國

立

交

通

大

學

資訊管理與財務金融學系財務金融碩士班

碩

士

論

文

中國大陸地區利率自由化過程及對商業銀行的影響

The process of interest rate liberalization and the impact on

commercial banks in the China Mainland

研 究 生:楊嘉凱

指導教授:鍾惠民 教授

謝文良 教授

中國大陸地區利率自由化過程及對商業銀行的影響

The process of interest rate liberalization and the impact on

commercial banks in the China Mainland

研 究 生:楊嘉凱 Student:Jiakai Yang

指導教授:鍾惠民 教授 Advisor:Dr. Huimin Chung

謝文良 教授 Dr. Wen-Liang Hsieh

國 立 交 通 大 學

資訊管理與財務金融學系財務金融碩士班

碩 士 論 文

A Thesis

Submitted to Department of Information Management and Finance National Chiao Tung University

in partial Fulfillment of the Requirements for the Degree of

Master in Finance

May 2014

Hsinchu, Taiwan, Republic of China

中文摘要

中國大陸地區利率自由化過程及對商業銀行的影響

學生:楊嘉凱 指導教授:鍾惠民 教授

謝文良 教授

國立交通大學 資訊管理與財務金融學系財務金融碩士班

摘

要

2013 年 7 月 20 日,中國大陸人民銀行放開了貸款利率限制,允許貸款利率實現自 由浮動,這標誌著人民幣的利率自由化走出了實質性的一步,在未來一至兩年內,存款 利率的自由化也將完成。這將會對整個大陸的金融行業造成巨大的影響。 本論文回顧了中國大陸利率自由化的過程,在對比美、日、拉美等國家利率自由化 的歷程以後,提出了中國大陸完成利率自由化的一些條件和保障措施。通過對 29 個已 完成利率自由化國家進行數據分析,得出利率自由化會提高存款利率、縮小存貸利差、 加大利率波動,在極端情況下會對銀行傳統業務造成實質性的影響。選取大陸主要商業 銀行最近 5 年盈利數據和風險相關數據進行分析,發現國有商業銀行擁有大量的風險敞 口,利率上升將會對其造成一定的衝擊。但同時,在應對利率自由化的過程中,主要商 業銀行都已經在積極轉型,不斷提高中間業務佔整體經營的比重。最後,本文提出銀行 應該從管理、人才等方面積極改革,來應對利率自由化帶來的挑戰。而政府在同時也要 加強制度方面的建設,一方面積極推動利率的自由化進程,另一方面也要出臺一系列配 套設施,從而有效克服整個社會在金融改革過程中的所遇到的衝擊。 關鍵字:利率自由化 銀行 盈利能力 風險

ABSTRACT

The process of interest rate liberalization and the impact on

commercial banks in the China Mainland

Student:Jiakai Yang Advisors: Dr. Huimin Chung

Dr. Wen-Liang Hsieh

Graduate Program of Finance, Department of Information Management and

Finance

National Chiao Tung University

ABSTRACT

On July 20th, 2013, the People’s Bank of China in mainland had let go of the loan interest rate limitation, allowed a free float, marking a material step of the RMB interest rate liberalization; moreover, the deposit interest rate is going to be accomplished in one or two years, which will be a huge impact on the whole financial industrial in mainland.

The thesis reviews the process of Chinese mainland interest rate liberalization. Comparing the history of interest rate liberalization in different countries such as the USA, Japan, and Latin America, this study concludes a number of conditions and security measures to achieve interest rate liberalization in Chinese mainland. The result on the analysis of 29 countries that achieved interest rate liberalization shows that interest rate liberalization will raise deposit interest rate, diminish interest spreads of deposit and loan, and increase interest rate uncertainty; under extreme circumstance it will cause substantial influence on bank’s traditional business. The thesis selects the profit data and the related risk data of Chinese mainland’s main commercial banks in the last five years, and discovers that with a mass of risk exposure, rising interest rate will cause certain impact on state-owned commercial banks. However, in the process of dealing with interest rate liberalization, the main commercial banks are transforming actively, continuously increasing the proportion of intermediate business in overall operation. In the end, the thesis puts forward that in order to cope with the challenge of interest rate liberation better; the bank should positively reform in management, human talent and so on. Meanwhile, the government shall enhance its system, on one hand, promoting interest rate liberalization positively; on the other hand, coming up with a series of supporting measures so that to overcome difficulties occur in the process of financial reform.

誌謝

首先,我要感謝臺灣給予我這次寶貴的機會來到這裡。對我這一代人來說,臺灣是 一個複雜的詞彙,我們總是在歷史課本中不斷提起它的寶貴,卻又沒有辦法真真正正的 去體會和感悟。這次,能成為第二批來到臺灣長期生活的陸生,我感觸良多。一方面, 這邊的民主、自由、開放讓我看到一個豐富多彩充滿生機的社會,縱然裡面也有彼此間 的摩擦與不安,但社會總在不斷自我的反省與糾錯中朝好的方向走去。另一方面,我也 看到了當下年輕人的擔心,尤其是這次服貿,讓年輕人站上了歷史的舞臺,發出了代表 自己、屬於自己的聲音。應該說,我個人很感激能旁觀了這次運動的過程,它讓我深深 體會到了臺灣年輕人對自己未來的思考,當然,也告訴著即將回到大陸的我們,未來, 我們還要有很長的道路要走。 其次,我要感謝交大,感謝財金所能在兩年前的這個時候,決定讓一個遠在雲南的 我,能夠來到這裡進行學習和深造。在財金所學習的兩年,我所收穫良多。除了不斷提 高金融方面的知識以外,我也深刻的瞭解到產業的結構、製造業的發展對一個地區的重 要性。中國大陸現在的發展正在複製著當年臺灣崛起的過程,不同的只是大陸現在腳步 似乎邁得更快、更大。在這過程中,無論是經濟、金融都會遇到當年臺灣發展中所遇到 的困難,因此,在瞭解了臺灣發展的過去和現在以後,對我回到內地工作,將會有很重 要的指導意義。 再次,我要感謝各位財金所的老師們。我的指導老師鍾惠民教授和謝文良教授,在 我帄時的學習和論文的寫作中都提出了及時寶貴的建議。而我的學長學姐也在論文寫作 的細節中給予了詳細的指導。除此之外,系辦的各位工作人員也是十分熱心的為我們陸 生進行學業和生活的幫助與指導。因此,讓我們能夠及時融入到財金所的學習和生活當 中。 最後,衷心地感謝在百忙之中評閱論文和參加口詴的各位專家、教授! 由於我的學 術水準有限,所寫論文難免有不足之處,懇請各位老師批評和指正!目錄

中文摘要 ... I ABSTRACT... II 誌謝 ... III 表目錄 ... VI 圖目錄 ... VII 一、緒論 ... 1 1.1 研究背景 ... 1 1.2 研究意義 ... 2 二、文獻回顧 ... 2 2.1 利率自由化的必要性 ... 2 2.2 利率自由化的國際經驗借鑒和路徑選擇 ... 4 2.3 利率自由化對商業銀行的影響 ... 4 三、利率自由化的國外實踐和大陸利率自由化過程 ... 5 3.1 國外利率自由化的實踐及其經驗 ... 5 3.1.1 美國 ... 6 3.1.2 日本 ... 7 3.1.3 拉美國家 ... 9 3.1.4 國外利率自由化的經驗與啟示 ... 10 3.2 大陸的利率自由化進程 ... 12 3.2.1 同業拆借利率 ... 12 3.2.2 回購利率 ... 12 3.2.3 貼現率 ... 12 3.2.4 存貸款利率 ... 13 3.2.5 貸款利率自由化後利息差情況 ... 14 四、利率自由化對大陸銀行業的影響 ... 16 4.1 利率自由化對存款利率、利差的影晌分析 ... 16 4.1.1 帄均及極端情況分析 ... 16 4.1.2 長期影響分析 ... 21 4.2 利率自由化對商業銀行盈利能力以及風險的影響分析 ... 24 4.2.1 利率自由化對大陸商業銀行盈利能力的影響分析 ... 24 4.2.2 利率自由化對大陸商業銀行風險的影響分析 ... 34 4.2.3 巴塞爾協議Ⅲ在中國大陸及大陸銀行業應對相關問題 ... 38 五、大陸銀行業應對存款利率自由化的改革和制度建設 ... 41 5.1 銀行的利率風險管理改革 ... 41 5.1.1 提髙對市場利率的預測能力 ... 42 5.1.2 發展商業銀行的利率風險管理工具 ... 42 5.1.3 加強利率風險管理的人才培養 ... 44 5.1.4 建立“主要利率”形成制度 ... 44 5.2 銀行業監管體制的制度建設... 45 5.2.1 存款保險制度 ... 45 5.2.2 銀行破產制度 ... 45 5.2.3 銀行並購制度 ... 46六、結論 ... 47 參考文獻 ... 49

表目錄

表 1:大陸利率自由化過程 ... 14 表 2:大陸主要銀行的淨利差(年化)季資料 ... 15 表 3:存款利率帄均值、最大值、出現年份以及完成自由化後利率最大值 ... 17 表 4:利率增加最大值 ... 19 表 5:存貸利率差最小值 ... 20 表 6:利率自由化與利率關係的迴歸結果 ... 23 表 7:大陸主要上市銀行 ... 24 表 8:大陸地區存貸款利差表 ... 25 表 9:大陸主要銀行 ROA 資料及與利差相關性係數表 ... 26 表 10:大陸主要銀行 ROE 資料及與利差相關性係數表 ... 27 表 11:大陸主要銀行利息淨收入占營業收入比重及與利差相關係數 ... 29 表 12:大陸主要銀行手續費及傭金占營業收入比重及與利差相關係數 ... 31 表 13:大陸主要銀行投資收益占營業收入比重及與利差相關係數 ... 33 表 14:大陸主要銀行一年期利率敏感性缺口 ... 37 表 15:大陸主要銀行一年期利率敏感性缺口加總 ... 37 表 16:大陸主要銀行資本充足率情況 ... 40 表 17:大陸主要銀行核心資本充足率情況 ... 40圖目錄

圖 1:大陸主要銀行的淨利差圖... 15 圖 2:可貸資金需求與供給關係圖 ... 21 圖 3:大陸地區存貸款利差表 ... 25 圖 4:大陸主要銀行 ROA 資料 ... 26 圖 5:大陸主要銀行 ROE 資料 ... 27 圖 6:利息淨收入占營業收入比重 ... 30 圖 7:手續費收入占營業收入比重 ... 32 圖 8:投資收益占營業收入比重... 34一、緒論

1.1 研究背景

從 20 世紀 80 年代以來,利率自由化已經逐漸成為國際金融市場的發展趨勢。其中 有成功的例子,例如美國於 1986 年成功地實現了利率自由化,為國家甚至全世界的金 融業產生了極大的影響。同樣對於亞洲國家來說,日本也於 1994 年成功實現了利率自 由化,提高了國家市場化的程度。但是,一些發展中的拉美國家在更早之前也進行了短 時間的利率自由化改革,相對比較激進,例如阿根廷在 1977 年實現了利率的全面自由 化,整個進程只有兩年,智利在 1975 年取消了所有利率管制,進程只用一年。但是事 後情況表明,這些激進式改革並不成功,不得不恢復一些管制措施。 從 1996 年開始,大陸也開始了利率自由化的過程,首先是以放開同業拆借市場利 率為起點。如今整個過程已經超過了十幾年的時間,在這個過程中,繼同業拆借利率開 放以後,又逐步實現了債券利率的放開,隨後,人民幣貸款利率及外幣存貸款利率品種 也基本放開。目前,管制利率只有金融機構人民幣存款利率、優惠貸款利率和小額外幣 存款利率。 隨著大陸加入世貿組織後的日益發展以及經濟體制改革的不斷深入,進一步推進利 率自由化,實現市場機制在資金配置中的決定作用是當前金融體制改革的重點,存貸款 利率的自由化是全面實現利率自由化的最後難關。自 2013 年 7 月 20 日起大陸全面放開 金融機構貸款利率管制,取消金融機構貸款利率 0.7 倍的下限,由金融機構根據商業原 則自主確定貸款利率水準。至此,大陸貸款利率的自由化基本完成,因而,目前最重要 的是探索存款利率的自由化。 在當前情況下,進一步推進存款利率自由化時機已然成熟,一方面,商業銀行股份 制改革取得成功,金融機構對利率自由化的認可度提高;另一方面,市場的力量也推動 存款利率自由化,例如近年來業務規模空前的“影子銀行”就是存款利率自由化的推動 力之一,其中最典型的就是銀行理財產品、信託產品,銀行正在通過理財產品變相吸引 存款轉化為直接投資的理財產品。 推行存款利率自由化就是將存款利率定價權由政府轉移到市場主體,將有助於改善 金融環境,提高金融系統運行效率,促進經濟發展。對於商業銀行而言,存款利率自由化有利於商業銀行優化資源配置、轉變經營方式、提高市場定價能力。然而國際經驗表 明,無論是在發達國家還是發展中國家,存款利率自由化改革都是一個曲折動盪的過程。 對於像中國這樣的發展中國家,由於宏觀經濟環境和微觀經濟基礎相對薄弱,因而存款 利率自由化的過程必然面臨更大的困難與風險。存款利率自由化後,存款大戰合法化, 在激烈的同業競爭中,商業銀行面臨更大的利率風險和信用風險,增加了經營成本,嚴 重的將引發銀行危機,影響金融穩定乃至整個國家的穩定。因此,雖然推行存款利率自 由化的時機己經成熟,但在推行過程中仍需十分謹慎。

1.2 研究意義

在實踐方面,目前大陸利率自由化改革已經進入最後的階段,存款利率的進一步放 開必將對商業銀行產生一定的影響。國際經驗顯示,若不能充分研究存款利率自由化給 商業銀行帶來的影響,有可能導致銀行危機甚至金融動盪。因此,借鑒國外經驗,研究 存款利率自由化對大陸商業銀行帶來的積極與消極影響,研究商業銀行應對利率自由化 的相關改革與制度建設具有重要意義,這有助於存款利率自由化的成功推進,有助於商 業銀行改善經營管理,有助於維護經濟與金融的穩定。二、文獻回顧

2.1 利率自由化的必要性

“金融自由化”理論是美國經濟學家羅奈爾得·麥金農(Ronald I. Mckinnon)和愛 德華·肖(E.S.Shaw)在 1973 年《經濟發展中的貨幣資本》和《經濟發展中的金融深化》 兩書中提出的理論。他們系統地分析了發展中國家金融體系的特徵,對金融抑制與金融 深化進行了論述,並成為發展中國家推行利率自由化改革的理論基礎。 麥金農和愛德華•肖認為發展中國家存在嚴重的金融抑制問題,主要表現在如下幾 個方面:(1)金融當局實施存款利率管制導致實際利率很低甚至為負值,低的或負的實 際利率導致金融資產的持有者得到的不是報酬而是懲罰,從而抑制了國內儲蓄,減少了 可貸資金的來源,導致了投資資金的非市場分配,孳生了金融領域的尋租行為和腐敗現 象。(2)金融當局實施差別利率政策導致社會投資品質下降,許多經濟效益差的項目 也可以和經濟效益好的項目一樣獲得貸款。(3)金融當局實施利率管制導致正規銀行的存款和貸款不足,同時政府多為相關大企業提供資金支援,致使大量的借款人無法從 正規信貸市場上獲得資金,只能依靠非正規市場並承受較高的利率。 基於上述原因,麥金農和肖主張發展中國家應當拋開金融壓制,特別是取消對利率 的人為壓制,實行“金融深化”,全面推進利率自由化。具體來說,發展中國家應主要 實施如下幾個方面的政策:(1)放鬆或取消利率管制,提高利率水準;(2)取消對銀行 的信貸限制,尤其是信貸限額和信貸配給等直接控制措施,使企業能有帄等的機會獲取 銀行貸款;(3)培育和發展金融市場,消除市場分割,並成立各類金融機構;(4)放 鬆對外金融管制。麥金農還提到了金融深化的宏觀次序,他指出,金融深化必頇在中央 財政預算帄衡、政府無需通過通貨膨脹來彌補赤字以及實現價格穩定的前提下進行,只 有這樣才能保證市場利率能夠真實反應市場供求,硬化貨幣與信貸系統,之後才能逐步 放開國內資本市場。由於在利率自由化過程中,畸形上升的利率會導致市場的扭曲,危 害市場穩定,因此,發展中國家不能進行激進的利率自由化。 王國松(2001)通過實證研究得出 1979 年到 1999 年間,大陸經濟增長率與實際存 款利率之間存在著較為顯著的正向相關,而與名義存款利率為負向相關,且相關性十分 弱,但由於政府對金融的管制(尤其是對利率的管制),使得實際利率無法及時反映, 從長遠看不利於經濟的發展,因此利率自由化勢在必行。然而大陸實施利率自由化仍然 面臨很多問題,商業銀行資本充足率不足、不良資產比例過高、內控機制不健全以及國 有商業銀行的產權制度改革滯後等。 樊衛東(2002)提出利率管制的初衷是控制金融資產的分配,並通過這種控制加強 銀行體系的安全,並促進經濟增長。發達國家的利率管制源於 1929~1933 年大蕭條。 發展中國家是在二戰後,為低成本積累資本,加速經濟增長,對利率開始實行管制。到 20 世紀七、八十年代後,利率管制政策的優勢逐漸降低,所產生的弊端開始暴露。發達 國家由於利率管制反而造成銀行業經營狀況惡化,發展中國家多數出現結構性缺陷,企 業高負債經營,資金利用效率過低。因此,利率自由化開始逐漸成為各國經濟持續發展 的必由之路。在中國現已加入 WTO 的情況下,建立一個自由化的利率體系是很重要的 手段之一。 李揚(2003)認為,銀行利率自由化是全面利率自由化的最後一關,中國仍存在著 約束存款利率自由化推進的因素,例如,市場上主要的信貸資金需求者仍是國有企業以 及各級政府,他們較少考慮資金成本,因此,利率自由化的調解作用並不明顯;此外,

商業銀行內部治理機制的不完善以及利率自由化後潛在的價格競爭也是制約因素之一。 最後文章指出,大致可以用 5-10 年的時間來完成中國利率自由化的進程。

2.2 利率自由化的國際經驗借鑒和路徑選擇

江春、劉春華(2007)分析了韓國、菲律賓、馬來西亞、智利、阿根廷、巴西等 13 個國家的利率改革,考察名義利率和實際利率與經濟增長、儲蓄存款的相關關係,並指 出實際利率與經濟增長和存款的正相關關係越強,利率自由化(金融深化)改革效果明 顯。並對大陸利率自由化改革提出了相應的建議。 易綱(2009)回顧了改革開放三十年以來,中國利率自由化改革的歷程,了雙軌制 推進改革取得的成就。即一方面放鬆利率管制,推動金融機構自主定價,實現“貸款利 率管下限、存款利率管上限”的階段性改革目標。另一方面發展和完善市場利率體系, 初步建立了以 SHIBOR 為代表的短期基準利率和以國債收益率曲線為代表的中長期基 準利率體系。 孔麗娜、鄭新(2011)總結了拉美國家(阿根廷、智利和烏拉圭)在利率自由化改 革過程失敗的經驗教訓,提出當宏觀經濟不穩定、金融市場不完善、金融機構運營機制 不健全及政府有效監管缺位元的情況下,快速的進行利率自由化將導致系統性的風險從 而使得改革失敗。2.3 利率自由化對商業銀行的影響

黃金老(2001)分析指出,利率自由化導致了銀行利率風險的產生,文章將利率自 由化的風險分為階段性風險和恒久性風險。階段性風險是指在利率自由化初期,商業銀 行因不能適應利率自由化而產生的風險;恒久性風險即為通常所指利率風險。商業銀行 利率風險的管理需要監管部門和商業銀行的共同努力。 李長征(2009)首先指出了商業銀行利率風險形成的三種主要路徑,即利率變化的 收入效應、利率變化的市場效應以及利率變化的動態效應。其次指出大陸商業面臨的利 率風險主要表現在重新定價風險、基準風險和期權風險方面。最後提出了商業銀行的應 對之策,即強化大陸商業銀行自身的利率風險管理能力以及完善商業銀行利率風險管理 的外部環境。Tarhan Feyzioğlu,Nathan Porter,和 Előd Takáts(2009)通過對中國利率自由化問 題進行研究指出,目前中國利率自由化最關鍵的是存款利率上限的放開。文章通過案例 分析和模型分析得出,存款利率自由化將導致利率的上升,提高貨幣政策的有效性,增 強對金融服務不足部門的支援。同時,在這個過程中,中小銀行、風險控制能力強、管 理績效高的銀行將獲得較大利益。 朱霞、劉松林(2010)指出,在利率自由化的情況下,商業銀行面臨的利率風險具 體表現為:重新定價風險、基準風險、期權風險、收益率曲線風險、道德風險等,並對 利率敏感性缺口法、持續期分析法以及 VaR 度量法進行了分析。最後研究了利率風險 與信用風險的關聯性,指出商業銀行應將兩者納入統一的體系進行風險管理。 肖欣榮、伍永剛(2011)通過對美國利率自由化改革過程中銀行資產負債業務、中 間業務以及行業集中度的分析,得出利率自由化改革完成初期,銀行淨息差受到的衝擊 較小,但隨著改革的完善和“金融脫媒”的深化,淨息差呈現下降趨勢。此外,利率自 由化加強了銀行業競爭,促進了銀行向中間業務轉型,提升了行業集中度。 Lardy(2012)研究指出,中國存款利率的控制不利於人民幣的國際化,同時,存 款利率的控制為商業銀行經營創造了一個驕縱的環境,不利於商業銀行提高風險評估能 力,不利於中國形成完全商業化的銀行體系。 巴曙松、嚴敏、王月香(2013)提出隨著大陸利率自由化進程的推進和深入,大陸 商業銀行面臨利率自由化帶來的嚴重衝擊和巨大挑戰。中小銀行存在資產規模小、傳統 業務竟爭力弱、中間業務發展相對落後、資金內部轉移定價能力差以及利率風險管理能 力弱等突出問題,實施利率自由化後,中小銀行明顯處於弱勢群體地位,受到的衝擊將 會更大。

三、利率自由化的國外實踐和大陸利率自由化過程

3.1 國外利率自由化的實踐及其經驗

國際上部分國家和地區己經完成了利率自由化改革,有些取得了巨大的成功,有些 引發了銀行危機。因此,本文對幾個典型國家的利率自由化改革進行了分析,總結相關 經驗教訓,對中國進一步推進存款利率市場具有借鑒意義。3.1.1 美國 美國是一個自由經濟國家,20 世紀 30 年代以後對利率的管制主要是對存款利率的 管制,因此,美國的利率自由化過程主要是對存款利率管制的放 。 1.美國利率自由化的背景 20 世紀 30 年代以前,美國實行的是完全自由的利率制度,在完全自由的利率制度 下,商業銀行為追求自身利益的最大化,展開了激烈無序的過度競爭,最終導致 30 年 代的銀行大危機。經濟大危機之後,為限制商業銀行間的存款利率競爭,美國逐漸形成 了分工明確的專業化體制,金融管理當局對商業銀行等金融機構實施了嚴格的管理。其 中,1933 年美國通過了《1933 年銀行法》,該法中的 Q 條例影響深遠。Q 條例對會員 銀行的存款(活期存款和定期、儲蓄存款)利率上限進行了管制,對貸款利率沒有管制。 1966 年後,又制定了“臨時利率監控法案”,將 Q 條例的適用範圍擴大到儲蓄、貸款 協會和互助儲蓄銀行等。 該條例的實施對美國經濟的恢復與穩定起到了積極的作用,然而,進入 20 世紀 60 年代後期,該條款的弊端開始顯現。70 年代初,美國迫切需要大量的投資,然而 Q 條 例的存在阻礙了儲蓄的增長,沒有足夠的儲蓄,投資需求也就難以得到滿足。同時,貨 幣市場互助基金的快速發展削弱了存款機構吸收存款的能力,導致大量存款流向高利率 的貨幣市場,產生了嚴重的“金融脫媒”現象,後果是美國的存款機構出現經營困難, 給金融體系帶來了相當大的不穩定因素。這些情況表明,30 年代的銀行法無法適應當時 的金融環境,Q 條款對經濟生活的影響也越來越大,因此,美國不得不面對 Q 條款的存 廢問題,金融當局面對日益增大的壓力,開始慎重考慮放鬆利率管制的問題。 2.美國利率自由化進程 美國的利率自由化經歷了一個比較漫長的過程,1970 年,美國開始討論和研究利率 管制的缺陷和問題。1970 年 6 月,美聯儲根據當時美國國內經濟金融發展狀況,首先放 開了 10 萬美元以上、3 個月以內短期定期存款利率,隨後又將 90 天以上的大額存款利 率自由化,同時逐漸提高定期存款利率的上限,以降低利率管制程度。 1980 年 3 月,美國政府制定了《解除存款機構管制與貨幣管理法案》,該法案決定 從 1980 年 3 月 31 日起,用 6 年時間分階段取消 Q 條例對存款利率上限的限制,在完全 取消限制前,仍維持商業銀行和儲蓄金融機構之間的利差。到 1986 年 1 月,美國所有

存款和大部分貸款利率的限制均被取消,從而實現了利率的自由化。但這種存款利率自 由化並非完全自由的,美聯儲仍管理和決定貼現利率,並由此來影響市場利率。 3.美國利率自由化的特點 (1)利率自由化改革週期長。美國從 1970 年開始探討利率自由化,1980 年正式立 法實施利率自由化,經過了 10 年的準備。在實施利率自由化的過程中,美國 1982 年才 正式實施利率自由化法案,到 1986 年完成。從利率自由化的提出到完成經歷了 16 年的 時間。 (2)實施時間較晚。相較于英、法、德等國家,美國利率自由化的時間比較晚, 這主要源於美國的金融分業經營,由於不同類型的金融機構對利率變動的反應不同,因 此美國利率自由化的問題比英、法、德等國家複雜,深思熟慮導致美國利率自由化實施 較晚。 (3)利率自由化過程曲折。美國在推行利率自由化的過程中遭遇了來自各方的阻 力:美聯儲擔心利率自由化導致銀行業的惡性競爭,從而影響金融安全與穩定;國會議員 擔心利率自由化導致利率上升,從而影響經濟增長。但伴隨著銀行風險控制能力的加強 以及外部壓力的增大,利率自由化最終克服了阻力,取得了成功。 3.1.2 日本 作為亞洲國家,日本利率自由化的過程更加值得借鑒。同樣的,日本利率自由化主 要是針對存貸款利率的自由化。 1.日本利率自由化的背景 二戰以後,日本匆匆進入了資本主義社會,但作為二戰的戰敗國,日本經濟在戰爭 結束前幾近崩潰,金融行業更是一片混亂。在這樣的情況下,日本為了防止利率飛漲, 維持金融秩序,採取了集中資金促使經濟復蘇與增長的政策。1947 年,日本出臺了《臨 時利率調整法》,對利率進行了嚴格的管制,該法與美國的 Q 條例十分類似,規定全國 銀行存款利率的上限由日本銀行確定,不同存款方式接受日本銀行的分檔次的指導性利 率。日本《臨時利率調整法》原本只是為了應付一時的恐慌,但是後來出於鼓勵經濟增 長的需要,日本政府將這種人為壓低利率的臨時性舉措變成了一種長期的政策,一直沿 用到了 20 世紀 70 年代。 隨著經濟的發展,日本逐漸成為世界經濟強國,強大的經濟實力和充足的資金供給, 使得國內直接融資快速發展,證券收益率不斷提高,證券公司的收益也越來越高。同時

由於存款利率的限制,銀行利率不能隨市場利率的上升而上升,導致銀行存款轉移,金 融仲介中斷,此外,金融機構的分業經營使得銀行業不能參與經營證券市場業務。這些 都導致了銀行經營狀況的惡化。在對外經濟方面,由於日本地理環境的限制以及日本實 行的出口導向發展戰略,日本經濟有很強的國際化傾向,因此從 20 世界 70 年代中期開 始,日本逐漸減少了對國際資本流動的管制,1980 年,日本頒佈了《外匯和外貿管理法》, 該法律保證了國內外資金基本可以自由來去,國內企業可以在國際市場上以自由利率進 行借貸,此時國內金融市場的管制使得日本與其他國家的金融貿易摩擦不斷。 日本內外環境的變化,顯示出《臨時利率調整法》不能適應當時經濟金融發展的需 要,因而利率自由化改革成為了日本的必然選擇。 2.日本利率自由化過程 對於日本利率自由化的起始年份,學者一般認為是 1978 年,這一年,日本開始放 鬆銀行間拆借利率的管制,實現了票據買賣利率的自由化,同時運用招標的方式發行中 期國債。到了 1979 年,日本開始正式發行利率不受《臨時利率調整法》管制的大額可 轉讓定期存單,1981 年,日本銀行開始在市場上出售短期政府債券,並逐漸形成了短期 政府債券的流通市場。 日本全面利率自由化始於 1984 年,該年 5 月,日本大藏省發表《金融自由化與日 元國際化的現狀及展望》,為日本全面推行利率自由化奠定了基礎,在隨後的幾年裡, 日本逐步實現了存款利率自由化。1985 年,日本允許發行市場利率聯動型存單,並放開 了 10 億日元以上的大額存款的利率管制;1986 年,日本引入了短期國債;1987 年,日 本設立了國內大額可轉讓定期存單市場。此後,日本在此基礎上逐步降低己實現利率自 由化的交易品種的交易單位,直到 1994 年,日本基本取消了利率管制,實現了利率自 由化改革目標。 3.日本利率自由化的特點 (1)利率自由化次序合理。日本結合自身國情,逐步推動利率自由化,達到了良 好的效果。日本自由化的次序基本上可以歸納為:先國債,後其他品種;先銀行同業,後 銀行客戶;先長期利率,後短期利率;先大額交易,後小額交易。 (2)有限制的利率自由化。日本實現的利率自由化並不是完全意義上的自由化, 而是有限制的自由化。存款利率並不是完全根據市場資金供求決定的,還要受到貨幣當 局一定的限制,只是這種限制比之前弱很多,設置這種限制,主要是為了保護中小金融 機構。

3.1.3 拉美國家 20 世紀 70 年代末開始,拉美國家進行了利率自由化的探索,但其激進的利率自由 化改革並沒有取得良好的效果,這種利率自由化的“休克療法”(Shock Treatment)給 國內商業銀行等金融機構經營帶來了極大的風險。本文簡單介紹阿根廷、智利和烏拉圭 的利率自由化改革。 1.阿根廷的利率自由化 阿根廷曾在 1971 年進行了利率自由化的嘗詴,但由於資金大量流向利率率先自由 化的金融機構,導致阿根初次利率自由化不到一年就以失敗告終。然而 1975 年的惡性 通貨膨脹再次把金融改革與利率自由化推上了風口浪尖,阿根廷當局規定了 40%的存款 上限利率,其他利率管制措施全部取消,到了 1976 年 9 月,當局再次將存款利率上限 放鬆至 55%, 1977 年 6 月,存款利率全部放開,不受任何的管制。 阿根廷第二次利率自由化從 1975 年開始,到 1977 年即全部完成,在這個過程中, 阿根廷國內的經濟發展並不帄穩,利率自由化也沒能解決國內的高通脹以及經濟發展緩 慢的問題,同時,由於利率自由化推進過於激進,反而導致了國內金融經濟的動盪。 阿根廷在利率自由化改革後,國內利率上升,銀行為追求利益,大規模的發放貸款, 盲目追求那些高收益同時伴有高風險的貸款專案,當大批企業無法償還銀行貸款時,銀 行危機也就產生了,1981 年,阿根廷爆發金融危機,此後 70 多家金融機構破產清算, 阿根廷政府只能於 20 世紀 90 年代初放棄了利率自由化。 2.智利的利率自由化 智利的第一輪利率自由化改革是在 1973 年武裝革命後進行的,當時國內的經濟環 境並不穩定。1973 年 9 月開始,智利將各種利率管制的上限提高,准許設立私人金融機 構,放鬆非銀行金融機構的准入限制等,到了 1975 年 4 月以後,智利政府將存款利率 的限制完全取消,並且實行銀行私有化改革,同時實施貨幣貶值。1976 年 6 月,智利通 過了 “塔布利塔”法,該法案決定採用爬行釘住匯率制度,逐放開對外資本管制,從 而達到壓制通脹的效果。 到了 1979 年,智利首輪利率自由化全部完成,共用了 6 年的時間,然而,智利此 輪利率自由化改革未能達到促進經濟增長的目的,反而帶來了嚴重的經濟危機,甚至導 致了銀行危機的發生。1981 年,智利有 8 家資產占金融體系資產總額 353^的金融機構 破產清理;1982 年,銀行全部收歸國有,政府為銀行存款提供保障;1983 年,又有 8

家金融機構被接管;1988 年 9 月,大量商業銀行陷入困境的局面使得智利不得不重新啟 動利率管制政策。 智利在第一輪利率自由化改革的基礎上,在完成了銀行業重組之後, 始了第二輪 漸進式的利率自由化改革。第二輪利率自由化的改革循序漸進,沒有對國內經濟造成較 大帶來影響,同時也取得了一些成績,例如國內通貨膨脹問題得到了持續的改善。 3.烏拉圭的利率自由化 1974 年 9 月,烏拉圭提高了其法定存貸款利率的上限,到了 1977 年,存貸款的上 限已然形同虛設,1979 年 6 月,烏拉圭完全取消了存貸款利率的限制。 在不到 5 年的時間裡,烏拉圭完全放了存貸款利率的限制,這使得烏拉圭國內金融 資產價格不斷上升。同時,在經濟大環境不穩定的背景下推動利率自由化帶來了一系列 的問題。烏拉圭國內利率隨著利率的自由化而迅速攀升,企業無法承受國內的高利率, 一方面企業因無法還貸而紛紛破產,給實體經濟造成危害的同時也導致商業銀行壞賬的 增加,危害了金融體系穩定;另一方面,為了獲得存貸利差,企業和商業銀行向國外機 構大量借債,當無力償還時就引發了債務危機。 3.1.4 國外利率自由化的經驗與啟示 通過對美國、日本以及拉美國家利率自由化的研究,可以發現成功的利率自由化具 有一定的特徵,失敗的利率自由化也具有一定的共性。歸結起來,國外利率自由化的主 要給了我們如下幾點經驗與啟示: 1.穩定的宏觀經濟條件是利率自由化改革的基礎 國際經驗表明,只有在穩定的宏觀經濟環境下進行改革,才能夠成功實現利率的自 由化。美國、日本都是在穩定的宏觀經濟環境下推行利率自由化的,最終取得了成功, 而拉美的阿根廷、智利和烏拉圭都是在宏觀經濟不穩定的情況下推行的利率自由化,這 樣的利率自由化不但沒能改善國內經濟環境,反而造成了經濟金融動盪,引發了銀行危 機。 2.完善的金融市場與金融體制是利率自由化改革的前提 國際上,金融市場發達,金融體制完善的國家能夠取得利率自由化改革的成功,美 國、日本就是很好的例證,而拉美國家在金融市場和金融機制不完善的情況下盲目進行 利率自由化,導致了最終的失敗。

首先,當利率自由化後,利率的波動性將增強,利率管制時期金融體系的缺陷也將 暴露出來,若沒有完善的金融體系,暴露的利率風險將無法通過多品種的金融交易工具 等來分散,風險的積聚將危害金融經濟的穩定。在拉美國家,金融產品的缺乏以及金融 市場的不完善弱化了其風險控制與風險調節作用,而美國的利率自由化則在很大程度上 得益於其發達的金融市場以及多樣化的金融工具。此外,金融機構的多樣性完善了金融 功能,有助於形成公帄的市場競爭環境,充分的競爭有利於市場利率的發掘,降低風險。 因此,完善的金融市場與金融體制能夠為利率自由化的風險釋放增加出口,確保利率自 由化的順利進行。 其次,利率自由化後,貨幣當局將通過市場對利率進行宏觀的調控,若沒有完善的 金融市場與金融體系,市場利率無法正確反映資金的供求狀況,貨幣當局無法對利率自 由化過程中面臨的風險進行及時的識別與控制,無法對自由化後的利率進行正確的調 控。 最後,完善的金融機制與金融市場要求商業銀行是真正商業化經營的企業。金融體 制與金融市場的完善要求商業銀行建立起產權明晰、權責明確的現代企業制度。同時商 業銀行在日常經營中,要不斷加強自身的盈利能力和風險控制能力,降低對政府保護的 依賴程度,真正成為自主經營、自負盈虧、自我約束的法人實體。只有這樣,商業銀行 才能在利率自由化的過程中通過充分、公帄的競爭中提高定價能力,發掘市場利率,確 保利率自由化的成功推進。 3.健全的金融監管是利率自由化改革的保障。 一方面,目前國際上推行的利率自由化並非完全意義上的自由化,利率自由化絕不 是對利率放任自流,而是政府弱化對利率的行政幹預,更多的從市場的角度對利率進行 調控,使得政策意圖間接的作用于金融系統和實體經濟。例如,美聯儲仍然管理和決定 貼現利率,日本的存款利率還要受到金融當局的一定限制。因此,健全的金融監管有助 於政府實施正確的宏觀調控。 另一方面,利率自由化以後,利率的上升有可能增加商業銀行的經營風險,嚴重的 可能像拉美國家那樣引發銀行危機,因此,加強與健全對商業銀行的金融監管,有助於 利率自由化的帄穩推進。 4.應當分階段、有條理的推進利率自由化。 國際經驗表明,利率自由化作為金融深化的重要部分,不能一蹴而就。利率自由化 的改革牽扯到方方面面,它與政治、經濟以及其他社會生活各方面有著千絲萬縷的聯繫,

若果不能成功協調好各方關係,控制好風險,那麼,利率自由化註定是要失敗的。拉美 國家一步到位取消利率限制的激進做法導致國內經濟金融危機的後果就是最好的反面 例證。因此,利率自由化應當是在考慮各方因素以及做好充的準備的基礎上分階段、有 條理地推進的。

3.2 大陸的利率自由化進程

3.2.1 同業拆借利率 一般認為,1996 年人民銀行《關於取消同業拆借利率上限管理的通知》明確指出取 消同業拆借利率的上限管理,由拆借雙方協商確定同業拆借利率的措施標誌著大陸利率 自由化的正式啟動。在隨後的十多年裡,貨幣市場利率自由化的程度不斷提高。其中,在 2007 年 1 月 4 日,上海銀行間同業拆放利率(Shanghai Interbank Offered Rate, 簡稱 Shibor)正式運行,是由信用等級較高的銀行組成報價團自主報出的人民幣同業拆 出利率計算確定的算術帄均利率,是單利、無擔保、批發性利率。報價銀行團現由 18 家商業銀行組成。目前,對社會公佈的 Shibor 品種包括隔夜、1 周、2 周、1 個月、3 個 月、6 個月、9 個月及 1 年。 3.2.2 回購利率 1997 年 6 月 5 日,人民銀行下發《關於銀行間債券回購業務有關問題的通知》,決 定利用全國統一的同業拆借市場開辦銀行間債券回購業務。借鑒拆借利率自由化的經驗, 銀行間債券回購利率和現券交易價格同步放開,由交易雙方協商確定。這一改革措施提 高了金融機構資金使用效率,增強了金融機構主動調整資產、負債結構的積極性。 3.2.3 貼現率 1998 年,人民銀行改革了貼現利率生成機制,貼現利率和轉貼現利率在再貼現利率 的基礎上加點生成。隨著 2004 年 10 月貸款利率上限放開,貼現利率與貸款利率同步實 現下限管理。

3.2.4 存貸款利率 關於存貸款利率自由化改革,中國人民銀行在《2002 年中國貨幣政策執行報告》中 提出了“先外幣、後本幣;先貸款、後存款;先長期、大額,後短期、小額”的基本順 序。 按照人民銀行提出的基本順序,大陸首先進行了外幣存貸款利率自由化改革。2000 年 9 月,大陸首先放開了外幣貸款利率和 300 萬美元(含 300 萬)以上的大額外幣存款 利率;2002 年 3 月,人民銀行統一了對中資金融機構和外資金融機構的外幣利率管理政 策,實現了政策的公帄;2003 年 7 月,實現了英鎊、瑞士法郎和加拿大元的外幣小額存 款利率的自由化,到了 2003 年 11 月,人民銀行進一步放鬆了對美元、日圓、港幣、歐 元小額存款利率的管制,實行上限管理,商業銀行可以在限定的範圍內自主確定利率。 外幣存貸款利率自由化基本完成後,人民幣存貸款利率自由化也隨之啟動,1998 年、1999 年,人民銀行連續三次擴大金融機構貸款利率浮動幅度。央行行長周小川在文 章《關於推進利率市場化改革的若干思考》中坦承,2003 年之前,銀行定價權浮動範圍 只限 30%以內。2004 年 1 月 1 日,人民銀行在前兩次擴大金融機構貸款利率浮動區間 的基礎上,再次將貸款利率浮動區間擴大,具體表現為:商業銀行、城市信用社貸款利 率浮動區間擴大到基準利率的 0.9-1.7 倍;農村信用社貸款利率浮動區間擴大到基準利 率的 0.9-2 倍;貸款利率浮動區間不再根據企業所有制性質、規模大小分別制定。同年 10 月,人民銀行在調息的同時取消了金融機構貸款利率(除城鄉信用社外)的上限限制。 2006 年 8 月,浮動範圍擴大至基準利率的 0.85 倍;2008 年 5 月汶川特大地震發生後, 為支持災後重建,人民銀行于當年 10 月進一步提升了金融機構住房抵押貸款的自主定 價權,將商業性個人住房貸款利率下限擴大到基準利率的 0.7 倍。2012 年 6 月,人民銀 行將金融機構存款利率浮動區間的上限調整為基準利率的 1.1 倍,將金融機構貸款利率 浮動區間的下限調整為基準利率的 0.7 倍。2013 年 7 月 20 日起全面放開金融機構貸款 利率管制,取消金融機構貸款利率 0.7 倍的下限,由金融機構根據商業原則自主確定貸 款利率水準。取消票據貼現利率管制,改變貼現利率在再貼現利率基礎上加點確定的方 式,由金融機構自主確定。至此,大陸款利率的自由化已接近完成,存款利率自由化也 實現了大的跨越,下一步即是針對商業銀行存款利率的進一步放開。 將上訴過程進行整理,做成以下的表格:

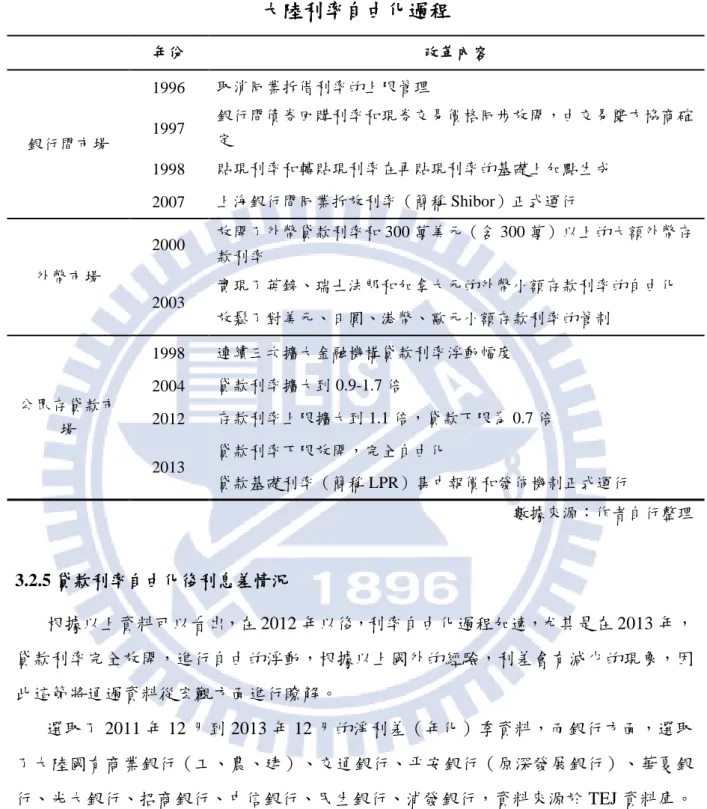

表 1:大陸利率自由化過程

大陸利率自由化過程

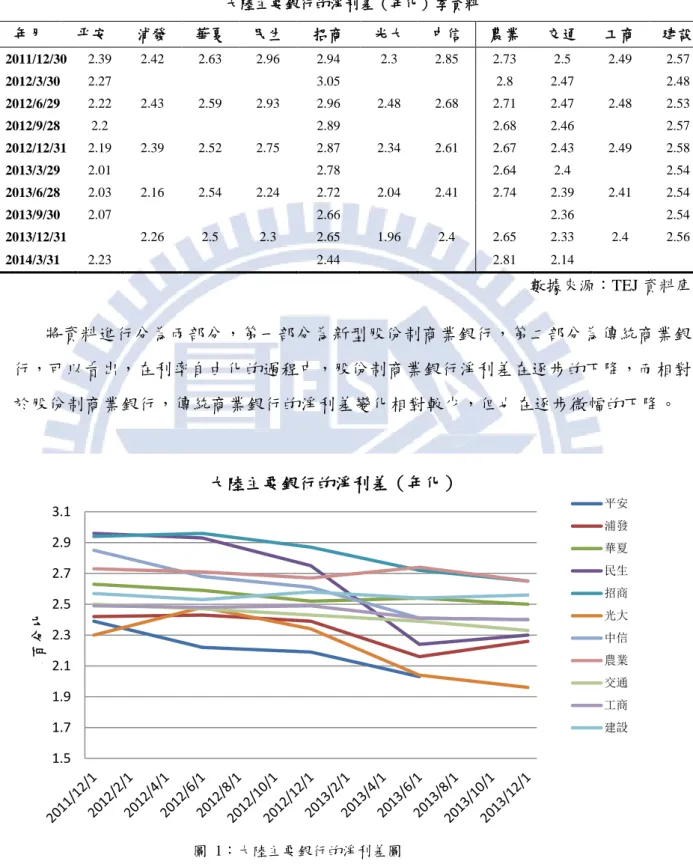

年份 改革內容 銀行間市場 1996 取消同業拆借利率的上限管理 1997 銀行間債券回購利率和現券交易價格同步放開,由交易雙方協商確 定 1998 貼現利率和轉貼現利率在再貼現利率的基礎上加點生成 2007 上海銀行間同業拆放利率(簡稱 Shibor)正式運行 外幣市場 2000 放開了外幣貸款利率和 300 萬美元(含 300 萬)以上的大額外幣存 款利率 2003 實現了英鎊、瑞士法郎和加拿大元的外幣小額存款利率的自由化 放鬆了對美元、日圓、港幣、歐元小額存款利率的管制 公眾存貸款市 場 1998 連續三次擴大金融機構貸款利率浮動幅度 2004 貸款利率擴大到 0.9-1.7 倍 2012 存款利率上限擴大到 1.1 倍,貸款下限為 0.7 倍 2013 貸款利率下限放開,完全自由化 貸款基礎利率(簡稱 LPR)集中報價和發佈機制正式運行 數據來源:作者自行整理 3.2.5 貸款利率自由化後利息差情況 根據以上資料可以看出,在 2012 年以後,利率自由化過程加速,尤其是在 2013 年, 貸款利率完全放開,進行自由的浮動,根據以上國外的經驗,利差會有減少的現象,因 此這節將通過資料從宏觀方面進行瞭解。 選取了 2011 年 12 月到 2013 年 12 月的淨利差(年化)季資料,而銀行方面,選取 了大陸國有商業銀行(工、農、建)、交通銀行、帄安銀行(原深發展銀行)、華夏銀 行、光大銀行、招商銀行、中信銀行、民生銀行、浦發銀行,資料來源於 TEJ 資料庫。表 2:大陸主要銀行的淨利差(年化)季資料 大陸主要銀行的淨利差(年化)季資料 年月 帄安 浦發 華夏 民生 招商 光大 中信 農業 交通 工商 建設 2011/12/30 2.39 2.42 2.63 2.96 2.94 2.3 2.85 2.73 2.5 2.49 2.57 2012/3/30 2.27 3.05 2.8 2.47 2.48 2012/6/29 2.22 2.43 2.59 2.93 2.96 2.48 2.68 2.71 2.47 2.48 2.53 2012/9/28 2.2 2.89 2.68 2.46 2.57 2012/12/31 2.19 2.39 2.52 2.75 2.87 2.34 2.61 2.67 2.43 2.49 2.58 2013/3/29 2.01 2.78 2.64 2.4 2.54 2013/6/28 2.03 2.16 2.54 2.24 2.72 2.04 2.41 2.74 2.39 2.41 2.54 2013/9/30 2.07 2.66 2.36 2.54 2013/12/31 2.26 2.5 2.3 2.65 1.96 2.4 2.65 2.33 2.4 2.56 2014/3/31 2.23 2.44 2.81 2.14 數據來源:TEJ 資料庫 將資料進行分為兩部分,第一部分為新型股份制商業銀行,第二部分為傳統商業銀 行,可以看出,在利率自由化的過程中,股份制商業銀行淨利差在逐步的下降,而相對 於股份制商業銀行,傳統商業銀行的淨利差變化相對較少,但也在逐步微幅的下降。 圖 1:大陸主要銀行的淨利差圖 同時,用圖進行分析,可以看出總體在逐漸下降的趨勢十分明顯。因此可以看到, 國外利率自由化的過程出現的問題,也很有可能在大陸地區出現,因此下一章主要開始 討論利率自由化對大陸商業銀行的影響。 1.5 1.7 1.9 2.1 2.3 2.5 2.7 2.9 3.1 百分比 大陸主要銀行的淨利差(年化) 平安 浦發 華夏 民生 招商 光大 中信 農業 交通 工商 建設

四、利率自由化對大陸銀行業的影響

4.1 利率自由化對存款利率、利差的影晌分析

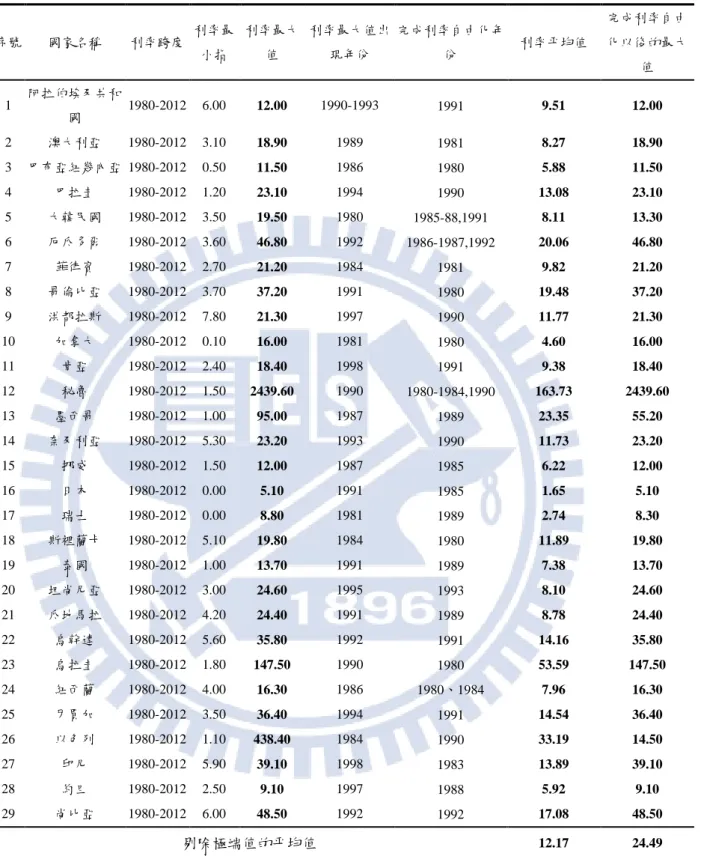

為分析存款利率自由化對大陸商業銀行的影響,本文首先採用國際上已利率自由化 國家的資料,分析利率自由化對存款利率、存貸款利差產生的影響。此一結果,為分析 存款利率自由化對大陸商業銀行的影響提供借鑒。 4.1.1 帄均及極端情況分析 為研究存利率自由化後存款利率、存貸款利差的變化情況,本文擬對國際上己利率 自由化的國家進行研究,被選取的樣本皆是市場經濟國家,且都具有明確的利率自由化 完成時間。基於資料的可得性,本文選擇了 29 個國家 1980 年到 2012 年的資料進行研 究,資料來源於世界銀行網站(http://data.worldbank.org.cn)。選擇 1980 年以後的資料 進行研究主要是因為所選大部分國家的利率自由化改革均在 1980 年以後完成,所以選 擇 1980 年之後的資料進行研究是合理的。對於各個國家利率自由化完成的年份,本文 主要根據 Demirguc-Kunt 和 Detragiache(1998)的研究確定。 1.存款利率變動以及增長情況分析 首先本文在所選的時間區間內,對存款利率(一年期定期存款利率)的最大值進行 了考察,其次,本文對各樣本國家利率自由化完成後的存款利率的最大值進行了考察。 本文主要觀測利率自由化以後利率的最大值情況,這是一種對極端情況的考察,即觀測 利率自由化以後,最高存款利率將達到什麼水準。表 3:存款利率帄均值、最大值、出現年份以及完成自由化後利率最大值 序號 國家名稱 利率跨度 利率最 小指 利率最大 值 利率最大值出 現年份 完成利率自由化年 份 利率帄均值 完成利率自由 化以後的最大 值 1 阿拉伯埃及共和 國 1980-2012 6.00 12.00 1990-1993 1991 9.51 12.00 2 澳大利亞 1980-2012 3.10 18.90 1989 1981 8.27 18.90 3 巴布亞紐幾內亞 1980-2012 0.50 11.50 1986 1980 5.88 11.50 4 巴拉圭 1980-2012 1.20 23.10 1994 1990 13.08 23.10 5 大韓民國 1980-2012 3.50 19.50 1980 1985-88,1991 8.11 13.30 6 厄瓜多爾 1980-2012 3.60 46.80 1992 1986-1987,1992 20.06 46.80 7 菲律賓 1980-2012 2.70 21.20 1984 1981 9.82 21.20 8 哥倫比亞 1980-2012 3.70 37.20 1991 1980 19.48 37.20 9 洪都拉斯 1980-2012 7.80 21.30 1997 1990 11.77 21.30 10 加拿大 1980-2012 0.10 16.00 1981 1980 4.60 16.00 11 肯亞 1980-2012 2.40 18.40 1998 1991 9.38 18.40 12 秘魯 1980-2012 1.50 2439.60 1990 1980-1984,1990 163.73 2439.60 13 墨西哥 1980-2012 1.00 95.00 1987 1989 23.35 55.20 14 奈及利亞 1980-2012 5.30 23.20 1993 1990 11.73 23.20 15 挪威 1980-2012 1.50 12.00 1987 1985 6.22 12.00 16 日本 1980-2012 0.00 5.10 1991 1985 1.65 5.10 17 瑞士 1980-2012 0.00 8.80 1981 1989 2.74 8.30 18 斯裡蘭卡 1980-2012 5.10 19.80 1984 1980 11.89 19.80 19 泰國 1980-2012 1.00 13.70 1991 1989 7.38 13.70 20 坦尚尼亞 1980-2012 3.00 24.60 1995 1993 8.10 24.60 21 瓜地馬拉 1980-2012 4.20 24.40 1991 1989 8.78 24.40 22 烏幹達 1980-2012 5.60 35.80 1992 1991 14.16 35.80 23 烏拉圭 1980-2012 1.80 147.50 1990 1980 53.59 147.50 24 紐西蘭 1980-2012 4.00 16.30 1986 1980、1984 7.96 16.30 25 牙買加 1980-2012 3.50 36.40 1994 1991 14.54 36.40 26 以色列 1980-2012 1.10 438.40 1984 1990 33.19 14.50 27 印尼 1980-2012 5.90 39.10 1998 1983 13.89 39.10 28 約旦 1980-2012 2.50 9.10 1997 1988 5.92 9.10 29 尚比亞 1980-2012 6.00 48.50 1992 1992 17.08 48.50 剔除極端值的帄均值 12.17 24.49 數據來源:世界銀行網站、作者自行整理 結果顯示,1980 年以來,所考察的樣本國家中,只有四個國家存款最高利率是發生 在利率自由化完成以前,因此,利率自由化確實有可能導致存款利率的上升。對於利率 自由化完成以後的最大值,通過剔除異常值(去掉兩個極大值、去掉兩個極小值)後取

帄均值得出帄均情況下,利率自由化後,存款帄均利率的帄均值到達 12.17%,存款利 率的最高水準將達到 24.49%。

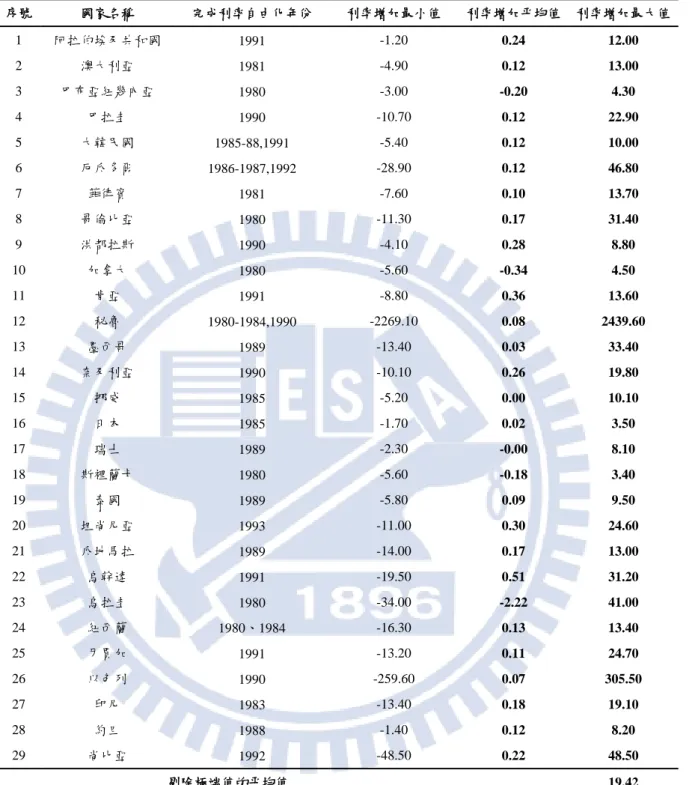

此外,存款利率的變化情況也是值得研究的問題,考察存款利率的變化情況,有助 於大陸商業銀行根據國際經驗,進行利率風險的管理。本文對利率自由化以後,29 個樣 本國家的存款利率變動的最大值情況進行了分析。

表 4:利率增加最大值 序號 國家名稱 完成利率自由化年份 利率增加最小值 利率增加帄均值 利率增加最大值 1 阿拉伯埃及共和國 1991 -1.20 0.24 12.00 2 澳大利亞 1981 -4.90 0.12 13.00 3 巴布亞紐幾內亞 1980 -3.00 -0.20 4.30 4 巴拉圭 1990 -10.70 0.12 22.90 5 大韓民國 1985-88,1991 -5.40 0.12 10.00 6 厄瓜多爾 1986-1987,1992 -28.90 0.12 46.80 7 菲律賓 1981 -7.60 0.10 13.70 8 哥倫比亞 1980 -11.30 0.17 31.40 9 洪都拉斯 1990 -4.10 0.28 8.80 10 加拿大 1980 -5.60 -0.34 4.50 11 肯亞 1991 -8.80 0.36 13.60 12 秘魯 1980-1984,1990 -2269.10 0.08 2439.60 13 墨西哥 1989 -13.40 0.03 33.40 14 奈及利亞 1990 -10.10 0.26 19.80 15 挪威 1985 -5.20 0.00 10.10 16 日本 1985 -1.70 0.02 3.50 17 瑞士 1989 -2.30 -0.00 8.10 18 斯裡蘭卡 1980 -5.60 -0.18 3.40 19 泰國 1989 -5.80 0.09 9.50 20 坦尚尼亞 1993 -11.00 0.30 24.60 21 瓜地馬拉 1989 -14.00 0.17 13.00 22 烏幹達 1991 -19.50 0.51 31.20 23 烏拉圭 1980 -34.00 -2.22 41.00 24 紐西蘭 1980、1984 -16.30 0.13 13.40 25 牙買加 1991 -13.20 0.11 24.70 26 以色列 1990 -259.60 0.07 305.50 27 印尼 1983 -13.40 0.18 19.10 28 約旦 1988 -1.40 0.12 8.20 29 尚比亞 1992 -48.50 0.22 48.50 剔除極端值的帄均值 19.42 數據來源:世界銀行網站、作者自行整理 注:利率增加值=當期存款利率-上期存款利率 從表中可以看到,利率自由化以後,在極端情況下,存款利率帄均最高將上升 19.42%。如果中國利率自由化後存款水準達到 24.49%、存款利率上升幅度達到 19.42%, 則會對國內商業銀行經營造成巨大影響。 2.存貸款利差分析

國際經驗顯示,存款利率自由化後會使存貸款利差降低,影響商業銀行的盈利。因 此,本文對國外利率自由化後,存貸款利差最小值的極端情況進行了分析。 表 5:存貸利率差最小值 序號 國家名稱 完成利率自由化年份 存貸差最大值 存貸差帄均值 存貸差最小值 1 阿拉伯埃及共和國 1991 8.33 5.16 3.65 2 澳大利亞 1981 5.35 3.12 0.54 3 巴布亞紐幾內亞 1980 11.53 5.54 0.85 4 巴拉圭 1990 34.16 16.92 1.46 5 大韓民國 1985-88,1991 2.30 1.59 0.17 6 厄瓜多爾 1986-1987,1992 15.86 8.38 1.16 7 菲律賓 1981 9.70 4.82 1.62 8 哥倫比亞 1980 11.49 6.79 1.31 9 洪都拉斯 1990 14.98 7.73 1.19 10 加拿大 1980 4.28 3.40 2.30 11 肯亞 1991 16.20 10.77 1.98 12 秘魯 1980-1984,1990 2334.96 127.00 2.17 13 墨西哥 1989 19.69 6.10 1.44 14 奈及利亞 1990 11.64 6.71 1.32 15 挪威 1985 5.00 3.05 1.79 16 日本 1985 4.26 2.23 0.93 17 瑞士 1989 4.20 1.99 -3.19 18 斯裡蘭卡 1980 8.38 4.68 -6.42 19 泰國 1989 4.93 3.71 1.67 20 坦尚尼亞 1993 18.44 10.37 1.52 21 瓜地馬拉 1989 15.67 8.66 1.20 22 烏幹達 1991 14.19 9.85 1.83 23 烏拉圭 1980 55.84 11.04 -34.71 24 紐西蘭 1980、1984 2.62 1.74 0.83 25 牙買加 1991 18.92 9.81 1.16 26 以色列 1990 12.54 5.11 2.63 27 印尼 1983 7.69 4.19 -6.91 28 約旦 1988 6.15 4.15 2.16 29 尚比亞 1992 24.42 14.50 2.25 剔除極端值的帄均值 0.93 數據來源:世界銀行網站、作者自行整理

中國目前一年期存貸款利差在 3%左右,與極端情況下帄均最小 0.93%相差特別大, 一旦利率自由化以後,利差大幅度收縮,將會對銀行的主要收入帶來致命衝擊,同時“影 子銀行”體系中反映的利差水準遠大於 3%,更加劇了這種情況的擔憂。 4.1.2 長期影響分析 在進行了利率自由化對存款利率的極端影響分析後,本文採用計量模型將利率自由 化對存款利率的影響進行整體分析。由於本文是對多個國家利率自由化後多年的資料進 行分析,因而採用面板資料模型。 1.模型的建立和資料的選取

可貸資金理論是由英國的羅伯遜(Dennis H. Robertson)與瑞典的俄林(Bertil Gotthard Ohlin)於 20 世紀 30 年代提出的一種利率決定理論。該理論主張利率是借貸資金的價格, 借貸資金的價格決定於借貸市場上的資金供求,可貸資金的供求既有實物市場的因素 (儲蓄、投資等),又有貨幣市場的因素。 可貸資金需求的主要來源是投資,投資需求隨著利率的上升而下降 。可貸資金的 需求還包括以貨幣形式持有的財富窖藏△H(i),這種窖藏的貨幣將隨著利率的上升而 減少,利率上升,人們持有窖藏貨幣的成本越高,轉化為儲蓄能夠獲得的利息收入更多, 因而總的來說,可貸資金的需求隨著利率的上升而下降。 可貸資金的供給主要來自與家庭儲蓄 S,利率上升,人們的儲蓄動力越強,此外, 可貸資金的供給還應包括貨幣當局新增發的貨幣數量和商業銀行新創造的貨幣量△M (i),以及反窖藏 Dhd(i),總的來說,借貸資金的供給隨著利率的上升而增加。 圖 2:可貸資金需求與供給關係圖

當 △ ( ) △ ( ) ( )時,可貸資金需求與可貸資金供給相等 為 Q,同時決定此時市場的均衡利率為 i。 可貸資金理論指出,利率主要決定於可貸資金的供給與需求,可貸資金的供給主要 來自於儲蓄,可貸資金的需求主要用於投資,此外,中央銀行增發的貨幣量和商業銀行 創造的貨幣量以及人們的窖藏貨幣對利率都有影響,據此,本文主要採用如下變數來解 釋存款利率的決定。 (1) I:一年期定期存款利率,取值為 14 個國家,時間為 1980-2010 年;DV:虛擬變數, 自由化的年份為 1,未實現利率自由化年份為 0。S:國內總儲蓄(取對數),國內總儲 蓄的計算是用 GDP 減去最終消費支出(總消費),資料按當地貨幣不變價格計,取值 為 14 個國家,時間為 1980-2010 年;INV:資本需求總額(取對數),資本形成總額(以 前稱為國內投資總額)由新增固定資產支出加上庫存的淨變動值構成,資料按當地貨幣 不變價格計,取值為 14 個國家,時間為 1980-2010 年;M:M2(取對數),M2 為貨幣 和准貨幣,包括銀行外的通貨、除中央政府外的活期存款、以及除中央政府外的居民定 期、儲蓄和外匯存款的總和,資料按當地貨幣不變價格計,取值為 14 個國家,時間為 1980-2010 年;GDP:GDP 增長率,取值為 14 個國家,時間為 1980-2010 年;CPI:通 貨膨脹率,取值為 14 個國家,時間為 1980-2010 年。以上資料均取自於世界銀行資料 庫。 14 個國家分別是阿拉伯埃及共和國、澳大利亞、日本、巴布亞紐幾內亞、瓜地馬拉、 烏拉圭、泰國、印尼、瑞士、斯裡蘭卡、墨西哥、洪都拉斯、大韓民國以及菲律賓。 i 是指國家的個數共計 14 個,t 為時間從 1980 到 2010 共計 31 個。 2.計量迴歸分析及結果解釋 對資料進行迴歸,結果如下:

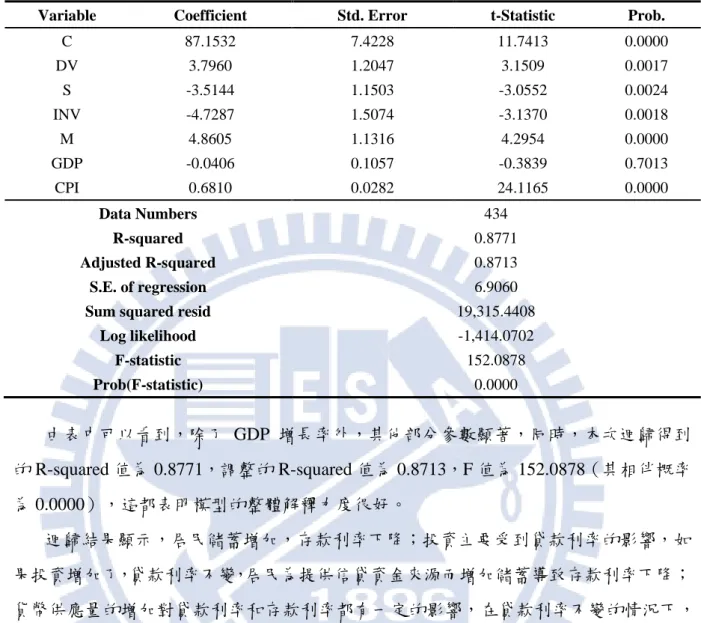

表 6:利率自由化與利率關係的迴歸結果

Variable Coefficient Std. Error t-Statistic Prob.

C 87.1532 7.4228 11.7413 0.0000 DV 3.7960 1.2047 3.1509 0.0017 S -3.5144 1.1503 -3.0552 0.0024 INV -4.7287 1.5074 -3.1370 0.0018 M 4.8605 1.1316 4.2954 0.0000 GDP -0.0406 0.1057 -0.3839 0.7013 CPI 0.6810 0.0282 24.1165 0.0000 Data Numbers 434 R-squared 0.8771 Adjusted R-squared 0.8713 S.E. of regression 6.9060

Sum squared resid 19,315.4408

Log likelihood -1,414.0702 F-statistic 152.0878 Prob(F-statistic) 0.0000 由表中可以看到,除了 GDP 增長率外,其他部分參數顯著,同時,本次迴歸得到 的 R-squared 值為 0.8771,調整的 R-squared 值為 0.8713,F 值為 152.0878(其相伴概率 為 0.0000),這都表明模型的整體解釋力度很好。 迴歸結果顯示,居民儲蓄增加,存款利率下降;投資主要受到貸款利率的影響,如 果投資增加了,貸款利率不變,居民為提供信貸資金來源而增加儲蓄導致存款利率下降; 貨幣供應量的增加對貸款利率和存款利率都有一定的影響,在貸款利率不變的情況下, 對存款利率的影響還取決於存貸款利率的相對值,因此在這樣的情況下,貨幣供應量對 存款利率的影響是不確定的,本文研究結果顯示在貸款利率不變的情況下,貨幣供應量 增加導致存款利率上升,這說明樣本國家樣本區間內利率自由化以後,存貸利差有所縮 小;GDP 的增長主要影響人們對窖藏貨幣的處置,GDP 增長加快表明國內經濟基本面 趨好,窖藏貨幣用於投資,同投資對存款利率的影響分析相同,貸款利率不變情況下, 存款利率有下降的可能。此外,由於存款利率並非實際利率,因此 CPI 增加導致存款利 率提高。 從以上的迴歸中可以看到,各相關參數顯著並具有一定的經濟意義,最重要的是在 5%的顯著水準下,存款利率自由化對存款利率存在顯著的正向影響,這表明利率自由 化時期相較於未利率自由化時期,存款利率水準顯著上升 3%左右。

數量研究結果顯示,雖然利率自由化會使得存款利率上升,利差減小以及利率波動 性增大,但在正常情況下,根據國際經驗,中國商業銀行應當能夠接受存款利率上升的 幅度以及利差縮小的幅度。因此雖然利率自由化改革短期內會對銀行業產生衝擊,但從 中長期來看,對整個銀行業的經營管理能力提出了更高要求,有利於銀行積極轉型。

4.2 利率自由化對商業銀行盈利能力以及風險的影響分析

4.2.1 利率自由化對大陸商業銀行盈利能力的影響分析 商業銀行作為追求利潤最大化的商業企業,盈利問題是其首要考慮的問題,因此, 考察存款利率自由化對商業銀行盈利能力的影響是十分必要的。反映商業銀行盈利能力最重要的兩個指標是權益資本回報率(return on equity, ROE) 和資產回報率(return on assets, ROA),具體計算公式為:

ROE=銀行稅後淨利潤/銀行資本*100% (2) ROA=銀行稅後淨利潤/銀行資產*100% (3) 為分析中國存款利率自由化後,存款利率的上升以及存貸款利差減少對商業銀行盈 利能力的影響,本文對大陸四大國有商業銀行(工、農、中、建)、交通銀行、帄安銀 行(原深發展銀行)、華夏銀行、光大銀行、招商銀行、中信銀行、民生銀行、浦發銀 行以及興業銀行的權益資本回報率和資產回報率進行了考察。資料主要來源於 TEJ 資訊, 時間區間為 2002 年至 2012 年,且為銀行集團合併財務報表中的資料。 表 7:大陸主要上市銀行 序號 銀行名稱 序號 銀行名稱 1 建設銀行 8 華夏銀行 2 中國銀行 9 民生銀行 3 農業銀行 10 招商銀行 4 交通銀行 11 興業銀行 5 工商銀行 12 光大銀行 6 帄安銀行 13 中信銀行 7 浦發銀行 首先,文章考察了過去 11 年中,主要商業銀行權益資本回報率(ROE)、資產回 報率(ROA)與一年期存貸款利差之間的關係。

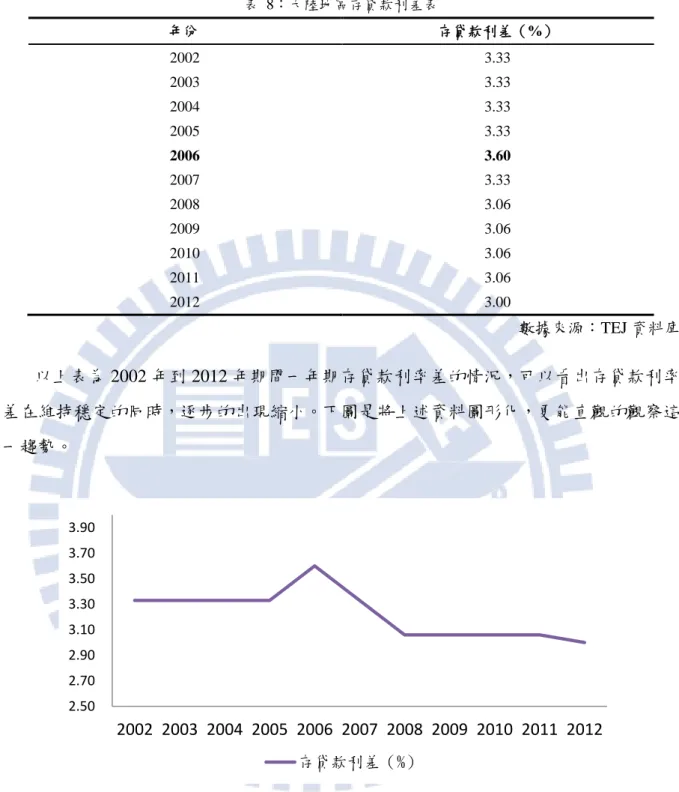

表 8:大陸地區存貸款利差表 年份 存貸款利差(%) 2002 3.33 2003 3.33 2004 3.33 2005 3.33 2006 3.60 2007 3.33 2008 3.06 2009 3.06 2010 3.06 2011 3.06 2012 3.00 數據來源:TEJ 資料庫 以上表為 2002 年到 2012 年期間一年期存貸款利率差的情況,可以看出存貸款利率 差在維持穩定的同時,逐步的出現縮小。下圖是將上述資料圖形化,更能直觀的觀察這 一趨勢。 圖 3:大陸地區存貸款利差表 下表及下圖主要列舉了 2002 年-2012 年大陸銀行的 ROA 資料: 2.50 2.70 2.90 3.10 3.30 3.50 3.70 3.90 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 存贷款利差(%)

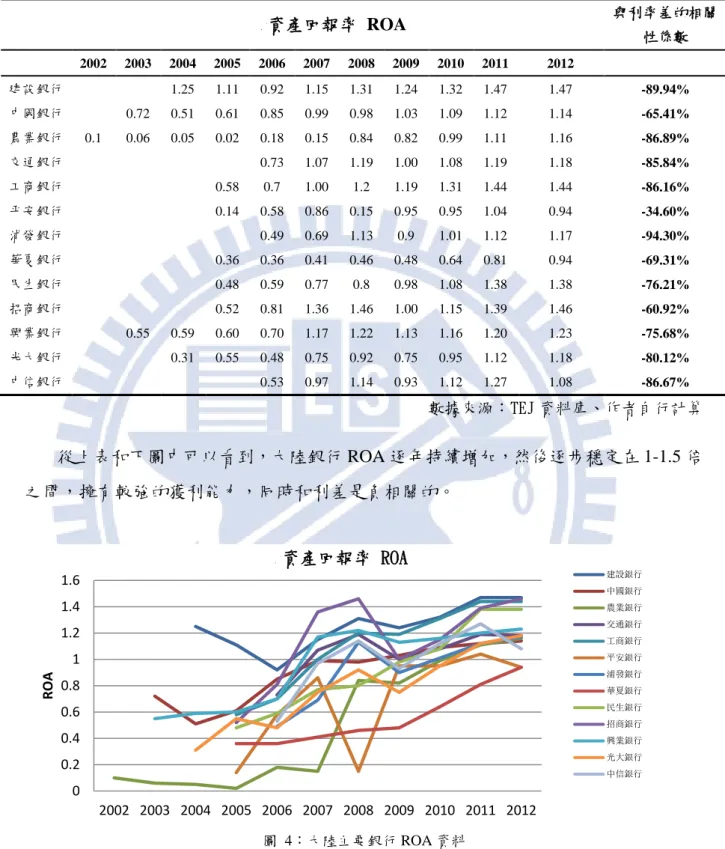

表 9:大陸主要銀行 ROA 資料及與利差相關性係數表 數據來源:TEJ 資料庫、作者自行計算 從上表和下圖中可以看到,大陸銀行 ROA 逐年持續增加,然後逐步穩定在 1-1.5 倍 之間,擁有較強的獲利能力,同時和利差是負相關的。 圖 4:大陸主要銀行 ROA 資料 下表及下圖主要列舉了 2002 年-2012 年大陸銀行的 ROE 資料: 0 0.2 0.4 0.6 0.8 1 1.2 1.4 1.6 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 ROA 資產回報率 ROA 建設銀行 中國銀行 農業銀行 交通銀行 工商銀行 平安銀行 浦發銀行 華夏銀行 民生銀行 招商銀行 興業銀行 光大銀行 中信銀行 資產回報率 ROA 與利率差的相關 性係數 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 建設銀行 1.25 1.11 0.92 1.15 1.31 1.24 1.32 1.47 1.47 -89.94% 中國銀行 0.72 0.51 0.61 0.85 0.99 0.98 1.03 1.09 1.12 1.14 -65.41% 農業銀行 0.1 0.06 0.05 0.02 0.18 0.15 0.84 0.82 0.99 1.11 1.16 -86.89% 交通銀行 0.73 1.07 1.19 1.00 1.08 1.19 1.18 -85.84% 工商銀行 0.58 0.7 1.00 1.2 1.19 1.31 1.44 1.44 -86.16% 帄安銀行 0.14 0.58 0.86 0.15 0.95 0.95 1.04 0.94 -34.60% 浦發銀行 0.49 0.69 1.13 0.9 1.01 1.12 1.17 -94.30% 華夏銀行 0.36 0.36 0.41 0.46 0.48 0.64 0.81 0.94 -69.31% 民生銀行 0.48 0.59 0.77 0.8 0.98 1.08 1.38 1.38 -76.21% 招商銀行 0.52 0.81 1.36 1.46 1.00 1.15 1.39 1.46 -60.92% 興業銀行 0.55 0.59 0.60 0.70 1.17 1.22 1.13 1.16 1.20 1.23 -75.68% 光大銀行 0.31 0.55 0.48 0.75 0.92 0.75 0.95 1.12 1.18 -80.12% 中信銀行 0.53 0.97 1.14 0.93 1.12 1.27 1.08 -86.67%

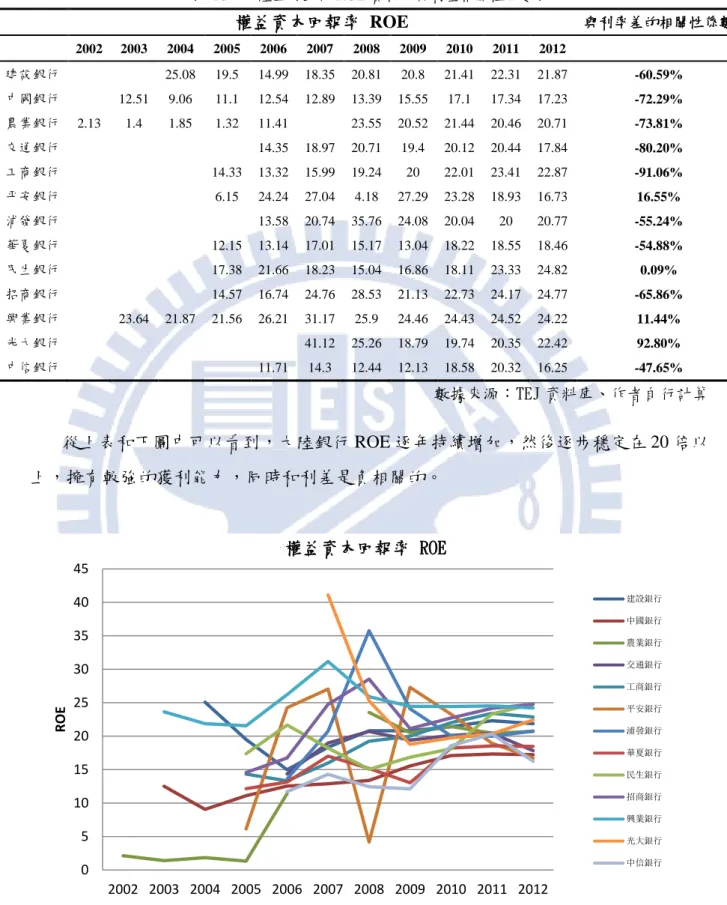

表 10:大陸主要銀行 ROE 資料及與利差相關性係數表 權益資本回報率 ROE 與利率差的相關性係數 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 建設銀行 25.08 19.5 14.99 18.35 20.81 20.8 21.41 22.31 21.87 -60.59% 中國銀行 12.51 9.06 11.1 12.54 12.89 13.39 15.55 17.1 17.34 17.23 -72.29% 農業銀行 2.13 1.4 1.85 1.32 11.41 23.55 20.52 21.44 20.46 20.71 -73.81% 交通銀行 14.35 18.97 20.71 19.4 20.12 20.44 17.84 -80.20% 工商銀行 14.33 13.32 15.99 19.24 20 22.01 23.41 22.87 -91.06% 帄安銀行 6.15 24.24 27.04 4.18 27.29 23.28 18.93 16.73 16.55% 浦發銀行 13.58 20.74 35.76 24.08 20.04 20 20.77 -55.24% 華夏銀行 12.15 13.14 17.01 15.17 13.04 18.22 18.55 18.46 -54.88% 民生銀行 17.38 21.66 18.23 15.04 16.86 18.11 23.33 24.82 0.09% 招商銀行 14.57 16.74 24.76 28.53 21.13 22.73 24.17 24.77 -65.86% 興業銀行 23.64 21.87 21.56 26.21 31.17 25.9 24.46 24.43 24.52 24.22 11.44% 光大銀行 41.12 25.26 18.79 19.74 20.35 22.42 92.80% 中信銀行 11.71 14.3 12.44 12.13 18.58 20.32 16.25 -47.65% 數據來源:TEJ 資料庫、作者自行計算 從上表和下圖中可以看到,大陸銀行 ROE 逐年持續增加,然後逐步穩定在 20 倍以 上,擁有較強的獲利能力,同時和利差是負相關的。 圖 5:大陸主要銀行 ROE 資料 由上表資料可以看到,雖然 06 年以來,大陸存貸款利差有所減小,但是大陸主要 商業銀行的權益資本回報率、總資產回報率大體上呈現上升趨勢,與利差成負相關關係。 0 5 10 15 20 25 30 35 40 45 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 ROE 權益資本回報率 ROE 建設銀行 中國銀行 農業銀行 交通銀行 工商銀行 平安銀行 浦發銀行 華夏銀行 民生銀行 招商銀行 興業銀行 光大銀行 中信銀行

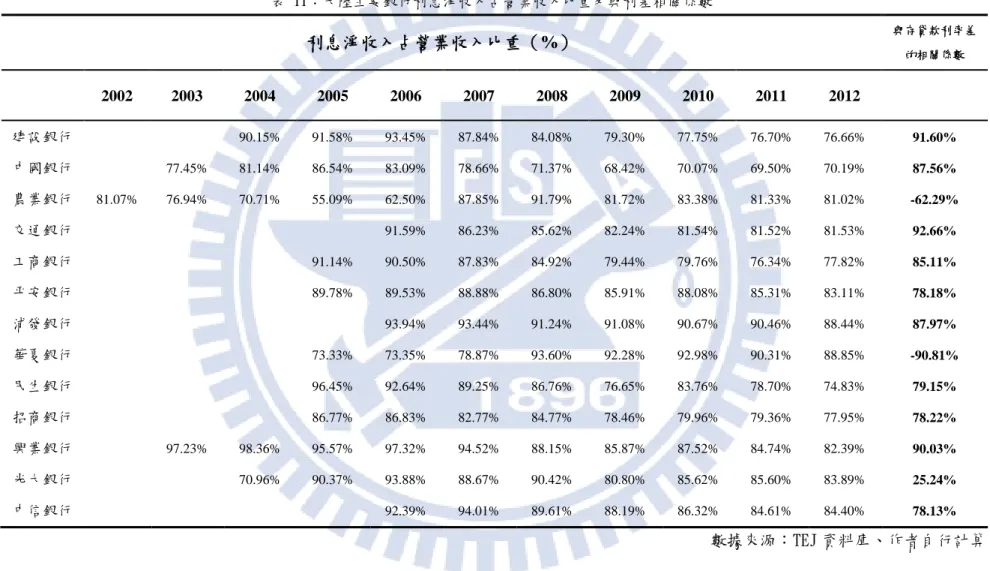

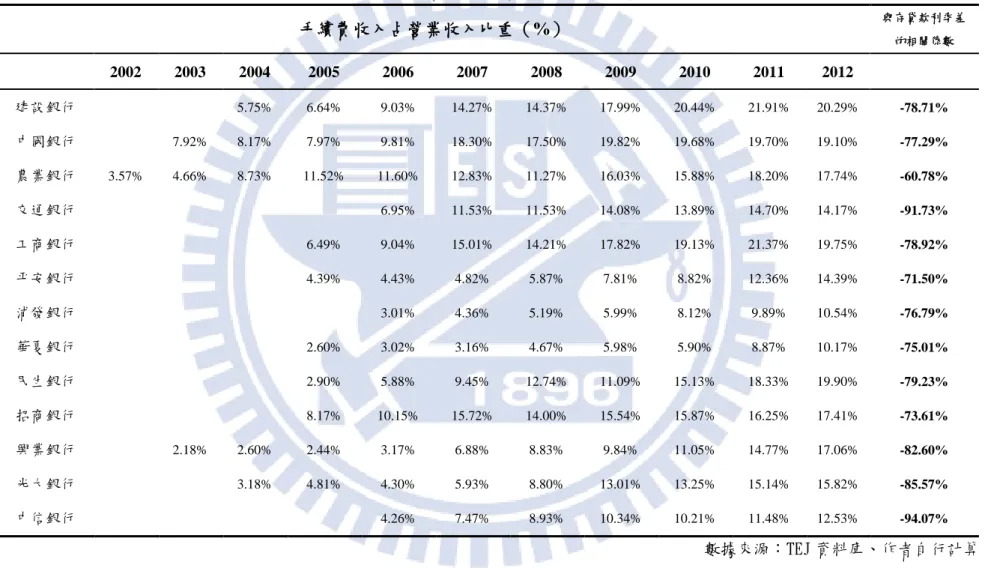

這表明近年來,利差的收縮並沒有導致大陸商業銀行盈利能力的下降,銀行的經營效益 有所提高。如果存款利率自由化後,隨著存貸款利率的收縮,商業銀行仍然能保持相應 的受益,則進一步推行的存款利率自由化能夠有效提高商業銀行的經營效益,對商業銀 行經營管理存在積極影響。 為進一步分析存款利率自由化對商業銀行盈利能力的影響,本文對影響 ROE、ROA 的商業銀行稅後淨利潤的重要因素營業收入情況進行分析。商業銀行作為金融仲介機構, 吸收存款發放貸款是商業銀行的主要經營業務,同時,商業銀行開展相關金融諮詢服務, 收取傭金和手續費。因此,商業銀行營業收入主要由淨利息收入和手續費及傭金淨收入 構成,其中,淨利息收入對利率敏感,手續費及傭金收入對利率不敏感。同樣的,本文 考察了過去 11 年中,主要商業銀行的淨利息收入、手續費及傭金收入占營業收入的比 重及其與存貸款利差之間的關係。 下表及下圖主要列舉了 2002 年-2012 年大陸銀行利息淨收入占營業收入比重的數 據:

表 11:大陸主要銀行利息淨收入占營業收入比重及與利差相關係數 利息淨收入占營業收入比重(%) 與存貸款利率差 的相關係數 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 建設銀行 90.15% 91.58% 93.45% 87.84% 84.08% 79.30% 77.75% 76.70% 76.66% 91.60% 中國銀行 77.45% 81.14% 86.54% 83.09% 78.66% 71.37% 68.42% 70.07% 69.50% 70.19% 87.56% 農業銀行 81.07% 76.94% 70.71% 55.09% 62.50% 87.85% 91.79% 81.72% 83.38% 81.33% 81.02% -62.29% 交通銀行 91.59% 86.23% 85.62% 82.24% 81.54% 81.52% 81.53% 92.66% 工商銀行 91.14% 90.50% 87.83% 84.92% 79.44% 79.76% 76.34% 77.82% 85.11% 帄安銀行 89.78% 89.53% 88.88% 86.80% 85.91% 88.08% 85.31% 83.11% 78.18% 浦發銀行 93.94% 93.44% 91.24% 91.08% 90.67% 90.46% 88.44% 87.97% 華夏銀行 73.33% 73.35% 78.87% 93.60% 92.28% 92.98% 90.31% 88.85% -90.81% 民生銀行 96.45% 92.64% 89.25% 86.76% 76.65% 83.76% 78.70% 74.83% 79.15% 招商銀行 86.77% 86.83% 82.77% 84.77% 78.46% 79.96% 79.36% 77.95% 78.22% 興業銀行 97.23% 98.36% 95.57% 97.32% 94.52% 88.15% 85.87% 87.52% 84.74% 82.39% 90.03% 光大銀行 70.96% 90.37% 93.88% 88.67% 90.42% 80.80% 85.62% 85.60% 83.89% 25.24% 中信銀行 92.39% 94.01% 89.61% 88.19% 86.32% 84.61% 84.40% 78.13% 數據來源:TEJ 資料庫、作者自行計算