國 立 交 通 大 學

工業工程與管理學系

碩 士 論 文

以資料包絡分析法評選連續盤點

存貨策略(s, Q)

Selecting Continuous Review Inventory Policy (s, Q) by

Data Envelopment Analysis Models

研 究 生:謝東霖

指導教授:劉復華 教授

以資料包絡分析法評選連續盤點存貨策略(s, Q)

Selecting Continuous Review Inventory Policy (s, Q) by

Data Envelopment Analysis Models

研 究 生:謝東霖

Student:Tung-Lin Hsieh

指導教授:劉復華 博士

Advisor:Fuh-Hwa F. Liu, Ph.D.

國 立 交 通 大 學

工 業 工 程 與 管 理 學 系

碩 士 論 文

A Thesis

Submitted to Department of Industrial Engineering and Management

College of Management

National Chiao Tung University

in Partial Fulfillment of the Requirements

for the Degree of

Master of Engineering

in

Industrial Engineering and Management

August 2008

Hsinchu, Taiwan, Republic of China

以資料包絡分析法評選連續盤點存貨策略(s, Q)

學生:謝東霖 指導教授:劉復華 博士國立交通大學

工業工程與管理學系碩士班

中文摘要

本研究考慮某公司使用連續盤點(s, Q)之存貨系統,其中該公司的每天需求 量與訂單到貨前置天數時間根據歷史經驗得知皆服從 Poisson 分配。在允許該公 司缺貨待補,且不考慮上游會有銷售損失的情境下,發展出一個程序去找出最適 的存貨策略。首先我們設計各種存貨策略組合,藉由模擬其各種存貨策略組合的 真實情況,得到五個指標:訂購次數、存貨件數、缺貨次數、每次發生缺貨時, 缺貨件數與補足缺貨所需天數之乘積、出貨件數。我們發展一個新的模組能針對 各個存貨策略做綜合性的績效評選,此模組以 CCR 產出導向模式加入虛擬權重 限制以符合指標之特性與管理意涵。 關鍵字:資料包絡分析法;連續盤點Selecting Continuous Review Inventory Policy (s, Q) by Data

Envelopment Analysis Models

Student:Tung-Lin Hsieh Advisor:Fuh-Hwa F. Liu, Ph.D.

Department of Industrial Engineering and Management

National Chiao Tung University

Abstract

We consider a company controlled by continuous review (s, Q) inventory model. The company experiences Poisson demand. The lead time of orders follow Poisson distributions. We assume unsatisfied orders are backordered in the company. Headstream lost sales is neglected. The purpose of this research is to develop a procedure to select the continuous review (s, Q) inventory model. Given the levels of s and Q, the combinations of them are the alternatives for selection. Then for each alternative, we used simulation to collect the values of the five indices: times of ordering, stock level, times of shortage, the product of backorder and lead time, ordering quantity. These five values reveal the property of the alternative in managerial tasks. The aim of this research is to assess those alternatives with the five indices. A data envelopment analysis (DEA) model is developed. The model is a CCR output-based measure with some side constraints for the virtual weights restrictions of the indices.

致謝

回憶起兩年前考上研究所的雀躍心情,又讓我掉入時光隧道中。

從應考、放榜、新生報到,直到求教於指導教授劉復華老師的種種過

程,皆歷歷在目。在學的兩年期間,要感謝的人很多,首先要感謝我

的指導教授劉復華老師,他細心指導與諄諄教誨的方式帶領駑鈍的我

走過兩年研究所的光陰。此外,老師治學嚴謹的態度讓學生無論在學

業上或待人處事上皆得到很大的幫助,在此由衷感謝。

同時,也非常感謝給予本論文很多寶貴意見及指導的論文口詴

委員:清華大學工業工程與工程管理學系陳茂生教授、中原大學資訊

管理學系鐘崑仁教授。承蒙師長們在論文口詴期間所提供的見解與指

正,讓本論文不盡周全之處能夠更臻完善。

實驗室裡要感謝浩軒學長、正立學長、姈娟學姐熱心提供論文

撰寫的寶貴意見,還有劭儒、茂鈞在就學期間互相鼓勵與扶持,最後,

要感謝父母無私之支持,讓我在無後顧之憂的情況下完成學程。這兩

年研究所生涯,將會成為我未來最珍貴的回憶。

學生謝東霖 謹誌

于交通大學工業工程與管理學系

中華民國九十七年八月

目錄

中文摘要 ... I Abstract ... II 致謝 ... III 表目錄 ... V 符號清單 ... VI 一、簡介 (Introduction) ... 1 二、文獻回顧 (Literature Review) ... 3 2.1 存貨管理相關文獻... 3 2.2 資料包絡分析法相關文獻... 7 2.2.1 CCR 模式... 7 2.2.2 絕對權重保證區域... 9 2.2.3 虛擬權重限制... 9 2.2.4 IDEA 模式 ... 10 三、研究方法與步驟 (Our Methodology) ... 13 3.1 存貨管理相關符號定義的說明... 13 3.2 問題模式化... 16 3.3 研究的方法... 17 四、數值分析 (Numerical Analysis) ... 27五、結論 (Conclusion and Discussion) ... 40

參考文獻 ... 41

表目錄

表 1 每組存貨策略所模擬一年各指標之資訊... 19 表 2 每組存貨策略模擬ㄧ年各指標之上下限... 20 表 3 每組存貨策略之投入指標與虛擬產出指標... 25 表 4 25 組存貨策略組合... 27 表 5 25 組存貨策略模擬ㄧ年各指標之上下限... 29 表 6 方案 A 中各項成本結構比例之上下限 ... 30 表 7 方案 B 中各項成本結構比例之上下限 ... 30 表 8 方案 A 中 25 組存貨策略所對應最悲觀與最樂觀下之績效值 ... 32 表 9 方案 B 中 25 組存貨策略所對應最悲觀與最樂觀下之績效值 ... 33 表 10 方案 A 中最悲觀與最樂觀下各項成本結構之比例 ... 34 表 11 方案 B 中最悲觀與最樂觀下各項成本結構之比例 ... 35 表 12 方案 A 中 25 組存貨策略所對應之綜和績效值 ... 37 表 13 方案 B 中 25 組存貨策略所對應之綜和績效值 ... 38符號清單

使用在資料包絡分析法的相關符號 P:存貨策略 n:存貨策略的個數 m:投入指標的個數 s:產出指標的個數 i:投入指標的序列 r:產出指標的序列 j:存貨策略的序列 o:目標存貨策略 xio:目標存貨策略第 i 項投入指標值 yro:目標存貨策略第 r 項產出指標值 xij:存貨策略 j 第 i 項投入指標值 yrj:存貨策略 j 第 r 項產出指標值 vi:第 i 項投入指標所對應的權重值 ur:第 r 項產出指標所對應的權重值 * i v :第 i 項投入指標所對應的最佳權重值 * r u :第 r 項產出指標所對應的最佳權重值 * o :使用投入導向模組所獲得的目標存貨策略之績效值* j :使用投入導向模組所獲得存貨策略 j 之績效值 * o :使用產出導向模組與虛擬權重限制下所獲得目標存貨策略之績效值 * j :使用產出導向模組與虛擬權重限制下所獲得存貨策略 j 之績效值 * L o :使用產出導向模組與虛擬權重限制下所獲得目標存貨策略之最悲觀績效值 * U o :使用產出導向模組與虛擬權重限制下所獲得目標存貨策略之最樂觀績效值 * L j :使用產出導向模組與虛擬權重限制下所獲得存貨策略 j 之最悲觀績效值 * U j :使用產出導向模組與虛擬權重限制下所獲得存貨策略 j 之最樂觀績效值 I i :第 i 項投入指標的非阿基米德數 O r :第 r 項產出指標的非阿基米德數 L io X :目標存貨策略第 i 項投入指標值之下限 U io X :目標存貨策略第 i 項投入指標值之上限 L ij X :存貨策略 j 第 i 項投入指標值之下限 U ij X :存貨策略 j 第 i 項投入指標值之上限 L ro Y :目標存貨策略第 r 項產出指標值之下限 U ro Y :目標存貨策略第 r 項產出指標值之上限 L rj Y :存貨策略 j 第 r 項產出指標值之下限 U rj Y :存貨策略 j 第 r 項產出指標值之上限 i v~:計算最悲觀績效值時,第 i 項投入指標所對應的權重值 r u~ :計算最悲觀績效值時,第 r 項產出指標所對應的權重值

* ~ i v :計算最悲觀績效值時,第 i 項投入指標所對應的最佳權重值 * ~ r u :計算最悲觀績效值時,第 r 項產出指標所對應的最佳權重值 i vˆ :計算最樂觀績效值時,第 i 項投入指標所對應的權重值 r uˆ :計算最樂觀績效值時,第 r 項產出指標所對應的權重值 * ˆi v :計算最樂觀績效值時,第 i 項投入指標所對應的最佳權重值 * ˆr u :計算最樂觀績效值時,第 r 項產出指標所對應的最佳權重值 I ij :存貨策略 j 第 i 項虛擬投入項與加總虛擬投入項之比值 O rj :存貨策略 j 第 r 項虛擬產出項與加總虛擬產出項之比值 L i c :存貨策略 j 中第 i 項投入虛擬權重限制之下限 U i c :存貨策略 j 中第 i 項投入虛擬權重限制之上限 L r a :存貨策略 j 中第 r 項產出虛擬權重限制之下限 U r a :存貨策略 j 中第 r 項產出虛擬權重限制之上限 * o

:使用投入導向模組與權重保證區域下所獲得的目標存貨策略之綜合績效值 * j

:使用投入導向模組與權重保證區域下所獲得的存貨策略 j 之綜合績效值 j f1 :第 j 個存貨策略中第 1 項投入指標值 j f2 :第 j 個存貨策略中第 2 項投入指標值 j e1 :第 j 個存貨策略第 1 項虛擬產出指標值 V1:第 1 項投入指標所對應之權重值 V2:第 2 項投入指標所對應之權重值U1:第 1 項虛擬產出指標所對應之權重值 * 1 V :第 1 項投入指標所對應之權重值 * 2 V :第 2 項投入指標所對應之權重值 * 1 U :第 1 項虛擬產出指標所對應之權重值 L i d :第 i 項投入權重與第 1 項投入權重保證區域之下限 U i d :第 i 項投入權重與第 1 項投入權重保證區域之上限 L r w :第 r 項產出權重與第 1 項產出權重保證區域之下限 U r w :第 r 項產出權重與第 1 項產出權重保證區域之上限 使用在存貨管理的相關符號 s:再訂購點 Q:訂購量 G:再訂購點之個數 H:訂購量之個數 g:再訂購點之序列 h:訂購量之序列 v1:每次的訂購成本 v2:每件每天的訂購成本 v3:每次的缺貨損失成本 v4:每件每天的缺貨罰款

u1:每件的銷售利潤 t:欲模擬之總天數 z:欲模擬天數之序列 Dzj:使用存貨策略 j 時第 z 天需求量 Izj:使用存貨策略 j 時第 z 天存貨量 Ozj:使用存貨策略 j 時第 z 天發出訂單與否 Azj:使用存貨策略 j 時第 z 天缺貨次數 Bzj:使用存貨策略 j 時第 z 天缺貨件數 Lzj:使用存貨策略 j 時中補足第 z 天缺貨所需的天數時間 x1j:使用存貨策略 j 時的總訂購次數 x2j:使用存貨策略 j 時的總存貨件數 x3j:使用存貨策略 j 時的總缺貨件數 x4j:使用存貨策略 j 時一年中每次發生缺貨時,缺貨件數與補足缺貨所需天數乘 積之總和 y1j:使用存貨策略 j 時的總出貨件數 C j T :使用第 j 組存貨策略的年度總支出 S j T :使用第 j 組存貨策略的年度總收入 1 :每天需求量服從 Poisson 分配之平均參數值 2 :訂單到貨前置時間服從 Poisson 分配之平均參數值

ij C~ :存貨策略 j 在最悲觀下,第 i 項總成本占總支出的比例關係 ij Cˆ :存貨策略 j 在最樂觀下,第 i 項總成本占總支出的比例關係 使用在區間估計的相關符號 ij x :第 j 個存貨策略中投入項 i 的平均值 ij

:第 j 個存貨策略中投入項 i 的標準差 rj y :第 j 個存貨策略中投入項 r 的平均值 rj

:第 j 個存貨策略中投入項 r 的標準差 N:模擬的次數 :顯著水準 2 1 Z :當顯著水準為 時,區間估計的標準常態分配 Z 值 使用在連續盤點存貨管理文獻的相關符號 D:每年平均需求量 L:前置時間 e:每件每年的存貨成本 b:缺貨損失成本 S:每週期之期望缺貨件數 :設置時間 p:單位生產時間 :現場等候因子k:安全因子

:單位時間需求的標準差 E(k):單位線性損失整數

F(k):安全因子 k 之每週期缺貨互補累積機率分配

一、

簡介 (Introduction)

本研究考慮某公司使用連續盤點(s, Q)之存貨系統,其中該公司之每天需求 量與訂單到貨前置天數時間根據歷史經驗得知皆服從 Poisson 分配。身為該公司 管理者在對於 A 類產品使用連續盤點(s, Q)存貨策略,在允許該公司缺貨待補, 並且不考慮上游會有銷售損失的情境下,如何決定最適再訂購點(s*)與最適訂購 量(Q*),使得整體績效最佳,是本研究所探討的。 在日常生活中,我們常常會遇到許多新進或新開發的產品,然而這些產品通 常數量少、價格昂貴,例如:新開發的 3C 產品。因此,在存貨管理者眼中歸類 於 A 類產品。此類產品由於數量少、價格高、相對壓抑需求量,故需求敏感度 變異不大,因此適合採用連續盤點(s, Q)存貨策略。 以往連續盤點存貨管理的文獻中,常常假設許多資訊為預估或已知固定值, 例如訂單到貨前置時間、訂購成本、存貨成本、缺貨處理成本、缺貨罰款。然後 提出成本函數的方法,再利用偏微分的方式來找出最適再訂購點與最適再訂購量。 但這些資訊在實際作業上要以精確的固定值表示並不容易,舉例來說,上游補貨 前置時間常常被假設為常數,但在現實中,上游常常因為突然訂單過多或機台故 障導致無法準時交貨。另一方面,以訂購成本為例,其成本常被假設為已知固定 值,但在現實中,此成本包含了安裝、清點、驗收、跟催訂單…等許多繁瑣的費 用。這些都算在訂購成本裡面,所以對於訂購成本要找出切確的值是不容易的。 因此舊有的存貨模型已無法滿足問題的需求,故在本研究中,我們發展出新的程序,能將上述可能發生的情形一併考慮,此為與以往存貨模型最大的差異之處。 本 研 究 所 發 展 的 程 序 是 透 過 模 擬 (Simulation) 與 資 料 包 絡 分 析 法 (Data Envelopment Analysis)的應用。首先,先設定有 G 種再訂購點,分別為 g=1,…,G、 與 H 種訂購量,分別為 h=1,…,H。因此總共有 G×H 組存貨策略,以 Pj(sg, Qh)表 示之,j=1,…,n,n=G×H,其中 sg與 Qh分別為存貨策略 j 的再訂購點與訂購量。 然後根據歷史資訊,先預估一些模擬上必要的資訊,例如該公司之每天需求量與 訂單到貨前置天數時間,再針對每組存貨策略模擬一年中每天訂購次數、每天存 貨件數、每天缺貨次數、每天缺貨件數、當發生缺貨時,補足缺貨所需的天數、 每天出貨件數。接著將這些所模擬出的資訊累積作匯整,並記錄所需的五個指標, 分別為ㄧ年的總訂購次數、ㄧ年的總存貨件數、ㄧ年的總缺貨次數 、ㄧ年中每 次發生缺貨時,缺貨件數與補足缺貨所需天數乘積之總和、ㄧ年的總出貨件數。 上述五個指標所對應的權重值為決策變數,分別為每次的訂購成本、每件每天的 存貨成本、每次的缺貨處理成本、每件每天的缺貨罰款、每件的銷售利潤。本研 究的所提出的模組可以求解出每個存貨策略最佳的五項權重。然後根據所求得每 個存貨策略在五項指標權重後的綜合績效值,挑選綜合績效值最佳者為最適的存 貨策略。 第二章我們回顧一些存貨管理與資料包絡分析法的相關文獻。第三章說明研 究方法與步驟。第四章則進行數值分析。最後,對本研究做結論並說明未來研究 方向。

二、

文獻回顧 (Literature Review)

第二章文獻回顧主要分成存貨管理與資料包絡分析法兩部分,這些文獻是本 研究論文的基本背景所在。 2.1 存貨管理相關文獻 存貨的一般定義為維持業務之進行而應儲存的物品。而業務是包含一切與貨 品及勞動之產銷分配有關之活動,所以,存貨對供應商而言,為各種可供銷售之 成品。就管理層面而言,各種存貨的重要性實皆不相同,所以並非每項存貨都需 要投入相同的人力或成本來管理或控制,必須依照各種存貨的價值與特性來做重 點式的管理,以達到成本控制與管理效率兩大目標,與 (顏 且 張 1998)整理出 許多一般存貨管理的方式。其中 ABC 分析(ABC analysis)對於管理者而言是一套 使用簡單且易了解的管理方式。一般而言,產品分類主要是按照其年需求與每單 位之平均價格。A 類產品數量少、價值高,必須嚴密監控。C 類產品數量多、價 值低,存貨管制較不嚴密。B 類產品則介於 A 類產品與 C 類產品之間。 (Silver, Pyke and Rein 1998)針對 ABC 產品提供相關存貨控制系統的說明,其中由於 A 類產品必須時時持續監視該存貨水準,注意訂購量與訂購頻率,故需採用連續盤 點(Continuous review)方式。C 類產品監控不嚴密,因此適合採用定期盤點 (Periodic review)方式。B 類產品則採用連續盤點方式及定期盤點方式。使用連續盤點存貨策略(S-1, S)來管理美國空軍補給基地可維修項目的存缺貨情 形。到了 90 年代, (Axsäter 1993)在考慮單一中央倉庫與多個使用相同連續盤點 存貨策略(s, Q)的零售商,各零售商皆服從獨立的 Poisson 分配、供應商補貨前置 時 間 與 供 應 商 送 貨 至 零 售 商 的 運 輸 時 間 皆 為 常 數 、 允 許 供 應 商 缺 貨 待 補 (Backorders)所組成的系統下,提出一個精確成本評估來決定持有成本與缺貨成 本。但這篇文獻只假設允許供應商缺貨待補,並無考慮零售商銷售損失的情形。 (Seifbarghy and Jokar 2006)除了考慮相同的情境,另外加入零售商銷售損失(Lost

Sales)的考量下,提出成本函數的方法,在給定批量大小的情況下,找出最佳再 訂購點。另外, (Thangam and Uthayakumar 2008)在相同的情境下,提出零售商 部分缺貨待補策略,即是對於零售商缺貨待補的數量設定一個控制參數,當缺貨 待補的數量達到控制參數時,則接下來的需求即為銷售損失。如此一來便能在允 許供應商缺貨待補、允許零售商缺貨待補與銷售損失的情境下,找出最佳再訂購 點。

由上述文獻可以得知,許多決定性與隨機性的存貨模型皆假設前置時間為已 知固定的參數,在不真實的假設下來決定最佳存貨策略,故 (Mohebbi and Posner 1998)對於連續盤點存貨系統使用平交道系統點的方法(System-point method of

level-crossing)發展出一個存貨模型能考慮需求為 Poisson 分配,前置時間被假設 為獨立的隨機變數(包含服從指數分配、Erlang 分配、超指數分配),與只考慮銷 售損失的情境下,目標是最小化訂購成本、訂購成本與缺貨損失成本,並且在考

慮或不考慮服務水準的限制下,找出最佳再訂購點與最佳訂購量。另外, (Hariga 1999)藉由整合隨機連續盤點存貨策略(s, Q)模型中訂購量與前置時間之間的關 係,提出一套有效的演算程序能考慮需求為常態分配、前置時間服從某一特定函 數、與只考慮銷售損失的情境下,目標是最小化訂購成本、存貨成本與缺貨損失 成本,找出一組最佳或是很接近最佳的訂購量與再訂購點。 Hariga 所提出的方法主要是修改 EOQ 模組中每年期望總成本 TC(Q, s),如 式(1): bS D e DL v D TC Q ) s 2 Q ( Q ) s , Q ( 1 (1) 其中訂購量 Q 與再訂購點 s 為變數;每年平均需求量 D、訂購成本 v1、前 置時間 L、每件每年的存貨成本 e、缺貨損失成本 b、每週期之期望缺貨件數 S 皆為已知。

(Kim and Benton 1995)假設訂購量與前置時間具有線性關係,利用訂購量 Q 函數來表示前置時間 L(Q),如式(2): Q) ( ) Q ( p L (2) 其中 為設置時間;p 為單位生產時間; 為現場等候因子, 1。現場等 候因子是用來表示其他剩餘部分的前置時間,例如移動貨物、等候時間。舉例: 假如 10,表示有 90%前置時間是花費在物料的搬運與等待。 再訂購點可以轉改寫成式子(3): ) Q ( sDLk L (3) 其中 k 為安全因子; 為單位時間需求的標準差。 每週期之期望缺貨件數 S,可以改寫成式子(4): ) Q ( ) (k L E S (4)

其中E(k)為單位線性損失整數,如下:

k k q k f q q qf q q kF k f k kF k k E( ) ( ) ( )d ( )d ( ) ( ) ( ) (5) 其中F(k)為安全因子 k 之每週期缺貨互補累積機率分配。 Hariga 將式子(2)-(4)代入式子(1),轉換成訂購量 Q 與安全因子 k 所組成的年 度成本函數,如式(6),其中{(Q,k)0Q,0k }。 ) Q ( ) ( Q ) ) Q ( 2 Q ( Q ) , Q ( k Dv1 k L e bDE k L TC (6) 然後分別對 Q 與 k 作偏微分,經過整理後得到式(4)。 )] ) ( ) ( ( ) Q ( 1 [ ] ) Q ( ) ( [ 2 Q 1 k F k E k L p e L k E b v D (7) 其中Q為新訂購量;F(k)為安全因子 k 每週期缺貨互補累積機率分配之, 經過對 k 偏微分後得到式(8): bD h k F( ) Q (8) 演算程序一開始利用QEOQ 2Dv1/e 計算出初始的訂購量 Q,透過以 下演算步驟,即能找出最佳訂購量,使得年度成本函數最低,再透過式子(3)找 出最佳再訂購點。 Step 0. 設定 Q=[EOQ],其中[]為小於或等於中的最大正整數。 Step 1. 先計算e /Q bD,利用式(8)找出 F(k),然後利用式(5)計算出 E(k)。 Step 2. 利用式(7)計算出Q,再設定Q[Q]。 Step 3. 假如QQ 0,則停止運算,且計算出年度成本。 假如QQ 0,設 Q=Q,進入 Step 1.。 (林 2008)針對單一大盤商與多個中盤商所組成的供應鏈存貨系統,考慮大 盤商與中盤商之需求皆服從 Poisson 分配,並且皆採用連續盤點的存貨系統下。他發展出一套存貨管理方法,主要是透過模擬供應鏈的存貨狀況,再配合資料包 絡分析法的應用以及管理者選擇適當的指標權重限制,找出供應鏈上大盤商與中 盤商之間的共同最佳再訂購點與訂購量。 2.2 資料包絡分析法相關文獻 資料包絡分析法是為衡量多項投入與多項產出之決策單位相對效率之一種 方法,並基於柏拉圖最適境界之效率觀念,提出利用線性規劃之方法進行評估, 所評估的單位,稱為決策單位(Decision-Making Unit, DMU),找出可以包絡所 有 DMUs 的效率邊界(Efficiency frontier),進而進行效率分析以及敏感度分析。

2.2.1 CCR 模式

(Charnes, Cooper and Rhodes 1978)提出 CCR 模組[M1]評比 n 個 DMU 的績 效情形。CCR 模組將評量指標分為 m 個望小的投入項以及 s 個望大的產出項, 而對於第 j 個 DMU 投入與產出的測量值以(x1j, x2j ,…, xmj)和(y1j, y2j,…, ysj)表示。

對於各項投入及產出分別給予權重 vi, i=1,…, m 與 ur, r=1,…, s,分別輪流讓每個 DMU 當受評主角,在對主角最有利的狀況下,選取一組權重讓主角的績效為最 高,主角 DMUo的績效值由權重過後的總產出投入比例去計算。

[M1] DEA-FP , 1 1

m i i io s r r ro o v x u y Max (9) s.t. , ,..., 1 , 1 1 1 j n v x u y m i i ij s r r rj

(9-1) , ,..., 1 , 0 vi iI i m (9-2) ur εrO 0, r 1,...,s. (9-3) 其目標式之值o為 DMUo的績效值,即決定一組權重,以使績效值為最大。 當績效值為 1 時,稱為相對其他受評單位有效率,小於 1 時稱為相對無效率。限 制式(9-1)表示各受評單位 DMUj之績效值不超出 1, I i

、 O r 的值為一極小之正 值,稱之為阿基米德數(Archimedean infinitesimal constant)。限制式(9-2)及(9-3) 表示投入項的權重與產出項的權重至少大於極小正值。探討投入與產出的因果關 係時,若望小的投入項 xij的值越小對j越有利時,表示該指標 i 具有望小特性, 一般稱望小指標(To-be-minimized indices)。換言之,若望大的產出項 yrj的值越 大對j越有利時,表示該指標 r 具有望大特性,一般稱望大指標(To-be-maximized indices)。 由於模組[M1]為分數型線性規劃,除了運算不易外,且可能有無窮解之虞。 因此,可將模組[M1]轉化為線性規劃問題,如模組[M2],此模式的最佳解與模 組[M1]相同。[M2] DEA-LP , u y Max s r r ro o

1 (10) s.t. 1 1

m i i iov x (10-1) y u x v , j ,...,n, m i i ij s r r rj - 0 1 1 1

(10-2) vi iI 0, i1,...,m, (10-3) ur εOr 0, r 1,...,s. (10-4) 2.2.2 絕對權重保證區域(Roll, Cook and Golany 1991)研究中提出絕對權重範圍限制,指的是對每一 項權重獨立設定一個範圍。但在實際應用上,偶爾會遇到兩項權重之比值具有某 種關係,故應對兩項權重之比值設定一個範圍,如方程式(11-1)與(11-2),其中 L i d 與 U i d 分別表示第 i 項投入權重與第 1 項投入權重保證區域之下限與上限;w 與rL U r w 分別表示第 r 項產出權重與第 1 項產出權重保證區域之下限與上限。然而, 此觀念最早由 (Thompsom, et al. 1986)所提出,主要是依據管理者先前經驗或專 家意見來設定保證區域之上下限,讓決策者評估決策之綜和績效的同時,必須受 限於決策者之決策理念之下,在盡力追求最佳績效值。 m, i , d v v d iU i L i 2,..., 1 (11-1) . ,..., 2 1 s r , w u u w Ur r L r (11-2) 2.2.3 虛擬權重限制

Weights Restrictions),此限制的應用可方便於決策者對指標的貢獻比例訂定出數 值,概念上給該指標賦予重要程度。令 O rj ρ 和 I ij ρ 分別表示為 DMUj的第 r 項虛擬 產出項/加總的虛擬產出項以及第 i 項虛擬投入項/加總的虛擬投入項,如限制式 (12-1)與(12-2)。因此,決策者可直觀地對(12-1)與(12-2)給於數值的限制,反映出 決策。其中,限制式(12-3)與(12-4)中之 L r a 、 U r a 、 L i c 、c 表示決策者對iU ρ 與Orj ρ 給ijI 予的下限與上限。 , 1 1 1 ,n , ,s, j , r , u y u y ρ s r r rj r rj O rj

(12-1) 1 1 , 1 ,n , ,m, j , i , v x v x ρ m i i ij i ij I ij

(12-2) a ρ a , r 1, . . . ,s, j 1, . . . ,n, U r O rj L r (12-3) c ρ c , i , . . . , m ,j , . . . , n . U i I ij L i 1 1 (12-4) 2.2.4 IDEA 模式 資料包絡分析法基本上要求所有觀測值必須是精確的數值,然而在現實生 活中,或因資料過於浮動,以單一數值表示並不恰當,或因資料已遺失而無法獲 得精確數字,或在預測未來績效值,無法精確推估投入或產出之數值,此時以區 間數值取代單一數值才不至於過分樂觀於其精確度而產生誤導。因此 (Cooper, Park and Yu. 1999)提出 IDEA(Imprecise Data Envelopment Analysis)模組來解決, 其所建構之模式只能計算最樂觀情形下之效率值,也就是效率值之上限。其後 (Despotis and Smirlis 2002)認為當資料為區間型式時,各決策單位之效率值顯然 應該在一區間內,而不是單一數值,故提出一組模式可分別計算效率值之上限與下限,又稱最樂觀績效值與最悲觀績效值,來使得結果較為完整。 假設投入因子xij[XijL ,XijU],產出因子yrj [YrjL ,YrjU],對於精確的資料其區 間之上限與下限重疊。此時,傳統之 CCR 模組[M2]變為模組[M3]如下: [M3]

s r r ro o y u Max 1 (13) .. 1, 1

m i i iov x t s (13-1) 0, 1, . . . ,, 1 1 n j v x u y m i i ij s r r rj

(13-2) vi iI 0, i1, . . . ,m, (13-3) ur εOr 0, r 1, . . . ,s, (13-4) xij 0 ,xij[XijL ,XijU],i1, . . . , m , r1, . . . , s , j1, . . . , n , (13-5) , ..., n. ,...,s, j ,...,m, r i Y Y y yrj 0 , rj[ rjL , rjU] , 1 1 1 (13-6) Despotis 與 Smirlis 根據柏拉圖最佳解的觀念。當ㄧ受評單位其效率值是發 生在本身所有產出均出現在上限而所有投入均出現在下限,同時其他所有受評單 位之產出均出現在下限而所有投入均出現在上限,此種情形對受評單位最有利, 因此,所求得為最樂觀績效值;反之亦然。故求解時,將模組[M3]轉換成模組[M4] 與模組[M5]分別求出其最樂觀績效值 U* o 與最悲觀績效值 L* o 。[M4]

s r r U ro U o Y u Max 1 (14) , 1 . . 1

m i i L iov X t s (14-1) , 0 1 1

m i i L io s r r U rou X v Y (14-2) , , ,..., 1 , 0 1 1 o j n j v X u Y m i i U ij s r r L rj

(14-3) , ,..., 1 , 0 i m vi iI (14-4) . ,..., 1 , 0 r s ε ur Or (14-5) [M5]

s r r L ro L o Y u Max 1 (15) , 1 . . 1

m i i U iov X t s (15-1) , 0 1 1

m i i U io s r r L rou X v Y (15-2) , , ,..., 1 , 0 1 1 o j n j v X u Y m i i L ij s r r U rj

(15-3) , ,..., 1 , 0 i m vi iI (15-4) . ,..., 1 , 0 r s ε ur Or (15-5)三、

研究方法與步驟 (Our Methodology)

第三章主要分成三個部份來說明,如下: 3.1 存貨管理相關符號定義的說明 一套有效的存貨管理模型,必須考量很多支出和收入項目。存貨管理的目的 除了提高供貨服務外,主要是能夠把總獲利最大化,或是最小化總支出,在我們 研究的方法中,包括了以下的支出成本項目和收入項目,我們在此詳加定義和解 釋各個項目的意義和單位,以下是我們以電冰箱產業為例作為說明。 v1:每次的訂購成本($/次) 與訂購、進貨有關的費用,並且不管採購數量有多少,每次訂貨費用之 金額是固定的。這些費用是指用來準備採購或是生產訂單的管理和行政費 用,其中包括許多細節,例如安裝、清點、驗收貨品、跟催訂單以確保系 統運作的成本之相關成本。在電冰箱產業中,此費用可能包含採購費用、 跟催訂單費用、安裝、清點與驗收之費用。為第 1 個投入指標所對應的權 重。 v2:每件每天的存貨成本($/件/天) 表示存貨每一單位放置在倉庫一天所需的費用。存貨費用是因持有而產 生的成本,由於產品的價格差異,存貨費用之比例也不相同。此費用包含積壓資金之利潤損失、保隩費、行政管理、搬運、利息、折舊、損壞跌價 之損失與倉儲成本。在電冰箱產業中,此費用可能含保隩、行政管理、搬 運、利息、折舊、倉儲。為第 2 個投入指標所對應的權重。 v3:每次的缺貨處理成本($/次) 表示當存貨不能滿足訂單所造成的作業支出,其中包含向上游催貨、向 友商臨時調貨、客戶致歉說明與信譽損失之成本。為第 3 個投入指標所對 應的權重。 v4:每件每天的缺貨罰款($/件/天) 表示當發生缺貨時,缺貨一單位在一天所產生的損失費用。此支出費用 是指延期交貨之懲罰成本。當允許缺貨待補的情境下,會產生此費用。例 如某電冰箱業者向供應商下訂單,該供應商因為存貨不足而產生缺貨待補, 在缺貨的日子中,造成該電冰箱業者因存貨無法滿足顧客需求產生缺貨損 失,導致在營運業績上有所損失,故該供應商必須賠償電冰箱業者在等待 補貨時的損失。缺貨罰款成本是以每天每件計算。為第 4 個投入指標所對 應的權重。 u1:每件的銷售利潤($/件) 表示銷售一單位所產生的利潤。所謂銷售利潤就是當該供應商以成本 C 買進一產品,並於價格 P 賣出,此時供應商銷售出該產品的利潤則為 R=P-C。

為為第 1 個產出指標所對應的權重。 由上述所說明的相關支出成本項目可以得知每一支出成本所包含的費用皆 相當繁瑣與複雜,因此要針對每一支出成本用精確的值表示是相當困難的。然而 本研究不直接對些相關支出成本與收入做訂定,反過來我們從所對應的投入與產 出指標著手,本研究中所需的投入與產出指標主要是靠模擬得到的,因此我們先 對其投入與產出指標作定義的說明,以下為模擬時所需符號: Pj:為存貨策略 Pj(sg, Qh)。其中 sg為再訂購點,Qh為訂購量。j 表示第 j 組存 貨策略,j = 1,…,n。 t:欲模擬之總天數 z:欲模擬天數之序列,z=1,…,t。 Dzj:使用存貨策略 Pj時第 z 天需求量(件)。 Izj:使用存貨策略 Pj時第 z 天存貨量(件)。 Ozj:使用存貨策略 Pj時第 z 天發出訂單與否,Ozj{0, 1}。0:沒發出訂單, 1:有發出訂單。 Azj:使用存貨策略 Pj時第 z 天缺貨次數(次)。 Bzj:使用存貨策略 Pj時第 z 天缺貨件數(件)。 Lzj:使用存貨策略 Pj時中補足第 z 天缺貨所需的天數時間(天)。

x1j:使用存貨策略 Pj 時總訂購次數(次/年),為第 1 個投入指標。其中

t z zj j O x 1 1 。 x2j:使用存貨策略 Pj 時總存貨件數(件/年),為第 2 個投入指標。其中

t z zj j I x 1 2 。 x3j:使用存貨策略 Pj 時總缺貨次數(次/年),為第 3 個投入指標。其中

t z zj j A x 1 3 。 x4j:使用存貨策略 Pj時ㄧ年中每次發生缺貨時,缺貨件數與補足缺貨所需天 數乘積之總和(件×天/年),為第 4 個投入指標。其中

t z zj zj j B L x 1 4 。 y1j:使用存貨策略 Pj 時總出貨件數(件/年),為第 1 個產出指標。其中

t z zj h j O y 1 1 Q 。 3.2 問題模式化 評估存貨策略時,通常都會參考其存貨策略之年度總支出與年度總收入,而 本研究中第j 組存貨策略之年度總支出 C j T 與年度總收入TjS如下,並以數學模式 表示之。 C j T :使用第 j 組存貨策略時的年度總支出($/年) C j T = 總訂購成本+ 總存貨成本+ 總缺貨處理成本+ 總缺貨罰款T x1jv1 x2jv2 x3jv3 x4jv4 C j

(16)

S j T :使用第 j 組存貨策略時的年度總收入($/年) S j T = 總銷售利潤

T y1ju1 S j

(17) 若將各組存貨策略之年度總支出 C j T 與年度總收入 S j T 賦予比值的關係,如式 (18),此時j即為使用 CCR 產出導向模組評估存貨策略 Pj之整體績效,其中分 母 S j T 為望大,分子 C j T 為望小。當 S j T 值越大、 C j T 值越小時,績效值j值則越小, 表示該存貨策略整體績效越好。即表示每生產一單位,需消耗多少投入單位。 1 1 4 4 3 3 2 2 1 1 u y v x v x v x v x T T j j j j j S j C j j (18) 3.3 研究的方法 本研究的方法主要分成五步驟,如下: Step 1 選擇欲探討之存貨策略個數 首先我們先選擇 G 種再訂購點,分別為 g=1,…,G。H 種訂購量,分別為 h=1,…,H。因此總共會有 G×H 組存貨策略,並以 Pj(sg, Qh)表示之, j =1,…,n, n=GH,其中 sg為存貨策略 j 的再訂購點,Qh則為其訂購量,來做我們欲評估 的對象。然而再訂購點與訂購量範圍之訂定主要是管理者依據該產品每天平均需 求量與上游訂單到貨平均前置天數時間之歷史數據來做主觀的判定。 Step 2 產生各存貨策略指標值

對於每一組存貨策略 Pj,j =1,…, n,我們透過模擬來分析每一組存貨水準的 變動情形來得到各存貨策略之指標值。我們的模擬系統是用 Microsoft Excel VBA 所撰寫,運算邏輯如下: I. 執行存貨策略 Pj(sg, Qh),j=1,g= H j ,h=j-H×(g-1)。其中 g= H j ,g 為大於等於 H j 的最小整數。 II. z=0,設定期初存貨 I0j,每組存貨策略的每一次模擬皆設定相同的期初 存貨 I0j。 III. z=z+1,利用亂數產生平均值為1件之 Poisson 分配之每日需求量 Dzj。 該日存貨水準為 Izj =I(z-1)j-Dzj。 IV. 假如 Izj sg時,則發出訂購量為 Qh的訂單, Ozj顯示為 1,此時亂數 產生平均值為2天之 Poisson 分配之訂單到貨前置天數時間。故 h j z j z j z I D I( ) ( 1) ( ) Q 2 2 2 。 V. 假如 Izj<0 時,Azj顯示為 1,Bzj = Izj ,Lzj便開始計數,直到 Izj0 才停 止。舉例:當 Izj<0,一直持續到 I(z+3)j0 時,則 Lzj=z+3-z=3。 VI. z=401,紀錄所需資訊,則執行存貨策略 Pj(sg, Qh),j=j+1,g= H j , h=j-H×(g-1),進入步驟 II,按照此邏輯反覆進行,直到 j=GH=n,g=G, h=H,則模擬結束。得到表 1。

表 1 每組存貨策略所模擬一年各指標之資訊 存貨策略 投入指標 產出指標 Pj(sg, Qh) x1j x2j x3j x4j y1j j=1 x11 x21 x31 x41 y11 j=2 x12 x22 x32 x42 y12 j=3 x13 x23 x33 x43 y13 j=n x1n x2n x3n x4n y1n Step 3 將各存貨策略指標值轉換成區間資料 由於上述五個指標皆由模擬所產生的,若用單一數值表示會過於樂觀於其 精確度而產生誤導,故將各存貨策略指標值轉換成區間資料。因此,每一組存貨 策略 j 皆模擬 30 次,j=1,…,n,並且令 ij x :表示第 j 個存貨策略中投入項 i 的平均值。 ij :表示第 j 個存貨策略中投入項 i 的標準差。 rj y :表示第 j 個存貨策略中產出項 r 的平均值。 rj :表示第 j 個存貨策略中產出項 r 的標準差。 N:表示模擬的次數(N=30)。 :表示顯著水準( =0.05)。 2 1 Z :表示當顯著水準為 時,區間估計的標準常態分配 Z 值。 計算出每個存貨策略下各投入與產出指標之平均數與標準差,使用式子(19) 與式子(20)計算各投入與產出指標 95%信心水準下之下限與上限,並且以區間資 料表示之,如表 2。其中

. ,..., 1 , 4 ,..., 1 ], , [ ] , [ 2 1 2 1 N x Z N i j n Z x X XijL ijU ij ij ij ij (19) . ,..., 1 , 1 ], , [ ] , [ 2 1 2 1 N y Z N r j n Z y Y YrjL rjU rj rj rj rj (20) 表 2 每組存貨策略模擬ㄧ年各指標之上下限 存貨策略 投入指標 產出指標 Pj(sg, Qh) [ 1 , 1 ] U j L j X X [X2Lj ,X2Uj] [X3Lj ,X3Uj] [X4Lj ,X4Uj] [Y1Lj ,Y1Uj] j=1 [X11L ,X11U] [X2L1 ,X21U] [X3L1 ,X31U] [X4L1 ,X41U] [Y11L ,Y11U] j=2 [X12L ,X12U] [X22L ,X22U] [X32L ,X32U] [X42L ,X42U] [Y12L ,Y12U] j=3 [X13L ,X13U] [X23L ,X23U] [X33L ,X33U] [X43L ,X43U] [Y13L ,Y13U] j=n [X1Ln ,X1Un] [X2Ln,X2Un] [X3Ln ,X3Un] [X4Ln ,X4Un] [Y1Ln ,Y1Un] Step 4 第一階段資料包絡分析法的評估 我們所使用的模組為 CCR 產出導向模組[M6],此模組可以求解出每組存貨 策略對自己最有利的五項權重,然後將每組存貨策略的五項指標權重後,即可得 到每組存貨策略的績效值。但在 CCR 模組的求解過程中,每組存貨策略為了提 高績效值,常常使得許多指標權重占所有指標權重之比例過低或不合理。為了解 決此問題,因此我們加入了虛擬權重限制。另外,我們對於每一項投入指標所對 應的權重視為單位成本,故虛擬權重限制以存貨管理的角度來看即為各項總成本 占總支出的比例關係。如此ㄧ來,管理者不但可以對指標權重設限,也可兼顧各 項成本結構之比例。然而,各項成本結構比例之設定主要是依據管理者的決策理

念下所決定,例如:若管理者很在乎本公司的服務品質與信譽,管理者會強調總 缺貨處理成本與總缺貨罰款兩者占總支出之比例是比較小的;反之,若管理者很 在乎本公司產品存貨過多,因積壓過多資金而導致利潤損失,管理者可以降低總 存貨成本占總支出之比例。 [M6]

s r r ro m i i io o u y v x Min 1 1 (21) , ,..., 1 , 1 . . 1 1 n j u y v x t s s r r rj m i i ij

(21-1) , 1 1,..., , 1 n j ,...,m, i c v x v x L i m i i ij i ij

(21-2) , , . . . , 1 1 , 1 n j ,...,m, i c v x v x U i m i i ij i ij

(21-3) ur εrO 0, r 1, . . . ,s. (21-4) 模組[M6]之目標式(21)是希望以最小投入得到最大產出。限制式(21-1)表示 受評存貨策略之整體績效值大於等於 1。限制式(21-2)與(21-3)為各項總成本占總 支出的比例關係,其中 L i c 與c 分別表示第 j 組存貨策略中第 i 項總成本(Ui xijvi)占 總支出 (

m i i ijv x 1 )比例之下限與上限。為了易於計算,需將模組[M6]轉為線性模 式[M7],如下。[M7]

m i i io o x v Min 1 (22) , 1 . . 1

s r r rou y t s (22-1) , ,..., 1 , 0 -1 1 n j u y v x s r r rj m i i ij

(22-2) , ,..., 1 , ,..., 1 , 0 1 n j m i v x c v x m i i ij L i i ij

(22-3) , ,..., 1 , ,..., 1 , 0 1 n j m i v x c v x m i i ij U i i ij

(22-4) . ,..., 1 , 0 r s ε ur rO (22-5) 由於模組[M7]投入項與產出項的資料型態為區間型態,所以我們必須將模組 [M7]分成兩部分,模組[M8]與模組[M9]。我們將 n 組存貨策略所模擬出的投入 與產出指標[XijL ,XijU],i1,...,m ,[YrjL ,YrjU],r1,...,s ,j1,...,n,如表二,分別代入 模組[M8]與模組[M9],即可計算其最悲觀績效值與最樂觀績效值,並且以區間 績效值[Lj* ,Uj*]表示之。 模組[M8]中,v~i表示計算出其最悲觀績效值時,所得到的第 i 項投入指標的 權重,i=1,…,m;同理,u~ 表示計算出其最悲觀績效值時,所得到的第 r 項產出r 指標的權重,r=1,…,s。 另外,模組[M9]中,vˆi表示計算其最樂觀績效值時,所得到的第 i 項投入指 標的權重,i=1,…,m;同理,uˆ 表示計算出其最樂觀績效值時,所得到的第 r 項r 產出指標的權重,r=1,…,s。[M8]

m i i U io L o X v Min 1 ~ (23) , 1 ~ . . 1

s r r L rou Y t s (23-1) , 0 ~ -~ 1 1

s r r L ro m i i U iov Y u X (23-2) , , ,..., 1 , 0 ~ -~ 1 1 o j n j u Y v X s r r U rj m i i L ij

(23-3) , ,..., 1 , 0 ~ ~ 1 m i v X c v X m i i U io L i i U io

(23-4) , , ,..., 1 , ,..., 1 , 0 ~ ~ 1 o j n j m i v X c v X m i i L ij L i i L ij

(23-5) , ,..., 1 , 0 ~ ~ 1 m i v X c v X m i i U io U i i U io

(23-6) o, ,...,n, j j m i v X c v X m i i L ij U i i L ij

1 , ,..., 1 , 0 ~ ~ 1 (23-7) . ,..., 1 , 0 ~ ε r s ur rO (23-8)[M9]

m i i L io U o X v Min 1 ˆ (24) , 1 ˆ . . 1

s r r U rou Y t s (24-1) , 0 ˆ -ˆ 1 1

s r r U ro m i i L iov Y u X (24-2) , , ,..., 1 , 0 ˆ -ˆ 1 1 o j n j u Y v X s r r L rj m i i U ij

(24-3) , ,..., 1 , 0 ˆ ˆ 1 m i v X c v X m i i L io L i i L io

(24-4) , , ,..., 1 , ,..., 1 , 0 ˆ ˆ 1 o j n j m i v X c v X m i i U ij L i i U ij

(24-5) , ,..., 1 , 0 ˆ ˆ 1 m i v X c v X m i i L io U i i L io

(24-6) o, ,...,n, j j m i v X c v X m i i U ij U i i U ij

1 , ,..., 1 , 0 ˆ ˆ 1 (24-7) . ,..., 1 , 0 ˆ ε r s ur rO (24-8) 由於 Step 4 所求各受評存貨策略之區間績效值是由最悲觀績效值與最樂觀 績效值兩指標所組成的,管理者並不知該參考哪一種績效值,過於樂觀或過於悲 觀都不好。所謂樂觀是指管理者下決策後,能以低於以往平均的投入單位,卻得 到高於以往平均的產出單位,這種情形通常發生在管理者準確預測市場需求的情 境下;相反地,悲觀是指管理者下決策後,以高於以往平均的投入單位,卻只得 到比以往平均還低的產出單位,通常發生在管理者預測市場需求不正確的情境下。 因此,在第二階段資料包絡分析法的評估中,我們加入樂觀與悲觀偏好程度的考量。 Step 5 第二階段資料包絡分析法的評估 我們將每一組存貨策略最悲觀與最樂觀的績效值視為 2 個投入指標,為望 小;另外,設定 1 個虛擬產出指標,為望大。令 1 * L j j f 為第j 個存貨策略之最 悲觀績效值。 2 * U j j f 為第j 個存貨策略之最樂觀績效值。e1j 1為虛擬產出指 標,設為 1,其中 j=1,…,n,如表 3。 表 3 每組存貨策略之投入指標與虛擬產出指標 存貨策略 投入指標 虛擬產出指標 Pj f1j f2j e1j j=1 f11 f21 1 j=2 f12 f22 1 j=n f1n f2n 1 接著使用 CCR 投入導向模組[M10],目標式(25)中, * j 為評量存貨策略 j 之綜合績效值,V1、V2分別代表第 1 個與第 2 個投入指標所對應之權重;U1代 表虛擬產出指標所對應之權重。限制式(25-3)與(25-4)為投入指標之絕對權重保證 區域,其中 L d2、 U d2 分別表示第 2 項權重與第 1 項權重之保證區域的下限與上限; 換句話說,即為最樂觀績效值所對應權重與最悲觀績效值所對應權重比值之下限 與上限。因此,管理者能依據自己本身能承擔的風隩來調整,例如:若管理者為 樂觀主義者,可以提高投入權重保證區域之上限,反之亦然。

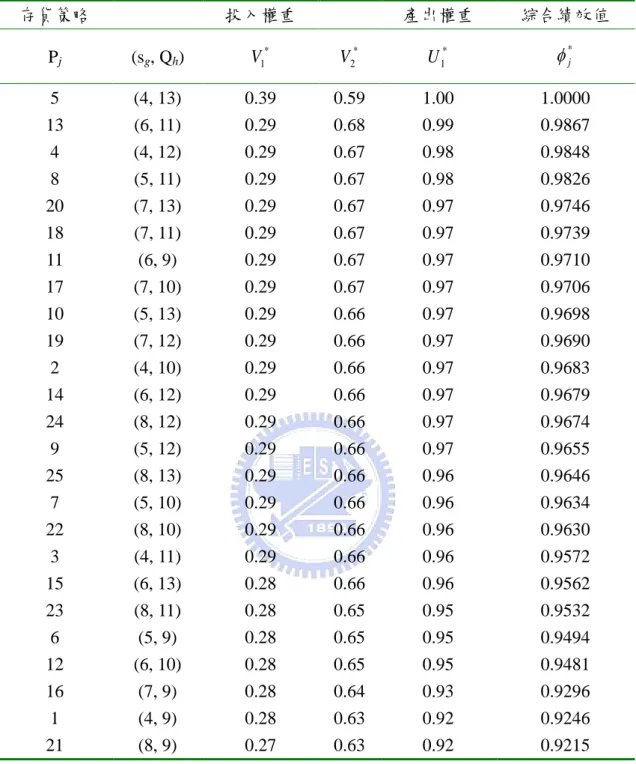

[M10] 1 1 e U Max o o (25) , 1 . .t f1V1 f2 V2 s o o (25-1) , ,..., 1 , 0 2 2 1 1 1 1U f V f V j n e j j j (25-2) , 0 1 2 2 d V V L (25-3) , 0 1 2 2 V dUV (25-4) . 0 1 O U (25-5) 最後將表 3 的資料 f1j ,f2j ,e1j ,j1,...,n代入模組[M10],即可算出每組存貨 策略之綜和績效值 * j ,當*j 1時,則為高效;當*j 1時,則為非高效,便可 清楚看出何組存貨策略為最適,進而得到最適再訂購點與最適訂購量。

四、

數值分析 (Numerical Analysis)

我們模擬某一電冰箱供應商作為本研究之應用分析,供應商管理者針對新 型號電冰箱使用連續盤點(s, Q)存貨策略。當存貨小於需求時,則供應商產生缺 貨待補,此外,不考慮上游會有銷售損失的情形。根據歷史數據得知過去電冰箱 每天需求量與訂單到貨前置天數時間皆服從 Poisson 分配。 Step 1 選擇欲探討之存貨策略個數 首先,我們先設定有 5(=G)種再訂購點,分別為 4、5、6、7、8,與 5(=H) 種訂購量,分別為 9、10、11、12、13。因此共有 25(=G×H=n)組存貨策略組合, 如表 4。 表 4 25 組存貨策略組合 Pj(sg, Qh) Q Q1= 9 Q2= 10 Q3= 11 Q4= 12 Q5= 13 s1=4 P1(4, 9) P2(4, 10) P3(4, 11) P4(4, 12) P5(4, 13) s2=5 P6(5, 9) P7(5, 10) P8(5, 11) P9(5, 12) P10(5, 13) s s3=6 P11(6, 9) P12(6, 10) P13(6,11) P14(6, 12) P15(6, 13) s4=7 P16(7, 9) P17(7, 10) P18(7, 11) P19(7, 12) P20(7, 13) s5=8 P21(8, 9) P22(8, 10) P23(8, 11) P24(8, 12) P25(8, 13) Step 2 產生各存貨策略指標值 設定期初存貨量為 10(=I0j)台,j=1,…,25、設定每天需求量服從平均值 4(=1) 台之 Poisson 分配、每次訂單到貨前置天數時間服從平均值為 2(=2)天之 Poisson 分配的情況下進行模擬,在模擬過程中,先進行 35 天熱機後,第 36 天開始記錄 所需資訊,進行ㄧ年 365 天的營運模擬,記錄每組存貨策略的投入指標,如:一年的總訂購次數(

401 36 1 z zj j O x )、一年的總存貨件數(

401 36 2 z zj j I x )、一年的總缺貨 次數(

401 36 3 z zj j A x )、一年中每次發生缺貨時,缺貨件數與補足缺貨所需天數乘積 之總和(

401 36 4 z zj zj j B L x )與每組存貨策略的產出指標,如:一年的總出貨件數 (

401 36 1 Q z zj h j O y )。 Step 3 將各存貨策略指標值轉換成區間資料 由於上述五個指標皆由模擬所產生的,若用單一數值表示會過於樂觀於其 精確度而產生誤導,故將各存貨策略指標值轉換成區間資料。因此,每一存貨策 略皆模擬 30 次,然後計算出每組存貨策略下各投入與產出指標之平均數與標準 差xij ,yrj ,

ij,

rj ,i1,...,m ,r 1,...,s ,j1,...,n。接著使用式子(19)與式子(20)計 算各投入與產出指標 95%信心水準下之下限與上限,如表 5。表 5 25 組存貨策略模擬ㄧ年各指標之上下限 投入指標 產出指標 Pj [ 1 , 1 ] U j L j X X [X2Lj ,X2Uj] [X3Lj ,X3Uj] [X4Lj ,X4Uj] [Y1Lj ,Y1Uj] 1 [102, 104] [1105, 1136] [105, 110] [594, 654] [917, 938] 2 [94, 98] [1122, 1174] [107, 111] [648, 705] [939, 977] 3 [83, 85] [1216, 1267] [107, 112] [669, 727] [908, 932] 4 [85, 88] [1520, 1587] [82, 85] [467, 522] [1019, 1054] 5 [82, 85] [1663, 1721] [78, 82] [434, 479] [1064, 1104] 6 [102, 106] [1068, 1117] [110, 113] [546, 606] [918, 953] 7 [96, 98] [1240, 1283] [95, 100] [568, 636] [962, 980] 8 [94, 95] [1446, 1503] [90, 95] [511, 540] [1030, 1044] 9 [89, 94] [1842, 1922] [67, 75] [440, 506] [1069, 1123] 10 [87, 90] [1979, 2268] [60, 70] [307, 389] [1128, 1168] 11 [105, 109] [985, 1079] [102, 108] [526, 599] [945, 977] 12 [97, 99] [1410, 1480] [80, 91] [462, 554] [967, 995] 13 [96, 97] [1597, 1647] [72, 76] [398, 428] [1052, 1062] 14 [88, 90] [1952, 2079] [56, 66] [240, 326] [1051, 1082] 15 [80, 84] [1894, 2045] [72, 81] [473, 563] [1046, 1089] 16 [105, 106] [1161, 1230] [94, 102] [540, 614] [944, 958] 17 [100, 106] [1363, 1449] [77, 90] [377, 474] [1002, 1056] 18 [95, 96] [1751, 1806] [68, 73] [339, 374] [1041, 1056] 19 [91, 94] [1937, 2101] [58, 67] [320, 402] [1095, 1122] 20 [85, 87] [2173, 2214] [61, 65] [305, 335] [1099, 1129] 21 [104, 108] [1190, 1323] [93, 102] [553, 656] [940, 975] 22 [98, 101] [1450, 1516] [80, 85] [403, 444] [980, 1006] 23 [97, 99] [1841, 1940] [71, 82] [370, 431] [1071, 1093] 24 [94, 97] [2041, 2250] [56, 67] [296, 367] [1132, 1161] 25 [89, 91] [2349, 2529] [52, 61] [241, 302] [1152, 1177] Step 4 第一階段資料包絡分析法的評估 在執行資料包絡分析法之前,我們透過電冰箱供應商管理者的過去銷售歷 史經驗與決策理念,分別對於各項成本結構的比例作訂定,在此管理者提出 A 與 B 兩個方案來進行探討。

在方案 A 中,我們假設供應商管理者較注重於維持公司的服務品質與信譽, 故在總缺貨處理成本與總缺貨罰款兩者分別占總支出之比例至少皆為 1%,最多 不超過 10%與 20%。此外,根據過往歷史經驗總訂購成本占總支出之比例至少 10%,最多不超過 40%;總存貨成本占總支出之比例為 50%至 80%之間,如表 6 所示。 表 6 方案 A 中各項成本結構比例之上下限 第 i 項總成本占 總支出之上下限 總訂購成本 總存貨成本 總缺貨處理成本 總缺貨罰款

i=1 i=2 i=3 i=4

) , (ciL cUi (0.1, 0.4) (0.5, 0.8) (0.01, 0.1) (0.01, 0.2) 在方案 B 中,管理者除了維持總缺貨處理成本與總缺貨罰款兩者成本結構 比例外,另外加入總訂購成本與總存貨成本兩者成本結構之比例的考量。管理者 希望藉由降低總存貨成本占總支出的比例與提升總訂購成本占總支出的比例來 解決因積壓過多存貨而導致利潤損失的問題,如表 7。如此一來,管理者不但方 便管理,還能有效降低總存貨成本占總支出的比例。 表 7 方案 B 中各項成本結構比例之上下限 第 i 項總成本占 總支出之上下限 總訂購成本 總存貨成本 總缺貨處理成本 總缺貨罰款

i=1 i=2 i=3 i=4

) , ( Ui L i c c (0.2, 0.5) (0.3, 0.6) (0.01, 0.1) (0.01, 0.2) 接著將 25 組存貨策略模擬ㄧ年各投入與產出指標之區間資料,表 5,分別 代入模組[M8]與模組[M9],個別算出方案 A 與方案 B 中每一組存貨策略之區間

績效值,表 8、表 9。其中模組[M8]為求出最悲觀績效值,即為當受評存貨策略 為主角時,其受評者本身所有投入均採用投入指標值之上限 U o X1、 U o X2、 U o X3、 U o X4, 而產出均採用產出指標值之下限 L o Y1 ,同時其他受評存貨策略之所有投入均採用 投入指標值之下限 L j X1 、 L j X2 、 L j X3 、 L j X4 ,而產出均採用產出指標值之上限 U j Y1 , 在這種情形下對受評存貨策略最不利,即可求出各受評存貨策略最悲觀下各項指 標所對應之權重值 * 1 ~ v 、~v 、2* ~v3*、 * 4 ~ v 、u ,然後透過各個存貨策略在五項指標~1* 權重後,即可得到最悲觀績效值 L* j ;反之,模組[M9]為求出最樂觀績效值,即 為當受評存貨策略為主角時,其受評者本身所有投入均採用投入指標值之下限 L o X1 、 L o X2 、 L o X3 、 L o X4 ,而產出均採用產出指標值之上限 U o Y1 ,同時其他受評存 貨策略之所有投入均採用投入指標值之上限 U j X1 、 U j X2 、 U j X3 、 U j X4 ,而產出均採 用產出指標值之下限 L j Y1 ,在這種情形下對受評存貨策略最有利,即可求出各受 評存貨策略最樂觀下各項指標所對應之權重值ˆv 、1* ˆv 、2* ˆv 、3* * 4 ˆv 、 * 1 ˆu ,然後透 過各個存貨策略在五項指標權重後,即可得到最樂觀績效值 U* j 。 另外,為了讓各組存貨策略之區間績效值的區間型態合理化,我們將各組 存貨策略之區間績效值轉換成[1/Lj* ,1/Uj*],則區間績效值之範圍介於 0 至 1 之 間。

![表 5 25 組存貨策略模擬ㄧ年各指標之上下限 投入指標 產出指標 P j [ X 1 L j , X 1 Uj ] [ X 2 L j , X U2 j ] [ X 3 L j , X 3 U j ] [ X 4 L j , X 4 U j ] [ Y 1 Lj , Y 1 Uj ] 1 [102, 104] [1105, 1136] [105, 110] [594, 654] [917, 938] 2 [94,](https://thumb-ap.123doks.com/thumbv2/9libinfo/8130977.166238/43.892.134.766.127.902/組存貨策略模產出指標PXLXUjXLXXLXUXLXUYLjYUj.webp)

![表 8 方案 A 中 25 組存貨策略所對應最悲觀與最樂觀下之績效值 [M8]求得最悲觀下各項權重 [M9]求得最樂觀下各項權重 績效值 P j ~ v 1 * ~ v 2* ~ v 3* ~ v 4* u ~1* ˆv 1* ˆv 2* ˆv 3* ˆv 4* ˆu 1* [ 1 / * , 1/ Uj * ]Lj 1 4.06 0.54 0.69 0.07 1.09 2.87 0.52 0.91 0.05 1.07 [0.8](https://thumb-ap.123doks.com/thumbv2/9libinfo/8130977.166238/46.892.134.766.130.905/悲觀項權M得最樂觀下各項權績效值P~ˆˆˆUjLj.webp)

![表 9 方案 B 中 25 組存貨策略所對應最悲觀與最樂觀下之績效值 [M8]求得最悲觀下各項權重 [M9]求得最樂觀下各項權重 績效值 P j ~ v 1 * ~ v 2* ~ v 3* ~ v 4* u ~1* ˆv 1* ˆv 2* ˆv 3* ˆv 4* ˆu 1* [ 1 / * , 1/ Uj * ]Lj 1 5.34 0.36 1.05 0.18 1.09 4.99 0.33 0.93 0.15 1.07 [0.8060, 0.948](https://thumb-ap.123doks.com/thumbv2/9libinfo/8130977.166238/47.892.131.766.133.904/得最下各M得最樂觀下各項權績效值P~~v~ˆˆˆUj.webp)