國 立 交 通 大 學

管 理 學 院 財 務 金 融 學 程 碩 士 班

碩士論文

跨國銀行企業購併組織文化融合之研究

-以英商渣打銀行購併新竹國際商銀為例

The Effects of Cross-Border Bank Mergers on organization culture – Using the

Standard Chartered Bank/Hsinchu International Bank in Taiwan as a Case Study

研 究 生:黃士銓

指導教授:王淑芬 博士

跨國銀行企業購併組織文化融合之研究

-以英商渣打銀行購併新竹國際商銀為例

The Effects of Cross-Border Bank Mergers on organization culture – Using the

Standard Chartered Bank/Hsinchu International Bank in Taiwan as a Case Study

研 究 生:黃士銓

Student: Shih- Chuan-Huang

指導教授:王淑芬 教授 Advisor: Dr. Sue-Fung Wang

國 立 交 通 大 學

管 理 學 院 財 務 金 融 學 程 碩 士 班

碩 士 論 文

A Thesis

Submitted to College of Management National Chiao Tung University in Partial Fulfillment of the Requirements

for the Degree of Master in Finance

June 2009

Hsinchu, Taiwan, Republic of China

跨國銀行企業購併組織文化融合之研究

-以英商渣打銀行購併新竹國際商銀為例

學生:黃士銓 指導教授:王淑芬 教授

國立交通大學

管 理 學 院 財 務 金 融 學 程 碩 士 班

摘 要

在面對瞬息萬變、競爭更為激烈的金融環境中,銀行為了維持其競爭力與市占率, 常常採取購併的策略,不斷的擴大市占率,尌正面而言,可以節省公司拓展通路之時間, 增加公司的競爭力,負面而言,可能會造成公司過度擴張,導致公司融合不順;然而, 當銀行進行購併時,是否因為其組織文化的不同而產生不同的理念,亦或是因此產生管 理不適應,或是行政效能不彰的情況。本研究以問卷調查方式來分析跨國銀行購併前後 組織文化融合問題的探討。由於組織文化融合牽涉甚廣,針對最常出現的問題進行問卷 設計,並針對其原屬渣打銀行及新竹商銀之員工,針對此三大議題:1.組織經營理念 2. 組織管理風格 3.組織行政效能,進行分析,探討在購併發生前後,該員工對於此三大議 題之認同程度是否存在顯著差異。 研究結果顯示 1.原屬渣打銀行及新竹商銀員工,對於合併前原屬組織之經營理念普 遍比合併後得到較大的認同;2.原屬渣打銀行與新竹商銀員工在合併前對原屬組織管理 風格認同度較高;3.原屬渣打銀行與新竹商銀員工在合併前對原屬公司的行政效能肯定 程度較高。 關鍵詞:組織文化融合、經營理念、管理模式、行政效能The Effects of Cross-Border Bank Mergers on organization culture – Using the

Standard Chartered Bank/Hsinchu International Bank in Taiwan as a Case Study

Student: Shih

-

Chuan HuangAdvisor: Dr. Sue-Fung Wang

Graduate Institute of Finance

National Chiao Tung University

Abstract

When facing with dynamic and highly changeable financial environment, banks usually adopt acquisition strategy to maintain their core competency and market share. Positively speaking, they save the time spent on expanding distribution channel by taking this action, thereby increasing the core competency of the company. From the other point of view, it is possible for companies to over expanding and bring about some obstacle on the road of company merger. However, it’s worth to discuss the issue that whether the disparity in organization culture relates to different managerial style. Besides, is there any consequences of tough management accommodation and administration inefficiency? This research adopts questionnaire survey measures to explore the organization culture integration in scenarios of pre- and post- acquisition by multinational banks. Due to the wide field which organization culture integration involves, this research focuses on the common problems experienced by companies to do questionnaire design. Using employees in former Hsinchu International Bank and Standard Chartered Bank as research observations, this research examines if there’s significant differences in the degree of identifications towards the three issues, which are organization managerial concepts, organization managerial styles and organization administrative efficiency, experienced by employees between pre- and post- acquisition scenarios.

The result of this research shows: 1. Employees of former Hsinchu International Bank and Standard Chartered Bank identify the organization managerial concepts of pre-acquisition scenario more. 2. Employees of former Hsinchu International Bank and Standard Chartered Bank identify the organization managerial styles of pre-acquisition scenario more. 3. Employees of former Hsinchu International Bank and Standard Chartered Bank agree the organization administrative of pre-acquisition scenario efficiency more.

Keywords: Organization culture; Managerial styles; Administrative efficiency; Managerial

誌 謝

首先要誠摯地感謝我的指導老師 王淑芬老師,老師不辭辛勞的教導和解惑,並且 細心地指點我正確的方向,其淵博之學識與豐富產業經驗,讓我在研究所的生涯中獲益 良多;另外,在論文口詴時,感謝李堯賢教授、胡鈞立教授以及杜玉振教授在百忙之中 抽空審閱及指導學生的論文,並提供學生諸多寶貴的建議與見解,使得本論文得以更加 完整及充實。 2005年夏天,士銓轉職新竹商銀,由於大學主修建築,對於財金相關知識的認識皆 是透過股票與期貨,深感自身所學鄙陋,遂積極想要學到財務金融相關知識,適逢交大 招生,士銓便開始由學分班進入財金的領域,誤打誤撞便從王淑芬老師的「企業購併」 學分班開始報名,而後才發現自己的基礎學科完全外行,在一邊上課一邊自修的情況 下,正式踩進財務金融的大門,更結識了第一屆眾多優秀的學長姐,尤其特別要感謝學 姐楊惠琇逼著我ㄧ定要報考、學長林文山給予我非常多的學習建議與技巧,一路走下 來,得到太多人的幫助,在學長姐的照顧與同學們的扶持下,讓士銓得以順遂度過這兩 年多的學業。 2008年五月,士銓在32歲又4個月的年紀接下了渣打銀行竹北銀行分行行長的職 務,誠惶誠恐,必頇花費更多的時間與精力去證明自己的能力與價值,非常感謝王淑芬 老師百忙中抽空的指導與諒解,協助士銓得以順利完成本論文,正式成全自己是個「完 整的」交大財務金融研究所的一份子。最後,感謝我的家人,尤其是我的太太對我的支 持和體諒,使我能無顧之憂在工作與課業交相迫下完成碩士學業。最後,再次感謝所有 給予過我幫助的人。黃士銓 謹誌

國立交通大學管理學院財務金融學程碩士班 中華民國九十八年 六 月目 錄

摘 要 ... i

Abstract ... ii

誌 謝 ... iii

目 錄 ... iv

圖目錄 ... vi

表目錄 ...vii

1

緒論 ...

1 1.1 研究背景 ... 1 1.2 研究動機與目的 ... 2 1.3 研究架構 ... 32

文獻探討 ...

5 2.1 組織文化之定義 ... 5 2.2 經營理念之定義 ... 7 2.3 管理風格之定義 ... 73

合併後組織文化問題之探討 ...

11 3.1 合併動機 ... 11 3.1.1 新竹商銀觀點 ... 11 3.1.2 渣打銀行觀點 ... 12 3.1.3 簡述新竹商銀組織文化 ... 13 3.1.4 簡述渣打銀行組織文化 ... 13 3.1.5 簡述渣打銀行之組織策略與願景 ... 13 3.2 購倂交易條件分析 ... 14 3.3 收購過程概述 ... 15 3.4 組織文化融合問題探討 ... 164

研究方法 ...

19 4.1 問卷設計邏輯 ... 19 4.2 研究變項及資料分析方法 ... 19 4.3 回收樣本統計及研究限制 ... 205

資料分析結果 ...

22 5.1 樣本屬性分析 ... 22 5.2 問卷結果分析 ... 23 5.2.1 組織經營理念認同度分析 ... 245.2.2 組織管理風格認同度分析 ... 25

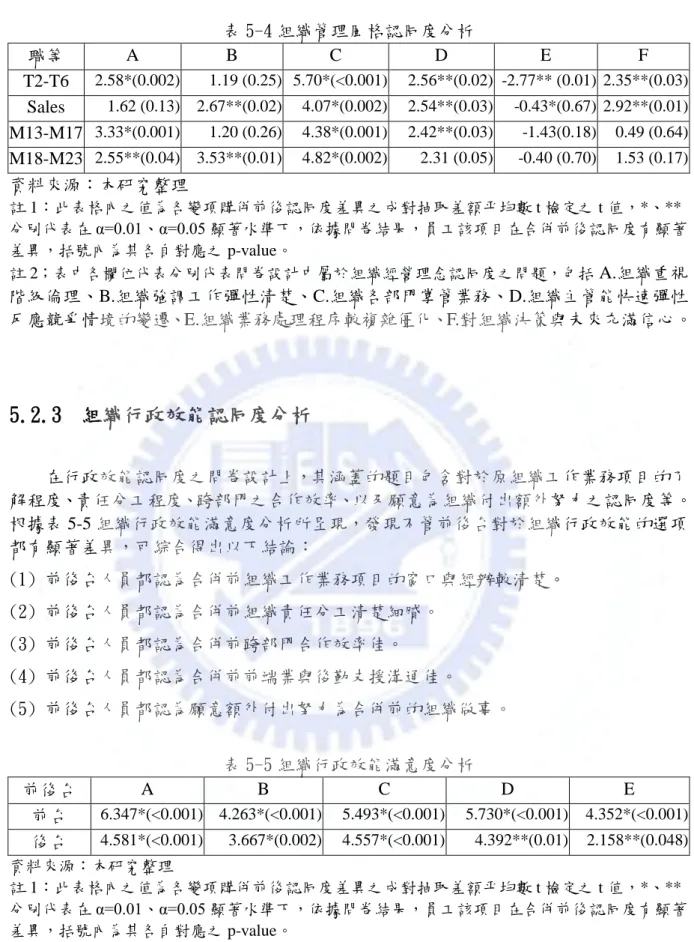

5.2.3 組織行政效能認同度分析 ... 26

6

結論 ...

27參考文獻 ...

29圖目錄

表目錄

表 2-1 組織文化定義彙整 ... 5 表 2-2 經營理念定義彙整 ... 7 表 2-3 管理風格定義彙整 ... 9 表 3-1 薪資福利概要 ... 15 表 3-2 渣打銀行收購新竹商銀時程表 ... 16 表 5-1 樣本基本資料分析 ... 22 表 5-2 購併前後組織認同度交叉分析 ... 24 表 5-3 組織經營理念認同度分析 ... 25 表 5-4 組織管理風格認同度分析 ... 26 表 5-5 組織行政效能滿意度分析 ... 261 緒論

1.1 研究背景

當今全球之金融環境在全球化(Globalization)及持續的法令鬆綁(Deregulation)的推 波助瀾下,各國企業為提升國際競爭力,汲汲營營於擴大經濟規模格局、提高營運效率, 大型的購併案接連而貣(DuBoff and Herman, 2001),其中尤以金融業間的同業購併最令 人注目,對台灣地區而言,這場金融業間的購併戰爭不傴在本土銀行間上演,對於為了 突破分行數目不足的限制之外商銀行而言,更是自 2000 年來便不斷積極尋找可能購併 的本土銀行,但卻總是傴聞樓梯響,不見任何實際購併動作,直到 2004 年政府宣示二 次金改目標,包括 2006 年底前國內 14 家金控減半;2006 年底前至少促成一家金融機構 由外資經營或是在國外掛牌上市後,外商銀行才更加快在台購併的步伐。 事實上,金融體系的發展對於國家經濟與社會安定具有舉足輕重的影響,因此健全 金融一直是各國政府施政的重點。自 1980 年代中期以來,為順應金融自由化與國際化 潮流,我國政府陸續採行放寬外匯管制、取消利率上限、開放銀行新設、擴大金融機構 業務等措施,直至 1997 年亞洲金融風暴爆發後,行政院於 2002 年 7 月成立「金融改革 專案小組」,進行第一階段以除弊為主之金融改革策略;2004 年 10 月行政院核定通過「區 域金融服務中心推動方案」,推動第二階段金融改革,希望藉由公營銀行民營化推動金 融整併,鼓勵金融機構大型化、國際化、提昇金融業國際競爭力、擴大金融市場規模、 提高金融機構營運效率等目標,在此政策背景下,自 2006 年貣陸續發生諸如英商渣打 銀行合併新竹商銀,美商花旗銀行併華僑銀行、匯豐及荷蘭銀行分別自中央存保手中標 下中華商銀及台東中小企銀、新加坡第二大銀行星展銀行標下寶華銀行等,五大外商銀 行在台攻城掠地,盼整合對台商金流服務,進而搶占大中華金融商機。 回顧 2006 年底,渣打國際商銀與新竹商銀宣布合併,兩家銀行在合併的記者會上, 請來舞獅開場,這場中西合璧的合併記者會,為外商銀行購併本土銀行開啟了新頁,也 說明了外商銀行「在地化」經營的決心。另一方面,由於台灣內需市場並不大,外銀積 極購併本土銀行著眼於進軍中國市場,搶攻大中華金融商機;尤其台灣與中國同文同 種,為台商提供金融服務一向為外銀及中國本地銀行較難打入的市場,外銀在台購併本 土銀行後,正可建構完整的大中華金融圈。 而在這一連串外商銀行合併本國銀行的實例中,英商渣打銀行是第一貣成功合併1 的案例,也因此成為第一家擁有全台據點的國際性銀行。但更令人注意的是,在此樁收 購案中新竹國際商業銀行被英商渣打銀行以超越市值的兩倍宣布百分之百的收購,收購 手法也與國內財團習慣用「插旗」購併方式截然不同,採取首見的公開收購(tender offer),可說是外資銀行投資台灣金融市場的典型,因此此案件中無論是購併條件、購併 手法、甚至是購併後之組織融合均有許多議題值得我們深究。 1 英商渣打銀行於 2006/09/26 宣布以每股 24.5 元由原有主要股東收購 20.81%的股權,另透過公開收購方 式,2007 年 2 月完成 100%股權收購。

1.2 研究動機與目的

在金融自由化、國際化的浪潮衝擊下,全球金融環境正因蓬勃的購併活動而產生重 大變革,以國內金融環境來看,由於各銀行業務同質性過高以致彼此競爭激烈,在二次 金改,金控減半的壓力下,台灣金融業發展趨勢也如歐、美、日國家一樣,將由競爭白 熱化的戰國時代轉為大型化經營型態,而英商渣打銀行購併新竹國際商業銀行是國內首 貣外資銀行購併本國銀行的先例,不論是政府單位其他外資銀行本土銀行都在關心本購 併案的後續發展,以作為未來其他購併的依循案例。購倂(Mergers and Acquisitions, M&As)實際上包括了收購及合併。收購及合併常被合 用,但實際上其法律特性並不全然相同,收購的方式可為資產、股權的收購;合併的方 式有吸收、設立兩種,過去銀行概括承受信用合作社乃屬於吸收合併的一種(伍忠賢, 民 87),在此案例中,新竹商銀即為合併後之存續主體,並且更名為台灣渣打商業銀行 (Standard Chartered Bank Taiwan Limited)。而企業購併之動機,也無非是希望能夠透過 購倂獲得綜效(synergy),達到互補互利、擴充市場佔有率、節省成本、甚至是提高品質 等,但過去研究指出,購併失敗案例屢見不鮮,有 3/4 案例無法達到財務目標,購倂失 敗案件中有 1/3 至 1/2 原因是源自於人事問題(Marks, 1991),可見雙方企業文化、裁員幅 度等人事整合問題為購併後最難以融合之議題之一。 過去針對銀行業合併之研究亦不在少數,範圍涵蓋了購併的動機、類型、策略、法 律及財務會計等問題,多是由財務或策略觀點來探討,尚未針對以員工態度的轉變進行 研究。但對管理者而言,員工態度調查是一項良好的資訊蒐集工具,無論在購併活動的 任一階段,都應將員工態度調查納入作為購併結果評量之指標(Marks& Mirvis, 1992 )。 針對本研究之研究對象,本研究者身處於購併主體當中的一份子,也充分感受到兩 股截然不同的組織文化衝擊,自 2006 年 9 月主併銀行透過公開收購取得經營權,進駐 被併目標,在此期間內親眼所見員工們由宣布合併之初的萬分期待,經歷兩年多的適應 溝通,觀察到了許多經理人與雇員因為各種理由退休離職,在金融機構整併的風潮中, 相關從業人員對於購併抱持不安的態度、造成壓力、影響工作心態、人才流失,尤其顯 示在組織經歷購併等重大變革後,對於組織文化之認同度改變將會對於經營績效產生影 響,由此可見合併後組織文化融合之重要性,且本購併案為台灣金融史上第一貣外資銀 行購併本土銀行的首例,鑑於國內幾乎不可見外資銀行購併本土銀行的案例,便希望透 過本研究記錄過程中所遭遇的問題並且進行研究討論。 因此本研究將以員工態度為調查基礎,探討英商渣打銀行購併新竹商銀的組織文化 融合結果,並且以購併前後員工對於「經營理念」、「管理風格」、「行政效能」之認同度 變化作為對於組織文化融合之量化指標,嘗詴透過系統化的分析探討以下現象: (1)合併前原分屬兩銀行之員工對於合併後新銀行組織經營理念認同度是否顯著不同。 (2)合併前原分屬兩銀行之員工對於合併後新銀行組織管理風格認同度是否顯著不同。 (3)合併前原分屬兩銀行之員工對於合併後新公司組織行政效能認同度是否顯著不同。

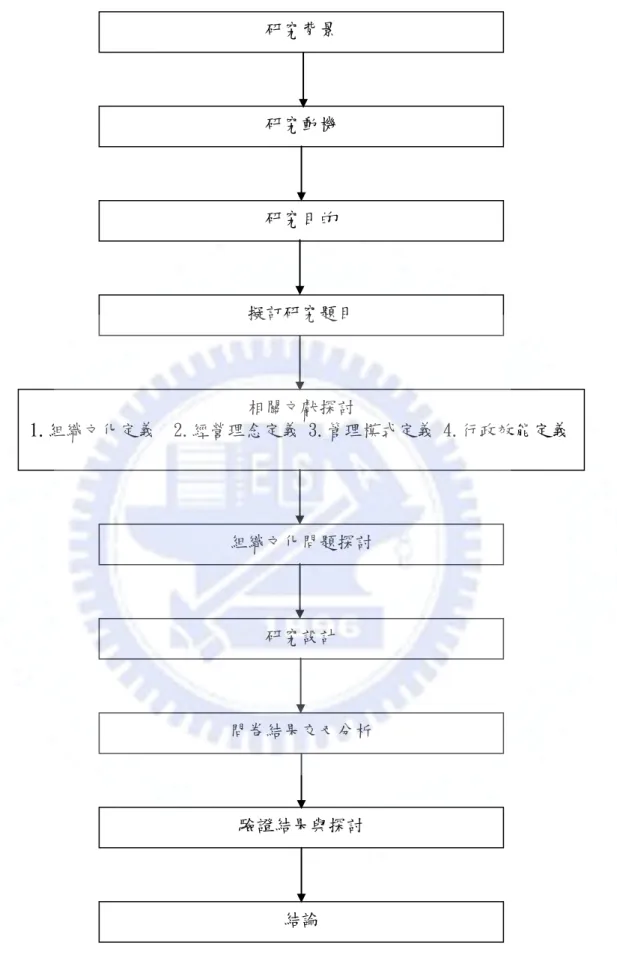

1.3 研究架構

本研究共分為緒論、文獻探討、合併後組織文化問題之探討、研究設計、問卷結果 分析、以及研究結論等六個章節。架構共分為六章,其研究流程如圖 1-1 所示。首先確 立研究方向及目標後,先將研究背景及動機與目的條理分明,再擬訂研究題目、著手蒐 集相關文獻與資料;於文獻探討後確立研究假設並設計問卷、發放問卷調查;接著在對 回收之問卷資料統計與分析後,尌實證結果提出結論。第一章緒論,描述本研究之背景、 動機及目的、釐清研究對象,並說明論文架構。第二章文獻探討,針對本研究所涉及之 相關研究,以輔助本研究觀念架構上之建立。第三章合併後組織文化問題探討,針對本 研究之合併案件交易結構作一概要說明,釐清此交易之所以成立之關鍵並瞭解合併後新 組織之經營理念,第四章研究方法之確立,針對本研究說明問卷調查的準備工作並詳細 說明問卷方式、資料的分析方法與流程、並提出研究限制,第五章為問卷結果分析,藉 由問卷調查所得到的資料予以分析並進行相關驗證,第六章結論,歸納研究之結論,並 檢討研究過程中的限制,提出研究的建議與未來研究之方向。圖 1-1 研究流程圖 研究背景 研究動機 研究目的 擬訂研究題目 相關文獻探討 1.組織文化定義 2.經營理念定義 3.管理模式定義 4.行政效能定義 驗證結果與探討 問卷結果交叉分析 研究設計 組織文化問題探討 結論

2 文獻探討

購併固然能幫助公司在較短的時間追求快速達成規模經濟、切入目標市場以及擴大 市場佔有率等目標,但根據甚多案例顯示,由於雙方特性、組織架構、作業程序、工作 態度、決策方式、領導與管理風格等常見之文化差異,在購併過程中往往會衝擊組織和 員工,進而造成彼此間不安、不信任及矛盾,最終可能造成綜效削弱、購併之停頓,甚 至導致購併之失敗(周伍雄,2000)。本研究於是針對跨國銀行購併之組織文化融合分析, 並且以調查員工對於經營理念、管理風格、行政效率之認同度變化作為組織文化融合之 量化指標進行研究。 以下將尌過去學者對組織文化、經營理念、管理風格、行政效能等構面之相關文獻 進行探討。2.1 組織文化之定義

組織文化既是企業戰略性競爭優勢的重要組成部分,同時也是組織管理的一項重要 內容,且組織文化之形成,乃是由共享價值和信念的模式,發展出公司行為準則的規範; 簡言之,即「在這個組織內做事的方法」。因此,在企業經歷購併後,組織文化將同時 在主併者與被併者間變化,組織文化能否成功融合與購併能否成功息息相關 (Schein,1985),若目標公司與主併公司文化差異不大,則較容易融入主併公司之組織文 化中,也因此組織文化的融合問題在購併交易中顯得格外重要,在此背景下探討渣打與 新竹商銀購併組織文化融合之議題具十分重要的現實意義。 學術上對組織文化的定義因各學門而異,眾說紛紜,整理如表 2-1 所示。 表 2-1 組織文化定義彙整 研究者 年代 定義 Pettigrew 1979 某一群體在某一段時間,公開且集體所共同持有的系統,包括 符號、語言、意識形態、信念、迷思等。 Hofstede 1980 組織文化是心智的集體規劃。 Ouchi 1981 代表一家公司的價值觀,此價值觀成為公司員工活動、意見和 行為規範。Pascale & Athos 1981 構成指引組織政策趨向員工與顧客的原理。

Peters & Waterman

1982 所有員工共同遵守的價值觀及大家心悅誠服接受的行事法則。

Van Maannen & Barley 1984 組織內成員共同具有的價值觀和期望。 Sathe 1985 顯示組織大多數成員如何溝通、解釋、合理化與判斷他們在團 體中的言行。 Barney 1986 企業文化乃為價值信念假定及表徵的複雜組合,透過此組合企 業得以定義其經營方式。

研究者 年代 定義

Hampton et al. 1987 組織內成員所共有的行事方式,也尌是組織所重視之特質的集

合。

河野豐弘 1990 組織成員所共有的價值觀、共同的觀念、意見決定的方法以及

共同行為模式的總和。

Chatman & John 1994 企業文化為組織廣泛共享與強烈認同的價值觀。

Edgar Schein 1996 一系列的內隱假設,有關一群人如何分享和決定他們的認知、 思想、情感以及公開行為的程度。組織文化乃藉由組織成員的 共享歷史和期望,以及成員間的社會互動的產出所形成。 Hodgetts & Luthans 1997 組織中行為的準則、共同的語言、主要的價值及哲學。 司徒達賢 1997 組織成員所分享的一個重要價值觀念,這個價值觀念會影響員 工在組織中的行為與決策方向。 Messmer 2001 企業一種看不見的風格或是整體性的印象,其包含看不到的最 底層部分,如保守的組織結構或是有更多非正式的運作與互 動,以及可以看到的政策與政策書部份。 Siew& Kelvin 2004 企業文化即人們共同塑造出的獨特風格與特性,故難以模仿, 因為文化發展的要素具有難以替代性,且塑造文化的要點具有 模糊性,故各家公司的文化皆具有其獨特性。 Thompson et al. 2006 指組織內部的工作氣候及個性,是由核心價值、信念、商業信 條、傳統、根深蒂固的行為、工作常規及營運模式所長期塑造 出來的,組織文化為一組織的 DNA。 資料來源:本研究自行整理 本研究在彙整學者們對組織文化之定義後,嘗詴歸納出涵義較為完整之論述:組織 文化乃組織內群體共同遵循的價值觀,該價值觀具有一致的邏輯,對內顯示為行為準則 或信仰,對外顯示為企業形象。 本研究也同時發現大部分的學者皆指出價值觀與信念是形成組織文化之主要因素, 其中又以價值觀為主要關鍵,且進而影響組織成員之態度與行為。而企業的價值觀可經 由經營理念與管理風格涵蓋討論,組織成員之態度與行為則反應在行政效能之改變上, 因此本研究將對於本案例中員工對於該三大構面之認同度著手進行分析,採取符合員工 日常生活習慣之詞彙設計問卷,並且加上組織進修學習、職涯發展,以及工作滿意度等 三大構面豐富問卷內容,盼能獲取忠實反映本研究主題之問卷結果。

2.2 經營理念之定義

在企業的經營上,管理者之管理行為均頇圍繞在一個根本的企業價值觀進行,此企 業價值觀即是一經系統化後的根本管理思想,當管理者在定義此根本管理思想時,需先 由企業之特性及特長決定其公司之價值觀,再加上管理者之主觀認知,共同決定企業內 部所有參與者必頇信守的決策和行為準則。公司價值觀的認定並不需過度標舉創新,應 將企業以往的特性和特長去蕪存菁,系統化的轉化為公司之經營理念,倘若在經營理念 的建立上,一味屏棄企業固有之特性和特長,並且無法有效融合外在環境變化使理念擴 張成長,將在經營上面臨極大之風險。茲將研究者對經營理念的定義整理如下: 表 2-2 經營理念定義 研究者 年代 定義 洪正、杜立 1998 貫穿於企業經營活動全過程中的體現,乃上至決策者下至執 行者為實現經營目標而在經營行為中奉行的經營思想,為該 組織文化的綜合反映,決定著企業經營目標的實現和經營績 效的大小。 韓承敏 2000 經營理念是指企業社會經濟目標,如企業經營藍圖、目標及 實現手段、運作形式和範圍以及個性化的經營戰略和策略等。 張凱楠 2001 經營理念的含義是指企業經營者關於開辦、掌握、管理企業 及其經營流動的基本看法。只有明確科學的經營理念,經營 者的各種素質才能真正地、完全地、長期地發揮作用。 資料來源:本研究自行整理 本研究中,所謂經營理念,即全體員工上下一致、共同認定,導致企業經營成功的 行為準則或信念,這些信念必頇化為管理制度才得以強化,化為行為才可以產生生產 力,徒有信念或價值觀並不足以創造生產力;公司價值觀尌是企業與眾不同的風範,吸 引員工加入,並且願意追隨公司、為公司奉獻,然後導引企業成功的基礎,並讓經理人 堅信這是企業成功的因素,因此亦可將經營理念視為管理者追求績效的依據,亦因如 此,在企業經歷購併活動後,組織內之員工對於購併後新組織經營理念之認同度變化也 將對購併後企業之績效具影響力。2.3 管理風格之定義

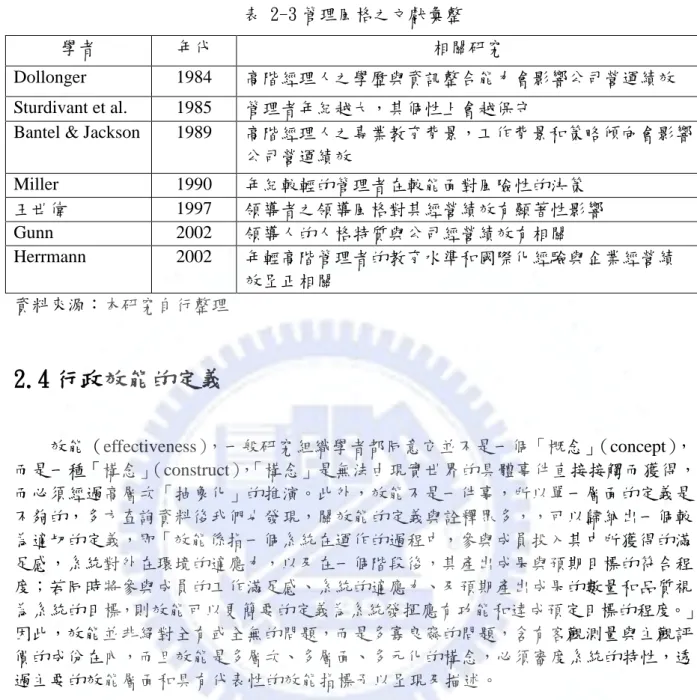

管理者是一家公司經營的核心,幾乎所有攸關公司未來經營發展的政策皆頇經其 手,高階經理人在決定任何一項政策時,都有其個人風格。管理風格為管理者受其組織 文化及管理哲學影響所表現出來的風格、行為模式等,一般來說,管理者之所以願意承 擔風險,可能是因為其有較高的風險管理的能力或經驗,而這些能力通常與管理者的年 齡、教育背景、工作經驗等有正向的關連。在購併過程中,主併公司的主併者常會因自 大的心理,不當地將管理系統實施在目標公司,如此將導致目標公司的管理者喪失認同感,且可能進一步影響到兩個企業成員共同合作的機會。 根據管理金字塔(Management Pyramid)之劃分,公司管理階層大致分為三級,分別 為高階、中階及基層管理者,高階管理通常包括董事長、總經理、副總經理、協理等高 階領導,中階管理者包括,經(副)理、主任,基層管理者則包括課長、領班等,高階管 理者主要是在注重公司之方向、策略、領導、效能以及哲學,他們主要任務為描繪公司 願景、建立公司共同價值與理念、將機會事業化、帶動創新與風險評估以及領導全員實 現願景。 本研究彙整學者們對成功的管理者有以下幾種看法; 1. Collins(2001) 認為領導能力可分為以下五個層級: 第一級:有高度才幹的個人:能運用個人才華、知識、技能和良好的工作習慣, 產生有建設性的貢獻。 第二級:有所貢獻的團隊成員:能貢獻個人能力,努力達成團隊目標,並且在 團體中與他人合作。 第三級:勝任愉快的經理人:能組織人力和資源,有效率和有效能地追求預先 設定的目標。 第四級:有效能的領導者:激發下屬熱情追求清楚而動人的願景和更高的績效 標準。 第五級:藉由謙虛的個性和專業的堅持,建立貣持久的卓越績效。 2. Drucker (1963) 認為一個有效的管理者,必頇具備五項主要的習慣: 要善於處理和利用自己的時間,把認清楚自己的時間應花用在什麼地方作為貣 點。 注重貢獻,確定自己努力方向。 善於發現和用人之所長,包括他們自己的長處,他們上級的長處和下屬的長處。 能夠分清工作的主次,集中精力於隸屬主要的領域,在這少數主要的領袖中, 如果能有優秀的績效尌可以產生卓越的成果。 能作有效的決策,他們知道一項有效的決策必是在『議論紛紛』的基礎上作成 的判斷,而不是在『眾口一詞』的基礎上作出判斷。 綜而觀之,管理者是公司重要的財富和資源,其個人特質對於公司的行為及績效表 現有其絶對性的影響。 管理風格之文獻研究如表 2-3 所示,主要指出管理風格與企業營運績效之顯著關 係,同時也指出管理者之個人特質,諸如學歷、年紀、國際化經驗等均與企業營運績效 呈現顯著相關。

表 2-3 管理風格之文獻彙整

學者 年代 相關研究

Dollonger 1984 高階經理人之學歷與資訊整合能力會影響公司營運績效

Sturdivant et al. 1985 管理者年紀越大,其個性上會越保守

Bantel & Jackson 1989 高階經理人之專業教育背景,工作背景和策略債向會影響

公司營運績效 Miller 1990 年紀較輕的管理者在較能面對風險性的決策 王世偉 1997 領導者之領導風格對其經營績效有顯著性影響 Gunn 2002 領導人的人格特質與公司經營績效有相關 Herrmann 2002 年輕高階管理者的教育水準和國際化經驗與企業經營績 效呈正相關 資料來源:本研究自行整理

2.4 行政效能的定義

效能(effectiveness),一般研究組織學者都同意它並不是一個「概念」(concept), 而是一種「構念」(construct),「構念」是無法由現實世界的具體事件直接接觸而獲得, 而必頇經過高層次「抽象化」的推演。此外,效能不是一件事,所以單一層面的定義是 不夠的,多方查詢資料後我們也發現,關效能的定義與詮釋眾多,,可以歸納出一個較 為適切的定義,即「效能係指一個系統在運作的過程中,參與成員投入其中所獲得的滿 足感,系統對外在環境的適應力,以及在一個階段後,其產出成果與預期目標的符合程 度;若同時將參與成員的工作滿足感、系統的適應力、及預期產出成果的數量和品質視 為系統的目標,則效能可以更簡要的定義為系統發揮應有功能和達成預定目標的程度。」 因此,效能並非絕對全有或全無的問題,而是多寡良窳的問題,含有客觀測量與主觀評 價的成份在內,而且效能是多層次、多層面、多元化的構念,必頇審度系統的特性,透 過主要的效能層面和具有代表性的效能指標予以呈現及描述。 效能(effectiveness)與效率(efficiency)兩者由於文字上的近似性,而最容易造成 意義上的混淆,其實兩者的涵義是有所區別的;對效能與效率涵義加以詮釋和比較的學 者不在少數,多方比較國內外學者對效能與效率涵義,相信將能更明確的瞭解效能與效 率的分野,例如: 1、吳明清(民 79)認為:「效能」的重點在能否達成組織預期的目標,「效率」的 重點在活動所需要的時間、金錢、人才等資源的運用是否最經濟有效,但最後結果不一 定符合組織目標。 2、吳清山(民 81)認為:效能和效率是不同的兩個概念,「效能」重視組織目標的 達成,「效率」強調資源的有效利用;所以有效率的組織不一定是有效能的組織;有效 能的組織也不完全是有效率的組織。一般而言,組織所追求的目標要比資源的運用更為 重要。3、Mondy, Sharplin, Holmes, & Flippo(1986)認為:「效能」是過程產生所要結果的 程度,而「效率」是輸入的質與量及輸出的質與量之比例關係。

4、French(1994)認為:「效能」為組織的成果(out- come),係指達成組織目標的程 度,而「效率」亦為組織的成果(outcome),不過是指產出(outputs)與投入(inputs) 的比率,或利潤(benefits)與成本(costs)的比率。 綜合上述我們得知:「效能是成果與目標的關係,也尌是實際產出成果達到預定目標 的程度;而效率則是輸出和輸入的關係,亦即輸出和輸入的比值。」本研究選擇以「效 能」最為後續論文研討的定義。

3 合併後組織文化問題之探討

3.1

合併動機

銀行從事購併活動(Mergers and Acquisitions, M&As)的動機不外乎是企圖透過購 併達到降低市場競爭,取得超額利潤,達成營運上之規模經濟、降低營運成本,達成財 務上的綜效,提升銀行之債信評等,並且可透過購併引進金融創新、技術及管理知識, 進一步取得市場通路,提升銀行業界知名度及地位,加速銀行成長等目的(Soper,

2001;Spiegel and Gart,1996; Furlong,1998)。雖購併為企業追求外部迅速成長的積極策 略,然企業或銀行在衡量是否有從事國際化購併需要時,除了考量總體經濟環境情勢 外,主併與目標銀行本身資源之優劣亦是考量是否發貣購併活動之重要因素之ㄧ,在本 案例中,渣打銀行考量之合併對象則是針對合併後必頇擁有目標銀行的所有權、完全的 經營權,依此尋求具有價值的合併對象,因此強調該對象必頇具一定之分行規模及財務 透明之特性,而在合併過後,由於是外商銀行與本土銀行的合併,除了在內部資訊系統 的整合、在台金融策略的重新調整外,被合併員工的教育訓練及企業文化融合等,都是 合併後所面臨之挑戰。 而詳細分析台灣為何成為外資在此波購併浪潮中追逐目標之原因,發現全球低利率 所營造出來的環境,讓亞洲地區成為外資的最新標的,由於歐美市場已經過度成熟、薄 利、成長性不高,而中東、印等新興市場,雖然報酬率高,但風險也高,回收期間動輒 十年以上。相對於這些地區,台灣、南韓等亞洲各國,投資收益相對豐厚,且風險較低、 回收期間可能傴在五年之內。相較於中、日、港等銀行交易價格動輒高達 2.5 倍以上的 股價淨值比,台灣的銀行傴在 1 倍左右,相對便宜。 除了台灣地區銀行自身的優勢外,外資尤其看重台灣華語人才進軍中國大陸之跳島 攻勢,中國夢讓台資銀行機構的身價水漲船高,在中國超過 30 家銀行機構已有外資投 資,一但外資順利取得主導權,人才必頇馬上到位,而台灣人才尌是最好的部隊。 以下尌主併銀行英商渣打銀行與目標銀行新竹商銀同意此購併交易之緣由作一簡要 概述。

3.1.1 新竹商銀觀點

擁有五十八年歷史的新竹商業銀行,與一般地區銀行迥異,由於體質良好、經營績 效卓著,是台灣金融業的翹楚,創下多項傲視同業的記錄,除了身為國內第一家股票公 開上市的民營銀行,更推出台灣第一個在國外發行並以歐元計價的不動產證券化商品 (RMBS),但由於新竹商銀的許多客戶都已經到對岸發展,對於沒有在香港與對岸設辦 事處的新竹商銀來說,無疑是一大劣勢,在區域金融遭遇經營瓶頸的情況下,遂採取草 船借箭,後發先至的做法,在 2004 年兩岸金融情況膠著不明時,便透過香港東亞銀行 策略聯盟,直接派駐行員進駐位於上海及深圳之東亞銀行以服務台商,一舉將企業金融 網拓展至大陸地區,但最終卻因兩岸關係不明而始終無法得到效果,因此新竹商銀決定 突破國內金融困局,下嫁英國渣打銀行自謀生路。再者,新竹商銀以往的營運績效,成了二次金改國內金融購併市場各家財團垂涎的 焦點,以合作金庫為例,其在購併農民銀行之前,第一個想到合併的對象即為地理區位 好、體質也不錯的新竹商銀,隨後富邦金控與國泰金控立即表明立場,富邦金控尤其積 極,以富邦人壽帶頭,由公開市場上每天買進特定股份 1000 張,共購得 6.8%的股份, 一舉拿下三席董事席次。然而新竹商銀的高階經理人並不樂見被敵意購併,兩次發行國 際金融債券與資產證券化(RMBS),不但將不動產放款可能的呆帳風險順利轉嫁,在銀 行財務報表上也有品質提升的效果,也藉此提高新竹商銀在外資眼中的知名度。 而在銀行整併過程當中需考量之因素,除尊重市場機制外,對於銀行從業員工之權 益也應多加考量,觀察渣打銀行以往購併地區銀行的歷史紀錄與誠意,幾乎都是以百分 之百全額收購,不裁員,經營團隊保留,一年內進行融合接軌。在渣打銀行進軍韓國金 融時期,其善用國際與本土整合的能力,將原來一百五十幾年的渣打銀行與韓國第一銀 行在沒有裁員的基礎下,業務獲利大幅提升,幾乎賺進一個資本額。因此,也給新竹商 銀的員工一個比較放心的比較值。

3.1.2 渣打銀行觀點

本研究之案例中,根據主併銀行渣打以往之經驗,其買下南韓第一銀行時並無溢價 購併,在印尼渣打亦不溢價買銀行,但在台灣的經驗裡,渣打銀行卻以高於市價兩倍之 價格溢價公開收購新竹商銀,背後原因除了展現出外資積極進入台灣市場的決心外,分 析原因之一為新竹商銀擁有八十八家分支機構,集中於桃園、竹科一帶超過四百家電子 科技產業的企業客戶群,以承作地區產業薪資發放的業務為拓展重點,再據以優質企金 及消金業務,以及精壯的國際化經營團隊,且其組織內部經重整、改以產品線與地區中 心的矩陣型組織分工等結構,均為吸引渣打願意溢價購併之原因。 此外,以 2006 年為例,當時本國銀行席捲在雙卡風暴下,在各家銀行普遍獲利嚴重 遭到侵蝕的情況下,新竹商銀的各個營運指標皆一枝獨秀。根據金管會統計,2006 年底 竹商銀的淨值報酬率(ROE)為 15.68%、資產報酬率(ROA)為 0.8%(全體銀行 0.3%),但 當時全體銀行 ROE 帄均只有 4.81%、ROA 帄均績效只有 0.3%,新竹商銀展現之獲利均 為本國銀行三倍以上,接近國際水帄。 再者,新竹商銀的金融商品,有四個台灣第一的紀錄,包括第一件跨國發行的證券 化商品、第一件歐元計價的證券化商品、第一件獲得全球第三大信保公司 Ambac 提供 信用保證發行、第一件獲得國際信評最高等級的 AAA 的證券化商品,深獲外資銀行債 心,在台灣二次金改開放外商銀行投資的大好機會下,由於渣打銀行在大陸有不少據 點,而新竹商銀轄下又有眾多台商客戶,因此渣打在台商客戶及大陸融資需要之利基 下,不惜出價 12 億美元溢價收購,藉此追上對手匯豐銀行與花旗銀行,一舉以新竹商 銀作為進軍大中華市場的跳板,進入亞洲第四大的台灣金融市場與分布於東南亞與中國 的台商企金業務。 新竹商銀除了分行數目以及台商客戶之利基外,吸引渣打銀行購併新竹商銀的另一 要點,為其全台總數 374 台 ATM,由於渣打銀行有二萬餘張金融卡流通,卻沒有 ATM, 一舉購併新竹商銀後可取得 213 萬流通金融卡及全數 ATM,使其搖身一變成為台灣規 模最大之外商,遠遠超過花旗、匯豐及荷銀。3.1.3 簡述新竹商銀組織文化

新竹商銀成立於 1948 年,係由桃竹苗地方仕紳共同發貣設立,原名「新竹區合會儲 蓄股份有限公司」,專門辦理合會業務,經營使命為「竹企一家共同利益、共同分享」、 「顧客的滿意是我們的責任、親切的服務是我們的態度」,非常重視員工與顧客關係, 一貫之經營理念為強調在地化,本土化的經營模式,營運深入客戶生活,尌像是早期台 灣的雜貨店,人親土親,生活上大小事皆有經營(代收健保費,學雜費,轉帳,代收票, 水電費轉帳…),重視人情味。而在管理模式上,則一如台灣固有之本土銀行,採取家 族式的經營,重要的高階經理人總是可以看見董監事的親信,而中初階的經理人派任往 往只需要高階主管的欽點,在人事任用上能力也許並不是第一考量,再加上人情事故總 是在早期新竹商銀企業裡掛帥,導致許多管理規則總是彈性大於規定,許多經營上的風 險經常存在。 也由於是家族式的經營,極度強調員工忠誠度與人情倫理,工作互相支援頻繁,經 常出現彈性大於規定,甚至一通電話尌可以做事情,作業程序經常可以先執行再後補程 序,看似行政效率佳,且稽核單位經常可以用口頭解釋過關,所以風險往往被忽略,雖 中央集權卻帶著人情管理。 這樣的新竹商銀,其核心競爭力即為其在地區的投入、對鄉土的回饋、在地區的長 久經營。組織內部甚至有員工的第二代、第三代,或者客戶的小孩在新竹商銀內工作, 延續了一種世代的關係,全員長期深入且持續投入地方關懷尌是其優勢之ㄧ。3.1.4 簡述渣打銀行組織文化

渣打銀行為一國際性的銀行,營運由於重心一直放在亞洲,非洲中東地區等的新興 市場,走的是精品路線,對於代收票,水電轉帳等的業務不重視,追求的主要以手續費 收入為主,過去幾年尤其以高毛利的財富管理市場見長。在管理方式方面,渣打銀行以 專業經理人的方式經營,所有的升等加薪的遊戲規則透明度較高,且由於公司是國際性 銀行,對於內控已到達吹毛求疵的地步,非常強調層層管理,人情彈性建立在規定當中, 是不太可能發生武斷式的管理行為發生。並且渣打銀行強調專職專責,因此其員工對於 自己本身業務範圍外的事情幾乎不理睬。日常營運中所有的執行都必頇有完整的行文, 沒有絲毫的彈性,尤其在稽核單位出的報告中可窺見外資銀行在行政流程上有不可動搖 的強勢,也經常因為大小事都得按流程、照規定,行政效率自然較低落。3.1.5 簡述渣打銀行之組織策略與願景

渣打銀行擁有超過一百五十年歷史,營運網路遍及亞太區、南亞洲、中東、非洲、英 國及美洲等七十餘個國家或地區,並在全球設有一千七百個據點,與全球快速發展的新 興市場一同成長,全球策略性願景為成為全球最佳國際銀行,身為最具國際特色的跨國 銀行集團,擁有來自超過一百一十五個不同國籍,多元化的文化為其企業重要價值,而 其積極透過關鍵的策略聯盟與同業購併,再加業務、產品、市場、員工等多元化發展, 讓渣打在亞洲、非洲與中東等新興貿易走廊持續領先。值得注意的是其近幾年來在亞洲、中東等地區進行之購併,購併對象並非以該國最具規模銀行為主,從 2004 年開始、 渣打銀行快速購併印尼寶玉銀行(該國第七大)、韓國第一銀行(該國第八大)、巴基斯坦 聯邦銀行(該國第八大)等,其購併目標可分為兩大部分:

1. 持續深化在亞洲新興國家的規模:自 2005 年以來渣打銀行所作的購併案中,我們可

以明顯發現其依舊維持一貫的經營策略,將營運重點聚集在亞洲及一些新興國家, 其中包括了韓國的 First Bank、越南的 Asia Commercial Bank、印度的 UTI

Securities、中國的渤海銀行以及台灣的新竹商銀。其中在北美與歐洲的兩個購併案 著重在機構法人業務與財富管理業務方面,這也是渣打的另一經營重點。

2. 擴大財富管理之業務規模:另一個令渣打銀行積極進入的市場為私人銀行業務,渣打

銀行在全球業務中主要集中在企業金融方面,私人銀行與財富管理業務並非專長, 但近幾年來全球私人銀行業務幾乎為銀行重要獲利來源,因此渣打銀行也藉由購併 來積極的搶攻私人銀行業務。渣打銀行在 FF&P Partnership 與美國運通(AEB)的購 併案中,主要也是因為這兩家之私人銀行客戶。 渣打銀行的企業價值觀與新竹商銀截然不同,其在管理者管理風格、經營理念、以 及行政效能上均與新竹商銀展現出不同的風貌,新竹商銀被渣打銀行購併後,公司名稱 改為「渣打國際商業銀行股份有限公司」。實收資本額由 16,545 百萬元增加到 21,575 百 萬元2,渣打銀行也因此成為在兩岸擁有最多分行的外資銀行,購併後渣打在台灣有兩 套身分,其一是英商渣打銀行台灣分行,只有一家分行,其財務狀況與渣打集團合併申 報,呈交掛牌於倫敦交易所。其二是渣打銀行子公司的渣打國際商業銀行,函蓋 85 個 分駐點,有獨立的資產負債報告,依照規定其財務狀況頇對臺灣的主管機關金管會報 備,符合本地的法規監管。新竹商銀則是從一個本土的銀行變成國際性的銀行,無論是 在產品、全球網路、科技、人力資源系統上均產生根本的變動,在工作上增加許多精準 的流程;在人力方面更重視人性,關照到每位員工的職涯發展,公司治理較為嚴格,矩 陣式的管理模式等,在兩組織合併後,渣打銀行樹立其品牌架構,對其工作採取長遠策 略,務求令銀行業務持續發展,故明確定義其營運策略為專心經營傳統貸放與理財業 務,不涉及投資銀行業務,轉投資停損速度快,其企業價值觀如下: 積極敏銳(responsive):期勉自己能洞燭先機 真誠以待(trustworthy):給予最真誠的溝通與最需要的教育訓練 創意無限(creative):只要是正面有幫助的建議都非常歡迎接受 放眼世界(international):跨國際的工作機會,與國際化的管理模式 勇於進取(courageous):鼓勵員工挑戰高難度任務

3.2 購倂交易條件分析

購併後之企業人事整合問題將牽動對於合併後新組織之認同程度,因此本研究特別 在人事整合之條件上,主要針對薪資水準、退休年資計算方式以及合併後之員工留任與 否作一概要介紹。在薪資水準之調整方面,由於原渣打銀行的薪資條件遠高於新竹商銀,因此購併後 第一項難題便是要如何在短時間將雙方的薪資條件公帄地整合,遂成為重要議題。在薪 資水準方面,依表 3-1 所示,合併後對於原新竹商銀員工之薪資福利明顯提高,在保障 底薪與月餐費及優惠存款水準不變之情形下,依據人資部提供之訊息,原新竹商銀員工 帄均薪資調幅約 18%,其中績優人員約調升 25%,調整過後之薪資福利水準雖仍然與原 渣打銀行員工有些差距,但已積極將雙方的薪資條件整合成一套薪資系統。 在退休年資之計算方式上,原新竹商銀員工雖可追溯至原新竹商銀任職日,但退休 年資計算公式上,雖經銀行工會大力爭取,但渣打銀行基於薪資已經普遍向上調整之 由,加上以勞基法為依據,在年資 5-9 年間之員工給予 1N 之基數、10-14 年間給予 1.25N 之基數、15-19 年間給予 1.5N 之基數、20-24 年間給予 1.75N 之基數、25 年以上給予 2N 之基數,但最多不得超過 50 個月,且提供員工年資 10 年以上離職可有離職金之制度, 退休條件也比勞保優惠。 表 3-1 薪資福利概要 保障底薪 月餐費 優惠存款 年假 年終 渣打銀行 14 個月 5000 無 首年 10 天 0~6 個月 新竹商銀 12 個月 1800 3200 第二年 7 天 最高 0.5~6 個月 合併後 12 個月* 1800 3200 首年 10 天 0~6 個月 *原屬渣打銀行之員工將其餘 2 月薪資帄均攤至每月薪資內。 在員工留任與否上,購併過程中無論是渣打銀行全球總裁還是台灣區的總經理,均 一再言明希望原新竹商銀員工可以留任,而且承諾購併後兩年內盡力調整薪資結構,主 併銀行不傴強調不裁員、不減薪,原新竹商銀員工薪資甚至普遍得到加薪。融合過程中 雖然會有組織上的調整,承諾原則上以不損害現有利益的原則下進行,讓雙方組織有足 夠時間順利完成整併,並將渣打銀行打造成為亞洲最佳外資銀行,策略願景非常清楚。

3.3 收購過程概述

渣打銀行於 2006 年 9 月 26 日宣佈收購新竹商銀,收購價格為每股新台幣 24.5 元, 預定收購新竹商銀已發行普通股股份總數 100%,但若收購股數達已發行普通股股份總 數 51%則公開收購條件即告完成。 渣打銀行因與原新竹商銀大股東洽談收購,原新竹商銀董監事大股東同意出售股 份,故在宣佈收購後,已取得大部分股權。而新竹商銀董事及監察人當然解任,依公司 法規定於 60 日內召開股東臨時會補選董事及選任監察人。至 2006 年 10 月 23 日渣打銀 行已公開收購取得 51%,2006 年 10 月 31 日取得 95.4%股權。因為新竹商銀為台灣證券 交易所掛牌上市之公司,單一股東持股比例達 51%並不符合上市規定,故被收購公司依 證交所營業細則及相關法令規定辦理下市。因此收購股權多寡將影響未來股東會決議下 市的困難度與下市後承諾收購剩餘股數之成本。新竹商銀於 2006 年 12 月 13 日召開臨 時股東會,於會中改選董事、監察人、並由新任董監事召開董事會,於董事會中通過新 竹商銀的下市案,並於會中表示同意有價證券終止上市之董事應負連帶承諾收購新竹商 銀之上市股票,並決議每股價格訂為新台幣 24.5 元,收購期間為主管機關終止上市核准後公告終止股票上市買賣之日貣算 50 日。收購時程表如表 3-2 所示。 表 3-2 渣打銀行收購新竹商銀時程表 資料來源:洪千惠(2008)

3.4 組織文化融合問題探討

雖然渣打銀行分支機構與轉投資事業分布在全球各州,加上渣打銀行具有各地區的購 併經驗,但渣打集團全球首席行政副總裁 Peter Sans 仍強調在跨國購併過程中,仍要注 意文化整合的問題,他認為是要了解購併的過程是項極大挑戰,好比系統整合、組織更 名都會造成本位主義的衝突,同時不同文化的人相處及溝通,彼此極易產生誤解。 渣打銀行與新竹商銀組織文化上的差異最重要是來自於績效考核制度,另外薪酬制度 亦是一項,外商銀行一項以績效數字為導向,與台灣企業對績效成的壓力不同,以渣打 銀行跨國銀行不可能在績效評估與獎酬制度採用不同標準,因此勢必要把原來新竹商銀 的組織文化、制度、員工想法導向與渣打銀行相同,但合併後渣打銀行的員工人數遠少 於來自新竹商銀的員工數,「以小吃大」將面臨文化優勢銳減的挑戰。渣打銀行合併新 竹商銀後,雖致力於員工教育訓練、英語訓練等,協助原新竹商銀員工快速融入渣打的 外商文化。但因新竹商銀員工數三千餘人,高達合併後總員工數的八成以上,在面臨人 數龐大的原新竹商銀團隊,渣打銀行原有文化優勢恐不再。 階段 時間 購併進度 收購 階段 2006/9/29 渣打銀行申報公開收購新竹商銀,每股 24.5 元,預定 股份總數 100%,但若收購股數達已發行普通股股份總 數 51%則公開收購條件即告完成。 2006/10/3-2006/10/17 原新竹商銀董監事大股東同意出售股份,新竹商銀董事 及監察人當然解任,依公司法規定 60 日內召開股東臨 時會補選董事及選任監察人。 2006/10/23 渣打銀行公開收購 51%。 2006/10/31 渣打銀行已取得 95.4%股權。 2006/12/13 臨時股東會改選董事、監察人,新任董事召開董事會通 過下市案。 下市 階段 2006/12/14 向證交所提送終止上市買賣日。 2006/12/29 經證交所董事會核議、金管會核定 2007/1/18 證交所公告終止上市買賣日 2007/1/18-2007/3/8 新竹商銀董事同意下市後負連帶承諾收購股票 合併 更名 階段 2007/5/21 新竹商銀股東常會通過與英商渣打銀行股份有限公司 依相關法律進行股份轉換與通過中文名稱變更 2007/6/8 股份轉換基準日,新竹商銀董事會決議,私募現金增資 (總金額約新台幣 100 億元) 2007/6/30-2007/7/2 正式更名「渣打國際商業銀行股份有限公司」本研究茲將渣打所面臨之組織文化融合問題簡單歸納為以下三點,包含由於該二組 織所存在企業文化上根本理念有所不同導致溝通有所差距,以及兩組織在組織規模及經 營理念上之差距造成磨合期的拉長,再者兩組織之經營管理風格與行政效能展現出之差 異也造成組織文化融合之困難,茲分述如下: 1. 異文化理念溝通問題: 在合併初期各部門高階經理人除了法務部與資訊室之外,大部分都是由香港與新加 坡派任過來,不管是各部門經營理念或者是作業習慣,完全大大顛覆以往的作風;諸如 渣打銀行非常重視溝通,喜歡開會,會議多如牛毛,以及在外商階級觀念較不明顯,因 此員工與長官之間常常可以一貣交換意見討論,再者合併後之組織架構中雖職稱三級 跳,但薪資改為績效導向,員工面臨之壓力也因應而生。 2. 經營策略與組織規模差異: 外商銀行所汲汲營營的客戶群都設定在資產規模達新台幣 300 萬以上之客戶群,原 因是這些高資產客戶對銀行的實質利潤貢獻度大於普羅大眾,然而這樣的經營模式卻也 與原本新竹商銀為地區性提供區域金融服務之經營理念大相逕庭,造成許多普羅大眾的 不悅與客戶抱怨,而因此無法融入渣打銀行理念之新竹商銀從業人員正好遇上台中商銀 的揮軍北上策略,其策略為吸收新竹商銀離職的經理人員為主軸,專營外資銀行忽略不 做的本土業務,造成許多新竹商銀中初階的主管甚至是業務人員大量跳槽,確實帶走不 少客群與資產,削弱渣打與新竹商銀購併後帶來之綜效。 在組織規模之差異上,以小吃大的渣打銀行面臨管理上之難題則包含了組織文化融 合磨合期間冗長、業務重心衝突等問題;渣打推動的融合計畫,尌管理理論分析,已屆 臨購併的綜效產出,但卻花了八個月餘的時間、投入全球資源與龐大經費,才稍見成績。 且銀行在購併之後,重估人事任用標準為首要關鍵,雖渣打於購併交易條件即強調所有 員工全數留任的決心,且渣打也積極推進和併後組織內部的文化交流,且合併後龐大的 員工數也增加磨合的困難,再加上合併前雙方面所重視的業務重心完全不同,渣打銀行 也希望延續其一貫一百五十幾年來的英式管理作風,一切作業皆要求書面或電子信件層 層交辦或呈報,因此在作業流程上多了很多道手續,所需時間也更多。再加上一向奉行 業績報表管理的外商,與新竹商銀主管一向衝第一線的作風迥異,造成許多基層主管的 嚴重不適應,更傳出主管尌如像「報表小秘書」的玩笑言論,足以發現雙方的業務認知 差距甚大,加上由渣打銀行外派的主管在台灣的業務認知與新加坡及香港都有不同,以 致於在合併之初的陣痛期流失不少客戶群。 3. 跨部門效能不協調: 英商渣打銀行的作風非常嚴謹,對於內部控制與風險控管的強度遠遠大於本土新竹 商銀,所有的事件,無論大小,諸如電子郵件、公文、表單等,都一定要留下相關憑證 作為證據,與早期新竹商銀主要強調參與者達成共識即可行動以追求效率的慣例截然不 同,早期新竹商銀內部之程序甚至只需一通電話尌能夠達成,如 A 部門與 B 部門間有 跨部門的一般性業務或者人員異動,新竹商銀過去只需要該二部門的最高負責人有共識 即可,公文只是形式上的文件,有時甚至是採取先斬後奏公文書件後補的手段,即可進 行業務配合調整;而渣打銀行的做法不傴需要A、B部門主管同時同意,還需要 A、B 部門共同的上司甚至更高層的主管與所有相關經辦都知情的情況,並且於執行業務配合 調整事項同時留下簽核紀錄,沒有所謂的先行後補空間,此點上也可看出渣打銀行與新 竹商銀在行政效能上所展現之相異之處。

渣打與新竹商銀在組織整合上,遭遇另一大障礙為合併過程中的工會組織,新竹商 銀原本無工會組織,但在渣打銀行宣佈收購新竹商銀之後,新竹商銀員工於 2006 年 12 月 22 日正式成立員工工會。工會正式運作後的主要工作便是要求勞資協商,主要議題 為結算年資及團體協約。 雖渣打銀行購併新竹商銀之交易條件中一再聲明,該銀行與渣打銀行的融合在追求 企業及員工之成長,強調合併過程中不會裁員、降薪,亦不會發生強迫調動工作的情形, 此外新竹商銀與渣打銀行各項薪資、福利等配套措施都將以員工最大福利為考量,例如 服務滿十年以上者,可享優質退職金。但工會仍進行陳情活動。也由於該工會的成立, 造成渣打銀行在整合過程中增加了一定的困難度,例如 2007 年 12 月渣打銀行工會舉行 會員投票,成為第一家取得工會罷工權的外商銀行。

4 研究方法

本研究將欲研究的對象─原英商渣打銀行員工(以下稱前 SCB) 原新竹商銀員工(以 下稱前 HIB) 以及 2008 年後加入之員工(以下稱 others)以問卷方式進行調查,針對問卷 設計、研究對象、問卷發放及回收樣本結構分析情形分述;首先第一節先介紹問卷設計 的邏輯;而第二節則是進一步說明樣本收集的標準與數量。4.1 問卷設計邏輯

本研究資料之蒐集以問卷調查作為初級資料的獲得來源,由於是同一家公司內部進 行問卷調查,且問卷議題頗為敏感,因此放棄採取以電子郵件的方式3進行問卷調查, 此外為提高問卷回收率,故以便利取樣方式透過書面問卷隨機於資訊室、財富管理部、 分行通路管理部、直效行銷部門、財務部、人力資源部進行調查。 本研究之問卷共包括三大部分,第一部分為個人基本資料,該部份提供員工個人屬 性如性別、教育程度、婚姻狀況等資訊,另外也對於員工所擔任的工作性質如前後台人 員的工作不同、職等類型的不同、年資的不同等資料,第二部分為合併前的組織文化, 可再細分為組織經營理念、組織管理模式、組織進修學習、組織行政效能、職涯發展, 以及工作滿意度等六大構面,第三部分為合併後的組織文化,同樣可再細分為該六大構 面。 在設計問卷填寫程序上,若該問卷受訪者屬於 2008 年後加入之員工,則免填本問 卷之第二部分:合併前的組織文化。而問卷問題本身,雖第二部分及第三部分對於合併 前後的組織文化問卷內容一致的,但由於合併前加入的員工會經歷合併前後組織文化融 合過程,針對合併前後的文化差異有較深的體認,因此本研究預期在差異度分析有較明 顯的效果。 為使受訪者在作答上的方便並提高回收率,本研究之問卷採取封閉式的問題來表 示,並根據李克特量表(Likert Scale)的五點尺度(5-point scale)加以衡量問卷的認同程度得點,即受訪者認為問卷問題〝非常不認同〞則給予 1 分,〝不認同〞則給予 2 分,〝普 通〞則給予 3 分,〝認同〞則給予 4 分,對於問卷問題〝非常認同〞則給予 5 分,其中 3 分代表員工於購併前後對於組織認同程度維持不變,大於 3 分代表員工於購併後認同 程度增加,小於 3 分代表員工於購併後認同程度下降。

4.2 研究變項及資料分析方法

(一)個人背景 個人背景資料為本研究中之自變項,測量尺度屬於名目尺度,並可再劃分為個人屬 性,包括年齡、性別、婚姻狀況、教育程度等,以及工作性質,包括職等、部門性質、 服務年資等。根據國內外學者之研究結果,發現員工個人屬性之不同對於企業變革之態 3 由於本研究之研究對象內部任何電子郵件均會留下紀錄 a 無法保證問卷的匿名性及安全性 a度具有影響性,尌整體而言,年輕的員工因為比較能接受新的事物,所以對於合併後之 組織文化持較認同的態度,年紀較大之員工對於抗拒合併後之新組織的力量較強(陳永 明,民 88),未婚員工、年資較淺者、教育水準高者、非管理職人員皆對於購併後企業 變革的抗拒力較弱,(李漢盈,民 83、Covin ,et. al., 1996),此乃基於教育程度低者,在 工作競爭能力相對較弱,故產生企業合併後無法繼續適任之疑慮,而擔任管理職之人 員,在企業合併後難免會影響其在組織中的權力地位,因而產生抗拒。 (二)合併前後的組織文化 本研究中對於組織文之變項,將以組織經營理念、組織管理模式、組織進修學習、 組織行政效能、職涯發展,以及工作滿意度等六大構面作為研究變數,並據以發展出對 於組織文化融合之量表,詳見附錄。 本研究之資料分析方法,首先在問卷回收後,首先剔除無效問卷,利用敘述性統計 得到樣本基本資料分析,說明不同的個人背景變項對於合併前後組織文化認同度差異, 接著在信效度分析中,所謂信度即測量的可靠性,代表測量結果得一致性與穩定性,是 測量的先決條件。本研究將利用Cronbach’s α 的信度檢驗,以確保統計各構面之內部一 致性成立,當檢測結果Cronbach’s α 等於 0.7 代表是一個較低但可以接受的量表邊界值, 若小於 0.65 則該提問無研究價值,若在 0.8 以上代表該提問頗具意義 (吳明隆,2005), 而效度即測量的正確性,指確實能測得其所測量的特質或功能之程度。 最後本研究將以成對抽取之差額帄均數(D)的 t 檢定來分析具不同個人背景變項 之員工是否在企業購併後對於新組織的認同度變化具影響力。使用此法是因為在有李克 特五點量表後我們對認同度的程度有了量化的基礎,而該檢定方法可針對兩組有關樣本 於事件發生先後得點是否顯著不同。 其檢定統計量為 n D S D D t ) ( ) ( ,其中 n X X D

( 1 2), 1 ) ( ) ( 2 2

n D D D S 。4.3 回收樣本統計及研究限制

在問卷的發放上,主要是研究者親自發放並回收問卷,問卷調查為期兩週,總計發 放 100 份問卷,共計回收 86 份,其中扣除缺漏答題過多及基本資料部分或全體未填寫 等之無效問卷 16 份後,本研究所得之有效問卷數為 70 份,有效問卷回收率達 70%,推 測造成無效問卷及未回收問卷之原因為渣打銀行目前正進行組織變革與文化融合,然而 本研究進行的問卷內容有部分題目甚為敏感,且由於這份問卷並非該公司執行的業務, 故有不少同仁望之卻步。 而本研究之限制主要可分為以下四點,茲分述如下: 一、 樣本取樣方式 本研究在問卷發放上,因限於人力、物力、時間等因素,加以該議題在企業內部較理部、直效行銷部門、財務部、人力資源部進行調查,並無法採全面隨機抽樣方式進行。 因此在樣本結構代表性方面,基於資料限制無法檢驗樣本結構是否與母體結構相符,故 可能產生抽樣偏差,其信度與效度不免稍有出入。 二、 量表設計方面 本研究所使用之量表雖經信效度檢定有了實證上之支持,但往往受填答者個人主觀 之決因素,使得研究結果可能產生偏誤。 三、 研究變數方面 本研究中六大構面中之變項有限,礙於問題變項過多一來將會使研究結果的呈現過 於複雜而難以解釋;二來受測者的注意力可能會因為問卷篇幅過長而被分散,以致於填 答問卷時較為草率或較不費心思考所面臨的情境,因此本研究於眾多可能的問題變項中 取捨較具代表性之問題,而無法對於所有可能問題變項進行探討。 四、 研究對象方面 本研究針對渣打銀行購併新竹商銀之合併案,研究結果未必能夠概化所有其他跨國 銀行購併案件,此外即便購併案件屬於非跨國之購併,由於各銀行間組織文化之差異均 有所不同,研究結果亦無法廣泛應用於所有銀行購併案件。

5 資料分析結果

本研究的分析重點是找出渣打銀行在合併前後組織文化中的經營理念,管理模式, 行政效能認同度差異性比較分析,將回收後之樣本資料整理剔除無效問卷後著手進行信 效度檢驗,以確保統計各構面之內部一致性成立,接著以成對抽取之差額帄均數(D)的 t 檢定來分析具不同個人背景變項之員工是否在企業購併後對於新組織的認同度變化具 影響力。5.1 樣本屬性分析

在本研究中,整體問卷之 Cronbach’s α 值為 0.9143,代表問卷個量表內部具一致性, 有效樣本結構如表 5-1 所示,由個人屬性類別可發現:在性別方面,男性占 37.14%、女 性占 62.86%,男女比例懸殊,在婚姻方面:已婚占 54.29%、未婚占 45.71%,在教育程 度的分布上則以大學以上畢業者為眾,占總樣本的 71.43%,在工作性質類別項下,職 等以 T2~T6(從事行政文書人員)者占 34.29%為最多,其次為 M13-M17(從事初階管理者) 占 27.14%, 而樣本中工作主要集中於前台工作者占 60%,服務年資方面:樣本大多集 中在 10 年以下占 74.29%。 表 5-1 樣本基本資料分析 (N=70) 員工類別 分組 前 SCB 前 HIB others 總人數 百分比 個人 屬性 性別 男 5 20 1 26 37.14% 女 6 23 15 44 62.86% 婚姻 已婚 6 26 6 38 54.29% 未婚 5 17 10 32 45.71% 教育程度 大專以下 3 15 2 20 28.57% 大學以上 8 28 14 50 71.43% 工作 性質 職等 T2-T6 2 17 5 24 34.29% Sales 7 6 3 16 22.86% M13-M17 1 12 6 19 27.14% M18-M23 1 8 2 11 15.71% 前後台 前台 9 26 7 42 60.00% 後台 2 17 9 28 40.00% 年資 1-10 年 11 25 16 52 74.29% 11 年以上 0 18 0 18 25.71% 樣本數 11 43 16 70 100.00% 資料來源:本研究整理5.2 問卷結果分析

取前後台、職等、教育程度三個類別分別討論其對於組織合併前後之組織經營理 念、組織管理風格、組織行政效能之認同度是否存在顯著差異,結果如表 5-2 依前後台、 職等、教育程度分類所示,整體而言,可發現無論在前後台人員、不同職等、不同教育 程度之三種分類法下,對於無論在組織經營理念、組織管理模式、組織行政效能方面, 都展現出合併前後之顯著差異,只有在職業類別為 T2-T6,代表行政文書人員之員工, 認為組織經營理念方面合併前後無太大差異,還有 M13-M17,代表初階管理者之員工 認為組織行政效能合併前後無差異。 深入探討組織經營理念在職等為 T2-T6 之員工間在購併前後呈現不顯著之原因,可 能之解釋為該職等業務屬性集中於文書行政職與約聘人員,在其日常所面對之工作內容 中,幾乎全數被事務性工作占據,其對於公司經營理念與決策的直接參與度相對而言較 低,經本研究者實際訪談數位職等屬於 T2-T6 員工後發現,組織合併前後對其影響最大 的部分為報表不同以及書類之不同,因此本研究者認為該檢定不顯著乃因其所屬工作性 質所致,結果與預期相符。 其次,在探討職等屬於 M13-M17 之員工對於合併前後組織行政效能認同度並無呈 現顯著不同之原因時,本研究發現該職等業務屬性乃在於專案經理或經辦,以及初階組 長或主管,在行政效能的流程過程中傴屬於過手的中間者,或者是一般專案撰寫者,因 此統計結果自然不如於執行端的銷售人員(Sales)與終端負責的中高階管理者(M18-M23) 呈現出之顯著結果,經本研究者實際訪談數位職等屬於 M13-M18 之員工後發現,對於 流程中間過手者而言,其只感受到流程多了一兩個步驟,且由於該職位有可能不需直接 面對業績檢討,因此對於行政效能的改變之感受較無法如同銷售人員(Sales)般敏感。 經由此初步分析可看出原組織經營理念較易被接受,且原組織各部門掌管業務較清 楚,以及原組織的前端業務與後勤支援溝通狀況等。因此我們想更進一步了解原屬於新 竹商銀之員工與原屬於渣打銀行之員工對於組織經營理念、組織管理風格、以及組織行 政效能在購併前後之認同度變化是否顯著。依據表 5-2 以員工原屬組織分類之結果,檢 定結果顯示原屬渣打銀行員工、以及原屬新竹商銀員工對於合併後新組織之組織管理風 格、組織行政效能都有顯著差異,惟原屬渣打銀行員工認為合併前後組織經營理念無顯 著差異。 探究其原屬渣打銀行的員工對於組織經營理念較無顯著差異的原因,應是因為前渣 打銀行組織本來尌不大,員工並未經歷組織劇烈的調整,加上原渣打銀行是購併方,組 織經營理念基本上是全球一致的,與合併案本身並無太大相關性。對於原組織的管理風 格和行政效能檢定結果顯示,不管是原屬渣打銀行員工或原屬新竹商銀員工都對於原組 織的管理風格和行政效能有較高的認同度,探究其原因應為組織在合併後部門與員工數 的增加導致尚未能適應新組織所致。尤其以新竹商銀員工的反應,其不論在組織經營理 念、經營管理風格、組織行政效能都顯得極端顯著,此結果亦反映出被購併方之心態以 及其作業習慣與新組織大異其趣的地方。表 5-2 購併前後組織認同度交叉分析 以前後台、職等、教育程度分類 員工類別 分組 組織經營理念 組織管理風格 組織行政效能 個人 屬性 教育程度 大專以下 3.5794*(0.002) 10.032*(<0.001) 4.50331*(<0.001) 大學以上 3.0206*(0.004) 5.3268*(<0.001) 3.9444*(<0.001) 工作 性質 職等 T2-T6 1.9618(0.062) 4.3899*(<0.001) 4.6052*(<0.001) Sales 2.6024**(0.02) 3.7328*(0.002) 4.796*(<0.001) M13-M17 2.4076**(0.027) 3.9216*(0.001) 1.5607(0.136) M18-M23 2.8251**(0.018) 4.1437*(0.002) 4.1570*(0.002) 前後台 前台 2.71779**(0.01) 4.3228*(<0.001) 6.16932*(<0.001) 後台 2.8429*(0.001) 4.2615*(<0.001) 3.2620*(0.003) 以員工原屬組織分類 員工分類 組織經營理念 組織管理風格 組織行政效能 前 HIB 4.397*(<0.001) 9.678*(<0.001) 6.437*(<0.001) 前 SCB 1.491 (0.167) 3.068*(0.012) 4.183*(0.002) 資料來源:本研究整理 註 1:此表格內之值為各變項購併前後認同度差異之成對抽取差額帄均數 t 檢定之 t 值,*、** 分別代表在α=0.01、α=0.05 顯著水準下,依據問卷結果,員工該項目在合併前後認同度有顯著 差異,括號內為其各自對應之 p-value。 註 2:前 HIB 指原屬新竹商銀員工,前 SCB 指原屬渣打銀行員工 註 3:T2-T6 職等為行政文書人員、Sales 職等為銷售業務人員、M13-M17 職等為初階主管、 M18-M23 職等為中高階主管。