國 立 交 通 大 學

管理學院碩士在職專班財務金融組

碩 士 論 文

台灣上市櫃企業集團多角化超額價值之實證研究

Empirical Study of Diversification Discount

– Evidence from Taiwan Listed Firms

研 究 生:王宸中

指導教授:王淑芬 博士

台灣上市櫃企業集團多角化超額價值之實證研究

Empirical Study of Diversification Discount

– Evidence from Taiwan Listed Firms

研 究 生:王宸中 Student: Wang, Cheng-Chung

指導教授:王淑芬 博士 Advisor: Dr. Sue-Fung Wang

國 立 交 通 大 學

管理學院碩士在職專班財務金融組

碩 士 論 文

A Thesis

Submitted to Graduate institute of Finance

College of Management

National Chiao Tung University

in partial Fulfillment of the Requirements

for the Degree of

Master

In Finance

January 2010

台灣上市櫃企業集團多角化超額價值之實證研究

學生:王宸中 指導教授:王淑芬 博士

國立交通大學管理學院碩士在職專班財務金融組

中文摘要

摘要

本篇研究擷取 2000 年至 2007 年所有台灣上市櫃集團公司為樣本,採用 Berger & Ofek (1995)產業乘數法,分別採用資產、銷貨及稅前息前淨利三種乘數,以實證方式 探討多角化經營及高科技產業特性,對台灣不同集團分類,其超額價值之間的差異; 並且透過複迴歸分析去衡量超額價值與企業經營變數、多角化及高科技特性間的關係。 本篇研究的實證結論彙整如下: (1)無論是使用資產、銷貨或稅前息前淨利乘數評價,多角化虛擬變數對所有集團樣 本的迴歸係數都為負值,表示多角化造成公司價值減損,與 Berger & Ofek (1995) 文獻的多角化減損實證結果一致。 (2)多角化公司集團超額價值為正,且大於單一公司集團。高科技公司集團超額價值 為正,且大於非高科技公司集團。非高科技產業之多角化集團中,相關多角化集 團超額價值為負,且小於非相關多角化集團。 (3)相關多角化與子公司總數僅對非高科技多角化集團樣本,顯著的造成公司價值增 加,對其他集團分類影響皆不顯著。 關鍵字:多角化折損;集團;高科技;超額價值;相關多角化Empirical Study of Diversification Discount

– Evidence from Taiwan Listed Firms

Student: Wang, Cheng-Chung Advisor: Dr. Sue-Fung Wang

Graduate Institute of Finance

College of Management

National Chiao Tung University

ABSTRACT

The purpose of this study is to investigate the difference of excess values between various business groups in Taiwan, and to examine the correlation between excess value, business diversification, and the high-tech industry using multiple regression analysis. The excess values were calculated via the Berger & Ofek (1995) industry adjusted multiples based on asset value, sales, and EBIT. The samples for this study were listed companies in the Taiwan Stock Exchange (TWSE) between the years 2000 and 2007 and the historical financial data were cached from the Taiwan Economic Journal (TEJ) database.

The results of this empirical study are as follows:

(1) Regardless of asset value, sales, or EBIT, diversification has a negative influence on excess value whether the business groups are high-tech or diversified companies. This result is consistent with the research finding of Berger & Ofek (1995) on

diversification.

(2) The excess value of diversified business groups is positive and is greater than

non-diversified business groups. The same result applies to high-tech business groups over non high-tech business groups. For diversified business groups in the non

high-tech industry, the excess value of related diversified business groups is negative and is less than unrelated diversified ones.

(3) Related diversification and the total numbers of company within a group are only significant positive to excess value for non high-tech and diversified business groups, increasing the value for the company. The result is insignificant for other business groups.

誌 謝

兩年半前來到交大財金所修課是偶然的因緣;能在王淑芬博士指導下,順 利完成論文是難得的際會。 首先還是感謝我的父母,賦予我一個壯壯的頭腦和勤勞的天性。其次,感 謝指導教授王淑芬博士在學生論文撰寫的過程中,不論是文獻蒐集、題目的訂 定…等過程中,在學生遭遇疑惑與挫折時都能悉心指導直至口詴完稿。同時, 也感謝財金所所有老師們的認真教學,在犧牲周末假期的分秒中,奠定我在論 文研究中所需的財金學識基礎。 最後感謝家人給予的支持及同學們於求學期間的協助,讓我深深感受到助 人為快樂之本的做人道理;同時也感謝學長、姐們在論文寫作與研究過程中,熱 心的幫助與鼓勵。目 錄

中文摘要 ... i 誌 謝 ... iii 目 錄 ... iv 表 目 錄 ... v 壹、緒論 ... 1 一、研究背景與研究動機 ... 1 二、研究目的 ... 1 三、研究架構與流程 ... 2 貳、文獻探討 ... 3 一、多角化的定義與動機 ... 3 二、多角化的優點與成本 ... 5 三、多角化的實證研究 ... 6 四、多角化減損原因的研究 ... 8 五、質疑多角化減損與近期的研究 ... 9 参、研究方法 ... 16 一、研究樣本 ... 16 二、超額價值計算 ... 21 三、研究變數 ... 22 四、迴歸模型 ... 25 五、評估方法 ... 27 肆、實證結果與分析 ... 28 一、單變量敘述統計分析與檢定 ... 28 二、超額價值敘述統計分析與檢定 ... 29 三、迴歸模型資料分析: ... 36 伍、結論 ... 39 參考文獻 ... 40表 目 錄

表 1 多角化文獻綜整表 ... 12 表 2 新興產業項目表 ... 17 表 3 產業分類表 ... 18 表 4 台灣新報產業名類別對照表 ... 19 表 5 公司樣本表 ... 20 表 6 集團樣本表 ... 21 表 7 變數定義彙總表 ... 24 表 8 單變量敘述統計分析與檢定表-1 ... 28 表 9 單變量敘述統計分析與檢定表-2 ... 29 表 10 超額價值敘述統計分析與檢定-1 ... 31 表 11 超額價值敘述統計分析與檢定-2 ... 32 表 12 超額價值敘述統計分析與檢定表-3 ... 33 表 13 超額價值敘述統計分析與檢定表-4 ... 34 表 14 超額價值敘述統計分析與檢定表-5 ... 35 表 15 迴歸分析結果表-1 ... 36 表 16 迴歸分析結果表-2 ... 37 表 17 迴歸分析結果表-3 ... 38壹、緒論

緒論內容共分為三節,第一節說明本研究之研究背景與動機,第二節闡述本研究 之研究目的,第三節則說明本研究之基本研究架構與流程。一、研究背景與研究動機

企業都有興衰期不可能永遠處於顛峰或利得狀態,透過開發新市場、新產品及新 客戶等方式可改善營運績效、增進公司成長與延長生命週期。基於永續經營與股東權 益最大化的理念,在現今的企業經營,多角化的策略早已成為主流經營趨勢。然而, 根據以往文獻研究,多角化伴隨而來的,雖然公司的規模會顯著增加,卻也會造成公 司相對價值的降低,即所謂的多角化折損現象。 台灣六十年來工業型態逐漸由輕工業、重工業乃至高科技產業。生產廠商也由家 庭企業、中小企業發展至跨國集團企業。在這期間不但產值的規模增加了,產業也變 得極為多樣。集團企業目前在各國經濟之發展中皆扮演重要的角色,根據資料顯示, 台灣前 300 大集團企業在 2006 年營收淨額為台灣 GNP 的 125%,足見國內集團企業 對台灣經營發展之重要性。集團企業因為永續經營或追求持續成長的動機,在經營策 略上採用多角化策略(包括相關產品多角化及非相關產品多角化),通常會以內部事業 發展或外部收購方式成立多個事業單位,進入新的經營領域等方式。 台灣自 2002 年加入 WTO 世貿組織後,已正式與世界接軌同時也面臨國際的競 爭,並正值台灣高科技產業轉型的重要關鍵。確實了解多角化策略與集團企業經營與 高科技產業之間利弊與關係,是目前企業經營的重要課題,也是本研究的貣始動機。二、研究目的

企業由於追求永續經營或擴大事業版圖,而採取多角化經營策略。理論上認為多 角化後,企業的融資風險降低舉債能力增加(Lewellen, 1971),公司內部資本市場比外 部資本市場可獲得較低的資金成本優勢(Stein, 1997),因此應該可以增加企業價值。然 而,實證研究顯示多角化在美國造成公司價值折損,Lang & Stulz (1994) 以1978~1990 年美國公司為例,採用Tobin's Q,發現多角化公司價值帄均低於單部門公司8%。Berger多角化會降低公司價值約13%~15%。因此,多角化理論與實證結果並不一致,近期的 研究更指出,多角化後公司的超額價值與許多相關變數有關。例如,Santalo & Becerra (2008) 實證研究發現多角化對績效的影響,受到產業的影響而有所不同。多角化公司 在較少的單一公司競爭者的產業中有較好的表現,當產業中單一公司競爭者增加時, 多角化公司表現就會變差。Lee, Peng & Lee(2008) 根據公司多角化組織轉變理論觀點 (institution-based theory),實證研究發現在開發中國家,多角化集團在初期因結盟關係 形成較有效率的內部資本市場,企業價值因而增加。檢視台灣總體經濟仍屬開發中國 家,企業發展則具有高科技產業與集團化經營兩大特色。因此本研究針對多角化理論 與台灣企業特性,訂定研究目的如以下所列: (一)探討高科技因素,對台灣集團超額價值的影響。 (二)探討多角化因素,對台灣集團超額價值的影響。 (三)探討相關多角化因素,對台灣多角化集團超額價值的影響。 (四)探討分子公司總數,對台灣多角化集團超額價值的影響。

三、研究架構與流程

本篇研究擷取 2000 至 2007 年所有台灣上市櫃集團公司為樣本,採用 Berger & Ofek (1995)產業乘數法,分別採用資產、銷貨及稅前息前淨利三種乘數,並以資產 乘數為主要評價指標,以實證方式探討多角化經營及高科技產業特性,對台灣不同 集團分類,探討其超額價值之間的差異;並且透過複迴歸分析去衡量超額價值與企 業經營多角化及高科技間的關係,各章內容簡述如下: (一) 緒論:說明本研究之研究背景與動機、研究目的及研究架構與流程。 (二) 文獻探討:探討多角化歷史文獻與實證證據之探討。 (三) 研究方法:說明樣本資料來源、研究期間與研究方法。 (四) 實證結果與分析:說明敘述統計檢定與迴歸分析結果,並提出原因分析 與解釋。 (五) 結論與建議:根據實證結果,歸納綜整本研究結論。貳、文獻探討

文獻探討內容共分為五節,第一節簡介多角化的定義與動機,第二節至第四節探 討多角化研究文獻中,有關多角化的優點與成本、多角化的實證研究與多角化減損原 因的歷史研究結果,最後第五節討論有關質疑多角化減損與近期的研究。一、多角化的定義與動機

企業多角化策略是由併購活動而來,利害關係人多期望能夠降低風險,事業體之 間能夠彈性的管理,因此企業因應的多角化的策略是要求能夠提高企業綜效。現今企 業當在開拓新的市場、經營新的事業或是開始製造生產新的產品時,多角化 (diversification)策略已成為企業主要經營手段之一,本節首先針對多角化的定義與動機 之相關文獻進行探討: (一)多角化的定義 Ansoff(1957)從產品與市場角度定義多角化為,以新產品進入新市 場稱為多角化且強調進入動作與綜效利益。Pitts & Hopkins(1982)以事業 體(business)這個字眼來界定多角化程度而非以產業(industry)或市場來說 明,他們界定多角化為公司同時經營不同的事業體,而以較為主觀的方 式來衡量企業多角化程度。Ramanjam & Varadarjan(1989)對多角化作出 更嚴謹的定義,認為:係指「企業或事業單位以內部事業發展或購併的 過程,進入新的經營領域(new lines of activity),並引貣其行政結構、系 統及其他管理程序的改變」。 (二)多角化的動機 企業經營上經理人,債權人與股東,因各自利益與立場之不同,所 受多角化的影響也不相同。例如:經理人可能因為個人未來薪資保障原 因,而使公司進行多角化來降低營運風險。同樣的,債權人則較希望公 司借由分散投資標的,以減少還款違約的風險。至於股東則未必希望公 司進行多角化活動,因為如果個人投資成本是較低的,股東可藉由自行 建立個人投資組合,來達到降低投資風險的目的。 Montgomery (1994)根據過往研究結果,歸納整理三種主要理論,來解釋公司為何要進行多角化:

1. 代理觀點

以代理觀點而言,經理人可能基於以下原因或動機,而將公司進 行多角化。

(1)增加個人酬勞或控制權(Jensen & Murphy, 1990)及個人聲望 (Jensen, 1986)。

(2)藉由特別的投資項目,獲得特殊的技術,使其在公司之地位更 為穩固(Shleifer & Vishny, 1990)。

(3)藉由多角化降低公司投資風險,進而降低經理人個人的投資風 險。一般來說,經理人無法自行建立風險分散之投資組合。 (Amihud & Lev, 1981)

2. 資源觀點

通常多角化的企業,會擁有較多可支配的資源及產能,並具有可 在不同產業間轉移的特性。若以經濟範疇觀點考量,多角化的企業在 組織經濟活動時會較有效率。例如,公司可以利用相同的行銷通路, 來銷售不同的產品或服務;公司內的法務或財務人員,可調度支援不 同產業的需求。Matsusaka & Nanda (2002)基於此觀點,提出一動態之 多角化模型,他發現公司基於追求公司產能使用的最佳化,而會持續 的退出就產業而進入新的產業。 3. 市場力觀點 Villalonga (2000)提出以下三種市場競爭的動機: (1)利用在某一產業賺得的利潤,轉移至另一產業進行侵略性價格 競爭。 (2)與其他公司結盟,利用共同協調的資源或行為,在複合產業間進 行競爭。 (3)藉由購併多角化增加企業規模,以排擠較小規模企業的競爭空 間。

二、多角化的優點與成本

在財務研究範疇,主要針對企業進行多角化的行為進行分析,而較少討論 多角化的動機。本節主要討論多角化策略下,相關的優點與成本: (一) 多角化的優點 要瞭解多角化的優點,可由分辨單一公司和多角化公司的差異性著 手。Bhide (1990) 認為單一公司和多角化公司的差異為企業與客戶、供 應商、債權人及稅務單位間的交易行為,受到相關企業總資產總和規模 影響。也就是說無論在稅負、舉債或營運風險上,多角化的企業集團並 非單獨獨立的事業體簡單的加總。其次、多角化公司通常比單一公司會 有額外的管理階層,這管理階層負責管理事業體間的資源但也相對的代 表一種成本。 對債權人而言,Lewellen (1971)所提出的共保模型指出,多角化的公 司,因為各不同事業體間的共同擔保效果(co-insurance effect),所以預期 未來現金流量的變異會變得較小,因而具有較大的舉債能力。因此,多 角化後的企業具有較大的舉債能力,企業的價值也因而增加。內部資本市場模型(internal capital market)則認為,多角化公司的現金 流可提供公司內部較佳的籌資方式,即形成內部資本市場。當內部資本 市場形成時,對公司經營者具有以下的好處:首先,通常內部已募集的 股權資金成本,相較在外部資本市場發行新債來的低,同時也可避免手 續費及發行時資訊不對稱等其他成本。此外,在內部資本市場下,公司 的專案執行與選定由內部經理人來決定,通常會比由訊息較少的外部投 資者選擇來的正確。根據 Stein (1997)的模型指出,由於公司的經理人具 有絕對的資訊優勢,因此由經理人來挑選應執行的專案是比較合適的, 公司的價值也會比較高。基本上,多角化企業的決策單位,會將資金由 機會較少的事業轉移至可創造較大股東報酬的事業。 (二) 多角化成本 多角化公司營運上的潛在成本,相對就是單一公司的優勢。代理問 題會因多角化而愈惡化,是多角化成本的基本假說。例如,有過度投資 傾向的經理人,當公司具有超額自由現金流時,經由多角化企業內部資

本市場,可較輕易取得資金,會惡化過度投資的問題。此外,多角化公 司代理的問題,難以藉由股權參與來解決。藉由股票選擇權或贈與來改 善代理問題在多角化公司是失效的,因為部門經理人對公司績效的影響 僅限於其所在事業部的領域與範疇。相對不具有大量自由現金流的公司 而言,多角化的公司相較單一公司,同樣會造成更惡化的資源配置問題。 因此,這類型的公司相較於代理問題,根本的問題應為無效率所產生。 無效率產生的原因為,公司核心管理階層與營運管理階層資訊不對稱導 致。Wulf (1998)的道德風險模型(moral hazard model)推論,較大規模或發 展較成熟部門的經理人,具有隨自身偏好來扭曲資本預算分配的動機。 不論多角化公司資本配置的問題,是否源自經理人與股東的利益不一致 或公司內部門間的利益衝突。其結果都會造成多角化的公司的資產分 配,相較單一公司來的不具效率。

三、多角化的實證研究

(一)多角化減少股東價值Lang & Stulz (1994)以1978~1990年美國公司為例,採用Tobin's Q, 發現多角化公司價值帄均低於單部門公司8%。

Berger & Ofek (1995)則是以1986~1991年期間美國公司為樣本,採 用產業乘數中位數法,研究發現多角化會降低公司價值約13%~15%。多 角化折損的現象對所有公司資產規模具有一致性,當多角化性質為相關 多角化時折損現象會較為和緩。多角化折損的原因其一為過度投資,且 當公司之事業部門越多時,過度投資現象也越嚴重,多角化折損也越嚴 重。此外,部門間的交互補貼也會導致多角化折損,實證結果顯示對表 現較差事業部門的補貼導致公司價值降低。至於潛在多角化的好處為稅 盾利益與融資能力,然而稅盾利益僅約0.1%的銷貨金額。 (二)資產的配置不當 真正造成多角化折損的潛在原因之一為資產的配置不當,無論發生 原因是源於內部資金的配置無效率或因為代理問題蓄意的做為。資產的 配置不當,會造成部門間的不當補貼。公司內現金流會由較強的部門支

援較弱的部門。資產的配置不當假說有許多實證結果支持,Shin & Stulz (1998)發現多角化公司某一部門的資本支出,除了與本身的現金流有關外 也與其他部門現金流相關。此外,部門資本支出與來自其他部門現金流 的敏感度,與投資機會是否較佳無關。這意謂著可能造成過度投資,甚 至淨現值為負的專案。Scharfstein & Stein (2000)提出間補貼假說的實證 證據,多角化公司投資過度於低 Q 值部門,而在高 Q 值 部門則投資不 足。

Rajan, Servaes, & Zingales(2000)實證發現多角化公司之多角化折損 值及內部資金的配置失效,與跨部門多角化投資機會程度成正相關關 係。相反的,公司亦有可能因為集團內其他事業體現金減少,而減少正 淨現值專案的投資。例如,Lamont(1997)觀察到石油公司當石油收入減 少時,也同時減少了非石油事業部門的投資。 (三)代理問題 多角化折損另一可能原因為,公司組織結構無法有效解決經理人與 股東間的代理問題。Palia (1999)發現若公司內經理人薪資結構與績效關 聯度較高或規模董事會之規模較小,多角化折損現象即行消失。Anderson, Bates, Bizjak, & Lemmon (1998) 也發現多角化公司的執行長,帄均來說 其持股較低、收入較高且薪資與績效關聯度低。May (1995) 發現執行長 個人在公司投資額度較高時,傾向於執行多角化策略。最近的一些研究 指出,多角化折損並非必定因為代理問題所引貣,有可能是由於經營效 率的問題。Maksimovic & Philips (2002) 的模型解釋了在產業景氣循環 中,單一公司與多角化公司在無代理問題下面臨景氣衝擊時,公司資源 分配的有效性是不同的。模型的實證是採用 1975 年至 1992 年間工廠生 產的資料,結果顯示在同樣規模下,多角化公司的產能低於單一公司。 Fan & Lang (1999)採用美國進出口商品資料,瞭解公司多角化時垂直相 關與互補性的研究。結果顯示在 1970 年代即 1980 初期,垂直相關多角 化減低公司價值,反之互補性多角化會增加公司價值,後期的時間這種 效應就趨於中立。同時這種關係,僅存在於多角化產業數大於 3 的公司。

(四)購併多角化折損中長期事件研究

購併的過程自然的造成主併公司多角化程度增加,這方面的研究多 採用事件研究法。Bradley, Desai, & Kim (1988) 發現姑且不論購併目的為 何,1981 年至 1984 年間購併後的異常報酬為-2.93%。Agrawal, Jaffe, & Mandelker (1992)則發現在購併後五年,報酬率達到統計上顯著的-10%。 Matsusaka (1993)則發現 1960 後期 1970 初期,多角化購併在宣告後有正 報酬,而相關購併則有負的異常報酬。 減少公司的多角化程度並增加專 業性,可以改善公司長期的營運績效、增加公司的價值。Daley, Mehrotra, & Sivakumar (1997) 發現當公司分割後且集中度提升時,公司價值會增 加。分割後三年的異常報酬,單一公司大於多角化公司 47% ,公司營運 的改善,和股價表現有一致性。John & Ofek (1995) 同樣發現在三年期 間,減少多角化的公司其營運會有所改善(資產、銷售)。

四、多角化減損原因的研究

近來許多文獻開始質疑多角化減損的推論結果是否正確,技術上而言學者並非直 接質疑多角化後的價值減損,相對的是質疑此一價值減損的原因是多角化直接造成。 質疑多角化與企業價值折損的基本理論為,複合企業在多角化之前公司的體質是不盡 相同的。正式的說法是,會選擇多角化策略的公司與典型的單一公司在多角化之前本 質上即不同,若錯誤忽略此內含之控制變數,可能會得到錯誤的推論。 在實證上觀察到許多多角化後發生價值折損的公司,其實在進行多角化前公司即 已發生價值折損。例如 Graham, Lemmon & Wolf (1999) 評估購併後多角化之公司,在 購併發生前的價值,發現被購併的公司在購併前一年相較獨立公司約有 15%的價值折 損。Chevalier (2000)使用多角化公司中各部門投資型態來支持”部門間貼補假說”,發 現在購併前後期部門的投資型態是成對相似的。因此如果購併前公司的投資型態與購 併後相似,則利用部門間貼補來解釋多角化折損似乎不夠客觀。Lang & Stulz (1994) 發 現多角化公司在開始多角化前即表現較差。購併的目的為追尋成長機會的手段而已。 Campa & Kedia (2002) 則是使用公司規模、資本支出、營業純利比率與研發支出比例, 研究多角化公司與單一公司價值的差異。他們同樣也發現這些多角化公司在執行多角 化之前,實際已經價值減損。在控制了這些差異後,作者發現多角化折損減少或消失。Lamont & Polk (2002) 檢驗多角化折損是反映對未來報酬及未來現金的理性預期假 說。他們發現多角化公司與單一公司的後期報酬是不同的,有折損的公司後期報酬高 於有溢酬的公司。作者結論是多角化折損的困惑,只是對預期報酬或預期現金流的一 種現象。以上文獻並非直接反對多角化折損理論,而是認為多角化折損發生的原因是 由於公司在進行多角化前,這些公司就已發生了折損。

五、質疑多角化減損與近期的研究

近來有許多研究質疑多角化策略事實上並不會造成價值折損,相反的認為會造成 價值溢酬。這些研究認為之前的價值折損,是因為計量上的錯誤所導致的錯誤推論。 此外,有關不同集團的定義、會計原則與會計報表的一致性與產業的演進,都可能影 響多角化減損的實證結果。 (一)研究資料的限制 Villalonga (2004)指出使用美國股市的事業部門資料,來研究多角化 折損是有缺陷的。這些缺陷源自於資料的基本限制,首先,合併部門財 報的範圍較真實狀況要少許多,因此多角化公司實際上多角化程度超過 報表所顯示。根據美國法令規定,財報需揭露占銷貨、資產及利潤大於 等於 10%的部門相關資訊。這樣的規定使的公司部門的最大數目,理論 上被限制不會超過十個。Lichtenberg (1991)指出在 COMPUSTAT 資料庫 中所有公司中,有 17%的公司受上述的限制。Montgomery (1994) 則指 出在公開發行的前五百大公司中,則有 56%受到上述限制。 (二)研究樣本的定義 事業部門的定義是高度可變而不確定的,因此許多公司可能將有垂 直整合或其他相關的事業部門結合成單一部門,而這樣的合併並沒有一 致的原則。Davis & Duhaime (1992)在其研究資料中發現約有 5%-10%的 公司,合併完全無關的事業體成單一事業部門。同時、公司經常改變報 表上部門的屬性,即使其事實營運上並沒有做改變。Denis, Denis, & Sarin (1997)指出 COMPUSTAT 資料庫中宣告改變部門的公司中,約有 1/4 的 公司僅僅是變更組織而已,並和其多角化程度呈反向關係。有一些產業,基本上單一事業部門就擁有許多的多角化公司。如 此,並無法客觀的決定某產業的單一部門帄均 Q 值。此外、有一些公司 因為報表需求,整併一些事業體成為單一事業部門,使的單一部門本身 即為多角化事業部門。如此、對複數事業部門公司而言,單一事業部的 財報數字並不具代表性,更糟的是可能會造成系統性的偏差。 Villalonga(2004)指出一般來說,在同一產業中,通常多角化公司的事業 部大於單一公司事業部。此外、因為 Q 值和公司資產是反向關係,所以 單一部門公司的 Q 值有正偏差。Villalonga (2004)使用異於 COMPUSTAT 之 BITS 資料庫,該資料庫涵蓋全美國的公司。他使用 BITS 資料庫,將 各公司建立一致性的事業單位定義。在調整選擇性偏差後,她重新測詴 多角化折損並發現,在同產業中多角化折損並未發生。結論是使用不同 資料庫時,由於財報部門定義所造成的雜訊導致不同的推論結果。 Hadlock, Ryngaert & Thomas (2001) 認為多角化溢酬的可能原因是,多角 化的公司在資本市場較有優勢,因為資訊不對稱造成的評價問題較單一 公司為小。以上的假說使用股權宣告知市場反映來測詴,通常股權宣告 效果是負報酬,實證顯示多角化公司相較單一公司在股權宣告後有較小 的負報酬。

(四)產業基本面與公司組織演進的影響

Djankovb, Fanc & Lang(2003)針對東亞九國進行多角化的研究中, 實證發現除了日本垂直整合多角化的公司,無論短、長期經營績效都較 差。相對的,互補式整合公司經營績效為正的報酬。該研究推論這是因 為垂直整合相較互補式整合複雜,需付出短期學習成本及發生資本配置 不當的機率增加。經濟較開發成熟的國家,垂直整合成功機率較高;相 對在經濟發展較落後的國家,則在互補式整合模式中在短期有較高的利 益。該實證結果符合實做學習(learning-by-doing)假說,在已開發國中因 為有先進公司可模仿,學習速度較有效率。此外,該實證結果也符合資 本誤置假說,先進國家中對企業的監督機制較完備,能在市場存活的企 業,資產配置比較沒有問題。即使在單一產業中,多角化仍然會因為對 特定資源使用(如管理費用)無效率造成公司價值折損。折損的重點不在於

多角化公司的經營績效,在多角化前就已折損的公司與某些股東結構是 多角化與否的關鍵。因此,多角化前公司的折損,可做衡量代理成本的 指標。

Santalo & Becerra (2008) 實證研究發現多角化對績效的影響,受到 產業的影響而有所不同。多角化公司在較少的單一公司競爭者的產業中 有較好的表現,當產業中單一公司競爭者增加時,多角化公司表現就會 變差。Lee, Peng, & Lee(2008) 根據公司多角化組織轉變理論觀點

(institution-based theory),實證研究發現在開發中國家,多角化集團在初 期因結盟關係形成較有效率的內部資本市場,企業價值因而增加;接下 來隨著時間外部資本市場變得具有較大的規模與較高的效率,公司的相 對超額價值開始下降;最後,由於公司的規模與組織因多角化變的過於 龐大與複雜,此時集團的整體效率降低並發生多角化折損。 由以上之文獻探討可知,理論上多角化對公司的價值,同時有可能 造成正面及負面的影響。雖然,以美國 COMPUSTAT 之公司樣本為主之 實證結果,多角化會造成公司的價值折損。然而,近期亦有相關文獻指 出,這有可能是因為公司在多角化前就已經有折損現象,或是因為財務 資料取樣限制所導致。比較有趣的是,最近學者研究發現,多角化折損 的評估結果與產業特性、集團定義與一國的產業發展演進息息相關。台 灣近年最重要的產業當屬高科技業,而高科技業中大部分都是電子相關 公司。然而,即使是電子產業依然可再細分為半導體、光電產業等等。 雖然這些次產業都為電子相關技術的應用,但若考慮到跨產業的成長 性、利潤率,…等特性卻不盡相同。因此,多角化對不同產業的影響應 也不盡相同。其次,我國的集團型式較似關係企業的集合體,母公司藉 由控股方式擁有子公司的實際控制權,同時母、子公司在財務上基本是 獨立的個體。最後,我國相較歐、美、日等先進國家,整體的經濟發展 尚屬開發中國家。綜合以上我國產業發展之特色,我國公司集團多角化 折損的現象,極有可能與歐、美、日等先進已開發國家不同,這也是本 研究的主要研究目的。

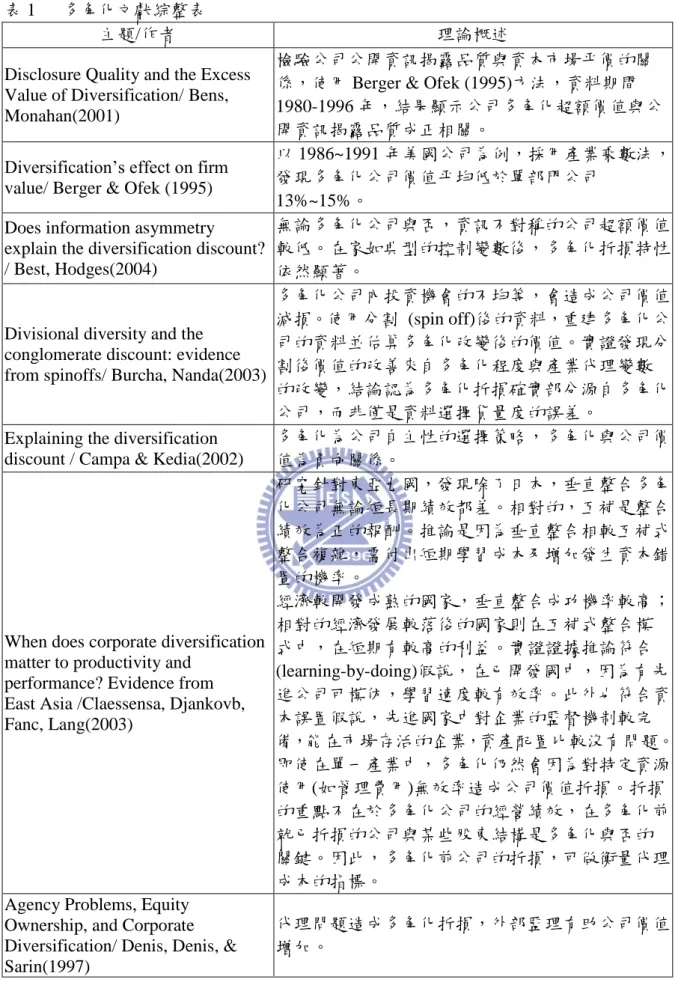

表 1 多角化文獻綜整表

主題/作者 理論概述

Disclosure Quality and the Excess Value of Diversification/ Bens, Monahan(2001)

檢驗公司公開資訊揭露品質與資本市場帄價的關 係,使用 Berger & Ofek (1995)方法,資料期間 1980-1996 年,結果顯示公司多角化超額價值與公 開資訊揭露品質成正相關。

Diversification‟s effect on firm value/ Berger & Ofek (1995)

以 1986~1991 年美國公司為例,採用產業乘數法, 發現多角化公司價值帄均低於單部門公司

13%~15%。 Does information asymmetry

explain the diversification discount? / Best, Hodges(2004)

無論多角化公司與否,資訊不對稱的公司超額價值 較低。在家如典型的控制變數後,多角化折損特性 依然顯著。

Divisional diversity and the conglomerate discount: evidence from spinoffs/ Burcha, Nanda(2003)

多角化公司內投資機會的不均等,會造成公司價值 減損。使用分割 (spin off)後的資料,重建多角化公 司的資料並估算多角化改變後的價值。實證發現分 割後價值的改善來自多角化程度與產業代理變數 的改變,結論認為多角化折損確實部分源自多角化 公司,而非僅是資料選擇貨量度的誤差。

Explaining the diversification discount / Campa & Kedia(2002)

多角化為公司自主性的選擇策略,多角化與公司價 值為負向關係。

When does corporate diversification matter to productivity and

performance? Evidence from East Asia /Claessensa, Djankovb, Fanc, Lang(2003) 研究針對東亞九國,發現除了日本,垂直整合多角 化公司無論短長期績效都差。相對的,互補是整合 績效為正的報酬。推論是因為垂直整合相較互補式 整合複雜,需付出短期學習成本及增加發生資本錯 置的機率。 經濟較開發成熟的國家,垂直整合成功機率較高; 相對的經濟發展較落後的國家則在互補式整合模 式中,在短期有較高的利益。實證證據推論符合 (learning-by-doing)假說,在已開發國中,因為有先 進公司可模仿,學習速度較有效率。此外也符合資 本誤置假說,先進國家中對企業的監督機制較完 備,能在市場存活的企業,資產配置比較沒有問題。 即使在單一產業中,多角化仍然會因為對特定資源 使用(如管理費用)無效率造成公司價值折損。折損 的重點不在於多角化公司的經營績效,在多角化前 就已折損的公司與某些股東結構是多角化與否的 關鍵。因此,多角化前公司的折損,可做衡量代理 成本的指標。

Agency Problems, Equity Ownership, and Corporate Diversification/ Denis, Denis, & Sarin(1997)

代理問題造成多角化折損,外部監理有助公司價值 增加。

Agency Problems, Equity Ownership, and Corporate

Diversification/ Denis,Denis,Sarin (1997) 實證代理成本可以解釋多角化折損。發現多角化的 程度,與公司內部經理人與外部大股東持股比率呈 負向關係。此外,多角化程度的減少,與公司受到 控制權威脅,財務危機及經營團隊改變有關。實證 結果顯示代理問題是造成多角化折損的主因,而近 期公司減少多角化是因為市場監督機制導致。 Agency theory and the influence of

equity ownership structure on corporate diversification strategies/ Denis,Denis,Sarin (1999)

股權結構會影響公司多角化策略,實證顯示經理人 持股比率越高,多角化動機越低,也就是說經理人 持股越低多角化折損越大

Global Diversification, Industrial Diversification, and Firm Value/ Denis,Denis,YOST(2002)

研究期間 1984-1997 共 44288 筆公司年樣本,結果 顯示這段期間全球區域多角化增加,並同時造成與 產業多角化相當程度的多角化折損。

Excess Cash Flows and

Diversification Discount/ Doukas, Kan(2004)

實證結果支持,在購併後超額現金流量減少與公司 價值減損呈正向顯著關係。非相關的購併相較相關 多角化購併,尤其伴隨著大額的現金流減損。

The valuation discount of

multi-segment firms in Australia/ Fleminga, Oliver, Skourakisc(2003)

使用修改之 Berger&Ofek 方法,評價 1988-1998 澳 洲多角化公司折損。使用 EBIT 乘數實證發現,多 角化公司較單一部門公司價值折損 29%,多角化折 損的原因是源自營運效率較差多角化公司所致,而 非多角化策略造成。 Optimal Diversification:

Reconciling Theory and Evidence/ Gomes,Livdan(2004) 建構一般性動態模型以最佳化公司行為與最大化 股東權益,結果與多角化實證研究結果一致。模型 中視多角化為公司成長的自然結果。多角化使的公 司可以發展新的生產機會,而由其綜效獲利。重要 結果有,多角化公司不但生產力較差,同時通常為 產能的輸家,公司規模大小並不能完全解釋多角化 折損。

Does Corporate Diversification Destroy Value?/ Graham, Lemmon,Wolf(1999) 市場對購併訊息的反應為正向,然而購併公司的超 額價值在多角化後呈現遞減。大多數的樣本在進行 購併前已有價值折損,而並非因為多角化導致,因 此以單一公司做比較標竿是需要注意的。報價的改 變,超額價值並沒有因為部門數目增加而減少 Corporate Structure and Equity

Offerings: Are There Benefits to Diversification?/

Hadlock,Ryngaert,Thomas(2001)

使用 1983-1994 股利宣告 641 個樣本,發現多角化 公司股利宣告事件比單一公司有較小的負報酬,此 結果支持多角化減緩資訊不對稱假說。

Competition from Specialized Firms and the Diversification–Performance Linkage/ Santalo, Becerra(2008)

多角化對績效的影響,受到產業的影響而有所不 同。多角化公司在較少的單一公司競爭者的產業中 有較好的表現,當單一公司競爭者增加時,表現就 變差。

The Bright Side of Internal Capital Markets/ Khanna, Tice(2001)

研究檢驗 Wal-Mart's 進入市場時,市場內已存在公 司的反應。這些已存在公司在 Wal-Mart's 進入市場 前,具有相當的規模、負債比等,同時多角化公司 有較高的產能。但當 Wal-Mart's 進入市場後,多角 化的已存在公司,選擇立即退出或留在市場開戰。 此外多角化公司資本支出較為敏感,折損較差的部 門資本會撤出,證據顯示多角化公司投資決策較 佳。

The Diversification Discount: Cash Flows versus Returns /Lamont, Polk(2002) 多角化公司與單一公司組合價值的差異,源自於不 同的未來預期現金流量與報酬。不同價值的多角化 公司的報酬率,報酬率有系統性的差異。多角化折 損公司的短期報酬顯著高於多角化溢酬的公司。超 額價值約二分之一的解釋原因為預期未來現金流 量,其於原因為預期未來報酬及其交叉項。 Tobin's q, corporate diversification

and firm performance/ Lang&Stulz(1994)

以 1978~1990 年美國公司為例,採用 Tobin's Q,發 現多角化公司價值帄均低於單部門公司 8%。 From diversification premium to

diversification discount during institutional transitions/ Lee,Peng&Lee(2008)

開發中國家,多角化集團初期因結盟關係企業價值 較高,但隨著時間逐漸降低而多角化折損而降低。

International Evidence on the Value of Corporate Diversification/ Lins and Servaes(1999) 樣本為 1992-1994 德國 日本 英國公司,德國無明 顯多角化折損,日本多角化折損約 10%英國約 15%。德國股權集中會增加多角化後公司價值,但 日本與英國則否。日本公司若與特殊產業相連結會 導致多角化折損。實證顯示,國際多角化價值的差 異,與公司治理因而影響股東權益有關。

Do Conglomerate Firms Allocate Resources Inefficiently across Industries? Theory and

Evidence/ Maksimovic, Phillips(2002) 多角化公司在資產規模相當下產能較低。 多角化公司在跨產業的投資,具有比較性利益,而 多角化折損是內生性的。多角化折損原因來自產能 較低,而非必要為代理成本。 Corporate Diversification: What Gets Discounted?/ Mansi, Reeb(2002)

實證證明多角化折損與公司借多角化風險分散有 關。股東權益損失是負債比的函數。無舉債公司無 發現多角化折損。

Internal Capital Markets and Corporate Refocusing/ Matsusaka, Nanda(1998) 建構內部資本市場模型,主要假設內部資本市場籌 募資金成本較低。內部資源分的好處為,相較單一 公司,多角化提供公司一使用內部資本市場之實質 選擇權。但通常會引發過度投資的問題,資源分配 整合的效率主要與現金流的決定與控制權有關。

Firm‟s Technological Resources and the Performance Effects of

Diversification: A Longitudinal Study/ Miller (2004) 代理理論認為經理人因為私利動機是造成多角化 折損的原因,然而策略理論認為掌握特殊資源的公 司應該多角化。根據 1980-1992 227 間公司實證研 究,樣本公司在研發投資較少而且具有較強的專利 權者,較先進行多角化策略。此外,購併公司的經 營效率較差,因為公司的財會原則與較大的多角化 程度,多角化與財務表現是內生相關的。

Managerial Incentives and Internal Capital Markets/ Motta(2003)

多角化公司提供經理人管理動機,使用公司內部資 本市場。

The Cost of Diversity: The Diversification Discount and Inefficient Investment/ Rajan, Servaes & Zingales(2000)

模型顯示內部權力鬥爭會造成多角化公司內,部門 間內部資源分配的扭曲。模型預測如果部門在資源 與機會上是相當的,資金會轉移至較佳機會的部 門。然而當多角化逐漸增加,資金卻有可能流向最 無效率的投資與部門。

The Dark Side of Internal Capital Markets: Divisional Rent-Seeking and Inefficient Investment/

Scharfstein. Stein(2000)

發展兩階段代理模型,在 rent-seeking 理論下,部門 經理人可增加其與 CEO 的談判能力與個人報酬。 基本上 CEO 是外部投資人對公司的代理人,同時 在公司間部門會產生互相貼補現象。

Effects of Corporate Diversification on Productivity/ Scholar(2002)

使用工廠生產資料,發現多角化公司的生產力優於 單部門公司。多角化折損發生的原因可能為(1)購併 後造成整體生產力下降。(2)較高的薪水與福利支出

The Value of Diversification During the Conglomerate Merger Wave/ Servaes(1996)

檢驗 1960s-1970s 多角化潮流中,多角化公司價值。 實證顯示 1960 年代時多角化折損程度大,之後在 1970 年代逐漸縮小至零。1960s 管理階層股權較大 的公司,在 1970 年代率先開始多角化。

Governance and Performance Implications of Diversification Strategies: Evidence from Large U.S. Firms/ Singh, Mathur, Gleason(2004) 本研究建議代理問題並無法解釋公司採取多角化 的動機。此外,多角化策略的經營績效與代理問題 無直接關係。實際上,多角化公司與單一公司在董 事會與所有權的差異,是公司演化過程的一種現 象。

Internal Capital Markets and the Competition for Corporate Resources/ Stein(1997)

建構一兩階層模型,模型顯示當公司總部監督較小 與單一的專案時,內部資本市場會較具有效率。

Diversification Discount or

Premium? New Evidence from the Business Information Tracking Series/ Villalonga(2004)

使用新資料庫 Business Information Tracking Series (BITS),該資料庫搜集美國自公司成立之後的財務 資料。作者根據原始資料重建具一致性標準的事業 體,避免各公司報表部門性質不一致所導致的錯誤 推論。在事業體經過一致性調整後,實證樣本結果 顯示多角化能增加公司的價值。

How Do Family Ownership, Management, and Control Affect Firm Value?/ Villalonga(2004)

使用 1994-2000 財富 500 大公司資料,發現由創立 者擔任執行長的家族企業會增加公司價值。 Is It Inefficient Investment That

Causes the Diversification 使用 Tobin'q 並修正量度誤差後,實證結果無投資 無效率證據。

参、研究方法

研究方法內容共分為五節,第一節為研究樣本及各項定義之說明,第二節為超額 價值的定義與計算方式之說明,第三節為各項研究變數之定義與選用之定義與說明, 第四節為迴歸模型的定義與解釋,第五節說明本研究超額價值評估的方式與理論依據。一、研究樣本

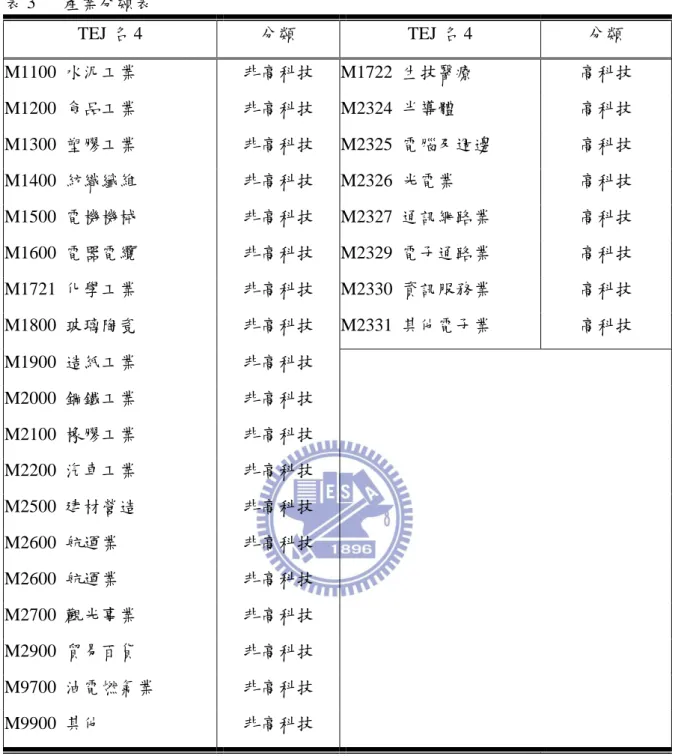

本研究為探討台灣上市、櫃集團公司,將集團以不同屬性予以分類計算其多角化 超額價值,並以複迴歸方法,探討高科技產業特性與多角化經營策略對集團之超額價 值的影響。本研究是採用台灣新報資料庫 (TEJ, Taiwan Economic Journal)之集團分類 與產業分類,並使用其公司財務歷史資料庫。 以下敘述本研究樣本選取、刪除之原則與相關定義: (一)研究期間:2000 年至 2007 年共八年。 (二)研究對象:民國 2000 年前上市櫃,並至少持續營運至民國 2008 年之上 市櫃集團公司。 (三)刪除對象:因考慮金融行業之營運特殊性,本研究予以排除。 (四)集團定義:本研究集團定義,係依照台灣新報資料庫之集團定義,簡述 如下: TEJ 集團定義是以「最終控制者相同之公司」為條件,最終控制者 相同之公司,包括下列狀況: 1. 主要股東相同或為同一家族成員(主要股東係指前 10 大股東或持股超 過 5%以上之股東。 2. 董監事之組成三分之一以上相同。 3. 主要經營階層相同,董事長或總經理相同。 4. 具有控制或從屬關係,具有實質控制力 (公司法 369 之 1)。 5. 具有相互投資關係 (公司法 369 之 1)。 (五)公司分類: 本研究將公司分類為高科技產業與非高科技產業兩類,而公司所屬之產業別,則是按照台灣新報資料庫名 4 之命名規則,詳如表 3 所列。 高科技產業定義參照工業局促進產業升級條例,第十九條之二「新 興產業」之範圍,詳如表 2 所列。 表 2 新興產業項目表 促進產業升級條例第 19 條之 2 及第 19 條之 3 所稱新興產業之範圍 一、 通訊產業 二、 資訊產業 三、 消費性電子產業 四、 航太產業 五、 醫療保健產業 六、 污染防治產業 七、 特用化學品與製藥產業 八、 半導體產業 九、 高級材料產業 十、精密器械與自動化產業 十一、生物技術農業 十二、數位內容產業 十三、再生能源及節約能源設備產業 根據以上促產條例對高科技產業之定義,可將台灣新報資料庫名 4 之公司所在產業, 予以分類為高科技與非高科技,詳如表 3。 :

表 3 產業分類表 TEJ 名 4 分類 TEJ 名 4 分類 M1100 水泥工業 非高科技 M1722 生技醫療 高科技 M1200 食品工業 非高科技 M2324 半導體 高科技 M1300 塑膠工業 非高科技 M2325 電腦及週邊 高科技 M1400 紡織纖維 非高科技 M2326 光電業 高科技 M1500 電機機械 非高科技 M2327 通訊網路業 高科技 M1600 電器電纜 非高科技 M2329 電子通路業 高科技 M1721 化學工業 非高科技 M2330 資訊服務業 高科技 M1800 玻璃陶瓷 非高科技 M2331 其他電子業 高科技 M1900 造紙工業 非高科技 M2000 鋼鐵工業 非高科技 M2100 橡膠工業 非高科技 M2200 汽車工業 非高科技 M2500 建材營造 非高科技 M2600 航運業 非高科技 M2600 航運業 非高科技 M2700 觀光事業 非高科技 M2900 貿易百貨 非高科技 M9700 油電燃氣業 非高科技 M9900 其他 非高科技 (六)集團子公司總數:同屬台灣新報資料庫同一集團之公司,其集團內子公 司之總數。 (七)多角化集團:集團之子公司大於一者定義為多角化集團,否則為單一公 司集團。 (八)高科技集團:集團內所有子公司依照台灣新報資料庫名 4 產業定義,全 部皆為高科技公司,則定義為高科技集團,否則為非高科技集團。

以下為台灣新報資料庫產業名 1 與產業名 4 類別對照表: 表 4 台灣新報產業名類別對照表 TEJ 名 1 TEJ 名 4 M1100 水泥工業 M1100 水泥工業 M1200 食品工業 M1200 食品工業 M1300 塑膠工業 M1300 塑膠工業 M1400 紡織纖維 M1400 紡織纖維 M1500 電機機械 M1500 電機機械 M1600 電器電纜 M1600 電器電纜 M1700 化學生技醫 M1721 化學工業 M1722 生技醫療 M1800 玻璃陶瓷 M1800 玻璃陶瓷 M1900 造紙工業 M1900 造紙工業 M2000 鋼鐵工業 M2000 鋼鐵工業 M2100 橡膠工業 M2100 橡膠工業 M2200 汽車工業 M2200 汽車工業 M2300 電子工業 M2324 半導體 M2325 電腦及週邊 M2326 光電業 M2327 通訊網路業 M2328 電子零組件 M2329 電子通路業 M2330 資訊服務業 M2331 其他電子業 M2500 建材營造 M2500 建材營造 M2600 航運業 M2600 航運業 M2700 觀光事業 M2700 觀光事業 M2900 貿易百貨 M2900 貿易百貨 M9700 油電燃 M9700 油電燃氣業

M9900 其他 M9900 其他 (九)相關多角化: 若集團內各子公司依照台灣新報資料庫名 1 產業定義,全部屬於同 一產業,則定義為相關多角化集團,否則為非相關多角化集團。 (十)樣本說明: 根據以上樣本選取條件,本研究之集團樣本數共 481 個,集團之全 部子公司樣本數則為 603 家,詳如表 5、表 6 所列: 1. 公司樣本: 本研究之公司樣本依屬性分類與產業分布詳如表 5。 表 5 公司樣本表 產業別(TEJ 名 4) 單一 集團公司 多角化 集團公司 高科技 公司 非高科技 公司 小計 M1100 水泥工業 5 3 0 8 8 M1200 食品工業 17 4 0 21 21 M1300 塑膠工業 14 10 0 24 24 M1400 紡織纖維 30 19 0 49 49 M1500 電機機械 22 12 0 34 34 M1600 電器電纜 11 2 0 13 13 M1721 化學工業 25 4 0 29 29 M1722 生技醫療 6 2 8 0 8 M1800 玻璃陶瓷 5 0 0 5 5 M1900 造紙工業 1 6 0 7 7 M2000 鋼鐵工業 22 9 0 31 31 M2100 橡膠工業 6 3 0 9 9 M2200 汽車工業 2 2 0 4 4 M2324 半導體 18 23 41 0 41 M2325 電腦及週邊 28 16 44 0 44

M2326 光電業 15 6 21 0 21 M2327 通訊網路業 15 4 19 0 19 M2328 電子零組件 42 12 54 0 54 M2329 電子通路業 10 5 0 15 15 M2330 資訊服務業 11 1 12 0 12 M2331 其他電子業 15 6 21 0 21 M2500 建材營造 36 11 0 47 47 M2600 航運業 10 9 0 19 19 M2700 觀光事業 5 4 0 9 9 M2900 貿易百貨 4 7 0 11 11 M9700 油電燃氣業 5 5 0 10 10 M9900 其他 29 9 0 38 38 小計 409 194 220 383 603 2. 集團樣本:本研究之集團樣本依屬性分類與產業分布詳如表 6。 表 6 集團樣本表 分類 單一公司集團 多角化公司集團 小計 相關多角化 相關多角化 非相關多角化 高科技集團 152 21 1 174 非高科技集團 257 15 35 307 小計 409 36 36 481

二、超額價值計算

本研究是仿照 Berger–Ofek (1995)產業乘數中位數法,來計算多角化公司集團的超 額價值,公式如下式所列: V:集團之總價值,為集團各子公司股東權益市值與總負債帳面價值之總和。 )) ( / ln( )] / ( [ ) ( 1 V I V EV AI V Ind AI V I i i n i I(V):集團之估算價值,為集團各子公司估算價值的總和。 i:表示子公司。 (AIi):第 i 個子公司之會計項目(銷貨、資產、EBIT)金額。 n:集團子公司總數。 Indi(V/AI):產業乘數,該項表示第 i 個子公司所屬產業內,所有單一公司集團產 業乘數之中位數。單一公司集團產業乘數為集團總價值除以會計項目(銷貨、資 產、EBIT)金額。 EV:集團的超額價值,為集團總價值除以集團估計價值取自然對數。 其詳細計算步驟如下: (一) 由台灣新報系統之公司年度會計資料,求得各產業中單一公司集團銷貨、 資產、EBIT 乘數之中位數,稱為產業調整乘數。 (二) 將集團內各子公司的銷貨、資產、EBIT 值乘以產業調整乘數,得到各子 公司的估計價值。 (三) 將集團內所有子公司之估計價值相加,得到集團的估計價值。 (四) 計算集團總價值,等於集團內所有子公司之股權市值加上債權帳面價值。 (五) 將集團實際價值除以集團的估計價值後取自然對數值。所以,若超額價值 大於零,表示公司實際價值大於估計價值,稱為多角化溢酬;反之,若超 額價值小於零,表示公司實際價值小於估計價值,稱為多角化折損。

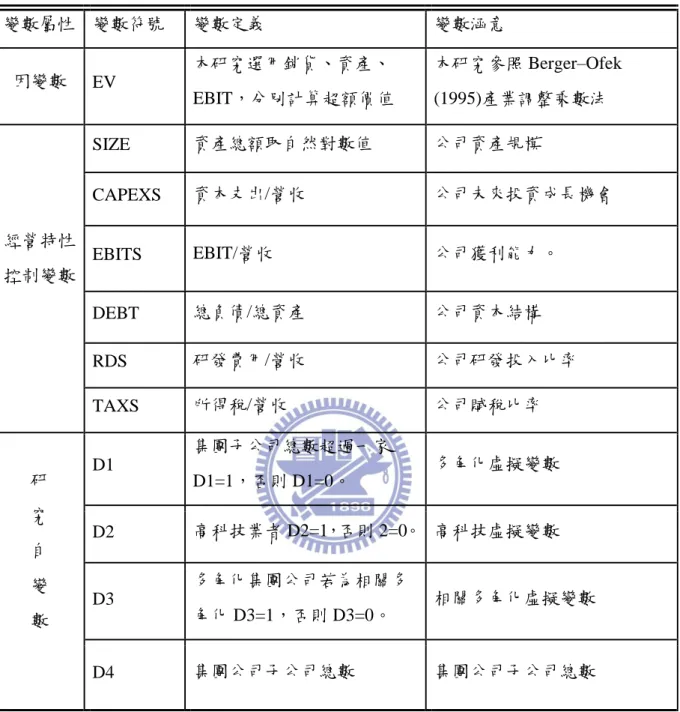

三、研究變數

本節研究變數說明,依照應變數、控制變數與研究虛擬變數順序,分別說明 其定義與選用依據如下所述: (一) 應變數:EV(Excess Value),表示多角化集團相對之超額價值,定義如本章 第二節所述。本研究選用銷貨、資產、EBIT,分別計算超額價值,作為研 究模型之應變數。 (二) 控制變數:本研究沿用 Berger& Ofek (1995)實證研究中所採用之公司規 模、資本支出與營業淨利比等控制變數,並加入 Berger& Ofek (1995)所提 及的負債比與賦稅比兩項控制變數。此外,因為本研究探討主題其一為高 科技集團與非高科技集團超額價值的差異,故再引入研發費用比控制變數,以下詳述各控制變數的定義與涵意:

1. Size(公司規模):Size=LN(Assets)表示公司資產規模,為資產總額取自 然對數值。

2. CAPEXS(資本資出比):CAPEX=Cash flow(Purchase in Fixed

asset)/Sales,表示公司未來投資成長機會,本研究定義投資機會為當 期支付固定資產與銷貨金額比。 3. EBITS(營業淨利比):EBITS=EBIT/Sales,表示公司獲利能力,本研究 定義獲利能力為當期營業活動稅前息前淨利與銷貨金額比。 4. RDS(研發費用比):RDS=RD Expense/Sales,表示公司研發投入比率, 本研究定義獲利能力為當期營業活動稅前息前淨利與銷貨金額比。 5. DA(負債比): DA = Total Debt / Total asset,表示公司資本結構,本研

究定義負債比為當期負債總額與資產總額比。

6. TAXS(賦稅比):TAXS = Tax expense/Sales,表示公司賦稅比率,本研 究定義賦稅比為當期營業稅費用與銷貨金額比。 (三) 自變數 1. D1(多角化虛擬變數):若集團子公司數超過一家則 D1=1,否則 D1=0。 2. D2(高科技虛擬變數):若集團內子公司全為高科技業者則 D2=1,否則 DHT=0。 3. D3(相關多角化虛擬變數):多角化集團公司若為相關多角化則 D3=1, 否則 D3=0。 4. D4(集團子公司總數):表示集團公司子公司總數。

表 7 變數定義彙總表 變數屬性 變數符號 變數定義 變數涵意 因變數 EV 本研究選用銷貨、資產、 EBIT,分別計算超額價值 本研究參照 Berger–Ofek (1995)產業調整乘數法 經營特性 控制變數 SIZE 資產總額取自然對數值 公司資產規模 CAPEXS 資本支出/營收 公司未來投資成長機會 EBITS EBIT/營收 公司獲利能力。 DEBT 總負債/總資產 公司資本結構 RDS 研發費用/營收 公司研發投入比率 TAXS 所得稅/營收 公司賦稅比率 研 究 自 變 數 D1 集團子公司總數超過一家 D1=1,否則 D1=0。 多角化虛擬變數 D2 高科技業者 D2=1,否則 2=0。 高科技虛擬變數 D3 多角化集團公司若為相關多 角化 D3=1,否則 D3=0。 相關多角化虛擬變數 D4 集團公司子公司總數 集團公司子公司總數

四、迴歸模型

本研究迴歸模型分為三種類型,分別以多角化、高科技產業、相關多角化及集團 公司總數等虛擬變數,探討超額價值與虛擬變數間之關係。每種類型迴歸模型中,集 團樣本將再於以分群,以進一步探討迴歸模型在不同集團分類的結果。此外、因為超 額價值分別以銷貨、資產、EBIT 乘數計算,故總共有 27 組迴歸模型,詳述如下: 【迴歸類型一】檢視多角化特性對公司超額價值之影響: 迴歸類型一將集團分為所有集團、高科技集團與非高科技集團三類樣本,並以 D1 虛擬變數檢測多角化對超額價值的影響。若 D1 迴歸係數為正顯著,表示多角化增加 集團價值;若為負顯著,則表示多角化減少集團價值。 【模型一】針對所有集團樣本,檢視多角化策略對公司超額價值之影響,以資產規模、 投資成長機會、營業淨利比、研發費用比、負債比、以及賦稅比為控 制變數。 【模型二】針對高科技集團樣本,檢視多角化策略對公司超額價值之影響,以資產規 模、投資成長機會、營業淨利比、研發費用比、負債比、以及賦稅比 為控制變數。 【模型三】針對非高科技集團樣本,檢視多角化策略對公司超額價值之影響,以資產 規模、投資成長機會、營業淨利比、研發費用比、負債比、以及賦稅 比為控制變數。EVi,t = β0 +β1SIZEi,t + β2CAPEXSi,t + β3EBITS i,t+ β4 DEBT i,t +β5 RDS i,t +β6 TAXS i,t +β7 D1 i,t+εi,t

i 表示企業單位,i=1,…,N t 表示時間單位,t=1,…,T 【迴歸類型二】檢視高科技產業特性對公司超額價值之影響: 迴歸類型二將集團分為所有集團、多角化集團與單一公司集團三類樣本,並以 D2 虛擬變數檢測檢視高科技產業特性對公司超額價值之影響。若 D2 迴歸係數為正顯著, 表示高科技產業特性增加集團價值;若為負顯著,則表示高科技產業特性減少集團價

值。 【模型四】針對所有集團樣本,檢視高科技產業特性對公司超額價值之影響,以資產 規模、投資成長機會、營業淨利比、研發費用比、負債比、以及賦稅比為 控制變數。 【模型五】針對多角化集團樣本,檢視高科技產業特性對公司超額價值之影響,以資 產規模、投資成長機會、營業淨利比、研發費用比、負債比、以及賦稅比 為控制變數。 【模型六】針對單一公司集團樣本,檢視高科技產業特性對公司超額價值之影響,以 資產規模、投資成長機會、營業淨利比、研發費用比、負債比、以及賦稅 比為控制變數。

EVi,t = β0 +β1SIZEi,t + β2CAPEXSi,t + β3EBITS i,t+ β4 DEBT i,t +β5 RDS i,t +β6 TAXS i,t +β7 D2 i,t+εi,t

i 表示企業單位,i=1,…,N t 表示時間單位,t=1,…,T. 【迴歸類型三】檢視相關多角化與子公司總數對公司超額價值之影響: 迴歸類型三將集團分為所有多角化集團、高科技且多角化與非高科技且多角化集 團三類樣本,並以 D3, D4 虛擬變數檢測相關多角化與子公司總數對公司超額價值之影 響。若 D3 迴歸係數為正顯著,表示相關多角化增加集團價值;若為負顯著,則表示 相關多角化減少集團價值。若 D4 迴歸係數為正顯著,表示子公司總數增加集團價值; 若為負顯著,則表示子公司總數減少集團價值。 【模型七】針對所有多角化集團樣本,檢視相關多角化與子公司總數對公司超額價值 之影響,以資產規模、投資成長機會、營業淨利比、研發費用比、負債比、 以及賦稅比為控制變數。 【模型八】針對高科技且多角化集團樣本,檢視相關多角化與子公司總數對公司超額 價值之影響,以資產規模、投資成長機會、營業淨利比、研發費用比、負 債比、以及賦稅比為控制變數。 【模型九】針對非高科技且多角化集團樣本,檢視相關多角化與子公司總數對公司超 額價值之影響,以資產規模、投資成長機會、營業淨利比、研發費用比、

負債比、以及賦稅比為控制變數。

EVi,t = β0 +β1SIZEi,t + β2CAPEXSi,t + β3EBITS i,t+ β4 DEBT i,t +β5 RDS i,t +β6 TAXS i,t +β7 D3 i,t+β8 D4 i,t+εi,t

i 表示企業單位,i=1,…,N t 表示時間單位,t=1,…,T

五、評估方法

由於本研究選用銷貨、資產、EBIT 乘數,分別計算超額價值。因此,不同乘數 所得的超額價值結果可能不同,迴歸模型的推論亦因此可能發生不一致現象。回顧多 角化實證研究方法,除了使用本研究採用之產業乘數中位數法,多數學者採用 Tobin‟Q 之 Q 值代表公司價值。例如,Lang & Stulz(1994)及 Whited(2001)的多角化實證研究, 都是採用 Tobin‟Q 做為衡量多角化公司價值之代理變數。若比較產業乘數中位數法之 銷貨、資產、EBIT 三種乘數與 Tobin‟Q 之定義,可發現資產乘數與 Tobin‟Q 最為一致。 Whited(2001) Q 值定義為公司資產市值除以公司資產帳面價值,而本研究定義之資產 乘數為公司股權市值與債權帳面價值總和除以公司資產帳面價值,比較前述兩公司價 值代理變數定義,使用資產乘數與 Tobin‟Q 之定義具有一致性。由以上討論,本研究 將主要以資產乘數所求得之超額價值與迴歸結果,進行後續公司超額價值的評估。肆、

實證結果與分析

實證結果與分析內容共分為三節,第一節為單變量敘述統計分析與檢定,內容為 探討多角化集團與單一公司集團、高科技集團與非高科技集團之間,各項經營財務特 性的差異。第二節為超額價值敘述統計分析與檢定,內容為探討各項集團分類下彼此 之間,超額價值的差異。第三節為迴歸模型資料分析,內容為以複迴歸方法探討超額 價值與各自變數的關係。一、單變量敘述統計分析與檢定

(一) 多角化公司集團與單一公司集團 由表 8 敘述統計分析與檢定資料可知,多角化公司集團在資本總額、 淨銷售額等各項數據上,皆明顯大於單一公司集團。 表 8 單變量敘述統計分析與檢定表-1 分類 單一公司集團 (1) 多角化公司集團 (2) 差異 (2)-(1) 帄均數 中位數 標準差 帄均數 中位數 標準差 帄均數 中位數 集團公司數 1.00 1.00 0.00 2.68 2.00 1.17 1.68*** 1.00*** 資本總額 10,624 3,913 27,920 132,742 32,552 279,473 122,118*** 28,639*** 資產總額 8,470 3,717 19,911 87,519 29,773 149,482 79,049*** 26,055*** 負債總額 3,782 1,447 10,536 32,854 11,875 55,351 29,072*** 10,429*** 淨銷售額 6,295 2,426 21,449 60,556 17,087 118,233 54,262*** 14,661*** 息前稅前淨利 1,003 273 2,744 10,470 2,469 23,615 9,466*** 2,197*** 資本支出 335 49 1,937 5,553 509 14,598 5,219*** 459*** 研發費用 426 23 1,326 521 71 1,236 94 47*** 所得稅費用 222 50 928 278 54 1,357 56 4* 樣本數 3,272 576 單位:百萬 註 1:***、**、*分別表示 1%、5%及 10%的顯著水準。 註 2:帄均數檢定:t 檢定,中位數檢定:Wilcoxon/Mann-Whitney(二) 高科技集團與非高科技集團 由表 9 敘述統計分析與檢定資資料可知,高科技集團在企業各項數據 上,僅在資本總額、淨銷售額、息前稅前淨利、資本支出及所得稅費用項 目明顯大於單一公司集團,但較多角化公司集團與單一公司集團之差異為 小。 表 9 單變量敘述統計分析與檢定表-2 分類 非高科技集團 (1) 高科技集團 (2) 差異 (2)-(1) 帄均數 中位數 標準差 帄均數 中位數 標準差 帄均數 中位數 集團公司數 1.29 1.00 0.84 1.18 1.01 0.56 -0.11*** 0.01* 資本總額 21,875 4,547 94,251 41,304 5,946 153,138 19,429*** 1,399*** 資產總額 18,235 4,659 65,704 23,951 4,574 68,770 5,716** -86* 負債總額 7,442 1,850 24,707 9,354 1,749 27,302 1,912** -101 淨銷售額 10,517 2,784 35,328 21,299 3,567 74,967 10,782*** 784*** 息前稅前淨利 1,825 284 8,948 3,470 533 11,693 1,645*** 249*** 資本支出 719 57 4,012 1,816 89 8,793 1,097*** 32*** 研發費用 332 55 914 632 58 1,799 299*** 3 所得稅費用 163 49 681 350 54 1,396 187*** 6*** 樣本數 2,456 1,392 單位:百萬 註 1:***、**、*分別表示 1%、5%及 10%的顯著水準。 註 2:帄均數檢定:t 檢定,中位數檢定:Wilcoxon/Mann-Whitney

二、超額價值敘述統計分析與檢定

由於本研究選用銷貨、資產、EBIT 三種乘數,分別計算超額價值。因此不同乘 數所得的超額價值結果可能不同,迴歸模型的推論亦因此可能發生不一致現象。根據 第三章第五節的探討,本研究將以資產乘數所求得之超額價值 EV(Asset),進行以下集 團超額價值的討論。根據 Berger & Ofek (1995)對超額價值的解釋,本研究之超額價值意義為,多角化 集團總價值與擁有相同集團子公司市場投資組合價值的比較。因此,如果超額價值大 於零,表示多角化集團價值大於相同集團子公司市場投資組合價值,其價值差異即為 多角化溢酬;相對的若超額價值小於零,表示多角化集團價值小於相同集團子公司市 場投資組合價值,其價值差異即為多角化折損。本研究除了計算各集團分類之超額價

值外,同時也針對不同集團分類間之超額價值差異,進行分析與檢定,其實證結果詳 述如下:

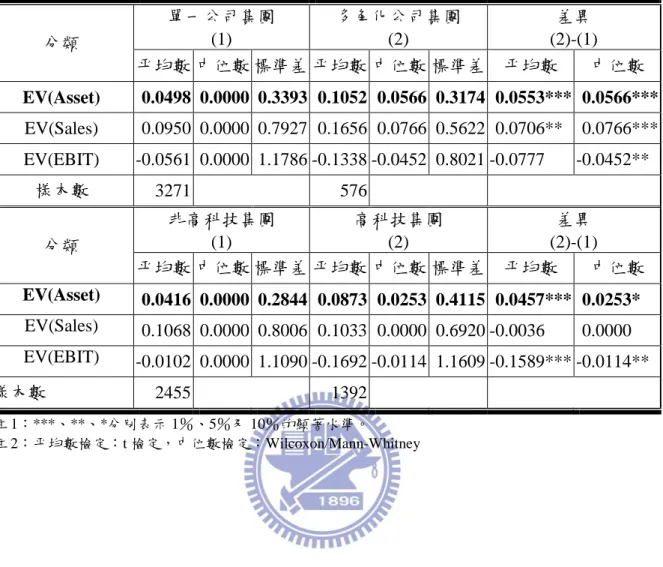

(一) 多角化公司集團與單一公司集團

由表 10 敘述統計分析與檢定資資料可知,無論以帄均數或中位數差異 判斷。多角化集團公司超額價值均顯著大於單一公司集團約 5%。因為本研 究採用與 Berger & Ofek (1995)不同的企業個體定義,同時考量台灣的總體 經濟與產業發展現況亦與當時美國不同,故與其研究發現多角化會降低公 司價值約 13%~15%之結果不一致。Lee, Peng, & Lee (2008)多角化研究樣本 為韓國的集團企業,其企業個體定義與本研究企業個體定義相近,同時韓 國與台灣的總體經濟與產業發展現況相近,其研究結果發現多角化溢酬 2%~4%,與本研究結果一致。 (二) 高科技集團與非高科技集團 由表 10 敘述統計分析與檢定資資料可知,無論以帄均數或中位數差異 判斷。,高科技集團超額價值顯著大於非高科技集團。由表 11 可進一步發 現,高科技與非高科技集團中,多角化集團超額價值皆顯著大於單一公司 集團 2%~4%。本結果支持 Santalo & Becerra (2008) 實證研究發現產業競爭 性對多角化績效影響之論述。

表 10 超額價值敘述統計分析與檢定-1 分類 單一公司集團 (1) 多角化公司集團 (2) 差異 (2)-(1) 帄均數 中位數 標準差 帄均數 中位數 標準差 帄均數 中位數 EV(Asset) 0.0498 0.0000 0.3393 0.1052 0.0566 0.3174 0.0553*** 0.0566*** EV(Sales) 0.0950 0.0000 0.7927 0.1656 0.0766 0.5622 0.0706** 0.0766*** EV(EBIT) -0.0561 0.0000 1.1786 -0.1338 -0.0452 0.8021 -0.0777 -0.0452** 樣本數 3271 576 分類 非高科技集團 (1) 高科技集團 (2) 差異 (2)-(1) 帄均數 中位數 標準差 帄均數 中位數 標準差 帄均數 中位數 EV(Asset) 0.0416 0.0000 0.2844 0.0873 0.0253 0.4115 0.0457*** 0.0253* EV(Sales) 0.1068 0.0000 0.8006 0.1033 0.0000 0.6920 -0.0036 0.0000 EV(EBIT) -0.0102 0.0000 1.1090 -0.1692 -0.0114 1.1609 -0.1589*** -0.0114** 樣本數 2455 1392 註 1:***、**、*分別表示 1%、5%及 10%的顯著水準。 註 2:帄均數檢定:t 檢定,中位數檢定:Wilcoxon/Mann-Whitney

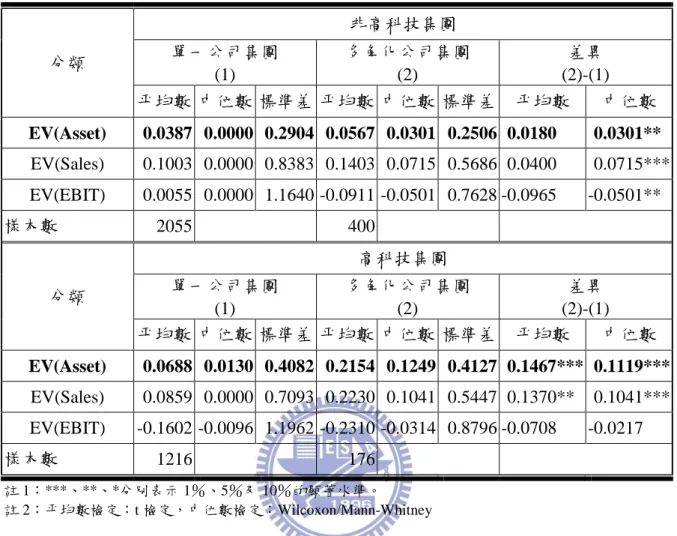

表 11 超額價值敘述統計分析與檢定-2 分類 非高科技集團 單一公司集團 (1) 多角化公司集團 (2) 差異 (2)-(1) 帄均數 中位數 標準差 帄均數 中位數 標準差 帄均數 中位數 EV(Asset) 0.0387 0.0000 0.2904 0.0567 0.0301 0.2506 0.0180 0.0301** EV(Sales) 0.1003 0.0000 0.8383 0.1403 0.0715 0.5686 0.0400 0.0715*** EV(EBIT) 0.0055 0.0000 1.1640 -0.0911 -0.0501 0.7628 -0.0965 -0.0501** 樣本數 2055 400 分類 高科技集團 單一公司集團 (1) 多角化公司集團 (2) 差異 (2)-(1) 帄均數 中位數 標準差 帄均數 中位數 標準差 帄均數 中位數 EV(Asset) 0.0688 0.0130 0.4082 0.2154 0.1249 0.4127 0.1467*** 0.1119*** EV(Sales) 0.0859 0.0000 0.7093 0.2230 0.1041 0.5447 0.1370** 0.1041*** EV(EBIT) -0.1602 -0.0096 1.1962 -0.2310 -0.0314 0.8796 -0.0708 -0.0217 樣本數 1216 176 註 1:***、**、*分別表示 1%、5%及 10%的顯著水準。 註 2:帄均數檢定:t 檢定,中位數檢定:Wilcoxon/Mann-Whitney (三)相關多角化 由表 12 敘述統計分析與檢定資資料可知,非高科技產業且多角化 的集團中,相關多角化集團超額價值小於非相關多角化集團,而高科技 產業且多角化的集團中,多角化集團超額價值與非相關多角化集團的差 異則不顯著。

表 12 超額價值敘述統計分析與檢定表-3 分類 多角化&非高科技公司集團 非相關多角化 (1) 相關多角化 (2) 差異 (2)-(1) 帄均數 中位數 標準差 帄均數 中位數 標準差 帄均數 中位數 EV(Asset) 0.0918 0.0733 0.2577 -0.0252 -0.0269 0.2125 -0.1170*** -0.1002*** EV(Sales) 0.1435 0.0783 0.5743 0.1330 0.0125 0.5572 -0.0104 -0.0657 EV(EBIT) -0.1017 -0.0787 0.7381 -0.0661 0.0627 0.8202 0.0356 0.1414 樣本數 280 120 多角化&高科技公司集團 非相關多角化 (1) 相關多角化 (2) 差異 (2)-(1) 帄均數 中位數 標準差 帄均數 中位數 標準差 帄均數 中位數 EV(Asset) 0.0830 0.0730 0.4338 0.2217 0.1249 0.4119 0.0519 -0.0219 EV(Sales) 0.2524 0.0111 0.5698 0.2216 0.1144 0.5453 0.1033 -0.0245 EV(EBIT) -1.4374 -1.4738 1.0307 -0.1735 -0.0146 0.8326 1.4592 -0.1982 樣本數 8 168 註 1:***、**、*分別表示 1%、5%及 10%的顯著水準。 註 2:帄均數檢定:t 檢定,中位數檢定:Wilcoxon/Mann-Whitney (四)超額價值逐年資料 由表 13 逐年敘述統計分析與檢定資資料可知,無論是多角化公司 集團與單一集團的超額價值差異,或是高科技集團與非高科技集團的差 異,若由逐年資料檢定之,其差異並不十分顯著。其中,觀察逐年資料 的趨勢,多角化公司集團與單一集團的超額價值差異呈現遞減趨勢,與 Lee, Peng, & Lee (2008)實證研究所發現之,在開發中國家多角化集團, 初期企業價值因結盟利益而增加,接下來隨著時間超額價值逐漸下降之 現象一致。