基因演化類神經網路模型於汽車險核保系統之建構

24

0

0

全文

(2) 1、緒 論 1.1、研究動機與目的 汽車早已成為日常生活不可或缺的交通工具之一。從民國四十一年起,機動 車車輛的登記數(見表1)為一萬零七百一十輛,一直攀升到九十一年年底的一千 七百八十六萬一千三百七十九輛,五十年之間增加了一千六百多倍,其中更以機車 及自用小客車的增幅最大。職是之故,國內汽車的需求量與日俱增,加上保險觀念 愈趨普及,因而對汽車保險的需求也直線上升,由財政部保險司所公布得資料顯 示,在保費收入方面(見表2)九十年財產保險業保費收入達90,830百萬元,較八 十九年之87,835百萬元增加2,995百萬元成長3.40%,財產保險業保費收入仍以汽車 保險為主占52.02%,其次為火災保險占21.75%。自留保費收入為46,026百萬元,占 簽單保費收入為50.67%,其中以汽車保險自留比率最高為65.71%。另外,九十年 國內再保費收入為6,839百萬元,較八十九年之9,770百萬元減少2,931百萬元,國外 再保費收入為1,188百萬元,較八十九年之334百萬元增加854百萬元;其次在賠款 金額方面(見表3)亦可看出來汽車保險在產險市場中也佔有舉足輕重的地位。 就汽車保險種類中,汽車車體損失險收入一直佔有汽車保險相當高的比例,根 據研究,車體損失險,由於單件的平均保費較高,所以對產險公司而言,幾近任意第三 人責任險的十倍,而車險損失險的損失率變化也牽動任意車險整體損失率的高低, 換言之,汽車車體的獲利與否,關係著整體車險之經營結果,也同時決定產險公司的 經營績效,其重要性可知一般。 有鑑於此,如何降低車體險損失率,提高公司獲利,除了車險費率如何釐訂外,最 重要的莫過於精確的核保系統建構。在目前現有的少數幾篇文獻中,陳建龍(1996), 江婉玲(1997), 針對車體損失體費率的進行相關研究。許金泉(2002)則提出車體損失 險未來核保與行銷上的思考重點以及政府未來於車險監理上的建言。鄭安峰(2002) 一文係就已投保車體損失保險群體中的出險及續保行為與結果,歸納出逆選擇與 道德危險的徵象。而針對車險費率因子探討的文獻,則有林逸豪(2003)一文,該文探 討現行制度下的保費釐訂過程中所考慮的因素有從人、從車因素是否周延?對於保 戶與保險公司雙方是否有不公平的現象等提出疑問,並進一步考慮其他相關費率因 子做損失頻率的分析,並期望這些因子對費率的釐訂有實質的幫助,洪介偉,周志諺 (2004)則深入探討影響車體險之出險因素。觀乎上述文獻,僅是對汽車車體險費率進 行探究,並未有針對汽車車體損失險核保系統建構的研究。 針對文獻研究汽車核保系統的遺漏,在找出影響損失率或費率釐訂的因子後, 再來就是核保與否的決定了,產險公司過往對於產險的核保一向是以制式的保單為 依據,核保人根據核保準則及主觀的因素加以判斷審核,因此,造成1.作業流程過長 未能掌握時效2.營業人員與核保人員之對立3.公司各分處的審核標準因人而異,難 有一致的標準。如何建立一套合理客觀嚴謹的自動審核系統實刻不容緩,另一方面, 鑑於Logit模型及類神經網路模型在信用審核,公司倒閉預測,預警系統的研究上已 2 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(3) 有不錯的成果,所以本文的主要研究動機,除了應用Logit模型外,另外亦考慮應用改 良式的基因演化類神經網路模型(Genetic Adaptive Neural Networks,以下簡稱GANN) 來建構產險公司汽車車體險核保系統。 本文的研究目的包括國內汽車保險市場的分析,汽車車體損失險相關文獻之探 討,Logit模型及GANN模型的應用分析,影響車體險核保因子的探討以及汽車車體險 核保系統的建構以及樣本內外的績效評估比較。. 表1 機動車輛登記數 年底. 大客車. 大貨車. 小客車. 小貨車. 機車. 其他. 總計. 41. 1623. 3699. 2579. 325. 2002. 482. 10710. 45. 2599. 4399. 5594. 272. 3131. 758. 16753. 50. 3600. 6555. 8968. 1314. 32733. 3604. 56774. 55. 5539. 11143. 19209. 4597. 91774. 19374. 151636. 60. 8900. 21992. 55111. 25593. 826492. 19207. 957295. 65. 13724. 41764. 170984. 88089. 2009698. 23039. 2347298. 70. 18790. 66562. 506291. 211304. 4591547. 18913. 5413407. 75. 21698. 86121. 1046660. 332091. 7194202. 15273. 8696045. 80. 20120. 121162. 2541363. 495169. 7409175. 24048 10611037. 82. 21211. 148300. 3238756. 548271. 7867394. 32596 11856528. 83. 21252. 155257. 3570501. 556553. 8034509. 39012 12377084. 84. 21598. 156756. 3874203. 591394. 8517024. 40496 13201471. 85. 21772. 155740. 4146475. 622144. 9283914. 43420 14273465. 86. 22522. 157472. 4403966. 652551 10027471. 45955 15310937. 87. 22652. 155626. 4536605. 655880 10503877. 47515 15922155. 88. 23588. 152377. 4499781. 625275 10932150. 45993 16279164. 89. 23707. 155068. 4705895. 651081 11395621. 50518 16981890. 90. 24053. 155140. 4825581. 675533 11733202. 51528 17465037. 91. 24832. 155253. 4977552. 699175 11952876. 51691 17861379. 資料來源:交通部交通統計年鑑2003. 表 2. 財產保險業保費收入統計表 (單位:百萬元 ) 年 度 險. 別. 火災保險. 八十六年. 八十七年. 八十八年. 八十九年. 九十年. 金 額 占率% 金 額 占率% 金 額 占率% 金 額 占率% 金 額 占率% 16,825. 23.15 14,886. 19.61 14,764. 17.33 16,692. 3 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics. 19.00 19,754. 21.75.

(4) 海上保險. 6,798. 9.35 6,643. 8.75 5,868. 6.89 6,382. 7.27 6,693. 7.37. 貨物運輸保險. 4,482. 6.17 4,493. 5.92 3,912. 4.59 4,373. 4.98 4,298. 4.73. 船體保險. 1,641. 2.26 1,443. 1.90 1,236. 1.45 1,268. 1.44 1,630. 1.79. 漁船保險. 675. 0.93. 0.93. 0.85. 0.84. 765. 0.84. 汽車保險. 38,937. 53.57 41,927. 55.22 51,096. 59.97 50,640. 57.65 47,254. 52.02. 一般汽車保險. 32,418. 44.60 30,001. 39.52 30,001. 35.21 31,927. 36.35 30,616. 33.71. 強制責任保險. 6,519. 8.97 11,926. 15.71 21,096. 24.76 18,712. 21.30 16,638. 18.32. (汽車部份). 16,119. 18.92 13,094. 14.91 12,230. 13.46. (機車部份). 4,976. 5.84 5,618. 6.4 4,408. 4.85. 航空保險. 708. 720. 740. 1,460. 2.01 2,192. 2.89 2,531. 2.97 1,814. 2.07 2,390. 2.63. 其他財產及責任保險 8,661. 11.92 10,274. 13.53 10,948. 12.85 12,308. 14.01 14,738. 16.23. 工程保險. 3,737. 5.14 3,737. 4.92 3,597. 4.22 4,265. 4.86 4,585. 5.05. 責任保險. 1,824. 2.51 2,202. 2.90 2,587. 3.04 3,366. 3.83 4,440. 4.89. 信用保證保險. 843. 1.16 2,003. 2.64 1,947. 2.29 2,055. 2.34 2,326. 2.56. 其他財產保險. 2,258. 3.11 2,331. 3.07 2,817. 3.31 2,621. 2.98 3,387. 3.73. 72,681 100.00 75,922 100.00 85,207 100.00 87,835 100.00 90,830. 100. 財產保險合計. 資料來源:財團法人保險事業發展中心。. 表 3 財產保險業賠款金額統計表 (單位:百萬元 ) 年 度. 八十六年. 八十七年. 八十八年. 八十九年. 九十年. 險 別. 金 額 占率% 金 額 占率% 金 額 占率% 金 額 占率% 金 額 占率%. 火災保險. 11,163. 23.56 8,951. 18.48 26,173. 37.30 6,915. 13.79 19,098. 28.25. 海上保險. 3,941. 8.32 4,005. 8.27 3,924. 5.59 4,736. 9.45 4,330. 6.4. 貨物運輸保險. 2,237. 4.72 1,998. 4.12 2,146. 3.06 2,222. 4.43 2,617. 3.87. 船體保險. 1,280. 2.70 1,594. 3.29 1,222. 1.74 1,898. 3.79 1,158. 1.71. 漁船保險. 424. 0.90. 0.85. 0.79. 1.23. 555. 0.82. 汽車保險. 24,555. 51.82 25,497. 52.63 28,413. 40.49 30,116. 60.06 30,435. 45.01. 一般汽車保險. 19,782. 41.75 18,104. 37.37 17,096. 24.36 17,083. 34.07 17,161. 25.38. 強制責任保險. 4,773. 10.07 7,393. 15.26 11,318. 16.13 13,033. 25.99 13,274. 19.63. 9,896. 14.10 9,043. 18.03 9,316. 13.78. 412. (汽車部份). 557. 615. 4 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(5) (機車部份). 1,422. 航空保險. 2.03 3,990. 7.96 3,958. 5.85. 3.00. 0.55. 299. 0.44. 267. 0.56 5,007. 10.33 2,106. 274. 其他財產及責任保險 7,461. 15.75 4,987. 10.29 9,555. 13.62 8,103. 16.16 13,450. 19.89. 工程保險. 5,406. 11.41 1,778. 3.66 5,109. 7.28 2,022. 4.03 6,532. 9.66. 責任保險. 812. 1.71. 983. 2.03 1,228. 1.75 1,767. 3.52 2,317. 3.43. 信用保證保險. 376. 0.79. 869. 1.79 1,742. 2.48 2,781. 5.55 2,303. 3.41. 其他財產保險. 867. 1.83 1,362. 2.81 1,476. 2.10 1,533. 3.06 2,298. 3.4. 財產保險合計. 47,387. 100 48,446. 100 70,172 100.00 50,144 100.00 67,611. 100. 資料來源:財團法人保險事業發展中心。. 本文分為五個部分,第一部分為緒論,包括研究動機與目的,研究範圍限制。第 二部分為理論與文獻,包括台灣地區汽車保險市場分析,影響汽車車體險核保因子 之探討以及國內外的相關文獻探討。第三部分為研究方法,主要針對Logit 及GANN 模型進行說明。第四部分為實證與分析,包括資料來源與分析,Logit ,GANN模型之實 證結果分析。第五部分為結論與建議。 1.2、研究範圍與限制 本文的研究,可能有以下幾點限制,茲說明如下, (1).本文之研究範圍係以國內某家產險公司自用小客車車體損失險資料作為 車體損失險核保系統之實證標的,對於其他車種並未進行探究。 (2).由於資料取得受限,可能無法取得較長期,更完備的詳細資料,可能對本文 的實證結果會造成一些影響。 (3).資料的完整性與否亦會影響本文的結果。. 2、理論與文獻探討 2.1、汽車保險之核保理論分析 汽車保險經營核保為重要課題,核保中又以費率計算是否足夠與合理,遷動 者保險公司承保與否。因此汽車保險之核探討必先探討汽車保險費率。 我國汽車保險實施以來歷經幾次修改,費率計算方式也因制度改變而有所 調整,每次調整皆有不同的意見出現。而各家產險公司對車體險的費率制定也有 所差異,所以,本節討論重點主要是以國內某家汽車車體險保單為主來探討其車體 險的重要影響因子,並據以建立汽車車體險核保系統。 5 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(6) 根據相關文獻研究,汽車車體險費率的制定主要根據底下幾項原則,即從人因 素,從車因素及地區因素三大項,茲分述如下,. (1).從人因素分析 由於各種被保險人因不同之個人因素而有不同之預期損失。這些影響預期損 失之個人因素稱為從人因素。若保險公司未能就保險人之特性加以分類,一旦被 保險人之風險組合發生重大改變,極可能造成保險公司清償能力不足。或者造成 不公平或降低本身產品競爭力,甚至會產生逆選擇現象。 a.年齡: 一般而言年輕駕駛發生風險事故的機率最高。跟其開車經驗與較耐不住性子 有,隨著心智成熟與責任感加重會更加注意開車安全。至於年紀較大者,與 其反應變慢有關,遇到狀況動作較遲鈍手腳動作也比較遲緩,因此開車紀錄 也許也會有些影響。 b.性別: 性別不同,其駕駛行為也會有不同。此外根據美國National Safty Council 的統計, 男性被保險人在保險期間開車的平均時間為女性的被保人的2.45 倍,所以男性 與女性損失經驗之間會有些差別的。 c.婚姻狀況: 結婚的駕駛人因為責任感變重,開車會比較小心謹慎,且婚姻狀況也會帶給駕 駛人情緒的波動,亦會影響到駕駛行為。 d.職業與用途: 根據美國國際標準組織公佈方法,其用途可分為商業用、農務用、休閒用、 上下班用等駕駛行為與違規肇事紀錄:駕駛人的行為因素會關係到事故發生的機 率,所以職業與用途不同,其出險機率亦有差異。. (2).從車因素 每一保險車輛會因其價格、廠牌、車齡或製造年份等因素而有所不同程度危 險與損失,保險公司依照各種影響預期損失之因素加以分類,同一分類汽車應有 相近之預期損失,此稱為從車因素。 a.廠牌: 汽車的廠牌眾多,各廠牌設計的車種性能也不太相同,往往某些功能的好壞變 決定事故發生與否。而且對於相同的事故而言,不同廠牌的損害情形跟修復情形 也會有所差異。 6 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(7) b.車種: 車子設計的用途不同發生事故的機率也會不同。有些特殊設計的車種,如救護 車、消防車、跑車等發生事故的機率定有別於一般車種。另外車輛的維護與機械 性的差異也會造成不同風險特質。 c.車齡: 車子的年齡多寡影響到車子的性能與效能,機械磨損的因素等消耗性的損害都會 影響車子發生事故的機會大小。 d.車價: 車子的價值高低決定保費的高低。高車價車主對於損失理賠請求亦會高於較低車 價的車主,而且高車價的預期損失相對而言也會高一點,這與高車價的維修費較 高應該有關係。 (3).地區因素 除了從人因素與從車因素之外,對於損失發生與否往往也跟地區有關。 a.交通情形: 在交通要道如交流道或是工業區出口、學校附近、商業區、機場車站等交通流 量大的地方,事故發生機率高是可想而知的。但是卻也不代表交通流量高的地方 人口密度或是人口數就一定多,也有可能是地理位置關係而造成交通流量大。 b.路況差異: 每個地區的路況或多或少有所差異,這跟地區的發展或是地理位置也有關係。 海邊或是鄉下的道理因為氣候或是經費關係通常比較不佳,而都市則比較有經費 或是交通號誌、維持秩序人員較多的緣故,維護的比較好。 c.生活水準: 生活水準高的地區薪資文化水準也比較高,對於生活享受比較重視,法治觀念 也比較強,因此車價、維修費用、失竊率等也會跟生活水準較低的不同。 d.風俗習慣: 在某些地方也許因為宗教信仰或是當地的風俗習慣,居民對於某些事情比較狂 熱,對於交通工具的使用情形以及損害情形都會與其他地區有差異。 2.2、文獻探討 有關汽車車體文獻相當少,本文僅就國內外現有的相關論文,做一整理評析。 洪介偉,周志諺(2004)則應用交叉分析及Logit模型來探討影響自用車體損失險費 7 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(8) 率因素之探討,並找出幾項具顯著性的影響變數。 林逸豪(2003)一文中係透過國內某家產險公司的車體損失險保單資料之分析探 討,對於現行所採用的費率因子與其他相關費率因子做損失頻率的分析,並試著 找出顯著的費率因子以期能對費率 結構有更近一步的了解和有所助益。 其分析結果發現,目前的分法似乎有過於簡化的現象,並且沒有充份的達到 危險分類標準亦無法完全符合費率釐訂的監理原則,在危險分類與費率因子甚至 於費率結構仍有值得討論的空間。 鄭安峰(2002)一文係就已投保車體損失保險群體中的出險及續保行 為與結 果,歸納出逆選擇與道德危險的徵象。就此層面的分析與觀察,發行已投保車體 損失保險群體的逆選擇在現階段可能並不明顯,該研究也發現,道德危險是現階 段所發生較嚴重的問題:不管來自於被保險人、汽車商修理廠、保險人本身,抑 或藉由甲式、乙式、丙式的管道;表現在續保收費不足或理賠頻率過高,都可能 造成了程度不一的道德危險情況。 許金泉(2002)一文則除了探討學術上各種學說與研究外亦結合實務提出對現今 車險經營的建言。而為了更臻實務,了解台灣車體險損險市場中消費者的投保習 性有無道德危險及逆選擇 因素參雜其中,該文亦擷取具代表性的產險公司近四年 來(1999~2002)投保車體損失險之被保險人資料為研究對象,並以多元羅吉斯迴 歸分析,分析消費者因承保區域、廠牌 型式、車種、被保險人(被保險汽車)的 年齡、性別、保險金額、車齡、通路來源、前一 及二年投保車體險險種、前一及 二年理賠次數及金額(包括車體險、第三人傷害險、強制 險等)及當年度投保車 體險之險種等因素對消費者投保車體損失險之影響。最後經由種種的實證結果, 提出對車體損失險未來核保與行銷上的思考重點以及政府未來於車險監理上的建 言。 江婉玲(1997)則是提出汽車車體險從車因素的研究,單獨對從車因素做一詳細 分析,並建議定期檢討費率,減少從車從人費率重疊的部分。 陳建龍(1996)將車體損失險保費費率釐訂的三大部分-從人因素、從車因素及 基本費率的釐訂過程做詳細解析,以了解在此方面的精算技術及限制,並對受限 部分做一探討。 國外學者部份則有 Brentnall, V. F.(2003),一文中探討汽車保險費率的關係,並提出 如何降低車主意外事件的發生, Ayres, Ian; Nalebuff, Barry (2003)則探討每里程所應 支付的保險費用, Dionne, Georges, Christian Gourieroux, and Charles Vanasse, (2001)則 提出了汽車保險逆選擇的問題,並進行實證研究, Rosenberg and Alexander(1992)說 明在 1992 年以前,紐澤西州的汽車保險費係根據駕駛人的年齡、性別或婚姻狀況 等因素來加以分類。 由上述的文獻發現,並未有任何文獻針對汽車車體核保方面進行研究,這也是 本文為何要研究此一議題的緣由。. 8 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(9) 3、 研究方法 3.1 Logit 模型 Logistic Regression是屬於質因變數迴歸模型之一種,與傳統迴歸模型不 同之處在於其應變數為分立性,而傳統迴歸模式的應變數則為連續性。其特性 在於利用Logistic機率分配轉換自變數,使應變數Y轉換為介於0到1之間的機率 值。 其形式為: p=. e f ( x) 1 + e f ( x). (1). 其中,e為常數,而且函數 f 為x的多項式,即 f ( x) = β 0 + β 1 x1 + β 2 x 2 + L β k x k. (2). 其函數圖形如下:. 圖 1:Logistic Regression 曲線圖. 二分類區分法則假設變數為1與0,分別代表事件發生與事件的不發生,z 為潛伏變數,代表個體對二分類項目之感受強度。為確保事件發生機率落在(0,1) 之間,且為使事件發生機率為原模式之非遞減函數,故以累積機率函數將潛伏 變數z做轉換。Logistic Regression假設事件發生之機率配合Logistic分配。 若 p 為不核保機率,則核保的機率則為. 1− p =. 1 1 + e f ( x). 故其優勢比(odd-ratio)為. 9 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics. (3).

(10) p 1 = f ( x) 1− p e. (4). 而優勢比取對數後得. ln. p = f ( x) = β 0 + β1 x1 + β 2 x 2 + L + β k x k 1− p. (5). 當p愈大時,則事件發生機率愈大;且經過轉換可確保p落於(0,1)之間,另 設定臨界機率值作為事件發生與否判定標準,若事件發生機率大於臨界機率, 則判定事件發生;反之則判定事件為不發生。 在本研究中.若p大或等於0.5則表示不核保, 若p小於0.5則表示核保。. 3.2、GANN 模型 傳統類神經網路模型在期貨、選擇權的評價,債券分級、公司財務風險評估、 直銷顧客篩選、不動產鑑價、利率、股價的預測與分析,公司或銀行破產預測(Odom and Sharda,1990;Tam and Kiang,1992),預警系統等皆可由類神經網路加以應用(蔡碩 倉,1999,程郁斌,2001, Odom, M. D. and R. Sharda,1990)。這也是為何本文要選用神經 網路模型探討的原因。 而大部分的文獻均指出,運用類神經網路來進行預測或分 類,均有滿意的效果。但其內部的資訊處理複雜難懂,且複雜的網路架構也使設 計者為之卻步,在類神經網路模型中,許多同一層的節點彼此是不相關的,要找 到這些節點各自的最佳連接權值,常常需要學習很長的一段時間。因此,如何設 計一個好的類神經網路的確是一大難題。而其它如輸入因子、權重以及各項控制 參數的選取,則需視欲解決的問題來決定,一般實務與學術界最常使用的倒傳遞 網路模型,當其應用在不同領域的問題上時,有經驗之設計者也需在架構網路初 期,嘗試找出最佳之架構與參數,但有時網路架構過於龐大複雜,設計出一最佳 架構並非易事,故以其他方法來輔助架構網路,發展網路最佳化模式的方式乎之 而出,基因演化類神經網路(GANN)即是其中之一選擇。 傳統的神經網路模型雖然找到了最佳解,往往也只是區域最佳解(local. optimal)。因此 GANN 模型另一優點可以幫助類神經網路跳出區域最佳解,藉著 不同的連接權值範圍之間的交配與突變,學習可以在一個新的地域開始。這一點 對於需要全域最佳解(global optimal)的類神經網路而言是很重要的。. 以基因演算法輔助類神經網路最佳可區分為下列幾種模式: (1).輸入因子最佳化:透過基因演算法(genetic algorithms)從輸入因子中重新組 織,產生新的輸入因子,或從中選取較好的因子。 10 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(11) (2).網路拓蹼最佳化:透過基因演算法找尋最佳之隱藏層數、隱藏節點數以及 相互連結的參數等。 (3).權重最佳化:透過基因演算法求取權重之最佳值。 (4).控制參數最佳化:透過基因演算法找尋最佳之學習與容錯率。 但過去的文獻均侷限於網路拓蹼最佳化,如黃永成 (1997) 應用遺傳演算法 與模糊類神經網路於股票預測模式之研究;陳安斌,張志良(2000)應用於認購權證 避險績效評估,周慶華(2001)則整合基因演算法及類神經網路於現貨開盤指數之預 測,劉克一(2001)於股價預測的應用,實證結果亦顯示出此法有相當不錯的績效。 但與上述文獻不同處是本文是屬於權重最佳化,基因演化類神經網路權重最佳 化模式的步驟描述如下, 步驟一:確定問題之解集合(即母體),以及染色體(即每個解)之基因排列方式,在 考量龐大的基因個數所帶來之大量計算時間下,設定演化代數為 1000 代, 母數大小為 50,即每一代有 50 個個體或染色體,每一染色體的長度為 50 個 位元(bit),交配率為 0.9,突變率為 0.08。 步驟二:訂定評估之適合度函數,並算出第一代母體染色體之適合度值。本研究 所用之適合度函數即為倒傳遞類神經網路內所產生之 RMSE 值,該值越小 適合度就越大。第一代染色體的變數組合乃是隨機挑選的,我們將這 50 條染色體送入類神經網路中學習,網路中所得出的 RMSE 值則作為各染色 體的適合度值。 步驟三:根據第一代的適合度(RMSE)值,利用基因演算法做複製、交配、突變等 過程,以製造出變數組合較佳的下一代。在每一代進行繁衍新的一代之前, 必須評估是否已達收歛,收歛標準為:染色體的平均適合度和最佳之染色 體適合度分別達到小或等於某個理想的標準。 步驟四:步驟三中若收歛,則直接到第五步;否則繼續進行步驟三的複製、交配、 突變等繁衍過程,產生下一代,並將新一代染色體送入網路中學習得出新 的適合度值,然後再進行收歛的評估。 步驟五:達到收歛後,演化過程即完成,可以獲得較佳的最適權重組合,並可提高 核保的鑑別正確率。. 4、實證與分析 4.1 資料來源與分析 11 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(12) 本研究以國內某一家具代表性的產險公司 2002 年投保車體險的相關資料,原 始的完整資料共 19285 筆,承保地區遍及全省,承保範圍包含各種廠牌型式,車種,而 且現行的車體損失險之甲式,乙式,丙式均有承保,且資料也包含 1.保戶名稱,2.地址 3.抵押權 4.原發照年 5.製造年 6.廠牌代號 7.排氣量 8.乘載限制 9.本籍 10.外籍 11.出生年 12.性別男 13.性別女 14.已婚 15.未婚 16.車體費率係數 17.年齡 性別係數 18.險種 19.重置價值 20.保險金額 21.自負額 22.保費 23.賠款係數 24. 核保與否。 未核保資料共 2219 筆,通過核保資料共 17066 筆1;為求實證的精確度與績效,本 實證採取 2:1 的比率配對,選擇資料完整的部分,即未核保的共 1937 筆,核保的則隨 機抽取 3874 筆;;樣本內(In-sample)有 4648 筆,其中未核保有 1545 筆;樣本外 (out-sample)有 1163 筆,包含未核保 392 筆2。詳細的資料選取數目如下表所示。. 表 4 資料選取表 名稱. 數目. 核保. 未核保. 原始資料總數. 19285. 17066. 2219. 實證資料總數. 5811. 甲式. 1677. 甲式. 291. 乙式. 4681. 乙式. 741. 丙式. 10708. 丙式. 1187. 樣本內. 樣本外. 4648. 1163. 核保數目. 3103. 核保數目. 771. 甲式. 307. 甲式. 80. 乙式. 954. 乙式. 209. 丙式. 1842. 丙式. 482. 未核保數目. 1545. 未核保數目. 392. 甲式. 195. 甲式. 43. 乙式. 511. 乙式. 127. 丙式. 839. 丙式. 222. 資料來源:本研究. 本實證最後使用的變數名稱及定義如表 5 所述。 表 5 變數名稱一覽表 變數代號. 1 2. 變數名稱. X1. 地區變數. X2. 車齡變數. 約 1:3:6 的比例。 學習與測試按 8:2 比例分配。 12 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(13) X3. 廠牌代號. X4. 排氣量. X5. 性別. X6. 婚姻狀況. X7. 車體費率係數. X8. 年齡性別係數. X9. 險種. X10. 重置價值. X11. 保險金額. X12. 自負額. X13. 保費. X14. 賠款係數. X15. 核保變數. 資料來源:本研究. 有關變數的操作性定義如下: (1)、地區變數(X1): 按表 6 的承保地區代碼來表示。 表 6 承保地區代碼 代碼. 1. 6. 11. 12. 13. 14. 15. 台北 灣部 省. 台北市. 台北縣. 基隆市. 宜蘭縣市. 桃園縣市. 新竹縣市. 苗栗縣市. 代碼. 41. 42. 43. 44. 45. 台中 灣部 省. 台中市. 台中縣. 南投縣 市. 彰化縣市. 雲林縣. 代碼. 61. 62. 63. 64. 65. 66. 67. 台南 灣部 省. 嘉義縣市. 台南市. 台南縣. 高雄市. 高雄縣. 屏東縣市. 澎湖縣. 代碼. 81. 82. 台東 灣部 省. 花蓮縣市. 台東縣 市. 代碼. 90. 91. 福 建. 金門縣. 連江縣. 13 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(14) 省 註:資料來源:財團法人保發中心編:”汽車保險業務統計規程,85,7,1 出版. (2)、車齡變數(X2): 以目前年度 92 年減去製造年(發照年), 車齡愈久,核保機率愈 低。 (3)、廠牌代號(X3): 依財團法人保險事業發展中心編印的資料編號3。 (4)、排氣量(X4):依實際資料處理。 (5)、性別(X5):用虛擬變數表示(男性:1 ;女性:0 )。 (6)、婚姻狀況(X6):用虛擬變數表示(已婚:1 ,未婚:0)。 (7)、車體費率係數(X7):按費率表及相關公式計算而得。 (8)、年齡性別係數(X8):愈高愈不會核保,但甲式係數高,有可能核保,丙式若係數愈 高,更不會核保,乙式位居中間。 (9)、險種(X9) :甲式:01 ,乙式:05 ,丙式:07 (10)、重置價值(X10):依保發協會核定標準計算。 (11)、保險金額(X11):依實際金額計算4,而當保險金額愈接近保險費,愈有核保可能。 (12)、自負額5(X12):(甲,乙,丙式用 1 表示;無用 0 表示)。 (13)、保費(X13):依保費公式計算6,此費用愈高,則愈可能核保。 (14)、賠款係數(X14):依公式計算。 各車種之保險費按被保險人前三年(最高三年)之賠款紀錄為準計算其 係數。駕駛人與被保險人非同一人時,駕駛人之賠款紀錄亦歸入被保險人之 賠款紀錄計算之,同時該駕駛人本人亦予以計點存檔備查以供適用。自用小 客車、自用小貨車之被保險人為自然人(個人)者,投保多輛汽車時,其賠 款紀錄累加計算,適用於每一個別車輛。但被保險人為法人(非個人)時, 投保多輛汽車,其賠款紀錄按個別車輛分別計算,不予累計。 (15)、核保結果變數(X15):核保:1. 未核保:0 4.2 變數檢定與敘述統計量分析 (1). 各變數是否對核保與否的差異性檢定 表7是檢定各變數中,是否對核保與否存在顯著差異,舉例而言,我們檢定,X1 不 同 地 區 變 數 是 否 對 核 保 與 否 有 顯 著 差 異 , 透 過 交 叉 分 析 表 , 可 得 出 Pearson. 3. 通常雲嘉南地區,喜美車子,賓士車子不會核保。. 4. 即第 1 年為重置價*0.75,第 2 年為重置價*0.75*0.75…依此類推。. 5. 所謂自負額係指在保契約中訂立一確定金額或一約定比率,在保險事故發生所致損失,保險人 應負賠償責任之前,由被保險人先行負擔該約定金額或約定比率的損失額。簡言之,亦即保險 公司對任何一賠款時,僅對超過自負額以上之部份負責賠償。. 6. 有關現行汽車保險費率係奉財政部 92.06.29 台財保字第 0900706179 號函核准,並自 90.07.01 起實 施 14 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(15) Chi-Square 值為124.55,自由度為20,p-value(雙尾) 為0.00,拒絶Ho,表示不同地區對 核保與否有顯著差異,同理,由表7,我們可以獲得全部的變數均對核保與否存在顯著 差異。. 表 7:各變數是否對核保與否的差異性檢定 汽車核保變數. Pearson Chi-Square. Asymp. Sig. 拒絕或接受 fd (自由度) (2-tailed). X1:地區變數. 124.55. 20. 0.00. *. X2:車齡變數. 831.59. 21. 0.00. *. X3:廠牌代號. 236.36. 70. 0.00. *. X4:排氣量. 555.46. 235. 0.00. *. X5:性別. 41.49. 1. 0.00. *. X6:婚姻狀況. 23.68. 1. 0.00. *. X7:車體費率係數. 439.12. 102. 0.00. *. X8:年齡性別係數. 264.64. 7. 0.00. *. X9:險種. 15.90. 2. 0.00. *. X10:重置價值. 1443.39. 489. 0.00. *. X11:保險金額. 1530.08. 670. 0.00. *. 34.33. 1. 0.00. *. 2447.74. 894. 0.00. *. 0.00. *. X12:自負額 X13:保費. X14:賠款係數 2491.96 9 註*表示在 α =0.05 的顯著水準下拒絕虛無假設。. (2)、常態性檢定 利用 Kolomogorov-Smirnov 適合性檢定汽車核保變數是否符合常態性, 並以 α =0.05 為檢定顯著水準,分別針對各個變數個別作常態性檢定,若各個 變數皆符合常態性檢定,則稱此多變量符合常態性檢定. H 0 :汽車核保變數符合常態分配 H1 :汽車核保變數不符合常態分配. 實際檢定結果如表 8,由表的結果,我們可以看出,全部皆拒絕 H 0 ,表示所有 的汽車核保變數皆不服從常態分配。 表 8:各變數的常態性檢定 汽車核保變數. Kolmogorov-Smirnov Z Asymp. Sig. 15 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics. 拒絕或接.

(16) (2-tailed). 受. X1:地區變數. 16.648. 0.00. *. X2:車齡變數. 9.269. 0.00. *. X3:廠牌代號. 23.196. 0.00. *. X4:排氣量. 17.769. 0.00. *. X5:性別. 26.727. 0.00. *. X6:婚姻狀況. 28.621. 0.00. *. X7:車體費率係數. 27.153. 0.00. *. X8:年齡性別係數. 17.529. 0.00. *. X9:險種. 25.364. 0.00. *. X10:重置價值. 22.298. 0.00. *. X11:保險金額. 14.062. 0.00. *. X12:自負額. 36.823. 0.00. *. X13:保費. 16.070. 0.00. *. X14:賠款係數 29.904 註*表示在 α =0.05 的顯著水準下拒絕虛無假設。. 0.00. *. (3)、平均數差異性檢定 由於上述變數常態性的檢驗中,因為變數皆呈現不符合常態分配假設的 結果,故本研究採用無母數統計中之 Mann-Whitney-Wilcoxon Test 來檢定兩群 體變數是否有顯著差異,顯著性水準為 α =0.05. H 0 :核保與不核保各變數的平均數分配相同 H1 :核保與不核保各變數的平均數分配不相同. 實際檢定結果如表 9,由表中的檢定結果可以發現除了 X3:廠牌代號呈現出無 顯著差異外,其餘皆拒絕 Ho,即核保與不核保變數的平均數有顯著性差異。. 表 9 核保與不核保平均數差異性檢定 汽車核保變數. Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed). 拒絕或接 受. X1:地區變數. -2.653. 0.008. *. X2:車齡變數. -25.173. 0.000. *. X3:廠牌代號. -1.541. 0.123. 16 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(17) X4:排氣量. -8.943. 0.000. *. X5:性別. -6.441. 0.000. *. X6:婚姻狀況. -4.866. 0.000. *. X7:車體費率係數. -17.848. 0.000. *. X8:年齡性別係數. -7.131. 0.000. *. X9:險種. -3.977. 0.000. *. X10:重置價值. -19.708. 0.000. *. X11:保險金額. -20.031. 0.000. *. X12:自負額. -5.859. 0.000. *. X13:保費. -29.725. 0.000. *. X14:賠款係數 -34.442 註*表示在 α =0.05 的顯著水準下拒絕虛無假設。. 0.000. *. 接著,本文應用因素分析法來進行變數的篩選,其目的是將一群變數精簡成幾 個較少且互相獨立的變數來代表原先的資料結構,並透過直交轉軸中之最大變異法, 求取因素負荷量,最後可以選取四個成分內因素負荷量最大的變數,分別為 X2 ,X4,X13,X14,因此,便以上述的四個變數做為四個成分的解釋變數。. 4.3 Logit 模型實證結果分析 首先應用上述的因素分析法篩選出的變數,再加上X5,X6,X12等虛擬變數,即有 X2,X4,X5,X6,X12,X13,X14等7個變數來進行Logit 模型分析。利用樣本內的資料進 行Logit模型的分析,並將結果做為樣本外測試用,參數估計結果如表10所示。由表10 中的估計結果顯示出X5,X6二個變數估計不顯著。 表10 Logit 參數估計結果 Variable. Coefficient. Std. Error. z-Statistic. Prob.. C. 1.624420. 0.175952. 9.232158. 0.0000**. X2. -0.193034. 0.009599. -20.10886. 0.0000**. X4. 0.000259. 8.06E-05. 3.208513. 0.0013**. X5. 0.076842. 0.077679. 0.989228. 0.3226. X6. 0.051826. 0.073598. 0.704177. 0.4813. X12. -0.368510. 0.108459. -3.397677. 0.0007**. X13. 1.66E-05. 2.90E-06. 5.718440. 0.0000**. X14. 4.491339. 0.249850. 17.97614. 0.0000**. Mean dependent var. 0.667599. S.D. dependent var. 0.471125. S.E. of regression. 0.378945. Akaike info criterion. 0.997535. 17 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(18) Sum squared resid. 666.2995. Schwarz criterion. 1.008626. Log likelihood. -2310.271. Hannan-Quinn criter.. 1.001437. Restr. log likelihood. -2955.505. Avg. log likelihood. -0.497046. LR statistic (7 df). 1290.468. McFadden R-squared. 0.218316. Probability(LR stat). 0.000000. 由Logit 模型的參數估計結果,可得出(6)式模型,此模型將做為樣本外測試。 X15 = 1-(1/1+(exp(1.624420123 - 0.193034166*X2 + 0.0002585970427*X4 + 0.07684221043*X5 + 0.05182624343*X6 - 0.3685100444*X12 + 1.657608466e-05*X13 + 4.491338749*X14)))) (6). 由表 11 的樣本內假設判斷表可以得知, 型一誤差的機率為 40.19%,型二誤差的 機率為 6.44%,總對率7為 82.34%,總錯率為 17.66%。 而應用(6)式進行樣本外預測,由表 12 的樣本外假設判斷表可以得知, 型一誤差 的機率為 39.28%,型二誤差的機率為 5.83%較樣本內稍低些,型二誤差的機率為 5.83%,總對率8為 82.89%,總錯率為 17.11%,整體而言,Logit 模型的判斷正確率達八成 二。 表 11 樣本內假設判斷表 假說. 目標 推論 判斷. 1:不核保. 0:核保. 1:不核保. TP=924. FP=200. 0:核保. FN=621. TN=2903. 型一誤差=FN/(TP+FN)=621/1545=40.19% 型二誤差=FP/(FP+TN)=200/3103=6.44% 總對率=(TP+TN)/(TP+FP+FN+TN)=3827/4648=82.34% 總錯率=(FP+FN)/ (TP+FP+FN+TN)=821/4648 =17.66% 資料來源:本研究. 表 12 樣本外假設判斷表 假說. 目標 推論. 7 8. 1:不核保. 或稱為正確率。 或稱為正確率。 18 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics. 0:核保.

(19) 判斷. 1:不核保. TP=238. FP=45. 0:核保. FN=154. TN=726. 型一誤差=FN/(TP+FN)=154/392=39.28% 型二誤差=FP/(FP+TN)=45/771=5.83% 總對率=(TP+TN)/(TP+FP+FN+TN)=964/1163=82.89% 總錯率=(FP+FN)/ (TP+FP+FN+TN)=199/1163 =17.11% 資料來源:本研究. 4.4 GANN模型實證結果分析 進行 GANN 模型前,須對網路參數進行設定,本研究的參數設定如表 13,輸入層, 隱藏層,輸出層數目皆為一層,而在輸入變數方面,本研究設定了二個模型,模型一為 考慮因素分析法篩選後的變數,共有七個;而模型二則為考慮全部變數,共有十四個, 並比較二者的估計績效差異。 表 13 類神經網路參數設定表 輸入層數目. 1. 隱藏層數目. 1. 輸出層數目. 1. 輸入層單元數目. 模型一:7 個;模型二:14 個. 輸入變數. 模型一: X2,X4,X5,X6,X12,X13,X14 模型二:X1,X2,X3,X4,X5,X6,X7,. X8,X9,X10,X11,X11,X12,X13,X14 輸出變數. X15 1: (核保) 0:(不核保). 隱藏層單元數目. 10. 輸出層單元數目. 1. 訓練樣本. 4648. 測試樣本. 1163. 學習循環次數. 10,000. 學習速率範圍. [0.001,0.3]. 慣性因子. 0.8. 轉換函數. Hybrid 函數. 模型一: YGANN 1 = F ( X 2, X 4, X 5, X 6, X 12, X 13, X 14) 19 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics. (7).

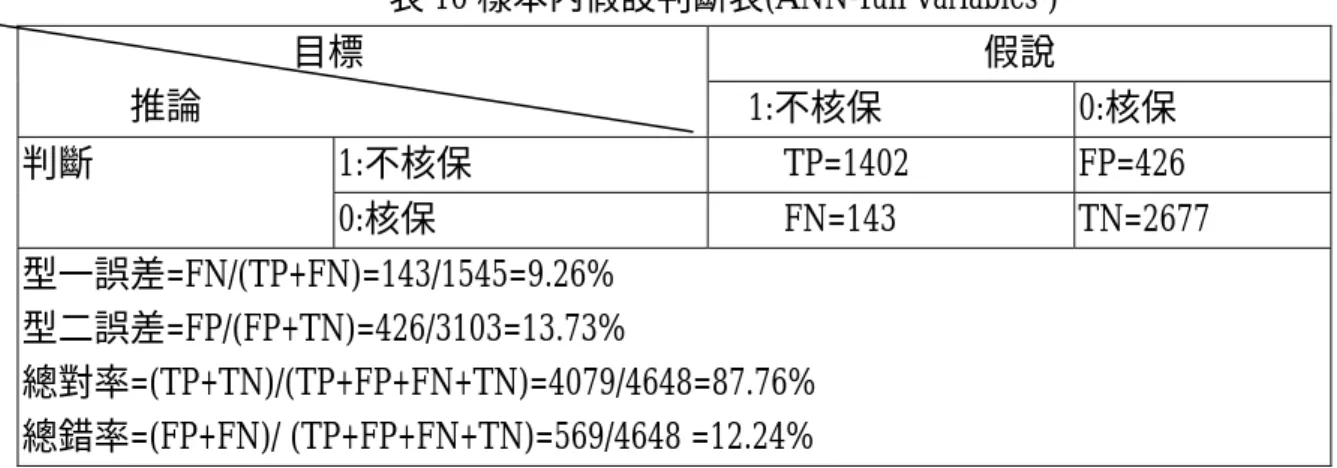

(20) 模型二: YGANN 2 = F ( X 1, X 2, X 3, X 4, X 5, X 6, X 7, X 8, X 9, X 10, X 11, X 12, X 13, X 14) (8) 根據(7),(8)二式,GANN模型,我們可建立以下的判斷法則,即若 Yi>= 0.5 ,表示不核 保,歸類為1,否則, 歸類為0,表示不給予核保。 表 14 則為模型一樣本內的估計結果,型一誤差的機率為 10.74%,較 Logit 模型低 很多,但型二誤差的機率為 13.60%則較 Logit 模型高了,總對率為 87.35%,已明顯較 Logit 模型高。 而應用(7)式進行樣本外預測,由表 15 的樣本外假設判斷表可以得知, 型一誤 差的機率為 11.48%,樣本內高些,但型二誤差的機率為 18.29%則較高,總對率為 81.86% 較樣本內為低,整體而言,GANN 模型樣本內外的平均判斷正確率達八成四 以上。. 表 14 樣本內假設判斷表(ANN- logit variables ) 假說. 目標 推論 判斷. 1:不核保. 0:核保. 1:不核保. TP=1379. FP=422. 0:核保. FN=166. TN=2681. 型一誤差=FN/(TP+FN)=166/1545=10.74% 型二誤差=FP/(FP+TN)=422/3103=13.60% 總對率=(TP+TN)/(TP+FP+FN+TN)=4060/4648=87.35% 總錯率=(FP+FN)/ (TP+FP+FN+TN)=588/4648 =12.65% 表 15 樣本外假設判斷表(ANN-logit variables) 假說. 目標 推論 判斷. 1:不核保. 0:核保. 1:不核保. TP=347. FP=141. 0:核保. FN=45. TN=630. 型一誤差=FN/(TP+FN)=45/392=11.48% 型二誤差=FP/(FP+TN)=141/771=18.29% 總對率=(TP+TN)/(TP+FP+FN+TN)=977/1163=81.86% 總錯率=(FP+FN)/ (TP+FP+FN+TN)=186/1163 =18.14% 考慮全部變數的類神經網路模型,如模型二的樣本內估計結果為表 16,其中型 一誤差的機率為 9.26%,較 Logit 模型低很多,但型二誤差的機率為 13.73%則與表 14 20 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(21) 接近,但仍較 Logit 模型為高,總對率9為 87.76%,為所有模型中最高,總錯率為 12.24% 則相對較低。 而應用(8)式進行樣本外預測,由表 17 的樣本外假設判斷表可以得知, 型一誤 差的機率為 10.71%,與樣本內接近,但型二誤差的機率為 26.33%則相對較高,總對率 為 82.55%,較樣本內高些,整體而言,GANN 模型的平均判斷正確率亦達八成四以上。. 表 16 樣本內假設判斷表(ANN-full variables ) 假說. 目標 推論 判斷. 1:不核保. 0:核保. 1:不核保. TP=1402. FP=426. 0:核保. FN=143. TN=2677. 型一誤差=FN/(TP+FN)=143/1545=9.26% 型二誤差=FP/(FP+TN)=426/3103=13.73% 總對率=(TP+TN)/(TP+FP+FN+TN)=4079/4648=87.76% 總錯率=(FP+FN)/ (TP+FP+FN+TN)=569/4648 =12.24%. 表 17 樣本外假設判斷表(ANN-full variables) 假說. 目標 推論 判斷. 1:不核保. 0:核保. 1:不核保. TP=350. FP=203. 0:核保. FN=42. TN=568. 型一誤差=FN/(TP+FN)=42/392=10.71% 型二誤差=FP/(FP+TN)=203/771=26.33% 總對率=(TP+TN)/(TP+FP+FN+TN)=918/1163=82.55% 總錯率=(FP+FN)/ (TP+FP+FN+TN)=245/1163 =17.45%. Wilcoxon 符號等級檢定 上述各表中的正確率,錯誤率..等指標雖可做為模型優劣的參考,但仍無法由 數據中認定,不同模型的估計結果是否存在顯著差異,因此本文進一步採用無母數 統計檢定方法 Wilcoxon 符號等級檢定作進一步的評估。其虛無假設及對立假設分 別為 H0:Logit 模型與 GANN 模型判斷結果無顯著差異 H1:Logit 模型與 GANN 模型判斷結果存在顯著差異 表 18 為 Logit 模型與 GANN 模型的樣本內 Wilcoxon 符號等級檢定結果,由 Z 值及 P-value 可看出拒絕 Ho,表示二模型在樣本內的估計結果存在顯著的差異。 4.5. 9. 或稱為正確率。 21 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(22) 表 18 Wilcoxon 符號等級檢定(樣本內) logit-out - ann-out Z. -5.663. Asymp. Sig. (2-tailed). .000. a Based on negative ranks. b Wilcoxon Signed Ranks Test. 而表 19 則為 Logit 模型與 GANN 模型的樣本外 Wilcoxon 符號等級檢定結果, 由 Z 值及 P-value 可看出仍拒絕 Ho,表示二模型在樣本外的估計結果存在顯著的差 異。 表 19 Wilcoxon 符號等級檢定(樣本外) Logit - ann-out Z. -7.741. Asymp. Sig. (2-tailed). .000. 5 結論與建議 5.1 結論 而由本文的敘述及上述的實證結果分析,我們可以獲得影響汽車核保的最重 要因子包括車齡變數(X2),排氣量(X4),性別(X5),婚姻狀況(X6),自負額(X12), 保費(X13)以及賠款係數(X14)。而於模型的判斷正確率而言,雖然二種模型皆有八 成以上,但經 Wilcoxon 符號層級檢定結果,卻顯示二者存在顯著差異,亦表示 GANN 模型判斷績效優於 Logit 模型。究其因,這與 GANN 模型具適應性學習能力及富彈 性的參數微調有直接的關係,而就模型績效而言,本文結論也與過去相關文獻(Odom and Sharda,1990;Tam and Kiang,1992;蔡碩倉,1999;程郁斌,2001; Odom, M. D. and R. Sharda,1990)相一致。 前已提及,汽車車體損失險的損失率變化牽動任意車險整體損失率的高低,換 言之,汽車車體的獲利與否,關係著整體車險之經營結果,也同時決定產險公司 的經營績效,職是之故,汽車車體損失險若能建立完善有效的核保系統,非旦可 降低其損失率,亦可提昇其獲利能力。 而本文首度對汽車車體險核保提出可行的計量方法,相信這對理論或實務上 均有一定的參考價值,若能據此模型建構一套嚴謹的核保系統,對降低風險必然 有一定的績效。. 5.2 建議 本文尚有許多值得後續研究的方向,茲列舉如下,藉供本文及後續研究者參 22 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(23) 考:. (1)、建構核保評分表: 透過本模型的結果,未來可進一步考慮據此建構一套核保評分表。. (2)、建構違約機率模型 本文僅就現有資料來建構一套核保系統,未來可考慮利用KMV公司所建構的 違約機率模型求出個人的違約距離(DD)及預期的違約機率(EDF),對核保更具 參考價值。. (3)、發展線上核保系統 伴隨電子商務的發展,未來若能發展出一套可行的線上核保系統,不但可增 進核保的效率性,更能有效的做好核保風險監控。. 參考文獻 1. 2. 3. 4. 5. 6. 7. 8. 9. 10.. 江婉玲(1997),我國汽車車體險與竊盜險損失險費率從車因素之研究,國立政 治大學保險研究所論文。 林逸豪(2003), 汽車車體損失險費率因子之分析, 逢甲大學統計與精算研究所 碩士論文。 許金泉(2002),台灣汽車車體險之損失率與消費者特性之相關性研究,國立政治 大學經營管理碩士學程。 江婉玲(1997),我國汽車車體險與竊盜險損失險費率從車因素之研究,國立政 治大學保險研究所論文。 洪介偉,周志諺(2004),自用小客車車體損失險出險因素之探討,朝陽大學2004金 融與保險研討會論文。 周慶華(2001),整合基因演算法及類神經網路於現貨開盤指數之預測-以新加 坡交易所摩根台股指數期貨為例, 輔仁大學金融研究所碩士論文。 陳安斌、張志良(2000),「運用類神經網路在選擇權評價及避險之研究」,中 華管理評論, Vol.3, No.1, 頁43-57。 黃永成(1997),應用遺傳演算法與模糊類神經網路於股票預測模式之研究”, 高雄工學院管理科學研究所碩士論文。 劉克一(2001),以遺傳演算法演化類神經網路在股價預測上的應用,真理大學 管理科學研究所碩士論文。 陳建龍(1996),汽車車體損失險保險費率釐訂及相關問題探討,逢甲大學統計. 23 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(24) 11. 12. 13. 14. 15.. 與精算研究所論文。 程郁斌(2001),東亞國家金融危機預警系統之研究-以Logit模型與倒傳遞類神 經網路系統探討,國立台灣大學國家發展研究所碩士論文。 蔡碩倉(1999),台灣地區農會信用部金融預警評等系統之研究,國立中興大學 農業經濟研究所博士論文,頁59-61。 鄭安峰(2002), 車體損失保險市場紀律與可行監理方案, 國立政治大學風險管 理與保險學系。 財團法人保險事業發展中心(1996),汽車保險業務統計規程。 財團法人保險事業發展中心(2002),各類廠牌型式汽車重置價格。. 16. Ayres, Ian; Nalebuff, Barry (2003),” Automobile insurance; Debates”, Forbes Vol: 171, Iss: 06, p.154 17. Brentnall, V. F.(2003),” Cost reduction; Insurance premiums; Automobile insurance; Guidelines”, Medical Economics,Vol: 80, Iss: 4 ,p.72 18. Dionne, Georges, Christian Gourieroux, and Charles Vanasse, (2001) "Testing for Evidence of Adverse Selection in the Automobile Insurance Market," Journal of Political Economy, Vol.109, pp.444-453. 19. Rosenberg, M. and S. A. Alexander, (1992), "Rate Classification Reform in New Jersey," Best's Review, p/c Ed. 20. Tam, K.Y. and Y. M. Kiang(1992),”Managerial Application of Neural Networks: the case of bank failure predictions”, Management Science, Vol.38, No.7, pp.926-947.. 24 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(25)

數據

相關文件

七、選手來源及限制:選手應具有中華民國國籍,青年組限民國89年1

(1)瞭解各種吊裝機械 之種類(如固定起重 桿 Guyderrick)、搭 式起重機(塔吊 車)、卡吊車(Truck Crane)、履帶式吊車 等。.

一、研究動機 二、資料來源 三、模型建立 四、模擬預測 五、研究結果

(三)綜合機械、

面臨歐盟日益嚴苛的排放標準與汽車產業如電動車等突破性 科技的發展,為延續該國在汽車產業上的地位,土耳其也開 始布局電動車,於 2018 年由 Anadolu Group、 BMC、 Kök Group、 Turkcell

•1.三分之一的學生放得開,且能 即興動作表演,但也有四分之一 的學生不好意思做動作,需要再

(四)於結訓後一百二十日 TIMS

在各年度部份做更進一步之探討,由表 4.1 可以發現,國內汽車輪圈業銷 貨淨額由 2003 年的 5,001,491 千元到 2007 年的 10,199,713