國立交通大學

科技管理研究所

碩士論文

台灣工業技術研究院衍生加值經營之研究

Technology-Derived Value-Added

Management of ITRI

研 究 生:周一成

指導教授:洪志洋 博士

中華民國九十四年六月

台灣工業技術研究院衍生加值經營之研究

Technology-Derived Value-Added

Management of ITRI

研 究 生:周一成

Student: Yi-Cheng Chou指導教授:洪志洋

Advisor: Dr. Chih-Young Hung國 立 交 通 大 學

科技管理研究所

碩士論文

A Thesis

Submitted to Institute of Management of Technology National Chiao-Tung University

in partial Fulfillment of the Requirements for the Degree of

Master of Business Administration in

Management of Technology

June 2005

Hsinchu, Taiwan, Republic of China

台灣工業技術研究院衍生加值經營之研究

學生:周一成 指導教授:洪志洋 國立交通大學科技管理研究所碩士班 摘 要 在知識經濟時代,創造企業價值之重心移轉到無形資產構面。面對未來競爭加劇之環 境,企業必須有效整合研發、製造、銷售、營運與投資等整體營運模式,從創新及策 略規劃、組織結構設計等方向著手以維持競爭優勢。技術創新須由組織面與功能性之 配合及作業流程上之安排,才能落實創新之成果。技術之展現,其核心在智慧財產之 價值,故善於對智慧財產之管理與運用,正是技術衍生加值可採取之手段與努力目標。 工業技術研究院之核心活動為技術研發、知識應用(即產業服務性計畫)、技術移轉與 授權,為追求永續發展目標,搭配管理、研發及服務三類群架構轉型新作法,階段性 推動以智慧財產權為核心價值之計畫管理與推動技術衍生加值為重點導向之運作體 系,加強技術成果對產業之服務效益,期望成為一個以「產業科技研發」、「知識型服 務」及「技術衍生加值」為三大核心構面之研發機構目標,建構及運用技術資產以創 造經濟價值,由這些管理活動之特色與價值創造機制、營運作業之分析探討結果發 現:1.無形資產權利運用之價值鏈創造過程,可透過評價模式建立技術與產業應用間 之共通性量化語言,讓企業可以更系統化、多元化之方式來建構及運用無形之技術資 產以創造經濟價值。2.工研院之優勢在於已累積有三十年以上之智慧財產成果、多方 才能之人財庫、週邊硬體設施及軟體服務措施齊全,加上制度化系統之輔助,有利於 建立技術加值業務之能量,以推展技術移轉策略聯盟、加強技術服務計畫與IP授權合 約併用模式、系統化結合服務推動新創事業之價值創造管理活動,是工研院以“知 識”為核心的角度增加技術價值貢獻度之可行發展策略。3.衍生加值業務之績效表現 於技術移轉收入及新創事業之成立,在技術商品化之過程中除相關之技術研發外,工 研院可以扮演較積極之服務角色,包括技術商品化推廣、人才培訓、技術諮詢輔導、 協助企業訂立管理制度、協助政府制定相關政策及輔導新創企業之成立。4.智慧財產 交易服務業在技術價值創造流程之角色日益重要,可提供之服務項目為智財權管理、 技術資訊服務如專利檢索與分析、技術仲介、人員教育訓練、提供智財權管理軟體等 服務。5.由訪查之結果發現,在衍生新創公司之運作上,設立衍生公司之時點(timing) 及推動節奏、掌握外在市場環境之變動及主導人員之企圖心是促使公司成功之關鍵因 素。6.衍生加值業務創造之價值鏈中,專利組合授權模式已讓工研院之多項專利找到 新的市場價值,發揮加值型效益,而技轉中心亦將從此擔負起從IP的開發、蒐集、整合、加值,乃至於被應用(授權)日益重要之角色,進一步或可考量成為一衍生公司獨 立營運。

關鍵字:價值鏈 Value chain、研發機構 Research institute、智慧財產 Intellectual property、新創企業 Start –up company、技術評價 Technology evaluation、技 術交易 technology transaction

Technology-Derived Value-Added Management of

ITRI

Student: Yi-Cheng Chou Advisor: Dr. Chih-Young Hung Institute of Management of Technology

National Chiao-Tung University

ABSTRACT

In knowledge-based economy era, the value-creation of a company is dependent mainly on intangible assets ─Intellectual Properties (IPs). Under critical competition circumstances, it is the synergy efforts of R & D, manufacture, marketing, management and finance to maintain competitive advantages. Eventually, IPs are the core competence of technology.

Implementation of R & D results could be realized through organizational modifications and process adjustments. As so, the management of IPs is the meaningful way and goal to improve technology evaluation.

Industrial Technology Research Institute (ITRI) is a national research institute that engaged in industrial technology research and development and to promote technological innovation nationwide. As a technology- oriented research institute, the value creation efforts of

technology is one of the three goals of ITRI. The other two goals are industrial technology researches and knowledge-based technology services. Many years, ITRI has supplied technologies necessarily to Taiwan industry.

This study examines the IPs management and value-chain creation of technology in ITRI. The results of this research show that:

1.the value-chain of IPs could evaluate through many methodologies as a tool to bridge technology and economy. Thus, companies could systematically improve their economic value by IPs management.

2.as a leader of technology research institute, ITRI has the privilege of IPs treasure, experienced manpower, facilities and effective service system to establish technology value-added efforts for promoting technology transfer union, cooperation of IP transfer with service projects and settlement start –up companies.

3.technology transaction intermediaries are important players of value-added performance. These companies could supply the services as IPs management, technology information services, patent analysis, IP management software supply, transaction of technology, staff

training, etc.

4.according to the interviews, the key factors of a successful start-up company include the market availability, the timing of start up, and the intention of the team-leader.

5.the license of aggregated patents brings great benefits to ITRI. And the Technology Transfer Center (TTC) of ITRI has the responsibility to improve IP development, collection, value-addition, license and to run start –up companies.

key words: Value chain、Research institute、Intellectual property、Start –up company、 Technology evaluation、Technology transaction

謝 誌 自中山大學畢業後即加入工研院成為其中之一員,其間時光多在企畫部門歷練,從技 術資訊蒐集、策略規劃、計畫管理業務到技術授權,皆涉及到計畫之營運面作業,雖 不是原科系所學,但在做中學習及長官們指導下,倒也算是入行了。近年來,外界環 境之變動日益加快,企業界對研發機構技術績效展現之期盼,策勵著工研院不斷改 變、創新,積極朝轉型之方向努力。於此機運下,身為其中之成員,也感到追求成長 之壓力,適逢工研院鼓勵員工進修之機運,才趁此得以進入交大之學術殿堂,充電職 場技能之欠缺。 在科管所碩士專班尚未成立前之年度,就隨著院內其他同仁的腳步開始在科管所學分 班陸續修習部份課程,其後才得以抵充部份學分,讓修課之負擔不致過於緊湊,所以 在歷經二年之寒暑後,才能如期完成學業規定而畢業。 本篇論文之完成,首要感謝指導老師洪志洋博士之殷殷引領,從歷次修課之過程中帶 出了研究之課題,經過逐次討論修正方向,才得以立定目標而著手進行,否則若仍像 飄流在學術淵流之小船,茫茫然而無燈塔之指引,就不知何時能上岸了。 其次,要感謝妻子玉玲在修業時程中給予之多方協助,照顧家庭之辛勞,讓我在不惑 之年還有餘力求取學問。當然小女芷安及小兒政安姐弟之鼓勵及從旁督促,亦使求學 之過程增添不少動力,畢竟遭遇到文思瓶頸處時,有二位小督學在旁之壓力,才使學 習之熱情不敢妄然中斷。 最後,還要感謝給予進修機會之鈞長及同仁們,有勞他們在日常業務中之關照與協助。 其實,進修之動力來自工作之需要,但最大收穫,也是經過重為學生生涯後,才真心 體會到長輩所言之真諦,求學要趁早才是。 周一成 謹誌 2005.06.20

目錄 中文摘要 --- i 英文摘要 --- iii 謝誌 --- v 目錄 --- vi 表目錄 --- vii 圖目錄 --- viii 第一章 緒論 一、前言 --- 1 二、研究動機 --- 2 三、研究目的 --- 3 四、研究方法 --- 4 五、研究流程與論文架構 --- 4 第二章 文獻探討 一、無形資產 --- 7 二、無形資產管理與運用 --- 8 三、無形資產評價模式 --- 13 四、評價機制於價值創造之關聯效益 --- 20 第三章 技術衍生加值 一、技術衍生加值意義 --- 22 二、技術衍生加值構面 --- 23 三、衍生效益提升策略 --- 26 第四章 案例研析 一、研究個案介紹 --- 31 二、組織架構與管理機制 --- 33 三、智慧財產經營管理 --- 35 四、衍生加值營運設計 --- 47 五、訪談作業 --- 52 六、衍生加值策略建構 --- 59 七、研析結果討論 --- 63 第五章 結論與建議 一、 研究結論 --- 68 二、 研究建議 --- 70 參考文獻 --- 72 附件 1.工業技術研究院技術移轉流程 --- 77 2.工業技術研究院專利評量項目說明 --- 82 3.技術衍生加值魚骨圖 --- 84

表目錄

表 2-1 智慧資產評價方式 --- 19

表 4-1 訪談之名單 --- 52

表 4-2 技轉單位收入重要性評估 --- 65

圖目錄 圖 1-1 論文研究流程 --- 4 圖 2-1 智慧財產權之經營與管理 --- 10 圖 2-2 智慧財產運用流程 --- 12 圖 2-3 技術鑑價流程 --- 14 圖 3-1 研發價值鏈創造流程 --- 22 圖 3-2 企業經營策略形成模式 --- 24 圖 3-3 鑑/評價機制角色 --- 25 圖 3-4 衍生加值運作模式 --- 26 圖 3-5 產業環境競爭構面 --- 27 圖 3-6 產業競爭策略 --- 28 圖 4-1 工研院核心業務推動觀念 --- 33 圖 4-2 工研院組織 --- 34 圖 4-3 管理理念 --- --- 35 圖 4-4 工研院衍生加值推動構面 --- 38 圖 4-5 工研院三大核心業務架構 --- 39 圖 4-6 訪談流程 --- 52 圖 4-7 研發價值創造體系 --- 59 圖 4-8 衍生加值效益凝具理念 --- 64 圖 4-9 績效展現方向 --- 66

第一章 緒論 研發機構在整體產業技術價值鍊之運作機制中佔有舉足輕重之地位,面臨知識 經濟概念之潮流興起,如何對技術衍生加值推動策略構面有所因應與調整,就 引起探討之必要。本章節內容將逐次說明本論文之緣起背景、研究動機、研究 目的、研究方法、研究流程與論文架構等。 一、前言 科技研發的投入與新技術的普及應用,促使科技與創新不斷累積與進步,進而 提升產業之國際競爭力並驅動國家經濟高速成長。台灣地區經過去數十年來在 政府政策工具推動科技發展對產業結構之改善下,藉助財團法人機構之研發能 力培養與擴散機制,經濟成長階段已由傳統勞力密集產業走入技術密集產業, 進一步邁入知識密集產業之波潮中,適逢全球分工與產業結構的快速變化,身 處於一個快速變動之經濟環境架構下,為維持經濟成長必須依靠新之動力來源 與技術加值應用,創意、創新、創業、價值創造等等將是關鍵因素。技術研發 成果之智慧財產益顯重要,對智慧財產之重視度成為另一項競爭利器,美國常 祭出特別301條款保護對其對外貿易競爭優勢與行銷策略運用上,這亦顯示研 發技術創新及智慧財產權管理是提升企業價值與商業競爭力之關鍵。然而創新 構面涵蓋產品技術創新、製程技術創新、服務與商業經營模式創新,因此,除 了透過前瞻技術領域之研發投入突破以攫取新興產業(Emerging Industry)或科學 基礎產業(Science-based Industry)之巨大經濟利益方式外,亦可藉由經營模式或服 務模式創新,甚或強化創新成果之加值與轉化作用,均是創造附加價值的途 徑。這也就是傳統會計思維下愈來愈無法表達解釋企業之市場價值與帳面價值 間差異之原因,凸顯出財務報表不足以反映出企業競爭力與獲利之潛力。 以生產力與科技發展之角度來看,人類經濟活動係從勞力經濟、資源經濟而進 入智力(知識)經濟時代,商品或技術之價值決定於其內在之知識密集度而非重 量或數量之傳統價值。在知識經濟模式下,創造企業價值的作用不再僅著重於 有形資產構面之累積,而是無形之知識與智慧資本以及管理價值上。Lynn(1998) 認為智慧資本是將組織內部內化之知識,經由系統化處理轉變成可創造企業價 值之知識。再者,技術成為企業重要之資產及價值來源,同時成為市場交易之 標的,其資產價值之評定日益重要。而技術運用價值實難掌握,在技術商品化 之趨勢下,為尋求技術交易雙方獲得一致之認知而達成交易,有一套合宜之評

價程序、定價基準及規範,對於買賣雙方而言皆是有利之作法。進一步而言, 除現有帳面資產外,亦可用此模式來估算公司本身擁有技術資產之價值。 我國因應知識經濟發展,於民國89年8月由行政院經濟建設委員會正式提出「知 識經濟發展方案」,成為未來國家發展建設之主軸,同時,為建全國內技術及 智慧財產權交易市場環境與機制並扶助、推動技術交易產業,在工業局經費支 持下,民國90年11月成立台灣技術整合交易服務中心(Taiwan Technology Marketplace, TWTM),媒合技術供需兩面,期能成為產業界技術交易之通用平 台,讓技術不僅成為企業重要之價值資產,同時成為市場可交易之標的對象。 從另一角度而言,以技術創新為導向之研發機構對技術投資上所採取之管理價 值、組織效益面之加值推動策略,亦是可與技術價值配合探討之議題。 在組織發展與變革上,財團法人工業技術研究院(工研院)配合著國家產業政策 之動向並達成追求永續發展之目標,於民國88年7月30日起陸續成立「提昇組 織活力推動委員會」、e-3P(組織e化、計畫管理Project management、推廣管理 Promotion management、智慧財產權管理Protection of intellectual property)專案 及後續一連串組織改造活動,朝向階段性推動以智慧財產權為核心價值之計畫 管理與推動技術衍生加值為重點導向之運作體系,加強技術成果對產業之服務 效益,而這些管理活動之特色與價值創造成效、營運作業之方向,更是值得進 一步評估與探討。 二、研究動機 在知識經濟潮流下,創新成為二十一世紀促進經濟發展之主要動力,同時,技 術衍生之產品市場逐漸興盛,擁有技術資產及其運用性將成為創造企業價值之 利器。而在民國80年至91年間,我國整體研發投入程度,R&D佔GDP之經費比 例,從1.7%逐年成長至2.3%;研發人力佔勞動人口比例,從9.6%逐年成長為 11.5%。至於所謂知識經濟投資1佔GDP之比例,在民國91年亦達到8.56%之水 準,可見此知識經濟發展受到重視之趨勢。 各類研發機構設立之目的,主要即在於配合產業之脈動,研發先進技術並將成 果(技術)透過對外授權運用以展現績效。財團法人工業技術研究院自成立以 來,接受政府經費之補助,透過多項大型計畫之推動,以不同形態及市場機制 功能將成果落實於產業界,產生經濟與社會多層面之效益。 1 依據歐盟 Key Figures 2003-2004 之定義,指研發費用與教育經費。

過去,評估技術價值大都用橫斷面之角度來看待,不過現在有越來越多的學者 會把市場面的管理因素置入技術價值之評估模式中,認為技術預測以及整個綜 觀面之技術生命週期(即時間價值)都是技術價值產生中不可或缺的影響因素。 故研發機構對於技術投資上所採取之管理策略、衍生價值活動、組織效益面之 著墨,亦是值得深入探討之議題。 本研究即擬從技術價值切入衍生加值推動策略構面,來探討研發機構在整體技 術價值鍊之運作機制,理解組織管理架構調整對技術衍生加值創造策略之情 況,嘗試結合技術評價之觀點來衡量技術發展的真正價值,建構技術評價模式 之投入角色與對技術發展助益,並進一步就研發機構對技術衍生加值之推動與 管理機制為討論重點。 鑑於工研院為國內推動產業新之重要研發機構,以其為個案來研究分析瞭解現 行研發機構導入技術發展評價機制之適用性,並探討研發機構之價值創造活動 作法、影響技術衍生加值之重要因素與價值創造之管理活動。希望就前述資料 分析研究之成果,以“知識”為核心的角度重新思考管理在創造或增加技術價 值之貢獻上扮演之角色,期能獲致對管理制度之改進或增進技術附加效益模式 之助益,並供擬定技術發展策略之參考。 三、研究目的 本論文之研究目的,簡要言之,涵列要點如下述: (一) 瞭解評價之理念與應用發展趨勢; (二) 技術評價對研發之關聯助益; (三) 技術衍生加值之推動策略; (四) 透過對個案機構深入之資料收集與整理,瞭解研發機構對技術加值活動之 作法; (五) 以個案研究資料,探討技術加值管理策略活動的方法與可行之推動模式架 構與營運模式。 綜前言之,本論文研究目的即探討以技術評價模式對技術衍生加值策略推動之 關聯助益,以國內大型研發機構─工業技術研究院之作法為藍本進行分析,結 合了技術價值判斷及衍生價值創造活動為研究核心對象,以價值創造之角度嘗 試探討其推動之管理活動成效,並進而找出管理策略動向中,能有效增加營運 價值之管理面機制。

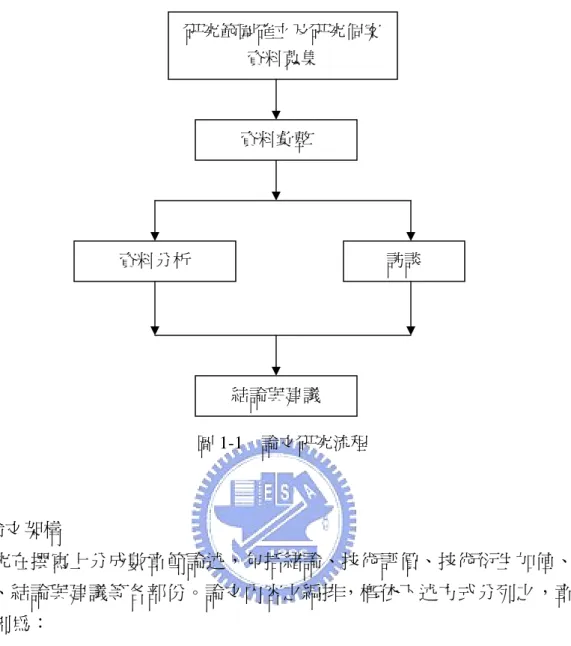

四、研究方法 本論文偏重於採行質的研究方法,透過描述、分析、訪談及銓釋等過程,先將 蒐集之文獻資料予以整理、歸納,尋求資料之要素特質及相互間關係,回顧前 人在技術價值評估的各種模式與方法。再配合案例對技術加值活動探討及訪查 之觀察意見,提出一些論析及建議方案。 首先將從技術評價趨勢之說明著手,主要偏重方法論方面,包含演進趨勢、理 論及國內外之資料比較為出發點,歸納整理各項理論之應用性;次以技術衍生 加值策略之推動為探討子題,蒐集相關資料以瞭解國內研究機構之運作機制; 其後以個案探討方式,對大型研發機構對技術衍生加值模式之角度切入,評估 研發活動產出之技術價值,並針對技術衍生價值創造活動、管理機制及採行評 價機制之關聯性效益為討論之重點;最後並回顧於技術智慧財產價值創造之策 略架構,提出研究之結果,作為未來管理面應用之參考。 五、研究流程與論文架構 研究流程安排及論文之架構編排規劃為: (一)研究流程 研究流程整理如下: 研究動機與目的 技術評價與衍生加值策略 研究主題研擬 相關文獻蒐集 研究計畫構思

圖 1-1 論文研究流程 (二)論文架構 本研究在撰寫上分成數章節論述,包括緒論、技術評價、技術衍生加值、個案 研析、結論與建議等各部份。論文內容之編排,概依下述方式分列之,章節要 點規劃為: 第一章 緒論 本章之重點涵蓋前言說明、研究動機、研究目的與研究之範圍界定等部份,以 釐清論文主要研究之方向與資料蒐集重點,將分數小節撰述。 第二章 文獻探討 本章各節內容偏重於文獻探討資料,先瞭解無形資產管理與運用方式,次從價 值構面切入,包括技術評價之意義、演進過程、各類理論與發展背景,一些常 用之評價方式使用意義與亦作重點介紹。對於技術評價適用之範圍與應用限制 等有關之資料整理,則為另一重要子題,尤其著重於技術評價對於價值創造之 關聯效益。 第三章 技術衍生加值 研發機構設立之目的主要即在於技術研發並將成果(技術)運用於對外授權或服 務以展現績效。由於研發機構之產品主要為技術,對於技術資產之產出及運 資料彙整 研究範圍確立及研究個案 資料蒐集 資料分析 結論與建議 訪談

用,通常是透過技術商品化、個案服務及授權等方式而展現技術之價值,以此 方式來認定技術研發之成效。 對於技術價值提升之策略面上,藉由經營模式或服務模式創新,甚或強化創新 成果之加值與轉化作用,均是創造技術附加價值的途徑。這類價值管理( Value Based Management)活動對技術價值創造之貢獻或策略面之施行考量或作法,亦 是實務面多方關注之處,故納入本文探討之列。 第四章 案例研析 本章擬就前二章所述擇用適當之方式對專業研發機構─財團法人工業技術研 究院之技術衍生加值推動策略嘗試進行模式建構,並進一步透過訪談方式蒐集 整理各方之見解,包括正在蘊釀推動中之方案。同時,並對於組織管理制度演 變影響價值創造之情形進行資料整理分析與探討,嘗試以另一角度進行銓釋管 理機制對技術貢獻之效益面展現,及技術移轉中心在整個技術加值活動之貢 獻。 第五章 結論與建議 本章將就前述資料分析研究及個案探討之成果歸納作一總結,期能獲致研發機 構在技術衍生加值策略推動上適用模式,並提出建議方案及後續可行之研究方 向,供未來研發決策及管理面參考之用。 參考文獻 附件

第二章 文獻探討 在新經濟時代,產業面臨全球性、開放性的網路經濟架構。以知識為競爭基礎 之知識經濟時代中,無形資產成為公司重要的資產或是買賣的標的物,其生 產、交易與消費等經濟行為與一般的實體產品不同,因此,技術資產的鑑價, 也就日益凸顯其重要性。企業對智權之發展或運用策略上,亦從自家應用、防 衛侵犯之消極態度,轉為以專利佈局及授權之積極性策略,除可坐收授權金或 使用費外,進而期望建立產業標準以控制產業發展。再者,知識經濟之商品, 從傳統有形資產轉為以知識與智慧為主軸之無形資產,在此趨勢走向下,帶動 了智慧之流通與交易市場興起,進一步造成企業之價值擺脫傳統有形物之概 念,而將企業價值重心移至無形資產上列計,於此最著名之例子即是微軟公 司,其無形資產價值估計即達公司市場價值之 90%以上。 一、無形資產 無形資產通常包括商標(Trademark)、商譽(Goodwill)、專利權(Patents)、著 作權(Copyright)、專門技術或商業機密(Know-how)等,若擴大範圍來看, 各類性質之資料庫、行銷通路(Marketing Channel)、特許代理(Franchises)、顧 客名錄、電腦軟體、工程設計圖(Computer software)、 執照、許可證、契約(License agreements)、商譽、服務模式等等,這些理論上可以被合理估計出經濟價值者, 都可以納入無形資產範疇。楊建國(民國 90 年)引述財務會計準則公報第一號之 定義,無形資產是指無實體存在而具經濟價值之資產,所以在會計作業上,無 形資產特徵為(1)無實體存在而無法觸摸、(2)有排它之專用權、(3)具未來經濟效 益、(4)供營業使用、(5)效益年限超過一年。簡言之,無形資產即係具無體性及 經濟價值二特性之資產。 以技術為例,技術係指企業中各類專業知識與技能之加總,為用來達成特定目 的之工具、設備、技巧與方法,以滿足顧客需要,不侷限於運用在工業商品上, 亦包含服務性質之事務在內。細分之,又可分為產品技術、製程技術、工程設 計、管理與品質監控技術等等。技術本身為企業競爭力之要素及企業價值所 在,除用於本身企業內部之產品或產業能力提昇外,可透過合作、交換或授權 方式而擴張其運用層面。技術授權可一方面可加速市場開發以擴大市場,同 時,在面臨產品生命週期縮短之趨勢下,經由授權可以分散技術研發投資之風 險分擔,當然,施授技術之雙方亦可一致彼此之經營步驟,有利取得市場競爭

利基。 在商業環境下,技術視為企業資產之一,技術之使用亦同於資產之投資行為, 可採投資之角度來衡量其經濟上或其它無形之效益表現。刺激技術資產概念產 生,企業可以更系統化、多元化之方式來建構及運用技術資產以創造經濟價值。 而在投資之獲利考量方面,所考量之變數包括: 1.現金流量變動:支出及收入所涉及之資金運用。 2.計畫或技術之經濟年限:指技術有效運用之期間。 3.資金折現率,涉及資本運用成效與投資之風險性之必要因素。 至於其它非量化性之變數會影響價值評定方法之選擇,包括資金週轉能力、管 理資訊系統(尤其是會計財務資訊)、其它資金運用計畫或機會。 通常對於技術鑑價採用之方法可歸類四個原則之方式: 1.以產品銷售利潤計算之收入法 2.以研發成本為估算依據之成本法 3.以技術交易市場相同類似性質技術交易價格為參考之市場法 4.利用經營者本身之專家之知識與經驗來作為計價依據之 GBPA( General business profile approach )法。

當然,還有一些其它方式可為參考例如選擇權法。 二、無形資產管理與運用 近年來,政府積極推動科技研究之整體發展,從技術或產業鍊之構面,整合各 方面資源,以具體措施、分工時程之方式,推動我國產業升級並邁向科技化國 家之林。在這股政策推動之趨勢下,財團法人研究機構多年累積之智慧財產, 將承擔起關鍵性之角色。 所謂無形資產,狹義上包括了商標(Trademark)、商譽(Goodwill)、專利權 (Patents)、著作權(Copyright)、專門技術或商業機密(Know-how)等,若擴 大範圍來看,行銷通路(Marketing Channel)、特許代理(Franchises)、顧客名錄、 電腦軟體、工程設計圖(Computer software)、執照、許可證、合約(License agreements)及人力資源等。Reilly 及 Schweihs (1999)進一步將無形資產依類 同評估方法分成 9 類,例如與行銷相關者之商標、品牌;與技術相關者之專利、 Know-how;與藝術相關者如音樂版權;資料處理相關的電腦程式、資料庫; 客戶相關的名單及客戶關係;工業有關之營業密祕、工業設計;人員相關的人 力資源;合約相關者如授權及加盟;還有不屬於任一者之商譽。但站在管理之

角度,只有一些特定項目才會列入企業之日常管理作業中處理。 由於無形資產係相對於有形的土地、廠房、機器設備等有形體可見資產以外, 無實務客體存在之資產( Intangible assets ),法律上屬無體財產權,市場上難有一 定之交易價格供參考。 國外學者 Lynn(1998)認為,智慧資本是將組織內部內化之知識,經由系統化處 理轉變成可創造企業價值之知識。對這些構成智慧資本要角之無形資產,其在 管理與應用層面,可從不同之觀點考量、探討。 (一)無形資產管理 在知識經濟時代(Knowledge-based economy),企業重視技術創新之速度並強化 研發成果產業應用,藉由高效率與全球佈局之量產體系,使得我國產業競爭力 大增。但因我國科技產業過去定位為「技術追隨者」角色,雖為產業建立出雄 厚代工製造能量,側身於全球科技產業重要一環,但在科技產業關鍵技術欠缺 之弱勢,使我國產業面臨技術先進國家與開發中國家前後之夾擊困境,競爭力 與獲利空間皆受嚴峻考驗。 相較於過去傳統產業創設模式,隨著智慧財產權利對企業價值影響程度擴大, 知識密集型產業之主要價值,已繫於未來可反映其價值之無形資產面上。智慧 財產管理之機制,實涵蓋從前端之創意規劃到後端之商業收益運用,包含創意 激發、技術研發及其後授權、聯盟及專利組合之運用,都有一套機制遵循。通 常情況,擁有強勢之智慧資產(尤其是專利)及獨特之技術能力,是發展新創企 業之必要條件,再以完備之管理機制將研發成果予以有效之保護,藉由建立企 業價值。 邱仁鈿、宋心琦等(民國 92 年)認為,智慧資產(Intellectual Asset)是企業蘊含之 智慧財產(Intellectual Property)能量最具體之表現,包括了專利、商標等等,以 及一些相關的研究報告。所以,所謂智慧財產管理乃將現有的智慧財產作有意 義之組合,每個組合依照特定的策略性目的作分析,例如:為新推出的產品所 申請的專利群分析市場之競爭情形,調查是否該產品在技術上具有過人的競爭 優勢,以作為進一步規劃分析可能之使用者和市場潛力,作為行銷策略的依 據。由於智慧財產之管理任務屬於企業活動中較複雜之管理決策面,在整合性 之效益考量下,需同時對內部智慧財產項目之運用以及外部環境的變化有充分 的瞭解與掌握,才能做出最佳化之決策。於此涉及之策略性管理活動如智財鑑 價,進一步可讓這些可以為公司帶來獲利之無形資產,以價值化之概念反映在 企業財務決策上。而智慧財產有了量化之衡量價值後,企業得以將之作財務上

運用,例如對具有核心競爭力之智慧財產加以組合後,透過授權或交互授權來 延續其財務上的壽命,以較有利之方式藉此取得收益或外部之關鍵技術,也是 智財管理之一項任務。 張永強(民國 92 年)從 ISO9001:2000 流程管理之角度及法規面上來考量智慧財 產之管理。智財權係無體性質之財產權,其權利之管理流程應涵蓋從權利之取 得,進行到權利之保護,然後則是權利之運用等過程。而權利之取得(輸出), 則形成權利保護的輸入,可比照 ISO 品管系統之管理流程連結概念加以設計。 其次,就智財權之管理重點歸納而言,如從現行法令之規定觀之,以專利法為 例,亦可分為專利申請的管理、專利運用的管理、專利維護的管理與專利之外 部監控管理各部份,呼應從權利之取得(專利申請的管理與專利維護的管理)、 權利之保護(專利的外部監控管理)到權利之運用之管理(專利運用的管理)流程 概念,從全盤考量企業整體的智慧財產策略。劉江彬、黃俊英等(民國 93 年) 認為智慧財產之經營管理中,專業人才之培育及投入不可或缺,此類專業人才 可包括科技、法律及管理三方面,同時,外部有政府之政策及技術資訊之配合, 才會形成完善之管理制度,而達到知識經濟對智慧財產經營管理之要求。(下圖) 圖 2-1 智慧財產權之經營與管理 對現有智慧財產中挖掘或是創造智慧財產,制訂綜觀的管理策略,將可為企業 強化競爭之優勢。然而,知己以知彼,要能從智慧財產中獲得槓桿效益,智慧 財產之盤點與分析作業不可少。企業可依不同之目的如保護產品或是市場佔有 率、減低或避免成本支出、增加企業收入等,將智慧財產分析與分類,在瞭解 目前企業智慧財產的分佈狀況之後,制訂與企業發展策略一致之策略目標,方 能創造協助達成目標之最具價值之智慧財產項目。 智慧財產 經營管理 管理 法律 科技 人才 內部因素 外部因素 資訊 制度 政策 資料來源:劉江彬、黃俊英,智慧財產管理總論

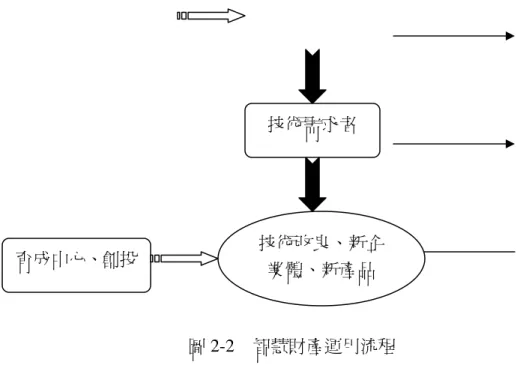

11 單從管理之角度而言,國內之大型研究機構鑑例如軟體研發機構龍頭之資訊工 業策進會及工業技術研究院等機構,由於其研發之成果多屬無形資產類,皆制 定有管理制度與管理規章,針對智慧財產權利之取得、保護到智慧財產權利運 用皆設有相對應之管理措施,作到全面管理智財權之目的,積極性達到智慧財 產管理之財務效益或是策略效益。 近來來在成長之壓力下,企業間之購併(M&A)活動十分興盛,智慧財產成為重 要之評估指標之一,因此策略性地管理企業之智慧資財,將扮演重要之角色。 在應用工具上,雖然,研究人員之紙上資訊文件雖仍為保存之標的,但在 e 化 之趨勢下,智慧財產之管理已多仰賴資訊系統為之,要達到這些任務,需要許 多 IT 的分析工具作為決策的輔助,也成為研發管理上極為重要之課題。 (二)無形資產運用 近年來,知識之經濟效益受到企業重視,坊間亦通常以專利數來觀察企業之研 發能力。無形資產所創造之價值佔企業獲利之比重亦逐漸昇高,依據工研院 IT IS 計畫引用 Arthur D. Little 於 2000 年之研究統計發現,從 1991 年至 2000 年 間,企業之產業價值中,無形資產所佔之比例逐年成長甚至可高達十分之七規 模,而這類價值是傳統會計報表所無法顯現之數據。 現在競爭策略強調企業彼此之間處於競合的型態,智慧財產不再以「強烈排他」 作為競爭之基調,越來越多企業開始規劃策略性授權(strategic licensing),也就 是把智慧財產與他人共享來達成更具意義之財務效益或是策略效益。企業之智 慧財產除自為使用於技術創新或改良外,對外之運用方式,包含授權使用、交 換、出售、作價入股等,運作流程上則可切割為多階段步驟接續進行,簡要示 意如下圖。 創新研發之成果 技術交易通路 專利地圖、策 略、專利組合模 式、技術聯盟 市場資訊與 技術評估 技轉部門、技術交 易公司、技術交易 網站、展覽會

圖 2-2 智慧財產運用流程 從上圖來看,企業技術成果所累積之智慧財產,通常須結合一些搭配之措施如 市場情報及技術評估之助力,才有商業運用之誘因,然後藉由技術交易通路參 與者介入,來作包裝與行銷,找出技術需求企業並從中牽引媒合,若技術有進 一步創立新事業體之契機,則可走育成培育過程,讓新事業體質中各項要素(資 金、技術、人才、組織)整合後,再面對商場之競爭。 隨此商機亦促成「技術商品化服務業」之興起。王韋翔(民國 91 年)將此性質之 服務業歸類出智慧財產權資訊管理服務業、技術事業化服務業、技術仲介服務 業、智財權專門職業服務業等四類,但彼此間之業務界線並非明確劃分,經常 有業務重疊處。葉程瑋(民國 92 年)則將「智慧財產技術服務業」以其提供之主 要功能分成智慧財產管理、智財申請維護服務、智財交易服務、智財加值服務 四項,而工業局之智慧財產技術服務機構能量登錄合格廠商名單則將從事此業 務之機構分成智慧財產管理服務(IP1)、智慧財產事業化服務(IP2)二類。 三、無形資產評價模式 面臨知識經濟時代,企業之無形資產成為競爭利器。原則上,企業之價值為公 司帳面資產之總和,但實際上,從市場價值之反映,企業之價值勝於帳面資產 甚多,這些差異可歸功於企業所存有之無形資產。惟鑑於無形資產之價值難以 衡量,專利或技術價值之計算方式更是難以具體展現。但在實際之運用成果 上,以「技術專利」的法律地位、經濟效益最為明確,也較常見到市場上交易 案例出現。 技術需求者 育成中心、創投 技術改良、新企 業體、新產品

雖說企業無形資產之價值難有定論,但為符商業交易合理價格性之認知,仍須 有一套程序來判定其所謂之價值。國內在傳統無形資產鑑價方法研究者如馬秀 如等人在「資訊軟體業無形資產鑑價制度之研究」之報告提及,無形資產鑑價 之過程可分為下列七個步驟: 1. 定義及辨認待評價之無形資產。 2. 指明評價之目的,以及決定所選用之評價基礎(basis of valuation) 。 3. 選擇評價方法(methodology of valuation) 。 4. 蒐集採用之各類資訊。 5. 進行評價之計算。 6. 驗證計算及修正。 7.出具評價報告。 站在市場角度來看,林鴻六(民國 91 年)認為技術之價值認定並無一套標準公式 可採用,但技術之價值不外等於「研發投資 + 市場接受度 + 技術應用範圍」 之構面,考量成本面、市場面及收入效益面之因素,故技術價值須以市場價值 為中心,從技術供給及需求之角度,以市場能接受之價值為技術之價值,亦即 市場之接受度有多大、技術應用範圍有多廣,技術之價值就應有多高。(技術鑑 價之參考流程可簡化如下圖示) 至於影響價格之因素,莊水榮(民 89 年)之研究發現,較重要者包括了研發成本、 技術成熟度與應用範圍、市場佔有率、市場潛力及競爭性、技術可替代性、技 術承受能力、移轉對象數、技術生命週期及環保因素等。 在通用之評價方法中,依不同之考量基準條件則大致分成為:以研發成本為估 算依據的方法(cost-based methodology)、以市價為基礎的方法(market-權利性質、前提要件與限制條 件、目的、標準規則、報酬率、 法律相關規定、經營團隊 財務分析、市場與產業 分析、現地查訪 鑑價標的

圖 2-3 技術鑑價流程

based methodology),以及以經濟價值為基礎的方法(economic-based methodology) 三類,應用上通常會參酌經驗及客觀判斷,或依實際情況而混合採用,從整體 性角度來分析與評估價值。當然在各類方法下,還有不同之衡量方式,如利用 經營者本身之專家之知識與經驗來作為計價依據之 GBPA( General business profile approach )法。至於價值標準(standard of value),則可有公平市價(fair market value)、公平價格(fair value)、市場價格(market value)、取得價格(acquisition value)、 使用價格(use value)、投資價格(investment value)、持有價格(owner value)、投保 價格(insurable value)、抵押價格(collateral value),以及課稅價格(Ad valorem value) 等,視情況決定其應採用之價值標準。以下略述各種常用之評價方法並整理於 表 2-1: 未來現金流量分 析 計算、鑑價結果 參數修正、檢查 鑑價方法選擇(資 產、市場、收益法 未來風險分析(資 本化比率、折現率) 鑑價結果

(一)收入法 收入法係透過四個核心因素來決定價值,包括經濟利潤貢獻度、技術壽命期、 未來經濟趨勢及經濟利潤風險。藉此評估投資者對資產期望之投資報酬率,用 未來預期之經濟貢獻來估算資產價值。投資人預期投資後所能獲取之收入轉換 成現值計價,即評估為該技術資產所具有之價值。收入法所展現之方式與應 用,可在於收入貢獻、成本節省、權利金節省、企業總價值評估等方面上,其 又可進一步細分為: 1.殘值法(Residual method) 本法於評估企業總價值後,先以價值分配之方式將價值逐步分攤於有形資產, 剩下未分配者即屬無形資產之價值,次再以此價值分配至各智慧資產。由於無 形資產之價值不易認定且分配上涉及人為主觀判斷之因素居多,常易引起爭議 性,故本法較適於估算無形資產之整體價值上。

2.超額盈餘法(Excess income method)

在風險考量下,通常都對無形資產都給予較高於有形資產之報酬率。超額盈餘 法採用雙重資本化概念,在估算未來盈餘上分別以有形資產及無形資產不同之 報酬率計算,再將未來盈餘資本化,資本化後之差額即為無形資產之價值,亦 即公司整體收益中扣除有形資產所能創造之盈餘後,剩下者歸屬無形資產創造 之利潤,除以無形資產預設之報酬率即可得出無形資產之總價值。因估算結果 為無形資產之總價值,無法進一步區分個別無形資產之價值,故實務應用上仍 受到限制。

3.權利金免除法(Relief from royalty method)

本法係從應用上另一角度來看,企業因運用其自身之智慧財產於營運並不需要 支付相關之使用專利或著作權及技術之權利金,故省下或免除繳出之權利金即 可視為智慧財產之運用收益,再參考同類權利金之收取費率即能回算出智慧財 產之價值。

4.超額利潤資本化法(Capitalization of profit margin differential)

本法在運用上,係假設具備智慧財產之企業營運上優越於未具有該智慧財產之 同類企業,二企業間營運差異而產生之超額利潤歸功於該智慧財產,將此超額 利潤資本化後即為智慧財產價值。此方法過於簡化,在實務上,超額利潤之產 生尚包含營運管理及行銷活動之努力,並不宜完全歸納為智慧財產所貢獻。

本法假設智慧財產之成本應相當於運用該項資產所能帶來之經濟價值,在重置 成本之概念下,簡言之,成本法之概念係從經濟原理中之替代性為出發點,認 為智慧財產之經濟價值可由評估相同或類似智慧財產購買取得或研發花費之 成本來估算之。所涉及之基本經濟原則包括了替代法則(principle of substitute)、 供需法則(supply and demand)、外部性(externalities)三項。

成本法提及之成本實際上涵蓋了硬體成本、軟體成本、技術開發利潤及企業精 神誘因(entrepreneurial incentive)。依其定義可細分成兩種,購置相同智慧財產 之成本稱為再生成本(Cost of reproduction),功能相同智慧財產之取得成本則謂 之重置成本(Cost of replacement),在計算上,成本法係採取二者中成本較低者 來使用。次則採類似固定資產折舊之觀念來分析智慧財產因時間或使用而造成 之耗損。 另一方面,由於技術之演進會使原智慧財產運用上之價值降低,也就是技術替 代效果出現,而造成原智慧財產價值之減損即所謂功能汰舊(function obsolescence),這部份減損價值應從重置成本中惕除。 而在公平市場價格之考量下,對於智慧財產過去和現在所能產生之經濟利潤差 額即經濟汰舊費用,同樣必須排除。 故應用本之公式可簡化如下: 折舊後之重置成本 = 再生(或重置)成本 – 折舊 – 功能淘汰價值 公平市場價格 = 折舊後之重置成本 – 經濟汰舊費用 應用成本法時之限制因素如智慧財產經濟貢獻之資訊不易取得、忽略經濟貢獻 之預期趨勢、技術經濟壽命及利潤風險認定困難、方法中所考慮之汰舊項目不 易量化等。並且,由於成本法並未將同一類失敗專案之成本納入整體成本考 量,造成市場價值落差,故洪振添(民 89)認為本法不適用於評估可單獨出售或 移轉之智慧資產。 (三)市場法 傳統上對技術評價常用市場法,將過去曾發生之技術交易,如銷售及技術授權 等,相互比較分析而得出參考價格範圍。市場法乃源於有效市場之假說下,認 為市場係由眾多理性、追求利潤與規避風險之投資者所參與之活動,在自由競 爭之情況下,供給及需求使任何物品之價格達到一平衡點,成為市場價格之共 識,例如股票交易之價格就可用來表示企業之價值,其中亦包含了無形資產在

內。 由於市場法常參考自企業股票在市場之交易價格,故仍受到一些條件之限制, 主要者如: 1.實際存在之技術市場 2.可比較之交易歷史紀錄 3.獲得價格訊息之管道 在市場法之分析運用過程中, Reilly(1998)以其經驗歸納出系統作業之程序如 下: 1.尋求出類似之技術資產交易資料。 2.確認比較資料內容並調整差異。 3.比較目標技術與歷史資料間異同處來調整過去價格異動。 此處所考量之因素包括技術之法定所有權、往來財務關係、交易市場情況、可 供參考之交易紀錄、產業應用現況、指引銷售交易之各類特徵(功能、技術、經 濟性等)、其它列入交易相關之資產項目。 而在實際應用上,因可比較之交易歷史紀錄難尋,相近技術彼此間因市場佔有 率、獲利高低、技術品質差異、對未來成長預期看法不同,常會影響計算出之 結果。而且,運用市場法所比較之智慧財產個別間仍有本質上之差異,可能導 致智慧產價值高估或低估之情況,加上實際能相對應之資訊取得不易,所以應 用上就受到限制。

(四)GBPA( General business profile approach )法

在智慧財產之價值無其它類似資訊可參考運用收入法、成本法及市場法之情況 下,Andonian (1991)提出 GBPA( General business profile approach )法,係利用 企業家個人之專業知識及經驗來計算授權技術未來銷售、成本及利潤,以作為 適當之權利金收取基準。

不過,此法對於研發成本之認定,所指的不只是成功成本,亦包含技術研發失 拜之成本在內。同時,因為係在研發技術尚處未完成階段時進行評價,故個人 專業知識對於成本於此之評估益顯重要。另外,運用此法之過程,還須參考到 一般通用歷史財務之資訊(average general historical financial information)。

在運用之時機上,對於目標技術商品化後之預期利潤不易評估或風險較高、沒 有可參考之技術價格資訊、技術替代或重置成本無法正確計算之情況,則較適 用於本法。此外,其它如權利金免除法、殘餘價值法及超額利潤資本化法亦有

人採用。將這些概念整理後,對各類常用之智慧資產評價方式比較,大致有下 表之優點及應用限制。 若再細為區分,技術資產之建構面可分為內部及外部二方面,以投入而言,內 部投入為研發,外部指技術資源之取得,在運用及產出面則是技術商品化、個 案服務及授權,可增加技術資產之價值。 因此,技術資產鑑價可分成内部發展或對外授權二層面探討,在應用方法上, 技術用於內部發展時之價值,由於還本期間法及投資報酬率法未顧及金錢之時 間價值而影響評估結果,為應注意之處。技術運用於對外授權價值,若其應用 之產品市場較明確,採用收入法因考量到技術之經濟年限效益,較符合技術價 值展現。若產品市場不明確時,採用成本法可以減少不確定性。當外界有可比 較之技術交易價格,則以市場法來評價較為適宜。 除了上述說明之方式外,還有一些方法採用,例如經驗法則中之 25%法則,因 為簡單易懂,亦常用於技術授權之鑑價,以成本節約或新收益增加為評估時之 考量。就成本節約而言,以買方節約成本之 25%作為權利金計算起點;在新收 益應用上,則以買方因此而增加之收益扣除應分擔之銷貨成本及與此相關之間 接費用,如此就可以得到一大概之價值數值,買賣雙方再以此為基礎參酌其它 細節而協商調整。當然,25%之比例並非一成不變,還要考慮到各種不同產業 間之差異。 表 2-1、智慧資產評價方式 評價模式 優點 應用限制 收入法 1.反映智慧資產之經濟效益 及存續年限 2.反映智慧資產與相關產品 服務之關係 1.預測採用之各項假設有主 觀上之爭議 2.不易區分各別智慧資產之 價值 成本法 1.參考實際發生之成本費用 2.試用於無法獨立出售之智 慧資產 1.未考慮智慧資產之實際經 濟效益及存續年限 2.未考慮相關失敗專案之研 發成本 3.折舊計算差異 市場法 1.評價方法直接易理解 2.反映出市場價格 1.智慧資產交易市場未成熟 2.可比較之智慧資產及交易 可能不存在 GBPA 法 ( General business profile approach ) 適用於 1.技術商品化後之預期利潤 1.憑企業主專業知識及經驗 容易過於主觀

不易評估或風險過高 2.沒有可參考之技術價格資 訊 3.技術替代或重置成本無法 正確計算 2.歷史資料是否具參考性 權利金免除法 1.能區分各別智慧資產之價 值 2.重視公司智慧資產之整體 效益 預測採用之各項假設有主觀 上之爭議 殘餘價值法 1.重視公司智慧資產之整體 效益 2.反映智慧資產與相關產品 服務之關係 1.智慧資產須成功商品化才 對公司收入貢獻 2.決定智慧資產價值有賴評 估者之主觀判斷 超額利潤資本化法 1.反映智慧資產與相關產品 服務之關係 2.重視公司智慧資產之整體 效益 1.超額利潤效益非完全歸屬 技術資產貢獻 2.過度重視超額利潤可能導 致錯誤決策,對於快速成長企 業其超額利潤可能為負值 資料來源:黃伯嘉(民國 91 年 6 月),技術資產的鑑價-工具與方法之探討 目前對於技術未來策略性運用之評價法,較複雜者如藉用財務管理方面的選擇 權概念而用於投資決策上。運用此法時之考量因素包括了新舊技術間之搭配 性、技術間關聯性強度、現有與潛在市場之規模、關聯技術之主導性等四項, 但參數資料庫複雜為其使用上不便之處。 四、評價機制於價值創造之關聯效益 企業之智慧財產評價可反映出企業較真實面之市場價值。 智慧財產之價值表現於運用面,否則真的僅存有無形之概念。技術鑑價或評價 之主要基礎,著重於三大要素面分析,一為市場潛力,一是技術發展趨勢,最 後是專利保護之密度。事實上,技術或智慧財產權評價需要透過技術、管理、 法務、財會等個構面之共同組合來進行,且還需要涵括知識與技術、科技政策 與法制基礎、商業環境與外部因素等構面之配合。 技術鑑價之機制提供一套邏輯分析之架構與商業性之共通語言,是一個有效合 理之科學性工具,其目的是計算出標的物價值以供買賣雙方做交易決策(買賣、 授權、作價入股)判斷之依據,或作為融資參考或企業稅務之工具,以避免在資 訊不對稱下做出錯誤決策。甚至法律之爭議都有用到鑑價機制作為參考。 依據工研院 IT IS 計畫引用 1999 年美國紐約大學 Brauch Lev 教授之研究結果表

示,研發能力為影響企業未來獲利之主要指標,專利之價值來自於被專利保護 機制所涵蓋之技術,而專利之質與量是判斷研發能力之依據。因此,智慧財產 之評價為企業價值評估之重要指標之一。 技術鑑價之階段流程已如前述。一般整體考量情況下,技術鑑價通常須考量重 要因素有: 1.技術創新性 通常技術原創性與報酬間認定為正相關,原創性愈高則回饋愈大,以此衍生出 之產品創新性,亦可以使企業之競爭優勢維持更久。 2.技術替代性 市場上技術之替代者將會影響技術之價值,若買方將有很多類似功能之相關技 術供選擇,通常技術之價格就會比較低。 3.技術生命週期 技術本身如同商品一樣有不同階段之生命週期。考量商品化之不確定性,萌芽 期階段之技術與成熟階段者,會因投入風險不同而給予不同之價格。 4.商品化潛在收益 技術或智慧財產須結合商業化過程後,其價值才能顯現出來。因此,技術所帶 來產品之潛在市場越大或技術能應用多項產品領域則視為具有較高技術價值。 5.研發投入成本 鑑於技術作價以及市場預估之困難度,原則上依據所投入之成本再加上一定比 例之利潤,來作為定價之依據。 6.授權類型與剩餘權利期限 技術授權類型也是影響技術價格之關鍵要素。例如專屬授權等同於技術賣斷性 質,通常價格會比較非專屬授權者為高。被授權對象之多寡亦影響價格認定, 例如採專屬授權方式,因為只有一被授權對象專用,性質近同於權利賣斷,故 權利價值會較高。而權利通常有固定之權利年限,如專利或著作權,除非還有 一些其它因素存在,通常接近期滿之權利,價值亦較低。 7.合約或法律限制 技術交易之合約亦常是左右價格之重要因素,尤其有所謂「限制條款」存在時, 若限制權利之使用面於特定類型產品領域或地區銷售,則可預期技術價格應該 會低一些。另一方面,權利受法律保護密度之差異,亦影響價格之認定,例如 過去我國對專利侵害之救濟是以刑事手段為之,經過多次修法後與現代各國採 用之觀念趨向一致,改以民事之損害賠償為主,必要時給予三倍金錢之懲罰, 而著作權則仍留存刑罰機制,如此差異讓不同之權利特性會有不同之法律評價

價值。 8.產業習性與規則 不同產業有其差異特性,同時,產業各階段發展時期如萌芽期或成長期之市場 規模亦會影響技術價格與權利金,而產生階段性之「行情價格」。 智慧財產價值之形成受到稀有性、效用及需求面之影響。智慧財產評價之用途 主要包括作為企業收取對外權利金、訴訟、跨國技術移轉計價、擬定財務報表、 甚至作為債務保障之用。過去對於此類無形資產之價格,多以經驗值、比較價 格或協商論價之方式為之,對交易雙方都市一場冒險。所以,一方面,無形資 產可經由價值評量,將無形之知識轉化成有形之經濟效益,成為活絡技術交易 市場之助力。另一方面,智慧資產評價機制,可釐清整列價值創造鍊中各階段, 因此,瞭解技術評價之過程及其中之關鍵因素,則可理解這些因子之改變都會 影響技術之價值,從另一角度而言,用合理之方法加強這些關鍵因子,針對關 鍵因素加以突破,就會提高慧資產價值面之表現結果。 技術評價機制讓今後有較明確之商場規則,也就是說,藉由一套合乎國際準之 評價制度規範程序,讓企業價格有參考依據,進而取得其價值之市場認定與資 金融通之便利,讓技術價值得以發揮,反面來看,有市場願意接受之價格才是 技術真正之價值。

第三章 技術衍生加值 一、技術衍生加值意義 「技術衍生加值」一名詞,學理上並無特別定義,乃係工業技術研究院為 因應外界環境變化之轉型趨勢,以區分未來營運收入面來源所設立之三大 核心業務發展設定目標之一。從文獻資料中發現,早期工研院曾以「智慧 財產權加值」為業務發展目標,為與「技術衍生加值」意思較相近之名詞。 張道恒(民國 88 年)之研究論文「育成中心技術創業加值研究」,則是以「技 術創業加值」一詞來描述育成中心在促進技術商品化過程中,各階段貢獻 度及扶助上之重要角色。 從另一角度來詮釋,「技術衍生加值」係針對應用面之效益而言,在效益 之展現上,技轉中心王本耀副主任曾提及「所謂衍生加值效益,第一種作 法是授權給企業,收取專利授權金與權利金。第二種作法是技術移轉新創 事業,拿新公司的股票,等待股權增值的效益。」所以,這類讓智慧財產 權利轉化之過程,皆可視為為加值之措施,而使無形之智慧財產權利轉成 為有形之經濟效益,所以,「技術衍生加值」之意實與提昇技術附加價值 之觀念類似。企業若建立一套智慧財產管理機制,經過系統化之處理後, 將擁有之智財資產加值、運用,不僅可降低外來競爭者之威脅,更能掌握 主動出擊先機,甚至創造一個新事業體。 從較為廣義之角度來看,技術發展之各階段,大致從構思或觀念(idea & concept)→研究(research)→開發(develop)→技術(technology)→應用 (application)等各階段,每個階段都可加入一些機制讓階段性之價值提昇。 研發價值鏈創造之過程可以下圖各階段來簡要說明。 概念 ─→ 研發 ─→ 成果 ─→ 應用 (加值活動) (加值活動) (加值活動) 圖 3-1 研發價值鏈創造流程 資金 技術 設備 人力 創意 知識 企圖 困擾 技術 著作 營業秘密 專利 配方 電路圖 Knowhow 出售 授權互授 作價入股 衍生公司 人員移轉 合作聯盟 產品製造

研發投入者為知識與創意,產出之結果為抽象之技術或製程改善方案,研 發單位之績效宜藉由適當之方式衡量,以激勵產生正面之行為而強化競爭 力。簡要言之,當一些初始概念之雛型階段產生後,須將天馬行空之創意 經可行性條件適當之初步篩選與評估,考量市場性及效益面再投入可觀之 資源進入研發階段,歷經不斷之嘗試與修正,才會有技術結果之產生,例 如技術專利、著作、製程或方法訣竅、技術機密、設計圖等等各項智慧結 晶,然後透過一些加值活動方式與程序制度之協助,促進商業化之應用如 授權及交互授權、應用生產、作價入股、衍生公司、人員交流等商業化應 用上,求取經濟面之效益回饋。在此過程中每一階段,或許是由不同參與 者及運作機制,提供附加價值功能。 當然,各階段過程須要一套衡量系統及指標以供決策參考,有利於參與之 人員瞭解職責及掌握工作重點。例如,專利可當作技術價值表現之一項指 標,亦較於為市場認定,進一步可作為技術發展之管理策略參考。從另一 角度而言,簡兆良(民 92)認為技術之價值實是取決於市場預測、技術發展 程度(技術生命週期)及專利等綜合作用下之結果,並非歸功於單一效益之 展現。 二、技術衍生加值構面 以整體面來看,技術價值鏈不僅存在於企業內部,亦係與外界價值鏈聯 結,惟本文主要將重心移於內部價值鏈之機制來探討。 從研發價值鏈之觀點,各類性質之價值活動本身是相互依存,透過「最適 化」及「效率化」模式讓技術效益增加或創造競爭之優勢,而策略則讓企 業採行不同之方式以達成目標。 在企業經營策略形成之運作上,依交通大學劉尚志教授之見解2,大致係遵 循下述之架構進行。進一步而言,企業在自有智慧資產之加值經營策略 上,亦可依此架構逐步為之(如下圖)。 政大智財研究所所長劉江彬教授認為「知識經濟的建立,必須藉由創造、 流通、加值來完成,如果沒有上述三項,就無法構成經濟活動─這些都是 智慧財產關注的重點。」所以,在技術發展之各階段上可採取之衍生加值 措施,包括: 2 摘自交通大學 94 年 3 月科技與法律課程講義

1.IP 盤點、分類與組合運用 智慧財產盤點係為瞭解企業本身實力所在;而智慧財產組合(IP Portfolio) 運用方式,可鞏固市場競爭地位、保護既有之研發成果,並產生經濟上之 收益。 2.專利布局 在從事專利部局前須先進行專利技術分析,此工作可細分為專利檢索以及 專利統計分析兩部份。運用專利檢索技巧可加強申請案件之可專利性檢 視,避免申請案徒勞無功,同時,可藉此瞭解擬申請專利項目已被限制之 範疇,而尋求突破或迴避之處置。至於專利統計分析則可瞭解專利數量上 之異動與技術關聯性,及運用於技術趨勢之判斷。此外,從分析資料中亦 可評價己身及競爭對手擁有之技術能量。 進一步以專利地圖(Patent Map)分析作為企業專利布局之策略工具,會讓專 利分析更具應用之價值。並且這些趨勢性分析結果,可發覺特定技術之動 向、競爭對手之實力,有利企業研擬後續維護及經營發展策略。 3.通路建置與鑑價機制 技術行銷之通路可朝電子化技術交易平台機制發展,提供研發機構及企業 環境分析 組織分析 策略 組織調整與經營 環境變化 外來因素 執行策略 績效 組織改變 圖3-2 企業經營策略形成模式

間技術資訊及技術交易媒合等之服務,讓技術資產能取得市場經濟效益, 並可藉由此一交流管道和國外技術資源接軌。 伴隨之鑑價或評價機制,則讓無形智慧財產有公平合理之衡量依據。而在 應用上,透過下圖之概念可以發現,透過評價之機制使技術提供者與技術 需求者雙方有合理之價格認知以促使交易完成,而此同時,資金融通及技 術交易市場活動亦因鑑價機制而聯結在一起,創造出一類新興產業營運模 式。 其它如法律事務協助,可提供智慧財產法務諮詢、談判、訴訟等相關專業 服務,或扶植萌芽之新創事業之育成服務,提供庶務管理行政資源及資金 管道功能,亦可讓技術在運用上增加其附加價值。 最後,經由價值鏈上之整合模式(如下圖)提高技術成果之運作效率,即進 行價值鏈管理來爭取市場地位。同時,利用資訊系統之處理資料優勢使各 階段環節掌控密切,對市場及客戶訊息變化能作出適當之反應,使價值鏈 回饋機制能圓暢地運作,減低時間及作業成本之消耗。 智慧資產提 供者 智慧資產需 求者 鑑/評價機 制 資金融通機 構 交易與仲介 市場 交易資金 授權/讓與 價 金 融 資 債權/質權 債權/質權 融 資 權 利 圖3-3 鑑/評價機制角色

三、衍生效益提昇策略 產業價值鏈與企業價值活動實密切結合,面對科技快速變化之競爭環境, 企業勢必得調整其經營策略,在創造利潤的價值鍊 (Value Chain) 活動中, 尋求競爭優勢及利基。在商場上,競爭與合作是企業強化經營效率並提升 競爭力之二條重要途徑。 兩家以上之廠商或企業透過合作之方式以獲取競爭優勢之行為或活動皆 可謂為「策略聯盟」(Strategic Alliances)。採行策略聯盟方式可提供企業間 許多互補性之資源與助力,例如共用市場行銷網路、分擔經營成本和風 險、分享彼此知識、技術或經驗等,透過彼此之信任及配合,凝聚雙方所 長,互補雙方所短,方能達到共創共贏局面。 依 Michel Porter 之競爭策略理論,產業競爭環境有五大構面,包括進入障 礙(barrier to entry rivals) 供貨商議價力(supplier power )、客戶議價力(buyer power)、 替代品(thread of substitutes)及產業內部之競爭。(如下圖)

衍生加值推 動核心 IP 布局規畫 教育訓練 行銷機制與 通路 收入運用及 獎勵 智財授權模 式 技術盤點/ 組合運用 圖3-4 衍生加值運作模式

以此觀之,從整體價值面運作之角度分析,產業競爭策略構面可展開如下 圖之概念。從外而內之角度,企業對於衍生加值策略建構,可包含環境建 構、智慧財產加值及策略性合作夥伴建立等各方面,再經過多方分析後彙 聚成因應之推動策略。 (一)環境及制度建構 面對知識經濟時代來臨,需靠技術創新與累積,方能提昇產業競爭力。而 我國於 88 年初通過實施「科技基本法」,讓財團法人研發機構之成果及技 術移轉更能更有彈性運用之空間,也促使坐擁寶藏之研發機構更有誘因將 技術移轉於企業運用,隨之擴大技術價值。 依行政院經濟建設委員會於民國 89 年之定義,「所謂知識經濟係指直接建 立在知識與資訊的激發、擴散和應用之上的經濟,創造知識和應用知識的 能力與效率,凌駕於土地、資金等傳統生產要素之上,成為支援經濟不斷 發展的動力。」知識經濟對企業之價值著重於知識之累積與應用及知識創 新之能力。 技術從研發到商業化之過程中或從擁有者到運用者間,係一種透過多方參 與者合力之商業化活動,包括大學、研究機構、各類技術協會、技術服務 公司(仲介、顧問等)、資訊服務機構、創新育成中心(incubator)、專業代 理人(律師及會計師事務所)資金提供者(創投公司 venture capital 或銀行) 等組成之連結系統。 產業內部競爭 替代品 供應商 新進入者 客戶 議價能力 進入障礙 議價能力 替代品威脅 圖3-5 產業環境競爭構面

策略分析 價值選擇與匹配 1.人才情報技術資 金 2.目標/績效 3.領導/文化 4.監督/誘因 企業 競合模式 價值活動 合作 競爭 核心能力 競爭要素 企業價值活動 組織經營 產業價值鏈 策略 1.市場變化 2.市場結構 3.企業族群 4.產品效能 5.相關產業 總體環境 產業環境 企業組織 圖3-6 產業競爭策略

此外,由於研發投入者為知識與創意,產出之結果為抽象之技術或製程改善方 案,研發單位之績效宜藉由適當之方式衡量,以激勵產生正面之行為而強化競 爭力,若有一套衡量系統及指標以供決策參考,有利於瞭解職責及掌握工作重 點。 在法規面上,金融監督管理委員會預計年內推動立法建立鑑價制度規範,目標 是針對業務所及之金融機購整併之換股比例、企業初次上市櫃(IPO)價格認定 等,有一套合乎國際準之規定,讓企業之價格有參考依據。而企業擁有之智慧 財產亦可經由鑑價程序取得其價值認定而增加為資金融通之一種標的。 另一方面,面對資訊不對稱及技術交易複雜之情況,交易平台機制之建立可運用資訊 技術之優點,將技術資訊廣泛提供,吸引技術供需雙方進行技術交易,可適度提昇交 易之效率。 (二)智慧財產加值

在專利之運用上,採專利聯盟(patent pool)與專利組合(patent portfolio)形式,結 合自身及其他單位之相關專利,發揮互補作用,促使專利做最有效之利用,是 頗有效之專利加值策略。鑑於單一專利通常難以發揮效益之困境,專利組合是 「一種特定主題之所有相關專利檔案」之構成,結合週邊相關之發明,構成專 利網,除可以杜絕他人之迴避設計(design around),並可以增加授權機會,提高 專利價值之作法。至於專利聯盟讓成員間不但彼此可以分享專利,同時也可以 增加對外談判籌碼,進行授權或交叉授權。 此外,強化專利技術地圖分析,規劃專利佈局及建立資料庫,朝強化資料分析 及分享之方向,可採行之措施包括:進行專利強度分析,目標客戶分析以提升 運作效益及樹立智權運作之標竿學習(benchmarking)典範,例如,專利堆疊之佈 局策略就是以一個或多個基礎性專利來保護核心技術,外圍再加上數個針對該 核心技術而加以改良、其他實施例或持續改良等之小專利,如此讓專利保護效 力所及之技術更為鞏固,不易為他人突破。 (三)策略性合作夥伴建立 在競合模式運作策略上,除了著重於智慧財產之管理及技術移轉外,也在專利 授權業務方面以組合性質之專利提供及服務模式,強化拓展對科技廠商、技術 聯盟之專利服務。 整體性之技術移轉服務需要集合法務、技術、管理、創投等各方面業務之人才, 方能提供整套之服務,所以在長期整體性發展策略上,考量自身及外界之專長

與優勢,策略聯盟方式不失為一突破技術收入瓶頸之道。 策略聯盟係為企業與企業間為達到某一策略性目標,藉由資源共享、功能互補 的手段而建立之合作關係類型以降低經營不確定性並確保、維持或增進公司的 競爭優勢,型態上可包含技術移轉、共同行銷、合作生產、研發及投資等各種 目的。策略聯盟之效益除掌握核心競爭力、激發組織創新能力,還可藉此重新 檢視組織,激發組織變格與創新之欲望,同時,聯盟組織具有強化競爭優勢或 維持競爭之均衡作用。

第四章 案例研析 本章擬以專業研發機構─財團法人工業技術研究院為探討對象,從科技研 發過程之角度,瞭解智慧財產衍生加值之作業情形並進行分析,同時就其 內部組織─技術移轉與衍生加值中心之設立,探討影響技術營運成效之管 理活動機制。 一、研究個案介紹 財團法人工業技術研究院(簡稱工研院)之緣起,係依據民國 62 年 1 月 31 日總統(62)台統(一)義字第 0548 號「工業技術研究院設置條例」設立於民 國 62 年 9 月,為我國技術創新之執行單位之一,係經濟部為促進我國產 業升級,增強我國工業在國際競爭力,並為國家培育工業技術人才而成 立,致力於應用研究及科技服務性質之機構,長久以來即扮演技術創新體 系中之要角。因此,工研院之發展策略設定為: 「研發創新前瞻科技,慎選創新前瞻計畫,整合院內跨領域及國內外資 源。育成知識密集產業,善用智財參與新創事業,分擔風險共享成果。促 成知識化服務業,以科技創新應用,協助企業開創高加值知識服務業。建 置產業學院,加速培訓知識經濟所需人才之質與量。構築共通基磐,塑造 創新、誠信、分享與彈性的組織文化,及知識運作平台。促進永續發展, 以均衡之科技發展落實永續發展理念。」等各項。至於在發展定位上,則 以「為工業界提供工業技術研究之服務,以加速工業技術之發展」,故著 重於應用發展技術之研究,向為政府科技政策執行之重要推手,除帶動新 科技產業發展外,在協助傳統產業升級及培育工業技術人才方面更具有相 當之貢獻。 依羅達賢(2003)之論文所述,對科技應用及產業發展之創新模式上,工研 院所展現之成效表現於(1)新興且關鍵技術引進、研發與移轉,(2)協助國內 傳統產業技術升級,(3)專利權產出與運用,(4)促成衍生公司及其為國內經 濟所帶來之效益,(5)人才擴散及創新產業組織等五方面。如此,藉由協同 研發機制、產業協會之交互作用、技術擴散、人員流動等帶動知識交流, 促使各企業與研發機構間能截長補短,利於技術創新之效率與結果。 對於產出成果之擴散,工研院則透過成果發表會、研討會、技術服務案件、 專家講演、期刊論文發表等方式,將技術知識推展於產業界,同時,經濟