Lévy 與 GARCH-Lévy 過程之選擇權評價與

實證分析:台灣加權股價指數選擇權為例

Option Pricing under Lévy Processes and GARCH-Lévy

Processes: An Empirical Analysis on TAIEX Index Options

吳仰哲

1Yang-Che Wu

廖四郎

2Szu-Lang Liao

林士貴

3Shih-Kuei Lin

國立中山大學財務管理系 國立政治大學金融系 國立高雄大學金融管理學系

1

Department of Finance, National Sun Yat-Sen University,

2Department of Money

and BankingNational Chengchi University, and

3Department of Finance,

National University of Kaohsiung

(Received July 24, 2007; Final Version July 3, 2008)

摘要:根據過去實證指出,股價對數報酬率分配呈現高峰、偏態、厚尾及波動叢聚,而傳統 Black-Scholes 模型的缺點是無法捕捉這些現象。Lévy 過程之優點為能解決厚尾、高峰及偏態等

問題,而GARCH-type 優點為能捕捉波動叢聚現象,本文結合兩者的優點提出 GARCH-Lévy 過

程以捕捉負偏態、高峰、厚尾及波動叢聚等報酬分配特徵,並且以蒙地卡羅法估算歐式買權的 報價;更進一步綜合文獻常採用選擇權評價模型,以台灣發行量加權股價指數與指數選擇權作

為研究對象,分別對 GARCH-Lévy 過程、布朗運動、Merton 跳躍擴散過程、GARCH-Normal

過程和Lévy 過程等作實證分析比較,結果顯示 GARCH-Lévy 過程在樣本內對台股指數有較佳

的配適,但是在樣本外,variance gamma 選擇權評價模型對價平時的台指選擇權有最小評價誤

差,價內外則是NGARCH-Normal 選擇權評價模型的評價誤差最小。

關鍵字:選擇權評價模型、Lévy 過程、GARCH、Variance Gamma 過程、Normal Inverse Gaussian

過程

Abstract: The distribution of stock log-returns shows empirically some stylized facts, such as excess kurtosis, skewness, heavy tails and volatility clustering. The assumptions of traditional Black-Scholes model fail to capture the above phenomena well. Lévy processes can deal with the former three phenomena and GARCH type models can handle the final phenomena. In this research, we propose GARCH-Lévy processes combining both Lévy processes and GARCH processes, and then price European call option in risk-neutral world via Monte Carlo simulations. The empirical results show that the GARCH-Lévy processes fit well in samples. For out-of-sample performance, however, variance gamma option pricing model is the best at the money, but NGARCH-Normal option pricing model is best in the money or out of the money.

Keyword: Option Pricing Model, Lévy Process, GARCH Process, Variance Gamma, Normal Inverse Gaussian process

1. 前言

過去研究指出股價對數報酬率具有偏態、厚尾以及波動叢聚等現象。例如:Mandelbrot (1963) 和Fama (1965) 指出股價分配呈現高峰和厚尾形態,而且股價變動並非獨立。Cont (2001) 更進 一步從實證上證明資產對數報酬分佈具有高峰、負偏及厚尾等現象。Mandelbrot (1963) 也指出 股價變化隨著時間有大波動隨著大波動,小波動隨著小波動的特性,此現象稱為波動叢聚 (volatility clustering)。 近來Lévy 模型(其定義與性質如附錄 A)被提出來解釋在市場中財務時間序列資料高峰、厚尾及偏態等不同形態特徵。Madan and Seneta (1990) 以及 Madan et al. (1998) 等提出具有 variance gamma (VG) 增量的 Lévy 過程,它有三個參數使得左右尾具有不同指數衰退率,其中

兩個參數分別控制峰態與偏態。Eberlein and Keller (1995) 提出 Hyperbolic Lévy 過程,它有五個

參數,其中三個決定分配形態與左右尾不同的指數衰退率。同年Barndoeff-Nielsen (1995) 提出

normal inverse Gaussian (NIG) 過程,它有三個參數使得左右尾具有不同指數衰退率,其中兩個

參數分別控制峰態與偏態。前三者都是一般化Hyperbolic 模型特例 (參見 Eberlein and Prause,

1998; Eberlein et al., 1998),而 Schoutens (2001) 引用 Meixner Lévy 過程,它有三個參數可以決 定分配形態與左右尾具有不同的指數衰退率。Carr et al. (2002) 使用 CGMY Lévy 過程,它有四 個參數決定分配形態、左右尾具有不同指數衰退率及路徑行為。以上模型使用比幾何布朗運動 更多參數來更精確描述高峰、厚尾及偏態等不同現象。

Mandelbrot (1963) 和 Fama (1965) 在財務金融市場研究,發現財務金融市場波動的特性有 大波動伴隨著大波動,小波動伴隨著小波動,此特性稱之為波動聚集的現象。Engle (1982) 提 出自我迴歸條件異質變異數 (Autoregressive Conditional Heteroskedasticity, ARCH) 以描述財務

金 融 資 料 的 特 性 , 並 且Bollerslev (1986) 推 廣 ARCH 而 提 出 一 般 化 自 我 迴 歸 條 件 變 異 數

(GARCH),其實證結果發現GARCH模型不但比ARCH解釋能力高,且遞延結構 (lag structure) 更具一般性。GARCH type最大的優點在於能捕捉波動聚集的特性,其另一個優點是其非條件的 分配的峰態係數大於3,也就是具有高峰態的特性,亦即GARCH type理論上可呈現部份厚尾分 佈,但是不足以完全配適資料的厚尾特性 (Bollerslev, 1986)。若考慮偏態現象,則可藉由GARCH type中杆桿項 (leverage term) 來描述,但是其與直接假設非對稱的殘差分配,所捕捉的非對稱 資料型態是不同的 (Badescu et al., 2008),而且並不適合解釋報酬分配的超高峰態 (Chen, 2003)。若使用非常態的殘差分配,實證顯示可以更有效解決高峰與厚尾的問題。例如Student-t (Baille and Bollerslev, 1989; Beine et al., 2002; Bollerslev, 1987; Kaiser, 1996),以及非對稱GARCH 過程 (Jondeau and Rockinger, 2003; Lambert and Laurent, 2000) 亦採用此分配。其它尚有 Generalized Error Distribution (Nelson, 1991),Generalized hyperbolic secant分配 (Palmitesta and Provasi, 2004),Normal Inverse Gaussian (Forsberg and Bollerslev, 2002),Generalized Hyperbolic Skewed Student-t分配 (Aas and Haff, 2006)。

Duan (1995) 進一步提出資產變動服從 GARCH-N 過程之選擇權評價模型。Duan et al. (2006)

與Duan and Zhang (2001) 分別對香港恆生指數與 S&P500 指數進行實證,結果均顯示 GARCH-N

選擇權評價模型優於Black-Scholes 模型。Bollerslev (1987) 提出 GARCH-T 可以適度描述厚尾

的現象,所以比GARCH-N 配適好,但是 Student-t 分配本身的峰態較低,所以無法滿足資產報

酬率高狹峰的特性。Forsberg and Bollerslev (2002) 使用 GARCH-NIG 混合模型配適歐元兌美元 匯率 (1989-1998)報酬,結果優於 GARCH-N,所以本文推廣到 Lévy 過程,嘗試結合 GARCH

與Lévy 的優點,提出 GARCH-Lévy 過程同時配適偏態、厚尾及波動叢聚等報酬分配特徵,並

且以蒙地卡羅法估算歐式買權的報價;更進一步綜合文獻常採用選擇權評價模型,以台灣發行

量加權股價指數與指數選擇權作為研究對象,比較GARCH-Lévy 過程評價選擇權的優劣,並找

出其中的意涵。實證結果顯示在價平時VG (Lévy-type) 選擇權評價模型是最適宜評價台指選擇

權,價內外則是NGARCH-N (Engle and Ng, 1993) 選擇權評價模型最接近實際買權價格;所有

模型在深度價內外均有較大誤差。

本文的各部份除前言外分述如後,第二部分是介紹Lévy 過程,測度轉換與富利葉轉換等兩

種主要選擇權評價方法,並且嚴格證明兩者等價關係;第三部分是結合Lévy 與 GARCH 兩者得

到GARCH-Lévy 選擇權評價模型;第四部分是綜合文獻所使用不同的選擇權評價模型,對台股

2. Lévy 過程之選擇權評價分析

2.1 選擇權評價

給定市場模型中相關變數隨機過程,在無套利原則下,對衍生性商品做評價,根據資產價 格第一基本定理 (Delbaen and Schachermayer, 1994):在有限資產現貨市場中存在無套利充要條 件是在此市場中存在平賭 (martingale) 測度。以歐式買權為例,假設標的物隨機過程為 0exp( ) t t S =S L (代表在時間

t

的價格),其中L

t是Lévy 過程,則此歐式買權無套利價格C

t為 在平賭測度Q下到期日 T 報酬折現的期望值,記為C0 EQ[exp( rT S( T K) ] + = − − ,其中r

、 [ ] Q E •、 K 和(ST−K)+分別代表無風險利率、風險中立平賭測度下的期望值、履約價和到期日支 付。 測度轉換 (change of measure) 之評價 假設在風險中立平賭測度 Q 下機率密度函數 Q( ) T f S 為已知,其中歐式買權到期日 T、標的 物價格ST且 K 為履約價,則在時間為 0 的歐式買權價格為 0( , ) exp(

)

Q( )(

)

T T TC K T

=

−

rT

∫

∞f

S

S

−

K dS

+exp(

)

Q( )(

)

T T T KrT

∞f

S

S

K dS

=

−

∫

−

exp( ) Q( ) exp( ) Q( ) T T T T T K K rT ∞S f S dS K rT ∞f S dS = −∫

− −∫

, (1) 若進一步假設標的物價格隨機過程為幾何布朗運動 2 0exp((

0.5

)

)

T TS

=

S

r

−

σ

T

+

σ

W

, 其中r

為無風險利率,σ

為標的物瞬間波動度,W

T為布朗運動,表示為Normal(0,T),則經過 計算整理結果為Black-Scholes 公式 0( ) exp(

1)

( )

2S N d

−

−

rT KN d

, (2) 其中S

0為在時間0 之標的物價格,N(•)為標準常態累積分配函數,2 0 1 ln( / ) (S K r 0.5 )T d T

σ

σ

+ + = , 2 0 1 ln( / ) (S K r 0.5 )T d Tσ

σ

+ − = 。 富利葉轉換 (Fourier transform) 之評價 另ㄧ種是使用積分轉換方法,只要標的物特徵函數或雙邊拉普拉斯轉換 (Bilateral Laplace transform) 是封閉形式,這個方法很有用,詳見 Carr and Madan (1999) 使用傅利葉轉換和 Raible (2000) 使用雙邊拉普拉斯轉換。假設在風險中立平賭測度 Q 下,標的物對數價格特徵函數函數( )

z

φ

為已知,則使用傅利葉轉換可得歐式買權價格公式,第一種形式是Bakshi and Madan (2000)證得 0 1 2 ( , ) exp( ) C K T = Π −S K −rT Π , (3) 其中 1 0 1 1 exp( log ) ( ) Re 2 ( ) iz K z i dz iz i

φ

π

φ

∞ ⎛ − ⎞ Π = + ⎜ ⎟ − ⎝ ⎠∫

, 2 0 1 1 exp( log ) ( ) Re 2 iz K z dz izφ

π

∞ ⎛ ⎞ Π = + ⎜ ⎟ ⎝ ⎠∫

。 其中S

0、r、K 和 T 分別為在時間 0 之標的物價格、無風險利率、履約價與到期日,Re(•)代表 複數的實數部分。第二種是由Carr 和 Madan (1999)利用修正買權價格的轉換,可得一般化公式 0 exp( log( )) ( , ) K exp( log( )) ( ) C K T α iv K v dv π +∞ − =∫

− Ψ , (4) 其中 ( ) exp(2 ) (2 ( 1) ) (2 1) rT v i v v i v φ α α α α − − + Ψ = + − + + ,α

是一個使得標的物α

動差存在的正數,其餘參數如(3) 式。當股價為幾何布朗運動時,本文提供此兩者評價方法為等價之數學證明如附錄B。因為 Lévy 過程特徵函數都有封閉形式,利用(3)或(4)式計算歐式選擇權價格是很方便的方法,尤其是(4) 式可使用快速富利葉轉換求值,大量節省評價時間。2.2 特別過程

2.2.1 Merton 跳躍擴散過程Merton (1976) 推導出當股價報酬發生跳躍時 Black-Scholes 公式 (Black and Scholes, 1973),並舉兩個特例,來驗證使用(3)或(4)式均可得到與 Merton 相同結果,第一個例子是若服

從 波 松 過 程 的 意 外 事 件 ( 跳 躍 ) 發 生 時 , 此 時 股 價 立 即 為 0 , 假 設 股 價 隨 機 過 程 0exp( ) T T S =S rT+X ,其中 Lévy 過程 ( 1 2) ln 2 T T T X = λ− σ T+σW + Y ,YT服從平均數為 T e−λ 的柏 努力分配,S0與r分別代表在時間 0 之股價與無風險利率。所以股價特徵函數可推得為 2 2 2 0 1 1 ( ) exp( ( ) ( ( ) ) ) 2 2 z S iz rT iz z T φ = − λ+ σ −λ + σ ,將上式代入(3)式之

Π

1與Π

2,其與Merton 跳躍 Black-Scholes 公式 ( , ) ( , ; , 2, ) F S T =W S T Eσ r+λ 型態不同。但是假設相同參數下,代入(3)式,取1

α

=

代入(4)式及帶入F S T( , ),算出相同結果,其中W(•)為 Black-Scholes 公式,S0、T、E、 σ與r

分別為在時間0 之股價、契約剩餘時間、履約價、瞬時波動度和無風險利率,λ

為波松分 配參數,意指單位時間平均意外發生次數。 第二個例子是當服從波松過程之意外事件(跳躍)發生時,跳躍大小Y

服從對數常態分配(期 望 值 θ , 變 異 數δ

2 ) , 假 設 股 價 隨 機 過 程 為 ST =S0exp(rT+XT), 其 中 Lévy 過 程 ln T T T X =wT+σ

W + Y , ( ) 1ln

ln

N T T i iY

Y

==

∑

服從平均數0 變異數 ( ) 2 N T δ 的常態分配,N(T)服從平 均數λ

T

之波松分配,Y

i為相同且互相獨立對數常態分配,w

使得E[exp(XT)] 1= ,其餘符號 假設如前述。則股價過程的特徵函數為 2 2 2 2 2 2 2 2 0 1 ( ) exp{ ( ) ( ( 1)) ( 1) } 2 2 z t z t z S iz rT iz e T e T δ σ δ φ = + − σ −λ − − −λ − − , (5) 將其代入(1)式之Π

1與Π

2,可求得歐式買權公式,其與Merton 跳躍 Black-Scholes 公式如(6)式 型態不同。但假設相同參數下,代入(3)式,取α

=

1

代入(4)式及 (6)式,可算出相同的結果。 0 0 0(

)

( , )

( , )

!

T n n ne

T

F S T

f S T

n

λλ

− ∞ ==

∑

, (6) 其中f S T

n( , )

0W S T E

( , ; ,

0 2( ) , )

n

2r

T

σ

δ

≡

+

,W(•)為 Black-Scholes 公式,S0、T、E、σ與r

分 別為在時間0 之股價、契約剩餘時間、履約價、瞬時波動度和無風險利率,λ

為波松分配參數, 意指單位時間平均意外發生次數。 綜合上述,不論股價是否連續或有跳躍,在假設相同參數值情況下,將特徵函數代入(3)或 (4)式,均可得到與 Merton 相同的選擇權價格,其中(4)式可更進一步使用快速富利葉轉換加快 運算速度,提供實務運用可行性。2.2.2 Normal Inverse Gaussian 過程

從經濟意義來看,不同經濟體下股市表現,雖然因為國際自由貿易,會互相影響,也有其

獨特性,訊息到達時間過程不同,因此描述不同市場間Lévy 過程也有差異。假設一個隨機商業

時間過程當作台股市場資訊到達的時間,這個資訊過程是獨立增量 (independent increments),

兩次資訊到達時間間隔與前次資訊發生時間無關,也是穩定增量,因此可視為附屬 Lévy 過程

(subordinator),描述台股指數報酬 Lévy 過程中時間變化過程。NIG 過程中資訊到達時間設為 IG

過程,然而在VG 過程中資訊到達時間設為 Gamma 過程,兩者孰較能反映台股市場資訊到達過

程便是實證問題。

NIG 過程與 VG 過程兩者皆有封閉形式機率密度函數,其附屬過程 (subordinator) 在數學

上好處理而且容易模擬,被廣泛用來建立資產變動模型,所以本文採用此兩個Lévy 過程之選擇

權評價模型。NIG 分配的特徵函數如下式 (參見 Carr et al., 2003)

)

2

1

1

1

exp(

)

,

,

(

2 2uk

i

v

u

v

v

v

NIGθ

σ

σ

θ

φ

=

−

+

−

, (7)因為它是無限可分割,所以NIG 過程{XtNIG,t≥0}具有獨立與穩態增量,此時 NIG

t NIG s t X X + − 在 [t + s, t]下服從NIG(s

θ

,σ

s,v/s)分配,也可表示成時間變動為I G 過程的布朗運動,則 t T t NIG tT

W

X

=

θ

+

σ

, (8) 其中T

t 為平均數 t 變異數vt

的IG 過程;若 θ=0,則為對稱的 NIG(sNIG) 分配,其性質如表 1 所示。 2.2.3 Variance Gamma 過程 VG 分配特徵函數為 VG v vu v iu v u, , , ) (1 0.5 2 2) 1/ (θ

σ

= −θ

+σ

−φ

,因它是無限可分割,所以 VG 過程{XtVG,t≥0}具有獨立與穩態增量,此時 VG t VG s t X X + − 在[t + s, t]服從VG(sθ

,σ

s,v/s)分 配,也可表示成兩個獨立 Gamma 過程的差或視為時間變動為 Gamma 過程的布朗運動 (參見 Madan et al., 1998) ,則 t T t VG t T W X =θ

+σ

, (9) 其中T

t 為平均數t 變異數vt

之Gamma 過程;若 θ=0 則為對稱的 VG(sVG) 分配,其性質如表 2 所示。表 1 Normal Inverse Gaussian 過程之統計特性與動差 模型形態 無限變異過程且小跳躍有穩態指數為1 的穩態行為(stable-like) 參數 σ 和 θ 分別為布朗運動的波動和趨勢,v 為 inverse Gaussian 過程之變異數 Lévy 測度 e K

( )

Bx x C x v Ax 1 ) ( = 其中 2 σ θ = A and 2 2 2 / σ σ θ v B= + 與 2 2/ v C v θ σ πσ + = ,K 為 第二類的已調整bessel 函數 機率密度函數 v t x v t x B K Ce x p Ax t / ) / ( ) ( 2 2 2 2 2 2 1 σ σ + + = 其中 / 2 2 2 1 t v t C e v v θ π σ = + 期望值θ

*

t

變異數 σ2t+θ2vt 3 階動差 3 2 3 3 2 vt v t σ θ + θ 4 階動差 3σ4vt+15θ4v3t+18σ2θ2v2t 尾部行為 Lévy 密度函數和機率密度函數兩者都有指數尾端,右尾衰退率為λ+=B−A, 左尾衰退率為λ−=B+A。資料來源: Cont and Tankov (2003)

表 2 Variance Gamma 過程之統計特性與動差 模型形態 有限變異過程但有無限次小跳躍 參數 σ 和 θ 分別為布朗運動之波動和趨勢,v 為 Gamma 過程之變異數 Lévy 測度 Ax Bx e x v x v( )= 1 − 其中 2 σ θ = A 與 2 2 2 2 /

σ

σ

θ

v B= + 機率密度函數 1 2 1 2 ( ) t Ax ( ) v t t v p x C x − e K B x − = 其中(

)

1 2 2 2 4 2 2 2 2 ( / ) t v v v v C t vθ

σ

σ

π

− + = Γ ,K 為第二類 已調整bessel 函數 期望值θ

*

t

變異數σ

2t

+

θ

2vt

3 階動差 3σ

2θ

vt+2θ

3v2t 4 階動差 3σ

4vt+6θ

4v3t+12σ

2θ

2v2t 參數 Lévy 密 度 函 數 和 機 率 密 度 函 數 兩 者 都 有 指 數 尾 端 , 右 尾 衰 退 率 為A

B

−

=

+λ

,左尾衰退率為λ

− =B+A。3. GARCH-Lévy 過程之選擇權評價分析

由於GARCH type 具有金融時間序列資料波動群聚、高峰與厚尾等共有特性,所以我們結

合GARCH 過程與 Lévy 過程,提出 GARCH-Lévy 過程及其評價模型。在實證研究上,Bollerslev

(1986) 及 Akgiray and Booth (1988) 均建議採用 GARCH(1,1) 做為條件變異模型,所以本文採用 GARCH(1,1) 進行模型推導。

3.1 GARCH-NIG 過程

考慮單期資產報酬,假設S

t為在時間t 時資產價格,且h

t為在時間[t-1, t]之資產對數報 酬條件變異數。假設在實際測度P

下資產價格過程可被建模為 1 1 ln 2 t t t t t S r g g S− λ ε = − + + , (10) 其中 2(

2)

t t g = η− η −ηh , η=1/v,殘差過程ε

t是一平均數0 變異數h

t之獨立隨機變數序列, 服從 NIG 分配,r 是單期無風險利率,λ

是單位風險溢酬。h

t在 P 測度下為非線性不對稱 NGARCH-N 過程,則 1~ (0, , ) t t NIG h vtε

Ω− , (11) 2 1 1 1 ( ) t t t t h = +wα ε

− −θ

h− +β

h− , (12) 其中θ

是非負參數,可捕捉資產報酬殘差間負相關,若θ

≠

0

則稱為NGARCH-NIG(1,1),否則 稱為GARCH-NIG(1,1),w>0,α

≥0,β

≥0使得h

t非負。資產報酬的非條件變異數如下式 2 1 (1 ) wα

θ

β

− + − , (13) 爲保證其為正數而且有界(變異數是穩態 (stationary),所以參數限制為 2(1

)

1

α

+

θ

+ <

β

。 (14) 使用Duan (1995) 的局部風險中立測度,可推得[

1]

1 r t t tE S

Ω

−=

S e

− 。在風險中立機率測度 Q 下,資產動態過程為* 1 1 ln 2 t t t t S r g S− = − +

ε

, (15) * 1~ (0, , ) t t NIG h vtε

Ω− , (16) * 2 1 1 1 1(

)

t t t t th

= +

w

α ε

−−

θ

h

−−

λ

g

−+

β

h

− , (17) 其中 2(

2)

t t g =η

−η

−η

h 使資產報酬在風險中立下之期望值為無風險利率,而且已知在Ω

t−1 下,殘差過程ε

*是平均數 0 變異數h

t的獨立隨機變數序列,服從 NIG 分配,若θ

≠

0

則稱為 NGARCH-NIG 選擇權評價模型,否則稱為 GARCH-NIG 選擇權評價模型。此時在多期的Q

測 度下,資產的動態過程為 * 0 1 1 exp[ 1/ 2T T ] T i i i i S S rT gε

= = = −∑

+∑

, (18) 可推得到期日T

、履約價K

之歐式買權在時間0 的價值為 0[max(

,0)

]

NIG NGARCH rT Q T TC

−=

e

−E

S

−

K

Ω

, (19) 其中 Q[ ]

E

•

為風險中立分配下之期望值,S

0為當時股價。3.2 GARCH-VG 過程

假設S

t為在時間t

的資產價格 且h

t為在時間[t-1, t]之資產對數報酬條件變異數,實際測 度P

下資產價格過程如同(10)式,但是其中g

t改為 2log 1 2 t t h v h − ⎛ − ⎞ ⎜ ⎟ ⎝ ⎠ , 殘差過程ε

t是平均數 0 變異 數h

t的獨立隨機變數序列,服從VG 分配,其餘的符號r

、λ

與h

t如同前述。若θ

≠

0

則稱為 NGARCH-VG(1,1),否則稱 GARCH-VG(1,1),w>0,α

≥0,β

≥0使得h

t非負數。非條件變異 數為(13)式,且限制式為(14)式。在風險中立機率測度 Q 下,資產動態過程為(15)、(16)及(17) 式,但是其中 2log 1 2 t t t h v g h − ⎛ ⎞ = ⎜ − ⎟ ⎝ ⎠,使資產報酬在風險中立下之期望值為無風險利率,而且在 已知Ω

t−1下,ε

*是一平均數0 變異數h

t的獨立隨機變數序列,服從VG 分配。若θ

≠

0

則稱為 NGARCH-VG 選擇權評價模型,否則稱為 GARCH-VG 選擇權評價模型。此時在多期的 Q 測度 下資產的動態過程如(18)式,所以利用(19)式可推得到期日 T、履約價 K 的歐式買權在時間 0 的 價值。4. 實證分析

4.1 資料描述

從2003 年至 2005 年共有 746 個台灣股市交易日收盤指數,其指數對數報酬分配之柱狀圖 與機率密度圖顯示具有負偏及高峰現象 (如圖 1 所示)。由 QQ Plot 圖可看出尾端分配均顯著異 於常態分配 (如圖 2 所示)。累計分配圖顯示左尾高於常態分配 (如圖 3 所示),而右尾低於常態 分配,所以台股市場呈現大跌機率大於大漲機率。由統計數據可知,台股指數對數日報酬平均 數為0.000496,也就是台股在此三年是上漲走勢。偏態係數為-0.303568,峰態係數為 3.41089, 所以風險控管的左方 VAR 值或避險部位,應該比常態分配假設下大。同時也意味利用 Black-Scholes 公式來評價台指數選擇權,與實際價格會有相當差異。4.2 估計與檢定

由於最大概似估計法估計參數滿足 Cramér-Rao 下界 (參見 González-Rivera and Drost,

1999),所以最大概似估計量具有一致性與漸進有效性,為常用估參數方法之ㄧ。我們在不同隨 機過程下,統一使用最大概似法估計參數,並對各模型殘差作分配適合度檢定及自我回歸條件

圖 2 從 2003 年至 2005 年台股收盤指數對數之 Normal Q-Q Plot 圖

變異分析,因為最大概似估計法對預設的參數初始值有相當的敏感度,所以對較多參數的 non-Gaussian GARCH 加做波動一致性 (persistence) 與年化的波動度,與其它模型做比較,近 似結果可以確保所估計參數的可信度。

本文廣泛採用不同隨機過程對台股指數動態過程作適合度比較,其中以 Lévy 過程為布朗

運動、標準Merton 跳躍擴散、NIG、sNIG、VG 及 sVG 過程,而 GARCH-Lévy 過程為 GARCH-N、

NGARCH-N、GARCH-NIG、NGARCH-NIG、GARCH-VG、NGARCH-VG 等過程,結果如表 3

及表4 所示。我們使用 K-S test 來檢定資料分配是否為 Lévy 分配,也就是假設所對應模型的殘

差分配為某個 Lévy 分配,檢定此分配與資料分配的差距。其虛無與對立假設:H0為資料分配

與Lévy 分配相同,H1 為資料分配與Lévy 分配不相同;假設理論 Lévy 分配之 CDF 為 F(X),

實際資料分配之CDF 以 S(X)表示,可以計算統計量如下 : D=max ( )F X −S X( ) , 若 , 2n

D

>

D

α ,則拒絕H0 表 3 Lévy 過程之參數估計與檢定 幾何布朗運動 標準Merton 的 跳躍擴散過程 對稱的NIG 過程 NIG 過程 對稱的VG 過程 VG 過程m

0.1446 0.1726 0.1285 0.1450 0.0895 0.1440σ

0.1987 0.1916 0.2000 0.2000 0.1973 0.1972v

1.4727 1.4828 0.9237 0.9266θ

0.0471 0.1258λ

0.0652δ

2.6351 最大對數概似 函數值 2206.48 2212.80 2258.27 2258.30 2259.71 2259.71 K-S test 0.4804 (4.0e-151) 0.0829 (0.00014) 0.0495 (0.0530) 0.0488 (0.3332) 0.0284 (0.59) 0.028 (0.6077) AIC -690.958 -686.82 -688.949 -686.886 -688.86 -686.44 LB-Q z2(1) 5.8664 (0.0154) 6.1216 (0.0134) 5.8022 (0.0160) 5.6825 (0.0171) 5.6514 (0.0174) 5.373 (0.0205) 使用2003 年至 2005 年共 746 個台股加權收盤指數,以最大概似估計法估此六模型之參數及最大對數概 似函數,並以Kolmogorov-Smirnov (K-S) test 以及 AIC 檢定模型配適度。LB-Qz2 (q)代表 Ljung-Box Q test,用來檢定落後 q 期標準化殘差的平方的 GARCH 效果。所有括弧部分為該檢定之 p 值。表 4 GARCH-Lévy 過程之參數估計與檢定

GARCH-N NGARCH-N GARCH-NIG NGARCH-NIG GARCH-VG NGARCH-VG

ω

1.37e-06 1.88e-06 1.13e-06 1.42e-06 1.14e-06 1.50e-06α

0.0524 0.0583 0.0368 0.0392 0.0389 0.0423β

0.9379 0.9173 0.9542 0.9437 0.9523 0.9394λ

0.0675 0.0523 0.0520 0.0471 0.0404 0.0354θ

0.4435 0.3945 0.4286v

0.7032 0.6738 0.6185 0.6079 最大對數概 似函數值 2272.28 2275.16 2291.98 2292.96 2293.72 2294.92 一致性 (persistence) 0.9903 0.9871 0.9910 0.9890 0.9913 0.9894 年波動 0.1890 0.1918 0.1778 0.1804 0.1812 0.1888 K-S test 0.0966 (0.0019) 0.0497 (0.3171) 0.0591 (0.1487) 0.0658 (0.0797) 0.0604 (0.1320) 0.0322 (0.8342) AIC -686.47487 -682.4530941 -684.7574 -680.453 -683.138455 -680.8816401 LB-Qz2(1) 1.2215 (0.2691) 2.333 (0.1267) 0.4629 (0.4962) 1.3678 (0.2422) 0.8259 (0.3635) 1.2188 (0.2696) 2003 年至 2005 年共 746 個台股加權收盤指數,最大概似估計法估此六模型之參數及最大對數概似函數, 並以Kolmogorov-Smirnov (K-S) test 以及 AIC 檢定模型配適度。LB-Qz2 (q)代表 Ljung-Box Q test,用來檢 定落後q 期標準化殘差的平方的 GARCH 效果。括弧部分為該檢定之 p 值。 其中α 為顯著水準,n 為資料筆數。檢定資料為其它分配,也適用 K-S test 如上步驟。由表 3 可 知,此六個過程在Kolmogorov-Smirnov (K-S) test 做適合度檢定後,顯著拒絕常態假設,所以使 用幾何布朗運動及Merton 跳躍擴散過程描述台股動態會有很大誤差,但在 NIG、VG、sNIG 及 sVG 過程之虛無假設下,則無顯著拒絕,且其中以 VG 過程之 p 值最高。所有模型的 Ljung-Box Q 檢定則呈現 0.05 水準下的 ARCH 效應。整體來看,Lévy 過程在台股指數配適上較優於傳統幾何布朗運動及Merton 跳躍擴散過程。另一方面,GARCH type 和 non-Gaussian GARCH 隨機

動態過程配適如表4 所示,其條件變異數均呈現波動持續性 (persistence) 大於 0.98,顯示台股

指數報酬波動叢聚性明顯,其年化波動率以 252 日計約為 18%左右。K-S test 顯示使用

NGARCH-N 模型不拒絕常態假設,這是因為台股指數的對數報酬分配具有明顯的負偏態,再者

也顯著不拒絕殘差之虛無分配為VG 與 sVG 分配以及 NIG 與 sNIG 分配。Ljung-Box Q 檢定很

有效解決表3 各模型之 ARCH 效應。綜合上述,樣本內以 NGARCH 與 Lévy 過程結合之模型的 配適最佳。

4.3 選擇權評價模型的績效

我們採用每日交易台指選擇權買權結算價,為避免因流動性所產生的偏誤及到期日效應, 根據下列規則來過濾選擇權資料: (1) 排除交易量小於十口的選擇權資料。 (2) 排除距到期日小於七日或大於六十日的選擇權。 根據價內外程度 (moneyness) 將買權資料分為五類:小於 0.95,介於 0.9 至 0.99 之間,介 於0.99 至 1.01 之間,介於 1.01 至 1.05 之間以及大於 1.05。因台指選擇權交易集中在近月契約, 所以不再針對到期日做區分。由於本文 GARCH-N 和 non-Gaussian GARCH 選擇權評價模型沒有封閉解,因此使用蒙地

卡羅法模擬20000 次求值,並以郵匯局三個月定期存款利率為無風險利率,根據三個損失函數 (loss function) 評量選擇權訂價模型的樣本外績效,此三個函數為 2 m 1 ( o) RMSE C C n =

∑

− , m 1 ( o) / o MAPE C C C n =∑

− , 1log IVMAE log( m) log( )o

n σ σ − =

∑

− , 其中C

m和C

o分別為模型預測值與實際值。n 為選擇權契約的數目。σ

m和σ

O分別為模型預測 值與實際值的隱含波動度。 第一、二個損失函數各有其缺點,前者對高價選擇權的權重較大,後者對低價選擇權的權 重較大。市場是用波動度 (volatility) 來報價,第三個損失函數是採用隱含波動度做模型績效比 較 (參見 Christoffersen and Jacobs, 2004; Pan, 2002)。樣本外資料為 2006 年元月台指選擇權買權,經過上述條件過濾後整理如表5。

由前三年台股指數所估算出的參數與選擇權的評價模型,預測 2006 年 1 月選擇權價格,接

著使用三個損失函數來評量模型績效;接著重複相同的步驟,由2006 年 2 月之前三年指數估算

出的參數,使用選擇權評價模型,預測2006 年 2 月選擇權價格,接著使用三個損失函數來評量

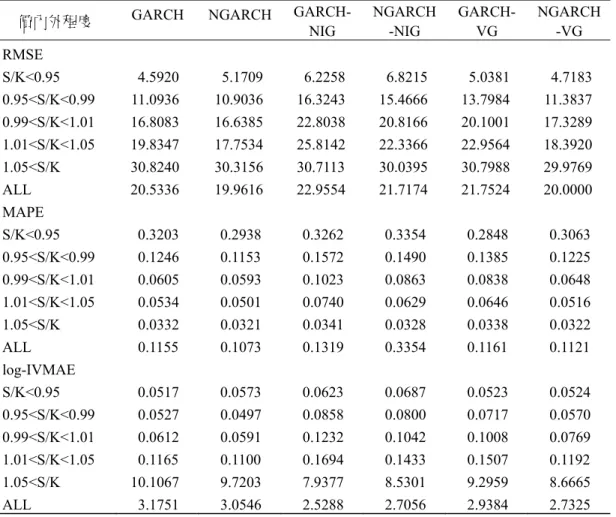

表 5 2006 年元月台指買權之成交契約數目、成加價與價內外程度的比重 S/K 選擇權數目 選擇權價格 比重 <0.95 116 29.89 0.20714 0.95-0.99 134 89.22 0.23929 0.99-1.01 46 165.96 0.08214 1.01-1.05 106 283.96 0.18929 >1.05 158 741.60 0.28214 All 560 321.56 1.00000 由以上分析可得知,GARCH 過程與 NIG 或 VG 過程的結合,並未改善樣本外的配適情況, 原因是太多參數雖然使得樣本內配適效果較好,但是形成過度配適問題;就實際應用而言,價 平時以VG 模型評價,因其分配對負偏及厚尾有較細緻的刻劃,價內外以 NGARCH-N 模型有 較小的評價誤差,因為波動叢聚性對價內外選擇權價值有較大影響。

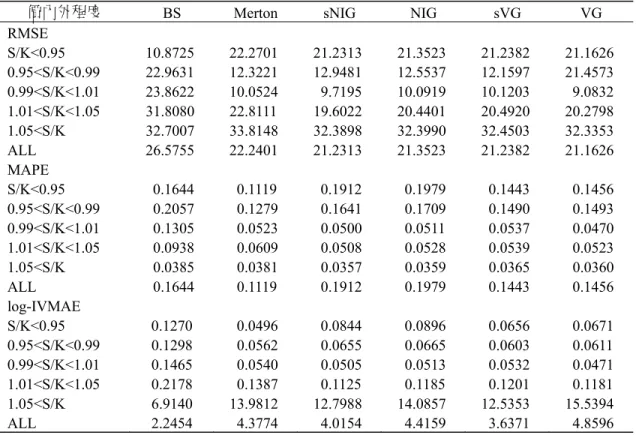

表 6 Lévy 過程之 RMSE、MAPE 及 log-IVMAE 樣本外績效

價內外程度 BS Merton sNIG NIG sVG VG

RMSE S/K<0.95 10.8725 22.2701 21.2313 21.3523 21.2382 21.1626 0.95<S/K<0.99 22.9631 12.3221 12.9481 12.5537 12.1597 21.4573 0.99<S/K<1.01 23.8622 10.0524 9.7195 10.0919 10.1203 9.0832 1.01<S/K<1.05 31.8080 22.8111 19.6022 20.4401 20.4920 20.2798 1.05<S/K 32.7007 33.8148 32.3898 32.3990 32.4503 32.3353 ALL 26.5755 22.2401 21.2313 21.3523 21.2382 21.1626 MAPE S/K<0.95 0.1644 0.1119 0.1912 0.1979 0.1443 0.1456 0.95<S/K<0.99 0.2057 0.1279 0.1641 0.1709 0.1490 0.1493 0.99<S/K<1.01 0.1305 0.0523 0.0500 0.0511 0.0537 0.0470 1.01<S/K<1.05 0.0938 0.0609 0.0508 0.0528 0.0539 0.0523 1.05<S/K 0.0385 0.0381 0.0357 0.0359 0.0365 0.0360 ALL 0.1644 0.1119 0.1912 0.1979 0.1443 0.1456 log-IVMAE S/K<0.95 0.1270 0.0496 0.0844 0.0896 0.0656 0.0671 0.95<S/K<0.99 0.1298 0.0562 0.0655 0.0665 0.0603 0.0611 0.99<S/K<1.01 0.1465 0.0540 0.0505 0.0513 0.0532 0.0471 1.01<S/K<1.05 0.2178 0.1387 0.1125 0.1185 0.1201 0.1181 1.05<S/K 6.9140 13.9812 12.7988 14.0857 12.5353 15.5394 ALL 2.2454 4.3774 4.0154 4.4159 3.6371 4.8596

表 7 GARCH-Lévy 過程之 RMSE、MAPE 及 log-IVMAE 樣本外績效

價內外程度 GARCH NGARCH

GARCH-NIG NGARCH -NIG GARCH- VG NGARCH -VG RMSE S/K<0.95 4.5920 5.1709 6.2258 6.8215 5.0381 4.7183 0.95<S/K<0.99 11.0936 10.9036 16.3243 15.4666 13.7984 11.3837 0.99<S/K<1.01 16.8083 16.6385 22.8038 20.8166 20.1001 17.3289 1.01<S/K<1.05 19.8347 17.7534 25.8142 22.3366 22.9564 18.3920 1.05<S/K 30.8240 30.3156 30.7113 30.0395 30.7988 29.9769 ALL 20.5336 19.9616 22.9554 21.7174 21.7524 20.0000 MAPE S/K<0.95 0.3203 0.2938 0.3262 0.3354 0.2848 0.3063 0.95<S/K<0.99 0.1246 0.1153 0.1572 0.1490 0.1385 0.1225 0.99<S/K<1.01 0.0605 0.0593 0.1023 0.0863 0.0838 0.0648 1.01<S/K<1.05 0.0534 0.0501 0.0740 0.0629 0.0646 0.0516 1.05<S/K 0.0332 0.0321 0.0341 0.0328 0.0338 0.0322 ALL 0.1155 0.1073 0.1319 0.3354 0.1161 0.1121 log-IVMAE S/K<0.95 0.0517 0.0573 0.0623 0.0687 0.0523 0.0524 0.95<S/K<0.99 0.0527 0.0497 0.0858 0.0800 0.0717 0.0570 0.99<S/K<1.01 0.0612 0.0591 0.1232 0.1042 0.1008 0.0769 1.01<S/K<1.05 0.1165 0.1100 0.1694 0.1433 0.1507 0.1192 1.05<S/K 10.1067 9.7203 7.9377 8.5301 9.2959 8.6665 ALL 3.1751 3.0546 2.5288 2.7056 2.9384 2.7325 表 8 不同損失函數與價內外程度之最優模型

價內外程度 RMSE MAPE log-IVMAE

<0.95 GARCH-N Merton Merton

0.95-0.99 NGARCH-N NGARCH-VG NGARCH-N

0.99-1.01 VG VG VG

1.01-1.05 NGARCH-N NGARCH-N NGARCH-N

>1.05 NGARCH-VG NGARCH-N GARCH-NIG

5. 結論

傳統Black-Scholes 模型的缺點是無法捕捉台股指數對數報酬所呈現的負偏態、左厚尾大於

右厚尾及波動叢聚等現象,由相關文獻以Lévy 過程解決厚尾、高峰及偏態等問題,以 GARCH

過程克服波動叢聚現象。本文嘗試結合兩者提出GARCH-Lévy 過程同時配適偏態、厚尾及波動

叢聚等報酬分配特徵,並且以蒙地卡羅法估算歐式買權的報價,而且廣泛與文獻常採用之選擇 權評價模型,例如布朗運動、Merton 跳躍擴散過程、GARCH-N 過程、NGARCH-N 過程和 Lévy

過程等做實證分析比較,結果顯示GARCH-Lévy 過程對樣本內的台股指數有較佳的配適。 對於在樣本外預測,根據三個損失函數 (RMSE、MAPE 及 log-IVMAE) 的評量,選擇一個 較佳的評價模型接近市場選擇權價格,實證結果顯示於VG 選擇權評價模型在價平時是最精確 的,其原因是Lévy 過程描述負偏及尾部行較為細緻,價內外則是 NGARCH-N 選擇權評價模型 較優,因為波動叢聚現象對於價內外選擇權價格影響較大,GARCH-Lévy 模型在此三種不同的 績效度量中,並沒有呈現比其它模型較好的績效,顯示參數過多的模型只會造成樣本內過度配 適問題,但是已無法改善樣本外預測績效,而且影響評價效率;就實證結果整體而言,NGARCH-N 過程已足以反映台股指數報酬的統計現象,NGARCH-N 選擇權訂價模型的理論價格有最小評價 誤差,顯示台股市場與其它市場不同之處,結論可作為實務界參考,用來作為更精確評價台指 數選擇權之用。 更進一步的研究是持續更新資料,在樣本內以較近一個月的指數取代最遠一個月的指數, 估模型參數,並且再做樣本外的績效評估,以期得到更廣泛的結論;另一方面可再加入更多的

模型,例如Bollerslev (1987) 的 GARCH-T 模型,Nelson (1991) 的 GARCH-GED 模型,Heston

(1993) 的 HN GARCH 模型,及 Dumas et al. (1998) 的 Ad Hoc Black-Scholes 模型,對台股加權

指數與指數選擇權做實證分析,以尋找更小評價誤差的選擇權評價公式。

附錄 A Lévy 過程簡介

假設一個右連續左極限的隨機過程X

t,如果具有以下三個性質,則稱為Lévy 過程:第一 個性質獨立增量,意指在每一個不相交的時間區間中,隨機過程變化獨立於過去隨機過程變化, 也就是 1 0, 1 2,..., n n1 t t t t t t X −X X −X X −X − 兩兩互相獨立,其中t0< < <t1 ... tn。第二個性質是定態增 量,意指隨機過程變化與開始時間無關,也就是Xt h+ −Xt與 t 無關。第三個性質是隨機連續, 意指發生跳躍的機率測度為0,以數學式表示為∀ >

ε

0

,lim(

t h t)

0 h→∞P X+ −X ≥ε = ,本式並不 代表樣本路徑都是連續的。依照前述定義,如果定態獨立增量是常態分配,就是常見於財務模 型中的布朗運動(Brownian motion)。若定態獨立增量為波松分配,則為波松過程 (Poissonprocess)。若定態獨立增量為複合波松分配 (compound Poisson),則為複合波松過程。複合波松 過程與布朗運動兩者結合,則為跳躍擴散過程 (jump-diffusion model)。這些都是 Lévy 過程的特

例,因此Lévy 過程具有很大的彈性來描述現實世界中的不確定現象。

由於Lévy 過程是無限可分割的,因此 Lévy 特徵函數為 [ izX t( )] t ( )z

E e =eΦ ,

t

∈

R

,此處Φ( )z 稱為特徵指數 (characteristic exponent 或者稱為 Lévy exponent),表示如下:2 2 1 ( ) ( 1 1 ) ( ), 2 iux x R z i uγ σ u e iux < v dx u R Φ = − +

∫

− − ∈ 2 0, Rσ

≥γ

∈ , 其 中v

函 數 滿 足v({0}) 0= , ( 2 1) ( ) R x ∧ v dx < ∞∫

, 稱 為 Lévy 測 度 , 此 種 表 示 法 稱 為 Lévy-Khinchin 表示法,由此式可看出給定三個參數( ,γ σ

2, )v 就可以唯一決定Lévy 過程,例如: 給定三個參數( ,γ σ

2,0)表示此Lévy 過程是布朗運動。若 Lévy 測度滿足 1 ( ) x≥ x v dx < ∞∫

,則 可以得到更簡單的特徵指數 2 2 ( ) ( 1 ) ( ), 2 iux R z i uγ

σ

u e iux v dx u R Φ = − +∫

− − ∈ 。 由Lévy 過程特徵函數可證得 Lévy 過程{ }

0 t t X ≥ 分解為 0lim

l t t t tX

t

B

X

X

ε εγ σ

→= +

+

+

%

,此分解方法稱為Lévy- Itô 分解,其中

γ

是純量,{ }

B

t t≥0是布朗運動,v

為非0 實數 Radon 測度,並滿足 2 1

( )

x≤x v dx

< ∞

∫

與 1( )

x≥v dx

< ∞

∫

兩個條件,J

X 表示定義在[0, ] R

∞ ×

上的波松隨機 測度,其強度測度為v dx dt

( )

,而X

tl與X

%

tε可以表示如下: 1, [0, ] ( ) l t x s t X X xJ ds dx ≥ ∈ =∫

× ,J

X( )

B

=#{( ,

t X

t−

X

t−)

∈

B

}

, 1, [0, ] { ( ) ( ) } 1, [0, ] ( ) t x s t X x s t X Xε x J ds dx v dx ds xJ ds dx ε≤ < ∈ ε≤ < ∈ =∫

× − ≡∫

× , 從分解式來看Lévy 過程,可視為連續部分(趨勢項與布朗運動過程)與離散部分(跳躍幅度大於或 等於1 過程與小於 1 過程)的組合。以複合波松過程{ }Xt t≥0( 1 t N t t i i X γ σt W Y = = + +∑

) 為例,假設單位 時間跳躍平均發生次數為λ

,N(T) 強度測度為λ

t

,跳躍大小Yi(=x)機率密度函數為f x ,則( )1 2

([ , ]

)

YJ

t t

×

A

為從時間t

1到t

2且跳躍幅度在A

≠

0

範圍的次數,所以跳躍測度 i YJ

是波松隨機 測度而且強度測度為µ

(dx dt× )=v dx dt( ) =λ

f dx dt( ) 。Lévy 測度v A

( )

的意義就是單位時間 跳躍範圍為 A 的期望次數E[#{t∈[0,1]:∆Xt ≠ ∆ ∈0, Xt A}]。因此複合波松過程{ }Xt t≥0三個 Lévy 參數為( 1 1xv dx( ) γ+∫

−+ ,σ

,λf dx( ))。附錄 B

1 2 1 2 ( , , ) qT rT ( , , ) qT ( ) rT ( ) C S K T =Se− ∏ −Ke− ∏ ⇒C S K T =Se− N d −Ke− N d , 其中 1 0 2 0 1 1 ( ) 1 1 ( ) Re , Re 2 2 iuk iuk T T e u i e u du du iu iuφ

φ

π

π

∞ ⎡ − ⎤ ∞ ⎡ ⎤ ∏ = + ⎢ ⎥ ∏ = + ⎢ ⎥ ⎣ ⎦ ⎣ ⎦∫

∫

, 2 2 1 log ( ) , ( ) [ ], ( ) 2 T x x iuX T S k r q T u E e N x e dt Kφ

π

− −∞ ⎛ ⎞ = ⎜ ⎟+ − = = ⎝ ⎠∫

, 2 1 1 ln( ) ( ) 2 S r q T K d T σ σ + − + = , 2 2 1 ln( ) ( ) 2 S r q T K d Tσ

σ

+ − − = 。 證明:首先證明必要條件 假設 0 ( ) Re iuk T u I e du iuφ

∞ ⎛ ⎞ = ⎜ ⎟ ⎝ ⎠∫

,則 2 2 2 1 1 2 2 2 Re iuk iu T u T e I du iu σ σ − − +∞ −∞ ⎛ ⎞ ⎜ ⎟ = ⎜ ⎟ ⎜ ⎟ ⎝ ⎠∫

2 2 2 1 1 1 ( ) 2 2 2 R e R e i v k T v iw v v e e d v d v iv iv θ − σ − − +∞ +∞ −∞ −∞ ⎛ ⎞ ⎛ ⎞ ⎜ ⎟ ⎜ ⎟ = ⎜ ⎟ = ⎜ ⎟ ⎜ ⎟ ⎜ ⎟ ⎝ ⎠ ⎝ ⎠∫

∫

, 其中 1 , v u T T σ θ σ = = , 2 1 ln( ) ( ) 1 2 2 S r q T K w k T σ θ θ σ + − − = − = 。 假設R

, ,

ε η

>

0

, 2 2 2 1 1 1 ( ) 2 2 2 1 2 3 4 5 6& ( ) izw z w z iw f z e − e− − − Γ = Γ + Γ + Γ + Γ + Γ + Γ = = 則其中 1 { 0 [ , ]}, 2 { [ , 0]}, 3 { 0 [ , ]} it u i u R

ε

ε

e− tπ

u i uε

R Γ = + ∈ − − Γ = ∈ − Γ = + ∈ , 4 {R it t [0, ]},w 5 { t iw t [ R, R]}, 6 { R iu u [ w,0]} Γ = + ∈ Γ = − + ∈ − − Γ = − − ∈ − , 因為 f z( )dz 0 iz Γ =∫

,所以 2 4 6 5 ( ) R ( ) ) ( ) ( ( ) ( ) ) ( ) 0 R f v f v f z f z f z f z dv dv dz dz dz dz iv iv iz iz iz iz ε ε − − + + Γ + Γ + Γ + Γ =∫

∫

∫

∫

∫

∫

分為五種情況討論極限如下: (1) ( ( ) R ( ) ) ( ) R f v f v f v dv dv dv iv iv iv ε ε − +∞ − + → −∞∫

∫

∫

若 R→ ∞&ε

→0+, (2) 2 ( ) f z dz iz π Γ → −∫

as ε→0+, (3) 4 0 0 2 2 ( ) ( ) ( ) 0 ( ) w w f R it f z f R it dz i dt dt iz i R it R t Γ + + ≤ = → + +∫

∫

∫

i 若R→ ∞, (4) 6 0 0 2 2 ( ) ( ) ( ) ( ) 0 ( ) w w f R it f z f R it dz i dt dt iz i R it R t Γ + − − ≤ − = → − − +∫

∫

∫

若R→ ∞,R

−

−

ε

ε

R

iy

Γ4

Γ5

Γ6

-R+wi

R+wi

x

0

i

Γ1

Γ3

Γ2

0

(5) 2 2 5 1 1 2 2 ( ) ( ) ( 1) ( ) t R R w R R f z f t iw e dz dt e dt iz i t iw w it − − Γ − − − + = − = − + +

∫

∫

∫

若R

→ ∞

, 整理前述結果,因為 2 2 1 1 2 2 ( ) 0 t w f v e dv e dt ivπ

w it − − +∞ +∞ −∞ − + −∞ + =∫

∫

, 所以 2 2 1 1 2 2 2 Re t w e I e dt w itπ

− +∞ − −∞ = − +∫

2 2 2 2 2 1 1 1 2 1 2 2 2 2 2 1 2 t w w w R R e e e w dt e d w t η π π η η − − − − = − = − + +∫

∫

。 假設 2 2 ( ) [0, ) 1 r R e F d ητ

η τ

η

− = ∀ ∈ ∞ +∫

,則 1 1 2 1 (0) tan ( ) tan ( ) ( ) 1 2 2 R F dη

π

π

π

η

− − = = ∞ − −∞ = − − = +∫

, 且 2 2 2 2 2 2 '( ) ( ) 1 1 r r r R R R e e F d e d d η η ητ

η

η

η

η

η

η

− − − ⎛ ⎞ = − = −⎜⎜ − ⎟⎟ + ⎝ + ⎠∫

∫

∫

( ), (0, ) Fπ

τ

τ

τ

= − + ∀ ∈ ∞ , 所以 2 1 2 0 0 2 ( ) ( ) (1 u ), (0, ) Fτ

eτπ

π η

τ e dηη

π

eτ τe duτ

π

− − − = −∫

= −∫

∀ ∈ ∞ , 因此 2 2 2 1 1 2 2 2 2 0 0 1 1 1 2 ( ( )) ( (1 )) 2 2 2 2 w w u w v I π e F w π π e du π e dv π − − − = − = − −∫

=∫

, 可推得 2 2 1 1 2 2 0 0 1 1 1 1 ( ) 2 2 2 2 2 w v w v I e dv π e dv π π π − − + = +∫

= +∫

2 2 2 1 1 2 2 2

1

1

( )

2

2

w v d ve

dv

e

dv

N d

π

π

− − −∞ −∞=

∫

=

∫

=

, 整理可得 rT 2 rT ( )2 Ke− ∏ =Ke− N d ,相同的方法可推得 1 ( )1 qT qT Se− ∏ =Se− N d , 最後,將前述等式逆推即可證明充分條件。參考文獻

Aas, K. and Haff, I. H., “The Generalized Hyperbolic Skew Student’s t-distribution,” Journal of

Financial Econometrics Vol. 4, No.2, 2006, pp. 275-309.

Akigiray, V. and Booth G., “Mixed Diffusion-Jump Process Modeling of Exchange Rate Movements,” The Review of Economics and Statistics, Vol. 70, No. 4, 1998, pp. 631-637.

Badescu, A., Kulperger, R., and Lazar, E., “Option Valuation with Normal Mixture GARCH Models,”

Studies in Nonlinear Dynamics & Econometrics, Vol.12, Iss. 2, 2008.

Baillie, R. and Bollerslev, T., “The Message in Daily Exchange Rates: A Conditional- Variance Tale,”

Journal of Business and Economic Statistics, Vol. 7, Iss. 1, 1986, pp. 297-305.

Bakshi, G. and Madan, D. B., “Spanning and Derivative Security Valuation,” Journal of Financial

Economics, Vol. 55, No. 2, 2000, pp. 205-238.

Barndoff-Nielsen, O. E., “Normal Inverse Gaussian Distributions and the Modeling of Stock Returns,” Research Report No. 300, Department of Theoretical Statistics, Aarhus University, 1995.

Beine M. S., Laurent S., and Lecourt C., “Accounting for Conditional Leptokurtosis and Close Days Effects in FIGARCH Models of Daily Exchange Rates,” Applied Financial Economics, Vol. 12, Iss. 8, 2002, pp. 589-600.

Black, F. and Scholes, M., “The Pricing of Options and Corporate Liabilities,” Journal of Political

Economy, Vol. 81, No. 3, 1973, pp. 637-654.

Bollerslev T., “Generalized Autoregressive Conditional Heteroskedasticity,” Journal of Econometrics, Vol. 31, Iss. 3, 1986, pp. 307-327.

Bollerslev T., “A Conditionally Heteroskedastic Time Series Model for Speculative Prices and Rates of Return,” Review of Economics and Statistics, Vol. 69, Iss. 3, 1987, pp. 542-547.

Investigation,” Journal of Business, Vol. 75, No. 2, 2002, pp. 305-332.

Carr, P., Geman, H., Madan, D. B., and Yor, M., “Stochastic Volatility for Lévy Processes,”

Mathematical Finance, Vol. 13, No. 3, 2003, pp. 345-382.

Carr, P. and Madan, D., “Option Valuation Using the Fast Fourier Transform,” Journal of

Computational Finance, Vol. 2, No. 4, 1999, pp. 61-73.

Chen, Y.-T., “On the Discrimination of Competing GARCH-type Models for Taiwan Stock Index Returns,” Academia Economic Papers, Vol. 31, No. 3, 2003, pp. 369-405.

Christoffersen, P. and Jacobs, K., “Which GARCH Model for Option Valuation?” Management

Science, Vol. 50, No. 9, 2004, pp. 1204-1221.

Cont, R., “Empirical Properties of Asset Returns: Stylized Facts and Statistical Issues,” Quantitative

Finance, Vol. 1, No. 2, 2001, pp. 223-236.

Cont, R. and Tankov, P. “Financial Modeling with Jump Processes,” CHAPMAN&HALL/CRC

Financial Mathematics Series, 2003, pp. 117.

Delbean, F. and Schachermayer, W., “A General Version of the Fundamental Theorem of Asset Pricing,” Mathematische Annalen, Vol. 300, No. 3, 1994, pp. 463-520.

Duan, J., “The GARCH Option Pricing Model,” Mathematical Finance, Vol. 5, No. 1, 1995, pp. 13-32.

Duan, J., Gauthier, G., Sasseville, C., and Simonato, J., “Approximating the GJR-GARCH and EGARCH Option Pricing Models Analytically,” Journal of Computational Finance, Vol. 9, No.3, 2006.

Duan, J. and Zhang, H., “Hang Seng Index Option around the Asian Financial Crisis: A GARCH Approach,” Journal of Banking and Finance, Vol. 25, Iss.11, 2001, pp. 1989-2014.

Dumas, B., Fleming, J., and Whaley, R. E., “Implied Volatility Functions: Empirical Tests,” Journal of

Finance, Vol. 53, No. 6, 1998, pp. 2059-2106.

Eberlein, E. and Keller, U., “Hyperbolic Distribution in Finance,” Bernoulli, Vol. 1, No. 3, 1995, pp. 281-299.

Eberlein, E., Keller, U., and Prause, K., “New Insight into Smile, Mispricing and Value at Risk: The Hyperbolic Model,” Journal of Business, Vol. 71, No. 3, 1998, pp. 371-405.

Eberiein, E. and Prause, K., “The Generalized Hyperbolic Model: Financial Derivatives and Risk Measures,” FDM Preprint 56, University of Freiburg, 1998.

Engle, R., “Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of U.K. Inflation,” Econometrica, Vol. 50, No. 4, 1982, pp. 987-1007.

Engle, R., and Ng, V. K., “Measuring and Testing the Impact of News on Volatility,” The Journal of

Finance, Vol. 48, No. 5, 1993, pp. 1749-1778.

Fama, E. F., “The Behavior of Stock Market Price,” Journal of Business, Vol. 38, No. 1, 1965, pp. 34-105.

Forsberg, L. and Bollerslev, T., “Bridging the Gap between the Distribution of Realized (ECU) Volatility and ARCH Modeling (of the EURO): The GARCH-NIG Model,” Journal of Applied

Econometrics, Vol. 17, No. 5, 2002, pp. 535-548.

González-Rivera, G. and Drost, F. C., “Efficiency Comparisons of Maximum-Likelihood Based Estimators in GARCH Models,” Journal of Economics, Vol. 93, Iss. 1, 1999, pp. 93-111.

Heston, S. L. and Nandi, S., “A Closed Form Solution for Options with Stochastic Volatility with Application to Bonds and Currency Options,” Review of Financial Studies, Vol. 6, No. 2, 1993, pp. 327-343.

Jondeau E. and Rockinger M., “Conditional Volatility, Skewness, and Kurtosis: Existence, Persistence, and Comovements,” Journal of Economic Dynamics & Control, Vol. 27, Iss. 4, 2003, pp. 1699-1737.

Kaiser T., “One-Factor-GARCH Models for German Stocks - Estimation and Forecasting,” Working Paper, Universiteit Tubingen, 1996.

Lambert P. and Laurent S., “Modeling Financial Time Series Using GARCH-type Models with A Skewed Student Distribution for the Innovations,” Discussion Paper 0125, Institute de Statistique, Universit’e Catholique de Louvain, 2000.

Madan, D. B., Carr, P., and Chang, E. C., “The Variance Gamma Process and Option Pricing,”

European Finance Review, Vol. 2, No. 1, 1998, pp. 79-105.

Madan, D. B. and Seneta, E., “The VG Model for Share Market Returns,” Journal of Business, Vol. 63, Iss. 4, 1990, pp. 511-524.

Mandelbrot, B., “The Variation of Certain Speculative Prices,” Journal of Business, Vol. 49, No. 4, 1963, pp. 394-419.

Merton, R. C., “Option Pricing when Underlying Stock Returns are Discontinuous,” Journal of

Financial Economics, Vol. 3, Iss. 1-2, 1976, pp. 125-144.

Nelson D. B., “Conditional Heteroskedasticity in Asset Returns: A New Approach,” Econometrica, Vol. 59, No. 2, 1991, pp. 347-370.

Palmitesta, P. and Provasi, C., “GARCH-type Models with Generalized Secant Hyperbolic Innovations,” Studies in Nonlinear Dynamics & Economics, Vol. 8, Iss. 2, 2004.

Pan, J., “The Jump-Risk Premia Implicit in Options: Evidence from an Integrated Time-Series Study,”

Journal of Financial Economics, Vol. 63, No. 1, 2002, pp. 3-50.

Raible, S., “Lévy Processes in Finance: Theory, Numerics, and Empirical Facts,” unpublished Ph.D. thesis, Department of Mathematical Stochastics, University of Freiburg, 2000.

Schoutens, W., “The Meixner Process in Finance,” EURANDOM-Report 2001-02, Katholieke Universities Leuven, 2001.