國立交通大學

管理學院管理科學學程

碩士論文

貨幣循環下之最適資產配置

Optimal Asset Allocation Over the Monetary Cycle

研究生:王舜盈

指導教授:謝國文 教授

貨幣循環下之最適資產配置

Optimal Asset Allocation Over the Monetary Cycle

研 究 生:王舜盈 Student:Shun-Ying Wang

指導教授:謝國文 Advisor: Dr. Gwo-Wen Shieh

國立交通大學

管理學院管理科學學程

碩士論文

A Thesis

Submitted to Master Program of Management Science College of Management

National Chiao Tung University in partial Fulfillment of the Requirements

for the Degree of Master

in

Management Science

June, 2012

Hsinchu, Taiwan, Republic of China

摘 要

本研究以 11 項資產為一投資組合,目前在財務領域仍為廣泛運用的馬可維茲效 率前緣分析法,並依據美國聯邦準備理事會反向調整重貼現率的當月作為貨幣寬鬆或 緊縮的劃分點,觀察本研究所投資組合內的各資產在貨幣寬鬆時期、貨幣緊縮時期及 不分寬鬆貨緊縮的全部時期,報酬率及風險的變化特性、風險分散的功能及最適配置 比例的調整情形,並證明因應貨幣循環調整資產配置比例的擇時策略,確實可以提高 投資組合的績效。研究期間自 1988 年 1 月至 2011 年 6 月。 實證結果顯示:1.除黃金外,權益型資產在貨幣緊縮時期較在寬鬆時期的報酬率 高,風險較低,而債券型資產在貨幣緊縮和寬鬆階段報酬率的差異不如權益型資產來 的明顯。2.除貨幣緊縮時期,權益型資產的年化報酬率均較債券型資產的報酬率高, 貨幣寬鬆時期,除新興拉丁美洲外,債券型資產的報酬率均高於權益型資產的報酬率。 3.多數資產在貨幣寬鬆時期的相關性高於緊縮時期,因此在貨幣寬鬆時期調整組合內 的資產配置有能大幅度改善投資組合報酬率。4.隨美國貨幣循環調整資產配置的擇時 策略確實較買進持有策略能創造出更好的報酬。貨幣循環下之最適資產配置

學生:王舜盈 指導教授:謝國文

國立交通大學管理學院管理科學學程碩士班

ABSTRACT

Utilizing a broadly diversified portfolio of eleven equity and debt asset, we show our results in Markowitz mean/variance efficient frontier by using different factor in expansive phases, restrictive phases and full period separately. We define different monetary phases according to the Federal Reserve changes the discount rate in the opposite direction from its prior change. Our research intends to provide a general picture of how cycle phase impact specific assets and its proportion in portfolio. For comparative purpose, we use the same assets in buy-and-hold and give the performance quantitative evidence about

monetary cycle effect.

Following are our findings: 1. Equities asset (excluding gold) provide much higher and stable returns during the restrictive monetary policy phases, as reflected in the

significantly lower standard deviation. In contrast to equities, the returns and risk (standard deviation) of debt assets show fewer difference across the two monetary cycle phases.2. Equity asset (excluding gold) show better performance than debt assets in restrictive policy phases, and reverse in expansive (excluding Emerging Markets Latin America).3.The assets’ total monthly return correlations during the expansive policy phase are higher than it during the restrictive policy phases. Hence, cyclical re-allocation appears to be more important in maintain Markowitz efficiency during the expansive relative to restrictive. 4. Asset proportion adjust by cycle phase enhance the performance compared with

buy-and-hold strategy.

Optimal Asset Allocation Over the Monetary Cycle

Student:Shun-Ying Wang Advisors:Dr. Gwo-Wen Shieh

The Master Program of Management Science

College of Management

誌謝

首先要感謝的謝國文教授的耐心指導,由於教授適時的指點迷津,使得本論文得 以順利完成。更感謝陳姵樺、鄭秀麗、龔千芬老師在口試上的指正,讓論文更臻完善。 三年的研究所時光看似漫長,卻因結識一群好友而顯得短暫。挑燈夜戰次次的大 小考,賈大在課堂中的妙語如珠,芬蘭會館的拿手菜大集合,零下低溫的日月潭跨年 露營,High 到翻的墾丁音樂季,吃到撐的澎湖花火節,交織成一段閃耀的歲月。 謝謝 Sheryl 和 Fiona 兩位同窗益友,我們真一起完成論文了!謝謝林淵源同學三 年來的陪伴與督促,若不是你言語上的一連串激勵,我想我還在玩樂打混中。最後, 謝謝我父母親的信任與支持,讓我能心無旁鶩的照著自己想法努力堅持,我愛你們大 家。目錄

摘要 ... i ABSTRACT ... ii 誌謝 ... iii 目錄 ... iv 圖目錄 ... v 表目錄 ... vi 一、緒論 ... 1 1.1 研究動機 ... 1 1.2 研究目的 ... 2 1.3 研究架構 ... 3 二、資產配置策略文獻探討 ... 4 2.1 資產配置程序 ... 4 2.2 投資決策(Investment Policy) ... 7 2.2.1 投資決策的考量因素(2002,張婉蘭) ... 7 2.2.2 Mean-Variance(帄均數-變異數)模型: ... 8 2.3 資產配置下的擇時策略 ... 12 2.4 美國聯邦準備理事會的重貼現政策及其影響 ... 13 三、研究的方法與過程 ... 15 3.1 各項投資工具之介紹及選擇 ... 15 3.1.1 權益型資產 ... 15 3.1.2 債券型資產 ... 17 3.1.3 現金部位 ... 17 3.1.4 其它 ... 17 3.2 資料的蒐集與處理 ... 18 3.3 研究期間 ... 19 3.4 研究工具 ... 20 3.5 研究方法的步驟 ... 21 四、實證結果與分析 ... 22 4.1 投資報酬率、風險與相關性分析 ... 22 4.1.1 各資產的投資報酬率及風險分析 ... 22 4.1.2 資產間的相關性分析 ... 28 4.2 效率前緣資產配置分析 ... 31 4.2.1 買進持有策略下的資產配置 ... 31 4.2.2 擇時策略(隨美國貨幣循環調整資產配置) ... 33 4.2.3 階段分析 ... 34 4.3 小結 ... 35 五、結論與建議 ... 38 5.1 結論 ... 38 5.2 建議 ... 38 參考文獻 ... 39圖目錄

圖 2-1 二次規劃法的效率前緣 ... 10 圖 4-1 美國重貼現率與美國道瓊指數比較圖 ... 36 圖 4-2 貨幣政策的時間落後 ... 37

表目錄

表 2-1 投資決策應考量的各項因素 ... 7 表 3-1 MSCI 區域指數涵蓋國家一覽表 ... 16 表 3-2 各指標資料來源及處理方式 ... 18 表 3-3 貨幣循環期間表 ... 19 表 4-1 各項資產之報酬率及風險的分析(1988 年 1 月-2011 年 6 月) ... 24 表 4-2 貨幣緊縮時期資產報酬率高低排序 ... 26 表 4-3 貨幣寬鬆時期資產報酬率高低排序 ... 27 表 4-4 各資產的月報酬相關係數 ... 29 表 4-5 買進持有策略下的效率投資組合 ... 31 表 4-6 全部時期下各資產的報酬/風險比值 ... 32 表 4-7 擇時策略下的效率投資組合 ... 33 表 4-8 買進持有策略與擇時策略之比較 ... 34 表 4-9 貨幣政策 Vs.政策的時間落後表 ... 37一、 緒論

1.1 研究動機

自金融海嘯後,美國聯邦準備理事會為因應經濟衰退及次級房貸所衍生出 信心危機的衝擊,一再釋出量化寬鬆政策,導致台灣陷入高通膨及低利率的經 濟環境,純粹握有現金貨幣將面臨實質資產價值降低的風險,如何讓國內投資 大眾在國內外詭譎多變的金融環境中,尋求適當資產配置策略以分散風險,並 依照當前經濟環境適時調整投資組合,提高實質資產價值,為本研究的出發 點。過去有關資產配置的文獻多以摩根史坦利世界股價指數(MSCI World Index) 來代表國外股票市場的投資,摩根史坦利世界股價指數(MSCI World Index)係 依市場規模為權數投資於世界主要已開發國家市場所獲得的報酬率,惟現今投 資管道甚多,金融工具推陳出新,國人可投資於股票指數、外匯匯率、全球貨 幣市場、全球政府債等等,超過數百種的投資工具,還不包括個別的股票、共 同基金、期貨、選擇權,以及其他的衍生商品,投資在全球具潛力的市場已經 不是一件困難的事情,所以本研究不再以摩根史坦利世界股價指數(MSCI World Index)作為國外股票資產的整體對應指數,而改採國外股票市場改採五 個區域指數來代替,期能找出值得國人投資的區域市場。此外,在歷經金融海 嘯及歐債風暴之後,債券投資及黃金存摺更成為熱門話題,根據 Bloomberg 統 計,從 1999 年到 2011 年,全球股票指數(含股息)的總報酬是 62%,但是 美國高收益債指數(含債息)的總報酬卻高達 144%,就連風險偏低的美國投 資等級公司債,在同樣的時間內報酬也高達 125%,幾乎打敗股票近 2 倍,因 此本研究另將債券資產區分為全球債、美國投資等級公司債及美國高收益公司 債三種資產,並納入黃金資產,以便觀察在不同總體環境下,各資產以及投資 組合績效的報酬率與風險的變化情形,以尋求適合國人的資產配置策略。

1.2 研究目的

基於以上的研究動機,本研究擬達成的目的如下: 1. 整理並分析投資組合內各項資產的特性及其間的相關性。 2. 透過實證分析,隨著美國聯邦準備理事會貨幣政策變化情形調整的擇時策 略,是否有助於整體報酬率的提升。 3. 透過實證研究比較債券型資產與權益型資產的報酬率。1.3 研究架構

一、緒論 說明本研究的研究動機、欲達成的目的及研究的限制與假設。 二、文獻探討 資產配置的程序、投資決策、擇時策略及美國聯邦準備理事會的重貼 現政策做一深入了解。 四、實證結果分析 針對本研究的資產組合分別進行投資報酬率及風險分析、各資產間相 關係數分析、資產配置分析及買進持有策略與擇時策略的分析。 三、研究的方法及過程 進行國內外各項投資工具介紹,資產納入投資組合的判斷,並將本研 究實證所需的資料來源、處理方式、研究期間及研究方法進行說明。 五、結論與建議 提出經本研究實證所發現的重要結論,及對未來研究者的建議。二、 資產配置策略文獻探討

摩根史坦利(Morgan Stanley)投資集團的創始人,亦是首席投資策略大師大衛達斯 特(David M. Darst),被譽為「華爾街的第一人」,他是資產配置領域最熱忱的實踐者, 他在《資產的配置藝術》(The Art of Asset Allocation)一書中強調,資產配置在 實現長期投資成功上的重要性,他認為新的金融工具、資產類別和投資方式已大大拓 展了投資組合的選擇餘地,然而市場環境仍是史無前例的反常,惟有透過嚴謹的資產 配置和投資組合才能有效分散投資的風險。以下乃就有關資產配置的程序、策略等文 獻作探討。

2.1 資產配置程序

Brinson、Hood 及 Beebower(1986)曾針對 1974 到 1983 年間美國 91 種大型退 休金做出研究,認為投資退休金的投資報酬率應由三大因素構成,分別是 1.投資政策(Investment Policy): 選定納入投資組合的資產種類及其權重,此時已決定了投資組合最基本的報酬 和波動特性。 2.擇時策略(Market timing) 根據短期市場預測,將資金重新分配在各類資產上,企圖利用市場上短期出現 不均衡的狀況,獲取超額的利潤 3.選股策略(Security selection) 挑選出值得在各資產類別中值得投資的指標基金或是個別證券。 其研究結果顯示,投資政策影響了整體報酬率的 93.6%(以 R-squares 來表 示)、投資政策加上擇時策略的影響程度約有 95.3%,投資政策加上選股策略的 影響程度約有 97.8%,也就是說擇時策略對整體投資的報酬率影響程度只有 1.7%(=95.3%-93.6%)、選股策略對整體投資的報酬率影響程度只有 4.2%(=97.8%-93.6%),這代表擇時策略及選股策略的好壞對整體投資報酬率的影 響是微乎其微的。其後在 1991 年,Brinson、Hood 及 Beebower 又進行了與 1986 年實證相同模式的更新研究,研究對象為 1977 至 1987 年間美國 82 種大型退休 金、且這 82 種基金的資產內容也侷限在美國股票、債券及美金,實證結果為投 資政策影響了整體報酬率的 91.5%(以 R-squares 來表示)、投資政策加上擇時策 略的影響程度約有 93.3%,投資政策加上選股策略的影響程度約有 96.1%,即擇 時策略對整體投資的報酬率影響程度只有 1.8%(=93.3%-91.5%)、選股策略對整體投資的報酬率影響程度只有 4.6%(=96.1%-91.5%),同樣顯示擇時策略及選股 策略的好壞對整體投資報酬率的影響是微乎其微的。然而 Brinson、Hood 及 Beebower 的實證過程中其實存有瑕疵,因為如果要分別算出擇時策略與選股策 略對總投資報酬率的影響,必頇要將擇時策略與選股策略各自進行迴歸分析,而 不是與投資政策一起進行迴歸分析。因此,Bitter(1997)改用 1974 年至 1983 年的 30 種退休基金為研究對象,一樣利用 Brinson、Hood 及 Beebower(1986&1991) 的模式進行投資政策、擇時策略及選股策略等三項構成投資組合報酬率因素對整 體投資組合報酬率的影響實證,不過利用迴歸分析計算影響程度(R-squares)時, 是以投資政策、擇時策略、選股策略個別可調整情況下之投資組合報酬率為自變 數進行迴歸分析,結果發現雖然投資政策對整體投資組合報酬率的影響程度 (97.3%)仍高過擇時策略(13.6%)或選股策略(14.2%)對整體投資組合報酬率的影 響程度,不過擇時策略或選股策略對對投資組合整體報酬率的影響程度比傳統上 所認為的程度高出許多。 上開決定投資組合報酬率的因素同時也構成了資產配置程序的四個步 驟:(閔志清,1998) 1. 選定納入投資組合的資產種類(Asset Class)。 2. 決定投資組合中各資產的長期權重(Weights)。 3. 決定各類資產可投資比重的上下限,以期在市場出現不效率的情況下,獲 取短期的超額報酬。 4. 挑選各類資產中的投資的證券。 在進行步驟 1 的考量時,傳統的投資組合通常會包括三個資產項目:股票、 債券及現金,而現代的投資理論則會多納入其它的資產,如國外股票、國外債券、 不動產和貴金屬等。

步驟 2 即是所謂的戰略性資產配置(Strategic asset allocation)(SAA)。指的是 根據各類資產的報酬率、風險特性以及資產間的相互關係,所訂定之長期各類資 產比重的投資策略。在戰略性資產配置下,並不試圖預測市場短期的走向,進而 去改變資產的組何去迎合市場的短期狀況。

步驟 3 指的是戰術性資產配置(Tactical asset allocation)(TAA),也就是一般所 謂的擇時策略(Market Timing)。擇時策略指的是一種投機策略,根據短期市場預 測,將資金重新分配在各類資產上,企圖利用市場上短期出現不均衡的狀況,獲 取超額的利潤。舉例來說,投資人認為短期股市即將好轉,那麼他應該將本來存 在銀行的定存解約,而將資金全數投入股市;反之若認為股市即將進入空頭,那 麼應該出脫手上的持股,將資產轉移到較安全的資產上。 步驟 4 就是所謂的選股策略(Security selection)。選股策略分為兩種,消極的 選股策略是選取各類資本市場中的指數基金或市場指標來進行投資,其目的是要 獲取最大分散風險的效果,並降低手續費及基金管理費用。積極的選股策略是透

過各類的技術分析,發掘出各類資產偏離其實值價值的個別證券,以進行買低賣 高的行為。

本研究即企圖在傳統投資政策外,亦納入擇時策略的考量,期能因此有效提 高整體投資組合的報酬率。

2.2 投資決策(Investment Policy)

2.2.1 投資決策的考量因素(2002,張婉蘭)

投資人自從有了投資的動機開始,便必頇面臨了一連串的投資策略思考,也 唯有透過縝密的投資規劃與執行,才能保障投資的報酬與降低投資的風險,進 而達成投資的目的。表 2-1 說明了投資人單純的報酬與風險的取捨關係,進而 面對各項現實環境限制條件時,將投資決策應考量的各項因素,轉換成實際投 資策略的選擇,形成投資決策模式。 表 2-1 投資決策應考量的各項因素 目的 限制 策略 必要報酬 風險容忍度 流動性 時間長度 法令規定 稅 特別需要 資產配置 分散風險 風險定位 稅定位 產生報酬 資料來源:Bodie、Kane、Marcus Investments 4th Edition,1999投資人確定了投資目標後,必頇考量各種客觀限制因素,如投資組合流動性, 亦即在某一合理期間內,可以合理的價格出售,而不遭受折價出售損失的容易 程度為何?可投資期間是長是短,應採取較積極或保守策略?法令的規定,也 是投資人必頇面對的限制,如共同基金著重流動性,資產投資上限、損失限制、 最低報酬率限制,又如國內共同基金不得從事信用交易,對於任一上市或上櫃 公司股票所能投資的總金額,不能超過基金淨資產價值的百分之十、金融業的 投資項目受到限制,又如投資人個別的稅負規劃,或交易成本是否會影響到投 資人的真實報酬?或退撫基金常有支付現金的負債真實需求等,皆是在選擇納 入資產於投資組合中與求得最適資產配置投資組合的投資政策時,必頇深思熟 慮的問題。而在必要報酬與風險容忍度之間,投資人往往希望在追求必要報酬 的同時,也能僅可能分散伴隨而來的風險,而最常使用的數量方法,即是 Markowitz 所發展的帄均數-變異數分析模型。

2.2.2 Mean-Variance(帄均數-變異數)模型:

1. Markowitz 投資組合理論

如何在獲得投資的報酬的同時分散投資的風險,一般最常用的數量方 法是帄均數-變異數分析。此方法起源於 Markowitz(1952,1959)的投資組合 理論(Portfolio theory),其利用 E-V 法則(即預期報酬-預期報酬變異法則) 的觀念,根據每一種資產的預期報酬率、變異數即其間的共變異數矩陣,追 求一系列的效率投資組合,所有組成有效率的點形成效率前緣,在相同的期 望值下,風險最小;在相同風險之下,其期望值最大。投資組合的風險都能 比任何一種資產單獨組合的風險還小,即每個投資組合可以經由帄均數/變 異數的分析,將不同資產的非系統性風險消除,其模型主要是基於下面幾項 假設發展而成: (1) 投資者的效用會隨著財富提升而增加,然而邊際效用遞減。 (2) 投資報酬率為常態分配。 理論上大都假設以常態分配來處理,而在有關的實證研究也大都認為這 個假設可以接受。 (3) 投資者以預期報酬率的變異數為基礎來估計來表示。 (4) 投資者希望其效用期望值最大,而此一效用的期望值是期望報酬率與風 險之函數。因此影響投資決策的主要變數為期望報酬率與風險兩項。 (5) 遵守主宰原則(Dominant Principle)指導,即在同一風險水準下,投資 者希望報酬率越高越好;而在同一報酬率水準下,投資者希望風險越小 越好。 基於以上的假設,在相同(或較低的)風險下,如無其他資產或投資組 合可提供較高報酬率,亦或在相同(或是較高的)預期報酬下,若無其他資 產或是投資組合有較低的風險,則該資產或投資組合便可視為最具效率性。

2. 效率前緣之建構 利用每一種資產的預期報酬率、變異數和所有資產間的共變異數矩陣, 即可得到投資組合的效率前緣,即 Mean-Variance 效率前緣,再根據投資 者的效用無異曲線,確定最適投資組合。效率前緣可用圖解法、微分法或 二次規劃法來求取,而無論是採用任何一種分析方法所獲得的效率前緣必 然一樣,其中最常用的是運用電腦分析的二次規劃法,二次規劃法主要是 利用電腦來分析大型的投資組合問題,但模式處理較複雜。數學式表示如 下: Min σ𝑝2 = ∑ ∑ 𝑊 𝑖𝑊𝑗σ𝑖𝑗 𝑁 𝑗=1 N i=1 (1) E( R𝑝) = ∑𝑁𝑖=1𝑊𝑖E(R𝑖) ∑𝑁𝑖=1𝑊𝑖 = 1 0 ≤ 𝑊𝑖 ≤ 1, i = 1,2,3 … , N 式中 𝐸(𝑅𝑝):投資組合之預期報酬率 𝐸(𝑅𝑖):第 i 種資產的期望報酬率 σ𝑝2:投資組合之報酬率的變異數,及投資風險 σ𝑖2:第 i 種證券報酬的變異數 σ𝑖𝑗:第 i 種和第 j 種證券的共變異數 σ𝑖, 𝜎𝑗:分別表示第 i 種證券及第 j 種證券的標準差 𝑊𝑖, 𝑊𝑗:分別表示投資於第 i 種和第 j 種證券的權重 λ:風險趨避係數 資產投資組合的報酬率視個別資產報率的組合,即 R𝑝 = ∑𝑁 𝑊𝑖 𝑖=1 Ri (2) 如以E( R𝑖)來表示資產 i 的期望報酬率,則投資組合的預期報酬率為 E( R𝑝) = ∑𝑁𝑖=1𝑊𝑖E(R𝑖) (3) 資產投資組合報酬率以矩陣符號形式表示如下: R𝑝 = W1R2+ W2R2+ ⋯ + WNRN = [W1W2… WN] [ R1 R2 ⋮ RN ] (4) s. t.

資產投資組合報酬率之變異數為 V(Rp) = σp2 = ∑ W i2 N i=1 σi 2+ ∑ ∑ W iWj N j=1,j≠i N i=1 σij = ∑ Wi2σ i 2+ 2 ∑ ∑ W iWjσij N j<𝑖 N i=1 N i=1 (5) 資產投資組合報酬率之變異數如用矩陣符號形式表示: σp2 = [W 1W2⋯ WN] [ σ11 σ12 σ21 σ22 ⋮ ⋮ ⋯ ⋯ σσ1N2N ⋮ σN1 σN2 ⋯ σNN ] [ W1 W2 ⋮ WN ] (6) 此法原是作業研究中的一種求解技術,求解程序乃是反覆的在各相異的 E( R𝑝)條件下,令其σ𝑝2最小之各項資產的權重,此即是在特定報酬E( R𝑝) 水準下之最適資產配置。應用此程序一般會先找出具有最大E( R𝑝)的投資 組合,通常此組合只含一種資產(也就是所有資產裡𝐸(𝑅𝑖)最大的一種), 如圖 2-1 的 E 點,這是第一個轉角組合(First Corner Portfolio)。接著 找出[9] 王淑芬,投資學,如圖 2-1 的 S 點,此時投資組合內多了另一 種資產,E( R𝑝)也變了,如此一直反覆下去,可以求出另外的一些轉角組 合,而在這樣的推演過程中,同時可以得到各轉角的E( R𝑝),σ𝑝2,以及 Wi等。當到 T 點附近時,投資組合所包含的證券最多,而在下去的組合包 含證券種類不會增加而有可能減少,其中 F 點是最小的投資組合。這些不 同特定報酬水準下的最適資產配置組合起來即可構成整條效率前緣。 Markowitz 根據每一種資產的預期報酬、變異數和所有資產間的共變異 數矩陣,得到投資組合的效率前緣,再根據投資者的效用無異曲線,確定 最適投資組合。 圖 2-1 二次規劃法的效率前緣

由投資者的效用函數出發,假定投資者力求在一定風險下獲取最大收益 或在一定收益下承擔最小風險,而推導出達到收益與風險最佳帄衡的資產 配置模型如下: MAX ∑𝑁 𝑊𝑖 ∙ 𝐸(𝑅𝑖) 𝑖=1 - λ ∙ σ𝑝2 (7) s. t. ∑𝑁 𝑊𝑖 = 1 𝑖=1 ,0 ≤ 𝑊𝑖 ≤ 1 i = 1,2,3 … , N 3. Mean-Variance(帄均數-變異數)模型的瑕疵: (1) 過度著重統計參數

根據 Brianton(1998)及 Black and Litterman(1991)的研究顯示, 當投資組合之帄均數、變異數及相關係數微幅變動時,會造成投資 比例大幅的變動,或是得到一條截然不同的效率前緣線。Michaud (1989)認為這套方法存在一個主要之問題:參數估計誤差最大化 (estimation error-maximization),說明當參數估計具有誤差時, 透過均異最適化之過程,會使形成之投資組合很有可能存在最大之 估計誤差。 (2) 單一期間估計值分析的限制 採取單一期間估計值分析法,期間選取的不同,對結果或突發經濟 情況將無可適從,可能因為金融危機或經濟大蕭條等非常事件的發 生,導致投資組合未達效率。 (3) 只能處理對稱性資產 對於具有更大避險效果的金融工具,如選擇權、遠期契約等非對稱 性的金融資產,並無法納入該模型中,進行有效的配置,使所得的 效率前緣曲線,可能落在真正的效率前緣曲線下方。 因本研究未納入非對稱性的金融資產,並已盡可能拉長研究期間, 應能避免上述過度重視統計參數及單一期間估計值的限制的缺點外,由 於 Markowitz 投資理論在進行資產配置策略上具有兼顧投資人的投資 目標與限制、模型易於擴展等優點,因此本研究仍運用此一理論針對投 資組合內各項資產的投資報酬率與風險,在市場組合中變化的情形,做 一實證的探討及投資策略的發現。

2.3 資產配置下的擇時策略

投資政策(Investment Policy)擬定後,如何照經濟狀況調整資產內容進行擇時 策略,以追求的更好的組合報酬,包括由美國學者國外 Brocato 與 Steed(1998) 進行了「為了讓資產組合維持在最有效率的狀態,所以配置比例應隨著美國國 家經濟研究署發布的景氣循環調整」的實證,根據其研究結果顯示,因應景氣 循環調整資產配置,確實能提高投資組合的績效;國內亦有以經建會發佈同時 指標分數作為資產配置調整的時點的相關研究,如國內張桂莉(2000),則運用 國內資產(台灣加權股價指數、台灣五年期公司債利率、台灣銀行一個月定期 存款)與國內景氣循環起伏相關程度較低的國外證券(東京日經 225)指數形成 投資組合,結果發現景氣時期,國內上市普通股投資報酬率確實高過國內五年 期公司債;不景氣時,國內上市普通股則低於國內五年期公司債,然而國內五 年期公司債的投資報酬率,在景氣好壞時的差異並不大,其原因可能是由於國 內債市不如美國債券市場活絡;另外由於東京日經 225 指數在不景氣時的月報 酬率雖較國內上市普通股多出 0.23%而具分散效果,然而在景氣時期,卻較國 內上市普通股少了 1.23%,導致全部時期的投資組合報酬率優於景氣時期的投 資組合報酬率,與原先 Brocato 與 Steed(1998)實證結果,景氣與不景氣時期的 投資組合報酬率皆優於全部時期組合的報酬率有所不同。張婉蘭(2002)則在資 產上改以美國 S&P 股價指數、日經 225 股價指數、香港恆生股價指數、台灣 加權股價指數、大華債券公債指數、四大行庫一年期定期存款利率、國內貨幣 市場商業本票 30 天期次級市場利率、美元即期匯率、美元一年期定存利率, 並因應台灣景氣循環調整,結果證明因應景氣循環調整各資產的投資比例,確 實可以提高投資組合績效。Jensen 和 Mercer(2003)則以聯邦準備理事會(Fed) 反向調整重貼現率作為貨幣循環的切割時點,並在相同的資產下進行了隨著貨 幣循環調整資產配置的實證,結果發現因應貨幣循環調整資產配置,除能提高 投資組合的整體績效外,對投資組合效率的影響遠大於景氣循環對投資組合效 率的影響。 由於各國對景氣循環的認定通常在景氣轉折點發生後半年到一年後才會 發佈,此時通常已錯過調整資產配置的時機。再者,美國在世界經濟中居主導 的重要地位,在美元本位制下,美元至今仍為世界最主要的儲備貨幣及計價貨 幣,美國聯邦準備理事會的貨幣政策影響著全球的股價及物價,如林宏銘(2010) 在探討美元、全球股市、債券市場及大宗商品市場之間的互動關係研究中,發 現美元指數領先 JP Morgan 全球政府債券指數、MSCI 世界指數及 RJ/CRB 指 數,更進一步得出結論,因為美國過度寬鬆的貨幣政策、毫無節制地增加美元 的發行,導致美元長期貶值,國際間投機性的熱錢四處流竄,造成全球股市過 度熱絡及過度投資,且使得以美元計價的大宗原材料商品價格大幅飆漲,因此 美元透過對股價及物價的影響,間接成全球性通貨膨脹問題。本研究既以全球 性資產做為研究方向,故參照 Jensen 與 Mercer(2003)的看法,以美國聯邦準備 理事會反向調整重貼現率做為調整資產配置的時點,期能在震盪的金融環境中 擬定正確的投資策略。2.4 美國聯邦準備理事會的重貼現政策及其影響

各國的中央銀行多以三種貨幣政策可用來影響準備貨幣,它們分別是:公 開市場操作、重貼現政策及存款準備。其中重貼現率政策是中央銀行最先擁有 的貨幣政策工具,最早期的重貼現係指商業銀行以其對顧客貼現所得的票據, 請求中央給予融通,重貼現率則是中央銀行對商業銀行進行重貼現時,對票券 預扣利息所適用的貼現率,時至今日,重貼現的觀念業已改變,商業銀行除了 持顧客的票據向中央銀行請求貼現外,尚得以其他方式向中央銀行請求融通資 金。現今的重貼現政策包括設定重貼現率與貼現放款的條件,這也是美國聯邦 準備理事會使用最久用來管理貨幣供給的工具。重貼現政策藉由影響貨幣基數 中的貼現放款數量來影響貨幣供給。增加貼現放款數量會使貨幣基數和貨幣供 給增加;反之,減少貼現放款數量會造成貨幣基數和貨幣供給減少。聯邦準備 理事會會依據貨幣政策效果決定給存款機構的重貼現率以及貼現放款的條 件。 貼現政策相較其他政策工具的優勢有二:1. 避開金融危機,最為資金最後的貸放者(lender of last resort) 聯邦準備理事會運用貼現政策進行干預行動包括 1970 年發生的 Penn Central 危機、1984 年大陸伊利諾銀行崩潰、1987 年 10 月股票市場崩盤 及 2007 次貸危機等,聯邦準備理事會都成功的處理上述事件,由此可知, 決定性的貼現政策將降低金融干擾造成的經濟成本。 2. Fed 政策訊號:宣告效果 相對於市場利率不斷地變動,聯邦準備理事會僅僅偶爾改變重貼現率, 因此聯邦準備理事會觀測分析師特別關心變動宣告,因為該項宣告可能表 示政策即將大幅改變。貼現放款數量變動並不顯著地影響貨幣供給,觀測 分析師以重貼現率變動作為聯邦準備理事會政策意圖訊號。舉例來說,如 果市場利率上升,聯邦準備理事會卻不調升利率,此時分析師將聯邦準備 理事會不採取任何動作解讀為聯邦準備理事會認為利率上升只是短期現 象,或表示聯邦準備理事會將採取公開市場買入以降低短期市場利率。同 樣的,如果市場利率上升使重貼現率隨之上升,表示聯邦準備理事會採取 緊縮信用狀況的態度,有意將利率維持於較高水準。當市場利率下降時, 聯邦準備理事會調降或不調降重貼現率亦有其代表意義,觀測分析師尋找 聯邦準備理事會政策意圖的暗示,因為聯邦準備理事會在決策後 6 個月才 會公開其政策。 宣告效果指的是解讀聯邦準備理事會的政策意圖,它闡明新訊息如何影 響證券價格和報酬。依據效率市場假說,市場已經包含所有可用的訊息。 在效率市場中,重貼現率變動的宣告含有未來政策動向的新訊息,使短期 市場利率因而改變。舉例來說,1991 年 12 月末,聯邦準備理事會調降重 貼現率為 3.5%水準,調幅為 1%(其後,於 1992 年持續進行調降)。自從 1990 年進入經濟衰退期以來,聯邦準備理事會以逐步地調降重貼現率,上述的

調降動作顯示聯邦準備理事會有意進行擴張政策。而這類訊息在其他利率 表現上,位於紐約的摩根信託公司將基本利率調降 1%,各大主要銀行也 跟進。在此同時,長期利率到達四年來的新低水準。 重貼現率的改變,特別是調降的情況,導致經濟體系中利率下降,而較低 的利率鼓勵大眾由銀行借出,而有利可圖的代理者會在取得較便宜資金下花費 更多,家計單位、企業部門及政府也更願意投資於固定資產(如:房屋、廠房 及設備),家計單位增加耐久財之購買(如:車輛、器具),政府花費增加(如: 建設新道路、學校改善),此外也利率的下跌,使股票相對於債券更有吸引力, 所以股票需求上升,造成股價上漲。最後,相對於外國利率較低的美國利率, 會導致美元相對其他國家通貨的交換價值(匯率)降低。當美元交換價值(匯率) 降低,美國產品相對於其他國家產品價格較低,將帶動美國出口增加,而國際 投資者亦將重新配置資產組合,增加美國以外的資產。

三、 研究的方法與過程

3.1 各項投資工具之介紹及選擇

進行資產配置之前,首先頇對可納入投資組合之投資工具特性進行了解。3.1.1 權益型資產

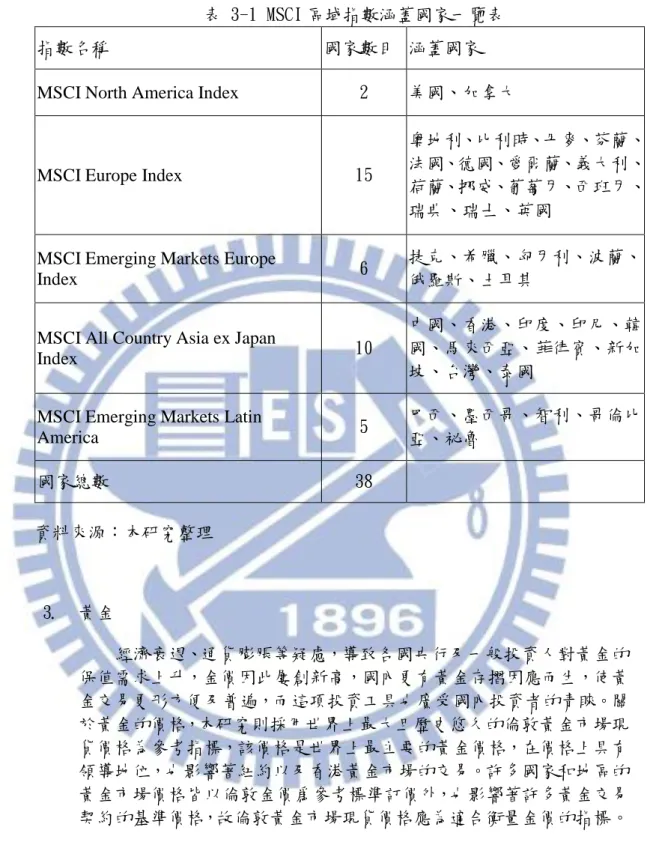

1. 國內權益證券 就國內投資人而言,台灣上市普通股是其持有權益型資產最直接方 便的投資工具,其主要的參考指標為台灣加權股價指數。 2. 國外權益證券 在愈趨全球化的金融環境下,透過各種管道,如境外基金、ETF 等 來投資間接投資海外已非難事,而增加國外資產的投資更可有效分散單 一國家或區域所帶來的系統性風險,因此本研究擴大海外權益型資產的 範圍,納入數個區域指數,包括摩根史坦利北美指數(MSCI North America Index)、摩根史坦利歐洲指數( MSCI Europe Index)、摩根史 坦利新興歐洲指數( MSCI Emerging Markets Europe Index)、摩根史 坦利日本除外之亞洲指數 (MSCI All Country Asia ex Japan Index) 及摩根史坦利新興拉丁美洲指數( MSCI EM Emerging Markets Latin America)等五個指數,各區域指數所涵蓋的國家如表 3-1 所示。由於日 本在 1990 年初經濟泡沫後,日本經濟即進入大蕭條,投資價值頗低, 因此刻意挑選排除日本在外的區域型指數。 摩根史坦利(MSCI)在 1970 年時就已經發行了國際市場資本加權指 數,現今也發行了許多區域與全球性的指數,而 MSCI 指數的建構目標 乃是為了提供一個足以代表機構投資者投資機會的基準指標,除選擇具 有足夠具代表性且流動性佳的成份股票外,亦考慮了交叉持股、資本額 等因素,以即時反應當地股市值的變化。因此所建構的指數已被視為國 外權益證券投資組合的標竿,而被廣泛使用,對國際投資者而言應為適 合的衡量指標。雖然投資者實際上非直接以該指數進行投資,然而投資 人最常投資區域型或指數型基金卻常以此作為衡量績效的指標,並以追 蹤或打敗該指數為目標,因此本研究利用上開五個指數來代表國外權益 證券,期提供投資者在各區域市場所應配置的比重,根據該比重去尋求 適合投資的基金。表 3-1 MSCI 區域指數涵蓋國家一覽表

指數名稱 國家數目 涵蓋國家

MSCI North America Index 2 美國、加拿大

MSCI Europe Index 15

奧地利、比利時、丹麥、芬蘭、 法國、德國、愛爾蘭、義大利、 荷蘭、挪威、葡萄牙、西班牙、 瑞典、瑞士、英國

MSCI Emerging Markets Europe

Index 6

捷克、希臘、匈牙利、波蘭、 俄羅斯、土耳其

MSCI All Country Asia ex Japan

Index 10

中國、香港、印度、印尼、韓 國、馬來西亞、菲律賓、新加 坡、台灣、泰國

MSCI Emerging Markets Latin

America 5 巴西、墨西哥、智利、哥倫比 亞、祕魯 國家總數 38 資料來源:本研究整理 3. 黃金 經濟衰退、通貨膨脹等疑慮,導致各國央行及一般投資人對黃金的 保值需求上升,金價因此屢創新高,國內更有黃金存摺因應而生,使黃 金交易更形方便及普遍,而這項投資工具也廣受國內投資者的青睞。關 於黃金的價格,本研究則採用世界上最大且歷史悠久的倫敦黃金市場現 貨價格為參考指標,該價格是世界上最主要的黃金價格,在價格上具有 領導地位,也影響著紐約以及香港黃金市場的交易。許多國家和地區的 黃金市場價格皆以倫敦金價爲參考標準訂價外,也影響著許多黃金交易 契約的基準價格,故倫敦黃金市場現貨價格應為適合衡量金價的指標。

3.1.2 債券型資產

關於債券型資產方面,Brocato 與 Steed(1998)採用美國 20 年長期政府公債 利率、美國 8 年政府公債利率及美國 20 年期公司債利率來分別代表長期政府 公債、中期政府公債及長期公司債,且債信評等均為 3A(Triple-A rating),國 內張桂莉(2000)則以台灣五年期公司債利率來代表公司債,張婉蘭(2002)係以 大華債券公債指數來代表台灣地區政府公債。本研究考量國內債市投資並不活 絡,且多有投資金金額門檻之限制,投資人實際直接購入國內政府債或公司債 機會的並不多,反而多以債券基金為主要投資管道,如台灣最賣座的債券型基 金-聯博全球高收益債基金,在 2010 年 6 月底該基金規模已衝到 130 多億美元 (新台幣 4,160 億元),其中台灣人持有部位就達新台幣 3,000 億元。因此,本 研究將債券基金常見債券種類,包括全球政府債、投資等級公司債、及債信評 等較差的高收益債等納入資產範圍,以方便分析各種類型的債券在景氣中的表 現。 在全球政府債方面,係以 JP 摩根大通全球政府債券指數(JP Morgan Global Government Bond Index)為代表,此一指數內容係依 13 個已開發國家(澳洲、 比利時、加拿大、丹麥、德國、法國、義大利、日本、荷蘭、西班牙、瑞典、 英國及美國的政府公債之獲利依市值分配權重編製而成,並且每月更新標的, 將債券利息收入再投資到其指數本身,由於該指數成分皆為在市場交易的債券, 故能提供國際投資者衡量市場表現的有效方法。 在投資等級公司債及高收益債的部分,囿於全球投資等級債及全球高收益 的相關指標資料期間有限,而美國的債券市場實際上為匯聚全球資金的重要資 本市場,因此分以巴克萊美國投資級公司債指數(Barclays Capital U.S. Corporate Investment Grade Bond Index)及巴克萊美國高收益債指數 (Barclays Capital U.S. Corporate High Yield Bond Index)來代表,巴克 萊美國投資級公司債指數係以美國(含國外在美國註冊發行)公開發行的固定 收益的投資等級公司債為指數成分;巴克萊美國高收益債指數則以新興市場國 家發行除外的固定收益非投資等級債為指數成分。3.1.3 現金部位

定期存款為大多數人最能接受的投資工具,投資報酬的波動性最低,適合保 守型的投資人,然而長期而言,由於其收益率極低,長期的通貨膨脹可能會抵 消定期存款的收益率,甚至使得投資人的實質購買力下降,而本研究採用台灣 銀行一個月定期存款利率為代表。3.1.4 其它

除上述投資工具外,不動產長期而言具有低風險、高報酬等特性,然而國內 不動產市場並不成熟,缺乏類似美國一樣較健全的次級不動產抵押貸款市場或 是不動產證券化機制,而投資海外的 REITs 的管道尚不普遍,因此本研究並未 將不動產納入本研究的投資組合中。3.2 資料的蒐集與處理

關於本研究投資工具指標蒐集的資料來源及處理方式整理如表 3-2。 表 3-2 各指標資料來源及處理方式 各投資工具指標 資料來源 月報酬率 台灣加權股價指數 台灣經濟新報資料庫 各資產的月報酬率公式為 R =X X 1 X 1 R :代表該資產的 t 月報酬率 X :代表該資產第 t 月的指數 或價格 X 1:代表該資產第 t-1 月的 指數或價格 The MSCI North AmericaIndex

Morgan Stanley Capital International 網站 The MSCI Europe Index

The MSCI Emerging Markets Europe Index The MSCI All Country Asia ex Japan Index

The MSCI Emerging Markets Latin America

倫敦金價 台灣經濟新報資料庫

JP Morgan Global

Government Bond Index Data Stream 資料庫 Barclays Capital U.S.

Corporate Investment Grade Bond Index

Data Stream 資料庫

Barclays Capital U.S. Corporate High-Yield Bond Index Data Stream 資料庫 台灣銀行一月期定期存款 台灣經濟新報資料庫 由於利率資料為年利率,所以 必頇用複利的概念反推出各 資產的月利率。計算公式為 月利率= √(1 + 年利率)12 1 資料來源:本研究整理

3.3 研究期間

受限於部分 MSCI 指數自 1987 年 12 才有資料,因此本研究乃以 1988 年 1 月至 2011 年 6 月為研究期間,共計 282 個月。並以美國聯邦準備理事會(Federal Reserve)反向調整重貼現率的當月作為貨幣寬鬆或緊縮的劃分點,以貼現利率調 升的次月代表貨幣緊縮時期的起點,以貼現利率的調降的當月代表貨幣緊縮時期 的終點,次月為貨幣寬鬆的起點,以此循環,計有 156 個月處於寬鬆時期,126 個月處於緊縮時期。 表 3-3 貨幣循環期間表 資料來源:本研究整理 貨幣循環Turning Point Date Expansive/ restrictive Month in phase 0 01/1988-12/1990 R1 36 1 01/1991-05/1994 E1 41 2 06/1994-1996/01 R2 20 3 02/1996-08/1999 E2 43 4 09/1999-01/2001 R3 17 5 02/2001-07/2004 E3 42 6 08/2004-08/2007 R4 37 7 09/2007-02/2010 E4 30 8 03/2010-06/2011 R5 16

3.4 研究工具

本研究進行的效率前緣分析主要係利用美國 MathWorks 公司以 C 語言所撰寫的 Matlab 數學運算軟體,其功能完備、執行效能高,可進行矩陣運算、數值分析、電腦 繪圖等,同時可節省大量的開發與研究時間,廣受商業界與學術界人士的喜愛。Matlab 的另一個特色是發展了功能完整強大的工具箱,包含統計工具箱、影像處理工具箱、 訊號處理、系統模型、類神經網路、遺傳演算法工具箱、財務工具箱、衍生性金融商 品工具箱等等。其中在財務工具箱中收集許多財務函數庫,包含效率前緣在內,只要 鍵入相關函數指令,便可立即取得運算結果。本研究主要使用即為 frontcon 函數, frontcon 函數是依據 mean-variance 計算投資組合效率前緣,使用此函數在特定資產個 數下的投資組合風險、預期報酬率與每個投資組合內個別資產的投資權重。選取語法 及相關輸入、輸出變數如下: 1. 語法 [Portfolio_Risk,Portfolio_ROI,Portfolio_Weight]=frontcon(M_ROI,Cov_P, Num_Set) 2. 輸入變數 M_ROI 是 1×N 的資產期望報酬(帄均)矩陣。 Cov_P 是 N×N 的資產共變數矩陣。 Num_Set 為設定可行集合數的投資組合點數。 3. 輸出變數 Portfolio_Risk 是個別投資組合的 N×1 期望報酬率標準差。 Portfolio_ROI 是個別投資組合的 N×1 期望報酬率。 Portfolio_Weight 為個別投資組合分配給組合內每一個資產的權重。每一列代 表一個投資組合,其總合為 1。3.5 研究方法的步驟

本研究方法的步驟如下: 1. 將各資產資料區分為全部、擴張及緊縮時期 將納入投資組合的 11 種資產,依照本研究劃分貨幣循環的方法,將各資產 月報酬率分類為貨幣緊縮時期各資產的月報酬率、貨幣寬鬆時期各資產的月 報酬率和完全不區分的全循環時期各資產的月報酬率。 2. 分別計算各類資產在全部時期、貨幣緊縮和全部時期中的年化幾何帄均報酬 率及標準差,以觀察各資產在這三個時期中的報酬率及其風險波動情形。 3. 分別計算各類資產在全部時期、貨幣緊縮和全部時期中的相關係數,以便觀 察各類資產在各時期資產間的相關程度。 4. 分析不同策略下的效率前緣投資組合整體報酬率 以各資產的幾何帄均月報酬率及月標準差做為效率投資組合的預期資產報 酬率和風險的估計數。利用 MATLAB 的 frontcon 函數,求算不同時期下的投 資效率組合,並比較在固定標準差(風險)下各資產所占的權重,及隨貨幣循 環調整資產配置投資策略的整體報酬率是否優於買進持有策略。 5. 在固定標準差下,比較買進持有策略與擇時策略分別在貨幣寬鬆階段或貨幣 緊縮時期的報酬率。四、 實證結果與分析

本論文主要參照 Jensen and Mercer(2003)的研究方法,以美國聯邦準備理事會調 整重貼現率的情況,將自 1988 年 1 月到 2011 年 6 月各項資產的資料,分類為貨幣緊 縮時期、貨幣寬鬆時期和完全不區分的全循環時期等三種不同情境的資產預期報酬率 及風險估計數,將預期報酬率及風險,結合美國貨幣循環的變化,再應用Mean-Vari ance(帄均數-變異數)模型,針對過去全球可投資市場中各項資產的投資報酬率與風險, 在市場組合中的變化情形,做一實證的探討及投資策略的發現。本研究納入的資產主 要是以國人較為熟悉且易於進行投資的標的為主,並兼顧納入不同性質的投資工具, 以期達到投資組合變異數最小、分散風險的效果。

4.1 投資報酬率、風險與相關性分析

4.1.1 各資產的投資報酬率及風險分析

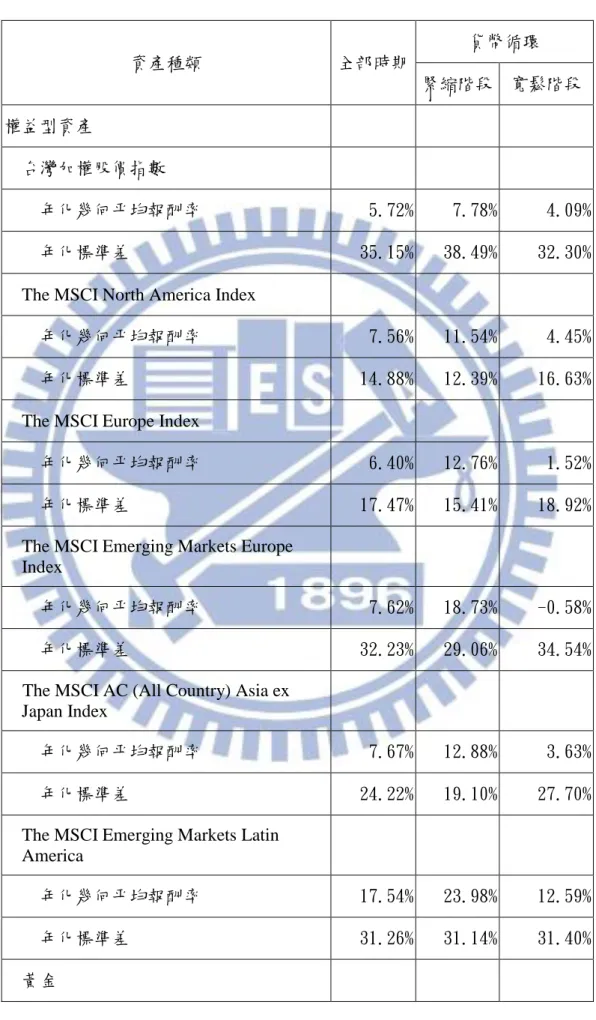

首先就 11 種資產的標準差及其報酬做一分析,以了解各資產於貨幣寬鬆、 貨幣緊縮及不區分的全部時期,在報酬及風險上的特性是否有差異,表 4-1 即 呈現各資產在全部時期、貨幣緊縮及貨幣寬鬆階段的年化幾何帄均報酬率及年 化標準差。將月報酬率年化的公式為:年化報酬率=(1+月報酬率)12-1,月標準 差年化的公式為:年化標準差=月標準差*121/2。 1. 權益型資產分析: 根據表 4-1 的結果顯示權益型資產在貨幣緊縮時期較在寬鬆時期的 報酬率高,且除黃金外,其標準差也相對較低,代表在貨幣緊縮階段,每 承擔一單位的風險所獲的報酬高於貨幣寬鬆時期。 再者權益型資產中,台灣加權股價指數的年化標準差高達 35.15%, 波動性在全部資產中居首,然而卻未伴隨高報酬,顯見台灣股市在國際市 場是一個風險極高,報酬率極不穩定的投資標的。此與朱延明(2001)研究 分析類似,其曾以 1982 年到 2000 年的台灣加權股價指數為研究對象,發 現台灣加權股價指數每年的變化率極大,標準差高達 51.24%,波動性在 全球股市名列前茅,例如在 1987、1988 與 1989 每年報酬率將近百分之百, 但在 1980 年與 2000 年損失都高達 50%左右,該期間的算數帄均報酬率為 22.54%,幾何帄均報酬率為 11%。其中算術帄均數是指每年投資同樣金額 所獲致的報酬率,而幾何帄均則為期初一定投資金額,以後依各期利得或 損失狀況,利得再投資,損失不彌補,各期不同投資金額下的帄均報酬。 算術帄均數高於幾何將近 11%之主要原因為台灣股市強烈的波動性,只要 一次發生大崩盤就可能完全抵銷先前的獲利。本研究台灣加權股價指數標 準差已較過去研究小,可能與台灣近十年來經濟及投資環境逐漸趨於穩定 發展有關。權益型資產中的新興拉丁美洲在全部時期、貨幣緊縮或是貨幣寬鬆年 化報酬均居首位,但其標準差皆在 30%以上,顯示拉丁美洲是一個高風險 高報酬的投資標的,此與拉丁美洲全球資本持續流入、本身龐大內需與豐 富的原物料產出,拉丁美洲市場經濟發展迅速有關。 在面對通脹壓力、不景氣的社會環境之中,黃金價格卻步步走高,再 加上各國貨幣接連貶值,讓市場資金大量擁入黃金市場,帶動金價翻漲。許 多人為了避險而轉向穩健的黃金投資,然而根據表 4-1,長期而言,黃金的 報酬率並不如一般大多數投資人所想具有穩定報酬的功能,其標準差在全 部時期、貨幣寬鬆及緊縮時期的標準差界於 13.35%~13.64%之間,報酬率 明顯不如債券型資產來的穩定,此可能與金價容易受政治態勢、經濟環境、 地區衝突等多種因素影響,因而經常出現大幅波動的走勢有關。 2. 債券型資產分析 債券型資產在貨幣緊縮和寬鬆階段報酬率的差異不像權益型資產來的 明顯,其中全球政府債屬於波動性最低、報酬率最穩定的資產,在寬鬆階 段僅較緊縮時期高出 0.59%,投資型等級債在報酬率上的表現也是差異不 大,倒是高收益債在報酬率上的表現卻有明顯不同,高收益債在貨幣寬鬆 時期較緊縮時期明顯高出 4.36%,主要可能與債券型資產除享有固定收益 外,在貨幣寬鬆時期因為利率下跌而坐享資本利得有關。 3. 現金: 台灣銀行一月期定期存款的報酬率及標準差在全部時期、貨幣緊縮 及貨幣寬鬆時期的差異都不大。但在全部時期、貨幣緊縮時期的報酬率是 所有資產中最低,在通貨膨脹的情況下,可能使這類資產實質上是負成長 的。

表 4-1 各項資產之報酬率及風險的分析(1988 年 1 月-2011 年 6 月) 資產種類 全部時期 貨幣循環 緊縮階段 寬鬆階段 權益型資產 台灣加權股價指數 年化幾何帄均報酬率 5.72% 7.78% 4.09% 年化標準差 35.15% 38.49% 32.30%

The MSCI North America Index

年化幾何帄均報酬率 7.56% 11.54% 4.45% 年化標準差 14.88% 12.39% 16.63%

The MSCI Europe Index

年化幾何帄均報酬率 6.40% 12.76% 1.52% 年化標準差 17.47% 15.41% 18.92% The MSCI Emerging Markets Europe

Index

年化幾何帄均報酬率 7.62% 18.73% -0.58% 年化標準差 32.23% 29.06% 34.54% The MSCI AC (All Country) Asia ex

Japan Index

年化幾何帄均報酬率 7.67% 12.88% 3.63% 年化標準差 24.22% 19.10% 27.70% The MSCI Emerging Markets Latin

America

年化幾何帄均報酬率 17.54% 23.98% 12.59% 年化標準差 31.26% 31.14% 31.40%

年化幾何帄均報酬率 4.93% 6.33% 3.80% 年化標準差 13.46% 13.64% 13.35%

債券型資產

JP Morgan Global Government Bond

Index

年化幾何帄均報酬率 6.47% 6.14% 6.73%

年化標準差 3.29% 3.17% 3.39%

Barclays Capital U.S. Corporate

Investment Grade Bond Index

年化幾何帄均報酬率 7.80% 8.41% 7.30%

年化標準差 5.45% 4.33% 6.22%

Barclays Capital U.S. Corporate

High-Yield Bond Index

年化幾何帄均報酬率 8.81% 6.42% 10.78% 年化標準差 9.06% 6.64% 10.60% 現金-台灣銀行一月期定期存款 年化幾何帄均報酬率 3.68% 3.72% 3.65% 年化標準差 0.64% 0.71% 0.58% 資料來源:本研究整理

4. 整體分析 若將貨幣緊縮時期中資產的報酬率依高低排序整理如表 4-2,不難發現在 貨幣緊縮時期,權益型資產內除黃金外,其年化報酬率均較債券型資產的報酬 率高,而權益型資產中,又以新興拉丁美洲、及新興歐洲的投資報酬率最高, 主要與新興市場易受資金行情影響的特性有關,因此在股市多頭時,漲幅通常 相當驚人。 表 4-2 貨幣緊縮時期資產報酬率高低排序 排序 資產種類 年化幾何報酬率

1 The MSCI Emerging Markets Latin America 23.98%

2 The MSCI Emerging Markets Europe Index 18.73%

3 The MSCI AC (All Country) Asia ex Japan Index 12.88%

4 The MSCI Europe Index 12.76%

5 The MSCI North America Index 11.54%

6 台灣加權股價指數 7.78%

7 Barclays Capital U.S. Corporate Investment Grade Bond Index

8.41%

8 Barclays Capital U.S. Corporate High-Yield Bond Index 6.42%

9 黃金 6.33%

10 JP Morgan Global Government Bond Index 6.14%

11 台灣銀行一月期定期存款 3.72%

另將貨幣寬鬆時期中資產的報酬率依高低排序整理如表 4-3 後,發現除新 興拉丁美洲保持第一順位外,債券型資產的報酬率均高於權益型資產的報酬率, 第二順位為巴克萊美國高收益債,第三順位為巴克萊美國投資等級債,第四順 位為 JP Morgan 全球政府債,顯見債券的投資報酬率確實在貨幣寬鬆時期相對 突顯,相對其他資產而言,是一個低風險的投資標的。 表 4-3 貨幣寬鬆時期資產報酬率高低排序 排序 資產種類 年化幾何報酬率

1 The MSCI Emerging Markets Latin America 12.59%

2 Barclays Capital U.S. Corporate High-Yield Bond Index

10.78%

3 Barclays Capital U.S. Corporate Investment Grade Bond Index

7.30%

4 JP Morgan Global Government Bond Index 6.73%

5 The MSCI North America Index 4.45%

6 台灣加權股價指數 4.09%

7 黃金 3.80%

8 台灣銀行一月期定期存款 3.65%

9 The MSCI AC (All Country) Asia ex Japan Index 3.63%

10 The MSCI Europe Index 1.52%

11 The MSCI Emerging Markets Europe Index -0.58%

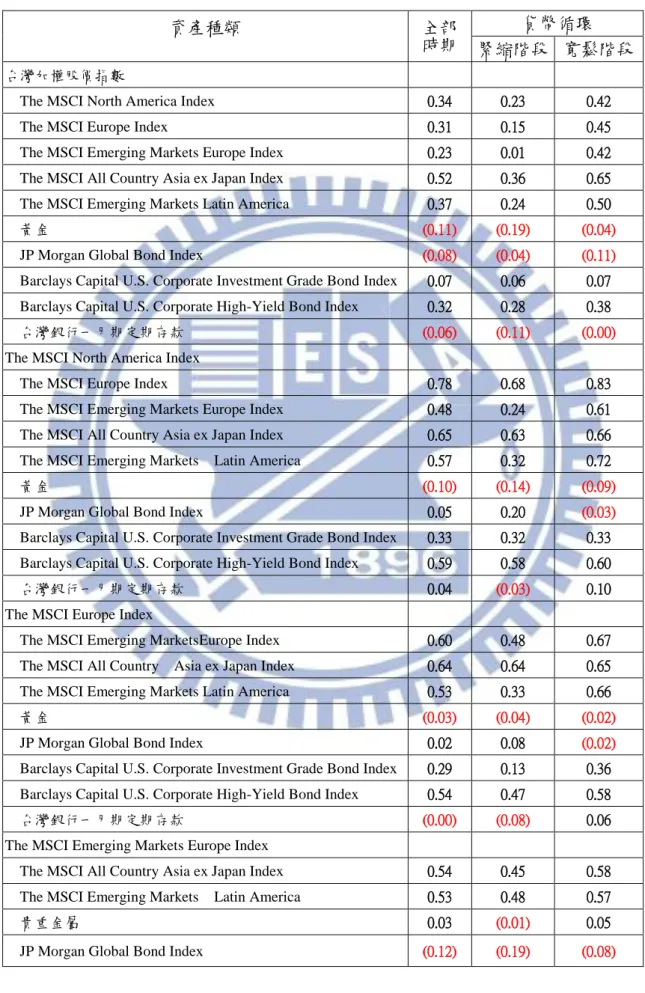

4.1.2 資產間的相關性分析

計算個別資產的風險可以個別的標準差來衡量,而投資組合的風險則由個別 資產的風險、資產間的相關性及資產配置權重共同來決定,而資產間的相關性可 以共變異數或相關係數來觀察,但以相關係數較能為投資產提供更明確的相關性 分析;本研究採用皮爾森相關係數(Pearson correlation coefficient)來量測,相關係 數介於-1 至 1 之間,通常以相關係數小於 0 表示負相關,愈接近-1 則風險分散效 果愈好。 表 4-4 是 11 種資產在各時期內的月報酬率相關係數資料,相關係數提供各 資產共變異數在各階段變化的,由表內分析可知, 1. 權益型資產 除黃金外,全部時期、貨幣緊縮及貨幣寬鬆時期的權益型資產間的報 酬率都呈現正相關,而除台灣加權股價指數外,多數資產間都有著中高程 度的相關性,而貨幣寬鬆時期權益型資產間的相關性皆大於貨幣緊縮時期 的相關性。 2. 債券型資產 債券型資產中,全部時期、貨幣緊縮時期,彼此間均呈現正相關,然 而在貨幣寬鬆時期,全球政府債確與美國投資等級債、美國高收益債券之 間呈現負相關。 3. 整體分析 多數資產在貨幣寬鬆時期的相關性高於緊縮時期,換言之,在貨幣寬 鬆時期調整組合內的資產配置有其必要性。而權益型證券多和黃金、全球 政府債及定期存款等資產為負相關,卻和美國投資等級債、美國高收益債 券呈現正相關,顯示債市與股市兩者間的「翹翹板」效應,應僅限於全球 政府債此一標的。

表 4-4 各資產的月報酬相關係數 資產種類 全部 時期 貨幣循環 緊縮階段 寬鬆階段 台灣加權股價指數

The MSCI North America Index 0.34 0.23 0.42 The MSCI Europe Index 0.31 0.15 0.45 The MSCI Emerging Markets Europe Index 0.23 0.01 0.42 The MSCI All Country Asia ex Japan Index 0.52 0.36 0.65 The MSCI Emerging Markets Latin America 0.37 0.24 0.50

黃金 (0.11) (0.19) (0.04)

JP Morgan Global Bond Index (0.08) (0.04) (0.11) Barclays Capital U.S. Corporate Investment Grade Bond Index 0.07 0.06 0.07 Barclays Capital U.S. Corporate High-Yield Bond Index 0.32 0.28 0.38 台灣銀行一月期定期存款 (0.06) (0.11) (0.00) The MSCI North America Index

The MSCI Europe Index 0.78 0.68 0.83 The MSCI Emerging Markets Europe Index 0.48 0.24 0.61 The MSCI All Country Asia ex Japan Index 0.65 0.63 0.66 The MSCI Emerging Markets Latin America 0.57 0.32 0.72

黃金 (0.10) (0.14) (0.09)

JP Morgan Global Bond Index 0.05 0.20 (0.03) Barclays Capital U.S. Corporate Investment Grade Bond Index 0.33 0.32 0.33 Barclays Capital U.S. Corporate High-Yield Bond Index 0.59 0.58 0.60 台灣銀行一月期定期存款 0.04 (0.03) 0.10 The MSCI Europe Index

The MSCI Emerging MarketsEurope Index 0.60 0.48 0.67 The MSCI All Country Asia ex Japan Index 0.64 0.64 0.65 The MSCI Emerging Markets Latin America 0.53 0.33 0.66

黃金 (0.03) (0.04) (0.02)

JP Morgan Global Bond Index 0.02 0.08 (0.02) Barclays Capital U.S. Corporate Investment Grade Bond Index 0.29 0.13 0.36 Barclays Capital U.S. Corporate High-Yield Bond Index 0.54 0.47 0.58 台灣銀行一月期定期存款 (0.00) (0.08) 0.06 The MSCI Emerging Markets Europe Index

The MSCI All Country Asia ex Japan Index 0.54 0.45 0.58 The MSCI Emerging Markets Latin America 0.53 0.48 0.57

貴重金屬 0.03 (0.01) 0.05

Barclays Capital U.S. Corporate Investment Grade Bond Index 0.16 (0.09) 0.28 Barclays Capital U.S. Corporate High-Yield Bond Index 0.43 0.23 0.53 台灣銀行一月期定期存款 (0.04) 0.05 (0.11) The MSCI All Country Asia ex Japan Index

The MSCI Emerging Markets Latin America 0.59 0.47 0.68

貴重金屬 0.04 (0.09) 0.11

JP Morgan Global Bond Index (0.02) 0.09 (0.07) Barclays Capital U.S. Corporate Investment Grade Bond Index 0.22 0.20 0.23 Barclays Capital U.S. Corporate High-Yield Bond Index 0.50 0.48 0.51 台灣銀行一月期定期存款 (0.08) (0.15) (0.03) The MSCI Emerging Markets Latin America

貴重金屬 0.02 (0.06) 0.09

JP Morgan Global Bond Index (0.09) (0.11) (0.08) Barclays Capital U.S. Corporate Investment Grade Bond Index 0.17 (0.02) 0.29 Barclays Capital U.S. Corporate High-Yield Bond Index 0.46 0.21 0.60 台灣銀行一月期定期存款 (0.04) (0.10) 0.02 貴重金屬

JP Morgan Global Bond Index 0.02 (0.14) 0.14 Barclays Capital U.S. Corporate Investment Grade Bond Index 0.14 (0.12) 0.29 Barclays Capital U.S. Corporate High-Yield Bond Index (0.04) (0.14) 0.01 台灣銀行一月期定期存款 (0.21) (0.20) (0.23) JP Morgan Global Bond Index

Barclays Capital U.S. Corporate Investment Grade Bond Index 0.70 0.84 0.63 Barclays Capital U.S. Corporate High-Yield Bond Index 0.04 0.17 (0.03)

台灣銀行一月期定期存款 0.19 0.19 0.19

Barclays Capital U.S. Corporate Investment Grade Bond Index

Barclays Capital U.S. Corporate High-Yield Bond Index 0.51 0.43 0.54 台灣銀行一月期定期存款 0.05 0.16 (0.02) Barclays Capital U.S. Corporate High-Yield Bond Index

台灣銀行一月期定期存款 (0.08) (0.17) (0.02)

4.2 效率前緣資產配置分析

4.2.1 買進持有策略下的資產配置

為比較買進持有策略與擇時策略的差異,故參照 Jensen 與 Mercer(2003) 的方法,求算當月標準差為 1.5%、3%、4.5%時,全部時期效率前緣上的資產 配置權重及月報酬率後,再求算年化幾何帄均報酬率,以模擬保守、帄衡及積 極投資情況下的投資組合情形。表 4-5 提供全部時期在三種標準差下資產各權 重及年化幾何帄均報酬率。 表 4-5 買進持有策略下的效率投資組合 資料來源:本研究整理 標準差(月) 1.50% 3% 4.5% 權 益 型 資 產 台灣加權股價指數The MSCI North America Index The MSCI Europe Index The MSCI Emerging Markets Europe Index The MSCI All Country Asia ex Japan Index The MSCI Emerging Markets Latin America 9.753% 27.93% 46.67%

貴重金屬 債 券 型 資 產

JP Morgan Global Bond Index 41.333% Barclays Capital U.S. Corporate Investment Grade

Bond Index 36.561% 63.98% 45.90%

Barclays Capital U.S. Corporate High-Yield Bond

Index 12.353% 8.09% 7.43%

現金 台灣銀行一月期定期存款

總計 100.00% 100.00% 100.00%

由表 4-5 實證投資組合的最適配置權重中可知,權益形資產僅涵蓋 The MSCI Emerging Markets Latin America 一項,其他均屬債券型資產,此可能與承受每 一單位風險所能獲得的報酬有關,因此進一步將表 4-1 全部時期中各資產的報 酬率除以其標準差後整理如表 4-6,由表 4-6 發現債券型資產的報酬與風險比 值均較權益型資產高,因此若是保守的投資人,對其而言最適資產配置權重, 即是將大部份的資產投資在債券型資產上,而積極型的投資人願意承擔較高的 風險的來換取更高的報酬,因此縱使債券型的報酬與風險比值較高,亦無從創 造高報酬來滿足投資人的需求,所以勢必在投資組合中納入權益型資產,而在 權益型資產中又以 MSCI Emerging Markets Latin America 的報酬/風險比值最 高,因此雖然根據 Bloomberg 的統計,1999 年到 2011 年全球股票指數(含股 息)的總報酬是 62%,美國高收益債指數(含債息)的總報酬高達 144%,連 風險偏低的美國投資等級公司債也高達 125%,幾乎是股票的 2 倍,然而若能 在投資組合中配置適當權重的區域型股票市場,仍會創造出比債券型資產更高 的報酬。 表 4-6 全部時期下各資產的報酬/風險比值 資產種類 報酬/風險值 權益型資產 台灣加權股價指數 0.16

The MSCI North America Index 0.51 The MSCI Europe Index 0.37 The MSCI Emerging Markets Europe Index 0.24 The MSCI AC (All Country) Asia ex Japan Index 0.32 The MSCI Emerging Markets Latin America 0.56

黃金 0.37

債券型資產

JP Morgan Global Government Bond Index 1.97 Barclays Capital U.S. Corporate Investment Grade Bond Index 1.43 Barclays Capital U.S. Corporate High-Yield Bond Index 0.97

現金-台灣銀行一月期定期存款 5.75

4.2.2 擇時策略(隨美國貨幣循環調整資產配置)

比照上一小節的做法,求算月標準差為 1.5%、3%、4.5%時,貨幣寬鬆時 期及貨幣緊縮時期各自效率前緣上的資產配置權重與年化幾何帄均報酬率,整 理如表 4-7,表內(E)代表貨幣擴張階段;(R)代表貨幣緊縮階段。最後,為比 較與買進持有策略在整體研究期間報酬率的差異,因此將同一標準差下,(E) 及(R)占整體期間的比例加權各自的報酬率後相加合併成一個整體的報酬率。 表 4-7 擇時策略下的效率投資組合 標準差(月) 1.50% 3.00% 4.50%貨幣緊縮或寬鬆時期 (E) (R) (E) (R) (E) (R)

台灣加權股價指數

The MSCI North America Index 1.16% 8.69% 16.35%

The MSCI Europe Index 4.56% 8.23% 11.00%

The MSCI Emerging Markets Europe Index 4.67% 9.34% 13.39%

The MSCI All Country ex Japan Index

The MSCI Emerging Markets Latin America 9.10% 23.90% 32.44% 37.11%

貴重金屬 4.34%

JP Morgan Global Bond Index 53.67% 1.99%

Barclays Capital U.S. Corporate Investment

Grade Bond Index 76.17% 49.84% 22.15% Barclays Capital U.S. Corporate High-Yield

Bond Index 46.33% 98.01% 67.56% 台灣銀行一月期定期存款 總計 100% 100% 100% 100% 100% 100% 年化幾何帄均報酬率 8.59% 10.36% 10.70% 13.56% 11.36% 16.40% 占整體期間比 55.32% 44.68% 55.32% 44.68% 55.32% 44.68% 合併年化幾何帄均報酬率 9.38% 11.98% 13.61% 資料來源:本研究整理 相較表 4-6 與表 4-7 的整體報酬率,發現隨美國貨幣循環調整資產配置的擇 時策略,確實能有效提升整體的報酬率外,亦不難發現不論在何種貨幣循環階 段,何種風險偏好的投資人,債券型資產確實都是投資組合中相當重要的投資 項目。

4.2.3 階段分析

為了解擇時策略是否在貨幣寬鬆或貨幣緊縮時期都能優於買進持有策略下 的投資報酬率,故參照 Jensen 與 Mercer(2003)的分析方法,按表 4-7 在買進持 有策略月標準差 3%之最適配置的權重,套用在美國貨幣寬鬆時期(156 個月) 各資產相關估計數,求得一組年化幾何帄均報酬率 9.04%及標準差 10.81%,接 著求算出在擇時策略固定年化標準差 10.81%下,效率前緣投資組合最大報酬 為 10.82%。為比較買進持有策略及擇時策略下每承擔一個單位風險所能得到 的報酬及所對報酬率產生的影響,故將年化報酬率除以各自的年化標準差,得 到報酬/風險比 0.83(9.04/10.81=0.83);另計算出按貨幣循環調整的擇時策 略,影響報酬的變動率為 19.69%= (10.82%-9.04%)/9.04%。貨幣緊縮時期亦 比照上述的分析方法求算後,整理如表 4-8。 表 4-8 買進持有策略與擇時策略之比較 貨幣寬鬆時期 貨幣緊縮時期 買進持有策略下 的最適配置權重 擇時策略下的 最適配置權重 買進持有策略下 的最適配置權重 擇時策略下的 最適配置權重 投資組合報酬率(年化) 9.04% 10.82% 12.40% 13.29% 年化標準差 10.81% 10.81% 9.92% 9.92% 報酬/風險比 0.83 1.00 1.25 1.34 報酬變動率 19.69% 7.18% 期間(月) 156 156 126 126 占全部期間 55.32% 55.32% 44.68% 44.68% 資料來源:本研究整理 從上表中可以發現,不論是貨幣寬鬆或貨幣緊縮時期,擇時策略下的報酬率 均較買進持有策略來的好,特別是在貨幣寬鬆時期,適時的調整資產配置的權 重,更能有效提升整體報酬率。4.3 小結

經由上述的實證可得知,除黃金外,權益型資產在貨幣緊縮時期較在寬鬆 時期的報酬率高,且風險(標準差)較低,而債券型資產在貨幣緊縮和寬鬆階段 報酬率的差異不像權益型資產來的明顯;整體而言,除黃金及新興拉丁美洲外, 貨幣緊縮時期權益型資產的年化報酬率較債券型資產的報酬率高,貨幣寬鬆時 期債券型資產的報酬率均高於權益型資產的報酬率。此外多數資產在貨幣寬鬆 時期的相關性高於緊縮時期,因此在貨幣寬鬆時期調整組合內的資產配置能大 幅度改善投資組合報酬率。 上述的結論與國外 Brocato 與 Steed(1998)的實證有類似的結論,根據其研究 結果顯示,因應景氣循環調整資產配置,確實能提高投資組合的績效;當景氣 擴張(Economic expansions)時,資產組合中權益型資產的配置比例會增加,當 景氣衰退(Economic recession)時,債券型資產的配置比例會增加,且在景氣擴 張時期,權益型資產的投資報酬率(或報酬/風險比)會高過債券型資產,景氣衰 退時期,債券型資產的投資報酬率(或報酬/風險比)會高過權益型資產;此外, 景氣衰退時期,各資產的相關程度會提高,意即風險分散的效果在不景氣時期 較差。換言之,本研究實證的貨幣寬鬆時期相當於 Brocato 與 Steed(1998)的景 氣衰退時期,貨幣緊縮時期相當於 Brocato 與 Steed(1998)的景氣擴張時期。然 而卻與 Jensen and Mercer(2003)的實證結論正好相反,根據 Jensen and Mercer 的實證結果,權益型資產在貨幣寬鬆時期有較高的報酬,如美國大型股、美國 小型股及國外股票,債券型資產則在貨幣緊縮時期有較高的報酬率,如國庫券、 長期政府債、中期政府債。理論上在中央銀行採取寬鬆貨幣政策,諸如調降重 貼現率、法定存款準備,以及在公開市場操作買入債券等作法,將提高貨幣供 給成長率,增加市場可貸資金,提振資金需求,使景氣回溫,同時也將間接使 股市上漲,因此在貨幣寬鬆時期,權益型資產有較高的報酬較符合理論預期, 然而本研究卻得出貨幣緊縮時期,權益型資產的報酬率較佳,貨幣寬鬆時期債 券型資產報酬率較佳的結論。為進一步了解權益型資產與貨幣政策之間的關聯, 故進一步將 1988 年 1 月至 2011 年 6 月美國重貼現率與道瓊指數做一比較如圖 5-1 所示,圖中自 1994 年 5 月 17 日調升重貼現率時起,美國股市與重貼現率 的高低即呈現正相關,換言之,實際上在貨幣緊縮時期,美國股市呈現多頭上 漲的格局;貨幣寬鬆時期,反而是美國股市空頭之時,確實與過往理論及實證 不相符。圖 4-1 美國重貼現率與美國道瓊指數比較圖 資料來源:本研究整理 此可能與貨幣政策時間落後的產生有關,由於中央銀行常根據當時經濟金 融情勢,採取因時因勢制宜的權衡性貨幣政策(discretionary policy);例如,在 景氣過時熱時,為避免發生通貨膨脹,中央銀行會採取緊縮性貨幣政策;在景 氣衰退期間為促進經濟成長,中央銀行會採行寬鬆性貨幣政策;而自採行政策 至產生效果可能產生所謂的時間落後。所謂時間落後,係自社會問題產生以致 於採行對策甚至於發生預期效果,其間需要一段相當漫長時間,供有關當局觀 察、研判並採行對策,因而在此過程中遂有各種不同的時間落後存在(time lag)。 就貨幣政策而言,當然亦存在著各種時間的落後,如圖 5-2 所示,時間落後包 括內部落後(inside lag)與外部落後(outside lag)或影響落後兩部份,前者又包括 認知落後(recognition lag)與行政落後(administration lag)。認知落後係指自 t0至

t1期間,表示中央銀行搜集各種經濟金融資料用以研判經濟活動業已發生變化, 而亟需執行貨幣政策以為因應所需時間。例如,在 t0經濟活動水準業已發生變 化,失業率顯著增高,但在中央銀行考慮調整貨幣政策的步調前,可能花數月 的時間方能獲得有關就業資料。行政落後係指 t1至 t2期間,即自中央銀行體認 到調整貨幣政策的必要性,至實際運用政策工具為止的這一段期間。至於外部 或影響落後則自 t2至 t3為止的這一段期間,用以測度中央銀行採行適當工具後, 至此類工具發生預期效果影響經濟活動為止傳遞過程的長短,因而又稱為貨幣 政策的外部落後。