行政院國家科學委員會補助專題研究計畫

; 成 果 報 告 □期中進度報告外科新醫療科技之發展與醫療風險之界定及分擔

-外科醫療風險之檢討與再界定(總計劃)-

計畫類別:□ 個別型計畫

;

整合型計畫

計畫編號:NSC91-2420-H-002-021-

執行期間:91 年 08 月 1 日至 92 年 07 月 31 日

計畫主持人:張金堅教授

共同主持人:林子儀教授、周迺寬主治醫師、蔡甫昌助理教授

計畫參與人員:林喆醫師、周玲玲助理教授、朱志奇先生

成果報告類型(依經費核定清單規定繳交):□精簡報告 ;完整報告

本成果報告包括以下應繳交之附件:

□赴國外出差或研習心得報告一份

□赴大陸地區出差或研習心得報告一份

□出席國際學術會議心得報告及發表之論文各一份

□國際合作研究計畫國外研究報告書一份

處理方式:除產學合作研究計畫、提升產業技術及人才培育研究

計畫、列管計畫及下列情形者外,得立即公開查詢

□涉及專利或其他智慧財產權,□一年□二年後可公

開查詢

執行單位:國立台灣大學醫學院外科

中

華

民

國

九

十

二

年

十

二

月

十

五

日

中文摘要 一、關鍵詞:外科醫療風險、疾病嚴重度、風險分擔、醫事法。 二、中文摘要: 外科新醫療科技之發展,已直接的造福病患,大家都預期會延長壽命。然而 延長壽命的同時,外科新醫療科技也有和傳統手術不同的風險,在台灣,這個風 險定義仍不明確;根據長庚醫院 1998 年 1 月實施案病例計酬的風險分擔管理制 度,醫院將責任交給醫師,用醫療成本的減少來回饋醫師並分擔風險,結果輕病 賺錢且風險少變成醫療供給者的共識,和民眾期待重病醫療品質提昇的想法,出 現落差。為了明確定義、符合民意,對台灣社會的了解有必要落實,從醫療糾紛 案例、人體試驗、刑事責任、民事責任、責任保險、健康保險各個面向,進行檢 討。 在本計畫中,主要工作項目有二: 1) 分析外科醫療風險 2) 再界定外科醫療 風險,根據風險分擔原則,提出台灣社會提昇醫療品質的建議。 參予人員設法提出較符合民意需求和統計科學的解套方法,提出不同疾病嚴 重程度的加權指數,針對外科醫療新科技之發展,找到民眾、醫療提供者雙贏的 對策。 本研究是要用法學、社會學及外科學的專業,增加台灣社會外科醫療風險管 理的處理透明度,保護病人權益是我們最終的目的。 三、英文摘要:

According to the rapidly evolving of surgical new techniques and artificial implants, it was said that the 21st Century would prolong life expectancy. However, surgical risk definition system covering surgical practice in nontraditional roles( e.g. new techniques trial, artificial implants risks) was not well developed in Taiwan. Chang Gung Memorial Hospitals carried out risk sharing management in Jan. 1998 as response to the impact of Case Payment Policy. Physicians will be rewarded as the medical expenditure of their patients below amount paid by National Health Insurance. They focused on the money. However Taiwanese care more about quality. There is a gap between Taiwanese and medical suppliers. In order to redefinite the surgical risk, it is necessary to understand the definition of Taiwanese society in case studies, human clinical trial, criminal responsibility, civil liability, liability insurance, and health insurance.

The major items of this study are two-fold: 1) to analyze surgical risks 2) to redefinite surgical risks. According to the principle of risk sharing, surgical risk will be redefined to meet the real need of Taiwanese society - surgical quality improvement.

Analyzing the data of other daughter plans in this study, members will design a new definition that was developed from Taiwanese society and Statistics. The relative weights for different types of diseases will be developed. With respect to co-morbidity and complications, the new definition will cover the impacts on advance surgical technique.

In summary, the scopy of study is based on the profession of social science, law and surgery.The study would provide the transparency about surgical risk management in the Taiwanese society. The advance for patients' protection is our goal.

目 錄

第一章 緒論 第一節:研究緣起與目的 P.01 第二節:研究問題 P.04 第三節:研究流程 P.05 第二章 文獻探討 第一節 何謂風險 P.06 第二節 風險管理 P.11 第三節 風險控制理論 P.19 第三章 研究設計 第一節:研究對象 P.21 第二節:研究工具 P.22 第三節:研究架構 P.23 第四節:實施程序 P.24 第五節:資料處理 P.26 第六節:研究限制 P.28 第四章 研究結果 第一節:基本資料分析 P.30 第二節:不同受訪者的『自變項』與『影響外科醫療風險因素』之相關分析部份 P.50 第三節:不同受訪者的『自變項』與『因外科醫療風險所產生之結果的同意程度』 之相關分析部份 P.66 第四節:不同受訪者的『自變項』與『醫療風險管理策略』之相關分析部份 P.76 第五章 結論與建議 第一節:結論 P.112 第二節:建議 P.121 第六章 參考書目 P.124附錄 附錄一:外科醫師版問卷 P.128 附錄二:法律人士版問卷 P.133 附錄三:民眾版問卷 P.136

表 次

表 2-1-1 風險分類一覽表 P.10 表 2-2-1 風險管理的定義表 P.13 表 3-1-1 調查樣本回收資料一覽表 P.21 表 4-1-1 受訪者(醫師部份)基本資料分析表 P.37 表 4-1-2 受訪者(律師部份)基本資料分析 P.39 表 4-1-3 受訪者(民眾部份)基本資料分析表 P.40 表 4-1-4 外科醫師認為在眾多影響外科醫療風險因素之重要程度分析表 P.43 表 4-1-5 律師認為在眾多影響外科醫療風險因素之重要程度分析表 P.43 表 4-1-6 民眾認為在眾多影響外科醫療風險因素之重要程度分析表 P.43 表 4-1-7 外科醫師對於因外科醫療風險產生之結果其同意程度分析表 P.45 表 4-1-8 律師對於因外科醫療風險產生之結果其同意程度分析表 P.45 表 4-1-9 民眾對於因外科醫療風險產生之結果其同意程度分析表 P.45 表 4-1-10 外科醫師對於醫療風險管理策略使用情形之基本分析表 P.48 表 4-1-11 外科醫師認為各項醫療風險管理策略有效性之基本分析表 P.48 表 4-1-12 民眾認為下列各項醫療風險管理策略有效程度分析表 P.49 表 4-2-1 外科醫師的『年齡』與『影響外科醫療風險因素』之相關分析表 P.59 表 4-2-2 外科醫師的『執業機構』與『影響外科醫療風險因素』之相關分析表 P.59 表 4-2-3 外科醫師的『職位』與『影響外科醫療風險因素』之相關分析表 P.60 表 4-2-4 外科醫師的『工作地點』與『影響外科醫療風險因素』之相關分析表 P.60表 4-2-5 外科醫師『曾因治療失敗而發生醫療糾紛的經驗』與『影響外科醫療 風險因素』之相關分析表 P.61 表 4-2-6 法律人士有無『承辦醫療糾紛案件之經驗』與『影響外科醫療風險因 素』之相關分析表 P.61 表 4-2-7 法律人士的『性別』與『影響外科醫療風險因素』之相關分析表 P.62 表 4-2-8 法律人士的『教育程度』與『影響外科醫療風險因素』之相關分析表 P.62 表 4-2-9 民眾的『年齡』與『影響外科醫療風險因素』之相關分析表 P.63 表 4-2-10 民眾的『教育程度』與『影響外科醫療風險因素』之相關分析表 P.63 表 4-2-11 民眾的『居住地點』與『影響外科醫療風險因素』之相關分析表 P.64 表 4-2-12 民眾『近一年於外科求診的經驗』與『影響外科醫療風險因素』之相 關分析 P.64 表 4-2-13 『曾因治療失敗而發生醫療糾紛的經驗』與『影響外科醫療風險因素』 之相關分析表 P.65 表 4-3-1 外科醫師的『年齡』與『因外科醫療風險所產生之結果』之相關分析 表 P.97 表 4-3-2 外科醫師的『執業機構』與『因外科醫療風險所產生之結果』之相關 分析表 P.97 表 4-3-3 外科醫師的『職位』與『因外科醫療風險所產生之結果的同意程度』 之相關分析表 P.97 表 4-3-4 外科醫師的『工作地點』與『因外科醫療風險所產生之結果』之相關 分析表 P.98 表 4-3-5 外科醫師的『曾因治療失敗而發生醫療糾紛的經驗』與『因外科醫療 風險所產生之結果的同意程度』之相關分析表 P.98 表 4-3-6 法律人士於『承辦醫療糾紛案件之經驗』與『因外科醫療風險所產生 之結果』之相關分析表 P.98 表 4-3-7 法律人士的『性別』與『因外科醫療風險所產生之結果其同意程度』 之相關分析表 P.99 表 4-3-8 法律人士的『教育程度』與『因外科醫療風險所產生之結果其同意程 度』之相關分析表 P.99

表 4-3-9 民眾的『年齡』與『因外科醫療風險所產生之結果的同意程度』之相 關分析表 P.99 表 4-3-10 民眾的『教育程度』與『因外科醫療風險所產生之結果的同意程度』 之相關分析表 P.100 表 4-3-11 民眾的『居住地點』與『因外科醫療風險所產生之結果』之相關分 析表 P.100 表 4-3-12 民眾『近一年於外科求診的經驗』與『因外科醫療風險所產生之結 果的同意程度』之相關分析表 P.100 表 4-3-13 民眾『曾因治療失敗而發生醫療糾紛的經驗』與『因外科醫療風險 所產生之結果的同意程度』之相關分析表 P.101 表 4-4-1 外科醫師的『年齡』與『醫療風險管理策略』有效性之相關分析表 P.102 表 4-4-2 外科醫師的『職位』與『醫療風險管理策略』之相關分析表 P.103 表 4-4-3 外科醫師的『執業機構』與『醫療風險管理策略的有效』之相關分析表 P.104 表 4-4-4 外科醫師『曾因治療失敗而發生醫療糾紛的經驗』與『醫療風險管理 策略的有效』之相關分析表 P.105 表 4-4-5 受訪者的『執業機構』與『實施醫療風險管理策略的狀況』之相關分析表 P.106 表 4-4-6 民眾的『年齡』與『醫療風險管理策略的有效』之相關分析 P.107 表 4-4-7 民眾的『教育程度』與『醫療風險管理策略的有效』之相關分析表 P.108 表 4-4-8 民眾的『居住地點』與『醫療風險管理策略的有效』之相關分析表 P.109 表 4-4-9 民眾在『近一年有外科求助的經驗』與『醫療風險管理策略的有效』 之相關分析表 P.110 表 4-4-10 民眾『曾因治療失敗而發生醫療糾紛的經驗』與『醫療風險管理策 略的有效』之相關表 P.111

圖 次

圖 1-1-1 外科風險類型圖 P.02 圖 1-3-1 研究流程圖 P.05 圖 2-1-1 風險本質示意圖 P.08 圖 2-2-2 風險管理需求暨資源圖 P.15 圖 2-2-3 風險管理程序圖 P.16 圖 2-2-4 風險認定方格圖 P.17 圖 2-2-5 風險管理主要對策圖 P.17 圖 3-3-1 研究架構圖(醫師版) P.24 圖 3-3-2 研究架構圖(法律人士版) P.24 圖 3-3-3 研究架構圖(民眾版) P.24 圖 3-4-1 研究程序圖 P.25第一章 緒論 第一節 研究緣起與目的 一、緣起: 近年來外科醫療科技之快速發展,新手術方法與人工器官等醫學技術,已由 單純之醫學研究發展到臨床測試與運用,提升病患的存活率以及生活品質。然 而,更多外科醫療技術的運用,雖然可能降低了老化、疾病與傷害本身的正常風 險,但更多侵入性外科醫療技術的介入,卻也意味著醫療行為本身風險的增加: 一方面,病患面臨更高昂的醫療費用以及外科醫療技術治療失敗的風險;另一方 面,醫院及醫師也面臨潛在更重大的法律責任。在現行法制之下,醫療科技所增 加之風險,往往沒有被公平或有效率地分擔。 風險分擔機制不彰的結果,使得我國除了醫療風險本質上會產生的前述風險 以外,還增加了第二類的風險:醫師責任高度不確定的風險。誠然,病患在既有 風險分擔機制下,往往無法透過既有之民、刑事途徑或社會安全體系,尋求醫院 或醫師分擔之醫療風險 成本,但醫師潛在的責任,並沒有因此而被完全豁免。 事實上,由於既有的機制,無法公平而有效率地分擔病患因為醫療失敗所受到的 損害,醫師的責任往往以病患家屬抬棺抗議與黑道介入等體制外的形式呈現,也 使得醫院與醫師除了潛在的法律責任以外,時常必須面對潛在不確定的財務、心 理、與人身安全上的風險,而形成了醫療另一種獨特的『風險』。 由於第一類與第二類的風險,沒有得到妥善的分配,醫師與病患家屬個人雖 然吸收了前述的醫療風險,卻產生了第三種醫療風險:無形的社會成本。首先, 病患或病患家屬自行吸收醫療意外所致的損害的結果,即使沒有由社會保險獲得 補償,仍然可能轉由身心障礙福利、低收入社會救助等吸收。其次,醫學院學生 面對醫療風險的存在,為了規避前述的「風險」,選填其他志願,造成外科醫師 人才的流失。第三,外科醫師為了規避前述風險,可能增加許多『防禦性醫療 (defensive medicine)』,為求保全證據,往往為病患多作許多不必要的檢查, 或者採取過度保守的醫療策略,反而加重了醫療費用,惡化了醫病關係,並且降 低了醫療的效益。於是,風險分擔機制的失靈,使得台灣醫師與病人呈現『雙輸』 的局面。 第一類風險是醫療科技本身常態發生的風險,但第二類與第三類卻是風險分 擔制度不彰,原本可以避免的醫療風險(如圖)。這使得有必要重新釐清外科醫

風險I外科 醫療科技所 產生之風險 風險分 擔機制 不彰 風險II.醫師與醫院責任不確定之所增 加風險 -- 潛在不確定之法律責任 -- 醫師潛在之財務、心理、人身安全、 執照吊銷、徒刑、失業之壓力 風險III.無形社會成本 -- 增加防禦性醫療 -- 外科人才流失、醫療品質下降 -- 降低外科醫技創新之誘因 療風險之成因、類型,以及醫療風險分配之最適機制。 由於風險機制的不當分配,加上外科醫療行為往往具有高度之專門性、複雜 性及裁量性,在風險事件發生後,民眾對於高度專業的醫療體制極度的不信任, 往往針對醫師採取抗爭方式結果就是外科醫師成為高風險的職業,造成外科醫師 轉往別科當醫師及優秀的年輕醫師放棄以外科為優先志願的職業生涯,對外科的 影響是醫療人力素質的降低與外科醫療品質的下降,同時也影響全社會對外科醫 療的需求。 圖 1-1-1:外科風險類型圖 二、目的: 由於外科高科技醫療本身就有高科技及人體個別差異所產生的不可確定性, 法律制度的介入,有時只是決定責任的分配,而無法釐清本質上的對錯;就外科 醫療科技所引發之醫療風險,如不能透過法律規範對病患或消費者權益提供適度 之保護,或對運用外科醫療科技之醫事人員責任加以妥善且合理之規範,而一昧 的要求法律的過度介入,則外科醫療科技之運用勢將因此種醫療風險而致醫事人 員與病患裹足不前,不僅延誤治療時機,同時會殘害外科醫療科技之發展,造成 醫病雙輸。 在執行本研究計畫時,將著重於探討醫療風險的成因及期望解決模式,並針 對目前實務上的解決模式加以分析,了解目前現實處理狀況。因此本子計畫計劃 預計可以達到下列幾項積極效益: (一)探究過去、現在及未來的外科醫療所產生的風險,並進而重新界定其醫療風 險的類型。

(二)探究醫界、法律人士及民眾對於醫療風險的現況、造成的影響及醫療風險管 理策略等議題。 此研究結合法律、醫學與社會學專家醫院外科醫師的實務經驗,分析提出新 的醫療風險界定,基於相關結論的彙整,重新界定與分配醫療風險,以提供立法 者一個具體可行且符合實際情況之思考點。第一次能以跨領域的方式,對我國國 民生存利益,就外科新醫療科技的面向,提供新種醫療責任與風險權責模式。

第二節 研究問題 一、籍由本研究所編制的量表,探討外科醫師對於責任保險、醫療糾紛與醫療風 險的態度與經驗及對醫療體系因應醫療風險之見解。 二、籍由本研究所編制的量表,探討法律人士對於醫療糾紛與醫療風險現況的了 解。 三、籍由本研究所編制的量表,探討民眾近一年的就醫情形、對於醫療事故發生 的成因、處理的態度、想法及對於各項醫療風險管理策略的看法。 四、不同受試者之人口變項對於各項影響醫療風險因素的重要程度是否有達顯著 差異? 五、不同受試者之人口變項對於各項因醫療風險所產生之結果的同意程度是否有 達顯著差異? 六、不同受試者之人口變項對於各項醫療風險管理策略風險實施暨有效情形是否 有達顯著差異?

第三節 研究流程 圖 1-3-1 研究流程圖 確認研究目的 文獻資料探討 設計問卷 進行實證調查 資料分析 結論與建議

第二章 文獻探討 第一節 何謂風險 一、風險的定義: 在 Webster 字典中風險(Risk)意指:傷害、損毀和損失的機率或其損失的可 能性程度。然而風險這個名詞除了使用相當普及,並在不同的領域代表不同的意 義外,各個學者對風險的詮釋無一定的標準。因此,本研究收集對風險的描述如 下: (一)主觀的: 又稱為想像的風險,持此觀點的學者認為風險乃是:『損失的不確定性』。大 數的人則傾向用主觀的方式來想像風險。因此「不確定性」 (Uncertainty)及「損 失」 (Loss)乃為構成風險的重要元素。因「不確定性」是屬個人及心理上的一 種主觀價值觀。而「損失」帶給人們的是恐懼與失敗。 (二)客觀的: 持此觀點的學者認為風險乃是:『風險為某些事件發生後所帶來不利影響之 可能性』。故其風險所代表的是它可能達到所定義的期望結果的「機率」外,專 家多傾向使用客觀的測量來描述風險。 (三)對目標有所影響的某個事情發生之可能性,根據其後果與可能性來量度。 AS/NZS-4360:1999(董雲馨,民 91)。 (四)事件(危險發生)的機率(災害發生機率)及其結果(傷害、疾病的程度)之組合 (A combination of the probability of an event and its consequence)。JIS Q 2001:2001(董雲馨,民 91)。 (五)由於其未來結果的不確定性,而可能造成人身或者財物二者非預期的獲益或 損失(鄧家駒,民 87)。 (六)風險是『造成傷害、破壞或損失的機率』(Belev,1990,轉引自范淼,民 88), 因而所代表的是風險是不希望發生的事件之機率;較偏向因確定性的外在變項使 其結果的可預測性降低。 (七)DSMC(1989)則將風險定義為:『不希望發生的事件發生之機率以及該事件發 生後造成結果之嚴重性』(范淼,民 88)。 (八)一種對不利結果的影響與機率的測量或者是一種對有害結果的影響和可能 性描述(Schwing et al.,1980,轉引自劉欽蓮,民 91)。

(九)美國風險管理/評估委員會對風險的定義為某一物質或情境在特定情況下將 會產生有害的機率,其中包括有利事件可能發生的機率及不利事件結果之二因素 (劉欽蓮,民 91)。

綜合上述資料來看,風險普遍皆有一個要素,即真實與可能性之間的差別。 因風險是自然災害或人類行為所導致有害事件的機率,但其可接受、可容忍或合 適的風險卻是難以定義的。Giddens 與 Jane Franklinh 的觀點認為風險的產生 是科學與政治提供去控制或將風險減致最小時所產生的結果,稱之為建構的不確 定性(manufactured uncertainty),意味著風險變成我們生活中無可避免的一部 份,每個人必須面對未知與估算風險(Franklin,1998,轉引自)。社會學者 Renn 的觀點認為,風險為人類行為導致有害結果的機率,而其產生之衝擊乃取決定於 人們對此結果的價值觀為何(劉欽蓮,民 91)。 二、風險的本質: (一)危險因素:

係指能增加或產生損失頻率(Loss Frequency)和損失幅度(Loss Severity) 之情況而言,其危險因素又可分成: 1.實質危險因素: 此項危險因素通常係屬於有形的因素並能直接影響事物之物理功能。如影響 至人體的生理器官。 2.道德危險因素: 與人的品德修養有關之一種無形的因素,如:詐欺及縱火等行為。 3.心理危險因素: 與人的心理狀態有關之另一種無形因素,如投保後疏於對損失之防範即是。 (二)危險事故: 係指損失之直接或外在之原因,上述之危險因素是指損失之內在和間接原 因。風險之導致損失,主要是因危險事故之緣故。亦即風險透過危險事故之發生 才能導致損失。 (三)損失: 在風險管理中,損失係指非故意的(Unintentional)、非計劃性的(Unplanned) 和非預期的,(Unexpected)經濟價值(Economic Value)之減少。此項定義包含兩 個極為重要之要素:一為非故意的、非計劃性的和非預期的觀念外;另一為經濟

增加或產生 價值之觀念,係指能以貨幣單位予以衡量之。

美國學者 Frederick G. Crane 於其所著之”Insurance Principles& Practices”1980,第四頁中即把損失分為:實質損失、費用損失、收入損失和 責任損失四種。其中責任損失是因過失或故意以致他人遭受體傷(Bodily Injury) 或財損(Property Damage)之侵權行為,依法應當負損害賠償責任或無法履行契 約責任之損失(宋明哲,民 81)。 圖 2-1-1 風險本質示意圖(宋明哲,民 81) 危險因素 危險事故 引起 損失 產生 實際結果和預期 結果之差異程度 風險

三、風險的特性:

(一)變化性、不確定性與可預測性(Variability, Uncertainty and Predictability):

變化性包括確定的變化與不確定的變化兩種。有規律的變化,是易確知、預 測、預防及觀察的。而專家學者所關切的就是希望能觀察、衡量與因應那些不易 觀察、不確定及無法掌握的變化。

而可預測性則泛指一般寬鬆、凡可將未知的不確定性範圍加以縮小的。 (二)不確定性、變異性、風險、危機與轉機(Uncertainty, Variation, Risk, Crisis and Juncture):

不確定性是指一個事件或一個數據可能有許多不同的結果。因而當事件或數 據重複發生,而其前後結果並不一致時,這是一種隨機(Random)的機率概念 (Probability Concept)。 而變異性可以說是一個事件或一個數據真實發生的結果、與預測應該發生的 結果有可能並不相同。 風險是指這種不確定或變異性,其存在對於未來的結果可能會有利,亦可能 造成某種損失。至於危機則是指危險即將或正在發生當中,而且將只會造成相當 程度之災難。 風險的特性也是影響人們判斷接受或規避之重要因素。文獻中風險的特性區 分成九項(Slovic et al.,1978):自願與被迫承擔、非立即危害與有立即危害、 對該風險具有相關知識與不具相關知識、能掌握之與無法掌控、風險是以前就存 在的或該風險是新奇的、具慢性危害與具災難性危害、對該風險是一般心面對或 感到恐懼、後果的嚴重程度、對後代子孫造成影響的狀況。其中最被學者們討論 的是自願承擔與否,Starr(1969)認為自願承擔風險的行為是因為個體運用自己 的價值觀以評定自己過去經驗而來的,並非奠基於客觀知識上,或自覺、分析互 換(trade-off)的決定中。Jasanoff(1988)則認為自願承擔風險是由個人心智所 控制,故自願承擔風險只是對風險本身的一種認知而已,其實風險不會客觀地成 為自願與被迫,而是由社會所建構出來的(劉欽蓮,民 91)。

四、風險的分類: 風險分類之目的乃為了便於研究及決定不同的對策,由於分類基礎之不同, 風險有許多的分類法。根據風險管理體系數十年的發展,風險管理領域之學者對 於風險之分類如表 2-1-1 所示: 表 2-1-1 風險分類一覽表 分類原則 風險 說明 靜態風險 不可預測或不可抗拒的事、或人為上的錯 誤、惡行所致的風險。 Alan H. Willett (1901) 動態風險 人類需求改變、機器事物或制度的改進和 政治、社會、經濟、科技等環境變遷所致。 純損風險 事件發生的結果,對企業只有損失的機 會,而沒有獲利的機會。 風 險 來 源 Albert H. Mowbray (1930) 投機風險 事件發生的結果,除了損失與否的機會 外,尚有可能會獲利。 財產風險 家庭或企業對其自有、使用或保管的財 產,因不可預期或不可抗拒的事件或人為 的疏失、錯誤所致的毁損與減少。 人身風險 企業的重要人員、所有權人死亡或喪失工 作能力所致的風險,或家庭中之任何成員 因生、老、病、死等原因而遭受到的風險 損失。 責任風險 指對於他人所遭受的財產損失,導致營運 失常或身體傷害,依法應負賠償責任的風 險。 風險存在的損失 淨利風險 企業因財產、人身及責任損失,導致營運 失常或中斷,而使淨利減少的損失風險。 企業風險 指企業經營活動所導致企業財產、人身、 責任及淨利損失的風險。 家庭(個人) 風險 家庭(個人)之活動行為導致家庭(個人)財 產、人身、責任損失的風險。 風險損失之對象 淨利風險 指社會經濟結構變遷,生產技術之革新, 導致各種動態風險不斷出現之風險。 單獨風險 指發生多為個別原因,而其結果僅能影響 某個或若干個體或較小的範圍之社會群 體,基本上易控制。 影響個體或群體 基本風險 指發生原因非因任何個人之錯誤行為所 致,而其結果對於整個經濟社會群體中之 任何個體皆可能有影響,基本上非任何個 體所能防止。 可保風險 可用商業保險加以管理之。 商業保險的角度 不可保風險 不可用商業保險加以管理之。

第二節 風險管理 一、風險管理之緣起與發展: (一)國外風險管理之發展: 依我國旅美保險學者亦是美國風險管理教育先驅之一的段開齡博士記載,風 險管理之發源地應是美國,從而自美國傳至世界各地的。 其背景主要乃是導因於 1930 年代經濟之不景氣。其次才是社會、政治及科 技方面的變動和進步。並在經過多人之探索以現在之科學管理方法來處理風險的 觀念也逐步形成。而後因美國企業界發生了兩件重大的事件,一為 1948 年綱鐵 業之大罷工事件;另一為 1953 年通用汽車公司的巨災事件,更加速了風險管理 在企業的重視。因而於 1950 至 1960 年代可說是美國風險管理之啟蒙階段。直至 1970 年代突然發展迅速,1980 年可謂邁入風險管理的成果輝煌期,並孕育出舉 世公認的 101 條風險管理準則。在這短短的三十多年,企業及專業學會方面之發 展有:如:保險經理紛紛更名為風險經理,其顯示企業過去以保險為唯一處理風 險觀念已不一再存在;而專業學會組織名稱亦隨著風險管理之潮流紛紛更名。另 外,各大學管理學院及保險系在 1970 年代以後普授「風險管理課程」,因受到教 育及出版界之重視故再再顯示出風險管理已普及存在於美國各階層。 (二)我國風險管理之近況: 最早引進風險管理知識的當推逢甲大學,爾後,淡江大學、逢甲大學之銀保 系亦相繼開設「風險管理」專業必修課程。現今各大學相關系所亦有「風險管理」 之選修課程。除此之外,不論是於教育或學術單位亦相繼開辦有關風險管理之研 討會,使國內掀起一股推展及探討風險管理研究之風氣。 二、風險管理之定義: 風險管理為一種將損失減小到最低程度而使機會達到最大限度的方法,並將 組織的活動、功能與過程相關的風險進行辦識、分析、評價、管制、監視和溝通。 因而風險管理既是為了發現機會,也同時是為了避免和減輕損失。其他有關風險 管理的定義列表 2-2-1(董雲馨,民 91)。 依據各國風險管理標準對於風險管理定義如下: (一)風險管理旨在對潛在機會和不利影響進行有效管理的文化、程序與結構- AS/NZS-4360:2002。 (二)管理政策、程序、實施分析、評估、控制及有關風險溝通議題之有效應用-

CAN/CSA-Q850:97。

(三)政策、程序、方法之有系統運用,並進行風險辨識、分析、評價、處置與監 視作業。BS60793:2000。

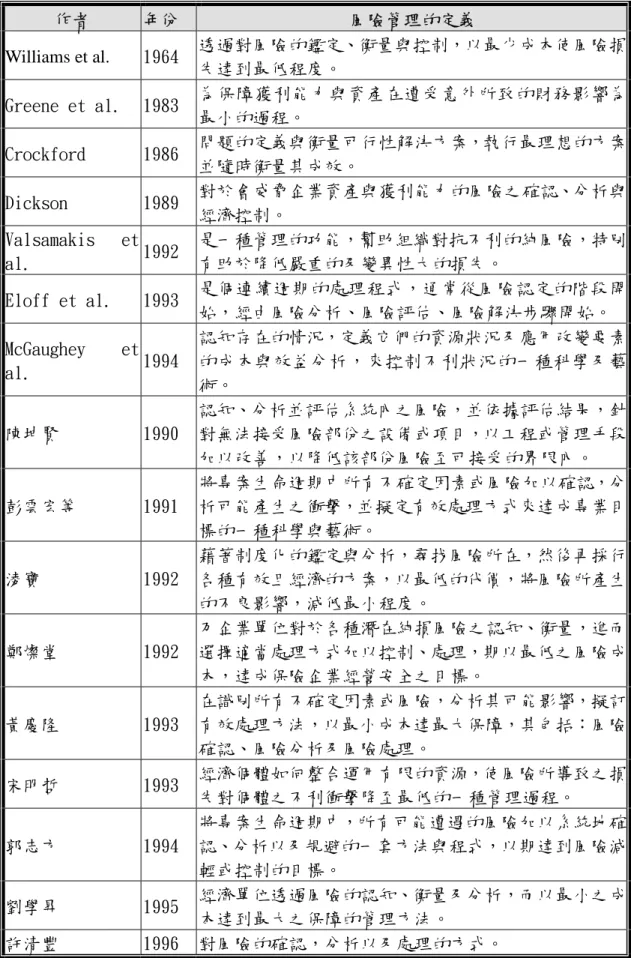

表 2-2-1 風險管理的定義表 作者 年份 風險管理的定義 Williams et al. 1964 透過對風險的鑑定、衡量與控制,以最少成本使風險損 失達到最低程度。 Greene et al. 1983 為保障獲利能力與資產在遭受意外所致的財務影響為 最小的過程。 Crockford 1986 問題的定義與衡量可行性解決方案,執行最理想的方案 並隨時衡量其成效。 Dickson 1989 對於會威脅企業資產與獲利能力的風險之確認、分析與 經濟控制。 Valsamakis et al. 1992 是一種管理的功能,幫助組織對抗不利的純風險,特別 有助於降低嚴重的及變異性大的損失。 Eloff et al. 1993 是個連續週期的處理程式,通常從風險認定的階段開 始,經由風險分析、風險評估、風險解決步驟開始。 McGaughey et al. 1994 認知存在的情況,定義它們的資源狀況及應用改變要素 的成本與效益分析,來控制不利狀況的一種科學及藝 術。 陳坤賢 1990 認知、分析並評估系統內之風險,並依據評估結果,針 對無法接受風險部份之設備或項目,以工程或管理手段 加以改善,以降低該部份風險至可接受的界限內。 彭雲宏等 1991 將專案生命週期中所有不確定因素或風險加以確認,分 析可能產生之衝擊,並擬定有效處理方式來達成專業目 標的一種科學與藝術。 淩寶 1992 藉著制度化的鑑定與分析,尋找風險所在,然後再採行 各種有效且經濟的方案,以最低的代價,將風險所產生 的不良影響,減低最小程度。 鄭燦堂 1992 乃企業單位對於各種潛在純損風險之認知、衡量,進而 選擇適當處理方式加以控制、處理,期以最低之風險成 本,達成保險企業經營安全之目標。 黃慶隆 1993 在識別所有不確定因素或風險,分析其可能影響,擬訂 有效處理方法,以最小成本達最大保障,其包括:風險 確認、風險分析及風險處理。 宋明哲 1993 經濟個體如何整合運用有限的資源,使風險所導致之損 失對個體之不利衝擊降至最低的一種管理過程。 郭志方 1994 將專案生命週期中,所有可能遭遇的風險加以系統地確 認、分析以及規避的一套方法與程式,以期達到風險減 輕或控制的目標。 劉學昇 1995 經濟單位透過風險的認知、衡量及分析,而以最小之成 本達到最大之保障的管理方法。 許清豐 1996 對風險的確認,分析以及處理的方式。

三、風險管理的理念: 風險之所以要加以管理,無非基於三大理由。第一、基於人類與生俱來之安 全需求。第二、基於風險所致的巨大成本。第三、基於政府法令之要求。其說明 如下: (一)基於人類安全的需求: 人類有史以來都是在追求安全的環境,利用最新的科學方法來降低或規避風 險,而隨著科技的日新月異,人類因發明科技造福人類,但也因此帶來許多新的 風險。 (二)於風險產生鉅額成本: 因風險所導致災害產生的成本包括實際發生的損失成本及不確定的損失成 本,其中後者又包含了:(1)阻礙資本形成減少經濟福利:由於未來存在不確定 性,使得大眾不願進行投資,並降低經濟社會的產能,進而減少社會經濟福祉。 (2)犧牲配置效能:由於不確定性的存在,使得生產因素自風險高的產能流向風 險低的產業,導致資源分配不當的浪費。 (三)資金閒置之損失: 由於不確定性的存在,企業必須準備大量貨幣資金,以填補未來可能發生之 損失。資金不能作更有效的運用以增加效益,造成另一種資源的浪費。 (四)為遵守政府規定: 社會大眾生活環境品質及人民生命財產安全,政府制定相關法律以降低大眾 在消費活動、生活環境及工作環境中之所有風險。

需要程度 高 低 可用資源 多 少 四、風險管理的目標: 美國學者 Mehr&Hedges 認為風險管理的目標有二;一為損失前的目標;另 一為損失後的目標,其詳述如下: (一)損失前的目標(Pre-Loss Objectives): 其目的為節省經營成本並降低憂懼之心態。 1.節省經營成本(Economy)。 2.降低憂懼心理(Reduction in anxiety)。

3.符合外界要求(Meeting externally imposed obligation)。 4.社會責任(Social Responsibility)。 (二)損失後的目標(Post-Loss Objectives): 其目的為如何促使企業在發生損失後迅速復原。 1.繼續生存(Survival)。 2.持續營業(Continuity of Operations)。 3.讓企業能獲取利潤(Earnings Stability)。 4.讓企業繼續成長(Continued Growth)。 5.達成社會責任(Social Responsibility)。 因而上述需要程度及可用資源之寡,圖示其關係如下: 圖 2-2-2 風險管理需求暨資源圖 生 存 繼續 營 業 穩 定 收 入 繼 續 成 長 社 會 責 任

五、風險管理的步驟:

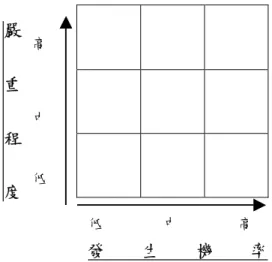

風險管理的基本程序包括風險認定(Risk identification)、風險評估(Risk evaluation)、選擇對策(Risk treatment) 、實施策略(Risk implementation)及檢討修 訂(Review and evaluation)五個步驟 (Head&Hom, 1991 轉引自江澤群及林國瑞, 民 89),其程序如圖 2-2-3 圖 2-2-3 風險管理程序圖 而風險管理五項步驟說明如下: (一)風險認定(Risk Identification): 無論是對於個人、企業或是社會而言,風險的確認極其重要,在此階段應召 集相關人員參與討論,就其工作範圍提出可能發生的風險。 (二)風險評估(Risk Measurement): 其評估的目的在於認清所欲面對的風險有哪些?風險發生的可能性?發 生後所產生的各種狀況及其付出的代價為何。此外,風險程度的評量可依據其發 生的機率與嚴重程度相乘後所得到的風險指數來提出有效對策,其風險認定方格 圖如 2-2-4。 風險認定 風險評估 選擇對策 實施對策 檢討與修訂

圖 2-2-4 風險認定方格圖(江澤群及林國瑞,民 89)

(三)選擇對策(Decision under Risk and Uncertainty):

其對策擬定之前題在於目標的設定,其目標的設定通常會受到決策者的智 慧、偏好、職場環境、文化與習俗、法律、成本與利益等等的考量外,也可依據 步驟二風險評估後所得到的風險指數,採取對應的風險策略以減少意外或損失。 轉移 風險 轉移 風險 規避或 轉移風險 規避或 轉移風險 轉移風險 轉移風險 承擔風險 承擔風險 承擔風險 圖 2-2-5 風險管理主要對策圖

(取自:van der Smissen, Legal Liability and Risk Management of Public and Private Entities. Cincinnati: Anderson Publishing Co.,1990, with 1995 supplement 轉引自江 澤群及林國瑞,民 89) 低 中 高 發 生 機 率 高 中 低 嚴 重 程 度 低 中 高 發 生 機 率 高 中 低 嚴 重 程 度

而目前常用的幾種策略其說明如下: 1.風險自承(Risk Retention and Reduction):

著重於如何將風險全部自我承受吸收,並設法在事故發生前或後有效降低其 衝擊力的原則。

2.風險規避(Risk Avoidance and Hedging):

設法不去承擔風險,著重於使用何種方式以避開特定風險之打擊。 3.風險分散(Risk Sharing and Diversification):

研究如何在承擔風險時分散其衝擊力。 4.風險轉嫁(Risk Transfer):

致力於權衡如何支付合理的代價,使其風險移轉到自身以外的某特定個體或 組織。

(四)實施對策(Decision under Risk and Uncertainty):

在風險評估及選擇對策後應實際執行其擬定的措施,而風險管理的執行大約 透過下列管道:

1.內部控制(Internal Control)。

2.政府與國際組織(Government and International Organizations)。 3.民間組織與協會(Civil and Nonprofit Organizations)。

4.金融市場(Financial Market)。

5.實務資產市場(Real Assets Market)。 6.保險市場(Insurance Market)。

(五)檢討與修訂(Evaluation and Feedback):

由於風險管理所面對的是不確定的事務,因此隨著時間與環境的變遷,風險 管理者尤其更需要敏銳的覺察其變化,並適度修改策略。

第三節 風險控制理論

(一)骨牌理論(The domino theory)

係於 1940 年代間由著名工業安全工程師 H. W. Heinrich 發展而成,其理論原 本是針對工業從業人員的意外傷害,但也能應用在一般性的人身安全。依據 Heinrich 的說法,人員意外傷害的產生乃是因為一連串環環相扣、互為因果的事 故而導致的,故又名骨牌效應。第一張骨牌的倒下,會推倒第二張。而第二張骨 牌的倒下會壓倒第三張,直到最後一張骨牌倒下為止。所以原則上只要其中有一 張骨牌能屹立不動,其最後一張骨牌-人員意外傷害就不會倒下。這五張骨牌分 別為:

1.先天遺傳之個性與社會環境(Ancestry and social environment)。 2.個人失誤(The fault of a person)。

3.不安全之動作或機械上的因素(Unsafe act and/or mechanical or physical hazard)。 4.意外事故本身(Accident itself)。 5.傷害(Injury)。 Heinrich 特別強調三個重點;第一:其意外的發生均以先天遺傳之個性及社 會環境之不良所造成。第二:移走前四張骨牌之任何一張均可防止傷害之產生。 第三:移走第三張骨牌-不安全之動作或條件更是預防傷害產生之最佳策略外, Heinrich 認為不安全之動作比不安全之條件更加重要,亦即人為正確操作之教 導遠比改善缺陷機器更能有效防止傷害之產生。而 Heinrich 的骨牌理論著重在探 索風險發生的直接前因後果,以期達到斷絕並預防風險發生的誘因。 (二)能量釋放理論 能量釋放理論是由一位醫學博士 William Haddon,Jr.於 1970 年所提出。 Haddon 主張所有意外事故的發生可視為一種「能量失控」的現象(energy is out of control)。例如大自然的災害都是因相關大自然能量的日積月累後,因瞬間爆發 並全數釋放出生的結果。故其人為的意外事故也是因為由各種由近因累積而相互 激盪而成的。 因此,Haddon 建議了以下的十種策略以因應: 1.從開始即避免意外的發生。 2.減低意外事件的條件。 3.避免危險的釋放。

4.減低危險一旦釋放的條件。 5.利用時空將危險隔離。 6.利用物品將危險隔離。 7.修改危險的性質。 8.加強人員與財物的保護。 9.意外發生時立即加以補助。 10.持續提供損傷的修護。 策略中的第一至第四項為事前的控制,而第五至第八為保護人員與財物的損 害外,第九與第十則以防止損害的擴大為目的。而能量釋放理論認為危險事故的 發生實很難歸納出前因後果的順序外,也並非一定是由人為的因素所造成的。而 因危險事故的發生就即是時時刻刻都會爆發,故特別強調決策者需要面面俱到以 預防事故的發生及妥善準備以補救事故發生後所產生的損失。 (三)TOR 系統理論 由 D. A. Weaver 首創,此一理論又稱做作業評估技術系統,認為意外事件的 發生乃導因於組織管理方面之缺失所致。另一學者 Dan Petersen 延伸並發展出幾 項風險控制之基本原則: 1.不安全的動作、不安全之條件和意外事故是組織管理系統存在有缺失之徵兆。 2.應加以辨識和徹底控制產生嚴重損害之情況。 3.安全管理應藉著計劃、組織、領導和控制來達成目標。 4.有效之安全管理關鍵在於付予管理會計責任。 (四)系統安全理論 此理論視萬物均為系統,而每個系統均由較小和相關之系統組合而成。因而 系統安全理論的目的係在企圖預測意外事故如何發生並尋求預防和控制之道。 該理論提出的風險控制策略有下列四項: 1.辨認潛在的危險因素。 2.適切規劃設計有關安全方面的方案、規範、條款和標準。 3.應設立評估系統。 4.持續設立安全監視系統。

第三章 研究方法 第一節 研究對象 本研究是以外科醫師、法律人士及病患等做為主要的研究對象。在「外科醫師」的部份 是以台灣外科醫學會的會員做為研究施測的對象,第一階段總計發出 4,395 份問卷,總共回 收 232 份問卷,其回收率為 5.3﹪;第二次發出 4,525 份問卷,總共回收 605 份回卷,其回 收率為 13.4﹪。因而二次的回收率平均為 9.4﹪。而在「法律人士」部份,其樣本來源為台 北市律師公會會員,總共發出問卷為 2,243 份,回收問卷數有 341 份,其回收率為 15.2﹪。 在「民眾版」的部份,其施測方式主要為請訪員與民眾做面對面的訪談,總共發出問卷 1,000 份,其回收份數為 841 份,回收率為 84.1﹪。如計劃之考量,期盼能藉由三個不同的研究對 象來探討他們對於外科醫療風險現況、造成的影響及醫療風險管理策略等議題的瞭解狀況。 表 3-1-1:調查樣本回收資料一覽表 外科醫師 第一階段 第二階段 法律人士 民眾 發出問卷數目(份) 4,395 4,525 2,243 1,000 回收問卷數目(份) 232 605 341 841 回收率(﹪) 5.3 13.4 15.2 84.1

第二節 研究工具 一、問卷編製 為了達成本研究所需的資料,本研究由學者及醫療專業人員參考相關文獻資料共同編制 而成三種不同版本的施測工具,共有外科醫師版本、法律人士版本及民眾版本,其問卷結構 如下(問卷詳見 P128-138 ): 一、醫師版部份: 第一部份:瞭解受訪者對於投保醫療責任保險的經驗與看法。 第二部份:瞭解受訪者與病人互動之經驗。 第三部份:瞭解受訪者對於醫療風險相關議題的態度與經驗。 第四部份:受訪者之性別、年齡、服務年資、工作地點、執業機構及職位等六大項的基本資 料。 二、法律人士版部份: 第一部份:瞭解受訪者承辦醫療糾紛案件之經驗與看法。 第二部份:瞭解受訪者對於醫療風險相關議題的態度與經驗。 第三部份:受訪者之性別、年齡、教育程度、居住地點及服務年資等五大項的基本資料。 三、民眾版部份: 第一部份:瞭解受訪者的就醫經驗。 第二部份:瞭解受訪者面臨醫療糾紛時的經驗與態度。 第三部份:瞭解受訪者對於醫療風險相關議題的態度與經驗。 第三部份:受訪者之性別、年齡、教育程度、婚姻狀況、居住地點、職業及近一年有無至外 科求治的經驗等七大項的基本資料。

第三節 研究架構 本研究主要欲藉由研究者自行編制成的問卷,除了瞭解不同受訪者之間對其造成醫療風 險因素的嚴重程度、產生的結果及各項醫療風險管理策略等相關議題的態度與經驗外,也探 討其民眾及法律人士對於遭遇 (或處理)醫療糾紛案件時的想法。再者,並針對外科醫師與病 患之間的互動經驗及對於投保醫療責任保險的看法與期待做基本的調查與分析。因此,籍由 本研究報告的完成,期能反映出目前在醫界、法界及社會大眾對於醫療風險等相關議題的認 知,並進一步提供給相關領域之專業人員於實務中的參考。

【自變項】 1.性別 2.年齡 3.教育程度 4.婚姻狀況 5.居住地點 6.職業 7.近一年有無 至外科求治的 經驗 圖 3-3-1:研究架構圖(醫師版) 圖 3-3-2:研究架構圖(法律人士版) 圖 3-3-3:研究架構圖(民眾版) 【自變項】 1.性別 2.年齡 3.服務年資 4.工作地點 5.執業機構 6.職位 【依變項】 1.對於投保醫療責任保 險的各項經驗與看法 2.與病人互動之各項經 驗 3.影響各項外科醫療風 險的重要程度 4.對各項醫療風險所產 生結果之同意程度 5.對於各項醫療風險管 理策略之經驗與看法 【自變項】 1.性別 2.年齡 3.教育程度 4.居住地點 5.服務年資 【依變項】 1.對於承辦醫療糾紛案 件之經驗與看法 2.影響各項外科醫療風 險的重要程度 3.對各項醫療風險所產 生結果之同意程度 【依變項】 1.受訪者的就醫經驗 2.遭遇醫療糾紛時的經 驗與態度 3.影響各項外科醫療風 險的重要程度 4.對各項醫療風險所產 生結果之同意程度 5.對於各項醫療風險管 理策略之看法

1 . 籍 由 ﹁ 風 險 管 理 ﹂ 架 構 中 之 ﹁ 風 險 的 鑑 定 與 認 識 ﹂、 ﹁ 風 險 的 衡 量 與 分 析 ﹂ 及 ﹁ 選 擇 風 險 管 理 技 術 ﹂ 中 對 其 醫 療 風 險 議 題 之 探 討 。 2 . ﹁ 外 科 醫 療 風 險 調 查 問 卷 ﹂ 三 種 研 究 對 象 問 卷 之 建 構 。 3 . 實 證 調 查 : 外 科 醫 師 、 法 律 人 士 、 民 眾 。 4 . 調 查 結 果 統 計 。 5 . 統 計 分 析 。 6 . 完 成 研 究 報 告 。 第四節 實施程序 本研究籍由『風險管理』架構中之「風險的鑑定與認識」、「風險的衡量與分析」及「選 擇風險管理技術」等三部份做為理論基礎,並輔以背景現況與問題分析為出發而彙編完成本 研究所需的調查問卷.在透過問卷調查的方式,進而對外科醫師、法律人士、民眾等三個不 同的受試進行實證調查之工作.最後進行調查結果分析,並歸納出研究結論,提供建議而完 成研究報告. 圖 3-4-1 研究程序圖

第五節 資料處理 根據本研究所提之研究問題,研究者以外科醫師、法律人士及民眾做為本研究之調查對 象後,設計出三份「外科醫療風險的調查問卷」。再調查施測回收後,將採用 SPSS10.0 的套 裝軟體來進行統計分析,其統計分析部份陳述如下: 一、外科醫師部份: (一)針對「外科醫療風險的調查問卷」中之『人口變項』、『投保醫療責任保險的經驗與看法』、 『與病人互動之經驗』及『醫療風險管理策略實施暨有效情形』等四部份,以描述性統計進 行基本資料之處理,進而了解不同的變項之間的次數及百分比的變化。 (二)針對「外科醫療風險的調查問卷」中基本變項,如對於『影響各項醫療風險因素之重要 程度』、『因醫療風險增加所產生結果之同意程度』等二部份,以描述性統計進行基本資料之 處理,以了解受訪者對於各項醫療風險相關議題的態度。 (三)以「外科醫療風險的調查問卷」的基本變項,如:年齡、工作地點、職位、執業機構及 是否有面臨醫療糾紛的經驗等部份與『影響各項醫療風險因素之重要程度』及『因醫療風險 增加所產生結果之同意程度』等二者間進行 t 檢定或是單因子變異數統計之相關分析,以了 解受訪者對於各項醫療風險相關議題的態度之差異性。 (四)以「外科醫療風險的調查問卷」的基本變項,如:年齡、職位、執業機構及是否有面臨 醫療糾紛的經驗等部份與『醫療風險管理策略實施暨有效情形』進行 Crosstabs 之相關分析, 以了解受訪者對於各項醫療風險相關議題態度間之差異性。 二、法律人士部份: (一)針對「外科醫療風險的調查問卷」中之『人口變項』,如:性別、年齡、教育程度、居住 地點及服務年資等五大項以描述性統計進行基本資料之處理,進而了解不同的變項之間的次 數及百分比的變化。 (二)針對「外科醫療風險的調查問卷」中基本變項,如對於『影響各項醫療風險因素之重要 程度』及『描述各項因醫療風險增加所產生結果的同意程度』等二部份,以描述性統計進行 基本資料之處理,以了解受訪者對於各項醫療風險相關議題的態度。 (三)以「外科醫療風險的調查問卷」的基本變項中之『承辦過醫療糾紛案件的次數』與『影 響各項醫療風險因素之重要程度』及『因醫療風險增加所產生結果之同意程度』等二者間進 行單因子變異數統計之相關分析,以了解受訪者對於各項醫療風險相關議題態度間之差異性。 三、民眾版部份: (一)針對「外科醫療風險的調查問卷」中之『人口變項』、『就醫經驗』、『面臨醫療糾紛時的

經驗與態度』等三部份,以描述性統計進行基本資料之處理,進而了解不同的變項之間的次 數及百分比的變化。 (二)針對「外科醫療風險的調查問卷」中基本變項,如對於『影響各項醫療風險因素』之重 要程度、『因醫療風險增加所產生結果』之同意程度及『各項醫療風險管理策略之有效程度』 等三部份,以描述性統計進行基本資料之處理,以了解受訪者對於各項醫療風險相關議題的 態度。 (三)以「外科醫療風險的調查問卷」的基本變項,如:年齡、教育程度、居住地點、是否有 遭遇醫療糾紛的經驗及近一年有無至外科求助的經驗等部份與影響各項醫療風險因素之重要 程度』、『因醫療風險增加所產生結果之同意程度』及『各項醫療風險管理策略之有效程度』 等三者間進行 t 檢定或是單因子變異數統計之相關分析,以了解受訪者對於各項醫療風險相 關議題的態度之差異性。

第六節 研究限制 本研究的限制及困難源自於下: 一、測量工具部份: (一)因本研究乃為一整合型的研究計劃,故其問卷的設計結合了六個子計劃的研究目 標,但因考量問卷的長度及受訪者填答時間等因素下,故無法將每個子計劃原本所預設的目 標納入;此外,醫療風險等相關議題的研究於國內外所做不多,故無現成、或具有效度、信 度之量表可直接提供研究者參考,因而在問卷內容設計上是由相關學者及醫療專業人員共同 編制而成的,因此在問卷的效度、信度、周延性及互斥性等部份易受到影響。 (二)在「外科醫師」版第三部份的第三題,因將各項醫療風險管理策略的實施狀況及有 效性放在同一問項中,容易使受訪者產生遺漏回答其中一項的狀況,進而也影響到回收問卷 的完整率與效度。 二、抽樣設計與研究對象部份: 因考慮到研究主題及研究對象的特殊性,故為其符合研究目的,其抽樣的方法則是以『立 意抽樣』為主,再輔以『滾雪球抽樣』的方式。在「外科醫師」的部份是以台灣外科醫學會 的會員做為研究施測的對象, 而在「法律人士」部份,其樣本來源為台北市律師公會的會員, 最後在其「民眾版」的部份則主要是以北部地區的民眾為主要的研究對象,因而其研究的發 現無法有效代表母群體全部之特性外,因抽樣方法是為非隨機取樣,故回收之樣本恐不具代 表性。 三、調查研究部份: 因考慮本研究其部份問卷的議題具有敏感性及特殊性外,再加上希望能提供於地理上較 廣的樣本群,而達到較廣泛的接觸,因而在「外科醫師」及「法律人士」等二部份的問卷是 以「郵寄」的方式做為調查研究的方法。雖經研究者的追蹤及催覆,但二者問卷的回收率均 不理想,而回收問卷的完整率也受到限制。 四、研究過程部份: (一)因部份的研究議題較為敏感(如:探討醫病互動及醫療糾紛等部份),故在測試受訪 者的相關經驗與態度上易受限制或有拒絕受訪的情形,進而影響到問卷的效度。 (二)在民眾版的部份,雖其調查研究的方式是以訪員調查為主,再輔以郵寄的調查法, 但由於問卷內容部份涉及到醫療風險的態度與經驗等議題,因而除了視其訪員的引導能力 外,其一般民眾在對問題的理解能力上可能會受到限制,進而影響到問卷的效度。 綜合上述的資料顯示,雖其在測量工具、抽樣設計、研究對象、調查研究及研究過程等

部份均有所困境,且醫界(無論其國內外)均對於醫療風險相關理論或實證研究仍處於各自為 攻或是草創的階段;而其研究的範疇也只侷限於在各科疾病所產生的風險原因、結果或是如 醫療糾紛等領域。故對於本研究所欲界定醫療風險之類型上實屬困難,因此在醫療風險的認 定及評估部份乃擷取專家學者於專業知能或實務經驗中的判斷而得知,因此其研究的內容會 與原計劃之相符程度有些差距。 然而,本研究企圖由醫療糾紛案例、人體試驗、刑事責任、民事責任、責任保險、健康 保險面向,第一次以跨領域的合作模式,結合法律、醫學、社會學、社會工作及外科醫師等 相關領域之學者及實務工作者投入,針對於醫療風險之現況、造成的影響及醫療風險管理策 略等議題的了解外,也針對外科醫師與病患之間的互動經驗及對於投保醫療責任保險的看法 與期待做基本的調查與分析。因而有助於反映出目前在醫界、法界及社會大眾對於醫療風險 等相關議題的認知、提供立法者一個具體可行且符合實際情況之思考點,並進一步提供給相 關領域之專業人員於實務中的參考,使其有助於保障我國國民之生存利益並提昇醫療服務之 福祉。

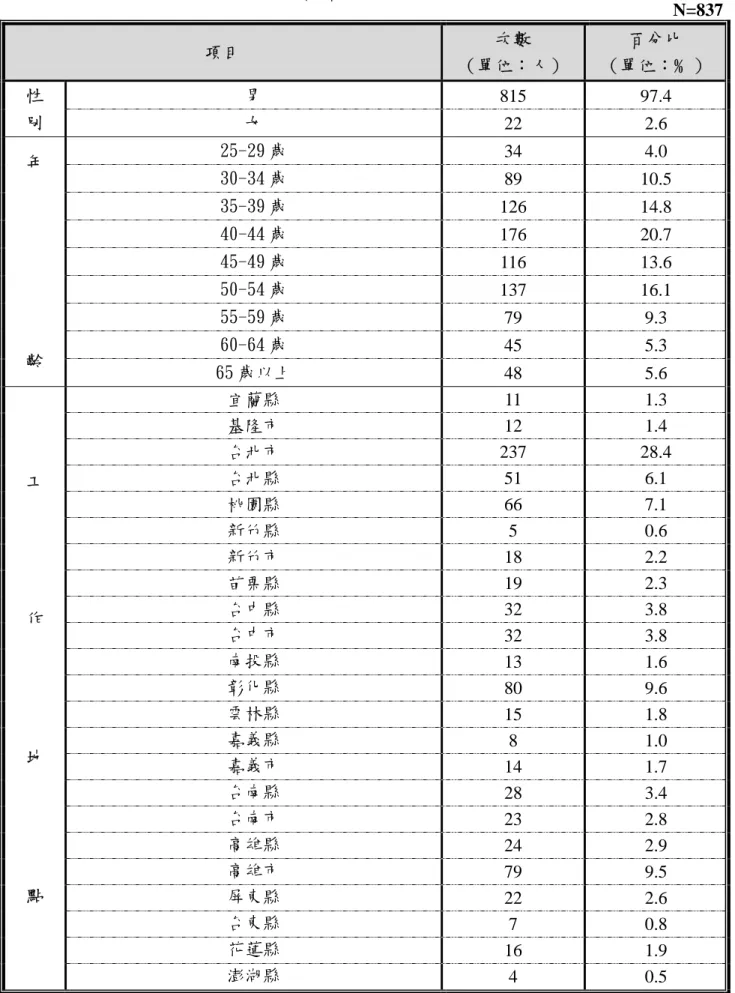

第四章 研究結果 第一節:結果資料分析 壹、基本資料分析: 一、醫師版部份(詳見表 4-1-1): (一)性別部份: 1.男性:815 人(97.4﹪)。 2.女性:22 人(2.6%)。 (二)年齡部份: 1.25-29 歲:34 人(4.0﹪)。 2.30-34 歲:89 人(10.5﹪)。 3.35-39 歲:126 人(14.8﹪)。 4.40-44 歲:176 人(20.7﹪)。 5.45-49 歲:116 人(13.6﹪)。 6.50-54 歲:137 人(16.1﹪)。 7.55-59 歲:79 人(9.3﹪)。 8.60-64 歲:45 人(5.3﹪)。 9.65 歲以上:48 人(5.6﹪)。 (三)服務年資部份: 平均服務年資為 18 年。 (四)工作地點部份: 1.宜蘭縣:11 人(1.3﹪)。 2.基隆市:12 人(1.4﹪)。 3.台北市:237 人(28.4﹪)。 4.台北縣:51 人(6.1﹪)。 5.桃園縣:66 人(7.9﹪)。 6.新竹縣:5 人(0.6﹪)。 7.新竹市:18 人(2.2﹪)。 8.苗栗縣:19 人(2.3﹪)。 9.台中縣:32 人(3.8﹪)。 10.台中市:50 人(6.0﹪)。

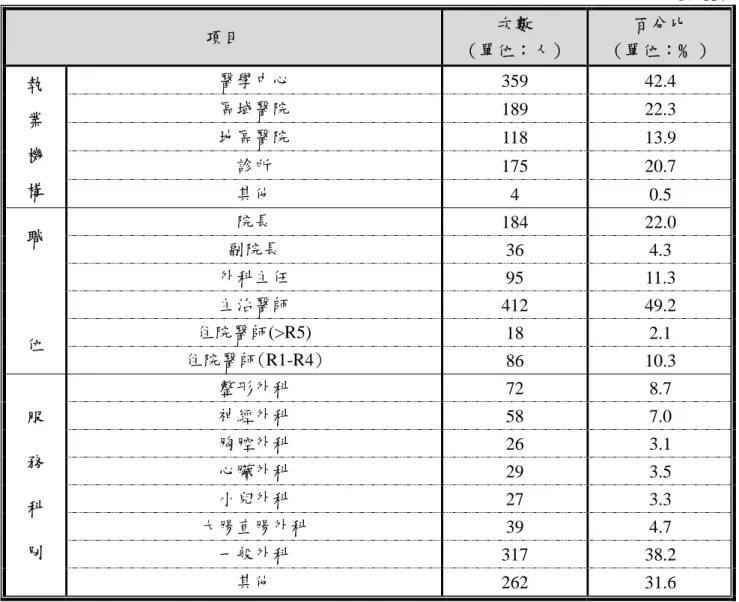

11.南投縣:13 人(1.6﹪)。 12.彰化縣:80 人(9.6﹪)。 13.雲林縣:15 人(1.8﹪)。 14.嘉義縣:8 人(1.0﹪)。 15.嘉義市:14 人(1.7﹪)。 16.台南縣:28 人(3.4﹪)。 17.台南市:23 人(2.8﹪)。 18.高雄縣:24 人(2.9﹪)。 19.高雄市:79 人(9.5﹪)。 20.屏東縣:22 人(2.6﹪)。 21.台東縣:7 人(0.8﹪)。 22.花蓮縣:16 人(1.9﹪)。 23.澎湖縣:4 人(0.5﹪)。 (五)執業機構部份: 1.醫學中心:359 人(42.4﹪)。 2.區域醫院:189 人(22.3﹪)。 3.地區醫院:118 人(13.9﹪)。 4.診所:175 人(20.7﹪)。 5.其他:4 人(0.5﹪)。 (六)職位部份: 1.院長:184 人(22.0﹪)。 2.副院長:36 人(4.3﹪)。 3.外科主任:95 人(11.3﹪)。 4.主治醫師:412 人(49.2﹪)。 5.住院醫師(>R5):18 人(2.1﹪)。 6.住院醫師(R1-R4):86 人(10.3﹪)。 (七)服務科別部份: 1.整形外科:72 人(8.7﹪)。 2.神經外科:58 人(7.0﹪)。 3.胸腔外科:26 人(3.1﹪)。

4.心臟外科:29 人(3.5﹪)。 5.小兒外科:27 人(3.3﹪)。 6.大腸直腸外科:39 人(4.7﹪)。 7.一般外科:317 人(38.2﹪)。 8.其他:262 人(31.6﹪)。

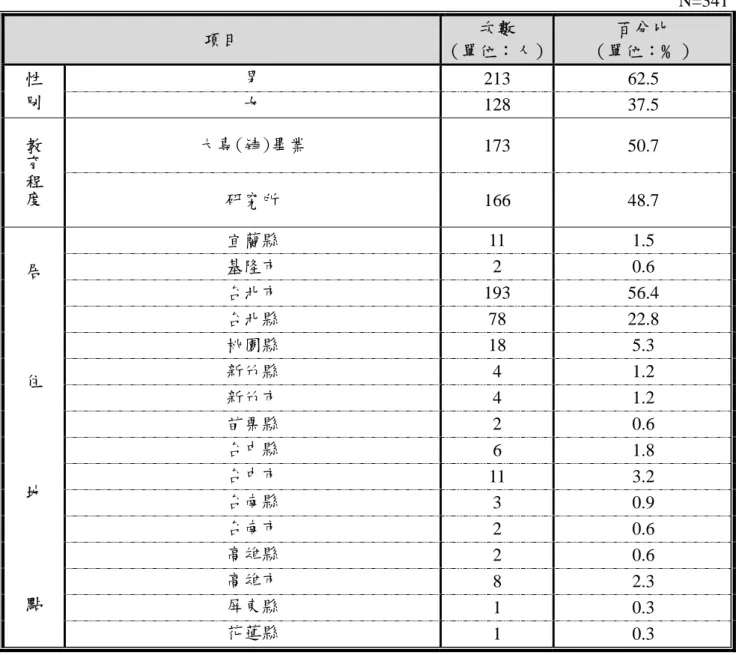

二、律師版部份(詳見表 4-1-2): (一)性別部份: 1.男性:213 人(62.5﹪)。 2.女性:128 人(37.5%)。 (二)年齡部份: 平均年齡為 38 歲。 (三)教育程度部份: 1.大專(肄)畢業:173 人(50.7﹪)。 2.研究所:166 人(48.7﹪)。 (四)居住地點部份: 1.宜蘭縣:5 人(1.5﹪)。 2.基隆市:2 人(0.6﹪)。 3.台北市:193 人(56.4﹪)。 4.台北縣:78 人(22.8﹪)。 5.桃園縣:18 人(5.3﹪)。 6.新竹縣:4 人(1.2﹪)。 7.新竹市:4 人(1.2﹪)。 8.苗栗縣:2 人(0.6﹪)。 9.台中縣:6 人(1.8﹪)。 10.台中市:11 人(3.2﹪)。 11.台南縣:3 人(0.9﹪)。 12.台南市:2 人(0.6﹪)。 13.高雄縣:2 人(0.6﹪)。 14.高雄市:8 人(2.3﹪)。 15.屏東縣:1 人(0.3﹪)。 16.花蓮縣:1 人(0.3﹪)。 (五)執業年資部份: 平均執業年為 9 年。

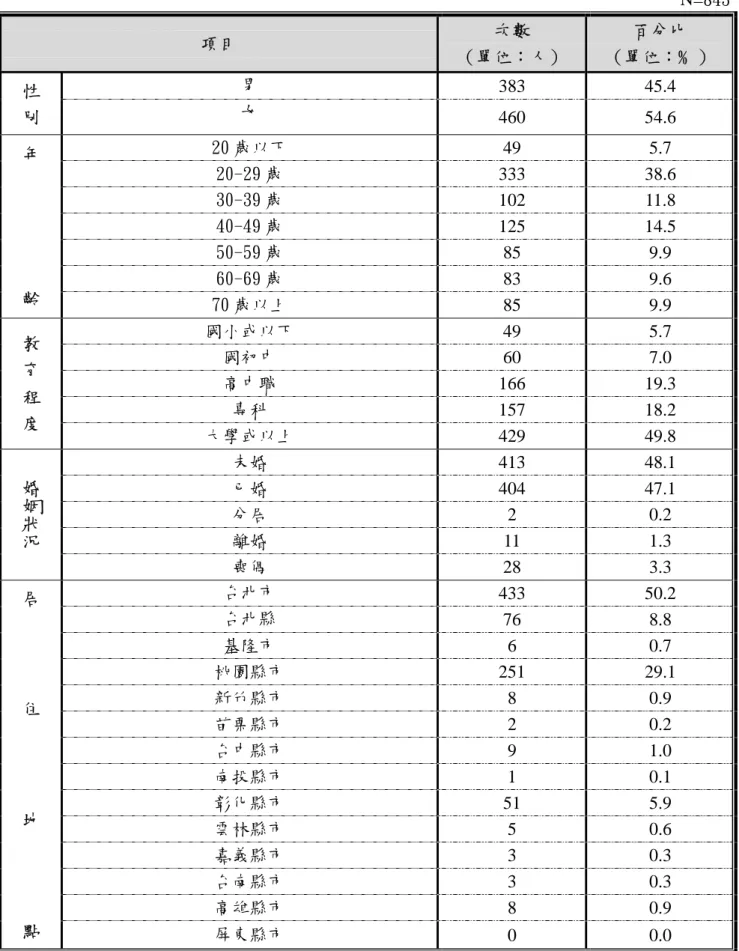

三、民眾版部份(詳見表 4-1-3): (一)性別部份: 1.男性:383 人(45.4﹪)。 2.女性:460 人(54.6%)。 (二)年齡部份: 1.20 歲以下:49 人(5.7﹪)。 2.20-29 歲:333 人(38.6﹪)。 3.30-39 歲:102 人(11.8﹪)。 4.40-49 歲:125 人(14.5﹪)。 5.50-59 歲:85 人(9.9﹪)。 6.60-69 歲:83 人(9.6﹪)。 7.70 歲以上:85 人(9.9﹪)。 (三)教育程度部份: 1.國小或以下:49 人(5.7﹪)。 2.國初中:60 人(7.0﹪)。 3.高中職:166 人(19.3﹪)。 4.專科:157 人(18.2﹪)。 5.大學或以上:429 人(49.8﹪)。 (四)婚姻狀況: 1.未婚:413 人(48.1﹪)。 2.已婚:404 人(47.1﹪)。 3.分居:2 人(0.2﹪)。 4.離婚:11 人(1.3﹪)。 5.喪偶:28 人(3.3﹪)。 (五)居住地點部份: 1.台北市:433 人(50.2﹪)。 2.台北縣:76(8.8﹪)。 3.基隆市:6 人(0.7﹪)。 4.桃園縣市:251 人(29.1﹪)。 5.新竹縣市:8 人(0.9﹪)。

6.苗栗縣市:2 人(0.2﹪)。 7.台中縣市:9 人(1.0﹪)。 8.南投縣市:1 人(0.1﹪)。 9.彰化縣市:51 人(5.9﹪)。 10.雲林縣市:5 人(0.6﹪)。 11.嘉義縣市:3 人(0.3﹪)。 12.台南縣市:3 人(0.3﹪)。 13.高雄縣市:8 人(0.9﹪)。 14.屏東縣市:0 人(0.0﹪)。 15.宜蘭縣市:2 人(0.2﹪)。 16.花蓮縣市:2 人(0.2﹪)。 17.台東縣市:1 人(0.1﹪)。 18.澎湖縣市:0 人(0.0﹪)。 19.金馬地區:1 人(0.1﹪)。 (六)職業部份: 1.民意代表、行政主管、企業主管及經理人員:37 人(4.3﹪)。 2.專業人員:132 人(15.4﹪)。 3.技術員及助理技術員:33 人(3.9﹪)。 4.事務工作人員:31 人(3.6﹪)。 5.服務工作人員及售貨員:60 人(7.0﹪)。 6.農、林、漁、牧工作人員:5 人(0.6﹪)。 7.技術工及有關工作人員:30 人(3.5﹪)。 8.機械設備操作工及組裝工:6 人(0.7﹪)。 9.非技術工及體力工:8 人(0.9﹪)。 10.現役軍人:2 人(0.2﹪)。 11.學生:256 人(29.9﹪)。 12.家管:100 人(11.7﹪)。 13.退休:139 人(16.2﹪)。 14.待業中:18 人(2.1﹪)。

(七)近一年至外科求診經驗部份: 1.有:254 人(29.5﹪)。

2.無:588 人(68.3﹪)。 3.不記得:19 人(2.2﹪)。

表 4-1-1:受訪者(醫師部份)基本資料分析表(一) N=837 項目 次數 (單位:人) 百分比 (單位:﹪) 男 815 97.4 性 別 女 22 2.6 25-29 歲 34 4.0 30-34 歲 89 10.5 35-39 歲 126 14.8 40-44 歲 176 20.7 45-49 歲 116 13.6 50-54 歲 137 16.1 55-59 歲 79 9.3 60-64 歲 45 5.3 年 齡 65 歲以上 48 5.6 宜蘭縣 11 1.3 基隆市 12 1.4 台北市 237 28.4 台北縣 51 6.1 桃園縣 66 7.1 新竹縣 5 0.6 新竹市 18 2.2 苗栗縣 19 2.3 台中縣 32 3.8 台中市 32 3.8 南投縣 13 1.6 彰化縣 80 9.6 雲林縣 15 1.8 嘉義縣 8 1.0 嘉義市 14 1.7 台南縣 28 3.4 台南市 23 2.8 高雄縣 24 2.9 高雄市 79 9.5 屏東縣 22 2.6 台東縣 7 0.8 花蓮縣 16 1.9 工 作 地 點 澎湖縣 4 0.5

表 4-1-1:受訪者(醫師部份)基本資料分析表(二) N=837 項目 次數 (單位:人) 百分比 (單位:﹪) 醫學中心 359 42.4 區域醫院 189 22.3 地區醫院 118 13.9 診所 175 20.7 執 業 機 構 其他 4 0.5 院長 184 22.0 副院長 36 4.3 外科主任 95 11.3 主治醫師 412 49.2 住院醫師(>R5) 18 2.1 職 位 住院醫師(R1-R4) 86 10.3 整形外科 72 8.7 神經外科 58 7.0 胸腔外科 26 3.1 心臟外科 29 3.5 小兒外科 27 3.3 大腸直腸外科 39 4.7 一般外科 317 38.2 服 務 科 別 其他 262 31.6

表 4-1-2:受訪者(律師部份)基本資料分析表 N=341 項目 次數 (單位:人) 百分比 (單位:﹪) 男 213 62.5 性 別 女 128 37.5 大專(肄)畢業 173 50.7 教 育 程 度 研究所 166 48.7 宜蘭縣 11 1.5 基隆市 2 0.6 台北市 193 56.4 台北縣 78 22.8 桃園縣 18 5.3 新竹縣 4 1.2 新竹市 4 1.2 苗栗縣 2 0.6 台中縣 6 1.8 台中市 11 3.2 台南縣 3 0.9 台南市 2 0.6 高雄縣 2 0.6 高雄市 8 2.3 屏東縣 1 0.3 居 住 地 點 花蓮縣 1 0.3

表 4-1-3:受訪者(民眾部份)基本資料分析表(一) N=843 項目 次數 (單位:人) 百分比 (單位:﹪) 男 383 45.4 性 別 女 460 54.6 20 歲以下 49 5.7 20-29 歲 333 38.6 30-39 歲 102 11.8 40-49 歲 125 14.5 50-59 歲 85 9.9 60-69 歲 83 9.6 年 齡 70 歲以上 85 9.9 國小或以下 49 5.7 國初中 60 7.0 高中職 166 19.3 專科 157 18.2 教 育 程 度 大學或以上 429 49.8 未婚 413 48.1 已婚 404 47.1 分居 2 0.2 離婚 11 1.3 婚 姻 狀 況 喪偶 28 3.3 台北市 433 50.2 台北縣 76 8.8 基隆市 6 0.7 桃園縣市 251 29.1 新竹縣市 8 0.9 苗栗縣市 2 0.2 台中縣市 9 1.0 南投縣市 1 0.1 彰化縣市 51 5.9 雲林縣市 5 0.6 嘉義縣市 3 0.3 台南縣市 3 0.3 高雄縣市 8 0.9 居 住 地 點 屏東縣市 0 0.0

表 4-1-3:受訪者(民眾部份)基本資料分析表(二) 項目 次數 (單位:人) 百分比 (單位:﹪) 宜蘭縣市 2 0.2 花蓮縣市 2 0.2 台東縣市 1 0.1 澎湖縣市 0 0.0 居 住 地 點 金馬地區 1 0.1 民意代表、行政主管、企業主管及經理人員 37 4.3 專業人員 132 15.4 技術員及助理技術員 33 3.9 事務工作人員 31 3.6 服務工作人員及售貨員 60 7.0 農、林、漁、牧工作人員 5 0.6 技術工及有關工作人員 30 3.5 機械設備操作工及組裝工 6 0.7 非技術工及體力工 8 0.9 現役軍人 2 0.2 學生 256 29.9 家管 100 11.7 退休 139 16.2 職 業 待業中 18 2.1 有 254 29.5 無 588 68.3 外 科 求 診 經 驗 不記得 19 2.2

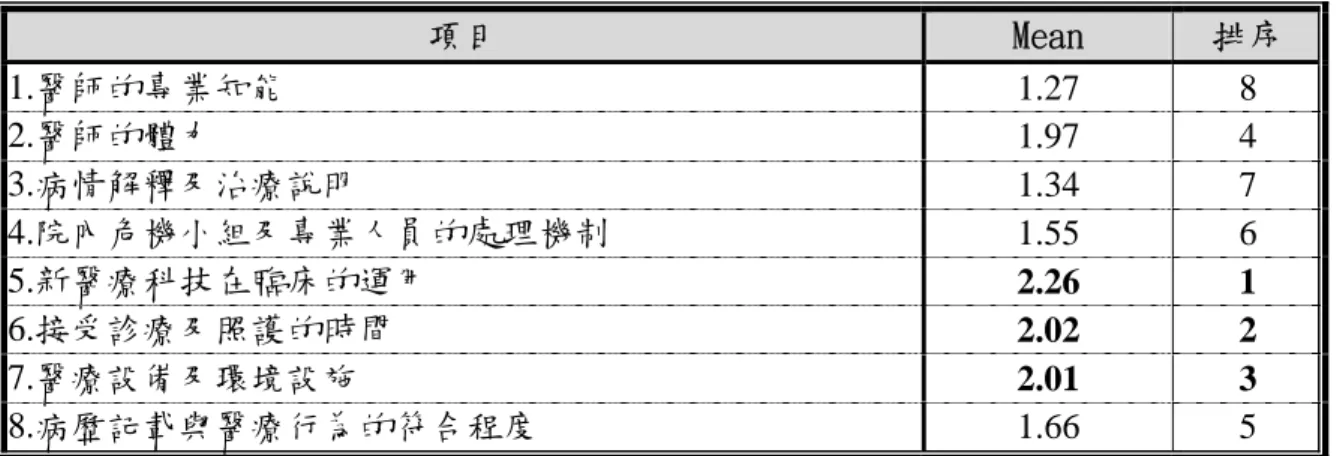

貳、不同受訪者認為在眾多『影響外科醫療風險因素』之重要程度分析部份: 一、醫師版部份(詳見表 4-1-4): (一)外科醫師認為在眾多影響外科醫療風險因素之重要程度前五名為: 1.新醫療科技在臨床的運用(2.26)。 2.接受診療及照顧的時間(2.02)。 3.醫療設備及環境設施(2.01)。 4.醫師的體力(1.97)。 5.病歷記載與醫療行為的符合程度(1.66)。 (二)外科醫師認為在眾多影響外科醫療風險因素之重要程度最末三名為: 1.醫師的專業能力(1.27)。 2.病情解釋及治療說明(1.34)。 3.院內危機小組及專業人員的處理機制(1.55)。 二、律師版部份(詳見表 4-1-5): (一)律師認為在眾多影響外科醫療風險因素之重要程度前三名為 1.病人的配合度不良(2.67)。 2.醫療團隊的合作關係不佳(2.29)。 3.醫事人員的工作量過大(2.10)。 (二)律師認為在眾多影響外科醫療風險因素之重要程度末三名為: 1.醫事人員的經驗不足(1.66)。 2.醫事人員的注意力不佳(1.66)。 3.醫師於診療過程中未充分告知病患的同意(1.78)。 三、民眾版部份(詳見表 4-1-6): (一)民眾認為在眾多影響外科醫療風險因素之重要程度前三名為: 1.病人的配合度不良(1.74)。 2.病人體質特殊(1.69)。 3.醫療團隊的合作關係不佳(1.66)。 (二)民眾認為在眾多影響外科醫療風險因素之重要程度末三名為: 1.醫事人員的經驗不足(1.47)。 2.醫事人員的注意力不佳(1.48)。 3.醫事人員的工作量過大(1.56)。

表 4-1-4:外科醫師認為在眾多影響外科醫療風險因素之重要程度分析表 項目 Mean 排序 1.醫師的專業知能 1.27 8 2.醫師的體力 1.97 4 3.病情解釋及治療說明 1.34 7 4.院內危機小組及專業人員的處理機制 1.55 6 5.新醫療科技在臨床的運用 2.26 1 6.接受診療及照護的時間 2.02 2 7.醫療設備及環境設施 2.01 3 8.病歷記載與醫療行為的符合程度 1.66 5 表 4-1-5:律師認為在眾多影響外科醫療風險因素之重要程度分析表 項目 Mean 排序 1.病人體質特殊 2.08 4 2.醫療人員的經驗不足 1.66 6 3.病人的配合度不良 2.67 1 4.醫療人員的注意力不佳 1.66 6 5.醫療人員的工作量過大 2.10 3 6.醫療團隊的合作關係不佳 2.29 2 7.醫師在診療過程中未充分告知病患的同意 1.78 5 表 4-1-6:民眾認為在眾多影響外科醫療風險因素之重要程度分析表 項目 Mean 排序 1.病人體質特殊 1.69 2 2.醫療人員的經驗不足 1.47 7 3.病人的配合度不良 1.74 1 4.醫療人員的注意力不佳 1.48 6 5.醫療人員的工作量過大 1.56 5 6.醫療團隊的合作關係不佳 1.66 3 7.醫師在診療過程中未充分告知病患的同意 1.58 4

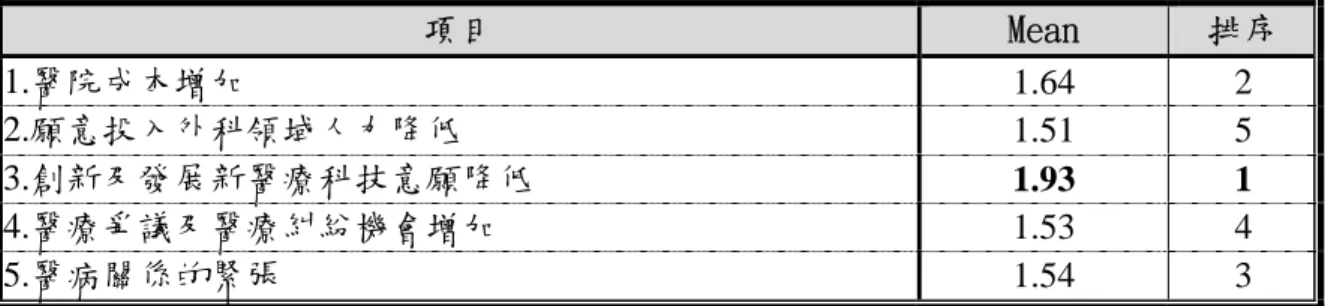

參、不同受試者對於因外科醫療風險所產生之結果的同意程度分析部份: 一、醫師版部份(詳見表 4-1-7): (一)外科醫師對於因外科醫療風險所產生之結果其同意程度依序是: 1.創新及發展新醫療科技意願之降低(1.93)。 2.醫院成本增加(1.64)。 3.醫病關係的緊張(1.54)。 4.醫療爭議及醫療糾紛機會增加(1.53)。 5.願意投入外科領域人力降低(1.51)。 二、律師版部份(詳見表 4-1-8): (一)律師認對於因外科醫療風險所產生之結果其同意程度依序是: 1.醫病關係的緊張(2.50)。 2.創新及發展新醫療科技意願之降低(2.41)。 3.願意投入外科領域人力降低(2.09)。 三、民眾版部份(詳見表 4-1-9): (一)民眾認對於因外科醫療風險所產生之結果其同意程度依序是: 1.創新及發展新醫療科技意願之降低(2.13)。 2.願意投入外科領域人力降低(2.08)。 3.醫病關係的緊張(1.92)。

表 4-1-7:外科醫師對於因外科醫療風險產生之結果其同意程度分析表 項目 Mean 排序 1.醫院成本增加 1.64 2 2.願意投入外科領域人力降低 1.51 5 3.創新及發展新醫療科技意願降低 1.93 1 4.醫療爭議及醫療糾紛機會增加 1.53 4 5.醫病關係的緊張 1.54 3 表 4-1-8:律師對於因外科醫療風險產生之結果其同意程度分析表 項目 Mean 排序 1.願意投入外科領域人力的降低會增加醫療風險 2.09 3 2.發展新醫療科技意願的降低會增加醫療風險 2.41 2 3.醫病關係的緊張會增加醫療風險 2.50 1 表 4-1-9:民眾對於因外科醫療風險產生之結果其同意程度分析表 項目 Mean 排序 1.願意投入外科領域人力的降低會增加醫療風險 2.08 2 2.發展新醫療科技意願的降低會增加醫療風險 2.13 1 3.醫病關係的緊張會增加醫療風險 1.92 3

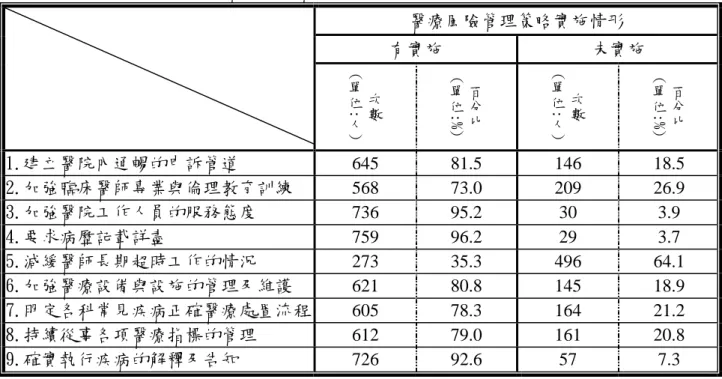

肆、醫療風險管理策略部份: 一、外科醫師部份(詳見表 4-1-10): (一)外科醫師在醫院中最常使用到的醫療風險管理策略前五名為: 1.要求病歷記載詳盡:759 人(96.2﹪)。 2.加強醫院工作人員的服務態度:736 人(95.2﹪)。 3.確實執行疾病的解釋及告知:726 人(92.6﹪)。 4.建立醫院內通暢的申訴管道:645 人(81.5﹪)。 5.加強醫療設備與設施的管理及維護:621 人(80.8﹪)。 (二)外科醫師在醫院中最不常使用到的醫療風險管理策略末四名為: 1.減緩醫師長期超時工作的情況:273 人(35.3﹪)。 2.加強臨床醫師專業與倫理教育訓練:568 人(73.0﹪)。 3.明定各科常見疾病正確醫療處置流程:605 人(78.3﹪)。 4.持續從事各項醫療指標的管理:612 人(79.0﹪)。 (三)外科醫師認為有效的醫療風險管理策略前五名為(詳見表 4-1-11): 1.確實執行疾病的解釋及告知:675 人(88.7﹪)。 2.加強醫院工作人員的服務態度:649 人(85.7﹪)。 3.要求病歷記載詳盡:620 人(82.1﹪)。 4.加強醫療設備與設施的管理及維護:567 人(77.5﹪)。 5.加強臨床醫師專業與倫理教育訓練:543 人(74.1﹪)。 (四)外科醫師認為有效的醫療風險管理策略末四名為: 1.減緩醫師長期超時工作的情況:483 人(69.0﹪)。 2.明定各科常見疾病正確醫療處置流程:487 人(66.3﹪)。 3.持續從事各項醫療指標的管理:490 人(66.2﹪)。 4.加強臨床醫師專業與倫理教育訓練:543 人(74.7﹪)。

二、民眾部份(詳見表 4-1-12): (一)民眾認為在下列醫療風險管理策略中其有效程度之前五名為: 1.建立醫院內通暢的申訴管道(1.55)。 2.持續從事各項醫療指標的管理(1.47)。 3.加強臨床醫師專業與倫理教育訓練(1.43)。 4.明定各科常見疾病正確醫療處置流程(1.42)。 5.減緩醫師長期超時工作的情況(1.38)。 (二)民眾認為在下列醫療風險管理策略中其有效程度之末三名為: 1.確實執行疾病的解釋及告知(1.26)。 2.要求病歷記載詳盡(1.32)。 3.加強醫療設備與設施的管理及維護(1.33)。