中國大陸銀行業經營績效之研究

--隨機邊界分析法之應用

鄭政秉

(東吳大學經濟學系助理教授)莊桓勛

(臺灣中小企業銀行專員)摘

要

雖然金融市場全面開放在即,但中國大陸銀行業卻仍然身陷於龐 大不良資產與資本適足率不足的困境之中。因此,探討中國大陸主要 銀行的經營效率和造成其無效率之因子,乃是一個重要的課題。本研 究採用隨機邊界分析法,以 19 家中國大陸主要銀行為樣本,衡量 1998-2002年共計五年間,中國大陸銀行業之經營效率。本研究的實證 結果發現,中國大陸銀行業有幾項特徵:第一,歷史包袱沉重,因此 成立年限愈長,愈無效率;第二,政策負擔過多,造成銀行放款愈 多,經營愈無效率;第三,股份制商業銀行的效率普遍優於政策性銀 行,而政策性銀行的效率又優於四大國有行庫,顯示產權結構是影響 銀行效率的關鍵性因素之一;第四,加入世界貿易組織後,銀行業整 體之經營效率有提升之趨勢。 關鍵詞:中國大陸銀行業、成本效率、隨機邊界函數、技術無效率、 世界貿易組織壹、前言

為了履行入世的承諾,中國大陸銀行業在未來幾年內,必須對外 商更為開放。譬如,外資銀行在 2004 年已經可以經營中國大陸本土企 業的人民幣業務,到了 2007 年,即可經營中國大陸個別消費者的人民 幣等業務。但是,中國大陸本土銀行業的經營績效究竟如何?在面臨 愈來愈開放的經濟形勢,他們足以和競爭力強勁的外來跨國銀行對抗 嗎? 中國大陸銀行業一直是少數國有商業銀行寡占的市場,尤其是四 大國有銀行承作大部分中國大陸市場的存款和貸款業務。因此,長期 以來,中國大陸銀行業市場存在競爭力不足、商業意識淡薄、管理水 平低落、金融創新不足等問題,又因背負金援國有企業的任務,造成 金融呆帳嚴重與資本適足率普遍不足。雖然 1997 年亞洲金融風暴之 後,中國政府已體認到瀕臨崩潰的銀行體系對整體經濟的危害,並開 始全面整頓金融秩序,例如成立金融資產管理公司,處理國有商業銀 行的不良貸款問題等。然而,即使在亞洲金融風暴數年之後,四大行 庫的獲利率仍然偏低。以 2001 年為例,四大國有商業銀行的資產報酬 率(Rate on Assets, ROAs)都低於 0.4%,較國際水準的 1.2%低得 多。1因此,就經營效率而言,中國大陸的銀行競爭力仍然難與其他先 進國家相比較。 除了四大國有商業行庫之外,中國大陸本土的銀行業的類別還包 括:政策性銀行、全國性或區域性的股份制商業銀行、城市商業銀行 和農村信用合作社。其中,國有商業行庫為業界龍頭;政策性銀行接 以 1999 年為例,中國大陸四大國有銀行的平均資產報酬率只有 0.2%,其中 中國工商銀行為 0.2%、中國農業銀行為 -0.11%、中國銀行為 0.22%、而中 國建設銀行則是 0.1%。請見中國金融學會,《中國金融年鑑》(北京:中 國金融年鑑編輯部,2000 年);包爾斯、計葵生、黃偉權,《亞洲銀行新 未來》(臺北:時報文化,2004 年),頁 158。管了原來由國有商業銀行經營的非商業性貸款業務;股份制商業銀行 為民間與政府共同持股;城市商業銀行和農村信用合作社一般規模都 甚小。就獲利率而言,四大行庫並未占有優勢,某些具創新能力的股 份制商業銀行的獲利率甚至高過四大行庫。因此,在面對日益競爭的 經濟情勢時,究竟這幾種不同類型的本土銀行的競爭力又是如何? 目前已有超過 180 家的外商銀行進駐中國大陸,但在中國大陸境 內只能經營有限的業務,至今也少有能在中國大陸金融市場上獲取鉅 額利潤的。不過,預期未來全面開放後的龐大商機,仍然有許多跨國 銀行前仆後繼、蜂擁而入中國大陸。然而,在搶進中國大陸時,必須 要先對中國大陸銀行業的整體制度及主要銀行之個別效率有所了解。 中國大陸銀行對其內部相關資訊都有一定程度的管制,因此要蒐 集有關中國大陸銀行較詳細的統計資料並不容易。由於受限於資料, 有關中國大陸的銀行業經營效率問題,即使在中國大陸經濟學界,也 只有零星的研究著作;而在臺灣學界,也只有蘇義淵所撰寫之碩士論 文。2 本研究的目的在於探討中國大陸銀行業的效率問題,藉由隨機邊 界成本函數進行實證研究。根據學者巴特西(G. E. Battese)等人3所發 展的時間序列隨機邊界模型,應用 Frontier 4.1 軟體,以最大概似法 (Maximum Likelihood Estimation, MLE)先估計隨機邊界成本函數, 求得廠商的無效率估計值,再進行無效率因子模型參數的估計,來分 蘇義淵利用 1996-2000 年,以 12 家中國大陸之銀行為研究對象,運用隨機 性邊界分析法,將所有銀行分成三類,探討中國大陸銀行業「股份制」改革 對效率之影響。針對蘇義淵的缺失,本研究設定更周全的模型,採用更多的 樣本數及更新的資料,來探索中國大陸主要銀行之成本無效率。請見蘇義 淵,《中國大陸銀行產業所有權型態與效率之研究》(臺北:淡江大學大陸 研究所碩士論文,2001 年)。

G. E. Battese & T. J. Coelli, “A Model for Technical Inefficient Effects in a Stochastic Frontier Production for Panel Data,” Empirical Economics, Vol. 20, 1995, pp. 325-332.

析中國大陸主要銀行的經營效率。除了檢證一般有關中國大陸銀行的 特點,包括股份制銀行是否較國有制銀行更有效率,以及銀行的歷史 包袱(成立之年限)是否和效率有關外,我們也進一步探索,加入世 界貿易組織(World Trade Organization, WTO)是否有助於中國大陸銀 行整體效率的改善。 本研究第一部分是前言;其次闡述中國大陸銀行業現況,並整理 重要文獻;第三部分介紹效率分析的理論基礎,並建立隨機邊界成本 函數的實證模型;第四部分是實證結果分析,包含隨機性邊界成本函 數實證結果,以及各銀行成本無效率之實證比較;最後則是結論與建 議。

貳、中國大陸銀行業現況與文獻回顧

一、中國大陸銀行沿革的歷史背景

中國大陸銀行制度的演變可以區分為三個時期:第一,1949-1958 年間,中國大陸銀行體系由中國人民銀行和三個主要銀行--農業信用 銀行、中國人民建設銀行及中國銀行所組成。其中,隸屬於中國財政 部的中國人民銀行,身兼中央銀行和商業銀行,也經營保險等其他業 務;其他三個銀行則依次掌管農業融資、長期工商融資及外匯等業 務。第二,1958-1978 年間,受到生產大躍進及文化大革命等政治運動 影響,金融體制的運作完全脫離正軌。第三,1978 年之後,隨著對外 開放,陸續實施多次金融體制調整,中國大陸的銀行體制逐漸開始和 世界金融體制接軌。4玆詳述晚近重大的政策變革及中國大陸銀行業的 現況如下。 1979年中國大陸廢除單一化金融體系,建立多元化金融體系,先 後恢復三個國有銀行--中國農民銀行、中國人民建設銀行及中國銀行 李西成、沈道震,〈中國大陸金融改革的立法精神與經濟考量〉,《遠景季 刊》,第 2 卷第 2 期,2001 年 4 月,頁 50-51。的正常功能。1983 年中國國務院將中國人民銀行定位為國家的中央銀 行,不再隸屬於中國財政部,成為領導和管理全中國金融事業的國家 機構。1984 年設立中國工商銀行,成為正式的公營商業銀行。不過, 為了減低由於壟斷管理,使得制度過於集中於四大專業銀行的風險, 中國國務院於 1986 年批准成立交通銀行,成為第一家股份制的商業銀 行。至此之後,股份制銀行陸續成立。1994 年中國國務院決定成立三 家政策性銀行,將其定位為配合政府在特定領域的投資政策。1995 年 第一家純粹由民間資本形成的股份制民營銀行--中國民生銀行在北京 正式成立。 1997年亞洲金融危機之際,中國大陸進一步實施全面的資產負債 比例管理,取消貸款規模,同時精簡組織體制,減少現有國有商業銀 行的管理層級和分支機構。使得國有銀行及股份制商業銀行漸漸具備 現代化商業經營機制。隨著改革政策的持續開放,1997 年起,中國國 務院批准了 17 家外資銀行在上海浦東試點,經營人民幣業務,中國大 陸銀行業正式進入國際化的新時代。2001 年加入 WTO 後,中國大陸 致力於遵循世界貿易組織規則,加快開放的步伐,企圖分階段實現中 國大陸銀行與國際全面接軌的目標。2003 年中國國務院設立「中國銀 行業監督管理委員會」,負責中國大陸金融機構的監督管理工作,以 提升中國大陸銀行業因應加入世界貿易組織的挑戰能力。5 雖然,中國大陸於 1978 年之後即開始採取對外開放政策,但在銀 行業真正的大幅度開放則和中國近年尋求加入 WTO 息息相關。表 1 列 出了中國大陸銀行對外開放的重要時程及內容。因此,藉由 WTO 逐漸 融入國際銀行體系,未來勢必為中國大陸銀行業帶來極大的衝擊。 李 西 成 、 沈 道 震 ,〈 中 國 大 陸 金 融 改 革 的 立 法 精 神 與 經 濟 考 量 〉, 頁 51-57;胡鞍鋼、胡光宇,《世界經濟中的中國》(北京:清華大學出版 社,2004 年),頁 202;包爾斯、計葵生、黃偉權,《亞洲銀行新未來》, 頁 158。

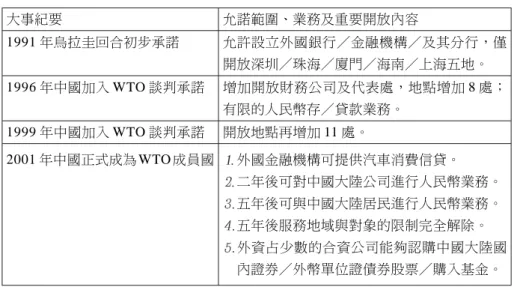

表 1 中國大陸銀行對外開放的重要時程及內容 大事紀要 允諾範圍、業務及重要開放內容 1991年烏拉圭回合初步承諾 允許設立外國銀行/金融機構/及其分行,僅 開放深圳/珠海/廈門/海南/上海五地。 1996年中國加入 WTO 談判承諾 增加開放財務公司及代表處,地點增加 8 處; 有限的人民幣存/貸款業務。 1999年中國加入 WTO 談判承諾 開放地點再增加 11 處。 2001年中國正式成為 WTO 成員國 外國金融機構可提供汽車消費信貸。 二年後可對中國大陸公司進行人民幣業務。 五年後可與中國大陸居民進行人民幣業務。 五年後服務地域與對象的限制完全解除。 外資占少數的合資公司能夠認購中國大陸國 內證券/外幣單位證債券股票/購入基金。 資料來源:作者整理自胡堅,〈銀行業與銀行建構制度分析〉,王長勝主編,《中 國與世界經濟發展報告:入世一年來中國經濟政策和市場環境》(北 京:社會科學文獻出版社,2003 年)。

二、中國大陸銀行業的現況

總體而言,目前中國大陸的銀行業可以區分成五大類別:國有商 業銀行、政策性銀行、全國性或區域性的「股份制」商業銀行、城市 商業銀行和農村信用合作社,以及外資銀行。 首先,中國大陸金融機構的組成改由中國人民銀行率領四大專業 銀行--中國工商銀行、中國農民銀行、中國建設銀行、中國銀行所組 成。最初四大專業銀行存在著嚴格的專業業務範圍,服務對象也有所 區隔,但是晚近搭配政策性銀行的設立,已逐漸轉型成處理綜合商業 業務的大型金控公司。目前無論在存款和貸款業務,四大國有行庫均 占有全中國大陸總額的 2/3 以上。由於歷史包袱沉重、產權結構單一, 以及治理機制無效率,四大國有行庫普遍資產收益率低、不良貸款率高,以及資本適足率不足。 中國大陸的三家政策性銀行--中國進出口銀行、中國農業發展銀 行及國家開發銀行,被定位在配合政府政策在特定業務領域,從事政 策性投資。其中國家開發銀行的規模最大,主要職能為支持國家基礎 設施及產業建設。而中國進出口銀行為政府全資擁有的國家出口信用 機構,主要職能為執行國家產業政策及外經貿政策。 中國大陸目前共有 11 家股份制商業銀行,除了最早成立的交通銀 行之外,尚包括招商銀行、中信實業銀行、深圳發展銀行、廣東發展 銀行、福建興業銀行、上海浦東發展銀行、中國光大銀行、中國民生 銀行、 臺住房儲蓄銀行6及華夏銀行。股份制商業銀行是中國大陸銀 行的一支重要生力軍,近年來市場份額不斷增加,發展令人矚目。但 是和國有行庫相比,股份制銀行的規模仍然較小,11 家股份制銀行的 總資產規模尚不及一家國有商業銀行。7 在城市商業銀行和農村信用合作社方面,至 2002 年底,中國大陸 目前擁有 111 家城市商業銀行、758 家城市信用社,35,544 家農村信 用合作社,以及一家郵政儲蓄機構。城市商業銀行和農村信用合作社 一般規模都甚小,難以和前述三類銀行相提並論。 在外資銀行方面,截至 2003 年,共有 19 個國家和地區的外資銀 行在中國大陸設立營業性機構。目前至少已有六家外資獨資銀行、七 家合資銀行、158 家分行與 214 個代表辦事處,其中 84 家已獲准經營 人民幣業務。外資金融機構總資產超過 460 億美元,占中國大陸銀行 臺住房儲蓄銀行已在 2003 年獲准更名為「恒丰商業銀行股份有限公司」, 並可在北京、上海、深圳等大城市設立分行。請見國家信息中心中國經濟信 息網編,《中國行業發展報告--銀行業》(北京:中國經濟出版社,2004 年),頁 144。 交通銀行是股份制商業銀行的龍頭,2002 年資產總計 2,773 億人民幣,尚 不及四大國有行庫中規模最小的中國農民銀行資產(29,766 億人民幣)的 1/10。

業務金融機構資產的 1.4%。外資銀行的貸款餘額為 217 億美元,其中 外匯貸款餘額為 164 億美元,占中國大陸銀行業金融機構外匯貸款的 13%。8 就現代化及國際化而言,中國大陸銀行業近年來的進步相當顯 著。但是即使如此,中國大陸的既有銀行體制,仍然是問題重重。首 先,在制度及管理體系方面,存在著下列的問題:9 寡頭壟斷、不利 競爭:目前中國大陸銀行業仍然被四大國有銀行所壟斷,無論在存 款、貸款,或資產等方面,四大行庫都占了市場份額的 2/3 以上,而其 他類型的銀行,不論在資產及市場規模都過小,難以形成有效的競爭 態勢。 監理體制不健全:中國大陸銀行人事的組織、任用、升遷、 考核等系統仍沿用傳統黨政制度,欠缺有效的誘因機制。在監督與管 理上,由於行政系統的干預,常出現紊亂與無效率。 國有產權、欠 缺激勵誘因:政府仍然是龐大的國家銀行的所有者,但在銀行內部欠 缺有效率的代理主體。經營者(銀行)由於並未擁有法人財產權,不 能以獨立的經濟實體在市場上運作,導致國有商業銀行欠缺追求發展 的動力。 國有銀行的沉 :占有絕對市場優勢的國有銀行,具有銀 行規模過大、各級政府過度干預、管理機構過多等弊病。 其次,在經營績效方面,中國大陸銀行也存在著下列諸多問題。 資本報酬率低落:根據《中國統計年鑑》,2002 年的中國大陸金融 機構的虧損達 589.2 億元,資本報酬率為負值; 金融壞帳、不良資產 過多:雖然 2001 年中國人民銀行公布,中國大陸銀行之不良放款占放 款總額之 25.37%,但根據美國債信評等公司穆迪(Moody)的評估,中 中國國家統計局,《中國統計年鑑 2004》(北京:中國統計出版社,2004 年),表 20-14,頁 768;國家信息中心中國經濟信息網編,《中國行業發 展報告--銀行業》,頁 153。 邊裕淵,〈中國大陸金融深化之研究〉,《遠景基金會季刊》,第 5 卷第 2 期,2004 年 4 月,頁 9-10。

國大陸銀行的不良資產占資產總額之比率約在 40-45%之間。而中國大 陸約需要 5,000 億美元的資金(占中國大陸國內生產毛額的 42%), 才能解決龐大的金融壞帳。 資本適足率過低:依照《巴塞爾協議》 (Basel Agreement),商業銀行的加權風險資本適足率必須到達 8%。 至 2002 年底,國有四大行庫中,除了中國銀行之外,其他商業銀行都 沒有達到這一要求。10許多股份制商業銀行的股改上市、業務規模的拓 展和分支機構的設立也受制於過低的資本適足率。 業務種類少:中 國大陸的商業銀行的業務仍以傳統的存款、放款等業務為主,而甚少 西方先進國家已普遍存在的金融產品,如投資、證券、基金、保險、 個人消費金融等業務。 服務水準尚待提升:中國大陸銀行人事的組 織、任用、升遷、考核等系統仍沿用傳統黨政制度,欠缺有效的誘因 機制,因此服務水平欠佳。11

三、文獻回顧

隨著近年來經濟理論的快速進展,效率分析理論已被廣泛的應用 在各個領域。有關金融銀行的分析,最常見的是以隨機邊界函數法 (Stochastic Frontier Function Approach, SFA)、隨機邊界成本法 (Stochastic Frontier Cost Approach, SFCA)和資料包絡分析法(Data Envelopment Approach, DEA)等方法來探討各地區或各行業的經營效 率。玆摘要較重要的國內外文獻如下: 至 2002 年底,國有四大行庫的資本適足率分別如下:中國銀行 8.15%、中 國工商銀行 5.54%、中國建設銀行 6.91%,中國農業銀行的數字更低。因 此,除了中國銀行之外,其他商業銀行均低於《巴塞爾協議》8%的標準。 請見國家信息中心中國經濟信息網編,《中國行業發展報告--銀行業》, 頁 10-172。 邊裕淵,〈中國大陸金融深化之研究〉,頁 9-10;國家信息中心中國經濟 信息網編,《中國行業發展報告--銀行業》,頁 11-14。英文文獻 費瑞爾(G. D. Ferrier)等人利用隨機邊界成本法和資料包絡分析法 來探討 1984 年美國 575 家金融機構的經營效率。12實證結果發現兩種 方法所衡量出來的技術無效率排名不具有相互關係,但不論銀行規模 大小,兩種方法衡量出來的銀行成本效率並無差別。 卡巴拉奇斯(E. Kaparakis)等人則採用隨機邊界成本函數,運用二 階段最大概似估計法,推估 1986 年美國銀行的經濟效率,並探討影響 銀行經營效率的因素。13實證結果發現: 無效率值平均達 10%,並 且隨著資產規模比例增加,經營越無效率; 分支機構越多、自有資 金比例越高、貸放比例愈低的銀行,愈具有成本效率。 法維若(C. A. Favero)以義大利 1991 年的 174 家銀行為樣本,先 用資料包絡分析法找出銀行的規模效率和技術效率,再使用第二階段 的效率評估方式(回歸分析法)找出無效率因子。14結果發現銀行無效 率的因素包括地理性因素、專業化生產力、規模大小等。 米勒(S. M. Miller)等人針對美國 1984-1990 年之間,201 家大銀 行的資料進行分析,結果發現技術效率值的大小和銀行的規模大小成 正比,意即大銀行有較高的技術效率值,且皆處於規模報酬遞減的階 段,也就是配置效率不佳的階段,故應縮小規模以提升效率值。15

G. D. Ferrier & C. Lovell, “Measuring Cost Efficiency in Banking: Econometric and Linear Programming Evidence,” Journal of Economics, Vol. 46, No. 1, 1990, pp. 229-245.

E. Kaparakis, S. Miller & A. Noulas, “Short-run Cost Inefficiency of Commercial Banks: A Flexible Stochastic Frontier Approach,” Journal of Money, Credit, and Banking, Vol. 26, No. 4, 1994, pp. 875-893.

C. A. Favero & L. Papi, “Technical Efficiency and Scale Efficiency in the Italian Banking Sector: A Non-parametric Approach,” Applied Economics, Vol. 27, 1995, pp. 385-395.

瑞斯提(A. Resti)以資料包絡分析法,針對 67 家合併後之銀行與 956家未合併的銀行做比較,分析其技術與成本效率,其實證結果支持 銀行合併有助於提升經營效率。16 嘉登(K. Garden)等人主要是利用資料包絡分析法分析,探索 1993-1994年間 16 家澳洲銀行合併的相對效率,並且採用複回歸法檢 視交叉效率及配置效率的衝擊。實證結果顯示聯合信用銀行合併後, 並沒有增加交叉效率或配置效率。17 羅茲(S. A. Rhoades)以 1980-1990 年代初期,銀行水平併購的九 個個案,以 16 項財務比率來衡量銀行效率與獲利能力。該研究採用隨 機邊界函數法分析銀行成本效率,並探討水平併購是否可能獲得效率 利得。結果發現: 四家銀行併購後,成本效率改善; 七家銀行併 購後,資產報酬率增加; 五家銀行併購案後,股價反應與淨財富效 果呈現正相關。18 卡瓦洛(Laura Cavallo)等人主要採用隨機邊界法,以超越對數成 本函數(Translog Cost Function)估計 1992-1997 年,歐洲六國 442 家 銀行整合之經營效率。實證結果發現: 即使較小型的銀行仍存在規

S. M. Miller & A. G. Noulas, “The Technical Efficiency of Large Bank Production,” Journal of Banking & Finance, Vol. 20, 1996, pp. 495-509.

A. Resti, “Regulation Can Foster Mergers, Can Mergers Foster Efficiency: The Italian Case,” Journal of Economics and Business, Vol. 50, 1998, pp. 157-169.

K. Garden & D. Ralston, “The X-Efficiency and Allocative Efficiency Effects of Credit Union Mergers,” Journal of International Financial Markets, Institutions and Money, 1999, pp. 1-17.

S. A. Rhoades, “The Efficiency Effect of Bank Mergers: An Overview of Case Studies of Nine Mergers,” Journal of Banking and Finance, Vol. 22, No. 3, 1998, pp. 273-291.

模經濟; 可由管理調整與技術進步來達到最適規模; 小型銀行應 重視於產品規模的擴張,才能提高經營效率。19 中文文獻 雖然臺灣已不乏將效率分析方法應用於銀行業的研究,但大多數 著作都是集中於探索臺灣本身的銀行業。有關中國大陸的銀行業經營 效率問題,由於受限於資料,在臺灣學界也只有蘇義淵所著之碩士論 文。甚至在中國大陸經濟學界,也只有零星的研究著作。 玆先介紹有關針對臺灣銀行業進行研究的相關文獻。黃台心利用 隨機邊界超越對數成本函數模型,以 1981-1992 年的 22 家臺灣銀行資 料,從事實證分析。20結果顯示:樣本銀行普遍存有無效率,其中技術 無效率情況較配置無效率嚴重;民營銀行的技術效率較公營行庫佳; 公營行庫較具備配置效率;銀行經營效率與其生產成本大小有相當程 度的關係。 鄭秀玲等人則採用隨機邊界成本函數模型,來計算臺灣中小企銀 的相對效率值,並透過隨機效果模型,來探討造成影響銀行效率的因 素。21結果顯示:愈高的催收款比例和股權分散程度,愈對中小企銀之 成本效率有不良的影響;愈高的自有資金比例及愈高的分行數,愈能 提升成本效率。 蔡惠安引用風險因子準固定投入於超越對數成本函數模型之中, 建立一個含括內生調整成本的動態產業模型。22研究發現:臺灣民營銀 行的績效優於公營銀行,並且表現在調整成本大小、控制資本規模與

Laura Cavallo & Stefania P. S. Rossi, “Scale and Scope Economies in the European Banking Systems,” Journal of Multinational Financial Management, Vol. 11, No. 4, 2001, pp. 515-531.

黃台心,〈臺灣地區本國銀行成本效率之實證研究--隨機邊界模型之研 究〉,《人文及社會科學集刊》,第 9 卷第 1 期,1997 年 7 月,頁 82-123。 鄭秀玲、劉錦添、陳欽奇,〈臺灣中小企業銀行的效率分析(1986-1994)〉, 《經濟論文叢刊》,1997 年 3 月,頁 69-95。

風險的承受程度等層面之上。 林炳文利用隨機邊界函數法,以 1997-1998 年,臺灣地區 43 家商 業銀行之橫斷面與時間序列混合資料,在 Cobb-Douglas 函數型式下估 計各家銀行技術無效率值、配置無效率值、成本無效率值。23實證結果 發現:臺灣銀行間的合併,確實可增加銀行的成本效率;而欲提升銀 行效率,應著重在配置效率。 有關對中國大陸銀行業進行研究的相關文獻,在中國大陸學者方 面,比較重要的著作如下:黃憲在探討中國大陸銀行業之規模效率與 市場組織結構效率時,以資產利潤率、貸款費用率、資產費用率、存 款費用率來做為解釋變數。實證結果發現: 利用資產利潤率來估算 銀行之效率會產生扭曲; 營業費用率會隨著銀行存款規模的增加而 有明顯減少現象; 地方性銀行之經營成本較高。24 李軍針對產權制度內部結構,以及各要素對經營效率的影響進行 分析,提出產權關係混淆及結構模糊、激勵及約束機制不健全、產權 配置不當、權責關係不明確等是造成銀行經營無效率之主要因素。25 趙旭與凌亢利用超越對數成本函數,對中國大陸國有銀行效率進 行實證分析,結果顯示決定國有銀行效率的因素是資產、資本、利 潤、人力資源等。26 蔡惠安,〈臺灣本地銀行之實證模型研究:涵括調整成本與多維風險之分 析〉,《臺灣經濟學會年會論文集》,1997 年,頁 249-277。 林炳文,〈臺灣地區商業銀行合併之效率分析〉,《風險管理學報》,第 3 期第 1 卷,2001 年 5 月,頁 1-21。 黃憲,〈中國銀行業效率分析〉,《國際金融研究》,第 7 期,1998 年 7 月,頁 32-35。 李軍,〈國有商業銀行產權制度效率的探討〉,《財經問題研究》,第 12 期,1999 年 12 月,頁 38-40。 趙旭、凌亢,〈影響我國銀行業效率因素的實證研究〉,《決策借鑒》,第 14卷第 2 期,2001 年 4 月,頁 24-29。

至於臺灣學界的蘇義淵,利用 1996-2000 年,12 家中國大陸銀行 作為研究對象,運用隨機性邊界分析法,探討「股份制」改革對中國 大陸銀行業之影響,並了解中國大陸銀行產業之經營效率。研究結果 顯示: 「股份制」並不是提升中國大陸銀行業經營效率之因素; 員工人數與經營年限並非顯著影響中國大陸銀行業成本無效率的因 素; 存款多寡明顯影響中國大陸銀行業成本無效率; 投資總額明 顯影響中國大陸銀行業之成本無效率; 國有商業銀行的成本無效率 之情況較股份制商業銀行為嚴重。27

?? 、理論基礎與實證模型之建立

一、效率分析之理論基礎

法瑞爾(M. J. Farrell)首先提出測度效率的方法,將經濟效率分為 技術效率與配置效率。技術效率是衡量廠商在一固定投入要素,追求 極大化產出的能力;配置效率則是衡量廠商最適要素投入比例的能 力,並以生產邊界的概念來衡量無效率值的大小。他以生產邊界的概 念,使得效率的概念更趨於明確,對於後續學者的實證研究有實質深 遠的影響。28 一般隨機邊界成本函數及其推估方法本研究是以參數邊界法中的隨機性邊界法(Stochastic Frontier

Ap-proach)來衡量中國大陸銀行經營的效率。因為邊界生產函數在進行估

算上的有所限制,亦即僅能對單一產出的生產函數加以估計,因此, 本研究捨棄邊界生產函數,而採用邊界成本函數為估計的模型。29

請見蘇義淵,《中國大陸銀行產業所有權型態與效率之研究》。

M. J. Farrell, “The Measurement of Production Efficiency”, Journal of the Royal Statistical Society, Series A, CXX, Part 3, 1957, pp. 253-290.

以成本函數直接進行推估時,通常都假設:成本極小化、產出多 樣化,以及同時衡量技術效率與配置效率。一般應用於估計隨機成本 邊界的型式為: 1n Ci=C Yi, Pi; + vi+ ui,i=1, 2, 3, ……, n 其中 C 為函數型式;Ci為第 i 家廠商的生產成本;Yi為第 i 家廠商的產 出數量;Pi為第 i 家廠商的投入價格; 為尚未被估計的參數; i為估 計誤差項及其他隨機因子;ui為非負的成本無效率效果(通常假設為半 常態或截切性常態分配)。30 橫縱面資料的隨機邊界成本函數 分析廠商的成本效率,以橫縱面資料(Panel Data)設定之模型如 下: Cit= + Xit + vit+ uit, 其中,t=1, 2, 3 ..., T 為時間; i=1, 2, 3, …… n 為廠商家數;Cit為總 成本;Xit 為廠商 i 第 t 期之投入要素; 為尚未被估計的未知參數;vit 為第 i 家廠商第 t 期的隨機干擾項,與解釋變數 X 並無相關;uit為非負 的隨機變數,可衡量生產的技術無效率。 事實上,利用生產邊界函數與成本函數具有對偶性的關係,導出成本邊界函 數,以彌補僅能對單一產出生產函數估算之缺點。因此,往後研究者就直接 由成本邊界函數估算廠商的技術效率值,藉由轉換使成本函數型式及變數個 數符合金融體系之多產出項與多投入項的型態。請見 P. Schmidt & C. A. K. Lovell, “Estimating Technical and Allocative Inefficiency Relative to Stochastic Production and Cost Functions,” Journal of Econometrics, Vol. 9, 1979, pp. 343-366。

u在成本邊界模型中為正值,因為旨在極小化成本函數,故無效率部分增加 會使成本隨之增加。

為了對無效率項作更深入的探討,部分學者在估算隨機型邊界模 型時,均對造成廠商的效率的外生因素,利用二階段估計方式來進行 效率評估。31但是,此方式的缺點是忽略了邊界生產估算與外生變數的 參數估算間的關連性,造成在第二階段每家廠商的 ui分配不同。 針對此缺點,有學者加以改正,主張應將可能造成技術無效率的 解釋變數與隨機項加入隨機邊界模型中。32另有學者也針對此缺點加以 修正,假設效率受外在解釋變數影響,同時投入與外在解釋變數也會 受到影響,所以將可能造成技術無效率的外在解釋變數與隨機項加入 隨機性生產邊界模型中,同時進行估算。33巴特西等人再將模型擴充為 橫斷面與時間序列混合資料的形式(橫縱面資料),將所有可能影響 效率值的因素,和廠商的生產邊界同時利用最大概似估計法進行估 計。因此,可同時推估參數估計值與技術無效率值,並解釋外生變數 與效率之關係。本研究即採用巴特西所提之橫縱面資料模型,將所有 因為其些外生因素會直接影響到生產效率,因此他們採用二階段估計方法, 對於無效率因子影響廠商效率的可能性做進一步的分析。由於在第一階段估 算生產邊界時,假設所有 u 為 i.i.d.,但忽略了外生變數的參數估算與生產邊 界的關連性。第二階段再利用 Tobit 對外生變數進行迴歸分析,來估算外生 解釋變數對於技術效率的影響。請見 M. M. Pitt & L. F. Lee, “Measurement and Sources of Technical Inefficiency in the Indonesian Weaving Industry,” Journal of Development Economics, Vol. 9, 1981, pp. 43-64; K. P. Kalirajan, “An Econometric Analysis of Yield Variability in Paddy Production,” Canadian Journal of Agricultural Econometrics, Vol. 29, 1981, pp. 283-294。

D. Reifschneider & R. Stevenson, “Systematic Departures from the Frontier: A Framework for the Analysis of Firm Inefficiency,” International Economic Review, Vol. 32, No. 2, 1991, pp. 715-723.

C. J. Huang & J-T. Liu, “Estimation of a Non-Neutral Stochastic Frontier Production Function,” The Journal of Productivity Analysis, Vol. 5, No. 2, 1994, pp. 171-180.

可能影響效率值的因素,和廠商的生產邊界同時進行估計。34

二、模型設定及變數說明

模型設定 本研究採用隨機邊界分析法,以成本邊界函數估計中國大陸銀行 業之經營效率,採用傳統的超越對數成本函數,且以中介法將銀行視 為金融服務的中介機構,假設有產出 k 項和投入 m 項。超越對數成本函 數可定義為: 1n TC= 0+ k i=1 i 1n Yi + m j=1 i 1n Pj+ 1 2 k i=1 k j=1 ij 1n Yi 1n Yj + 1 2 m i=1 m j=1 ij 1n Pi 1n Pj+ 1 2 k i=1 m j=1 ij 1n Yi 1n Pi, i j 其中TC為總成本,Yi為第 i 個產出,Pj為第 j 個投入要素的價格。 我們認為銀行廠商需用多元產出(multi-product)來界定,因此假設 二項產出與三項要素投入:放款 Y1 、營業收入 Y2 、固定資產淨額 X1 、員工人數 X2 、存款 X3 。依上述定義,再假設成本函數在要素 價格上為一階齊次函數,則 式可簡化成下列的估計式: TC/P2 = 0+ 1 Y1+ 2 Y2+ 1 P1/P2 + 3 P3/P2 + 1 2 11 Y1 2 + 1 2 22 Y2 2 + 12 Yi Y2+ 1 2 11 P1/P2 2 + 1 2 13 P1/P2 P3/P2 + 1 2 33 P3/P2 2 + 11 Y1 P1/P2 + 13 Y1 P3/P2 + 21 Y2 P1/P2 + 23 Y2 P3/P2 + v + u, v N 0, 2 V u truncated Normal , 2 U 同註 3。無效率值分析:一階段估計 u= 0+ 1 + 2 + 3 + 4 + 5v + 其中TC為總成本,Yi為第 i 個產出,Pj為第 j 個投入要素的價格, u與 均為隨機變數,分別用以衡量廠商的無效率與隨機干擾。 衡量 隨機干擾,是平均值為 0 的常態分配。u 衡量廠商的無效率,u > 0。 本文假設了五個影響效率的其他外生變數:銀行成立年限 、銀行經 營制 、銀行分支機構數 、員工人數 ,以及加入 WTO 前後時 期 。 在設定 式的成本函數型式之下,本文運用 Frontier 4.1 軟體中巴 特西的隨機性邊界模型,來估計中國大陸銀行之成本邊界及經營效 率,進而求算銀行廠商成本的估計值。 樣本、資料及變數說明 除了深圳證券交易所及上海證券交易所上市之銀行必須向外界公 布公開說明書之外,大部分中國大陸銀行的經營報表均不對外揭露經 營資料。因此,市場上能夠蒐集的資料相當有限。本文主要以 19 家中 國大陸銀行為樣本,包括三家政策性銀行、四大國有專業銀行、12 家 股份制商業銀行。35其中交通銀行、中信實業銀行、中國光大銀行及中 國民生銀行等四家可歸為全國性股份制商業銀行,其他八家則可歸為 區域性股份制商業銀行。資料主要引用自《中國金融年鑑》、《安徽 金融年鑑》及《山東統計年鑑》,36資料期間為 1998-2002 年,共計 本研究除了前述的 11 家主要股份制銀行,另外也將蚌埠住房儲蓄銀行歸為 股份制商業銀行,總計 12 家。 依據《中華人民共和國中國人民銀行法》規定,各銀行每年需要向中國人民 銀行提出報告,以利監督與管理,所以本文以中國人民銀行主管、中國金融 學會主辦、中國金融年鑑編輯部出版的《中國金融年鑑》為研究中國銀行的 主要資料來源。

五年。 根據 式,本研究的被解釋變數為總成本,解釋變數共分成三大 類: 產出變數,包括放款及營業收入; 投入變數及其價格,包括 固定資產淨額與資本價格、員工人數與勞動價格、存款與資金價格; 影響效率的其他外生變數,包括成立年限、銀行經營制、分支機構 數、員工人數,以及加入 WTO 前後時期等五因子。各變數定義說明如 下:37 總成本(TC) 包 含 資 本 成 本 、 勞 動 成 本 與 資 金 成 本 ,TC= X1×P1 + X2×P2 = X3×P3 。 產出項 放款 Y1 :即資產負債表中各項放款科目減去呆帳準備科目,包括 進出口押匯、透支、短中長期放款、其他放款、催收款項。 營業收入 Y2 :為銀行主要利潤來源,包括利息收入、手續費收 入、匯兌收益、投資收益與其他營業收入等項加總而成。38 資料處理依據各年度《中國金融年鑑》、《安徽金融年鑑》及《山東統計年 鑑》,請見中國金融學會,《中國金融年鑑》(北京:中國金融出版社, 1998年);中國金融學會,《中國金融年鑑》(北京:中國金融年鑑編輯 部,1999-2002 年);安徽金融年鑑編輯委員會,《安徽金融年鑑》(合 肥:安徽人民出版社,1998 年);計承江主編,《安徽金融年鑑》(合肥: 安徽人民出版社,1999 年);安徽省金融學會,《安徽金融年鑑》(合肥: 安徽省金融學會,2000 年);安徽金融年鑑編輯部,《安徽金融年鑑》(合 肥:安徽人民出版社,2001-2002 年);中國國家統計局,《山東統計年鑑 2002》(北京:中國統計出版社,2002 年)。各變數的定義主要依據《企 業會計制度「2001」釋義及應用》,請見朱小平主編,《企業會計制度 「2001」釋義及應用》(北京:中國人民大學出版社,2001 年)。 蘇義淵利用「投資總額」當作產出變數。不過,我們認為投資總額項目屬於 總體之銀行投入面,受到甚多環境變數影響。本研究則以「營業收入」作為

投入項 固定資產淨額 X1 與資本價格 P1 :「固定資產淨額」即「資本使 用量」。39資本價格(P1)=資本成本/ 固定資產淨額。40 員工人數 X3 與勞動價格 P3 :中國大陸各銀行每年度所雇用的員 工人數。勞動價格 P3 =勞動成本/員工人數。41 存款 X3 與資金價格 P3 :包含兩大類,一是各種存款(含財政性 存款、活期存款、活期儲蓄存款等科目);另一是同業借入款。 資金價格 P3 =資金成本/資金投入量。42 影響效率的其他外生變數 成立年限 :以核准該銀行成立之年度起至 2002 年為止。 銀行經營制 :在經營制度上,區分「國有制」與「股份制」兩 產出變數,因為營業收入較能清楚地顯現出銀行的利潤,亦能詳細地反應營 業收入與銀行成本無效率之影響程度。請見蘇義淵,《中國大陸銀行產業所 有權型態與效率之研究》。 固定資產淨額之數據來自於《中國金融年鑑》、《安徽金融年鑑》、《山東 統計年鑑》,中國大陸銀行各年度公告之資產負債表中「固定資產」科目扣 除「備抵折舊」後得知。 「資本成本」為「營業支出」科目扣除「勞動成本」;以「資本成本」除以 「固定資產淨額」即得「資本價格(P)」。 員工人數資料來源來自於《中國金融年鑑》之經濟、統計篇,以及《安徽金 融年鑑》與《山東統計年鑑》。當中大部分以總體資料為主,個別銀行之資 料及勞動成本資料僅以有刊登於年者為限。員工薪資參考政府最低基本工資 及國家統計局資料。 此兩大類總合即為銀行要素投入之「資金投入量」。銀行使用資金投入量, 而支付的利息費用即為資金成本。此項來自於《中國金融年鑑》各銀行損益 表上存款利息費用科目。有關資本價格與資金成本兩者是否可能有線型重合 的疑問,因為銀行業之資金成本價格為各種存款之利率加權,而資本價格為 「營業支出」科目扣除「勞動成本」,再除以「固定資產淨額」,因此二者 為獨立之內含,不致於會發生線型重合的問題。

種,設定成虛擬變數(Dummy Variable),如為國有制, = 0;如 為股份制, = 1。 分支機構數 :各銀行在中國大陸的分支機構總數。43 員工人數 :各銀行每年雇用全部員工的人數。 加入 WTO 前後時期 :以虛擬變數代表,如為加入 WTO 前, i= 0;加入 WTO 後, i= 1。44

肆、實證結果分析

一、隨機邊界成本函數實證結果

表 2 呈現了隨機邊界成本函數的估計結果,其中在統計上顯著的估 計式有 12 項,較重要之結果陳述如下: 在 5%的顯著水準下,中國大陸銀行業產出之放款總額 Y1 成本 函數間呈現顯著的正向關係,亦即放款愈高愈可能造成經營無效率, 追究根源發現此一現象和占有中國大陸貸款市場約八成的國有銀行有 關。國有銀行將大量的儲蓄資源,以偏低的放款利率配置到效率非常 低的國有企業,而國有企業又有政府當後盾且無償還的壓力。因此, 銀行放款業務愈多,成本無效率值愈高。 在 10%的顯著水準下,中國大陸銀行業產出之營業收入 Y2 和成 本函數間呈現顯著的反向關係,亦即較高的營業收入可降低經營的無 效率。在營業收入中,以利息收入所占之比例最高,不過因為銀行貸 數據來自於各年《中國金融年鑑》經濟、統計篇,第三章關於「金融機構、 人員、教育統計」部分,以及《安徽金融年鑑》與《山東統計年鑑》等文 獻。 本研究以加入 WTO 前後時期為外生變數,因為中國大陸加入 WTO 是在 2001年年底,所以,本文以 2001 年為分界點並非最恰當的處理方法,但是 因為加入 WTO 的預期效果大於實質效果,而全面性的影響要到 2007 年以 後才會顯現,因此 2001 年仍不失為一個有效的參考年。款給國有企業利息支付率相近,幾乎無利可圖,又無償還期限,所以 主要依賴貸款給私有企業之利息收入來彌補巨大的存放利差。除了利 息收入以外的其他營業收入如果增加,也將使單位成本降低。 表 2 隨機邊界成本函數估計結果 變數名稱 係數 標準差 t-統計量 Constant -6.789 8.504 -0.798 1nY1 1.840** 1.078 1.707 1nY2 -0.198* 1.124 -0.159 1n P1/P2 -1.877*** 0.423 -4.433 ln P2/P2 2.554*** 0.888 2.876 (1/2)(lnY1 2 0.376*** 0.066 5.728 (1/2)(lnY2 2 0.317*** 0.109 2.916 (1/2)(ln P1/P2 2 -0.048*** 0.017 -2.791 (1/2)(ln P1/P2 ln P3/P2 -0.090*** 0.023 -3.934 (1/2)(ln P3/P2 2 0.286*** 0.061 4.661 lnY1lnY2 -0.352*** 0.083 -4.228 lnY1ln P1/P2 -0.031 0.064 -0.48 lnY1ln P3/P2 0.218*** 0.053 4.087 lnY2ln P1/P2 4.523 0.066 0.689 lnY2 P3/P2 -0.190*** 0.057 -3.325

註: Log likelihood function:85.223;樣本數:95。

*** 達 1%顯著水準;** 達 5%顯著水準;* 達 10%顯著水準。 資料來源:本研究分析整理。 在 1%的顯著水準下,資本與勞動的相對價格(P1/P2)和成本函數 具有顯著的反向關係,亦即資本與勞動的相對價格愈高,成本無效率 相對愈低,經營愈有效率。 在 1%的顯著水準下,存款與勞動的相對價格(P3/P2)和成本函數 具有顯著的正向關係,亦即資金與勞動的相對價格愈高,成本相對愈

高、經營愈不具效率。

二、無效率因子估計結果

本研究已將五個可能影響成本無效率的因子一起包含在 式中, 以聯立方程組的方式估算,估計結果呈現在表 3。玆解釋各無效率因子 對成本函數的影響如下: 在 1%的顯著水準下,「成立年限」與成本效率函數具有顯著正 向的關係,亦即成立年限愈久,經營愈無效率。因為中國大陸銀行成 立年限愈久,所累積的歷史包袱愈沉重,不論在人員成本及管理層級 化方面,都造成老銀行經營無效率。45 在 1%的顯著水準下,「銀行經營制」之虛擬變數與成本效率函 數具有顯著的反向關係,亦即股份制銀行相對於國有制銀行,經營成 本較低、經營效率較高。此一結果,與新制度經濟學中的產權(Property Rights)理論完全一致。諾斯(Douglass C. North)等新制度經濟學家都 主張財產權的清楚界定是經濟效率的前提,股份制的改革就是在所有 權(Ownership)上確立利益的歸屬,提供有效的誘因機制,使企業經營 效率提升。46事實上,胡鞍鋼、胡光宇等其他相關文獻也多主張,如要 提升經營效率,就必須把中國大陸銀行的產權結構由公有制更改為股 份制。47 在 10%的顯著水準下,「分支機構數」與成本函數間呈正向但 不顯著的關係。表示在統計上,銀行分支機構數目的多寡,並不是影 此結果與蘇義淵的研究結果正好相反,該研究認為經營年限並非造成銀行經 營成本無效率的重要因素,但本研究認為該研究結果與事實不符,因為中國 大陸銀行成立年限愈久,所累積的歷史包袱愈沉重,使得人力資源管理制度 愈僵化、管理人員素質愈差及資金運用愈不靈活。Douglass C. North, Institutions, Institutional Change and Economic Performance (Cambridge: Cambridge University Press, 1990).

響中國大陸銀行經營效率的重要變數。48 在 10%的顯著水準下,無效率因子「員工人數」與成本效率函 數間呈正向但不顯著的關係。 在 1%的顯著水準下,「加入 WTO 前後」之虛擬變數與成本函 數呈現顯著的反向關係。此一關係表示,自 2001 年加入 WTO 後,中 國大陸銀行產業雖然面臨很大的衝擊,但是中國大陸銀行整體之無效 率呈現減少之趨勢。 表 3 無效率模型估計結果 影響因素 係數 標準差 t-統計量 成立年限( ) 0.007*** 0.003 2.723 銀行經營制( ) -0.085*** 0.031 -2.746 分機構數( ) 0.001 0.002 0.575 員工人數( ) -0.001 0.002 -0.577 加入 WTO -0.79*** -0.031 -2.563 註:*** 達 1%顯著水準;** 達 5%顯著水準;* 達 10%顯著水準。 資料來源:本研究分析整理。

三、各類銀行成本無效率值之比較

各家銀行於 1998-2002 年之成本無效率值如表 4 所示。由於本研 究係以隨機成本邊界函數模型來衡量,成本無效率指標值介於 1 至 之 間,值愈大表示銀行成本愈無效率。 本文的樣本雖有全國性銀行及區域性銀行之分,而地域限制當然會限制了分 支點的數目,但是因為國有銀行在設立分行時,常因任務性的需要,而非效 率性的考量,所以分支機構較多的優勢被非經濟因素抵消,因此得出分支機 構的多寡與經營效率並無顯著關係的實證結果。整體而言,中國大陸的樣本銀行產業在 1998 年時,平均成本無效 率值為 1.793,1999 年急遽上升至 1.858,然後開始緩緩下降,2000 年為 1.848,2001 年為 1.824,直到 2002 年(1.707)才降到較 1998 年 為低的水準。因此,中國大陸的銀行產業在 1999-2002 年,成本無效 率值有持續降低的趨勢。49 由表 4 最後一欄「差異」中,可約略觀察出各家銀行從 1998-2002 年間成本無效率值的變化。在 19 家銀行中,有 13 家的差異值為負數, 表示這五年間,這些銀行的成本無效率下降,經營效率提升。反之, 有六家銀行的差異值為正數,表示這五年間,這些銀行的成本無效率 是上升的,經營效率是惡化的。 就各類型的銀行而言,區域性股份制商業銀行的成本無效率值最 低,經營成效最好;其次是全國性股份制商業銀行;再其次是三家國 有政策性銀行,最差的是四家國有商業銀行。 以下玆剖析各銀行這五年間在各組別內之效率變化: 政策性銀行:自 1998-2002 期間,中國農業發展銀行與中國進 出口銀行之成本無效率值一直不佳,表示經營效率在這幾年並未提 升;國家開發銀行的成本無效率值稍好,但仍然屬於所有樣本銀行的 末段班。在 2001 年加入 WTO 之後,三家政策性銀行之成本無效率值 均較加入 WTO 之前下降,其中又以國家發展銀行之經營績效進步最 多,表示引入具競爭力的外資銀行,對政策性銀行有一定程度的助 益。 國有商業銀行:檢視四大國有商業銀行連續五年的成本無效率 排名,除了中國工商銀行稍好之外,其他三家國有銀行都在 19 家樣本 此一結果與趙旭、周軍民、蔣振聲等人所提出四大國有商業銀行之技術效率 與規模效率有逐年改善的結果相同。請見趙旭、周軍民、蔣振聲,〈國有商 業銀行效率的實證分析〉,《華南金融研究》,第 16 卷第 1 期,2001 年 3 月,頁 25-27。

銀行中敬陪末座。在加入 WTO 後,中國銀行與中國工商銀行之成本無 效率值是下降的,但是中國建設銀行及中國農業銀行之無效率值略微 增加,顯示加入 WTO,對四大國有商業銀行效率提升的衝擊有限,表 示全面引進現代化的外資經營文化,仍然對規模龐大的國有商業銀行 助益有限。 全國股份制商業銀行:四家全國股份制商業銀行中,以歷史包 袱最重、也是規模最大的交通銀行之成本效率最差,經營最無效率。 經營最好的是全中國大陸唯一的私有銀行--中國民生銀行。在加入 WTO之後,中國光大銀行、中國民生銀行及中信實業銀行之成本無效 率值均有下降的趨勢,表示全國股份制商業銀行,能夠從具國際競爭 力的外資銀行中,吸取具效率的經營及管理技能。 區域性股份制商業銀行:在加入 WTO 之前,八家區域性股份制 商業銀行中,以深圳發展銀行、上海浦東發展銀行、招商銀行表現最 佳;而廣東發展銀行和福建興業銀行的績效較差。但在加入 WTO 之後 二年,幾乎所有的區域性股份制商業銀行的成本無效率都是下降的, 表示引入國際競爭企業,受益最大的是產權結構最靈活的區域性股份 制商業銀行。

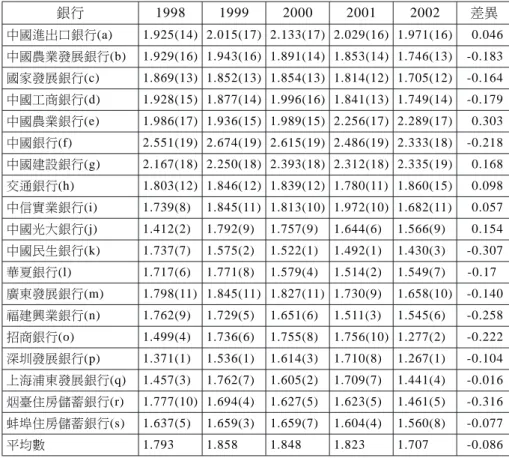

表 4 中國大陸銀行各年成本無效率值 銀行 1998 1999 2000 2001 2002 差異 中國進出口銀行(a) 1.925(14) 2.015(17) 2.133(17) 2.029(16) 1.971(16) 0.046 中國農業發展銀行(b) 1.929(16) 1.943(16) 1.891(14) 1.853(14) 1.746(13) -0.183 國家發展銀行(c) 1.869(13) 1.852(13) 1.854(13) 1.814(12) 1.705(12) -0.164 中國工商銀行(d) 1.928(15) 1.877(14) 1.996(16) 1.841(13) 1.749(14) -0.179 中國農業銀行(e) 1.986(17) 1.936(15) 1.989(15) 2.256(17) 2.289(17) 0.303 中國銀行(f) 2.551(19) 2.674(19) 2.615(19) 2.486(19) 2.333(18) -0.218 中國建設銀行(g) 2.167(18) 2.250(18) 2.393(18) 2.312(18) 2.335(19) 0.168 交通銀行(h) 1.803(12) 1.846(12) 1.839(12) 1.780(11) 1.860(15) 0.098 中信實業銀行(i) 1.739(8) 1.845(11) 1.813(10) 1.972(10) 1.682(11) 0.057 中國光大銀行(j) 1.412(2) 1.792(9) 1.757(9) 1.644(6) 1.566(9) 0.154 中國民生銀行(k) 1.737(7) 1.575(2) 1.522(1) 1.492(1) 1.430(3) -0.307 華夏銀行(l) 1.717(6) 1.771(8) 1.579(4) 1.514(2) 1.549(7) -0.17 廣東發展銀行(m) 1.798(11) 1.845(11) 1.827(11) 1.730(9) 1.658(10) -0.140 福建興業銀行(n) 1.762(9) 1.729(5) 1.651(6) 1.511(3) 1.545(6) -0.258 招商銀行(o) 1.499(4) 1.736(6) 1.755(8) 1.756(10) 1.277(2) -0.222 深圳發展銀行(p) 1.371(1) 1.536(1) 1.614(3) 1.710(8) 1.267(1) -0.104 上海浦東發展銀行(q) 1.457(3) 1.762(7) 1.605(2) 1.709(7) 1.441(4) -0.016 臺住房儲蓄銀行(r) 1.777(10) 1.694(4) 1.627(5) 1.623(5) 1.461(5) -0.316 蚌埠住房儲蓄銀行(s) 1.637(5) 1.659(3) 1.659(7) 1.604(4) 1.560(8) -0.077 平均數 1.793 1.858 1.848 1.823 1.707 -0.086 註:差異=2002 年的成本無效率值-1998 年的成本無效率值,括號中為各銀行呈現在 下頁圖 1 中之銀行代號。 資料來源:本研究分析整理。

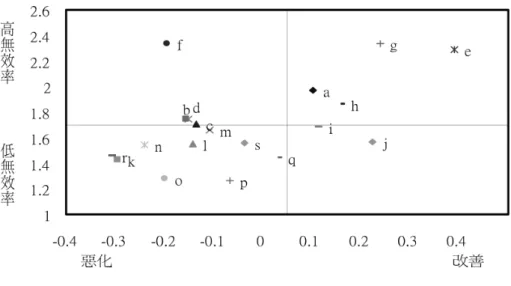

圖 1 各銀行 2002 年效率值和五年改善值分布圖 圖 1 進一步說明本研究 19 家銀行的效率值高低,以及五年來效率 的變動情形。圖中橫軸表示 1998-2002 年效率改善值;縱軸表示 2002 年的無效率值,以該年平均值 1.7 為原點,高於 1.7 為高無效率,低於 1.7則為低無效率。圖中的第四象限代表銀行的無效率值為低,且近五 年有著改善的現象;屬於此一類別的銀行包括中國光大銀行(j)、中信 實業銀行(i)。第三象限代表銀行無效率值為低,但近幾年卻出現惡化 的現象;其中最顯著者包括 臺住房儲蓄銀行(r)、中國民生銀行(k)、 招商銀行(o)。第一象限代表高無效率值,但近幾年呈現改善的銀行; 其中包含中國農業銀行(e)、中國建設銀行(g)、中國進出口銀行(a)及交 通銀行(h)。第二象限則是指無效率值高,而近年又呈現惡化現象的銀 行,包括中國銀行(f)、中國農業發展銀行(b),以及中國工商銀行(d)。 由圖 1 中可以看到四大國有行庫及政策性銀行大多落在效率普遍不佳的 象限二和象限一,而股份制銀行則大多落在效率較好的象限三和象限 四。而在近幾年的表現上,不論國營銀行或股份制銀行效率都具有改

善及惡化並存的現象。 上述的研究成果再度顯示,不論是全國性或區域性,屬私有產權 之股份制商業銀行,在效率上均優於屬公有產權的政策性銀行及國有 銀行。細究其原因,股份制商業銀行的經營自主權相對較高,營運目 標以獲利為主,在政策上受政府的管制較少,面對多變的競爭環境, 易於求新求變,所以經營效率較高。但相反地,國有銀行仍受到政府 嚴重之干預,無法依據經營考量,追求利益極大化;四大行庫既要承 擔政策性業務,又要進行商業銀行之轉型,兩種職權相互衝突,無怪 乎成本無效率值高於股份制商業銀行和政策性銀行。就政策性銀行而 言,職能單純、營運目標明確,不承作商業銀行存款、放款等金融業 務,但業務範圍主要承接自四大國有銀行的政策性任務;不過,從四 大專業銀行轉出的「業務存量」仍然有限,並且其中一大部分已經變 成不良資產,因此,政策性銀行的經營效率雖優於四大行庫,但仍然 難和靈活自主的股份制商業銀行匹敵。50

伍、結論與建議

本文以 19 家中國大陸銀行為樣本,包括三家政策性銀行、四家國 有商業銀行、12 家股份制商業銀行,運用隨機邊界成本函數模型來評 估中國大陸銀行的經營績效。實證結果,發現中國大陸銀行有如下的 特徵:第一,歷史包袱沉重,因此銀行成立年限愈長,愈無效率;第 二,政策負擔過多,造成銀行放款愈多,經營愈無效率;第三,股份 制商業銀行的效率普遍優於政策性銀行,而政策性銀行經營績效的效 率又普遍優於四大國有行庫,顯示產權結構是影響中國大陸銀行的關 鍵性因素之一;第四,加入 WTO 後,銀行業整體之經營效率有提升之 由於業務範圍承接專業銀行的政策性業務,1994 年成立的三家政策性銀行, 由財政部承擔資金來源,因此不承做商業銀行的金融業務行為,如存款、放 款等業務,似促使國有四大專業銀行轉型經營為商業銀行。趨勢,尤其是股份制商業銀行的效率提升最為明顯,顯示引進國際先 進金融管理系統,再搭配有效的國內制度改革,將有助於中國大陸銀 行效率的提升。 本研究得出的主要研究發現並不同於蘇義淵的研究結果,特別是 蘇文中的兩項論點:「股份制」是造成中國大陸銀行業經營無效率之 影響因素;經營年限並非顯著影響中國大陸銀行業成本無效率的因 素。51本研究則發現國有制商業銀行之經營效率均低於股份制商業銀 行,以及經營年限愈長愈無效率。由於本文和蘇文在實證模型設定及 變數選取上不盡相同,而蘇文研究期間為 1996-2000 年,以 12 家銀行 為分析基礎,而本文的研究期間為 1998-2002 年,以 19 家銀行為分析 樣本。因此,兩文得出不一樣的結果,未必代表蘇文之研究結果不正 確。兩者之差異除了因為樣本數的增加,以及資料的更新之外,也可 能是由於隨著自由化和國際化程度的提高,中國大陸股份制銀行的靈 活性,以及國有銀行的無效率因此會更顯著的凸顯出來。 雖然歷經 20 年的改革開放,但是相較於先進國家的銀行體系,中 國大陸銀行目前仍然處於效率低落的發展階段,存在著收益率較低、 高比率不良貸款、資本適足率不足、控制貸款質量能力差,以及資產 負債管理不當等問題。52 中國大陸金融業如要改善經營績效,必須在制度結構上進行調 整。首先,要加快股權多元化,甚至股權私有化的改革步伐。龐大的 國有商業銀行,必須加快債轉股的政策,或則讓股權切割,使得私有 部門也能夠入主四大行庫,活絡公司治理機制,提高經營效率,更應 該積極鼓勵私有銀行的設立。其次,國有銀行必須回復正常的商業營 運,並與政府扶植和補貼國營事業的政策脫鉤,以降低不良資產率。 此外,也應開放更多的金融投資管道,而不是僅允許企業將現金存放 請見蘇義淵,《中國大陸銀行產業所有權型態與效率之研究》。 胡鞍鋼、胡光宇,《世界經濟中的中國》,頁 203。

在銀行的戶頭中;應該建立允許中型企業能掛牌上市的第二類股市 場,並促使銀行願意借款給資金短缺的眾多中小企業;銀行除了放款 外,應該再提供企業其他附加價值的服務,譬如發展個人消費金融服 務等。 對外商銀行而言,中國大陸市場一直存在著制度及法規的障礙, 即便在中國政府對入世的承諾中,仍然無法徹底消除這些限制。因 此,即使 2007 年中國大陸金融市場全面開放後,外商銀行若想要在中 國大陸市場獲利,仍有一段艱苦而又長遠的路。即便如此,了解中國 大陸金融業整體的特性,以及個別潛在競爭銀行經營的特點與績效, 乃是在中國大陸市場發展的先決條件。如再配合其他有效的經營策 略,譬如在特定領域發揮自身的經營優勢,或是藉由持有本土金融機 構的少數股份切入,那麼長遠而言,外商銀行在中國大陸市場的獲利 仍是可預期的。53 中國大陸目前仍然未完全開放金融市場,銀行業上市的家數有 限,使得研究資料的蒐集受到相當大的限制。然而,中國大陸國有商 業銀行計畫在 2007 年之前陸續上市,屆時中國大陸銀行資訊透明度會 更高。因此,後續研究可以蒐集更全面的銀行資料,來檢證既有的研 究成果,並可再針對其他影響生產或成本效率的因素進行更深入的研 究。54 (收件:2005 年 4 月 12 日;修正:2005 年 7 月 12 日;採用:2005 年 7 月 15 日) 包爾斯、計葵生、黃偉權,《亞洲銀行新未來》,頁 182-185。 例如可繼續探討資訊電子化、多角化經營及外商銀行進入中國大陸等因素, 是否會影響到中國大陸銀行業成本無效率值等議題。

參考文獻

中文部分

專書 中國金融學會,1998-2002。《中國金融年鑑》。北京:中國金融年鑑 編輯部。 中國國家統計局,2004。《中國統計年鑑 2004》。北京:中國統計出 版社。 中國國家統計局,2002。《山東統計年鑑 2002》。北京:中國統計出 版社。 朱小平主編,2001。《企業會計制度「2001」釋義及應用》。北京: 中國人民大學出版社。 安徽金融年鑑編輯部,2001-2002。《安徽金融年鑑》。合肥:安徽人 民出版社。 安徽金融年鑑編輯委員會,1998。《安徽金融年鑑》。合肥:安徽人 民出版社。 安徽省金融學會,2000。《安徽金融年鑑》。合肥:安徽省金融學 會。 包爾斯、計葵生、黃偉權,2004。《亞洲銀行新未來》。臺北:時報 文化。 計承江主編,1999。《安徽金融年鑑》。合肥:安徽人民出版社。 胡鞍鋼、胡光宇,2004。《世界經濟中的中國》。北京:清華大學出 版社。國家信息中心中國經濟信息網編,2004。《中國行業發展報告--銀行 業》。北京:中國經濟出版社。 專書論文 胡堅,2003。〈銀行業與銀行建構制度分析〉,王長勝主編,《中國 與世界經濟發展報告:入世一年來中國經濟政策和市場環境》。 北京:社會科學文獻出版社。 蔡惠安,1997。〈臺灣本地銀行之實證模型研究:涵括調整成本與多 維風險之分析〉,《臺灣經濟學會年會論文集》,頁 249-277。 期刊論文 李西成、沈道震,2001/4。〈中國大陸金融改革的立法精神與經濟考 量〉,《遠景季刊》,第 2 卷第 2 期,頁 50-57。 李軍,1999/12。〈國有商業銀行產權制度效率的探討〉,《財經問題 研究》,第 12 期,頁 38-40。 林炳文,2001/5。〈臺灣地區商業銀行合併之效率分析〉,《風險管 理學報》,第 3 期第 1 卷,頁 1-21。 黃台心,1997/7。〈臺灣地區本國銀行成本效率之實證研究--隨機邊 界模型之研究〉,《人文及社會科學集刊》,第 9 卷第 1 期,頁 82-123。 黃憲,1998/7。〈中國銀行業效率分析〉,《國際金融研究》,第 7 期,頁 32-35。 趙旭、周軍民、蔣振聲,2001/3。〈國有商業銀行效率的實證分析〉, 《華南金融研究》,第 16 卷第 1 期,頁 25-27。 趙旭、凌亢,2001/4。〈影響我國銀行業效率因素的實證研究〉,《決 策借鑒》,第 14 卷第 2 期,頁 24-29。 邊裕淵,2004/4。〈中國大陸金融深化之研究〉,《遠景基金會季 刊》,第 5 卷第 2 期,頁 9-12。 鄭秀玲、劉錦添、陳欽奇,1997/3。〈臺灣中小企業銀行的效率分析

(1986-1994)〉,《經濟論文叢刊》,頁 69-95。 學位論文 蘇義淵,2001。《中國大陸銀行產業所有權型態與效率之研究》。臺 北:淡江大學大陸研究所碩士論文。

英文部分

專書North, Douglass C., 1990. Institutions, Institutional Change and

Economic Performance. Cambridge: Cambridge University Press.

期刊論文

Battese, G. E. & T. J. Coelli, 1995. “A Model for Technical Inefficient Effects in a Stochastic Frontier Production Function for Panel Data,” Empirical Economics, Vol. 20, pp. 325-332.

Cavallo, Laura & Stefania P. S. Rossi, 2001.“Scale and Scope Economies in the European Banking Systems,” Journal of

Multinational Financial Management, Vol. 11, No. 4, pp. 515-531.

Farrell, M. J., 1957. “The Measurement of Production Efficiency,”

Journal of the Royal Statistical Society, Series A, CXX, Part

3, pp. 253-290.

Favero, C. A. & L. Papi, 1995. “Technical Efficiency and Scale Efficiency in the Italian Banking Sector: A Non-parametric Approach,” Applied Economics, Vol. 27, pp. 385-395.

Ferrier, G. D. & C. Lovell, 1990. “Measuring Cost Efficiency in Banking: Econometric and Linear Programming Evidence,”Journal

of Economics, Vol. 46, No. 1, pp. 229-245.

Efficiency Effects of Credit Union Mergers,” Journal of

International Financial Markets, Institutions and Money, pp. 1-17.

Huang, C. J. & J-T. Liu, 1994 “Estimation of a Non-Neutral Stochastic Frontier Production Function,” The Journal of Productivity

Analysis, Vol. 5, No. 2, pp. 171-180.

Kalirajan, K. P., 1981. “An Econometric Analysis of Yield Variability in Paddy Production,” Canadian Journal of Agricultural

Econometrics, Vol. 29, pp. 283-294.

Kaparakis, E., S. Miller & A. Noulas, 1994. “Short-run Cost Inefficiency of Commercial Banks: A Flexible Stochastic Frontier Approach,” Journal of Money, Credit, and Banking, Vol. 26, No. 4, pp. 875-893.

Miller, S. M. & A. G. Noulas, 1996. “The Technical Efficiency of Large Bank Production,” Journal of Banking & Finance, Vol. 20, pp. 495-509.

Pitt, M. M. & L. F. Lee, 1981. “Measurement and Sources of Technical Inefficiency in the Indonesian Weaving Industry,”

Journal of Development Economics, Vol. 9, pp. 43-64.

Reifschneider, D. & R. Stevenson, 1991. “Systematic Departures from the Frontier: A Framework for the Analysis of Firm Inefficiency,” International Economic Review, Vol. 32, No. 2, pp. 715-723.

Resti, A., 1998. “Regulation Can Foster Mergers, Can Mergers Foster Efficiency: The Italian Case,” Journal of Economics and Business, Vol. 50, pp. 157-169.

Rhoades, S. A., 1998. “The Efficiency Effect of Bank Mergers: An Overview of Case Studies of Nine Mergers,” Journal of Banking

Schmidt, P. & C. A. K. Lovell, 1979. “Estimating Technical and Allocative Inefficiency Relative to Stochastic Production and Cost Functions,” Journal of Econometrics, Vol. 9, pp. 343-366.

Evaluating Cost Efficiency of China’s Banking

Industry

-- An Application of the

Stochastic Frontier Model

Cheng-ping Cheng

(Assistant Professor, Department of Economics, Soochow University)

Huang-sheng Dran

(Commissioner, Taiwan Business Bank)

Abstract

According to the contract with WTO, China must completely open her financial markets in 2007. However, there are still many serious problems in China’s banking industry. It is doubt that the banks at China are capable of competing with relatively efficient international banks. Based on the data of “Annual Statistical Book of Chinese Banking” from 1998 to 2002, this paper uses Stochastic Frontiers Model to estimate the efficiency of 19 major banks in China. We specify a translog cost function with two outputs and three inputs to examine the cost inefficiency of China’s banking industry. We find that the amount of loan is a negative factor to account for the efficiency of the banks at China; the revenue of business is a significantly positive factor to reduce the inefficiency of Chinese banking; the age of bank is significantly positively correlated to cost inefficiency; stock-shared banks are more

efficient than state owned banks; joining WTO is a positive force to improve the efficiency of China’s banking industry.

Keywords: China’s Banking Industry, Cost Efficiency, Stochastic Frontiers Function, Technical Inefficient, WTO