國

立

交

通

大

學

管理學院(經營管理學程)碩士班

碩 士 論

文

影響台灣地區人壽保險公司聲譽評價之因素

Determinants of Reputation Evaluation of Life Insurance

Companies in Taiwan

研 究 生 :唐麒泰

指導教授 :胡均立 教授

影響台灣地區人壽保險公司聲譽評價之因素

Determinants of reputation evaluation of life insurance companies in Taiwan

研 究 生:唐麒泰 Student : Chi-Tai Tang 指導教授:胡均立 Advisor : Dr. Jin-Li Hu

國立交通大學

管理學院(經營管理學程)碩士班 碩士論文

A Thesis

Submitted to Institute of Business and Management College of Management

National Chiao Tung University in Partial Fulfillment of the Requirements

for the Degree of Master

of

Business Administration June 2013

Taipei, Taiwan, Republic of China

影響台灣地區人壽保險公司聲譽評價之因素

研究生:唐麒泰 指導教授:胡均立 國立交通大學經營管理研究所經營管理學程摘 要

本文之研究目的在於探討消費者對消費者主觀因素與人壽保險公司經 營績效因素對人壽保險公司聲譽評價之影響。研究期間為 2007 年至 2011 年,以臺灣地區經營保險共計三十三家國內外人壽保險公司為研究對象, 利用普通最小平方法(The ordinary least squares approach, OLS)進行函數推 估,再依統計檢定驗證假設之正確性來研究。經簡單迴歸分析得結論如下: 除理賠率無顯著影響,市佔率(人壽保險公司經營績效因素)與理賠服務滿意 度、業務員服務滿意度、壽險知名度(消費者主觀因素),對人壽保險公司聲 譽均有顯著正向影響,申訴率及外商(人壽保險公司經營績效因素),對人壽 保險公司聲譽均有顯著負向影響,複迴歸分析時:市佔率與業務員的服務 滿意度對人壽保險公司聲譽均有顯著正向影響。合併簡單迴歸及複迴歸的 實證結果發現,專業與服務為影響聲譽最重要的因素。 關鍵字:人壽保險、聲譽、最小平方法、消費者行為、經營策略II

Determinants of reputation evaluation of life insurance companies

in Taiwan

Student : Chi-Tai Tang Advisor : Dr. Jin-Li Hu

Degree Program of Business and Management College of management

National Chiao Tung University

ABSTRACT

This thesis investigates the factors of reputation evaluation of life insurance companies in Taiwan. A dataset of thirty-three life insurance companies in Taiwan during 2007 to 2011 is constructed. The simple and multiple regressions are then used for estimation. The major empirical findings in simple regression approach are as follows: The factors of the life insurance companies, which include market share, claim, claim service, and salesman service satisfaction, and visibility, have significantly positive effects on reputation of life insurance companies in Taiwan. Foreign ownership and appeal rate have significantly negative impacts on reputation. The major empirical findings in multiple regression approach are as follows: Salesman service satisfaction and market share have significantly positive relationship with a life insurance company’s reputation evaluation. Based on our empirical findings, professionalism and service are the most important factors for increasing reputation.

Keywords: Life insurance, Reputation, Ordinary least squares (OLS) approach, Consumer behavior, Business strategy.

誌 謝

在論文即將完成的時候,慢慢回想這些年的時光,我必須感謝很多 人不論是生活或是學業上,我要感謝我的家人,我的父母對我無限的付 出與關愛,讓我一路上嘗試了許多與ㄧ般人不同的道路,我的老婆和我 一起扶持走過工作與學業上的過程,我家文威是我的小幫手,感謝家人 的支持,讓我可以沒有太多顧忌的向我的目標前進。 由衷的感謝指導教授胡老師不論在生活或是課業上給我的指導,感 謝我們胡門的兄弟姊妹一起互相幫忙,度過這一個學習的旅程。 經管所老師們與 100 級的兄弟姊妹,感謝你們,陪我一起度過這兩 年學習歲月,讓我這裡學習到很多,不論是學理的精進還是生活的道理, 老師們的金玉良言我會好好的去實踐它,而 100 級兄弟姊妹,我們以後 一定會繼續扶持和吃、喝、玩、樂。 感謝丁承教授與姜真秀教授在論文初稿審查時,給予寶貴的審查建 議,與洪廣朋教授、姜真秀教授以及藍天雄教授在口試時從學理與觀念 上的提出指導糾正和方向建議,亦使本論文得以順利付梓。 感謝陪我成長好朋友們,榮薇姊和玉靜,你們總是給我支持,聖貴、 冠華、尊賢、哲誠與偉浩,在我不同的時期遇到了你們,你們陪我一起 度過許多人生的過程,工作上的兄弟與夥伴,感謝你們的照顧與幫忙, 讓我們大步向前,找到更好的未來。 夏日的午後,時間慢慢的流逝,但是要感謝的人真的太多,一一細 數真的感謝不完,所以最後只有謝天了。 麒泰 謹誌 2013 年 6 月IV

目 錄

摘 要 ... I ABSTRACT ... II 誌 謝 ... III 目 錄 ... IV 第一章 前言 ... 1 1.1 研究背景與動機 ... 1 1.2 研究目的 ... 9 1.3 研究對象與研究範圍 ... 11 1.4 研究流程 ... 12 第二章 文獻探討 ... 13 2.1 人壽保險之定義 ... 13 2.2 保險理賠之定義與特性 ... 15 2.3 理賠處理程序 ... 17 2.4 人壽保險與消費者行為 ... 19 第三章 研究模型與方法 ... 24 3.1 研究資料 ... 24 3.2 研究變數定義 ... 24 3.3 研究假設與模型 ... 26 第四章 實證結果分析 ... 29 4.1 敘述統計 ... 29 4.2 實證研究方法 ... 30 4.3 歸納討論 ... 42 第五章 研究結論與建議 ... 44 5.1 研究結論 ... 44 5.2 研究建議 ... 44 5.3 綜合分析 ... 49 參考文獻 ... 50 一、中文文獻 ... 50 二、英文文獻 ... 51 三、網路資料 ... 53表目錄 表 1.2011 年世界各國總保費收入前 20 名排行表 ... 2 表 2.2011 年世界各國保險密度前 20 名排行表 ... 3 表 3.2011 年世界各國保險滲透度前 20 名排行表 ... 4 表 4.台灣人身保險業各項發展指標 ... 6 表 5.人身保險申訴案件統計表 ... 7 表 6.人壽保險業歷年重要統計資料 ... 15 表 7.變數整理表 ... 26 表 8.各變數敘述統計表 ... 30 表 9.台灣地區人壽保險公司影響聲譽評價之因素單根檢定 ... 33 表 10.共線性檢定 ... 33 表 11.模型一至三迴歸結果表 ... 35 表 12.模型四至六迴歸結果表 ... 36 表 13.模型七至九迴歸結果表 ... 37 表 14.單一變數迴歸模型之變數符號與支持/未獲支持之比較表 ... 42 表 15.複迴歸分析模型之變數符號與支持/未獲支持之比較表 ... 43

VI

圖目錄

圖 1.台灣人壽保險市場本外商公司歷年數據資料 ... 5 圖 2.研究流程 ... 12 圖 3.研究模型 ... 28

第一章

前言

1.1 研究背景與動機 就企業經營而言,企業投入的資本,與其營利所得之報酬被視為經 營績效的表現,當企業投入資本的報酬越高,其經營績效就越高,如此 從投資報酬率的觀點來看,保險公司追求利潤最大化與降低成本支出, 為企業營運績效的原則。然而,相關的經營策略研究雖多,卻少有研究 從消費者的角度,探討保險公司是否能藉由調整環境客觀因素:適度增 加理賠率、市佔率、降低申訴率及是否為本外商與提升消費者主觀因素: 如信賴感(業務員服務滿意度)、滿意度(理賠服務滿意度)與口碑(壽險知 名度),進而提升保險公司聲譽。在文獻研究整理中聲譽為經濟主體的 無形資產,在企業未能履行契約,喪失部分的顧客,企業聲譽的價值就 等於未來交易的損失減去違背契約的短期利益,而且在 Kreps and Wilson (1982) 的研究中提出會出現可以增加交易效率及降低交易成本, 可使其經營產出有效大於原投入。 1.1.1 世界人壽保險環境及現況簡介 根據瑞士再保公司(Swiss Re 2012) 資料,台灣在全世界各國統計資 料中保費收入(表 1)為第十三名,保險密度(表 2)為第十七名及保險滲透 度(表 3)為第一名,代表台灣保險業的發展及規模與世界各主要市場已 不分軒輊,且自 1986 年起政府在美國政府以貿易逆差為由,限額每年 兩家開放美商以分公司來台經營保險業務,1994 年因加入世界貿易組 織(WTO),被要求全面開放金融市場,市場呈現金融家數過多又市佔率 太小,2001 年通過金融控股法後,成立十四家金融控股集團進行金融 機構整併,2008 年金融風暴後整體金融環境陷入低利率政策,外商人 壽保險公司受限於投資工具,面臨利差損等相關風險,2013 年為接軌 IFRS 國際會計準則,遂有外商公司退出台灣市場或轉移經營權,在新 通路如銀行、保險代理人及保險經理人等銷售比例日益擴大,而保單及2 廣告策略的不斷創新,也造成整體市場競爭激烈,所以如何在面對市場 日趨成熟、競爭者的改變及通路與行銷系統增加的整體環境下,將有限 的資源投入於正確的策略,為激發本研究的主要研究動機。 表 1. 2011 年世界各國總保費收入前 20 名排行表 單位:百萬美元 洲 別 Continent 國 家 Country 總 計 Total 排名 Ranking 保費收入 Premium income 佔有率 Shares %

北美洲 North America 美國 U.S. 1 1,204,677 26.22

亞洲 Asia 日本 Japan 2 655,409 14.26 歐洲 Europe 英國 U.K. 3 319,553 6.95 歐洲 Europe 法國 France 4 273,112 5.94 歐洲 Europe 德國 Germany 5 245,161 5.34 亞洲 Asia 中國大陸 PR China 6 221,858 4.83 歐洲 Europe 義大利 Italy 7 160,515 3.49

亞洲 Asia 南韓 South Korea 8 130,384 2.84

北美洲 North America 加拿大 Canada 9 121,212 2.64

歐洲 Europe 荷蘭 Netherlands 10 110,932 2.41

大洋洲 Oceania 澳洲 Australia 11 89,086 1.94

歐洲 Europe 西班牙 Spain 12 79,988 1.74

亞洲 Asia 台灣 Taiwan 13 78,416 1.71

南美洲 South America 巴西 Brazil 14 78,286 1.70

亞洲 Asia 印度 India 15 72,629 1.58

歐洲 Europe 瑞士 Switzerland 16 63,577 1.38

非洲 Africa 南非 South Africa 17 52,376 1.14

歐洲 Europe 愛爾蘭 Ireland 18 52,249 1.14

歐洲 Europe 俄羅斯 Russia 19 43,256 0.94

歐洲 Europe 瑞典 Sweden 20 42,111 0.92

世界總計 Total in the World

4,595,123 100.00

資料來源:摘譯自" Swiss Re, Sigma No. 3/2012" 註:本表之財產保險包括健康險及傷害險。

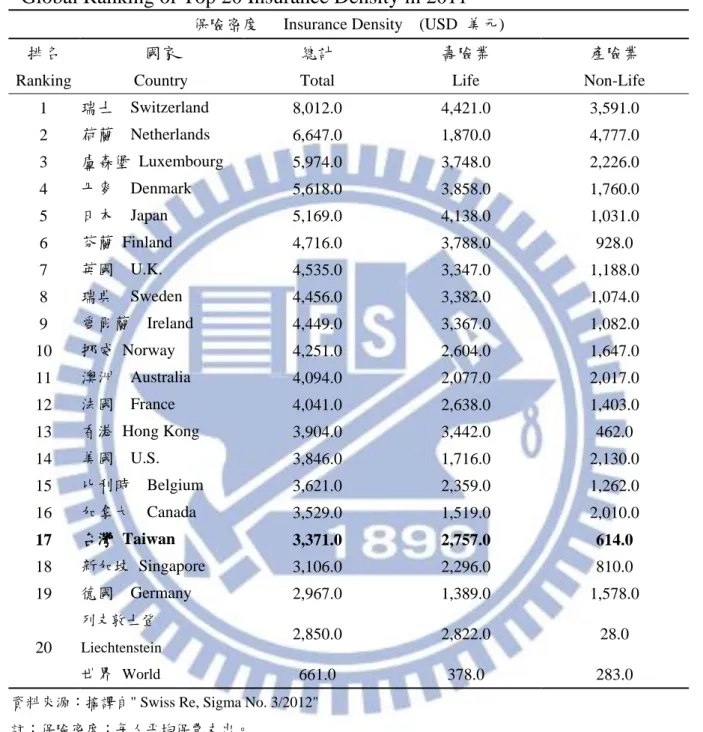

表 2. 2011 年世界各國保險密度前 20 名排行表 Global Ranking of Top 20 Insurance Density in 2011

保險密度 Insurance Density (USD 美元) 排名 Ranking 國家 Country 總計 Total 壽險業 Life 產險業 Non-Life 1 瑞士 Switzerland 8,012.0 4,421.0 3,591.0 2 荷蘭 Netherlands 6,647.0 1,870.0 4,777.0 3 盧森堡 Luxembourg 5,974.0 3,748.0 2,226.0 4 丹麥 Denmark 5,618.0 3,858.0 1,760.0 5 日本 Japan 5,169.0 4,138.0 1,031.0 6 芬蘭 Finland 4,716.0 3,788.0 928.0 7 英國 U.K. 4,535.0 3,347.0 1,188.0 8 瑞典 Sweden 4,456.0 3,382.0 1,074.0 9 愛爾蘭 Ireland 4,449.0 3,367.0 1,082.0 10 挪威 Norway 4,251.0 2,604.0 1,647.0 11 澳洲 Australia 4,094.0 2,077.0 2,017.0 12 法國 France 4,041.0 2,638.0 1,403.0 13 香港 Hong Kong 3,904.0 3,442.0 462.0 14 美國 U.S. 3,846.0 1,716.0 2,130.0 15 比利時 Belgium 3,621.0 2,359.0 1,262.0 16 加拿大 Canada 3,529.0 1,519.0 2,010.0 17 台灣 Taiwan 3,371.0 2,757.0 614.0 18 新加坡 Singapore 3,106.0 2,296.0 810.0 19 德國 Germany 2,967.0 1,389.0 1,578.0 20 列支敦士登 Liechtenstein 2,850.0 2,822.0 28.0 世界 World 661.0 378.0 283.0

資料來源:摘譯自" Swiss Re, Sigma No. 3/2012" 註:保險密度:每人平均保費支出。

Source:Quoted and translated from “Swiss Re, Sigma No. 3/2012”. Note:Insurance Density: average insurance expense per capita.

4

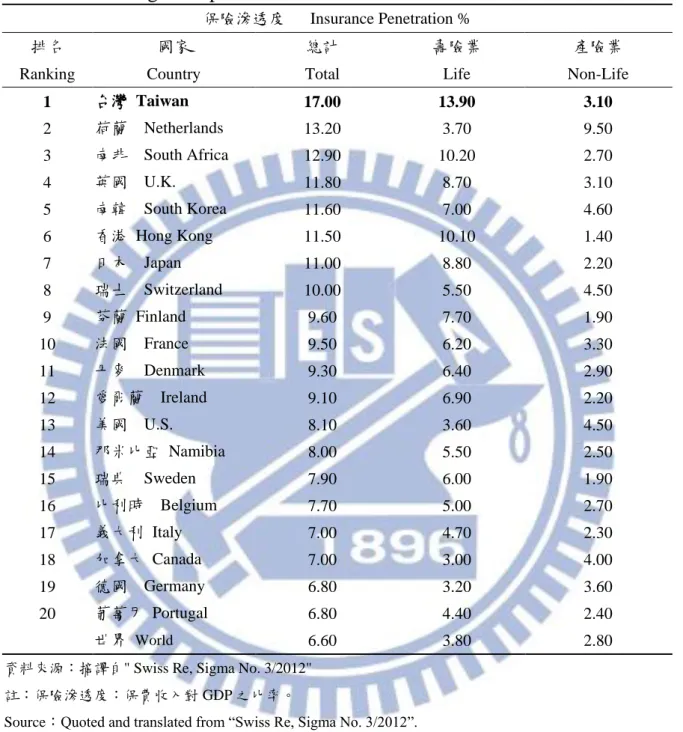

表 3. 2011 年世界各國保險滲透度前 20 名排行表

Global Ranking of Top 20 Insurance Penetration in 2011

保險滲透度 Insurance Penetration % 排名 Ranking 國家 Country 總計 Total 壽險業 Life 產險業 Non-Life 1 台灣 Taiwan 17.00 13.90 3.10 2 荷蘭 Netherlands 13.20 3.70 9.50 3 南非 South Africa 12.90 10.20 2.70 4 英國 U.K. 11.80 8.70 3.10 5 南韓 South Korea 11.60 7.00 4.60 6 香港 Hong Kong 11.50 10.10 1.40 7 日本 Japan 11.00 8.80 2.20 8 瑞士 Switzerland 10.00 5.50 4.50 9 芬蘭 Finland 9.60 7.70 1.90 10 法國 France 9.50 6.20 3.30 11 丹麥 Denmark 9.30 6.40 2.90 12 愛爾蘭 Ireland 9.10 6.90 2.20 13 美國 U.S. 8.10 3.60 4.50 14 那米比亞 Namibia 8.00 5.50 2.50 15 瑞典 Sweden 7.90 6.00 1.90 16 比利時 Belgium 7.70 5.00 2.70 17 義大利 Italy 7.00 4.70 2.30 18 加拿大 Canada 7.00 3.00 4.00 19 德國 Germany 6.80 3.20 3.60 20 葡萄牙 Portugal 6.80 4.40 2.40 世界 World 6.60 3.80 2.80

資料來源:摘譯自" Swiss Re, Sigma No. 3/2012" 註:保險滲透度:保費收入對 GDP 之比率。

Source:Quoted and translated from “Swiss Re, Sigma No. 3/2012”. Note:Insurance Penetration: the ratio of insurance premium to GDP.

1.1.2 台灣人壽保險環境及現況簡介 根據財團法人保險事業發展中心統計(圖 1),2012 年臺灣地區經營 人壽保險業務共計三十家國內外人壽保險公司,其中本國人壽保險公司 由 2001 年的 18 家成長為 24 家,外商則由 2001 年 14 家減少為 6 家。 其中多家人壽保險公司,為外商人壽保險公司退出台灣市場而改由本國 經營。 圖 1.台灣人壽保險市場本外商公司歷年數據資料 資料來源:保險局產險監理組、保險局壽險監理組及本研究整理 註:1.保險機構家數以營業執照核發為依據。 2.保險業海外分支機構包含子公司、分公司、代表處及辦事處等。 台灣地區人民投保人壽保險及年金的投保率(%)從 2002 年的 143.70, 快速成長至 2011 年的 215.84,此數據顯示,台灣地區每人平均擁有兩 張以上保單,消費者依照其公平價值的期望,希望將保險視為風險移轉 的保障,藉由選定保險契約並定期繳納保費,確保一旦事故發生,保險 契約能夠提供相當額度的理賠給付,讓自身可以受到完善的醫療照顧或 親屬可以保障往後的生活。因此要保人或被保險人加入保險的直接目的, 在於保險事故發生時,能夠迅速確實地得到保險契約內所規定的給付。

6 表 4. 台灣人身保險業各項發展指標 年度 人身保險密度 1 (元/人) 人身保險滲透度2 (%) 人壽保險及年金 保險投保率3(%) 人壽保險及年金 保險普及率4(%) 2002 39,487 8.54 143.70 257.80 2003 50,106 10.59 158.87 273.73 2004 57,671 11.51 166.21 281.07 2005 64,021 12.42 176.13 293.63 2006 68,353 12.77 184.01 299.68 2007 81,675 14.52 196.03 315.09 2008 83,294 15.2 203.27 333.83 2009 86,790 16.08 204.84 344.19 2010 99,855 16.99 210.7 316.31 2011 94647 15.98 215.84 324.10 資料來源:財團法人保險事業發展中心、保險市場重要指標 註:1.保險密度:每人平均保費支出。 2.保險滲透度:保費收入對 GDP 之比率。 3.人壽保險及年金保險投保率:人壽保險及年金保險有效契約件數對人口數之比率。 4.人壽保險及年金保險普及率:人壽保險及年金保險有效契約保額對國民所得之比率。 而從《現代保險健康理財雜誌》(2007,2008,2009,2010,2011) 自 1993 進行之全國消費者「壽險購買行為與服務滿意度問卷調查」所 作的評鑑報告中得知,「售後服務」、「理賠迅速」、「誠實經營」是人壽 保險公司贏得消費者口碑的三大要件,該評鑑報告指出,最受推薦的前 五大公司也是理賠件數最高的前五家公司理賠件數為 1,326.7 萬件,就 佔了全體同業理賠件數的七成以上。因此,人壽保險公司提供給消費者 的服務、理賠、誠信三者,乃是消費者是否願意繼續購買保險商品,以 及是否有意願以口碑推薦給親友的指標,此一指標將進一步影響消費者 對人壽保險公司的聲譽評價,對人壽保險公司日後在企業經營的發展有 深厚影響。 然而,隨著保險投保率與普及率日漸攀升,保險理賠的爭議也隨之 增高。從表 5 可知,人身保險申訴案件的申訴比率從 2003 年的 0.54% 逐漸上升,到了 2009 年申訴比率一度攀升至 2.24%,2010 年起,金管

會開始將人壽保險公司申訴案件處理效率,列入人壽保險公司申辦新種 業務等差異化管理之參考,故當年度申訴比率明顯下滑至 1.76%。由此 可知,政府監管機關對於消費者購買保險商品後遇到申訴問題日益重視, 也因為如此,人壽保險公司須更加積極面對申訴案件的處理,因為申訴 處理效率,將影響人壽保險公司未來在海外投資可否提高,理賠申訴率 的高低,也將列入主管機關評比的指標,使人壽保險公司新商品上市的 速度受到影響,倘若新商品審查速度緩慢,人壽保險公司極可能失去推 出保險商品的最佳時機。 表 5. 人身保險申訴案件統計表 資料來源:財團法人保險事業發展中心;人身保險申訴案件統計表 註:申訴件數為保險局接獲保戶申訴之件數。 保險申訴可分為兩大類,一是「理賠類」即涉及理賠金額多寡、承 保範圍、殘廢等級認定等;另一類即是「非理賠類」包括保單是否有效、 保單撤銷、業務人員服務品質等各式各樣問題。本研究將針對「理賠類」 之申訴案件進一步說明。 依據金管會保險局及財團法人金融消費評議中心受理之 101 年全年 度申訴案件暨申請評議案件統計資料(2012),人身保險的理賠申訴案件 年度 申訴比率 簽單契約件數 (千) 申訴件數1 依申訴人意 見辦理件數 依人壽保險公 司意見辦理件 數 和解件數 其他件數 2003 0.0054 230,612 1,234 505 378 116 235 2004 0.0050 254,325 1,275 322 344 229 380 2005 0.0094 138,710 1,306 470 353 233 214 2006 0.0113 145,822 1,644 662 526 161 295 2007 0.0159 155,127 2,474 891 826 365 392 2008 0.0196 162,379 3,180 764 1,143 792 481 2009 0.0224 168,130 3,759 872 1,517 745 402 2010 0.0176 175,682 3,092 634 1,259 660 434 2011 0.0146 187,622 2,736 504 18.42 1,000 36.55

8 中以人壽保險業理賠類爭議案件中以「必要性醫療」、「事故發生原因認 定」及「承保範圍」,人壽保險業非理賠類爭議案件中以「業務招攬爭 議」、「停效復效爭議」及「解約爭議」所佔比率最高。以險種比率而言, 理賠申訴案件中則以「健康保險」所佔比率最高。 對於消費者而言造成理賠爭議的部分主要有以下三種情形: 1. 「承保範圍」:原以為投保後預期將可獲得損失賠償的權益, 無法從人壽保險公司端得到理賠時,造成要保人(消費者)與承 保人(人壽保險公司)在承保範圍上的認知差異所導致理賠爭議 的情形。 2. 「必要性醫療」:原以為投保後預期將可獲得損失賠償的權益, 人壽保險公司端相關醫療行為為非必要性醫療而不予理賠時, 造成要保人(消費者)與承保人(人壽保險公司)在是否為必要性 醫療認定範圍上的認知差異所導致理賠爭議的情形。 3. 「事故發生原因認定」:原以為投保後預期將可獲得損失賠償 的權益,人壽保險公司端對於事故發生原因認定而不予理賠時, 造成要保人(消費者)與承保人(人壽保險公司)在事故發生原因 上的認知差異所導致理賠爭議的情形。

1.2 研究目的 本研究從消費者的角度,以企業經營擬定策略的方向,探討人壽保 險公司是否能藉由調整人壽保險公司經營績效因素:適度增加理賠率、 市佔率、降低申訴率及是否為本外商,提升消費者主觀:因素如專業與 服務(業務員服務滿意度)、售後服務滿意度(理賠服務滿意度)與口碑(壽 險知名度),進而提升人壽保險公司在消費者聲譽。是故,本研究希望 透過實證分析,探討人壽保險公司經營與行銷策略市場與消費者之關係, 藉此驗證人壽保險公司對於經營因素之調整或是行銷策略,是否有助於 消費者推薦度之提升,以掌握未來保險市場的發展走向,研擬企業的經 營方針與策略。 尤其,在歷經金融海嘯與歐債問題的衝擊後,人壽保險公司不僅在 財務方面臨嚴峻的考驗,面對日益飽和與競爭激烈的市場,勢必要尋求 提高經營效率與銷售績效的方案。 綜上可知,保險申訴與理賠議題日益受到政府主管機關與消費者重 視,故本研究針對台灣地區人壽保險公司於研究期間內之人壽保險公司 經營績效因素:市佔率、理賠率、成立年限、本土/外商公司別及消費 者主觀:因素如專業與服務(業務員服務滿意度)、售後服務滿意度(理賠 服務滿意度)與口碑(壽險知名度)等變數,探討上述變數對人壽保險公司 在消費者聲譽的影響。

本研究透過普通最小平方法(The ordinary least squares approach, OLS)估計模型之參數值,並以 2007 年至 2011 年期間台灣地區人壽保 險公司為研究對象,探討人壽保險公司經營績效與消費者主觀相關因素 對消費者聲譽的關係,研究目的如下: 1.2.1 人壽保險公司的經營績效 經營績效除仰賴精算過風險後推出符合市場需求的商品,透過多管 道達成產品銷售的策略、承保之後理賠率增減及消費者對於理賠的申訴

10 率,更是從激烈競爭環境中脫穎而出的要件。是否會影響消費者聲譽, 即為本研究的動機與目的之ㄧ。 1.2.2 人壽保險公司的經營能力 財務是否穩健與清償能力是否可以持續經營,都是影響消費者選擇 是否投保的因素。因此,在消費者考量的因素中,人壽保險公司成立年 限、是否為本國人壽保險或外商人壽保險公司等條件因素,是否會影響 消費者聲譽,即為本研究的動機與目的之二。 1.2.3 人壽保險公司的消費者評價 除了經營績效外,消費者評價對於行銷策略與服務品質,產生的影 響:專業與服務(業務員服務滿意度)、售後服務滿意度(理賠服務滿意度) 與口碑(壽險知名度)等條件因素,是否會影響消費者聲譽,即為本研究 的動機與目的之三。

1.3 研究對象與研究範圍 1.3.1 研究對象: 本研究針對台灣人身保險產業公司為研究對象,資料來源以台灣財 團法人保險事業發展中心於網路刊載之公開資料及現代保險健康理財 雜誌公開發行內載之問卷調查結果為主,在經本研究篩選之後,本研究 之人壽保險公司總數共有 33 家。 1.3.2 研究範圍: 以台灣人壽保險公司(2007-2011)之經營績效及消費者問卷之結果 為樣本,以年度資料為基礎,衡量各家人壽保險公司逐年之市佔率、理 賠(給付)率、成立年限、本國與外商公司之別、理賠服務滿意度、業 務員服務滿意度、壽險知名度,排除在研究期間無完整資料之公司。對 消費者聲譽有無顯著相關。

12 1.4 研究流程 圖 2.研究流程 前 言 研究動機與目的 研究對象與架構 相關文獻探討 人身保險產業的概況 保險理賠的定義和特性 人壽保險與消費者文獻回顧 研究方法 研究資料分析 研究假設與模型 實證分析 樣本與變數之選取 OLS 迴歸分析歸納 結論與未來研究方向 研究結論 研究建議 未來研究方向 研究方法 原始資料 敘述統計 單根檢定 VIF 檢定 Durbin-Watson 檢定 OLS

第二章

文獻探討

本章第一節說明人壽保險之定義;第二節說明人壽保險理賠之定義; 第三節回顧人壽保險歷年來之相關文獻,整理歸納國內外學者對於人壽保 險與消費者購買意願之相關研究。 2.1 人壽保險之定義 依據我國保險法規第十三條之規定「保險分為財產保險及人身保 險」。其中第三項規定所謂之人身保險包括人身保險、健康保險、傷害 險及年金保險。又依照同法第六條之規定「本法所稱保險業,指依本法 組織登記,以經營保險為業之機構」我國之人壽保險公司皆為人身人壽 保險公司,換言之,一般人所謂之人壽保險事業實為人身保險事業。 壽險保單的種類雖繁多,但其基本的類型不外乎(1)定期壽險(2)終身 壽險(3)生死合險(4)年金四種。而依據保險法第十三條規定:「人身保險 包括人壽保險、健康保險、傷害保險及年金保險」,人身保險之分類及 定義說明如下: 2.1.1 人壽保險: 依保障性與儲蓄性不同,分為生存保險、死亡保險及生死合險;死 亡保險又可依保險期間分為定期壽險及終身壽險。 1. 生存保險:以生存為主要給付條件,被保險人於保險契約有效 期間內死亡,則無保險金給付。被保險人於保險契約有效至保 險期間屆滿仍生存,人壽保險公司依契約所約定的金額,給付 滿期保險金。 2. 定期壽險:是指在固定年期內提供人身保障的保單,被保險人 於承保期及保單契約有效期間內身故,人壽保險公司依約定, 給付死亡保險金;若被保險人於保險契約有效至保險期間屆滿14 仍生存,無保險金給付,所以這類保險之保費亦為最低。 3. 終身壽險:本保險的保險期間為終身,除可提供如定期保險之 保障外(即被保險人於保險契約有效期間內身故,人壽保險公司 將依約定,給付死亡保險金予受益人),亦有投資之成份累積加 於保單之現金價值內,現金價值隨年遞增,另外尚有紅利每年 加進保單之價值內。又依繳費期間分為:終身繳費與一定期間 繳費二種,採一定期間繳費者,稱為限期繳費終身壽險。 4. 生死合險:被保險人於保險契約有效至保險期間屆滿仍生存, 人壽保險公司依約定,給付滿期保險金;被保險人於保險契約 有效期間內死亡,人壽保險公司依約定,給付死亡保險金。 2.1.2 健康保險: 是指被保險人於保險契約有效期間內,罹患疾病或遭受意外傷害事 故而門診、住院、外科手術等之醫療費用損失或暫時無法工作的收入損 失,由人壽保險公司依約定以定額、日額或依實際醫療費用(是否扣除 全民健康保險,或其他保險給付部分,依照契約約定辦理)實支實付保 險金的保障,通稱醫療保險。通常,本保險的保險期間為一年期保證續 保,但也有一年期以上者,例如癌症保險。 2.1.3 傷害保險: 被保險人於保險契約有效期間內,因遭受意外傷害事故,致其身體 蒙受傷害而致殘廢或死亡時,人壽保險公司依約定,給付保險金;所謂 「意外傷害事故」指非由疾病引起之外來突發事故。本保險又稱意外保 險,通常,保險期間為一年;以旅行為目的且保險期間以旅行期間為準 者,稱為旅行平安保險。 2.1.4 年金保險: 年金保險是在保險契約有效期間內,人壽保險公司自約定時日起, 每屆滿一定期間給付保險金。年金給付期間若約定以被保險人生存為要

件給付者稱為生存年金給付期間;不以被保險人是否生存為條件給付者 稱保證給付期間。保險費躉繳的年金保險,於保險費交付後,即進入年 金給付期間,稱之為即期年金保險;保險費分期交付的年金保險,於繳 費期間終了後,進入年金給付期間,稱之為遞延年金保險。 其中除年金保險尚處萌芽階段(佔總保險比例很小),其餘三種類型 之保險均包含個人及團體保險契約。民國 88 年壽險業因為面臨責任準 備金提存新規實施,紛紛調降保單的預訂利率,再加上市場利率較低, 未避免人壽保險商品虧損的風險攀高,人壽保險公司不再推出預訂利率 保單。 表 6. 人壽保險業歷年重要統計資料 年度 人壽保險及年金保險有效契約 台閩地區年底人口 投保率 普及率 Year 件(人)數 年增率 保 額 年增率 人數 年增率 百分比 百分比 90 30,338 12.17 23,183,217 5.32 22,406 0.58 135.4 259.64 91 32,361 6.67 24,185,804 4.32 22,521 0.51 143.7 256.77 92 35,911 10.97 26,677,824 10.3 22,605 0.37 158.87 274.5 93 37,712 5.02 28,944,245 8.5 22,689 0.37 166.21 281.12 94 40,104 6.34 30,953,094 6.94 22,770 0.36 176.13 294.22 95 42,095 4.96 32,759,870 5.84 22,877 0.47 184.01 299.68 96 45,005 6.91 36,027,048 9.97 22,958 0.35 196.03 313.25 97 46,827 4.05 36,790,933 2.12 23,037 0.34 203.27 331.23 98 47,358 1.13 37,476,393 1.86 23,119 0.36 204.84 344.59 99 48,807 3.06 38,035,581 1.49 23,162 0.19 210.72 315.29 100 50,130 2.71 38,974,259 2.47 23,225 0.27 215.84 324.1 資料來源:財團法人保險事業發展中心;人壽保險業歷年重要統計表 註:1.人壽保險及年金保險投保率:人壽保險及年金保險有效契約件數對人口數之比率。 2.人壽保險及年金保險普及率:人壽保險及年金保險有效契約保額對國民所得之比率。 2.2 保險理賠之定義與特性 因為保險是無形商品,所以保險理賠的特性,在於承保人與要保人 對於保險認同的真正價值,也就是說,當事故發生後,要保人所依賴的

16 保險功能是否能真正發揮、而承保人理賠是否確實,對人壽保險公司經 營具有重大的影響,其中承保人對於被保險人或受益人的理賠申請,須 權衡對要保人給付的公平公正性,Robinson (1898) 提出美國最高法院 對於「公平價值」「Fair Value」的見解,說明對於買方與賣方產品價值 的認定,在於付出的價格與所的回報價值,其公平性是否為公眾所接受, Summers (1981) 提出公平價值是企業的責任,為商業交易的基礎,所 以對於人壽保險公司理賠與內部的風險控管是人壽保險公司經營的重 要基石。倘若理賠條件過於嚴苛,則業務推展將受到影響,若過於寬鬆, 則面臨入不敷出的考驗。 理賠,即承保人(人壽保險公司)處理被保險人或受益人之保險金 賠款申請。人壽保險公司對於被保險人或受益人於保險事故發生後,依 其請求權利所提出的賠款之申請,負有依據保單條款之約定給付保險理 賠金之義務,並於調查損失事實、釐清保險事故責任及估計損失數額後, 依約定或法定之給付保險金額的期限內給付之。 被保險人所繳付之保險費與人壽保險公司對應的風險承擔,經由契 約簽訂的方式達成雙方的共識,被保險人因身體狀況、生活習慣及職業 工作環境等因素的不同,導致死亡率、疾病發生率與意外事故發生率有 所不同。是故,被保險人向壽險公司提出理賠申請的機率因人而異,壽 險公司所承擔的風險程度大小不一,所以壽險公司根據風險大小精算出 被保險人須負擔的風險對價(保費),風險程度高者,保險費率較高, 風險程度低者,保險費率較低,風險程度若無法評估者,則可婉拒承保。

2.3 理賠處理程序 在理賠審查時,若發現被保險人被發現於投保時有隱匿告知之情況, 理賠部門即會通知核保部門重新進行風險評估。若評估後發現保險人的 情況嚴重影響風險估計,核保部門會採行附加條件承保或解除契約,此 時理賠部門應立即作出決定並執行此一修正後的風險評估結果。 理賠審查的目的包含:(1)迅速合理的履行保險契約賠款義務。壽險 公司在保戶申請理賠的事證確認屬實,並確定賠款金額後,應做合理的 給付。(2)審視風險選擇之正確性。理賠調查工作的進行,對壽險公司是 否已承保或正在核保中的保件,予以客觀的評估,瞭解風險選擇的過程 或結果是否得當。並排除道德風險或逆選擇的保險人矇混過關加入保險, 適時將理賠經驗提供核保部門作核保過程或核保標準修正之參考。 理賠處理流程可細分為受理作業、審查作業、給付作業、拒賠或解 除契約作業等。在進行理賠工作時,須經過下列程序: 1. 釐清理賠責任:保險人收到要保人或被保險人發生承保範圍的 情況發生通知後,即須確定是否有理賠責任。 2. 調查損失事實:保險人初步確定有理賠責任後,即須根據被保 險人提供之資料,進行相關調查、察訪被保險人,以判定賠償 義務,並計算保險金。 3. 給付保險金額:保險事故發生後,經過調查屬實,保險人應即 給付保險金額,以履行保險契約之義務。 4. 拒賠、解除契約處理:經調查後,若被保險人狀況、危險事故 原因等非保險人承保範圍時,保險人應妥善處理拒賠業務。若 遇有解除契約之情況,保險人應於確實確認有解除原因後,通 知保戶解除契約。 5. 理賠爭議之協調處理 如被保險人於投保壽險時,未能充分告知自身狀況而隱匿實情,

18 以致在申請理賠的過程中,遭理賠給付調查發現未善盡告知義 務,導致壽險公司對被保險人的風險錯估,此時理賠人員可主 張拒絕賠款或解除契約。若被保險人不清楚保險契約相關法規 之規定,認定壽險公司違背契約精神,不願善盡賠款義務時, 就會發生所謂的理賠爭議案件。此時,理賠人員需在第一時間 直接面對客戶做好溝通協調的工作,採取妥善的方式圓滿解決 理賠爭議,以維護壽險公司的形象。 2.3.1 理賠政策對人壽保險公司之影響 保險產業處在完全競爭狀態下,各家人壽保險公司無不積極爭取客 戶的青睞,部分人壽保險公司為快速提高市佔率,並趁機打擊競爭對手, 不惜採取過度承諾的業務手法以招攬客戶購買其商品。短期內或許確實 收到相當好的效果,但隨時間經過,卻會對人壽保險公司造成沉重的負 擔,種下對於長期財務運作的隱憂。有時為顧及企業聲譽,避免在市場 競爭中造成客戶的負面印象,人壽保險公司對於部份受益人無理的要求, 會採取息事寧人的方式,助長不正常的索賠案件越來越多。 人壽保險公司總體保費與新契約收入,是衡量人壽保險公司營運的 指標,當理賠給付未顧及風險管理層面而無限上綱,則會對人壽保險公 司的長期的財務運作種下隱憂,但若過度強調風險控管,則會影響客戶 購買意願,導致反效果。因此,防範不當的給付,理賠成本管控逐漸成 為主流。加上保險詐欺事件層出不窮,採取控管措施有其必要性。

2.4 人壽保險與消費者行為

Crosby and Stephens (1987) 認為,當消費者需要對其選擇的產品 或服務產生整體的滿意度它會與核心服務、服務窗口與公司滿意度有相 互關係。Zeithaml (1988) 提出消費者形成採購決策通常取決於其知覺所 獲得的利益與價值而後會進一步產生購買意願。Ophuis and Trijp (1995) 提出感知品質及感知的過程,消費者會依據外部及自我所了解的服務品 質的資訊,而提出作出感知的評價,進一步產生購買意願。Briys and De Varenne (1994) 的研究結果指出客戶忠誠度與盈利能力成正向關係,正 向口碑會增加顧客對服務或產品本身可靠性的認同和降低顧客認知的 風險,而且忠實的顧客會傳播正面口碑及提出建議。所以我們就本外商、 市佔率、理賠率及申訴率等市場人壽保險公司經營績效因素與理賠服務 滿意度、業務員服務滿意度、壽險知名度等消費者主觀因素對消費者評 價影響消費者推薦之相關研究,進行文獻回顧,並分析其相關因素,希 望能從中尋求相關之實證研究與理論基礎,以利本研究之參考依據。 2.4.1 市佔率的文獻 獲利是多數企業經營的目標,而獲利的能力則反應該企業有無市場 競爭力。支持市場力量理論(market power theories)的學者認為,產業 主要獲利能力來自於市場力量,其主要衡量的變數即為產業集中度及市 場佔有率,當企業擁有較高的產業集中度及市場佔有率,將會產生較佳 的獲利能力。從經濟規模 Ravenscraft (1983)、經驗曲線效果 Prescott et al.(1986) 與市場力量效果的論點得知,市場佔有率與獲利之間具有正向 關係。因其較能反映營業規模的相對大小,也代表其經濟規模的大小。 Feinberg (2003) 針對 1992-1998 年美國金融市場做相關研究分析,提出 銀行規模、市佔率及控股公司地位,所形成市場力量及經濟規模可以提 升金融商品服務在消費者選擇的競爭力。此外企業在制訂策略時,市場 佔有率被視為衡量企業在同業競爭中相對位置的重要指標,因此,市佔 率不僅可作為銷售量預測的基礎,生產部門和行銷部門,亦可根據市佔 率的分析來制訂未來的策略和方針。

20 2.4.2 成立年限與本外商之文獻 Hu et al. (2009) 在分析 1999 至 2004 年中國保險市場,提出國有人 壽保險公司其經營效率較外商人壽保險公司效率較高,成立年限及業務 人員可以增加其經營效率。故本研究將本外商及成立年限納入研究變數 探討應變數的關連性,並驗證變數的與否是否會影響人壽保險公司推薦 的提升。 2.4.3 理賠率之文獻研究 Mayer et al. (1995) 提出信任的原因,性質和效果;包括委託人,受 託人,以及風險的相互作用。Briys and Varenne (1994) 提出人身人壽保 險公司會針對理賠及其投資的相關風險做出評估,且會受政府的監督, 並依保單及被保險人的風險做對應期權式定價,其模型可再依資產及負 債計算,評估風險轉移及再保險的策略。人壽保險公司雖可透過核保制 度進行危險選擇及危險分類的把關,但面對龐大的業務量,要瞭解每位 保戶並判斷被保險人的狀態為高或是低風險者,並不容易,此時在買賣 的過程就會產生資訊傳遞的問題。Rothschild and Stiglitz (1976) 提出資 訊不對稱的理論(Asymmetric information),說明當人壽保險公司對消 費者個人的健康狀況、生活背景及投保動機不完全的瞭解,而消費者投 保時對人壽保險公司保險產品契約條款、保單設計及公司長期經營的信 心也產生不同的疑慮,種種因素使保險買賣雙方盡可能取得自己最有利 的條件。人壽保險公司為保有自己經營的利潤,透過契約設計、核保、 體檢等層層審核,來揭露投保者個人訊息以降低承保風險,相對的投保 者則以私人訊息的優勢選擇有利的商品,此時將形成逆選擇的資訊不對 稱。若人壽保險公司對每位投保人收取相同的保單費率,此時,身體不 健康或時常生病的人,將更願意購買保險,而身體健康很少生病的人, 則會因保費一視同仁,自身可獲得理賠機率低而不願意購買保險。 因此,人壽保險公司需設計出高低保障不同的保單計畫,讓購買人 依各自的風險屬性及優勢做選擇,相對的人壽保險公司為維持公平合理

的保費兼顧經營事業的安全,就需全力避免逆選擇,並阻止道德危險的 發生。因此進行各項核保及體檢措施,減少因私人資訊所產生之逆選擇, 所以解決資訊不對稱問題成為壽險經營及契約審核品質良莠的關鍵。體 檢措施是核保流程中關鍵的要素,也是人壽保險公司欲解決資訊不對稱 問題的重要的手段,體檢讓人壽保險公司更加瞭解消費者的身體狀況及 投保動機等資訊,能降低雙方在保險交易上資訊的落差。體檢措施扮演 調整人壽保險公司整體風險的水平儀,將不同條件的投保人,依核保規 則進行風險分類。不同的風險族群,對盈餘貢獻與費用會有不同。運用 核保規則達到蒐集資訊,並做出合理的危險評估,收取公平保費,減少 資訊不對稱的情形。

Browne and Doerpinghaus (1993) 實證個人健康險市場中確實有逆 選擇及交叉補貼之現象,亦即高風險者購買較高保障、低風險者選擇較 低保障,導致低風險群體補貼高風險群體之保險成本的不公平現象。實 證結果顯示,樣本公司亦存在有資訊不對稱之現象。 利菊秀等 (2004) 在論保險市場訊息不對稱理論與實證的不一致性 文中,針對保險市場中有關訊息不對稱的實證研究結果產生與理論不一 致的原因做了比較與分析;保險市場中的訊息不對稱主要表現在兩種方 式上一為選擇(Adverse Selection),人壽保險公司在訊息不對稱下因無 法辨別高低風險者,故無法以個人的公平費率來訂定保險費率,結果即 產生高風險者選擇購買保險而低風險者不買保險之現象;二為道德風險 (Moral Hazard),指人因有保險而改變行為,即降低了避免損失的動機, 而使得事故發生的機率增加。有關逆選擇部份,Rothschild and Stiglitz (1976) 認為保險市場存在著逆選擇下兩種費率的分離均衡,並認為要消 除逆選擇現象,人壽保險公司可針對不同的風險類別設計出不同費率與 不同保額之保單,使得高風險者購買高費率與高保額之保單,低風險者 則選擇低費率與低保額之保單。

22

Hennig-Thurau et al. (2002) 認為顧客滿意、信任、承諾對顧客忠誠 有正面影響關係;Verhoef et al. (2009) 研究發現信任、承諾、滿意及付 款公平性均會對顧客推薦(忠誠)有正面影響。Blackwell and Stephan (2001) 指出強化與顧客的關係,其策略包括個人化行銷、全面品管、導 入先期預警系統以確認問題、建立合理預期、提供保證、提供產品使用 資訊引發顧客回饋、處理顧客抱怨,最終才能達到強化顧客忠誠度的目 的 。 2.4.5 消費者評價之文獻研究 知名度: Engel et al. (1969) 認為,當消費者需要對其選擇的產品要有相當認 識、產品極為複雜或產品無法輕易在客觀標準下測試時,消費者會去尋 求他人的建議。並指出個人影響力可能以意見領袖的型態出現,意見領 袖會融入社交圈中並運用其影響力,進而形成口碑效益。 業務員與理賠服務: 胡均立等 (2012) 研究中發現壽險公司可靠著外勤人員來擴大市佔 率,推展業務,然而龐大外勤人員可能產生管理上的困難或經營的無效 率。建議壽險經營者應積極加強對外勤人員的專業知識及銷售服務技巧 等訓練,能夠因應市場變化或顧客的需要(如理賠的需求),以提升強化 外勤人員的使用效率。

Woodside and Davenport Jr (1974) 指出顧客所認知的銷售人員專業 程度對於顧客的購買意願將會有顯著的影響。所謂專業能力乃保險人員 所具備的保險專業知識與結合市場資訊的技術所做專業保險建議的能 力,顧客可因此得到滿意與信任的感受。 Mayer et al. (1995) 亦指出當個人或組織所具備的技能或知識,在某 一特殊領域中是一方所需要的,則另一方的合作夥伴將會感到高度滿意 並信任之。

Saxe and Weitz (1982) 的研究中「顧客導向」是將行銷概念實行於 銷售員與顧客接觸的層次;也就是顧客與員工達成互動時,員工藉由行 銷的觀念來幫助顧客,使顧客可以作出適時的購買決策。而在 Macintosh (2007) 的研究中,將「顧客導向」分為「瞭解顧客需求」與「問題解決 的銷售」兩個衡量構面。所以本研究整理後,人壽保險乃具有專業知識 與無形商品的特性,因此在行銷上,當業務員與顧客接觸互動與提供服 務時,首重瞭解顧客的需求,滿足顧客需求才能維持良好關係及利益; 另在專業上,業務員須扮演接受顧客需求和解決問題諮詢的角色,幫助 做出滿意的決策,才能取得保户信任與認同。 Grewal et al. (2009) 認為塑造客戶體驗和行為的作用。可提供卓越 的客戶體驗,這將導致更高的客戶滿意度,更頻繁的購物訪問,更容易 的讓顧客願意做更多的消費,以及更高的利潤。 Puccinelli et al. (2009) 認為更了解客戶,提高客戶滿意度及服務表 現,例如消費行為的目標,架構,資訊的處理,服務的過程產生的記憶, 服務的參與,服務的態度,對消費者情感的處理都是有效提升客戶滿意 度及服務 Lu et al. (2011) 提出人壽保險業的業務主要仰賴外勤人員推廣保單, 以維持壽險公司的經營運作。 綜合以上文獻,本研究欲探討保險業務人員與理賠服務其專業能力 與服務品質,是否影響顧客購買意願與顧客忠誠之重要的因素。

24

第三章

研究模型與方法

3.1 研究資料 本研究以財團法人保險事業發展中心提供之台灣地區人身保險業 相關統計資料為研究資料,其中,「人身保險業保費收入統計」包含個 人險種與團體險種之保費收入。而「人身保險業保險給付統計表」亦包 含個人險種與團體險種之保費給付。及現代保險健康理財雜誌進行之全 國「消費者壽險購買行為暨最佳壽險公司排行榜調查」所作的評鑑報告 為研究資料,其中包含「理賠服務滿意度」、「業務員服務滿意度」、「壽 險知名度」等評鑑指標。 故本研究依資料整理出 2007 年至 2011 年間,各家人壽保險公司逐 年之市佔率、理賠(給付)率、成立年限、本國與外商公司之別、理賠 服務滿意度、業務員服務滿意度、壽險知名度,排除在研究期間無完整 資料之公司,研究對象共計三十三家壽險公司,其中包含本土壽險公司 共二十四家,包含台銀人壽(中央人壽)、台灣人壽、保誠人壽、國泰人 壽、中國人壽、南山人壽、國華人壽、新光人壽、富邦人壽、國寶人壽、 三商美邦人壽、朝陽人壽(興農人壽)、幸福人壽、遠雄人壽、統ㄧ安聯 人壽、中華郵政、保德信人壽、全球人壽、紐約人壽、大都會人壽、安 泰人壽、國際康健人壽、第一英傑華人壽、合作金庫人壽等。外商壽險 公司共九家,包含宏泰人壽、友邦人壽、宏利人壽、環球瑞泰人壽、法 國巴黎人壽、安達保險、中泰人壽、蘇黎世人壽、匯豐人壽等。 3.2 研究變數定義 本研究探討研究期間內之人壽保險公司經營績效因素:市佔率、理 賠率、成立年限、本土/外商公司別及消費者主觀:因素如專業及服務(業 務員服務滿意度)、售後服務滿意度(理賠服務滿意度)與口碑(壽險知名 度)等變數,探討上述變數對人壽保險公司聲譽的影響。並希望藉由資 料分析瞭解人壽保險公司是否可藉由適當提高人壽保險公司經營及行 銷策略,達到提升人壽保險公司在消費者聲譽之效果。茲將各變數定義敘述如下: 1.市佔率:市佔率計算方式為人壽保險公司當年度保費總收入除以 台灣保險業當年度總保費收入。由於市佔率係指各家人壽保險公司之保 費收入佔整體保險業保費收入之比率,故該比率成為人壽保險公司衡量 自身在保險業之市場佔有率。 2.理賠率:理賠率計算方式為人壽保險公司當年度理賠給付金額除 以該公司當年度總保費收入。理賠給付係指保險業者依據保險契約對要 保人與被保險人履行保險金額給付責任。 3.申訴率:申訴率計算方式為該人壽保險公司當年度理賠申訴案件 數除以當年度總理賠申訴案件數。理賠給付係指保險業者依據保險契約 對要保人與被保險人履行保險金額給付責任。 4.本國外商別:將三十三家人壽保險公司分類為本國人壽保險公司 (設虛擬變數為 0)與外商人壽保險公司(設虛擬變數為 1),藉由資料分析 暸解聲譽是否受本國或外商公司別影響。 5.成立年限:將三十三家人壽保險公司自公司成立年度到本研究資 料蒐集期間(2007 年至 2011 年)之成立年限,並藉由資料分析暸解聲譽 是否受人壽保險公司成立年限影響。 6. 業務員服務滿意度:將三十三家人壽保險公司業務員在消費者心 中服務滿意度為評比調查的項目,藉由資料分析暸解聲譽是否受在消費 者心中業務員服務滿意度所影響。 7. 理賠服務滿意度:將三十三家人壽保險公司理賠服務在消費者心 中最好為評比調查的項目,藉由資料分析暸解聲譽是否受在消費者心中 理賠服務好壞所影響。 8. 壽險知名度:將三十三家人壽保險公司在消費者心中知名度為評 比調查的項目,藉由資料分析暸解聲譽是否受消費者心中知名度所影 響。

26 表 7. 變數整理表 變數 定義 單位 英文縮寫 資料來源 市佔率 保險公司當年度保費總收入 除以台灣保險業當年度總保 費收入。 百分比 Market share 保險事業發 展中心 理賠率 保險公司當年度理賠給付金 額除以該公司當年度總保費 收入。 百分比 Claim 保險事業發 展中心 申訴率 該保險公司當年度理賠申訴 案件數除以當年度總理賠申 訴案件數 百分比 Appeal 保險事業發 展中心 本外商 本國保險公司(設 Dummy 為 0)與外商保險公司(Dummy 為 1) 0 或 1 Foreign 保險事業發 展中心 理賠 服務服 務滿意 度 三十三家保險公司理賠服務 在消費者心中最好為評比調 查的項目 百分比 Claim service 現代保險與 健康雜誌 業務員 服務滿 意度 將三十三家保險公司業務員 在消費者心中最優為評比調 查的項目 百分比 Sales 現代保險與 健康雜誌 知名度 三十三家保險公司在消費者 心中知名度為評比調查的項 目 百分比 Visibility 現代保險與 健康雜誌 聲譽 三十三家保險公司在消費者 心中推薦為評比調查的項目 百分比 Reputation 現代保險與 健康雜誌 3.3 研究假設與模型 3.3.1 研究假設 本研究探討人壽保險公司經營績效因素「市佔率」、「理賠率」、「本 國與外商公司別」及「人壽保險公司成立年限」、消費者主觀:「理賠服 務滿意度」、「業務員服務滿意度」、「壽險公司知名度」對人壽保險公司 聲譽是否有顯著之影響,因此本研究建立研究假設如下:

假設 H1: 保險市佔率對人壽保險公司聲譽有正向影響。 假設 H2: 保險理賠率對人壽保險公司聲譽有正向影響。 假設 H3: 成立年限對人壽保險公司聲譽有正向影響。 假設 H4: 申訴率對人壽保險公司聲譽有負向影響。 假設 H5: 壽險公司知名度對人壽保險公司聲譽有正向影響。 假設 H6: 業務員服務滿意度對人壽保險公司聲譽有正向影響。 假設 H7: 理賠服務滿意度對人壽保險公司聲譽有正向影響。 假設 H8: 外商對人壽保險公司聲譽有影響。

28 理賠服務滿意度 3.3.2 研究模型 H1(+) H2(+) H3(+) H4(-) H5(+) H6(+) H7(+) H8(?) 圖 3.研究模型 申訴率 理賠率 成立年限 市佔率 是否為本外商 人壽保險公司聲譽 業務員服務滿意度 壽險知名度

第四章

實證結果分析

4.1 敘述統計 本研究樣本為台灣地區 33 家人壽保險公司於 2007 年至 2011 年承 保契約之收入與理賠情形及現代保險健康理財雜誌進行之全國「消費者 壽險購買行為暨最佳壽險公司排行榜調查」所作的評鑑報告結果。本節 進行樣本基本資料的敘述性統計分析,描述樣本的分布情形,將各種數 量的統計量已表列的方式呈現,以便於初步分析,瞭解人壽保險公司經 營績效因素「市佔率」、「理賠率」、「本國與外商公司別」及「人壽保險 公司成立年限」、消費者主觀:「理賠服務滿意度」、「業務員服務滿意度」、 「壽險公司知名度」各項數據之不同。本研究得知敘述性統計結果,如 表 9 所示。變數當中的市佔率的平均數為 3%;標準差為 5%;最小值為 0%(安泰人壽等四家);最大值為國泰人壽 23.46%。變數當中的理賠率 平均數為 0.50;標準差為 0.37;最小值為 0(安泰人壽等四家);最大值 為安聯人壽的 164.60%。變數當中的成立年限平均數為 25 年;標準差 為 17.54 年;最小值為合作金庫人壽成立 2 年;最大值為台銀人壽成立 71 年。變數當中的理賠申訴率平均數為 23%;標準差為 25%;最小值 為 0%(安泰人壽等四家);最大值為安聯人壽 129.26%。變數當中的壽險 公司在消費者的知名度平均數為 32%;標準差為 26%;最小值為 0%(安 泰人壽等三家);最大值為南山人壽的 88.5%。變數當中的業務員服務滿 意度最優平均數為 7%;標準差為 9%;最小值為 0%(第一金等六家); 最大值為南山人壽 36.7%。變數當中的理賠服務滿意度平均數為 5%; 標準差為 8%;最小值為 0%(朝楊人壽等 10 家);最大值為國泰人壽的 31%。變數當中的最值得推薦的壽險公司平均數為 5%;標準差為 8%; 最小值為 0(台銀人壽等十三家);最大值為國泰人壽的 32.5%。30 表 8. 各變數敘述統計表 變數 平均值 標準差 最小值 最大值 市佔率 0.03 0.05 0.00 0.23 理賠率 0.50 0.37 0.00 1.65 成立年限 25.00 17.54 2.00 71.00 壽險理賠申訴率 0.23 0.25 0.00 1.29 壽險公司知名度 0.32 0.26 0.00 0.89 業務員服務滿意度 0.07 0.09 0.00 0.37 理賠服務滿意度 0.05 0.08 0.00 0.31 最值得推薦的壽險公司 0.05 0.33 0.00 0.08 資料來源:本研究整理 樣本為 2004 年至 2011 年共 33 家人壽保險公司之市佔率與理賠統 計資料。 4.2 實證研究方法

4.2.1 最小平方法(Ordinary Least Squares,OLS)

迴歸方程式中以樣本迴歸方程式(sample regression function,SRF) 來預測真實母體迴歸方程式(Population regression function,PRF),最常 使用的為 OLS。 最小平方法。 假設:SRF:Yt = B1+ B2X2t+ B3X3t+ et (1) PRF:𝑌𝑡 = 𝐵1+ 𝐵2𝑋2𝑡+ 𝐵3𝑋3𝑡+ 𝑒𝑡 (2) 因 PRF 需 SRF 估計整理為下式 𝑒𝑖 = 𝑌𝑖(𝑎𝑐𝑡)− 𝑌̂𝑖(𝑝𝑟𝑒)= 𝑌𝑖− 𝑏1 − 𝑏2𝑋2𝑖− 𝑏3𝑋3𝑖 (3) 其為了得到估計 PRF 最佳方法就是使殘差項達到最小,即估計值與 實際值差距為最小。根據最小平方法即找出殘差平方和(residual sum of

square,RSS) ∑ ei2= ∑(𝑌𝑖− 𝑏1 − 𝑏2𝑋2𝑖− 𝑏3𝑋3𝑖)2 (4),最小化 RSS(一階微

分)即可得最小平方法之估計值並符合最佳線性不偏估計值(best linear unbiased estimators)特性,即 BLUE 的性質。與其他線性不偏估計量相 比,最小平方法的估計值有最小的變異數,因此更具準確性。 4.2.2 共線性(Multi-collinearity) 當解釋變數之間具有高度的互相關係時,此時變數彼此之間具有所 謂共線性,當解釋變數彼此之間呈現高度相關時,我們會很難衡量解釋 變數與被解釋變數之間的個別影響,但解釋變數之間的共線性不一定會 造成實證研究上的問題。本研究藉由變數間相關分析以及變異數膨脹因 子(Variance Inflation Factor,VIF)檢驗迴歸式中共線性問題:

每一個解釋變數均可以計算出一個 VIF 值,代表第 K 個解釋變數的 VIF 值,其計算公式如下: VIF𝐾 = 1−𝑅1 𝑥𝑘2 ,𝑅𝑋𝑘 2 (5) 為解釋變數 Xk對其他解釋變數的相關係數。當第 k 個解釋變數(Xk) 與其它解釋變數間的相關性越大𝑅𝑋2𝑘越大,導致 VIF 也越大;且 β k的變 異數也會越大,因而導致βk不顯著。 1. VIFk ≦ 10 時,表示第 K 個解釋變數與其他變數間不存在線性相 關。 2. VIFk > 10 時,表示第 K 個解釋變數與其他變數間存在線性相 關。 3. VIFk > ∞ 時,表示第 K 個解釋變數與其他變數間存在完全線性 相關。

32

4.2.3 自我相關檢定

Durbin-Watson Test 在於檢定殘差項是否有一階自我相關(first-order autocorrelation)的現象存在。

本研究在探討人壽保險公司經營績效因素市佔率、理賠率、申訴率、 本國與外商公司別及人壽保險公司成立年限、消費者主觀:理賠服務滿 意度、業務員服務滿意度、壽險公司知名度對人壽保險公司聲譽是否有 顯著之影響,採最小平方法 迴歸分析為分析工具,首先對原始資料作 敘述統計整理,接著以 VIF 檢定做共線性測試,再以 Durbin-Watson Test 來檢視變數之間是否有自我相關之問題存在,最後再以最小平方法對於 上述變數進行分析,以檢視是否會影響人壽保險公司聲譽的增加,因此 以壽險公司人壽保險公司聲譽為應變數,人壽保險公司經營績效因素市 佔率、理賠率、申訴率、本國與外商公司別及人壽保險公司成立年限、 消費者主觀:理賠服務滿意度、業務員服務滿意度、壽險公司知名度為 自變數,實證結果如下:

4.2.4 單根檢定與共線性檢驗之實證結果 表 9. 台灣地區人壽保險公司影響聲譽評價之因素單根檢定 變數 ADF H0:有單根 (非定態) 市佔率 -6.060705 拒絕虛無假設 理賠率 -3.7467 拒絕虛無假設 成立年限 -5.339973 拒絕虛無假設 申訴率 -11.12148 拒絕虛無假設 知名度 -4.130535 拒絕虛無假設 業務員服務滿意度 -5.080782 拒絕虛無假設 理賠服務滿意度 -12.93236 拒絕虛無假設 本外商 -4.374682 拒絕虛無假設 聲譽 -5.17531 拒絕虛無假設 註:顯著水準為 1%之判定標準為-3.47043 由表 9 得知相關因素在未經一階差分前,在 1%的信心水準,皆已 為定態資料。 表 10.共線性檢定 變數 英文縮寫 VIF=1/(1-R-squared) 1/VIF 市佔率 MARKETSHARE 3.949478274 0.253198 理賠率 CLAIM 1.296656959 0.771214 成立年限 ESTABLISH 1.487066241 0.672465 申訴率 APPEAL 1.212740077 0.824579 知名度 VISIBILITY 4.441582092 0.225145 業務員服務滿意度 SALES 6.621639518 0.15102 理賠服務滿意度 CLAIM_SERVICE 1.103801492 0.90596 本外商 FOREIGN 1.31889756 0.758209 由表 10 的共線性檢驗可得,本研究所有變數之 VIF 及平均 VIF 皆 小於 10,因此本複迴歸模型並未存在影響模型準確性的共線性問題。

34 OLS 迴歸分析: 模型一至七 YPopularityi = β0 + βiXi + εi, i=1,...,7 (6) 模型八 YP o p u l a r i t y = β0 + γ1D1 + ε8 (7) 模型九 YP o p u l a r i t y = β0 + β1 X1 + β3X 3 + β4X4 + β5X5 + β6X6 + β7X7 + γ1D1 +MA(1)+ ε (8) 其中 εi 𝑖𝑖𝑑̃̃ N(0, σε²) Y:人壽保險公司聲譽 β0:constant, β1〜β7: 迴歸係數 X1:市佔率 X2:保險理賠率(壽險公司年度保費收入÷年度給付金額) X3:成立年限 X4:申訴率 X5:壽險公司知名度 X6:業務員服務滿意度 X7:理賠服務滿意度 D1:本國與外商公司別 MA(1):移動平均(1) ε :殘差項

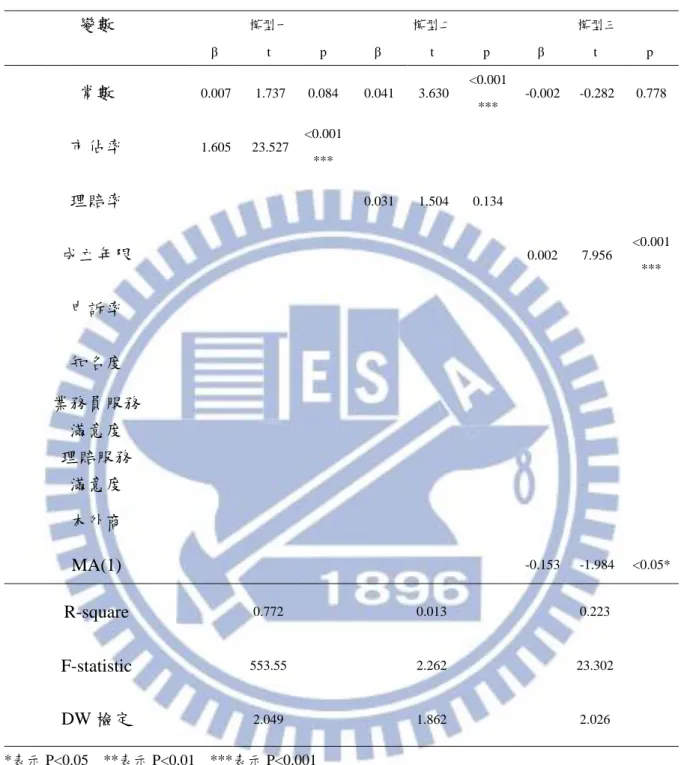

表 11.模型一至三迴歸結果表 變數 模型一 模型二 模型三 β t p β t p β t p 常數 0.007 1.737 0.084 0.041 3.630 <0.001 *** -0.002 -0.282 0.778 市佔率 1.605 23.527 <0.001 *** 理賠率 0.031 1.504 0.134 成立年限 0.002 7.956 <0.001 *** 申訴率 知名度 業務員服務 滿意度 理賠服務 滿意度 本外商 MA(1) -0.153 -1.984 <0.05* R-square 0.772 0.013 0.223 F-statistic 553.55 2.262 23.302 DW 檢定 2.049 1.862 2.026 *表示 P<0.05 **表示 P<0.01 ***表示 P<0.001

36 表 12.模型四至六迴歸結果表 變數 模型四 模型五 模型六 β t p β t p β t p 常數 0.069 7.876 <0.001 *** -0.035 -6.870 <0.001 *** -0.001 -1.310 0.1917 市佔率 理賠率 成立年限 申訴率 -0.093 -2.606 <0.01 ** 知名度 0.263 22.027 <0.001 *** 業務員服務 滿意度 0.853 90.559 <0.001 *** 理賠服務 滿意度 本外商 MA(1) -0.192 -2.476 <0.05* R-square 0.039 0.722 0.980 F-statistic 6.791 210.884 8201.1 DW 檢定 1.818 2.062 1.856 *表示 P<0.05 **表示 P<0.01 ***表示 P<0.001

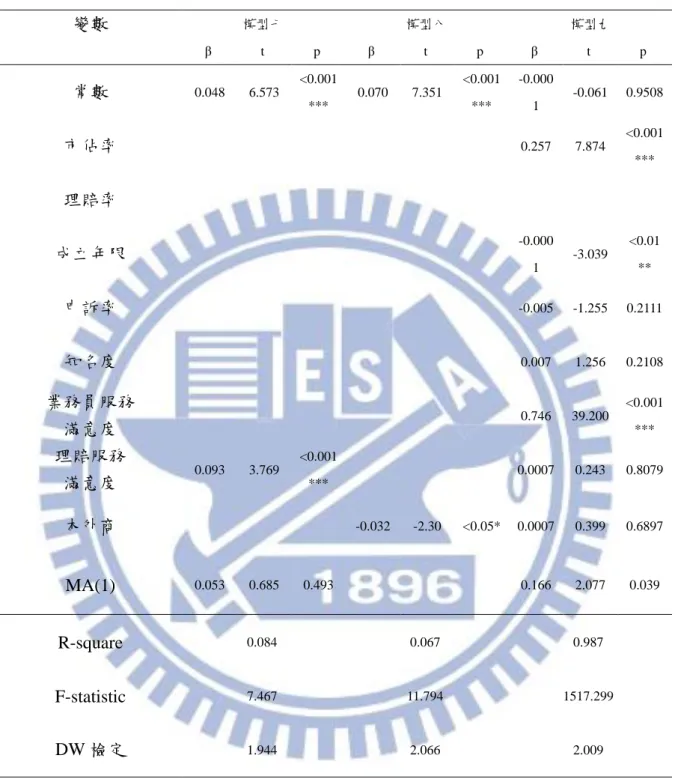

表 13.模型七至九迴歸結果表 變數 模型七 模型八 模型九 β t p β t p β t p 常數 0.048 6.573 <0.001 *** 0.070 7.351 <0.001 *** -0.000 1 -0.061 0.9508 市佔率 0.257 7.874 <0.001 *** 理賠率 成立年限 -0.000 1 -3.039 <0.01 ** 申訴率 -0.005 -1.255 0.2111 知名度 0.007 1.256 0.2108 業務員服務 滿意度 0.746 39.200 <0.001 *** 理賠服務 滿意度 0.093 3.769 <0.001 *** 0.0007 0.243 0.8079 本外商 -0.032 -2.30 <0.05* 0.0007 0.399 0.6897 MA(1) 0.053 0.685 0.493 0.166 2.077 0.039 R-square 0.084 0.067 0.987 F-statistic 7.467 11.794 1517.299 DW 檢定 1.944 2.066 2.009 *表示 P<0.05 **表示 P<0.01 ***表示 P<0.001

38 4.2.5 實證研究結果分析 1. 整理模型一迴歸分析結果,如表 11 所示。表中可以得知聲譽 與市佔率相關係數為 1.605,P 值為<0.001***,R2值為 0.772, Durbin-Watson 檢定為 2.04,無一階自我相關;推論此解釋變 數解釋能力佳。與文獻中從經濟規模 Ravenscraft (1983) 從經 濟規模、Prescott et al.(1986) 經驗曲線效果與市場力量效果的 論點得知,市場佔有率與獲利之間具有正向關係。故本研究結 果在 0.1%顯著水準下支持假說 H1:市佔率對聲譽有顯著正向 影響。市佔率β 值為 1.605,表示聲譽與之市佔率有正向關係, 意即整體市佔率越高,聲譽也就越高。 2. 整理模型二迴歸分析結果,如表 11 所示。表中可以得知聲譽 與理賠率 P 值為 0.134,R2值為 0.013,Durbin-Watson 檢定為 1.86,無一階自我相關;推論此解釋變數推論解釋能力較低。 與文獻中 Mayer et al. (1995)提出信任的原因,性質和效果;包 括委託人,受託人及風險的相互作用。Briys and Varenne (1994) 提出人壽保險公司會針對理賠及其投資的風險做出評估,評估 風險轉移及再保險的策略。並透過核保制度進行危險選擇及分 類的把關,但要瞭解每位保戶並判斷被保險人的風險狀態並不 容易,此時在買賣的過程就會產生資訊傳遞的問題。故本研究 結果在 5%顯著水準下不支持假說 H2:理賠率對聲譽(消費者 推薦度) 無顯著影響。保險理賠率 β 值為0.031,表示聲譽(消費 者推薦度)與之理賠率有正向關係,意即理賠率越高,聲譽(消 費者推薦度)也就越高。 3. 整理模型三迴歸分析結果,如表 11 所示。表中可以得知聲譽 與成立年限相關係數為 0.002,P 值為<0.001***,R2值為 0.223, Durbin-Watson 檢定經一階移動平均調整後為 2.02,無一階自 我相關;推論此解釋變數解釋能力較低。與文獻中 Hu et al. (2009) 在分析 1999 至 2004 年中國保險市場,提出國有人壽

保險公司其經營效率較外商人壽保險公司效率較高,成立年限 及業務人員可以增加其經營效率。故本研究結果在 0.1%顯著水 準下支持假說 H3:成立年限對聲譽有顯著正向影響。成立年 限β 值為0.002,表示聲譽與成立年限有正向關係。意即成立年 限越高,聲譽也就越高。 4. 整理模型四迴歸分析結果,如表 12 所示。表中可以得知聲譽 與申訴率相關係數為-0.093,P 值為<0.01**,R2值為 0.039, Durbin-Watson 檢定為 1.81,無一階自我相關;推論此解釋變 數解釋能力較低。與文獻中 Hennig-Thurau et al. (2002) 認為顧 客滿意、信任、承諾對顧客忠誠有正面影響;Verhoef et al. (2009) 研究另發現付款公平性均會對顧客推薦(忠誠)有正面影響。 Blackwell and Stephan (2001) 指出強化顧客關係需導入品管及 先期預警系統,處理顧客抱怨,才能強化顧客忠誠度。故本研 究結果在 1%顯著水準下支持假說 H4:申訴率對聲譽(消費者 推薦度)有顯著負向影響。申訴率 β 值為-0.093,表示聲譽與申 訴率有負向關係。意即申訴率越高,聲譽也就越低。 5. 整理模型五迴歸分析結果,如表 12 所示。表中可以得知聲譽 與知名度相關係數為 0.263,P 值為<0.001***,R2值為 0.722, Durbin-Watson 檢定經一階移動平均調整後為 2.062,無一階自 我相關;推論此解釋變數解釋能力極佳。與文獻中 Engel et al. (1969) 認為,當消費者需要對其選擇的產品要有相當認識、產 品極為複雜或產品無法輕易在客觀標準下測試時,消費者會去 尋求他人的建議。並指出個人影響力可能以意見領袖的型態出 現,意見領袖會融入社交圈中並運用其影響力,進而形成口碑 效益。故本研究結果在 0.1%顯著水準下支持假說 H5:知名度 對聲譽有顯著正向影響。人壽保險公司知名度β 值為 0.263,表 示聲譽與之人壽保險公司知名度有正向關係。意即人壽保險公 司知名度越高,聲譽也就越高。

40 6. 整理模型六迴歸分析結果,如表 12 所示。表中可以得知聲譽 與業務員服務滿意度 ,P 值為<0.001***,R2 值為 0.980, Durbin-Watson 檢定為 1.85,無一階自我相關;推論此解釋變 數解釋能力極佳。與文獻中胡均立等 (2012) 研究中發現可靠 著外勤人員來擴大市佔率及 Mayer et al. (1995) 指出當組織所 具備的技能是對方所需的,則會感到高度滿意之推論一致,故 本研究結果在 0.1%顯著水準下支持假說 H6:業務員服務滿意 度對聲譽有顯著正向影響。業務員服務滿意度 β 值為 0.853, 表示聲譽與之市佔率有正向關係。意即業務員服務滿意度越高, 聲譽也就越高。 7. 整理模型七迴歸分析結果,如表 13 所示。表中可以得知聲譽 與 理 賠 服 務 滿 意 度 , P 值 為 <0.001*** , R2 值 為 0.084 , Durbin-Watson 檢定經一階移動平均調整後為 1.944,無一階自 我相關;推論此解釋變數解釋能力較低。與文獻中 Grewal et al. (2009) 認為塑造客戶體驗和行為的作用。可提供卓越的客戶體 驗,這將導致更高的客戶滿意度,更頻繁的購物訪問及願意做 更多的消費,以及更高的利潤的推論一致,故本研究結果在 0.1%顯著水準下支持接受假設 H7:理賠服務滿意度對聲譽(消 費者推薦度)有顯著正向影響。理賠服務滿意度 β 值為 0.093, 表示聲譽與理賠服務滿意度有正向關係。意即理賠服務滿意度 越高,聲譽也就越高。 8. 整理模型八迴歸分析結果,如表 13 所示。表中可以得知聲譽 與本外商,P 值為<0.05*,R2值為 0.031,Durbin-Watson 檢定 為 1.939,無一階自我相關;推論此解釋變數解釋能力較低。 與文獻中 Hu et al. (2009)在分析 1999 至 2004 年中國保險市場, 提出國有人壽保險公司其經營效率較外商人壽保險公司效率 較高推論一致,故本研究結果在 5%顯著水準下支持假說 H8: 本外商對聲譽有顯著負向影響。本外商 β 值為-0.032,表示外

商對聲譽有負向關係。意味人壽保險公司為外商,聲譽也就越 低。 整理模型九,其中將變數理賠率做篩除後,以複迴歸分析驗證相關 假說結果,R2值為 0.987,Durbin-Watson 檢定經一階移動平均調整後為 2.00,無一階自我相關;如表 13 所示; 1. 支持假說 H1:本研究結果在 0.1%顯著水準下,市佔率對聲譽 有顯著正向影響。市佔率β 值為 0.257,意即整體市佔率越高, 聲譽也就越高。 2. 拒絕假說 H2:本研究結果在 5%顯著水準下,保險理賠率對聲 譽無顯著影響。 3. 支持假說 H3:故本研究結果在 1%顯著水準下,成立年限對聲 譽有顯著負向影響,保險理賠率 β 值為-0.0002,意即理賠率越 高,聲譽也就越低。 4. 拒絕假說 H4:本研究結果在 5%顯著水準下,申訴率對聲譽無 顯著負向影響。 5. 拒絕假說 H5:本研究結果在 5%顯著水準下,知名度對聲譽無 顯著正向影響。 6. 支持假說 H6:本研究結果在 0.1%顯著水準下,業務員服務滿 意度對聲譽有顯著正向影響,業務員服務滿意度β 值為 0.746, 意即業務員服務滿意度越高,聲譽也就越高。 7. 拒絕假說 H7:本研究結果在 5%顯著水準下,理賠服務滿意度 對聲譽無顯著正向影響。 8. 拒絕假說 H8:本研究結果在 5%顯著水準下,本外商對聲譽無 顯著正向影響。