中國全國金融工作會議對大陸上市

銀行動態效率的影響

‧李桐豪 政治大學金融學系教授 ‧遲淑華 政治大學金融學系博士摘 要

自1997 年以來,每五年召開的全國金融工作會議,已成為中國金融改革的重要指導方針。 本文旨在研究中國監管政策落實情形及其對上市銀行動態效率(dynamic efficiency)的影響。有 別於過去文獻多著重於金融監管(financial regulation)與銀行效率當期效果(concurrent effect) 的靜態研究,我們考量監管政策對銀行效率之延續性(carry-over)及跨期影響效果(intertemporal effect),使用Tone and Tsutsui(2010)的動態差額變數基礎模型(Dynamic Slacks-Based Measure, DSBM),分析金融監管改變對動態效率的影響是否存在時間遞延(time-deferred)效果。 實證結果發現,監管指標中只有成本收入比及流動性比率對中國上市銀行效率呈現負向關 係,這說明通過合理降低銀行業務和管理費用,可以有效提高銀行效率;但保有越低的流動性, 反而會使技術效率較佳。在金融監管政策實施運作下,長期觀察動態效率得知其使得銀行效率相 對上較穩定。壹、前言

自 1997 年以來,每五年召開的全國金融工作會議,已成為中國金融改革的重要指導方針與 思路。全國金融工作會議有別於每年召開的中央金融工作會議,每次會議皆涉及金融管理體制的 重大改革和突破1,對中國銀行業發展有重大影響,也備受各方關注。 目前是每五年召開一次,分別在1997 年、2002 年、2007 年及 2012 年共召開過四次,而每 次召開的時間也是在金融環境發生變化的時期。1997 年,第一次召開背景時逢亞洲金融危機,以防範與化解金融風險為首要;2002 年,第二次召開是在中國剛加入世界貿易組織(World Trade Organization,WTO)之際,主要目標是將銀行辦成現代金融企業;2007 年,第三次召開則是中 國金融體系處於重要的轉折與發展期,政策與管理框架需重構;2012 年,第四次召開於國際金融 危機發生之後。所以,每次會議均對中國未來的金融改革政策和方向定調。 從歷次全國金融工作會議的主題來看,過去的改革主要是國有商業銀行的改革。黃美初 (2008)實證結果發現國有銀行在改制的過程中及改制後效率都有明顯的提升。胡援成、肖德勇 與肖永明(2006)分析國有銀行在改革過程中的改革成效,結果顯示中國國有銀行改革有一定的 成效,表現較佳是在1994 至 1997 年和 2003 至 2004 年,且改革過程中銀行經營的效率與政府的 政策推動和扶持有相當緊密的關係。李豔虹、賀贛華與張鐵強(2010)建構商業銀行綜合財務實 力的評分體系來衡量國有銀行改革的績效,結果顯示中國銀行業改革成效顯著,但對短期內財務 實力是否大幅改善需辯證地看待。 從中國自 1997 年來所召開的四次全國金融工作會議中,可以看出銀行監管在金融發展中之 重要性。其中,第四次全國金融工作會議明確要求,推動銀行業實施國際新監管標準,建立全面 審慎的資本監管和風險管理體系。金融越發展,監管就越重要。銀行業是一個特殊的高風險行業, 金融領域的問題如果處理不好,局部性風險會造成系統性風險。如果金融不穩定,勢必影響經濟 和社會的穩定,妨礙銀行改革和發展。所以,進一步做好金融監管工作,保障金融安全穩健的運 行,是經濟持續發展的基本條件。 《巴塞爾協議Ⅲ》是全球銀行業監管的標竿,其實施將引起國際金融監管準則的調整及改 革。中國最近制定《金融業發展和改革「十二五」規劃》,這將對中國銀行業未來的經營模式和 發展思維帶來重要的影響。做為二十國集團、金融穩定理事會和巴塞爾委員會正式成員,中國銀 行業實施《巴塞爾協議III》新監管標準既是履行國際義務的需要,也是推進中國銀行業健康發展, 更好地服務經濟社會發展的重要舉措。中國銀行監督管理委員會(以下簡稱銀監會)於2011 年 4 月 27 日出臺《中國銀監會關於中國銀行業實施新監管標準的指導意見》,2012 年 6 月 8 日,發布《商業 銀行資本管理辦法(試行)》(以下簡稱《資本辦法》)並已於2013 年 1 月 1 日起實施。中國銀監 會在有些監管指標之設置、過渡期安排和規則上,甚至比《巴塞爾協議Ⅲ》更為嚴格2。 金融監理的目的主要是使銀行提高流動性和清償能力,進而防範銀行倒閉,但實施銀行監管 是否會減損效率?亦或有助於銀行經營效率的提升?如同Barth et al.(2001)證明較多的管制會

有更大可能性帶來較低的銀行效率。Levine(2004)指出政府監管對商業銀行可能有負面影響。 Fernandez and Gonzalez(2005)發現過於嚴格的市場監管會降低商業銀行的風險,儘管作者指出 這種情形只在資訊披露和審計制度較不發達的國家。Pasiouras(2007)認為減少對商業銀行的監 控有利於提高商業銀行的信用評級。Barth et al.(2006)研究指出銀行資本充足性的規定對銀行 發展沒有顯著影響。何問陶與鄧可斌(2004)研究結果顯示資本充足率變化對收益率及其變化的 影響均不明顯。卿楊(2011)認為銀行資本充足率對銀行技術效率呈顯著正向關係。 貸款撥備率的規定是為了使銀行更加重視貸款的損失準備,但也對銀行資產的經營模式形成 限制,故是否會對銀行利潤造成影響?尤其中國融資體系還是以銀行貸款為主體的間接融資占有 主導地位,若未來經濟每年保持增長速度,依然會產生大量的信貸需求,當商業銀行之保留盈餘 無法滿足資本補充的需求時,透過資本市場進行資本融資將成為商業銀行面臨的艱巨任務。如果 商業銀行的外部融資受到較為嚴格限制,中國銀行的信貸擴張將受到抑制,獲利能力也將受影 響。夏華軍(2009)認為,中國商業銀行在很長的一段時間內是透過規模擴張來增加收益,導致 資本充足率隨著貸款規模的擴張而逐年下降。 中國銀行業進行改革無非是要提升全體銀行的獲利能力並降低營運風險,在中國銀行業經歷 一系列重大銀行改革後,監管政策是否落實與具體成效為何?改革後銀行的效率是否改善等都是 本文欲研究的主題。因中國目前仍以銀行為主導的間接金融體系,直接融資比例尚低 3,故本文 主要是探討中國全國金融工作會議中的「銀行」監管政策對大陸上市銀行效率的影響。 本研究首先闡述歷次金融工作會議的改革核心與重點;其次,檢視在歷次全國金融工作會議 前後,監管指標是否落實及其變化情形。我們首先以資料包絡法(Data Envelopment Analysis, DEA)之差額變數基礎模型(Slacks-Based Measure,SBM),以 2005 年至 2010 年為研究期間, 分析中國上市銀行的靜態效率(static efficiency);接著,採用 Tobit 迴歸模型探討金融監管指標 與靜態效率間之關聯性。

因前述 SBM 模型下所求得的靜態效率屬於橫斷面估計,若要進行跨年度的效率比較必須很

謹慎,因跨年度的變化分屬不同的技術前緣;此外,金融監管指標不易在短期內有明顯改變,可 能無法對當期效率立即產生影響,可能存在著時間遞延(time-deferred)的效果,故要衡量金融 監管對效率的影響應該要看的是長期效率;再者,DEA 中之視窗分析(window analysis)及麥式

指數(Malmquist index)都是衡量跨期效率(intertemporal efficiency)變化的模型,但這些模型 並沒有考量跨期延續活動(carry-over activities)的效果。在實務的運作中,若只是「單期地」去 看最適效率,較不適合做「長期」效率之衡量。為彌補以上缺點,本研究將有別於過去文獻多著 重於金融監管與效率當期效果(concurrent effect)的靜態研究,我們進一步使用 Tone and Tsutsui (2010)的動態差額變數基礎模型(Dynamic Slacks-Based Measure,DSBM),將顯著影響靜態 效率的金融監管指標放在每期模型中,當作一個延續(carry over)性質的變數,進而分析金融監 管改變對銀行動態效率(dynamic efficiency)的影響是否存在時間遞延效果。 本研究係根據歷次金融工作會議的改革核心與重點與參考銀監會揭露之「商業銀行主要監管 指標情況表」與「商業銀行風險監管核心指標一覽表」中對監管指標之四大分類,即信用風險指 標、流動性指標、效益性指標及資本充足指標,篩選出本研究實證之金融監管指標;此外,需特 別說明的是,除了上述之監管指標外,有鑑於在次貸危機中,資本充足率沒有真實反映出各家銀 行在資本方面出現的問題4,本研究特別提出普遍被認為是最保守和最嚴謹的資本狀況指標-「有

形普通股權益比率(Tangible Common Equity Ratio,TCE)」檢視中國上市銀行之狀況。

實證結果發現,監管指標中只有成本收入比及流動性比率,對中國上市銀行之效率呈現負向 關係,這說明透過合理降低銀行業務和管理費用,可以有效提高銀行效率;但保有越低的流動性, 反而會使技術效率較佳。在金融監管政策實施運作下,長期觀察動態效率得知,監管將使得銀行 效率相對上較穩定。 本研究餘分四節:第二節闡述中國歷次全國金融工作會議的改革核心與重點;第三節為研究 方法與架構,旨在介紹資料包絡法中之差額變數基礎模型、動態差額變數基礎模型及 Tobit 迴歸 模型,並說明資料來源、投入產出變數及銀行監管指標之選擇;第四節為實證分析,首先檢視歷 次全國金融工作會議前後,監管指標是否落實及其變化情形;接著探討大陸上市銀行靜態與動態 效率,及銀行監管對靜態與動態效率之影響;第五節則為本文之結論。

貳、中國歷次全國金融工作會議的改革核心與重點

1990 年代以來,中國進行一連串金融改革。於 1994 年相繼成立三家政策性銀行,即國家開 發銀行、中國農業發展銀行和中國進出口銀行,承接國有銀行的政策性金融業務,開啟國有銀行 自身的內部經營管理改革。何平與殷小斌(2010)指出中國在 1995 年頒布實施商業銀行法、擔保法、票據法、貸款通則等一系列法規,初步規範商業銀行的業務與經營原則。簡言之,依「九 五計畫」,中國以國有企業改革為中心,積極推進經濟體制改革,並初步建立社會主義的市場經 濟體制,按照「產權清晰、權責明確、政企分開、管理科學」的要求,期能逐步建立現代化金融 體系與金融制度。現將四次全國金融工作會議的背景、重點與目標說明如下: 一、第一次全國金融工作會議 1997 年亞洲金融危機爆發,當時中國國有銀行的逾放情況嚴重,為防止金融危機發生且維持 經濟金融穩定,中國於1997 年 11 月 17 日至 19 日,在北京召開「第一次全國金融工作會議」, 進一步深化金融改革和整頓金融秩序、防範和化解金融風險。 第一次全國金融工作會議以「國有銀行」為主,主要的銀行改革措施有: 1.1998 年,中央財政定向發行 2,700 億元特別國債,補充四大國有銀行資本金; 2.1999 年,將 13,939 億元的銀行不良資產,剝離給新成立四家資產管理公司,改善四大國有 銀行的體質; 3.人民銀行自身管理體制的變革:如撤銷省分行,改成九個大區行,加強貨幣政策獨立性; 並取消貸款規模,實行資產負債比率管理等重要改革措施; 4.對金融業實行分業監管,成立證監會、保監會,分別負責證券業和保險業的監管,人民銀 行專司對銀行業、信託業的監管; 5.政府扶植其他競爭主體進入金融市場,如股份制商業銀行相繼上市; 6.1998 年將所有城市合作社更名為城市商業銀行; 7.1999 年,取消外國銀行至中國設立機構地域限制,與擴大其經營人民幣業務範圍。藉由引 進不同制度的經營主體,活化中國金融市場。 整體而言,2002 年以前的中國銀行業改革,主要是將過去國家專業銀行,轉變為國有商業銀 行。本質上,中國政府仍主導國有商業銀行的經營與發展。 二、第二次全國金融工作會議 2001 年底,中國加入世界貿易組織,承諾逐步對外開放金融市場,也加快中國銀行業改革速

度。中國於2002 年 2 月 5 日至 7 日,在北京召開「第二次全國金融工作會議」。第二次全國金融 工作會議仍以「國有銀行」為主軸,主要的銀行改革措施有: 1.2003 年 4 月 28 日,中國銀監會正式掛牌履行職責,以深化金融監管與國有銀行改革為思 路,並撤銷中央金融工委; 2.國有商業銀行實施股份制改革,採取「因行制宜、一行一策」與「先易後難」等方式,快 速推進新一輪的國有商業銀行改革; 3.農信社之「因地制宜,分類指導」的改革指導方針確立; 4.2003 年 12 月組建中央匯金投資公司主導國有商業銀行重組,分別採取挹注資金5、剝離不 良資產、股份制改造、發行次順位債券6,以及海外上市; 5.2003 年,銀監會頒佈《境外金融機構投資入股中資金融機構管理辦法》,明訂境外投資者 入股中資銀行的資格條件;國務院也放寬外資投資比例 7,允許中資商業銀行、城市信用社、農 村信用社等金融機構引進外資。此外,《中華人民共和國外資銀行管理條例》和《外資銀行管理 條例實施細則》,也取消對外資銀行的一切非審慎性市場進入限制,即與國內金融機構實行統一 的國民待遇。唯此期間,外國銀行仍以分行形式存在為主。 三、第三次全國金融工作會議 2007 年,時任國務院總理溫家寶強調,中國金融改革發展面臨新形勢,金融業處在一個重要 的轉折與發展期。前兩次全國工作會議,金融體制改革的各項工作獲得重大進展,已經為中國金 融的發展奠定良好政策,第三次會議則是承前啟後,推動中國金融改革。在這一背景下,2007 年 的全國金融工作會議繼續深化金融業改革、理順結構的意味則更為強烈。故中國於2007 年 1 月 19 日至 20 日,在北京召開「第三次全國金融工作會議」。 這次會議的主要任務是,總結近幾年來的金融工作,分析當前金融形勢,全面部署之後的金 融工作。主要的改革重點有: 1.繼續深化國有銀行改革,加快建設現代銀行制度與完善公司治理機制; 2.加快農村金融改革發展,完善農村金融體系,強化「三農」服務的市場定位和責任;

3.政策性銀行改革,國家開發銀行、中國進出口銀行、農業發展銀行將根據各自條件,按照 「一行一策」的方針進行商業化改革,實現自主經營、自負盈虧、自擔風險; 4.農行的「整體改制、擇機上市」的股份制改革正式確定; 5.積極推進金融業對外開放; 6.提高金融監管能力,強化金融企業內部管理,保障金融穩定與安全。 此次與前兩次金融工作會議多所不同。此次金融工作會議著力於通盤考慮當前金融領域存在 的問題,對農民銀行改革、政策性銀行轉型及加強監管協調等,都展現其應有的關注。簡而言之, 第三次全國金融工作會議,讓「十一五計畫」中的金融企業改革,有更清晰的指導方針與步驟。 四、第四次全國金融工作會議 第四次全國金融工作會議在全球仍處於國際金融危機衝擊、國內外經濟金融形勢複雜多變的 背景下,於2012 年 1 月 6 日和 7 日在北京召開,主題是穩中求進。會議延續過往「深化改革」 與「防範風險」的兩大主題,強調政策的連續性,議題較為全面。這次會議提出八項部署 8,總 體涉及三個方面:金融機構改革、金融風險防控體系建設及金融宏觀調控體系完善,並提出五項 堅持,其中「堅持金融服務實體經濟的本質要求」放在首要位置,且是第一次出現在全國金融工 作會議中,對象直指「三農」和中小企業。 會議內容亦包含十項金融改革議題,其中「系統性金融風險防範制度」、「完善金融監管協調 機制」、「加強金融機構綜合經營和金融機構的監管」與「明確商業銀行資本金補充和約束機制」 等四項議題明確著眼於防範風險;「推進政策性金融改革」、「改進國有金融資產管理」、「加快債 券市場改革發展」、「加快農村金融發展」、「改進小企業金融服務」與「規範發展信用評級機構」 等六項議題則明確著眼於完善市場。 不過,這次金融工作會議所達成的改革共識,與外界此前的預期有些差距,沒有金融國資委 等重大措施推出,對利率市場化、匯率自由化等議題著墨不多,而與利率市場化配套的存款保險 制度雖已列入「十二五計畫」,但本次金融工作會議未見明確提及。當然與前三次全國金融工作 會議相比,當下的中國金融改革所涉及的部門眾多,不單純是金融部門,還包括其他部門與地方 政府等。正如「十二五計畫」中所提及,繼續深化國家控股金融機構改革,完善現代金融企業制

度;強化內部治理和風險管理,提高創新發展能力和國際競爭力;建立逆週期的金融宏觀審慎管 理制度;制定跨行業(市場)金融監管規則;加快社會信用體系建立;參與國際金融準則修訂等。 上述的政策目標都有待討論,讓中國的金融改革與發展有更明顯且務實的指導方針與思路。 回顧自 1997 年以來已召開的四次全國金融工作會議,銀行改革和金融監管是歷屆會議的討 論重點。現將歷屆全國金融工作會議內容整理如【表1】。

參、研究方法與架構

本研究利用資料包絡法之差額變數基礎模型與動態差額變數基礎模型分別求出中國上市銀 行之靜態與動態效率,並應用Tobit 迴歸模型探討銀行監理指標與上市銀行靜態效率之關聯性。一、資料包絡法(Data Envelopment Analysis, DEA)

衡量金融機構經營效率的方式主要包括:1.依據財務指標分析法衡量經營績效;2.採用經濟 學理發展出來之經濟效率分析法(efficiency analysis)探討其經營績效。雖然財務比率分析法在 運用上較為簡便,但較無法反應出管理階層的價值,且有些投資決策可能會美化短期帳面價值, 隱藏長期營運問題(Sherman and Gold, 1985)。經濟效率衡量法所分析之經濟效率又稱 X 效率, 最早由Farrell(1957)提出,包括技術效率與配置效率。若廠商能在一定投入組合下生產出最大 產量,則達產出面技術效率;另方面,廠商在一定產出水準下若能使用最少要素投入組合,則達 投入面技術效率。衡量經濟效率常用的方法有:參數法(parametric approach)或稱母數法以及非 參數法(nonparametric approach)或稱無母數法。前者如隨機邊界法(Stochastic Frontier Approach, SFA)、厚邊界法(Thick Frontier Approach,TFA)與無分配法(Distribution-Free Approach,DFA) 等,後者如資料包絡分析法與自由階層處理法(Free Disposal Hull,FDH)等。

參數法與非參數法的差異是參數法必須假定函數型態,因此有可能會產生設定錯誤的問題; 但其優點為允許隨機誤差項的存在,更能精確衡量廠商的無效率(Bauer et al., 1998)。非參數法 的優點為不用假設效率前緣的函數型態,將偏離效率邊界的情形視為無效率;然其缺點為無法處 理隨機因素,導致可能高估廠商的無效率水準。所以無論參數法如SFA 與非參數法如 DEA 皆各 有利弊。由於DEA 可同時衡量多項產出與投入、不受計量單位影響、模式中的權重是由數學規 劃產生、減少人為判斷的誤差,適合做為銀行效率研究的模型,故本研究將以 DEA 做為理論基 礎模型。

本研究採用非參數法最普遍使用的資料包絡分析法(DEA)進行探討。效率衡量的討論,最 早源自於Farrell(1957)的效率衡量模型,首先提出生產前緣的概念來衡量效率水準。資料包絡 分析法利用數學規劃法將所有決策單位(Decision Making Unit,DMU)的投入產出項投射在空間

中,客觀的給予所有DMU 最有利的權數,以找尋最大產出或最小投入的包絡線,稱為效率邊界

(efficiency frontier),落在邊界上的DMU,將被認為其投入產出是最具效率的,其績效指標為 1;

而不在邊界上的DMU 則被認定為無效率,從其與包絡線的距離可求得其相對的績效指標。

(一)差額變數基礎模型(The Slacks-Based Measure,SBM) 1.模型說明

資料包絡法是考量投入產出比之權數,利用線性規劃方式估算效率值,因此稱之為比例效率 (ratio efficiency),又因二者皆以射線之方式衡量效率值,故又稱為射線效率(radial efficiency)。 Tone(2001)首先提出差額變數基礎的效率估計模型,此模型是以非射線(non-radial)的估計方 式,同時考慮投入及產出項的差額(slacks),而所估計之效率值介於 0 到 1,當一決策單位之效 率值為1 時,表示此一決策單位在生產邊界上且不論投入或產出皆無差額存在。由於差額變數基 礎之效率模型以非射線之方式估計效率值,因此不會產生模型無法估計的問題。將SBM 模型說 明如下: 假 設 有 n 個 決 策 單 位 , m 個 投 入 , s 個 產 出 , 投 入 矩 陣 m n ij R x X ( ) , 產 出 矩 陣 n s ij R y

Y ( ) ,生產可能集合(production possibility set) P 定義如下: } 0 , , | ) , {( x y x X y Y P 又任一DMU(x0,y0)之投入及產出以下列方式表示:

X

s

x

0

Y

s

y

0

其中,,s,s0。sRm為超額投入(input excess),sRs為生產短缺(output shortfall),

s

與s

二者即為差額變數。由於X 0且0,故x

0 s

。又定義一指數

:

s i io i m i io i y s s x s m 1 1 _ 1 1 1 1

在

滿足單位不變(units invariant)及單調遞減(monotone decreasing in input/output slacks)的假 設下,01。 在上述基礎下,差額變數基礎之效率模型可表示為: 【SBM】- min

s i io i m i io i y s s x s m 1 1 _ 1 1 1 1

.

.t

s

x

0

X

s

y

0

Y

s

……….……...……(1) 0,s0,s0 將上式分子及分母同乘一非負常數t,並令分母為 1,進一步轉換為線性規劃方式求解,模型如下: min

m i io i x S m t 1 1 .

.t

s

s r io r y S s t 1 1 1 tx XS 0 ………..………....……..(2) ty YS 0 0,S0,S0,t0 其中,Sts,Sts,t。令上式的最適解為:(*,t*,*,S*,S*),則(1)式 SBM 模型的最適 解為: * * * * * * * * * * * , , , t S s t S s t 當任一DMU (x0,y0)之ρ *= 1,則其為 SBM 效率,亦即此 DMU 沒有超額投入或生產短缺之狀況。 2.資料來源及變數定義本研究以中國上市銀行為研究對象,資料來源係以BankScope 資料庫、中國銀監會及各中國 各家上市銀行公佈之財務報表為主,受限於資料的齊全性及DEA 動態模型需考量 balanced data 下,本研究以2005 年到 2010 年為樣本期間,其中中國農業銀行、中國民生銀行、上海浦東發展

銀行、北京銀行及南京銀行等5 家銀行,因資料不齊全不列入本研究樣本中,故所涵蓋的上市銀

行合計為11 家9。銀行投入與產出變數的定義與劃分有許多不同方法,我們比照林炳文(2002)、 Berger and Humphrey(1992),以最常使用之仲介法(intermediation approach)定義投入與產出, 相關變數定義請參見【表2】。 表2 投入產出變數說明 變數名稱 說明 投入項 資本(X2) 固定資產淨額 資金(X3) 存款+借入款 產出項 產出(Y1) 放款 產出(Y2) 投資總額(含短期與長期投資)

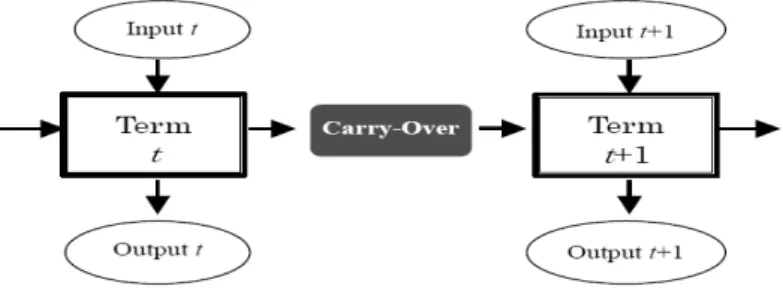

(二)動態差額變數基礎模型(The Dynamic Slacks-Based Measure,DSBM)

DEA 中之視窗分析及麥式指數都是衡量跨期效率變化的模型,但這些模型並沒有考量跨期延 續活動的效果。在實務的運作中,若只是單期地去看最適效率,較不適合做長期效率之衡量。動 態DEA(Dynamic DEA)模型是由 Färe and Grosskopf(1996)首先提出,Tone and Tsutsui(2010) 則以其理論為基礎,以SBM 為衡量方式發展為動態差額變數基礎模型。【圖1】則為動態結構圖, 其和一般DEA 模型之差異在於延續活動之效果。

若在T期(t1,..., )T ,有n 個 DMUs(j1,..., )n ,每個DMU 有 m 個投入(i1,..., )m 及s 個產

出( 1,..., )i s ,x iijt( 1,..., )m 及y iijt( 1,..., )s 代表第

j

個DMU 在 t 期之投入及產出。至於延續活動可分為zgood,zbad,zfree及zfix四類,則t 到t1期之延續活動須滿足下式條件:

1 1 1 n n t t ijt j ijt j j j z z

( ; i t 1,...,T1) ………..……….(3)其中,代表延續活動的性質可為good bad free, , 或 fix.而此條限制是可連接t 到t1期之活動。故

我們可將D M U oo( 1,..., )n 表達如(4)式: 1 n t iot ijt j it j x x s

(i1,..., ;m t1,..., )T 1 n fix fix t iot ijt j j x x

(i1,..., ;p t1,..., )T 1 n t iot ijt j it j y y s

(i1,..., ;s t1,..., )T 1 n fix fix t iot ijt j j y y

(i1,..., ;r t1,..., )T 1 ngood good t good iot ijt j it j z z s

(i1,...,ngood t; 1,..., )T 1 nbad bad t bad iot ijt j it j z z s

(i1,...,nbad t; 1,..., )T 1 nfree free t free iot ijt j it j z z s

(i1,...,nfree t; 1,..., )T 1 n fix fix t iot ijt j j z z

(i1,...,nfix t; 1,..., )T 1 1 n t j j

(t1,..., )T 0, 0, 0, 0, 0 t good bad j sit sit sit sit and free: ( , ). it s free i t ……….……….………(4) 其中, , , good, bad it it it it s s s s 及 free it s 為差額變數,分別代表超額投入(input excess),生產短缺(output shortfall),連結短缺(link shortfall),超額連結(link excess)及連結差異(link deviation)。故以投入導向為基礎所衡量的全體效率(overall efficiency) * 0 ,可定義為(5)式,其效率值介 於0 到 1 之間,限制式則為(3)式及(4)式,w 及t i w分別代表t期及投入i之權重,並滿足(6) 式。 * 0 1 1 1 1 1

min T t[1 (m i it nbad itbad)]

bad t i iot i iot w s s w T m nbad x z

………...……….……... (5) 1 T t t w T

and 1 m i i w m

………..…………..………….(6) 此外,我們亦定義以投入導向為基礎所衡量的期間效率(term efficiency)

ot*,可定義為(7)式, * * * 1 1 1 1 ( ), bad m nbad i iot iot ot bad i iot i iot w s s m nbad x z

(t1, ..., ).T ………...…….(7) 故全體效率就是各期期間效率之加權平均,如(8)式: * * 1 1 T . t o o t t w T

………(8) 二、Tobit 迴歸模型 (一)模型及變數說明 本研究採用 Tobit(1958)迴歸模型分析銀行監管對靜態效率之影響。我們以 DEA 之 SBM 模型所估算出的靜態效率值做為被解釋變數,其值介於0 與 1 之間,且有些集中在上界部分,故屬於受限制的被解釋變數模型(limited dependent variable model)。由於被解釋變數本質上的分配 並非常態或是其他對稱型分配,我們不能期待迴歸誤差亦能符合常態分配的假設。倘若以傳統最 小平方法來評估此一具有截斷性(censored)的迴歸模型,將會導致估計參數的偏誤(biased)與 不一致性(inconsistent)10。為了參數估計的不偏性(unbiased)與一致性(consistent),本文以 大多數學者11所採用的Tobit 模型來處理。 本研究係根據歷次金融工作會議的改革內容與參考銀監會揭露之「商業銀行主要監管指標情 況表」與「商業銀行風險監管核心指標一覽表」,篩選出本研究實證之金融監管指標;此外,需 特別說明的是,除了上述之監管指標外,有鑑於在次貸危機中,資本充足率沒有真實反映出各家 銀行在資本方面出現的問題。本研究另特別提出普遍被認為是最保守和最嚴謹的資本狀況指標-

「有形普通股權益比率(Tangible Common Equity Ratio,TCE)」來檢視中國上市銀行之狀況。 監管指標可分成四大類,即信用風險指標、流動性指標、效益性指標及資本充足指標,並以 銀行規模及成立時間為控制變數,被解釋變數則為靜態效率,所建構的Tobit 迴歸模型如(9)– (12)式所示,有關解釋變數定義說明請參見【表 3】。 Yt = bXt +εt , εt ~ N(0,σt2 ) Y(靜態效率)= ao + b1 ×信用風險 + b2 ×流動性+ b3 ×效益性+ b4 ×資本充足性 + b5 ×銀行規模+ b6 ×成立時間+εt ………..………...(9) 模型一: Yt = bXt +εt , εt ~ N(0,σt2 )…... (10) Y(static efficiency) = ao +b1×NPL +b2×Res_NPL+b3×LD +b4×LIQ+b5×CI

+b6×CAR+b7×Size +b8×Time +εt 模型二:

Yt = bXt +εt , εt ~ N(0,σt2 )…... (11) Y(static efficiency) = ao +b1×NPL +b2×Res_NPL+b3×LD +b4×LIQ+b5×CI

+b6×Equity+b7×Size +b8×Time +εt 模型三:

Yt = bXt +εt , εt ~ N(0,σt2 )…... (12) Y(static efficiency) = ao +b1×NPL+b2×Res_NPL+b3×LD +b4×LIQ+b5×CI

+b6×TCE+b7×Size +b8×Time +εt 不良貸款率:是指不良貸款占總貸款餘額的比重,是評估資產安全狀況的重要指標之一。若 此比率愈大,表示銀行收回貸款的風險大,資產品質自然差;反之,若比率愈小,則資產品質較 佳、風險小;故銀行不良貸款率「愈低愈好」,表示銀行的放款品質愈好。張建斌與劉星(2010) 說明商業銀行經營效率受到不良貸款率的影響,且兩者為負相關,即不良貸款比例愈高,銀行經 營效率愈低。卿楊(2001)不良貸款率與銀行技術效率負相關,說明銀行不良貸款率愈高,即資 產品質愈差,技術效率也較差。

表 3 研究變數說明 代 號 銀行監管及控制變數 說 明 一、信用風險指標 NPL 不良貸款率 不良貸款餘額/貸款餘額 × 100% Res_NPL 撥備覆蓋率 貸款損失準備/不良貸款餘額 × 100% 二、流動性指標 LD 存貸比 貸款餘額/存款餘額× 100% LIQ 流動性比率 流動性資產/流動性負債× 100% 三、效益性指標 CI 成本收入比 (營業支出-營業稅金及附加)/營業收入 × 100% 四、資本充足指標 CAR 資本充足率 資本淨額 /(加權風險資產 + 12.5 倍的市場風險資本要求)× 100% Equity 權益比率 股東權益/總資產 TCE 有形普通股權益比率 有形普通股權益(即扣除特別股及商譽等無形資產) /總資產 五、控制變數 Size 銀行規模 銀行總資產取自然對數 Time 成立時間 銀行成立期間 (年) 資料來源:本研究自行整理 撥備覆蓋率:是為了預防不良資產的發生而準備的金額的比例,即壞帳的準備金比率,主要 用於衡量商業銀行的不良貸款損失、壞帳準備是否充足。撥備覆蓋率即不良貸款準備覆蓋率不低 於150%。為了防止不良貸款給銀行帶來的風險,商業銀行必須計提充足的撥備做為防線。 存貸比:指貸款總額占存款總額的比例。從銀行獲利的角度而言,存貸比愈高愈好;若從銀 行風險的角度來看,存貸比高表明銀行資金利用率高,但同時也意味著流動性風險大。雖然增加 貸款業務有助於銀行利潤,但貸款業務增加所產生的邊際成本費用以及風險也相對增加,同時可 能降低銀行流動性和清償能力。卿楊(2001)銀行應在保持貸款業務獲利的前提下,適當控制並 減少貸款業務比重,對提高銀行效率有積極意義。Elyasiani et al.(1994)存貸比愈高銀行效率愈 好。張建斌與劉星(2010)研究指出,存貸比與利潤效率成正向關係,存貸比愈高,說明銀行將 承受更大的風險,從而要求更高的收益報酬,使得利潤效率升高。

流動性比率:流動性是另一個影響銀行經營的重要因素。當流動性資產無法滿足支出,商業 銀行就會喪失清償能力導致破產,其是衡量銀行資產變現能力及流動性的指標。若銀行有充足的 流動性,在發生緊急情況,如:擠兌或其他突發的經濟危機時,銀行將更有能力應付。流動比率 愈高,說明資產的流動性愈大,短期償債能力愈強。但過高的流動比率,也說明企業有較多的資 金滯留在流動資產,未做更好的運用,進而影響獲利能力。 成本收入比:反映銀行的經營管理費用成本水準。銀行以最少的人力、物力取得最大的收益, 就會達到最佳的經營效率。該比率愈低,說明銀行控制管理費用支出的能力愈強,效率愈高。熊 延忠與孫濤(2009)指出銀行效率與成本收入比呈顯著負相關。 資本充足率:用來衡量銀行的資本是否足以承擔經營風險的能力。資本是銀行保持穩健經營 的基礎,合理的資本規模是銀行實現資產安全和效益動態平衡的前提,其在吸收意外損失和消除 銀行的不穩定性方面發揮著舉足輕重的作用。從成本的角度來看,商業銀行資本充足率提高意味 著貸款自由度受到限制,利潤空間進一步壓縮;但是,從收益的角度而言,資本充足率低的銀行 面臨的風險將降低,從而提高整體經營能力。太過嚴格的監管可能帶來的是資金的缺口進一步擴 大,在信貸緊縮的背景和加息預期下,資金缺口的壓力極有可能進一步刺激商業銀行以高息攬存 等變相方式吸收資金,反過來加大監管的壓力。Barth et al.(2006)研究指出銀行資本充足性的 規定對銀行發展沒有影響。 權益比率:也稱凈資產比率,是股東權益與資產總額的比率,該比率反映企業資產中所有者 投入的比率。權益比率應當適中;如果權益比率過小,表明企業過度負債,容易削弱公司抵禦外 部衝擊的能力;而權益比率過大,意味著企業沒有積極地利用財務槓桿作用來擴大經營規模。 有形普通股權益比率:就是有形普通股權益和有形淨資產(或風險加權資產)的比率,有形 普通股權益資本=股權(Equity)-優先股-無形資產(商譽等),意味著普通股東在銀行清算時 實際上可以拿到的資產。相對於原有的資本充足率指標來說,由於在TCE 比率計算中,分子的使 用更加謹慎,將優先股等影響除去,針對銀行現有的普通股進行考量,使得銀行的資本充足情況 更加清楚;另一方面,普通股權益代表著廣大普通投資者的利益,這樣透明化的處理可以使投資 者更加清楚目前銀行所處的狀態

肆、實證分析

一、上市銀行靜態效率分析

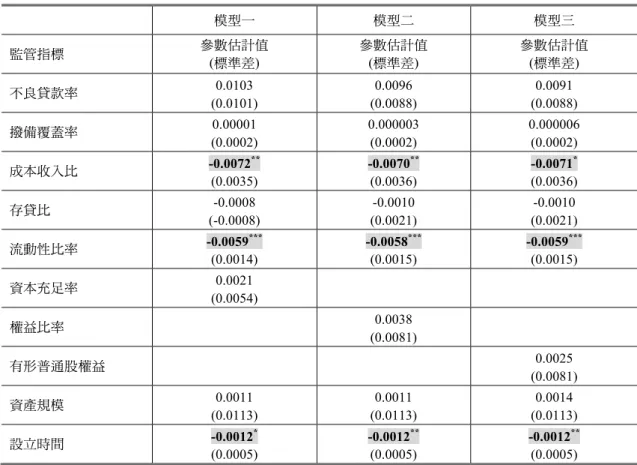

DEA 模型中要求投入和產出必須滿足單調性 12,故對投入及產出變數之相關性進行分析, 結果呈現正相關,請參見【附表1】。接著利用 DEA 之 SBM 模型之投入導向(input oriented)固 定規模報酬(Constant Return to Scale,CRS)模型,估計 2005 年至 2010 年中國上市銀行靜態效 率,屬橫斷面(cross-section)估計,請參見【圖 3】。 自2003 年 12 月組建中央匯金投資公司主導國有商業銀行重組,分別採取挹注資金、剝離不 良資產、股份制改造、發行次順位債券,以及在2005 年交通銀行、中國建設銀行及 2006 年中國 銀行、中國工商,完成股份制改革上市後,整體上市銀行效率有所提升。 二、銀行監管指標與靜態效率之關聯性 (一)相關性分析及敘述統計 此節旨在以 Tobit 迴歸模型探討中國上市銀行監管指標與靜態效率之關聯性,並以顯者之金 融監管變數,當作下一節估計動態效率DSBM 模型中的延續變數。估計 Tobit 迴歸模型前,先對 解釋變數進行相關分析(correlation analysis),檢驗變數間是否存在共線性(multicollinearity), 銀行監管指標及控制變數之相關性分析結果,請參見【附表2】。結果發現,資本充足率和有形普 通股權益率、權益比率之相關係數分別為0.904 及 0.901、有形普通股權益率和權益比率之相關係 數為0.995 皆呈高度相關。 由【表4】上市銀行監管指標之敘述統計可知,就監管指標之平均數而言,除流動性比率未 達到銀監會標準外,其餘皆達到標準;中國的商業銀行曾經壞帳數目過多,但隨著內部風險控制 的機制不斷完善和管理水準的不斷提高,在貸款不良率方面有所下降。事實上,金融危機後的息 差在不斷下降,商業銀行只有通過加倍放貸,以量補價的方式來維持自身利潤,而不斷增加的貸 款數量背後的還款能力究竟如何,這也更顯現撥備覆蓋率指標對銀行風險監控的必要性和重要性。 (二)Tobit 迴歸模型 我們根據上述資料包絡法SBM 模型所求得之銀行靜態效率值,放入此節 Tobit 模型中的被解 釋變數Y(即靜態效率);接著,藉由 Tobit 模型估計可得到【表 5】銀行監管指標與靜態效率之 關聯性,本研究並以Tobit 迴歸模型下顯著之金融監管變數當作後續 DSBM 模型中的延續變數。

由模型一至模型三中可知,銀行監管指標中只有成本收入比及流動性比率對靜態效率有顯著負向 影響。為利於下節動態效率之分析,我們更進一步瞭解上市銀行在2005 年到 2010 年成本收入比 及流動性比率之變化,請參見【圖2】。 表4 上市銀行監管指標之敘述統計 敘述統計 監管指標 最小值 最大值 平均數 標準差 規定比率 不良貸款率 0.33 9.57 2.40 2.11 小於5% 撥備覆蓋率 41.23 405.56 150.23 82.42 大於150% 成本收入比 29.99 45.26 38.04 4.04 不應高於 45% 存貸比 41.40 69.95 56.99 5.94 小於75% 流動性比率 4.51 43.62 24.68 9.06 大於25% 資本充足率 -1.47 21.00 10.81 3.42 大於8% 有形普通股權益率 -0.78 10.60 4.88 1.93 權益比率 -0.50 10.62 5.09 1.93 銀行規模 15.48 21.43 19.06 1.40 設立時間 8.00 102.00 36.41 30.96 一般而言,成本收入比的高低,可以反映出一家銀行的成本控制能力,進而反應其效率,成 本收入比愈低,其成本控制能力愈高,效率就愈高;否則成本控制能力就愈低,效率也就愈低。 就銀行技術效率與成本收入比例呈顯著負相關,這說明通過合理降低銀行業務和管理費用,可以 有效提高銀行效率。就成本收入比而言,全體上市銀行都沒有高於45%,2008 年到 2009 年所有 銀行的成本收入比皆明顯上升。雖然影響成本收入比的因素很多,但大致而言,上市銀行的經營 已經進入平穩時期,相對上成本控制能力較佳。 流動性指標主要反映商業銀行隨時滿足客戶償付現金的能力。在監管範圍(流動性比率比 ≥25%)內,該比率愈高,說明資產的流動性愈好,運用資產的效率就愈高。但在本研究中發現, 流動性比率與技術效率呈現負向關係,由【表 4】及【圖 2】得知,全體上市銀行之流動比例自 2005 年到 2010 年皆小於 25%,雖未達到銀監會的規定,但每年皆呈現增加趨勢。故就中國大陸 銀行而言,保有愈低的流動性,反而會使技術效率較佳。

表5 銀行監管指標與靜態效率之關聯性 模型一 模型二 模型三 監管指標 參數估計值 (標準差) 參數估計值 (標準差) 參數估計值 (標準差) 不良貸款率 0.0103 (0.0101) 0.0096 (0.0088) 0.0091 (0.0088) 撥備覆蓋率 0.00001 (0.0002) 0.000003 (0.0002) 0.000006 (0.0002) 成本收入比 -0.0072** (0.0035) -0.0070** (0.0036) -0.0071* (0.0036) 存貸比 -0.0008 (-0.0008) -0.0010 (0.0021) -0.0010 (0.0021) 流動性比率 -0.0059*** (0.0014) -0.0058*** (0.0015) -0.0059*** (0.0015) 資本充足率 0.0021 (0.0054) 權益比率 0.0038 (0.0081) 有形普通股權益 0.0025 (0.0081) 資產規模 0.0011 (0.0113) 0.0011 (0.0113) 0.0014 (0.0113) 設立時間 -0.0012* (0.0005) -0.0012** (0.0005) -0.0012** (0.0005) 註:*、**、***分別表示檢定結果達到10%、5%、1%之顯著水準 上市銀行 平均成本收入比及流動性比率 10 20 30 40 50 2005 2006 2007 2008 2009 2010 年度 比率(%) 成本收入比 流動性比率 圖 2 上市銀行平均成本收入比及流動性比率

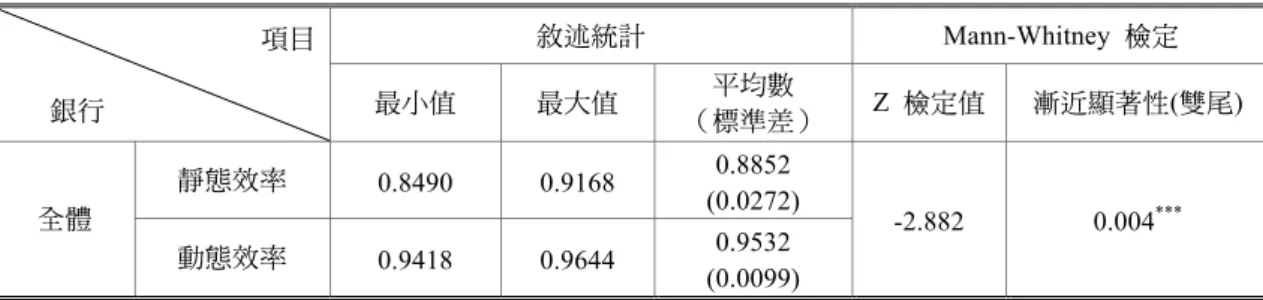

三、銀行監管指標與動態效率之關聯性 有些投入產出變數,例如雇用員工或購買設備投入生產,以期效率之提升;但銀行監理變數 不易在短期內有明顯改變,可能無法對當期效率立即產生影響,可能存在著時間遞延的效果。故 我們使用DSBM 模型彌補此評估缺點,並以 Tobit 迴歸模型一至模型五下,共同顯者之銀行監理 變數,即成本收入比及流動性比率當作DSBM 模型中的延續變數,分析監理指標改變對動態效率 (dynamic efficiency)影響是否存有時間遞延的效果。【圖3】即為在 DSBM 模型中加入成本收入 比及流動性比率為延續變數所求出之動態效率值。 由【圖3】可看出上市銀行動態效率皆高於靜態效率。就上市銀行而言,在 2009 年後靜態與 動態效率之差距似乎有漸漸縮小之趨勢;此外,我們另以無母數檢定之Mann-Whitney test 檢定上 市銀行之靜態與動態效率值是否具有顯著差異。由【表 6】得知,就上市銀行而言,結果拒絕虛 無假說,表示靜態與動態效率值是有差異。由以上結果得知,因為監理政策之性質,以動態模型 衡量其對銀行效率之影響相對於靜態模型更能考量監理政策的持續性及跨期效果。本文做靜態效 率與動態效率之比較,主要是檢視使用一個較正確的動態模型的衡量結果和靜態效率有何不同。 所以,監管指標可能無法對當期效率立即產生影響,但在金融監管政策實施運作下,長期觀察動 態效率得知其使得銀行效率相對上較穩定。 比較上市銀行靜態與動態效率 0.8 0.85 0.9 0.95 1 2005 2006 2007 2008 2009 2010 年度 效率 靜態效率 動態效率 圖3 比較上市銀行靜態與動態效率

表6 靜態與動態效率之敘述統計及差異檢定 項目 銀行 敘述統計 Mann-Whitney 檢定 最小值 最大值 平均數 (標準差) Z 檢定值 漸近顯著性(雙尾) 全體 靜態效率 0.8490 0.9168 0.8852 (0.0272) -2.882 0.004*** 動態效率 0.9418 0.9644 0.9532 (0.0099) 每五年召開的全國金融工作會議,已成為中國金融改革發展的重要指導方針與思路,而每次 召開的時間也是在金融環境發生變化的時期。從 1997 年第一次全國金融工作會議以來,中國的 金融體系以及監管體制改革出現顯著的進展與突破。亞洲金融危機與中國擦身而過,卻為中國敲 響警鐘,上市銀行通過公司治理改革,在資產品質、流動性及資本充足率都已顯著提高。 過去的中國全國金融工作會議以「金融或經濟事件」為導向,因要處理較急迫性的金融問題 而召開。伴隨中國金融體系逐步的穩定,預期未來中國全國金融工作會議召開之目的,將有往「體 制化」與「制度化」的趨勢。當然,銀行業改革的初步成功,並不意味著中國金融體系的未來必 定順遂。事實上,中國離現代金融體系的標準相距甚遠。下一步,中國應該在鞏固原有改革成果 的基礎上,進一步推進從銀行到資本市場整體的金融改革,目標就是要建立一個有效率的和具有 國際競爭力的現代金融體系。

伍、結論

從中國自 1997 年來所召開的四次全國金融工作會議中,可以看出銀行監管在金融發展中之 重要性。金融監理的目的主要是使銀行提高流動性和清償能力,進而防範銀行倒閉,但實施銀行 監管將有助於提升亦或減損銀行的經營效率?本文旨在研究中國在經歷四次全國金融工作會議定 調金融改革政策和方向後,監管政策落實情形與具體成效,進而分析金融監管對上市銀行靜態與 動態效率的影響。 實證結果發現,成本收入比及流動性比率對中國上市銀行之靜態效率呈現負向關係,這說明 透過合理降低銀行業務和管理費用,可以有效提高銀行效率;且就中國大陸銀行而言,保有越低 的流動性,反而會使技術效率會較佳。而靜態與動態效率存有顯著差異,且動態效率的標準差相對上較靜態效率來得小。由以上結果得知,監管指標可能無法對當期效率立即產生影響,但在金 融監管政策實施運作下,長期觀察動態效率得知其使得銀行效率相對上較穩定。 從 1997 年第一次全國金融工作會議以來,中國進行一系列金融體系及監管體制的改革。中 國銀行業在短短的十多年中經歷兩次金融危機,而金融危機時期銀行業的效率表現就是對金融監 管與改革成果的檢驗。在以國有銀行為代表的中國金融改革取得顯著進展後,隨著中國金融業對 外開放,金融監管也需國際化。中國在《巴賽爾協議III》下採取較國際更為嚴謹的監管標準,未 來中國的金融改革發展和審慎的銀行監管是否使其能面對國際金融危機及內部諸如地方融資平 台及影子銀行等風險,將值得觀察與研究。

註 釋

1.本研究按時間整理中國四次全國金融工作會議之政策內容及實施情形,請詳見【附圖 1】。 2.例如《巴塞爾協議 III》規定銀行核心一級資本充足率達 4.5%,《資本辦法》則將這一比例定為 5%;其次,槓桿比率(Leverage Ratio)要求大於 4%,高於《巴塞爾協議Ⅲ》3%的水準; 3.根據中國證監會統計資料證券市場籌資統計表、中國人民銀行統計資料交易所債券交易統計 表、中國統計局統計年鑒金融機構信貸資金平衡表,各項貸款總計資料整理顯示,2001 年間接 融資占比為 60%,而 2011 年的間接融資占比高達 80%,最高在 2003 年達到 93.81%,最低在 2010 年也占到總融資額 80.38%,而從資本市場(包括股票和債券)融資在 5%-15%之間,這 說明企業向銀行貸款仍然是企業主要的籌資模式。 4.以花旗銀行為例,分析其資本充足率數據,無論是資本充足率還是一級資本充足率,皆高於巴 賽爾協議之規定,看來不存在經營危機。但實際情況卻並非如此,若以TCE 指標來看,在 2007 年第二季以前,TCE 數據雖然呈現下降趨勢,但還在 3%之上(市場觀點一般認為,TCE 在 3% 之上,整個銀行的資本運作情形才穩健);但自2007 年第三季後,TCE 下降的幅度顯然加快, 且低於3%。 5.2004 年,中央匯金投資公司先後對中國銀行、建設銀行與交通銀行,共注資 480 億美元;2005 年,再次注資工商銀行與中國進出口銀行共計200 億美元。2005 年,中國的股權分置改革初步 完成,國有商業銀行陸續重組上市。6.2004 行 6 月,中國銀行和建設銀行分別發行人民幣 600 億元和 400 億元的次順位債券;2006 年 工商銀行也發行350 億元的次順位債券補充資本,以緩解國有商業銀行資本不足問題。 7.將單一外資金融機構的入股比例,從 15%提高至 20%,全體外資金融機構的入股比例,從 20% 提高至25%。 8.(1)經濟社會發展提供更多優質金融服務;(2)深化金融機構改革;(3)加強和改進金融監管,切實 防範系統性金融風險;(4)防範化解地方政府性債務風險;(5)加強資本市場和保險市場建設,推 動金融市場協調發展;(6)完善金融宏觀調控體系;(7)擴大金融對外開放,提高資源配置能力和 金融安全保障水準;(8)加強金融基礎建設,改善金融發展環境。 9.有些銀行的資料並不完整,尤其是在 2002 年之前,故限制本研究部分之實證分析結果。本研究 包含 4 家國有商業銀行,分別為中國工商銀行、中國建設銀行、中國銀行及交通銀行;6 家股 份制商業銀行,有招商銀行、中信銀行、興業銀行、華夏銀行、深圳發展銀行及中國光大銀行; 及1 家城市銀行,寧波銀行;共計 11 家上市銀行。 10.Greene(1981)亦指出在此種情況下若是以普通最小平方法估計,將會產生估計值會漸近地偏 向於零(asymptotically biased toward to zero)的問題。

11.如 Coelli, Prasada Rao and Battese(1998)、Fried, Schmidt and Yaisawarng(1999)、Wang et al. (2003)、王國樑等(1998)及林炳文(2002)等學者。 12.單調性要求產出對投入的單調不減性,即投入增加,產出不能減少,其經濟含義是在維持產出 不變的情況下,增加投入總量的可能性。

參考文獻

1.中國銀監會網站,http://www.cbrc.gov.cn。 2.中國經濟網,「巴曙松:第四次金融工作會議正在密集調研期」,http://big5.ce.cn/macro/more/ 201006/18/t20100618_21523690.shtml 3.人民網,「全國金融工作會議」,http://finance.people.com.cn/GB/8215/77508/index.html 4. 中 國 網 ,「 聚 焦 全 國 金 融 工 作 會 議 」, http://big5.china.com.cn/economic/zhuanti/gzhy/node_7010698.htm 5.中國會議產業網,「全國金融工作會議回顧」,http://www.meetingschina.com/c1339/5.htm 6.王國樑、翁志強與張美玲(1998),「臺灣綜合證券商技術效率探討」,證券市場發展季刊,10: 2,93-116。 7.何平與殷小斌(2010),「中國國有銀行改革的比較制度分析」,經濟理論與經濟管理,3,50-56。 8.李豔虹,賀贛華與張鐵強(2010),「國有商業銀行股份制改革成效評析」,上海金融,7,36-40 9.林炳文(2002),「臺灣地區商業銀行合併效率性之分析:資料包絡分析法的應用」,臺灣管理學 刊,1:2,341-355。 10.金融時報(2012),「我國金融業改革發展取得顯著成就—監管篇」,1 月 6 日。 11.何問陶與鄧可斌(2004),「中國上市銀行資本充足率信號效應實證研究」,財經論壇,6,36-40。 12.夏華軍(2009),「提高商業銀行資本充足率的幾點思考」,商場現代化,1,360-361。 13.胡援成、肖德勇與肖永明(2006),「國有商業銀行改革過程中的經營效率評價」,財貿經濟,6, 10-16。 14.王春梅 王麗娟(2012),「金融改革五年指引:金融回歸本質 鋪墊利率市場化」,財經國家周 刊,55。 15.蘭怡(2012),「五年風向標聚焦 10 大課題 監管協調重中之重」,財經國家周刊,54。 16.蘭怡(2012),「金融五年風向標:未來金融改革將是積累式推進」,財經國家周刊,54。 17.黃美初(2008),「國有控股商業銀行股份制改革前後效率分析」,商業經濟與管理,7:201,49-67。 18.黃曉琴(2009),「新巴塞爾協議下對我國商業銀行資本充足率問題研究」,世界經濟情況,10, 46-50。 19.卿楊(2011),「我國商業銀行技術效率影響因素的實證研究」,金融經濟,4,96-97。 20.張建斌與劉星(2010),「我國上市商業銀行成本效率和利潤效率研究」,當代財經,3,61-67。

21.熊延忠與孫濤(2009),「我國商業銀行效率影響因素的實證研究」,金融發展研究,1,51-54。

22.遲淑華與黃俊凱(2011),「中國全國金融工作會議對大陸銀行績效的影響」,兩岸金融暨國立 政治大學金融學系第二屆金融發展學術研討會,2011 年 9 月 5 日,台灣台北。

23.Barth, J. R., Caprio, G. and R. Levine (2001), “The Regulation and Supervision of Banks around the World: A New Database”, In Litan, R.E. Herring, R., (Eds), Integrating Emerging Market Counties into the Global Financial System, Brookings-Wharton Papers in Financial Services, Brooking Institution Press, 183-240.

24.Barth, J. R., Caprio, G. and R. Levine (2004), “Bank Regulation and Supervision:What Works Best? ” Journal of Financial Intermediation, 13, 205-248.

25.Barth, James R., Gerald Caprio Jr., and Ross Levine (2006), “Rethinking Bank Supervision and Regulation: Until Angels Govern”, Cambridge, UK: Cambridge University Press.

26.Besanko, D. and G. Kanatas (1996), “The Regulation of Bank Capital: Do Capital Standards Promote Bank Safety?”, Journal of Finance Intermediation 5:4, 160-83.

27.Barth, J. R., Caprio, G. and R. Levine (2007b), “Bank Regulations are Changing: But for Better or Worse?”, World Bank, available at:http://go.worldbank.org/SNUSW978P0.

28.Bauer, P., A. N. Berger, G.D. Ferrier and D.B. Humphrey (1998), “Consistency Conditions for Regulatory Analysis of Financial Institutions: A Comparison of Frontier Efficiency Methods,”

Journal of Economics and Business, 50, 85-114.

29.Berger, A. N. and D.B. Humphrey (1992), “Measurement and Efficiency Issues in Commercial Banking, Output Measurement in the Service Sectors, ” Chicago : University of Chicago Press, 245-279.

30.Charnes, A., W. W. Cooper and E. Rhodes (1978), “Measuring the Efficiency of Decision Making Units,” European Journal of Operational Research, 2, 429-444.

31.Coelli, T., D. S. Prasada Rao, and G. E. Battese (1998), “An introduction to Efficiency and Productivity Analysis, ” Boston: Kluwer Academic Publishers.

32.Elyasiani, E., Mehdian, S. and Rezvanian, R (1994), “An empirical test of association between production and financial performance: The case of the commercial banking industry,” Applied

Financial Economics, 4, 55–59.

33.Färe R, and Grosskopf S (1996), “Intertemporal Production Frontiers: with dynamic DEA, ” Norwell: Kluwer.

34.Farrell, M. J. (1957), “The Measurement of Productive Efficiency,” Journal of Royal Statistical

Society, 120, 253-281.

35.Fernández, A. I., González, F. (2005), “ How accounting and auditing systems can counteract risk-shifting of safety-nets in banking: Some international evidence,” Journal of Financial Stability,1, 466-500.

36.Fried, H. O., S. S. Schmidt, and S. Yaisawarng (1999), “Incorporating the Operating Environment Into a Nonparametric Measure of Technical Efficiency,” Journal of Productivity Analysis, 12, 249-267.

37.Greene, W. H. (1981), “On the Asymptotic Bias of the Ordinary Least Squares Estimator of the Tobit Model,” Econometrica, 49, 505-513.

38.Pasiouras F., Gaganis C., Doumpos M. (2007), “A multicriteria discrimination approach for the credit rating of Asian banks”, Annals of Finance, 3:3, 351-367.

39.Sherman, H. D. and F. Gold (1985), “Bank Branch Operating Efficiency: Evaluation with Data Envelopment Analysis,” Journal of Banking and Finance, 9, 297-315.

40.Tobin, J.,(1958),“Estimation of Relationships for Limited Dependent Variables.,” Econometrica, 26, 24–36.

41.Tone K. and M. Tsutsui (2010), “Dynamic DEA: A slacks-based measure approach,” Omega 38, 145-156.

42.Tone K. (2001), “A slacks-based measure of efficiency in data envelopment analysis,” European

43.Wang, K. L., Y. T. Tseng, and C. C. Weng (2003), “A Study of Production Efficiencies of Integrated Securities Firms in Taiwan,” Applied Financial Economics, 13, 159-167.

關 鍵 詞

【附表1】投入與產出變數之相關係數 2005 年 固定資產淨額 存款+借入款 放款 投資總額 固定資產淨額 1 0.9950 0.9908 0.9957 存款+借入款 0.9950 1 0.9915 0.9982 放款 0.9908 0.9915 1 0.9910 投資總額 0.9957 0.9982 0.9910 1 2006 年 固定資產淨額 存款+借入款 放款 投資總額 固定資產淨額 1 0.9843 0.9943 0.9838 存款+借入款 0.9843 1 0.9796 0.9899 放款 0.9943 0.9796 1 0.9914 投資總額 0.9838 0.9899 0.9914 1 2007 年 固定資產淨額 存款+借入款 放款 投資總額 固定資產淨額 1 0.9918 0.9923 0.9758 存款+借入款 0.9918 1 0.9868 0.9781 放款 0.9923 0.9868 1 0.9933 投資總額 0.9758 0.9781 0.9933 1 2008 年 固定資產淨額 存款+借入款 放款 投資總額 固定資產淨額 1 0.9779 0.9857 0.9599 存款+借入款 0.9779 1.0000 0.9954 0.9929 放款 0.9857 0.9954 1.0000 0.9915 投資總額 0.9599 0.9929 0.9915 1.0000 2009 年 固定資產淨額 存款+借入款 放款 投資總額 固定資產淨額 1 0.9691 0.9959 0.9456 存款+借入款 0.9691 1 0.9847 0.9931 放款 0.9959 0.9847 1 0.9678 投資總額 0.9456 0.9931 0.9678 1 2010 年 固定資產淨額 存款+借入款 放款 投資總額 固定資產淨額 1 0.9843 0.9944 0.9516 存款+借入款 0.9843 1 0.9931 0.9830 放款 0.9944 0.9931 1 0.9760 投資總額 0.9516 0.9830 0.9760 1 資料來源:係以Bankscope 資料庫、中國銀監會及各中國各家上市銀行公佈之財務報表為主。

The Effects of China National Financial

Workshops on the Dynamic Efficiency of

Listed Commercial Banks

‧Tung-Hao Lee

Professor, Department of Money and Banking, National Chengchi University ‧Shu-Hwa Chih

Ph.D., Department of Money and Banking, National Chengchi University

Abstract

Since 1997, Chinese government held the National Financial Workshop every five years which set important guidelines for China’s financial reform. This research aims to examine how these reform policies were implemented and explore how the implemented financial regulations affected bank dynamic efficiency. Unlike previous literatures only investigate the characteristics of financial regulation that affect banks’ concurrent static efficiency, we instead use dynamic slacks-based measure (DSBM; Tone & Tsutsui, 2010) to study the persistent and intertemporal effects on the dynamic efficiency of Chinese listed commercial banks.

The empirical results indicate that the cost to income ratio and current ratio have a significant negative effect on the static efficiency of listed commercial banks. The cost to income ratio indicates a bank's ability to control costs, and thus, reflects its efficiency. The higher the cost to income ratio, the less efficient a bank is. On the other hand, liquid assets return a lower yield, and a higher current ratio implies a lower earnings. A lower ratio of liquidity therefore may enhance the efficient operation of banks. Our results also indicate that the dynamic efficiency of listed commercial banks fluctuates less than the traditional static efficiency.

Keywords:The National Financial Workshop, Financial Regulation, Data Envelopment Analysis, Dynamic Efficiency, China Listed Commercial Banks