國立交通大學

管理學院碩士在職專班管理科學組

碩士論文

金融海嘯期間

台灣上市公司買回庫藏股的效益分析

Benefit Analysis of Repurchasing Back Treasury

Stock by Taiwan’s Listed Companies during the

Financial Tsunami Period

研 究 生:劉凱民

指導教授:王淑芬 博士

包曉天 博士

金融海嘯期間

台灣上市公司買回庫藏股的效益分析

Benefit Analysis of Repurchasing Back Treasury

Stock by Taiwan’s Listed Companies during the

Financial Tsunami Period

研 究 生:劉凱民 Student:Kai-Ming Liu

指導教授:王淑芬博士 Advisor:Dr. Sue-Fung Wang

包曉天博士

Dr.

Hsiao-Tien

Pao

國 立 交 通 大 學

管理學院碩士在職專班管理科學組

碩 士 論 文

A Thesis

Submitted to Institute of Management Science College of Management

National Chiao Tung University in partial Fulfillment of the Requirements

for the Degree of

Master in Business Administration August 2010

金融海嘯期間

台灣上市公司買回庫藏股的效益分析

學生:劉凱民

指導教授:王淑芬博士

包曉天博士

管理學院碩士在職專班管理科學組

摘要

2008 年金融海嘯襲擊全球,這場由美國次級房貸問題而衍生的金融風 暴,造成全球主要資產價值崩跌,房地產市場、債券市場及股票市場連續 重挫,我國經濟因此面臨嚴重衰退,台股大盤加權指數也大幅走跌。2000 年 8 月財政部證券暨期貨管理委員會公布「上市上櫃公司買回本公司股票 辦 法 」,成為我國實施庫藏股制度的法源依據,在金融海嘯襲擊股市的期 間,台灣上市公司紛紛宣告買回庫藏股,企圖嚇止公司股價持續走跌的劣 勢,針對金融海嘯期間台灣上市公司買回庫藏股的效益,本研究以事件研 究法及平均數差異檢定進行分析,探討庫藏股訊號發布對公司股價所造成 的影響,以及宣告買回庫藏股對公司股價淨值比的影響,經實證結果分析, 金融海嘯期間台灣上市公司買回庫藏股僅具有短暫的宣告效益,低股價淨 值比的公司庫藏股宣告效果較顯著,而買回庫藏股對公司股價淨值比並無 正向助益,但低股價淨值比的公司在宣告買回後,其股價淨值比波動幅度 小於高股價淨值比的公司。 關鍵詞:庫藏股、金融海嘯、股價淨值比及事件研究法。Benefit Analysis of Repurchasing Back Treasury

Stock by Taiwan’s Listed Companies during the

Financial Tsunami Period

Student:Kai-Ming Liu

Advisor:Dr. Sue-Fung Wang

Dr. Hsiao-Tien Pao

Institute of Management Science

College of Management

National Chiao Tung University

Abstract

In 2008, Financial Tsunami has attacked the whole world, this financial crisis derived from the issue of subprime mortgage in U.S. which has caused crush of global major asset value, continuous setback in real estate market, bond and stock markets, and subsequently resulted in critical economic recession in Taiwan, as well as TSEC Weighted Stock Index has substantially dropped. In August 2000, Securities and Futures Commission, Ministry of Finance, has promulgated the “Guidelines for Repurchasing Back Company Shares by TSEC-Listed and OTC-Listed Companies”, and it has become the legal basis of implementing the treasury stock system in Taiwan. Therefore, during the attack of Financial Tsunami on the stock market, numerous Taiwan’s TSEC-listed companies have announced to repurchase back their treasury stock to attempt to halt the inferiority of continuous falling for their company stock. With aiming at the benefit of repurchasing back the treasury stock by those TSEC-listed companies in Taiwan during the period of

Difference Test to carry out the analysis, as well as to explore the influence on company stock after announced the signal of treasury stock, and the impact on company’s Price/Book Ratio (PBR) while they announced to repurchase back their treasury stock. After analyzed the empirical result, it only possessed temporary announcement benefit of repurchasing back the treasury stock by those TSEC-listed companies in Taiwan during the period of Financial Tsunami; in addition, significant announcement result of repurchasing back the treasury stock for those companies with low PBR; however, repurchased treasury stock didn’t have positive benefit for company’s PBR, and yet after companies with low PBR announced their repurchase, the fluctuation range in those companies’ PBR will be smaller than companies with high PBR.

Key words: Treasury Stock, Financial Tsunami, Price/Book Ratio (PBR) and Event Study Method.

誌謝

本論文得以完成,首先要感謝恩師王淑芬博士及包曉天博士的悉心指 導,恩師不僅付出心力關注學生的學業研究,在人格養成方面,也教育學 生待人處世的禮貌與為他人著想的細膩心思,讓學生著實受益良多,在此 獻上最誠摯的敬意與謝意。同時,也要感謝口試委員李堯賢教授與蔡明春 教授,對本論文疏漏之處的指正,並給予寶貴的修正建議,使本論文能夠 更趨於完善。 再來,要感謝交大的老師與班上的同學,讓我在課堂上學到充實的專 業知識,在課餘活動中也留下許多珍貴的回憶,謝謝你們陪伴我學習成長, 讓 我 在 管 科 所 擁 有 兩 年 快 樂 的 時 光 , 並 期 待 與 你 們 共 同 邁 向 更 美 好 的 未 來。還有,我想感謝公司主管與同仁的體諒,並感謝鼓勵我進修的親朋好 友,才能讓我完成本論文與碩士學位。 能順利完成交大管科所的學業,最要感謝的是持續鼓勵並全力支持我 的父母、丈夫與家人,讓我可以沒有後顧之憂的安心學習,且隨時提供我 所需的一切支援,在此獻上本論文與我的碩士學位,以表達我對你們的愛 意與謝意。目錄

摘要 ……….………..………. i Abstract ……….………..……… ii 誌謝 ……….………..………. iv 目錄 ……….………..………. v 表目錄 ……….………..……….…… vii 圖目錄 ………..………..……… viii 第一章 緒論 ………..…………...……… 1 1.1 研究背景與動機 ………...……..……… 1 1.2 研究目的 ………..……… 2 1.3 研究流程與論文架構 ………...…………..…….………… 3 第二章 文獻探討 …….………..………..……….……… 5 2.1 庫藏股制度 ..……….…… 5 2.2 庫藏股實施動機之相關假說 ………. 6 2.3 庫藏股的相關文獻 ….……….……… 9 2.4 金融海嘯的成因與影響 ……….……….……… 14 2.4.1 發生金融海嘯的原因 ……….…..……… 14 2.4.2 金融海嘯的影響 ……….………..……… 15 第三章 研究方法 ………...……… 18 3.1 樣本選取標準與資料來源 ……….……… 18 3.1.1 樣本選取標準 ……….….……… 18 3.1.2 資料來源 ..……….………… 18 3.2 研究假說 ..……….……… 19 3.3 研究方法 ……….………….…… 20 3.3.1 事件研究法 ………..……….… 20 3.3.2 平均數差異檢定 ………..…… 23 第四章 實證結果與分析 ………..……… 25 4.1 樣本描述與敘述統計 ….……….… 25 4.1.1 買回目的 ……….……….……… 25 4.1.2 宣告時點 ……….……….……… 264.1.3 研究樣本分類 ……….……….… 27 4.2 實證結果分析 ..……….…… 28 4.2.1 宣告買回庫藏股的效應 ………….……… 28 4.2.2 低 PBR 的公司宣告效應較佳 ……….………….…..… 32 4.2.3 宣告庫藏股對 PBR 的影響 …………..……… 36 4.2.4 低 PBR 的公司,在宣告買回後,其 PBR 波動幅度較小 .… 37 第五章 結論與建議 ………...………...……… 39 參考文獻 ……….… 43

表目錄

表 2-1 全球主要國家 2008 年股價指數 ....……… 16 表 4-1 依買回目的統計研究樣本數 ..……….……… 26 表 4-2 依季別統計研究樣本數 ……… 27 表 4-3 研究樣本變項統計 ..……..……… 28 表 4-4 全部樣本庫藏股宣告的 AR、CAR 及統計檢定 .……… 30 表4-5 全部樣本事件窗口 CAR 及統計檢定 ..………..…..… 32 表 4-6 分組樣本庫藏股宣告的 AR 及統計檢定 ..………….……… 34 表4-7 分組樣本事件窗口 CAR 及統計檢定 ..……… 36 表4-8 全部樣本 PBR 及其增減變動率 ..……….……… 37 表 4-9 全部樣本 PBR 及其增減變動率之平均數差異檢定 .……… 37 表 4-10 分組樣本 PBR 及其增減變動率 ..……….……… 38 表 4-11 分組樣本 PBR 及其增減變動率之平均數差異檢定 ..………… 38 表 5-1 研究假說與實證結果 ……… 41圖目錄

圖 1-1 研究流程圖 ..………..………… 3 圖 4-1 台股加權股價收盤指數日線圖 ..……….………… 27 圖 4-2 全部樣本庫藏股宣告之 AR ..……… 31 圖4-3 全部樣本庫藏股宣告之 CAR ..………..……… 31 圖 4-4 高 PBR 組庫藏股宣告之 CAR ..……… 35 圖 4-5 低 PBR 組庫藏股宣告之 CAR ..……… 35第一章 緒論

1.1 研究背景與動機

2008 年從美國本土引爆了一場全球性的金融危機,因美國聯準會在 2000 年至 2003 年持續採取調降利率的政策,以解決 2000 年美國股市網路 科技泡沫化造成經濟委縮的問題,2003 年 6 月美國聯準會將利率降至歷史 低點的 1.00%,低利率造成美國房地產市場過熱,其後美國聯準會又為了 抑制過熱的房地產市場,連續 17 次調升利率,2006 年 6 月利率已升至 5.25 %的水準,原信用過度擴張的房產投機客無力負擔貸款利息及償還貸款, 導致房地產市場崩跌,次級房貸違約率上揚,2007 年次貸危機引爆,銀行 及房貸機構因次貸違約導致巨額虧損,紛紛宣告破產倒閉,而全球大型金 融機構因發行與次貸連結的金融商品亦產生巨額虧損,2008 年 3 月,摩根 大通以每股 2 美元低價收購面臨破產的美國第五大投資銀行貝爾斯登,因 次貸所引爆的金融海嘯自此一發不可收拾,美林證券、雷曼兄弟及美國國 際集團(AIG,American International Group)陸續宣告破產及尋求政府金 援。 金融海嘯使全球主要資產價值崩跌,房地產市場、債券市場及股票市 場連續重挫,造成全球經濟面臨嚴重衰退,台灣亦無法避開這場金融風暴 的襲擊,2008 年台股大盤加權指數,從最高點 9,295 點(2008 年 5 月 19 日收盤指數)一路下滑到最低點 4,089 點(2008 年 11 月 20 日收盤指數), 台灣上市公司股價在金融海嘯的衝擊下大幅走跌。 2000 年 8 月 7 日財政部證券暨期貨管理委員會公布「上市上櫃公司買 回本公司股票辦法」,成為我國實施庫藏股制度的法源依據,當股市低迷或 公司價值被市場低估時,經營管理者能以買回庫藏股的方式挽回投資人對 公司股票的信心,並提升公司股價以防範他人惡意併購。自我國庫藏股制 度實施以來,有許多學者投入研究,研究發現公司買回庫藏股對穩定股價 有良好的成效,陳振遠與吳香蘭(2002)及陳達新(2003)的實證結果顯示,宣告實施庫藏股可使公司股價產生顯著的異常報酬,邱煥堯(2001) 及李憲彥(2005)發現,低股價淨值比的公司相對高股價淨值比的公司有 較顯著的宣告效益。2008 年由美國次貸所引爆的金融海嘯對全球股市崩跌 與資產減損影響甚巨,台灣股票市場自 2000 年實施庫藏股制度,亦是首次 面臨如此嚴峻的經濟環境,若公司在金融海嘯期間買回庫藏股,對穩定股 價及提昇公司價值是否仍有顯著的效益,係引發本次研究的主要原因。

1.2 研究目的

就管理企業的角度而言,在多頭市場的時候,評估企業的價值會著重 在本益比的分析,但當空頭市場來臨時,企業評價會注重在控制股價淨值 比的水準。國內外文獻皆有記載因庫藏股買回而對股價產生正面效益的實 證結果,當股市不振或公司股價下跌之際,宣告買回庫藏股對公司股價可 產生止跌回穩的效果,在提昇公司價值方面,實施庫藏股亦能發揮效用, 但金融海嘯是一場空前的經濟危機,在面對此空頭市場的時期,企業是否 能以採取實施庫藏股的策略來對抗金融海嘯的影響,對於穩定股價及控制 股價淨值比以維持公司價值是否能發揮作用,是本次研究的主要目的。與 庫 藏 股 有 關 的 假 說 甚 多 , 本 研 究 係 針 對 訊 號 發 布 假 說 及 公 司 股 價 淨 值 比 (Price/Book Ratio,以下簡稱 PBR)的變化,探討金融海嘯期間台灣上市 公司買回庫藏股的效益,主要研究目的如下: 1. 檢視金融海嘯期間實施庫藏股,是否仍具有庫藏股宣告效應,對公 司股價是否會產生顯著的異常報酬。 2. 瞭解金融海嘯期間,低 PBR 的公司,其宣告庫藏股的效應是否較顯 著。 3. 檢視金融海嘯期間,宣告買回庫藏股對公司 PBR 的影響。 4. 瞭解金融海嘯期間,低 PBR 與高 PBR 的公司宣告買回庫藏股,對 其 PBR 的影響是否具差異性。1.3 研究流程與論文架構

本研究流程係先闡明研究動機與目的,其次進行文獻探討,依理論邏 輯建立假說,再收集樣本資料並做整理,然後進行研究,依據實證的結果 與分析做出結論與建議。本研究流程如下圖所示: 圖 1-1 研究流程圖 本論文架構共分為五個章節,茲將論文架構分述如下: 第一章 緒論 說明本研究之背景、動機與目的,以及本論文的研究流程與架構。 第二章 文獻探討研究動機與目的

文獻探討

資料收集與整理

建立假說

實證研究結果與分析

結論與建議

回顧與整理跟本研究相關之國內外文獻及資料,內容大致分成庫藏股 制度的介紹、庫藏股實施動機之相關假說、庫藏股的相關文獻及金融海嘯 的成因與影響。 第三章 研究方法 說明本研究樣本選取的標準與資料來源、設立的研究假說及使用的研 究方法,包含事件研究法及平均數差異檢定。 第四章 實證結果與分析 依據所收集的樣本資料進行描述與敘述統計,並分析說明實證結果。 第五章 結論與建議 總結本研究的實證結果,並提出相關建議。

第二章 文獻探討

本章包含庫藏股制度、庫藏股實施動機之相關假說、庫藏股的相關文 獻及金融海嘯的成因與影響,茲將文獻資料整理分述如下:2.1 庫藏股制度

國外庫藏股制度存在已久,而我國係自 2000 年 8 月 7 日公布「上市上 櫃公司買回本公司股份辦法」後,國內庫藏股制度才得以實施,依證券交 易法第 28-2 條規定,股票已在證券交易所上市或於證券商營業處所買賣之 公司,得經董事會同意,於有價證券集中交易市場或證券商營業處所買回 其股份,但買回股份總數不得超過已發行股份總數的百分之十,總金額也 不得逾保留盈餘加發行股份溢價及已實現之資本公積之金額。 我國上市上櫃公司買回庫藏股之目的可分為三種: 目的一:轉讓股份予員工。 目的二:配合附認股權公司債、附認股權特別股、可轉換公司債、可轉換 特別股或認股權憑證之發行,作為股權轉換之用。 目的三:為維護公司信用及股東權益所必要而買回,並辦理銷除股份者。 買回目的一及買回目的二的股份,應於買回之日起三年內將其轉讓, 逾期未轉讓的股份視為未發行股份,應辦理變更登記,而買回目的三的股 份,則應於買回之日起六個月內辦理變更登記。 依公司取得自家股份的方式,可將庫藏股分成擬制庫藏股與實質庫藏 股,邱鍵麟(2001),所謂的擬制庫藏股係指母公司利用子公司或孫公司的 資金,以交叉持股的方式讓子公司或孫公司購回母公司的股份,在上市上 櫃公司買回本公司股份辦法公布之前,國內上市上櫃公司常利用這種方式 取得庫藏股,而實質庫藏股則是在「上市上櫃公司買回本公司股份辦法」 公布之後,國內上市上櫃公司可依據該辦法以及證券交易法第 28-2 條,在 有價證券集中交易市場或證券商營業處所買回公司股份,這種實質庫藏股也是本研究做為取樣的研究樣本。

2.2 庫藏股實施動機之相關假說

國外對於庫藏股制度的實施具有豐富的經歷,相關的文獻與假說也很 多 , 關 於 庫 藏 股 實 施 動 機 之 假 說 , 大 致 整 理 後 可 分 為 訊 號 發 布 假 說 (Information Signaling Hypothesis)、槓桿假說(Leverage Hypothesis)、個 人 稅 賦 節 省 假 說 (Personal Tax Savings Hypothesis )、 抗 拒 併 購 假 說 ( Anti-Takeover Hypothesis )、 財 富 剝 奪 假 說 ( Wealth Expropriation Hypothesis)、投資假說(Investment Hypothesis)及再發行假說(Reissue Hypothesis),茲將庫藏股實施動機之相關假說分述如下: 1. 訊號發布假說 由於公司的經營管理者與外部投資人之間,存有對公司資訊不對稱的 情形,相對於外部投資人,公司的經營管理者對公司內部資訊掌握度較高, 故對公司價值的判斷也比較正確,當內部經營管理者對於公司未來營運前 景看好時,會主動向市場上的投資人傳達此一訊息,以宣告買回庫藏股的 方式提醒外部投資人,公司價值將會隨著營運績效良好而增加,而庫藏股 訊號的發布,可促使公司被低估的股價向上攀升。 Dann(1981)發現公司宣告買回股票的一天內,股價會出現顯著的正 向異常報酬,且此異常報酬具有長期的效果。而 Vermaelen(1981)也檢 驗訊號發布能使股價上漲的假說,無論公開收購或公開市場買回都會帶來 正向的異常報酬,而公開收購的宣告效果又比公開市場買回更佳。Comment and Jarell(1991)支持當公司經營管理者發現股價下跌是因為價值被低估, 會採取宣告庫藏股的方式拉抬股價。Ikenberry, Lakonishok and Vermaelen (1995)認為,公司管理階層常以股價被低估或公司股票具投資價值的理 由宣告買回自家公司股票,結果指出宣告效果與長期的異常報酬有關,公 司管理階層買回庫藏股的理由具合理性。

2. 槓桿假說

公 司 在 股 票 市 場 買 回 庫 藏 股 的 資 金 來 源 有 可 能 採 取 舉 債 的 方 式 來 進 行,藉此讓公司的財務槓桿達到最適比率,因舉債所產生的利息費用可使 公司產生節稅的作用,達到稅盾的效果,同時舉債也會增加公司財務報表 的負債總額,在負債比率變動後,來使公司資本結構達到最適狀態。

Pugh and Jahera(1990)認為,公司實施庫藏股買回的異常報酬率與 公司的財務槓桿比率變動有正向關係,買回庫藏股可以提高公司的財務槓 桿比率,也是促使股價上漲的原因。Opler and Titman(1996)證實,若公 司財務槓桿有最適比率,當公司實際的財務槓桿比率低於最適比率時,就 會促使公司經營管理者利用舉債購回庫藏股註銷的方式,提高公司的財務 槓桿比率,使其財務槓桿比率達到最適水準。 3. 個人稅賦節省假說 個人稅賦節省假說也被稱之為股利替代假說,一般而言,當公司減少 發放股利時,市場會以負面消息解讀公司的經營狀況,維持穩定的股利政 策,有助於維持投資人的信心,故公司在獲利表現特別好的時候,可以採 取買回庫藏股的方式替代股利發放,以維持穩定的股利政策,而且用現金 向股東買回股份與發放現金股利給股東有類似的效果,加上資本利得所得 稅通常低於現金股利所得稅,在台灣資本利得甚至可以免稅,對股東而言, 公司採取現金買回庫藏股比發放現金股利更具有節省稅賦的效果。 Masulis(1980)在進行研究時,把樣本公司分成兩組,一組購回比例 高,另一組購回比例低,結果發現購回比例高的組別相較於購回比例低的 組別有較高的異常報酬率,符合個人稅賦節省假說。但 Dittmar(2000)則 認為,公司股利支付政策並不會因買回庫藏股而減少,故不符合個人稅賦 節省的假說。 4. 抗拒併購假說

當公司股價超跌時,過低的股價可能會引來外界惡意併購者的注意, 為了防止惡意併購的情形產生,公司會利用買回庫藏股的手段減少在外流 通的股數,同時此舉也可拉抬公司的股價,使惡意併購者收購股票的成本 墊高,因此公司會在股價過低時採取買回庫藏股的方式,穩固原本經營管 理者的地位。 Hodrick(1996)認為公司被併購的可能性越高,宣告購回庫藏股的機 率也越高。但 Dittmar(2000)指出,以購回庫藏股對抗惡意併購的情形僅 在 1980 年的期間比較盛行,其他期間則沒有明顯的支持。 5. 財富剝奪假說

財富剝奪假說也稱之為財富移轉假說(Wealth Transfer Hypothesis), 主要可分成債權證券間的財富移轉及股東間的財富移轉。當公司用自有資 金買回庫藏股,會使得公司現金部位減少,流動性及償債能力變差,若公 司進一步採取舉債方式買回庫藏股,則會造成公司債務的增加,不論以自 有資金或舉債方式買回庫藏股,都會影響債權人的權利,造成債權證券間 的財富移轉;而股東間的財富移轉,則是當公司以高於市價的金額向股東 買回庫藏股,相對於股票未被買回的股東,等於是將財富移轉給股票有被 買回的股東身上。 Vermaelen(1981)收集庫藏股宣告買回前一年及買回後一年的公司債 券評等,發現債券評等在庫藏股買回後並沒有明顯惡化的情形,表示不符 合剝奪債權人財富的假說。 6. 投資假說 當公司資金超過營運所需,又苦無其他投資機會時,公司經營管理者 可能會無法善用這筆資金,若公司本身體質健全且具有投資價值,可用過 剩的資金購買自家公司的股票,以買回庫藏股的方式解決資金過剩的問題。

買回庫藏股的正向反應也越強。 7. 再發行假說 公司若以發行新股作為股權轉換的來源,將會稀釋到每股盈餘,因此 公司可以透過買回庫藏股的方式取得自家公司的股票,作為員工行使股票 選擇權及可轉換公司債的債權人轉換股份的股票來源,以維持每股盈餘的 水準。

Fenn and Liang(2000)表示,公司應以庫藏股作為員工執行股票選擇 權的來源,以避免稀釋到每股盈餘。

2.3 庫藏股的相關文獻

在國外庫藏股實施已有相當長的時間,因此國外庫藏股的相關研究文 獻頗多,我國庫藏股制度自 2000 年 8 月相關法規公布後,國內對於庫藏股 買回的實證研究明顯增加,尤其是在庫藏股買回的宣告效應方面,引起了 許多人的關注,茲回顧國內與國外庫藏股相關文獻並整理如下: 1. 謝意東(2008) 以台灣股票上市公司宣告買回庫藏股者為研究對象,取樣期間為 2000 年 8 月至 2008 年 3 月,利用事件研究法分析庫藏股購回之宣告效應,採市 場模型估算預期報酬率,以普通最小平方法(OLS)模式估計參數,再以 t 統計量檢定。研究目的主要是為了驗證庫藏股宣告的訊號效果,另再依 公司條件特徵、執行面因素及股市多空頭市場,分別探討庫藏股宣告的效 果。實證結果發現,台灣股市確實具有正面顯著的庫藏股宣告效應;公司 條件特徵為市值規模較小及淨值市價比較高者,其異常報酬較顯著;執行 時,實際執行率越高、預計買回比例越大、買回目的三及重複實施次數越 少者,其異常報酬越顯著;而空頭市場時實施庫藏股購回,其宣告效應也 較多頭市場時顯著。2. 楊踐為與洪淑娟(2006) 以 logistic 迴歸模型分析台灣股票上市公司購回庫藏股目的之影響因 子,包含總體環境的影響,逐年檢測當年度購回目的之決定因素,再依產 業特性觀察各年度電子業與非電子業之影響因子。實證結果顯示,公司價 值被低估及負債比率較低者,會有較多採用維護公司信用及股東權益為購 回目的;而總體環境上,在股市表現不佳及公司股價被低估時,經營管理 者較會採取維護公司信用及股東權益為購回目的;在產業別方面,電子業 公司閒置資金越多及規模越大,以維護公司信用及股東權益為庫藏股購回 目的者越多,而非電子業則以負債比率較低者較有可能性。 3. 李憲彥(2005) 利用事件研究法及迴歸模型分析,檢視台灣上市公司庫藏股的宣告效 應,共選取 904 個樣本進行研究,結果發現,庫藏股宣告效應相當顯著, 在宣告前公司股價曾經歷一段時間的下跌,表示經營階層是在考慮股價持 續下跌後,採取實施庫藏股的策略,另外,在庫藏股制度實施的第一年有 明顯的新近效果,但第二年之後宣告效應就已趨於穩定,再者,資訊不對 稱程度越高者,其庫藏股宣告效應越明顯,小型公司於宣告前的累積異常 跌幅及宣告後的累積異常漲幅皆高於大型公司,低股價淨值比的公司,其 庫藏股購回宣告效應大於高股價淨值比的公司,宣告目的為維護公司信用 的組別,其庫藏股購回宣告效應大於宣告目的為轉讓股份與員工的組別, 大 盤 股 價 指 數 多 空 走 勢 也 會 影 響 宣 告 效 應 , 股 價 指 數 呈 現 空 頭 時 效 應 較 大,最後,公司產業類別對庫藏股購回宣告效應並無顯著影響。 4. 陳達新(2003) 主要探討兩個與庫藏股有關的議題,一個是國內庫藏股法案通過事件 對上市產業股價的影響,另一個是探討上市公司宣告實施庫藏股的宣告效 果。在庫藏股法案通過上共選取 11 個相關事件日,其中有 4 個事件日的研 究結果具有顯著性,其中最明顯的反應是正式討論庫藏股制度的第 1 個事 件日與庫藏股法案三讀通過的第 9 個事件日;而在上市公司宣告實施庫藏

樣本總數為 153 個,經研究結果發現,台灣上市公司在宣告庫藏股後的三 個交易日股價異常報酬分別達 1.81%、1.26%及 0.82%,並經統計檢定具有 顯著性,故在短期內具顯著有效的宣告效果,若以產業類別分組比較,上 市金融業在短期具有最顯著的宣告效果,而上市傳統產業宣告效果較上市 金融業持久,但上市電子業並無顯著的宣告效果。 5. 陳振遠與吳香蘭(2002) 在國內庫藏股法規實施初期,利用事件研究法探討台灣上市公司初次 宣告買回庫藏股的股價反應,針對不同的產業類別、不同的買回目的、買 回比例的大小、內部關係人持股比率、內部關係人淨買入比率、公司規模 與淨值市價比,分析其宣告買回庫藏股與股價累積異常報酬的關係,經研 究結果發現,宣告庫藏股可使股價產生異常報酬,產業類別中以非電子業 的公司累積異常報酬較高,買回目的以維護公司信用的效果較佳,淨值市 價 比 與 股 份 買 回 比 例 有 正 相 關 性 , 公 司 規 模 小 也 會 有 較 高 的 累 積 異 常 報 酬,但內部關係人持股比率與淨買入比率則對宣告效果無顯著影響。 6. 邱煥堯(2001) 針 對 台 灣 股 票 市 場 庫 藏 股 行 情 進 行 研 究 , 利 用 事 件 研 究 法 、ANOVA 與 t 檢定,檢驗台灣股票市場是否存在庫藏股行情,經研究結果發現,台 灣股票市場的確存在庫藏股行情,全體樣本在宣告實施 15 日內,累積異 常報酬可達 7.64%,再者,樣本經分組研究後發現,金融類股與其他類股 皆較電子類股可維持較長期間的宣告效果,買回目的為維護公司信用的組 別,其宣告庫藏股的異常報酬高於其他買回目的之組別,公司規模小的組 別比公司規模大的組別有更高的異常報酬,低市價淨值比的公司,其宣告 庫藏股的異常報酬大於高市價淨值比的公司,另外早期宣告實施庫藏股的 組別,其累積異常報酬亦明顯大於後期實施的組別。

7. Grullon and Michaely(2004)

研究結果顯示,在公開市場宣告購回股票並不會增加公司未來的營運 績效,而且也沒有找到有關股票購回公司會經歷利潤成長的證據,相反的,

股票購回反而會降低公司的投資,股票購回後利潤會下降,因此排除了公 司盈餘長期而言會恢復的可能性;另對照未購回股票的公司,公司購回股 票的資金成本及系統性風險會降低;而市場對於過度投資的公司股票購回 的宣告具有正向反應,此與自由現金流量假說相呼應;投資者對購回宣告 反應不足,經研究係因低估資金成本的下跌。整體而言,增加股利的公司, 其股票購回與發放股利的動機相似;在具有顯著自由現金流量的成本時, 公司增加現金支付,可傳達經營管理者要降低自由現金流量,以及公司資 金成本與風險變動的相關訊息。

8. Rau and Vermaelen(2002)

英國在歐洲國家中屬於股票購回較興盛的市場之一,但整體而言,其 股票購回情形遠低於美國,主要係因英國稅制及立法環境使得股票購回行 動缺乏吸引力,且股票不能以庫藏股的形式保存,買回後僅能銷除股份。 經比較因股價低估及因稅務考量而宣告買回股票者,會發現因稅務考量買 回者的執行情形較差。另因大型機構投資人與小股東在稅制上享有的優惠 不同,原本大型機構投資人對公司監督可增加小股東利益的效果,此研究 猜 測 該 效 果 會 被 降 低 。 從 公 司 宣 告 公 開 市 場 買 回 股 票 的 短 期 及 中 期 報 酬 中,可以發現英國稅制對股票購回的影響。 9. Dittmar(2000) 以 Compusta 資料庫之全部公司為樣本,取樣期間為 1977 年至 1996 年,採迴歸分析,並分組比較購回庫藏股的公司與未購回庫藏股的公司。 研究結果發現,公司股價被低估是實施庫藏股買回最主要的動機;公司不 會因買回庫藏股而減少股利支付,故不支持股利替代假說;以買回庫藏股 作為對抗惡意併購的情形,僅在 1980 年中期比較盛行;1987 年後,每年 都有公司以庫藏股購回調整財務槓桿;在 1980 年晚期及 1990 年早期,因 公司盛行發行股票選擇權作為員工紅利,故使得公司庫藏股購回增加。 10. Ikenberry, Lakonishok and Vermaelen (1995)

的公司。經研究結果發現,宣告買回後具有長期的正向績效,故支持買回 庫藏股對股價有長期的拉抬效果;依樣本股票的淨值市價比高低分組進行 比較,淨值市價比最高的組別,其庫藏股宣告後,四年以來的異常報酬率 達 45.3%,而淨值市價比最低的組別,其股票異常報酬率則接近零或為微 小的負值;另外,較高的買回比率及較小的公司規模者,其正向異常報酬 在庫藏股宣告期間會比較強。

11. Netter and Mitchell (1989)

針對 1987 年美國股市大崩盤後的兩週內,公司進行公開市場股票買回 計劃的公司,研究其股價表現。研究結果發現,美國股市大崩盤後的兩週 內宣告購回庫藏股的公司,其股價具有正向的異常報酬,且在宣告日後的 40 個交易日內,其績效表現皆優於大盤報酬;而內部關係人在宣告買回之 前,公司績效為負向異常報酬時會先行買入公司股票,當宣告後公司績效 反轉為正向異常報酬時,內部關係人則會賣出公司股票。 12. Dann(1981) 以事件研究法探討 143 件公開收購股票的事件,經研究結果發現,宣 告後的正向異常報酬為非短暫效果,因此支持訊號發布假說;財富移轉假 說及個人稅賦假說未獲得顯著的支持。 13. Vermaelen(1981) 取樣 111 次公開收購的樣本及 243 次公開市場買回的樣本,以事件研 究法及複迴歸分析進行研究。結果發現,在訊號發布假說方面,無論公開 收購或公開市場買回都具有正面的股價效應,但以公開收購的效果較強; 收購的溢酬、預計買回比率、內部人持股比率以及實際與預計買回比率皆 與股東的異常報酬呈現正相關性;規模小的公司,其股價發布訊號之正面 效果較強於規模大的公司;買回後公司的盈餘表現,也使得訊號發布的結 果獲得支持。而個人稅賦節省假說、槓桿假說及剝奪債權人假說並未獲得 合理的支持。

綜合以上庫藏股的相關文獻,其實證結果大多驗證實施庫藏股確實對 於股價會產生異常報酬的情形。

2.4 金融海嘯的成因與影響

由於科技的發達與貿易型態的改變,全球經濟活動產生緊密的連結, 金融投資工具與理財標的商品也越來越多樣與繁雜,資金調度與理財投資 已 不 再 受 地 域 範 圍 的 拘 束 , 無 論 身 處 何 地 都 可 進 行 全 球 性 的 理 財 投 資 活 動,但也由於全球化經濟型態的成型,只要是地球村的任一成員發生狀況, 其他國家也很難置身事外,因此 2008 年由美國本土所爆發的金融危機牽動 了國際間嚴重的經濟萎縮與金融惡化情形。以下彙整謝明瑞(2009)、賴虹 文(2009)、程玉秀和黃慧雯(2009)等文獻及相關數據,說明 2008 年金 融海嘯的成因與影響。2.4.1 發生金融海嘯的原因

引發金融海嘯的主要原因,是美國政府採取低利率政策導致信用過度 擴張,加上次級房貸與金融監管機制失當所致。在 2000 年時網路科技泡沫 化造成美國股市崩跌,而緊接著 2001 年發生 911 恐怖攻擊事件,導致美國 經濟情況惡化,因此美國政府為了振興經濟刺激民間消費與投資,開始採 取低利率的政策,持續調降利率之下,到了 2003 年 6 月利率僅剩 1.00%的 水準,低利率讓投機客大舉炒作房地產,而貸款機構在低利率的情況下為 了維持獲利水準,又冒險將承作對象擴大到原本信用較差且還款能力欠佳 的購屋者,房地產價格越是攀升,次級房貸市場也越加熱絡,貸款機構為 了降低違約風險所帶來的衝擊,故與許多金融業者配合推出高風險及高報 酬的金融商品,希望藉此將部分的違約風險轉嫁出去,此類連結美國房地 產的結構型金融商品不僅在美國販售,還透過跨國的大型金融機構銷往世 界各地。 當美國政府意識到房地產異常飆升,始採取升息的手段抑制,美國聯信用過度擴張的房產投機客無力負擔貸款利息及償還貸款,次級房貸違約 的情形越來越嚴重,美國房利美(Fannie Mae)及房地美(Freddie Mac) 兩家最大型的房屋抵押貸款融資公司飽受違約虧損,2008 年在瀕臨破產的 情況下雙雙被美國政府接收監管,而大型的跨國金融機構因發行與次貸連 結的金融商品,也難逃巨額的虧損,雷曼兄弟因此破產,美林證券被美國 銀行併購,美國國際集團也被美國政府接管,由次貸問題引發的金融海嘯 對全世界各國經濟及金融財務結構帶來了莫大的損失。 綜上所述,這場金融海嘯發生的主要原因係人為所致,由美國政府財 金官員推行的低利率政策開始,加上放貸機構審查人員輕忽信用評估的重 要性,投機客的過度樂觀導致信用無限擴張,再加上全世界金融機構的推 波助瀾,才引發這場讓全球經濟產生空前危機的金融海嘯。

2.4.2 金融海嘯的影響

金融海嘯不僅在美國本土造成一連串大型金融機構破產或被政府接管 的情形,還危及歐洲各大銀行,英國首相被迫重組內閣,冰島政府甚至宣 告國家破產,亞洲國家出口產業不振,失業率直線上升,金融海嘯更造成 全球股市大跌,金融機構與投資人信心瓦解,從表 2-1 全球主要國家 2008 年 股 價 指 數 可 看 出 , 全 球 股 價 指 數 以 俄 羅 斯 股 市 跌 幅 最 大 ,2008 年底較 2007 年底下跌了 72.4%,中國、盧森堡及印度股市下跌幅度也超過五成, 台股大盤指數在 2008 年底只剩 4,591 點,較 2007 年底的 8,506 點共下跌 了 46.0%,若以 2008 年台股大盤指數於 5 月 19 日的最高點 9,295 點與 11 月 20 日的最低點 4,089 點計算,2008 年台股大盤指數從當年度最高點至 最低點共慘跌了 56.0%。表2-1 全球主要國家 2008 年股價指數 跌幅排名 國家 2007年底 2008年底 跌幅(%) 1 俄羅斯 2,291 632 -72.4 2 中國 5,262 1,821 -65.4 3 盧森堡 2,419 981 -59.5 4 印度 20,287 9,647 -52.4 5 新加坡 3,482 1,762 -49.4 6 義大利 29,402 15,096 -48.7 7 香港 27,813 14,387 -48.3 8 美國(費城半導體) 408 212 -48.0 9 台灣 8,506 4,591 -46.0 10 法國 5,614 3,218 -42.7 資料來源:StockQ.org國際股市指數網站及中央銀行季刊 為了挽救垂危的經濟局勢,各國政府開始大刀闊斧整頓金融秩序,並 提出各種振興國家經濟的政策與穩定股市的措施。在美國方面,聯準會多 次調降利率,政府接管有問題的銀行,提供企業融資資金並要求企業決策 高層向國會報告改善經營的方案;英國政府對銀行紓困的同時,要求銀行 不得緊鎖對民間企業的放款,並以提高存款保障額度、降低利息、減稅及 擴大支出等因應金融海嘯的危機;德國政府則提供五千億歐元做為金融援 助的資金,並加強推動企業投資,以增進工作機會降低失業率;俄羅斯政 府提撥 1,750 億盧布協助金融機構重整,並投入高額的外匯存底來穩定盧 布的幣值,還一度暫停股市交易以防止股市繼續崩盤,恢復交易時也宣告 會投入資金對股市進行護盤;中國政府宣佈了十項振興經濟的措施以擴大 內需,興建大型公共基礎建設,取消商業銀行的信貸規模限制並降低利率; 台灣政府則首度發放消費券以刺激民間消費,中央銀行也數度調降利率及

行政院對金融機構存款採取全額保障,啟動國安基金護盤機制,並宣告台 股跌幅由 7%縮減為 3.5%,且全面禁止放空,以穩定金融市場。 雖然在 2008 年金融海嘯的衝擊下,各國政府紛紛採取緊急的因應措 施,但全球經濟仍呈現衰退的局面,各國股匯市也一路下跌,對於這場由 次貸導致的金融風暴,各國政府與企業只能不斷努力,以防止狀況持續惡 化。

第三章 研究方法

本章將說明樣本選取標準與資料來源,並提出本研究所欲驗證的假說 及相關的研究方法,茲分述如下:3.1 樣本選取標準與資料來源

本研究樣本以台灣上市公司為主,關於樣本選取標準與相關資料的來 源說明如下:3.1.1 樣本選取標準

本研究係以金融海嘯期間台灣上市公司宣告實施庫藏股買回者為研究 對象,取樣期間自 2008 年 4 月 1 日至 2008 年 12 月 31 日止。另外,對於 有些公司董事會決議通過宣告買回庫藏股,但實際並未執行買回者,不列 入本次研究之事件樣本;公司於同一日內進行兩次庫藏股宣告者,亦不列 入本次研究之事件樣本;公司於同一季內多次宣告買回庫藏股者,僅選取 該季首次宣告買回庫藏股之案件為樣本事件;最後,在研究及估計期間, 樣本公司股價的交易資訊須具有完整性,並已揭露相關之財務報表資訊。 基於以上所述之樣本選取標準,本研究樣本共包含 233 家台灣上市公司, 宣告庫藏股買回之事件數總計達 298 個樣本。3.1.2 資料來源

本研究中,有關樣本公司與大盤日報酬資料,以及樣本公司之每股股 價、每股淨值等資訊係取自台灣經濟新報(Taiwan Economic Journal;TEJ) 資料庫;有關庫藏股宣告之董事會決議日期、已買回股數、金額及買回目 的等資料,則取自於公開資訊觀測站查詢系統所公告之上市公司買回自己 公司股份彙總統計表。3.2 研究假說

根 據 先 前 文 獻 的 探 討 , 本 研 究 首 先 依 據 庫 藏 股 宣 告 效 應 建 構 相 關 假 說,再行探討股價淨值比之大小對庫藏股買回效益的影響。 假說 1:宣告買回庫藏股,可使公司股價產生異常報酬。 公司認為股價被低估時,會採取宣告買回庫藏股的措施,向投資人表 達公司營運狀況良好,在未來績效可期之下公司股價遭受到低估的情形, 而在宣告買回庫藏股的訊息發布後,對股價的提升應有助益。在國外 Dann (1981)、Vermaelen(1981)及 Ikenberry ,Lakonishok and Vermaelen(1995) 等實證研究發現,宣告買回庫藏股,可使股價產生正向的異常報酬,在國 內陳振遠與吳香蘭(2002)、陳達新(2003)及謝意東(2008)的實證研究 中,宣告買回庫藏股亦發現有異常報酬的效應。故提出此一假說,檢驗在 金融海嘯期間公司宣告買回庫藏股的效應。 假說 2:低 PBR(股價淨值比)的公司,具有較顯著的宣告效應。 本研究依 PBR 大小分組,PBR 小於一者屬低 PBR 的公司,PBR 大於 或 等 於 一 者 屬 高 PBR 的 公 司 。 在 Ikenberry, Lakonishok and Vermaelen (1995)、邱煥堯(2001)及李憲彥(2005)的實證研究中發現,股價與淨 值的比率大小不同時,宣告買回庫藏股的異常報酬也會不同,PBR 較低的 公司,宣告庫藏股買回的異常報酬率越高。故提出此一假說,以檢驗在金 融海嘯期間,PBR 高低不同的公司與宣告庫藏股買回之異常報酬率關係, 其中,低 PBR 的公司應具有較顯著的宣告效應。 假說 3:宣告買回庫藏股,對公司 PBR 的正向助益。 PBR 係每股股價除以每股淨值的比率,當每股股價越高時 PBR 亦越 大,就一般而言,宣告買回庫藏股可產生正向的異常報酬,對公司股價具 有拉抬的效果,因此實施庫藏股後,對公司 PBR 應有正向的效果。但在金 融海嘯期間以宣告實施庫藏股拉抬股價,宣告後異常報酬的水準及異常報酬持續期間的長短,是否足以對庫藏股宣告當季的 PBR 產生正向效果,亦 或在金融海嘯期間股市持續大幅走跌的情形之下,實施買回庫藏股對於控 制當季股價淨值比並無正向助益,金融海嘯對公司股價造成的影響,並無 法以宣告實施庫藏股的策略使公司股價淨值比維持穩定,在金融海嘯的影 響下用現金買回庫藏股,現金資產流出而股價持續下跌,反而造成公司股 價淨值比變小的情形。 假說 4:低 PBR 的公司,在宣告之後,其 PBR 波動幅度較小。 本研究將 PBR 小於一者分組歸類於低 PBR 的公司,PBR 大於或等於 一者歸類於高 PBR 的公司,PBR 係指公司在股票市場的價格相對公司資產 淨值的比例,PBR 小於一之公司,表示公司的每股市價低於公司的每股淨 值,一般而言,低 PBR 公司的股價會較高 PBR 公司的股價抗跌,低 PBR 公司股價的波動幅度也較穩定,故比較宣告買回庫藏股當季的 PBR 波動幅 度,低 PBR 公司波動幅度應小於高 PBR 的公司,因此構建此一假說。

3.3 研究方法

3.3.1 事件研究法

對於買回庫藏股的宣告效益分析,事件研究法(Event Study)在實證 研究上係常被採用的研究設計之一,事件研究法主要用於分析特定事件的 發生是否會讓公司的股價產生波動而有異常報酬率的產生,藉此了解該事 件對公司股價有無影響。周賓凰和蔡坤芳(1997),針對台灣股市特性,探 討不同估計預期報酬率的模式後發現,市場模式(Market Model)具有非 常好的表現,檢定力也頗佳,因此本研究以市場模式來估計預期報酬率, 相關參數採用最小平方 OLS 法進行估計。 本研究以公司董事會決議通過買回庫藏股之日期為事件日(t = 0),估 計期為事件日前 140 個交易日(t = -140)至前 21 個交易日(t = -21),估 計期共計 120 個交易日,事件期為事件日前後 20 個交易日(t = -20 ~ t =市場模式計算公式如下: R Rit =αi +βi mt +εit (1) 其中: Rit :係i樣本公司在第t天之報酬率 mt R :係市場投資組合在第t天之日報酬率 i α :市場模式的截距項 i β :市場模式的斜率,代表系統風險 it ε :係i樣本公司在第t天之誤差項 以 OLS 法估算參數後,便可計算個別樣本公司的預期報酬率,預期 報酬率與實際報酬率的差異數則為異常報酬率,茲將異常報酬率的計算公 式列示如下: 20 ~ -20 t ) R ˆ ˆ ( -R ARit = it αi +βi mt = + (2) 其中: it AR :係i樣本公司在事件期第t天之異常報酬率 it R :係i樣本公司在事件期第t天之實際報酬 mt i i ˆR ˆ β α + :係i樣本公司在事件期第t天之預期報酬率 事件研究法著重的並非個別公司之異常報酬,其所探究的是全體取樣 公司對該事件的整體反應,在計算出個別樣本公司之異常報酬率後,需將 其加總平均,以了解所有樣本公司的平均異常報酬率,茲將平均異常報酬 率的計算公式列示如下:

20 ~ -20 t n AR AR n 1 i it t = = +

∑

= (3) 其中: t AR :係所有樣本公司在事件期第t天之平均異常報酬率 n:係總樣本件數 為求得該事件對個別樣本股價反應的累積效果,故將各事件窗口期間 個股之異常報酬率累加,以計算個別樣本的累積異常報酬率,茲將其計算 公式列示如下:∑

= = b a t it i AR CAR (4) 其中: i CAR :係i樣本公司在事件窗口之累積異常報酬率 a:係事件窗口的起始日 b:係事件窗口的終止日 為暸解全體樣本公司對該事件反應的累積效果,故將各事件窗口的平 均異常報酬率累加,茲將全體樣本公司累積平均異常報酬率計算公式列示 如下:∑

= = b a t t AR CAR (5) 其中: CAR:係全體樣本公司在事件窗口之累積平均異常報酬率橫斷面檢定法進行檢定,此檢定法可避免股票報酬率的變異數受事件影響 的問題,茲將異常報酬率與累積異常報酬的檢定統計量分述如下:

∑

= = n 1 i 2 t it t AR ) AR -(AR 1) -n(n 1 AR t (6)∑

= = n 1 i 2 i CAR ) CAR -(CAR 1) -n(n 1 CAR t (7) 其中: AR t :係平均異常報酬率的檢定統計量 CAR t :係累計平均異常報酬率的檢定統計量3.3.2 平均數差異檢定

1. 對於全部樣本公司,其宣告前一季及宣告當季 PBR 的變動情形,設立 假說如下: (1) PBR 虛無假說H0:宣告前一季及宣告當季PBR的平均數並無不同。 對立假說H1:宣告前一季及宣告當季PBR的平均數不同。 (2) PBR的增減變動率 虛無假說H0:宣告前一季及宣告當季,PBR增減變動率平均數並無 不同。 對立假說H1:宣告前一季及宣告當季,PBR增減變動率平均數不同。 對於宣告前一季及宣告當季 PBR 及其增減變動率之上述假說,係採用 兩個群體樣本平均數差異 t 檢定法,在 α=0.05 的顯著性水準下,檢定兩個群體平均數有無顯著性差異,若 P 值小於 α=0.05 的顯著水準,則拒絕虛 無假說 H0,反之則接受。 2. 全部樣本依庫藏股宣告前一季 PBR 高低,分成低 PBR 組與高 PBR 組, PBR 小於一者屬低 PBR 的公司,PBR 大於或等於一者屬高 PBR 的公 司,對於分組樣本,其庫藏股宣告當季 PBR 的變動情形,設立假說如 下: (1) PBR 虛無假說H0:低PBR組與高PBR組,其宣告當季的PBR平均數並無 不同。 對立假說H1:低PBR組與高PBR組,其宣告當季的PBR平均數不同。 (2) PBR的增減變動率 虛無假說H0:低PBR組與高PBR組,其宣告當季PBR的增減變動率 平均數並無不同。 對立假說H1:低PBR組與高PBR組,其宣告當季之PBR的增減變動 率平均數不同。 對於低 PBR 組與高 PBR 組,其宣告當季 PBR 及其增減變動率之上述 假說,係採用兩個群體樣本平均數差異 t 檢定法,在 α=0.05 的顯著性水準 下,檢定兩個群體平均數有無顯著性差異,若 P 值小於 α=0.05 的顯著水 準,則拒絕虛無假說 H0,反之則接受。

第四章 實證結果與分析

本章先進行樣本描述與敘述統計,將研究樣本做分類與整理,以了解 樣本屬性,然後利用事件研究法及平均數差異檢定,對庫藏股宣告效果及 股價淨值比的變化進行實證結果分析。4.1 樣本描述與敘述統計

本 研 究 以 金 融 海 嘯 期 間 買 回 自 己 公 司 股 份 之 台 灣 上 市 公 司 為 研 究 對 象,取樣期間為 2008 年 4 月 1 日至 2008 年 12 月 31 日,本研究所選取的 樣本數總計有 298 件,包含有 233 家台灣上市公司,對於金融海嘯期間實 施庫藏股買回的目的、宣告的時點及本次研究樣本的分類,將概括描述與 說明如下:4.1.1 買回目的

依「上市上櫃公司買回本公司股票辦法」規定,買回股份的目的可分 為三種:一、轉讓股份予員工。二、配合附認股權公司債、附認股權特別 股、可轉換公司債、可轉換特別股或認股權憑證之發行,作為股權轉換之 用。三、為維護公司信用及股東權益所必要而買回。如表 4-1 所示,金融 海嘯期間台灣上市公司買回股份的目的以第一及第三種為主,以目的一買 回的股份可在三年內轉讓予員工,到期未轉讓的部分需註銷,以目的三買 回股份需在六個月內註銷,維護股東權益的效果較立即,故宣告目的三較 明顯表達公司股價被低估的訊息。表4-1 依買回目的統計研究樣本數 買回目的 樣本件數 百分比(%) 目的一:轉讓股份予員工 151 50.67 目的二:股權轉換 1 0.34 目的三:維護公司信用及股東權益 146 48.99 合計 298 100.00 資料來源:公開資訊觀測站與本研究整理。

4.1.2 宣告時點

2008 年因美國次級房貸所引爆的金融海嘯造成全球股市的重挫,貝爾 斯登、美林證券、花旗銀行、雷曼兄弟及美國國際集團等大型金融機構紛 紛宣告破產或倒閉,接二連三的利空消息讓國際股市無量下跌。從圖 4-1 可見,我國股市受到這場金融風暴的影響,2008 年台股大盤加權指數在第 二季開始呈現下跌的走勢,到了 2008 年下半年金融風暴最嚴峻的期間,台 股大盤加權指數更下跌超過四千點,從表 4-2 依季別統計研究樣本數後可 發現,金融海嘯期間大盤加權指數下跌幅度越劇烈,宣告買回公司股票的 件數也越多,在第三季股市下跌最嚴重的期間所取得的樣本件數高達全體 樣本件數的五成以上,顯示台灣上市公司在股價越是大幅下跌時,會有越 多的公司採取宣告買回庫藏股的策略來穩定公司股價。加權股價收盤指數 3,000 4,000 5,000 6,000 7,000 8,000 9,000 10,000 96/ 12/ 03 96/ 12/ 27 97/ 01/ 23 97/ 02/ 26 97/ 03/ 24 97/ 04/ 18 97/ 05/ 15 97/ 06/ 10 97/ 07/ 04 97/ 07/ 31 97/ 08/ 26 97/ 09/ 19 97/ 10/ 17 97/ 11/ 12 97/ 12/ 08 98/ 01/ 05 日期 指數 圖 4-1 台股加權股價收盤指數日線圖 資料來源:臺灣證券交易所發行量加權股價指數歷史資料與本研究整理。 表4-2 依季別統計研究樣本數 期間 樣本件數 百分比(%) 2008 年第二季 24 8.05 2008 年第三季 159 53.36 2008 年第四季 115 38.59 合計 298 100.00 資料來源:公開資訊觀測站與本研究整理。

4.1.3 研究樣本分類

當股票市價跌破淨值時,可視為公司淨資產價值被低估之訊號,本次 研究以 PBR 作為變項,PBR 係指每股股價除以每股淨值之比率,本研究每 股淨值取庫藏股宣告日前一季之季報淨值,每股股價則取庫藏股宣告日前一季底之股價,樣本依宣告日前一季 PBR 之大小分成兩組,PBR 小於一者 歸類至低 PBR 組,PBR 大於或等於一者歸類至高 PBR 組,分類後,低 PBR 組宣告庫藏股買回事件計有 159 個樣本數,高 PBR 組計有 139 個樣本數。 表4-3 研究樣本變項統計 變項 樣本件數 百分比(%) 小於一(低 PBR 組) 159 56.36 PBR 大於或等於一(高 PBR 組) 139 46.64 總樣本數合計 298 100.00

4.2 實證結果分析

我國庫藏股制度自 2000 年 8 月實施後,已有許多家公司宣告實施庫藏 股買回,本研究係針對台灣上市公司在金融海嘯期間宣告買回庫藏股者, 採事件研究法及平均數差異檢定進行探討,茲將實證結果分述如下:4.2.1 宣告買回庫藏股的效應

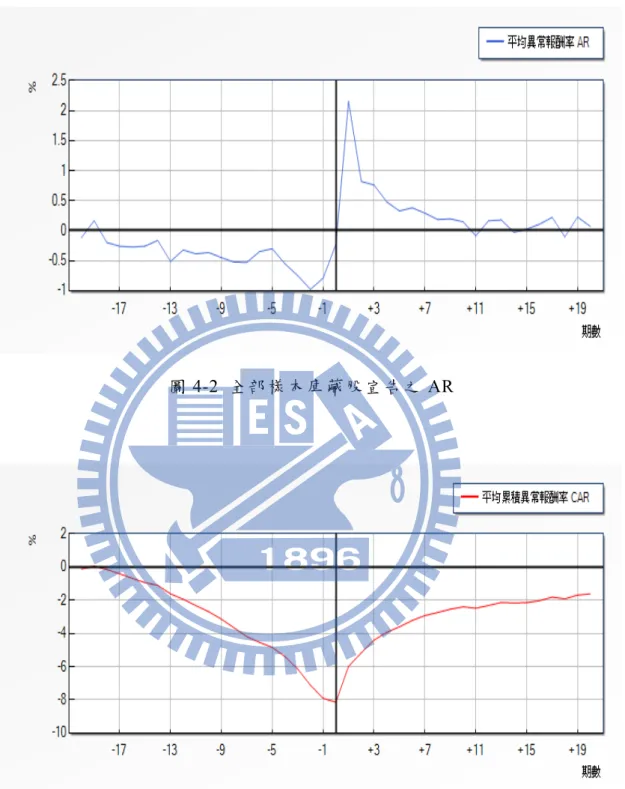

本研究以金融海嘯期間台灣上市公司宣告買回庫藏股者為研究對象, 全 部 樣 本 共 有 298 件 。 經 本 研 究 實 證 結 果 , 全 部 樣 本 宣 告 的 異 常 報 酬 (Abnormal Returns,以下簡稱 AR)、累積異常報酬(Cumulated Abnormal Returns,以下簡稱 CAR)及統計檢定,可由表 4-4 觀之,金融海嘯期間台 灣上市公司宣告買回庫藏股事件日的前 1~20 個交易日中,只有 1 個交易 日的 AR 為正,但該交易日的 AR 並不顯著,而其他 19 個交易日 AR 皆為 負,並且大多呈現 AR 顯著的情形,尤其是前 1~13 個交易日 AR 為負的情 形非常顯著,這代表樣本公司宣告買回庫藏股應係基於穩定股價的考量下 為之,而取樣案件在宣告買回庫藏股後,整體表現以第 1 個交易日的宣告 效果最佳,在 1%的顯著水準下異常報酬率達到 2.15%,在宣告買回庫藏股 後的 2~7 個交易日仍維持顯著的異常報酬,但異常報酬率皆未超過 1%,在 CAR 方面,可以從圖 4-3 及表 4-5 中發現,金融海嘯期間台灣上市 公司宣告買回庫藏股事件日的前 20 個交易日 CAR 係持續下跌,而在宣告 買回後,CAR 則開始攀升,事件窗口(1,10)的累積異常報酬率為 5.74% 且具顯著性,而事件窗口(11,20)的累積異常報酬率僅有 0.78%,由此 可知,宣告買回後的1~10 個交易日股價回升幅度較大,宣告買回後的 11~20 個交易日上升幅度已呈現平緩的趨勢,綜上所述,在金融海嘯期間,台灣 上市公司係在面臨股價持續下滑後始採取宣告實施庫藏股的策略,而此策 略對於公司股價穩定僅發揮短暫的效用。再者,觀察宣告買回庫藏股不同 的事件窗口,從事件窗口(-1,1)、(-3,3)、(-5,5)、(-10,10)及(-20, 20)的比較結果可發現,CAR 在宣告前後 1 個交易日的效果最佳,在宣告 前後 5 個交易日內具有顯著效果,但事件窗口拉長為宣告前後 10 個交易日 時,宣告買回庫藏股的 CAR 已無顯著性。 綜上所述,樣本公司在金融海嘯期間採取宣告買回庫藏股的策略,對 於 穩 定 股 價 仍 具 效 果 , 但 僅 有 宣 告 後 的 第 1 個 交 易 日 異 常 報 酬 率 達 到 2.15%,其後的異常報酬率皆低於 1%,整體而言,金融海嘯期間庫藏股宣 告效果持續期間短暫,並無法發揮長期穩定股價的效用。

表4-4 全部樣本庫藏股宣告的AR、CAR及統計檢定

日 期 AR t 值 (AR) CAR t 值 (CAR) 日 期 AR t 值 (AR) CAR t 值 (CAR)

-20 -0.12% -0.90 -0.12% -0.90 1 2.15% 12.00 *** -5.98% -7.02 *** -19 0.17% 1.25 0.05% 0.23 2 0.82% 4.63 *** -5.16% -6.08 *** -18 -0.20% -1.51 -0.15% -0.59 3 0.76% 4.90 *** -4.40% -5.21 *** -17 -0.26% -2.06 ** -0.41% -1.40 4 0.48% 3.17 *** -3.93% -4.61 *** -16 -0.27% -2.13 ** -0.68% -2.09 ** 5 0.33% 2.20 ** -3.60% -4.15 *** -15 -0.26% -1.90 * -0.94% -2.71 *** 6 0.38% 2.29 ** -3.22% -3.66 *** -14 -0.16% -1.09 -1.10% -2.87 *** 7 0.29% 1.81 * -2.93% -3.31 *** -13 -0.51% -3.78 *** -1.61% -3.89 *** 8 0.19% 1.31 -2.74% -3.08 *** -12 -0.32% -2.49 ** -1.94% -4.36 *** 9 0.20% 1.36 -2.54% -2.85 *** -11 -0.39% -2.77 *** -2.32% -4.87 *** 10 0.15% 0.98 -2.40% -2.63 *** -10 -0.36% -2.49 ** -2.69% -5.22 *** 11 -0.09% -0.59 -2.48% -2.72 *** -9 -0.45% -3.01 *** -3.14% -5.71 *** 12 0.16% 1.09 -2.32% -2.49 ** -8 -0.53% -3.23 *** -3.66% -6.26 *** 13 0.18% 1.17 -2.14% -2.28 ** -7 -0.53% -3.67 *** -4.19% -6.86 *** 14 -0.03% -0.19 -2.17% -2.30 ** -6 -0.35% -2.34 ** -4.54% -7.21 *** 15 0.03% 0.18 -2.14% -2.23 ** -5 -0.30% -2.06 ** -4.84% -7.56 *** 16 0.11% 0.69 -2.03% -2.08 ** -4 -0.55% -3.52 *** -5.39% -7.98 *** 17 0.22% 1.53 -1.81% -1.82 * -3 -0.75% -4.95 *** -6.14% -8.69 *** 18 -0.10% -0.73 -1.92% -1.88 * -2 -0.98% -6.11 *** -7.12% -9.34 *** 19 0.23% 1.77 * -1.69% -1.64 -1 -0.79% -4.42 *** -7.91% -9.59 *** 20 0.07% 0.50 -1.62% -1.54 0 -0.23% -1.23 -8.14% -9.51 *** 註:*表示顯著水準為 10%,**表示顯著水準為 5%,***表示顯著水準為 1%;雙尾檢定。

圖 4-2 全部樣本庫藏股宣告之 AR

表4-5 全部樣本事件窗口CAR及統計檢定 事件窗口 CAR t 值(CAR) (1,10) 5.74% 9.41 *** (11,20) 0.78% 1.58 (-1,1) 1.14% 3.20 *** (-3,3) 0.99% 2.20 ** (-5,5) 0.94% 1.70 * (-10,10) -0.07% -0.09 (-20,20) -1.62% -1.54 註:*表示顯著水準為 10%,**表示顯著水準為 5%,***表示顯著水準為 1%; 雙尾檢定。

4.2.2 低 PBR 的公司宣告效應較佳

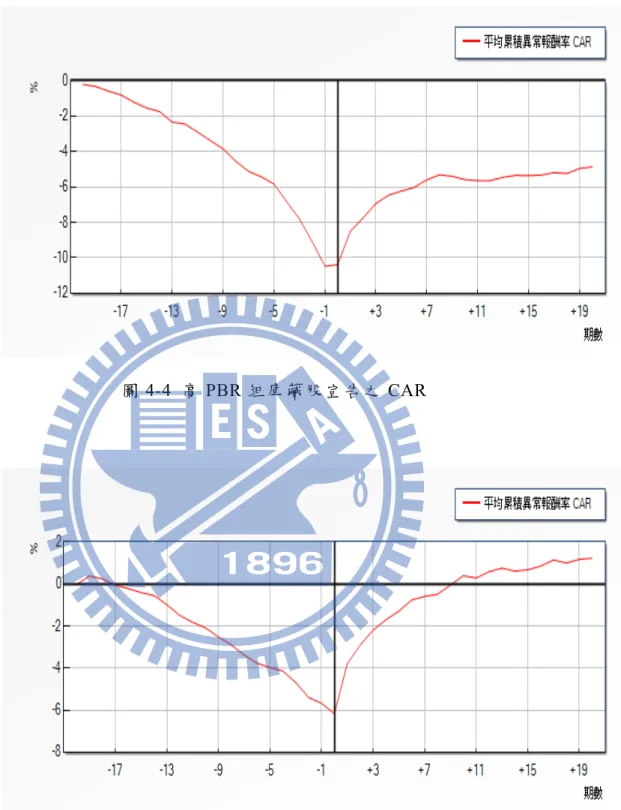

本研究總樣本 298 件,依宣告日前一季股價淨值比之大小分成兩組, PBR 小於一者歸類至低 PBR 組,PBR 大於或等於一者歸類至高 PBR 組, 低 PBR 組計有 159 個樣本數,高 PBR 組計有 139 個樣本數。經比較 PBR 高低對庫藏股宣告效果的影響,由表 4-6 分組樣本庫藏股宣告的 AR 及統 計檢定中可知,高 PBR 組在宣告買回庫藏股日前,其 AR 在前 20 個交易 日皆為負,統計檢定有 12 個交易日係呈現顯著,低 PBR 組的 AR 在前 20 個交易日有 19 個為負,19 個 AR 為負的交易日其統計檢定有 10 個係呈現 顯著,代表兩組樣本宣告買回庫藏股之前股價都有持續下跌的趨勢,而在 庫藏股宣告買回日之後,低 PBR 組的 AR 在宣告日後 1~10 個交易日連續 出現正數且統計檢定有 8 個係呈現顯著,高 PBR 組則在宣告日後 1~8 個交 易日連續出現正數且統計檢定有 5 個係呈現顯著,但在宣告日後 11~20 個 交 易 日 , 兩 組 平 均 異 常 報 酬 率 都 出 現 正 負 交 替 的 情 形 且 統 計 檢 定 並 不 顯 著,因此可知,金融海嘯期間台灣上市公司不論 PBR 高或低,都是在股價 持續下滑的情形下宣告買回庫藏股,而宣告買回庫藏股都只具有短暫的效另外,從圖 4-4 高 PBR 組庫藏股宣告之 CAR 及圖 4-5 低 PBR 組庫藏 股宣告之 CAR 來看,高 PBR 組樣本公司在宣告日前 CAR 跌幅大於低 PBR 組的樣本公司,但在宣告買回庫藏股後,低 PBR 組的 CAR 上升的幅度反 而比高 PBR 組更強勁,再者,從表 4-7 分組樣本事件窗口 CAR 及統計檢 定中可再次驗證,在事件窗口(-1,-20),低 PBR 組與高 PBR 組的累積異常 報酬率分別為 -5.67%及 -10.47%,表示在宣告買回日前,高 PBR 組的累 積跌幅大於低 PBR 組,在事件窗口(1,10),低 PBR 組與高 PBR 組的累積 異常報酬率分別為 6.56%及 4.81%,表示在宣告買回庫藏股後,低 PBR 組 股價回升的幅度大於高 PBR 組,而在事件窗口(11,20),兩組樣本 CAR 已 無顯著性,此結果與前段全部樣本的實證分析相符。另外,從事件窗口(-3, 3)、(-7,7)、(-11,11)及(-20,20)的比較結果可發現,低 PBR 組的 CAR 在事件窗口(-7,7)表現最佳,而高 PBR 組在事件窗口(-3,3)時, 宣告庫藏股已無顯著效果,其後更每況愈下。 PBR 低的股票通常被視為價值型股票,而 PBR 高的股票可能因投資人 認定未來發展較具潛力,故願意付出比較高的代價,因此這類股票被視為 成長型股票,但成長型股票在經濟繁榮的時期股價容易被高估,所以當景 氣反轉向下時,股價下跌幅度也較大,價值型股票卻在經濟不景氣時比較 具有抗跌性,本研究發現,在金融海嘯期間,低 PBR 組樣本宣告買回庫藏 股的效果較佳,且宣告之前股價下跌幅度也小於高 PBR 組,低 PBR 的股 票確實符合價值型股票的特性。綜上所述,本次研究在金融海嘯期間 PBR 高低對宣告庫藏股異常報酬的影響,本實證結果與以往其他期間的研究具 有共同之處,低 PBR 組的公司宣告買回庫藏股的效果比高 PBR 組的公司 為佳。

表4-6 分組樣本庫藏股宣告的AR及統計檢定

低 PBR 組 高 PBR 組 低 PBR 組 高 PBR 組

日 期 AR t 值 (AR) AR t 值 (AR) 日 期 AR t 值 (AR) AR t 值 (AR)

-20 -0.03% -0.21 -0.21% -1.02 1 2.38% 9.75 *** 1.89% 7.17 *** -19 0.41% 2.34 ** -0.11% -0.58 2 0.88% 3.81 *** 0.75% 2.75 *** -18 -0.14% -0.75 -0.26% -1.44 3 0.72% 3.50 *** 0.81% 3.43 *** -17 -0.29% -1.73 * -0.22% -1.18 4 0.49% 2.40 ** 0.46% 2.07 ** -16 -0.16% -0.93 -0.40% -2.14 ** 5 0.41% 1.96 ** 0.23% 1.10 -15 -0.19% -1.08 -0.33% -1.60 6 0.53% 2.34 ** 0.21% 0.85 -14 -0.14% -0.66 -0.19% -0.90 7 0.17% 0.80 0.43% 1.74 * -13 -0.44% -2.25 ** -0.60% -3.17 *** 8 0.11% 0.57 0.28% 1.27 -12 -0.51% -3.15 *** -0.11% -0.53 9 0.43% 2.51 ** -0.08% -0.33 -11 -0.32% -1.80 * -0.46% -2.10 ** 10 0.44% 2.47 ** -0.19% -0.76 -10 -0.27% -1.44 -0.47% -2.07 ** 11 -0.11% -0.55 -0.06% -0.28 -9 -0.43% -2.24 ** -0.47% -2.02 ** 12 0.30% 1.54 0.01% 0.04 -8 -0.38% -1.83 * -0.69% -2.71 *** 13 0.18% 0.83 0.18% 0.82 -7 -0.49% -2.76 *** -0.57% -2.46 ** 14 -0.15% -0.80 0.11% 0.51 -6 -0.38% -2.07 ** -0.31% -1.29 15 0.06% 0.35 -0.02% -0.08 -5 -0.21% -1.02 -0.40% -1.97 ** 16 0.18% 0.87 0.03% 0.12 -4 -0.16% -0.72 -1.00% -4.77 *** 17 0.29% 1.59 0.14% 0.61 -3 -0.55% -2.63 *** -0.98% -4.47 *** 18 -0.15% -0.82 -0.06% -0.24 -2 -0.72% -3.19 *** -1.28% -5.65 *** 19 0.17% 1.07 0.29% 1.41 -1 -0.27% -1.10 -1.39% -5.48 *** 20 0.06% 0.32 0.08% 0.38 0 -0.50% -2.08 ** 0.08% 0.29 註:*表示顯著水準為 10%,**表示顯著水準為 5%,***表示顯著水準為 1%;雙尾檢定。

圖 4-4 高 PBR 組庫藏股宣告之 CAR

表 4-7 分組樣本事件窗口 CAR 及統計檢定 低 PBR 組 高 PBR 組 事件窗口 CAR t 值(CAR) CAR t 值(CAR)

(1,10) 6.56% 8.25 *** 4.81% 5.13 *** (11,20) 0.84% 1.34 0.71% 0.92 (-1,-20) -5.67% -5.10 *** -10.47% -8.76 *** (-3,3) 1.94% 3.18 *** -0.10% -0.15 (-7,7) 2.30% 2.65 *** -1.05% -1.10 (-11,11) 1.78% 1.86 * -3.20% -2.56 ** (-20,20) 1.23% 0.88 -4.87% -3.12 *** 註:*表示顯著水準為 10%,**表示顯著水準為 5%,***表示顯著水準為 1%; 雙尾檢定。

4.2.3 宣告庫藏股對 PBR 的影響

如表 4-8 所示,庫藏股宣告前一季所有樣本的 PBR 平均數為 1.171, 分別計算各個樣本 PBR 的變動率,再將 298 個樣本的變動率加總後計算平 均 數 , 發 現 宣 告 前 一 季 較 宣 告 前 二 季 PBR 變 動 率 的 平 均 數 減 少 了 18.65%,而庫藏股宣告當季所有樣本的 PBR 平均數為 0.868,宣告當季較 宣告前一季 PBR 變動率的平均數減少了 23.33%,在顯著水準 5%的比例 下,針對全部樣本宣告前一季及宣告當季 PBR 及其增減變動率進行平均數 差異 t 檢定,發現庫藏股宣告前一季 PBR 及其增減變動率與宣告當季有明 顯差異的情形。本次研究發現,在金融海嘯期間宣告實施庫藏股,對於宣 告當季的 PBR 並無正向助益,相較於宣告前一季,宣告當季的 PBR 係呈 現下降的情形。表4-8 全部樣本PBR及其增減變動率 項目 期間 平均數 標準差 最大值 最小值 宣告前一季 1.171 0.75586 6.543 0.348 PBR 宣告當季 0.868 0.54478 4.018 0.285 宣告前一季 -18.65% 0.16589 40.97% -62.28% 增減變動率 宣告當季 -23.33% 0.16345 39.35% -62.28% 表4-9 全部樣本PBR及其增減變動率之平均數差異檢定 項目 宣告前一季平均數 宣告當季平均數 t 值 PBR 1.171 0.868 5.599 ** 增減變動率 -18.65% -23.33% 3.471 ** 註:**表示顯著水準為 5%;雙尾檢定。

4.2.4 低 PBR 的公司,在宣告買回後,其 PBR 波動幅度較小

低 PBR 組與高 PBR 組在庫藏股宣告當季的 PBR 平均數分別為 0.549 與 1.233,相較庫藏股宣告的前一季,低 PBR 組與高 PBR 組之 PBR 變動 率平均數分別減少了 20.37%與 26.72%,在顯著水準 5%的比例下進行平均 數差異 t 檢定,發現兩組宣告當季的 PBR 及其增減變動率之平均數皆有明 顯差異,雖然兩組宣告當季的 PBR 都較宣告前一季下降,但低 PBR 組下 降的幅度較小,因此在金融海嘯期間宣告實施庫藏股,低 PBR 的公司在宣 告買回庫藏股後,其當季 PBR 波動幅度較小於高 PBR 的公司。表4-10 分組樣本PBR及其增減變動率 項目 期間 平均數 標準差 最大值 最小值 低 PBR 組 0.549 0.14998 1.182 0.285 宣告當季 PBR 高 PBR 組 1.233 0.60135 4.018 0.603 低 PBR 組 -20.37% 0.16053 38.52% -50.00% 宣告當季增減 變動率 高 PBR 組 -26.72% 0.16070 39.35% -62.28% 表4-11 分組樣本PBR及其增減變動率之平均數差異檢定 項目 低 PBR 組平均數 高 PBR 組平均數 t 值 PBR 0.549 1.233 -13.057 ** 增減變動率 -20.37% -26.72% 3.408 ** 註:**表示顯著水準為 5%;雙尾檢定。

第五章 結論與建議

2008 年的金融海嘯,係美國自 1929 年經濟大蕭條以來所面臨的最大 型經濟危機,在今日經濟活動已全球化的連動體系下,此次金融海嘯不僅 只是重創單一經濟體的美國本土,而是造成全球性的風暴,尤其是在各國 的股票市場,都出現連續重挫下跌的走勢,在金融風暴的襲擊下,2008 年 台股大盤加權指數一路下滑,最低點落在 11 月的 4089 點,在面臨股價受 金融風暴的影響而持續走跌時,有不少公司祭出宣告庫藏股的策略,希望 自家公司股價得以止跌回穩,本研究以 2008 年 4 月 1 日至 12 月 31 日宣告 買回庫藏股的台灣上市公司為主體,共取樣 298 件宣告庫藏股的樣本進行 研究,分析在金融海嘯期間台灣上市公司宣告庫藏股對股價及股價淨值比 的影響,茲總結本次研究結論如下: 自 2000 年 8 月 7 日「上市上櫃公司買回本公司股份辦法」公布實施以 來,已有許多學者先進針對台灣庫藏股制度的實施對公司股價的影響進行 研究,之前國內的研究結果大多可發現宣告庫藏股的確會對公司股價產生 正向的異常報酬,而本次研究在金融海嘯期間台灣上市公司宣告庫藏股的 效應,結果與先前的研究相符,即使是在金融海嘯期間大盤持續大幅下跌 的情形下,宣告實施庫藏股仍可對公司股價產生正向的異常報酬。就全部 298 件樣本宣告實施庫藏股前後 20 個交易日的股價變化分析,宣告實施前 股價已顯著面臨持續下跌的走勢,宣告前 1~20 個交易日累積異常報酬率 為 -7.91%,在宣告買回庫藏股後,宣告效果以宣告後的第 1 個交易日最 佳,在 1%的顯著水準下異常報酬率達到 2.15%,整體累積異常報酬也在宣 告後開始攀升,事件窗口(1,10)的累積異常報酬為 5.74%,具有顯著的 宣告效果,但事件窗口(11,20)的累積異常報酬僅有 0.78%,且無顯著 性,故在金融海嘯期間台灣上市公司宣告買回庫藏股,對於穩定股價仍具 效果,但宣告效果持續期間短暫,並無法發揮長期穩定股價的效用。 再者,更進一步在金融海嘯期間依 PBR 大小分組比較宣告買回的效 應,經比較 PBR 低於一的 159 個樣本與 PBR 高於或等於一的 139 個樣本後,發現低 PBR 的公司宣告買回庫藏股的效果比高 PBR 的公司為佳。宣 告實施庫藏股前,高 PBR 組與低 PBR 組在事件窗口(-1,-20)的累積異常 報 酬 分 別 為 -10.47%與 -5.67%,顯示高 PBR 組的累積跌幅大於低 PBR 組,而在宣告買回庫藏股後,高 PBR 組與低 PBR 組在事件窗口(1,10)的 累積異常報酬分別為 4.81%與 6.56%,表示低 PBR 組股價回升的幅度大於 高 PBR 組,故本次在金融海嘯期間探討 PBR 對宣告效果的影響後發現, 本次研究結果與以往的研究相同,低 PBR 的公司具有比較好的庫藏股宣告 買回效應。而不論 PBR 高或低,兩組樣本在事件窗口(11,20)的累積異 常報酬已無顯著性,此點則與全部樣本的研究分析相同。 另外,在研究宣告買回庫藏股對 PBR 的影響方面,金融海嘯期間台灣 上市公司宣告買回庫藏股並無法對其 PBR 有正向助益,宣告當季之季底 PBR 明顯低於宣告前一季之季底 PBR,庫藏股宣告前一季全部樣本的 PBR 平均數為 1.171,宣告當季的 PBR 平均數則 0.868,綜合分析宣告當季的 PBR 低於宣告前一季的原因,主要是因為在金融海嘯期間宣告買回庫藏股 對股價僅能發揮短暫的宣告效果,宣告後的異常報酬大約僅能顯著維持 10 個交易日,且股價累積回升的幅度尚不及宣告買回前累積下跌的幅度,造 成宣告當季的 PBR 低於宣告前一季的 PBR。金融海嘯使全球各國經濟衰 退,股市持續呈現空頭走勢,在此期間實施庫藏股的效果不足以抵擋金融 海嘯對股價下跌所帶來的影響,在股市空頭走勢之際,企業應以保全公司 資產為重,在公司股價因整體經濟環境而呈現持續下跌之際,以現金買回 庫藏股對公司淨值及股價淨值比的提升並無助益。 由於在宣告買回前,低 PBR 組的股價跌幅小於高 PBR 組,宣告買回 後,低 PBR 組股價回升的幅度又大於高 PBR 組,故在分析宣告買回庫藏 股對兩組樣本 PBR 變動的影響上,會發現低 PBR 組宣告當季 PBR 變動率 的平均數較宣告前一季僅減少 20.37%,但高 PBR 組宣告當季 PBR 變動率 的平均數較宣告前一季減少 26.72%,因此,相對於高 PBR 組,低 PBR 的 公司在宣告買回庫藏股後,其當季 PBR 波動幅度較小。