企業外部關係與銀行融資利率:議價能力、

資訊移轉與社會網絡等觀點之檢測與連結

Firm’s External Relationships and Bank Loan Pricing:

Empirical Tests for Bargaining Power, Information

Transfers and Social Network Perspectives, and Their

Linkages

許恩得

1En-Te Hsu

蔡宜呈

2Yi-Chen Tsai

莊芮欣

3Ruei-Shin Jhuang

東海大學會計學系 國立臺灣大學會計學系 勤業眾信聯合會計師事務所

1

Department of Accounting, Tunghai University,

2Department of Accounting,

National Taiwan University, and

3Deloitte and Touche

(Received October 30, 2012; Final Version September 8, 2016)

摘要:本文測試公司的外部關係與銀行融資利率之關聯性,並對各種關係觀點進行詮釋與整 合。首先,本研究支持議價能力、資訊移轉與社會網絡等觀點,即企業對同一供應鏈的顧客 或供應商之依賴程度與銀行融資利率呈正向關係;企業在同一供應鏈的顧客或供應商之資訊 透明度與銀行融資利率呈反向關係;企業的中心性水準與銀行融資利率呈反向關係,而企業 的結構洞程度與銀行融資利率呈正向關係。此外,本文測試議價能力與資訊移轉兩種觀點之 效果,發現銀行重視公司在其供應鏈的議價能力高於交易對象的資訊透明度。本研究隱含公 司可以採取下列策略降低銀行融資利率:(1)根據交易對象目前的採購或銷售水準,擬定採購 或銷售的決策;(2)選擇資訊透明度高的交易對象;(3)提升公司的社會地位;及(4)佔領社會網 絡重要的資訊溝通管道。 關鍵詞:議價能力、資訊移轉、社會網絡、企業供應鏈、銀行融資利率 本文之通訊作者為許恩得,e-mail: [email protected].

Abstract: This paper studies on theoretical interpretations and empirical tests for the associations

between bank loan interest rates and firm's external relationships. First, we find that the perspectives of bargaining power, information transfer and social networks are supported by the empirical evidences. There are positive relationship between the dependence from suppliers or customers and bank loan interest rates, reverse relationship between information transparency of supply chain and bank loan interest rates, inverse relationship between centrality level and bank loan interest rates, and positive relationship between degree of structural holes and bank loan interest rates. Moreover, we find that banks will count more bargaining power of companies in their supply chain than information transfer of their suppliers or customers when they decide the loan interest rates. Finally, basing on the findings from this paper, companies can take the following strategies to reduce bank loan interest rates: (1) basing on the current procurement or sales level to decide the transactions level to suppliers or customers; (2) selecting the suppliers or customers with higher information transparency; (3) enhancing companies’ social status; or (4) occupying the important information channel in the social network.

Keywords: Bargaining Power, Information Transfers, Social Network, Supply Chain, Bank Loan

Interest Rate.

1.

緒論

我國企業募集資金向以銀行融資為主,而且有逐年增加的趨勢 1。可見,銀行的融資利

率攸關我國公司的競爭力。公司的銀行融資利率水準有許多影響因素,如公司與銀行往來的 期間 (Berger and Udell, 1995)、公司治理的良窳 (林宛瑩等,民 98)、公司與銀行的關係 (Petersen and Rajan, 1994)、資訊揭露的水準 (Sengupta, 1998)、公司的經營績效 (顏信輝,民 77)、公司的資訊品質 (Core et al. 2008; Francis et al. 2005)、企業與銀行之間的資訊不對稱程 度 (Bosch, 2007; Moerman, 2007; Sengupta, 1998)。本文將以企業的外部關係為主軸,針對「議 價能力」 (bargaining power)、「資訊移轉」 (information transfers) 及「社會網絡」(social network) 等觀點,解釋與實證公司外部關係與銀行融資利率水準的關聯性,並將不同詮釋進行整合與 連結,最後指出公司降低銀行融資利率水準之可行策略。 1 根據中央銀行的統計,我國企業透過間接金融 (銀行放款) 與直接金融 (資本市場籌資) 的比率,在 民國 92 年是 73.82%與 26.18%,到 102 年是 79.35%與 20.65%。企業透過銀行放款的比率逐年提高, 參 http://www.cbc.gov.tw/public/Attachment/422516435771.pdf。

傳統上,學者以「代理理論」解釋公司的銀行融資利率水準。Jensen and Meckling (1976) 指出,債權人 (如銀行) 將面對公司管理階層隱藏資訊與道德危機之風險,將以提高融資利率 作為對公司存在資訊不對稱的風險溢酬。實證上也發現,銀行與公司之間的資訊不對稱越高, 公司的銀行融資成本越高 (Bosch, 2007; Moerman, 2007; Sengupta, 1998)。近年來,公司在其 供應鏈的「議價能力」成為解釋銀行融資利率的新觀點 2。Gosman and Kelly (2000) 認為買

賣雙方的議價能力會影響企業的銀行融資利率,並主張銀行的融資決策需考慮企業的發展性 及其顧客的集中程度。 如果同一供應鏈中企業之間的「議價能力」會影響銀行融資利率,表示銀行瞭解企業在 其供應鏈的地位。本文以「資訊移轉」觀點解釋銀行會瞭解企業供應鏈關係的原因。資訊移 轉又稱為「資訊外部性」(information externalities),說明在同一供應鏈的企業存在資訊移轉效 果。當某一家公司揭露自身的資訊,可能會影響投資人對同一供應鏈的其他企業的評價。例 如,Olsen and Dietrich (1985) 發現,投資人會因公司顧客的盈餘宣告而改變對公司的評價。 投資人在評估企業價值時,會分析企業及有交易關係之外部個體的財務或經營狀況資訊。同 理,債權人會根據企業的違約風險決定其融資利率 (Sengupta, 1998),而債權人使用的資訊, 除了企業本身的資訊,也參考與該企業相關的外部個體資訊。如果該企業或相關的外部個體 資訊越不透明,銀行可能會要求較高的利率作為風險的補償。

在全球化的環境,企業之間的競爭日益激烈。Lavie (2006) 認為企業必須同時強化內部資 源與外部關係,方能持續其競爭優勢。Fung et al. (2007) 認為,企業背後的「網絡競爭 (network compete with network)」是事業的成敗關鍵。因此,外部關係對企業績效的影響,日益受到關 注。此外,在華人社會,關係是個人與商業活動的基礎,成為建立聲望與取得媒介的媒介 (Cohen and Levinthal, 1990)。因此,本文將分析社會網絡與公司融資利率水準的關聯性。

Barnes (1954) 最早提出社會網絡的概念。目前社會網絡已是經濟社會學家分析市場行為 的主要觀點 (White, 1981)。社會學家認為,市場行動者的決策會受到其交易經驗與所得訊息 的影響 (Burt, 1992)。社會經濟學者使用「中心性」(centrality) 描述個體在社會網絡中成為「權 力核心」的程度。處於中心性高的個體,較容易享有資源的好處 (Galaskiewicz, 1979)。結構 洞 (structural hole) 表示網絡中行動者作為媒介的能力,也就是作為橋的程度。Burt (1992) 發 現,占據媒介的位置越多 (少),其中介性越高 (低),越能掌握網絡中訊息,並從中得到中介 利益。當個人或組織在關係中擁有比較大的權力或地位,或佔領連結兩個個人或組織的要道, 則較能從網絡中獲取主要的資源。

2

Gaski (1984) 定義供應鏈中買賣雙方的能力 (buyer and seller power) 為供應鏈中某成員藉由影響其 他成員行為而從中獲取利益的能力。買 (賣) 方能力源自於賣 (買) 方主要營收 (原料) 過於依賴買 (賣) 方,進而提高買 (賣) 方的議價能力。產業組織文獻廣泛探討供應鏈中買賣雙方議價能力對於企 業獲利的影響 (Galbraith and Stiles, 1983; Kelly and Gosman, 2000)。

資訊移轉與議價能力觀點都是以在同一供應鏈的企業為分析基礎。因此,資訊移轉與議 價能力兩種觀點可以進一步加以連結。此外,本研究使用公司與外部組織的技術合作、授權、 策略聯盟和長期供銷等關係衡量其中心性與結構洞,進而檢驗社會網絡 (包括中心性與結構 洞)與銀行融資利率之關聯性。 本文的主要貢獻如下:首先,過去的會計或財務文獻在解釋企業債務資金成本的影響因 素時,往往引用代理理論。然而,代理理論難以解釋企業的外部關係為什麼會影響銀行融資 利率。本文以在同一供應鏈的企業為基礎,分析及測試企業的供應鏈關係與銀行融資利率的 關聯性,發現銀行重視公司本身在其供應鏈的議價能力高於交易對象的資訊透明度。 此外,傳統的會計或財務文獻在檢測企業債務資金成本的影響因素時,往往只考慮企業 本身的因素,如公司治理、公司的銀行關係、資訊揭露水準、公司的資訊品質、或企業的資 訊不對稱程度。本文將影響企業債務資金成本的因素,從企業本身擴充到企業外部,說明企 業的外部關係也會影響銀行的融資利率。此研究思維與發現,強化了企業債務資金成本影響 因素的學術文獻。 第三,本文的發現有策略性意義。過去的文獻指出,公司要降低其銀行的融資成本,要 強化公司治理、提升公司與銀行關係、提高資訊揭露程度、重視資訊品質水準、及降低企業 與銀行之間的資訊不對稱。本文進一步指出,公司可以增加下列策略降低銀行融資利率:(1) 根據交易對象目前的採購或銷售水準,擬定採購或銷售的決策;(2)選擇資訊透明度高的交易 對象; (3)提升公司的社會地位;及 (4)佔領社會網絡重要的資訊溝通管道。 本文的結構如下:第 1 節緒論,第 2 節文獻探討與假說發展,第 3 節研究設計,第 4 節 實證分析,第 5 節結論與建議。

2.

文獻探討與研究假說

2.1 企業依賴程度與銀行融資利率

Porter (1985) 指出,產業獲利能力的因素,包括實際與潛在的競爭程度 (決定企業能否賺 取超額利潤)與在投入與產出市場之議價能力 (決定多少實際利潤)。此外,藉由公司與供應商、 顧客或競爭對手之間的談判力,決定公司的競爭優勢。Gosman and Kelly (2000) 進一步根據 買賣雙方的議價能力可以決定企業的獲利能力之論述,指出銀行需考慮企業的未來展望及其 主要顧客的集中程度。因為當企業對顧客或供應商的依賴程度越高,其議價能力越低,越不 容易獲利。此外,Gosman and Kohlbeck (2009) 發現,當公司的銷貨集中於主要顧客時,公司 的利潤就越低。根據 Gosman and Kelly (2000) 的「議價能力」論點,可以推論在同一供應鏈中企業對供應商 (或顧客) 的依賴程度會影響銀行的融資利率。因此,本研究發展假說 1: 假說 1:在其他條件不變下,在同一供應鏈中公司對供應商或顧客之依賴程度與銀行的融資利

率呈正向關係。

2.2 供應鏈資訊透明度與銀行融資利率

Francis et al. (2005) 指出,資訊不對稱所產生的風險是債務資金成本的影響因素,Bosch (2007) 發現歐洲銀行聯合貸款對缺乏公開而且可用資訊的借款企業將收取較高的利率。 Moerman (2007) 以融資買賣價差 (loan bid-ask spread) 衡量企業的資訊不對稱程度,發現企業 的融資買賣價差較大,聯合貸款銀行要求的利息較高。Sengupta (1998) 指出,公司揭露資訊 品質較好者,其新發行之債務融資成本較低。

全球化環境下,供應鏈上、下游的廠商往往在生產與研發等方面進行協同合作,並分享 彼此的技術與資訊 (Kouvelis et al., 2006)。企業面對的競爭型態,已由企業間的競爭,轉變為 供應鏈間的競爭 (王立志,民 95)。企業在同一個供應鏈或相同的產業,某一家企業所揭露的 資訊往往會影響投資人對另一家企業的評價。例如,Olsen and Dietrich (1985) 指出,投資人 會因顧客的盈餘宣告而改變對企業的評價。Hertzel et al. (2008) 發現公司宣告破產時,供應商 的股價會呈現負向反應。顯示投資人評估企業的價值,會同時運用企業本身與其相關外部個 體所揭露的資訊。此外, Pandit et al. (2011) 發現,當企業所處環境的不確定性越高,或公司 本身的資訊難以評估公司價值時,其資訊移轉效果越強。 綜上所述,如果銀行越 (不) 容易取得企業外部相關個體的資訊,越 (不) 容易降低對企 業的資訊不對稱,則銀行向企業要求的風險溢酬越低 (高)。 因此,本研究發展假說 2: 假說 2:在其他條件不變下,在同一供應鏈中公司的供應商或顧客之資訊透明度與銀行融資利 率呈反向關係。

2.3 社會網絡與銀行融資利率

「中心性」描述個體在社會網絡中成為「權力核心」的程度,是衡量「地位象徵」之指 標。個體的中心性指數越高,越容易傳遞資訊,並和競爭者合作 (Wasserman and Faust, 1994)。 中心性之所以重要,在於網絡連結提供了資源流,處於中心性高的個體,較容易享受到資源 的好處 (Galaskiewicz, 1979)。此外,中心性高的個體越能運用影響力獲得其他個體的支持, 擴散新的知識或產品,並幫助組織整合政策或溝通意見 (劉軍,民 93)。若團隊成員和其他公 司的連結越多,則此團隊的彈性較高,創意也較多 (Smith-Doerr et al., 2004)。當公司的中心 性越高,其專利數量、非營業收入和銷貨收入越多。中心性高的公司容易擴大規模,增加投 入研發資金,並強化其策略聯盟的關係 (Powell et al., 1999)。授權公司的中心性會影響授權的

成敗,並會產生連鎖反應 (Wuyts and Dutta, 2008)。當企業處於中心性高的位置,可以提升其 學習效果 (Powell et al., 1996),降低交易成本 (Achrol and Kotler, 1999),延長組織壽命(Baum and Oliver, 1992),創造創業與籌資機會 (Baum et al., 2000),提高研發成效 (Stuart, 1998),改 善營運效率 (Almodovar and Teixeira, 2004),或降低融資成本 (Uzzi, 1999)。

結 構 洞 特 性 越 高 , 越 容 易 聯 絡 網 絡 中 的 其 他 公 司 , 有 比 較 寬 廣 的 資 源 基 礎 優 勢 (resource-based advantages) 和彈性優勢(flexibility-based advantages),越容易成為「hub」 (集 線器)的角色 (Gnyawali et al., 2006)。結構洞高的公司有比較強的學習能力 (Kogut, 2000),擁 有較多的專利發明 (Ahuja, 2000)。當公司擁有較多元異質的聯繫關係,創新能力較佳 (Shan et al., 1994)。如果公司與其他領域的組織建立聯盟,會有較高的創新機會 (Stuart and Podolny, 1999)。可見,公司在網絡中處於重要地位或扮演橋樑的角色,能取得更多資訊並有效發揮資 源的效率。 此外,銀行評估企業授信會使用財務與非財務資訊。若經營績效越佳,則銀行融資利率 越低 (顏信輝,民 77)。過去研究指出企業社會網絡越強,經營績效越佳 (許恩得、陳德茂, 民 101;趙怡婷,民 97)。因此,本研究發展假說 3: 假說 3:其他條件不變,公司的社會網絡 (中心性或結構洞)與銀行融資利率呈反向關係。

3.

研究設計

本節說明檢測上述假說之模型設定、變數衡量與資料來源。3.1 模型設定

本研究以一般最小平方法 (OLS) 迴歸模型檢測變數間的關聯性。公司對供應商 (或顧客) 依賴程度與銀行融資利率之關聯性,如模型式(1)。公司供應商 (或顧客) 的資訊透明度與銀 行融資利率之關聯性,如模型式(2)。中心性 (或結構洞) 與銀行融資利率之迴歸模型,如模 型式(3)。其中,i 與 t 分別代表公司與年度。 ) 1 ( _ _ ) ( _ 4 ) _ ( _ _ 16 15 14 13 12 11 10 9 8 7 6 5 4 3 2 1 0 ε β β β β β β β β β β β β β β β β β + + + + + + + + + + + + + + + + + = it it it it it it it it it it it it it it it it it it it RF INTCV TRAN FIRM GROWTH VOLTY LEV SIZE PLDG INDST SZ BS BLOCK BS CUS SUP PARTY AGE BIG DOLLAR CUS DOLLAR SUP RATE WFC ) 2 ( _ _ ) ( _ 4 ) ( _ 16 15 14 13 12 11 10 9 8 7 6 5 4 3 2 1 0 ε β β β β β β β β β β β β β β β β β + + + + + + + + + + + + + + + + + = it it it it it it it it it it it it it it it it it it it RF INTCV TRAN FIRM GROWTH VOLTY LEV SIZE PLDG INDST SZ BS BLOCK BS CUS SUP PARTY AGE BIG CUSK SUPK RATE WFC) 3 ( _ _ 4 ) ( _ 15 14 13 12 11 10 9 8 7 6 5 4 3 2 1 0 ε β β β β β β β β β β β β β β β β + + + + + + + + + + + + + + + + = it it it it it it it it it it it it it it it it it RF INTCV TRAN FIRM GROWTH VOLTY LEV SIZE PLDG INDST SZ BS BLOCK BS AGE BIG SH CEN RATE WFC

3.2 變數衡量

3.2.1 應變數-銀行融資利率 (WFC_RATE) 在 TEJ 長短期借款明細資料庫有浮動、變動與固定三種利率。本研究採用林宛瑩等 (民 98) 的方法,若某借款包含變動或浮動利率,則取最高利率與最低利率之平均作為平均借款 利率。將平均借款利率乘該借款金額,算出各借款息。再將各公司總借款息除以該公司之總 借款金額,得到各公司之銀行貸款利率。 本文依銀行貸款利率類型計算三種不同的借款利率:「不含浮動利率之借款利率」、「不含 外幣之借款利率」及「全部銀行貸款利率」,此三種貸款利率的平均值與中位數都與「不含外 幣及浮動利率之銀行貸款利率」非常接近,故採用「不含外幣及浮動利率之銀行貸款利率」 作為銀行融資利率。 3.2.2 實驗變數 (1) 公司的依賴程度 (SUP_DOLLAR 與 CUS_DOLLAR) 本文檢測企業在供應鏈中與業者的議價能力是否影響銀行的貸款利率。當企業在供應鏈 中依賴某供應商或顧客時,其議價能力將下降。本文以對供應商 (顧客) 進貨 (銷貨) 金額取 自然對數衡量企業對供應商 (顧客)的依賴程度。為避免結論之不明確,本文將企業對供應商 (顧客) 的進貨 (銷貨) 金額分低、中、高三個群組,再刪除中進貨 (銷貨) 群組,並以模型(1) 分別針對低與高進貨 (銷貨) 群組進行迴歸分析,探討企業在供應鏈中對供應商 (顧客) 依賴 程 度與 銀行融 資利 率之 關聯性 。低 、高進 貨 (銷 貨) 群組 分別以 L_SUP_DOLLAR 與 H_SUP_DOLLAR (L_CUS_DOLLAR 與 H_CUS_DOLLAR) 表示。根據議價能力觀點,在低進 貨 (銷貨)群組,公司較不依賴供應商 (顧客),公司的議價能力較高。本文預期在低進貨 (銷 貨)群組,公司的依賴程度與銀行融資利率呈負相關。在高進貨 (銷貨) 群組,公司的依賴程 度與銀行融資利率呈正相關。 (2) 供應鏈之資訊透明度 (SUPK 與 CUSK) 傳統財務文獻指出,當企業的私有資訊越多,或資訊不確性越高,投資人會要求較高的 風險溢酬。若公司某供應商 (顧客) 進貨額 (銷貨額) 佔該年度進貨 (銷貨) 總金額超過百分 之十,則視該供應商 (顧客) 對公司營運有重大影響,必須在股東會年報揭露。由於未公開發 行公司不受強制公開資訊的規範,較公開發行公司有較多的私有資訊;而銀行對外國公司的 政府法令、揭露財務資訊規範的掌握,低於國內企業,外國公司較國內公司有較高的資訊不

確定性。本文將企業在年報公佈之最大供應商 (顧客) 分為三大類:本國公開發行公司 (包含 上市、上櫃、興櫃以及未上市之公開發行公司)、本國未公開發行公司及外國公司,並將外國 公司或國內未公開發行公司的供應商 (顧客) 歸類為資訊較不透明的企業個體。此外,本文依 據企業資訊透明程度區分為 4 類,如表 1 所示。模型式(2)之 SUPK(CUSK)包括 SUP1、SUP2、 SUP3 與 SUP4(CUS1、CUS2、CUS3 與 CUS4) 四種供應商 (顧客)資訊透明度。本文將供應商 (顧客)資訊透明度設虛擬變數,SUP1、SUP2、SUP3(CUS1、CUS2、CUS3)設為 1,SUP4(CUS4) 設為 0,代表資訊不透明的供應商 (顧客)。 (3) 依賴程度與資訊透明之連結 本文進一步連結議價能力與資訊移轉兩種觀點,探討在同一供應鏈之企業依賴度、資訊 透明度與銀行融資利率之關聯性。本文先依公司與供應商或顧客的依賴程度區分低、高群組, 再於低、高依賴群組中分別區分「資訊不透明」與「資訊透明」二類公司,重新測試模型(1)。 (4) 社會網絡:中心性與結構洞 (CEN 與 SH) 中心性與結構洞是衡量社會網絡的指標 (官逸人等,民 101;羅家德,民 99),本文以「企 業」為研究個體。範圍為 IC 產業之上市櫃公司,包括邏輯設計、光罩設計、晶圓加工、封裝、 測試、晶圓、化學品、導線架與基板。本文定義的「關係」為有技術合作、技術授權、策略 聯盟或長期供銷關係的企業。此資料為公司年報經營資訊之「重大契約」項目。 本文以 UCINET 軟體計算中心性與結構洞的值,中心性的變數代號為 CEN;企業結構洞 的變數代號為 SH。衡量方式如下:首先,中心性是將某個體的關係數加總,再將該關係數除 表 1 企業供應鏈資訊透明度差異之分類 變 數 公司屬性 虛擬變數 公司屬性 虛擬變數 供應商部分 SUP1 外國公司 (1) vs. 本國公司 (0) SUP2 外國公司 (1) vs. 本國公開發行公司 (0) SUP3 外國公司 (1) vs. 本國未公開發行公司 (0) SUP4 本國公開發行公司 (1) vs. 本國未公開發行公司 (0) 顧客部分 CUS1 外國公司 (1) vs 本國公司 (0) CUS2 外國公司 (1) vs. 本國公開發行公司 (0) CUS3 外國公司 (1) vs. 本國未公開發行公司 (0) CUS4 本國公開發行公司 (1) vs. 本國未公開發行公司 (0) 註 1:本文以公司的屬性辨別供應商與顧客資訊透明程度,虛擬變數 SUP1、SUP2、SUP3 (CUS1、CUS2、 CUS3) 設為 1 或 SUP4 (CUS4) 設為 0 代表供應商 (顧客) 資訊不透明。

以網絡中個體最大可能的關係數。此外,結構洞是個體在網絡中,聯結不同網絡的節點。Burt (1992) 指出,結構洞的分數是衡量「網絡限制指數」(network constraint index),數值介於 0 到 1 之間。所謂「限制」即個體受到聯絡其他個體的阻礙。網絡限制指數的值越高,個體的自主 性越低。結構限制分數之計算,如式(4): 𝐶𝐶𝑖𝑖𝑖𝑖= �𝑃𝑃𝑖𝑖𝑖𝑖+ � 𝑃𝑃𝑖𝑖𝑖𝑖𝑃𝑃𝑖𝑖𝑖𝑖 𝑖𝑖 � 2 ,𝑞𝑞 ≠ 𝑖𝑖, 𝑗𝑗 (4) 其中,𝐶𝐶𝑖𝑖𝑖𝑖:網絡中 i 個體被 j 所限制的分數。 𝑃𝑃𝑖𝑖𝑖𝑖:i 個體投資的所有關係連結中,投資 j 個體的關係連結所佔的比例。 𝑃𝑃𝑖𝑖𝑖𝑖:i 個體和所有其它個體 q 連結的關係比例。 𝑃𝑃𝑖𝑖𝑖𝑖:所有其他個體 q 與 j 的連結比例。 個體 i 從整體社會網絡個體關係的結構限制分數加總,即企業的結構洞,𝐶𝐶𝑖𝑖= ∑ 𝐶𝐶𝑖𝑖 𝑖𝑖𝑖𝑖 3F 3。 3.2.3 控制變數 本文歸納過去文獻中銀行融資利率之影響因素為控制變數,其定義與衡量如下。 (1) 具聲譽之會計師事務所 (BIG4)

Pittman and Fortin (2004) 指出,由具聲譽會計師事務查核之公司可降低與銀行之間的資 訊不對稱,其銀行融資利率較低。本文將四大會計師事務所 (勤業眾信、資誠、安侯建業、 安永) 查核設為 1,否則設為 0。 (2) 公司年數 (AGE) Calantone et al. (2002) 指出,公司成立較久,銀行融資利率較低。然而,張志向 (民 95) 指出,當公司處於衰退期,融資成本增加。因此,本文不預期公司成立年數的符號。此外, 本文以當年度減公司創設年度衡量公司年數。 (3) 關係人交易 (PARTY_SUP;PARTY_CUS) 公司營運績效會影響銀行融資利率 (顏信輝,民 77)。公司若存在關係人交易,價值與績 3

以左圖為例,網絡中有 A、B、C、D 等四個體。A 與 B、C、D 有關係,B 與 A,C

有關係,D 僅與 A有關係。A的中心性為 3/3=1,B 與 C 的中心性皆為 2/3=0.67,D 的中心性為 1/3=0.33。 A 個體受到 B、C、D 個體限制的分數分別為 CAB、CAC、CAD。A 個體結構限制分數為 CA= CAB+CAC+ CAD。 CAB=[PAB+(PAC*PCB+PAD*PDB)]2=[1/3+(1/3*1/2+1/3*0)]2=0.25 ; CAC=[PAC+(PAB*PBC+PAD*PDC)]2 =[1/3+(1/3*1/2+1/3*0)]2=0.25 ; CAD=[PAD+(PAB*PBD+PAC*PCD)]2= [1/3+(1/3* 0 +1/3*0)]2=0.11 ; CA= CAB+CAC+ CAD =0.25+0.25+0.11=0.61。A 個體結構限制分數為 0.61。因為 D 個體孤立於其它個體,D 對 A 帶來的限制是最小 (0.11)。另外,D 個體結構限制分數為 1.22,高於 A 個體。由於 D 個體在整 個網絡中僅與 A 有關係,如欲與 B,C 聯絡需受制於 A 個體。D 個體在網絡中扮演資訊溝通橋樑的 角色低。因此,當結構限制分數越低,個體的結構洞特性越高。 C B A D

效將降低 (葉銀華,民 91)。然而,公司與供應商關係密切可以提升營運績效 (王立志,民 95; Cousins and Menguc, 2006),因此,本文不預期關係人交易的符號。本文將最大供應商 (顧客) 為關係人交易設為 1,否則為 0。 (4) 董監持股比率 (BS) 當公司的董監持股越高,越有誘因監督公司,進而提升公司的經營績效 (Kesner, 1987), 並降低銀行融資利率 (Ashbaugh-Skaife et al., 2006)。 (5) 外部大股東持股比率 (BLOCK) 外部大股東持股比率越高,企業之信用風險越惡化 (Ashbaugh-Skaife et al., 2006; 林宛瑩 等,民 98),銀行融資利率提高。 (6) 董監席次 (BS_SZ)

董事會越具規模,越有管理紀律 (Coles et al., 2008),但是可能產生侵佔效果 (Yermack, 1996),故本文不預期董監席次的符號。

(7) 獨立董監事席次比率 (INDST)

董事會獨立董監事席次比率增加,可提高經營績效 (Cotter et al., 1997),降低公司債殖利 率 (Bhojraj and Sengupta, 2003),及提升債信評等 (Ashbaugh-Skaife et al., 2006)。

(8) 董監持股質押比率 (PLDG) 董監持股質押比率越高,盈餘與股票報酬率之關係越低 (高蘭芬、邱正仁,民 91),銀行 融資利率越高。 (9) 公司規模 (SIZE) 本文預期公司的規模越大,銀行融資利率越低。本文以當期總資產取自然對數衡量公司 規模。 (10) 負債比率 (LEV) 本文預期負債比率越高的公司,銀行融資利率越高。本文計算負債比率為當期負債除以 當期總資產。 (11) 股票報酬率波動性 (VOLTY) 本文預期股票報酬率波動越大,銀行融資利率越高。本文以年度月資料計算之股票報酬 率的標準差衡量股票報酬率波動性。 (12) 企業成長率 (GROWTH) 企業成長越快,經營績效越高 (葉旻其,民 98),進而降低銀行融資利率。本文以本期與 前期銷貨收入淨額之差異除以前期銷貨收入淨額,衡量企業成長率。 (13) 企業本身資訊透明度 (FIRM_TRAN) 公司揭露的資訊越透明,銀行的借款利率越低 (Sengupta, 1998)。本文採用謝淑旦、洪思

婷 (民 99) 的方法,將證期會評鑑資訊透明度的等級為 A+或 A,設為 1;B、C 或 C-,設為 0。由於 2003 與 2004 的評鑑僅「通過」與「不通過」兩類,本文採用李合龍、林育俊 (民 99) 的方法,將通過者設為 1,不通過者設為 0。 (14) 利息保障倍數 (INTCV) 公司的利息保障倍數越高,銀行融資利率越低。衡量方式為稅前淨利與利息支出之總合 除以利息支出。由於利息保障倍數高於一定門檻後,其增額值對債權人已不具重要性。本文 將利息保障倍數設為虛擬變數,當利息保障倍數值超過其平均數者設為 1,否則為 0。 (15) 無風險利率 (RF) 本文之無風險利率為中央銀行公佈之五大銀行 (臺灣銀行、合作金庫銀行、第一銀行、華 南銀行、彰化銀行) 一年期存款的平均利率。本文預期無風險利率越高,銀行借款利率越高。 本文的變數定義、衡量方式與預期符號,彙總於表 2。

3.3 資料來源

本研究資料來源為台灣經濟新報社 (Taiwan Economics Journal, TEJ) 資料庫,樣本期間為 2003 至 2008 年。在供應鏈方面,本文以台灣上市、櫃公司為研究對象。企業的供應商及顧客 資料取自企業年報與公開說明書,銀行借款利率及相關財務變數來自 TEJ 資料庫。剔除金融、 保險、證券產業、及扣除未揭露之供應商、顧客或不完整之財務資料後4,共得供應商 (顧客) 1,896 (1,341) 筆樣本數。在社會網絡方面,本文以台灣 IC 產業上市、櫃公司作為研究對象。 本文區別企業是否有關係之資料取自企業年報,扣除未完整財務資料與不符合本文定義社會 網絡之「關係」後,共得中心性 170 筆,結構洞 66 筆,資料整理如表 3。

4.

實證分析

4.1 敘述統計量與相關係數

本文按供應鏈與社會網絡兩種關係說明敘述統計量。在供應鏈關係方面,按供應商與顧 客加以說明。在社會網絡方面,按中心性與結構洞加以說明,如表 45。 4 由於企業與供應商或顧客簽定保密條款,導致本研究無法收集完整之樣本。 5 本文有三條迴歸式,除了供應鏈與社會網絡的樣本有差異,而且社會網絡的中心性與結構洞的樣本 數亦不相同。如果表列變數間關係,需要三張表格。為節省文章內容,本文僅說明變數間關係,讀 者如對此資料有興趣,可向作者索取。表 2 變數定義與衡量方法 變數名稱 預期 方向 變數定義:衡量方式 應變數 WFC_RATE 銀行融資利率:不含外幣借款及浮動利率之借款利率 實驗變數 SUP_DOLLAR + 公司對供應商的依賴程度:最大供應商進貨額取自然對數 CUS_DOLLAR + 公司對顧客的依賴程度:最大顧客銷貨額取自然對數 SUP1 SUP2 SUP3 + + + 供應商資訊不透明:供應商為外國公司設 1,否則設 0 供應商資訊不透明:供應商為外國公司設 1,為本國公開發行公司設 0 供應商資訊不透明:供應商為外國公司設 1,為本國未公開發行公司 設 0 SUP4 - 供應商資訊透明:供應商為本國公開發行公司設 1,為本國未公開發 行公司設 0 CUS1 CUS2 CUS3 + + + 顧客資訊不透明:顧客為外國公司設 1,否則為 0 顧客資訊不透明:顧客為外國公司設 1,為本國公開發行公司設 0 顧客資訊不透明:顧客為外國公司設 1,為本國未公開發行公司設 0 CUS4 - 顧客資訊透明:顧客為本國公開發行公司設 1,為本國未公開發行公 司設 0 CEN - 程度中心性:某個體的關係數加總值除以網絡中某個體最大可能的關 係數 SH + 結構洞:結構限制分數 控制變數 BIG4 - 具聲譽之會計師事務所:四大會計師事務所查核設 1,否則設 0 AGE ? 公司年資:當年度減公司創設年度 PARTY_SUP ? 關係人交易:最大供應商是關係人設 1,否則為 0 PARTY_CUS ? 關係人交易:最大顧客是關係人設 1,否則為 0 BS - 董監持股比率:董事及監察人持股占年底流通股數之比率 BLOCK + 非董監之外部大股東持股比率:非董監之外部大股東持股占年底流 通股數之比率 BS_SZ ? 董監席次:董事及監察人總人數 INDST - 獨立董監事席次比率:獨立董事人數除以董監總人數 PLDG + 董監持股質押比率:董監質押股數除以董監持股 SIZE - 公司規模:資產取自然對數 LEV + 負債比率:負債除以總資產 VOLTY + 股票報酬率波動:以年度月資料所計算之股票報酬率的標準差 GROWTH - 企業成長率:本期與前期銷貨收入淨額之差異除以前期銷貨收入淨 額 FIRM_TRAN - 企業個體本身資訊透明度:資訊揭露評鑑為透明設 1,否則設 0 INTCV - 利息保障倍數:先計算利息保障倍數值,即稅前淨利與利息支出之 總合除以利息支出,當利息保障倍數值超過其平均數者設為 1,否則 為 0 RF + 無風險利率:五大銀行 (臺灣銀行、合作金庫銀行、第一銀行、華南 銀行、彰化銀行) 當年度存款利率平均數

表 3 樣本選取 樣本選取過程 企業之供應鏈 企業之社會網絡 供應商部分 顧客部分 中心性 結構洞 原始樣本 7,920 7,920 525 525 刪除:資料不全之樣本 (6,024) (6,579) (355) (459) 總樣本數 1,896 1,341 170 66 表 4 敘述統計量 供應鏈關係 社會網絡關係 供應商部分 顧客部分 中心性部分 結構洞部分 樣本數 1,896 1,341 170 66 變 數 平均數 中位數 平均數 中位數 平均數 中位數 平均數 中位數 WFC_RATE 2.936 2.777 2.938 2.775 3.048 2.938 3.010 2.958 SUP_DOLLAR 13.185 13.164 CUS_DOLLAR 13.289 13.149 SUP1 0.353 0.000 SUP2 0.527 1.000 SUP3 0.516 1.000 SUP4 0.489 0.000 CUS1 0.403 0.000 CUS2 0.585 1.000 CUS3 0.565 1.000 CUS4 0.480 0.000 CEN 0.960 0.000 SH 0.672 0.660 BIG4 0.696 1.000 0.686 1.000 0.724 1.000 0.727 1.000 AGE 25.179 23.000 24.985 23.000 17.335 16.000 16.136 16.500 PARTY_SUP 0.286 0.000 PARTY_CUS 0.383 0.000 BS 24.237 20.540 23.909 20.160 20.024 15.985 20.737 17.150 BLOCK 18.856 17.110 17.359 15.710 14.278 12.790 13.239 9.200 BS_SZ 9.535 9.000 9.412 9.000 9.665 9.000 10.788 10.000 INDST 11.711 0.000 11.419 0.000 13.972 12.500 12.904 11.805 PLDG 11.468 0.000 11.904 0.000 10.307 0.000 13.299 2.525 SIZE 15.362 15.175 15.367 15.203 16.027 15.855 17.132 17.320 LEV 49.249 49.875 49.263 50.090 42.399 42.000 39.983 40.760 VOLTY 13.724 12.462 13.956 12.592 16.940 14.703 16.085 12.887 GROWTH 0.163 0.095 0.161 0.096 0.121 0.099 0.096 0.073 FIRM_TRAN 0.197 0.000 0.190 0.000 0.241 0.000 0.439 0.000 INTCV 0.132 0.000 0.140 0.000 0.229 0.000 0.182 0.000 RF 1.912 1.990 1.889 1.990 1.912 1.990 1.836 1.520 註 1:變數定義詳見表 2。

4.1.1 供應商部分 以供應商分類的樣本公司,銀行融資利率的平均數與中位數分別為 2.936%與 2.777%。 供應商進貨金額取自然對數 (SUP_DOLLAR) 的平均數與中位數分別為 13.185 與 13.164。供 應商為外國企業的樣本公司,第一組 (SUP1) 有 35.3%;第二組 (SUP2) 有 52.7%;第三組 (SUP3)有 51.6%;第四組 (SUP4) 皆為本國公司,有 48.9%的供應商為公開發行公司。在控制 變數部分,由四大會計師事務所查核 (BIG4) 的公司有 69.6%。公司平均成立 (AGE) 約 25 年。公司向關係人 (PARTY_SUP) 進貨約 28.6%。平均的董監持股(BS)為 24.237%。非董監之 外部大股東比例 (BLOCK) 為 18.856%。董事會規模 (BS_SZ) 平均為 10 位董監事。獨立董監 之席次比率(INDST) 為 11.711%。董監持股質押比率 (PLDG) 平均為 11.468%。有 19.7%的公 司被評鑑為資訊揭露透明企業 (FIRM_TRAN)。 在 Pearson 相關係數 10%的顯著水準下,銀行融資利率與供應商資訊透明度之關聯性,在 第二組 (0.05) 呈現顯著正相關,在第四組 (-0.06) 呈現顯著負相關。顯示公司的供應商資訊 越不透明,公司的銀行融資利率越高。此外,供應商進貨額 (-0.07)、關係人交易 (-0.04)、董 監持股比率 (-0.11)、董監席次 (-0.17)、公司規模 (-0.1)、資訊揭露評鑑(-0.07)、利息保障倍 數 (-0.22) 與銀行融資利率顯著負相關;四大會計師事務所 (0.07)、大股東比例 (0.06)、董監 持股質押比率 (0.1)、負債比率 (0.19)、股票報酬率波動性 (0.21)、無風險利率 (0.16) 與銀行 融資利率顯著正相關。Spearman 相關係數,結果相同。 在自變數之間共線性的檢驗方面,最高相關係數為獨立董監席次比率與公司年資(-0.38), 其餘變數之間關聯性皆低於 0.8,因此沒有共線性問題。 4.1.2 顧客部分 以顧客分類的樣本公司,銀行融資利率的平均數與中位數分別為 2.938%與 2.775%。顧客 銷貨金額取自然對數 (CUS_DOLLAR) 的平均數與中位數分別為 13.289 與 13.149。顧客為外 國企業之樣本公司,第一組 (CUS1) 有 40.3%;第二組 (CUS2) 有 58.5%;第三組 (CUS3) 有 56.5%;第四組 (CUS4) 為本國企業。公司顧客為公開發行公司有 48%。在控制變數部分。除 了公司的最大顧客有 38.3%為關係人交易 (PARTY_CUS) 高於供應商進貨外,其他的控制變 數與供應商部份一致。 在 Pearson 相關係數 10%的顯著水準下,與銀行融資利率呈現顯著負相關為:顧客銷貨額 (-0.08)、在第三組樣本公司 (-0.06)、第四組樣本公司 (-0.09)、關係人交易 (-0.12)、董監持股 比率 (-0.13)、董監席次 (-0.13)、獨立董監事席次比率 (-0.06)、公司規模 (-0.05)、資訊揭露 評鑑 (-0.12)、利息保障倍數 (-0.22)。與銀行融資利率 (WFC_RATE) 呈現顯著正相關有:十 大股東持股比率 (0.1)、董監持股質押比率 (0.12)、負債比率 (0.21)、股票報酬率波動性 (0.22)、 無風險利率 (0.17)。Spearman 相關係數,結果相同。

4.1.3 中心性部分 在中心性的樣本公司,銀行融資利率的平均值與中位數分別為 3.048%與 2.938%。中心性 的平均數與中位數分別為 0.960 與趨近於 0。在控制變數部分,有 72.4%公司是由四大會計師 事務所 (BIG4) 查核。公司平均成立 (AGE) 約 17 年。董監持股 (BS) 平均為 20.024%。董監 事規模 (BS_SZ) 平均為 10 位。獨立董監席次比率 (INDST) 平均為 13.972%。董監持股質押 比率 (PLDG) 平均為 10.307%。有 24.1%被評鑑為資訊揭露透明企業 (FIRM_TRAN)。 在 Pearson 相關係數中在 10%的顯著水準下,中心性與銀行融資利率呈顯著負相關 (-0.15), 但是在 Spearman 檢定,中心性與銀行融資利率的關連性不顯著。自變數之間的相關係數檢定 都低於 0.8,因此自變數沒有共線性問題。 4.1.4 結構洞部分 在結構洞的樣本公司,銀行融資利率的平均數 (中位數) 為 3.010% (2.958%)。結構洞的 平均數 (中位數) 為 0.672 (0.660)。控制變數部分與中心性分析一致。 在 10%的顯著水準下,結構洞與銀行融資利率之間,Pearson 的係數為 0.27,Spearman 的係數為 0.25,皆顯著正相關。自變數之間的相關係數都低於 0.8,因此自變數沒有共線性問 題。

4.2 議價能力觀點:企業依賴程度之效果測試

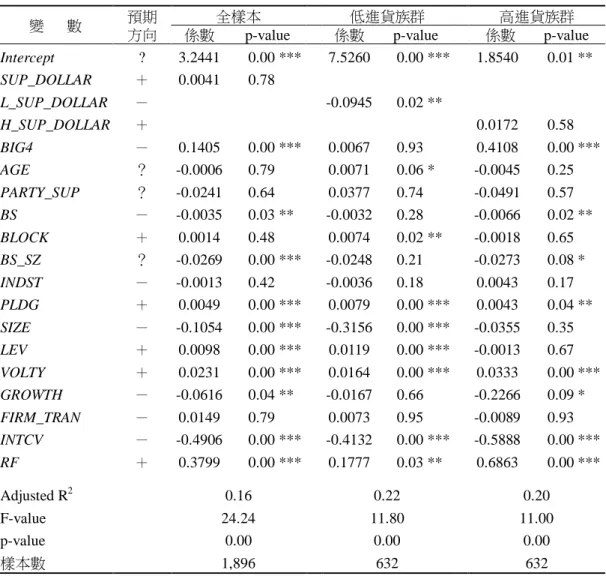

4.2.1 供應商部分 企業對供應商依賴程度與銀行融資利率之關聯性,實證結果如表 5。本文首先進行全樣本 的分析,發現企業對供應商依賴程度 (SUP_DOLLAR) 與銀行融資利率呈正相關 (係數為 0.0041,p-value 為 0.78),但不顯著。有可能是銀行在判斷企業的依賴程度有一個門檻,因此 本文將供應商區分為低與高進貨群組,再進一步分析。本文發現在低進貨群組中,企業對供 應商依賴程度與銀行融資利率呈顯著負相關 (係數為-0.0945,p-value 為 0.02),表示當公司較 不依賴某一家供應商時,對供應商有比較高的議價能力。此時公司增加進貨金額,顯示競爭 力提高,銀行會降低其融資利率,支持假說 1。在高進貨群組中,本文發現企業對供應商依賴 程度 (H_SUP_DOLLAR) 與銀行融資利率呈正相關 (係數為 0.0172,p-value 為 0.58),但不顯 著。 4.2.2 顧客部分 企業對顧客依賴程度與銀行貸款利率之關聯性,實證結果如表 6。在進行全樣本分析時, 結果與供應商相同,正相關 (係數為 0.0034,p-value 為 0.86),但不顯著。本文將顧客分為低 與 高 銷 貨 群 組 , 再 進 一 步 分 析 。 本 文 發 現 在 低 銷 貨 群 組 中 , 企 業 對 顧 客 依 賴 程 度(L_CUS_DOLLAR) 與銀行融資利率呈顯著負相關 (係數為-0.1537,p-value 為 0.02)。結果與 供應商相同,支持假說 1。在高銷貨群組中,結果亦與供應商相同,呈正相關 (係數為 0.0269, p-value 為 0.43),但不顯著。 上述分析顯示,銀行融資利率會受到企業對供應商 (顧客) 的依賴程度影響。因此,公 司在決定是否增加對特定供應商 (顧客) 的採購 (銷售) 量時,應考量該交易對象目前的採購 (銷售) 水準。此與 Gosman and Kelly (2000) 的推論一致。

表 5 企業對供應商依賴程度與銀行融資利率之關聯性 變 數 預期

方向

全樣本 低進貨族群 高進貨族群

係數 p-value 係數 p-value 係數 p-value Intercept ? 3.2441 0.00 *** 7.5260 0.00 *** 1.8540 0.01 ** SUP_DOLLAR + 0.0041 0.78 L_SUP_DOLLAR - -0.0945 0.02 ** H_SUP_DOLLAR + 0.0172 0.58 BIG4 - 0.1405 0.00 *** 0.0067 0.93 0.4108 0.00 *** AGE ? -0.0006 0.79 0.0071 0.06 * -0.0045 0.25 PARTY_SUP ? -0.0241 0.64 0.0377 0.74 -0.0491 0.57 BS - -0.0035 0.03 ** -0.0032 0.28 -0.0066 0.02 ** BLOCK + 0.0014 0.48 0.0074 0.02 ** -0.0018 0.65 BS_SZ ? -0.0269 0.00 *** -0.0248 0.21 -0.0273 0.08 * INDST - -0.0013 0.42 -0.0036 0.18 0.0043 0.17 PLDG + 0.0049 0.00 *** 0.0079 0.00 *** 0.0043 0.04 ** SIZE - -0.1054 0.00 *** -0.3156 0.00 *** -0.0355 0.35 LEV + 0.0098 0.00 *** 0.0119 0.00 *** -0.0013 0.67 VOLTY + 0.0231 0.00 *** 0.0164 0.00 *** 0.0333 0.00 *** GROWTH - -0.0616 0.04 ** -0.0167 0.66 -0.2266 0.09 * FIRM_TRAN - 0.0149 0.79 0.0073 0.95 -0.0089 0.93 INTCV - -0.4906 0.00 *** -0.4132 0.00 *** -0.5888 0.00 *** RF + 0.3799 0.00 *** 0.1777 0.03 ** 0.6863 0.00 *** Adjusted R2 0.16 0.22 0.20 F-value 24.24 11.80 11.00 p-value 0.00 0.00 0.00 樣本數 1,896 632 632 註 1:變數定義詳見表 2。 註 2:「*」、「**」與「***」分別為雙尾檢定 10%、5%與 1%的顯著水準。 註 3: 本 文 在 低 、 高 進 貨 族 群 中 , 將 供 應 商 進 貨 金 額 取 自 然 對 數 分 別 稱 作 L_SUP_DOLLAR 與 H_SUP_DOLLAR。。

表 6 企業對顧客依賴程度與銀行融資利率之關聯性 變 數 預期

方向

全樣本 低銷貨族群 高銷貨族群

係數 p-value 係數 p-value 係數 p-value Intercept 2.6722 0.00 *** 6.7687 0.00 *** 1.7963 0.03 ** CUS_DOLLAR + 0.0034 0.86 L_CUS_DOLLAR - -0.1537 0.02 ** H_CUS_DOLLAR + 0.0269 0.43 BIG4 - 0.0778 0.18 -0.0086 0.93 0.3245 0.01 *** AGE ? -0.0003 0.92 0.0030 0.52 -0.0003 0.94 PARTY_CUS ? -0.0791 0.16 -0.0393 0.70 -0.1285 0.23 BS - -0.0040 0.04 ** -0.0033 0.39 -0.0080 0.02 ** BLOCK + 0.0060 0.02 ** 0.0027 0.51 0.0030 0.58 BS_SZ ? -0.0078 0.53 0.0125 0.67 -0.0375 0.07 * INDST - -0.0030 0.13 -0.0054 0.10 * 0.0049 0.23 PLDG + 0.0046 0.00 *** 0.0049 0.06 * 0.0048 0.03 ** SIZE - -0.0857 0.00 *** -0.2244 0.00 *** -0.0537 0.26 LEV + 0.0098 0.00 *** 0.0119 0.00 *** 0.0026 0.47 VOLTY + 0.0256 0.00 *** 0.0220 0.00 *** 0.0348 0.00 *** GROWTH - -0.0667 0.08 * 0.0138 0.75 -0.2505 0.07 * FIRM_TRAN - -0.1179 0.09 * -0.0931 0.49 -0.0445 0.69 INTCV - -0.4446 0.00 *** -0.4432 0.00 *** -0.5164 0.00 *** RF + 0.4330 0.00 *** 0.1826 0.08 * 0.7107 0.00 *** Adjusted R2 0.17 0.16 0.22 F-value 18.41 6.24 8.7 p-value 0.00 0.00 0.00 樣本數 1,341 446 448 註 1:變數定義詳見表 2。 註 2:「*」、「**」與「***」分別為雙尾檢定 10%、5%與 1%的顯著水準。 註 3: 本 文 在 低 、 高 銷 貨 族 群 中 , 將 顧 客 銷 貨 金 額 取 自 然 對 數 分 別 稱 作 L_CUS_DOLLAR 與 H_CUS_DOLLAR。

4.3 資訊移轉觀點:供應鏈資訊透明度之效果測試

由於供應商 (或顧客) 是外國公司或國內未公開發行公司之資訊較不透明,本文預期此將 提高其銀行融資利率。單變量分析的結果,如表 7。 本文分別以企業的上游供應商及下游顧客兩面向進行分析。第一組樣本公司比較供應商 (SUP1) 或顧客 (CUS1) 為外國公司與本國公司的銀行融資利率,結果發現並無顯著差異。由 於本國公司包括公開與未公開發行公司,本文進一步以第二組樣本公司比較供應商 (SUP2) 或顧客 (CUS2) 為外國公司與本國公開發行公司的銀行融資利率差異。發現供應商為外國公152 管 理與系 統 表 7 單變量 分析:供 應商或 顧客之 資訊透明 度與銀 行 融資利率 實驗 變數 應 變數 外國 公司 本國 公司 本國 公開 發行 公司 本 國未 公開 發行 公司 t-te st 樣 本數 平 均數 標 準差 樣 本數 平 均數 標 準差 樣 本數 平 均數 標 準差 樣 本數 平 均數 標 準差 t-va lu e p -va lu e 供 應商 部分 第 一組 (S U P1 ) W F C _ RAT E 669 2. 96 88 1. 06 13 1, 22 7 2. 91 83 1. 01 85 1. 02 0. 31 0 第 二組 (S U P2 ) W F C _ RAT E 669 2. 96 88 1. 06 13 600 2. 85 94 1. 01 67 1. 87 0. 06 2 第 三組 (S U P3 ) W F C _ RAT E 669 2. 96 88 1. 06 13 627 2. 97 47 1. 01 78 -0. 10 0. 91 9 第 四組 (S U P4 ) W F C _ RAT E 600 2. 85 94 1. 01 67 627 2. 97 47 1. 01 78 1. 96 0. 04 7 顧客 部分 第 一組 (C US 1 ) W F C _ RAT E 541 2. 92 05 1. 03 98 800 2. 95 05 1. 06 71 -0. 51 0. 61 第 二組 (C US 2 ) W F C _ RAT E 541 2. 92 05 1. 03 98 384 2. 85 33 1. 02 65 0. 97 0. 33 第 三組 (C US 3 ) W F C _ RAT E 541 2. 92 05 1. 03 98 416 3. 04 03 1. 09 7 -1. 72 0. 09 第 四組 (C US 4 ) W F C _ RAT E 384 2. 85 33 1. 02 65 416 3. 04 03 1. 09 7 -2. 49 0. 01 註 1 :變 數定 義詳 見表 2 。 152 管理與系統

司的公司銀行融資利率有較高 (平均差異 0.1094,p 值為 0.062),符合預期。顧客為外國公司 的公司沒有顯著證據支持其銀行融資利率較高。第三組樣本公司比較供應商 (SUP3) 或顧客 (CUS3) 為外國公司與本國未公開發行公司的銀行融資利率差異。發現顧客為外國公司較本國 未公開發行公司有較低的銀行融資利率 (平均差異 0.1198,p 值為 0.09)。供應商部分則無顯 著差異。第四組樣本公司比較供應商 (SUP4) 或顧客 (CUS4) 為本國未公開發行公司與本國 公開發行公司的銀行融資利率差異。發現供應商或顧客為本國未公開發行公司有較高的銀行 融資利率 (供應商部分,平均差異 0.1153,p 值為 0.047;顧客部分,平均差異 0.187,p 值為 0.01)。符合預期。 4.3.1 供應商部分 從單變量分析發現,如果公司的供應商為外國公司或國內未公開發行公司,由於資訊較 不透明,銀行融資利率較高。為提高結論的嚴謹性,本文使用 White 檢定迴歸模型是否有異 質性 (heteroskedasticity) 問題,並刪除 studentized residuals 超過+2 和-2 的觀察值作異質性的 調整 6,再進一步運用多元迴歸模型進行分析。表 8 依序以模型(2)檢測以供應商分類公司之 四組樣本資料。Adjusted R2介於 0.22 至 0.27 之間,F-value 均達 1%的顯著水準,表示迴歸模 型具有解釋能力。 在控制公司本身的資訊透明度 (FIRM_TRAN) 與其它相關變數之後,第 1 組供應商 (SUP1) 的樣本公司顯示,供應商為外國公司較供應商為本國公司有較高的銀行融資利率 (係 數為 0.0617,p-value 為 0.09)。第 2 組供應商 (SUP2) 的樣本公司顯示,供應商為外國公司較 供應商為本國公開發行公司有較高的銀行融資利率 (係數為 0.1198,p-value 為 0.00)。第 3 組 供應商 (SUP3) 的樣本公司沒有顯著證據支持供應商為外國公司較供應商為本國未公開發行 公司的銀行借款利率有差異 (係數為 0.0269,p-value 為 0.53)。第 4 組供應商 (SUP4) 的樣本 公司顯示,供應商為本國公開發行公司較供應商為本國未公開發行公司有較低的銀行融資利 率 (係數為-0.0707,p-value 為 0.09)。其他控制變數的結果與過去文獻一致。 4.3.2 顧客部分 以檢測供應商樣本公司的方式對顧客樣本公司進行分析,結果如表 9。四組資料的 Adjusted R2介於 0.25 至 0.28 之間,F-value 均達 1%的顯著水準,表示四組資料的迴歸模型都 具有解釋能力。在第 1 組顧客 (CUS1) 的樣本公司中,並無顯著證據支持顧客為外國公司有 較高的銀行融資利率。在第 2 組顧客 (CUS2) 的樣本公司中,發現顧客為外國公司較顧客為 本國公開發行公司顯著銀行融資利率高 (係數為 0.1305,p-value 為 0.01)。在第 3 組顧客 (CUS3) 的樣本公司中,顧客為外國公司或本國未公開發行公司的銀行融資利率沒有差異。在 6 此調整將導致迴歸分析的樣本數與敘述統計量及單變量分析有些微差異。

表 8 迴歸分析:供應商資訊透明度與銀行融資利率

變 數 預期方向 第 1 組樣本 第 2 組樣本 第 3 組樣本 第 4 組樣本

係數 p-value 係數 p-value 係數 p-value 係數 p-value

Intercept ? 3.4186 0.00 *** 3.0004 0.00 *** 3.7772 0.00 *** 3.3890 0.00 *** SUP1 + 0.0617 0.09 * SUP2 + 0.1198 0.00 *** SUP3 + 0.0269 0.53 SUP4 - -0.0707 0.09 * BIG4 - 0.1216 0.00 *** 0.1454 0.00 *** 0.0553 0.24 0.1512 0.00 *** AGE ? 0.0000 0.98 0.0019 0.36 0.0015 0.47 -0.0037 0.07 * PARTY_SUP ? -0.0585 0.13 -0.0209 0.66 -0.0781 0.09 * -0.1141 0.02 ** BS - -0.0051 0.00 *** -0.0071 0.00 *** -0.0035 0.03 ** -0.0062 0.00 *** BLOCK + 0.0011 0.48 0.0000 0.99 0.0013 0.50 0.0005 0.76 BS_SZ ? -0.0223 0.00 *** -0.0088 0.32 -0.0309 0.00 *** -0.0225 0.01 *** INDST - -0.0039 0.00 *** -0.0039 0.01 *** -0.0044 0.00 *** -0.0039 0.01 *** PLDG + 0.0034 0.00 *** 0.0019 0.11 0.0037 0.00 *** 0.0043 0.00 *** SIZE - -0.1048 0.00 *** -0.0874 0.00 *** -0.1216 0.00 *** -0.0946 0.00 *** LEV + 0.0095 0.00 *** 0.0084 0.00 *** 0.0121 0.00 *** 0.0089 0.00 *** VOLTY + 0.0237 0.00 *** 0.0230 0.00 *** 0.0200 0.00 *** 0.0263 0.00 *** GROWTH - -0.0457 0.05 ** -0.1322 0.01 *** -0.0307 0.22 -0.0445 0.06 * FIRM_TRAN - -0.0155 0.73 -0.0308 0.57 0.0016 0.98 0.0097 0.86 INTCV - -0.4439 0.00 *** -0.4412 0.00 *** -0.4984 0.00 *** -0.3223 0.00 *** RF + 0.2586 0.00 *** 0.2950 0.00 *** 0.2212 0.00 *** 0.2529 0.00 *** Adjusted R2 0.24 0.23 0.22 0.27 F-value 35.66 23.27 22.78 27.03 p-value 0.00 0.00 0.00 0.00 樣本數 1,786 1,197 1,225 1,153 註 1:變數定義詳見表 2。 註 2:「*」、「**」與「***」分別為雙尾檢定 10%、5%與 1%的顯著水準。

註 3: 使用 White test 檢定殘差異質性問題,以刪除 studentized residuals 超過+2 和-2 的觀察值, 因此迴歸分析樣本數與表 4 敘述統計量有些微差異。

表 9 迴歸分析:顧客資訊透明度與銀行融資利率

變 數 預期方向 第 1 組樣本 第 2 組樣本 第 3 組樣本 第 4 組樣本

係數 p-value 係數 p-value 係數 p-value 係數 p-value

Intercept ? 3.0341 0.00 *** 2.2620 0.00 *** 3.0834 0.00 *** 3.7329 0.00 *** CUS1 + 0.0385 0.38 CUS2 + 0.1305 0.01 *** CUS3 + -0.0150 0.78 CUS4 - -0.1120 0.05 ** BIG4 - 0.0329 0.47 0.0982 0.07 * 0.1161 0.04 ** -0.1270 0.03 ** AGE ? 0.0004 0.82 0.0035 0.14 0.0035 0.15 -0.0049 0.07 * PARTY_CUS ? -0.0847 0.06 * -0.1455 0.01 *** -0.0498 0.35 -0.0867 0.16 BS - -0.0057 0.00 *** -0.0054 0.00 *** -0.0083 0.00 *** -0.0024 0.21 BLOCK + 0.0040 0.06 * 0.0008 0.75 0.0063 0.02 ** 0.0056 0.03 ** BS_SZ ? -0.0016 0.87 0.0061 0.60 -0.0220 0.07 * 0.0169 0.18 INDST - -0.0051 0.00 *** -0.0073 0.00 *** -0.0030 0.11 -0.0041 0.06 * PLDG + 0.0043 0.00 *** 0.0000 0.98 0.0036 0.01 *** 0.0077 0.00 *** SIZE - -0.1020 0.00 *** -0.0642 0.00 *** -0.0926 0.00 *** -0.1476 0.00 *** LEV + 0.0097 0.00 *** 0.0105 0.00 *** 0.0088 0.00 *** 0.0107 0.00 *** VOLTY + 0.0262 0.00 *** 0.0297 0.00 *** 0.0280 0.00 *** 0.0221 0.00 *** GROWTH - -0.0548 0.07 * -0.2130 0.00 *** -0.0508 0.11 -0.0330 0.29 FIRM_TRAN - -0.0758 0.17 -0.1138 0.07 * -0.1482 0.03 ** 0.0322 0.66 INTCV - -0.4421 0.00 *** -0.3208 0.00 *** -0.4906 0.00 *** -0.5582 0.00 *** RF + 0.3485 0.00 *** 0.3353 0.00 *** 0.3264 0.00 *** 0.3290 0.00 *** Adjusted R2 0.25 0.26 0.27 0.28 F-value 27.65 20.49 21.40 19.40 p-value 0.00 0.00 0.00 0.00 樣本數 1,263 870 903 757 註 1:變數定義詳見表 2。 註 2:「*」、「**」與「***」分別為雙尾檢定 10%、5%與 1%的顯著水準。

註 3:使用 White test 檢定殘差異質性問題,以刪除 studentized residuals 超過+2 和-2 的觀察值,因此迴歸 分析樣本數與表 4 敘述統計量有些微差異。

第 4 組顧客 (CUS4) 的樣本公司中,顧客為本國公開發行公司較顧客為本國未公開發行公司 有較低的銀行融資利率 (係數為-0.112,p-value 為 0.05)。其他控制變數的結果與過去文獻相 當一致。 綜合上述結論,當企業相關的供應商或顧客資訊較不透明時,銀行將要求較高的融資利 率,支持假說 2。

4.4 議價能力與資訊移轉觀點之連結

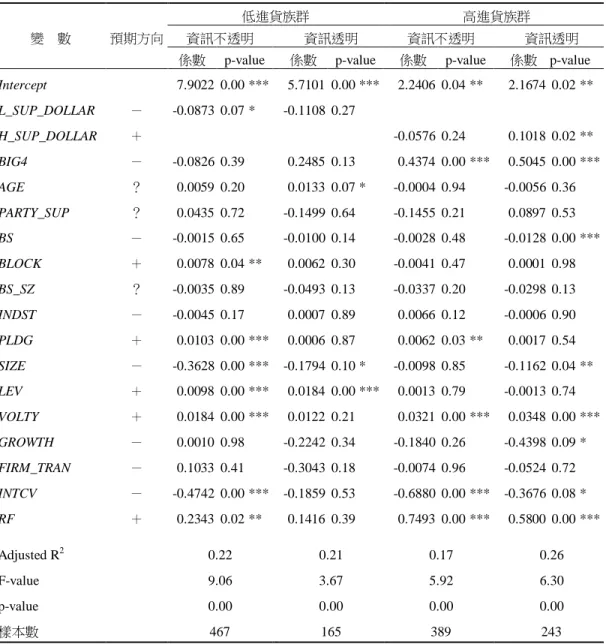

本文進一步討論同時考慮企業對供應商或顧客的依賴程度與供應商或顧客的資訊透明度 對銀行融資利率之影響,如表 10 與 11。 4.4.1 供應商部分 在供應商方面,本文發現在低進貨且資訊不透明的群組中,企業對供應商的依賴程度與 銀行融資利率呈顯著負相關 (係數為-0.0873,p-value 為 0.07);在低進貨且資訊透明群組中, 企業對供應商的依賴程度與銀行融資利率呈負相關,但不顯著 (係數為-0.1108,p-value 為 0.27)。 顯示公司對供應商的議價能力比交易對象的資訊透明度重要。當公司對供應商的議價能力比 較高時 (在低進貨族群),如果銀行無法透過供應商了解公司,仍會給予較低的融資利率。因 此,企業對供應商的依賴程度與銀行融資利率呈顯著負相關。如果銀行可以透過供應商了解 公司,可能因為該資訊而改變銀行給予較低融資利率的決策,因此企業對供應商的依賴程度 與銀行融資利率呈負相關,但不顯著。 此外,在高進貨且資訊透明群組中,企業對供應商的依賴程度與銀行融資利率呈顯著正 相關 (係數為 0.1018,p-value 為 0.02);在高進貨且資訊不透明群組中,企業對供應商的依賴 程度與銀行融資利率呈負相關,但不顯著 (係數為-0.0576,p-value 為 0.24)。當公司對供應商 的議價能力比較低時 (在高進貨族群),如果銀行可以透過供應商了解公司,將提高其融資利 率。因此,企業對供應商的依賴程度與銀行融資利率呈顯著正相關。如果銀行無法透過供應 商了解公司,可能參考其他資訊擬定決策,因此企業對供應商的依賴程度與銀行融資利率的 關係不顯著。此結論說明,公司對供應商的議價能力比交易對象的資訊透明度重要。 4.4.2 顧客部分 在顧客方面,本文發現在低銷貨且資訊不透明群組中,企業對顧客的依賴程度與銀行融 資利率呈顯著負相關 (係數為-0.1793,p-value 為 0.02);在低銷貨且資訊透明群組中,企業對 顧客的依賴程度與銀行融資利率呈負相關,但不顯著 (係數為-0.0920,p-value 為 0.49)。此邏 輯與供應商的關係一致。當公司對顧客的議價能力比較高時 (在低銷貨族群),如果銀行無法 透過顧客了解公司,仍會給予較低的融資利率。如果銀行可以透過顧客了解公司,可能因為 該資訊而改變銀行給予較低融資利率的決策。此外,當公司對顧客的議價能力比較低時 (在表 10 議價能力與資訊移轉觀點連結:供應商部分

變 數 預期方向

低進貨族群 高進貨族群

資訊不透明 資訊透明 資訊不透明 資訊透明

係數 p-value 係數 p-value 係數 p-value 係數 p-value

Intercept 7.9022 0.00 *** 5.7101 0.00 *** 2.2406 0.04 ** 2.1674 0.02 ** L_SUP_DOLLAR - -0.0873 0.07 * -0.1108 0.27 H_SUP_DOLLAR + -0.0576 0.24 0.1018 0.02 ** BIG4 - -0.0826 0.39 0.2485 0.13 0.4374 0.00 *** 0.5045 0.00 *** AGE ? 0.0059 0.20 0.0133 0.07 * -0.0004 0.94 -0.0056 0.36 PARTY_SUP ? 0.0435 0.72 -0.1499 0.64 -0.1455 0.21 0.0897 0.53 BS - -0.0015 0.65 -0.0100 0.14 -0.0028 0.48 -0.0128 0.00 *** BLOCK + 0.0078 0.04 ** 0.0062 0.30 -0.0041 0.47 0.0001 0.98 BS_SZ ? -0.0035 0.89 -0.0493 0.13 -0.0337 0.20 -0.0298 0.13 INDST - -0.0045 0.17 0.0007 0.89 0.0066 0.12 -0.0006 0.90 PLDG + 0.0103 0.00 *** 0.0006 0.87 0.0062 0.03 ** 0.0017 0.54 SIZE - -0.3628 0.00 *** -0.1794 0.10 * -0.0098 0.85 -0.1162 0.04 ** LEV + 0.0098 0.00 *** 0.0184 0.00 *** 0.0013 0.79 -0.0013 0.74 VOLTY + 0.0184 0.00 *** 0.0122 0.21 0.0321 0.00 *** 0.0348 0.00 *** GROWTH - 0.0010 0.98 -0.2242 0.34 -0.1840 0.26 -0.4398 0.09 * FIRM_TRAN - 0.1033 0.41 -0.3043 0.18 -0.0074 0.96 -0.0524 0.72 INTCV - -0.4742 0.00 *** -0.1859 0.53 -0.6880 0.00 *** -0.3676 0.08 * RF + 0.2343 0.02 ** 0.1416 0.39 0.7493 0.00 *** 0.5800 0.00 *** Adjusted R2 0.22 0.21 0.17 0.26 F-value 9.06 3.67 5.92 6.30 p-value 0.00 0.00 0.00 0.00 樣本數 467 165 389 243 註 1:變數定義詳見表 2。 註 2:「*」、「**」與「***」分別為雙尾檢定 10%、5%與 1%的顯著水準。 註 3: 本 文 在 低、 高 進貨 族 群中 , 將供 應 商進 貨 金額 取 自然 對數 分 別 稱作 L_SUP_DOLLAR 與 H_SUP_DOLLAR。

表 11 議價能力與資訊移轉觀點連結:顧客部分 變 數 預期 方向 低銷貨族群 高銷貨族群 資訊不透明 資訊透明 資訊不透明 資訊透明

係數 p-value 係數 p-value 係數 p-value 係數 p-value

Intercept 6.8340 0.00 *** 6.4017 0.02 ** 2.5889 0.01 *** 2.1091 0.20 L_CUS_DOLLAR - -0.1793 0.02 ** -0.0920 0.49 H_CUS_DOLLAR + 0.0102 0.82 0.0000 1.00 BIG4 - 0.0558 0.63 -0.3375 0.10 * 0.3971 0.00 *** 0.1149 0.61 AGE ? 0.0032 0.56 0.0016 0.87 -0.0038 0.49 0.0066 0.44 PARTY_CUS ? 0.0468 0.69 -0.5820 0.02 ** -0.2645 0.04 ** 0.2085 0.34 BS - -0.0068 0.13 0.0013 0.88 -0.0115 0.01 *** -0.0061 0.30 BLOCK + 0.0046 0.37 0.0035 0.64 0.0054 0.43 -0.0047 0.59 BS_SZ ? 0.0036 0.92 0.0775 0.15 -0.0452 0.09 * 0.0022 0.96 INDST - -0.0020 0.58 -0.0206 0.00 *** -0.0013 0.81 0.0183 0.01 *** PLDG + 0.0059 0.08 * 0.0048 0.27 0.0046 0.08 * 0.0003 0.96 SIZE - -0.2018 0.01 *** -0.2728 0.02 ** -0.0537 0.36 -0.1144 0.22 LEV + 0.0111 0.00 *** 0.0147 0.03 ** 0.0002 0.96 0.0087 0.25 VOLTY + 0.0234 0.00 *** 0.0065 0.65 0.0346 0.00 *** 0.0411 0.03 ** GROWTH - 0.0097 0.83 0.1005 0.77 -0.5731 0.00 *** 0.0547 0.79 FIRM_TRAN - -0.1136 0.47 -0.2372 0.41 -0.1423 0.30 0.2853 0.19 INTCV - -0.3880 0.03 ** -0.4399 0.11 -0.5938 0.00 *** -0.4020 0.16 RF + 0.1713 0.16 0.2559 0.21 0.7002 0.00 *** 0.6798 0.00 *** Adjusted R2 0.14 0.27 0.26 0.16 F-value 4.62 3.30 7.31 2.90 p-value 0.00 0.00 0.00 0.00 樣本數 343 103 290 158 註 1:變數定義詳見表 2。 註 2:「*」、「**」與「***」分別為雙尾檢定 10%、5%與 1%的顯著水準。 註 3: 本 文 在 低 、 高 銷 貨 族 群 中 , 將 顧 客 銷 貨 金 額 取 自 然 對 數 分 別 稱 作 L_CUS_DOLLAR 與 H_CUS_DOLLAR。 註 4:在高銷貨之資訊透明群組中,H_CUS_DOLLAR 的係數為 0.000013。

高銷貨族群),如果公司增加銷貨,將被提高銀行融資利率,不受顧客是資訊透明或不透明影 響,亦說明公司在供應鏈中與顧客的議價能力比交易對象的資訊透明度重要。

4.5 社會網絡觀點:中心性與結構洞之效果測試

公司的中心性或結構洞與銀行融資利率之關聯性,如表 12。 表 12 社會網絡與銀行融資利率之關聯性 變 數 預期方向 中心性部分 結構洞部分 全樣本 刪除中心性為 0 樣本 全樣本係數 p-value 係數 p-value 係數 p-value

Intercept ? 0.4980 0.50 4.2365 0.01 *** 0.7453 0.64 CEN - -0.0303 0.33 -0.0718 0.08 * SH + 0.9911 0.01 *** BIG4 - 0.2122 0.09 * 0.1797 0.50 0.3072 0.21 AGE ? 0.0097 0.16 -0.0222 0.26 0.0071 0.65 BS - -0.0004 0.92 -0.0058 0.57 -0.0062 0.42 BLOCK + 0.0094 0.10 * 0.0063 0.57 -0.0025 0.81 BS_SZ ? -0.0430 0.14 -0.0493 0.35 -0.0187 0.70 INDST - 0.0026 0.56 -0.0040 0.73 -0.0087 0.39 PLDG + -0.0007 0.86 -0.0042 0.60 -0.0030 0.70 SIZE - 0.1037 0.03 ** 0.0084 0.92 0.0617 0.51 LEV + 0.0044 0.27 -0.0003 0.98 0.0037 0.66 VOLTY + 0.0230 0.00 *** -0.0286 0.24 0.0216 0.00 *** GROWTH - -0.4896 0.01 *** -1.1161 0.01 *** -0.6064 0.08 * FIRM_TRAN - -0.1949 0.16 -0.0279 0.91 -0.2756 0.23 INTCV - -0.2600 0.09 * -0.3387 0.22 -0.3650 0.26 RF + 0.1626 0.14 0.0479 0.84 0.1982 0.36 Adjusted R2 0.31 0.18 0.36 F-value 5.77 1.72 3.23 p-value 0.00 0.10 0.00 樣本數 157 49 61 註 1:變數定義詳見表 2。 註 2:「*」、「**」與「***」分別為雙尾檢定 10%、5%與 1%的顯著水準。

註 3:使用 White test 檢定殘差異質性問題,以刪除 studentized residuals 超過+2 和-2 的觀察值,因此 迴歸分析樣本數與表 4 敘述統計量有些微差異。

首先,在中心性之全部樣本中,迴歸模型 Adjusted R2為 0.31,F-value 達 1%的顯著水準, 迴歸模型具有解釋能力。此情況,沒有顯著證據支持公司提高中心性可以降低銀行融資利率 (係數為-0.0303,p-value 為 0.33)。由於樣本中有許多公司的中心性數值為 0,表示有許多公司 在網絡中屬處於孤立的個體。本文為更清楚社會網絡之角色,刪除網絡中孤立的個體,再進 一步分析。此時迴歸模型 Adjusted R2為 0.18,F-value 達 10%的顯著水準,模型仍然具有解釋 能力。此時,中心性與銀行融資利率呈現顯著負相關 (係數為-0.0718,p-value 為 0.08),支持 假說 3。 此外,在結構洞之公司樣本中,迴歸模型亦具有解釋能力 (Adjusted R2為 0.36,F-value 達 1%的顯著水準)。實證發現,公司的結構洞與銀行融資利率呈現正相關 (係數為 0.9911, p-value 為 0.01),亦支持假說 3。

5.

結論與建議

本文分別運用議價能力、資訊移轉與社會網絡之觀點,詮釋並測試「公司的外部關係會 影響銀行融資利率」之論述。本文發現在同一供應鏈的企業,其對顧客或供應商的依賴程度 與銀行融資利率呈正向關係,而且其顧客或供應商之資訊透明度與銀行融資利率呈反向關係。 此外,企業的社會網絡 (以中心性或結構洞衡量) 與銀行融資利率呈反向關係。因此,議價能 力、資訊移轉與社會網絡等觀點都支持公司外部關係會影響銀行融資利率之論述。此外,本 文進一步討論同時考慮企業對供應商或顧客的依賴程度與資訊透明度對銀行融資利率之影響, 發現公司在供應鏈中與供應商或顧客的議價能力比交易對象的資訊透明度重要。 本文根據上述研究發現,建議公司如果要降低銀行融資利率,除了強化公司治理、建立 公司與銀行的關係、提高公司的經營績效、加強公司的資訊品質、降低企業與銀行之間的資 訊不對稱程度之外,亦可選擇資訊透明度高的交易對象;根據交易對象目前的採購或銷售水 準,決定是否增加特定的採購或銷售量;提升公司的社會地位;及佔領社會網絡重要的資訊 溝通管道。 在研究建議方面,本文以企業外部關係與銀行融資利率之關係作為研究議題,未來「資 訊移轉」、「議價能力」及「社會網絡」三種觀點可以運用到其他問題的研究。此外,本文以 在同一供應鏈的企業資料有效同時測試議價能力與資訊移轉之觀點,未來可以將社會網絡觀 點一同納入討論。參考文獻

王立志,系統化運籌與供應鏈管理-企業營運新典範,台中:滄海書局,民國 95 年。 李合龍、林育俊,「資訊揭露評鑑制度、股權結構對公司績效之影響」,商業現代化學刊,第 五卷第三期,民國 99 年,179-202 頁。 官逸人、熊瑞梅、林亦之,「臺灣 IC 產業的創新機制:以 2001 年、2005 年臺灣 IC 產業專 利的發明人網絡為例」,人文及社會科學集刊,第二十四卷第一期,民國 101 年,51-82 頁。 林宛瑩、許崇源、戚務君、陳宜伶,「公司治理與信用風險」,臺大管理論叢,第十九卷第專 二期,民國 98 年,71-98 頁。 高蘭芬、邱正仁,「董監事股權質押對會計盈餘與股票報酬相關性之影響」,臺大管理論叢, 第十三巻第一期,民國91年,127-162頁。 張志向,「影響可轉換公司債發行宣告效果的因素-長期與短期股價效果之實證研究」,輔仁管 理評論,第十三卷第二期,民國95年,99-140頁。 許恩得、陳德茂,「社會網絡與企業經營績效」,會計評論,第五十五期,民國101年,119-145 頁。 葉旻其,「公司治理機制對企業績效與董監薪酬之影響」,政治大學會計學研究所未出版碩士 論文,民國98年。 葉銀華,「台灣公司治理的問題與改革之道」,證券暨期貨管理,第二十卷第十一期,民國91 年,1-32頁。 趙怡婷,「董監連結與公司績效之關聯」,臺灣大學會計學研究所未出版碩士論文,民國97年。 劉軍,社會網絡分析導論,北京:社會科學文獻出版社,民國93年。 謝淑旦、洪思婷,「資訊揭露評鑑制度、更換經理人與企業價值之關聯性分析」,商業現代化 學刊,第五卷第三期,民國99年,221-247頁。 顏信輝,「會計資訊與本國銀行貸款決策關係之研究」,政治大學會計學研究所未出版碩士論 文,民國77年。 羅家德,社會網分析講義,第二版,北京:社會科學文獻出版社,民國99年。Achrol, R. S. and Kotler, P., “Marketing in the Network Economy,” Journal of Marketing, Vol. 63, Special Issue, 1999, pp. 146-163.

Ahuja, G., “Collaboration Networks, Structural Holes, and Innovation: A Longitudinal Study,” Administrative Science Quarterly, Vol. 45, No. 3, 2000, pp. 425-455.

Almodovar, J. and Teixeira, A., “Regional Innovation Networks Evolution and Firm Performance: One or Two Way Causality?” unpublished paper presented at the 44th European Congress of the