行政院國家科學委員會專題研究計畫成果報告

智慧資本與組織績效:知識管理與人力資源之交互作用

Intellectual Capital and Organizational Performance: Interplay of Knowledge

Management and Human Resources

計畫編號:NSC 8x-2416-H-004-072

執行期限:89 年 8 月 1 日至 90 年 12 月 31 日

主持人:韓志翔 執行單位:國立政治大學企管系

摘要:近年來,智慧資本的概念已經受到學術界與實務工 作者的高度重視。雖然如此,對智慧資本與組織績效之關 係的系統性研究仍相當缺乏。本研究的目的即在彌補這方 面研究上的缺口。根據知識資源基礎理論的觀點,本研究 強調智慧資本是企業最重要的關鍵性資源之一。它不僅能 增進該企業的核心能力,並且進而提昇其持續性競爭優 勢。針對 147 家台灣地區製造廠商所做的問卷調查,本研 究的分析結果指出,智慧資本對當期的作業績效有顯著的 正面影響,包括員工生產力、設備利用效率、速度績效、 品質績效、以及交貨績效。然而,本研究沒有發現智慧資 本與當期的財務績效有顯著的關係。 關鍵字:組織理論、智慧資本、知識管理、人力資源管理、 組織績效ABSTRACT: In recent years, the concept of intellectual

capital has gain increasing attention among academics and practitioners. Nevertheless, there is still a lack of systematic research on the relationships between intellectual capital and organizational performance. This study aims to fill this research gap. Relying on the resource-based theory of knowledge, this study argues that intellectual capital is one of the most important critical resources of the firm that can enhance not only its core competences but also sustainable competitive advantage. Drawing on the data collected from 147 Taiwanese manufacturing plants, our study shows that intellectual capital, in general, had significant positive effects on a plant’s operational performance of the same period, including employee productivity, equipment utilization, speed performance, quality and on-time delivery. However, the effect of intellectual capital on financial performance of the same period was not significant.

KEYWORDS: Or ganization theor y, Intellectual capital, Knowledge management, Human r esour ce management, Or ganizational per for mance

壹、緣起及目的

智慧資本(intellectual capital)的概念在最 近受到管理學者與企業界高度的重視。相關的 文獻不僅如雨後春筍般地出現在學術期刊以 及管理性雜誌中,也有不少探討智慧資本的專 書已經出版,甚至某些企業已經發展出衡量本 身智慧資本的指標。 智慧資本管理與知識管理在本質與目的 上有相當多重疊之處,因此學者常將兩者互換 使用。而如何啟動智慧資本的根源來自於組織 內 人 力 資 源 管 理 策 略 性 的 運 作 (Quinn, Anderson & Finkelstein, 1996)。根據知識資源 基礎理論的觀點,生產的過程需要廣泛性知識 的整合。企業的角色即在於整合附屬於個人身 上的內隱性知識。一家企業的核心能力即是這 種知識整合(knowledge integration)的體現,而 核心能力又是持續性競爭優勢的主要來源 (Grant, 1991)。因此,持續性競爭優勢部分取 決於知識整合的效率(Grant, 1996)。 雖然智慧資本目前已逐漸受到重視,學術 界與企業的終極關懷仍然在於到底這個概念 與實踐對企業組織有何種益處。換言之,智慧 資本對組織績效有正面提升的作用嗎?如果 答案是肯定的,如何創造這種績效提升的智慧 資本?過去的研究甚少針對智慧資本與組織 績效進行系統性量化研究,最多不過一些個案 式的探討,尤以成功的案例為多。但是個案研 究 在 方 法 上 有 其 限 制 , 包 括 同 時 性 (simultaneity)、自我選擇偏誤(self-selection bias) 等問題。因此,本研究擬採大樣本的量化分析 法,以檢證智慧資本與組織績效之間的關係, 並強調其關連性係由企業內部知識管理與人 力資源交互作用所促進。 本文首先釐清智慧資本的概念與內涵,以 及其形成的機制。接著,本文將討論理論架 構,並由此架構所推論出的假設。第參節探討 本研究的方法與變數之操作性定義。本文的最 後部分著重於實證研究結果的分析與結論。貳、理論架構與假設

一、智慧資本的概念、內涵與形成機制 Edvinsson & Malone (1997)將智慧資本定 義為一種對組織知識、實際經驗、組織技術、 顧客關係與專業技能的掌握。而這種資本也被 視為斯堪地亞公司競爭優勢的來源。許多研究 者將企業內的智慧資本分成三個主要成分,亦 即 人 力 資 本 (human capital) 、 組 織 資 本 (organizational capital) 與 顧 客 資 本 (customer capital)。人力資本( human capital)係組織成員在執

行 工 作 時 所 需 具 備 的 能 力 (competence, including knowledge, skill and abilities)、反應敏 捷度(intellectual agility),以及對工作的態度 (attitude)。它是一種具思考力(thinking)的資本 (Roos, Roos, Edvinsson & Dragonetti 1998)。人 力資源管理實務係企業投資其人員的主要媒 介(Cascio, 1991),其主要目的即在於提升企業 整體人力資本的素質,包括人員的能力與組織 承諾(Ulrich, 1998)。因此,一家企業人力資本 的程度可依其在人力資源管理實務上所投入 資 源 的 程 度 與 特 徵 來 衡 量 (Snell & Dean, 1992)。 人力資本投資的附加價值必須仰賴企業 在人力資源管理作為上是否能夠產生能力與 承諾共同提升的效果(Ulrich, 1998)。而有助於 智慧資本蓄積的人力資源管理系統必須能夠 同時提升組織整體成員的能力與承諾(Ulrich, 1998)。近年來的研究已經指出,這種能夠同 時提升成員能力與承諾的人力資源管理系統 包括六個高績效的人力資源管理實務,包括廣 收、慎選、勤教、嚴繩、激勵與固結(Arthur, 1992, 1994; Lawler, Mohrman & Ledford, 1992; Ichniowski, Shaw, & Prennushi, 1997; MacDuffie, 1995; Osterman, 1994; Pfeffer, 1994, 1998; Ulrich, 1998; Walton, 1985; Womack, Jones, & Roos, 1990; Wood, 1996)。

組 織 資 本 包 括 兩 種 成 分 : 創 新 資 本 (innovation capital) 與 流 程 資 本 (process capital)。創新資本是企業在革新或開發新產 品、新服務所具有的無形資源及才能,其亦包 括掌握該智慧財產的權利。流程資本為企業生 產性活動及內部作業的流程及政策,包括增進 產品製程效率及對公司成員服務效率培訓的 計劃。總括而言,其為企業內部 know-how 的 成文化結果(Edvinsson & Malone, 1997; Roos, Roos, Edvinsson and Dragonetti 1998)。知識創 新被認為是新產品開發的管理過程中最關鍵 的因素之一。組織內知識創新能力有兩個來 源;其一為人員互動的質與量(Nonaka, 1994; Kogut & Zander, 1992),其二為資訊科技在設 計(CAD)、工程(CAE)、規劃(MRPII)與製造 (CAM)上的運用。特別是部分學者強調在未 來,資訊科技將在新產品開發的過程中扮演更 重要的角色(Nobeoka & Baba, 2001)。

知識管理的成效取決於生產過程中所累 積的知識涵量與流量的程度。而資訊科技(IT) 的設備與系統被視為組織創新與流程改造的 媒 介 , 因 為 它 能 有 效 地 促 進 知 識 的 擷 取 (retrieval)、編碼(codification)、儲存(storage)、 擴散(diffusion)、再用(re-usage),並進而有助 於 知 識 創 造 (creation) 的 產 生 (Pennings & Buitendam, 1987)。然而徒有豐富的知識與資 訊倉儲,不足以轉化成具有商業價值的智慧。 許多實例證明,過渡強調資訊科技的運用是知

識管理不成功的主要原因之一。誠如推行知識 管 理 頗 負 盛 名 的 道 氏 化 學 公 司 的 Gordon Petrash 曾說:「道氏擁有龐大的知識和資訊倉 庫。但問題不是知識的深度和倉庫的深度,而 是彼此之間如何連結。這一直是道氏在知識管 理 上 的 真 正 限 制 」 (Edvinsson & Malone,1997)。因此,在知識管理的過程中, 如何將豐富的知識資源綿密地連結起來,以促 進組織績效的提升,是知識管理最具挑戰性的 任務。另外,知識管理的成效必須仰賴社會與 技術兩系統之間的整合。換言之,人力資源管 理與資訊科技的運用兩者間必須充分配合才 能展現成效。 顧客資本(customer capital)為具啟動現金 流動價值的公司與顧客的關係,一般相信其隱 藏 於 傳 統 會 計 科 目 - 商 譽 (GoodWill) (Edvinsson & Malone,1997)。顧客資本的創造 植基於既有顧客的留存與新客戶的開發,而這 兩個目的之達成有賴於顧客的滿意與公司的 口碑。欲滿足顧客需求並建立產品與服務的市 場信譽,企業必須進行全面品質管理(total quality management, TQM),以顧客為尊,掌握 顧客的需求知識,傾全員之力,持續產品與服 務品質的改良,以提升顧客的滿意度與忠誠度 (Powell, 1995)。 二、智慧資本與組織績效的分析架構與假設 ( 一 ) 理 論 架 構 : 知 識 資 源 基 礎 觀 點 (r esour ce-based view of knowledge)

隨著無形資產的重要性與日俱增,策略管 理的理論發展趨勢也開始從一般的資源基礎 理論(resource-based theory)延伸至知識資源基 礎 理 論 (resource-based theory of knowledge)(Zack, 1999)。根據知識資源基礎理 論的觀點,知識是一家企業最主要的生產性資 源(productive resource),而生產的過程需要廣 泛性知識的整合。知識的類別主要分成外顯 (explicit)與內隱性(tacit)兩種,而後者由於其本 身的有限移轉性(limited transferability),因此 對企業的持續性競爭優勢來說尤其重要。內隱 性知識因此被視為企業內智慧資本的主要關 鍵因素(Saint-Onge, 1996)。內隱性知識的取得 與儲存是高度個人化與專屬性的,不容易傳 遞。企業的角色即在於整合附屬於個人身上的 內隱性知識。一家企業的核心能力即是這種知 識整合(knowledge integration)的體現,而核心 能力又是持續性競爭優勢的主要來源(Grant, 1991)。因此,持續性競爭優勢部分取決於知 識整合的效率(Grant, 1996)。 面對高度競爭的商業環境,製造業廠商除 了成本策略外,必須在創新、品質、速度與時 效上能夠具有一定的能力,才能保有競爭優 勢。這些策略上的實施有賴於企業本身集體智 慧的展現,其背後的動力則來自於企業內知識 活動的運作,將資料透過系統化整理變成資 訊,再予以吸收消化成為能創造價值與解決問 題的素材,並進而成為能洞燭機先、當機立斷 的直覺力與智慧(Saint-Onge, 1996)。智慧資本 的創造與商業價值的開發才是企業內知識管 理的最終目的。而要使知識管理能具有成效, 技術系統(如資訊科技)與社會系統(人力資源 運用)必須相互配合。 (二)假設 根據上述的理論,本研究發展出實證研究 的分析架構(如圖 1 所示)。在這個架構中,本 研究強調智慧資本中的四個要素之間相輔相 成,相得益彰。例如,人力資本可以增加組織 內的創新資本與流程資本的涵量。反之,豐富 的創新資本與流程資本也可以再次提昇人力 資本的素質。這三者良性的輔成性交互影響 (complementary interplay)可進而強化顧客資 本,其理由在於它們的交互作用提供符合顧客 需求的高品質產品與服務。以上四種智慧資本 要素之間的交互作用所產生的綜效,才能展現 出顯著的績效作用,而非個別構面的獨立效果 ((Ichniowski, Shaw & Prennushi,1997; MacDuffie, 1995)。例如,員工績效的提昇取 決於人力資本所仰賴的組織成員能力與承諾 的培養與蓄積。而具有高度能力與承諾的成 員,輔之以先進的生產技術與知識,可以助於 設備利用率的提昇。同時,創新資本與流程資 本隱涵的豐富知識資源可以幫助高能力/承諾 成員加快新產品的開發與投產的速度、促進流 程改進、減少存貨、以及交貨時效。而顧客資 本所仰賴的品質活動可以提昇品質水準,使顧 客滿意度的績效目標能夠達成。這個觀點正與 平衡計分卡(balance-scored card)所強調的四個 策 略 管 理 的 績 效 構 面 (Kaplan & Norton, 2000),有許多一致性的看法。根據以上的理 由,我們提出本研究的假設,分別如下, H1. 智慧資本對員工績效有正面的影響 H2. 智慧資本對設備利用績效有正面的影響 H3. 智慧資本對生產前導績效有正面的影響 H4. 智慧資本對產品品質績效有正面的影響 H5. 智慧資本對交貨期限有正面的影響 H6. 智慧資本對操作績效有正面的影響 H7. 智慧資本對財務績效有正面的影響

參、研究方法

一、 智慧資本對組織績效影響的實證模型 本研究所探討的組織績效分為作業與財 務績效兩方面。理論上,兩者之間存在某種程 度的因果關係。明確地說,製造廠商欲達到財 務績效的提升,必先增進作業方面的績效。而 這兩種績效目標均需透過組織內智慧資本的 充分運作,才能有效的達成。因此,本研究擬 採用下列兩個實證模型來檢證研究假設的效 度。 (一) 作業績效模型 在推估智慧資本對作業績效的影響,本研 究採用以下的推估模型, OPi = αi + β1ICi + β2CONTROLi + εi (1) 在此模型中, OPi= 作業績效衡量變數的向量(vector), ICi = 智慧資本衡量變項的向量, CONTROLi= 控制變數向量,包括廠商所 面臨的績效壓力,產業競爭程度,以及產 業別, αi = 常數項, β1 與 β2 = 係數向量, εi = 殘差項。 (二) 財務績效模型 本研究採用 Cobb-Douglas 生產函數來推 估智慧資本對財務績效影響,其一般模型 表示如下, Q = ƒ(K, L, IC, CONTROL) (2) 此函數可以自然對數(natural logarithm)的 形式呈現,做為本研究推估的方程式如 下, lnQi = lnA + δ1lnKi+ δ2lnLi + θ1ICi + θ2CONTROLi +µi (3) 在此模型中, lnQi= ln銷售額, lnKi=ln資本額, lnLi=ln員工人數, ICi = 智慧資本衡量變項的向量, CONTROLi= 控制變數向量,包括廠商所 面臨的績效壓力,產業競爭程度,以及產 業別, lnA = 常數項, θ1 與 θ2 = 係數向量, µi = 殘差項。 二、 樣本與資料 本研究 係以 全台灣 地區 的製 造業為 研究對 象,行業範圍以經濟部所出版之「台灣地區工廠名 錄查詢系統」中的製造業為範圍。研究的層次係以 廠場為主。本研究以廠場研究為主的目的在於減少 公司層次研究所遭遇的異質性問題。廠場規模限定 為 100 人以上,其理由在於廠場規模大者,其管理 制度化較高,較能得到本研究所需的資料。 本研究採分層(以產業分)隨機抽樣的方式來取 樣,而研究母體的資料乃依據經濟部出版之台灣地 區「工廠名錄查詢系統」光碟為準。為顧及統計分 析所要求足夠樣本數與問卷回收率的問題,本研究 之調查廠家數量為 1,000 家製造廠,分別針對該工 廠之生產主管及人事主管寄發資訊科技部份問卷 及人力資源部份問卷,共寄發出 2,000 份問卷。資 訊科技部份問卷的回收率為 27.2%,而人力資源部 份問卷的回收率為 26.3%。而兩份問卷均寄回的廠 家有 172 家,其中有效問卷家數共 147 家,因此有 效的回收率為 14.7%。 三、變數定義與衡量 (一) 依變數 本研究所探討的組織績效包括作業與財務兩 種績效。關於作業績效的衡量,本研究根據製造 產業的競爭優勢的來源(Youndt et al. 1996)以及研 究者實地拜訪多位實務經理的意見,設計六個績效 構面,包括員工績效、設備利用效率、速度績效、 品質績效、交貨績效以及操作績效。顧名思義,員 工績效係衡量組織內員工所達成的績效程度。本研 究發展出兩個題項來衡量員工績效的程度,包括 「與同業的其他公司比較,貴公司或廠在員工士氣 方面的績效如何?」與「與同業的其他公司比較, 貴公司或廠在員工生產力方面的績效如何?」兩 項。設備利用效率代表廠商在設備使用成效的程 度,由「與同業的其他公司比較,貴公司或廠在設 備利用方面的績效如何?」一個題項來衡量。速度 績效係新產品開發所花費的時間,由「與同業的其 他公司比較,貴公司或廠在產品前導(lead time)的時 間效率方面的績效如何?」一個問項來衡量。品質 績效係 廠商 在產 品品 質提 昇 與良品 率達 成的程 度,分別由「與同業的其他公司比較,貴公司或廠 在產品品質方面的績效如何?」與「與同業的其他 公司比 較, 貴公 司或 廠在 良 品率方 面的 績效如 何?」兩個問項來衡量。交貨績效代表廠商對存貨 管理與交貨時效掌控的成效,分別由「與同業的其 他公司比較,貴公司或廠在交貨時效方面的績效如 何?」與「與同業的其他公司比較,貴公司或廠在 存貨管理方面的績效如何?」兩個問項來衡量。為 求更客觀地衡量作業績效,本研究將以上各作業績效構面的八個問項加總後求其平均值,以此來代表 整體操作績效的程度。在問項的衡量上,我們採用 李克特(Likert)七點尺度量表來衡量各作業績效問 項的程度(1 = 非常低,7 = 非常高)。

至於財務績效的變數,本研究參照過去採用 Cobb-Douglas 生產函數的實 證研究(Del Boca & Cupaiuolo, 1998; Kumbhakar & Dunbar, 1993; Wadhwani & Wall, 1990),以銷售額的自然對數 (natural logarithm)作為財務績效的衡量變數。我們 在問卷上設計一道問題,詢問填答者有關該公司當 年度的銷售金額。 (二) 獨立變數 本研究獨立變數-智慧資本-的構成要素, 包括人力資本、流程資本、創新資本與顧客資 本四種。根據上節對智慧資本的討論,本研究 設計四組問題,分別來衡量廠商在人力資源管 理、資訊流、生產設備與系統、以及產品品質 所投資的程度,分述如下, 1. 人力資本:人力資本的涵量可由廠商對蓄 積性人力資源管理的投資程度來衡量。因 此,本研究參考 Snell & Dean (1992)以及訪 談企業人力資源主管的意見,確認六個相 關人力資源管理實務,包括廣收、慎選、 勤教、嚴繩、激勵與固結。以下的衡量問 項除固結外,其餘皆以李克特(Likert)七點尺 度量表來衡量各作業績效問項的程度(1 = 非 常低,7 = 非常高)。 (1) 廣收:廣收的功能在於利用具有吸引力的 財務誘因,以達到「求才貴廣」之效。本 研究設計四個問項來衡量廣收的程度,分 別為「貴公司薪資水準在產業界的競爭 力」、「不同階層員工間薪資的差距」、「薪 資水準外部競爭性」以及「薪資制度重視 外部公平性(與同業水準一致)的程度」。 Cronbach's α值為 0.92。 (2) 慎選係測量企業在甄選時是否投入資源 與時間來達到慎選人才的程度。「選擇最 優秀的人來擔任特定工作的重要性」、「員 工甄選在公司的重要性」、「甄選工作所投 入的時間與心力」、「廣泛地使用嚴謹甄選 工具的程度(如採用測試、面試、實際操作 等)」以及「甄選費用佔人事成本的比重」 等五個問題分別用來衡量慎選的程度。 Cronbach's α值為 0.88。 (3) 勤教測量廠商對本身教育訓練與發展重 視的程度。共有十二個題項來衡量重視教 育訓練與發展的程度,包括「團隊建立訓 練的程度」、「觀念引導訓練的程度」、「解 決問題能力訓練的程度」「跨部門訓練的 程度」、「訓練過程正式性與結構性」、「對 教育訓練與發展的重視程度」、「高階主管 對教育訓練與發展是一種投資看法的認 同程度」、「員工參與不同種類訓練的程 度」、「年度中受過公司內部舉辦的正式訓 練之員工比例」、「訓練費用占人事成本的 比重」、「廣泛地使用嚴謹性教育訓練工具 (如授課;在職訓練等)」以及「統計研究 方 法 訓 練 的 程 度 」。 Cronbach's α 值 為 0.97。 (4) 嚴繩係測量企業在績效評估時強調高目 標與未來發展的程度,共有五個問項來衡 量,分別是「績效評估中重視未來績效的 程度」、「績效評估中,員工參與目標設定 與評估的程度」、「績效評估中,主管與員 工討論績效的頻率」、「績效評估強調員工 個人生涯發展的程度」以及「致力於測量 員工績效的投入程度」。Cronbach's α值 為 0.88。 (5) 激勵測量廠商依據績效與能力來論功行 賞的程度,共有六個題項來衡量報酬中重 視績效與能力的程度,分別為「團體績效 獎金佔現場操作人員薪資的比重」、「團體 績效獎金佔專業人員(如管理者、工程師等) 薪資的比重」、「使用績效獎金獎勵現場操 作人員的程度」、「使用績效獎金獎勵專業 人員(如管理者、工程師等)的程度」、「現 場操作人員的薪資制度重視技術能力培 養的程度」以及「專業人員(如管理者、工 程師等)的薪資制度重視技術能力培養的 程度」。Cronbach's α值為 0.99。 (6) 固結通常著重於長期績效提昇的目的。為 求能達此目的,企業必須先要透過這種薪 資制度來留住並激勵優秀人才,進而將其 才華轉變成工作績效。最常見的員工擁有 制 度 以 員 工 持 股 計 畫 (employee stock ownership plans) 為 代 表 (Milkovich & Newman, 1999: 319)。近年來,各種類型 的員工持股計畫在國內外都有成長的現 象,尤其在高科技公司為甚。目前在台灣 所採行的分紅入股制度,大致可分成現金 分紅、入股以及分紅入股兼備等制度。因 此,我們根據國內所盛行的實務,設計一 個問項「貴公司年度紅利(包括年終獎金) 的支付的方式」,來了解廠商在長期性績 效薪資策略的情況。此一問項共分五個選 擇可能性,包括「完全以現金支付」、「現 金為主,股票為輔」、「現金及股票各半」、 「股票為主,現金為輔」與「完全以股票 支付」。本研究將以上的選項重新安排, 採虛擬變數的編碼方式來處理,除第一項 外(即完全以現金支付),其餘均屬於員工 擁有制度的範疇。

2. 創新資本:此變數測量廠商對有助於知識 創新的軟硬體設備投資的程度,包含九個 軟硬體設備題項,分別為「直接數值控制 (DNC)」、「電腦輔助工程(CAE)」、「電腦數 值 控 制 (CNC) 」、「 電 腦 輔 助 設 計 / 製 造 (CAD/CAM)」、「彈性製造系統(FMS)」、「電 腦輔助程序規劃(CAPP)」、「製造資源規劃 (MRP II)」、「電腦整合製造(CIM)」以及「電 腦輔助測試」。Cronbach's α值為 0.88。 3. 流程資本:此變數衡量廠商投資於有助於 流程在造的資訊流之程度,共有八個題 項,包括「品質管制與物料管理以電腦整 合」、「物料處理與品質管制以電腦整合」、 「生產排程與維修以電腦整合」、「維修與 物料處理以電腦整合」、「裝配與生產排程 以電腦整合」、「生產規劃與零件製造以電 腦整合」、「產品設計與生產規劃以電腦整 合」以及「零件製造與裝配以電腦整合」。 Cronbach's α值為 0.93。 4. 顧客資本:此變數衡量廠商在對厚植顧客 資本所採用配合性管理制度的程度。根據 相關文獻與專家意見,我們設計五個題項 來衡量相關管理制度的程度,包括「團結 圈」、「建議制度」、「全面品質管理」、「員 工參與生產決策」以及「即時存貨系統 (JIT)」。Cronbach's α值為 0.78。 5. 智慧資本:為求得以上四種智慧資本要素 的交互關係,本研究根據過去學者的建議 (MacDuffie, 1995; Osterman, 1994; Arthur, 1992, 1994),採用三種組合方式來建立智慧 資 本 變 數 的 衡 量 , 分 別 為 集 群 分 析 法 (cluster analysis)、加總法(additive approach) 與相乘法(multiplicative appraoch),以求得 方驗證智慧資本對組織績效的影響。 (1) 集群分析法:藉由 SPSS 8.0 中的快速分群 (K-MEAN)法,本研究將人力資本、創新 資本、流程資本與顧客資本四個構面分成 高度、中度與低度智慧資本三群,以檢證 不同集群的智慧資本對組織績效影響的 差異。 (2) 加總法:本法係將智慧資本四個要素相加 而得總分,再取自然對數(natural logarithm) 表之。 (3) 相乘法:本法係將智慧資本四個要素相乘 後之分數,再取自然對數(natural logarithm) 表之。 (二)控制變數 本研究的控制變數包括生產績效壓力、同 業競爭程度與三種產業別變數,用以控制 影響組織績效的外在因素。生產績效壓力 係廠商自身所設定的生產績效壓力的大 小。生產績效壓力越大,廠商越會設法採 取積極作法以提升組織績效。此變數以一 個題項,李克特七點尺度量來衡量(1 = 非 常低,7 = 非常高),詢問填答者有關該廠 生產績效壓力的程度。同業競爭程度係同 業中廠商彼此競爭激烈的程度。競爭程度 越高,廠商越重視採取有效對策,因此可 能會績效的提升。此變數以一個題項,李 克特七點尺度量來衡量(1 = 非常低,7 = 非常高),詢問填答者有關該產業競爭的激 烈程度。此外,產業的特性與廠商回應環 境模式的異質性有關,因此可能會影響組 織績效。產業別變數包括石化、電子與鋼 鐵三種工業。

肆、結果與討論

一、相關分析 表 1 呈現迴歸分析中所有變數的平均 數、標準差與變數之間的相關係數。除了lnK 與智慧資本的兩個變數之間的係數平方略高 於 0.1 外,其餘的係數平方均低此關鍵值,因 此獨立變數間的共線性問題不大。而 lnK 與 lnL 之間的係數高達 0.68,顯示兩者間存在高 度 的 相 關 性 。 惟 lnK 與 lnL 係 典 型 的 Cobb-Douglas 生產函數中必要的變數,因此必 須同時置入迴歸式中。 二、假設檢定 為檢定本研究的假設,我們採用二階段最 小平方迴歸法(two-stage least-square method, 2SLS)來檢證智慧資本對組織績效的影響。在 探討高績效工作制度(high-performance work system) 的 研 究領 域, 大部 分的 論文 均使 用 cross-sectional data。而使用這種資料來探討制 度 對 組 織 績 效 的 影 響 通 常 產 生 因 果 關 係 (causality)的問題,因為高績效工作制度可能 是組織績效的後果(consequence),而非前因 (antecedent)(Katz, Kochan & Weber, 1985: 522; Godard & Delaney, 2000)。在此情況下,普通 最 小 平 方 迴 歸 法 (ordinary least square regression method, OLS)會因為變數間同時性 問題(simultaneity problem)而導致推估上的偏 誤,以致影響分析的結果與推論。使用二階段 最小平方迴歸法可以降低這種同時性偏誤 (Biagioli & Curatolo, 1999; Fakhfakh & Perotin, 2000)。 表 2 呈現智慧資本對作業績效影響的 2SLS 迴歸分析結果。從 Eq. 1-1 到 Eq. 1-3 的 結果顯示,智慧資本的各種衡量變數均對員工 績效有顯著的正面影響(高度智慧資本,β = 1.31,p < 0.01;中度智慧資本,β = 0.57,p < 0.05;ln智慧資 本總和,β = 1.94,p < 0.01;ln智慧資本乘積, β =0.44,p < 0.01)。整體來說,本研究的結果 充分支持第一項假設,建議智慧資本有提昇員 工績效的作用。 關於對設備利用效率的影響而言,Eq. 2-1 到 Eq. 2-3 的結果顯示,三種智慧資本的衡量 變數都對設備利用效率有顯著的正面影響(高 度智慧資本,β = 1.16,p < 0.01;ln智慧資本 總和,β = 1.53,p < 0.01;ln智慧資本乘積, β =0.36,p < 0.01)。本研究的結果大體上支持 第二項假設,亦即智慧資本對增進設備利用效 率有正面效果。 至於對速度績效的影響,Eq. 3-1 到 Eq. 3-3 的結果顯示,智慧資本的各種衡量變數對速度 績效有顯著的正面影響(高度智慧資本,β = 1.71,p < 0.01;中度智慧資本,β = 0.70,p < 0.05;ln智慧資本總和,β = 2.40,p < 0.01; ln智慧資本乘積,β =0.55,p < 0.01)。職是之 故,本研究的結果充分支持第三項假設,建議 智慧資本對速度績效有提昇的作用。 在對品質績效的影響上,Eq. 4-1 到 Eq. 4-3 的結果均顯示,智慧資本的各種衡量變數也對 品質績效有顯著的正面影響(高度智慧資本,β = 0.87,p < 0.01;中度智慧資本,β = 0.50,p < 0.10;ln智慧資本總和,β = 1.54,p < 0.01; ln智慧資本乘積,β =0.36,p < 0.01)。因此, 本研究的結果充分支持第四項假設。換言之, 智慧資本有提昇品質績效的作用。 從 Eq. 5-1 到 Eq. 5-3 的結果顯示,三種智 慧資本的衡量變數對交貨績效有顯著的正面 影響(高度智慧資本,β = 0.75,p < 0.05; ln 智慧資本總和,β = 1.17,p < 0.01;ln智慧資 本乘積,β =0.29,p < 0.01)。因此,本研究的 發現部分支持第五項假設,建議智慧資本有提 昇交貨績效的作用。 最後,從 Eq. 6-1 到 Eq. 6-3 的結果顯示, 智慧資本的各種衡量變數均對整體操作績效 有顯著的正面影響(高度智慧資本,β = 1.13,p < 0.01;中度智慧資本,β = 0.38,p < 0.10;ln 智慧資本總和,β = 1.65,p < 0.01;ln智慧資 本乘積,β =0.39,p < 0.01)。整體來說,本研 究的結果充分支持第六項假設,建議智慧資本 有提昇操作績效的作用。 以上的結果僅屬於操作績效。為驗證智慧 資 本 是 否 會 提 昇 財 務 績 效 , 本 研 究 擴 增 Cobb-Douglas 生產函數,並置入智慧資本各橫 量變數。表 3 呈現 2SLS 迴歸分析結果。從此 表中,我們可以發現智慧資本的各種衡量變數 對財務績效雖有正面的影響,但都沒有達到統 計上的顯著水準。因此,本研究的結果無法支 持第七項假設,亦即智慧資本對提昇財務績效 有顯著的作用。 三、 討論 本研究的實證分析結果顯示,智慧資本 的三種衡量變數對操作績效有正面提升 的效果,且大多數均達到統計上的顯著 水準。究其原因,實乃智慧資本係企業 專屬性資源與核心能力的來源。這些專 屬性資源與核心能力有助於提升企業的 競爭優勢與績效。智慧資本對生產目標 的達成比較有直接正面的影響。例如, 人力資本所仰賴的組織成員能力與承諾 的培養,對該成員本身工作績效的提升 有一定的效果,因為個人績效是由能力 與 承 諾 之 交 互 作 用 所 產 生 的 (Ulrich, 1998)。因此對操作績效的效果也較為顯 著。我們的結果似乎證明兩者之間的關 係。 然而本研究的結果顯示,智慧資本 雖對財務績效有正面的影響,但並未達 到統計上的顯著水準。其原因可能是, 智慧資本與財務績效的關係相較於操作 績效為間接,且需要相當時間才能產生 發 酵 作 用 (Roos, Roos, Edvinsson & Dragonetti, 1998)。這個發現頗類似 Jones & Kato (199)在探討日本廠商所採用的 員工股票擁有制度(ESOP)對生產力(以 附加價值來衡量)的影響時所得到的結 果。他們的研究發現,員工股票擁有制 度對當期的生產力沒有顯著的正面效 果,而是在第三年才開始看到這種效果 的 發 生 。 這 種 發 現 凸 顯 使 用 cross-sectional data 來研究組織績效可能 會遭遇的限制。

伍、結論與建議

一、研究摘要 隨著知識經濟的發展,智慧資本的重要性 與日遽增,同時也引起管理學者與實務工作者 的重視。從知識基礎理論的觀點而言,智慧資 本是企業稀有性資源與核心能力的來源。它能 夠協助企業創新與快速回應外在環境的變 遷,進而提升企業的競爭力。智慧資本的內涵 與最近受到高度重視的策略管理工具-平衡計 分卡-的概念有許多相似的看法。從平衡計分 卡的構面而言,財務績效目標的達成需要先滿 足顧客的需求,而顧客滿意度的提升必須先在 內部程序上進行創新與改造。以上一切績效的提升都需要透過高度能力與動機的組織成員 來實現(Kaplan & Norton, 2000)。仔細分析其內 容,正好與智慧資本的要素相對應。因此,本 研究主張智慧資本與組織績效有正向的關 係,而其間的促進的動力即是知識管理與人力 資源的交互作用。 本研究針對台灣地區製造業進行調查。實 證結果顯示,智慧資本的要素之間存有相輔相 成的關係,彼此增強其對績效的效果。因此, 我們探討其整合程度對組織績效的影響,而非 獨 立 的 效 果 (Ichniowski, Shaw & Prennushi,1997; MacDuffie, 1995)。研究結果發 現,智慧資本有助於提升操作績效,包括員工 生產力、設備利用效率、速度、品質以及交貨。 在財務績效的影響上,智慧資本雖有正面的作 用,但未能達到統計上顯著的水準。我們推 測,智慧資本對操作績效的影響較財務績效為 直接且立即,因此影響效果較大。總體而言, 本研究的結果大致上支持研究的假設。本研究 對管理實務的主要涵意是,企業必須同時兼顧 智慧資本四個要素的整合,才能產生具體的績 效成果。 二、研究限制與建議 本研究雖然嘗試從實證的角度來檢證智 慧資本與組織績效的關係,但仍存在一些方法 上的限制。首先,關於智慧資本變數的衡量, 本研究以製造廠商對常見的資訊技術及系統 的投資程度來代表某些智慧資本的涵量與流 量,在構念上有其一定的效度(Edvinsson & Malone, 1997)。但是,隨著資訊技術的發展日 新月異,許多新興的技術類別如產業電子化尚 未包括在本研究的衡量項目中。後續的研究可 以針對本研究不足之處予以補強。其次,智慧 資本的內涵若依 Edvinsson & Malone (1997)與 Roos, Roos, Edvinsson & Dragonetti (1998)的 分類來看,包含相當廣的內容。本研究僅就部 分資訊技術與管理制度來探討,仍有內容效度 上的限制。而如何更有效地發展一個可以落實 於衡量組織的智慧資本的完整性指標,遂成為 後續研究應當努力的方向。另外,本研究的變 數大多數是以認知性的問題,詢問填答者對該 題項的認知程度。這種認知性的問題在回答 時,不免會流於主觀的傾向,而失去客觀性。 後續研究應該朝向較客觀的量化指標來努 力,如衡量組織績效的實際財務數據或對資訊 技術的投資金額等,以此來衡量組織績效或智 慧 資 本 的 程 度 。 最 後 , 本 研 究 的 資 料 係 cross-sectional,而實證模型中存在同時性問題 (simultaneity problem)。雖然,我們採用二階段 最 小 分 析 法 來 減 少 因 內 生 變 數 (endogenous variable) 所 產 生 的 推 估 偏 誤 。 但 是 , 使 用 cross-sectional 資料仍舊不能克服因無法觀察 固定效果(fixed effects)所導致的偏誤。因此, 我們建議後續研究者在資料的設計上,宜採取 panel data 的設計,以克服上述的問題(Kruse, 1993)。

參考文獻

1. Arthur, J. B. (1992), “The Link between Business Strategy and Industrial Relations Systems in American Steel Minimills,” Industrial and Labor Relations Review, 45, pp. 488-506.

2. Authur, J. B. (1994), “Effects of Human Resource Systems on Manufacturing Performance and Turnover,” Academy of Management Journal, 37, pp. 670-687. 3. Biagioli, M. and Curatolo, S. (1999),

“Microeconomic Determinants and Effects of Financial Participation Agreements: An Empirical Analysis of the Large Italian Firms of the Engineering Sector in the Eighties and Early Nineties,” Economic Analysis, 2(2), pp. 99-130

4. Cascio, W. F. (1991), Costing Human Resources: The Financial Impact of Behavior in Organizations, Boston: PWS-Kent. 5. Del Boca, A. and Cupaiuolo, E. (1998), “Why

Do Firms Introduce Financial Participation? Evidence from a Sample of Small and Medium Italian Manufacturing Companies,” Economic Analysis: Journal of Enterprise and Participation, 1(3), pp. 221-237.

6. Edvinsson, L. and Malone, M. S. (1997), Intellectual Capital: Realizing Your Company’s True Value by Finding its Hidden Roots, U.S.: HarperCollins Publishers (中文 譯本:林大容譯(1999),智慧資本:如何衡 量資訊時代無形資產的價值,城邦文化事業 股份有限公司,台北)。

7. Hakhhakh, F. and Perotin, V. (2000), “The Effects of Profit-sharing Schemes on Enterprise Performance in France,” Economic Analysis, 3(2), pp. 93-111.

8. Godard, J. and Delaney J. T. (2000), “Reflections on the “High Performance” Paradigm’s Implications for Industrial Relations as a Field,” Industrial and Labor Relations Review, 53(3), pp. 482-502.

9. Grant, R. M. (1991), “The Resource-based Theory of Competitive Advantage: Implications for Strategy Formulation,” California Management Review, 33(3), pp. 114-135.

10. Grant, R. M. (1996), “Prospering in Dynamically-competitive Environments: Organizational Capability as Knowledge Integration,” Organization Science, 7(4), pp. 375-387.

11. Ichniowski, C., Shaw, K. and Prennushi, G. (1997), “The Effects of Human Resource Management Practices on Productivity: A Study of Steel Finishing Lines,” American Economic Review, 87(3), pp. 291-313. 12. Jones, D. C. and Kato, T. (1995), “The

Productivity Effects of Employee Stock-Ownership Plans and Bonuses: Evidence from Japanese Panel Data,” American Economic Review, 85(3), pp. 391-414.

13. Kaplan, R. and Norton, D. (2000), The Strategy-Focused Organization, Boston: Harvard Business School Press.

14. Katz, H., Kochan, T. A., and Weber, M. (1985), “Assessing the Effects of Industrial Relations Systems and Efforts to Improve the Quality of Working Life on Organizational Effectiveness,” Academy of Management Journal, 28(3), pp. 509-526.

15. Kogut, B. and Zander, U. (1992), “Knowledge of the Firm, Combinative Capability, and the Replication of Technology, “ Organization Science, 3(1), pp. 383-397. 16. Kruse, D. (1993), Profit Sharing: Does It

Make A Difference? Kalamazoo, Michigan: W. E. Upjohn Institute for Employment Research.

17. Kumbhakar, S. C. and Dunbar, A. E. (1993), “The Elusive ESOP-Productivity Link: Evidence form U.S. Firm-level Data,” Journal of Public Economics, 52, pp. 273-283.

18. Lawler, E. E., III, S. A. Mohrman, and G. E. Ledford, Jr. (1992), Employee Involvement and Total Quality Management. San Francisco: Jossey-Bass.

19. MacDuffie, John Paul (1995), “Human Resource Bundles and Manufacturing Performance: Organizational Logic and Flexible Production Systems in the World Auto Industry,” Industrial and Labor Relations Review, 48(2), pp. 197-221. 20. Milkovich, G. T. and J. M. Newman

(1999), Compensation, 6th Edition, Irwin. 21. Nobeoka, K. and Baba, Y. (2001), “The

Influence of New 3-D CAD Systems on Knowledge Creation in Product Development,” in I. Nonaka and T. Nishiguchi (Eds.), Knowledge Emergence: Social, Technical, and Evolutionary Dimensions of Knowledge Creation: 55-75. New York: Oxford University Press.

22. Nonaka, I. (1994), “A Dynamic Theory of Organizational Knowledge Creation,”

Organization Science, 5(1), pp. 14-37.

23. Osterman, P. (1994), “How Common is Workplace Transformation and Who Adopts It?” Industrial and Labor Relations Review, 47, pp. 173-188.

24. Pennings, J. M. and Arend Buitendam (Eds.) (1987), New Technology as Organizational Innovation, Cambridge, MA: Ballinger.

25. Pfeffer, J. (1994), Competitive Advantage through People: Unleashing the Power of the

Work Force, Boston: Harvard Business School Press.

26. Pfeffer, J. (1998), The Human Equation: Building Profits by Putting People First, Boston: Harvard Business School Press. 27. Powell, T. C. (1995), “Total Quality

Management as Competitive Advantage: A Review and Empirical Study,” Strategic Management Journal, 16, pp. 15-37.

28. Quinn, J. B., Anderson, P., and Finkelstein, S. (1996), “Leveraging Intellect,” Academy of Management Executive, 10(3), pp. 7-27. 29. Roos, J., Roos, G., Edvinsson, L. and

Dragonetti, N. C. (1998), Intellectual Capital: Navigating in the New Business Landscape, Washington Square, New York: New York University Press.

30. Saint-Onge, H. (1996), “Tacit Knowledge: the Key to the Strategic Alignment of Intellectual Capital,” Strategy and Leadership, March/April, pp. 10-14.

31. Snell, S. A. and Dean, J. W., JR. (1992), “Integrated Manufacturing and Human Resource: A Human Capital Perspective”, Academy of Management Journal, 35(3), pp. 467-504.

32. Ulrich, D. (1998), “Intellectual capital = competence x commitment”, Sloan Management Review (Winter): 15-26.

33. Wadhwani, Sushil and Martin Wall. (1990), “The Effects of Profit Sharing on Employment, Wages, Stock Returns and Productivity: Evidence from UK Micro-Data,” Economic Journal, 100, 399 (March), pp. 1-17.

34. Walton, R. E. (1985), “Toward a Strategy for Eliciting Employee Commitment Based on Policies of Mutuality,” in R. E. Walton and P. R. Lawrence (Eds.), HRM Trends and Challenges, 35-65, Boston: Harvard Business School Press.

35. Womack, J. P., D. T. Jones and D. Roos (1990), The Machine That Changedd the World, New York: Rawson Associates. 36. Wood, S. (1996), “High Commitment

Management and Payment Systems,” Journal of Management Studies, 33, pp. 53-77. 37. Youndt, Mark A., James W. Dean, Jr. and

David P. Lepak (1996), “Human Resource Management, Manufacturing Strategy, and Firm Performance,” Academy of Management Journal, 39(4), pp. 836-866. 38. Zack, M. H. (ed.) (1999), Knowledge and

Strategy, Woburn, MA:

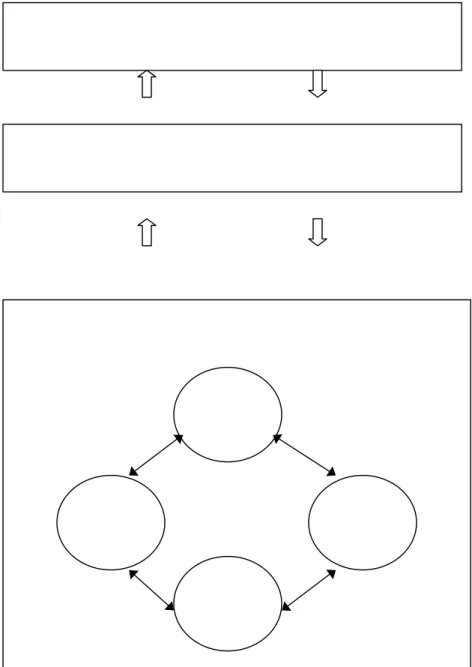

圖 1 智慧資本與組織績效的關係

顧客

資本

財 務 績 效

操 作 績 效

人力

資本

流程

資本

創新

資本

表 1、本研究實證資料的敘述性統計與相關係數

標準差 (1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) (14) (15) (16) (17) 1.02 1.23 .59** 1.30 .51** .47** 1.00 .66** .52** .53** 1.06 .65** .52** .61** .68** 0.90 .86** .72** .74** .86** .87** 1.64 .28** .17* .28** .39** .30** .37** 0.43 .36** .26** .41** .29** .31** .42** .27** 0.50 -.04 -.03 -.09 .01 -.07 -.08 .04 -.49** 0.25 .45** .32** .45** .42** .34** .50** .39** .73** .11 1.07 .44** .32** .44** .40** .35** .49** .39** .74** .07 .99** 0.93 .08 -.02 .07 -.01 .02 .05 .04 .18* -.04 .19* .18* 1.29 .30** .21** .30** .35** .35** .36** .40** .17* -.02 .18* .21* -.07 0.32 -.06 .02 -.08 .01 .03 -.04 .04 -.005 .04 -.01 .00 -.14* -.08 0.39 .05 .01 -.02 -.01 -.06 .002 .02 .03 .02 .05 .06 .16** .03 -.18** 0.47 -.01 -.05 .02 -.05 -.06 -.04 -.06 .19* -.01 .26** .27** .06 -.09 -.26** -.34** 1.95 .14 .16* .20* .27** .17* .24** .76** .25** .11 .38** .35** .02 .26** .25** -.07 -.09 1.19 .19 .18* .15 .30** .18* .25** .89** .20 .06 .31** .29** -.09 .29** .06 -.004 -.17 .68** ** 在顯著水準為 0.01 時(雙尾),相關顯著。 * 在顯著水準為 0.05 時(雙尾),相關顯著。表 2、智慧資本對作業績效影響的實證結果:二階段最小平方法(2SLS method)

設 備 利 用 效 率 速 度 績 效 品 質 績 效 交 貨 績 效 操 作 績 效 Eq. 2-2 Eq. 2-3 Eq. 3-1 Eq. 3-2 Eq. 3-3 Eq. 4-1 Eq. 4-2 Eq. 4-3 Eq. 5-1 Eq. 5-2 Eq. 5-3 Eq. 6-1 Eq. 6-2 Eq. 6-3 - 0.11 (1.19) 2.23** (0.91) 1.21 (0.96) - 3.70*** (1.13) - 0.03 (0.89) 3.14*** (0.76) 0.21 (0.90) 2.57*** (0.69) 2.97*** (0.83) 0.57 (0.99) 2.34*** (0.77) 2.59*** (0.66) - 0.80 (0.75) 1.73*** (0.60) 0.13 (0.12) 0.13 (0.12) 0.34*** (0.12) 0.34*** (0.12) 0.35*** (0.12) 0.13 (0.10) 0.11 (0.09) 0.11 (0.09) 0.11 (0.10) 0.11 (0.10) 0.11 (0.10) 0.19** (0.08) 0.20** (0.08) 0.20** (0.08) 0.19* (0.10) 0.18* (0.10) 0.18* (0.10) 0.19** (0.09) 0.17* (0.09) 0.21*** (0.08) 0.19*** (0.07) 0.19** (0.07) 0.24*** (0.08) 0.23*** (0.08) 0.22*** (0.08) 0.19*** (0.07) 0.19*** (0.06) 0.18*** (0.06) - 0.27 (0.32) - 0.31 (0.32) - 0.57* (0.31) - 0.56* (0.30) - 0.60* (0.31) - 0.14 (0.25) - 0.15 (0.24) - 0.18 (0.24) - 0.16 (0.27) - 0.18 (0.26) - 0.21 (0.27) - 0.27 (0.22) - 0.27 (0.20) - 0.30 (0.21) - 0.46* (0.27) - 0.48* (0.27) - 0.60** (0.27) - 0.64** (0.26) - 0.66** (0.26) - 0.22 (0.22) - 0.25 (0.21) - 0.27 (0.21) - 0.52** (0.23) - 0.56** (0.23) - 0.58** (0.23) - 0.32* (0.18) - 0.37** (0.17) - 0.38** (0.17) - 0.59** (0.29) - 0.61** (0.29) - 0.26 (0.28) - 0.30 (0.28) - 0.32 (0.28) - 0.13 (0.23) - 0.22 (0.22) - 0.23 (0.22) - 0.18 (0.25) - 0.24 (0.24) - 0.27 (0.24) - 0.23 (0.19) - 0.28 (0.19) - 0.30 (0.19) 1.71*** (0.34) 0.87*** (0.28) 0.75** (0.30) 1.13*** (0.23) 0.70** (0.31) 0.50* (0.26) 0.19 (0.27) 0.38* (0.21) 1.53*** (0.49) 2.40*** (0.04) 1.54*** (0.37) 1.17*** (0.40) 1.65*** (0.30) 0.36*** (0.11) 0.55*** (0.11) 0.36*** (0.09) 0.29*** (0.09) 0.39*** (0.07) 4.60*** 4.23*** 8.36*** 10.51*** 10.16*** 4.37*** 6.62*** 6.51*** 4.10*** 5.29*** 5.53*** 8.40*** 11.51*** 11.43*** 0.18 0.17 0.34 0.35 0.34 0.20 0.25 0.24 0.19 0.21 0.22 0.34 0.37 0.37 0.14 0.13 0.30 0.32 0.31 0.16 0.21 0.21 0.15 0.17 0.18 0.30 0.34 0.34 129 129 124 124 124 129 129 129 127 127 127 123 123 123 註:由於此表迴歸式中的各種智慧資本變數(包括高度智慧資本、中度智慧資本、ln 智慧資本總和以及 ln 智慧資本乘積)為內生變數(endogenous variables),因此本研究採用統計軟體 SPSS Version 8.0 中的二階段 最小平方法(two-stage least squared method, 2SLS)來檢證其對作業績效的影響。第一階段迴歸分析包括 52 個工具變數,Adjusted R2從0.??到0.??。

表 3、智慧資本對財務績效影響的實證結果(Cobb-Douglas 生產函數):

二階段最小平方法(2SLS Method)

lnSALE

Eq. 1 Eq. 2 Eq. 3

常數項 2.36*** (0.78) 1.78** (0.86) 2.28*** (0.73) lnK 0.30*** (0.08) 0.30*** (0.07) 0.30*** (0.07) LnL 0.78*** (0.11) 0.78*** (0.11) 0.78*** (0.11) 生產績效壓力 0.15* (0.09) 0.14* (0.09) 0.15* (0.08) 同業競爭程度 0.08 (0.08) 0.08 (0.07) 0.08 (0.07) 石化工業 0.06 (0.24) 0.07 (0.23) 0.06 (0.23) 鋼鐵工業 0.03 (0.20) 0.02 (0.20) 0.01 (0.20) 電子工業 0.12 (0.21) 0.09 (0.21) 0.09 (0.21) 高度智慧資本 0.17 (0.27) 中度智慧資本 0.14 (0.27) ln智慧資本總和 0.33 (0.38) ln智慧資本乘積 0.08 (0.09) F Score 40.76*** 46.50*** 46.82*** R2 0.80 0.80 0.80 Adjusted R2 0.78 0.78 0.78 N 103 103 103 註:由於此表迴歸式中的各種智慧資本變數(包括lnK、lnL、高度智慧資本、中度智慧資本、ln智慧資

本總和以及ln智慧資本乘積)為內生變數(endogenous variables),因此本研究採用統計軟體 SPSS Version 8.0 中的二階段最小平方法(two-stage least squared method, 2SLS)來檢證其對作業績效的影響。第一階段迴 歸分析包括 52 個工具變數,R2從 0.67 到 0.82。