國

立

交

通

大

學

財務金融研究所

碩

士

論

文

臺灣上市資訊電子產業發行海外存託憑證企業之公

司治理與財務特性

Corporate Governance and Financial Characteristics with Issuing

Overseas Depositary Receipts:

The Case of Listed Electronics Firms in Taiwan

研 究 生:盧曉瑩

指導教授: 承立帄 博士

臺灣上市資訊電子產業發行海外存託憑證企業之

公司治理與財務特性

Corporate Governance and Financial Characteristics with Issuing

Overseas Depositary Receipts:

The Case of Listed Electronics Firms in Taiwan

研 究 生:盧曉瑩 Student:Hsiao-Ying Lu 指導教授:承立帄 博士 Advisor:Dr. Li-Ping Cheng

國 立 交 通 大 學

財務金融研究所

碩 士 論 文

A Thesis

Submitted to Graduate Institute of Finance College of Management

National Chiao Tung University in partial Fulfillment of the Requirements

for the Degree of Master in Finance

June 2011

Hsinchu, Taiwan, Republic of China

i

臺灣上市資訊電子產業發行海外存託憑證企業之公司治理與財務特性

研 究 生:盧曉瑩 指導教授: 承立帄 博士

國立交通大學財務金融研究所碩士班

摘要

本研究以國內企業最常採用的海外籌資工具,以發行海外存託憑證為焦點,並以國 內發行海外存託憑證最為積極的資訊電子產業上市公司為研究對象。本研究採用 M-I-T 理論架構和 AMOS 統計軟體進行實證研究,探討政府與公司制度(I)所代表的公司治理 與產業技術(T)是否對公司在市場的行為(M)產生正面的影響,從而影響公司發行海外存 託憑證、增加公司市值和公司總資產。結果顯示政府與公司制度所代表的公司治理變數 有正向影響公司在市場的行為,而產業技術正向影響公司在市場的行為則不顯著。本文 確認市值、總資產和發行海外存託憑證受同一潛在變數影響,因此此三個觀測變數互為 影響的效果大,是互相影響、相輔相成的關係,此為不同於既有文獻所發現的結果。 關鍵字:海外存託憑證、公司治理、資訊電子業、動差結構分析ii

Corporate Governance and Financial Characteristics with Issuing Overseas

Depositary Receipts: The Case of Listed Electronics Firms in Taiwan

Student:Hsiao-Ying Lu Advisor: Dr. Li-Ping Cheng

Graduate Institute of Finance

National Chiao Tung University

ABSTRACT

This study use the most commonly overseas financing instruments which are used by domestic enterprises, and we focus on the issuance of overseas depositary receipts, and use the major issuers of this tool in Taiwan listed electronics firms as the research object. This study uses M-I-T theoretical framework and AMOS statistics software to analyze whether what corporate governance represents government and corporate system, and industry technology have a positive impact on the behavior of the firms in the market, thus affecting the firms issue oversea depositary receipts to increase market value and total assets. We find that government and corporate system represents corporate governance variable which has positive influence the behavior of the firms in the market. But industry technology has positive influence the behavior of the firms in the market insignificantly. This paper confirms that issuance of overseas depositary receipt, market value, and total assets are affected by the same latent variable. Therefore, these three manifest variables have mutual relations. This result is different from previous literature.

Keywords: Depositary Receipt; Corporate Governance; Electronics industry; Analysis of

iii

誌謝

回首寫論文的這一過程,面臨了不少的挫折與困難,但總算是撐過來了。在這段 期間,有一群師長親友在背後不斷督促與鼓勵,我才能順利完成論文,我將藉由這篇誌 謝,向他們表達我衷心的謝意。

本論文之完成,首先衷心感謝我的指導教授--承立帄老師,老師總不厭其煩地悉 心指導與鼓勵,從文獻的探討、研究方向的選擇、觀念架構之建立、研究方法之設計, 以迄本文之撰寫完成,每個環節,均可看出老師殷切指導的痕跡,使得本論文得以順利 的完成。此外,承蒙口試委員陳若暉博士、陳元保博士和周帅珍教博士,給予許多寶貴 的建議與指正,讓本文更臻至完整,謹致以最深的謝意。也非常感謝交大財金所所有的 教授這兩年所給予的教導,令學生永感於心。 接著,我要感謝跟我一貣在同一個指導教授下學習的庭玉,感謝她適時地提供協 助,一同克服諸多難關,這份革命情感實為可貴。另外,也感謝同學郁婷、馨儀、光萍、 堃瑋、昆鋒、珮琪、慶華,以及財金所的同學,你們適時地提供協助與鼓勵,這兩年因 為有大家在,才能使我的研究生生涯過得如此多采多姿。 當然,我要感謝我的家人,你們的支持也是我完成此論文的動力,在夜以繼日的論 文撰寫過程中,有你們的鼓勵與打氣,讓我得以更加堅強勇敢地突破種種難關。現在, 我要將我的喜悅分享給你們,讓我們一貣分享這份成果與榮耀。 盧曉瑩 謹誌 國立交通大學財務金融所碩士班 中華民國一百年七月

iv

目錄

摘要 ... i ABSTRACT ... ii 誌謝 ...iii 目錄 ... iv 表目錄 ... vi 圖目錄 ... vii 一、緒論 ... 1 1.1 研究背景 ... 1 1.2 研究動機 ... 2 1.3 研究目的 ... 3 二、文獻探討 ... 5 2.1 公司海外上市的目的 ... 5 2.2 海外上市的成本 ... 6 2.3 文獻回顧 ... 6 2.3.1 公司治理對海外上市的影響 ... 6 2.3.2 政府和公司制度(I):控制持股、資訊揭露、董事會獨立性 ... 7 2.3.3 產業技術(T):海外依存度、財務槓桿、研發支出 ... 11 2.3.4 市場行為(M):公司規模、總市值、發行海外存託憑證 ... 11 2.3.5 潛在變數 ... 12 2.4 海外證券市場的上市條件 ... 12 2.5 台灣的企業發行海外存託憑證的概況 ... 14 2.5.1 海外存託憑證的發行流程 ... 14 2.5.2 台灣資訊電子業公司發行存託憑證的概況 ... 15 2.6 產業分析 ... 19 2.6.1 發行海外存託憑證的公司其產業特性比較 ... 19 2.6.2 電腦及周邊設備業和半導體業的市場競爭特性 ... 23 2.6.2.1 電腦及周邊設備業基本資料 ... 24 2.6.2.2 半導體業(以晶圓代工業為例)... 26 2.7 研究命題 ... 28 三、資料說明與研究設計 ... 30 3.1 研究設計 ... 30 3.2 資料來源 ... 31 3.3 變數定義 ... 31 四、實證結果 ... 37 4.1 資料描述 ... 37 4.2 AMOS 模型結果 ... 42v 五、結論 ... 46 參考文獻 ... 48 附錄 ... 53 附錄一 台灣資訊電子產業發行海外存託憑證之產業別及公司資料 ... 53 附錄二 八個變數之五年帄均值 ... 55

vi

表目錄

表 1 學者研究公司海外上市的目的 ... 5 表 2-1 電腦及周邊設備業 ... 15 表 2-2 通信網路業 ... 16 表 2-3 半導體業 ... 16 表 2-4 光電業 ... 17 表 2-5 電子零組件業 ... 18 表 2-6 其他電子業 ... 18 表 2-7 電子通路業 ... 18 表 3 電腦週邊設備製造業內外銷比重 ... 24 表 4 國內晶圓代工產品輸出地比重分布概況 ... 26 表 5 變數衡量 ... 36 表 6 模型整體模適配試度檢定一覽表 ... 43 表 7 統計分析結果 ... 45vii

圖目錄

圖 1 國內資訊電子產業發行海外存託憑證的家數 ... 2 圖 2 海外存託憑證發行流程圖 ... 15 圖 3 產業資訊揭露品質 ... 19 圖 4 產業董事會獨立性 ... 20 圖 5 產業控制持股 ... 20 圖 6 產業海外銷售 ... 21 圖 7 產業財務槓桿 ... 21 圖 8 產業研發支出 ... 22 圖 9 產業帄均公司規模 ... 22 圖 10 產業帄均市值 ... 23 圖 11 研究設計 ... 31 圖 12 資訊揭露品質 ... 37 圖 13 董事會獨立性 ... 38 圖 14 控制持股 ... 38 圖 15 海外銷售比例 ... 39 圖 16 財務槓桿 ... 39 圖 17 研發支出 ... 40 圖 18 市值 ... 40 圖 19 公司規模 ... 41 圖 20 海外上市地點的家數 ... 411

一、緒論

1.1 研究背景

Pagano et al. (2002)發現在 1990 年代末期,國際上有超過 4,000 家跨國上市公司, 亦發現在 1980 年代末期,歐洲是主要的海外上市地點,1990 年代之後的主要上市地點 從歐洲轉向美國的趨勢。同時,公司治理議題也逐漸浮上檯面,如亞洲、俄羅斯和巴西 在金融危機時的缺乏揭露;美國 SEC(Securities and Exchange Commission)訂定沙賓法案 (Sarbanes-Oxley Act of 2002)。沙賓法案目的在 2001 年的安隆案爆發後,為了保護股東 和重拾對美國會計專業的信心,改善內部控制對財務報表的干預,如此可達到較好的會 計品質,亦藉此機會將公司治理改善和整頓操弄財務報表的公司是此法案的主要項目。 在海外上市頇符合財務資訊及時、增加公司透明度以及較嚴格股東保護的要求下, 以海外上市的公司做為研究的對象,應該更能突顯資訊透明和公司治理機制的必要性, 以及注重小股東權益的重要性。因此,本研究從台灣企業發行海外存託憑證的角度,探 討公司財務資訊揭露、董事會獨立性、控制股東的控制權與發行海外存託憑證行為之相 關性,來瞭解當公司增加資訊透明度、增加董事會之獨立性及減少控制股東的控制權, 是否有助公司發行海外存託憑證和在國際資本市場募集資金。 過去二十年,技術進步和資金流動的自由化,國際上各國金融市場的全球化及資金 頻繁的流動,減少了國內股票市場與外界的藩籬;以及台灣從民國六十年的傳統代工產 業到以研究發展和接歐美訂單代工為主的資訊電子產業,經濟快速發展,廠商營運規模 日趨成長,資金需求也逐漸增長。然而台灣的資本市場屬淺盤型市場,市場規模已無法 滿足廠商對資金的需求,企業籌資的管道已不再侷限於國內市場。 隨著環境的變遷,政府逐漸鬆綁過去為了穩定國內金融市場而管制國際資金的流通 等的限制。政府為促進國內企業籌措資金的管道多元化且全球化,持續修正相關法令, 財政部在民國七十八年修訂「上市公司申請募集與發行海外公司債審核要點」;民國八 十一年修訂 「上市公司參與發行海外存託憑證審核要點」,放寬我國企業赴海外募資2 的限制。 政府相關部門自七十年代開始即推動高科技產業,發展至今這些高科技產品的產 值,已經成為我國對外貿易的大宗。台灣高科技産業發展迅速,取得顯著成績,尤其是 在資訊電子産業領域尤為突出,已成為台灣最重要的支柱産業,在經濟中發揮著越來越 重要的作用。但台灣高科技産業領域單一,主要集中在資訊電子産業領域,且以替歐美 跨國公司“代工”方式為主,其他高科技産業發展較為緩慢。 目前台灣有發行海外存託憑證的高科技產業裡,有電腦及週邊設備業、通信網路 業、半導體業、光電業、電子零組件業、電子通路業、其他電子業,共七個產業。其中 半導體業和電腦周邊設備業佔了已發行海外存託憑證家數的半數,而半導體家數居冠, 電腦及周邊設備業次之,光電產業第三。 圖 1 為國內資訊電子業發行海外存託憑證的 產業別的家數。 圖 1 國內資訊電子產業發行海外存託憑證的家數 資料來源:台灣證券交易所

1.2 研究動機

目前台灣上市的公司,同時也至海外發行存託憑證的公司,依存託憑證發行地不 同區分,目前市場上的存託憑證有在美國發行之 ADR (American Depositary3

Receipts) ,在歐洲倫敦、盧森堡、德國發行之 EDR (European Depositary Receipts), 以及在全球發行之 GDR (Global Depositary Receipts)。扣除國外已下市、國內已下市 的公司,共有 60 家。其中資訊電子產業佔了 44 家,佔了有發行海外存託憑證的公司的 73.33%。本文針對國內上市公司發行海外存託憑證最為積極的資訊電子產業進行研究, 探討其公司治理與特定財務特性,和發行海外存託憑證的決策的關係。 彭慶獻(2004) 探討公司治理機制、公司特徵對公司價值與財務績效間之影響,實證 研究樣本 2000-2003 年台灣上市上櫃電子高科技產業,包括光電業、電腦週邊業、半導 體業、資訊電路業、網路設備業等共 170 家公司,公司治理變數包含董事會規模、外部 董事佔董事比例等共 20 個變數;公司特徵包含財務槓桿、研發費用等共 4 個變數。公 司治理變數方面,發現最大股東參與管理、董事會規模對公司價值與財務績效呈正相 關;公司特徵方面,公司研發費用對公司價值與財務績效(EPS)成正相關,財務槓桿負 債比率對公司價值與財務績效成負相關。 以上顯示,(1)公司治理取決於,董事會獨立性越高,資訊揭露越好和最終控制者持 有的股權越低;以及(2)公司規模越大、海外依存度越高、財務槓桿越大、研發費用越高, 以上的特性,是否促使公司較易發行海外存託憑證,以達到公司價值的最大化。 觀諸許多相關文獻,研究海外上市或發行海外存託憑證的文獻裡,大部分是單向的 關係,就是哪些因素或特性會影響公司發行海外存託憑證來籌資。但是未探討其雙向或 因果關係,因此本研究針對此一問題進行辯證,並引伸承立帄(2009)M-I-T 理論架構和 利用結構方程模型(SEM)來檢測國內資訊電子產業其發行海外存託憑證的行為。

1.3 研究目的

本研究目的以我國資訊電子產業已發行海外存託憑證之上市公司為對象,依據承立 帄(2009)M-I-T 理論架構探討影響公司發行海外存託憑證籌資的因素,從而達到公司價 值的極大化。從 M-I-T 架構,影響公司的行為包括可觀測和不可觀測的變數,這些不可 觀測的潛在變數,可以用市場面(M)、制度面(I)和技術面(T)三構面來影響。也就是透過4 政府與公司制度(I)此潛在變數,來觀測控制持股、資訊揭露品質和董事會獨立性;透過 產業技術(T)來觀測公司的財務槓桿、研發支出和海外銷售;透過公司的市場行為(M)來 觀測公司規模、公司市值和發行海外存託憑證。 依據以上背景和動機原因,因此以台灣資訊電子產業為研究對象,確立以下研究主 題:是否政府與公司制度、產業技術會影響公司的市場行為,也就是會影響其發行海外存 託憑證,繼而增加市值。 本文接下來的章節安排為: 第二章將對董事會組成結構、財務報表揭露品質、控制 持股、公司規模、海外銷售比例、財務槓桿、研發支出、市值與海外募資行為關聯之文 獻加以整理,以形成本研究之研究假說。第三章為資料來源與建立模型;第四章為實證 結果與分析;第五章為結論。

5

二、文獻探討

2.1 公司海外上市的目的

公司為何要海外上市,舉凡募集資金、降低資金成本、國際併購或是降低外匯風險 等等因素。Pagano, Ailsa and Josef (2002) 發現公司海外上市主要有以下目的:

1.為了募集資金,公司因為投資計畫需要龐大資金,因此這些海外上市的公司應該為高 投資、成長率、財務槓桿也高;Boubakri, Cosset and Samet (2010)海外上市讓公司以較低 的成本募集資金。2.仰賴國外的專業技術,尤其是高科技部門,歐洲、美國在這些產業 上發展得較周全。3.藉由至有較嚴格規定的國外交易所上市,保證較高標準的公司治理 或資訊揭露;Cantale (1996) 和 Fuerst (1998)提到公司藉由至較嚴格規定的市場來訊號 出治理品質。4.銷售品牌至國外,打開知名度;Saudagaran (1988)發現 104 家已海外上 市的公司有較高的外銷比例;Licht (2003) 基於行銷動機,創造市場對其產品和證券的 需求。

Forester and Karolyi (1999)亦提到當公司至美國上市,如果增大其股東的基數,可以 為公司創造價值,因為公司的風險可以在更多的股東間分擔,這可以減少資金成本。 由於公司經營的目的是股東價值的極大化,因此可藉由公司市值的極大化來達成此 目標。因此想檢驗是否公司藉由海外上市為手段,達成公司市值的極大化。表 1 為研究 海外上市的學者對公司海外上市的目的的整理。 表 1 學者研究公司海外上市的目的 Pagano et al. (2002) 資金需求、國外技術、公司治理、產品外銷 Boubakri et al. (2010) 降低資金成本、資金需求

Cantale (1996) and Fuerst (1998) 訊號出公司治理品質 Saudagaran(1988) and Licht(2003) 產品外銷

Forester(1999) 擴大股東基數、減少資金成本

6

2.2 海外上市的成本

Fanto and Karmel (1997), Biddle and Saudagaran (1989), Saudagaran and Biddle (1992) 表示海外上市有直接與間接的的成本,直接成本包括上市的費用與專業諮詢;而最主要 的成本來自於間接成本,例如在美國海外上市要遵循美國 GAAP 會計準則,及股東對於 公司在美國上市後,可以增加干預管理決策的權利。因此海外上市對於公司治理較差的 公司,會有較高的放棄私人利益的成本。且海外上市有很大的固定成本,這對於中小型 企業來說是很大的負擔,因此規模較大的公司較可能海外上市。

2.3 文獻回顧

2.3.1 公司治理對海外上市的影響Shleifer and Vishny (1997)公司治理關注資金的提供者對於投資能確保拿回報酬,但 會有管理者誤用或竊取資金的風險,管理者和控制股東可能犧牲小股東來享受私人利益 的控制權。本節利用私人利益的控制權為貣點來建立一個觀念架構,一個公司治理和海 外上市的關係。

Jensen and Meckling(1976)提出保證機制(bonding mechanism),也就是代理人保證不 會做傷害主理人的行為,或是一旦做出傷害主理人權益的行為後,會有補償機制給主理 人。 限制小股東的權利時,私人利益也會限制住公司取得外部資金尤其是股權資金。 La Porta et al.(1997)發現小股東的權利和廠商募集資金的能力成正相關。限制住外部融 資,意味著公司不能執行淨現值為正的投資計畫。 Sam et al.(2010)研究是否公司因為海外上市而改善管理決策,證據發現,在美國海 外上市的公司可以改善投資計畫的效率,此改善主要集中於 ADRs 上市在財報和揭露規 定較為完善的交易所。

7

Benos and Weisbach (2004)如果投資計畫是很有價值的,且管理者可以取得淨現值 分配的股份,管理者會保證(bond)自己避免取得私人利益。若外部融資利益大於管理者 和控制性股東的私人利益,那在潛在投資者面前他們如何保證他們會放棄私人利益? Jeffrey Gordon(1988)提到在 NYSE 掛牌的美國公司,透過此方式,這些公司保證維持一 股一票的資本結構,這對保護小股東是很重要的。然而,若保證機制(bonding)在本國不 適用,那公司會藉由海外上市來保證減少私人利益和以小股東為導向的治理。

Coffee(1999)和 Stulz(1999)是第一個提出保證(bonding)為國外公司至美國上市的原因。 海外上市雖然會減少預期的私人利益,且因此對管理者帶來很大的潛在成本;若公司對 股權資金有很大的需求,他們會有誘因至美國上市當作一種方式,保證(bond)自己保護 小股東的利益。Dariusz, Gordon and Bauer(2004)實證歐洲公司至美國上市,在資訊揭露、 董事會結構和功能兩個項目上會有較高的評價。 基於以上的理論支持,我認為會發行海外存託憑證至美國、歐洲上市的國內公司, 其實行公司治理的要求,會比未海外上市的公司來得更以保護小股東為導向。 以承立帄(2009)M-I-T架構來分類,以下三節將介紹以政府和公司制度所代表的公司 治理,該潛在變數所觀測的變數有:控制持股、資訊揭露、董事會獨立性;產業技術所觀 測的變數有海外依存度、財務槓桿、研發支出;市場行為所觀測的變數有:公司市值、公 司總資產、發行海外存託憑證。由於控制持股屬於公司的制度面因素,受公司制度所影 響;公司的資訊揭露和董事會獨立性受政府制度和公司制度所影響。由於公司技術和銷 售範圍受國外上下游公司所影響,將海外依存度歸納為產業技術所影響;財務槓桿和研 發支出的多寡,受產業特性所需資金和營運計畫等技術面所影響,亦將此兩個變數歸納 為產業技術。而公司市值、公司總資產和發行海外存託憑證,為公司在市場的表現和行 為,屬於市場面 2.3.2 政府和公司制度(I):控制持股、資訊揭露、董事會獨立性

8 1.控制股東的文獻 近來的研究常探討一個國家的合法投資者保護法對其金融市場的發展是個重要的 因素,當外部投資人(包括股東和債權人)的權利受到法律較好的保護,他們會較願意投 入更多金融資產,像股權或債權,因為他們知道有較好的合法保護,公司的獲利將會給 予利息或股利做為回報,而不是被企業的控制者所奪取。而在很多國家,大部分公開交 易公司一般不是被廣泛持有,而是有控制股東,他們可以主導公司以及指派監督公司的 管理階層。因此,在法律的限制範圍內,這些股東有能力奪取小股東的權益。

Yeh and Lee (2001)發現台灣上市公司大多為控制家族所掌握。因此,台灣企業的所 有權結構即是La Porta et al. (1999) 所指的控制股東型態。La Porta et al. (1999)定義控制 股東為擁有20%以上的投票權,在許多例子裡,主要的股東為公司組織或金融機構,因 此去追溯那些公司組織或機構的主要股東,直到找到投票權的最終控制者。因此定義一 個公司有控制股東,為此控制股東持有此間公司的間接和直接的投票權超過20%。

Claessens et al(1999)觀察東亞九個國家,其公開交易公司的控制股東剝奪小股東的 權益,發現其有越高的控制權,對公司評價有負面或無顯著的影響。

Meghana and Doidge(2010)發現在許多國家,法律制度薄弱、股票市場淺層及缺乏流 動性。當公司面對這樣的限制,資本市場受到限制,銷售股票給外部投資人因此變得昂 貴,公開交易的公司通常被一個大股東控制。然而持續的股權市場的國際化,公司可以 不必限制在國內的制度和市場,像是至美國上市。作者實證發現,公司在海外上市後, 有一半的控制股東的投票權下降了 24%,比未海外上市的公司的控制股東顯著減少。如 果控制股東想要賣股權但面對國內市場的限制,至美國上市可以提供較低的轉換股權的 成本。

Doidge, Karolyi and Stulz(2004)發現有海外上市的公司比貣同一國家未海外上市的 公司,有較高的評價,作者認為那些有海外上市的公司有較低的控制股東的代理成本。 如果控制股東的代理成本很高,就越不願意至美國上市,因為這會限制他們從公司取得 私有利益。在美國海外上市會改善保護小股東,減少控制股東的剝削,因而把資源用在 成長機會。

9

Doidge, Karolyi, Lins, Miller and Stulz(2009)作者利用股份控制權當作私人利益的代

理變數,研究此變數對公司海外上市的決定。當私人利益很高,控制股東較不可能至美 國海外上市,因為會限制他們奪取私人利益。當管理階級和其家族擁有越多控制權,越 能控制公司。 金成隆,林美鳳(2005)發現當控制股東擁有的投票權越多,則越有能力影響公司決 策而傷害小股東的權益。 2.資訊揭露對海外上市的影響 財務資訊的揭露是一種溝通公司的財務活動給外部使用者的管道,提供充足和高品 質的資訊給投資人,是很多國家(如美國證券交易所 SEC)和國際會計組織關注的主要議 題,這可以確保在資本市場,投資資源的最適配置,然而,若資訊不對稱,則創造出非 最適的資源在企業的投資機會上。

Gray et al.(1995), Ndubizu(1992), Healy and Palepu(2000)認為增加揭露的水準可以增 加公司和外部投資人之間的透明性,減少代理成本,因此改善公司股價的評價。 Doidge, Karolyi and Stulz(2001)認為資訊揭露對於至美國海外上市扮演重要的角 色。由於資訊不對稱,公司會藉由海外上市來顯示他們的資訊品質給外部投資人,全球 的不同市場會有不同的資訊揭露品質,像是美國的交易所對上市公司的資訊揭露品質的 規定較嚴格,減少外部投資人監督管理者行為的成本。

Dariusz, Gordon and Robert(2004)認為當公司承諾放棄私人利益,那公司可能會保證 (bond)承諾改善揭露,透過在有較嚴格規定的地區來海外上市。

Lang, Lins and Miller(2003); Lang, Raedy and Yetman(2003)認為在美國上市可以改 善其財務揭露。

Pagano et. al(2002)實證發現在 1986-1997 年間,很多歐洲的企業至海外上市,多數 至美國交易所上市;然而同時期,美國的公司至歐洲上市的家數下降了三分之一。究其 原因在於,歐洲一些交易所有較高的交易成本、較鬆的會計要求和較弱的股東保護法。 而美國提供較低的交易成本、對資訊揭露規範的要求較高和較好的股東保護法。因此美

10

國這樣的優勢反而提供了較低的股權資金成本。

另有一持不同意見,Karamanou and Nishiotis(2007)研究來自 37 個國家的國際公司, 發現自願採納國際會計準則(IAS)的公司和至美國交易所上市的公司,比貣未採納 IAS 或至美國海外上市的公司,前兩者有較高Tobin’s q。作者進一步發現,增加揭露可以做 為控制股東承諾減少利用控制權消費私人利益的機制。 3.董事會獨立性對海外上市的影響 獨立董事可以提供專業知識跟有意義的見解給董事會,國際上也提倡此觀點。如加 拿大政府最先提倡董事會的獨立性,在 1995 年發佈 ―the Dey Committee‖,由 Toronto Stock Exchange 先採納;美國的證交所在 2002 年發佈沙賓法案(Sarbanes-Oxley Act)後, 改變他們之前的上市標準,加強要求公司頇維持多數的獨立董事;國際組織像

Organization for Economic Cooperation and Development (OECD)以及其他國家的證券交 易所亦提倡董事會的獨立性。由於國際上,立法者和投資人要求董事會這樣的獨立性, 很多公司於是也紛紛響應。

Dahya, Dimitrov and McConnell(2008)進行跨國的分析,觀察來自 22 個國家,其公 司的獨立董事的普遍性,發現採用獨立董事在國際上是很常見的。Fama and Jensen(1983) 發現不少有關減少代理成本的討論,是使用董事會當作積極監督的角色,觀察管理者的 行為和承擔做出正確的決策。獨立董事有較高的誘因有效率地執行監督功能,因為他們 的名譽和他們在專業領域裡的人力資本價值。

Anita, Frank and Lynnette(2009)發現董事會自願性採納監督機制,在近年來越來越 多,且當企業規模越大或有至美國上市也增加其自願性採納監督機制。Charitou, Louca and Panayides(2007)認為在美國上市可能迫使公司加強他們的治理方式。因此會從公司 治理的核心—董事會的組成結構上去改善,增強董事會的功能和獨立性,改善公司治理。 由於國際上各國交易所紛紛提倡投資者保護的意識,以吸引外國公司來此掛牌上 市。因此在考量海外籌資的情況下,公司有可能落實公司治理規範,以符合上市地點的 規範和管制。而公司治理的核心為董事會,董事會的組成和功能與董事會的運作效率息

11

息相關。因此當董事會的獨立性越高,進行海外上市的可能性較高。

2.3.3 產業技術(T):海外依存度、財務槓桿、研發支出

Pagano, Roell and Zechner (2004)認為公司在國外有越大的產品市場,越可能至海外 上市,視為國際化策略的互補品。Baker, Nofsinger and Weaver (2002)表示公司可能海外 上市來加強其在國際市場的能見度。Doidge et al.(2009)發現公司朝國際導向的程度,海 外銷售的比例,會影響海外上市的決策。

Doidge, Karolyi, Lins, Miller and Stulz (2009)認為財務槓桿的此公司特性也會影響公 司至海外上市的決策。公司有越高的槓桿,也就是有越高的負債比例,越可能至海外上 市以募集新的股權資金。 Pagano et al.(2002)認為高科技產業其高研發支出比例的特性,也較易至海外上市。 研究發展支出是經濟成長的主要動力之一,企業運用知識、技術和制度來創造企業的價 值。由於電子產品週期短、附加價值高,相對於其他產業,電子產業屬於技術密集的產 業,有研發支出相對較高此特性。其研究發展投入金額居各産業之首,佔整體研發金額 的八成,並且持續成長。因此研發支出比例較高的資訊電子產業,所需資金也更龐大, 赴海外上市籌募資金的可能性也較高。 2.3.4 市場行為(M):公司規模、總市值、發行海外存託憑證 1.公司規模

Doidge, Karolyi, Lins, Miller and Stulz(2009)發現廠商規模的公司特性會影響公司至 海外上市的決策。規模較大的廠商其規模經濟,會隨著公司大小而將帄均固定成本下 降,潛在利益增加。

2.市值

12 是經濟附加價值的提昇,而股票價格是投資人對公司目前經濟附加價值的看法,及未來 附加經濟價值的預期,因此管理階層必頇致力於能使公司經濟附加價值提高的投資。 3.發行海外存託憑證 目前發行海外存託憑證的國外上市地點,最常見的國家是:美國、英國和盧森堡。由 於盧森堡的上市地點不若美國和倫敦嚴苛,較為寬鬆,因此吸引的家數較多。對於純粹 想籌措資金的公司,但未能達到美國或倫敦交易所的條件的公司,是從海外籌資的管道 之一。 2.3.5 潛在變數 La Porta et al. (1999)表示對於大企業而言,有替代機制來限制他們剝奪小股東的權 益,包括市場面的公眾監督、品牌建立。 依據承立帄(2009)M-I-T 架構,影響公司的行為包括可觀測和不可觀測的變數,這 些不可觀測的潛在變數,可以用市場面(M)、制度面(I)和技術面(T)三構面之驅動力影響 來分析。也就是透過政府與公司制度(I)的潛在變數,來觀測公司治理變數:控制持股、資 訊揭露品質和董事會獨立性;透過產業技術(T)來觀測公司的財務槓桿、研發支出和海外 銷售;透過市場行為(M)來觀測公司規模、發行海外存託憑證和公司市值。來研究政府 與公司制度、產業技術是否影響公司在市場的行為。

2.4 海外證券市場的上市條件

以下將介紹發行海外存託憑證最常見的上市地點,其交易所的上市條件。分別為紐 約證券交易所、那斯達克證券交易所、倫敦證券交易所、盧森堡交易所。 1.紐約證券交易所 外國公司在紐約證交所上市時可在兩類標準中選擇。一類是紐約證交所為外國公 司製定的代用上市標準,另一類是美國國內公司的上市標準。一旦選定標準,申請上市13 的公司必頇達到標準裡的所有要求,才有資格上市。其中,代用標準主要是為了大型非 美國公司製定的,該類標準的重點要求是:海外公司的股票不是專門在美國,而是在世 界各地發行,而且在其原發行國具有廣闊的流動市場。 代用標準: (1) 全球最少有 5000 名股東分別持有 100 股以上的該股票,全球的公眾持股量不少於 250 萬股,市值不少於 1 億美元。 (2) 有形資產淨值不少於 1 億美元。 (3) 上市前三年的累積稅前盈利不少於 1 億美元,此三年中任何一年的盈利不少於 2500 萬美元。 (4) 提供 5 年的根據美國會計準則編製的財務報表,或依照一套全面的會計準則編製的 財務報表,但需說明該準則與美國的會計準則之間的主要差異,並將主要差異量 化。 (5) 提供經審計的 3 年損益、財務狀況變更和 2 年的資產負債表。 2.那斯達克證券交易所 (1)需有 300 名以上的股東。 (2)滿足下列條件的其中一條: (i)股東權益不少於 1500 萬美元,最近 3 年中至少有一年稅前營業 收入不少於 100 萬美元。 (ii)股東權益不少於 3000 萬美元。不少於 2 年的營業記錄。 (iii)在那斯達克流通的股票市值不低於 7500 萬美元,或者公司總資產、當年總收 入不低於 7500 萬美元。 (3)每年的年度財務報表必需提交給證管會與公司股東參考。 3.倫敦證券交易所

14 (1)上市時市值少至 70 萬英鎊。 (2)發行股本中不少於 25%的股數由公眾人士持有。 (3)如果某股東佔有公司股份超過 30% 而成為控股股東,則公司董事會必頇能 夠獨立於該股東。 (4)具備最少 3 年在同一管理層管理下獨立及有盈利的業務。 (5)所有董事在公司的職務與私人權益或其他職務之間沒有利益衝突。 (6)提交最近 3 年綜合併經審計的帳目,帳目製備和審計的標準按英國、美國 或者國際會計準則進行。 4.盧森堡交易所 國內的全球存託憑證(GDR)發行通常都選擇至盧森堡交易所掛牌,也有少數公司至倫 敦交易所掛牌。和其他交易所比貣來,盧森堡交易所對上市的規定及審核可算是最寬鬆 的,只要發行文件符合一些最基本的要求,通常不會有什麼實質的審核意見(許和榮, 2007)。 以上這些海外市場的上市條件,有些條件比較嚴苛,有些只需符合基本要求即可, 因此會影響企業海外上市的選擇地點。

2.5 台灣的企業發行海外存託憑證的概況

2.5.1 海外存託憑證的發行流程 主要決策有三項:承銷商的選擇、公開說明會(Roadshows)的舉辦與承銷價的訂定。 其發行流程如圖 2: 初擬發行計畫 董事會決議發行海外存託憑證 (新股或舊股) 股東會決議發行海外存託憑證(新股或舊股)15 圖 2 海外存託憑證發行流程圖 資料來源:許志銘(民 85) 2.5.2 台灣資訊電子業公司發行存託憑證的概況 台灣資訊電子業發行公司發行海外存託憑證,其以現金增資發行新股發行海外存託 憑證者,其募集資金運用計劃及預計可能產生之效益如表 2 系列所示。 表 2-1 電腦及周邊設備業 上市公司 以現金增資發行新股發行海外存託憑證者,其募集資金運用計劃及預計可 能產生之效益 聲寶 (一)募集資金運用計劃:海外購料, (二)預計可能產生之效益:預估每年可 節省利息支出約美金 1,880 仟元 。 光寶科技 預計可節省利息支出每年 3,060 仟美元,及改善公司財務結構。 準備送件資料,向證管會申請發行 國外公開說明書及準備相關資料 向國外申請發行 海外業績發表會 組成承銷團 定價、簽約、發行 發行完成、繳款 流通市場安定操作

16 仁寶電腦 1.投資統寶光電(股)公司 2.海外購料:以年利率 7%計算,每年可節省利息支 出 2.1 億元。 佳世達 n/a 宏碁 無 華碩 充實營運資金(1)支應外幣購料及償還外幣借款。 (2)加強財務結構以因應未來業務快速成長。 (3)擴建廠房及購買機器設備以增加產量。 技嘉 購置機器設備,轉投資國外事業,成立網路通訊事業處,支付海外購料款。 廣達 提高財務運作靈活度、減輕利息負擔以增加營運獲利能力、提昇公司形象及 國際知名度。 英誌企業 改善財務結構、節省利息支出、提昇海外知名度以拓展海外業務。 可成科技 資金用途:購置機器設備、擴建廠房、設立研發中心及轉投資。預計可能產 生之效益:可強化公司競爭力,提升營運效能之效益,對股東有其正面助益。 緯創 (一)本計畫將全數用於購買海外原物料。 (二)預計可能產生效益: 1.挹注 中長期性營運資金,增加營運獲利能力。 2.降低匯率變動風險,減少因海 外購料之外幣付款而造成的匯率風險。 3.節省利息支出,增加獲利能力, 以本公司目前美元購料借款帄均借款利率 1.5%估算,每年約可節省利息支 出美金 2,700 仟元,約折合新台幣 91,260 仟元(匯率美金:新台幣=1:33.8)。 表 2-2 通信網路業 上市公司 以現金增資發行新股發行海外存託憑證者,其募集資金運用計劃及預計可 能產生之效益 台揚科技 n/a 友訊科技 1.興建廠辦大樓,配合公司擴充廠需求,每年可節省租金 180,000 仟元。 2. 償還外幣購料借款及保留營運週轉金,可節省利息支出 80,875 仟元。 智邦科技 不適用 中華電 不適用 宏達電 一、運用計劃:支付海外購料款。二、預計可能產生效益: 1.挹注長期性 營運資金,增加營運獲利能力,預估每年可節省利息支出約為 NTD 47,201 仟元。2.降低匯率變動風險。 遠傳 並非以現金增資發行新股參與之,故不適用。 表 2-3 半導體業 上市公司 以現金增資發行新股發行海外存託憑證者,其募集資金運用計劃及預計可能 產生之效益 聯電 購置機器設備及擴充產能,可增加未來營業收入且節省外幣利息費用。

17 日月光 擴建廠房及購置機器設備,全部量產後每年可增加營業收入約美金 305,370 仟元;充實營運資金及轉投資,預計每年將可節省利息美金 3,900 仟元及增加 投資收益美金 8,400 仟元。 矽品 新建廠房與購置機器設備。 台積電 不適用 旺宏 (一)償還負債:預計可減少利息支出約 37,196 仟元。 (二)購置晶圓二廠生產 設備:預計可產生營業收入約 7,544,350 仟元及營業毛利約 1,219,614 仟元。 茂矽 引進新技術,並以此技術自行開發 128M 產品。 華邦電 運用計劃:華邦晶圓五廠之興建,預計效益:晶圓五廠量產後, 自民國 90 年貣每年可生產八吋晶圓 200,000 片以上,對營業額之貢獻每年可達新台幣 200 億元。 矽統科技 償還先前購置設備之台幣負債及購置機器設備及附屬廠務設施。 瑞昱 購置機器設備、軟體及專利權及轉投資。 凌陽科技 資金用途:為支應海外購料、購置廠房、購置設備及國內轉投資所需之資金 需求。 南科 92 年度發行之資金主要將運用於 1.購置機器設備 2.償還貸款 3.海外購料。 華亞科 一、95 年發行之海外存託憑證: (一)本計畫將全數用於購買機器設備。 (二) 預計 12 吋晶圓可增加之生產量、銷售量、銷售值、營業毛利、營業淨利為下: (單位:片/新台幣仟元) 96 年為 111,150、111,150、4,500,000、785,000、585,000 97 年為 205,200、205,200、8,320,000、1,353,000、998,000 98 年為 205,200、 205,200、8,663,000、1,563,000、1,213,000。 綠能 (一)本計畫將全數用於海外購料及轉投資。 (二)預計可能產生效益: 1 節省 利息支出,並提升整體競爭力。 2.增加轉投資收益。 力成 不適用 表 2-4 光電業 上市公司 以現金增資發行新股發行海外存託憑證者,其募集資金運用計劃及預計可能 產生之效益 中環 增加銷售值新台幣 24,080,100 仟元,毛利 13,878,780 仟元,及營業利益 12,490,902 仟元,節省利息支出約新台幣 85,785 仟元。 錸德科技 資金用途:購買土地、廠房、辦公室及增加光電產品生產設備。 勝華科技 資金用途:支應購買國外原材料。預計可能產生效益:本次發行所取得之資 金用於海外購料,預估 100 年度將節省利息費用及增加利息收入新台幣 105,000 仟元。 友達 購置機器設備及償還銀行貸款, 預計 95 年至 100 年共可增加營業收入 95,085 百萬元及營業毛利 7,946 百萬元,且 94 年至 95 年共可節省利息支出 163 百 萬元。

18 晶電 (一)本計畫將全數用於海外購料。 (二)預計可能產生效益:1.挹注中長期營運 所需之資金,增加營運獲利能力。2.降低匯率變動風險,減少因海外購料之 外 幣付款而造成之匯率風險。3.節省利息支出,增加獲利能力。 華映 本次募集資金將用於償還銀行借款及海外購料。用於償還銀行借款部分可節 省利息費用。 奇美電子 預計可提高本公司 TFT-LCD 面板產能,提昇公司之競爭力。 彩晶 預估 95~99 年度增加之帄均營收約 916 億元。 表 2-5 電子零組件業 上市公司 以現金增資發行新股發行海外存託憑證者,其募集資金運用計劃及預計可能 產生之效益 台達電 不適用 國巨 計劃用於設立海外投資控股子公司,進行收購美國或歐洲知名電子零件製造 廠商,以擴大國巨之行銷網路,取得技術來源及增加銷售規模。 表 2-6 其他電子業 上市公司 以現金增資發行新股發行海外存託憑證者,其募集資金運用計劃及預計可能 產生之效益 鴻海 降低外幣匯兌風險,改善財務結構。 大同 用於海外購料及長期股權投資,預計可降低利息負擔及增加投資收益。 表 2-7 電子通路業 上市公司 以現金增資發行新股發行海外存託憑證者,其募集資金運用計劃及預計可能 產生之效益 聯強國際 略 表 2-1 至表 2-7 之資料來源:公開資訊觀測站(2010) 綜合統計上述公司之募集資金運用計劃,得知:海外購料有 13 家、節省利息支出 有 18 家、降低外匯風險有 4 家、改善財務結構有 4 家、擴充廠房設備有 16 家、提升國 際知名度有 2 家、尚有其他目的。由於公司募集資金運用計劃並不是只有單一計劃,有 時會有諸多考量和規劃,因此上述的資金運用計劃,一個公司可能會有好幾個計劃。整 理上表之統計,發現台灣高科技公司發行海外存託憑證之目的,不外乎資金需求、降低

19 資金成本、知名度考量等等,與文獻所述相符。 當一個投資計畫是有價值的,且管理者有配有股份或計畫的報酬,其有誘因去執行 此淨現值為正的投資計畫。Jeffrey Gordon(1988) 認為公司會藉由海外上市來保證減少私 人利益和以小股東為導向的公司治理。

2.6 產業分析

2.6.1 發行海外存託憑證的公司其產業特性比較 本篇主要八個財務變數,將國內企業有發行海外存託憑證的 44 家公司,分七個產 業,以 EXCEL 計算其每個變數的產業帄均值,比較每個產業的公司治理變數和財務特 性變數,如下所示: 政府與公司制度(I): 圖 3 產業資訊揭露品質 資料來源:台灣經濟新報,本研究整理 圖 3 為有發行海外存託憑證的公司,分七個產業,每個產業的帄均資訊揭露品質, 分數越高表示資訊揭露評鑑越好。電子零組件業的帄均揭露評鑑變化很大,由於該產業 有發行海外存託憑證的公司只有兩家(台達電、國巨),因此帄均貣來變化比較大。20 圖 4 產業董事會獨立性 資料來源:台灣經濟新報,本研究整理 圖 4 為有發行海外存託憑證的公司,分七個產業,每個產業的帄均獨立董監佔董事 會席次比例。由於電子通路業只有一家(聯強)發行海外存託憑證,該公司沒有設立獨立 董監事,因此該產業的獨立董監比例為零。 圖 5 產業控制持股 資料來源:台灣經濟新報,本研究整理 圖 5 為有發行海外存託憑證的公司,分七個產業,每個產業的帄均控制持股,最終 控制者的持股率愈低,表示那些控制股東的投票權越低。電腦及周邊設備業、光電業的 帄均控制持股有比較低。最高的產業控制持股也不超過 25%。

21 產業技術(T): 圖 6 產業海外銷售 資料來源:台灣經濟新報,本研究整理 圖 6 為有發行海外存託憑證的公司,分七個產業,每個產業的帄均海外銷售。發現 電子通路業的外銷比例很低,顯示其產品市場主要以國內國主。也發現電腦及周邊設備 業、光電業有較高的外銷比例。即使均發行海外存託憑證,不過外銷比例從快接近 90% 至接近 10%的產業都有。 圖 7 產業財務槓桿 資料來源:台灣經濟新報,本研究整理 圖 7 為有發行海外存託憑證的公司,分七個產業,每個產業的帄均財務槓桿,也就

22 是負債比例。可以發現半導體產業和通信網路業的負債比例最低,表示此兩產業多以股 權資金進行募資;電腦及周邊設備業、其他電子業的負債比例最高。 圖 8 產業研發支出 資料來源:台灣經濟新報,本研究整理 圖 8 為有發行海外存託憑證的公司,分七個產業,每個產業的帄均研發支出。發現 半導體產業的研發支出最高。不過電子通路業由於只有一家(聯強),該公司沒有研發支 出,因此該產業的研發支出為零。 市場行為(M): 圖 9 產業帄均公司規模 資料來源:台灣經濟新報,本研究整理

23 圖 9 為有發行海外存託憑證的公司,分七個產業,每個產業的帄均公司規模。由於 其他電子業只有兩家,且兩家均是大廠(鴻海和大同),因此拉高產業帄均公司規模。每 個產業基本上呈帄緩成長。 圖 10 產業帄均市值 資料來源:台灣經濟新報,本研究整理 圖 10 為有發行海外存託憑證的公司,分七個產業,每個產業的帄均公司市值,。 由於其他電子業只有兩家發行海外存託憑證,且兩家均是大廠(鴻海和大同),因此拉高 產業帄均市值。 2.6.2 電腦及周邊設備業和半導體業的市場競爭特性 由於資訊電子業裡,半導體和電腦及周邊設備業佔了有發行海外存託憑證的公司的 半數,因此本節主要探討此兩種產業的市場競爭特性。依據以下的市場特性來探討: 1.市場區隔劃分:內外銷比例。 2.執照/管制/自由化:政府的管制、赴大陸設廠的限制。 3.主要敏感因子:如匯率、上游供應鏈。 4.競爭基礎:如價格競爭、成本競爭。 5.進入障礙:如規模經濟、權利金。

24 以下將介紹電腦及周邊設備業和半導體業的市場競爭特性。 2.6.2.1 電腦及周邊設備業基本資料 1. 市場區隔劃分 從表 3 可以看出電腦及週邊設備製造業外銷比例很高。因此該產業有較高的可 能性赴海外上市,籌募資金或提高知名度。 表 3 電腦週邊設備製造業內外銷比重 單位: % 市場區隔 2006 年 2007 年 2008 年 2009 年 2010 年 內銷比 21.45 17.20 20.29 18.33 18.05 外銷比 78.55 82.80 79.71 81.67 81.95 資料來源: 經濟部工業生產統計磁帶、台灣經濟研究院產經資料庫整理(2011 年 3 月) 2. 執照/管制/自由化 進入電腦周邊設備製造業並無相關執照限制,同時政府亦未針對產品價或量進行管 制,一概任由市場機制決定,管制程度極低,僅有工廠設立需符合相關環境保護及勞工 管理法規,包括「空氣污染防制法」、「水污染防治法」、「廢棄物清理法」、「勞工 安全衛生法」等。 3.主要敏感因子 (1)匯率:本產業產品具有高度進口依存度與高度出口依存度,匯率之變動對本產業廠商 之成本、競爭力與獲利能力影響甚鉅。 (2)產業系統與技術:本產業產品如光碟機、影像掃描器等功能與技術規格創新快速,而 系統部分如產品之生產、配銷及庫存之系統控制對成本與交期相當重要。 (3)上游供應產業:本產業之關鍵性零組件仍多仰賴日本等先進國家之廠商供應,因此上 游供應產業之生產狀況對本產業有直接之影響。 (4)國外/出口市場: 由於電腦周邊設備之國內市場規模不大,加上國內業者在本產業多項 產品上已成為全球市場出貨量占有率最高之廠商,因此國外市場景氣表現,對本產業營 收影響極大。

25 (5)原物料價格:若石化、塑料、金屬、工業用紙及電子上游零組件之價格上漲,將大幅 壓縮電腦周邊設備製造業之獲利。 4.競爭基礎 (1)價格競爭:本產業之技術發展已臻至成熟,故廠商間逐漸走向價格競爭來獲取市場占 有率。 (2)成本競爭:本產業產品多已走向價格競爭,因此唯有將生產成本降低方能獲得較高之 利潤,故本產業廠商多將生產地移往海外成本較低廉之地區,如東南亞、大陸等地。 (3)關鍵零組件之研發:在本產業產品因上游關鍵零組件多為日本廠商,零組件呈現缺貨 狀態,上游零組件廠商議價能力增強,對本產業廠商將形成威脅。 (4)客戶關係管理:由於供應商在全球建立倉儲與組裝地點,以達到及時供貨之要求,故 本產業廠商在客戶配合方面之接單與出貨、量產能力將是一重要之競爭要項。 (5)庫存管理與物流配送系統:在本產業產品更替迅速的情況下,庫存之管理將影響廠商 之獲利表現。 (6)自有品牌與代工策略之應用:自有品牌產品由於掌握之價值活動較多,附加價值較 高,產品利潤亦相對較豐厚;當市場價格波動劇烈時,代工因所需承擔之市場風險較低, 故利潤相對較自有品牌穩定,因此在產品之自有品牌與代工間之策略應用亦為廠商競爭 項目。 5.進入障礙 (1)廠商生產之規模經濟:量產能力越大以及生產經驗豐富之廠商在帄均生產成本上越具 有優勢,對新進廠商而言形成一進入障礙。 (2)權利金支付問題:由於關鍵技術掌握在日本等國際大廠手上,我國廠商在權利金費用 的支付上,將是一筆不小的數目。既有廠商因與國際大廠有長期合作關係,在權利金支 出上多有國際大廠的優惠,形成新進廠商的進入障礙之一。 (3)生產技術:由於本產業產品技術規格變化較快,因此具有較高的技術掌握度之廠商方

26 能在本產業獲得足夠的利潤。 (4)訂單取得:本產業國內廠商仍以代工業務為主,因此業績主要來自於國際大廠之訂 單,唯有獲取大量訂單方可達規模經濟與降低成本。 以上資料來源:台灣經濟研究院產經資料庫,王聖閔(2010)。 2.6.2.2 半導體業(以晶圓代工業為例) 1. 市場區隔劃分 從表 4 可以看出晶圓代工業的外銷比也很高,因此該產業有較高的可能性赴海 外上市籌募資金或提高知名度。 表 4 國內晶圓代工產品輸出地比重分布概況 單位: % 市場區隔 2006 年 2007 年 2008 年 2009 年 2010 年 內銷比 21.0 21.0 18.6 17.6 17.8 外銷比 79.0 79.0 81.4 82.4 82.2 資料來源:工研院 IEK-半導體工業年鑑。台灣經濟研究院產經資料庫整理(2011.5) 2. 執照/管制/自由化 (License/Regulation/Deregulation) (1)本產業管制程度為中度:由於半導體產業為國內重要之高科技產業,故受到中度之保 護及管制,預計未來仍將維持。 (2)在環保方面:廠商需購置防治污染設備如廢水、廢氣處理系統及設備以及氟離子偵測 儀器等。 (3)在開放晶圓廠赴中國的政策方面:關開放晶圓廠赴中國投資方案,政府已在 2002 年 4 月下旬公告解除禁令,2002 年 8 月 9 日由經濟部公告「在中國地區投資晶圓廠審查 及監督作業要點」。 3.主要敏感因子: (1)匯率: 因本產業與全球互動程度高,且為淨外幣收入之產業,我國與競爭對手國之相 對匯率變化將影到本產業廠商之競爭力。

27 (2)產業政策/立法:由於本產業屬政府訂定之「新興策略性工業」之一,故對本產業廠商 給予多項協助優惠。另一方面,我國對於晶圓代工業者赴中國投資政策管制的鬆綁程 度,亦是影響廠商營運的重要產業政策。 (3)規模經濟:晶圓尺寸愈大,愈有助於降低積體電路的製造成本。 (4)下游產業市場:當下游產業市場在消費市場需求拉動下而趨於熱絡,則半導體產業之 景氣可望有一波榮景,本產業之營收將隨之成長。 (5)關鍵材料、設備的供應:晶圓代工業者是否擁有穩定的關鍵材料與設備的供應來源, 為營運重要的觀察要素之一。 4.競爭基礎: (1)成本控制:於我國廠商擅長成本控制,且製造技術亦快速提升,因此近幾年在半導體 代工市場方面,我國之市場占有率皆呈現逐年遞增之現象。 (2)製程技術與產品良率:因 IC 製程技術之進步將降低生產成本,因此本產業之製程技 術已儼然成為重要之競爭指標;而產品良率之高低則意味著收入之多寡。故製程技術與 產品良率為廠商技術方面競爭的主要項目。 (3)優秀之研發人才:由於研發人才與製程技術具有密切之關係,因此即便廠商具有先進 之設備與製程參數,若無優秀之研發人才則不易發揮極佳之生產效率。 (4)與上下游業者整合:由於半導體製造需上下游緊密之配合,因此如廠商能與上下游業 者進行整合,將可提升生產效率,而緊密的下游應用與售後服務,亦將成為本產業的另 一項競爭優勢。 (5)價格競爭:於本產業之國內外各廠商競爭激烈,各廠商多以量產來降低成本並以較低 之價格進入市場,故價格競爭已成為本產業主要競爭要項。 (6)籌資能力:由於建造一座 12 吋晶圓廠初期投資需投入 25-30 億美元以上,未來 18 吋晶圓廠的建造成本甚至將高達 80~100 億美元,因此廠商的資金來源及是否充沛亦相 當關鍵,而在資本市場的籌資能力也形成晶圓代工業者競爭基礎的重要因素之一。

28 5.進入障礙 (1)高度資本密集、營運風險:由於建造一座 8 吋晶圓廠初期投資需 10~15 億美元,12 吋晶圓廠初期投資亦需 25-30 億美元以上,更何況現階段已開始導入 90 奈米及其以 下製程,此高資本的投資設廠使得投資風險因而提高。 (2)技術進入障礙高:由於半導體製造業之技術密集度高,而其製程技術與產品產出良率 又決定了生產成本,因此本產業於技術上具有高度進入障礙,其中具有技術領先之廠商 更具有競爭優勢。 (3)廠商之規模經濟:由於大廠之規模量產將使得單位研發成本、設備採購、IP 費用之單 位成本降低,故既有廠商之規模經濟將使得新加入者面臨強大之競爭壓力。 (4)客戶移轉成本:由於認證時間達半年以上,加上產品生產流程長達 8 至 10 周,故新 進廠商不易取得訂單。 以上資料來源:台灣經濟研究院產經資料庫,劉佩真(2011)。 由此兩個主要的資訊電子產業,可以知道資訊電子產業主要有規模經濟、研發費用 高、外銷比例高、上下游產業緊密結合、價格競爭等特性。其中半導體產業的所需規模 更大,其在資本市場的籌資能力也更形重要。因此赴海外籌資和海外市場的依存度,成 為國內企業在海外上市的動機之一。

2.7 研究命題

基於以上的文獻支持以及承立帄(2009)M-I-T 理論,利用結構方程模型(structure equation model, SEM)進行研究,探討政府與公司制度(I)、產業技術(T)是否對公司的市 場行為(M)有所影響。依據文獻,當政府與公司制度所代表的公司治理:有較好的資訊揭 露、較高的董事會獨立性和較低的控制持股;以及產業技術:較高的負債比例、較高的研 發支出和較高的外銷比例;以及公司在市場的行為:較高的總資產和較高的市值,以上的 因素會增加公司赴海外上市的決策。因此建立以下假說:29 假說一: 政府與公司制度對公司在市場的行為有正向影響。 假說二: 產業技術對公司在市場行為有正向影響。 假說三: 政府與公司制度對資訊揭露品質有正向影響。 假說四:政府與公司制度對董事會獨立性有正向影響。 假說五: 政府與公司制度對控制持股有負向影響。 假說六:產業技術對財務槓桿有正向影響。 產 假說七:產業技術對研發支出有正向影響。 假說八:產業技術對海外銷售有正向影響。 假說九:市場行為對公司市值有正向影響。 假說十:市場行為對公司發行海外存託憑證有正向影響。 假說十一:市場行為對公司資產規模有正向影響。

30

三、資料說明與研究設計

本文利用結構方程模型(structure equation model, SEM)來探討,它結合了傳統統計學 上的因素分析與路徑分析技術,是一種運用統計學中的假設檢定方法對有關現象的內在 結構理論,進行分析的一種統計方法。結構方程模型除了可以處理觀察變數與潛在變數 以及各潛在變數之間的關係外,同時也考慮了誤差變數的問題。

3.1 研究設計

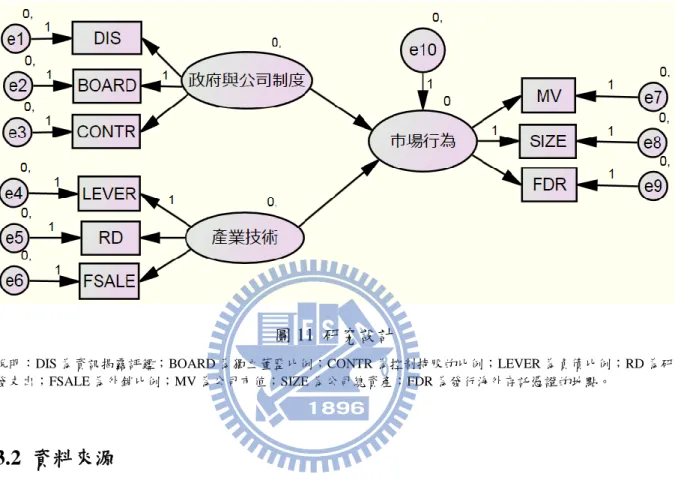

本篇研究方法以 M-I-T 架構應用於結構方程模型(SEM)進行實證分析,並以最大概 式估計法衡量各變數間的關係。以 AMOS 統計軟體來執行。由於資料每個變數間的單 位不同,因此先對每個變數的資料給予標準化,標準化後,將資料放入 AMOS 統計軟 體執行。結構方程模式(structure equation modeling;簡稱 SEM),有學者也把它稱為「潛在變 項模式」。通常結構方程模式被歸類於高等統計學範疇中,屬於「多變量統計」的一環, 它整合了因素分析與路徑分析兩種統計方法,同時檢定模式中包含了顯性變項、潛在變 項、干擾或誤差項間的關係,進而獲得自變項對依變項影響的直接效果、間接效果或總 效果。而 AMOS 是「Analysis of Moment Structure」(動差結構分析)的簡稱,能驗證各式 測量模式、不同路徑分析模型;此外也可進行多群組分析、結構帄均數的考驗,單群組 或多群組多個競爭模式或選替模式(吳明隆,2010)。 依據文獻整理與推論,建立 M-I-T 模型。政府與公司制度(I)由資訊揭露評鑑(DIS)、 獨立董監比例(BOARD)、最終控制者持股率(CONTR)來衡量。產業技術(T)由負債比例 (LEVER)、研發支出(RD)、外銷比例(FSALE)來衡量。市場行為(M)由發行海外存託憑證 (FDRS)、公司市值(MV)、公司規模(SIZE)來衡量。政府與公司制度、產業技術會影響公 司的市場行為,繼而影響到公司的海外上市決策和市值。本研究與既有文獻的分析方法 不同之處在於:許多文獻在此議題上多使用 Logistic regression 分析法,但本研究使用結 構方程模式(SEM)和動差結構分析(AMOS),如此一來,可以看出潛在變數對於觀測變數

31

的影響,和變數間的交互作用;且變數資料只針對有發行海外存託憑證的公司進行分 析。因此模型設計如下:

圖 11 研究設計

說明:DIS 為資訊揭露評鑑;BOARD 為獨立董監比例;CONTR 為控制持股的比例;LEVER 為負債比例;RD 為研 發支出;FSALE 為外銷比例;MV 為公司市值;SIZE 為公司總資產;FDR 為發行海外存託憑證的地點。

3.2 資料來源

從台灣證券交易所(TWSE)找到國內有上市且同時發行海外存託憑證的公司,扣除 國內或國外已下市的公司,資訊電子產業的公司共有 44 家。再至公開資訊觀測站和台 灣經濟新報(TEJ)尋找所需變數資料。本研究共使用九個財務變數,下一節將介紹這些財 務變數定義。3.3 變數定義

1.資訊揭露品質 為提升企業資訊揭露的透明度,以落實公司治理,由台灣證交所及證券櫃買中心委 託證券暨期貨市場發展基金會(以下簡稱證基會)所建置的「資訊揭露評鑑系統」。該系32 統主要參考國外相關評鑑之指標設計,另一方面亦考量國內市場實際需求與相關法規要 求,循此原則下,該系統之評鑑指標主要有以下五類: 一、 資訊揭露相關法規遵循情形 二、 資訊揭露時效性 三、 預測性財務資訊之揭露 四、 年報之資訊揭露(包括:財務及營運資訊透明度、董事會及股權結構) 五、 網站之資訊揭露 證基會每年對公司的資訊揭露品質評鑑,分成A+, A, B , C , C-, 及未評鑑,六個分 類。未評鑑包括:當年度評鑑資料分析期間至評鑑結果公布前,因變更交易方法、停止交 易、終止上市、董事長及總經理因違反相關法律或違反誠信之罪,經法院判決(以最近 法院判決為依據)有期徒刑以上之罪者、財務報告經會計師出具繼續經營假設有疑慮之 修正式無保留意見或經評鑑委員會認定有資訊揭露重大缺失、爭議或其他有特殊事由者 等因素而不列入本次評鑑之公司。 因此令得A+等級的公司當年度為5分、得A等級的公司當年度為4分、得B等級的公 司當年度為3分、得C等級的公司當年度為2分、得C-等級的公司當年度為1分。當年度未 評鑑者則不予考慮。計算式如下: DIS = 其中DISi為第i年之資訊揭露評鑑等級分數 2.董事會結構的獨立性 本文假設董事會的獨立性為獨立董監事席次佔全體董監事席次的比例。獨立董監事 之設置目的就是要透過公正且客觀的第三方來提供公司建議與指導;所以當公司有越多 的獨立董監事時,應能更有效地督導公司之營運朝正確目標運作。計算式如下: BOARD = 其中 IBOARDi為第 i 年的獨立董監事席次 TBOARDi為第 i 年的全部董監事席次

33 3.控制持股%: 股份控制權,又稱投票權,係最終控制者所控制之持股率, 公式=(直接持股%+間接持股%),採 La Porta 作法,以控制鏈最末端持股率為間接 持股(不含友好集團持股)。最終控制者,對公司決策具有最大及最後影響力者,通常為 公司之大股東,董事長,總經理或其家族成員及經營團隊。為避免單一年度所造成的不 客觀,因此以五年帄均數做為衡量標準。計算式如下: CONTR = 其中 FINALi為第 i 年的最終控制者所控制之持股率 4.海外銷售比率: 當公司的海外依存度越高,越可能至海外上市,以增加知名度、降低 外匯風險。為避免單一年度所造成的不客觀,因此以五年帄均數做為衡量標準。計算式 如下: FSALE = 其中 FSALEi為第 i 年的公司產品銷售至國外之金額 TSALEi為第 i 年的公司產品總銷售值 5.槓桿比率:公司的財務槓桿,也就是負債比率,負債總額/資產總額。當公司的槓桿愈 高,代表轉而對權益資金的需求會較高,向海外募資的可能性便會提高。 計算式為: LEVER = 其中 TDi為第 i 年的負債總額 ASSETi為第 i 年的資產總額 6.研發支出:

34 研發支出以研發費用來衡量。研發費用率係指在某一段時間內(通常為一年),公司 的研究及發展費用除以營收淨額,通常以百分比表示。 研發費用率=(研發費用/營業收入淨額)*100%,計算式如下: RD = 其中 RDE 為第 i 年的研發支出費用 NIi為第 i 年的營業收入淨額 7.發行海外存託憑證 從台灣證券交易所(TWSE)找到有發行海外存託憑證的公司,其上市地點有美國的 紐約證交所和那斯達克;歐洲有倫敦和盧森堡。由於美國、倫敦和盧森堡的上市條件嚴 苛程度不同,因此公司的治理和財務特性為影響到其上市地點的選擇。美國最為嚴格, 其次是倫敦,盧森堡最寬鬆。因此將至美國上市的公司設為 3 分,至倫敦上市的公司設 為 2 分,至盧森堡上市的公司設為 1 分。 8.市值: 上市公司在證券市場上的市場價格總值,以當年度調整後股價(年)乘以流通在外股 數,計算出當年度的市值。為避免單一年度所造成的不客觀,因此以五年帄均數做為衡 量標準。計算式如下: 其中 MVi為第 i 年的公司市值 9.公司規模: 當公司規模較大,需求的資金也較龐大,接觸到國際資本市場的機會也比較高。總 資產為負債和股東權益的總和可同時考量負債資金和權益資金兩方面來源,以此來推資 金需求較為合理。Doige et al.(2009)的方法,以資產總額取對數值來衡量公司規模大小。

35 不過由於在處理資料上,會將每筆資料標準化,因此不會採納將總資產取對數。為避免 單一年度所造成的不客觀,因此以五年帄均數做為衡量標準。計算式如下: SIZE = 其中 TAi為第 i 年之資產總額 樣本數: 台灣國內資訊電子產業有上市且有發行海外存託憑證的公司,扣除國外已下市或國 內已下市的公司,有效樣本為 44 家公司。於第四章的實證結果裡,第一節資料描述為 比較國內有發行海外存託憑證的公司和未發行海外存託憑證的公司,依產業別和公司規 模(總資產)來配對,進行公司治理變數和財務特性變數的比較。第四章第二節為 AMOS 實證結果,只放入有發行海外存託憑證的公司樣本。 樣本期間: 樣本期間為 2005 年到 2009 年。評鑑系統於 2003 年第一次辦理,為國內首次針對 上市櫃公司資訊揭露情形所作的透明度評比,由於 2003 年、2004 年尚屬初步推行階段, 故證基會僅公布評鑑結果資訊揭露較透明公司名單,自 2005 年貣,才分五級(A+ ,A,B,C,C-) 公布所有受評公司之評鑑結果。 表 5 為本研究變數定義的衡量。潛在變數政府與公司制度(I)所代表的公司治理所觀 測的變數有:資訊揭露評鑑(DIS)、獨立董監席次比例(BOARD)、最終控制者支持股率 (CONTR);潛在變數產業技術(T)所觀測的變數有:負債比例(LEVER)、研發支出(RD)、 外銷比例(FSALE);潛在變數市場行為(M)所觀測的變數有公司市值(MV)、公司總資產 (SIZE)、發行海外存託憑證(FDR)。

36 表 5 變數衡量 潛在變數 指標變數 衡 量 政府與公司 DIS 資訊揭露評鑑(A+,A,B,C,C-),從 1~5 給予量化 制度 BOARD 獨立董監席次/全部董監席次的比例 CONTR 最終控制者之持股率 產業特性 LEVER 總資產/總負債 RD 研發支出費用/營業收入淨額 FSALE 公司產品銷售至國外之金額/公司產品總銷售值 市場行為 MV 公司市值 SIZE 總資產 FDR 海外上市地點

37

四、實證結果

4.1 資料描述

圖表以 EXCEL 來描繪,將有發行海外存託憑證的 44 家電子資訊產業公司其每個變 數的年帄均值,來與配對樣本公司(未發行海外存託憑證的 44 家電子資訊產業公司,依 產業別和公司規模來配對)其每個變數,將這兩種公司群來做比較。政府與公司制度(I) 此潛在變數以資訊揭露品質、董事會獨立性、控制持股來衡量;產業技術(T)以海外銷售、 財務槓桿、研發支出來衡量;市場行為(M)以市值、公司規模、發行海外存託憑證來衡 量。 政府與公司制度(I): 圖 12 資訊揭露品質 資料來源:台灣經濟新報(TEJ),本研究整理 從圖 12 來看,有發行海外存託憑證的公司比未發行海外存託憑證的公司,資訊揭 露評鑑有較高的評價。而發生金融風暴前的 2007 年,是資訊揭露等級最低的一年,可 能是有道德風險的因素存在。而 2008 發生金融風暴後,公司的揭露品質成為關注的焦 點,因此資訊揭露品質均有提高。38 圖 13 董事會獨立性 資料來源:台灣經濟新報(TEJ),本研究整理 圖 13 為獨立董監事席次比例,2008 年到 2009 年有發行海外存託憑證的公司有比未 發行海外存託憑證的公司有較高的獨立董監事,2006 年則相反,可能其中有道德危機的 風險。 圖 14 控制持股 資料來源:台灣經濟新報(TEJ),本研究整理 圖 14 表示公司最終控制者的股份控制權,比例越高表示其投票權越高,依據文獻, 控制持股越高,赴海外上市的可能性越低。而台灣上市公司大多為控制家族所掌握,根 據台灣經濟新報(TEJ)其最終控制者通常為公司之大股東,董事長,總經理或其家族成員 及經營團隊。有發行海外存託憑證的公司,可發現其控制持股的比例較低。

39 產業技術(T) 圖 15 海外銷售比例 資料來源:台灣經濟新報(TEJ),本研究整理 從圖 15 來看,2005~2009 年,有發行海外存託憑證的公司其外銷比例普遍有比未發 行海外存託憑證的公司,有較高的外銷比例。 圖 16 財務槓桿 資料來源:台灣經濟新報(TEJ),本研究整理 從圖 16 來看,普遍來說,除了 2005 年以外,其他年份有發行海外存託憑證的公司, 其負債比例有比未發行海外存託憑證的公司來得高。