資訊不對稱程度對公司融資決策之影響

83

0

0

全文

(2) 致謝辭 寫論文的這段期間,研究的越是深入,發現要專精一個主題真的是一段很漫 長的過程,隨便一個領域切進去,沒多久就會被淹沒在浩浩知識大海中,不知道 身在何處,也不知道要往哪去。也許有些東西因為去了解變得清晰,但同時可能 有更多東西開始模糊,問題變得越來越多,我很努力在這過程中,浮浮沉沉很多 次,也深刻地體會到,能在各方面懂得多的人,這中間所付出的心血和時間。 感謝指導教授吳欽杉老師,何其有幸能在研究所期間成為您的學生,每次和 您交談過後總是滿載而歸,不論是學術上的增進,還是在價值觀與態度上的反 省、成長。謝謝您讓我知道面對眼前難關的正確態度;謝謝您在我不知所措的時 候,幫我收斂問題還要安撫我的心情;謝謝您在舟車勞頓之際,如此用心地給予 我各方面的協助和指導。感謝口試委員陳安琳老師的不吝指導,在學生唐突尋求 您的協助時,您耐心地傾囊相授,讓我能順利解決棘手的問題,完成後續的研究, 口試時的細心提醒,讓我的論文能更趨完整。感謝口試委員徐守德老師百忙中願 意參加學生的口試,給了我相當多寶貴的建議。還記得親自遞上論文初稿給您 時,您溫暖的笑容和祝福,是當時忐忑不安的我很重要的定心劑。 超級謝謝同窗志堅兄的鼎力協助,每次陪我解決統計問題,一耗就是一整個 下午,謝謝你總是把我的問題看得很重要,很用心陪我一個個解決,不吝跟我分 享你所有的經驗,讓我避免掉很多錯誤的可能。謝謝小黃老師和小照老師,總是 主動關心我的進度,不厭其煩地跟我解釋觀念、幫我解決問題。感謝亦師亦友的 你們,沒有你們我無法如此順利並且嚴謹完成論文。 謝謝系辦的媛琳姐,為迷迷糊糊的我注意大大小小手續,在一波三折的口試 申請過程提供我最大的協助。謝謝研究所期間遇到的老師和同學,總是為學生點 上一盞溫暖燈火的陳得發老師,啟發我生活態度的楊碩英老師和世珍學長,對學 生有著深深期許親切的黃北豪老師。同門的健齊、孟勳、貴燕,雖然分隔各地, 不忘互相加油打氣的情誼。還有研究所認識的好朋友,昱廷、純瑩、家琦、士葦、.

(3) 阿璃、聖欽、品熙、帆哥、永琦、筱惠學姐,一起經歷過的點滴都是我寶貴的回 憶,不管是沒意義的暴食經驗,還是苦哈哈的 TIC 100。謝謝 MBA95 的大家, 讓我擁有精彩豐富的研究所生涯。 很感謝一直陪伴著我,像家人般的 Bala Family 寶貝們,論文三人組欣倫、 小兔,我們總算都熬出頭,謝謝時常對小當苦口婆心的小綠,謝謝慈慈比我還緊 張地讓小黃老師盯著我的論文,謝謝家寵聰仔當時有感而發的一席話,謝謝大 孟、敏敏、思淳很忙碌的生活裡,總是不忘關心著小當。謝謝小照,就像你說的, 一路上是好是壞、喜怒哀樂,都感謝有你和我一同分擔、分享。謝謝你們大家, 讓小當感受到滿滿的祝福與支持,未來的日子我們都要繼續加油喔☺ 最後也是最重要的,我要感謝我的家人,我最親愛的爸媽、哥哥、妹妹,謝 謝你們的全力支持,是我努力最大的動力、力量的泉源;謝謝你們的包容體諒, 讓我可以完成我莫名的堅持;謝謝你們的關心與鼓勵,讓我踏著自己的步伐前進 時心裡頭總是暖暖的☺. 郭怡伶. 謹致. 于 西子灣中山大學 中華民國九十六年三月.

(4) 摘要 有別於以公司外部特徵為代理變數,本文根據市場微結構理論對市場逆選擇 成本的觀察,建構出衡量公司面臨資訊不對稱程度的指標。試圖從在融資順位理 論中扮演唯一且重要影響力的資訊不對稱程度,這個根本的假設來討論其對公司 資本結構決策的影響。結果發現,在 1995 年到 2005 年台灣上市公司,資訊不對 稱對於大規模公司負債變動有較小規模公司顯著的正向影響,在財務需求高公司 對融資決策行為影響較大,並且在加入其他控制變數與分類後,有其他因素對於 負債變動有顯著的解釋能力,這可以解釋為什麼過去討論資本結構的實證文獻, 多半得到只能部分解釋能力的結果,以及同時也指出,若研究在主張理論的前提 假設成立下,討論符合理論預期程度,多半也能找到一些支持證據的原因。. 關鍵字:資本結構理論、資訊不對稱、市場微結構理論.

(5) Abstract We use an information asymmetry index , which is based on measures of adverse selection developed by market microstructure literature rather than on ex-ante firm characteristics, to measure the level of information asymmetry . Then we want to test how the information asymmetry, the sole and principal determinant of the pecking order theory, basically affects capital structure decision. During the period 1995-2005, We find that information asymmetry does affect firm’s debt issuance positively and significantly, especially when firms’ size are large and when firm’s financing needs are high. Furthermore, we find there are some other determinants have important influence on firms’ financing decision. This result can explain why the literatures are always only partially successful in interpreting firms’ financing decisions. It also suggests that if we test models under basic assumptions, we can find some support in any theory.. Keywords: Capital Structure Theory; Information Asymmetry; Market Microstructure Theory.

(6) 目錄 第一章 緒論 ............................................................................. 1 第一節 第二節 第三節 第四節. 研究動機............................................................................................1 研究目的............................................................................................2 研究流程............................................................................................4 論文架構與內容簡介........................................................................5. 第二章 文獻回顧 ..................................................................... 6 第一節 第二節 第三節 第四節. 資本結構理論....................................................................................6 融資決策行為實證論戰....................................................................9 資訊不對稱文獻..............................................................................12 小結..................................................................................................21. 第三章 研究設計 ................................................................... 23 第一節 第二節 第三節 第四節. 研究假設..........................................................................................23 研究方法..........................................................................................25 樣本選取與資料來源......................................................................32 基本資料分析..................................................................................33. 第四章 實證分析 ................................................................... 35 第一節 第二節. 融資決策與財務赤字......................................................................35 資訊不對稱與融資決策..................................................................44. 第五章 結論與建議 ............................................................... 63 第一節 第二節 第三節. 研究結論..........................................................................................63 研究限制..........................................................................................66 研究建議..........................................................................................66. 參考文獻 .................................................................................. 68 國內文獻..............................................................................................................68 國外文獻..............................................................................................................69. 附錄一. .................................................................................. 73. I.

(7) 表次 表 2- 1:不同理論中主要假設與資訊不對稱的角色之比較 ............................8 表 2- 2:資訊不對稱代理變數文獻整理 ..........................................................14 表 3- 1:台灣上市公司各年度統計數量表 ......................................................33 表 3- 2:資訊不對稱程度指標樣本統計量表 ..................................................34 表 3- 3:資訊不對稱程度指標與各變數間相關分析表 ..................................34 表 4- 1:公司財務赤字與負債變動 ..................................................................36 表 4- 2: β it 係數平均值 .....................................................................................38 表 4- 3:財務赤字與負債變動-以 ASYit 分類.................................................39 表 4- 4:財務赤字與負債變動-以 ASYit 與公司規模分類.............................42 表 4- 5:資訊不對稱程度與負債變動單一迴歸 ..............................................46 表 4- 6: ASYit 與負債變動多元迴歸-財務赤字分類討論.............................49 表 4- 7: ASYit 與負債變動多元迴歸-以財務赤字分類討論.........................54 表 4- 8: ASYit 與負債變動多元迴歸-內部人交易分類討論.........................55 表 4- 9: ASYit 與負債變動多元迴歸-財務限制分類討論.............................59. II.

(8) 圖次 圖 1- 1:研究流程圖 ............................................................................................4 圖 4- 1:以 ASYit 和公司規模分類 3*3 圖示.....................................................41 圖 4- 2: β it 和 β1it 係數比較圖 ...........................................................................53. III.

(9) 第一章 第一節. 緒論. 研究動機. 在經濟和財務領域中,可以發現其學術研究在推論與架構模型時,除了科學 上嚴謹地就數學論數學推導之外,無非是期待可以發展出能貼近解釋現實的模 型,以說明或是解決在市場中的現象和問題。在財務領域中爭議已久的資本結構 議題上,便清楚地看到這個發展脈絡。 最早由 Modigliani and Miller(1958)共同提出的資本結構討論(MM 理論) , 是建構在一個完全市場、資訊對稱、理性人的假設下,後來修正成有稅負影響的 模型,但和現實仍有落差。接著有權衡理論(Trade-off theory) ,主張公司會在融 資成本與效益考量下,決定一個目標槓桿並且追隨之。Myers (1984)融資順位理 論(Pecking order theory)的提出,和 MM 理論假設不同,其觀察市場上,在管 理者與其他市場參與者之間存在著資訊不對稱的現象,認為當公司進行融資決策 時,會有一些信號發放出來,而在市場上其他資訊弱勢的參與者,會對這樣的訊 息抱持某種心態,並且反映在他們的投資行為裡。在這個邏輯推演下,融資順位 理論的學者認為決策者會在考量融資成本最低下,按照一個順位關係來融資,不 過至此經理人和市場其他參與者仍是理性人的假設。之後近代在行為財務學研究 的加入後,便加入探討關於市場中參與者是否為理性人的假設。 於是,不論是哪個理論,都有一套對環境觀察後的假設,在各自的假設下對 市場進行分析討論。然而大部分後續的實證研究,多半落在討論公司的融資行為 究竟符合哪個模型的運作,卻沒有針對其建立的假設,是否具有如同模型假設下 的根本影響力去檢驗。本文觀察到,在公司資本結構理論的發展過程中,有一個 牽動發展重要脈絡的假設,就是關於市場上資訊不對稱假設,在不同的理論推論 中扮演不同的角色與影響力,從一開始完全被忽略,到 Fama and French (2005) 指出,Myers (1984)提出的融資順位理論其主張的融資順位情況根本會存在的原 因,就是在管理者與其他市場參與者之間存在資訊不對稱的問題,是影響公司融 1.

(10) 資決策行為的唯一影響因素,然而卻沒有人對這個重要的基本假設加以查明其可 行性,也就是說我們仍然不知道資訊不對稱是否真的驅動公司資本結構決策。究 竟資訊不對稱程度對於公司融資決策是否如同融資順位理論所主張,具有唯一主 導的力量?因此本文試圖將問題單純化,從最根本的、單一的假設著手,重新探 討關於公司融資行為的議題。 然而在決定探討資訊不對稱的影響力之後,遇到的第一個問題便是,如何定 義與估算這個無法直接取得的變數,過去文獻常用的代理變數,多半是屬於間接 的推測邏輯,例如以某些公司特徵來推論,公司可能因此隱藏面臨較大的資訊不 對稱情況,以此公司特徵當作資訊不對稱的衡量指標。這種以間接邏輯代理資訊 不對稱程度,在文獻中已被指出用於研究的不足,這也使得本文希望可以找到更 能夠直接觀察的到、更貼切衡量資訊不對稱程度的方式。 第二節. 研究目的. 本文的研究目的如以下三點: 一、 提供一個研究的新方向:探討市場重要假設中,資訊不對稱對於公司資本 結構決策行為根本影響力。 根據上述動機,本研究首要的研究目的,就是希望可以提供一個對公司融資 行為實證研究新的方向,和過去實證文獻有鮮明的對照,擺脫以往針對模型預測 做檢驗的方式,本文將對其基本假設做驗證,換言之也就是對資訊不對稱在資本 結構決策的影響因素所扮演的角色加以討論。 二、 建構一個更具市場敏感度的資訊不對稱衡量指數。 有鑒於過去用做衡量資訊不對稱程度的代理變數,採用間接邏輯衡量的不 足,本文希望能夠利用更直接的資訊,建構出貼近描述資訊不對稱程度的衡量指 標,並且延伸使用在台灣上市公司融資決策行為的研究上。. 2.

(11) 三、 交叉討論,釐清過去資本結構議題上的爭議 利用本文所建構的資訊不對稱指標,以探究根本驅動力的研究方向,重新討 論公司融資決策與資本結構理論的一致性,主要的假設落在,若融資順位理論可 以正確解釋公司的融資行為,則本文預期當管理者與其他市場參與者之間被認知 到的資訊不對稱程度越高時,一致性將越高。. 3.

(12) 第三節. 研究流程. 根據本文的研究動機與目的,並且透過對文獻的整理與討論,建構出本文研 究假設,將分析分為兩個主軸,融資決策與財務赤字和資訊不對稱和融資決策, 在蒐集設定範圍內樣本資料後,依照本文設計的研究方法加以分析,最後依據資 料分析的結果,提出本文實證結論與建議。本文研究流程圖如圖 1-1: 研究動機與目的. 文獻探討. 建立研究假設. 融資決策與財務赤字. 資訊不對稱與融資決策. 實證研究設計. 資料蒐集與整理. 實證研究結果分析. 結論與建議 圖 1- 1:研究流程圖. 4.

(13) 第四節. 論文架構與內容簡介. 本研究共分為五章,各章節內容簡要分述如下: 第一章 緒論: 說明本文研究動機與目的,圖表研究流程和簡介章節內容。 第二章 文獻探討: 本章根據研究動機與目的,將過去相關議題文獻做系統性的整理,構成本文 研究的邏輯架構,共分為五節,第一節先介紹資本結構理論發展脈絡,第二節整 理過去文獻中,關於影響公司融資決策行為的論戰,第三節則是針對資訊不對稱 代理變數相關文獻的探討,並延伸出對市場微結構理論文獻的整理,分為對兩種 不同交易機制市場的討論,最後第四節是文獻探討部分的小節,提供架構研究設 計清楚的邏輯。 第三章 研究設計: 本章共分四節,第一節建立本文研究假設,第二節定義並解釋本文實證分析 上使用的資訊不對稱指標建構,以及其他變數設定和研究方法,第三節說明樣本 選取條件以及資料來源,第四節為樣本基本資料分析。 第四章 實證結果: 本章分為兩節,第一節討論公司面臨財務赤字下的融資決策行為,並以資訊 不對稱程度與公司規模分類延伸分析。第二節則是利用本文在第三章所估算的資 訊不對稱程度指標,直接討論資訊不對稱程度對公司融資行為的根本影響力,並 加入過去文獻指出的影響因子進行迴歸分析,重新觀察樣本公司融資行為。 第五章 結論與建議: 本章分成三節,總結本文研究結果,以及檢討研究限制和提出研究建議。. 5.

(14) 第二章. 文獻回顧. 本章根據研究動機與目的,將過去相關議題文獻做系統性的整理,構成本文 研究的邏輯架構,共分為五節,第一節先介紹資本結構理論發展脈絡,並利用對 各派主張假設的探討,說明對市場上資訊不對稱假設的推演。第二節整理過去文 獻中,關於影響公司融資決策行為的論戰,指出針對假設做直接檢驗的必要性。 第三節則是針對資訊不對稱代理變數相關文獻的探討,並延續對代理變數的檢 討,延伸出市場微結構理論文獻的整理,分為對兩種不同交易機制市場的討論, 釐清觀點後,提供本文建構更具市場敏感性資訊不對稱指標的支持。最後第四節 是文獻探討部分的小結,提供架構研究設計清楚的邏輯。 第一節. 資本結構理論. 綜觀資本結構理論的發展,研究重點在於試圖了解公司在從事融資決策行為 其影響因素為何,以及解釋公司資本結構的形成,並分析推論與公司價值之間的 關係,只是各自對市場有不同的看法和不同的假設,都企圖設計出最能貼近解釋 現實的模型,形成過去學派間的正反論戰。 最早由 Modigliani and Miller (1958)提出資本結構無關論(以下簡稱 MM 理 論),假設市場為效率市場,所有資訊將充分被反映,並假設公司和個人借貸利 率相同,沒有所得稅負,主張不論融資決策如何,公司的資本結構如何改變,對 公司的價值也不會有所影響,就算價值有偏差將在很短時間就被市場機能調整 好,資訊不對稱造成的影響只是暫時,也就是說沒有存在一個財務結構,會比任 何其他財務結構對公司來的好或壞。1963 年 Modigliani and Miller 兩位學者又對 該理論做出修正,加入公司所得稅的因素,認為企業的資本結構會因為稅盾的好 處,影響企業的總價值和資金成本。然而,MM 理論最根本的假設條件,認為市 場是完美市場,僅能提供分析討論的簡化雛形,距離現實實在有段差距,也因此 引起後續學者的爭議。 6.

(15) 針對 MM 理論,有學者提出市場事實上是不完美的,像是 Jensen and Meckling (1976)提出代理理論,指出在管理者和公司所有者之間可能存在資訊不對稱,若 兩者目標不一致,會誘使管理者做出違反公司目標、不利股東的行為,使得公司 必須承擔代理成本。另外像是 Kim (1978)在管理者融資決策中加入破產成本的探 討,這些都有別於過去 MM 理論的市場假設,進一步地研究在這些成本考量下, 當公司增加負債,雖然會有稅盾的正面效果,但一定程度後,債權人風險意識會 升高,對代理問題的敏感性隨之升高,為避免受害可能會要求訂約與監督等,換 來較高的代理成本,負債過高也會提高破產風險,這些影響都將減少公司價值。 因此,公司在衡量其融資成本與效益後,為求公司最大利益以及公司最佳價值, 會設定最適的資本結構(Optimal Capital Structure) ,公司決策者的融資行為將會 追求這個最適的資本結構目標,使得實際槓桿與目標槓桿偏差越小越好,即形成 權衡理論(Trade-off theory) 。在此學派理論市場假設下,資訊不對稱會導致公司 潛藏著代理問題,將帶來融資成本,影響公司融資行為選擇和公司價值,因此公 司資本結構會是根據融資成本與效益考量設定對公司價值最有利的最佳槓桿,以 此槓桿為目標,公司的融資行為會在目標引導下的做決定。 另一個針對 MM 及權衡理論對市場假設的重要討論,是 Myers (1984)根基於 Myers and Majluf (1984)的研究,主張市場存在資訊不對稱問題,會驅動公司融 資決策行為,最後形成公司的資本結構,發展出融資順位理論(Pecking order theory) 。該學派認為市場不是效率市場,市場上的資訊並無法充分流通,像是對 公司投資機會的相關資訊,公司內部人會握有相較其他市場參與者更優勢的資 訊,出現資訊不對稱的情況。在資訊不對稱的影響下,市場上那些價值決定於市 場評估公司投資機會之有價證券(例如股票) ,在發行時將會處於不利的地位, 其他市場參與者會以決策者的行為來判斷公司的價值是否被高低估,因此公司決 策者在發行股票或是舉債時,會考慮在投資人顧慮下而導致增加的融資成本,避 免融資行為變得不效率。所以融資順位理論預測公司藉助股票發行來融資將會放 在最後順位,放在相較之下成本較低的融資方式被用盡之後,例如內部資金、銀 7.

(16) 表 2- 1:不同理論中主要假設與資訊不對稱的角色之比較 主要假設. 資訊不對稱的角色. 資訊不對稱造成效果. 資訊不對稱對資 本結構影響. MM. 完美市場. 資訊充分揭露. 價格偏差在市場機制. 沒有影響. 理論. 資訊充分揭露. 沒有資訊不對稱. 運作下很快就會調整. (註 1). 理性人. 權 衡. 非完美市場. 存在管理者與所有者. 資訊不對稱程度越高. 舉債將使代理成. 理 論. 資訊非充分揭露. 之間,將導致代理成本. 可能使代理問題嚴重. 本增加,降低舉. (註 2). 理性人. 出現. 融 資. 非完美市場. 存在管理者與其他市. 市場上資訊不對稱程. 舉債有利避免投. 順 位. 資訊非充分揭露. 場參與者之間,會影響. 度越高,管理者所面臨. 資人顧慮下的損. 理 論. 理性人. 市場參與者對公司未. 的逆選擇成本越大. 失. 回來. 債稅盾好處. 來價值的預期. (註 3) 市 場. 非完美市場. 存在管理者與其他市. 資訊不對稱程度越. 高估時發行股票. 時 機. 資訊非充分揭露. 場參與者之間,可能導. 高,市場對公司價值衡. 低估時買回股票. 假 說. 非理性投資人. 致市場高或低估公司. 量的誤差越大,管理者. 價值. 從事融資決策獲利空. (註 4). 間越大 註 1:參考文獻 Modigliani and Miller (1958) 註 2:參考文獻 Jensen and Meckling (1976) 註 3:參考文獻 Myers (1984); Fama and French (2005) 註 4:參考文獻 Baker and Wurgler (2002). 行舉債、發行公司債等。也就是說,公司管理者在考量相較於市場其他投資者, 在關於公司期望價值和風險證券價值的這些優勢資訊下,預期將會產生一個階級 關係,即公司偏好內部融資勝於外部融資,且偏好舉債勝於發行股票。根據這個 階級關係,公司在因為新投資方案而有融資需求時,會使用資訊最不敏感的方 式,例如最先使用保留盈餘,接著使用安全舉債,然後是風險舉債,最後在逼不 得以下才會使用股票,公司的資本結構就是這些行為下的累積結果。所以資訊不 對稱驅使公司在融資行為上有偏好的順位,這樣的影響會是持續的並非市場的短 暫變動,公司資本結構就是融資行為的累積結果,沒有所謂的最適或是目標結構 來依循調整。 近年來對資本結構的討論加入行為財務學的研究,延伸到管理者和投資人理 8.

(17) 性與否的假設,出現像是市場時機等假說。Baker and Wurgler (2002)認為市場是 不完美的,存在資訊不對稱、投資者預期心態的情況,對於握有較優勢資訊的公 司決策者來說,將會利用市場對公司價值有高低估的時機,來決定公司融資的方 式,也就是說公司內部人在市場仍有空間可以獲利,在每一個時機點所做的決定 將形成公司的資本結構,影響力是持續的。所以資訊不對稱使得管理者得以衡量 最佳的市場時機,利用市場沒有認知到的或者是投資人不全是理性人的情況獲 利,這個來自資訊不對稱造成的獲利時機下所做的融資決策,將會形成公司資本 結構,具有持續而非短暫影響。 第二節. 融資決策行為實證論戰. 延續上述各派說法對資本結構的理論研究,出現許多實證文獻,試圖透過實 證分析,尋找一個可以完整解釋公司行為和資本結構形成的最佳模型,包括對市 場基本的假設和代理變數衡量的完整性,以及對各理論假設的建構,去調整與加 以驗證希望找出能夠完整解釋現實的模型。 Titman and Wessels (1988) 測試各種包含所有實證研究共同假設的不同模 型,觀察到短期負債比和公司規模成反比,可能是反映出小公司在發行長期財務 工具時必須面臨很高的交易成本,指出交易成本可能是公司資本結構選擇的一個 重要因素,另外過去獲利和現在負債水準負相關,這個證據支持 Myers(1984), 間接驗證融資順位理論主張融資偏好內部融資;如果需要外部融資,則偏好債務 融資的正確性。Rajan and Zingales (1995)對多個重要工業國家進行實證研究,檢 驗公司內外部融資情形。 Shyam-Sunder and Myers (1999)站在同意權衡理論與融資順位假設基礎下, 建立目標調整模型與融資順位模型加以檢驗彼此的解釋能力。研究發現整體來 說,預測外部的負債融資是被內部財務赤字所驅使的融資順位理論基本模型,相 較過去傳統預測公司會調整財務槓桿趨近最適槓桿的權衡理論有更強的解釋能 力,指出融資順位理論提供一個很貼近財務行為且可信度高的說明。還發現樣本 9.

(18) 公司縱使有設定最適的目標槓桿,結果似乎顯示他們其實對於達到這樣的目標沒 有興趣。 Fama and French (2002)和 Frank anf Goyal (2003)則挑戰 Shyam-Sunder and Myers (1999)的說法。融資順位理論主張不發行股利的公司,通常是小規模低槓 桿的成長型公司,會主要以負債來吸收短期的盈餘和投資變化,Fama and French (2002)在其研究中卻得到相反的結論,指出低槓桿不發股利的公司會使用較多的 淨發行股票來融資,滿足它的投資資金需求,推翻融資順位理論主張。不過研究 中同時也提出,權衡理論主張槓桿和獲利能力之間關係的反證。最後 Fama and French (2002)還驗證在權衡理論和融資順位理論的部份預測與其測試一致,但原 因卻讓人困惑,分析中並沒有辦法確定這些結果是來自權衡理論的力量,還是融 資順位理論的力量,或者其實是一些在兩者中皆忽略的因素。 Frank and Goyal (2003)主張潛在資訊不對稱越高越有動機追隨融資順位理 論的融資順位主張,根據過去的文獻討論認為是大規模的公司會受到逆選擇影響 的情況最少,因此 Frank and Goyal (2003)推論在 Shyam-Sunder and Myers (1999) 研究中得到大規模、成熟的公司(而不是小的成長型的公司)表現較好這個結果, 與融資順位理論主張矛盾。而後 Lemmon and Zender (2004) 認為在驗證融資順位 理論的時候,必須把持續的對未來投資持續的財政寬鬆的價值和避免財務赤字都 計算進去。主張小規模高成長的公司其面臨較緊迫的負債能力限制。所以在他們 的研究中加入負債能力的考量控制後,融資順位理論仍然可以提供公司融資行為 一個很好的解釋。Leary and Roberts (2004)把財政寬鬆加入融資決策順位關係的 研究分析中,並未發現支持融資順位理論的證據。 簡單來說這些過去的實證研究,對兩個主流理論測試的結果證據莫衷一是, 兩大主張的爭論更是不斷地在財務實證研究中上演。並且透過實證文獻探討可以 發現,不論是驗證融資順位理論或是權衡理論,文獻多半是集中在討論這些模型 主要的預測,也就是關於公司為了彌補財務赤字會發行的有價證券類型是否如融 資順位理論所主張,有所謂的偏好內部資金優於外部、舉債優於發行股票的行 10.

(19) 為?或是關於公司最佳的目標槓桿應該如何衡量,公司在融資決策上是不是有趨 向目標調整的行為? Fama and French (2005)指出,Myers (1984)提出的融資順位理論其主張的融 資順位情況根本會存在的原因,就是市場存在資訊不對稱的問題,即其最重要的 前提假設,認為資訊不對稱導致發行權益的成本也就是交易成本相當高,所以對 於投資所需要的融資才會先以保留盈餘來提供,再來是舉債,最後才是發行股 票,而買回股票的情況也因為負債能力的考量使得機率很低。然而在 Fama and French (2005)研究卻發現現實中發行股票是相當普遍的情況,公司似乎不太受到 融資順位的束縛,拒絕了融資順位理論最中心的預測,反駁其關於公司發行和買 回股票的頻率以及在哪些情況下會發生的主張。Fama and French (2005)解釋這是 由於有方法可以在低交易成本以及適度資訊不對稱影響下發行股票,像是員工配 股、優先認股權、直接買回計畫、購併交換股票等。所以如果有方法可以在發行 股票的時候,避開融資順位理論所設定會造成的成本,那麼在融資順位理論的模 型中就有一個潛在的問題,也就是交易成本和資訊不對稱的問題對發行股票可能 不是那麼嚴重的限制,避開買回股票的行為以維持負債能力的誘因,和融資順位 理論所強調的資訊不對稱問題,對公司資本結構來說將不是唯一甚至不是重要的 影響因素。Fama and French (2005)對此結果提出的解釋是既然股票是可以在低交 易成本和低資訊不對稱問題下被發行,那麼一個可能合理的說法,如同權衡理論 的考量,當發行股票其效益超過成本,那發行股票就不會是最後順位,例如在購 併中交換股票常可以帶來租稅的好處,可以彌補交易成本和資訊不對稱的問題; 發行股票給員工可能就提供避免過重發行成本的好處。 不過 Fama and French (2005)也提到,他們雖然不同意 Shyam-Sunder and Myers (1999)支持融資順位理論是成功解釋融資決策行為的論點,但也同意權衡 模型有很嚴重的問題。像是權衡理論有將資訊不對稱視為財務決策的考量,並加 入對舉債造成破產成本的考量等,但權衡理論很多重要的部分缺乏實證支持。例 如過去許多研究指出槓桿和獲利能力之間負相關,就是對模型中關於舉債在稅務 11.

(20) 和代理成本中的好處這個中心假設的反駁。舉債帶來稅盾好處能強化市場價值這 點也被 Fama and French (1998)直接證明是難以理解的。也有一些研究(Auerbath, 1985; Jalilvand and Harris, 1984; Fama and French, 2002)指出若是公司像權衡理論 所說的有個目標結構,其往目標趨近的速度相當緩慢,所以使得 Shyam-Sunder and Myers (1999)對這個目標槓桿存在提出質疑。 Fama and French (2005)指出這兩個主要學派都有相當大的問題,所以最後提 出主張,認為對公司融資決策行為與資本結構討論的實證上,應該終結只在各自 對資本結構獨立說辭上的競賽,因為對於財務決策兩者都有部分真實的成分可以 提供解釋,這也是為什麼兩派學者在各自的假設下,都有其部分可以解釋現實, 卻也同時有不足以解釋的部分。 基於以上的觀察,本文試圖突破以往針對融資決策理論的預測做實證檢驗的 研究方向,希望可以直接針對其根本元素也就是單一基本假設來做檢驗。在本章 第一節整理中,觀察到各派基本假設有一個對於市場資訊不對稱說法的發展脈 絡,發現在各派學者看待資訊不對稱的立場假設不同,使得這個元素也提供各派 主張在融資決策行為的不同影響力,其中在融資順位理論中,資訊不對稱更是扮 演極為重要的角色,Fama and French (2005)指出融資順位理論其最根本的假設, 是認為資訊不對稱是重要的甚至是唯一的公司資本結構影響因素。 因此本文認為這樣重要的一個影響因素,然而卻沒有人對這個重要的基本假 設加以查明其可行性,也就是說這樣眾多的文獻,卻無法讓我們去了解,資訊不 對稱這個被融資順位理論視為根本驅動力的因素,是否真的驅動著公司融資決策 行為。本文將由此切入,直接探討資訊不對稱程度是否真的會影響公司融資決策 行為。 第三節. 資訊不對稱文獻. 一、資訊不對稱程度代理變數回顧 為了驗證上述說法,如何衡量本文所說的資訊不對稱程度,成了第一個重要 12.

(21) 問題。因為資訊不對稱的程度無法直接被觀察到,在實證幾乎都必須依賴代理變 數。文獻中討論資訊不對稱時,多數的財務研究會透過估計公司一般特性,以及 潛在的、預測的公司活動下資訊不對稱程度,例如 Baker and Wurgler(2002)以 市價與帳面價值比表示公司真實價值被高低估的情況,討論市場存在資訊不對稱 情況下,公司的融資行為。Frank and Goyal (2003)以實質資產比代表市場資訊不 對稱,另外還有以規模、成長機會(以 Tobin’s Q 為替代值) 、財務槓桿、獲利能 力、R&D 密度、近期資產易變性、公司年齡、法律上所有權水準。或者是對於 公司資訊環境估計的討論,像是透過公司權益剩餘變動、公司盈餘意外的強度、 公司公開宣佈公司活動的密度、分析師盈餘預測的分散性。 Clarke and Shastri (2001)將過去常用來當作資訊不對稱的代理變數分成三大 類:投資機會設定、分析師盈餘預測、股票報酬。第一類:主張資訊不對稱問題 應該是會和公司成長機會有顯著關係,所以使用公司的投資機會作為資訊不對稱 的代理變數。第二類:注意到當公司資訊增加會傾向導致根據公司未來期望盈餘 的集中選擇,這分類的文獻典型會使用來自分析師對每股盈餘的預測來當作資訊 不對稱的代理變數,例如 Krishnaswami and Subramaniam (1998)使用分析師預測 錯誤來檢驗資訊環境在資產分配完成之前與之後的變動。另一個常被使用來估計 資訊不對稱的是異常股票報酬的標準差,Fee and Thomas (1999)發現多樣的公司 有顯著的較少的變異,相較於相對應下單純的公司。最後 Clarke and Shastri (2001) 提出第四個代理變數的分類,來自市場微結構對資訊不對稱的討論。他們建構資 訊不對稱衡量根據不同的基礎,來自上述四個分類,並且在不同的樣本環境中檢 驗其彼此相關性。研究結果發現,市場微結構表現最好。 Huddart and Ke (2004)發現法律上所有權、分析師的追隨者、B/M ratio、報 告損失及 R&D 的頻率、市場對盈餘發佈的反應,皆無法解釋在內部交易、內部 交易量或是獲利結果報酬情況所反映的橫斷面代表性的變化。 Frankel and Li (2004)發現在財務報表資訊、分析師追隨者或是自動揭露公開 資訊和內部人交易之間只有很微弱的關係。 13.

(22) 表 2- 2: 資訊不對稱代理變數文獻整理. 公司特性 資 訊 不 對 稱 代 理 變 數. 市價與帳面價值:Baker and Wurgler (2002) 實質資產比:Frank and Goyal (2003) R&D 密度:Aboody and Lev (2000) 近期資產易變性:Halov and Heider (2004) 公司年齡: Berger and Udell (1995) 法律上所有權水準:Best, Hodges, and Lin (2004) 公司權益剩餘變動: Bhagat, Marr, and Thompson (1985) Blackwell, Marr, and Spivey (1990) Kirshnaswami, Spindt, and Subramaniam (1999) 公司盈餘意外的強度:. 資訊環境評估. Barclay and Smith ( 1995a, b) Hoven-Stohs and Mauer (1996) 公司公開宣佈公司活動的密度:Dierkens (1991) 分析師盈餘預測的分散性: Krishnaswami and Subramanian (1998) Lowry (2003). 因此很多公司融資的研究在計算資訊不對稱程度時,環繞著根據公司外部特 徵的企業活動上,像是相對規模大小、成長機會、實體資產等。但這些估算在文 獻中不難發現其無法獲得一致的結果,更重要的是,這樣的計算無法捕捉到公司 內部人握有資訊優勢的融資市場洞察力。 所以在本文研究中,希望尋求能夠更貼近描述市場上資訊不對稱程度的衡量 指標,不同於過去文獻使用的替代變數,企圖以更具市場敏感的變數來做為本文 扮演關鍵角色、研究假設中融資決策行為根本驅動力-資訊不對稱的衡量。本文 發現在市場微結構研究中,對於公司管理者或是企業本身有密切接觸的市場投資 者,像是員工、分析師、交易員等,那些對公司和交易握有優勢資訊的人,在買 賣股票上交易行為策略,以及逆選擇成本的估算和對市場的影響,有著深度且細 微貼近市場的觀察,市場微結構認為資訊不對稱會影響市場上價量的表現,換言 之使用來自這些可以觀察得到的市場資料,能夠直接敏銳地衡量岀市場上資訊不 14.

(23) 對稱的程度。 Clarke and Shastri (2001)就曾以市場微結構估算資訊不對稱和過去傳統常用 的代理變數做比較,發現市場微結構和其他代理變數間有相關,但採微觀的角度 可以捕捉到公司資訊不對稱的動態成分,而傳統的變數則是較靜態的基本變數表 現。另外還發現以市場為基礎的對資訊不對稱的估算,和公司內部人活動有高度 相關,相較之下其他的代理變數則得到不一致的結果。因此整體來說,市場微結 構代理變數表現最好,是可以捕捉到市場對公司價值相關資訊不對稱的知覺強 度,也就是說那些當公司發行權益證券時,根本會影響公司逆選擇成本的部分。 本文將延用市場微結構對資訊不對稱的討論,作為本文用來衡量資訊不對稱程度 的概念,相信可以提供一個更具市場觀點的指標,體現公司內部人握有優勢資訊 的情況。 二、資訊模型下市場微結構文獻 (一) 交易成本之買賣價差 A. 報價驅動市場(Quote-driven market) Demsetz(1968)將微觀市場機制的分析加入證券交易價格形成過程的討論, 開啟市場微結構理論的研究,討論市場價格與數量上的均衡和變動,分析市場現 象其可能的導因。Demsetz(1968)首先觀察影響交易價格形成的交易成本,發現 交易成本可以分為顯性和隱性,前者如手續費,後者成本則隱含在成交價格中, 反應在觀察到的數值也就是買賣價差的部分,這後來形成市場微結構學派的一個 討論主軸。對於市場上買賣價差的成因,一開始研究的學者提出存貨模型1,認 為因為市場上供需在時間和數量上不容易達到一致,所以市場上需要能夠提供即 時服務的角色,出現造市者(Market maker),他們會設定買賣報價提供即時交易 來滿足買賣雙方,而造市者為確保交易完成,必須握有一定的存貨,所以他們會 利用價差的設定來彌補持有存貨的成本,因此造成買賣價差的交易成本來自存貨 成本。但這個邏輯下的模型對市場的假設過於理想不符現實。Bagehot (1971)提 1. Graman (1976)、Stoll (1978)、Ho and Stoll (1983)等。 15.

(24) 出市場上存在著知情交易者和不知情交易者(基於流動性或避險目的來交易), 造市者為了彌補面對知情交易者會有的交易損失,會去建立對他們來說合理的買 賣價差。不同於先前發展的存貨模型看法,對買賣價差出現新的解釋。之後 Copeland and Galai (1983)量化驗證 Bagehot (1971)的觀點,更明確指出認為不論 風險態度或存貨成本如何,市場都會因為資訊不對稱(存在知情交易者)導致逆 選擇的情況而引起買賣價差,至此形成資訊模型的雛型。Glosten and Milgrom (1985) 得到光是資訊不對稱所造成的逆選擇成本就足以產生賣賣價差的結論, 除了支持資訊模型的主張外,還加入動態因素討論,指出交易的本身會有傳遞和 解釋資訊的作用,所以每一次的交易結束後,證券商會根據資訊的變化去進行買 賣價差的調整。 整理這部分市場微結構的文獻,可以統整出交易成本中買賣價差成本主要來 自三個地方:存貨成本、資訊成本、訂單處理成本。在這些因素的考量下,以及 究竟要如何獲得有效價差衡量的問題,開始有許多研究企圖發展有效統計模型, 合理分解和解釋三個成分比例,以及正確估計有效價差。 Roll (1984)假設市場是資訊充分反應的效率市場,觀察到的市價將會蘊含所 有資訊,在發生非預期的資訊時才會使得價格發生變化,而當交易實現是有成本 的時候,造市者必定會要求補償,這個補償通常就會包含買賣價差。在 Roll (1984) 的假設下認為買賣價差以交易價格為中心隨機波動,所以可以利用交易價格本身 變化來估算有效價差,當估算價差越高代表著市場上因為資訊不對稱所造成的交 易成本越高。 Stoll (1989)延續 Roll (1984)模型,建構一個更一般且全面考慮三個組成成分 的買賣價差分解模型,他以 NASDAQ 為樣本,各公司成分比例大致相同,資訊 成本佔 43%,訂單處理成本佔 47%,存貨成本佔 10%,另外交易規模與資訊成 本成正相關。然而這個模型一樣是在假設市場為效率市場下推導,一樣面臨假設 不成立時模型實用性的疑慮。 Glosten and Harris (1988)將買賣價差分解成暫時的和逆選擇成本兩部分,其 16.

(25) 中暫時性成本所反映的是訂單處理成本和存貨持有成本,而在造市者與知情交易 者之間的資訊不對稱將導致逆選擇成本部分,此模型以成交量和交易方向來估算 實質價差,最後以紐約證交所為樣本發現其普通股的買賣價差主要是資訊不對稱 所引起。 Lin, Sanger and Booth (1995)建構實證價差估計模型(稱為 LSB Model),假 設存貨成本為零,使用有效價差討論逆選擇成分。實證上以紐約證交所為樣本, 發現逆選擇成本佔 35%,訂單處理成本佔 33%,還發現價差的日內型態,在每 天開盤與收盤時最高,逆選擇成分則在開盤最高。 Huang and Stoll (1996)建構實質價差估算模型,以成交價和報價中點估算, 解決報價價差因為交易制度規定可能會高估交易成本的問題,並將實質價差分為 造市者所得與之情交易者所得,在其為價格變動方向預測的規則下,估算出逆選 擇所造成的價差部分。 在報價驅動市場價差分解研究方面,有相當多學者提出估算的模型,有著豐 富的理論和實證文獻2。 B. 委託單驅動市場(Order-driven market) 早期市場微結構主要研究對象多半是報價驅動市場,對於這個交易機制市場 的研究文獻數量已相當豐富與成熟,近年在電子化科技的發展,對新興的委託單 驅動市場研究的重要性日益突顯,轉而越來越關注在委託單驅動市場的研究3。 Cohen, Maier, Schwartz and Whitcomb (1981)論證出在委託單市場中存在自 然的買賣價差,理由是因為在投單策略考量與交易機制設計下,會產生一股自然 的拉力(gravitational pull) ,使得在市場價格均衡的同時,買賣價差隨之存在一。 Glosten (1994)對電子化限價簿交易市場上投資人做一個合理的假設,建立模 型討論市場價格均衡的規則,發現當資訊交易者所佔的比例越高,因為限價單交 2. 其他常見使用分解價差模型像是 George, Kaul, and Nimalendran (1991, GKN Model) 、Madhavan, Richardson, and Roomans (1997, MRR Model)等。 3 台灣證券交易制度屬於純粹的委託單趨動市場,和報價驅動的市場相當不同,所以在使用市場 微結構討論時,兩種不同的市場假設與邏輯不盡相同,是以在使用與延伸研究方法上,必須留意 該文獻研究以哪個市場為討論對象,以免不當沿用。 17.

(26) 易者在來自資訊影響的價格改變交易中會損失,所以會降低流動性交易者下限價 單的偏好,進而影響市場上買賣價均衡,因此限價單最低賣價與最高買價間的差 距就是買賣價差,證明出委託單驅動市場資訊不對稱與買賣價差正相關。 Handa, Schwartz and Tiwari (1998)指出在委託單驅動市場,雖然沒有造市 者,但買賣價差是自然會形成的,因為市場的參與者願意為價格確定性付出代價。 在上述的文獻討論可以得知,委託單驅動市場上資訊不對稱的情況,會影響 投資者對公司資產價值評估的預期,影響投資者在投單策略上的安排,而這些預 期與投單行為在市場上價格均衡的過程中扮演重要角色,反應在買賣價差上。認 為當資訊不對稱程度越高,將拉大買單與賣單價差。 另外,在單純的委託單驅動市場不像報價驅動市場有一個造市者,而是有些 交易者自動提供流動性去滿足限價單的訂單簿。為了補償這些流動性的提供者, 那些想要立即買或賣的交易者就必須付出相對高或低的價錢購買。買賣價之間的 差異就是買賣價差,代表著流動性提供者的毛利。這些價差是流動性提供者一些 成本、承擔存貨的服務、以及逆選擇風險、破產承諾的補償。買賣價差是流動性 提供者的補償,市價單交易者(希望及時交易者)的交易成本。對委託單驅動市 場的買賣價差在以下實證研究文獻得到驗證。 De Jong, Nijman and Roell (1996)以巴黎證交所4股票為研究樣本,利用修正 的 Glosten (1994)模型進行買賣價差的分解研究,發現資訊成本佔買賣價差 30~45%。 Ranaldo (2002)使用 LSB (1995)模型來分析三個價差成本成分,以瑞士交易 所為樣本計算成本成分,發現資訊不對稱平均計算、訂單程序成本平均、存貨成 本分別佔 0.32、0.49、0.19,結果和 Brockman and Chung (1999)使用 LSB 研究香 港交易所的結果一致,他們發現結果估計值為 0.32、0.44、0.21。本文還發現關 於相對價差的估算和分解結果,和 Declerck (2000)以及 Sthedas (2001)對巴黎交易. 4. 巴黎證交所為單純的委託單驅動市場。 18.

(27) 所研究的結果很接近,是以在這些相似的交易機制市場中5,是否會出現這些相 似結果的這個特定性值得後續討論。 Handa, Schwartz and Tiwari (2003) 把 Foucault (1999)的模型做延伸討論,加 入資訊不對稱考量,討論在委託單趨動市場資訊不對稱對價格形成的影響,推導 出報價和買賣價差會受到交易者對資產評價差異、交易者類型比例、逆選擇問題 影響,並以巴黎交易所進行實證研究,得到相關驗證與支持。 由針對委託單驅動市場所討論的理論文獻可以發現,關於買賣價差是否可以 反應資訊不對稱所造成的逆選擇交易成本這個問題,得到一致的結論,均同意當 市場上資訊不對稱程度越高,會使得買賣價差變大。在實證分析上,雖然在不同 市場或是使用不同的模型,得到結果比例上有不盡相同的分析,然而都是獲得支 持理論的證據。,是以本文在上述文獻討論後,將以買賣價差作為衡量市場上資 訊不對稱程度的變數之一。在買賣價差的估算方面,根據 Handa, Schwartz and Tiwari (2003)實證討論估算方式,以相對買賣價差作為估算的數值。 (二) 其它交易成本 在上一節中說明的價差是最普遍被拿來觀察逆選擇導致交易成本的變數,在 實證討論中也得到一致肯定的結果。然而不論是使用原始的價差觀察值或是價差 估算模型,都可能會因為交易所的揭示流程與制度限制,或是估算模型本身假設 的限制,使得報價價差是否能夠完整真實地反應交易成本受到爭議。 Kavajecz (1999)指出純粹用價差衡量資訊不對稱,並沒有辦法充分反映全部 逆選擇所造成的交易成本,例如考量資訊不對稱風險下,投資人願意承買與承賣 的數量會有策略性的衡量。因此除了在上一節釐清不同交易機制下,買賣價差與 資訊不對稱程度間關係的意涵,將之放入本文的研究變數中,本節將討論在市場 微結構文獻中,試圖從其他市場觀測值切入,做為反應市場資訊不對稱造成逆選 擇交易成本的變數補充。. 5. 瑞士、香港交易所為單純的委託單驅動市場。 19.

(28) A. 每日週轉率與資訊不對稱 Lin, Sanger and Booth (1995)發現有效價差中的逆選擇部分隨交易規模單調 遞增。Biais, Hillion and Spatt (1995)以巴黎證交所為樣本,發現大量交易引起報 價會出於庫存和資訊原因變動,交易規模和知情交易的發生存在正向關係。另外 Jones, Kaul and Lipson (1994)把每天的交易量分成交易頻數和平均交易規模兩個 部份,發現在沒有包含交易頻數的資訊中,交易規模並不會向市場參與者傳遞任 何訊息,Huang and Masulis (1999)和 Chan and Fong (1999)卻提出反證,指出交易 規模在價差波動有很強的正向關係。 直觀來說,當市場的投資人感受到資訊不對稱程度越高會認為承擔的風險變 高,因此賣方會抬高賣價買方會降低買價,所以觀察市場上價差越大代表這樣的 問題(和融資順位理論假設的會導致發行權益將受損的問題相同)越嚴重。而且 對大額交易將會很敏感,所以市場上知情交易者會避免選擇大額交易,投資人也 不敢買大額交易,此外因為若對該股感到風險大,會降低該股的交易流動性,因 此流動性越低則代表逆選擇問題越嚴重。 市場微結構文獻中有相當多的證據可以支持在資訊不對稱與交易數量間負 相關。Easley, Kiefer, O’Hara, and Paperman (1996)實證得到資訊交易的可能性隨 著交易數量增加而減少,也就是說當交易數量增加時,資訊不對稱的程度就減 少。Chae (2002)指出在重大事件宣告之前交易數量會減少。Ronado (2002)實證發 現當股票的流動性越小,資訊不對稱越嚴重。 所以在本文計算出平均每日交易週轉率,做為這些公司在其投資機會環境下 所面對資訊不對稱程度的一個額外的代理變數。在計算上跟隨 Lo and Wang (2000) 的定義,以每股每日週轉率為每股交易數量的衡量,計算出一個每日成交量和每 日在外流通股數的比值。當週轉率越低代表資訊不對稱問題越嚴重,所以本文在 指標的建構上,將以週轉率的倒數計算,將與資訊不對稱程度同方向變動。 B. 交易量、報酬自相關與資訊不對稱 Llorente, Michaely, Saar and Wang (2002)推論逆選擇是來自交易數量和資本 20.

(29) 報酬之間的活動,建構一個同時考慮股票市場上存在分散風險和投機動機的投資 者的簡單模型,討論每日報酬和每日交易數量來分析資訊不對稱在動態的數量回 饋關係上的影響。根據本文的模型,分散風險動機交易者傾向以逆向操作獲取報 酬,而知情交易者則是傾向持續行為來獲得報酬,這兩種類型交易者和個股間報 酬和數量關係是正向或是負向自相關有顯著的關係。使用 NYSE 和 AMEX 股票, 1993 年 1 月 1 日到 1998 年 12 月 31 日每日的報酬和數量資料來試驗,觀察數量 如何影響每日股票報酬的一階自相關,實證的結果支持模型對數量和報酬間關係 的預測,股票有較高比例知情交易者會表現出在高數量交易日中有較大的報酬持 續,而股票有較低比例知情交易程度者在高數量交易日會表現相反。因此在這個 動態關係中,出現正向相關表示交易是利用資訊優勢的交易,即資訊不對稱程度 越高,若是負向關係表示是基於分散風險或是流動性需求,對導致股票價格變 動,但是不會對股票未來預期利潤造成影響,因此負向關係可以視為沒有逆選擇 風險的存在。 第四節. 小結. 在資本結構融資決策理論論戰中,發現研究的重點應回歸到最根本驅動力的 討論,而不是總環繞在驗證各派預測符合度的實證分析上,所以本文由此出發, 並從文獻整理中發現資訊不對稱這個根本假設在各學派間扮演不同的腳色,尤其 是在融資順位理論扮演唯一重要的根本驅動力。因此本文將針對『市場資訊不對 稱程度影響公司融資決策行為』 ,這個根本問題深入的探討,希望能獨立且清晰 的討論資訊不對稱在市場上影響的程度,是否如同融資順位理論所主張的,是構 成資本結構決策的重要影響力。 在這個討論主軸下,如何建立一個能貼切衡量解釋市場資訊不對稱程度的指 標,成為本文重要的問題。在討論衡量資訊不對稱的代理變數文獻中,發現藉由 公司特徵來間接揣測市場資訊不對稱程度,不論在統計或是實務觀察上都有不足 和扭曲的部份,所以本文結合近年日趨成熟的市場微結構學派討論,試圖建構一 21.

(30) 個更具市場敏感性的指標,合理並貼切地衡量市場上知覺到存在於市場的資訊不 對稱情況。 市場微結構討論的是市場價格與數量上的均衡與變動,討論市場現象可能的 導因,包含存貨模型和資訊模型,其中資訊模型討論的就是認為市場上存在熟悉 資訊者與其他市場參與者(基於流動性或避險目的來交易),因為這樣的資訊不 對稱,使得有人可以從交易中獲利,因此在交易過程中,像是交易的規模、頻率、 時機等,這些動作都被認為有釋放信號的效果也就是存在逆選擇的風險。本文在 市場微結構文獻下延伸討論,引用包含價差、交易量、報酬自相關等變數考量, 建構完整衡量公司面對資訊不對稱下逆選擇風險的情況,進而利用此指數來討論 公司的融資決策行為受到資訊不對稱這個根本力量的影響。在這個指標下,本文 希望開啟對基本假設單純並嚴謹的研究,試圖釐清各學派主張眾說紛紜的現象, 重新檢視不同作用力對公司融資決策的影響。. 22.

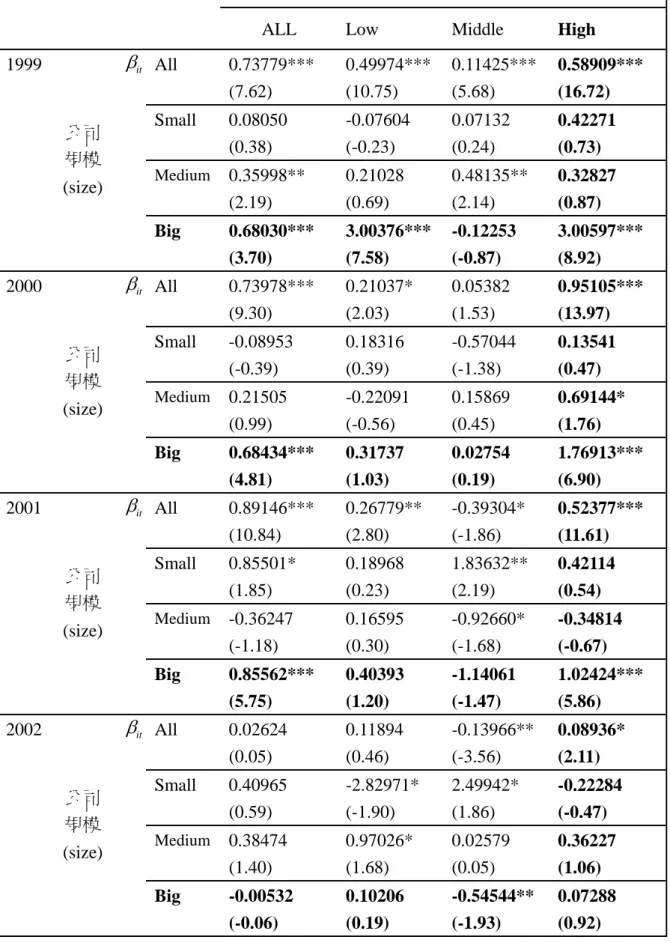

(31) 第三章. 研究設計. 本章共分四節,第一節建立本文研究假設,第二節定義並解釋本文實證分析 上使用的資訊不對稱指標建構,以及其他變數設定和研究方法,第三節說明樣本 選取條件以及資料來源,第四節為樣本基本資料分析。 第一節 研究假設 本文希望探究公司外部融資行為是否來自資訊不對稱力量的根本驅動,並且 重新檢視過去文獻中提出影響公司融資決策行為的因素,根據第二章文獻的討 論,提出以下研究假設。 一、融資決策與財務赤字 假設一:當公司發生財務赤字會驅使公司外部負債融資變化,兩者顯著正相關, 迴歸係數顯著異於零,並不顯著異於一。 在融資順位理論中主張公司會因為存在管理者與資訊落後投資人之間的資 訊不對稱,在有外部融資需求時,會傾向負債融資優於發行權益,根據 Shyam-Sunder and Myers (1999)建構的模型 ΔLDit = α it + βit DEFit + ε it,公司發生投 資資金需求( DEFit )時,公司會以舉債支付大部分的需求,在融資順位理論主 張下兩者會有接近於一的顯著正相關,而考量舉債成本修正後的融資順位理論, 公司在考慮維持流動資產和負債生產力下有可能會發行股票,係數 β it 依然會是 顯著正相關但可能小於一。 假設二:當公司資訊不對稱程度越高時,財務赤字和負債變化會近似一對一相對 應,迴歸係數顯著異於零,並且隨著資訊不對稱程度增加相關性單調遞增。 在資訊不對稱成本與財務赤字上做抵換的設定,平均來說越高的成本會使得 融資順位的關係越強烈。為衡量資訊不對稱根本影響的力量,加入建構於市場微 結構基礎上,具市場敏感性的資訊不對稱指標(詳見本章第二節) ,討論公司負 23.

(32) 債變化和財務赤字之間的關係,以資訊不對稱指標將公司資訊不對稱程度由低排 序至高,討論迴歸式 ΔLDit = α it + β it DEFit + ε it 。討論當公司有高度的資訊不對稱 是否會發行相較於股票之下較多的債券比起低度資訊不對稱的公司。若如融資順 位理論所主張的,在資訊不對稱程度很高時,係數 β it 會近似 1,或是在修正的融 資順位理論主張,其基本假設維持的話,則 β it 或許不近似於 1 但必為正向,且 相關性隨資訊不對稱程度增加單調增加。 假設三:不論公司規模大小,資訊不對稱對負債變動的影響依然會在由低至高排 序下單調遞增。 過去的文獻指出不同規模的公司其相關係數相當的不同,顯示規模將影響相 關係數甚鉅。因此在加入公司大小規模的分類,結合資訊不對稱程度去估計相關 係數,公司將被分成九個組合,討論在資訊不對稱程度不同和規模不同分類下, 兩者的解釋能力。根據融資順位理論主張,若資訊不對稱是根本驅動力,則不論 公司規模大小,資訊不對稱對負債變動的影響依然會存在,使得相關性在資訊不 對稱程度由低至高排序下單調遞增。 二、資訊不對稱與融資決策 假設四:資訊不對稱指數和負債變動之間為正向相關,即使在不同的財務赤字的 程度分類下, β it 係數顯著為正。 假設融資順位理論的主張對財務行為提供很好的解釋,公司融資行為受到 資訊不對稱根本驅使,偏好以負債融資,本文預期會得到資訊不對稱指數和負 債變動間有顯著正向關係。且若資訊不對稱指數是重要的資本結構決策影響因 素,則不管財務危機的程度,我們預期 β it 係數的顯著影響在各階層中都會相同。 假設五:加入其他控制變數,資訊不對稱影響仍然顯著正向,且在假設資訊不對 稱為唯一重要的驅動力下,不預期其他的變數係數會有顯著結果。 為了確定資訊不對稱相較於其他在經驗上被用來討論資本結構決策影響因 24.

(33) 素的一般變數之重要性,加入常用的變數(實體資產、獲利、銷售、市價與帳面 價值比)。如果資訊不對稱是重要的影響因素,則預期 β1it 會是正向且顯著的結 果。如果資訊不對稱是唯一的決策驅動力,則不預期其他的影響變數的係數會有 顯著的結果。 假設六:將公司按照公司層級內部交易的密度分級,不論在哪個分級,資訊不對 稱和舉債變動還是存在正向且顯著的關係。 基於穩健性的確認,建構一個替代的不對稱程度計算,透過使用每間公司每 年內部交易活動強度計算。透過設定內部人買賣總數量和相對應整個交易數量之 間的比例估計內部交易活動強度。將公司按照公司層級內部交易的密度分級,再 次估計上述模型在內部人交易分級下的結果。若本文設定的資訊不對稱指數在內 部人交易分級下,還是存在正向且顯著的關係,則表示本文所提出的資訊不對稱 指數對於公司債券發行決策仍有增加的解釋能力。 假設七:公司在面臨財務限制下,資訊不對稱和負債變化有正向關係,資訊不對 稱仍有重要的影響。 財務限制會影響公司增加資本的能力。加入公司在資本結構決策時面臨財務 限制程度的控制變數,以計算出來的財務限制強度將公司加以排序,把所有的樣 本分成低中高類,測試這些限制會不會影響資訊不對稱和公司資本結構決策間的 關係。按照融資順位理論主張,資訊不對稱為根本驅動力則兩者間關係依然會是 正向相關。 第二節 研究方法 本文研究首重在於建構一個新的衡量資訊不對稱程度指標,因此在本節第一 部分,將先討論根據前章文獻討論,利用委託單驅動市場對資訊不對稱衡量的文 獻,架構岀該指標內涵與估算。接著在第二部分,針對資訊不對稱程度根本影響 公司融資行為的實證討論,介紹本文使用的迴歸分析式,以及各變數定義和估算。 25.

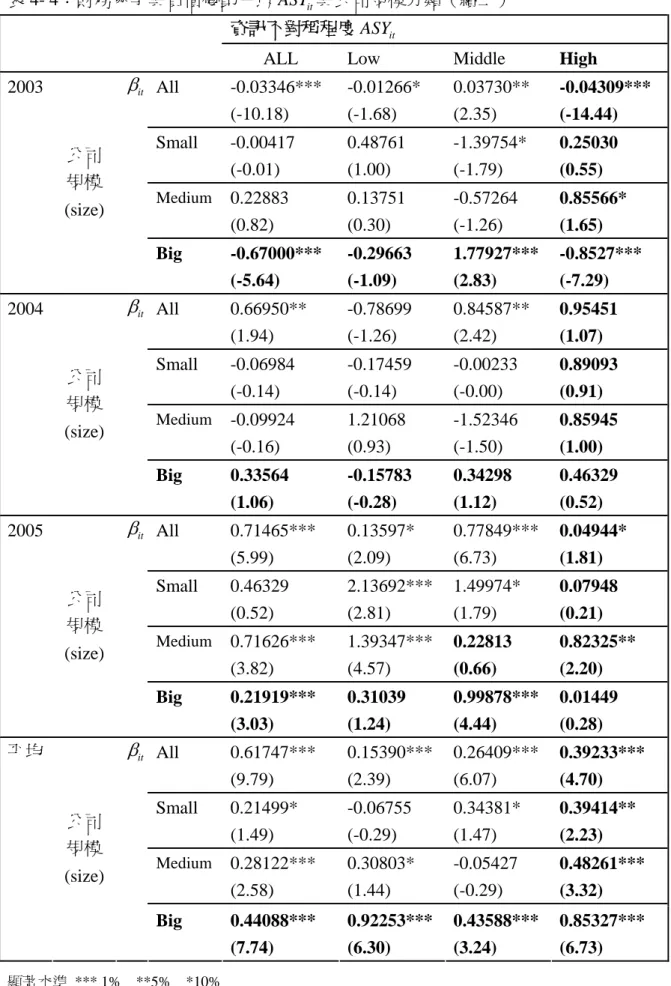

(34) 一、 資訊不對稱指標建構 在文獻探討中已指出透過市場微結構對資訊不對稱的說法,直接觀察市場價 量反應,對存在於管理者和其他市場參與者之間資訊不對稱程度之衡量,相較於 以其他公司特徵來間接揣測,更能反映出公司內部人握有的資訊優勢,也更能捕 捉到會受到資訊影響其發行與交易成本之有價證券,受到逆選擇成本影響的結 果,將更貼近本文希望討論的影響融資決策行為根本驅動力的意涵。 因此根據文獻探討及研究目的,本文將衡量每個樣本公司( i )每個年度( t ) 其管理者及市場參與者之間資訊不對稱程度,透過以下三個以市場價格和數量為 基準,普遍被接受的市場微結構反映資訊不對稱估計值,定義與估算資訊不對稱 程度指標( ASYit )。 (一) ReSit :相對買賣價差 在文獻討論可以得知,委託單驅動市場上資訊不對稱的情況,會影響投資者 對公司預期資產價值評估的與投單策略,而反應在買賣價差上,認為當資訊不對 稱程度越高,將拉大買單與賣單價差。另外為了補償流動性的提供者,想要立即 買或賣的交易者就必須付出代價,因此買賣價差也代表著流動性提供者的毛利, 是流動性提供者成本、逆選擇風險的補償,市價單交易者的交易成本。 不過對於委託單驅動市場來說在委託單驅動市場不像報價驅動市場有造市 者提供買賣報價,而建立估算買賣價差的模型也多半以報價驅動市場為例,在研 究台灣的市場上不見得適用,對於委託單驅動市場的觀測值究竟代表什麼樣的意 涵,在使用上也應更加注意。 觀察文獻中以委託單驅動市場為研究對象的價差分解討論,儘管使用的模型 不盡相同,但得到的答案皆是肯定,支持委託單驅動市場上觀察到的揭示買賣價 差,具有反映來自資訊不對稱下逆選擇交易成本的部份,因此本文在估算買賣價 差部分,在文獻實證中取得支持(Ronado, 2002; Handa, 2003) ,使用相對買賣價 差作為反映逆選擇交易成本的第一個變數。相對買賣價差越高,代表逆選擇交易 26.

(35) 成本部份越高,也就是資訊不對稱程度越高。 相對賣賣價差( ReSit ) =. 100(最低揭示賣價 − 最高揭示買價) % (最低揭示賣價 + 最高揭示買價) / 2. 根據資料庫所有樣本公司每日揭示買賣價,將最低揭示賣價減最高揭示買價 是謂公司的絕對價差,除以其中點以百分比方式表示,以此計算出每個樣本公司 每日相對買賣價差,扣除資料不齊全者,求算每年平均相對買賣價差,做為本文 資訊不對稱程度指標第一個變數。 (二) Tit−1 :每日週轉率的倒數。 文獻發現在大量交易中,價差逆選擇成分會增加,是以這樣的訊息對投資人 來說,大量交易會是知情交易者利用資訊優勢在交易,會因此對交易量感到敏 感,提高他們逆選擇風險的意識,在這樣的考量下,一方面降低投資人交易意願 使得流動性降低,另一方面知情交易者也會因此切割他們的交易量,所以反過來 說,可以觀察市場上每日週轉率,當週轉率較低,即代表資訊不對稱造成逆選擇 問題較嚴重,基於本文計算指數之必要,且根據文獻定義(Lo and Wang, 2000), 本文以每股每日週轉率之倒數( Tit−1 )代表交易量計算如下: −1. −1 it. T. ⎛ 每股每日成交量 ⎞ −1 = ( turnover ) =⎜ ⎟ ⎝ 每股在外流通股數 ⎠. (三) Cˆ 2it :一階報酬自相關 在 Llorente, Michaely, Saar, and Wang (2002)在理論上和經驗上證明,股票數 量報酬動態的代表性變數和股票價格波動的資訊驅動交易上相關的重要性之間 有存在相依性。據此產生一個額外的變數 Cˆ 2it ,代表在所有樣本中股票的資訊不 對稱因素之相關重要性,提供在價差以外,一個可以避免價差估算偏誤的做法。 按照 Llorente, Michaely, Saar, and Wang (2002)將此變數估算分成兩個步驟, 首先我們計算每股在每個財務年度的每一天的交易數量,設定為變數 Vit ( k ) ,根 27.

(36) 據 Lo and Wang (2000)的討論,由於週轉率的每日時間序列並不穩定,所以取每 日週轉率自然對數,再加上一個很小的常數 0.0000025,以避免週轉率為 0 的問 題,並且利用過去 200 天的平均,排除過去報酬變動的影響,表示如下:. Vit ( k ) = logturnovert −. 1 −1 ∑ logturnovert + s 200 s =−200. logturnoverit = log ( turnoverit + 0.00000255 ). 再來,我們對每年每股估算以下的迴歸式(Llorente, 2002): Rit ( k + 1) = C0it + C1it Rit ( k ) + C2itVit ( k ) Rit ( k ) + ηit ( k ). Rit = returnit = 每股每天報酬率 相關係數 Cˆ 2it 為在所有可以估算的股票中,資訊不對稱考慮因素的跨期重要 性。和 Llorente (2002)主張一致,對知情交易的股票來說 Cˆ 2it 應該是會是正向且 顯著的;若流動性或是風險分散交易是主要的,則 Cˆ 2it 是負向且顯著。在這個程 序中,我們將 Cˆ 2it < 0 解釋為現在沒有逆選擇風險的存在。因此當 Cˆ 2it < 0 令 Cˆ 2it = 0 。. (四) ASYit :資訊不對稱指數 本文結合上述三個變數,捕捉過去文獻各種對資訊不對稱研究的不同說法, 對資訊不對稱作最周延的評估,包含許多面向,不以單一的價差或是交易量做衡 量,所以本文提出的資訊不對稱指數可以較成功的評估公司逆選擇的問題,相較 於過去傳統公司財務文獻上的對資訊不對稱研究所使用的替代變數。 透過以下步驟,建構岀本文重要的資訊不對稱指數:. A. 標準化三個變數每年的平均值:首先先計算出每家公司每年上述三個變 數的平均,將每家公司每年變數的平均扣除所有公司每年橫斷面的平均,再除以 所有公司每年橫斷面標準差。. B. 平均三個變數:透過上一個步驟求得三個變數的標準化數值後,將每家 28.

(37) 公司三個變數相加求算平均值,即形成本文所使用的資訊不對稱指標 ASYit 。 本文結合所有微觀結構為一個綜合指數,可以捕捉過去微觀結構文獻所定義 之資訊不對稱的更多不同面向,透過本文的計算可以捕捉到市場對公司價值相關 資訊不對稱的知覺強度,也就是說那些當公司發行權益證券時,根本會影響公司 逆選擇成本的部分(所有組成的變數分別計算分析結果放在表 3-3) 。透過這樣的 建構, ASYit 計算結果越高則該公司該年度的逆選擇問題越嚴重,本文利用這個 計算來替樣本公司排序分成三類,由最低(逆選擇風險最低)到最高(逆選擇風 險最高)排序,作為本文研究中用以檢驗資訊不對稱根本影響力的主要變數。 二、資訊不對稱程度對公司融資行為根本影響的討論 這部分介紹本文針對不同主題研究假設所進行的迴歸分析式,以最小平方法. (Ordinary Least Square, 簡稱 OLS)估算係數。 (一) 融資順位理論簡單模型 由 Shyam-Sunder and Myers (1999)所建立,認為在融資順位理論的假設下, 當公司面臨財務赤字,需要外部資金時,會偏好舉債優於發行股票,以此建立一 個簡單的檢驗模型:. ΔLDit = α it + βit DEFit + ε it. (1). 其中, ΔLD it 代表 i 公司在財務年度 t 年時長期負債總額的變動量, DEFit 代 表公司 i 在財務年度 t 年財務赤字。根據 Shyam-Sunder and Myers (1999) 估算. DEFit 如下: DEFit = DIVit + X it + ΔWit + Rit − C it DIVit = i 公司 t 年支付現金股利 X it. = i 公司 t 年資本支出. ΔWit = i 公司 t 年營運資金淨增加 Rit. = i 公司 t 年一年內到期長期負債. Cit. = i 公司 t 年稅後息後來自營運的現金流量 29.

(38) (二) 資訊不對稱與融資決策 Chirinko and Singha (2000)透過測試,提出股票的發行可以降低所提財務赤 字與股票發行間負關係的趨勢,而對 Shyam-Sunder and Myers (1999)解釋提出質 疑,發現即使相關係數接近 1 並不能解釋為支持融資順位理論的證據。這個結果 顯示必須要有其他的測試來支持或是駁斥融資順位理論。所以從各種不同觀點去 測試融資順位理論背後的假設條件而不是指依賴單一的測試是很重要的。 因此本文提出第二條迴歸式分析,直接討論資訊不對稱程度與公司舉債行為 的關係,根據 Frank and Goyal (2003)的研究定義迴歸式如下:. Δ Dit = α it + β it ASYit + ε it. (2). ΔDit = t年總負債和市場資本額 比值的變動 另外,為了確定資訊不對稱相較於其他在經驗上被用來討論資本結構決策影 響因素的一般變數之重要性,加入一些常用的變數討論,採用多元迴歸分析式如 下:. ΔDit = α it + β1it ASYit + β 2it ΔTAN it + β3it Δ ∏ it + β 4it ΔLSit + β 5it ΔMBit + ε it. (3). 迴歸式自變數與應變數定義如下:. ΔDit = i公司 t年總負債和市場資本額 比值的變動 TAN it = i 公司 t 年實體資產比例 = (淨財產、廠房、設備) / 總資產 II it. = i 公司 t 年獲利能力=營業收入/總資本帳面價值. LSit = i 公司 t 年銷貨取自然對數 MBit = i 公司 t 年帳面價值加上在股票帳面與市場價值差異/資本帳面價值 (三) 分類變數 本文在迴歸式本身以及資訊不對稱程度影響力的討論之外,同時會以一些具 有代表性的變數,將公司加以分類後再進行迴歸分析,用意在於強調資訊不對稱 指標解釋的能力,以及用多樣的角度來重新評估公司的融資決策行為所受到的影 響。 30.

(39) A. 公司規模 在迴歸式(1)討論中,除了加入資訊不對稱指標(在本節第一部分所建立的指 標)分類,由於在過去文獻中指出,公司的規模大小可能會影響公司的逆選擇成 本與,一般認為小公司資訊不對稱的情況較嚴重,但另一方面卻也有文獻指出大 規模的公司其偏好融資順位理論的情況較顯著,因此本文將以規模大小將公司分 成三類進行討論,公司規模定義如下:. sizeit = 全部資產額 B. 財務赤字 在迴歸式(2)(3)的討論中,將以公司財務赤字狀況加以分類,本文使用的財 務赤字即先前所採用的 Shyam-Sunder and Myers (1999) 定義,估算式子如下. DEFit = DIVit + X it + ΔWit + Rit − C it 。 C. 內部人交易 本文從市場微結構得到的資訊不對稱衡量指標 ASYit ,衡量知情交易者與不 知情交易者之間的資訊不對稱程度,其中知情交易者可能包含所有的公司內部 人,不僅僅是融資順位理論討論的所謂管理者而已,是以在這部分為了穩健性考 量,本文設定另一個資訊不對稱的替代變數 ITit ,透過估算內部人買賣總數量和 成交量之間的比例,衡量每間公司每年內部交易活動的情況, ITit 越大即公司內 部人交易活動強度越強,代表內部人握有相對資訊優勢越大。. ITit 估算來自內部人當年度買賣總額與成交量比值,其中內部人包含董監 事、經理人、副總、大股東等內部關係人,以及上述身分之配偶與子女,交易買 賣總額為當年度買與賣流動數量加總。. D. 財務限制 當公司需要外部資金但市場是不完美時,公司會面臨財務限制。更進一步來 說,若公司會面臨較高的限制,則當公司在提升資本時必須面對較高的成本。這 31.

(40) 些成本來自市場不完美,像是可能來自公司和投資人之間資訊不對稱所造成的成 本。所以本文在驗證融資順位理論時,必須加入公司在資本結構決策時面臨財務 限制程度的控制變數。 本文根據詹家昌、王冠婷(2006)針對台灣市場財務限制模型建構,以得到 較為有效一致的 Structural Index 為本文財務限制設定,其研究以 1992 年到 2002 年樣本資料估算財務限制指標如下: Structural Indexit ( FCit ) =. −0.01235TLTDit − 0.00777 DIVit − 0.000038SGit + 0.001075LNTAit − 0.024495 ISGit 其中,. TLTDit =長期負債對總資產的比率 DIVit =是一虛擬變數,若有發放股利則值為1,否則為0 SGit. =公司營收成長比. LNTAit =總資產取自然對數 ISGit =產業營收成長 第三節 樣本選取與資料來源 以台灣上市公司為樣本,計算期間從 1995 年到 2005 年共 11 年,選取這段 期間資料原因在於,第一、部份資料從 1994 年中方有記載揭露,因此從資料完 整的 1995 年起算;第二、由於本研究所建構的指數,來自市場微結構的文獻延 伸,在微觀的討論多半根據日資料做細微的觀察,需要的研究期間不需太長,不 過本文利用該指數討論公司融資決策必需是較長期間觀察,是以將研究拉長到. 2005 年。選取樣本中扣除金融、證券業以及資料不齊全樣本,避免樣本中特殊 情況造成觀測值準確疑慮。資料來源為台灣經濟新報 TEJ 資料庫,包括上市公 司股票日資料、年資料以及上市公司年度財務報表、董監事持股異動申報、董監 事持股。 32.

數據

+3

相關文件

The study explore the relation between ownership structure, board characteristics and financial distress by Logistic regression analysis.. Overall, this paper

Mendenhall ,(1992), “The relation between the Value Line enigma and post-earnings-announcement drift”, Journal of Financial Economics, Vol. Smaby, (1996),“Market response to analyst

• Summarize the methods used to reduce moral hazard in debt contracts.2. Basic Facts about Financial Structure Throughout

• 1999 年廢除 Glass-Steagal Act ,通過 Financi al Services Modernization Act 。. • 允許銀行、證券與保險等業務,以金融控股公司 (Financial Holding

3: Calculated ratio of dynamic structure factor S(k, ω) to static structure factor S(k) for "-Ge at T = 1250K for several values of k, plotted as a function of ω, calculated

Define instead the imaginary.. potential, magnetic field, lattice…) Dirac-BdG Hamiltonian:. with small, and matrix

若股票標的公司的財務體質不健全,或公 司管理階層刻意隱瞞經營危機事實,導致

The significant and positive abnormal returns are found on all sample in BCG Matrix quadrants.The cumulative abnormal returns of problem and cow quadrants are higher than dog and