從財務結構看大學學雜費爭議

陳麗珠 國立高雄師範大學教育系教授 陳世聰 屏東縣立長榮百合國小校長一、前言

由於政治、經濟與社會環境的改 變,我國大專教育政策,確實已將教 育機會均等理想逐漸落實,大專教育 已從精英主義走向大眾化(陳伯璋, 1989)。當高等教育變成了大眾化教育 之後,除了高等教育的素質與內涵改 變之外,連帶地也因影響範圍擴大、 相關的母群變多,自然容易成為社會 議題,備受各界的關注;而各相關議 題中,學雜費調漲爭議幾為年年各家 爭論的焦點。相關研究顯示,各國、 地區、公私立學校的收費差距頗大(李 金桐,1992;蓋浙生,1999);此差距 可能來自高等教育財政模式(Ziderman & Albrecht, 1995)不同所致。但學雜 費的收取學雜費雖為學生支付的教學 費用,卻非學生教育費用的全部,例 如設備費多由辦學者負擔,而非由學 生負擔(林文達,1991)。然而當辦學 主體沒有能力支出應分擔的部分時, 「只好將某比例成本轉嫁給家長及學 生」「學雜費也是各種成本分攤模式 中,最易引發各方政治和意識衝突的 方式」(Johnstone, 2004)。本文擬就教 育部 98 年委託之《我國大學學雜費政 策之分析與研議》專案研究可得之大 學財務相關資料1具體分析,藉此探討 學雜費在大學財政與學校財務經營上 的問題,進而提出結論建議。二、高等教育財政現況

高等教育由菁英走向普及是世界 的潮流,但受教育人數增加,勢必遭 遇經費不足及品質下降的威脅(呂木 琳,2009)。在教育經費總量的限制 下,各級教育所占的教育經費難免會 有相互排擠的現象。各級教育經費結 構在 75 學年到 84 學年間,除了國民 教育經費所占比率呈現微幅增加外, 其餘各級教育均呈下降趨勢(圖 1)。 但很明顯地,在 84 學年大學校院數量 大增之後,高等教育占教育經費的比 率逐年增加,和國民教育呈現比率趨 近的現象;但高等教育的每生分攤經 費卻低於 84 學年之水準(圖 2)。 圖 1 各級學校經費結構圖 資料來源:分析自教育部(2009) 0 5 10 15 20 25 30 35 40 45 50 55 七 五 七 六 七 七 七 八 七 九 八 十 八 一 八 二 八 三 八 四 八 五 八 六 八 七 八 八 八 九 九 十 九 一 九 二 九 三 九 四 九 五 學年 比 率 ( % ) 高等教育 高中職 國民教育 幼稚園圖 2 各級學校平均每生分攤經費 資料來源:分析自教育部(2009)

三、我國國立大學財務結構分析

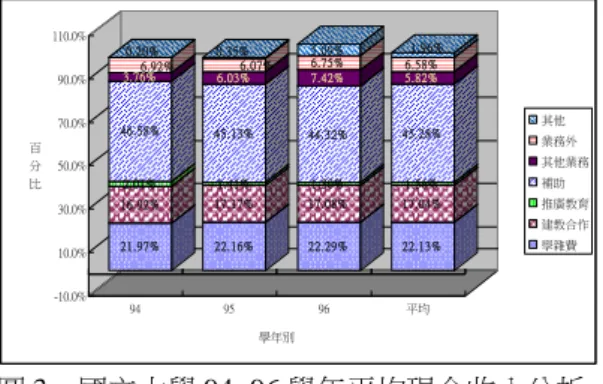

從國立大學 94~96 學年平均現金 收入(圖 3)加以分析,可以發現教育 部補助收入是國立大學現金收入的最 主要來源,從 94 學年的 46.58%、95 學年的 45.13%,到 96 學年的 44.32%, 有逐年微降的趨勢。反之,學雜費收 入所占比率從 94 學年的 21.97%、95 學年的 22.16%,到 96 學年的 22.29%, 則有逐年微升的趨勢。在建教合作的 收入,此三學年的占比約在 17%上 下 , 推 廣 教 育 收 入 從 94 學 年 的 2.01%,95 學年的 1.41%,到 96 學年 的 1,30%,亦下降的趨勢。96 學年在 業務外收入與其他收入比前兩個年度 所占的比率顯然較高。以三年平均值 來看(圖 4),我國國立大學現金收入 四成五來自教育部的補助約占四成五 (不含國庫撥款),學雜費收入約占二 成 二 左右 ,建 教合 作 約占 一成 七 左 右,業務外收入約占 6.58%,其他業務 收入占 5.82%(此項收入包含計畫補 助),其他收入與推廣教育收入分占 1.96%與 1.56%,醫療收入因非全部大 學都會有此項收入,因此僅占 0.01%。 圖 3 國立大學 94~96 學年平均現金收入分析 資料來源:研究者自行繪製 圖 4 國立大學 94~96 學年平均現金收入分析 圖。 資料來源:研究者自行繪製。 就整體國立大學經常門現金支出 加以分析(圖 5),可以發現 94~96 學 年度國立大學的各項支出以教學研究 訓輔成本支出占大部分,各校在此項 成本的支出占比介於 43.6%~78.6%之 間,大小極端值達 35%之多;94~96 學年均此項成本約占總現金收入的六 成左右,96 學年更比 95 學年所占的比 率高出 2.2%。各校在建教合作方面的 成本支出介於 4%~37.7%,大小極端值 達 33.7%之多;各學年此項成本占逾一 成五,不過這部分的支出與建教合作 收入相對,學雜費較無相關。各校管 理與總務費用介於 5.9%~26.4%,大小 極端值亦高達 20.5%,差異頗大,也顯 見各校在學校行政支援方面的成本存 在不小落差;各學年此項成本均占一 成五左右,居經常門現金支出之第三 0 10,000 20,000 30,000 40,000 50,000 60,000 70,000 80,000 90,000 100,000 110,000 120,000 130,000 140,000 150,000 160,000 170,000 180,000 190,000 200,000 210,000 220,000 230,000 七 五 七 六 七 七 七 八 七 九 八 十 八 一 八 二 八 三 八 四 八 五 八 六 八 七 八 八 八 九 九 十 九 一 九 二 九 三 九 四 九 五 九 六 學年 每 生 分 攤 經 費 ( 元 ) 大學及獨 立學院 專科學校 高職 高中 國中 國小 幼稚園 21.97% 16.92% 2.01% 46.58% 3.76%6.92% 0.20% 22.16% 17.17% 1.41% 45.13% 6.03%6.07% 0.35% 22.29% 17.08% 1.30% 44.32% 7.42% 6.75% 5.09% 22.13% 17.04% 1.56% 45.28% 5.82% 6.58% 1.96% -10.0% 10.0% 30.0% 50.0% 70.0% 90.0% 110.0% 百 分 比 94 95 96 平均 學年別 其他 業務外 其他業務 補助 推廣教育 建教合作 學雜費 公立大學94~96學年各類現金平均收入占比 補助, 45.28% 推廣教育, 1.56% 建教合作, 17.04% 學雜費, 22.13% 其他, 1.96% 醫療, 0.01% 業務外, 6.58% 其他業務, 5.82%位。購置動產亦是各校的重要支出項 目,占經常門現金收入約一成左右, 但各校占比介於 5.6%~17.6%,落差整 整 12%,且就整體來看,96 學年度比 往年略有增高。不動產支出整體平均 占 比 雖不 及一 成, 但 各校 占比 介 於 1.8%~44.2%,換言之,有學校將全年 總 現 金收 入四 成以 上 用於 不動 產 支 出;整體而言,94-96 學年所占比率呈 現逐年上升的趨勢,96 學年更比 95 學 年高出 2.1%。 圖 5 國立大學校院學現金支出概況分析圖 (94~96 學年) 資料來源:研究者自行繪製 國立大學近三年平均現金支出占 總現金收入比率之高低順序與比重依 序為,教學研究與訓輔成本占 60.7%, 建教合作成本占 16%,管理與總務費 用占 15%,動產支出占 10.7%,不動產 支出占 9.2%,業務外費用占 3.6%,其 他業務成本占 3.5%,推廣教育成本占 1.2%,其他業務費用占 0.5%,醫療成 本 僅 適用 於某 國立 大 學, 是以 僅 占 0.004%(圖 6)。 圖 6 國立大學校院學現金支出概況分析圖 (94~96 學年) 資料來源:研究者自行繪製

四、我國私立大學財務結構分析

從私立大學 94~96 學年平均現金 收入(圖 7)分析,可以發現學雜費收 入是私 立大學現金 收 入的最 主要來 源,從 94 學年的 66.1%、95 學年的 65.0%,到 96 學年的 65.4%,大體維持 在 65%上下的水準。在補助及捐贈收 入,占比從 94 學年的 15.3%、95 學年 的 18.2%,到 96 學年的 18.2%。在建 教合作的收入方面,此三學年的占比 約在 7%~8%上下,但從數據來看以有 逐年上升的現象。作業收益在 94~96 學年間都維持在 4%左右的水準,看以 比推廣教育收入來得高,但作業收入 僅少數大學有,並非各校普遍均有的 收入。財務收入方面,94 學年 1.8%, 95 學年的 3.9%,到 96 學年的 3.1%, 年度數據並無明確升降現象。其他收 入方面,大致維持在 4%左右。以三年 平均值來看(圖 8),我國私立大學現 金收入六成五倚靠學雜費收入,補助 與捐贈收入約占一成七左右,建教合 作占比不及一成(7.89%),作業收益 約占 4.30,推廣教育收入約占 3.05%, 其他收入占 3.83%,財務收入與其他教 學活動分占 2.91%與 0.36%。 60.4% 15.7% 14.9% 9.3% 7.8% 59.7% 16.1% 14.9% 10.7% 8.8% 61.9% 16.1% 15.1% 11.9% 10.9% 60.7% 16.0% 15.0% 10.7% 9.2% 0.00% 20.00% 40.00% 60.00% 80.00% 100.00% 120.00% 140.00% 百 分 比 94 95 96 平均 學年別 購置不動產 購置動(資)產 業務外 其他業務 研究發展及訓練 管理及總務 其他業務 醫療 推廣教育 建教合作 教學研究訓輔 國立大學94~96學年各類現金平均支出占比 教學研究訓輔, 60.7% 管理及總務, 15.0% 建教合作, 16.0% 其他業務成本, 3.5% 醫療, 0.004% 推廣教育, 1.2% 購置不動產, 9.2% 購置動(資)產, 10.7% 業務外, 3.6% 其他業務費用, 0.5% 研究發展及訓練, 1.9%圖 7 私立大學 94~96 學年現金收入概況分析 資料來源:研究者自行繪製 圖 8 私立大學 94~96 學年現金收入概況分析 資料來源:研究者自行繪製 就整體私立大學經常門現金支出 加以分析(圖 9),可以發現 94~96 學 年度私立大學的各項支出以教學研究 訓輔支出占大部分,各校在此項成本 的支出占比介於 27.8%~64.6%之間, 大小極端值達 36.8%之多;94~96 學年 均此項成本約占總現金收入的五成左 右,96 學年更比 95 學年所占的比率高 出 4.1%。購置不動產支出是現金支出 的第二大項,約占總現金收入一成六 左右,從 94 學年到 96 學年的平均值 來看(17.6%、17.0%、13.7%),有逐 年微降的現象。行政管理支出是第三 大的支出項目,約占經常現金收入的 一成五左右,從 94 學年到 96 學年間 (15.2%、15.0%、14.5%),亦有逐年 微降的現象。購置動產支出約占總現 金收入一成左右(9.7%),從 94 學年 到 96 學 年 的 平 均 值 來 看 ( 9.8% 、 10.2%、9.2%),並未呈現逐年遞增或 遞減的現象。建教合作方面的成本支 出 介 於 1.0~22.4% , 大 小 極 端 值 達 21.4%之多;各學年此項成本所占比重 不及一成(6.9%),不過這部分的支出 與建教合作收入相對,學雜費較無相 關。各校在獎助學金的支出上,因受 法規要求,各學年平均值均高於總現 金 收 入 的 3% 以 上 , 各 學 年 分 別 為 4.4% 、 4.4% 、 4.9% , 三 年 平 均 值 為 4.5% 。 其 他 支 出 項 目 所 占 的 比 重 極 微。總之,就私立大學近三年平均現 金支出占總現金收入比率之高低順序 與比重依序為,教學研究與訓輔成本 占 49.6%,購置不動產支出占 16%,行 政 管 理 支 出 占 14.9% , 動 產 支 出 占 9.7%,建教合作支出占 6.9%,獎助學 金占 4.5%,其他支出、財務支出、作 業損失、業務成本、董事會支出所占 比率極微,均未達 1%(圖 10)。 圖 9 私立大學校院學現金支出概況分析圖(長 條圖) 資料來源:研究者自行繪製 66.1% 3.1% 7.2% 15.3% 4.6% 1.8% 3.9% 65.0% 3.1% 7.9% 18.2% 4.4% 3.9% 4.0% 65.4% 2.9% 8.5% 18.2% 4.3% 3.1% 3.6% 65.4% 3.0% 7.9% 17.4% 4.3% 2.9% 3.8% 0.00% 20.00% 40.00% 60.00% 80.00% 100.00% 120.00% 百 分 比 94 95 96 平均 學年別 其他 財務 作業收益 補助及捐贈 其他教學活動 建教合作 推廣教育 學雜費 私立大學94~96學年各類現金平均收入占比 學雜費, 65.40% 推廣教育, 3.05% 建教合作, 7.89% 其他教學活動, 0.36% 補助及捐贈, 17.37% 作業收益, 4.30% 財務, 2.91% 其他, 3.83% 47.1% 0.1% 15.2% 4.4% 6.4% 9.8% 17.6% 48.9% 0.2% 15.0% 4.4% 7.0% 10.2% 17.0% 53.0% 0.2% 14.5% 4.9% 7.3% 9.2% 13.7% 49.6% 0.2% 14.9% 4.5% 6.9% 9.7% 16.0% 0.00% 20.00% 40.00% 60.00% 80.00% 100.00% 120.00% 百 分 比 94 95 96 平均 學年別 購置不動產 購置動(資)產 其他 財務 作業損失 建教合作 推廣等教育 獎助學金 行政管理 董事會 教學研究訓輔 私立大學94~96學年各類現金平均支出占比 獎助學金, 4.54% 推廣等教育, 2.42% 建教合作, 6.91% 財務, 0.56% 作業損失, 0.53% 其他, 0.89% 購置動(資)產, 9.74% 行政管理, 14.88% 教學研究訓輔, 49.56% 董事會, 0.16% 購置不動產, 16.03%

圖 10 私立大學校院學現金支出概況分析圖 (圓形圖) 資料來源:研究者自行繪製

五、美國大學財務結構分析

美國依管控屬性將大學分為公立 大學、私立非營利大學及私立營利大 學等三類。公立大學,年度學雜費約 占總收入一成六七不等;補助與契約 收入亦占一成八上下,此項收入主要 來自聯邦政府,州與地方分占總收入 的 3%左右;其他營運收入約占二成二 三左右;非營運收入占三四成之多, 是 各 項收 入之 最, 此 項可 再分 為 聯 邦、州與地方的撥款,政府補助、贈 與、投資收入、其他非營運收入等子 項。 美國私立非營利大學從政府獲得 的收入有限,補助收入總額僅占總收 入一成餘。此類大學最主要的收入來 源 應 是投 資收 益收 入 ,以 及私 人 贈 與、補助與契約收入,此兩大項收入 占總收入三分之一強。由於非營利屬 性,因此學生繳交的學雜費僅占總收 入的四分之一左右,此比率與我國公 立大學相近。美國私立非營利大學從 政府獲得的收入更有限,僅占總收入 5%~7%的水準,約為非營利大學此項 收入占比的一半。此類大學最主要的 收入來源應是學雜費收入,其占總收 入比率比我國大部分私立大學此項占 比都來得高,但我國私立學校受政府 補助卻也相對高於義國甚多。 各類大學的支出分配比率略有不 同,以 2006-2007 年度之教學支出分配 比率看,非營利大學最高(33.1%), 公立大學居次(28.1%),營利大學最 低(23.7%)。在研究支出上,公立大 學與私立非營利大學所占的比率約占 一成左右,營利大學在研究支出與公 共服務支出僅合占 0.1%。在學生服 務、學術支援與機構支援方面,私立 營利大學占 63.9%高於私立非營利大 學 的 29.8% , 更 高 於 公 立 大 學 的 19.4%。在醫療服務方面,公立大學與 私立非營利大學所占比率相近,分別 為整體支出之 8.3%、9.3% (NationalCenter for Education Statistics, 2009)。

六、學雜費負擔之分析

依據〈專科以上學校學雜費收取 辦法〉,明訂依消費者物價指數年增 率、平均每戶可支配所得年增率、受 雇員工薪資年增率或其他相關指標, 核算每年學雜費基本調幅,逾百分之 二點五者,以百分之二點五計。基本 調幅依 指指標之權 重 為為最 近一年 「物價指數年增率」(佔百分之三十) 加上「受雇勞工薪資年增率(實質所 得)」(佔百分之三十五)和「家戶可 支配所得年增率」(佔百分之三十五) (教育部,2008)。 學 雜 費 背 後 存 在 公 平 正 義 的 意 涵,因此,受教育者家庭的收入與負 擔情形一直受到關注。以陳麗珠、王 立心、陳世聰、佘豐賜、曾壬緯、葉 宗文、王詩涵(2009)研究之大學學 雜費中位價格來衡量就讀大學學生家 庭負擔的情形,從整體來看,就讀國 立 大 學 者 一 年 的 學 雜 費 平 均 占 5.5%~9.0%的家庭可支配所得,就讀私 立者占 10.8%~17.5%的家庭可支配所得。若從各等分組來看,五等組(最 高收入組)家庭顯得負擔輕些,就讀 國立者所占比重不及 3%,就讀私立者 約占 5.3%~5.7%之間。四等組家庭, 孩子就讀國立者所占比重不及 5%,就 讀私立者約占 9%~10%之間。三等組 家庭,孩子就讀國立者約占 6.4%,就 讀私立者約占 12.5%上下。二等組家 庭,孩子就讀國立者約占 9%,就讀私 立者約 17.4%。一等組(最低收入組)。 家庭的負擔就顯得沈重了,就讀國立 者也要占去家庭可支配所得的一成六 到一成八,就讀私立者需占三成一到 三成六之間。從比率數字或許常無法 體會家庭負擔的箇中滋味,若從一二 等組家庭儲蓄率極微、甚且呈現負數 的情況來看,應體會大學學雜費負擔 對收入不高者的意義了。 學雜費如何調整,以何指標作為 調 漲 幅依 據, 一直 以 來倍 受各 方 爭 議。對於學雜費提高,各方也都持著 一定的立場與看法。就學生的觀點, 其所謂的品質較偏向與校園生活機能 與學習資源有直接相關的事項,諸如 住宿環境改善、學習環境改善、師資 更好、設備更好等(洪采伶,2007)。 就家長的觀點而言,則認為調高學雜 費應有提高品質的辦法,各校應建立 精準的成本管控與成本分析,考量弱 勢學生在學雜費調高之後的就學機會 與負擔能力(謝國清,2007)。就顧客 的觀點,保證「品質」的提升應是學 雜 費 調高 的相對條件 ,除了品質之 名,「經費使用」的向度與其效能呈現 的時效關係著學習者與家長觀感與強 度。就尊重辦學者的專業自主而言, 經費的分配與使用應屬校本權限,不 宜由他人干涉;但基於各方對品質提 升的觀感與認知存在差異下,在品質 不易以量化呈現,且評鑑向度亦易引 導辦學者經費分配的決定,因此,經 費的使 用是一個極 為 重要的 關鍵因 素。目前我國就大學在經費使用上有 一些相關的規範,對學雜費審議基準 在《專科以上學校學雜費收取辦法》 中,對公私立大學均訂有常態現金結 餘率、獎助學金占學校總收入與學雜 費比率的規範基準,對公立大學尚期 近三年自籌數高於學雜費收入,對私 立大學則期近三年行政管理、教學研 究訓輔及獎助學金三項支出逾學雜費 收入百分之八十。對於常態結餘率的 計算方式與比率,有大學校長提出此 條件是相對鼓勵學校浪費的論點。

七、結論

綜合上論,本文提出幾點結論內 含建議供參: (一) 廣設大學造成量體擴增,衝擊公 部門經費支持高等教育能力 雖然政府在高等教育上的投入逐 年增加,然因大學數量、學生人數增 多,造成單一學生成本不似其他階段 的逐年上升,而是不升反降。在在證 明廣設大學速增的量體,確實弱化了 公部門對大學挹注的能量。因此,朝 向以提升效能為導向的整併與退場機 制,刻不容緩,期以減輕財政排擠。 (二) 大學校際財務結構差異頗大,凸 顯組織結構與經營效能落差即使學校規模相近,然因學校學 術部門結構、師資結構、師生比等因 素之不同,各支出科目在總經費支出 的占比,存在的差異頗大。雖然前述 因素無法立即改變,但其造成的成本 負擔不可獨由學生和家長端來負擔。 排除規模和系所結構的差異變因,仍 可見學校在廣開財源和經營效能上的 不同,可見存在努力的空間。 (三) 學生選讀系所偏好,可能造成沈 澱成本或非專長授課的問題 高等教育系所結構的發展,顯然 隨著社會變遷與時代脈動而改變,但 「計畫來不及變化」,原有的系所結構 和配當的師資結構不可能說變就變。 這可能造成不及調整系所而不受”消 費者”青睞,造成沈澱成本的耗損;即 便採以系所轉型或系所整併,也可能 帶來非專長授課的問題。 (四) 有形設施與量化素質雖重要,但 校園氣氛、教與學的態度更重要 民主國家,當人人盡責,國家提 供機會、協助弱勢,辦學者則應盡力 節樽資源、經費用於刀口之上,亦應 盡 量 開源 節流 、提 升 大學 的社 會 效 益。且高等教育學子應是主動學習者 而非倚賴”教授”被動學習,應珍惜可得 的教育機會、入寶山應滿載而回,否 則學校再多的用心和努力,仍舊無法 讓學生充分感受,教學效能也會大打 折扣。 (五) 我國現行學雜費調漲公式,有必 要重新檢討並尋求各方共識 目前我國教學學雜費基本調幅公 式並非以學生家庭之立場來設算,未 慮及學生與家長的感受,且不同家戶 組的可支配所得不同,因此調幅度相 同,感受卻是大大不同。國家既已開 啟了幾乎人人均可圓大學之夢的政策 大門, 難以說服青 年 學子「 望門興 嘆」。是以在學雜費調漲設算與弱勢照 顧上,需審慎評估,擬定分擔者可以 理解、可以接受的說帖。 參考文獻 行政院主計處(2009)。96年家庭 收支調查。2009/07/17。取自http://ww w.dgbas.gov.tw/ct.asp?xItem=1231&ctN ode=3240 呂木琳(2009)。當前重要高等教 育 發 展 。 2009/5/15 。 取 自 http:// www.ctust.edu.tw /gicem/down/當前重 要高等教育發展(中臺科大演講).ppt 李金桐(1992)。我國大學院校學 生學雜費及政府對私立大院校補助之 研究。臺北市:教育部。 林文達(1991)。教育經濟學(再 版)。臺北市:三民 洪采伶(2007)。《第二場:學雜 費政策 與高等教育 自 主發展 》與談 稿。輯於公共政策論壇「高等教育系 列:高等教育學雜費政策與改革」手 冊。臺北市:國立政治大學。65-66。 教育部(2008)。專科以上學校學 雜 費 收 取 辦 法 。 2009/07/07 。 取 自

http://epaper.edu.tw/info.htm?aspxerrorp ath=/e9617_epaper /news.aspx 教育部(2009)。大學校院增設調 整院系所學位學程及招生名額總量發 展審查作業要點。 陳伯璋(1989)。教育問題。輯於 楊國樞、葉啟政主編,臺灣社會問題, 259-300。臺北:巨流。 陳麗珠、王立心、陳世聰、佘豐 賜、曾壬緯、葉宗文、王詩涵(2009)。 我國大學學雜費政策之分析與研議。 教育部委託專案研究,國立高雄師範 大學。 蓋浙生(1999)。教育財政學。臺 北:東華。 謝國清(2007)。反對大學採高學 費政策─先談「品質」再說「教育」吧! 輯於公共政策論壇「高等教育系列: 高等教育學雜費政策與改革」手冊, 62-63。臺北市:國立政治大學。 Johnstone, D. B. ( 2004). The Economics and Politics of Cost-Sharing in Higher Education: Comparative, Perspectives. Economics of Education

Review, 23(4), 403-410.

National Center for Education Statistics.(2009). 1999–2000 through

2006–07 Integr- ated Postsecondary

Education Data System, “Fall

Enrollment Survey” (IPEDS-EF:99) and Spring 2001 through Spring 2008.

Retrieved August 10, 2009, from http://nces.ed.gov/programs/coe/2009/se ction5/indicator46. asp

Ziderman, A., & Albrecht, D. ( 1995 ) . Financing universities in

developing countries. London: Falmer.

1