以權益成本測試市場擇時對資本結構之影響

65

0

0

全文

(2) 致謝詞 回想當初撰寫論文的過程,從碩一下為了找論文題目、找指導教授慌張的要命,到 了碩二正式讀 paper、跑實證分析、撰寫論文,每個過程都記憶猶新,在這條研究的道 路上,很幸運的遇到了一位佛心來的指導教授 吳欽杉老師,感謝當初找指導教授時收 了我當指導學生,也非常感謝在碩二這段研究的期間不厭其煩的與我、維哲、師姊、小 鳳 meeting,每次的 meeting 都很有耐心的幫我們解決問題,每當一遇到問題而慌亂時 總能安撫我們的情緒,另外,除了指導論文外,老師也會跟我們聊人生道路上的事物, 讓我們對事物有不同的看法與見解,實在是獲益良多。也感謝口試委員 陳安琳老師與 黃振聰老師,給了我許多寶貴的意見,讓我後續得以針對不足處加以修改,使我的論文 更趨嚴謹。 此外,我也要感謝研究所這二年來一直陪伴在我身邊的同學,同門的維哲、師姊、 小鳳,大家總能在不順時彼此加油打氣,遇到問題時互相討論。莉 Q、散仙達、咪咪、 Doreen、湯卡西、少奶奶、大姊、小當家、俊億還有 MBA98 的大家,謝謝你們在我的 研究所的生涯增添了許多色彩。財管所的函芳、阿宗、發哥,謝謝你們願意與我討論一 些論文或課業上的問題。還有感謝柔穎幫我印了許許多多堆疊如山的 paper。還有系辦 姊姊們,對於許許多多學生事務處理的幫助。最後我要感謝我的家人,我親愛的老爸、 老媽、弟弟,總在背後默默地支持我,為我加油。. I.

(3) 摘要 Baker and Wurgler (2002)提出了市場擇時理論(market timing theory),認為目前我 們所觀察到的資本結構乃企業經理人利用資訊不對稱程度較低與股價被高估的時機,對 權益市場擇時所累積之結果,但後續引起許多學者認為其使用的擇時代理變數有其它的 干擾(noise) 。因此,本研究擬以 Huang and Ritter (2009)之概念,利用權益成本(cost of equity)較直接的方式來測試市場擇時對資本結構之影響。 與 Huang and Ritter (2009)不同的是,本研究估計權益成本的方式乃使用 Fama and French 三因子模型且透過五年滾動式迴歸估計而來。以 1996 年至 2007 年之上市企業為 樣本,其結果發現,企業傾向於權益成本高時舉債,於權益成本低時發行權益,因此存 在著擇時(timing)行為,但其擇時行為並未對資本結構有長期的影響,顯示台灣上市 企業不如 Baker and Wurgler (2002)所認為,目前我們所觀察到的資本結構是過去擇時行 為所累積的結果,而隱含著台灣上市企業對於資本結構的調整速度很快。. 關鍵字:市場擇時理論、Fama and French 三因子模型、權益成本 II.

(4) Abstract Baker and Wurgler (2002) proposed market timing theory and indicated the observed capital structures are the outcomes that managers timed the equity market and took advantages of timing when information asymmetry is low and stock price is high. But many scholars argue that Baker and Wurgler’s timing proxy is noisy, this study attempts to use the concept of Huang and Ritter (2009) to test market timing effect on capital structure more directly by cost of equity. The cost of equity in this study is estimated by Fama and French three factors model with five-year rolling regression which is different from Huang and Ritter (2009). The empirical results show that publicly traded firms in Taiwan Stock Exchange from 1996 to 2007 tend to issue debt when the cost of equity is high and issue equity when the cost of equity is low which means the timing of financing behavior exists but it has no long-lasting effect on capital structure. Indicating that the observed capital structures of publicly traded firms in Taiwan Stock Exchange aren’t the outcomes that managers timed the equity market which is not identical to the perspectives of Baker and Wurgler (2002) and the speed of adjustment of capital structure of publicly traded firms in Taiwan Stock Exchange is very fast.. Key words: market timing theory, Fama and French three factors model, cost of equity III.

(5) 目錄 第一章 緒論 ………………………………………………………………… 1 第一節 研究動機與目的 ……………………………………………… 1 第二節 研究流程 ……………………………………………………… 3 第三節 論文架構與內容簡介 ………………………………………… 4 第二章 文獻回顧 …………………………………………………………… 5 第一節 最適資本結構理論 …………………………………………… 5 第二節 融資順位理論 ………………………………………………… 9 第三節 市場擇時理論與擇時代理變數 ………………………………12 第三章 研究設計 ……………………………………………………………17 第一節 建立待檢定假說 ………………………………………………17 第二節 研究方法與變數定義 …………………………………………19 第三節 資料來源與樣本選取 …………………………………………30 第四節 樣本資料特性分析 ……………………………………………31 第四章 實證結果分析 ………………………………………………………38. IV.

(6) 第一節 融資決策與財務赤字 …………………………………………38 第二節 企業對於負債或權益融資之選擇 ……………………………42 第三節 過去融資行為對目前資本結構的影響 ………………………44 第五章 結論與建議 …………………………………………………………47 第一節 研究結論 ………………………………………………………47 第二節 研究限制與檢討 ………………………………………………49 第三節 研究貢獻與建議 ………………………………………………51 參考文獻………………………………………………………………………52 一、中文文獻……………………………………………………………52 二、英文文獻……………………………………………………………52. V.

(7) 表次 表 3-1:各變數之敘述統計量 ………………………………………………31 表 3-2:各自變數間之相關係數矩陣 ………………………………………32 表 3-3:面版資料單根檢定 …………………………………………………33 表 3-4:歷年市值加權平均權益成本 ………………………………………34 表 3-5:歷年資金發行者與資金變動概況 …………………………………36 表 4-1:公司財務赤字與負債比例變動之關係 ……………………………40 表 4-2:考慮權益成本後財務赤字與負債比例之關係 ……………………41 表 4-3:企業對於負債或權益融資之選擇 …………………………………43 表 4-4:k 年前融資行為對目前資本結構之影響 ……………………………46. VI.

(8) 圖次 圖 1-1: 研究流程圖 ………………………………………………………… 3 圖 3-1:歷年市值加權平均權益成本 ……………………………………… 35 圖 3-2:歷年資金變動概況 ………………………………………………… 37 圖 4-1:歷年融資順位係數 ………………………………………………… 39. VII.

(9) 第一章 緒論 第一節 研究動機與目的 一、研究動機 企業理財的政策主要包括了融資決策、投資決策與股利政策,在融資決策方 面,不同的企業面對資金來源有著不同的選擇,而這些選擇的行為無非是想極小 化資金成本、極大化企業的價值,因此,學者針對企業的融資行為所做的實證來 解釋企業的融資行為便是資本結構理論。 由 Modigliani and Miller (1958)提出了資本結構無關論(capital structure irrelevance theory) ,主張在完美市場、沒有公司稅與個人稅等假設下,任何企業 資本結構的決定,並不會影響企業的價值與資金成本,而後來進一步修正成有稅 負影響的模型,但其背後理論仍與現實有落差,便引發後續學者對於資本結構的 論戰。 目前關於企業資本結構理論主要分為三大理論:抵換理論(trade-off theory) 認為,企業經由考量負債所帶來的利益與成本後,進而決定一個最適的負債比 率,以極大化企業的價值,換句話說,在抵換理論之下,企業的融資行為係為了 將資本結構調整朝向目標資本結構;融資順位理論(pecking order theory)認為, 企業內部經理人與外部投資人存在著資訊不對稱(information asymmetry),因 此,企業內部經理人為了避免因資訊不對稱所產生的成本,在面臨使用資金時, 將優先使用資訊不對稱程度最低的資金,即最先使用內部保留盈餘,若內部資金 不敷使用而需要外部資金時,其選擇順序為純債、可轉換公司債最後才是權益, 因此,意味著企業並不存在著最適資本結構,目前所觀察到的資本結構是此層級 性(hierarchy)融資行為的結果;市場擇時理論(market timing theory)則認為, 一方面基於企業內部經理人與外部投資人都是理性的觀點,而資訊不對稱是會隨 1.

(10) 時間而變動的情形下,權益資金成本會暫時性地低於其他資金成本;另一方面, 基於企業內部經理人認為外部投資人是不理性的觀點,會使得企業的股價被高估 的情形(無論是企業內部經理人所認知的或是真實的) ,因此,這兩種觀點使得 權益資金將不會是企業使用資金時最後的選擇,企業內部經理人將會對權益市場 採取擇時(timing)的行為,因此,目前所觀察到企業的資本結構乃是企業內部 經理人過去不斷對權益市場擇時所產生的結果。然而,上述用來檢視市場擇時理 論的代理變數,引發了後續學者的批判,認為其擇時行為之代理變數使用的並不 適當而有許多的干擾(noise),因此,本研究期望以其他更直接的代理變數來測 試市場擇時理論。 二、研究目的 本研究擬以 Huang and Ritter (2009)之概念,首先估計出企業的權益成本(cost of equity) ,並以較直接的方式利用權益成本來測試市場擇時理論,以避免上述擇 時代理變數有太多干擾之情形,因此本研究誠如下述有三個目的: (一)利用簡單融資順位模型將融資順位理論與市場擇時理論做一連結,期以證 實融資順位理論無法有效解釋融資行為的部份可藉由權益成本來進一步 解釋。 (二)利用權益成本來測試企業對於負債與權益之選擇,藉以證明台灣上市企業 是否存在著擇時之行為。 (三)測試過去的融資行為對目前資本結構的影響性,期以檢視台灣上市企業的 資本結構是否如市場擇時理論所認為,目前我們所觀察到的資本結構是企 業內部經理人過去不斷對權益市場擇時所產生的結果。. 2.

(11) 第二節 研究流程 依本研究之動機與目的,並對資本結構相關文獻回顧後,進一步建立待檢定 假說,並主要依三個主軸進行分析,分別是融資決策與財務赤字、企業融資的擇 時行為、擇時行為對資本結構之影響,接著依照所建立之假說進行研究設計,並 針對合格樣本加以實證分析,接著依據本文之實證結果提出結論與建議。本文之 研究流程圖如圖 1-1 所示: 研究動機與目的. 文獻回顧. 建立待檢定假說. 融資決策與財務赤字. 企業融資擇時行為. 實證研究設計. 實證結果分析. 結論與建議 圖 1-1:研究流程圖 3. 擇時行為對資本結構之影響.

(12) 第三節 論文架構與內容簡介 本研究一共分為五章,各章節內容概要誠如下述: 第一章 緒論 說明本研究之動機、目的、研究流程、論文架構與各章節內容之簡介。 第二章 文獻回顧 本章將分為三節以對資本結構理論中三個主要理論做一系列回顧,以了解各 理論之發展與近年實證之結果,第一節為最適資本結構理論,主要分為傳統理 論、Modigliani and Miller 資本結構理論與抵換理論,第二節為融資順位理論, 第三節為市場擇時理論與擇時代理變數之探討。 第三章 研究設計 本章一共分為四節,首先第一節建立本研究待檢定假說;第二節說明研究方 法與各變數之定義;第三節說明本研究資料來源與樣本選取之準則;而第四節則 是初步分析樣本資料特性。 第四章 實證結果分析 本章一共分為四節,第一節以簡單融資順位模型來檢視企業歷年財務赤字與 負債比例之變化;第二節則加入權益成本再次探討財務赤字與負債比例關係之變 化;第三節探討企業對於負債或權益融資之選擇;第四節則檢視企業過往的融資 行為是否對目前的資本結構有顯著的影響。 第五章 結論與建議 本章一共分為三節,首先第一節就第四章之實證結果做一整理,並歸納出本 研究之結論;第二節則說明本研究之限制,並針對與文獻實證結果不同處做一檢 討;第三節則說明本研究之貢獻與後續研究之建議。 4.

(13) 第二章 文獻回顧 本章之目的係對三個主要的資本結構理論做一回顧與整理,一共分為三節, 第一節為最適資本結構理論,包括了傳統資本結構理論、Modigliani and Miller 資本結構理論與抵換理論;第二節為融資順位理論;第三節為市場擇時理論,並 且對文獻上的擇時代理變數做一討論。. 第一節 最適資本結構理論 一、傳統資本結構理論 傳統資本結構理論最早是由 Durand (1952)所提出的淨利法(net income approach)與淨營業利潤法(net operating income appraoch)。淨利法認為,企業 之舉債成本與權益成本均不會隨著企業舉債的多寡而變動,且在舉債成本低於權 益成本的條件下,企業舉債越多則加權平均資金成本(weighted average cost of capital, WACC)就會越低,因而提高企業的價值,但是卻忽略了財務槓桿所帶來 的風險;而淨營業利潤法認為,企業的舉債成本為固定不變,而權益成本則會隨 著負債比率的增加造成該企業所負擔的風險加因而上升,因此,企業的加權平均 資金成本是固定的,並不會受到負債比例之影響,故並沒有所謂的最適資本結構。 而傳統資本結構理論係上述兩種方法之折衷,認為企業的資金成本為一 U 字型,因此,企業可以找出加權平均資金成本的最低點,而使得企業價值達到最 大,故存在著最適資本結構。 二、Modigliani and Miller 資本結構理論 Modigliani and Miller (1958)主張,在完全資本市場、債券利率為無風險利 率、風險等級相同、同質性預期、零成長股票等假設下,當企業與個人所得稅不 存在的情況下,企業的資金成本與價值並不受到負債比例的影響,意即企業不存 在最適資本結構。 5.

(14) Modigliani and Miller (1963)修正了原本無稅的假設,考慮了企業的所得稅 後,認為利息支出可產生稅盾(tax shield)效果,而使得企業之價值會隨著舉債 的增加而提高,意即企業應該完全使用舉債來籌措資金,使企業之價值極大化。 Miller (1977)亦加入個人所得稅之考量,認為對整體市場而言存在著均衡的債券 水準,當市場達到均衡時,個別企業無法經由舉債獲得任何利益,因此,對個別 企業而言並不存在最適資本結構,又重新支持資本結構無關論。 三、抵換理論 (一)破產成本(bankruptcy costs) 以 Modigliani and Miller (1963)所得之結論,認為企業應完全以舉債來融資的 情形並未考慮破產成本的存在。Kim (1978)將破產成本分為三個部份:1.直接破 產成本,係包含了各種法律、行政與訴訟費用;2.間接破產成本,係企業遭到清 算、重整時可能導致的損失;3.租稅利益之損失,係指破產之企業無法享受上年 度租稅損失的扣抵。Kim (1978)亦認為,企業舉債的程度越高所須承擔的利息費 用也就越高,企業因而發生財務危機的機率也就會增加,因此,企業的股東與債 權人便會因企業營運的風險增加而會要求較高的報酬做為補償,因而使得企業的 資金成本提高,降低企業之價值。 (二)代理成本(agency cost) 管理者與股東、股東與債權人間存在著代理關係,因此可將代理問題主要區 分為管理者與股東間的代理問題 1 、股東與債權人間的代理問題 2 。Jensen and Meckling (1976)認為,舉債雖然可以降低管理者與股東間的衝突,但另一方面卻 提高股東與債權人之間的衝突,因此,債權人在將錢借給企業時,會在借貸契約. 1. 包括了過度特權消費(excess perquisite consumption) 、管理買下(management buyout,簡稱 MBO)或融資買下(leverage buyout,簡稱 LBO)、過度投資(overinvestment)等問題。 2 包括了資產替代(asset substitution) 、債權稀釋(claim dilution) 、股利支付(dividend payout)、 投資不足(underinvestment)等問題。 6.

(15) 中加入各種限制條款(restrictive covenants) ,亦或債權人認為企業有剝削其財富 來增加股東財富之動機時,會向企業要求較高之報酬做為補償,形成負債的代理 成本。因此,舉債融資雖有稅盾效果,但其邊際負債的代理成本亦隨之上升。 (三)抵換理論 雖然企業舉債融資可以帶來稅盾效果進而增加企業的價值,但在考慮上述破 產成本與代理成本後,將會抵銷其增加的價值,因此,企業便會權衡舉債所帶來 的利益與成本並決定最適資本結構,一但實際資本結構偏離了目標資本結構,企 業將會調整其資本結構,使其回到最適。 但 Fischer、Heinkel and Zechner (1989)認為,即使存在著很小的調整成本 (recapitalization costs)也可能導致企業的資本結構會偏離最適資本結構。Leary and Roberts (2005)亦發現,在融資行為存在調整成本(adjustment costs)的情況 下,企業會在一最適範圍內主動地重新平衡(rebalance)其資本結構。Flannery and Rangan (2006)認為,當企業偏離最適資本結構時反轉(reverse)回最適資本結構 的速度取決於其調整成本,在沒有調整成本的情況下,企業的資本結構應不會偏 離最適,但是在調整成本無限大的情況下,我們並沒辦法觀察到企業會有調整的 動作,而先前的實證研究並未將企業不完全調整至目標資本結構的情形考慮進來 因而認為企業不存在最適資本結構,因此,Flannery and Rangan (2006)認為,企 業在部份調整模型(partial-adjustment model)下的確是存在著目標資本結構。 Liu (2008)認為,在動態的世界裡企業的目標資本結構是隨時間變動的,而由於 存在著調整成本,企業每年僅會進行部份調整至目標資本結構,而且企業如何調 整均視調整成本函數而定,Leary and Roberts (2005)以模擬的方式發現,當企業 面對不同的調整成本函數時,會有不同的調整行為。 但 Chen and Zhao (2004)認為企業的融資行為並非是為了調整至目標資本結 構,其研究發現,高資產市值與帳面價值比(market-to-book ratio,簡稱 M/B) 7.

(16) 之企業傾向發行權益並不是因為他們想要降低槓桿而調整至目標資本結構,而是 他們面臨了較低的外部融資成本;類似地,高獲利之企業傾向舉債融資亦非他們 想要提高槓桿而調整至目標資本結構,而也是他們面臨了較低的外部融資成本。 Chang and Dasgupta (2006)發現,即使企業隨機選擇以舉債或權益融資的行為都 會造成資本結構重新調整的情形發生,而槓桿的趨中性(mean reversion)只是 機制性的效應(mechanical effect),因而對企業會調整至目標資本結構的行為提 出疑問。Chen and Zhao (2007)亦發現,在高槓桿企業舉債多於發行權益的情形 下,其負債比例上升的程度比低槓桿之企業還低,認為低槓桿者舉債融資對於負 債比例變化的影響比較大3,而對過去文獻實證出企業槓桿的趨中性是否基於機 制性的效應更勝於企業想要調整至目標資本結構的情形提出疑問,並以下列簡單 的例子說明機制性的效應:假設有一家價值$100 之企業,其中權益價值$80、負 債價值$20,若企業發行$3 的權益與$1 的負債,那麼很明顯地,此企業是偏好權 益勝於舉債者,但是其負債比例則是由原本的 20%上升至 20.2%;另外,假設有 另一家權益價值$20、負債價值$80 之企業,若企業發行$1 的權益與$3 的負債, 那麼很明顯地,此企業是偏好舉債勝於權益者,但是其負債比例則是由原本的 80%下降至 79.8%。. 3. 請參閱 Chen and Zhao (2007), p. 225,將負債比例變化分解後的均衡式,說明低槓桿者舉債對 於負債比例變化影響較高槓桿者來得大。 8.

(17) 第二節 融資順位理論 融資順位理論認為,企業將以資訊不對稱程度最低者做為融資選擇的第一考 量,因此,將優先使用內部保留盈餘,而在企業需要外部資金時,會選擇舉債優 於發行權益,意味著企業並不存在著最適資本結構,目前所觀察到的資本結構是 此層級性融資行為的結果 Donaldson (1961)是最早發現此一現象的學者,其對美國實務界進行調查, 發現以下情形:企業偏好使用內部資金融資;且企業會考量未來的投資機會與預 期的現金流量而調整股利發放率;另外,企業不希望股利政策短期大幅度的變 動,因此股利通常具有僵固性且目標發放率調整緩慢,尤其不願意降低股利發 放;倘若保留盈餘超過投資所需資金時,企業經理人便會將剩餘的資金用以購買 有價證券或償還負債,反之,若內部保留盈餘不足以支應其資金需求時,企業則 會先出售有價證券以籌措資金,倘若還是不足以支應其資金需求的話,才會選擇 向外部融資,其選擇順序為純債、可轉換公司債最後才是權益,而企業發行權益 的情形幾乎是不會發生的(Shyam-Sunder and Myers, 1999)。 Myers (1984)、Myers and Majluf (1984)對 Donaldson (1961)所發現的融資層級 提出一合理的解釋,認為會產生其現象主要就是因為資訊不對稱所產生的訊息成 本,由於企業內部經理人與市場上的投資者存在著資訊不對稱,使得市場上的投 資者會將企業的融資行為視為一種訊號發射(signaling),當公司以權益融資時 市場上的投資者會將其視為企業股價有被高估的情形,因而使得企業以權益融資 的成本提高,在此情形下,迫使企業的融資行為將使用資訊不對稱程度較低的資 金,也就形成上述融資順位的情形。但 Loughran and Ritter (1995)發現,進行現 金增資(seasoned equity offering,簡稱 SEO)之企業所籌措資金遠比他們所需要 的超出許多。Fama and French (2005)發現,企業發行權益的情形是相當普遍的, 而非 Shyam-Sunder and Myers (1999)所認為,企業發行權益的情形幾乎是不會發 9.

(18) 生的,因此,企業似乎不太受到融資順位嚴格的束縛,無疑這些都是融資順位所 無法完全解釋的。 Shyam-Sunder and Myers (1999)站在同意抵換理論與融資順位理論的假設 下,建立了目標資本結構調整模型與簡單融資模型檢驗彼此的解釋能力,發現簡 單融資模型以時間序列面(time series)的解釋能力而言,均高於目標資本結構 調整模型,另發現企業縱使存在著目標資本結構,他們對於調整至目標資本結構 並沒有太大的興趣,並且認為利用簡單融資模型所估計出來的融資順位係數 (pecking order coefficient)近似於 1 是融資順位理論的強力證據。 Frank and Goyal (2003)發現在 1980 年代與 1990 年代期間小型企業佔總樣本 比例增加,而小型企業較不符合融資順位理論的情形,使得整體企業的融資行為 逐漸偏離融資順位理論,但進一步發現,就算將樣本限制在大型企業,隨著時間 的經過也無法支持融資順位理論。另外,Frank and Goyal (2003)以時間序列面檢 視淨權益發行(net equity issued)與財務赤字(financial deficit)的相關性比淨負 債發行(net debt issued)與財務赤字的相關性還來的高,顯示權益資金對於企業 向外融資來說是比較重要的資金來源。Huang and Ritter (2009)以歷年估計簡單融 資順位模型的方式來檢視歷年融資順位係數變化的情形,發現融資順位係數於 1990 年代介於 0.27~0.58 呈現遠低於 1 的情形,與 Frank and Goyal (2003)發現融 資順位係數於 1990 年代呈現較低的情形一致,均對融資順位理論提出了質疑。 Lemmon and Zender (2008) 則進一步將樣本分為有債券評等(firms with bond ratings)與無債券評等(firms without bond ratings)來重新檢視時間序列面 淨權益發行與財務赤字的相關性和淨負債發行與財務赤字的相關性,發現有債券 評等相較於無債券評等之樣本,淨負債發行與財務赤字的相關性比淨權益發行與 財務赤字的相關性還來的高。並藉以控制舉債容量(debt capacity)的方式來檢 視資本結構理論,發現在控制企業的舉債容量後,融資順位似乎能解釋大多數公 司的融資行為,解救了融資順位理論。但 Leary and Roberts (2004)將財務寬鬆加 10.

(19) 入融資決策的研究分析中,並沒有發現支持融資順位理論的證據。Fu (2006)以 Altman’s Z-scores(Altman, 1968)檢視企業進行現金增資前的財務狀況,並未發 現有財務狀況惡化而迫使企業必須發行權益來融資的情形,亦不支持融資順位理 論。Huang and Ritter (2009)認為,既然融資順位理論無法有效解釋企業融資之行 為,融資順位係數歷年呈現上下振盪甚至在某些時期遠低於 1 的情形,顯示財務 赤字與負債比例之關係可能受到權益成本之影響,其研究發現企業傾向於權益成 本高時舉債,於權益成本低時傾向發行權益。. 11.

(20) 第三節 市場擇時理論與擇時代理變數 一、市場擇時理論 Baker and Wurgler (2002)以企業首次公開發行(initial public offering,簡稱 IPO)後 t 年的負債比例為依變數,利用單元迴歸的方式測試數個企業特徵變數 對其解釋能力的高低4,認為歷史的 M/B 相對其它自變數而言解釋力高出許多。 並認為,一方面基於企業內部經理人與外部投資人都是理性的觀點,資訊不對稱 是會隨時間而變動的情形下,權益資金成本會暫時性地低於其它資金成本;另一 方面,基於企業內部經理人認為外部投資人是不理性的觀點,會使得企業的股價 被高估的情形(無論是企業內部經理人所認知的或是真實的),因此,這兩種觀 點使得權益資金將不會是企業使用資金時最後的選擇,企業內部經理人將會對權 益市場採取擇時的行為,而 M/B 是可衡量資訊不對稱與錯誤評價(misvaluation) 這兩項指標的代理變數,便以外部加權平均的市值與帳面價值比(external finance weighted-average market-to-book ratio,簡稱 M/Befwa)5來代表企業過往對於權益 市場擇時之行為,其結果發現,企業內部經理人的擇時行為對資本結構有長久性 的影響,因此,Baker and Wurgler (2002)提出了市場擇時理論,認為目前所觀察 到企業的資本結構乃是企業內部經理人過去不斷對權益市場擇時所產生的結 果,並非抵換理論所認為,公司的融資行為係為了將資本結構調整朝向最適資本 結構,亦非融資順位理論所認為,目前所觀察到的資本結構是企業為避免資訊不 對稱所產生的層級性融資行為的結果。 Alti (2006)以首次公開發行市場的冷市(cold market)與熱市(hot market) 為做為企業對權益市場擇時的代理變數,發現於熱市時進行首次公開發行之企業 的確相較於冷市會發行較多的權益,支持 Bayless and Chaplinsky (1996)所認為, 權益市場上存在著機會之窗(windows of opportunity)使得企業於熱市相較於冷 4 5. 以單元迴歸逐年的 R2 來衡量解釋力之高低。 詳細計算方式請參閱 Baker and Wurgler (2002), p.12。 12.

(21) 市而言會發行較多的權益。但是 Alti (2006)更進一步發現,在首次公開發行兩年 後其擇時代理變數卻呈現反轉的情形,顯示市場擇時對資本結構只有極短暫的影 響,與 Baker and Wurgler (2002)之發現不一致,而認為企業應存在目標資本結 構,才會在熱市發行權益後,接著以相較於冷市發行權益之企業而言,向外舉更 多的債來融資重新平衡其資本結構。 Fu (2006)亦將現金增資市場分為冷市與熱市,發現無論在冷市或熱市進行現 金增資之企業,槓桿會有降低的情形,雖然企業在進行現金增資後,使得手頭上 擁有的資金遠超過所需要的,但仍然會舉債融資重新調整槓桿至現金增資前的水 準,因此,就算企業經理人對權益市場有擇時之行為,但對資本結構的影響也並 不會有長久性的影響。 Hovakimian (2006)在假定 M/B 是擇時代理變數的情況下,檢視四種融資行 為,權益發行、權益購回、負債發行與負債贖回,對負債比例變化的情形,發現 權益發行當年的確是會造成槓桿下降,但相對於負債贖回造成槓桿下降的程度還 來得小,而且在權益發行後下降的槓桿有反轉上升的情形,顯示此融資行為對資 本結構的影響相當短暫,另外,權益購回雖然對資本結構的影響至少達到三年比 權益發行的影響還久,但是其影響性非常的小。反觀無論是負債發行或贖回,均 對資本結構的影響相當的大且影響至少達三年之久,顯示就算企業對權益市場有 擇時的情形,但其對資本結構的影響並非 Baker and Wurgler (2002)所認為如此長 久。 二、擇時代理變數之探討 Baker and Wurgler (2002)認為,M/B 是可衡量資訊不對稱與錯誤評價這兩項 指標的代理變數,便以 M/Befwa 做為企業過往對於權益市場擇時的代理變數。然 而 Alti (2006)、Chazi and Tripathy (2007)、Hovakimian (2006)、Kayhan and Titman (2007)等均認為,Baker and Wurgler (2002)以 M/B 來代表資訊不對稱與錯誤評價 13.

(22) 的擇時代理變數會受到許多的干擾,例如:M/B 亦可代表企業的成長機會(growth opportunities),而成長機會乃企業決定目標資本結構的重要因素。 Chen and Zhao (2006)將 M/B 分為高、中、低三組,發現在低到中 M/B 的企 業,M/B 與負債比例是呈現正向的關係,而在中到高 M/B 的企業,M/B 與負債 比例是呈現負向的關係,因此,以往文獻所實證出 M/B 與負債比例呈現負向的 關係並非是呈現單調性的(monotonic),而是整個樣本大多受中到高 M/B 之企 業的影響。 Hovakimian (2006)在研究中發現,就算控制了歷年累積的淨權益發行與淨負 債發行,M/Befwa 仍然對負債比例有顯著的影響,另外,即使以非外部融資之企 業(non-issuer)為樣本,M/Befwa 仍然對負債比例有顯著的影響。並且以投資機 會的代理變數:資本支出(capital expenditures)、研究發展費用(research and development expenses) 、資產成長(asset growth)三者為為依變數,探討三者與 M/Befwa 之關係,其結果顯示 M/Befwa 呈現顯著性的影響,上述均表示 M/Befwa 有 著其它不是企業進行市場擇時的因素,例如:成長機會。 Kayhan and Titman (2007)則將 M/Befwa 分解成. coˆv (FD, M/B) + (M/B) 6,認為 FD. 分解式的第一項因為分母多除以了 FD 使得企業向外融資的行為被抵消,因而對 資本結構並沒有產生明顯的影響,而分解式的第二項 M/B 係主要造成 M/Befwa 對 資本結構有顯著影響的因素,但卻是代表著企業的投資機會而非擇時的代理變 數。Kayhan and Titman (2007)更進一步指出,企業的歷史變數雖然對目前的資本 結構有長久顯著性的影響,但卻呈向反轉的情形,顯示企業會調整其資本結構朝 向著目標負債比例,支持抵換理論。Liu (2008)認為,M/Befwa 代表著企業過去歷 史的成長機會,因而透過每年進行部份調整至目標資本結構的方式,才會對目前 的資本結構有所影響。 6. 詳細分解過程請參閱 Kayhan and Titman (2007), p.7,其中 FD 為財務赤字。 14.

(23) Alti (2006)以虛擬變數(dummy variable)的方式,將首次公開發行市場區分 為冷市與熱市,並以其為擇時的代理變數,但也認為利用熱市的群聚效應來衡量 資訊不對稱與錯誤評價的程度,會受到類似投資機會的干擾,但程度不若 M/B 來的嚴重7。. Elliott, Koëter-Kant and Warr (2007, 2008)為避免以 B/M(book-to-market ratio) 衡量錯誤評價時會受到其它像投資機會的干擾,便將 B/M 分解成( B/V ) × ( V/M )。 B/V ( book-to-value ratio ) 便 用 來 衡 量 企 業 的 成 長 機 會 , V/M (value-to-market ratio)便代表企業被市場錯誤評價的程度,其中 V 則是利用資 本資產定價模型(capital asset pricing model,簡稱 CAPM)或 Fama and French 三因子模型估計出權益成本(cost of equity)後,利用剩餘價值模型(residual ,因此,V/M income model,簡稱 RIM)估計出企業的隱含價值(intrinsic value) 越高的話表示企業越被低估,反之,越低的話表示企業越被高估。在他們的研究 中均發現,企業被錯誤評價對於其外部融資決策有顯著的影響,若企業股價被高 估則會傾向於發行權益。. Ritter and Warr (2002)認為,若使用基本的剩餘價值模型將會產生通膨幻覺 (inflation illusion) ,使得有舉債的企業嚴重被低估。因此,Huang and Ritter (2009) 則是以較直接的方式,利用 Ritter and Warr (2002)之方法,以道瓊工業指數中的 三十支成份股為樣本,透過通膨修正的剩餘價值模型估計這三十支成份股的權益 成本,再將其平均來代表整體權益市場之成本,其研究顯示,企業的確是存在擇 時行為,而且對資本結構的影響並不如 Alti (2006)、Hovakimian (2006)等人所認 為非常的短暫,但也不如 Baker and Wurgler (2002)所認為具有長久性的影響,而 是逐年減弱的情形,顯示企業存在著目標負債比例,但逐年調整至目標資本結構 的速度很緩慢。因此,Huang and Ritter (2009)進一步表示,市場擇時理論與抵換 理論是資本結構重要的決定因素。 7. 請參閱 Alti (2006), p.1686。 15.

(24) 綜觀上述,若使用 M/B 或權益市場的冷、熱市來測試市場擇時理論的話, 將會使得這些代理變數有其它的干擾,造成企業融資的目的可能並非出自於對權 益市場擇時的意圖。而使用 Elliott, Koëter-Kant and Warr (2007, 2008)的方法,除 了必須估計出權益成本外,還必須再使用企業評價模型進一步衡量企業被高、低 估的情形。因為權益成本乃估計而來的變數,估計原本就會產生誤差,若企業評 價模型選取並不適當的話,恐會造成更大的誤差,因此,本研究擬採 Huang and. Ritter (2009)之概念,以較直接的方式利用權益成本來測試市場擇時對資本結構 之影響。. 16.

(25) 第三章 研究設計 本章一共分為四節,第一節為建立本研究待檢定之假說;第二節首先解釋本 文實證分析上所使用的權益成本估計之方法,以及其它變數之操作性定義和研究 方法;第三節說明本研究之資料來源與樣本選取;第四節為樣本資料特性分析。 本研究為避免通貨膨脹對研究結果造成偏誤之影響,已將所有變數以 2006 年為 基年透過消費者物價指數(consumer price index,簡稱 CPI)調整成相同幣值之 購買力。. 第一節 建立待檢定假說 在融資順位理論中,Myers (1984)、Myers and Majluf (1984)主張公司經理人 與資訊落後的投資人之間會因為存在資訊不對稱,而在有外部融資需求的情況 下,會傾向以舉債優於發行權益,因此,Shyam-Sunder and Myers (1999)以簡單 融資順位模型來檢驗之,認為當公司發生外部資金需求時,公司會以舉債來滿足 其資金需求,而主張負債比例與財務赤字會有相近於 1 的相關性。. Huang and Ritter (2009)以歷年估計簡單融資順位模型的方式來檢視歷年融 資順位係數變化的情形,發現融資順位係數於 1990 年代介於 0.27~0.58 呈現遠低 於 1 的情形,Frank and Goyal (2003)亦發現融資順位係數於 1990 年代呈現較低 的情形,因此,本研究提出假說一。 假說一:若融資順位理論能有效解釋台灣上市企業之融資行為,則以歷年所估計 的財務赤字與負債比例變化之迴歸系數應顯著異於 0 而不顯著異於 1。 本研究係依 Huang and Ritter (2009)之概念,以整體權益市場之市值加權平均 成本來當作企業對於權益市場擇時之代理變數,惟權益成本對於需要向外融資之 企業影響較為明顯,因此,本研究提出假說二。 17.

(26) 假說二:若台灣上市企業向外融資時對權益市場具有擇時行為的話,則當權益成 本低時會傾向減少負債比例;反之,則增加負債比例。也就是說權益成本與正的 財務赤字之交互作用項與負債比例成顯著正向關係。. Flannery and Rangan (2006)認為,在測試融資順位理論時,從財務赤字估計 而來的迴歸係數之結果,有可能是反應隨時間改變的公司個體特徵而非市場狀況 之改變,因此,本研究加入先前文獻常用企業特徵的控制變數,包括了 M/B、公 司規模(size) 、有形資產(tangibility) 、獲利能力(profitability) 、前一年之股價 報酬率、後一年之股價報酬率以及前一年之負債比例,以探討企業面臨外部融資 需求時的融資行為,因此,本研究提出假說三。 假說三:加入企業個體特徵之控制變數後,若台灣上市公司向外融資對權益市場 有擇時行為的話,則企業向外融資時,發行權益之機率與權益成本呈現顯著負向 之關係。. Baker and Wurgler (2002)提出的市場擇時理論認為,目前所觀察到的負債比 例是由於企業以往對權益市場進行擇時所累積而成的結果,而認為市場擇時之行 為對於目前所觀察到的負債比例有持久性的影響。而本研究係以權益成本來做為 企業於權益市場擇時之代理變數,因此,本研究依據 Logit 迴歸模型中,權益成 本對於企業向外融資時舉債與發行權益之選擇的結果,探討 k 年前權益成本與正 財務赤字之交互作用項( VWCE×PDEF )對目前的負債比例是否如 Baker and. Wurgler (2002)及 Huang and Ritter (2009)之觀點,因此,本研究提出假說四。 假說四:若台灣上市企業之資本結構乃過去對權益市場擇時所累積形成之結果, 則 k 年前權益成本與正財務赤字之交互作用項對目前的負債比例呈現顯著正向 之關係。. 18.

(27) 第二節 研究方法與變數定義 本研究乃利用市值加權平均權益成本來檢驗台灣上市企業擇時行為對資本 結構的持續性影響,因此,本節第一部份先說明本文中權益成本估計之方法。第 二部份介紹 Shyam-Sunder and Myers (1999)對於企業融資行為所建立的簡單融資 順位理論模型。第三部份則延續簡單融資順位理論模型加入市值加權平均權益成 本,來檢驗台灣上市企業向外融資時,權益成本對負債比例變化之影響。第四部 份以 Logit 迴歸模型(logit regression model)探討當台灣上市企業需要向外部融 資時,權益成本對於負債或權益融資選擇之影響。第五部份則探討台灣上市企業 於權益市場擇時之行為對資本結構的持續性影響。 一、權益成本之估計. Sharpe (1964)、Lintner (1965)所發展出的 CAPM,其背後的理論基礎假定為, 投資人可作完全多角化的投資分散,因此,在如此效率的資產組合下,只剩下市 場風險無法被分散,因此,資產的期望報酬率與市場超額報酬(Rm−Rf)存在著 線性關係,而且為解釋橫斷面資產期望報酬的唯一因子。而在投資人心中的期望 報酬率相對企業而言即為資產之成本,因此,CAPM 長期以來便一直是財務領域 在考量風險後用來估計資產成本或用來當做企業評價時的折現率。 但是許多實證研究發現,除了市場風險外,尚有其他因素可以解釋股票報酬 中市場風險所無法解釋的部份。Fama and French (1992)發現,公司規模及權益帳 面價值對市值比(BE/ME)亦為解釋橫斷面股票平均報酬的重要因素。Fama and. French (1993)進而建立了與公司規模相關風險因子(small minus big,簡稱 SMB) 以及權益帳面價值對市值比相關風險因子(high minus low,簡稱 HML),其實 證結果顯示,加入了 SMB 與 HML 的確優於 CAPM 的單因子模型,而可以提高 對股票報酬的解釋能力,因而提出 Fama and French 三因子模型。. 19.

(28) Fama and French (1997)更進一步探討 CAPM 及 Fama and French 三因子模型 對於產業權益成本之估計,其結果發現,無論使用全期間固定斜率迴歸 (full-period constant-slope regression)或滾動式迴歸(rolling regression) ,Fama and. French 三因子模型對於長、短期權益成本之估計均較 CAPM 來得精確,而使用 Fama and French 三因子的條件式迴歸(conditional regression)所估計出來的權益 成本最為精確8,但是 Fama and French (1997)認為,若以條件式迴歸來估計權益 成本,會因為經理人握有企業部份的控制權,而使得以條件式迴歸估計風險負荷 量(risk loadings)時,經理人會藉由操弄公司的規模或帳面權益對市值比,來 改變對於權益成本之估計。因此,本研究為避免上述經理人操弄所造成的偏誤 (bias),以及為獲取隨著時間變動(time-varying)的風險負荷量,故以滾動式 迴歸的 Fama and French 三因子模型來預測下一個月個別企業的權益成本。 而為避免 Banz and Breen (1986)所提出的「前視性偏誤」 (look-ahead bias), 本研究採用 Fama and French (1992, 1993, 1997)、周賓鳳與劉怡芬 (2000)、鄭宗 記、賴弘能與蔡佩芬 (2006)之做法採取六個月的缺口,以 t-1 年 12 月底的權益 帳面價值對市值比9做為 BE/ME 排序之依據,以第 t 年 6 月底的市值做為規模排 序之依據。首先排除帳面權益為負值之公司,將市值低於中位數者歸類為小規模 (small),而且市值大於中位數者歸類為大規模(big),分為兩組(S、B);另 一方面,同時將 BE/ME 由大到小排序,前 30%者歸類為高 BE/ME(high),中 間 40%者歸類為中 BE/ME(medium),最後 30%者歸類為低 BE/ME(low),分 為 3 組(H、M、L) ,因此,依上述規模及權益帳面價值對市值比之分類交會而 成的資產組合,共可分為 6 個資產組合:S/H、S/M、S/L、B/H、B/M、B/L,如 下所示,接著求算出此 6 個資產組合第 t 年 7 月至 t+1 年 6 月的加權平均月報酬. 8. 請參照 Fama and French (1997), Table 6, p. 168-169.. 9. 帳面權益為股東權益帳面價值加上資產負債表中的遞延所得稅減去特別股股本。市值之計算為 該公司期末之收盤價乘於該公司期末普通股在外流通股數衡量之。 20.

(29) 率10:r S/H、r S/M、r S/L、r B/H、r B/M、r B/L,以上述小規模資產組合的月平均報酬 減去大規模資產組合的月平均報酬做為進而求算出與規模相關的風險因子 (SMB) ,如(1)式;以上述高 BE/ME 資產組合的月平均報酬減去低 BE/ME 資產 組合的月平均報酬進而求算出權益帳面價值對市值比相關風險因子(HML) ,如 (2)式。. BE/ME. high. medium. low. small. S/H. S/M. S/L. big. B/H. B/M. B/L. ME. SMB =. rS/H + rS/M + rS/L rB/H + rB/M + rB/L − 3 3. (1). HML =. rS/H + r B/H rS/L + rB/L − 2 2. (2). 因此 Fama and French 三因子模型中各風險負荷量可以時間序列(3)式估計 之,由於本研究係採取滾動式迴歸,若所使用估計的子期間過短,容易受到極端 值的影響,因此本研究係以 5 年(前 60 個樣本點)為一子期間來估計出風險負 荷量,以進行樣本外預測下一個月的權益成本,隨後每增加一期就同時將最早一 期之樣本刪除,因此(3)式可改寫成為(4)式。各風險負荷量估計出來後即可依(5) 式求出 i 公司當月之期望報酬,也就是各公司當月之權益成本。再將當年度 12 個月所估計出來的權益成本以幾何平均的方式來當作當年度該公司的平均權益 成本( R i ,T ),如(6)式,接著以該公司當年底之市值佔全體有效樣本數市值之總 和做為權重,來計算出當年度市值加權平均權益成本( value-weighted cost of. equity,簡稱 VWCE)來代表企業所發行權益時面臨之成本,如(7)式。. 10. 權重為第 t 年 6 月底時,各公司市值除以資產組合中各公司市值之總和,且於 t+1 年 6 月重新 建構新的資產組合。 21.

(30) R i,t − R f,t = α i ,t + β MKT,i,t (R m,t − R f,t ) + βSMB,i,t (SMBt ) + β HML,i,t (HML t ) + ε i ,t. (3). 其中,Ri,t:i 股票第 t 個月之月報酬率. Rm,t:台股加權指數第 t 個月之月報酬率 Rf,t:台灣銀行第 t 個月一年期期初定存利率11 SMBt:第 t 個月之規模相關風險因子 HMLt:第 t 個月之帳面權益對市值比相關風險因子 R i,t −τ − R f,t −τ = α i ,t + β MKT,i,t (R m,t − τ − R f,t − τ ) + βSMB,i,t (SMBt −τ ) + β HML,i,t (HML t −τ ) + ε i,t −τ τ = 1,2, K,60 E(R i,t ) − R f,t = α i ,t + β MKT,i,t E[(R m,t ) − R f,t ] + β SMB,i,t E(SMBt ) + β HML,i,t E(HML t ). (4) (5). 12. R i,T = ∏ [1 + E(R i,t )] − 1. (6). t =1. n. VWCE T = ∑ i =1. ME i,T n. ∑ ME. × R i,T. (7). i,T. i =1. 11. 國外之實證研究多以一個月期期初國庫券(T-bill)利率為無風險利率,但由於國庫券在國內 流動性不佳,因此,本研究以台銀一年期期初定存利率換算成平均月利率來取代之。 22.

(31) 二、財務赤字與負債比例之關係. Shyam-Sunder and Myers (1999)認為,在融資順位理論的假設下,倘若企業 面臨財務赤字而需要外部資金時,則會偏好以舉債優於發行權益,而以迴歸式(8) 使用一般最小平方法(ordinary least square,簡稱 OLS)來驗證之,其中所估計 出來之 βˆ 即為融資順位系數。因此,本研究為檢視簡單融資順位理論模型對於台 灣上市企業融資行為之解釋能力,並逐年以迴歸式 (8) 估計出歷年融資順位係 數,其中,∆Li,T 代表 i 公司於第 T 年財務年度的帳面負債變化佔前一年總資產之 比例,而 DEFi,T 代表 i 公司在第 T 年財務年度的財務赤字,各變數之估算如下:. ΔL i,T = α + βDEFi,T + ε i,T. (8). 其中, 帳面負債i,T = 總負債i,T + 特別股 i,T − 遞延所得稅 i,T + 可轉換公司債i,T. 帳面權益i,T = 總資產i,T − 帳面負債i,T Δ帳面負債i,T = 帳面負債i,T − 帳面負債i,T −1 Δ帳面權益i,T = 帳面權益i,T − 帳面權益i,T −1 ΔLi,T = ΔE i,T =. Δ帳面負債i,T 總資產i,T −1. (Δ帳面權益. DEFi,T =. − Δ保留盈餘 i,T ) 總資產i,T −1 i,T. (Δ總資產. − Δ保留盈餘 i,T ) ≡ ΔLi,T + ΔE i,T 總資產i,T −1 i,T. 23.

(32) 三、市值加權平均權益成本的影響 Huang and Ritter (2009)發現,融資順位係數歷年呈現上下震盪的情形,財務. 赤字無法完全解釋負債比例之變化,因此,於此一部份延續迴歸式(8),依 Huang and Ritter (2009) 之 做 法 加 入 權 益 成 本 並 與 正 財 務 赤 字 形 成 交 互 作 用 項. (VWCE×PDEF),檢視台灣上市企業面臨外部融資時,市值加權平均權益成本 對負債比例變化之影響,探討台灣上市企業是否存在著市場擇時之行為12。 Huang and Ritter (2009)認為,由於權益成本對內部融資的影響較為模糊,因. 此,本研究依 Huang and Ritter (2009)之做法,將迴歸式(8)之財務赤字(DEF) :若 DEFi,T≤0,則 NDEFi,T 區分成為負財務赤字(NDEF)以及正財務赤字(PDEF) 為 DEFi,T,若 DEFi,T>0,則 NDEFi,T 為 0;若 DEFi,T≥0,則 PDEFi,T 為 DEFi,T,若 DEFi,T<0,則 PDEFi,T 為 0。並以市值加權平均權益成本與正財務赤字之交互作用. 項(VWCE×PDEF)於迴歸式(9)中檢視其對負債比例變化之影響,來檢視台灣 上市企業對於權益市場是否具有擇時之行為。 ΔL i,T = α + β1 NDEFi,T + β 2 PDEFi ,T + β 3 (VWCET −1 × PDEFi ,T ) +ε i,T. 12. (9). Huang and Ritter (2009)亦加入實質利率、違約利差(default spread) 、期間利差(term spread)、 法定稅率(statutory corporate tax rate) 、實質 GDP 成長率等變數與正財務赤字做交互作用,唯實 質利率與實質 GDP 成長率與正財務赤字交互作用後,VIF 值各高達 15.47 與 22.55,產生高度共 線性的情形;而計算違約利差與期間利差所需之資料大多於 2000 年後方能取得,會造成本研究 期間低於 10 年,樣本過少之情形;另外,台灣之法定稅率歷年來經乎沒有變動過,加入迴歸分 析之實質義意並不大,且與正財務赤字交互作用後也會因變動不大而造成 VIF 過高形成與正財 務赤字有高度線性的情形。因此,本研究僅加入權益成本探討之。 24.

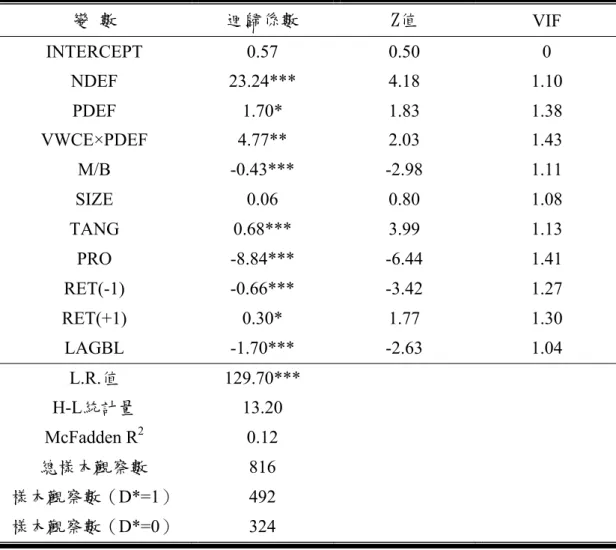

(33) 四、企業對於負債或權益融資之選擇 在探討權益成本對企業向外融資行為之影響時,本研究亦利用 Logit 迴歸模 型探討權益成本對於企業向外融資之選擇,期以佐證台灣上市企業對於權益市場 具有擇時行為。 當迴歸函數之依變數(dependent variable)為屬質變數的話,如虛擬變數其 分類只有二類或少數幾類,若使用一般最小平方法估計自變數( independent variable)和依變數之間的關係13,將會發生下列問題:. ,因此,參數估計的變異 (一)誤差項之變異數會呈現異質性(heteroscedasticity) 數將是有偏誤的,而造成任何假設檢定,如 t 檢定和 F 檢定,即使在樣本很 大的情況下,都是無效的。 (二)由線性機率模型估計的事件機率值( yˆ i = αˆ + βˆ x i )在遇到很大或很小的 xi 值時將很有可能會超出[0,1]之區間。 (三)以二元變數作為依變數的模型,在自變數與事件發生機率之間存在著非線性 之關係,而線性機率模型卻不能配適(fitting)這種非線性關係。 在此情況下,一般研究者會採屬質依變數迴歸模型(qualitative dependent variable models)來分析,此迴歸模型可區分為 Logit 迴歸模型及 Probit 迴歸模型。. 本研究有關公司融資選擇之依變數有兩種形式,依照 Korajczyk and Levy (2003) 、 Hovakimian, Opler, and Titman (2001) 、 Hovakimian, Hovakimian, and Tehranian (2004)、Hovakimian (2004, 2006)、Huang and Ritter (2009)之做法,當公. 司負債比例變化以前一年總資產平準之值(∆Li,T)大於 5%的話,將其視為負債 ,其依變數之值設為 1(D*=1) ;而當公司權益比例變化 之發行者(debt issuer) 以前一年總資產平準之值(∆Ei,T)大於 5%的話,將其視為權益之發行者(equity 13. 依變數為二元型態的線性迴歸模型也被稱之為線性機率模型(linear probability model,簡稱 LPM)。 25.

(34) issuer) ,其依變數之值設為 0(D*=0) 。而由於 Probit 迴歸模型需假設觀察樣本. 符合常態分配函數,相較於 Logit 迴歸模型對資料型態並無此限制,而參酌以往 有關融資選擇之實證研究亦多以 Logit 迴歸模型進行分析,因此,本研究擬採 Logit 迴歸模型分析之14,如(10)式。. 其中所使用的控制變數乃 Rajan and Zingales (1995)認為在 G7 國家中這些變 數與企業負債比例有極大的相關性,其中包括了:資產市值與帳面價值比 、公司規模(SIZE) 、有形資產(TANG)以及獲利能力(PRO) ;另外, (M/B) 亦加入前一年之股價報酬率、後一年之股價報酬率以及前一年之負債比例。 D∗i,T = α + β1 NDEFi,T + β 2 PDEFi, T + β 3 (VWCET −1 × PDEFi ,T ) + β 4 M/Bi,T −1 + β 5SIZEi,T −1 + β 6 TANG i ,T −1 + β 7 PRO i ,T −1 + β8 RETi ,T −1 + β 9 RETi ,T +1. (10). + β10 L i ,T −1 + ε i ,T. 其中, M/Bi,T =. 市值i,T + 帳面負債i,T 總資產i,T. SIZE i,T = ln (總資產i,T ) TANG i,T = PRO i,T =. 固定資產i,T 總資產i,T. 稅前息前折舊前淨利i,T 總資產i,T. M/B代表了投資機會, Baker and Wurgler (2002)亦認為M/B也可代表企業股. 價的錯誤評價,發現M/B與槓桿呈現負向之關係;Myers (1977)認為公司價值等 於現有資產加上未來投資機會的現值,而未來投資機會的現值較具不確定性,因 此,債權人無法從其中獲得保障,會因此限制其舉債能力,故當企業向外融資時 期望高M/B之企業會傾向於發行權益。. 14. 本研究依在此部份僅留下發行負債或發行權益之樣本,也就是說,此模型所使用之樣本乃∆Li,T 大於 5%或∆Ei,T 大於 5%者,總樣本數剩餘 816。 26.

(35) Baker and Wurgler (2002)認為,大規模之企業較不會發生財務危機,因而規. 模與槓桿呈現正向關係;Chung (1993)認為,大規模之企業較具有多角化之經營 能力,而且擁有較低的破產成本,且較能獲得較佳的信用評等,因此,可享有較 低的借款利率使得舉債之資金成本較低,因而傾向於舉債;Myers and Majluf (1984) 認為,公司規模越大所產生的資訊不對稱程度越小,因而傾向於舉債; Titman and Wessels (1988)認為,規模大的企業,較可以分散風險,破產風險也較. 低,因而傾向於舉債,故當企業須向外融資時期望大規模之企業會傾向於舉債。 有形資產代表企業固定資產的抵押價值,通常企業向金融機構借款時,對方 往往要求企業提供擔保品作為抵押,因此,資產的抵押價值越高,借款的金額也 就越高。Baker and Wurgler (2002)認為,有形資產可用來做為擔保品,因此,可 能伴隨著高槓桿;Marsh (1982)亦發現,資產抵押價值與負債比率為正相關,故 當企業須向外融資時期望有形資產越大之企業會傾向於舉債。 Jensen (1986)認為,獲利能力越佳之企業,將會面對較嚴重的自由現金流量. (free cash flow,簡稱 FCF)問題,因此,必須藉由舉債來獲取較有較的監督治 理,故當企業須向外融資時期望獲利能力越大之企業會較傾向於舉債;而 Rajan and Zingales (1995)發現,對小企業而言,獲利能力可代表內部所產生的資金和投. 資機會,當小企業須向外融資時獲利能力越大會較傾向於發行權益,因而降低原 本獲利能力與槓桿呈現正向關係之情形。 Hovakimian (2006)認為,因為負債比例的值乃介於 0~1 之間,若企業於 T-1. 年是高負債比例的話,於 T 年須向外融資時會傾向於發行權益以降低負債比例; 反之,會傾向於舉債以提高負債比例,因此,本研究亦加入前一期之負債比例加 以控制此情形。 公司除了會掌握整體市場的情勢外,也會根據過去本身的股價表現來判斷發 行權益的機會,Marsh (1982)發現公司會選擇在股價上升後發行權益;Graham and 27.

(36) Harvey (2001)所進行的企業融資調查發現,公司經理人會嘗試根據市場的反應來. 決定進入資本市場的時點,其中三分之二的受訪者更明確指出在考慮發行權益籌 資時,會相當注意投資人對公司價值的評估,當市場投資者對公司股票展現出高 度需求時,會趨使其發行權益,故期望過去股價報酬率越高之企業會傾向於發行 權益。 Loughran and Ritter (1997)發現企業在增資後股價報酬顯著劣於性質相近之. 公司;DeAngelo, DeAngelo, and Stulz (2007)、Huang and Ritter (2009)都發現企業 進行增資之機率與增資後股價報酬呈現負向之關係;Jung, Kim, and Stulz (1996) 則是將公司發行權益後的股價報酬納入Logit迴歸模型來衡量錯誤評價之代理變 數,探討負債與權益發行之選擇,故期望未來股價報酬率表現不佳之企業將傾向 發行權益。. 28.

(37) 五、 過去融資行為對目前資本結構的影響 由於 Welch (2004)發現,企業對於股價所造成的市場槓桿(market leverage) 的影響會有惰性(inertia)的情形,也就是說經理人並不會主動地發行負債或權 益來抵消(counteract)股價報酬率對市場槓桿的影響,因此,本研究著重於探 討企業擇時行為對帳面負債比例的持續性影響。 Baker and Wurgler (2002)提出的市場擇時理論認為,目前所觀察到的負債比. 例是由於企業以往對權益市場進行擇時所累積而成的結果,而認為市場擇時之行 為對於目前所觀察到的負債比例有持久性的影響。Huang and Ritter (2009)發現, 隨著時間拉長,權益成本對於目前所觀察到的負債比例之影響逐漸變小,而認為 市場擇時之行為對於目前所觀察到的負債比例並非有永久的影響。因此,本研究 在控制企業決定目標資本結構之變數後,以迴歸式(11)探討 k 年前權益成本與正 財務赤字之交互作用項(VWCE ×PDEF)對目前的帳面負債是否有顯著之影響。 其中,控制變數之預期結果均以在先前討論過,於此不再重述。 L i,T = α + β1 NDEFi,T + β 2 PDEFi, T − k + β 3 (VWCE T −1− k × PDEFi ,T − k ) + β 4 M/Bi,T −1 + β 5SIZEi,T −1 + β 6TANG i ,T −1 + β 7 PRO i ,T −1 + ε i ,T. 29. (11).

(38) 第三節 資料來源與樣本選取 本研究資料來源係取自於台灣經濟新報(Taiwan Economic Journal ,簡稱 TEJ)資料庫,研究期間及樣本為 1996 年至 2007 年台灣之上市企業,選取這段. 期間資本原因在於,本研究對於權益成本之估計係以 Fama and French 三因子模 型且透過五年滾動式迴歸來估計,而其中以台銀一年期之期初定存利率為無風險 ,於 TEJ 資料庫裡 1989 年底才有完整的資料,而權益成本對企業資本 利率(Rf). 結構的影響必須落後(lag)一期,因此,將 1996 年定為研究期間之起始年。而 本研究對於樣本選取的限制如下: 一、因為金融業具有較高的槓桿倍數,因此,將金融業、壽險業及證券業之企業 排除。 二、樣本須在台灣證券交易所(Taiwan Stock Exchange,簡稱 TSE)上市至少滿 二年之企業,而本研究中必須使用到五年滾動式迴歸,因此,於 2000 年(含) 後上市之企業必須排除之,以確保每個樣本在每年的 12 個月裡均有估計的 權益成本以及避免樣本中發生無權益成本之情形。 三、排除被列為全額交割股、下市以及不頻繁交易之企業,也就是在月底無法取 得股價者15。 四、若△L 大於 1 之異常值,經由公開資訊觀測站比對同一年度之財務報表不一致 之樣本,本研究將予以刪除16。. 15. 若包含不頻繁交易之企業,由於當月底沒有報酬率之資料,則使用滾動式迴歸時,將會造成 權益成本有大量的缺漏值,經過先前兩個選取樣本之準則後,因不頻繁交易而被排除之企業包 括:名軒、佳和、聚隆、川飛、麗正、全友、國揚、益航 。 16 公開資訊觀測站所公佈當年度資產負債表的同時,亦會公佈前一年度之資產負債表,若兩財報 數字不一致者,則本研究將其樣本刪除。 30.

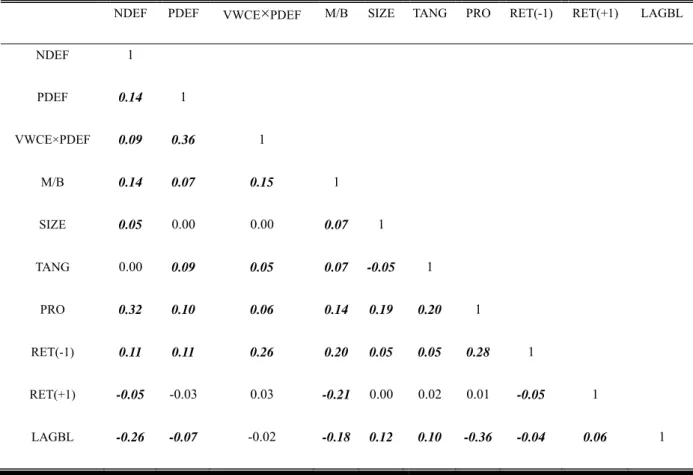

(39) 第四節 樣本資料特性分析 在本研究所採樣的期間內,從表 3-1 之各變數敘述統計量可以得知,帳面負 債變化除以前一年之總資產(△L)原先大於 1 之異常值,經由公開資訊觀測站 比對同一年度之財務報表不一致之樣本刪除後,極小值與極大值各為-0.45 與 0.86,已無明顯之異常值;而帳面負債比例(L)介於 0~1 之間,並無明顯的離. 。 群值(outlier). 表 3-1:各變數之敘述統計量 變數. 樣本數. 平均值. 標準差. 中位值. 極小值. 極大值. △L. 2641. 0.02. 0.14. 0.00. -0.45. 0.86. L. 2747. 0.36. 0.15. 0.36. 0.02. 0.81. DEF. 3013. 0.06. 0.29. 0.02. -0.77. 10.58. NDEF. 3013. -0.03. 0.06. 0.00. -0.77. 0.00. PDEF. 3013. 0.09. 0.27. 0.02. 0.00. 10.58. VWCE×PDEF. 3013. 0.01. 0.05. 0.00. -0.73. 0.89. M/B. 2603. 1.26. 0.71. 1.05. 0.28. 8.19. SIZE. 2914. 16.14. 1.11. 15.98. 13.44. 20.17. TANG. 2913. 0.68. 0.47. 0.58. 0.00. 3.76. PRO. 2913. 0.08. 0.07. 0.08. -0.34. 0.42. RET(-1). 2911. 0.00. 0.46. 0.01. -2.17. 2.03. RET(+1). 3012. -0.04. 0.48. -0.02. -2.41. 2.03. 註:△L 為帳面負債變化除以前一年之總資產;L 為帳面負債比例;DEF 為財務赤字;NDEF 為 負財務赤字;PDEF 為正財務赤字;VWCE×PDEF 為市值加權平均權益成本與正財務赤字之 交互作用項;M/B 為資產市值與帳面價值比;SIZE 為規模,以總資產取自然對數衡量之; TANG 為有形資產,以固定資產除以總資產衡量之;PRO 為獲利能力,以稅前息前折舊前 盈餘除以總資產衡量之;RET(-1)與 RET(+1)各代表前一年與後一年之股價報酬率。. 31.

(40) Kutner, Nachtsheim and Neter (2004)認為,當自變數間的相關性超過 0.8,或. 變異數膨脹因子(variance inflation factor,簡稱 VIF)17超過 10 時,才有可能造 成多元共線性(multicollinearity)的問題。從表 3-2 之相關係數矩陣得知,各變 數間相關性皆小於 0.8,且於後續迴歸分析中 VIF 值均小於 10,因此,多元共線 性之問題於本研究中並不嚴重。. 表 3-2:各自變數間之相關係數矩陣 NDEF. PDEF. VWCE×PDEF. M/B. SIZE. TANG. PRO. RET(-1). RET(+1). NDEF. 1. PDEF. 0.14. 1. VWCE×PDEF. 0.09. 0.36. 1. M/B. 0.14. 0.07. 0.15. 1. SIZE. 0.05. 0.00. 0.00. 0.07. 1. TANG. 0.00. 0.09. 0.05. 0.07. -0.05. 1. PRO. 0.32. 0.10. 0.06. 0.14. 0.19. 0.20. 1. RET(-1). 0.11. 0.11. 0.26. 0.20. 0.05. 0.05. 0.28. 1. RET(+1). -0.05. -0.03. 0.03. -0.21. 0.00. 0.02. 0.01. -0.05. 1. LAGBL. -0.26. -0.07. -0.02. -0.18. 0.12. 0.10. -0.36. -0.04. 0.06. LAGBL. 1. 註 1:NDEF 為負財務赤字;PDEF 為正財務赤字;VWCE×PDEF 為市值加權平均權益成本與正 財務赤字之交互作用項;M/B 為資產市值與帳面價值比;SIZE 為規模,以總資產取自然 對數衡量之;TANG 為有形資產,以固定資產除以總資產衡量之;PRO 為獲利能力,以 稅前息前折舊前盈餘除以總資產衡量之;RET(-1)與 RET(+1)各代表前一年與後一年之股 價年報酬率;LAGBL 為前一年之帳面負債比例。 註 2:表格內為 Pearson 積差相關係數,粗斜體表示至少達 10%之顯著。. 17. 王濟川、郭志剛 (2004)認為,由於我們關心的只是自變數間的關係,因此變異數膨脹因子或 容忍度指標(tolerance)的估計與模型中依變數的函數形式無關,而可以透過執行同樣依變數和 自變數設定的線性迴歸模型來取得,因此,本研究於後續之 Logit 迴歸模型裡的變異數膨脹因子, 係以一般最小平方法估計而來。 32.

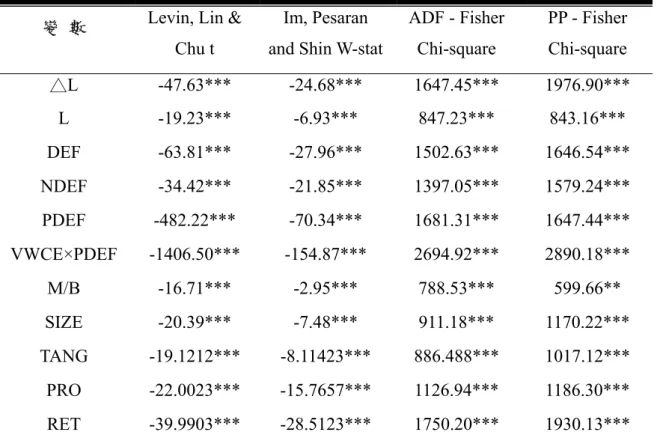

(41) 由於本研究之變數係包含到時間序列面的資料,因此,在進行迴歸分析前, ,以確保資料為定態(stationary) 。 需先對所有變數進行單根檢定(unit root test) 由於傳統時間序列之單根檢定(如:Augmented Dickey-Fuller 和 Phillips-Perron 等),有檢定力不足的問題,既然我們無法增加單一時間序列的樣本大小,另一 種可能的方法就是使用面版資料(panel data),因此,使用面版資料單根檢定 。因此,為 (panel unit root test)可使樣本數擴大,增加檢定力(陳旭昇,2007) 得到穩健性(robust)之結果,本研究同時使用四種面版資料單根檢定,來檢定 資料是否為定態,其中虛無假設為所有序列皆具有單根,而對立假設為所有序列 皆為定態數列,檢定結果如表 3-3 所示,所有變數皆呈現顯著,顯示資料皆為定 態。. 表 3-3:面版資料單根檢定 Levin, Lin &. Im, Pesaran. ADF - Fisher. PP - Fisher. Chu t. and Shin W-stat. Chi-square. Chi-square. △L. -47.63***. -24.68***. 1647.45***. 1976.90***. L. -19.23***. -6.93***. 847.23***. 843.16***. DEF. -63.81***. -27.96***. 1502.63***. 1646.54***. NDEF. -34.42***. -21.85***. 1397.05***. 1579.24***. PDEF. -482.22***. -70.34***. 1681.31***. 1647.44***. VWCE×PDEF. -1406.50***. -154.87***. 2694.92***. 2890.18***. M/B. -16.71***. -2.95***. 788.53***. 599.66**. SIZE. -20.39***. -7.48***. 911.18***. 1170.22***. TANG. -19.1212***. -8.11423***. 886.488***. 1017.12***. PRO. -22.0023***. -15.7657***. 1126.94***. 1186.30***. RET. -39.9903***. -28.5123***. 1750.20***. 1930.13***. 變 數. 註 1:△L 為帳面負債變化除以前一年之總資產;L 為帳面負債比例;DEF 為財務赤字;NDEF 為負財務赤字;PDEF 為正財務赤字;VWCE×PDEF 為市值加權平均權益成本與正財務赤 字之交互作用項;M/B 為資產市值與帳面價值比;SIZE 為規模,以總資產取自然對數衡量 之;TANG 為有形資產,以固定資產除以總資產衡量之;PRO 為獲利能力,以稅前息前折 舊前盈餘除以總資產衡量之;RET 為股價年報酬率。 註 2:表格內為各面版資料單根檢定之統計量,*‚**‚***分別表示達到 10%‚5%‚1%之顯著水準。 33.

(42) 表 3-4 為歷年市值加權平均權益成本(VWCE)並將其繪至圖 3-1。表 3-5 為台灣上市企業歷年資金發行者與資金變動之概況,表中第一、二欄結果顯示, 1996、1997 以及 1998 年呈現權益發行者之比例高於負債發行者之比例的情形。. 另外,將第三、四、五欄繪至圖 3-2 其結果顯示,即使在保留盈餘增加的情況下, 企業仍會向外融資,而且權益資金需求大於負債資金需求的情形發生非常頻繁, 我們舉 1997 年為例,在保留盈餘增加的情況下,整體權益發行淨額佔期初整體 總資產之比例遠高出整體負債發行淨額佔期初整體總資產之比例約三個百分點 之多,顯然地,融資順位理論無法充份解釋這樣的情形。. 表 3-4:歷年市值加權平均權益成本 年. 市值加權平均權益成本. 1995. -0.26. 1996. 0.28. 1997. 0.18. 1998. -0.2. 1999. 0.45. 2000. -0.40. 2001. 0.05. 2002. -0.01. 2003. 0.42. 2004. 0.10. 2005. 0.14. 2006. 0.26. 34.

(43) 0.50. VWCE. 0.40 0.30 0.20 0.10 0.00 -0.10 -0.20 -0.30 -0.40 年 -0.50 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006. 圖 3-1:歷年市值加權平均權益成本. 35.

(44) 表 3-5:歷年資金發行者與資金變動概況. 年. 樣本 觀察數. 權益發行者 之比例. 負債發行者 之比例. 權益淨發 行佔總資 產之比例. 負債淨發 行佔總資 產之比例. 保留盈餘變 動佔總資產 之比例. 1996. 121. 0.26. 0.25. 0.03. 0.01. 0.00. 1997. 126. 0.51. 0.44. 0.05. 0.02. 0.02. 1998. 133. 0.39. 0.33. 0.02. 0.02. -0.01. 1999. 150. 0.23. 0.36. 0.02. 0.01. 0.02. 2000. 247. 0.19. 0.43. 0.05. 0.05. 0.03. 2001. 264. 0.18. 0.24. 0.03. 0.01. -0.02. 2002. 266. 0.10. 0.21. 0.02. 0.02. 0.02. 2003. 267. 0.14. 0.21. 0.03. 0.01. 0.04. 2004. 267. 0.14. 0.19. 0.01. 0.00. 0.04. 2005. 267. 0.16. 0.17. 0.02. 0.02. 0.01. 2006. 267. 0.21. 0.25. 0.05. 0.02. 0.03. 2007. 266. 0.18. 0.23. 0.02. 0.01. 0.04. 註 1:當公司負債比例變化以前一年總資產平準之值(∆Li,T)大於 5%的話,將其視為負債之發 行者;而當公司權益比例變化以前一年總資產平準之值(∆Ei,T)大於 5%的話,將其視為 權益之發行者。 註 2:權益發行淨額佔總資產之比例係以整體市場之權益發行淨額除以期初整體市場總資產之 和;負債發行淨額佔總資產之比例係以整體市場之負債發行淨額除以期初整體市場總資產 之和;保留盈餘變動佔總資產之比例係以整體市場之保留盈餘變動之和除以期初整體市場 總資產之和。. 36.

(45) 權益發行淨額 0.06. 負債發行淨額. 保留盈餘變動. 佔總資產之比例. 0.05 0.04 0.03 0.02 0.01 0 -0.01 -0.02 -0.03 1996. 1997. 1998. 1999. 2000. 2001. 2002. 2003. 圖 3-2:歷年資金變動概況. 37. 2004. 2005. 2006. 年 2007.

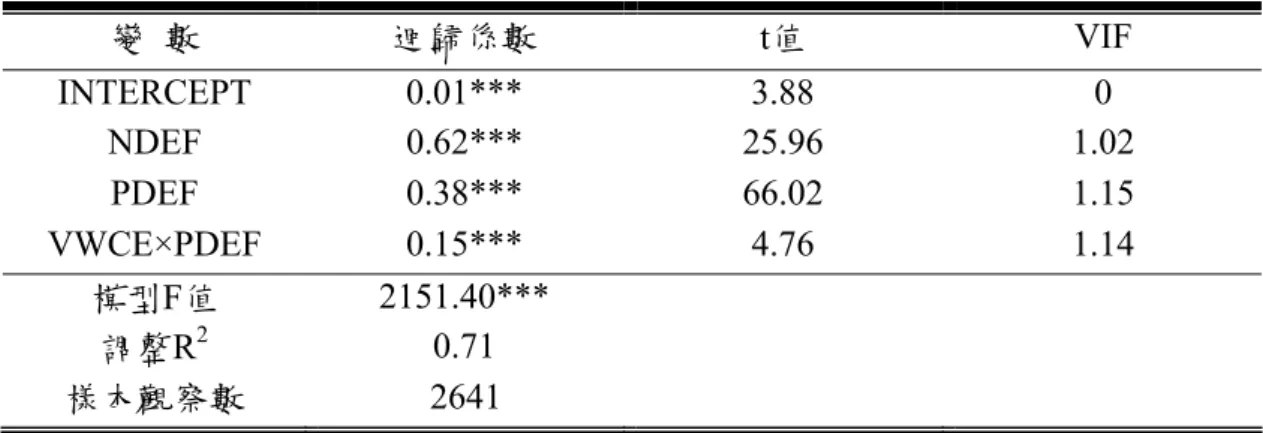

(46) 第四章 實證結果分析 本章係根據前一章所建立之假設與研究方法,針對合格之樣本進行實證分 析。首先,第一節探討簡單融資順位模型於歷年來解釋台灣上市企業融資行為的 情況,接著加入權益成本探討其融資行為之改變。第二節以 Logit 迴歸模型分析 台灣上市企業向外融資時,對於負債或權益融資之選擇,佐證其擇時之行為。第 三節進而探討台灣上市企業過去的融資行為對目前資本結構的持續性影響,期以 檢視目前所觀察到的資本結構是否為企業過去對權益市場擇時所累積的結果。. 第一節 融資決策與財務赤字 一、財務赤字與負債比例之關係 根據融資順位理論,由於企業內部經理人與市場上的投資者存在著資訊不對 稱,使得市場上的投資者會將公司的融資行為視為一種訊號發射,當企業以權益 融資時市場上的投資者會將其視為該企業股價有被高估的情形,因而使得企業以 權益融資的成本提高,在此情形下,企業將以資訊不對稱程度最低者做為融資選 擇的第一考量,因此,將優先使用內部保留盈餘,而在企業需要外部資金時,會 選擇舉債優於發行權益。因此,Shyam-Sunder and Myers (1999)建立簡單融資順 位模型 ΔL i,T = α + βDEFi,T + ε i,T ,來測試融資順位理論,其中所估計出來之 βˆ 即為 融資順位係數。Shyam-Sunder and Myers (1999)指出,當 βˆ 接近於 1,也就是資金 需求與負債比例變化呈現一對一的關係時,即認為融資順位理論能有效解釋企業 的融資行為。因此,本研究以歷年估計出融資順位係數方式,來探討資金需求與 負債比例變化是否呈現一對一的關係,並檢視融資順位係數歷年變化的情形。 由圖 4-1 顯示,融資順位係數歷年呈現上下振盪,其係數介於 0.33 與 0.73 之間,於 1998、1999 以及 2002 年時發生遠低於 1 的情形,且由表 4-1 第四欄可 知,歷年融資順位係數皆顯著大於 0,因此,我們更進一步來檢驗財務赤字與負 38.

數據

相關文件

The study of purpose: We use Structure-Conduct-Performance structure of industry organization economy theory by Mason-Bain to analysis the influence of market

This study hopes to confirm the training effect of training courses, raise the understanding and cognition of people on local environment, achieve the result of declaring

This paper aims to study three questions (1) whether there is interaction between stock selection and timing, (2) to explore the performance of "timing and stock

Furthermore, this research will add constructed scaffolding components to a third case and use clash detection and construction simulation on the scaffolding to determine the

Wilson (1996), “A Longitudinal Study of the Impact of Market Structure, Firm Structure, Strategy, and Market Orientation Culture on Dimensions of Small-Firm Performance,” Journal

Therefore, the purpose of this study is to investigate the hospitality students’ entrepreneurial intentions based on theory of planned behavior and also determine the moderating

The purpose of this paper is to use data mining method in semiconductor production to explore the relation of engineering data and wafer accept test.. In this paper, we use two

To combine advantages of stock selection models and market timing models, that is, to avoid the decline period and make the performance during holding period higher than the