台灣公債市場利率期限結構之估計

26

0

0

全文

(2) 摘要 由於國內未有以 Exponential B-spline、Diament 和 Mansi and Phillips 模型配 適台灣公債市場利率期限結構的研究,故本文將使用修正的高斯-牛頓法估計模 型中的參數,並以判定係數,平均方根誤差百分比和平均方根誤差三種準則找出 較佳的配適模型。 國內以 Exponential B-spline 函數為基礎估計利率期限結構時,對於參數及節點 的設定,未依債券到期日實際情形分段配適,故本研究為配合參數設定的實際意 義,將該模型的樣本期間分成三個階段進行估算,分別設定不同的節點位置,以求 獲得更精確的估算結果。本文為國內首篇應用 Exponential B-spline 模型建構台灣公 債市場利率期限結構之實證成果,經實證後發現,使用分段配適的確能有效提高該 模型的配適能力;就模型配適能力而言,以 Exponential B-spline 模型最佳, Mansi and Phillips 模型次之,Diament 模型最差。. 關鍵字:利率期限結構、Exponential B-spline 模型、修正的高斯-牛頓法。. 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(3) 1. 緒論 債券市場在資本市場的重要性如同股票市場一般,兩者缺一不可。債券市場的. 主要功能在於提供直接金融市場長期且穩定的資金,不但可以加深資本市場的深 度,使政府或企業有足夠長期資金以發展經濟,並有利於金融市場的穩定。近年來, 在主管機關的指導與支持下,櫃檯買賣中心陸續推出各項健全債券市場之制度,對 於提升市場的透明度、流動性、交易效率及交割效率,皆有明顯之績效。 過去幾年受到全球經濟不景氣之影響,造成國內股票市場低迷不振,加上利率 走勢下滑,法人及投資人紛紛將資金轉往債券市場,使得債券市場逐漸逢勃發展。 同時,國內自 2001 年 2 月廢除金融債券與公司債之證券交易稅後,公司債發行與 交易規模開始逐年放大,使得債券市場的發展及規模更上一層樓,根據櫃檯買賣中 心之統計資料,2003 年債券市場成交量高達 135 兆元,遠遠超過同期股票市場的 20.3 兆元1。 利率期限結構描述了即期利率和不同到期日零息債券之間的關係,就財務理論 的觀點而言,即期利率曲線表達無風險之基準利率行為,提供了金融市場中公債、 公司債等金融商品的定價基礎。此外,其亦可有助於發現風險性金融資產所隱含的 風險貼水,或是其它具有特殊權利的債券價值,例如可轉換債券、可贖回債券等。 再者,利率期限結構也隱含市場對未來利率的預期,有助於投資者了解長短期的利 率關係,以利進行投資或避險的動作。 隨著台灣逐漸國際化、自由化和多元化的腳步,金融市場發展日益蓬勃,陸續 推出各種衍生性金融商品,而這些新金融商品的設計與評價皆需要一條殖利率曲線 作為訂價與避險的準則。因此,如何有效的估計利率期限結構,運用於投資決策、 預測未來利率走勢,及有效管理利率風險,實為財務和經濟領域的重要課題。 國內外許多應用 B-spline 函數建構利率期限結構的實證研究,都獲得相當不錯. 1 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(4) 的配適結果,然而 Exponential B-spline 模型在實證應用上,卻受到學界之忽視,國 內尚未有研究將其應用在估計台灣公債市場之利率期限結構。而且大部分以 B-spline 函數為基礎的相關研究,都是將整段樣本期間之參數及節點(knot)設定 為相同,並沒有針對台灣公債發行實際情形修正設定值,因此本研究擬因應台灣公 債市場不同樣本觀察期間債券的最長到期日來修正 Exponentual B-spline 模型中參 數的設定。Diament(1993)認為使用低階 spline 函數所配適的期限結構對斜率非 常敏感,於是提出一個限制殖利率曲線的偏離程度,並可以捕捉長短期到期殖利率 行為的模型。Mansi and Phillips(2001)為了改善 Diament 模型必須事先知道殖利 率曲線形狀的缺點,於是提出一個適用於任何殖利率曲線形狀的模型,經實證後亦 發現其提出的模型在收斂性及定價準確性方面,確實優於 Diament 模型。因為國內 亦未有以 Diament 模型和 Mansi and Phillips 模型為主的相關研究,所以本研究欲比 較上述三種模型的配適能力,以找出較佳的模型。. 2. 文獻回顧 利率期限結構是指在相同違約風險水準下,不同到期日零息債券之殖利率曲. 線。估計利率期限結構的模型,基本上可分為均衡模型(equilibrium models)與實 証模型(empirical models)二大類。均衡模型先假設經濟體系內的一些變數服從某 一隨機過程(例如短期無風險利率等),再利用無套利訂價技巧來估計全部的利率 期限結構,由於估計出的利率期限結構與效率市場中存在無套利的情形皆屬於理論 層級,所以無法和實際的觀察資料配適。均衡模型的主要代表學者有 Vasicek (1977) 、Dothan (1978) 、Brennan and Schwartz (1979)和 Cox, Ingersoll, and Ross (1985a,b)等,以上這些模型的主要差異在於其對利率隨機過程的假設不同,而 得出不同的利率期間結構。均衡模型是站在理論的觀點來描繪利率之行為,其最大 1. 參見財政部證期會網站資料(http://www.sfc.org.tw) 。. 2 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(5) 的缺點在於所配適出的利率期限結構,可能與市場上實際觀察到的利率期限結構, 有相當程度的差距。 相對於均衡模型,實証模型是利用曲線配適技術,以市場上的政府附息公債價 格來估計即期收益率曲線,也就是純粹折價債券的收益率曲線。因為附息債券可視 為具有不同到期日之純粹折債券的投資組合,於是折價債券價格可由實際的附息債 券價格求得。再者,不論曲線配適的有效性如何,實証模型可根據實際觀察的資料, 來描繪實際收益率曲線型態的多樣化。實證模型之代表學者有 McCulloch(1971) 、 Carleton and Coopper(1976) 、Schaefer (1981) 、Vasicek and Fong(1982) 、Chambers et al.(1984)、Nelson and Siegel(1987)、Steeley(1991)等。其估計方法的著重 在下列兩項因素,第一項是專注在曲線的彈性(flexibility),也就是配適性;另一 項則是強調利率期間結構特定形狀的平滑度(smoothness)。目前有許多文獻同時 將此二種因素同時納入考慮,但此兩者間具有互抵(trade-off)之關係,此亦為目前 學術界極欲克服之難題。 Diament(1993)認為使用簡單線性插補法和低階 spline 函數,所配適的期限 結構對斜率非常的敏感,在連結點的斜率和隱含遠期利率波動很大,於是作者提出 一個同時兼具理論和實證優點的模型,理論方面,限制殖利率曲線的偏離程度,並 允許到期日的範圍介於 0 至無窮大;實證優點則是可以滿足長短期到期殖利率的行 為。該模型的四個參數皆具有意義,分別代表長、短期利率、殖利率曲線斜率和對 應長短期平均利率的到期日,經實證後亦發現配適能力佳,最大價格誤差僅為 0.06%。由於 Diament 模型的缺點為必須先知道殖利率曲線的形狀,於是 Mansi and Phillips(2001)提出新的模型改善其缺點,經實證後發現其提出的模型在定價準 確性及收斂性方面,均優於 Nelson and Siegel(1987)模型及 Diament 模型(1993) 。 近年來,國內學者以統計方法來配適利率期限結構的研究亦日益普及,例如 Lin (1999,2002)、蔣松原(2000)以 spline 函數來建構台灣公債市場之殖利率曲 線;吳秉儒(1996)以日本公債為樣本,比較 B-spline 模型與 Exponential B-spline 模型的配適能力,發現 B-spline 模型的配適度及平滑度較佳;薛如琪(1995)、李 3 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(6) 賢源及林慧真(1998)以 Adams and Deventer (1994)模型,來配適遠期利率曲 線;李賢源、謝承熹(1998)、謝承熹(2000)以分段三次方指數函數來來配適台 灣公債市場之利率期限結構;李桐豪(2001)以立方樣條函數及 Svensson(1994) 與 Nelson and Siegel 等方法估計我國公債市場利率期限結構,探討兩類估計結果的 差異,發現如果估計利率期限結構時,關切估計誤差與估計穩定度,那麼立方樣條 估計是建議採用的方法。但立方樣條函數估計不適用於超過樣本天期利率之估計, 因此我們若要找超長天期利率估計值,則 Svensson 模型與 Nelson and Siegel 模型 為較佳的方法。陳美娥 (2001)以 Pham (1998)提出的契比雪夫多項式模型 (Chebyshev polynomials model)配適台灣公債市場的利率期限結構。周建新、于 鴻福、張千雲(2003)分別以 B-spline 模型 及 Nelson and Siegel 的 Parsimonious 模型,估計台灣公債市場的利率期限結構,實證結果發現 Nelson and Siegel 模型在 配適能力,是優於 B-spline 模型。. 3. 研究方法. 3.1 Exponential B-spline 模型 「Spline」最早起源於建築界,是指使用數個固定點來彎曲細長的薄木片以繪 製一平滑的曲線。Spline 函數在數值分析的層面有相當廣泛的應用,Steely(1991) 則是首先應用基礎樣條函數來近似折現函數。由於債券的理論價格等於未來一連串 的現金流量現值加總,故可定義如下: T. Bi = ∑ CFim Dim , 1 ≤ i ≤ n m =t. (1). 其中 n 為債券個數;Bi 為第 i 種債券之理論價格; CFim 為第 i 種債券於 m 時點的現 金流量; Dim 為第 i 種債券於 m 時點折現因子; t 為距下次付息日的時間;T 為到 期日。 4 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(7) 依據威勒斯近似定理(Weiertrass’ Approximation Theorem),在任何給定的容 許誤差內, Di ,m 可用多項式函數近似如下: D im =. k. ∑b G j =1. j. j. (2). (im ). G j (im) 即所謂的 B-spline 函數,由 Powell(1981)定義如下:. G rj (m) =. j + r +1. ⎧⎪⎡. ⎫ ⎤ 1 r⎪ ⎥ max(mq − m p ,0) ⎬ , j = 1,L ,k ; k = r + s ⎪⎭ ⎩⎣ q = j ,q ≠ p (m q − m p ) ⎦⎥ j + r +1. ∑ ⎨⎪⎢ ∏ ⎢ p= j. [. ]. (3). 在上式中, G rj (im) 為第 j 個 r 階的 B-spline 函數,如果 m 在區間 [m j , m j +r +1 ] 中,則 函數值不為零,否則等於零;s 是 m=0 到樣本債券中最長到期日的子期間個數。 整個計算過程中共有 r+s 個 B-spline 函數。在任何時間區間 [m j , m j +1 ] 的結尾稱為節 點,因此在整個時間水平軸上共有 2r+s+1 個節點。 Vasicek and Fong (1982) 認為將折現因子 Di ,m 以指數函數近似時,可獲得連續 平滑的遠期利率,而且估計出的曲線有足夠的彈性,可以捕捉各種形狀的利率期限 結構。Chambers, Carleton and Waldman (1984)更進一步擷取指數函數的優點,捨 棄直接估計折現因子 Di ,m 的方法,直接估計即期利率 R (m) ,其中 R(m) 表示如下: k. R (m) = ∑ b j G j (m). (4). j =1. 將 R ( m) = − ln D m m 代入(3-4)式,經過代數處理後,可得到折現函數為 k. exp[−m∑ b j G j (m)] 。再將折現函數代入(1)式,則以 Exponentual B-spline 模型為基 j =1. 礎所表示之第 i 個債券的市場價格 (Pi ) 與理論價格之間的關係,可表示如下: T k ⎤ ⎡ Pi = ∑CFim exp⎢− im∑b j G j (im)⎥ + ε i m=t j =1 ⎦ ⎣. 5 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics. , ε i 為誤差項. (5).

(8) 使用此模型估計利率期限結構時,首先必須選定(3)式中 B-spline 函數之階數 (r)及其節點和子期間個數(s) 。關於階數(r)的決定,本文參照 Lin(1999,2002) 的作法,設定 r=3,因為 Lin 實證後發現,使用 r=3 的 B-spline 函數可獲得平滑的 殖利率曲線。至於節點和節點數的選擇,已有許多學者曾就此一問題提出說明,例 如 McCulloch(1971) 、Shea(1985) 、Waggoner(1997)等。其中,McCulloch 認 為節點數的選擇並無理論根據,只是經驗法則(rule of thumb) ,可設定為最接近公 債數目開根號的值,且資料點愈集中處應該分段愈細才能有較佳的配適表現,故應 選擇使各子區間內公債數目大致相等的節點位置。唯在子期間個數(s)及樣本節 點的設定上,本研究以 McCulloch 的說法為基礎,採用試誤的方式,比較模型的平 均預測誤差,以決定 s 值及節點的設定。經試誤後發現 s=3 為較佳的值,則可得參 數個數 k = r + s = 6 此外,國內外以 B-spline 模型為基礎的相關實證研究,多是以整個樣本期間來 估算利率期限結構,關於分段配適的研究相當少,本研究為了使參數設定較有意義 並獲得精確估算結果,故使用分段配適的方法建構利率期限結構。. Exponentual B-spline 模型假設真實的折現函數為一指數型態,並以分段估計法 為基礎,使兩節點間的 spline 函數趨近指數型態。為了得到較精確的參數估計值, 本研究考慮下列實際價格和理論價格之差異最小平方式: 2. 2 T n 6 ⎛ ⎡ ⎤⎞ Min∑⎜ Pi − ∑CFim exp⎢− im∑b j G j (im)⎥ ⎟ = Min∑ (ε i ) ⎟ ⎜ m=t i =1 ⎝ j =1 i =1 ⎣ ⎦⎠ n. (6). 由於 Exponentual B-spline 模型的參數 b j , j = 1,2,..,6 位於指數項,故方程式(5) 為非線性模式,本文將利用 Hartley(1961)所提出之修正的高斯-牛頓法(modified ∧. Gauss-Newton method) ,來估計方程式(5)中的六個參數 b j , j = 1, 2 ,.., 6 ,再將估計的 參數代入(4)式以求得即期利率。相較於高斯-牛頓法(Gauss-Newton method),修 ∧. 正的高斯-牛頓法一般認為有較易收斂的優點。關於 b j , j = 1, 2 ,.., 6 修正的高斯-牛頓 6 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(9) 法之計算步驟可分為下列兩個部份:(A)計算起使估計值 b (j 0 ) , j = 1, 2 ,.., 6 和(B)利用 ∧. (A)之結果,以迭代程序求算 b j , j = 1, 2 ,.., 6 。今分述如下: (A) 起使估計值 b (j 0 ) , j = 1, 2 ,.., 6 之計算: 首先,利用 e x ≈ 1 + x 的性質,我們可得 6 6 ⎡ ⎤ exp ⎢ − im ∑ b j G j (im ) ⎥ ≈ 1 − im ∑ b j G j ( im ) j =1 j =1 ⎣ ⎦. (7). 將(7)式代入方程式(5),經移項後可得 T. Pi − ∑ CF im ≈ m =t. T. 6. ∑∑b m = t j =1. j. ⋅ − im ⋅ CF im ⋅ G j ( im ) + ε i. (8). 因為方程式(8)為線性模式,故利用複迴歸之最小平方法即可求得 b j , j = 1, 2,.., 6 之估 計值 b (j 0 ) , j = 1, 2 ,.., 6 。. ∧. (B) b j , j = 1, 2 ,.., 6 之迭代求算: 此部分將利用(A)中所求得之 b j , j = 1, 2,.., 6 起使估計值 b (j 0 ) , j = 1, 2 ,.., 6 ,求算新 的估計值,其關係如下:. g (i ). ⎡b1(i ) ⎤ ⎢ (i ) ⎥ ⎢b2 ⎥ ⎢b (i ) ⎥ 3 = ⎢ (i ) ⎥ = g (i−1) +ν min ⋅ D, ⎢b4 ⎥ ⎢b (i ) ⎥ ⎢5 ⎥ ⎢b (i ) ⎥ ⎣ 6 ⎦. i = 1, 2,K. 7 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics. (9).

(10) ⎡ D1 ( i −1) ⎤ ⎢ ( i −1) ⎥ ⎢ D2 ⎥ ⎢ D ( i −1) ⎥ 3 其中 v min 和 D = ⎢ (i −1) ⎥ 分別表示 g ( i −1) 時的修正幅度和修正向量。 v min 和 D 之求法 ⎢ D4 ⎥ ⎢ D (i −1) ⎥ ⎢ 5 ⎥ ⎢ D (i −1) ⎥ ⎣ 6 ⎦. 如下所示: 首先,令 g = [b1 b2 b3 b4 b5 b6 ] ,g 的起使向量 g (0) = [b1 b2 b3 b4 b5 b6 ] , (0). [. (0). (0). (0). (0). (0). ]. f (CFim , g ) = ∑m=t CFim exp − im∑ j =1 b j G j (im) ,目標函數 T. (. 6. [. ]). Q(CFim, g ) = ∑ j =1 Pi − ∑m=t CFim exp − im∑ j =1 b j G j (im) ,然後對 f (CFim , g ) 中六個參數 n. T. 2. 6. 一階微分為:. ∂f (CFim, g) = f j (CFim, g) ∂bj. j = 1, 2 ,3, 4 ,5 , 6. (10). 對目標函數 Q(CFim , g ) 一階微分為: 6 T ⎧⎪ n ⎛ ⎡ ⎤ ⎞ ⎫⎪ ∂Q = Q j (CFim , g) = −2⎨∑⎜ Pi − ∑CFim exp⎢− im∑b j G j (im)⎥ ⎟ f j ⎬ ⎟ ∂b j j =1 m=t ⎪⎩ i=1 ⎜⎝ ⎣ ⎦ ⎠ ⎪⎭. (11). 其次,再由以下的聯立方程式(12)可得修正向量(corrections) D :. n ⎧ 6 2 { f 1 ( CF im , g ( 0 ) ) f j ( CF im , g ( 0 ) )} D j = − Q 1 ( CF im , g ( 0 ) ) ∑ ∑ ⎪ ⎪ j6=1 in=1 ⎪⎪ 2 { f 2 ( CF im , g ( 0 ) ) f j ( CF im , g ( 0 ) )} D j = − Q 2 ( CF im , g ( 0 ) ) ∑ ⎨ ∑ j =1 i =1 ⎪ M ⎪ 6 n ⎪ 2 ∑ { ∑ f 6 ( CF im , g ( 0 ) ) f j ( CF im , g ( 0 ) )} D j = − Q 6 ( CF im , g ( 0 ) ) ⎪⎩ j =1 i =1. (12). 再令. Q(ν ) = Q(CFim , g (0) + νD) ,. 0 ≤ν ≤ 1. 8 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics. (13).

(11) 那麼 v min 的近似值即可由方程式(14)求出,該方程式如下所示: 1 2. 1 4. ν min = + (Q(0) − Q(1)) /(Q(1) − 2Q(1 / 2) + Q(0)). (14). 如此可求得 g 之新的估計值為 g (1) = g ( 0 ) + ν min ⋅ D ,將 g (1) 視為 g 的新起始向量,並 重覆上述程序,即可得到新的修正估計向量 g (2 ) 。繼續執行此一迭代的過程,直到 對於某一 S ∈ N ,使得. ∑ (g 6. g ( S +1) − g ( S ) =. j =1. ( s +1 ) j. − gj. (s ). )< ∆. 其中 ∆ 為事先給定的容差值。此時, g ( S +1) 即可視為 g 之最小平方估計向量。最後, 將 b j , j = 1,2,..,6 代入(4)式即可求得即期利率。. 3.2 Diament 模型 Diament(1993)認為使用簡單線性插補法和低階 spline 函數,配適的期限結 構對斜率非常敏感,於是提出一個同時兼具理論和實證優點的模型。理論方面,限 制殖利率曲線的偏離程度,並允許到期日的範圍介於 0 至無窮大;實證優點則是可 以滿足長短期到期殖利率的行為。其即期利率 R(m)表示如下:. R (m ) =. R ( m / T0 ) a + r r− R = R+ a ( m / T0 ) + 1 ( m / T0 ) a + 1. (15). 其中 R 為長期利率,r 為短期利率,T0 是對應長期利率和短期利率之平均利率的到 期 日 2 , a 是 殖 利 率 曲 線 在 T0 時 的 斜 率 。 由 (15) 式 可 得 折 現 函 數 為. 1 /[1 + R + (r − R) ((m / T0 ) a + 1)] m ,再代入(1)式,則以 Diament 模型為基礎所表示之 第 i 個債券的市場價格 (Pi ) 與理論價格之間的關係,可表示如下,由於 Diament 模 型亦為非線性模式,故亦利用修正的高斯-牛頓法來估計所需之四個參數 2. 假設長期利率為 6%,短期利率為 4%,則平均利率為 5%,若市場上到期殖利率為 5%之債券到期日為 10 年,則 T0 = 10 。. 9 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(12) R, r , a, T0 。. Pi =. T. CF im. ∑ {1 + R + ( r − R ) /[( im / T m =t. 0. ) a + 1]} im. + εi. (16). 3.3 Mansi and Phillips 模型 Diament 模型的缺點為必須先知道殖利率曲線的形狀,於是 Mansi and Phillips (2001)提出不須事先觀察殖利率曲線的新方法,其提出的即期利率 R(m)表示如 下: R ( m ) = d1 + d 2 e d 4m + d 3e 2 d 4m. (17). 其中 d1 , d 2 , d 3 , d 4 為欲估計的參數。由(17)式可得到折現函數 Dim 為. 1/(1+ d1 + d2ed4m + d3e2d4m)m,再代入(1)式,則以 Mansi and Phillips 模型為基礎所表示之 第 i 個債券的市場價格 (Pi ) 與理論價格之間的關係,可表示如下,至於該模型中的 四個參數 d1 , d 2 , d 3 , d 4 亦使用修正的高斯-牛頓法來估計。 T. CFim + εi d 4im + d 3e 2 d4im ) im m=t (1 + d1 + d 2 e. Pi = ∑. (18). 使用修正的高斯-牛頓法估計參數時,起始值的設定非常重要,由於 Mansi and. Phillips 模型無法像 Exponential B-spline 模型直接轉換成線性模式,故本研究以固 定 d 4 的方式轉換成線性模式。並依照 Mansi and Phillips(2001)的方法,設定 d 1 之起 使值為介於 0~1 的值; d 2 + d 3 近似觀察時點短期利率減長期利率;經過不斷的試 誤後,發現 d 4 介於-1~0 時使用修正的高斯-牛頓法才會收斂。其中,尤以 d 4 等於-0.3 時,較容易收斂。於是本研究固定 d 4 = −0.3 ,將 Mansi and Phillips 模型的折現函 數利用泰勒展開式轉換成線性模式,如下所示:. (. Dim = (1 + d1 + d 2 e d4im + d3e 2d4im ) −im ≈ 1 − im d1 + d 2e d4im + d3e 2d4im. 10 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics. ). (19).

(13) 再將其代入(18)式則可得:. T. T. m=t. m=t. (. ). Pi − ∑CFim = ∑CFim ⋅ (−im) d1 + d 2e d4im + d3e 2d4im + ε i. (20). 因為方程式(20)為線性模式,故利用複迴歸之最小平方法即可求得 d1 , d 2 , d 3 之估計 值 d (j 0 ) , j = 1, 2 , 3 。由於求出的 d 2 + d 3 之起使值並不近似觀察時點短期利率減長期利 率的值,故將估計出的 d 3 加上介於 0.02~0.05 之間的數字,若遇到無法收斂情況, 則改變 d 4 的值,以-1~0 的值代替 d 4 使其可以收斂。. 3.4 判斷準則 本研究採用三種判斷準則,比較不同模型的配適能力優劣,表 1 所示: 表1 判定係數. n. 1−∑(Pi − Bi )2 i=1. 平均方根誤差百分比. −. n. ∑(P −P ) i=1. 模型配適能力之判斷準則. i. 2. 1 n Pi − Bi 2 ) *100% ∑( n i=1 Pi. 平均方根誤差. 1 n (Pi − Bi )2 ∑ n i=1. 其中,Pi 表示債券市場中第 i 個債券的報價, P 為其平均數, Bi 則表示第 i 個 債券之理論價格。本研究之判定係數與線性迴歸分析中的判定係數在概念上一致, 可提供一明確的參照數值做為模型優劣之判斷準則,此一數字越大,代表模型之配 適能力越佳。平均方根誤差百分比則為一相對量的誤差評估準則,數值愈小,模型 愈能捕捉到市場之價格。至於平均方根誤差則為一絕對量的誤差評估標準。. 11 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(14) 4. 實證結果. 4.1 資料來源 本研究的樣本期間為 1995 年 12 月 29 日至 2003 年 9 月 26 日,以到期日在 30 年以內的台灣政府公債為樣本,總計公債樣本數為 95 筆,資料來源為台灣經濟新 報,及櫃檯買賣中心之交易資料。公債附息頻率包括半年或一年,公債樣本為每週 星期五之最高和最低殖利率報價之平均值;若無交易資料時,亦即市場仍未有新的 資訊來反應價格,則以最接近之交易日的資料代替之。觀察時點以週為單位,每一 週的債券樣本數均在 25 種以上。. 4.2 Exponential B-Spline 模型實證結果分析 由於國外公債到期日涵蓋範圍廣泛,故其以 B-spline 函數為基礎的相關研 究,大多未分段配適,而以整個樣本期間來估算,然而台灣公債市場發展較晚, 在公債到期日涵蓋範圍方面不如國外債券市場廣泛,大部分的債券到期日集中於. 5,7,10,15 年,故不同觀察時點間樣本債券的最長到期日差異甚大,直接影 響了 Exponential B-spline 模型樣本內節點位置的設定。 我國政府直到 1998 年 11 月 24 日,才首度發行 20 年期的政府公債,在此之 前的最長公債到期日為 15 年,本研究為了使 B-spline 函數中節點的設定符合定 義以獲得更精確的配適結果,因此設定第一階段為 1 到 152 週,也就是從 1995 年 12 月 29 日到 1998 年 11 月 20 日,在此階段內債券樣本的最長到期日為 15 年, 節點位置設定為-3, -2, -1, 0, 8, 10, 15, 20, 25, 30。 又因為遲至 2001 年 7 月 17 日台灣始出現第一張 30 年期的公債,故設定第 二階段為 153 到 290 週,也就是從 1998 年 11 月 27 日到 2001 年 7 月 13 日,在 此階段內債券樣本的最長到期日為為 20 年,節點位置設定為-3, -2, -1, 0, 8, 10, 20, 12 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(15) 25, 30, 35;第三階段為 291 到 405 週,也就是從 2001 年 7 月 20 日到 2003 年 9 月 26 日,在此階段內債券樣本的最長到期日為 30 年,節點位置設定為-3, -2, -1,. 0, 10, 20, 30, 35 40, 45。 由表 2 可發現,若依據樣本期間債券最長到期日的不同分段配適,其判定係 數的平均值高達 94.21%,最高可達 99.63%,最低為 74.01%;就平均方根誤差百 分比來看,在樣本期間內,平均每一張債券的理論價格和實際價格會相差. 1.45%,差異最大為 4.25%,最小則僅為 0.39%;另外,平均方根誤差之平均值 為 1.6414,亦即每百元報價的實際價格和理論價格相差約 1.6414 元,最小可到. 0.4235 元,最大為 4.663 元。 反之,若整個樣本期間的節點皆設定相同,未分段配適3,將導致不佳的參 數估計,甚至會產生負的判定係數,或是負的短期利率。而且由表 2 亦可發現分 段配適在三種判斷準則皆優於未分段配適,故可證明使用分段配適的方法設定節 點位置可增加估計的效率性。 表 2 Exponential B-spline 模型之配適結果. 判定係數. 3. 平均方根誤差百分比. 平均方根誤差. 未分段. 分段. 最佳. 未分段. 分段. 最佳. 未分段. 分段. 最佳. 配適. 配適. 節點. 配適. 配適. 節點. 配適. 配適. 節點. 平均值. 0.9318 0.9421 0.9454. 1.65%. 1.45% 1.47% 1.8468 1.6414 1.6749. 標準差. 0.0394 0.0369 0.0356. 0.78%. 0.56% 0.57% 0.9071 0.6683 0.6819. 最大值. 0.9963 0.9963 0.9963. 4.25%. 4.25% 4.24% 4.6630 4.6630 4.6471. 最小值. 0.7401 0.7401 0.7419. 0.39%. 0.39% 0.39% 0.4235 0.4235 0.4235. 本研究未分段配適的節點位置設定為-3, -2, -1, 0, 8, 10, 20, 25, 30, 35。. 13 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(16) 此外,在整個樣本期間中,分段配適有 88.4%的觀察時點,模型的判定係數 是大於 90%以上;而亦有 22.22%的觀察時點,其平均方根誤差百分比是小於 1%。 其中判定係數最小值的 74.01%是出現在樣本的第 289 週,推測可能是當週的資 料不足或誤差所致。 除了分段配適的作法,本研究亦嘗試找出每一週最佳判定係數的節點,以探 討是否能有效提高模型的配適能力,其作法如下所示: 各階段樣本外節點和樣本內最兩端的節點位置之設定4和分段配適相同,不 同之處在於樣本內中間的兩個節點的設定,本研究將各階段樣本內中間兩個節點 位置分別代入不同的組合後,再代入每一週以求出每週最佳判定係數的節點位 置,其配適結果列於表 2。 由表 2 中可發現最佳節點法的配適能力並沒有顯著的提昇,僅在判定係數方 面高於分段配適,且最佳節點法和分段配適的結果幾乎差不多,故以每一週最佳 判定係數來選擇節點位置並無法有效改善配適能力。 同時,本研究亦發現一旦設定樣本內兩端節點後,即使不斷改變兩端點間節 點位置或是樣本外節點位置亦無法明顯改善配適能力。也就是說,只有樣本內兩 端點中右段點的位置(右端點位置決定於樣本債券之最長到期日)對配適能力有 顯著的影響。故此一發現,再次證明分段配適的重要性。 本研究使用每週五觀察之樣本債券資料,經由修正的高斯-牛頓法求得到每 週之最佳參數值後,代入 Exponential B-spline 模型,即可得出該時點之利率期限 結構。本文中將 m 值設定為 0.5~15 年,其間隔為 0.5 年,因為每一觀察時點之債 券樣本數不同,所求得之參數並非固定不變,而會隨著觀察時點的不同而改變,. 4. 以第一階段為例,其節點位置為-3, -2, -1, 0, 8, 10, 15, 20, 25, 30,其中-3, -2, -1, 20, 25, 30 為樣本外節點,0~期間內 樣本債券最長到期日則為為樣本內,亦即 0, 8, 10, 15,為樣本內節點,故樣本內最兩端節點為 0 和 15,樣本內中間兩 個節點為 8 和 10。. 14 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

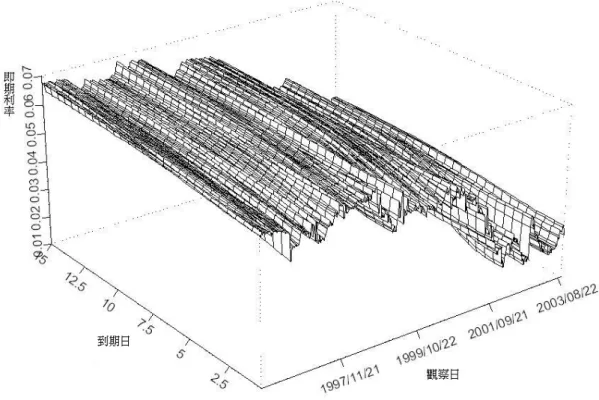

(17) 因此該觀察時點所求得之參數,只適合用來配適該觀察時點之利率期限結構。使 用 Exponential B-spline 模型所配適的利率期限結構,如圖 1 所示,根據圖形可知 大致可分為上升型、下降型和駝峰型三種形狀。. 圖 1 Exonential B-spline 模型建構之台灣債券市場期限結構. 4.3 Diament 模型實證結果分析 使用 Diament 模型時,首先必須知道殖利率曲線的形狀,若為正或負斜率, 則可使用前述的四參數模型;若為駝峰狀,則需使用 Diament 提出的六參數模型 5. 。本研究觀察每一時點的殖利率曲線形狀後,發現皆為正斜率,故使用前述的四. 參數模型。 利用修正的高斯-牛頓法求解非線性的 Diament 模型時,其關鍵步驟在於起使 值的設定,若給定的起使值不佳,會無法估計出參數值。故本研究依照 Diament 5. 請參見 Diament (1993)。. 15 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(18) (1993)的作法,以觀察時點的長短期利率作為 R 和 r 的起使值,至於 a 和 T0 在 經過不斷的試誤後,發現 a 的較佳起使值範圍介於 3~6; T0 的較佳起始值範圍則 介於 8~12。由參數 a 的走勢圖(圖 2)可知斜率的範圍大都介於 1~5 之間,且皆 為正值,和真實情況相符。. Diament 模型的整個樣本期間實證結果列於表 3。其中,就判定係數來看, 平均值高達 92.72%,最高可達 99.05%,最低為 69.03%;就平均方根誤差百分比 來看,在樣本期間內,平均每一張債券的理論價格和實際價格會相差 1.64%,差 異最大為 4.64%,最小則僅為 0.62%;另外平均方根誤差之平均值為 1.8492,亦 即每百元報價的實際價格和理論價格相差約 1.8492 元,最小可到 0.6745 元,最 大為 5.0904 元。 表 3 Diament 模型樣本期間之配適結果. 平均值 標準差 最大值 最小值. 判定係數. 平均方根誤差百分比. 平均方根誤差. 0.9272 0.0434 0.9905 0.6903. 1.64% 0.56% 4.64% 0.62%. 1.8492 0.6617 5.0904 0.6745. 圖2. Diament Model 參數 a 之趨勢圖 16. 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

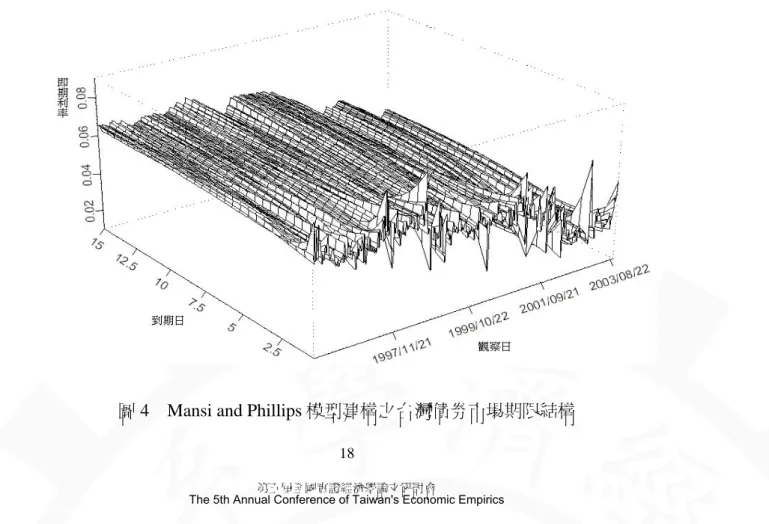

(19) 使用 Diament 模型所配適的利率期限結構,如圖 3 所示,值得注意的是,該 模型所建構的期限結構在短期利率方面,較其他二個模型(圖 4,5)穩定許多, 波動程度很小。但是,Diament 模型所建構之利率期限結構所能描繪的到殖利率 曲線形狀不如 Exponential B-spline 模型豐富。. 圖 3 Diament 模型建構之台灣債券市場期限結構. 4.4 Mansi and Phillips 模型實證結果分析 由於 Diament 模型的必須先知道殖利率曲線的形狀,才能使用相對應的合 適模型,於是 Mansi and Phillips(2001)改善其缺點,提出一個適用於任何殖利 率曲線形狀的模型,該模型中 d 2 和 d 3 兩參數的正負號可產生不同形狀的殖利率 曲線6。此外,作者經實證後亦發現其提出的模型在收斂性及定價準確性方面, 確實優於 Diament 模型。 6. d2 和 d3 皆為正數,可產生正斜率的殖利率曲線;d2 和 d3 皆為負數,可能產生負斜率的殖利率 曲線;d2 為正數,d3 為負數則會產生駝峰狀的殖利率曲線。. 17 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(20) 使用 Mansi and Phillips 模型的配適結果列於表 4。其中,就判定係數來看, 平均值高達 93.26%,最高可達 99.19%,最低為 69.08%;就平均方根誤差百分比 來看,在樣本期間內,平均每一張債券的理論價格和實際價格會相差 1.55%,差 異最大為 4.67%,最小則僅為 0.58%;另外平均方根誤差之平均值為 1.7591,亦 即每百元報價的實際價格和理論價格相差約 1.7591 元,最小可到 0.6308 元,最 大為 5.0864 元。 表 4 Mansi and Phillips 模型樣本期間之配適結果. 平均值 標準差 最大值 最小值. 判定係數. 平均方根誤差百分比. 平均方根誤差. 0.9326 0.0430 0.9919 0.6908. 1.55% 0.55% 4.67% 0.58%. 1.7591 0.6471 5.0864 0.6308. 使用 Mansi and Phillips 模型所配適的利率期限結構,亦可發現其圖形如作者 預期,會因為 d 2 和 d 3 兩參數正負號的不同而捕捉到上升型、下降型和駝峰型三 種殖利率曲線形狀,如圖 4 所示。. 圖 4 Mansi and Phillips 模型建構之台灣債券市場期限結構 18 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(21) 4.5 三種模型之配適能力比較 本小節首先綜合比較三種模型的配適能力。由表 5 中可發現,Exponential. B-Spline 模型最佳,Mansi and Phillips 模型次之,Diament 模型最差。 Exponential B-Spline 模型表現最佳的原因在於其折現函數為指數形式,具有 今日折現函數為 1 的特性,可減少估計參數時所必須加諸的限制式,有助於增進 估計的效率性,而更重要因素則為分段配適後,模型中參數的設定更符合原始意 義,故可得到最佳的配適效果。 至於 Mansi and Phillips 模型則可能是因為隨著 d 2 和 d 3 兩參數正負號的不同 而能捕捉到各種殖利率曲線形狀,所以為次佳的模型。 此外,由於曲線的配適性和平滑度具有互抵的關係,所以在平滑度方面表現 較佳 Diament 模型,其配適能力就略遜於另外兩個模型,再者,亦可能是 Diament 模型未能如 Mansi and Phillips 模型捕捉到各種殖利率曲線形狀,故其表現最差。 表 5 三種模型之配適能力比較. 判定係數. 平均方根誤差百分比. 平均方根誤差. Exponential B-Spline. 0.9421. 1.45%. 1.6414. Diament. 0.9272. 1.64%. 1.8492. Mansi and Philips. 0.9326. 1.55%. 1.7591. 接著,本研究將比較三個模型的配適曲線,並以第 333 週(2002/05/10)為觀 察時點,選擇該時點的原因為未考慮流動性不足時,該週所有模型的判定係數皆 高達 0.96。由圖 5 可知三種模型所配適的曲線都很接近,皆為正斜率,但是. 19 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(22) Exponential B-spline 模型更能捕捉到短期利率。相較之下,Diament 和 Mansi and Philips 模型的配適曲線在描繪短期利率行為時,可能高估了短期利率。. 利 率. 0.05. 0.04. 樣本債券. 0.03. Exponential B-spline Diament Mansi and Phillips. 0.02 0. 2. 4. 6. 8. 10. 12. 14. 16. 到期日. 圖 5 第 333 週三種模型配適曲線比較圖. 5. 結論 利率期限結構是一連串不同到期日之零息債券殖利率對應到期日所繪出的. 曲線。近年由於金融市場的開放與資本自由化,再加上衍生性金融商品的蓬勃發 展與創新,不僅與利率相關的商品需要以殖利率曲線來評價,連一般與利率變化 沒有直接關係的金融商品都需要引進利率期限結構進行評價。因此,如何有效的 估計利率期限結構,實為財務和經濟領域的重要課題。 本研究主要目的在比較 Exponential B-spline、Diament 和 Mansi and Phillips 模型對台灣公債市場利率期限結構的配適能力。由於國內相關研究對於. Exponential B-spline 模型參數及節點的設定,皆無因應債券到期日實際情形分段 估算,故本研究為配合參數設定的實際意義,將樣本期間分成三個階段進行估 算,分別設定不同的節點位置,以求獲得更精確的估算結果。. 20 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(23) 在 Exponential B-spline 模型方面,本文為國內首篇應用該模型建構台灣公債 市場利率期限結構之實證成果,研究發現分段配適確實能有效提升配適能力,但 是以每一週最佳判定係數來選擇節點位置並無法有效改善配適能力。此外,亦發 現一旦設定樣本內兩端節點後,即使不斷改變其間的節點位置亦無法明顯提高模 型的配適度。經綜合比較後發現 Exponential B-spline 模型的配適度最佳,Mansi. and Phillips 模型次之,Diament 模型最差。故本研究認為 Exponential B-spline 模 型,較國內學者常用之 B-spline 模型,對台灣公債市場的利率期限結構估計,有 更佳的配適能力。 台灣已在 2004 年初推出利率期貨,在國內債市日益受到重視之際,本研究 之研究成果,除了可以提供政府主管機關作為制定貨幣政策之參考,並可作為債 券投資人合理評價利率相關商品之依據。. 21 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(24) 參考文獻 李桐豪(2001),債券市場發展對貨幣政策之影響,《中國財務學刊》,23:1,. 23-45。 李賢源與謝承熹(1998) ,以分段三次方指數函數及非線性最適化技巧配適-台灣 公債市場之利率期限結構,《管理與系統》,5:2,277-290。 李賢源與林慧貞(1998) ,最大平滑度遠期利率曲線配適模型之再探討, 《中國財 務學刊》,6:1,45-75。 吳秉儒(1995),日本國債利率期間結構估計之實證研究,碩士論文,國立台灣 科技大學企業管理研究所。 周建新、于鴻福與張千雲(2003) ,利率期限結構估計模型之實證研究, 《管理學 報》,20:4,767-796。 陳美娥(2001) ,台灣公債利率期限結構之配適-以契比雪夫多項式為例,碩士論 文,國立台灣科技大學企業管理研究所。 蔣松原(2000),建構台灣公債市場殖利率曲線,《貨幣觀測與信用評等》,22,. 99-119。 薛如琪(1995),實證利率期限結構之測繪-樣條函數模式的限制與改進,碩士 論文,國立台灣大學國際企業研究所。 謝承熹(2000),以分段三次方指數函數配適台灣公債市場之利率期限結構:線 性最適化及非線性最適化之比較,《中國財務學刊》,8:2,25-47。. Adams, K.J., and D.R.Van Deventer(1994), Fitting yield curves and forward rate curves with maximum smoothness , The Journal of Fixed Income, 4, 52-62. Brennan, M. J., and E. S. Schwartz (1979) , A continuous-time approach to the pricing of bonds”, Journal of Banking and Finance, 3, 133-155. Carleton, W. T.,and I. A. Cooper(1976), Estimation and the uses of the term structure of interest rates, Journal of Finance, 31, 1067-1083. Chambers, D.R., W.T. Carleton, and D.R. Waldman(1984), A new approach to estimation of the term structure of interest rate, Journal of Financial and. Quantitative Analysis, 19, 233-252. Cox, J.C., J.E. Ingersoll, and S.A. Ross(1985a), An intertemporal general equilibrium 22 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(25) model of asset prices, Econometrica, 53, 363–384. Cox, J.C., J.E. Ingersoll, and S.A. Ross(1985b), A theory of the term structure of interest rate, Econometrica , 53, 385-407. Diament P.(1993), Semi-empirical smooth fit to the treasury yield curve, Journal of. Fixed Income, 3, 55-70. Dothan, L.U.(1978), On the term structure of interest rates, Journal of Financial. Economics, 6, 59-69. Hartley, H.O.(1961), The nodified Gauss-Newton method for the fitting of non-linear regression functions by least squares, Technometrics, 3, 269-280, 1961. Lin, B.H.(1999), Fitting the term structure of interest rates for Taiwanese government bonds, Journal of Multinational Financial Management, 9, 331-352. Lin, B.H.(2002), Fitting the term structure of interest rates using B-spline : the case of Taiwanese government bonds, Applied Financial Economics , 12, 55-75. Mansi, S.A., and J.H. Phillips (2001), Modeling the term structure from the on-the-run treasury yield curve”, Journal of Financial Research, 24, 545-564. McCulloch, J.H.(1971), Measure the term structure of interest rates, Journal of. Business, 44, 19-31. Nelson, C.R., and A.F. Siegel(1987), Parsimonious modeling of yield curves, Journal. of Business, 60, 473-489. Pham, T.M.(1998), Estimation of term structure of interest rates:an international perspective, Journal of Multinational Financial Management, 8, 265-283. Powell, M.J.D.(1981), Approximation Theory and Methods, Cambridge University Press, Cambridge. Schaefer, S.M.(1981), Measuring a tax-specific term structure of interest rates in the market of British government securities, The Economic Journal, 91, 415-438. Shea, G.S.(1985), Interest rate term structure estimation with exponential splines: a note , The Journal of Finance, 40, 319-325. Steeley, J.M.(1991), Estimating the gilt-edged term structure:basis splines and confidence intervals, Journal of Business Finance and Accounting, 18, 513-529. Svensson, L.E.O.(1994), Estimating and interpreting forward interest rates: Sweden 1992-1994, NBER Working Paper, No. 4871.. 23 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(26) Vasicek, O.A.(1977), An equilibrium characterization of term structure, Journal of. Financial Economics, 5, 177-188. Vasicek, O.A., and H.G. Fong(1982), Term structure modeling using exponential splines, Journal of Finance, 37, 339-348. Waggoner D.F.(1997), Spline methods for extracting interest rate curves from coupon bond prices, Working Paper 97-10, Federal Reserve Bank of Atlanta.. 24 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(27)

數據

Outline

相關文件

受補助單位於場地評鑑合格有效期限內,無正當理由拒絕

結構化程式設計 是設計一個程式的一個技巧,此技巧就

檢視 檢視「 「 「 「輸出 輸出 輸出 輸出」 」 」 」視窗表示 視窗表示 視窗表示 視窗表示 程式碼沒有任何錯誤

工程主管機關查核小組應就工程主辦機關所提缺失改善展延期限申請,審查是 否同意展延。其同意展延者,應函請工程主辦機關限期提報缺失改善結果,改善期 限最長以不逾三週 ( 日曆天

毛利率 純利率 流動比率 速動比率 存貨周轉率 應收帳款收款期 應付帳款付款期 動用資金報酬率. 流動資產

進而能自行分析、設計與裝配各 種控制電路,並能應用本班已符 合機電整合術科技能檢定的實習 設備進行實務上的實習。本課程 可習得習得氣壓-機構連結控制

Hong Kong Futures Exchange Limited 香港期貨交易所有限公司 Hong Kong Interbank Clearing Limited 香港銀行同業結算有限公司 Hong Kong Interbank Offered Rate

銀行 A 提供年利率 7%的七年期貸款 銀行 B 提供年利率 8%的八年期貸款 銀行 C 提供年利率 9%的九年期貸款 銀行 D 提供年利率