第七章

中國發展的新侷限:石油需求的

挑戰與影響

童振源、王國臣

第一節

前言

從改革開放至今已經 28 年,中國在經濟發展上確實取得傲人的成 就。從 1979-2006 年,中國國內生產總值(GDP)年均增長 9.8%,成 世界上增長最快的國家。中國的 GDP 從 1978 年的 3,624 億人民幣, 增 長 到 2006 年 的 209,407 億 人 民 幣 , 相 當 於 26,270 億 美 元 。 從 1978-1996年,全中國有超過二億人口脫離貧困的生活。1 2005年, 在世界 190 多個國家中,中國首次成 世界第 4 經濟大國。 在對外經濟方面,中國對外貿易與吸引外資方面都不斷擴大,中 國已經是國際經濟非常重要的成員。1978 年中國貿易總額為 206 億美 元,位居世界第 32 位;2006 年增至 17,607 億美元,位居全世界第三 位。在利用外資方面,1979-2006 年中國實際利用外資金額高達 8,769 億美元,其中包括外商直接投資 6,855 億美元。近年來,中國吸收直接 外資一直保持在發展中國家的首位和世界的前四位。2002-2003 年中國 甚至超越美國成為全球吸引外資最多的國家。中國外匯存底在 2006 年 2月底為 8,537 億美元,首次超越日本,成為世界第一;10 月初,中國 外匯存底已經超過一兆美元。World Bank, China 2020: Development Challenges in the New Century (Washington, DC: World Bank, 1997), pp. 1-2.

從經濟變數的角度而言,展望未來 10-20 年,中國經濟成長仍可能 保持快速增長。整體而言,2000-2020 年,中國經濟增長率預估每年平 均大約在 3-8%。然而,北京當前面對十分棘手的各項經濟轉型挑戰, 包括各種產業轉型與技術創新。此外,伴隨著經濟的快速增長,中國 的生態環境遭到前所未有的嚴重破壞。目前中國水土流失的面積達到 367萬平方公里,約占國土面積的 38%;荒漠化土地面積達到 262 萬 平方公里,占國土面積的 27%,而且每年還以 2,460 平方公里的速度 擴張。 在環境污染方面,中國國家環保總局和國家統計局於 2006 年 9 月 首度公布 2004 年的中國綠色國民經濟(綠色 GDP)核算報告。2004 年,環境污染的虛擬治理成本為 2,874.4 億人民幣,虛擬治理成本占 GDP的 1.8%;總環境污染退化所造成的經濟損失為 5,118.2 億人民幣, 占 GDP 的 3.05%。從綠色 GDP 的角度而言,中國在 2004 年的經濟增 長率應該減掉 4.85%。中國官方公布的經濟成長率為 10.1%,實際上 應該只有 5.25%。從環境污染治理投資的角度核算,如果在現有的治 理技術水平下全部處理 2004 年排放到環境中的污染物,約需一次性直 接投資 10,800 億人民幣(不包括已經發展的投資),占當年 GDP 的 6.8%。 與環境污染同樣嚴重的問題是,中國經濟發展面對資源的侷限, 特別是能源供給的限制。在《經濟和社會發展第十一個五年規畫》 (以下簡稱「十一五」規畫)當中,中國政府制定 22 項經濟和社會發 展的主要目標,包括 14 項預期性目標與 8 項約束性目標;其中,可持 續發展目標占約束性目標的四分之三。特別是,中國政府希望於 2010 年在主要污染物排放總量與單位國內生產總值能源消耗方面分別降低 10%與 20%的目標。2可以說,能源供需與使用效率已經成為中國經濟 中國國務院,《受權發布:中華人民共和國國民經濟和社會發展第十一個五 年規畫綱要(全文)》,《新華網》,2006 年 3 月 16 日,<http://big5.

可持續發展的重要關鍵,以下將就中國能源的供需與使用效率進行分 析,特別會著重在中國石油需求的挑戰與影響。其次,本文也將闡述 中國的石油戰略與政策。最後,本文將分析中國的石油需求對國際安 全與臺灣的影響。

第二節

中國能源供需情勢

壹、能源需求大幅增加

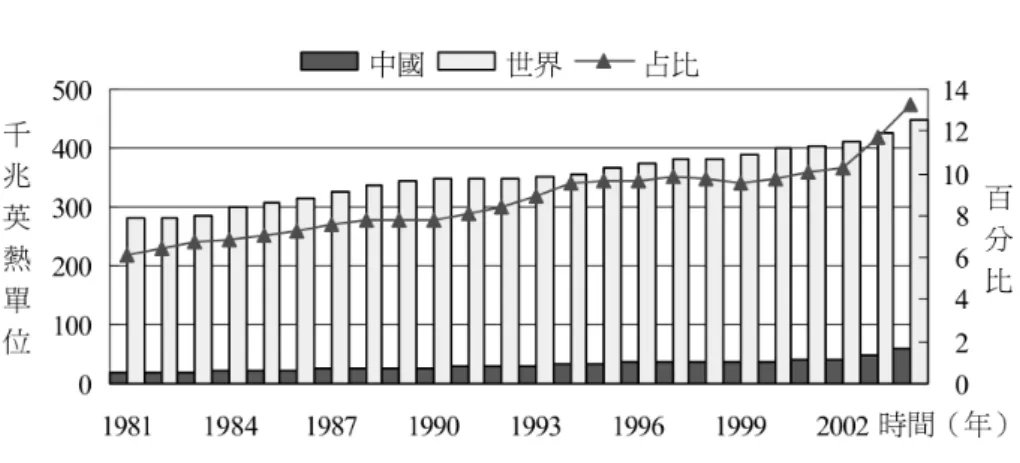

隨著中國經濟持續快速增長,中國對於能源需求亦急遽擴張。 1981年至 2004 年,中國 GDP 年均增長率為 9.7%,能源消費年均增長 率為 5.2%,能源消費年均增加量則為 6,623.9 萬噸標準煤,顯示中國 GDP 每增長 1%需多增加 682.9 萬噸標準煤的能源消費。若不考量 1997-1999年中國政府進行煤炭供給嚴格管控措施,所造成的能源消費 大幅萎縮的例外,則 1981-2004 年中國年均消費增加量為 8,831.6 萬噸 標準煤,年均消費增長率為 6.9%。3 特別是,2001 年以降,中國能源消費量呈現加速攀升的態勢。 2001年至 2004 年,中國能源年均消費增加量達到 11,675.8 萬噸標準 煤,年均增長率為 11.0%,比 1981 年至 2004 年平均增長率高出 5.8 個 百分點。同期 GDP 年均增長率卻下滑至 8.7%,致使中國 GDP 每增長 一個百分點需相應多增加 1,916.8 萬噸標準煤,比 1981 年至 2004 年平 均高出 2.8 倍之多。換言之,最近幾年,中國能源消費總量並未隨中國 經濟與技術進步有所減緩,卻呈現反向發展的趨勢(請見圖 7-1)。 xinhuanet.com/gate/big5/news.xinhuanet.com/misc/2006-03/16/content_4309517. htm>。 徐薇,〈我國能源消費變動趨勢與對策研究〉,《煤炭經濟研究》,2006 年 第 1 期,2006 年 1 月,頁 42。圖 7-1 中國能源消費情勢:1981-2004 資料來源:中國國家統計局,《中國統計年鑑 2005》,<http://www.stats.gov.cn/tjsj/ndsj/ 2005/indexch.htm>。 相較之下,在同時期,世界能源消費增加非常緩慢。1981-2004 年,世界能源消費年均增加量為 6.8 千兆英熱單位(Btu),能源消費年 均增長率為 1.9%(中國為 5.2%)。因此,中國能源需求增加成為世界 能源需要增加的主要原因。1981-2004 年,中國能源消費年均增加量為 1.6千兆 Btu,占同期世界能源消費年均增加量的 20.7%,二者相關係 數高達 67.1%。中國占世界能源消費總量比重由 1981 年的 6.1%上升 至 2004 年的 13.3%,成長 2.2 倍(請見圖 7-2)。

圖 7-2 中國占世界能源消費總量比重:1981-2004

資料來源:Energy Information Administration, “International Petroleum(Oil) Consumption,” <http://www.eia.doe.gov/emeu/international/oilconsumption.html>。

貳、能源供給成長有限

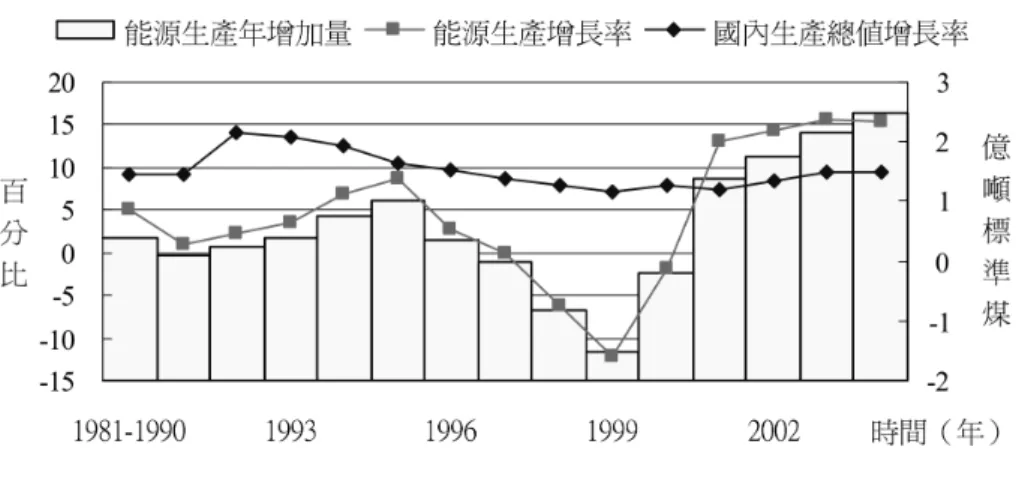

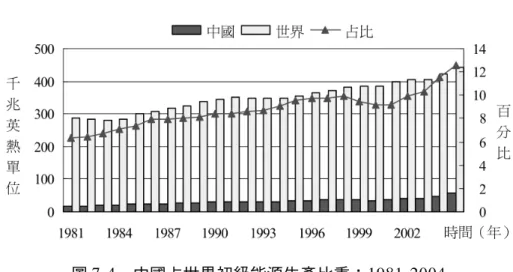

受到能源消費刺激之影響,中國能源生產呈現小幅增長的態勢, 但仍遠遠落後於能源需求增長幅度。1981-2004 年,中國能源生產年均 增加量為 5,646.5 萬噸標準煤,比能源消費年均增長量短少 977.4 萬噸 標準煤;年均生產增長率為 4.5%,比能源消費年均增長率少 0.7 個百 分點。近年來,在中國政府政策支持下,能源產量有急速增加之趨 勢;2001-2004 年,中國年均能源生產增加量達到 19,403.0 萬噸標準 煤,年均生產增長率則為 14.6%,相當於 1981-2004 年平均增長率的 3倍之多(請見圖 7-3)。圖 7-3 中國能源生產情勢:1981-2004 資料來源:中國國家統計局,《中國統計年鑑 2005》,<http://www.stats.gov.cn/tjsj/ndsj/ 2005/indexch.htm>。 基於需求增加與政策支持,中國初級能源生產占世界初級能源生 產比重亦由 1981 年的 6.3%進一步攀升至 2004 年的 12.6%,位居世界 初級能源生產第二名(請見圖 7-4)。其中,2004 年中國原煤生產 19.6 億噸、原油生產 1.8 億噸、天然氣生產 408.0 億立方公尺,分別占世 界生產比重的 35.3%、4.5%與 1.5%,位居世界第一、第六及第十五 名。4

BP Statistical Review of World Energy 2005, <http://www.bp.com/ productlanding.do? categoryId=6842&contentId=7021390>.

圖 7-4 中國占世界初級能源生產比重:1981-2004

資料來源:Energy Information Administration, “International Petroleum(Oil) Consumption,” <http://www.eia.doe.gov/emeu/international/oilproduction.html>。 值得注意地是,中國人均能源儲量相當匱乏,除人均原煤儲量較 為豐富外,中國人均原油與天然氣儲量分別僅為世界人均儲量的 7.1% 與 6.1%。再加上過度開發,中國的儲量--開採比例(儲採比)5持續 惡化,此意味著中國的能源儲量正面臨加速耗竭的危機。其中,原煤 與原油的儲採比分別僅為世界平均水準的 36.0%與 33.1%(請見表 7-1)。 儲量-開採比例是指一個國家、一個地區或一個油氣田,在某年份剩餘的可 採儲量與當年年產量的比值。通過儲量-開採比例可以分析或判斷油田係處 開發階段、穩產狀況及其資源保證程度。

表 7-1 中國能源儲量占世界比重:2004 項目類別 單位 中國 世界 占比例(%) 可 採 儲 量 煤 億噸 1,886.0 9,831.6 19.2 石油 億噸 23.0 1,619.0 1.4 天然氣 萬億立方公尺 2.2 179.5 1.2 人 均 儲 量 煤 噸/人 145.0 154.0 94.2 石油 噸/人 1.8 25.4 7.1 天然氣 立方公尺/人 1,716.0 28,160.0 6.1 儲 採 比 煤 % 59.0 164 36.0 石油 % 13.4 40.5 33.1 天然氣 % 54.7 66.7 82.0 註 1:可採儲量是可從探明儲量中開採出的數量。 註 2:中國煤炭可採儲量是根據國際接軌的《礦產資源儲量分類》計算而得。 註 3:占比指中國占世界的比重。

資料來源:BP Statistical Review of World Energy 2005, <http://www.bp.com/genericsection. do? categoryId=92&contentId=7005893>。

參、能源使用效率低落

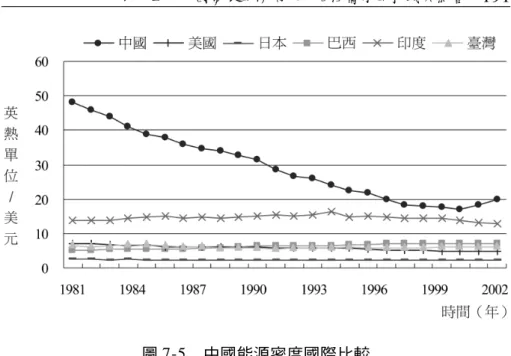

改革開放以來,雖然中國能源使用效率已經大幅度改善,但與其 他國家相比,中國單位產值能源消耗值(能源密度)仍顯著偏高。 2002年中國每創造一美元經濟價值需投入 16.9Btu 的能源消耗,較 1981年減少 31.2Btu,降幅達到 58.6%。但隨後中國能源消密度開始 回升,2003 年與 2004 年中國能源密度分別達到 18.2Btu /美元與19.9Btu/美元,分別比 2002 年高出 1.3Btu /美元與 3.0Btu /美元。

1981-2004年,中國能源密度平均是美國的 4.9 倍、日本的 12.5 倍、

臺灣的 4.8 倍。特別是,與同為金磚四國的巴西與印度相比,中國的能 源密度仍分別高出 4.9 倍與 2.0 倍。即使在 2004 年,中國的能源密度 為 19.9 Btu /美元,仍高於美國的 4.7 Btu /美元、日本的 2.3 Btu /美元、巴西的 6.9 Btu /美元、印度的 13.0 Btu /美元與臺灣的 6.1

圖 7-5 中國能源密度國際比較

資料來源:Energy Information Administration, “International Total Primary Energy Consumption and Energy Intensity,” <http://www.eia.doe.gov/emeu/international/ energyconsumption.html>。

肆、能源供需漸趨失衡

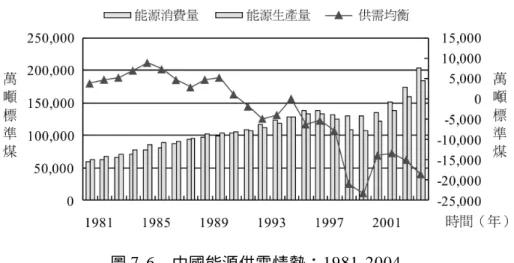

總的來看,由於中國能源需求大增與能源儲量有限,再加上使用 能源效率低落,以致中國能源供需漸趨失衡。1981 年至 2004 年,中國 能源年均消費量為 112,760 萬噸標準煤,年均生產量為 109,397 萬噸標 準煤;供需相抵,能源赤字為 3,363 萬噸標準煤(請見圖 7-6)。圖 7-6 中國能源供需情勢:1981-2004 資料來源:作者自行整理。 面對中國能源需求與赤字不斷擴張的情勢,美國能源總署(EIA)推 估,在中國 GDP 年均增長率維持在 6.0%的水準下,中國占世界初級能 源需求的比重將從 2003 年的 10.8%增加至 2030 年的 19.3%。分類而 言,中國占世界煤炭需求比重從 28.1%增加到 44.0%,石油需求比重 從 7.0%增加至 12.7%,天然氣需求的比重從 1.3%增加到 3.8%,核能 需求比重從 1.7%增加到 9.2%(請見表 7-2)。由於中國石油與天然氣 的人均儲藏量僅分別占世界的 7.1%與 6.1%,中國必須透過進口的方式 滿足內部對石油與天然氣的龐大需求。「國際能源總署」(International

Energy Agency, IEA)也有類似的估算,從 2002 年到 2030 年,中國

占世界初級能源需求的比重將從 12%增加到 16%,中國占世界石油需 求的比重將從 7%增加到 11%。也就是說,中國將消費世界新增初級能

源需求的 21%與新增石油需求的 19%。6

International Energy Agency, World Energy Outlook 2004 (Paris, France: International Energy Agency, 2004), p. 265.

表 7-2 中國能源需求預測 項目 單位 類別 2003 2010 2030 2003-20302 GDP1 兆美元 中國 6.0 10.1 28.8 6.0 世界 50.8 68.4 140.0 3.8 能源消費 千兆 Btu 中國 45.5 77.0 139.1 4.2 世界 420.7 509.7 721.6 2.0 煤炭 億噸 中國 15.3 25.4 46.5 4.2 世界 54.4 69.6 105.6 2.5 石油 百萬桶/日 中國 5.6 8.7 15.0 3.8 世界 80.1 91.6 118.0 1.4 天然氣 兆立方公尺 中國 1.2 3.0 7.0 6.8 世界 95.5 116.5 182.0 2.4 核能 億千瓦小時 中國 420 790 3,040 7.6 世界 25,230 27,390 32,990 1.0 再生能源3 千兆 Btu 中國 2.9 6.1 7.6 3.7 世界 32.7 45.2 62.4 2.4 註 1:GDP 為 2000 年基期的購買力平價。 註 2:2003-2030 為年均增長率。 註 3:再生資源包含水力發電。

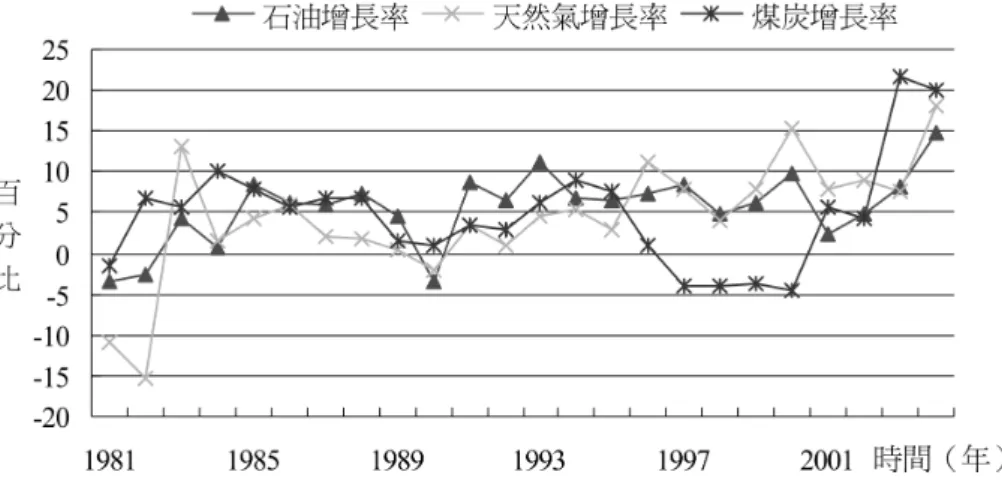

資料來源:Energy Information Administration, “International Energy Outlook 2007,” < http://www.eia.doe.gov/oiaf/ieo/ieographic_data.html>。 雖然中國煤炭的儲量與產量皆位居世界前茅,但在中國能源消費 結構中,石油占全部初級能源消費比重有緩步上升的趨勢。1981 年至 2004年,中國年均石油消費量為 3.2 百萬桶/日,年均增長率為 5.6%, 分別比原煤與天然氣消費年均增長率高出 0.7 個百分點與 1.1 個百分 點,從而使石油消費占中國初級能源消費的比重由 1981 年的 20.0%增 加為 2004 年 22.7%(請見圖 7-7)。由於中國對石油需求占世界石油 需求的比重與占國內初級能源消費比重都快速竄升,同時石油又是國 際最重要的戰略資源,因此以下將進一步詳細分析中國的石油供需情 勢與國際影響。

圖 7-7 中國原油、煤炭與天然氣消費年增長率:1981-2004

資料來源:Energy Information Administration, “International Natural Gas Consumption ,” < http://www.eia.doe.gov/emeu/international/gasconsumption.html>;Energy In-formation Administration, “International Coal Consumption ,” < http://www. eia.doe.gov/emeu/international/coalconsumption.html>;Energy Information Ad-ministration, “International Petroleum (Oil) Consumption,” < http://www.eia. doe.gov/emeu/international/oilconsumption.html>。

第三節

中國石油供需情勢

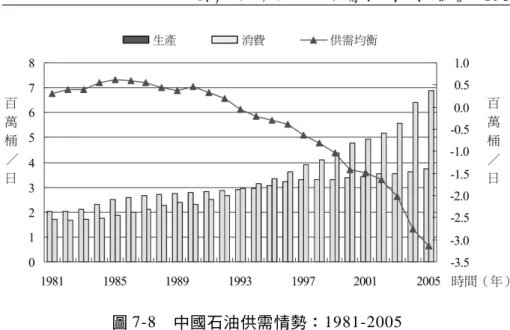

隨 能 源 缺 口 的 漸 次 擴 大 , 中 國 石 油 供 需 缺 口 亦 日 益 擴 大 。 1981-2005年,中國石油消費年均總量為 3.4 百萬桶/日,年均消費增 長率為 5.7%;2003 年,中國石油消費量便高達 5.5 百萬桶/日,成為 僅次於美國的世界第二大石油消費國。然而,由於中國石油產量受制 於儲量所限,中國原油年均產量僅 2.9 百萬桶/日,年均增長率為 2.4%。在需求增長速度遠大於供給增長速度的情勢下,中國從 1993 年 起成為石油淨進口國,石油供需缺口由 1993 年的 0.05 百萬桶/日,擴 增為 2005 年的 3.1 百萬桶/日,且每年平均仍以 34.9%的驚人增長速 度持續擴大(請見圖 7-8)。圖 7-8 中國石油供需情勢:1981-2005

資料來源:Energy Information Administration, “International Petroleum (Oil) Consumption,” <http://www.eia.doe.gov/emeu/international/oilconsumption.html>;Energy Infor-mation Administration, “International Petroleum (Oil) Production,” <http://www. eia.doe.gov/emeu/international/oilproduction.html>。 隨著石油進口快速擴張,中國對石油需求的對外依存度也迅速提 升。1993 年中國開始成為石油淨進口國,1996 年成為原油淨進口國, 2004年並躍升為世界第二大石油進口國。2005 年中國石油淨進口總量 為 3.1 百萬桶/日,石油消費量為 6.9 百萬桶/日,石油淨進口總量占 同 期 石 油 消 費 量 的 比 重 ( 石 油 對 外 依 存 度 ) 達 到 45.5%( 請 見 圖 7-9)。

圖 7-9 中國石油對外依存度:1980-2005

資料來源:Energy Information Administration, “International Petroleum (Oil) Imports and Exports,” <http://www.eia.doe.gov/emeu/international/oiltrade.html>。 分項目看,1996 年 2005 年,中國原油年均進口量達到 6,625.2 萬 噸,年均增長率為 26.2%;而出口量僅 1,102.1 萬噸,每年更以 3.1 個 百分點的速度持續衰退;供需相抵,1996-2005 年年均原油淨進口量達 到 5,523.1 萬噸。同期,年均成品油進口量為 2,395.9 萬噸,年均增長 率為 10.4%;而出口量則受到政府價格補貼之影響,呈現小幅成長, 年均出口總量達到 880.2 萬噸,年均增長率為 15.1%;供需相抵,1996 年 2005 年年均成品油貿易赤字為 1,515.7 萬噸。 美國能源總署預測,中國石油消費將以 3.8%的速度持續增長,至 2030年中國石油消費量將達到 15.0 百萬桶/日,比 2005 年多增加 8.1 百萬桶/日。然而,未來 25 年,中國石油產量僅能維持在 4.0 百萬桶 /日左右。因此,中國石油缺口將進一步由 2005 年的 3.1 百萬桶/日, 擴增為 2030 年的 10.8 百萬桶/日。中國對石油需求的對外依存度將從 2005年的 45.5%攀升至 2030 年的 72.0%(請見表 7-3)。

表 7-3 中國石油供需均衡預測 單位:百萬桶/日 項目類別 2005 2010 2015 2020 2025 2030 生產 3.8 3.8 3.7 3.8 4.0 4.2 消費 6.9 8.7 10.0 11.7 13.2 15.0 淨進口 3.1 4.9 6.3 7.9 9.2 10.8 對外依存度 45.5 56.3 63.0 67.5 69.7 72.0

資料來源:Energy Information Administration, “International Energy Outlook 2007,” <http:// www.eia.doe.gov/oiaf/ieo/ieographic_data.html>。 美國能源總署的預測是在假設未來 25 年中國 GDP 年均增長率為 6.0%的情境下所進行的演算,與中國 1979 年 2005 年 GDP 年均增長率 9.8%相比,明顯預期未來中國經濟增長率會大幅度減緩平均 3.8 個百 分點。根據多項研究估算,2000-2020 年,中國經濟增長率每年平均大 約在 3-8%,其關鍵在於中國經濟轉型的速度。7然而,最近幾年,中 國經濟增長率大多維持在 10%左右,「十一五規畫」也預期未來五年 的 GDP 年均增長率將在 7.5%左右。因此,若以 7.5%的 GDP 年均增長 率估算,中國石油消費年均增長率應向上提升至 4.8%;至 2030 年, 中國石油消費量將達到 17.8 百萬桶/日。若產量維持在美國能源總署 估算的基礎上,中國石油供需缺口將達到 13.6 百萬桶/日,對外依存 中國國務院發展研究中心發展戰略課題組,《21 世紀初的中國經濟》(北 京:人民出版社,2001 年),頁 78;王小魯,〈中國經濟增長的可持續性 與制度變革〉,王小魯、樊綱編,《中國經濟增長的可持續性》(北京:經 濟科學出版社,2000 年),頁 54;Angus Maddison, Chinese Economic Performance in the Long Run (Paris: OECD, 1998), pp. 96-97; Alastair Newton & Robert Subbaraman, “China: Gigantic Possibilities, Present Realities,” Lehman Brothers, Global Economics, January 21, 2002, p. 49, <http://www.econ.hku.hk/li/Newton_China.pdf>。

度將攀升至 76.4%(請見表 7-4)。 表 7-4 中國石油供需均衡預測 單位:百萬桶/日;% 項目類別 2005 2010 2015 2020 2025 2030 生產 3.8 3.8 3.7 3.8 4.0 4.2 消費 6.9 9.1 10.8 13.1 15.2 17.8 淨進口 3.1 5.3 7.1 9.3 11.2 13.6 對外依存度 45.5 58.2 65.7 71.0 73.7 76.4 資料來源:作者估算。

第四節

中國石油需求擴張的影響

壹、對國際石油市場的影響

儘管中國政府陸續探明新興油田,但因過度開採以致原油儲量加 速耗竭。據中國政府調查,2006 年新探明能源礦產地 42 處;其中,石 油儲藏量 9.4 億噸、天然氣儲藏量 5,381 億立方公尺與原煤儲藏量 367 億噸。8就長期儲量趨勢觀察,中國原油儲藏量由 1981 年的 205.0 億 萬桶縮減為 2006 年的 182.5 億萬桶,25 年間共減少 22.5 億萬桶。再 從世界比較的觀點而言,中國占世界同期原油總儲量比重從 1981 年的 3.1%下降到 2006 年的 1.4%,衰退 1.7 個百分點,且每年仍以 0.1 個百 分點的速度在下降當中(請見圖 7-10)。 中國國家統計局,《中華人民共和國 2006 年國民經濟和社會發展統計公 報 》,2007 年 2 月 28 日 ,<http://www.stats.gov.cn/tjgb/ndtjgb/qgndtjgb/ t20070228_402387821.htm>。圖 7-10 中國原油儲量變化情勢:1981-2006

資料來源:Energy Information Administration, <http://www.eia.doe.gov>。

受到原油儲量縮減的影響,中國主要油田陸續進入產能衰退時 期。2006 年,中國東北大慶與遼河兩大油田年產量分別為 4,338 萬噸 與 1,201 萬噸,分別比 2000 年減產 966 萬噸與 200 萬噸。2001 年至 2006年,除勝利油田產量與新疆油田產能有所增加外,較大規模的大 慶與遼河油田產量每年則以 3.3%與 2.9%的平均速度下降,且降幅有逐 步加快的趨勢(請見表 7-5)。

表 7-5 中國主要油田產量情勢:2000-2006

單位:萬噸;% 年代 大慶 遼河 勝利 新疆

產量 增長率 產量 增長率 產量 增長率 產量 增長率

2000 5,300 N.a. 1,401 N.a. 2,675 N.a. 920 N.a.

2001 5,150 -2.8 1,385 -1.1 2,668 0.3 968 5.3 2002 5,013 -2.7 1,351 -2.4 2,672 0.1 1,005 3.8 2003 4,840 -3.4 1,322 -2.2 2,666 0.2 1,060 5.5 2004 4,640 -4.1 1,283 -2.9 2,674 0.3 1,112 4.9 2005 4,495 -3.1 1,242 -3.2 2,700 1.0 1,165 4.8 2006 4,338 -3.5 1,201 -3.3 2,742 1.5 1,192 2.3 註:N.a.表示無資料。 資料來源:王慶一編,《可持續能源發展財政和經濟政策研究參考資料》,<http://www.ef-china.org/csepupfiles/report/2006102695218732.0868313315326.pdf/Wang_Qingyi_ Background_CN.pdf >。 就世界比較而言,中國石油產量與消費占世界的比重呈現背離的 趨勢。中國石油產量占世界石油產量的比重從 1981 年的 3.3%僅微幅 上升至 2005 年的 4.2%,自 1996 年以後,中國的比重始終在 4.4%上 下徘徊,無法進一步突破。然而,中國石油消費卻呈現大幅增長的趨 勢,中國石油消費占世界石油消費比重從 1981 年的 2.8%迅速攀升至 2005年的 8.2%,增加 5.4 個百分點(請見圖 7-11)。

圖 7-11 中國石油供需占世界供需比重:1981-2005

資料來源:Energy Information Administration, “International Petroleum (Oil) Consumption,” <http://www.eia.doe.gov/emeu/international/oilconsumption.html>;Energy In-formation Administration, “International Petroleum (Oil) Production,” <http:// www.eia.doe.gov/emeu/international/oilproduction.html>。 隨著中國石油需求的快速增加,中國對世界石油市場已經產生很 大的衝擊。2004 年中國石油消費增加量為 0.9 百萬桶/日,世界消費 增加量為 3.0 百萬桶/日,中國石油消費增加量占世界石油消費增加量 的比重為 28.7%,亦即中國對世界石油需求增加量的貢獻度為 28.7%。 至 2005 年,受國際油價高漲的緣故,中國對世界石油需求增加的貢獻 度縮減為 15.3%。平均而言,2001 年至 2005 年,中國對世界石油需 求增加的貢獻度高達 29.4%。然而,2006 年上半年,中國的貢獻度竟 飆高到 87.5%,可以說世界石油的新增需求幾乎都是中國所引起。9 事實上,過去 25 年,國際石油需求的增加很大部分的原因是中國

International Energy Agency, “Oil Market Report,” <http://omrpublic.iea. org/>.

需求所造成的。平均而言,1980-1995 年,中國對世界石油需求增加的 貢獻度為 23.5%,1996-2000 年為 21.1%,2001-2005 年為 29.4%。美 國能源總署估計,從 2003-2030 年,中國石油需求將增加 9.4 百萬桶/ 日,世界石油需求將增加 37.9 百萬桶/日;也就是說,未來 25 年,中 國對世界石油需求增加量的貢獻度平均將達到 24.5%,四分之一的世 界石油需求增加量是中國所造成的(請見表 7-6)。 表 7-6 中國對世界石油需求增加量的貢獻度 單位:百萬桶/日 期間 1980-1995 1996-2000 2001-2005 2003-2030 中國石油增加量 1.598 1.433 2.104 9.400 世界石油增加量 6.799 6.776 7.149 37.900 中國的貢獻度(%) 23.5 21.1 29.4 24.5

資 料 來 源 :Energy Information Administration, International Energy Outlook 2006 (Washington, DC: Energy Information Administration, 2006), p. 57;Energy Information Administration, International Energy Outlook 2007, <http://www. eia.doe.gov/oiaf/ieo/index.html>。 隨著中國占世界石油需求比重的大幅增加,國際原油價格受到中 國原油需求很大影響。舉例而言,1998-2004 年,中國原油淨進口量平 均達到 5,938.6 萬噸,年均增長率為 44.4%。同期年均原油遠期價格由 1998年的 14.4 美元/桶上升至 2005 年的 56.7 美元/桶,年均漲幅達到 17.0%。從 1998-2004 年,中國原油需求量與世界遠期石油價格的相關 係數高達 70.8%,顯示中國石油需求的快速增長是世界油價攀升的主 要原因10(請見圖 7-12)。

圖 7-12 中國原油需求與世界遠期油價趨勢:1998-2005

資料來源:Energy Information Administration, “International Petroleum (Oil) Prices and Crude Oil Import Costs ,” <http://www.eia.doe.gov/emeu/international/oilprice. html>;中國國家統計局,《中國統計年鑑 2005》,<http://www.stats.gov.cn/ tjsj/ndsj/2005/indexch.htm>。

貳、對中國經濟的影響

國際油價的持續高漲造成中國購油成本大幅提升。2005 年平均每 桶原油價格為每桶 54.7 美元,與前一年價格相比,每桶平均上漲達 16.0 美元。11同期,中國全年進口原油達到 1.2 億噸,折合約 8.8 億桶。因 此,由於國際原油價格高漲,直接導致中國全年外匯損失達到 140.8 億 美元,造成中國原油貿易逆差 481.4 億美元。 不僅如此,國際原油價格上漲直接衝擊中國經濟發展。根據中國 科學院預測中心 2006 年 2 月研究報告指出,國際油價上漲 50%將導致為英國布藍特(Brent)原油價格,資料來源:Energy Information Administration, International Petroleum (Oil) Prices and Crude Oil Import Costs, <http:// www.eia.doe.gov/emeu/international/oilprice.html>。

中國出口、投資與消費分別下降 1.468%、0.106%與 0.206%,進而使 中國 GDP 總量減少 0.137%(請見表 7-7)。以此推估,2005 年國際 油價上漲 41.3%,使中國 GDP 增長速度減緩 0.113%,相當於損失 205.9 億人民幣。此外,根據德意志銀行的研究報告,若每桶原油價格上漲 10美元,雖有助於擴大中國石化相關行業近 20%的企業盈餘,但也會 衝擊非石化相關行業約 8%的獲利空間。12 表 7-7 國際油價上漲對中國 GDP 的影響預測 油價漲幅 5% 10% 20% 40% 50% 100% GDP降幅 0.029% 0.053% 0.088% 0.126% 0.137% 0.159% 資料來源:中國科學院預測中心,《國際油價波動對我國經濟的影響預測》,< http://www. cefs.ac.cn/reports.htm>。

參、對環境與生態的影響

中國對於能源與石油的需求快速擴張,但使用的效率卻非常低 落,使中國原本已經非常嚴重的環境污染與生態破壞進一步惡化。 2004年中國使用石化燃料所造成的二氧化碳排放量達到 47.1 億噸,比 1981年多增加 32.6 億噸;其中,使用石油所排放的二氧化碳量為 8.2 億噸,占 2004 年二氧化碳排放量的 17.4%。中國的二氧化碳排放量占 世 界 比 重 由 1981 年 的 7.9% 迅 速 攀 升 至 2004 年 的 17.4%( 請 見 圖 7-13)。“China Market Strategy: Oil Price Impact on Sectors,” Deutsche Bank, September 21, 2005, p. 3.

圖 7-13 中國二氧化碳排放量增長率與占世界比重:1981-2004

註 1:中國與世界的圖示為二氧化碳排放量年增長率。 註 2:占比為中國二氧化碳排放量占世界比重。

資料來源:Energy Information Administration, “International Carbon Dioxide Emissions and Carbon Intensity,” <http://www.eia.doe.gov/emeu/international/carbondioxide. html>。 不僅於此,根據美國能源總署的估算,中國排放二氧化碳的總量 將從 2004 年的 47.1 億噸增加到 2030 年的 107.2 億噸,中國占全球二 氧化碳排放量占世界的比重將從 2004 年的 17.4%攀升至 2030 年的 24.5%。其中,中國使用石油造成的二氧化碳排放量將從 2004 年的 8.2 億噸擴張到 2030 年的 20 億噸,中國使用石油造成的二氧化碳排放量 占世界的比重將從 2004 年的 7.5%增加到 2030 年的 12.9%(見請見表 7-8)。另外,根據國際能源總署的估計,從 2002-2030 年,世界新增 二氧化碳排放量的 26.0%是由中國所排放;中國占全球二氧化碳排放量 的比重將從 14%增加為 19%。13

表 7-8 中國二氧化碳排放預測:2004-2030 單位:億噸;% 年代 2004 2010 2015 2020 2025 2030 2003-2030 總 量 中國 47.1 58.6 70.0 81.6 93.5 107.2 4.2 世界 270.0 303.6 336.6 367.5 400.4 436.8 2.1 占比 17.4 19.3 20.8 22.2 23.3 24.5 -石 油 中國 8.2 11.5 13.3 15.5 17.6 20.0 3.8 世界 108.5 120.3 129.1 136.8 145.7 155.4 1.5 占比 7.5 9.6 10.3 11.3 12.1 12.9 -註 1:2003-2030 為年均增長率。 註 2:「總量」是指全部的二氧化碳排放量;「石油」是指使用石油所造成的二氧化碳排放 量。

資料來源:Energy Information Administration, International Energy Outlook 2007, <http:// www.eia.doe.gov/oiaf/ieo/ieographic_data.html>。 除了二氧化碳的污染之外,根據中國環境保護總局的統計,中國 二氧化硫排放量已由 2001 年的 1,948 萬噸增加至 2006 年的 2,594 萬 噸,增長 33.2%,造成中國相當惡劣的空氣品質。在全世界 20 大空氣 污染城市當中,中國城市即占四分之三,且每年中國人民因空氣污染 而死亡的人數高達 40 萬人。14根據中國官方估計,中國每排放一噸二 氧化硫需耗費的 2 萬人民幣左右的治理成本。15據此,嚴重的空氣污染 至少造成 2006 年中國經濟損失 5,188 億人民幣,占當年 GDP 的 2.5%。 林於國,〈中國五分之一城市人口受空氣污染威脅〉,《大紀元》,2005 年 10月 25 日,<http://www.epochtimes.com/b5/5/10/25/n1096728.htm>;〈中 國每年 40 多萬人死於空氣污染〉,《BBC 中文網》,2005 年 10 月 25 日,< http://news.bbc.co.uk/chinese/trad/hi/newsid_4370000/newsid_4376400/4376478. stm>。 〈中國二氧化硫排放致每年損失 5000 億元〉,《國際能源網》,2006 年 8 月 12 日,<http://www.in-en.com/coal/news/china/2006/08/INEN_29361.html>。

第五節

中國的石油戰略與政策

依據《中國中長期能源戰略》與《中國能源中長期發展規畫》指 出,未來中國將致力於實現「節能效率優先;環境發展協調;內外開 發並舉;以煤為基礎、電力為中心,油氣和新能源全面發展」的基本 構想。其中,隨中國石油短缺的問題日益嚴重之際,中國政府將藉助 充沛的外匯存底成立約 100 億美元左右的國家石油基金,用於提升石 油探勘、自主創新能力,以及建立石油儲備,以期提高境內石油產量 與降低能源消費總量。另外,國家石油基金的目的尚在於透過興建陸 上輸油管、輔助企業對外投資以及參與全球期貨市場,進一步利用國 際市場,從而分散石油來源、油價波動與航線集中的風險。16 大致上,中國的石油戰略與政策可以分成五方面說明:增強探勘 能力、推廣節能與新能源技術、建立石油儲備、分散石油來源、與擴 展輸油管道,詳細說明如下。壹、增強探勘能力

受到自身設備與技術的侷限,中國陸上石油與天然氣平均探明率 僅 28%與 6%。因此,中國逐步開放加拿大能源公司、英國石油集團、 殼牌、埃克森-美孚、美國阿帕奇公司等外資企業進入石油相關產業 的限制,希望藉此引進外國先進技術,以擴大對鄂爾多斯盆地、準噶 爾盆地、松遼盆地南部三大戰略區與塔里木盆地、柴達木盆地戰略後 備區的探勘工作。17在「十一五」時期,中國將重點扶植石油相關裝備 周大地主編,《中國中長期能源戰略》(北京:中國計畫出版社,1999 年);崔民選,《2006 中國能源發展報告》(北京:社會科學文獻出版社, 2006年),頁 246-261。 〈中國敲定 21 世紀石油戰略 四大油氣田封存做儲備〉,《南方網》,2002 年 11 月 13 日,<http://big5.southcn.com/gate/big5/www.southcn.com/news/ china/zgkx/200211130739.htm>。製造業與進行大型油氣田開發等十六項重大成套技術裝備的建設工 作,藉以提升油氣資源的高精度地質勘探和開採技術(請見表 7-9)。 2006-2010年,中國預期石油和天然氣資源探明率能分別提高 10%與 20%,進而使石油儲量年均增長 9-10 億噸,天然氣儲量年均增長 4,000 億至 4,500 億立方公尺。 表 7-9 「十一五」期間中國提升石油探勘能力方案 項目類別 時間 主要內容 培育品牌 2007 石油鑽機。 2008 抽油機、石油鑽頭、提井設備。 2010 全斷面掘進機。 基礎設施 2010 先進能源科技創新基地。 重大專項 2020 大型油氣田及煤層氣開發。 資料來源:中國國家質量監督檢驗檢疫總局,《中國名牌產品十一五培育規畫(徵求意見 稿 ) 》,2006 年 9 月 6 日 ,<http://www.nczl.com/news/news/news.asp? sit-eid=17931&classid=00000>;中國國務院,《國家中長期科學和技術發展規畫綱 要(2006-2020)》,2006 年 2 月 9 日,<http://www.gov.cn/jrzg/2006-02/09/con-tent_183787.htm>。

貳、推廣節能與新能源技術

「十一五」期間,中國將啟動「十大重點節能工程」,包括燃煤 工業鍋爐(窯爐)改造工程、區域熱電聯產工程、餘熱餘壓利用工 程、節約和替代石油工程、電機系統節能工程、能量系統優化(系統 節能)工程、建築節能工程、綠色照明工程、政府機構節能工程、節 能監測和技術服務體系建設工程。同時,中國政府將從嚴控制「信 貸、土地」兩道閘門與「准入限制」一個門檻,以期抑制高耗能、高 污染與產能過剩行業的進一步擴張,特別是電解鋁、銅冶煉、鐵合 金、電石、焦炭、焦化、水泥、煤炭、電力、鉛鋅、紡織等相關產業 (請見表 7-10)。至 2010 年,中國希望每萬元國內生產總值能耗下降到 0.98 噸標準煤,比 2005 年降低 20%左右,平均年節能率達到 4.4%。 表 7-10 主要產業預期節能目標 類別項目 預期目標 焦化行業 徹底淘汰土焦、改良焦;2007 年底淘汰炭化室高度小於 4.3 米焦爐 (3.2 米及以上搗固焦爐除外),其中西部地區到 2009 年底。 鋼鐵工業 淘汰約 1 億噸落後煉鐵能力,2007 年前淘汰 5,500 萬噸落後煉鋼能力 等。 鋁工業 綜合能耗降低到 900 千克標準煤/噸以下,回收率提高到 93%以上。砂 狀氧化鋁比例達到 90%。 鐵合金 2010年,鐵合金產品單位資源消耗比 2005 年降低 10%以上,主元素 回收率比 2005 年提高 10%以上,生產企業環境污染治理達標率達到 100%。 水泥產業 累計淘汰落後生產能力 2.5 億噸、新型幹法水泥噸熟料熱耗由 130kg 下降到 110kg 標準煤,採用餘熱發電生產線達 40%,水泥單位產品綜 合能耗下降 25%。粉塵排放量大幅度減少,工業廢渣(含粉煤灰、高 爐礦渣等)年利用量 2.5 億噸以上。石灰石資源利用率由 60% 提高 到 80%。 鉛鋅行業 使再生資源消費量達到總消費量的 30%、鉛冶煉綜合能耗 600 千克標 準煤/噸,冶煉總回收率達到 97%、粗鉛冶煉焦耗 350 千克/噸,電鉛 直流電耗降低到 110 千瓦時/噸,總硫利用率大於 95%,循環水利用率 達到 95%、鋅冶煉精餾鋅綜合能耗 1,900 千克標準煤/噸,電鋅綜合 能耗 1,700 千克標準煤/噸,冶煉總回收率達到 98%、蒸餾鋅煤耗 1,250 千克/噸,電鋅直流電耗降低到 2,900 千瓦時/噸,總硫利用率大於 96%,循環水利用率達到 95%、有價金屬回收率達到 95%。 紡織行業 萬元增加值的能源消耗下降 20%、噸纖維耗水下降 20%。 煤炭行業 大、中型煤礦採煤機械化程度分別達到 95%、80%以上,小型煤礦機 械化和半機械化程度達到 30%以上,全國煤礦平均礦井資源回採率達 到 40%以上。 資料來源:作者自行整理。 此外,中國也著手進行石油價格制度改革,藉此建立成本約束機 制、抑制高耗能產業盲目擴張的行為。目前中國現行「成品油」定價 機制乃根據紐約、新加坡、鹿特丹三地一個月前的成品油價格加權平

均為依據。這雖有助於中國政府從事彈性調整,但亦導致相關企業從 事助長促跌的投機行為。因此,2005 年底中國國家發展與改革委員會 提出,中國將逐步改進計價基期,由「滯後定價」向「實時定價」過 度,最終實現與國際價格接軌。18 在提高油氣開發利用的同時,中國亦將發展新能源與可再生能源 技術,重點研究核能技術,以及風能、太陽能、生物質能等可再生能 源技術規模化應用,逐步形成百萬千瓦級核電與風電基地。至 2020 年,中國預期可再生能源利用將達到 5.25 億標準煤,占全部初級能源 消費比重達到 20%以上。19

參、建立石油儲備

石油儲備是穩定供需關係、平抑市場價格、應對突發事件與保障 經濟安全的有效途徑之一。目前中國石油系統內部原油的綜合儲備天 數僅為 21.6 天,不僅低於國際能源總署所要求 90 天石油淨進口量的儲 備標準,更遠低於美國與日本的 158 天與 161 天。 基於此,中國國家發展改革與委員會計畫投入 1,000 億人民幣以上 財政資金,分三期 15 年的時間建成石油儲備體系。其中,鎮海(浙江 省寧波市)、岱山(浙江省舟山市)、黃島(山東省青島市)、大連 金柏松,〈高油價影響漸顯 中國如何抵禦油價上漲衝擊〉,《新華網》, 2005年 10 月 12 日,<http://big5.xinhuanet.com/gate/big5/news.xinhuanet. com/fortune/2005-10/12/content_3609345.htm>;林紅梅、常志鵬,〈專家: 油價改革要加大調價幅度 提高調價頻率〉,《新華網》,2005 年 9 月 24 日,<http://news.xinhuanet.com/fortune/2005-09/24/content_3533139.htm>。 陳清泰,〈中國的能源戰略與政策〉,《國際石油經濟》,2003 年第 12 期,2003 年 12 月,頁 20;中國國務院,〈受權發布:中華人民共和國國民 經濟和社會發展第十一個五年規畫綱要(全文)〉,《新華網》,2006 年 3 月 16 日 ,<http://big5.xinhuanet.com/gate/big5/news.xinhuanet.com/ misc/2006-03/16/content_4309517.htm>。(遼寧省大連市)第一期工程預計於 2006-2008 年陸續竣工,屆時能 形成 1,000-1,200 萬噸的儲量,將可增加 13.4 天的石油供應。 新一期的儲油基地工程計畫預計於海南、廣東、河北、山東與福 建等沿海省分進行,以期達成相當於 90 天原油淨進口量的儲備目標。 其中,值得注意地是,為分散過度集中的風險,中國政府亦將湖北、 陝西、甘肅、寧夏與新疆納入涵蓋範圍之中。20 此外,為因應國際突發事件造成石油供應不足,中國正試圖建立 一套石油供應的安全預警體系。中國政府將啟動成品油市場監測、供 應預警、應急措施、聯動機制、應變方案等機制建設,形成石油短缺 達到進口量的 3%、5%、7%、10%與 15%等五級石油供應安全預警體 系。21

肆、分散石油來源

為分散過度依賴中東原油的風險,以中國石油天然氣集團公司 (中石油)、中國石油化工集團公司(中石化)和中國海洋石油總公 司(中海油)為代表的中國石油企業正積極開展中亞、東南亞、中南 美洲與非洲等地的對外直接投資興建煉油廠與購買採油權。據中國商 務部估計,截至 2004 年底,中石油、中石化和中海油累計海外石油開 發項目數量達到 65 個、遍布 30 個國家,而每年可以獲取近 2,000 萬噸 陳其玨,〈甘數戰略油儲基地將注入哈薩克斯坦原油〉,《東方日報》, 2007年 3 月 15 日;中國國家發展和改革委員會、中國國務院西部地區開發 領導小組辦公室,〈西部大開發十一五規畫〉,《中國國務院西部地區開發 領導小組辦公室》,<http://www.chinawest.gov.cn/web/NewsInfo.asp? New-sId=35013>。 中國能源綜合發展戰略與政策研究課題小組,《國家能源戰略的基本構 想》,《人民網》,2003 年 11 月 16 日,<http://www.people.com.cn/BIG5/ jingji/1045/2191153.html>;魏一鳴 等著,《中國能源報告 2006:戰略與政 策研究》(北京:科學出版社,2006 年),頁 261。權益油產量。22 在戰略上,中國政府將全球能源版圖分成三大塊,由三大石油企 業各自分工收購,從而在全球建立風險均擔的能源供應鏈。在分工 上,中石油主打北非地區,2006 年更將觸角伸到拉美的委內瑞拉;中 石化則職司俄羅斯、伊朗、沙烏地阿拉伯、哈薩克及葉門;中海油則 負責澳大利亞和印尼等地業務。 在步驟上,中國先從南邊的周邊國家開始運作,與石油蘊藏豐富 的南海區域的東南亞國家,解決能源歸屬爭議問題,並重修舊好共同 進行開發合作,北向俄羅斯尋求增加石油增量,西向中亞、中東等國 家架設新的石油運輸通道,並輔以與當國政府合作建立軍事合作關 係,以保能源運輸不受軍事戰爭威脅。同時,非洲與拉丁美洲也陸續 被納入中國能源戰略藍圖(請見表 7-11)。 表 7-11 中國石油企業對外投資:2002 年迄今 時間 事件 2002年 1 月 中海油以 5. 85 億美元購買西班牙瑞普索公司在印尼五個海上油田 的部分石油資產。 2002年 4 月 中石油以 2.16 億美元購入印尼戴文能源集團在印尼的油田和天然 氣田資產。 2002年 10 月 中石化以 3.94 億美元收購阿爾及利亞 Zarzaitine 油田 75%的股份。 2002年 11 月 中海油以 3.2 億美元收購澳洲西北大陸架天然氣項目的上游生產及 儲量 5.6%的權益。 2003年 3 月 中石化與中海油收購英國石油氣公司在里海卡沙幹油田 8.33%股 權,未果。 2003年 4 月 中石油斥資 8,200 萬美元收購美國赫斯印尼控股公司 50%的權益。 〈中石油打通中俄能源並購通道〉,《中油網》,2006 年 7 月 20 日,<http:// 161.207.1.13:82/gate/big5/news.oilnews.com.cn/system/2006/08/30/001008671. shtml>。

2003年 5 月 中海油以 9,810 萬美元收購英國天然氣集團(BG)在印尼 Muturi 的 20.8%權益。 2004年 1 月 中石化與沙烏地阿拉伯阿美石油公司組建上游公司,其中中石化 占 80%股權。 2004年 6 月 中石油以 1.8 億收購俄羅斯斯基姆爾(Stimul)石油公司 61.8%的股 份,未果。 2004年 7 月 中石油與 利亞石油公司共同成立考卡布石油聯合公司。 2004年 9 月 中石油與毛裏塔尼亞 MAOA 公司石油簽署的石油勘探合作諒解備 忘錄 中石化與伊拉克石油部簽署一個石油設施合同。 2005年 4 月 中海油以 1.5 億加元收購加拿大 MEG 能源公司六分之一股權。 2005年 6 月 中海油以 185 億美元收購美國優尼科(Unocal)石油公司,未果。 2005年 7 月 中石化與俄羅斯石油公司共同成立合資企業,開發庫頁島的油氣 資源。 2005年 9 月 中石油 110 億美元俄羅斯第二大石油商尤科斯(Yukos)公司,未果。 中石油以 14.2 億美元收購加拿大石油公司在厄瓜多爾的石油資 產。 2005年 10 月 中石油斥資 41.8 億美元收購哈薩克斯坦石油(PetroKazakhstan)公 司。 2005年 11 月 中石油與委內瑞拉石油公司達成供油協議。中石化與中石油合作 6 億美元購蘇丹油田鑽探權。2005 年 12 月 中石油與印度石油公司以 5.76 億美元購買加拿大石油公司在 利 亞 30%的油氣資產。 2006年 7 月 中石油計畫投資俄羅斯石油公司(Rosneft)5 億美元。 2006年 8 月 中石化與印度國家石油天然氣公司共同出資 8 億美元收購哥倫比亞 石油公司 50%股權。 2006年 10 月 中石油與俄羅斯國有石油公司共同出資 1,000 萬盧布成立合資公司 Vostok Energy Ltd. 資料來源:作者自行整理。

伍、擴展輸油管道

目前,中國石油進口有近九成需仰賴油輪運輸。為降低過度依賴 海上輸油的風險,自 2001 年起中國政府投資 1,500 億人民幣興建新疆 塔里木盆地至上海全長 4,200 公里的「西氣東輸」工程,建立東西輸送天然氣的管道。「十一五」期間,中國將新增「西油東送」、「北油 南運成品油管道」、第二條「西氣東輸」管道及「陸路進口油氣」管 道。 在對外關係方面,中石油與哈薩克國家石油天然氣公司共同投資 30億美元,用以建造哈薩克阿特勞州(Atyrau)23至新疆獨山子全長 3,088 公里的輸油管線。初步估計,這條輸油管線的輸油量將達到 2,000 萬 噸/年,而未來輸油量最高可攀升至 5,000 萬噸/年。 再者,1996 年,中俄兩國協議建立連結兩國的石油管道,其具體 路線為:西起俄羅斯伊爾庫茨克州的安加爾斯克油田,向南進入布裏 亞特共和國,繞過貝加爾湖後,向東經過赤塔州,進入中國,直達大 慶。此管線稱之為「安大線」。但是,後來日本提出一個全新的輸油 管線方案和經濟補償誘惑,致使俄羅斯改變態度。2004 年 3 月 3 日, 俄羅斯國營石油運輸公司宣布,該公司將修建兩條輸油管道,一條通 往太平洋沿岸的納霍德卡(安納線),另一條通往中國大慶。 近來,中國亦積極開展與巴基斯坦、孟加拉、緬甸、柬埔寨與泰 國的外交關係,以進一步實現「印度洋航線」計畫。這項計畫的主要 內容有三:一是巴基斯坦的瓜達爾港方案,中國將該港定位為進口石 油中繼站。二是「緬甸通道」,通過擴建雲南昆明經緬甸瑞麗直至實 兌港的石油管道,預期可縮短三至五天的航程。三是「克拉運河」方 案,中國可能以參股的形式,支持在泰國南部的克拉地峽開鑿一條全 長 100 公里的運河,藉以分散輸油管道經過波斯灣至麻六甲海峽高風 險地區。24 阿特勞州是哈薩克共和國石油和天然氣產地之一,該州石油和天然氣的可採 儲量分別占該國的 50.9%和 10%。 于有慧,〈胡溫體制下的石油外交與挑戰〉,《中國大陸研究》,第 48 卷 第 3 期,2005 年 9 月,頁 34-35;李雁爭,〈泰納線啟動中國支線〉,《江 南日報》,2006 年 3 月 23 日,版 15。

第六節

中國的石油需求對國際安全的影響

壹、中國的石油安全

2002年,中國的石油對外依存度只有 34%,比「經濟合作與發展

組織」(Organisation for Economic Co-operation and Development,

OECD)國家的 63%、印度的 69%及其他亞洲淨進口石油國家的 40%都 要低。然而,根據國際能源總署估算,2030 年,中國的石油對外依存 度將竄升到 72%,與其他亞洲淨進口石油國家的石油對外依存度一樣, 而且已經非常接近 OECD 國家的石油對外依存度(85%)與印度的石油對 外依存度(91%)。從 2002-2030 年,中國的石油對外依存度預期增加幅 度為 112%;相較之下,OECD 國家與印度的石油對外依存度僅預期增 加幅度為 35%以內(請見表 7-12)。 表 7-12 淨進口地區的石油進口依賴程度 單位:% 2002 2010 2020 2030 增長幅度 OECD國家 63 68 79 85 34.9 北美國家 36 35 47 55 52.8 歐洲國家 54 68 80 86 59.3 太平洋國家 90 94 94 95 5.6 亞洲發展中國家 43 59 72 78 81.4 中國 34 56 68 72 111.8 印度 69 80 87 91 31.9 其他亞洲國家 40 54 68 76 90.0 年度 地區及國家 註 1:OECD 北美國家包括:美國、加拿大、墨西哥。 註 2:OECD 歐洲國家包括:奧地利、比利時、捷克、丹麥、芬蘭、法國、德國、希臘、匈牙利、冰島、愛爾 蘭、義大利、盧森堡、荷蘭、挪威、波蘭、葡萄牙、斯洛伐克、西班牙、瑞典、瑞士、土耳其、英國。 註 3:OECD 太平洋國家包括:日本、韓國、澳洲、紐西蘭。 註 4:增長幅度為 2002 年至 2030 年的依賴程度增長幅度。

資料來源:International Energy Agency, World Energy Outlook 2004 (Paris, France: International Energy

如何確保石油供應的穩定、確保石油安全,已經成為中國非常迫 切的國家戰略目標,以下從石油進口來源、國際運油管道、產油國情 勢三個層面分析中國的石油安全情勢。首先,2000-2004 年,中國石油 進口來源相當集中於中東國家,大約占中國原油進口的一半,非洲則 占 25%,亞太地區占 15%,其他地區占 10%。25事實上,這只不過反 應當前國際石油出口情勢。在 2004 年世界前 14 大石油淨出口國當中, 「石油輸出國家組織」(Organization of the Petroleum Exporting

Countries, OPEC)家有 8 個國家上榜,占 58.3%的石油輸出(請見表 7-13)。 表 7-13 2004年世界主要石油淨出口國 單位:百萬桶/日 排名 國家 產量 1 沙烏地阿拉伯 8.7 2 俄羅斯 6.7 3 挪威 2.9 4 伊朗 2.6 5 委內瑞拉 2.4 6 阿拉伯聯合大公國 2.3 7 科威特 2.2 8 奈及利亞 2.2 9 墨西哥 1.8 10 阿爾及利亞 1.7 11 伊拉克 1.5 12 利比亞 1.5 13 哈薩克 1.1 14 卡達 1.0 註:粗體字表 OPEC 成員國家。

資料來源:Energy Information Administration, “International Petroleum (Oil) Imports and Exports,” <http://www.eia.doe.gov/emeu/international/oiltrade.html>。

雖然中國努力推動分散石油進口來源的工作,未來中國對中東與 OPEC國家的石油進口依賴恐怕不僅不會減少,反而仍會持續增加。首 先,根據美國能源總署的資料,在世界石油蘊藏國家當中,OPEC 國家 占前 15 個國家中的 10 個,只有 OPEC 的印尼沒有列入前 15 名。這 10 個 OPEC 國家的石油蘊藏量占全世界的 69.2%,這項比例超過目前 OPEC國家占世界的石油輸出比重(請見表 7-14)。 表 7-14 世界石油蘊藏國家 單位:百萬桶/日;% 國家 蘊藏量 比重 沙烏地阿拉伯 724.1 20.4 加拿大 489.9 13.8 伊朗 363.0 10.3 伊拉克 315.1 8.9 科威特 278.1 7.9 阿拉伯聯合大公國 267.9 7.6 委內瑞拉 218.4 6.2 俄羅斯 164.4 4.6 利比亞 107.1 3.0 奈及利亞 98.4 2.8 美國 58.6 1.7 中國 50.1 1.4 卡達 41.6 1.2 墨西哥 35.3 1.0 阿爾及利亞 31.2 0.9 巴西 30.7 0.9 查道炯,〈從國際關係角度看中國的能源安全〉,《國際經濟評論》,2005 年第 11-12 期,2005 年 11-12 月,頁 7。

哈薩克 24.7 0.7 挪威 21.1 0.6 亞塞拜然 19.2 0.5 印度 15.9 0.4 其他 186.6 5.3 世界總量 3,548.5 100.0 註:粗體字表 OPEC 成員國家。

資 料 來 源 :Energy Information Administration, International Energy Outlook 2006 (Washington, DC: Energy Information Administration, 2006), p. 28。

因此,美國能源總署預測,中國對 OPEC 國家的石油進口依賴將 從 2003 年的 57.1%增加到 2030 年的 77.1%;特別是,中國對波斯灣 地區的依賴將從 2003 年的 32.1%增加到 2030 年的 53.2%,但對印尼 的依賴從 2003 年的 10.7%下降到 2030 年的 4.6%。中國對非 OPEC 國 家的石油進口依賴將從 2003 年的 42.9%下降到 2030 年的 22.9%;特 別是,中國對俄羅斯與裡海地區的依賴將從 2003 年的 14.3%下降為 2030年的 3.7%。因此,中國對於波斯灣地區事務的介入將會持續強 化,以保障該地區對中國供油的穩定性,維護中國經濟發展的生命線 (請見表 7-15)。

表 7-15 中國石油進口地區的變化預測 單位:百萬桶;% 年度 地區及國家 2003 2030 金額 比重 金額 比重 OPEC國家 1.6 57.1 8.4 77.1 波斯灣地區 0.9 32.1 5.8 53.2 北非 0.1 3.6 0.4 3.7 西非 0.2 7.1 1.2 11.0 南美 0.1 3.6 0.4 3.7 亞洲 0.3 10.7 0.5 4.6 非 OPEC 國家 1.2 42.9 2.5 22.9 OECD歐洲國家 0.0 0.0 0.1 0.9 巴西與加勒比海地區 0.1 3.6 0.2 1.8 俄羅斯與裡海地區 0.4 14.3 0.4 3.7 其他國家 0.7 25.0 1.9 17.4 全部石油進口 2.8 100.0 10.9 100.0

資 料 來 源 :Energy Information Administration, International Energy Outlook 2006 (Washington, DC: Energy Information Administration, 2006), p. 34。

其次,在國際運油管道方面,中國石油進口有近九成需仰賴油輪 運輸,而其中八成的運輸需要通過「波斯灣-印度洋-麻六甲海峽」 高風險航線。特別是,由中國企業所承包的輸送量僅占全部海運總量 的不到一成。26從這個角度而言,中國會希望確保這條國際運油管道航 線的安全,同時也包括維護國際航道臺灣海峽的安全與和平。因此, 中國會更加積極營造與印度與東南亞各國的和平關係,當然也會增加 秦曉,〈中國能源安全戰略中的能源運輸問題〉,《中國能源》,第 26 卷 第 7 期,2004 年 7 月,頁 4-7;中國現代關係研究院經濟安全研究中心, 《國家經濟安全》(北京:時事出版社,2005 年),頁 277。

中國維持與臺灣穩定關係的誘因。 最後,中國尚須面對產油國油源供應不穩的風險。在中國主要石 油進口國中,阿爾及利亞、哥倫比亞、印尼、伊拉克、厄瓜多、奈及 利亞與蘇丹近期內皆發生過嚴重武裝衝突,而這些國家總計占中國石 油進口總量的 9.2%以上。此外,波利維亞與委內瑞拉政府則有對於外 國投資者極不友善的立法紀錄,沙烏地阿拉伯、伊朗與利比亞處於高 度不確定的政治環境,這些國家占中國石油進口總量則高達四分之一 以上。根據美國能源總署對中國石油進口來源國的衝突熱點判斷,這 些國家總共占中國石油進口總量的 44.2%以上。可以預期,中國將會透 過各種國際組織與場合積極介入處理這些地區的事務,以穩定中國的 供油來源(請見表 7-16)。 表 7-16 中國石油進口來源的衝突熱點 單位:百萬桶/日;% 地區/ 國家 產量 (2004) 產量 (2010) 進口 (2004) 占比 戰略/威脅 阿爾及利 亞 1.9 2.0 0.013 0.6 武裝激進分子與政府軍數度駁火。 波利維亞 0.04 0.045 N.a. N.a. 蘊含豐富天然氣。然而,受到對於 外國投資者極不友善的立法影響, 原油輸出可能被迫延遲。 裡海 1.8 2.4-5.9 N.a. N.a. 預計石油產量將快速成長,但受限 於眾多種族紛爭。 哥倫比亞 0.551 0.45 N.a. N.a. 南美洲存在不穩定勢力,石油輸出 易遭受反抗勢力與軍事武裝之攻 擊。 厄瓜多 0.535 0.85 N.a. N.a. 不穩定的政治環境,反抗勢力威脅 石油輸出。 印尼 0.9 1.5 0.066 2.8 不再是淨輸出國家,並且分離運動 盛行,而維和部隊亦在此地執行任 務,暴力威脅到馬六甲海峽的和 平。

伊朗 4.1 4.0 0.254 10.8 對世界市場出口達到 0.25 百萬桶/ 日。 伊拉克 2.025 3.7 0.025 1.1 2003年 3 月至 2005 年 5 月間,共 發生 236 起攻擊公共設施事件。 利比亞 1.6 2.0 0.026 1.1 已恢復與美外交關係。 奈及利亞 2.5 2.6 N.a. N.a. 盛行的暴力犯罪、貧富差距懸殊, 以及族群衝突;與反抗者更多次中 斷石油輸出。 俄羅斯 9.3 11.1 0.207 8.8 產量僅次於沙烏地阿拉伯。其中, 尤斯科事件業已打破不確定的投資 氛圍。 沙烏地阿 拉伯 10.4 13.2 0.331 14.0 紹德(al-Saud)家族可以長期穩定控 制,但是西方石油工人者易於遭受 攻擊。 蘇丹 0.344 0.53 0.111 4.7 達富爾危機(Darfur crisis)與南北衝 突影響到政府穩定與石油運輸安 全。 委內瑞拉 2.9 3.7 0.006 0.3 大規模出口石油到美國。最近,該 國總統查維斯(Hugo Chavez)一再 重申將分散出口與國有化石油資源 生產基地。 註 1:2010 年預計石油產量係美國能源總署的估計。 註 2:以上衝突熱點為美國能源總署的判斷。

資料來源:International Energy Agency, “World Energy Hotspots,” <http://www.eia.doe. gov/emeu/cabs/World_Energy_Hotspots/Overview.html>;崔民選,《2006 中國 能源發展報告》(北京:社會科學文獻出版社,2006 年),頁 178-179。

貳、中國的能源外交

一、中國與產油國之關係 根據美國能源總署的資料,在已證實的世界石油蘊藏量當中, OPEC 國家與非 OPEC 國家分別占世界總蘊藏量的 69.8%與 30.2%。 分地區看,中東、俄羅斯、中南美洲與非洲仍將是世界未來石油供應 主要地區,預期至 2025 年該四地預估成長量分別為 691.8 百萬桶/日、 291.0百萬桶/日、248.8 百萬桶/日與 204.1 百萬桶/日,總計占世界石油蘊藏成長量的比重為 72.1%。此外,根據美國能源總署的估計, 若包括已證實的蘊藏量、蘊藏成長量及未發現的蘊藏量,OPEC 國家占 世界蘊藏總量的 57.3%,而且中東地區便占了 42.7%;相較之下,中 國僅占 1.8%,印度僅占 0.6%(請見表 7-17)。 表 7-17 世界石油蘊藏量估計:1995-2025 單位:百萬桶/日 地區 已證實的蘊 藏量 蘊藏成長量 未發現蘊藏 量 總計 比重 美國 58.6 208.2 227.4 494.2 6.1% 加拿大 489.9 34.2 89.3 613.4 7.6% 墨西哥 35.3 70.1 125.5 231.0 2.8% 俄羅斯 164.4 291.0 315.9 771.2 9.5% 中國 50.1 53.7 40.0 143.8 1.8% 印度 15.9 10.4 18.6 44.9 0.6% 中東 2,034.7 691.8 737.5 3,466.0 42.7% 非洲 281.1 201.4 341.6 824.1 10.2% 中南美 283.3 248.8 343.3 875.3 10.8% 世界總量 3,541.1 2,000.5 2,572.3 8,114.0 100.0% OPEC國家 2,470.4 1,083.8 1,097.3 4,651.5 57.3% 非 OPEC 國 家 1,071.0 916.7 1,475.1 3,462.7 42.7% 註:已證實的蘊藏量是指 2006 年 1 月 1 日以前已知的蘊藏;蘊藏成長量是指未來可以透過 開採技術強化油田復原率而增加的石油;未發現蘊藏量是指未來必須探勘的石油蘊藏 量。

資 料 來 源 :Energy Information Administration, International Energy Outlook 2006 (Washington, DC: Energy Information Administration, 2006), p. 28。

也就是說,中國與印度都是石油的需求大國,但是蘊藏量卻是相 當有限,需要從國外,特別是從中東地區進口。因此,中國政府積極 通過「上海合作組織」、「中非合作論壇」與「東南亞國協」既有機

制,或元首出訪、簽訂條約與經濟援助等政策措施,進一步實現以穩 住中東地區為基礎,拓展俄羅斯為重點,並增強與哈薩克、蘇丹、利 比亞、印尼、緬甸、委內瑞拉、菲律賓、印度、加拿大與澳洲等合作 關係的外交戰略。 二、中國與主要石油消費國之關係 美國能源總署預測,美國、中國、日本與印度仍將是未來世界主 要石油消費國。2030 年,美國、中國、日本與印度石油消費量將分別 達到 27.6 百萬桶/日、17.8 百萬桶/日、5.4 百萬桶/日與 4.5 百萬桶 /日。值得注意地是,從 2002 年至 2030 年,中國石油消費年均增長 率為 11.9%,增長幅度將高達 242.3%;相較之下,美國、日本、印度 與世界的年均增長率僅僅分別為 1.2%、-0.1%、2.4%與 1.4%。雖然 「國際能源總署」的預測較為保守,但從 2002-2030 年中國對石油需 求的年均成長率(3.4%)仍高出世界的年均成長率(1.6%)二倍以上。27 也就是說,中國的強勢需求將進一步影響國際石油價格,也會對其他 國家的石油需求造成排擠效應(請見表 7-18)。 表 7-18 世界石油需求 單位:百萬桶/日;% 國家 2002 2010 2015 2020 2025 2030 2002-2030 中國 5.2 9.1 10.8 13.1 15.2 17.8 11.9 美國 19.8 22.2 23.5 24.8 26.1 27.6 1.2 日本 5.5 5.4 5.5 5.4 5.5 5.4 -0.1 印度 2.3 2.9 3.3 3.7 4.1 4.5 2.4 世界 78.5 91.6 98.3 104.1 110.7 118.0 1.4 註 1:2002-2030 一欄的數字是指平均年成長率。 註 2:OECD 是指經濟合作與發展組織。

資料來源:Energy Information Administration, International Energy Outlook 2007, <http://www. eia.doe.gov/oiaf/ieo/ieographic_data.html>。

基於此,中國與美、日等主要石油消費國的爭執不斷。除了在俄 羅斯遠東油管與東海油田發生齟齬之外,中國與日本近來更將戰場延 展至非洲。美國透過外交途徑使中國退出裡海及沙烏地阿拉伯部分油 氣探勘計畫,更於 2005 年下年否決中海油併購優尼科(Unocal)一案。 儘管中、美、日三國在能源問題上呈現顯著競爭大於合作的態勢,但 並非意味毫無合作空間可言。在油源定價權方面,中、美、日、印度 與南韓即簽署合作協議,希望藉由「團購」方式以制止油價持續飆 漲。28

第七節

結語

壹、中國的石油需求對臺灣經濟的影響

由於臺灣石油資源匱乏,國際石油產能與價格的波動將對臺灣經 濟發展產生衝擊。2004 年,臺灣石油消費總量為 0.965 百萬桶/日, 石油進口量達到 0.964 百萬桶/日,為世界第十大石油進口國。臺灣石 油進口量占消費量的比重高達 99.9%;這也就是說,臺灣石油對外依 存度為 99.9%。根據臺灣經濟研究院的研究,若國際原油價格分別上 漲到 50 美元、55 美元與 60 美元,則臺灣 GDP 則相應下降 0.16%、 0.20%與 0.25%。29 由於中國對於國際石油的需求相當殷切,對國際油價的影響相當 巨大。2001-2005 年,中國對世界石油需求增加的貢獻度高達 29.4%; 1998-2004年,中國原油需求量與世界遠期石油價格的相關係數高達 70.8%。這些數據顯示,中國石油需求的快速增長是最近幾年世界油價 徐秀美,〈中美五國爭油價定價權〉,《工商時報》,2006 年 10 月 23 日, 版 A1。 王孟倫,〈油價與經濟成長之間〉,《經濟部能源局》,2005 年 10 月,< http://www.tier.org.tw/energymonthly/outdatecontent.asp? ReportIssue=9410& Page=29>。攀升的主要原因。展望未來,從 2003-2030 年,中國占世界石油需求 的比重將從 7%增加到 11-13%,大約四分之一的世界石油增加量是中 國所造成的。因此,未來國際油價可能持續受到中國需求的影響而維 持在高價位,對臺灣經濟成長會造成負面的衝擊。 此外,2005 年,中國對外石油依存度已經高達 45.5%;2030 年, 中國對外石油依存度將擴張到 72-76%。因此,石油的穩定供給是維持 中國經濟穩定發展的關鍵因素。固然中國政府已經極力推動能源外 交,以穩固石油供給與分散石油來源,但是國際衝突可能導致國際供 油不穩定,勢必對中國經濟發展帶來很大的風險。由於目前臺灣對中 國的貿易依賴程度已經超過 20%,而且臺灣對中國投資超過五百億美 元(行政院大陸委員會估計為 1,500 億美元),中國經濟變動必然對臺 灣造成連動的影響。 不過,中國對石油的需求與所造成的環境污染問題也提供中國臺 商很多發展的契機。根據美國能源總署的估算,中國占全球二氧化碳 排放量占世界的比重將從 2003 年的 14.1%攀升至 2030 年的 24.5%。 其中,中國使用石油造成的二氧化碳排放量占世界的比重將從 2003 年 的 7.0%增加到 2030 年的 12.9%。因此,臺商可以提供中國在石油探 勘、原油提煉、原油運輸、石油儲備、節能、環境保護、污染處理、 可再生能源與新能源設備與技術等領域的需求。

貳、中國的石油需求對臺灣外交與安全的影響

雖然最近幾年中國不斷推行所謂的能源外交,但是中國能源外交 對臺灣的外交空間影響應該不大。在查德與台灣斷交後,臺灣 24 個邦 交國中,除瓜地馬拉的石油產量為 0.0189 百萬桶/日外,其餘皆是零 產量。30不過,臺灣也必須注意,臺灣與中國的石油進口來源高度重Energy Information Administration, “International Petroleum (Oil) Production,” <http://www.eia.doe.gov/emeu/international/oilproduction.html>.

疊;如果中國能源外交推行相當成功,可能會影響到臺灣的石油進口 來源。例如,2004 年臺灣的前 10 大石油進口國對臺灣石油輸出總量為 4,819.6萬噸,占臺灣全部石油進口總量的比重高達 94.9%;這些國家 也是中國石油主要進口來源地,占中國 2004 年全部石油進口總量的一 半以上。 中國對石油的大量需求造成高油價與試圖控制國際油源,已經引 發世界各國的普遍關切。臺灣可以向國際社會表達共同的關切與一致 的立場。近年來,中國在中東與非洲等地區推動能源外交動作不斷, 包括在「中非論壇」上宣布將免除中方邦交國達百億美元的債務及提 供 50 億美元經經濟援助,並且透過「上海合作組織」與「中國-波斯 灣阿拉伯合作委員會」等機制,以確保中國的石油穩定供給。當然, 國際石油供應體系恐怕不是中國可以單方面控制,國際強權仍會主 導,臺灣也無須太過擔心(請見表 7-19)。 表 7-19 臺灣主要石油進口國與中國能源外交動向 產油 國家 臺灣 中國 中國能源外交動向 總量 占比 總量 占比 萬噸 % 萬噸 % 沙烏地阿 拉伯 1,668.7 32.8 1,724.4 14.0 中國國家主席胡錦濤二度 出訪沙國,並簽署一系列 經濟及能源合作協定。 科威特 952.4 18.7 125.4 1.0 「波斯灣阿拉伯國家合作 委員會」秘書處表示,今 年底前,將就中國與「波 斯灣阿拉伯國家合作委員 阿拉伯聯 合大公國 192.4 3.8 134.4 1.1 阿曼 172.3 3.4 1,634.8 13.3 伊朗 696.0 13.7 1,323.7 10.8 目前伊朗為「上海合作組 織」觀察員,日前伊國總 統阿瑪迪尼傑表示,欲以 能源合作使上海合作組織 接納其成為正式會員。

赤道幾內 亞 217.3 4.3 348.5 2.8 中 國 國 家 主 席 胡 錦 濤 宣 布,為推動中非新型戰略 夥伴關係,將免除中方邦 交國達百億美元的債務, 及今後三年,向非洲國家 提供 50 億美元貸款與金 援中國企業前往投資。 剛果 308.4 6.1 477.3 3.9 安哥拉 290.8 5.7 1,620.8 13.2 伊拉克 226.7 4.5 130.7 1.1 伊拉克石油部長沙赫雷斯 塔尼表示,將就伊境內艾 哈達伯(Ahdab)油田開採 事宜就中國政府協商。 印度 94.6 1.9 342.9 2.8 中國目前印尼除定期舉行 能源論壇外,預期將進一 步建立兩國戰略夥伴關係 行動計畫。 註:「波斯灣阿拉伯國家合作委員會」包括沙烏地阿拉伯、科威特、阿聯、阿曼、巴林與 卡達。 資料來源:作者自行整理。 最後,2005 年中國對外石油進口依存度已經高達 45.5%;2030 年,中國對外石油進口依存度將擴大到 72-76%。目前,中國石油進口 有近九成需仰賴油輪運輸,而其中八成需要經過通過「波斯灣-印度 洋-麻六甲海峽-臺灣海峽」航線。換句話說,經由波斯灣至臺灣海 峽的國際輸油管道占中國全年石油進口總量的 72%以上,顯示臺海和 平已成為中國能否可持續發展之重要關鍵,有助於增加中國維持與臺 灣穩定關係的誘因。