東亞各國家地區股市價量關係之研究 : 動態條件相關分析法的應用

20

0

0

全文

(2) 摘要: 有關股市價量關係之相關研究受到學者極大的重視,同時也有許多研究應 用 GARCH 模型進行實證分析,其實證結果雖支持股價水準與成交量多寡間存 在某種因果關係,然而此類研究均假設兩數列間的共變異關係為靜態,亦即兩 數列的殘差項具有固定條件相關;本研究則以具動態條件相關假設下的多變量 GARCH 模型分析法,來探討東亞各國家地區(日本、韓國、中國大陸、台灣、 新加坡、香港、泰國、菲律賓、馬來西亞、印尼)股市的每日股價指數與成交 量間的互動關係。 經由約十年的日資料之實證分析,本研究得到各國股市價量間具顯著關係 的結論,唯數列間的共變異關係為非固定型態,亦即兩數列殘差項間的條件相 關係數將隨時間而改變,並非如傳統 GARCH 模型假設的條件相關係數為固 定。這樣的實證結果是較為合理的,同時預期研究結果將可提供其他實證分析 參考,此外,也可以提供主管機關與投資人作為決策參考依據。 關鍵字:股市價量關係、DCC 模式、雙變量 GARCH 模型. 1 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(3) 1 前言 有關股市價量關係之相關研究受到學者極大的重視,同時也有許多實證結果 支持股價水準與成交量多寡間存在某種因果關係。在分析方法上,由於高頻率財 務資料通常具有自我相關及條件異質變異的問題,並且呈現高峰厚尾 (leptokurtosis)的資料型態,因此 Engle(1982)發展 ARCH (autoregressive conditional hetroskedasticity) 模型,而 Bollerslev(1986)則將其擴展成 GARCH (generalized ARCH)模型,以用來描述報酬率的波動群聚現象,此後有許多財務資料的實證 研究皆應用 GARCH 族模型加以分析。然而,傳統的 GARCH 實證分析皆假設兩 數列間的共變異關係為靜態,亦即兩數列的殘差項具有固定條件相關(constant conditional correlation; 以下簡稱 CCC),本研究則將以 Engle(2002)發展的具動態 條件相關(dynamic conditional correlation; 以下簡稱 DCC)假設下的 GARCH 模型 分析法,來探討東亞各國家地區(包括日本、韓國、中國大陸、台灣、新加坡、 香港、泰國、菲律賓、馬來西亞、印尼)多國股市的每日股價指數與成交量間的 互動關係。 首先將進行文獻探討,以了解股市價量關係相關研究之實證結果。有關股市 價量關係之相關研究以價量同時性相關之探討為起始,而後進入價量因果關係分 析,晚近則以應用 GARCH 模型進行兩變數關係探討之相關研究為主(尤其注重 在條件變異相關之分析)。在實證結果方面,價量同時性相關研究之結果較為一 致,大多呈現價量具有正相關的結論;因果關係研究之結論則較為紛歧,或為價 先量行,或為量先價行,亦有研究指出兩者具雙向回饋關係。在應用 GARCH 模 型之相關研究方面,大部分研究均指出股市價量數列的確具有自我相關與異質變 異,而交易量則能解釋部份報酬率的異質變異現象,亦即價量關係存在。 在探討相關文獻後,先就價量數列資料進行單根檢定、共整合檢定、及 ARCH 效應等基本檢定,以確定 GARCH 模型的適用性,而後再分別配適 CCC 及 DCC 假設下的多變量 GARCH 模型,並比較兩者的條件相關係數。 經由東亞各國家地區約十年的日資料之實證分析,結果指出各國家地區股市 價量間應具有顯著關係,唯數列間的共變異關係應為非固定型態,亦即兩數列殘 差項間的條件相關係數將隨時間而改變。這樣的實證結果將是較為合理的,同時 預期研究結果將可提供其他實證分析參考,此外,也可以提供主管機關與投資人 作為決策參考依據。 本文後續內容編排如下:第 2 節探討相關文獻,第 3 節描述資料與研究方法, 並進行基本檢定,第 4 節探討 DCC 假設下的 GARCH 模型設立,第 5 節為實證 結果及 DCC 與 CCC 假設下的實證結果比較,第 6 節則為結論。. 2 相關文獻 2.1. 價量關係之理論基礎 2 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(4) 經濟學觀念告訴我們:市場上的供需雙方一起決定均衡價格與數量,因此在 分析金融資產價格時,也應一併討論成交量資訊,如此才能完整分析交易資訊。 而Ying (1966)也明確指出,若單獨以研究價格或成交量並不能算是很完整的分 析,因為價格與成交量是市場機能的聯合產物(joint product),任何完整的分析都 必須同時考慮價格與數量這兩個變數,才能真實的反應市場狀況,也因此有許多 學者提出價量關係的理論解釋,茲將價量關係的相關理論模型列舉如下: 1.Clark(1973)之混合分配模型(mixture distribution model):Clark(1973)認為當新資 訊進入市場時,成交價格將會變動,而每日價格的變異數又是多次價格變異的 總合,因此價格變異是新資訊到達次數的增函數;另當新資訊進入市場時成交 量也會增加,故成交量也是新資訊到達次數的增函數;所以價格變異和成交量 間存在正相關。 2.Epps and Epps(1976)之混合分配模型:Epps and Epps(1976)認為價格變動服從混 合分配,而以交易量為混合變數,所以價格在每一次交易間的變動與每一次交 易的成交量成隨機相關。Epps(1977)也以實證支持成交量與價格變異絕對值成 正相關的推論。 3.Copeland(1976)之序列資訊抵達模型(sequential information arrival model): Copeland(1976)假設當新資訊進入市場時,是以序列方式一次只傳達給一位投 資者,因此在達到最終均衡之前,將會出現一連串的價量短暫均衡。若是如此, 則價量的歷史資料將會具有預測能力,因此價量間具有關係。 4.Delong, Summer and Waldman(1990)之雜訊交易者模型(noise trader model): Delong, Summer and Waldman(1990)認為雜訊交易者在作交易決策時,並非依據 理性的經濟思考,因此會傳遞一個錯誤的資訊到市場上的交易價格中,這一個 暫時性的因素造成股票報酬的短期正相關,因此正的價量關係與雜訊交易者的 思考是互相符合的。 5.Karpoff(1987)之價量關係不對稱假說:Karpoff (1986) 認為交易量與股價報酬 間有關係,但此關係在正的報酬與負的報酬間反應不同,交易量對正的股價報 酬反應應該較負的股價報酬來的大,此即價量關係的不對稱。Jain and Joh(1988) 也以實證支持這樣的推論。 2.2. 價量關係之實證研究. 價量關係的實證研究可以追溯到Osborne(1959),不過其研究主題主要是探討 股價變動與交易次數的關係,並非直接探討股價與成交量的關係,然而由於其結 論是股價變動之變異數與交易次數平方根成正比,因此引發了許多有關價量關係 的討論。 3 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(5) 2.2.1. 價量同期關係. 早期的價量關係研究主要在討論價格與成交量間的同期關係,例如:Granger and Morgenstem(1963)以光譜分析(spectral analysis)來檢定1939至1961年美國證 券交易協會(SEC)的綜合股價指數與紐約證券交易所(NYSE)的總成交量週資料 間的關係,結果發現兩者不具相關性。Godfrey,Granger and Morgenstem(1964) 以個別股票的日資料進行價量關係的研究,結果發現股票的成交量與其每日的高 低價差大小間呈現正相關,但價格(或價格變動的絕對值)與成交量之間仍無顯著 的相關性。Ying(1966)指出小成交量通常伴隨價格的下跌,大成交量伴隨價格的 上漲,而成交量大幅增加,則伴隨著價格的大幅上漲或下跌,這個結論首次明確 表達正向的價量關係。Crouch(1970)的兩篇文章指出,不管使用指數資料或個股 資料,都顯示價格變動的絕對值與成交量間呈現正相關。Clark(1973)研究棉花期 貨價格與成交量間的關係,檢定出價格變動的平方(或絕對值)與交易量具有正相 關的結論。Epps and Epps(1976)發現在既定的成交量水準之下,價格的條件變異 數會與成交量呈現正相關。Epps(1977)以紐約證券交易所的20檔普通股交易資料 來分析價量關係,發現在價格上漲時,成交量與價格變動絕對值的比值會較價格 下跌時的比值大。Wood,Mcinish and Ord(1985)以每分鐘的股票交易資料分析價 量關係,發現在股價下跌時,交易量與價格變動絕對值的比率較股價上漲時來的 高,隱含價格變動的絕對值與成交量具有負相關。Harris(1987)發現個別股票交 易量與股價報酬率呈正相關。Jain and Joh(1988)以1979至1983年的S&P500指數與 NYSE成交量資料探討交易量與股價報酬間的相關性,發現交易量與股價報酬的 絕對值呈顯著正相關,且交易量對正的股價報酬反應較負的股價報酬為大。 Bessembinder and Seguin(1992)發現美國股市之交易量與股價波動間呈現正相 關。Basci, Ozyidirim and Aydogan(1996)對土耳其的個股資料進行價量關係研究, 結果發現價格與成交量有顯著的正相關。Bessembinder, Chan and Seguin(1996)對 NYSE每日交易量與CRSP每日市場報酬絕對值進行迴歸分析,結果發現兩者成正 相關。Cooper(1999)以濾嘴法則測試大型股週報酬及成交量資料,實證結果發現 成交量減少的股票會有較大的價格反轉現象,而成交量增加的股票會有較小的價 格反轉現象,且報酬之間具有正的自我相關。 在國內有關價量同期關係的文獻方面,張升寶(1990)以國內七種不同產業的 30家上市公司股票之日資料進行研究,發現價格變動與成交量呈現顯著的同時性 正相關,只是相關程度並不高。陳東明(1991)以國內60檔上市公司股票價格之日 資料進行分析,發現大多數股票價格變動與成交量間具有正相關。鄭淙仁(1992) 分析100檔上市股票之日資料,發現價格變動的絕對值與成交量間具有同時性正 相關。陳立國(1995)利用股價指數之半小時資料進行實證研究,發現股價報酬率 絕對值與成交股數或成交金額間具有同時性正相關。陳昆晰(1996)利用台灣發行 量加權股價指數日資料進行實證研究,發現股票報酬率絕對值與成交量具有同時 性正相關。劉映興與陳家彬(2002)探討台灣股市交易值與交易量和加權股價指數 4 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(6) 間的領先落後關係,結果發現無論交易值或交易量和加權股價指數間皆呈現高度 相關性,且交易值或交易量領先股價指數,支持台灣股票市場具有價量關係,且 量是價的先行指標。 歸納以上有關價量同時關係的研究結果可以發現,價格與成交量間多存在正 向關係,這樣的結論與理論上的推論互相符合,然而兩者之間的正向關係是否隱 含可以用價量其中的一個變數來預測另外一個變數,引發了學者另一波有關價量 間因果關係的研究。 2.2.2. 價量因果關係. 價量間的因果關係研究在1980 年中期以後漸漸被學術界所重視,此類研究 係分析成交量對價格(或者價格對成交量)的領先落後關係,來探討價格及成交量 間是否存在因果關係。例如Karpoff (1987)與Harris (1987),均就成交量和股價變 動的關係進行探討,並得到股價上漲時的成交量比下跌時的成交量要來得大的結 論。Smirlock and Starks(1988)利用Granger因果關係檢定來檢測股價變動絕對值與 交易量的關係,實證結果發現兩者有顯著的領先落後關係。Hiemstra and Jones(1994)分別以1915到1946年和1947到1990年兩期間之道瓊指數日報酬與紐 約證券交易所日交易量資料,進行線性及非線性之Granger因果關係檢定,結果 發現在線性檢定方面,兩時期的股價報酬率對成交量具有單向的因果關係;在非 線性檢定方面,則發現成交量與股價報酬率具有雙向回饋關係。 國內有關價量因果關係的研究,張升寶(1990)探討國內30家上市公司股票之 日資料進行研究,發現大多數股票價格變動絕對值與成交量具有回饋關係。陳東 明(1991)以國內60檔上市公司股票價格之日資料進行研究,結果發現大多數股票 的價格變動絕對值與成交量具有因果回饋關係。葉銀華(1991)利用轉換函數模式 (transfer function model)分析台灣股票市場指數與成交量,發現成交量領先股價變 動兩期,量是價的先行指標,前一期成交量對股價指數的影響程度大於前二期成 交量。徐合成(1994)以Granger因果關係檢定分析台灣股票市場日交易資料的價量 關係,結果支持價先量行。陳立國(1995)分析股價指數半小時資料,發現報酬率 對成交量及成交值具有因果關係,而報酬率絕對值與成交量或成交值間則具有回 饋關係。許和鈞與劉永欽(1996)分析股票交易之個股、分類產業及總體市場的價 量資料,探討線性與非線性的因果關係。就線性的因果關係而言,短期內存在的 Granger因果關係為價影響量;但是長期來看,則是價量互相影響。而在非線性 Granger 因果關係方面,台灣股票市場價量之間存在非線性Granger因果關係,且 不論研究期間的長短,存在的非線性Granger 因果關係皆為價量互相影響。楊踐 為與許至榮(1997)分別就台灣股票交易之集中市場與店頭市場,以Granger的 ECM 模式及Hsiao’s FPE(Final Prediction Error,最終預測誤差準則)來探討價量 的因果關係,結果發現在集中市場方面,若以Granger 的ECM 模式來判定,股 5 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(7) 價加權指數與成交量間存在雙向因果關係;但若以Hsiao’s FPE模式來判定時,價 量間不具因果關係。而在店頭市場方面:Granger的ECM模式與Hsiao’s FPE模式 都證實價量間存在雙向因果關係。許溪南與黃文芳(1997)研究台灣股市價量間之 線性及非線性因果關係,結果發現線性因果關係檢定與非線性因果關係檢定,均 發現報酬率與成交量或成交量變動率間存在雙向因果關係,且成交量或成交量變 動率領先報酬率之頻率較高。林智仁(1999)分析台灣加權股價指數及摩根台灣指 數期貨之價量關係,結果發現無論是股價指數或是個別股票,絕大部分之股價符 合『量大上漲量縮下跌』的效率市場假說原則。吳東安(2001)以S&P500指數及台 灣加權股價指數之報酬率絕對值及成交總股數為研究對象,應用Granger因果關 係檢定,結果發現S&P500指數及台股指數之報酬率絕對值與成交總股數間皆具 有雙向回饋效果。聶建中與姚蕙芸(2001)採用誤差修正模型(Error Correction Model)進行台灣股市成交量及股價指數間的Granger因果關係檢定,結果發現股 價指數與成交量兩者呈現雙向回饋關係。黃慶光(2001)分析台灣股票交易量與報 酬及其波動性間領先落後因果關係,結果只發現「價先量行」的單向因果關係。 以上有關價量因果關係的研究,結論較為紛歧,有些研究指出價先量行,有 些則為量先價行,另亦有研究指出股市價與量兩者間具有雙向回饋關係,不過總 結而言,股市存在價量關係普遍受實證結果的支持。 2.3. GARCH 模式應用在價量關係上的相關研究. 傳統有關價量關係的研究常假設價格與交易量變動的變異數為固定,但是高 頻率財務資料通常具有自我相關及條件異質變異的問題,因此 Engle(1982)發展 ARCH 模 型 (Autoregressive Conditional Hetroskedasticity) 加 以 描 述 , 而 Bollerslev(1986)則將其擴展成 GARCH 模型(Generalized ARCH)以用來描述時間 數列的波動群聚現象。許多文獻(如 Engle(1982)、Bollerslev(1986)、及 Nelson(1991) 等)均提出若某時間序列呈現條件異質變異性,則其變異數可用 GARCH 族模型 來刻劃。以總體及財務的資料而言,常有資料拒絕齊質變量假設的情況。而 GARCH 族模型則由於允許變異數取決於過去的變異數及干擾項,故可接受條件 異質變異的存在。同時,此類模型亦可抓住時間序列資料中常見的波動性群聚特 性。 在實證研究方面,Mandelbrot(1963)對異質變異現象提出初步的說明,發現 股價變動的分配呈現高狹峰(leptokurtosis)及尾部肥厚(fat tail)的現象,並不符合高 斯分配或常態分配,且股價變動具有前後期相關的現象,大幅度的股價波動往往 伴隨著大幅度的股價波動,但正負方向則不確定,此即所謂的波動性叢聚 (volatility clustering)現象。而 Fama(1965)也觀察到類似的叢聚現象,再次為異質 變異數的主張提出具體的佐證。Morgan(1976)加入交易量來分析股票報酬率變異 數之異質性,實證結果發現股票報酬率之變異數與交易量有關,因此交易量不同 6 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(8) 可 能 也 是 造 成 股 票 報 酬 率 呈 現 非 常 態 分 配 的 原 因 之 一 。 Lamoureux 與 Lastrapes(1990)以 GARCH(1,1)模型來分析交易量對股票報酬條件變異數的解釋 能力,其研究結果發現,GARCH 模型可適切地解釋報酬率的時間數列行為,而 將交易量引入條件變異數式中之後,交易量解釋了大部分的變異數,而 GARCH 效果變為不顯著,表示交易量對股價變動有顯著相關,且交易量對於股票報酬的 異質變異情況有解釋能力。 國內相關研究,鍾淑玲(1990)與鍾德明(1993)均發現台灣股價報酬波動具有 顯著的 GARCH 效果。而周志隆(1991)將交易量變數加入 GARCH 模式後,雖發 現異質變異現象減弱,不過仍未消失,顯示交易量仍不足以完全解釋台灣股市報 酬率異質變異現象。徐合成(1994)發現在將當期交易量變數加入 GARCH 模式 後,異質變異現象明顯減弱,顯示交易量能有效的解釋部分的報酬率變異數異質 性現象。 綜合以上應用 GARCH 模型在股市價量關係之相關研究方面,大部分研究均 指出股市價量數列的確具有自我相關與異質變異現象,而交易量則能解釋部份報 酬率的異質變異現象,亦即此部份的實證研究也支持股市價量關係的存在。. 3 資料與研究方法 本文利用東亞十個國家地區股市,包括:日本、韓國、中國大陸、台灣、 新加坡、香港、泰國、菲律賓、馬來西亞、印尼等股市,由西元 1994 年 1 月 1 日至 2003 年 12 月 31 日共十年之股價指數與成交量日資料進行分析,各序列約 有 2400 筆資料,例外的是馬來西亞因資料取得上的問題,因此其研究期間為西 元 1996 年 3 月 1 日至 2003 年 12 月 31 日共約八年之日資料,約有 1900 筆資料。 相關資料均來自於 datastream 資料庫。在計量軟體上,使用 Eviews 軟體來處理 基本的檢定,但由於 Eviews 無法進行雙變量 GARCH 模型係數的估計,因此另 以 RATS 軟體自行撰寫程式來進行。本文首先以各序列資料之原始值進行單根與 共整合檢定,以確定是否需在模型中加上誤差修正項(error correction term)。 3.1. 單根與共整合檢定. 有關各序列資料原始值的單根檢定,傳統上均使用 ADF 檢定(augmented Dickey-Fuller test)及 PP 檢定(Phillips-Perron test),但因長期以來,學者對於 ADF、 PP 統計量檢定力不足問題提出質疑,本文以 Kwiatkowski et al.(1992)的 KPSS (Kwiatkowski-Phillips-Schmidt-Shin test)統計量來進行單根檢定。檢定結果如表 1 所示,由於各國家地區股價指數與交易量原始值之 KPSS 值均大於 5%臨界值 0.4630,因此檢定結果拒絕恆定之虛無假設,判定各序列資料原始值數列皆具有 單根。 7 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(9) 在判定各國家地區之股價指數與交易量原始值兩序列皆具單根性質後,進一 步進行各國家地區之股價指數與交易量原始值的共整合檢定。本研究利用 Johansen(1988,1991) trace 統計量的共整合檢定方法,結果見表 2,由表 2 結果顯 示,股價指數與匯率間並無共整合關係;Johansen 檢定並未拒絕零個共整合向量 的虛無假設,因此在模型設定上不須考慮加上誤差修正項。. 表 1. 國家地區別 日本 韓國 中國大陸 台灣 新加坡. 各國家地區股價指數與交易量原始值之單根檢定. 數列. KPSSa. 股價指數. 4.5036*. 交易量. 4.4034*. 股價指數. 1.4111*. 交易量. 4.7869*. 股價指數. 4.4015*. 交易量. 2.5923*. 股價指數. 1.1837*. 交易量. 3.2706*. 股價指數. 0.7464*. 交易量. 2.3864*. 國家地區別 香港 泰國 菲律賓 馬來西亞 印尼. 數列. KPSS. 股價指數. 0.9554*. 交易量. 2.7585*. 股價指數. 4.5498*. 交易量. 3.0405*. 股價指數. 5.1143*. 交易量. 1.6470*. 股價指數. 2.1670*. 交易量. 0.1353. 股價指數. 0.6107*. 交易量. 3.4723*. 註:*表示在 5%顯著水準下顯著。 a. KPSS 表示 Kwiatkowski-Phillips-Schmidt-Shin 單根檢定統計量,5%顯著水準下的臨界值為 0.46,當 KPSS 值小於臨界值表示無法拒絕序列資料為恆定的虛無假設。. 表 2. 國家地區別 日本. 韓國. 中國大陸. 台灣. 新加坡. 各國家地區股價指數與交易量原始值之 Johansen 共整合檢定. 虛無假設 零個共整合向 量 最多一個共整 合向量 零個共整合向 量 最多一個共整 合向量 零個共整合向 量 最多一個共整 合向量 零個共整合向 量 最多一個共整 合向量 零個共整合向 量 最多一個共整 合向量. trace統計量a. 國家地區別. 88.5889. 香港. 0.9499 22.5146. 泰國. 3.5624 133.7178. 菲律賓. 2.8427 63.4765. 馬來西亞. 3.8700 60.4255. 印尼. 6.4560. 虛無假設 零個共整合向 量 最多一個共整 合向量 零個共整合向 量 最多一個共整 合向量 零個共整合向 量 最多一個共整 合向量 零個共整合向 量 最多一個共整 合向量 零個共整合向 量 最多一個共整 合向量. 註:*表示在 5%顯著水準下顯著。 8 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics. trace統計量 35.9199 4.6643 41.4873 4.0610 90.3575 2.6187 64.9872 3.1231 94.0037 5.0179.

(10) a. 表示 Johansen(1988,1991) trace 統計量,5%顯著水準下的臨界值為 14.07,當統計量小於臨界 值表示拒絕零個共整合向量的虛無假設。. 3.2. 敘述統計. 本研究採用股價指數報酬率及交易量變動率來分析價量關係,股價指數報 酬率及交易量變動率之計算方式是先將股價指數及交易量原始值取自然對數. ( ). ( ). ( ). ( ). 後,再求二相連交易日之差值,亦即, rt = ln I t − ln I t −1 , v t = ln Vt − ln Vt −1 , 其中 I t 及 Vt 分別為第 t 期之股價指數和交易量。首先觀察兩數列的基本統計量. (包括平均數 m、標準差 s、偏態係數 S 與峰態係數 K)、Jarque-Bera 統計量、 Ljung-Box 檢定統計量(LB 與 LB2),及 KPSS 單根檢定統計量,以上資料均彙整 於表 3。其中,大多數國家地區之股價指數報酬率樣本平均數為負,交易量變動 率之樣本平均則大多為正。以偏態與峰態來看,有些數列相對於常態分配均為左 偏,有些則為右偏,且所有數列均為高狹峰。另外由表 3 之 KPSS 單根檢定結果 顯示,幾乎所有數列資料的 KPSS 值均小於 5%顯著水準臨界值,表示無法拒絕 序列資料為恆定的虛無假設,只有泰國的股價指數報酬率之 KPSS 值大於 5%顯 著水準臨界值,但也小於 1%顯著水準臨界值,因此判定各國家地區之股價指數 報酬率及交易量變動率兩數列皆為恆定。綜觀以上結果顯示,兩序列皆須進一步 考慮報酬率序列之自我相關與異質變異問題,以決定是否採用 GARCH 族模型。 有關報酬序列的自我相關與報酬平方序列的自我相關之檢定,本研究使用. Ljung-Box 的 Q 統計量,並取落後 12 期,以檢定當期報酬與當期報酬平方是否 與其後 12 期內的報酬或報酬平方具有相關性。若 Ljung-Box 報酬序列 Q 統計量 顯著,表示此序列具有自我相關現象;而若 Ljung-Box 報酬平方序列 Q 統計量 顯著則表示此序列變異數具有自我相關現象,亦即此序列具有異質變異現象。由 表 3 的 LB(12)、LB2(12)檢定結果顯示,兩序列之線性依存度及非線性依存度均 為顯著。這顯示各國家地區之股價指數報酬率及交易量變動率數列的兩期之間, 存在顯著線性相關及自我迴歸條件異質性。 由於各國家地區之股價指數報酬及交易量變動數列資料均存在顯著線性相 關及自我迴歸條件異質性,故描述兩數列的模型須考慮自我迴歸(Auto Regression; AR)、條件異質(Conditional Hetrocedesticity; CH)等現象,亦即採用 GARCH 族模 型是合適的選擇。其實許多財務的時間序列資料皆呈現條件異質變異性,而由於 GARCH 族模型允許變異數取決於過去的變異數及干擾項,故可接受條件異質變 異的存在,同時 GARCH 族模型亦可抓住時間序列資料中常見的波動性叢集特 性,因此本文將以 GARCH 模型來探討東亞各國股市的價量關係。然而前已述 及,由於傳統的 GARCH 實證分析皆假設兩數列間的共變異關係為 CCC,是較 不合理的做法,因此本研究將以 Engle(2002)的 DCC 雙變量 GARCH 模型,來探 9 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(11) 討東亞各國家地區股價指數報酬與成交量變動間的價量關係。. 表 3. 各國家地區股價指數報酬及交易量變動之基本統計量與單根檢定 國家地區 別 日本. 韓國. 中國大陸. 台灣. 新加坡. 香港. 泰國. 菲律賓. 馬來西亞. 印尼. S. K. JBb. LB(12)c. LB2(12). KPSS. 股價指數 -0.0002 0.0149 報酬. 0.0569. 5.04. 428 (0.0000)***. 18.70*. 270.31***. 0.1018. 交易量變 0.0007 動. 0.1976. 32.16. 87293 (0.0000)***. 410.47*** 507.88***. 0.0715. 股價指數 -0.0001 0.0218 -0.0658 報酬. 6.04. 937 (0.0000)***. 38.84***. 698.14***. 0.0910. 交易量變 0.0012 動. 0.2108. 0.3421. 6.45. 1252 (0.0000)***. 233.91*** 146.86***. 0.1162. 股價指數 0.0004 報酬. 0.0197. 0.5524. 30.44. 69116 (0.0000)***. 交易量變 0.0014 動. 0.3479. 1.2692. 17.53. 19936 (0.0000)***. 股價指數 0.0001 報酬. 0.0171. -0.0733. 5.01. 413 (0.0000)***. 交易量變 -0.0001 0.2392 動. 0.1411. 4.14. 股價指數 -0.0001 0.0146 報酬. 0.3398. 交易量變 0.0001 動. 0.3274. 股價指數 0.0001 報酬 交易量變 0.0006 動. 數列. ma. s. 0.3204. 12.09. 253.38***. 0.1281. 146.51*** 116.82***. 0.0352. 20.85*. 292.97***. 0.0685. 139 (0.0000)***. 186.73*** 189.41***. 0.0619. 12.42. 9276 (0.0000)***. 63.32***. 537.32***. 0.0741. 0.0478. 5.37. 587 (0.0000)***. 188.14*** 167.19***. 0.0447. 0.0181. 0.0875. 11.68. 7751 (0.0000)**. 37.50***. 880.45***. 0.0601. 0.2570. 0.0010. 17.59. 21871 (0.0000)***. 226.61*** 470.85***. 0.0371. 股價指數 -0.0003 0.0186 報酬. 0.4506. 6.79. 1544 (0.0000)***. 83.77**. 638.08***. 0.6209**. 交易量變 0.0009 動. 0.3735. 0.2303. 4.34. 205 (0.0000)***. 192.75***. 72.45***. 0.2998. 股價指數 -0.0003 0.0157 報酬. 0.7772. 14.40. 13669 (0.0000)***. 121.83*** 102.13***. 0.0611. 交易量變 -0.0006 0.6579 動. 0.0904. 9.06. 3794 (0.0000)***. 440.24*** 528.10***. 0.0474. 股價指數 -0.0002 0.0181 報酬. 0.6947. 30.03. 58735 (0.0000)***. 48.33***. 846.05***. 0.2011. 交易量變 0.0003 動. 0.3202. -0.0638. 8.04. 2035 (0.0000)***. 131.88*** 131.14***. 0.0385. 股價指數 0.0001 報酬. 0.0173. 0.1367. 11.08. 6614 (0.0000)***. 130.45*** 529.38***. 0.1207. 交易量變 0.0019 動. 0.5360. -0.1547. 12.36. 8868 (0.0000)***. 341.94*** 442.56***. 0.0999. 註:*表示在 10%顯著水準下顯著;**表示在 5%顯著水準下顯著;***表示在 1%顯著水準下顯 著。 a. m 為平均值,s 為標準差,S 為偏態係數,K 為峰態係數。. b. JB 為 Jarque-Bera 檢定統計量,括號內為 P-值,若顯著表示拒絕符合常態之虛無假設。 10 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(12) c. LB(24)、LB2(24)為 Ljung-Box 的報酬序列及報酬平方序列 Q 統計量,5%、1%顯著水準臨 界值分別為 21.03 及 26.22,LB(24)、LB2(24)值高於臨界值表示拒絕無序列相關的虛無假 設。. d. KPSS 表示 Kwiatkowski-Phillips-Schmidt-Shin 單根檢定統計量,5%顯著水準下的臨界值為 0.46,1%顯著水準下的臨界值為 0.74,當 KPSS 值小於臨界值表示無法拒絕序列資料為恆 定的虛無假設。. 4. DCC 模型. 多變量 GARCH 模型必需設定隨時間而變動的整個共變異矩陣,但卻可能因 估計參數太多損耗不少自由度,因而無法得到收斂解,為了克服此缺點, Bollerslev’s(1990)假設條件相關為常數,以簡化條件共變異數的變異來源,此即 CCC 假設下的雙變量 GARCH 模型。 Engle(2002)則以下列設定來避免參數過多問題,此即為 DCC 下的雙變量 GARCH 模型。 令 ri , i = 1,..., n 為平均數為 0 之數列資料,則條件相關定義為. ρ ij ,t =. [. ] [r ]E [r ]. Et −1 ri ,t r j ,t Et −1. 2 i ,t. t −1. [ ]. 2 j ,t. 再令 σ i2,t = E t −1 ri 2,t ,則 z i.t =. ri ,t. σ i ,t ,相關可寫為 ρ ij ,t = E [z i ,t z j ,t ] ,Engle(2002)建. 議可以估計下列 GARCH 過程:. qij ,t = ρ ij ,t + α (z i ,t −1 z j ,t −1 − ρ ij ) + β (q ij ,t −1 − ρ ij ) 其中, ρ ij ,t =. qij ,t qii ,t q jj ,t. ,而 ρ ij 為非條件相關。由於以上程序將相關係數的估計和. GARCH 模型的估計分開處理,因此可以較節省參數。 DCC 下的 GARCH 模型設定如下: rt Φ t −1 ~ N (0, Dt Rt Dt ). Dt = diag (σ 1,t ,..., σ n ,t ) z t = Dt−1 rt Qt = (qij ,t ). 11 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

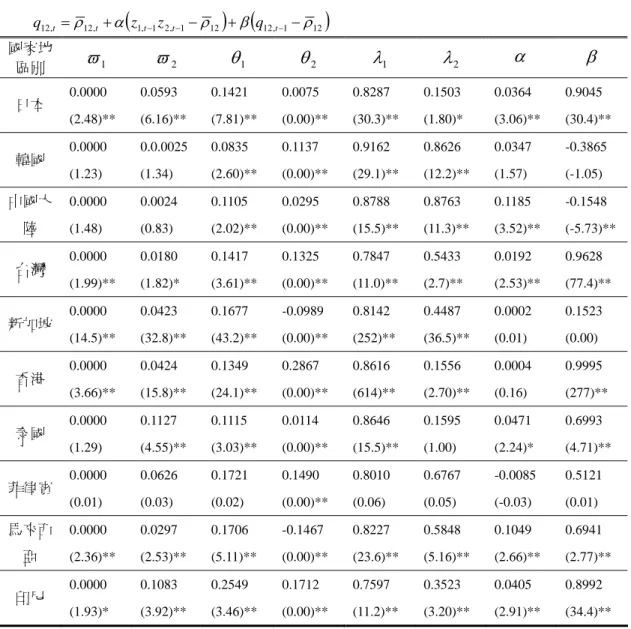

(13) Rt = (diag (Qt )) 2 Qt (diag (Qt )) −. 1. −. 1 2. 其中 σ i ,t = ϖ 0,i + θ i ,1 ri 2,t −1 + λiσ i2,t −1 ,而 (diag (Qt )). −. 1 2. ⎛ ,..., 1 = diag ⎜ 1 ⎜ q q nn ,t 11,t ⎝. ⎞ ⎟。 ⎟ ⎠. 為了簡化起見,本研究以 GARCH(1,1)模式進行實證,而其中又以變異數方 程式的設定為重點,說明如下: h1,t = ϖ 1 + θ1u12,t −1 + λ1 h1,t −1. (1). h2,t = ϖ 2 + θ 2 u 22,t −1 + λ 2 h2,t −1. (2). q12,t = ρ12 ,t + α (z1,t −1 z 2,t −1 − ρ12 ) + β (q12,t −1 − ρ12 ). (3). 其中,第(1)式之 h1,t = vart −1 (u1,t ) 為股價指數報酬數列之條件變異數,而第(2)式之. h2,t = vart −1 (u 2,t ) 則表示交易量變動率數列之條件變異數。第(3)式中, q12,t 為股價 指數報酬與交易量變動之共變異數,此式即為 DCC 與 CCC 設定不同處,CCC 下的共變異關係描述為 cov( z1 , z 2 ) = ρ var( z1 ) var( z 2 ) ,其中 ρ 估計完後為一常 數,因此兩數列的共變異關係乃是固定的,不像 DCC 設定為每期皆變動。. 5 實證結果 表 4 列出各國家地區配適出之 GARCH 模型中的變異數與共變異數方程式係 數。由最後兩行之共變異數方程式係數 α 與 β ,代入前一節之第(3)式,即可得 隨時間而變動之相關係數。如表中所列,除了韓國、新加坡、與菲律賓三國之 α 與 β 係數不顯著外,其餘七國之係數均為顯著。而日本、台灣、香港、印尼等四 個國家地區之 β 係數均接近 0.9,表示股價指數報酬率與交易量變動率兩數列之 間,其動態條件相關具有高度的持續性,亦即兩數列間的動態條件相關係數受到 其上一期係數的高度正向影響;相對的,韓國及中國大陸兩地的 β 係數為負,表 示股價指數報酬率與交易量變動率兩數列之間,其動態條件相關係數的跨期影響 為負向關係。此外,新加坡、泰國、菲律賓、馬來西亞等地的 β 係數大約在 0.6 上下,表示價量間的動態條件相關前後期間的交互影響並不大。. 12 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(14) 表 4. 各國家地區 DCC 下的 GARCH 模型實證結果 h1,t = ϖ 1 + θ1u12,t −1 + λ1 h1,t −1 , h2,t = ϖ 2 + θ 2 u 22,t −1 + λ2 h2,t −1. q12 ,t = ρ12 ,t + α (z1,t −1 z 2 ,t −1 − ρ12 ) + β (q12 ,t −1 − ρ12 ) 國家地 區別. α. β. ϖ1. ϖ2. θ1. θ2. λ1. λ2. 0.0000. 0.0593. 0.1421. 0.0075. 0.8287. 0.1503. 0.0364. 0.9045. (2.48)**. (6.16)**. (7.81)**. (0.00)**. (30.3)**. (1.80)*. (3.06)**. (30.4)**. 0.0000. 0.0.0025. 0.0835. 0.1137. 0.9162. 0.8626. 0.0347. -0.3865. (1.23). (1.34). (2.60)**. (0.00)**. (29.1)**. (12.2)**. (1.57). (-1.05). 中國大. 0.0000. 0.0024. 0.1105. 0.0295. 0.8788. 0.8763. 0.1185. -0.1548. 陸. (1.48). (0.83). (2.02)**. (0.00)**. (15.5)**. (11.3)**. (3.52)**. (-5.73)**. 0.0000. 0.0180. 0.1417. 0.1325. 0.7847. 0.5433. 0.0192. 0.9628. (1.99)**. (1.82)*. (3.61)**. (0.00)**. (11.0)**. (2.7)**. (2.53)**. (77.4)**. 0.0000. 0.0423. 0.1677. -0.0989. 0.8142. 0.4487. 0.0002. 0.1523. (14.5)**. (32.8)**. (43.2)**. (0.00)**. (252)**. (36.5)**. (0.01). (0.00). 0.0000. 0.0424. 0.1349. 0.2867. 0.8616. 0.1556. 0.0004. 0.9995. (3.66)**. (15.8)**. (24.1)**. (0.00)**. (614)**. (2.70)**. (0.16). (277)**. 0.0000. 0.1127. 0.1115. 0.0114. 0.8646. 0.1595. 0.0471. 0.6993. (1.29). (4.55)**. (3.03)**. (0.00)**. (15.5)**. (1.00). (2.24)*. (4.71)**. 0.0000. 0.0626. 0.1721. 0.1490. 0.8010. 0.6767. -0.0085. 0.5121. (0.01). (0.03). (0.02). (0.00)**. (0.06). (0.05). (-0.03). (0.01). 0.0000. 0.0297. 0.1706. -0.1467. 0.8227. 0.5848. 0.1049. 0.6941. (2.36)**. (2.53)**. (5.11)**. (0.00)**. (23.6)**. (5.16)**. (2.66)**. (2.77)**. 0.0000. 0.1083. 0.2549. 0.1712. 0.7597. 0.3523. 0.0405. 0.8992. (1.93)*. (3.92)**. (3.46)**. (0.00)**. (11.2)**. (3.20)**. (2.91)**. (34.4)**. 日本. 韓國. 台灣. 新加坡. 香港. 泰國. 菲律賓 馬來西 亞 印尼. 註:**表示在 5%顯著水準下顯著,*表示在 10%顯著水準下顯著;括弧內為 t 值。. 以上一節中的第(3)式,將各國家地區每一期股價指數報酬率與交易量變動 率間的動態條件相關數計算出來,連同 CCC 模式下實證得到的相關係數 ρ 整理 如圖 1。由圖中顯示,各國家地區動態條件相關係數皆明顯異於 CCC 模式下計 算出之固定的相關係數 ρ 。其中,新加坡、香港、與菲律賓等三個國家地區的動 態條件相關係數因變動較為不大,故圖形中將縱軸的尺度拉大,如此才能觀察出 其變動情況,而其餘七個國家地區圖形的縱軸尺度皆設定為+1 至-1 之間。在其 餘七個國家地區中,前已述及日本、台灣、印尼等三個國家地區之 β 係數均接近. 0.9,因此股價指數報酬率與交易量變動率兩數列之間的動態條件相關具有高度 持續性,表現在圖形中,其動態條件相關係數上下跳動的情況較不明顯。而韓國 及中國大陸兩地,則由於其 β 係數為負,兩數列之間的動態條件相關係數的跨期 影響為負向關係,因此表現在圖形中就是上下跳動極為頻繁。此外,泰國、馬來 13 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(15) 西亞兩國的 β 係數大約為 0.7,表示價量間的動態條件相關前後期間的交互影響 介於上列其他國家之間,在圖形上顯示出的跳動情況也居中。. 圖 1 各國家地區 DCC 與 CCC 下的相關係數比較 14 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(16) 6 結論 許多實證研究支持股市價量關係的確存在,而這些實證研究各自使用了不 同的研究方法,包括價量同時性相關之探討、價量因果關係之分析,以及應用 GARCH 模型之價量相關性研究等。本文觀察東亞十個國家地區股市,包括:日 本、韓國、中國大陸、台灣、新加坡、香港、泰國、菲律賓、馬來西亞、印尼等 股市共約十年之股價指數與交易量日資料,發現各股市的股價指數報酬率與交易 量變動率兩數列,其自我相關與異質變異情況極為顯著,亦即 ARCH 效應明顯, 因此決定以 GARCH 模型對東亞股市價量關係進行分析。然而由於傳統的 GARCH 實證分析皆為 CCC 模式,未考慮兩數列殘差項的共變異關係乃是具有 動態性的,將會因時間而異,因此本研究以 Engle(2002)的 DCC 模式應用在 GARCH 模型上,來探討東亞各國股市的價量互動關係。 在分別配適 CCC 及 DCC 假設下的雙變量 GARCH 模型,並比較兩者的條 件相關係數後,本研究發現各股市價量間的動態條件相關係數皆隨時間而呈現高 度的變動,明顯地異於 CCC 模式下計算出之固定的相關係數。其中,新加坡、 香港、與菲律賓等三股市價量的動態條件相關係數之變動相較於其餘七股市較為 不大,而日本、台灣、印尼等三股市的股價指數報酬率與交易量變動率兩數列之 間的動態條件相關具有高度持續性,至於韓國及中國大陸兩股市,其價量之間的 動態條件相關的跨期影響為負向,泰國、馬來西亞兩股市價量間的動態條件相關 前後期間的交互影響介於上列其他國家之間。 經由東亞各國家地區股市約十年的日資料之實證分析,結果指出各股市價 量間應具有顯著關係,唯數列間的共變異關係應為非固定型態,亦即兩數列殘差 項間的條件相關係數將隨時間而改變,並非如傳統 GARCH 模型假設的固定條件 相關係數。這樣的實證結果將是較為合理的,同時預期研究結果將可提供其他實 證分析參考,此外,也可以提供主管機關與投資人作為決策參考依據。. 15 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(17) 參考文獻 中文部份. 1. 2.. 3. 4. 5. 6. 7. 8. 9.. 王甡(1995),報酬衝擊對條件波動所造成之不對稱效果--台灣股票市場之實 證分析,《證券市場發展季刊》,7,125-160。 王毓敏與黃瑞靜(2001),價量關係--台股指數期貨市場之研究, 《台灣金融財 務季刊》,2:2,97-114。 吳東安(2001),股價波動與交易量之關係,暨南國際大學經濟學研究所未出 版碩士論文。 林丙輝與葉仕國(1999),台灣股票價格非連續跳躍變動與條件異質變異之研 究,《證券市場發展季刊》,11:1,61-92。 林智仁(1999),價量關係與效率市場之研究,國立成功大學企業管理研究所 未出版碩士論文。 周志隆(1991),股票風險波動之研究-異質條件變異數分析法,國立台灣大 學商學研究所未出版碩士論文。 徐合成(1994),台灣股市股票報酬率與交易量關係之實證研究-GARCH 模 型之應用,國立台灣大學財務金融學研究所未出版碩士論文。 許和鈞與劉永欽(1996),台灣地區股票市場價量之線性與非線性 Granger 因 果關係之研究,《證券市場發展季刊》,8:4,23-49。 許溪南與黃文芳(1997),台灣股市價量線性與非線性關係之研究,《管理學 報》,14:2,177-195。. 10. 郭維裕與董慧萍(2002),台灣地區股市「價」、「量」間非線性關係之探討— 變動切換馬可夫轉換機率模型下的實證結果,《中山管理評論》, 461-495。 11. 陳立國(1993),台灣股市價量關係之研究,國立台灣大學財務金融學研究所 未出版碩士論文。 12. 陳永茂(1993),台灣證券市場股票價格與成交量關係之實證研究,台灣工業 技術學院管理技術研究所未出版碩士論文。 13. 陳東明(1991),台灣股票市場價量關係之實證研究,國立台灣大學商業研究 所未出版碩士論文。 14. 張秀華(2001),股價指數與交易量動態關係之實證研究,東海大學企業管理 研究所未出版碩士論文。 15. 黃玉娟與徐守德(1999),報酬與波動性動態關連之研究--摩根台股指數與指 數期貨之探討,《國科會研究彙刊》,9:1。 16. 黃慶光(2001),台灣股價指數反向操作策略及價量關係分析,國立中正大學 企業管理研究所未出版碩士論文。 17. 葉銀華(1991),台灣股票市場成交量與股價關係之實證研究-轉換函數模式, 《台北市銀月刊》,22:11,57-70。 18. 楊踐為與許至榮(1997),台灣股票集中與店頭市場價量因果關係之探討, 《證 16 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(18) 19.. 20. 21. 22. 23.. 券金融季刊》,54,19-32。 鍾淑玲(1980),台灣股票市場風險溢價與持續性波動之實證研究-序列相關 與異質條件變異數分析法,國立台灣大學商學研究所未出版碩士論文。 鍾德明(1993),台灣地區上市股票報酬變異數之衡量,中山大學企業管理研 究所未出版碩士論文。 劉映興與陳家彬(2002),台灣股票市場交易值、交易量與發行量加權股價指 數關係之實證研究—光譜分析之應用,《農業經濟半年刊》,72,65-87。 聶建中與姚蕙芸(2001),《空頭走勢期間台灣股票市場成交量與股價之關聯 性研究》,2001 會計理論與實務研討會。 蘇永成與蔡介施(1996),亞洲新興市場間波動性及報酬之波及效果,《證券 市場發展季刊》,8:1,67-88。. 英文部份. Basci, E., S. Ozyidirim and K. Aydogan (1996), A Note on Price-Volume Dynamics in an Emerging Stock Market, Journal of Banking and Finance, 20, 389-400. 2. Bessembinder, H., K. Chan and P. J. Seguin (1996), An Empirical Examination of Information, Difference of Option, and Trading Activity, Journal of Financial Economics, 40, 105-134. 3. Bessembinder, H. and P. J. Seguin (1992), Futures-Trading Activity and Stock Price Volatility, Journal of Finance, 47, 2015-2134. 4. Bollerslev, T. (1986), Generalized Autoregressive Conditional Heteroskedasticity, Journal of Econometrics, 31: 307-27. 5. Clark, P. K. (1973), A Subordinated Stochastic Process Model with Finite Variance for Speculative Prices, Econometrica, 41, 135-155. 6. Cooper, M. (1999), Filter Rules Based on Price and Volume in Individual Security Overreaction, The Review of Financial Studies, 12, 901-935. 7. Copeland, T. E. (1976), A Model of Asset Trading under the Assumption of Sequential Information Arrival, Journal of Finance, 31, 1149-1168. 8. Crouch, R. L. (1970), A nonlinear Test of the Random-Walk Hypothesis, American Economic Review, 60, 199-202. 9. Crouch, R. L., (1970), The Volume of Transactions and Price Changes on the New Yew York Stock Exchange, Financial Analysts Journal, 26, 104-109. 10. Delong, J., A. Shleifer, L. Summer, and B. Waldman (1990), Positive Feedback Investment Strategies and Destabilizing Speculation, Econometrica, 45, 379-395. 11. Engle, R. F. (1982), Autoregressive Conditional Heteroskedasticity with Estimates of the Variance of United Kingdom Inflation, Econometrica, 50, 987-1007. 1.. 17 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(19) 12. Engle, R. F. (2002), Dynamic Conditional Correlation: A Simple Class of Multivariate Generalized Autoregressive Conditional Heteroskedasticity Models, Journal of Business and Economic Statistics, 20, 339-350. 13. Epps, T. W. (1975), Security Price Changes and Transaction Volumes: Theory and Evidence, American Economic Review, 65, 586-597. 14. Epps, T. W. and M. L. Epps (1976), The Stochastic Dependence of Security Price Changes and Transaction Volumes: Implications for the Mixture-of-Distributions Hypothesis, Econometrica, 44, 305-321. 15. Epps, T. W. (1977), Security Price Changes and Transaction Volumes: Some Additional Evidence, Journal of Financial and Quantitative Analysis, 12, 141-146. 16. Epps, T. W. (1978), Security Price Changes and Transaction Volumes: Reply, American Economic Review, 68, 698-700. 17. Fama, E. F. (1965), The Behavior of Stock Market Prices, Journal of Business, 38, 34-105. 18. Godfrey, M. D., C. Granger, and W., Morgenstern (1964), The Random Walk Hypothesis of Stock Market Behavior, Kyklos, 17, 1-30. 19. Granger, C. W., Morgenstern (1963), Spectral Analysis, of New York Stock Market Prices, Kyklos, 16, 1-27. 20. Harris, L. (1986), A Transaction Data Study of Weekly and Intradaily Patterns in Stock Returns, Journal of Financial Economics, 16, 99-117. 21. Harris, L. (1986), Cross-Security Tests of the Mixture of Distributions Hypothesis, Journal of Financial and Quantitative Analysis, 21, 39-46. 22. Harris, L. (1987), Transaction Data Tests of the Mixture of Distributions Hypothesis, Journal of Financial and Quantitative Analysis, 22, 127-139. 23. Hiemstra, C. and J. D. Jones (1994), Testing for Linear and Nonlinear Granger Causality in the Stock Price-Volume Relation, Journal of Finance, 49, 1639-1664. 24. Jain, P. and G. Joh (1988), The Dependence between Hourly Prices and Trading Volume, Journal of Financial and Quantitative Analysis, 23, 269-84. 25. Karpoff, J. M. (1986), A Theory of Trading Volume, Journal of Finance, 41, 1069-1087. 26. Karpoff, J. M. (1987), The Relation between Price Changes and Trading Volume: A Survey, Journal of Financial and Quantitative Analysis, 22, 109-126. 27. Kwiatkowski, D., P. Phillips, P. Schmidt and Y. Shin (1992), Testing the Null Hypothesis of Stationarity against the Alternative of a Unit Root: How Sure are We that Economic Time Series have a Unit Root? Journal of Econometrics, 54, 159-178. 18 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(20) 28. Osborne, M. F. M. (1959), Brownian Motion in the Stock Market, Operations Research, 7, 145-173. 29. Lamoureux, C. G. and W. D. Lastrapes (1990), Heteroskedasticity in Stock Return Data: Volume versus GARCH Effects, Journal of Finance, 1, 221-229. 30. Mandelbrot, B. (1963), The Variation of Certain Speculative Prices, Journal of Business, 36, 294-419. 31. Morgan, I. G. (1976), Stock Prices and Heteroskedasticity, Journal of Business, 49, 496-508. 32. Nelson, D. (1991), Conditional Heteroskedasticity in Asset Returns: A New Approach, Econometrica 59, 347-370. 33. Schneller, M. I. (1978), Security Price Changes and Transaction Volumes: Comment, American Economic Review, 68, 696-697. 34. Smirlock, M., and L. Starks (1985), A Further Examination of Stock Price Changes and Transactions Volume, Journal of Financial Research, 8, 217-225. 35. Wood, R. A., T. H. Mcinish, and J. K. Ord (1985), An Investigation of Transactions Data for NYSE Stocks, Journal of Finance, 60, 723-739. 36. Ying, C. C. (1966), Stock Market Prices and Volume of Sales, Econometrica, 34, 676-686.. 19 第五屆全國實證經濟學論文研討會 The 5th Annual Conference of Taiwan's Economic Empirics.

(21)

數據

相關文件

求才登記表請勾選刊登報紙與否,若選擇刊登報紙,請填妥預定登報日期,如未於約定登 報日登報請來電告知,避免因招募期不足 14 日,違反雇主聘僱外國人許可及管理辦法第

一律採通訊報名方式。意者請於期限前將相關表件以掛號郵寄至桃竹苗分署新 竹就業中心 楊小姐收(地址:新竹市北區光華東街

一律採通訊報名方式。意者請於期限前將相關表件以掛號郵寄至桃竹苗分署主 計室 蕭小姐收(地址:桃園市楊梅區秀才路

表九 : 按職業、行業及性別統計之本地及外地全職有薪酬員工十二月份平均薪酬 - 不包括雙糧、年終賞金、花紅及其他同類獎金 Quadro 9 - Remunerações médias, relativas ao mês

依規定期限完成報名手續之考生,無論是採集體報名或個別報名,應於 103 年 12 月 16 日上午 9 時起至 12 月 19 日下午

舉辦日期 2020年11月7日 (星期六) 報名方法 直接向各課程提供機構報名.

行為 描述行為時不要有批判成分 影響 說明行為對團隊/其他人的影響 期望 說明預期會採取甚麼改進性行為 結果

毛利率 純利率 流動比率 速動比率 存貨周轉率 應收帳款收款期 應付帳款付款期 動用資金報酬率. 流動資產