同極相吸?南方國家之間的公私協力夥伴關係:

以中國廠商在泰國與緬甸的公共建設投資為例

蘇翊豪

國防安全研究院博士後研究

摘要

公私協力夥伴關係近年來成為南南合作的重要模式,隨著自身經濟實 力的增長,南方國家廠商也開始參與其他發展中國家興建基礎建設。有鑑 於先行文獻對此現象經常採行對外直接投資的研究框架,較為輕忽公共建 設的特質與偏重投資的負面效果,本文以中國廠商參與泰國與緬甸的海外 公共建設項目為例,進行理論建構工作。研究發現民營企業即使獨資取得 地主國的公私協力夥伴計畫,也不致於衍生爭議;相對地,中央型國有企 業參與基礎建設計畫較易遭遇政治反抗,但如果採行與當地或者他國際廠 商的合資形式,則可較為平順地推進建設與營運。這項成果有助於釐清跨 國企業類型與策略如何影響公共建設的南南合作,以及呈顯中國廠商參與 海外建設過程中與日俱增的適應能力。 關鍵詞:南南合作、海外公共基礎建設、中國跨國企業、東南亞、爭議政治 * * *壹、中國與南方國家的公私協力夥伴關係

南南合作(South–South Cooperation)係指全球南方國家之間或者發展 中國家彼此的發展合作,自1974年《聯合國憲章》增加〈各國經濟權利與義 務憲章〉,以及「發展計畫署」設置「南南合作辦公室」以來,南南合作成 為促進國際發展的新模式(鄧中堅 2015)。聯合國倡導的南南合作模式,係 由發展中國家政府發起、民營部門與非政府組織參與,並且基於尊重國家主 權、互惠精神、不干涉各國國內政治等原則(鄧中堅 2015),其中政府與民 營部門合作的形式,與公私協力夥伴關係(public-private partnership; 以下使 用PPP)的理念不謀而合。PPP是公私部門透過正式契約所成立的互惠關係, 由公部門提供公有設施或服務,私部門承擔興建與營運責任,換取一定期限 的特許經營權(陳敦源、張世杰 2010),因此PPP可以協助矯正市場失靈, 另方面有助於彌補政府預算不足。是故,PPP也風行於缺乏資金投入基礎建設 的發展中國家,根據世界銀行統計,新興經濟體的民間參與公共建設(private participation in infrastructure;以下使用PPI),在2012年度投入資金達到1,600 億美元、參與項目達到600筆的高峰,約莫是2008年金融危機時期的1.5倍 (The World Bank 2017)。中國積極以PPP推進南南合作,尤其是在2013年提出「絲綢之路經濟帶」 與「二十一世紀海上絲綢之路」的「一帶一路」倡議後,試圖為中國廠商1 海 外投資掃除障礙(劉致賢 2018),開闢爭取PPP的有利環境。針對中國廠商參 與PPP能否順利完成與造福當地國,學界有兩種截然不同的看法,一如往常地 反映南方國家政治菁英,在爭取全球資本利益與反抗霸權剝削之間的激烈交 鋒(Chaturvedi 1998)。支持中國廠商積極參與南南合作的論者認為,北方國 家援助與投資經常附帶政治改革的條件,戕害當地國的主權,而中國本於「和 平共處五原則」以及「北京共識」,較少過問干預南方國家既有的政治體制, 因此受到當地執政者的歡迎(鄧中堅 2015)。此外,北方廠商佔據全球市場 的先發優勢,不免為鞏固自身利益而阻撓後進者學習關鍵技術,比方說避免提 1 由於在世界銀行的PPI數據庫中,參與投資的香港廠商佔了一定數量,故本文以中國廠 商指涉來自中國大陸與香港的廠商。

拔當地經理人員,而勞資衝突亦多有所聞;相對地,南方廠商因為母國與當地 國政經發展環境相似,故技術水平相差不遠,技術外溢(spill over)至當地國 合作廠商的障礙較低,資方也較能調適與勞方的文化緊張,擁有適應當地政 治危機的能力,使得發展相對保有可持續性(Wells 1983; Cuervo-Cazurra and Genc 2008; Lipsey and Sjöholm 2011)。然而,亦有批評者指出,儘管中國廠 商在2008年金融危機後填補北方廠商海外投資的缺口,其弊端並不亞於西方 新殖民主義的禍害。中國投資者讓其他南方國家過度生產中國所需的能源與原 料,仰賴出口初級產品換取中國的高級製品,導致對中貿易結構嚴重傾斜, 不利於當地經濟的健全發展,因而引發當地國反對勢力與公民的抗爭(Ellis 2009)。 這兩種說法的爭論尚未塵埃落定,就實際案例而言,有些中國廠商的PPI 項目從奪標至興建與營運的過程相對平順,但有些計畫卻是一波三折,除了遭 遇連串的居民遊行抗議,亦不乏被當地國政府片面中斷合約。究竟是什麼因 素,導致中國廠商參與海外PPI期間遭遇爭議(contention)?又是什麼原因促 使其進展平順?本文藉由考察中國跨國企業與泰國和緬甸在港口建設、發電 工程等PPI項目的雙邊互動,發現企業形態(types of enterprises)與企業合作 (interfirm cooperation)模式,是影響南方國家PPI合作順利與否的關鍵因素。 企業形態的差異源自產權與經營權的不同組合(Peng et al. 2016),而企業合 作模式在本文特指,投資企業與地主國或第三國企業間共同運用資金的形式 (Combs and Ketchen 1999)。僅以泰國和緬甸的港口與電力PPI而言,中國民 營企業即使獨資爭取當地的PPI,也不致於產生太大爭議。不過,中央型國有 企業參與的PPI工程較易招致地主國政府的掣肘,但如果採取與地主國或者第 三國企業合資的形式,共同分享PPI利益與風險,則建設與後續營運將會平順 許多。換言之,中國資本倘若能沖淡國有與獨資色彩,將能降低南方國家對其 參與合作PPI的疑慮。 對此,本文將中國廠商促成的PPI南南合作比擬為「同極相吸」,藉由磁 極「異極相吸、同極相斥」的特性,隱喻南方國家的投資環境含有高度政治風 險,加諸中國廠商難以切割的中國政府干預形象,導致雙方長期互相合作蒙上 不確定性。但是,假使中國資本滿足民營或與當地、第三國企業合資的要件,

可以相對和緩當地政府與社會的質疑聲浪,進而發揮「同極相吸」的雙贏局 面。雙贏意指,一方面在興建公共基礎建設期間帶動當地國國民生產總值、就 業機會、產業外溢等經濟效益之增加;另方面,一旦公共基礎建設完工,中國 廠商不僅獲得資本報酬,更可吸引更多中國或他國投資者、貿易商前來,形成 以該基礎建設為核心的產業群聚(industry cluster)現象,促成當地更進一步 的繁榮(Dang and Pheng 2015)。

是故,相較於過往文獻,本研究成果可以彌補兩個理論缺口及避免案例的 選擇偏差(selection bias)。第一,本文在南南合作脈絡下,聚焦在公共建設 投資並細緻討論PPI的次類型。既有文獻大抵將跨國企業的決策理論適用在公 共建設投資,但對外直接投資(foreign direct investment;以下使用FDI)項目 涵蓋農林漁礦、製造、服務業等異質產業,由於外資需求量以及其引發的國安 衝擊會隨著產業等級的提升而升高,故投資不同產業與當地迴響的因果關係, 並不能一以概之(邱奕宏 2013)。第二,相較於以往分析中國海外投資的文 獻,本研究凸顯不同的企業類型與合資形式如何左右當地國觀感和抵制行動, 因此避免將中國跨國公司與當地國發展視為零和(zero-sum)關係,得以發掘 即使是中國中央型國有企業,亦能調整資金運用方式,與當地國或第三國企業 合作,換取PPI順利完工營運之結論。此外,先行文獻針對中國海外投資的後 果,如非實地調研或問卷實驗,通常仰賴報章雜誌或社群媒體,資料受限導致 研究者忽略進展相對平順的工程,進而強調中資尤其是國企造成的負面效果。 本文以世界銀行PPI數據庫為主,輔以新聞報導,可以捕捉到較不易引起大眾 關注的項目,以此為基礎,後進研究者將能持續檢驗跨國企業聯盟策略對南南 合作之影響。 本文引言先從南南合作的大視野著筆,接著闡述中國廠商在東南亞推進 PPI的歷年狀況。第三節是跨國企業參與PPI的文獻分析,第四與第五節分別是 理論框架與研究設計,陳述中國各種企業類型與合資模式,並探討如何檢驗 這些因素與PPI進展的關係。比較中國廠商在泰緬兩國的港口及電力工程的案 例,是本研究構建理論的重要基礎,在第六節有鉅細靡遺的討論,結論闡揚本 文的貢獻、侷限、以及提示未來研究方向。

貳、中國廠商投資東南亞公共建設的現況

PPP的概念濫觴是公私協力(public-private collaboration),意指由多個公 共機關以及非政府的利害關係者共同參與的集體決策過程,一般認為該模式可 以同時補充公部門權威導向以及私部門市場導向的不足(陳恒鈞 2008)。過 往政府即使有委外或者外包的合作模式,但在這個框架之下,政府與廠商是一 種單方面的命令與受命關係,委外廠商並非直接參與決策流程;此外,市場管 理的機制較為缺乏政策回應性,由於企業對董事會負責,並不直接受公民的問 責,因此在執行公共政策時難免誤判公民對政府績效的期待,反倒造成政府與 廠商雙輸的局面(曾冠球 2017)。因此,部分學者與政策制定者認為,強調 對等與雙贏的PPP合作模式,是一種克服政府與市場失靈的工具、減緩預算與 民主赤字的媒介,甚至是挽救南北國家發展差異與鞏固新自由主義國際秩序的 良方(Jönsson 2013)。 儘管PPP蔚為風潮,學界仍不乏質疑其效果的聲浪,尤其片面將北方國家 的PPP經驗移植到南方國家,輕忽當地國家的政經脈絡,難免造成「南橘北 枳」的適應困境。首先PPP進程中,公私權責歸屬劃分不明、目標認知差異、 以及監督審議曠日廢時等問題數見不鮮,儘管商業管理風險最終通常可控, 但是政府與政治風險卻經常是壓倒駱駝的最後一根稻草(Hodge 2004)。政治 風險在南方國家尤其嚴重,由於PPP在完成建設後提供出資廠商特許經營的性 質,合約規範不明或者政府監管不周,導致得標廠商擁有可觀的尋租與獲利空 間,反而助長廠商藉由非正式管道謀取資訊與勾結官員,使得PPP的美意蕩然 無存(Takano 2017)。換言之,PPP如果運作過程不當,就會變相提供了合法 化的尋租機會,可觀的尋租利益也讓外國廠商趨之若鶩。例如,美國《反海外 腐敗法》禁止美國公司為了取得標案而向外國公職人員支付佣金,在1998年 國會修改該法案,讓美國政府有權起訴全球任何違反該法案的公司,包含德國 西門子與法國阿爾斯通等跨國企業,都曾因賄賂外國官員以獲取運輸通訊工程 等合約,而被美國裁罰高達一億美元以上的罰款(Pierucci 2019)。 PPI有許多次類型,World Bank資料庫區分成綠地項目(greenfield projects)、棕地(brownfields)、管理與租賃合約(即外包)(managementand lease contract)、剝離(divestiture)等四大類。2筆者無意贅述所有形 式,僅打算探討中國廠商在泰國與緬甸參與的次類型,包含租賃合約(lease contract)、興建—營運—移轉(build, operate and transfer; BOT)、興建—擁 有—營運(build, own, and operate; BOO)、部分剝離(partial divestiture)等 四種次類型(參閱表1)。租賃外包指的是私營企業在固定期限內,負責營運 與管理成本,但政府仍然保有所有權與投資決議權。綠地項目指的是私營企業 或者公私合營企業興建全新的設施,主要由私營團體負擔大部分的財務與營運 風險,其中BOT是大眾耳熟能詳的類型,意指廠商在合約規定的期限獨享營 運收益,期限結束後所有權移轉給政府,BOO則由廠商擁有該設施,完工後 無須讓渡所有權予政府。相對於興建新設施的綠地項目,棕地項目乃修繕既有 設施,而且通常在完工特許經營後一段期間內交還給政府,中國廠商目前在 泰緬兩國並無參與棕地項目,不過在柬埔寨、菲律賓、印尼則有不少該類型 的PPI項目。剝離係由私營企業透過資產出售(asset sale)、公開募股(public offering)、大規模私有化(mass privatization)等形式,向國有企業購買一定

2 本段落的PPI次類型說明,皆引用與改寫自The World Bank PPI資料庫,為保持頁面整

齊與方便讀者閱讀,不一一引註。參見The World Bank(2019)。

表1 中國廠商在泰國與緬甸參與的PPI類型(1990~2017) PPI次類型 所有權或產權 經營權或管理權 合約期限 租賃合約(外包) 公部門 私部門 數年至十數年 興建—營運—移轉 (BOT) 私部門轉移至 公部門 私部門 通常可達20年以上 興建—擁有—營運 (BOO) 私部門 私部門 通常可達20年以上 部分剝離 公私部門共有 公私部門共管 理論上是永久,除非股份 後續調整

資料來源: 作者整理自(The World Bank 2018)PPI資料庫,並參閱(Wannalak 2018)部 分資訊製表而成。

比例的股份,取得該設施的營運、維修、投資的權責,而根據股份的獲取比例 可以區分為完全與部分剝離兩類。世界銀行基於新自由主義的意識形態圭臬, 尤其鼓勵廠商採取剝離形式與政府合作,以推進國有企業私有化,但因為和國 有企業交涉牽涉到資訊不對稱、高額交易成本,跨國企業通常偏好BOT等綠地 項目的PPI(Jiang et al. 2015)。 中國廠商在南方國家PPI的潮流中,逐漸扮演推波助瀾的角色。世界銀 行PPI資料庫顯示從1990至2017年,中低度發展國家總共有9,291筆項目。 其中,非經濟合作暨發展組織(Organization for Economic Co-operation and Development)國家廠商參與6,077項投資計畫,中國廠商(含香港廠商)參與 1,091項。扣除中國境內的計畫,中國廠商參與了169項其他南方國家的PPI建 設。更進一步而論,東南亞國家在同段時間計有858筆數據,中國廠商參與54 筆投資案,考量中國廠商在全球總計參與169項計畫,東南亞國家顯然是中國 廠商投資PPI的重點區域。這些項目就國別而言,泰國、柬埔寨、菲律賓、印 尼等國有9筆,緬甸則有3項,僅有新加坡與汶萊沒有中國廠商參與PPI。產業 類別分布情形是以電力工程為主軸,計有36筆,而港口相關建設為數不多,僅 有7筆,包括泰國林查班港(Laem Chabang)、緬甸迪拉瓦港(Thilawa)、越 南西貢國際碼頭(Saigon)、馬來西亞巴生西港(Klang Westport)、印尼雅 加達貨櫃碼頭。3 中國廠商在競逐南方國家PPI項目仍然略遜日本廠商一籌,根據《彭博新 聞社》(Bloomberg News)的統計,截至2019年6月18日為止,中國廠商在東 南亞參與210項工程、總投資2,550億美元,主要集中在印尼與馬來西亞;日本 廠商參與了240項、共投資3,670億美元,重點建設國家是越南,包含了其中 74項公共建設(參閱表2)(Jamrisko 2019)。世界銀行數據庫也顯示類似格 局,至2017年底為止,日本在所有南方國家投資173項PPI,與中國廠商不分軒 輊,但東南亞國家佔了其中70項,約比中國廠商多出16項。這些數據表明, 3 中國廠商也在爭取緬甸皎漂港(Kyaukphyu)的建設工程,但因為截止2017年為止尚未 達成出資共識,因此尚未收錄在資料庫中,不過由於該案例在文獻中屢屢出現,顯示 其重要性,因此納入本文分析。同理,緬甸密松大壩(Myitsone Dam)的興建爭議也 是本文評析對象。

日本等北方國家廠商在南方國家仍佔據一定優勢,中國廠商雖有迎頭趕上的趨 勢,但必須面臨來自北方國家廠商在當地的競爭壓力與先驅優勢。 除了來自其他國家廠商的競標壓力,中國廠商也偶爾會遭遇地主國的政治 掣肘。雖然絕大多數的PPI工程在簽約之後順利啟動,但仍不乏有中止或取消 合約、重新談判合約、居民或群眾抗議等等不順利的狀況。何以有些PPI會特 別造成爭議呢?本文以下將就這個議題展開文獻剖析與論述。

參、跨國企業投資南方國家公共建設的文獻檢閱

現有關於跨國廠商參與南方國家PPI的文獻,主要依循南北國家廠商的特 色、地主國的政經環境、跨國企業母國的大戰略,探討PPI的驅力、協商、後 果等議題。首先,當前絕大部分的文獻仍以北方投資者的角度出發,對南方跨 國企業特色的探討相對缺乏,但已有研究發現相比北方廠商,南方廠商至少有 表2 中國與日本廠商協助東南亞各國PPI的數量(至2019年6月18日) 中國 日本 泰國 9 15 緬甸 16 16 柬埔寨 28 14 印尼 55 51 寮國 23 4 馬來西亞 31 10 菲律賓 8 29 新加坡 13 24 東帝汶 2 3 越南 25 74 總計項目數量 210 240 總計投資金額 2,550億美元 3,670億美元 資料來源:Jamrisko (2019).三項特徵。第一,南方投資者以國營企業為主幹,在國家力量扶持下,投資 決策難免有政治因素干擾;其次,南方廠商受限於技術與經營能力,為降低 投資不確定性,有集中在相同語言、相鄰疆界國家的區域傾向;最後,南方 企業並不必然與北方企業處於全面競爭的態勢,有時會傾向投資北方企業較 少投資或者撤資的地區、產業、項目,達成相互彌補的效果(Aleksynska and Havrylchyk 2011)。 針對地主國政經情勢的文獻,至少有經濟自由主義與經濟民族主義兩種理 論框架,為了理論的簡約,這類理論通常不嚴格區分南北投資者的差異,而 聚焦地主國的制度與環境。經濟自由主義強調市場經濟的作用,認為經濟活動 的目標是極大化個體的福祉,而任何國家或政府的任務則是確保政治秩序,以 降低交易過程中的風險與不確定性(Gilpin 2016)。經濟自由主義預設廠商是 利益極大化與風險厭惡的行為者,跨國廠商海外投資之原因大抵有追尋資源、 市場、效率、關鍵資產等四類型,而核心目標仍然是為了增加企業的長期利 潤(Cohen 2007)。相對地,廠商也會衡量風險與機會之損益,尤其面對主權 信用評等不良,或者是遭逢經濟危機的政府,經常是敬而遠之,寧可錯失獲 取高額回報的機會而不輕易冒險參與(Ehrhardt and Irwin 2004)。因此,植基 於經濟自由主義的理論,通常指出穩健的經濟環境和政治制度乃是吸引FDI的 不二法門,總體經濟指標越穩定、法治越完善、決策越透明的南方國家,越 能降低廠商對於政治風險的擔憂,進而招攬外國廠商參與PPI等大型投資計畫 (Hammami, Ruhashyankiko, and Yehoue 2006)。

不過值得注意的是,晚近研究指出並非所有類型的FDI,都會一致地受到 地主國政經局勢轉變干擾。例如,經濟自由主義咸信地主國的軍事衝突將會大 幅降低FDI,但邱奕宏進一步區分跨國企業為初級、次級、三級部門後,發現 僅有屬於製造業的FDI會在經歷地主國的軍事衝突時顯著下降,而農礦業產業 受限於沉澱成本而較難以轉移投資,抑或得花費大量遊說成本以維繫與當地軍 情政要關係;然而服務業部門在投資初始即會避開軍事衝突風險高的地區,所 以投資量並不見得被軍事衝突影響(邱奕宏 2013)。但由於基礎建設工程難 以依據生產方式劃定產業別,有些學者會將公共建設放入第四級產業,換句話 說,PPI如何受到地主國情勢變動影響,因果機制可能更加複雜。

另外,從地主國政策出發的PPI理論,也有來自經濟民族主義或者重商主 義的系絡。根據早期經濟民族主義者的主張,政府與企業需要有機結合,追求 國家資本累積與自給自足,避免落入受先進國家宰制的陷阱,因此,政府應 以靈活政策工具來進行市場資源分配,某種程度上甚至必須默許競租行為存 在,禁止外國廠商投資某些產業,讓本國企業相對於跨國企業享有優勢(宋鎮 照 2007)。然而,當前的經濟民族主義已不再堅持偏袒國內廠商的立場,論 者認為上述這些保護政策,僅僅是嘉惠特定支持者的精神勝利,卻有損於整體 國家財富的增加,是故國家在不危害國家安全的前提下,不妨採取經濟開放政 策,鬆綁對於FDI的管制(左正東 2011)。比方說,當地主國預期接納的政府 開發援助不足以支應建設工程的開支時,越容易促成PPI項目的招標以期吸引 更多外來資本(Pessoa 2008)。 關注地主國態勢之餘,學界也注意到過往文獻可能忽略了,投資母國的 政策工具與外交手腕,包括提供租稅減免與海外保障等機制,也會對跨國企 業投資決定造成影響(郭建中、王國臣 2015)。這些著作的理論依據不一, 有些根據地緣經濟學(geo-economics)發展而來,有些則訴諸新殖民主義 (neocolonialism)(Rees 2006; Wigell, Scholvin and Aaltola 2019),但大抵強 調無論投資母國是北方還是南方國家,為了達成大戰略,皆具備塑造有利於 廠商海外擴張的誘因。由於海外投資者或多或少有母國撐腰,使得廠商相對 偏好風險,以追尋高報酬,而也因為財務及人力資源較為充裕,讓他們儼然成 為地主國內的尋租者,透過政商關係等聯結手段尋求特許與保障(Buchanan, Tollison and Tullock 1980)。在具體案例方面,固然有很多文獻將焦點放在中 國廠商的海外發展,亦有研究指出即使是經濟自由主義思潮濫觴的美國,也意 識到傳統以國家援助實施經濟外交的局限,開始將PPI當成推廣地主國進行改 革的利器(Lawson 2011)。 最後,新興文獻開始整合地主國與投資者或投資母國的雙邊互動框架, 理解PPI商討(bargaining)與存續(survival)的過程。大致上這類文獻承認地 主國的政經體制對於PPI有結構上的解釋力,但關鍵仍在於跨國企業怎樣應對 與適應來自地主國的要求和限制。相關研究顯示跨國企業如採取綠地項目, 或者是根當地企業聯合參與投資的PPI工程,存活機率高於其他類型的合作

方式,易言之,該項目也不容易被地主國政府片面中斷合作關係(Jiang et al. 2015)。而面對當地國的抗爭運動,跨國企業也逐漸曉得如何與當地政府跟 民眾溝通,才能避免PPI奪標談妥後卻功敗垂成,例如中國企業習慣與當地國 高層官員打交道,疏通關係自以為任務已圓滿達成,殊不知當對方失勢或者權 力開始分散時,既有的關係反倒成為累贅,讓原先的反對派有機可乘,大力 鼓動反對中國廠商的基礎建設計畫;對此,中石油等國營企業開始關注社會 責任,提撥部份利潤給當地居民,紓解來自當地的抵制力量(Mark and Zhang 2017)。薛健吾的研究也顯明,如果當地國具有競爭性的選舉制度,每逢大 選很容易出現反對前朝與中資合作建設的浪潮,但假使當地國不具備完善的民 主選舉制度,如果與中國大陸經濟依賴度高,儘管小有波折,最終仍然會選擇 繼續落實一帶一路的建設計畫(薛健吾 2019)。這些文獻把握FDI的雙向互動 特徵,惟分析焦點並未觸及公共建設投資的合作類型,本研究進階剖析中國廠 商參與PPI的各種形態,故在理論建構層次可以進一步強化上述文獻的因果分 析。

肆、企業形態、合作模式與投資海外公共建設之爭議

海外公共建設投資對於當地國家是個雙面刃,執政者必須權衡本國利益與 外來投資之間的利弊得失,如果當地民族情緒高張,政治菁英可能改弦易張, 反過來動員民氣施壓國際投資者(Pickel 2003)。因此,PPI的投資者為了確 保建設與營運順暢,極盡所能降低來自地主國政治因素的干擾。本文假設中 國廠商在泰國與緬甸如果具有兩種特徵,可能導致PPI在簽約後進展不順利: (1)當地主國處於政治風險高時取得PPI;(2)當中央型國有企業取得PPI。然 而,假使中國廠商降低出資比例或者採取聯合當地廠商的形式,則可降低地主 國對其投資引發的安全疑慮,進而減緩政治干擾的力道,換言之,本研究的第 三個假設是(3)當中國廠商以合資形式與地主國或第三國廠商聯合取得PPI,則 施工與營運相對順利許多。一、當地主國經歷政治風險

政治風險包含內戰、政變、族群衝突等極端政治事件,以及政府干預商業 運作。前者屬於罕見的特殊事件,有很高的可能性演變成政治暴力,直接危害 外來投資者的固定資本與經營者的人身安全,後者則例如政府片面更改承諾、 法規、管制措施(邱奕宏 2013)。南方國家由於市場機制並不完成,對外來 投資的經濟活動有諸多限制,有些政策目的係為了保護本國幼稚產業而有所 為,但有些則是為了防範特定投資國的擴張而不得不為之,不論是基於何種考 量,外來投資者依然得面臨本地保護的問題。值得注意的是,對外來資本管控 的界線並非一成不變,會隨著當前對資本的需要而有所浮動,尤其當一個國家 處於政治危機時,對於外來資本的渴望可能會壓倒既有的防備措施。像是伊朗 等蒙受制裁的國家,相比其他國家有著吸引外來資本的渴望,以及增加對本國 資本流出的控管程度,以求平安度過制裁(Lektzian and Biglaiser 2013)。能 否在政局不穩時順利吸引外資穩定局勢,也是攸關領導人是否能安然在位的 關鍵因素之一。大量關於政權存續的文獻指出,獨裁領導者簽訂能夠吸引外 來投資的優惠貿易協定與雙邊投資協定後,可以提升勞工階級收入以及政府 財政收入,因而有助於其穩定政權(Arias, Hollyer, and Rosendorff 2018; Chang and Wu 2016)。而對於民主政權領導人,允諾外來投資能夠大幅創造就業 機會、嘉惠經濟選民,故能增加獲選機會(Mansfield, Milner, and Rosendorff 2002)。 然而正是因為政治危機降低大部分投資者參與PPI的信心與意願,在競爭 者相對少的時候取得PPI,這些得標的中國廠商不見得有相應的能力進行後續 工程,甚至取得先制優勢後,持續爭取該計畫未來的壟斷利潤。而且,當地國 政府如果陷入政治危機,卻又必須吸引外資進行公共工程,所提供的資訊可能 不夠透明完善,也容易導致躁進的廠商對於潛在風險與債務的評估失據。再 者,另一項外界比較難以窺知的內控因素是企業部門之間的競爭,眾所周知, 受限於部門本位主義與有限理性,政府或廠商的決策往往是為了滿足特定部門 的需求,而非顧及全盤大局(游智偉 2019)。牽涉到海外PPI的跨國廠商,急 於搶標得部門跟後續執行的部門,對於該項工程的可行性評估與認知不見得一致,導致工程進度延宕,間接誘使地主國反對勢力介入攻訐。

二、當投資廠商為中國央企

其次,研究中國對外直接投資的學者通常劃分企業為(1)中央型國有企 業、(2)非中央型國有企業、(3)民營企業。4中央型國企乃隸屬於國務院國有 資產監督管理委員會之企業,非中央型國企包括地方型國企以及部分中央部 門設立之國企(曹海濤、葉日崧 2008)。不同類型的企業有何海外投資上的 差異呢?一般認為央企須承擔政策目標,故選址與產業偏向策略性資源,例 如礦業與能源產業;非中央型國企較無政策束縛,但也相對缺乏政府資金支 持,故投資對象較為多元,而民企傾向投資勞力密集之製造業(曹海濤、葉日 崧 2009)。將分析對象限縮在更為具體的PPI,由於大型公共建設資金需求龐 大、技術基礎要求嚴格、風險容納程度較高,故絕大部分項目由中央型國企承 擔。例如據《財新網》統計截至2018年末,中資總計參與海外42個港口建設 工程,央企佔了82%、地方國企是10%、民企則是8%;中國港灣工程有限責 任公司、中國遠洋海運集團有限公司、招商局港口控股有限公司等3間央企, 取得絕大多數一帶一路港口專案建設(曾佳 2019)。 為何中國央企參與之PPI最容易引起當地國的擔憂呢?影響中國國企與私 企決策的差異之一,乃是計畫經濟制度所遺留的軟預算弊端,軟預算問題不僅 降低國營企業的資金運用效率,更連帶導致企業經理人缺乏課責(曹海濤、葉 日崧 2010)。海外投資的風險極高,倘使企業決策者無須擔負投資失利的風 險,中國政府有時甚至不得不出面協助收拾殘局,如此一來決策者有極高的誘 因,在決策初始即以遠高於企業所能承受的後果進行投標,相比其他跨國廠商 自然能大舉提升獲得參與PPP的機會。 但當地國更重要的憂慮在於,中國政府與廠商在國家戰略和財務結構的相 互依存關係,在國家總體戰略層次,伴隨著中國國力的崛起,中國對於外來直 4 尚有一類為集體企業,集體企業屬於群眾集體所有的公有產權,但不同於國企,無須 提供終身就業、社會福利,也不享有軟預算的彈性(劉致賢 2019)。不過本研究並未 有集體企業投資PPI的案例,故不深究其與地主國當地回饋之間的關聯。接投資的態度,從改革開放時期的「引進來」,到融入世界經濟市場時轉變為 「走出去」(鄭又平、林彥志 2008)。誠然,企業擁有投資決策的自主性, 市場化與國際化程度越高,企業對於執行國家戰略的能動性也就越高,比方說 中國大陸的石油產業,由於歷經企業改革與從事跨國經營,企業決策者較易受 到全球市場價格波動影響,相反地,鐵路產業尚未擺脫行政總公司的建制,故 必須時常配合國家政策(劉致賢 2018)。5 然而,吾人不能忽視國家也具備影響廠商決策過程的能力,特別當議題牽 涉到延伸國家海外實力的大戰略,換言之,中國企業海外投資的舉措,某種程 度上也展現與反映出中國的國家意志(Norris 2016)。中國為了推廣其大國崛 起的大戰略,難免會為跨國企業披荊斬棘,開闢有利的海外投資條件,同理, 當企業在海外遭逢不利狀態時,國家也需要介入協助脫困,否則將被外界解讀 為大戰略的失措。在此前提下,中國央企投資容錯的空間遠比其他企業來得 高,也因而肩負更多中國對外發展的戰略責任,升高當地民眾對公共建設受制 於中國的憂心。

三、當中國廠商與當地或其他國廠商合資

不過,筆者主張不論何種中國企業,也不論是否在當地國政治危機時投 標,如果該項PPI能夠與當地國或者第三國廠商合資,將可消緩對於中資的反 對力道,從而確保該項目的運行無阻。外資與本國資本合作以打入市場並不是 件新鮮的事,但其政治效果是學界逐漸關切的課題,對國有企業而言,文獻指 出合資可以淡化來自個別國家的國有色彩,而投資當地社會企業也能獲得住民 與政治人物的認可(Cuervo-Cazurra et al. 2014)。一項在緬甸的問卷實驗也顯 示當地合作夥伴的重要性,當中資合作者從緬甸軍方相關企業,切換成民間企 業時,居民對中資的支持度大幅增加;相對地,由於當地民眾對日本企業好 感度高,因此不論日本企業是否與緬甸軍方業者合作,均不影響民眾的觀感 5 俄羅斯的石油與礦產產業也展現類似的自主性,由於需要在國際市場上與其他同性質 公司競爭,這些產業必須維持高度的市場敏感度。相對地,俄羅斯的汽車零件產業則 是高度仰賴政府補貼,儘管依然能夠主宰俄國國內市場,卻難以在國際市場保持競爭 力,詳見(Connolly 2018)。(Yao and Zhang 2018)。簡言之,合資能夠提升當地企業經營者與管理人, 對中國廠商的制衡、監督、及課責,從而降低當地執政者與人民對中國宰制公 共建設的憂懼。

伍、研究設計

為了提煉與檢驗上述三項研究假設,本文採取案例分析法以進行理論建 構(theory-building),質化研究法的目標不在於普遍化推論結果,以極大 化理論適用範圍,而在於針對少數案例釐清概念與事件之間的關係(周嘉辰 2015)。此外,本文不單純將區域個案充作檢驗理論的素材,而意在增強國 際政治經濟學關於跨國投資的知識,藉由東南亞區域研究已累積的成果,發展 新的研究假設與命題(楊昊 2011)。本研究的分析單位是PPI個別計畫,研究 對象是中國廠商獲得地主國PPI項目的進展,資料來源是世界銀行資料庫涵蓋 已簽約、達到財務結算(financial closure;或譯「財務收尾」)、由企業開始 承擔營運風險階段的PPI項目。不論項目後來被取消或仍在執行中,都會納入 該樣本,故可避免單純依賴新聞媒體報導所造成的選擇偏差,而正在協商中、 或尚未轉移至企業運作的計畫因還未納入數據庫,則以媒體報導或二手文獻 為輔。以數據生成過程(data-generating process)而言,理想的母體應當囊括 中國廠商投標但未取得PPI的項目,但遺憾的是這部分乃難以蒐集與觀測的資 料,故本文無法進行剖析。 本文採取過程追蹤(process-tracing)與比較方法,探詢中國廠商在泰 國與緬甸PPI項目發展歷程。過程追蹤用以發掘如何從原因發展至結果的機 制,而比較方法目的則是擷取時空條件相似的案例重現「準實驗狀態」,以 排除其他干擾因素,考察主要自變項或者介入措施(intervention)的處理效 果(treatment effect)(Gerring and McDermott 2007)。本研究的應變項是個 別PPI項目進行順利與否,主要自變項是中國廠商的企業形態,以及其與當地 企業的合作模式,理論上應配對在相似投資脈絡中的PPI項目成為實驗組與對 照組,但因為數據是觀察而來,前項PPI滋生的問題可能會影響後來計畫的進 展,彼此並非獨立且隨機事件,故難以達到完美的實驗條件。有鑑於此,筆者選取1990年代以降的泰國與緬甸,主要是這兩國在該階 段呈顯吸引中國資本的相似背景與政策。其一,泰緬兩國在1990年代與美國 關係逐漸惡化,緬甸在1989年遭到西方國家經濟制裁,歐美直到2016年才放 鬆制裁力道,而泰國尤其在1997年金融風暴期間,不滿美國的消極救援,故 雙雙將目光投向經濟崛起的中國(Han 2018)。此外,泰緬兩國也在1990年代 強化經濟自由化,開啟中國廠商投資公共建設的機會之窗,下一節對此將有 更詳盡的敘述。第三,在整體吸收中國FDI方面,依照聯合國貿易和發展會議 的雙邊FDI資料庫,中國大陸對東南亞各國在2003年至2012年的FDI輸出如表 3所示。緬甸與泰國各自吸收中國大陸2,572與1,681百萬美元的FDI,在東南亞 國家中分佔第3與6位。在PPI項目數量,世界銀行數據庫指出中國廠商順利簽 署泰國PPI項目有9個,在緬甸較不順利而僅有3個,但如表2所示,《彭博新聞 社》記載截至2019年6月18日,中國廠商在泰國順利取得的項目也是9個,在 緬甸達到16個(Jamrisko 2019),在東南亞各國之中總數偏少,由此可見,泰 表3 中國大陸對東南亞各國對外直接投資(2003~2012) 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 總計 泰國 57 23 5 16 76 45 50 700 230 479 1681.58 緬甸 0 4 12 13 92 233 377 876 218 749 2572.20 汶萊 0 0 2 0 1 2 6 17 20 1 47.94 柬埔寨 22 30 5 10 64 205 216 467 566 560 2143.54 印尼 27 62 12 57 99 174 226 201 592 1361 2811.49 寮國 1 4 21 48 154 87 203 314 459 809 2098.46 馬來西亞 2 8 57 8 -33 34 54 164 95 199 587.42 菲律賓 1 0 5 9 5 34 40 244 267 75 679.37 新加坡 -3 48 20 132 398 1551 1414 1119 3269 1519 9466.39 越南 13 17 21 44 111 120 112 305 189 349 1280.75 說明:單位是百萬美元。

緬兩國兩皆屬於吸收中資金額與數目較不極端的國家。而且,泰國政變次數較 為頻繁,緬甸則是軍方與文人政府勢力互有消長,是政局較不穩固的國家,因 此適合用以評估政局變化與中資參與PPI的關係。 除了國別以外,另個需要控制的變項是PPI項目,因為不同PPI項目有不 同位階的戰略價值,而外國廠商投資所引發的安全與環境隱患也有所不同。 本研究以港口與電力建設工程為分析重點,兩者皆是關鍵基礎設施(critical infrastructure),前者在運輸建設中的營運風險與戰略價值比較高,可以用此 檢驗當地菁英與民眾對國家安全的顧慮,後者則是同時考驗人們對能源安全與 環境污染的關注程度。 相較於機場與鐵道等運輸建設,港口PPI的特性至少體現在兩個層次,其 一,港口產業是寡占市場(oligarchy),僅有少數廠商擁有足夠的技術、資 金、管理能力以投資港口工程。其二,港口建設週期非常長,風險也相對較 高,當地國政府為了提供廠商充分參與誘因,建設完成後的營運期限與條款, 也必須較為優惠奪標廠商(Pekkanen and Pearson 2018)。這兩項港口建設的 特徵也隱含高度安全風險,假使有外國廠商取得港口建設的資格,其所獲得的 戰略收益也遠高於其他運輸建設,比方說西方國家在2004年起開始以「珍珠 鍊」(string of pearls)戰略稱呼,中國廠商相繼投資東南亞與南亞各國主要港 口的停泊設施與基礎建設(MacDonald, Donahue and Danyluk 2004),反映出 這些國家對於中國爭取這些戰略據點的恐懼。 另外,電力設施對於能源安全也至關重要,發電設施具體包含核能、水 力、火力、風力等項目,這些發電產業乃自然壟斷(natural monopoly)產 業—一家獨大的廠商比多家小型的廠商,更能有效率地提供產品—因為在提供 服務之前,必須先支付龐大的固定成本,並建造完整的輸送能源網絡,使得市 場自然形成一家獨占(Southard 2010)。但不同於港口PPI,單一電力工程PPI 的投資風險相對較低、較易取得融資機會,主因是發電廠設施建設周期較短, 而且擁有穩定與明確的客源或服務對象,預期收益比較高(Southard 2010)。 不過也由於發電設施引發的環境後果相對嚴峻,學理上有所謂的「鄰避效應」 (Not-In-My-Back-Yard, NIMBY),使得興建電力設施PPI引發抗爭的可能性 較高,較能提供研究者觀察的基礎。

最後的考量是,中國廠商參與泰國與緬甸PPI的項目以這兩項工程為主 軸,如表四世界銀行資料庫顯示,唯一的例外是合和實業於1990年投資曼谷 高架道路及鐵路系統,但該計畫因1997年金融危機後撤銷。是故,為了取得 足夠數量的觀測值,本研究以港口與發電工程PPI為重心。

陸、中國廠商在泰國與緬甸獲得參與公共建設之模式

透過檢驗中國廠商在泰國與緬甸的PPI案例,筆者歸納出三個值得注意的 模式與現象:(1)關於地主國的政治局勢,時機點上,中國廠商似乎避開泰國 政變期間的PPI,但較不排斥在緬甸政局不穩固時簽訂PPI;(2)關於中國廠商 的投資比例,中國廠商在泰國傾向與當地或者他國企業共同出資,但在緬甸則 藉由全資,或者幾乎以全資掌控這些PPI計畫;(3)關於中國廠商的類型,中國 在泰國的PPI主要由民企參與,但在緬甸的項目則是由央企或者地方型國企負 責。這三個特徵影響所及,中國廠商在泰國參與PPI的協商與實施過程大致平 和,但是在緬甸屢有波折,以下分別就中國廠商在泰緬兩國PPI的具體案例闡 述之(表4)。一、泰國林查班港與發電工程

泰國在1990年代起進入民主化的動盪時期(1992~2001),這個時期政商 關係的特色,由1980年代的上下權威關係逐漸轉變為平行共容關係,國會許 多政黨要員以及內閣成員,富含濃厚的企業家背景,使得企業對政策的影響力 與日俱增(陳尚懋 2008)。同一時期,泰國也逐漸落實自1961年以來啟動的 民營化工作,尤其電信通訊服務的基礎建設落後,讓政府決心開放民間企業打 破由國有企業壟斷的電信業(陳尚懋 2010)。1997年的金融危機迫使泰國政 府配合國際貨幣基金的要求,追尋高效率與透明化的自由主義總體經濟政策, 但同時政府又受制於侍從主義的既得利益者,以及保守主義者暫緩改革的壓 力,使得泰國儼然成為兩極分化的國家(Kanchoochat 2014)。金融危機的重 創加上如此對立的政治氛圍,導致泰國國內長期接受保護政策的產業,包括金 融業與基礎建設產業首當其衝,降低對政策的議價能力,也直接導致政府對金表4 世界銀行數據庫記載之中國廠商在緬甸與泰國的PPI計畫(1990~2017) 年份 地主國 計畫名稱 產業 投資公司與金額比例 PPI形式 1996 緬甸 迪拉瓦港 海港 和記黃埔有限公司(80%) 興 建 — 營 運—移轉 2006 緬甸 Nanli 1-2 號水力 發電站 電力 中 國 水 利 電 力 對 外 有 限 公 司 (90%) 興 建 — 營 運—移轉 2006 緬甸 瑞 麗 江 瀑 布 1 號 水力發電站 電力 1. 華 能 瀾 滄 江 水 電 公 司 ( 未 知) 2. 電網有限責任公司(未知) 3. 機 械 設 備 進 出 口 有 限 公 司 (未知) 4. 以上三公司聯合出資80% 興 建 — 營 運—移轉 1990 泰國 曼谷高架道路及 鐵路系統 鐵道 合和實業(100%) 興 建 — 營 運—移轉* 1998 泰國 羅勇發電公司 電力 中華電力有限公司(23%) 租賃合約 1998 泰國 卡農發電公司 電力 中華電力有限公司 (23%) 部分剝離

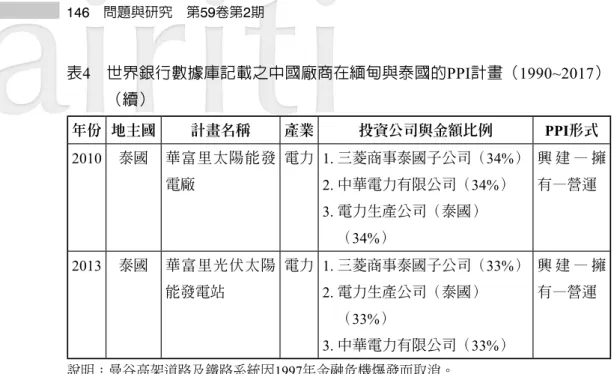

1999 泰國 林查班港A2碼頭 海港 1. Ban Saen Mahanakorn Ltd. (泰國)(未知) 2. 和記黃埔有限公司(88%) 興 建 — 營 運—移轉 2001 泰國 TLP汽電共生公 司 電力 1. J-POWER(日本)(20%) 2. 中華電力有限公司 (18%) 興 建 — 擁 有—營運 2004 泰國 卡農發電公司 電力 中華電力有限公司(23%) 部分剝離 2004 泰國 羅勇發電公司 電力 中華電力有限公司(23%) 部分剝離 2005 泰國 拉差汶里電力公 司 電力 1. 中部電力股份有限公司(日 本)(15%) 2. 香港電燈有限公司(25%) 3. 拉差汶里發電控股有限公司 (25%) 興 建 — 擁 有—營運

融公司的大規模重組(陳尚懋 2007)。綜合這些背景因素,泰國政府在決議 興建公共基礎工程時,理解到改革國有企業的重要性,以及國內資本技術不足 以應付龐大的需求,勢必得仰賴外國資本以填補缺口。是故早在1993年,泰 國政府便同意民間企業向境外金融機構籌資與貸款,維持高利率及資金進出自 由,即使在金融危機之後配合國際貨幣基金的紓困政策,撙節公共支出,喊停 鐵路新路線等總計4,200億泰銖公共建設計畫,本國產業仰賴外資的程度依然 居高不下(宋鎮照 2007),從而提高中國廠商獲得青睞的機會。 首先關於港口建設,林查班港6位於泰國中部曼谷灣東岸,距離曼谷約110 公里,原先僅僅是名不見經傳的小漁村,但因地理位置重要,因而在興建國 際貨櫃樞紐港建設的20多年間,引起世界各國廠商注目與競相投資。在1990 6 泰國其他主要港口包括曼谷(Bangkok)、干東(Kantang)、錫江島(Ko Sichang)、 陶公(Narathiwat)、北欖(Paknam)、北大年(Pattani)、普吉(Phuket)、梭桃邑 (Sattahip)、是拉差(Siracha)、宋卡(Songkhla)、林查班(Laem Chabang)、叻 甲挽(Lat Krabang)、空提(Klong Toey)等。

年份 地主國 計畫名稱 產業 投資公司與金額比例 PPI形式 2010 泰國 華富里太陽能發 電廠 電力 1. 三菱商事泰國子公司(34%) 2. 中華電力有限公司(34%) 3. 電力生產公司(泰國) (34%) 興 建 — 擁 有—營運 2013 泰國 華富里光伏太陽 能發電站 電力 1. 三菱商事泰國子公司(33%) 2. 電力生產公司(泰國) (33%) 3. 中華電力有限公司(33%) 興 建 — 擁 有—營運 說明:曼谷高架道路及鐵路系統因1997年金融危機爆發而取消。 資料來源:作者整理自世界銀行PPI數據庫(The World Bank 2018)。

表4 世界銀行數據庫記載之中國廠商在緬甸與泰國的PPI計畫(1990~2017) (續)

至2015年間,除了泰國本地廠商與其合資集團的投標,亦先後吸引日本郵 船、三井集團、丸紅商社、臺灣長榮海運、馬來西亞麗星郵輪、芬蘭能源公司 Fortum、英國鐵行輪船公司等外國廠商投資(The World Bank 2018)。

林查班港擁有10個泊位,泰國港口管理局在1993年將其中8個轉租給私 部門經營,長榮海運泰國分公司獲得經營B2碼頭的12年租約,並於1997年11 月獲得B3碼頭15年的經營權(The World Bank 2018)。林查班港的A2碼頭是 1999年唯一一個多功能碼頭,被視為泰國聯繫整個印度支那半島的窗口,當 年由菲律賓的International Container Terminal Services, Inc.(ICTSI)奪標,可 以提供45萬個標準貨櫃、20萬噸貨物的容量,工程預計在2001年10月完工, 但在該年度6月即以7,320萬美元轉售予和記黃埔港口集團(The World Bank 2018)。和記黃埔港口集團在長江和記實業有限公司旗下經營港口業務,和 記與泰國蘭差彭公司合資成立和記蘭差彭碼頭有限公司,在2004年10月,該 公司宣布與泰國港口管理局達成協議,獲得授權興建在林查班港的6個貨櫃 碼頭,集團總經理John Meredith表示:「泰國處於雙位數字的貿易成長,而 林查班港與泰國各主要工業區有優秀便利的內陸連結道路,而興建新的貨櫃 碼頭有助於林查班港成為該區域的轉運樞紐。我們很榮幸能夠參與並協助完 成(泰國)政府讓林查班港轉型為世界級轉運中心的願景」(Hutchison Ports 2004)。 歷經多年發展,和記蘭差彭碼頭公司當前已是泰國最龐大的港口經營者, 掌控林查班港3個現有碼頭中的2個。而自「一帶一路」倡議發表以來,林查班 港的建設工程也成為和記黃埔投資的重點項目,據2015年報載,林查班港持 續開展基礎建設,計畫招標總值1 億6,700萬美元的項目建設,包含5,000萬美 元的集裝箱碼頭、8,100萬美元的鐵路支持、以及3,600萬美元的貨物檢查閘口 增加項目(中國國際貿易促進委員會 2015)。和記黃埔集團在2018年宣布在 林查班港新建全世界最大的智慧碼頭,第一階段預定在2019年完工,第二與 第三階段預計在2024年完成(劉韋辰、林士晉、林靜怡 2018)。林查班港也 是中國海軍護航編隊造訪泰國時停泊的港口,2016年2月中國海軍第21批護航 編隊對泰國進行五天的友好訪問,首站便是林查班港(楊謳 2016)。和記的 投資也為其他中國廠商進軍奠定基礎,中遠海運在2016年6月與7月,為中車

長春軌道客車公司裝載泰國STR115項目所需機車與客車至林查班港,該項目 乃泰國國家鐵路公司有史以來所簽署的最大採購合約;除此之外,中遠海運也 承攬了泰國國家風電、火電、水電等電力PPI項目核心部件等裝載工作(騰訊 視頻 2017)。 除了港口建設以外,中國廠商投資泰國PPI的項目集中在發電工程,並且 順勢搭上泰國產業民營化的浪潮。如前所述,對於缺乏效率的國營產業,政 府希冀民間企業與管理階層能夠注入活水,而1997年的亞洲金融危機,迫使 政府加速與戮力執行民營化政策,且特別加強基礎建設部門中的國企轉型工 作,以達成對國際貨幣基金的承諾(陳尚懋 2007)。屬於民營企業的香港中 華電力集團在1998年取得羅勇(Rayong)和卡農(Khanom)發電公司的部份 經營權。羅勇位於曼谷東南方約200餘公里,是前往沙美島等度假勝地的必經 之地;卡農雖然名氣不若沙美島,卻是西南岸的潛水聖地。泰國在1992年成 立電力生產公司(Electricity Generating Company; EGCO),以分散泰國國家 電網公司(Electricity Generating Authority of Thailand)的負擔,總部位於香 港的中華電力,在1998年7月取得EGCO約14.9%的股份,而為了收購羅勇與卡 農的發電廠,EGCO需要各自募集6億8,700萬美元、6億1,900萬美元,其中一 半資金在泰國證券交易所取得,其餘缺口則須仰賴其餘國內和國際銀行(The World Bank 2018)。另外,EGCO也握有TLP 汽電共生公司40%的股份,該公 司在1998年第三季簽署一份長達21年的合約,提供羅勇工業區的發電,整份 投資計畫預估需要7,940萬美元。 後續,在泰國中部沿岸距離曼谷80公里的拉差汶里(Ratchaburi),也需 要興建一座發電廠,至少提供泰國國家電網公司電力長達25年,而這項PPI計 畫從2003年開始招標至2005年為止,需要6,400萬美元,除了泰資外,挹注的 國際資金分布是民營的香港電燈集團(25%)、拉差汶里發電控股有限公司 (25%)、日本中部電力(10%)(The World Bank 2018)。另外,位於曼谷 北方150多公里的華富里(Lopburi),在2010年啟動太陽能發電計畫,由香港 中華電力集團、三菱商事泰國子公司、泰國EGCO均等出資約2,500萬美元的總 投資,設立Natural Energy Development來興建該發電廠,目標一樣向泰國國家 電網公司供電長達25年。

小結中國廠商參與泰國的PPI模式,發現中國廠商普遍採取民企為主、與 本地或他國廠商聯合出資的形式,並且未遭逢當地民眾抗議、或者被泰國政府 片面終止計畫的狀況。更值得吾人關注的是,收購股份或者簽約的時間點, 均不在泰國發生政變的時期。泰國1990年後發生過三起政變,1991年2月順 通上將(Sunthon Khongsomphong)廢黜總理察猜(Chatchai Chunhawan), 直到1992年5月泰皇調停而恢復民選政府;2006年9月皇家軍隊趁總理塔克辛 (Thaksin Chinnawat)出席聯合國大會時發動政變,國家安全會議於2007年1 月解除戒嚴;2014年5月巴育上將(Prayut Chan-ocha)推翻總理盈拉(Yinglak Chinnawat)的看守政府(陳鴻瑜 2015)。在政變後與回歸穩定之間,泰國政 府依然有推行PPI的紀錄,比方說1991年12月的素可泰機場建設、2006年12月 位於羅勇的暹羅發電廠、2014年9月的南邦府的太陽能發電廠,都各自有泰國 廠商獲得標案(The World Bank 2018),但至少在公開的數據庫與網路資料, 均不見中國廠商參與政變時期PPI的蹤跡。

二、緬甸迪拉瓦港、皎漂港、以及水力發電工程

緬甸政府在1988年遭歐美相繼制裁後,致力於經濟改革以突破困境, 1990年代首次成立工業區以鼓勵私部門從事製造業,但目標群體是國內製造 商,所以對於吸引外資的功效有限,而工業發展委員會(Myanmar Industrial Development Committee)自2004年至2011年間戮力執行市場經濟改革, 在具有戰略與經貿潛力的區域設立18個工業區,並在迪拉瓦、皎漂、土瓦 (Tavoy)等三地陸續成立經濟特區(Min and Kudo 2013)。土瓦以及迪拉瓦 經濟特區是日本廠商的勢力範圍,2012年日本偕同泰國與緬甸一同參與土瓦 經濟特區的開發案,該地位於曼谷西方300多公里,毗鄰「大湄公河南方經濟 走廊」;而緊接著在2012年4月緬甸總統登盛(Thein Sein)訪問日本之際,兩 國簽訂關於開發迪拉瓦經濟特區的備忘錄,由緬日迪拉瓦開發公司執行,特區 並於2015年9月正式運作(宋鎮照 2017)。 迪拉瓦的投資環境是少數符合外資標準與信賴的經濟特區,位於該特區內的迪拉瓦港是距離仰光約25公里的深水國際港,7可以停泊貨量超過1,000個標 準貨櫃的貨櫃船,以彌補仰光港基礎建設落後、貨物裝卸效率低下、大型貨船 堵塞等問題(商貿全接觸 2016)。Containerization and Packaging Holdings of Singapore係最早承攬緬甸港口管理局建設工程的公司,標案整體花費1億6,000 萬美元,然而由於當時仰光附近的聯絡道路與基礎設施非常低落,使得前兩 個貨櫃碼頭的進度遠遠不如預期,因此,三井建設投入橋梁、水門、港埠等 建設,上海振華重工提供橋式貨櫃起重機等大型機具,而振華重工乃央企— 中國交通建設集團—子公司(The World Bank 2018)。儘管當前迪拉瓦特區 內日本企業與工廠林立,但早期建設工程於1996年便由和記港口集團單獨取 得BOT特許,至今為止亦由其全資經營(The World Bank 2018; Win 2004)。 當時外資由於歐美制裁封鎖而對開發案卻步,使得和記港口集團相對輕易取 得特許開發權,並於1998年正式展開營運。這個時期乃是丹瑞(Than Shwe) 執政20年間的初期(1992~2011),這段期間是緬甸政局不穩的一次高峰,歷 經歐美各國更進一步的經濟制裁、召開國家議會(National Convention)制定 修憲綱領、改組並更名「國家恢復法律和秩序委員會」(State Law and Order Restoration Council; SLORC)為「國家和平發展委員會」(State Peace and Development Council; SPDC)(顧長永 2015)。 前任軍方領導人蘇貌(Saw Maung, 1988~1992)在內外交迫的情勢下黯然 辭職,將政權交由其副手丹瑞,不過後者無意加速政治改革,先是虛應故事 般地在1993年召開僅具橡皮圖章功能的國家議會,四分之三的成員由軍政府 任命,四分之一的成員才是1990年大選產生的國會議員;除了成員組成的不 正當性,修憲過程中軍政府主宰整個議程,遂導致反對黨的不滿並於1995年 集體抵制,而軍政府也就順理成章地在1996年4月暫停國家議會運作(顧長永 2015)。此外,丹瑞為了舒緩民怨,有意重組軍政府的權力分布,於1997年 11月正式宣布大規模改組SLORC,不過原先擔任緬甸軍事情報局的首腦欽紐 7 除了仰光(Yangon)之外,緬甸其他主要港口包含實兌(Akyab)、勃生(Bassein)、 皎漂、墨吉(Mergui)、毛淡棉(Moulmein)、土瓦、德林達依(Tenasserim)、維多 利亞角(Victoria Point)、山多威(Thantwe)。

(Khin Nyunt),進入SPDC後繼續鞏固原先屬於前軍政府領人尼溫(Ne Win, 1962~1988)的派系,並藉由職務之便大肆擴張個人權力,暗地抗衡丹瑞的獨 裁統治,直到2002年尼溫過世後才被當局以貪汙之名整肅獲刑44年(顧長永 2015)。 相 對 於 日 本 廠 商 盤 踞 在 迪 拉 瓦 , 中 國 廠 商 的 勢 力 主 要 集 中 在 若 開 邦 (Rakhine State)的皎漂經濟特區,央企中國國際信託投資公司於2015年取得 開發權,但由於當地種族與宗教複雜,包含佛教徒與信奉伊斯蘭教的羅興亞人 (Rohingya)衝突,以及距離其他主要商業都市過遠等議題,使得開發進度不 如預期。2012年6月與10月,若開邦首府實兌(Akyab; Sittwe)接連爆發血腥 衝突,本地多數族群對羅興亞人展開攻擊,導致大約90人死亡,自從該起事件 後,族群之間的仇恨言論在報章雜誌與社群網路瘋狂流竄,迫於壓力有將近10 萬羅興亞人逐漸遷離家園與居住在難民營,2015年5月大約有3萬名羅興亞人 試圖逃離若開邦,而數百名難民倒臥在孟加拉灣的照片,終於引起國際主流媒 體的注目(Cockett 2015)。 緬族與羅興亞人間的緊張關係確實彰顯若開邦的動盪,然而中信集團即便 意識到當地政治風險極高,也有2009年中國石油公司在皎漂輸油管線建設引 起民怨的前車之鑑(Cockett 2015),仍然孤注一擲以爭取皎漂經濟特區的標 案。對此,緬甸政府即使已經認可該集團的投資,但仍不得不暫緩批准(經濟 部 2017),影響所及,中緬雙方在2018年11月協議調整持股比例,中信集團 由原先的85%減資為70%,泊位數量則從10個調降至2至3個;而且,中信集團 也決定先行分發未來利潤給當地民眾,將150萬美元分給了周圍將近50個村落 (曾佳 2019)。中信集團針對皎漂經濟特區投資比例的調整及利潤回饋的承 諾,相當程度上取得緬甸政府與社會的肯定,而讓早先胎死腹中的港口工程有 了重生機會。 與泰國情況相似,發電工程也是繼港口工程之後中國廠商感興趣的PPI項 目。Nanli水力發電廠在2006年11月由另外一間央企—中國水利電力對外有限 公司(China International Water and Electric Corporation)取得30年的營造與經 營權,費用總計需要1億4,200萬美元,該公司擁有該計畫90%的股份,其餘 10%則是由當地的公司出資。同年12月份,雲南三家國營企業—華能瀾滄江

水電公司、電網有限責任公司、機械設備進出口有限公司—聯合取得瑞麗江 瀑布(Shweli River Cascade)的水力發電PPI。總投資金額高達41億4,100萬美 元,而這三家公司聯合出資80%,在2009年5月開始正式運轉(The World Bank 2018)。據《21世紀經濟報導》,當年華能集團能夠順利承接該項水力發電 工程,關鍵是緬甸資金短缺,而同意與這3家雲南地方國企合資興建;完成後 的果實並非由中國獨享,雙方協議電量85%提供給中國,緬甸除了分配到15% 的電量,也獲得20%水電站利潤與中企上繳的各項規費,而該水電站的經營權 將於建後40年交還緬甸政府(徐煒旋、梁鐘榮 2010)。 此外,這兩處水力發電工程的招標與建設,恰好是緬甸民眾對於軍政府 統治下,政治改革牛步、經濟急速下滑又一次。軍政府2003年頒布民主路 徑圖,以回應國際與國內社會對改革的期待,並企圖強化SPDC的統治正當 性,儘管該計畫詳列七大改革目標,卻未提出任何具體的時間表,而且軍方 勢力在不僅關鍵職位上仍然有絕對影響力,更具有解釋和接手國家僅狀態的 權力,依然扮演政策制定過程中的否決者(楊昊 2015)。在經濟層面,據統 計緬甸2002年的通貨膨脹率是22%,2004年進出口相比前一年同期下降4.8% 與8.3%,石油價格上漲80%、蔬菜等民生物資價格高漲50-200%,種種困境 使民怨積累,終於在2007年9月爆發袈裟革命(Saffron Revolution)(顧長永 2015)。 相比Nanli與瑞麗江的工程,2006年由緬甸政府提議的密松大壩(Myitsone Dam)工程,卻沒有如此幸運,中國電力投資集團公司乃中國五大國有電力集 團之一,當年承諾砸下重金投資密松大壩,而隨著資金與人員逐步到位,緬甸 總統登盛在2011年突然以生態破壞的考量叫停(薛健吾 2019)。該計畫流產 和經歷大規模的居民抗議的關鍵原因是,如果完全按照當初協商的方式進行, 中資將幾乎悉數涵蓋該項目的36億美元投資總額,導致民眾認為緬甸政府討 好圖利中國廠商,罔顧環境生態與地方工人權益(Lamb and Dao 2017)。是 故,此後除了中緬官方交涉,中國電力投資集團公司也嘗試與克欽邦政府、村 落居民展開溝通,希望建立良好企業形象,以扭轉被片面擱置的密松大壩工程 (Mark and Zhang 2017)。

柒、結論

綜上所述,本文發現中國廠商推進南南合作的「同極相吸」效益,取決於 中國企業的類型與合作形式。中央型國企不太容易受當地民眾與精英信任,而 民企則相對無此顧慮,但是如果央企能夠嘗試以合資方式爭取PPI,所受到的 政治衝擊將能有所緩解。至於第一項研究假設,由於中國廠商在泰國政變時期 卻步,但在緬甸政局不穩時期偶有躁進之舉,故無法推斷當地國政局不穩是否 為促進或妨礙「同極相吸」的決定性要素。 本研究藉由採取過程追蹤方法,比較泰國與緬甸的PPI計畫。同為港口工 程,中國民企在泰國林查班港與緬甸的拉瓦港的建設工程並未引起爭議,甚至 為後續其他中國企業在當地發展奠定基礎;但是中信集團在緬甸的皎漂港PPI 受挫,一度引起國際對「一帶一路」倡議效果的質疑,不過隨著企業姿態放 軟,也願意負擔更多社會責任,使得該項目似乎重現曙光。而在各項發電工 程,也呈現類似的趨勢,乍看之下,中國央企似乎背負原罪,但倘使能夠將當 地居民的考量,納入投資決策的議程,將可大幅降低阻力。以此而論,中國企 業的學習與調適能力將會是未來的研究焦點,儘管「一帶一路」倡議的大戰略 色彩濃厚,但如果放低姿態且利潤讓當地企業雨露均霑,或許是中國扭轉地主 國群眾負面印象的關鍵。 從更宏觀的角度出發,本研究拋磚引玉,試圖提升國際政治經濟學、以 及中國大陸研究者對PPI的學理認識。國際關係學界已指出跨國PPI,由於牽涉 到居民、公私部門、非政府組織、國際組織等多層次行為者,可以提供豐富 的研究議程(Schäferhoff, Campe and Kaan 2009)。例如,大眾媒體普遍關心 中國廠商尋求海外PPI的舉動,是否造成所謂的「債務陷阱」,圖利執政精英 卻債留普通百姓而引發反彈。泰國和緬甸的案例顯示政治機會結構(political opportunity structure)框架並不能圓滿解釋,兩國針對中國跨國廠商參與PPI的 爭議政治,因為緬甸政治管控較於泰國高壓,至少維權人士在2011年登盛上台 前欠缺直接影響政策途徑,但實際上卻是緬甸較常發起,基於環境與經濟安全 抵制中國PPI的集體行動(Simpson 2017)。對此,本文嘗試整合國際政治經 濟學與爭議政治的視角,將焦點放在企業類型與合作方式,不僅解答這個研究問題,更勾勒出日後研究南方國家抗爭外來資本的新途徑。

未來研究可以持續檢視本文成果的適用範圍,首先在當地國,由於本文聚 焦在泰國與緬甸的案例,能否擴及整個東南亞或者所有南方國家,需要更進 階的研究設計與大量的案例檢閱。其次在投資母國,除了關切中國廠商投資海 外公共建設模式,更可留心印度等後進南方國家推進港口等重大海外建設,雖 然印度廠商對於世界各國基礎建設的投資尚在萌芽階段(Center for Strategic & International Studies 2019),但眼見中國廠商的步步進逼,印度企業是否採取 相似投資模式,也是未來比較研究重點。

The South-South Public-Private Partnerships

Sometimes Attracting Each Other: Evidence

from Chinese Firms’ Infrastructure

Investment in Thailand and Myanmar

Yi-hao Su

Postdoctoral Fellow

Institute for National Defense and Security Research

Abstract

South-South Cooperation is believed to facilitate development smoothly. However, why do some projects of public-private partnership in infrastructure (PPI) between Southern countries create contention while others do not? This research argues that types of enterprises and interfirm cooperation are two determinants of contentious politics against foreign involvement in PPI in Southern countries. To explain how this mechanism works, I focus on Chinese firms’ port and power construction PPI in Thailand and Myanmar. The comparative case studies reveal that Chinese private multinational corporations can complete the projects of PPI without contention even though they do not seek joint ownership with indigenous enterprises. Nonetheless, Chinese state-owned enterprises can avoid backfiring only when they collaborate with local companies or residents in investing PPI. The findings contribute to the growing literature on China’s overseas infrastructure investment through the lens of government-business relationship.

Keywords: South-south Cooperation, Overseas Infrastructure Investment, Chinese

參考文獻

中國國際貿易促進委員會,2015,〈泰國林查班港開展三大基礎設施項 目〉,http://www.ccpit.org/Contents/Channel_3590/2015/1203/508958/ content_508958.htm,查閱時間:2019/09/01。China Council for the Promotion of International Trade. 2015. “Tai guo lin cha ban gang kai zhan san da ji chu she shi xiang mu” [Thailand’s Laem Chabang Port Initiated Three Infrastructure Projects]. (Accessed on September 1, 2019).

左正東,2011,〈國際政治經濟學的典範問題與經濟民族主義的再檢視〉, 《國際關係學報》,32:51-90。Tso, Chen-Dong. 2011. “Guo ji zheng zhi jing ji xue de dian fan wen ti yu jing ji min zu zhu yi de zai jian shi” [Paradigms in IPE and Economic Nationalism Revisited]. The Journal of International

Relations, 32: 51-90.

宋鎮照,2007,《東南亞區域研究與政治經濟學:現狀、議題、發展與研究 方法》,臺北:海峽學術出版社。Soong, Jenn-jaw. 2007. Dong nan ya qu

yu yan jiu yu zheng zhi jing ji xue: xian zhuang, yi ti, fa zhan yu yan jiu fang fa

[Area Studies and Political Economy in Southeast Asia: The Current Situation,

Issues, Development, and Research Methods]. Taipei: The Straits Academic

Publishing.

宋鎮照,2017,〈緬甸經濟發展的「虛」與「實」:政治困境與經濟商機〉, http://www.taipeiforum.org.tw/view/397.php,查閱時間:2020/01/06。 Soong, Jenn-jaw. 2017. “Mian dian jing ji fa zhan de xu yu shi: zheng zhi kun jing yu jing ji shang ji” [The Falseness and Truth of Economic Development in Myanmar: Political Predicament and Economic Opportunity]. (Accessed on January 6, 2020).

邱奕宏,2013,〈軍事衝突、政治風險與外來直接投資〉,《問題與研究》, 52 (1):35-66。Chiou, Yi-hung. 2013. “Jun shi chong tu, zheng zhi feng xian yu wai lai zhi jie tou zi [Militarized Conflict, Political Risk, and Foreign Direct