外人直接投資對台灣失業率及出口的衝擊

84

0

0

全文

(2) 外人直接投資對台灣失業率及出口的衝擊 The Impulse of Foreign Direct Investment to Unemployment Rate and Export in Taiwan 研 究 生:趙立珍. Student:Li-Chen Chao. 指導教授:胡均立. Advisor:Dr. Jin-Li Hu 國 立 交 通 大 學. 經 營 管 理 研 究 所 碩 士 論 文 A Thesis Submitted to Institute of Business and Management College of Management National Chiao Tung University in Partial Fulfillment of the Requirements for the Degree of Master of Business Administration December. 2007. Taipei, Taiwan, Republic of China. 中華民國九十六年十二月.

(3) 外人直接投資對台灣失業率及出口的衝擊 The Impulse of Foreign Direct Investment to Unemployment Rate and Export in Taiwan 研究生:趙立珍. 指導教授:胡均立. 博士. 國立交通大學經營管理研究所碩士班 摘. 要. 對外投資對國內生產與失業的影響,一直以來是個爭議不休的問題,而台商 對中國大陸投資熱度未減,產業不斷西移,致使資金外流,讓人關心是否會影響 國內失業率。本文以 Granger 因果關係檢定及向量自我迴歸 VAR 模型來探討外人 直接投資與我國失業率及出口之關係。研究期間自 1993 年 1 月起至 2007 年 5 月 止,共 173 筆月資料。研究變數之名目資料以 GDP 平減指數(2001 年為基期)進行 平減,消除物價變動因素之影響,並在取 ln(自然對數)及將有單根之時間序列 取差分後進行相關分析。 研究結果顯示,一、外來投資增加,短期內國內失業率會下降。二、對外投 資增加,不論對中國大陸或是中國大陸以外地區投資,短期內國內失業率都會增 加。三、不論對任何地區之出口貿易,包括中國大陸或是中國大陸以外地區,短 期內本國的失業率都會減少。四、無論是中國大陸或是中國大陸以外地區,對外 投資與本國出口貿易之間均無領先落後關係,而台商對中國大陸投資短期內可顯 著誘發我國對中國大陸之出口效果,未獲本研究証實結果支持。. 關鍵詞:對外投資、失業率、Granger 因果關係檢定、向量自我迴歸模型、衝撃 反應。 i.

(4) The Impulse of Foreign Direct Investment to Unemployment Rate and Export in Taiwan Student:. Li-Chen Chao. Advisor: Dr. Jin-Li Hu. Institute of Business and Management National Chiao Tung University ABSTRACT. This thesis studies the impulse of foreign direct investment (FDI) to unemployment rate and export in Taiwan. The research period is from Jan 1993 to May 2007, including 173 monthly observations. Following the unit root test and data differencing adjustment, this paper applies the Granger Causality test and VAR model to examine the relationship of FDI and domestic unemployment rate. The GDP deflator is used to transform all nominal variables into the real variables in the 2001 price level. Our major findings are as follows: 1. When the inward FDI increases, the domestic unemployment rate will descend in the short-term. 2. When the outward FDI (either to China or to other areas) increases, the domestic unemployment rate will rise up in the short-term. 3. When the exports increase, unemployment rate will descend in the short-term. 4. There is no evidence that outward FDI in China can significantly induce more export from Taiwan to China in the short-term.. Keywords:. FDI, unemployment, Granger Causality, vector autoregression model, impulse response function.. ii.

(5) 致. 謝. 回顧過往兩年研究所時光,在兼顧課業及工作的兩難中掙扎,如人飲水,點 滴在心頭,今天終於可以擺脫蠟燭二頭燒的日子,回歸正常的生活,真是值得慶 祝的一天。 在闊別學校生活 13 年後,慶幸來到交大經管所,在這裡認識了許多老師、同 學和學長姐們,有幸與你們一同渡過這段時光,共同切磋學業,互相討論,重溫 當學生的樂趣,享受追求知識及學習的快樂,因為你們,讓我的研究所生涯豐富 而精彩,過去的點點滴滴將成為我美好的回憶。 謝謝在這段時間所有幫助過我的人,首先感謝指導教授胡均立老師,在論文 撰寫的過程中,提供指引及建議,讓我得以完成本篇論文。同時也感謝口試委員 周雨田教授撥冗審核論文初稿及在論文口試時提供許多建議,謝謝黃智聰教授及 許牧彥教授,在論文口試時給予的修正建議,讓我的論文得以更臻完善。 謝謝在公務上幫助過我的人,經濟部投審會的朱萍組長,感謝您的包容及承 擔,讓我得以無後顧之憂安心上課,感謝研發會同仁幫忙,淑容、明輝、碧書, 盈如等,謝謝您們的體貼及熱心,總在我最需要幫助的時候,伸出援手。 最後,特別感謝我的家人,母親默默地支持及關心,是我不斷向前邁進的力 量來源,謝謝姐姐為我分擔大部分的家務,讓我能全心全意在課業及工作中努力, 感謝您們陪伴我渡過生命中的許多挫折及低潮,這份畢業的喜悅將與我最愛的家 人和天上的父親一同分享。 趙立珍 謹誌 中華民國九十六年十二月. iii.

(6) 目錄 中文摘要……………………………………………………………………………… i 英文摘要………………………………………………………………………………ii 誌謝 …………………………………………………………………………… iii 目錄 ………………………………………………………………………………iv 表目錄 ……………………………………………………………………………… v 圖目錄 ………………………………………………………………………………vi 第一章 緒論................................................................................................................... 1 1.1 研究動機與目的 ............................................................................................ 1 1.2 研究流程 ........................................................................................................ 3 第二章 背景說明與文獻回顧....................................................................................... 5 2.1 我國對外投資概況 ........................................................................................ 5 2.2 我國對外貿易概況 ...................................................................................... 14 2.3 我國失業概況 .............................................................................................. 21 2.4 文獻回顧 ...................................................................................................... 28 第三章 研究方法......................................................................................................... 36 3.1 單根檢定(Unit Root Test) ...................................................................... 36 3.2 最適落後期選取標準 .................................................................................. 41 3.3 Granger 因果關係檢定(Granger Causality) .......................................... 42 3.4 向量自我迴歸模型(Vector Autoregression Model)............................... 43 3.5 衝擊反應函數 .............................................................................................. 44 第四章 實證分析......................................................................................................... 46 4.1 資料來源與變數說明 .................................................................................. 46 4.2 單根檢定 ...................................................................................................... 48 4.3 外來投資、對外投資與失業率 .................................................................. 53 4.4 中國大陸地區投資、出口與失業率 .......................................................... 58 4.5 中國大陸以外地區投資、出口與失業率 .................................................. 62 4.6 小結 .............................................................................................................. 67 第五章 結論與建議..................................................................................................... 69 5.1 研究結論與建議 .......................................................................................... 69 5.2 研究限制 ...................................................................................................... 70 5.3 未來研究方向 .............................................................................................. 70 參考文獻....................................................................................................................... 71. iv.

(7) 表目錄 表 2-1 表 2-2 表 2-3 表 2-4 表 2-5 表 2-6 表 2-7 表 2-8 表 2-9 表 2-10 表 2-11 表 2-12 表 2-13 表 2-14 表 2-15 表 2-16 表 2-17 表 2-18 表 2-19 表 2-20 表 4-1 表 4-2 表 4-3 表 4-4 表 4-5 表 4-6 表 4-7 表 4-8 表 4-9 表 4-10 表 4-11 表 4-12 表 4-13 表 4-14 表 4-15 表 4-16 表 4-17 表 4-18. 我國 FDI 投資額與國際主要國家之比較 .......................... 5 我國 FDI 投資額占 GFCF 及 GDP 比率與國際主要國家之比較 ......... 6 我國核准對外投資比重-地區別 ................................ 8 2003 至 2005 年對外投資調查最主要投資地區 .................... 9 我國核准對中國大陸以外地區投資分業比重 ..................... 10 我國核准對中國大陸地區投資分業比重 ......................... 11 對中國大陸投資動機 ......................................... 12 中國大陸投資事業產品在各地區銷售比例 ....................... 12 機器設備、原料、零組件及半成品之採購來源比例 ............... 13 中華民國對外貿易統計表 .................................... 15 中華民國對各洲(地區)貿易統計 ......................... 16 中華民國主要出口商品變動趨勢 .............................. 17 中華民國主要進口商品變動趨勢 .............................. 18 我國對美國貿易統計表 ...................................... 18 我國對中國大陸(含港澳)貿易統計表 ........................ 20 台灣三級產業 GDP 比重 ...................................... 24 台灣地區三級產業就業人數佔全經濟就業人數比重 .............. 25 我國各產業勞動投入係數之變動 .............................. 26 就業者特性 ................................................ 27 長期失業者特性 ............................................ 28 本研究變數一覽表 ........................................... 48 單根檢定 ................................................... 51 本研究變數之穩態階次 ....................................... 52 VAR(P)之 AIC 值與 SBIC 值 .................................. 53 殘差之 Q 檢定結果(落後期 P=2) ............................. 54 殘差之 Q 檢定結果(落後期 P=7) ............................. 54 對外投資、外來投資與失業率之因果關係檢定 ................... 54 VAR(7)之迴歸係數與 T 值 ................................... 55 VAR(P)之 AIC 值與 SBIC 值 .................................. 58 殘差之 Q 檢定結果(落後期 P=3) ............................. 59 殘差之 Q 檢定結果(落後期 P=7) ............................. 59 對中國大陸投資、出口與失業率之因果關係檢定 ................ 59 VAR(7)之迴歸係數與 T 值 .................................. 60 VAR(P)之 AIC 值與 SBIC 值 .................................. 63 殘差之 Q 檢定結果(落後期 P=1) ............................. 63 殘差之 Q 檢定結果(落後期 P=7) ............................. 64 對中國大陸以外地區投資、出口與失業率之因果關係檢定 ........ 64 VAR(7)之迴歸係數與 T 值 .................................. 65 v.

(8) 圖目錄 圖 1-1 圖 2-1 圖 2-2 圖 4-1 圖 4-2 圖 4-3 圖 4-4 圖 4-5 圖 4-6 圖 4-7 圖 4-8 圖 4-9 圖 4-10 圖 4-11. 研究流程 .................................................... 4 我國對外投資金額趨勢圖 ...................................... 7 勞動參與率與失業率 ......................................... 22 本研究變數之時間序列趨勢圖 ................................. 51 對外投資與外來投資對失業率之衝擊反應圖 ..................... 56 失業率對外來投資與對外投資之衝擊反應圖 ..................... 57 中國大陸投資對失業率之衝擊反應圖 ........................... 61 失業率對中國大陸投資之衝擊反應圖 ........................... 61 中國大陸出口對失業率之衝擊反應圖 ........................... 62 失業率對中國大陸出口之衝擊反應圖 ........................... 62 中國大陸以外地區投資對失業率之衝擊反應圖 ................... 66 失業率對中國大陸以外地區投資之衝擊反應圖 ................... 66 中國大陸以外地區出口對失業率之衝擊反應圖 .................. 67 失業率對中國大陸以外地區出口之衝擊反應圖 .................. 67. vi.

(9) 第一章 緒論 1.1 研究動機與目的 台灣自 1952 年開始引進外資,政府訂定許多優惠措施吸引跨國企業來台灣投 資,期望藉由外人直接投資及鼓勵出口貿易政策,來帶動國內經濟發展。1960 年 代開始採行出口擴張政策後,勞力密集產品出口大增,帶動就業人口的快速成長; 1970 年代發展重化工業促進工業升級,製造業雇用人數持續增加。1980 年代中期 以前,外人來台投資興盛,而台灣對外投資情況並不普遍,但在中期以後,國內 經濟及投資環境出現了重大變化,對外貿易順差規模擴大、台幣大幅升值、國內 工資及土地成本上漲、民眾環保意識抬頭,加上政府放寬對外投資等因素,造成 對外投資快速成長。 我國對外投資活動,因政治因素,早期係以東南亞投資為主,1978 年中國大 陸經濟改革開放後,因具備充沛廉價勞工、廣大潛在市場,故而吸引大量的外人 投資。而中國大陸與台灣地理位置鄰近,加以台商具備語言及文化上之優勢,遂 成為台灣廠商主要的投資地區。根據經濟部投審會統計,核准台商赴中國大陸投 資金額 1991 年為 1 億 7,416 萬美元,至 2006 年已快速上升至 76 億 4,234 萬美元, 其占我國對外投總額比重亦由 1991 年 9.52%大幅上升至 2006 年之 63.91%,居各 投資地區之冠。 近年來,台灣廠商對外投資急遽加速,尤其是對中國大陸投資方面,不僅投 資規模擴大,且廠商因應全球布局之需,配合上游國外大廠,帶動周邊衛星產業 登陸,逐漸形成集團化趨勢。而對外投資項目亦從早期不具比較利益的勞力密集 產業(成衣、鞋帽傘、玩具等),轉變成目前仍具比較利益的產業(電子及資訊 通信產業)。 台灣對外投資增加、投資地區集中及投資產業之轉變,影響台灣廠商生產運 籌布局,出現了「台灣接單、海外生產」的情況,而中國大陸則是台灣在海外最 主要的生產基地,超過 7 成的海外生產集中在此。台商以委外代工方式將訂單交 由在中國大陸投資的台商代為生產,以降低生產成本,增加出口競爭力,而這些 1.

(10) 以「海外接單、海外生產與出口」的對外投資廠商,基於成本及其他因素考量, 大幅縮減及關閉國內生產線,致使台灣就業機會減少,並衝擊出口貿易。而台商 對大陸投資熱度未減,產業不斷西移,致使資金外流,讓人憂心是否會妨礙國內 資本形成及影響經濟成長。就當台灣對外投資、外銷訂單及生產與出口之間的關 係產生顯著變化的同時,國內投資有停滯現象,2001 年國內經濟首次出現負成 長,失業率開始上升,更使得產業空洞化的疑慮普遍瀰漫。 對外投資是否會對國內產業造成空洞化,進而影響國內經濟發展,至今國內 看法仍舊分歧。有人認為廠商大舉對外投資行為,將減少國內投資、就業及出口 貿易,並使製造業產值下降,進而造成產業空洞化危機;持相反看法者主張,基 於國際分工與全球布局考量,廠商為進一步尋求市場、技術及原料,以拓展事業 版圖而增加對外投資,這種擴張性的對外投資,有利國內產業發展,與國內投資 相輔相成,可帶動國內產業升級,非但不會產生產業空洞化現象,相反地對國內 生產、就業、出口及研究發展均有正面影響。 而文獻研究有關對外投資對國內生產與就業的影響,一直以來亦是個爭議不 休的問題。近年來文獻探討對外投資對母公司生產活動的影響,即所謂的母國效 果(home country effect),尚無一致性的結論。國外文獻中,持對外投資不利母 國就業主張者(Kravis and Lipsey, 1988 ; Blomstrom et al., 1997)認為將勞力密集 活動配置在開發中國家,會減少對國內的勞力雇用。而持相反看法者(Lipsey and Weiss, 1981,1984 ; Lipsey et al., 2000)則認為:廠商對外投資後將增加其對國內機 器設備、零組件及半成品等中間財的需求,因此可增加投資母國的出口;若廠商 因海外投資提高其產品在國際市場的競爭力,為支持海外子公司活動,會進一步 增加對母國的管理和服務人員的需求,因此對外投資不見得會減少國內就業機會。 國內文獻早期多以次級資料或問卷調查,去分析對外投資對國內就業的影 響。而近年來,因台商有集中對中國大陸地區投資之趨勢,因此對中國大陸地區 投資對我國就業之影響,亦有學者陸續探討。目前研究結果大多認為對中國大陸 投資會降低國內就業機會,尤其不利非技術員工之雇用(顧瑩華 2005、林祖嘉等 2006)。. 2.

(11) 本研究主要目的在於探討外人直接投資與我國失業率及出口之關係,包括外 人投資及對外投資 2 部分,對外投資與失業率之間的關係是探討重點,而外人投 資對失業率之影響雖較少文獻探討,但有其經濟意義,故本研究將納入該變數進 行討論。 過去國外文獻針對已開發中國家對外投資之研究結果,不見得適用於屬開發 中國家的台灣,故有必要就台灣對外投資情況做實証研究。過去文獻其研究方式 多以產業關聯表、次級資料、實地調查進行分析,以量化模型研究之文獻較少; 此外,研究資料普遍採用年資料或季資料,無法適切補捉時間序列變數動態的變 化;而研究對象多以產業或廠商資料來研究,僅能觀察個別情況,無法探究對外 投資對整體經濟層面之影響。 鑑於以上理由,本研究以高頻率之月資料及總體經濟變數,基於相關理論架 構設定時間序列分析(time-series analysis)模型來探討相關統計檢定與實証迴歸 方程式之預估,藉由建立對外投資與失業率及出口過去和現在的關係,補捉台灣 對外投資變數時間序列之動態變化,相信在本研究所建立之時間序列模型下,能 客觀評估對外投資與我國失業率及出口的關係,對政府擬定相關政策有所貢獻。. 1.2 研究流程 為達成前述研究目的,本研究共分五章,除本章外,第二章先針對我國對外 投資、出口貿易及失業現況作一背景說明,再將國內外相關文獻作扼要回顧及整 理;第三章詳述研究方法;第四章為實證模型的建立及分析,檢定流程參考 Pegan and Wickens(1989)與 Hondroyiannis and Papapetrou(2001)之研究建議;第五 章則為結論與建議。研究流程如下圖所示:. 3.

(12) 緒論. 文獻回顧. 資料蒐集與整理. 單根檢定 定態數列. 非定態數列. 共整合檢定 無共整合 有共整合 向量自我迴歸 VAR 模型. 向量誤差修正 VECM 模型. Granger 因果關係檢定. 衝擊反應函數. 實証結果. 結論與建議. 圖 1-1. 研究流程 4.

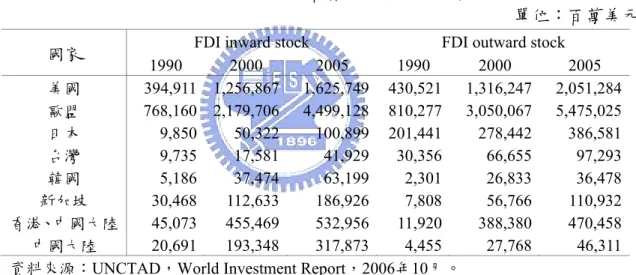

(13) 第二章 背景說明與文獻回顧 2.1 我國對外投資概況 2.1.1 我國對外投資與國際比較 我國自 1980 年代中期後,對外貿易順差規模擴大、台幣大幅升值、工資土地 成本上漲,加以對外投資放寬,造成對外投資快速成長。在 1990 年代與美、歐、 日等先進國家同為對外直接投資(foreign direct investment,簡稱 FDI)淨輸出國, 而東亞國家多為 FDI 的接受國,其中香港和新加坡較為特殊,其為城市轉口經濟, 故對於 FDI 的引進和輸出均十分積極;南韓則是積極地投資國外市場,以促使國 內產業升級;至於中國大陸則是較為依賴外資輸入的國家(表 2-1)。 表 2-1. 我國 FDI 投資額與國際主要國家之比較 單位:百萬美元. FDI inward stock FDI outward stock 1990 2000 2005 1990 2000 2005 美國 394,911 1,256,867 1,625,749 430,521 1,316,247 2,051,284 歐盟 768,160 2,179,706 4,499,128 810,277 3,050,067 5,475,025 日本 9,850 50,322 100,899 201,441 278,442 386,581 台灣 9,735 17,581 41,929 30,356 66,655 97,293 韓國 5,186 37,474 63,199 2,301 26,833 36,478 新加坡 30,468 112,633 186,926 7,808 56,766 110,932 香港、中國大陸 45,073 455,469 532,956 11,920 388,380 470,458 中國大陸 20,691 193,348 317,873 4,455 27,768 46,311 資料來源:UNCTAD,World Investment Report,2006年10月。 國家. 依據聯合國貿易暨發展會議(UNCTAD;United Nations Conference on Trade and Development)2006 年世界投資報告資料顯示,以 FDI 占各國 GDP 比重來 看(表 2-2),2005 年除美、歐及台灣,流出較流入比重大,其他東亞地區 多數國家的外資流入比重皆大於流出比重。而 香港和新加坡兩個地區,無 論是外資的流入或流出占 GDP 比重皆很高,反映出這兩個地區特殊的商業 屬性。 2005 年流入台灣的 FDI 達 419 億美元,占固定資本形成 2.3%,由台灣流出 的 FDI 達 972 億美元,占固定資本形成 8.5%,流出及流入兩者之間相差了 3.7 倍, 也就是說國外投資台灣每 1 塊錢,就有 3.7 元走出台灣到國外去投資。 5.

(14) 表 2-2. 我國 FDI 投資額占 GFCF 及 GDP 比率與國際主要國家之比較 單位:%. 國家 美國 歐盟 日本 台灣 韓國 新加坡 香港 中國大陸 中國大陸. Inward outward inward outward inward outward inward outward inward outward inward outward inward outward inward outward. FDI flows as a percentage of GFCF 1990 2000 2005 2.6 5.5 4.0 6.4 9.9 -0.5 11.8 8.6 16.1 13.3 13.4 21.1 20.0 8.5 25.9 10.4 22.0 11.5 0.8 2.8 2.3 10.4 10.5 8.5 2.1 3.8 3.1 1.9 2.3 1.9 46.5 58.0 78.9 14.1 33.3 21.7 40.6 96.4 97.0 16.4 129.5 88.0 8.6 8.0 9.2 - 0.2 1.4. FDI stocks as a percentage of GDP 1990 2000 2005 6.9 12.9 13.0 7.5 13.5 16.4 10.9 26.3 33.5 11.5 36.8 40.7 7.9 18.7 29.4 2.1 7.5 16.3 6.1 5.7 12.1 18.9 21.7 28.1 2.0 7.3 8.0 0.9 5.2 4.6 82.6 121.7 158.6 21.2 61.3 94.1 59.4 275.4 299.9 15.7 234.9 264.7 5.4 17.9 14.3 1.2 2.6 2.1. 資料來源:UNCTAD,World Investment Report,2006 年 10 月。 註:GFCF:gross fixed capital formation(固定資本形成毛額). 依據經濟部投審會核准對外投資統計,我國對外投資(不含對中國大陸投資) 金額自 1991 年 16.56 億美元上升至 2000 年達高峰 50.7 億美元,近年來有下降趨 勢,2006 年總投資金額為 43.2 億美元。而核准對中國大陸投資金額則自 1991 年 之 1.74 億美元逐步攀升至 2003 年達到最高峰 76.9 億美元,2006 年總投資金額為 76.4 億美元。由圖 2-1 可看出,自 2002 年起,我國對中國大陸投資已大幅超過對 中國大陸以外地區之投資。. 6.

(15) 單位:千美元 對中國大陸地區投資金額. 對中國大陸以外地區投資金額. 9,000,000 8,000,000 7,000,000 6,000,000 5,000,000 4,000,000 3,000,000 2,000,000 1,000,000 0 1991. 1993. 1995. 圖 2-1. 1997. 1999. 2001. 2003. 2005. 我國對外投資金額趨勢圖. 2.1.2 我國對外投資地區 1990 年以前,我對外投資地區主要為美國,比重達 50%以上,其次為東南 亞占 30%左右。自 1991 年台灣開放對中國大陸投資,1993 年對中國大陸投資比 重為 65.61%,首次超過對中國大陸以外所有其他地區之對外投資比重 34.39%, 而自 2002 年起,我國對中國大陸投資比重皆高達 6 成以上,且每年皆超過對中國 大陸以外地區之投資比重近 2 成左右,顯示我國對外投資地區過度集中在中國大 陸(表 2-3)。. 7.

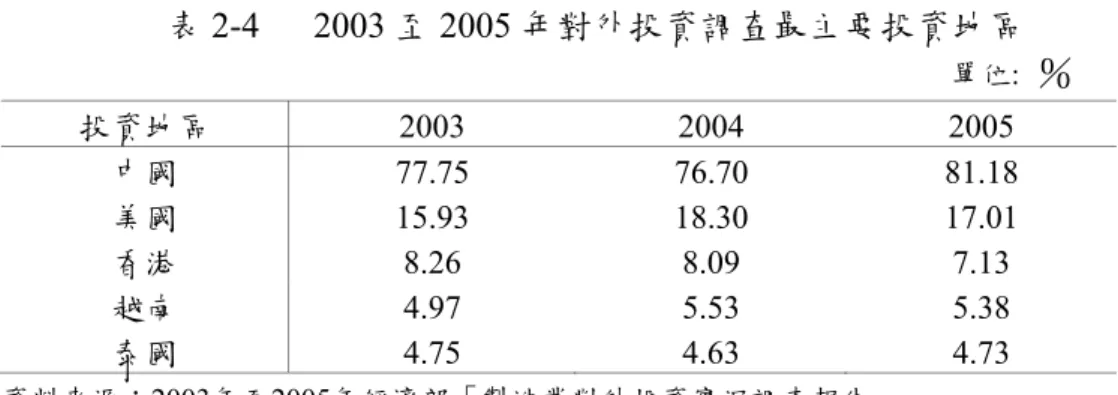

(16) 表 2-3. 我國核准對外投資比重-地區別 單位:%. 中國. 中國大陸. 年別 大陸 以 外 地 美國 中南美 歐洲 日本 韓國 東南亞 區. 其他 馬來 新加坡 菲律賓 泰國 西亞 印尼 越南 地區. 1987 0.00. 100.00 68.18. 9.92. 0.19. 3.39. 0.44. 15.66. 1.27. 2.57. 5.22. 5.67. 0.92 0.00 2.22. 1988 0.00. 100.00 56.39. 3.20. 5.49. 0.90. 0.05. 27.05. 2.94. 16.56. 5.43. 1.24. 0.88 0.00 6.92. 1989 0.00. 100.00 54.64. 9.89. 0.25. 0.04. 0.16. 30.52. 0.56. 7.12. 5.54 17.04 0.03 0.00 4.94. 1990 0.00. 100.00 27.62. 25.08. 6.20. 0.12. 0.04. 36.56. 3.07. 7.96. 9.62. 1991 9.52. 90.48. 16.27. 18.96. 3.31. 0.19. 0.01. 39.69. 0.69. 0.07. 4.72 24.15 8.76 0.94 12.8. 1992 21.78. 78.22. 17.02. 22.53. 4.05. 0.47. 0.00. 27.34. 0.77. 0.11. 7.34 13.73 3.52 1.78 6.99. 1993 65.61. 34.39. 10.96. 4.37. 5.30. 1.31. 0.01. 9.07. 1.44. 0.14. 2.26. 1.34. 0.53 3.28 3.56. 1994 37.31. 62.69. 5.58. 32.70. 0.86. 0.88. 0.01. 15.86. 3.91. 0.37. 2.22. 3.92. 0.80 4.20 7.67. 1995 44.61. 55.39. 10.13. 22.00. 2.44. 0.36. 0.11. 14.56. 1.29. 1.46. 2.09. 2.75. 1.31 4.41 8.28. 1996 36.21. 63.79. 7.99. 34.48. 0.63. 0.20. 0.18. 17.35. 4.86. 2.19. 2.10. 2.76. 2.43 2.96 3.06. 1997 59.96. 40.04. 7.57. 18.71. 1.82. 0.45. 0.00. 8.92. 3.19. 1.76. 0.80. 1.18. 0.77 1.18 2.65. 1998 38.17. 61.83. 11.23. 38.18. 0.64. 0.56. 0.03. 9.02. 2.97. 0.73. 2.46. 0.37. 0.37 2.06 2.31. 1999 27.71. 72.29. 9.84. 40.11. 1.82. 2.70. 1.79. 11.79. 7.18. 0.65. 2.49. 0.30. 0.16 0.76 4.74. 2000 33.93. 66.07. 11.21. 40.08. 1.63. 4.06. 1.21. 5.18. 2.86. 0.17. 0.65. 0.25. 0.44 0.70 2.92. 2001 38.80. 61.20. 15.23. 29.53. 0.65. 2.36. 0.17. 7.51. 5.27. 0.64. 0.23. 0.63. 0.09 0.43 6.19. 2002 66.61. 33.39. 5.72. 18.76. 1.53. 0.23. 0.05. 3.31. 0.26. 0.82. 0.06. 0.32. 0.09 0.55 6.23. 2003 65.99. 34.01. 4.00. 19.40. 0.66. 0.86. 0.09. 2.67. 0.23. 0.02. 0.42. 0.43. 0.11 1.35 6.57. 2004 67.24. 32.76. 5.40. 12.80. 0.60. 1.45. 0.06. 9.49. 7.97. 0.02. 0.08. 0.34. 0.02 0.92 3.22. 2005 71.05. 28.95. 3.72. 15.38. 3.54. 0.50. 0.04. 3.28. 1.16. 0.18. 0.24. 0.33. 0.11 1.11 2.78. 2006 63.91. 36.09. 4.05. 15.46. 3.88. 0.09. 0.13. 9.13. 6.74. 0.11. 0.68. 0.26. 0.07 1.03 3.78. 11.91. 3.99 0.00 4.39. 資料來源:經濟部投審會「中華民國華僑及外國人投資、技術合作、對外投資、對外技術合作、對大陸間接投資統計月報」。. 依據經濟部2005年「製造業對外投資實況調查報告」調查國內企業對外投資 區域現況(表 2-4) ,中國因潛藏龐大商機與內銷市場需求等因素,為國內業者首 要考量的對外投資地區,2003年至2005年3年來投資比重從77.75%攀升至81.18 %;居次的美國則在15.93%至17.01%之間;其他地區則未超過10%。. 8.

(17) 表 2-4. 2003 至 2005 年對外投資調查最主要投資地區 單位: %. 投資地區 中國 美國 香港 越南 泰國. 2003 77.75 15.93 8.26 4.97 4.75. 2004 76.70 18.30 8.09 5.53 4.63. 2005 81.18 17.01 7.13 5.38 4.73. 資料來源:2003年至2005年經濟部「製造業對外投資實況調查報告」。 註:上表為我國對外投資前五名國家,比率為複選。. 2.1.3 我國對外投資分業 我國對中國大陸以外地區投資,在製造業方面,對外投資比重自1991年的91.3 %逐漸下降至2003年的18.74%最低點,2006年比重為34.95%(表 2-5)。反觀服 務業對外投資比重,近年來有逐漸上升的趨勢,自1994年起每年比重皆維持在5 成以上,2003年達高峰81.07%。 製造業中,2006年之投資比重前三名分別為,電子零組件製造業、化學材料 及化學製品及電力機械器材及設備製造修配業,合占對外投資比重29.26%,其中 電子零組件製造業自1994年起,歷年來都居對外投資之前三名,2004年投資比重 更高達30.04%。此外,電腦、通信及視聽電子產品製造業對外投資金額亦相當高, 1997年達高峰,為我國對外投資金額第一名,比重高達10.46%,但其後開始下降, 至2006年對外投資比重已不到1%,主要投資重心已轉移至中國大陸地區。 服務業中,2006年之投資金額前三名分別為,金融投資業、批發零售業及金 融及其輔助業,合占對外投資比重60.67%。其中金融投資業自2002年起開始出現 大幅成長,對外投資比重為20.88%,2006年更高達46.06%。而我國對中國大陸以 外地區投資結構,自1994年起服務業之投資比重已超過製造業。. 9.

(18) 表 2-5. 我國核准對中國大陸以外地區投資分業比重 單位: %. 投資分業. 1991. 農林漁牧礦業 製造業 食品、飲料菸草 紡織品 民 生 皮革、毛皮製品 工 木竹製品 業 家具及裝設品 造紙及印刷 化學材料及化學 品 化 石油、煤製品 學 工 橡膠製品 業 塑膠製品 非金屬礦製品 基本金屬製品 金 機械設備 屬 電力機械設備 機 械 運輸工具製造 電腦、通信及電子 資 電子零組件 訊 電 精密光學器材 子 其他工業製品 營造及水電燃氣業 服務業 批發零售業 住宿、餐飲業 運輸、倉儲、通信 金融及其輔助業 金融投資業 証券期貨業 保險業 不動產、租賃業 專業、技術服務 其他服務業. 1992. 1993. 1994 1995 1996 1997 1998. 1999. 2000 2001. 2002. 2003. 2004. 2005. 2006. 8.70. 11.99. 0.06. 0.30. 0.06. 1.07. 1.37. 0.24. 0.00. 0.05. 0.02. 0.01. 0.05. 0.04. 2.12. 0.01. 91.30. 88.01. 53.07. 34.50 42.58. 30.01. 33.39. 31.46. 29.88. 19.10. 40.30. 25.70. 18.74. 45.22. 27.07. 34.95 0.20. 2.57. 2.99. 0.87. 4.00. 2.45. 1.20. 1.93. 1.70. 0.03. 0.08. 0.06. 1.04. 0.56. 0.05. 0.93. 29.65. 12.22. 5.74. 4.36. 10.39. 3.36. 3.17. 2.69. 3.04. 0.79. 1.17. 1.31. 2.82. 1.48. 1.39. 1.17. 0.00. 0.00. 0.08. 0.35. 0.46. 2.87. 0.13. 0.01. 0.04. 0.03. 0.10. 0.16. 0.75. 0.58. 1.25. 0.01. 12.64. 14.79. 0.03. 0.04. 2.26. 0.08. 0.02. 0.02. 0.00. 0.02. 0.00. 0.25. 0.02. 0.00. 0.00. 0.00. 0.00. 0.00. 0.67. 0.02. 0.25. 0.91. 0.04. 3.07. 0.00. 0.01. 0.02. 0.10. 0.04. 0.03. 0.00. 0.02. 1.62. 0.87. 6.65. 0.37. 0.19. 0.05. 0.05. 0.06. 0.01. 0.00. 0.02. 0.04. 0.01. 0.01. 0.05. 0.09. 5.09. 15.99. 18.68. 1.48. 5.16. 1.13. 1.42. 2.71. 1.68. 1.85. 2.85. 3.38. 2.60. 2.94. 1.50. 6.59. 0.26. 0.54. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.12. 0.00. 0.00. 0.01. 0.08. 0.07. 0.01. 0.16. 0.00. 0.00. 0.00. 0.03. 0.09. 0.29. 0.34. 0.29. 0.00. 24.38. 34.42. 0.44. 0.18. 0.57. 0.36. 0.23. 0.21. 0.15. 0.44. 0.22. 0.41. 0.24. 0.22. 0.30. 0.65. 14.89. 5.46. 1.44. 1.87. 3.12. 3.77. 0.58. 0.06. 0.11. 0.25. 0.07. 0.04. 0.00. 0.13. 0.25. 0.01. 0.20. 0.73. 1.26. 2.23. 0.85. 3.29. 3.36. 2.46. 0.17. 0.60. 0.23. 0.86. 2.26. 0.27. 2.57. 1.04. 0.00. 0.00. 0.19. 0.66. 0.66. 0.11. 1.10. 0.83. 0.54. 0.03. 0.13. 0.11. 0.28. 0.57. 1.17. 0.34. 0.00. 0.00. 1.22. 1.12. 1.51. 3.17. 1.61. 3.24. 2.26. 0.93. 0.25. 1.12. 1.19. 0.47. 2.93. 1.20. 0.00. 0.00. 10.33. 0.47. 1.17. 0.59. 2.30. 1.42. 0.89. 2.21. 1.88. 0.91. 0.26. 3.51. 0.98. 0.60. 0.00. 0.00. 4.08. 4.61. 7.47. 5.06. 10.46. 6.47. 6.35. 4.28. 4.43. 7.60. 2.47. 3.40. 4.06. 0.97. 0.00. 0.00. 0.98. 12.22. 5.43. 3.39. 6.10. 5.91. 13.96. 7.40. 28.36. 7.16. 3.40. 30.04. 8.51. 21.47. 0.00. 0.00. 0.41. 0.01. 0.13. 0.05. 0.52. 0.53. 0.51. 0.15. 0.39. 1.10. 1.08. 1.18. 0.71. 0.18. 0.00. 0.00. 0.00. 0.45. 0.43. 0.61. 0.20. 0.06. 0.14. 0.04. 0.09. 0.03. 0.49. 0.02. 0.18. 0.29. 0.00. 0.00. 0.00. 2.42. 0.83. 0.89. 0.16. 0.27. 0.05. 0.26. 0.06. 0.07. 0.00. 0.14. 0.10. 0.10. 0.00. 0.00. 44.46. 64.37 56.46. 68.76. 64.98. 68.25. 69.86. 80.79. 59.61. 74.28. 81.07. 54.64. 70.71. 64.94. 0.00. 0.00. 11.78. 23.10 12.75. 10.13. 17.42. 8.80. 11.65. 4.90. 4.80. 8.69. 6.91. 7.42. 7.31. 11.03. 0.00. 0.00. 0.57. 0.73. 0.74. 1.30. 0.02. 0.00. 0.02. 0.15. 0.23. 0.00. 0.06. 0.30. 0.00. 0.51. 0.00. 0.00. 1.44. 7.99. 2.05. 6.33. 8.22. 1.82. 7.24. 3.97. 8.86. 3.82. 4.61. 2.62. 0.72. 1.24. 0.00. 0.00. 22.79. 24.91 35.87. 44.51. 28.08. 51.79. 43.91. 54.65. 29.44. 30.88. 32.21. 19.81. 17.61. 3.58. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 2.52. 6.26. 20.88. 28.72. 16.85. 38.38. 46.06. 0.00. 0.00. 0.92. 0.52. 1.82. 1.64. 5.82. 1.58. 1.57. 1.02. 1.59. 0.70. 0.20. 2.32. 0.13. 0.14. 0.00. 0.00. 0.00. 0.01. 0.00. 0.00. 0.05. 0.00. 0.04. 0.00. 0.00. 0.38. 0.01. 0.00. 0.74. 0.00. 0.00. 0.00. 3.72. 3.21. 1.52. 1.26. 0.59. 1.02. 0.82. 0.71. 0.26. 0.04. 0.34. 0.15. 0.41. 0.32. 0.00. 0.00. 3.05. 0.49. 1.47. 2.35. 3.08. 3.17. 4.24. 9.59. 6.35. 7.37. 6.98. 4.65. 3.76. 1.66. 0.00. 0.00. 0.19. 3.42. 0.25. 1.24. 1.68. 0.06. 0.37. 3.29. 1.81. 1.52. 1.03. 0.52. 1.65. 0.41. 資料來源:經濟部投審會「中華民國華僑及外國人投資、技術合作、對外投資、對外技術合作、對大陸間接投資統計月報」。. 我國對中國大陸地區投資主要是以製造業為主,自 1991 年至 2006 年對中國 大陸地區投資比重皆在 87%以上。在 1998 年以前,投資產業主要集中在食品飲 料、紡織品、塑膠製品、基本金屬及化學製品等(表 2-6);2000 年以後,電子零 組件製造業、電腦、通信及視聽電子產品製造業及電力機械器材及設備製造修配 業為投資比重前三名,2006 年此三者比重合占 44.8%。而我國對中國大陸服務業 投資比重亦有逐漸增加之趨勢,2003 年投資比重首度超過 1 成,2006 年為 12.05 %,其中主要集中在批發零售業及專業技術等服務業。. 10.

(19) 表 2-6. 我國核准對中國大陸地區投資分業比重 單位: %. 投資分業. 1991. 農林漁牧礦業 製造業 民 食品、飲料菸草 生 工 紡織製品 業 皮革、毛皮製品 木竹製品 家具及裝設品 造紙及印刷 化 化學材料及化學品 學 工 石油、煤製品 業 橡膠製品 塑膠製品 非金屬礦製品 金 基本金屬製品 屬 機 機械設備 械 電力機械設備 運輸工具 電腦、通信及電子 資 電子零組件 訊 電 精密光學器材 子. 其他工業製品 營造及水電燃氣業 服務業 批發零售業. 1992. 1993. 1994. 1995. 1996. 1997. 1998. 1999. 2000. 2001. 2002. 2003. 2004. 2005. 2006. 0.52. 0.25. 1.04. 1.26. 0.49. 1.18. 1.27. 1.19. 0.55. 0.23. 0.41. 0.59. 0.76. 0.50. 0.68. 0.13. 99.37. 99.75. 93.30. 92.14. 91.42. 90.74. 90.17. 89.98. 93.08. 91.45. 90.30. 90.40. 88.55. 90.55. 87.93. 87.01. 11.09. 18.79. 10.24. 15.16. 10.75. 9.90. 7.68. 3.44. 4.65. 1.66. 2.10. 2.27. 4.59. 1.29. 0.89. 1.30. 15.40. 12.86. 8.84. 6.96. 7.39. 8.67. 6.35. 6.91. 3.23. 2.19%. 3.30. 3.02. 5.30. 2.82. 3.14. 2.16. 4.37. 7.44. 8.20. 1.87. 0.97. 0.21. 4.38. 2.12. 0.61. 0.16. 0.37. 0.96. 1.59. 0.74. 0.68. 0.88. 2.29. 2.62. 2.04. 1.22. 0.11. 0.32. 1.18. 0.55. 0.02. 0.08. 0.37. 0.37. 0.27. 0.19. 0.18. 0.14. 1.33. 0.44. 1.87. 0.41. 1.19. 1.29. 1.49. 0.33. 0.29. 0.00. 0.19. 1.25. 0.80. 0.17. 0.07. 0.14. 1.06. 2.96. 2.98. 1.28. 1.87. 2.60. 2.49. 1.67. 2.14. 1.33. 3.33. 2.41. 1.86. 2.12. 2.44. 1.01. 1.71. 4.96. 5.82. 9.29. 8.65. 8.04. 5.31. 7.14. 11.42. 4.14. 5.84. 7.05. 7.68. 6.45. 6.04. 7.17 0.02. 0.00. 0.21. 0.05. 0.00. 0.00. 0.00. 0.02. 0.08. 0.00. 0.11. 0.04. 0.01. 0.05. 0.06. 0.01. 18.34. 4.20. 2.52. 2.02. 3.36. 1.81. 1.67. 2.93. 0.73. 0.42. 2.23. 1.94. 1.27. 1.51. 1.79. 0.84. 9.80. 13.21. 6.79. 6.45. 5.56. 5.15. 7.30. 3.09. 7.69. 7.00. 5.47. 5.80. 5.05. 3.75. 4.15. 2.88. 3.28. 1.81. 5.85. 8.59. 4.30. 2.92. 8.85. 4.32. 2.69. 3.20. 3.84. 3.20. 5.86. 6.07. 2.99. 5.06. 5.35. 3.83. 7.55. 8.55. 10.66. 10.08. 8.51. 5.70. 7.61. 6.52%. 5.81. 7.95. 7.80. 9.74. 9.12. 5.84. 4.93. 2.12. 3.07. 5.55. 4.14. 4.69. 5.26. 6.59. 4.29. 3.15. 5.74. 5.52. 5.79. 3.63. 7.31. 5.08. 7.26. 9.34. 7.41. 7.76. 6.52. 6.97. 7.26. 7.90. 9.48. 16.40. 9.52. 9.37. 9.64. 8.55. 9.33. 8.70. 0.00. 3.01. 4.23. 3.71. 9.33. 9.28. 3.72. 4.14. 2.55. 2.05. 2.06. 3.25. 4.17. 3.74. 3.02. 1.85. 8.00. 4.04. 3.28. 4.49. 4.60. 8.36. 6.44. 15.57. 21.15. 23.97. 13.98. 13.41. 10.03. 13.95. 16.40. 14.92. 2.87. 0.62. 3.49. 4.24. 9.32. 7.19. 6.54. 13.83. 12.29. 15.82. 21.57. 16.18. 10.60. 21.36. 14.15. 21.18. 0.00. 1.40. 1.80. 0.93. 0.53. 1.49. 1.36. 1.43. 1.09. 2.85. 4.18. 3.16. 3.13. 3.01. 4.95. 5.54. 2.29. 5.90. 7.24. 3.66. 2.17. 1.75. 4.34. 2.24. 1.15. 0.40. 0.34. 3.28. 3.08. 1.43. 1.26. 2.30. 0.00. 0.00. 0.35. 0.39. 0.43. 0.54. 0.63. 0.17. 0.22. 0.82. 1.08. 1.08. 0.53. 1.02. 0.52. 0.81. 0.11. 0.00. 5.30. 6.21. 7.66. 7.55. 7.93. 8.67. 6.15. 7.50. 8.21. 7.93. 10.16. 7.93. 10.87. 12.05. 0.11. 0.00. 2.23. 2.20. 5.14. 2.46. 2.88. 4.20. 1.58. 2.22. 4.21. 2.19. 2.28. 2.64. 4.57. 4.09. 住宿、餐飲業. 0.00. 0.00. 0.93. 0.63. 0.24. 0.54. 0.98. 0.28. 0.96. 0.38. 0.05. 0.08. 0.33. 0.38. 0.60. 0.21. 運輸、倉儲、通信. 0.00. 0.00. 0.27. 1.52. 1.30. 1.34. 0.70. 0.57. 0.64. 0.36. 0.59. 1.01. 0.34. 0.31. 1.68. 1.40. 金融及其輔助業. 0.00. 0.00. 0.01. 0.00. 0.00. 0.81. 0.00. 0.00. 1.44. 0.00. 0.00. 0.01. 0.00. 0.00. 0.00. 0.00. 金融投資業. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.50. 0.12. 証券期貨業. 0.00. 0.00. 0.00. 0.00. 0.00. 0.13. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 保險業. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.00. 0.34. 0.98. 0.73. 0.00. 0.69. 不動產、租賃業. 0.00. 0.00. 0.09. 0.41. 0.00. 0.40. 0.12. 0.05. 0.10. 0.01. 0.05. 0.07. 2.57. 0.38. 0.27. 0.63. 專業、技術服務. 0.00. 0.00. 0.27. 0.60. 0.33. 0.28. 1.70. 1.54. 0.77. 1.54. 2.23. 2.52. 1.18. 1.69. 2.17. 3.03. 其他服務業. 0.00. 0.00. 1.49. 0.86. 0.65. 1.59. 1.54. 2.04. 0.67. 2.99. 1.07. 1.70. 2.49. 1.80. 1.0%. 1.88. 資料來源:同上表。. 2.1.4 台商赴中國大陸投資概況 一、投資動機 台商赴中國大陸投資動機,從過去到現在所考慮之因素並未有太大改變。依 據經濟部投審會2005年「中國大陸投資事業營運狀況調查」 ,國內製造業赴大陸投 資的動機,前三名主要為勞工成本低廉(80.43%) 、大陸內銷市場廣大(65.68%) 及土地成本低廉(43.32%)等。只是近年來大陸市場潛力因素,受重視的程度愈 來愈高,早期台商希望利用大陸廉價勞工及土地成本從事生產,因此登陸的廠商 多屬勞力密集型產業;而近期登陸者則著重在大陸內銷市場之開拓(高長,2001) 。. 11.

(20) 表 2-7. 對中國大陸投資動機. 赴大陸投資的動機 勞工成本低廉 土地成本低廉 利用當地原物料資源 當地內銷市場廣大 利用當地外銷配額 利用當地最惠國待遇及優惠關稅 租稅優惠及其他獎勵措施 配合國外客戶要求 配合國內中、下游廠商登陸 國內投資環境不佳 有效利用公司資本技術 其他. 比率(%) 80.43 43.32 27.80 65.68 4.04 6.37 19.10 20.34 38.98 17.24 10.40 1.24. 資料來源:經濟部投審會2005年「中國大陸投資事業營運狀況調查」。 註:比率為複選。. 二、銷售當地化 依據經濟部投審會2005年「中國大陸投資事業營運狀況調查」,台商對中國 大陸投資之市場導向可分為當地市場銷售、外銷第三地及回銷台灣等三種取向, 其中以在中國大陸當地之銷售比例占4成以上最高。過去台商赴中國大陸投資係利 用廉價勞工成本製造產品銷售全球,但隨著大陸經濟發展及國民所得提高,台商 為爭取廣大的大陸市場,對中國大陸內銷的比重有逐年增加的趨勢。 表 2-8 年度. 中國大陸投資事業產品在各地區銷售比例 產品在各地之銷售比例(%) 回銷台灣. 在當地銷售. 外銷其他國家. 2004. 23.44. 43.40. 33.25. 2005. 26.17. 40.19. 33.64. 資料來源:經濟部投審會 2005 年「中國大陸投資事業營運狀況調查」。. 回銷比例高低常被視為產業空洞化的指標之一,而不同產業在大陸市場之銷 售狀況亦有所差異。依據高長(2001)研究,皮革製品、紡織與成衣製品、橡膠 製品、其他工業製品、非金屬製品、金屬製品等,其回銷台灣比例較高,同時也 是外銷至大陸以外市場比例較高的行業。這些產業直接從大陸生產產品出口,會 與台灣本地企業產品產生競爭,而未來隨著台商在大陸當地投資企業的技術移轉 與外溢效果,在大陸低成本的競爭優勢下,對台灣產品將產生相當威脅。. 12.

(21) 另一類產業如精密儀器、運輸機械、金屬基本工業、化學、塑膠、紙製品等, 其回銷台灣比例也不低,但因產業生產製程較長,或是產品多元化,會將部分勞 力密集的製品或附加價值較低的產品移往大陸生產,再將半成品運回台灣加工轉 成高附加價值財貨再出口或在台灣銷售。 而隨著大陸開放國內市場,需求呈現多樣化,台商企業為擴大當地市場佔有 率,可能移轉較先進的技術或較新的產品設計,結果造成以大陸本土市場取代國 際市場,尤其對於那些目前的銷售結構已呈高回銷與高大陸以外市場併存現象的 產業,後續發展值得注意。. 三、採購來源 依據中華經濟研究院之調查,台商在中國大陸所使用的機器設備,在1993年 至1994年有55%來自台灣母公司,向大陸當地企業購置則不到2成。1999年仍有一 半機器設備來自台灣母公司,向大陸當地企業購置則有27%。此外,在原材料和 半成品部分,隨著中國大陸的產業、經濟不斷發展,尤其外商企業進入的結果, 使得台商自當地購置原料及半成品比重,較台商初至中國大陸時大幅增加。 依據經濟部投審會調查資料顯示,2005年國大陸投資事業採購來源(表2-9) 以向中國大陸當地採購最多占39%,包括向中國大陸當地台商企業採購占25.85% 及向中國大陸非台商採購占13.15%,而向台灣採購次之占34.38%,此顯示機器設 備、原料、零組件及半成品由台灣母公司供應者所佔比重已明顯下降。. 表 2-9. 機器設備、原料、零組件及半成品之採購來源比例 單位:%. 年度. 向台灣採購. 2004 2005. 34.00 34.38. 向大陸當地台商 企業採購 20.32 25.85. 向大陸非台商採購. 自其他國家進口. 23.29 13.15. 22.38 26.62. 資料來源:經濟部投審會2005年「中國大陸投資事業營運狀況調查」。. 依據高長(2001)研究,台商企業在中國大陸當地的採購行為會因投資產業 不同而有差別。基本上,若產業投入的原材料或半成品為中國大陸蘊藏較豐富的 13.

(22) 初級原材料或技術層次較低的中間財,在中國大陸當地採購比例自然會較高;反 之,若屬於高技術、高附加價值財貨,海外採購比例就可能較高。此外,企業在 中國大陸投資存續期間長短,也可能影響在當地的採購行為。存續期間愈長的企 業,累積當地市場的訊息更多,當地採購的可能性也會提高。值得注意的是晚進 入中國大陸的台商企業,在當地採購的比例反而高於早期進入者,顯示中國大陸 產製的工業原材料供應條件與供應能力已有所改善,並能滿足台商企業的需求。 我國赴中國大陸投資當地化程度不斷提高,依據高長(2002)研究,對台灣 經濟的影響有利有弊,在主要機器設備及其零件配件、原材料和半成品等之採購, 當地化程度提高,可能會使兩岸產業的整合程度降低,由投資帶動的出口擴張效果 和兩岸垂直分工架構減弱;人才晉用當地化可能造成技術優勢和經營主控權流失等 問題;至於市場行銷和周轉資金的籌措與取得,當地化程度提高在某種意義上代表 企業國際化經營,對台灣經濟而言並非絕對不利。. 2.2 我國對外貿易概況 2006 年我國對外貿易總額 4,267.1 億美元,出口總值為 2,240.1 億美元,成長 12.9%,進口總值為 2,026.9 億美元,增加 11.0%,出超達 213.2 億美元,成長 34.8 %,貿易總額為 4,200 億美元,進、出口成長率達 2 位數以上之成長(表 2-10)。. 14.

(23) 表 2-10 貿 易 總 額 年. 別. 額. 年增率 (%). 640.4. 1987 1988. 1986. 金. 中華民國對外貿易統計表 單位:億美元;%. 出 金. 口. 進 金. 口 額. 年增率 金 (%). 出 (入) 超. 額. 年增率 (%). 額. 年增率 (%). 26.0. 398.6. 29.7. 241.8. 20.3. 156.8. 886.6. 38.4. 536.8. 34.7. 349.8. 44.7. 187.0. 19.2. 1,103.4. 24.5. 606.7. 13.0. 496.7. 42.0. 110.0. -41.2. 47.6. 1989. 1,185.7. 7.5. 663.0. 9.3. 522.7. 5.2. 140.3. 27.7. 1990. 1,219.3. 2.8. 672.1. 1.4. 547.2. 4.7. 124.9. -11.0. 1991. 1,390.2. 14.0. 761.8. 13.3. 628.6. 14.9. 133.2. 6.4. 1992. 1,534.8. 10.4. 814.7. 7.0. 720.1. 14.5. 94.6. -28.9. 1993. 1,621.5. 5.7. 850.9. 4.4. 770.6. 7.0. 80.3. -15.1. 1994. 1,784.0. 10.0. 930.5. 9.3. 853.5. 10.8. 77.0. -2.2. 1995. 2,152.1. 20.6. 1,116.6. 20.0. 1,035.6. 21.3. 81.0. 5.4. 1996. 2,183.1. 1.0. 1,159.4. 3.8. 1,023.7. -1.1. 135.7. 67.4. 1997. 2,365.1. 8.3. 1,220.7. 5.3. 1,144.3. 11.8. 76.4. -43.7. 1998. 2,152.5. -9.0. 1,105.8. -9.4. 1,046.7. -8.5. 59.2. -22.7. 1999. 2,322.8. 7.9. 1,215.9. 10.0. 1,106.9. 5.8. 109.0. 84.2. 2000. 2,883.3. 24.1. 1,483.2. 22.0. 1,400.1. 26.5. 83.1. -23.8. 2001. 2,342.8. -18.7. 1,263.1. -14.8. 1,079.7. -22.9. 183.5. 120.8. 2002. 2,485.5. 6.1. 1,353.1. 7.1. 1,132.4. 4.9. 220.7. 20.3. 2003. 2,786.0. 12.1. 1,505.9. 11.3. 1,280.1. 13.0. 225.9. 2.3. 2004. 3,511.1. 26.0. 1,823.6. 21.1. 1,687.5. 31.8. 136.1. -39.7. 2005. 3,810.3. 8.5. 1,984.2. 8.8. 1,826.1. 8.2. 158.1. 16.2. 2006. 4,267.1. 12.0. 2,240.1. 12.9. 2,026.9. 11.0. 213.2. 34.8. 資料來源:我國海關進出口統計。 註:我國海關統計資料,2001-2006年資料含復進、出口。 復進口:指貨物出口後,在國外其外表形狀、本質、型式或效用等未經重大加工改變即又 進口者,或出口貨物之被退貨運回者。 復出口:指貨物進口後,在國內其外表形狀、本質、型式或效用等未經重大加工改變即予 出口者,或進口貨物之退運出口者。. 2006 年我國與主要貿易夥伴的往來,第 1 大出口市場為中國大陸(含香港), 占我國出口比重達 39.8%,成長率為 14.8%;第 2 大出口市場為美國,占出口比重 14.4%,成長 11.2%;對東南亞國協出口比重則為 13.7%,出口增加 13.8%;對歐 盟出口也有兩位數成長,對亞洲地區的出口成長僅略高於歐美地區(表 2-11)。. 15.

(24) 表 2-11 中華民國對各洲(地區)貿易統計 2006 年 國別. 總額. 出口 金額. 進口 金額. 占我國貿易總額/出/進 口比重 貿易 出口 進口 出(入)超 (%) (%) (%) 65.5. 57.2. 減增比率(%) 總額 11.7. 出口 金額 13.7. 進口 金額 出(入)超. 2,626.4 1,467.3 1,159.1. 308.2. 625.9 163.0 462.9 日 本 1,158.6 891.9 266.7 香港及中國大陸 中國大陸 765.9 518.1 247.9 221.5 71.5 150.0 南 韓 27.2 14.7 12.5 印 度 5.2 5.0 0.2 孟加拉 539.5 306.5 233.0 東南亞國協 143.9 92.8 51.1 新加坡 79.0 45.8 33.2 泰 國 109.9 49.4 60.5 馬來西亞 77.0 25.0 52.0 印 尼 72.6 44.8 27.8 菲律賓 57.2 48.7 8.5 越 南 581.7 341.3 240.4 北美洲 550.2 323.6 226.6 美 國 31.4 17.7 13.7 加拿大 596.6 352.0 244.6 NAFTA (2) 477.2 261.5 215.7 歐洲 25.1 6.0 19.0 俄羅斯 423.9 246.1 177.8 歐盟 111.5 50.1 61.4 德 國 67.5 44.1 23.4 荷 蘭 52.9 35.1 17.8 英 國 37.9 15.7 22.2 法 國 37.4 21.9 15.5 義大利 15.0 9.4 5.6 比利時 10.7 5.0 5.7 瑞 典 293.9 44.6 249.3 中東 103.0 5.3 97.7 沙烏地阿拉伯 51.2 1.1 50.1 科威特 94.6 33.4 61.2 大洋洲 89.5 46.5 43.0 中南美洲 75.9 20.7 55.2 非洲 19.0 9.3 9.7 南非 28.0 24.8 3.2 其他 4,267.1 2,240.1 2,026.9 總計 資料來源:我國海關進出口統計。. -299.9. 14.7. 7.3. 22.8. 2.3. 7.9. 0.5. -3.1. 625.2 270.2 -78.5. 27.2 18.0 5.2. 39.8 23.1 3.2. 13.2 12.2 7.4. 16.0 20.2 15.9. 14.8 18.7 21.7. 20.1 23.3 13.3. 12.7 14.8 6.6. 亞洲. 61.5. 單位:億美元; %. 9.2. 34.5. 2.3. 0.6. 0.7. 0.6. 11.2. -7.1. 44.9. -68.8. 4.7. 0.1. 0.2. 0.0. 13.0. 12.2. 31.7. 11.3. 73.5. 12.6. 13.7. 11.5. 12.3. 13.8. 10.4. 26.1. 41.7. 3.4. 4.1. 2.5. 10.6. 15.4. 2.9. 35.5. 12.6. 1.9. 2.0. 1.6. 17.7. 19.8. 14.9. 34.9. -11.1. 2.6. 2.2. 3.0. 15.7. 15.4. 16.0. 18.6. -27.0. 1.8. 1.1. 2.6. 11.6. 6.0. 14.6. 23.8. 17.0. 1.7. 2.0. 1.4. 2.0. 3.7. -0.7. 11.7. 40.2. 1.3. 2.2. 0.4. 19.1. 18.7. 21.2. 18.2. 100.9. 13.6. 15.2. 11.9. 9.1. 10.8. 6.9. 21.5. 97.0. 12.9. 14.4. 11.2. 9.4. 11.2. 7.1. 22.1. 4.0. 0.7. 0.8. 0.7. 4.3. 4.7. 3.8. 7.9. 107.4. 14.0. 15.7. 12.1. 9.4. 11.1. 7.1. 21.5. 45.8. 11.2. 11.7. 10.6. 4.7. 10.6. -1.6. 164.9. -13.0. 0.6. 0.3. 0.9. -7.6. 17.0. -13.4. -22.7. 68.3. 9.9. 11.0. 8.8. 6.3. 10.2. 1.4. 42.7. -11.3. 2.6. 2.2. 3.0. 4.7. 12.2. -0.7. -34.4. 20.7. 1.6. 2.0. 1.2. 4.5. 0.4. 13.3. -11.1. 17.3. 1.2. 1.6. 0.9. 6.3. 7.6. 3.9. 11.7. -6.5. 0.9. 0.7. 1.1. -5.3. 7.7. -12.7. -40.0. 6.4. 0.9. 1.0. 0.8. 15.1. 22.1. 6.4. 87.8. 3.8. 0.4. 0.4. 0.3. -2.5. 0.1. -6.6. 12.2. -0.7. 0.3. 0.2. 0.3. -1.4. 3.5. -5.4. -41.4. -204.7. 6.9. 2.0. 12.3. 26.1. 7.3. 30.2. 36.5. -92.4. 2.4. 0.2. 4.8. 29.9. 6.8. 31.4. 33.1. -49.0. 1.2. 0.0. 2.5. 16.0. -5.7. 16.6. 17.2. -27.8. 2.2. 1.5. 3.0. 12.5. 10.8. 13.5. 16.9. 3.5. 2.1. 2.1. 2.2. 18.0. 17.0. 19.1. -3.8. -34.5. 1.8. 0.9. 2.7. 44.8. 26.0. 53.3. 76.1. -0.5. 0.4. 0.4. 0.5. 14.1. 27.6. 3.6. -77.7. 21.6. 0.7. 1.1. 0.1. 12.9. 14.6. 1.0. 16.9. 213.2. 100.0. 100.0. 100.0. 12.0. 12.9. 11.0. 34.8. 16.

(25) 在進口方面,2006 年我國自日本進口比重占 22.8%,為我國第 1 大進口國, 也是我國最大貿易出超國,進口成長 0.5%;我國第 2 大進口國為中國大陸(含香 港) ,占我國進口比重達 13.2%,成長 20.1%;自美國進口比重為 11.2%,成長 7.1 %;自東南亞國協進口比重為 11.5%,成長 10.4%;自歐盟進口比重為 8.8%,進 口成長 1.4%。 依據經濟部貿易局分析,我國前 10 大主要出口產品中,出口比重最高者為電 機設備,其出口市場半數出口至中國大陸,其次為美國、日本、東協等,偏重於整 個東亞地區及美國,因此未來區域內若有經貿動盪情況發生,將對我國該產品之出 口有很大影響。第 2 項出口比重較高產品為機械用具,2006 年之出口比重為 13.0 %,比重較 2005 年下降 1.8%,近 6 年來比重更是從 26.6%大幅下降至 13.0%,縮 減幅度超過 50%以上,此乃因機械用具中,最重要的資訊產品出口已連續 6 年出現 衰退,因廠商外移效應發酵,使得資訊產品國內生產量下滑,進而影響出口動能(表 2-12)。 表 2-12. 中華民國主要出口商品變動趨勢 單位:%. 年別. 電機設備 及其零件 成長率 比重. 機械用具 及其零件 成長率 比重. 1995. 26.7. 21.4. 31.6. 22.3. 1996. 4.0. 21.5. 15.8. 1997. 9.1. 22.3. 10.5. 1998. -6.4. 23.0. 1999. 21.7. 25.5. 2000. 39.2. 29.1. 光學儀器. 塑膠及其 製品 比重 成長率 比重. 成長率 16.2. 1.7. 25.7. 24.9. 1.2. 1.7. -5.8. 26.1. 13.4. 1.8. -0.6. -6.2. 27.0. -8.7. 1.8. -11.1. 27.9. 27.3. 28.3. 2.1. 10.4. 18.9. 26.6. 43.2. 2.5. 22.0. 礦物燃料. 鋼鐵. 成長率 比重 成長率 比重 37.5 0.7 6.4 50.8 1.7 33.4 0.9 5.8 15.7 1.9 10.5 0.9 5.4 30.9 2.4 -31.9 0.7 5.3 -1.1 2.6 5.4. 26.9. 0.8. 13.8. 2.7. 5.4. 66.0. 1.1. 28.6. 2.9. 1.4. -17.6. 2.8. 1.6. 22.7. 3.2. 2001. -16.3. 28.6. -14.7. 26.6. -12.5. 2.5. -12.1. 5.5. 8.2. 2002. 12.1. 29.9. 1.3. 25.2. 43.7. 3.4. 10.3. 5.7. 19.3. 2003. 19.4. 32.1. -4.9. 21.5. 66.5. 5.1. 13.3. 5.8. 56.1. 2.2. 27.3. 3.6. 6.1. 63.2. 3.0. 30.9. 3.9. 6.5. 62.7. 4.5. 13.6. 4.1. 6.2. 21.7. 4.8. 13.3. 4.1. 2004 2005 2006. 27.6 11.8 19.7. 33.8 34.7 36.8. 2.3 -11.3 -0.8. 18.2 14.8 13.0. 55.4 18.1 28.7. 6.5 7.1 8.0. 26.9 16.2 8.2. 資料來源:我國海關進出口統計。註:2001-2006 年資料含復出進口。. 我國前10大進口產品以電機設備與礦物燃料兩大類為主,合占我國進口比重 約4成。第2大進口產品礦物燃料,有7成以上來自中東地區,進口來源相當集中, 因此易受國際原物料價格波動之遽烈影響(表2-13)。. 17.

(26) 表 2-13. 中華民國主要進口商品變動趨勢 單位:%. 電機設備 及其零件 成長率 比重 14.4 18.7. 年別 1993. 機械用具 礦物燃料 光學儀器 鋼鐵 有機化學品 及其零件 成長率 比重 成長率 比重 成長率 比重 成長率 比重 成長率 比重 1.4 7.4 -0.2 12.6 17.0 2.9 33.2 7.6 5.6 4.9. 1994. 17.0. 19.7. 4.0. 6.9. 7.5. 12.3. 34.8. 3.5. -13.6. 5.9. 20.1. 5.3. 1995. 32.9. 21.6. 20.7. 6.9. 27.0. 12.8. 24.7. 3.6. 27.8. 6.2. 44.7. 6.4. 1996. -4.7. 20.8. 15.7. 8.1. 10.3. 14.3. 33.3. 4.9. -23.8. 4.8. -14.7. 5.5. 1997. 17.1. 21.8. 10.0. 7.9. 10.3. 14.1. 20.7. 5.3. 11.3. 4.8. -1.7. 4.8. 1998. 1.1. 24.1. -26.1. 6.4. 9.5. 16.9. -18.8. 4.7. -20.3. 4.1. -17.5. 4.4. 1999. 10.8. 25.3. 21.7. 7.4. 27.9. 20.4. 20.5. 5.3. -4.4. 3.7. -2.6. 4.0. 2000. 36.6. 27.3. 59.6. 9.3. 23.0. 19.9. 49.6. 6.3. 17.0. 3.5. 26.8. 4.0. 2001. -21.6. 27.8. -9.4 10.9. -35.0. 16.7. -32.3. 5.5. -34.6. 2.9. -30.8. 3.6. 2002. 7.9. 28.6. -1.4 10.3. 1.0. 16.1. 6.8. 5.6. 34.0. 3.8. 12.0. 3.9. 2003. 8.2. 27.3. 30.5 11.9. 1.1. 14.4. 31.4. 6.5. 30.0. 4.3. 27.1. 4.3. 2004. 21.4. 25.2. 41.4 12.7. 32.0. 14.4. 46.3. 7.3. 75.4. 5.7. 37.2. 4.5. 2005. 6.9. 24.9. 30.7 15.4. -3.9. 12.8. -10.7. 6.0. -4.4. 5.1. 12.4. 4.7. 2006. 7.8. 24.2. 30.4 18.1. 0.7. 11.6. 9.7. 5.9. -1.6. 4.5. 13.7. 4.8. 資料來源:我國海關進出口統計。註:2001-2006 年資料含復出進口。. 美國市場向來穩居台灣產品之首要出口地區,1980 年代達 48%高峰,其後我 國對美國的出口比重即持續下降。如 1995 年我國對美國的出口比重為 23.6%,至 2006 年已降至 13.0%(表 2-14),取而代之的是對中國大陸的出口逐年增加。 表 2-14. 我國對美國貿易統計表 單位:億美元;%. 貿易總值 年別 金 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006. 輸. 占貿易 年增率 總值百 額 (%) 分比 金. 出. 輸. 占輸出 年增率 總值百 額 (%) 分比 金. 入. 占輸入 出超或 年增率 總值百 入超 額 (%) 分比. 471.8 468.4 527.9 490.6 506.0 599.4. 11.3 -0.7 12.7 -7.1 3.1 18.5. 21.9 21.5 22.3 22.8 21.8 20.8. 264.1 268.7 295.5 293.8 309.0 348.1. 8.5 1.7 10.0 -0.6 5.2 12.7. 23.6 23.2 24.2 26.6 25.4 23.5. 207.7 199.7 232.3 196.8 197.0 251.3. 15.1 -3.8 16.4 -15.3 0.1 27.6. 20.1 19.5 20.3 18.8 17.8 17.9. 56.4 68.9 63.2 97.0 112.0 96.9. 465.4 456.2 435.5 505.3 502.8 550.2. -22.4 -2.0 -4.5 16.0 -0.5 9.4. 19.9 18.4 15.6 14.4 13.2 12.9. 281.4 273.6 265.5 287.5 291.1 323.6. -19.2 -2.7 -3.0 8.3 1.3 11.2. 22.3 20.2 17.6 15.8 14.7 13.0. 184.1 182.6 170.0 217.8 211.7 226.6. -26.7 -0.8 -6.9 28.2 -2.8 7.1. 17.0 16.1 13.3 11.9 12.5 11.2. 97.3 91.1 95.6 69.7 79.4 97.0. 資料來源:我國海關進出口統計。註:2001-2006年資料含復出進口。. 我國對中國大陸順差比重自 1993 年(鄧小平南巡後引發新一波大陸熱)後大. 18.

(27) 幅提昇。自 2000 年起,台灣對美國出口比重每年皆低於對中國大陸出口比重,而 2000 年台灣對中國大陸貿易順差達 274.1 億美元,中國大陸已是我國最主要的貿 易順差來源國,而同年我國整體貿易順差僅 83.1 億美元,如扣除對中國大陸順差 部分,台灣已成為貿易入超國。 中國大陸主要的進口來源集中在亞洲,其中進口比重最大的國家是日本。台 灣對中國大陸出口,在 1980 年代後半期開始急速增加,東亞國家中僅次於日本。 韓國在 1990 年代對中國大陸出口開始急速增加,東亞中排行在日本與台灣之後。 根據任燿廷(2005)研究,自 1990 年代後期,中國大陸進口來源呈現擴散的發展, 最大進口國日本的比重呈下降趨勢,台灣、韓國,以及東協馬來西亞、泰國比重 則呈現明顯上升趨勢,此種趨勢轉變與這些國家間所形成的資訊通訊技術之機械 設備零組件供應鏈網絡有密切關連,中國大陸資訊、通信機械設備的出口使中國 大陸成為東亞經濟的主要牽引力之一,也讓全球感受到中國大陸經濟崛起的威脅。 2006 年我國對中國大陸貿易總額達 1,161.4 億美元,較 2005 年成長 15.9%, 其中出口 894.5 億美元,成長 14.7%,進口 266.9 億美元,成長 20.0%,貿易出超 達 627.6 億美元,成長 12.5%。比重方面,貿易總額、出口、進口分占 27.2%、 39.9%、13.2%,中國大陸持續保有我國第一大出口市場和最大貿易出超來源地 位。2006 年我國對中國大陸(含香港)出口成長率(14.7%)超過我整體出口成 長率(12.9%) ,且中國大陸(含香港)在我出口市場之占有率亦逐年上升(表 2-15) 。. 19.

(28) 表 2-15. 我國對中國大陸(含港澳)貿易統計表 單位:億美元;%. 貿易總值 年別. 金. 額. 輸. 占貿易 年增率 總值百 金 (%) 分比. 額. 出. 輸. 占輸出 年增率 總值百 金 (%) 分比. 額. 入. 占輸入 出超或 年增率 總值百 入超 (%) 分比. 1994. 249.4. 16.9. 13.9. 215.3. 15.9. 23.0. 34.1. 23.6. 4.0. 181.1. 1995. 316.3. 26.8. 14.6. 266.7. 23.9. 23.7. 49.6. 45.3. 4.8. 217.1. 1996. 324.4. 2.6. 14.7. 276.5. 3.7. 23.6. 47.9. -3.4. 4.7. 228.5. 1997. 355.7. 9.7. 14.9. 296.3. 7.2. 24.0. 59.5. 24.1. 5.2. 236.8. 1998. 320.8. -9.8. 14.7. 259.7. -12.3. 23.2. 61.0. 2.6. 5.8. 198.7. 1999. 354.9. 10.6. 15.1. 288.2. 11.0. 23.5. 66.7. 9.2. 6.0. 221.6. 2000. 443.2. 24.9. 15.2. 358.7. 24.4. 24.0. 84.6. 26.9. 6.0. 274.1. 2001. 419.0. -5.5. 17.9. 339.0. -5.5. 26.8. 80.0. -5.4. 7.4. 259.1. 2002. 536.9. 28.1. 21.6. 437.7. 29.1. 32.4. 99.1. 23.9. 8.8. 338.6. 2003. 670.3. 24.8. 24.1. 540.6. 23.5. 35.9. 129.6. 30.8. 10.1. 411.0. 2004. 887.0. 32.3. 25.3. 695.6. 28.7. 38.1. 191.3. 47.6. 11.3. 504.3. 2005. 1,002.4. 13.0. 26.3. 780.0. 12.1. 39.3. 222.4. 16.2. 12.2. 557.7. 2006. 1,161.4. 15.9. 27.2. 894.5. 14.7. 39.9. 266.9. 20.0. 13.2. 627.6. 資料來源:我國海關進出口統計。 註:2001-2006 年資料含復出進口。. 近年來,中國大陸經歷油價高漲、利率調升及宏觀調控等抑制經濟過熱之政 策下,經濟仍持續高速成長,使我國對其出口表現暢旺,至 2004 年的出口更登上 高峰,大幅增長 28.7%,惟自 2005 年起,我國對中國大陸出口成長出現趨緩現象。 依據經濟部貿易局分析,主因一方面是我國出口產品在大陸市場逐漸被南韓所取 代,另一方面因兩岸無法直航,台商基於成本考量,以「投資代替貿易」方式, 直接將相關零組件廠設於中國大陸,以降低自台灣進口之成本,致使我國對中國 大陸出口之優勢逐漸喪失。 依經濟部委託中華經濟研究院「對中國大陸貿易與產業分工之研究」報告 (2003)分析台灣對中國大陸龐大貿易順差原因,台灣與中國大陸在美國市場雖 皆為順差,但台灣對美順差逐年減少,反之中國大陸對美順差逐年增加,顯示兩 者之間有消長關係,可能出現台灣透過對中國大陸貿易取代直接出口美國市場, 即所謂的出口移轉效果。部份研究也指出可能是中國大陸向台灣購買半成品與原 物料,產品再外銷美國市場之三角作業流程,誘發台灣對中國大陸直接投資之出 口效果。此外,我國尚存在對中國大陸進口限制以及海峽兩岸無法直接三通所形. 20.

(29) 成的貿易障礙,相對於其他國家,我國自中國大陸進口的貿易比重相對偏低,然 隨著二岸皆加入 WTO 後,我國對中國大陸產品進口障礙面臨撤除的壓力,亦意 謂著這種龐大的貿易順差無法長期存在。. 2.3 我國失業概況 2.3.1 失業原因初探 1990年代以前,我國是以勞力密集產業發展為主,各產業所需技術層次都不 高,無明顯的結構性失業。勞力密集產業因勞動投入較高,創造了大量就業機會, 使我國失業率在1987年至1996年之間,均維持在2%以下的低水準。1990年後,因 全球化競爭,加快國內產業結構之調整速度,並使我國跳脫勞力密集朝向資本密 集與技術密集產業發展,許多傳統產業明顯沒落,取而代之的是資訊電子、通訊 等高科技產業(辛炳隆,2004)。 我國失業率自1995年的1.79%跳升至1996年的2.6%,至2001年又突然跳升至 4.57%,2002年更高達5.17%,創下近50年來的最高紀錄,2004年即使經濟景氣攀 升,失業率也僅回降至4.44%。在勞動參與率部分,勞動人口成長是一種自然現 象,但近年來未見勞動參與率有大幅增加,國內勞動參與率自1988年達60.21%水 準後,即持續下降。依據林美惠等(2004)之研究,以各業受雇員工的結構來觀 察,我國服務業受雇員工自1980年以來就持續增加,而工業部門在1987年達到高 峰後,即持續下降,顯示新增勞動力的吸納是以服務業為主。我國製造業的受雇 人數一直都是最低,而且自2000年以後也有明顯下滑的跡象出現。以三大行業(農 業、製造業、服務業)來觀察都顯示就業人數普遍下降。總言之,台灣失業率的 上升和勞動參與率下降是目前就業市場的概況(如圖2-2)。. 21.

(30) 勞動參與率與失業率. %. %. 6. 62. 5. 61 60. 4. 59 3 58 2. 勞動參與率(右軸) 1. 56. 20 05. 20 03. 20 01. 19 99. 19 97. 19 95. 19 93. 19 91. 19 89. 19 87. 19 85. 55. 19 83. 0. 19 81. 57. 失業率(左軸). 年別. 圖 2-2. 勞動參與率與失業率. 我國經濟成長率從1994年的7.39%,下挫至1995年的6.49%,此後一路下滑, 甚至在2001年呈現2.17%的負成長。而同時的失業率自1995年下半年起就一直攀 升,至2002年衝上5%的歷史新高,失業人數達45萬人,其中因工作場所歇業或業 務緊縮的失業者高達20萬人,幾乎佔總失業人數的一半,顯示失業率攀升部分原 因是受到景氣衰退影響。另外根據國內許多文獻分析(李誠 2001、趙弘靜 2002、 張聖英 2002、邱秋瑩 2002),近年來自然失業率的持續上升部分原因可能來自於 結構性失業的增加。 產業結構變化是經濟發展過程中的自然現象,但其可能對失業造成影響。依 據張隆宏(2005)研究認為不同產業要求勞動者不同的技能,從衰退產業退出來 的勞動者,有一部分無法在成長產業中找到工作,這種結構性失業人數的多寡, 主要視成長與衰退產業中,勞動者知識或技能之差異程度而定,差異程度愈大, 表示兩部門勞動力的移轉比例低。此外,產業結構調整速度愈快,或是調整幅度 越大,則在短期間不同部門間移轉之勞動力就比較多,在其他條件不變下,就會 有比較多的失業人數。. 22.

(31) 依據曾敏傑(2002)的分析,我國結構性失業人口自1996年的64,595人遽增 為2000年的110,357人,其占失業人口的比例也由34.6%上升為47.4%,尤其自1980 年代起,政府將資訊電子、通信、光電等高科技產業列為重點輔導對象,由於這 些產業資本密集度較傳統製造業高,故相同產出水準所能創造出來的就業機會相 對減少,而其所需勞動力品質亦較傳統製造業高,因此,即使近幾年來這些產業 使經濟成長率得以持續上升,但無法吸納傳統產業衰退所增加之失業人口。 此外,張隆宏(2005)從我國產業結構的變化趨勢來分析,認為我國三級產 業之結構變化與先進國家的發展軌跡相似,即農業部門之GDP比重逐漸下降,工 業部門之GDP比重先升後降,服務業部門之GDP比重則逐漸上升。由表2-16可以 發現,在1981年至1987年間台灣服務業GDP比重變化不大,大約佔50%左右,產 業結構主要是由農林漁牧業轉向工業,特別是製造業,在這一段期間農業比重由 7.10%下降至5.18%,減少了1.92個百分點,工業及製造業比重分別由42.91%與 33.66%,上升至44.49%與37.21%,分別上升1.58與3.55個百分點。 1987年之後農業部門GDP比重仍持續下降,工業部門GDP比重也開始下降, 取而代之的是服務業。一般而言,服務業對基本知識的要求較高,但農業與工業 部門相繼釋出的初級勞動力,其一般性的知識水準並不高,使得勞動力的移轉出 現困難,此時產業結構變化對失業率可能有較大的影響,換言之,1980年代後期 起,台灣的結構性失業可能變的較以前嚴重,而我國長期失業率在1990年前後達 到最低,隨後即開始攀升。. 23.

(32) 表 2-16. 台灣三級產業 GDP 比重 單位:%. 年別 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006. 農業. 7.10 7.54 7.12 6.17 5.63 5.41 5.18 4.90 4.75 4.04 3.65 3.45 3.49 3.36 3.33 3.05 2.42 2.36 2.43 1.98 1.85 1.74 1.66 1.64 1.66 1.53 資料來源:行政院主計處。. 工業. 製造業. 服務業. 42.91 41.83 42.83 43.81 43.81 44.81 44.49 42.28 39.58 38.39 38.02 36.90 35.90 34.20 32.78 32.42 31.88 31.22 29.90 29.09 27.62 28.28 27.96 27.57 26.77 26.81. 33.66 33.32 34.31 35.74 35.68 37.58 37.21 35.19 32.50 31.21 31.09 29.48 28.05 26.49 25.32 25.47 25.18 24.81 24.02 23.76 22.73 23.68 23.69 23.72 23.05 23.02. 49.99 50.63 50.05 50.02 50.57 49.78 50.34 52.83 55.67 57.58 58.33 59.65 60.61 62.43 63.89 64.53 65.70 66.42 67.66 68.93 70.53 69.98 70.38 70.79 71.57 71.65. 我國就業結構與產業結構的變動趨勢相似,農業就業人數比重逐年下降;工 業及製造業之就業人數比重在 1987 年達到高峰之後開始下降;服務業就業人數比 重則逐年上升(表 2-17)。比較就業結構與產業結構,可以看出不同產業之生產 力差異,在 2006 年,農業之 GDP 比重僅 1.53%,但就業人數比重則有 5.49%, 工業之 GDP 比重為 26.81%,其就業人數佔 36.02%,而服務業 GDP 比重為 71.65 %,就業人數比重只佔 58.49%,此顯示服務業平均每人的生產力大於工業,而工 業又大於農業。. 24.

(33) 表 2-17 年別. 台灣地區三級產業就業人數佔全經濟就業人數比重 單位:% 農業. 工業. 製造業. 服務業. 18.84 18.85 18.63 17.60 17.46 17.03 15.28 13.73 12.91 12.85 12.95 12.34 11.49 10.92 10.55 10.12 9.57 8.85 8.27 7.80 7.55 7.50 7.27 6.56 5.94 5.49 資料來源:行政院主計處。. 42.39 41.30 41.15 42.27 41.57 41.58 42.77 42.47 42.09 40.83 39.93 39.61 39.09 39.22 38.74 37.48 38.16 37.93 37.21 37.24 35.99 35.24 34.83 35.21 35.79 36.02. 32.40 31.83 32.28 34.17 33.67 34.07 35.17 34.56 33.86 32.03 30.79 29.95 28.39 27.80 27.08 26.71 28.01 28.11 27.74 27.97 27.57 27.11 27.06 27.29 27.42 27.42. 38.77 39.83 40.23 40.15 40.98 41.39 41.96 43.80 45.01 46.32 47.13 48.05 49.43 49.85 50.71 52.39 52.26 53.22 54.51 54.98 56.46 57.26 57.90 58.23 58.27 58.49. 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006. 我國因應全球化競爭,產業結構由勞力密集轉向資本密集與技術密集,但單 位產出所需之勞動投入卻可能因此相對減少。表2-18所列是歷年國內各產業勞動 投入係數之變動,其中除了2001年由於經濟不景氣,產出相對減少,導致勞動投 入大幅增加之外,其餘各年各產業的勞動投入係數大都呈現下降趨勢。此外,根 據林安樂等(1997)分析發現,國內勞動生產力持續提高,但產業結構調整對創 造就業投下不利的變數。有學者如林大侯等(2002)曾模擬預測未來產業發展對 就業創造之影響,其結果指出若任由產業自行發展,則其所創造的就業機會將不 足以吸納國內勞工。. 25.

(34) 表 2-18. 年別. 農林 漁牧. 工業. 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006. -0.10 -0.12 -0.10 -0.08 -0.09 -0.10 -0.10 -0.11 -0.10 -0.02 -0.04 -0.05 -0.13 -0.12 -0.10. -0.06 -0.06 -0.04 -0.06 -0.09 -0.03 -0.04 -0.06 -0.04 -0.02 -0.06 -0.03 -0.03 -0.01 -0.02. 礦業、 土石採 取 -0.12 -0.01 -0.12 -0.22 -0.12 -0.13 -0.12 -0.13 -0.05 -0.07 -0.14 -0.14 -0.18 -0.04 -0.04. 我國各產業勞動投入係數之變動. 製造業. 水電 燃氣. 營造業. -0.08 -0.10 -0.07 -0.07 -0.07 0.00 -0.03 -0.06 -0.04 0.00 -0.05 -0.02 -0.03 -0.02 -0.03. -0.07 -0.09 -0.07 -0.06 -0.09 -0.06 -0.04 -0.05 -0.03 -0.01 -0.04 -0.03 -0.06 -0.07 -0.04. 0.01 0.06 0.02 -0.03 -0.13 -0.11 -0.07 -0.08 -0.07 -0.08 -0.07 -0.06 -0.02 0.04 0.00. 單位:人/NT百萬美元 批發、 運輸、 金融保 零售及 倉儲及 險及不 餐飲業 通信業 動產業 -0.04 -0.07 0.01 -0.05 -0.04 0.05 -0.03 -0.05 -0.03 -0.04 -0.07 0.01 -0.03 -0.05 0.01 -0.05 -0.08 -0.01 -0.02 -0.02 0.05 -0.02 -0.06 0.00 -0.04 -0.04 -0.04 0.02 0.03 0.02 -0.25 -0.06 -0.12 -0.03 -0.02 -0.04 -0.04 -0.05 -0.03 -0.04 -0.06 0.01 -0.03 -0.03 -0.04. 資料來源:行政院主計處。 註:勞動投入係數指每生產一單位產出所投入之勞動數量。本文以就業人數來衡量所投入 之勞動數量,以實質 GDP 衡量產出水準,因此,勞動投入係數=就業人數/實質 GDP。. 另外,依據林美惠等(2004)研究,我國失業率上升之結構性因素,除了傳 統勞力密集產業因國內人力雇用成本上升,喪失比較利益外,加以引進外勞雇用, 對國內勞動的供給產生替代效果。此外,又因產業外移中國大陸或海外,造成國 內整廠關閉或只留管銷部門的現象,進而減少國內勞動之需求。. 2.3.2 失業結構分析 依據行政院主計處統計,2006 年男女就業比重,其中男性占 57.62%,女性 占 42.38%。近 20 年來,女性就業者平均年增率達 2.07%,較同期男性之 0.96% 高出 1.11 個百分點,致使女性就業人數占總就業者比率由 1986 年之 37.17%上升 至 42.38% (表 2-19)。 由就業者教育程度觀察,大專及以上程度者所占比率已由1986年之12.11%, 上升至2006年之36.33%,就業人力素質明顯提升。. 26.

(35) 表 2-19. 就業者特性 單位:%. 項. 目. 總. 別. 1986 年. 1991 年. 1996 年. 2001 年. 2005 年. 2006 年. 計. 100.00 62.83 37.17. 100.00 62.18 37.82. 100.00 60.17 39.83. 100.00 59.05 40.95. 100.00 58.00 42.00. 100.00 57.62 42.38. 20.03 54.91 23.81 1.25. 15.34 60.20 22.95 1.51. 12.38 62.24 23.78 1.60. 11.67 59.93 26.88 1.52. 9.42 58.67 30.28 1.63. 8.73 58.82 30.77 1.68. 64.05 23.85 12.11. 54.26 29.89 15.85. 44.34 33.69 21.96. 35.64 35.97 28.39. 29.34 36.32 34.34. 27.58 36.09 36.33. 16.94 42.19 40.88. 13.12 40.12 46.77. 10.32 37.53 52.15. 7.47 36.04 56.49. 6.09 35.68 58.23. 5.54 36.01 58.45. 22.72 44.12. 29.08 40.97. 36.01 36.94. 38.71 35.14. 42.13 33.08. 42.98 32.59. 33.16. 29.95. 27.04. 26.15. 24.79. 24.43. 4.25 20.43 10.69 64.62 11.44 53.19. 5.04 18.80 9.35 66.81 10.83 55.98. 5.35 16.98 8.51 69.16 11.40 57.76. 5.17 15.84 7.15 71.83 10.24 61.59. 5.06 14.57 6.74 73.63 9.62 64.01. 5.14 13.92 6.39 74.55 9.16 65.38. 男 女 年. 齡. 15-24 歲 25-44 歲 45-64 歲 65 歲 以 上 教 育 程 度 國中及以下 高中(職) 大專及以上 行 業 農 業 工 業 服 務 業 職 業 白 領 工 作 藍 領 工 作 其 他 從 業 身 分 雇 主 自營作業者 無酬家屬工作者 受 雇 者 受政府雇用 受私人雇用. 資料來源:行政院主計處。 註:白領工作人員包括民代及主管人員、專業人員、技術員及助理專業人員、事務工作人員。 . 藍領工作人員包括技術工及有關工作人員、機械設備操作工及組裝工、非技術工及體力工。. . 其他包括服務工作人員、農事工作人員。. 以年齡別觀察,青少年(15-24歲者)所占比率於近20年間呈下滑趨勢,降幅 達11.30個百分點;中高齡(45-64歲者)所占比率則由1986年之23.81%微降至1991 年之22.95%,其後快速上升至2006年之30.77%。 隨產業結構變遷,近20年來,行、職業結構均有顯著改變。以行業結構而言, 農業所占比率由1986年之16.94%持續降至2006年之5.54%,工業亦由42.19%下降 至36.01%,服務業則由40.88%持續升至58.45%;以職業結構而言,白領就業者 (民代及主管人員、專業人員、技術員及助理專業人員、事務工作人員)所占比 率由1986年之22.72%持續升至42.98%;藍領(生產操作體力工)就業者則由44.12 %下降至32.59%。. 27.

(36) 失業者特性,依據行政院主計處分析,2006年失業者其中男性占63.25%,女 性占36.75%。觀察其年齡分布,以25-44歲年齡者占5成以上居第一位,其次是45 歲以上者,而15-24歲失業者最少。就教育程度別觀察,2003年以前以國中程度以 下者失業比重最高,但在2004年以後,以高中(職)失業最嚴重,2006 年則為大 專及以上程度者失業比重最高(表2-20)。 表 2-20. 長期失業者特性 單位:%. 項目別 總計 男 女 年齡 15-24 歲 25-44 歲 45 歲以上 教育程度 國 中 及 以 下 高 中 ( 職 ) 大 專 及 以 上 有無從事過工作 初次尋職 非初次尋職. 2001 年 100.00 77.52 22.48. 2002 年 100.00 77.27 22.73. 2003 年 100.00 72.75 27.25. 2004 年 100.00 74.17 25.83. 2005 年 100.00 64.44 35.56. 2006 年 100.00 63.25 36.75. 16.88 58.64 24.48. 14.10 58.01 27.89. 15.77 55.47 28.76. 8.57 60.40 31.03. 15.62 59.95 24.42. 17.65 54.43 27.92. 38.88 43.27 17.84. 45.20 34.20 20.60. 38.93 37.35 23.72. 30.62 44.05 25.33. 33.44 36.17 30.39. 27.54 35.81 36.65. 15.05 84.95. 12.34 87.66. 13.88 86.12. 13.24 86.76. 18.22 81.78. 20.00 80.00. 資料來源:行政院主計處。 註:長期失業者係指失業期間達 1 年(53 週)以上之失業者。. 2.4 文獻回顧 經濟學上討論國與國之間的生產與投資行為關係,一般均以外人直接投資 (foreign direct investment, 簡稱FDI)的議題進行討論,在這議題中可分為外來投 資(inward FDI)與對外投資(outward FDI)兩大項;前者的文獻主要在討論廠 商在海外設廠投資對於子國(host countries)當地經濟的影響,影響範圍包括對 子國當地廠商生產行為的衝擊與投資廠商所可能在當地產生的外溢效果(spillover effect);後者的文獻主要在討論廠商進行對外投資對於母國(home countries)經 濟的影響,重點在於對外投資對母公司生產與經營或母國經濟活動的正反面效 益。本節主要目的在探討過去文獻中有關外來投資對於子國及對外投資對於母國 經濟活動之影響。 28.

數據

+7

相關文件

End of studies project and master thesis shall be performed in English and according to the rules and regulations of the host institution.. the project is

This discovery is not only to provide a precious resource for the research of Wenxuan that has a long and excellent tradition in Chinese literature studies, but also to stress

This article is for the founding of the modern centuries of Buddhist Studies in Taiwan, the mainland before 1949, the Republic of China period (1912~1949), and Taiwan from

Source: Kleinman, Liu and Redding (2020) International friends and enemies: Modelling the evolution of trade relationships since 1970... 外國直接投資 (FDI) from HK

Therefore, the focus of this research is to study the market structure of the tire companies in Taiwan rubber industry, discuss the issues of manufacturing, marketing and

(1983), Foreign Direct Investment in the United States:Old Currents,New Waves and the Theory of Direct Investment, in Kindleberger etc.The Multinational Corporation in the 1980s,

This thesis studies how to improve the alignment accuracy between LD and ball lens, in order to improve the coupling efficiency of a TOSA device.. We use

(c) Draw the graph of as a function of and draw the secant lines whose slopes are the average velocities in part (a) and the tangent line whose slope is the instantaneous velocity