保險契約之保證對保費與準備金的影響 - 政大學術集成

38

0

0

全文

(2) 目錄 目錄................................................................................................................................. I 表目錄............................................................................................................................ II 圖目錄........................................................................................................................... III 摘要...............................................................................................................................IV Abstract ..........................................................................................................................V 1. 緒論.................................................................................................................... 1 1.1 前言............................................................................................................ 1 1.2 1.3 1.4. 研究動機.................................................................................................... 2 研究目的.................................................................................................... 3 研究流程與架構........................................................................................ 4. 2.. 文獻探討............................................................................................................ 6 2.1 Solvency II 與 IFRS 4.............................................................................. 6 2.2 文獻回顧.................................................................................................. 10 3. 研究方法.......................................................................................................... 14 3.1 準備金評價方法...................................................................................... 14 3.2 利率期間結構之建立.............................................................................. 16 3.3 影響現金流量的因素.............................................................................. 22 3.4 保單範例介紹.......................................................................................... 24 3.5 現金流量之設定...................................................................................... 26 4. 研究結果.......................................................................................................... 28 5. 結論與建議...................................................................................................... 30 5.1 結論.......................................................................................................... 30 5.2 建議.......................................................................................................... 31 參考文獻...................................................................................................................... 32. I.

(3) 表目錄 表 3-1 解約率表……………………………………………………….27 表 3-2 費用率表……………………………………………………….27 表 4-1 模擬利率敘述統計量………………………………………….28. II.

(4) 圖目錄 圖 1-1 分析流程示意圖…………………………………………..….…5 圖 3-1 台灣公債零息殖利率曲線 ( 單位:百分比)……….…..….…16 圖 3-2 利率期間結構 ( 單位:百分比)………………………...….…17 圖 3-3 商業本票利率圖 ( 單位:百分比) ….………………….…….18 圖 4-1 第五年保險費分佈圖 ( 單位:元) ……………….……….….29 圖 4-2 第五年準備金分佈圖 ( 單位:元)………………………...….29. III.

(5) 摘要 過去幾十年以來,保險公司販售各類型保險契約提供被保險人保障, 當時的保險契約具有較高的預定利率,但是近一二十年來,金融市場 的利率持續走低,這是當時從未料想過的情形。保險公司因而深受利 差損之影響,導致財務壓力愈來愈重,這將影響保險公司的經營與發 展。. 本研究以保險公司的保險費和準備金為研究主題,將保險公司經營 的困難面分為保險費收入和準備金評價兩部分。希望透過重新計價調 整保險費,降低保險公司經營上的財務壓力。或是透過市場價值評價 法使得準備金較能反映真實價值. 本研究使用台灣政府公債和商業本票利率資料,建構適用保險契約 之利率期間結構,重新計算保險公司之保險費與準備金。. 本研究之分析說明保險公司若能以市場價值評估法,不僅符合國際 趨勢,且落實在保險費和準備金之計價,將使保險公司得以永續經 營。. 關鍵字:保險費、市場價值評估法、準備金 IV.

(6) Abstract Taiwan insurance companies have been selling a variety of insurance contracts for protecting insured for the past years. At that time, the insurance contracts had a higher assumed interest rate. But, recently the interest rate of financial market is going down. It is not expect to happen. The insurers’ loss form difference of interest rate which resulting the more and more the pressure of financial. And, the loss from difference of interest rate impacts the running and development of insurers. This paper focuses on the impacts of premiums and reserves of Taiwan insurers. It takes apart two running difficulty aspects of pricing premiums and valuating reserves. By pricing premiums and market consistent valuation for reserves, lowering the running pressure of insures and reflecting the true value. Our study uses Taiwan government bond and commercial paper interest rate data, constructing the suitable term structure for insurance contracts, re-pricing the premiums and reserves. The above analyses that demonstrate that insurers use market consistent valuation not only according to international trend but also pricing premiums and reserves can benefit insurers.. Key Words: Premiums, Market Consistent Valuation, Reserves V.

(7) 1. 緒論 1.1 前言 近一二十年來台灣金融市場之利率水準逐漸下滑,造成保險公司在 經營上面臨嚴峻之挑戰。這是因為以往販售的保險契約具有較高之預 定利率,造成保險公司在現在甚至未來仍要給予原先答應的保證契約 內容。由於精算假設上的利率跟實際狀況的不一致性,產生利差損以 及增提準備金的結果,兩者都對保險公司造成深遠的影響。. 保險公司販售之保險契約,保障被保險人於風險事件發生後給付理 賠金。由於人壽保險契約之特性,被保險人購買保險後直至風險事件 的發生的這段期間,保險公司將使用保險費收入進行投資,可以在未 來提供保障給被保險人。如果這是一段很長的期間,並且保險公司在 投資收益方面無法達到原先預定的報酬率,將對保險公司的負債面的 準備金造成財務上的壓力。. 有鑑於此,本研究希冀從保險契約之設計上著手,修改精算相關假 設令保險契約的保險費用可以隨金融市場利率改變,並檢視準備金的 變化對保險公司影響。 1.

(8) 1.2 研究動機 壽險責任準備金意味著保險公司有效保險契約未來責任之現值,現 行監理機關認可之會計原則的評估方法採用帳面價值評估法(Book Valuation),由於責任準備金提存利率乃依據保險契約發單時所規定 的提存利率,不論未來市場利率如何變化,每年所提存的準備金皆維 持發單時的提存利率不再變動。因此,對於過去高預定利率的保單而 言,當利率水準下跌時,由於無法調整準備金的提存利率,就可能產 生準備金提存不足的問題。進而影響保險公司的清償能力。因此,不 論利率是向上或向下變動,保險公司的經營都會受到一定程度的影響。 表面上看起來是受到利率變動的影響,但是探究其原因,其實就是保 險精算中基本假設固定利率所造成之結果。. 由於保險契約提供長年期保證之關係,保險契約一經賣出之後,保 險公司對被保險人即負有潛在之責任,台灣在過去利率水準較高的年 代,保險公司販售預定利率較高的保單,但隨著近一、二十年來利率 水準持續降低,高預定利率保單之責任對保險公司的財務壓力愈來愈 重,有鑑於此,本研究將以市場價值評估法(Market Consistent Valuation) 評估保險契約之責任準備金,並研究調整保證期間長短對 準備金提列與保費之影響。 2.

(9) 1.3 研究目的 本研究的主要目標敘述如下: 一、. 參考國外現行方法,建立適合台灣保險業負債準備金之市場. 價值評估法(Market Consistent Valuation)。 二、. 調整保險契約保證期間,檢視保險費與準備金變化和對保險. 公司之影響。. 在建立保險負債準備金之市場價值評估法中,該方法將根據台灣政 府公債與商業本票(Commercial Paper)利率與壽險市場狀況,使用符合 財務經濟學的理論基礎及隨機利率模型計算出保險契約未來現金流 量現值。這方法不僅符合目前歐盟所進行的 Solvency II 監理專案,也 符合國際會計準則(IFRS 4)和國際保險監理官協會(International Association of Insurance Supervisors, IAIS )討論之趨勢。. 3.

(10) 1.4 研究流程與架構 本文首先確立主要的研究動機與目的,將以按市值計價 (mark-to-market)之方法計算保險業準備金的變化與影響。第二章首先 將檢視歐洲保險與職業退休金監理機關(European Insurance and Occupational Pensions Authority, EIOPA) 所發布之 Solvency II 專案與 QIS 5 (Quantitative Impact Study 5)研究報告內容,以及國際會計準則 理事會(International Accounting Standards Board , IASB)發布之 IFRS 4 PHASE 2 內容,參考其對保險業準備金計算按市值計價 (mark-to-market)之計算方法。其次,將作文獻回顧,探討以往文獻研 究關於保險契約現金流量、利率或死亡率的結果。第三章為研究方法, 利用 Cox, Ingersoll, and Ross term structure model 和 Smith-Wilson model 建構計算保險契約所需之利率期間結構,並介紹範例保單的現 金流量。第四章為研究結果,將運用利率期間結構計算範例保單之準 備金,檢視保險費與準備金變化對保險公司之影響。第五章為結論與 對後續研究之建議。. 4.

(11) 緒論. 文獻探討. 研究方法. 研究結果. 結論與建議 圖 1-1 分析流程示意圖. 5.

(12) 2. 文獻探討 由於保險公司的財務壓力來自於精算假設的對利率走勢錯估所 造成,使得保險公司目前採用帳面價值法評估準備金,若要解決 問題,首先,本研究將檢視國外目前對準備金採用市場價值評估 的方法,以及計算保險費的方法。其次,將對相關文獻作回顧。. 2.1 Solvency II 與 IFRS 4 一、. Solvency II. Solvency II 是歐盟國家目前正在進行的監理清償能力制度專案,為 了能反映保險業實際的風險,Solvency II 的基本原則是建立一套以風 險為考量基礎的監理制度。為了能達到與其他金融產業監理的一致性, 故監理的標準將盡可能與銀行業的 Basel II 具有比較性,例如相同的 投資工具可能面臨的市場風險應該是一樣,不應該因所持有的公司 (保險公司或銀行)不同而產生不同的風險資本要求。. Solvency II 涵蓋的範圍不僅是風險的計算與衡量,實際上已涵蓋公 司治理、監理執行、財務報表揭露以及保險會計等不同層面的規範。 與 Basel II 相同之處,Solvency II 也具有三支柱之架構,其中第一支 柱量化資本的要求(Capital Requirement),第二支柱為監理審查 (Supervisory Review)和第三支柱為報告與揭露(Reporting and 6.

(13) disclosure)。以下將就 Solvency II 三大支柱分別作說明:. (一) Solvency II 第一支柱 第一支柱主要界定保險公司所應該具有之財務清償能力,處理責 任準備金、投資和清償邊際等問題。此部分定義監理機關對於保 險公司持有之資本所應要求的額度,其將資本要求分為最低資本 要求(Minimum Capital Requirement, MCR)和清償能力資本要求 (Solvency Capital Requirement, SCR)。MCR 為一金額標準,代表 保險人應持有資本最低之水準,若低於此標準,監理機關可進行 必要之措施。SCR 部分則是要能反映保險公司所面臨絕大部分之 風險。 (二) Solvency II 第二支柱 第二支柱主要包含內部控制(Internal control)、風險管理、以及監 理控制可採行之各種方法。因此第二支柱又稱為質性監督。其目 的不僅是確認保險公司擁有適足的資本,並鼓勵保險公司發展與 使用更完善和健全的風險管理技術來控管各種風險。 (三) Solvency II 第三支柱 第三支柱的目的是認為資訊揭露與報告,透過市場之監督可強化 監理機關所不足的方面。另外,第三支柱的規範亦符合國際會計 準則理事會(International Accounting Standards Board , IASB)的會 7.

(14) 計準則對於資訊揭露與透明化原則的要求。. 而目前 Solvency II 準備金議題主要考量並表達其看法,簡述如下: 準備金的量化:準備金的計算原則須建立在預期現金流量現值的 基礎,也就是評估最佳估計值並給予顯著的風險邊際,最佳估計值代 表預期發生之情境分布下的期望值。而精算假設沒有考慮到的未來情 境之不確定性,可訂定某一百分位數,例如 80 百分位數,將可計算 對應的風險邊際值。 折現率:從 IASB 以及 IAIS 的意見採用認為無風險利率折現較為 合理,且應該與對應的現金流量有一致性的考量。. 二、. IFRS 4. 由於資本市場全球化已經是金融市場的主要趨勢,國際間的貿易愈 來愈頻繁,能呈現公司經營狀況的財務報表的重要性也愈來愈重要。 但由於各國間會計制度與資訊揭露等相關規定不盡相同,因此制定一 套適用全球的財務會計制度為當下重要的議題。IASB 制訂了原則基 礎(Principle-based)的國際財務報導準則(International Financial Reporting Standards, IFRS),目前已有 115 個國家強制或允許採用 IFRS。 在全球化的趨勢下,若國內企業的會計資訊能與國際一致,不僅將節 8.

(15) 省企業重新編制符合國際制度的財務報表的成本,也有助於企業之國 際化,和提升企業之競爭力。由於本國目前積極推動會計準則與國際 接軌,故本研究以下參考 IFRS 之規範,擬找出符合責任準備金公平 價值衡量的方式。. IFRS 4 為 IASB 第一個制訂出來衡量保險合約價值之會計制度,主 要目的在於改善保險公司對保險契約的會計處理,增加財務報表的可 信度與透明度,國際會計制度逐漸傾向以「市場價值」衡量保險契約 的公平價值。目前國際上及台灣採用的準則係屬第一階段(Phase I), 該準則對保險契約進行定義,認為具有顯著保險風險的保單始可分類 為保險合約和認列保費收入。除此之外也允許保險公司繼續採用既有 之會計準則。. 過去保險負債的衡量方式係以保險契約售出當時之法定責任準備 提存利率作為折現率計算,而在 IFRS Phase II 的考量中,欲針對所有 保險契約建立同一套衡量保險負債的評價模型。Phase II 認為除了保 單現金流量與資產相連結的保單外,並不會使用對應資產的投資報酬 率。而是「在每期重新以當時之市場無風險利率加計流動性調整對當 時估計之未來現金流量進行折現」。. 9.

(16) 2.2 文獻回顧 在 1980 年代以前,已經開始有文獻利用隨機的利率模型來計算資 產與負債的價值。但是,在保險市場中,卻大多僅考慮死亡率的變動。 自 1980 年代起開始出現考慮隨機利率的保險相關文獻,以下主要分 成兩個部分來討論:第一部分的文獻是採傳統的精算方法針對單一保 險契約作評價,並考慮隨機的利率模型;第二部分的文獻為在傳統的 精算方法下考慮隨機的利率模型,並對多張保單作評價,亦可推廣至 保險公司的負債或準備金之計算。由於保單準備金對保險公司的經營 具有重要的影響力,故成為監理機關、保險公司經營階層、股東和保 戶關心的重點之一,以下將對過去的文獻作一介紹。. (一) 利率─單一保單 Panjer and Bellhouse (1980)假設利率在隨機的情況下,利用動 差生成函數(Moment Generation Function)簡化其精算公式,並分 別對連續型和離散型模型建構一套精算的計算方法,文章中死亡 率採 1958 CSO 生命表(Commissioner's Standard Ordinary Mortality Table),保單採用躉繳型終身險保單及 n 年期生命年金,故現金 流量只有死亡給付和生存年金。文獻最後計算出保單未來給付的 期望值及變異數。. 10.

(17) Panjer and Bellhouse (1981) 接續 Panjer and Bellhouse (1980) 的研究,與之前文獻不同的是該文獻的利率模型採一階和二階自 我回歸模型(Conditional Autoregressive Model)。且文章只考慮離 散模型,死亡率仍採 1958CSO 生命表,利用精算方法分別計算出 終身險、年金和確定年金(Annuity Certain)之期望值與變異數。 而 Beekman and Fuelling (1990) 則提出不同的看法,該篇 文獻最主要的貢獻在於以 Bowers et al. (1986) 對於年金商品未 來給付的期望值與標準差計算公式,並考慮隨機的利率及死亡率, 主要目的為建構計算終身壽險價格的模式,用以決定危險準備金 (contingency reserves)。其中隨機的利率為 Ornstein-Uhlenbeck 過 程以及標準布朗寧運動。死亡率假設為 Makeham’s law ,現金 流量不考慮費用。 (二) 利率─保單群組 Parker (1994) 提出一個方法:當保險契約數量趨近於無限大 時,在計算未來給付的平均現值的極限分配。Parker 認為如果知道每 張保險契約的平均成本之分配,對保險契約之定價與清償能力之評估 是相當有益的。保險契約選擇方面,Parker 採定期險保單之組合,並 考慮隨機利率至精算函數中,其中假設隨機利率遵循 Ornstein-Uhlenbeck 過程。該文獻之現金流量只有死亡給付,死亡率 11.

(18) 採用 The male ultimate rates of the CA 1980-82,文獻最後之結果為推 導出極限分配中保單平均成本之一階、二階級三階動差函數。 Parker (1996) 進行類似 Parker (1994) 的研究,與先前不同 的是,Parker(1996)的研究以一群相同的養老險保險契約。Parker (1996) 提出兩個逼近給付現值之極限分配的方法,第一個方法與 Parker (1994)相同,第二個方法為利用定期險與養老險之間的關係作逼近, 在模型中同樣假設未來壽命與利率是隨機的且死亡率和利率之模型 與 Parker (1994)的假設相同,該文獻之現金流量亦只有死亡給付,文 獻最後同樣推導出極限分配中保單平均成本之一階、二階級三階動差 函數。 Marceau and Gaillardetz (1999) 該文獻的主要貢獻為在隨機 利率模型和死亡率的假設下,計算出多張保險契約之準備金。Marceau and Gaillardetz 認為當保險契約數量不多時,保險契約價值主要由隨 機的現金流量來決定;而當保險契約數量趨近於無限大時,死亡風險 和利率風險對現金流量期望值的影響,前者則變得比較不重要。文獻 中 Marceau and Gaillardetz 使用兩種方法計算,第一種為同時考慮隨 機利率與死亡率,第二種僅考慮隨機利率。現金流量包括保費收入和 死亡給付等。但不考慮費用支出。並假設保戶之壽命是相互獨立的, 利率採用蒙地卡羅法(Monte Carlo method)模擬現金流量之分配。並考 12.

(19) 慮三種保險契約之組合:A (定期險,term insurance)、B (儲蓄險, endowment insurance)、C (定期險與儲蓄險各半)。研究結果為組合 A 的收斂速度最慢,Marceau and Gaillardetz 認為定期險的保險契約,不 應保障期間較短而低估死亡率之影響,意即在定期險中死亡率與利率 的為一樣重要。. 13.

(20) 3. 研究方法 3.1 準備金評價方法 一、. 負債評價方法. 保險公司負債的公平價值(Fair Value of Liabilities)一直是個重要 的議題。負債的大小將影響監理機關的監管措施及保險公司的風 險控管活動。過去對於負債公平價值的決定為透過精算假設和一 致化的公式,導致無法代表負債的真正價值。目前歐盟的趨勢是 以金融市場上相似的商品價值代表負債之公平價值。. 二、. 商品價值、機率測度與折現率. 在 Babbel, Gold, and Merrill (2002)的 Fair Value of liabilities: The Financial Economics Perspective 中,以財務經濟理論的角度,若 計算一個無交易市場的商品價值時,因為機率測度與折現率的不 同,將有三個不同的方法估計未來現金流量之價值分別敘述如 下: 1. 實際的現金流量透過無風險利率加上風險溢酬的利率折現: (1) 2. 調整隱含風險的未來現金流量的機率後以無風險利率折現: 14.

(21) (2) 其中,. ,為風險中立下的機率測度。. 3. 依照風險程度調整現金流量後,以無風險利率折現: (3) 以上三種方法中,本研究將採用第(1)式和第(2)式來計算,也就是在 風險機率測度下,採用無風險利率加上風險溢酬;抑或採用無風險利 率再折現保單未來各項的現金流量的現值。. 15.

(22) 3.2 利率期間結構之建立 由於本研究採用市場價值法(Market Consistent Valuation)評估保險 契約的真實價值,因此有別於帳面價值法(Book Valuation)中採用預定 利率計算的方式,將使用市場的利率期間結構。並且因為人壽保險契 約的特性,到期日較一般金融商品長,更加強了折現率的影響,因此 如何決定適合的保險契約的利率期間結構將是一個重要的議題。以下 將逐步敘述如何建立本研究所需之利率期間結構。. 一、. 現在時間點利率期間結構之建立. 本研究參考歐盟 Solvency II 在 QIS 5 研究報告裡提出之方法,利用 國內政府 20 年以內公債零息殖利率,作為利率期間結構前 20 年之利 率。 利率. 台灣二十年公債零息殖利率曲線. 2.40% 2.20% 2.00% 1.80% 1.60% 1.40% 1.20% 1.00% 0.80% 0.60% 0.40%. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 到期時間:年 即期利率 遠期利率 圖 3-1 台灣二十年公債零息殖利率曲線 資料來源:櫃檯買賣中心,2014/3/3 16.

(23) 獲得前 20 年之利率後,再利用 QIS 5 的建議,前 20 年之利率須有流 動性風險溢酬之考量,以及台灣地區適用的最終遠期利率(Ultimate Forward Rate, UFR)為 4.2%與 Smith-Wilson model 建立往後年度之利 率期間結構。因此比較圖 3-2 利率期間結構與圖 3-1 台灣二十年公 債零息殖利率曲線,在前 20 年部分因為加入流動性風險溢酬之考量, 所以兩者曲線並非一致。再者,因為需要符合最終遠期利率為 4.2% 所以自 20 年以後的利率會逐漸往此一利率水準趨近。完整的利率期 間結構如圖 3-2 所示。. 利率期間結構. 利率 4.50% 4.00% 3.50% 3.00% 2.50% 2.00% 1.50% 1.00% 0.50% 0.00% 1. 11. 21. 31. 41. 51. 即期利率. 61. 71. 遠期利率. 圖 3-2 利率期間結構 資料來源:本研究整理. 17. 81. 91. 101. 111. 到期時間:年.

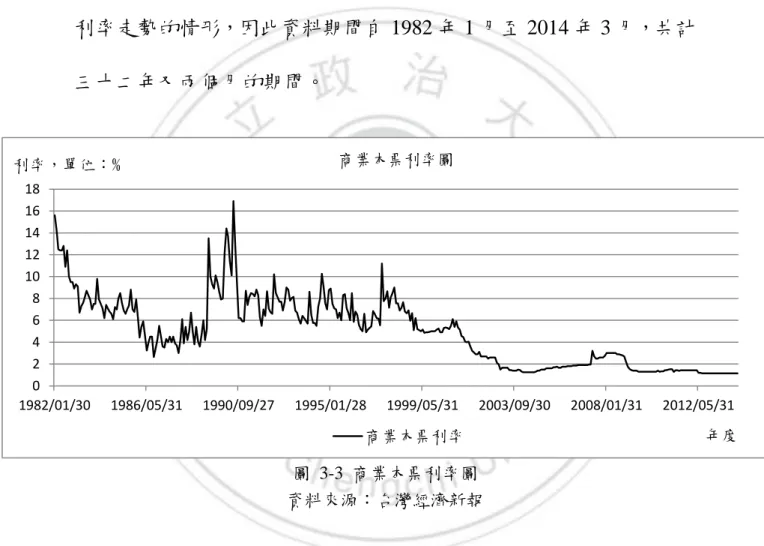

(24) 二、. 未來時間點利率期間結構之建立. 為建立市場利率期間結構,利率資料來源採用台灣經濟新報 (Taiwan Economic Journal, TEJ) 上蒐集之三十天期商業本票 (Commercial Paper)之利率報價。為使建立之利率期間結構能反映過去 利率走勢的情形,因此資料期間自 1982 年 1 月至 2014 年 3 月,共計 三十二年又兩個月的期間。. 商業本票利率圖. 利率,單位:% 18 16 14 12 10 8 6 4 2 0 1982/01/30. 1986/05/31. 1990/09/27. 1995/01/28. 1999/05/31. 2003/09/30. 2008/01/31. 2012/05/31. 商業本票利率. 年度. 圖 3-3 商業本票利率圖 資料來源:台灣經濟新報. 利率模擬之模型採用 Cox, Ingersoll, and Ross term structure model (1985)。1CIR 模型認為利率是圍繞在一個長期均衡利率下波動,如果 利率偏離了長期均衡利率,該利率最後仍會回歸至長期均衡利率水準。 短期利率 服從以下方程式: 1. J. C. Cox, J. E. Ingersoll, and S. A. Ross, “A Theory of the Term Structure of Interest Rates,”Econometrica, 53(1985): 385-407. 18.

(25) 其中. :利率的瞬間變動,. 為短期利率。. a:利率均數復歸(Mean-reverting)之速度。 b:CIR 模型中的長期均衡利率。 :CIR 模型中的利率波動度,又稱為擴散項(diffusion term)。 :為一布朗運動(standard Brownian motion). 採用 CIR 模型的優點是在一般均衡的架構下推導出債券的評價公 式,解決了 Vasicek (1997) 推導出部分均衡模型下的債券評價公式的 問題。由於 Vasicek model 假設利率服從一個 Ornstein-Uhlenbeck 隨 機過程(又稱為 O-U 隨機過程),隨機變數 r 屬於常態分配,這表示 r 有可能為負值,不符合實際發生的情形。. CIR 模型因為改用 squired-root 過程後克服利率可能為負值之問題。 原因是採這類的隨機過程後,利率呈現 non-central chi-squared 分配, 利用此一分配之性質就不會出現負利率之問題。. 獲得第五年 1,000 個瞬時利率後,可利用 CIR 模型中債券價格評價 公式,求得每一瞬時利率所建構之利率期間結構。其中債券價格在未 來時間點 t 的評價公式為:. 19.

(26) 其中. 再透過 CIR 模型中之利率公式. 當 t 為 0,而 T 分別為 1, 2, 3…20 即可依序求出各瞬時利率的 20 年之 利率期間結構。此公式定義未來時間 T 零息債券的價格可由目前債券 的價格與在時間 t 之瞬時利率求得。. 參考 Solvency II 最近一次公佈之 Technical Specification for Quantitative Impact Study 5(以下簡稱 QIS 5)後,2 QIS 5 對於最終市 場資料觀察點的意見,與國內債券市場長年期的流動性有關。QIS 5 認為政府公債在長年期部分最高到達 30 年期,但 20 年期之公債為較 具有流動性,本研究為使所建立之利率期間結構能與 QIS 5 的概念有 比較之基準,故選擇模擬 20 年之期間。 此外,考慮 QIS 5 提供之意見,QIS 5 在外插部分使用屬於計量模 型的 Smith-Wilson 模型,由 Smith and Wilson (2001) 提出,其基本邏 輯是以特定函數的線性組合來近似利率,並用折現因子 P(t)建立模型, 2. Technical Specification for Quantitative Impact Study 5,5 July 2010 20.

(27) 其形式如下:. 其中,UFR 代表最終遠期利率(Ultimate Forward Rate, UFR) ,在 QIS 5 的建議中台灣地區之對應利率水準為 4.2%,並依規定外插的殖利 率在指定的年限內必須要收斂到指定的 UFR 水準,3本研究採 111 年 為外插的最終期間。t 代表距離到期日 u 的時間,j 為代表不同的市場 資料,共有 N 個、 為待解參數、. 為此模型的近似函數形式:. 其中, 為外生決定之參數,決定 Smith-Wilson 模型收斂速度。而其 參數的解法為,給定 N 個到期日為 t 的折現因子的利率觀測值,我們 可寫出 N 個等式解方程組:. 若重新以矩陣表示上式:. 則. 可直接求出。獲得. 之後再帶入欲外插的到期日即可求出外插. 之折現因子。. 3. QIS 5 規定收斂至 UFR 利率水準的年限在 70 至 120 年之間。 21.

(28) 3.3 影響現金流量的因素 計算保險契約價值時,須考量未來各種可能發生的現金流量,而 這些現金流量來自於精算假設,例如:死亡率、脫退率、給付頻率和 費用率等,這些假設必須可以真實反映未來可預見的事件,才能符合 估算保單未來的現金流量。. 傳統的人壽保險契約中,不需要與投資收益或資產連結的商品, 主要有不分紅保險商品與強制分紅保險商品,其中分紅保單需要建立 資產模型,模擬現金流量。在不考量資產的影響下,一般的精算假設 對保險契約未來現金流量主要影響因素如下:. 保險費收入:保險人與要保人訂定保險契約後,要保人依約按 時支付保險費用,此費用為保險公司主要收入來源,在保險契約評價 上為一現金流入之項目。保險精算的設計決定了保險費的多寡,也決 定了保險契約的利潤。. 實際發生死亡率:精算假設利用歷史資料建構生命表,或利用 學術模型4模擬未來死亡率。由於死亡率的變化會影響保險公司未來 的給付,也影響保險契約的價值,如果實際死亡率高於預期死亡率,. 4. 關於預測或模擬死亡率的模型有 Lee-Carter 模型、SOA 模型、Reduction Factor 模型和 APC 模 型等,因不在本研究範圍內,故不贅述。 22.

(29) 則未來現金流出增加,契約價值降低,對公司財務產生虧損及不利的 影響。. 解約率:解約係由契約上賦予保戶的權利,自金融商品評價來 看,解約行為可視為保戶擁有一個選擇權,而此選擇權即保戶有權利 將保險契約「賣回」給保險公司。通常此選擇權的價值沒有計入成本 之考量,可能產生對保險公司較為不利的現金流量變化。. 費用率:經營公司必定發生日常營運所需之費用,費用在不受 或受業務量增減的情況下分為固定費用和變動費用。依費用支出項目 可分為行政費用、人事費用或營業場所之租賃費用等。所有費用均是 現金流出項目,在公司未達最小經濟規模前,平均每一保險契約的固 定成本是較高的。. 23.

(30) 3.4 保單範例介紹 一、. 傳統型終身壽險─不分紅保單. 本範例保單為一終身保障型之不分紅保單,底下將敘述保險給付 內容和條件: 基本保額:係指保險契約所載主契約保險金額。 當年度保險金額:係指保險契約基本保額的百分之一百一十之金 額。 以每萬元基本保額為例,第 t 年保單年度保險金額為: , 其中,t 為保單年度,x 為投保年齡。 (一) 身故或全殘廢保險金:被保險人於契約有效期間內身故或全殘廢 者給付身故或全殘廢保險金。 給付金額依下列條件進行給付: 1. 身故保險金或喪葬費用保險金:當被保險人於契約有效期間 內身故者,按其身故當時之「當年度保險金額」或「所繳保 險費總和」二者較高者,給付「身故保險金」 。若被保險人於 投保時未滿十四歲足歲或心神喪失或精神耗弱者,則身故保 險金均變更為「喪葬費用保險金」。 2. 全殘保險金:被保險人於契約有效期間內致成條款或附表所 24.

(31) 列殘廢程度之一者,經醫院診斷確定後,按確定殘廢當時之 「當年度保險金額」或「所繳保險費總和」二者較高者,給 付「全殘保險金」。. 以下為本範例契約之精算假設及選取範圍: (一) 被保險人:男性 0 歲 (二) 終極年齡:111 歲 (三) 基本保額:新台幣 10,000 元整 (四) 保單預定利率:2.25% (五) 預定死亡率:台灣壽險業第四回經驗生命表死亡率之百分之九 十(90% 2002TSO) (六) 繳費期間:20 年期 (七) 繳費方法:年繳. 25.

(32) 3.5 現金流量之設定 依據保險契約給付內容及保費等決定每年度的現金流入與流出。 一、. 現金流入(Cash in-flow). (一) 保險費收入 保險契約訂定時,要保人或被保險人繳交保險費獲得保險公 司提供之保障。在計算準備金價值時,保險費是保險公司唯一自 保戶身上取得之收入項目。在此本研究假設保費收入為年度初始 時,這與一般精算假設一致。. 二、. 現金流出(Cash out-flow). (一) 身故或全殘廢保險金 保險精算之純保費乃假設死亡或全殘事件發生於年度中間, 為簡化計算,本研究假設本給付之現金流出項目的時間點為年度 中間。. (二) 解約金給付 實務上要保人或被險人之解約行為於年度任何時間皆有可能, 且解約金給付為隨報隨付制,為了簡化計算,本研究假設本給付 之現金流出項目的時間點為年末。關於該保險契約假設之解約率 如下表: 26.

(33) 表 3-1 解約率表 保單年度. 1. 2. 3. 4. 5. 6 年以上. 解約率(%). 13. 5. 4. 3. 3. 2. (三) 費用 保單費用可依是否隨業務量變動影響分為固定費用與變動費 用。固定費用即公司營運所必須花費之費用,與每張保險契約保 費收入無直接關係;變動費用則與保費收入成正相關,一般而言 佣金費用佔此類費用最大比例。關於該保險契約假設之費用率如 下表: 表 3-2 費用率表 保單年度. 1. 2. 3. 4. 5. 6 年以上. 固定費用率(%). 11. 3. 3. 3. 3. 3. 變動費用率(%). 100. 11. 6. 6. 6. 6. 27.

(34) 4. 研究結果 本研究以前述商業本票利率報價期間為基礎求解參數 a = 0.5802, b = 0.0415,. ,得到. = 0.1391,再以此組參數模擬至第五年 1,000. 種瞬時利率之可能情況。其敘述統計量如下: 表 4-1 模擬利率敘述統計量 第五年 1,000 種利率情境敘述統計量 平均數 中間值. 4.19% 3.63%. 標準差 變異數 最小值 最大值 資料來源:本研究整理. 2.67% 0.07% 0.06% 18.66%. 原始保單設計在第零年的保險費為 174 元,準備金應為 430 元。藉 由模擬得到的 1,000 條利率期間結構,進行計保險費和準備金的中位 數分別為 19.52 元和 5.0254e+03 元可能情況之分佈圖如下:. 28.

(35) 300. 250. 200. 150. 100. 50. 0 -15. -10. -5. 0. 5. 10. 15. 20. 25. 30. 圖 4-1 第五年保險費分佈圖 25. 20. 15. 10. 5. 0 -2000. 0. 2000. 4000. 6000. 8000. 10000. 12000. 圖 4-2 第五年準備金分佈圖. 保險費降低的原因是由於估計的利率期間結構具有較高的平均利 率水準,因此在精算假設下的保險費可大幅降低;此外,準備金出現 負值的原因,也是受到利率期間結構之影響結果。 29.

(36) 5. 結論與建議 5.1 結論 保險業責任準備金由於精算假設的關係,以及保險契約提 供長期保證的結果,使得保險公司在評價準備金時,須面臨 金融市場利率波動的風險。不僅無法真實反映準備金的數值, 更可能面臨需要增提準備金的困境。保險費收入部分,當保 險契約能採用金融市場之利率期間結構,或是保險精算保費 可以進行修改,保險公司在業務收入來源這方面,將能弭補 利差損造成之惡果。. 整理分析來看,本研究旨在強調保險契約價值能貼近真實 價值的好處,並示範如何從國外現有的方法運用至國內的保 險契約進行試算。有鑒於金融市場和國際貿易的全球化,保 險公司採用國際會計準則,不僅有助於保險公司與國際接軌, 也能對保險公司的經營具有正面幫助之效益。. 30.

(37) 5.2 建議 對後續研究的部分,本文提出以下建議供為參考: 一、. 本文在未考量死亡率的改善也會影響未來保險契約準備金的. 結果下,本研究只考慮金融市場利率變化對準備金和保險費之影 響,如果能納入死亡率一起研究,將可以更貼近準備金之真實價 值和保險費評價,此為後續研究可以改進之處。. 二、. 利率模擬的部分,本研究假設現在時間點和第五年的 CIR 參. 數皆為相同,若能以更多種類的利率資料加入模擬,將能在利率 模擬上更為精確,以得到更貼近真實之價值。. 三、. 由於本研究採用保單預定利率為 2.25%,如採高預定利率保. 單,將更符合現況,檢視過去高預定利率保單,在現今利率水準 下的保費與準備金及其對保險公司財務面的影響。. 31.

(38) 參考文獻 中文部分 譚雅蓁,保險業風險清償能力制度之探討---以歐盟 Solvency II 為例,政治大學 風險管理與保險學系碩士學位論文,2008 年。 英文部分 Beekman, J.A. and fuelling, C.P. 1990. Interest and Mortality Randomness in Some Annuities. Insurance: Mathematics and Economics, 9(2-3), 185-196.. CEIOPS, 5 July 2010, QIS 5 Technical Specification.. CEIOPS, 2010, QIS 5 calibration paper.. CFO Forum, 2008, Market Value of Liabilities for Insurance Firms: Implementing Elements for Solvency II. J. C. Cox, J. E. Ingersoll, and S. A. Ross, “A Theory of the Term Structure of Interest Rates,. Marceau, E., and Gaillardetz, P., 1999. On Life Insurance Reserves in a Stochastic Mortality and Interest Rates Environment. Insurance: Mathematics and Economics, 25(3), 261-280.. Panjer, H.H., and Bellhouse, O.R., 1980. Stochastic Modeling of Interest Rates with Applications to Life Contingencies. Journal of Risk and Insurance, 47(1), 91-110.. Parker, G., 1994. Limiting Distribution of the Present Value of a Portfolio. Astin bulletin, 24(1), 47-60.. Parker, G., 1996. A Portfolio of Endowment Policies and Its Limiting Distribution. Astin bulletin, 26(1), 25-33. 32.

(39)

數據

相關文件

(十五)廠商為押標金保證金暨其他擔保作業辦法第 33 條之 5 或第 33 條之 6

(十二)廠商為押標金保證金暨其他擔保作業辦法第 33 條之 5 或第 33 條之 6

(十四)廠商為押標金保證金暨其他擔保作業辦法第 33 條之 5 或第 33 條之 6

(十三)廠商為押標金保證金暨其他擔保作業辦法第 33 條之 5 或第 33 條之 6

本專題研究目的旨在活用 kinect 捕捉人體動作,並設法順暢與 設備連動的方法;同時對 HTML5(少許)與 javascript 進行研究,設

本專題研究目的旨在活用 kinect 捕捉人體動作,並設法順暢與 設備連動的方法;同時對 HTML5(少許)與 javascript 進行研究,設

(十四)廠商為押標金保證金暨其他擔保作業辦法第 33 條之 5 或第 33 條之 6

(十四)廠商為押標金保證金暨其他擔保作業辦法第 33 條之 5 或第 33 條之 6