國

立

交

通

大

學

科技管理研究所

碩

士

論

文

台 灣 面 版 產 業 併 購 的 價 值 分 析

-

實

質

選

擇

權

的

運

用

Valuation of Taiwan TFT-LCD Industrial M&A

-Application of Real Option Method

研 究 生:俞祥雲

指導教授:洪志洋 教授

台灣面版產業併購的價值分析 -實質選擇權的運用

Valuation of Taiwan TFT-LCD Industrial M&A

-Application of Real Option Method

研 究 生:俞祥雲 Student:Hsiang-Yun Yu 指導教授:洪志洋 Advisor:Chih-Young Hung 國 立 交 通 大 學 科技管理研究所 碩 士 論 文 A Thesis

Submitted to Graduate Institute of Management of Technology College of Management

National Chiao Tung University in partial Fulfillment of the Requirements

for the Degree of Master

in

Graduate Institute of Management of Technology June 2006

Hsinchu, Taiwan, Republic of China

摘要

本研究的目的在於利用企業評價的方法分析台灣面版產業的併購綜效。面版 業為台灣重要的重點產業之一,2005 年台灣的面版產值已達新台幣 6600 億元。 在光電產業環境迅速改變、技術快速進步的同時,企業之間發生併購的需要性很 大,本研究的主旨為分析整理目前光電產業的現況以及模擬發生併購活動時,價 值的產生與移轉。 驅使企業進行併購的動機,除了財務績效的提昇以外,策略面的考量應為更 重要的因素。因此目標清晰、規劃良善的併購策略,應能增加計劃的價值。但是, 傳統併購評價模式並未考慮策略的價值,也沒有考慮競爭對手互動的情境,因而 可能低估整體計劃價值。所以,本研究試圖將實質選擇權理論導入併購評價流程 之中,以反映併購策略可能創造的潛在價值,提供國內數家主要的面版製造廠商 如友達、奇美、廣輝、華映或群創等全盤的策略思考。 本研究將使用企業評價的方法計算企業併購的合併價值,再利用實質選擇權 求算出潛在的成長或彈性價值,將傳統淨值加上選擇權價值即為擴張性綜效價 值。個案模擬分析顯示,友達與廣輝的合併確實帶來較高的淨值,但是策略彈性 的價值卻不如奇美來的高,此與市場的預期是相符的。在不確定未來之下,決策 彈性確實有其重要性,不同的情境有不同的思考。 關鍵字:企業併購、現金流量折現法、實質選擇權評價模式、TFT-LCD 產業ABSTRACT

TFT-LCD manufacturing is one of the focused industries in Taiwan. The output value of this industry has exceeded to be six hundred and sixty billion NT Dollars in 2005. However, the rapid changes of technology in this field and the market environment have exerted increasing pressure on those manufacturing firms in the industry. Merger and acquisition activities among those manufacturing firms have become inevitable. Possible merger activities among three major Taiwanese TFT-LCD manufacturers, namely AUO, CMO, and QDI, are examined in this study.

The DCF method of enterprise valuation is used to calculate the synergy in every possible merge case. Values of the potential growth or flexibility options are then inferred from the results. Three types of betas are calculated in this research.

Based on the results from the case simulation analysis, the research confirms that the policy-making flexibility will have some contribution when companies are in different scenarios. Besides traditional business values, the option values are meaningful, too.

Keyword: Merge and Acquisition, Discounted Cash Flow Method, Real Option Method, TFT-LCD Manufacturers

致謝

指導教授的叮嚀記憶猶新,「碩士學位論文最重要的意義不在於成就了多麼偉 大的學問,而是在於撰寫的過程,對學生而言,是一次學術努力的經驗及對於未 來做事情的訓練」,從開始至結束,我深深體會這句話的涵意,口試完畢,自己 的論文雖未必是頂尖優秀的學術研究,但伴隨而來的是完成階段性任務的成就 感,及了解到未來做任何事情所應該抱持的精神與態度。 在撰寫本論文的過程最需感謝的人當然是我的指導教授 – 洪志洋老師,幾乎 每週一次的討論讓我研究的方向越發明確及正確,而且教授對我心理層面的建設 也有正面的影響,他認為 – 畢業論文的研究是搭著別人的肩膀再多做一些努 力,最重要的是要對整個相關領域有所「貢獻」,諸如此類的話不知聽了多少, 無論如何回想,亦師亦友的洪老師必定是最需感謝的一位。 我的家人、朋友也給我很多關心,父母讓我從小求學路途經濟上無虞,沒有 負擔任何的就學貸款,無論是身教或言教更是我心靈的導師。我要感謝我的室 友,使我的研究所生活多采多姿,每晚睡前的談天說地,一輩子都難以忘記。另 外我有一位善解人意的女朋友,在唸書、寫論文的過程中陪伴我,在此當然也要 感謝她。 最後感謝交通大學科技管理研究所之所有教授師長,辛勤地傳道解惑,使我 能在知識上有所增長,再次感謝周遭的所有人員。內容目錄

一、 緒論...10 1.1 研究背景與動機...10 1.2 研究目的... 11 1.3 研究架構... 11 二、 文獻探討...14 2.1 企業併購理論 ...14 2.2 實質選擇權 ...20 2.3 光電產業廠商行為 ...27 三、 研究方法...29 3.1 企業併購的評價 ...29 3.2 選擇權策略價值來源 ...30 3.3 建立併購的實質選擇權模型 ...31 四、 國內面版廠商現況與發展...36 4.1 光電產業中的LCD面版...36 4.2 面版產業廠商概況 ...40 五、個案實證分析...46 5.1 LCD面版產業整合的趨勢...46 5.2 友達光電併購廣輝電子 ...47 5.2.1 現金流量折現法 ...47 5.2.2 實質選擇權評價 ...60 5.3 奇美電子併購廣輝電子 ...63 5.3.1 現金流量折現法 ...63 5.3.2 實質選擇權評價 ...68 六、結論與建議...72 6.1 評價結果與價值分析 ...72 6.2 研究限制與後續研究 ...73表目錄

表 1 購併動機理論與其相關學說 ...16 表 2 實質選擇權的分類整理表 ...25 表 3 各世代TFT-LCD玻璃基板面積比較...39 表 4 新世代TFT-LCD生產線切割TV用寬幅面版片數 ...39 表 5 友達光電產能 ...41 表 6 奇美電子產能 ...43 表 7 廣輝電子產能 ...45 表 8 友達之NOPAT...48 表 9 友達之自由現金流量(FCF)...49 表 10 友達之投入資本報酬率(ROIC) ...49 表 11 友達之再投資率 ...50 表 12 友達過去 180 日的股價列表 ...51 表 13 友達 60、180、250 日資料算出的β值 ...53 表 14 友達之權益資金成本(CAPM) ...53 表 15 友達之WACC...53 表 16 友達之現金流量現值 ...54 表 17 廣輝之NOPAT...55 表 18 廣輝之自由現金流量(FCF)...56 表 19 廣輝之資本報酬率(ROIC) ...56 表 20 廣輝之再投資率 ...57 表 21 廣輝 60、180、250 日資料算出的β值 ...58 表 22 廣輝之權益資金成本(CAPM) ...58 表 23 廣輝之WACC...58 表 24 廣輝之現金流量現值 ...58 表 25 AUO與QDI合併可能發生之選擇權...61 表 26 奇美之NOPAT...64 表 27 奇美之自由現金流量(FCF)...65 表 28 奇美之投入資本報酬率 ...65 表29 奇美之再投資率 ...66 表 30 奇美 60、180、250 日資料算出的β值 ...67表 31 奇美之權益資金成本(CAPM) ...67

表 32 奇美之WACC...67

表 33 奇美之現金流量現值 ...67

表 34 CMO、QDI合併可能發生之選擇權...69

圖目錄

圖 1 研究架構圖 ...12 圖 2 研究流程圖 ...13 圖 3 選擇權計算器 ...26 圖 4 選擇權事件樹 ...32 圖 5 選擇權事件樹(例子) ...33 圖 6 列入執行價格後的選擇權事件樹(例子) ...33 圖 7 加入執行價格後的選擇權的逆向事件樹 ...34 圖 8 玻璃基板經濟切割示意圖 ...38 圖 9 擴張淨現值比較圖 ...72一、 緒論

1.1 研究背景與動機 西元2001 年台灣歷經五十年來第一次經濟成長率呈負的困境,同時我國一 向引以為傲的電子資訊產業也因國際不景氣的影響也面臨衰退的危機,新興產業 發展態勢又不甚明朗,行政院提出的「六年國家總體建設計畫」即把「兩兆雙星」 列為重要政策推動重點。所謂的「兩兆雙星」,係指將半導體產值與彩色影像顯 示器兩項產業的產值在二00六年時,各自突破一兆元,並且推動數位內容與生 技產業成為具發展潛力的兩個明星產業。 我國平面顯示器自 1998 年起投入大面積 TFT- LCD 面板製造,2002 年各大 廠皆陸續投入第五代生產線,包括上游零組件及材料的總投資額超過新台幣五仟 億元以上,平面顯示器產業更被政府列為「二兆雙星」其中一兆的重點產業,預 期2006 年產值達壹兆參仟柒佰億台幣,全球佔有率為 35%,而 TFT- LCD 材料產 值達參仟陸佰壹拾億台幣,未來提昇零組件內製率達85%,顯示政府推動我國成 為全球第一大顯示器供應國之決心。 2005 年全球平面顯示器產業產值預估達 703 億美元,較前一年成長 19.9%, 其中TFT LCD 產業占 78%達 549 億美元,較前一年成長 22.3%。過去國內平面 顯示器投資重心明顯集中於TFT LCD 行業投資,主要投資廠商分別包含友達光 電、奇美、廣輝、華映、翰宇彩晶、群創等企業。 在這樣的環境背景下,我國的相關研究中,涉及光電產業併購的學術研究卻 幾乎沒有,令我產生研究動機,應可對於這產業做預測性的併購研究。光電產業 為一項技術門檻高的產業,初期投入資本高,沈沒成本大,加上政府的助力進入, 使得此產業然形成了一種寡占市場的局面。在面對韓國以及日本大廠的強力威脅 下,目前我國從事生產平面顯示器的廠商在未來幾年內發生合併案的機率是存在 的,將資源整合、資金集中在重要投資案上、降低營運或人事成本是合併案可能 可以帶來的好處,也就是所謂期待的「綜效」。 另一個重要的研究動機是在回顧過去研究企業併購評價的過程中發現,利用 傳統的淨現值法(Net Present Value Method; NPV)來評價企業併購有其侷限。因為 此方法忽略投資計畫彈性價值的考量,容易造成計畫價值被低估的現象。而透過 實質選擇權(Real Option)來調整,可以補足其不足,將投資計畫的實際價值以較不失真的方式呈現出來。 1.2 研究目的 本研究的主要目的,在使用一套合理、明確、易使用的評價模型,來評估併 購活動的策略價值,提供國內面版廠商計畫併購的全盤策略思考。 併購案在美國已行之有年,但在台灣某一特定寡佔市場中的企業間併購並不 常見。因此期望藉由此篇研究,能為目前眾多的企業合併案,提供一套淺顯且易 於使用的併購模式。但傳統的評價方式往往會忽略投資方案的彈性價值,因而低 估該方案對股東的真實貢獻。因此希望藉由實質選擇權的方式為業者更為準確地 評鑑出合併方案的實際價值。 許多人視實質選擇權的評價方式是著重於繁雜的數學,因此望而卻步,因此 本文希望能藉由二項模型(binomial model)的方式,發展出一套簡單易於使用的實 質選擇權評價模型,以利實務界人士使用。 1.3 研究架構 本文的研究架構共分成六章,茲分述如下: 第一章為緒論,本章的主要內容為研究動機、目的及架構等三節,期望能為讀者 建立起對本文基本的了解與興趣。第二章為文獻探討,本章主要分為三大部分, 第一部分為「企業併購理論」,針對企業併購的定義、動機理論、併購常使用的 評價理論及併購價值何在等作說明;第二部分為「實質選擇權」,將國內外曾提 出的實質選擇權相關文獻、分類方式及評價使用方式等作文獻回顧;第三部份是 對於面版產業過去整合的經驗和相關的行為理論做回顧。第三章 為研究方法, 本章首節在描述傳統現金流量折現法的理論模型,第二節及第三節說明策略價值 的來源及介紹利用二項式模型為基礎所發展出來的二元樹選擇權模型和使用實 例。第四章為國內面版廠商現況與發展,第一節簡介薄膜電晶體液晶顯示器和面 版切割代數的演進,第二節為國內前三大面版廠商---友達、奇美和廣輝的公司簡 介以及在大尺寸LCD面版生產上,產能和近期願景等做介紹。第五章為個案模擬 分析,本章透過兩件合併案例子,採用三種不同的市場風險係數來實際操作現金 流量評價法以及針對合併案可能產生的各種選擇權價值做推測,並帶入二項數模 型,分別計算出合併後的綜效。第六章為結論,本章對本文的研究結果作歸納整 理,同時補充說明不足之處以及後續可做的研究方向。

確立研究主題 併購文獻回顧 選擇權評價方法 併購評價方法 實質選擇權文獻回顧 光電產業 產業分析 個案模擬分析 結論與建議 文獻回顧 產業發展與現況 個案公司現況 現金流量折現法 計算可能產生的選擇權 研究限制 後續研究 圖 1 研究架構圖

圖 2 研究流程圖 文獻探討 國內產業近況 分析探討 傳統企業評價 模式分析 實質選擇權 分析模式 確定研究主題 設定發展方向 個案模擬分析 結論與建議

二、 文獻探討

本章為文獻回顧,一開始由企業併購出發,將動機理論做一系列整理,接著 是實質選擇權的文獻以及用至投資評價時的應用,第三節是國內外關於面版產業 整併風的相關文獻。 2.1 企業併購理論 一、 併購的意義與類型 購併乃是收購(Acquisition)與合併(Merger)的簡稱。 合併意指兩家或兩家以上公司依照彼此所簽訂的合約,透過法定的程序而結 合成一家公司,或新設另一家公司的行為。 收購即意指收買目標公司之資產或股權。收購資產足以使目標公司無法繼續 經營,或股權收購足以取得控制權時則稱為「接收」,否則稱為「合併」。 舉凡企業欲將另一正在營運企業納入其集團中均屬廣義合併。狹義合併則是 只有兩個或兩個以上獨立之公司,經雙方獲多方同意簽訂合併契約,依合併契約規 定,並依法律所規定之合併程序,使一方存續經營,他方消滅,且移轉資產負債及營 業於存續一方,或另行籌設新公司以吸收原有公司繼續營運,並使原公司均歸消滅 之謂。 二、 併購動機理論 綜合各學者所提出的合併動機理論、假說可歸納為兩大類,分別為股東財富 極大化行為(Wealth-maximaizing Behavior) 及非財富極大化行為 (NonWealth-Maximizing Behavior)。(一)效率假說(Efficiency Theories Hypothesis)

效率假說認為良性的購併是社會的福祉,亦即購併行為可以提昇營運綜效、 財務綜效、管理綜效,因此,效率假說強烈的支持購併行為。茲以營運綜效、財 務綜效、管理綜效分述如下: 1. 營運綜效(Operating Synergy) Williamson(1981)假設企業合併前均未達規模經濟,合併後,由於資產的 不可分割,如人力資源,重複設備的消除,重複投資的減小,資源的重新配置,

將使得企業的生產效率提高,成本降低,產生規模經濟的效益。而且不管是水平 合併或是垂直合併,皆會產生營運綜效。 2. 財務綜效(Financial Synergy) Willbur G. Lewellen(1971)認為財務綜效的產生主要是來自「風險的分散」, 在風險分散方面:指透過多角化經營來分散風險,如此將提高企業的經營報酬與 風險績效,亦因為銀行的經營風險較低,投資大眾就願意購買該公司股票,而讓 其股價上升,並使股東獲益。 3. 管理綜效(Managerial Synergy)

Jensen and Ruback(1983)認為一個管理效率好的企業,去購併另一家管理 效率較差的企業,將因購併後,將目標公司表現不佳的經理人除去,將使目標公 司的管理效率水準提升至購併企業的程度。 (二)訊息假說( Information Hypothesis ) 訊息(Information)或宣示(Signaling)假說是指由於公開收購股權或購併協商 使得資本市場重新評估該公司股票的價值。Dodd(1977)及Bradley(1988)實證 發現,公開收購股權後,不論成功與否,被併公司的股價都會上漲。 (三)市場佔有率假說(Market Power Hypothesis )

水平的合併,將因競爭家數的減少,而使購併後企業的市場占有率提高,增 加其獨占力,亦將獲得以下兩項好處: 1. 產品售價提高:因為獨占力增加,使其成為價格訂定者( price maker), 將以P>MC(價格大於邊際成本)定價,獲得獨占利潤。 2. 監督成本下降:因為競爭家數減少,學者Eckbo(1983)and Stillman(1983) 細查當合併案通過後,其他競爭對手的價格反應,發現合併後將使得整 個產業包括競爭對手,因產品價格提高和監督成本下降,而增加獲利。 (四)租稅考量假說( Tax Consideration Hypothesis )

Sinrich (1970)認為購併的動機是為了節省租稅負擔,一家擁有巨額獲利 的企業,將會透過合併一家虧損的企業,來掩護其獲利,使其淨利因合併而減少。 因此,透過購併的方式,可有效的沖銷帳面盈餘,而讓公司股東享有節稅的利益。 (五)管理者效用極大化假說( Manager-Utility Maximization Hypothesis)

Mueller(1969)提出,一般而言,管理者為增加其本身權益,即以購併行為 來擴大公司規模,獲得較高的報酬及較大的權力及地位及聲望等,故管理者有可 能藉由利潤的犧牲以求經營規模的擴大。也就是說,在所有權及經營權分離原則

下的銀行,其管理者的效用是取決於企業的規模及報償,而非股東財富。 (六)傲慢假說(Hubris Hypothesis ) Roll(1986)認為購併者通常太過高估自己的能力,認為購併目標公司後, 能有效提昇目標公司的價值,然而實際上並不盡然是如此。 表 1 購併動機理論與其相關學說 學說與說明 動機理論 相關學說 說明 產業組織理論(Hymer , 1960) 水平式併購型態能使市場集中度 提高,而使產業內各廠商達成勾 結協議,造成壟斷利益。 規模經濟 (生產綜效) 消除設備及投資重複,或關閉無 效率工廠,相對擴大有效率的生 產線或工廠,以達經濟規模,產 生生產上綜效,惟市場機能愈能 有效運作,併購的規模經濟就愈 小。 成 本 節 省 交易成本經濟 (組織綜效) Williamson(1975)強調,複合 式併購所形成的組織型態,能使 其內部的資本市場,相對於外部 的資本市場,更有效的分配資本 到高價值的投資活動。視廠商優 勢為交易標的物,因優勢之類型 不同而影響進入模式,有較多的 市場經驗、多角化程度高、較低 的研發密度採併購為成長方式。 (Hennart & Park, 1993)

節稅動機 指公司合併藉由「營業虧損」的 賦稅利益,節省所得稅的支出。 價 值 極 大 化 動 機 理 論 財 Lewellen(1971)認為複合式併 購能使企業併購後負債容量

風險減少動機 (Debt capacity)擴大,使利息 費用增加,減少稅賦支出,提高 企業股價。 務 動 機 每股盈餘遊戲 指併購EPS 比本身小的目標公 司,以提高併購後企業之EPS。 懲戒式接管假說(Halpern, 1983;Grossman & Hart,1980)

本學說乃指併購公司若能獲悉目 標公司管理階層無法獲知的一些 內部無效率訊息則併購公司的接 管目標公司,可使資源移轉到較 具生產效率部門,減少破產成本 的發生。 網路理論 (Anderson ,Johanson &Vahlne, 1997) 認為藉由併購,可使併購者能直 接進入目標公司其在當地國的原 有網路關係(Embedded)而非重 新建立新的市場網路位置 (Position) 管理者降低個人風險

(Amihud & Lve, 1981; Marcus, 1982) 管理者藉由多角化併購策略來穩 定廠商盈餘,減少績效的變異, 與破產風險,以減少本身的就業 風險與報酬風險。 代 理 理 論 成長極大化假說 (Mueller,1969) 該假說認為併購符合管理者追求 廠商成長與擴大廠商的規模。 非 價 值 極 大 化 理 論 廠商成長理論 (Penrose, 1959) 當內部人力資源的供給較缺乏 時,廠商為擴充成長所需的人力 時會傾向採併購方式的外部成長 (Hennart & Park, 1993)

資料來源:伍忠賢(民87年),本研究整理

三、 企業併購的評價理論

公司併購的評價理論,係指我們如何計算出標的公司的實際價 值。目前常用的評價方式有下列三種:

1. 資產評價模式(Asset Appraisal Model):

資產評價模式認為企業的價值,在於其擁有的資產價值。所以此方法的重點 在於如何評估企業所擁有的資產價值。與此模式相關的評價模式有許多種,綜合 各派說法後又可以區分為帳面價值法、清算價值法、重置價值法和市場價值法等 四種。

2. 現金流量折現法(Discounted Cash Flow Model):

此評價法認為公司的價值主要來自於公司未來所能創造的現金流量的現值 總和。由於此法同時考量公司的成長率、市場風險、資金結構和賦稅等因素,因 此最能反應企業實際面臨的情境,而其結果亦最能代表公司的實際價值。與本模 式相關的評價方法甚多,然而依折現率之不同,可分為平均資金成本 (Weighted-Average-Cost-of-Capital;WACC)、FTE(Flow to Equity)及調整現值法 (Adjusted-Present-Value;APV)三種。

3. 相對評價模式(Relative Valuation Model):

相對評價模式的論點在於在市場內,具有相當營業項目、成長率、財務特性 與規模的公司,應有類似的表現及價值。因此某一公司的價值應可由其它類似公 司的價值估算而得。相對評價模式時有兩個基本的構成要素,市場乘數(Market Multiple)及類似可作對照的公司。相對評價模式的應用非常廣泛,許多股市的研 究報告即用此類方法。常用的市場乘數有本益比(每股價格/每股盈餘)、價格/帳面 價值比(每股價格/每股帳面價值)、價格/營收比(每股價格/每股營收)等。 由於台灣面版廠商均為上市多年的公司,各年度財務報表以及公司發展方向 都相當透明,因此本篇研究將以上述的第二類-現金流量折現法(DCF method)為計 算合併價值的第一步,進而再求算隱含的選擇權價值。 四、 併購價值與績效 企業投資的目的是為獲利,只有企業具有價值,投資人才會願意作投資。由 於企業價值與績效的評估往往是整個購併活動中相當重要一環,若雙方對價格的 認定能取得協議,則整個併購案之成功機率即大為提昇。學者對於公司價值與績 效有許多相關研究;Miller and Modigliani (1961)認為公司的價值,可區分為現有 資產的價值和未來成長機會的價值。現有資產價值係指公司不從事新的投資,而 由現有資產在未來所能得到的現金流量折現值的加總。而未來成長機會的價值則 視未來投資額,以及投資報酬率和必要報酬率之間的差額大小所決定。並認為成

長機會的價值的高低,受經理人未來決策的影響。有學者認為公司成長機會包括 產能的擴充、新產品的開發、購併其他公司、透過廣告進行品牌的投資,或現有 資產的替換,如Mason and Merton (1985)。Kester (1986)明確指出,許多公司的市 場價值有相當大的部分來自成長機會,一些公司甚至高達75%,根據其(1984)的 估計,許多公司成長機會的價值超過公司價值的一半以上。另外許多學者,如 Morck,Shileifer and Vishny (1988)均以Tobin’s Q 值為衡量公司成長機會的替代變 數。若公司Tobin’s Q 值大於1,顯示這些公司擁有許多投資報酬率,大於必要報 酬率的獲利投資機會。甚至公司價值的主要來源,係其成長機會的價值,而非現 有資產的價值。這種現象也說明成長機會對公司價值的重要性,甚至遠超過現有 資產的重要性。Tuller (1994)提出企業具有永續經營的使命,不斷創造經營的利 潤。因此,投資人認定與評估企業所擁有的經營價值,以投資該企業。企業價值 (value)可由公平市價、投資價值、實質價值、繼續經營價值、帳面價值、清算價 值來表達:

(一) 公平市價(Fair market value)︰

指資產換手時,買賣雙方所議定的交易價格。公平市價強調市場機能的 發揮,沒有特定的買方與賣方,價格能反應資產相應的訊息。 (二) 投資價值(Investment value)︰ 投資價值是投資人主觀認定企業的價值,而非反映市場整體交易的價 格。投資人常由個人所設定的投資報酬率標準來衡量。 (三) 實質價值(Intrinsic value)︰ 透過企業一些特徵(如財務狀況、未來成長率、未來盈餘及股利政策) 來推估企業的價值。這種價值觀念常用於非上市公司及第一次公開發行上市 的公司。企業實質價值的決定,可透過下列方式取得︰ (1) 由企業過去的資產負債表及損益表比例分析,利用補差法計算而得。 (2) 對企業未來盈餘預測,以現金流量折現得其價值。 (3) 企業資產的清算價值評估。 (四) 繼續經營價值(Going-concern value)︰ 繼續經營價值是一種觀念,而不是一項企業評價的方法,說明企業現在 的情況,如會計師簽證意見,就是依據此一觀念。當企業的股東權益為負值、 負債沉重、市場委縮,員工仍在罷工等現象,即表示企業沒有繼續經營的價 值。而一般繼續經營的觀念,其意義包括企業總價值中的無形資產、商譽、

顧客、企業內部技術人才及管理專家。 (五) 帳面價值(Book value)︰ 資產的歷史成本扣除累積折舊與攤銷即資產的帳面價值。資產扣除負債 與股東權益,也就是帳面價值,但不包括或有負債與資產。 (六) 清算價值(Liquidation value)︰ 指企業要停止營業,其資產銷售的價格,此一觀念與繼續經營價值剛好 不同。因此,一般投資人與企業主不會關心清算價值,僅金融機構會關心, 因為與其放款抵押成數有關。

Guatri, Luig (1994)認為從權益(equity)價值角度來進行對企業評價。股東權益 價值代表企業財富的累積,與權益的市場價值(市值)不同。影響權益市場市值的 因素,除帳面價值之外,尚包括許多外在及不可控制的因素(如金融市場的效率 性、市場供需),另如影響企業資金成本的國民的儲蓄水準、投資風險與報酬率, 以及產業不可控制的因素如產品生命週期、景氣循環等。因此,股東權益帳面價 值與市場價值不盡相同。原因如下︰ (一) 企業功能的發揮(包括行銷、財務、研究發展、技術),其成果均顯示在股東 權益項下。 (二) 企業經營(經理人)的基本目標是增進權益投資的價值,亦即是權益的市場價 值最大化,這也是創業家願意創業的動機。 (三) 淨利是企業關係人所關心的績效衡量指標,投資人關心企業經營期間股東權 益是否增加。 2.2 實質選擇權 一、 實質選擇權相關文獻 實質選擇權的想法源起於Myers(l977),他指出一個投資案所產生現金流量而 創這出的利潤,乃來自於目前其對擁有資產的使用,再加上一個對未來投資機會 的選擇。即企業可以取得一個權利,在未來以—定價格取得或出售一項實質資產 或投資計劃,而取得此權利的選擇權價金合不合理則可透過選擇權式的計算求 得。Mcdonald and Siegel (1986)將實質選擇權進一步數量化,探討廠商在不確定 環境下,處理計畫的最適投資時間問題,以証明可等待選擇權在不可回復

(irreversible)的投資計畫中呈現顯著的價值。若廠商願意等待一段時間後以獲得更 多新訊息再決定投資與否,則此價值如同選擇權的等待價值(waiting value)或時間

價值(time value)。此乃投資計畫本身即為一買進選擇權(call option)的例子,其以 計畫未來的現金流量折現值為標的物,而投資成本即為執行價(exercise price)。 Majd and Pindyck (1987)以多階段投資且可隨時撤資的選擇權,探討可延遲但不可 回復的選擇權,認為折現現金流量(discount cash flows; DCF)法對於投資案的價值 有低估的情形,同時認為實際計畫的投入成本並非都在一次完成,大部份的成本 投入都具有階段性,此乃由於計畫的構建是需要時間(time to build)。在計畫的構 建期間,會不斷地有新資訊的獲得,而在每一個階段決策者可以依據對新資訊的 判斷,決定是否要繼續投入成本,或者修正預定的投入金額。隔年Pindyck (1988) 提出投資方案是否值得投資,除成本考量準則(即機器設備的購買成本及安裝費用) 外,尚需考量因此投資方案而喪失投資其它方案的機會成本。在此情況下,企業 最佳產能選擇仍為邊際收益等於邊際成本。在假設資本資產訂價模型(capital assets pricing model; CAPM)理論下,分別求得邊際產能之收益及成本,進而求得

企業之最佳產能。投資案有著不同的策略性程度,Kasanen (1993)探討策略性投資 方案與一般性投資方案之關係。策略性投資方案(如新產品開發或市場滲透),雖 此種投資策略期初可能沒有利潤可言,但對未來進入市場或市場占有率擴大後將 可帶來利益;而一般性的投資方案(如一般維修或產能擴充的投資方案),其價值 較容易評估,而策略性投資方案的價值則相較之下難以評量。實務上管理者在制 訂投資決策時,應將此種隱含的投資成長機會考量進去,以獲得最佳的投資利 潤。也有學著認為投資案為一連串選擇權的組合,如Luehrman (1997)提出投資案 非一連串靜止的現金流量,實行一個投資案可能包含許多主要的決策順序,有些 行動可馬上進行,有些需要較多資源投入,有些則是能延期,決策者須看發展的 情況運用此等選擇權。 有一群學者將研究放在電子網路上,Taudes (1998)針對企業為因應環境競 爭,而對資訊系統在原網路架構提昇之投資計劃,以選擇權的觀念加以評估效 益。以Black and Scholes (1973) 選擇權評價模型為研究工具,發現使用該資訊系 統的收益折現值越高、系統的建置成本越低、選擇權期間越長、收益的變異程度 越大、無風險利率越高、收益和執行成本相關性越低,則會得到較高的資訊軟體 選擇權價值。Benaroch and Kauffman (2000)應用ROA於新英格蘭州電子銀行網路 之Point-of- sales(POS)線上扣款服務建制,此研究的特點在於採用風險規避在投資 所產生正現金流量現值再乘以一報酬率下降率(rate of return shortfall)為折現率的 折現因子,進行修正風險中立的Black and Scholes 選擇權評價公式及相關敏感度

分析,說明建制POS線上扣款服務之決策評估。Higson and Briginshaw(2000)將實 質選擇權用於新興網路產業的評價,認為網路企業之評價與營運績效嚴重偏離之 主因為投資人關注於未來的成長遠景,對未來之實際分析視而不見,隱藏了投資 風險與泡沫之危機。應用實質選擇權於資訊科技的投資決策,在投資成本和效益 不確定的情況下,引入實質選擇權模型進行評估,有別於傳統NPV 法,確實可 讓投資專案經理掌握投資決策的效率。 併購活動漸漸也被視為是企業重要的成長方式,學者Dordrecht(1999)在1999 年指出,在一個快速發展的產業中,小型企業的成立似乎也被視為一個成長選擇 權的創造,實證研究111 家小型高科技產業後發現購併可以被視為是為進入新科 技事業或產業的有效方式,購併的活動對小型高科技企業的價值評估更形重要。

產業競合方面,Grzegorz and Peter (2003)探討在產品市場不確定性之影響 下,生產設備技術有計畫替換之最適時點。在雙寡占環境下,藉由產品市場中企 業相互作用之策略,計算出每個企業的先行替代發生或同時發生之價值,結果發 現在相關沈沒成本降低時,優先效應的不確定性將延長期望替代時間,並且以更 先進之生產技術代替現存之技術,更符合成本效益。最後,企業在面臨技術或設 備的替換時,應考量開始生產的時機而並非著重於取代的時機。而ascal et al. (2003) 說明在不確定的投資環境條件下,獨占企業使用ROA模型進行彈性的投資決策。 並提出以設置柵欄的選擇權模型,跨國企業在匯兌利率不確定下的彈性做出銷售 或製造之決策。在透過導入賽局理論的擴展模型下,證實資訊的設置與競爭的市 場架構可能引導企業有策略的行動,並在內生的固定兌換利率柵欄下行使他們的 有先買權的位移選擇權。 台灣的學者相關的研究許多是在探討銀行的投資案,吳佳玲 (民88)藉由資本 緊縮將造成銀行信用緊縮的觀念擴展至資本充足將造成信用擴張之情況,透過選 擇權評價法,探討銀行對資本管理的決策建構出一個最適放款的理論模型,其結 論為銀行最適放款必須符合資本邊際成本等於邊際報酬,當銀行面對資產價值風 險加大(減少)時,不一定採用緊縮信用(擴張)策略。簡宏昌(民90)將實質選擇權的 觀念,應用於傳統銀行業在建置網路銀行之投資評估。並期望透過不同於傳統淨 現值方法,求算在建置網路銀行的投資上所隱含之等待權利產生的價值。 另外有學者應用在非銀行的投資案或併購案。顏錫銘、吳明政 (民90) 採用 多重ROA之種類應用於創業投資公司投資案之評估。研究指出創投公司運用多重 ROA之種類,使其在財務運用上更加具有彈性;而對被投資的高科技產業而言,

將可獲致較高的評估價值,使其得以較低的融資成本募得資金,並可降低股權被 稀釋的程度,如此對創投公司與高科技產業雙方皆有所助益。李弘文(民91)以實 質選擇權觀點決定廠商最佳投資策略,在既有模型中加入描述技術突破過程的假 設,並將其推衍模擬結果應用在台灣DRAM產業是否投資在DDR生產的決策上。 研究發現在適當條件下,當低階產品價格較高、提昇技術的投資成本較高、高階 產品單位成本較高、或低階產品需求依舊旺盛等情形時,廠商採取昇級策略,投 入高階產品生產的意願會較低。此外,若技術突破的次數越密集,則廠商採取逐 步投資,昇級生產技術的可能性越低,亦即廠商會選擇從低階產品直接昇級至更 高階產品的生產,而不從事高階產品的生產。 新的網路相關產業與知識經濟方面,陳逸珊 (民90)提出二階段複合實質選擇 權模式,評估網際網路知識經濟新公司之未來成長機會價值(PVGO),描述此種 新創公司投資案之遞延選擇權、擴張選擇選擇權與交換選擇權,將傳統的不確定 性投資計畫評估,由現金流量淨現值法之純實質收益,轉換為研發與商業運轉及 行銷所隱含的未來成長機會淨現值的機會收益(opportunity profit),其貢獻在於將 投資新創公司所隱含的價值,轉換為可操作的實質選擇權評價。曾永泉(民90)利 用Schwartz and Moon(2000a)評價美國網路公司的模式,衡量我國電子業上市公司 之合理價值。該研究的實證結果發現,考慮不確定下的模型估計能力較佳,其次, 經市值平減後的放棄選擇權貼水與公司規模大小呈現負相關,此結果與Myers 的 結論一致。胡旭燦(民90)嘗試構建以新創公司核心價值「知識存量」替代傳統「現 金流量」思維的評價模式。將實質選擇權評價理論應用於新創公司期望成長機會 之評價,並針對新創事業階段性發展特質,結合複合選擇權與實質選擇權,在多 階段投資決策下進一步考慮實際新創公司之發展過程與複合選擇權中對於其複 合選擇權執行價格及標的選擇權執行價格之不同涵義,設計區分為研發階段資本 投入與營運階段資本投入,以期更貼近市場真實狀況並發展出一合適的評價模 式,對期望成長機會價值做出量化 的評價。 林進財(民91)考慮匯率風險下,推廣Cobb-Douglas型生產函數模式及應用 Dixit (1989) 實質選擇權法於匯率風險下,使用勞動力為生產要素,產出為特定 效用函數模式下,探討廠商進入與退出之決策模式,建立新的一次齊次生產函數 一般化之生產據點移轉評估模式,考慮廠商於批量生產模式中,選擇最適生產據 點之決策法則。林達榮、鄭志男(民91) 探討多階段協商可能現金購併模式,藉由

實質選擇權方法建構一多期購併評價模式。全文由單期購併模式發展至雙期購併 模式,將不確定性企業價值所對應購併價格納入決策考量,針對購併之決策門檻 值進行分析比較,進而衍生出多期購併決策模式之思考邏輯,以提供收購及目標 公司在做購併決策評估時之參考依據。 二、 實質選擇權的種類 Trigeorgis(1999)在實選擇權的分類上有許多不同的類別,我們可概分為下列 六種: 1. 延遲選擇權(Option to defer):管理者持有一有價資源,它可以等待一段時間 後視情況再決定是否投入。最常見的情形如自然資源的開採、不動產的開發.. 等。 2. 階段性投資的選擇權(Time-to-build option):投資計畫需要一系列的資金挹注, 且管理者擁有可視情況的好壞再決定繼續投資或停止投資的彈性。實際上就好 像每一個階段都有一個選擇權,且皆能為未來的投資帶來價值。實際的例子有 R&D密集的產業、長期開發資本密集的計畫、以及創投等。

3. 修正選擇權(Option to alter operating scale):隨著市場狀況的改變,管理者得視 情況而進行擴張、停產或重新運作等決策。常見的例子有自然資源產業、建設 產業、流行服飾、消費商品、以及不動產等。 4. 棄卻選擇權(Option to abandon):當市場狀況急轉直下,允許擁有者將此計畫提 前終止,並將該計畫的資產予以清算,以沖銷損失或將其轉至其它用途。常見 的例子有資本密集的產業、金融服務業、以及在不確定的市場推出新產品等。 5. 轉換選擇(Option to switch):若價值或需求改變,管理者可以改變投資計畫的 投入或產出的組合,以適應環境的變遷。 6. 成長選擇權(Growth option):持有者有一成長之機會,當期初投資需要進一步 發展時,便會採行成長計畫。因每一項投資計畫本身都是以追求成長為目的, 因此可將成長選擇權視為各階段計畫間之連結。例如多國企業、策略性併購等。

表 2 實質選擇權的分類整理表 種 類 說 明 例 適 用 產 業 參 考 文 獻 延後投資選擇 (Option to Defer) 管理者持有"標的物" 的租賃或買入契約,可 以在今後的規定年限 前,以規定的條件承租 或買入標的物. 天然資源開鑿工業;土 地開發產業;農產業; 造紙工業

McDonald & Siegel 1986;Paddock et al. 1988; Tourinho 1979; Titman 1985;

Ingersoll & Ross 1992 階段投資選擇 (Time-to-build Option; Staged investment) 系列投資的產出影響 今後投資的決定,複合 式選擇權的應用. R&D 工業如製藥工業; 高科技草創期;大型公 共建設或電廠建設

Majd & Pindyck 1987; Carr 1988; Trigeorgis1993 變更操作規模選擇 (Option to alter operation scale, e.g. to expand, to contract, to shut down and restart)

隨外在市場狀況變化 而做擴充,緊縮,暫停, 重開等規模變更 天然資源工業;季節性 設施規劃和建設;流行 服飾成衣業;消費財;商 業物件

Trigeorgis & Mason 1987; Pindyck 1988; McDonald & Seigel 1985;Brennan & Schwartz 1985 放棄投資選擇 (Option to abandon) 永久放棄目前營運的 選擇. 交通事業;投資理財服 務;不確定市場之新產 品導入

Myers & Majd 1990

交換投資選擇 (Option to

switch, e.g. outputs or inputs) 隨價格或需求的變更, 選擇不同的產出或投 入方式彈性製造. 投入方面:原料依賴工 業;電力;化工;農作物; 零件工業 Margrabe 1978; Kensinger1987; Kulatilaka & Trigeorgis 1994 投資成長選擇 (Growth options) 早期投資是必需的或 相關計劃是連結的,將 來有成長的機會的投 資選擇. 基礎建設工業或策略 工業(高科技,R&D,)複 合產業或多國籍企業 營運;策略性購併

Myers 1977; Brealey & Myers 1991; Kester 1984,1993;

Trigeorgis1988; Chung & Chjaroenwong 1991 交互策略投資選擇 (Multiple 規避下方風險的策略 投資組合 以上列舉工業皆適用 Trigeorgis1993; Brennan &Schwartz

interacting options) 1985; Kulatilaka 1994.

(參考 Linos Trigeorgis 編 Real Options- Managerial Flexibility and Strategy in Resource Allocation, The MIT Press,1999, P2-P3)

三、 實質選擇權的作法 目前有數種選擇權評估方法,我們稱這些方法中所使用的特殊數學技巧為 「選擇權計算器」(Option Calculator)。「選擇權計算器」可分為三大類,以下圖 表示: 確認及定義實質選擇權 建立數學模型 選擇解決方法 偏微分法 動態規劃法 模擬法 選定選擇權計算器 解析解 二項式模型 蒙地卡羅法 (例如:Black Scholes) 解析近似解 數值解(例如:有限差分法)

資料來源:Martha Amram and Nalin Kultilaka(1999)

圖 3 選擇權計算器

(1) 偏微分法(Partial Differential Equation;PDE):

主要是藉由偏微分方程式(partial differential equation)及邊界條件(boundary condition)所構成的數學方程式來評價選擇權的價值。偏微分方程式是一個將選擇

權價值的連續改變與市場中証券的變化相連結的數學方程式。而邊界條件則具體 地指出要被評價的特定選擇權它在已知時點的價值以及極端值。而偏微分方程式 與邊界條件所構成的解析解中, (2) 動態規劃法(Dynamic Programming): 當目前的決策影響到未來的收益時,動態規劃法能解決此類最佳決策的問 題。其方法為推導出選擇權到期時此標的物資產可能的各種價值,並倒推出未來 最佳決策的價值。在此評價法中需使用風險中立的原則。在此辦法中以二項式模 型最具代表性。在本文中即以此方法來計算選擇權的價值。 在二項式模型中,標的物資產的未來價值是假設遵循多期的二項分配。除此 之外,此模型也假設標的物資產的波動性(σ)、上升及下降的參數(u 及d)是已知也 不會變動的,同時再加上風險中立機率(p 及1-p)來評價。在二項式模型中是使用 無風險利率,而非風險性的折現率,並且假設在評價的過程中其值已知且不會改 變。為了要使用二項式模型來評價,必須先求得此模型所需的參數u, p,d。如果標 的物資產今天的價值為V,則V+是上升狀態後的價值,V-是下跌狀態後的價值, rf是無風險利率。則u = V+/V,d = V-/V, p=((1+rf) – d)/( u - d)。在使用二項式模型中,需要有一限制條件即為: u > (1+rf) > d 及d = 1/u。 (3) 模擬法(Simulation): 模擬法首先假設資產的價值符合某一路徑程序,再依據所設定的變動行徑程 序,大量模擬未來各種可能發生的情境。最常使用的方法即屬蒙地卡羅模擬法 (Monte Carlo simulation method)。每條路的最終點將決定最適投資策略並計算其 價值,再將損益價值平均之後折現回來以求得選擇權之現值。 2.3 光電產業廠商行為

併購活動在我國也不乏文獻,金融業的合併,如許詩鐸的「實質選擇權用於 銀行合併評價-以台新、大安銀行為例」或是黃進展探討過頂新集團合併味全食品 的案例等。雖然面版業在我國是屬於極度熱門的行業,對於國民所得影響重要, 而且整併風傳聞不斷,許多專家都預言國內的廠商結構會重整,小廠將被大廠合 併。但是在國內的研究中,過去著墨於面版產業合併的文獻非常少。 在張維新發表的文章「台灣TFT-LCD之產業分析」中,提到過去幾年奇美電 子的合併案頗為成功,令奇美實業成功另闢高科技產業的疆土。2001年奇美電子 併購日本IBM野洲廠,合組IDTech公司(簡稱IDT)之後,取得TFT-LCD相關的技術及

專利,並大幅擴充生產線一舉躍升為全球第4大TFT-LCD面板廠。中國方面,京東方在 2003年初以3.8億美元併購南韓Hydis,由於全球TFT-LCD面板需求持續上揚,液晶監視 器及筆記型電腦市場快速成長,給了京東方一個機會,使得京東方得以成功跨入 TFT-LCD面板製造領域。 廠商行為中,面版廠商就過去歷史而言,合作行為可能有兩種: 一、 合資 產業中最為著名的合資案為1999 年,LG 與Philips 雙方各自出資50%合資 成立的 LG Philips LCD 公司。細究其合資的動機與效益,LG 提供既有的技術 能力與現有的產能,Philips 提供品牌的優勢及全球行銷網路,雙方的合作著眼於 能力的互補。雙方各自有50%的股權,LG 可以參與全球市場行銷的經營,Philips 可以使顯示技術的佈局更加完善,藉由合作使雙方在顯示技術以及銷售通路共 享,並減少了單一廠商巨額投資於TFT-LCD 所帶來的風險。 放眼未來,相關合資議題仍是有跡可循,前幾年最受到矚目的即為上海廣電 與NEC 合資設立五代廠的合作案。其背後隱含的意涵顯示,近年日本在經濟景 氣不佳的情況下,境內籌資較不容易,因此生產線將有外移的可能,所以為了要 進一步掌握大尺寸TFT-LCD 面板來源,應會積極尋找合作對象。加以中國大陸 低廉的勞動成本、龐大的內需市場以及良好的投資環境等優勢,類似的合作案 件,未來發生的可能性相當高。 二、 合併 企業的成長策略除了採取以內部資源成長外,購併是常見的手段。運用購併 不僅可以節省時效,爭取市場上稍縱即逝的商機,又可以利用現有的行銷通路、 原料和生產設備等,迅速地進入市場或另一個事業的領域。購併現有的對手也可 以減輕所面臨的競爭壓力,提昇產業中的地位。而產業中最為著名的合併案件, 不外乎是由宏碁集團的達碁科技與聯電集團的聯友光電於2001 年10 月合併而 成友達光電之案例。該合併案例的促成,於短期內造成整體產業結構上中下游的 重整與各種資源重分配,但卻使友達在量產能力上迅速的拉進與市場中占前一、 二名的韓國廠商的差距,而在產品線分佈的廣度上,也使友達成為一橫跨大中小 尺寸之TFT-LCD 面板生產的廠商。未來,隨著面板世代的不斷演進,將造成整 體產業的進入或退出障礙不斷提高,而每當景氣陷入谷底,則面板業者面臨合併 的壓力就越大,因此,類似的廠商間合併事件,發生的可能性亦相當高。

三、 研究方法

根據Lenos Trigeorgis 學者在 1993 年的”The Nature of Option Interactions and the Valuation of Investments with Multiple Real Options”文章中的第五頁,提出了所 謂的擴張淨現值=傳統淨現值+選擇權價值的模型。此模型在往後成為了學者們研 究與投資或併購相關的選擇權價值評估時最重要的的理論之一。其原文的公式即 為:

Expanded NPV= Passive NPV +Combined Option Value

本研究的研究方法為使用一套模型,預測兩家公司合併之後的價值,其順序 粗分為二: 一、利用傳統的DCF 模型來計算此合併案價值 二、確定策略價值的來源並利用實質選擇權評價 在以下三節,第一節描述如何使用傳統評價方式來計算合併價值,第二節說 明策略價值估計的基礎,為實質選擇權評價之準備,第三節正式導入實質選擇權 評價,詳細解說「二元樹選擇權評價模型」。 3.1 企業併購的評價 在多位學者的文獻中提到,併購只是廠商為了達成其特定策略目標的一種手 段,而非目的。因此在併購之前,一定會多加思索此合併案究竟能為自己帶來多 少好處,達成何種綜效。因此一開始,我們先以傳統的DCF 法來計算因合併所 產生之傳統淨現值(Static NPV) (在此階段並不需考慮彈性所造成的影響)。 在本文中所謂傳統淨現值是指因合併所產生的毛淨值(Gross NPV)減掉購買 者所付出的溢價(premium)所得之值。 其計算方式如下: Static NPV0 = GPV0 – K0 Static NPV0 :合併案在時間t=0 的淨現值 GPV0:合併案在時間t=0 的毛淨值 K0:購買者所付出的溢價(交易價減標的物的市場價格)

權平均資金成本法」(WACC)作為基本評價方法。公式如下: 0 1 (1 ) (1 ) n t n t n t FCF TV GPV WACC WACC = = + + +

∑

所謂「自由現金流量」就是在一段期間內,由以資產為基礎的營業活動或投資活 動所創造的現金,這些現金流量不包括與企業的籌資活動有關的收入或支出,也 就是企業為維持現有營運在投資了所有的固定資產、新產品以及營運資本後尚能 分配給投資者的現金。 自由現金流量(FCF)=稅後營業利益(NOPAT)-投入資本(Net Investment in Operating Assets) NOPAT=EBIT(1-Tax Rate)

投入資本(Net Investment in Operating Assets) =淨營運資本需求的變動量+淨資本支出的變動量 淨營運資本需求的變動量 =(現金與有價證券+應收帳款+存貨+預付費用)-(應付帳款+應付費用+預提費用) 淨資本支出的變動量=淨固定資產的變動 WACC(加權平均資金成本)為公司整體的平均資金成本,可表示為 * (1 ) s s d d WACC=W K +W −t K 其中Ks為權益融通的資金成本;Kd為負債融通的資金成本;Ws與Wd分別為權益 與負債佔總資金來源的比重;t為公司應負擔的稅率。 至於TVn的取得,採用企業在第n期的繼續價值,公式如下: 1 * (1 )n NOPAT ContinuingValue WACC WACC = + 3.2 選擇權策略價值來源 在第二章第二節中提到過選擇權的種類,一般在併購案中常見的選擇權有三 種,分別是成長、彈性與棄卻,此三種選擇權常見的來源有: 一、 成長選擇權 併購為企業的外部擴充成長策略,企業經由併購,可以利用目標公司現有 資源擴增主併公司所需的利基,以強化主併公司的競爭力,取得目標市場 的成長機會,並經由組織結構、管理能力、競爭關係等條件的改變,直接 產生併購綜效。例如共同進入大陸市場等。 二、 彈性選擇權

在併購完成後的整頓期間內,企業可經由擴張、減縮等方式,進一步擴大 利潤空間。例如售後服務的加強、維修人員的縮編或生產線的互補。 三、 棄卻選擇權 於併購計畫的整頓期間,或併購完成後之一般營運時期,若預計未來情境 不如預期,決策者均能擁有放棄的權利,不過在本篇論文的探討中,將永 續經營為最高指導原則,不探討撤資的選擇權。 在上一節計算出合併的傳統淨現值之後,接下來是最困難的步驟,即是找出 此合併案中所包含的各種實質選擇權。最理想的狀態當然是能百分之百的分析出 此併購案未來各種可能的成長機會、彈性安排,亦或是撤資的決定,也就是說要 能找出所有隱含的實質選擇權。 這其實是非常困難的一件事情,因為在合併案剛開始時,各種訊息都不夠充 分,且對大環境未來發展的趨勢還未知曉之時。因此我們必須了解這就是我們使 用實質選擇權評價時的限制所在。但經由現有資料的多方收集及合理專業的推 估,至少此方法可比傳統的淨現值法提供更寬廣的視野。 3.3 建立併購的實質選擇權模型

根據Trigeorgis在1993年的文獻中,提出了利用Binomial Tree Option Model計 算併購計畫價值。在此步驟中,我們必須求得該項選擇權在t=0 時之初值,在t=T 時之執行價格,該選擇權之變異數(Variance),無風險利率、以及執行時間(T)等 參數。在求出合併案所隱藏選擇權之初值之後,接著以Event Trees 法來分析此合 併案的選擇權價值隨時間演化之情形。我們以三年作為企業合併的執行期與磨合 期的平均時間。而且不確定的情況最常發生在此階段,因此以二項式模型來分析 此個案之不確定性。

圖 4 選擇權事件樹 V:t=0 時的初值。 t=0 表宣示合併之日起 u:(1+up%) d:(1+down%) Vu = V × u Vd = V × d Vuu = V × u × u Vud = V × u × d … … … 上圖中我們可看到選擇權隨時間演化的情形。由於我們是使用二項式模型, 因此只有成長(u)及衰退(d)兩種情形。此模型還有一個重要的假設就是每一個時間 內成長或衰退的幅度是相同的。至於u 或d 如何求得,可由實務經驗判斷得知, 或我們可以假設V 是服從Lognormal 分配,則u=eσ、d=1/u。(σ為V的波動性)

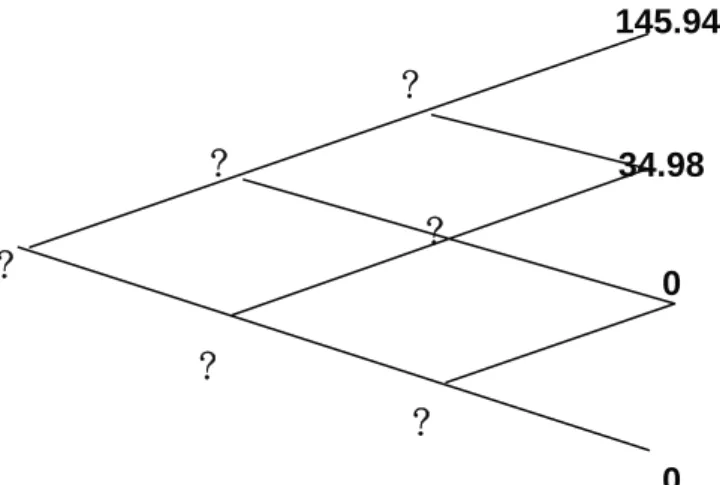

若要得到更精密的答案,則我們可將時間的區間分割成一季、一月、一週、 甚或至是一日。但隨著時間的分割愈來愈細,雖然可更精確的計算出選擇權隨時 間變化的情形,但相對的也要付出相當高的時間與金錢的代價。本論文為方便求 算選擇權價格,因此本文以一年作為一個時間單位來計算。而且若是分割得如此 之細,不如使用連續時間模型來做,不需使用二項式模型。 以下我們以一個簡單的例子說明之。假設 A公司併購B 公司,其隱藏之成 長選擇權之初值為100(百萬新台幣),三年後之執行價格是100(百萬新台幣);變異 數是30%(u=1.350,d=0.741),無風險利率是3%。則此選擇權之事件樹如下圖。 V Vu Vd Vuu Vud Vdd Vuuu Vuud Vudd Vddd

圖 5 選擇權事件樹(例子) 圖 6 列入執行價格後的選擇權事件樹(例子) 最後,我們將前一步驟所求出的選擇權扣除執行價格後,再用CRR 模型將 選擇權的價值計算出來。前例的逆向event tree 如下圖所示: 100 134.9 74.1 182.2 100 54.91 145.94 34.98 0 0 100 134.9 74.10 182.20 100 54.91 245.94 134.98 74.10 40.69

圖 7 加入執行價格後的選擇權的逆向事件樹 圖中所顯示的問號表示是在當時間點下的選擇權價值(已改變)。因為最終時 點時的選擇權價值己改變,因此之前各時點的價值也跟著改變。 在我們求得逆向的Event tree後。最後的步驟就是例用CRR 模型的方法來求 得最初的選擇權價值。 第一步

Cuu = [p Cuuu +(1-p)Cuud] /er

Cud = [p Cuud +(1-p)Cudd] /er Cdd = [p Cudd +(1-p)Cddd] /er 第二步 Cu = [p Cuu +(1-p)Cud] /er Cd = [p Cud +(1-p)Cdd] /er ? ? ? ? ? ? 145.94 34.98 0 0

第三步 C = [p Cu +(1-p)Cd] /er 而 p = (er - d) / (u-d) 利用此公式我們可計算出圖4-7 中的問號所代表之值了。 第一步 p = (e0.03 –0.741)/(1.3498-0.741) = 0.476 1-p = 0.524 Cuu = [0.476×145.94 +0.524×34.98]/ e0.03 = 85.17 Cud = [0.476×34.98 +0.524×0]/ e0.03 = 16.15 Cdd = [0.476×0 +0.524×0]/ e0.03 = 0 第二步 Cu = [0.476×85.17 +0.524×16.15]/ e0.03 = 47.52 Cd = [0.476×16.15 +0.524×0]/ e0.03 = 7.45 最後,我們可得到在宣布日期時選擇權價值為25.72 C = [0.476×47.52 +0.524×7.45]/ e0.03 = 25.72 最後利用此步驟所計算出的選擇權價值,再加上步驟一所算出的 傳統淨現值,即可得到此合併案擴張淨現值。 Expanded NPV = Static NPV + C

四、 國內面版廠商現況與發展

本篇研究以台灣面版業為實證例子,本章第一節為簡介薄膜電晶體液晶顯示 器(Thin Film Transistor Liquid Crystal Display, TFT-LCD)及解釋何謂面版切割代數 (Generation)。第二節為國內前三大面版廠商---友達、奇美和廣輝在大尺寸 LCD 面版的公司簡介、產能和近期願景做介紹。 4.1 光電產業中的 LCD 面版 為何選擇光電業?為何選擇面版業?又為何專門討論 LCD 的生產而不探討 其他小尺寸面版如PDP、OLED、STN 等? 光電產業是什麼?在第一章就曾說明,光電產業是沈沒成本大、技術門檻高 的科技技術,台灣在近五到十年間,半導體和光電科技成為了我國經濟成長的兩 大推手。 光電產業(Optoelectronics Industry ) 的範圍可劃分為六大類,分別為光電元 件、光電顯示器、光輸出入、光儲存、光通訊、雷射及其他光電應用等。 其中光電顯示器包含液晶顯示器(LCD)、發光二極體顯示幕(LED Display)、 真空螢光顯示器(VFD)、電漿顯示器(PDP)、有機電激發光顯示器(OELD 或 OLED)、場發射顯示器(FED)。 那麼,又為什麼只討論廠商LCD 生產的部分? 根據2005 年經濟部的產業技術白皮書指出,2004 年台灣整體的平面顯示器 面版產值再創新高,達新台幣5390 億元,較 2003 年成長 70%,大型 TFT-LCD(>10”) 面版,全球佔有率達38%,已超過日本,其中 LCD 產品產值為新台幣 5308 億元, 佔整體平面顯示器面版產值98.5%之多,主要成長力道來自於大型 TFT-LCD 擴產 及上半年價格持續攀升所致。 台灣大舉投入TFT-LCD 是在亞洲金融風暴那年開始,不到 10 年間,台灣從 技術引進者到技術與先進國家同步,可說是一大奇蹟。且藉助面版面版廠每年數 千億的投資,帶動上游相關零組件及材料的廠商在台灣生產,就地供應,也讓台 灣的LCD 技術快速發展。 TFT LCD 之產業特性可歸納如下: 1.投資金額龐大(150 億~200 億元之間)及建廠時間繁長,因此在景氣低迷時廠商 多不願興建廠房,而當景氣處於繁榮時期,則廠商多願意投資興建新世代廠房提

高產量或是購併其它營運較差的廠商,以求在最短時間內提高產能,滿足市場需 求。 2.資本密集特性,使得當市場需求出現非預期效果時、價格下跌時,廠商仍以增 加接單量、提升生產線產能利用率來抵消部份攤提成本,迫使價格加速滑落,直 到價格跌破變動成本以下。 政府致力推動的兩兆雙星產業,顯示器是其中一兆,由以上文章又可以知道 面版產業中產值最高的是LCD 這部分,而台灣在顯示器產業中擁有最成熟的產 業鏈也是TFT-LCD,在世界上相當具有競爭力,除了技術落後於日本,驚人的產 量不遜於日韓兩國,台灣的多家面版大廠,在面對日韓大廠的強勢資金背景及技 術專利領先之下,要達成功之經營模式,除了本身的競爭優勢之外,策略的選擇 是一個重要關鍵。 目前國內的廠商有友達、奇美、廣輝、中華映管、瀚宇彩晶、群創及統寶等。 各有各的專注領域與建廠策略,而合併,顯然也是一項選擇,而且在近年內,就 很有可能會發生產業間的整併風。 面版工廠以代數作為區分的方式,基本上分為3.5 吋、5 吋、6 吋、7.5 吋只 及模組廠。以下圖表示:

資料來源:友達光電 圖 8 玻璃基板經濟切割示意圖 玻璃基板的尺寸越來越大,主要是因應對於切割出來的面版大小的需求也越 來越大,例如32 吋或 46 吋甚至更大的液晶電視機,原本世代的廠房無法切割出 足夠大的面版,因此設備隨著技術與需求不斷更新,新的投資與廠房的建立,也 就成了全球各大面版廠商的角力競賽了。

表 3 各世代 TFT-LCD 玻璃基板面積比較 面積比較(倍數) 基板尺寸(mm) 面積 (cm) G3/G2 G4/G3 G5/G4 G6/G5 G7~8/G6 G2 360×465 1674 1 G3 550×650 3575 2.1 1 G4 680×880 730×920 5984 6717 4 1.9 1 G5 1100×1250 13750 8 3.8 2 1 G6 1500×1800 27000 16 7.6 4 2 1 1 1 1870×2200 41140 24.6 11.5 6.1 3 1.5 2200×2600 57200 33.6 16 8.4 4.2 2.7 2.1 G7~G8 2600×3100 80600 48 22.8 12 6 3.9 6.3 3 資料來源:FPD Symposium,Digitimes Research 整理 2003/11 表 4 新世代 TFT-LCD 生產線切割 TV 用寬幅面版片數 玻璃基板尺寸(mm) 可切割 面版片 數 1100× 1250 1500× 1800 1680× 1820 1800× 2000 1870× 2200 2200× 2600 2600× 3100 2 47 吋 62 吋 69 吋 77 吋 80 吋 97 吋 114 吋 3 30 吋 45 吋 45 吋 51 吋 54 吋 66 吋 80 吋 6 26 吋 38 吋 38 吋 43 吋 46 吋 56 吋 67 吋 8 23 吋 32 吋 34 吋 38 吋 40 吋 48 吋 57 吋 12 25 吋 26 吋 29 吋 32 吋 38 吋 44 吋 18 22 吋 23 吋 25 吋 26 吋 32 吋 38 吋 24 22 吋 28 吋 33 吋 資料來源:FPD Symposium,Digitimes Research 整理 2003/11 基於企業規模的大小,以及不造成研究太過複雜難以運算,本研究只探討其

中友達、奇美、廣輝三家較大的面版廠商,評價他們合併產生之價值。 4.2 面版產業廠商概況 由第二章文獻探討中不難發現,有許多的研究指出通常大廠和小廠合併比較會有正 面效果,套用在LCD 面版產業,可以經由產能的不同及生產線的的互補,相得益彰, 在投資方面,較小的廠商也可以獲得大公司的金錢援助,進一步投資新世代廠房。 本節將對研究對象三家公司的創立背景、經營理念、目前產品線和營運狀況 以及未來的發展願景做描述。 一、 友達光電股份有限公司(AUO) (一) 成立背景 友達光電於2001 年 9 月,由聯友光電與達碁科技合併成立,為台灣第一大、 全球前三大的薄膜電晶體液晶顯示器(TFT-LCD)之設計、研發及製造公司。友達 為全球第一家於美國紐約證券交易所(NYSE)上市之 TFT-LCD 製造公司,產品線 齊全,涵蓋了1.5 至 46 吋 TFT-LCD 面板,應用領域包含桌上型顯示器、筆記型 電腦、液晶電視、車用顯示器、工業用電腦、數位相機、數位攝錄機、手持DVD、 掌上遊戲機、手機等全系列應用,亦是全球少數供應大、中、小完整尺寸產品線 之廠商。產品行銷至全球OEM 廠商,客戶涵蓋電腦資訊與消費性產品之各大知 名品牌。 友達光電之大尺寸液晶面板居全球第三,全球市佔率達 13.6%,2003 年營業 額為新台幣1048 億。除了全球市場行銷,在技術研發上也有很深的投入。2002 年11 月成立之「友達科技中心」(AUO-Technology-Center ,ATC),是國內最大之 光電研發中心,研發技術包括TFT-LCD、LTPS、OLED 等顯示技術。友達科技 中心對研發的投入可從研發金額及專利數成果表現出來。2003 年友達研發金額為 全國第八、居光電產業之首,專利數的成效上,同年國人國內申請專利件數之排 名,居全國第三,更居平面顯示器產業之冠。 (二) 經營理念 以優良和卓越的品質為工作與服務的原則、鼓勵全面創新、客戶即夥伴,共創互 利環境、精準快速的應變能力,發揮高度的企業活力、相信公司的成功,來自於 同仁的積極貢獻與密切的團隊合作、提供開放挑戰的工作環境,實現同仁的成就 感、善用全球資源,服務世界市場,創造合理利潤。 在品質要求上,友達的 TFT-LCD 生產線,採全自動化一貫生產以提高良 率,全程並經過周密的品質管理與產品測試。包括了嚴格的採樣檢測方案、模擬

各種氣候環境及外力狀況來測試產品、以及針對不同電子應用產品來精準檢測。 在國內算是面版良率最高的面版企業,因此獲利較高。 (三) 產品線 目前友達的廠房及產能如下: 表 5 友達光電產能 地點 廠房類型(代) 月產能(sheets/month) 3.5 45000 3.5 35000 新竹科學園區 3.5 60000 4 60000 5 50000 5 70000 龍潭渴望園區 模組廠 5 60000 6 60000 7.5 30000 中部科學園區 模組廠 中國蘇州工業園 區 模組廠 資料來源:本研究整理 (四) 願景 友達的技術領先其他公司,率先建立了7.5 代廠,雖然初期良率不夠高,不 過有漸入佳境的改善。 2003 年 1 月 28 日,友達與富士通簽署合作協議,取得富士通子公司富士通 顯示技術公司20%的股權。富士通顯示技術公司的核心技術,是目前主流趨勢的 大尺寸及高畫質廣視角技術(MVA)。雙方的合作方式,則是利用富士通的技術 及產品設計,配合友達的成本優勢和商品化產能,達到互補效果。 中國大陸的佈局,友達於2002 年在蘇州工業園區建立了兩座模組廠,於第 二季進入量產階段,並成為全球第一家在大陸具備大小尺寸的模組廠。

友達現階段的目標是穩定6 代廠的產能,慢慢提高 7.5 代廠良率,友達 6 代 廠已達到每月 6 萬片玻璃基板設備產能,預計到今年 (2006) 底時設備產能將再 擴增至每月 12 萬片水準;7.5 代廠預計到年底前,設備產能將達到每月 3 萬片。 此外,友達在台中建置的第3 座 5 代廠(編號 L8C),至去年底時設備機台已裝 至每月6 萬片玻璃基板,預計至今年底前,L8C 廠設備產能將再提高至 12 萬片。 因應液晶電視的興起,開發高性能LCD TV 面版,例如在 2005 年產出全國第一 片32 吋及第一片 46 吋 LCD TV 應用面版,可說為業界翹楚。而大陸方面則是與 大陸長虹等廠商進行長期性的合作,長虹20 及 26 吋 LCD TV 面版均由友達提供。 二、 奇美電子股份有限公司(CMO) (一)成立背景 奇美電子同樣是TFT-LCD (薄膜電晶體液晶顯示器)領導廠商,產品以顯示 器、筆記型電腦用面板、液晶電視用面板為主。 奇美電子於2002 年 8 月成為股票上市公司,現有員工人數 15,000 人。公司 擁有台灣TFT LCD 早期優秀研發人才,母公司為奇美實業,因此有著堅持自行 開發技術的理念,深耕TFT LCD 領域基礎技術之開發,使公司在技術研發上領 先其他對手。奇美電子希望加快將新技術導入產品的腳步,期許將研發動能發揮 最大效益。 奇美電子目前為全球前三大液晶電視面板供應商,以推動全球液晶電視普及 化為目標。目前50 吋以下全產品線皆已順利量產,未來以高畫質、高對比、超 廣視角、快速反應速度等高規格產品,預計要在LCD TV 這新興潛力產品上勝出, 在多家面版廠投入LCD TV 的研發與製造,而受惠最大的是消費者。 奇美目前有包括3.5 代廠、4 代廠、5 代廠及 5.5 代廠各一座,另有次世代廠 房投資計畫正在積極規劃中,以快速降低製造成本為目標,早日使液晶電視普及 化以迎接數位電視及高畫質電視時代的來臨 。 奇美電子推動光電產業聚落化,於南科積極營造光電聚落,期能帶動群聚效 應,引進包括玻璃、背光板、偏光膜、燈管、驅動IC 等重要上游材料,並推動 採購及設備本土化,以提高供應鏈整體效能。 奇美關係企業在2005 年,有一項重大的投資案,在南科園區旁開發「液晶 電視及產業支援工業區」,引進液晶電視下游相關產業進駐,佔地約二百五十公 頃。這是國內的一大創舉,也是奇美光電目前跟其他家面版廠最大不同點之處, 此TV 專區將與「科學園區」內原有之光電產業上游相輔相成,並推升國內液晶

電視產業的競爭力。 奇美電子為全球光電供應鏈之重要一份子,目前看來,確實有盡到增加研 發、投資、擴廠等承先啟後的工作,而且幕後大老闆奇美實業實力雄厚,奇美光 電應該是我國具深厚實力的光電大廠。 (二)經營理念 奇美實業在台灣的經濟發展上,扮演著不可抹滅的角色,創辦人許文龍:「五 百年後,這世界上或許已不見奇美企業;然而,奇美醫院和奇美博物館卻可能永 續存在。」 1990 年代,奇美實業因受惠於家電與資訊科技(IT)產業之興起,以提供重要的與具 競爭力的塑化材料,順勢更強化了這些產業的發展。 今天的奇美電子,為提昇企業競爭力,投資計畫不曾稍歇。在廠房的數量、生 產良率、技術創新等,奇美電都非常優秀。另外產業的聚落化是奇美的一項特長, 也是產業提昇競爭力的重要途徑之一。奇美集團的公司定位為「追求幸福的手段」 -相信對社會有所貢獻的企業方有其存在價值。 (三)產品線 目前奇美的廠房及產能如下: 表 6 奇美電子產能 地點 廠房類型(代) 月產能(sheets/month) 3.5 55000 4 88000 5 145000 5.5 90000 5 90000 台南科學園區 7.5(2007 年第 2 季) 50000 廣東中山 模組廠 資料來源:本研究整理 (四)願景 奇美電子與日本船井(Funai Electric)策略聯盟,由船井在廣東中山設立LCM