行政院國家科學委員會專題研究計畫 成果報告

選擇權盤前期間的交易包含資訊內涵或學習行為嗎?國內

與國外指數選擇權的探討

研究成果報告(精簡版)

計 畫 類 別 : 個別型 計 畫 編 號 : NSC 97-2410-H-004-022- 執 行 期 間 : 97 年 08 月 01 日至 99 年 07 月 31 日 執 行 單 位 : 國立政治大學財務管理學系 計 畫 主 持 人 : 杜化宇 報 告 附 件 : 赴大陸地區研究心得報告 出席國際會議研究心得報告及發表論文 處 理 方 式 : 本計畫涉及專利或其他智慧財產權,2 年後可公開查詢中 華 民 國 100 年 02 月 16 日

壹. 前言

在全球主要的交易所,期貨與選擇權一般較現貨提前 15 分鐘 (盤前期間)即

開始交易,台灣的股指期貨與選擇權也不例外。換言之,當期貨與選擇權開始交 易時,現貨市場尚未開始交易。因此,期貨與選擇權在這盤前的交易是基於什麼 樣的動機一直是衍生性金融商品研究所關注的一個議題。

Cheng, Jiang and Ng (2004)檢驗香港恆生指數期貨交易資料的結果指出,期

貨市場在現貨市場開盤前的交易時段具有顯著的價格發現功能,並有助於解釋隨 後開盤的現貨市場隔夜報酬率;這項研究結果顯示在現貨市場開盤前的期貨交易 是具有資訊內涵的。

Chan (2005)則進一步探討香港期貨市場盤前期間恆生指數期貨的資訊內

涵, 其 實 證結果 顯示 盤前期間 期貨交 易大 部 份 是建 立在私 有資 訊 (private information)上,而非公有資訊 (public information)或雜訊 (noise)。

首先,由於目前有關這類的研究大都集中於期貨在盤前的交易訊息,而在選 擇權方面則未見有文獻涉及 (就作者所知)(註1)。第二,相對於國際主要證券市 場而言 (例如:美國等),台灣的證券市場屬於淺碟型市場,容易受到國際市場 波動之干擾,在加上台灣的股票交易時間剛好又與美國完全錯開,所以台股每日 盤前交易就理論上應直接反應從昨日收盤後至今日開盤前所有國際市場的隔夜 訊息,因此,台股選擇權盤前交易這段期間的資訊內涵就顯得相當重要;相對而 言,美國等國際主要證券市場本身較不易受到其他國際市場之干擾,所以這些國 家的盤前交易理論上較不具有隔夜訊息。第三,就探討盤前交易的文獻而言,除 了前述兩篇針對期貨盤前交易的文章外,過去文獻對於盤前交易的文章大多以現 註1: 雖然截至目前為止,尚無直接探討選擇權盤前交易資訊內涵的文獻,但如果是針對選擇權 盤中交易所具有資訊內涵的文獻則有不少,例如:Chakravarty et al. (2004)探討選擇權的價格發 現功能;Cao, Chen and Griffin (2005)探討公司進行購併宣告 (takeover announcements)前個股選擇 權的資訊內涵,實證發現購併宣告前買權買賣量不平衡具有預測下一期個股報酬率的能力。

貨為主,例如:Biais, Hillion, and Spatt (1999)研究巴黎交易所 (Paris Bourse)盤前 期間的交易是否支持理論觀點的噪音假說或學習假說,以及是否具有價格發現的 功能;Cao, Ghysels, and Hatheway (2000)則探討 Nasdaq 盤前交易期間的價格發現 功能。第四,就商品交易機制而言,過去雖然已經有許多探討現貨盤前交易資訊 內涵與價格發現的文獻,但相對於現貨的交易,期貨與選擇權在盤前的交易一旦 下單後就無法再作調整或改變,所以理論上期貨與選擇權的盤前交易應該具有更 正確且強烈的資訊內涵。因此,綜合上述四大原因,可得知著實有進行檢測台股 指數選擇權盤前交易是否具有資訊內涵的必要性。此外,與本文較相關的早期研 究是所謂的賣買權交易量比率 (put-call volume ratios, PCR)的投資策略。分析師 經常將此 PCR 當成一個反應投資大眾對於未來現貨資產價格移動的短期領先技 術指標 (leading technical indicator)。一般來說,這比率增加時代表投資人預期熊 市的來臨,而這比率下降時則代表投資人預期牛市的到來,例如文獻 Pan and Poteshman (2006)就透過買方所發起的個股賣權交易量除以買權交易量此比值來 預測未來個股股價報酬率,實證發現當此數值越低 (高)時,該個股的股價報酬 率會較高 (低)。然而,這些 PCR 的計算大都依據前個或前幾個交易日的買賣權 交易量,而非依據當日盤前期間的買賣權交易量。 本文的目的雖類似於前述的觀點,但本研究採用較 PCR 比率更精緻的買方 量 (buyer-initiated volume)與賣方量 (seller-initiated volume)的定義,並使用 Lee and Ready (1991)的方法來斷定買或賣方量。此外,不同於前者,本研究則探討 盤前期間選擇權買賣量不平衡 (imbalance)下的資訊內涵。 本文採用在"台灣期貨交易所"交易的"台指選擇權" (TXO)的日內資料作為研 究標的並探討下列幾個議題: 1. 盤前期間的選擇權買賣量不平衡是否含有資訊內涵? 假如實證結果支持上述的假說,這意指盤前選擇權的交易是資訊下的交易

(informed trading)而非雜訊 (noise trading)的交易。因此,我們進一步想瞭解: 2. 盤前期間的選擇權買賣量不平衡是否能有效預測當日開盤後現貨股價指數的 移動? Chakravarty et al. (2004)探討選擇權的價格發現功能。他們發現選擇權的價格 發現功能與交易量、買賣價差以及價性有密切關係。由於價外選擇權提供資訊交 易者較多的槓桿效果,因此有較強價格發現功能。然而 Chakravarty et al. (2004) 的研究是使用選擇權與現貨的價格在正常交易期間所得到,在本研究所使用的盤 前期間是否能得到相同結果,值得探討。因此,我們繼續探討下列議題: 3. 這 資 訊 內 涵 與 預 測 能 力 是 否 會 因 選 擇 權 的 型 態 ( 買 權 或 賣 權 ) 及 價 性 (moneyness) (價外、價平、價內)不同而有所差異? 此外,投資人的情緒或市場的不確定性也會影響選擇權的價格發現能力 (Brown and Cliff (2004, 2005))。因此,我們最後探討:

4. 前一交易日市場的不確定性是否會影響下一個交易日盤前期間選擇權買賣量

不平衡的資訊內涵。

本文第貳部份說明資料來源、樣本處理以及本文所使用的研究方法。第叄部 份則列出及分析實證結果。最後,第肆部份則作結論及後續研究建議。

貳. 研究方法

一. 資料來源與處理

本文所使用之「臺灣證券交易所股價指數選擇權契約」是由「台灣經濟新報 (TEJ)」中取得台指選擇權日內的每筆成交明細以及未成交的報價資料;「台灣證 券交易所發行量加權指數報酬率」資料則取自「台灣經濟新報 (TEJ)」之「台灣 財經資料庫 (TEJ Taiwan DB)」。樣本期間為 2005 年 1 月 3 日至 2006 年 12 月 29 日之台指選擇權 (英文代碼:TXO)契約,在樣本期間內之交易日總共有 496 天。 剔除農曆新年長假後的第一個交易日資料以及兩筆遺漏值後,樣本期間內合計有 492 個交易日,並分為契約到期日與前兩個交易日 (近到期日,共 72 天)、以及 到期日以外的交易日 (非到期日,共 419 天)兩個資料群組。 樣本期間內之交易資料大約每日六萬筆至十餘萬筆之間。首先合併未成交之 報價資料檔案,再依交易時間、選擇權價性 (Moneyness)以及長短天期做資料分 類處理。海外的研究 (如 Schlag and Stoll, 2005)多以 30 日或 60 日作為長短期的 區分標準,由於台灣台指選擇權的市場交易主要是以距離到期日 30 天以內的當 月份契約佔絕大多數(註2),因此本研究以 30 天做為長短期的區分標準,設定距 離到期日 30 天以內的合約為短天期,距到期日 30 天以上的合約為長天期。 台灣加權股價指數期貨與選擇權交易時間為台北時間早上 8 時 45 分到下午 1 時 45 分;而台灣證券交易所的股票交易時間為早上 9 時整至下午 1 時 30 分。 選 擇 權 的 交 易 時 間 可 依 據 現 貨 市 場 交 易 時 間 劃 分 為 三 個 時 段 : 盤 前 期 間 (pre-open)、盤中期間 (trading)、以及盤後期間 (post-close)。本研究主要探討在現貨市場開始交易前 (即盤前期間)的台指選擇權交易是否對台股加權指數報酬

率 (Rt)具有資訊內涵。選擇權與股票市場交易時段的劃分簡單圖示如下:

註2: 除到期日前二到五個交易日因交易人轉倉 (roll over)至下一月份而使得次一月份合約成交

圖 1 選擇權及股票交易時段劃分 8:45 9:00 13:30 13:45 開盤前 (pre-open) 收盤後 (post-close) 選擇權 交易時間 股票 交易時間 9:00 13:30 交易時間 (trading) 盤中時間 (trading)

參考 Cao, Chen and Griffin (2005)所使用的符號與定義,令 S 代表現貨價格

(即台股加權指數)、K 代表選擇權之履約價;若0.95S/K1.05,則定義為「價

平 」 (at-the-money, ATM) 的 選 擇 權 ; 若 S/K0.95, 則 定 義 為 「 價 內 」 (in-the-money, ITM)的賣權以及「價外」 (out-of-the-money, OTM)的買權;若

05 . 1 /K S , 則 定 義 為 「 價 內 」 (in-the-money, ITM) 的 買 權 以 及 「 價 外 」 (out-of-the-money, OTM)的賣權。 樣本期間內資料之統計特徵值如表 1 所示。由表 1 顯示上述的價外、價平、 價內的定義使得短天期與長天期的各種價性的樣本數都足夠進行後述的分析。與 大部份選擇權市場相同,台指選擇權的交易大都集中於價平及價外,價內的交易 一般都極少 (權利金成本偏高)。透過上述價性的定義,我們使得各種價性下的 樣本數足以合理進行後述的分析。

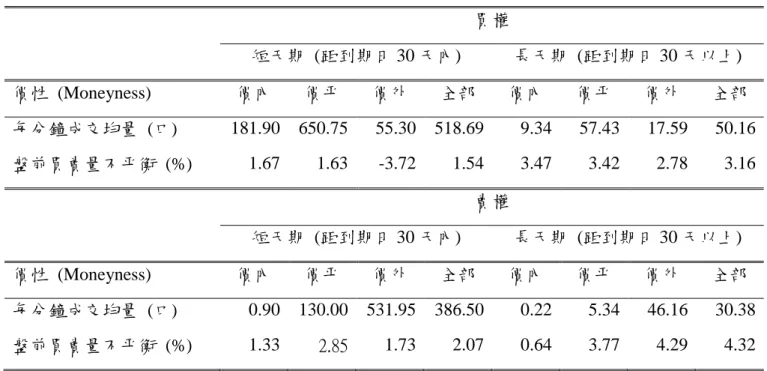

表 1 樣本期間內選擇權資料之統計特徵值 買權 短天期 (距到期日 30 天內) 長天期 (距到期日 30 天以上) 價性 (Moneyness) 價內 價平 價外 全部 價內 價平 價外 全部 每分鐘成交均量 (口) 181.90 650.75 55.30 518.69 9.34 57.43 17.59 50.16 盤前買賣量不平衡 (%) 1.67 1.63 -3.72 1.54 3.47 3.42 2.78 3.16 賣權 短天期 (距到期日 30 天內) 長天期 (距到期日 30 天以上) 價性 (Moneyness) 價內 價平 價外 全部 價內 價平 價外 全部 每分鐘成交均量 (口) 0.90 130.00 531.95 386.50 0.22 5.34 46.16 30.38 盤前買賣量不平衡 (%) 1.33 2.85 1.73 2.07 0.64 3.77 4.29 4.32 註:其中,針對盤前買賣量不平衡 (%)的定義,考量到內文敘述的一致性,所以我們統一說 明於下一章節中。

二. 研究變數與模型建立

(一) 選擇權買賣量不平衡的定義與資訊內涵

關於買權及賣權的買賣不平衡的定義,我們沿用 Cao, Chen and Griffin (2005)

的方法定義變數─ ”選擇權買賣量不平衡” (Option Imbalance, 簡稱 OptionOI)如 下: Avg sv bv OptionOI (1) 其中,OptionOI表示選擇權買賣量不平衡,代表每分鐘買方量與每分鐘賣方量 的差異相對於每分鐘平均交易量的比率: bv 代表每分鐘合計的買方量 (Buyer-Initiated Volume); sv代表每分鐘合計的賣方量 (Seller-Initiated Volume); A v g代表樣本期間內的平均每分鐘交易量。 上述定義可相同地應用於買權與賣權。應用至買權所得到的變數定義為 CallOI ,而應用至賣權所得到的變數則定義為 PutOI (註3)。由於資料庫中僅有 成交的資料,我們無法從資料庫中直接辨識該成交應是屬於買方或賣方,因此我 們必須在資料處理的步驟中用其他方法來區分每一筆交易資料是屬於「賣方量」 (seller-initiated volume) 或「買方量」 (buyer-initiated volume)。沿用過去學者 (Lee

and Ready, 1991)的方法,假如成交價大於或等於報買價與報賣價 (bid-ask price)

的中點 (midpoint)時,則該筆交易的成交量定義為「買方量」 (buyer-initiated volume);反之,若成交價小於報買價與報賣價 (bid-ask price)的中點 (midpoint)

時,則該筆交易的成交量定義為「賣方量」 (seller-initiated volume)。在此取 2005

註3: 上述定義下的CallOI相同於買權淨買量 (Net calls purchased),而PutOI即相同於賣權淨 買量 (Net puts purchased)。更詳細的定義說明可參考 Schlag and Stoll (2005)。

年 6 月 8 日的兩筆交易為例扼要說明上述的買方量及賣方量的定義。該日早上 8 點 56 分 26 秒以及 8 點 58 分 33 秒各成交一筆交易量分別為 2 口、2005 年 6 月 到期、履約價為 5600 點的買權,且兩筆成交的價位都是 467 點。不過以上述的 定義,兩筆交易卻有著不同的意義。在 8 點 56 分 26 秒成交前的買-賣報價分別 為 467-468;買賣報價的中點為 467.5,若此時成交價為 467、小於買賣報價中點, 因此判定該筆交易的成交量是「賣方量」;而 8 點 58 分 33 秒成交前的買-賣報價 則分別為 462-467、買賣報價中點為 464.5,若此時成交價為 467 大於買賣報價中 點,因此判定該筆交易的成交量屬於「買方量」。 接著,由於每日盤前期間選擇權的交易量時大時小,差異相當大。因此,我 們使用每日的OptionOI之平均數與變異數對每日的OptionOI作下列的標準化 (註4): OptionOI OptionOI std OptionOI OptionOI (2) 上式中, std OptionOI 為標準化後的選擇權買賣量不平衡; O p t i o n O I為原始選擇權買賣量不平衡的平均數; O p t i o n O I為原始選擇權買賣量不平衡的變異數。 將上述變數加以標準化後,我們同時考慮盤前短天期合約 (ST)及盤前長天 期合約 (LT)的買賣量不平衡的影響,因此我們建構出下列的迴歸模型來檢驗台 指選擇權的交易是否隱含能夠預測台股加權指數報酬率的資訊(註5): t t t t t t LT PutOI LT CallOI ST PutOI ST CallOI R ) ( ) ( ) ( ) ( 4 3 2 1 0 (3) 註4: 其中,每日的 OptionOI 代表當日盤前每分鐘 OptionOI 的累加值 (所以共計 15 分鐘)。 註5: 雖結果未列出,式(3)中的 4 個解釋變數經檢定後並不存在共線性問題。

其中,Rt分別以現貨股價指數的隔夜報酬率 ( overnight t r )或日內報酬率 (rt raday int )代 入。前者可驗證我們的第一個議題:盤前期間的選擇權買賣量不平衡是否含有資 訊內涵,而後者可驗證我們的第二個議題:盤前期間的選擇權買賣量不平衡是否 能有效預測當日開盤後現貨股價指數的移動。由於盤前期間隔夜訊息已可觀察, 因此,假如盤前期間的選擇權買賣量不平衡確實存在資訊內涵 (即買賣量不平衡 能解釋隔夜報酬率),此訊息應屬公共訊息 (public information);相對地,由於盤 前期間投資人尚無法觀察日內報酬率,因此若買賣量不平衡能解釋日內報酬率, 此訊息內涵應屬私有訊息 (private information)。因此,第一與第二議題分別驗證 盤前期間選擇權買賣量不平衡是包含公共訊息或私有訊息。若二個議題皆不成 立,則表示盤前選擇權交易完全僅是雜訊交易而已。前述兩種報酬率的定義簡單 說明並圖示如下: 圖 2 台股加權指數報酬率定義 平常我們使用的日報酬率為“隔日報酬率”即為當日收盤的台股加權指數減 去前一交易日收盤的台股加權指數 (取自然對數),計算公式如下: 1 1 ln ln ) ln( t t t t t S S S S r , t S to S 前一交易日 (t-1) 第 t 個交易日 (t) 9:00 13:30 13:30 raday t

r

int overnight t r tr

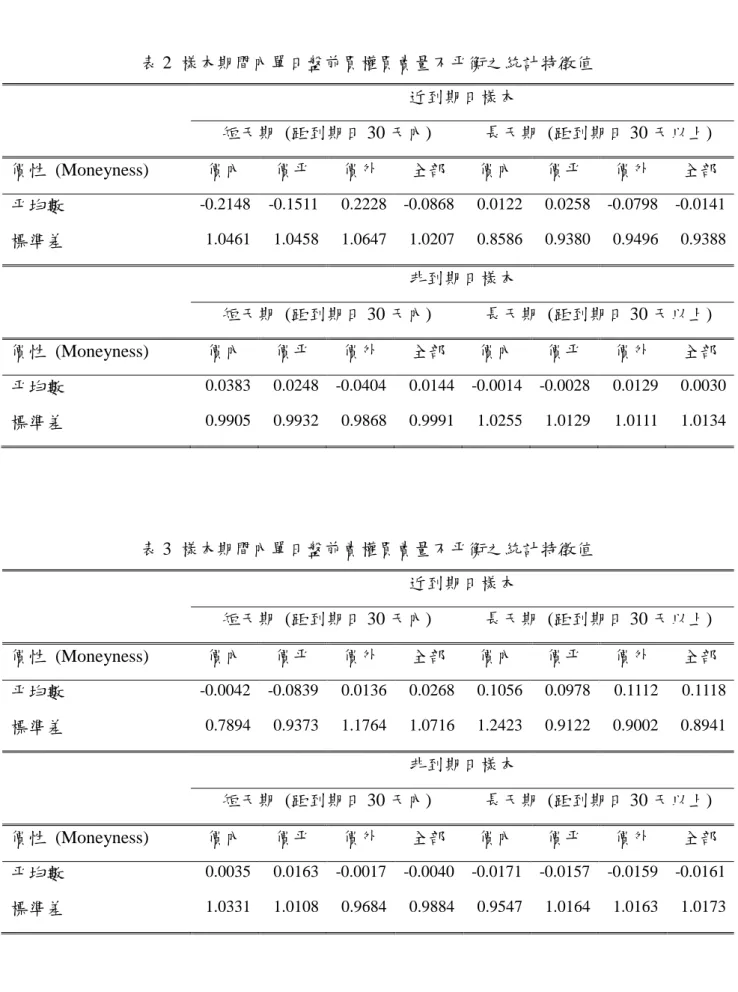

1 t SSt為第 t 日收盤時的台股加權指數; St1為第 t-1 日收盤時的台股加權指數; 上述的隔日報酬率可拆分成下面二報酬率。首先,“隔夜報酬率”為當日開盤 的台股加權指數減去前一交易日收盤的台股加權指數 (取自然對數),計算公式 如下: 1 1 ln ln ) ln( to t t to overnight t S S S S r Sto為第 t 日開盤時的台股加權指數; St1為第 t-1 日收盤時的台股加權指數; 其次,“日內報酬率”則為當日收盤的台股加權指數減去當日開盤的台股加權 指數 (取自然對數),計算公式如下: t to to t raday t S S S S rint ln( )ln ln Sto為第 t 日開盤時的台股加權指數; St為第 t 日收盤時的台股加權指數; 在式(3)中,其餘變數意義如下: CallOI(ST)t為標準化後的第 t 日的短天期買權 OI ; PutOI(ST)t為標準化後的第 t 日的短天期賣權 OI ; CallOI(LT)t為標準化後的第 t 日的長天期買權 OI ; PutOI(LT)t為標準化後的第 t 日的長天期賣權 OI ; 0為模型中的常數項、t為隨機干擾項。 樣本期間內之選擇權盤前買賣量不平衡統計特徵值如表 2 與表 3 所示:

表 2 樣本期間內單日盤前買權買賣量不平衡之統計特徵值 近到期日樣本 短天期 (距到期日 30 天內) 長天期 (距到期日 30 天以上) 價性 (Moneyness) 價內 價平 價外 全部 價內 價平 價外 全部 平均數 -0.2148 -0.1511 0.2228 -0.0868 0.0122 0.0258 -0.0798 -0.0141 標準差 1.0461 1.0458 1.0647 1.0207 0.8586 0.9380 0.9496 0.9388 非到期日樣本 短天期 (距到期日 30 天內) 長天期 (距到期日 30 天以上) 價性 (Moneyness) 價內 價平 價外 全部 價內 價平 價外 全部 平均數 0.0383 0.0248 -0.0404 0.0144 -0.0014 -0.0028 0.0129 0.0030 標準差 0.9905 0.9932 0.9868 0.9991 1.0255 1.0129 1.0111 1.0134 表 3 樣本期間內單日盤前賣權買賣量不平衡之統計特徵值 近到期日樣本 短天期 (距到期日 30 天內) 長天期 (距到期日 30 天以上) 價性 (Moneyness) 價內 價平 價外 全部 價內 價平 價外 全部 平均數 -0.0042 -0.0839 0.0136 0.0268 0.1056 0.0978 0.1112 0.1118 標準差 0.7894 0.9373 1.1764 1.0716 1.2423 0.9122 0.9002 0.8941 非到期日樣本 短天期 (距到期日 30 天內) 長天期 (距到期日 30 天以上) 價性 (Moneyness) 價內 價平 價外 全部 價內 價平 價外 全部 平均數 0.0035 0.0163 -0.0017 -0.0040 -0.0171 -0.0157 -0.0159 -0.0161 標準差 1.0331 1.0108 0.9684 0.9884 0.9547 1.0164 1.0163 1.0173

(二) 市場不確定性的效果

Chakravarty et al. (2004)使用“資訊分享” (information share)的方法來探討選

擇權與現貨價格的價格發現功能。其實證結果發現當市場存在不確定性時,選擇 權的價格發現的功能 (相對於現貨市場)會降低。本文在此節同樣地探討是否 (前 一日)市場存在高度不確定性時,盤前買賣不平衡的資訊內涵是否也會降低(註 6)。本文採用類似於隱含波動率指數 (Implied Volatility Index (VIX))代表市場的

不確定性來探討市場不確定性對於盤前買賣不平衡的資訊內涵(註7)。 由於買權與賣權的隱含波動率會因熊市或牛市的預期而有不同幅度的變化 (註8)。因此若要隱含波動率能正確反映市場的不確定性,我們必須取買賣權的 加權平均來避免上述的問題。本文採較簡潔的隱含波動率指數計算方法,在每個 交易日,我們取成交量最大的三個買權與賣權來得到買權的平均值 (採簡單平均 公式)與賣權的平均值。然後,將買權與賣權的平均值再取簡單平均值而得到我 們的隱含波動率指數(註9)。 註6: 此處不確定性我們指的是前一日市場的不確定性、而非當日盤前那 15 分鐘的不確定性, 主要的考量有二:第一,我們純粹只是想要了解前一日市場的不確定性,是否會影響到下一日盤 前期間選擇權交易量不平衡的資訊內涵,特別是當前一日市場不確定性很高時,此不確定性可能 會持續衝擊到下一日的盤前與開盤後的市場交易;第二,由於盤前資訊內涵主要是反應前一日收 盤後至今日開盤前的隔夜訊息(公共訊息)、或者是否可用來預測今日開盤後股價指數報酬率(私有 訊息),而在我們後續的實證結果中會發現到盤前的資訊內涵主要是反應隔夜訊息而已,所以我 們更需要以前一日的價格資料來衡量前一日市場不確定性(即隱含波動率的計算)對於今日盤前 資訊內涵的影響。 註7: 隱含波動率代表了市場參與者對於標的物未來波動率的期望,亦即根據 Black-Sholes 之 選擇權評價模型推導而來。由隱含波動率推演而來的波動率指數 (VIX 指數)是由美國芝加哥選 擇權交易所 (CBOE) 於 1993 推出,利用選擇權交易時波動率之變化,來衡量對未來股票市場 波動率的預期。此外,VIX 指數常被用為判斷市場多空的逆勢指標,該指標反映了選擇權市場參 與者對於大盤後市波動程度的看法。當 VIX 指數愈高時,表示市場參與者預期後市波動程度將 會更加劇烈,也同時反映其不安的心理狀況;相反地,如果 VIX 指數愈低時,則反映市場參與 者對於後市價格波動應會趨於和緩的預期。因此,Whaley (2000)將 VIX 指數稱為「投資人恐慌 指標 (The investor fear gauge)」。而在本文中,為了與 CBOE 透過 S&P 500 指數選擇權所計算出 來的 VIX 作區隔,我們將本研究中透過台指選擇權 (交易代碼為 TXO)所計算出來的隱含波動率

指數多加入下標 TXO 以免混淆,即我們的符號為:VIXTXO。

註8: 理論上,若買賣權平衡 (put-call parity)成立,買權與賣權計算出的隱含波動率應當相等。 註9: CBOE 的 VIX 指數編製方式原本是選取 S&P 100 指數選擇權之近月份及次月份最接近價 平的買權及賣權共八個序列,將其隱含波動率分別計算之後再予以加權平均,而得出此一指數。 該指數在 2003 年 9 月份時進行了一項修正。該修正將選取的標的指數選擇權由 S&P 100 改為 S&P 500,並將選取的買權及賣權的各個序列由最接近價平的序列改為所有序列,透過採取更為 廣泛的標的物基礎,以及不只選取價平序列的方式,以期能提供市場參與者一個更能反映大盤整 體走勢的指標。本文採用的 VIX 指數簡潔計算方式類似於建華期貨的編製方法。由於台指選擇

樣本期間內的台股收盤加權指數走勢以及本研究所計算之每日 VIXTXO指數 如下圖所示: 圖 3 樣本期間內台股加權指數及本研究計算之隱含波動率指數 加入前一交易日 VIXTXO指數作為交互作用項之後的模型如下: 1 0 1 2 3 4 0 1 2 3 4 ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) t t t t t t v v t v t TXO v t v t t R CallOI ST PutOI ST CallOI LT PutOI LT CallOI ST PutOI ST VIX CallOI LT PutOI LT (4) 此處 VIXTXO交互作用項的功能應是瞭解是否前一日投資人情緒會影響到下一日 盤前期間選擇權交易不平衡的資訊內涵。以買權為例,首先取一次微分得到下式 1 1 1 1 [ , ] t t t t TXO v TXO t E R CallOI VIX VIX CallOI 權並非在所有的履約價序列皆有顯著的交易量 (尤其是價內與長天期部份),因此若要按 CBOE 的編製方法採用八個 (甚至全部)履約價序列的平均值將使結果反而誤差更大。

因此,若v1係數為正,則代表前一日的 VIXTXO愈大 (情緒愈差),上式分

母對分子的邊際效果愈強。因此,若式(4)中的v1至v4皆為正,則表示前一日

投資人情緒愈差 (愈恐慌)則下一日盤前選擇權交易不平衡的資訊內涵愈強,反 之亦然。

(三) 模型的不對稱性

前式(3)的模型假設選擇權買賣不平衡對於股票報酬的影響是對稱的。換言 之,對於股價下跌 (負報酬率)與股價上漲 (正報酬率),選擇權買賣不平衡的資 訊內涵是相等的。然而,實際上由於台灣股市是存在放空限制的,投資人對於股 價下跌 (負)的資訊,一般會較偏愛使用衍生性金融商品 (如期貨、選擇權)來作 反應 (Danielson and Sorescu (2001))。因此,選擇權買賣不平衡的資訊內涵在股 價上漲及股價下跌時應是有差異的 (即存在不對稱性)。 允許不對稱性的存在,我們將前式(3)作下列的調整:

t t d t d t d t d t t t t t LT PutOI LT CallOI ST PutOI ST CallOI LT PutOI LT CallOI ST PutOI ST CallOI R D) -(1 ) ( ) ( ) ( ) ( D ) ( ) ( ) ( ) ( 4 3 2 1 4 3 2 1 0 otherwise , 0 ; 0 R , 1 t D (5) 上式中,模型允許各買賣不平衡的解釋變數在牛市與熊市的狀態下可有不同 的迴歸係數。1至4代表牛市狀態下的迴歸係數,而d1至d4則代表熊市狀態 下的迴歸係數。(四) 堅實性檢測:加入賣買權交易量的比例與現貨交易量的考量

對於選擇權盤前賣買量不平衡的資訊內涵檢測除了前述的作法以外,過去文 獻上認為可解釋指數報酬率的變數還應包括:選擇權賣買權交易量的比例、與現 貨交易量等(註10)。因此,為了提供更具說服力的實證結果,我們進一步加入賣 買權交易量的比例與現貨交易量這二個變數至原先的模型中,檢視在加入此二變 數後原先的實證結果是否會受到影響。其中,以前者來說,當賣權交易量相對買 權交易量上升時,市場通常會將此資訊解讀成熊市的來臨;反之,則為牛市的來 臨(註11)。其次,當投資人看好未來市場走勢時,現貨市場的交易量經常會有瞬 間爆漲的情況時,所以交易量的上升、指數報酬率通常會呈現上漲的情況;反之, 當投資人不看好未來市場走勢時,則交易量通常會有萎縮的情況,所以交易量的 下跌、指數報酬率則通常也會呈現下跌的情況(註12)。 加入賣買權交易量的比例與現貨交易量的考量後,我們將前式(3)作下列的 調整: 0 1 2 3 4 5 6 ( ) ( ) ( ) ( ) ( / ) ( ) t t t t t t t tR CallOI ST PutOI ST CallOI LT PutOI LT

Vol Put Call Vol TSE

(6) 其 中 , Rt 分 別 以 現 貨 股 價 指 數 的 隔 夜 報 酬 率 ( overnight t r ) 或 日 內 報 酬 率 (rt raday int

)代入。CallOI ST( )t、PutOI ST( )t、CallOI LT( )t、與PutOI LT( )t與先前

的定義相同,而Vol Put Call( / )t代表第 t 日賣買權交易量的比例,Vol TSE( )t則代

表第 t 日的現貨交易量。

註10: 這部份感謝匿名審稿委員的寶貴意見,以提供更具說服力的實證結果。 註11: 可參考前述文獻 Pan and Poteshman (2006)的實證發現。

註12: 例如文獻 Chordia and Swaminathan (2000)建構高交易量和低交易量兩組個股報酬率投資 組合,發現高交易量投資組合具有領先的報酬率資訊;此外,Gervais, Kaniel, and Mingelgrin (2001) 指出高交易量報酬率貼水 (High-Volume Return Premium)的存在,即當個股交易量異常增加 (減 少)時,此個股的股價會有上漲 (下跌)的情況。

叁. 實證結果

一. 選擇權盤前買賣量不平衡的資訊內涵

式(3)的迴歸結果列在表 4 與表 5 中。在表 4 中,被解釋變數為台指的隔夜 報酬率,因此其結果能解釋選擇權盤前買賣量不平衡是否反映現貨台股指數的隔 夜報酬率所呈現的資訊。而在表 5 中,被解釋變數則為日內報酬率,因此其結果 可說明選擇權盤前買賣量不平衡是否能預測當日開盤後現貨股價指數的移動。 表 4 及表 5 結果比較之下,選擇權盤前買賣量不平衡似乎能有效反映隔夜的 訊息;而其預測當日開盤後的股價指數移動的能力則似乎較弱。這可從表 4 與表 5 的 F 檢定 (虛無假說為係數皆為零)的結果觀察出來。表 4 中不管是全部資料、 還是分成價內選擇權、價外選擇權、價外選擇權來看,其 F 值皆拒絕虛無假說 (除 了價外的到期期間以外),顯示選擇權盤前買賣量不平衡是有解釋隔夜報酬率的 能力 (即存在資訊內涵)。相對地,表 5 的結果則不甚理想,F 檢定結果全部都無 法拒絕此虛無假說。此外,若從 R 平方觀察,R 平方在表 4 的各項 (全部資料、 價平、價內、價外)都比表 5 來得高。 從表 4 中的1與2,我們也可觀察出在短天期的合約中,價平選擇權含有 最強的隔夜資訊 (無論到期與非到期期間)。相對地,在長天期的合約中 (觀察3 與4)則似乎價外選擇權含有最強的隔夜資訊。上述的結果是相當合理的,詴想 有短期訊息的投資人會選擇交易流動性最高的價平選擇權以求儘速實現其利 潤,而有長期訊息的投資人則會選擇交易成本最低的價外選擇權來反映其訊息。 這個發現符合前文提到的槓桿假說並與 Chakravarty et al. (2004)的實證結果相類 似。但是本文與 Chakravarty et al. (2004)不同處即他們並未探討短天期價平選擇 權的流動性需求。此外,在1與2以及3與4的正負符號上也正確說明了買權 的過度需求 (正的 CallOI)意含正面的隔夜訊息 (反映在正的隔夜報酬率),而賣權的過度需求 (正的 PutOI)則意含負面的隔夜訊息 (反映在負的隔夜報酬率)。而 在表 5 中,整個結果就無法如表 4 的結果如此理想,大部份的係數都呈現不顯著 的情況。

二. 市場的不確定性對於資訊內涵的影響

表 6 與表 7 列出當我們將前一日的市場不確定性 (或投資人情緒因素)列入 解釋變數後所得到的結果。整體觀察之,表 6 中的v1至v4值部份呈現出顯著的 結果 (特別是價平選擇權的部份),這表示前一日的市場不確定性,就某種程度 上的確會影響買權或賣權盤前買賣量不平衡的資訊內涵。此外,加入市場不確定 的考量後,原來解釋力強的1至4值則有部份減弱的情況。 而表 7 的結果中則不甚理想。加入前一日的市場不確定性後還比原先表 5 的結果更差了。不但各項的 R 平方都變小了,原先表 5 顯著的係數現今全都變 成不顯著了。在 5%的信心水準下,所有 F 值似乎都無法拒絕虛無假說。三

. 不對稱性對於資訊內涵的影響

不對稱模型式(5)的實證結果列在表 8 與表 9 中。將不對稱性代入模型後, 實證結果有了一些變化。首先,就 F 檢定結果顯示,對於所有的資料 (全部、價 內、價平、價外),隔夜報酬率 (表 8)的 F 值皆拒絕了虛無假說,然而日內報酬 率 (表 9)的 F 值則剛好相反,全部都無法拒絕虛無假說。其次,就迴歸係數來看, 隔夜報酬率方面大部份仍呈現顯著拒絕為零的情況,然而日內報酬率方面則剛好 相反,大部份代表盤前買賣量不平衡的幾個解釋變數都無法顯著拒絕為零的情 況。 這結果說明,在允許不對稱性的架構下,選擇權盤前買賣量不平衡的資訊內 涵主要仍是對隔夜報酬率 (公共訊息)而言成立,而對日內報酬率 (私有訊息)則仍不存在。其次,無論在表 8 與表 9 的各類樣本項,R 平方皆有些許的增加,這 表示允許不對稱性使得選擇權盤前買賣量不平衡的資訊內涵的能力增強了。觀察 整體資料,在解釋隔夜報酬率上,非到期期間的樣本在牛市與熊市狀態下不管是 短期或長期選擇權盤前買賣量不平衡的資訊內涵皆為明顯,而在到期期間的樣 本,熊市狀態下的長期資訊內涵則較為顯著。

四

. 堅實性檢測

:加入賣買權交易量的比例與現貨交易量的考量

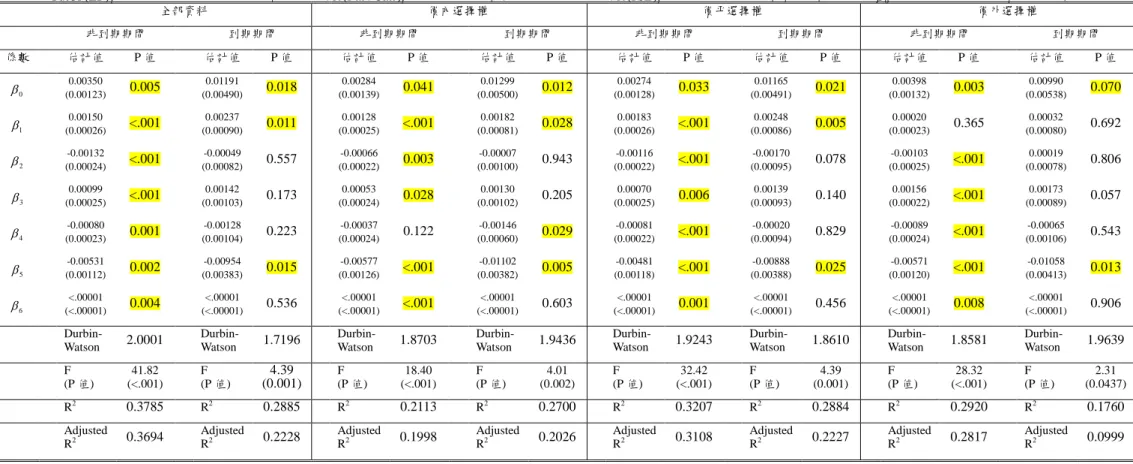

從先前表 4 與表 5 的實證結果中,我們可以得知選擇權盤前買賣量不平衡能 有效反映隔夜的訊息,但對於預測當日開盤後的股價指數移動的能力則較弱。然 而,由於過去文獻上發現可供解釋指數報酬率的變數還包括選擇權盤前買賣量不 平衡與現貨交易量等,所以此有必要進一步控制這兩個變數的效果。因此,我們 在原先的式(3)進一步加入選擇權賣買權交易量的比例與現貨交易量這兩個變數 的考量,加入後的模型為式(6)。 實證結果分別列在表 10 與表 11 中。首先,在表 10 中,實證結果顯示仍持 續支持先前的論點,衡量買賣權不平衡的係數與表 4 大致上仍相同;而新加入的 兩個變數其迴歸係數5與6值分別呈現負向與正向顯著的結果,分別說明當賣 權交易量相對於買權交易量的減少 (增加)、以及現貨交易量的增加 (減少),會 反映出隔夜報酬率上漲 (下跌)的資訊。 其次,在表 11 中,實證結果同樣與先前表 5 的結果大致上仍相同,即選擇 權賣買量不平衡對於預測當日開盤後現貨股價指數的能力仍不佳;而新加入的兩 個變數只剩選擇權的賣買權交易量的比例仍呈現負向顯著,顯示當賣權交易量相 對於買權交易量增加 (減少)時,可預測當日開盤後現貨股價指數會下跌 (上 漲)(註13)。 註13: 除了針對原先的表 4 與表 5 進行堅實性檢測外,我們同時也在原先的表 6、表 7、表 8、 與表 9 進行相同的堅實性檢測,實證結果同樣不會因為在模型中加入不同的控制變數就有所不 同,顯示先前的實證結果的確具有一定的說服力。然而,由於篇幅的考量,在本文中我們並未呈 現這部份的實證結果,有興趣的讀者可與作者聯繫。綜合來說,本研究的實證結果與論點的確具有堅實性,而不會受到在模型中 是否加入不同的控制變數就會讓實證結果有所改變。

肆. 結論及後續研究建議

本文使用台股指數選擇權的日內資料來探討盤前期間選擇權買賣量不平衡 是否含有資訊內涵以及是否能有效預測當日開盤後現貨股價指數的移動?實證 結果顯示盤前期間選擇權買賣量不平衡 (尤其是到期期間)能有效反映隔夜的訊 息,但是其預測當日開盤後的股價指數移動的能力則似乎較弱。這結果表示盤前 期間的選擇權交易是反映公共訊息 (隔夜訊息),而非私有資訊或雜訊。此結果 雖與 Cheng, Jiang and Ng (2004)在香港期貨市場的發現一致,亦即盤前交易確實 存在資訊內涵,但與 Chan (2005)在香港期貨市場的發現盤前期間的交易包含私 有資訊的結果並不一致。 此外,我們進一步發現在短天期的合約中,價平選擇權含有最強的隔夜資 訊 (無論到期與非到期期間)。而在長天期的合約中,價外選擇權含有最強的隔 夜資訊。這主要的解釋應是由於有短期訊息的投資人會尋求交易流動性最高的價 平選擇權以求迅速實現其利潤,而有長期訊息的投資人則會選擇交易成本最低的 價外選擇權來反映其訊息。 其次,本研究也發現前一日的市場不確定性會影響盤前期間選擇權買賣量 不平衡的資訊內涵,但對於下一日的日內報酬率則缺乏解釋力。而在允許不對稱 性的架構下,選擇權盤前買賣量不平衡的資訊內涵主要仍是對隔夜報酬率 (公共 訊息)而言成立,而對日內報酬率 (私有訊息)則仍不存在。 最後,本研究進一步進行堅實性檢測,加入控制變數選擇權賣買權交易量 的比例與現貨交易量的考量,發現原先的實證結果並不會改變,再次說明盤前期 間選擇權的交易的確能反映公共訊息 (隔夜訊息),而非私有資訊或雜訊。 過去的文獻亦提出期貨的盤前交易也應含有現貨報酬的資訊內涵。至於與 選擇權盤前交易的資訊內涵有何關係,是未來值得進一步探討的方向。此外,除了台指選擇權外,台灣的選擇權交易尚包括電子股指數選擇權與金融股指數選擇 權。它們的盤前交易的資訊內涵以及相互關係,也是未來可深入探討的方向。

表 4 盤前期間選擇權買賣量不平衡與台股指數隔夜報酬率 本表列出選擇權盤前買賣量不平衡對台股指數日內報酬率的迴歸結果。其迴歸式 (即式(3))為 t t t t t t LT PutOI LT CallOI ST PutOI ST CallOI R ) ( ) ( ) ( ) ( 4 3 2 1 0 其中Rt為現貨股價指數的隔夜報酬率; t ST CallOI( ) 為標準化後的第 t 日的短天期買權OI; t ST OI( ) Put 為標準化後的第 t 日的短天期賣權OI; t T CallOI(L ) 為標準化後的第 t 日的長天期買權OI; t T OI(L ) Put 為標準化後的第 t 日的長天期賣權OI; 0 為模型中的常數項、t為隨機干擾項。 全部資料 價內選擇權 價平選擇權 價外選擇權 非到期期間 到期期間 非到期期間 到期期間 非到期期間 到期期間 非到期期間 到期期間 係數 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 0 (0.00209) 0.00157 <.001 0.00165 (0.00079) 0.041 0.00156 (0.00024) <.001 0.00175 (0.00083) 0.039 0.00158 (0.00022) <.001 0.00149 (0.00080) 0.068 0.00159 (0.00022) <.001 0.00135 (0.00088) 0.129 1 0.00160 (0.00027) <.001 0.00272 (0.00090) 0.004 0.00139 (0.00026) <.001 0.00171 (0.00085) 0.048 0.00204 (0.00027) <.001 0.00288 (0.00084) 0.001 0.00021 (0.00023) 0.371 0.00062 (0.00081) 0.448 2 -0.00139 (0.00024) <.001 -0.00054 (0.00085) 0.525 -0.00069 (0.00023) 0.003 -0.00002 (0.00104) 0.982 -0.00131 (0.00023) <.001 -0.00193 (0.00094) 0.045 -0.00104 (0.00026) <.001 0.00027 (0.00081) 0.743 3 (0.00026) 0.00107 <.001 0.00129 (0.00106) 0.227 0.00054 (0.00025) 0.033 0.00144 (0.00105) 0.173 0.00070 (0.00026) 0.007 0.00123 (0.00095) 0.199 0.00175 (0.00022) <.001 0.00207 (0.00091) 0.027 4 -0.00158 (0.00021) <.001 -0.00156 (0.00106) 0.146 -0.00049 (0.00025) 0.052 -0.00176 (0.00083) 0.010 -0.00079 (0.00022) <.001 -0.00034 (0.00096) 0.728 -0.00096 (0.00025) <.001 -0.00104 (0.00107) 0.335 Durbin-Watson 1.9915 Durbin-Watson 1.6685 Durbin-Watson 1.8801 Durbin-Watson 1.9395 Durbin-Watson 1.9466 Durbin-Watson 1.7605 Durbin-Watson 1.8991 Durbin-Watson 2.0166 F (P 值) 49.50 (<.001) F (P 值) 4.64 (0.002) F (P 值) 15.40 (<.001) F (P 值) 3.55 (0.011) F (P 值) 37.71 (<.001) F (P 值) 4.86 (0.002) F (P 值) 31.64 (<.001) F (P 值) 1.69 (0.1622) R2 0.3235 R2 0.2169 R2 0.1295 R2 0.1748 R2 0.2670 R2 0.2249 R2 0.2341 R2 0.0917 Adjusted

R2 0.3170 Adjusted R2 0.1701 Adjusted R2 0.1211 Adjusted R2 0.1256 Adjusted R2 0.2600 Adjusted R2 0.1786 Adjusted R2 0.2267 Adjusted R2 0.0375

表 5 盤前期間選擇權買賣量不平衡與台股指數日內報酬率 本表列出選擇權盤前買賣量不平衡對台股指數日內報酬率的迴歸結果。其迴歸式 (即式(3))為 t t t t t t LT PutOI LT CallOI ST PutOI ST CallOI R ) ( ) ( ) ( ) ( 4 3 2 1 0 其中Rt為現貨股價指數的日內報酬率; t ST CallOI( ) 為標準化後的第 t 日的短天期買權OI; t ST OI( ) Put 為標準化後的第 t 日的短天期賣權OI; t T CallOI(L ) 為標準化後的第 t 日的長天期買權OI; t T OI(L ) Put 為標準化後的第 t 日的長天期賣權OI; 0 為模型中的常數項、t為隨機干擾項。 全部資料 價內選擇權 價平選擇權 價外選擇權 非到期期間 到期期間 非到期期間 到期期間 非到期期間 到期期間 非到期期間 到期期間 係數 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 0 (0.00037) -0.00087 0.020 -0.00211 (0.00097) 0.033 -0.00089 (0.00037) 0.019 -0.00182 (0.00098) 0.068 -0.00090 (0.00037) 0.017 -0.00153 (0.00097) 0.121 -0.00087 (0.00037) 0.020 -0.00215 (0.00102) 0.039 1 0.00033 (0.00047) 0.485 0.00126 (0.00111) 0.260 0.00046 (0.00041) 0.262 0.00076 (0.00101) 0.451 0.00072 (0.00046) 0.117 0.00133 (0.00102) 0.199 0.00008 (0.00039) 0.845 -0.00011 (0.00094) 0.907 2 0.00079 (0.00044) 0.070 -0.00075 (0.00103) 0.469 <0.00001 (0.00037) 0.981 0.00195 (0.00124) 0.120 0.00052 (0.00039) 0.187 0.00047 (0.00114) 0.680 0.00093 (0.00044) 0.035 -0.00069 (0.00094) 0.465 3 (0.00046) -0.00041 0.376 -0.00249 (0.00130) 0.060 -0.00047 (0.00040) 0.234 -0.00226 (0.00125) 0.074 -0.00095 (0.00045) 0.033 -0.00127 (0.00115) 0.273 0.00024 (0.00037) 0.510 -0.00053 (0.00106) 0.620 4 -0.00028 (0.00042) 0.511 0.00170 (0.00130) 0.197 0.00037 (0.00037) 0.352 0.00009 (0.00079) 0.914 0.00021 (0.00038) 0.581 -0.00221 (0.00117) 0.063 -0.00037 (0.00042) 0.372 0.00117 (0.00125) 0.353 Durbin-Watson 1.9989 Durbin-Watson 2.5703 Durbin-Watson 1.9766 Durbin-Watson 1.9395 Durbin-Watson 2.0139 Durbin-Watson 2.5151 Durbin-Watson 1.9853 Durbin-Watson 2.6458 F (P 值) 1.19 (0.314) F (P 值) 1.14 (0.345) F (P 值) 0.69 (0.602) F (P 值) 1.25 (0.298) F (P 值) 1.90 (0.109) F (P 值) 1.63 (0.178) F (P 值) 1.25 (0.290) F (P 值) 0.33 (0.857) R2 0.0114 R2 0.0637 R2 0.0066 R2 0.0695 R2 0.0181 R2 0.0885 R2 0.0119 R2 0.0193 Adjusted

R2 0.0018 Adjusted R2 0.0078 Adjusted R2 0.0030 Adjusted R2 0.0140 Adjusted R2 0.0086 Adjusted R2 0.0340 Adjusted R2 0.0024 Adjusted R2 0.0392

表 6 盤前期間選擇權買賣量不平衡與台股指數隔夜報酬率 (加入波動度指數) 本表列出選擇權盤前買賣量不平衡對台股指數隔夜報酬率的迴歸結果。其迴歸式 (即式(4))為 t t t v t v t v t v v t t t t t VIX LT PutOI LT CallOI ST PutOI ST CallOI LT PutOI LT CallOI ST PutOI ST CallOI R ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( 1 4 3 2 1 0 4 3 2 1 0 其中Rt為現貨股價指數的隔夜報酬率; t ST CallOI( ) 為標準化後的第 t 日的短天期買權OI; t ST OI( ) Put 為標準化後的第 t 日的短天期賣權OI; t T CallOI(L ) 為標準化後的第 t 日的長天期買權OI; t T OI(L ) Put 為標準化後的第 t 日的長天期賣權OI; 0 為模型中的常數項、t為隨機干擾項; 1 -VIXt 為前一日的 VIX 指數。 全部資料 價內選擇權 價平選擇權 價外選擇權 非到期期間 到期期間 非到期期間 到期期間 非到期期間 到期期間 非到期期間 到期期間 係數 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 0 (0.00093) 0.00129 0.170 -0.00106 (0.00428) 0.805 0.00184 (0.00103) 0.075 -0.00402 (0.00406) 0.325 0.00095 (0.00095) 0.316 -0.00546 (0.00396) 0.173 0.00148 (0.00098) 0.131 <.00001 (0.00484) 1.000 1 0.00154 (0.00134) 0.252 0.00236 (0.00516) 0.649 -0.00141 (0.00128) 0.272 -0.00409 (0.00376) 0.280 0.00129 (0.00136) 0.341 0.00193 (0.00492) 0.696 -0.00262 (0.00109) 0.016 -0.00089 (0.00416) 0.832 2 -0.00238 (0.00119) 0.047 -0.00290 (0.00493) 0.559 0.00112 (0.00099) 0.262 0.00421 (0.00603) 0.488 -0.00323 (0.00103) 0.002 -0.00336 (0.00551) 0.545 0.00069 (0.00122) 0.570 0.00252 (0.00492) 0.610 3 (0.00127) -0.00168 0.189 0.00998 (0.00511) 0.056 -0.00300 (0.00112) 0.008 0.00788 (0.00587) 0.184 -0.00226 (0.00130) 0.082 0.00209 (0.00450) 0.645 -0.00038 (0.00102) 0.713 0.00819 (0.00474) 0.089 4 0.00040 (0.00108) 0.710 -0.00765 (0.00537) 0.160 -0.00086 (0.00102) 0.399 -0.00256 (0.00350) 0.467 0.00227 (0.00094) 0.016 0.01264 (0.00467) 0.009 0.00009 (0.00108) 0.933 -0.00735 (0.00537) 0.176 0 v (0.00516) 0.00138 0.789 0.01355 (0.02326) 0.562 -0.00206 (0.00572) 0.719 0.03090 (0.01942) 0.164 0.00335 (0.00524) 0.523 0.03970 (0.02127) 0.067 0.00112 (0.00541) 0.836 0.00684 (0.02685) 0.800 1 v (0.00729) 0.00087 0.905 -0.00069 (0.02639) 0.979 0.01612 (0.00710) 0.024 0.03259 (0.01942) 0.098 0.00522 (0.00722) 0.471 0.00415 (0.02563) 0.872 0.01648 (0.00631) 0.009 0.00684 (0.02357) 0.772 2 v (0.00637) 0.00646 0.311 0.01252 (0.02599) 0.632 -0.00880 (0.00549) 0.109 -0.02406 (0.03178) 0.452 0.01112 (0.00529) 0.036 0.00714 (0.03075) 0.817 -0.00913 (0.00663) 0.169 -0.01196 (0.02653) 0.654 3 v (0.00688) 0.01521 0.027 -0.04178 (0.02555) 0.107 0.02042 (0.00610) 0.001 -0.03515 (0.03041) 0.252 0.01620 (0.00685) 0.019 -0.00868 (0.02198) 0.694 0.01074 (0.00579) 0.064 -0.03274 (0.02627) 0.217 4 v (0.00580) -0.00614 0.291 0.02744 (0.02752) 0.323 0.00184 (0.00577) 0.750 0.00326 (0.01858) 0.861 -0.01641 (0.00510) 0.001 -0.07071 (0.02414) 0.005 -0.00572 (0.00584) 0.327 0.03155 (0.02879) 0.277

Durbin-Watson 2.0469 Durbin-Watson 1.6975 Durbin-Watson 2.0077 Durbin-Watson 1.8495 Durbin-Watson 1.9469 Durbin-Watson 1.3593 Durbin-Watson 2.0369 Durbin-Watson 1.9797 F (P 值) 23.63 (<.001) F (P 值) 2.89 (0.006) F (P 值) 10.71 (<.001) F (P 值) 2.39 (0.022) F (P 值) 20.77 (<.001) F (P 值) 3.61 (0.001) F (P 值) 17.59 (<.001) F (P 值) 1.30 (0.258) R2 0.3426 R2 0.2989 R2 0.1912 R2 0.2608 R2 0.3143 R2 0.3474 R2 0.2795 R2 0.1605 Adjusted

R2 0.3281 Adjusted R2 0.1955 Adjusted R2 0.1733 Adjusted R2 0.1517 Adjusted R2 0.2991 Adjusted R2 0.2512 Adjusted R2 0.2636 Adjusted R2 0.0367

表 7 盤前期間選擇權買賣量不平衡與台股指數日內報酬率 (加入波動度指數) 本表列出選擇權盤前買賣量不平衡對台股指數日內報酬率的迴歸結果。其迴歸式 (即式(4))為 t t t v t v t v t v v t t t t t VIX LT PutOI LT CallOI ST PutOI ST CallOI LT PutOI LT CallOI ST PutOI ST CallOI R ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( 1 4 3 2 1 0 4 3 2 1 0 其中Rt為現貨股價指數的日內報酬率; t ST CallOI( ) 為標準化後的第 t 日的短天期買權OI; t ST OI( ) Put 為標準化後的第 t 日的短天期賣權OI; t T CallOI(L ) 為標準化後的第 t 日的長天期買權OI; t T OI(L ) Put 為標準化後的第 t 日的長天期賣權OI; 0 為模型中的常數項、t為隨機干擾項; 1 -VIXt 為前一日的 VIX 指數。 全部資料 價內選擇權 價平選擇權 價外選擇權 非到期期間 到期期間 非到期期間 到期期間 非到期期間 到期期間 非到期期間 到期期間 係數 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 0 (0.00168) -0.00015 0.928 0.00314 (0.00544) 0.566 0.00071 (0.00168) 0.674 0.00088 (0.00491) 0.858 0.00030 (0.00167) 0.856 0.00056 (0.00516) 0.915 -0.00032 (0.00168) 0.849 0.00204 (0.00567) 0.720 1 -0.00081 (0.00241) 0.736 0.00376 (0.00655) 0.568 0.00111 (0.00208) 0.593 0.00013 (0.00454) 0.977 -0.00003 (0.00238) 0.988 0.00091 (0.00642) 0.888 -0.00115 (0.00187) 0.537 0.00537 (0.00488) 0.275 2 -0.00214 (0.00215) 0.319 -0.00089 (0.00626) 0.887 0.00174 (0.00162) 0.283 0.00063 (0.00730) 0.931 -0.00234 (0.00182) 0.198 -0.00225 (0.00718) 0.755 -0.00109 (0.00210) 0.604 -0.00089 (0.00576) 0.878 3 (0.00230) -0.00047 0.837 -0.00761 (0.00650) 0.246 0.00026 (0.00182) 0.888 -0.01126 (0.00710) 0.118 0.00028 (0.00228) 0.902 -0.00175 (0.00587) 0.767 -0.00210 (0.00176) 0.233 -0.00447 (0.00556) 0.424 4 -0.00126 (0.00195) 0.518 -0.00128 (0.00683) 0.852 -0.00276 (0.00165) 0.095 0.00663 (0.00423) 0.122 0.00117 (0.00165) 0.479 -0.00601 (0.00609) 0.327 -0.00220 (0.00186) 0.237 -0.00364 (0.00629) 0.565 0 v (0.00929) -0.00453 0.626 -0.02957 (0.02957) 0.321 -0.00899 (0.00930) 0.334 -0.01565 (0.02651) 0.557 -0.00697 (0.00922) 0.450 -0.01214 (0.02774) 0.663 -0.00354 (0.00930) 0.703 -0.02364 (0.03148) 0.456 1 v (0.01314) 0.00774 0.556 -0.01142 (0.03355) 0.735 -0.00437 (0.01153) 0.705 0.00215 (0.02349) 0.927 0.00506 (0.00931) 0.691 0.00218 (0.03344) 0.948 0.00696 (0.01085) 0.521 -0.02999 (0.02763) 0.282 2 v (0.01148) 0.01700 0.139 0.00183 (0.03303) 0.956 -0.00973 (0.00889) 0.274 0.00688 (0.03845) 0.858 0.01522 (0.00931) 0.103 0.01570 (0.04012) 0.697 0.01214 (0.01140) 0.287 0.00176 (0.03110) 0.955 3 v (0.01239) 0.00160 0.897 0.02737 (0.03248) 0.403 -0.00417 (0.00992) 0.675 0.04640 (0.03679) 0.212 -0.00645 (0.01206) 0.593 0.00534 (0.02867) 0.853 0.01439 (0.00995) 0.149 0.02260 (0.03080) 0.466 4 v (0.01045) 0.00620 0.553 0.01862 (0.03498) 0.596 0.01832 (0.00938) 0.051 -0.03302 (0.02248) 0.147 -0.00493 (0.00896) 0.582 0.01954 (0.03149 0.537 0.01110 (0.01003) 0.269 0.02853 (0.00567) 0.401

Durbin-Watson 2.0337 Durbin-Watson 2.6309 Durbin-Watson 1.9409 Durbin-Watson 2.3416 Durbin-Watson 2.0252 Durbin-Watson 2.5515 Durbin-Watson 2.0301 Durbin-Watson 2.6465 F (P 值) 1.00 (0.437) F (P 值) 0.72 (0.688) F (P 值) 0.92 (0.512) F (P 值) 1.07 (0.398) F (P 值) 1.25 (0.262) F (P 值) 0.87 (0.557) F (P 值) 1.14 (0.336) F (P 值) 0.58 (0.807) R2 0.0216 R2 0.0961 R2 0.0198 R2 0.1364 R2 0.0269 R2 0.1137 R2 0.0244 R2 0.0790 Adjusted

R2 0.0001 Adjusted R2 -0.0373 Adjusted R2 -0.0018 Adjusted R2 0.0089 Adjusted R2 0.0054 Adjusted R2 -0.0171 Adjusted R2 0.0029 Adjusted R2 -0.0539

表 8 盤前期間選擇權買賣量不平衡與台股指數隔夜報酬率 (加入不對稱性) 本表列出選擇權盤前買賣量不平衡對台股指數隔夜報酬率的迴歸結果。其迴歸式 (即式(5))為 t t d t d t d t d t t t t t LT PutOI LT CallOI ST PutOI ST CallOI LT PutOI LT CallOI ST PutOI ST CallOI R D) -(1 ) ( ) ( ) ( ) ( D ) ( ) ( ) ( ) ( 4 3 2 1 4 3 2 1 0 otherwise , 0 ; 0 R , 1 t D 其中Rt為現貨股價指數的隔夜報酬率; t ST CallOI( ) 為標準化後的第 t 日的短天期買權OI; t ST OI( ) Put 為標準化後的第 t 日的短天期賣權OI; t T CallOI(L ) 為標準化後的第 t 日的長天期買權OI; t T OI(L ) Put 為標準化後的第 t 日的長天期賣權OI; 0 為模型中的常數項、t為隨機干擾項。 全部資料 價內選擇權 價平選擇權 價外選擇權 非到期期間 到期期間 非到期期間 到期期間 非到期期間 到期期間 非到期期間 到期期間 係數 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 0 (0.00024) 0.00205 <.001 0.00337 (0.00079) <.001 0.00169 (0.00025) <.001 0.00226 (0.00082) 0.008 0.00195 (0.00024) <.001 0.00217 (0.00090) 0.018 0.00210 (0.00024) <.001 0.00285 (0.00081) 0.001 1 0.00150 (0.00034) <.001 0.00214 (0.00103) 0.041 0.00128 (0.00032) <.001 0.00133 (0.00098) 0.180 0.00184 (0.00035) <.001 0.00205 (0.00117) 0.084 0.00027 (0.00029) 0.355 0.00152 (0.00088) 0.090 2 -0.00097 (0.00030) 0.001 -0.00035 (0.00088) 0.691 -0.00042 (0.00029) 0.143 0.00036 (0.00122) 0.766 -0.00078 (0.00030) 0.009 -0.00104 (0.00121) 0.393 -0.00053 (0.00031) 0.085 -0.00022 (0.00080) 0.786 3 (0.00032) 0.00086 0.007 -0.00146 (0.00126) 0.248 0.00031 (0.00030) 0.302 0.00018 (0.00134) 0.892 0.00047 (0.00032) 0.147 0.00040 (0.00115) 0.729 0.00151 (0.00028) <.001 -0.00037 (0.00114) 0.747 4 -0.00030 (0.00027) 0.269 0.00139 (0.00110) 0.211 -0.00029 (0.00029) 0.322 -0.00087 (0.00074) 0.246 -0.00038 (0.00027) 0.163 -0.00064 (0.00131) 0.624 -0.00042 (0.00029) 0.143 0.00179 (0.00109) 0.105 1 d (0.00041) 0.00154 <.001 0.00244 (0.00130) 0.065 0.00158 (0.00048) 0.001 0.00092 (0.00178) 0.606 0.00216 (0.00044) <.001 0.00332 (0.00133) 0.015 -0.00018 (0.00037) 0.635 0.00084 (0.00122) 0.491 2 d (0.00041) -0.00188 <.001 0.00081 (0.00137) 0.558 -0.00121 (0.00040) 0.002 0.00127 (0.00225) 0.574 -0.00204 (0.00037) <.001 -0.00390 (0.00175) 0.029 -0.00199 (0.00046) <.001 0.00233 (0.00136) 0.092 3 d (0.00042) 0.00122 0.004 0.00469 (0.00147) 0.002 0.00091 (0.00047) 0.054 0.00519 (0.00216) 0.019 0.00107 (0.00044) 0.014 0.00358 (0.00189) 0.063 0.00192 (0.00035) <.001 0.00498 (0.00119) <.001 4 d (0.00044) -0.00223 <.001 -0.00879 (0.00185) <.001 -0.00103 (0.00050) 0.041 -0.00542 (0.00144) <.001 -0.00160 (0.00037) <.001 -0.00060 (0.00144) 0.679 -0.00231 (0.00024) <.001 -0.00838 (0.00180) <.001 Durbin-Watson 2.0171 Durbin-Watson 1.7324 Durbin-Watson 1.8990 Durbin-Watson 1.8776 Durbin-Watson 1.9517 Durbin-Watson 1.7967 Durbin-Watson 1.9504 Durbin-Watson 2.2381 F (P 值) 29.62 (<.001) F (P 值) 6.28 (<.001) F (P 值) 8.61 (<.001) F (P 值) 3.21 (0.004) F (P 值) 21.59 (<.001) F (P 值) 2.92 (0.008) F (P 值) 20.60 (<.001) F (P 值) 4.78 (<.001)

R2 0.3662 R2 0.4438 R2 0.1439 R2 0.2897 R2 0.2964 R2 0.2707 R2 0.2867 R2 0.3778 Adjusted

R2 0.3539 Adjusted R2 0.3732 Adjusted R2 0.1272 Adjusted R2 0.1994 Adjusted R2 0.2827 Adjusted R2 0.1780 Adjusted R2 0.2728 Adjusted R2 0.2988

表 9 盤前期間選擇權買賣量不平衡與台股指數日內報酬率 (加入不對稱性) 本表列出選擇權盤前買賣量不平衡對台股指數日內報酬率的迴歸結果。其迴歸式 (即式(5))為 t t d t d t d t d t t t t t LT PutOI LT CallOI ST PutOI ST CallOI LT PutOI LT CallOI ST PutOI ST CallOI R D) -(1 ) ( ) ( ) ( ) ( D ) ( ) ( ) ( ) ( 4 3 2 1 4 3 2 1 0 otherwise , 0 ; 0 R , 1 t D 其中Rt為現貨股價指數的日內報酬率; t ST CallOI( ) 為標準化後的第 t 日的短天期買權OI; t ST OI( ) Put 為標準化後的第 t 日的短天期賣權OI; t T CallOI(L ) 為標準化後的第 t 日的長天期買權OI; t T OI(L ) Put 為標準化後的第 t 日的長天期賣權OI; 0 為模型中的常數項、t為隨機干擾項。 全部資料 價內選擇權 價平選擇權 價外選擇權 非到期期間 到期期間 非到期期間 到期期間 非到期期間 到期期間 非到期期間 到期期間 係數 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 0 (0.00038) -0.00091 0.017 -0.00286 (0.00104) 0.008 -0.00093 (0.00038) 0.014 -0.00198 (0.00101) 0.054 -0.00090 (0.00038) 0.017 -0.00152 (0.00106) 0.156 -0.00090 (0.00038) 0.018 -0.00250 (0.00102) 0.017 1 0.00027 (0.00067) 0.686 0.00098 (0.00185) 0.598 0.00079 (0.00057) 0.170 -0.00001 (0.00146) 0.992 0.00033 (0.00066) 0.615 -0.00084 (0.00167) 0.614 -0.00023 (0.00057) 0.691 0.00109 (0.00146) 0.460 2 0.00143 (0.00065) 0.029 -0.00216 (0.00172) 0.214 0.00022 (0.00054) 0.691 0.00051 (0.00190) 0.789 0.00090 (0.00056) 0.112 0.00054 (0.00191) 0.776 0.00141 (0.00067) 0.035 -0.00224 (0.00165) 0.177 3 (0.00067) -0.00057 0.396 -0.00446 (0.00174) 0.013 -0.00100 (0.00060) 0.092 -0.00302 (0.00172) 0.084 -0.00088 (0.00066) 0.181 -0.00217 (0.00159) 0.176 0.00035 (0.00055) 0.529 -0.00291 (0.00155) 0.064 4 -0.00061 (0.00062) 0.330 0.00414 (0.00183) 0.027 0.00067 (0.00057) 0.242 0.00218 (0.00120) 0.074 0.00017 (0.00059) 0.779 -0.00115 (0.00187) 0.540 -0.00071 (0.00062) 0.249 0.00343 (0.00174) 0.053 1 d (0.00068) 0.00045 0.503 0.00096 (0.00141) 0.499 0.00002 (0.00060) 0.977 0.00159 (0.00135) 0.242 0.00112 (0.00065) 0.084 0.00252 (0.00141) 0.079 0.00034 (0.00054) 0.538 -0.00113 (0.00116) 0.331 2 d (0.00060) 0.00027 0.647 0.00027 (0.00134) 0.842 -0.00017 (0.00050) 0.735 0.00214 (0.00165) 0.200 0.00014 (0.00055) 0.804 0.00089 (0.00146) 0.545 0.00056 (0.00059) 0.342 0.00014 (0.00111) 0.900 3 d (0.00065) -0.00038 0.559 0.00045 (0.00201) 0.825 0.00002 (0.00055) 0.971 -0.00199 (0.00185) 0.286 -0.00106 (0.00061) 0.085 -0.00088 (0.00181) 0.628 0.00018 (0.00051) 0.723 0.00156 (0.00137) 0.262 4 d (0.00038) <.00001 0.994 -0.00114 (0.00182) 0.534 0.00010 (0.00056) 0.853 -0.00151 (0.00106) 0.159 0.00027 (0.00051) 0.594 -0.00295 (0.00148) 0.051 -0.00010 (0.00057) 0.857 -0.00131 (0.00167) 0.436 Durbin-Watson 1.9893 Durbin-Watson 2.5545 Durbin-Watson 1.9717 Durbin-Watson 2.4839 Durbin-Watson 2.0191 Durbin-Watson 2.5450 Durbin-Watson 1.9846 Durbin-Watson 2.5022 F (P 值) 0.83 (0.579) F (P 值) 1.46 (0.190) F (P 值) 0.67 (0.720) F (P 值) 1.42 (0.205) F (P 值) 1.13 (0.344) F (P 值) 1.36 (0.231) F (P 值) 0.84 (0.571) F (P 值) 1.34 (0.239)

R2 0.0159 R2 0.1564 R2 0.0129 R2 0.1530 R2 0.0215 R2 0.1474 R2 0.0161 R2 0.1457 Adjusted

R2 -0.0033 Adjusted R2 0.0493 Adjusted R2 -0.0064 Adjusted R2 0.0454 Adjusted R2 0.0024 Adjusted R2 0.0391 Adjusted R2 -0.0031 Adjusted R2 0.0373

表 10 堅實性檢測:盤前期間選擇權買賣量不平衡與台股指數隔夜報酬率(加入賣買權交易量的比例與現貨交易量)

本表列出選擇權盤前買賣量不平衡對台股指數隔夜報酬率的迴歸結果。其迴歸式 (即式(6))為

0 1 ( ) 2 ( ) 3 ( ) 4 ( ) 5 ( / ) 6 ( )

t t t t t t t t

R CallOI ST PutOI ST CallOI LT PutOI LT Vol Put Call Vol TSE

其中Rt為現貨股價指數的隔夜報酬率; t ST CallOI( ) 為標準化後的第 t 日的短天期買權OI; t ST OI( ) Put 為標準化後的第 t 日的短天期賣權OI; t T CallOI(L ) 為標準化後的第 t 日的長天期買權OI; t T OI(L )

Put 為標準化後的第 t 日的長天期賣權OI;Vol Put Call 為第 t 日選擇權賣買權交易量的比例;( / )t Vol TSE 為第 t 日台灣加權股價指數現貨交易量;( )t 0為模型中的常數項、t為隨機干擾項。

全部資料 價內選擇權 價平選擇權 價外選擇權 非到期期間 到期期間 非到期期間 到期期間 非到期期間 到期期間 非到期期間 到期期間 係數 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 0 (0.00123) 0.00350 0.005 0.01191 (0.00490) 0.018 0.00284 (0.00139) 0.041 0.01299 (0.00500) 0.012 0.00274 (0.00128) 0.033 0.01165 (0.00491) 0.021 0.00398 (0.00132) 0.003 0.00990 (0.00538) 0.070 1 0.00150 (0.00026) <.001 0.00237 (0.00090) 0.011 0.00128 (0.00025) <.001 0.00182 (0.00081) 0.028 0.00183 (0.00026) <.001 0.00248 (0.00086) 0.005 0.00020 (0.00023) 0.365 0.00032 (0.00080) 0.692 2 -0.00132 (0.00024) <.001 -0.00049 (0.00082) 0.557 -0.00066 (0.00022) 0.003 -0.00007 (0.00100) 0.943 -0.00116 (0.00022) <.001 -0.00170 (0.00095) 0.078 -0.00103 (0.00025) <.001 0.00019 (0.00078) 0.806 3 (0.00025) 0.00099 <.001 0.00142 (0.00103) 0.173 0.00053 (0.00024) 0.028 0.00130 (0.00102) 0.205 0.00070 (0.00025) 0.006 0.00139 (0.00093) 0.140 0.00156 (0.00022) <.001 0.00173 (0.00089) 0.057 4 -0.00080 (0.00023) 0.001 -0.00128 (0.00104) 0.223 -0.00037 (0.00024) 0.122 -0.00146 (0.00060) 0.029 -0.00081 (0.00022) <.001 -0.00020 (0.00094) 0.829 -0.00089 (0.00024) <.001 -0.00065 (0.00106) 0.543 5 (0.00112) -0.00531 0.002 -0.00954 (0.00383) 0.015 -0.00577 (0.00126) <.001 -0.01102 (0.00382) 0.005 -0.00481 (0.00118) <.001 -0.00888 (0.00388) 0.025 -0.00571 (0.00120) <.001 -0.01058 (0.00413) 0.013 6 (<.00001) <.00001 0.004 <.00001 (<.00001) 0.536 <.00001 (<.00001) <.001 <.00001 (<.00001) 0.603 <.00001 (<.00001) 0.001 <.00001 (<.00001) 0.456 <.00001 (<.00001) 0.008 <.00001 (<.00001) 0.906 Durbin-Watson 2.0001 Durbin-Watson 1.7196 Durbin-Watson 1.8703 Durbin-Watson 1.9436 Durbin-Watson 1.9243 Durbin-Watson 1.8610 Durbin-Watson 1.8581 Durbin-Watson 1.9639 F (P 值) 41.82 (<.001) F (P 值) 4.39 (0.001) F (P 值) 18.40 (<.001) F (P 值) 4.01 (0.002) F (P 值) 32.42 (<.001) F (P 值) 4.39 (0.001) F (P 值) 28.32 (<.001) F (P 值) 2.31 (0.0437) R2 0.3785 R2 0.2885 R2 0.2113 R2 0.2700 R2 0.3207 R2 0.2884 R2 0.2920 R2 0.1760 Adjusted

R2 0.3694 Adjusted R2 0.2228 Adjusted R2 0.1998 Adjusted R2 0.2026 Adjusted R2 0.3108 Adjusted R2 0.2227 Adjusted R2 0.2817 Adjusted R2 0.0999

表 11 堅實性檢測:盤前期間選擇權買賣量不平衡與台股指數日內報酬率(加入賣買權交易量的比例與現貨交易量)

本表列出選擇權盤前買賣量不平衡對台股指數日內報酬率的迴歸結果。其迴歸式 (即式(6))為

0 1 ( ) 2 ( ) 3 ( ) 4 ( ) 5 ( / ) 6 ( )

t t t t t t t t

R CallOI ST PutOI ST CallOI LT PutOI LT Vol Put Call Vol TSE

其中Rt為現貨股價指數的日內報酬率; t ST CallOI( ) 為標準化後的第 t 日的短天期買權OI; t ST OI( ) Put 為標準化後的第 t 日的短天期賣權OI; t T CallOI(L ) 為標準化後的第 t 日的長天期買權OI; t T OI(L )

Put 為標準化後的第 t 日的長天期賣權OI;Vol Put Call 為第 t 日選擇權賣買權交易量的比例;( / )t Vol TSE 為第 t 日台灣加權股價指數現貨交易量;( )t 0為模型中的常數項、t為隨機干擾項。

全部資料 價內選擇權 價平選擇權 價外選擇權 非到期期間 到期期間 非到期期間 到期期間 非到期期間 到期期間 非到期期間 到期期間 係數 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 估計值 P 值 0 (0.00224) 0.00534 0.018 0.01140 (0.00596) 0.060 0.00510 (0.00225) 0.024 0.01088 (0.00595) 0.072 0.00521 (0.00223) 0.020 0.01130 (0.00595) 0.062 0.00550 (0.00226) 0.015 0.01279 (0.00614) 0.041 1 0.00023 (0.00047) 0.618 0.00079 (0.00110) 0.472 0.00037 (0.00040) 0.359 0.00089 (0.00097) 0.358 0.00051 (0.00046) 0.265 0.00084 (0.00104) 0.421 0.00009 (0.00039) 0.812 -0.00056 (0.00091) 0.537 2 0.00091 (0.00043) 0.035 -0.00068 (0.00100) 0.497 0.00001 (0.00036) 0.986 0.00191 (0.00119) 0.113 0.00069 (0.00039) 0.075 0.00073 (0.00115) 0.530 0.00100 (0.00043) 0.021 -0.00072 (0.00090) 0.425 3 (0.00046) -0.00048 0.297 -0.00223 (0.00125) 0.067 -0.00051 (0.00039) 0.194 -0.00246 (0.00121) 0.047 -0.00098 (0.00044) 0.025 -0.00107 (0.00113) 0.346 0.00010 (0.00037) 0.790 -0.00097 (0.00102) 0.347 4 -0.00029 (0.00042) 0.481 0.00206 (0.00127) 0.109 0.00044 (0.00039) 0.265 0.00046 (0.00078) 0.560 0.00019 (0.00037) 0.614 -0.00206 (0.00114) 0.076 -0.00038 (0.00041) 0.362 0.00153 (0.00121) 0.212 5 (0.00204) -0.00882 <.001 -0.01251 (0.00446) 0.009 -0.00854 (0.00205) <.001 -0.01307 (0.00455) 0.006 -0.00879 (0.00204) <.001 -0.01092 (0.00470) 0.023 -0.00868 (0.00204) <.001 -0.01417 (0.00473) 0.004 6 (<.00001) <.00001 0.579 <.00001 (<.00001) 0.495 <.00001 (<.00001) 0.570 <.00001 (<.00001) 0.709 <.00001 (<.00001) 0.533 <.00001 (<.00001) 0.406 <.00001 (<.00001) 0.726 <.00001 (<.00001) 0.504 Durbin-Watson 2.0258 Durbin-Watson 2.7024 Durbin-Watson 2.006 Durbin-Watson 2.5557 Durbin-Watson 2.0435 Durbin-Watson 2.5992 Durbin-Watson 2.0092 Durbin-Watson 2.7519 F (P 值) 4.15 (0.001) F (P 值) 2.10 (0.065) F (P 值) 3.59 (0.002) F (P 值) 2.30 (0.045) F (P 值) 4.63 (<.001) F (P 值) 2.16 (0.058) F (P 值) 4.01 (0.001) F (P 值) 1.79 (0.116) R2 0.0570 R2 0.1622 R2 0.0497 R2 0.1749 R2 0.0632 R2 0.1664 R2 0.0552 R2 0.1416 Adjusted

R2 0.0432 Adjusted R2 0.0848 Adjusted R2 0.0359 Adjusted R2 0.0988 Adjusted R2 0.0496 Adjusted R2 0.0895 Adjusted R2 0.0415 Adjusted R2 0.0623