行政院國家科學委員會補助專題研究計畫成果報告

※※※※※※※※※※※※※※※※※※※※※※※※※

※ 我國公司平均有效稅率決定因素之實證研究:

※

※

財務報表資料及課稅申報資料之分析比較

※

※ ※

※※※※※※※※※※※※※※※※※※※※※※※※※

計畫類別:個別型計畫

計畫編號:NSC 89-2416-H-004-023-

執行期間: 88 年 08 月 01 日至 89 年 07 月 31 日

計畫主持人:陳明進 副教授 (國立政治大學會計系)

執行單位:國立政治大學會計系

中 華 民 國 89 年 11 月 30 日

行政院國家科學委員會專題研究計畫成果報告

我國公司平均有效稅率決定因素之實證研究

財務報表資料及課稅申報資料之分析比較

計畫編號:NSC 89-2416-H-004-023-

執行期限:88 年 08 月 01 日至 89 年 07 月 31 日

主持人:陳明進 副教授 執行機構及單位名稱:國立政治大學會計系

中文摘要 本文以民國 83 至 85 年度我國營 利事業樣本之課稅資料與上市公司樣 本之財務報表資料,探討影響我國公 司 有 效 稅 率之 因 素。 依 據本 文 的 分 析,整體營利事業負擔的有效稅率明 顯高於上市公司。此外,本文實證結 果亦顯示,以上市公司財務報表資料 實證分析的有效稅率決定因素與營利 事業課稅資料實證的結果有重大的差 異,此一差異不全然可以由企業規模 的差異解釋。因此,以上市公司有效 稅率的分析結果推估一般營利事業的 外部效度可能有限。就上市公司樣本 而言,具有證券及土地免稅所得比率 較高的公司以及電子產業具有顯著較 低的有效稅率,其餘的企業特性對於 有效稅率的影響並不顯著。然而就整 體營利事業而言,有效稅率與企業規 模有正相關,符合政治成本假說;且 固定資產及舉債融資是重要的稅盾, 固定資產及融資比率較高的營利事業 有顯著較低的有效稅率。此外,獲利 能力較高以及採用會計師簽證申報的 營利事業有較高的有效稅率。然而, 企業規模與固定資產稅盾的效果對於 大型企業的營利事業樣本的影響則不 顯著。無論就上市公司或營利事業樣 本而言,證券及土地交易免稅所得均 是影響有效稅率的重要因素,因此本 文的實證結果除了可以提供我國證券 及土地交易所得免稅規定對於租稅負 擔分配影響之實證證據外,也支持陳 明進、林世銘及張天勳(民國 89 年)以 財務報表資料作為衡量證券及土地免 稅所得代理變數的實證結果。 關鍵詞:有效稅率、財務報表、營利 事業所得稅、縱查資料。Deter minants of Cor por ate Effective Tax Rates:

A Compar ative Analysis of Tax Retur n Data and Financial Statement

Data

Corporate average effective tax rates (ETRs) provide a summary statistic for corporation’s tax burden, and have been extensively used in corporate tax policy debates and to evaluate the results of tax reforms. Prior studies on ETRs

have documented some important factors affecting corporate ETRs such as firm size, capital structure, asset mix, and profitability. Unlike the U.S., Taiwan’s government views tax incentives as an important policy instrument for stimulating economic growth, capital accumulation and corporate investment. As an example, Taiwan’s government provides extensive tax incentives for its corporations,

including tax exemption on the capital gains on land and corporation stocks transactions. Consequently, the source of income becomes salient in addressing the determinants of ETRs in Taiwan. Further, due to the availability of tax return data, studies on ETRs usually use financial statement data as a proxy for tax return data. However, the accuracy of the financial statement measure has not been examined in empirical studies.

This study examines the

determinants of ETRs using both tax return data of profit-seeking enterprises and financial statement data of listed companies. The results indicate that the ETRs of profit-seeking enterprises are significantly higher than those of listed companies. Also, the empirical results on the determinants of ETRs are different using the two data sets. Both capital asset and debt-financing tax shields are important factors in lowering ETRs for profit-seeking enterprises, but not for listed companies. Nevertheless, the source of income, the extent of

capital gains on land and corporation stocks transactions, is an important determinant of ETRs for both profit-seeking enterprises and listed companies. These findings suggest that the

inferences drawn on the ETR studies using financial statement data may provide little insight about the distribution of tax burdens for profit-seeking enterprises.

Keywords:Corporate Effective Tax Rates, Profit-seeking Enterprises, Financial Statements, Panel Data Methods.

第一節 緒 論 公司的有效稅率(effective tax rates, ETRs)通常是以所得稅費用佔 稅前淨利之百分比表示,此一數字彙 總表達了企業所得稅負擔之高低。影 響各公司間有效稅率差異的原因,除 了包括企業稅前獲利能力高低,資產 組 合 及理 財 政策 等 企 業 特 性 之 差 異 外,也受到企業所享受的租稅減免程 度之不同,故公司有效稅率在各企業 間及產業別的分布情形,一直是租稅 政 策 制訂 者 與租 稅 研 究 者 注 目 的 焦 點, 也 是 各國 進 行 重 大 的 租 稅 改 革 時,經常被參考及引用的一項重要數 據1。 由於企業課稅資料取得不易,租 稅研究者往往以財務報表資料衡量的 有效稅率作為衡量企業納稅負擔的替 代變數(proxy variables),或者是直 1 例如,美國租稅正義公民會(Citizens for Tax Justice, CTJ)在 1985 年即指出美國 250 家大企業在 1981 年至 1984 年間,有超過一半 的大企業,至少有一年不必支付任何聯邦所得 稅,甚至可收到聯邦退稅款。他們抨擊大企業 反而有較低之有效稅率,違背租稅公平原則。 一般認為此一批評促成了美國國會在 1986 年 通過近三十年來最重大的租稅改革法案

(Birnbaum and Murray 1987)。我國自民國

87 年起實施兩稅合一制度,政策理由之一也 是為了追求租稅公平,例如在財政部(民國 87 年)所公布的「兩稅合一方案介紹」中亦提及, 在民國 79 至 83 年度間,我國前 100 大製造業 之平均有效稅率僅有 13.8%,遠低於營利事業 所得稅 25%之名目稅率。 接以公司財務報表資料研究有效稅率 的決定因素。然而,由於政府課稅目 的與企業財務報告目的不同,稅法規 定與財務會計準則間存在不可忽視的 差異,因此以公司財務報表資料衡量 的有效稅率推論一般營利事業的租稅 負擔,或者推論影響有效稅率之決定 因素,其適當性仍有待實證分析之驗 證。然而國內尚無研究者加以實證比 較財務報表資料與課稅資料估計值間 之差異。本文擬同時採用公司財務報 表資與財稅資料中心之營利事業所得 稅結算申報資料,對照其結果是否一 致。研究結果可提供我國目前採用公 司財務報表資料從事租稅研究者瞭解 依據財務報表計算之有效稅率與依據 營利事業所得稅結算申報資料計算之 有效稅率是否相同?是否有潛在的估 計偏差?對於公司有效稅率決定因素 之實證結果是否有差異。 第二節 文獻回顧 Siegfried(1974) 首 先 研 究 美 國 不同行業間公司有效稅率之差異,發 現造成有效稅率與最高級距名目稅率 差異之原因,係加速折舊法及折耗百 分比法所產生之租稅補貼,因此各公 司間租稅負擔之分配並不公平。自從 Siegfried (1974)研究之後,公司有

效稅率即經常被用於探討租稅負擔分 配問題之研究,特別是有效稅率與政 治成本間之關係。例如,Stickney and McGee(1982) 、 Zimmerman(1983) 、 Porcano(1986) 、 Shevlin and Porter(1992) 、 Manzon and Smith(1994)等皆著墨於企業規模、政 治影響與有效稅率之探討,但實證研 究 所 發 現 之 結 果 並 不 一 致 。 Zimmerman(1983) 研 究 發 現 1949 至 1983 年間,美國最大的 50 家企業有 20 個年度,其有效稅率之平均值高於其 他企業,顯示大型企業有較高的租稅 成本,故 Zimmerman 主張有效稅率與 企業規模之關係符合政治成本之假說 (political cost hypothesis),亦即 稅 負 是企 業 所須 負 擔 的 政 治 成 本 之 一,大型企業受到政府與公眾的監督 及管制(例如國稅局查帳抽查的機率) 較大,造成大型企業必須承受較高的 政治成本,故公司有效稅率與企業規 模間有正向之關係。此外,Zimmerman 的結論中亦建議企業規模(size)可作 為 政 治 成 本 的 一 項 良 好 代 理 變 數 (proxy variable),而廣泛為會計文 獻所引用。然而,Siegfried(1974)與 Porcano(1986) 卻 發 現企 業 規 模 和 有 效稅率間呈現負向之相關,顯示大企 業有較低之有效稅率。他們進一步分 析發現 , 導 致大 企 業 稅 負 較 低 之 原 因,係因大型企業比較善於利用加速 折舊及國外稅額抵減,以致有較低之 有效稅率,故有效稅率和企業規模間 之關係符合政治權力假說(political power hypothesis),即大型企業相較 於小型企業而言,有較多資源從事政 治 遊 說及 聘 雇專 業 人 才 從 事 租 稅 規 劃,以減少其租稅負擔。Stickney and McGee(1982) 、 Shevlin and Porter(1992) 、 Manzon and Smith(1994)等之研究 則發現有效 稅 率與企業規模間並無顯著之關係。

公司有效稅率除了與企業規模相 關外,亦可能受到企業之營運、投資 及理財政策,以及產業別等因素之影 響。例如,Stickney and McGee(1982) 以組群分析(cluster analysis)的方 式,實證結果發現企業有較高的舉債 融資及資本資產者,因有較多的租稅 扣除額(tax shields)可資利用,故有 較低之有效稅率。此外,從事天然資 源探勘的企業,因可享有稅法規定之 優惠折耗法,亦有較低之有效稅率。 Shevlin and Porter(1992)則主張有 效稅率的變動乃係受到稅法(changes in tax rules)、稅率(changes in tax rates)、以及所得(changes in income) 等變動之影響。該文指出美國 1986 年 的「租稅改革法案」(The Tax Reform Act of 1986)雖然降低名目稅率,公 司的有效稅率卻反而提高,主要的原

因係減少租稅優惠擴大稅基的稅法變 動效果大於稅率降低的效果所造成之 影響。

Gupta and Newberry(1997) 分 析 美國 1986 年「租稅改革法案」實施前 (1982-1985 年)、後(1987-1990 年), 有效稅率與企業特性間之關係是否受 到此一稅制變動之影響。其實證結果 發現,該法案實施後,美國公司之有 效稅率顯著地提高,與 Shevlin and Porter(1992)之發現相同;但在實施 該法案之前,大企業原本比其他企業 有較高之有效稅率,符合政治成本假 說,而在該法案實施之後,大企業反 而有較低之有效稅率,符合政治權力 假說。至於有效稅率與其他企業特性 之關係,該文研究結果除了支持公司 有效稅率與舉債融資及資本資產間有 負向之關係外,更進一步發現,有效 稅率與獲利能力間有正向之關係。 綜合上述國外實證研究之發現, 公司有效稅率與企業特性相關之因素 包括 : 企 業 規 模(Zimmerman 1983; Siegfried 1974;Porcano 1986)、融 資 理 財 程 度 (Stickney and McGee 1982;Gupta and Newberry 1997)、 資 本 資 產 密 集 程 度 (Stickney and McGee 1982 ; Gupta and Newberry 1997), 企 業 獲 利 能 力(Shevlin and

Porter 1992; Gupta and Newberry 1997)以及產業類別等(Stickney and McGee 1982 ; Gupta and Newberry 1997)。 國內研究公司有效稅率之文獻, 在數量上亦頗為可觀。周添城、徐偉 初、宋秀玲與李新仁(民國 78 年)以民 國 73 年及 75 年營利事業所得稅之核 定稅額資料,探討部門、產業間的營 利事業所得稅之分配情形,其研究結 果顯示,稅負最高的部門是服務業, 其次是工業,而農業最低。此外,在 租稅減免之利益方面,工業所獲得之 減稅利益高於服務業。周添城、徐偉 初與李新仁(民國 78 年)以民國 73 年 及 75 年營利事業所得稅申報資料,探 討我國不同企業規模及組織型態間之 賦稅分配情形,其研究結果發現,大、 小企業間或公司、非公司間所得稅之 稅負 , 在 不同 年 度 間 並 無 一 致 之 關 係。但在政府所提供的租稅優惠利益 上卻有一個共同之現象,即大型企業 相較於小企業,公司組織相較於非公 司組織之企業,得到較大部分之租稅 優惠。 蔡素幸(民國 82 年)以民國 70 年 至 80 年台灣股票上市公司之財務報表 資料,探討企業規模與有效稅率間之 關係,其實證結果發現,公司規模愈

大者,有效稅率愈高,符合政治成本 假說。相反地,林世銘與楊朝旭(民國 83 年)以自民國 73 年至 81 年連續九年 皆存續之上市公司財務報表資料,探 討上市公司企業規模及產業別對租稅 負擔之影響。其結果發現,全體上市 公司歷年之平均有效稅率約為 15.2 %,遠低於當時法定之最高名目稅率 (民國 73 年以前為 35%,74 年為 30%, 75 年以後為 25%);而公司規模愈大 者,有效稅率愈低,符合政治權力的 假說。此外,各產業間之租稅負擔亦 顯著不同,以百貨業之平均有效稅率 最高(27.6%),他們認為這可能與百 貨業為非生產事業,較不能享受(當時) 獎勵投資條例對生產事業之租稅優惠 規定有關。 此外,陳明進、林世銘及張天勳 (民國 89 年)以財務報表的代理變數研 究提供證券及土地免稅交易所得對於 我國上市與上櫃公司有效稅率影響之 實證證據,因此,本文所建構之實證 模式,亦融入我國所得稅法證券及土 地交易所得免稅規定對於公司有效稅 率之影響。同時,由於依據營利事業 所得稅申報之資料可以直接衡量營利 事業證券及土地交易所得之全額,因 此,藉由本文營利事業樣本(使用實 際申報資料)與上市公司樣本(使用 代替變數)的實證結果比較,可以檢 視陳明進、林世銘及張天勳(民國 89 年)以財務報表的代理變數推論證券 及土地交易免稅規定對於我國公司有 效稅率影響之結論是否適當。 第三節 研究方法 一、實證模式與變數之定義及衡量 1、實證模式 依據第二節文獻之探討,參考國 內外研究發現公司有效稅率之決定因 素,本研究建立我國上市公司有效稅 率之迴歸實證模式如第(1)式:

ETRit = β0 +β1SIZEit +β2RDINTit + β3CAPINTit + β4LEVit + β5ROAit + β6EMPINTit + β7ELECOi+εi (1) 我國上市公司的組織型態必須是 股份有限公司組織,且財務報表須經 由會計師簽證,但是營利事業樣本則 並非一致。因此為了控制組織型態及 是否經會計師簽證對於營利事業有效 稅率之影響,本文對於營利事業樣本 所建立的迴歸實證模式另加入組織別 (LTDCO)及會計師簽 證案件 (CPA) 兩 個解釋變數如第(1 )式:

+ β3CAPINTit + β4LEVit + β5ROAit + β6EMPINTit + β7ELECOi + β8LTDCOi + β9CPAi +εi (1 ) 本文的迴歸估計模式採用 panel data methods , 包 括 固 定 效 果 模 型 (fixed-effects model) 及隨 機效 果 模 型 (random-effects model) 作 為 分 析方法。Panel Data Methods 假設每 家公司有其特殊之歷史背景(如經營 哲學與公司文化等),而造成公司間 的異質 性。 因 此固定效果 模 型對每 一家 公 司給 予 一個 專屬之 截 距項αi (i=1,… ,n),以 控制該 公 司特 性對因 變數 之 影響。 隨機效果 模 型 則將各 公司獨 特的異 質性視為隨 機 的誤差 項, 以 控制公 司異質性對 因 變數之 影 響 (Greene 2000, Chapter 14) 。 Panel Data Methods 具有控制公司間 異質性 對於因 變數影響之 優點, 雖 然 Panel Data Methods 有一較為嚴格 之假設 :各公 司的特質在 研 究期間 是 不 會 隨 時 間 改 變 的 (time-invariant),由於本文的研究期間僅 3 年, 因 此可以 合理地假設 在 此一期 間內公司特質不會因時間而改變。 2、變數之定義及衡量 ETR(有效稅率) 本文對於有效稅率之操作性定義 為財務報表之所得稅費用(tax expense) 除以稅前淨利。 SIZE(企業規模) SIZE 係以取自然對數後之淨銷貨 衡量之 , 乃 本文 企 業 規 模 之 代 理 變 數。企業規模與有效稅率的關係,在 不同的假說下有不同的推論,因此, 本研究並不預設企業規模對有效稅率 影響的方向。 RDINT(研究發展支出) RDINT 係以研究發展費用對總資 產之比率衡量之。公司投入研究發展 支出,在所得稅結算申報時可於發生 當期全數認列為費用,故享有提前認 列費用之稅盾及促進產業升級條例或 獎 勵 投 資 條 例 投 資 抵 減 之 利 益。 因 此,投入研究發展比率愈高之公司, 享有愈多的投資抵減及稅盾利益,其 有 效 稅 率 愈 低 (Gupta and Newberry 1997)。故在其他條件相同下,ETR 與 RDINT 應為負向之關係,亦即β2<0。 CAPINT(資本資產密集度) CAPINT 係以固定資產淨額除以 總資產衡量之。資本資產密集度愈高 之公司享有愈多之折舊利益及投資抵 減(Stickney and McGee 1982;Gupta and Newberry 1997),我國促進產業升 級條例第六條亦規定,公司購買自動 化設備、節約能源設備等皆可享受投 資抵減優惠,因此公司的有效稅率將 愈低。故在其他條件相同下,ETR 與 CAPINT 應為負向之關係,即β3<0。

LEV(舉債融資) LEV 係以長期負債除以總資產衡 量之,用以探討企業理財政策與公司 有效稅率之關係。企業籌措資金可以 自有資本(股本)或對外借款(負債) 之方式進行,但因舉債之利息費用相 較於股利支出,具有稅盾利益,故預 期 公 司 舉 債愈 多 者, 其 利息 費 用 愈 多 , 有 效 稅 率 愈 低 ( Stickney and McGee 1982 ; Gupta and Newberry 1997)。因此在其他條件相同下,ETR 與 LEV 應為負向之關係,亦即β4<0。 ROA(總資產報酬率) ROA 係以稅前及息前淨利除以總 資產衡量之,用以控制公司之獲利能 力對有效稅率之影響。公司之獲利能 力愈高,其所得亦愈高,如果其他固 定 費 用之 稅 盾無 法 呈 現 相 同 比 例 增 加, 則 公 司之 租 稅 負 擔 將 因 而 增 加 (Shevlin and Portor 1992; Gupta and Newberry 1997)。故在其他條件 相同下,ETR 與 ROA 應為正向之關 係,亦即β5>0。 EMPINT(證券及土地免稅所得) EMPINT 是衡量公司證券及土地 交易免稅所得密集程度之代理變數, 對於上市公司財務報表之定義為處分 投資利得及處分資產利得之和除以總 資產。依據陳明進、林世銘及張天勳(民 國 89 年)之推論,在其他條件不變的情 況下,此一變數可以作為衡量證券及 土地交易免稅所得之代理變數,上市 公司列報的處分投資及資產利得中, 有愈高比率之免稅證券及土地交易所 得,其有效稅率應愈低,亦即β6<0。 對於營利事業之樣本,由於結算申報 書中可以直接獲得處分證券及土地之 免稅所得。因此本文比較營利事業樣 本與上市公司樣本之實證結果可以檢 視上市公司財務報表處分投資及資產 利得是否為衡量證券及土地免稅所得 之良好代理變數。 ELECO(電子業) ELECO 為產業別之虛擬變數,用 以控制企業因產業之不同,而適用稅 法優惠規定機會之不一。樣本係屬於 電子業者,則 ELECO=1,否則 ELECO =0。由於電子業被認為是享有最多租 稅優惠的產 業, 故 在 其 他 條 件 相 同 下,電子業公司之有效稅率應較其他 產業者為低,亦即本文預期β7<0。 LTDCO(股份有限公司) LTDCO 是營利事業是否為股份有 限公司組織之虛擬變數,營利事業樣 本屬於股份有限公司組織者 LTDCO= 1,否則LTDCO=0。由於營利事業企 業規模較大者多屬於股份有限公司組 織,因此 LTDCO 是用以控制營利事業

組織型態不同對於 ETR 之影響。 CPA(會計師簽證申報案件) CPA 是控制營利事業是否為經會 計師簽證申報案件之虛擬變數,營利 事業樣本是經會計師簽證申報者 CPA =1,否則 CPA=0。由於營利事業選 擇是否由會計師簽證申報可能具有不 同之屬性,因此 CPA 是用以控制營利 事業選擇是否經會計師簽證對於 ETR 之影響。 三、資料來源與樣本篩選 營利事業樣本來源及篩選 本研究有關營利事業樣本之資料 來源係向財政部財稅資料中心申請提 供之民國 83 至 85 年度營利事業所得 稅結算申報資料,包括資產負債表資 料檔及損益表之核定資料檔,各年度 原始樣本個數如下 2 普通收入淨額(包括營業收入及非營業收入) 在三千萬元以下非擴大書面審核案件。 3合夥、獨資、外國分支機構共 1,752 個樣本; 公營組織、金融、証券、期貨保險業、教育、 文化、慈善機關與團體等共 28,536 個樣本。 4 當全年所得額小於或等於零時,則其有效稅 率計算會產生偏差。 5 遺漏數值係觀測值所包含的資料不完整,例 如缺少資產、負債等資料,本研究所刪除之遺 漏數值樣本共 36,339 個。 6 不合邏輯數值指的是資產、負債、費用等為 負值之樣本共 49,854 個。 7 本文認為可能是公司一年當中被稽徵機關查 核二次以上而重覆之樣本共 14,001 個,本文 選取最後核定稅額最高者作為研究樣本。 經核對後民國 83 至 85 年度均有 資產負債及損益核定資料的樣本共 有 947,547 個(315,849 家 x 3 年), 再進行下列的樣本篩選: 上市公司樣本來源及篩選 本研究有關上市公司之財務報表 資料係取自台灣經濟新報社資料庫, 樣本期間為民國 83 年至 85 年度,「金 融、保險業」類由於行業性質特殊, 故予以刪除,原始擷取資料共 1,268 筆,經核對後民國 83 至 85 年度均有 財務報表資料者共有 1,263 筆(421 家 x 3 年),再刪除以下之樣本: 83-85 年度均有資產負債及損 益核定資料 947,547 刪除擴大書審樣本2 (658,575) 刪除不在研究範圍之組織樣本 3 (30,288) 刪除全年所得有一年以上小於 或等於零之樣本4 (98,667) 刪除有一年以上遺漏值5與不 合理值6樣本或剔除重覆樣本7 (100,194) 最後研究使用樣本 59,823 年度 83 84 85 83-85 均 存在 資 產 負 債 檔 662,657 570,467 682,654 416,698 損 益 核 定 檔 539,590 569,846 581,918 442,024

1.缺少營業收入資料者有 1 筆,當 淨銷貨額為 0 或為負值時,取 對數後便無意義,且資料建檔 亦可能有誤,故予以刪除之。 2.稅前淨利小於 0 者共有 133 筆, 稅前淨利為負值時,有效稅率 無法合理地解釋其意義,且從 長期的觀點來看,正常存續之 公司應有合理的經營利潤。 3.有效稅率小於 0 者共有 226 筆, 因我國現行稅法規定中,並無 退稅之規定,且有效稅率小於 0 時,無法解釋其意義。 4.在台灣經濟新報社資料庫中有 遺漏研究所需要之變數者共有 4 筆。 5.經過上述刪除後,最後本研究所 使用的上市公司樣本共有 567 筆(189×3 年)。缺少連續 3 年 均有研究所需要之變數者共有 332 筆。 第四節 實證結果與分析 一、營利事業樣本實證結果 表 4-1 列示營利事業樣本各變數 的敘述性統計值,ETR 平均值約為 18.92%,比營利事業的名目稅率 25% 為低,由於本研究所選取的樣本為連 續 3 年均獲利之營利事業,而其平均 ETR 仍低於營利事業的名目稅率約四 分之一以上,顯示整體營利事業仍然 享有重大的租稅減免。表一也顯示股 份有限公司組織約占 51%,而電子業 僅約占 2.3%,顯然整體營利事業的組 成與上市公司樣本的產業別有極大的 差異。 表 4-2 列示 ETR 與各解釋變數的 相關係數,ETR 與 SIZE 為正相關,因 此在單變量的關係下符合政治成本假 說。ETR 與 ROA 為正相關,符合所得 效果的預期。ETR 與 EMPINT 為負相 關,提供了證券及土地免稅所得降低 ETR 的證據。但是 ETR 與 RDINT、 CAPINT 及 LEV 均為正相關,因此在 單變量的關係下並不符合研究發展支 出、 固 定資 產 及 舉 債 融 資 的 稅 盾 效 果。此外,ETR 與 LTDCO 為正相關, 由於股份有限公司組織的企業規模較 大,因此符合政治成本的假說。ETR 與 CPA 為正相關,顯示經會計師簽證 申報的營利事業有較高的有效稅率, 但此一結果可能與選擇會計師簽證申 報的營利事業企業規模較大(CPA 與 LTDCO 為正相關),而具有較高的有效 稅率。 表 4-3 列示依產業別分類計算之 有效稅率結果,顯然一般製造業及買 賣業仍占全體營利事業的絕大多數。

其中,買賣業的有效稅率明顯低於其 他業別,此一結果可能與買賣業的樣 本包括較多的營業收入在三千萬元以 下的中小企業,而顯著地降低其平均 ETR。營造業的平均 ETR 為最高者, 產業經營最艱困的產業卻反而有最高 的租稅負擔。 表 4-4 列示依申報別分類統計之 ETR,結果顯示普通申報案件營業收入 淨額在三千萬元以下的營利事業有明 顯最低的有效稅率。而對於三千萬元 以上的營利事業而言,採用會計師簽 證申報或藍色申報案件者,仍然具有 較低的有效稅率。 表 4-5 依照有無會計師簽證申報 案件分類計算 ETR,結果顯示經會計 師簽證申報案件的 ETR 較非會計師簽 證申報案件為高,但此一結果應與非 會計師簽證申報案件包括將近半數的 三千萬元以下普通申報案件(有最低之 ETR),因而降低其平均有效稅率。此 外,表 4-6 依照是否為股份有限公司組 織分類計算 ETR,結果顯示股份有限 公司組織的平均有效稅率較非股份有 限公司高出將近 3-4 個百分點,符合政 治成本假說。 表 4-7 列示全體營利事業樣本進 行迴歸實證的結果,分別列示 Panel

Data Methods 的 Fixed-effects Model、 Random-effects Model 以及 OLS Model 三種估計模式的結果,由於 Hausman test χ2值約為 315(P-Value = 0.0001), 因此 Random-effects Model 並非一致 且無偏誤的估計式,所以本文的實證 結果解釋以 Fixed-effects Model 的結 果分析。SIZE 的迴歸係數為正值,支 持政治成本假說,CAPINT 與 LEV 的 迴歸係數為負值,此一結果與單一變 量的相關係數分析結果不同,顯示在 控制其他因素之影響後,固定資產及 舉債融資是營利事業重要的稅盾,在 其他條件相同下,固定資產及舉債比 率較高的營利事業有顯著較低的有效 稅率。然而,RDINT 則為正值,與本 文的推論不符。ROA 的係數為正值, 符合所得效果的預期,因此獲利能力 較高的營利事業由於固定稅盾無法同 比例的增加 , 因 此 有 較 高 的 有 效 稅 率。EMPINT 的係數為負值,顯示土 地及證券交易所得免稅確實是影響租 稅公平的重大漏洞。最後,CPA 的係 數為正值,顯示會計師簽證申報的營 利事業具有較高的有效稅率,但此一 結果可能是與會計師簽證申報的營利 事業是屬於企業規模較大者有關。 二、上市公司樣本實證結果

表 4-8 列示上市公司樣本各變數 之敘述性統計值,其中顯示上市公司 ETR 平均值約為 16.24%,遠低於營利 事業的名目稅率 25%,亦較營利事業 樣本的 ETR 平均值 18.92%為低8 。如 果以當期應付所得稅計算之有效稅率 ETR_C 衡量,則上市公司平均有效稅 率約為 17.88%,但仍低於整體營利事 業的有效稅率。ETR_C 與 ETR 的差異 也顯示上市公司適用所得稅會計處理 準則計算時間性差異所產生的所得稅 影響數應該是遞延所得稅資產大於遞 延所得稅負債。 表 4-9 列示各變數之單變量相關 係數分析,結果顯示 ETR 與 EMPINT 為負相關,此一結果與營利事業樣本 之結果相同,因此對於上市公司及營 利事業而言,證券及土地免稅所得均 是影響租稅負擔的重要因素。此外, ETR 與 ELECO 為負相關,顯示電子業 平 均 有 效 稅 率 低 於 其 他 產 業。 但 是 ETR 與其他變數則未達傳統顯著水 準。 表 4-10 列示上市公司樣本迴歸模 式實證結果,由於 Hausman test χ2值約 為 11(P-Value = 0.0907) , 因 此 Random-effects Model 是一致且無偏誤 8 此一結果也遠高於林世銘與楊朝旭(民國 83 年)以上市公司所計算之平均有效稅率約為 15.2%。 的效率估計式,因此本文實證結果的 解釋以 Random-effects Model 的估計 結果為準。在 Random-effects Model 的估計結果中,EMPINT 的迴歸係數 為負值,顯示證券及土地交易所得是 影響上市公司租稅負擔差異的重要因 素。ELECO 的係數亦為負值,顯示電 子 業 所享 有 的租 稅 優 惠 大 於 其 他 產 業,因此有較低的有效稅率。然而, 其 他 解釋 變 數則 未 達 到 傳 統 顯 著 水 準。 三、資產規模二億元以上營利事業樣 本實證結果 表 4-7 與表 4-10 的實證結果顯 示,營利事業與上市公司有效稅率的 決定因素存有重大的差異,然而,由 於上市公司相較於一般營利事業而言 有較大的企業規模,為了減少企業規 模差異所產生的干擾效果,本文另選 取資產規模二億元以上的營利事業, 共 2,838 筆(946 家 x 3 年)進行迴歸模 式之實證分析,再與上市公司樣本的 實證結果進行比較。表 4-11 列示資產 規模二億元以上營利事業的各變數敘 述性統計值,其中顯示股份有限公司 組織約占 93%,SIZE 平均值為 14.2, 與上市公司樣本 SIZE 平均值約為 15.0 相近。表 4-11 中 ETR 平均值約為 22.19%,遠較上市公司 ETR 平均值為

高。此一結果顯示,整體而言,上市 公司較一般未上市公司的營利事業有 較低的有效稅率。 表 4-12 列示資產規模二億元以上 營利事業樣本迴歸模式實證結果,由 於 Hausman test χ2 值約為 18 (P-Value = 0.03),因此 Random-effects Model 並 非一致且無偏誤的估計式,所以本文 的實證結果解釋以 Fixed-effects Model 的結果分析。LEV 的迴歸係數為負 值,顯示舉債融資對於企業規模大的 營利事業而言,仍是重要的稅盾,在 其他條件相同下,舉債比率較高的營 利 事 業 有 顯 著 較 低 的 有 效 稅 率。 然 而,SIZE 與 CAPINT 則未達到 5%顯 著水準,與 4-7 的結果不同,顯示企業 規模較大的營利事業,其有效稅率的 決定因素與一般營利事業有所差異。 ROA 的係數為正值,符合所得效果的 預期,與表 4-7 之結果仍相同,因此獲 利能力的高低,仍是大型營利事業有 效稅率的重要決定因素。EMPINT 的 係數為負值,顯示土地及證券交易所 得免稅確實是影響租稅公平的重大漏 洞,此一結果與表 4-7 相同。最後, CPA 的係數未達到 5%顯著水準,但此 一結果可能是與大型營利事業絕大多 數是會計師簽證申報的案件,因此沒 有顯著的差異。 第五節 結論與建議 本文以民國 83 年至 85 年我國營 利事業樣本之課稅資料與上市公司樣 本之財務報表資料,探討影響我國公 司 有 效 稅 率之 因 素。 依 據本 文 的 分 析,營利事業負擔的有效稅率明顯高 於上市公司。此外,本文實證結果亦 顯示,以上市公司財務報表資料實證 分析的有效稅率決定因素與營利事業 課稅資料實證的結果有重大的差異, 此一差異不全然可以由企業規模不同 解釋。因此,以上市公司有效稅率的 分析結果推估一般營利事業的外部效 度應該加以限制。就上市公司樣本而 言,具有證券及土地免稅所得比率較 高的公司以及電子產業具有顯著較低 的有效稅率,其餘的企業特性對於有 效稅率的影響並不顯著。就整體營利 事業而言,有效稅率與企業規模有正 相關,符合政治成本假說,且固定資 產及舉債融資是重要的稅盾,固定資 產及融資比率較高的營利事業有顯著 較低的有效稅率。此外,獲利能力較 高以及採用會計師簽證申報的營利事 業有較高的有效稅率。然而,企業規 模與固定資產稅盾的效果對於大型營 利事業樣本的影響則不顯著。無論就 上市公司或營利事業樣本而言,證券

及土地交易所得免稅均是影響有效稅 率的重要因素,因此本文的實證結果 除了可以提供政府證券及土地交易所 得免稅規定對於租稅負擔分配影響之 實證證據外,也支持陳明進、林世銘 及張天勳(民國 89 年)以財務報表資料 作為衡量證券及土地免稅所得代理變 數的實證結果。 本文有兩個主要之研究限制,必 須加以說明。本文採用 Panel Data Methods 估計係以連續 3 年度均有資料 者為樣本(balanced panel),因此, 造成樣本的流失,可能影響迴歸模式 估計的效率性。此外,進行營利事業 樣本與上市公司樣本之比較,本文僅 考慮資產規模的相當性,可能影響忽 略其他企業特性的差異。 參考文獻 一、中文部分 1. 林世銘與楊朝旭,民國 83 年 11 月, 上市公司營利事業所得稅負擔之研 究,財稅研究 26 卷 6 期,頁 34-52。 2. 周添城、徐偉初、宋秀玲與李新仁, 民國 78 年 6 月,部門、產業間之稅 負分配研究,財政部賦稅改革委員 會專題報告。 3. 周添城、徐偉初與李新仁,民國 78 年 6 月,不同企業規模、組織之稅 負分配研究,財政部賦稅改革委員 會專題報告。 4. 財政部,民國 87 年 1 月,兩稅合一 方案介紹,財政部出版。 5. 陳明進、林世銘與張天勳,民國 89 年,證券及土地交易所得免稅對我 國公司有效稅率之影響,中華會計 學刊(forthcoming)。 6. 陳建昭、阮呂芳周與陳寶欽,民國 76 年 2 月,稅務會計(下),台北: 作者自刊。 7. 蔡素幸,民國 82 年 6 月,台灣上市 公司規模與有效稅率關係之實證研 究-實徵會計理論政治成本假設之 探討,國立中山大學企業管理研究 所未出版碩士論文。 二、英文部分

1. Birnbaum, J.H. and A.S. Murray. 1987. Showdown at Gucci Gulch, Lawmakers, Lobbyists, and the Unlikely Triumph of Tax Reform.

New York: Random House.

2. Callihan, D.S. 1994. Corporate effective tax rates: A synthesis of the literature. Journal of Accounting Literature 13: 1-43.

3. Citizens for Tax Justice (CTJ). 1985. Corporate Tax payers and Corporate Freeloaders: Four Years of Continuing, Legalized Tax Avoidance by America’s Largest Corporations, 1981-1984.

Washingtion, DC: Citizens for Tax Justice.

4. Greene, W.H. 2000. Econometric

Analysis,4th

Ed. New Jersey: Prentice-Hall.

5. Gujarati, D.N. 1995. Basic

Econometrics, 3rd Ed. New York:

McGraw-Hill Inc.

6. Gupta, S. and K. Newberry. 1997. Determinants of the Variability in Corporate Effect Tax Rates: Evidence from Longitudinal Data.

Journal of Accounting and Public Policy 16: 1-34.

7. Manzon, G. and W.R. Smith. 1994. The effect of the Economic Recovery Tax Act of 1981 and the Tax Reform Act of 1986 on the distribution of effective tax rates. Journal of Accounting and Public Policy 13(4): 349-362.

8. Porcano, T. 1986. Corporate tax rates: Progressive, proportional, or regressive.

The Journal of the American Taxation Association 7(2):

17-31.

9. Scholes, M.S. and M.A. Wolfson. 1992. Taxes and Business Strategy: A Planning Approach.

New Jersey: Prentice-Hall. 10.Shevlin, T. and S. Porter. 1992.

The corporate tax comeback in 1987: Some further evidence. The Journal of the American Taxation Association 14(1): 58-79.

11.Siegfried, J. 1974. Effective average U. S. corporation income tax rates. National Tax Journal:

245-259.

12.Stickney, C. and V. McGee. 1982. Effective corporate tax rates: The effect of size, capital

intensity, leverage, and other factors. Journal of Accounting and Public Policy 1 (2):

125-152.

13.Zimmerman, J. 1983. Taxes and firm size. Journal of Accounting and Economics 5(2): 119-149.

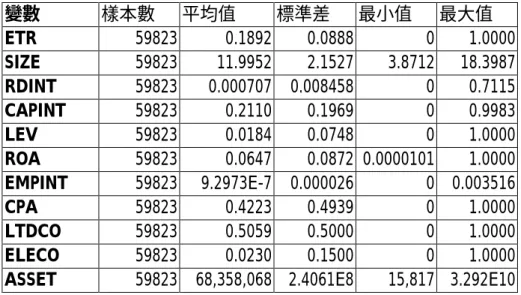

表 4-1 營利事業樣本各變數之敘述性統計值(19,941 家×3 年) 註:ETR、LEV 及 ROA 上限設定為 1 變數 樣本數 平均值 標準差 最小值 最大值 ETR 59823 0.1892 0.0888 0 1.0000 SIZE 59823 11.9952 2.1527 3.8712 18.3987 RDINT 59823 0.000707 0.008458 0 0.7115 CAPINT 59823 0.2110 0.1969 0 0.9983 LEV 59823 0.0184 0.0748 0 1.0000 ROA 59823 0.0647 0.0872 0.0000101 1.0000 EMPINT 59823 9.2973E-7 0.000026 0 0.003516 CPA 59823 0.4223 0.4939 0 1.0000 LTDCO 59823 0.5059 0.5000 0 1.0000 ELECO 59823 0.0230 0.1500 0 1.0000

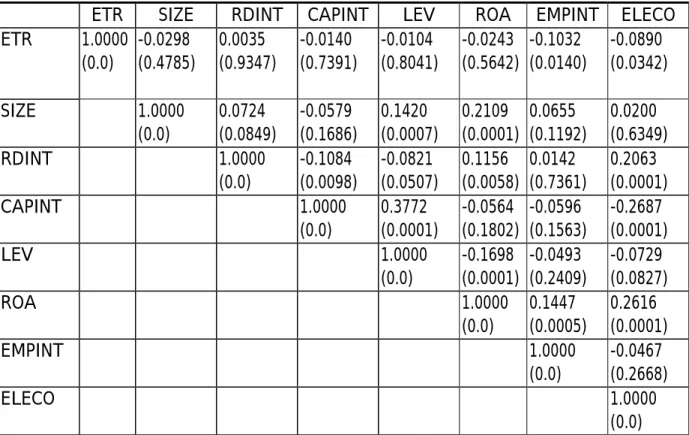

ETR SIZE RDINT CAPINT LEV ROA EMPINT CPA LTDCO ELECO ETR 1.00000 (0.0) 0.23536 (0.0001) 0.02366 (0.0001) 0.03151 (0.0001) 0.04425 (0.0001) 0.24812 (0.0001) -0.01848 (0.0001) 0.16474 (0.0001) 0.18156 (0.0001) 0.02008 (0.0001) SIZE 1.00000 (0.0) 0.03581 (0.0001) 0.02328 (0.0001) 0.06317 (0.0001) 0.05911 0.0001 -0.00096 (0.8149) 0.29885 (0.0001) 0.21683 (0.0001) -0.01101 (0.0071) RDINT 1.00000 (0.0) 0.00237 (0.5623) 0.01374 (0.0008) 0.01791 0.0001 0.01229 (0.0026) 0.06522 (0.0001) 0.05441 (0.0001) 0.03331 (0.0001) CAPINT 1.00000 (0.0) 0.10835 (0.0001) 0.08697 0.0001 0.00010 (0.9805) -0.10362 (0.0001) 0.16073 (0.0001) 0.05144 (0.0001) LEV 1.00000 (0.0) -0.02635 0.0001 -0.00201 (0.6230) 0.11924 (0.0001) 0.10545 (0.0001) 0.03588 (0.0001) ROA 1.00000 0.0 0.01358 (0.0009) -0.04652 (0.0001) -0.01081 (0.0082) 0.00513 (0.2096) EMPINT 1.00000 (0.0) 0.01680 (0.0001) 0.00763 (0.0621) -0.00225 (0.5828) CPA 1.00000 (0.0) 0.22667 (0.0001) 0.02054 (0.0001) LTDCO 1.00000 (0.0) 0.04188 (0.00001) ELECO 1.0000 (0.0)

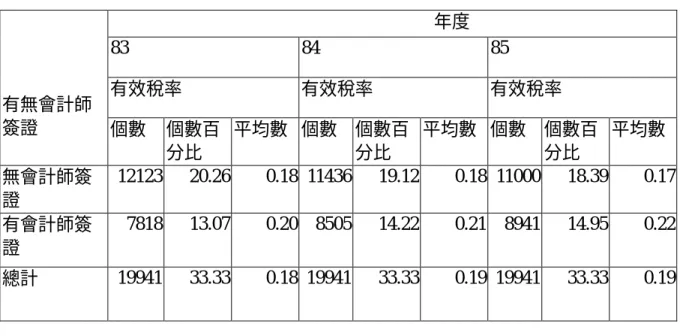

4-3 依產業別分類計算之有效稅率 註:由於營利事業所得稅結算申報的業別分類是以申報當年度的營業收入最多者 為準,因此可能造成同一樣本在不同年度的業別分類不同。 表 4-4 依申報別分類計算之有效稅率 年度 83 84 85 有效稅率 有效稅率 有效稅率 產業別 個數 個數百 分比 平均數 個數 個數百 分比 平均數 個數 個數百 分比 平均數 農林漁牧礦業 86 0.14 0.20 73 0.12 0.20 71 0.12 0.20 製造業 9786 16.36 0.19 9726 16.26 0.20 9773 16.34 0.19 電子業 442 0.74 0.20 480 0.80 0.20 456 0.76 0.20 營造業 550 0.92 0.21 591 0.99 0.22 607 1.01 0.21 買賣業 8202 13.71 0.17 8284 13.85 0.18 8300 13.87 0.19 其他 875 1.46 0.17 787 1.32 0.19 734 1.23 0.19 總計 19941 33.33 0.18 19941 33.33 0.19 19941 33.33 0.19 年度 83 84 85 有效稅率 有效稅率 有效稅率 申報別 個數 個數百 分比 平均數 個數 個數百 分比 平均數 個數 個數百 分比 平均數 簽証申報案件 7766 12.98 0.20 8457 14.14 0.21 889 5 14.87 0.22 藍色申報案件 52 0.09 0.20 48 0.08 0.20 45 0.08 0.20 普通申報收入淨額 在三千萬以上案件 5747 9.61 0.22 5831 9.75 0.22 5460 9.13 0.22 普通申報收入淨額 在三千萬以下非擴 大書面審核案件 6376 10.66 0.14 5605 9.37 0.14 5541 9.26 0.12 總計 19941 33.33 0.18 19941 33.33 0.19 19941 33.33 0.19

表 4-5 依簽證類別計算之有效稅率 表 4-6 依組織別分類計算之有效稅率 年度 83 84 85 有效稅率 有效稅率 有效稅率 有無會計師 簽證 個數 個數百 分比 平均數 個數 個數百 分比 平均數 個數 個數百 分比 平均數 無會計師簽 證 12123 20.26 0.18 11436 19.12 0.18 11000 18.39 0.17 有會計師簽 證 7818 13.07 0.20 8505 14.22 0.21 8941 14.95 0.22 總計 19941 33.33 0.18 19941 33.33 0.19 19941 33.33 0.19 年度 83 84 85 有效稅率 有效稅率 有效稅率 公司組 織別 個數 個數百分比 平均數 個數 個數百分比 平均數 個數 個數百分 比 平均 數 非股份 1001 9 16.75 0.17 9880 16.52 0.18 9661 16.15 0.17 股份 9922 16.59 0.20 10061 16.82 0.21 10280 17.18 0.21 總計 19941 33.33 0.18 19941 33.33 0.19 19941 33.33 0.19

表4-7 營利事業有效稅率迴歸模式實證結果(N=59,823(19,941家x3年))

Panel Data

Methods-Fixed-Effects Model

Panel Data

Methods-Random-Effects Model

OLS Model

解釋

變數

係數

T值

係數

T值

係數

T值

INTERCEP

-

-

0.089

37.446*

0.073464

37.600*

SIZE

0.002

7.755*

0.006

28.659*

0.006766

40.593*

RDINT

0.449

6.716*

0.162

3.553*

-0.000746 -0.019

CAPINT

-0.028

-7.089*

-0.008

-3.828*

-0.002837 -1.602

LEV

-0.019

-2.704*

0.005

1.013

0.018736

4.089*

ROA

0.224

50.988*

0.235

63.140*

0.249951

64.180*

EMPINT

-69.899

-5.170*

-75.607

-6.368*

-82.429998

-6.371*

CPA

0.008

5.325*

0.016

17.563*

0.017290

23.379*

LTDCO.

-

-

0.024

24.408*

0.022336

31.247*

ELECO.

-

-

0.008

2.573*

0.007741

3.438*

註:由於 LTDCO 及 ELECO 在各年度間變動的情形極少,因此本文將其視為時 間常數之變數(time-invariant variables) 表 4-8 上市公司樣本各變數敘述性統計值(189 家×3 年) 變數 樣本數 平均值 標準差 最小值 最大值 ETR 567 0.1624784 0.1063128 0 1.0000000 ETR_C* 378 0.1788 0.1147 0 1 SIZE 567 15.0112378 1.0818025 12.2411695 18.3317828 RDINT 567 0.0024913 0.0087042 0 0.0628582 CAPINT 567 0.2590541 0.1702349 0.0077984 0.7957090 LEV 567 0.0692381 0.0898186 0 0.4926090 ROA 567 0.0986551 0.0579208 0.0104635 0.4741667 EMPINT 567 0.0053524 0.0130227 0 0.1593735 ELECO 567 0.2169312 0.4125193 0 1.0000000 ASSET 567 8011343.92 16534385.28 322942.00 188893090*:由於所得稅公報係自民國 84 年開始適用,此 ETR-C 計算僅有 84、85 年的樣本 註:84 及 85 年度的 ETR_C 與 ETR 的平均值分別為 0.1678 及 0.1788,兩者差 異數的平均值為 0.011,t-檢定兩者差異等於零的 t-統計值為 2.9540,顯示 ETR_C 顯著地大於 ETR。此外,84 及 85 年度 ETR_C 與 ETR 兩者的相關 係數約為 0.8,P-value(<0.0001),顯示 ETR_C 與 ETR 仍有高度的正相 關。

表 4-9 各變數之皮爾森相關係數分析(括弧內為 P-Value)

註:以 84、85 年度 ETR_C 與各解釋變數進行相關係數分析所得到的結果顯示, 各相關係數的方向與表相同,但 ETR_C 與 SISE 及 ETR_C 與 LEV 相關係數呈顯 著的負相關,分別是-0.09897(P-value=0.0545)及-0.10286( P- value=0.0457)。

表 4-10 上市公司樣本迴歸模式實證結果

ETR SIZE RDINT CAPINT LEV ROA EMPINT ELECO ETR 1.0000 (0.0) -0.0298 (0.4785) 0.0035 (0.9347) -0.0140 (0.7391) -0.0104 (0.8041) -0.0243 (0.5642) -0.1032 (0.0140) -0.0890 (0.0342) SIZE 1.0000 (0.0) 0.0724 (0.0849) -0.0579 (0.1686) 0.1420 (0.0007) 0.2109 (0.0001) 0.0655 (0.1192) 0.0200 (0.6349) RDINT 1.0000 (0.0) -0.1084 (0.0098) -0.0821 (0.0507) 0.1156 (0.0058) 0.0142 (0.7361) 0.2063 (0.0001) CAPINT 1.0000 (0.0) 0.3772 (0.0001) -0.0564 (0.1802) -0.0596 (0.1563) -0.2687 (0.0001) LEV 1.0000 (0.0) -0.1698 (0.0001) -0.0493 (0.2409) -0.0729 (0.0827) ROA 1.0000 (0.0) 0.1447 (0.0005) 0.2616 (0.0001) EMPINT 1.0000 (0.0) -0.0467 (0.2668) ELECO 1.0000 (0.0)

Panel Data

Methods-Fixed-Effects Model

Panel Data

Methods-Random-Effects Model

OLS Model

解釋

變數

係數

T值

係數

T值

係數

T值

INTERCEP

-

-

0.2157

2.9542*

0.2224

3.456*

SIZE

0.0325

1.3280

-0.0027

-0.5589

-0.0030

-0.700

RDINT

0.6612

1.0982

0.4110

0.8039

0.2891 0.550

CAPINT

0.3232

2.4333*

-0.0269

-0.8072

-0.0329

-1.109

LEV

0.0589

0.5537

0.0112

0.1870

0.0068

0.122

ROA

-0.0260

-0.1668*

0.0450

0.4985

0.0459

0.544

EMPINT

-0.6977

-1.6033

-0.8848

-2.5371*

-0.9266

-2.667*

ELECO.

-

-

-0.0303

-2.2567*

-0.0306

-2.580*

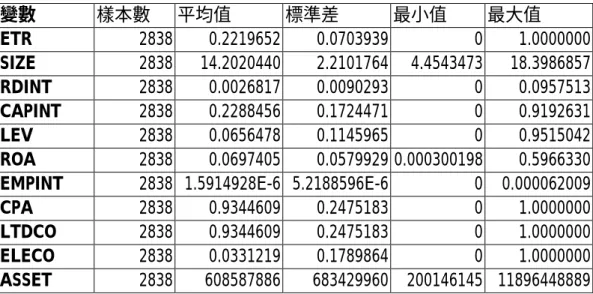

表 4-11:資產規模 2 億元以上營利事業各變數敘述性統計值(946 家×3 年)

1、雖然 CPA 與 LTDCO 的敘述值相同,但經核對兩者並非共線,純係巧合。 2、84 及 85 年度的 ETR_C 與 ETR 的平均值分別為 0.1678 及 0.1788,兩者差異數 的平均值為 0.011,t-檢定兩者差異等於零的 t-統計值為 2.9540,顯示 ETR_C 顯著地大於 ETR。此外,84 及 85 年度 ETR_C 與 ETR 兩者的相關係數約為 0.8, P-value(<0.001),顯示 ETR_C 與 ETR 仍有高度的正相關。

表4-12 資產規模2億元以上之營利事業樣本迴歸模式實證結果(N=2,838(946家x3年))

*:significant at 5%

變數 樣本數 平均值 標準差 最小值 最大值 ETR 2838 0.2219652 0.0703939 0 1.0000000 SIZE 2838 14.2020440 2.2101764 4.4543473 18.3986857 RDINT 2838 0.0026817 0.0090293 0 0.0957513 CAPINT 2838 0.2288456 0.1724471 0 0.9192631 LEV 2838 0.0656478 0.1145965 0 0.9515042 ROA 2838 0.0697405 0.0579929 0.000300198 0.5966330EMPINT 2838 1.5914928E-6 5.2188596E-6 0 0.000062009

CPA 2838 0.9344609 0.2475183 0 1.0000000

LTDCO 2838 0.9344609 0.2475183 0 1.0000000

ELECO 2838 0.0331219 0.1789864 0 1.0000000

ASSET 2838 608587886 683429960 200146145 11896448889