第五章 國小教師對理財教育的認知與需求

本章主要在探究我國國小教師對理財教育的認知與需求,首先是研究工具的編製過程,

其次是研究樣本的背景資料分析,接著是針對國小教師對理財教育的觀點、理財教育能力指 標之重要性的看法、理財教育能力指標的了解程度,進行調查結果分析,以期能更進一步的 了解我國國小教師對理財教育的認知與需求。

第一節 研究工具

研究者為了瞭解我國國小教師對理財教育的認知與需求,乃根據綜合專家學者意見後所 修訂的「國小理財教育課程內涵」(詳見第四章第二節),編製了「國小教師理財教育之認知 與需求調查問卷」,調查問卷一共分成三部份,第一部份是國小教師對國小理財教育的觀點,

用以了解在國小階段實施理財教育的可行性與教育當局對國小理財教育的重視程度﹔第二部 份是國小教師對理財教育課程內涵的觀點,主要在探究研究者所建構的理財教育課程內涵所 適合實施的年段、重要程度以及國小教師對課程內涵的了解程度﹔第三部份是研究樣本的基 本資料,則是要了解國小教師在課堂中實施理財教育的情況與需求。研究工具歷經專家效度 檢定、預試、內容一致性信度檢定等過程而成為正式問卷。

壹、專家效度檢定

研究者將「國小教師理財教育之認知與需求調查問卷」初稿編製成專家效度問卷(如附 錄三),並就教於學者專家,以期研究者所編製之問卷能達到所預期的研究目的。參與調查的 學者專家及其意見彙整分述如下:

一、專家學者名單

因此次的調查對象為國小現職教師,因此研究者從經濟教育、經濟學、師資培育機構以 及國民小學的現職的教師等四個領域徵詢學者專家,以期能對本調查問卷提供具體的意見。

參與本問卷專家效度調查的專家學者一共有 9 人,其背景及專長說明如下表所示:

表 5-1-1 國小教師理財教育認知與需求調查問卷之專家效度名單表 編號 職 稱 專 長

1 國立台灣師範大學公民訓育與活動領導學系教授 經濟教育 2 台北市立教育大學社會暨公共事務學系副教授 經濟學 3 台北市立教育大學教育系助理教授 教育行政 4 國立金門技術學院國際事務系專任助理教授 經濟學 5 醒吾技術學院財務金融系專任助理教授 經濟學 6 南亞技術學院財務金融系專任助理教授 經濟學

7 台北市國小教師 社會學習領域教學

8 台北縣國小教師 社會學習領域教學

9 台北縣國小教師 社會學習領域教學

二、專家學者意見彙整

在專家效度問卷回收完畢後,研究者便以次數分配進行進行統計分析,並將各個專家的 意見加以彙整,以作為修訂調查問卷的依據,其統計及意見彙整結果如下:

(一)第一部份:國小教師對國小理財教育的觀點

研究者在此一部分問卷,一共編製了 14 個題目,學者專家的意見彙整如下表 5-1-2:

表 5-1-2 「國小教師對國小理財教育的觀點」調查問卷之專家意見彙整表

題 號

國小教師對國小理財教育的觀點

合

適 修 正 後 合 適

不 合 適 刪 除

1. 在國小階段實施理財教育是必要的。 9

2. 國小學生有能力學習理財教育的相關概念。 9 3. 理財教育應提早到國小一年級開始實施。 9 4. 國小學生學習理財教育,可以幫助他們發展做好明智理財決策的技能。 8 1 修正意見 建議文字再精簡一些

5. 國小學生學習理財教育,可以以幫助他們適應日益複雜的生活環境。 9 6. 在國小階段實施理財教育將有助於解決當前國人不當理財(例如卡奴、

卡債)的現象。 8 1

修正意見 國小階段實施理財教育與解決「當前」國人不當理財似乎是兩件事情 7. 我國教育當局相當重視國小的理財教育。 8 1 修正意見 「教育當局」是否請再明確點?

8. 當前的國小教科書提供了足夠的理財教育內容。 9 9. 國小理財教育應融入於各教學領域中實施。 9

10. 國小理財教育應單獨設科來實施。 9

11. 教育當局應將理財教育納入九年一貫課程能力指標之中。 9 12. 在國小階段實施理財教育是浪費時間和精力的。 8 1 修正意見 改為「在國小階段實施理財教育是不急迫性的」

13. 在國小階段實施理財教育將會排擠到其他學科的學習。 9 14. 國小學生學習理財教育也能相對提升其他學科的學習成效。 9

研究者綜合學者專家的修正意見,針對第 4、6、7、12 題做部分的內容修正,修正後的 調查問卷則成為預試問卷(如附錄四)。

(二)第二部份:國小教師對理財教育課程內涵的觀點

研究者在此一部分問卷,根據研究者所建構的國小理財教育課程內涵從理財知識、及能 力與態度三個面向一共編製了 43 項能力指標,學者專家的意見彙整如下表 5-1-3:

表 5-1-3 「國小教師對理財課程內涵的觀點」調查問卷之專家意見彙整表

可實施年段 重要程度 了解程度

理 財教 育面 向

理 財 教 育 能 力 指 標

低 年 級

中 年 級

高 年 級

國 中階 段

不清 楚

非 常重 要 重

要 不重 要

非 常 不重 要

不清 楚

非 常了 解 了

解 不了 解

非 常 不了 解

無 法作 答

合

適 修 正 後 合 適

不 合 適 刪 除 1.能辨識各種錢幣和鈔票。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 8 1

修正意見 移至理財技能。

2.能了解其他的支付工具(例如信用卡、現金卡、支

票)。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 9 3.能了解各國的金錢價值是不同的。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 7 2

修正意見 1.與 4 合為一題

2.金錢價值是否不易了解

4.能了解金錢可由不同的方式獲得。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 8 1 修正意見 與 3 合為一題

5.能了解金錢可以透過借貸取得。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 9 6.能了解退休後我們需要靠退休養老金來過生活。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 8 1

修正意見 能了解退休後「人」們需要靠退休養老金來過生活。

7.能了解當人們失業時,可以申請失業救濟金來過生

活。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 9 8.能了解金錢可以換取物品。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 9 9.能了解其他形式的金錢(如信用卡)也可以換取物

品。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 7 2 修正意見 1.信用卡的使用,只具備貨幣遞延支付與交易功能,用「其他型式的金錢」似乎不妥。

2.能了解其他形式的金錢「支付方式」(如信用卡)也可以換取物品。

10.能了解人們可藉由不同的方式賺取所得。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 9 11.能了解因工作性質不同,能賺取的所得也不同。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 8 1

修正意見 工作性質不同,知識水準不同,能賺取的所得可能相同也可能不同。

12.能了解因知識水準不同,能賺取的所得也不同。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 8 1 修正意見 工作性質相同,知識水準相同,能賺取的所得可能相同也可能不同。

13.能知道可以透過不同的方式將錢儲蓄起來。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 9 14.能知道透過儲蓄能賺取利息並預防未來不時之

需。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 7 2 修正意見 1.雙概念應分開。

2.能知道透過儲蓄能「賺取利息並預防未來不時之需」,建議請分成二題。

15.能知道家庭附近的儲蓄機構。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 9 16.能了解儲蓄利息的計算方式。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 9 17.能分辨「需要」和「想要」的不同。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 9 18.能知道並比較不同型式的消費行為(如郵購、網

路交易)。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 9 理

財

知

識

19.能了解影響消費行為的因素(如所得、廣告、同

儕壓力) □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 9

續表 5-1-3 「國小教師對理財課程內涵的觀點」調查問卷之專家意見彙整表

可實施年段 重要程度 了解程度

理 財教 育面 向

理 財 教 育 能 力 指 標

低 年 級

中 年 級

高 年 級

國 中階 段

不清 楚

非 常重 要 重

要 不重 要

非 常 不重 要

不清 楚

非 常了 解 了

解 不了 解

非 常 不了 解

無 法作 答

合

適 修 正 後 合 適

不 合 適 刪 除 20.能了解消費過程中買方與賣方所享受的權利與承

擔的義務。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 8 1 修正意見 能了解消費過程中買方與賣方所「享受的權利與承擔的義務」,建議請分成二題。

21.能知道政府用人民納稅的錢來為人民服務。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 9 22.能了解投資的意義以及對國家社會的貢獻。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 8 1

修正意見 「能了解投資的意義以及對國家社會的貢獻」,建議請分成二題。

23.能知道人民要如何進行投資。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 8 1 修正意見 「投資」所指的是購買固定資本財?還是購買基金股票?

理

財

知

識

24.能知道我國現行的金融架構。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 9 25.能使用金錢去購買所需要的物品,並能正確的找

零。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 7 2 修正意見 1.雙概念應分開。

2.「能使用金錢去購買所需要的物品,並能正確的找零」,建議請分成二題。

26.有能力比較相似物品(如不同品牌之彩色筆)間

的價值。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 8 1 修正意見 「相似物品」語意不夠清楚。

27.能列出簡單的金錢使用紀錄表。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 9 28.能透過比較購物的行為,讓金錢發揮最大的價值。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 9 29.能檢討每日的各項支出行為。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 9 30.能知道如何安全的保管金錢。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 7 2

修正意見 1.能安全地保管金錢。

2.移至理財知識。

31.能養成儲蓄的習慣 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 9 32.能知道如何到金融機構開設存款帳戶。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 8 1

修正意見 移至理財知識。

33.能了解提款機的使用方式。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 7 2 修正意見 1.能使用模擬提款機提款、轉帳、繳費。

2.移至理財知識。

34.能拒絕購買不需要的物品。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 8 1 修正意見 移至理財態度。

35.能不受商品外觀與廣告的影響去購買商品。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 8 1 修正意見 能不受「商品外觀與廣告」的影響去購買商品,建議請分成二題。

理

財

技

能

36.能透過決策模式做各項理財決策。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 8 1

續表 5-1-3 「國小教師對理財課程內涵的觀點」調查問卷之專家意見彙整表

可實施年段 重要程度 了解程度

理 財教 育面 向

理 財 教 育 能 力 指 標

低 年 級

中 年 級

高 年 級

國 中階 段

不清 楚

非 常重 要 重

要 不重 要

非 常 不重 要

不清 楚

非 常了 解 了

解 不了 解

非 常 不了 解

無 法作 答

合

適 修 正 後 合 適

不 合 適 刪 除

36.能透過決策模式做各項理財決策。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 8 1 理財

技

能 修正意見 「決策模式」似乎不是大多數人都能理解的,或是理解上可能有些歧異。

37.能珍惜所購買的物品。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 9 38.能了解借貸金錢的成本。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 8 1

修正意見 移至理財知識。

39.能了解各種理財行為對自己的影響。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 8 1 修正意見 「自己」,建議請改成「個人」。

40.能知道自己的理財決策的效益、成本和未來的後

果與風險。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 7 2 修正意見 1.移至理財技能。

2.「自己」,建議請改成「個人」。

41.能衡量透過借貸進行消費行為的後果。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 8 1 修正意見 移至理財技能。

42.能知道按時償還債務對自己信用的重要性。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 8 1 修正意見 「自己」,建議請改成「個人」。

理 財 態度

43.能關懷自己的理財行為對個人、國家及整體環境

的影響。 □ □ □ □ □ □ □ □ □ □ □ □ □ □ □ 8 1 修正意見 能關懷「個人」的理財行為對「國家及整體環境」的影響,建議請分成二題。

研究者綜合上述學者專家所提出的修正意見,並針對本調查問卷的編製目的與研究對象 的特性,將調查問卷內容做進一步的修正,其中第 43 題依學者專家的修正意見分成兩題,其 他題項則做部分內容的修正,修正後的調查問卷則成為預試問卷(如附錄四)。

貳、預試及信度分析

在預試問卷完成後,研究者便以立意抽樣的方式選取五個縣市共 10 所國民小學,每所 6-10 位教師進行預試調查研究,用以了解該問卷的可信度,預試合計回收有效樣本 94 人,研 究者根據有效樣的填答資料進行內容一致性信度分析,各分項調查問卷的分析結果如下:

表 5-1-4 國小教師對理財教育之認知與需求調查問卷信度分析表

調查問卷名稱 信度(Cronbach,s α)

教師對國小理財教育的觀點 0.7243

教師對理財教育能力指標可實施年度的觀點 0.8151 教師對理財教育能力指標之重要程度的觀點 0.8583 教師對理財教育能力指標的了解程度 0.9004

從上述分析表可以發現每一分項調查表的α值都超過 0.7 的標準,因調查問卷的內容不 再做修正,直接成為正式的調查問卷(如附錄五)。

第二節 研究樣本背景資料分析

在正式調查問卷編製完成後,研究者便以立意抽樣的方式抽取台灣本島及離島 24 個縣市 共 43 所國民小學,每所學校 6-10 位教師進行調查研究,合計回收有效樣本 456 人,現將其 個人背景資料分析如下表:

表 5-2-1 研究樣本之個人背景資料分析表(N=456)

變項名稱 人數(人) 百分比(%)

服務學校所在地

北區 155 34.0

中區 123 27.0

南區 137 30.0

東區 21 4.6

離島 20 4.4

性別

男 185 40.6

女 271 59.4

年齡(實歲)

24 歲以下 3 0.7

25-29 歲 62 13.6

30-39 歲 205 45.0

40-49 歲 154 33.8

50 歲以上 32 7.0

最高學歷

師專/專科 16 3.5

大學(學院) 330 72.4

碩士 110 24.1

博士 0 0

服務年資

1-5 年 73 16.1

6-10 年 118 25.9

11-15 年 100 21.9

16-20 年 85 18.5

21-25 年 56 12.3

26-30 年 18 3.9

31-35 年 3 0.7 36-40 年 3 0.7

續表 5-2-1 研究樣本之個人背景資料分析表(N=456)

變項名稱 人數(人) 百分比(%)

目前教授科目(可複選)

國語 287 62.9

數學 285 62.5

社會 161 35.3

自然 71 15.6

綜合活動 252 55.3

生活 132 28.9

體育 134 29.4

音樂 46 10.1

美勞 124 27.2

電腦 59 12.9

英語 34 7.5

鄉土語言 115 25.2

理財教育教學經驗

有 308 67.5

無 148 32.5

教師曾教授過之理財教育主題(可複選)

金錢的意義 125 27.4

金錢的由來 124 27.2

金錢的功能 163 35.7

所得 62 13.6

儲蓄 228 50.0

稅賦 46 10.1

投資 65 14.3

消費行為 220 48.2

金融體系 29 6.4

金錢的使用 221 48.5

金錢的保管 157 34.4

做決策 31 6.8

理財責任 44 7.5

倫理關懷 39 8.6

理財教育相關課程修習經驗

有 147 32.2

無 309 67.8

教師修習過之理財教育相關科目(可複選)

經濟學 109 22.4

統計學 109 23.6

會計學 64 14.0

投資學 24 5.3

財務管理 42 9.2

貨幣銀行 38 8.3

財政學 20 4.4

經濟教育 17 3.7

續表 5-2-1 研究樣本之個人背景資料分析表(N=456)

變項名稱 人數(人) 百分比(%)

理財教育相關研習意願

有 329 72.1

無 127 27.9

教師欲參加之研習內容(可複選)

理財教育教材教法 165 36.2

投資理財 265 58.1

財務管理 204 44.7

風險管理 167 36.6

教師所需之教學支援(可複選)

舉辦相關研習 331 72.6

提供相關進修管道 267 58.6

教師手冊 228 50.0

建構國小理財教育網站 246 53.9

相關教材 316 69.3

成立理財教育中心 115 25.2

開發相關輔助教具 208 45.7

根據上述個人背景資料的統計分析,大致可推估下列幾項與現階段國小理財教育相關的 訊息:

一、大多數的國小教師具有理財教育的教學經驗(67.5﹪),但大多數的教師卻沒有修習 過理財教育的相關課程(67.8﹪),此一現象容易造成教導內容的缺漏、似是而非,

甚至教導了錯誤的觀念而不自知,使得理財教育的成效無法提昇,也枉費了教師教 導理財教育的苦心。

二、由於國小教育的師資培育已由以往的師範、師專提昇至師院以及其他大學院校的相 關學程,因此現今絕大多數的國小教師都具有大學以上的學歷(96.5﹪),甚至有 24.1

﹪具有碩士學位,如此的師資水準對國小理財教育的推廣是有相當助益的,但從高 達 67.8﹪的教師沒有修習過理財教育的相關課程來看,理財教育相關課程在國小師 資培育機構的設置,仍有相當大的努力空間。

三、因為大多數的國小教師沒有修習過理財教育的相關課程,所以教師對理財教育的相 關研習展現相當強烈的意願(72.1﹪)。因此,透過相關研習活動的舉辦,相信必能 引起教師的熱烈迴響,這對國小理財教育成效的提昇,將會有相當大的幫助。

四、教師曾教授過的理財教育主題,以儲蓄(228 人次,50﹪)、金錢的使用(221 人次,

48.5﹪)及消費行為(220 人次,48.2﹪)最多,而以金融體系(29 人次,6.4﹪)、 做決策(31 人次,6.8﹪)、倫理關懷(39 人次,8.6﹪)及理財責任(44 人次,7.5

﹪)最少。若就整體而言,還是偏向理財知識方面的教導,而對於造成現今社會理 財問題的關鍵所在-理財技能與態度(責任)的教導則相對偏低,這種偏差現象是 理財教育課程設計者所應特別注意的。

五、就參與調查的教師所希望參加研習內容而言,以投資理財的參加意願最高(265 人 次,58.1﹪),其次依序為財務管理(204 人次,44.7﹪)、風險管理(167 人次,36.6

﹪)、理財教育教材教法(165 人次,36.2﹪)。此一調查結果顯示了教師在選擇研習

內容時,除了教學上的需要之外,還會考慮到該研習是否同時對日常生活有所幫助,

因此,教育當局未來在舉辦相關研習時,應注意到此一現象,多舉辦一些合乎教師 真正需求的研習,讓教師能更用心的投入研習之中,這樣不僅有助於理財教育的推 展,也對教師自身的理財行為有所幫助。

六、就教師的教學支援需求而言,以舉辦相關研習(331 人次,72.6﹪)、提供相關教材

(316 人次,69.3﹪)、提供相關進修管道(267 人次,58.6﹪)為最多,其他依序為 國小理財教育網站、教師手冊、開發相關輔助教具、成立理財教育中心。教育主管 當局可以針對教師的需求順序,提供教師真正需求的幫助,這樣理財教育的推展才 能事半功倍,教學成效才能有所提昇。

此外,研究者也以開放性的問題,請研究樣本就其教學經驗,提供適合理財教育融入的 學習領域或是教學單元,所獲致的結果如下表所示:

表 5-2-2 適合理財教育融入之學習領域及單元分析表 學習

領域 單 元 名 稱 人次 總人次

四則運算 20

認識錢幣 16

數到 1000 14

百分率(比) 10

利率與本金 4

能使用金錢去購買物品並正確找零 3

統計圖表 3

用錢 2

匯兌 2

分數的乘除 2

數量關係圖 2

概數 2

單複利計算 1

小數的乘除 1

比例 1

換錢幣 1

數

學

(未寫單元名稱) 55

139

續表 5-2-2 適合理財教育融入之學習領域及單元分析表 學習

領域 單 元 名 稱 人次 總人次

生產與消費 10

儲蓄 6

消費 5

投資 3

經濟發展 3

理財 2

金融機構 2

商店與生活 2

理財與生活 1

我會買東西 1

我家的經濟環境 1

我的家庭 1

認識鄉里 1

信用與投資 1

行行出狀元 1

社區商店與生活 1

社會變遷 1

社會經濟發展 1

各行各業 1

金融知識 1

小小理財王 1

今日世界文化面面觀 1

經濟活動 1

多元化社會活動 1

社

會

(未寫單元名稱) 64

114

智慧的火花 1

理財態度 1

蘋果的誘惑 4

個人需求與想要 1

理財知識 1

認識自己 1

儲蓄的概念 1

社區大發現 1

快樂小玩家 1

和自然做朋友 1

準備去郊遊 1

金錢的使用 1

園遊會 1

家庭與生活 2

綜

合

活

動

(未寫單元名稱) 59

77

續表 5-2-2 適合理財教育融入之學習領域及單元分析表 學習

領域 單 元 名 稱 人次 總人次

小小理財家 1

社區巡禮 1

我會買東西 1

認識錢幣 1

我和社區 2

過年(壓歲錢的使用) 2

跳蚤市場 2

儲蓄 1

買東西 2

夏天的生活 1

家庭生活 1

養成儲蓄習慣 1

生

活

(未寫單元名稱) 34

50

盒子裡的寶貝 1

國

語 (未寫單元名稱) 14 15

影響健康的因素 1

正確的消費行為 1

園遊會 1

健

體 (未寫單元名稱) 10

13

文書處理 3

概算表 1

分析資料 1

家庭收支明細表 4

亞卓市的理財學院動畫 1

電

腦

(未寫單元名稱) 2

12

能源與食物 1

自

然 時間的測量 1 2

由上表可以發現,就實際擔任教學活動的教師而言,適合融入理財教育的學習領域相當 的廣泛,這對理財教育的推廣是非常好的現象,若就適合融入的學習領域而言,以數學(139 人次)、社會(114 人次)、綜合活動(77 人次)為最多,其他依序為生活、國語、健體、電 腦、自然,這是未來設計理財教育課程,以融入方式在小學階段進行實際理財教育教學的最 佳參考。研究者也進一步針對國小高年級的數學、社會、綜合活動及國語等學習領域,設計 適合融入的理財教育課程,並進行實際的教學活動,以驗證在國小階段實施理財教育的可行 性及成效姓。

第三節 調查結果與分析

壹、國小教師對國小理財教育的觀點

研究者為了瞭解我國國小教師對現階段國小理財教育的觀點,一共編製了 14 個題目作為 調查工具,每一個題目均有五個選項,分別為「非常同意」、「同意」、「不同意」、「非常不同 意」、「不清楚」。其計分方式為「非常同意」4 分;「同意」3 分;「不同意」2 分;「非常不同 意」1 分;「不清楚」則不列入計分。每一題的平均分數(選答「不清楚」者及遺漏值不列入 平均)愈高,代表愈同意題目的內容﹔若平均分數愈低,則表示愈不同意該題所陳述的內容。

其調查結果如下表所示:

表 5-3-1 國小教師對國小理財教育的觀點分析表(N=456) 單位:人次(%)

題

號 題目 非常

同意 同意 不

同意

非常 不 同意

不 清楚

遺 漏

值 平均

1 在國小階段實施理財教育是必要的。 184

(40.4) 259 (56.8)

11

(2.4) 0 1 (0.2)

1

(0.2) 3.38

2 國小學生有能力學習理財教育的相關概念。 149

(32.7) 287 (62.9)

19

(4.2) 0 1

(0.2) 0 3.29

3 理財教育應提早到國小一年級開始實施。 79

(17.3) 239 (52.4)

112 (24.6)

15 (3.3)

9 (2.0)

2

(0.4) 2.86

4 國小學生接受理財教育,可以幫助他們做出明智

的理財決策。

146 (32.0)

282 (61.8)

24 (5.3)

3 (0.7)

1

(0.2) 0 3.25

5 國小學生接受理財教育,可以幫助他們適應日益

複雜的生活環境。

153 (33.6)

281 (61.6)

21 (4.6)

1

(0.2) 0 0 3.29

6 在國小階段實施理財教育將有助於解決國人不

當理財(例如卡奴、卡債)的現象。

145 (31.8)

259 (56.8)

40 (8.8)

5 (1.1)

6 (1.3)

1

(0.2) 3.21

7 我國教育決策當局相當重視國小的理財教育。 25

(5.5) 64 (14.0)

251 (55.0)

98 (21.5)

18

(3.9) 0 2.04

8 當前的國小教科書提供了足夠的理財教育內容。 9

(2.0) 50 (11.0)

294 (64.5)

88 (19.3)

15

(3.3) 0 1.95

9 國小理財教育應融入於各教學領域中實施。 75

(16.4) 317 (69.5)

53 (11.6)

4 (0.9)

6 (1.3)

1

(0.2) 3.03

10 國小理財教育應單獨設科來實施。 19

(4.2) 70 (15.4)

301 (66.0)

56 (12.3)

8 (1.8)

2

(0.4) 2.11

11 教育當局應將理財教育納入九年一貫課程能力

指標之中。

52 (11.4)

301 (66.0)

85 (18.6)

8 (1.8)

10

(2.2) 0 2.89

12 在國小階段實施理財教育是浪費時間和精力的。 6

(1.3) 23 (5.0)

265 (58.1)

150 (32.9)

12

(2.6) 0 1.74

13 在國小階段實施理財教育將會排擠到其他學科

的學習。

12 (2.6)

94 (20.6)

262 (57.5)

76 (16.7)

12

(2.6) 0 2.09

14 國小學生學習理財教育也能相對提升其他學科

的學習成效。

35 (7.7)

261 (57.2)

91 (20.0)

12 (2.6)

53 (11.6)

4

(0.9) 2.79

由上述的分析表中,可以得知,我國國小教師對現階段國小理財教育的觀點有下列幾項:

一、絕大多數的國小教師(97.2﹪)認為在國小階段實施理財教育是有其必要性的,也 認為國小學生是有能力學習理財教育的相關內容(95.6﹪),而大多數的教師(69.7

﹪)也認為應該從一年級開始就實施理財教育。

二、絕大多數的國小教師認為國小學生在學習了理財教育的相關內容之後,可以幫助他 們做出明智的理財決策(93.8﹪)﹔也可以幫助他們適應日益複雜的生活環境(95.2

﹪),而且有助於解決國人不當理財(例如卡奴、卡債)的現象(88.6﹪)。

三、在教育決策當局對國小理財教育的支援方面,大多數的國小教師認為當局並沒有重 視國小理財教育(76.5﹪),也認為現行的教科書並沒有提供充足的理財教育相關教 材(83.8﹪)。

四、在國小理財教育的課程設計上,認為以融入方式來實施國小理財教育的教師(85.9

﹪),超出認為應該單獨設科的教師(19.6﹪)甚多,顯示了將理財教育課程內容,

融入於各個學習領域中進行教學,不增加教師額外的教學負擔,是國小教師較能接 受的方式。

五、在現階段九年一貫的課程設計中,能力指標是課程編輯者在從事課程內容設計時的 重要參考,因此多數的教師(87.4﹪)認為應該將理財教育納入能力指標之中,作 為課程設計時的參考,以便教師在教學時有所依據,這是未來教育當局在修訂能力 指標時所應注意的。

六、關於理財教育的實施方面,絕大多數的教師認為在國小階段實施理財教育不但不會 浪費時間與精力(91.0﹪);更不會排擠到其他學科的學習(73.2﹪)。

七、而在理財教育對的其他科目學習影響性方面,多數的教師認為學習理財教育是有助 於其他學科的學習成效(64.9%),但在教師的答題情況中,也有超過一成(11.6%,

53 人)的教師表示不清楚,顯示了因為理財教育並未在國小教育中實際推廣,教師 對於理財教育的影響性仍有些許疑慮,因此如何去驗證理財教育的全面影響性,是 未來推廣理財教育時一個重要的課題。

由上述我國國小教師對國小理財教育的觀點分析可知,在國小階段推展理財教育有其必 要性及可行性。因此教育決策當局應當更加的重視國小理財教育的實施,有效的提昇國小理 財教育的實施成效,這對學生個人以及社會國家的未來都有莫大的幫助。

貳、國小教師對國小理財教育各能力指標之重要程度的觀點

研究者從理財知識、技能與態度三個面向,一共編製了 44 項能力指標,透過問卷調查的 方式,用以了解我國國小教師認為該能力指標對學生適應未來生活的重要程度,每一能力指 標均有五個選項,分別為「非常重要」、「重要」、「不重要」、「非常不重要」、「不清楚」。其計 分方式為「非常重要」4 分;「重要」3 分;「不重要」2 分;「非常不重要」1 分;「不清楚」

則不列入計分。每一題的平均分數(選答「不清楚」者及遺漏值不列入平均)愈高,代表研 究樣本認為該能力指標對學生適應未來生活的重要程度愈高﹔若平均分數愈低,則表示重要 程度愈低。其調查結果如下表 5-3-2 所示:

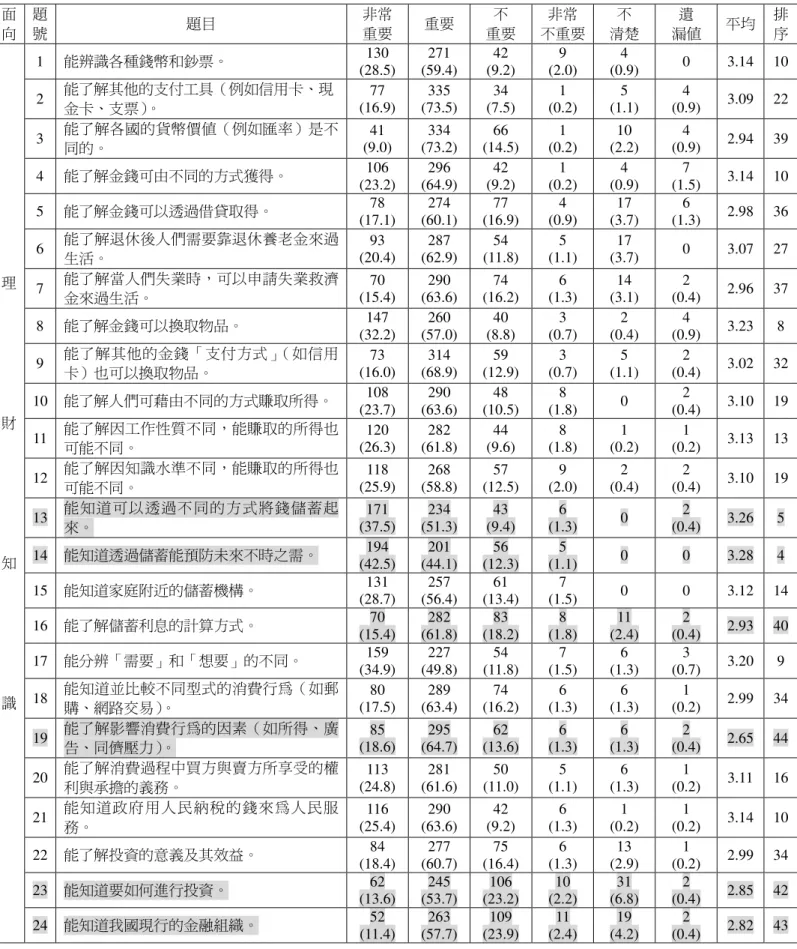

表 5-3-2 國小教師對國小理財教育能力指標的重要程度之觀點分析表(N=456)單位:人次(%)

面 向

題

號 題目 非常

重要 重要 不

重要

非常 不重要

不 清楚

遺

漏值 平均 排

序

1 能辨識各種錢幣和鈔票。 130

(28.5)

271 (59.4)

42 (9.2)

9 (2.0)

4

(0.9) 0 3.14 10

2 能了解其他的支付工具(例如信用卡、現

金卡、支票)。 77

(16.9)

335 (73.5)

34 (7.5)

1 (0.2)

5 (1.1)

4

(0.9) 3.09 22

3 能了解各國的貨幣價值(例如匯率)是不

同的。 41

(9.0)

334 (73.2)

66 (14.5)

1 (0.2)

10 (2.2)

4

(0.9) 2.94 39

4 能了解金錢可由不同的方式獲得。 106

(23.2)

296 (64.9)

42 (9.2)

1 (0.2)

4 (0.9)

7

(1.5) 3.14 10

5 能了解金錢可以透過借貸取得。 78

(17.1)

274 (60.1)

77 (16.9)

4 (0.9)

17 (3.7)

6

(1.3) 2.98 36

6 能了解退休後人們需要靠退休養老金來過

生活。 93

(20.4)

287 (62.9)

54 (11.8)

5 (1.1)

17

(3.7) 0 3.07 27

7 能了解當人們失業時,可以申請失業救濟

金來過生活。 70

(15.4)

290 (63.6)

74 (16.2)

6 (1.3)

14 (3.1)

2

(0.4) 2.96 37

8 能了解金錢可以換取物品。 147

(32.2)

260 (57.0)

40 (8.8)

3 (0.7)

2 (0.4)

4

(0.9) 3.23 8

9 能了解其他的金錢「支付方式」(如信用

卡)也可以換取物品。 73

(16.0)

314 (68.9)

59 (12.9)

3 (0.7)

5 (1.1)

2

(0.4) 3.02 32

10 能了解人們可藉由不同的方式賺取所得。 108

(23.7)

290 (63.6)

48 (10.5)

8

(1.8) 0 2

(0.4) 3.10 19

11 能了解因工作性質不同,能賺取的所得也

可能不同。 120

(26.3)

282 (61.8)

44 (9.6)

8 (1.8)

1 (0.2)

1

(0.2) 3.13 13

12 能了解因知識水準不同,能賺取的所得也

可能不同。 118

(25.9)

268 (58.8)

57 (12.5)

9 (2.0)

2 (0.4)

2

(0.4) 3.10 19

13 能知道可以透過不同的方式將錢儲蓄起

來。 171

(37.5)

234 (51.3)

43 (9.4)

6

(1.3) 0 2

(0.4) 3.26 5

14 能知道透過儲蓄能預防未來不時之需。 194

(42.5)

201 (44.1)

56 (12.3)

5

(1.1) 0 0 3.28 4

15 能知道家庭附近的儲蓄機構。 131

(28.7)

257 (56.4)

61 (13.4)

7

(1.5) 0 0 3.12 14

16 能了解儲蓄利息的計算方式。 70

(15.4)

282 (61.8)

83 (18.2)

8 (1.8)

11 (2.4)

2

(0.4) 2.93 40

17 能分辨「需要」和「想要」的不同。 159

(34.9)

227 (49.8)

54 (11.8)

7 (1.5)

6 (1.3)

3

(0.7) 3.20 9

18 能知道並比較不同型式的消費行為(如郵

購、網路交易)。 80

(17.5)

289 (63.4)

74 (16.2)

6 (1.3)

6 (1.3)

1

(0.2) 2.99 34

19 能了解影響消費行為的因素(如所得、廣

告、同儕壓力)。 85

(18.6)

295 (64.7)

62 (13.6)

6 (1.3)

6 (1.3)

2

(0.4) 2.65 44

20 能了解消費過程中買方與賣方所享受的權

利與承擔的義務。 113

(24.8)

281 (61.6)

50 (11.0)

5 (1.1)

6 (1.3)

1

(0.2) 3.11 16

21 能知道政府用人民納稅的錢來為人民服

務。 116

(25.4)

290 (63.6)

42 (9.2)

6 (1.3)

1 (0.2)

1

(0.2) 3.14 10

22 能了解投資的意義及其效益。 84

(18.4)

277 (60.7)

75 (16.4)

6 (1.3)

13 (2.9)

1

(0.2) 2.99 34

23 能知道要如何進行投資。 62

(13.6)

245 (53.7)

106 (23.2)

10 (2.2)

31 (6.8)

2

(0.4) 2.85 42 理

財

知

識

24 能知道我國現行的金融組織。 52

(11.4)

263 (57.7)

109 (23.9)

11 (2.4)

19 (4.2)

2

(0.4) 2.82 43

續表 5-3-2 國小教師對國小理財教育能力指標的重要程度之觀點分析表(N=456)單位:人次(%)

面 向

題

號 題目 非常

重要 重要 不

重要

非常 不重要

不 清楚

遺

漏值 平均 排

序

25 能使用金錢去購買物品,並能正確的找零。 206

(45.2)

181 (39.7)

60 (13.2)

7 (1.5)

1 (0.2)

1

(0.2) 3.29 3

26 有能力比較相似物品(如不同品牌之彩色

筆)間的價值。 128

(28.1)

253 (55.5)

64 (14.0)

9 (2.0)

1 (0.2)

1

(0.2) 3.09 22

27 能列出簡單的金錢使用紀錄表。 117

(25.7)

277 (60.7)

53 (11.6)

8 (1.8)

1

(0.2) 0 3.11 16

28 能透過比較購物的行為,讓金錢發揮最大

的價值。 111

(24.3)

271 (59.4)

66 (14.5)

5 (1.1)

3

(0.7) 0 3.08 24

29 能檢討每日的各項支出行為。 99

(21.7)

288 (63.2)

56 (12.3)

7 (1.5)

6

(1.3) 0 3.06 28

30 能安全的保管金錢。 178

(39.0)

223 (48.9)

43 (9.4)

11

(2.4) 0 1

(0.2) 3.25 7

31 能養成儲蓄的習慣。 208

(45.6)

189 (41.4)

50 (11.0)

9

(2.4) 0 0 3.31 2

32 能到金融機構開設存款帳戶。 115

(25.2)

248 (54.4)

73 (16.0)

11 (2.4)

6 (1.3)

3

(0.7) 3.04 31

33 能使用提款機提款。 82

(18.0)

244 (53.5)

98 (21.5)

9 (2.0)

20 (4.4)

3

(0.7) 2.92 41

34 能不受商品外觀與廣告的影響去購買商

品。

133 (29.2)

234 (51.3)

73 (16.0)

7 (1.5)

8 (1.8)

1

(0.2) 3.10 19

35 能透過決策模式(如一定的步驟或程序)

做各項理財決策。 76

(16.7)

265 (58.1)

80 (17.5)

9 (2.0)

26

(5.7) 0 2.95 38 理

財

技

能

36 能衡量透過借貸進行消費行為的後果。 123

(27.0)

243 (53.3)

66 (14.5)

7 (1.5)

17

(3.7) 0 3.08 24

37 能拒絕購買不需要的物品。 178

(39.0)

226 (49.6)

38 (8.3)

12 (2.6)

2

(0.4) 0 3.26 5

38 能珍惜所購買的物品。 207

(45.4)

198 (43.4)

42 (9.2)

8

(1.8) 0 1

(0.2) 3.32 1

39 能承擔借貸金錢所應負擔的代價或成本。 123

(27.0)

254 (55.7)

60 (13.2)

7 (1.5)

11 (2.4)

1

(0.2) 3.11 16

40 能了解各種理財行為對個人的影響。 106

(23.2)

269 (60.1)

58 (12.7)

10 (2.2)

12 (2.6)

1

(0.2) 3.06 28

41 能承擔理財決策的後果與風險。 95

(20.8)

268 (58.8)

59 (12.9)

8 (1.8)

25 (5.5)

1

(0.2) 3.05 30

42 能知道按時償還債務對個人信用的重要

性。 129

(28.3)

245 (53.7)

62 (13.6)

6 (1.3)

12 (2.6)

2

(0.4) 3.12 14

43 能關懷自己的理財行為對個人的影響。 107

(23.5)

274 (60.1)

56 (12.3)

8 (1.8)

8 (1.8)

3

(0.7) 3.08 24 理

財

態

度

44 能關懷自己的理財行為對國家及整體環境

的影響。 78

(17.1)

289 (63.4)

60 (13.2)

8 (1.8)

19 (4.2)

2

(0.4) 3.00 33

由上述的分析表中,可以發現我國國小教師對於各項國小理財教育指標對學生適應未來 生活之重要程度的看法如下:

一、各項能力指標的重要程度平均數都高於題目選項之平均數(2.5)甚多,顯示教師認 為各項能力指標對學生未來的生活都具有相當程度的重要性。

二、就重要程度的排序情況來看:教師認為較重要的能力指標分別為:能珍惜所購買的 物品(3.32)、能養成儲蓄的習慣(3.31)、能使用金錢去購買物品、並能正確的找零

(3.29)、能知道透過儲蓄能預防未來不時之需(3.28)、能知道可以透過不同的方式 將錢儲蓄起來(3.26)及能拒絕購買不需要的物品(3.26)。由此可發現教師認為對 學生未來生活最重要的能力指標在於「儲蓄」和「購物」兩方面,這顯示了國小教

師對目前年青人儲蓄觀念不足與不理性購買行為的憂心,也正是國小理財教育所應 努力的所在。

三、至於重要程度排序較後的能力指標分別為:能了解影響消費行為的因素(如所得、

廣告、同儕壓力)(2.65)、能知道我國現行的金融組織(2.82)、能知道要如何進行 投資(2.85)、能使用提款機提款(2.92)及能了解儲蓄利息的計算方式(2.93)。大 都是教師認為屬於高年級或是國中階段應教授的範圍,或是國小學生可能較少實際 接觸到的事物,因此教師會認為對全體國小學生的重要性較低。

四、若進一部將問卷分成分成理財知識(第 1-24 題)、理財技能(第 25-36 題)及理財 態度(第 37-44 題)來探討,其平均數分別為 3.05、3.11、3.13,雖然研究者進一步 以「相依樣本變異數分析」進行統計上的考驗,發現並未達到顯著的差異水準,但 顯示國小教師認為理財的態度與技能比理財知識更具重要性,亦即今後在推動理財 教育時,除了理財知識的傳授之外,更應指導學生能將理財技能實際應用於生活之 中,並培養學生正確的理財態度,才能讓學生接受完整的理財教育,以便未來有能 力去面對瞬息萬變的理財問題。

此外,研究者想進一步了解背景變項是否會影響樣本教師對能力指標之重要性的看法,

因此透過 t 考驗(t-test)及單因子變異數分析(ANOVA)進行統計分析,其獲得之結果如下 表所示:

表 5-3-3 研究樣本之背景變項對國小理財教育能力指標重要性看法之影響性分析表

背景變項 有效樣本 平均數 標準差 F/t 值 事後比較

學校所在地

北區 中區 南區 東區 離島

142 108 122 17 19

3.10 3.03 3.05 2.97 3.10

0.45 0.39 0.42 0.52 0.38

0.668

性別 男生

女生

163 245

3.00 3.09

0.43

0.42 -2.218

*年齡(實歲)

24 歲以下 25--29 歲 30--39 歲 40--49 歲 50 歲以上

3 57 180 140 28

3.06 3.03 3.04 3.04 3.06

0.23 0.49 0.41 0.42 0.43

0.358

最高學歷

師專/專科 大學(學院)

碩士 博士

14 298

96 0

2.93 3.09 3.00 0

0.34 0.42 0.44 0

1.978

理財教育教授經驗 有

無

277 131

3.08 3.01

0.43

0.42 1.496

理財教育學習經驗 有

無

134 274

3.08 3.05

0.43

0.42 0.827

理財教育研習意願 有

無

291 117

3.09 2.98

0.41

0.45 2.506

**