東 吳 大 學 會 計 學 系 碩 士 論 文

指 導 教 授 : 高 立 翰 博 士

ICT 產業研發投入與公司績效之關聯性 - 跨國差異比較分析

The Relationship between R&D Investments and Corporate Performance: An Analysis of

Multinational ICT Industry Comparison

研究生:羅會中 撰

中 華 民 國 1 0 3 年 6 月

摘要

本研究主要分析各國 ICT 產業在研發支出與公司績效間的關聯性,並 從各國間研發強度對於公司績效的關聯性是否會有所落差,以及各國研發 支出的遞延效果是否會有所不同等兩方面來進行探討。研究樣本資料主要 從臺灣、中國、日本、韓國及美國,自 2009 至 2012 年的 ICT 產業上市櫃 公司財務資料庫中取得,並利用分量迴歸法來比較各國在不同分量下,其 研發支出對公司績效的影響。研究結果顯示,台灣大部分的 ICT 公司在研 發支出與公司績效間呈現正相關,且研發支出具有遞延效果。而以中國的 資料所估計的結果中則顯示,研發支出與公司績效間呈現正相關,但僅有 績效較佳的公司其研發支出具有遞延效果。在日本資料的估計結果的呈現 上,績效較佳的公司其研發支出與公司績效間呈現正相關,但研發支出卻 不具遞延效果。美國資料的估計結果則出現,績效較佳的公司研發支出,

與其公司績效間呈現正相關,而績效較差及一般的公司則呈現負相關,且 研發支出則不具遞延效果。最後在韓國資料的估計結果上則顯示,績效普 通及較佳的公司其研發支出與公司績效間呈現正相關,且僅績效最佳的公 司研發支出具遞延效果。從研究結果可得知由於國別的不同,研發支出與 公司績效間的關聯性亦會有所不同,而相關研發支出的增加強度及其遞延 效果對公司績效的影響結果,也反映出各國 ICT 產業在發展上,可能具有 技術及主要作業上的差異。

關鍵字:ICT 產業、跨國比較、研發支出、遞延效果、分量迴歸

Abstract

The purpose of this study is to analysis the relationship between R&D

investments and corporate performance in ICT industry between countries and to examine the impact of past R&D investments on future benefits. The

research proceeded the secondary information analysis according to the finance database from Taiwan, China, Japan, Korea and USA ICT industry from 2009 to 2012 as examples, using quantile regression to analysis the relationship between R&D investments and corporate performance between countries.The research indicates that most of the Taiwan ICT industry has a positive

relationship between R&D investments and corporate performance, and the R&D investments has lag effect; China ICT industry has a positive relationship between R&D investments and corporate performance, however, R&D

investments has lag effect only on the companies which have better

performance; Japan ICT industry has a positive relationship between R&D investments and corporate performanceonly on the companies which have better performance; USA ICT industry has a positive relationship between R&D investments and corporate performance on the companies which have better performance and has a negative relationship between R&D investments and corporate performance on the companies which have poor performance, KOREA ICT industry has a positive relationship between R&D investments and corporate performance on the companies which have normal and better performance, however, R&D investments has lag effect only on the companies which have better performance.The different country’s ICT industry has

different impact between R&D investments and corporate performace.

Key words: ICT industry; R&D investments; lag effect; quantile regression.

I

目錄

第一章 緒論... 1

第一節 研究背景與動機... 1

第二節 研究目的及問題... 5

第三節 各國 ICT 產業概況 ... 6

第二章 文獻探討 ... 16

第一節 研究發展之定義... 16

第二節 研究發展之特性... 17

第三節 研究發展之相關文獻... 19

第四節 研發支出與公司績效之相關文獻... 21

第三章 研究方法 ... 26

第一節 研究方法及假說建立... 26

第二節 實證模型... 28

第三節 研究對象及資料來源... 29

第四章 實證分析結果 ... 31

第一節 樣本概述及敘述性統計... 31

第二節 實證結果分析... 37

第五章 結論與建議 ... 49

第一節 研究結論... 49

第二節 研究限制... 50

參考文獻 ... 51

II

圖目錄

圖 1-1-1 國內生產毛額與出口總值 ... 1

圖 1-1-2 產業成長率 ... 2

圖 1-1-3 各國 ICT 產業出口總額占 GDP 百分比 ... 2

圖 1-1-4 研發經費總計 ... 4

圖 1-3-1 ICT 市場發展排名 ... 7

圖 1-3-2 全球 ICT 消費 ... 8

圖 1-3-3 全球 ICT 消費 ... 8

圖 1-3-4 ICT 成長趨勢 ... 8

圖 1-3-5 國內生產總額及 ICT 產業生產總額 ... 10

圖 1-3-6 固定資產投資變化情形 ... 11

圖 1-3-7 韓國 ICT 產業政策發展歷程 ... 12

圖 1-3-8 ICT 與振興法案相關計畫 ... 13

圖 1-3-9 日本 ICT 產業發展計畫 ... 15

III

表目錄

表 1-1 全球 250 大 ICT 產業公司 ... 3

表 2-1 研發支出與公司績效之相關文獻彙整 ... 24

表 4-1-1 研究樣本篩選表 ... 31

表 4-1-2 敘述統計資料彙總 ... 33

表 4-1-3 敘述統計資料彙總(續) ... 34

表 4-1-4 變數分配偏向及峰之型態整理 ... 35

表 4-1-5 變數單因子變異數分析結果整理 ... 35

表 4-1-6 Pearson 相關係數矩陣 ... 36

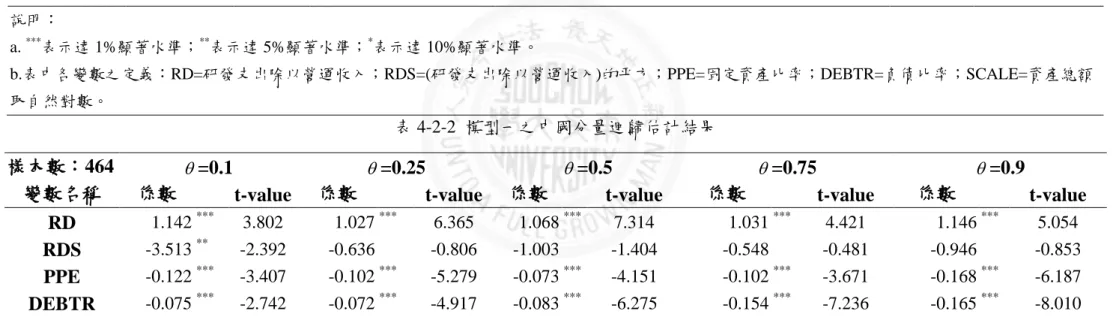

表 4-2-1 模型一之台灣分量迴歸估計結果 ... 40

表 4-2-2 模型一之中國分量迴歸估計結果 ... 40

表 4-2-3 模型一之日本分量迴歸估計結果 ... 41

表 4-2-4 模型一之美國分量迴歸估計結果 ... 41

表 4-2-5 模型一之韓國分量迴歸估計結果 ... 42

表 4-2-6 模型二之台灣分量迴歸結果 ... 45

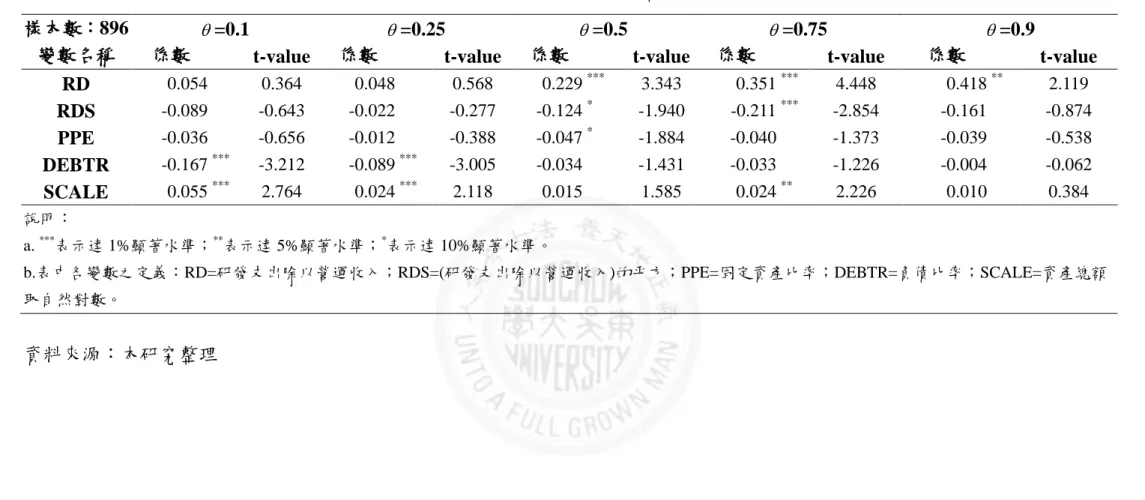

表 4-2-7 模型二之中國分量迴歸結果 ... 45

表 4-2-8 模型二之日本分量迴歸結果 ... 46

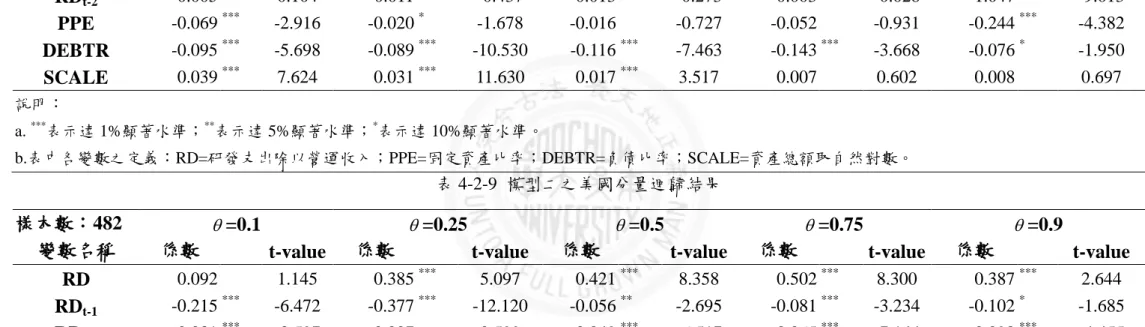

表 4-2-9 模型二之美國分量迴歸結果 ... 46

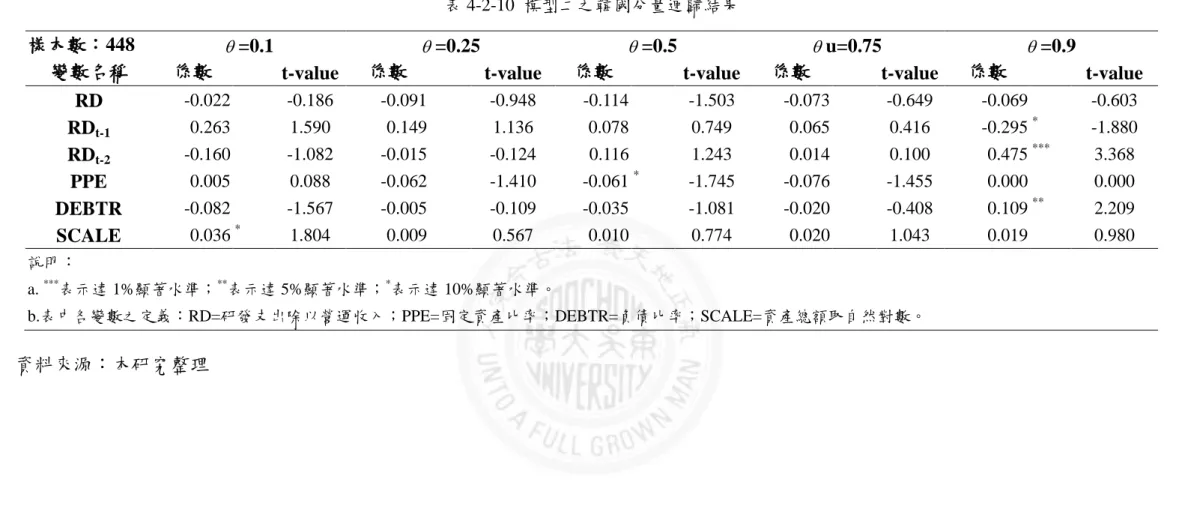

表 4-2-10 模型二之韓國分量迴歸結果 ... 47

表 4-2-11 研究假說實證結果彙總表 ... 48

1

第一章 緒論

第一節 研究背景與動機

綜觀世界各國家經濟成長的歷史,幾乎是以相同的步驟來前進,由最 初的農業生產開始帶動人口成長,人口的成長導致生活所需成長,運輸設 備、生產機具等,都為滿足需求而不斷提升,然而人力生產勢必是不足以 提供如此龐大之需求,高人事成本、生產品質等各種問題接連產生,而為 了同時具備低成本、高品質及高數量的產品而開始朝向工業發展,運用機 器特性來取代所需人力。過剩人力朝著提供他人服務方向前進,進而發展 成服務業。各國經濟成長都有這三大過程,台灣當然也不例外,而從圖 1-1-1 可看出近年來台灣的經濟成長逐漸趨緩,主因為出口成長趨緩。

圖 1-1-1 國內生產毛額與出口總值 資料來源:中華民國統計資訊網 2011

從圖 1-1-2 可看出台灣 ICT 產業自 2000 年至 2011 年為止,國內生產 毛額從 10,347 億元成長至 17,701 億元,成長幅度將近 71.08%。製造業則 從 2000 至 2011 年為止,國內生產毛額從 25,083 億元成長至 34,747 億元,

成長幅度將近 38.53%。由此可見,相較於一般製造業而言,ICT 產業的成 長 幅 度 更 大 。 而 根 據 經 濟 合 作 發 展 組 織 (Organization for Economic Co-operation and Development,簡稱 OECD)中的分類,我國亦將電子零組

0 2,000,000 4,000,000 6,000,000 8,000,000 10,000,000 12,000,000 14,000,000 16,000,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 出口總值

國內生產毛額

(百萬新台幣)

2

件製造業、電腦,電子產品及光學製品製造業、電信業及資訊業,歸類為 資訊與通信科技產業(Information and Communication Technology,簡稱 ICT)。

圖 1-1-2 產業成長率

資料來源:中華民國統計資訊網 2011

而根據 OECD 於表 1-1 的統計,若以家數來看在全球排名前 250 大企 業中台灣占有 18 家僅次於美國及日本,可見台灣 ICT 產業在國際間有一 定的地位存在,而國際間 ICT 產業就該國也占有舉足輕重之地位圖 1-1-3 表示台灣等國家間 ICT 產業當年國家 GDP 的情況,以中國為例 ICT 產業 在 2011 年占當年 GDP 的 18.48%,而韓國則占 21.5%,可見 ICT 產業對於 國家經濟而言是一項重要的產業,因此如何讓 ICT 產業有所成長對於各國 家而言都是一個值得關注的議題。

圖 1-1-3 各國 ICT 產業出口總額占 GDP 百分比 資料來源:世界銀行

-20.00%

-10.00%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 ICT產成長率 製造業成長率

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

2007 2008 2009 2010 2011

美國 中國 日本 韓國 台灣

3

表 1-1 全球 250 大 ICT 產業公司

國家 家數 淨利(百

萬美元) 國家 家數 淨利(百

萬美元) 國家 家數 淨利(百 萬美元) 美國 82 175,764 愛爾蘭 3 3,444 摩洛哥 1 1,050 日本 49 7,219 南非 3 2,369 卡塔爾 1 716 台灣 18 7,947 土耳其 3 2,057 菲律賓 1 685 法國 10 14,398 中國 3 1,622 阿根廷 1 659 英國 8 16,836 瑞士 2 1,271 埃及 1 628 巴西 7 7,973 比利時 2 939 百慕達 1 615 德國 6 15,810 義大利 2 -6,677 丹麥 1 555 加拿大 6 6,159 墨西哥 1 6,088 波蘭 1 403 荷蘭 6 2,921 澳洲 1 3,089 匈牙利 1 378

韓國 5 14,334

沙烏地

阿拉伯 1 2,943 希臘 1 164 香港 4 19,635 新加坡 1 2,869 紐西蘭 1 100 印度 4 5,868 俄羅斯 1 1,436 奧地利 1 -346 西班牙 3 8,023 挪威 1 1,118 芬蘭 1 -1,599

瑞典 3 4,556 印尼 1 1,086 葡萄牙 1 -

資料來源:經濟合作發展組織(2012)

研發的投入乃是強化技術創新與進步的動能,研究發展可增進知識存 量進行有系統的創造活動,發展出新的用途而成為社會進步的主要來源(林 師模、許書銘,1996),企業投入研發是提升產業價值及創造競爭優勢的主 要來源。而為因應全球資通科技快速成長,我國從早期就開始推動企業進 行相關研究發展,從 1985 年起,企業可按對應比例之研究發展費用來抵 減當年度應納營利事業所得稅額,至 2010 年的產業創新條例,都可看出 其希望企業進行研發來創造價值的用心,對於以出口電子相關產品為主的 台灣而言研究發展是不可或缺的,然而圖 1-1-4 根據主計處資料顯示,對 於 ICT 產業的研究發展經費與 2000 年相比增加了 1,537 億 9 千萬元,成長 幅度接近兩倍,可見 ICT 產業的發展對於未來的經濟成長有著不可撼動的 地位。

4

圖 1-1-4 研發經費總計 資料來源:中華民國統計資訊網 2011

就目前為止不論是國內或國外的研究,都已有相當多的篇幅在於探討 研發支出對於公司績效的關聯。呂景綸(2003)以台灣通訊產上中下游為例 探討研究發展及廣告支出與企業績效間之關係,結果顯示位於通訊產業上 游的公司比位於下游的公司在研究發展密度與公司績效的關係上較不顯 著,而廣告支出密度與公司績效的關係則較顯著。沈明憲(2008)探討研發 支出與獲得專利數對於股價及投入資本間之關係並以上市電子產業以及 傳統產業為樣本,結果發現電子產業的研發支出及獲得專利數與股價間具 攸關性而傳統產業則無。陳煜岷(2010)以 2005 至 2007 年的台灣上市電子 業及一般產業分別探討廣告支出成長率及研發支出成長率對公司營業收 入的影響,結果發現研發支出成長率與廣告支出成長率就電子產業而言有 正向影響而一般產業則無。

國外 Brenner and Rushton (1989)以製藥業為例,將其樣本依研發密度 分為高低組來探討研發密度與銷售成長的關聯性,結果發現銷售成長高於 產業平均值的公司研發密度也相對較高。Del Monte (2003)以義大利公司為 樣本,探討研發支出與公司成長的關係,結果顯示研發支出與公司成長間 有正相關。綜合以上論述後,本研究希望藉由以往對於單一國家全產業的 研究加以延伸,以在台灣屬重點開發的 ICT 產業,探討 ICT 產業研發支出 與公司績效間之關聯,並與國外 ICT 產業做一對照。

81,311 87,963

97,394 107,421 120,239

136,114 148,178 165,539

180,408 189,232

207,268 222,196 235,101

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

研發經費總計 (百萬新台幣)

5

第二節 研究目的及問題

科技持續進步,人民生活越來越便利,資訊的傳遞越來越普及,從早 期的報章雜誌、收音機廣播、電視新聞至今的智慧型手機,資訊類產品的 汰換速度越來越快,然而為與國際化接軌的台灣當然也不例外,台灣經濟 成長大部分來自於出口貿易,而出口產品中 ICT 產品占大多數,而近年來 台灣 ICT 產業在國外各大企業的相互競爭之下利基逐漸消失,企業外移經 濟發展遲緩,為創造新的利基,研發投入勢不可少。對於研發支出是否真 能為企業帶來績效,國內外有許多相關文獻從各種觀點來探討,所得到的 結果不盡相同,但大多數學者結果顯示研發支出有助於企業績效的成長。

然而對於產品生命週期短的 ICT 產業而言是否也有相同的效果卻有待商榷,

因此本研究將以我國與其他具有相對競爭力國家之 ICT 產業為研究重點,

並進一步探討下列事項:

1. 了解各國 ICT 產業之現況及其前景

2. 探討各國 ICT 產業之研發支出、強度、遞延效果與公司績效之關係。

6

第三節 各國 ICT 產業概況

一、整體產業現況

資通訊科 技(Information and Communication Technology,以下簡 稱 ICT)對於現代社會發展的重要性難以估計,然而在分工精細的現 代 生 活 中 必 須 依 賴 健 全 的 資 訊 網 路 , 許 多 先 進 國 家 將 大 批 資 源 投 入 ICT 產 業 來 扶 持 產 業 發 展 , 使 ICT 產 業 成 為 全 球 各 個 產 業 及 全 球 成 長的重要 一環, 而 更重要的 是 ICT 產業對於整體經濟成長所帶來的 驅動力量 ,從各 大 方面皆可 看出端 倪 ,也就是 代表 著 ICT 產業的發 展與應用 是各國 經 濟成長的 關鍵指 標 。

根據國際電信聯盟(International Telecommunication Union 以下簡稱 ITU)的估計,今年底行動電話的滲透率應該可以達到 96%,以此為基礎來 計算,全球自 2010 年到 2013 年間,行動寬頻網路用戶每年以 40%的速度 成長.反之,固定寬頻網路的成長速度就慢了許多,每年平均成長率只有 10%。這也是行動寬頻用戶超過固定寬頻用戶的原因。

ITU 也對超過 160 個國家和地區的寬頻價格進行分析。數據顯示, 2012 年每 Mbps 的全球中間價為 19.50 美元,幾乎為 2008 年的四分之一。開發 中國家的價格大幅下降,而開發中國家行動寬頻網路服務的價格已低於固 定寬頻網路,但與已開發國家相比還是較高。在科技落差方面,2013 年初,

全球近 80%家庭擁有電視,而擁有電腦和網路的家庭分別為 41%和 37%。

此報告估計,目前全球仍有 11 億家庭沒有網路,其中 90%是開發中國家。

但開發中國家網路的家庭比例從 2008 年至 2013 年已上升了 16%。

在圖 1-3-1 整體的 ICT 市場發展排名中,韓國仍是全球第一,隨後分 別為瑞典、冰島、丹麥、芬蘭和挪威。荷蘭、香港也進入前 10。參與排名 的國家共有 157 個,美國則排名第 17 名,中國大陸則位居第 78。

7

圖 1-3-1 ICT 市場發展排名 資料來源:ITU

根據 OECD 之統計截至目前,如圖 1-3-2 就全球對於 ICT 產品的需求 還是持續再成長,不論是在電腦軟、硬體、服務及通訊產品方面都有所成 長,從原本的 2003 年的 2 兆 5 千萬美元成長到 2012 年的 4 兆 5 千萬美元,

可見 ICT 產品深深地融入到現代社會之中,而從圖 1-3-3 可看出在 2012 年 間美國對於 ICT 產品的消費與其他國家相比有著顯著的差異,第一名的美 國在 2012 年時消費於 ICT 產品的金額將近 1 兆 2 千萬美元,而第二名的 日本則將近 4 千萬美元,可見美國對於 ICT 產品的消費能力還是遠在其他 國家之上,而若以圖 1-3-4 若來看洲成長幅度的話,則是中東地區的成長 最為顯著。

8

圖 1-3-2 全球 ICT 消費

資料來源:經濟合作發展組織(2012)

圖 1-3-3 全球 ICT 消費

資料來源:經濟合作發展組織(2012)

圖 1-3-4 ICT 成長趨勢

資料來源:經濟合作發展組織(2012)

- 500 500 1 500 2 500 3 500 4 500

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Computer Hardware Computer Software Computer Services Communications

0 200 000 400 000 600 000 800 000 1 000 000 1 200 000 1 400 000

美 國

日 本

德 國

英 國

法 國

義 大 利

加 拿 大

韓 國

西 班 牙

紐 西 蘭

澳 洲

墨 西 哥

瑞 士

波 蘭

瑞 典

比 利 時

土 耳 其

奧 地 利

捷 克

希 臘

芬 蘭

電腦軟體 電腦硬體 電腦服務 通訊

50 100 150 200 250 300 350 400 450

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

North America Latin America Western Europe

Eastern Europe Africa Middle East

Asia Pacific World

十億 美元

百萬 美元

十億 美元

9

現階段各個產業都在將 ICT 產業的技術納入其中,如醫療照顧產 業、生物科技產業、精緻農業等都在將 ICT 產業的技術與其融合,醫 療照顧產業可利用 ICT 產業的技術,用雲端來進行病人的資料交換或 是設立遠距離掌握病人概況的電子化設備,而文化創意產業能與 ICT 進行合作,利用網路將資訊擴展至各個角落,推動相關電子書、影音 數位或者是互動介面來讓消費者了解其活動。由此可見 ICT 產業對於 一國的經濟發展極其重要,ICT 產業能以自身之特性來扶持其他產業或 與其他產業互相配合,造就彼此更大之效益,由於各國環境及經濟情 況之不同,其對於 ICT 產業之整體發展將有所差異,就如同台灣傾向 電子零組件代工製造業,中國於十二五計畫中積極推動雲端運算及網 路普及化等,皆因各國文化經濟環境上之不同而存在些許落差。

二、台灣

ICT 產 業 亦 為 我 國 指 標 性 產 業 之 一,而從圖 1-3-5 可 看 出 其占我 國國內生 產總額 的 15%以上,而綜觀全球,我國 ICT 產業除優異的 晶 片 代 工 之 外 , 無 線 網 路 模 組 、 手 機 、 電 腦 硬 體 的 設 計 及 製 造 及 微 控制器均 占有一 席 之地,然 近年來 , 在軟體 與 ICT 相關之專利的研 發 實 力 也 不 斷 提 升 , 逐 漸 顯 現 出 其 效 能 , 然 屬 於 島 國 之 台 灣 由 於 內 需 不 足 , 能 達 如 此 成 就 主 因 是 由 於 豐 沛 的 研 發 人 才 及 完 整 的 基 礎 建 設 , 此 外 , 緣 於 我 國 優 異 的 後 勤 產 業 體 系 , 生 產 具 備 高 度 彈 性 , 在 速度及成 本方面 均 有優勢。

10

圖 1-3-5 國內生產總額及 ICT 產業生產總額 資料來源:行政院主計處

二、中國

中國之經濟發展一直都是以五年為一個循環,至 2011 年起已進入第 12 個五年計畫稱十二五計畫。然在該期間大幅度的增加科技研究與研發的 投入,並且提升人民勞動力素質和創新能力,尤其是強化 ICT 之整合能力。

構建安全之國家通信基礎設施,其認為是確保經濟穩定、繁榮、健康之關 鍵,因此於該計畫中特別提及將對於網路安全及雲端建設做一整合性之統 整。

然就中國國家統計局之資料顯示,至 2012 年底中國出口貿易總額為 129,359 億人民幣,而其中屬於 ICT 產業之總額為 46,701 億人民幣,占其 出口總額的 36.1%,可見 ICT 在該國之重要性,而於十二五計畫中規劃期 電子信息產業應處一個穩定成長之狀態而對於通信業則更進一步的強調 移動通信、互聯網、數位廣播電視等領域之應用,而從圖 1-3-6 更可看出 近年來中國對於傳輸及互聯網等產業之重視,且近期討論之中國 4G 牌照 的發放與網路的商業化運營,將在兩個方面直接或間接影響至中國 ICT 產 業的發展,第一、4G 網路後續之建設與移動互聯網產業投資規模巨大;

第二、以 4G 網路為“智慧管道”的中國物聯網產業將得到規模化發展。對 於全球 ICT 產業而言無不是一重大商機。

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

國內生產總額 ICT產業

11

圖 1-3-6 固定資產投資變化情形 資料來源:中華人民共和國工業及訊息化部 三、韓國

從圖 1-3-7 可看出韓國從 1997 年起推動一連串與國家資訊建設化有關 之產業政策,使得韓國在 2000 年 PC 使用人口突破 1,000 萬、2002 年網路 用戶突破 1000 萬、手機用戶達 3000 萬、2004 年使用網路人口達 3000 萬 及 2007 年電子商務交易規模突破 500 兆韓圜等紀錄,奠定韓國資訊普及 化;並因此帶動 ICT 市場需求。近年來政府利用既有之 ICT 基礎建設,將 與鋼鐵、汽車、石化、造船等產業相互結合;並將奈米、環境能源及生物 技術等與 IT 融合。同時亦將企業生產及業務流程導入資訊化,以提高製造 業之 ICT 技術應用。

而根據南韓知識經濟部所統計之資料,韓國於 2012 年時 ICT 產品總出 口額達 1,552 億美元占全國總出口 5,482 億美元的 28.31%,而與 2011 年出 口額相比下降了 0.9%,但其半導體產業相較於金融海嘯至今,已有連續四 個月呈現正向成長。

12

圖 1-3-7 韓國 ICT 產業政策發展歷程 資料來源:財團法人資訊工業策進會(MIC) 四、美國

美 國 1990 年 間 的 經 濟 發 展,能 如 此 之 快 速,其 主 要 原 因 在 於 政 府 建 構 了 一 個 有 利 企 業 創 業 及 創 新 之 環 境,大 幅 投 資 於 ICT 產 業 , 並 推 動 各 項 措 施 予 以 配 合。例 如 建 立 規 模 最 大 之 資 本 市 場,成 為 產 業 發 展 的 強 力 後 盾 。 而 此 時 美 國 創 業 也 是 全 球 最 為 活 躍 的 , 1999 年 美 國 的 投 資 金 額 中 約 63%是 投 資 於 ICT 產 業。創 投 是 新 興 產 業 的 重 要 出 資 者,更 是 該 業 的 經 營 管 理 顧 問,協 助 新 興 產 業 順 利 發 展 。 而 美 國 ICT 產 業 在 1990 年 對 美 國 GDP 的 貢 獻 為 5.8%,到 了 1998 年 則 為 7.8% ; 1990 年 的 投 資 成 長 率 為 33% , 1998 年 則 為 58% ; 而 ICT 產 業 在 1998 年 供 應 516 萬 個 工 作 機 會,比 起 1990 年 增 加 了 115 萬 個 工 作 機 會 ; 而 1998 年 平 均 年 薪 為 五 萬 八 千 美 元 比 全 體 產 業 平 均 高 85%; 1998 年 全 球 前 50 大 ICT 廠 商 , 有 36 家 是 美 國 廠 商 , 第 一 名 為 IBM 公 司 , 年 營 業 額 高 達 816 億 美 金 。

13

如 圖 1-3-8 美 國 政 府 為 了 因 應 金 融 風 暴,自 2009 年 開 始 推 動 振 興 經 濟 法 案。從 科 技、教 育 及 醫 療 方 面 著 手,同 時 考 量 長 期 發 展 , 而 在 振 興 法 案 中 與 ICT 相 關 之 計 畫,包 含 了 能 源、醫 療 與 頻 寬 三 方 面 , 希 望 以 ICT 做 為 振 興 美 國 經 濟 的 手 段 之 一 。

圖 1-3-8 ICT 與振興法案相關計畫 資料來源:財團法人資訊工業策進會(MIC)

五、日本

根據世界經濟論壇(WEF)所公布之ICT國際競爭力報告中表示,日本的 全球排名已從2005年的第8名,衰退至2012年的第18名,但其研發能力依 舊保持第1名之位置,但就其ICT產品之出口來看,於平成24年經日本總務 省統計局之資料顯示ICT產品於當年出口總額為147,440億日圓,占當年出 口總額637,480億日圓的23.13%與平成23年相比下降了8%,可見其ICT產業 之衰退情形。然日本歷年ICT 發展計畫是由IT 戰略本部及總務省等來進 行主導,其運作機制是透過重要議題會議及專門調查會來進行,制定ICT

能源 約500億美元

• 電力提供系統:智慧型電網

• 建築物:住宅節能畫、節能傢俱

• 建置現代化公共基礎設施

寬頻 約72億美元

• 寬頻技術機會計畫

• 鄉村公共服務計畫

醫療 約190億美元

• 加速健康資訊科技

• 加強個人隱私權保障

14

發展之政策以及其執行計畫。而由圖1-3-9可得知日本ICT 發展計畫通常為 五年一階段,每一階段都有其發展目標。然為了因應經濟環境之變化以及 少子化等競爭問題,IT戰略本部於2009年推出i-Japan2015戰略與三年緊急 計畫,其重點政策例如電子健康記錄、高水準之科技人才養成體系、資訊 安全基本計畫等。

而在2011年的311大地震中一度暫時中緩日本ICT發展計畫,於2012年7 月時重新啟動,以強化國際ICT產業之競爭力為其重點關注於大批數據應 用之所需的雲端計算、社會化媒體等智能技術之開發。

15

2001 2002 2003 2004 2005 2006 2007 2008 2009 2015

圖 1-3-9 日本 ICT 產業發展計畫 資料來源:全球政治評論(2013)

e-Japan 重點計畫

(2001/3/29) u-Japan 推動計畫

(2006/9/8)

x-ICT 理想計畫 (2008/7/3)

總務省資通訊政策 總務省 u-Japan 政策(2004/12/17)

e-Japan 重點計畫 (2002/6/26)

e-Japan 重點計畫 (2003/8/8)

e-Japan 重點計畫 (2004/6/15)

IT 政策整合 (2005/2/24)

重點計畫 (2006/7/26)

重點計畫 (2007/7/26)

重點計畫 (2008/8/20)

三年緊急計畫 (2009/4/9) e-Japan 戰略

(2001/1/22) e-Japan 2002 計畫

(2001/6/26) 重點:ICT 基礎設

施之完備

e-Japan 戰略 II (2003/7/2) 重點:ICT 之活用

e-Japan 戰略 II 加速 (2004/2/6) 重點:達到世界

最先進 ICT 國 家之目標

IT 新改革戰略政策 綱要 (2007/4/5) 重點:提高創新之產 量及效率,創造性發 展之基礎建設整備

IT 政策藍圖 (2008/6/11) 重點:國民本位的電 子政府、醫療與社會 保障服務,運用 ICT 關聯力帶動經濟成長

i-Japan (2009/7/6) 重點:電子政府、醫 療、教育等三大重點 目標,持續發展新產

業,數位基礎 ICT 新改革

戰略 (2006/1/19) 重點:推動日 本 ICT 之普

遍性

16

第二章 文獻探討 第一節 研究發展之定義

對於企業而言,研究發展是創造企業未來價值的一項重要階段,然而 研究發展一詞範圍甚廣時代背景也會造成定義上的不同,然就目前而言,

不論是學術界或者業界尚無一定之標準,因此本研究將分別介紹來自各個 領域的不同觀點:

一、OECD

OECD 在法城手冊1(Frascati Manual)中將研究發展定義為在有系統的 基礎上從事創造性的工作,其目的在擴大人類文化和社會等知識的累積,

以及運用累積的知識構思新的運用。而研究發展又可分為三個層次分別是 基礎研究、應用研究及技術創新;

(一)基礎研究

係指實驗性或理論性的工作,其主要目的是為了獲得新知識,以作為瞭 解某一現象或所觀察事實之根本基礎,並未預期在具體的時程內作特別的 應用或利用。

(二)應用研究

係指在特定的實用目的及目標導向下,為獲得新知識而進行之原創性研 究。

(三)技術創新

係指系統性的工作,包括利用從研究與實務經驗獲得的既有知識,用於 生產新材料、新產品和新設備;或設置新製程、新系統和新服務;或具體 改善既有的生產或設置。在社會科學上,技術發展的定義是將研究所獲得 的知識轉化成可操作的計畫的過程,包括為了測試和評估而進行的展示計 畫。對人文學科而言,通常沒有技術發展活動。

1 OECD 於 1963 年制定,至 2002 年以至第六版其主要內容為研發的基本定義及介定研發之準則、

機構分類、功能區分、研發人力之策度等。

17

二、我國會計準則

我國自 2012 年上市櫃公司開始全面採取國際會計準則(International Financial Reporting Standards 以下簡稱 IFRS)後,依據 IAS38 號之定義,將 研究及發展依「研究」及「發展」作個別定義。

「研究」係指原創且有計畫之探索,以期獲得科學性或技術性之新知 識及新理解。「發展」係指於產品量產或使用前,將研究發現或其他知識 應用於全新或重大改良之原料、器械、產品、流程、系統或服務之專案或 設計。

三、Scherer (1965)

Scherer (1965)則進一步將研究發展的過程分為五個階段,分別為:發 明、企業化、投資、發展及擴散。其中企業化階段乃指企業家藉由應用發 明家的新觀念,使其能發揮實質的效用。發明階段是指藉由新理解、新發 現創造實務的過程。投資階段則是指實際投入資源,以進一步提升產量或 產品品質。發展階段是將原始觀念轉為符合現實社會所要求的研發活動。

擴散階段是將其推廣亦或將其與其他相互配合。

綜合以上之觀點,可瞭解到雖研究發展並沒有一定之標準,但都有其 共通點,皆是藉由發現新知識或新理解來使其發揮實際作用,用以發展新 技術、新產品或者改良現有之產品及技術。

第二節 研究發展之特性

科技推陳出新,企業無法再靠單一產品或者單一產線來維持企業競爭 力,必須依靠不斷的創新來讓企業在產業中佔有一定地位,而研發需要投 入相當長的時間及花費龐大的資金,但產生之效益往往不易衡量。研發與 其他投資有些許特性上的不同,然而此特性常使企業對此而有所顧忌,以 下將一一介紹:

一、遞延效果

18

Sougiannis (1994)用美國 181 家上市公司 1975 年至 1985 年之資料來探 討企業過去的研發支出是否會反映於會計盈餘上,研究結果發現過去的研 發支出的確會反應於會計盈餘上,研發支出每增加 1 元能在 7 年後為企業 創造出 2 元的利潤。亦即以長遠觀點來看研究發展可為企業帶來效益,由 此可知,研究發展具有遞延效果。

二、不確定性

在 Baker and Freeland (1975)中將研究發展的不確定性分為三個階段:

(一)技術不確定性:製程及產品無法達到預期的特定目標。

(二)商業不確定性:製成未必可行及產品未必可生產。

(三)經濟不確定性:製成及產品未必能產生預期效益。

三、績效難以評估

根據 Hatry (2006)指出以下方案及活動有其衡量之困難:

(一)預防性方案:例如疾病管制、濫用藥物等,此一類方案須要極為複雜 和昂貴的方案設計,因此,在績效衡量中僅能以推測有與沒有的結果方式 來衡量,較難取得客觀、具體的資訊。

(二)基礎研究及長期規劃活動:此類型的方案需較長時間才可能看到預期 結果,在平常的績效衡量中較難呈現,而在預期結果顯現期間內或許會有 其他要素介入,對結果產生影響,造成複雜的關聯性。

(三)沒有特定服務對象方案:方案係沒有針對特定對象所提供之服務,就 像一些公益性質之活動,在無法確認對象的情況下,客戶滿意度等指標都 可能無法真實反映組織表現。

(四)為特殊事件設計方案:對於少數個案之績效衡量雖其意義重大。例如 大法官會議的釋憲,雖針對個案作解析件數稀少,但對國家及社會影響卻 十分重大。

(五)為問題的區塊而設計之方案:針對問題的部分區塊而設計之方案,並 非整體問題,例如在處理菸酒問題中,可能僅針對學校學生為對象設計方 案,績效衡量可能受到整體的影響。

19

(六)組織內部支援:組織中雖使命及目標的達成無直接相關,但卻無法避 免其互助合作,就如同技術研發之時不僅會是研究部門需耗用資源,也需 各部門間之配合才能做出有價值之研發。

綜合以上之觀點,可統整出研究發展雖是企業創造獲利以及維持市場地 位的一大利基,但其所存在之風險也極其重大,然而企業為因應環境的改 變研究發展勢必不可少,而如何將錢花在刀口上,是一大重點,企業研發 之投入若能為企業帶來相對應績效固然是好事,倘若無法帶來相對應績效 則會使企業耗費大量資源,必須做其修正以利企業生存。

第三節 研究發展之相關文獻

研究發展被企業視為創造未來績效的一項重要投資,然而根據企業本 身特性上的不同,其對於研究發展投入程度也會有所差異。此外,產業差 異也與研究發展投入程度有關。綜合以上,本研究將針對上述影響因素進 行歸納整理。

一、企業規模

由於研發費用具不確定性,導致投入資金往往難以衡量,因此有部分學 者對於企業規模與研發費用間做相關研究,但目前尚無一致之看法。最初 由 Schumpeter (1950)所提出的熊彼得假說來探討企業對於研發支出差異性 做相關研究,驗證廠商規模與創新兩者間呈正相關且創新與企業壟斷力成 正相關,之後王金凱(1987)、Tan and Hwang (2002)其研究結果發現廠商的 研發費用與研發規模呈現正相關但並非等比例成長而是當廠商達到一定 規模後,研發費用才會與企業規模呈正相關。吳婉貞(2005)及 Mafatridger (1975)則發現一開始當廠商規模增加時研發費用會同向變動,但當廠商規 模達一定水準之後研發費用則會呈反向變動,意即企業規模與研發費用呈 現非線性相關。而 Scherer (1965)則抱持不同的看法,其研究結果呈現研發 費用與企業規模呈負相關,規模較大的企業往往因為研發支出並不會在短 期間內對企業優勢帶來飛躍性的提升而降低其研發支出,而規模較小之企 業卻為了在短時間內與同業間拉開差距以便在業界中佔有一席之地,而較

20

願意投入研發支出。國內馬維揚(1997)以新竹科學園區的高科技產業為研 究標的得出與 Scherer (1965)相同的看法。

二、成立時間

在過去的文獻中,亦有學者探討企業成立時間長短與研發支出間之關聯。

企業能夠長久存在,久立不衰在其所處產業中,一定跟其他企業間存在著 差異性,而企業為維持在該產業的優勢,勢必投入大量的研究發展,又或 者是當企業規模達到一定水準之後,其已對研發累積的大量的經驗,較能 對於研發支出做出適當的調配。而 Lunn and Martin (1986)與薛琦(1987)的 研究結果顯示成立時間與研發支出間呈現正相關,而吳婉貞(2005)則認為 新成立的企業由於其為讓企業迅速成長,往往會投入較多資源在研究發展 上,因此研發支出與成立時間為負相關。林瑩玲(2005)以我國 TFT-LCD 為 例探討研發支出決定因素,其結果發現成立時間與研發支出呈顯著負相關。

認為新設企業為了佔有一席之地,會大量投入研發,藉此提高技術及開發 新產品。

三、產業類別

學者對於產業間研究發展的差異也多有著墨,例如吳培誠 (2011)探討 生命週期及績效表現對於研發支出的影響研究結果發現,在成長期及成熟 期的研發支出顯著大於衰退期,表示研發支出會隨著生命週期而有所不同,

或是不同的產業結構對於研發支出是否會有不同的影響等。吳惠芬 (2005) 探討研發支出與專利質量與公司市場價值間之關係,發現在生物科技產業、

製藥產業及半導體產業皆以研發支出為最佳的公司市場價值的預測變數 而其他產業則不是可見企業所屬期間及產業類別會對研發支出有所影響。

Schumpeter (1950)認為在進入障礙較高的產業中,競爭者雖然相對較少,

但廠商間為了維持競爭障礙仍會投入研發活動。而王金凱(1987)則抱持相 反看法,由於潛在競爭者少,較不會激勵廠商,因此研發支出與進入障礙 呈負相關。

四、外銷比例

21

Meisel, Steven and Lin (1983)、吳婉貞(2005)及林瑩玲(2005)其將外銷比 例納入衡量,認為外銷比例較高的廠商面臨較大的國際競爭壓力,為了使 其與競爭對手間產生差異化,會投入較多的研發支出。而梁玲菁(1988)則 認為外銷比例與研發支出呈負相關,就如同台灣代工業一樣,雖然大部分 的產品都往國外銷售,但由於屬代工成分,因此不需投入太多研發支出,

只須按照上游指示來製造成品。

五、股權結構

有時候公司股權結構會影響研發支出,經理人為自身利益會藉由裁減 研發支出來讓公司績效成長,而當經理人持有公司股票時,對於不確定性 較大的研發支出就會有所縮減,進而轉向其他較能立即使企業獲利能力成 長的支出。Lee and O’neill (2003)以美國、日本企業作為研究對象,探討股 權結構、廠商規模對研發支出的影響,研究結果顯示研發支出密度與股權 集中度呈正相關。蔡尚潔(2009) 探討總經理持股比率與公司研發支出間之 關係,其結果顯示總經理持股比率與研發支出呈顯著負相關。

第四節 研發支出與公司績效之相關文獻

企業進行研發支出不外乎是為了提升公司績效,創造股東價值,而衡 量公司之績效可從各種觀點來做分析,通常將其分類為財務、非財務、市 場績效,但企業投入於研發活動上所產出的效果往往難以預期,但是否存 在關聯性,是各大企業都想了解的一個問題。

因此有學者將專利權視為研發支出成果的一項指標,因此 Ernst (1995) 利用德國 50 家公司其 1984 年至 1992 年間,以專利權相關數據例如專利 數、專利比率等,來衡量其與公司績效之關聯,然而結果顯示專利數、專 利有效性及引證性高的公司績效較好而與其他公司相比,專利集中度較高 的公司其績效也較好,而擁有較多國外專利的公司其績效也相對較高,其 證明專利確實可納入成為衡量公司績效的指標之一。

除將專利相關數據與公司績效做相關聯外,亦學者認為專利數並無法 充分表達出研發成果,而將研發支出與專利數共同與公司股票報酬做相關

22

探討。如 Pakes (1985)探討專利權的獲得數及研發支出對公司股票報酬間 之關聯,結果發現當公司的專利數及研發支出增加時,投資人往往會認為 企業擁有更多的競爭優勢進而使股票報酬增加。Mariana and Massimiliano (2012)探討企業研發支出及專利權與股票報酬波動間之關聯性,以 1974 年 至 1999 年的美國製藥業為研究樣本,發現公司創新的多寡是造成股票報 酬波動的原因之一,證明雖然創新具高度不確定性,同時也代表對企業未 來的期許。而國內鄭雯馨 (2005)使用我國 1982 年到 2004 年的資料來探討 專利權、研發與股票報酬間之關係,其結果發現研究發展與專利權對於超 額報酬皆具有顯著影響。沈明憲 (2008)在探討我國上市公司其研發支出、

專利權對公司價值之影響的研究中,其結果發現對於電子業而言,研發支 出與專利數量與股票價值間皆具有攸關性,而對於傳統產業則無。又該研 究更進一步發現研發支出比專利數量更能解釋公司價值,可得知無論是專 利或是研發支出,對於企業績效而言都是一項重要指標,皆可用於衡量公 司未來之經營績效。

後續亦有學者認為研發支出是為了讓公司創造績效,使績效有所成長,

而廣告是為了拓展公司業務,使公司知名度有所提升進而提升市占率,因 此便將廣告支出及研發支出與公司績效間進行關聯性的探討。Hula (1989) 以美國前 12 大製造業領導廠商為研究樣本,探討研發支出及廣告支出密 度對於市場佔有率及獲利率間之關係。其研究結果顯示研發支出比廣告支 出更能提升公司績效,而研發支出的花費與公司績效間的關係比廣告支出 更緊密。Kendall, Patricia, Donald and Laura (2010)則探討研發支出、專利權 及產品創新與公司績效間的關係,發現研發支出與專利權間呈現正相關,

而且兩者間會隨著規模成長而同時遞增,也意外的發現產品創新及研發支 出間呈現 U 字型而非以往所認定的倒 U 字型,同時也發現專利權及新品發 佈間呈現負相關,表示投入越多的專利權及新產品未必能對公司績效產生 正向的影響。國內呂景綸(2003)以台灣通訊產業價值鏈為標的探討廣告支 出及研發支出與企業績效間的關係。其研究結果顯示位於產業不同階段的

23

廠商其研發及廣告支出對於公司績效間有著不同的影響,零組件階段及終 端設備階段之企業其研發支出與公司績效間呈顯著正相關,通路商階段則 呈不顯著負相關,而零組件階段及通路商階段其廣告支出與公司績效間呈 現正相關,終端設備階段呈現不顯著正相關。而在通訊產業中,上游企業 其研發支出密度對於公司績效之增值效益較下游企業顯著。而下游企業廣 告支出密度對公司績效之增值效益較上游企業顯著。陳煜岷 (2010)探討研 發支出及廣告支出成長率對企業營收的影響,其結果顯示一般產業之廣告 費用及研發費用成長率與企業營收成長率間不具顯著關聯性,而電子業之 廣告費用及研發費用成長率與企業營收成長率呈現顯著正相關。

綜合上述文獻可發現,研發支出確實與公司績效間有著密不可分的關 係,然而是否會因為環境的不同而影響到研發支出與公司績效間的關係,

則無法在單一國家的產業樣本中獲得證實。因此,本研究以國際間各大公 司其研發支出對於公司績效之影響來進行相關比較與對照,希望能在不同 環境的分析之下,獲得企業何以進行適度研發調整的原因,以及其對公司 績效所產生之衝擊。

24

表 2-1 研發支出與公司績效之相關文獻彙整

作者 研究主題 研究結論 改進與建議

Pakes (1985)

探討研發支出、專利權與股票 報酬間之關係,以美國 120 家 公司,1968 年至 1975 年間之 資料

發現當公司的專利數及研發支出增加時,投資人往往會認為企業擁有更多 的競爭優勢進而使股票報酬增加

產業間之影響並未考慮,可將產做劃 分,進而探討研發支出、專利權與股 票報酬間之關係。

Hula (1989)

研發及廣告支出與公司市占率 及獲利能力間之關係,以美國 12 大製造業之領導廠商,1972 年至 1976 年間之資料

發現研發支出比廣告支出更能提升公司績效,而研發支出的花費與公司績 效間的關係比廣告支出更緊密。

研究期間過於短暫,研發支出的遞延 效果並未考慮。

Ernst (1995)

探討德國機械工程業專利戰略 與公司績效間之關係,以德國 50 家公司,1984 年至 1992 年 間之資料

發現專利數、專利有效性及引證性高的公司績效較好,而專利集中度較高 的公司其績效也較好,而擁有較多國外專利的公司其績效對較高

運用問卷作研究之依據,問卷之回收 度及問卷之可靠性較低,未能代表整 體市場。

Kendall, Patricia, Donald ,Laura

(2010)

探討研發支出、專利權及產品 創新與公司績效間之關係,以 美國及加拿大共 272 家公司,

1986 年至 2004 年之資料

發現研發支出與專利權間呈現正相關,而且兩者間會隨著規模成長而遞 增,同時發現產品創新及研發支出間呈現 U 字型與以前研究不符,亦發現 專利權及新品發佈間呈現負相關,表示投入越多專利及新產品未必對公司 績效產生正向的影響。

產業間之影響並未考慮,可將產業做 劃分,進而探討研發支出、專利權及 產品創新與公司績效間之關係。

Mariana , Massimiliano

(2012)

探討企業研發支出與專利權與 股票報酬波動間關係,以美國 製藥業 1974 年至 1999 年資料

發現造成股票報酬波動的其中一個主要原因是來自創新,創新雖有不確定 性之風險,但同時也反映出投資人對於企業之期許。

資料期間過於老舊,須以較新之資料 為探討基礎。

25 呂景綸

(2003)

探討通訊產業研發支出與廣告 支出與經營績效間之關係,以 台灣 155 家通訊產業公司,

1998 年至 2001 年間之資料

發現零組件階段及終端設備階段之企業其研發支出與公司績效間呈顯著 正相關,通路商階段則呈不顯著負相關,而零組件階段及通路商階段其廣 告支出與公司績效間呈現正相關,終端設備階段呈現不顯著正相關。而在 通訊產業中,上游企業其研發支出密度對於公司績效之增值效益較下游企 業顯著。而下游企業廣告支出密度對公司績效之增值效益較上游企業顯 著。

僅以台灣通訊產業作為研究標的,有 些產業因樣本過少,將產業合併是否 會有失偏誤。

鄭雯馨 (2005)

探討研究發展與專利權對於股 票報酬的影響,以台灣上市櫃 之公司,1982 年至 2004 年間 之資料。

發現當其研發溢酬與股票超額報酬間呈現顯著正相關,專利權數溢酬及累 積專利權數溢酬皆與股票超額報酬呈現顯著負相關,並發現研發溢酬對於 超額報酬有至多三年的遞延效果,而專利溢酬則是五年,並發現當期的研 發溢酬對於股票報酬的影響程度大於資本化後之研發溢酬。然而以研發支 出與專利權來看二者對於超額報酬具有顯著不同差異的影響。

整體上市櫃公司為探討標的,產業間 對於各種支出的效果未必相同。

沈明憲(2008)

探討研發支出與專利數對於台 灣上市公司價值之影響,以台 灣上市電子工業及傳統產業,

2007 年間之資料。

發現對於電子業而言,其研發支出與專利數量與股票價值間皆具有攸關 性。而對於傳統產業則無,亦發現研發支出比專利數量更能解釋公司價值。

陳煜岷(2010)

探討研發支出與廣告支出成長 率對於企業營收之影響,以台 灣上市公司,2005 年至 2007 年間之資料。

發現對於一般產業而言,廣告費用及研發支出與企業營收成長率而言皆不 具顯著影響,而對於電子產業而言,廣告費用及研發支出成長率與公司的 營收成長率皆呈現顯著之影響。

資料期間過於短暫,未能明確表明研 發支出所產生之遞延效果。

資料來源:本研究整理

26

第三章 研究方法

第一節 研究方法及假說建立

2008 年金融風暴後,全球經濟一蹶不振,許多國家及企業紛紛爆出財 務危機,然而什麼才是企業能夠維持長期競爭優勢、創造企業獲利能力的 關鍵?然而有些企業為求永續發展而進行研發活動,其認為研發之目的在 於提高企業競爭優勢、創造財務收入。對於企業而言有時研發不一定能看 到實際之成果,但卻能給企業帶來無形之效益,針對研發效益與企業間之 影響,余培仁 (2010) 以台灣 2002 年至 2009 年間之上市櫃電子公司為例,

探討內部控制及研發投入與經營績效三者間之關係,利用分量迴歸來弭補 最小平方法僅能觀察平均趨勢之缺點,發現研發支出歸類為費用支出,因 此對投入初期的財務績效而言是有負面影響,但隨投入時間的流動,對公 司績效而言會有正向的影響,然而其中又以六年持續投入後之績效表現最 為顯著,其也發現當內部人士面對其他利害關係人盈餘分配之壓力下時,

傾向抑制研發投入,績效與抑制研發投入呈現正相關。林今煥 (2012)以我 國半導體產業為例探討企業研發支出與經營績效及企業價值間之關係,結 果發現,研發支出間具有遞延效果,且遞延效果會在第二年時顯現,而當 期之研發支出則對企業經營績效有負面影響,由於其具備遞延特性,因此 往往投入年無法得到相對應之回報。陳宗枝 (2009)則以 1999 年至 2008 年 之台灣上市公司且研發強度大於百分之二之高科技產業公司為其研究樣 本,探討研發支出與經營績效與公司價值間之關聯性,採用最小平方法發 現研究發展之投入與經營績效及公司價值間呈現正相關。

一、研究假說

基於過去文獻研究顯示研發效益大多具有遞延效果,而其效益時間大 多為長期,因此本研究以研發支出為自變數。而本研究之目的在於探討各

27

國 ICT 產業之公司績效與研發支出間之關聯性,故以公司之資產報酬率為 應變數,而為探討此一關聯性,建立以下假說:

H1:研發強度與公司績效間呈現正相關 H2:研發強度差異與公司績效呈現正相關

H3:研發支出之遞延時間與公司績效呈現正相關 二、分量迴歸

最早由Koenker and Bassett (1978)所提出。其特點是不對母體作任何分 配假設,參數由過去樣本分布情況決定,可呈現資料特性,並得出較符合 穩健性的推論。而分量迴歸與最小平方法估計迴歸模型之結果在解釋意涵 上有所不同。最小平方法是代表被解釋變數的「平均」邊際效果,而分量 迴歸則是解釋變數對被解釋變數的某個特定分位數下之邊際效果。而當資 料符合一般的常態分配時,運用最小平方法可合理的去解釋變數的效果。

反之,若當資料不符合一般的常態分配時,便會因為最小平方法以平均的 概念所解釋變數而產生偏誤。因此分量迴歸解決了傳統的最小平方法的無 法解釋的部分,其特點在於不需假設母體分配,對於兩尾端的估計比最小 平方法更為準確,可分析不同分位數下的估計結果,可以更清楚的解釋,

變數對被解釋變數的影響程度。能更清楚地闡述被解釋變數的分配情況,

同時也有助於分析極端值的行為,因此本研究嘗試以分量迴歸來加以估計。

而其理論模型如下:

arg min1[ (1 ) ]

t t t t

t t t t

ty x ty x

y x y x

T

式中,

y

t為被解釋變數也就是本研究中的公司績效,x

t為解釋變數,而

為 分量,其值介於0至1之間,以求出一組估計值

,以追求誤差項總和取絕28

對值之最小值。

第二節 實證模型

本研究主要是為探討研發支出及研發支出之增加是否對公司績效有正 面影響。而本研究欲探討之產業為ICT產業,並透過實證結果來分析其存 在之現象,因此根據假說一及二建立以下研究模型:

0 1 2 3 4 5

it it it it it it it

ROA RD RDS SCALE PPE DEBTR

………..(1) 在各項變數的操作上,本研究參考Sher and Yang (2005)之研究,以資 產報酬率(ROA)來代表公司績效,而ROAit為i公司第t年度的資產報酬率。而其資產報酬率之計算方式為企業稅前息前折舊前之淨利除以平均總資 產,為了不讓企業融資、資產的攤提大小及費用化之研發支出影響到淨 利,因此採用稅前息前折舊前之淨利加回研發支出作為分子計算資產報 酬率。

在研發投入的變數部分(RD),本研究參考闕河士、菅瑞昌與黃旭輝 (2000)所使用的研發密度(即研發費用/營運收入)一項,來作為研發活動代 理變數。此外,為了探討研發支出之增加對於公司績效之影響,本研究亦 將RD平方(RDS)納入衡量,用以探討研發支出額度間之成長幅度差異,其 操作定義為研發支出除以營運收入之平方。

在公司規模(SCALE)的變數上,是以公司之資產總額取自然對數。由 於Joe Zhu (2000)的研究中發現短期內下降資產總額可增加企業收入,而本 研究為了去除公司資產金額差異過大之規模效果,因此將資產總額取自然 對數。

為了控制公司有形資產對績效所產生的影響,本研究加入固定資產比 率(PPE),以公司固定資產淨額除以公司資產總額為控制變數加以衡量。

此外,過去研究中也指出,公司的資本結構組成亦可能對於公司績效 有顯著影響,如王騰毅 (2012)在探討股權結構、負債比例與關係人交易對

29

公司財務績效之影響的研究中發現,負債比率與公司績效呈現負相關。因 此,本研究亦加入負債比率(DEBTR)進行控制,其操作定義為負債總額除 以總資產。

若在考量研發支出的遞延效果是否公司績效時,模型(1)並無法有效的 衡量此一影響。因此,為了驗證研發支出之遞延效果,本研究進一步建立 以下之迴歸模型(2)進行估計:

2

0 4 5 6

0

it m it j it it it it

j

ROA RD

SCALE PPE DEBTR

………...…(2) 其中RDit-1以及RDit-2為研發密度之遞延項,主要用於探討前期之研發支出 是否會影響當期之公司績效。第三節 研究對象及資料來源

一、研究對象及期間

本研究將以中國、美國、韓國、日本及台灣 ICT 產業為研究對象。而 ICT 產業之範圍則依 OECD 裡之規定將電子零組件製造業,電腦、電子產 品及光學製品製造業,電信業及資訊業四種行業歸類為 ICT 產業,以此作 為研究之對象。然自 2008 年金融海嘯過後,各公司為維持自身競爭優勢,

創造公司獲利因此極力投資於研發活動,且近年來網路資訊越來越發達,

各國也對此推行許多相對應之措施,因此以 2008 年為一分水嶺,探討自 2009 年至 2012 年間各國研發支出其遞延期間之長短差異,以及探討研發 支出對於公司績效間之影響。

二、資料來源

本研究採跨國性之研究,故各國之資料蒐集較無法一致,以下將個別 敘述各國資料之蒐集方式。

(一)台灣

30

運用台灣經濟新報資料庫 (Taiwan Economic Journal, TEJ)進行蒐集,並根 據行政院主計處所公佈之 ICT 有關行業分類系統架構來進行行業篩選。

(二 )中 國

運 用 國 泰 安 中 國 系 列 數 據 庫 進 行 資 料 蒐 集,依 照 其 證 監 會 之 行 業 分 類 以 信 息 技 術 業 為 資 料 蒐 集 之 範 圍 。

(三 )日 本

運 用 亞洲圈九國上市企業資料庫(Eol AsiaOne)進行資料蒐集,依照其行業 (FACTSET)中的電子技術、技術服務以及通訊業為資料蒐集之範圍,並且 以 OECD 發佈之 MEASURING THE INFORMATION ECONOMY 依照其定 義之 ICT 產業其所對照之日本標準產業分類代碼進行篩選。

(四)韓國

運用 COMPUSTAT Global Vantage 進行資料蒐集,並且以電子及光電業為 資料蒐集之範圍

(五)美國

運用 COMPUSTAT North America 北美版資料庫進行資料蒐集,並且依據 OECD 發佈之 MEASURING THE INFORMATION ECONOMY 依照其定義 之 ICT 產業其所對照之 SIC Code 碼為資料之蒐集範圍。

31

第四章 實證分析結果

本章將對所蒐集之資料以及實證分析結果進行探討,第一節為樣本之 選取、分布以及敘述統計之相關資料分析第二節為實證結果之分析,分別 就研發支出與研發支出之遞延效果做個別論述。

第一節 樣本概述及敘述性統計

一、樣本概述

本研究所探討之對象為台灣、中國、日本、韓國、美國之資通訊產業 之上市櫃之公司,以 2008 年金融海嘯過後為一分水嶺,來探討金融海嘯 過後研究發展對於公司財務績效之關聯性,因此在樣本的選擇上,以 2009 年至 2012 為研究年度。台灣在此期間資通訊產業公開發行之公司數共為 365 家,排除資料不齊之樣本後為 342 家;中國在此期間之資通訊產業公 開發行之公司數共為 393 家,排除資料不齊之樣本後為 116 家;日本在此 期間之資通訊產業公開發行之公司數共為 364 家,排除資料不齊之樣本後 為 162 家;美國在此期間之資通訊產業公開發行之公司數共為 939 家,排 除資料不齊之樣本以及非該國上市之公司後為 241 家;韓國在此期間之資 通訊產業公開發行之公司數共為 503 家,排除資料不齊之樣本後為 224 家,

其各國研究樣本篩選情形如表 4-1-1。

表 4-1-1 研究樣本篩選表

本研究將所蒐集之公司資料中之控制變數、應變數及自變數進行敘述 性統計整理成表 4-1-2 及 4-1-3,針對各個資料進行探討:

國別 台灣 中國 日本 美國 韓國

研究期間資通訊產業公開發行公司數 365 393 364 939 503 資料不齊之公司數 23 277 202 670 279

非該國之公司數 - - - 28 -

研究樣本家數 342 116 162 241 224

32

RD(研發支出除以營運收入):從表 4-1-2 可看出美國之 RD 之平均數 與台灣、中國及日本相比相對較高為 21.51%,可見其公司對於研究發展之 投入相對於其他國家而言較高,而 RD 之最小及最大值台灣為 0 及 217.90%

而、中國為趨近於 0 及 30.09%、日本為 0 及 581.81%及、美國為 0 及 5405.56%、

而韓國則為 0 及 171.95%,其中除中國之外,其他四個國家皆有有 RD 大 於 1 之情況,表示當年之營運收入並無法承擔研發支出之成本。

TA(資產總額以百萬美元表示):從表 4-1-2 中可看出美國上市公司之 TA 之平均值遠大於其他四個國家之平均值,然就其 TA 之最小及最大值台 灣為 4.3126 及 32,570.51、中國為 33.3704 及 17,246.32、日本為 3.571 及 84,311.15 及、美國為 0.085 及 176,064、而韓國則為 8.181 及 181,071.6。

PPE(固定資產比率):從表 4-1-2 可看出就 PPE 之平均值方面,日本的 平均值相較於其他國家明顯較高為 37.23%其次為韓國的 25.54%,而相對 於標準差而言,韓國及台灣的標準差則相對較大,表示其 PPE 分布較為廣 泛,而 PPE 之最小及最大值台灣為 0 及 81.93%、中國為 0.6%及 62.66%、

日本為 3.03%及 87.71%、美國為 0 及 94.12%、而韓國則為 0.05%及 86.28%。

DEBTR(負債比率):從表 4-1-2 可看出美國之 DEBTR 平均值與其他四 國相比相對較高為 58.32%,而 DEBTR 之最小及最大值台灣為 2.13%及 97.77%、中國為 1.78%及 153.26%、日本為 5.42%及 218.75%、美國為 1.74%

及 3094%、而韓國則為 2.18%及 115.27%,除了台灣之外其餘國家皆有負 債比率大於 1 的情形發生。

ROA(稅前息前折舊前淨利加研發支出除以平均資產):從表 4-1-3 可看 出就平均值而言中國公司之 ROA 普遍較低,但美國公司之 ROA 雖平均較 高但差異甚大,而 ROA 之最小值及最大值台灣為-45.17%及 82.89%、中國 為-27.72%及 40.09%、日本為-45.87%及 49.60%、美國為-1003.6%及 182.44%、

而韓國則為-58.37%及 98.32%。

33

表 4-1-2 敘述統計資料彙總 RD(金額百萬美元)

國別 台灣 中國 日本 美國 韓國

平均數 21 16 31 212 55

中位數 3 4 0 24 2

標準差 77 92 196 861 680

最小值 0 0.012 0 0 0

最大值 1,335 1,417 2,892 10,148 11,892 RD(比率)

平均數 0.045 0.038 0.071 0.215 0.077 中位數 0.028 0.028 0.003 0.127 0.044 標準差 0.088 0.039 0.438 1.762 0.120

最小值 0 9.85E-05 0 0 0

最大值 2.179 0.301 5.818 54.056 1.720 TA(百萬美元)

平均數 806 601 2,715 3,022 917

中位數 178 306 163 281 72

標準差 2,434 1,472 10,794 12,104 10,032

最小值 4 33 4 0 8

最大值 32,571 17,246 84,311 176,064 181,072 PPE

平均數 0.169 0.201 0.372 0.094 0.255 中位數 0.11 0.152 0.351 0.067 0.230 標準差 0.108 0.143 0.161 0.086 0.191

最小值 0 0.006 0.030 0 0

最大值 0.819 0.627 0.877 0.941 0.863 DEBTR

平均數 0.341 0.405 0.398 0.583 0.392 中位數 0.325 0.401 0.372 0.404 0.390 標準差 0.161 0.211 0.208 1.503 0.201 最小值 0.021 0.018 0.054 0.017 0.022 最大值 0.978 1.533 2.188 30.943 1.153

34

表 4-1-3 敘述統計資料彙總(續)

資料來源:本研究整理

而從各國之各項變數之敘述統計中之變異係數可發現其相差甚遠,而 變異係數之大小本研究作為離散程度之判定,當變異數係越大者,表示其 離散程度越大,反之則越小。從表 4-1-4 可看出各國變數之偏態及峰度型 態也與一般的常態分配相差甚遠,顯示其受極端質之影響甚大,由此更可 充分顯現本研究所採用之分量迴歸比採用一般迴歸更加適合。又本研究原 擬將公司績效變數加入 ROE 進行分析,但因其本身衡量上可能會因公司

ROA

平均數 0.131 0.088 0.102 0.128 0.138 中位數 0.114 0.073 0.083 0.190 0.132 標準差 0.123 0.085 0.126 1.077 0.159 峰度 4.155 2.488 9.011 129.46 4.890 偏態 0.172 0.256 1.520 -9.989 0.320 最小值 -0.452 -0.277 -0.459 -10.036 -0.574 最大值 0.829 0.401 0.796 1.824 1.086

個數 1368 464 648 964 896

RDt-1

國別 台灣 中國 日本 美國 韓國

平均數 0.049 0.038 0.073 0.154 0.076 中位數 0.027 0.029 0.003 0.126 0.042 標準差 0.093 0.039 0.454 0.250 0.125

最小值 0 9.85E-05 0 0 0

最大值 2.179 0.301 5.818 4.503 1.719

個數 1026 348 486 723 672

RDt-2

平均數 0.053 0.041 0.078 0.146 0.077 中位數 0.028 0.031 0.003 0.128 0.042 標準差 0.108 0.042 0.504 0.120 0.130

最小值 0 9.85E-05 0 0 0

最大值 2.179 0.301 5.818 0.814 1.720

個數 684 232 324 482 448

35

權益的組成為負數而導致衡量上的偏誤。為此本研究最終並未採用此變數 作為公司績效之代理變數進行分析。

表 4-1-4 變數分配偏向及峰之型態整理

分配偏向 峰之型態

台灣 中國 日本 美國 韓國 台灣 中國 日本 美國 韓國 SCALE 右偏 右偏 右偏 右偏 右偏 高峽峰 高峽峰 高峽峰 高峽峰 高峽峰

PPE 右偏 右偏 右偏 右偏 右偏 高峽峰 高峽峰 高峽峰 高峽峰 低闊峰 DEBTR 右偏 右偏 右偏 右偏 右偏 高峽峰 高峽峰 高峽峰 高峽峰 低闊峰 RD 右偏 右偏 右偏 右偏 右偏 高峽峰 高峽峰 高峽峰 高峽峰 高峽峰 ROA 右偏 右偏 右偏 左偏 右偏 高峽峰 高峽峰 高峽峰 高峽峰 高峽峰

二、變異數分析

為探討各國之間的各項變數中是否存在差異,進而以單因子變異數分 析(ANOVA)來做檢測,從表 4-1-5 中可發現除了 ROA 外所有結果均為顯著,

意即五個國家的控制變數、應變數、自變數間彼此間皆存在著顯著差異,

並不會有共線性之問題產生。

表 4-1-5 變數單因子變異數分析結果整理 變數 F 值(顯著性)

TA 15.440(0.000) PPE 362.973(0.000) DEBTR 16.690(0.000) RD 6.521(0.000) ROA 2.733(0.027) 三、相關係數矩陣

為避免多重共線性之問題產生,本研究檢視個變數間之相關係數,避 免產生共線性之問題。表 4-1-6 為各變數間之相關係數,由表中可知各變 數間之相關係數皆未達 0.7,因此可知各變數間並無共線性之問題產生。

36

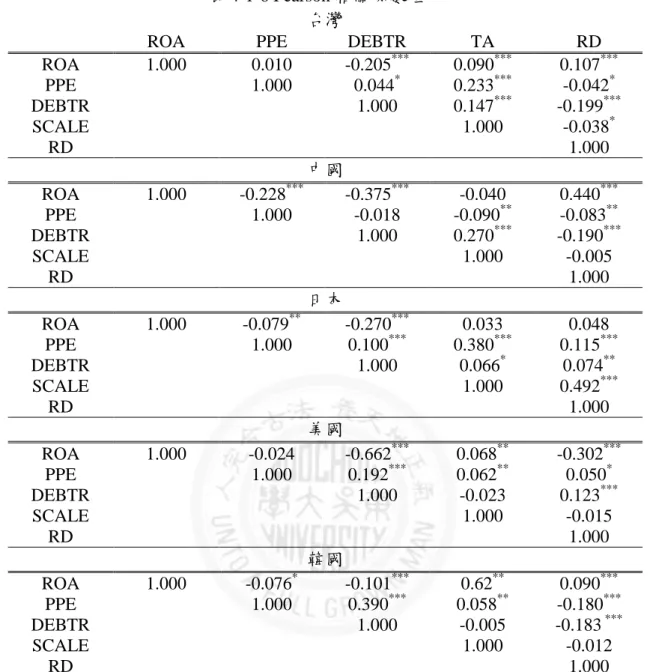

表 4-1-6 Pearson 相關係數矩陣 台灣

ROA PPE DEBTR TA RD

ROA 1.000 0.010 -0.205*** 0.090*** 0.107***

PPE 1.000 0.044* 0.233*** -0.042*

DEBTR 1.000 0.147*** -0.199***

SCALE 1.000 -0.038*

RD 1.000

中國

ROA 1.000 -0.228*** -0.375*** -0.040 0.440***

PPE 1.000 -0.018 -0.090** -0.083**

DEBTR 1.000 0.270*** -0.190***

SCALE 1.000 -0.005

RD 1.000

日本

ROA 1.000 -0.079** -0.270*** 0.033 0.048

PPE 1.000 0.100*** 0.380*** 0.115***

DEBTR 1.000 0.066* 0.074**

SCALE 1.000 0.492***

RD 1.000

美國

ROA 1.000 -0.024 -0.662*** 0.068** -0.302***

PPE 1.000 0.192*** 0.062** 0.050*

DEBTR 1.000 -0.023 0.123***

SCALE 1.000 -0.015

RD 1.000

韓國

ROA 1.000 -0.076* -0.101*** 0.62** 0.090***

PPE 1.000 0.390*** 0.058** -0.180***

DEBTR 1.000 -0.005 -0.183 ***

SCALE 1.000 -0.012

RD 1.000

資料來源:本研究整理