第一章 財務報表分析導論

本章大綱

財務報表的內涵

企業活動與財務報表

財務會計的本質

財務報表分析的目的與限制財務報表

(Financial statements, F/S)

經由有系統的會計處理程序及方法,將一個企業的 各項財務資訊予以彙編而成,並適時地向其使用者 作真實公正的報導。

AICPA 的會計原則委員會 (APB) 所發佈的 Opinion No.4 : 具有特定格式,透過 AIS 產生。

有系統的會計處理程序:Transactions journal record → Ledger classify

→Trial balance adjustment F/S →

→ Closing summarize

財務報表總類

Financial reporting 財務報告

財務報表: 損益表、資產負債表 、 業主權益變動表、現金流量表 footnotes Supplementary F/S 的其他媒體 其他資訊 ( 附註 ) ( 補充揭露 )

accounting policies 物價變動揭露 經營者的討論 新聞分析

Contingency 致股東書 經濟統計分 析

Valuation (inventory) 分析者報告 outstanding values

measurement value (historical costs) SFAC No 5

財務報表的內涵

財務報表財務報表 公司內部會計制度 運作所產生的結果 主要

資訊

內容 報表報表 附註揭露附註揭露

主要 報表 類別

資產 負債 表

損益 表

股東 權益 變動 表

現金 流量 表

基本

要素 資 產 負

債 業 主

權益 收 入 費

用 利 益 損

失 業 主投

資

分配業

主 綜 合淨

利

財務報表分析

報表使用者運用某些分析技術,從財 務報表數據中尋找有意義的資訊,用以 評估企業過去業績,判斷目前情形,以 及預測未來遠景,然後據此作成投資、

授信、理財、營運之決策的過程。

財務報表分析起源

起源於二十世紀初美國,美國一般的銀行家為 審核銀行貸款者之償債能力,發現有需要採用財 務報表分析的方法。未採用前,銀行家評估貸款 的尺度都用企業經營者個人的信用為依據。後由 於經濟逐漸發展,業務擴大、組織龐大,所需資 金增加 向銀行貸款數字相對增多,銀行家為了 解貸款企業經營情形,進而保障其債權,乃要求 貸款企業提出財務報表,以從其數字作分析、比 較、解釋 以檢視其是否具償債能力。

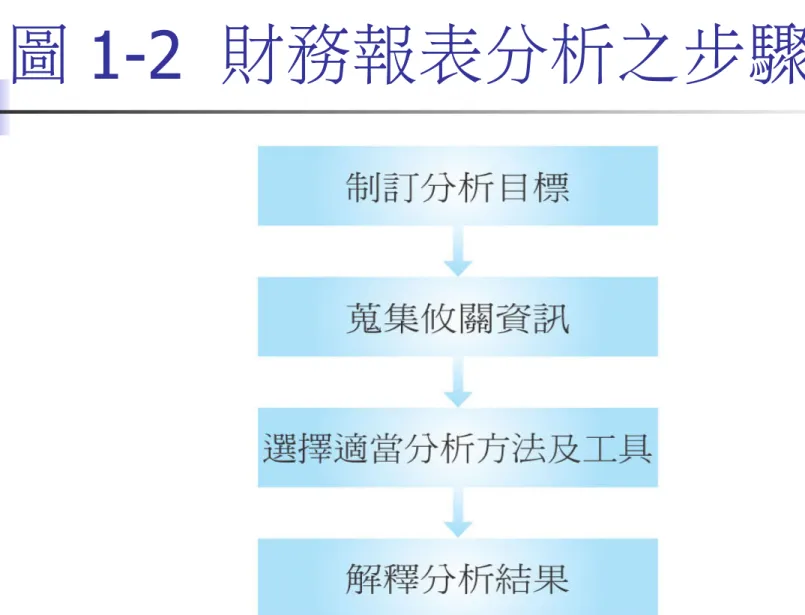

圖 1-2 財務報表分析之步驟

案例——明基股份有限公司之 簡介

明基成立於 1984 年,原稱為「明碁電腦」,隸屬於宏 碁集團。 2001 年,宏碁集團改組, 「明碁電腦」推 出自創品牌「 BenQ 」,後正式更名為「明基電通」。

明基依產品別設有五大事業部:網通事業部、數位媒體 事業部、電腦產品策略事業部、儲存事業部及視影事業 部。

產銷分工: 生產:國內負責高階產品的研發、生產等;中國大陸、馬來西 亞、墨西哥等地設廠,負責中、低階產品的製造。

行銷:設有全球營銷總部,並依據地理區位,設立中國、美洲

、歐洲、亞太等四大營銷總部。

企業活動與財務報表

規劃活動 - 公司為了達到經營目標,事先擬定策略或執 行計畫,其對於公司未來的發展具有重大影響。

融資活動 - 公司為了實現企業所規劃的目標,需募集資 金進行投資與營業活動。 權益融資 vs 負債融資

投資活動 - 公司為了維持營運或運用閒置資金,而須持 有或取得之資產。 營業資產 vs 金融資產

營業活動 - 公司以融資活動取得資金,並由投資活動取 得所需資產後,將其用來執行經營計畫的行為,目的在 於達成企業規劃的目標,是公司主要的收入來源。財務會計的本質

如何編製財務報表?依循「一般公認會計原則」

國內:會計研究發展基金會財務會計委員會所發布 的「財務會計準則公報」

美國:財務會計準則委員會 (FASB) 所發布的公報

使用「一般公認會計原則 」的必要性

假設明基、仁寶、華碩購買同款機器,都花了 2 億 元 ,年底如何入帳? 明基:以當初的交易成本→ 2 億元

仁寶:考慮通膨的影響 → 2.04 億元 [ = 2×(1+2%)]

華碩:機器的重置成本 → 1.9 億元

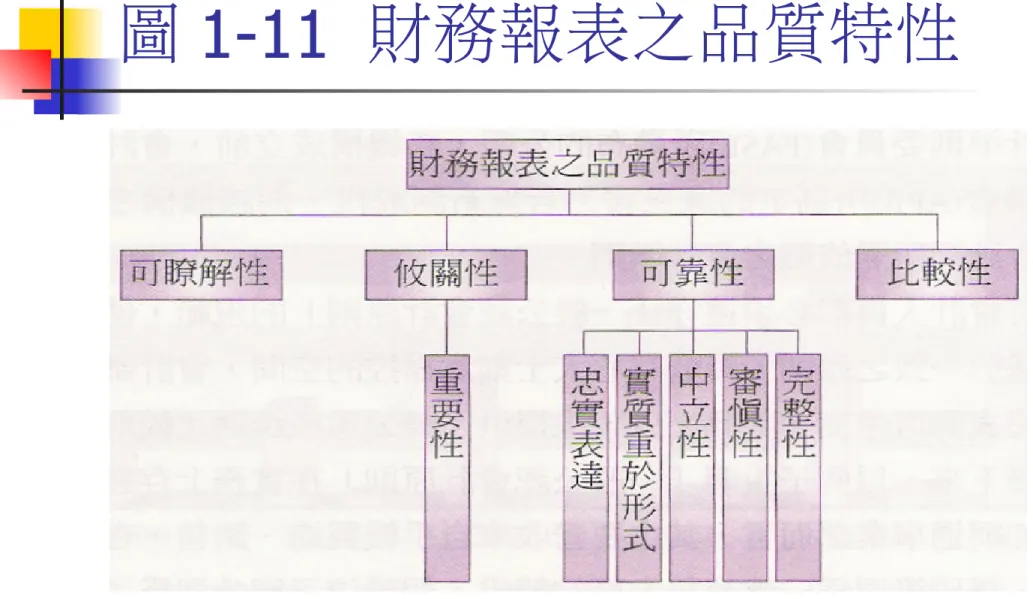

圖 1-11 財務報表之品質特性

財務報表之基本假設

權責發生基礎

因「會計期間」將企業的經營期間進行切割,產生此一假設。

意涵:交易事項發生時即須揭露 。

可瞭解(1) 企業過去收付現金之交易;

(2) 企業未來存在哪些支付現金的義務,或收取現金之權利。

繼續經營的假設

假設企業以「永續經營」為目標

資產或負債係以歷史成本入帳,而非清算價值,並以流動性的

財務報表分析的目的:依使用者而定

債權人

權益投資人

會計師

政府單位

管理當局

學術單位

信用評等機構

其它利害關係人 客戶

廠商

財務報表分析的目的與限制

會計師的查核意見 無保留意見

修正式無保留意見

保留意見

否定意見

無法表示意見

財務報表分析的限制 歷史成本原則的限制

會計期間的限制

衡量單位的限制

會計估計及會計判斷的限制