財務數據資訊內涵之比較-以台灣上市公司為例

43

0

0

全文

(2) The Comparison of Information Content for Financial Data - the Evidence of Taiwan Stock Market. Advisor: Dr. Cheng-Yu Chen By: Chao-Jen Lai. A Thesis Submitted to the Graduate Program of Finance and Banking In Partial Fulfillment of the Requirements For the Degree of Master of Business Administration National Pingtung Institute of Commerce. Pingtung, Taiwan, R.O.C. (June), (2013).

(3) 摘. 要. 本研究使用 Collins, Maydew and Weiss(1997)的股票評價模式結合每股營業收入、 營業利益率與毛利率,以台灣上市公司之 Panel Data 分析財務數據與股價之間的關係, 並考慮時間與產業之因素。此外並結合 Biddle、Seow and Siegel (1995)提出資訊內涵 的概念,以 Chan and Seow(1996)所提出的 JA 檢定來判斷哪一個資訊最值得讓一般投 資人關注。 我們使用模型進行多重迴歸得知,每股淨值的T統計量大於每股盈餘,其中以全 部樣本、2008年第三季到2012年第三季與傳產狀況類似,T統計量看起來明顯大很多, 符合Collins, Maydew and Weiss (1997)的實證結果,而2006年第一季到2008年第二季、 電子、服務及其它情況類似,T統計量看起來略大一些。但這樣比較並不嚴謹,沒有 辦法代表每股淨值的資訊內涵大於每股盈餘的資訊內涵。 相對資訊內涵的部分,JA 檢定實證結果發現,在全部樣本每股淨值與每股盈餘的 資訊內涵相等,且會比每股營收的資訊內涵多。2006 年第一季到 2008 年第二季與電 子的情況相似,每股淨值與每股盈餘的資訊內涵相等,並依序大於營業利益率、毛利 率與每股營收,這說明金融海嘯之前是從電子為觀察與交易重點,2008 年第三季到 2012 年第三季、傳產、服務及其它的結果一樣,每股淨值、每股盈餘、毛利率與每 股營收的資訊內涵相等,並大於營業利益率,而金融海嘯之後是從傳產、服務及其它 為觀察與交易重點。 增額資訊內涵的部分,擁有越多資訊並不一定會有越多資訊內涵,我們發現以每 股淨值與每股盈餘為基礎,當增加每股營收這項數據時,並沒有增加資訊內涵,反而 使資訊內涵減少,所以新增的資訊有可能會與原有資訊互相干擾,導致原有的資訊內 涵減少。 關鍵詞:資訊內涵、Panel Data、JA 檢定. Ⅱ.

(4) Abstract In this study, we extend the stock assessment model of Collins, Maydew and Weiss(1997) with revenue per share, operating income percentage and gross margin percentage to investigate the relationship between stock price and financial data for Taiwan listed companies. We also take into account the time and industry factors for our study. On the other hand, we use the JA-test proposed by Chan and Seow (1996) to determine which information deserve the most investor’s attention. Empirical results are as follows: From multiple regression models for the whole sample, we learned the book value per share’s T-statistic is greater than the earnings per share’s. There’s similar situation for the third quarter of 2008 to the third quarter of 2012 and traditional industries, which are in line with Collins, Maydew and Weiss (1997) empirical results. But such comparison is not rigorous; it cannot represent the book value per share information content are greater than the information content of earnings per share. For the relative information content JA-test empirical results show that the information content of Book values per share are equal to of earnings per share are equal in the whole sample, and more than the revenue per share. First quarter of 2006 to the second quarter of 2008, and electronic industry have the similar situation, book value per share and earnings per share have the equal information content, and in turn greater than the operating income percentage, gross margin percentage and revenue per share. This shows that before the 2008 financial crisis the electronics industry are the focus of trading and observation. Third quarter of 2008 to the third quarter of 2012, traditional production, services and other have the similar situation: Book values per share, earnings per share, gross margin percentage and revenue per share have the equal information content. This shows that after the 2008 financial crisis is the traditional production, services and other are the focus of trading and observation. For the incremental information content JA-test empirical results show: The more financial data do not necessarily have more information content. When increasing the revenue per share data, it did not increase the information content to book values per share and earnings per share, but to make the information content offset from each other. Additional financial data may interfere with the original financial information , and result in the reduction of the information content. Keyword: Information content; Panel Data; JA-test. Ⅲ.

(5) 誌. 謝. 這篇論文的完成,首先要感謝我的指導教授. 陳正佑老師的悉心指導與鼓勵,給. 我許多寶貴的建議與指導,更對初稿逐字斧正,並費盡心思幫我獲得解決問題的靈感, 讓我能夠從無到有的順利完成論文,而且除了論文的指導外,老師平常會跟我討論與 分析目前金融市場的情況,讓我受益匪淺並從更多不同的角度來看待這個市場,此外, 承蒙口試老師賈毅然教授、何怡滿教授許多寶貴的建議與指正,謹致以最深的謝意。 感謝屏東商業技術學院財金系. 陳正佑老師、邱炳乾老師、曹中岑老師、邢厂民. 老師、何怡滿老師與林進益老師,在求學的這段時間給予諄諄教誨,教導許多以前不 了解的事物,幫助建立基礎,也告訴我許多人生上的建議和方向。 感謝班上同學萬得、岳宏、沛玲、雅婷與明儒,陪我走過這兩年研究所的生涯, 大家一起歡笑互相幫忙下,才能撐過這兩年,在寫論文時,大家互相鼓勵與打氣,提 出許多建議,直到論文完成,謝謝大家在我寫論文時的幫忙。 最後感謝我的家人,謝謝你們的支持與關懷,沒有你們在做我的支撐,很難完成 我想做的事,因為有家人的存在,求學這段時期無後顧之憂專心唸書,順利完成學業。. 賴昭仁. 謹誌. 屏東商業技術學院財務金融所 中華民國一○二年六月. Ⅳ.

(6) 目. 錄. 第一章 緒論 ......................................................................................................................... 1 第一節. 研究背景與動機 ....................................................................................... 1. 第二節. 研究目的 ................................................................................................... 3. 第三節. 研究架構 ................................................................................................... 4. 第二章 文獻回顧 ............................................................................................................... 5 第一節. 國外文獻 ................................................................................................... 5. 第二節. 國內文獻 ................................................................................................... 7. 第三節. 小結 ........................................................................................................... 8. 第三章 研究方法 ............................................................................................................... 9 第一節. 資料說明 ................................................................................................... 9. 第二節. 實證程序 ................................................................................................... 9. 一、. 資料處理與檢定 ................................................................................. 10. 二、. 模型設定與分析 ..................................................................................11. 三、. 相對與增額資訊內涵比較 ................................................................. 12. 第四章 實證結果與分析 ................................................................................................. 17 第一節 資料處理與檢定 ......................................................................................... 17 第二節 模型設定與分析 ......................................................................................... 18 第三節 資訊內涵比較 ............................................................................................. 22 一、相對資訊內涵比較 ..................................................................................... 22 二、增額資訊內涵比較 ..................................................................................... 30 第五章 結論與建議 ......................................................................................................... 32 參考文獻 ............................................................................................................................. 34. Ⅴ.

(7) 圖 目 錄 圖1. 財務數據之關係 ........................................................................................................ 3. 圖2. 實證程序流程圖 ...................................................................................................... 10. 表 目 錄 表 1 Panel Data 模型不同估計方法之差異 ......................................................... 11 表2. 不同估計方法之檢定方法 ........................................................................... 12. 表3. 資訊內涵比較之概念 ................................................................................... 12. 表 4 分析相對資訊內涵 JA 檢定方法之結果 ...................................................... 14 表 5 分析增額資訊內涵 JA 檢定方法之結果 ...................................................... 16 表 6 Levin, Lin & Chut 單根檢定. 虛無假設:有單根..................................... 17. 表 7 共線性檢定.................................................................................................... 17 表 8 多重迴歸模型設定 ....................................................................................... 18 表 9 全部樣本之多重迴歸分析結果 ................................................................... 19 表 10 2006 年第一季到 2008 年第二季之多重迴歸分析結果 .......................... 20 表 11 2008 年第三季到 2012 年第三季之多重迴歸分析結果 .......................... 20 表 12 電子之多重迴歸分析結果 ......................................................................... 20 表 13. 傳產之多重迴歸分析結果 ......................................................................... 21. 表 14. 金融之多重迴歸分析結果 ......................................................................... 21. 表 15. 服務及其它之多重迴歸分析結果 ............................................................. 21. 表 16 相對資訊內涵比較(全部樣本): ............................................................... 22 表 17 相對資訊內涵比較(2006 年第一季到 2008 年第二季): ........................ 24 表 18 相對資訊內涵比較(2008 年第三季到 2012 年第三季): ........................ 25 表 19 相對資訊內涵比較(電子): ....................................................................... 26. Ⅵ.

(8) 表 20. 相對資訊內涵比較(傳產): ....................................................................... 26. 表 21 相對資訊內涵比較(金融): ....................................................................... 27 表 22. 相對資訊內涵比較(服務及其它): ........................................................... 28. 表 23 相對資訊內涵比較整理 ............................................................................. 29 表 23. 相關係數矩陣 ............................................................................................. 30. 表 24. 增額資訊內涵比較(全部樣本): ............................................................... 31. Ⅶ.

(9) 第一章 緒論. 第一節. 研究背景與動機. 「漫步華爾街」1 一書中,作者 Malkiel 提出「磐石」理論,認為每一種投資 工具都有其真實價值(intrinsic value),只要市價脫離了真實價值,就是買進或賣出的 時機到了,因為價格波動終究會被修正,股票的價格還是要回歸到基本面討論。「一 個投機者的告白」2 的作者 André Kostolany,有德國證券教父之稱,他將股市與經濟 比喻成狗和狗主人,狗主人帶狗外出遛狗,狗雖然會四處亂跑,最後還是會回到的主 人身邊,代表股市起起伏伏是很常見的狀況,但長期而言還是與經濟情況掛勾。 在現代 21 世紀的股票市場中,資訊爆炸的情況已經不讓人意外,各式各樣的資 訊充斥於市場上,而投資人大都希望資訊越多越好,因為可以了解到股票的趨勢,使 自己可以掌握先機,例如:台灣目前最大券商元大寶來證劵 3,提供給投資人許多訊 息,光是基本面的分析就有:基本資料、股本形成、股利政策、經營績效、獲利能力、 土地資產、轉投資、營收盈餘、、、等等共數十種資料 4,投資人面對這些眼花撩亂 的各種數據,試著從中加以分析,進而估計合理的股票價格,作為買賣股票的依據。 「上億資金怎麼玩?」5 書中提到,資本保全(Capital Guardian)的巴克(Bob Barker) 是一位很成功的成長股投資專家,他說:「我們公司專門找每股盈餘成長很快、長期 展望很清楚的少數公司,我們的投資組合完全投資這種公司,其他公司我們都不注. 1. Burton G. Malkiel,楊美齡、林麗冠譯,2011, 《漫步華爾街》,台北:天下遠見。. 2. André Kostolany,林瓊娟譯,2000, 《一個投機者的告白之證券心理學》 ,台北:商智文化。. 3. 根據台灣證交所網站中證券統計資料年報,年度證券商及自營商成交金額表。. 4. 元大寶來證劵網站,個股查詢,基本分析。. 5. Barton Biggs,王柏鴻譯,2008, 《上億資金怎麼玩?》,台北:時報文化。. 1.

(10) 意,想想看,因為專注我們節省了多少時間。」這裡點出一般的投資人的盲點,並不 是說有越多資訊便可以得到越多報酬或者避免損失,如果關注在幾個比較重要的資訊, 那麼可以在選擇投資標的上面節省許多時間與精力。 Ball and Brown (1968)與 Beaver (1968)是最早提出盈餘與股票價格有關聯性的學 者,並證明公佈的盈餘會影響股價,代表盈餘有資訊內涵,後來的學者們一一研究有 資訊內涵的各種基本面訊息,讓有價值的資訊越來越多,只是在眾多的資訊中,哪一 種資訊內涵對於投資人來說最為重要呢? 在探討股票價格的評價模型時,以 Ohlson(1995)所提出的 Ohlson Mode(剩餘損益 評價模型)在股價與會計資訊的結合上最具代表性,它是使用公司權益的帳面價值和 預期剩餘收益的現值來表示股票的內在價值,所以可以用來連結財務報表上的會計資 訊與股票價格,使會計資訊反應到公司的價值。Collins、Maydew and Weiss(1997) 之股票評價模型則是以 Ohlson Mode 為基礎,此股票評價模型認為股價決定因素為帳 面價值及盈餘。 在過去的文獻中,有提出許多與股票價格有關聯性的資訊,如營業收入、營業利 益率與毛利率都有被分別提出討論,因此我們連同淨值及盈餘,與上述資訊一併討論, 這些財務指標之間的關係如圖 1,公司想要獲取利潤,需要提供勞務或銷售產品得到 營業收入,營業收入後扣除因提供勞務或銷售產品所產生的成本,稱為毛利,毛利扣 除營業費用後得到營業利益,營業利益再計算業外損益後,公司便能得到盈餘,部分 盈餘會歸入公司的淨值,所以這五個財務指標不但關係到公司的獲利能力,也代表了 與同產業公司的競爭力強弱與公司的體質的好壞,但尚未有研究討論這五個財務指標 中哪一個資訊較為重要。. 2.

(11) 營業收入 毛利. 營業利益 盈餘 淨值 資訊來源:本研究整理. 圖 1 財務數據之關係. 第二節. 研究目的. 本研究使用 Collins, Maydew and Weiss(1997)的股票評價模式結合每股營業收入、 營業利益率與毛利率,以台灣上市公司之 Panel Data 分析財務數據與股價之間的關係, 並考慮產業與時間之因素,將產業分為電子、傳產、金融、服務及其它,時間依照金 融海嘯前後分為兩個區塊,一個是 2006 年第一季到 2008 年第二季,另一個為 2008 年第三季到 2012 年第三季。此外並結合 Biddle、Seow and Siegel (1995)提出資訊內涵 的概念,分為相對資訊內涵與增額資訊內涵,以 Chan and Seow(1996)所提出的 JA 檢 定來判斷哪一個資訊最值得讓一般投資人關注。. 3.

(12) 第三節. 研究架構. 本論文共分五章,各章內容簡述如下: 第一章 緒論 說明本研究之研究動機、研究目的與研究架構。 第二章 文獻回顧 回顧國內、外文獻與資訊內涵相關探討,亦討論營業收入、營業利益率與毛 利率對於股價的關聯性。 第三章 研究方法 資料以 Panel Data 方式呈現,並使用 Collins (1997)的股票評價模式,結合財 務指標在不同情況下之關係。 第四章 實證結果與分析 根據實證的結果,做出分析與比較。 第五章 結論與建議 歸納實證結果並加以分析論述,其次提出本研究之限制,再來對於後續研究 方向提出建議。. 4.

(13) 第二章 第一節. 文獻回顧. 國外文獻. Ball and Brown(1968)是第一篇探討盈餘宣告與股票價格的關聯性之研究,認為在 有效率之資本市場下,假若公司之盈餘資訊對於股票評價是有用的,則在盈餘宣告之 後,公司的股票價格將迅速地反映此一訊息,沒有讓投資人獲取超額報酬的機會,這 表示股價的修正與盈餘的宣告有關,稱盈餘有資訊內涵。 Beaver(1968) 分別以股票報酬率的波動性及交易量來衡量年度盈餘宣告之資訊 內涵,從 1961 年到 1965 年 143 家上市公司共 506 個樣本觀察值,研究結果發現在 盈餘宣告週前後 8 週皆有異常交易量出現,此外,宣告前後 8 週異常報酬率的變異 數也比非宣告期間的變異數大,因此盈餘宣告如果可以改變股價報酬率,稱此盈餘宣 告含有資訊內涵。 Brown and Kennelly(1972)探討 1951 至 1967 年季盈餘之資訊內涵,採用隨機漫步 模型將樣本區分為好消息、壞消息兩群,以異常績效指標(API)評估其投資績效,實 證結果顯示季盈餘宣告如果與投資人預期不相同,會使得非預期盈餘產生異常報酬, 進而影響股票價格,代表季盈餘有資訊內涵。 Lipe(1986)探討會計盈餘與股價報酬之關聯性,以 1947 至 1980 間 81 家公司為樣 本,將盈餘再進一步細分成六個組成因素,包括銷貨毛利、銷管費用、折舊費用、利 息費用、所得稅費用及其它項目,採用橫斷面迴歸模型進行檢定,研究結果顯示盈餘 之六個組成項目普遍能解釋股票報酬的差異,代表這些盈餘組成項目含有資訊內涵。 Swaminathan and Weintrop(1991) 以 1980 年至 1983 年間 218 家公司共 3,296 筆資 料,檢驗盈餘組成因素之增額資訊內涵,將盈餘組成因素分為營業收入及營業費用,. 5.

(14) 再利用 Value Line 將市場預測的盈餘和營業收入當作代理變數,用來檢驗季營業收入 和營業費用的資訊內涵,發現非預期的營業收入與風險調整後的股票報酬呈現顯著的 正相關,另外營業收入及營業費用同時揭露時,比單獨揭露盈餘,能提供更多的資訊 內涵,亦即營業收入與營業費用有增額資訊內涵。 Cheng, Cheung and Gopalakrishnan(1993)探討三項不同的盈餘指標與股價之間的 關聯性,分別為營業利益、淨利及綜合淨利,使用增額資訊內涵與相對資訊內涵加以 衡量,並依照產業別與年度別來分析三項盈餘指標相對資訊內涵方面,結果顯示營業 利益與股價的關聯性最高,增額資訊內涵中有營業利益與淨利的差異。 Ohlson(1995)提出剩餘損益評價模型,建立了公司權益價值與會計變數之間的理 論關係,使用公司權益的帳面價值和預期剩餘收益的現值來表示股票的內在價值。在 考慮貨幣時間價值以及投資者所要求的風險報酬情況下,將公司預期剩餘收益按照一 定的貼現率進行貼現以後,加上當期權益價值就是股票的內在價值,Ohlson 依照前 面所敘推導出剩餘損益評價模型,此模型為後續的實證研究提供理論依據。 Collins, Maydew and Weiss (1997)探討盈餘和帳面價值與股價的攸關性,以 1953 年到 1993 年在紐約證劵市場的美國上市公司為樣本,並使用 Ohlson Model 來實證, 結果發現會計盈餘和帳面價值對股票價格的解釋能力大約超過 40%,1980 年代後超 過 50%,代表整體財務報表之價值攸關性呈現小幅上升的趨勢,帳面價值對股價的 增額解釋能力逐年增加,盈餘的解釋能力卻逐漸減少,顯示盈餘之價值攸關性逐漸被 帳面價值所取代。 Barth、Beaver and Landsman(1998)以 396 家破產公司為樣本,檢測公司的財務情 況,探討財務不佳的狀況下,權益帳面價值與淨利對公司價值的重要性,實證結果顯 示,當公司財務狀況不佳時,其中帳面價值對股票價格的解釋能力會增加,而淨利的 解釋能力會減少,帳面價值對於財務不佳的公司是較重要的資訊,因為對股東提供清 算價值資訊的資產負債表重要性會提高。. 6.

(15) Jegadeesh and Livnat (2006)探討非預期營業收入與股價的關聯性,其中非預期的 營業收入,可視為盈餘增加的訊號,而盈餘是公司一個重要的綜合衡量指標,在一個 有效率的市場中,股票價格會反映公司所有相關的資訊與績效,因此發現到股價有顯 著的異常報酬時,非預期的盈餘會伴隨非預期的營業收入,兩者呈現正相關。. 第二節. 國內文獻. 張仲岳(2001) 探討各盈餘組成項目之持續性,其中盈餘組成因素分為營業利益、 營業外淨收入及非常損益,一般而言,營業利益的持續性最高,其次為營業外淨收入, 而非常損益的持續性最低,從 1987 年到 1998 年共 4084 筆觀察值,利用隨機漫步模 型來預測獲利能力,結果發現在考慮盈餘組成因素時的獲利解釋能力及預測能力較 高。 吳幸姬、李顯儀(2006)探討台灣股票市場中,產業月營收變化與股價之間的關聯 性,利用向量自我迴歸模型檢測全體產業、製造業、服務業、電子業、金融業等五種 產業月營收變化與股價之間的關聯性。實證結果發現除金融業外,其餘產業月營收變 化率皆無法領先該產業的股價報酬,隱含月營收的資訊容易被投資者所預期,使其月 營收的變化率無法收到預測的功效。 陳彩稚、李書行與蔡璧徽(2006)使用 JA 檢定比較中國大陸的公司在盈餘宣告時, 以國際會計準則揭露之盈餘資訊與市場報酬的關聯性,從 2001 到 2003 年在上海與深 圳證券交易所,同時發行 A 股與 B 股的中國大陸公司為研究對象,研究發現國際會 計準則的資訊品質較中國會計準則為佳。 王朝正(2007)探討母公司營收與合併營收對於股價的關聯性,從 2004 年到 2007 年公告營收之上市公司中,並使用多元迴歸與 t 檢定進行實證,結果發現母公司的營. 7.

(16) 收與合併營收對於股價皆呈現正向且顯著之關係,但營收與合併營收哪一個有相對資 訊內涵則不顯著,投資人應同時參照兩者資訊。 吳函陵(2007) 使用 JA 檢定探討中國雙軌報導制下之會計資訊價值攸關性,對象 為從 1994 到 2005 年之中國上市公司,並在上海、深圳證券交易所同時發行 A、B 股, 研究結果發現國際會計準則揭露之盈餘資訊,較中國會計準則揭露之盈餘資訊,具有 相對較高之價值攸關性。 孫嘉祈、林亭汝(2007)探討從 2002 年到 2006 年 5 家台灣筆記型電腦代工產業的 經營績效,利用灰關聯分析得出營業成本、研究發展費用、營業毛利率、營業利益率 與營業收入淨額的灰關聯係數值,並以 Entropy 計算經營績效之權重,得出結論應以 多角化經營為未來目標,減少筆電占總營收之比例,提升生產效率並減少營業成本與 增加毛利率,讓競爭優勢增加。 宋乃玟(2009)探討月營收公告對金控業有無資訊內涵,從 2002 年到 2009 年公告 月營收之金控業與上市櫃公司為樣本,利用事件研究法探討未預期營收與累積異常報 酬率之間的關聯性,結果發現金控業的月營收比一般產業對盈餘的影響更大,月營收 對上市櫃公司皆有資訊內涵,但是金控業的月營收擁有更多的資訊內涵。. 第三節. 小結. 影響股價的基本面因素非常多,從 1960 年代開始就有學者在討論哪些資訊對股 票價格有影響,希望找到能解釋股票價格的因素,而這些有影響的因素稱為具有資訊 內涵,那些因素有資訊內涵呢?如盈餘、帳面價值、營業收入、營業利益、毛利率、、、 等等。此外,公司的財務報表有年報、半年報與季報,還有每個月的營收報告,不同 時間點的財務報表能幫助投資人更容易去觀察公司的狀況,因此公告的財報擁有資訊 內涵。. 8.

(17) 第三章. 研究方法. 第一節 資料說明 本研究資料來源為台灣經濟新報資料庫(TEJ),資料時間從 2006 年第一季到 2012 年第三季之季資料,剔除有遺漏值者共 660 家台灣上市公司,並將資料分為全體、不 同產業與不同時間進行多重迴歸及資訊內涵之比較,產業分為電子 6、傳產 7、金融、 服務及其它 8,時間依照金融海嘯前後分為兩個區塊,一個是從 2006 年第一季到 2008 年第二季,另外一個為 2008 年第三季到 2012 年第三季為止,2005 到 2007 年的全球 GDP 成長為 4%9,考慮到經濟成長的高峰與低峰做為分水點。. 第二節. 實證程序. 本研究主要使用 Collins, Maydew and Weiss (1997)的股票評價模型,Collins 認為 股價可以被每股盈餘與每股淨值所解釋,寫成以下關係式: Pit =α1+α2EPS it +α2BV it +εit …………..................................................................... (1). 6. 電子:半導體業、電腦及週邊設備業、光電業、通信網路業、電子零組件業、電子通路業、. 其他電子業。 7. 傳產:水泥工業、食品工業、塑膠工業、紡織纖維、電機機械、電器電纜、化學工業、玻. 璃陶瓷、造紙工業、鋼鐵工業、橡膠工業、汽車工業、建材營造、貿易百貨、油電燃氣業。 8. 服務及其它:生技醫療業、資訊服務業、航運業、觀光事業、綜合、其它。. 9. 資料來源:IMF 年報,Annual Report of the Executive Board for the Financial Year Ended. April 30, 2006. 9.

(18) 接著我們把每股營業收入、毛利率與營業利益率,加入此模型中,並表達成以下 迴歸模型: Pit =β1+β2EPS it +β2BV it +β3EOIit+β4GMit +β5OPit +μit ……………………..….… (2). Pit:i 公司在第 t 季一個月後的股價。 EPSit:i 公司在第 t 季財報公佈的每股盈餘。 BVit:i 公司在第 t 季財報公佈的每股淨值。 EOIit:i 公司在第 t 季財報公佈的每股營業收入。 GMit:i 公司在第 t 季財報公佈的毛利率 OPit:i 公司在第 t 季財報公佈的營業利益率。. 一、資料處理與檢定 決定迴歸模型之後,我們將實證程序以圖 2 呈現,在分析前先檢定各變數有沒有單根 與共線性的問題,如果單根存在的話,資料為非定態的時間序列會造成假性迴歸,. 資料處理與檢定 • 單根問題 ― LLC檢定 • 共線性問題 ― VIF檢定. 模型設定與分析 • F檢定 • LM檢定 • Hausman檢定. 相對與增額資訊內涵比較 ․JA檢定 ․Adj-R2 資訊來源:本研究整理. 圖2. 實證程序流程圖. 10.

(19) 因此我們使用 Levin, Lin & Chut 單根檢定法,若在顯著水準下拒絕 H0,認為單根不 存在,如果無法拒絕 H0 便將資料進行一階差分,直到全部資料變成定態為止。再來 檢視共線性的問題,若存在共線性問題,在估計參數時造成變異數過大或產生不合理 的解釋,讓分析的結果與真實情況背離,因此我們使用 Variance Inflation Factor(VIF) 的共線性檢定,當 VIF 值大於 10 時代表有共線性,反之則否。. 二、模型設定與分析 本研究以 Panel Data 呈現,Panel Data 具有雙維的資料性質,分別為橫斷面(i)與期間 (t),這樣能使樣本資料增加,可以用來處理不同個體間的異質性,提升估計效率,增 加自由度,降低線性重合的程度,讓我們在估計時減少偏誤。在選擇估計方法之前, 模型的情況可區分為橫斷面(個體)不同、期間不同或兩者皆不同,根據 Collins(1997) 的發現,不同期間的變數其解釋能力會不相同,因此我們針對不同期間的差異來估計 模型。此外,估計 Panel Data 模型時,有三種估計方法:普通最小平方法、固定效果 模型與隨機效果模型,主要的差異點在於對截距項的假設不同,茲整理成表 1。. 表1. Panel Data 模型不同估計方法之差異. 估計方法. 截距項(以 α 表示). 普通最小平方法 固定效果模型 隨機效果模型. α11=α12= · · · · · =α1t αit 不全相等 隨機產生. 資訊來源:本研究整理. 11.

(20) 對於這三種不同的估計方法,可以使用表 2 的檢定方式來得到較佳的模型: 表2. 不同估計方法之檢定方法. 模型假設. H0:普通最小平方法 H1:固定效果模型. H0:普通最小平方法 H1:隨機效果模型. H0:隨機效果模型 H1:固定效果模型. 檢定方法 結果. F 檢定 拒絕H0,代表說固定效 果模型優於普通最小平 方法。 無法拒絕H0,代表說普 通最小平方法優於固定. LM 檢定 拒絕H0,代表說隨機 效果模型優於普通最 小平方法。 無法拒絕H0,代表說 普通最小平方法優於. Hausman 檢定 拒絕H0,代表說固 定效果模型優於隨 機效果模型。 無法拒絕H0,代表 說隨機效果模型優. 效果模型。. 隨機效果模型。. 於固定效果模型。. 資訊來源:本研究整理. 三、相對與增額資訊內涵比較 多重迴歸估計完之後要來探討資訊內涵的比較,Biddle, Seow and Siegel (1995)定義並 區分相對資訊內涵(relative information content)與增額資訊內涵(incremental information content)之不同,前者係檢視何種會計衡量有較高的資訊內涵,係針對各 種會計衡量進行排序,以利從中選擇資訊內涵較佳的會計衡量;後者係指在特定的會 計衡量下,另一種會計衡量是否可以提供超越原特定會計衡量的資訊內涵,如果以 X 與 Y 代表不同的財務數據,兩者的關係如表 3: 表3. 資訊內涵比較之概念. 增額資訊內涵比較. 相對資訊內涵比較. 資訊內涵(X, Y) ≧ 資訊內涵(Y) 資訊內涵(X, Y) ≧ 資訊內涵(X). 資訊內涵(X) ≧ 資訊內涵(Y) 資訊內涵(X) ≦ 資訊內涵(Y). 資訊來源:本研究整理. 以往許多研究在比較資訊內涵時,係將股價作為應變數來進行迴歸分析,以 T 值及調整後判定係數(adjusted R2) 之大小來判斷資訊內涵多寡,但並無相關統計檢定 加以支持,本研究認為需採用客觀、明確的統計檢定方法來比較,何者對股價有相對 較高之攸關性,因此本研究以 Chan and Seow(1996)提出修正後的 JA 檢定方法,檢視 自變數對因變數的解釋能力,用來比較財務數據的資訊內涵。. 12.

(21) 就比較相對資訊內涵而言,以每股淨值(BV)與每股盈餘(EPS)為例,把欲比較的 兩組財務數據分為第一、二組,JA 檢定方法步驟如下: <步驟一>根據 JA 檢定方法先將每股淨值跑簡單迴歸,可以得到殘差值 εit 第一組: Pit = α0 +α1BVit + εit …………………..……………………………………………. (3). <步驟二>股價 Pit 減掉殘差值 εit 得到估計值𝑃̂1,it 𝑃̂1,it = Pit - εit. <步驟三>使用估計值𝑃̂1,it 當因變數,與 EPSit 為自變數進行簡單迴歸,得到殘差值 ε´it 𝑃̂1,it = β0 + β1EPSit + ε´it ……………………………………………………………...(4). <步驟四>讓估計值𝑃̂1,it 減掉殘差值 ε´it,得到 JA 檢定方法中的檢定值 Z1 Z1= 𝑃̂1,it - ε´it. <步驟五>把檢定值 Z1 代回公式(3)進行多重迴歸 Pit = γ0 + γ1BVit + γ2 Z1+μit ………………………………………………………… (5). <步驟六>根據 JA 檢定方法先將每股盈餘跑簡單迴歸,可以得到殘差值 eit 第二組: Pit = β0 + β1EPSit + eit …………………………………………………………….... (6). <步驟七>股價 Pit 減掉殘差值 eit 得到估計值𝑃̂2,it 𝑃̂2,it = Pit - eit. 13.

(22) <步驟八>使用估計值𝑃̂2,it 當因變數,與 BVit 為自變數進行簡單迴歸,得到殘差值 e´it 𝑃̂2,it = α0 +α1BVit + e´it ……………………………………………………………. (7). <步驟九>讓估計值𝑃̂2,it 減掉殘差值 e´it,得到 JA 檢定方法中的檢定值 Z2 Z2= 𝑃̂2,it - e´it. <步驟十>把檢定值 Z2 代回公式(6)進行多重迴歸 Pit = θ0 +θ1EPS it +θ2Z2+λit …………………………………………………………. (8). JA 檢定方法完成之後,我們比較公式(5)與公式(8)檢定值的係數 γ2 與 θ2,兩者的關係 如表 4,若 γ2 顯著而 θ2 不顯著,那我們可以說每股盈餘的資訊內涵比每股淨值的資 訊內涵多,若 θ2 顯著而 γ2 不顯著,那我們可以說每股淨值的資訊內涵比每股盈餘的 資訊內涵多,若都顯著或都不顯著則兩者比較不出資訊內涵大小。. 表4. 分析相對資訊內涵 JA 檢定方法之結果 γ2 顯著. γ2 不顯著. θ2 顯著. 無法比較 EPS 與 BV 誰的 資訊內涵多. BV 的資訊內涵比 EPS 多. θ2 不顯著. EPS 的資訊內涵比 BV 多. 無法比較 EPS 與 BV 誰的 資訊內涵多. 註:BV 為每股淨值,EPS 為每股盈餘. 就比較增額資訊內涵而言,以每股淨值加每股盈餘(BV+EPS)與每股淨值(BV)為 例,把欲比較的兩組迴歸式分為第一、二組,JA 檢定方法過程如下: <步驟一>根據 JA 檢定方法先將每股淨值跑簡單迴歸,可以得到殘差值 εit 第一組: Pit = α0 +α1BVit +εit ……………………………………………………………..... (9). 14.

(23) <步驟二>股價 Pit 減掉殘差值 εit 得到估計值𝑃̂1,it 𝑃̂1,it= Pit - εit. <步驟三>使用估計值𝑃̂1,it 當因變數,BVit 與 EPSit 為自變數進行複迴歸,得到殘差值 ε´it 𝑃̂1,it = β0 + β1BVit + β2EPSit + ε´it ……………………………………………….…(10). <步驟四>讓估計值𝑃̂1,it 減掉殘差值 ε´it,得到 JA 檢定方法中的檢定值 Z1 Z1= 𝑃̂1,it - ε´it. <步驟五>把檢定值 Z1 代回公式(9)進行多重迴歸 Pit = γ0 + γ1BVit + γ2Z1 +μit ………………………………………..…………….. (11). <步驟六>根據 JA 檢定方法先將每股盈餘與每股淨值跑複迴歸,可以得到殘差值 eit 第二組: Pit = β0 + β1BVit + β2EPSit + eit …………………………………….………..……. (12). <步驟七>股價 Pit 減掉殘差值 eit 得到估計值𝑃̂2,it 𝑃̂2,it = Pit - eit. <步驟八>使用估計值𝑃̂2,it 當因變數,BVit 為自變數進行簡單迴歸,得到殘差值 e´it 𝑃̂2,it = α0 +α1BVit + e´it ………………………………………………………….... (13). <步驟九>讓估計值𝑃̂2,it 減掉殘差值 e´it,得到 JA 檢定方法中的檢定值 Z2 Z2= 𝑃̂2,it - e´it. 15.

(24) <步驟十>把檢定值 Z2 代回公式(12)進行多重迴歸 Pit = θ0 +θ1BVit +θ2EPS it +θ3Z2+μit ……………………………………….. (14). JA 檢定方法完成之後,我們比較公式(11)與公式(14)檢定值的係數 γ2 與 θ3,兩者的關 係如表 5,若 γ2 顯著而 θ3 不顯著,那我們可以說每股淨值與每股盈餘的資訊內涵比 每股淨值的資訊內涵多,若 θ3 顯著而 γ2 不顯著,那我們可以說每股淨值的資訊內涵 比每股淨值與每股盈餘的資訊內涵多,若都顯著或都不顯著則兩者比較不出資訊內涵 大小。. 表5. 分析增額資訊內涵 JA 檢定方法之結果 γ2 顯著. γ2 不顯著. θ3 顯著. 無法比較 BV+EPS 與 BV 誰的資訊內涵多. BV 的資訊內涵比 BV+EPS 多. θ3 不顯著. BV+EPS 的資訊內涵比 BV 無法比較 BV+EPS 與 BV 多 誰的資訊內涵多. 註:BV 為每股淨值,EPS 為每股盈餘. 16.

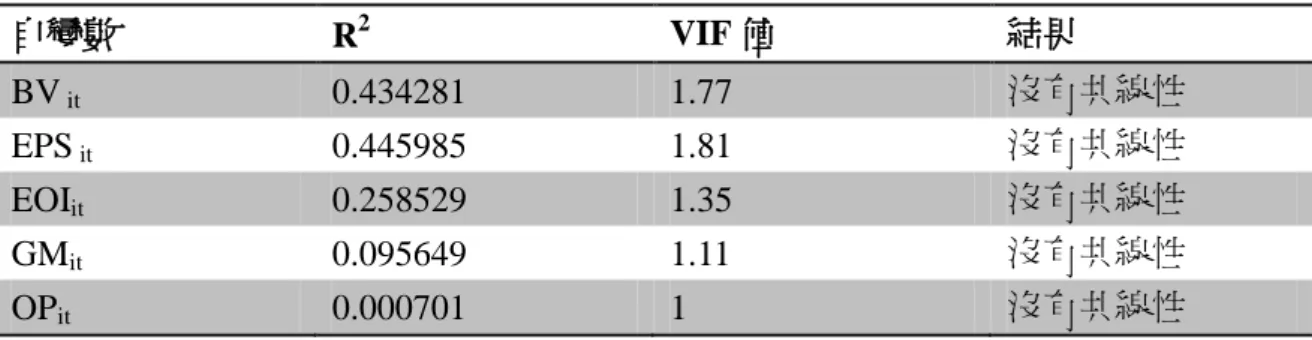

(25) 第四章. 第一節. 實證結果與分析. 資料處理與檢定. 我們將全部的樣本資料先用 Levin, Lin & Chut 單根檢定,檢定結果如表 6 所示。 從表 6 可以得知,這 6 個變數檢定的結果都是拒絕虛無假設,我們可以說在顯著水準 為 1%下,拒絕單根的存在,代表資料本身已經是定態。接下來討論共線性問題,我 們將其中一個自變數與其它全部自變數進行迴歸分析,得到判定係數用來計算 VIF 值是否小於 10,檢定結果如表 7 所示,結果顯示每一個自變數的 VIF 值都小於 10, 因此並不存在共線性問題。 表6. Levin, Lin & Chut 單根檢定. 虛無假設:有單根. 變數. 統計量. P值. 結果. P BV EPS EOI GM OP. -3.92701 -4.10290 -13.7064 -10.4136 -11.2052 -12.6354. 0 0 0 0 0 0. 沒有單根 沒有單根 沒有單根 沒有單根 沒有單根 沒有單根. 註:P 為股價,BV 為每股淨值,EPS 為每股盈餘,EOI 為每股營收,GM 為毛利率,OP 為營業利益 率. 表7. 共線性檢定. 自變數. R2. VIF 值. 結果. BV it EPS it EOIit GMit OPit. 0.434281 0.445985 0.258529 0.095649 0.000701. 1.77 1.81 1.35 1.11 1. 沒有共線性 沒有共線性 沒有共線性 沒有共線性 沒有共線性. 註:BV 為每股淨值,EPS 為每股盈餘,EOI 為每股營收,GM 為毛利率,OP 為營業利益率. 17.

(26) 第二節. 模型設定與分析. 我們將公式(2)進行多重迴歸模型設定,從普通最小平方法、固定效果模型與隨 機效果模型中選擇較佳的估計模型,檢定完畢後由表 8 告訴我們,F 檢定拒絕H0, 代表固定效果模型優於普通最小平方法,LM 檢定拒絕H0,代表隨機效果模型優於普 通最小平方法,Hausman 檢定無法拒絕H0,代表隨機效果模型優於固定效果模型, 整理完得出本研究的 Panel Data 較適合隨機效果模型。. 表8. 模型設定. 模型假設. H0:普通最小平方法 H1:固定效果模型. H0:普通最小平方法 H1:隨機效果模型. H0:隨機效果模型 H1:固定效果模型. 檢定方法 統計量. F 檢定. LM 檢定. Hausman 檢定. P值 結果. 11.129167 59193.17 0 0 拒絕H0,代表說固定效 拒絕H0,代表說隨機. 6.142938 0.2926 無法拒絕H0,代表. 果模型優於普通最小平 效果模型優於普通最 方法。 小平方法。. 說隨機效果模型優 於固定效果模型。. 資訊來源:本研究整理. 接下來我們將公式(2)使用隨機效果模型,包括全部樣本、不同時間與不同產業, 表9到表15為估計的結果,多重迴歸的調整後判定係數幾乎都在0.5以上,但2006年第 一季到2008年第二季、服務及其它的調整後判定係數只有0.3,甚至金融業的調整後 判定係數連0.01都不到,這說明我們使用的模型是可行的,只有金融業是特例,雖然 我們納入比較,但所占的比例較低,其樣本數只有33家,所以不將金融業從樣本中剔 除。 每股淨值與每股盈餘之係數在所有多重迴歸模型中皆為顯著。其他變數方面,全 部樣本與2008年第三季到2012年第三季的毛利率為顯著,2006年第一季到2008年第二. 18.

(27) 季與電子業的每股營收與營業利益率為顯著,傳產業是每股營收與毛利率為顯著,金 融是每股營收為顯著,服務及其它的五個變數之係數都顯著。我們發現在部分情況下, 毛利率與營業利益率之係數為顯著的負值,與一般預期不同,如電子業之營業利益率 的係數為顯著的負值,對此我們推論電子業在強烈的競爭下,以薄利多銷的方式增加 獲利,使公司能繼續生存,只是這樣會造成公司體質變差,若有經濟危機發生會使公 司倒閉機率大增。 我們可以觀察到每股淨值的T統計量大於每股盈餘,其中以全部樣本、2008年第 三季到2012年第三季與傳產狀況類似,T統計量看起來明顯大很多,而2006年第一季 到2008年第二季、電子、服務及其它情況類似,T統計量看起來略大一些。但這樣無 法比較資訊內涵大小,沒有辦法代表每股淨值的資訊內涵大於每股盈餘的資訊內涵, 因此,我們想要以更嚴謹的JA檢定來比較資訊內涵大小。 表9. 全部樣本之多重迴歸分析結果. 變數. 係數. 標準誤. t-統計量. BV. 1.763231***. 0.026115. 67.51912. EPS EOI GM OP C. 13.11673*** -0.011800 -2.893997*** -0.044306 -10.50726***. 49.21657 -0.432115 -3.807004 -1.045835 -13.23186. R2 Adj-R2. 0.524370 0.524236. 0.266511 0.027307 0.760177 0.042364 0.794087 F-統計量. 3927.891***. 註1:***代表 α=1%、**代表 α=5%、*代表 α=10% 2:BV為每股淨值,EPS為每股盈餘,EOI為每股營收,GM為毛利率,OP為營業利益率. 19.

(28) 表 10. 2006 年第一季到 2008 年第二季之多重迴歸分析結果. 變數. 係數. 標準誤. t-統計量. BV EPS EOI GM OP C. 1.678529*** 11.20387*** -0.186255*** -0.535014 -5.092026*** -7.037148***. 27.76389 21.22463 -3.282411 -0.253518 -4.904462 -4.945380. R2 Adj-R2. 0.356981 0.356494. 0.060457 0.527871 0.056743 2.110356 1.038244 1.422974 F-統計量. 732.1510***. 註1:***代表 α=1%、**代表 α=5%、*代表 α=10% 2:BV為每股淨值,EPS為每股盈餘,EOI為每股營收,GM為毛利率,OP為營業利益率. 表 11. 2008 年第三季到 2012 年第三季之多重迴歸分析結果. 變數. 係數. 標準誤. t-統計量. BV EPS EOI GM OP C. 1.759990*** 14.87758*** 0.043330 -3.008584*** -0.034792 -11.55791***. 64.96729 49.72732 1.465017 -3.965680 -0.913395 -13.87460. R2 Adj-R2. 0.625427 0.625260. 0.027090 0.299183 0.029576 0.758655 0.038091 0.833026 F-統計量. 3744.822***. 註1:***代表 α=1%、**代表 α=5%、*代表 α=10% 2:BV為每股淨值,EPS為每股盈餘,EOI為每股營收,GM為毛利率,OP為營業利益率. 表 12. 電子之多重迴歸分析結果. 變數. 係數. 標準誤. t-統計量. BV EPS EOI. 1.825427*** 18.35963*** -0.306224***. 0.043101 0.456408 0.041386. 42.35215 40.22639 -7.399167. GM OP C. 2.720291 -10.98884*** -10.99592***. 0.920752 -6.031434 -7.506339. R2 Adj-R2. 0.585288 0.585016. 2.954424 1.821928 1.464884 F-統計量. 2155.069***. 註1:***代表 α=1%、**代表 α=5%、*代表 α=10% 2:BV為每股淨值,EPS為每股盈餘,EOI為每股營收,GM為毛利率,OP為營業利益率. 20.

(29) 表 13. 傳產之多重迴歸分析結果. 變數. 係數. 標準誤. t-統計量. BV EPS EOI GM OP C. 1.265369*** 3.096500*** 0.482868*** 1.055021** -0.001089 -5.706939***. 60.48052 14.74638 16.39154 2.361536 -0.063403 -10.33999. R2 Adj-R2. 0.541114 0.540776. 0.020922 0.209984 0.029458 0.446752 0.017169 0.551929 F-統計量. 1596.863***. 註1:***代表 α=1%、**代表 α=5%、*代表 α=10% 2:BV為每股淨值,EPS為每股盈餘,EOI為每股營收,GM為毛利率,OP為營業利益率. 表 14. 金融之多重迴歸分析結果. 變數. 係數. 標準誤. t-統計量. BV EPS EOI GM OP C. 0.216260** -3.186313*** 0.463789*** 1.040686 -0.844261 9.904715***. 1.967372 -4.433979 6.791644 0.376820 -0.306889 5.490195. R2 Adj-R2. 0.093480 0.088358. 0.109923 0.718613 0.068288 2.761758 2.751028 1.804074 F-統計量. 18.25210***. 註1:***代表 α=1%、**代表 α=5%、*代表 α=10% 2:BV為每股淨值,EPS為每股盈餘,EOI為每股營收,GM為毛利率,OP為營業利益率. 表 15. 服務及其它之多重迴歸分析結果. 變數. 係數. 標準誤. t-統計量. BV EPS EOI. 1.291998*** 10.61881*** 1.682451***. 0.079092 0.725233 0.135196. 16.33534 14.64192 12.44452. GM OP C. 26.34492*** -4.213461*** -14.00703***. 9.784579 -5.712266 -8.785735. R2 Adj-R2. 0.392335 0.391095. 2.692494 0.737616 1.594292 F-統計量. 316.4945***. 註1:***代表 α=1%、**代表 α=5%、*代表 α=10% 2:BV為每股淨值,EPS為每股盈餘,EOI為每股營收,GM為毛利率,OP為營業利益率. 21.

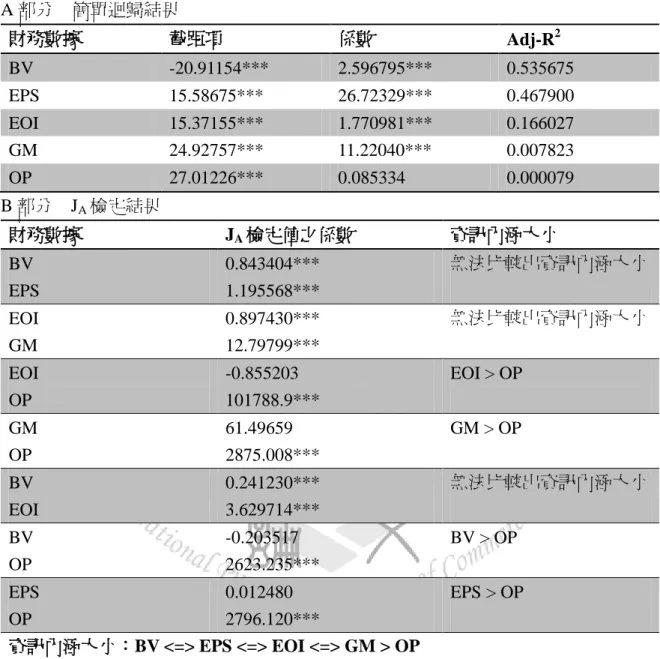

(30) 第三節. 資訊內涵比較. 一、相對資訊內涵比較 由表 16-B 部分可以得知:EPS <=> BV > EOI > OP,每股盈餘和每股淨值的資訊 內涵都是最多的,不過兩者卻無法比較出大小,跟 Collins, Maydew and Weiss (1997) 告訴我們每股淨值的 R2 有逐漸上升的趨勢,甚至還超過每股盈餘的說法不一致。每 股營收不比前兩者重要,原因有可能是營收高並不代表獲利能力高,會受到公司產業 特性或目標設定的影響,但營收可以看出一家公司的成長動能,若營收成長的幅度越 高可以預期到獲利的增加,所以每股營收擁有相對較高的資訊內涵,而營業利益率可 以直觀本業獲利能力的高低與公司體質的好壞,但無法明確告訴投資人到底公司賺了 多錢,又加上只能告訴投資人本業的狀況,業外的損益不包括在內,因此在資訊內涵 的部分我們發現營業利益率會低於每股營收,我們也發現在檢定時毛利率無法與其它 財務指標比較出資訊內涵,可能是資訊內涵與其它財務指標的差距不大所造成的。. 表 16. 相對資訊內涵比較(全部樣本):. A 部分 簡單迴歸結果 財務數據. 截距項. 係數. Adj-R2. BV. -19.38057***. 2.565280***. 0.455388. EPS. 15.44577***. 24.05044***. 0.392973. EOI GM. 16.34038*** 24.22766***. 1.562730*** 13.54771***. 0.117874 0.009281. OP. 26.77981***. 0.105058*. 0.000108. 22.

(31) B 部分 JA 檢定結果 財務數據. JA 檢定值之係數. 資訊內涵大小. BV EPS. 50.67871*** 70.01646***. 無法比較出資訊內涵大小. EOI GM. 3.078304*** 15.63096***. 無法比較出資訊內涵大小. EOI OP. -0.278639 -3.634258***. EOI > OP. GM OP. 0.131438 -1.509145. 無法比較出資訊內涵大小. BV EOI. 0.389823 67.46023***. BV > EOI. EPS EOI. 0.040557 49.71240***. EPS > EOI. BV OP. -1.072965 -9.612482***. BV > OP. EPS OP. -0.693651 -15.13416***. EPS > OP. BV GM. 3.807119*** 69.75409***. 無法比較出資訊內涵大小. 資訊內涵大小:EPS <=>BV > EOI > OP 註1:***代表 α=1%、**代表 α=5%、*代表 α=10% 2:BV為每股淨值,EPS為每股盈餘,EOI為每股營收,GM為毛利率,OP為營業利益率 3:<=> 代表無法比較出資訊內涵大小. 由表 17-B 部分可以得知:BV <=> EPS <=> OP > GM > EOI,在金融海嘯發生之前, 世界景氣非常熱絡,2005 年到 2007 年全世界 GDP 每年都有 4%,台灣的股市也搭上 這波經濟成長的列車,只是投資人會有居高思危的想法出現,因為成長什麼時候會停 止或衰退沒有人知道,可是經濟危機一旦發生會造成投資人損失慘重,或者因景氣下 滑造成公司獲利降低,會讓投資人因此選擇體質較佳的公司可以降低景氣下滑的風險, 所以可以發現在這個時期,營業利益率與毛利率比每股營收的資訊內涵多。. 23.

(32) 表 17 相對資訊內涵比較(2006 年第一季到 2008 年第二季): A 部分 簡單迴歸結果 財務數據. 截距項. 係數. Adj-R2. BV. -16.24896***. 2.477108***. 0.310238. EPS. 15.65351***. 19.67173***. 0.279586. EOI GM. 19.11149*** 22.00208***. 1.060037*** 22.70743***. 0.044590 0.014868. OP. 26.08358***. 7.773151***. 0.006368. B 部分 JA 檢定結果 財務數據. JA 檢定值之係數. 資訊內涵大小. BV EPS. 0.747339*** 1.030105***. 無法比較出資訊內涵大小. EOI GM. 3.479515* 1.912015. 在α=10%GM > EOI. EOI OP. 94.33845*** 13.98586. OP > EOI. GM OP. 5.843996*** 0.563429. OP > GM. BV OP. -7.164574*** -246.2364***. 無法比較出資訊內涵大小. EPS OP. -0.365674*** 28.56122***. 無法比較出資訊內涵大小. BV 0.819729 GM 286.9459*** 資訊內涵大小:BV <=> EPS <=> OP > GM > EOI. BV > GM. 註1:***代表 α=1%、**代表 α=5%、*代表 α=10% 2:BV為每股淨值,EPS為每股盈餘,EOI為每股營收,GM為毛利率,OP為營業利益率 3:<=> 代表無法比較出資訊內涵大小. 由表 18-B 部分可以得知:BV <=> EPS <=> EOI <=> GM > OP,金融海嘯之後財務指 標的資訊內涵比較不出大小,並不是說這些財務指標沒有資訊內涵,可能因金融危機 蒙受損失,讓資金從風險性資產流入較保守的資產,防止損失擴大,因此投資人對於 投資股票會更加謹慎,需要更多財務指標或經濟數據來幫助判斷。. 24.

(33) 表 18. 相對資訊內涵比較(2008 年第三季到 2012 年第三季):. A 部分 簡單迴歸結果 財務數據. 截距項. 係數. Adj-R2. BV. -20.91154***. 2.596795***. 0.535675. EPS. 15.58675***. 26.72329***. 0.467900. EOI GM. 15.37155*** 24.92757***. 1.770981*** 11.22040***. 0.166027 0.007823. OP. 27.01226***. 0.085334. 0.000079. B 部分 JA 檢定結果 財務數據. JA 檢定值之係數. 資訊內涵大小. BV EPS. 0.843404*** 1.195568***. 無法比較出資訊內涵大小. EOI GM. 0.897430*** 12.79799***. 無法比較出資訊內涵大小. EOI OP. -0.855203 101788.9***. EOI > OP. GM OP. 61.49659 2875.008***. GM > OP. BV EOI. 0.241230*** 3.629714***. 無法比較出資訊內涵大小. BV OP. -0.203517 2623.235***. BV > OP. EPS 0.012480 OP 2796.120*** 資訊內涵大小:BV <=> EPS <=> EOI <=> GM > OP. EPS > OP. 註1:***代表 α=1%、**代表 α=5%、*代表 α=10% 2:BV為每股淨值,EPS為每股盈餘,EOI為每股營收,GM為毛利率,OP為營業利益率 3:<=> 代表無法比較出資訊內涵大小. 由表 19-B 部分可以得知:EPS <=> BV > OP > GM > EOI,台灣電子業以代工為主, 因此決定獲利能力的營業利益率與毛利率的資訊內涵比起每股營收來的重要,與表 12 多重迴歸之結果相同,可能是電子業高度成長的時代已經過去,公司成長力道趨 緩,讓決定利潤的營業利益率變得至關重要。. 25.

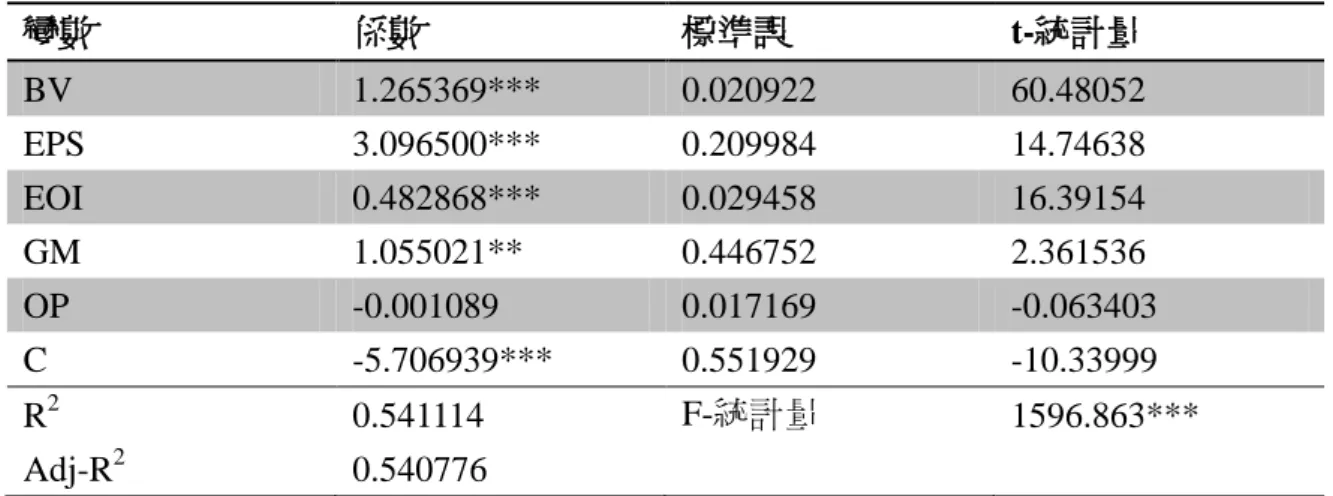

(34) 表 19. 相對資訊內涵比較(電子):. A 部分 簡單迴歸結果 財務數據. 截距項. 係數. Adj-R2. BV. -23.92372***. 2.888438***. 0.492822. EPS. 16.56013***. 29.44005***. 0.483579. EOI GM. 21.30345*** 28.58804***. 1.514014*** 34.68514***. 0.106495 0.019865. OP. 33.86571. 17.49280. 0.012261. B 部分 JA 檢定結果 財務數據. JA 檢定值之係數. 資訊內涵大小. BV EPS. 0.838344*** 0.886371***. 無法比較出資訊內涵大小. EOI GM. 6.853137*** 0.995927. GM > EOI. EOI OP. 35.92436*** 3.811338**. 在α=1%,OP > EOI. GM OP. 2.046912*** -0.125487. OP > GM. BV OP. 0.012293 40.44774***. BV > OP. 資訊內涵大小:EPS <=> BV > OP > GM > EOI 註1:***代表 α=1%、**代表 α=5%、*代表 α=10% 2:BV為每股淨值,EPS為每股盈餘,EOI為每股營收,GM為毛利率,OP為營業利益率 3:<=> 代表無法比較出資訊內涵大小. 由表 20-B 部分可以得知:BV <=> EPS <=> EOI <=> GM > OP,對傳產業來說想要高 度成長已經變得相當困難,加上產業情況已被市場所熟知,只能從市場上獲得正常利 潤,沒有辦法獲得超額報酬,因此無法比較哪個資訊重要。 表 20. 相對資訊內涵比較(傳產):. A 部分 簡單迴歸結果 財務數據. 截距項. 係數. Adj-R2. BV. -6.216830***. 1.532834***. 0.496829. EPS. 14.99001***. 10.30983***. 0.232926. EOI GM. 11.59099*** 17.83852***. 1.296542*** 4.789525***. 0.159524 0.008061. OP. 18.54799. 0.044891*. 0.000316. 26.

(35) B 部分 JA 檢定結果 財務數據. JA 檢定值之係數. 資訊內涵大小. BV EPS. 0.544611*** 2.632895***. 無法比較出資訊內涵大小. EOI GM. -5.665732*** -89.38734***. 無法比較出資訊內涵大小. EOI OP. 0.998638 697.5577***. EOI > OP. GM OP. -8.604440** -136.5307***. 在α=1%,GM > OP. BV EOI. 0.729324*** 4.682007***. 無法比較出資訊內涵大小. BV 0.079360 OP 1282.801*** 資訊內涵大小:BV <=>EPS<=> EOI <=>GM > OP. BV > OP. 註1:***代表 α=1%、**代表 α=5%、*代表 α=10% 2:BV為每股淨值,EPS為每股盈餘,EOI為每股營收,GM為毛利率,OP為營業利益率 3:<=> 代表無法比較出資訊內涵大小. 由表 21-B 部分可以得知:EOI > GM <=> OP > BV <=> EPS,金融與其它產業的情況 有很大的不同,別的產業每股盈餘和每股淨值的資訊內涵都是最多的,但在這裡卻是 最少的,代表金融業的行業特性讓它資訊內涵與眾不同,在投資金融業時需要注意的 地方,要從別的指標去觀察。 表 21. 相對資訊內涵比較(金融):. A 部分 簡單迴歸結果 財務數據. 截距項. 係數. Adj-R2. BV. 13.30273***. 0.123431. 0.000419. EPS. 15.29871***. -2.390820***. 0.016270. EOI GM. 12.77611*** 16.37019***. 0.434607*** -3.942469***. 0.070569 0.023762. OP. 15.10751***. -2.667562***. 0.010071. 27.

(36) B 部分 JA 檢定結果 財務數據. JA 檢定值之係數. 資訊內涵大小. BV EPS. -10.17153*** -2.010230***. 無法比較出資訊內涵大小. EOI GM. 0.023376 6.904519***. EOI > GM. EOI OP. 0.241141 50.77360***. EOI > OP. GM OP. -0.337665*** 10.53469***. 無法比較出資訊內涵大小. BV EOI. 33.30507*** -0.306571. EOI > BV. BV OP. -11.95903*** -2.724787*. OP > BV. BV GM. -22.77121*** -2.710504**. 在α=1%,GM > BV. 資訊內涵大小:EOI > GM <=> OP > BV <=> EPS 註1:***代表 α=1%、**代表 α=5%、*代表 α=10% 2:BV為每股淨值,EPS為每股盈餘,EOI為每股營收,GM為毛利率,OP為營業利益率 3:<=> 代表無法比較出資訊內涵大小. 由表 22-B 部分可以得知:BV <=> EPS <=> EOI <=> GM > OP,結果與傳產相同,財 務指標的資訊內涵沒有那一個特別重要,有可能是在這個分類中產業特性比較模糊, 每家公司性質差異較大,無法明確比較出誰比較重要。 表 22. 相對資訊內涵比較(服務及其它):. A 部分 簡單迴歸結果 財務數據. 截距項. 係數. Adj-R2. BV. -9.203108***. 2.192440***. 0.263937. EPS. 19.91417***. 19.21271***. 0.239755. EOI GM. 18.43057*** 19.16364***. 2.482967*** 35.99646***. 0.102820 0.053970. OP. 29.71574***. 2.300394**. 0.002174. 28.

(37) B 部分 JA 檢定結果 財務數據. JA 檢定值之係數. 資訊內涵大小. BV EPS. 1.282972*** 1.554736***. 無法比較出資訊內涵大小. EOI GM. -4.688599*** -7.992758***. 無法比較出資訊內涵大小. EOI OP. 0.500276 59.24586***. EOI > OP. GM OP. 0.131190 23.64646***. GM > OP. BV EOI. 1.255733*** 4.947407***. 無法比較出資訊內涵大小. BV -0.306688 OP 70.85260*** 資訊內涵大小:BV <=> EPS <=> EOI <=> GM > OP. BV > OP. 註1:***代表 α=1%、**代表 α=5%、*代表 α=10% 2:BV為每股淨值,EPS為每股盈餘,EOI為每股營收,GM為毛利率,OP為營業利益率 3:<=> 代表無法比較出資訊內涵大小. 我們將表 16 到表 22 整理成表 23,這告訴我們每股淨值與每股盈餘幾乎是最重 要的因素,雖然從 T 統計量或 Adj-R2 看起來每股淨值大於每股盈餘,但根據 JA 檢定 方法實證結果這兩者無法比較資訊內涵大小,而每股營收、毛利率與營業利益率會因 為在不同時期或不同產業的資訊內涵也都不同,這說明資訊內涵不會永遠一成不變, 會依據情況的不同會有不同的影響,不能直接套用在任何情況。 表 23. 相對資訊內涵比較整理. 樣本範圍. 資訊內涵大小結果. 全部 2006 年第一季到 2008 年第二季. BV <=> EPS > EOI > OP BV <=> EPS <=> OP > GM > EOI. 2008 年第三季到 2012 年第三季 電子 傳產 服務及其它 金融. BV <=> EPS <=> EOI <=> GM > OP BV <=> EPS > OP > GM > EOI BV <=> EPS <=> EOI <=> GM > OP BV <=> EPS <=>EOI <=> GM > OP EOI > GM <=> OP > BV <=> EPS. 註1:***代表 α=1%、**代表 α=5%、*代表 α=10% 2:BV為每股淨值,EPS為每股盈餘,EOI為每股營收,GM為毛利率,OP為營業利益率. 29.

(38) 二、增額資訊內涵比較. 接下來探討增額資訊內涵的部分,我們根據表 24 的相關係數大小來決定放置的 順序,一開始放相關係數最高的每股淨值,再來依序放相關係數次高的每股盈餘、每 股營收、毛利率與營業利益率,可以看到表 25-B 部分,每股淨值與每股盈餘的資訊 內涵比每股淨值的資訊內含多,代表每股盈餘有增額資訊內涵,每股營收不但沒有增 額資訊內涵,反而使整體的資訊內涵下降,增加毛利率時,比沒有毛利率的模型還擁 有更多的資訊內涵,代表毛利率有增額資訊內涵,增加營業利益率對資訊內涵沒有任 何影響。所以我們一般認為資訊越多越能正確判斷股價趨勢,但實證結果告訴我們, 擁有越多資訊並不代表資訊內涵越多,資訊可能會與其它資訊互相干擾,我們發現增 加每股營收時,資訊會有衝突的情況發生。 表 24 相關係數矩陣 P BV EPS EOI GM OP. P 1. BV 0.6728. EPS 0.6254. EOI 0.3431. GM 0.1027. OP 0.0126. 1. 0.6159 1. 0.4399 0.4056 1. 0.0943 0.2234 -0.1069 1. 0.0223 0.0230 0.0147 0.0107 1. 註:BV為每股淨值,EPS為每股盈餘,EOI為每股營收,GM為毛利率,OP為營業利益率. 30.

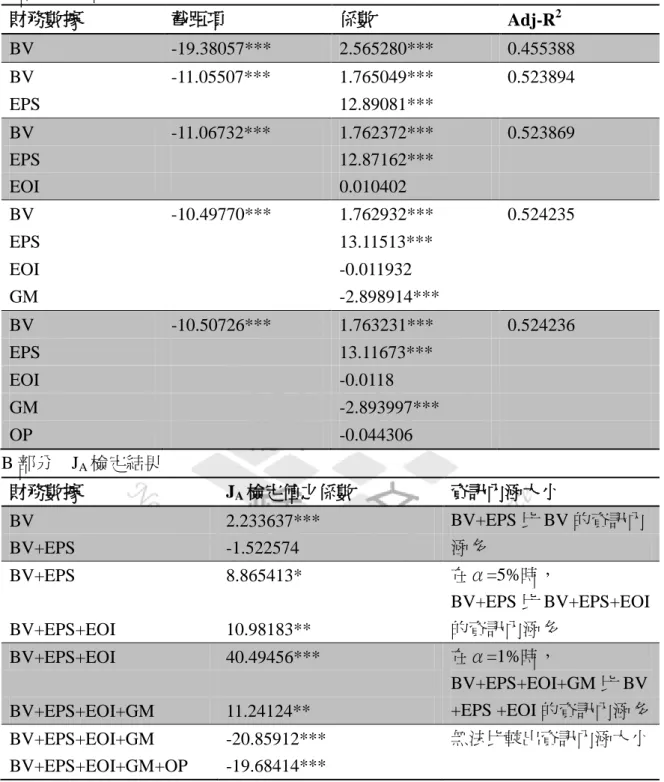

(39) 表 25. 增額資訊內涵比較(全部樣本):. A 部分 多重迴歸結果 財務數據. 截距項. 係數. Adj-R2. BV. -19.38057***. 2.565280***. 0.455388. BV. -11.05507***. 1.765049***. 0.523894. EPS. 12.89081***. BV EPS EOI. -11.06732***. 1.762372*** 12.87162*** 0.010402. 0.523869. BV. -10.49770***. 1.762932***. 0.524235. EPS. 13.11513***. EOI. -0.011932. GM. -2.898914***. BV. -10.50726***. 1.763231***. EPS. 13.11673***. EOI. -0.0118. GM. -2.893997***. OP. -0.044306. 0.524236. B 部分 JA 檢定結果 財務數據. JA 檢定值之係數. 資訊內涵大小. BV BV+EPS. 2.233637*** -1.522574. BV+EPS 比 BV 的資訊內 涵多. BV+EPS. 8.865413*. BV+EPS+EOI. 10.98183**. 在α=5%時, BV+EPS 比 BV+EPS+EOI 的資訊內涵多. BV+EPS+EOI. 40.49456***. BV+EPS+EOI+GM. 11.24124**. 在α=1%時, BV+EPS+EOI+GM 比 BV +EPS +EOI 的資訊內涵多. BV+EPS+EOI+GM. -20.85912***. 無法比較出資訊內涵大小. BV+EPS+EOI+GM+OP. -19.68414***. 註1:***代表 α=1%、**代表 α=5%、*代表 α=10% 2:BV為每股淨值,EPS為每股盈餘,EOI為每股營收,GM為毛利率,OP為營業利益率. 31.

(40) 第五章. 結論與建議. 本研究使用 Collins, Maydew and Weiss (1997)的股票評價模式結合每股營收、營 業利益率與毛利率,分析不同財務資訊的模型,在不同產業與不同時間與股價之關係, 用 JA 檢定來判斷哪一個資訊最值得讓投資人關注,根據實證結果有以下發現: 我們使用模型進行多重迴歸得知,每股淨值的T統計量大於每股盈餘,其中以全 部樣本、2008年第三季到2012年第三季與傳產狀況類似,T統計量看起來明顯大很多, 符合Collins, Maydew and Weiss(1997)的實證結果,而2006年第一季到2008年第二季、 電子、服務及其它情況類似,T統計量看起來略大一些。 相對資訊內涵的部分,在全部樣本每股淨值與每股盈餘的資訊內涵相等,會比每 股營收的資訊內涵多,而每股營收的資訊內涵比營業利益率多,在這邊毛利率無法比 較出資訊內涵大小。2006年第一季到2008年第二季與電子的情況相似,每股淨值與每 股盈餘的資訊內涵相等,依序大於營業利益率、毛利率與每股營收,這說明金融海嘯 之前是從電子的角度來觀察股市,2008年第三季到2012年第三季、傳產、服務及其它 的結果一樣,每股淨值、每股盈餘、毛利率與每股營收的資訊內涵相等,大於營業利 益率,而金融海嘯之後是從傳產、服務及其它的角度來觀察股市,隨著時空因素的不 同,從金融海嘯前比較重要的營業利益率與毛利率,轉變成每股淨值、每股盈餘、毛 利率與每股營收擁有相同的資訊內涵,這說明資訊內涵不會永遠一成不變,會依據情 況的不同會有不同的影響,不能直接套用在任何情況。 增額資訊內涵的部分,擁有越多資訊並不一定會有越多資訊內涵,我們發現以每 股淨值與每股營收為基礎,當增加每股營收這項數據時,並沒有增加資訊內涵,反而 使資訊內涵減少,所以新增的資訊有可能會與原有資訊互相干擾,導致原有的資訊內 涵減少。. 32.

(41) 分析股票市場時,會使用技術面、基本面或消息面,來解釋或預期股價可能的走 勢,但使用技術面或消息面需要花費大量精力盯盤,且這些分析方法會有急迫性,時 機一過就無法得到投資人想要的報酬,因此我們建議投資人在觀察資訊時,某些資訊 會比其他資訊重要,但無法一眼看出,需要從基本面作長期觀察,如果能擁有重要的 資訊,並刪減不重要的資訊干擾,可以減少判斷錯誤的機率與收集資訊的精力,如本 研究實證結果中,每股淨值與每股盈餘需多加注意,因為這兩者在各種情況下比其它 資訊還要重要,但要小心增加每股營收的資訊時,會導致增額資訊內涵減少,並不是 說每股營收沒有資訊內涵,而是與其它變數互相干擾,使資訊內涵減少,我們也發現 電子業要關注在營業利益率,此項財務指標擁有較多資訊內涵,對股價會較多的影響, 其他產業的財務指標不能明確顯示何種資訊比較重要,代表每一項財務指標的資訊都 有作用,不能只關注在某個財務指標上面。. 33.

(42) 參考文獻 中文部分 王朝正,2007, 「母公司月營收與合併月營收之資訊內涵與盈餘預測能力之比較」 ,國 立台北大學會計學系碩士論文。 宋乃玟,2009, 「金控業月營收資訊內涵之研究」 ,臺灣大學會計學研究所碩士論文。 吳幸姬、李顯儀,2006, 「產業月營收與股價報酬的關聯性之研究」 ,管理科學研究, 第 3 卷,第 2 期,2006 年 12 月,頁 63-76。 吳函陵,2007, 「中國雙軌報導制下會計資訊價值攸關性」 ,銘傳大學會計學研究所碩 士論文。 陳彩稚、李書行與蔡璧徽,2006,「會計準則、資訊不對稱對中國大陸證券市場盈餘 宣告之市場反應的影響」,會計評論,第 43 期,2006 年 7 月,第 1 - 25 頁。 孫嘉祈、林亭汝,2007, 「結合灰關聯與 Entropy 分析筆記型電腦代工廠商經營績效」, 管理科學研究,Vol.4,No.2,2007,第 35-55 頁。 張仲岳,2001, 「損益表之分類與獲利能力之預測」 ,當代會計,第二卷,第一期,民 國九十年五月,1-16 頁。. 英文部分 Ball, R., and P. Brown, 1968. “An empirical evaluation of accounting income numbers,” Journal of Accounting Research, Vol. 6 No. 2, pp. 159-178. Barth, M., W. Beaver, and M. Wolfson, 1990. “Components of Earnings and the Structure of Bank Share Prices,” Financial Analysts Journal, 46(May):53-60. Barth, M. E., W. H. Beaver, and W. R. Landsman, 1998. “Relative valuation roles of equity book value and net income as a function of financial health,” Journal of Accounting and Economics 25:1~34. Beaver, W. 1968. “The information content of annual earnings announcements. Empirical Research in Accounting,” Supplement to Journal of Accounting Research 6:67-92. Biddle, G. C., G. S. Seow, and A. F. Siegel, 1995. “Relative versus incremental information content”, Contemporary Accounting Research, Vol. 12 No. 1, pp. 1-23. Brwen, P., and J. W. Kennelly, 1972. “The informational content of quarterly earnings: an extension and some further evidence introduction,” The Journal of Business(pre-1986) :403-415.. 34.

(43) Chen, K. C., and G. S. Seow. 1996. “The association between stock returns and foreig n GAAP earning versus earnings adjusted to U.S. GAAP,” Journal of Accounting And Economics 21:139-158. Collins, D. W., E. L. Maydew, and I. S. Weiss, 1997. “Changes in the value-relevance of earnings and book values over the past forty years,” Journal of Accounting and Economics 24:39-67. Lipe, R.C. 1986. “The information contained in the components of earnings discussion ,” Journal of Accounting Research 24:37-68. Jegadeesh, N. and J. Livnat (2006b) “Revenue surprises and stock returns,” Journal of Accounting and Economics, 41(1), 147-171. Ohlson, J. A. 1995. “Earning, book values and dividends in equity valuation,” Contemporary Accounting Research, spring, Vol. 11 No. 2, pp. 661-687. Swaminathan, S., and J. Weintrop. 1991. “The Information Content of Earnings, Revenues, and Expenses,” Journal of Accounting Research, (Autumn):418-427.. 35.

(44)

數據

+5

Outline

相關文件

besides, data for the second quarter of 2010 have been re-compiled accordingly to facilitate direct comparison. Visitor Expenditure Survey and Visitors' Comments Survey

Total spending and per-capita spending of visitors for the fourth quarter of 2011 were extrapolated from 39,900 effective questionnaires collected; besides, data for the fourth

Total spending and per-capita spending of visitors for the third quarter of 2011 were extrapolated from 47,300 effective questionnaires collected; besides, data for the third

In the fourth quarter of 2012, per-capita spending and total spending of visitors are extrapolated from about 41,000 effective questionnaires of the Visitor Expenditure

In the first quarter of 2012, total spending and per-capita spending of visitors were extrapolated from 43,000 effective questionnaires collected from the Visitor Expenditure

According to the information of the 10 exhibitions provided by the organisers in the second quarter, their receipts totalled MOP 74.47 million, which were generated primarily

In the second quarter of 2006, Macao’s economy rose 16.3% in real terms and 22.6% in nominal terms, accounting for a real growth of 17.7% and a nominal growth of 23.4% of the local

• The cost per megabyte of hard disk storage is competitive with magnetic tape if only one tape is used per drive. • The cheapest tape drives and the cheapest disk drives have