國立台灣大學管理學院會計學研究所 碩士論文

Graduate Institute of Accounting College of Management National Taiwan University

Master Thesis

以經理人股權持有準則作為 CEOs 獎酬合約條件 對公司風險之影響

The Effect on Corporations’ Risk for Taking Executive Stock Ownership Guidelines as a Condition of CEOs’ Compensation Contracts

趙秉華 Ping-Hua Chao

指導教授:李艷榕 博士 Advisor:Yen-Jung Lee, Ph.D.

中華民國 107 年 6 月

June, 2018

i

謝誌

在台灣大學經歷了兩次冬去春來,六百多天的日子中,歷經許多值得感謝的 人和事。首先,謝謝李艷榕老師在論文指導的過程中循循善誘,讓我能以更高的 角度思考會計的專業知識。謝謝劉心才老師及尤琳蕙老師的建議,使我對本論文 的思考更臻完善。

對於學習,自己應該更努力、積極,及謙虛。選擇會計作為專業時,應做出 一定的承諾,包含持續改變自己、不斷追求進步,和擁有國際視野。這個世界很 小,小到只有這麼一個地球,這個世界也可能很大,大到無法在世界各處移動。

特別謝謝我的父母,給了我許多他們從未擁有的事物。謝謝兩位在東吳大 學,用心教我及深深影響我生命的兩位老師,教會我如何面對自己人生的馬健君 老師以及從初會到現在教會我無數會計專業知識的李品陞老師。謝謝讓我了解生 活多種樣貌的台大會計系大學部和研究所優秀的老師和同學們,以及謝謝每一位 曾經改變我生命且深留我心的你們。

永遠記得兩年前盛夏的午後,在東吳大學男生宿舍和教師宿舍中間綠意盎然 的道路上和馬健君老師道別,老師將我抱得很緊,分享完她如何面對人生的心 後,鼓勵我的最後一句話:「向前走。」

趙秉華 謹識 于台灣大學管理學院 2018 年 6 月

摘要

經理人股權持有準則為要求公司高階經理人持有公司特定比例股數之政策。

在公司所有高階經理人中,CEOs 對公司決策擁有最顯著影響力,因此本研究將 經理人股權持有準則之對象鎖定為公司的CEOs。本研究分析公司採用經理人股 權持有準則後,使得風險趨避的CEOs 財富不具多樣性,進而影響公司 CEOs 的 風險胃納程度,包含公司財務及投資策略、公司本身之風險係數,以及公司是否 採用避險之衍生性金融工具。本研究發現當公司採用經理人股權持有準則時,

CEOs 會增加資本支出此一較不具風險之財務及投資策略,降低研究及發展費用 支出,降低財務槓桿比率此兩項較具風險之財務及投資策略,增加系統性風險,

降低非系統性風險,因此對公司整體風險係數影響並無定論,此外,採用經理人 股權持有準則後的CEOs 會使公司持有更多衍生性金融工具以進行避險。

關鍵字:經理人股權持有準則、CEOs、財務及投資政策、風險、衍生性金融工 具

iii

Abstract

Executive stock ownership guidelines policies are corporate policies mandating executives to hold a specific amount of firms’ stocks. Among all corporate executives, CEOs have the most significant impact on firm policies. Thus, this study focuses on the executive ownership guidelines for CEOs. I examine how the adoption of executive stock ownership guidelines affects risk-averse CEOs to change corporations’ risk appetite including financial and investment strategies, risks, and hedge derivatives. My study finds that the adoption of executive ownership guidelines for CEOs is associated with more capital expenditure, fewer research and development expenditure, and a lower leverage ratio. My study also finds that the adoption of executive ownership guidelines has a positive effect on systematic risk, a negative effect on idiosyncratic risk, and thus an insignificant effect on total firm risk. Moreover, after adopting executive ownership guidelines, CEOs make corporations hold more derivatives to hedge risks.

Keywords:Executives stock ownership guidelines, CEOs, Financial and investment strategies, Risks, Derivatives

目錄

謝誌...i

摘要...ii

Abstract...iii

目錄...iv

表格目錄...iv

第一章、 緒論...1

第一節、 前言及研究動機...1

第二節、 研究架構...3

第二章、 文獻回顧及假說建立...4

第一節、 代理理論以及獎酬制度在美國之發展...4

第二節、 經理人股權持有準則制度之應用...5

第三節、 經理人股持有準則對 CEOs 風險誘因之影響...9

第三章、 研究方法及設計...12

第一節、 樣本選取與資料蒐集...12

第二節、 經理人股權持有準則對公司投資及財務政策之影響...14

第三節、 經理人股權持有準則對公司總風險、系統性 及非系統性風險之影響...21

第四節、 經理人股權持有準則對公司持有衍生性金融工具之影響...24

第四章、 敘述統計與實證結果分析...27

第一節、 財務及投資策略風險模型...27

一、資本支出...27

二、研究及發展費用...31

三、財務槓桿...36

第二節、 總風險、系統性及非系統性風險模型...41

v

第三節、 衍生性金融工具模型...49

第五章、 研究結論、限制及建議...55

參考文獻...56

附錄、變數之處理...61

表格目錄

表1 ISS Incentive Lab 資料庫 2006 年至 2016 年公司對 CEOs 採用

經理人股權持有準則之敘述性統計表...13

表 2 資本支出模型變數定義表...18

表 3 研究及發展費用模型變數定義表...19

表 4 財務槓桿模型變數定義表...20

表 5 風險係數模型變數定義表...23

表 6 衍生性金融工具模型變數定義表...26

表 7 資本支出模型變數之敘述性統計(n=3,596) ...28

表 8 資本支出模型變數之相關係數(n=3,596) ...29

表 9 資本支出模型變數之 OLS 迴歸分析結果...30

表 10 研究及發展費用模型變數之敘述性統計(n=3,596) ...32

表 11 研究及發展費用模型變數之相關係數(n=3,596) ...33

表 12 研究及發展費用模型變數之 OLS 迴歸分析結果...35

表 13 財務槓桿模型變數之敘述性統計(n=3,596) ...37

表 14 財務槓桿模型變數之相關係數(n=3,596) ...38

表 15 財務槓桿模型之 OLS 迴歸分析結果...40

表 16 風險係數模型變數之敘述性統計(n=2,307) ...43

表 17 總風險係數模型變數之相關係數(n=2,307) ...44

表 18 系統性風險係數模型變數之相關係數(n=2,307) ...45

表 19 非系統性風險係數模型變數之相關係數(n=2,307) ...46

表 20 風險係數模型模型之 OLS 迴歸分析結果...48

表 21 衍生性金融工具模型變數之敘述性統計(n=1,658) ...50

表 22 衍生性金融工具總額模型變數之相關係數(n=1,658) ...51

表23 衍生性金融工具二元變數模型變數之相關係數(n=1,658) ...52

vii

表24 衍生性金融工具總額 Tobit 模型及衍生性金融工具二元變數

Logit 模型迴歸結果...54

第一章、緒論

第一節、 前言及研究動機

在代理理論下,主理人透過和代理人訂立契約,以使兩者目標趨於一致,

1970 年代,經理人獎酬多以現金支付,1980 年後以權益工具作為經理人獎酬之 比例逐漸增加,使經理人持有更多公司的權益一直被認為能降低經理人和代理人 間的代理問題(Jensen and Meckling, 1976)。2001 年安隆公司(Enron Corporation) 弊案以及2002 年世界通訊公司(WorldCom)弊案接連發生後,經理人股權持有準 則(executive stock ownership guidelines)成為一項熱門的經理人獎酬合約條件之選 擇。Equilar (2013) 指出大部分財富 100 (Fortune 100)的公司公開接露採用經理人 股權持有準則,從2011 年的 86.3%到 2012 的 89.4%。

Cao et al. (2011) 將採用經理人股權持有準則之公司樣本以 2002 年為分界分 組,發現2002 年前採用經理人股權持有準則之公司係基於經理人和股東間有效 之合約,當公司財務表現較差時、公司經理人有較高風險趨避的動機時,以及公 司有較高的投資機會時,公司會傾向採用經理人股權持有準則,在採用該政策後 能使公司增加公司長期性之資本支出,以及改善公司股票報酬之表現,然而,

2002 年後採用經理人股權持有準則之公司僅係基於公眾壓力或公司政策的群聚效 果,但該研究並未提出在2002 年後公司採行該政策是否會為公司帶來正面或負 面之影響。2002 年後公司採用經理人股權持有準則是受公司規模、公司董事會規 模,以及公司董事會董事重疊高度等影響公眾壓力或公司政策的群聚效果,因此 本研究以2006 年之後是否採用經理人股權持有準則之公司作為樣本,研究在 2002 年後公司董事會對 CEOs 採用經理人股權持有準則的公司,除了受公眾壓力 或是公司政策的群聚效果影響外,CEOs 是否會採取損害公司投資人利益之策 略,包含是否採取較不具風險之財務及投資政策、降低公司風險係數,以及是否 增加避險之行為。

Benson et al. (2016)以去規模財富對績效表現敏感性(scaled wealth-performance

2

sensitivity)作為衡量 CEOs 對於股價敏感性的代理變數,發現以整體樣本而言,採 行經理人股權持有準則會促使經理人和股東目標趨於一致,該研究進一步將已採 用經理人股權持有準則之公司樣本,依照當公司對CEOs 採用該準則時,CEOs 持有股數是否已達公司所訂定應持有股數做為樣本分組之標準時,發現當公司採 用該準則前CEOs 持股數已達公司所訂定之標準時,公司採行該政策僅為迎合股 東之要求,並不會使經理人和股東目標趨於一致,若公司採用該準則前CEOs 持 有之股數尚未達到公司所訂定之標準時,公司採行該政策將有效使CEOs 和股東 的目標區於一致,另外,該研究亦指出公司採用經理人股權持有準則後並不會顯 著的改變CEOs 的獎酬。本研究以整體採用經理人股權持有準則之公司作為研究 標的,進一步以風險角度探討採用經理人股權持有準則後是否會使經理人和股東 之目標趨於一致。

Kang and Xu (2018)發現公司採用經理人股權持有準則後,公司財務狀況有以 下之改變,公司借款利率將會降低,借款抵押要求會下降,以及會有較少的其他 借款合約條件,公司發行之公司債利率會下降,公司會採取避險之動作,並且改 善財報品質和擁有更健全的現金流量。由於公司債權人和投資者對公司財務表現 預期有所不同,債權人期望公司經理人能降低公司風險以及擁有穩定之財務表 現,但投資組合較多元化的投資者則希望公司經理人能投資任何一項淨變現價值 為正之方案,期許經理人能增加公司風險以獲得高之報酬。採用經理人股權持有 準則後,CEOs 必須持有公司大量之股數,根據現代投資組合理論(Modern Portfolio Theory),由於 CEOs 的財富投資組合多樣性降低,風險趨避的 CEOs 可 能會選擇放棄淨變現價值為正之投資方案,進而降低公司風險,在此情況下,採 取經理人股權持有準則,無法使公司經理人和股東目標趨於一致。關於經理人股 權持有準則之近期研究多注重於公司股票報酬之表現及公司財務之表現,目前並 無研究探討公司採行經理人股權持有準則後,經理人行為對公司風險之影響,本 研究之貢獻為分析在採用經理人股權持有準則後,公司CEOs 的風險胃納(risk

appetite)改變程度,探討公司 CEOs 如何透過其對公司財務政策影響能力改變公司 之風險,包含公司財務及投資策略、公司本身之風險係數,以及公司是否採用避 險之衍生性金融工具,以了解公司對CEOs 採用經理人股權持有準則後,是否降

低CEOs 接納風險之程度。

第二節、 研究架構

本研究分為五個章節,各章節內容如下:

第一章 緒論:

對於從過去的研究到目前商業發展所產生之研究動機,以及研究架構。

第二章 文獻回顧及假說發展:

依據目前商業發展及過去研究之成果以發展本研究之假設。

第三章 研究方法及設計:

參考過去文獻以發展本研究之模型以及變數之選取,並描述資料之來源 與選取之樣本。

第四章 實證結果與分析:

用設立之模型對於選取之樣本進行迴歸分析,並分析相關之結果。

第五章 研究結論、限制與建議:

彙總本研究所發現之結果、研究之限制,以及相關之建議。

4

第二章、文獻回顧及假說建立

第一節、代理理論以及獎酬制度在美國之發展

由於公司治理和所有權分立,公司代理人(經理人)可能會做出有損公司主理 人(所有人)利益之決策,因此主理人可以透過訂定有誘因之合約或支付代理成 本,包括監督以及立約,使代理人和主理人目標趨於一致(Jensen and Meckling, 1976)。在代理問題中,公司董事會藉由採取一些管理機制(governance

mechanisms)以達到公司治理(corporate governance)的效果,其中包含經理人獎酬 制定。合約的安排與設計即為代理理論下的一個產物,在最適契約理論下,董事 會透過設計最適之合約以減少代理成本(Bebchuk et al., 2003)。

在美國,1970 年代經理人基本薪資和獎酬幾乎都按年度績效(營收)計算,並 以現金支付。由於經理人獎酬依賴於公司規模、成長以及獲利等會計績效表現,

因此1980 年代初期,由於高自由現金流量(free cash flow)1和高利率債券之發行,

經理人會進行惡意收購(hostile takeover)和槓桿收購(leverage buyout)等短期目標之 操作,由於惡意收購 (hostile takeover)和槓桿收購(leverage buyout)會損害公司長 期之目標,因此公司利害關係人和學界提倡經理人獎酬應以權益為基礎,以創造 公司價值並使經理人行為符合公司長期之目標。1990 年代經理人領取高額獎酬被 視為公司缺乏競爭力之原因,1992 年 10 月美國證券交易委員會(Securities and Exchange Commission, SEC)要求公開發行公司必須在致股東報告書(proxy statement)中揭露高階經理人薪酬之條款,經理人獎酬中認股權所佔比例由 1992 年24%上升到 2000 年 49%(Jensen et al., 2004)。

在2001 年安隆公司(Enron Corporation)弊案以及 2002 年世界通訊公司

(WorldCom)弊案接連發生,主管機關以及各機構致力於公司治理之改善,其中世 界大型企業聯合會(Conference Board)、商業圓桌會議(Business Roundtable)以及全

1 按 Jenson(1986)研究中對自由現金流量(free cash flow)係指可用於再投資之過剩資金,其報酬大 於或等於該資金之成本。

國公司董事協會(National Association of Corporate Directors)等具影響力的公司治理 機構將經理人股權持有準則(executive stock ownership guidelines)視為一項經理人 獎酬最適之治理方法(Cao et al., 2011)。過去研究中,早已指出當經理人持有公司 權益時可以減緩經理人和股東間的代理問題(Jensen and Meckling, 1976)。Core and Larcker (2002)使用了美國 1991 年到 1995 年早期已經採用經理人股權持有準則之 公司作為研究之標的,發現採用公司之經理人提高其對公司的所有權,以及改善 公司營運及股價之表現。

第二節、經理人股權持有準則制度之應用

投資者投資公司時,勢必期許經理人採行之行動與其目標一致,而為達到此 目標可以要求經理人持有公司相當之股數。當公司經理人絕大部分獎酬與權益相 聯結時,其報酬會隨股價高低變動,該浮動可以確保經理人和公司所有權人目標 一致,但如果經理人在權益獎酬既得時即出售,該舉動將會降權益獎酬所設定目 標之效果,因此為解決此一問題,可採取以下兩項管理政策:一為採用經理人股 權持有準則(executive stock ownership guidelines),要求經理人在特定期間持有特 定比例之股權,然而該股數不包含認股權;二為持有要求(holding requirement),

限制經理人的權益獎酬在既得後,應持有一段時間,不得出售(Equilar, 2013)。

經理人獎酬合約中採用經理人股權持有準則,新的合約條件顯示過去獎酬合 約中採用限制型股票或認股權作為經理人獎酬不為最適的合約方法,當經理人擁 有高額不受持有期間限制的權益基礎酬勞,不代表經理人對公司擁有較高的所有 權,進而可能產生更嚴重的代理問題(Hall and Liebman, 1998; Jensen et al., 2004)。

舉例,Ofek and Yermack (2000) 發現以認股權作為經理人獎酬時,經理人會出售 已持有之股份,出售股數之數量近乎公司給予之認股權數之20%,在公司給予經 理人之權益就酬工具為限制型股票時,經理人出售已持有股數之情形更為嚴重,

出售數量為公司給予之限制型股票數量之60%,而在經理人能夠執行認股權和既 得限制型股票時,經理人股數出售數量近乎全數公司給予之權益獎酬。因此如果

6

不對經理人既得的權益獎酬進行出售之限制,股東將承擔以下兩項成本:一為公 司對持有權益獎酬的經理人進行補償,給予新的且更多的權益獎酬;二為公司必 須承擔經理人著重於短期目標之風險。因此為避免經理人在認股權既得時即將股 權出售之短期操作之行為,公司應避免採用持有至退休之制度(hold-till-retirement plan),以遏止經理人專注於退休後短期間內績效之決策,為解決經理人因為其獎 酬制度之設計而過度關注於公司短期目標之問題,Bebchuk and Fried (2010) 對於 權益獎酬建議公司採行以下兩種管理政策,一為給予基礎限制(grant-based

limitation),在某一時點後,分年給予經理人一定比例之權益獎酬;二為採行累計 限制(aggregate limitation),要求已經持有公司大量股權的經理人,在權益獎酬既 得前時,只能出售一定比例之股權。

Cao et al. (2011) 認為公司採用經理人股權持有準則係建立在有效合約假設和 公眾壓力以及群聚假設之下,在過去研究中發現當公司存在較嚴重的代理問題 時,公司有較大之誘因使經理人增加對公司的所有權以使其和股東之目標趨於一 致(Jensen and Meckling, 1976; Mehran, 1995; Himmelberg et al., 1999)。在有效合約 假設下,當公司透過訂立有效的獎酬合約以減輕代理成本時,公司是否採用經理 人股權持有準則,考量以下五個要素:(1)成長機會:當公司處於成長階段時,需 要高度仰賴經理人之能力以及更難監督經理人,因此當公司採用較高層級之經理 人股權持有準則,公司會因此而受益。(2)管理自由度:Jensen (1986)及 Core et al.

(1999) 發現公司的自由現金流量會增加公司之代理成本,因為經理人可以自由使 用該現金以提升自我利益。一般而言,當公司經理人有越高的權限可以決定公司 投資以及使用公司資產時,公司有動機使公司經理人擁有越多公司之股權,進而 使經理人和股東之目標趨於一致(Himmelberg et al., 1999)。(3)經理人風險趨避:

經理人人力資本和公司相連結,且經理人之獎酬亦和公司績效緊密相連,因此當 公司要求經理人持有更多或維持一定股數時,經理人將會面臨額外的風險,因此 增加了經理人的代理成本。假設其它不變的情況下,如公司績效表現波動性較大

時,經理人將面臨更大之風險,因此最適合約應該反映經理人權益獎酬之誘因及 經理人投資組合多樣化兩者間之平衡(Himmelberg et al., 1999)。(4)前期表現:

Core and Larcker (2002) 指出公司有較差之財務表現時,可以顯現出公司治理存在 問題,因此公司越有可能採行經理人持有股權準則,用以誘使經理人更努力改善 公司狀況。(5)目前持有數:當公司經理人已經持有大量公司股權時,將降低代理 問題,因此公司採行經理人股權持有準則之需求降低(Core and Larcker, 2002)。

如果公司採取經理人股權持有準則僅為符合社會大眾之要求,進而採取此項 管理辦法時,上述有效合約假設效果將會減弱,取而代之的是公眾壓力以及群聚 假設,在該假設下公司採用經理人股權持有準則受公司規模影響,當公司規模越 大時將會吸引越多的媒體報導和分析,因此規模大的公司承受越多的社會壓力和 政治成本時,其越有可能採行經理人股權持有準則。

在採用經理人股權持有準則時,債權人和股東間可能存在利益衝突,如經理 人持有股權增加,雖然可以使經理人和股東之目標趨於一致,但經理人有較高之 誘因採行有損債權人利益的高風險行為,以增進股東之權益,例如:資產替換 (asset substitution),因此債權人會要求較高的借款利率、較多擔保品或增加額外 的合約條款(Jensen and Meckling, 1976; Lewellen et al., 1985; John and John, 1993;

Lafond and Roychowdhury, 2008)。但根據 Kang and Xu (2018)提及之利益一致觀點 (interest alignment view),如公司採行經理人股權持有準則後將有利於債權人,風 險趨避的經理人持有公司大量股份,其財富不具多元性,經理人有誘因會採行降 低公司風險之策略,以規避其財富和公司連結風險,因此會降低經理人採行資產 替換(asset substitution)之行為以及降低經理人和債權人之間的資訊不對稱情形,

Kang and Xu (2018)發現如公司採用經理人股權持有準則,公司借款利率、擔保要 求以及其他合約條件會降低,公司發行公司債利率下降,公司採行經理人股權持 有準則後,公司經理人會透過採取損害股東利益,但增加債權人利益的方式降低 公司風險,以符合債權人之需求,包括公司會採取避險之動作、改善財報品質,

8

以及維持更健全的現金流量。對於有採行經理人股權持有準則之公司,本研究除 衡量公司是否採行避險之動作以降低公司風險外,更衡量經理人是否採行較不具 風險之財務及投資策略以降低公司風險,以及直接衡量公司風險係數。

Cao et al. (2011) 指出在 2002 年後公司採用股權持有準則之僅因外界壓力而 盲從採用社會大眾認為最佳的公司治理政策,但採用該政策不會改變公司股價和 長期投資之表現,2002 年後公司採用經理人股權持有準則是受公司規模、公司董 事會規模,以及公司董事會董事重疊高度等影響公眾壓力或公司政策的群聚效 果。本研究以2006 年之後是否採用經理人股權持有準則之公司作為樣本,研究 在2002 年後採用經理人股權持有準則的公司,除受公眾壓力或是公司政策的群 聚效果影響外,公司董事會對CEOs 取經理人股權持有準則政策後,CEOs 是否 會採取損害公司投資人之利益之策略,包含採取較不具風險之投資策略、降低公 司風險係數,以及對公司增加避險之行為。對長期投資之影響,Cao et al. (2011) 僅觀察採用該政策後第一年度和第二年度之改變,本研究亦包含採用經理人股權 持有準則後CEOs 是否改變公司長期性投資之決策,但樣本時間係持續性,並非 僅觀察採行該政策後的第一年度和第二年度。

在採用經理人股權持有準則後,能降低代理理論中經理人和公司股東目標不 一致之問題,在此制度下,公司表現和股價都大大提升(Core and Larcker, 2002;

Benson et al., 2016)。但其中 Benson et al. (2016) 發現經理人在採行股權持有準則 前已經持有超過該政策所制定之股數要求時,則該政策並不會增加經理人對風險 之誘因,亦不會改善公司財務績效之表現,公司採行該政策僅為迎合股東之要 求,並不會促使經理人和股東目標趨於一致。本研究以整體採用經理人股權持有 準則之公司作為研究標的,進一步以風險之角度探討採用經理人股權持有準則 後,由於公司經理人需持有公司大量股數,造成公司經理人財富不具多元性,進 而使得經理人更為風險趨避,無法使經理人和股東之目標趨於一致。

第三節、經理人股權持有準則對

CEOs 風險誘因之影響

Guay (1999) 發現獎酬的凸性報酬(convex payoff),包含認股權和股份

(common stock holding),可以誘使風險趨避的經理人投資其原本所放棄具風險的 方案,而其中認股權比起股份更具經濟上的顯著性,增加經理人的財富和股價間 的凸性(convexity),提供經理人凸性報酬(convex payoff)可以減少風險趨避所帶來 的代理成本。但Ofek and Yermack (2000) 發現經理人在以權益為基礎的誘因獎酬 既得時,會出售其原本既有之股份,而此行為違背了董事會欲將經理人財富和公 司價值連結之意圖。董事會意圖使用認股權或其他獎勵機制以提升經理人對公司 的所有權,但其不能保證經理人和董事會有相同的想法。現代投資組合理論 (modern portfolio theory)預測當經理人收到公司股票時,會立即將既得之股數出售 或出售同等已持有之股數,以避免將財富投資於單一資產所產生之非系統性風 險,在此理論下,經理人所承擔的非系統性風險將比投資人更嚴重,因為經理人 的人力資源價值(human capital value)和公司績效表現緊密關聯。當認股權既得 時,經理人會出售大部分既得的股份,可能用以支付稅賦和獲取執行認股權所需 之價格,但更重要的目的是降低財務風險。以股份為基礎之獎酬使經理人財富不 具多元化(underdiversified)的效果,而此不具多元化的效果可能會隨著經理人在公 司的資歷而變得更加嚴重,因為其人力資源成本和公司績效相連結以及資深經理 人在獲得股分基礎獎酬前,已經將其大部分個人財富投資於公司股份(Guay, 1999)。

經理人對於公司風險的接納程度受個人財富和風險趨避的強度所影響,如果 風險趨避較為重要,則經理人會選擇降低公司風險,因此造成風險相關的代理問 題。當投資人擁有較多樣化的投資組合時,投資人會希望經理人投資所有淨變現 價值為正的計畫,而不是考量該計畫的相關風險,然而,當經理人持有公司大量 股份時,經理人相對於投資人缺乏了投資組合多樣化的特性,經理人財富顯著受 公司股價所影響,因此風險趨避的經理人可能會選擇放棄會增加公司風險但淨變

10

現價值為正的計畫,造成投資不足問題(underinvestment problem)。在當代投資理 論下,當公司對CEOs 採取經理人股權持有準則作為獎酬合約之條件時,公司 CEOs 需持有任職公司的大量股份且無法出售,為降低因股價波動,使 CEOs 財 富有鉅額波動之風險,因此CEOs 會避免採取具風險性之財務及投資政策。

H

1:當公司採用採取經理人股權持有準則(executive stock ownershipguidelines)時,CEOs 會採取較不具風險之財務及投資策略。

Low (2009)認為以財務以及投資策略衡量權益獎酬對經理人的風險誘因可能 很難單獨解釋其結果,因為公司之財務以及投資策略可能會受很多其他因素影 響,故應直接衡量權益獎酬對風險之影響。有關風險的研究,近期研究指出將影 響公司經理人決策之風險拆分為系統性和非系統性風險甚為重要,因為其可用以 判斷擁有大量權益獎酬的經理人是否存在降低採納提升非系統系風險但淨變現價 值為正計畫之誘因。在CEOs 接受股權持有準則之獎酬條件後,公司 CEOs 持有 公司大量之股數,根據現代投資組合理論(Modern Portfolio Theory)及 Kang and Xu (2018)提及的利益一致觀點(interest alignment view),由於 CEOs 的財富投資組合 不具多樣性,CEOs 財富對於公司股價變動之敏感性大幅提升,風險趨避的 CEOs 有誘因致力於降低公司整體風險,以規避其財富和公司狀況連結之風險。

H

2a:當公司採用採取經理人股權持有準則(executive stock ownershipguidelines)時,CEOs 會降低公司整體風險。

將公司整體風險拆分為系統性風險及非系統性風險後,關於系統性風險,第 一,Holmstrom (1982)建議由市場所造成的公司報酬應從經理人獎酬合約條件中 去除,因為經理人無法透過其個人行為改變市場整體風險,因此使經理人承受市 場風險時,公司將支付更多的成本。第二,Jin (2002)提及持有公司大量股份的 CEOs 能透過買賣市場上其他公司有價證券來降低其所面臨之系統性風險,因此 和投資人相比,CEOs 不一定承擔較高系統性風險所帶來之成本。第三,

Armstrong and Vashishtha (2012)提及風險趨避的經理人可以透過改變公司市場投 資組合(market portfolio)來降低公司系統性風險,進而規避經理人本身所面臨之系

統性風險。因此CEOs 可能無法改變公司在市場上的系統性風險,也可能透改變 個人本身或公司之投資組合以改變其所面臨之系統性風險,因此無法預期在採行 經理人股權持有準則後,CEOs 是否會改變公司系統性風險。

相對於系統性風險,公司CEOs 能透過其對公司內部決策能力改變公司所面 臨之非系統性風險。和投資人相比,由於受經理人股權持有準則之限制,CEOs 持有公司大量股份,CEOs 依舊面臨單一公司相同程度之非系統性風險,因此 CEOs 不一定承擔較高系統性風險所帶來之成本,但 CEOs 得承擔較多非系統性 風險所帶來之成本,所以當公司對CEOs 採取經理人股權持有準則後,風險趨避 的CEOs 會選擇放棄會增加公司非系統性風險但淨變現價值為正之投資方案,進 而使公司非系統性風險下降。

H

2b:當公司採用採取經理人股權持有準則(executive stock ownershipguidelines)時,CEOs 會降低公司非系統性風險。

公司價值的風險受到各種不同價格(prices)不確定性的影響,避險為公司用以 規避公司價值的種種不確定性所採取的一項手段。當公司經理人為風險趨避時,

且經理人多數財富和公司價值所連結時,可能會使經理人增加公司避險之動作。

Smith and Stulz (1985)指出當風險趨避的經理人擁有公司大量股權時,其財富之預 期效用將會顯著受公司預期利潤變動所影響,因此當公司經理人認為對公司之股 價進行避險之成本小於經理人對本身之股權價值進行避險之成本時,公司經理人 會使公司進行避險。Tufano (1996)針對黃金採礦業分析,發現公司採取的避險和 經理人持有之股數呈現正相關,但和公司經理人持有之認股權呈現負相關。

Rogers (2002)發現公司經理人持有越多股數和認股權時,公司會持有越多避險之 衍生性金融工具。因此本研究預期當公司對經理人採取經理人股權持有準則時,

經理人會對公司增加避險。

H

3:當公司採用採取經理人股權持有準則(executive stock ownershipguidelines)時,CEOs 會增加公司所持有之避險之衍生性金融工具。

12

第三章、研究方法及設計

第一節、樣本選取與資料蒐集

在公司所有高階經理人中,CEOs 對公司決策擁有最顯著的影響力,因此本 研究將經理人股權持有準則之對象鎖定為公司的CEOs。本研究自 Compustat 資 料庫中North America 之年度財務報表資料中取得公司的財務資料,自 CRSP 取得 公司股票報酬資料,自Execucomp 取得經理人首任公司 CEO 之年度以計算任職 於公司CEO 職位之年數,自 Kenneth R. French - Data Library 取得 Fama-French 三 因子模型三項變數之年度資料,並結合ISS Incentive Lab 資料庫中公司是否對 CEOs 採用股權持有準則以及相關經理人獎酬資料,包含 CEOs 當年度之現金獎 酬、CEOs 當年度持有公司認股權數和股數,以及大股東(blockholder)和機構投資 人持有公司股數之比例。由於ISS Incentive Lab 資料庫僅包含 2006 年至 2016 年 公司是否對CEOs 採取經理人股權持有準則之資料,故本研究樣本年度以 2006 年 至2016 年為基礎,公司投資及財務政策模型樣本年度為 2006 年至 2016 年;由 於風險係數模型應變數為公司股票報酬計算所得,而上一年度之財務狀況將反映 於下一年度之股票報酬,故風險係數模型之樣本年度為2007 年至 2016 年;由於 Compustat 資料庫自 2013 年後始有衍生性金融工具資料,故衍生性金融工具模型 樣本年度為2013 年至 2016 年。為避免樣本受極端值之影響,針對本研究中所有 連續性變數小於百分之一和大於百分之九十九的值做溫賽化(winsorize)。

在經理人股權持有中,經理人持有股數有許多不同之定義,可為基本薪資的 數倍、一定數量之股數、股數或股票價值之最低要求。ISS Incentive Lab 將經理 人股權持有準則分為三大類,包含基本薪資的數倍、固定數量之股數,以及固定 金額之股數,如公司有對CEOs 採行任一方法之股權持有準則,則判定該公司有 採行經理人股權持有準則,反之則否。

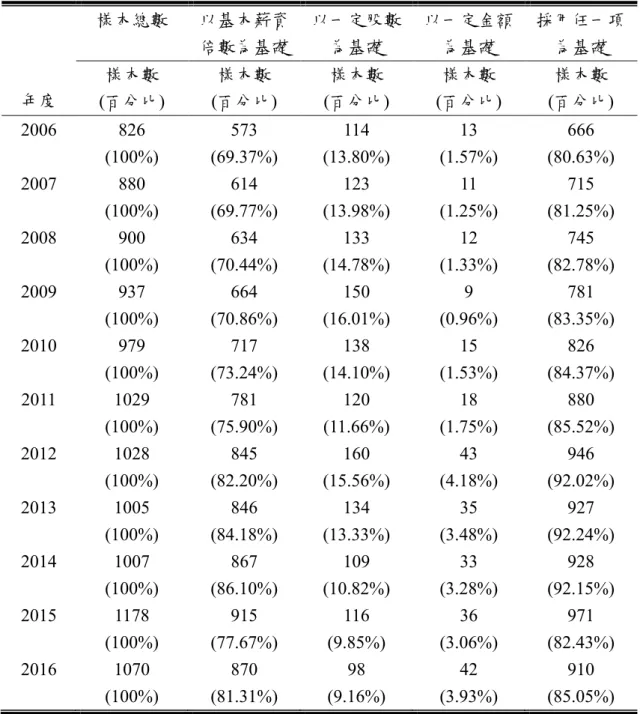

表1 係針對 ISS Incentive Lab 資料庫 2006 年至 2016 公司是否對 CEOs 採用 經理人股權持有準則所作之敘述性統計,由其可知以基本薪資為倍數為基礎係公

司最普遍採用之方法,並有逐年增加之趨勢。以一定金額為基礎之方法係公司最 少採用之方法,但有逐年成長之趨勢。在2006 年至 2016 年樣本中,公司可能對 CEOs 採行一種或多種方法作為經理人股權持有準則之基礎,而採行經理人股權 持有準則之公司每年度皆占樣本數八成以上。

表1 ISS Incentive Lab 資料庫 2006 年至 2016 年公司對 CEOs 採用經理人股權持有 準則之敘述性統計表

年度

樣本總數 以基本薪資 倍數為基礎

以一定股數 為基礎

以一定金額 為基礎

採用任一項 為基礎 樣本數

(百分比)

樣本數 (百分比)

樣本數 (百分比)

樣本數 (百分比)

樣本數 (百分比) 2006 826

(100%)

573 (69.37%)

114 (13.80%)

13 (1.57%)

666 (80.63%) 2007 880

(100%)

614 (69.77%)

123 (13.98%)

11 (1.25%)

715 (81.25%) 2008 900

(100%)

634 (70.44%)

133 (14.78%)

12 (1.33%)

745 (82.78%) 2009 937

(100%)

664 (70.86%)

150 (16.01%)

9 (0.96%)

781 (83.35%) 2010 979

(100%)

717 (73.24%)

138 (14.10%)

15 (1.53%)

826 (84.37%) 2011 1029

(100%)

781 (75.90%)

120 (11.66%)

18 (1.75%)

880 (85.52%) 2012 1028

(100%)

845 (82.20%)

160 (15.56%)

43 (4.18%)

946 (92.02%) 2013 1005

(100%)

846 (84.18%)

134 (13.33%)

35 (3.48%)

927 (92.24%) 2014 1007

(100%)

867 (86.10%)

109 (10.82%)

33 (3.28%)

928 (92.15%) 2015 1178

(100%)

915 (77.67%)

116 (9.85%)

36 (3.06%)

971 (82.43%) 2016 1070

(100%)

870 (81.31%)

98 (9.16%)

42 (3.93%)

910 (85.05%)

14

第二節、經理人股權持有準則對公司投資及財務政策之影響

在代理理論中,有三項基礎的行為假設,第一主理和代理雙方皆是理性的,

第二主理和代理雙方皆是自利的,以及第三代理人是努力厭惡的(effort aversion) 和風險趨避的(risk aversion)(Jensen and Meckling, 1976; Baiman, 1990)。Coles et al.

(2006) 以認股權作為獎酬研究之標的,發現採用認股權後可以增加經理人投資風 險之胃納,包含增加研究發展之支出,減少資本支出之投資,以及採取更高財務 槓桿之操作。當公司對經理人採用經理人股權持有準則後,公司經理人持有公司 大量股數,財富投資組合的多元性降低,將使經理人更為風險趨避,進而降低具 風險性投資,因此本研究預期公司對經理人採取經理人股權持有準則作為獎酬合 約之條件時,經理人會投資於較不具風險之資產,採取較和緩的負債政策,包含 增加資本支出之長期投資,減少研究發展支出,以及採取較低財務槓桿之操作。

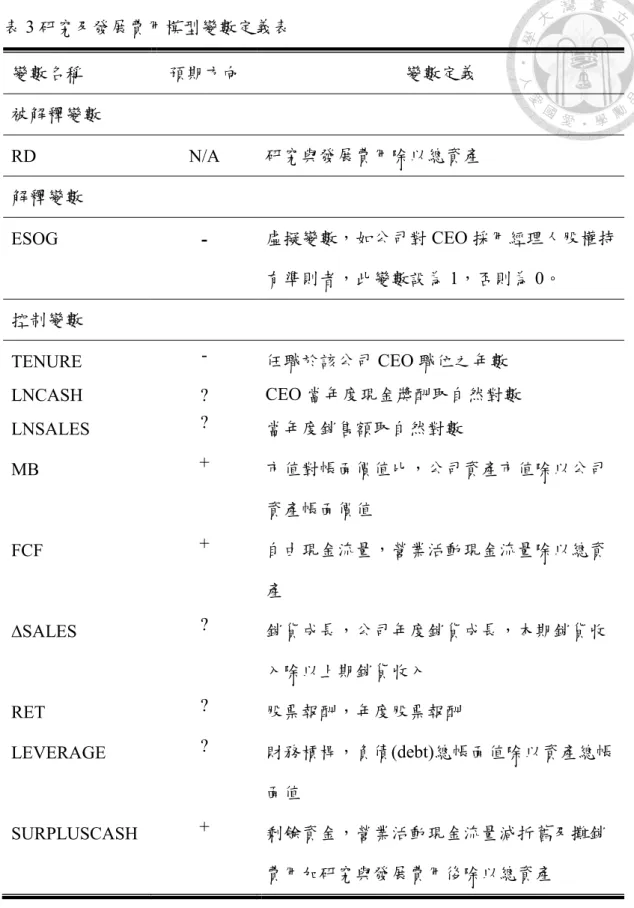

在採用經理人股權持有準則後,由於CEOs 投資組合的多元性降低,將使 CEOs 更為風險趨避,進而選擇增加投資於風險較低之資本支出,經理人股權持 有準則對於資本支出之衡量,參採Cao et al. (2011) 對於資本支出衡量之模型,並 以其迴歸結果做為控制變數之預期方向。

CAPXi,t =α+β1ESOGi,t+β2SIZEi,t+β3LEVERAGEi,t+β4FCFi,t+β5∆SALESi,t

+β6MBi,t+β7RETi,t +β8TENUREi,t+β9LNCASHi,t+β10OWNERSHIPi,t

+β11CAPXi,t-1+εi,t

在此模型中,被解釋變數資本支出(CAPX)係指公司資本支出除以總資產,主 要的解釋變數為公司是否對CEO 採用經理人股權持有準則(ESOG),預期公司如 採用此項準則後,公司資本支出將會增加。經理人股權持有準則(ESOG) 為一虛 擬變數,如公司對CEO 採用經理人股權持有準則者,此變數設為 1,否則為 0。

此模型包含CEO 特性、公司特質,以及投資及財務衡量指標。Bushee (1998)及 Coles (2006) 考量公司特質應包含公司規模(SIZE)、財務槓桿(LEVERAGE)、自由 現金流量(FCF)、銷售成長(∆SALES),以及投資機會之代理變數公司市值對帳面

價值比(MB)。公司規模(SIZE)為公司市值取自然對數,財務槓桿(LEVERAGE)為 負債(debt)總帳面值除以資產總帳面值,自由現金流量(FCF)為扣除資本支出前之 營業活動現金流量除以總資產,銷售成長(∆SALES)為公司年度銷貨成長,本期銷 貨收入除以上期銷貨收入,市值對帳面價值比(MB)為公司資產市值除以公司資產 帳面價值。市值對帳面價值比代表投資機會,其概念是基於市值代表公司現有資 產加值加上未來成長機會,帳面價值代表公司現有資產之價值。此模型中亦包含 股票報酬(RET),股票報酬(RET)為公司股票年度報酬。此模型亦使用 CEOs 的任 期(TENURE)以及 CEO 現金獎酬(LNCASH)用以衡量 CEOs 之權力和風險趨避程 度(Berger et al., 1997)。任期(TENURE)為公司 CEO 任職於該職位之年數,現金獎 酬(LNCASH)為 CEO 當年度現金獎酬取自然對數。由於 CEOs 所持有之權益亦會 影響公司之策略和關注之重點(Agrawal and Mandelker, 1987; May, 1995; Mehran, 1995; Berger et al., 1997; Denis et al., 1997),因此本模型包含 CEOs 持有公司股數 之百分比(OWNERSHIP)。持有公司股數之百分比(OWNERSHIP)為 CEO 年初持 有公司股權之百分比。最後,此模型包含上一期的資本支出(CAPXt-1)用以降低因 為忽略其他變數所帶來之影響。前期資本支出(CAPXt-1)為 t-1 年度之公司資本支 出。本模型以SIC (Standard Industrial Classification)前兩碼控制產業固定效果。

相對於資本支出,研究及發展費用被視為更具風險之投資(Bhagat and Welch, 1995; Kothari et al., 2002)。在採用經理人股權持有準則後,由於經理人投資組合 的多元性降低,將會經理人更為風險趨避,進而降低研究及發展費用之支出,經 理人股權持有準則對於研究及發展費用之支出之衡量,採用(Coles et al., 2006) 對 研究發展費用衡量之模型,並以其迴歸結果做為控制變數之預期方向。

RDi,t = α+β1ESOG i,t +β2TENURE i,t +β3LNCASH i,t +β4LNSALES i,t +β5MB i,t +β6FCF i,t +β7∆SALES i,t+β8RET i,t +β9 LEVERAGE i,t

+β10SURPLUSCASH i,t +εi,t

16

在此模型中,被解釋變數研究與發展費用(RD)係指公司研究與發展費用除以 總資產,主要的解釋變數為公司是否對CEO 採用經理人股權持有準則(ESOG),

預期公司如採用此項準則後,公司研究與發展費用支出將會降低。經理人股權持 有準則(ESOG) 為一虛擬變數,如公司對 CEO 採用經理人股權持有準則者,此變 數設為1,否則為 0。此模型包含 CEO 特性、公司特質,以及投資及財務衡量指 標。CEOs 的任期(TENURE)以及 CEOs 現金獎酬(LNCASH)用以衡量 CEO 之權力 和風險趨避程度。任期(TENURE)為公司 CEO 任職於該職位之年數,現金獎酬 (LNCASH)為 CEO 當年度現金獎酬取自然對數。Berger et al. (1997) 提到當 CEO 任期較長或現金獎酬較高時,會增加其在公司地位之牢固性,以及進行避險之動 作。Guay (1999) 指出當 CEOs 有較高之現金獎酬時,因為有較多剩餘之資金可 以投資本身公司以外之資產,使其投資組合能更加多元化,進而降低風險。以市 價對帳面價值比(MB)衡量公司投資之機會。以自由現金流量(FCF)衡量公司投資 新投資方案的能力(Richardson, 2006)。市價對帳面價值比(MB)為公司資產市值除 以公司資產帳面價值。此模型亦控制銷售成長(∆SALES)、股票報酬(RET),及財 務槓桿(LEVERAGE)等公司特質要素。銷售成長(∆SALES) 為公司年度銷貨成 長,本期銷貨收入除以上期銷貨收入,股票報酬(RET)為公司年度股票報酬,財 務槓桿(LEVERAGE)為負債(debt)總帳面值除以資產總帳面值。剩餘資金

(CASHSURPLUS)用以衡量可以投資新方案之資金(Richardson, 2003)。剩餘資金 (CASHSURPLUS)為營業活動現金流量減折舊及攤銷費用加研究發展費用後除以 總資產。本模型以SIC 前兩碼控制產業固定效果。

CEOs 可以透過改變公司之財務政策來減少公司之風險,明確地來說即為降 低公司之財務槓桿。在採用經理人股權持有準則後,由於經理人投資組合的多元 性降低,將使經理人更為風險趨避,進而改變公司債務政策,降低公司之財務槓 桿,經理人股權持有準則對於財務槓桿之衡量,採用Coles et al.(2006) 對財務槓 桿之模型,並以其迴歸結果做為控制變數之預期方向。

LEVERAGE i,t = α+β1ESOG i,t +β2TENURE i,t +β3LNCASH i,t +β4LNSALES i,t

+β5MB i,t+β6ROA i,t +β7NETPPE i,t+β8RD i,t +β9ZSCORE i,t

+β10SURPLUSCASH i,t +εi,t

在此模型中,被解釋變數公司財務槓桿(LEVERAGE)係指負債(debt)總帳面值 除以資產總帳面值,主要的解釋變數為公司是否對CEO 採用經理人股權持有準 則(ESOG),預期公司如採用此項準則後,公司財務槓桿比率將會降低。經理人股 權持有準則(ESOG) 為一虛擬變數,如公司對 CEO 採用經理人股權持有準則者,

此變數設為1,否則為 0。此模型包含 CEO 特性、公司特質,以及投資及財務衡 量指標。CEO 的任期(TENURE)以及 CEO 現金獎酬(LNCASH)用以衡量 CEO 之 權力和風險趨避。任期(TENURE)為公司 CEO 任職於該職位之年數,現金獎酬 (LNCASH)為 CEO 當年度現金獎酬取自然對數。Berger et al. (1997) 提到當 CEO 任期較長或現金獎酬較高時,會增加其在公司地位之牢固性,以及進行避險之動 作。Guay (1999) 指出當 CEOs 有較高之現金獎酬時,因為有較多剩餘之資金可 以投資本身公司以外之資產,使其投資組合能更加多元化,進而降低風險。此模 型亦控制銷售成長(∆SALES),銷售成長(∆SALES) 為公司年度銷貨成長,本期銷 貨收入除以上期銷貨收入。以市價對帳面價值比(MB)衡量公司投資之機會。市價 對帳面價值比(MB)為公司資產市值除以公司資產帳面價值。Rajam and Zingales (1995) 發現公司財務槓桿隨著固定資產和投資機會而增加,以及隨著獲利能力和 破產可能性而減少,故本模型控制資產報酬率(ROA)、固定資產(NETPPE),以及 破產可能性(ZSCORE)。資產報酬率(ROA)為未計利息、稅項、折舊及攤銷前的利 潤(EBITDA)除以總資產。固定資產(NETPPE)為淨固定資產除以總資產。Z 指數 (ZSCORE)按 Altman (1968)之公式計算。本模型以 Z 指數(ZSCORE)衡量公司是否 破產之可能性。剩餘資金(CASHSURPLUS)用以衡量可以投資新方案之資金 (Richardson, 2003) 。剩餘資金(CASHSURPLUS)為營業活動現金流量減折舊及攤 銷費用加研究發展費用後除以總資產。本模型以SIC 前兩碼控制產業固定效果。

18

表2 資本支出模型變數定義表

變數名稱 預期方向 變數定義 被解釋變數

CAPX N/A 資本支出除以總資產

解釋變數

ESOG + 虛擬變數,如公司對CEO 採用經理人股權持

有準則者,此變數設為1,否則為 0。

控制變數

SIZE ? 公司市值取自然對數

LEVERAGE ? 財務槓桿,負債(debt)總帳面值除以資產總帳 面值

FCF + 自由現金流量,扣除資本支出前之營業活動

現金流量除以總資產

∆SALES + 銷貨成長,公司年度銷貨成長,本期銷貨收

入除以上期銷貨收入

MB - 市值對帳面價值比,公司資產市值除以公司

資產帳面價值

RET ? 股票報酬,年度股票報酬

TENURE ? 任職於該公司CEO 職位之年數 LNCASH + CEO 當年度現金獎酬取自然對數 OWNERSHIP + CEO 年初持有公司股權之百分比 CAPXt-1 + t-1 年度公司資本支出

表3 研究及發展費用模型變數定義表

變數名稱 預期方向 變數定義

被解釋變數

RD N/A 研究與發展費用除以總資產

解釋變數

ESOG

-

虛擬變數,如公司對CEO 採用經理人股權持有準則者,此變數設為1,否則為 0。

控制變數

TENURE - 任職於該公司CEO 職位之年數 LNCASH ? CEO 當年度現金獎酬取自然對數 LNSALES ? 當年度銷售額取自然對數

MB + 市值對帳面價值比,公司資產市值除以公司

資產帳面價值

FCF + 自由現金流量,營業活動現金流量除以總資

產

∆SALES ? 銷貨成長,公司年度銷貨成長,本期銷貨收

入除以上期銷貨收入

RET ? 股票報酬,年度股票報酬

LEVERAGE ? 財務槓桿,負債(debt)總帳面值除以資產總帳 面值

SURPLUSCASH + 剩餘資金,營業活動現金流量減折舊及攤銷 費用加研究與發展費用後除以總資產

20

表4 財務槓桿模型變數定義表

變數名稱 預期方向 變數定義

被解釋變數

LEVERAGE N/A 財務槓桿,負債總帳面值除以資產總帳面值 解釋變數

ESOG

-

虛擬變數,如公司對CEO 採用經理人股權持有準則者,此變數設為1,否則為 0。

控制變數

TENURE - 任職於該公司CEO 職位之年數 LNCASH - CEO 當年度現金獎酬取自然對數 LNSALES + 當年度銷售額取自然對數

MB + 市值對帳面價值比,公司資產市值除以公司

資產帳面價值

ROA - 資產報酬率,未計利息、稅項、折舊及攤銷

前的利潤(EBITDA)除以總資產

NETPPE + 淨固定資產除以總資產

RD ? 研究與發展費用除以總資產

ZSCORE - Z =.012X1 + .014X2 + .033X3 + .006X4 + .999X5,其中

X1= 營運資產/資產總帳面價值,

X2 = 保留盈餘/資產總帳面價值,

X3 = 稅前息前淨利/資產總帳面價值,

X4 = 權益市場價值/負債總帳面價值,

X5 =銷售額/資產總帳面價值,

Z = 整體指數。

SURPLUSCASH - 剩餘資金,營業活動現金流量減折舊及攤銷 費用加研究發與展費用後除以總資產

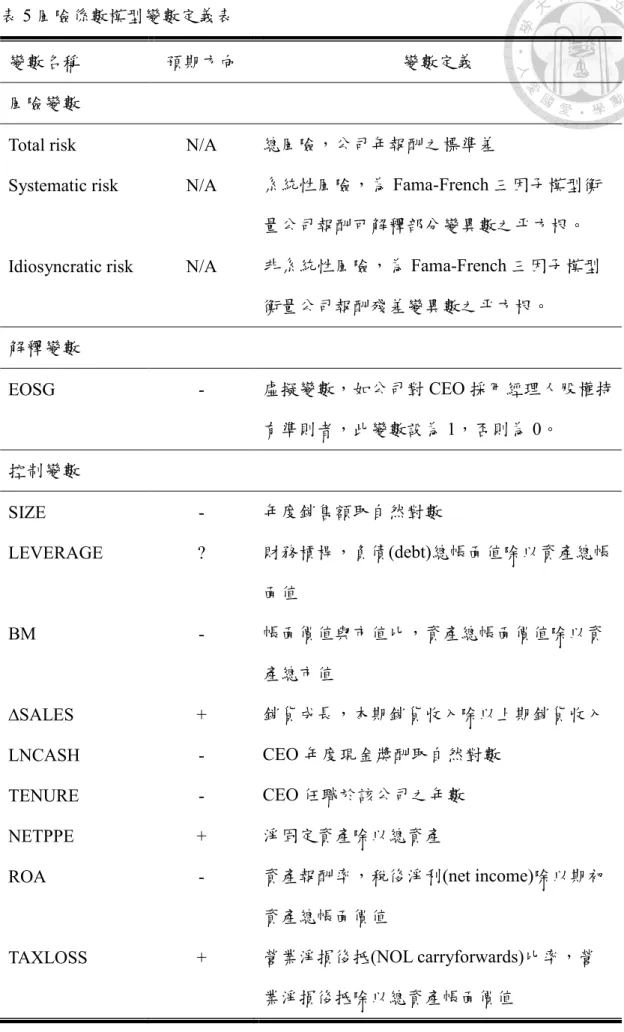

第三節、經理人股權持有準則對公司總風險、系統性及非系統性風險之影響 當經理人在選擇一項有風險之投資時,根據現代投資組合理論(Modern Portfolio Theory)及 Kang and Xu(2018)提及的利益一致觀點(interest alignment view),由於 CEOs 的財富投資組合不具多樣性,因此 CEOs 財富對於公司股價變 動之敏感性大大提升,風險趨避的CEOs 有誘因致力於降低公司風險,以規避其 財富和公司狀況連結之風險,採用Armstrong and Vashishtha (2012) 衡量公司風險 之模型。

Total riski,t+1 = α+β1ESOGi,t+β2SIZEi,t+β3LEVERAGEi,t+β4BMi,t+β5∆SALESi,t

+β6LNCASHi,t+β7TENUREi,t+β8NETPPEi,t+β9ROAi,t

+β10TAXLOSSi,t+εi,t+1

Systematic riski,t+1 = α+β1ESOGi,t+β2SIZEi,t+β3LEVERAGEi,t+β4BMi,t

+β5∆SALESi,t +β6LNCASHi,t+β7TENUREi,t+β8NETPPEi,t +β9ROAi,t+β10TAXLOSSi,t+εi,t+1

Idiosyncratic riski,t+1 = α+β1ESOGi,t+β2SIZEi,t+β3LEVERAGEi,t+β4BMi,t

+β5∆SALESi,t+β6LNCASHi,t+β7TENUREi,t+β8NETPPEi,t

+β9ROAi,t+β10TAXLOSSi,t+εi,t+1

在此模型中,被解釋變數為公司風險,包含總風險(Total risk)、系統性風險 (Systematic risk),以及非系統性風險(Idiosyncratic risk),主要的解釋變數為公司 是否對CEO 採用經理人股權持有準則(ESOG),預期公司如採用此項準則後,由 於CEO 財富不具多元化,會選擇減少公司需要面臨之風險,公司總風險會下 降,經理人可以透過改變公司對市場投資之組合或個人之投資組合對系統性風險 進行避險,因此我們無法確定公司系統性風險是否會下降,CEOs 財富對於公司 股價變動之敏感性大大提升,而經理人有誘因放棄會增加非系統性風險之投資方 案,因此非系統性風險會降低。總風險(Total risk)為公司年報酬之標準差。系統 性風險(Systematic risk)為 Fama-French 三因子模型衡量公司報酬可解釋部分變異 數之平方根。非系統性風險(Idiosyncratic risk) 為 Fama-French 三因子模型衡量公 司報酬殘差變異數之平方根。經理人股權持有準則(ESOG) 為一虛擬變數,如公

22

司對CEO 採用經理人股權持有準則者,此變數設為 1,否則為 0。

Guay (1999)、Coles et al.(2006)及 Low(2009) 發現公司規模(SIZE)和公司風險 呈負向關係。公司規模(SIZE)為年度銷售額取自然對數。當有較高的財務槓桿 (LEVERAGE)時,經理人有誘因透過損害債權人利益,進而增加股東之利益 Leland (1998),因此財務槓桿會和各項風險呈正相關。財務槓桿(LEVERAGE)為 負債(debt)總帳面值除以資產總帳面值。Friend and Lang(1988)及 Lewellen (2006) 發現風險較高之公司有較高機率面臨較高之財務困境,因此會有較低之財務槓 桿,因此本模型不對風險和財務槓桿間之關係做預測。Guay (1999) 指出在有較 多投資機會和成長機會的公司,經理人會採取更具風險之行為,因此本模型以帳 面價值與市值比(BM)、銷貨成長(∆SALES)以及淨固定資產(NETPPE)衡量公司投 資和成長之機會。帳面價值與市值比(BM)為資產總帳面價值除以資產總市值。銷 貨成長(∆SALES)為公司年度銷貨成長,本期銷貨收入除以上期銷貨收入。淨固定 資產(NETPPE)為淨固定資產除以總資產。本模型同 Berger et al. (1997)及 Guay (1999)以 CEO 任職年數(TENURE)及 CEO 現金獎酬(LNCASH)控制 CEO 風險趨 避之情形。任期(TENURE)為公司 CEO 任職於該職位之年數,現金獎酬

(LNCASH)為 CEO 當年度現金獎酬取自然對數。如公司獲利能力較低時將面臨內 生的財務困境成本機率將會提升,因此本模型用稅後淨利(net income)除以期初總 資產之資產報酬率(ROA)以及能衡量目前財務困境的營業淨損後抵比率

(TAXLOSS)控制財務困境成本機率。營業淨損後抵比率(TAXLOSS)為營業淨損後 抵除以總資產帳面價值。本模型以SIC 前兩碼控制產業固定效果。

以CRSP 資料庫中公司之月報酬換算成年報酬𝑟𝑖,𝑡,以年報酬計算標準差,用 以衡量總風險。將總風險拆解成系統性和非系統性之風險,採用Fama and French (1993) 之三因子模型以衡量系統性和非系統性風險。Fama-French 三因子模型相 較於CAPM 模型,不僅考慮了市場風險貼水,更考量了公司規模以及公司價值因 素。以Fama-French 三因子模型公司報酬可解釋部分變異數的平方根衡量系統性 風險,以Fama-French 三因子模型公司報酬殘差的平方根衡量非系統性風險。

𝑟𝑖,𝑡 = α + 𝛽1,𝑖𝑟𝑀𝐾𝑇𝑅𝐹,𝑡 + 𝛽2,𝑖𝑟𝑆𝑀𝐵,𝑡+ 𝛽3,𝑖𝑟𝐻𝑀𝐿,𝑡+ 𝜀𝑖,𝑡

表5 風險係數模型變數定義表

變數名稱 預期方向 變數定義

風險變數

Total risk N/A 總風險,公司年報酬之標準差

Systematic risk N/A 系統性風險,為Fama-French 三因子模型衡 量公司報酬可解釋部分變異數之平方根。

Idiosyncratic risk N/A 非系統性風險,為Fama-French 三因子模型 衡量公司報酬殘差變異數之平方根。

解釋變數

EOSG - 虛擬變數,如公司對CEO 採用經理人股權持

有準則者,此變數設為1,否則為 0。

控制變數

SIZE - 年度銷售額取自然對數

LEVERAGE ? 財務槓桿,負債(debt)總帳面值除以資產總帳 面值

BM - 帳面價值與市值比,資產總帳面價值除以資

產總市值

∆SALES + 銷貨成長,本期銷貨收入除以上期銷貨收入

LNCASH - CEO 年度現金獎酬取自然對數 TENURE - CEO 任職於該公司之年數

NETPPE + 淨固定資產除以總資產

ROA - 資產報酬率,稅後淨利(net income)除以期初 資產總帳面價值

TAXLOSS + 營業淨損後抵(NOL carryforwards)比率,營 業淨損後抵除以總資產帳面價值

24

第四節、經理人股權持有準則對公司持有衍生性金融工具之影響

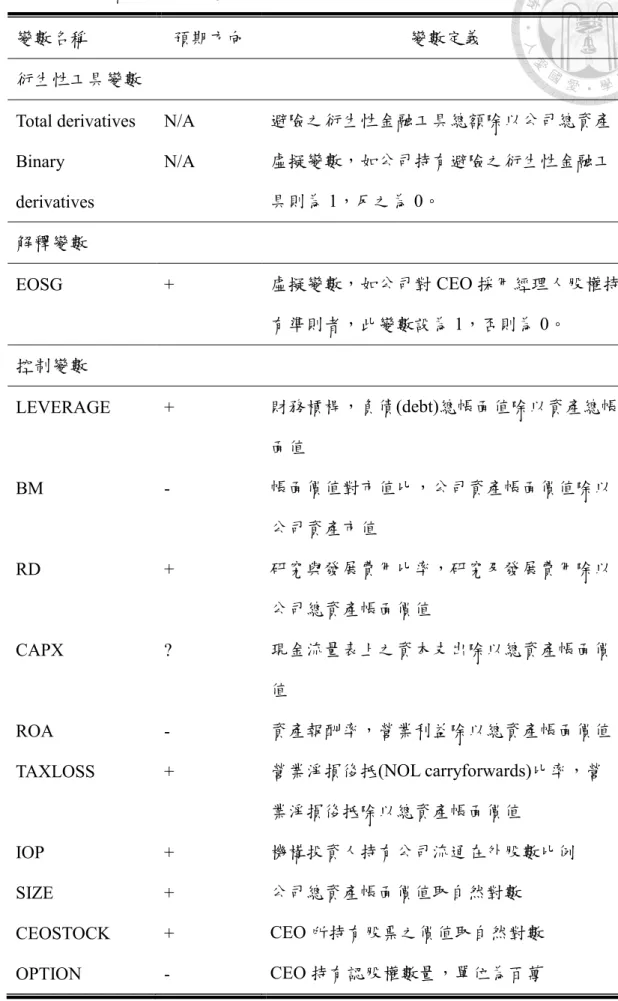

公司價值的風險受到各種不同價格(prices)不確定性的影響,避險為公司用以 規避公司價值的種種不確定性所採取的一項方法。採用Rogers (2002)對公司持有 避險性衍生性商品之模型衡量公司在採用經理人股權持有準則後對公司持有避險 性衍生性工具之影響。本模型從六個面向來看用衍生性金融工具以衡量經理人的 避險程度,包含經理人股權持有準則之採用、成長機會、財務困境成本、資訊不 對稱、公司規模,以及經理人風險承受之誘因。

Derivativesi,t =α+β1ESOGi,t+β2LEVERAGEi,t+β3BMi,t+β4RDi,t+β5CAPXi,t

+β6ROAi,t +β7TAXLOSSi,t+β8IOPi,t+β9SIZEi,t

+β10CEOSTOCKi,t+β11OPTIONi,t +εi,t

在此模型中,被解釋變數Derivatives 係指公司所持有之避險衍生性工具,衍 生性金融工具以以下方法衡量:(1)避險總額(total derivatives),避險之衍生性金融 工具總額除以公司總資產,(2)二元變數(binary derivatives)以衡量公司是否有採用 避險之衍生性金融工具2,其為一虛擬變數,如公司持有避險之衍生性金融工具則 為1,反之為 0。主要的解釋變數為公司是否對 CEO 採用經理人股權持有準則 (ESOG),預期公司如採用此項準則時,公司經理人會採取避險之動作,進而增加 公司避險之衍生性金融工具。經理人股權持有準則(ESOG) 為一虛擬變數,如公 司對CEO 採用經理人股權持有準則者,此變數設為 1,否則為 0。

Smith and Stulz(1985)及 Froot et al.(1993) 提出當公司有較大之成長機會時將 會從避險上獲取更多的利益,因為其可降低投資不足(underinvestment)所帶來的成 本,本模型以帳面價值對市值比(BM)和研究與發展費用(RD)替代公司成長之機 會,由於此兩項比例皆會受當期支出所影響,因此本模型亦包含資本支出(CAPX) 作為額外的控制變數。帳面價值對市值比(BM)為公司資產帳面價值除以公司資產

2 Nance (1993)、Mian (1996)及 Geczy (1997)使用了二元變數用以替代衍生性金融工具之變數。

Gay (1998)及 Allayannis (2001)在其研究中使用總額衡量衍生性金融工具。衍生性金融工具總額為 衍生性金融資產和負債不論短期或長期取絕對值後相加總。

市值。研究發展費用(RD)為研究及發展費用除以公司總資產帳面價值。資本支出 (CAPX)為現金流量表上之資本支出除以總資產帳面價值。

當公司面臨越高的財務困境成本時持有避險之衍生性金融工具的意願會增 加,此模型用財務槓桿(LEVERAGE)控制財務困境成本。財務槓桿(LEVERAGE) 為負債(debt)總帳面值除以資產總帳面值。如公司獲利能力較低時將面臨的內生財 務困境成本機率將會提升,因此本模型用資產報酬率(ROA)以及能衡量目前財務 困境的營業淨損後抵比率(TAXLOSS)控制財務困境成本機率。資產報酬率(ROA) 為營業利益除以總資產帳面價值。營業淨損後抵比率(TAXLOSS)為營業淨損後抵 除以總資產帳面價值。

DeMarzo and Duffie (1991) 提出相對於股東,如公司經理人有較多有關公司 曝險之資訊時,公司股東會同意公司進行避險,因此本模型使用機構投資人持有 公司股權比例(IOP)和公司規模(SIZE)來衡量此資訊不對稱的情形。機構投資人持 有公司股權比例(IOP)為機構投資人持有公司流通在外股數比例。公司規模(SIZE) 為公司總資產之帳面價值取自然對數。

Tufano (1996)及 Geczy et al. (1997)提及 CEO 風險承受之誘因可被一般股權和 認股權兩項變數所衡量,其中包含CEO 所持有一般股票之市值取自然對數 (CEOSTOCK)以及 CEO 持有認股權數(OPTION),CEO 所持有之股數預期和避險 性衍生工具呈正向關係,而CEO 所持有之認股權預期和避險性衍生工具呈負向 關係。

本模型樣本去除金融業(SIC, Standard Industrial Classification,前兩碼為 60- 69),因為衍生性金融工具多為該產業發行,以及去除水電及瓦斯業(SIC 前兩碼 為49),由於水電及瓦斯業及金融業受法規管制之公司承受較嚴謹之監控,因為 在這些公司中較無須提供以權益為基礎之獎酬以提升經理人之風險誘因(Smith and Watts, 1992)。最後,本模型以 SIC 前兩碼控制產業固定效果及年份固定效果,以 控制不同產業及不同年份所造成之影響。

26

表6 衍生性金融工具模型變數定義表

變數名稱 預期方向 變數定義

衍生性工具變數

Total derivatives N/A 避險之衍生性金融工具總額除以公司總資產 Binary

derivatives

N/A 虛擬變數,如公司持有避險之衍生性金融工 具則為1,反之為 0。

解釋變數

EOSG + 虛擬變數,如公司對CEO 採用經理人股權持

有準則者,此變數設為1,否則為 0。

控制變數

LEVERAGE + 財務槓桿,負債(debt)總帳面值除以資產總帳 面值

BM - 帳面價值對市值比,公司資產帳面價值除以

公司資產市值

RD + 研究與發展費用比率,研究及發展費用除以

公司總資產帳面價值

CAPX ? 現金流量表上之資本支出除以總資產帳面價

值

ROA - 資產報酬率,營業利益除以總資產帳面價值

TAXLOSS + 營業淨損後抵(NOL carryforwards)比率,營 業淨損後抵除以總資產帳面價值

IOP + 機構投資人持有公司流通在外股數比例

SIZE + 公司總資產帳面價值取自然對數

CEOSTOCK + CEO 所持有股票之價值取自然對數 OPTION - CEO 持有認股權數量,單位為百萬

第四章、敘述統計與實證結果分析

第一節、財務及投資策略風險模型 一、資本支出

(一)敘述性統計及相關係數

本研究依照過去類似研究慣例將金融產業(SIC 前兩碼為 61-69)以及水電瓦斯 產業(SIC 前兩碼為 49)從樣本中去除。刪除遺漏值和特定產業後,此模型樣本年 度為2006 年至 2016 年,有效樣本數為 3,596 個財務年度,以 OLS 模型對樣本進 行迴歸分析。

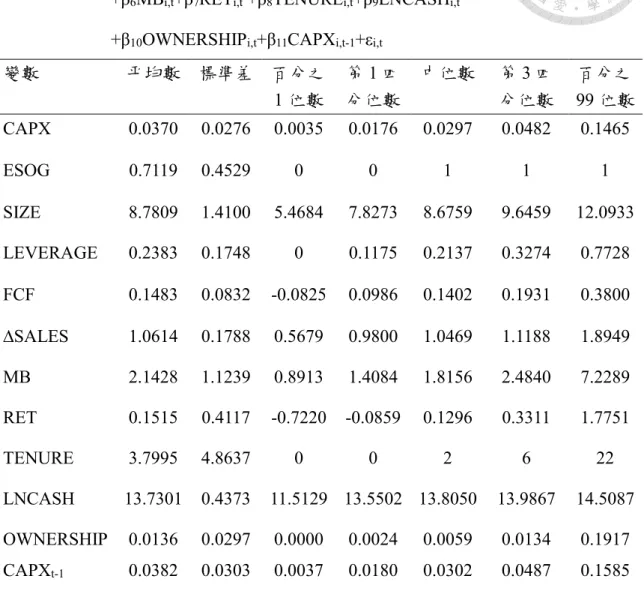

表6 為資本支出財務策略模型之變數敘述統計,就資本支出而言,平均每家 公司資本支出佔公司總資產平均數為3.7%,中位數為 2.97%,百分之 1 位數為 0.35%,第 1 四分位數為 1.76%,第 3 四分位數為 4.82%,第 99 百分位數為 14.65%;公司有採取經理人持有股權準則數占樣本數平均為 71.19%,中位數為 1;公司市值取自然對數平均數為 8.7809,中位數為 8.6759;公司借款債公司資 產比例平均數為23.83%,中位數為 21.37%;公司銷售成長平均有前期之 1.0614 倍,中位數為1.0469 倍;公司市值對帳面價值比平均數為 2.1428,中位數為 1.8156;公司年度股票報酬平均數為 15.15%,中位數為 12.96%;公司 CEOs 平均 任職於該職位3.80 年,中位數為 2 年;公司 CEOs 年度平均現金獎酬取自然對數 為13.7301,公司 CEOs 年度現金獎酬取自然對,中位為 13.8050;公司 CEOs 持 有公司流通在外股數比率平均為1.36%,公司 CEOs 持有公司流通在外股數比率 中位數為0.59%;公司前期資本支出佔公司總資產比率平均為 3.82%,公司前期 資本支出佔公司總資產比率中位數為3.02%。

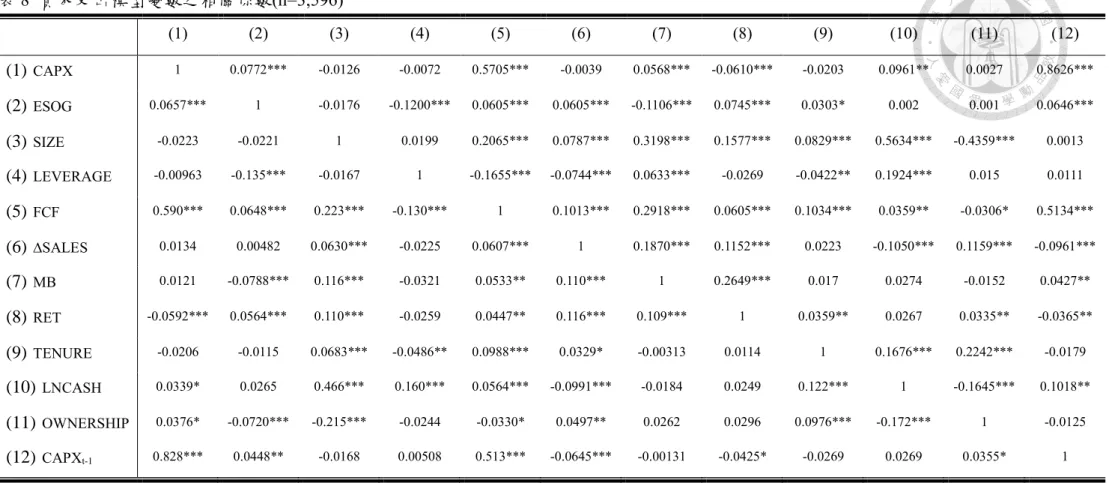

表8 為資本支出模型變數之相關係數,由其可知資本支出(CAPX)和公司是否 對CEOs 採用經理人股份持有準則(ESOG)為預期之正向關聯性,公司規模(SIZE) 和CEOs 現金獎酬(LNCASH)間存有較高度之關聯性,其餘控制變數間之關聯為 顯著低度相關。

28

表7 資本支出模型變數之敘述性統計(n=3,596)

CAPXi,t =α+β1ESOGi,t+β2SIZEi,t+β3LEVERAGEi,t+β4FCFi,t+β5∆SALESi,t

+β6MBi,t+β7RETi,t +β8TENUREi,t+β9LNCASHi,t

+β10OWNERSHIPi,t+β11CAPXi,t-1+εi,t

變數 平均數 標準差 百分之 1 位數

第1 四 分位數

中位數 第3 四 分位數

百分之 99 位數 CAPX 0.0370 0.0276 0.0035 0.0176 0.0297 0.0482 0.1465 ESOG 0.7119 0.4529 0 0 1 1 1 SIZE 8.7809 1.4100 5.4684 7.8273 8.6759 9.6459 12.0933 LEVERAGE 0.2383 0.1748 0 0.1175 0.2137 0.3274 0.7728 FCF 0.1483 0.0832 -0.0825 0.0986 0.1402 0.1931 0.3800

∆SALES 1.0614 0.1788 0.5679 0.9800 1.0469 1.1188 1.8949 MB 2.1428 1.1239 0.8913 1.4084 1.8156 2.4840 7.2289 RET 0.1515 0.4117 -0.7220 -0.0859 0.1296 0.3311 1.7751 TENURE 3.7995 4.8637 0 0 2 6 22 LNCASH 13.7301 0.4373 11.5129 13.5502 13.8050 13.9867 14.5087 OWNERSHIP 0.0136 0.0297 0.0000 0.0024 0.0059 0.0134 0.1917 CAPXt-1 0.0382 0.0303 0.0037 0.0180 0.0302 0.0487 0.1585

註1:為避免極端值的影響,本研究將連續變數之上下各 1%的極端值做溫賽化。

註2:變數定義請見表 2。

表8 資本支出模型變數之相關係數(n=3,596)

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12)

(1) CAPX 1 0.0772*** -0.0126 -0.0072 0.5705*** -0.0039 0.0568*** -0.0610*** -0.0203 0.0961** 0.0027 0.8626***

(2) ESOG 0.0657*** 1 -0.0176 -0.1200*** 0.0605*** 0.0605*** -0.1106*** 0.0745*** 0.0303* 0.002 0.001 0.0646***

(3) SIZE -0.0223 -0.0221 1 0.0199 0.2065*** 0.0787*** 0.3198*** 0.1577*** 0.0829*** 0.5634*** -0.4359*** 0.0013

(4) LEVERAGE -0.00963 -0.135*** -0.0167 1 -0.1655*** -0.0744*** 0.0633*** -0.0269 -0.0422** 0.1924*** 0.015 0.0111

(5) FCF 0.590*** 0.0648*** 0.223*** -0.130*** 1 0.1013*** 0.2918*** 0.0605*** 0.1034*** 0.0359** -0.0306* 0.5134***

(6) ∆SALES 0.0134 0.00482 0.0630*** -0.0225 0.0607*** 1 0.1870*** 0.1152*** 0.0223 -0.1050*** 0.1159*** -0.0961***

(7) MB 0.0121 -0.0788*** 0.116*** -0.0321 0.0533** 0.110*** 1 0.2649*** 0.017 0.0274 -0.0152 0.0427**

(8) RET -0.0592*** 0.0564*** 0.110*** -0.0259 0.0447** 0.116*** 0.109*** 1 0.0359** 0.0267 0.0335** -0.0365**

(9) TENURE -0.0206 -0.0115 0.0683*** -0.0486** 0.0988*** 0.0329* -0.00313 0.0114 1 0.1676*** 0.2242*** -0.0179

(10) LNCASH 0.0339* 0.0265 0.466*** 0.160*** 0.0564*** -0.0991*** -0.0184 0.0249 0.122*** 1 -0.1645*** 0.1018**

(11) OWNERSHIP 0.0376* -0.0720*** -0.215*** -0.0244 -0.0330* 0.0497** 0.0262 0.0296 0.0976*** -0.172*** 1 -0.0125

(12) CAPXt-1 0.828*** 0.0448** -0.0168 0.00508 0.513*** -0.0645*** -0.00131 -0.0425* -0.0269 0.0269 0.0355* 1 註1:左下為 Pearson 相關係數, 右上為 Spearman 相關係數。

註2:「*」、「**」及「***」分別表示顯著水準達 10%、5%及 1%。

註3:變數定義請見表 2。

30

(二) 迴歸結果分析

表7 為資本支出財務策略模型之迴歸結果,同預期如公司對 CEOs 採取經理 人股權持有準則後,CEOs 會選擇增加風險相對較低之資本支出作為公司之財務 政策。當公司規模較大時,公司資本支出會下降;公司擁有較大之現金流量時,

同預期資本支出將會增加;當公司銷貨較前一年成長時,同預期資本支出會增 加;公司年度報酬率較高時,資本支出會降低;CEOs 之任職於該職位年數較長 時,公司資本支出有所下降;CEOs 現金獎酬較高時,公司資本支出會下降;公 司前期資本支出較高時,會影響本期的資本支出,使本期的資本支出有所增加。

表9 資本支出模型變數之 OLS 迴歸分析結果

CAPXi,t =α+β1ESOGi,t+β2SIZEi,t+β3LEVERAGEi,t+β4FCFi,t+β5∆SALESi,t

+β6MBi,t+β7RETi,t +β8TENUREi,t+β9LNCASHi,t

+β10OWNERSHIPi,t+β11CAPXi,t-1+εi,t

變數 預測方向 係數 t 值

截距 ? 0.0503** (2.45)

ESOG + 0.0010* (1.89)

SIZE ? -0.0018*** (-7.47)

LEVERAGE ? -0.0002 (-0.14)

FCF + 0.0876*** (23.88)

∆SALES + 0.0097*** (7.09)

MB - 0.0001 (1.49)

RET ? -0.0031*** (-5.31) TENURE ? -0.0002*** (-3.22) LNCASH + -0.0034** (-2.18)

OWNERSHIP ? 0.0075 (0.88)

CAPXt-1 + 0.5790*** (56.89)

控制產業固定效果 是

樣本數 3,596

Adjusted R2 0.7424

註1:「*」、「**」及「***」分別表示顯著水準達 10%、5%及 1% 。

註2:為避免極端值的影響,本研究將連續變數之上下各 1%的極端值溫賽化。

註3:變數定義請見表 2。

二、研究及發展費用

(一) 敘述性統計及相關係數

本研究依照過去類似研究慣例將金融產業(SIC 前兩碼為 61-69)以及水電瓦斯 產業(SIC 前兩碼為 49)從樣本中去除。刪除遺漏值和特定產業後,此模型樣本年 度為2006 年至 2016 年,有效樣本數為 3,596 個財務年度,以 OLS 模型對樣本進 行迴歸分析

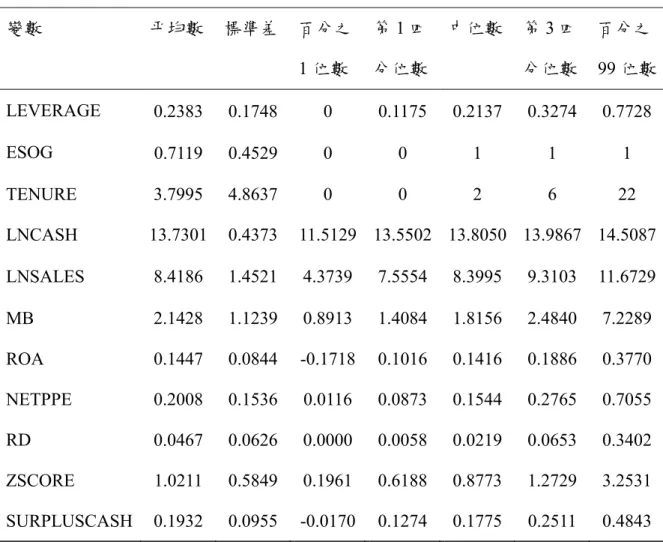

表8 為研究及發展費用財務策略模型之變數敘述統計,研究發展費用佔公司 總資產平均數為4.67%,中位數為 2.19%,百分之 1 位數為 0%,第 1 四分位數為 0.58%,第 3 四分位數為 6.53%,第 99 百分位數為 34.03%;公司有採取經理人持 有股權準則數占樣本數平均為71.19%,中位數為 1;公司 CEOs 平均任職於該職 位3.80 年,中位數為 2 年;公司 CEOs 年度平均現金獎酬取自然對數為

13.7301,公司 CEOs 年度現金獎酬取自然對數中位為 13.8050;公司銷售額取自 然對數平均數為8.4186,中位數為 8.3995;公司市值對帳面價值比平均數為 2.1428,中位數為 1.8156;公司自由現金流量公司借款債公司資產比例平均數為 11.09%,中位數為 10.75%;公司銷售成長平均有前期之 1.0614 倍,中位數為 1.0469 倍;公司年度股票報酬平均數為 15.15%,中位數為 12.96%;公司借款債 公司資產比例平均數為23.83%,中位數為 21.37%;公司剩餘資金佔公司總資產 比例平均數為19.32%,中位數為 17.75%。

表11 為研究及發展費用模型變數之相關係數,公司研究及發展費用(RD)和 公司是否對CEOs 採行經理人股權持有準則(ESOG)間同預期呈現負向之關聯性。

控制變數間,公司CEOs 現金獎酬(LNCASH)和公司年度銷售額(LNSALES)間存 有較高度關聯性,自由現金流量(FCF)和市值對帳面價值比(MB)間存有較高度關 聯性,剩餘資金(SURPLUSCASH)和自由現金流量(FCF)及市值對帳面價值比(MB) 間存有較高度關聯性,其餘控制變數間不存在顯著高度關聯性。

32

表10 研究及發展費用模型變數之敘述性統計(n=3,596)

RDi,t = α+β1ESOG i,t +β2TENURE i,t +β3LNCASH i,t +β4LNSALES i,t +β5MB i,t +β6FCF i,t +β7∆SALES i,t+β8RET i,t +β9 LEVERAGE i,t

+β10SURPLUSCASH i,t +εi,t

變數 平均數 標準差 百分之

1 位數

第1 四 分位數

中位數 第 3 四 分位數

百分之 99 位數 RD 0.0467 0.0626 0 0.0058 0.0219 0.0653 0.3403 ESOG 0.7119 0.4529 0 0 1 1 1 TENURE 3.7995 4.8637 0 0 2 6 22 LNCASH 13.7301 0.4373 11.5129 13.5502 13.8050 13.9867 14.5087 LNSALES 8.4186 1.4521 4.3739 7.5554 8.3995 9.3103 11.6729 MB 2.1428 1.1239 0.8913 1.4084 1.8156 2.4840 7.2289 FCF 0.1109 0.0694 -0.1011 0.0729 0.1075 0.1492 0.2967

∆SALES 1.0614 0.1788 0.5679 0.9800 1.0469 1.1188 1.8949 RET 0.1515 0.4117 -0.7220 -0.0859 0.1296 0.3311 1.7751 LEVERAGE 0.2383 0.1748 0.0000 0.1175 0.2137 0.3274 0.7728 SURPLUSCASH 0.1932 0.0955 -0.0170 0.1274 0.1775 0.2511 0.4843

註1:為避免極端值的影響,本研究將連續變數之上下各 1%的極端值做溫賽化。

註2:變數定義請見表 3。