國立臺灣大學社會科學院經濟學系 碩士論文 碩士論文 碩士論文

碩士論文

Department of Economics College of Social Sciences

National Taiwan University Master Thesis

台灣生技新藥產業研發投入與股價關聯性之探討 An Empirical Study of the Relationships between R&D and Stock Price of Taiwanese Bio-pharmaceutical Industry

張仲賢

Chung-Hsien Chang

指導教授﹕ 李顯峰 博士 孫智麗 博士 Advisor:Hsien-Feng Lee, PhD

Chih-Li Sun, PhD 中華民國103年7月

July, 2014

中文摘要 中文摘要 中文摘要 中文摘要

生技新藥產業為近年來備受矚目的產業之一,而我國為促進生技新藥產業之 發展,於 2007 年頒布了《生技新藥產業法展條例》,提供生技新藥公司們各種 租稅優惠措施,鼓勵研發與投資,對於生技新藥產業而言,研發投入是不可或缺 的一項重要因素。

本研究旨在探討探討生技新藥公司之研發投入及專利權之獲取對於其公司股 價之影響性,利用 Ohlson(1995)股權評價模型為基礎,選取我國於 2008 年至 2013 年之 24 間生技新藥公司作為樣本,採用縱橫資料(Panel Data)進行分析。

實證結果顯示:

1. 生技新藥公司之研發費用對於公司股價具有正向顯著之影響。

2. 生技新藥公司之專利權數並未對公司股價具有顯著性關係。

3. 生技新藥公司之研發費用並未對公司股價具有遞延效果。

4. 生技新藥公司之規模與公司股價呈現反向顯著關係。

5. 生技新藥公司之營收成長率與公司股價呈現正向顯著關係。

關鍵字:生技新藥產業、研發、專利權、Ohlson(1995)股權評價模型、縱橫資料

英文摘要 英文摘要 英文摘要 英文摘要

In the 21th century, the bio-pharmaceutical industry is one of the rising star industries in the limelight. To promote the development of the bio-pharmaceutical industry,

Taiwan government has promulgated the ‘Act For The Development Of Biotech And New Pharmaceuticals Industry’ which provides lots of tax incentives for the bio- pharmaceutical firms to encourage R&D and investment activities. For bio- pharmaceutical industry, R&D is one of the essential factors indispensably.

This research is focus on exploring the relationships between R&D investments, obtained-patents and the stock price of the bio-pharmaceutical firms. Based on the Ohlson(1995) Model, choosing 24 bio-pharmaceutical firms from 2008 to 2013 in Taiwan as sample for empirical analysis by Panel data.

Our empirical findings are following:

1. The R&D expenditure is significant positively affect the stock price of bio- pharmaceutical firms.

2. Obtained-patents has no significant influence on the stock price of bio- pharmaceutical firms.

3. The R&D expenditure has no deferred effects to the stock price of bio- pharmaceutical firms.

4. The firm size is significant negatively affect the stock price of bio-pharmaceutical firms.

5. The sales growth rate is significant negatively affect the stock price of bio- pharmaceutical firms.

Keywords: bio-pharmaceutical firms, R&D, Patents, Ohlson(1995) Model, Panel data

謝辭 謝辭 謝辭 謝辭

人生,是一段追尋與實現的過程。最終口試通過的時刻,有一種如釋重負的 喜悅感與學生生涯告終的感傷,在經研所的日子即將結束,自大學時期在台大財 務金融系至今,已於台大待了將近七年的時間,追尋知識的同時,學到了不少東 西,也認識了不少人,這一路走來,不知道獲得了多少人的善意與幫助,才能順 利實現獲得碩士學位的心願,雖微不足道,但請容我於此致上我最深的謝意。

本篇論文能夠順利付梓,首先最需要感謝的是我的指導老師,台灣經濟研究 院生物科技產業研究中心的孫智麗主任以及經濟系的李顯峰教授,當初還對於論 文題目毫無頭緒的本人,因緣際會下認識了孫主任,而後決定以目前備受矚目的 生技產業為論文方向,撰寫過程中,孫主任熱心地指導很多生技產業相關的知 識,也提供不少意見;另外,李老師對學生的協助、針對論文的改進與指正,也 讓學生獲益良多;還要感謝政大財政系的羅光達老師擔任口試委員,對於學生的 論文,亦提供了許多寶貴的意見,在此對於三位老師,由衷地感謝。

其次,準備論文期間,要感謝好友們的支持與鼓勵,一同討論統計軟體使用 與督促我進度,但人很逗趣的渝芳;為我加油打氣的廷蓉、瑋駿;怕我口試太緊 張,傳搞笑影片給我轉移注意力的政軒;去政大送口試本時陪同我的高中好友,

準外交官子漸;一直相信我能準時完成論文與口試的經研圖百珣、麗娜、淑娟阿 姨等,還有好多好多朋友們的幫忙,真心感謝他們。

最後,要感謝我的家人,謝謝你們一直以來對我的幫忙、鼓勵與付出,尤其 是父母辛勞地養育我們三兄弟。

順利成為碩士的這小小成就,謹獻給我最摯愛的家人、老師與朋友們。

張仲賢 謹誌於

國立台灣大學社會科學院經濟學系碩士班 2014/07/16

目錄 目錄 目錄 目錄

第一章 緒論 ... 1

第一節 研究背景與動機 ... 1

第二節 研究目的與對象 ... 5

第三節 研究架構 ... 6

第二章 生技產業概述 ... 7

第一節 生技產業簡介 ... 7

第二節 全球生技藥品產業概況 ... 12

第三節 台灣生技新藥產業概況 ... 15

第三章 文獻探討 ... 25

第一節 研究發展投入、專利權與股價 ... 25

第二節 股權評價模型-Ohlson Model ... 30

第四章 研究方法 ... 34

第一節 研究方法介紹 ... 34

第二節 實證流程 ... 40

第三節 模型之建立 ... 41

第四節 變數定義與衡量 ... 44

第五節 樣本與資料來源 ... 48

第五章 實證研究結果與分析 ... 50

第一節 敘述性統計分析 ... 50

第二節 相關性統計分析 ... 54

第三節 實證結果分析 ... 56

第六章 結論與建議 ... 63

第一節 結論 ... 63

第二節 限制與建議 ... 64

參考文獻 ... 66

圖目錄 圖目錄 圖目錄 圖目錄

圖 1-1:各國健康醫療支出佔總 GDP 比率 ... 2

圖 1-2:NBI 生技指數走勢圖 ... 3

圖 1-3:本研究之架構圖 ... 6

圖 2-1:台灣生技產業之範疇 ... 9

圖 2-2:生技新藥產業價值鏈 ... 11

圖 2-3:全球藥品產業市場規模 ... 12

圖 2-4:全球生技藥品產業市場規模 ... 13

圖 2-5:台灣生技類股指數走勢圖 ... 23

圖 4-1:本研究實證流程圖 ... 40

表目錄 表目錄 表目錄 表目錄

表 2-1:2012 年全球銷售額前十大生技藥品 ... 14

表 2-2:2011-2012 年我國生技藥品產值與成長率 ... 15

表 2-3:我國通過審議之新藥公司 ... 17

表 2-4:新藥公司財務資料 ... 21

表 2-5:台灣部分新藥發展進程 ... 22

表 2-6:2013 年台灣生技新藥公司股價報酬 ... 24

表 4-1:本研究採用之生技新藥公司樣本列表 ... 48

表 4-2:本研究變數衡量與來源 ... 49

表 5-1:敘述性統計結果 ... 50

表 5-2:研究樣本公司之主要經營項目 ... 52

表 5-3:相關分析結果 ... 55

表 5-4:研究假說 1 實證結果 ... 57

表 5-5:研究假說 2 實證結果 ... 59

表 5-6:研究假說 3 實證結果 ... 61

表 5-7:各變數對生技公司股價之影響 ... 62

1

第一章 第一章 第一章

第一章 緒論 緒論 緒論 緒論

第一節 第一節 第一節

第一節 研究背景與動機 研究背景與動機 研究背景與動機 研究背景與動機

《史記.補三皇1本紀》記載道:「神農氏作蜡祭,以赭鞭鞭草木,嘗百 草,始有醫藥」,綜觀古今中外,人總是不脫生老病死,為了預防疾病與延後死 亡,或著是減緩老化,藥物便成為人生中不可或缺的一項元素,傳說華夏太古三 皇時代,人民受瘟疫疾病所苦,於是三皇之一被尊稱為「藥王」的神農氏,便進 入山林,嚐遍百草,始有醫藥,春秋易節,每個時代都曾有過令人膽顫心驚的疾 病,從古時之傷寒、霍亂、瘧疾、天花、黑死病,到近年來之後天免疫缺乏症候 群2、SARS、禽流感、腸病毒等,以及最為人所害怕的惡性腫瘤-癌症,可見針 對疾病症狀具有療效的藥物對於人類是多麼重要。

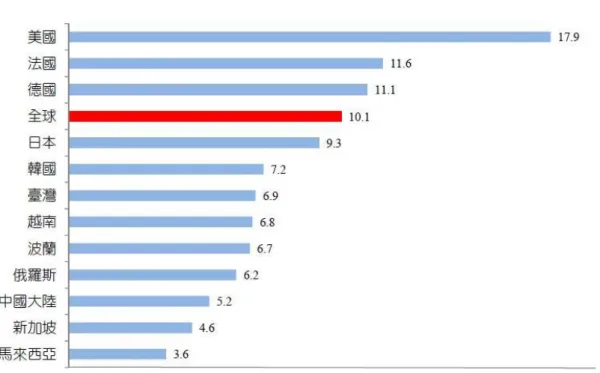

隨者醫療與科技的進步,過往曾認為是不治之症3的疾病,很多都已發現有 療效的治療方法,人類的壽命也不斷的延長,以人口結構來看,2012 年 65 歲以 上人口已占全球人口的 7%,已達到世界衛生組織(World Health Organization, WHO)所定義的高齡化社會4(Aging Society),其中已開發國家之比率更高達 16.6%,在人口趨於老化的進程中,醫療照護與保健藥物的重要性更提升不少,

根據世界銀行(World Bank)統計,全球醫療支出占 GDP 比例大約 10%,且無論已 開發與否,都呈現一個緩慢上升的趨勢,在在顯示出對於醫療以及藥品的需求日 益增加,2011 年各國醫療支出占 GDP 比例如圖 1-1。

過往藥品發展進程多為利用化學合成的小分子藥品,而近年來隨著生物技術 的進步,各國生技新藥產業則紛紛著重於利用生物技術或基因工程,製造大分子

────────────────

1華夏太古三皇分別為:伏羲氏、女媧氏、神農氏

2即俗稱之愛滋病

3現存不治之症主要為:後天免疫缺乏症候群、SARS、禽流感、癌症

4根據定義,達 14%以上為高齡社會(Aged Society);超過 20%則稱超高齡社會(Super-aged Society

蛋白質藥物、單株抗體或核酸類藥物等生技藥品,雖然研發較為困難,但針對適 應症效果卓越,於整個醫藥產業中頗具發展潛力,因此,各國政府也全力扶持生 技醫藥產業列為國家重點發展產業之一。

圖 1-1:各國健康醫療支出佔總 GDP 比率

資料來源:The World Bank;生物技術產業發展中心資訊組

從生技產業的股價指數來看(圖 1-2),NBI 生技指數5從 2007 年開始至今成長 至少一倍以上,可見投資人大部分是看好生技產業的發展前景。而每年三月開 始,除了是公布財報的季節外,會陸續召開一連串醫學會議,許多新藥公司會慢 慢公布其新藥研發的臨床實驗結果,暑假則屬淡季,直至九月份又開始有各

────────────────

5NBI 生技指數統計在 NASDAQ 上市的生技公司股票,為投資生物科技與醫藥護理類股的重要指 標,目前約莫 124 家公司,其中中小型股占比約 60%,中大型股約占 40%

式醫學研討會,直到十二月止,每當生技公司於會議中發表新藥研發重大突破或 是好的臨床數據時,生技股股價便會突飛猛進。這些會議中,最重要的是每年 5 月份舉行的「美國臨床腫瘤學會議」(American Society of Clinical Oncology, ASCO),可以透過這個會議了解各新藥公司對於癌症新藥的發展進程與臨床數 據,以推估其新藥上市之機率,對於股價的影響性甚大。

圖 1-2:NBI 生技指數走勢圖

資料來源:quotemedia.com

生技新藥的研發,動輒需花上約莫十年左右的時間,經費需求約 3-10 億美元 不等,且失敗風險高。然而由於其藥品之特性,若研發成功經核准上市,且申請 專利保護,將能帶來數倍的報酬,可推知生技新藥產業為高風險、研發期長、投 資需求高卻能產生高報酬的產業;而其研發過程中可分為數個時期,依序為藥物 探索、臨床前試驗、臨床試驗申請(Investigational New Drug Application, IND)、臨

床 1 期試驗(Phase I)、臨床 2 期試驗(Phase II)、臨床 3 期試驗(Phase III)、新藥上 市申請(New Drug Application, NDA)等進程。

總結以上,可推估對於生技新藥產業而言,研發投入活動為一項相當重要的 關鍵因素,而對於研發費用的揭露以及專利權之獲取,是否可以作為新藥產業研 發過程或新藥發展的一項資訊,進而影響生技新藥公司之股價,此為本研究與探 討之問題。

第二節 第二節 第二節

第二節 研究目的 研究目的 研究目的 研究目的與對象 與對象 與對象 與對象

一 一 一

一. .. . 研究目的 研究目的 研究目的 研究目的

綜合前一節所述,本研究將針對我國經濟部依據《生技新藥產業發展條例》

所審定通過之新藥公司為研究對象,探討我國生技新藥產業之研發投入以及專利 權擁有數是否對於生技新藥公司之股票價格具有正面的影響性,並期望透過本研 究之結果,能對生技新藥公司之股權評價提供一個較佳的評估方式,作為後續研 究生技新藥產業的一項參考。

本研究之目的簡述如下:

1. 探討我國生技新藥公司之研發投入是否對於公司股價具有正向影響 2. 探討我國生技新藥公司之專利權擁有數是否對公司股價有正向影響 3. 期望能以本研究之結果,提供生技新藥公司股權評價之基礎。

二 二

二 二. .. . 研究對象 研究對象 研究對象 研究對象

我國為推動生技產業之發展,促進產業升級及帶動台灣經濟轉型, 2007 年 7 月 4 日頒布《生技新藥產業發展條例》,經過經濟部核發生技新藥公司核准函 的新藥公司,可享有各種租稅優惠,自條例公布以來,至今已有 56 公司通過審 定成為新藥公司,本研究針對通過條例之生技新藥公司作為研究對象,採用台灣 經濟新報資料庫(TEJ),採集上市、上櫃或興櫃新藥公司共 24 家,年份為 2008 至 2013 年之資料作為樣本,剔除掉缺漏值之後,共計共 60 筆樣本數。

第三節 第三節 第三節

第三節 研究 研究 研究 研究架構 架構 架構 架構

本研究之架構可分為六個章節:本章為緒論,說明研究背景與動機、研究目 的、研究對象與研究架構。第二章為生技產業之概述,針對生技產業整體做一個 簡略介紹,而後再專注於生技新藥產業之概況與我國生技新藥產業之簡介。第三 章為文獻回顧,探討研發投入、專利權與 Ohlson(1995)股權評價模型等國內外之 相關文獻,並提出研究假說。第四章為研究方法,說明所採用之模型、相關檢定 以及實證之流程。第五章為實證研究結果與分析,針對研究假說之實證結果做出 說明與分析探討。最後,第六章為研究結論與建議,根据實證結果整理出結論,

提出檢討與後續研究的建議。

圖 1-3:本研究之架構圖 研究背景與動機

確立研究目的與對象

產業概述與文獻回顧

方法介紹與模型建立

實證統計分析

結論與建議

第二章 第二章 第二章

第二章 生技產 生技產 生技產業 生技產 業 業 業概述 概述 概述 概述

第一節 第一節

第一節 第一節 生技產業簡介 生技產業簡介 生技產業簡介 生技產業簡介

一 一

一 一. 生物技術定義 生物技術定義 生物技術定義 生物技術定義

何謂生物技術(Biotechnology)? 自字面上來看,生物技術由 bio (生物、生命) 與 technology (科技、技術)結合而成,故可廣義理解為「利用生物相關科學的工 業技術」,在國內外生技相關領域中,針對生物技術有各種不同的定義,以下分 別敘述:

(一) 經濟合作暨發展組織(Organization for Economic Cooperation and

Development, OECD)於2005年對生物技術提出的定義為「應用科學與技術 於活的生命有機體,包含其部分組織與成分,將生命與非生命物質轉變為 知識、產品與服務」。

(二) 聯合國生物多樣性公約(The Convention on Biological Diversity, CBD)對於 生物技術的定義為「利用生物系統, 活 生 物 體 或 其 衍 生 物 以 製 造 、 改 造 或 加 工 以 供 特 別 用 途 之 產 品 之 技 術 的 應 用 」。

(三) 美國生物技術產業發展協會(Biotechnology Industry Organization, BIO)將生 物技術定義成「使 用 細 胞 及 分 子 製 程 以 解 決 問 題 或 製 造 產 品 」。

(四) 經濟部工業局之《生技產業白皮書 2013》中,依據各界討論,將生物技 術定義為「運用分子生物學、細胞生物學、免疫學、基因體學及蛋白質體 學等生命科學知識與基因工程、蛋白質工程、細胞工程與組織工程為基 礎,進行研發、製造或提升產品品質,以改善人類生活品質的科學技 術」。

綜合上述,不難發現生物技術涵蓋範圍甚廣,同時由於其橫跨眾多不同學科 與科學技術,且應用範圍極其多元,可見生物技術是一門極具潛力的應用科技。

二 二 二

二. 生技產業範圍 生技產業範圍 生技產業範圍 生技產業範圍

生技產業不同於一般產業,不是以其產品來作為產業定義,而是以該產品利 用的製造技術來定義,由此可知,只有不同生物技術在技有產業中的各種應用,

我們無法清楚明確地歸納出「生技產業」這一項專屬產業。(生物技術產業年鑑 2012)

由於各國對於生物技術定義與生技產業之範疇,依發展歷程而有不同,本研 究將以我國行政院第二十二次科技顧問會議資料為準(圖 2-1),我國著眼於生物技 術之應用,與全人類健康及環境安全攸關,因此將製藥產業、應用生技產業及醫 療器材產業納入生技產業範疇,利於產業推動,為我國經濟發展扮演高附加價值 的重要角色。製藥、應用生技6、醫療器材三大領域為我國生技產業核心領域,

其中製藥集中在新藥研發、蛋白質藥物、疫苗製劑、藥物劑型、中藥製劑等項目 的發展;應用生技則著重在基因工程與治療、檢驗試劑、工業酵素等項目開發;

醫材部分,由我國有成熟的機械、光電、機電及通訊與臨床醫學作為基礎,著重 發展醫療電子、體外檢驗試劑、數位X光機及洗腎器材等項目。(生技產業白皮書 2013,醫藥產業年鑑 2013)

────────────────

6原為「新興生技」產業,但由於國際慣用定義之新興生技指生技藥品、再生醫療生技服務業等,

圖 2-1:台灣生技產業之範疇

資料來源:行政院第二十二次科技顧問會議資料(2001)、經濟部生技醫藥產業發展推動小組第二 次委員會議(2013)、生技產業白皮書(2013)

三 三 三

三. 生技產業特性 生技產業特性 生技產業特性 生技產業特性

緣於生技產業涵蓋多項不同學科與科技技術,包含生物學、微生物學、生物 化學、遺傳學、分子生物學、基因工程等知識科技領域,產業著重於研究開發、

技術密集等特點,相較其他科技產業,具以下重要特性:(生技產業白皮書 2013) 1. 整合性科技、知識與技術高度密集

生技產業之技術涵蓋範圍甚廣,不僅需要生物知識,尚須化學、化工、

藥學等領域之知識,且與人類健康及生活環境相關,技術複雜且品質及安全

性要求高,因此相較於其他產業,精密的設備投入與高素質的研發人才是必 須的。

2. 研發導向

生技產業非常重視研發,特別著重各種技術與新產品的開發是生技產業 相對其他產業較特殊的地方,除了研發產品的營業收入外,產業內的無形資 產價值高,其中的智慧財產以及技術的移轉與授權,亦可作為收入的來源。

3. 產品開發期長、投資龐大、風險高,但具有高報酬與產品生命週期長之 特性

以新藥產業為例,一顆新藥,從在實驗室中研發直到被 FDA 核准上 市,一般而言,需要超過十年,花費少說需要 3-10 億,甚至研發過程中很可 能會失敗,風險很高,此外高素質的研發人力、精密的儀器、部分需要的技 術等,都需要經費,加上審查越趨嚴格,成本節節升高,因此需要大量的資 金投入。但若能將產品成功研發上市、取得專利,或能將技術成功移轉或授 權,獲利將呈倍數成長。

4. 產業價值鏈長-接力賽式且分工精細

生技產業之產業價值鏈相當長,舉例來說,新藥開發時程少說需要十 年,經歷藥物探索、先導藥物之最適化、動物試驗等臨床試驗,還需向主關 機關進人臨床試驗申請(IND),而後須執行第一期(Phase I)至第三期(Phase III) 臨床試驗等進程,直到核准上市,每階段都會累積一定的價值,越接近上市 階段,價值累積得越高,產品如果能順利上市,將會帶來可觀的報酬。(圖 2- 2)因生技產品研發過程有明確的階段性,使得生技公司能夠依據財務評估或 評價,依自身情況選擇最適合的階段投入,例如小型公司可承接屬於研發初 期的成果,運用政府補助計畫來進行試驗;大型公司則可考慮承接較為末期 的階段,抑或是併購稍有成果之小型公司,加速擴大規模或增加研發品項之 多元性。(生技產業白皮書 2013)

圖 2-2:生技新藥產業價值鏈

資料來源:生技投資的億萬商機-時報文化出版社,本研究整理

5. 產品與人類生命及健康有關,需高道德規範及嚴密法規管制

由於生技產業之產品與人類生命安全、健康與生活環境息息相關,尤其 是生物用醫藥品和基因改良作物等,這些產品必須從研發到製成各個階段,

都經過嚴格的法規稽核與審查,進出口亦須依照國內外農業及藥政相關法規 管轄,屬於高度法規管制之產業。

6. 進入門檻高

生技產業由於上述知識與技術密集度高、研發時程與技術培養耗費大量 人力、資金成本及時間,並受嚴格的法規管轄,另外由於橫跨領域較為複雜 多元,若不具備一定程度的專業知識,是無法輕易涉足生技產業的。

價值

時間

第二節 第二節 第二節

第二節 全球生技 全球生技 全球生技 全球生技藥 藥 藥 藥品 品 品 品產業概況 產業概況 產業概況 產業概況

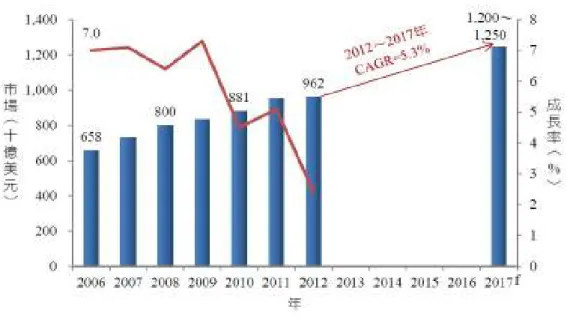

由於近年來各國開始將生技產業列為重點產業,積極地推動發展,於是全球 生技市場之規模逐漸擴大,其中生技醫療領域發展快速,市場規模最大,而生技 藥品更是促進全球藥品市場發展的主力。根據 IMS Health 公司的統計結果,2011 年全球生技藥品市場之銷售額超過 1,700 億美元,大約佔據了全球藥品市場銷售 額的 17%,且相較於 2012 年之銷售額 1,570 美元,成長約 8.6%,2012-2017 的年 複合成長率7(Compound Annual Growth Rate, CAGR)大約為 9%(圖 2-3),相較於全 球藥品產業之 5.3%(圖 2-4),成長幅度超越整體藥品市場,顯示出生技藥品具有 快速成長的趨勢,該公司更預測,於 2017 年全球的生技藥品市場將成長至超過 2500 億美元,約可佔全球藥品市場的 21%,而在 EvaluatePharma 公司調查報告

圖 2-3:全球藥品產業市場規模

資料來源:IMS Health、生物技術開發中心產業資訊組推估整理

註:年複合成長率(Compound Annual Growth Rate, CAGR)

────────────────

7CAGR 計算方式為 0

1

0

( , ) ( ) 1

( )

tn t n n

CAGR t t V t

V t

−= −

,其中t

為時間V i( )為價值圖 2-4:全球生技藥品產業市場規模

資料來源:IMS Health、BCC Research、生物技術開發中心產業資訊組推估整理

中,對生技藥品銷售額佔全球前一百大品牌藥中之比例的預估,將由 2011 年之 34%成長至 2018 年的 49%,若是將範圍擴大至所有藥品,則生技藥品於全球藥品 市場之佔有率則將由 2011 年之 19%到 2018 年的 23%,也顯示了生技藥品市場潛 力相當可觀。

生技藥品類型部分,根據 La Merie Business 之統計,以抗體藥品市場最大,

其次依序是胰島素及其類似物、干擾素、紅血球生成素及基因重組凝血因子等藥 品,上述藥品市占率部分抗體藥品佔四成以上,胰島素及其類似物佔約一成四,

至於干擾素、紅血球生成素及基因重組凝血因子等其餘藥品,則皆不超過一成。

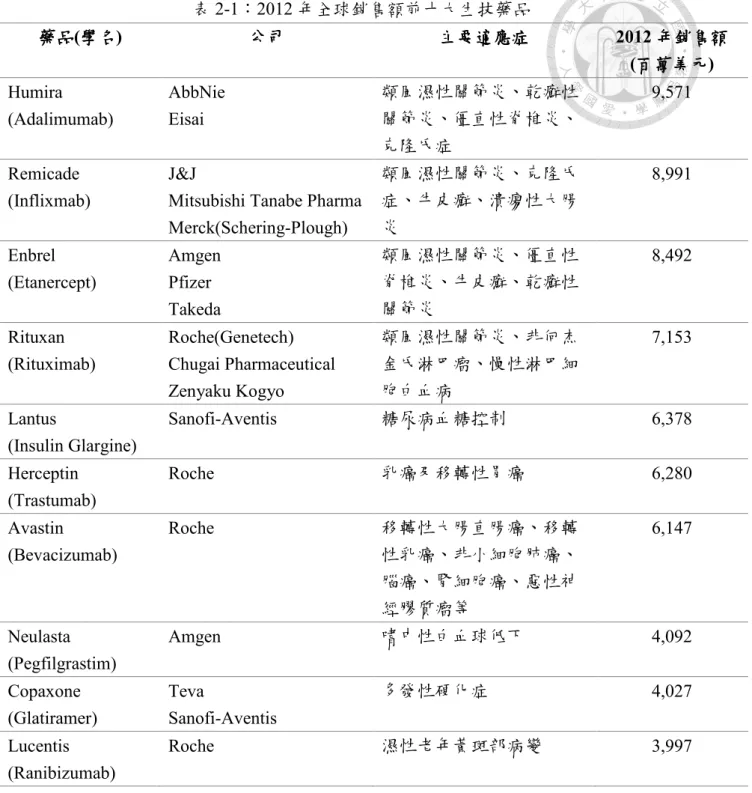

2012 全球銷售前十大生技藥品中,就有六項為抗體藥品,分別為:Humira、

Remicade、Rituxan、Herceptin、Avastin、Lucentis,其中三項為治療癌症的藥 品,包含治療非何杰金氏淋巴瘤的 Rituxan 、治療乳癌的 Herceptin 以及治療大 腸直腸癌、非小細胞肺癌、腦癌、腎細胞癌的 Avastin。 (表 2-1)

表 2-1:2012 年全球銷售額前十大生技藥品 藥品

藥品 藥品

藥品(學名學名學名) 學名 公司公司 公司公司 主要適應症主要適應症 主要適應症主要適應症 2012 年銷售額年銷售額年銷售額年銷售額 (百萬美元百萬美元百萬美元) 百萬美元 Humira

(Adalimumab)

AbbNie Eisai

類風濕性關節炎、乾癬性 關節炎、僵直性脊椎炎、

克隆氏症

9,571

Remicade (Inflixmab)

J&J

Mitsubishi Tanabe Pharma

Merck(Schering-Plough)類風濕性關節炎、克隆氏 症、牛皮癬、潰瘍性大腸 炎

8,991

Enbrel (Etanercept)

Amgen Pfizer Takeda

類風濕性關節炎、僵直性 脊椎炎、牛皮癬、乾癬性 關節炎

8,492

Rituxan (Rituximab)

Roche(Genetech)

Chugai Pharmaceutical Zenyaku Kogyo

類風濕性關節炎、非何杰 金氏淋巴瘤、慢性淋巴細 胞白血病

7,153

Lantus

(Insulin Glargine)

Sanofi-Aventis 糖尿病血糖控制 6,378 Herceptin

(Trastumab)

Roche 乳癌及移轉性胃癌 6,280

Avastin

(Bevacizumab)

Roche 移轉性大腸直腸癌、移轉

性乳癌、非小細胞肺癌、

腦癌、腎細胞癌、惡性神 經膠質瘤等

6,147

Neulasta

(Pegfilgrastim)

Amgen 嗜中性白血球低下 4,092

Copaxone (Glatiramer)

Teva

Sanofi-Aventis

多發性硬化症 4,027

Lucentis (Ranibizumab)

Roche 濕性老年黃斑部病變 3,997

註:前七項藥品同時名列 2012 全球前十大暢銷藥品 1、2、3、5、6、7、9 名。

資料來源:Med Ad News

第三節 第三節 第三節

第三節 台灣生技新藥產業概況 台灣生技新藥產業概況 台灣生技新藥產業概況 台灣生技新藥產業概況

一 一 一

一. 台灣生技 台灣生技 台灣生技 台灣生技藥 藥 藥 藥品 品 品 品產業 產業 產業 產業

根據生物技術開發中心產業資訊組的調查,我國生技藥品產業於 2012 年之 總產值約為 7.6 億新台幣,相較 2011 年成長將近 15%,其中主要來自於人用疫苗 的成長,以產品類型而言人用疫苗市占率達 54.9%,其次為血液製劑,市占率為 38.3%,兩者合計佔我國生技藥品產業總產值超過 9 成,至於基因工程蛋白質藥 品部分,由於目前我國尚未有自行研發之藥品上市,且 2012 年無新授權案件之 授權收入與未有重大階段性收入,因此產值大幅減少,衰退約 44.8%。(表 2-2)

(醫藥產業年鑑 2013)

表 2-2:2011-2012 年我國生技藥品產值與成長率 產品分類產品分類

產品分類產品分類 2011 年產值年產值年產值年產值 (萬元萬元萬元) 萬元

2012 產值產值產值 產值 (萬元萬元萬元萬元)

成長率成長率 成長率成長率

(%) 基因工程蛋白質藥品

基因工程蛋白質藥品基因工程蛋白質藥品

基因工程蛋白質藥品 2,862 1,581 -44.8

血液製劑 血液製劑 血液製劑

血液製劑 28,000 29,000 3.6

人用疫苗 人用疫苗 人用疫苗

人用疫苗 31,743 41,552 30.9

抗蛇毒血清 抗蛇毒血清 抗蛇毒血清

抗蛇毒血清 3,452 3,620 4.9

總計總計

總計總計 66,057 75,753 14.7

資料來源:2013 年「我國生技/醫藥產業廠商問卷調查」、生物技術開發中心產業資訊組整理

我國於生技產業發展推動之初,即將生技藥品列為發展重點項目之一,投入 大量的資源於產品開發與人才培養等,雖然我國目前並未有自行研發成功之生技 藥品,但目前國內大約有 30 家生技公司投入生技藥品的開發,當中多項藥品已

經進入臨床試驗的階段,等到未來藥品上市後,應當會對台灣生技產業產生跳躍 式的成長。(生技產業白皮書 2013)

目前我國經濟部對於生技藥物開發之技術的投入,主要為蛋白質藥品開發技 術、膠原蛋白支架複合物之醫療應用技術、動物用生物製劑開發技術﹑新世代抗 體藥物開發技術等計畫,其中單白質藥品開發技術著重在單株抗體藥物之開發,

以生產出具有市場價值並完成研發新藥臨床試驗(Investigational New Drug, IND)為 階段目標,並建立藥物開發核心關鍵技術與經驗,提升抗體研發效率;新世代抗 體藥物開發技術,則以雙特異性抗體(Bispecific Antibody)為主,針對治療難度極 高的硬塊腫瘤,如乳癌等,開發更有效的標靶抗體藥物。(醫藥產業年鑑 2013)

二 二

二 二. 生技新藥產業發展條例 生技新藥產業發展條例 生技新藥產業發展條例 生技新藥產業發展條例

為推動生技產業的發展,我國政府努力提升國內環境,並利用許多投資獎措 施,以鼓勵廠商在台灣投資,創造利於加速我國生技產業成長之環境,其中為了 鼓勵國內生技公司投入動植物用藥和高風險醫療器材之研發與製造,促進產業升 級及帶動台灣經濟轉型,因此,2007 年 7 月 4 日頒布《生技新藥產業發展條 例》,經過經濟部核發生技新藥公司核准函的新藥公司,可享有各種租稅優惠,

如下:研究發展之獎勵、人才培訓之獎勵、股東投資抵減、技術入股之緩課、認 股權憑證之緩課等,除前述租稅優惠外,為加強產官學研合作,亦放寬不少限 制,詳細條文與內容請見附錄。

至於何謂為生技新藥產業,依條例中之定義,生技新藥不僅包含前述之生技 藥品,而是泛指使用於人類及動植物用之新藥及高風險醫療器材之產業。其中,

新藥之定義為經中央目的事業主管機關審定屬新成分、新療效複方或新使用途徑 製劑之藥品;高風險醫療器材是指,中央目的事業主管機關審定植入或置入人體 內屬第三等級之醫療器材;至於生技新藥公司則是指生技新藥產業依公司法設立 之研發製造新藥及高風險醫療器材公司。

截至 2013 年 6 月為止,共有 56 家生技公司經過經濟部審定(表 2-3),正式成 為法定生技新藥公司,目前其中 25 間已上市櫃,或於興櫃市場登錄,而審核通 過之產品品項已超過 100 項,可望成為促進未來我國生技業發展的主要力量。

表 2-3:我國通過審議之新藥公司

項次 項次 項次

項次 公司名稱公司名稱 公司名稱公司名稱 通過產品通過產品 通過產品通過產品 通過日期通過日期通過日期通過日期 1 中天生物科技股份有限公司 MS-20、MB-6、Herbiron(2013/03/07 增列) 2008/04/30

(2013/03/07 更 新)

2 懷特生技新藥股份有限公司 懷特血寶 PG2、懷特咳寶 PDC-748、懷特 骨寶 PH3、懷特暈寶 PCNH、懷特肝寶 PHN121、止痛新藥 PHN131

2008/05/26

3 泰宗生物科技股份有限公司 C 型肝炎輔助治療劑 TCM700C 2008/05/26 4 順天生物科技股份有限公司 植物性新藥 STA-36、SB221、TD06、

STD05、植物性新藥 STD-07

2008/06/26 2009/03/19 2009/10/15

5 鴻亞生物科技股份有限公司 植物新藥 1217B 2008/06/26

6 中裕新藥股份有限公司 愛滋病治療藥物(Ibalizumab)、西藥新藥零 流感(Tamiphosphor)、TMB-607、TMB- 657

2008/07/24 2010/03/29 2012/05/23

7 藥華醫藥股份有限公司 第三代長效型干擾素 α、長效型干擾素

β、長效型生長激素、長效型紅血球生成 素

2008/07/24

8 台灣微脂體股份有限公司 NanoVNB、Lipotecan(TLC388HC1)、

TLC399

2008/07/24 2011/05/11 9 基亞生物科技股份有限公司 OBP-301、PI-88 2008/08/28 2011/05/11 10 因華生技製藥股份有限公司 D07001、D07002、P08001、P08002 2008/08/28 11 双美生物科技股份有限公司 双美 1 號膠原蛋白植入劑-加強型 2008/08/28 12 景岳生物科技股份有限公司 抗過敏益生菌 eN-LAC(Lactobacillus

paracasei) Capsule

2008/09/30

13 永昕生物醫藥股份有限公司 TuNEX、GranNEX 2008/09/30 14 太景生物科技股份有限公司 奈諾沙星、CXCR4 趨化因子受體抑制

劑、C 型肝炎病毒蛋白

2008/09/30

資料來源:經濟部工業局、經濟部生技醫藥產業發展推動小組整理 2013 年 6 月

表 2-3(續):我國通過審議之新藥公司

項次 項次 項次

項次 公司公司公司公司名稱名稱名稱名稱 通過產品通過產品通過產品通過產品 通過日期通過日期通過日期通過日期 15 聯亞生技開發股份有限公司 UBI ThAD Immunotherapeutic Vaccine、

dB4 mAb、重組人類紅血球生成素、口蹄 安 O 型口蹄疫合成胜肽疫苗、寶特康 LHRH 合成胜肽公豬去勢疫苗

2008/09/30

16 百泰生物科技股份有限公司 安心寶、根寶 2008/09/30

17 德英生物科技股份有限公司 SR-T100 治療皮膚癌新藥 2008/11/06 18 寶血純化科技股份有限公司 促進糖尿病傷口癒合蛋白質藥物 NEGF、

西藥新藥 BBACN 藥膏

2008/11/06 2010/03/29 19 賽德生物科技股份有限公司 CB001、CB002 2009/01/13 20 國光生物科技股份有限公司 仿病毒顆粒佐劑技術流行性感冒、細胞培

養製程日本腦炎疫苗

2009/03/19

21 智擎生技製藥股份有限公司 創新奈米技術之抗癌藥物(PEP02) 2009/03/19 22 合一生技股份有限公司 1. WH-1、OB318(2013/01/17 增列)、

OB412(2013/01/17 增列)

2008/08/28 2009/04/20 23 科妍生物科技股份有限公司 透明質酸皮下填補劑、關節腔注射劑 2009/04/20 24 彥臣生技藥品股份有限公司 NBM-HD-1、NBM-T-BMXOS01 2009/05/19 25 台灣醣聯生技醫藥股份有限公司 GNX-8 治療大腸/直腸癌人源單株抗體 2009/06/26 26 友霖生技醫藥股份有限公司 OP014 涎漏抑制複方製劑、OP005 降血脂

新藥、lPA004

2009/08/28 2011/03/16 2012/05/23 27 寶瑞康生物科技股份有限公司 西藥新藥 Nephoxil 2009/10/15 28 健永生技股份有限公司 西藥新藥 L-O-MR MCS 2010/03/29 29 國鼎生物科技股份有限公司 Antroquinonol(Hocena)、

GDAIT7(GD66)、GD11326

2010/04/28

30 聚天生醫股份有限公司 99mTc-Glycopeptide(99mTc-GP) 2010/05/25 31 和康生物科技股份有限公司 富瑞密 Foramic 骨填料、維視愛 ViscAid

眼科黏彈劑、安節益 ArtiAid 關節注射 劑、速吉安 SurgiAid 膠原蛋白傷敷料、

富茂膠 FormaGel

2010/08/18

32 台灣浩鼎生技股份有限公司 OPT-822/OPT-821 2010/08/18 33 喜樂醫療器材股份有限公司 磷酸鈣鹽類為基底之鈣基骨組織取代物 2010/10/14 34 遠東生物科技股份有限公司 Apomivir®抗流感新藥 2010/10/14

35 怡忠生物科技股份有限公司 複合式脈動雙心室輔助器 2010/10/14

資料來源:經濟部工業局、經濟部生技醫藥產業發展推動小組整理 2013 年 6 月

表 2-3(續):我國通過審議之新藥公司

項次 項次 項次

項次 公司名稱公司名稱 公司名稱公司名稱 通過產品通過產品 通過產品通過產品 通過日期通過日期通過日期通過日期 36 發礮成生物科技股份有限公司 RadionTM-pdt 2011/01/25 37 賽德醫藥科技股份有限公司 人類干擾素-α(CPHCV001、CPFLU001、

CPHBV001)

2011/05/11

38 禾伸堂生技股份有限公司 IBD98 2011/06/24

39 賽亞基因科技股份有限公司 VGF001、VGHBV001 2011/08/23

40 傑奎科技股份有限公司 高抗磨解剖型頸椎人工椎間盤暨手術器械

開發

2011/08/23

41 台新藥股份有限公司 MPTOE028、Herceptin biosimilar(2013/03/07 增列)

2011/08/23

42 鴻君科技股份有限公司 鴻君人工牙根系統 2011/10/14

43 台灣植體科技股份有限公司 牙科植體系統 2011/10/14

44 磁控生醫股份有限公司 磁控紫杉醇/小紅莓新複方新藥 2011/11/21 45 安成生物科技股份有限公司 AC-201-新治療機轉口服降血糖藥、AC-

301-擷抗組合蛋白 αvβ3、AC-501-FLT-3 標靶候選藥物、AC-701-炎症細胞因子調 節新藥(2013/01/17 增列)

2011/11/21

46 國璽幹細胞應用技術股份有限公司 治療肝硬化/纖維化之幹細胞新藥 (GXHPC1,主成分為脂肪幹細胞)

2012/01/16

47 萊特先進生醫股份有限公司 BLI-1005、BLI-1006、BLI-1007、BLI- 1008

2012/05/23

48 全球安聯科技股份有限公司 牙科植體系統(F3640 骨內植體) 2012/05/23 49 應用奈米醫材科技股份有限公司 「人工水晶體」(包含散光人工水晶體、

藥物釋出型人工水晶體、可調節式人工水 晶體)及「預裝填人工水晶體植入系統」

2012/05/23

50 杏國生技股份有限公司 SCB01A 2012/09/10

51 台灣尖端先進生技醫藥股份有限公 司

TAT-HOXB4 造血幹細胞生長因子 2012/11/07

52 益得生物科技股份有限公司 Synbitide HFA MDI、MTR393 2013/01/17 53 柏登生醫股份有限公司 視源膠原蛋白質(Ologen® Collagen

Matrix)、生物眼角膜(Biocornea)

2013/03/07

54 啟鼎生物科技股份有限公司 治療由人類乳突病毒(HPV)引起之癌症的 DNA 疫苗

2013/03/07

55 全崴生技股份有限公司 胎兒皮膚衍生物敷料 2013/03/07

56 慕洋生物科技股份有限公司 MOV-001 本土型三價型不活化細菌疫苗 2013/03/07 資料來源:經濟部工業局、經濟部生技醫藥產業發展推動小組整理 2013 年 6 月

三 三 三

三. .. . 台灣生技新藥產業 台灣生技新藥產業 台灣生技新藥產業 台灣生技新藥產業

基於上述,本研究茲定義台灣生技新藥產業為通過《生技新藥產業條例》之 生技新藥公司所組成之集合,由條例中之定義可知,除新藥開發公司之外,高風 險醫療器材之研發公司亦被歸類為新藥公司,且新藥並不僅僅指人用藥物,動植 物用藥亦涵括在內,另外值得注意的是,由於台灣目前未有任何新藥上市,因此 就新藥產業而言,並未有產值可言,且於研發階段,大多數投入皆須依照會計準 則列為費用,因此多數新藥公司之營收較低,甚至有些新藥沒有營收,自然而然 地多數新藥公司之每股盈餘為負,與目前一般產業有顯著差異,無法依照過往衡 量其他產業之價值方式來評價新藥產業,至於新藥公司之收入,大多是透過公司 兼營之其他品項,如保健食品、保養品等,或是透過作為代理、顧問以及技術移 轉等活動產生。

從我國上市櫃或興櫃之生技新藥公司 2013 年的財務資料來看,由於新藥公 司之研發時程長且投入金額需求高,因此多數公司之研發費用率很高,甚至有超 出營業收入的情形,其中之泉盛生物科技股份有限公司居冠,研發費用率高達 1,509,309.09%,其次為杏國新藥股份有限公司的研發費用率為 9,919.00%及合一 生技股份有限公司的研發費用率約 1,637.99%,主要為這幾間公司之營收較低所 致,至於其他如基亞、懷特、台微體、智擎、柏登、安成藥、永昕與德英等新藥 公司之研發費用佔營收比率則介於 1 至 7 倍不等;另外由員工人數可看出,我國 新藥公司之規模較小,大多人數不超過 100 人,其中若是專注於以研發新藥為核 心之新藥公司如中裕新藥股份有限公司、智擎生技製藥股份有限公司等,員工人 數更是不超過 30 人。(表 2-4)

研發活動部分,雖然目前台灣並未有上市之新藥案例,但已有多家新藥公司 之藥品正處於臨床試驗階段,例如,台灣浩鼎生技公司研發乳癌主動免疫療法

OBI-822/821 已於全球及台灣進行第二/三期試驗;聯亞生技公司的抗愛滋單株抗 體 UB-421 與中裕新藥公司的愛滋病新藥 TMB-355 也分別進入第二期及第一/二

表 2-4:新藥公司財務資料

公司 公司 公司

公司 營業收入淨額營業收入淨額營業收入淨額營業收入淨額 (仟元仟元仟元仟元)

研究發展費用率 研究發展費用率研究發展費用率 研究發展費用率

(%)

每股盈餘 每股盈餘 每股盈餘 每股盈餘

(元元元元)

員工人數 員工人數 員工人數 員工人數

(人人人人)

負債比率 負債比率負債比率 負債比率 (%%%) % 1786 科妍科妍科妍 科妍 200,509 13.17 0.93 63 4.01 3164 景岳景岳景岳 景岳 308,937 8.67 0.51 126 39.05 3176 基亞基亞基亞 基亞 72,980 710.75 -2.79 52 6.89 4108 懷特懷特懷特 懷特 144,988 121.75 -1.12 85 3 4128 中天中天中天 中天 1,167,834 20.66 -0.35 567 8.74 4132 國鼎國鼎國鼎 國鼎 165,145 41.86 -2.47 150 19.97 4142 國光生國光生國光生 國光生 414,093 45.64 -3.25 288 41

4147 中裕中裕中裕 中裕 0 - -1.3 23 7.97

4152 台微體台微體台微體 台微體 158,644 296.41 -8.22 116 4.08 4159 泉盛泉盛泉盛 泉盛 11 1,509,309.09 -0.27 40 1.45 4162 智擎智擎智擎 智擎 37,400 251.13 -1.26 18 0.94 4166 友霖友霖友霖 友霖 180,429 81.86 -1.05 160 12.9 4168 醣聯醣聯醣聯 醣聯 35,698 96.98 -0.37 32 1.32 4169 泰宗泰宗泰宗 泰宗 315,625 10.09 0.35 73 9.22

4174 浩鼎浩鼎浩鼎 浩鼎 0 - -3.11 40 2.1

4177 柏登柏登柏登 柏登 15,051 356.63 -4.32 47 6.78 4180 安成藥安成藥安成藥 安成藥 370,487 178.12 -5.03 195 9.36 4192 杏國杏國杏國 杏國 763 9,919.00 -2.23 35 4.87 4726 永昕永昕永昕 永昕 63,951 161.58 -0.94 71 4.89 4728 雙美雙美雙美 雙美 213,363 5.04 0.88 71 6.68

4732 彥臣彥臣彥臣 彥臣 65,198 16.1 -0.56 28 6

4740 慕德生慕德生慕德生 慕德生 59,832 45.94 -2.81 90 27.4 4743 合一合一合一 合一 4,609 1,637.99 2.16 31 5.92 4911 德英德英德英 德英 43,068 121.9 -0.07 33 1.1 資料來源:TEJ 台灣經濟新報 2013 年 12 月

期試驗;基亞生技公司成功製造出 H5N1 流感疫苗,且已獲衛生署核准進行第一 期試驗;國光生技公司將進行腸病毒 71 型疫苗,第二及第三期試驗;賽德醫藥 公司研發治療 C 型肝炎的低劑量口服干擾素-α,亦於國內進行第二期試驗。本研 究將台灣部分新藥研發成果整理如下表 2-5。

表 2-5:台灣部分新藥之發展進程

公司公司

公司公司 新藥新藥新藥新藥 適應症適應症適應症適應症 研發進程研發進程研發進程研發進程

3176 基亞基亞基亞 基亞 PI-88 肝癌 韓國、中國第三期

4108 懷特懷特懷特 懷特 懷特糖寶 糖尿病、腎病變 台灣第二期 4147 中裕中裕中裕 中裕 TMB-355 後天免疫缺乏症候群 台灣第一/二期

4152 台微體台微體台微體 台微體 Lipotecan 肝癌、腎細胞癌 台灣第二期、美國第一期 4159 泉盛泉盛泉盛 泉盛 FB704 癌症及自體免疫疾病 向美國申請 IND

4174 浩鼎浩鼎浩鼎 浩鼎 OBI-822/821 乳癌 台灣第二/三期 4192 杏國杏國杏國 杏國 EndoTAG-1 乳癌 全球第三期

SB04 老年性黃斑病變 台灣第二/三期

4743 合一合一合一 合一 ON101 糖尿病潰瘍傷口 台灣、美國第三期

OB318 肝癌 向美國申請臨床試驗

4911 德英德英德英 德英 SR-100 皮膚癌、疣 台灣第三期、美國第二期 資料來源:生技產業白皮書 2013、公司網站、本研究整理

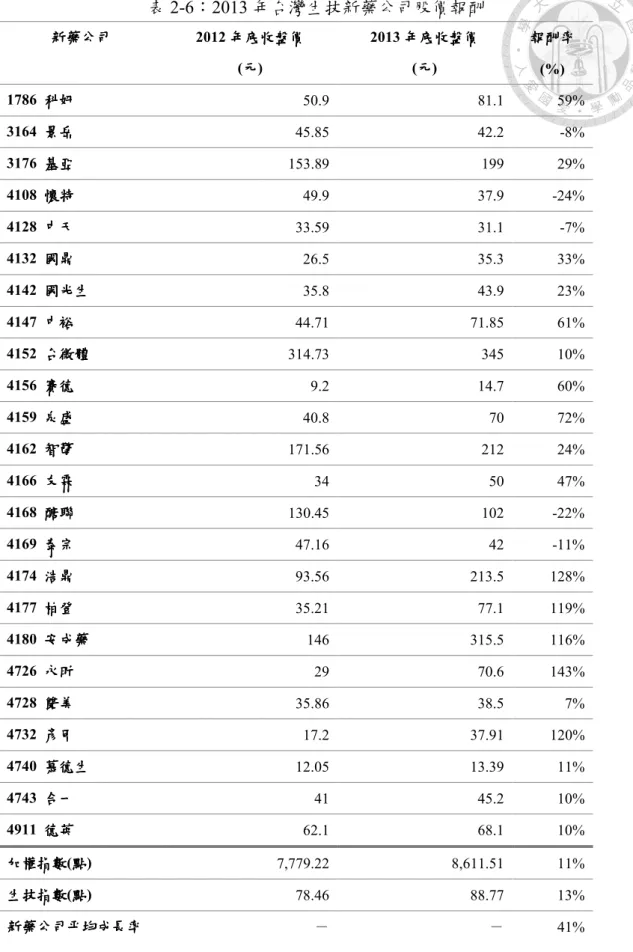

新藥公司之股價表現部分,台灣目前並未有新藥指數可供參考,僅有生技類 股指數,故本研究列出生技類股指數自 2008 年底至今之月線圖做為參考,並將 2013 年上市櫃及興櫃新藥公司之股價表現列表於下以作為比較。(圖 2-5)(表 2-6) 由技術分析月線圖中可以看出,我國生技類股長期呈現一個上漲的趨勢,但 由於生技類股涵括公司眾多,除新藥公司外,一般製藥、保健食品等公司亦被算 入,其與新藥公司之差異甚大,故下表 2-6 另外列出 2013 年新藥公司之股價報

酬,以及其與台灣加權指數、生技指數之較,可明顯看出相對於加權指數而言,

生技類股指數與新藥股表現皆較佳,而其中新藥公司之報酬更遠遠超出加權指數 與生技類股指數,達到將近加權指數報酬率的 4 倍之多,可見生技新藥類股漲勢 之驚人,令投資者們趨之若鶩,同時影響生技新藥股價之原因也更加耐人尋味。

圖 2-5:台灣生技類股指數走勢圖

資料來源:Yahoo 奇摩股市(2008/09/30-2014/07/04)

表 2-6:2013 年台灣生技新藥公司股價報酬

新藥公司新藥公司

新藥公司新藥公司 2012 年底收盤價年底收盤價年底收盤價年底收盤價 (元元元元)

2013 年底收盤價年底收盤價年底收盤價年底收盤價 (元元元元)

報酬率報酬率報酬率 報酬率 (%)

1786 科妍科妍科妍 科妍 50.9 81.1 59%

3164 景岳景岳景岳 景岳 45.85 42.2 -8%

3176 基亞基亞基亞 基亞 153.89 199 29%

4108 懷特懷特懷特 懷特 49.9 37.9 -24%

4128 中天中天中天 中天 33.59 31.1 -7%

4132 國鼎國鼎國鼎 國鼎 26.5 35.3 33%

4142 國光生國光生國光生 國光生 35.8 43.9 23%

4147 中裕中裕中裕 中裕 44.71 71.85 61%

4152 台微體台微體台微體 台微體 314.73 345 10%

4156 賽德賽德賽德 賽德 9.2 14.7 60%

4159 泉盛泉盛泉盛 泉盛 40.8 70 72%

4162 智擎智擎智擎 智擎 171.56 212 24%

4166 友霖友霖友霖 友霖 34 50 47%

4168 醣聯醣聯醣聯 醣聯 130.45 102 -22%

4169 泰宗泰宗泰宗 泰宗 47.16 42 -11%

4174 浩鼎浩鼎浩鼎 浩鼎 93.56 213.5 128%

4177 柏登柏登柏登 柏登 35.21 77.1 119%

4180 安成藥安成藥安成藥 安成藥 146 315.5 116%

4726 永昕永昕永昕 永昕 29 70.6 143%

4728 雙美雙美雙美 雙美 35.86 38.5 7%

4732 彥臣彥臣彥臣 彥臣 17.2 37.91 120%

4740 慕德生慕德生慕德生 慕德生 12.05 13.39 11%

4743 合一合一合一 合一 41 45.2 10%

4911 德英德英德英 德英 62.1 68.1 10%

加權指數 加權指數 加權指數

加權指數(點點點點) 7,779.22 8,611.51 11%

生技指數 生技指數 生技指數

生技指數(點點點點) 78.46 88.77 13%

新藥公司平均成長率 新藥公司平均成長率 新藥公司平均成長率

新藥公司平均成長率 - - 41%

資料來源:TEJ 台灣經濟新報、本研究整理

第三章 第三章 第三章

第三章 文獻探討 文獻探討 文獻探討 文獻探討

第一節 第一節

第一節 第一節 研究發展投入 研究發展投入 研究發展投入 研究發展投入、 、 、 、專利權 專利權 專利權 專利權與股 與股 與股 與股價 價 價 價

生技新藥產業具有知識與技術高度密集、研發導向、高風險與需投入高速及 人才與大量資金等特性,但若是針對市場需求的產品研發成功,受專利保護後,

其獲利與報酬都非常可觀,然而,由於產品經初步研究,到通過數次動物與人體 試驗,最後通過審核後才能上市,時程相當長,在這段產品開發的時程中,研究 發展的投入是不可或缺的一項要素,優良的專業人才、精密的儀器與設備、技術 與專利以及充足的研發經費等,對於產品的製成、公司的獲利與績效,甚至是公 司的價值,都會產生影響。因此,以下欲針對研發投入與專利權以及公司股票價 值之相關性,探討相關文獻。

一 一 一

一.... 研發投入與價值攸關性研發投入與價值攸關性研發投入與價值攸關性研發投入與價值攸關性

Hirschey and Weygandt(1985) 欲探討研發支出是否與公司價值相關,利用 Tobin’s Q8 作為公司價值之變數,從 1977 年 Fortune 雜誌調查世界前五百大企業 中選出廣義的美國企業,並分為耐久財產業、非耐久財產業及總產業三組,其結 果顯示,前述三種產業之研發費用均對於公司價值有正向的顯著影響,同時具有 數年的遞延效果。

Chauvin and Hirschey(1993)以 1988-1990 年約 1500 家公司做為樣本,首先將 樣本分為製造業與非製造業,並於此兩個分類中依公司規模分為三組,驗證研發 費用是否對於公司市價具有攸關性,同時欲探究產業別與公司規模是否影響研發 支出與股價之關係,除前述份類外,另特別針對高科技產業9中個別產業作實證

────────────────

8 ' Market Value

Tobin s Q

Replacement Value

= =公司市場價值

資產重置成本

9高科技產業係指投 入 相 當 程 度 的 研 究 發 展 經 費 , 並 應 用 現 代 化 的 資 訊 科 技 、 微 電 子 、 生 化 等 技 術 於 生 產 過 程 的 知 識 與 技 術 密 集 產 業 。

研究,其結果顯示研發經費確實與公司價值正向相關,並認為研發經費為公司市 場價值的關鍵決定因素,至於無論是否為製造業研發經費確實具有市場價值效 果,在高科技產業中同樣具有正向關係,而該研究亦指出規模相對較大的公司或 是較為專業化的小型公司,其研發經費的價值效果相對較高。

Sougiannis(1994)則假設研發支出會產生盈餘進而影響公司之市場價值,針對 1974-1994 年之美國企業做實證,同時將研發支出對公司價值之影響,分為透過 影響盈餘進而影響公司市價之間接效果,以及新的研發資訊公布後影響公司市價 的直接效果,其結論顯示研發支出對公司市場價值具有顯著正向效果,且具有遞 延關係,平均每增加一美元研發經費,將增加五美元的市場價值。

Han and Manry(2004)針對韓國證券交易所公布名單之公司,選取期間 1988- 1998 年作為樣本,探討研發經費與公司股票價值的攸關性,同樣證實研發經費 會正面影響股價,同時該研究亦發現,研發經費部分資本化並未產生價格顯著 性,其推論為市場上偏好將研發投入作費用化處理,而非資本化。而後

Oswald(2007)以 1996-2004 年 3229 間英國公司作為研究對象,提出資本化與費用 化研發投入,對於研發與股票價格的攸關性,並無顯著差異的結論。

王宇峰(2010)研究中國上市公司,發現研發支出之訊息揭露對股票價格顯著 正相關,以及研發支出訊息揭露之質量亦對股價有正向顯著關係。張娉(2011)則 以中國高科技產業作為研究對象,以 2007-2009 三年期的樣本,作研發支出價格 相關性的探究,其結果與前述文獻恰恰相反,結論為研發支出不具有價值相關 性。

歐進士(1998)曾以台灣上市櫃公司為研究樣本,取 1983-1955 年台灣 1021 間 公司分析我國研究發展與企業經營績效的關聯,該研究指出,公司提高研發經費 其經營績效較佳,且研發支出對於經營績效具有兩年的遞延效果,但研發投入與 企業經營績效的相關性,會因產業不同而有差異。林今煥(2012)則針對台灣半導

體上市櫃公司探討研發與績效之關係,其結論為研發支出對半導體產業整體或其 子產業,均具顯著且遞延的效益,其遞延效果約一至兩年。

生技產業文獻部分,Ely, Simko and Thomas(2003)研究中顯示若是沒有公司特 定的藥物產品發展進程的資訊,生技產業之研發經費則實際上並非價格攸關。而 Xu, Magnan and André(2007)取用 1998-2004 年 176 間生技公司為樣本,以

Weighted Least Square (WLS)方法研究生技產業的研究發展資訊是否與股票價格相 關,該研究指出研發資訊中的研發支出確實對股價具有相關性。

二 二 二

二.... 專利權與價值攸關性專利權與價值攸關性專利權與價值攸關性專利權與價值攸關性

Connolly(1988) 利用 Bayesian approach 探討專利權與公司市場價值的關聯 性,其結論發現專利權對於公司市場價值具有相當大的統計上正向顯著之效果,

另外該研究還發現,未預料到的專利增加 Fortune 雜誌表列前五百大企業約莫五 百萬美元的超額價值,並認為專利權的統計數據,是具有經濟意義的股價以及公 司研發活動相對有效性的相關資訊。

Hirschey, Richardson and Scholz(2001)探討非財務資訊的價值攸關性,將專利 權質量納入研究,該文章指出當定義研發成功為高專利質量時,研發支出與權益 價值間的關係會更趨一致,更重要的是,將專利權質量納入考量,並未減少研發 支出價值攸關的顯著性,反而增加兩者的相關性,同時考慮專利權質量與研發支 出,有助於投資者對於高科技產業公司價值及其研發活動的評估。

Bosworth and Rogers(2002)針對大型澳洲公司創新活動的價值作研究,利用 Tobin’s Q 來衡量研發與智慧財產權活動如何對公司市價產生影響,結論顯示,研 發投入與專利皆對與公司市場價值具有正向的關係,同時發現在澳洲的研發投入 報酬,低於全球平均標準。

Hall, Jaffe and Trajtenberg(2005)則使用 1963-1995 年間專利權及專利引用數資 料,來做為公司股票市場價值的衡量指標,同樣 Tobin’s Q 作為價值變數,結果

出現研發費用對資產存量比例、專利權數對研發費用比例、專利引用數對專利權 數比例,都顯著影響市場價值的結論,並發現每一個額外的專利引用數,能夠提 升 3%的市場價值,更進一步發現不可預期地引用較可預期的效果更強烈,另 外,自我引用較外部引用更具有價值。

林惠玲、陳正倉(2002)利用台灣資訊電子產業為樣本,實證分析專利權數、

研發支出與廠商市值間的關聯性,並同時衡量競爭對手之專利權數及研發支出對 自己市值的影響性,分析結果顯示,研發投入越多則廠商市值越高,具正面影 響,其次,競爭對手之專利數量對自己市值則呈反向關係,競爭對手研發支出則 正面影響自己的市值,具外部示範效果,然而,不同於前述論文,廠商專利權數 並不顯著。

金成隆、林修葳、紀信義(2004)則探討專利法規修法前後,公司專利權數是 否與公司股價相關,並考慮企業生命週期,其結果顯示修法後專利權數越多,公 司股價越高,而處於成長期之公司,其效果顯著高於其他生命週期之公司。

洪肇嘉(2012)研究 2006-2010 年間國內 103 間高科技產業,探究專利權對公 司經營績效影響及其遞延效果,該研究卻發現各類型專利權與市場價值則呈不顯 著負相關,但對於財務績效之資產及股東權益報酬率,均有正向顯著的影響,並 具有一年期的遞延效果

三 三 三

三.... 研究假說之建立研究假說之建立研究假說之建立研究假說之建立

綜合上述文獻,本文將針對生技新藥產業提出以下假說:

H H H

H1111::::生技新藥公司生技新藥公司生技新藥公司生技新藥公司之之之之研發研發研發研發投入投入投入投入對對對對公司公司公司公司股價股價股價股價具具具具有正面影響有正面影響有正面影響有正面影響

說明 說明 說明

說明::::由文獻中可看出,多數產業之研發投入對於公司之經營績效與公司股票價 值多具有顯著正向攸關性(Han and Manry, 2004;Xu, Magnan and André, 2007 等),亦即公司研發投入越多,經營績效越好或公司價值越高,因此本研究欲探討 對於生技新藥產業而言,是否與其他產業之情形一致,故建立此假說 1。

H H H

H2222::::生技新藥公司生技新藥公司生技新藥公司生技新藥公司之之之之專利權數對公司專利權數對公司專利權數對公司專利權數對公司股股股股價價價價具有正面影響具有正面影響具有正面影響具有正面影響

說明 說明 說明

說明::::針對專利權數對於公司股價之影響部分,依據過去文獻並無一致之結論,

雖部分文獻證實專利權數確實會顯著正向影響公司股價(Bosworth and Rogers, 2002;Hall, Jaffe and Trajtenberg, 2005),然而亦有文獻指出專利權數並未與公司 價值具有顯著關係(林惠玲、陳正倉,2002;洪肇嘉 2012),因此本研究建立此假說 2,擬將生技新藥公司的專利權數對股價之影響作一驗證,探究是否專利權數顯 著正向影響股價。

H H H

H3333::::生技新藥公司生技新藥公司生技新藥公司生技新藥公司之研發投入對股之研發投入對股之研發投入對股之研發投入對股公司公司公司公司股股股股價具有遞延效果價具有遞延效果價具有遞延效果價具有遞延效果

說明 說明 說明

說明::::Hirschey and Weygandt(1985)文中即指出研發費用對於股價具有一至數年的 遞延效果,而國內外亦有眾多文獻提出相同結論(Sougiannis,1994;林今煥,2012 等),本研究欲針對新藥產業之研發費用是否確實對股價具有遞延效果作探討,是 以建立此處之假說 3。

第二節 第二節

第二節 第二節 股權評價模型 股權評價模型 股權評價模型 股權評價模型- - - -Ohlson Model

為探討影響股價的因子,過去學者們嘗試建立不同的評價模型,將可能影響 股價或報酬的要素納入,以各種實證方法,找出這些的變數與股價的關係與解釋 能力,其中 Ohlson(1995) 將會計資訊納入,並結合其他資訊,提出會計股權評價 模型,以下將介紹此模型並探討相關文獻。

一一

一一.... Ohlson Model

Ohlson(1995)以股利折現評價模型為基礎,將盈餘與帳面價值納入,作為公 司股權評價的重要變數,並加入其他非會計資訊,成為衡量公司股價的重要模型 之一。該模型具有以下三項主要假設:

1. 預期股利折現評價模型 PVED(Present Vale of Expected Dividends)

此模型即是以股利折現模型為基礎,加入預期,並改以無風險利率為 其折現率,表示公司價值為未來預期股利之折現值。

1

[ ]

(1 )

t t

t

f

P E d

r

τ τ τ

∞

+

=

=

∑

+....................

(3.1)其中,

P

t為公司於第t

期時之股票市價

r

f 為無風險利率

d

t為公司第t

期時之股利

E ⋅

t[]

為基於第t

期所擁有之資訊所作出之期望值 2. 淨剩餘關係 CSR(Clean Surplus Relation)即公司之帳面價值之變動來自於盈餘多寡及股利的發放,也就是說,

當期帳面價值,為期初帳面價值加上當期淨盈餘。

bv

t= bv

t−1+ ( x

t− d

t) .................(3.2)

其中,

bv

t為公司第t

期之帳面價值

x

t為公司第t

期之盈餘

d

t為公司第t

期之股利3. 線性資訊動態性 LID(Linear Information Dynamics)

為簡化異常盈餘(Abnormal Earnings)與其他資訊的推估過程,

Ohlson(1995)假設其兩者之演化符合線性資訊動態性的隨機過程,亦即:

x

at+1= ω x

at+ v

t−1+ ε

1,t+1............ .(3.3)

v

t+1= γ v

t+ ε

2,t+1........... ..(3.4)

其中,

x

at為第t

期異常盈餘10v

t為第t

期其他相關資訊

ε

i t,, i = 1, 2

為第t

期期望值為0之不可預測資訊ω γ ,

為固定已知之參數模型簡略推導流程如下:

將異常盈餘代入式(2),可公司股利整理為下式:

(1 )

1 at t f t t

d = x + + r bv

−− bv ..................(3.2-1)

再將 CSR 之式(2-1)代入 PVED 之式(1),即可將原股利評價模型,轉為異常 盈餘評價型,排除公司股利因素的影響,如下式:

1

[ ]

(1 )

a

t t

t t

f

P bv E x

r

τ τ τ

∞ +

=

= +

∑ + ... ...............

(3.5) 最後,由於未來異常盈餘為無法觀測的因素,為了排除該永續異常盈餘折現────────────────

10Ohlson(1995)定義異常盈餘為