實價登錄制度對住宅價格定錨效果與分散效果之影響─以台北市為例

72

0

0

全文

(2) 摘要 政府為了要抑制房價不斷的攀升,自 2012 年 8 月 1 日起開始實施不動產交易實 價登錄制度,期望能藉此抑制不合理的高房價,並促使房價透明化,然而實際的成效 如何呢?過去的房價水準是否是被哄抬?尚未有研究檢視,是以引發本文之研究。 本文透過不動產交易實價登錄之成交價格,探討房價是否趨於回歸市場正常價格 水準。本研究以「台灣地區不動產交易中心成交公報」資料,期間為 2011 年 7 月至 2012 年 7 月;以及「內政部不動產交易實價查詢服務網」資料,期間為 2012 年 8 月 至 2013 年 7 月;以台北市為研究地理範圍,進行不動產交易實價登錄前後房價之變 化;交易產品類型選取大樓(本研究定義之大樓包含大樓、大廈、電梯大廈)和公寓; 探討實價登錄前後房價之定錨效果與分散效果,並以最小平方迴歸模型進行分析。 研究發現,實價登錄後不動產交易價格的定錨效果與分散效果皆明顯降低,實價 登錄政策措施能使資訊透明化,導正參考價格貼近市場正常價格,並能抑制郊區和電 梯大樓住宅價格的炒作。 關鍵字:實價登錄、價格分散、定錨效果、住宅價格. I.

(3) Abstract In order to prevent the housing prices from rising unreasonably, the government promulgates the registration system of real value on August 1, 2012, hoping to suppress the unreasonably high prices and make them transparent. However, whether the housing prices were driven up remains unclear. Therefore, to investigate the result of the registration system of real value becomes the cause of the study of this paper.. In this paper, we use the transaction price of the registration system of real value to investigate whether the housing prices slowly returned to the normal market prices. The first samples of data from July 2011 to July 2012 are collected from "the Transaction Bulletin of Real Estate Trading Center in Taiwan". The second samples of the data from August 2012 to July 2013 are collected from “the Registration System of the Real Value”. The area of geography research is Taipei city. The types of residence include mansions(?), buildings and apartments. The main purpose of this paper is to discuss the influence of registration system of real value on the anchoring effect and the prices dispersion of housing market.. The study found that the anchoring effect and prices dispersion reduced significantly after implementation the registration system of real value, which also makes information transparency, guides the reference price close to the market price and inhibits the housing prices hype in a suburb area and the elevator building.. Keywords: Registration System of Real Value, prices dispersion, anchoring effect, housing prices. II.

(4) 謝. 誌. 兩年的研究所生活將隨著論文的完成而接近尾聲,不免要感嘆歲月如梭、光陰似 箭,在這兩年的時光裡,認識了很多的朋友,也經歷了很多事,並拓展了自己的視野, 謝謝師長與朋友們的鼓勵,因為有您們的幫助與支持,我才能順利完成研究所的學 業。 論文的完成最感謝的就是指導教授黃名義老師的教導,謝謝黃名義老師教導我一 個重要的邏輯觀念,撰寫論文的過程讓我深深學習到邏輯的重要性;黃名義老師也不 會強制的規範學生研究方向,讓學生可以自由地發揮,找尋自己想要的題目;在論文 寫作的過程之中,難免會遇到瓶頸,每次請教黃名義老師都會耐心指導、啟發我的思 考與面對問題的態度,老師嚴謹的學習態度更是我的榜樣;除了學術上的指導外,平 時也很關心學生,亦師亦父兄,總是給我許多關心與支持,讓我可以按著進度完成論 文。另外也要感謝口試委員白金安教授、范垂爐教授,口試期間給我許多寶貴的意見 與評論,讓我的論文可以更加的完整。謝謝研究所好同學們,謝謝秀英姐照顧我們如 同自己的小孩一樣,謝謝永賢大哥分享一些工作所遇到經驗和知識,謝謝志碩哥分享 出國遊玩的趣事,也謝謝豐文、毓堅、家妤、祥傑、柏棠、柏澔讓我在研究所的生涯 過得如此多采多姿。 要感謝的人實在太多了,如有被遺忘的朋友在此亦一併感謝,感謝每位曾經幫助 過我的貴人,在這條路上,感謝大家對我的幫助,不管是在課業上,還是在生活上, 都讓我擁有獨一無二的成長,由於你們的鼓勵與照顧,讓我的生命歷程更加富有色彩。 最後,僅將謝誌獻給每一個曾經在我的人生路上給我鼓勵的你們,願與大家分享這份 榮耀。 林哲民 謹誌於 國立屏東商業技術學院 不動產經營系 2014 年 6 月. III.

(5) 目錄 摘要 ................................................................................................................................I ABSTRACT ................................................................................................................ II 第一章 第一節 第二節 第三節 第四節 第五節 第二章 第一節 第二節 第三節 第四節 第五節 第三章. 緒論 ............................................................................................................... 1 研究動機 .................................................................................................... 1 研究目的 .................................................................................................... 6 研究內容 .................................................................................................... 7 研究範圍與限制 ........................................................................................ 9 研究方法與流程 ...................................................................................... 11 理論基礎與相關文獻回顧 ...................................... 錯誤! 尚未定義書籤。 搜尋理論模型 .......................................................................................... 15 有關定錨效果方面之研究 ...................................................................... 21 有關價格分散方面之研究 ...................................................................... 23 有關區位與產品類型方面之研究 .......................................................... 26 文獻評述與研究假說 .............................................................................. 28 研究方法理論與模型 ................................................................................. 31. 第一節 特徵價格理論 .......................................................................................... 31 第二節 特徵價格模型 .......................................................................................... 34 第四章 第一節 第二節 第三節 第四節 第五章. 實證分析 ..................................................................................................... 36 資料說明與變數選取 .............................................................................. 36 樣本統計描述 .......................................................................................... 41 實證分析結果與討論 .............................................................................. 43 綜合討論 .................................................................................................. 49 結論與建議 ................................................................................................. 57. 第一節 結論 .......................................................................................................... 57 第二節 建議 .......................................................................................................... 58 參考文獻 ..................................................................................................................... 59. IV.

(6) 表目錄 表 4-1:變數操作型定義 ........................................................................................... 40 表 4-2:實價登錄前後樣本敘述性統計表 ............................................................... 42 表 4-3:全體樣本最小平方迴歸模型分析結果 ....................................................... 45 表 4-4:區位最小平方迴歸模型分析結果 ............................................................... 46 表 4-5:產品類型最小平方迴歸模型分析結果 ....................................................... 47 表 4-6:實價登錄前後各種住宅價格模型價格分散檢定 ....................................... 50. V.

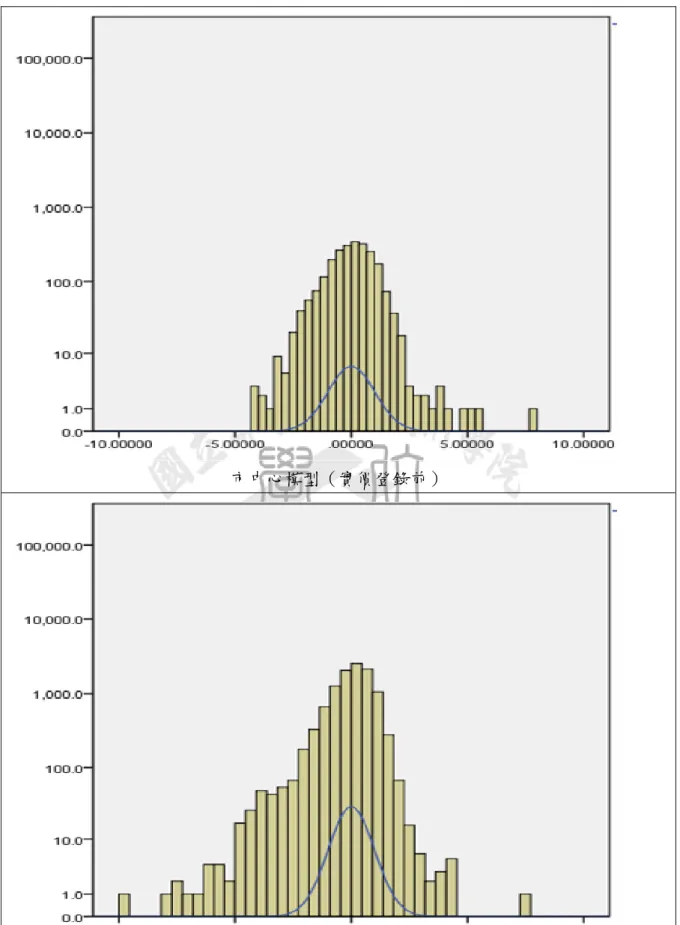

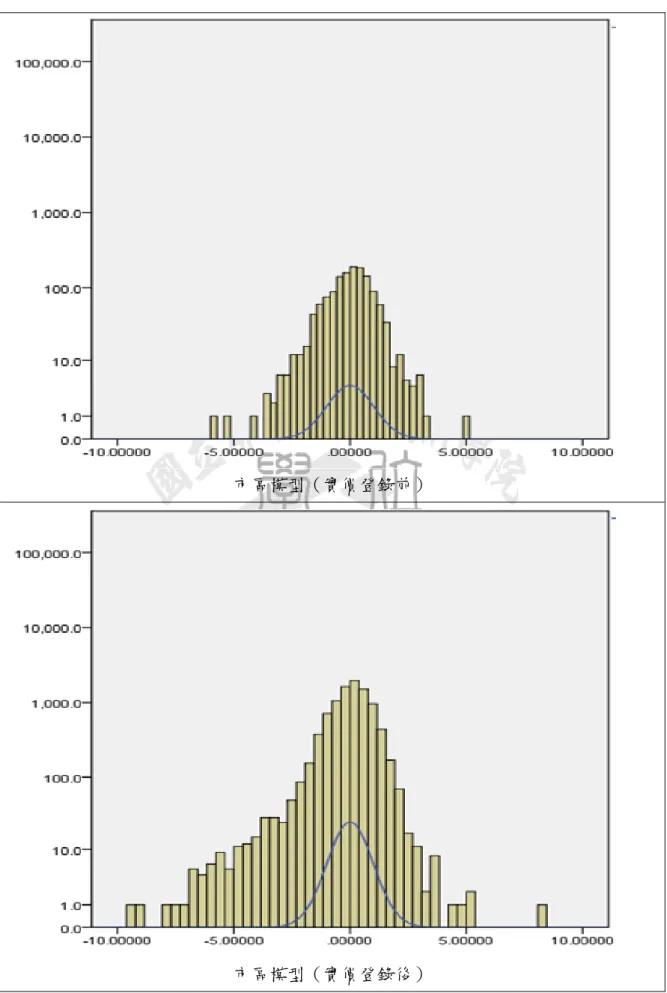

(7) 圖目錄 圖 1-1:研究流程圖 ................................................................................................... 14 圖 4-1:全體樣本模型實價登錄前後價格分散情形 ............................................... 51 圖 4-2:市中心模型實價登錄前後價格分散情形 ................................................... 52 圖 4-3:市區模型實價登錄前後價格分散情形 ....................................................... 53 圖 4-4:市郊模型實價登錄前後價格分散情形 ....................................................... 54 圖 4-5:電梯大樓模型實價登錄前後價格分散情形 ............................................... 55 圖 4-6:公寓模型實價登錄前後價格分散情形 ....................................................... 56. VI.

(8) 第一章 緒論 第一節. 研究動機. 過去在不動產市場裡,長期以來都存在著買賣雙方資訊不對稱,以及市場透明度 不足等問題,以致於讓一些不肖開發商、財團或投資客藉由哄抬房價來獲取龐大的暴 利,政府為了抑制上述這些不當的行為,以及壓制不斷飆漲的住宅價格,從 2012 年 8 月 1 日開始實施不動產實際交易資訊登錄政策(又稱實價登錄),以便來防止一些 投機的行為,平衡買賣雙方的不動產交易資訊,並且促使不動產市場價格回到正常價 格。然而政府的不動產實際交易資訊登錄政策是否真能導正不動產市場的價格機能回 到正常價格呢?以及能影響的程度為何呢?過去的相關文獻裡對此一新的政府措施 未曾加以詳細討論,是以引發本文研究之動機。 在不動產研究領域中,Diaz and Hansz(2002)認為即使是不動產估價人員,其 在評估不動產價格時也會經常受到個人認知行為的影響,而無法得到所謂公平的住宅 市場價格。Northcraft and Neale(1987)針對業餘與專業的不動產經紀人進行比較分 析,發現一開始若引入參考價格,則不論是業餘或專業人士都會受到定錨效果 1 (anchoring effect)的顯著影響。很顯然地,對於購屋者而言,很有可能也深受捷思 法2(heuristics)或定錨效果的偏誤所影響。因此,在資訊不透明(實價登錄前)時 的狀況下,往往消費者所得到的參考價格資訊,可能都是被哄抬過的價格資訊,而此 一價格卻很容易被視為非常重要的定錨點,也就是定錨效果。Slovic and Lichtenstein. 1. 定錨效果是指消費者的選擇行為會依據目前市場價格與消費者心中的參考價格之差異而定,而參考 價格又會依據消費者最近經驗到或認知到的價格而定,此對於複雜的產品價值而估計時特別的明顯。 2 捷思法是指一種經驗法則,即人們在判斷的過程中會走一些思維捷徑,而這些思維捷徑有時可以幫 助人們快速地做出準確判斷,但有時會導致判斷錯誤。本文依照台灣認知心理學的學者翻譯為捷思法 (鄭麗玉,1993)。所謂代表性捷思法是指人們估計事件可能性的經驗法則,乃根據某個事物與一個 典型事物的相似程度而對它進行歸類;可得性捷思法則指人們會通過記憶中相關例證的可獲得性來判 斷各事件概率;定錨捷思法則指在判斷過程中,會依據先前的信念或資訊對事件進行估計(饒育蕾與 劉達鋒,2003;鄭麗玉,1993) 。. 1.

(9) (1971)研究發現,人們對價值的判斷會受到原先心智中所持有的參考價值所影響, 消費者習慣於或定錨於其原本居住地區的不動產價格水準,此時消費者會帶著先前的 參考價格進入新的不動產市場裡,也就是說消費者會把先前的不動產參考價格帶入到 新的不動產交易中。例如以A區為例,以往民眾將A區的房價停留在每坪動輒上百萬 的既定印象,但是當資訊一揭露,A區每坪60萬元的房子也不少。廖仲仁(2006)研 究也發現,參考價格愈高的地區,其購屋者會因為定錨效果或參考點的偏誤而多支付 1%的價格貼水,此外,高價格分配信念的購屋者,平均會支付4.9%的價格貼水。因 此實價登錄資訊的揭露將能減少不動產市場的定錨效果,而未來的購屋者也較不會因 為定錨效果或是參考點的誤差,而多支付比原先行情還要高的價格。 由於不動產是個複雜的財貨,價格除了受到外來資訊的影響外,也會受到購屋者 本身的認知、感情、態度等心理特徵的影響。不動產的商品具有高度異質性、區位固 定性、缺乏集中市場、交易成本高、流動性低等特性,可以說是一般家戶單位裡所消 費財貨當中,最昂貴而且具有最多特性的一種商品。當面對不動產住宅這樣複雜的商 品時,其價格也會受到購屋者本身的認知、感情、態度等心理因素的影響。Tversky and Kahneman(1974)、Kahneman and Tversky(1979)曾指出,人們通常會利用捷思法 來進行決策行為判斷,而捷思法又經常導致人們作出錯誤的決定。也就是說消費者會 參考最近所經驗到或所認知到的參考價格來衡量下次的不動產交易,而往往消費者所 經驗到或所認知到的參考價格資訊都是透過親友們或是不動產經紀人所提供得來的, 其這些參考價格資訊不是很透明,且不一定正確。 Thaler(1985)、Kalyanaram and Winer(1995)的研究發現,消費者在行為領域 中的定錨效果是非常普遍的,也就是其購買選擇行為會依據目前市場價格與消費者心 中的參考價格的差異而定,而且參考價格主要又依據消費者最近經驗到或所認知到的 參考價格而定。所以消費者會因為定錨效果的影響,而造成消費者會誤以為找到了最 接近心目中價格的住宅。但自從政府推動不動產交易實價登錄制度之後,不動產住宅. 2.

(10) 的交易資料也越來越多、越來越透明化,由於同一個不動產可以不斷的交易買賣,其 前次的交易價格就會被視為非常重要的定錨點。也就是說,賣屋者或購屋者的決定, 都會受到此定錨點的影響。實價登錄之前的資訊不是很透明,往往得到的價格資訊也 都是被哄抬過的價格資訊,但實價登錄之後的資料趨於透明化,所得到的價格資訊也 都幾乎接近市價,因此購屋的定錨效果應該會降低。 其次,住宅是一般家戶單位裡所消費的財貨當中,最昂貴、異質性高與價格分散 化的一種商品,再加上交易的頻率較低,使得不動產住宅市場可說是典型的不充分訊 息市場,訊息既不完全且不對稱。買賣雙方在交易前並不知道潛在的交易對象在哪, 因此必須花費相當的搜尋成本來進行最適的配對活動(Reed,1991) 。訊息經濟學告訴 我們,產品品質與搜尋成本的差異存在,使得即使是同樣品質的商品也常常會以不同 的價格出售,造成效率市場的一物一價法則不成立,即所謂的價格分散現象3。過去 有關價格分散的實證研究主要都集中在非耐久性財貨方面,例如書籍、CD、電腦軟 體等,僅極少數應用在像是汽車或是住宅等異質性高且耐久性的財貨分析上(Bailey, 1998;Brynjolfsson and Smith, 2000;Goldberg, 2001) 。林祖嘉(1994)曾運用太平洋 房屋公司的交易資料,並以訂價作為搜尋前的價格,而以成交價作為搜尋後的價格, 探討價格分散現象。其研究發現成交價的價格分散情況較小,因為當消費者有搜尋到 較低的價格時,便可藉由搜尋過程減輕購屋者的訊息不對稱劣勢,並降低價格分散的 程度。此外,價格分散程度亦可作為衡量市場效率的高低,或者是市場扭曲程度的指 標(Ratchford et al., 1996)。而在住宅市場研究中,區位對價格分散影響的相關研究 裡,鄒欣樺等(2007)發現具備明顯競爭優勢及區位優良的產品愈可能採取高表價策 略。Tu(1997) 、Ong and Koh(2000)也認為相同的次市場中,因為需求不同,造成 交易摩擦的差異,使市中心地帶因區位好、需求量大,建商愈靠近市中心的住宅愈會 採取高表價策略。因此,區位愈佳之地區愈有可能會產生高價現象,而造成價格分散 3. 即使是同質商品,在不同地方的價格通常也不一樣,而不同品質的商品之價格差異,也可能不完全 對應於它們之間品質的差異,這就是所謂的價格分散。. 3.

(11) 增加,但是 Heil and Helsen(2001)則提出相反的看法,認為區位愈佳代表住宅價格 愈高,區位愈佳之地區也可能因為其產品的獨特性,使價格不易鬆動,使得價格分散 程度較小。綜合以上所述價格分散現象的存在,誘發了買賣雙方搜尋訊息行動的出現, 買賣雙方只要能透過更有效率的搜尋訊息行為,即可獲得潛在的利得。因此透過實價 登錄之後資訊的透明化,消費者便可以更方便更有效率的知道不動產的資訊,因此實 價登錄制度的實施,理論上應能讓價格分散的程度降低的。 另外,在過去的文獻當中對於次市場所切入的角度的不同其結果也會有所不同, 花敬群與張金鶚(1999)指出個別住宅次市場的運作是決定住宅市場價格的主因,次 市場之間的運作進而影響整體住宅市場的景氣、價格水準、住宅投資與存量。也有各 種不同的次市場,從型態區分的次市場,像是預售屋、新屋或是中古屋,或是從建築 物使用區分的次市場,像是住家、辦公、商用或工業等;從不同住宅類型區分的次市 場,例如獨院、雙併、連棟、公寓、或大廈等;從住宅權屬區分的次市場,例如租賃 市場與非租賃市場。回顧過去文獻發現,住宅次市場的相關研究中,較缺乏住宅類型 的討論,但住宅類型卻是影響房價與家戶選擇的重要因素。在討論住宅類型的文獻中, 陳彥仲(1997)認為家戶在住宅選擇的程序過程中,將租買選擇列為最優先的決策, 其次則為決定住宅類型4,再其次為室內空間。另外,從不同銷售類型對於房價影響 的相關文獻中,張麗姬(1994)研究預售屋與成屋的價差以及可能產生的風險貼水對 於住宅價格的影響5,而在實證模型中放入住宅類型6,實證結果發現具有相當程度的 影響。然而,住宅類型應不只從家戶選擇、預售屋與成屋的角度去討論,而應該對於 住宅類型有更多層次的討論。因此實價登錄的實施而讓一些膨風的不動產住宅一一現. 4. 實證資料來自美國聖地牙哥(San diego, DA)交易資料,而住宅類型包括透天與集合住宅。 風險貼水可看成,避險者為規避未來可能產生的不確定風險,所購買的保險,而預售屋與成屋之價 格差異主要原因是兩者的付款方式與交易時間點不同所導致。而該文住宅類型設定為公寓與住宅大廈 與非公寓住宅大廈兩類。 6 張麗姬(1994)在實證模型中,將住宅類型分為「公寓或住宅大廈」與「非公寓或住宅大廈」 ,是以 虛擬變數方式放置在模型中(該筆資料為公寓或住宅大廈,虛擬變數設為 1) ,而其實證結果係數顯著 為負。 5. 4.

(12) 形,綜合以上所述的定錨效果與價格分散效果的探討,來瞭解不同的住宅產品類型, 所影響的程度是否有所不同,本文的產品類型分為電梯大樓和公寓,理論上實價登錄 之後的電梯大樓定錨效果和價格分散效果會比公寓定錨效果和價格分散效果高。 綜上所述,本研究在探討政府實施不動產交易實價登錄政策之後,是否能顯著的 控制住不動產價格的不合理飆漲,讓一些膨風的不動產住宅現形,讓消費者知道過去 的不動產住宅價格可能是被過度的哄抬,透過本研究來檢視此一政策措施是否能使實 價登錄之前與實價登錄之後的不動產住宅價格的定錨效果與價格分散效果有所降低, 使市場價格趨於合理;其次透過區位與產品類型的影響,檢示不同區位與不同產品類 型之定錨效果與價格分散效果降低之情況是否也有所差異。. 5.

(13) 第二節. 研究目的. 本研究之目的為探討台灣首度實施的不動產實際交易資訊登錄政策,政府的目的 是在用來控制不動產價格的不合理飆漲;實價登錄也讓住宅價格透明化,這也讓一些 膨風的住宅現形,讓消費者知道過去的不動產住宅價格都有可能是被哄抬過的價格; 而過去的價格被哄抬多少呢?實價登錄制度實施之後住宅價格會下降多少呢?成為 本研究之重點。 綜合上述所言,本研究將探討實價登錄之前與實價登錄之後的住宅價格的定錨效 果與價格分散效果的影響性,研究目的包含下列三點: (一)實價登錄前與實價登錄後的定錨效果與價格分散效果是否有顯著差異 (二)實價登錄實施前後隨著區位的改變對住宅價格定錨效果與價格分散效果是否 有顯著的差異 (三)實價登錄實施前後不同產品類型對住宅價格定錨效果與價格分散效果是否有 顯著的差異. 6.

(14) 第三節. 研究內容. 本研究針對台灣首度實施的不動產實際交易資訊登錄政策進行檢討,讓不斷飆漲 的住宅價格是否能因此制度而控制住這不動產價格的不合理飆漲,也是目前政府想要 解決的問題;而實價登錄制度也讓住宅價格透明化,這也讓消費者知道過去的不動產 住宅價格都是有可能被哄抬過的不動產住宅價格,而讓一些被膨風的不動產住宅一一 現形;而過去的住宅價格被業者哄抬多少呢?實價登錄制度實施之後住宅價格會因為 透明化而下降多少呢?故成為本研究之重點。本研究以台北市為例,從相關理論與文 獻回顧、研究方法理論到最後進行實證研究。本研究主要之內容茲分敘如下: 第一章. 緒論. 闡述本研究之研究動機、研究目的、研究內容、研究範圍、研究限制、研 究方法與研究流程。 第二章. 理論基礎與相關文獻回顧. 藉由文獻回顧蒐集與本研究相關之理論及文獻參考資料,分析定錨效果與 價格分散效果在實價登錄前後對住宅價格的影響關係,並且納入區位與產品類 型進行討論。 第三章. 研究方法. 本研究透過特徵價格模型進行估計,並設定函數型式為半對數,來研究定 錨效果和價格分散效果,由於不同房屋之間的產品差異度很大,計算價格分散 時必須控制住宅屬性,除了由前述特徵價格方程式估計房屋價格外,價格方程 式中剩下無法解釋的差異部分,就歸因於訊息不充分等因素,而估計所得誤差 項之估計值也就可以視為是房屋價格的分散情況。. 7.

(15) 第四章. 實證分析. 透過特徵價格模型探討實價登錄前後對不動產價格之定錨效果與價格分 散效果,並區分為全體樣本、區位和產品類型等三種最小平方迴歸模型進行實 證分析。 第五章. 結論與建議. 對本研究之分析結果作出結論,為了檢視實價登錄之前的不動產價格,在 資訊不對稱與不透明的情況之下是否被哄抬炒作,以及驗證實價登錄政策措施 實施之後,能否在不動產交易價格資訊透明化之後,導正交易價格回歸到市場 正常價格。並研提相關建議,做為日後政府相關部門在政策制度上的研擬及執 行時作為參考。. 8.

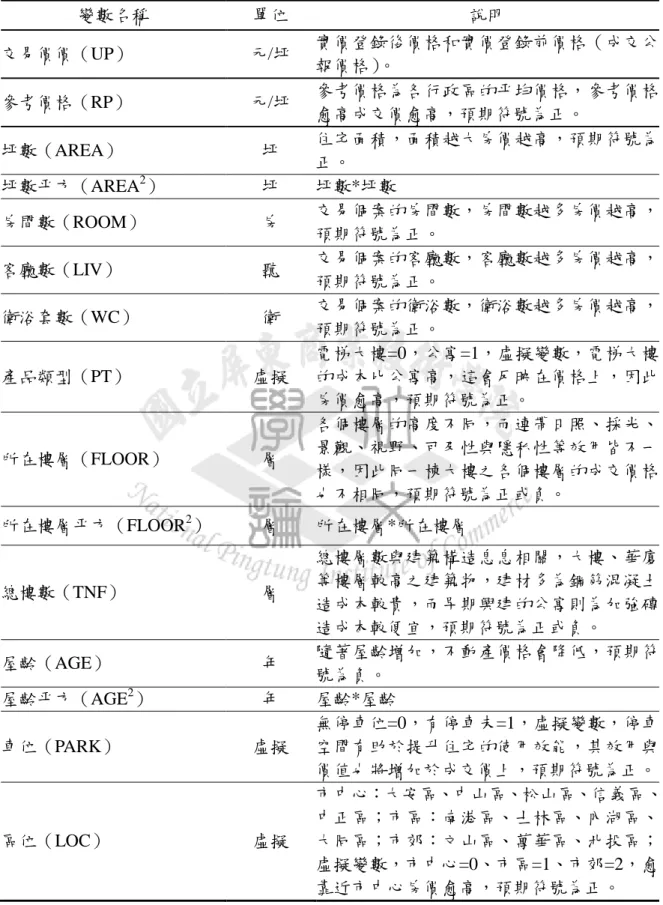

(16) 第四節. 研究範圍與限制. 一、研究範圍 本文研究之對象以台北市地區為主,在研究資料方面,蒐集了「台灣地區不 動產交易中心成交公報」7,選取 2011 年 7 月至 2012 年 7 月之不動產住宅交易 資料作為樣本;其次不動產交易實價登錄發布實施後之資料則選取「內政部不動 產交易實價查詢服務網」2012 年 8 月至 2013 年 7 月之不動產住宅交易實價登錄 資料作為分析樣本,其資料包含物件位置(地址)、建坪(坪)、地坪(坪)、格 局(房/廳/衛) 、所在樓層/總樓層數、屋齡(年) 、銷售天數、車位、獨立車位(坪)、 物件類別、成交價(萬)以及單價(萬)等。參照張金鶚(1991)對於國內房地 產特徵之分類,並參考相關文獻回顧篩選出坪數、房廳衛數、所在樓層、總樓層 數、屋齡、車位、區位及產品類型作為本研究影響房價之一般變數。在定錨效果 方面,本研究是以消費者的角度去思考,一般大眾的消費者可能是透過內政部不 動產交易實價查詢服務網裡所提供的不動產住宅價格資訊來當作參考價格;參考 價格以路段來區分會因為某些路段比數很多,而某些路段的筆數很少而導致無法 有正確的分析結果,所以本研究使用比路段在大一點的行政區來做為區分的依據, 以各行政區的平均價格來當作各行政區的參考價格,預期實價登錄前後價格與參 考價格間之差距幅度不同。其次,本研究選取電梯大樓與公寓二種住宅類型作為 實證分析對象,探討實價登錄制度對不動產價格之影響程度,其他建物類型由於 樣本數過少,不予進行探討。. 7. 台灣地區不動產交易中心成交公報為台灣不動產交易中心發行之成交行情公報,台灣不動產交易中 心於 2001 年成立,就已經著手整合包括太平洋房屋、信義房屋、中信房屋等總部會員之不動產成交 行情資訊,2005 年初,更整合了中信房屋、住商不動產加上信義房屋與太平洋房屋四家跨品牌之不動 產成交行情資訊,目前的資料收集來自全國跨品牌知名房仲業者(信義房屋、太平洋房屋、21世紀、 中信房屋、住商不動產、大豐富房屋、早安房屋、ERA不動產、永春不動產、僑茂不動產)之經過 履約保證的買賣成交物件,資料類型含土地與建物,建物類型囊括大樓、大廈、透天厝、套房、廠房 及辦公等。. 9.

(17) 二、研究限制 (一)本文採用「台灣地區不動產交易中心成交公報」,以及「內政部不動 產交易實價查詢服務網」資料,在資料篩選方面,本文主要以坪數、 房廳衛數、所在樓層、總樓層數、屋齡、車位、區位及產品類型作為 本研究影響房價之一般變數,所以在樣本上刪除了資料顯示不足參考 之數據。 (二)在資料篩選方面,本文主要以電梯大樓與公寓作為本研究對象,所以 在樣本上刪除了土地、別墅、停車空間、店面、套房、預售屋、工廠、 廠辦、倉庫、農舍、辦公商業大樓、其他以及資料顯示不足參考之數 據。 (三)在屋齡資料篩選方面,本文選取 60 年以內的不動產建築物,所以在 樣本上刪除了超過 60 年以上或是資料顯示不足參考之數據。 (四)在所在樓層資料篩選方面,刪除了大樓或公寓同時移轉 2 層樓以上、 只有移轉地下層、移轉時車位或土地占大部分或是資料顯示不足參考 之數據。 (五)時間以 2011 年 7 月至 2013 年 7 月台北市交易之住宅不動產資料為 主。. 10.

(18) 第五節. 研究方法與流程. 本研究主要是研究實價登錄前與實價登錄後之住宅價格影響關係,將「台灣地區 不動產交易中心成交公報」與「內政部不動產交易實價查詢服務網」兩者間之關連做 一個鏈結,為了分析出參考價格與不動產價格之間係為正向亦或是負向關係。藉以釐 清過去的房價到底被哄抬了多少?實證分析方面則採用最小平方法(ordinal least squares, OLS)來建構房價與各變數之最佳模式,並檢視各個影響變數對於房價影響之 程度,透過實證分析反映出的訊息做總體性的討論並歸納結論,最後則是指出研究限 制,並對後續之研究者提出建議,以改善研究的缺失,讓相關議題之研究架構越趨完 備且扎實。詳細的研究方法與分析流程兹分述如下:. 一、研究方法 本研究為量化分析,採取文獻回顧與評析、資料蒐集與彙整、敘述性統計分 析,以及特徵價格法,茲就這四種方法分別概述如下: (一)文獻回顧與評析 透過相關文獻的回顧與歸納,就國內與國外探討房價,以及定錨 效果與價格分散效果之文獻進行評論分析。參考文獻又可分為影響房 地產價格因素選定之文獻、研究分析方法應用之文獻、定錨效果與價 格分散效果之文獻,以及區位與產品類型之文獻等四部份。 (二)資料蒐集與彙整 本研究之資料係採用「台灣地區不動產交易中心成交公報」所提 供 2011 年 7 月至 2012 年 7 月之台北市不動產住宅交易資料;以及「內 政部不動產交易實價查詢服務網」所提供 2012 年 8 月至 2013 年 7 月. 11.

(19) 之台北市不動產住宅交易資料作為實證分析對象;也假設其資料內容 正確,並選擇兩組資料共同都有的坪數、成交價格、房廳衛數、所在 樓層、總樓數、屋齡、車位,也整理地址之資料來區分各個行政區位。 (三)敘述性統計分析 敘述性統計是用來分析變數的標準偏差、中央傾向、分佈的大小、 峰態、自變數和因變數的標準差,主要功能是用來檢視資料,此為任 何統計分析之前必需要作的事,目的是為了確保資料分析結果的正確 性。本研究敘述性統計探討各變數之次數分配或是百分比等相關分析, 以了解這些資料的特性並呈現出分布情形。 (四)特徵價格法. Lancaster(1965)認為消費者購買商品源於對商品特徵所產生的需 求,Rosen(1974)依其理論進而提出特徵價格理論(hedonic price theory), 認為產品是由許多特徵所組成,其價格也應由各特徵的價格所決定。 在特徵價格方程式運用上,是以價格為依變數,產品的各種特徵當成 自變數,利用商品特徵對價格進行迴歸分析,即可求得特徵之隱含價 格。 (五)最小平方法 最小平方法是數學的優化技術,通過最小化誤差的平方和尋找數 據的最佳函數匹配。誤差項的變異數不是常數時,一般來說,我們常 使用最小平方法來估計迴歸模型中的參數,最小平方法所估計出的參 數值具有不偏、一致且有最小變異數的良好性質。. 12.

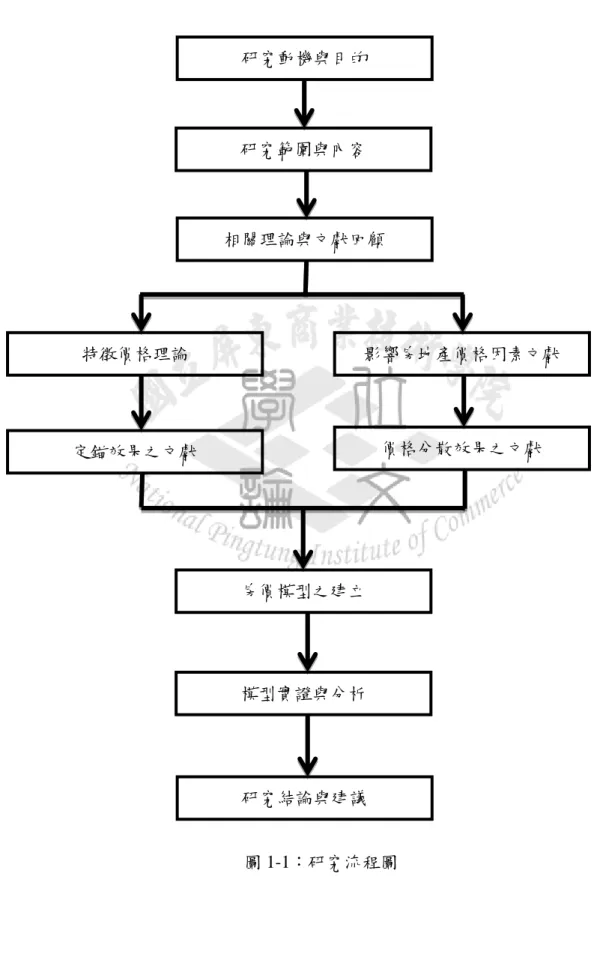

(20) 二、研究流程 本研究的架構可分為三大部分,第一部份為相關文獻整理,包括住宅價格、 定錨效果、價格分散效果,以及區位與產品類型方面進行文獻回顧與歸納;第二 部份為研究設計與實證分析,建立研究假說後再進行實證模型的研擬,並對研究 所選取的樣本資料進行敘述統計審核,以及篩選異常樣本,以確保整體研究樣本 的正確性與完整性;其次,再建構出房價、定錨效果與價格分散效果之特徵價格 實證模型並加以驗證;第三部份則是提出結論與建議,闡述本研究之學術貢獻, 即實價登錄制度是否有抑制房價上漲之效果?是否對房價有顯著影響?再來則 是詳述本研究著手進行時所遭遇之限制,並且提出建議,以供後續相關研究人員 借鑑參考。歸結上述研究流程如下(圖 1-1):. 13.

(21) 研究動機與目的. 研究範圍與內容. 相關理論與文獻回顧. 特徵價格理論. 影響房地產價格因素文獻. 定錨效果之文獻. 價格分散效果之文獻. 房價模型之建立. 模型實證與分析. 研究結論與建議. 圖 1-1:研究流程圖. 14.

(22) 第二章. 理論基礎與相關文獻回顧. 本文主要回顧定錨效果與價格分散效果相關文獻,並納入區位與產品類型進行研 究討論說明如下:. 第一節. 搜尋理論模型. 在市場上,類似的商品為什麼會有價格差異。初始的假設往往是商品具有相同的 質量,購買者所要做的只是找出最低的價格。購買者的問題只是在諸多廠商中找出價 格較低者。由於購買者了解繼續搜尋的成本和已知的最低價格是多少,他們可以計算 出繼續搜尋的利益,這一利益就是當前所觀察到的最低價格和實際最低價格之間的差。 如果潛在的價格降低(搜尋的利益)大於繼續搜尋的成本,購買者就會繼續搜尋。如 果情況相反,購買者就會停止搜尋,按目前觀察到的最低價格從廠商手中購買。不過, 如果錯誤選擇的相對成本較低,購買者很可能透過經驗來獲取訊息,這正是低價值產 品購買中常見的情形;此外,如果產品的利益在購買之前難以判斷,也會出現同樣的 選擇(Monroe, 2003) 。Stigler(1961)把搜尋問題表述為最優樣本規模的選擇。透過 查看更多的開價來擴大樣本規模是需要成本的,但同時也會提高發現好東西的可能 性。. Silberberg, E. and Suen, W.(2001)曾對搜尋模型提出很清楚的說明,摘述如下: 令 F ( p ) 為開價的累積機率函數, f ( p ) 為機率密度函數。購買者知道價格的分布, 但他在搜尋前不知道哪一個賣方會出價多少。如果購買者調查了 n 個出售者,那他 也僅知道這幾個人的開價。當然,他可以在這幾個賣方裡選擇價格最低者。假設調查 一個開價的成本為 c 元。買方是風險中立的,而他打算購買 β 單位商品。買方會選 擇樣本規模 n,使其期望成本最小: Min 𝛽E[P𝑚𝑖𝑛 (𝑛)] + 𝑐𝑛. [2 − 1]. 15.

(23) 其中,Pmin ( n ) 是 n 個樣本開價 P1 , … , Pn 中的最低價格。令 Pmin ( n ) 的累積 分配函數和密度函數分別為 G (•) 和 g (•),則: G(p) = 1 − Pr[P𝑚𝑖𝑛 (n) > 𝑝]. [2 − 2]. = 1 − Pr[𝑃1 > 𝑝, ⋯ , 𝑃𝑛 > 𝑝] = 1 − [1 − F(p)]−𝑛 以部份積分公式,Pmin ( n ) 的期望為: ∞. E[P𝑚𝑖𝑛 (n)] = ∫ 𝑝𝑔(𝑝)𝑑𝑝. [2 − 3]. 0. ∞. = −𝑝[1 − 𝐺(𝑝)] | ∞0+ ∫ [1 − 𝐺(𝑝)]| 𝑑𝑝 0. ∞. ∞. = ∫ [1 − 𝐺(𝑝)]𝑑𝑝 = ∫ [1 − 𝐹(𝑝)]𝑛 𝑑𝑝 0. 0. 因此,把樣本規模從 n–1 增加到 n 的邊際收益是: βE[𝑃𝑚𝑖𝑛 (𝑛 − 1)] − 𝛽𝐸[𝑃𝑚𝑖𝑛 (𝑛)]. [2 − 4]. ∞. = 𝛽 ∫ {[1 − 𝐹(𝑝)]𝑛−1 − [1 − 𝐹(𝑝)]𝑛 }𝑑𝑝 0 ∞. = 𝛽 ∫ 𝐹(𝑝)[1 − 𝐹(𝑝)]𝑛−1 𝑑𝑝 0. 此時搜尋的邊際收益為正,且隨著 n 遞減;而搜尋的邊際成本為常數 c。因此, 購買者會選擇最優的樣本規模 n*,使得: ∞. ∗. ∞. β ∫ 𝐹(𝑝)[1 − 𝐹(𝑝)]𝑛 𝑑𝑝 ≥ 𝑐 ≥ 𝛽 ∫ 𝐹(𝑝)[1 − 𝐹(𝑝)]𝑛 0. ∗ +1. 𝑑𝑝. [2 − 5]. 0. 第一個不等式說明搜尋第 n*個賣方的邊際收益要超過邊際成本,第二個不等式則. 16.

(24) 是搜尋第 n*+1 個賣方的邊際收益要小於邊際成本。比較靜態的結果是,搜尋成本 c 上升會降低 n*,而購買數量β增加會增加 n*。以上的分析假定人們遵循一個特定的 搜尋法則,在確定搜尋之前就決定了開價的搜集數量,而後將不斷的取樣直到滿足這 個數目為止。此法則並沒有最優的利用收集到的訊息。根據固定樣本量法則,如果 n 是預定的最優樣本規模,購買者應該停止搜尋。但是,如果他相信其對於開價分配的 估計是真實的,那麼收到 n 個高開價後繼續搜尋的激勵和收到開價之前搜尋的激勵是 完全一樣的。總之,已經發生的搜尋成本是沉沒的,購買者應當繼續搜尋更多的開價。 為了充分利用搜尋過程中得到的訊息,購買者應採取逐次搜尋的策略:每收到一個開 價,購買者便應當評價是否繼續搜尋。假設其得到的開價是 x,並假設從另一個搜尋 的期望收益是 H ( x )。如果他尋求另一個開價時得到的開價 p 大於 x,那麼他什麼也 沒有得到。但若是開價 p 小於 x,他可以獲得β( x–p ),期望收益是: 𝑥. 𝑥. H(𝑥) = 𝛽 ∫ (𝑥 − 𝑝)𝑓(𝑝)𝑑𝑝 = 𝛽 ∫ 𝐹(𝑝)𝑑𝑝 0. [2 − 6]. 0. 因為 H' ( x ) ﹦βF ( x ) ﹥0,得到的現有開價愈低,進一步搜尋的期望收益就愈 小。當現有的開價夠低時,進一步搜尋的期望收益會低於搜尋成本。最優的策略因此 具有一個保留價格的性質。如果開價高於某一保留價格 p*,則繼續搜尋;否則就停止。 這個保留價格可由下面的條件加以定義: 𝑝∗. β ∫ 𝐹(𝑝)𝑑𝑝 = 𝑐. [2 − 7]. 0. 上式隱含定義了保留價格是參數 c 和β的函數,將等式兩邊對 c 微分,可以得到: 𝜕𝑝∗ 1 = >0 𝜕𝑐 𝛽𝐹(𝑝∗ ). [2 − 8]. 有高搜尋成本的購買者設定的保留價格會高一些。比起搜尋成本低的人,更容易 接受賣方的開價。同樣,參數β的比較靜態也可以得到:. 17.

(25) 𝑝∗. 𝜕𝑝∗ − ∫0 𝐹(𝑝)𝑑𝑝 = <0 𝜕𝛽 𝛽𝐹(𝑝∗ ). [2 − 9]. 因此,購買量大的人願意設定更低的保留價格。最後,保留價格也依賴於分配函 數 F。假設開價 p 由 p+代替,p+ = p + e ,其中 e 為條件期望為 0 的隨機變數。顯然, p+的分配要比 p 更為分散,即所謂的保留均值展延(mean-preserving spreads)。對於 所有凸函數 u (•),都有 E [ u ( p+ ) ] ≧ E [ u ( p ) ]。令α為一參數,表示價格分配 的一個保留均值展延,因為保留價格由條件 H ( p* ) = c 求得,對α微分得到:. 𝐻 ′ (𝑝∗ ). 𝜕𝑝∗ 𝜕𝐻(𝑝∗ ) + =0 𝜕𝛼 𝜕𝛼. [2 − 10]. 即 H ( p* ) = β E [ max { p* − p , 0 } ],函數 max { p* − p , 0 } 是 p 的凸函數。因此, ∂ H ( p* ) / ∂ α > 0,H' ( p* ) > 0,而 ∂ p* / ∂α < 0。如果購買者得到了一個高的開價, 他總是有繼續搜尋的權利,因為發現高的開價並不花費成本,而發現低的開價總是有 益的,所以價格分配愈分散(提高了搜尋很高和很低開價的機率),就愈能提高搜尋 得到的期望收益。購買者因此會通過設定較低的保留價格,進行強度更高的搜尋。 搜尋模型是局部均衡模型,在給定價格分配的情況下,分析購買者在缺乏訊息時 的最優反應。然而,購買者的搜尋行為會影響不同價格下的均衡出售量。是什麼決定 了均衡價格分散的程度?考慮一個市場,其中消費者願意購買一個商品,只要其價格 不超過 p。消費者知道市場價格的分配。消費者可以花費成本 c 得到訊息,從而買到 最低價格的商品。另一個選擇是,消費者可以隨機的選擇一個商品購買。不同的消費 者具有不同的搜尋成本。c 的累積分配可用 C ( c ) 來描述。賣方是風險中立的,進入 市場沒有障礙,並使用同樣的技術。這種技術用一個 U 型的平均成本函數 A ( q ) 表 示。令 q0 為使平均成本最小時的產出水準,並令 p = A ( q0 )。只要有一些消費者選擇 獲取訊息,市場上的最低價格就必須等於 𝑝。否則,賣方可以通過提供給消費者的價. 18.

(26) 格訊息以及更低的價格進入,並有可能獲得利潤。價格高於競爭價格 𝑝 的賣方將只 能為沒有價格訊息的消費者提供商品。因為沒有訊息的消費者隨機選擇,所有價格高 於 𝑝 的賣方將服務於同樣期望數量的消費者。這些高價賣方通過收取最高價格 𝑝 使利潤最大化。均衡時,市場上只有兩種價格,𝑝 和 𝑝。由利潤為 0 的條件,低價 賣方會賣出 q0 單位,而高價賣方會賣掉 q' 單位,其中 𝑝 = A ( q' )。 市場上有兩種可能價格時,令 x 為低價賣方的比例,考慮消費者的搜尋決策。 不願獲取訊息的消費者為商品付出的期望價格為 x𝑝 + ( 1 – x ) 𝑝,得到完全訊息的 消費者的支付價格為最低價格 𝑝。當 𝑝 + c ≤ x𝑝 + ( 1 – x ) 𝑝 時,搜尋具有價值。令 k 為使消費者在獲得或不獲得訊息時無差別的搜尋成本。即:. k = (1 − 𝑥) (𝑝 − 𝑝). [2 − 11]. 所有搜尋成本 c ≤ k 的消費者會選擇獲取價格訊息,而搜尋成本 c > k 的消費者 仍然不知道價格訊息。令 y = C ( k ),或 y = C [ ( 1 – x ) ( 𝑝 − 𝑝 ) ] 。均衡時,比例 y 的消費者是具有完全訊息的。他們僅從低價賣方購買商品。剩下的 ( 1 – y ) 消費者 部份是沒有訊息的,而隨機購買商品。因為有比例 x 的賣方為低價者,無訊息的消費 者會以機率 x 到低價賣方購買,而以 ( 1 – x ) 的機率在高價賣方購買。則在低價與 高價賣方購買之間的比例為: 𝑦 + 𝑥(1 − 𝑦) (1 − 𝑥)(1 − 𝑦). [2 − 12]. 另一方面,低價賣方的總產出對高價賣方的總產出之比例為: 𝑥𝑞 0 (1 − 𝑥)q′. [2 − 13]. 均衡時,兩個比例必須相等。簡化後,得到:. 19.

(27) x=. 𝑦/(1 − 𝑦) 𝑞 0 /q′ − 1. [2 − 14]. 此時可以求出 x* , y* 的均衡解。當低價賣方的比例 ( x ) 上升時會降低購買者搜 尋的動力,具有訊息的消費者比例 ( y ) 就下降了。此外,當 𝑝 − 𝑝 的增加,即市 場高低價差的增加,會提高有訊息消費者的比例。反之,有訊息的消費者愈多,市場 中低價賣方的比例就愈高。 C ( c ) 表示搜尋成本少於 c 的消費者,則搜尋成本的增 加會同時降低有訊息消費者的比例 ( y ) 以及低價賣方的比例 ( x ) ,即價格更為分 散。. 20.

(28) 第二節. 有關定錨效果方面之研究. 1950 年代,Von Neumann 與 Morgenstern 從個體經濟一系列嚴格的公理化理性偏 好假設出發,發展了期望效用函數理論。Arrow 與 Debreu 將其引入 Warlas 均衡的框 架中,成為處理不確定性決策問題的分析模式。然而,這個模型並不能完美的描述人 們的實際決策方式,像是 Allais 等悖論(paradox)的存在,使得期望效用理論開始受 到懷疑(Frank,2003) 。此後,行為模型適時提供補充的解釋觀點,例如 Kahneman and Tversky 的展望理論(Prospect Theory) ,以及三種最典型的捷思偏誤(Heuristics Bias), 包 括 代 表 性 偏 誤 ( Representativeness )、 可 得 性 偏 誤 ( Availability ) 與 定 錨 效 應 (Anchoring)等,為人們在不確定的情況下,人們如何做出決策提供了普遍性的規 律。而 Thaler 所提出的心理帳戶(Mental Account)與行為生命週期假說(Behavioral Life-cycle Hypothesis),也進一步的修正了傳統經濟學模型,開展了行為經濟學的發 展。 依據價格搜尋模型的觀點,購買者可以通過搜尋方式來獲取價格訊息。不過,購 買者是否搜尋最低的價格,是否理解自己所支付的價格?建立在理性選擇基礎上的價 格搜尋模型思想中,前提假設是購買者理解他們所支付的價格,同時假設購買者對價 格敏感,並且總是選擇搜尋較低的價格。近來的行為學研究特別注意購買者對價格訊 息的使用和記憶,即價格認知能力。相關的價格認知研究試圖去決定購買者在何種程 度上能夠記住他們所支付的價格,其前提假設是購買者的購買行為是自覺的,產品評 價和選購決策是記憶中可以接觸到的價格訊息函數。記憶中可接觸的訊息通常是用購 買者是否能夠自覺回憶起來為衡量的指標。 (Monroe,2003)假設購買者基於自身過去 的購買經驗中回憶起來的某些價格,作出某一產品“太貴”或“太便宜”的判斷,而這些 被回憶起來的價格就構成了購買者的錨(anchor)或是參考價格(reference price)基 礎。. 21.

(29) 當人們在對價格進行估計時,普遍的探索方法是先做出初步估計,然後利用其他 的相關訊息進行調整。即使最初設想或給出的值是任意的,對後續的估計也有所影響 (Camerer,1995) ,這就是所謂的定錨或參考價格效應。Kalyanaram and Winer(1995) 的研究發現,消費者行為領域中定錨效應非常的普遍,亦即購買選擇行為會依據目前 市場價格與消費者心中的參考價格之差異而定,而參考價格主要又依據消費者最近經 驗到或所認知到的價格(perceived price)而定,而且這對於質量不確定或較複雜的 商品價值估計時特別明顯。 關於定錨效果,Tversky and Kahneman(1974)曾經證明,在一個涉及幸運輪盤 的實驗中,很明顯地證明了人們的一種心理趨向。幸運輪盤是一個 1 到 100 的數字, 當它旋轉起來時,將會隨機地停在一個數字上。研究對象被問了一些複雜問題,問題 的答案在 1 到 100 之間的數字,例如:非洲國家在聯合國中的百分比。首先,讓他們 說出他們願意給出的任意答案,這個答案可能高於或低於剛剛由幸運輪盤所產生的數 字。然後,讓他們給出自己的答案。實驗人員發現,幸運輪盤上的隨機數字對這個答 案的影響非常的大。例如,如果輪盤停在 10,根據研究對象的答案,非洲國家的百 分比中位數為 25,如果輪盤停在 65,這個百分比中位數為 45。此實驗表明,一個隨 機產生的參考數字,使得投資人在進行投資判斷時會產生一個最有可能的錨,就是最 近記住的價格,而使用這個錨的心理趨向強化了未來資產價格的相似性。而其他可能 被投資人所記住的錨是他們記住的歷史價格,Shiller(2000)稱此類心理為數量定錨 (Quantitative anchors)。Lord et al. (1979)亦指出,一旦人們形成一個觀點,就會 過分牢固且過於長期的堅持它,例如在股票市場為牛市時所得到的指數視為定錨點, 即使分析師在進行產業分析而調整對後市的看法時,所預測的指數仍就會偏高。廖仲 仁(2006)研究也發現,參考價格愈高的地區,其購屋者會因為定錨效果或參考點的 偏誤而多支付 1%的價格貼水,此外,高價格分配信念的購屋者,平均會多支付 4.9 %的價格貼水。. 22.

(30) 第三節. 有關價格分散方面之研究. 房地產的價格分散難以直接衡量。在同質產品的市場中,價格分散代表市場效率 或扭曲程度,也是價格資訊混亂的現象8;在異質產品市場中,價格分散的因素除了 來自市場效率,還有產品的差異;而房地產做為異質性產品的一類,價格分散的因素 除了市場效率、產品差異,尚有來自訂價差異所造成的價格差異。 過去同質性商品的價格分散實證研究顯示,商品價格愈高者,其標準差愈大。Pratt et al.(1979)比較 39 種不同商品的價格分散程度,其研究結論為商品的價格愈高, 市場上的價格分散程度也愈高。同質性商品的價格分散研究多為橫斷面的分析,而在 住宅價格的研究中,部分研究更關注價格分散在時間軸上的變動情形。Leung et al. (2006)從縱斷面的角度,研究總體經濟因素對住宅價格分散的影響,該文認為在中 古屋的市場中,供需雙方皆是無經驗的參與者,因此,住宅市場持續存在著價格分散 的情形,並且,總體經濟對於住宅經濟波動存在重要的影響力,而在影響上可能有遞 延的效果。在房價對價格分散的影響上,該研究認為房價的上升代表住宅擁有者的淨 資產價值增加,使潛在需求者進入市場進行交易,且可能以更快的速度成交,在搜尋 行為減少的情況下,市場上的成交價格因而更為分散。 另外,基於住宅產品的異質性與訂價的複雜性,文獻上有另一種探討「價格分散」 的研究。由於住宅價格所包含的意義有很多種,有「表價」和「成交價」等不同的價 格,而受到議價空間的影響,此二價格之間的差可能擴大或縮小,故部分探討價格分 散的研究,專注於搜尋行為對二價格之間差異的影響,如林祖嘉(1994)研究單戶住 宅表價與成交價之價格分散的程度差異。廖仲仁(2006)研究發現,購屋者成交價價 格分散小於訂價價格分散,但是透過仲介服務搜尋者訂價價格分散未顯著異於自行搜 8. 在一般財貨市場中,從價格分散程度可看出市場上價格的收斂情況,資訊愈為充足的市場,愈容易 達到收斂的效果。Baye et al.(2004)即認為價格分散是不均衡的現象及市場上價格趨向競爭均衡的收 斂過程,在網路市場中,消費者可以很容易地比較價格,使網路商品較一般商品較容易達成一價法則。. 23.

(31) 尋者的訂價價格分散,可是透過仲介服務搜尋者的成交價價格分散則顯著小於自行搜 尋者的成交價價格分散,同時透過仲介服務的價格收斂比率較高。 在傳統經濟理論認為價格分散是由廠商「獨占力(monopoly power)」或「價格歧 視(price discrimination)」所造成的(Shephard, 1979),然而,這種論點對於耐久性財貨 是需要斟酌的,因為耐久性財貨的特色就是可以轉售9。特別是住宅市場,今日的買 方即為明日潛在的賣方,潛在競爭者眾多導致市場獨占力不易形成。因此,不論是自 行銷售或透過仲介服務之價格分散現象,其主要原因應非獨占者的價格歧視。再者是 從廠商生產成本來解釋價格分散(Carlson and McAfee, 1983)。住宅市場的廠商生產成 本主要指公開銷售房屋訊息的邊際成本,而自行交易者的生產成本將視其公開訊息的 管道多寡而異,常見的銷售管道包括透過親友介紹、報紙雜誌、張貼紅單或者透過網 路等,利用的管道愈多則成本愈高,也導致較高的價格分散。若是委託仲介業者銷售, 則可以節省相關的宣傳成本,價格分散程度因而較低。近期多半是從「搜尋成本與不 完全訊息(search cost and incomplete information)」來說明價格分散。此類解釋源自 Stigler(1961)的不完全訊息觀點。假設消費者知道零售商店內同質商品的價格分配, 但無法確切知道哪一家商店索取的價格最低,因此必須透過搜尋來獲取價格訊息。不 過搜尋需要時間與貨幣成本,當搜尋愈來愈完全時,搜尋的利益也逐漸減少。為了效 用最大化,消費者不斷搜尋更多的訊息,直到從搜尋中得到的預期收益等於搜尋該訊 息的成本為止(廖仲仁、張金鶚,2004)。由於消費者的保留價格是搜尋成本的函數, 即使對於同質商品所願意接受的價格也會有所差異,因此商品的價格分散現象相當普 遍。對於住宅市場而言,一生購買房屋的經驗通常很少,在面對差異性極大的住宅商 品時,搜尋成本相當高且差異很大,此也導致保留價格的提高而且差異很大10。因此, 在搜尋均衡之下,住宅價格分散的情況將很普遍。 9. 目前已有許多關於價格分散之靜態或動態關係的研究,例如 Adams(1997)、Diamond(1987;1993)、 Salop and Stiglitz(1985)、Rauh(2001)等,但是多半以研究非耐久同質性財貨為主。 10 搜尋成本較高的購屋者,其搜尋行為會比較早結束而願意支付較高的價格。此外,大多數人一生可 能只購買一次房屋,因此很難隨著購屋經驗的提高,透過學習來發現最適的價格(Phlips, 1989)。. 24.

(32) 此外也有以「產品或服務差異性(product service differentiation)」 來說明價格分散。 Telser(1978)認為商品價格差異主要來自產品或服務屬性的差異,對於住宅市場而言特 別是如此。由於住宅屬性的服務可以提高消費者的效用,Rosen(1974)認為如果消費 者擁有完全的訊息,其對於商品的各種屬性會賦予不同的評價,生產者對於各種屬性 也會有不同的供給成本。只要各種屬性能夠被正確的衡量,函數關係被正確的選擇, 則商品的價格差異便可以被各種屬性的「特徵價格(hedonic price)」所解釋。. 25.

(33) 第四節. 有關區位與產品類型方面之研究. 區位除了影響建商推案的產品定位差異外,也會影響定錨效果與價格分散的程度, 並影響建商之訂價策略。楊宗憲(2003)認為建商在面臨不同的競爭環境時,會採取 不同市場分析的原則或角度。在發展成熟的都市中,因地價較高,而使得產品定位規 劃彈性較小,此時建商易傾向作為產品定位的「跟隨者」 ;而在發展尚未成熟的都市, 因開發密度低、規劃彈性大,建商易成為「區隔者」。廖仲仁(2006)研究也發現, 地價上漲率較高地區的購屋者,會誤用自身地區的外推性預期,以為遷入地區也有同 等的價格增值空間,而多支付約 11.4%的價格貼水。此一現象說明區位較佳之地區, 產品差異較小,而區位較差之地區,產品差異較大,從而將使區位較好之地區,參考 價格之定錨點較高,使得定錨效果較大;但是在價格分散方面,因大多數的建商採取 跟隨策略,使得價格分散程度較小;反之區位較差地區,則是定錨效果較小、價格分 散程度較大。 然而,另一派學者之觀點則認為,除了產品的差異造成價格分散外,在同質性的 商品中也提到了產品價格對供給者訂價行為的影響。在住宅市場中,如區位較佳代表 產品價格愈高,則住宅市場之區位也可能影響建商訂價的行為,進而影響價格分散。 Pratt et al.(1979)認為商品價格愈高者,其變異數愈大,因此商品價格越高者交易愈 不頻繁,使得資訊的傳遞愈不容易,價格的分散程度增加。然而,Heil and Helsen(2001) 卻認為愈是高價的產品,代表其產品具有獨占性的地位,而價格競爭將削弱其商品價 值,因此愈是高價產品愈不容易產生價格上的差異,因此區位佳的住宅定錨效果同樣 是愈高,但是價格分散效果就有可能愈高或者愈低。 過去對於不動產的分類只是為單一、同質性的資產,但越來越多的研究發現根據 資產的類型分類研究,像是辦公室、工業廠房、零售不動產、住宅等市場,可獲得較 為精準的市場分析結果;而另一方面,住宅因為具有不可移動性、耐久性、異質性等 特質,使得如何劃分為同質性的次市場分析越來越受到重視。從產品類型討論,可發 現 整 個 住 宅 市 場 可 因 為 同 質 性 的 程 度 而 劃 分 成 不 同 的 住 宅 次 市 場 ( housing. 26.

(34) submarkets) ,過去的文獻中發現,劃分不同次市場對於提高估計不動產價格的準確度 是有幫助的,以及對於不動產投資的分析決策扮演相當重要的角色。根據 Nelson and Rabianski(1988)指出利用消費者對於住宅相似性的偏好資訊劃分同質性的住宅次市 場將有助於不動產的估價,而根據 Bourassa et al.(2003)指出,分隔成不同次市場可 以改善在住宅市場樣本外資料的可信賴度,以及減少特徵價格法(Hedonic price model) 在預測價格的偏誤。Allen(1995)指出單純不分住宅類型探討住宅特徵對於租金的 影響是有缺失的,經過實證研究個別次市場的競爭程度也會影響特徵函數模型估計的 隱含價格。Fletcher et al.(2000)則指出在樣本數夠大的情況下,若是能區分個別住 宅次市場估計房價,其模型適合度將會比總體模型好,但在樣本數較少的情況下則不 建議分開估計。Goodman(1997)則利用美國交易簡訊資料,檢測合作公寓(Co-op) 與普通公寓(Condo)之間是否有價差存在,經由實證的結果顯示公寓有 12%的溢價, 顯示區分成不同次市場在研究房價方面具有相當大的意義。 而回顧國內文獻發現,住宅類型不應只從家戶選擇角度去討論,而應該對於住宅 類型有更多層次的討論。陳彥仲與林國民(1998)則針對高雄市的透天與公寓住宅類型 進行需求層面分析,然而發現家戶對於這兩個住宅類型所重視的層面不同,經過 Chow test 檢定顯示不同次市場模型具有明顯差異,在透天住宅購屋者較為重視區位, 而在公寓則較為重視建築物的實體特性,購屋者顯然在這兩個次市場有不同偏好。藉 由住宅類型的次市場劃分,可以了解購屋者的對於住宅特徵不同的偏好,而這對於市 場分析與未來廠商推案,具有更深入了解市場變化的助益。 本文將分成電梯大樓與公寓兩類,隨著國內住宅的發展形式,為解決都市內居住 空間不足,愈來愈趨於高強度之開發,使得電梯大樓成為主流住宅商品,其成本造價 與售價均高於公寓;因此,電梯大樓原本的定錨效果與價格分散效果皆高於公寓。. 27.

(35) 第五節. 文獻評述與研究假說. 由前面文獻回顧得知,定錨效果在消費者行為領域中是非常的普遍,亦即購買選 擇行為會依據目前市場上的價格與消費者心中的參考價格之差異而定,而參考價格主 要又依據消費者最近經驗到或所認知到的價格,而且這對於較為複雜的不動產住宅價 值估計時特別明顯,在過去定錨效果的研究裡,大部分的文獻是以區段地價作為參考 價格,本文以實價登錄資料作為參考價格,更貼近市場價格;價格分散效果是因為交 易雙方都缺乏訊息,使得影響交易價格的水準與價格分散程度,亦即,實價登錄制度 開始實施,使得資料透明化,讓交易雙方可以因為訊息的平等優勢,讓住宅價格趨近 正常價格,但過去有關價格分散的實證研究主要都集中在非耐久性財貨方面,較少對 不動產進行研究;過去的研究裡發現,區位的影響上有兩派說法,因此區位較好的住 宅定錨效果同樣是愈高,但是價格分散效果就有可能愈高或者愈低;過去的文獻中發 現,劃分不同次市場對於提高估計不動產價格的準確度是有幫助的,過去文獻也未曾 從區位或產品類型的角度去分析價格定錨效果與分散效果。然而對於新上路的實價登 錄制度而言,在定錨效果的研究中還未有類似的研究。 綜合上述所敘,消費者在做出決定之前,都會受到定錨效果之影響,在做出購屋 價格決策,過去未實施不動產交易實價登錄制度之前,參考價格凌亂,而實施不動產 交易實價登錄制度之後,資訊趨於透明化,因此本文預期隨著參考價格與成交價格的 透明化與接近,將促使房價的定錨效果降低;其次,相關文獻對價格分散之看法有所 分歧,本文認為實施不動產交易實價登錄制度之後,消費者可以更有效率的知道住宅 價格的資訊,因此價格分散的程度應該會降低;再者,區位的影響上,過去的研究有 所分歧,本文擬留待實證分析結果出來再來討論;至於產品類型的影響上,本文認為 實施不動產交易實價登錄制度之後,將促使電梯大樓的定錨效果減少程度與價格分散 的收斂程度皆高於公寓住宅。. 28.

(36) 根據以上分析與文獻討論,本文提出以下四個假說: 一、由上述得知,賣屋者或購屋者在做成交價格或參考價格決定的時候,都會受 到定錨效果的影響。實價登錄制度實施前的住宅價格資訊不是很透明,往往 賣屋者或購屋者所得到的住宅價格資訊很有可能是被哄抬過的價格資訊,但 實價登錄制度實施之後其住宅交易資料慢慢的透明化,賣屋者或購屋者所得 到的住宅價格資訊都會慢慢的幾乎接近於市價。因此第一個假說為:. H1:預期隨著參考價格與成交價格的透明化與接近,將促使房價的定錨效 果降低。 二、現在實價登錄制度開放查詢,消費者可以更方便更有效率的知道住宅價格的 資訊,也讓消費者知道以往認為住宅價格較高的區位裡竟然也有便宜的住宅; 例如以往民眾將某區的房價停留在每坪動輒上百萬的既定印象,但是當資訊 一揭露,某區每坪 60 萬元的房子也不少。因此實價登錄制度的實施理論上 是能讓住宅價格透明化,也就是說讓價格分散的影響程度將會降低。因此第 二個假說為:. H2:預期實價登錄後,消費者可以更有效率的知道房價資訊,因此價格分 散的程度會降低。 三、由於實價登錄制度的實施,而讓原本不是很透明的住宅市場變得透明化,而 透明化程度越透明也說明了價格分散越低,但是地區的不同住宅價格也會有 所不同,所以不同地區的價格分散也有所不同,而定錨效果也是在不同地區 也會有不同的定錨效果;雖然實價登錄制度會使定錨效果下降和價格分散下 降,但是會因為隨著離市中心越遠,定錨效果和價格分散下降的程度也會越 來越小。因此第三個假說為:. 29.

(37) H3:預期實價登錄後,將促使市中心的定錨效果減少程度與價格分散的收 斂程度皆高於市區和市郊。 四、除了空間以外,產品類型也是個重要的因素,若將住宅不動產分為大樓和公 寓,而公寓多為五樓以下無電梯之住宅,大樓為有電梯之住宅,而大樓的造 價成本與使用效益都比公寓高,價格住宅當然就會是大樓高於公寓,然而實 價登錄制度的上路使得房價資訊變得很透明,讓我們知道過去某些的大樓價 格都是有可能被哄抬過的,因此大樓的定錨效果和價格分散效果的下降幅度 大於公寓所下降的幅度。因此第四個假說為:. H4:預期實價登錄後,將促使電梯大樓的定錨效果減少程度與價格分散的 收斂程度皆高於公寓住宅。. 30.

(38) 第三章. 研究方法理論與模型. 本研究為了了解一般變數、定錨效果和價格分散效果對住宅價格之影響效果,以 特徵價格建構房價模型,針對前述研究方法及其模型說明,詳述如下:. 第一節. 特徵價格理論. Lancaster(1965)認為消費者之所以會購買商品是源於對商品的個性特徵所產生 的需求,Rosen(1974)進而提出特徵價格理論(hedonic price theory),認為產品是 由許多特徵所組成,其價格應由各該特徵的價格加總所決定。特徵價格理論為學術界 利用統計理論而發展出來的估價方法,對不動產學界來說,主要係根據不動產的各項 特徵組合,作為衡量不動產價格之主要因素,並且統計出各項特徵的邊際價格 (marginal price)。國內許多的學者曾以此理論研究房價(林素菁,2002;楊重信, 2002;王俊仁,2008;林祖嘉、馬毓駿,2007;林炎欣,2008;黃瓊如,2008;王宗 珍,2008;陳相甫,2010),並配合計量經濟學的迴歸模型建立房價影響模式,再加 以比較分析估計結果。國內的相關研究甚多,例如就建物實體屬性、至市中心距離、 至公共建設距離、鄰里環境品質、總體經濟條件等影響因素切入探討其與房價或地價 之關連性(吳欣憲、黃俊凱、石豐宇,2008;林樺、陳彥仲,2008;彭建文、楊宗憲、 楊詩韻,2009;李元媛,2009;廖杏瑜,2010;魏伯丞,2012;陳尚珉,2012)。國 外方面,Goodman(1978)、Miller (1982)、Wong et al.(2002)回顧住宅特徵價格 模型的相關文獻,可看出當時就已經有不少的相關研究。 不動產相較於其他財貨異質性很高,因此消費者在選購時,不僅受限於預算限制, 不動產的各項條件更是關鍵性的影響因素。依據 Rosen(1974)理論,購屋者透過住 宅特徵達到效用上的滿足,其消費者行為可以數學式表示為: MaxU = U(𝑋, 𝐻, 𝑍1 , 𝑍2 , … , 𝑍𝑛 ). 31.

(39) s. t. Y = 𝑃𝑥 𝑋 + 𝑃𝐻 (𝑍1 , 𝑍2 , … , 𝑍𝑛 ) × 𝐻. [3 − 1]. 其中 H 代表住宅大小,X 為住宅以外的組合性商品,𝑃𝑥 以及𝑃𝐻 分別是組合性商 品和住宅的單位價格, 𝑍1 為該住宅的屬性,利用 Largrange 函數可表示為: L = U(𝑋, 𝐻, 𝑍1 , 𝑍2 , … , 𝑍𝑛 ) + 𝜆[𝑌 − 𝑃𝑥 𝑋 + 𝑃𝐻 (𝑍1 , 𝑍2 , … , 𝑍𝑛 ) × 𝐻]. [3 − 2]. 由第一階條件得 𝜕𝐿 𝜕𝑈 𝜕𝑃𝐻 = − 𝜆𝐻 =0 𝜕𝑍𝑖 𝜕𝑍𝑖 𝜕𝑍𝑖. [3 − 3]. 將上式整理,我們可以得知各項屬性對住宅價格的微偏分,即邊際願付價格 𝜕𝑃𝐻 1 𝜕𝑈 = 𝜕𝑍𝑖 𝜆𝐻 𝜕𝑍𝑖. 1. [3 − 4]. 𝜕𝑈. 其中𝜆為單位效用的貨幣價值, 𝜕𝑍 為各屬性的邊際效用,兩者的乘積為各屬性的 𝑖. 邊際價值。利用上式可將住宅特徵價格函數模型縮減表示為: 𝑃𝐻 = 𝑓(𝐻, 𝑍1 , 𝑍2 , … , 𝑍𝑛 ) + ℇ. [3 − 5]. ɛ為誤差項。 自 Rosen(1974)所提出的特徵價格理論後,便廣泛使用在分析都市房價的組成上, 以及住宅特徵所形成的隱含價格;而在這些特徵價格相關文獻中,住宅特徵變數的選 取是各篇文獻中討論的焦點。Miller (1982)認為影響房價的住宅特徵變數可以分為五 類:第一類為實體特徵,這包括住宅數量與品質。像是住宅面積、室內設施等。第二. 32.

(40) 類為區位,包括財政影響(像是公共設施、財產稅)、交通成本、正面與負面的經濟外 部性(像是空氣品質、種族、噪音、國宅等)。第三類為財務因素,像是貸款期數、補 助貸款與負擔能力。第四類為交易成本,像是資訊與取得成本、市場銷售時間。第五 類為通貨膨脹與名目價格的影響。而經過實證研究發現,「實體特徵」與「區位」為 兩個主要影響房價的重要元素,以統計的觀點,許多模型利用住宅實體、地點與區位 特徵能夠解釋超過 90%銷售價格的變化,而證實這些實體特徵與區位特徵是房價形成 的基本因素。 Sirmans et al.(2005) 經過整理 125 篇利用特徵價格法討論房價的文獻中發現, 一些住宅特徵價值會因為不同區域而有所差異,而形成這樣的原因,在於住宅是由不 同住宅特徵組成的財貨,使得購屋者產生不同偏好的效用函數,而使得這些住宅特徵 價值產生差異。舉例來說,游泳池在溫暖地區可能比在寒帶地區較有價值。另外,對 於這些地區性的差異也指出,雖然特徵價格法已經變成研究住宅價格組成的主要研究 方法之一,但因為區位的差異以及購屋者不同的偏好,使得細分為次市場分析對於了 解購屋者偏好具有相當幫助,部分特徵對於購屋者來說具有一致性的負向或是正向的 價值影響,但可能因為不同偏好而產生差異的現象。Sirmans et al.(2005)整理過去的 實證結果分析發現,在各區域中,面積、浴室、臥房、火爐、中央空調、地下室、游 泳池與車庫,皆是可能影響房價的重要變數,而影響價格的符號也趨於一致性。. 33.

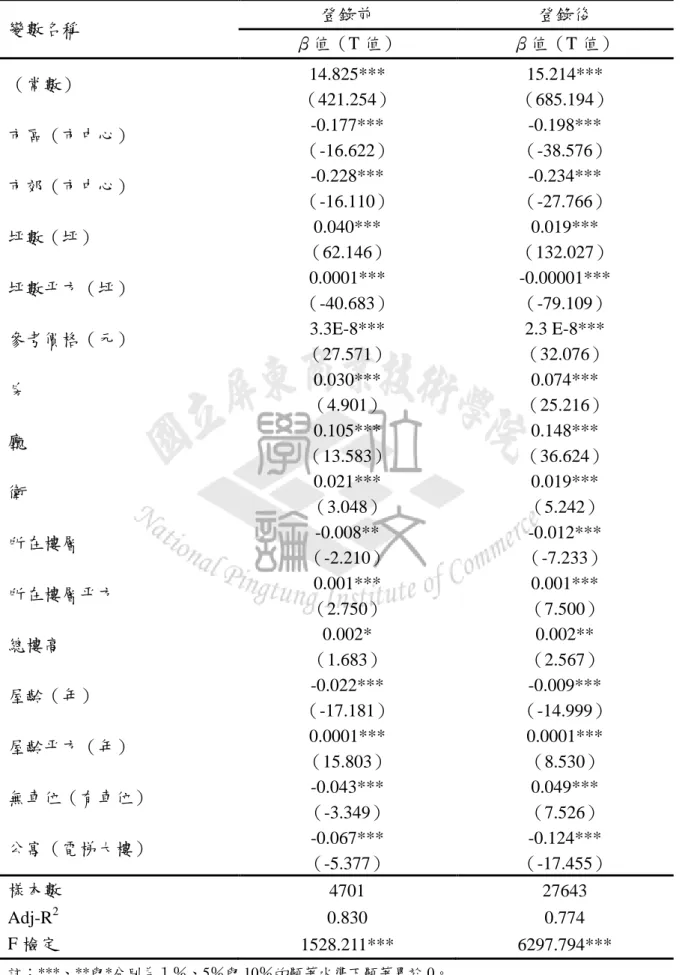

(41) 第二節. 特徵價格模型. 住宅有別於其他財貨具有不可分割的特性,消費者於購屋時係以總價購買一整套 的財貨,因此依據前述數學式[3-5]建立特徵價格實證模型,且由於其不可分割性,過 去研究常以住宅交易總價作為研究之依變數。Follain and Malpezzi(1980)認為半對 數模型可以降低變異數不整齊的問題,再者,Soderberg(2002)以同一份樣本分別以 對數及半對數作迴歸分析,發現兩者結果差異不大,但是半對數模型與現實較為相符, Sirmans,Macpherson and Zietz(2005)研究也指出特徵價格模型取對數所為之分析, 房價之分布較為常態,也有助於誤差項符合常態之假設(張怡文,2007)。 本研究主要使用搜尋理論來研究定錨效果和價格分散效果,由於不同住宅特徵之 間的差異甚大,Haurin(1988)指出 Rosen(1974)的特徵價格法除了考量住宅屬性 的數量外,也應該考量搜尋行為,故本文透過特徵價格模型進行估計,並設定函數形 式為半對數11;其次,影響住宅交易價格(UP)的因素包括:參考價格(RP,定錨 效果屬性)、產品差異屬性(坪數(AREA)、房間數(ROOM)、客廳廳數(LIV)、 衛浴套數(WC) 、產品類型(PT) 、所在樓層(FLOOR) 、總樓數(TNF) 、屋齡(AGE)、 車位(PARK)、區位(LOC))。其中,各項變數的名稱與說明列在表 4-1。式[3-6]與 式[3-7]分別代表實價登錄前、後之特徵價格方程式。 LnUPa1 = α0 + α1 AREAa1 + α2 AREA2a1 + α3 ROOMa1. [3 − 6]. + α4 LIVa1 + α5 WCa1 + α6 PTa1 + α7 FLOOR a1 2 + α8 FLOOR2a1 + α9 TNFa1 + α10 AGEa1 + α11 AGEa1. + α12 PARK a1 + α13 LOCa1 + α14 RPa1 + ea1. 11. 依據國內外許多文獻對於房價的估計結果顯示,半對數模型的估計結果較佳(林祖嘉,1994),也 爲了能與 Turnbull and Sirmans(1993) ,以及 Lambson, McQueen, and Slade(2004)兩篇研究進行比較, 因此本研究亦採用半對數的函數型式,即對住宅單價取對數值。. 34.

(42) LnUPa2 = α0 + α1 AREAa2 + α2 AREA2a2 + α3 ROOMa2. [3 − 7]. + α4 LIVa2 + α5 WCa2 + α6 PTa2 + α7 FLOOR a2 2 + α8 FLOOR2a2 + α9 TNFa2 + α10 AGEa2 + α11 AGEa2. + α12 PARK a2 + α13 LOCa2 + α14 RPa2 + ea2. 其次,由於不同住宅之間的產品差異度很大,計算價格分散時必須控制住宅屬性, 除了由前述特徵價格方程式估計住宅價格外,價格方程式中剩下來所無法解釋的差異 部分,才可以歸因於訊息不充分等因素,而估計所得之誤差項估計值也就可以視為是 房屋價格的分散情況(林祖嘉,1994)。進一步說明如下: A = 𝛼0 + 𝛼1 𝑋1 + ⋯ + 𝛼𝑘 𝑋𝑘 + 𝜇1. [3 − 8]. B = 𝛽0 + 𝛽1 𝑋1 + ⋯ + 𝛽𝑘 𝑋𝑘 + 𝜇2. [3 − 9]. 其中 A 與 B 分別代表實價登錄實施前與實價登錄實施後,X1,…,Xk 代表住宅與 消費者的各項屬性,若屬於連續變數者,皆加入二次式來進行估計。𝜇1 與𝜇2 則為誤差 項。首先將採用最小平方法估計式[3-8]與式[3-9],同時估計到的誤差項就可以表現為 住宅價格的分散情況。因此,上述方程式中,式[3-6]與式[3-7]中的誤差項ea1 與ea2 , 即為住宅價格的價格分散情況。. 35.

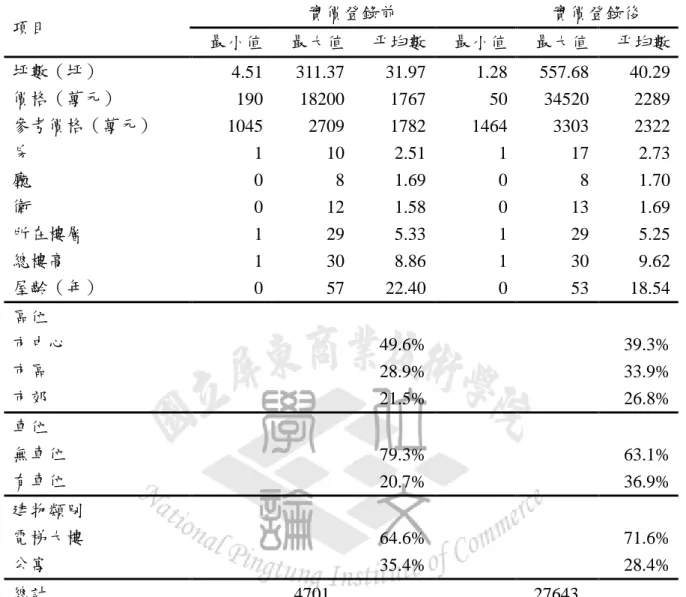

(43) 第四章 第一節. 實證分析. 資料說明與變數選取. 本研究資料來源為「台灣地區不動產交易中心成交公報」 ,選取台北市 2011 年 7 月至 2012 年 7 月之不動產住宅交易資料;以及「內政部不動產交易實價查詢服務網」, 選取台北市 2012 年 8 月至 2013 年 7 月之不動產住宅交易資料,樣本資料的期間為 2011 年 7 月至 2013 年 7 月,選取台北市不動產住宅交易時價登錄資料。住宅類型選 取了電梯大樓和公寓二種,其他建物類型由於樣本數過少,因此本研究不予進行探討。 研究樣本數包括實價登錄之前共計 4,701 筆與實價登錄之後共計 27,643 筆,其中實價 登錄前電梯大樓為 3,038 筆(占 64.6%),公寓則為 1,663 筆(占 35.4%);實價登錄 後電梯大樓為 19,807 筆(占 71.6%) ,公寓則為 7,839 筆(占 28.4%) 。變數選取方面, 茲說明如下,變數操作型定義詳見表 4-1:. 一、依變數 本研究以台北市之住宅交易價格取自然對數(總價,單位:元)。不動產成 交總價乃由建物面積乘上單價,由於本研究選取之樣本數建物型態不同,例如, 區分所有型態建物面積又包含公設、車位等,如果採用單價或許會產生偏誤,因 此本研究以不動產交易總價做為依變數。. 二、自變數 本研究自變數分為兩大類,分別是一般變數,此類變數主要是參照過去相關 文獻選取出的建物實體條件,例如,坪數、房廳衛數與專屬停車空間之有無等; 第二類自變數則是本研究的研究重點,包括定錨效果與價格分散效果。各變數之. 36.

(44) 操作型定義說明如下: 本研究以「台灣地區不動產交易中心成交公報」及「內政部不動產交易實價 查詢服務網」不動產交易資料內容進行分析,資料包含物件位置(地址)、建坪 (坪) 、地坪(坪) 、格局(房/廳/衛) 、所在樓層/總樓層數、屋齡(年) 、銷售天 數、車位、獨立車位(坪)、物件類別、成交價(萬)以及單價(萬)等。參照 張金鶚(1991)對於國內房地產特徵之分類,以及前述文獻回顧篩選出坪數、房 廳衛數、所在樓層、總樓層數、屋齡、車位、區位及產品類型作為本研究影響房 價之一般變數。在參考價格方面,本研究將以各行政區的平均價格來當作參考價 格。各變數之操作型定義說明如下: (一)參考價格 本研究是以購屋者的角度去思考,由於一般大眾的購屋者可能會藉 由內政部不動產交易實價查詢服務網裡所提供的不動產住宅價格資訊 來當作參考價格;而參考價格以路段來區分會因為某些路段比數較多, 而某些路段的筆數較少而導致無法有正確的分析結果,所以本研究使用 範圍比路段在大一點的行政區來做為區分的依據,因此,以各行政區的 平均價格來當作各行政區的參考價格。 (二)坪數 本研究以實際成交案件所登記之權狀坪數表示,一般稱之為「建坪」, 包含主建物面積、附屬建物面積、共同使用持分、其他設施、車位面積; 交易總價可由單價乘上面積而得,因此樓地板面積越大建築成本必然上 升,並反應在成交價之上。. 37.

數據

+7

相關文件

õT¤_ .â·<íËju, Data Access Component Module 2FíŠ?. âÀÓ“, ©ø_ method úk’eé query v,

Microphone and 600 ohm line conduits shall be mechanically and electrically connected to receptacle boxes and electrically grounded to the audio system ground point.. Lines in

The revelations of this study would also provide the much needed and useful information that will help traditional higher education institutions to formulate

Schools should foster parental understanding of e- Learning and to communicate with parents about the school holistic e-Learning policy to address

- Informants: Principal, Vice-principals, curriculum leaders, English teachers, content subject teachers, students, parents.. - 12 cases could be categorised into 3 types, based

The spontaneous breaking of chiral symmetry does not allow the chiral magnetic current to

2-1 註冊為會員後您便有了個別的”my iF”帳戶。完成註冊後請點選左方 Register entry (直接登入 my iF 則直接進入下方畫面),即可選擇目前開放可供參賽的獎項,找到iF STUDENT

Regarding the course timetable and the commencement arrangement, information will be announced via email upon completion of online registration in early September.. Lessons will