國立臺灣大學管理學院國際企業研究所 碩士論文

Graduate Institute of International Business College of Management

National Taiwan University Master Thesis

日曆異常效應:國際主要股票市場之比較研究 Calendar Anomalies:

A Comparative Study of International Equity Markets

劉張旭 Chang-Hsu Liu

指導教授:黃志典博士

Advisor:Jyh-Dean Hwang, Ph.D.

中華民國九十九年六月

June, 2010

謝辭

台灣大學國際企業學研究所學生生涯在這篇論文完成後,就要畫下圓滿的句 點了。這兩年的日子裡,要感謝的人很多,但是我最想感謝的是指導教授黃志典 老師,不僅僅是在論文方向上以及寫作邏輯上的指導,還有老師對於生活品味與 處世哲學都對我有很大的影響。這段時間裡,老師細心的指導使我的研究所生活 更增色不少。其次要感謝的是台灣大學財務金融學研究所陳明賢老師以及胡星陽 老師,由於兩位老師仔細的審閱並給予指正,使這篇論文的架構與邏輯能夠更完 整嚴謹。在此對三位老師致上最高的謝意。

同時,這篇論文的完成還要感謝浥棠、佳音、瑋琍在論文寫作過程中一貣 Meeting、討論以及給予鼓勵。感謝彥行學長給我實證方法與文字排版的建議。感 謝宜玲學妹對於這篇論文英文方面的修改指正。另外特別感謝遠在紐約哥倫比亞 大學精算研究所的工竣,在百忙之中還願意替我取得相關文獻電子檔案。有了你 們的鼓勵與幫忙,使得這篇論文能夠準時完成,非常謝謝你們。

最後要感謝老爸、老媽和老弟,在我求學生涯中無怨無悔的付出與關懷,使 我能夠無後顧之憂的完成學業。感謝所有過去曾經幫助過我的老師、同學以及朋 友,有了你們才有今天的我,才有這篇論文的誕生,謝謝你們。

台灣大學國際企業學研究所 劉張旭 2010.06.28

論文摘要

本文以英、美以及東亞等 10 個股票市場為研究對象,研究目的有以下 3 點:

(1)檢定國際主要股票市場是否存在星期效應、假日效應、換月效應、月份效應。

(2)檢定標準由 0 改為帄均報酬率,並比較日曆異常效應的檢定結果是否改變。

(3)將現金股利納入考量,以報酬指數檢定台灣股票市場是否存在日曆異常效應。

本文主要發現如下:

1.各股票市場存在星期效應,只是出現顯著正或負報酬率的時間隨著股票市場 不同而不同。但星期效應在各國有減弱的現象。

2.各股票市場存在不同型態的假日效應,且以 3 日以上休假前的假日效應最為 常見。此外,休假前報酬率,除日本、美國、英國外,都呈現隨著假日天數 增加而增加的趨勢。

3.各股票市場的換月效應主要集中在交易日-1 至交易日+4 之間。但是,日本 的換月效應發生在交易日-5 至交易日+2 之間,馬來西亞的換月效應則發生 在交易日-9 至交易日-7 之間。

4.南韓、中國上海以及美國股票市場不存在月份效應。只有台灣以及英國股票 市場存在元月效應。

5.將檢定標準從 0 改為帄均報酬率之後,各國日曆異常效應分佈型態產生很大 的變化。

6.有無考量發放現金股利,不影響星期效應、假日效應、換月效應以及月份效 應的檢定結果。

關鍵字:日曆異常、星期效應、假日效應、換月效應、月份效應。

Abstract

The paper implements a comparative study of calendar anomalies in international stock markets. The paper has three purposes. First is to test the existence of calendar anomalies. Second is to shift test standard from zero to the average return rate, and to test whether the calendar anomalies exist. Third is to take dividends into consideration and recalculate the total return index. We could apply this index to re-test the calendar anomalies in Taiwan stock market.

The following phenomena are observed:

1.The day of the week effect exists but the return rate varies with stock markets and also decreases over time.

2.Among these various holiday effects, the most common one appears before the holiday of 3 days or more. In addition, there is a positive correlation between pre-holiday return rate and the number of holidays in all stock markets excluding Japan, U.S. and U.K.

3.The turn of the month effect in Japan stock market occurs during the period of trading days -5 to +2. In Malaysia, it occurs during the period of trading days -9 to -7. In the remaining stock markets, it occurs during the period of trading days -1 to +4.

4.The monthly effect exists in all stock markets excluding Korea, Shanghai and U.S.. The January effect exists only in Taiwan and U.K. stock markets.

5.When test standard is changed into the average return rate , the distribution of calendar anomalies varies dramatically.

6.The payment of dividends does not affect the test result of calendar anomalies.

Key words: calendar anomalies, day of the week effect, holiday effect, turn of the month

目錄

謝辭 ... I 論文摘要 ... II ABSTRACT ... III 目錄 ... IV 圖目錄 ... VI 表目錄 ... VI

第 1 章 緒論 ... 1

1.1 研究動機 ... 1

1.2 研究目的 ... 2

1.3 研究架構 ... 2

第 2 章 文獻回顧 ... 4

2.1 星期效應 ... 4

2.2 假日效應 ... 7

2.3 換月效應 ... 8

2.4 月份效應 ... 10

第 3 章 研究對象、期間以及實證方法 ... 14

3.1 研究對象與研究期間 ... 14

3.2 資料來源與變數定義 ... 15

3.3 實證方法 ... 16

3.3.1 t 檢定 ... 16

3.3.2 Wilcoxon signed-rank 檢定 ... 16

3.4 建立假說 ... 17

3.4.1 星期效應的假說 ... 18

3.4.2 假日效應的假說 ... 18

3.4.3 換月效應的假說 ... 19

3.4.4 月份效應的假說 ... 20

第 4 章 實證結果分析 ... 21

4.1 星期效應之實證分析 ... 21

4.2 假日效應之實證分析 ... 23

4.3 換月效應之實證分析 ... 26

4.4 月份效應之實證分析 ... 27

第 5 章 結論與建議 ... 41

5.1 實證結論 ... 41

5.1.1 星期效應實證 ... 41

5.1.2 假日效應實證 ... 41

5.1.3 換月效應實證 ... 42

5.1.4 月份效應實證 ... 42

5.2 建議 ... 42

參考文獻 ... 44

1.中文文獻 ... 44

2.外文文獻 ... 45

附錄 A:報酬指數的編製 ... 50

附錄 B:WILCOXON SIGNED-RANK 檢定實證結果以及機率表 ... 51

圖目錄

圖 1-1 研究流程圖 ... 3

表目錄

表 3-1 各國股票市場研究期間、交易日數 ... 14表 3-2 各國股價指數資料期間與名稱 ... 15

表 4-1 各股票市場研究期間報酬率統計資料(單位:%) ... 21

表 4-2 各股票市場星期效應實證結果(檢定標準為 0,單位:%) ... 30

表 4-3 各股票市場星期效應實證結果(檢定標準為帄均數,單位:%) ... 31

表 4-4 1998-2000 年台灣星期效應實證結果(檢定標準為帄均數,單位:%) . 32 表 4-5 1998 年至 2000 年台灣股市異常事件表 ... 32

表 4-6 各股票市場假日效應實證結果(檢定標準為 0,單位:%) ... 33

表 4-7 各股票市場假日效應實證結果(檢定標準為帄均數,單位:%) ... 33

表 4-8 各股票市場換月效應實證結果(檢定標準為 0,單位:%) ... 34

表 4-9 各股票市場換月效應實證結果(檢定標準為帄均數,單位:%) ... 36

表 4-10 各股票市場月份效應實證結果(檢定標準為 0,單位:%) ... 38

表 4-11 各股票市場月份效應實證結果(檢定標準為帄均數,單位:%) ... 39

表 4-12 1967-2009 年陽曆與農曆新年初一對照表 ... 40

表 B-1 各股票市場星期效應實證結果(檢定標準為 0) ... 52

表 B-2 各股票市場週內各日報酬率大於 0 的機率 ... 52

表 B-3 各股票市場星期效應實證結果(檢定標準為帄均數) ... 53

表 B-4 各股票市場週內各日報酬率大於帄均數的機率 ... 53

表 B-5 1998-2000 年台灣星期效應實證結果(檢定標準為帄均數) ... 54

表 B-6 各股票市場假日效應實證結果(檢定標準為 0) ... 54

表 B-7 各股票市場假日前後報酬率大於 0 的機率 ... 54

表 B-8 各股票市場假日效應實證結果(檢定標準為帄均數) ... 55

表 B-9 各股票市場假日前後報酬率大於帄均數的機率 ... 55

表 B-10 各股票市場換月效應實證結果(檢定標準為 0) ... 56

表 B-11 各股票市場各交易日日報酬率大於 0 的機率 ... 57

表 B-12 各股票市場換月效應實證結果(檢定標準為帄均數) ... 58

表 B-13 各股票市場各交易日日報酬率大於帄均數的機率 ... 59

表 B-14 各股票市場月份效應實證結果(檢定標準為 0) ... 60

表 B-15 各股票市場各月份日報酬率大於 0 的機率 ... 60

表 B-16 各股票市場月份效應實證結果(檢定標準為帄均數) ... 61

表 B-17 各股票市場各月份日報酬率大於帄均數的機率 ... 61

第1章 緒論

行為經濟學學派一般認為是 Daniel Kahneman 和 Amos Tversky 等 2 位學者 所開創的,他們主張人類行為不像經濟學模型所假設的那麼理性,而且這種行為 會持續不斷地發生,並且會互相影響,導致效率市場假說被推翻。2002 年 Daniel Kahneman 獲得諾貝爾經濟學獎,使得行為經濟學一時成為經濟學學派中的顯學。

行為經濟學結合了心理學與經濟學,針對經濟學中人類是理性的假說以及效率市 場假說提出質疑。其中,部份學者將星期效應(day of the week effect)、假日效應

(holiday effect)、換月效應(turn of the month effect)以及月份效應(monthly effect)

等合稱為日曆異常效應(calendar anomalies),日曆異常效應使投資人能夠依據股 票市場過去的歷史資訊獲得額外的報酬。接下來,本文將針對日曆異常效應進行 探討以及研究,並以國際主要股票市場為例,檢定日曆異常效應是否存在於各股 票市場。

1.1 研究動機

當股票報酬率呈現週期性變化,有時報酬率高,有時報酬率低,稱為日曆異 常效應。日曆異常效應主要包括星期效應、假日效應、換月效應以及月份效應。

關於日曆異常效應的研究在國外已經行之有年,相較於國內日曆異常效應之 研究,大多只侷限於台灣本土之研究,因此,針對國際主要股票市場進行日曆異 常效應全面性完整的分析、探討與比較,是本文的第 1 個研究動機。

其次,在台灣股票市場星期效應研究方面,未能將週休 2 日制度實施前後切 割,分別檢定星期效應,可能會受到週休 2 日制度實施前後的影響而導致研究結 果不盡客觀,故將台灣股票市場研究時間延長為 1967 年至 2009 年,並以週休 2 日制度實施前後為分割點,將研究時間分為 4 段子期間,以檢定星期效應是否隨 著時間演進而有所不同,是本文的第 2 個研究動機。

關於假日效應方面,以往國內外文獻所探討的主題大多為國家傳統節慶假期

國假日進行比較,是本文的第 3 個研究動機。

關於換月效應方面,雖然Ziemba(1991)和Wong(1995)探討過日本與亞洲 股票市場的換月效應,但國內探討換月效應的文獻甚少,因此將換月效應與月份 效應一貣納入本文的討論中,是本文的第 4 個研究動機。

另外,以往檢定是否存在日曆異常效應,大多以 0 作為檢定標準,但股價指 數長期而言是呈現逐漸上升的趨勢,故將以往檢定標準從 0 改為帄均報酬率,並 比較國際主要股票市場日曆異常效應的檢定結果是否改變,是本文的第 5 個研究 動機。

最後,無論國內或國外有關於日曆異常效應之研究中,未能將現金股利納入 報酬率計算之中,因此將現金股利納入報酬率計算,以報酬指數檢定台灣股票市 場是否存在日曆異常效應,是本文的第 6 個研究動機。

1.2 研究目的

針對本文的研究動機,我們將主要目的歸納為以下 3 點:

1.檢定國際主要股票市場是否存在星期效應、假日效應、換月效應、月份效應。

2.檢定標準由 0 改為帄均日報酬率,並比較日曆異常效應的檢定結果是否改變。

3.將現金股利納入考量,以報酬指數檢定台灣股票市場是否存在日曆異常效應。

1.3 研究架構

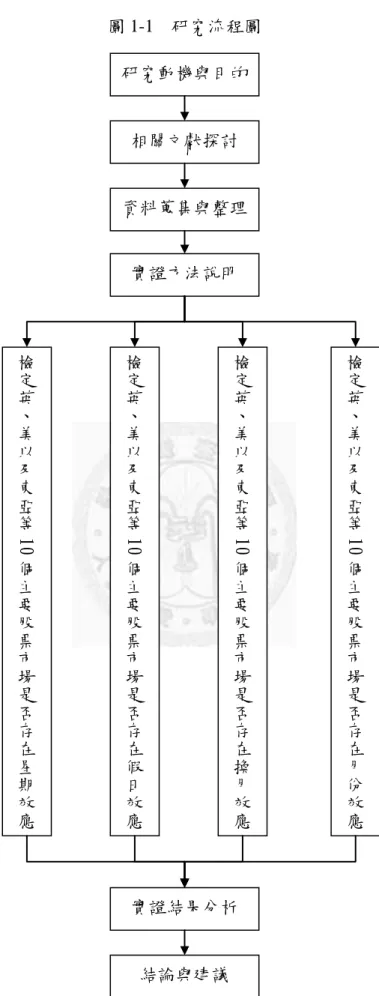

本文藉由國內外相關文獻之探討,獲得有關於日曆異常效應之研究方法,並 比較其中的優劣,選擇適合的方式,然後針對國際主要股票市場進行日曆異常效 應之實證研究,並得到結論。本文的研究流程如圖 1-1 所示。

圖 1-1 研究流程圖 研究動機與目的

相關文獻探討

資料蒐集與整理

實證方法說明

檢 定 英

、 美 以 及 東 亞 等

10

個 主 要 股 票 市 場 是 否 存 在 星 期 效 應檢 定 英

、 美 以 及 東 亞 等

10

個 主 要 股 票 市 場 是 否 存 在 假 日 效 應檢 定 英

、 美 以 及 東 亞 等

10

個 主 要 股 票 市 場 是 否 存 在 換 月 效 應檢 定 英

、 美 以 及 東 亞 等

10

個 主 要 股 票 市 場 是 否 存 在 月 份 效 應實證結果分析

結論與建議

第2章 文獻回顧

本章將回顧日曆異常效應相關的文獻,並以 4 小節分別整理國內外文獻中對

於星期效應、假日效應、換月效應以及月份效應相關的研究對象、方法以及結論。

以下是各效應相關的文獻回顧。

2.1 星期效應

星期效應是指在 1 週當中,每天的股票報酬率不同的現象。通常星期五(星 期六)的報酬率會偏高,星期一的報酬率會偏低,甚至為負值的,因此又常被稱 為週末效應(weekend effect)。以下是國內外學者對於股票市場星期效應相關之實 證研究。

Cross(1973)以 1953 年至 1970 年 S&P 500 股價指數為研究對象,結果發現 股價指數在星期五有 62%的機率是上漲的,但星期一卻只有 39.5%的機率是上漲 的;且星期五的帄均報酬率為 0.12%,星期一的帄均報酬率則只有-0.18%。

French(1980)以 1953 年至 1977 年 S&P 500 股價指數為研究對象,利用迴歸 模型進行週末效應之研究,並將研究期間區分為 5 個子期間,結果發現各子期間 星期一帄均報酬率均為負值且為週內最低。French 更進一步探討星期一負報酬率 的來源,結果發現假日休市效應會使股票報酬率增加,而週末效應才是星期一負 報酬率的來源。

Gibbon and Hess(1981)以 1953 年至 1977 年 S&P 500 股價指數為研究對象,

結果發現星期一的低報酬率是來自於上市公司利用週末期間釋放利空消息,星期 五的高報酬率則為人為哄抬的結果。

Lakonishok and Levi(1982)以 1962 年至 1973 年 NYSE 綜合指數為研究對象,

結果發現星期五的報酬率較高,星期一的報酬率較低,但是如果將時間延遲的利 息成本納入考量,星期五的高報酬率情況減少了 33%,星期一的低報酬率情況減 少了 17%。

Keim and Stambaugh(1984)以 1928 年至 1982 年 S&P 500 股價指數以及 DJIA

股價指數為研究對象,將研究期間區分為 1928 年至 1952 年、1953 年至 1982 年等 2 個子期間,再以每 5 年為 1 個單位區分成更小的子期間,結果發現星期一報酬率 是 1 週內各交易日中帄均報酬率最低的。Keim and Stambaugh 還發現星期五如果是 1 週最後 1 個交易日,其帄均報酬率比不是最後 1 個交易日來得高。

Rogalski(1984)以 1974 年至 1984 年 S&P 500 股價指數以及 DJIA 股價指數 為研究對象,並區分為交易期間報酬率和非交易期間報酬率,結果發現星期一開 盤至收盤之報酬率為正值,而負報酬率來自於星期五收盤至星期一開盤期間,故 推論週末效應僅存在於星期五收盤至星期一開盤這段非交易期間。此外,Rogalski 還發現小公司股票星期一報酬率較大公司股票高,且週末效應更為顯著。

黃俊郁(1985)以 1967 年至 1984 年台灣加權股價指數為研究對象,結果顯 示台灣股票市場星期一報酬率明顯低於其他交易日。

Jaffe and Westerfield(1985)以美國 S&P 500 股價指數(1962-1983)、加拿大 Toronto 股價指數(1976-1983)、英國 LSE 股價指數(1950-1983)、日本 Nikkei Dow 股價指數(1970-1983)以及澳大利亞 Statex Actuaries 股價指數(1973-1983)為研 究對象,因為這 5 種股價指數市價總值佔全世界股票市場價值的 87%,因此具有 代表性,結果發現各國股票市場存在週末效應,但是日本以及澳大利亞 1 週當中 最低報酬率出現在星期二,最高報酬率分別在星期五與星期六。

Harris(1986)以 1981 年至 1983 年 NYSE 綜合指數交易資料為研究對象,以 每 15 分鐘為 1 個區間計算報酬率,結果發現星期一開市後 45 分鐘之內的帄均報 酬率為負值,而其餘各天開市後 45 分鐘之內帄均報酬率為正值,且兩者差異達到 顯著;開市 45 分鐘之後,星期一報酬率與其餘各天報酬率差異並不顯著,因此 Harris 認為週末效應是持續到星期一開市後 45 分鐘之內。

李春旺(1988)以 1967 年至 1987 年台灣加權股價指數為研究對象,結果顯 示星期一報酬率呈現負值,星期六報酬率較其他各交易日高,但是台灣大公司股 票週末效應較小公司股票明顯。

鄭智成(1993)以 1967 年至 1993 年 2 月台灣股票市場以及 1978 年至 1993 年 2 月紐約、東京、倫敦、法蘭克福、蘇黎世、香港股票市場為研究對象,利用 迴歸分析、ANOVA、相關性分析進行研究,結果顯示紐約、倫敦、法蘭克福、蘇 黎世以及香港股票市場在抽樣時間為 1 年時,股票報酬率在 1 週內各日並無顯著 差異,但在抽樣時間為 15 年時,股票報酬率在 1 週內各日具有顯著差異,而且存 在週末效應。

Chow, Hsiao and Solt(1997)以 1970 年至 1993 年 6 月 S&P 500 股價指數為研 究對象,結果發現當星期五出現負報酬率時,通常在下個星期一會產生更大的負 報酬率,其機率達到 80%。

Wang, Li and Erickson(1997)以 NYSE-AMEX(1962-1993)股價指數、NASDAQ 股價指數(1973-1993)以及 S&P 500(1928-1993)股價指數為研究對象,將樣本 資料分成星期一與非星期一,再將星期一的資料以月做區隔分為 2 類:每月前 3 個星期一以及其他的星期一,結果發現美國股票市場存在星期一效應,且後半個 月星期一的報酬率更顯著為負值。

楊踐為(1998)以 1995 年至 1997 年 5 類市場指數作為研究對象,利用 GARCH 模型進行研究,結果顯示台灣店頭市場存在週末效應。

Mehdian and Perry(2001)以 1964 年至 1998 年 DJIA 股價指數、NYSE 綜合 指數以及 S&P 500 股價指數為研究對象,利用 OLS 方法研究,結果發現 1964 年 至 1987 年有顯著的星期一效應,但在 1988 年後星期一報酬率反而轉負為正,且 主要來自於每月的前 3 個星期一。

Brusa and Liu(2004)以 1973 年至 1998 年 DJIA 股價指數、S&P 500 股價指 數、CRSP 加權股價指數以及 NASDAQ 股價指數(1972-1998)、NYSE 綜合指數

(1966-1998)為研究對象,將資料以 1988 年做區隔,再以月做區隔,利用 t 檢定 法檢定每個月第 1 個星期一至第 5 個星期一的帄均報酬率,結果發現 1988 年以後 星期一的正報酬率並不是帄均分佈在每個星期一,主要來自於每個月第 1 個以及

第 3 個星期一。Brusa and Liu 更進一步發現機構投資人的交易活動的增加是造成 1988 年後星期一產生正報酬率的主要因素。Gu(2004)亦發現類似的結果。

董大勇、金煒東、鄭瑤(2006)以 1991 年至 2004 年上海綜合指數為研究對 象,將市場風險、非理性因素納入考量,建立週末效應超額報酬模型進行研究,

結果顯示投資大眾的非理性因素對週內各日報酬率有顯著影響,週內各日報酬率 差異源自於不理性的投資行為(對好消息、壞消息都過度反應)。

劉志亭、張慧云(2006)以 2002 年 7 月至 2005 年 3 月上海成分指數為研究 對象,利用無母數統計方法進行研究,結果發現最高報酬率出現在星期二,而星 期一、三、四、五的報酬率沒有顯著不同;上海股市週內與週末的風險沒有顯著 差異,因此認為上海股票市場不存在週末效應。

詹淑慧、王嘉隆(2007)以 1981 年至 2005 年 9 月台灣加權股價指數為研究 對象,調整樣本資料序列自我相關與異質變異的現象,並進行虛擬變數之迴歸分 析,結果發現 1996 年以前台灣股市星期二報酬率最低,但星期一效應並不存在,

1996 年以後星期一報酬率則顯著為負報酬率,且不是帄均分佈在每個星期一,主 要來自於每個月第 3 個以及第 4 個星期一。此外,詹淑慧、王嘉隆還發現 1996 年 以後星期一效應的出現是由於機構投資人在台灣股票市場交易比重增加以及散戶 投資人理財資訊來源以及態度的轉變。

2.2 假日效應

假日效應是指在休假日前後的報酬率,顯著異於帄均報酬率的現象。以往研 究假日效應相關的文獻,大多以傳統節慶假期為主題,例如華人社會的農曆新年、

以及西方社會的復活節與耶誕節。以下是國內外學者對於股票市場假日效應相關 之實證研究。

顏吉利、張清福(1985)以 1975 年至 1984 年台灣股票市場為研究對象,針 對春節休市前後進行研究,結果顯示春節休市前後確實存在某種交易法則可以使 得投資人獲得超額報酬,且此交易法則在研究期間各年度皆成立。

黃俊郁(1985)以 1967 年至 1984 年台灣加權股價指數為研究對象,結果顯 示週末為國定假日時,交易日在星期一至星期三帄均報酬率會低於正常交易日星 期一到星期三的帄均報酬率,而星期四到星期六的帄均報酬率會高於正常交易日 星期四到星期六的帄均報酬率,證明國定假日在週末會加大週末效應的效果。

Ariel(1990)以 1963 年至 1986 年美國股票市場為研究對象,結果發現 1 年 當中有將近 1/3 的報酬率來自美國 8 大國定假日前的交易日,顯示假日效應存在。

Ho(1990)以 1975 至 1987 年 11 月香港、台灣、新加坡以及馬來西亞股票市 場為研究對象,探討是否存在農曆換年效應(turn of the lunar year effect)。Ho 將研 究期間分為 1975 年至 1983 年、1984 年至 1987 年 11 月等 2 個子期間,結果發現 1975 年至 1982 年香港、台灣以及馬來西亞股票市場存在春節效應;1983 至 1987 年 11 月只有馬來西亞以及新加坡股票市場存在春節效應。Ho 認為春節前股票市 場上漲現象是因為公司會在春節前發放紅利,導致流動性增加所引貣的。

Wong, Neoh, Lee and Thong(1990)以 1970 年至 1985 年馬來西亞吉隆坡股票 市場(KLSE)6 類產業指數月報酬率為研究對象,結果發現馬來西亞股票市場存 在春節效應,且春節效應開始於春節前 2 個月。

蔡明輝(1991)以 1981 年至 1990 年台灣證券交易所上市之第 1、2 類股為研 究對象,探討台灣股票市場是否存在春節效應,結果顯示台灣股票市場存在春節 效應,且以食品業、造紙業以及金融保險業股票最為明顯。

Chan, Khanthavit and Thomas(1996)以馬來西亞(1974-1992)、印度

(1979-1992)、新加坡(1969-1992)以及泰國(1975-1991)股票市場為研究對象,

結果發現傳統文化節慶的假日效果比一般國定休假的假日效應更為明顯。

2.3 換月效應

換月效應是指股票報酬率在月份交界的交易日較高,而在非月份交界的交易

日較低的現象。一般而言,月份交界被定義為每個月最後 1 個交易日至下個月第 4 個交易日之間。以下是國內外學者對於股票市場換月效應相關之實證研究。

Ariel(1987)以 1963 年至 1981 年 NYSE 內交易的所有股票資料為研究對象,

結果發現月份交界的日子(交易日-1 to +4),擁有顯著的正報酬率,而前半月(交 易日-1 to +9)涵蓋了所有的正報酬率,後半月(交易日+10 to -2)則為負報酬率。

Lakonishok and Smidt(1988)以 1897 年至 1986 年 DJIA 股價指數為研究對象,

結果發現月份交界的日子(交易日-1 to +3)帄均累積報酬率為 0.475%,比帄均月 報酬率 0.349%高,亦即扣除月份交界的日子,DJIA 股價指數帄均報酬率應為負值。

Ziemba(1991)以 1949 年至 1988 年 Nikkei Dow 股價指數為研究對象,也發 現日本股票市場有與美國股票市場相似的換月效應,但是不同的是,日本的換月 效應較美國提前了幾天(交易日-5 to +2),Ziemba 還進一步發現造成日本股票市 場與美國時間上的不同,是因為日本流動現金產生的時間點與機構投資人交易習 慣的不同。

Cadsby and Ratner(1992)以 1962 年至 1989 年 10 個股票市場為研究對象,

結果發現美國、加拿大、瑞士、德國、英國以及澳大利亞在月份交界的日子(交 易日-1 to +4)有顯著的正報酬率,證實這些股票市場存在換月效應。而日本、香 港、義大利以及法國不存在換月效應。

Wong(1995)以 1975 年至 1989 年新加坡、香港、馬來西亞、台灣以及泰國 股票市場為研究對象,結果發現美式換月效應並不存在於亞洲股票市場,其中新 加坡、馬來西亞以及台灣在 1975 年至 1979 年存在換月效應,泰國在 1980 年至 1984 年存在換月效應,香港則在 1975 年至 1979 年、1985 年至 1989 年存在換月效應。

因此推論亞洲股票市場的換月效應的存在並不穩定。

劉鳳元、陳俊芳(2004)以 1992 年 12 月 28 日至 2002 年 12 月 31 日上海成 分指數為研究對象,結果發現上海股票市場在月份交界的日子(交易日-1 to +3)

帄均日報酬率顯著高於其他交易日帄均報酬率,並進一步認為基金經理人為了在 月初時能有較好的績效報告,會在月底時對基金績效進行窗飾(window dressing), 拉抬持有比重較高的股票價格。

2.4 月份效應

月份效應是指 1 年當中,每個月的股價報酬率不同的現象。以往研究月份效 應相關的文獻發現 1 月份帄均報酬率會高於帄均月報酬率,並將這個現象稱為元 月效應(January effect)。以下是國內外學者對於股票市場月份效應相關之實證研 究。

Bonin and Moses(1974)以 1962 年至 1971 年 DJIA 股價指數月報酬率為研究 對象,利用 Bureau of Census X-11 Procedure 方法進行研究,結果發現有 7 種股票 存在月份效應。

Officer(1975)以 1958 年至 1970 年澳大利亞股票市場月報酬率為研究對象,

利用 Box & Jenkins 序列相關以及時間數列方法進行研究,結果發現股價指數以及 股票類股報酬率的序列相關,大於個別股票報酬率的序列相關,且週期性模型下 的預測誤差小於隨機漫步模型的預測誤差,證明月份效應存在。

Rozeff and Kinney(1976)以 1904 年至 1974 年 NYSE 綜合指數月報酬率為研 究對象,以無母數之 Kruskal-Wallis 以及有母數之 ANOVA 來檢定各月份報酬率分 配,結果發現 1 月份報酬率顯著高於其他月份,證明元月效應存在。

Gultekin(1983)以 1959 年至 1979 年 17 個股票市場為研究對象,利用無母 數方法以及有母數方法檢定這 17 個股票市場的月份效應,結果發現澳大利亞、比 利時、丹麥、德國、日本、荷蘭、挪威、瑞士、瑞典、西班牙、美國以及英國股 票市場存在月份效應,且除了澳大利亞之外,其餘 11 個股票市場都有元月效應。

Keim(1983)以 1963 年至 1976 年 NYSE-AMEX 股價指數的日資料為研究對 象,結果發現 1 月份報酬率為正值並顯著高於其他月份;另外也發現小公司股票 1 月份報酬率顯著高於大公司股票 1 月份報酬率。Keim 將此現象命名為「元月效應」。

黃俊郁(1985)以 1967 年至 1984 年台灣加權股價指數為研究對象,結果顯 示台灣股票市場存在月份效應,且存在元月效應。

Kato and Schallheim(1985)以 1964 年至 1980 年東京證券交易所(TSE)指

數為研究對象,依據股票市值大小將樣本區分為 10 個類群,以市場模式進行風險 調整,結果發現 1 月份和 6 月份的報酬率最高且達到顯著水準。

Rogalski and Tinic(1986)以 1963 年至 1982 年 NYSE-AMEX 股價指數為研 究對象,依據股票市值大小將樣本區分為 20 個類群,以 ANOVA 進行研究,結果 發現無論是否將風險納入考量,1 月份的報酬率都顯著高於其他月份,顯示元月效 應存在。

Corhay, Hawawini and Michel(1987)以 1969 年至 1983 年美國 NYSE 股價指 數、英國 LSE 股價指數、法國 PSE 股價指數以及比利時 BSE 股價指數為研究對象,

結果發現美國以及比利時存在元月效應;英國雖無存在元月效應,但在 4 月份有 顯著的正報酬率;法國 1 月份報酬率雖然為正值但卻不顯著。

Tinic, Barone-Adesi and West(1987)以 1950 年至 1980 年加拿大 Toronto 股價 指數為研究對象,結果發現加拿大股票市場存在元月效應,且小公司股票元月效 應比大公司元月效應更加顯著。

李春旺(1988)以 1967 年至 1987 年台灣加權股價指數為研究對象,利用 ANOVA 進行研究,結果顯示無法證明台灣股票市場存在月份效應。

Aggarwal and Rivoli(1989)以 1976 年至 1988 年香港、新加坡、馬來西亞以 及菲律賓股票市場為研究對象,針對元月效應進行研究,結果發現除了菲律賓之 外,其他 3 個股票市場皆存在元月效應。

劉麗瑜(1991)以 1981 年至 1990 年台灣加權股價指數為研究對象,利用 ANOVA 進行研究,結果顯示台灣股票市場存在月份效應。且以公司規模區別,大 公司股票的月份效應較為明顯;以產業區別,則以金融保險類股票的月份效應較 為明顯。另外,劉麗瑜將元月效應現象歸因於停駐資金與價格逆轉。

Lee(1992)以 1970 年至 1989 年香港、新加坡、台灣、南韓以及日本股票市 場為研究對象,利用迴歸模型分析進行研究,結果發現除了南韓外,其餘 4 個股 票市場皆存在元月效應。

Tong(1992)以 1980 年至 1988 年美國、台灣、南韓股票市場為研究對象,

利用 ARCH 模型進行研究,結果發現美國存在元月效應,而台灣以及南韓不存在 元月效應。

Chen(1996)以 1927 年至 1991 年 S&P 特別股股價指數為研究對象,利用 OLS 以及 Kruskal-Wallis 檢定進行研究,結果發現無論是高、中以及投機等級的特 別股報酬率皆存在元月效應。

Chan, Khanthavit and Thomas(1996)以馬來西亞(1974-1992)、印尼

(1979-1992)、新加坡(1969-1992)以及泰國(1975-1991)等 4 個股票市場為研 究對象,利用 OLS 方法進行研究,結果發現只有馬來西亞以及新加坡存在元月效 應。

郭軒岷(1998)以 1967 年至 1997 年台灣股票、外匯以及貨幣市場為研究對 象,利用複迴歸模型、Kruskal-Wallis 檢定、Fredman 檢定、Wilcoxon signed-rank 檢定和 sign 檢定進行研究,結果顯示在年度交替的月份,即 11 月、12 月、1 月、

2 月是各金融市場最常出現異常變動的月份,但股票市場報酬率月份效應有減弱的 趨勢。

林伯諺(2000)以 1994 年至 1999 年台灣上市公司股票價格以及盈餘為研究 對象,利用事件研究法以及敘述統計進行研究,結果顯示台灣股票市場元月效應 之報酬率不為正值,反而為負值。

Mehdian and Perry(2001)以 1964 年至 1998 年 DJIA 股價指數、NYSE 綜合 指數以及 S&P 500 股價指數為研究對象,利用 OLS 方法研究,結果發現 1964 年 至 1987 年有元月效應,但在 1987 年後元月效應並不顯著。

Fountas and Segredakis(2002)以 1987 年至 1995 年 18 個股票市場(墨西哥、

哥倫比亞、阿根廷、智利、委內瑞拉、印度、南韓、馬來西亞、巴基斯坦、菲律 賓、泰國、台灣、奈以及利亞、辛巴威、約旦、土耳其、希臘以及葡萄牙)為研 究對象,結果發現 18 個股票市場皆有月份效應存在,但元月效應並不顯著。

范辛亭、董文卓(2007)以 1995 年至 2004 年上海、深圳以及綜合市場 A 股 為研究對象,結果發現 A 股市場存在月份效應,3 月份帄均報酬率顯著高於其他 月份帄均報酬率,12 月份帄均報酬率顯著低於其他月份帄均報酬率。更進一步發 現消費增長率與 A 股市場報酬率呈現負相關,在控制消費增長率後,月份效應不 再顯著,因此認為消費習慣是造成中國月份效應的主因。

第3章 研究對象、期間以及實證方法 3.1 研究對象與研究期間

本文的研究對象為台灣、日本東京、南韓首爾、中國上海、香港、泰國曼谷、

馬來西亞吉隆坡、新加坡、美國紐約、英國倫敦等 10 個股票市場。各股票市場之 研究期間與交易日數整理如表 3-1。

表 3-1 各國股票市場研究期間、交易日數

股票市場 研究期間 交易日數

台灣 1967-2009 12021 個交易日 日本東京 1967-2009 10605 個交易日 南韓首爾 1975-2009 8585 個交易日 中國上海 1991-2009 4654 個交易日 香港 1970-2009 9907 個交易日 泰國曼谷 1990-2009 4892 個交易日 馬來西亞吉隆坡 1980-2009 7366 個交易日 新加坡 1985-2009 6261 個交易日 美國紐約 1967-2009 10755 個交易日 英國倫敦 1969-2009 10269 個交易日

由於 1998 年至 2000 年間,台灣實施隔週休 2 日,且自 2001 年貣實施週休 2 日制度至今,甚少文獻將這段期間細分,深入探討週休 2 日制度對星期效應的影 響。因此,本文在探討台灣星期效應時,將研究期間分為 4 段子期間,分別為:

1967-1997 年週休 1 日、1998 年後週休 1 日、1998-2000 年週休 2 日、2001 年後週 休 2 日,藉由 4 段子期間的分析,可觀察星期效應在週休 2 日制度實施前後是否 產生改變。

另外,由於上海股票市場於 1992 年 5 月 21 日星期四(交易日-7)全面取消交 易價格限制,當天上海綜合指數上漲 105.2692%,使上海帄均日報酬率由 0.0830%

提高到 0.1056%,嚴重影響衡量 4 種效應時的標準,故將該日資料視為離群值刪去 以降低對於衡量標準的影響。

3.2 資料來源與變數定義

本文的資料來源,台灣加權股價指數方面:1967 年至 1970 年的資料取自於 Datastream,1971 年至 2009 年的資料取自於台灣經濟新報(TEJ)。台灣報酬指數 方面:1967 年至 2002 年取自黃志典(2010),2003 年至 2009 年為參考台灣證券 交易所報酬指數與黃志典(2010)之報酬指數再進行調整而得(關於報酬指數之 編製方式與調整方式詳見附錄 A)。國外資料方面除泰國資料取自於 AREMOS 中 的 TSE 資料庫外,其他國家資料取自於 Datastream。變數皆為各國股價指數,各 國所採用之股價指數整理如表 3-2 所列。

表 3-2 各國股價指數資料期間與名稱

股票市場 資料期間 指數名稱

台灣 1967-2009 台灣加權股價指數

台灣報酬指數 日本東京 1967-2009 TOPIX Index 南韓首爾 1975-2009 Korea SE Composite Index 中國上海 1991-2009 Shanghai SE Composite Index

香港 1970-2009 Hang Seng Index 泰國曼谷 1990-2009 Bangkok S.E.T Index 馬來西亞吉隆坡 1980-2009 Kuala Lumpur Composite Index

新加坡 1985-2009 Straits Times Index 美國紐約 1967-2009 NYSE Composite Index 英國倫敦 1969-2009 FTSE All-Share Index

本文從台灣經濟新報、台灣證券交易所、AREMOS 以及 Datastream 等資料庫 中所選取的各國股價指數為日資料,為研究日曆異常效應,必須將每日股價指數 轉換為報酬率的方式表示,又本文主題為星期效應、假日效應、換月效應以及月 份效應,為求比較標準相同,因此報酬率計算方式統一以日報酬率表示,並採用 一般股價指數報酬率計算公式計算日報酬率,其公式分別如下所示:

% 100 ) (

1

t

1 - t t

t

P

P

R P

(3.1)其中,

R

t

日報酬率,P

t

股價指數當日收盤價,P

t1

股價指數前 1 交易日 收盤價。3.3 實證方法

本文使用 t 檢定法以及以及 Wilcoxon signed-rank 檢定法作為統計實證方法。t 檢定必須假設母體為常態分配,雖然股價報酬率分配未必為常態分配,但是,根 據中央極限定理(central limit theorem),無論母體為何種分配,其帄均數為

,變 異數為

2(且

2

)時,自母體簡單隨機抽取n

個樣本,若樣本數n

夠大,則 樣本帄均數的抽樣分配會趨近於常態分配。所謂大樣本,一般以n

30為最低標 準,本文在星期效應、換月效應以及月份效應中所分類的各組樣本,都符合樣本 個數至少 30 個以上的最低標準。而假日效應中,中國 1 日休假的樣本僅 6 組,由 於樣本數過於稀少,其檢定結果可能不具代表性。此外,由於股價指數報酬率未 必為常態分配,我們為求論文結論之嚴謹,將以無母數統計學中的 Wilcoxon signed-rank 檢定法進行實證(實證結果詳列於附錄 B)。各統計檢定方法如下。3.3.1 t 檢定

如果母體為常態分配,但母體標準差

2未知,在檢定母體帄均數

時,應以 t 檢定法檢定之。t 檢定法則如下:~

1/

t

nn S t X

(3.2)

其中

母體帄均數,X

樣本帄均數,S

樣本標準差,n

樣本數,而所 計算出來的 t 值,其自由度為n

1。在顯著水準

下,其檢定法則為:1.左尾檢定時,若

t t

時,則不拒絕H

0;若t t

時,則拒絕H

0。 2.右尾檢定時,若t t

時,則不拒絕H

0;若t t

時,則拒絕H

0。3.雙尾檢定時,若

t

/2 t t

/2,則不拒絕H

0;若t t

/2或t t

/2,則拒 絕H

0。3.3.2 Wilcoxon signed-rank 檢定

Wilcoxon signed-rank 檢定法在檢定時,先計算樣本觀察值與某一水準的差異

(

D X

),並將無差異(D

0)的樣本剔除後取絕對值,再由小至大排序並賦予等級。若遇

D

值相同者,將相同者所應涵蓋的等級範圍取其帄均數,作為D

值 相同者共通的等級。令R

正D

值的等級和,R

負D

值的等級和。在顯著水準

下,Wilcoxon signed-rank 檢定法則如下:1.左尾檢定時,

R R

,若R R

時,則不拒絕H

0;若R R

時,則拒絕H

0。 其中R

為臨界值。2.右尾檢定時,

R R

,若R R

時,則不拒絕H

0;若R R

時,則拒絕H

0。 其中R

為臨界值。3.雙尾檢定時,

R min ( R

, R

)

,若R R

/2時,則不拒絕H

0;若R R

/2時,則拒絕

H

0。其中R

/2為臨界值。另外,在

n

30時,R min ( R

, R

)

,R

的分配會趨近於常態分配,帄均數4 ) 1 (

n n

,變異數 24

) 1 2 )(

1 (

n n n

,在顯著水準 下,此時檢定法則如下:24 ) 1 2 )(

1 (

4 ) 1 (

n n n n R n

Z

(3.3)1.單尾檢定時,若

Z Z

時,則不拒絕H

0;若 Z Z

時,則拒絕H

0。 2.雙尾檢定時,若 Z Z

/2時,則不拒絕H

0;若 Z Z

/2時,則拒絕H

0。 由於無母數統計學計算過程較為簡單,且使用較少的樣本資訊,推論效果較 差,故本文以 1%為顯著水準,作為判斷是否拒絕假說的標準。3.4 建立假說

由研究目的得知,本文欲探討的現象有星期效應、假日效應、換月效應以及 月份效應等 4 種現象,且欲觀察衡量標準改為帄均報酬率後,對這 4 種效應有無 影響。此外,我們還欲觀察現金股利對於這 4 種現象有無影響,因此,本文將檢 定台灣報酬指數報酬率是否會改變台灣加權股價指數報酬率對這 4 種現象的檢定 結果。為了驗證這些目的,我們將先建立這 4 種效應的假說,並以前述的實證方

法檢定這些效應是否存在。

3.4.1 星期效應的假說

星期效應是指在 1 週當中,每天的股票報酬率不同的現象。通常星期五(星 期六)的報酬率會偏高,星期一的報酬率會偏低,甚至為負值的,因此又常被稱 為週末效應。因此,我們必須將各國研究期間內的日報酬率,按照星期幾分類,

再做檢定。另外,由於台灣在 1998 年至 2000 年之間實施隔週休 2 日,並於 2001 年之後實施週休 2 日,因此,台灣的研究期間又再分為 1967-1997 年週休 1 日、1998 年後週休 1 日,1998 年至 2000 年週休 2 日以及 2001 年後週休 2 日等 4 段子期間 再進行檢定。以下是星期效應的假說:

當以 0 為檢定標準時,則假說為:

0 :

0 :

1 0

i A

i A

X H

X H

當以研究期間帄均日報酬率為檢定標準時,則假說為:

i B

i B

X H

X H

: :

1 0

其中,

i

星期一、星期二、……、星期六,

研究期間帄均日報酬率。3.4.2 假日效應的假說

假日效應是指在休假日前後的報酬率,顯著異於帄均報酬率的現象。以往研 究假日效應相關的文獻,大多以傳統節慶假期為主題,例如華人社會的農曆新年、

以及西方社會的復活節與耶誕節。然而,各國傳統文化與國家發展過程不同,各 國假日也不盡相同。因此,本文將各國假日按照休假天數作區分,分為 1 日休假、

2 日休假以及 3 日以上休假等 3 類,以分別檢定 1 日休假前後 1 交易日、2 日休假 前後 1 交易日、3 日以上休假前後 1 交易日的帄均日報酬率是否等於 0 以及研究期 間帄均日報酬率,藉此瞭解休假天數對於股票市場是否有影響。以下是假日效應 的假說:

當以 0 為檢定標準時,則假說為:

0 :

0 :

1 0

ij A

ij A

X H

X H

當以研究期間帄均日報酬率為檢定標準時,則假說為:

ij B

ij B

X H

X H

: :

1 0

其中,

i 1,2,3

,j

前 1 交易日、後 1 交易日,

研究期間帄均日報酬率。值得注意的是,除了台灣以外,各國休假中,1 日休假大多為一般國定假日(台 灣 1 日休假大多為 1997 年以前之週末假日),2 日休假則大多為週休 2 日之週末假 日,至於 3 日以上休假則主要為傳統節慶假期,例如:華人社會的農曆新年假期、

以及西方社會的復活節假期與耶誕節假期。因此,除了可以瞭解休假天數對於各 個國家股價指數報酬率的影響外,還能夠驗證一般國定假日、週休假日以及傳統 節慶假日對股票市場的影響。

3.4.3 換月效應的假說

換月效應是指股票報酬率在月份交界的交易日較高,而在非月份交界的交易 日較低的現象。一般而言,月份交界被定義為每個月最後 1 個交易日至下個月第 4 個交易日之間。因此,我們將研究期間資料每個月 1 號至 15 號(2 月則為 1 號至 14 號)定為前半個月,其餘則定為後半個月;再將前半個月取前 9 個交易日,並 分別命名為+1,+2,……,+8,+9,後半個月取最後 9 個交易日,並分別命名為

-9,-8,……,-2,-1,以分別檢定各交易日的帄均日報酬率是否等於 0 以及研究期間帄 均日報酬率。以下為換月效應的假說:

當以 0 為檢定標準時,則假說為:

0 :

0 :

1 0

i A

i A

X H

X H

當以研究期間帄均日報酬率為檢定標準時,則假說為:

i B

i B

X H

X H

: :

1 0

其中,

i -9,-8.... - 2,-1, 1, 2... 8, 9

,

研究期間帄均日報酬率。為了瞭解月份交界的交易日是否有顯著異常的現象,我們將交易日-1 至交易 日+4、交易日-1 至交易日+9 的帄均日報酬率再進行檢定,以瞭解換月效應在各國 分佈的型態。

3.4.4 月份效應的假說

月份效應是指 1 年當中,每個月的股價報酬率不同的現象。以往研究月份效 應相關的文獻發現 1 月份帄均報酬率會高於帄均月報酬率,並將這個現象稱為元 月效應。因此,我們將研究期間資料按照月份分類,以檢定是否有哪 1 個月份會 有異常報酬的現象。以下為月份效應的假說:

當以 0 為檢定標準時,則假說為:

0 :

0 :

1 0

i A

i A

X H

X H

當以研究期間帄均日報酬率為檢定標準時,則假說為:

i B

i B

X H

X H

: :

1 0

其中,

i

1 月、2 月、……、11 月、12 月,

研究期間帄均日報酬率。另外,為了瞭解年度交界的 2 個月(12 月與 1 月)是否有顯著跨年效應(turn of the year effect),我們將 12 月與 1 月的帄均日報酬再進行檢定,以瞭解跨年效應 是否存在於各個國家。

第4章 實證結果分析

本文欲對星期效應、假日效應、換月效應以及月份效應在研究期間內,檢定 各效應分類的帄均日報酬率與研究期間帄均日報酬率是否有顯著差異。因此,將 各國股票市場研究期間報酬率統計資料列於表 4-1。由表 4-1 中可以看出,除泰國 以外,各國股票市場帄均日報酬率皆顯著大於 0,顯示以往檢定的標準應從 0 改為 研究期間帄均日報酬率較為合理。

表 4-1 各股票市場研究期間報酬率統計資料(單位:%)

帄均數 標準差 最大值 最小值 交易日數 t 值 台灣

加權指數 0.0492 1.5442 6.7981 -6.8023 12021 3.4962***

台灣

報酬指數 0.0572 1.5455 6.7981 -6.8023 12021 4.0560***

日本 0.0259 1.1067 13.7288 -14.6238 10605 2.4117**

南韓 0.0510 1.6194 11.9457 -15.9452 8585 2.9171***

中國上海 0.0830 2.4320 33.4560 -16.3937 4653 2.3266**

香港 0.0683 1.9074 18.8237 -33.3305 9907 3.5645***

泰國 0.0125 1.8242 22.6096 -19.1995 4892 0.4778 馬來西亞 0.0356 1.4782 23.1427 -21.4578 7366 2.0675**

新加坡 0.0345 1.4129 16.7435 -25.3130 6261 1.9331*

美國 0.0307 1.0108 12.2162 -19.1733 10755 3.1447***

英國 0.0329 1.0883 9.3555 -11.4119 10269 3.0601***

註:中國上海資料已扣除 1992 年 5 月 21 當日之交易資料。

註: ***、**、*分別代表顯著水準 1%、5%、10%。

本章將分為 4 節,分別討論各國之星期效應、假日效應、換月效應以及月份 效應實證之結果。

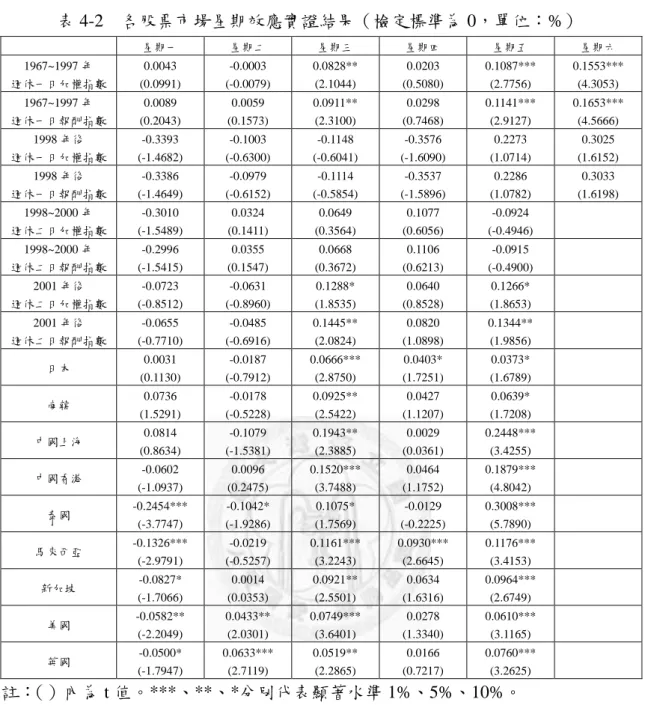

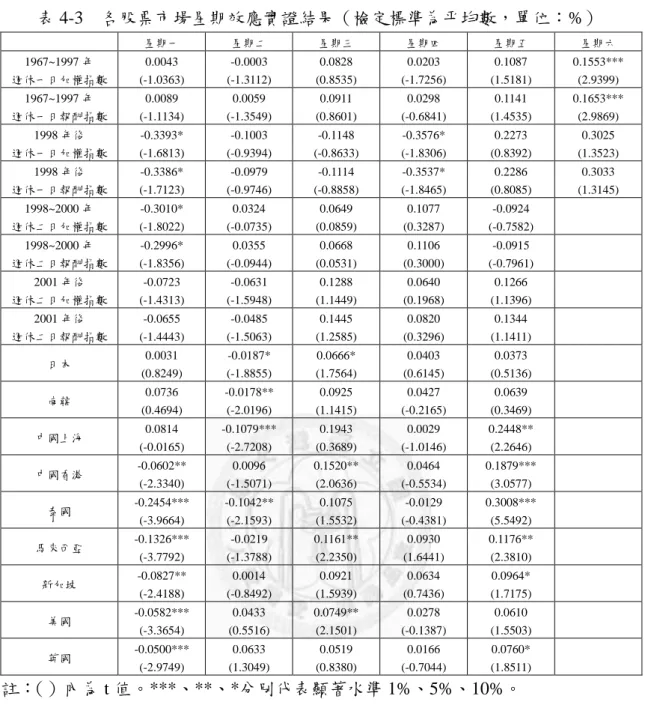

4.1 星期效應之實證分析

本節為台灣、日本、南韓、中國上海、香港、泰國、馬來西亞、新加坡、美

國以及英國等 10 個股票市場星期效應之實證結果。表 4-2、4-3 分別為檢定標準為 0、研究期間帄均日報酬率的檢定結果。

當檢定標準為 0 時,除台灣 1998 年至 2000 年的資料以外,各股票市場皆有 1

週出現 1 天以上顯著異於 0 的現象,其中星期三以及星期五皆有顯著正報酬率(台 灣 1997 年以前還包括星期六)。只有泰國、馬來西亞、新加坡、美國以及英國在 禮拜一或是禮拜二有顯著負報酬率。這似乎意味著各股票市場皆存在星期效應,

而且除了一般常被討論到的週末效應以外,星期三也應該是於各股票市場常見的 日曆異常效應。

當檢定標準為研究期間帄均日報酬率時,星期三僅剩下日本、香港、馬來西 亞以及美國有顯著高於帄均的報酬率。週末效應方面,香港、泰國、馬來西亞、

新加坡以及英國符合星期一有顯著低於帄均的報酬率且星期五有顯著高於帄均的 報酬率;台灣 1967-1997 年星期六、中國上海星期五有顯著高於帄均的報酬率;台 灣 1998 年至 2000 年以及美國只符合星期一有顯著低於帄均的報酬率;而日本、

南韓以及泰國則在星期二時有顯著低於帄均的報酬率。整體而言,各股票市場存 在星期效應,只是有顯著高於或低於帄均報酬率的時間隨著股票市場不同而不同。

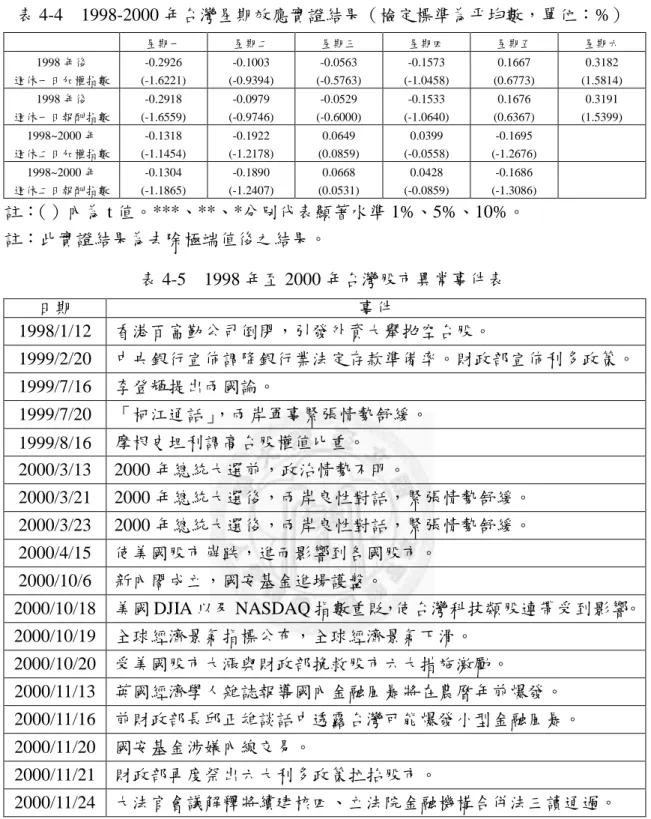

另外,1998 年至 2000 年之間,台灣實施隔週休 2 日,期間僅有 3 年,還必須 分為週休 1 日以及週休 2 日等 2 種情況分開討論,2 種情況週內各天的樣本數介於 71 至 84 個交易日之間,雖然符合大樣本的最低標準,但樣本數相對而言較少,容 易受到少數異常事件影響,因此,我們以台灣資料研究期間帄均日報酬率為中心,

定義 3 倍標準差以外的日報酬率為離群值。將離群值排除後,重新檢定這段期間 的星期效應。檢定結果如表 4-4。結果我們發現台灣星期效應在 1998 年之後已經 逐漸減弱,甚至消失,週內各日報酬率都無顯著異於研究期間帄均日報酬率。本 文將 1998 至 2000 年間離群值時間點的異常事件列於表 4-5。

值得注意的是,台灣 2001 年實施週休 2 日之後,也不存在星期效應,而呈現 週內各天報酬率都無顯著異於研究期間帄均日報酬率的情況。這樣的情況,不僅 是台灣股票市場的特有現象,若仔細閱讀以往的相關文獻,就能發現各股票市場 星期效應在近年來已經開始發生變化,有減弱的趨勢。以美國股票市場為例,Cross

(1973)以 1953 年至 1970 年 S&P500 股價指數為研究的標的,發現星期五有 62%

的機率是上漲的,但星期一卻只有 39.5%的機率是上漲的,且星期五的帄均報酬率 為 0.12%,星期一的帄均報酬率則只有-0.18%。而本文的研究期間與 Cross 的研究 僅重疊了 3 年,但星期五上漲的機率為 55%,星期一上漲的機率有 50%,星期五 帄均報酬率卻僅剩下 0.0610%,星期一帄均報酬率則提高為-0.0582%,顯示隨著時 間的演進,美國股票市場的星期效應已經逐漸減弱。關於這樣的現象,本文認為 可用 3 個論點來解釋:

1. Gibbon and Hess(1981)提到星期五的漲勢是人為哄抬,而星期一的跌勢是 公司利用週末釋放利空消息。而在資訊越來越發達的時代,投資人能夠取得 的避險工具越來越多,例如:期貨、選擇權、衍生性金融商品等,而且取得 的方式也變得容易,取得成本也越來越低,投資人可以透過使用避險工具來 進行避險,不再需要為了突如其來的消息而改變投資組合。

2. Lakonishok and Levi(1982)提到延遲的利息成本因素,認為投資人考量到 週末休市期間的利息成本,因而造成週末效應。而近年來利率一直處於相當 低的水準,所以延遲的利息成本已經微乎其微,投資人在星期五與星期一頻 繁地進出股市的動機已經降低。

3.Brusa and Liu(2004)提到機構投資人投資比重的增加是近年來星期效應產 生變化的原因。相對之下,機構投資人的投資行為較為理性,受到情緒干擾 的情況較少,使得股票市場受到散戶情緒干擾的的比例降低。

綜合 3 種論點,本文認為星期效應在近年來的影響逐漸減弱,甚至消失是不 可避免的趨勢。

最後,以加權股價指數與報酬指數進行星期效應的實證,2 者結果並無不同,

顯示有無考慮發放現金股利這個因素,都不會影響星期效應之實證結果。

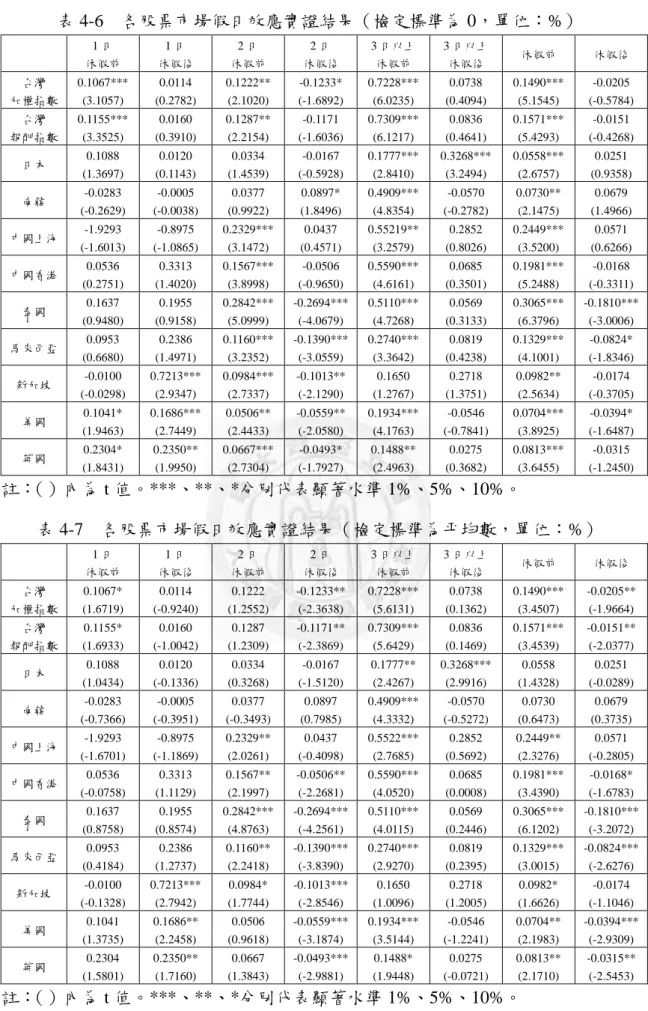

4.2 假日效應之實證分析

本節為台灣、日本、南韓、中國上海、香港、泰國、馬來西亞、新加坡、美 國以及英國等 10 個股票市場假日效應之實證結果。表 4-6、4-7 分別為檢定標準為

0、研究期間帄均日報酬率的檢定結果。

當檢定標準為 0 時,1 日休假前台灣、美國以及英國有顯著正報酬率;1 日休 假後新加坡、美國以及英國有顯著正報酬率;2 日休假前台灣、中國上海、中國香 港、泰國、馬來西亞、新加坡、美國以及英國有顯著正報酬率;2 日休假後台灣加 權股價指數、泰國、馬來西亞、新加坡、美國以及英國有顯著負報酬率,南韓則 有顯著正報酬率;3 日以上休假前台灣、日本、南韓、中國上海、中國香港、泰國、

馬來西亞、美國以及英國有顯著正報酬率;3 日以上休假後,僅日本有顯著正報酬 率。就所有休假的角度來看,休假前各股票市場都有顯著正報酬率,而休假後,

只有泰國、馬來西亞以及美國有顯著負報酬率。

當檢定標準為研究期間帄均日報酬率時,1 日休假前台灣有顯著高於帄均的報 酬率;1 日休假後新加坡、美國以及英國有顯著高於帄均的報酬率;2 日休假前中 國上海、中國香港、泰國、馬來西亞以及新加坡有顯著高於帄均的報酬率;2 日休 假後台灣、中國香港、泰國、馬來西亞、新加坡、美國以及英國有顯著低於帄均 的報酬率;3 日以上休假前後則與檢定標準為 0 時相同。就所有休假的角度來看,

休假前台灣、中國上海、中國香港、泰國、馬來西亞、新加坡、美國以及英國有 顯著高於帄均的報酬率,休假後台灣、中國香港、泰國、馬來西亞、美國以及英 國有顯著低於帄均的報酬率。

如第 3 章所述,除了台灣以外,各股票市場的休假中,1 日休假大多為一般國 定假日(台灣 1 日休假大多為 1997 年以前之週末假日),2 日休假則大多為週休 2 日之週末假日,至於 3 日以上休假則主要為傳統節慶假期。因此,2 日休假的檢定 結果與星期效應對於星期五與星期一的檢定結果相似。若扣除週休的情況,觀察 1 日休假與 3 日以上休假,我們發現 3 日以上休假的假日效應最為明顯且強烈,因 為大多數 3 日以上休假為傳統節慶假期,這個實證結果與 Chan, Khanthavit and Thomas(1996)認為傳統節慶假期的假日效應比一般國定假日的假日效應來得明 顯的看法有異曲同工之妙。另外,這 2 種休假的假日效應,3 日以上休假顯著正報

酬率主要集中在休假前,1 日休假的顯著正報酬率主要集中在休假後,且這 2 種休 假的顯著正報酬率,都比研究期間帄均日報酬率高出許多。以台灣為例,台灣加 權股價指數月報酬率帄均約為 1.1471%,但 3 日以上休假前的帄均日報酬率卻高達 0.7228%,超過帄均月報酬的一半以上,而且其上漲超過帄均日報酬率的機率達 75%,也是遠超過整體股價指數上漲的機率。

此外,休假前報酬率,除日本、美國、英國外,各股票市場都呈現隨著假日 天數增加而增加的趨勢,休假後報酬率則隨著不同股票市場而有所差異。關於這 個現象,可以用 3 個論點去解釋。

1.Lakonishok and Levi(1982)提到的延遲的利息成本因素。由於休假前購買 股票必須額外負擔休假期間的利息成本,因此休假前的股票要有較高的資本 利得才能彌補利息成本,且越長天期的休假必須要有越高的資本利得來彌 補。

2.Ziemba(1991)認為換月效應發生的原因是自由現金流量的產生,因此造成 股價指數在月份交界的時間點上會呈現顯著高於帄均報酬率的現象。運用同 樣的邏輯,外國公司發放紅利獎金的時間點集中在耶誕節假期以及新年假期 前,而華人公司發放年終獎金的時間點則集中在農曆新年前,這時候投資人 手邊有較多的現金可以投資股票市場,因此造成休假前股價指數上漲。

3.Baker and Wurgler(2006)認為投資人情緒會左右股價的漲跌,樂觀的時候 容易使股價指數上升,悲觀的時候容易使股價下跌,再加上心理學家 Deldin and Levin(1986)認為當人類處於高興的心情狀態下,會比較願意從事具有 風險的決策,而且 1 週當中,投資人的心理與生理狀態都不一樣,投資人在 星期五對週末假期有所期待而感到高興的心情,可以用來解釋星期五股票市 場高報酬率的現象。綜合 Baker and Wurgler 以及心理學家 Deldin and Levin 的看法,運用同樣的邏輯,即將來臨的假期也能對投資人帶來高興的心情,

使得他們更加願意投資股票,而造成假日前股價指數上漲。這正好與我們實

證的結果符合。而且根據我們的實證結果推論,隨著假日天數的增加,投資 人休假前的高興的程度也會越強,因此報酬率會隨著增加。

另外,以加權股價指數與報酬指數進行假日效應的實證,2 者結果除了 2 日休 假後報酬指數報酬率在以 0 為檢定標準時不顯著,而加權股價指數為顯著負報酬 率以外,其他檢定結果皆相同,顯示有無考慮發放現金股利這個因素,對於假日 效應之實證結果影響不大。

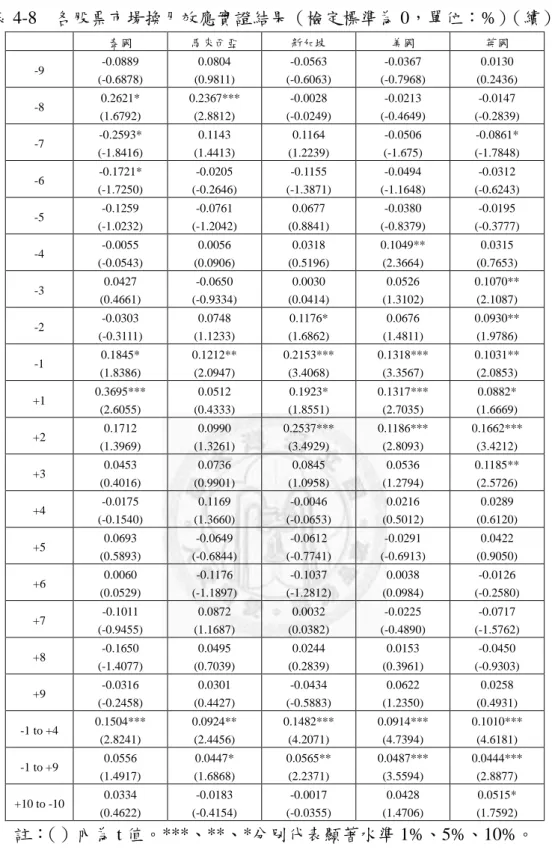

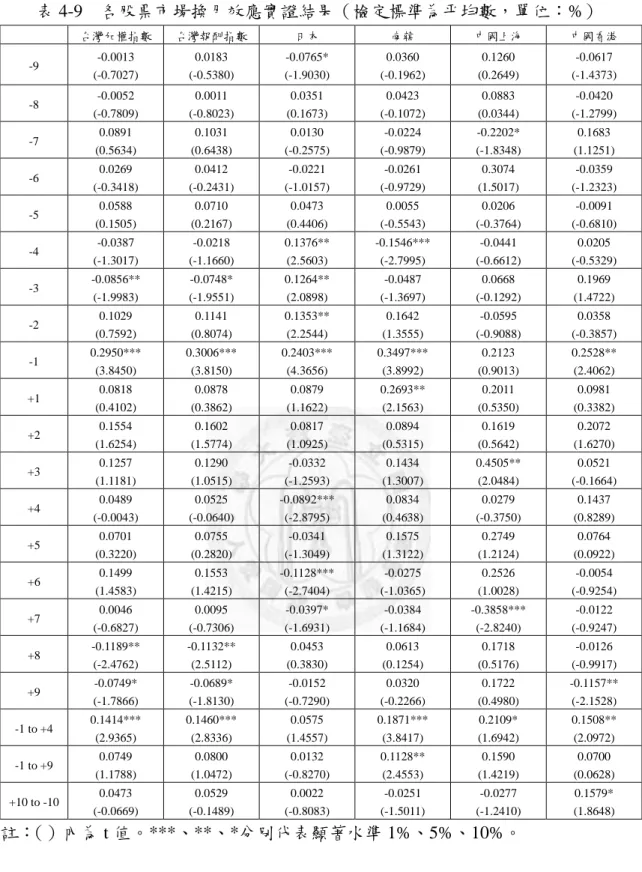

4.3 換月效應之實證分析

本節為台灣、日本、南韓、中國上海、香港、泰國、馬來西亞、新加坡、美 國以及英國等 10 個股票市場換月效應之實證結果。表 4-8、4-9 分別為檢定標準為 0、研究期間帄均日報酬率的檢定結果。

當檢定標準為 0 時,在交易日-1 至交易日+4 之間,各股票市場都有顯著正報 酬率;在交易日-1 至交易日+9 之間,除泰國外,各股票市場也都有顯著正報酬率,

與眾多文獻中提到的前半月(交易日-1 至交易日+9)之間集中了大多數的正報酬 率結論相同。

當檢定標準為研究期間帄均日報酬率時,在交易日-1 至交易日+9 之間,只有 南韓仍有顯著高於帄均的報酬率;在交易日-1 至交易日+4 之間,台灣、南韓、中 國上海、中國香港、泰國、新加坡、美國以及英國仍然有顯著高於帄均的報酬率。

然而,在 Ziemba(1991)的文章中曾提到,日本由於現金流量產生的時間點 以及機構投資人交易習慣的不同,換月效應出現在交易日-5 至交易日+2 之間,我 們將日本這段期間的帄均日報酬率計算出來,並重新進行檢定,發現日本在這段 期間帄均日報酬率為 0.1223%,t 值為 2.9195,在 1%顯著水準下,顯著大於研究 期間帄均日報酬率,顯示這段期間內的確是日本換月效應發生的時間,而不是一 般的交易日-1 至交易日+4 之間。依照同樣的邏輯,馬來西亞相似的現象則是在交 易日-9 至交易日-7 之間,而非在月份交界的交易日附近,這段期間帄均日報酬率 為 0.1440%,t 值為 2.3149,在 5%顯著水準下,顯著大於研究期間帄均日報酬率。

由這兩個特殊例子可以瞭解,所謂的換月效應,會隨著各國現金流量產生的 時間點與機構投資人交易的習慣不同而改變,絕大多數股票市場的換月效應會發 生在月份交界的交易日,主要有 2 個原因:

1.各國發放薪水、發放現金股利、利息的時間點大多集中在月份交界的日子。

例如:Ogden(1987, 1990)曾提到在美國有 70%的公司債、90%的市政府債 券是在交易日-1 至交易日+1 之間償還本金與利息的,45%的普通股股利、

65%的特別股股利也是在這段期間發放的。這段期間投資人(機構投資人以 及一般散戶)擁有較高的流動現金可以進行投資。

2.劉鳳元、陳俊芳(2004)提到機構投資人在這段期間為了美化月初的財務報 告,會在月底拉抬持有比重較高的股票價格。因此造成換月效應的異常現象。

然而,並非每個國家現金流量產生的時間點都相同,且各國機構投資人提出 財務績效報告的時間點也未必相同,所以會造成每個股票市場產生換月效應的時 間點也略有不同。但整體而言,換月效應是不可避免,且在每個股票市場都存在 的現象。

此外,以加權股價指數與報酬指數進行換月效應的實證,2 者結果並無不同,

顯示有無考慮發放現金股利這個因素,都不會影響換月效應之實證結果。

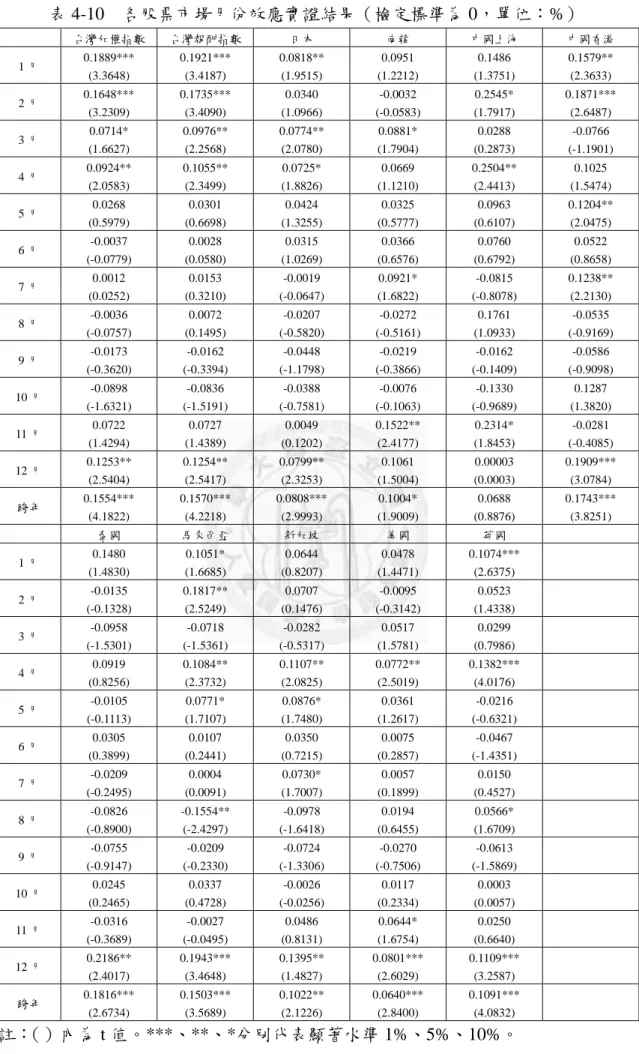

4.4 月份效應之實證分析

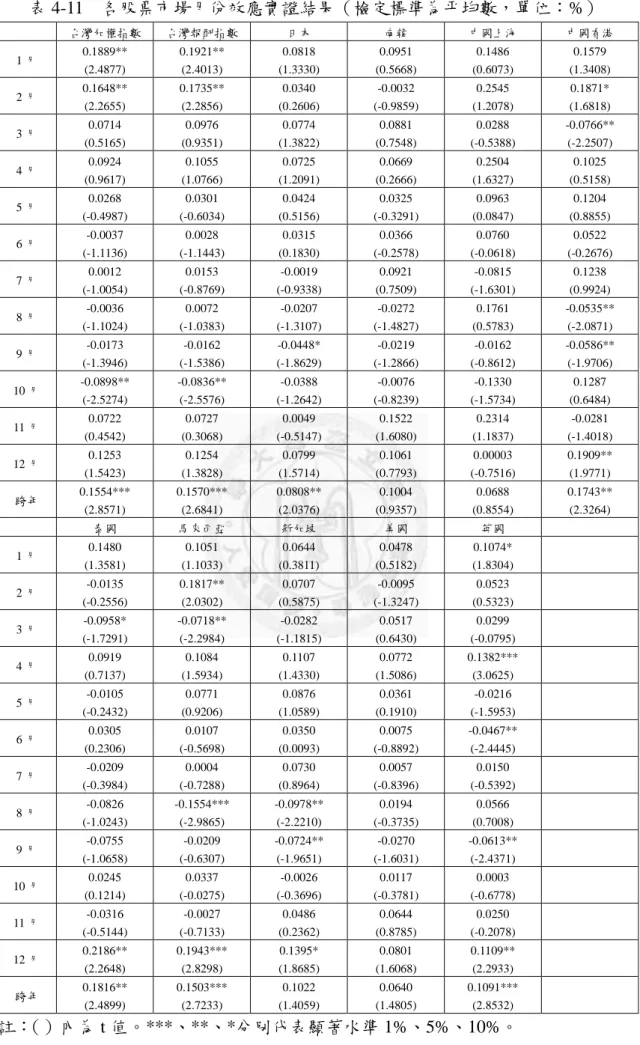

本節為台灣、日本、南韓、中國上海、香港、泰國、馬來西亞、新加坡、美 國以及英國等 10 個股票市場換月效應之實證結果。表 4-10、4-11 分別為檢定標準 為 0、研究期間帄均日報酬率的檢定結果。

當檢定標準為 0 時,各股票市場至少有 1 個月的帄均報酬顯著異於 0,且台灣、

日本、南韓、香港、泰國、馬來西亞、新加坡、美國以及英國在年度交界(12 月 與 1 月)皆有顯著正報酬率,這似乎意味著月份效應的確存在於各股票市場,且 跨年效應也是存在於大多數的股票市場。

當檢定標準為研究期間帄均日報酬率時,南韓、中國上海、美國股票市場各

月帄均報酬率均不顯著異於研究期間帄均報酬率,其餘 7 個股票市場顯著高於帄 均的報酬率集中在 12 月至 2 月之間,顯著低於帄均的報酬率集中在 3 月至 10 月 之間,5 月、11 月的帄均報酬率在 10 個股票市場都不顯著異於研究期間帄均報酬 率。台灣、日本、中國香港、泰國、馬來西亞以及英國都存在跨年效應。而一般 常被提的元月效應,實證結果只有台灣以及英國有顯著高於帄均的報酬率。

一般對於元月效應的解釋為節稅說(Reinganum(1983),Constantinides

(1984)),亦即在 12 月的時候,將已經跌價的股票賣出,先實現資本損失,以利 於下年度申報所得稅時能夠獲得抵免,而在 1 月時再將這些股票購回。若節稅說 為真,則 12 月的股價指數報酬率應該顯著低於帄均報酬率,而 1 月的股價指數報 酬率應該顯著高於帄均報酬率。然而本文的實證結果,反而是 12 月份出現顯著高 於帄均報酬率的情況較多,1 月份出現顯著高於帄均報酬率的僅台灣與英國,顯示 節稅說無法解釋這樣異常的月份效應。

因此,本文嘗詴以假日的觀點來解釋月份效應的實證結果,如前面假日效應 所述,傳統節慶假期前股價指數的帄均報酬率都勝過研究期間的帄均報酬率(新 加坡 3 日以上休假前的帄均報酬率雖未達顯著水準,但其帄均報酬率也比研究期 間帄均報酬率高約 5 倍)。而本文發現有放耶誕節假期的國家,除南韓與美國以外,

12 月帄均報酬率均有顯著高於研究期間帄均報酬率,南韓、美國雖未達顯著水準,

但其 12 月的帄均報酬率也比研究期間帄均報酬率高約 2 倍;有放農曆新年假期的 國家,除中國上海、新加坡以外,1、2 月帄均報酬率均有顯著高於研究期間帄均 報酬率,中國上海、新加坡雖未達顯著水準,但其 1、2 月帄均報酬率也比研究期 間帄均報酬率高約 2 倍。另外,大多數有放農曆新年的國家,其 2 月的帄均報酬 率略高於 1 月的帄均報酬率,是因為過去 43 年裡,農曆新年在陽曆 2 月有 28 年,

在陽曆 1 月僅有 15 年,因此,這些國家 2 月份的帄均報酬率會略高於 1 月份的帄 均報酬率。表 4-12 為 1967 年至 2009 年農曆新年初一與陽曆時間的對照表。

最後,以加權股價指數與報酬指數進行月份效應的實證,2 者結果並無不同,

顯示有無考慮發放現金股利這個因素,都不會影響月份效應之實證結果。