A Study on the Association among Voluntary Independent Director Appointments, Related Party

Transactions and Firm Value: Agency Theory vs.

Signaling Theory

CHEI-CHANGCHIOU1,*ANDHSIU-TZUHUANG2

1Department of Accounting, National Changhua University of Education, Taiwan

2TMG Corporation, Taiwan

ABSTRACT

The theories used to explain the corporate governance problem make use of agency theory and signaling theory, but prior research has only explored one of these theories and the empirical results have not been consistent. This paper uses the simultaneous equation model to investigate the cause-effect relationship among independent directors, related party transactions and firm value. The data consists of 145 companies from those firms listed on TSE and OTC in Taiwan which voluntarily engaged independent directors from 2001 to 2003, and, as a control sample, an additional group of 145 companies which did not set up independent directors.

The empirical results are summarized as follows. First, the proportion of the related party transactions has a negative effect on the firm value. Second, the higher the proportion of the related party transactions, the lower the proportion of independent directors to all directors. Third, the set-up of the independent directors can significantly reduce the related party transactions. Fourth, the firm value does not have a significant effect on the amount of the related party transactions. Fifth, the companies voluntarily establishing independent directors do not have a significant relation with the firm value.

Key words: independent directors, related party transactions, firm value, simultaneous equation.

自願設立獨立董事、關係人交易與公司價值關聯性之研 究:代理理論與訊號發射理論之比較

邱垂昌1,*、黃秀姿2

1國立彰化師範大學會計學系

2台明將企業股份有限公司

摘要

過去文獻大多以單一理論探討公司治理之相關議題,本研究為彌補過去文獻之不足,應用 代理理論與訊號發射理論發展研究假說,並利用聯立方程式檢測獨立董事、關係人交易與公司價 值三者間之因果關係。本研究以 2001 至 2003 年期間自願設立獨立董事之已上市櫃公司共 145 家 為樣本公司,並從樣本期間未設立獨立董事之公司篩選 145 家為配對樣本進行實證分析。

實證結果有以下幾點發現:(1)關係人交易的比率愈高,將降低公司價值;(2)關係人交易愈 多的公司,愈趨於不設立獨立董事;(3)獨立董事比例愈高,愈能有效抑制關係人交易;(4)公司 價值的高低,並不會影響公司是否從事關係人交易;(5)公司是否自願設立獨立董事與公司價值 並無顯著關聯性存在。

關鍵詞:獨立董事、關係人交易、公司價值、聯立方程式。

Special Section on Finance

壹、緒論

證期會1於「上市(櫃)審查準則」中規定 2002 年 2 月 22 日後初次申請上 市公司及 2002 年 2 月 25 日後之初次申請上櫃公司,應設置二名以上獨立董 事,其目的希冀獨立董事能發揮其監督功能,藉以降低經營者可能危害公司與 股東權益之行為。

代理理論基礎立論在於所有權與經營權的分離;隨著公司資本大眾化後 股權分散,公司之經營權藉由專業經理人(代理人)為公司謀取最大的財富。但 若代理人與股東產生利益衝突,代理人為追求其個人的利益,使企業偏離利潤 極大化的經營目標,因而產生了股東與經營者之間的代理問題(權益代理問 題),其發生之成本即為代理成本(Jensen & Meckling, 1976; Williamson, 1983)。

其中代理問題及道德危機非限於股東及經理人之間,亦包含控制股東(最大股 東)與少數股東、股東與債權人、股東與利害關係人之間。在關係人交易(related party transactions)中,代理人(經營者)與股東之利益衝突更為明顯,因此更容易 發生弊端而損及原公司價值(葉銀華、蘇裕惠、柯承恩、李德冠,2003)。證期 會乃立法規定在 2002 年 2 月之後初次申請上市櫃公司皆須引進獨立董事制 度,並於證交法草案中明訂獨立董事之職權,希冀在攸關企業經營的重大事項 上,讓獨立董事擁有否決權,藉由獨立董事之手,杜絕關係人不當交易及大股 東掏空等不法情事。國內外許多實證研究支持獨立董事比例與董事會監督功能 存在正向關係,認為獨立董事能有效監督管理者的投機行為及降低公司發生財 務危機的機率,進而提升公司價值(何幸芳,2003;邱垂昌、莊峻銘,2004;

Fama & Jensen, 1983; Barnea, Haugen & Senbet, 1985)。

然而另一派學者持不同看法,依據訊號發射理論觀點認為,由於管理者 或董事會通常比投資人擁有更多關於公司品質、未來經營績效與成長機會的資 訊,但若未揭露給投資大眾,則將可能發生公司的股價低於公平價值。因此,

為使外部投資人瞭解公司的真實價值,管理者可透過公司之財務結構、管理者 持股比例、股利與融資政策作為訊息傳遞工具,來傳達公司未來前景的資訊給 投資人,降低資訊不對稱(Spence, 1973; Poitevin, 1990; Ross, 1977; Leland &

Pyle, 1977; Ravid & Saring, 1991)。

實證研究指出,企業常藉由關係人交易來做為盈餘操縱或利益輸送的工 具(陳惠珠,1996;葉銀華、邱顯比、何憲章,1997;吳姿璉,2000),故管理 當局可能為方便移轉公司資源,而傾向增加家族成員擔任內部董事,降低獨立 董事的需求(葉銀華,2002)。在 2002 年 2 月後法令強制規定初次申請上市櫃 公司必須設立獨立董事,此時若未受強制之已上市櫃公司仍無聘任獨立董事,

可能將被市場解讀為公司品質不佳或畏懼獨立董事的監督,故已上市櫃公司則 有可能為傳逹公司品質佳而出現自願聘任獨立董事之誘因,使投資人對公司重 新評價。已有實證研究指出經營績效愈佳的公司,愈傾向聘任獨立董事,藉以 增加投資者對公司財務報表資訊的信心(葉銀華、何幸芳,2003;楊朝旭,2004)。

上述學者各有理論觀點(代理理論或訊號發射理論)支持,且實證結果分 歧。過去文獻在探討股權結構或關係人交易與公司價值之關聯性,大多以單一 理論觀點研究,且實證方法皆以迴歸分析結果解釋,然而以普通最小平方法 (OLS)之迴歸分析,僅能分析自變數與依變數是否存在顯著相關,並不能用來

1該會於九十三年六月三十日發布「行政院金融監督管理委員會組織法」,並於九十三年七月一日將證券暨期貨

證明兩個變數之間是否具有因果關係;另外,其自變數與依變數之間相關亦可 能受到未知的第三因素之影響而造成虛假相關。在動態模型中,每一方程式的 解釋變數都是由外生變數之觀察值與內生變數之前期觀察值組成。然而,在計 量經濟問題中往往需假定一個內生變數,同時也受系統內其他內生變數當期值 的影響,雖然即時反饋2的情形不太可能發生,但由於觀察值蒐集的時間間隔,

實質上此系統必須被當作聯立模型來處理。過去計量學者常利用聯立方程式 (simultaneous equations) 來 解 決 內 生 性 的 問 題 , 其 中 兩 階 段 最 小 平 方 法 (two-stage least square, 簡稱 2SLS)被廣泛地運用在貨幣市場與資本市場之研究 議題上(Sims, 1972; Barnhart, Marr, & Rosenstein, 1994; Chung & Pruitt, 1996;

Agrawal & Knoeber, 1996; Loderer & Martin, 1997)。

本研究為避免 OLS 方法所造成的虛假相關,乃利用聯立方程式探討自願 引進獨立董事之已上市櫃公司3對於資本市場是否存在監控關係人交易及提升 公司價值之實質貢獻或僅為公司用來作為訊息傳遞的工具,觀察三者變數間相 互影響的程度,藉以探究自願設立獨立董事之功能。

本研究根據上述文獻整理及理論推導,欲以代理理論與訊號發射理論為 理論基礎,建構獨立董事、關係人交易與公司價值關聯性之聯立方程式,並以 2SLS 進行實證測試。故本研究主要目的有以下兩項:

1. 探討自願設立獨立董事、關係人交易、公司價值三者間之因果關係為何。

2. 探討目前台灣資本市場係存在代理理論抑或訊號發射理論。

貳、文獻探討及假說發展

一、獨立董事與關係人交易 (一)代理理論

一般而言,獨立董事和公司之間,無實質業務往來,因此獨立董事較能 從客觀的立場來監督公司,而獨立董事相較於內部董事而言,擁有較高的自主 性與超然獨立的立場,不易出現自利動機現象。若公司出現危害股東權益之關 係人交易時,可藉由獨立董事之專業能力及維護自身信譽,秉持獨立公正的財 務監督,防止少數管理者居心不良及濫用公司資源,保障及爭取小股東權益,

促使公司的決策更具效率,發揮監督、審核的功能,有助企業永續經營。在「上 市上櫃公司治理實務守則」第二十六條即規定上市上櫃公司董事會之主要任務 為選任查帳會計師與內部稽核主管、選擇及監督經理人、訂定內控制度與審閱 財務目標等,其中亦將審核重大關係人交易的職權建議授權給獨立董事,及明 確規範獨立董事的職權範圍包括:企業的關係人交易、重大資產取得或處分、

2 因果關係的類型分為三類:(1) x 是否影響 y;(2) y 是否為影響 x 的原因;(3) 即時的因果關係是否存在。因果 關係類型之說明與符號如下:

說 明 符 號 (「」表示「影響」)

1.只有即時因果關係 2.只有 x 影響 y,且是非即時的 3.只有 x 影響 y,且是即時的 4.只有 y 影響 x,且是非即時的 5.只有 y 影響 x,且是即時的 6.反饋,非即時的因果關係 7.反饋,即時的因果關係

x-y xyxy xyxy xyxy 資料來源:Andrew C. Harvey 著;厲無畏譯(1998),「計量經濟學」,五南圖書出版公司,p. 395。

從事衍生性金融商品交易、資金貸與他人、背書保證、與涉及董監事自身利害 關係可能有害公司的事項,都須經半數以上獨立董事同意,希冀獨立董事能發 揮其監督功能。Fama 和 Jensen (1983)指出獨立董事佔董事會的比例愈高,其 愈能有效監督管理者的投機行為。林君玲(1999)指出獨立董事比例愈高,董事 會監督功能愈強,公司發生財務危機的機率愈小。葉銀華等人(2003)實證發 現,控制股東成員控制董事會(控制股東擔任董事席位超過 50%)時,將傾向從 事較多的關係人間股權交易,此時當公司聘任監察人能獨立行使對控制股東監 督時,會降低控制股東利用關係人交易來謀取私利的可能性。因此,本研究預 期自願設立獨立董事,應可提高監督效果,進而能有效降低關係人交易。基於 上述,本研究建立下列假說:

假說一:自願設立獨立董事比例對關係人交易相關比率具有負單向因果關係 (二)訊號發射理論

由於管理者或董事會通常比投資人擁有更多關於公司品質、未來經營績 效與成長機會的資訊,因此為使外部投資人瞭解公司的真實價值、沒有關係人 不當交易,管理者可透過公司之財務結構、管理者持股比例、公司治理良好、

股利與融資政策等作為訊息傳遞工具,來傳達公司未來前景的資訊給投資人,

降低資訊不對稱(Spence, 1973; Poitevin, 1990; Ross, 1977; Leland & Pyle, 1977;

Ravid & Saring, 1991)。依此推論,若公司專注本業,且較無從事可能危害股東 之關係人交易,其公司會願意透過聘任獨立董事,向投資人傳遞管理階層不畏 懼獨立董事的監督。陳業寧、邱顯比、洪雲萍(2003)指出,當投資人對於企業 主私人利益的大小存在資訊不對稱時,企業主可藉由聘任獨立董事的的動作來 彰顯自己不追求私人利益的特質。因此,本研究預期關係人交易較低之公司,

將會利用設立獨立董事來傳遞此項訊息。基於上述,本研究建立下列假說:

假說二:關係人交易相關比率對自願設立獨立董事比例具有負單向因果關係。

二、關係人交易與公司價值 (一)代理理論

陸怡伸(2003)指出,台灣上市公司由於金融制度不夠完善,導致產生許多 不健全的交易型態,關係人交易即為其中一種,公司當權派因為股價下跌,而 進行不當的護盤行為,致使公司資金週轉不靈而陷入財務危機。當公司治理不 佳時,控制股東會有傷害公司價值之傾向,亦即可能挪用公司資金介入股市或 創造有損公司權益之非常規交易,而降低公司競爭力及獲利力。所謂「關係人 交易」係因交易主體間具有特定關係,公司的控制股東與眾多小股東間存在利 益衝突,所以控制股東將可藉由關係人交易的方式來移轉公司的財富。葉銀華 等人(2003)指出,關係人交易皆屬於控制股東對小股東進行財富侵佔的可能途 徑。若控制股東對小股東之財富侵佔隱含於關係人交易中,則本研究預期這些 關係人交易會對公司價值造成負面影響。基於上述,本研究建立下列假說:

假說三:關係人交易相關比率對公司價值具有負單向因果關係。

(二)訊號發射理論

Seyhun (1986)指出,內部關係人對於公司股價之走勢具有預測能力,由 於內部關係人交易通常能獲得較市場為佳的報酬率,因此推測內部關係人擁有 獲悉公司未公開重大資訊之優先管道,或是對於公司的營運績效或經濟狀況較 為瞭解。安隆案即是此有名案例,當時安隆案爆發,其內部 29 位高階主管早

已在股價崩跌之前出售 173 萬股股票,獲得巨額的利潤。相對於一般投資人,

安隆公司內部關係人對公司內部漏列負債以及隱藏虧損之手法,早已有應變之 道。陸怡伸(2003)研究發現財務危機預警模型中加入關係人交易解釋變數所建 構之預測能力較僅含財務性解釋變數之財務危機預警模型為佳。建議公司若能 注意關係人交易之變動,則能降低危機發生機率。因此,本研究預期公司價值 愈低,將愈有可能發生關係人交易。基於上述,本研究建立下列假說:

假說四:公司價值對關係人交易相關比率具有負單向因果關係。

三、獨立董事與公司價值 (一)代理理論

國外文獻指出,獨立董事席次比例和企業未來績效呈正相關(Zahra &

Pearce, 1992; Barnhart et al., 1994; Prevost, Rao, & Hossain, 2002)。Lee、

Rosenstein 和 Wyatt (1999)之研究顯示公司聘請獨立董事會有正的超額報酬,

此現象更反應於缺乏融資管道的小型公司。陳業寧等人(2003)以建構一理論模 型探討有關政府是否應要求上市櫃公司聘任獨立董事之研究,其基本模型中,

投資人考量企業主可能因追求私人利益而損害投資人之道德危險問題後,投資 人可能不願意提供融資,此時企業主得以聘任獨立董事來降低道德危機,增加 其投資計畫獲得融資的機會,而進一步提昇公司利益。李建然、廖秀梅、廖益 興(2003)、何幸芳(2003)實證結果發現,外部董監席次比例與企業經營績效有 顯著正相關,尤其是獨立董監事席次比例愈高,其公司經營績效愈好,顯示外 部董監事監理機制的確能抑制代理成本,發揮其監督功能,增加公司價值。因 此,本研究預期自願設立獨立董事,將有助提升公司價值。基於上述,本研究 建立下列假說:

假說五:自願設立獨立董事對公司價值具有正單向因果關係。

(二)訊號發射理論

楊朝旭(2004)指出於 2002 年之初次申請上市櫃公司須強制設立兩席以上 董事的情況下,未受強制設立之已上市公司,將可能被市場視為公司品質或未 來績效較差而畏懼獨立董事的監督,使得品質佳而未聘任獨立董事之已上市公 司,價值被市場重大低估,為此成為未受規範之上市公司自願聘任獨立董事之 動力。其結果亦發現未受強制規範須設置獨立董事之已上市公司,宣告自願引 進獨立董事機制後,在事件前後享有較高的累積異常報酬。本研究預期公司價 值愈高,愈傾向主動設立獨立董事。基於上述,本研究建立下列假說:

假說六:公司價值對自願設立獨立董事具有正單向因果關係。

參、研究方法

一、變數操作性定義

(一)內生變數(Endogenous Variables) 1. 關係人交易相關比率(RPTit)

(1) 關係人與公司之股權交易比率:係指該公司與關係人之間的股權交易 金額,除以公司資產帳面價值。

(2) 關係人與公司之土地交易比率:指關係人與公司間出售固定資產及土 地的交易金額(包含買和賣),除以公司資產帳面價值。

(3) 關係人與公司之資金融通與保證比率:公司與關係人(已含關係企業) 的資金融通以及背書保證的總金額,除以公司資產帳面價值。

(4) 關係人之營業外收入、費用比率:

a. 關係人之營業外收入比率:從關係人處所得之業外收入金額(包括租 金、佣金、投資收入等),除以公司銷貨收入。

b. 關係人之營業外費用比率:公司支付給關係人之業外費用金額(包括 租金、佣金、處分資產費用等),除以公司銷貨收入。

(5) 關係人的進、銷貨金額比率:

a. 關係人進貨金額比率:公司對關係人之進貨的總金額,除以公司營 業成本。

b. 關係人銷貨金額比率:公司對關係人之銷貨的總金額,除以公司營 業收入。

(6) 關係人應收帳款比率:公司對關係人之應收帳款,除以股東權益總額。

2. 公司價值(Qit):代表衡量公司價值之變數,指 Tobin's Q。

Tobin's Q 的公式原為公司市值除以重置成本。但由於估計 Tobin's Q 所面 臨最困難的問題是在於資產重置成本的估計工作,在台灣難以取得此資料之情 況下,高蘭芬(2002)、葉銀華等人(2003)以資產帳面價值來代替上市櫃公司重 置成本資料。因此,公司價值(Q)之代理變數之衡量方式如下:

Q =(公司普通股權益市價+負債帳面價值)/資產帳面價值

=【(企業當年度平均流通在外普通股股數×企業當年度 12 月平均流通 在外普通股股價)+負債帳面價值】÷(股東權益帳面價值+負債帳面 價值)

3. 獨立董事比例(INDBR_Rit):獨立董事人數/董事會席次。

我國董事會之運作採合議制,其衡量方式為符合獨立性資格之獨立董事 人數除以全部董事人數。

(二)外生變數(Exogenous Variables)

1. 董事會規模(BODSIZEit):董事會中的董事人數,包括常務董事。

2. 董事長兼任總經理(CEODIRit):使用虛擬變數,1 表示董事長兼任總經理;

0 表示總經理及董事長由不同人擔任。

3. 機構投資人持股比率(ISHOLDit):(政府年底持有股數+金融機構年底持有 股數+公司法人年底持有股數+信託基金年底持有股數+其他法人年底持有 股數)/年底流通在外普通股股數。

4. 董監事股票質押比率(MORTGAGEit):董監事年底質押股數佔董監事年底 持有股數之比率。

5. 董監事持股比率(OWNERit):董監事年底持有股數佔年底流通在外普通股 股數之比率。

6. 大股東持股比率(BLOCKit):以持有公司股權 5%以上(非擔任公司之董監 事或管理職務)之外部大股東年底持股比率來衡量。

7. 家族企業(FAMILYit):1 表示已上市櫃公司為家族企業,否則其值為 0。

8. 電子產業(ELECit):使用虛擬變數,根據證券交易所及櫃檯買賣中心,依 產業別對上市上櫃公司股票代碼分類,若為電子產業其虛擬變數為 1,其 他產業為 0。

9. 公司規模(LASSETit, LSALEit

&

LMKTit):本研究對公司規模之衡量方式,係以各公司年底總資產帳面價值取對數(以 10 為基底)衡量之,其後再以各 公司年度營業收入淨額與年底公司總市值替代,以觀察迴歸係數之顯著性 有無重大變化。

10. 負債比率(DARit

&

DERit):本研究對負債比率之衡量方式,係以負債對總 資產比率衡量之,之後於進行敏感性分析時,再以負債對淨值比率替代。11. 研發比率(RDit):當年度研究發展費用佔銷貨收入之比率。

12. 上市或上櫃公司(EXCHGit):使用虛擬變數,1 表示上市公司,0 表示上櫃 公司。

二、研究期間、樣本選取與資料來源 (一)研究期間

為研究自願設立獨立董事之因素是否與公司為傳遞內部利多消息(訊號發 射理論)或降低代理問題(代理理論)有關,本研究資料期間為 2001 年至 2003 年 間,以自願設立獨立董事之已上市櫃公司共 145 家為研究樣本(樣本組),取自 願設立董事之公司當年度資料進行實證分析;另依產業別、公司規模相近之準 則選取未設立獨立董事之已上市櫃公司共 145 家為配對樣本(對照組)。

(二)樣本選取標準

本研究依據下列選樣標準進行篩選:(1)排除以發行存託憑證方式來台上 市之外國公司;(2)排除法令規章、營業性質及財務結構與一般產業迥異之金 融保險業;(3)排除財務及公司治理資料不齊全之公司。

排除上述樣本公司後,於剩餘 618 家之樣本公司中,選出自願設立獨立 董事之已上市櫃公司 145 家為樣本組,進行配對後選出未設立獨立董事之已上 市櫃公司 145 家為對照組。

本研究根據上述之選樣標準,最後共得樣本數為 290 家之橫斷面資料進 行後續實證分析,而產業別是以證期會產業分類為標準,且以分配表方式列 示,詳如表 1 及表 2。

表 1 樣本組選樣過程彙總表

樣本組選樣過程 樣本數

2002年2月前已上市櫃公司 816

減:存託憑證業 金融保險業

財務、及公司治理資料不齊全之公司

(2) (39) (157) 符合選取樣本公司

減:未設立獨立董事之已上市櫃公司

618 (473)

自願設立獨立董事之公司(樣本組)1,2 145

註:1自願設立獨立董事之樣本公司共145家,其中樣本公司為上市公司有97家,樣本公司為上櫃公司有48家。

2自願設立獨立董事年別分佈:2001 年有 4 家,2002 年有 178 家,2003 年有 108 家。

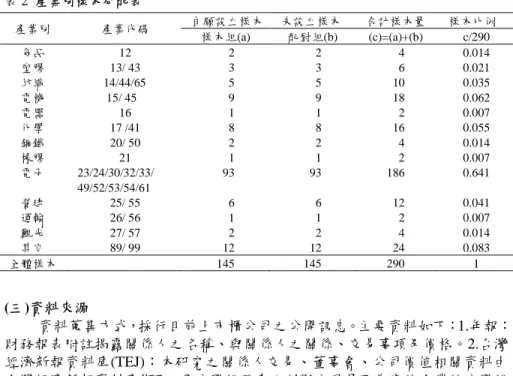

表 2 產業別樣本分配表

自願設立樣本 未設立樣本 合計樣本量 樣本比例

產業別 產業代碼

樣本組(a) 配對組(b) (c)=(a)+(b) c/290 食品

塑膠 紡織 電機 電器 化學 鋼鐡 橡膠 電子

營建 運輸 觀光 其它

12 13/ 43 14/44/65

15/ 45 16 17 /41 20/ 50 21 23/24/30/32/33/

49/52/53/54/61 25/ 55 26/ 56 27/ 57 89/ 99

2 3 5 9 1 8 2 1 93

6 1 2 12

2 3 5 9 1 8 2 1 93

6 1 2 12

4 6 10 18 2 16 4 2 186

12 2 4 24

0.014 0.021 0.035 0.062 0.007 0.055 0.014 0.007 0.641

0.041 0.007 0.014 0.083

全體樣本 145 145 290 1

(三)資料來源

資料蒐集方式,採行目前上市櫃公司之公開訊息。主要資料如下:1.年報:

財務報表附註揭露關係人之名稱、與關係人之關係、交易事項及價格。2.台灣 經濟新報資料庫(TEJ):本研究之關係人交易、董事會、公司價值相關資料由 台灣經濟新報資料庫擷取。3.公開說明書:判斷公司是否為家族企業於公開說 明書擷取。4.公開資訊觀測站:獨立董事之設立人數及時點資料於公開資訊觀 測站獲得。

三、實證模型與資料分析方法

本研究主要以普通最小平方法(OLS)與兩階段最小平方法(2SLS),進行實 證分析。由於 2SLS 是估計聯立方程式最常採用的方法,可以消除 OLS 估計產 生的偏差。本研究將經由 2SLS 所得之迴歸結果,與未進行聯立前之結果進行 驗證與比較,並根據研究假說之假說一~假說六,建立以下三項實證模式,將 關係人交易相關比率逐項放入實證模式內。

(一)多元迴歸分析 OLS 實證模型:

1. 假說一與假說四之檢測

ISHOLD BODSIZE

Q R INDBR

RPTit01 _ it2 it3 it4 it

FAMILY OWNER

MORTGAGEit it it

5 6 7

ELECit EXCHGit it

8 9 (1)

各變數意義參見第一節變數操作性定義之說明。上述模型(1)中之係數 α1 為衡量獨立董事比例對關係人交易相關比率之平均影響效果,若α1顯著為負,

則假說一成立,支持「代理理論」,表示獨立董事發揮監督功能,能有效抑制 關係人交易。而 α2為衡量公司價值對關係人交易相關比率之平均影響效果,

若 α2顯著為負,則假說四成立,支持「訊號發射理論」,表示公司價值愈高 之公司隱含公司內部較不易出現關係人交易。

2. 假說三與假說五之檢測

CEODIR BODSIZE

R INDBR

Qit01RPTit2 _ it3 it4 it

FAMILY OWNER

MORTGAGE

ISHOLDit it it it

5 6 7 8

LASSETit DARit RDitit

9 10 11 (2)

各變數意義參見第一節變數操作性定義之說明。上述模型(2)中之係數 β1

為衡量關係人交易相關比率對公司價值之平均影響效果,若 β1顯著為負,則 假說三成立,支持「代理理論」,表示公司進行關係人交易的比率愈高,則可 能隱含管理者無心經營公司業務,致使公司價值降低。而 β2為衡量獨立董事 比例對公司價值之平均影響效果,若 β2顯著為正,則假說五成立,支持「代 理理論」,表示獨立董事發揮其獨立性、專業與客觀公正的立場,監督公司之 經營並對股東負責,加上沒有利益上的牽絆,不易產生自利動機的行為,進而 提升公司價值。

3. 假說二與假說六之檢測

CEODIR BODSIZE

Q RPT R

INDBR_ it01 it2 it3 it4 it

FAMILY BLOCK

MORTGAGE

ISHOLDit it it it

5 6 7 8

LASSETit DARit EXCHGitit

9 10 11 (3)

各變數意義參見第一節變數操作性定義之說明。上述模型(3)中之係數 γ1 為衡量公司價值對獨立董事比例之平均影響效果,若 γ1顯著為正,則假說六 成立,支持「訊號發射理論」,表示公司價值愈高的公司,愈趨向主動聘任獨 立董事。而 γ2為衡量關係人交易相關比率對獨立董事比例之平均影響效果,

若 γ2顯著為負,則假說二成立,支持「訊號發射理論」,表示較少進行關係 人交易之公司,愈願意藉由聘任獨立董事的動作來彰顯自己不追求私人利益的 特質。

(二)聯立方程式 2SLS 實證模型:

過去計量學者研究貨幣市場之貨幣與所得關係以及資本市場之董事會結 構、股權結構與公司績效關係,皆運用聯立方程式來解釋因果關係(Sims, 1972;

Barnhart et al., 1994; Chung & Pruitt, 1996; Agrawal & Knoeber, 1996; Loderer &

Martin, 1997)。而探討股權結構變數在績效迴歸式中的內生問題,多以橫剖面 資料嘗試運用聯立方程式的模型來處理。

Lodered & Martin(1997)運用聯立方程式模型探討管理者的財務利益和公 司績效之間的關係,實證結果發現經營者股權雖無法預測公司之績效表現,卻 可從公司之經營績效預測出公司的股權結構。

1. 實證方法

根據文獻整理及理論推導,建構獨立董事、關係人交易、公司價值關聯 性之聯立方程式,並以 2SLS 進行實證測試。本研究同時依據「代理理論」與

「訊號發射理論」觀點,觀察三個內生變數間互動情形,關係強度及影響力大 小;其次,再分析外生變數與內生變數之關係,並逐項解釋估計得到結構式隱 含的意義。

2. 實證模型之設定

在 展 開 聯 立 方 程 式 的 估 計 之 前 , 必 須 考 慮 聯 立 方 程 式 模 式 的 認 定

(identification)問題4;唯有經過認定之後,方能確認有幾組解,是否能從縮減 式(reduced form equation)推回原結構式之估計值,也才知道該使用何種方式來 解該聯立方程式。模式認定是計算結構參數的問題,邏輯上,模式可認定才能 進行估計。本研究擬以“序條件”(order condition)之方式對模型進行認定。以下 為本研究所要探討的實證模型:

it it

it it

it INDBR R Q BODSIZE ISHOLD RPT 01 _ 2 3 4

FAMILY OWNER

MORTGAGEit it it

5 6 7

ELECit EXCHGitit

8 9 (4)

CEODIR BODSIZE

R INDBR

Qit01RPTit2 _ it3 it4 it

FAMILY OWNER

MORTGAGE

ISHOLDit it it it

5 6 7 8

LASSETit DARit RDitit

9 10 11 (5)

CEODIR BODSIZE

Q RPT R

INDBR_ it01 it2 it3 it4 it

FAMILY BLOCK

MORTGAGE

ISHOLDit it it it

5 6 7 8

LASSETit DARit EXCHGitit

9 10 11 (6)

內生變數:RPT

、

Q、

INDBR_R外生變數:BODSIZE

、

CEODIR、

ISHOLD、

MORTGAGE、

OWNER、

BLOCK、

FAMILY、

ELEC、

LASSET、

DAR、

RD、

EXCHG本研究由於外生變數甚多,因此估得的模式,絶大部份為過度認定的情 形,所以可利用 2SLS 進行聯立模式的估計。另外,假說之檢測依據上述(一) 中所述多元迴歸分析 OLS 實證模型之假說衡量方式。

肆、實證結果與分析

一、敍述性統計及相關分析 (一)敍述性統計分析

由表 3 可知,公司價值(Q)平均數為 0.7788,與中位數 0.7765 相差無幾,

顯示各公司價值之分佈狀況趨於常態分配。獨立董事比例(INDBR_R)之平均數 為 12.34%。關係人交易項目方面,「關係人與公司之股權交易比率」(RPT_ST)、

「關係人與公司之土地交易比率」(RPT_LT)、「關係人與公司之資金融通與保 證比率」(RPT_CG),平均分別佔公司資產帳面價值的 1.99%、0.08%及 4.72%,

而「關係人之營業外收入比率」(RPT_BR)、「關係人之營業外費用比率」

(RPT_BE),其平均分別佔銷貨收入的 0.81%及 0.84%,且中位數大多偏低,顯 示大部分公司較無進行此類型之關係人交易。然而,「關係人進貨金額比率」

(RPT_IA)平均佔營業成本的 19.79%,「關係人銷貨金額比率」(RPT_SA)平均

4「認定」的產生是因為要估計在聯立方程式中各個結構式的係數或參數(coefficients or parameters),而所謂「認 定不足」是指透過縮減式無法求得結構式的估計參數。認定的必要條件如下:令 G 表示結構式的總數目(內 生變數的總數目),K 表示模型中變數的總數目(此變數包括內生變數及事前決定變數),M 表示某一特定結構 式變數的總數目(亦包括內生及事前決定變數),則某一特定結構式認定的必要條件為:K-M≧G-1,當 K=

M-1,為剛好認定,恰有一組解;若 K>M-1,為過度認定,有多重組解;若 K<M-1,為不足認定,無

佔營業收入的 19.27%、「關係人應收帳款比率」(RPT_AA)平均佔股東權益總 額的 9.1%,顯示上市櫃公司關係人交易型態大都與美化帳面較有關係。

就控制變數方面,樣本公司之平均董事會規模(BODSIZE)約為 7 人,最少 為 3 人,最多為 27 人。董事長兼任總經理佔整體樣本 33%。機構投資人持股 比率(ISHOLD)平均數為 29.16%,董監事股票質押比率(MORTGAGE)平均數為 6.91%,董監事持股比率(OWNER)平均數為 26.67%,大股東持股比率(BLOCK) 平均約為 1.55%。家族企業(FAMILY)佔整體樣本平均數為 18%,而電子產業 (ELEC)佔樣本公司 64%。

表 3 變數敍述性統計(n=290)

變數 最小值 最大值 平均數 中位數 標準差

Q INDBR_R RPT_ST RPT_LT RPT_CG RPT_BR RPT_BE RPT_IA RPT_SA RPT_AA BODSIZE CEODIR ISHOLD MORTGAGE OWNER BLOCK FAMILY ELEC LASSET LSALE LMKT DAR DER EXCHG RD

0.3671 0 0 0 0 0 0 0 0 0 3 0 0.71 0 3.04 0 0 0 5.4867 4.7343 2.1004 5.43 5.75 0 0

1.593 0.43 1 0.028 0.481 0.34 0.4383 0.96 0.9748 0.8473 27

1 96.01 77 81.85 36

1 1 8.6683 8.217 5.8995 89.31 244.28

1 70.44

0.7788 0.1234 0.0199 0.0008 0.0472 0.0081 0.0084 0.1979 0.1927 0.0911 6.7 0.33 29.1635

6.91 26.6703

1.55 0.18 0.64 6.521 6.336 3.3648 41.2583 74.9202 0.68 3.53

0.7765 0 0 0 0.0092 0.0002 0.0006 0.09 0.1133 0.0416 7 0 26.0782

0 23.655

0 0 1 6.4515 6.2759 3.3162 39.659 64.89

1 1.785

0.1451 0.1418 0.0657 0.0031 0.0776 0.0376 0.0329 0.255 0.225 0.124 2.09 0.47 18.7218 15.36 13.549

5.25 0.39 0.48 0.4727 0.536 0.5628 17.5507 46.4345 0.47 7.16 註:變數定義參見變數操作性定義之說明。包括進行敏感性分析時所使用之其他代理變數:LSALE、LMKT、DER。

(二)相關係數分析

研究變數之 Pearson 相關係數矩陣列示如表 4。由表 4 可瞭解本研究三大 重點變數相關分析,如下:

自願設立獨立董事比例(INDBR_R)與關係人交易項目皆為負相關,其中股 權 交 易 比 率 (RPT_ST) 、 土 地 交 易 比 率 (RPT_LT) 、 資 金 融 通 與 保 證 比 率 (RPT_CG)、營業外收入比率(RPT_BR)、銷貨金額比率(RPT_SA)之相關係數各 為-0.222、-0.151、-0.184、-0.123、-0.18,呈顯著負相關,顯示自願設立獨立 董事比例愈高之公司,其關係人交易項目愈低。

關係人交易項目中除進貨金額比率(RPT_IA)與公司價值(Q)之相關係數為 0.022,呈正相關,但不顯著,其餘關係人交易項目之股權交易比率(RPT_ST)、

土地交易比率(RPT_LT)、資金融通與保證比率(RPT_CG)、營業外收入比率 (RPT_BR)、營業外費用比率(RPT_BE)、銷貨金額比率(RPT_SA)、應收帳款比 率(RPT_AA)與公司價值(Q)之相關係數各為-0.286、-0.192、-0.293、-0.232、

-0.108、-0.292、-0.229,皆呈顯著負相關,表示關係人交易相關比率愈高之公 司,其公司價值愈低。此結果與本研究之預期完全吻合。

表 4 Pearson 相關係數矩陣

Q INDBR_R RPT_ST RPT_LT RPT_CG RPT_BR RPT_BE RPT_IA RPT_SA

Q -

INDBR_R 0.241*** -

RPT_ST -0.286*** -0.222*** -

RPT_LT -0.192*** -0.151*** 0.200*** -

RPT_CG -0.293*** -0.184*** 0.284*** 0.086 -

RPT_BR -0.232*** -0.123** 0.455*** 0.068 0.249*** -

RPT_BE -0.108* -0.1* 0.185*** 0.136** 0.113* 0.186*** -

RPT_IA 0.022 -0.009 0.023 0.02 0.014 0.021 0.114* -

RPT_SA -0.292*** -0.180*** 0.258*** 0.036 0.249*** 0.224*** 0.119** 0.055 - RPT_AA -0.229*** -0.11* 0.182*** 0.077 0.221*** 0.157*** 0.034 0.167*** 0.619***

BODSIZE 0.075 0.033 -0.025 0.016 -0.097 0.024 0.033 -0.007 -0.019 CEODIR 0,172*** 0.207*** -0.051 -0.063 -0.114* -0.008 -0.017 0.051 -0.062 ISHOLD 0.139** 0.034 -0.083 -0.130** -0.059 -0.062 -0.016 -0.03 -0.009 MORTGAGE -0.233*** -0.169*** 0.283*** 0.151** 0.195*** 0.227*** -0.024 -0.074 0.198***

OWNER -0.047 -0.012 -0.02 0.013 0.012 0.043 -0.056 -0.026 0.007 BLOCK 0.126** 0.160*** -0.064 -0.07 -0.09 -0.051 -0.037 0.048 -0.038 FAMILY -0.191*** -0.123** 0.084 0.02 0.024 0.024 0.022 -0.053 0.029

ELEC -0.107* 0.047 0.135** 0.047 0.05 0.056 0.001 0.193*** 0.091

LASSET -0.097* -0.036 0.234*** 0.064 0.182*** 0.192*** 0.088 0.051 0.254***

LSALE -0.076 0.133** 0.05 0.045 0.092 0.052 0.02 0 0.188***

LMKT -0.238*** 0.064 0.172*** 0.048 0.120** 0.129** 0.119** 0.038 0.273***

DAR 0.001 0.192*** -0.121** -0.052 -0.012 -0.047 -0.063 -0.096 0.065

DER 0.172*** 0.167*** -0.109* -0.07 -0.077 -0.084 -0.088 -0.147** -0.097*

RD -0.056 -0.081 0.322*** -0.023 0.009 0.044 0.209*** 0.008 0.164***

EXCHG -0.194*** 0.024 0.077* 0.044 0.256*** 0.106* 0.09 0.09 0.159***

註:變數定義參見變數操作性定義之說明。包括進行敏感性分析時所使用之其他代理變數:LSALE、LMKT、DER。

* p < .1;** p < .05;*** p < .01。

表 4 (續)

RPT_AA BODSIZE CEODIR ISHOLD MORTGAGE OWNER BLOCK FAMILY Q

INDBR_R RPT_ST RPT_LT RPT_CG RPT_BR RPT_BE RPT_IA RPT_SA RPT_AA -

BODSIZE -0.079 -

CEODIR -0.041 -0.024 -

ISHOLD 0.036 -0.045 -0.025 -

MORTGAGE 0.141** 0.048 -0.154*** 0 -

OWNER 0.013 0.035 0.023 0.255*** -0.028 -

BLOCK -0.007 0.044 0.065 0.201*** -0.024 -0.092 -

FAMILY 0.009 -0.140** 0.066 -0.082 -0.1* 0.119** -0.038 -

ELEC 0.084 -0.143** 0.037 -0.08 0.002 -0.211*** -0.033 -0.205***

LASSET 0.164*** 0.184*** -0.120** 0.016 0.294*** -0.188*** 0.076 -0.098*

LSALE 0.225*** 0.066 -0.099* 0.028 0 .207*** -0.185*** 0.105* -0.177***

LMKT 0.106* 0.153*** -0.076 -0.007 0 .202*** -0.146** 0.106* -0.092

DAR 0.154*** -0.033 0.041 0.134** 0.039 0.009 -0.045 0.004

DER 0.063 -0.043 -0.022 0.162*** 0.048 -0.017 0.008 -0.05

RD -0.006 -0.036 0.064 -0.037 -0.041 0.014 -0.055 -0.021

EXCHG 0.061 0.058 0.002 -0.097 0 .125** -0.088 0.091 0.042

註:變數定義參見變數操作性定義之說明。包括進行敏感性分析時所使用之其他代理變數:LSALE、LMKT、DER。

表 4 (續)

ELEC LASSET LSALE LMKT DAR DER RD EXCHG

Q INDBR_R RPT_ST RPT_LT RPT_CG RPT_BR RPT_BE RPT_IA RPT_SA RPT_AA BODSIZE CEODIR ISHOLD MORTGAGE OWNER BLOCK FAMILY

ELEC -

LASSET 0.194*** -

LSALE 0.235*** 0.786*** -

LMKT 0.262*** 0.807*** 0.746*** -

DAR -0.031 0.098* 0.185*** -0.04 -

DER -0.071 0.083 0.174*** -0.125** 0.790*** -

RD 0.218*** 0.031 -0.169*** 0.094 -0.130** -0.190*** -

EXCHG 0.004 0.444*** 0.397*** 0.443*** -0.022 -0.118** -0.061 - 註:變數定義參見變數操作性定義之說明。包括進行敏感性分析時所使用之其他代理變數:LSALE、LMKT、DER。

* p < .1;** p < .05;*** p < .01。

自願設立獨立董事比例與公司價值之相關係數為 0.241,呈正相關,顯著 水準達 0.01,表示自願設立獨立董事比例愈高之公司,其公司價值愈高。

自變數的相關性是否對後述之迴歸分析產生共線性(multicollinearity)問 題,本研究將採變異數膨脹因素(variance inflation factor, VIF),進行診斷共線 性問題之嚴重性。

二、實證結果與假說檢定 (一)OLS 實證結果分析 1. 依據「代理理論」觀點 (1)假說一之檢測

由表 5、6、7、8、9、11 之 Panel A 發現,獨立董事比例(INDBR_R)與「關 係人與公司之股權交易比率」(RPT_ST)、「關係人與公司之土地交易比率」

(RPT_LT)、「關係人與公司之資金融通與保證比率」(RPT_CG)、「關係人之 營業外收入比率」(RPT_BR)、「關係人之營業外費用比率」(RPT_BE)、「關 係人銷貨金額比率」(RPT_SA)呈顯著負相關,表示獨立董事比例愈高,愈能抑 制上述關係人交易。

(2)假設三之檢測

由表 5、6、7、8、9、11、12 之 Panel B 可知,「關係人與公司之股權交 易比率」、「關係人與公司之土地交易比率」、「關係人與公司之資金融通與 保證比率」、「關係人之營業外收入比率」、「關係人之營業外費用比率」、

「關係人銷貨金額比率」、「關係人應收帳款比率」與公司價值(Q)呈顯著負 相關,表示上述關係人交易比率愈高,公司價值愈低,此結果與葉銀華等人 (2003)研究結果相同。

(3)假說五之檢測

由表 5-12 之 Panel B 發現,獨立董事比例與公司價值呈顯著正相關,此 結果與 Prevost et al. (2002)及李建然等人(2003)之實證結果一致,表示獨立董事 比例愈高,有助於公司價值的提升。

2. 依據「訊號發射理論」觀點 (1)假說二之檢測

由表 5、6、7、9、11 之 Panel C 發現,「關係人與公司之股權交易比率」、

「關係人與公司之土地交易比率」、「關係人與公司之資金融通與保證比率」、

「關係人之營業外費用比率」、「關係人銷貨金額比率」與獨立董事比例呈顯 著負相關,表示上述關係人交易比率愈高之公司,愈不願主動聘任獨立董事。

(2)假說四之檢測

由表 5、6、7、8、9、11、12 之 Panel A 可知,公司價值與「關係人與公 司之股權交易比率」、「關係人與公司之土地交易比率」、「關係人與公司之 資金融通與保證比率」、「關係人之營業外收入比率」、「關係人之營業外費 用比率」、「關係人銷貨金額比率」、「關係人應收帳款比率」呈顯著負相關,

表示公司價值愈高,較不易發生上述關係人交易。

(3)假說六之檢測

表 5-12 之 Panel C 中,公司價值與獨立董事比例呈顯著正相關,此一結 果與楊朝旭(2004)之實證一致,顯示公司價值愈高的公司,愈趨向主動聘任獨 立董事。

(二)2SLS 實證結果分析 1. 假說一及二之檢測

由表 5 之 Panel A 與 Panel C 可知,藉由聯立方程式消除內生性問題之後,

其中獨立董事及「關係人與公司之股權交易比率」互為顯著負向影響,支持假 說一與假說二互為因果關係。然而,比較兩模式之顯著性發現獨立董事對關係 人變數之影響大於關係人對獨立董事變數之影響。此結果表示公司自願設立獨 立董事之主要目的是為抑制管理當局從事關係人股權交易的實質意義,大於利 用聘任獨立董事的動作來彰顯管理當局不追求私人利益特質的意義。因此,較 支持代理理論。

由表 9、11 之 Panel C 可知,「關係人之營業外費用比率」、「關係人銷 貨金額比率」對獨立董事比例呈負向顯著影響,支持假說二之單向因果關係成 立。表示為減少管理當局與股東之間的資訊不對稱,其較少進行與公司營運有 關之關係人交易的公司,愈傾向主動聘任獨立董事;反之,較常從事與營運有 關之關係人交易的公司,其管理當局可能為操弄盈餘以美化帳面,較不願主動 聘任獨立董事。此結果支持訊號發射理論。

2. 假說三及四之檢測

由表 5、6、7、8、10、11、12 之 Panel B 可知,藉由聯立方程式消除內 生性問題之後,「關係人與公司之股權交易比率」、「關係人與公司之土地交 易比率」、「關係人與公司之資金融通與保證比率」、「關係人之營業外收入 比率」、「關係人進貨金額比率」、「關係人銷貨金額比率」、「關係人應收 帳款比率」對公司價值皆呈顯著負向影響,支持假設三之單向因果關係成立。