高階經營團隊之環境倫理價值觀與企業智慧

資本:環境管理的中介效果

Environmental Ethics Values of Top Management Team

and Firm Intellectual Capital: The Mediating Effect of

Environmental Management

沈明鑑

1Ming-Jian Shen

莊智薰

2Chih-Hsun Chuang

德明財經科技大學會計資訊系 國立中興大學企業管理學系

1

Department of Accounting Information, Takming University of Science and

Technology and

2Department of Business Administration, National Chung Hsing

University

(Received April 5, 2012; Final Version January 23, 2013)

摘要:高漲的環保意識對於全球商業經營環境產生了重大改變,企業要在未來的競爭中取得優 勢,高階經營團隊 (top management team; TMT) 的環境倫理價值觀、環境管理及智慧資本都扮 演重要角色。本研究之主要目的在於探討 TMT 的環境倫理價值觀是否會透過企業環境管理的中 介效果而促進綠色觀點智慧資本之蓄積,藉以建構一個環境管理前因與結果的模式。本研究以 中華徵信所出版之台灣地區大型企業排名前 5000 大製造業作為研究對象,回收 123 家公司共 389 份高階主管有效問卷,藉由結構方程模式及 bootstrap 分析檢測,結果顯示:(1)TMT 的環境倫理 價值觀與環境管理具正向相關;(2)環境管理的推動有助於智慧資本的蓄積;(3)環境管理在 TMT 的環境倫理價值觀與智慧資本之間具有完全中介效果。由於過去文獻較為欠缺連結環境管理前 因與結果之研究,特別是以 TMT 觀點的環境倫理議題,故本研究可以補足上述研究缺口,並提 出管理實務的具體建議。 本文之通訊作者為莊智薰,e-mail: [email protected]. 本研究承蒙行政院科技部經費補助 (編號:NSC 99-2410-H-005 -069-MY3),特此致謝。 421-451 頁 pp. 421-451

關鍵詞:環境倫理價值觀、環境管理、智慧資本、高階經營團隊

Abstract:The rising consciousness of environmental protection has made tremendous changes in the

global business environment. For firms to gain competitive advantages in the future, environmental ethics values of top management team (TMT), environmental management, and intellectual capital all play important roles. This study aims to investigate whether the environmental ethics values of TMT facilitate the accumulation of firm intellectual capital through the influence of environmental management, and then to establish a model including antecedents and consequences of environmental management. Using a list of top 5,000 enterprises in Taiwan provided by China Credit Information Service Ltd. as the sample frame, this study collected survey data from 389 top executives of 123 firms. Employing structural equation modeling and bootstrap analysis, this study found that: (1) there was a positive relationship between environmental ethics values of TMT and environmental management; (2) environmental management could help the accumulation of firm intellectual capital; (3) environmental management fully mediated the relationship between environmental ethics values of TMT and firm intellectual capital. The literature lacks empirical evidence with regard to the antecedents and consequences of environmental management. This study fills the void by examining the perspective of TMT and provides managerial suggestions.

Keywords: Environmental Ethics Values, Environmental Management, Intellectual Capital, Top

Management Team

1. 緒論

1.1 研究背景與動機

人類科技的進步帶動產業快速擴張發展,創造了經濟上的繁榮,但也因為大規模生產並過 度使用自然資源,導致全球出現生態環境危機 (Shrivastava, 1995)。由於環境危機多數肇因於企 業生產,許多重要國際組織紛紛訂定環境保護公約企圖減緩危害,例如聯合國的「京都議定書」 (Kyoto Protocol);企業身為地球村的一員,如果不能做好環保公民責任,難保不會受到國際制裁。 再者,社會大眾環保意識逐漸抬頭,對於企業的環保行為也愈來愈重視,企業在經營過程中是 否能兼顧環境保護顯得更重要 (高明瑞等,民 99;Drobny, 1994; Greeno and Robinson, 1992),除 了必須將環境管理與整體策略一起考量外 (Chen, 2008a; Hart, 1995),甚至需要以更具前瞻性的 環保策略來因應 (Murillo-Luna et al., 2008),方能獲取競爭優勢並同時確保環境永續。探討企業為何願意採取積極的環境管理是一項重要議題 (Kassinis and Vafeas, 2006),可協助 預測企業的策略行動並進一步探索促進環境永續的相關機制 (Bansal and Roth, 2000)。企業面對 經營環境所採取的策略與管理作為往往受到經營者本身的影響,高層 (upper echelons) 理論認 為,企業的策略選擇與其後果所反映出的是高階主管的價值觀與認知基礎,協助他們解讀相關 議題並決定採取之行動 (Hambrick and Mason, 1984)。過去關於環境管理的研究,主要是從法令 規範或利害關係人 (stakeholders) 的角度探討企業所承受的外部環境壓力 (e.g., Buysse and Verbeke, 2003; Henriques and Sadorsky, 1999; Kassinis and Vafeas, 2006; Murillo-Luna et al., 2008; Sharma and Henriques, 2005),但是缺乏從經營者自身的信念來瞭解企業處理環境議題的方式。 由於價值觀代表個人對於自己行為舉止該如何表現的一種內心信念,會影響本身對於事情所抱 持的態度與實際從事的行為 (Meglino and Ravlin, 1998);環境保護能否在企業中紮根,或許和高 階主管價值觀的關係更密切 (Nakamura et al., 2001),因此從高階主管關於環境保護所具有的倫 理價值觀來探討企業環境管理作為有其重要意涵。再者,研究高階主管對於企業的影響時,檢 視高階經營團隊 (top management team; TMT) 整體特性可能比僅檢視個別主管來得更適合 (Hambrick, 2007),對於探討企業環境管理議題相當重要。所以本研究聚焦於 TMT 整體的環境倫 理價值觀。

另一方面,企業為了回應環保需求並進一步尋求環境永續,在綠色化 (greening) 過程中智 慧資本 (intellectual capital) 不可或缺 (Chen, 2008a)。Grant(1996) 認為在各種組織資源當中,知 識乃是企業最主要的策略性資源,其難以模仿和難以取代的特性可協助企業獲取競爭優勢;而 智慧資本即是企業知識資源的總和 (Subramaniam and Youndt, 2005)。企業如果能夠積極實施環 境管理,或許就能夠將相關知識內化為企業所有並傳承優異的綠化經驗,以累積智慧資本,藉 此減少生產過程中對於自然環境的破壞 (Berry and Rondinelli, 1998; Hart, 1995; Murillo-Luna et al., 2008)。然而,過去文獻少見將智慧資本的概念應用於環保範疇 (僅少數例外,例如劉漢榆、 陳文姿,民 101; Chen, 2008a),更缺乏結合智慧資本與環境管理兩者之研究,因此仍有待相關資 料驗證。

此外,探討環境管理議題的相關學者多次指出,連結環境管理前因與結果之研究尚不多見, 建議後續值得進一步探討與實證 (高明瑞等,民 97;Aragon-Correa and Sharma, 2003; Banerjee et al., 2003),以建構較為完整之模式。如前所述,處理企業環境管理的議題或許更需要從高階主管 的內心信念切入,透過環境倫理價值觀將環保精神融滲於組織中,方能促使企業採取主動積極 的環境管理作為,進而協助其蓄積智慧資本;而且經由整合性探討,也可藉此發掘 TMT 形塑的 環境倫理價值觀如何影響企業智慧資本蓄積之歷程。

1.2 研究目的

過去文獻缺乏連結環境倫理價值觀、環境管理與智慧資本之整合性研究,因此本研究試圖從企業 TMT 的高度來探討此議題以彌補不足,並提供相關領域未來研究方向。本研究藉由高層 理 論 、 資 源 基 礎 觀 點 (resource-based view) (Barney, 1991; Hart, 1995) 及 知 識 基 礎 觀 點 (knowledge-based view) (Grant, 1996) 等作為理論基礎,蒐集台灣 5000 大製造業之 TMT 資料進 行實證分析,主要目的有三項:第一是探討 TMT 環境倫理價值觀與環境管理之關係;其次是探 討環境管理與智慧資本蓄積之關係;最後則是驗證 TMT 環境倫理價值觀是否透過環境管理的中 介作用影響企業智慧資本。

2. 文獻探討與假設推論

2.1 環境倫理價值觀

由於企業與經濟的快速發展對於全球環境造成相當程度的破壞,因此喚醒人們正視環境保 護,也興起環境倫理議題,而此議題於 1987 年世界環境與發展委員會 (The World Commission on Environment and Development) 提出永續發展的觀念之後,更加受到重視。環境倫理屬於應用倫 理學的一部份,其探討主軸在於人類與自然環境之間的互動關係,以建立當人們面對沒有主動 意識能力的環境時所抱持的立場,攸關人類對於環境之態度合宜性與行為正當性 (郭實渝,民 89)。沈介文 (民 90) 指出,企業環境倫理的概念主要源自於大地倫理 (Leopold, 1966, 1949) 及 深層生態學 (Taylor, 1986),進一步結合永續發展的思維而形成,主要是指企業如何看待本身與 自然環境之間的基本關係。 近年來關於企業環境倫理的研究,大致上可以分成二種取向,包括探討企業或企業成員本 身的環境倫理認知與信念 (Robertson et al., 1999; Wehrmeyer and McNeil, 2000),以及探討一般民 眾對於企業與環境之間的倫理關係認知 (沈介文,民 90)。本研究採取第一種取向的論述,探討 企業 TMT 成員的環境倫理價值觀。環境倫理主要強調人類與自然環境之間的倫理關係,至於人類對自然環境所形成的觀點、 態度與行為模式,則可稱為環境典範 (張子超,民 92)。相對於以往所謂「主流社會典範 (Dominant Social Paradigm)」之價值觀,Dunlap and Van Liere (1978) 以環境哲學的觀點為基礎,提出「新 環境典範 (New Environmental Paradigm)」主張;Milbrath (1989) 指出,新環境倫理典範的中心 思想在於重視自然本身的存在價值,主張對於包括人類在內的所有自然界物種皆予以主動關 懷,並指出人類活動已使得自然界失去平衡,因此要求人類所有活動都應有縝密計畫以降低衝 擊;而且經濟發展將受限於資源有限性,所以必須及早因應。Dunlap et al. (2000) 認為,新環境 典範的確能夠代表以生態為中心的倫理典範。而隨著環境生態的改變,企業應該重新思考倫理 的範圍,將其推廣至企業 (包括 TMT) 與環境之間的關係,也就是將社會良知與責任擴大到生 態責任的新環境倫理典範。

2.2 企業環境管理

環境管理是指企業對於產品、製程和組織所造成實體的、生態的、以及文化系統的衝擊, 所採取之管理措施 (Winn and Roome, 1993)。安寶儀等 (民 88) 則認為環境管理是利用管理的相 關理念與方法來協助解決自然環境的問題,以達成企業及人類社會永續發展的終極目標。當企 業將管理的相關知識、理念,亦或是方法與工具運用在處理與解決環境保護問題,或將環保與 企業政策、組織、產品、行銷等結合成一體,以達成提高生活品質、追求公眾全體福祉的目標 時,企業為此所做的就是環境管理 (高明瑞等,民 97)。 早期許多企業不願意承認它們在營運過程中可能會對自然環境產生相當的傷害,對於環境 議題視若無睹,或者只是抱持消極心態來敷衍政府管制及環保團體訴求;然而隨著生態環境改 變及環保意識高漲,至今已有不少企業除了追求經濟利益外,也開始願意承擔環境保護的責任, 於是透過環境管理減少甚至避免對於自然環境產生衝擊,以追求永續發展。高明瑞等 (民 97) 整 理相關文獻以探討企業環境管理的沿革,他們指出 1980 年代中期產業中一些具領導地位的廠商 開始改變態度,從漠視或拒絕轉而將環保與企業經營結合;持續演進到 1990 年代後期,當國際 環境管理標準 ISO 14000 制定後,企業逐步邁向以科學方法來管理環境議題,並且注重與各方的 溝通。 目前環境管理的趨勢已朝向建立較為主動的系統化方法,藉由此方法來管理、改善及量測 對於環境的可能影響,而非如過去僅是被動的符合法規標準 (高明瑞等,民 97)。而在積極的環 境管理下,企業事先採取對策來減少廢棄物和污染,並尋求正面的方式,透過全面品質管理以 取得產業的機會與優勢,其可能作法包括:減廢與預防、需求端的管理、為環境進行設計、產 品管理與實施環境會計等 (Berry and Rondinelli, 1998)。另外,企業在實際操作環境管理實務時, 所包含的重要細節則包括:環境保護的規劃、環保規劃文件化、與員工、股東或利害關係人進 行充分溝通、成立環保單位及取得高階主管對於環保的具體承諾等 (Heriques and Sadorsky, 1999)。

2.3 TMT

環境倫理價值觀與環境管理

個人價值觀基本上隱含了本身對於特定行為或行為結果的偏好,因此會影響其真正行為表 現 (Meglino and Ravlin, 1998)。從倫理決策的角度,由於個人倫理價值觀不同,會呈現出不同的 倫理行為傾向 (許金田等,民 98)。任何倫理或道德的價值認知與行為都有不同階段,每一階段 會受到前一階段的影響,包括任何一個階段的開始,都要先知覺到議題事件道德性的價值認知, 之後才能對此議題產生道德判斷,繼而形成可能的行為意圖,最終才會有具體的倫理道德行為 (Rest, 1986)。道德議題指的是可能對其他人有利或造成傷害之行為的一種自願性選擇,而道德 議題的價值觀就是一種對於道德的基本信念,呈現出事物對或錯的判斷態度,最後產生行為的

選擇與執行 (Jones, 1991; Rest, 1986)。 目前對於環境管理議題的討論越來越重視環境倫理價值觀,尤其是企業高階主管的環保價 值觀與信念對於環境管理的影響 (Nakamura et al., 2001),因為企業是否會積極從事環境管理的 相關作為,高階主管扮演關鍵角色。Hambrick (2007) 指出,若想要瞭解組織採取特定作為的原 因,就必須考量高階主管的特性,因為他們是組織中最具有權力的行動者。高層理論認為,高 階主管的價值觀反映出其對於事情優先順序的喜好,不但可能影響如何察覺與解讀相關事物, 也可能直接影響所採取之行動 (Hambrick and Mason, 1984)。因此,當高階主管能夠認同正向的 環境倫理價值觀,因而重視自然本身的價值、關懷其他物種和人類後代,並體認經濟發展因受 到資源限制而有極限,所以必須有適當對策以便提前因應時,則會要求企業所進行的活動必須 有周詳計畫以防止風險,避免影響自然界平衡 (Milbrath, 1989)。Egri and Herman (2000) 的研究 顯示,經理人價值觀某種程度會影響企業對於環境生態的傾向以及是否推動環境方面的變革。 本研究進一步從 TMT 整體而非個別高階主管的環境倫理價值觀來探討對於環境管理之影 響,因為相較於只有檢視個別高階主管的影響,聚焦整個經營團隊的特性對於組織結果變項的 解釋能力較高,畢竟策略行動多數取決於 TMT 成員的集體認知與互動的結果 (Hambrick, 2007; Hambrick and Mason, 1984)。如果 TMT 成員對於環境保護的信念有相當程度的一致性,或經由 社會化過程彼此學習建構共享的環境倫理價值觀,並隨著組織發展逐漸內化成為 TMT 的特質, 甚至成為企業價值體系的一環,則在經營過程中對於環境議題的管理規範便容易形成共識,繼 而影響其管理作為;反之,如果高階主管彼此的倫理價值觀不一致,進行決策時則易發生衝突 而產生不倫理的行為 (Peterson, 2004; Vitell and Hidalgo, 2006)。

因此,本研究推論 TMT 的環境倫理價值觀有助於企業推動環境管理 (Keogh and Polonsky, 1998)。當 TMT 成員具有正向的環境倫理價值觀與信念時,則態度上比較願意承諾從事綠色化 的環保活動 (Roy et al., 2001; Sims and Keon, 1997),進而將這種與自然環境之間的倫理信念與價 值展現在經營管理上,而具體作法就是主動積極從事環境管理,希冀創造永續生存環境 (Hambrick and Mason, 1984; Mill, 2006)。據此,TMT 如能抱持環境典範與永續發展的信念,則 有助於企業推動對環境影響較小的環境管理措施,並以清潔生產、綠色行銷甚至是環保創新等 作為來呈現企業對於環境保護的承諾。本研究建立假設 1 如下:

假設 1:TMT 之環境倫理價值觀與環境管理具有正向關係。

2.4 智慧資本

智慧資本一詞最早是由 Galbraith 在 1969 年 (Bontis, 1999) 寫給經濟學家 Michael Kalecki 的信中所提及 (Serenko and Bontis, 2004)。除了財務資本外,智慧資本也是企業市場價值的主要 成分,而在知識經濟環境下,智慧資本的重要性更可能大於財務資本 (Johnson, 1999),能夠提 供源源不絕的後勤補給,乃是企業競爭利器。由於這些年來不少企業的會計帳面價值與市場價

值之間存在不小落差,引發實務界對於智慧資本的重視,而學術界對於智慧資本的研究也逐漸 熱絡。

雖然有不少學者探討智慧資本的相關議題,但是對於智慧資本的定義卻不盡相同。Bontis (1999) 認為智慧資本的概念主要係源自於知識基礎觀點 (Grant, 1996),此觀點強調知識是組織 創造價值的關鍵資源,主張組織應被視為知識所構成的系統,是一個動態的、演進的、自主性 的知識創造與運用者,而智慧資本則可視為知識資源的總和 (Subramaniam and Youndt, 2005)。 莊智薰等 (民 100) 也指出,智慧資本是由知識所創造,本身具有無形性及獨特性且價值可以遞 延,通常透過技能、資訊、經驗、創新等形式呈現。本研究依循此脈絡,將智慧資本界定為一 種以知識為基礎的無形資產,能夠協助組織創造價值與優勢。 在環境管理範疇中,Chen (2008a) 可能是最先應用智慧資本概念的研究,他發現企業若能 提升與培植環保意識或環保資訊搜尋能力,將會對企業的智慧資本帶來正面的幫助;意即在環 境管理的實施下,企業會累積環保及綠色創新的無形資產,此無形資產即為綠色觀點的智慧資 本。Chen 與 Chang (2013) 也認為,智慧資本蓄積的過程中,能讓企業符合國際環保公約及消費 者環保意識的要求,更能建立企業的競爭優勢。本研究引用 Chen 等人的概念並結合 Bontis (1999) 及 Johnson (1999) 的論點來定義綠色觀點的智慧資本,內涵包括「人力資本」、「結構資本」與 「關係資本」,其中,人力資本係指企業整體員工所具備關於環境保護或綠色創新的知識、技術、 能力、經驗、態度、智慧、創造力與承諾等 (Bontis, 1999; Johnson, 1999; Roos and Roos, 1997); 結構資本係指企業所蓄積有關環境保護或綠色創新的組織能力、知識管理基礎建設、公司形象、 商標與專利等 (Bontis, 1999; Dzinkowski, 2000; Johnson, 1999);關係資本則是指企業與顧客、供 應商、合作夥伴間的互動關係,有助於提升環境保護或綠色創新 (Bontis, 1999; Capello, 2002; Capello and Faggian, 2005; Johnson, 1999)。

2.5 環境管理與智慧資本

資源基礎觀點認為,企業擁有之有價值資源,如果具備稀少性、不可模仿、難以取代等特 性,則可成為獲取競爭優勢的來源 (Barney, 1991)。Hart (1995) 則是採取環境為主軸之資源基礎 觀點來討論組織與自然環境之間的關係,提出企業可採取汙染防治 (pollution prevention)、產品 監護責任 (product stewardship)、永續發展 (sustainable development) 等相互連結的策略並培養相 關能力,可協助其蓄積稀少而有價值、且難以模仿及取代的資源,協助企業在競爭的環境中脫 穎而出。根據此概念,本研究認為企業實施積極的環境管理可因此創造環境永續相關的資源, 有助於蓄積綠色觀點的智慧資本,進而影響其競爭優勢與績效 (Chen, 2008a; Chen et al., 2006)。 首先,積極的環境管理有助於人力資本的提升。當企業重視環境保護,設定清楚明確的目標並 透過管理作為落實,則可增進跨部門環保職能活動的發展 (Carroll and Buchholtz, 2008);企業投 入大量資源與時間進行環保訓練,可協助員工獲得相關知識並增進技能發展 (Dzinkowski, 2000;

Nehrt, 1998);若有特定的人員或部門專責處理環保方面事宜,而不是以其他非專業人力取代, 則可協助累積環保相關知識 (Judge and Douglas, 1998; Nehrt, 1998; Roy et al., 2001)。另外,推動 環境管理有助於企業塑造重視環保的形象,可藉此作為管理員工與改善員工關係的基礎 (Carroll, 1999),留住具專業環保知識的人才,增加工作動機,提升其環境保護意識及對企業的忠誠度 (Branco and Rodriguse, 2006; Carroll and Buchholtz, 2008)。企業在內部能獲得員工對於環境管理 的承諾與支持,可據此累積環保相關知識、技術與能力,並能吸引外部志同道合的優秀人才, 這些都有利於人力資本的蓄積。 其次,現今世界各國政府與重要企業開始重視並促成其生產活動、產品及服務等皆能符合 ISO 14000 之標準,以彰顯其對於自然環境的重視 (高明瑞等,民 97)。企業在執行環境管理時, 可以透過一些內部活動,將環境管理整合至整個經營體系內,建立環境管理資料庫以促進應用 環境管理知識的綜效,並付出更多專注力於技術精進,培養綠色創新能力,對蓄積智慧資本有 相當的效果 (Bontis, 1999; Chen, 2008a; Dzinkowski, 2000; Johnson, 1999)。當企業能主動致力於 環境管理時,也有助於強化品牌、商譽及組織能力 (Catasus, 2000)。當管理者面對環境保護的挑 戰,若能具備結合資源基礎觀點與製造策略之「環保技術組合」構念 (Klassen and Whybark, 1999),整合知識管理與綠色創新活動,亦可對智慧資本的蓄積產生正向影響。

再者,從利害關係人管理的觀點,企業實施環境管理符合外部利害關係人的訴求 (Judge and Fowler, 1994)。Carroll (1999) 及 Carroll and Buchholtz (2008) 認為,環境管理的實施有助於建立 或改善與利害關係人之間關於環境保護或綠色創新的互動關係,除了能提升顧客忠誠度之外, 更有利於進行綠色行銷活動;而企業生產具環保特性的產品,不僅符合消費者與社會的需求, 更可以順勢發展永續經營的行銷方案 (Elkington and Hailes, 1993),這些都有助於關係資本的建 立。從企業社會責任 (corporate social responsibility) 的角度,若企業重視並實踐對於環境保護的 承諾,更是企業公民的表現,可強化正面形象並建立良好商譽 (Roy et al., 2001),以蓄積企業之 關係資本。 綜合上述可知,企業在環境管理的實施過程中,會不斷獲取及發展具有環保知識及專業技 術的員工、建構企業環境技術與新流程、研發設計綠色產品、提升企業形象並增進外部關係的 正向互動等等,這些都有助於綠色觀點智慧資本的蓄積;而愈是積極致力於環境管理的企業, 則愈有可能提升智慧資本的存量,進而成為企業持續競爭優勢的關鍵。據此,本研究推論企業 實施相關環境管理作為與綠色觀點智慧資本之間具有正向關聯性。 假設 2:環境管理與智慧資本的蓄積具有正向關係。

2.6 環境管理在 TMT 環境倫理價值觀與智慧資本間之角色

企業處理環境議題的方式與結果,取決於企業對於環境議題的倫理意識 (Keogh and Polonsky, 1998; Nakamure et al., 2001; Sims and Keon, 1997),其中,TMT 的環境倫理信念與價值取捨是關鍵。當 TMT 逐漸形成正向環境倫理價值觀與信念,甚且列入經營核心價值,則有助於 強化組織內的工作效率與凝聚力 (Lin, 2010),增進顧客、供應商的滿意度並維繫與各關係人之 間的良好關係 (Darigan and Post, 2009),提升外界對於產品或服務的正向評價 (Brown et al., 2006),透過環保知識、技術、人力、關係等資源蓄積智慧資本,進而提高無形資產價值,以獲 取經營上的優勢與永續性 (劉漢榆、陳文姿,民 101; Gardberg and Fombrun, 2006; Porter and Kramer, 2006)。

然而,TMT 環境倫理價值觀如何影響綠色觀點的智慧資本蓄積?高層理論認為,高階主管 的信念或價值觀等會透過策略選擇影響企業的營運結果 (Hambrick and Manson, 1984)。TMT 的 環境倫理價值觀,其實就是企業高階經營團隊如何看待企業自身與環境之間的關係,是一種對 於環境態度的持久信念;此信念的認知會影響企業對環境倫理的看法,並進而影響企業在環境 管理上的推動以及執行的效果 (沈介文,民 90)。本研究依據高層理論推論,TMT 的環境倫理價 值觀與信念若要促進智慧資本的形成與蓄積,則必須藉由企業的環境政策與管理作為來實踐, 意即若 TMT 具備正向的環境倫理價值觀,此價值觀很有可能會具體反映在企業實際的環境管理 行動中,透過確實規劃、執行和控制,進而協助企業蓄積綠色觀點之智慧資本。 若 TMT 成員具有高度正向的環境倫理價值觀,進一步將環境保護融入企業中形成經營理 念,堅信不做綠化要付出更大代價,且綠化亦能為企業帶來許多好處,則藉由積極投入資源進 行環境管理活動,來提升人力、結構、關係資本等智慧資本內涵。當企業有系統的陳述其環保 策略,可以協助其建構良好的企業形象及新市場的機會 (Maxwell et al., 1997),藉此吸引嚮往擁 有高度環保意識、知識與技術的員工前來應徵,而這些企業員工對於環境管理的支持與貢獻, 無疑是人力資本蓄積的具體展現。再者,當企業以永續發展為目標而實施環境管理,希冀同時 兼顧價值創造並減少環境衝擊,滿足利害關係人需求,以及生產符合綠色清潔與健康概念的產 品與服務 (黃正忠,民 89),則企業會付出更多的專注力於技術創新上,以累積相關創新的組織 能力,建立環境管理知識與技術資料庫等,這些均有助於蓄積結構資本 (Bontis, 1999; Chen, 2008a; Dzinkowski, 2000; Johnson, 1999)。另一方面,TMT 將環境保護視為企業的經營原則,甚 至積極從事綠色創新,可能因此與供應商及客戶建構綠色供應鏈關係,進而提升與當地居民、 消費者等之間的互動品質,增進企業社會聲譽 (Bontis, 1999; Capello, 2002; Capello and Faggian, 2005; Chen, 2008b; Johnson, 1999),則有助於關係資本的蓄積。 綜上所述,具有正向環境倫理價值觀的 TMT 成員,其信念需透過環境管理作為而聚焦於企 業永續發展,進而形塑出企業所共有的環境倫理典範,在這個過程中有助於企業不斷累積智慧 資本的存量。因此,TMT 環境倫理價值觀與智慧資本的關連性之中,環境管理扮演著重要的中 介角色。於是建立本研究之假設 3 如下: 假設 3:環境管理在 TMT 環境倫理價值觀與智慧資本關係間具有中介效果。

3. 研究方法

3.1 研究過程及樣本

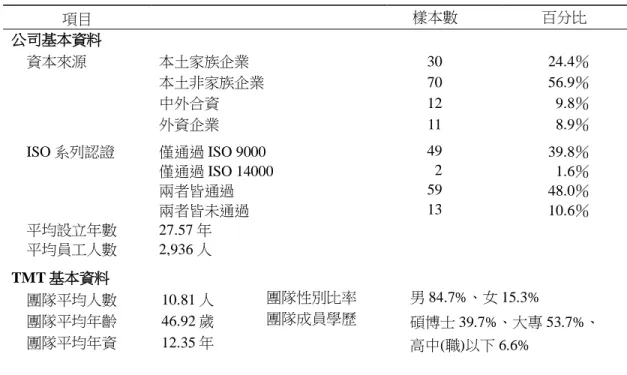

本研究以中華徵信所 2010 年版台灣地區大型企業排名前 5000 大企業中之製造業為對象 (基於研究需求排除金融保險與服務業),透過隨機抽樣方式從中選出 700 家公司發放問卷,後續 並以信函、電話或電子郵件等方式提醒,以提高回收率。由於本研究分析單位為組織層級,為 了符合 TMT 的主題特性,因此要求各公司問卷至少需有三位以上 TMT 成員填答,方可列計為 有效問卷。雖然過去研究多未如此限定 (Collins and Clark, 2003; Simsek et al., 2005),但這項作 法可同時避免單一回應者偏誤 (single respondent bias) 的可能性 (Wright and Boswell, 2002)。本研究總計回收 134 家公司 415 份問卷,剔除無效問卷 (包含填答不完整、僅有一位或二 位 TMT 成員填答、遺漏值過多或層級為經理級以下),最終有效回收問卷計 123 家公司共 389 份,有效回收率為 17.57%。除少數例外 (例如,Lin and Shih, 2008; Simsek et al., 2005),以往利 用問卷調查進行 TMT 相關研究的樣本數大多比較少 (不及 100 家公司),本研究之樣本數尚佳, 而回收率也與過去 TMT 研究相當。

本研究參考 Datta et al. (2005) 及 Lin and Shih (2008) 的方式檢測回應者偏誤。首先,將樣 本區分為較早回收及較晚回收兩群體,針對研究架構中的主要變數 (TMT 環境倫理價值觀、環 境管理、智慧資本) 進行 t 檢定,結果顯示這二群之間並未有顯著差異 (p-value 介於 0.15 至 0.70 之間);接著,針對隨機抽樣的 700 家公司,利用卡方檢定來比較已回收的 134 家公司與未回收 的 566 家公司,結果發現兩者在員工人數 (χ2 = 10.29, df = 5, p = 0.07) 及是否為上市櫃公司 (χ2 = 0.66, df = 1, p = 0.42) 等特質上並無差異。據此,本研究應該沒有明顯的回應者偏誤問題。 本研究樣本之特質資料如表 1 所示。以公司而言,本土家族企業佔 24.4%、本土非家族企 業佔 56.9%、中外合資佔 9.8%、外資佔 8.9%;平均設立年數為 27.57 年;平均員工人數 2,936 人;通過 ISO 14000 認證的公司佔 49.6%。就 TMT 的特質而言,平均人數約為 10.81 人;平均 年齡約 46.92 歲,平均年資約 12.35 年,男、女比率為 84.7%與 15.3%,教育程度則為碩、博士 佔 39.7%、大專佔 53.7%、高中 (職) 以下為 6.6%。

3.2 測量工具與變項操作性定義

本研究採用問卷調查,多數量表翻譯自英文期刊,部分量表係自行發展。為了避免翻譯不 當或文化背景不同導致用字遣詞差異而影響衡量的信度與效度,本研究敦請三位相關領域學者 及二位環境管理高階主管逐句審視其表面效度 (face validity)。此程序的主要用意在確認翻譯用 詞能否正確表達原始題項的基本精神、各題項寫法是否清晰明確、問卷題項與變項的操作性定 義是否一致,以及問卷內容是否清楚呈現構念意義。之後,針對翻譯的問卷題項邀請熟悉英文 及中文的專業雙語人士進行回譯 (back translation),經過討論,題項大致符合原測量工具之意表 1 研究樣本特質 項目 樣本數 百分比 公司基本資料 資本來源 本土家族企業 30 24.4% 本土非家族企業 70 56.9% 中外合資 12 9.8% 外資企業 11 8.9% ISO 系列認證 僅通過 ISO 9000 49 39.8% 僅通過 ISO 14000 2 1.6% 兩者皆通過 59 48.0% 兩者皆未通過 13 10.6% 平均設立年數 27.57 年 平均員工人數 2,936 人 TMT 基本資料 團隊平均人數 10.81 人 團隊性別比率 男 84.7%、女 15.3% 團隊平均年齡 46.92 歲 團隊成員學歷 碩博士 39.7%、大專 53.7%、 高中(職)以下 6.6% 團隊平均年資 12.35 年 涵,僅有極少數題項修改中文用詞,俾能正確掌握其原始意涵。最後再邀請三位企業高階主管 與管理學者就題項的合適性進行全面檢視與評定,以提高量表的效度。研究問卷以 Likert 7 點量 表進行量測,由 TMT 成員圈選「非常不同意」、「不同意」、「有些不同意」、「普通」、「有些同意」、 「同意」至「非常同意」等七個等距尺度。各變項操作性定義與測量工具說明如下: 3.2.1 TMT 環境倫理價值觀

本研究參考 Dunlap et al. (2000) 修正 Dunlap and Van Liere (1978) 提出的新環境典範內容, 結合企業 TMT 成員對環境倫理價值觀的角度後,最終將 TMT 環境倫理價值觀定義為「企業 TMT 成員對於人類與自然之間的倫理關係態度與信念」。本研究採用 Dunlap et al. (2000) 修訂自 Dunlap and Van Liere (1978) 的環境倫理價值觀量表來評估 TMT 成員對於人類與自然之間倫理 關係的信念;此量表經過多次實證調查具有良好的信、效度 (Dunlap et al., 2000),也是最被廣泛 採用來衡量環境價值觀的工具 (Hawcroft and Milfont, 2010)。量表分為五個構面,包括:成長的 極限 (the reality of limits to growth)、反人類中心說 (antianthropocentrism)、自然的平衡 (the fragility of nature's balance)、反人類除外說 (rejection of exemptionalism) 以及生態危機 (the possibility of an ecocrisis),每個構面 3 題項,共計 15 個題項,例題如:「植物和動物擁有和人類 同樣的生存權利」,整體構念之Cronbach's α 值為 0.87。經由驗證式因素分析 (confirmatory factor analysis; CFA) 檢測後,剔除因素負荷量過低的 3 個題項,包括「只要我們知道如何去開發,地

球多的是自然資源」(因素負荷量 = 0.28)、「人類有權改變自然環境來滿足他們的需求」(因素負 荷量 = 0.18)及「人類的聰明才智可以確保地球環境不會惡化到無法居住」(因素負荷量 = 0.12), 重新執行 12 個題項之二階 CFA 發現,相關配適指標分別為χ2 = 74.86 (df = 40, p < 0.001), NNFI = 0.98, CFI = 0.99, RMSEA = 0.05, SRMR = 0.03,因素負荷量介於 0.35 與 0.89 之間,且皆在 p < 0.001 水準上達到統計顯着,顯示聚合效度 (convergent validity) 及模式配適度良好。 3.2.2 環境管理

本研究綜合資源基礎的觀點 (Berry and Rondinelli, 1998) 及技術層面的看法 (Shrivastava, 1995),並參考 Murillo-Luna et al. (2008) 的研究,將環境管理的操作性定義為:「企業面對所處 生態環境的管理活動與作為」。量表主要參考 Murillo-Luna et al. (2008) 所發展之企業環境管理活 動問卷,原為 14 題,範例如:「本公司積極採取環境改善措施,例如:節省能源、淨化處理、 廢棄 物處理、資源回收利用、污水再生使用等」,經參考專家意見後增加一題「本公司善用環 境管理工具 (如碳足跡分析、生命週期評估等)」,共計 15 個題項,整體構念之Cronbach's α 值 為 0.92。經由 CFA 檢測後,相關配適指標分別為χ2 = 153.09 (df = 58, p < 0.001), NNFI = 0.97, CFI = 0.97, RMSEA = 0.06, SRMR = 0.04,因素負荷量介於 0.39 與 0.77 之間,且皆在 p < 0.001 水準 上達到統計顯着,顯示聚合效度及模式配適度良好。

3.2.3 智慧資本

本研究根據 Johnson (1999) 及 Bontis (1999) 分類智慧資本的觀點並參考 Chen (2008a) 的定 義,將智慧資本操作性定義為:「企業內的個人或組織因環境保護或綠色創新所蓄積的無形資 產、知識、能力與關係的總存量」,並將綠色觀點之智慧資本分成:「人力資本」、「結構資 本」與「關係資本」三類,其衡量採用 Chen (2008a) 所發展的題項,包括人力資本 5 題,例如: 「本公司員工的環境保護的能力優於主要競爭者」;結構資本 9 題,例如:「本公司關於環境 保護的創新比主要競爭者多」;關係資本 5 題,例如:「本公司在設計產品或服務上符合顧客 對環保的期望」等,智慧資本整體構念之 Cronbach’s α 值為 0.97。執行二階 CFA 發現,相關配 適指標分別為χ2

= 343.70 (df = 135, p < 0.001), NNFI = 0.97, CFI = 0.97, RMSEA = 0.06, SRMR = 0.04,因素負荷量介於 0.76 與 0.93 之間,且皆在 p < 0.001 水準上達到統計顯着,顯示模式配適 度良好,並具有聚合效度。

3.2.4 控制變項

本 研 究控 制企 業規 模對 於 環境 管理 的影 響,因 為 組織 規模 牽涉 資源 的 多寡 及分 配 (Andersson and Bateman, 2000; Berrone and Gomez-Mejia, 2009; Buysse and Verbeke, 2003; Christmann, 2000; Rueda-Manzanares et al., 2008; Russo and Harrison, 2005; Sharma, 2000);文獻亦

指出企業規模對於智慧資本的建立與蓄積有一定程度之影響 (Cordazzo, 2007; Liang et al., 2011; Liu et al., 2014; Namasivayam and Denizci, 2006),因此本研究同時控制其對於智慧資本的效果。 企業規模係以員工人數取自然對數值作為代理變項。另一方面,高層理論認為除了價值觀外, 高階經營者的認知也可能會影響其策略選擇 (Hambrick and Mason, 1984),而且愈來愈多學術與 實務討論指出,企業推動環保創新或實施環境管理的出發點可能是綠色商機或環境商業效益 (王 家英,民 98;Bansal and Roth, 2000; Christmann, 2000; Zutshi and Sohal, 2004);如果企業認為實 施環境管理能夠產生實質效益,包括節省成本或開發新產品、新技術以增加收益,則可能比較 願意投入時間及資源。因此,本研究控制 TMT 的環境商業效益認知對於環境管理之影響,並將 其定義為:「企業認為重視環境保護能降低營運成本或能開發新產品或新服務,因此為企業帶來 經濟效益」,量表則是參考相關文獻自行發展,並經實務界專家檢視題項合適性。主要分為兩個 面向,一是節能減碳、降低企業成本,共計 5 個題項,例如:「經營團隊認為環保作法能夠節省 原物料成本」;二是開發新產品或新技術(服務)、增加企業收益,共計 4 個題項,例如:「經營團 隊認為環保作法能夠提高業績、擴大市場佔有率」。由於量表是自行發展,因此運用探索式因素 分析來瞭解其因素結構,結果符合原先預期共淬取出二個構面,特徵值合計 6.26,共可解釋 69.62%之變異,並將其命名為成本效益及收益效益,二構面之 Cronbach's α 值分別為 0.82 及 0.90,整體量表α 值為 0.88。

3.3 統計分析方法

本研究有效樣本公司皆至少有三位 (含) 以上高階主管填答問卷,為了將個人評量資料彙總 至公司層級,因此計算r

wg(J) (James et al., 1984) 及 ICC (intraclass correlation coefficient) 等係數 來評估評分者之間的一致程度 (agreement) 及信度 (林鉦棽、彭台光,民 95;Bliese, 2000)。 本研究除了探討 TMT 環境倫理價值觀與環境管理以及環境管理與智慧資本的兩兩關係外, 更重要的是建構 TMT 環境倫理價值觀透過環境管理影響智慧資本的中介模式,在此前提下,本 研究關心整個模式的適切與否,以檢視理論整合的可能性與合理性。為了同時檢測自變項與中 介變項及中介變項與依變項之間的關係,適合採用結構方程模式 (structural equation modeling; SEM) 來分析資料 (James and Brett, 1984)。不過,由於本研究之樣本數相對比較少,為了避免 樣本數與估計參數之比值過小情形,於是將 TMT 環境倫理價值觀、智慧資本、環境商業效益認 知等變項的個別子構面題項分數平均,分別作為其潛在變項之觀察變項;至於環境管理則是單 一構面,因此參考 Mathieu 與 Farh (1991) 的作法,將所有題項依照因素負荷量高低分別組合成 為 3 項指標 (環境管理 1、環境管理 2、環境管理 3),作為環境管理的觀察變項,此項做法除了 可以產生平衡的指標外,也可使每個構念的觀察變項之間所分享的差異能夠達到極大化 (Fitzgerald et al., 1997),過去亦曾有學者以此種方式處理 (例如,林妙雀,民 98;Chuang and Liao, 2010; Fitzgerald et al., 1997)。結構方程模式分析係應用 Anderson and Gerbing (1988) 所建立的兩階段方法進行。第一階段 為測量模式 (measurement model),藉由 CFA 來確認量表之良窳。第二階段則在測量模式的基礎 上建立結構方程模式,並運用模式比較來檢驗中介效果的研究假設。

由於本研究的樣本數較少,學者建議以 bootstrap 分析方式進行中介效果檢測 (MacKinnon et al., 2004; Shrout and Bolger, 2002)。Bootstrap 是一種被廣泛使用在資料來源未知 (無法確立觀察 值獨立) 及資料數量有限的情況下,重複抽取大量樣本資料的方法,它所提供的近似會比常用的 極限近似來得精確,其優點為觀察變數不需滿足常態分配的要求,即使母體不宜用常態分配描 述時也可以處理 (MacKinnon et al., 2004; Shrout and Bolger, 2002)。運用 bootstrap 檢測中介效果 之統計顯著性,乃是運用重製樣本所得到估計值之分配建立信賴區間,其判斷方式為在 (1-α) 100%的信賴區間內如不包含零,就表示在α 顯著水準下達到統計顯著(Shrout and Bolger, 2002; Taylor et al., 2008)。據此,本研究在驗證假設 3 關於環境管理在企業環境倫理價值觀與智慧資本 間的中介效果時,使用此法複製 1,000 個樣本,並獲得此模型中每個參數的信賴區間,再根據上 述原則判定其顯著性。本研究使用偏差校正樣本複製分析 (bias-corrected bootstrap analysis) 進行 判定,因為這個方法在計算中介效果時可產生較正確的信賴區間並有助於增進統計檢定力 (Cheung and Lau, 2008; Mackinnon et al., 2004)。

4. 資料分析與研究結果

4.1 評分者間一致性及信度分析

本研究運用

r

wg(J)、ICC(1) 及 ICC(2) 評估同一企業中不同 TMT 成員間評分的一致性及信 度。TMT 環境倫理價值觀r

wg(J) 平均值為 0.95、ICC(1) 為 0.24、ICC(2) 為 0.50;環境管理r

wg(J) 平均值為 0.97、ICC(1) 為 0.34、ICC(2) 為 0.62;智慧資本r

wg(J) 平均值為 0.98、ICC(1) 為 0.39、 ICC(2) 為 0.67;環境商業效益認知r

wg(J) 平均值為 0.96、ICC(1) 為 0.19、ICC(2) 則為 0.43。 由以上分析發現,各變項之r

wg(J)平均值介於 0.95 到 0.98 間,顯示同一企業中 TMT 成員的評量 相當一致。再者,各變項的 ICC(1) 介於 0.19 至 0.39 之間,代表單一成員填答資料相當程度可 以代表 TMT 全體 (林鉦棽、彭台光,民 95)。至於 ICC(2),TMT 環境倫理價值觀與環境商業效 益認知的平均值相對較低,代表使用 TMT 整體平均數比較不容易檢測出變項之間關係 (Bliese, 2000);雖然如此,只要有理論基礎而且r

wg(J) 又相當高,以填答者之平均數代表 TMT 整體情 形是合理的 (Chen and Bliese, 2002; Kozlowski and Hattrup, 1992)。4.2 敘述統計與研究變項相關分析

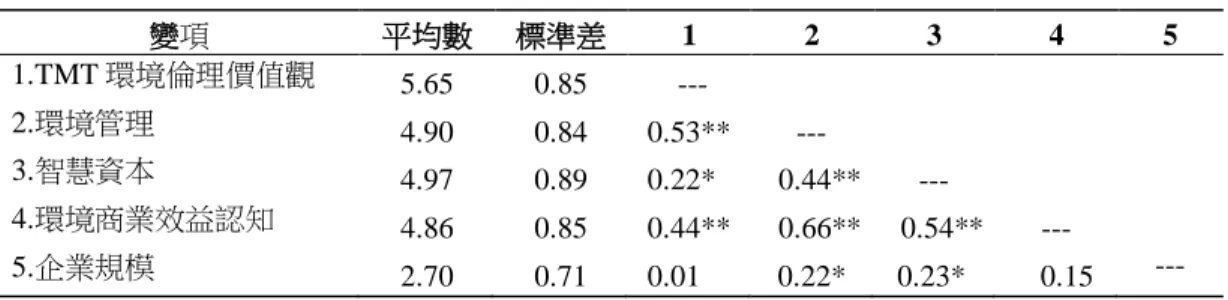

本研究各變項的平均數、標準差與相關係數等,詳如表 2 所列示。主要研究變項 (不含控制 變項) 的相關係數均達到統計顯著水準,提供了後續分析的基礎。

表 2 相關係數表 變項 平均數 標準差 1 2 3 4 5 1.TMT 環境倫理價值觀 5.65 0.85 --- 2.環境管理 4.90 0.84 0.53** --- 3.智慧資本 4.97 0.89 0.22* 0.44** --- 4.環境商業效益認知 4.86 0.85 0.44** 0.66** 0.54** --- 5.企業規模 2.70 0.71 0.01 0.22* 0.23* 0.15 --- 註:相關係數為結構方程式所計算出的 Phi 值。* p < 0.05。** p < 0.01。

4.3 共同方法變異控制與處理

本研究以 TMT 成員為對象,由於資料蒐集難度較高,僅由單一來源填答全部問卷題項,以 至於有共同方法變異之風險,於是本研究採用多項作法以減少共同方法偏誤的可能性。首先, 本研究使用匿名問卷調查來避免填答者的心理壓力。其次,問卷編排設計上,部分題項採隨機 錯置或反向題以減少填答者不經心或一致性填寫的動機 (彭台光等,民 95)。另外,本研究的模 式中同時納入重要控制變項,藉以排除其影響效果,如此也能降低共同資料來源可能的偏誤 (Podsakoff et al., 2003)。最後,控制共同方法變異的最佳方式仍是變項的測量取自於不同來源; 由於本研究的樣本中每一家公司至少有 3 位 TMT 成員填答,因此採用資料分割法 (split-data approach) (Amason, 1996; Lin and Shih, 2008),使得各研究變項由不同來源衡量,以降低資料同 源產生偏誤的可能性。基於前述評分者間一致性及信度的檢測結果,顯示隨機選取任一位 TMT 的回答可相當程度代表 TMT 整體 (Lin and Shih, 2008)。因此,除了 TMT 環境倫理價值觀採用 加總平均方式呈現集合 (collective) 的價值觀概念外,環境管理及智慧資本則是由不同填答者的 分數隨機放置。後續統計分析使用分割後重新配置的資料。4.4 測量模式分析

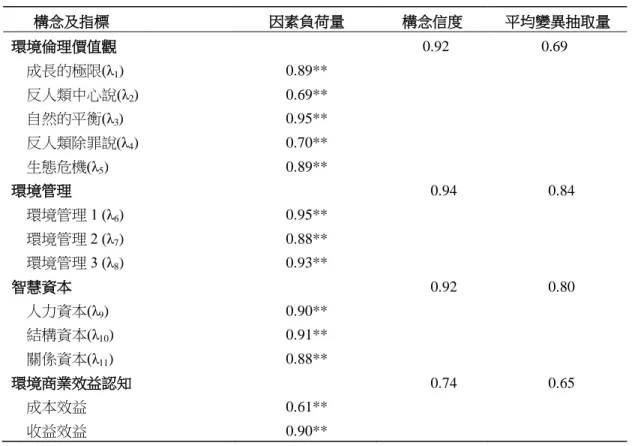

以 CFA 評估整體測量模式的結果發現其配適度佳 (χ2 = 83.49, df = 54, p = 0.006, NNFI = 0.97, CFI = 0.98, RMSEA = 0.06, SRMR = 0.04),如表 3 所示,各指標之因素負荷量介於 0.61 與 0.95 之間,且皆在 p < 0.001 水準上達到顯着性,顯示各題項具有良好的收斂效度。另一方面, 各潛在變項的構念信度 (construct reliability) 與平均變異抽取量 (average variance extracted) 都 在可接受之範圍,顯示潛在變項具有良好的構念信度與效度。進一步檢定各潛在變項間是否具有區辨效度 (discriminant validity)。作法是分別將原本的四 因素理論模式和 TMT 環境倫理價值觀與環境管理合併之三因素模式比較 (Δχ2 = 379.24, Δdf = 3, p < 0.001),再與 TMT 環境倫理價值觀與智慧資本合併之三因素模式比較 (Δχ2 = 424.21, Δdf = 3, p < 0.001),以及和另一組三因素模式 (環境管理與智慧資本合併) 比較 (Δχ2 = 96.88, Δdf = 3, p <

表 3 整體測量模式之驗證式因素分析結果 構念及指標 因素負荷量 構念信度 平均變異抽取量 環境倫理價值觀 0.92 0.69 成長的極限(λ1) 0.89** 反人類中心說(λ2) 0.69** 自然的平衡(λ3) 0.95** 反人類除罪說(λ4) 0.70** 生態危機(λ5) 0.89** 環境管理 0.94 0.84 環境管理1 (λ6) 0.95** 環境管理2 (λ7) 0.88** 環境管理3 (λ8) 0.93** 智慧資本 0.92 0.80 人力資本(λ9) 0.90** 結構資本(λ10) 0.91** 關係資本(λ11) 0.88** 環境商業效益認知 0.74 0.65 成本效益 0.61** 收益效益 0.90** 註:** p < 0.01。 0.001),最後再和 TMT 環境倫理價值觀、環境管理與智慧資本等合併之二因素模式比較 (Δχ2 = 450.20, Δdf = 5, p < 0.001),發現卡方值的差異均達到統計上顯著,顯示各構念之間具有相當程度 的區辨性 (如表 4)。 表 4 因素模式分析比較表 模式 χ2

df Δχ2 NNFI CFI RMSEA SRMR

四因素模式 83.49 54 -- 0.97 0.98 0.06 0.04 三因素模式1 462.73 57 379.24** 0.62 0.72 0.24 0.21 三因素模式2 507.70 57 424.21** 0.58 0.69 0.26 0.23 三因素模式3 180.37 57 96.88** 0.89 0.92 0.13 0.07 二因素模式 533.69 59 450.20** 0.57 0.68 0.26 0.19 註:1.四因素模式為假設模式,皆以此模式為比較基礎。2.三因素模式 1 (TMT 環境倫理價值觀+環境管理)。 3.三因素模式 2 (TMT 環境倫理價值觀+智慧資本)。4.三因素模式 3 (環境管理+智慧資本)。 5.二因素模式 (TMT 環境倫理價值觀+環境管理+智慧資本)。6.** p < 0.01。

4.5 結構模式分析

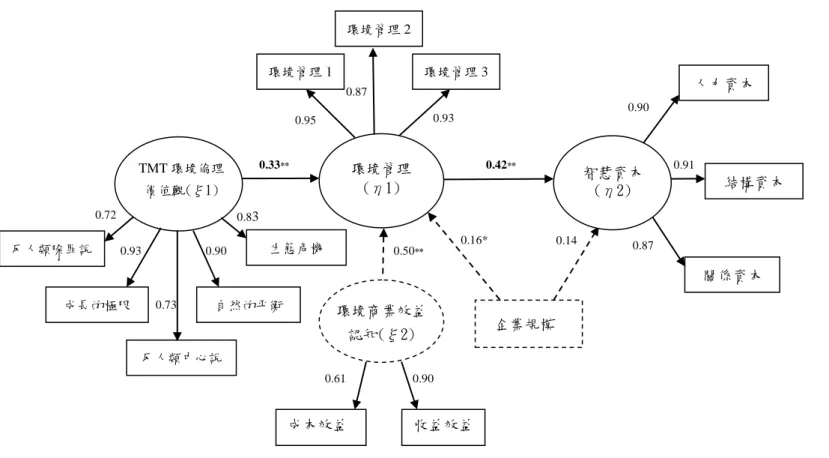

4.5.1 整體模式檢測

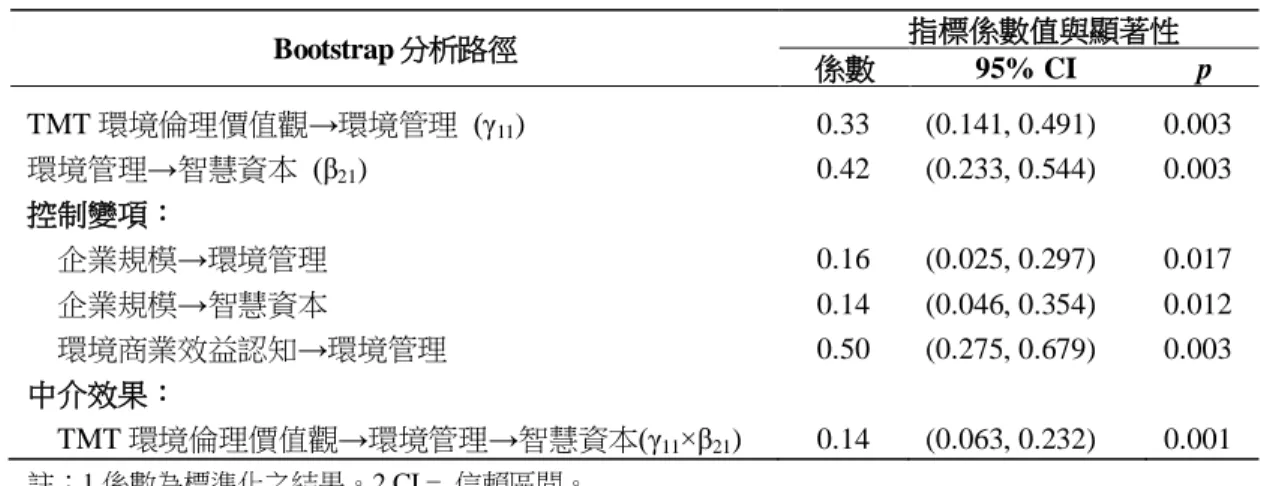

本研究在測量模式的基礎上,進一步以結構模式來檢定 TMT 環境倫理價值觀、環境管理與 智慧資本的整體關係,並同時檢測部分中介及完全中介兩個模式。根據各項指標顯示,本研究 所建立之理論模式其配適度佳 (χ2 = 84.33, df = 68, p = 0.09, NNFI = 0.98, CFI = 0.99, RMSEA = 0.04, SRMR = 0.06),不過檢視各係數估計值發現,「TMT 環境倫理價值觀→智慧資本」的直接 效果路徑係數僅-0.04,且未達到統計上顯著。因此,本研究另外檢測完全中介模式 (意即刪除 直接效果),並與部分中介模式比較,結果顯示兩者卡方值差異未達到統計上顯著水準 (Δχ2 = 0.12, Δdf = 1, p > 0.05),基於簡約 (parsimony) 原則,將理論模式中的「TMT 環境倫理價值觀→ 智慧資本」路徑刪除,並以此作為最終模式。由圖 1 可知,TMT 環境倫理價值觀與環境管理之 間具有顯著正向關係 (γ11 = 0.33, p < 0.01),因此假設 1 獲得支持;環境管理與智慧資本兩者之 間亦有顯著正相關 (β21 = 0.42, p < 0.01),假設 2 也獲得支持。 4.5.2 中介效果檢測 接下來進行偏差校正 bootstrap 分析以檢測中介效果,程序上主要是計算結構模式各估計值 之信賴區間。根據表 5 顯示,「TMT 環境倫理價值觀→環境管理」路徑之 95%信賴區間顯著不 為 0 ([0.141, 0.491]);再者,「環境管理→智慧資本」路徑之 95%信賴區間也顯著不為 0 ([0.233, 0.544]),結合上述兩路徑分析結果顯示可能存在中介效果 (MacKinnon et al., 2002; Taylor et al., 2008)。進一步檢視 TMT 環境倫理價值觀影響智慧資本之間接效果,發現其 95%信賴區間為[0.063, 0.232],並未包含 0,而係數為 0.14,顯示環境管理在 TMT 環境倫理價值觀與智慧資本之間扮 演完全中介角色 (Shrout and Bolger, 2002; Taylor et al., 2008),假設 3 亦獲得支持。

5. 討論與建議

本研究以台灣 5000 大企業之製造業為研究對象,探討 TMT 環境倫理價值觀與企業實施環 境管理之間的關係,並進而瞭解對於綠色觀點智慧資本之影響。實證結果顯示, TMT 環境倫理 價值觀與環境管理作為有正向關係,且環境管理的實施有助於智慧資本蓄積,而 bootstrap 分析 顯示環境管理在 TMT 環境倫理價值觀與智慧資本之間具有完全中介效果。以下各節依序討論本 研究的重要理論及管理意涵,並列出研究限制與建議。5.1 理論意涵

過去與環境議題相關的研究大多採用單一理論觀點探討,這樣的取向對於瞭解環境管理的 意涵與影響恐怕有所不足,採用多方理論觀點切入比較能夠瞭解全貌。本研究結合了高層理論、 資源基礎觀點、知識基礎觀點及環境倫理價值觀等論點,多方面討論環境管理議題,這樣的結圖 1 模式路徑圖與標準化參數估計值 註:企業規模與環境商業效益認知為控制變項;TMT 環境倫理價值觀與控制變數之間設為相關。* p < 0.05。 ** p < 0.01 0.14 0.16* 0.90 0.61 TMT 環境倫理 價值觀(ξ1) 環境管理 (η1) 生態危機 環境商業效益 認知(ξ2) 企業規模 反人類中心說 自然的平衡 反人類除罪說 成長的極限 環境管理 3 環境管理 2 環境管理 1 0.87 0.87 人力資本 0.90 0.73 智慧資本 (η2) 0.50** 0.83 0.93 0.95 0.93 0.72 0.90 0.91 結構資本 關係資本 0.42** 0.33** 成本效益 收益效益 管理與 系統

表 5 結構方程模式及 Bootstrap 分析結果 Bootstrap 分析路徑 指標係數值與顯著性 係數 95% CI p TMT 環境倫理價值觀→環境管理 (γ11) 0.33 (0.141, 0.491) 0.003 環境管理→智慧資本 (β21) 0.42 (0.233, 0.544) 0.003 控制變項: 企業規模→環境管理 0.16 (0.025, 0.297) 0.017 企業規模→智慧資本 0.14 (0.046, 0.354) 0.012 環境商業效益認知→環境管理 0.50 (0.275, 0.679) 0.003 中介效果: TMT 環境倫理價值觀→環境管理→智慧資本(γ11×β21) 0.14 (0.063, 0.232) 0.001 註:1.係數為標準化之結果。2.CI = 信賴區間。 合所產生之研究意義與價值,可協助相關理論進一步拓展。以下分別針對環境管理、高層理論、 智慧資本等三方面討論本研究之理論意涵。 本研究對於環境管理相關研究有多項意涵。首先,探討企業採行環境管理的影響因素一直 以來都是該領域的重要議題,而過去的研究大多是從外部因素切入,探討政府法令規範或其他 利害關係人等之影響。然而,即使法規力求嚴謹或外在團體極力施壓,也可能僅是迫使企業消 極回應,終究難竟其功;若要誘發企業的積極作為,可能需要進一步探索內生因素。本研究藉 由探討高階主管對於人類生存的終極關懷與深刻體會之程度,並將個別經理人對於環境的道德 良知提升彙集成為 TMT 之環保信念,以瞭解此價值觀如何左右企業的環境管理作為。本研究彌 補過去相關研究美中不足之處,可增進對於環境管理前置因素的瞭解。

另一方面,過去關於環境倫理價值觀的研究多數以個人層級為主 (請見 Hawcroft and Milfont, 2010),即使少數探討經理人的價值觀,也是採用個別角度 (例如,Egri and Herman, 2000)。本研 究突破傳統以個人價值觀為主軸的思維,進一步建構 TMT 環境倫理價值觀的概念。由於企業整 體發展有賴陣容堅強的 TMT 運籌帷幄,TMT 成員乃是企業中的關鍵人物,對內制定策略與經 營方向,對外亦代表企業與其他組織交涉協調,並蒐集彙整重要資訊 (劉韻僖,民 95)。基於 TMT 在組織架構中的決策高度及所擁有的影響力,討論 TMT 整體的環境倫理價值觀有其重要意涵。 再者,以往大多數關於環境管理的研究係單純探討前置因素,或者聚焦討論管理作為的可 能影響,比較局部、片段而缺乏整體考量,因此學者們呼籲相關研究應該考慮環境管理的整體 性與脈絡性 (例如,高明瑞等,民 97;Aragon-Correa and Sharma, 2003; Banerjee et al., 2003)。為 了彌補過去缺乏整合環境管理前因與後果的探討,本研究建立並實證檢測連結 TMT 環境倫理價 值觀、環境管理、智慧資本之整體架構,算是初步回應此一呼籲。而分析結果顯示環境管理在 TMT 環境倫理價值觀與智慧資本關係中扮演完全中介的角色,此一發現不但強化了環境管理在

現今綠色思維中的重要意義以及在資源基礎觀點運用下的關鍵角色,並可彰顯其在知識基礎觀 點下所呈現的效益。企業可藉由積極的環境管理作為獲得知識與技能等重要資源,以培養綠色 創新能力 (Catasus, 2000),並進而蓄積智慧資本此一獲取競爭優勢的要件。本研究藉由闡述 TMT 環境倫理價值觀與智慧資本之間的連結,顯示環境管理協助企業蓄積知識資源的重要性與特殊 性,協助相關領域進一步認識環境管理的實踐與貢獻。 針對高層理論部分,過去相關研究多是檢測高階主管一些外在的人口統計變數 (例如,學 歷、年齡---等等) (Hambrick and Mason, 1984; Wiersema and Bantel, 1992),試圖藉由這些外顯特 性來反映高階主管內在的價值觀與認知基礎,但是這些代理變數 (proxy) 都不如直接衡量內在 特質來得有效度。雖然近年來逐漸有研究直接衡量 TMT 的內在特質,例如性格 (Boone and Hendriks, 2009),但是仍需要更多這方面的研究來精煉高層理論。本研究探討 TMT 的環境倫理 價值觀,實證檢測時並控制 TMT 商業利益認知的效果,更能符合高層理論對於心理認知層面的 討論,可進一步協助瞭解企業高層的決策選擇及行動 (展現在環境管理作為上),對於高層理論 在 TMT 研究上的應用具有重要意涵。另一方面,本研究發現 TMT 成員的環境倫理價值觀相當 程度牽動企業的環境管理政策與作為,也顯示高層理論應用於環境管理議題探討的新方向。 對於智慧資本文獻而言,雖然過去已經有非常多關於智慧資本的研究,不過將智慧資本的 概念應用於企業環境永續的議題乃是一項創新 (Chen, 2008a)。本研究除了採用此一綠色觀點智 慧資本的概念外,並進一步與環境管理結合來探討有助於促進綠色觀點智慧資本的具體作為, 結果顯示環境管理在蓄積智慧資本的過程中扮演重要角色,透過 TMT 環境倫理價值觀的形塑與 環境管理知識的移轉性、聚集性、專用性及專業化等特性,可為企業產生有價值的競爭優勢 (Grant, 1996)。智慧資本包括其蘊含的知識乃是企業內部的重要資源,也是競爭力及績效的主要 動因,藉由本研究所建立的模式,可協助瞭解綠色觀點智慧資本的蓄積歷程,對於智慧資本的 研究提供新的面向。

5.2 管理意涵

本研究可以提供管理者與企業若干重要的管理意涵。首先,當 TMT 的環境倫理價值觀愈正 向,表示 TMT 成員普遍認為人類必須尊重大自然,也意識到地球環境已經遭到某種程度破壞, 這樣的價值信念可促使企業朝向環境永續的方向經營。因此,企業面對環境議題,或許應該從 建構 TMT 的環境永續基本信念做起,將綠色經營的發展策略植入企業願景中,繼而將環境倫理 內化融入企業的價值體系,才能提高環保成效與核心競爭力。TMT 環境倫理價值觀與信念的建 立,可望為企業甚至人類開闢出一條綠色永續發展之路,本研究提供企業面對環境議題時重要 的思考方向。 其次,能否有效蓄積智慧資本對於企業的永續經營相當重要。例如:員工要能夠具備環保 相關知識與技能,以因應環境相關問題,甚至足以生產對環境友善的產品或提供相關服務 (人力資本);相關組織結構與系統要能夠配合,包括建構知識管理系統以協助相關知識累積與分享, 以及擁有綠色創新與綠色產品開發能力 (結構資本);與上下游廠商及顧客維持良好互動以建立 穩定環保關係,滿足其對環保產品或服務的需求,並建立溝通平台(關係資本)。而為了蓄積智慧 資本以提昇自身的競爭優勢,則企業必須落實環境管理。當 TMT 成員透過內省自覺,並試圖降 低企業內部之綠牆效應,可藉由鼓勵企業員工全力執行相關措施,例如節能減廢、清潔生產作 業、生產對環境友善的產品、研發綠色創新產品與服務、採用綠色行銷等,積極推動環境管理。 因此,若是具有環境倫理價值與信念的 TMT 成員想要有效蓄積環保相關的智慧資本,則環境管 理可能是最重要的途徑,亦是可以立即運用的策略選擇。 另一方面,企業想要成功推動環境管理以營造永續發展的經營環境,可透過招募具有正向 環境倫理價值觀的高階主管,並建構管理制度,在經營活動中形塑管理團隊與企業內部間對於 環境友善的環境倫理價值信念。這些都是具體可行的作為。

5.3 研究限制與建議

本研究在設計及執行過程中力求嚴謹,但仍有若干研究限制。首先,本研究以橫斷面資料 分析,相關研究結果對於因果性推論有所保留;建議未來研究可嘗試採用縱貫面設計,進一步 瞭解不同時間點企業環境管理對於智慧資本的影響。再者,問卷變項係由同一受測者填答,不 免有共同方法變異的顧慮,不過本研究要求每家公司至少需要三位高階主管填答,並運用資料 分割方式處理,可相當程度降低因資料同源可能產生偏誤之疑義。 由於本研究要求每家公司至少三位以上 TMT 成員填答問卷,因此欲回收大量樣本數其難度 相對高。未來針對 TMT 相關議題的研究,建議除了充分規劃問卷調查時程與相關細節,並充分 做好事前溝通外,也可考慮透過其它管道如專業顧問公司或調查機構來協助問卷調查的執行。 此外,雖然本研究是採匿名方式填寫,但問卷中關於 TMT 環境倫理價值觀的題項涉及較為敏感 的倫理道德層面,或許受測的高階主管可能會傾向回答社會大眾或政府與環保團體所期望的答 案,而非企業或個人的真實狀況;即使本研究已於信函及問卷中強調保密且不做研究以外之其 他用途,但有可能無法完全消除此方面的疑慮。最後,本研究樣本公司來自於不同產業,導致 各公司間的規模與業務性質差異甚大,此種方式雖有助於研究廣度的討論,但由於研究對象較 複雜,即使本研究已控制企業規模等因素,但其他因素仍有可能影響研究結果。 綜合而言,本研究依理論基礎提出研究架構,實證結果顯示符合預期推論。本研究有助於 瞭解如何連結 TMT 環境倫理價值觀、環境管理、智慧資本等因素,並進一步解讀環境管理的深 層意涵,對於管理實務確有其應用價值,後續並可依此延伸相關議題之研究。以當今強調環保 意識的年代,企業的永續經營不僅是順應潮流,更應積極塑造 TMT 的環境倫理價值思維,主動 出擊因應,透過環境管理的推動來蓄積綠色觀點的智慧資本,為企業帶來無限的環境效益、商 機與競爭優勢,並贏得高評價的企業公民聲譽。參考文獻

王家英,「台灣的綠色新藍海」,哈佛商業評論中文版,9 月號,民國 98 年,58-61 頁。 安寶儀、徐木蘭、劉仲矩,「食品業環境管理之初探-從環保執行面論衡」,科技管理學刊,第 四卷第一期,民國 88 年,147-174 頁。 沈介文,「綠色招募之研究-潛在員工企業環境倫理認知與其求職傾向之關係」,人力資源管理 學報,第一卷第一期,民國 90 年,119-138 頁。 林妙雀,「社會資本對知識分享與智慧資本影響之研究」,組織與管理,第二卷第一期,民國 98 年,91-143 頁。 林鉦棽、彭台光,「多層次管理研究:分析層次的概念、理論和方法」,管理學報,第二十三 卷第六期,民國 95 年,649-675 頁。 高明瑞、黃義俊、張乃仁、蔡依倫,「企業自然環境管理研究之回顧與展望」,中山管理評論, 第十六卷第二期,民國 97 年,351-382 頁。 高明瑞、劉常勇、張乃仁、黃義俊,「企業綠色管理、環境績效與競爭優勢關聯性之研究」,管 理與系統,第十七卷第二期,民國 99 年,255-278 頁。 張子超,「永續發展研究中融入九年一貫課程之新環境典範的內涵概念」,全球變遷通訊雜誌, 第三十八卷,民國 92 年,11-16 頁。 許金田、胡秀華、劉勇呈、彭文彥,「倫理價值觀組合模式與員工倫理行為傾向之關聯性研究- 員工忠誠度的交互作用」,管理學報,第二十八卷第三期,民國 98 年,67-88 頁。 莊智薰、林福來、沈明鑑、李岳蓉,「員工分紅入股與組織績效:智慧資本觀點」,管理與系統, 第十八卷第二期,民國 100 年,207-237 頁。 郭實渝,「環境倫理與生態道德教育」,教育資料集刊,第二十五輯,民國 89 年,79-97 頁。 黃正忠,「邁向新世紀的契機-全球企業永續發展之現況與趨勢」,工業污染防治季刊,第七十 五期,民國 89 年,111-130 頁。 彭台光、高月慈、林鉦棽,「管理研究中的共同方法變異:問題本質、影響、測試和補救」,管 理學報,第二十三卷第一期,民國 95 年,77-98 頁。 劉漢榆、陳文姿,「從綠色智慧資本探討我國銀行業永續經營導向之效益」,輔仁管理評論,第 十九卷第一期,民國 101 年,73-94 頁。 劉韻僖,「台灣高科技產業高階經營團隊及董事會權力與組織績效關係之研究」,交大管理學報,第二十六卷第一期,民國 95 年,173-200 頁。

Amason, A. C., “Distinguishing the Effect of Functional and Dysfunctional Conflict on Strategic Decision-making: Resolving a Paradox for Top Management Teams,” Academy of Management Journal, Vol. 39, No.1, 1996, pp. 123-148.

Anderson, J. C. and Gerbing, D. W., “Structural Equation Modeling in Practice: A Review and Recommended Two-step Approach,” Psychological Bulletin, Vol. 103, No. 3, 1988, pp. 411-423. Anderson, L. M. and Bateman, T. S., “Individual Environmental Initiative: Championing Natural

Environmental Issue in U.S. Business Organizations,” Academy of Management Journal, Vol. 43, No. 4, 2000, pp. 548-570.

Aragon-Correa, J. A. and Sharma, S., “A Contingent Resource-based View of Proactive Corporate Environmental Strategy,” Academy of Management Review, Vol. 28, No.1, 2003, pp. 71-88.

Banerjee, S. B., Iyer, E. S., and Kashyap, R. K., “Corporate Environmentalism: Antecedents and Influence of Industry Type,” Journal of Marketing, Vol. 67, No. 2, 2003, pp. 106-122.

Bansal, P. and Roth, K., “Why Companies go Green: A Model of Ecological Responsiveness,” Academy of Management Journal, Vol. 43, No. 4, 2000, pp. 717-736.

Barney, J. B., “Firm Resources and Sustained Competitive Advantage,” Journal of Management Science, Vol. 17, No. 1, 1991, pp. 99-120.

Berrone, P. and Gomez-Mejia, L. R., “Environmental Performance and Executive Compensation: An Integrated Agency-institutional Perspective,” Academy of Management Journal, Vol. 52, No. 1, 2009, pp. 103-126.

Berry, M. A. and Rondinelli, D. A., “Proactive Corporate Environmental Management: A New Industrial,” Academy of Management Executive, Vol. 12, No. 2, 1998, pp. 38-50.

Bliese, P. D., “Within-group Agreement, Non-independence, and Reliability: Implications for Data Aggregation and Analysis,” In K. J. Klein and S. W. Kozlowski (Eds.), Multilevel Theory, Research and Methods in Organizations, San Francisco: Jossey-Bass, 2000, pp. 349-381.

Bontis, N., “Management Organizational Knowledge by Diagnosing Intellectual Capital: Framing and Advancing the State of the Field,” International Journal of Technology Management, Vol. 18, No. 5-8, 1999, pp. 433-462.

Functional-Background and Locus-of-Control Diversity,” Management Science, Vol. 55, No. 2, 2009, pp.165-180.

Branco, M. C. and Rodriguse, L. L., “Corporate Social Responsibility and Resource-based Perspectives,” Journal of Business Ethics, Vol. 69, No. 2, 2006, pp. 111-132.

Brown, T. J., Dacin, P. A., Pratt, M. G., and Whetten, D. A., “Identity Intended Image, Construed Image, and Reputation: An Interdisciplinary Framework and Suggested Terminology,” Journal of the Academy of Marketing Science, Vol. 24, No. 2, 2006, pp. 99-106.

Buysse, K. and Verbeke, A., “Proactive Environmental Strategies: A Stakeholder Management Perspective,” Strategic Management Journal, Vol. 24, No. 5, 2003, pp. 453-470.

Capello, R., “Spatial and Sectoral Characteristics of Relational Capital in Innovation Activity,” European Planning Studies, Vol. 10, No. 2, 2002, pp. 177-200.

Capello, R. and Faggian A., “Collective Learning and Relational Capital in Local Innovation Processes,” Regional Studies, Vol. 39, No. 1, 2005, pp. 75-87.

Carroll, A. B., “Corporate Social Responsibility-evolution of a Definitional Construct,” Business & Society, Vol. 38, No. 3, 1999, pp. 268-295.

Carroll, A. B. and Buchholtz, A. K., Business and Society: Ethics and Stakeholder Management, 7th ed., South-Western College Publishing, 2008.

Catasus, B., “Silent Nature becomes Normal,” International Studies of Management & Organization, Vol. 30, No. 3, 2000, pp. 59-82.

Chen, G. and Bliese, P. D., “The Role of Different Levels of Leadership in Predicting Self- and Collective Efficacy: Evidence for Discontinuity,” Journal of Applied Psychology, Vol. 87, No. 3, 2002, pp. 549-556.

Chen, Y. S., “The Positive Effect of Green Intellectual Capital on Competitive Advantages of Firms,” Journal of Business Ethics, Vol. 77, No. 3, 2008a, pp. 271-286.

Chen, Y. S., “The Driver of Green Innovation and Green Image-green Core Competence,” Journal of Business Ethics, Vol. 81, No. 3, 2008b, pp. 531-543.

Chen, Y. S. and Chang, K. C., “The Nonlinear Effect of Green Innovation on the Corporate Competitive Advantage,” Quality & Quantity, Vol. 47, No. 1, 2013, pp. 271-286.

Advantage in Taiwan,” Journal of Business Ethics, Vol. 67, No. 4, 2006, pp. 331-339.

Cheung, G. W. and Lau, R. S., “Testing Mediation and Suppression Effects of Latent Variables: Bootstrapping with Structural Equation Models,” Organizational Research Methods, Vol. 11, No. 2, 2008, pp. 296-325.

Christmann, P., “Effects of Best Practices of Environmental Management on Cost Advantage: The Role of Complementary Assets,” Academy of Management Journal, Vol. 43, No. 4, 2000, pp. 663-680.

Chuang, C. H. and Liao, H., “Strategic Human Resource Management in Service Context: Taking Care of Business by Taking Care of Employees and Customers,” Personnel Psychology, Vol. 63, No. 1, 2010, pp. 153-196.

Collins, C. J. and Clark, K. D., “Strategic Human Resource Practices, Top Management Team Social Network, and Firm Performance: The Role of Human Resource Practices in Creating Organizational Competitive Advantage,” Academy of Management Journal, Vol. 46, No. 6, 2003, pp. 740-751. Cordazzo, M., “Intangibles and Italian IPO Prospectuses: A Disclosure Analysis,” Journal of

Intellectual Capital, Vol. 8, No. 2, 2007, pp. 288-305.

Darigan, K. H. and Post, J. E., “Corporate Citizenship in China,” The Journal of Corporate Citizenship, Vol. 35, No. 3, 2009, pp. 39-52.

Datta, D. K., Guthrie, J. P., and Wright, P. M., “Human Resource Management and Labor Productivity: Does Industry Matter?” Academy of Management Journal, Vol. 48, No. 1, 2005, pp. 135-145. Drobny, N. L., “Strategic Environmental Management-competitive Solutions for the Twenty-first

Century,” Cost Engineering, Vol. 36, No. 8, 1994, pp. 19-23.

Dunlap, R. E. and Van Liere, K. D., “The “New Environmental Paradigm”: A Proposed Measuring Instrumental and Preliminary Results,” The Journal of Environmental Education, Vol. 9, No. 1, 1978, pp. 10-19.

Dunlap, R. E., Van Liere, K. D., Mertig, A. G., and Jones, R. E., “Measuring Endorsement of the New Ecological Paradigm: A Revised NEP Scale,” Journal of Social Issues, Vol. 56, No. 3, 2000, pp. 425-442.

Dzinkowski, R., “The Measurement and Management of Intellectual Capital,” Management Accounting, Vol. 78, No. 2, 2000, pp. 32-36.