國 立 交 通 大 學

管理學院科技管理學程

碩 士 論 文

台灣平面顯示器產業競爭優勢分析

Competitive Advantage Analysis of

Taiwan’s TFT-LCD Industry

研 究 生:林宗賢

指導教授:林亭汝 博士

台灣平面顯示器產業競爭優勢分析

Competitive Advantage Analysis of

Taiwan’s TFT-LCD Industry

研 究 生:林宗賢 Student:TSUNG-HSIEN, LIN 指導教授:林亭汝 Advisor:T.R. Grace, LIN

國 立 交 通 大 學 管理學院科技管理學程

碩 士 論 文

A Thesis

Submitted to Graduate Institute of Management of Technology College of Management

National Chiao Tung University in partial Fulfillment of the Requirements

for the Degree Program of Master of Business Administration

in

Management of Technology

台灣平面顯示器產業競爭優勢分析

研究生:林宗賢 指導教授:林亭汝

中文摘要

中文摘要

中文摘要

中文摘要

台灣 TFT-LCD(Thin Film Transistor – Liquid Crystal Display)平面 顯示器產業在 2000 年初期的蓬勃發展,並非偶然,因為上游的半導 體產業及下游的筆記型電腦和顯示器設計代工產業,台灣早已在全球 佔有舉足輕重地位,挾上下游整合的力量,進軍關鍵零組件-面板, 其實早有跡可循。但自 2008 年金融海嘯之後,全球消費力驟降,資 訊產品的需求成長趨緩,且售價急速下滑,這對於投資金額龐大的面 板產業來說,無疑雪上加霜,也造成面板廠鉅額虧損。 本篇論文以 Michael Porter 所提出的鑽石模型及五力分析模型為 研究架構,並以 DEMATEL 作為研究工具,討論台灣面板產業的競 爭優勢。 研究結果顯示,「現有競爭者的威脅」、「需求條件」及「政府」 等三項為最具影響力的要素,研究中也針對這三項要素提出未來面板 產業發展方向的建議。 關鍵字:平面顯示器、鑽石模型、五力分析、DEMATEL(決策實驗室 分析法)

Competitive Advantage Analysis of Taiwan’s TFT-LCD Industry Graduate:TSUNG-HSIEN, LIN Professor:Grace T.R., LIN

Abstract

Taiwan’s TFT-LCD industry has been developed prosperously since 2000, but after the financial tsunami in 2008, the panel makers, includes

Innolux, AUO, CPT, & Hannstar, have been facing great loss. This thesis aims to discuss the competitive advantages of Taiwan’s TFT-LCD

industry.

Firstly, this thesis discusses the diamond model and five forces analysis model which were developed by Michael E. Porter. The structure of the whole thesis takes Michael Porter’s diamond theory and five forces analysis models as the basis. In addition, through the interview with the experts from the benchmarking enterprises and institutions in the

TFT-LCD related industries, it verifies the obtained data by the DEMATEL method, and finally obtains the three key factors are (1) Rivalry among existing competitors, (2) Demand conditions, (3) Government.

Key words: TFT-LCD, Diamond model, Five forces analysis, DEMATEL (Decision-Making Trial and Evaluation Laboratory)

誌謝

誌謝

誌謝

誌謝

感謝林亭汝老師和周啟陽學長在就學期間的指導,也感謝口試委 員林奇蓉老師及孫嘉祈老師對論文的指導,更感謝老婆對我這幾年晚 上常要上課而不在家的包容,謝謝! 林宗賢,Jul’13目錄

目錄

目錄

目錄

中文摘要... i Abstract ... ii 誌謝... iii 目錄... iv 表目錄... vii 圖目錄... viii 第一章 緒論...1 1.1 研究背景及動機...1 1.2 研究目的...2 1.3 研究範圍...3 1.4 研究流程...3 第二章 文獻探討 ...4 2.1 Michael E. Porter 的五力分析模型 ...4 2.1.1 消費者的議價能力...5 2.1.2 供應商的議價能力...5 2.1.3 新進入者的威脅...5 2.1.4 替代品的威脅...5 2.1.5 現有競爭者的威脅...6 2.2 Michael E. Porter 的鑽石模型 ...7 2.2.1 生產要素...9 2.2.2 需求條件...11 2.2.3 相關及支援性產業...12 2.2.4 企業的策略、結構以及競爭者表現 ...13 2.2.5 機會...132.4 台灣面板產業競爭優勢分析相關文獻 ...17 第三章 台灣面板產業發展介紹 ...18 3.1 群創光電...18 3.1.1 簡介...18 3.1.2 營收及獲利能力...18 3.2 友達光電...20 3.2.1 簡介...20 3.2.2 營收及獲利能力...20 3.3 中華映管...22 3.3.1 簡介...22 3.3.2 營收及獲利能力...22 3.4 瀚宇彩晶...24 3.4.1 簡史...24 3.4.2 營收及獲利能力...24 3.5 台灣面板產業產能分析 ...25 3.5.1 面板廠現有產能整理...26 3.5.2 優化產品組合...27 3.6 台灣面板產業 SWOT 分析 ...28 第四章 研究方法 ...32 4.1 決策實驗室分析法...32 4.2 使用 DEMATEL 研究方法的相關研究 ...35 第五章 實證分析 ...37 5.1 實證分析...37 5.2 研究結果與討論...40 5.2.1 現有競爭者的威脅...40 5.2.2 需求條件...41 5.2.3 政府...42

第六章 研究結論與建議 ...46 6.1 研究結論...46 6.2 建議...46 6.3 研究貢獻...47 6.4 對後續研究的建議...47 參考文獻...48 附錄...50

表目錄

表目錄

表目錄

表目錄

表 2.1 五力分析模型內容說明...7 表 2.2 五角鑽石模型內容說明...16 表 3.1 台灣面板廠產能...26 表 5.1 直接關係矩陣...37 表 5.2 標準化直接關係矩陣...38 表 5.3 單位矩陣減標準化直接關係矩陣...38 表 5.4 總直接關係矩陣...39 表 5.5 行列和計算列表...39 表 5.6 政府政策工具分類...43 表 5.7 各國政府政策工具整理...44圖目錄

圖目錄

圖目錄

圖目錄

圖 1.1 研究流程圖...3 圖 2.1 五力分析模型...4 圖 2.2 國家競爭優勢模型...9 圖 2.3 五角鑽石模型...15 圖 3.1 群創光電營收(2003~2012)...19 圖 3.2 群創光電 EPS(2003~2012) ...19 圖 3.3 友達光電營收(1998~2012)...21 圖 3.4 友達光電 EPS(1998~2012) ...21 圖 3.5 中華映管營收(2000~2012)...23 圖 3.6 中華映管 EPS(2000~2012) ...23 圖 3.7 瀚宇彩晶營收(1999~2012)...24 圖 3.8 瀚宇彩晶 EPS(1999~2012) ...25 圖 3.9 混合式切割(8.5 代線) ...27 圖 3.106 代線和 7.5 代線的經濟切割 ...28 圖 5.1 因果圖 ...40第一章

第一章

第一章

第一章 緒論

緒論

緒論

緒論

1.1 研究背景及動機

台灣 TFT-LCD(Thin Film Transistor – Liquid Crystal Display)平面 顯示器產業在 2000 年初期的蓬勃發展,並非偶然,因為上游的半導 體產業及下游的筆記型電腦和顯示器設計代工產業,台灣早已在全球 佔有舉足輕重地位,挾上下游整合的力量,進軍關鍵零組件-面板, 其實早有跡可循。

以製程的角度來看,面板的前段製程(Array & Cell),和半導體製 程高度相關,在晶圓雙雄的帶領下,台灣自 1980 年代起即在半導體 產業獨領風騷,不論是半導體設計、人才、相關產業鏈均已成熟。再 由下游產品出海口來看,台灣的筆計型電腦設計代工公司,如廣達、 仁寶、緯創及英業達等,均在 1980 年代前後成立,至今全球約有 90% 的筆記型電腦是由台灣生產製造;而顯示器產業,在大廠誠洲、明碁、 源興、大同等公司的耕耘下,也在 2000 年達到全球 60%出貨市佔率。 由此觀之,台灣跨足面板產業,其實是大勢所趨。行政院也在 2002 年提出「六年國家總體建設計畫」,將半導體及面板業列為兩大重點 發展產業,並喊出「兩兆雙星」,即兩個年產值突破新台幣兆元的國 家級產業。(雙星指數位內容及生物技術產業) 有著國家支持,又有完整的半導體及代工製造產業鏈加持,面板

業理應有著蓬勃的未來,但這些發展面板產業的優勢,都是由生產製 造觀點出發,即「供給」面;若由「需求」面觀察,自 2008 年金融 海嘯之後,全球消費力驟降,資訊產品的需求成長趨緩,且售價急速 下滑,這對於投資金額龐大的面板產業來說,無疑雪上加霜,也造成 面板廠鉅額虧損,以群創光電為例,2012 年虧損金額達新台幣 293 億;友達光電也虧損了新台幣 559 億,至 2012 年第四季為止,群創 光電和友達光電都已連賠九個季度。 由目前的結果論之,台灣平面顯示器產業的經營,不能算成功, 本篇論文期望能藉由科學方法的討論及驗證,了解面板產業的未來發 展方向及競爭優勢。 1.2 研究目的 本研究旨在討論平面顯示器產業競爭優勢的關鍵因素並討論各 因素之間的相互影響關係,替業者找出發展利基,研究內容利用 Michael E. Porter(1990)的五力分析模型及鑽石模型理論原型,加入陳 正男與譚大純(民國 87 年)所建議修正的五角鑽石模型,深入了解哪 些因素是影響面板產業的競爭與發展的關鍵因素。

1.3 研究範圍

研究範圍涵蓋台灣液晶面板廠,包括群創光電、友達光電、中華 映管、翰宇彩晶等四家的經營績效及現況分析;並透過專家深度訪 談,將五角鑽石模型和五力分析模型共十個指標進行篩選,找出對經 營績效真正具有影響的指標;再透過發放問卷給專業面板產業從業人 員 , 由 決 策 實 驗 室 分 析 法 (Decision-Making Trial and Evaluation Laboratory,DEMATEL)進行實證分析,探討競爭優勢及發展機會。

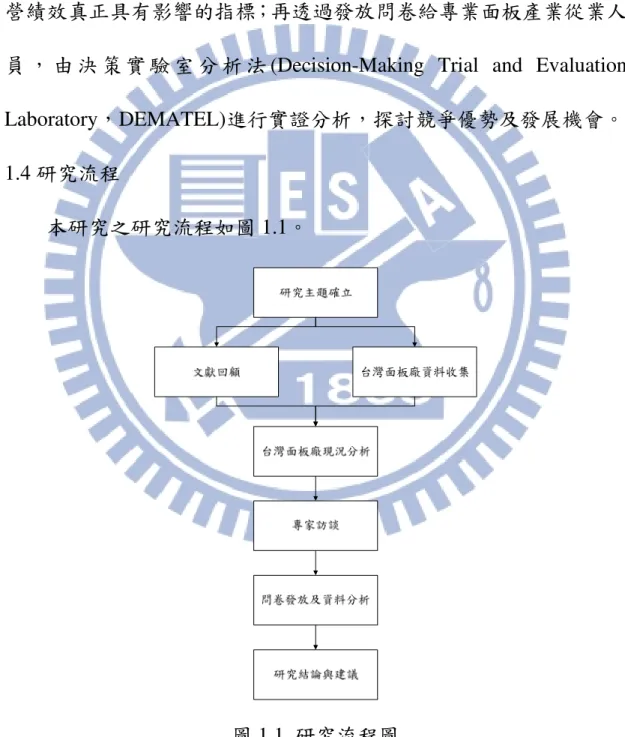

1.4 研究流程

本研究之研究流程如圖 1.1。

第二章

第二章

第二章

第二章 文獻探討

文獻探討

文獻探討

文獻探討

2.1 Michael E. Porter 的五力分析模型 Michael E. Porter 是美國著名的管理學家,專長於競爭策略、國 家競爭力分析等領域,26 歲就成為哈佛商學院的教授,也是哈佛歷 史上最年輕的教授。Porter 在 1979 年,發表了五力分析模型(Five Forces Analysis),

五力是指:(1)消費者的議價能力、(2)供應商的議價能力、(3)新進入 者的威脅、(4)替代品的威脅、(5)現有競爭者的威脅,圖 2.1 為五力分 析圖。

2.1.1 消費者的議價能力 消費者透過議價或要求較高的規格和品質的能力,進而提高企業 的成本,影響企業的獲利能力。在一般的情形下,具有較強議價能力 的消費者,可能有以下情形,消費者總數少,但購買量大,或佔供應 商銷售量很大的比例。 2.1.2 供應商的議價能力 供應商透過提高投入價格與降低單位價值的能力,來影響企業獲 利。當供應商所提供的投入要素其價值構成消費者的產品總成本較大 的比例時,供應商對於消費者的議價能力則可提升。 2.1.3 新進入者的威脅 新進入者希望在已被現有企業瓜分的市場中取得一席之地,將與 現有企業發生原物料及市場佔有率的競爭,最終將導致現有企業獲利 下降,甚至威脅現有企業的生存。 2.1.4 替代品的威脅 兩個處於相同或不同產業的企業,可能因為生產的產品互為替代 品而產生競爭。替代性產品決定了企業本身廠商訂價的上限,且限制 了產業可能獲得的投資報酬率。當替代品在價格或性能上所提供的替 代方案愈有利時,對產業利潤的限制就愈大。

2.1.5 現有競爭者的威脅 產業中企業家數的多寡是影響競爭強度的基本要素,競爭者的同 質性、產品的價值以及退出障礙的高低,都是影響企業競爭強度的因 素。競爭導致企業需要在行銷、研究與開發或降價方面做更多的努 力,這也將影響利潤。 五力分析模型,常被運用在分析某一產業的競爭強度。透過這五 項分析可以幫助瞭解產業競爭強度與獲利能力,Porter 利用產業內外 的五種競爭動力:消費者、供應商、新進入者、替代者及現有競爭者, 來描述個別的產業情況,並分析每一競爭動力的根本來源後,發掘公 司的強弱點,有助於公司在產業內重新定位,察覺產業變動趨勢下, 將帶來的機會與威脅。這樣動態的架構不但可用以分析個別產業內的 公司策略,也有助於多項產業的分析。表 2.1 為本研究整理的五力分 析說明。

表 2.1 五力分析模型內容說明 構面 內容 說明 大量採購 供應商依賴消費者程度高 消費者 產品無差異化 消費者轉換成本低 供應商少 貨源集中 供應商 產品差異化 消費者轉換成本高 經濟規模 大量生產以降低成本 新進入者 產品差異化 投入資本 與規模無關的成本優勢 通路 政府政策 品牌認同、服務 鉅額資本支出 學習曲線、技術 促銷、通路商支持 法規、營業執照 替代品的價格效能比 消費者的綜效最大化 替代品 消費者的轉換成本 改用替代品的容易與否 競爭者的數量 產業是否寡占 現有競爭者 競爭者的多樣性 產品同質性 2.2 Michael E. Porter 的鑽石模型

Michael E. Porter 的 代 表 作 - 國 家 競 爭 優 勢 (The Competitive

Advantage of Nations),於 1990 年發表,費時四年,由超過三十位跨 國籍研究員,針對十個全球主要貿易國家,包括丹麥、德國、義大利、 日本、南韓、新加坡、瑞典、瑞士、英國、美國,進行各國優勢產業 的研究,並整理出國家競爭力的關鍵因素。 在Porter的定義中,鑽石理論可以找出國家競爭優勢,而國家競 爭優勢是指一個國家或地區,能否成為某一產業的發展基地,因此, 其討論的單位乃是「產業」,故此理論是一種針對產業競爭力的分析

模式,其競爭力模式中,共包括四大構面:

1. 生產要素(Factor Conditions),包括人力資源、天然資源、知

識資源、資本資源、基礎設施。

2. 需求條件(Demand Conditions),主要是本國市場或相關競爭

市場的需求。

3. 相關及支援產業的表現(Related and Supporting Industries),

產業和相關上下游產業是否具有競爭力。

4. 企業的策略、結構、競爭對手的表現(Firm strategy, structure

and rivalry),即產業中其他業者的競爭表現。

Porter 認為,這四個構面具有雙向作用,形成鑽石體系。在四大

構面之外還存在兩大變數:政府與機會。機會是無法控制的,政府政 策的影響則是不可忽視的。綜合以上,Porter 建構出如圖 2.2 所示的 國家競爭優勢模型。

圖 2.2 國家競爭優勢模型 2.2.1 生產要素 每個國家都擁有不同的要素稟賦,國家要利用自身所擁有的優異 生產條件來發展相關產業。要素的種類主要分成以下五大類: 1.人力資源(Human Resource) 人力的數量、技術及成本等,對產業來說會影響到單位工時產 出、生產成本等。 2.天然資源(Physical Resource) 天然資源的藏量與品質,包括可取得的土地、水源與礦物等,以 及天候及地理位置皆屬於天然資源的範圍。 3.財富資源(Capital Resource) 金融產業的資金數量及成本,以及資本市場的結構等,國家的儲

蓄率及市場結構和國家財政體系的規範,也都在範疇中。 4.基礎建設(Infrastructure) 基礎建設包括了運輸系統、電訊系統、醫療系統、郵政系統等。 基礎建設的數量、形式、品質與使用成本皆會影響競爭力。 5.知識資源(Knowledge Resource) 有關於財貨與勞務的科學、技術及市場知識的多寡。 一個國家若想透過生產要素建立起產業強大而又持久的優勢,就 必須發展高級生產要素和專業生產要素,這兩類生產要素的可獲得性 與精緻程度也決定了競爭優勢的品質。如果國家把競爭優勢建立在初 級與一般生產要素的基礎上,它通常是不穩定的。 Porter 指出,在實際競爭中,豐富的資源或廉價的成本因素往往 造成沒有效率的資源配置;另一方面,人工短缺、資源不足、地理氣 候條件惡劣等不利因素,反而會形成一股刺激產業創新的壓力,促進 企業競爭優勢的持久升級。一個國家的競爭優勢其實可以從不利的生 產要素中形成。資源豐富和勞動力便宜的國家應該發展勞動力密集的 產業,但是這類產業對大幅度提高國民收入不會有大的突破,同時僅

2.2.2 需求條件 本國市場對某特定產業所提供的產品或服務的需求本質,包含下 游產業、應用市場規模之需求狀況。 國內需求市場是產業發展的動力。國內市場與國際市場的不同之 處,在與企業可以及時發現國內市場的客戶需求,這是國外競爭對手 所不及的,因此 Porter 認為全球性的競爭並沒有減少國內市場的重要 性。Porter 指出,本地客戶的本質非常重要,特別是內行而挑剔的客 戶。假如本地客戶對產品、服務的要求或挑剔程度在國際間數一數 二,就會激發出該國企業的競爭優勢,這個道理其實很簡單,若能滿 足最難纏的顧客,其他的客戶的要求就相對容易許多了。如日本消費 者在汽車消費上的挑剔是全球出名的,歐洲嚴格的環保要求也使許多 歐洲品牌的汽車環保性能、節能性能全球一流。 另一個重要方面是預期性需求。如果本地的顧客需求領先其他國 家,這也可以成為本地企業的一種優勢,因為先進的產品需要前衛的 需求來支援。如德國高速公路沒有限速,當地汽車工業就努力地滿足 駕駛人對高速的追求,但超過 200 公里的時速,在其他國家卻無實際 意義。

2.2.3 相關及支援性產業 若該產業在相關或支援性產業上具有競爭力時,則此產業獲得競 爭優勢的機會較大。相關產業的競爭優勢來源通常是來自於彼此互補 所達成的綜效,而這些綜效可以表現在研發、製造、通路型態、行銷 知識與服務上的共通性,透過相關產業所產生的綜效,將能增加在市 場上的競爭力。 對形成國家競爭優勢而言,相關及支援性產業是一種休戚與共的 關係。Porter 的研究提醒我們注意「產業群聚」現象。一個優勢產業 不是單獨存在的,它一定是和國內相關強勢產業一同崛起。以德國印 刷機行業為例,德國印刷機雄霸全球,離不開德國造紙業、油墨業、 製版業、機械製造業的強勢。美國、德國、日本汽車工業的競爭優勢 也離不開鋼鐵、機械、化工、零組件等行業的支持。有的經濟學家指 出,發展中國家往往採用集中資源配置,優先發展某一產業的政策, 孤軍奮戰的結果就是犧牲了其他行業。 本國供應商是產業創新和升級過程中不可缺少的一環,這也是它 最大的優點所在,因為產業要形成競爭優勢,就不能缺少世界一流的 供應商,也不能缺少上下游產業的密切合作關係。另一方面,有競爭

2.2.4 企業的策略、結構以及競爭者表現 企業的組織架構與經營管理模式以及有效的市場競爭策略都是 影響該產業競爭優勢的關鍵因素。此外,政府對於國際化的態度、外 匯的管制或境外投資管理政策也會影響國家的競爭優勢。一般而言, 創造積極的國內競爭環境是國家持續提昇競爭優勢的主要動力來 源,因為強大的競爭壓力會刺激企業不斷改善、提昇技術,並激發企 業不斷追求創新。且在國內競爭激烈的情況下,企業會為了成長而拓 展國際市場,在此動態環境中,國內企業需定期並全面性考量成本、 上游供應商或進口原料等要素,以追求最佳經營效率與資源分配。因 此,易於創造並維持國際競爭優勢。 2.2.5 機會 機會通常是企業或政府無法事先預知或掌控的偶發事件,並且常 在許多成功的產業中扮演重要的角色,是可遇而不可求的。Porter 認 為,某些突發狀況或特殊事件,會改變國家或者企業的競爭態勢,例 如基礎科技的發明或創新、全球金融體系或匯率的劇烈變動、戰爭及 政府的重大決策等。這些狀況或事件不一定與產業所處的國家或環境 有關,也非企業或政府所能影響。機會其實是雙向的,它往往在新的 競爭者獲得優勢的同時,使原有的競爭者優勢喪失,唯有能滿足新需

求與競爭態勢的企業才能重新掌握市場主導權。 2.2.6 政府 政府因素與前述機會一樣,主要是透過改變四個主要因素來影響 競爭優勢,期以各種措施與政策來增強國家競爭優勢,如管制、關稅、 獎勵補助、政府採購、法規修訂、教育投資等。政府的政策與管理法 規的變更會對產業的競爭環境與條件造成影響,而產業的發展也會造 成政府對投資意願與支持態度的轉變。 政府在鑽石理論中是扮演影響者的角色,並對其他構面產生某種 程度的影響力。而在政策的基本限制之下,政府可能成為協助產業發 展的助力,也可能是抑制產業成長的阻力,因此配合國家的特有資源 與優勢予以分析評估,將可提供有效資訊以供政府制定、執行、控制 與規劃最有利於產業發展的相關政策。Porter 認為一個好的政策應將 政府定位為產業發展環境的創造者與企業成長所需資源的提供者,它 必須鼓勵並推動企業之抱負與目標,並導引其競爭力之提昇。 政府只有扮演好自己的角色,才能成為擴大鑽石模型的力量,政 府可以創造新的機會和壓力,而政府直接投入的應該是企業無法行動

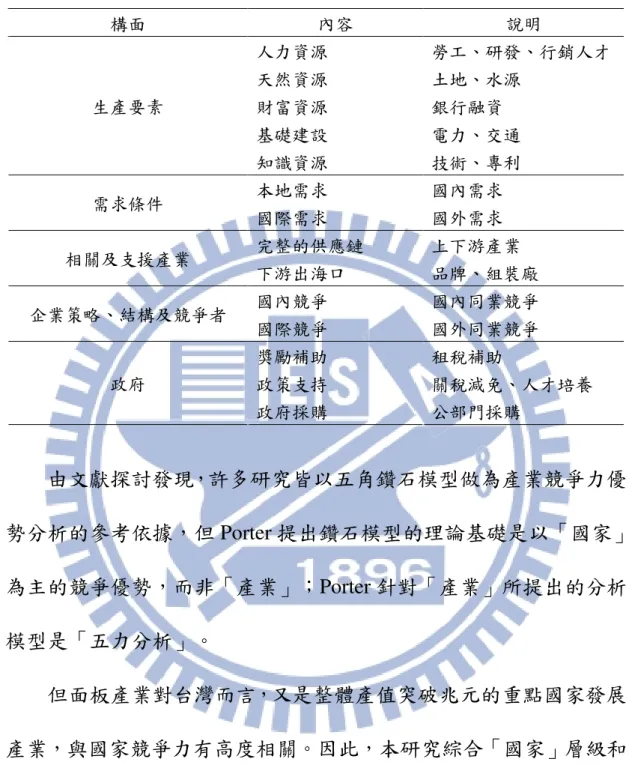

2.3 五角鑽石模型 Porter 在提出鑽石模型後,又認為應該把「政府」、「機會」兩 項因素納入架構圖中,但目前文獻中尚無一套完整論述能說明「機會」 的架構。也就是說,「機會」較難用一個客觀且標準化的工具來予以 衡量。因此,若將無法解釋的原因歸類於隨機性因素,反而會使得鑽 石模型在解釋時失去學理上的嚴謹性,因此後續學者對鑽石模式進行 實證或修正時,大多並未對機會因素加以探討。陳正男與譚大純(民 國 87 年)的實證研究中將該因子自鑽石模型中去除,並將「政府」 納入模型當中,「成為第五個角」。也就是說以「五角鑽石」的型 式,包括:(1)生產要素、(2)需求條件、(3)相關與支援產業、(4)企業 策略、結構及同業競爭、(5)政府,來做為衡量競爭力的五個指標, 如圖 2.3 所示。表 2.2 為本研究整理的五角鑽石模型內容。 圖 2.3 五角鑽石模型

表 2.2 五角鑽石模型內容說明 構面 內容 說明 人力資源 勞工、研發、行銷人才 天然資源 土地、水源 財富資源 銀行融資 基礎建設 電力、交通 生產要素 知識資源 技術、專利 本地需求 國內需求 需求條件 國際需求 國外需求 完整的供應鏈 上下游產業 相關及支援產業 下游出海口 品牌、組裝廠 國內競爭 國內同業競爭 企業策略、結構及競爭者 國際競爭 國外同業競爭 獎勵補助 租稅補助 政策支持 關稅減免、人才培養 政府 政府採購 公部門採購 由文獻探討發現,許多研究皆以五角鑽石模型做為產業競爭力優 勢分析的參考依據,但 Porter 提出鑽石模型的理論基礎是以「國家」 為主的競爭優勢,而非「產業」;Porter 針對「產業」所提出的分析 模型是「五力分析」。 但面板產業對台灣而言,又是整體產值突破兆元的重點國家發展 產業,與國家競爭力有高度相關。因此,本研究綜合「國家」層級和 「產業」層級的兩種分析模型,共十項構面,經由專家訪談,篩選出 最具關鍵代表的五項構面進行後續的 DEMATEL 研究分析。

2.4 台灣面板產業競爭優勢分析相關文獻 魏永康(民國 93 年)以當時的台灣五家面板廠為研究對象,包括 友達、奇美、華映、彩晶、廣輝。研究結果認為台灣廠商主要的競爭 力來自於彈性的製造管理能力及產業鏈的垂直鏈結,結論中並提及政 府應提供穩定的政治及投資環境,廠商也應強化與大陸、日本的合作 關係,並加強研發創新能力,才能達到產業政府雙贏。 李復聖(民國 95 年)討論了台灣面板業上下游的產業關聯性及關 鍵零組件的產業群聚行為,並建議台灣廠商針對技術能力自主、專利 權布局、新興市場經營、培養專業技術人才及上游原物料與生產設備 等方向進行競爭策略之擬定。 翁姿芳(民國 98 年)以友達、奇美、群創為研究目標,認為台灣 廠商的優勢在於製造管理能力及市場行銷通路,建議業者必須掌握企 業核心競爭力,並尋求產業垂直整合,藉以取得持續性的競爭優勢。 范瀞予(民國 100 年)使用 SWOT、Michael Porter 的五力分析及行 銷管理中的 4P 分析,探討台灣面板產業的市場結構、廠商行為及營 運績效。

第三章

第三章

第三章

第三章 台灣面板產業發展介紹

台灣面板產業發展介紹

台灣面板產業發展介紹

台灣面板產業發展介紹

3.1 群創光電 3.1.1 簡介 群創光電創立於 2003 年,2006 年股票在台上市,2010 年 3 月與 奇美電子、統寶光電正式合併,並更名為奇美電子,2013 年 1 月, 再更名回群創光電,產品橫跨各式 TFT LCD 液晶面板模組、觸控模 組,主要包括電視用面板、桌上型監視器與筆記型電腦用面板、中小 尺寸面板等。 群創光電的營運模式,除了設計及製造面板外,更進一步整合產 品供應鏈,藉由垂直整合之創新經營方式,提供客戶完整解決方案, 使群創光電除擁有良好 TFT-LCD 基礎及生產品質之外,對於製程技 術及零組件也同步掌握。 群創光電全球員工人數約 9.5 萬人,2012 營業額為新台幣 4,809 億元,生產基地遍佈全球,主要廠區位於台灣苗栗、台南兩地,海外 據點則包括中國深圳、寧波、南京、南海以及歐洲等地。 3.1.2 營收及獲利能力 群創光電 2003 年到 2012 年的營收如圖 3.1,EPS 則如圖 3.2 所(新台幣億元) 6 43 514 1052 1560 1593 1635 4737 4854 4809 0 1,000 2,000 3,000 4,000 5,000 6,000 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 圖 3.1 群創光電營收(2003~2012) (新台幣元) -1.3 -0.87 0.17 1.12 5.79 1.56 -0.74 -2.29 -8.81 -4.04 -10 -8 -6 -4 -2 0 2 4 6 8 10 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 圖 3.2 群創光電 EPS(2003~2012)

3.2 友達光電 3.2.1 簡介 友達光電原名為達碁科技,成立於 1996 年 8 月。2001 年與聯友 光電合併後更名為友達光電。2002 年 5 月,在紐約證券交易所掛牌 上市(NYSE:AUO)。2006 年 10 月再與廣達集團旗下的面板廠廣輝 電子合併。 友達光電為國內首家量產 3.5 代、4 代及 5 代、6 代、7.5 代及 8.5 代生產線的廠商,亦是全球第一家於紐約證交所(NYSE)股票公開上 市之面板設計、製造及研發公司。自 2008 年起進軍綠能產業,並於 2010 年將業務分為液晶顯示器與太陽能二大事業本部。 友達光電 2012 年營業額為新台幣 3,785 億元,目前全球員工人 數約 45,000 人,營運據點包括台灣、中國大陸、日本、新加坡、韓 國、美國、及歐洲等。 3.2.2 營收及獲利能力 圖 3.3 為友達光電自 1999 年至 2012 年的營收,圖 3.4 則是 1999 年至 2012 年的 EPS。

3785 3797 4672 3593 4239 4802 2931 2173 1646 976 755 376 256 58 7 0 1,000 2,000 3,000 4,000 5,000 6,000 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 (新台幣億元) 圖 3.3 友達光電營收(1998~2012) (新台幣元) -0.71 0.32 1.11 -1.86 1.32 3.07 5.25 2.77 1.27 6.49 2.43 -3.04 0.76 -6.94 -6.19 -10 -8 -6 -4 -2 0 2 4 6 8 10 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 圖 3.4 友達光電 EPS(1998~2012)

3.3 中華映管 3.3.1 簡介 中華映管股份有限公司,簡稱華映,成立於 1971 年 5 月 4 日, 為世界最重要的顯示器製造廠之一。為台灣大同公司最重要的轉投資 事業。該公司是台灣最早期研發視訊產品關鍵零組件映像管的重要廠 商,在映像管時代,顯示器產量為全球前三大,因此將台灣推向「顯 示器王國」的世界舞台。 因應產品平面化需求,1997 年該公司是台灣第一個率先引進大 尺寸 TFT-LCD 量產技術,為台灣顯示器進入平面化拉開序幕。目前 全球員工 22,000 人,營運據點包括台灣桃園及中國大陸。 3.3.2 營收及獲利能力 圖 3.5 為中華映管 2000 年至 2012 年的營收資料,圖 3.6 為 EPS。

422 323 404 475 784 785 1059 1439 1055 483 704 551 489 0 200 400 600 800 1000 1200 1400 1600 1800 2000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 (新台幣億元) 圖 3.5 中華映管營收(2000~2012) 1.86 -1.5 0.74 0.17 1.45 -0.94 -1.7 1.68 -2.42 -8.79 -2.42 -1.93 -1.75 -10 -8 -6 -4 -2 0 2 4 6 8 10 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 (新台幣元) 圖 3.6 中華映管 EPS(2000~2012)

3.4 瀚宇彩晶 3.4.1 簡史 瀚宇彩晶,簡稱彩晶,成立於 1998 年,為華新集團旗下一員。 2012 年營業額為新台幣 394 億。目前有五代線 TFT-LCD 一座,員工 2,600 人,營運據點包括台灣桃園及台南和中國南京等地。自 2010 年 起,將產品組合調整至以中小尺寸面板為主。 3.4.2 營收及獲利能力 圖 3.7 為瀚宇彩晶 1999 年至 2012 年的營收,圖 3.8 為 EPS 資料。 0.3 71 153 303 330 388 624 648 779 603 507 549 417 358 0 200 400 600 800 1000 1200 1400 1600 1800 2000 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 (新台幣億元) 圖 3.7 瀚宇彩晶營收(1999~2012)

0.03 -3.08 0.33 0.23 0.49 -1.63 -0.8 2.64 -1.23 -2.57 -1.46 -1.28 -0.56 -0.38 -10 -8 -6 -4 -2 0 2 4 6 8 10 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 (新台幣元) 圖 3.8 瀚宇彩晶 EPS(1999~2012) 由以上四家面板廠的營收資料可以得知,2007 年是面板廠獲利 的最高點,2008 年發生全球金融海嘯,面板廠也無法倖免,自此之 後,虧多賺少,面板廠陷入低潮。 3.5 台灣面板產業產能分析 2003 年到 2008 年間,各家面板廠無不全力進行產能競賽,不斷 地舉債進行擴充,將玻璃基板尺寸從 3.5 代推升至 8.5 代,但在 2008 年金融海嘯後,面板廠發現產能供給遠大於需求,因此造成面板跌 價,連年虧損。至今,面板廠不再一味追求產能優勢,思考的角度轉 變為如何利用現有產能,優化產品組合。

3.5.1 面板廠現有產能整理 本研究整理台灣面板廠現有廠能,見表 3.1。由表可得知,群創 光電和友達光電在產能規劃上非常類似,從 3.5 代到 8.5 代都有完整 佈局,因此小至手機面板,大至 65 吋以上的大型電視面板都可以生 產。而中華映管和瀚宇彩晶在規模上就小了許多,也因此生產的產品 類型受限,因此多以筆記型電腦面板和監視器面板為主。 表 3.1 台灣面板廠產能 公司名稱 廠房世代 玻璃基板尺寸 (mm×mm) 月產能 (千片) 8.5 2200×2500 60 7.5 1950×2250 120 6 1500×1850 330 5.5 1300×1500 190 5 1100×1300 420 4 880×680 130 群創光電 3.5 750×620 130 8.5 2200×2500 90 7.5 1950×2250 140 6 1500×1850 290 5 1100×1300 370 4 880×680 120 友達光電 3.5 750×620 120 6 1500×1850 80 中華映管 4 880×680 50 瀚宇彩晶 5 1200×1300 120

3.5.2 優化產品組合 自 2010 年下半年開始,台灣面板廠就陷入連續虧損的惡夢中, 主因就在於金融海嘯後,全球消費者的消費行為更趨於謹慎,再加上 歐債風暴和美國經濟不景氣,造成 3C 產品需求下滑,連帶造成面板 供過於求,價格暴跌。因此如何將現有產能以更有效率、更有價值地 生產,成為面板廠的最新課題。 對面板廠而言,提高切割效率,就是降低成本,因為可以將一片 玻璃基板的面積做最大化的利用,就減少了浪費,也因此面板廠開始 在同一片玻璃混合不同尺寸產品,以追求更高的切割效率,進而達到 更低的生產成本。如圖 3.9 所示,8.5 代的玻璃可同時生產 8 片的 42 吋電視面板和 8 片的 21 吋監視器面板,而整體的切割效率達 98%。 圖 3.9 混合式切割(8.5 代線)

面板廠追求更高切割效率的過程中,也連帶產生了新的尺寸,如 群創光電和友達光電都在 2011 年第四季開始生產新尺寸,39 吋和 50 吋的電視面板。39 吋在 6 代線切割,取代了 37 吋,有更高的切割效 率;同樣地,在 7.5 代線,切割 50 吋也優於 46 吋,見圖 3.10。 在追求切割效率極大化的前提下,預期市場上將會有更多新的產 品、新的尺寸出現,而面板廠也希望能在新產品的帶動下,使消費者 的需求更為活絡,也才能讓面板廠加速擺脫連年虧損的處境。 G6 1850 X 1500 G7.5 2250 X 1950 圖 3.10 6 代線和 7.5 代線的經濟切割 3.6 台灣面板產業 SWOT 分析 SWOT 分析是一種分析企業競爭情勢的方法,也是市場行銷的 基本 分 析 方 法 之 一 。 通 過 評 價 企 業 的 優 勢 (Strengths) 、 劣 勢

位。此方法是由美國學者 Albert Humphrey(1926~2005)所提出。 SWOT 分析的步驟如下: 一、先進行描述、定義,使整體策略的擬定能夠更明確 二、確認外部影響因素 三、檢視自身之優缺點 四、發展所有可行的策略 五、選擇可行的策略 以下為台灣面板產業的 SWOT 分析。 一、優勢(Strength) 1.良好的生產能力及經驗 台灣擁有完備的各世代廠房,可提供完整的產品線,小至 1.5 吋, 大至 110 吋。 2.產業群聚效應 台灣擁有科學園區,使產業能群聚在園區內,形成上、中、下游 緊密完整的產業群聚,且分工細膩,因應市場變動的機動性強,製造 業基礎堅實,並與全球供應鏈緊密結合。 3.新產品開發速度快 台灣面板廠為因應大陸新興面板廠的興起,在極短時間內開發完 成新尺寸(39 吋和 50 吋)來面對大陸的競爭。

二、劣勢(Weakness) 1.關鍵生產設備自製率低 國內面板產業由於國產設備自給率偏低,在生產成本上較日、韓 處於劣勢。 2.上游關鍵零組件,自給率低 在面板的上游原料,如玻璃基板、液晶等,國內自給率低,大多 仰賴外商供給,若無法提升關鍵零組件的掌握程度,仍無法避免貨源 受制於人的狀況。 3.無大型品牌做為出海口 台灣產業長期專注在代工領域,若無法發展自有品牌,掌握價值 鏈最高端的獲利,終究難以脫離高資本支出但低獲利的窘境。 三、機會(Opportunities) 1.佈局大陸優勢 台灣利用自身完整的產品線,再輔以快速的反應時間,有利於佈 局大陸。 2.產業逐漸成熟,成本下降 隨著面板產業日趨成熟,生產成本穩定下降。

目前最熱門也是成長輻度最大的產品,這對台灣面板廠而言,是絕佳 機會重新推出產品,來因應新客戶的新需求。 四、威脅(Threats) 1.面板價格波動,受景氣影響大 面板價格波動不穩定,易受景氣影響,需求隨著景氣上升而提 高、下降,也造成價格波動。 2.面板產品生命週期短 面板下游產業,如桌上型液晶顯示器、筆記型電腦螢幕、液晶電 視類、數位相機、行動電話等產品汰換速度快速,而下游產業之需求 狀況,會直接影響面板產業之需求。 3.面板供過於求 隨著大陸面板廠進入市場,原先面板供過於求的狀況,將更加嚴 峻,也因此造成面板廠難以獲利。

第四章

第四章

第四章

第四章 研究方法

研究方法

研究方法

研究方法

4.1 決策實驗室分析法

決 策 實 驗 室 分 析 法 (Decision-Making Trial and Evaluation Laboratory , DEMATEL) 是 由 Battelle 紀 念 協 會 (Battelle Memorial

Institute)在 1972~1976 年間為了科學與人類事務計畫所發展出來的方 法。 當時DEMATEL方法用於研究三大領域;(1)世界複雜、困難的問 題(如種族、饑餓、環保、能源等),(2)配合世界複雜問題分析進而發 展與適應方法,(3)回顧關於世界問題現存的研究、模式與資料。 最初的理想及目標是幫助蒐集各國問題及得到更好的解決方 案,並試著藉由此方法在各區域間交流更多的知識;但世界各國由於 法律或風俗等因素的影響而使得所期待要解決的問題目標不一致,因 此為使問題解能達到預期的目標,故需將問題有所限制。 透過DEMATEL方法,可有效地瞭解複雜的因果關係結構,藉由 檢視元素間兩兩影響程度,利用矩陣及相關數學理論計算出全體元 素 之 間 的 因 果 關 係 及 影 響 強 度 , 建 立 類 似 結 構 方 程 模 (Structure Equation Modeling,SEM)的網絡關係圖(Network Relationship Map,

DEMATEL 在分析的過程中,必須滿足三個假設:首先,明確了 解問題的性質,在問題的形成和規劃階段,須清楚瞭解研究問題的性 質,以便正確的設定問題;再來,需有明確問題間的關聯度,每個問 題元素起始,表示出與其它元素間的關聯度,以 0(無影響)、1(低度 影響)、2(中度影響)、3(高度影響)、4(極高度影響)等表示強度。最 後,需瞭解每個問題元素的本質特性,並做相關問題分析後的補充說 明。 DEMATEL 架構及運算步驟如下: 1.定義並建立元素關係矩陣:列出系統中的相關元素並定義之,可藉 由腦力激盪或文獻探討的方式, 接著由專家主觀的心智模型定義兩 兩元素間的影響強度,並產生關係矩陣。若準則個數為n,則將得到 一個n×n 的矩陣,由於此關係矩陣可能為群體決策的平均結果,故亦 稱為平均矩陣(Average Matrix),以A 表示(即A = [ ]nxn),並且將其 對角線元素設為0。矩陣中 的數字代表準則i影響準則j的程度,換 句話說, 值越大表示改善j準則,相形改善i準則越是重要。

再將整個矩陣的元素乘以 , ,即可得到標準化直接關係 矩陣

3.計算總直接/間接關係矩陣(Full direct/indirect influence matrix):因

為 , 為零矩陣, 為單位矩陣,可得總直接關係矩陣 4.繪製因果圖(Causal Diagram):令 為 T 矩陣中之元素,其中列的 總和及行的總和分別以 及 表示,公式如下: 表示i元素影響其他元素的總和,其中包含了直接與間接的影響, 表 示 j 元 素 被 其 他 元 素 影 響 的 總 和 。 向 量 (D + R) 稱 為 中 心 度 (prominence),由 加 而來,表示此元素影響及被影響的總程度, 得以 代 表 此 元 素 在 問 題 群 中 的 中 心 度 ; 向 量 (D-R) 稱 為 原 因 度 (relation),由 減 而來,若( – )值為正,此元素偏向為導 致類,若( – )值為負,則此元素偏向為影響類。因果圖分別以 ( + , – )為序偶,橫軸為(D+R),縱軸為(D-R)。因此因果圖

類來規劃適合的決策。 4.2 使用 DEMATEL 研究方法的相關研究 紀岱玲(民國95年)結合DEMATEL和ANP,建構了供應商績效評 估方法。進行供應商評估時,必須同時考慮多個指標及指標的權重, 但由於指標間具有相依及回饋的情形,因此權重的決定也較為複雜, 此外,由於績效指標有互相影響的情形,指標間的關連度也是評估供 應商時必須考慮的問題。在研究中,作者利用決策實驗室法得知各指 標的因果關係及關聯度大小,當檢視供應商績效時,可從權重大或關 聯度大但表現差的指標回溯,以提供供應商改善的方向。 唐迎華(民國 100 年)以 DEMATEL 探討台灣 IC 設計產業技術系 統各構面間的因果網路與相對關係。作者以 DEMATEL 找出技術系 統各構面的相互網絡影響關係。 黃衍熾(民國 100 年)以 DEMATEL 探討醫療服務品質,以專家問 卷的方式來發掘醫療服務品質重要的構面及準則的權重。探討醫療服 務品質時,考量因素較為繁多,除了如何訂定醫療服務品質構面及準 則之外,也要考量到醫療服務品質的構面及準則之間相依或回饋的關 連性。以 DEMATEL 得知各構面間及準則間的因果關係及關聯度大 小。最後建議醫院可從評量的結果來調整營運,以提供改善醫療服務 品質的方向。

李冠頡(民國 99 年)則應用 DEMATEL 建立既有自行車道之改善 策略,並針對安全性、引導性、連續性、便利性、舒適性及趣味性等 六項標的,提出改善評估準則項目,經由專家問卷以收集產業、政府 機關與學術單位等專業意見,透過資料分析得出各準則之權重關係, 提出現行自行車道較具影響力之改善因子,以逐步提昇自行車道系統 的服務水準。 李孟芸(民國 99 年)則探討教學品質改善,DEMATEL 在探討因 果關係,研究中,作者分析影響國中國文、英文、數學三科教學品質 的因素。 由文獻可以得知,DEMATEL 的目的就在於將因子彼此的影響程 度量化,並刪減影響程度低的因子進行討論。

第五章

第五章

第五章

第五章 實證分析

實證分析

實證分析

實證分析

5.1 實證分析 發放問卷名單,為面板產業從業人員,包含業務行銷及研發人 員,問卷及發放名單詳見附錄,研究期間為民國 102 年 4 月 1 日至 30 日。 共計發放 30 份問卷,有效回收 30 份,問卷回收後,先計算五大 構面的平均值,如表 5.1。 表 5.1 直接關係矩陣 需求條件 相關支援產業 政府 供應商的議價 能力 現有競爭者 的威脅 需求條件 0 2.133 2.033 2.200 2.100 相關支援產業 2.233 0 2.033 2.033 2.067 政府 2.267 2.800 0 2.333 1.833 供應商的議價 能力 2.000 2.000 2.367 0 2.100 現有競爭者的 威脅 1.600 2.067 2.700 2.900 0 由表 5.1 可得,最大的列總和出現在現有競爭者的威脅,為 9.267,經過標準化後,可得表 5.2,標準化直接關係矩陣。表 5.2 標準化直接關係矩陣 需求條件 相關支援產業 政府 供應商的議價 能力 現有競爭者 的威脅 需求條件 0 0.230 0.219 0.237 0.227 相關支援產業 0.241 0 0.219 0.219 0.223 政府 0.245 0.302 0 0.252 0.198 供應商的議價 能力 0.216 0.216 0.255 0 0.227 現有競爭者的 威脅 0.173 0.223 0.291 0.313 0 再由單位矩陣減標準化直接關係矩陣,可得表 5.3。 表 5.3 單位矩陣減標準化直接關係矩陣 需求條件 相關支援產業 政府 供應商的議價 能力 現有競爭者 的威脅 需求條件 1.000 -0.230 -0.219 -0.237 -0.227 相關支援產業 -0.241 1.000 -0.219 -0.219 -0.223 政府 -0.245 -0.302 1.000 -0.252 -0.198 供應商的議價 能力 -0.216 -0.216 -0.255 1.000 -0.227 現有競爭者的 威脅 -0.173 -0.223 -0.291 -0.313 1.000

表 5.4 總直接關係矩陣 需求條件 相關支援產業 政府 供應商的議價 能力 現有競爭者 的威脅 需求條件 2.995 3.444 3.467 3.569 3.168 相關支援產業 3.161 3.226 3.435 3.525 3.137 政府 3.402 3.718 3.514 3.810 3.357 供應商的議價 能力 3.180 3.443 3.498 3.384 3.174 現有競爭者的 威脅 3.381 3.698 3.774 3.885 3.218 最後,計算 D、R、D-R 及 D+R,如表 5.5。 表 5.5 行列和計算列表 影響因子 D(列的和) R(行的和) D+R D-R 需求條件 16.644 16.120 32.763 0.524 相關支援產業 16.484 17.529 34.014 -1.045 政府 17.801 17.688 35.489 0.113 供應商的議價 能力 16.679 18.173 34.852 -1.494 現有競爭者的 威脅 17.956 16.054 34.011 1.902 再由 D+R 和 D-R 繪製因果圖,如圖 5.1。

-2.000 -1.500 -1.000 -0.500 0.000 0.500 1.000 1.500 2.000 2.500 32.500 33.000 33.500 34.000 34.500 35.000 35.500 36.000 D+R D-R 圖 5.1 因果圖 5.2 研究結果與討論 由圖 5.1 可得知,D-R 為正值的要素為主要影響因子,即「現有 競爭者的威脅」、「需求條件」及「政府」等三項為最具影響力的要 素,以下將分別討論。 5.2.1 現有競爭者的威脅 在「現有競爭者的威脅」部份,對台灣面板廠而言,除了主要的 四家面板廠之間的競爭,更大的威脅來自國外,包括了韓國、日本及 中國大陸,而各國又有各自的優勢: 需求條件 現有競爭者的威脅 相關支援產業 政府 供應商的議價能力

平面電視為例,三星(SAMSUNG)和樂金(LG)是全球銷售前二名的品 牌,當品牌可做為自家面板廠的出海口,當然擴大了韓國面板廠的生 產優勢,此外,韓國的面板廠在關鍵零組件的垂直分工整合也相當完 整,也是一大優勢。 日本的優勢則在關鍵材料及先進設備的掌握,現在各國面板廠內 的機器設備,仍以日本生產為主。 中國大陸則是目前全球最大的消費市場,「五一」及「十一」兩 個假期的銷售活動重要性已經超越歐美地區的傳統節慶,「感恩節」 和「聖誕節」,中國面板廠雖然從 2005 年才開始量產,相較於日本、 韓國、台灣都晚,但因為中國本身龐大的市場,也帶動面板產業快速 發展。 對台灣而言,優勢在於靈活的生產製造策略,2012 年,群創和 友達都推出了 39”和 50”的電視面板產品,2013 年則推出了 19.5” 的監視器面板,目的都是在於提高面板切割效率,進而降低成本,而 更重要的是,掌握了面板尺寸的主導權。 5.2.2 需求條件 再由「需求條件」來看,面板產業是一個「國外」需求遠大於「國 內」需求的產業,而目前大陸市場是全球最大的消費市場,藉由政府 所推動的一連串補助政策,包括 2008 年的「家電下鄉」、2009 年的

「以舊換新」、2012 年的「節能惠民」,大陸已成為所有面板業的 兵家必爭之地,而這也是台灣面板業所必須極力爭取的市場。 5.2.3 政府 在「政府」方面,如何結合政府資源也是面板業的一大課題。包 括了政府對產業的投資獎勵、相關人才及研發資源的投入,甚至是關 稅及相關法令的訂定,也都需要政府投入資源以強化產業競爭力。 在表 5.6 中,「政府」因子的 D+R 最大,表示政府與其他四個 因子的關聯性最高,而 D-R 為正,也代表「政府」對於其他因子的 淨影響力為正向。 政策是政府介入產業發展的手段,從資源的投入到生產、行銷都 涵蓋在內。Dodgson 及 Rothwell 在研究政府的政策中,將政策對於 產業活動之作用層面,分為下列三類: 1. 供給面(Supply)政策:政府直接投入技術供給影響因素,即財務、 人力、技術支援、公共服務等。 2. 需求面(Demand)政策:以市場為著眼點,政府提供對技術的需求, 進而影響產業發展的政策,如政府對科技產品的採購及合約研究 案等。

表 5.6 為政府政策工具的分類。 表 5.6 政府政策工具分類 分類 政策工具 定義 範例 1、公營事業 與公營事業成立、營 運及管理等相關措施 公有事業的創新、發 展新興產業、公營事 業引進新技術 2、科學與技術開發 政府直接或間接鼓勵 各項科學與技術發展 研究實驗室、支援研 究 單 位 、 學 術 性 團 體、專業協會 3、教育與訓練 政府針對教育體制及 訓練體系的各項政策 一般教育、大學、技 職教育 供 給 面 4、資訊服務 政府鼓勵技術及市場 資訊流通的行為 資訊網路中心建構、 圖書館、顧問與諮詢 服務、資料庫 5、政府採購 政府的採購規定 採購合約、R&D 合約 研究 6、公共服務 有關解決社會問題之 各項服務性措施 健康服務、公共建築 物、運輸、電信服務 7、貿易管制 政府各項進出口管制 措施 貿易協定、關稅、貨 幣調節 需 求 面 8、海外機構 政府設立各種海外機 構以協助企業 海外貿易組織 9、財務金融 政府直接或間接給予 企業財務支援 特許、貸款、補助金、 設備提供、出口信用 貸款 10、租稅優惠 政府給予企業的各項 稅賦減免 公司及個人的租稅抵 扣 11、法規及管制 政府為規範市場秩序 的各項措施 專利權、獨占規範 環 境 面 12、政策性策略 政府基於協助產業發 展所制訂的各項策略 性措施 規劃、區域政策、獎 勵創新、鼓勵企業合 併或聯盟

資料來源:Dodgson, M. & Rothwell, R., The Handbook of Industrial Innovation, Edward Elgar publishing company, U.K., 1994.

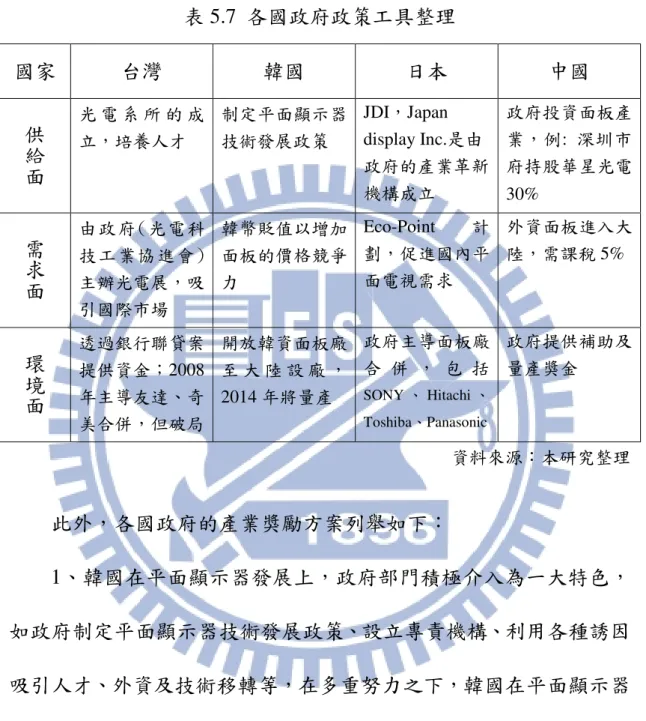

表 5.7,為台、韓、日、中四個國家在政府政策工具的整理。 表 5.7 各國政府政策工具整理 國家 台灣 韓國 日本 中國 供 給 面 光 電 系所 的 成 立,培養人才 制定平面顯示器 技術發展政策 JDI,Japan display Inc.是由 政府的產業革新 機構成立 政府投資面板產 業,例: 深圳市 府持股華星光電 30% 需 求 面 由政府(光電科 技工業協進會) 主辦光電展,吸 引國際市場 韓幣貶值以增加 面板的價格競爭 力 Eco-Point 計 劃,促進國內平 面電視需求 外資面板進入大 陸,需課稅 5% 環 境 面 透過銀行聯貸案 提供資金;2008 年主導友達、奇 美合併,但破局 開放韓資面板廠 至 大 陸 設 廠 , 2014 年將量產 政府主導面板廠 合 併 , 包 括 SONY、 Hitachi 、 Toshiba、Panasonic 政府提供補助及 量產獎金 資料來源:本研究整理 此外,各國政府的產業獎勵方案列舉如下: 1、韓國在平面顯示器發展上,政府部門積極介入為一大特色, 如政府制定平面顯示器技術發展政策、設立專責機構、利用各種誘因 吸引人才、外資及技術移轉等,在多重努力之下,韓國在平面顯示器 的發展極具優勢,例如其設備與材料的自製率,由 2001 年的 30%提 升到 2010 年的 80%,就值得台灣借鏡學習。

公路車票預付卡,或購買可振興地方經濟的在地特色商品,也可以作 為對環保團體的捐款等用途。Eco-Point 使得 2010 年日本的平面電視 創下有史以來的最高銷售紀錄,共計超過 2,500 萬台。(2010 年,全 球約 20,000 萬台平面電視,資料來源:天下雜誌第 462 期) 3、中國為保護自身面板廠,對於國外進口的面板均課以 5%的關 稅,且今年極有可能再度調漲,也造成非陸資面板廠的經營壓力,但 這也是政府與產業合作的示範之一。此外,由政府推動的一連串補助 案,如 2008 年的「家電下鄉」、2009 年的「以舊換新」、2012 年的 「節能惠民」,也都帶動了民眾的消費,進而有效去化面板廠的產能 及扶植國內的面板產業發展。 (資料來源:經濟部全球台商服務網電子報第 225 期, http://twbusiness.nat.gov.tw/epaperArticle.do?id=210665479)

第六章

第六章

第六章

第六章 研究結論與建議

研究結論與建議

研究結論與建議

研究結論與建議

6.1 研究結論 本篇論文以 Michael Porter 所提出的鑽石模型及五力分析模型為 研究架構,並以 DEMATEL 作為研究工具,討論台灣面板產業的競 爭優勢。研究結果顯示,「現有競爭者的威脅」、「需求條件」及「政 府」等三項為最具影響力的要素,因此針對這三項要素提出未來面板 產業發展方向的建議。 6.2 建議 1、利用台灣彈性的生產策略,積極進軍大陸市場。目前各國新 建的面板廠房均為 8.5 代線,能夠切割的尺寸有限,台灣的面板廠應 利用現有的 6 代線及 7.5 代線,將產品在尺寸上做差異化,並爭取面 板尺寸上的主導權。 2、由政府的政策工具來看,在供給面上,台灣應提升關鍵零組 件及設備的自給率。目前台廠在面板零組件的發展均在電子件(Driver IC, Power IC, Timing Controller 等)及機構件(外框、LED、背光模組等)產的產品;環境面的方面,可輔導廠商申請專利,甚至鼓勵策略聯盟, 以提升整體面板業的效益,進而改善台灣面板產業的經營績效。 6.3 研究貢獻 1、本研究整理了台灣面板廠的營收、獲利、產能資料及現行的 經營模式,包括產品差異化及優化產品組合,可供後續進行相關產業 的研究參考。 2、應用 DEMATEL 和專家問卷,分析出台灣面板業的競爭優勢 因子並提出建議。 6.4 對後續研究的建議 1、建議訪談不同國家的面板產業從業人員,可能可以得到不同 的競爭優勢分析結果。 2、本研究偏向面板廠的討論,但針對後續研究,建議可以再加 入上下游供應鏈的資料整理及不同國家面板產業的從業人員訪談,便 可擴大研究範圍。

參考文獻

參考文獻

參考文獻

參考文獻

1. 王正芬,台灣資訊電子產業版圖,初版,台北市,財訊出版社, 民國 88 年。 2. 金美敬,全方位佈局的韓國平面顯示器產業發展策略探討,工研 院 IEK 電子分項,民國 93 年。3. Porter, Michael E., How Competitive Forces Shape Strategy, Harvard

Business Review, 1979.

4. Porter, Michael E., The Competitive Advantage of Nations, Harvard

Business Review, 1990.

5. Wang, Yung-Lan, & Tzeng, Gwo-Hshiung, “Brand marketing for

creating brand value based on a MCDM model combining DEMATEL

with ANP and VIKOR methods”, Expert Systems with Applications,

39, 2012.

6. Dodgson, M. & Rothwell, R., The Handbook of Industrial Innovation,

Edward Elgar publishing company, U.K., 1994.

7. 譚大純,陳正男,「產業國際競爭力之衡量:以 Porter 鑽石模式

為基礎之量表建構與跨國實證」,國立成功大學,博士論文,民 國 87 年。

論文,民國 100 年。 10. 黃衍熾,「應用 ANP 與 DEMATEL 建構醫療品質評量指標」,國 立宜蘭大學,碩士論文,民國 100 年。 11. 李冠頡,「應用 DEMATEL 及 ANP 決策方法於自行車道系統評估 改善之研究-以桃園縣自行車道系統為例」,國立中央大學,碩士 論文,民國 99 年。 12. 李孟芸,「應用 ANP 與 DEMATEL 探討影響國中教學品質的因 素」,國立彰化師範大學,碩士論文,民國 99 年。 13. 魏永康,「台灣 TFT-LCD 產業之競爭策略分析」,國立台北大學, 碩士論文,民國 93 年。 14. 李復聖,「由 TFT-LCD 產業關鍵零組件發展看 TFT-LCD 產業經 營策略」,中華大學,碩士論文,民國 95 年。 15. 翁姿芳,「台灣 TFT-LCD 企業經營策略、競爭優勢與績效之比較 研究」,國立成功大學,碩士論文,民國 98 年。 16. 范瀞予,「台灣 TFT-LCD 製造產業市場結構、廠商行為與經營績 效之研究」,中華大學,碩士論文,民國 100 年。 17. 經濟部全球台商服務網電子報第 225 期, http://twbusiness.nat.gov.tw/epaperArticle.do?id=210665479

附錄

附錄

附錄

附錄

各位先進您好: 這是一份討論「台灣平面顯示器產業競爭優勢分析」的研究論文,旨在探討 台灣面板產業的機會及競爭力,並發掘構面間彼此的關聯性。因此需要擁有面板 產業專業背景的先進提供您寶貴的看法與建議。若能獲致您的寶貴意見,對本研 究的成果與信度將有極大的助益,盼能撥冗填答問卷。 所有相關資料都僅供學術上的應用,絕對不會對外公開,請您放心填答。並 煩請您將填妥之問卷於 4 月 30 日前回覆,再次感謝您的耐心與指教。若對問卷 內容有任何疑問,歡迎隨時與我聯絡。 敬祝 萬事如意 研究單位:國立交通大學科技管理研究所 指導教授:林亭汝 博士 研究生:林宗賢 聯絡電話:0922-121201 E-mail:[email protected] 一 一 一 一、、、、研究目的研究目的研究目的研究目的和和和架構說明和架構說明架構說明 架構說明 本研究架構結合 Porter(1990)所提出的鑽石模型理論及五力分析模型,經專 家訪談後,篩選出五個關鍵因素進行分析。藉由問卷發放專業人士和搭配 DEMATEL 研究方法來探討影響台灣面板產業發展之五大因素中(需求條件、相 關及支援產業、政府、供應商的議價能力、現有競爭者的威脅)之彼此因果相互 影響程度,藉此尋找出台灣面板產業未來的發展利基。最後針對國家與企業的重 點發展策略、政策與競爭環境分析,期望能達成以下的目的:二 二 二 二、、、、問卷內容問卷內容問卷內容問卷內容 1.構面與構面之間的關聯性構面與構面之間的關聯性,構面與構面之間的關聯性構面與構面之間的關聯性,,,請以請以 0 到請以請以 到到到 4 代表兩者之間的影響代表兩者之間的影響代表兩者之間的影響代表兩者之間的影響:::: 0:無影響,代表兩因子之間是無關係的。 1:低度影響,代表兩因子之間彼此為低度關聯。 2:中度影響,代表兩因子之間彼此為中度關聯。 3:高度影響,代表兩因子之間彼此為高度關聯。 4:極高度影響,代表兩因子之間彼此為極高度關聯。 2.填答範例填答範例:填答範例填答範例::: 根據您的專業知識判斷,您認為「需求條件」對「政府構面」有中度影響, 請在第三欄第二列的格中填入 2;同理,若您認為「政府構面」對「需求條件」 只有低度影響,請在第二欄第三列的格中填入 1。如下所示: 需求條件 政府構面 需求條件 2 政府構面 1 3.開始填答開始填答:開始填答開始填答::: 需求條件 相關支援產業 政府 供應商的議價 能力 現有競爭者 的威脅 需求條件 相關支援產業 政府 供應商的議價 能力 現有競爭者的 威脅

三 三 三 三、、、、個人基本資料個人基本資料個人基本資料個人基本資料 若您方便,煩請填上您的基本資料,以供本研究進行專家樣本結構歸納。這 些資料絕不對外公開,敬請放心填寫。 1. 教育程度: 2. 服務單位/ 職務: E-Mail:

發放問卷名單 序號 公司名稱/單位 職級 服務年資 1 面板廠/業務 協理 15 2 面板廠/業務 處長 12 3 面板廠/業務 處長 12 4 面板廠/產品經理 經理 8 5 面板廠/產品經理 經理 8 6 面板廠/業務 經理 8 7 面板廠/業務 經理 7 8 面板廠/研發 經理 6 9 面板廠/研發 經理 6 10 面板廠/研發 經理 6 11 上游材料供應商-玻璃基板/業務 經理 8 12 上游材料供應商-玻璃基板/業務 經理 8 13 上游材料供應商-玻璃基板/研發 經理 9 14 上游材料供應商-玻璃基板/業務 經理 8 15 上游材料供應商-電子材料/業務 協理 15 16 上游材料供應商-電子材料/業務 經理 9 17 上游材料供應商-電子材料/業務 經理 10 18 上游材料供應商-電子材料/業務 副理 7 19 上游材料供應商-電子材料/業務 處長 14 20 上游材料供應商-電子材料/業務 處長 12 21 上游材料供應商-電子材料/業務 處長 12 22 上游材料供應商-電子材料/產品經理 經理 10 23 上游材料供應商-電子材料/產品經理 經理 9 24 上游材料供應商-電子材料/產品經理 經理 8 25 上游材料供應商-電子材料/業務 經理 8 26 上游材料供應商-電子材料/業務 經理 8 27 上游材料供應商-電子材料/業務 經理 8 28 上游材料供應商-電子材料/研發 經理 9 29 上游材料供應商-電子材料/研發 經理 8 30 上游材料供應商-電子材料/研發 經理 8