義 守 大 學 資 訊 管 理 學 系

碩士論文

歐債危機對外幣相關商品購買行為影響之研

究:知覺風險的觀點

The Study of Influence of European Debt Crisis to

Buying Behavior of Foreign Currency Commodity:

Viewpoint of Perceived Risk

研 究 生:王香吟 撰

指導教授:吳昭彥 博士

中文摘要 金融與資本互賴是藉由國家間的互惠效應所產生的特色。然則 2008 年對全 球金融業是不平靜的一年,由美國開始的金融海嘯席捲全球;之後,葡萄牙、義 大利、愛爾蘭、希臘及西班牙等五國陸續出現歐洲主權債務問題與威脅,導致歐 元區經濟與金融環境陷入高度不穩定的狀態。近年來台灣政府放寬金融機構在國 外投資限制,致使外幣商品成為各家銀行推介的主力商品之一。本研究從某銀行 的行銷調查資料中,擷取所需變項,分析 2008-2012 年,外幣購買行為的知覺風 險、知覺價值,以及外幣商品購買行為改變三者間的關係。該行銷調查資料為易 普索市場調查公司於 2012 年,依據銀行內部的調查需求,進行抽樣調查的經驗 資料。計有效樣本 5,994 筆。本研究選取以 OO 縣市為選取條件的 622 筆資料進 行分析。分析結果顯示: 1. 各自變項除了婚姻狀況與外幣商品購買類別外,均對歐債影響下的外幣購買 行為知覺風險具有統計上的顯著水準。 2. 婚姻狀況與外幣商品購買類別,並不會影響到外幣商品購買知覺價值。 3. 婚姻狀況與外幣商品購買類別,並不會影響到外幣購買行為改變。 4. 知覺風險、知覺價值、外幣購買行為改變三者之間均具有顯著相關。 5. 在路徑分析中,「知覺風險」對「知覺價值」之標準化迴歸係數為 0.66「知 覺風險」對「行為改變」之標準化迴歸係數為 0.56;「知覺價值」對「行為 改變」之標準化迴歸係數為 0.23。 本研究也依據上述實證結果,提出相關的實務建議與後續研究建議。 關鍵字:歐債危機、知覺風險、知覺價值、外幣商品購買行為 i

Abstract

Financial and Capital interdependence in international political economy, with reciprocal effects between countries generated features. What, then in 2008 the global financial industry is not a quiet year, the financial crisis sweeping the globe from the United States began; later, Portugal, Italy, Ireland, Greece and Spain, the five countries, emerging Europe's sovereign debt problems and threats, resulting in the euro area economic and financial environment into a highly unstable state. In recent years, the Taiwan government to relax the financial institutions to invest in foreign restrictions, resulting in foreign trade has become one of the main banks to promote merchandise. The marketing research survey data from a bank, and capture the required variables, analysis 2008-2012, foreign currency purchases of perceived risk, perceived value, and foreign currency purchases of goods changing the relationship among the three. The marketing survey data for market research firm Ipsos in 2012, according to the needs of the bank's internal investigation, and conduct a sample survey of empirical data. 5,994 valid samples meter pen. This study selected one county with 622 for selected conditions were analyzed.

Their marital status variables in addition to the purchase of goods and currency category, the average foreign currency debt under the influence buying behavior of perceived risk has statistically significant level.

Marital status and foreign currency purchase merchandise category, and will not affect the perceived value of foreign currency to purchase goods.

Marital status and foreign currency purchase merchandise category, and will not affect the foreign currency buying behavior change.

Perceived risk, perceived value, foreign currency buying behavior have changed significantly between the three relevant.

In path analysis, "perceived risk" for standardized regression coefficients "perceived value" 0.66 "perceived risk" right "behavior change" standardized regression coefficient of 0.56; "perceived value" right "behavior change" standardized regression coefficients for 0.23.

In this study, based on the above empirical results also proposes practical suggestions related to the follow-up study suggests.

Keywords: European debt crisis, Perceived risk, Perceived value, Foreign Currency buying behavior

目錄

目錄... 1 第一章緒論... 1 第一節研究背景與動機... 1 第二節研究目的與問題... 9 第三節重要名詞解釋... 11 第二章文獻探討... 14 第一節歐債危機... 14 第二節外幣保單商品... 37 第三節消費者購買行為:知覺風險模式... 55 第三章研究方法... 70 第一節研究架構與假設... 70 第二節研究設計... 72 第三節研究流程... 74 第四章實證分析... 76 第一節樣本描述... 76 第二節題項描述統計... 79 第三節假設驗證... 80 第五章結論與建議... 90 第一節研究結論... 90 第二節實務建議... 93 第三節研究限制與後續研究建議... 96 參考文獻... 99 iii表目錄

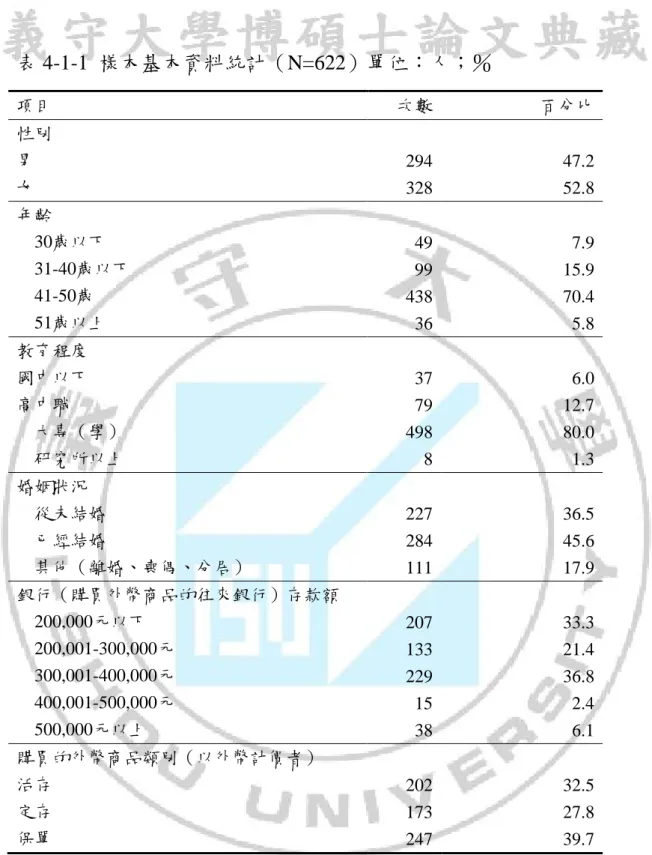

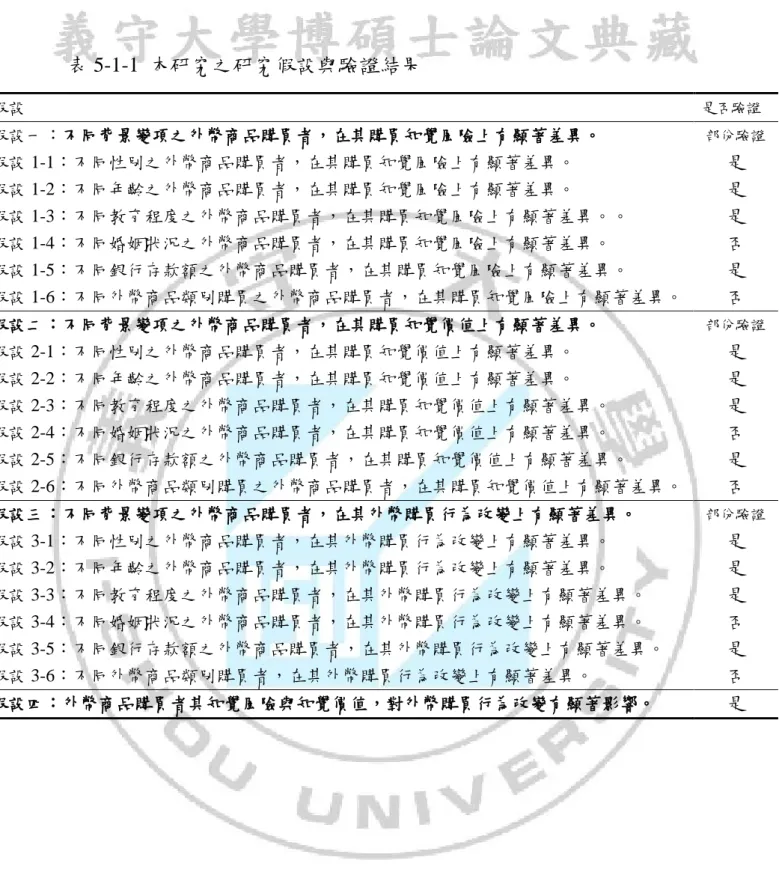

表 2-1 各學者對安全的定義 ... 57 表 2-2 各學者對風險的定義 ... 59 表 2-3 各學者對購買行為知覺風險構面的建構 ... 60 表 4-1-1 樣本基本資料統計 ... 78 表 4-2-1 量表的描述統計 ... 80 表 4-3-1 性別在主要變項的差異分析 ... 81 表 4-3-2 各主要變項在年齡上的變異數分析摘要表 ... 82 表 4-3-3 各主要變項在教育程度上的變異數分析摘要表... 83 表 4-3-4 各主要變項在婚姻狀況上的變異數分析摘要表... 84 表 4-3-5 各題項在銀行存款額上的變異數分析摘要表... 85 表 4-3-6 各主要變項在購買外幣類別的變異數分析表 ... 86 表 4-3-7 主要變項間之相關係數表 ... 86 表 5-1-1 本研究之研究假設與驗證結果 ... 92 iv圖目錄

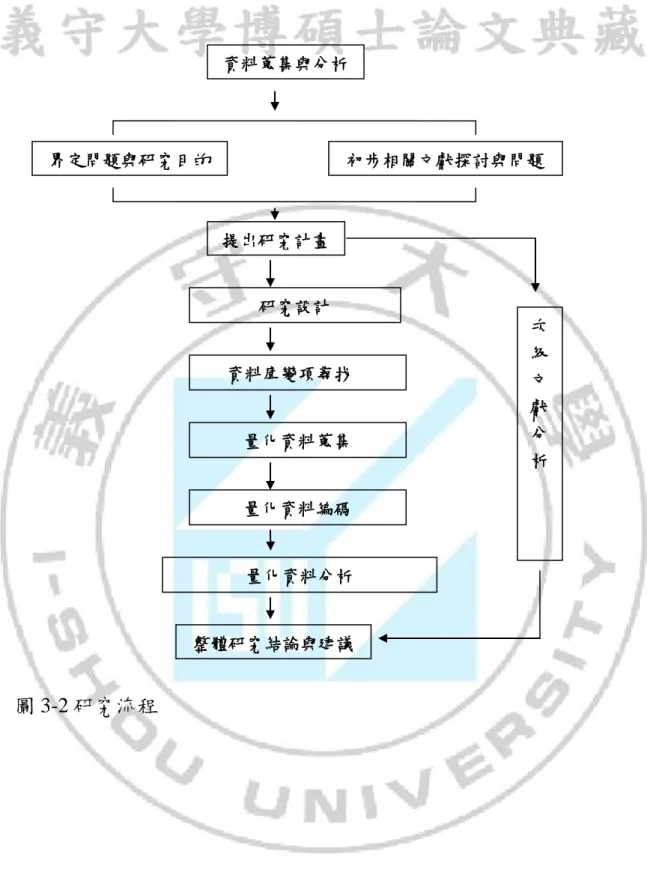

圖 2-1 信用違約互換交易的流程圖 ... 19 圖 3-1 研究架構 ... 71 圖 3-2 研究流程... 75 圖 4-1 路徑分析模型... 87 v第一章緒論

第一節研究背景與動機 一、研究背景 國家間的互動,藉由經濟相互依存關係的聯結,變得更為緊密, 貿易上的進出口,所代表的是國家相互交換商品的通商行為,進而衍 伸出國家之間的政治問題。因此,如同現代的學派認為通訊傳播與噴 射飛機正在製造一個地球村(global village)並且相信蓬勃發展的社 會 與 經 濟 轉 型 將 會 製 造 一 個 「 無 國 界 的 世 界 ( world without borders)」。國家行為者一直在國際政治中佔有主導的地位,但是,在 新的時代,隨著跨國公司(multinational corporation)、跨國的行為與 國際組織的出現,開始有著不一樣的面貌,特別在資本流動與整備齊 全的國際金融體系。事實上,金融與資本互賴是在國際政治經濟中藉 由國家間或者是不同國家行為者互惠效應後所產生的特色。 因此,這此前提下,國家間的合作,變得相互牽動,當情勢的改 變,有可能會導致雙方的關係變得更為緊密,但也隨著危機的產生, 使雙方聯結產生變動,進而面對國家的未來,會產生難以預估的衝 擊,無論是對外或者是對內的狀態下,維持平穩的狀態,則是國家行 1為者在國際關係的範圍中,最主要的目標,並且從區域範圍的影響 力,擴增到國際間的相互合作。 在2004年,因為美國經濟好轉,日本以及歐亞的其他國家有多餘 和低利的資金,便轉往投入美國市場。於是因資金多,美國的一些房 貸業者便開始承做相對風險高的次級房貸,金融業者則將這些所謂的 次級房貸包裝成高獲利的衍生性商品開始販賣。2006年美國次級房貸 發行總額達到7,200億美元,當中的1,000億美元被包裝成證券化商 品,並以歐洲地區為主,銷到世界各地,。(The Economist, 2008) 這 一些證 券又被組 合成「 債權擔保 憑證( Collateralized Debt Obligation, CDO)」及「房貸債券(Mortgage Backed Security, MBS)」 到處出售,成為抵押證券的衍生性商品。2006年美國發行的CDO就達 到3,750億美元,且光是2006年第四季的CDO發行總量就超過1,000億 美元;同年MBS發行金額也高到2.4兆美元。由此可知,次級房貸的 衍 生 性 商 品 就 是 讓 全 球 形 成 金 融 市 場 動 盪 的 真 正 元 凶 。( The Economist, 2008) 隨著台灣國際金融市場之不斷開放,選擇權應用財務工程之投資 模式不斷創新,不僅提供投資人更多元化的資產配置與避險管道,也 促進了金融市場的活絡。而2004年以來最熱門金融商品不外乎結構型 2

商品(Structured Products),這些商品基本上是將固定收益商品與選 擇 權 、 遠期 合約或 交 換 ,透 過財務 工 程 所組 合而成 的 合 成契 約 (Synthetic Securities)。

但2007年4月2日美國當中第二大次級房貸公司新世紀金融公司 (New CenturyFinancial Corporation)申請破產,揭開美國次級房貸風 暴的序幕,次級房貸風暴越演越烈,根據美國商業銀行報告指出,自 2007年10月至2008年2月上旬,次級房貸風暴讓全球股市資金造成7 兆7千億美元的損失。由於違約房貸金額不斷增加,造成銀行授信機 構品質嚴重滑落,資金流動變現不足導致銀行採取信用緊縮政策,進 而引發金融市場倒閉的骨牌效應。 2008年對全球金融業是不平靜的一年,3月16日美國第五大投資 銀行貝爾斯登(The Bear Stearns Companies, Inc.)遭摩根大通銀行 (JPMorgan Chase & Co.),以總值2.36億美元收購,同年7月又爆發 二房危機,最後於9月7日美國政府宣布以2000億美元的可能代價,接 管瀕臨破產的房利美(Fannie Mae)與房地美(Freddie Mac)。

同年中雷曼兄弟(Lehman Brothers Holdings Inc)受到次級房貸波 及影響,財務上受到嚴重打擊,9月15日根據破產法第11款條例申請 破產進入保護程序,債務規模高達6,130億美元,創下美國有史以來

最大金額的破產案件,這波金融海嘯災情迅速蔓延,當日美股重創504 點,創下7年來單日最大跌幅,英國金融時報指數下跌212點、法國券 商公會指數下跌163點、德國法蘭克福指數下跌170點,亞洲股市日 本、中國、香港與韓國因假而休市,台股重挫258點,全球股市紛紛 重挫,次貸危機已由區域性銀行擴散衝擊全球知名各大型銀行。(The Economist, 2008) 2008年金融海嘯給金融業上了一堂震撼教育,各國政府紛紛祭出 各式救市政策與貨幣寬鬆政策,以刺激經濟成長,歐元區會員國以增 加財政支出來增加歐元區的就業率與促進經濟增長,卻加深財政赤字 的擴大,到了2009年各國財政赤字悄悄超過歐盟《穩定與增長公約》 (Stability & Growth Pact,簡稱SGP)之協定,即財政赤字不可超過 國內生產毛額(Gross Domestic Product,簡稱GDP)比重之3%,政府 債務不可超過GDP 比重之60%的標準。 截至目前歐盟會員國包含了27個國家,會員國裡共有17個國家使 用歐元,為了維持歐元區會員國家的財政紀律,歐元區各國必須簽訂 《穩定與增長公約》,若違反公約條款規定則處以0.5%GDP之重罰, 但因2003年德國違反規定竟然聯合法國中止公約的運作以免於遭受 罰款,相對也讓公約失去公信力。 4

2009年12月希臘的債務高達3000億歐元,佔GDP之113%,幾乎達 到歐元區公約條款的兩倍,國際信評機構紛紛調降希臘的主權信貸評 等,也揭開了歐債主權危機的序幕。希臘是歐元區17國之一的國家, 整體債務已超過當初依據馬斯垂克斯條約(Maastricht of Treaty)及 其後之「穩定暨成長公約」所制定的要求下的財政規範,隨著美國金 融海嘯的影響,再加上國家刺激經濟的措施,導致政府債務上升,同 時,由於希臘本身制度的浮濫,跟內部的貪腐,使之成為歐元區中經 濟較為不穩定的國家。歐盟(EU)總體估算根據歐盟(EU)執委會 預測,2010年歐盟(EU)整體預算赤字占GDP比重將由2009年的6% 上升至7.3%。同時,歐盟(EU)公共債務占GDP比重也將由72.6%上 升至79.4%,相較於2008年為61.5%及2007年為58.7%,歐盟(EU)公 共債務有逐年攀升的趨勢。至此,當希臘尋求協助的同時,除了向國 際貨幣基金組織(IMF)與歐洲聯盟(EU)求助之外,同時,希望藉 由外力的協助,來導以國家回歸正常的道路,並重新讓經濟復甦。再 者,希臘只是歐元區的其中一國,為避免連環效應,歐盟(EU)採 取防禦措施,已規劃出警戒線,以防止危機的擴大。(EU Committee, 2009) 二、研究動機 由前述研究背景可知,歐洲債務危機追根究源可以從2007年8月 5

美國次級房貸開始,依序到2008年全球金融大海嘯,所帶來對世界各 國家的衝擊,無論是在金融面上或者是政治面上,都延續到現今2014 年的國際環境中,從金融面而言,因為2008年全球金融大海嘯,所帶 來的是衍生性金融商品(CDS與CDO)對投資者的衝擊。然而,促成 資金達到最有效率之使用與配置,是金融市場最初的主要設置目的, 金融機構是有資金需求的人與資金供給者間中介的角色,衍生性金融 商品當初的設計目的,應是於業務經營面臨法律、信用、作業及市場 等多樣風險時,幫助市場達到風險分散的功能。但是近年來,衍生性 商品包裝不斷變出新花樣,金融機構大量販賣衍生性金融商品,除為 配合資產配置需求外,還包括增加資產組合收益,另外,將資產證劵 化商品包裝出售,也可以賺取額外的手續費,於是交易金額快速成 長。也進而對國家金融環境以及投資環境出現至難彌補的缺陷,因 此,自雷曼兄弟倒閉之後,所延燒的次級房貸危機,為金融大海嘯的 主要因素,負面效應也充斥在國際環境中,至今難以解脫。2008年金 融海嘯導致全世界資金排擠效應,造成全球經濟衰退,也波及股價出 現暴跌現象,全球經濟網絡已成地球村的趨勢發展下,致使國際股市 彼此間相關聯性也越高並存在著牽引的效果。 一連串的環境效應下,面對本身在統合時期就有設計不良問題的 歐盟(EU),更是經不起此次的考驗。至此,延燒近兩年的危機,如 6

同一個循環接續下一個循環。2008年是一個事例,因為美國至今深陷 其中,而美國的影響力到達全球的範圍,所以,歐洲債信危機的部分 成因背景,也要探究於2008年金融大海嘯的影響。首先,要論及到的 則是2008年到2009年兩年之間,歐元區各國政府為解決國內經濟問題 及全球金融危機,大幅度的動用公共資金,即採用財政刺激措施及援 助銀行部門的行動,雖使歐元區金融體系逐漸回穩,但卻也造成國家 債信問題的惡化,跟債務成本的上升。 有鑑於此,其中,義大利、希臘、愛爾蘭、葡萄牙及西班牙等五 國(簡稱為PIIGS)接連顯現主權債務問題和威脅,因此造成歐元區 經濟與金融環境陷進高度的不穩定狀態。再加上國際信評機構的評 等,一直處在「負向展望」的評價中,也導致各國在融資的成本上升, 而各國財政惡化、金融機構和總體經濟失衡等相關問題相互交織,並 產生出制度面的危機。因此,最初以希臘開始出現問題,從國家赤字 攀高,再加上政府債務的上升,接連而來的困境,成為歐洲區域中, 最大的隱藏未爆彈。其次,面對此種情勢,整體歐盟(EU)發生經 濟危機連帶造成經濟衰退,如何去解決則有待於歐盟(EU)領導國 家在歐盟(EU)內部的決策外,國際組織與世界各別國家也必須伸 出援手。 據此,本研究選擇在這樣的國際金融振盪的背景下,消費者購買 7

外幣商品,特別是外幣保單組合,作為研究議題。在近年來政府逐步 放寬金融機構在國外投資限制,加速金融產業之全球布局,在種種有 利的情況下,外幣定存及外幣保單是另一種選擇,因目前新台幣1年 期的定存固定利率,就台灣銀行為來看,約在1.221%左右,但南非幣、 澳幣的1年期固定利率卻高達2.450%、3%,是新台幣的1.8倍、2.2倍。 (台灣銀行,2014)台灣從2005年與2008年陸續核准販售外幣投資型 保單和外幣終身壽險傳統型保單,國人對外幣保單逐漸熟悉,外幣保 單種類更是繁多。雖然在台灣的外幣保單有美元、澳幣等幣別,2013 年底也開放了人民幣等,但是在種類繁多中的外幣保單就屬美元這個 區塊還是最引人注目。即使在次級房貸的影響下,美元仍是全球流通 性最強、幣值相對穩定的強勢貨幣,所以,在國際金融振盪的經濟環 境背景下,針對外幣投資是個值得探討的議題。一方面,個人投資深 受該商品的投資報酬率預測的影響,本益比越高,該金融商品將賣得 越好;另一方面,深受於2008年以來,一連串的國際金融振盪,金融 商品的消費者,既期待從高風險的相關商品中獲利,但同時也因為預 期效果而可能卻步不前。因此,研究者在金融地產相關產業就業,深 切地關懷消費者購買金融商品相關的影響因素之議題,此為主要的研 究重機。 8

第二節研究目的與問題 投資外幣保單、外幣定存、境外基金等等之類的投資理財工具, 由於是屬於兩國之間幣別的轉換,面臨匯率風險一定是在所難免的。 匯率變動過大,可能影響整體報酬率,很多投資人或保戶,不管是購 買外幣保單、外幣定存、境外基金時,都會面臨匯兌損益,除了考量 以上投資工具所能帶給投資人或保戶的收益率外,也要評估其在稅負 上之效果,否則實支收益率將因缺乏節稅之規劃而導致利潤受到侵 蝕。據此,消費者購買理論中的知覺風險(包含歐債危機的影響), 以及預期的知覺價值,成為探討外幣商品購買行為探討的主要依據。 張重昭、周宇貞(1999)的研究指出,消費者從產品取得之利益,通 常來自於產品的功能、品質、型式或品牌,其中學者探討較多的是品 質。而金融商品購買行為是人類消費行為之一環,影響的主要因素包 含:文化因素、心理因素、個人因素、社會因素。其中在心理層面上, 又受到動機、知覺、學習及信念與態度等影響,知覺風險的影響更是 消費行為中普遍存在的現象,此乃由於購買行為常產生無法預期的結 果,所以當個人在做決策時往往需承擔風險,而當我們察覺到其決策 行為有著風險的存在時,則稱之為知覺風險(Kolter et. al, 2003)。

所以,在知覺風險的模式中,金融商品的購買行為,涉及知覺價

值與購買行為的往往不是商品的品質,這是因為在金融商品的銷售市 場中,本就以獲利導向為主,銷售的服務品質並不是重點,而更是受 到知覺風險的影響。這即是說,除了金融商品購買行為產生的不確定 性外,個人對於社會環境的風險感知,以及採購金融商品的知覺風險 認知,也是影響購買行為的關鍵。據此,本研究由消費者購買行為 (consumer buying behavior)的角度出發,探討金融商品購買流程中, 個人因素、對商品的風險感知,包含知覺風險與知覺價值的認知,以 及歐債危機帶來的相關影響,了解金融商品購買行為的產生與結果。 綜觀上述知覺風險模式之影響關係,本研究欲達成的目的包括: 一、 探討歐債危機、知覺風險與知覺價值理論,與外幣保單組合商品 及其購買行為等次級文獻,藉以建構本文之研究架構與假設。 二、 藉由國內某外商銀行相關的資料庫數據,蒐集經驗性資料,以便 探討在知覺風險模式中,各主要研究變項是否有顯著差異的存 在。 三、 建構外幣保單組合商品購買行為的知覺風險認知模式,透過預擬 研究架構的驗證,了解歐債危機是否為影響購買行為之最主要影 響因素。 四、 最後,根據研究結果,針對金融業者提出外幣商品與業務推動之 10

實務建議、協助個人在金融商品購買行為中,進行風險管控之策 略提出具體建議。 為達成上述的研究目的,研究者,提出如下四個研究問題。包含: 一、 個人背景因素是否影響歐債危機下的知覺風險認知? 二、 個人背景因素是否影響外幣保單商品的知覺價值認知? 三、 個人背景因素是否影響外幣保單組合商品購買行為的改變? 四、 歐債危機下的知覺風險認知與外幣保單商品的知覺價值認知是 否影響外幣保單組合商品購買行為的改變? 第三節重要名詞解釋 一、知覺風險 知覺風險的觀念最早由Bauer(1960)所提出,其認為消費者所採 行的任何行動都可能造成無法預測的後果,這當中有些結果可能是不 開心的。消費便是一種承擔風險的行為,因此消費者的行為現象,可 以從知覺風險的觀念給以解釋。Cox(1967)將知覺風險的概念進一 步地給以觀念化,他表示,當消費者認知到他購買行動的結果似乎不 能滿足他購買的目的時,就會產生知覺風險。但消費者通常無法很明 11

確的指出其購買目標;更不會意識到風險這個概念,但消費的行為還 是會受到知覺風險的影響。如果從消費者購買行為引申到金融商品的 購買行為,則知覺風險就有了新的涵義(Murray and Schlacter, 1990; 崔雯,2002;邱麗文,2009),一方面視金融商品購買為消費者行為, 因此,對於購買的金融商品具有知覺風險,即針對金融商品的內容、 價格、售出流程,以及相關法律契約文件具有疑義;一方面是越高風 險的金融商品可能會有更高的效益回收。 二、知覺價值 知 覺 價 值 指 的 是 基 於 顧 客 對 商 品 或 服 務 的 知 覺 評 價 結 果 (Zeithaml, 1988)。Lovelock(2001)亦認為是知覺利益(perceived benefits)與知覺代價(perceived outlays)的換置結果。換句話說, 知覺價值是針對商品買入的顧客心中,衡量該商品或服務所帶來之利 益與所付出之代價對換結果。屬於主觀性的價值判斷,即某一顧客認 為購買該商品或服務是具有價值的,但另一顧客就不見得有相同的感 受。當知覺利益超過知覺代價時,兩者的差距愈大,顧客的知覺價值 也就愈高,一旦顧客對於所購買的商品或服務之知覺價值愈高時,再 購意願也就愈高,此關係即為知覺價值模式(Lovelock, 2001)。 三、外幣保單商品 12

外幣保單是保險公司推出一種以外幣計價單位的保險險種。可以 分為二種:外幣投資型保單,以及外幣儲蓄型保單。外幣投資型保單 就是保戶以外幣繳交保費並且用來投資外幣的基金、債劵等衍生性商 品。外幣儲蓄型保單則是以外幣計價,繳費方式分為躉繳與分期繳款 並且用浮動的利率方式給予保戶利息方式之儲蓄行為。 13

第二章文獻探討

第一節歐債危機 歐洲債信危機的開始,最初主要是受到的美國次級房貸影響,造 成國際環境的改變,當擴散的同時,從美國地區開始蔓延到歐洲地 區,然而由於歐洲自身架構的不穩健,再加上至今的歐盟(EU)尚 未整合完成,雖有共同貨幣,但卻無法實施統一的財政政策,導致各 國在面臨金融海嘯的襲擊時,無法採取有效的應變措施。有鑑於此, 貨幣統一,反而造成歐盟(EU)體系內的不平均,既無法即時反應, 也無法藉由自身的貨幣政策來做調整,導致危機存在體系內,不斷的 蔓延。接至受到美國金融海嘯的影響得知,一方面,經濟衰退,使政 府須發放失業救濟金等支出增加;另一方面,經濟不佳造成政府財政 稅入短少。 於是歐洲政府開始大規模採取權衡性支出,以為穩定金融市場及 因應經濟的衰退。這些原因來於是造成歐洲各國債務金額及財政赤字 大幅飆升。在此前提下,當2009年1月開始,國際信評公司最初是將 希臘先調降為「A-」,下調至「BBB+」,未來展望為「負向」。接著, 14信評公司標準普爾(Standard & Poor’s)再把西班牙的評級開始下調, 從最高等級的「AAA」降至「AA+」,並且認為西班牙將會面臨嚴重 的衰退,並導致政府的財務狀況惡化,以此為初兆(Higgins, 2011)。 回顧整體環境,事實上,經濟危機是從2007年8月開始爆發,主 要是受到美國次級房貸的影響,進而延伸到2008年9月,導致一連串 的美國金融機構的破產,就經濟成長而言,2007年第三季經濟成長為 5%,到2008年第一季就已下跌4.5%,經濟成長率的下滑,也代表世 界局勢面臨緩滯(slowdown)的狀態,而2009年時也預測經濟成率將 會變為3.9%,整體經濟指數的下滑,而美國銀行間美元借貸成本飆升 至10%,達到美國聯邦基金利率目標的5倍之多。主要原因在於市場 參與者對銀行間持有資金的危機意識高漲,導致成交的實際利率高居 兩位數。這種狀況不止在美國,許多歐洲銀行間的拆借市場也面臨凍 同樣情形(The Economist, 2009)。 因此,藉由國際信評公司的評等方式,了解到國家面臨的危機深 淺,由以在面對歐洲債務危機時,從新聞媒體的闡述,多半使用不同 評等來說明今日歐洲的危機。因此,可以分為兩方面,一方面就金融 市場而言,另外一方面則為市場結構說來。首先,就金融市場方面, 信用評等是會決定一個國家或企業的融資成本。就某些情形上而言, 信用評等的上升或下降的影響力,足以決定一個企業甚至國家的生存 15

與發展。再就市場結構來看,主權評級遭到下降,更為嚴重,主權評 級的調降將造成國家債劵市場下跌、收益率攀升、大幅增加政府融資 成本,市場上的融資成本也一併上調,造成金融市場的不穩定。2008 年 到 2012年 之 間 , 國 際 信 評 公 司 評 等 對 於 處 在 債 務 危 機 的 歐 盟 (EU),利用評等反映歐洲國家財政狀態的表現。然而,當主權國家 的評等下降時,也代表其該國的償債能力出現問題,以及債劵違約的 風險也連同增大。有鑑於此,國際投資人購買的意願也會相對降低, 對於深陷債務危機的國家,面對國際市場的不信任,如何從現今的財 政狀態去評估,也甚為重要。 當然就基礎面來說,歐元的創建與運作主要是來自於經濟暨貨幣 聯盟(Economic and Monetary Union),是歐洲整合過程中最具有企圖 心的政策領域之一。完成歐洲單一市場主要是因為商品、或資本的流 動等,若非完成單一貨幣,各國損失的差額,則會因為各國不同的幣 制,而產生面額上的損失。(The Economist, 2009)另外一方面,建立 了單一貨幣,在國際社會的地位則會提高,也可以集體的力量去對抗 美元強勢貨幣的侵襲,產生制衡的力量,這是就經濟的因素之下,不 得不完成轉型的步驟。乃因此用來檢視其政治面時,可以得知統一後 的德國為歐洲局勢帶來某種程度的不確定性,經濟暨貨幣聯盟的產 生,不但可以制衡德國,也意謂德國可以終止在歐洲經濟政策領導的 16

地位。因此,將利益結合之下的貨幣聯盟,也連帶綁住各國內部經濟 結構的差異性問題,在此前提下,面對金融危機的同時,德國依舊為 主導的地位,並夥同法國兩者,商討出對歐元區國家最好的政策,如 以此為鑑,當2008年面臨經濟成長下滑的同時,也連帶考驗當初歐盟 (EU)整合的動機與目的,以此為檢驗。經濟環境的轉變也引起政 治環境的不穩定,當此種狀況延伸至歐洲時,所產生的問題,是可以 預期得知。 一、債務危機發生的起源 2007年8月,美國爆發次級房貸之後,接著,金融海嘯於2008年9 月發生衝擊到全球市場,歐盟(EU)各國以財政政策挽救經濟,以 龐大的預算金額提出「振興經濟措施」,造成公共負債及赤字皆急遽 上升。歐盟(EU)主要是受美國金融海嘯的影響,導致政府赤字提 高,源頭需論及2008年9月15日開始,華爾街的五大投資銀行,主要 為高盛集團(Goldman Sachs)、美林(Merrill Lynch)、摩根史坦利 (Morgan Stanley)、雷曼兄弟(Lehman Brothers)以及貝爾斯登(Bear Stearns)(Economics & Finance, 2012),其中創業至今已近160年的美 國前四大投資銀行雷曼兄弟(Lehman Brothers)由於美國政府不願為 其融資,美國銀行(Bank of America)及英國巴克萊銀行(Ba rclays Bank PLC)談判破裂,申請破產重整,也代表華爾街五大投資銀行

的時代結束。這五大銀行的蓬勃發展,主因是受惠於美國1933年通過 的銀行緊急法案,規定投資銀行與商業銀行的業務應該明確分開,於 是美國金融投資業務的所有豐厚利益就獨惠這些投資銀行,即使該法 案於1998年在商業銀行的遊說下廢止,但五大投資銀行早在金融投資 業務方面立足於遙遙領先的地位,獲得美國金融市場空前的巨大財 富,並創造華爾街將近75年之久的金融傳奇。而投資銀行長久以來實 施高槓桿的信用操作,導致整體信用崩盤,乃至延伸危機。終致在2008 年演變成一連串的災難,其中最早發生問題的則是貝爾斯登,受到次 級房貸的風暴影響,在2008年3月時被摩根大通收購。進而美林公司 也因財務問題讓美國銀行接收,接著雷曼兄弟也破產。這五大美國投 資銀行,則是藉由申請破產或者是轉變經營型態,以求改變方式,來 維持後續的經營,但這卻是引爆起美國本土金融市場風暴的主要因 素,因為基本的問題尚未完全解決,加上美元是國際的強勢貨幣,導 致此次風暴蔓延至全世界(The Economist, 2009)。 Wallison(2011)指出,主要說來美國缺乏金融監管系統,導致 金融產業不正常的成長,藉由買空賣空的利差手段,去換取信貸轉手 間的價差所得,也取得對信用的保證,因此出現金融性的衍生商品 (Credit default swap;CDS)蔓延,(如圖2-1-1所示)導致整體美國 金融投資環境的劇變(Economics & Finance, 2012)。此時,美國聯準

會(Fed)為提振市場信心,與各國央行挹注鉅額資金到信貸市場, 讓市場的貨幣流動性增加,此時美國政府提出7000億金融紓困計劃, 希望寬鬆貨幣達成救市的基礎,也希望藉由此次機會清理金融機構中 的不良資產,來重整金融市場的環境。美國次級房貸引起的金融風 暴,再度激發各界反思公司治理對於經營風險的影響,特別是機構投 資人運用持股影響公司的決策,對於金融機構經營風險有明顯的衝 擊。在此前提下,缺乏監管的系統,就演變為危機的主要因素(Higgins, 2011)。

圖2-1 信用違約互換交易(Credit default swap;CDS)的流程圖 資料來源:Wallison(2011)

就單方面說來,美國紓困計劃的推出過於急切,加上金額過於龐 大,開始並未受到全美國義務納稅人的同意以及國會的共識,以至於 法案遭至否決後才同意,也遭受到學者與經濟學家的批評,嚴重影響 重整市場的信心(Economics & Finance, 2012)。面對此情勢下,即使 通過紓困計劃,非但未能穩定市場局勢,反而引爆全球金融市場的信 心危機。從經濟危機的角度上來看,資金流動是全球性,為各國在貿

易成長的穩定上,有便利性,但卻隱藏著相互牽連的危險性,當有一 國發生危難時,因為貨幣的流動性(liquidity),衍伸出的負面效應, 也因此隨之轉移(The Economist, 2009)。 與此同時的歐洲,所面臨到的是高油價的衝擊,緊縮信用的情 況,房價的下降,這都因為美國進入緩滯(slowdown),所帶來的負 面影響,同時將歐元升值,進而帶來通貨膨脹(inflation)的危機, 導致產業價格快速上升,也嚴重影響整體經濟環境的平衡。對此,歐 洲的經濟成長也開始出現下降的趨勢。從實質GDP來看,2006年的 GDP成長率為3.1%與2007年3.0%的成長率,直到2008年開始出現零 的成長百分比,跟2009年開始出現-4.3%的成長率,因此,經濟成長 的減緩主要因為國內外需求減弱。可以確定的是,2009年的開始,歐 元區的國家都面臨到衝擊,成長的趨緩,也說明從2008年之後的金融 海嘯,不只是美國本身的效應,更進一步而言,是全球性的擴散。經 濟全球化的同時,如未做好預防措施,所帶來的影響力,只會有滾雪 球的效果,讓世界局面變得更加嚴重(Economics & Finance, 2012)。

在這一波強烈的襲擊之下,從美國本土開始轉移至歐洲幾個國家 及歐陸地區的金融市場都顯現出重大危機,其中冰島全國前三大銀行 金融體系因過度操作財務槓桿,造成須由政府接管,國家陷入面臨破 產的困境。英國第九大房貸銀行Bradford & Bingley(B&B)被英國

政府接管。而此時的英國,被國際信評公司標準普爾(Standard & Poor’s;S&P)以英國財政惡化為由,將信用評等由「穩定」改為「負 向」。基本上這是自1980年代以來,標準普爾(S&P)開始公布展望

以來,首度遭降級為「負向」。而德國政府與銀行團合併投入500億歐

元來挽救海波銀行(Hypo Real Estate)(最大房貸銀行),法國銀行盧、 森堡政府及比利時政府共同出資收購比利時最大的銀行保險業富通 銀行保險集團(Fortis)。 單就歐盟(EU)國家而言,隨著全球經濟動力的減弱,主要國家 的生產動力也改為減弱。但從2009年的初始,各國開始為因應此次金 融危機紛紛尋求解決的模式。以德國來說,決定在2009年到2010年之 間實行總金額500億歐元的第二輪經濟刺激方案,幫助應對經濟危機 與穩定市場信心,進而面對就業市場衰竭;目的是為擺脫第二次世界 大戰以來,德國所面臨最嚴重的經濟衰退。就此次方案而言,主要是 包含德國政府同意將公共基礎建設增加180億歐元的投資,並鼓勵企 業,以挽回市場信心。依統計數字而言,2009年的德國GDP成長率為 -5.1,此時所推出的紓困案,基本上為刺激經濟復甦,相對之下,2010 年則恢復到3.7,暫且經濟回復平穩,並同時解決經濟上的困境 (Higgins, 2011)。 另外,就法國而言,從2008年開始就已經呈現負成長,到了2009 21

年則持續下滑為-2.7,由此可以證明,即使是歐元區兩大強勢國家, 在面臨經濟衰退的同時,全體歐元區國家的命運是鑲嵌的。因此2009 年之後,歐元區各國所面對的經濟下滑,將會是一致,因為各國貨幣 統一,以致匯率難以脫鉤,無法改變匯率政策,使匯率因應經濟景氣 上下起伏來調整。因此,結構性的問題,潛藏在各國家之中,即便是 德、法兩國,依舊無法改變經濟衰退的事實(The Economist, 2009)。 再者,就中東歐國家而言,即便經濟危機起源於美國,但由於中 東歐國家經濟差異結構較大,乃至於對金融海嘯所帶來的衝擊,調適 力較小,當然首先面對經濟力較差的東歐國家說起。2004年5月中東 歐10國加入歐盟(EU),這十個國家主要為斯洛伐克(Slovakia)、匈 牙利(Hungary)、賽普勒斯(Cyprus)、波蘭(Poland)、愛沙尼亞 (Estonia)、馬爾他(Malta)、拉脫維亞(Latvia)、立陶宛(Lithuania)、 保加利亞(Bulgaria)、斯洛伐尼亞(Slovenia),因此,這十個國家, 自然成為外資進駐的新興市場(Economics & Finance, 2012)。所以, 熱錢快速湧入,同時中東歐國家開始與歐盟(EU)國家交互自由貿 易,也造成中東歐國家經濟大幅成長,再加上開始過度依賴歐盟(EU) 國家並為中東歐國家帶來高風險。在金融海嘯的攻擊下,歐盟(EU) 國家的本身經濟成長下滑,與歐盟(EU)自身需求降低的結果下, 必然成為主要的衝擊對象,導致背負著龐大外債與失去資金的中東歐 22

國家,接下來面臨就是經濟萎縮。當新舊成員國面臨相同命運的時 際,所要觀察是兩者,雖為命運共同體,不可避免產生制度上的差異。 基本上而言,要調整幣值以及匯率的差異,更是新舊成員之間應該著 手考量的問題所在。直至2009年3月份時歐盟(EU)高峰會中予以承 諾,說明“歐洲聯盟為解決金融危機,到目前為止已投入資金以刺激 經濟成長(超過4000億歐元),且強調歐洲戰略復甦須協調一致的行 動,並實行一切必須的措施以恢復成長。"在國家對國家的基礎上顧 及歐洲單一市場的規則且擴大對中東歐國家的協助,並重申讓經濟回 復正常運作,強調歐盟(EU)的核心原則,避免採取保護主義及團 結富裕與較不富裕的會員國,共同度過歐盟(EU)區的關鍵時期。 同時,在2009年峰會結論說明2008年12月已經實施的歐洲復興計劃 (European Economic Recovery Plan),將會是協調(coordinated)的 危機處理架構,主要目的為提高投資、支持經濟成長以及提振消費者 的信心,表現在貨幣政策、預算與里斯本策略三大方面(Higgins, 2011)。

首先,在貨幣政策方面,強調各級銀行的職能以及重要性。例如 各歐盟各會員國應使各金融機構盡早回復正常的投資與借貸功能,以 建立信心與推展財政穩定;歐洲中央銀行(European Central Bank; ECB)則應確保利率維持在低檔以增加貨幣流動性,進而穩定金融市

場,用以防止經濟緩滯的現象在會員國內產生,並藉由早期資本重整 的方式與保證在普遍的原則(common of principle)之下去實施 (Economics & Finance, 2012)。然而,長期措施也許需要重整信用市 場的機制與促進借貸流動在經濟市場裡,並在監管的原則上,減少銀 行資產負面效應,採取共同合作的模式,並在全球金融危機發生的情 況下,重整總體全球經營與金融市場的調控。無論在國家、歐洲與全 球的監管架構都必須加強。金融管理應抑止而非是擴大負面經濟循環 (economic cycles)。 第二,在預算政策方面,歐盟(EU)挹注相當於歐盟 GDP 的 1.5 %,將近2000億歐元的預算。其中300億歐元由歐盟(EU)總部與歐 洲投資銀行(European Investment Bank;EIB)提供,1700億歐元由 各國的預算來支出,以刺激信心、增進消費購買力及創造需求,希望 減少經濟衰退的現象;且採取共同行動,在國家財政能力範圍之內將 產生新的投資、需求增長與增加就業,並幫助歐盟(EU)轉型為低 碳經濟(low-carbon economy)。(The Economist, 2009)

第三,歐盟(EU)根據里斯本策略(The Lisbon Strategy)的四 大優先領域,即「研究與創新」、「商業」、「人民」以及「基礎設施與 能源」,提出10項行動:內容涵蓋持續推動「明智的(smart)」投資, 包括對能源效率、低碳產業、技術、基本設施等的投資,並現代化基

礎設施;同時也提供對中小企業的資金援助、削減行政負擔,保障就 業並促進企業活動,例如會員國可考慮調降若干部門的加值型營業 稅、由歐盟(EU)「社會基金」緊急提供就業補助行動、刪減勞工非 薪資成本等(The Economist, 2009)。 從2009年起,面臨全球金融海嘯在歐元體系中的影響,其中最先 從經濟結構最弱的希臘開始。就社會層面而言,因為緊縮開支,進而 影響到福利措施,公務人員的縮編,進而造成社會環境的動盪,公務 人員的罷工、民營企業也傳出停止運作等。然而,抗議活動的頻傳, 增加社會的不安層面,再加上希臘本身的國家組成部分,大多數是外 來的移民,無法在當地充分就業,就演變為國家另外潛藏的隱憂。例 如2004年的雅典奧運,希臘政府為了搭建奧林匹克運動場,為奧運搭 建廣場,而其中雇用4百萬的外籍勞工,主要是因為工資低廉可以節 省成本,但相對來說,當結束的同時,也造成大量的失業問題,無法 解決,並深植在希臘的社會族群中(Economics & Finance, 2012)。從 政府方面而言,在2009年之前,希臘主要有兩項嚴重的問題;首先, 需要政府改組,改造行政組織,在2009年6月的一項民調中顯示,有 23%的希臘民眾希望有一強勢的領袖(strong leader),能不受國會的 牽制做出決定,另外有31%的民眾顯示,希望由專家小組(team of expert)來組成。但此時的希臘,因為前述社會環境的動盪,再加上 25

金融海嘯的衝擊,並於10月6日新任的希臘社會黨總理巴本德里歐 (George Papandreou),決定向富人增稅,並且推出30億歐元(約43.6 億美元)的振興經濟方案。目的在於短暫刺激經濟成長,回穩目前的 經濟趨勢,但卻無法彌補債務的擴大,整體國家經濟狀態依舊呈現負 成長。綜合而論,失業率的高漲,正式官方統計數字在2009年為16%, 在一年之內卻上升到40%,其中上升的數字中,青年人失業又佔了 42%,說明了就業市場遭受嚴重的襲擊,加上增稅與物價的上升,希 臘社會環境呈現混亂的局面。 希臘,只是歐洲債務危機的開始,2009年時希臘當時所呈現的政 府債務占GDP為129.3%,而政府公共赤字占GDP為15.8%,顯示此時 的希臘,逐漸下滑的生產力,以及國內政治與社會的不穩定,而當時 的歐洲,希臘只是引信,點起歐洲債務危機開始的火苗。進而延伸「歐 豬五國」的新新名詞(PIIGS),其中包含葡萄牙(Portugal)、義大利 (Italy)、愛爾蘭(Ireland)、希臘(Greece)、西班牙(Spain),程度 不同債務問題的國家,影響到歐元區的穩定與發展,也因此重新檢視 當初設定歐元區的條件,以及不足之處,用以省思未來在面對歐洲債 務問題時,該如何實施有效之解決辦法。到了2009年11月23日希臘乃 爆發債信危機,因此被國際禿鷹集團趁機狙擊而重挫全球股市。因此 在希臘面臨國際危機的同時,內部因素則不可忽略。因此,希臘政府 26

為此緊急採取解救方案,希冀能暫時挽回現時的頹勢,以帶領國家重 回經濟穩定的道路。然而從希臘的開始,所觀察到是歐洲在面對經濟 危機時,無法及時介入,並且提供快速的解決模式,因為歐元區的統 合,只是貨幣政策的同化,但財政政策由各國家自行操控,就因為如 此,無法有效的抑止,才會形成歐洲債務危機擴大,影響至今(Higgins, 2011)。 二、債務危機發展的過程 歐盟(EU)於2008年12月達成協議,共同推出一項共計2000億歐 元的經濟刺激計劃,以避免歐盟(EU)陷入史上最嚴重的經濟衰退。 當然就此次引發歐盟(EU)債信危機的主要因素為-財政赤字過度 膨脹;這是由於歐盟(EU)為挽救經濟危機,投入龐大的振興方案, 致使會員國財政過度擴張,政府累積債務鉅額上升,因而使財政赤字 占GDP比重大幅上升。另外,因為部分會員國無法負擔巨額的財政赤 字,因而從國家財政結構最為薄弱的希臘,初為顯現,因此擴散開來。 由於南歐國家的政府財政失控與缺乏競爭力,以及加入歐元區的競爭 壓力下,需要相互協調與歐盟(EU)國家之間的差異,再加上國家 財政結構的不同與經濟模式迥異,也造成部分國內的調整壓力。例 如,希臘,由於工業產值只占GDP的20%,主要產業是船業與旅遊業, 但全球金融危機爆發之後,到希臘旅遊的人數遞減,重創觀光產業, 27

同時隨著國際貿易的降溫,海運市場的需求也受到限制。並且希臘國 家銀行的投資策略,也造成希臘自身經濟的負擔,將投資的金錢投往 較為不發達的國家,如土耳其等,致使,國家財政出現重大的缺口, 非一時之間可以彌補。希臘的危機因素,除了從國際面來論,更主要 的成分,還是在於國內制度的浮濫,同時希臘在加入歐元區時,利用 投資銀行去隱藏國家赤字的現狀,強加入進歐元區,著實都為現今的 希臘帶來潛藏性的變動。而當時歐盟執委會(European Commission) 也針對2009年財政預算赤字超出3%的會員國,並依據「穩定與成長 公約」來提出改善報告,其中的9個會員國分別為奧地利、比利時、 捷克、德國、義大利、斯洛伐克、斯洛維尼亞、荷蘭及葡萄牙。依據 經濟背景及所有其他相關因素審查他們的預算赤字是“特殊及短暫的 問題"。但事實上,就上述國家所言,是不足以採信(The Economist, 2009)。 2009年12月8日國際信評公司惠譽(Fitch)也將希臘的政府債務 打入「BBB+」等級,17日國際信評公司標準普爾(Standard & Poor’s; S&P)將希臘的主權債務降級為「BBB+」,致使借貸成本上升。2010 年1月份,歐洲聯盟理事會正式宣布希臘偽造公共財政危機狀態,並 希望希臘藉由二次緊縮政策的實施,承諾在2010年時將政府赤字從 12.5% 降 到 8.7% , 並 於 2012 年 能 再 少 3% ( 最 晚 為 2014 年 達 成 )

(Economics & Finance, 2012)。但卻未換得投資人的信任,希臘政府 公債殖利率的飆升,為挽回投資人的信心,希臘政府於2010年3月3 日再次宣布第三輪的緊縮政策,將目標訂在節省4800億歐元,以鞏固 經濟局面。除了希臘之外,就西班牙也被標準普爾(S&P)公司列入 負向觀察名單。就國內問題,西班牙利用房價飆漲來帶動經濟成長, 反而使西班牙財政面臨嚴重的困境,導致民眾背負巨額房貸的債務, 以致經濟萎縮。一方面西班牙需要緊縮政策,另外一方面也結構重 整,以挽回西班牙經濟上的頹勢。其次,葡萄牙、義大利等國,都需 要藉由國內振興經濟與緊縮方案,來改革目前面臨問題的經濟政策; 持續下滑的經濟成長率,所顯示的歐元區各國家自身財政的問題,跟 刺激經濟景氣的方式運用不當。因此,危機產生後的過程,就如同骨 牌效應(domino effect)一般,是聯結也難以避免的關係。就如同前 述所論及到,是2009年歐債危機的開始,從2010年之初,希臘債務的 高升,並從1月開始,希臘財政部長,宣布第二輪緊縮措施,包含公 共部門將面臨縮減(公務人員減薪4%到6%),開徵燃料稅、菸草及 酒類稅等,以規避稅務的壓迫。並於21日表示希臘有能力自行救援, 不需要其外來援助。在此方案的實施下,因此希臘街頭上演一連串的 暴 動, 但 3月 ,希臘 財政 部長 說明預 算困 境就 如同 “戰 爭時 期" (wartime situation),並同時宣布第三次增稅與縮減開支的緊縮政 29

策,預計將減少開支650億歐元(Economics & Finance, 2012)。單就 希臘債務危機可以分為三個時期,紓困方案期(Bailout Plan;2010 年5月到2011年6月)、危機加深期(Crisis deepens;2011年6月到2011 年底)、新財政援助期(New Bailout Plan;2012年至今)。

首先,就紓困方案期而言,2010年5月2日,希臘向國際貨幣基金 組織(IMF)申請紓困,請求紓困金;歐盟(EU)和國際貨幣基金組 織(IMF)宣布將提供1100億歐元(約1460億美元)金援希臘後,並 隔日歐洲央行(European Central Bank;ECB)為已被降為垃圾級的 希臘政府債券作擔保;其中歐元區的紓困方案中的800億由歐元區16 國分攤,300億由國際貨幣基金組織(IMF)出資,共計1100億歐元 (折合台幣約4.5兆)。5月份時第一筆貸款為200億歐元;並於7月份 時,歐盟(EU)和國際貨幣基金組織(IMF)同意撥放第二筆90億歐 元(約116億美元)貸款,並於9月份時事先獲取25億歐元(為90億歐 元貸款的其中一部分);並在當年度的10月份,希臘政府宣布2011年 預算草案中新一輪的緊縮方案,措施包括新的稅制與增值稅稅率 (value-added tax)的提高,並在2010年底獲致第三筆總額約90億歐 元的紓困金(Higgins, 2011)。 其次,2011年時,1月希臘政府順利標售公債,籌資19.5億歐元(25 億美元),國家困境暫獲舒緩。5月時希臘債信評等再遭國際信評公司 30

降等,並表示未來可能繼續調降,主要是因為該國債務重整的機率越 來越高,也顯示不穩定的債劵市場。然而,惠譽信用評等公司(Fitch Ratings)由於希臘整頓財政的挑戰艱鉅,同時也將希臘債信評等連降 三級,降為「B+」,因此,在歐盟(EU)成員國及市場的龐大壓力下, 督促希臘「即刻」拋售部分獲利豐厚的國有資產,主要包括政府持有 的特沙羅尼基(Thessaloniki)及比雷埃夫斯(Piraeus)兩大港口的經 營權與國家電力公司51%的股權、希臘電信16%的股權,並希望於2011 年再多撙節16億歐元(約23億美元),同時加速執行達500億歐元(約 550億美元)金額的國有資產民營化計劃,目的是以減輕債務的負擔, 避免主權債務危機(Higgins, 2011)。 再者,就危機加深期(Crisis deepens)而言,從2011年6月份開始, 信用評等機構標準普爾(S&P)公司將希臘信用評等大降三級,由「B」 降至「CCC」的全球最低等級,並警告希臘面臨債務重整的機率越來 越高,可能成為歐元區第一個主權債務違約的國家。但為避免希臘倒 債,歐洲財長於14日進行最後階段的協商,期盼能敲定新的紓困方 案。此時的希臘國會30日通過撙節方案的細節,以155票對136票通 過,總理巴本德里歐(Georgios Papandreou)將開始實施總規模達780 億歐元(約1130億美元)的削減預算和出售資產計劃;並且於7月份 歐元區財政部長會議決定,根據2010年達成的救助協議,準備發放120 31

億歐元(約174億美元)給希臘的第五筆緊急援助,而這筆紓困金是 2010年通過的1100億歐元紓困方案的笫5筆,其中歐盟(EU)負擔87 億歐元,其餘33億歐元由國際貨幣基金組織(IMF)向希臘撥付。致 使希臘債務違約的危機暫時鬆了一口氣,但債權人對希臘的長期償債 能力仍然心存疑慮。9月份時,國際信評公司穆迪(Moody’s)降級希 臘八家銀行,主要是因為對希臘償債能力產生質疑,因此這時期的希 臘債務危機,到達高點。就希臘債務而言,為歐洲債務危機的開端, 並且由國內經濟情勢的下滑,連帶影響到整體歐元區的不穩定,並且 於國內政治說來希臘必須擬定新的策略,以改善目前局勢。因此到10 月時,希臘國會不顧民意反對,通過最新一輪撙節措施,包括裁減國 營企業員工、調降薪資、增加房地產稅、改革工會集體談判制度,爭 取歐(EU)盟及國際貨幣基金組織(IMF)的下一筆紓困貸款。進而, 歐洲峰會也提出相關的議題,最後經過協商,達成協議,主要內容為: 首先,確定新的歐洲金融穩定機制(EFSF)規模達一兆歐元,並同 意容許槓桿化(leverage),使可運作規模擴大4到5倍,且不需歐洲央 行(ECB)參與,歐元區國家即可藉由EFSF的強大力量,提振市場 信心,保護西班牙和義大利等國,不受債務危機蔓延的拖累;其次, 民間投資人在「自願」前提下,將所握有的希臘債務折減幅度擴大至 百分之五十,此舉將可使希臘債務減免(write-off)約一千億歐元 32

(Higgins, 2011)。

最後,就新財政援助期(New Bailout Plan)來說,2012年1月時, 於希臘私人債權人談論債務重整,希臘必須在3月達成下一次的債務 償付與完成債務減免協議,否則將會危及到第二輪1300億歐元紓困金 的拯救方案。直到3月初,希臘才達成與民間持有者債務交換的協議, 並授予權力將大規模的債務減半。此乃因為歐盟(EU)財長堅持債 務交換協議,必須在達成同意1300億歐元紓困金結束的情況之前完 成。至此,歐洲債務危機暫時宣告終結,接續只待後面條文法定化, 以及相關規章的設定,即可使歐盟(EU)各國回復平穩,並以此調 整國家經濟產值,並同時改善經濟政策與方針。((Economics & Finance, 2012)) 因此,從上述的例子,不難發現典則(regime)的開始,是經過 一連串的協商,利益考量,再加上理性行為模式所做出的策略互動, 並是一系列的明示與暗示的原則、規範、規則和決策過程,同時在長 期且穩定的條件下來經營,如此,去檢視歐洲債務發生的開端,不難 發現在國家相互信任建立的基礎下,所做出的承諾,能否持續完成, 不在於各國家自我意識的競逐。在面對危難的同時,唯一發生效用就 是妥協、認可、與自我進化的改良,進而去延伸國家未來的希望,由 此論者,這就是國家所必須面對的現實問題,就是「生存」。 33

三、債務(金融)危機的影響 全球經濟在地球村的發展趨勢下,各國金融市場互動也越來越緊 密,正所謂『牽一髮而動全身』,一旦當某一國家的經濟體發生金融 危機事件,各國家的金融市場也會產生大幅的下滑狀況,使得金融彼 此間存在者相互影響的力量。 金融危機是指一個地區、一個國家或幾個國家的金融指標,出現 急劇、短暫和周期性的惡化,而造成信用上之緊縮,可分為貨幣危機、 債務危機、銀行危機等,即任何可能危及整體金融與經濟體系穩定性 的風險。 金融危機事件會造成世界資金產生排擠效應,導致市場資金流動 性以及信用緊縮的情況發生,2008年9月15日雷曼兄弟破產所引發的 金融危機,更是造成歐美股市重挫,當日美股道瓊工業指數重挫504 點、Nasdaq 指數大跌81 點、英國指數重挫212 點、法國指數重挫163 點、德國指數重挫170 點。

Eun and Shin(1989)研究國際股市走勢傳播,該研究以1979年12 月31日至1985年12月30日為研究期間,美國、加拿大、英國、法國、 德國、澳洲、日本與香港9個地區之股票指數的日報酬率資料為研究 對象,研究方法採向量自我迴歸(vector autoregression,簡稱VAR),

研究結果發現,各國股票市場具有高度關聯性,美股的走勢波動明顯 迅速傳導至其它國外股市,但沒有單一的國外股市可以顯示解釋美股 的走勢;在同一區域的股票市場相關度比地區間的股市相關度更高, 反應出同一區域的國家在經濟整合上程度較高。同時,與股票息息相 關的外匯走向,以及相關的幣值升跌情形,也與各國之間金融是場緊 密結合有關(Higgins, 2011)。 何家麟(2005)研究亞洲金融風暴對東南亞各國股、匯市傳導效 應之影響,該研究以1994年7月至2004年6月共120筆月資料進行分 析,研究對象為新加坡、香港、台灣、南韓、泰國、印尼、馬來西亞 和菲律賓亞洲八個國家,研究方法採單根檢定、Ljung-Box自我相關 檢定、Granger因果關係檢定、共整合檢定及誤差修正模型,主要結 論可歸納為:(1)在未考慮總體經濟變數下,各國股價在風暴前、風 暴期間與風暴後確實存在傳遞效果,並以風暴後期間的波動外溢效果 最強。然各國股價走勢一旦經由總體經濟解釋後,於風暴期間中的傳 遞效果明顯減弱,顯示各國股市於風暴期間之蔓延(contagion)效果 並不明顯。(2)各國股價在總體經濟變數解釋後,其殘差間之共整合 關係明顯增加,反映出共移現象。(3)在未考慮總體經濟變數的情況 下,各國匯率於風暴前、風暴期間與風暴後三個樣本期間內確實存在 傳遞效果,而將總體經濟變數納入考量後,傳遞效果於風暴期間仍最 35

為強烈,顯示一旦發生金融風暴,各國間的匯率走勢將受到其它國家 影響而可能存在蔓延效果。(4)在未考慮總體經濟變數下,各國股、 匯市於風暴後的傳遞效果都比風暴前明顯,顯示金融風暴的發生將加 強各國股、匯市間的傳遞關係;然而在經由總體經濟變數解釋後,金 融風暴對各國股、匯市傳遞關係之影響則無法獲得一致的結論。 盧慧蘭(2009)研究美國次貸風暴相關重大事件對台灣金融市場 之影響,該研究以2007年及2008年台灣證券交易所上市櫃公司為研究 對象,擷取與其相關資料進行檢定:資訊透明度、電子業、負債比率、 董監持股比率與股份盈餘偏離倍數等對股價波動之影響,研究方法採 事件研究法,研究結果顯示:(1)次貸重大事件對台灣股市產生顯著 的異常報酬與累計異常報酬。(2)次貸重大事件對台灣股市之影響會 因資訊透明度的揭露、電子業與非電子業、公司負債比率、董監持股 的比率與公司股份盈餘偏離倍數之高低而有所差異。由上述金融危機 對股市影響的相關文獻,多數研究發現金融危機對股市皆產生異常報 酬(Eun and Shin,1989;何家麟,2005;盧慧蘭,2009)。歐債主權 危機事件對金融市場,特別是外幣保單商品市場的影響,將是本研究 主要探討的議題。

第二節外幣保單商品 利率與匯率是在個人在財富管理上最需要注意的經濟數字。在外 幣保單開放之前,大多數的保險從業人員只需要注意利率,但是現在 開始,匯率也是必須高度關注的地方。台灣的保險業,從投資型保險 到外幣保單,已經是完全進入了財富管理的範疇。在國人投資愈來愈 國際化後,因應潮流,開放了外幣收付保險商品的市場,除了境外基 金的投資,外幣也成為國人資產配置的重點。 外幣保單是保險公司推出一種以外幣計價單位的保險險種。外幣 保單可以分為二種:1.外幣投資型保單。2.外幣儲蓄型保單。外幣投 資型保單就是保戶以外幣繳交保費並且用來做投資外幣的基金、債劵 等衍生性商品。外幣儲蓄型保單則是以外幣計價,繳費方式分為躉 繳、6 年期、10 年期、15 年期、20 年期等分期繳款並且用一定的 利率方式給予保戶利息方式之儲蓄行為。以下分別介紹美元保單、澳 幣保單以及2013年年底開放的人民幣保單。 一、美元保單 要了解美元保單之前要先知道何謂預定利率?由於「預定利率」 代表保險公司取得保費資金的利率成本,它會直接影響到保單的保險 37

費率高低。在因素不變的情況下,預定的利率愈高,所付的保險費也 就愈低;反之,愈低的預定利率,也就產生愈高的保險費。一般來說, 保險公司保單貸款利率多訂在不低於「預定利率」的水準。但因保險 公司早期商品預定利率有些高達10%,或者是超過10%者,為落實保 戶的保單貸款權益,使其也「貸款得起」,保險公司會設定增加一個 上限,若保單利率高過此上限時,仍以此上限為貸款利率。同時,為 維持資金運用投資報酬率的一定水準,保險公司也會設定一個下限, 即使是預定利率極低的商品,其保單貸款利率至少也會等於此下限。 目前各保險公司保單貸款利率多設定為「等於保單預定利率」或「為 保單預定利率加一固定百分率」,而上限多設定在6.5%~7.0%,下限 為5.0%~5.5%。更重要的是預定利率和坊間保險業務員所說,保險預 定利率等同保險投資報酬率,這是很錯誤的說法。預定利率有一定的 限制-不會高於三家主要行庫、二年期定存利率平均值。 很多保險公司會把預定利率訂低一點,主要有兩個主要考量:1. 可以收取更高額保費。2.收取太多則可以當作保單紅利,返還保戶。 如果一開始保險公司所收取的保費較低,對保險公司而言,未來的經 營風險是很大的。預定利率和保費高低是息息相關的,例如:保險公 司預定利率定在2%的情況下,保險公司預收進來的保費,以2%的預 定利率反推,會在一年後,一百元將會變成一百零二元。本來保戶要 38

繳一百元的保費,從預定利率的角度來理解,現在保戶只要繳九十八 元的保費即可。不過,保險公司往往在計算保費時,不只是要考慮到 預定利率,也要把營業費用、附加費用給一併算進去。 由於近幾年外幣保單在台灣頗為盛行,各類幣別尤其以美元保單 最為盛行。現今金管會保險局允許保險業發行的外幣幣別有,包括美 元、歐元、澳幣、人民幣,但是在這些幣別中以美元最為流通,因此 美元是保戶最能接受之幣別,也是所有保險業者所有推出的幣別種類 最齊全,因而美元保單的保費收入是高居榜首的。 壽險公司在設計保單利率時,通常會參考責任準備金提存利率。 以金管會公布的責任準備金提存利率(保險公司收取保費,依法提存 準備金做為以後支付死亡、生存保險金之責任金)來看,同樣是二十 年期保單,美元保單是2.75%、新台幣卻只有2.25%,利率與保費是 成反比的,利率越低,保費則相對越貴。目前金管會是以公債殖利率 作為保單收益率為基準,惟近幾年來,公債殖利率調降,以致壽險公 司必須提存的責任準備金增加,保費相對提高不少。 從金管會相繼開放外幣傳統型保單、外幣投資型保單以來,美元 保單一直都是處與高峰,尤其是金管會有條件開放外幣傳統型保單收 入不計入海外投資限額,並放寬原有資本與風險資本比率達200%以 39

上才能銷售外幣傳統型保單的條件後,壽險業者拓展美元保單市場的 態度更加積極。由於主管機關尚未開放傷害險、外幣健康險等險種, 因此美元保單的種類相較於以台幣計價的壽險商品來得簡單,但檢視 各家壽險公司上架的美元保單,不但有超過百張數量,種類也包含利 變、投資、增額到養老型等。其實美元保單的設計依據保單價值準備 金的變動型態,大致上可區分為利變型、投資型與傳統型三大類。 (一)美元傳統型保險 美元傳統型保險可以分四大類型:(1).美元平準型終身壽險。(2). 美元還本型壽險。(3).美元養老險。(4).美元增額型壽險。 首先美元平準型終身壽險的理財性質最低、保障性質最高,保費 也是四者中最低的。由於美元保單利率較高,因此在相同保額下,美 元平準型終身壽險的保費會較台幣同類型保單便宜許多,加上近年來 國人多元資產配置的觀念越來越發達,美元平準型終身壽險更能提供 保障與多元資產配置的雙重功能。 再來則是美元還本型壽險,就是在保險期間會以每兩年、每年等 固定頻率給付還本金,投資人或保戶可以擁有一筆穩定的現金。美元 還本型壽險大多與養老險或增額壽險一起搭配,不過最值得注意的 是,比起沒有還本機制的保單,還本會使增額壽險的增額幅度較慢, 40

或使養老險滿期金較少,若是沒有固定現金流的考量,選擇沒有還本 機制的美元保單是較為合宜的。此外,考量到還本給付時的匯率變 動,有固定台幣支出需求的投資人或保戶是較不適合購買美元還本型 壽險,可能會因匯兌損失造成資金缺口。 第三則是美元養老險,養老險俗稱儲蓄險,在繳費期滿後,保戶 可領回一筆比所累積繳交保費多的滿期金,與台幣養老險相比,美元 養老險另外一個優勢在於美元保單預定利率較高,因此持有至期滿的 內部報酬率(IRR)也較台幣養老險高,若匯率變動不大,期滿後的 滿期金也能獲得較高的報酬率。 最後是增額保單就是指每年保障會隨著保額為基準,採取複利或 以單利計算方式,也就是每年的保障(保額)都會成長增值;是否能 抗通膨,最簡單的方式,就是看保單的「增值比率」能否大過通膨率, 通常是採增值最快、複利增額。所以增額壽險最大的特色就是「保額」 和「保單價值準備金」會隨著時間以倍數、單利、複利或階梯式等不 同方式成長,由於保險期間大多為終身,相當適合保障需求越來越高 的保戶或投資人。 (二)美元利變型保險 美元利變型保險則區分為兩大類型壽險、年金。與傳統型保單採 41

用固定預定利率機制相比,利變型保單則是透過宣告利率的方式來因 應市場利率的變化,並調整保單價值。根據金管會規定,壽險公司必 須區隔利變型保單的資產,並以保單資產的獲利狀況決定未來的宣告 利率,也就是說,保戶有機會透過宣告利率的設計來參與保險公司的 投資獲利。為了吸引更多的保戶或投資者購買,不論市場升息或降 息,利變型保單的宣告利率都會高於一般銀行的定存利率。 所謂的宣告利率是指保險公司將投資人或保戶所繳交的保險費 做有效資金的運用,以投資報酬率扣除相關行政費用率後計算出的利 率,用以計算該保險商品的保單價值準備金。 傳統年金與美元利變型年金最大的差別在於,年金化前保單價值 準備金的累積以契約生效日與每一保單周年度當日的宣告利率作為 基準,是沒有固定的利率,因此保單價值準備金的成長幅度每年都是 不一樣的,累積期滿後,投資人或保戶可選擇領回保單價值準備金或 年金化作為退休養老的養老金。此外,在金管會公佈的利變年金示範 條例中,利變年金具有在年金化前,要保人可以減少部分保單價值準 備金的機制,等同擁有一個可以隨時可供領取的資金,這種機制對那 些偶爾會有資金需求的投資人或保戶都是一大利多。目前壽險公司能 投資的海外資產仍多於國內資產,海外投資報酬率是較高的,若純以 美元作為收付幣別,壽險公司可以省下匯率避險成本,因此相較於台 42

幣同類型商品,美元利變型年金則可以提供一個較高的宣高利率。 美元利變壽險的宣告利率主要功用是反映在保額上。利變壽險的 結構類似於增額壽險,在增額壽險的架構中,保額、保單價值準備金 皆依照預定利率計算,利變型年金的基本結構也是如此的,不過,當 利變壽險的宣告利率高於保單原有的預定利率時,保單價值準備金的 成長幅度,以多出的保單價值準備金當作躉繳保費,以增額繳清保險 金的方式再投入保單中提高保額,就是利變壽險的宣告利率機制,簡 言之,利變壽險就像是沒有固定增額規則的增額壽險。相同的,美元 利變型壽險的優勢除了宣高利率大多比同類型台幣保單高以外,由於 美元壽險的預定利率高,所需要的保費則較少,因此在同樣的保費 下,美元利變壽險則可以提供更高的保障。 (三)美元投資型保險 美元投資型保險區分為兩大類型年金、壽險。投資型保單就是連 結獨立投資帳戶的年金保險或定期壽險,保單價值會隨著投資帳戶變 動,且該投資帳戶必須專設帳簿、獨立於保險公司的資產外。投資保 險與利變型保險最大不同之處在於,利變型保單的資產由保險公司運 用,投資風險由保險公司承擔,萬一虧損也不會減損保單價值,投資 型保單的投資則由投資人或保戶選擇,風險也是由投資人或保戶自行 43

承擔。 美元投資型保單的好處在於,同樣投資一檔以美元計價的基金, 台幣計價的投資型保單在轉換標的及贖回時都必須換回台幣,投資人 或保戶必須承擔匯兌風險,尤其是若贖回時剛好美元在走貶,便會侵 蝕獲利,若美元計價的投資型保單,則投資人或保戶可以在基金賺錢 時做贖回的動作,等美元升值後再換匯成台幣。 投資人可利用台幣升值時,換美元購買美元保單,但是最值得注 意的是美元保單仍有匯兌風險,適合的族群是以未來有美元需求或想 規劃美元資產的投資人。目前市售的美元增額保單,增值比率分為單 利或複利增額、及倍數增額兩種,前者多從繳費期滿開始,增額比率 也以單利居多約5~25%;倍數增額則在某特定期間內,給保額倍數式 成長,可在短期內增加到較高保額。目前多家壽險幾乎都有推出美元 增額保單者,如富邦、南山、全球、國泰、第一金控等,保額也降到 3000美元,保費相對便宜。 (四)針對投資美元保單該注意事項 1.美元保單及境外保單的差別: 同樣是以外幣計價,境外保單跟美元保單的權益卻是有所差別 的。目前金管會並未開放國外保險機構在台銷售「境外」發行的保單, 44

因此境外保單又被稱做地下保單,屬於非合法的保險商品,不但在台 銷售的是行為觸犯到法律行為的,未來若發生糾紛,是不受台灣主管 機關規範與保障,投資人必須自行到保單發行地進行訴訟。至於在台 灣發行的美元保單則是受到法律所規範的,不但有金管會核准或核備 字號,要保書、商品介紹、保單條款等都是受到金管會所規範,保護 權益也能獲得政府保障。兩種保單相較起來,美元保單則是安全適宜。 2. 保險業務員必須取得專業證照,才能推銷美元保單: 除了必須具備壽險業務員證照外,根據壽險公會「辦理外幣收付 非投資型人身保險業務自律規範」規定,銷售外幣非投資型保單前, 保險業務員必須先通過「人身保險業務員銷售外幣收付非投資型保險 商品測驗」,取得專業執照後才能銷售,保障消費者權益。 3. 投保前客戶需填寫適合度調查評估表及風險告知書: 根據壽險公會法規規定,投保外幣保單前,消費者必須填寫外幣 收付之投資型人身保險客戶適合度調查評估表,且業務員必須為消費 者說明投保外幣保單必須承擔的匯兌風險及手續費用,「外幣收付之 非投資型人身保險匯率風險說明書」回條,以確保消費者徹底了解外 幣保單相關風險與權益。 4. 三天保單條款期、十天契約期: 45