台商赴中國大陸投資之公司績效研究

A Study on the Firm’s Performance of Investments in China:

Evidence from Taiwanese Firms

江怡蒨(逢甲大學國貿系 副教授) 廖東亮(逢甲大學財金系 教授)*

劉玉玲(逢甲大學國貿系 研究生)

摘要

本文以 2000 年至 2005 年為樣本期間,以上市(櫃)且赴中國大陸投資之台灣 企業為樣本,分別使用曲線迴歸模型 (Curvilinear Regression Model)與逐段線性 迴歸模型(Piecewise Linear Regression Model),以探討台商赴中國大陸投資與 公司績效之關係。研究結果發現,(1)總樣本之公司績效與投資中國大陸程度大 致呈負向關係,並且有顯著之產業效果,亦即赴中國大陸投資之電子業其公司 績效顯著優於非電子業。(2)分類樣本方面,電子業之公司績效與投資中國大陸 程度呈 U 型相關,亦即存在一個門檻值,當投資程度超過門檻值時,公司績效 由負轉為正。此外,非電子業之公司績效與投資中國大陸程度則為倒 S 型相關,

亦即存在兩個門檻值,當小額投資或大額投資超過某個門檻值時,公司績效為 正,若為中度投資,則公司績效為負。建議主管機關應全面檢討目前法令限制對 上市(櫃)公司赴中國大陸投資所造成之影響,尤其是赴中國大陸投資金額不得 超過公司淨值之 40%等。而台商在考慮赴中國大陸投資之際,在目前法令限制 之下,參考本文之實證結果,應先審慎評估。

關鍵詞:直接對外投資、公司績效、曲線迴歸模型、逐段線性迴歸模型

________________________________________

*

聯絡人: 廖東亮 地址: 台中市文華路 100 號 e-mail: [email protected] TEL: (04)24517250 轉 4624ㄧ、前言

根據經濟部投審會的統計資料顯示,累計 1991 年至 2005 年底為止,台商對

中國大陸投資總核准件數有 34,452 件,總核准金額達 472.56 億美元,佔台灣核 准對外投資總額的 51.49%,高居首位。而 2005 年台灣核准對外投資總額為 84.53 億美元,其中核准至中國大陸投資金額為 60.06 億美元,佔台灣核准對外 投資總額的 71.05%,亦高居首位。由此可知,近年來中國大陸為多數台商海外 投資的首選地區。並且,根據台灣證交所之統計,逾 7 成之台灣上市(櫃)公司已 赴大陸投資。台商赴中國大陸投資熱之餘,是否帶來正面公司績效,乃一有趣之 研究議題。

早期有關國際化程度與公司績效關聯性之研究只著重於線性關係之考量,

如 正 向 線 性 關 係 (Grant, 1987; Kim, Hwang, and Burgers, 1993; Tallman and Li, 1996) 、 不 顯 著 關 係 (Kumar, 1984; Morck and Yeung, 1991) 、 負 向 線 性 關 係 (Siddharthan and Lall, 1982; Shaked , 1986; Michel and Shaked, 1986; Denis, Denis, and Yost, 2002)。然國際化自有其利益與風險,因此國際化與公司績效間可能為 非線性關係,亦即可能存在某個轉折點,國際化程度超過此轉折點時公司績效 即有逆轉的可能。例如 U 型關係即為國際化初期因對國外市場、環境、文化等不 熟悉(liability of foreignness; (Hymer,1976))導致經營成本偏高而公司績效不彰;

而繼續國際化超過某個程度後,國際化利益才慢慢顯現,因此公司績效慢慢改 善(Qian, 1997; Mathur, Singh, and Gleason, 2001; Ruigork and Wagner, 2003)。而倒 U 型關係即為國際化初期獲得一些優勢,例如在不同國家中的要素成本上套利、

加速產品開發和導入的能力、及地主國政府之優惠措施等。但國際化若超過某一 最適程度,公司在多個海外市場營運其協調成本變高,規模擴大增加管理上之 複雜性,公司監督成本增加,且當地法令、地理、文化及語言等之差異易使策略 功能受限,造成大量資訊成本產生等不利因素,因此持續之海外擴張伴隨而來 的 是 利 潤 成 長 的 減 少 以 及 負 的 邊 際 利 潤 (Daniels and Bracker, 1989; Geringer, Beamish, and DaCosta, 1989; Sullivan, 1994; Ramaswamy, 1995; Hitt, Hoskisson, and Kim, 1997; Gomes and Ramaswamy, 1999)。S 型關係則為存在兩個轉折點,

公司績效隨著國際化程度從初期遞減、中期遞增、到大幅國際化後又遞減,因此 過少及過度國際化對公司績效均不利 (Contractor, Kundu, and Hsu, 2003; Lu and Beamish, 2004)。

本文鑒於近年來台商赴中國大陸投資熱潮,欲探討台商在中國大陸投資程 度與公司績效之關係。過去文獻考慮國際化程度與公司績效非線性關係之研究方 法 , 亦 即 轉 折 點 之 求 取 , 都 是 使 用 曲 線 迴 歸 模 型 (Curvilinear Regression Model),其中 U 型關係是考慮二次式,而 S 型關係則是再考慮三次式,據此分 別求出一個(U 型關係)及兩個(S 型關係)轉折點。本研究除上述傳統加入二次及三 次 式 之 曲 線 迴 歸 模 型 外 , 將 另 以 逐 段 線 性 迴 歸 模 型 (Piecewise Regression Model),探討台商在中國大陸投資與公司績效之間可能的非線性關係。本文之研 究期間為 2000 年至 2005 年。

研究結果顯示,二種模型實證分析之結論幾乎一致,此 6 年間總樣本之公

司績效與其赴中國大陸投資程度大致呈負向關係,並且有顯著之產業效果,亦

即赴中國大陸投資之電子業其公司績效顯著優於非電子業。分類樣本方面,電子 業之公司績效與投資中國大陸程度呈 U 型相關,亦即存在一個門檻值,當投資 程度超過門檻值時,公司績效由負轉為正。此外,非電子業之公司績效與投資中 國大陸程度則為倒 S 型相關,亦即存在兩個門檻值,當小額投資或大額投資超 過某個門檻值時,公司績效為正,若為中度投資,則公司績效為負。建議主管機 關應全面檢討目前法令限制對上市 (櫃)公司赴中國大陸投資所造成之影響,尤 其是赴中國大陸投資金額不得超過公司淨值之 40%等。而台商在考慮赴中國大 陸投資之際,在目前法令限制之下,參考本文之實證結果,應先審慎評估。

本文之架構如下。第二章說明研究變數、研究方法與實證模型,第三章為總樣 本與分類樣本之實證結果與分析,第四章為穩健性分析,探討非齊一性樣本之 實證結果與分析。最後,第五章總結本文。

二、研究變數與模型 2.1 研究樣本與變數定義

本文以 2000 年至 2005 年等 6 年間皆赴中國大陸投資的台灣上市(櫃)公司 為研究樣本。排除資料不完整的樣本後,計有樣本共 181 家公司。資料頻率為季 資料。資料來源為台灣經濟新報資料庫及台灣證券交易所的公開資訊觀測站所。

本文使用之變數其具體定義如下:

1. 公司績效

本文以 Tobin’s q 作為衡量公司財務績效之指標。過去文獻除了 Tobin’s q (市 場基礎)之外,亦常以會計基礎之總資產報酬率(ROA)或股東權益報酬率(ROE) 作為衡量公司財務績效之指標。本文捨棄 ROA 及 ROE 之主要原因為計算此二報 酬率均需有公司淨利之資料,然而因兩岸特殊關係導致之法令限制,赴中國大 陸之台商鮮少將於中國大陸投資利得匯回台灣,因此公司申報之淨利無法涵蓋 其在中國大陸投資之狀況。然 Tobin’s q 以公司市值為基礎,較易有效反應公司 之營運狀況,尤其是台灣股市中之中國概念股,其股價常會受到兩岸間消息之 影響而隨之變動。

Tobin’s q 之公式中,有些資料並不容易取得,尤其重置成本更是難以估計,

因此許多學者提出改良方法來計算 Tobin’s q。Chung and Pruitt (1994)提出近似之 計算方式,利用較簡單且容易取得之資料來估計 Tobin’s q 值。本文係採用 Chung and Pruitt(1994)之定義。

總資產帳面價值

債券價值 特別股市值

公司普通股市值 資產重置成本

公司價值

q s obin' T

其中普通股市值為流通在外普通股股數乘上普通股每股市價;特別股市值為流 通在外特別股股數乘上特別股每股市價;債劵價值為流動負債減流動資產加長 期負債的帳面價值。

2. 赴大陸投資程度

本文旨在探討台商赴中國大陸投資程度與公司績效間可能之非線性關係。門 檻變數為大陸投資程度,以每季累積赴大陸投資金額除以公司總資產來衡量。

公司總資產

額 每季累積赴大陸投資金

大陸投資程度 DOI

(2)

3. 控制變數

(1)公司規模(Firm size)

Gomes and Ramaswamy (1999)認為,規模較大相對於規模較小之公司,其 擁有較多資源以從事國際化活動,因此公司規模對於公司經營績效會產生正面 之影響。Chatterjee and Wernerfelt (1991)認為公司規模對於公司策略型態有相當 之影響,規模愈大,代表公司在整個產業中愈有一定之地位與影響力,也代表 公司有某些專屬優勢。本文以公司總資產帳面價值取自然對數以衡量公司規模,

並預期公司規模對經營績效有正向影響。

公司總資產

公司規模 Firmsize log

(3)

(2)負債比率(Leverage ratio)

負債比率常用以衡量公司財務風險之大小。負債比率愈高,公司需有較高之 營業收入來償還負債,因此公司之淨所得會降低。Grant (1988)、Tallman and Li (1996)、Delios and Beamish (1999)等都把負債比率納入其模型之控制變數中。本 文預期公司之負債比率愈高時,對公司之經營績效有負向影響。

公司總資產

負債比率Leverageratio 總負債

(4)

(3)產業虛擬變數(Industry dummy variable)

Buckley, Dunning and Pearce (1977)、及 Kumar (1984)等皆加入產業效果作為 研究模型中之控制變數,本文亦使用產業虛擬變數作為控制變數,以衡量可能 之產業效果。本文之產業虛擬變數以 1 代表電子產業,0 代表非電子產業。

(4) Beta 值

根據前述,逾 7 成之台灣上市(櫃)公司已赴大陸投資。並且,以 Tobin’s q 當成 公司績效之衡量變數,此公司績效可能反應的是整體台灣股市之狀況,而非完 全是台商赴中國大陸投資之績效,故以個別公司之 beta 值控制其與台灣整體股 市之連動性。

表 1 及表 2 為上述相關變數之敘述性統計量與相關性。由表 2 得知變數間之 相關係數小,表示無嚴重之共線性問題。

表 1 公司績效與其他變數之基本統計量(總樣本)

統計量 平均值 最大值 中位數 最小值 標準差

Tobin’s q 0.7211 9.1817 0.5877 -0.1943 0.6055

赴大陸投資程度 0.0789 0.6369 0.06543 7.65E-06 0.0669

公司規模(log) 6.9054 8.5351 6.8417 5.6802 0.4648

負債比率 0.418 0.9046 0.406 0.0418 0.1573

beta 1.0790 4.8366 0.9822 -4.0409 0.7444

表 2 變數間之相關係數(總樣本)

Tobin’s q 赴中國大陸 投資程度

公司規模

(log)

負債 比率

產業 效果

beta

Tobin’s q 1

赴大陸投資程度 -0.1232 1

公司規模(log) 0.2133 -0.3392 1

負債比率 -0.1399 -0.0913 0.0688 1

產業效果 0.3116 0.0574 0.0686 -0.1414 1

beta 0.001 0.0093 0.0629 0.0091 0.0316 1

2.2 研究模型

本文分別使用曲線迴歸模型及逐段線性迴歸模型來探討台商赴中國大陸投資 與其公司績效間可能之非線性關係。具體而言,其可能存在 1 個或 2 個轉折點,

而呈現 U 型關係或 S 型關係。本研究將求出其轉折點,以驗證台商赴中國大陸 投資與其公司績效間可能之非線性關係。

2.2.1 曲線迴歸模型(Curvilinear Regression Model)

過去研究均以曲線迴歸模型來探討國際化程度與公司績效之關聯性,本文首

先亦以此模型來探討台商赴中國大陸投資與其公司績效間可能之非線性關係。此

外,為解決可能之異質變異數及自我相關等兩項問題,本研究採用 Newey-West

方法修正殘差項。

1. 線性模型

本文以(1)式衡量台商赴中國大陸投資對其公司績效之線性影響:

1(DOI) 1(Size) 2(Leverage) 3(Beta) 4(DV)

Y

(5)

其中 Y 為公司績效; DOI 為赴中國大陸投資程度; Size 為公司規模; Leverage 為負 債比率; Beta 為 beta 值; DV 為產業效果之虛擬變數。實證結果如顯示 顯著為

1正,代表台商赴中國大陸投資與公司績效為正相關;反之,如 顯著為負,則

1台商赴中國大陸投資與公司績效為負相關。

2. 二次式模型

二次式模型為線性模型中加上解釋變數之二次方項,為非線性迴歸模型之 ㄧ,代表解釋變數 (Y)與被解釋變數(DOI)間之關係可能存在一轉折點。令

( ) / (Y DOI)

=0,即可得到此轉折點之所在。此模型也解釋了公司績效與台商赴 中國大陸投資比率間呈現先盛後衰 (倒 U 型,如果 顯著為負且

2

124

2 0)

亦或先衰後盛(U 型,如果 顯著為正且

2

124

2 0)之情形。其模型如下所 示:

1(DOI) 2(DOI)2 1(Size) 2(Leverage) 3(Beta) 4(DV)

Y

(6)

3. 三次式模型:

三次式模型為二次式模型中加上解釋變數之三次方項,亦為非線性迴歸模 型之一,代表解釋變數(Y)與被解釋變數(DOI)間之關係可能為不只一個轉折點 的 U 型或倒 U 型關係,而是可能存在兩個轉折點。對模型ㄧ次偏微分,令

( ) / (Y DOI)

=0,即可得到二次方程式,

12 (

2 DOI) 3 (

3 DOI)2 0,據之

可進ㄧ步計算得到二個轉折點: 及

1 。當

2 2( )

2 1( )

r0

Y DOI

時,

r1為極小點;當

2

2 2

( ) 0 ( )

rY DOI

時,

r2為極大點。模型如(3)式所示。實證結果如

2 0且

30, 則為 S 型關係;若

2 0且

3 0,則為倒 S 型關係。

1(DOI) 2(DOI)2 3(DOI)3 1(Size) 2(Leverage) 3(Beta) 4(DV) Y

(7)

2.2.2 逐段線性迴歸模型(Piecewise Linear Regression Model)

自從 Morck, Shleifer and Vishny(1988)以逐段線性迴歸模型進行財務績效分 析之後,在公司財務相關研究中,逐段迴歸模型之使用愈來愈受到青睞。如把逐 段線性迴歸模型應用至本文,可得到下列三模型:

1. 一線段(線性)之模型(One linear piece)(沒有轉折點)

1(DOI) 1(Size) 2(Leverage) 3(Beta) 4(DV)

Y

(8)

2. 兩線段之模型(Two linear pieces)(存在一個轉折點(

S1))

1(DOI1) 2(DOI2) 1(Size) 2(Leverage) 3(Beta) 4(DV)

Y

(9)

1 1

1

1

,

,

S DOI if S

S DOI if DOI DOI

1 1

1

2

,

,0

S DOI if S DOI

S DOI DOI if

此模型轉折點(switching point)的位置及個數為模型內生求得。利用方格搜尋 技 術 (grid search technique) , 分 別 代 入 不 同

S1算 出 (5) 式 之 概 似 函 數 值 (log likelihood value),直到求得最大概似函數值者之

S1即為轉折點所在。

其次,以上述求出之

S1為轉折點,分別求算沒有轉折點之(4)式及有一轉折 點之(5)式之概似函數值,前者為

log ( )e L0,後者為

log ( )e L1,再檢定 2(

log ( )e L1-

log ( )e L0

) ~

2是否顯著,若結果為顯著即代表轉折點

S1確實存在。

3. 三線段模型(Three linear pieces)(存在兩個轉折點(

S1與

S2))

1(DOI1) 2(DOI2) 3(DOI3) 1(Size) 2(Leverage) 3(Beta) 4(DV) Y

( 10

)

1 1

1

1

,

,

S DOI if S

S DOI if DOI DOI

1

2 1 1 2

2 1 2

0,

, ,

if DOI S

DOI DOI S if S DOI S

S S if DOI S

3 2

2 2

0,

,

if DOI S

DOI DOI S if DOI S

轉折點的位置及個數為模型內生求得。利用方格搜尋技術( grid search technique),分別代入不同

S1及

S2組合算出(6)式之概似函數值,有最大概似函 數值者之

S1及

S2組合即為兩個轉折點所在。

其次,以上述求出之

S1及

S2組合為轉折點,分別求算一個轉折點之(5)式及 有二轉折點之(6)式之概似函數值,前者為

log ( )e L1,後者為

log ( )e L2。再檢定 2(

log ( )e L2

-

log ( )e L1) ~

2是否顯著,若結果為顯著即代表二個轉折點 ,

S1與

S2, 確實 存在。

三、實證結果與分析

3.1 曲線迴歸之實證結果與分析

本小節利用曲線迴歸之研究方法探討台商赴中國大陸投資後,其公司績效 變化的情況,以總樣本及電子業與非電子業等分類樣本分別探討之。

3.1.1 總樣本之實證結果與分析

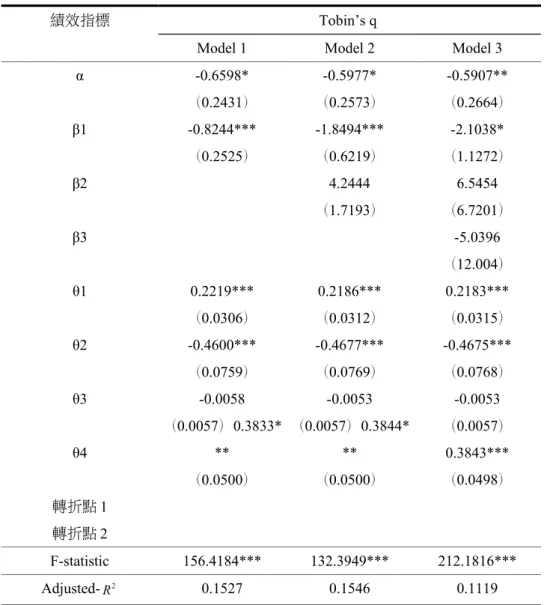

表 3 歸納曲線迴歸模型下總樣本之實證結果。一次式模型中 β1 係數顯著為 負。二次式模型中,β1 係數顯著為負,β2 之係數不顯著。三次式模型中,β1 係 數顯著為負,β2 及 β3 係數均不顯著。亦即赴中國大陸投資程度與公司績效間呈 負向關係。

控制變數方面,公司規模與公司績效顯著正相關,代表公司規模愈大者,

其公司績效愈高。負債比率與公司績效顯著負相關,代表公司負債比愈小者,其 公司績效愈高。 Beta 值與公司績效之關係不顯著。此外,產業虛擬變數之係數顯 著為正,代表電子產業比非電子產業赴中國大陸投資有更高之績效。

3.1.2 分類樣本之實證結果與分析

鑒於總樣本中產業虛擬變數之係數顯著,代表赴中國大陸投資之台商,具有

其公司績效可能因不同產業而有不同績效之產業效果。因此本小節將樣本區非為 電子業及非電子業,分別探討實證結果。其中電子業共 54 家公司,非電子業共 127 家公司。

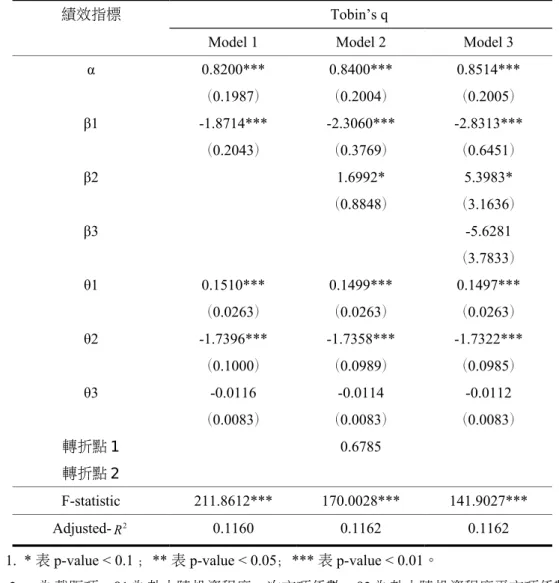

3.1.2.1 電子業

表 4 歸納曲線迴歸模型下電子產業之實證結果。一次式模型中 β1 係數顯著 為負。二次式模型中,β1 係數顯著為負,β2 之係數顯著為正,轉折點約為 29%。三次式模型中,β1 係數顯著為負,β2 之係數顯著為正,β3 係數均不顯著。

亦即赴中國大陸投資程度與公司績效間呈 U 型關係。在中國大陸投資初期時,

電子業因為對市場、環境、風俗文化及政治風險等的認知不足,往往必須付出龐 大的學習成本,導致經營成本偏高並使公司績效不彰;同時,廠商營運活動規 模小,從中所獲得的收益並未能完全挹注在中國大陸投資初期所付出的成本,

導致廠商績效降低。但是當在中國大陸投資持續進行而超過某個程度後,投資利 益將會慢慢顯現,透過母子公司間資源適當的配置,可產生綜效或範疇經濟。藉 由產品標準化、廉價的生產要素及關鍵資源的整合與運用,可達成規模經濟的效 果,進而使得公司績效獲得改善。

控制變數方面,公司規模與公司績效之關係不顯著。負債比率與公司績效 顯著負相關,代表公司負債比愈小者,其公司績效愈高。此外,Beta 值與公司 績效之關係不顯著。

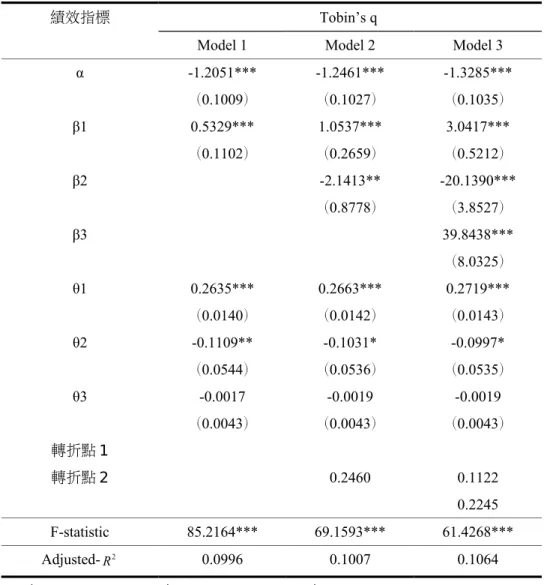

3.1.2.2 非電子業

表 5 歸納曲線迴歸模型下非電子產業之實證結果。一次式模型中 β1 係數顯 著為正。二次式模型中,β1 係數顯著為正,β2 之係數顯著為負,轉折點約為 25%。三次式模型中,β1 係數顯著為正,β2 之係數顯著為負,β3 係數顯著為 正。亦即赴中國大陸投資程度與公司績效間呈倒 S 型關係,算出兩個轉折點分 別約為 11%及 22%。在中國大陸投資初期,非電子業會因為國際化的擴張與 當地市場的開拓而獲得一些優勢,並且享有當地政府為吸引外來廠商投資所 提供之各項優惠。但是若在中國大陸投資超過某一最適點(投資程度 11%)之後 由於規模擴大增加了管理上的複雜程度,提高公司的監督成本;當地法令障 礙、地理、文化及語言的差異易使策略控制的功能受限,造成大量資訊成本的 產生等等不利因素之下,持續的擴張伴隨而來的是利潤成長的減少以及負的 邊際利潤。須等到投資程度足夠大,超過某個門檻值(投資程度 22%),綜效或 範疇經濟才會出現,進而使得公司績效獲得改善。換言之,當小額投資或大額 投資超過某個門檻值時,公司績效為正,若為中度投資,則公司績效為負。

控制變數方面,公司規模與公司績效顯著正相關,代表公司規模愈大者,

其公司績效愈高。負債比率與公司績效顯著負相關,代表公司負債比愈小者,

其公司績效愈高。此外,Beta 值與公司績效之關係不顯著。

表 3 曲線迴歸之實證結果(總樣本)

績效指標 Tobin’s q

Model 1 Model 2 Model 3

α

β1

β2

β3

θ1

θ2

θ3

θ4

轉折點1 轉折點2

-0.6598*

(0.2431)

-0.8244***

(0.2525)

0.2219***

(0.0306)

-0.4600***

(0.0759)

-0.0058

(0.0057)0.3833*

**

(0.0500)

-0.5977*

(0.2573)

-1.8494***

(0.6219)

4.2444

(1.7193)

0.2186***

(0.0312)

-0.4677***

(0.0769)

-0.0053

(0.0057)0.3844*

**

(0.0500)

-0.5907**

(0.2664)

-2.1038*

(1.1272)

6.5454

(6.7201)

-5.0396

(12.004)

0.2183***

(0.0315)

-0.4675***

(0.0768)

-0.0053

(0.0057)

0.3843***

(0.0498)

F-statistic 156.4184*** 132.3949*** 212.1816***

Adjusted-R2 0.1527 0.1546 0.1119

註: 1. * 表 p-value < 0.1 ;** 表 p-value < 0.05;*** 表 p-value < 0.01。

2. α 為截距項;β1 為赴大陸投資程度一次方項係數;β2 為赴大陸投資程度平方項係數;

β3

為赴大陸投資程度三次方項係數;θ1 為公司規模項係數;θ2 為負債比率項係數;θ3 為beta 值項係數;θ4 為產業效果虛擬變數項係數。

3. ( )中數據為標準差。

表 4 電子業曲線迴歸之實證結果

註: 1. * 表 p-value < 0.1 ;** 表 p-value < 0.05;*** 表 p-value < 0.01。

2. α 為截距項;β1 為赴大陸投資程度一次方項係數;β2 為赴大陸投資程度平方項係數;

β3

為赴大陸投資程度三次方項係數;θ1 為公司規模項係數;θ2 為負債比率項係數;θ3 為 beta 值項係數。

3. ( )中數據為標準差。

表 5 非電子業曲線迴歸之實證結果

績效指標 Tobin’s q

Model 1 Model 2 Model 3

α

β1

β2

β3

θ1

θ2

θ3

轉折點1 轉折點2

-1.2051***

(0.1009)

0.5329***

(0.1102)

0.2635***

(0.0140)

-0.1109**

(0.0544)

-0.0017

(0.0043)

-1.2461***

(0.1027)

1.0537***

(0.2659)

-2.1413**

(0.8778)

0.2663***

(0.0142)

-0.1031*

(0.0536)

-0.0019

(0.0043)

0.2460

-1.3285***

(0.1035)

3.0417***

(0.5212)

-20.1390***

(3.8527)

39.8438***

(8.0325)

0.2719***

(0.0143)

-0.0997*

(0.0535)

-0.0019

(0.0043)

0.1122 0.2245 F-statistic 85.2164*** 69.1593*** 61.4268***

Adjusted-R2 0.0996 0.1007 0.1064

註: 1. * 表 p-value < 0.1 ;** 表 p-value < 0.05;*** 表 p-value < 0.01。

2. α 為截距項;β1 為赴大陸投資程度一次方項係數;β2 為赴大陸投資程度平方項係數;

β3

為赴大陸投資程度三次方項係數;θ1 為公司規模項係數;θ2 為負債比率項係數;θ3 為 beta 值項係數。

3. ( )中數據為標準差。

3.2 逐段線性迴歸之實證結果與分析

本小節以逐段線性迴歸之研究方法探討台商赴中國大陸投資後,其公司績

效變化的情況。亦以總樣本及電子業與非電子業等分類樣本分別探討之。

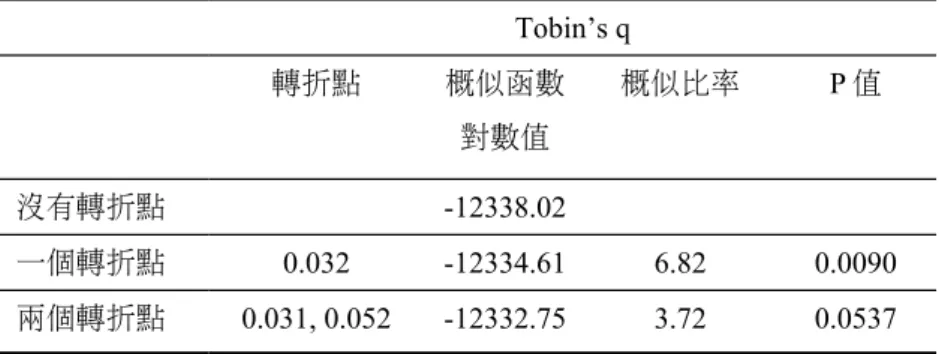

3.2.1 總樣本

表 6 為總樣本之概似比率檢定,用以判斷轉折點之個數;表 7 歸納總樣本 下逐段線性迴歸模型下之實證結果。一線段模型中 β1 係數顯著為負。二線段模型 結果顯示 β1 係數顯著為負,且 β2 之係數不顯著,同時並不存在一個明顯之轉 折點(表 6 中 p 值為 0.1733,大於 0.05)。此外,三線段模型結果顯示 β1 係數顯著 為負,且 β2 與 β3 之係數不顯著,並不明顯存在二個轉折點(表 6 中 p 值為 0.3213,大於 0.05)。代表台商赴中國大陸投資程度與公司績效呈現負向關係。結 論同於前一小節曲線迴歸之結果。

控制變數方面,公司規模與公司績效顯著正相關,代表公司規模愈大者,

其公司績效愈高。負債比率與公司績效顯著負相關,代表公司負債比愈小者,其 公司績效愈高。 Beta 值與公司績效關係不顯著。此外,產業虛擬變數之係數顯著 為正,代表電子產業比非電子產業赴中國大陸投資有更高之績效。

3.2.2 分類樣本

鑒於總樣本中產業虛擬變數之係數顯著,代表赴中國大陸投資之台商,具 有其公司績效可能因不同產業而有不同之產業效果。因此本小節將樣本區非為電 子業及非電子業,分別探討實證結果。

3.2.2.1 電子業

表 8 為電子業之概似比率檢定,用以判斷轉折點之個數;表 9 歸納電子業 逐段線性迴歸模型下之實證結果。一線段模型中 β1 係數顯著為負。二線段模型結 果顯示 β1 係數顯著為負,而 β2 之係數顯著為正,同時存在一個明顯之轉折點 16%(表 8 中 p 值為 0.0004,小於 0.05)。此外,三線段模型結果顯示 β1 係數顯著 為負,β2 之係數顯著為正,而 β3 係數不顯著,且並不明顯存在二個轉折點(表 9 中 p 值為 0.5575)。代表電子業赴中國大陸投資程度與公司績效呈現先衰後盛之 U 型關係。結論同於前一小節曲線迴歸之結果。

控制變數方面,公司規模與公司績效關係不顯著。負債比率與公司績效顯 著負相關,代表公司負債比愈小者,其公司績效愈高。此外,Beta 值與公司績 效關係不顯著。

3.2.2.2 非電子業

表 10 為非電子業之概似比率檢定,用以判斷轉折點之個數;表 11 歸納非

電子業逐段線性迴歸模型下之實證結果。一線段模型中 β1 係數顯著為正。二線段

模型結果顯示 β1 係數顯著為正,而 β2 之係數顯著為負,同時存在一個明顯之

轉折點 16%(表 10 中 p 值小於 0.05)。此外,三線段模型結果顯示 β1 係數顯著為

正,β2 之係數顯著為負,而 β3 係數顯著為正,同時存在二個明顯之轉折點為 15.5%及 20%(表 11 中 p 值小於 0.05)。代表非電子業赴中國大陸投資程度與公司 績效呈現倒 S 型關係。結論同於前一小節曲線迴歸之結果。

控制變數方面,公司規模與公司績效顯著正相關,代表公司規模愈大者,

其公司績效愈高。負債比率與公司績效顯著負相關,代表公司負債比愈小者,其 公司績效愈高。此外,Beta 值與公司績效不顯著相關。

表 6 全部樣本之概似比率(轉折點個數之決定 )

Tobin’s q

轉折點 概似函數

對數值

概似比率 P 值

沒有轉折點 -3590.523

一個轉折點 0.15 -3589.601 1.844 0.1733

兩個轉折點 0.02, 0.15 -3589.109 0.984 0.3212

表 7 逐段線性迴歸之實證結果(全部樣本)

績效指標 Tobin’s q

Model 1 Model 2 Model 3 α

β1

β2

β3

θ1

θ2

θ3

θ4

-0.6598*

(0.2431)- 0.8244***

(0.2525)

0. 2219***

(0.0306)- 0.4600***

(0.0759)- 0.0058

(0.0057)

0.3833***

(0.0500)

-0.6194***

(0.1552)- 1.3256***

(0.2565)0.3 535

(0.3184)

0.2120***

(0.0202)- 0.4628***

(0.0687)- 0.0055

(0.0046)0.3 868***

(0.0291)

-0.4776**

(0.1973)- 8.4282**

(3.3008)- 0.7877

(0.2146)

-0.2082

(0.3961)0.2 147***

(0.0218)- 0.4641***

(0.0697)- 0.0056

(0.0046)0.3 786***

(0.0283)

F-statistic 156.4184*** 132.8328** 116.1634***

Adjusted-R2 0.1527 0.155 0.1573

註: 1. * 表 p-value < 0.1 ;** 表 p-value < 0.05;*** 表 p-value < 0.01。

2. α 為截距項;β1 為赴大陸投資程度第一線段係數;β2 為赴大陸投資程度第二線段係 數; β3 為赴大陸投資程度第三線段係數;θ1 為公司規模項係數;θ2 為負債比率項係 數;θ3 為 beta 值項係數;θ4 為產業效果虛擬變數項係數。

3. ( )中數據為標準差。

表 8 電子業樣本之概似比率(轉折點個數之決定 )

Tobin’s q

轉折點 概似函數

對數值

概似比率 P 值

沒有轉折點 -1558.871

一個轉折點 0.16 -1553.501 10.74 0.0004

兩個轉折點 0.15, 0.17 -1553.329 0.344 0.5575

表 9 逐段線性迴歸之實證結果(電子業)

績效指標 Tobin’s q

Model 1 Model 2 Model 3 α

β1

β2

β3

θ1

θ2

θ3

1.4582**

(0.7372)- 4.1086***

(0.7082)

0.0769

(0.0890)

-1.6012***

(0.2168)- 0.0173

(0.0133)

1.5111**

(0.59042)

-5.2108***

(0.759)8.89 83**

(0.631)

0.075

(0.0749)- 0.4628***

(0.0687)- 0.0148

(0.0116)

1.4711**

(0.5884)- 5.7784***

(0.8277)8.8 904**

(3.5713)- 2.2888

(0.7274)0.0 829

(0.0747)- 1.5211***

(0.2043)- 0.0138

(0.0115)

F-statistic 55.8184*** 47.142*** 41.1979***

Adjusted-R2 0.1474 0.1539 0.1595 註: 1. * 表 p-value < 0.1 ;** 表 p-value < 0.05;*** 表 p-value < 0.01。

2. α 為截距項;β1 為赴大陸投資程度一次方項係數;β2 為赴大陸投資程度平方項係數;

β3

為赴大陸投資程度三次方項係數;θ1 為公司規模項係數;θ2 為負債比率項係數;θ3 為 beta 值項係數。

3. ( )中數據為標準差。

表 10 非電子業樣本之概似比率(轉折點個數之決定 )

Tobin’s q

轉折點 概似函數

對數值

概似比率 P 值

沒有轉折點 -1085.055

一個轉折點 0.16 -1082.512 5.086 0.0241

兩個轉折點 0.155, 0.200 -1075.661 13.702 0.0002

表 11 逐段線性迴歸之實證結果(非電子業)

績效指標 Tobin’s q

Model 1 Model 2 Model 3 α

β1

β2

β3

θ1

θ2

θ3

-1.2051***

(0.1009)0.5 329***

(0.1102)

0.2635***

(0.0140)- 0.1109**

(0.0544)- 0.0017

(0.0043)

-1.2154***

(0.109)0.65 01***

(0.17)

-0.2076*

(0.357)

0.264***

(0.0151)- 0.1092**

(0.0614)- 0.0019

(0.0036)

-1.2475***

(0.11)0.962 9***

(0.1832)- 3.3387***

(0.7725)2.2 304***

(0.5896)0.2 666***

(0.0153)- 0.1090**

(0.0616)- 0.0019

(0.0036)

F-statistic 85.2164*** 68.3276*** 61.6012 Adjusted-R2 0.0996 0.1021 0.1067

註: 1. * 表 p-value < 0.1 ;** 表 p-value < 0.05;*** 表 p-value < 0.01。

2. α 為截距項;β1 為赴大陸投資程度一次方項係數;β2 為赴大陸投資程度平方項係數;

β3

為赴大陸投資程度三次方項係數;θ1 為公司規模項係數;θ2 為負債比率項係數;θ3 為 beta 值項係數。

3. ( )中數據為標準差。

四、穩健性分析---非齊一性樣本之實證結果

本文第三章以 2000 年至 2005 年在台灣上市(櫃)且赴中國大陸投資的公司為研 究樣本,在排除資料不完整的樣本後,樣本數共計 181 家公司。然而,在 2000 年台灣上市(櫃)且有赴中國大陸投資的公司總計約 251 家,在 2005 年台灣上市 (櫃)且赴中國大陸投資的公司總計約 1,053 家,因此前章使用之樣本大約僅佔 2005 年總樣本的 1/5。為避免研究結果因樣本偏誤可能產生誤差,本章再次針對 2000 年至 2005 年在台灣上市(櫃)且赴中國大陸投資的全部公司為研究樣本,在 不考慮齊ㄧ性樣本條件下,以曲線迴歸模型與逐段線性迴歸模型重新加以進行 分析。總樣本數為 11,739 筆資料,其中電子業樣本數為 6,436,非電子業樣本數 則為 5,303。

表 12 與表 13 分別為非齊一性樣本變數之基本統計量與變數間之相關係數。

由表 13 得知變數間之相關係數小,表示無嚴重之共線性問題。

表 12 公司績效與其他變數之基本統計量(總樣本)

統計量 平均值 最大值 中位數 最小值 標準差

Tobin’s q

0.8252 13.9272 0.6429 -0.6281 0.7354赴大陸投資程度

0.0720 0.7161 0.0538 7.65E-06 0.0660公司規模(log)

6.6493 8.7054 6.5821 5.3268 0.5524負債比率

0.4124 0.9066 0.4101 0.0214 0.1554beta

0.8517 3.9923 0.8677 -3.9986 1.3397表 13 變數間之相關係數(總樣本) Tobin’s q 赴中國大陸

投資程度

公司規模

(log)

負債 比率

產業 效果

beta

Tobin’s q

1.0000赴大陸投資程度

-0.0842 1.0000公司規模(log)

0.0725 -0.2590 1.0000負債比率

-0.2257 -0.1157 0.1041 1.0000beta

-0.0007 -0.0248 0.1111 -0.0228 0.0413 1.00004.1 曲線迴歸之實證結果與分析

本小節利用曲線迴歸之研究方法探討台商赴中國大陸投資後,其公司績效 變化的情況,以總樣本及電子業與非電子業等分類樣本分別探討之。

4.1.1 總樣本之實證結果與分析

表 14 歸納曲線迴歸模型下總樣本之實證結果。一次式模型中 β1 係數顯著 為負。二次式模型中,β1 係數顯著為負,β2 之係數不顯著。三次式模型中,β1 係數顯著為負,β2 及 β3 係數均不顯著。亦即赴中國大陸投資程度與公司績效間 呈負向關係。總樣本之研究結果同於前一章之齊一性樣本結論。

控制變數方面,公司規模與公司績效顯著正相關,代表公司規模愈大者,

其公司績效愈高。負債比率與公司績效顯著負相關,代表公司負債比愈小者,其 公司績效愈高。 Beta 值與公司績效顯著負相關。此外,產業虛擬變數之係數顯著 為正,代表電子產業比非電子產業赴中國大陸投資有更高之績效。

4.1.2 分類樣本之實證結果與分析

鑒於總樣本中產業虛擬變數之係數顯著,代表赴中國大陸投資之台商,具有 其公司績效可能因不同產業而有不同績效之產業效果。因此本小節將樣本區非為 電子業及非電子業,分別探討實證結果。

4.1.2.1 電子業

表 15 歸納曲線迴歸模型下電子產業之實證結果。一次式模型中 β1 係數顯 著為負。二次式模型中, β1 係數顯著為負,β2 之係數顯著為正,轉折點約為 68%。三次式模型中,β1 係數顯著為負,β2 之係數顯著為正,β3 係數均不顯著。

亦即赴中國大陸投資程度與公司績效間呈 U 型關係。電子業之研究結果同於前 一章之齊一性樣本結論。

控制變數方面,公司規模與公司績效顯著正相關,代表公司規模愈大者,

其公司績效愈高。負債比率與公司績效顯著負相關,代表公司負債比愈小者,其 公司績效愈高。此外,Beta 值與公司績效之關係不顯著。

4.1.2.2 非電子業

表 16 歸納曲線迴歸模型下非電子產業之實證結果。一次式模型中 β1 係數顯

著為正。二次式模型中,β1 係數顯著為正,β2 之係數顯著為負,轉折點約為

15%。三次式模型中,β1 係數顯著為正,β2 之係數顯著為負,β3 係數顯著為

正。亦即赴中國大陸投資程度與公司績效間呈倒 S 型關係,算出兩個轉折點分

別約為 12%及 33%。非電子業之研究結果同於前一章之齊一性樣本結論。

控制變數方面,公司規模與公司績效顯著正相關,代表公司規模愈大者,

其公司績效愈高。負債比率與公司績效顯著負相關,代表公司負債比愈小者,

其公司績效愈高。此外,Beta 值與公司績效顯著負相關。

表 14 曲線迴歸之實證結果(總樣本)

績效指標 Tobin’s q

Model 1 Model 2 Model 3

α

β1

β2

β3

θ1

θ2

θ3

θ4

轉折點1 轉折點2

0.2433*

(0.1261) -1.0133***

(0.1362)

0.1426***

(0.0168) -1.0952***

(0.0606) -0.0159***

(0.0056) 0.3135***

(0.0206)

0.2367*

(0.1284) -0.9146***

(0.2584) -0.4073 (0.6411)

0.1431***

(0.0169) -1.0954***

(0.0605) -0.0159***

(0.0056) 0.3139***

(0.0204)

0.2416*

(0.1293) -1.0505**

(0.4280) 0.6034 (2.1614)

-1.6680 (2.8010) 0.1428***

(0.0169) -1.0951***

(0.0604) -0.0158***

(0.0056) 0.3137***

(0.0203)

F-statistic 296.9992*** 247.5255*** 212.1816***

Adjusted-R2 0.1120 0.1119 0.1119

註: 1. * 表 p-value < 0.1 ;** 表 p-value < 0.05;*** 表 p-value < 0.01。

3. α 為截距項;β1 為赴大陸投資程度一次方項係數;β2 為赴大陸投資程度平方項係數;

β3

為赴大陸投資程度三次方項係數;θ1 為公司規模項係數;θ2 為負債比率項係數;θ3 為beta 值項係數;θ4 為產業效果虛擬變數項係數。

3. ( )中數據為標準差。

表 15 電子業曲線迴歸之實證結果

績效指標 Tobin’s q

Model 1 Model 2 Model 3

α

β1

β2

β3

θ1

θ2

θ3

轉折點1 轉折點2

0.8200***

(0.1987)

-1.8714***

(0.2043)

0.1510***

(0.0263)

-1.7396***

(0.1000)

-0.0116

(0.0083)

0.8400***

(0.2004)

-2.3060***

(0.3769)

1.6992*

(0.8848)

0.1499***

(0.0263)

-1.7358***

(0.0989)

-0.0114

(0.0083)

0.6785

0.8514***

(0.2005)

-2.8313***

(0.6451)

5.3983*

(3.1636)

-5.6281

(3.7833)

0.1497***

(0.0263)

-1.7322***

(0.0985)

-0.0112

(0.0083)

F-statistic 211.8612*** 170.0028*** 141.9027***

Adjusted-R2 0.1160 0.1162 0.1162

註: 1. * 表 p-value < 0.1 ;** 表 p-value < 0.05;*** 表 p-value < 0.01。

2. α 為截距項;β1 為赴大陸投資程度一次方項係數;β2 為赴大陸投資程度平方項係數;

β3 為赴大陸投資程度三次方項係數;θ1 為公司規模項係數;θ2 為負債比率項係數;

θ3

為 beta 值項係數。

3. ( )中數據為標準差。

表 16 非電子業曲線迴歸之實證結果

績效指標 Tobin’s q

Model 1 Model 2 Model 3

α

β1

β2

β3

θ1

θ2

θ3

轉折點1 轉折點2

-0.1398

(0.0992)

0.3205***

(0.1072)

0.1399***

(0.0133)

-0.3615***

(0.0459)

-0.0214***

(0.0056)

-0.2245**

(0.0961)

1.3101***

(0.2715)

-4.4739***

(1.0089)

0.1477***

(0.0130)

-0.3564***

(0.0456)

-0.0218***

(0.0056)

0.1464

-0.2549***

(0.0953)

2.1143***

(0.4742)

-12.2819***

(3.6250)

18.3706**

(7.2622)

0.1502***

(0.0129)

-0.3582***

(0.0456)

-0.0219***

(0.0056)

0.1165 0.3291 F-statistic 45.7962*** 39.6010*** 33.5530***

Adjusted-R2 0.0327 0.0351 0.0355

註: 1. * 表 p-value < 0.1 ;** 表 p-value < 0.05;*** 表 p-value < 0.01。

2. α 為截距項;β1 為赴大陸投資程度一次方項係數;β2 為赴大陸投資程度平方項係數;

β3

為赴大陸投資程度三次方項係數;θ1 為公司規模項係數;θ2 為負債比率項係數;θ3

為 beta 值項係數。

3. ( )中數據為標準差。

4.2 逐段線性迴歸之實證結果與分析

本小節以逐段線性迴歸之研究方法探討台商赴中國大陸投資後,其公司績 效變化的情況。亦以總樣本及電子業與非電子業等分類樣本分別探討之。

4.2.1 總樣本

表 17 為總樣本之概似比率檢定,用以判斷轉折點之個數;表 18 歸納總樣 本下逐段線性迴歸模型下之實證結果。一線段模型中 β1 係數顯著為負。二線段模 型結果顯示 β1 係數顯著為負,且 β2 之係數亦顯著為負,同時存在一個明顯之 轉折點。此外,三線段模型所獲得的結果顯示明顯存在二個轉折點,分別為 3.10%與 5.2%。然因 β1、β2 與 β3 係數均顯著為負,代表台商赴中國大陸投資程 度與公司績效呈現負向關係。總樣本之研究結果同於前一章之齊一性樣本結論。

控制變數方面,公司規模與公司績效顯著正相關,代表公司規模愈大者,

其公司績效愈高。負債比率與公司績效顯著負相關,代表公司負債比愈小者,其 公司績效愈高。 Beta 值與公司績效顯著負相關。此外,產業虛擬變數之係數顯著 為正,代表電子產業比非電子產業赴中國大陸投資有更高之績效。

4.2.2 分類樣本

鑒於總樣本中產業虛擬變數之係數顯著,代表赴中國大陸投資之台商,具 有其公司績效可能因不同產業而有不同之產業效果。因此本小節將樣本區非為電 子業及非電子業,分別探討實證結果。

4.2.2.1 電子業

表 19 為電子業之概似比率檢定,用以判斷轉折點之個數;表 20 歸納電子 業逐段線性迴歸模型下之實證結果。一線段模型中 β1 係數顯著為負。二線段模型 結果顯示 β1 係數顯著為負,而 β2 之係數顯著為正,同時存在明顯之轉折點。此 外,三線段模型結果顯示 β1 係數顯著為負,β2 之係數顯著為正,而 β3 係數不 顯著,且並不明顯存在二個。代表電子業赴中國大陸投資程度與公司績效呈現先 衰後盛之 U 型關係。電子業之研究結果同於前一章之齊一性樣本結論。

控制變數方面,公司規模與公司績效顯著正相關,代表公司規模愈大者,

其公司績效愈高。負債比率與公司績效顯著負相關,代表公司負債比愈小者,其 公司績效愈高。此外,Beta 值與公司績效不顯著相關。

4.2.2.2 非電子業

表 21 為非電子業之概似比率檢定,用以判斷轉折點之個數;表 22 歸納非 電子業逐段線性迴歸模型下之實證結果。一線段模型中 β1 係數顯著為正。二線段 模型結果顯示 β1 係數顯著為正,而 β2 之係數顯著為負,同時存在一個明顯之 轉折點 9.2%。此外,三線段模型結果顯示 β1 係數顯著為正,β2 之係數顯著為負 而 β3 係數不顯著,同時存在二個明顯之轉折點為 7.2%及 15.3%。代表非電子業 赴中國大陸投資程度與公司績效呈現倒 S 型關係。非電子業之研究結果同於前一 章之齊一性樣本結論。

控制變數方面,公司規模與公司績效顯著正相關,代表公司規模愈大者,

其公司績效愈高。負債比率與公司績效顯著負相關,代表公司負債比愈小者,其 公司績效愈高。此外,Beta 值與公司績效顯著負相關。

表 17 全部樣本之概似比率(轉折點個數之決定 )

Tobin’s q

轉折點 概似函數

對數值

概似比率 P 值

沒有轉折點 -12338.02

一個轉折點 0.032 -12334.61 6.82 0.0090

兩個轉折點 0.031, 0.052 -12332.75 3.72 0.0537

表 18 逐段線性迴歸之實證結果(全部樣本)

績效指標 Tobin’s q

Model 1 Model 2 Model 3 α

β1

β2

β3

θ1

θ2

0.2433*

(0.1261) -1.0133***

(0.1362)

0.1426***

(0.0168) -1.0952***

0.3147**

(0.1337)

-2.8488***

(0.9258)

-0.8333***

(0.1210)

0.1376***

(0.0170)

-1.0925***

0.2965**

(0.1329)

-2.6298***

(0.7363)

-4.3801***

(1.1055)

-1.1072***

(0.1400)

0.1393***

(0.0170)

-1.0966***

θ3

θ4

(0.0606) -0.0159***

(0.0056) 0.3135***

(0.0206)

(0.0600)

-0.0157***

(0.0056)0.3 115***

(0.0203)

(0.0604)

-0.0162***

(0.0056)0.3 122***

(0.0203)

F-statistic 296.9992*** 248.7570*** 213.8026***

Adjusted-R2 0.1120 0.1124 0.1126 註: 1. * 表 p-value < 0.1 ;** 表 p-value < 0.05;*** 表 p-value < 0.01。

2. α 為截距項;β1 為赴大陸投資程度第一線段係數;β2 為赴大陸投資程度第二線段係 數; β3 為赴大陸投資程度第三線段係數;θ1 為公司規模項係數;θ2 為負債比率項係 數;θ3 為 beta 值項係數;θ4 為產業效果虛擬變數項係數。

3. ( )中數據為標準差。

表 19 電子業樣本之概似比率(轉折點個數之決定 )

Tobin’s q

轉折點 概似函數

對數值

概似比率 P 值

沒有轉折點 -7814.596

一個轉折點 0.162 -7812.346 4.5 0.0338

兩個轉折點 0.003, 0.072 -7812.150 0.392 0.5312

表 20 逐段線性迴歸之實證結果(電子業)

績效指標 Tobin’s q

Model 1 Model 2 Model 3 α

β1

β2

β3

θ1

0.8200***

(0.1987) -1.8714***

(0.2043)

0.1510***

(0.0263)

0.8250***

(0.1996) -1.9660***

(0.2848) 1.6185***

(0.3180)

0.1508***

(0.0263)

0.8661***

(0.2019) -1.5352**

(0.7669) 1.5955***

(0.2349) -0.4622 (0.5214) 0.1484***

(0.0263)

θ2

θ3

-1.7396***

(0.1000) -0.0116 (0.0083)

-1.7378***

(0.0993) -0.0115 (0.0083)

-1.7305***

(0.0986) -0.0112 (0.0083) F-statistic 211.8612*** 169.5513*** 142.1190***

Adjusted-R2 0.1160 0.1159 0.1164 註: 1. * 表 p-value < 0.1 ;** 表 p-value < 0.05;*** 表 p-value < 0.01。

2. α 為截距項;β1 為赴大陸投資程度一次方項係數;β2 為赴大陸投資程度平方項係數;

β3

為赴大陸投資程度三次方項係數;θ1 為公司規模項係數;θ2 為負債比率項係數;θ3 為 beta 值項係數。

3. ( )中數據為標準差。

表 21 非電子業樣本之概似比率(轉折點個數之決定 )

Tobin’s q

轉折點 概似函數

對數值

概似比率 P 值

沒有轉折點 -3528.519

一個轉折點 0.092 -3516.862 23.314 1.37E-09 兩個轉折點 0.072, 0.153 -3510.923 11.878 0.0005

表 22 逐段線性迴歸之實證結果(非電子業)

績效指標 Tobin’s q

Model 1 Model 2 Model 3 α

β1

β2

β3

θ1

-0.1398 (0.0992) 0.3205***

(0.1072)

0.1399***

-0.2452**

(0.0959)

1.3090***

(0.2472)

-0.5063***

(0.1757)

0.1497***

-0.2318**

(0.0978)

1.0971***

(0.1873)

-1.6966***

(0.3102)

0.0165*

(0.1331)

0.1483***

θ2

θ3

(0.0133) -0.3615***

(0.0459) -0.0214***

(0.0056)

(0.0130)

-0.3581***

(0.0456)

-0.0222***

(0.0056)

(0.0131)

-0.3547***

(0.0455)

-0.0220***

(0.0056)

F-statistic 45.7962*** 41.4592*** 36.5996***

Adjusted-R2 0.0327 0.0367 0.0387 註: 1. * 表 p-value < 0.1 ;** 表 p-value < 0.05;*** 表 p-value < 0.01。

2. α 為截距項;β1 為赴大陸投資程度一次方項係數;β2 為赴大陸投資程度平方項係數;

β3

為赴大陸投資程度三次方項係數;θ1 為公司規模項係數;θ2 為負債比率項係數;θ3 為 beta 值項係數。

3. ( )中數據為標準差。