r6 臺灣大學教務處 Academic Affairs Division, National Taiwan University 管

國立臺灣大學工學院土木工程學系 碩士論文

Department of Civil Engineering College of Engineering National Taiwan University

Master Thesis

營造公司落實永續責任及發佈永續性報告之策略

The Strategies of Construction Firms for Taking Sustainability Responsibility and Issuing Sustainability Reports

游中揚 You, Chungyang

指導教授:荷世平 教授 Major Professor: Ho, Shih-Ping

中華民國 106 年 6 月

Jun. 2017

口試委員會審定書

誌謝

離開學校 30 年再入校園重溫學生生活,讓人更加珍惜,三年以來在營管組的種種歷 歷在目,是人生學習經歷中最充實且值得回憶的歷程。

感謝郭斯傑、曾惠斌、荷世平、廖慶隆、王明德、以及謝尚賢等教授在修課期間的諄 諄教誨,讓我學習到營建管理之奧妙。感謝同學的鼓勵與關心,這三年來最大的收穫 就是認識這些來自各方的貴人。

本論文能順利完成,首先感謝恩師荷世平教授,從題目的確定至撰寫過程中悉心指導,

提供寶貴意見,謝謝王裕仁、許耀文教授在論文口試時的精闢建議。感謝碩班學弟瑋 澤協助網路問卷事宜、以及幫忙整理調查資料,也要感謝同事筱玲提供文書之專業意 見。最後,更要感謝內人素真之體諒及協助,讓我無後顧之憂,她的支持是我完成學 業及論文的原動力,讓我美夢成真。

游中揚 謹誌於 台灣大學 2017 06

中文摘要

KPMG 對世界前 250 大公司之調查,2015 年有 92% 的公司揭露其企業責任資訊,

對 45 個國家的前 100 大企業之調查,有 73%的公司揭露其企業責任資訊,各國對於 立法要求企業揭露其永續責任資訊已漸成主流趨勢。國內 2014 年起以法規要求上市

(櫃)食品業、金融業、化學工業及資本額新臺幣 50 億元以上之企業,須主動發佈 企業社會責任報告。

企業定期自我揭露永續性報告或社會責任報告之動機,除來自政府與社會之要求 與壓力外,也包括企業符合股東之要求與期待;法規遵循;商業倫理考量;提高聲譽;

提高競爭力;累積社會資本,提高公司治理績效等因素。

國內探討企業如何推動永續責任所需建立之策略、政策、與執行之研究較少見,

國外相關企業推動永續責任之文獻雖然較多,但多屬於一般企業通用之指引或手冊,

並非針對營造業推動永續責任而發展。本文為探討營造業如何推動永續責任,除參考 以上文獻,歸納適用於營造業之理論架構外,並探究以下營造業推動重點與實務,以 彌補理論之實務性不足問題。

在推動重點與實務方面,由跨國性營造業公司之永續性報告顯示,自我揭露之指 標與重點包括經濟類、社會類、以及環境類,其中以環境類指標之平均揭露率最高。

本研究針對民眾,公職人員,以及營造業從業人員等族群進行問卷調查與分析,以了 解國內公眾對營造業有關永續責任之看法。此外,對跨國性營造業個案公司之研究包 括,個案公司之永續責任政策,永續責任政策實施辦法,各專案之永續責任作業準則,

專案永續責任執行計畫書,以及專案永續責任表現指標等推動實務。

本研究建議工程會與營建署,評估包括增列永續責任經費或項目,將發佈企業社 會責任報告與否納入決標評比,以法規要求營造業採分級分年公布企業社會責任報告 之可行性及其影響。此外亦建議針對營造業高階經理人加強法制化趨勢、以及推動永 續責任之效益等教育,以提高營造業推動永續責任之動機。

本研究建議營造業正視推動永續責任為不可迴避之趨勢,除重視與其切身利害關

廢污水排放,以及生態保育等公眾關切議題之重視。建議營造業探究企業推動永續責 任之動機與效益,了解全球營造業推動落實永續責任之現況與趨勢,有助於調整消極 與被動之心態。此外,營造業宜認知推動永續責任需全體成員長期推動,並非一時急 就章可達成,亦非每一階段程序均須到位始可推動。推動永續責任首重高階管理階層 能夠調整觀念、下定決心由上而下推動,進而逐步實施。

關鍵字:ENR、CSR、企業永續性報告、企業社會責任報告、永續責任評估指標

Abstract

92% of companies in 2015 expose their sustainability responsibility information per KPMG’s survey of the world's top 250 companies. The same survey of the top 100 companies in 45 countries, 73% of companies expose their sustainability responsibility information. The survey also indicates the legislation to require companies to expose their sustainability responsibility information has become the mainstream trend. Domestic regulations in 2014 requires those listed company & OTC company of food industry, financial industry, chemical industry and with capital of NT $ 5 billion or more should take the initiative to publish corporate social responsibility report.

The motivation for enterprises to regularly expose the sustainability responsibility report includes the requirements and pressure from government and social; the enterprise in line with the requirements and expectations of shareholders; regulatory compliance;

business ethics considerations; improving reputation and competitiveness; accumulation of social capital, and improving corporate governance performance.

It is rare in domestic for the study of the strategies, policies and implementation of the enterprises to promote sustainability responsibility. The literature on the promotion of sustainability responsibility in foreign countries is more, but they belong to the general guidelines or manuals of general enterprises. This paper is to explore how the construction industry to promote sustainability responsibility through the focus and practice of construction industry, in addition to the above theoretical framework.

In terms of focus and practice, the sustainability responsibility report of transnational companies suggests that the indicators and priorities of self-disclosure include economic, social and environmental categories, with the highest average exposure rate of environmental indicators. This study conducted a questionnaire survey and analysis on public, officials, and practitioners of construction industry to understand the views of the public on sustainability responsibility in the construction industry. In addition, the study of sustainability responsibility practice of the transnational case company includes the sustaibability policies, the implementation of sustainability responsibility policies, the sustainability responsibility guidelines and the implementation plan for the projects, the

This study provides recommendations to the relevant units in charge of construction business and for the strategy to promote sustainability responsibility and also the recommendations to the construction firms for the focus priority and process for the implementation of sustainability responsibility.

Key Words: ENR, CSR, Coporate Sustainability Responsibility, Coporate Social Responsibility, Sustainability Evaluation Indicator

目錄

口試委員會審定書 ... i

誌謝 ... ii

中文摘要 ... iii

英文摘要 ... v

第 1 章 緒論 ... 1

1.1 研究動機 ... 1

1.2 研究目的 ... 3

第 2 章 文獻回顧 ... 4

2.1 永續性相關定義 ... 4

2.2 企業推動永續責任 (或社會責任)之動機 ... 5

2.3 企業永續性報告(或企業社會責任報告)現況與趨勢 ... 8

2.4 企業永續責任評估指標與揭露之規範與指標 ... 12

2.5 企業推動落實永續責任 ... 17

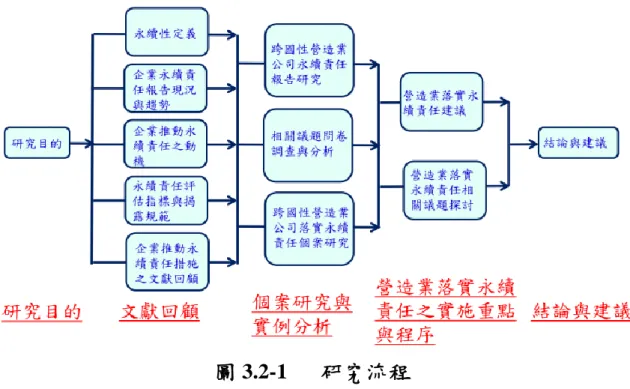

第 3 章 研究方法與流程 ... 44

3.1 研究方法 ... 44

3.2 研究流程 ... 45

第 4 章 個案研究與實證分析 ... 47

4.1 跨國性營造業永續性報告分析 ... 47

4.2 問卷調查與分析 ... 55

4.3 個案公司實務研究 ... 80

第 5 章 營造業落實永續責任之實施重點與程序 ... 88

5.1 營造業落實永續責任 ... 88

5.2 營造業落實永續責任相關議題探討 ... 109

第 6 章 結論與建議 ... 133

6.1 結論 ... 133

6.2 建議 ... 136

參考文獻 ... 138

附錄一 調查問卷 ... 142

附錄二 問卷調查結果顯著性分析 ... 152

附錄三 施工階段之永續責任措施 ... 173

附錄四 中小型公司實施之簡易社會責任或永續責任措施 ... 177

圖目錄

圖 2.3-1 全球前 250 大公司以及 45 個國家的前 100 大企業歷年之永續責任

揭露比例 ... 9

圖 2.5-1 企業永續責任管理系統 CSMS 之基本架構 ... 18

圖 2.5-2 典型之永續責任組織架構 ... 22

圖 3.2-1 研究流程 ... 46

表目錄

表 2.2-1 企業主動揭露永續性報告(或社會責任)之動機 ... 7

表 2.4-1 典型之經濟、環境、以及社會等永續責任議題之指標與單位 ... 14

表 2.5-1 典型之經濟、環境、以及社會等永續責任議題 ... 19

表 2.5-2 典型之企業實施永續責任強弱危機分析(SWOT) ... 20

表 2.5-3 企業推動永續責任- 規劃階段 ... 25

表 2.5-4 企業推動永續責任- 執行階段 ... 27

表 2.5-5 企業推動永續責任- 驗證與報告階段/評估與改善階段 ... 31

表 2.5-6 企業推動永續責任之相關文獻指引或推動手冊之程序比較 ... 42

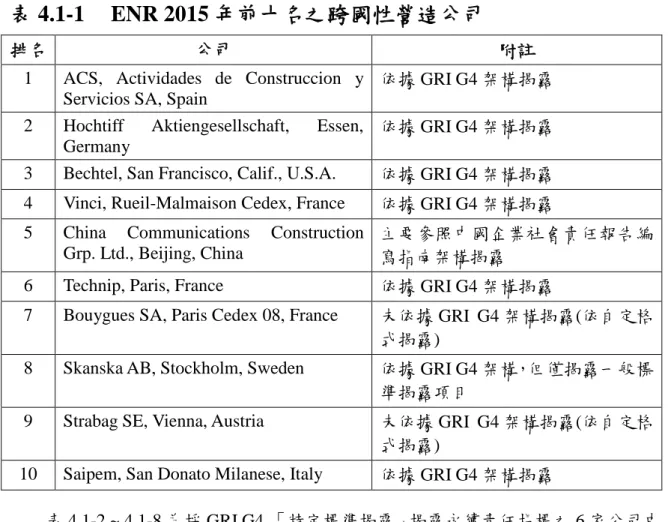

表 4.1-1 ENR 2015 年前十名之跨國性營造公司 ... 47

表 4.1-2 經濟類指標揭露公司之比例 ... 49

表 4.1-3 環境類指標揭露公司之比例 ... 49

表 4.1-4 社會類(子類別:勞工實務與尊嚴勞動)指標揭露公司之比例 ... 51

表 4.1-5 社會類 (子類別:人權)指標揭露公司之比例 ... 52

表 4.1-6 社會類 (子類別:社會)指標揭露公司之比例 ... 52

表 4.1-7 社會類(子類別:產品責任)指標揭露公司之比例 ... 53

表 4.1-8 行業特定標準揭露公司之比例 ... 53

表 4.1-9 各類「特定標準揭露」指標之揭露公司之比例 ... 54

表 4.1-10 經濟類指標揭露率大於等於 66.7%之項目 ... 54

表 4.1-11 環境類指標揭露率大於等於 66.7%之項目 ... 54

表 4.1-12 社會類指標揭露率大於等於 66.7%之項目 ... 55

表 4.1-13 各公司「特定標準揭露」指標之揭露數量比較 ... 55

表 4.2-1 受訪民眾之教育程度分布 ... 57

表 4.2-2 受訪民眾之年齡分布 ... 57

表 4.2-3 受訪民眾之職業分布 ... 57

表 4.2-4 受訪營造業從業人員之營造業等級分布 ... 58

表 4.2-5 受訪營造業從業人員之工作年資分布 ... 58

表 4.2-6 受訪營造業從業人員之職務分布 ... 59

表 4.2-7 受訪公職人員之單位層級分布 ... 59

表 4.2-8 受訪公職人員之單位性質分布 ... 60

表 4.2-9 受訪公職人員之職務分布 ... 60

表 4.2-10 受訪公職人員之年資分布 ... 60

表 4.2-11 問題一各受訪族群回覆分布 ... 61

表 4.2-13 問題三各受訪族群對企業社會責任報告主題感興趣程度 ... 63

表 4.2-14 職務越高之營造業人員對報告主題感興趣程度越低 ... 64

表 4.2-15 職務越高之營造業人員對會公布之可能原因越不認同 ... 64

表 4.2-16 職務越高之營造業人員認為以法規推動之必要程度越低 ... 64

表 4.2-17 各族群認為增列永續責任經費或項目之必要程度 ... 65

表 4.2-18 各族群對增列永續責任經費或項目之必要程度差異性比較 ... 65

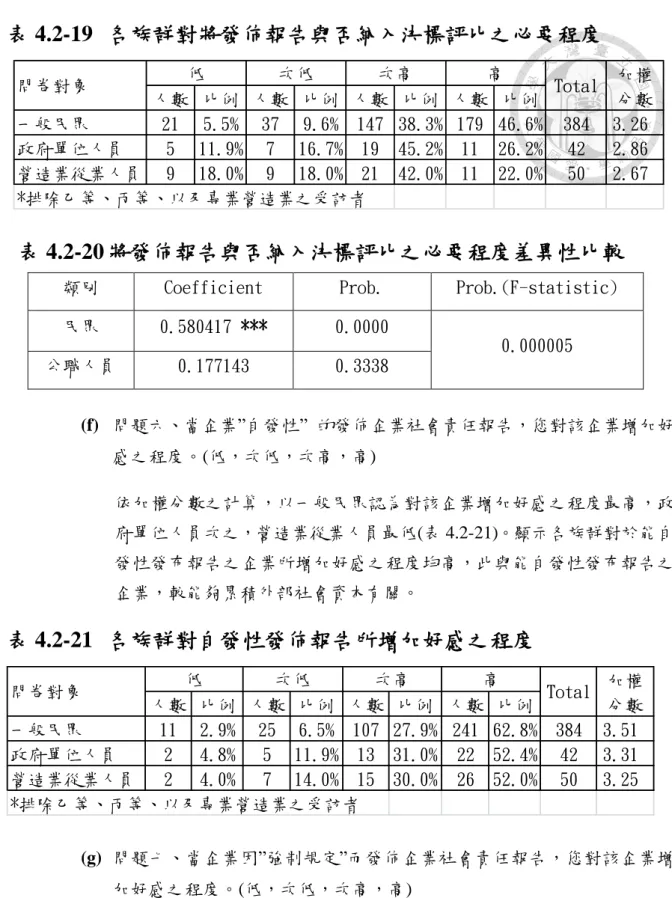

表 4.2-19 各族群對將發佈報告與否納入決標評比之必要程度 ... 66

表 4.2-20 將發佈報告與否納入決標評比之必要程度差異性比較 ... 66

表 4.2-21 各族群對自發性發佈報告所增加好感之程度 ... 66

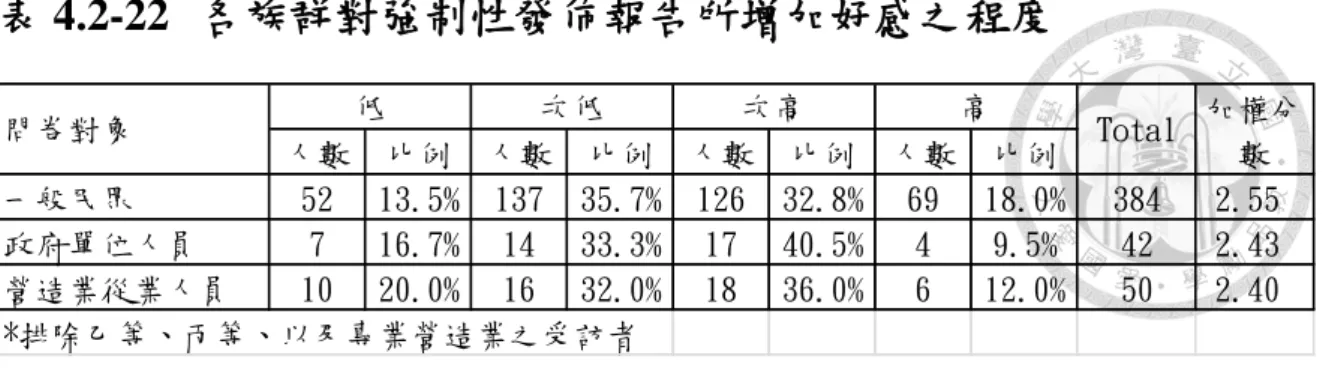

表 4.2-22 各族群對強制性發佈報告所增加好感之程度 ... 67

表 4.2-23 各族群對自發性發佈報告再給改善機會之程度 ... 67

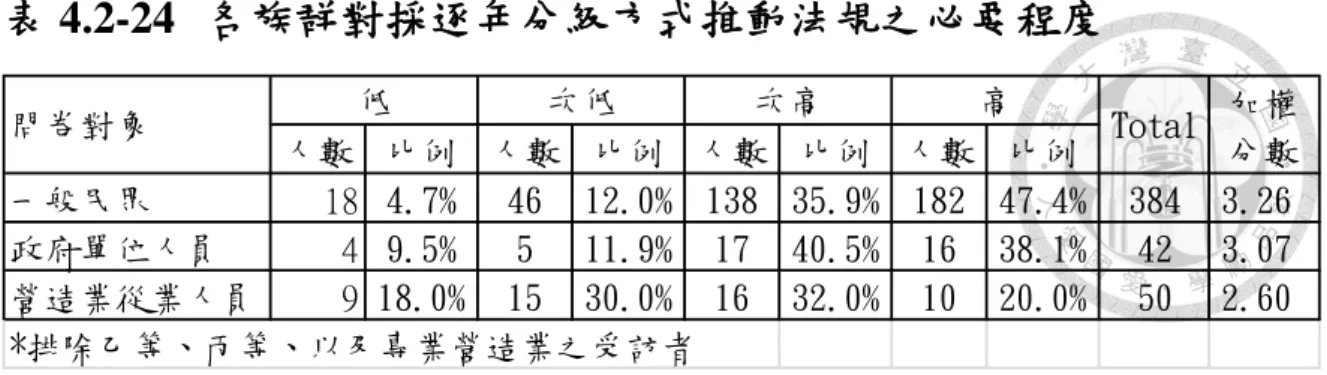

表 4.2-24 各族群對採逐年分級方式推動法規之必要程度 ... 68

表 4.2-25 各族群對採逐年分級推動法規之必要程度之差異性比較 ... 68

表 4.2-26 所任職之營造公司發佈企業社會責任報告之可能性 ... 68

表 4.2-27 所任職之營造公司不會發佈企業社會責任報告之可能原因 ... 69

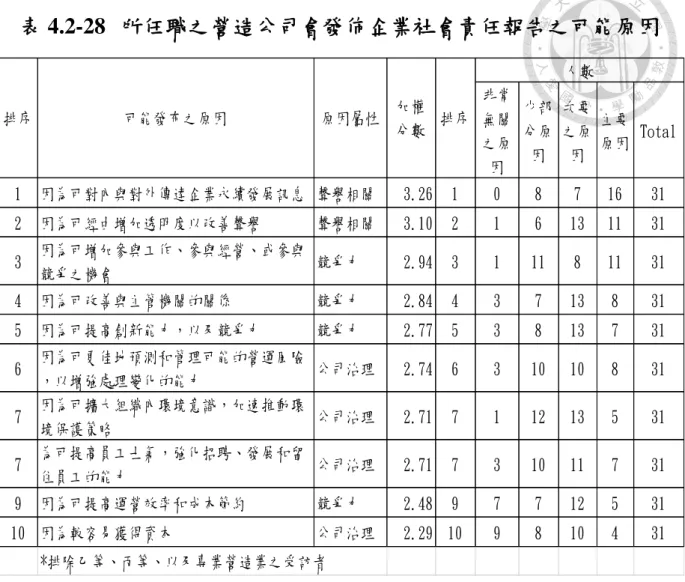

表 4.2-28 所任職之營造公司會發佈企業社會責任報告之可能原因 ... 70

表 4.2-29 受訪三族群顯著差異比較 ... 71

表 4.2-30 民眾依不同背景的顯著差異 ... 72

表 4.2-31 公職人員依不同背景的顯著差異 ... 73

表 4.2-32 營造業從業人員依不同背景的顯著差異 ... 74

表 5.1-1 營造業推動永續責任之建議程序 ... 88

表 5.1-2 營造業推動永續責任之建議實施重點與優先順序 ... 92

表 5.1-3 營造業之關鍵利益相關者、議和溝通對象、溝通管道、以及關注 議題案例 ... 97

表 5.2-1 營造業與製造業之經濟類指標揭露公司比例之比較 ... 113

表 5.2-2 營造業與製造業之環境類指標揭露公司比例之比較 ... 114

表 5.2-3 營造業與製造業之社會類 (勞工實務與尊嚴勞動)指標揭露公司比 例之比較 ... 115

表 5.2-4 營造業與製造業之社會類(人權)指標揭露公司比例之比較 ... 116

表 5.2-5 營造業與製造業之社會類(社會)指標揭露公司比例之比較 ... 117

表 5.2-6 營造業與製造業之社會類(產品責任)指標揭露公司比例之比較 ... 118

表 5.2-7 營造業與製造業各類「特定標準揭露」指標之揭露公司之比例 ... 118

表 5.2-8 因規模差異而產生永續責任作法之差異 ... 125

附表 3-1 施工階段之永續責任措施 ... 174

第 1章 緒論

1.1 研究動機

目前雖然尚無類似綠建築評鑑(標章)指標之永續工程評鑑指標,但為促進永續責任,

依據 Tristan Schiehlé等引述 Dumay,J.等之研究顯示,國外近年陸續發展出可供企業參 考引用並自我揭露之永續責任評估指標與準則,包括全球報告倡議組織指南(Global Reporting Initiative, GRI),聯合國全球契約(United Nations Global Compact, UNGC),以 及 AA1000 原則標準(AA1000 AccountAbility Principal Standards)等準則,其中以 GRI 系統最為廣泛使用[1]。企業為符合股東期待與維護公司聲譽,因應未來法規更趨嚴格 之趨勢,以及降低運轉維護費用之目的[1],國際上跨國性營造公司也多參照上述評估 指標與方法,自發性地定期發佈永續性報告。

國內發佈企業社會責任報告已多年,依據中華民國企業永續發展協會之台灣企業 永續報告書資料庫顯示,國內迄已今有百餘家企業公告其永續性報告書,惟營造業僅 有少數幾家於此平台公佈,其餘以製造業為主。另一國內永續性報告相關之平台 (CSRone),亦顯示僅少數營造業公司於此平台發佈。近年國內各類投資以及大型工程 案件呈縮減趨勢,朝國際化發展為營造業持續發展之重要工作之一,國際社會重視之 永續責任以及永續性報告或社會責任報告之發佈,是否為營造業朝向國際化發展之重 點工作?以及國際上營造業推動永續責任以及發布永續性報告之現況與趨勢如何? 值 得探究。

國內針對企業須主動揭露永續責任成效之法制化規定,見於臺灣證券交易所要求 上市(櫃)食品業、金融業、化學工業及實收資本額為新臺幣 50 億元以上之公司,應 編製企業社會責任報告書。證交所配合政策,2014 年完成制訂「上市公司編製與申報 企業社會責任報告書作業辦法」,櫃買中心 2014 年亦制訂「上櫃公司編製與申報企業 社會責任報告書作業辦法」,並已對外公告實施。

前述「作業辦法」明訂受規範應編製企業社會責任報告書之特定上市(櫃)公司,

包括食品工業、餐飲收入占其全部營業收入之比率達百分之五十以上之公司、金融保 險業、化學工業及實收資本額達新臺幣 50 億元以上之公司,該等公司應每年參考全球

行業補充指南及依行業特性,參採其他適用之準則編製前一年度之企業社會責任報告 書,揭露公司所辨認之經濟、環境及社會重大考量面、管理方針、績效指標及指標之 衡量方式,且至少應符合永續性報告指南之核心依循選項。依此辦法營造業非屬強制 編製揭露企業社會責任報告書之行業,但資本額達新臺幣 50 億元以上之上市(櫃)之 營造業者須依此規定發佈。依據金管會資料,自政府發佈對食品工業、部分餐飲業、

金融保險業、化學工業之強制規定後,2015 年上述產業發佈企業社會責任報告之數量,

已超出以往最大宗且多屬自發性發佈報告之電腦及周邊設備、金融保險、半導體業等 產業,顯見提升產業落實永續責任,除靠產業之自發性約束力量,或利益相關者之要 求,法規的推動力量亦值得重視。因此了解國際上以立法要求企業揭露其永續責任資 訊之趨勢,亦值得營造業參考。

雖然目前營造業非法規主要要求之對象,但近年來已有部分營造業者已自發性的 發佈企業社會責任報告,發佈企業社會責任報告之動機,是否只是依法被動的發佈? 對 自發性發布之企業,長期而言是否可增加企業之營運績效或其他效益?本研究將探究 在無法規強制之狀況下,企業自我揭露企業社會責任報告之動機,並嘗試由社會資本 之觀點,探討企業揭露企業社會責任報告書之動機與效益。

營造業相關人員,對推動永續責任或社會責任之看法及概念,有助於推動營造業 落實永續責任。因此本研究以問卷方式,探究國內營造業從業人員,公職人員,以及 民眾等,對企業社社會責任之認知以及相關法令之了解,所期望營造業永續性報告揭 露之重點,贊成推動營造業落實永續責任之程度,對採取適當配套措施、分級分年推 動法規等議題,以及揭露之動機等看法。

國內探討營造業永續性報告揭露內容,以及引用於自我揭露之評估指標與準則之 研究並不多,此外營造業要推動永續責任以及發佈永續性報告,所遵循之標準與規範 為何?均值得探究。雖然國外近年陸續發展出可供企業參考引用並自我揭露之永續責 任評估指標與準則,例如前述之 GRI,UNGC,以及 AA1000 等,且大部分自我揭露 企業社會責任報告書或永續發展報告書之企業,亦援用此類準則於自我揭露報告書。

終究企業應該先了解自我監控永續責任成果之永續責任指標,以作為評估永續責任目 標達成成果之工具,進而檢討需改善調整之永續責任措施。基此,本研究探討永續責 任評估指標應具備條件、以及特性。

國內探討營造業實施永續責任之重點,以及永續性報告揭露內容之研究並不多,

為了解營造業實施永續責任與揭露之重點,本研究先探討工程新聞紀錄雜誌(簡稱 ENR) 2015 年排名前十名之跨國性營造公司之永續性報告,針對其揭露項目及揭露比例等,

所顯現之營造業推動永續責任之重點。同時,為了解營造業推動永續責任工作與其他 行業之差異,以及其他行業可供營造業推動永續責任借鏡之處,本研究亦比較營造業 與其他產業(以發佈企業社會責任報告最大宗之製造業做比較)之永續性報告揭露之差 異,探討營造業與其他產業(以製造業為代表)在推動永續責任方面之異同,所比較之產 業包括國內 6 家分屬化工產品,紡織類產品, 煉鋼,光電產品,電子電腦產品等製造 業公司之企業社會責任報告。

推動落實永續責任多涉及公司營運策略,以及須保密之事務,不易採公司個別訪 談或問卷方式歸納其作法,國內探討企業如何推動永續責任所需建立之策略、政策、

與執行之研究亦少見,而國外相關文獻針對企業推動永續責任之文獻雖然較多,但多 屬於一般企業通用之指引或手冊,並非針對營造業推動永續責任而發展,為探討營造 業如何推動永續責任,本研究雖參考企業推動落實永續責任之發表文章、推動手冊或 理論基礎之教課書,嘗試歸納出適用於營造業之理論架構,仍須探究營造業推動實務,

以彌補理論之實務性不足問題。期使由理論架構搭配實務之觀點,歸納與建議營造業 落實永續責任之實施重點與程序。此外,鑒於國內以中小型營造公司居多,本研究亦 探究中小型企業推動與落實其永續責任工作之困境,中小型企業推動永續責任具有成 為大公司合作夥伴之利基,但面臨的主要挑戰包括:時間,金錢和資源的限制,實務 上推動永續責任以簡易單純為原則。

1.2 研究目的

本研究之目的乃綜整包括企業自發性的發佈企業社會責任報告之動機;工程新聞 紀錄雜誌(簡稱 ENR) 2015 年排名領先之跨國性營造公司之永續性報告揭露重點;跨國 性營造業個案公司推動永續責任之實務;以問卷調查方式探討一般民眾、政府公職人 員、以及營造業從業人員,對營造業推動企業社會責任措施,以及編制與揭露企業社 會責任報告之看法等,進而參考現有關於企業推動落實永續責任之相關文獻,嘗試由 理論搭配實務之觀點,歸納與建議營造業落實永續責任之實施重點與程序。

第 2章 文獻回顧

2.1 永續性相關定義

營造業要推動落實永續責任,宜先了解相關定義,包括永續性,施工永續責任,

企業社會責任,以及企業永續責任。

1. 永續性 (Sustainablity)

依據James T. O’Connor[2]等引述世界環境與發展委員會,Disendorf,以及 Hill and Bowen 等之研究顯示,世界環境與發展委員會之永續性定義為”滿足當前需求而不 損害子孫後代滿足自己需求的能力的發展(Development that meets the needs of the present without compromising the ability of future generations to meet their own needs)”

[3],Disendorf 定義為”社會和經濟發展之同時也保護和加強自然環境和社會公平 (Social and economic development that protects and enhances the natural environment and social equity)” [4]。以及 Hill and Bowen 等之定義為”滿足社會需求的發展,同 時需注意盡量減少潛在的負面環境影響(Development efforts which seek to address social needs while taking care to minimize potential negative environmental impacts)

“[5]。

2. 施工永續責任 (Construction Sustainablity)

依據James T. O’Connor 等引述 Kibert,以及 Ricondo & Associates (R&A) Team 等 之研究顯示,依 Kibert 之定義施工永續責任為“基於良好的使用資源效率和生態設 計,創建和營運健康的建築環境(Creating and operating a healthy built environment based on resource efficiency and ecological design)” [6],或是依 Ricondo & Associates (R&A) Team 之定義為 “在施工階段獲致永續責任效益的作為,包括規劃和設計階 段作出的永續責任決策可能帶來的好處(Practices that have sustainability benefits during the construction phase of a project, including those benefits that may result from decisions made during the planning and design phases of a project) [7]”。

3. 企 業 社 會 責 任 與 永 續 責 任 ( Corporate Social Responsibility & Sustainability Responsibility)

本研究著重於企業社會責任與永續責任之探討,參考王哲祥,汪明生等[8] 等引述 周國銀及張少標等之定義”企業社會責任(Corporate Social Responsibility,簡稱 CSR)

區別於商業責任,它是指企業除對股東負責,即創造財富之外,還應對全體社會 承擔的責任,一般包括遵守商業道德、保護勞工權利、保護環境、發展慈善事業、

捐助公益事業、保護弱勢群體等等” [9]。此外王哲祥,汪明生等亦引述「世界企業 永續發展委員會」(WBCSD)之定義”廣義認為企業社會責任是指企業對社會合於 道德的行為。特別是指企業在經營上須對所有的利害關係人負責,而不只是對股 東負責”。

依據國際永續責任研究所(International Institute for Sustainable Development)所提出 之企業社會責任(CSR)定義[10],企業社會責任被詮釋為企業將社會,環境和經濟 問題納入其價值觀,文化,決策,策略和運作透明以及負責任的方式,從而在企 業內部建立更好的實踐,創造財富和改善社會。隨著永續發展的問題變得越來越 重要,企業界如何實踐永續責任也成為企業社會責任的一個主要要素。企業永續 責任對於營造業之經營已將企業對環境、社會、以及經濟責任之負擔與成本納入 公司之營運成本中,這有別於以往之企業經營與成本考量。

依據 Tristan Schiehlé and Jonas Wallin [1]等引述 Gallo 和 Christensen 等之研究, Gallo 和 Christensen 等將企業之永續責任解釋為企業整合財務和財務外部目標的作為,

這些目標包括社會責任,環境保護,扶貧和對利益相關者的承諾。此外,Gallo 和 Christensen 認為為了達成充分的永續性,企業必須妥善處理其行為造成之財務,

社會和環境影響。顯示企業之永續責任之意義類似於企業社會責任,兩者代表之 意義是一致的。此點可由企業除了以企業社會責任報告(Corporate Responsibility Report)名稱揭露其社會責任資訊外,也有許多企業以企業永續性報告(Corporate Sustainability Report) 名稱揭露應證。

2.2 企業推動永續責任 (或社會責任)之動機

企業願意自發性推動永續責任之動力,除來自政府與社會之要求與壓力外,也包 括企業符合股東之要求與期待,提高聲譽;符合法規需求;降低長期運轉維護費用等 因素[1]。企業揭露永續性報告 (或企業社會責任報告)主要有兩項目的;評估企業之經濟、

社會、以及環境等三方面之表現;以及向相關利害關係者溝通企業永續表現之努力成 果,因此企業定期地揭露永續性報告[1]。

引述證期局李秀琳「淺談鼓勵企業編製社會責任報告書之機制」專題研究報告[11]

之敘述”根據 KPMG 於 2008 年調查顯示,全球企業進行社會責任揭露之動機前三項 為(1)倫理考量為 69%(2005 年 53%)(2)經濟考量 68%(2005 年 74%)(3)企業名譽 聲望 55%(2005 年 27%,上升幅度最多)。其他因素包括創新與學習、勞工考量、風 險考量及驅避、強化供應商關係、市場定位改進、與政府當局關係之改善、成本考量。”

依據國際永續責任研究所(International Institute for Sustainable Development)之企業 社會責任(CSR)之研究[10],企業推動永續責任或企業社會責任之效益包括:

1. 更佳地預測和管理不斷擴大的營運風險 2. 改善企業之聲譽

3. 強化招聘,發展和留住員工的能力 4. 提高創新,競爭力和市場定位 5. 提高運營效率和成本節約

6. 提高吸引和建立有效和高效的供應鏈關係 7. 增強處理變化的能力

8. 更強大的“社會許可”使企業在社區運作順暢 9. 容易獲得資本

10. 改善與政府監督機構的關係 11. 負責任消費的催化劑

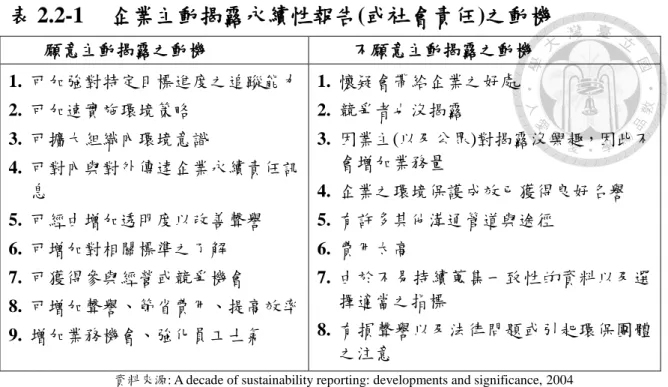

依據 Kolk, A.之研究顯示,企業願意以及不願意主動揭露永續性報告之動機如表 2.2-1 所示[12]。

表 2.2-1 企業主動揭露永續性報告(或社會責任)之動機

願意主動揭露之動機 不願意主動揭露之動機

1. 可加強對特定目標進度之追蹤能力 2. 可加速實施環境策略

3. 可擴大組織內環境意識

4. 可對內與對外傳達企業永續責任訊 息

5. 可經由增加透明度以改善聲譽 6. 可增加對相關標準之了解 7. 可獲得參與經營或競爭機會

8. 可增加聲譽、節省費用、提高效率 9. 增加業務機會、強化員工士氣

1. 懷疑會帶給企業之好處 2. 競爭者也沒揭露

3. 因業主(以及公眾)對揭露沒興趣,因此不 會增加業務量

4. 企業之環境保護成效已獲得良好名譽 5. 有許多其他溝通管道與途徑

6. 費用太高

7. 由於不易持續蒐集一致性的資料以及選 擇適當之指標

8. 有損聲譽以及法律問題或引起環保團體 之注意

資料來源: A decade of sustainability reporting: developments and significance, 2004

另依據中山大學王哲祥以及汪明生等就社會資本與企業社會責任之研究[8],”企業 推動永續責任或社會責任措施,原則上是同時運用既有之內部社會資本與外部社會資 本,以達到提昇生產力,降低產業生產成本,增進產業競爭力及社會利益等效益。既 有之內部社會資本與外部社會資本,亦將隨著使用而增長和發展進而累積。此外,上 述效益亦可使內外部之利害關係者間接獲利,因此,更可促使公司之內部社會資本與 外部部社會資本持續累積。”,因此企業因推動落實企業社會責任,可累積社會資本,

進而提高經營績效,亦可視為企業願意自發性推動永續責任之重要動機。

由以上研究顯示,企業願意推動永續責任或社會責任之動機,歸納如下:

1. 法規遵循 - 符合相關環境以及勞工安全等基本法規 (A) 法規要求發佈企業社會責任報告

(B) 促使公司符合相關環境、勞工安全等基本法規,以免違法 2. 商業倫理考量

(A) 提高員工反貪腐觀念、保護企業 (B) 保護環境、社會、公眾

(A) 社會或公眾要求

(B) 對內對外傳達企業永續發展訊息 (C) 經由增加透明度以改善聲譽 (D) 累積社會資本(外部)

4. 提高競爭力

(A) 增加參與工作、參與經營、或參與競爭之機會 (B) 改善與主管機關的關係

(C) 提高創新能力,強化競爭力 (D) 提高運營效率和成本節約 (E) 累積社會資本(外部) 5. 公司治理

(A) 提高員工士氣,強化招聘、發展和留住員工的能力 (B) 擴大組織內環境意識,加速推動環境保護策略 (C) 掌控營運風險,增強處理變化的能力

(D) 容易獲得股東信賴, 取得資本 (E) 累積社會資本(內部)

為了解營造業從業人員,對以上可能促使營造業願意推動永續責任動機之看法,

及認同程度,本研究亦針對營造業從業人員就可能或不可能發布永續性報告之可能原 因進行調查, 詳請見 4.2 節之調查與結果。

2.3 企業永續性報告(或企業社會責任報告)現況與趨勢

最早有關環境永續責任之企業定期自發性報告於 1989 年發行,目前已有數千家企 業發行且持續增加中,揭露內容初期以環境為主而至目前至少包括環境,經濟,及社 會等相關議題[12]。依據 KPMG 分別於 2011,2013,2015 年對世界前 250 大公司之調 查[13],顯示 95%,93% ,92%的公司揭露其企業責任資訊於其企業年度報告中。另

KPMG 於 2011,2013,2015 年對 45 個國家的前 100 大企業之調查顯示[13],此 4500 家各國之 100 大企業中於 2011,2013,2015 年分別有 64%,71%,73%的公司,揭露 其企業責任資訊於其企業年度報告中,因此這 4500 家公司之中已有 73%已揭露其企 業責任資訊 (詳圖 2.3-1)。顯示已漸趨穩定,未來除非受立法強制性之影響才可能大幅 增加。KPMG 對 45 個國家的前 100 大企業之調查,其中幾項值得參考之趨勢摘述如下 [13]:

1. 企業責任報告經由法規之驅使已成為標準規範

KPMG 提出經由法規之驅使,為未來大幅提高企業揭露其企業責任資訊之主要因 素,KPMG 也預估未來立法強制性的揭露,為未來之趨勢。由政府立法規定揭露 之國家包括法國、印尼、以及南非。與股票交易相關規定之國家包括巴西、馬來 西亞、以及新加坡。台灣立法規定上市(櫃)之部分行業或上市(櫃)資本額新 臺幣 50 億元以上之企業也需揭露。

圖 2.3-1 全球前 250 大公司以及 45 個國家的前 100 大企業歷年之永 續責任揭露比例

資料來源:KPMG international survey of corporate responsibility reporting 2015

2. 亞太地區取代西方以往之領先地位

依據前述 KPMG 於 2011,2013,2015 年對 45 個國家的前 100 大企業之調查顯示,

亞太地區於 2015 年起,已成為企業揭露比例最高之區域(79%),領先第二名及第 三名之美洲(77%)與歐洲(74%),主因為包括台灣、挪威、以及印度等國家以立法 要求部分企業,揭露其企業責任資訊於其企業年度報告中有關。

3. 新興經濟體已加強揭露企業責任資訊

包括印度、印尼、馬來西亞、南非等新興經濟體,分居前 4 位最高揭露比例之國 家。2013 年起揭露比例成長幅度最高之四個國家包括印度(+27%)、挪威(+17%)、

台灣(+21%)、以及南韓(+25%),其中 台灣、挪威、以及印度等國家與立法要求揭 露促成大幅成長有關。

4. 四個行業之揭露企業責任資訊落後

前述 KPMG 2015 年對 45 個國家的前 100 大企業以 15 個產業分類之調查,其中有 9 個產業揭露比例高於 75%,礦業最高(約 82%),零售業最低(約 55%)。營造業 2015 年雖位居第 11 名(約 70% ),較 2013 年之第 12 名(約 65% )進步一名,但與領先之 產業差距僅在 5 ~ 10 % 之間。由 KPMG 之此項調查顯示,國外營造業揭露比例與 其他產業差異不大,國內是否有此現象,值得後續探討。

5. 企業責任資訊已成為企業年度報告中具備的標準項目

將企業責任資訊納入企業年度報告中之標準項目,已成為近年之趨勢,對 45 個國 家的前 100 大企業之調查顯示,2008 年及 2011 年分別只有 4% 及 20%之公司納入,

2013 年有 51%,至 2015 年已提升至 56%。

6. 採用全球報告倡議組織(GRI)指南之比例變動

前述 KPMG 2015 年對 45 個國家的前 100 大企業之調查顯示,全球報告倡議組織

(GRI)是全球最受歡迎的自發性揭露報告之指南,有 60%之企業引用 GRI 指南 架構。包括台灣,中國,印度和印尼在內的亞太地區引用 GRI 指南架構之企業日 益增多。KPMG 2015 年對世界前 250 大公司之調查顯示,GRI 指南架構也被世界 上前 250 大公司廣泛使用,有四分之三之公司(74%)使用 GRI 指南架構。

在國內方面,依據資誠聯合會計師事務所、CSRone、台灣永續能源研究基金會、

信義書院等單位共同舉辦之「2016 台灣永續報告現況與趨勢分享會」, 引述其「2016 台灣永續報告分析發表會—現況與趨勢」報導,” 受到金管會發布強制上市(櫃)特定公 司編製企業社會責任報告書(Corporate Social Responsibility Report, CSR 報告書)政策 牽引,2015 年成為台灣 CSR 報告書爆發性成長的一年。據 CSRone 永續報告平台 統計, 2015 年首次出版 CSR 報告的企業高達 168 家,數量較 2014 年的 65 家年 增逾 250%;就產業別來看,金融保險業、化學工業、食品工業成為 2015 年出示 CSR

報告書的前 3 大產業,相較之下,前一年度的產業排名依序為電腦及周邊設備、金融 保險、半導體業,顯見法規大幅影響 CSR 報告書的發展走向。”,顯示國內發布企業 社會責任報告方面,受法規強制之影響而大幅成長,以法規推動為促使企業揭露其企 業社會責任之有效措施。

另參考 CSRone 永續報告平台公布之報導,”國內除立法推動企業發布企業社會責 任報告外亦加強推動各項配套措施,以上櫃公司為例,截至 2016 年 12 月 31 日止,已 完成編製 2015 年度企業社會責任報告書之上櫃公司家數達 89 家,其中屬自願編製者 為 53 家,強制編製者為 36 家,另取得外部認證或保證者有 28 家,編製報告書之總家 數及自願編製之公司家數均較 2014 年成長。

此外引述台灣證券交易所公司治理中心之報導,”依臺灣證券交易所統計, 2015 年為例共有 170 家上市公司應依「上市公司編製與申報企業社會責任報告書作業辦法」

(下稱「作業辦法」)規定,編製並申報 2014 年度企業社會責任報告書,其中包括食品 工業 21 家、餐飲收入占其全部營業收入比率達百分之五十以上者 8 家、化學工業 26 家、金融保險業 35 家,及股本達新臺幣 100 億元以上且非屬前開產業之公司 80 家。

以上合計占上市公司家數比率達 20%。”。

國內發佈企業社會責任報告已多年,依據中華民國企業永續發展協會之台灣企業 永續報告書資料庫顯示,國內迄今有百餘家企業公佈其企業社會責任報告書(或稱永續 性報告書),以製造業為主,惟僅有少數營造業公司於此平台公佈。另一國內永續性報 告相關之平台(CSRone),亦顯示僅少數營造業公司於此平台發佈。

由以上現況可歸納幾項值得國內營造業參考之發展趨勢,包括:

1. 全球或各國大型企業揭露永續責任資訊之比例已趨穩定,而各國對於採用法規要 求企業揭露其永續責任資訊已漸成主流趨勢。

2. 全球 45 個國家的前 100 大企業之營造業揭露比例(平均約 70%) 與其他領先產業 (最高約 82%)差異不大,國內是否有此現象,政府是否會考量此全球之趨勢,進而 以法規要求已具相當條件之營造業揭露永續責任資訊,值得思考。

本研究以問卷調查方式針對一般民眾,公職人員,以及營造業從業人員對於以適

方式揭露永續責任資訊(詳請參見 3.3 節),調查結果顯示民眾普遍認為有必要(83.3%) 推動法規,規定營造業每年須公布企業社會責任報告,公職人員(78.6%) 略低於民眾,

而營造業人員持部分保留態度(52%)之初步結果,值得政府相關單位以及國內具特定規 模之營造業參考。

2.4 企業永續責任評估指標與揭露之規範與指標

1. 永續責任評估指標之選擇與建立

永續性報告所包含之指標,並非僅用於對外提報之例行性報告,主要目的是企業 對內部永續責任作業成效之監控,並就監控結果檢討值得改善之處。用於顯示永 續責任成效之評估指標至少包括經濟、社會、以及環境等三方面。對企業之助益 包括協助預估趨勢;能夠較佳偵測未來潛在之經濟、社會、以及環境損失;協助 企業戰略布局;以及協助決策制定等四項[14]。

諸多研究探討企業應如何選擇適當之永續責任評估指標,評估指標需具有以下特 性[15]:

(A) 顯示最具可達成成效之改善項目 (B) 評估永續責任目標是否達成 (C) 評估符合合法性之狀況 (D) 評估特定事項之執行成效

(E) 可協助製編符合利害關係人期望之永續性報告

位於 Massachusetts 大學 Lowell Center for Sustainable Production (LCSP)之研究,提 供最佳化企業永續責任評估指標之設定程序,包括以下五項程序 [16]:

(A) 設施或相關運作符合法規檢討-違法數量或金額

(B) 設施運作之材料或原料數量檢討-例如重金屬排放量/年

(C) 設施之永續表現效能檢討-例如二氧化碳排放量/每百萬噸使用能源 (D) 供應鏈與產品生命週期檢討-例如消費後資源回收事宜

(E) 檢討產品生產符合社會永續責任之期待-例如再生能源之使用比例

Jurgis K. Staniškis 等引述 Toth G 等之研究顯示,適合企業運用之永續責任評估指 標須具備以下條件[15]:

(A) 具可比較性/可計算性-可顯示永續責任成效之改變

(B) 有意義的-可顯示損失,顯示成效改善之適當選擇,增加決策制定之有效性 (C) 完整性-指標能包括各主要永續責任面向

(D) 連續性-指標須具連續性

(E) 明確性-指標須明確且不易誤解

(F) 有效性-具合理且簡單之資源運用效率

並無特定適用所有企業之永續責任評估指標,企業宜依上述原則自行量身打造或 選擇適合之指標。研究顯示可先以定性(qualitative)指標用於對企業之整體評估,要 深入分析企業永續表現則須進一步發展或選擇量化(quantitative)指標[15]。

建立成功之永續責任評估指標,宜先確立各項分工責任,並發展適當之資料蒐集 與分析程序。為成功進行永續責任成效評估,須及早考量指標在管理系統之角色,

並充分運用現有之管理系統執行 [17]。

Cory Searcy, Stanislav Karapetrovic, Daryl McCartney 等人對加拿大一電力公司 就輸電系統發展永續責任評估指標之案例研究[18],程序包括規劃、執行、檢討、

改善等階段,進而再重複循環,包括以下項程序:

(A) 指標需求評估(Conduct needs assessment) (B) 選擇指標程序規劃(Conduct process planning) (C) 發展初步指標(Develop a draft set of indicators)

(D) 測試與調整初步指標(Test and adjust the draft indicators) (E) 執行監測指標項目(Implement Indicator)

依據Jurgis K. Staniškis, Valdas Arbačiauskas,等之研究。企業之永續責任成效評估程 序,在規劃階段管理階層須下定決心進行成效評估並確立各項責任分工,說明如 下[15]:

(A) 先選擇定性指標以進行整體性成效評估

(B) 分析蒐集之定性指標資訊,呈現企業永續表現之優劣成效

(C) 永續成效分析需取得大量之數據,數據包括多層次資訊(包括生產程序,生產 場所,以及產品),以及多因次資訊(包括能源,使用之資源,排放,以及管 理措施等)

(D) 就各類數據進行分析,進而針對最顯著之項目發展或選擇永續評估系統 (E) 所選擇之量化指標應能涵蓋顯著之永續議題或須檢討改善之運轉程序,產品

或服務

(F) 量化指標應提醒決策者須知道之事,例如與環境影響相關之指標、數據等 (G) 最有效與準確之量化指標為質能平衡

(H) 對定性與量化指標之分析結果可供內部永續成效之檢討,讓成員了解現況並 得以確認可改善之處,進而完成改善以及進一步追蹤改善成效作為對外永續 性報告之基礎。

依據 A. Azapagic 之研究[20],典型之經濟、環境、以及社會等永續責任議題之永 續責任指標與單位請見表 2.4-1。

表 2.4-1 典型之經濟、環境、以及社會等永續責任議題之指標與單 位

永續責任議題 永續責任指標 單位

經濟議題

違反法規之罰款 罰金 貨幣單位

對 GDP 之貢獻 佔 GDP 之比例 % 對聘用員工之貢獻 聘用員工人數/某區域工作人數 %

投資(資本,雇用,社區) 資本投資 貨幣單位

獲利 年獲利率 貨幣單位/年

銷售 產品銷售噸數或數量 噸/年或數量

股東價值 股價或年獲利 貨幣單位

周轉率 年周轉率 貨幣單位/年

永續責任議題 永續責任指標 單位

增值 增值 貨幣單位

環境議題

空氣污染物排放 NOx, Sox, Particle 排放量 噸/年或公斤/年 生物多樣性 某地區或全球之生物多樣性損失速率

失失速數

%或數量

能源使用 能源使用量 百萬焦耳/年

潛在性全球暖化 全球暖化貢獻量 Kg/年或 CO2 eqv

噪音 噪音 db 或抱怨次數

資源枯竭 非再生/再生能源使用比例 %

固體廢棄物 有害及一般固體廢棄物量 噸/年或公斤/年 交通運輸 運輸公里數或石化燃料用量 公里/年或公噸/年 水資源使用與排放 水用量或廢水排放量 立方公尺/年 社會議題

顧客滿意度 抱怨次數 次數

員工教育與訓練 訓練/工作時數之比例 %

機會平等與無歧視 婦女,少數民族佔中階與高階之比例 %

健康與安全(員工與民眾) 時間損失意外或外部健康與安全抱怨 小時/年或次數 管理品質 員工離職率或員工對組織之滿意調查 % -

利益相關者之參與和聯絡 利益相關者之座談會或諮詢會議 數量

社會夥伴關係和贊助 參與社區計畫 數量或金額

薪資和福利 最低薪資/法定最低薪資之比例 % 整合性議題

銷售或資源消耗 產品銷售重量/原料消耗總重量之比例 % 周轉率與能源消耗 周轉率/能源消耗之比例 %

財富與聘僱 每一員工之平均財富產生量 金額/員工 人力資本投資與獲利 人力資本投資/獲利之比例 %

資料來源: A. Azapagic, Systems approach to corporate sustainability A general management framework

2. 全球永續責任(或企業社會責任)揭露之規範與指標

前述之永續責任評估指標之選擇與建立,終究屬於理論之探討,或是用於當企業 認為現有國際通用之永續責任成效評估指標與準則,無法滿足該企業之現況或部 分特定永續責任議題之量測以及用於後續評估時,可依前述選擇與建立原則建立 特定之永續責任評估指標,惟仍須借重專業協助分析與選擇。以目前之趨勢,營 造業要推動永續責任,其永續責任評估指標之選擇與建立可採用目前廣泛被引用 之國際通用之永續責任成效評估指標與準則。

企業揭露永續性報告或企業社會責任報告,主要採用之國際通用永續責任成效評

國全球契約(United Nations Global Compact, UNGC),以及 AA1000 原則標準 (AA1000 AccountAbility Principal Standards)等系統,其中以球報告倡議組織(GRI) 系統之評估指標與報告格式為最廣泛使用之系統。

依據 KPMG 2015 年對 45 個國家的前 100 大企業之調查顯示[13],全球報告倡議組 織(GRI)指南是全球最廣泛引用的自發性揭露報告之指南,在接受調查的前 100 大企業之報告中有 60%參考了 GRI 指南架構。這與 2013 年(61%)比較顯示引 用比率大致穩定。包括台灣,中國,印度和印尼在內的亞太地區的引用 GRI 指南 架構之企業日益增多。KPMG 2015 年對世界前 250 大公司之調查顯示,GRI 指南 架構也被世界上前 250 大公司廣泛使用。參部分企業以企業社會責任報告之名稱,

揭露其永續責任內容(詳 3.1 節)。

聯合國全球契約(UNGC)系統則包括十項有關人權(human rights),勞工(labor),環 境(environment),以及反貪腐 (anti-corruption)之政策宣示,與全球永續性報告協會 (GRI)系統類似,均大幅被企業採用。GRI 系統針與 UNGC 系統互不隸屬,部份企 業之揭露同時可對應此兩系統。本研究針對 ENR 2015 年排名前十名之跨國性營造 公司之永續性報告(或社會責任報告),就其「特定標準揭露」所包含之經濟類、環 境類、以及社會等類之指標,探討其揭露項目及揭露比例,永續責任揭露重點。

參考 GRI 網站資料,GRI 永續性報告指南目前為第四代指南(GRI G4),分為兩部 分,第一部分: 報告原則與標準揭露,指導如何準備報告;第二部分: 實施手冊,

指導那些必須報告以及其細節。依所揭露內容分為「一般標準揭露」以及「特定 標準揭露」兩類。

「一般標準揭露」適用於所有編製永續性報告的企業,揭露內容多屬企業之介紹、

政策、永續責任組織與策略,企業按照手冊之「依循」指南編撰報告的程度。指 南提供兩種依循選項,即「核心依循」與「全面依循」這兩個選擇,分別指定報 告內容所須「依循」指南編撰的程度。任何企業,無論其類型、規模、行業或地 點,均可由兩種選項擇一使用。選擇核心揭露有 34 項揭露內容須揭露,選擇全面 揭露則 58 項揭露內容須揭露,一般標準揭露包括以下 9 類,每類包含數項揭露內 容,總計 58 項揭露內容[19]。

(A) 策略與分析(包含 2 項揭露內容) (B) 組織概況(包含 14 項揭露內容)

(C) 鑑別重大考量面與邊界(包含 7 項揭露內容) (D) 利害關係人議合(包含 4 項揭露內容)

(E) 報告書基本資料(包含 6 項揭露內容) (F) 治理(包含 22 項揭露內容)

(G) 倫理與誠信(包含 3 項揭露內容)

(H) 行業一般標準揭露(如有適用於該組織的行業類型,則需揭露)

「特定標準揭露」除管理方針 1 項外,包括經濟類、環境類、以及社會類等三大 類別,每一類別包含數種考量面,每一考量面包含數項永續責任評估指標,總計 91 項永續責任評估指標,為本文主要探討之部分。

(A) 經濟類(包含 4 種考量面, 總計 9 項揭露指標) (B) 環境類(包含 12 種考量面, 總計 34 項揭露指標)

(C) 社會類(包含勞工實務和尊嚴勞動子類別(含 8 種考量面),人權子類別(含 9 種 考量面),社會子類別(含 8 種考量面),以及產品責任子類別(含 5 種考量面)),

總計 48 項揭露指標。

2.5 企業推動落實永續責任

由於國內企業推動永續責任(或企業社會責任)尚屬起步階段,因此國內有關企業如 何推動落實永續責任之類似推動手冊之研究並不多,反之國外有較多之文獻、指引或 推動手冊,本節就以下文獻摘述回顧企業推動永續責任或企業社會責任之作法。

1. 企業永續責任管理系統(Corporate Sustainability Management System, CSMS) [20]

2. 企業社會責任-商業實施指南 (Corporate Social Responsibility _ An Implementation Guide for Business) [10]

3. 使企業永續責任發展成功(Making Sustainability Work _ Best Practices in Managing and Measuring Corporate Social, Environmental, and Economic Impacts) [21]

2.5.1 企業永續責任管理系統(Corporate Sustainability

Management System, CSMS)

依據 A.Azapagic 有關以系統性方式推動企業永續責任之研究[20],其建議應以具 結構性及系統性導引之企業永續責任管理系統(CSMS),協助企業推動落實永續責任,

CSMS 之基本架構詳如圖 2.5-1 所示,其重點整理如下。

CSMS 系統以企業之業務策略與願景為核心,循序依以下 5 個階段推動,完成每 階段永續責任目標後,進而檢討修正永續責任目標,繼續實施精進。

永續責任政策制定階段 (Policy Development)

規劃階段 (Planning)

實施階段 (Implementation)

對內部以及對外溝通與議合階段(Internal/External Communication)

檢討與改善階段(Review and Corrective Action)

圖 2.5-1 企業永續責任管理系統 CSMS 之基本架構

資料來源:Systems approach to corporate sustainability A general management framework, 2003

1. 永續責任政策制定階段 (Policy Development)

制定永續責任政策為企業永續責任管理系統(CSMS)之起始階段,政策須包括企業 之核心價值,並承諾企業對包括社會、經濟、環境等三項永續責任核心基礎之責 任,以及與利益關係者及股東之關係。有關企業永續責任承諾之制定原則可參考 本節後續第二項”企業社會責任 -商業實施指南”之說明,跨國性營造業之企業永續 責任承諾實例可參考第四章第三節之”個案公司實務研究”介紹。

永續責任政策制定階段包括以下四項工作:

(A) 展示領導階層對永續責任的承諾(Demonstration of leadership and commitment to sustainability)

企業之 CEO、董事會、以及資深管理階層,須先公開展示領導階層對永續責 任的承諾、以及對推動永續責任管理系統之支持。

(B) 確定利益相關者(Identification of stakeholders)

與利益相關者議和是企業永續責任策略之重要項目,了解不同利益相關者的 利益和關切事項是永續責任業務成功之先決條件,公司將能夠針對利益相關 者之需求,運用各種機會與利益相關者維繫更好的關係。

(C) 確定永續責任議題(Identification of sustainability issues)

找出與公司活動相關的永續責任議題(包括經濟,環境和社會)為重要之起 始點,可以經由幾種方式識別,包括與利益相關者協商以及各部門的調查結 果。典型之經濟,環境和社會等永續責任議題,可參考表 2.5-1 所示。

表 2.5-1 典型之經濟、環境、以及社會等永續責任議題

經濟議題 環境議題 社會議題

違反法規之罰款 空氣汙染物排放 顧客滿意度 對 GDP 之貢獻 生物多樣性 童工

對聘用員工之貢獻 能源使用 員工教育與訓練 投資(資本,雇用,社區) 潛在性全球暖化 機會平等與無歧視

獲利 噪音 健康與安全(員工與民眾)

銷售 資源枯竭 管理品質(例如員工離職率、對工作

經濟議題 環境議題 社會議題

股東價值 固體廢棄物 利益相關者之參與和聯絡

周轉率 交通運輸 社會夥伴關係和贊助

增值 水資源使用與排放 薪資和福利

資料來源: A. Azapagic, Systems approach to corporate sustainability A general management framework

(D) 識別威脅和機會(Identification of threats and opportunities)

當永續責任議題經確定後,分析更永續責任的做法可增加公司的機會與利益,

與非永續責任的做法之威脅,為建立永續責任管理體系之重要初始工作。

2. 規劃階段 (Planning)

永續責任規劃階段之工作包括以下六項工作:

(A) 建立公司狀況基線(Establishing the baseline)

企業設定永續責任主題和目標之前,須先了解企業之基本狀況,因此需先檢 測經濟,環境和社會等基線。為此,須制定一套永續責任指標,以便能夠量 測基線以及監測未來的績效。所選用之指標應盡可能量化。

(B) 永續責任 SWOT 分析(Sustainability SWOT analysis)

根據永續責任政策制定階段所識別出之永續責任相關機會與威脅,於規劃階 段進行深入永續責任強弱危機 SWOT 分析。表 2.5-2 為典型之 SWOT 分析。

表 2.5-2 典型之企業實施永續責任強弱危機分析(SWOT)

優勢 劣勢

1. 相對穩定增加之獲利可強化財政 2. 具備提供高附加價值之工程之能

力

3. 較易進入新開發之市場

4. 較佳聲譽以及較可能改善形象 5. 與當地方社區維繫較佳之關係 6. 與政府以及執法機構維繫較佳之

關係

7. 展現對環境之責任性

8. 全力地強調職業安全衛生與健康 9. 建立妥善之工程品管程序

1. 偏重短期回收缺少長遠眼光

2. 偏重工程數量而非提供高附加價值之工程 3. 對營造業之永續責任以及潛在利益之認知

有限

4. 相對較高之能源消耗以及 CO2 之排放 5. 相對缺少目前有關氣候變遷以及碳交易發

展趨勢之意識,而損失收益以及造成負面形 象

6. 相對較高之傷亡率以及損失工時之意外 7. 缺少正式之環境政策與適用之環境管理系

統

10. 員工對環境及永續責任有較高之 興趣

8. 相對較高之離職率而缺少專業人員與傳承 9. 缺少內部之溝通以及不易獲得優秀之員工 10. 較低比例之女性以及少數族裔成為資深主

管

機會 威脅

1. 建立形象並取得同業間永續責任之 領導地位

2. 進一步改善與當地方政府、社區較 佳之關係

3. 經由自我評估和監測做出明智的決 定,並能夠向主管機構提供建議 4. 藉由可靠的監測記錄改善與政府以

及主管機構的關係

5. 減少環境風險和事故以及將來之負 債

6. 經由自我評估和環境監測,確定不 足之處,提高財務和環境績效 7. 改善內部和外部溝通以及改善公共

關係

8. 增加員工的動力和吸引和留住優質 員工的機會

9. 經由良好的環境,社會和道德記錄 改善與投資者和客戶的關係,從而 帶來財務效益

1. 日益嚴格的立法

2. 越來越困難的“社會許可”過程

3. 公眾對永續責任意識的提高以及壓力團體 活動之日益增加

4. 與社區和壓力團體之日益增加爭議和衝突 5. 持續的缺乏有關影響永續性以及應對政府

對關鍵性永續責任問題之能力

6. “綠色”稅的成本增加,進而損失收入 7. 缺乏自己的環境和社會表現數據,使公司受

到的批評日益增加,更加不易反駁各種索賠 8. 增加了因環境污染,健康危害,安全事故以

及職業病所導致的訴訟和負面宣傳

9. 由於未採用永續責任原則導致客戶損失,且 在供應鏈中進一步惡化,使公司無法適當應 對

10. 長期惡劣的環境和社會形象導致無法進入 新市場

資料來源: A. Azapagic, Systems approach to corporate sustainability A general management framework

(C) 設定永續責任目的與目標(Setting objectives and targets)

企業永續責任策略需要制定目的與目標,以確定公司之方向,包括如何以及 要多快速達成等。在實施 CSMS 之前階段,永續責任目的與目標應該與關鍵 之永續責任問題和選定之永續責任指標相關,例如,可以根據每噸產量之排 放量、廢物產生量、以及能源使用量,或者因事故或疾病而損失的工作小時 數等,設定永續責任目的與目標。

(D) 制定行動計劃(Developing action plans)

制定行動計劃是準備實際執行永續責任策略的進一步步驟,此計劃應基於既 定的永續責任目的和目標、關鍵永續責任問題、相關業務領域、以及 SWOT 分析的結果制定。所制定行動計劃之清單應包括每項永續責任行動的責任歸

(E) 確 定 關 鍵 人 員 和 分 配 職 責 (Identifying key personnel and assigning responsibilities)

應在組織中建立不同的永續責任負責結構,例如,董事會可指定一位董事賦 予公司永續責任政策和策略的直接責任,由董事會整體監督 CSMS 的實施。

或者,由整個董事會直接責任,並向 CEO (企業執行長)或 MD (董事總經理) 報告,由 CEO 監督 CSMS 的實施,為更有效地實施 CSMS,可成立永續責 任管理團隊,該團隊將協助協調和監督 CSMS 的實施,並作為永續責任之智 囊團,圖 2.5-2 為典型之永續責任組織架構。

圖 2.5-2 典型之永續責任組織架構

資料來源:Systems approach to corporate sustainability A general management framework, 2003

(F) 識別和分配資源(Identifying and allocating resources)

雖然永續責任策略的實施,理論上應屬於經濟上可行的(理論上如果經濟不 可行,它應屬非永續的),但是推動永續責任所獲得之利益,部分屬於無形利 益,例如獲得之社會資本即屬無形利益,且多屬未來利益。因此,在未來利 益實現前需要先期投入財政資源,使實施 CSMS 不會受阻於缺乏財政資源。

3. 實施階段 (Implementation)

實施階段包括確定永續責任優先事項,並使其與業務優先事項一致,此階段需選 定適當的計畫和工具。此外,還須建立監測和報告制度。包括以下六項工作:

(A) 使優先推動項目與永續責任優先項目以及業務優先事項一致(Priority actions and alignment of business and sustainability priorities)

在企業永續責任管理系統 CSMS 第一階段(永續責任政策制定階段),確定 的永續責任問題應做為企業優先行動事項。

(B) 確 定 將 永 續 責 任 納 入 業 務 實 務 所 須 執 行 的 計 畫 (Identifying projects for integration of sustainability into business practice)

永續責任政策制定階段所確定的永續責任問題,應做為將永續責任納入業務 實務所須執行計畫之指引。例如,執行使更有效地使用材料和能源以提高生 產效率的計畫,將同時提高能源效率,使成本節約和利潤增加,同時因減少 使用化石燃料,可減低污染與舒緩全球暖化。

(C) 確定適當的永續責任工具(Identifying the appropriate sustainable tools) 永續責任工具主要區分為兩種類型:

(a) 促使文化變革的工具 -包括公司策略,變革管理計劃,以及風險管理程 序。

(b) 用於衡量與提高永續責任水準的工具 - 永續責任指標可作為衡量永續 責任總體水準和監測進展的主要工具,其他包括環境監督與環境管理系 統,環境健康與安全風險分析,環境影響評估,生命週期分析等。

(D) 量測和監測 (Measuring and monitoring)

量測和監測是確保實現永續責任目的和目標的重要方式,先建立永續責任基 線,進而監控數年之執行績效,以顯示公司是否朝向永續責任發展的方向,

並可提供用於內部和外部溝通的數據,特別是用於永續性報告之製編。

(E) 數據可用性和數據收集(Data availability and collection)

推動企業永續責任管理系統之關鍵問題是數據可用性和數據收集。因此,必 須確定那些是屬於已經可用數據,以及那些是在公司中可以獲得之數據。

整個公司和所有員工應理解永續責任的一般意義及其與公司活動的關係,以 及提高意識和培訓。提高意識和培訓還須包括促進必要的文化變革。

(G) 克服障礙(Overcoming barriers)

推動企業永續責任管理系統時之主要挑戰為文化變革,這需要管理階層發展 一種鼓勵在永續責任方面採取負責任行為的企業文化,董事和高級管理階層 的積極參與更是促使文化變革的有力力量。

4. 對內部以及對外溝通與議合(Internal/External Communication)

有效的溝通對於促進永續責任的概念以及提高成效至關重要,因此,推動企業永 續責任管理系統的下一階段是制定內部和外部報告與程序,概述公司的永續責任 績效,並與永續責任目標比較。內部溝通應定期向所有員工傳達永續責任之進度 摘要,使他們了解並獲得為外部利益相關者編制的年度永續性報告。對外溝通通 常包括制定企業永續性報告,以便與外部利益相關者溝通他們的表現。

5. 檢討與改善(Review and Corrective Action)

推動企業永續責任管理系統 CSMS 之最後階段為成果檢討,以確定永續責任政策 之目標達成,檢討期間可以調整,通常為 3 個月至一年。如果檢討顯示未達到目 標,應清楚地確定原因,並採取適當的改正措施,或制定更實際的目標。如果目 標達成則再檢討策略,並酌予重新調整業務策略。以此方式,公司將可充分意識 到其績效與進展的方向是朝向或遠離永續責任。

2.5.2 企業社會責任 -商業實施指南 (Corporate Social

Responsibility - An Implementation Guide for Business)

依據國際永續責任研究所(International Institute for Sustainable Development)提出之 企業社會責任(CSR) -商業實施指南[10],企業推動永續責任包括以下 6 個階段,完成 每階段永續責任目標後,進而檢討修正永續責任目標,繼續實施精進。其重點整理如 下,作為後續研究之依據。

進行企業社會責任評估(Conduct a CSR Assessment) – 規劃

發展企業社會責任策略(Develop a CSR Strategy) – 規劃

發展企業社會責任承諾(Develop CSR Commitments) – 執行

實施企業社會責任承諾(Implement CSR Commitments) – 執行

驗證與報告程序(Verification & Report Process) – 檢查

評估與改善(Evaluation and Improvement) – 改善

其推動程序符合” Plan, Do, Check, Improve”之管理模式,各階段說明如下:

1. 規劃階段(Plan Stage)

依據國際永續責任研究所之研究[10],規劃階段包括進行企業社會責任評估,以及 發展企業社會責任策略兩部分工作(詳表 2.5-3):

表 2.5-3 企業推動永續責任- 規劃階段

何時?

(概念階段)

做什麼?

(任務描述)

如何做?

(過程中的檢查點) 規劃(Plan) 進 行 企 業 社

會責任評估

1. 組建一個企業社會責任領導團隊 2. 制定企業社會責任的定義

3. 確定企業社會責任相關法律要求

4. 審查公司文件,流程和活動以及內部能力 5. 識別關鍵利益相關者並與其進行商議 發 展 企 業 社

會責任策略

1. 先由 CEO 及高級管理階層支持進而要求全員支持 2. 研究他人正在做的事情,並評估經公認為推動企業社

會責任工具的價值

3. 準備一份建議的企業社會責任行動矩陣 4. 制定推動理念和構建業務案例

5. 確定方向,進行方式,和重點區域

資料來源:Corporate Social Responsibility-An Implementation Guide for Business, 2007

(A) 進行企業社會責任評估

進行企業社會責任評估之目的是為了解企業之永續責任狀況,評估項目包括:

(a) 企業的價值觀和倫理

(c) 影響或可能影響企業的主要企業社會責任問題 (d) 需要參與的關鍵利益相關者及其關注事項

(e) 當前企業決策結構及其在實施更加整合化的企業社會責任方法的優點和 不足

(f) 人力資源和預算對推動 CSR 之影響 (g) 現有的企業社會責任相關措施 進行企業社會責任評估包括以下程序:

(a) 組建一個企業社會責任領導團隊,包括董事會和高層管理人員或業主的 代表,人力資源,環境服務,健康和安全,社區關係,法律事務,財務,

營銷和溝通方面的高級人員,以及任何可能成為參與企業最終發展的企 業社會責任方法的關鍵參與者。

(b) 制定企業社會責任的定義,典型之定義如企業社會責任是公司整合經濟,

環境和社會目標的方式,同時,濃縮利益相關者的期望,維持或提高股 東的價值。

(c) 確定企業社會責任相關法律要求,需確認企業無論在管理,稅務,賄賂,

勞動或環境等方面已尊重現有法律。

(d) 審查公司文件,流程和活動以及內部能力,包括: 文件-包括所有部門之 標準,原則或準則;流程-以審查現有決策程序,以及整合企業內不同部 門永續相關決策為主;活動-包括審查內部以及其他競爭對手和企業之活 動,以改善與加強。

(e) 識別關鍵利益相關者並與其進行商議

將利益相關者的利益和關注點反映到公司的利益和關注點,可以揭 示機會和潛在的問題點,並確定對他們最重要的問題的核心。

(B) 發展企業社會責任策略

前階段企業社會責任評估產生之基礎資訊,企業可用於制定企業社會責任策 略。企業社會責任策略是推動企業社會責任議題的路線圖 (road map),它確