預售屋價格發現功能之研究

50

0

0

全文

(2)

(3) 誌謝 人生就像一盒巧克力,你永遠不知道你將拿到什麼-阿甘的母親是這麼說的。時光 荏苒,兩年時間過去,得到了不啻是書本裡教導的東西,還沐浴了恩師 白金安老師 的慈祥,他總是那麼的和藹可親 那麼的日光溫煦 而又似泰山般穩重,待人處事的 精神影響學生甚鉅,衷心感謝恩師的指導教誨,很榮幸能成為恩師門下學生。而我們 男子漢間的約定,學生不會忘記,總有天會達成。 感謝本校財務金融系老師 林進益老師在研究方法上的指導,多虧了您的教導,學 生才看清自己看不到的不足之處,林老師的嚴謹與幽默,學生甚感佩服。口試委員南 開科技大學企業管理系 范垂爐老師在口試時的諄諄教誨與結合時事的幽默風趣,讓 學生受教了,學生在此特為致意感謝。 感恩系上老師們的在學業上的教授,與平日生活上的關懷。很幸運能與班上同學度 過兩年的同班生活。其中同窗九年的九年緣分小女孩惠娟,感謝妳在很多困頓 酸 苦 辣的時候扮演了太妃糖,還是特甜的那種,謝謝這九年的忍耐包容。同學六年的 佑鑫,仍然是當初大一認識時候的強力後盾,感謝你。同門的來富大哥 法治大哥 沐陽大哥,一路上的扶持互助也讓人放心。指山的包容 翠堤春的各位好室友 阿揪 達達 球隊的大家,也很感謝你們的陪伴與歡樂,多虧了這些歡笑,一路上才不孤單。 感恩的心。. I.

(4) 摘要 預售屋為約定未來特定時間交屋的買賣形式,具有期貨交易的性質,亦是台灣不動 產市場的重要特色。過去學者探討期貨交易對現貨市場的波動和效率的影響,期貨與 現貨市場間的領先落後(lead-lag)等互動關聯。是市場投資人關注的重要訊息。國內過 去研究大多以台指期貨與台指現貨為研究對象,探討兩市場之間是否具領先-落後關 係,來驗證期貨價格發現功能。相較於國內不動產市場的預售屋是否具有如此功能, 並未見有任何相關研究。因此本文欲探討預售屋與成屋兩市場間是否存在領先-落後 關係,以驗證預售屋價格在不動產市場中是否具有價格發現功能。利用特徵價格法 (Hedonic Price Method)建構預售屋價格與成屋價格分別於各影響變數間的線性函數 關係,再以向量誤差修正模型來探討兩者價格間之互動關係,透過共整合分析、及 Granger因果關係檢定,來檢驗研究兩者間關聯性,檢定結果得知民國95年至98年預 售屋價格領先成屋價格為一季。. 關鍵詞:價格發現、共整合檢定、向量誤差修正模型、衝擊反應函數. II.

(5) Abstract Presale house specify as a form of sales for future house trading agreement. This also known as an essential aspect house trading in Taiwan’s real estate market which included the nature of future trading at a specific of time. According to researcher, the comparison of future and spot house market trading are conducted. The studies are accordingly to investigate the effect of fluctuation and level of efficiency to future and spot house trading. There are future and spot house markets in between backward (lead-lag) and other interactive association. This statement generally keeps an eye to investors as it conveys an important message to keep them an attention. In the previous studies, the problem statement relies on understanding of lead-lag affects to both future and spot house trading in domestic market. There are more emphasizes on verify the pricing of future and spot house markets which called price discovery in Taiwan. However, the study of research of real estate market have not seen in any research and not been conducted. Therefore, this dissertation examines lead-lag relationship between house market and presale house market as it does verify that presale house price has price discovery function in the real estate market. The use of Hedonic Price Method is constructing of house prices and presale house price in a liner function between various influencing variables. Meanwhile, the use of Vector Error Correction Model to explore the interactive relationship between house market and presale house market. Through the use of Co-integration Analysis and Granger Causality Test are to test the association between the two studies, as test of result shown in year of 1996 to 1999, a presale house price is leading house price for the quarter housing prices. Key Words: Price Discovery, Cointegration Test, Vector Error Correction Model , Impulse Response Function. III.

(6) 目錄 誌謝 ........................................................................................................................................ I 中文摘要 ............................................................................................................................... II 英文摘要 ............................................................................................................................. III 第一章 研究動機與目的 ................................................................................................... 1 第一節 問題陳述 ....................................................................................................... 2 第二章 理論文獻回顧 ....................................................................................................... 3 第一節 預售屋屬性分析 ........................................................................................... 3 第二節 期貨與遠期交易的價格發現 ....................................................................... 3 第三節 相關文獻探討 ............................................................................................... 5 第四節 預售屋價格發現的功能分析 ....................................................................... 7 第五節 Rosen 特徵價格理論 ................................................................................... 9 第三章 研究方法設計 ..................................................................................................... 10 第一節 變數說明 ..................................................................................................... 10 第二節 變數設定 ......................................................................................................11 第二節 實證方式 ..................................................................................................... 14 一 特徵價格法 ................................................................................................. 14 二 時間序列 ..................................................................................................... 15 第四章 實證分析 ............................................................................................................. 26 第一節 特徵價格結果 ............................................................................................. 26 第二節 時間序列檢定結果 ..................................................................................... 32 (一)單根檢定結果 ............................................................................................. 32 (二)向量誤差修正模型(VECM)結果 ................................................................. 35 (三)衝擊反應分析 ............................................................................................. 37 (四)GRANGER 因果關係 ...................................................................................... 38 第五章 結論與建議 ......................................................................................................... 39 第一節 結論 ............................................................................................................. 39 第二節 建議 ............................................................................................................. 39 參考文獻 ............................................................................................................................. 40 中文部分 ............................................................................................................................. 40 英文部分 ............................................................................................................................. 42. IV.

(7) 表目錄 表 表 表 表 表 表 表 表. 1 2 3-1 3-2 3-3 4-1 4-2 4-3. 變數定義表(預售屋) ..........................................................................11 變數定義表(成屋) ............................................................................. 12 實證結果分析表(預售屋) ................................................................. 26 實證結果分析表(預售屋) ................................................................. 27 實證結果分析表(預售屋) ................................................................. 28 實證結果分析表(成屋) ..................................................................... 29 實證結果分析表(成屋) ..................................................................... 30 實證結果分析表(成屋) ..................................................................... 31. 表 表 表 表 表 表 表 表. 5-1 5-2 5-3 5-4 6 7 8 9. 預售屋價格單根檢定結果 ................................................................. 33 預售屋價格單根檢定結果(一階差分) ............................................. 33 成屋價格單根檢定結果 ..................................................................... 33 成屋價格單根檢定結果(一階差分) ................................................. 34 選取最適落後期數 ............................................................................. 34 Johansen 共整合結果 ........................................................................ 35 VECM 模型估計結果 ............................................................................ 36 Granger 因果關係表 .......................................................................... 38. V.

(8) 圖目錄 圖 圖 圖 圖 圖 圖. 1-1 1-2 1-3 1-4 2-1 2-2. 多項式 ................................................................................................. 32 取對數 ................................................................................................. 32 彈性 ..................................................................................................... 32 一般迴歸 ............................................................................................. 32 預售屋價格干擾對其他變數衝擊 ..................................................... 38 成屋價格干擾對其他變數衝擊 ......................................................... 38. VI.

(9) 第一章 研究動機與目的 房屋預售制度,即買方與建設公司訂立預售契約或委建契約,以尚未建造或正在建 造中之房屋為買賣標的,由買方支付部份購屋金額,並約定未來特定時間交屋,實為 台灣不動產市場的重要特色。購屋者僅需負擔約三成總價款,並藉逐期繳納繳款金額 規劃自身財務能力及狀況,著實減輕不少負擔;供給者亦可藉由預先售出部分房屋, 籌得各項資金以減輕財務壓力。 價格發現,為市場在接收到新資訊的同時資產價格透過市場機能能夠迅速的調整至 均衡價格,但事實上,不同的市場結構會因資訊的傳遞產生影響,使不同的市場,在 資訊的傳遞速度上不同,價格調整速度較快的市場就具有價格發現的特性,領先其它 市場,而產生領先-落後關係。價格發現為期貨交易主要經濟功能,由於有眾多潛在 買家及賣家自由競標,因此期貨交易實為建立均衡價格最有效率方法之一,而該均衡 價格足以反映當時市場預期現貨在某日未來的價格。因而幫助投資者及生產者做出更 有效率的決策,達到風險管理與趨避功能。 過去國內學者探討期貨交易對現貨市場的波動和效率的影響、期貨與現貨市場間的 領先落後(lead-lag)等互動關聯,如施雅菁(2002)發現台股期貨的價格發現能力優於 小型台指期貨,顯示台股期貨居於價格發現的主導地位;黃玉娟、徐守德(1997)發現 摩根台股指數現貨與期貨兩市場間有一穩定的長期均衡關係,而顯示期貨價格較現貨 領先。預售屋約定未來特定時間交屋的買賣形式,使其具有期貨交易性質。若預售屋 對於成屋市場具價格發現功能,即能對成屋市場提先發出警告動態,無論是購屋需求 者根據預售屋市場改變購屋策略、建設公司提前評估風險管理及趨避,亦或是政府部 門提供預期景氣燈號發布,都將助益甚大。然國內過去研究大多以台指期貨與台指現 貨為研究對象,探討兩市場之間是否具領先-落後關係,來驗證期貨價格發現功能。 相較於國內不動產市場的預售屋是否具有如此功能,並未見有任何相關研究。因此本. 1.

(10) 文欲探討預售屋與成屋兩市場間是否存在領先-落後關係,以驗證預售屋價格在不動 產市場中是否具有價格發現功能。. 第一節 問題陳述 本研究之問題擬定乃建立於國內不動產市場的預售屋是否具有價格發現功能,目前 並未見有任何相關研究。茲將研究問題陳述如下。 根據我國「不動產經紀業管理條例」第4條第3款定義「預售屋」指領有建造執照尚 未建造完成而以將來完成之建築物為交易標的之物。蔣神國(1993)定義「預售屋」 乃指建設公司已取得建築基地,經規劃設計並取得主管機關核發之建造執照後,在開 工前先行公開銷售,且接受購屋者預定承購,開工後按當初申請之設計圖施工建造, 完成後再辦理產權登記和交屋手續。預售屋對成屋而言具交屋延遲及品質不確定等風 險;但其也提供可降低消費門檻、避免未來房價上揚導致購屋能力下降等相對避險功 能。對建商而言,亦可依自身衡量效益後決定出售價格,先行出售則可避免完工後整 批出售時面對成屋市場價格波動風險,另一方面則可在銷售不理想時重新規劃設計, 避免成屋先建後售,市場不景氣造成乏人問津之情況。綜上所述,預售屋不論對購屋 者或是建商均有相當之避險功能。預售屋約定未來特定時間交屋的買賣形式,使其具 有期貨交易性質。若預售屋對於成屋市場具價格發現功能,即能對成屋市場提先發出 警告動態,無論是購屋需求者根據預售屋市場改變購屋策略、建設公司提前評估風險 管理及趨避,亦或是政府部門提供預期景氣燈號發布,將助益甚大。 本研究將針對臺北都會區預售屋與成屋市場價格間是否具領先落後關係,進而驗證 預售屋價格不動產市場中是否具價格發現功能進行研究探討。利用特徵價格法建構預 售屋價格與成屋價格分別於各影響變數間的線性函數關係,再以向量自我迴歸模式來 探討兩者價格間之互動關係,透過單根檢定、共整合分析、及Granger因果關係檢定, 來檢驗研究兩者間關聯性。實證研究之房地產交易資料分為預售屋與成屋部分,預售 屋資料來源為惟馨出版社每年出版之北台灣預售、成屋(結構體)工地總彙與統計分析:. 2.

(11) 工地總彙年鑑;成屋資料來源為內政部編製之中華民國房地產交易價格簡訊。. 第二章 理論文獻回顧 本章節主要回顧期貨與遠期交易價格發現功能及預售屋-成屋市場間比較,並彙整 價格發現國內文獻,以作為本研究後續設定變數、界定影響範圍與選定分析方法之參 考依據,如此在變數選擇及實證結果分析上,才能言之有據。茲就各詳細內容說明如 下:. 第一節 預售屋屬性分析 一、房屋預售交易義涵 楊淑文(1997)亦提及預售屋交易係指當事人約定,一方以分期付款方式支付價金, 他方於一定期間內將房屋建築完成,並移轉所有權與他方之購屋形式。 二、房屋預售交易特性 預售屋交易制度為台灣不動產交易一大特色。其特性依曾明俐(2005)可歸納出:多重 且複雜之法律關係、履行期冗長、交易標的物之不確定性、特有的房地產廣告和代銷 業、涉及法律種類繁多等五種。惟因預售屋為約定未來特定時間交屋的買賣形式,使 其具有期貨交易的性質,較貼合本研究內容,故將預售屋與成屋價格間之關係按花敬 群、張金鶚,(1999)單獨敘述如下: 張麗姬(1994)、白金安(1994)、Chang and Ward(1993)、史綱(1992)的研究均認為 成屋與預售屋的價格之間,具有類似期貨與現貨價格的關係,亦即預售屋(期貨)價 格是由成屋(現貨)價格、持有成本(carry cost)、風險貼水(risk premium)、預期 景氣變動價差等因素所構成,而且在效率市場的假設之下,預售屋與成屋的均衡價格 關係將使得套利機會(arbitrage opportunity)消失。. 第二節 期貨與遠期交易的價格發現 Schroeder等(1997)指出,價格發現(Price Discovery)是指買賣雙方在一定時間和. 3.

(12) 地點、對同一商品的質量和數量達成交易價格的過程。在金融市場公開交易方式之下, 相關交易資訊即時揭露與傳遞,透過市場機制,所有市場參與者皆可以完全掌握市場 價格變化。 根據Fama(1970)效率市場(efficient market)學說,假設市場無成本、無任何限制、 無稅賦情況之下,資訊能夠迅速傳播,任何的投資人都無法藉由內線消息,而獲得任 何的超額報酬,市場的價格機制運作會反映所有最新產生的資訊,使得該資產的價格 能以最快的速度反映資訊而達到均衡價格具有價格效率的市場,意即若在效率市場下, 資產交易價格將充分反應市場所有訊息。 亦即,劉廷麟(2000)提到若是單一資產或多個具有高關聯性的資產,在一個以上的 市場交易,在這些市場當中,若是該資產在某市場的價格的變動速度領先其他市場, 這個市場就具有價格發現的特性。 在完全市場下,兩市場資訊反映應為同時,而不會存在領先-落後關係,但在現實 生活中,則指出因市場結構、交易限制、交易成本等之不同,而對資訊的傳遞產生影 響,造成不同的市場傳遞資訊的速度不甚相同,投資人則偏向在較具有優勢的市場交 易(如交易限制較少、交易成本較低),使該市場對新資訊較先反應,價格調整速度相 對也較迅速,此時則具價格發現特性,因而領先其它市場而產生領先-落後關係。 影響價格發現能力的因素,說明如下: 1.交易成本假說:交易成本假說認為投資人傾向在交易成本低的市場上反應資訊。交 易成本包括手續費、證交稅與流動性買賣價差等因素,在其他條件相同下,一般投資 人會盡可能選擇在交易成本低的市場買賣來賺取較高的報酬。 2.槓桿假說:若一市場具有高財務槓桿的性質,則會具有較好的價格發現的能力。在 相同的資本下,高槓桿之商品工具會有較高的報酬,因此,當投資人有領先的資訊時, 會以小額的成本去投資數倍於成本的資產,也就是投資者會傾向於高槓桿特性的市場 以賺取較高的報酬。 3.市場資訊假說:指數衍生性商品的設計目的正是為了反應有關整體市場的資訊,因. 4.

(13) 此,當市場上的新資訊為整體性時,投資人會偏好以指數期貨或指數ETF進行投機或 套利。而現貨市場仍必須藉由個股的買賣來形成投資組合,較易受到個股的個別因素 影響,故不利其對市場整體資訊的反應。 4.市場結構:包含法人比例:由於法人投資對股市的影響極大,故需有較嚴格之規範。 以及市場流動性:投資者在選擇市場進行投資時,會偏好流動性較高的市場,因為不 具流動性的市場會因無法流暢交易而錯過最佳的買賣時機。 5.法規限制:如最小價格升降單位:價格最小升降單位是一種隱藏的交易成本,當經 紀商所設定的買賣價差必須在最小的幅度內跳動,則商品的最小升降幅度越大,經紀 商便可要求較大的買賣價差,而使投資人的交易成本增加。或是單日漲跌幅限制:在 一般先進國家,並未限制股價之漲跌幅規定;在台灣的股票市場則因投機性質較大, 因此,證交所成立後即實施股價漲跌幅制度,其原意是為安定證券市場,避免受到人 為的影響,而出現嚴重偏離的價格。但漲跌福限制會有礙於資訊的充分反應,一般而 言,限制越小的市場代表著其效率較高,即在最短的時間內能迅速反應資產的價格。 方上洺(2005)指出股票指數期貨市場,是一個完全由供給需求法則決定其期貨價格 和交易量的自由市場。眾多影響期貨市場供給需求關係的因素會影響期貨交易市場, 並且在期貨交易市場通過公開喊價的競爭方式,將諸多影響期貨市場供給需求關係的 因素轉化成為一個有影響力、有權威性的交易價格。期貨的價格發現功能是指,股票 指數期貨的價格具有指數現貨的預期性能夠在一定程度上較準確地反映未來整個股 票市場價格總體水平。股票現貨市場和期貨市場又都受相同經濟因素的影響,二者的 走勢一致並隨著期貨到期日的趨近而逐漸趨合。因此今天的期貨價格可能就是未來的 現貨價格。. 第三節 相關文獻探討 本研究以探討預售屋是否具價格發現功能,預售屋為約定未來特定時間交屋的買賣 形式,使其具有期貨交易的性質。過去學者探討期貨交易對現貨市場的波動和效率的. 5.

(14) 影響,期貨與現貨市場間的領先落後(lead-lag)等互動關聯。價格發現相關研究於金 融市場甚豐,過去國內不少針對指數型商品市場價格波動性之研究,或以台指期貨與 台指現貨為研究對象,探討兩市場之間是否具領先-落後關係,來驗證期貨價格發現 功能。惟於國內不動產市場的預售屋是否具有如此功能,並未見有任何相關研究。故 以下先就金融市場價格發現功能進行文獻回顧: (一)施雅菁(2002)利用共整合檢定、誤差修正模型與向量自我迴歸(VAR)模型,並輔 以衝擊反應分析與誤差變異數拆解,探討現貨市場、台股期貨和小型台指期貨三個市 場之相關性。發現三者具有共整合的性質,而台股期貨的價格發現能力優於小型台指 期貨,而小型台指期貨與現貨的價格發現能力大致相同,顯示台股期貨居於價格發現 的主導地位。 (二) 黃玉娟、徐守德(1998)以共整合理論與誤差修正模型來探討新加坡摩根台股指 數之現貨與期貨市場間的關係。以每分鐘之日內成交資料進行實證研究。發現以下結 果:(1)新加坡摩根台股指數期貨與現貨市場間具有良好的共整合情形,因此存在長 期穩定之均衡關係。(2)誤差修正模型的實證結果顯示,台股指數之 現貨與期貨市場存在雙向因果關係;然而在達成現貨與期貨市場間之均衡定價關 係所做的調整,主要集中於期貨市場上,透過期貨市場的價格變動來完成。然而 在本篇的研究中,作者提出在價格發現的本質中,以現貨關係領先較強,其可能 的原因為:(1)新加坡台股指數期貨市場成熟度不足。以及(2)現貨與期貨市場之 不同交易機制所造成。 (三)賴宏昌(1998)應用Granger因果檢定、向量自我迴歸模式及狀態空間模型,探討 台股指數期貨與現貨間之關聯性。結果顯示即代表期貨報酬率與現貨報酬率之間僅具 有單向的關係。預測誤差變異分析實證結果顯示,不論台股指數期貨或台股指數現貨 對其本身有較高的解釋比例,而其它變數的解釋能力相對較低。 (四)謝文良(2002)亦利用Johansen 共整合模型、誤差修正模型,並輔以衝擊反應分 析與誤差變異數拆解,發現台股指數現貨與期貨間存在一共同長期趨勢,兩市場皆具. 6.

(15) 有雙向回饋的資訊傳遞,相互參考彼此落後期的價格而調整當期的價格變化,但期貨 的價格主導地位較強。 (五)吳易欣(1998)亦是研究摩根台股指數與期貨價格間領先—落後關係。共整合檢 定結果發現期貨價格與現貨價格存在「共整合現貨」,再以誤差修正模型檢定期貨與 現貨價格的領先—落後關係。發現摩根台股指數期貨與現貨價格間有「共整合關係」 存在,表示雖然期貨與現貨短期各受不同供給及需求所影響,但長期下,兩者會往一 定的均衡關係移動。在期貨價格領先現貨價格的時間方面,期貨價格大約領先現貨約 15 分鐘。 (六)鍾惠民等(2003)探討台灣期貨市場調整期交稅之行為對於台指期貨 與指數現貨、個股現貨間,價格發現能力之影響。由實證結果發現,期交稅調降前, 期貨與現貨市場存在著雙向的影響關係,但期貨之領先地位較強勢,期交稅調降後, 期貨對現貨市場變成單向的影響關係,期貨的領先地位加強,這是因為期交稅調降後, 期貨市場流動性增加,套利機會增加,有助於提升期貨之價格發現功能。. 第四節 預售屋價格發現的功能分析 一、預售屋與成屋市場比較 預售屋對市場的供需相較成屋可經市場調查及測試後提前反應,可提供適時的調節, 將降低房屋生產期間過長造成的時間落差,對市場價量關係有一定影響。 1.羅于婷(2010)指出預售制度對住宅市場有三層意義,一為預售制度將住宅實體交易 轉換為遠期契約型式,並降低交易成本及進入門檻,減緩住宅市場較無效率因素之影 響;其次為市場因住宅生產具落遲性產生之短期供需落差情形,可藉預售制度做一定 程度的調節;另一個意義則是住宅之投資需求者可利用預售制度進行投機套利,故住 宅空間次市場內新推個案之推案結構將進一步造成市場效率程度、市場條件與投資─ 消費組合差異,對價量關係產生影響。 2.白金安、張金鶚(1995)指出於儲存理論與持有成本之考量下,購買預售屋之頭期. 7.

(16) 款較低,無房屋稅、折舊問題,因此進入門檻及持有成本較成屋為低;加以預售屋於 完工交屋前之移轉僅需負擔手續費而無其他稅捐負擔,交易成本降低,流動性亦因此 提高。 二、預售屋與成屋市場關係 住宅市場可依類型與區位條件等,區分不同的類型次市場(如成屋與預售屋市場) 與住宅空間次市場(不同縣市住宅次市場),且彼此間有著不同的理論關係,如預售 屋市場與成屋市場之間具備住宅流量與存量的關係(花敬群等,1998)、成屋價格與預 售屋價格之間則類似期貨價格與存貨價格的關係(白金安,1994)、住宅空間次市場 之間則具備價格波及效果關係(林秋瑾,1997)。 1.花敬群、張金鶚(1999)提及研究上對價格波及效果發生的原因主要有兩種解釋:一 是心理因素的影響,也就是價格波動落後的次市場,會以價格波動領先次市場的情況 作為其未來價格波動之預期,因此波及效果也被稱為示範效果(如林英彥,1981)。 假設價格波動能夠反應所有影響市場的訊息或預期景氣,因此反應領先次市場的價格 波動結果,會成為反應落後次市場的領先指標(如林祖嘉等,1998),且這項關係同 樣可以作為說明預售屋價格波動領先成屋價格的原因。 2.預售屋與成屋市場關係可依花敬群、張金鶚(1999)分為期貨/現貨價格理論關係與 住宅存量—流量模型關係,茲依其分類敘述如下: 期貨/現貨價格理論關係方面為根據張麗姬(1994)、白金安(1994)、Chang and Ward(1993)、史綱(1992)的研究均認為成屋與預售屋的價格之間,具有類似期貨與現 貨價格的關係,亦即預售屋(期貨)價格是由成屋(現貨)價格、持有成本、風險貼 水、預期景氣變動價差等因素所構成,而且在效率市場的假設之下,預售屋與成屋的 均衡價格關係將使得套利機會消失。而在住宅存量—流量模型關係則是分析住宅存量 市場與新建住宅市場在價格與供需上的相互影響關係。由於成屋市場是由住宅存量的 供需所構成,預售屋是「計畫中」與「興建中」的新建住宅,因此成屋市場與預售屋 市場之間存在著住宅存量—流量模型的價量關係。(花敬群等,1998). 8.

(17) 第五節 Rosen 特徵價格理論 特徵價格法的應用最早可以追溯到Court(1939)用以研究汽車價格與其性能間的 關聯,是最早明確提出特徵價格法(hedonic price method)概念的學者; Lancaster (1966)則進一步將其引入房地產與城市經濟領域,認為效用函數除了包括商品數量 之外還需引入產品的特徵作為考量的因素;直到Rosen(1974)在完全競爭市場的假 設下,發展出二階段處理方式並結合效用理論與Alonso(1964)的競價理論(bid price theory),理論架構之建構才較完備。 Rosen(1974)依據Lancaster(1966)的新消費者效用理論的基礎:「消費者對產品 的效用偏好,是來自於對該物品屬性之需求」,應用在住宅消費者,即認為家戶對住 宅的偏好是源自於對住宅屬性的需求,且由於住宅屬性無法分割,所以家戶僅能藉由 改變其住宅選擇,來滿足其理想住宅需求。依據Rosen 所建立的理論架構,必須要透 過二階段處理方式才算完備。第一階段係在消費者追求效用最大化及生產者追求利潤 最大化的假設下,利用差異性財貨的市場價格,建立其特徵價格函數,並估計其所隱 含的各種「屬性(attributes)」的邊際價格;第二階段再結合消費者之個別屬性, 利用一階段所求算出的隱含邊際價格來估計各屬性的供需函數。特徵價格理論具有下 列五項基本假設: (一)市場為完全競爭市場,消費者與生產者均為價格的接受者。即買賣雙方均無法以 個人力量影響市場的均衡價格。 (二)財貨價格是由其所隱含的屬性組合所決定,而各項屬性均能量化。 (三)消費者與生產者皆以最大化原則來決定消費與生產的數量。 (四)市場上存有大量的差異性財貨,故消費與生產可有不同之連續組合。但屬性的組 合是無法分離的,任何一位消費者或生產者均不能改變現有財貨之屬性。 (五)假設二手市場不存在,可省卻折舊、估價等複雜問題。. 9.

(18) 第三章 研究方法設計 本研究以民國95至民國98年臺北都會區之房地產交易價格為實證樣本。本章主要分為 三個部分,首先於第一節以文獻回顧中所使用之變數為基礎,選取本研究用以檢視評估合 理模式之變數;第二節將進行模式設定以及了解資料分析與模式檢定方式;最後於第三節 就樣本資料蒐集與處理進一步闡釋。. 第一節 變數說明 一、資料來源 本研究以臺北市為研究範圍,其行政區分為士林區、大同區、大安區、中山區、中 正區、內湖區、文山區、北投區、松山區、信義區、南港區、萬華區,共 12 個行政 區。本研究時間範圍以民國 95 年為基準,採用了民國 95 年至民國 98 年的住宅成交 資料進行統計分析。 1.預售屋資料來源為惟馨出版社每年出版之北台灣預售、成屋(結構體)工地總彙與統 計分析:工地總彙年鑑,時間為民國 95~98 年。並刪除資料中有遺漏值、以及特殊交 易之資料後,共計 812 筆。 2.成屋資料來源為內政部編印「中華民國主要都市地區房地產交易價格簡訊」(以下 簡稱房地產交易價格簡訊),房地產交易價格簡訊所公佈之不動產交易價格資料,是 由各區地政事務所地價查估人員、土地登記專業代理人、房地產仲介業者,以及估價 業者等所提供的實際案例。此房地產交易價格簡訊是每季公佈一次的,其內容為台灣 地區各縣市住宅區及商業區的房地產交易實例,資料格式包括位置(行政區、街道名 及路寬等)、房屋資料(用途類別及構造種類等)、土地使用分區(住宅區及商業區)、 移轉面積(土地、房地)及房地產交易總價等,在不動產類型(即用途類別)方面,有透 天住宅、住宅大樓、公寓、店舖及辦公大樓等類型。刪除資料中有遺漏值、特殊交易 資料後,共計 8143 筆。. 10.

(19) 第二節 變數設定 表 1 變數定義表(預售屋) 變數名稱. 變數定義說明. 預期符號. 依變數 住宅單價(. ). 即住宅成交(含物件)之每坪單價。. 自變數 車位(A1). 有車位設為1,無則設為0。. +. 建物面積(A2). 建物移轉總面積,以坪為單位。. +. 公設比(A3). 為物件裡的公設比。. +. 1樓設為1、其他樓層設為0。1樓常可當作 所在樓層(A4). 店面使用,可能附有商業價值,因此價格 + 較高。 臺北市行政區包括北投區(B2)、中正區 (B3)、士林區(B4)、大同(B5)區、中山區 (B6)、松山區(B7)、內湖區(B8)、大安區. 行政區(B1). +/(B9) 、信義區(B10)、南港區(B11)、文山 區(B12)、萬華區(B13)等共12個行政區, 以萬華區為比較基準,設定11個虛擬變數。 包括民國95~98年,以民國95年為比較基. 年數(C1). 準,設定3個虛擬變數。分別為95(C2)、 96(C3)、97(C4)、98(C5)。. 11. +.

(20) 表 2 變數定義表(成屋) 變數名稱. 變數定義說明. 預期符號. 依變數 住宅單價(. ). 即住宅成交(含物件)之每坪單價。. 自變數 土地使用分區(A1). 住宅區設為1,其餘為0。. +. 構造種類(A2). 鋼筋混凝土設為1,其餘為0。. +. 所在樓層(A3). 1樓設為1、其他樓層設為0。. +. 建物面積(A4). 建物移轉總面積,以坪為單位。. +. 以住宅建築完成年月與交易年月之差求 屋齡(A5). 得,以年為單位。 臺北市行政區包括北投區(B2)、中正區 (B3)、士林區(B4)、大同(B5)區、中山區 (B6)、松山區(B7)、內湖區(B8)、大安區. 行政區(B1). +/(B9) 、信義區(B10)、南港區(B11)、文山 區(B12)、萬華區(B13)等共12個行政區, 以萬華區為比較基準,設定11個虛擬變數。 包括民國95~98年,以民國95年為比較基. 年數(C1). 準,設定3個虛擬變數。分別為95(C2)、. +. 96(C3)、97(C4)、98(C5)。 如表1所示,預售屋方面本文根據工地總彙年鑑之推案資料,使用物件的車位、建物 面積、公設比、所在樓層、年數以及行政區,作為特徵變數。其中,車位、所在樓層、 年數、行政區設為虛擬變數,建物面積與公設比則為連續變數。成屋方面根據房地產 交易價格簡訊之不動產交易資料,使用不動產物件的使用分區、構造種類、所在樓層、 建物面積、屋齡、行政區、年數,作為特徵變數。其中,使用分區、構造種類、所在. 12.

(21) 樓層、行政區、年數設為虛擬變數,建物面積與屋齡則為連續變數。 1.依變數(Dependent Variables): 預售屋的依變數為民國95年不動產每坪交易單價,使用單價可剔除掉各物件因為受 到面積之影響所產生價格估計上的落差。選擇以住宅單價作為本研究之依變數;成屋 的依變數與預售屋相同,使用民國95年不動產每坪交易單價。以住宅單價為本研究之 依變數。以萬元為單位,若有資料缺漏則將資料刪除,並為了避免資料誤值現象,離 群值大於轉換後Z分數3者,予以刪除。 2.自變數(Independent variable) : 預售屋自變數納入車位(A1)、建物面積(A2)、公設比(A3)、所在樓層(A4)、行政區 (B1)、年數(C1)等共六項;成屋自變數納入使用分區(A1)、構造種類(A2)、所在樓層 (A3)、建物面積(A4)、屋齡(A5)、行政區(B1)、年數(C1)等共七項。茲分敘述如下: 預售屋: (1)車位(A1):通常附有車位則房屋價格越高,因此係數預期符號為正。 (2)建物面積(A2):在具備相同條件下,房屋面積越大則價格越高,故房屋面積與房 地產價格的關係應具有正相關的關係。因此係數預期符號為正。 (3)公設比(A3):為物件裡公設比。 (4)所在樓層(A4):由於一樓面臨馬路,部分使用分區可以作商業使用,有較高的利 用效能,有別於其他樓層有較高的房價,故預期符號為正。所在樓層1樓設為1、其他 樓層設為0。 (5)行政區(B1):考慮到行政區之間相互影響的關係所造成的外溢效果,所以使用臺 北市12個行政區為主要研究範圍。以最低單價的萬華區為比較基準,設定11個虛擬變 數。 (6)年數(C1):以最低單價的民國95年為比較基準,設定3個虛擬變數。 2.成屋: (1)使用分區(A1):住宅區設為1、其餘設為0。. 13.

(22) (2)構造種類(A2):鋼筋混凝土設為1、其他設為0。 (3)所在樓層(A3):1樓設為1、其他樓層設為0,1樓常可當作店面使用,可能附有商 業價值,因此價格較高,故預期符號為正。 (4)建物面積(A4):在具備相同條件下,房屋面積越大則價格越高,故房屋面積與房 地產價格的關係應具有正相關的關係。因此係數預期符號為正。 (5)屋齡(A5):僅考量屋齡與房價的線性關係,預期屋齡越大,房價越低,預期符號 為負向。 (6)行政區(B1):考慮到行政區之間相互影響的關係所造成的外溢效果,所以使用臺 北市12個行政區為主要研究範圍。以最低單價的萬華區為比較基準,設定11個虛擬變 數。 (7)年數(C1):以最低單價的民國95年為比較基準,設定3個虛擬變數。. 第二節 實證方式 內容探討特徵價格函數模型之應用與模式的假設條件,並進行房地產價格模式之設 定,再將依函數模型得出之預售屋與成屋模型透過單根檢定、共整合分析、及Granger 因果關係檢定,來檢驗研究兩者間關聯性,探討兩者間是否具價格領先-關係,而以 下將就其理論與應用以及模式設定,茲就各詳細內容說明如下:. 一 特徵價格法 特徵價格理論是由 Rosen(1974)所提出的,特徵價格函數模型即是根據特徵價格理論所編 製而成,藉由此函數模型可得知各特徵對於價格變動的影響程度,一般實證時所使用的特 徵價格函數模型可分為線性(Linear-Linear)、半對數(Senmi-Log)及對數(Log-Log)三種。 然特徵價格模型目前並無一通用的函數模型,因此,本研究以大部分研究所使用的半對數 模型為主。其函數模型如下:. ln(Yt) = α+Σ βik xik + εi Y :第i 筆不動產成交單價。. 14.

(23) α :截距項。 βik :各個土地特徵變數之迴歸係數。 x ik :第i 筆土地價格的第k 個土地特徵變數。 εi :誤差項。. 二 時間序列 在建立模型討論之前,必須先對資料是否為定態性質加以處理。本研究擬先使用單根檢定 (unit root test)判斷資料是否為定態(stationary)數列,若為定態數列(即不存在單根), 則須以 VAR 模型(vector autoregression model)進行實證分析,之後利用 Granger 因果 關係檢定即可觀察出兩數列間領先-落後關係,最後在進行衝擊反應分析與變異數分解。 若為非定態數列(存在單根),則須先對數列進行差分,直到數列為定態為止。若兩數列的 整合階次相同,則進行 Johansen 共整合檢定,若兩數列存在共整合關係,則可利用向量 誤差修正模型(VECM)進行實證分析,進而執行衝擊反應分析與變異數分解。以下將詳盡說 明: 根據時間序列廣泛的意義、特性及目的等敘述如下: (一)時間序列意義:按資料在時間發生的先後順序所觀察之一連串實現值的集合,如:. y1, y2 yn . 其中,. yt 可稱為在 t 時之實現值,且 t 1,2,3,....n. 一般時間序列呈現隨機(random)的性質,對於該序列的未來結果若無法確定的情形下,將 以隨機機率分配方式來表示之。而透過時間序列模型,能夠藉由過去與現在的時間序列, 建立時間序列模式做預測分析,並將其繪成圖形做為觀察,得出實證之結果,以利後續研 究。 (二)單根檢定(Unit-Root Test). 15.

(24) 一般而言可以將變數之時間序列區分為定態(stationary)以及非定態(nonstationary) 兩種形式,由於時間序列資料,若以傳統迴歸分析方法進行估計與檢定,則模型中的 自變數及應變數的時間序列都必須符合定態的型態,而且皆假設殘差項必須符合白噪 音的條件。但事實上,許多經濟變數之時間序列並不符合定態,若變數之時間序列為 非定態過程,則以一般的計量方法如OLS 進行估計時會產生所提出假性迴歸的問題,所得 到的結果將會有偏誤造成分析結果產生錯誤,為避免分析結果產生錯誤,因此在進行實證 時必須先以單根檢定對變數之時間序列資料作定態檢定,若欲分析的數列為非定態,則必 須將其數列差分至定態,再將差分後的數列進行將要使用的分析模型,如此分析出來的結 果才不會有偏誤,單根檢定的主要目的是在於判斷時間序列的定態性質,本文所使用的單 根檢定方法如下: 1. Dickey-Fuller test(DF 檢定法) Dickey and Fuller 於1979 年提出「DF 檢定法」來檢驗變數是否為定態,可 分為三種型態: (1)無截距項及時間趨勢項:Yt bYt 1 et (2)有截距項但無時間趨勢項: Yt a bYt 1 et (3)有截距項及時間趨勢項: Yt a bYt 1 gT e t 其中,誤差項e t服從白噪音,Yt表示所預測之變數,a 為截距項,ß 為判定係數,T 為 時間趨勢項。由於該DF 統計量假設AR(1)模型中的殘差項為白噪音,然而迴歸殘差 項常會有顯著的自我相關,使得DF test 的檢定力備受質疑。 2. Augmented Dickey-Fuller test(ADF 檢定法) Said and Dickey於1984 年進一步發展出「ADF 檢定法」以改善DF 檢定法沒有考慮 殘差項可能發生自我相關的問題,即是在檢定模型中加入解釋變數經差分後之落後期, 以修正殘差項自我相關的問題,用AR(p)模式進行單根檢定,其檢定模式如下: (1)無截距項及時間趨勢項:. 16.

(25) (2)有截距項但無時間趨勢項:. (3)有截距項及時間趨勢項:. 目的在於選擇適合的p 值,使得殘差項服從高斯白噪音 過程 (Gaussian white noise process)。其虛無假設( H0)與對立假設( H1)分別 為: H0:β= 0 H1:β≠0 若檢定結果皆拒絕虛無假設,則表示原始數列Y t 不存在單根,亦即數列為一定態數 列;反之,則表示數列存在單根,須將原始數列進一步做差分處理後,再以差分後之 型態進行單根檢定。 (三)共整合檢定(Cointegration Test) 大體來說,多數的總體經濟變數在原始值時多為非定態,亦即這些變數的基本統計特 質會隨時間而變,因此,傳統的做法為將其運用迴歸分析前,先將變數作一階差分處 理,然而,若時間序列之間具有共整合的關係,則經過差分的迴歸式或向量自我迴歸 (VAR)模式所估計的係數值將是偏誤的(biased)且不具一 致性( inconsistency)。Engle andGranger (1987) 指出,即使個別經濟變數是依循隨 機漫步(random walker),但假若變數間存在共整合係數(cointegration),則這些 變數的線性組合在長期內必藉短期的動態調整,而恢復至長期均衡。因此,鑑於對序 列取差分後將對資料造成扭曲,較適合用來探討模型中的變數是否具有長期均衡關係. 17.

(26) 的方法則應採用共整合概念。 1.Johansen 最大概似共積檢定 Johansen (1988,1991) 以未受限制及含有Gaussian誤差假設的VAR模型作為出發點,利 用所對應的誤差修正式做為最大概似估計法的基礎,優點在於共積向 量的個數,以及經濟理論對變數關係的限制均可直接估計。Johansen 發展出兩種概 似比檢定(likelihood ratio test, LR test)統計量以確認共整合向量的個數。其一為跡 檢定 (trace test),另一為最大特性根檢定(maximallambda test, L-max),若檢定結果有 顯著的特性向量,即表示相關變數之間具有長期穩定的均衡關係。茲將Johansen 最 大概似估計法之理論及檢定內容說明如下: 假設Yt為kx 1的I(1)向量數列,則其落後p 期的VAR可表示為:. 其中, 0 rank p r n,可分為以下三種情形: (1)若rank(p)=0,表示所有的變數皆為非定態,? 為一空矩陣, Yt之間不具任何共 整合關係,故變數間無長期均衡關係。 (2)若rank(p)=p,即為全秩(full rank)矩陣,表示向量中所有變數皆為定態,則 Yt為穩定的數列。 (3)若0<rank(p)=r<p,則是在Yt中存在r個共積向量,此時可將分解成P =ab',其中a 與ß 皆為 ( n ´ r ) 短陣,a 為誤差修正項係數,用來衡量誤差修正項回饋調整速 度的大小;ß 的r 個行向量則為共積向量。 檢定該向量有多少個非零的特徵根,Johansen 則提出跡檢定(tracetest)與最大特性 根檢定(maximal lambda test, L-max)二種方法作為檢定工具: 在跡檢定中,虛無假設與對立假設的設定如下:. 18.

(27) H0:最多有r個共積向量(rank r), H1:至少有r+1個共積向量(rank r)。. 最大概似比(maximum likelihood ration)的統計量為:. 最大特性根檢定(maximal lambda test, L-max)則是設定虛無假設與對立假設如 H0:有r個共積向量, H1:有r+1個共積向量。. 最大概似比的統計量為:. 經由二種統計量,可以決定r的個數,進而得知變數之間是否具有共整合關係。 (四)誤差修正模型(Error-correction-model, ECM) 誤差修正模型係指在某一期的某些變數脫離長期均衡而處於失衡的狀態時,可透過 誤差修正項 (error correction term) 所包含的長期訊息,使數列不會脫離長期均衡太遠, 具有調整的概念。其意義為數列的變動不僅受自身與其他數列落後項的影響,同時亦 受到前一期失衡的影響。該模型由Sargan 於1960 年首先應用,其觀念是藉由前期的 共積關係失衡的部分,修正短期動態調整現象,以解釋數列間的短期變動關係與由短 期不均衡狀態調整至長期均衡的過程。簡言之,當現在(即短期)某產品在市場上的 價格高於長期均衡價格,則在市場機制的調節下,短期價格應「向下修正」;反之, 則「向上修正」。而當短期價格偏離長期均衡價格愈遠,其修正幅度會愈大。 共積迴歸式是以靜態迴歸來估計長期關係,著重於長期均衡關係,並未考慮短期動態 關係,因此,若結合代表短期動態的變數落後項,則能同時結合長期均衡關係與短期 調整過程。ECM是依據Engle and Granger於1987 年提出的Granger representation theory,其證明若變數間相互整合,則變數的隨機過程將服從以一. 19.

(28) 致性原則所估計出來的誤差修正模型,且當t t X ,Y 為非定態數列,且能以一共積 向量ß 進行共整,則可表示成誤差修正模型:. 其中, Zt 1即為誤差修正項,即當前期的殘差項偏離長期均衡值時,可以在本期中做 修正調整;誤差修正係數b 可用以衡量前期殘差項偏離均衡值部分於本期反應在Xt 的 能力,在b 值很小或在統計檢定上不顯著,則因變數Xt將無法由偏離長期均衡中修 正過來。此計量模型的涵義為Xt 數列的變動可由上期之誤差修正項、數列Yt目前的與 落差的變化以及Xt 本身過去的變化來解釋。 (五)向量自我迴歸模型 在時間序列資料的處理上,Sims(1980)將所有變數皆視為內生變數,避免在認定內 生變數以及外生變數產生質疑,他建立VAR 模型(vectorautoregression model)來觀 察變數間的影響關係。VAR 模型是由多個變數與多條迴歸式所組成,是以向量形式所 表示的模型,要說明VAR 模型基本架構可以先從簡單的二個變數來看,首先假設動態 模型如下:. 在假設 εxt 與 εyt 符合白噪音性質的情況下,我們將當期項放置於同一邊,並以矩 陣型式表示上式:. 再將上式以向量形式簡化,我們可以整理成:. 20.

(29) 接著我們以Γ的反矩陣Γ−1左右同乘後,再以縮減方式簡化模型可以得到:. 最後再將(3.2.4)式以向量型式簡化模型可以得到(3.2.5)式:. 由於VAR 主要是觀察預測某一變數會如何影響模型中的全部變數,在實證上我們通常 利用衝擊反應函數與預測誤差變異分解來看所影響的程度大小,接下來我們將兩者分 別介紹如下。 (六)衝擊反應函數 在VAR 模型裡要觀察衝擊反應函數(impulse response function)必須要先利用 AIC(Akaike information criterion) 或SBC(SchwartzBayesian information criterion)值來選定資料的落後期數,待期數選定後觀察模型內誤差項對所有變數的 影響,我們用二變數VAR 模型來說明衝擊反應函數,首先擴展至n 期:. 此時要注意的是,為了防止誤差項具有當期相關,無法明確看出對變數的衝擊效果, 我們一般利用Choleski 分解(Choleski factorization)將誤差項作正交化處理。接 著將. 放入落遲運算元並擴展至無. 限期,以向量移動平均表示如下:. 其中i Ψ 代表著每期變數的方程式其落後一期對當期變數的衝擊矩陣,其中包含當. 21.

(30) 期的落後項交互對當期的影響,我們以i 為一的矩陣式為例:. 最後從矩陣式我們可以看出四組衝擊反應函數,每一當期皆被落後一期衝擊影響。在 本研究中衝擊效果的大小使用統計軟體計算並以圖形來顯示。 (七)預測誤差變異分解 所謂預測誤差變異分解(variance decomposition)指的是,藉由觀察某些變數的誤差 變異對其他變數的預測變異解釋力,來判斷變數之間的關係大小。我們在Υ = Φ + Φ Υ +υ式的基礎上建立到n 期的方程式:. 接著逐項加總並以預測期望誤差型式寫成. 我們假設εxt 與εyt 的變異數分別為σ2xt 與σ2yt ,以及假設υt的變異數向量為p2t,所以 根據前式我們可以得到向前n 期預測誤差變異數為:. 由上式可以知道σ2xt 與σ2yt為預測誤差變異分解裡的影響要素,我們假設R(i,n, j)代 表第j變數影響第i變數前n 期預測誤差變異的部分,所以預測誤差解釋變異比例可以 表示成:. 22.

(31) 以變數x 為例,σ2xt 與σ2yt對x前n期的預測誤差變異的影響就可以分別表示成:. 利用上述的結果,可以在比較變數間相互影響的大小時,來判定變數之間是否具有關 係,換言之,只要A 變數非預期的變動所產生的變異相對於其他變數對B 變數預測變 異解釋比例較高,我們就可以稱A 變數相對於其他變數對B 變數關係較強。 (八)Granger 因果關係檢定 Granger 認為在傳統VAR 模型中,如果所使用的序列資料具有一階整合的特性,而且 其間若具有共整合的關係時,有關變數間的因果關係推論將可能會有判斷錯誤的機會, 因此他提出了Granger 因果關係檢定(Granger causality test)。此理論簡單的來說, 他認為變數與變數間是否具有因果關係,是建立在預測性(predictability)上,從簡 單的例子來看,如果我們使用變數A、B 與變數C 的過去資料訊息來預測A,比起不含 B 的過去資料訊息來預測A 來的強,此時我們可以知道B 與A 有因果關係。在實證模 型上,他利用線性預測並以均方誤差的大小作為判斷預測能力的依據。 1. 因果關係類型: Granger(1969)認為因果關係有四種型態,在序列資料為符合定態且Χt 與Υt 為雙變 數聯合定態共變異過程的假設下,我們先做以下變數的定義: (1)Ιt−1 為Χt 與 Yt 所有過去所觀察到的值之訊息集合。 (2)Χt 與 Yt表示變數本身當期所觀察到的值之訊息集合。 (3)Χˆ t−1 與Υˆ t−1. 表示所預測變數本身過去所觀察到的值之訊息集合。. (4)σt (Υt/It-1 )是對於Yt而言包含過去訊息集合下最佳線性均方誤。接著,我們 定義以下四種因果關係:. 23.

(32) A.因果關係(Causality) 指的是如果在預測Y時,除了利用Y的過去訊息資料外,若同時也加入Χ的過去訊息 資料而可降低預測誤差的均方誤,我們稱Χ影響Y,數學模型表示方式如下:. B.即時因果關係(Instantaneous Causality)如果在預測Y時,除了利用Y的過去訊息 資料外,若同時加入Χ的過去訊息資料與當期訊息資料而可降低預測誤差的均方誤, 我們稱Χ即時或瞬間影響Y ,模型的表示方式如下:. C 反饋因果關係(Feedback Causality) 表示Χ與Y互相具有回饋效果,所以具有雙向因果關係,此時下列模型必須同時同立:. (九) 獨立關係(Independence) 簡單來說在預測Y時,在包含Y自身的過去訊息資料下,若加入Χ過去訊息資料或當期 訊息資料卻無法降低預測誤差的均方誤,另一方面,當預測Χ時,在包含Χ 自身的 過去訊息資料下,加入Y過去訊息資料或當期訊息資料也無法降低預測誤差的均方誤, 如果兩種結果同時成立時,我們說兩者互為獨立關係,換言之,兩者不具因果關係, 模型表示如下:. 理論模型為假設有A 、B 兩變數且誤差項符合白噪音下,欲檢定B是否影響A,我們首 先選取A 、B 序列變數的最適落後期數,接著建立雙變數自我迴歸模型如下:. 24.

(33) 模型的假設檢定為:. 如果檢定統計量顯示拒絕虛無假設,表示B為A之因;若檢定統計量顯示無法拒絕虛無 假設,表示B不為A之因。同樣地,我們也可以反過來檢定A是否影響B,如果檢定統計 量顯示拒絕虛無假設,表示A為B之因,反之亦然。以上兩者的檢定結果若是同時顯示 皆為拒絕虛無假設的話,我們可以說A與B具有反饋因果關係,反之則是具有獨立關係。 與VAR 模型相似的是,Granger 因果關係檢定必須建立在變數具有定態性質的基礎上, 因此我們也會在作因果關係檢定前,先使用單根檢定並將不具定態性質的變數作差分 處理。. 25.

(34) 第四章 實證分析. 第一節 特徵價格結果 表 3-1. 實證結果分析表(預售屋). 模型. 係數值. T. 顯著性. 1 (常數). 3.417. 40.667. .000***. 車位. .053. .873. .383. 公設比. .000. .263. .793*. 建物面積. .002. 4.626. .000***. 北投區. .054. .918. .359. 中正區. .478. 7.908. .000***. 士林區. .439. 7.361. .000***. 大同區. .094. 1.445. .149. 中山區. .452. 8.063. .000***. 松山區. .502. 8.100. .000***. 內湖區. .111. 1.982. .048**. 大安區. .683. 11.419. .000***. 信義區. .559. 8.337. .000***. 南港區. .120. 1.882. .060*. 文山區. -.003. -.043. .966. 九六年. .230. 10.346. .000***. 九七年. .361. 14.432. .000***. 九八年. .353. 13.205. .000***. 26.

(35) ***表示係數在 1%顯著水準下**表示係數在 5%顯著水準下 *表示係數在 10%顯著水準下。 預售屋住宅結構屬性部分,坪數的估計係數為 0.02,達 1%顯著水準,表示坪數每 增加一坪,每坪單價增加約 0.02 萬元。車位及公設比為正向影響,但未達顯著水準, 表示車位有無及公設比對住宅價格不具顯著影響。行政區部分,以萬華區為比較基準 設定虛擬變數,結果顯示,中正區、士林區、中山區、松山區、大安區、信義區、文 山區、內湖區達顯著水準,南港區則達 10%顯著水準,大同區、北投區與文山區則未 達顯著水準。 表 3-2 實證結果分析表(預售屋) 共線性統計資料 模型 1. 允差. VIF. (常數) 車位. .969. 1.032. 公設比. .927. 1.079. 建物面積. .928. 1.078. 北投區. .247. 4.047. 中正區. .263. 3.798. 士林區. .259. 3.863. 大同區. .376. 2.657. 中山區. .152. 6.565. 松山區. .298. 3.355. 內湖區. .170. 5.892. 大安區. .258. 3.882. 27.

(36) 表 3-3. 信義區. .377. 2.655. 南港區. .344. 2.906. 文山區. .251. 3.979. 九六年. .641. 1.560. 九七年. .672. 1.488. 九八年. .707. 1.415. 實證結果分析表(預售屋) 變更統計資料 調整後 R 平. 標準偏斜度. 模型. R. R 平方. 方. 錯誤. 1. .747a. .558. .548. .23789. R 平方變更 F 值變更 .558. 57.874. df1 17. 經由表 3-2 及表 3-3 顯示,調整後 R 平方為 0.548,解釋能力佳;而各係數允差值皆 大於 0.1,VIF 值皆小於 10,可知共線性問題不存在。故預售屋迴歸方程式可表示為: Log(Y)=3.417+0.053(A1)+0.02(A2)+0.000(A3)+0.54(B2)+0.478(B3)+0439(B4)+0.0 94(B5)+0.502(B6)+0.111(B7)+0.683(B8)+0.559(B9)+012(B10)-0.003(B11)+0.23(C 3)+0.361(C4)+0.353(C5). 28.

(37) 表 4-1 實證結果分析表(成屋) 模型 1. 係數值. T. 顯著性. (常數) 3.167. 179.857. .000***. 分區. -5.583. .000***. 建物構造 .035. 3.534. .000***. 所在樓層 .231. 28.812. .000***. 建物面積 .000. 2.593. .010**. 屋齡. -.003. -16.652. .000***. 北投區. .113. 8.190. .000***. 中正區. .403. 28.492. .000***. 士林區. .247. 19.005. .000***. 大同區. .103. 7.226. .000***. 中山區. .201. 14.305. .000***. 松山區. .406. 29.079. .000***. 內湖區. .135. 10.102. .000***. 大安區. .564. 40.156. .000***. 信義區. .358. 24.842. .000***. 南港區. .169. 11.242. .000***. 文山區. .027. 2.034. .042**. 九六年. .098. 10.796. .000***. 九七年. .165. 19.481. .000***. 九八年. .223. 27.951. .000***. -.035. ***表示係數在 1%顯著水準下,**表示係數在 5%顯著水準下,*表示係數在 10%顯著. 29.

(38) 水準下。 成屋住宅結構屬性部分,屋齡與使用分區皆為負向顯著,構造種類與所在樓層則為 正向顯著。屋齡為每多一年房價減少約 0.04 萬,住宅區較其他分區每坪減少約 0.35 萬元;構造種類為鋼筋混凝土較其他構造每坪多約 0.03 萬元,所在樓層為一樓較其 他樓層每坪多約 2.31 萬元,移轉坪數的估計係數為 0.00,達 5%顯著水準。行政區部 分,以萬華區為比較基準設定虛擬變數,結果顯示中正區、士林區、中山區、松山區、 大安區、信義區、大同區、內湖區、北投區與南港區達 1%顯著水準。文山區則達 5% 顯著水準。 表 4-2 實證結果分析表(成屋) 共線性統計資料 模型. 允差. VIF. 土地. .845. 1.183. 建物構造. .996. 1.004. 所在樓層. .962. 1.040. 移轉面積. .973. 1.027. 屋齡. .892. 1.121. 北投區. .435. 2.301. 中正區. .476. 2.102. 士林區. .359. 2.787. 大同區. .489. 2.044. 中山區. .467. 2.141. 松山區. .461. 2.169. 1 (常數). 30.

(39) 內湖區. .375. 2.664. 大安區. .465. 2.153. 信義區. .492. 2.031. 南港區. .519. 1.926. 文山區. .389. 2.571. 九六年. .530. 1.887. 九七年. .476. 2.102. 九八年. .429. 2.329. 表 4-3 實證結果分析表(成屋) 變更統計資料. 模型 1. R .639a. R 平方 .409. 調整後 R. 標準偏斜度. R 平 方F 值. 平方. 錯誤. 變更. .407. .23209. .409. 變更 295.501. df1 19. 經由表 4-2 及表 4-3 顯示,調整後 R 平方為 0.548,解釋能力佳;而各係數允差值皆 大於 0.1,VIF 值皆小於 10,可知共線性問題不存在。故成屋迴歸方程式可表示為: Log(Y)=3.167-0.35(A1)+0.035(A2)+0.000(A3)-0.003(A4)+0.113(B2)+0.403(B3)+0 .247(B4)+0.103(B5)+0.201(B6)+0.406(B7)+0.135(B8)+0.564(9)0.358(B10)+0.027 (B11)+0.098(C3)+0.165(C4)+0.223(C5). 31.

(40) 第二節 時間序列檢定結果 將資料重排序後,再從中選取配適度較佳之方程式為多項式,結果如下,。. 圖 1-1 多項式. 圖 1-2. 取對數. 圖 1-3 彈性. 圖 1-4. 一般迴歸. (一)單根檢定結果 為確定資料是否為定態,必須先經過單根檢定之過程,本文單根檢定採用 ADF 檢定 時間序列變數是否為定態。表 5-2 至 5-4 列出變數原始序列與一階差分之單根檢定結 果,可得知各變數原始序列皆具有單根,而經一階差分過程後,房價與各變數無論是 ADF 檢定抑或 PP 檢定,均通過 1%的顯著水準,意即拒絕單根之虛無假設,故經一階 差分後成為定態之時間序列,整合級次為 I (1) 。. 32.

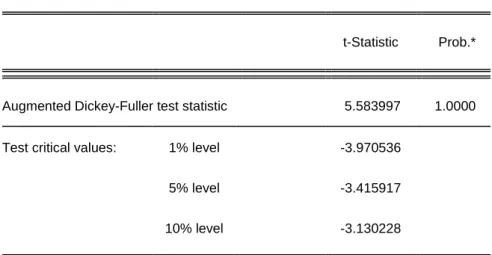

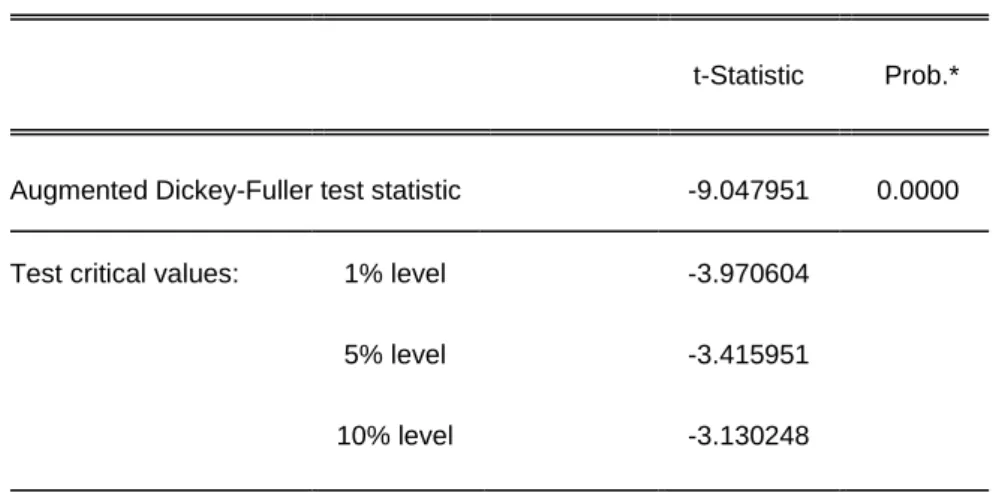

(41) 表 5-1 預售屋價格單根檢定結果. Augmented Dickey-Fuller test statistic Test critical values:. t-Statistic. Prob.*. 5.583997. 1.0000. 1% level. -3.970536. 5% level. -3.415917. 10% level. -3.130228. 表 5-2 預售屋價格單根檢定結果(一階差分) t-Statistic. Prob.*. Augmented Dickey-Fuller test statistic. -23.75201. 0.0000. Test critical values:. 1% level. -3.970553. 5% level. -3.415926. 10% level. -3.130233. 表 5-3 成屋價格單根檢定結果. Augmented Dickey-Fuller test statistic Test critical values:. t-Statistic. Prob.*. 5.123870. 1.0000. 1% level. -3.970604. 5% level. -3.415951. 10% level. -3.130248. 33.

(42) 表 5-4 成屋價格單根檢定結果(一階差分) t-Statistic. Prob.*. Augmented Dickey-Fuller test statistic. -9.047951. 0.0000. Test critical values:. 1% level. -3.970604. 5% level. -3.415951. 10% level. -3.130248. 本研究採用 Johansen 共整合檢定探討兩者間之長期關係。整合階次相同的變數,方 有可能存在共整合關係,因此在進行共整合檢定前,應先確定整合階次是否相同。由 前述之單根檢定結果得知,預售屋與成屋皆為 I(1)之時間序列資料,表示兩者間可 能存在共整合關係。為避免變數之落後期數不一致影響共整合關係之判斷,尚須利 VAR 決定落後期數。本研究以 SIC 準則選擇最適落後期數為 5 期。 表 6 選取最適落後期數 期數. AIC. SIC. 1. 4.17. 4.21. 2. 4.14. 4.21. 3. 3.97. 4.06. 4. 3.85. 3.96. 5. 3.76. 3.90. 6. 3.75. 3.92. 7. 3.73. 3.92. 根據表 7 軌跡檢定(Trace Statistic)和最大特性根檢定(Max-Eigen Statistic). 34.

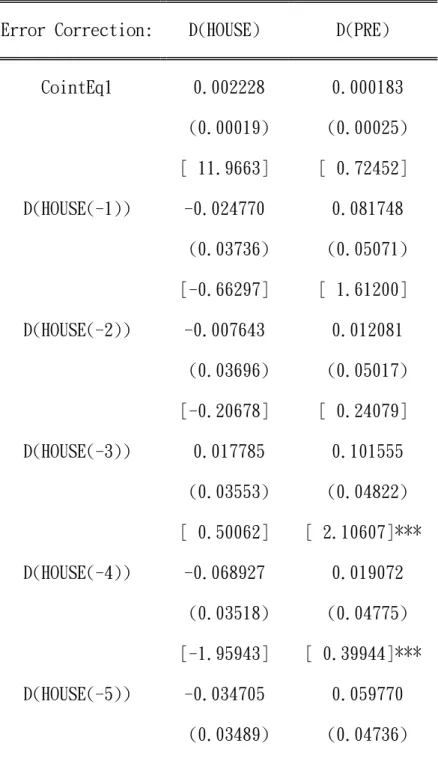

(43) 在 0.05 臨界值下皆拒絕沒有存在一組共整向量的虛無假設,也拒絕至少存在一組共 整合的虛無假設,即變數間存在一組以上共整向量。換言之,這些變數在長期存在著 穩定的均衡關係。. 表 7 Johansen 共整合結果 Hypothesized No. of CE(s) Eigenvalue. Trace. 0.05. Statistic. Critical Value. Prob.**. None *. 0.168899. 156.3558. 20.26184. 0.0001. At most 1 *. 0.028192. 20.93319. 9.164546. 0.0002. Hypothesized. Max-Eigen. 0.05. No. of CE(s) Eigenvalue. Statistic. Critical Value. Prob.**. None *. 0.168899. 135.4226. 15.89210. 0.0001. At most 1 *. 0.028192. 20.93319. 9.164546. 0.0002. (二)向量誤差修正模型(VECM)結果 由前述之共整合檢定結果,我們可以確定預售屋價格與成屋價格間存在長期均衡 關係,若要進一步了解共整合關係下之短期變動情形,則可利用向量誤差修正模型, 探討兩者間短期調整關係。由表 8 之檢定結果得知,預售屋價格與成屋價格影響部 分,預售屋價格會受到本身前五期之影響;成屋價格則是受到預售屋價格前一期、 三期及五期影響,顯示預售屋價格領先成屋價格一期,即一季。 在調整速度參數方面,乃是反應短期對長期均衡之誤差修正情形,若 CE1 為顯著, 表示誤差修正項異於 0 且偏離長期均衡值,並以一特定速度調整至長期均衡,使偏 離程度逐漸縮小。若 CE1 不顯著,表示偏離部分並不會立即調整至長期均衡值,然. 35.

(44) 隨著時間經過,仍會朝長期均衡方向調整。根據檢定結果顯示,預售屋價格調整係 數為正值且不顯著,表示前期被低估,短時間內並不會調整至長期均衡值,然長期 仍會向上修正至長期均衡;成屋價格調整係數為正值顯著,表示前期被低估,並以一 特定速度調整至長期均衡,使偏離程度變小。. 表 8 VECM 模型估計結果 Error Correction:. D(HOUSE). D(PRE). CointEq1. 0.002228. 0.000183. (0.00019). (0.00025). [ 11.9663]. [ 0.72452]. -0.024770. 0.081748. (0.03736). (0.05071). [-0.66297]. [ 1.61200]. -0.007643. 0.012081. (0.03696). (0.05017). [-0.20678]. [ 0.24079]. 0.017785. 0.101555. (0.03553). (0.04822). [ 0.50062]. [ 2.10607]***. -0.068927. 0.019072. (0.03518). (0.04775). [-1.95943]. [ 0.39944]***. -0.034705. 0.059770. (0.03489). (0.04736). D(HOUSE(-1)). D(HOUSE(-2)). D(HOUSE(-3)). D(HOUSE(-4)). D(HOUSE(-5)). 36.

(45) D(PRE(-1)). D(PRE(-2)). D(PRE(-3)). D(PRE(-4)). D(PRE(-5)). [-0.99464]. [ 1.26204]. -0.071831. 0.102137. (0.02758). (0.03743). [-2.60453]***. [ 2.72841]***. 0.043477. 0.466692. (0.02679). (0.03636). [ 1.62298]. [ 12.8350]***. 0.106191. 0.203339. (0.03299). (0.04477). [ 3.21922]***. [ 4.54146]***. -0.025734. -0.273258. (0.02946). (0.03999). [-0.87341]. [-6.83273]***. -0.082473. 0.099982. (0.03144). (0.04267). [-2.62357]***. [ 2.34321]***. 註:1. [ ] 中數值為 t 值;*、**、*** 表示在 10%、5%、1%下具統計顯著性 2.( ) 表示落後期數。 (三)衝擊反應分析 求變數的衝擊反應值,以分析變數受到某一變數發生自發性干擾時的衝擊反應,也 可藉此明瞭衝擊帶來的短期效果,本研究以預測 18 期為基準,進而分析變數間之動 態關係。. 37.

(46) 圖 2-1 預售屋價格干擾對其他變數衝擊. 圖 2-2 成屋價格干擾對其他變數影響 由上圖可知預售屋價格對成屋價格持續正向影響;成屋價格對預售屋價格影響則於於 前兩期為負向影響。 (四)GRANGER 因果關係 本研究運用Granger 因果關係檢定了解預售屋價格與成屋價格之相互影響情形。由 表9之檢定結果可知,在 1%之顯著水準下,拒絕預售屋價格不會Granger影響成屋價 格及成屋價格不會Granger影響預售屋價格之虛無假設。即預售屋價格與成屋價格互 為因果關係。. 表 9 Granger 因果關係表 Null Hypothesis:. Obs. F-Statistic. DPRE does not Granger Cause DHOUSE. 735. 9.36130. 0.0001***. 4.65285. 0.0098***. DHOUSE does not Granger Cause DPRE. 註:1. *、**、*** 表示在 10%、5%、1%下具統計顯著性. 38. Prob..

(47) 第五章 結論與建議 本研究主要研預售屋與成屋市場間是否具關聯性,研究期間為民國95至98年。利用 SPSS統計軟體採用複迴歸分析方法(multipleregression analysis)建構預售屋價 格與成屋價格函數模型,再以EViews軟體建構向量誤差修正模型來探討兩者價格間之 互動關係,透過單根檢定、共整合分析、及Granger因果關係檢定檢驗研究兩者間關 聯性。. 第一節 結論 得出以下結論: 一、民國95年至98年當期成屋價格會受到前一期之預售屋價格所影響。 二、即民國95至98年預售屋價格領先成屋價格一期,為一季。 三、預售屋價格調整係數與成屋價格調整係數皆為正值且不顯著,表示前期被低估, 短時間內並不會調整至長期均衡值,然長期仍會向上修正至長期均衡。. 第二節 建議 可加入總體經濟指標後之預警系統建立,即分析過去不動產市場循環資料,同時參 考其他產業之循環,歸納總結不動產循環的基本規律,並透過重要指標之選擇與建立, 揭示重要指標與不動產循環之關係,使政府、私部門及一般消費者得以藉此預期未來 市場之走勢,盡可能提前採取監督控制之措施。. 39.

(48) 參考文獻. 中文部分 方上洺(2004)。期貨價差與價格發現對現貨市場之影響(未出版之碩士論文),朝陽科 技大學,台中市。 白金安、張金鶚(1995)。國內預售屋定價模式之探討。國家科學委員會研究彙刊,5(1), 29-44。 李吉弘、楊宗憲(2010)。預售屋與成屋價差比關係之研究-以台北市和台北縣為例」。 建築與規劃學報,11(1),1-14。 吳易欣(1997)。股價指數期貨與現貨之關聯性研究-新加坡摩根台股指務期貨實證分 析(未出版之碩士論文),國立政治大學,台北市。 花敬群、張金鶚(1999)。住宅空間次市場之間成屋與預售屋的價量關係─振興營建業 措施效應檢討。中華民國住宅學會第八屆年會論文集,27-41。 林坤賢(2013)。預售屋交易制度之資訊揭露及說明義務探討(未出版之碩士論文)。逢 甲大學,台中市。 胡慧滿(2010)。預售屋相關問題研究(未出版之碩士論文)。國立政治大學,台北市。 洪淑娟、雷立芬(2010)。中古屋、預售屋/新成屋房價與總體經濟變數。臺灣銀行季 刊,61(1),155-167。 施雅菁(2001)小型台指期貨價格發現之研究(未出版之碩士論文),淡江大學,新北 市。 張金鶚、楊宗憲(1999)。成屋與預售屋市場價格泡沫關係之探討,中華民國住宅學會 第八屆年會論文集,474-484。 張麗姬,(1994)。從遠期契約和現貨角度論預售屋和新成屋的價格關係-以台北市為 例。住宅學報,2,67-85。. 40.

(49) 張金鶚、楊宗憲、洪御仁(2008)。中古屋及預售屋房價指數之建立、評估與整 合-台北市之實證分析,住宅學報,17(2),13-34。 曾明俐(2005)。兩岸預售屋交易制度之比較研究(未出版之碩士論文),國立屏 東商業技術學院,屏東縣。 黃玉娟(1998)台股指數期貨之定價及其與現貨間動態關連之研究(未出版之碩 士論文),國立中山大學,高雄市。 劉廷麟(2000)台股指數期貨與摩根台股指數期貨價格發現能力之探討(未出版 之碩士論文),淡江大學,新北市。 賴宏昌(1998)台股指數期貨與現貨關連性之研究(未出版之碩士論文),國立中 興大學,台中市。 羅于婷(2009)住宅新推個案市場價量關係之分析(未出版之碩士論文),國立政 治大學,台北市。. 41.

(50) 英文部分 Fama, E. F.(1970) Efficient Capital Markets: A Review of Theory and Empirical Work. Journal of Finance, 25, 383-417.. 42.

(51)

數據

+4

相關文件

which can be used (i) to test specific assumptions about the distribution of speed and accuracy in a population of test takers and (ii) to iteratively build a structural

By correcting for the speed of individual test takers, it is possible to reveal systematic differences between the items in a test, which were modeled by item discrimination and

We explicitly saw the dimensional reason for the occurrence of the magnetic catalysis on the basis of the scaling argument. However, the precise form of gap depends

Moderation of test papers and appropriate assessment tools will be provided if needed to monitor the progress of our students and to provide assistance as appropriate...

The difference resulted from the co- existence of two kinds of words in Buddhist scriptures a foreign words in which di- syllabic words are dominant, and most of them are the

Otherwise, if a principle of conduct passes only the universal test but fails to pass this test, then it is an “imperfect duty.” For example, the principle “takes care of

We present a new method, called ACC (i.e. Association based Classification using Chi-square independence test), to solve the problems of classification.. ACC finds frequent and

For HSK: If a test taker is late and the listening test has not begun, test takers can enter the test room and take the test; if a test taker is late and the listening test has