國立臺灣大學管理學院商學研究所 碩士論文

Graduate Institute of Business Administration College of Management

National Taiwan University Master Thesis

電影影碟出租需求的決定因素與預測模式:

以2003年至2008年上映電影為例

Determinants of the Demand for Video Rental:

A Forecasting Model Approach of 2003-2008 Movies in Taiwan

黃健倫

Chien-Lun Huang

指導教授﹕黃俊堯 博士 Advisor: Chun-Yao Huang, Ph.D.

中華民國 99 年 4 月

April, 2010

摘要

本研究以台灣於 2003 年 8 月至 2008 年上映的電影為分析對象,藉由台北市 的電影票房資料,觀察台灣電影近年變化的趨勢;並以台北板橋某間頗具規模的 出租店的出租資料為例,探討近年台灣影碟出租市場的變遷,以及電影票房與電 影影碟出租量之間的關連。同時藉由研究資料,分析電影票房與影碟出租集中趨 勢的差異,發現電影票房的集中趨勢相當明顯,符合管理學上的 80/20 法則;而 電影影碟的租借約 80%的影碟租次集中在不到 40%的電影,集中的趨勢不若電影 票房來的明顯。

研究並探討影響電影票房與電影影碟出租的決定因素,從影響電影票房的迴 歸模型的分析可以發現,續集電影、影片類型為動作片與奇幻片,以及在暑假、

耶誕元旦與春節上映的電影的票房顯著較高,但日韓電影與其他國家(除了美國、

華語國家與日韓)的電影的票房則顯著較低。另外在影響電影影碟租次的迴歸分 析可以發現,電影票房對影碟出租的影響十分顯著,在控制了電影票房及其他變 因後,華語電影、日韓電影與其他國家電影、電影類型為恐怖片及其他類型電影

(包括音樂歌舞、傳記與紀錄片),以及在春節上映的電影的出租量顯著較低;但 電影類型為動作片,以及在春節發行出租影碟的電影的出租量則顯著較高;此外,

電影影碟發行時間與電影上映時間的間隔,與影碟的出租量也呈現反向的關係。

本研究進一步建立電影影碟總出租量的預測模型,經由相關測度指標顯示模 型具有合理的預測能力,因此可以作為出租店在決策進片數量的一個參考指標。

經由情境模擬,利用本預測模型所決策的電影影碟進片數量,可以有效減少過去 出租店經營面臨的部分影碟進片太多而導致虧損,以及部分影碟進片太少讓顧客 租借不到,所導致顧客滿意度下降的情形。

關鍵詞:電影票房、電影影碟出租、集中度、需求預測、電影類型、電影旺季

Abstract

In this study, we use the box office in Taipei and the video rental data from a large-scale rental store in Banciao from August 2003 to December 2008 to analyze the trend of Taiwan motion industry and the relation between box office performance and video rentals. Then we analyze the differences of concentration ratio between box office and video rentals. The evidence shows that the concentration of box office is significant and conforms to the 80/20 law. However, about 80% of video rentals comes from less than 40% of the total films, which means that the concentration of video rental pattern is not so significant as movie box office.

In order to find the determinants of the film demands from box office and video rentals, we established the regression models for these two channels. According to the analysis of box office model, box office is significantly higher for sequel movies, movie genres of action movies and fantasy movies. It is also higher for those films released on summer vacation, Christmas and New Year's Day, and Chinese New Year’s Day. Conversely, the box office is significantly lower for movies from Japan, Korea and other countries (except the United States, Chinese-language countries and Japan and Korea).

On the other hand, the analysis of video rentals shows that the relation between box office and video rentals is still very significant. After controlling other variables, the video rentals are significant higher for action movie and those films released on

rental market during Chinese New Year's Day. However they are significantly lower for Chinese-language movies, movies from Japan and Korea and other countries, horror movies, movies of other types (including Musical, biographies and

documentaries) and movies released during Chinese New Year’s Day. We also find that duration between movie release date and video release date is inversely related to the video rental volume.

We further establish the forecasting model of the demand for video rentals. The model has reasonable predictive power, through the evidence of some measurement indicators, so it could be an indicator for the video rental shop to make the video stock decision. Through scenario simulation, the predicting model could help decide the most appropriate amount of video disk stock. It could not only effectively reduce the insatiability of customers caused by shortage of popular video disks, but also deficit resulted from overstock.

Key words: Box office; Video rental; Concentration ratio; Forecasting model; Movie genre; Seasonality

i

目錄

第一章 前言 ... 1第一節 研究動機 ... 1

第二節 研究架構 ... 4

第二章 文獻回顧 ... 5

第一節 國內相關文獻 ... 5

第二節 國外相關文獻 ... 6

第三節 小結 ... 9

第三章 台灣電影票房與影碟出租市場之介紹:以台北市電影票房與某影碟出租業 者為例 ... 13

第一節 電影票房市場介紹 ... 13

第二節 電影影碟出租市場介紹 ... 16

第三節 電影票房與影碟出租市場之集中度分析 ... 20

第四章 實證研究設計 ... 27

第一節 樣本篩選 ... 27

第二節 樣本敘述統計 ... 29

第三節 影碟出租業者經營介紹 ... 31

第四節 研究假設 ... 35

第五節 研究方法 ... 38

第五章 實證結果分析 ... 40

第一節 影響電影票房的決定因素 ... 40

第二節 影響電影影碟出租的決定因素 ... 42

第三節 電影影碟租借量之預測 ... 45

第四節 電影影碟進片數量決策模式與效益 ... 47

第六章 結論 ... 51

第一節 研究結論 ... 51

第二節 研究貢獻 ... 52

第三節 研究限制與後續研究建議 ... 54

參考文獻 ... 56

ii

圖目錄

圖 1-1 台北票房與北美票房近年趨勢 ... 1

圖 1-2 電影銷售流程與通路 ... 3

圖 3-1 變形金剛票房趨勢 ... 15

圖 3-2 海角七號票房趨勢 ... 15

圖 3-3 變形金剛租借次數趨勢圖 ... 19

圖 3-4 總票房羅倫茲曲線 ... 21

圖 3-5 電影上映持續時間 ... 22

圖 3-6 首週票房比率 ... 23

圖 3-7 總出租次數羅倫茲曲線 ... 24

圖 3-8 出租持續時間 ... 25

圖 4-1 電影影碟最高單週周轉率次數分配圖 ... 34

圖 4-2 電影影碟總周轉率加權次數分配圖 ... 35

圖 4-3 「色.戒」租借次數趨勢圖 ... 36

圖 5-1 2008 年上映電影,實際租次與預測租次散佈圖 ... 46

圖 5-2 電影影碟進片數量決策模式 ... 48

iii

表目錄

表 1-1 美國電影票房與影碟租售市場之變動 ... 2

表 2-1 國內相關文獻整理 ... 6

表 2-2 國外相關文獻研究方法與主要發現 ... 10

表 2-3 影響電影票房表現變數探討 ... 11

表 2-4 影響電影影碟租售表現變數探討 ... 12

表 3-1 各年度上映電影票房統計 ... 14

表 3-2 電影出租影碟租次分析 ... 17

表 3-3 電影總租次排行 ... 18

表 3-4 電影市場不均度分析 ... 20

表 3-5 電影票房市場的集中度分析 ... 21

表 3-6 電影影碟出租市場不均度分析 ... 23

表 3-7 影碟出租市場的集中度分析 ... 24

表 4-1 台北市電影票房與影碟出租資料合併分析 ... 27

表 4-2 電影票房級距與影碟出租資料合併比例 ... 28

表 4-3 篩選資料與電影票房資料 ... 28

表 4-4 篩選資料與影碟出租資料 ... 28

表 4-5 篩選樣本的敘述統計 ... 30

表 4-6 影碟出租業者進片數量統計 ... 32

表 4-7 全部樣本與總周轉率大於 20 樣本,單週周轉率超過 2 的週數 ... 37

表 5-1 電影票房的多元迴歸分析 ... 41

表 5-2 2003 年 8 月至 2007 年上映電影影碟出租的多元迴歸分析 ... 44

表 5-3 預測結果 ... 45

表 5-4 MAPE 的評定標準 ... 45

表 5-5 不同模型預測結果 ... 46

表 5-6 預測失準比例最高前 15 部電影 ... 47

表 5-7 2008 年 102 部電影出租影碟原始進片量與模型推估比較 ... 50

1

第一章 前言

第一節 研究動機

近年來經濟的不景氣絲毫未影響到電影產業的發展,電影票房仍舊迭創新高,

圖 1-1 為近年來台北市票房與北美票房的表現,可以發現電影的票房非但不受景 氣的影響,2009 年北美的總票房(包括美國與加拿大)還來到了歷史新高的 106.4 億美元。

資料來源:台北票房,台灣電影年鑑 (2000-2007 年),開眼電影網,本研究整理(2008 年) 北美票房,The-Numbers 網站( http://www.the-numbers.com/)

圖 1-1 台北票房與北美票房近年趨勢

但電影影碟產業就不是同樣的樂觀了,根據 Adams Media Research (2010) 的 研究報告指出,2009 年美國境內的電影影碟銷售額已被電影院的票房超越,2009 年美國境內電影總票房為 98.7 億美元,相較 2008 年上漲了 10%;但與此同時,

被片商長期視為盈利基礎的電影影碟(主要為 DVD 和藍光光碟)銷售卻下滑了 13%至 87.3 億美元;而在電影的出租市場,2009 年美國 VOD 電影點播上的總費 用為 12.7 億美元,網路下載 3.61 億美元,影碟租賃則為 81.5 億美元。相較之下,

2002 年北美的總票房收入票房為 91.9 億美元,但依據 MPAA(Motion Picture

60 80 100 120

15 20 25 30

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

台北票房

北美票房

美元

( 億 )

台幣

( 億 )

2

Association of American)的資料顯示,當年的電影影碟(主要為 DVD 與 VHS 錄影 帶)的銷售數字為 121 億美元,而出租收入則為 82 億美元(見表 1-1)。由此可 見近年來電影影碟的銷售持續萎縮,而電影整體的租賃市場雖然有所成長,但受 到 VOD 及網路下載通路的排擠,預料未來影碟出租也將呈現衰退的趨勢。

表 1-1 美國電影票房與影碟租售市場之變動

單位:億美元

2002 年 2009 年

北美票房 91.9 106.4

美國影碟銷售 121 87.3

美國電影出租總額 82 97.8

影碟出租 82 81.5

VOD - 12.7

網路下載 - 3.6

資料來源:北美票房,The-Numbers 網站( http://www.the-numbers.com/)

影碟銷售,2002 MPAA Economic Report,Adams Media Research(2010)

台灣的電影產業自 90 年代後期便已被外國電影,尤其是美國好萊塢的電影所 壟斷,外國電影囊括 9 成以上的電影票房市場,因此典型的台灣電影市場如圖 1-2 所示,來自美國的電影首先在美國當地上映,其後在台灣的首輪電影院上映,片 商並以抽成的方式取得營收;待首輪電影院下片之後,片商再用賣斷的方式賣給 二輪戲院放映;其後發行租售影碟,以賣斷的方式將影碟售予影碟出租業者;最 後則是將電影售予電影台放映,至此階段幾乎所有的人都已能觀賞到此一電影。

值得注意的是,此流程並不一定是依序開展的,由於台灣的電影市場頗受重視,

因此許多強片都是與美國同步上映;而且每一階段都有決策與篩選機制,二輪電 影院通常只上映較熱門的電影,而電影影碟的發行則較為全面。

3

圖 1-2 電影銷售流程與通路

片商最主要的營收來自電影票房與影碟的銷售(包含消費者以及影碟出租業 者的購買),根據非正式的統計,台灣一年影碟出租市場約有 40 億台幣的規模,

約是一年全台票房逾 50 億之 8 成,亦不容小覷。而過去國內關於電影的研究主要 都偏重在電影票房市場的研究,因此本研究將進一步強化影碟租售市場分析,以 更貼近台灣電影市場之全貌。

每一階段通路的決策都要權衡許多因素,片商需要決定電影是否在台灣發行、

影片的行銷預算,以及影片的檔期;而戲院老闆需要決定電影放映的影廳場次、

影廳大小,及放映週數;至於影碟出租業者則是要決定各電影影碟進片的數量。

越是後端的通路可以掌握的變因就越多,由圖 1-2 可知,當一個出租業者要決策 影片數量時,至少已有電影票房的公開資訊,並可參考該電影的口碑決定進片數 量,但過去獨立經營的出租業者多憑感覺並參酌該電影的類型與知名度決定進片 數量,往往與實際出租需求有不小的落差,進片太少會則顧客租借不到,將會造 成顧客滿意度的下降,進片太多則增加成本,進而侵蝕獲利甚至造成虧損,因此 如何準確掌握出租需求以決策進片數量變成為出租業者需要面對的一大課題。

本研究經由與板橋某一獨立出租業者的合作,取得該店的出租資料,以一窺 過去未曾公開的台灣影碟出租市場之面貌,並期望經由資料分析的結果,以模型 建構的方式協助該店家的進片決策,使店家即便在已日益衰退而又激烈競爭的產 業環境中仍能維持其競爭力。

美國首映 台灣上映 二輪戲院 影碟租售 電影台

4

第二節 研究架構

本研究共分為六章,論文研究架構如下:

第一章 前言

對論文研究的背景與動機、研究目的,以及研究架構做概略性的介紹。

第二章 文獻回顧

摘錄國內外有關電影市場與電影影碟市場的相關實證文獻的研究成果,

並提出本研究與過去研究之差異與貢獻。

第三章 台灣電影票房與影碟出租市場之介紹

以台北市的電影票房資料與台北板橋某一影碟出租業者經營資料為例,

分別介紹各電影票房與影碟租次的相關議題,並進一步分析電影票房與 影碟出租的集中度差異,以及差異可能的原因。

第四章 實證研究設計

首先提出樣本篩選的依據,並針對篩選過後的樣本,分析樣本之敘述統 計,其後對影碟出租經營業者經營現況與困境作一介紹,最後則是說明 研究假設與研究方法。

第五章 實證結果分析

先以迴歸模型分析影響電影票房的決定因素,並以影響電影票房的相關 變數與其他影響影碟租次的相關變數建立迴歸模型,以預測電影影碟的 租借量。其次分析模型預測之效度與預測失準的原因,並藉由總租次的 預估,建立進片數量的決策模式,最後並分析模型決策之效益。

第六章 結論

對本研究進行總結,及提出研究在學術與管理上的貢獻,並說明研究上 之限制,以建議後續研究者之研究方向。

5

第二章 文獻回顧

第一節 國內相關文獻

過去國內關於電影市場的文獻,主要是以描述電影票房的相關議題為主。如 盧非易 (1997) 曾以 1994 年的台北市票房資料為例,描述當年電影票房的旺季效 果以及集中趨勢。1994 年的電影市場以暑假、農曆新年、以及元旦假期為票房的 高峰;票房的集中情形也相當明顯,票房排名前 10%的電影即佔近七成票房,而 且不到 30%的電影即囊括九成以上的票房;而以國別來區分票房的表現,自 90 年代起美國電影大舉來台,台灣及香港代表的華語片市場即已大幅萎縮。

任立中 (2001) 則以 1997 年至 1998 年,美國票房前 100 大資料中,在台灣 上映超過 3 週電影為分析對象,藉由 Bass 的擴散模型來分析跨國間新產品銷售的 連結與預測。研究結果發現,美國票房前 100 大電影的台北市票房銷售曲線為 Bass 模型中創新效果大於模仿效果的指數型態(exponential pattern),亦即電影從上映開 使票房的表現便因為逐漸喪失新鮮感而漸漸衰退,研究並據此建立美國電影在台 灣銷售之預測模型。

此外,過去國內文獻對於電影市場的不均度著墨甚多,除前述盧非易 (1997) 外,翁景民等 (1999) 也曾以敘述統計的角度,提出 1988 年至 1995 年台北市的 票房市場大致符合管理學上所謂之 80/20 法則;另外黃詩凱 (2003) 也以 1990 年 至 1999 年的票房資料為例,說明外國電影在台灣電影市場 1996 年後,總收入即 在台灣電影市場總和九成以上。

另外顏志龍 (2007) 以 2003 年至 2006 年在台灣上映之美國電影為分析對象,

以迴歸模型分析影響電影票房的決定因素。研究結果發現,電影分級別為保護級 的電影、大製作、上映時為五到七月和十二月、以及動作、愛情、冒險電影類型 能有較佳的票房表現,此外明星人數以及最大戲院數量也對票房有正向的影響。

國內文獻中,李怡靜 (2007) 也曾以電影發行者發行電影光碟的時間決策為 分析對象,連結電影票房與光碟出租市場。研究結果指出,電影在春假上映播放

6

較久,旺季上映則會提早進入光碟租售市場,另外票房市場與光碟替代性較高的 電影較晚進入光碟市場;此外電影光碟的銷售會受到電影票房所影響,續集電影 對光碟銷售則有負面的影響。

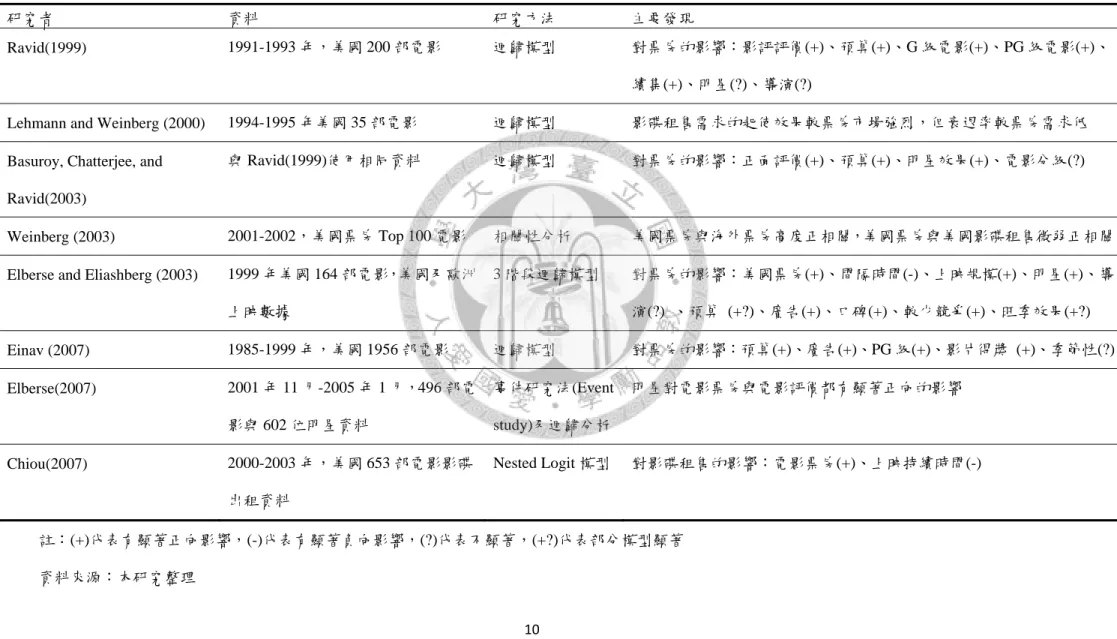

茲以表 2-1 整理上述國內文獻中,所使用的資料來源,以及研究方法,並呈 現主要的研究成果。

表 2-1 國內相關文獻整理 研究者 資料 研究方法 主要發現 盧非易

(1997)

1994 年,台灣電 影

統計資料 分析

全年觀影曲線有明顯季節性、電影消費 集中趨勢明顯、美國電影囊括大部分市 場份額

翁景民等 (1999)

1988-1995 年,台 灣電影

集中度指 標分析

電影消費需求符合 80/20 法則,電影發 行廠商亦高度集中

任立中 (2001)

1997-1998 年,台 灣上映超過 3 週 美國電影共 51 部

Bass 擴散 模型

對台灣票房的影響:美國票房(+)、科幻 片(+)、動作片(+)、上映檔期(+)、明星 (+)

顏志龍 (2007)

2003-2006 年,台 灣上映之美國電 影共 255 部

迴歸模型 對台灣票房的影響:美國票房(+)、預算 (+)、動作片(+)、喜劇片(-)、犯罪片(-)、

科幻片(-)、電影級別(?)、戲院數量(+)、

2,7,8,12 月上映(+)

李怡靜 (2007)

2003-2006 年,台 灣上映 8 週以上 電影共 49 部

迴歸模型 旺季上映電影會提早進入光碟租售市 場,票房市場與光碟替代性較高的電影 則較晚進入光碟市場;電影票房對電影 光碟銷售有正向影響,續集電影則是負 向影響

註:(+)代表有顯著正向影響,(-)代表有顯著負向影響,(?)代表部分顯著 資料來源:本研究整理

7

第二節 國外相關文獻

一、電影票房的相關實證文獻

與電影票房市場相關的研究中,Elberse and Eliashberg (2003) 以 1999 年美國 電影至少一週票房表現在前 25 名共 164 部電影為分析對象,探討美國電影在本土 與外國票房表現的相關議題。研究從電影的供給(即上映的戲院廳數)以及需求

(即票房的表現)切入,提出並回應電影市場在供給面與需求面存在的內生性問 題,研究指出,過去被認為直接影響電影票房表現的電影屬性變數,如廣告效果,

是透過影響電影戲院廳數的供給面因素間接影響票房表現。此外,由於口碑效果 以及觀眾的新鮮感會隨著時間而消逝,因此美國電影在本土與外國上映的間隔越 長,則兩者票房表現的關聯會越弱。

Einav (2007) 則對電影的旺季效果與電影票價的僵固性進行研究。Einav 認為 由於電影的供給與需求都有季節性,因此若控制其他因素,包括電影的固定效果 以及衰退率,則電影需求的季節性不若電影銷售季節性明顯。也就是說,大製作 的強片通常都在旺季上映放大了季節效果,而價格僵固又使季節效果進一步擴大,

因此消費者主要在旺季時前往戲院觀賞電影,其主因並非因為旺季有較高的電影 需求。

另外 Basuroy etc. (2003) 則是研究電影評論對電影票房間的關係,發現負面 的評價對電影票房的負面影響要比正面評價對電影票房的正面影響來的大,但隨 時間的演進此負面評價的影響也越來越小,同時也發現有電影明星以及大成本的 電影雖然也容易招來負面評價,但對電影票房的負向影響卻較不明顯,作者因此 提出電影明星與大成本大製作電影能夠和緩負面評價效果的推論。

此外,Elberse (2007) 也曾研究電影明星對票房的影響力。Elberse 利用模擬 電影票房與明星身價的資料進行研究,指出若電影明星宣佈加入電影的演出,則 可以很明顯的觀察到該電影的預期的收益會提高,平均而言明星的效果高達 300 萬美金,而且越是有影響力的明星,對電影未來收益以及電影的評價都會顯著提 高;而 Radas and Shugan (1998) 針對廣告效果的研究,則指出大多數的廣告只是

8

縮短了票房收入的時間,提高前幾週票房佔總票房的比例,卻沒辦法影響市場大 小及增加票房收益;至於 Ravid (1999) 則是關注電影分級對票房表現及投資電影 報酬率的影響,結果顯示,僅有 G 級及 PG 級(普級)電影對票房及投資電影的 報酬率是顯著正向的影響,但 R 級電影(限制級)的觀眾以有經濟能力的成年人 為主,總票房的變異較小,因此保守的投資者仍會製作與發行 R 級電影。

二、電影影碟相關的實證文獻

相較於國內的文獻,國外與電影影碟相關的文獻較為豐富,如 Chiou (2007) 曾研究為何美國片商會集中在初夏的陣亡將士紀念日(5 月的最後一個星期一)

至國慶日(7 月 4 日)上映受矚目的大製作影片,而不是在秋天的勞動節(9 月的 第一個星期一)。Chiou 指出若考量到在 4 至 7 個月後電影會在影碟租售市場發 行,則在初夏上映的電影剛好可以趕上影碟租售市場在年底的旺季,因而能有較 高的營收。此外,Chiou 也發現,新發行的電影影碟和其他電影影碟呈現替代的 關係,但電影影碟的類型與新奇度彼此並不會互相替代。也就是說,若新發行了 一部受矚目的動作片影碟,則可以觀察的到其他所有電影影碟的市佔率顯著下降,

但卻不會排擠掉動作片的需求,使得動作片相對於其他類型的電影的需求下降,

或是排擠其他新片的需求,使得新片佔所有影碟需求的比例下降。

而 Lehmann and Weinberg (2000) 以 1994 年至 1995 年 35 部在電影票房與影 帶租售市場去代表性的電影資料為分析對象,指出影帶租售需求的起使效果較票 房市場強烈,但衰退率較票房需求低。因此如果票房市場有較高收益,電影的發 行者會延後影帶發行的時間;而如果票房市場的消退率較光碟租售市場高,則該 電影應該提早進入租售市場。由於當時電影發行影帶的間隔較長,35 部影片平均 在上映 23.8 週後才發行影帶,因此作者依據模型所導出最適發行間隔,提出應縮 短上映時間,即早進入影帶租售市場之建議。

Weinberg (2003) 的研究則是聚焦在美國電影的海外票房收益以及影帶與光 碟租售市場上。依據敘述統計的分析結果,在票房收入最高的電影中,其美國本 土的票房收益與海外的票房收益相關係數很高,但美國本土票房收益與影帶及光

9

碟出租的關連卻不高,而電影影帶與光碟銷售與出租的型態也不一樣,彼此的相 關係數也很小,作者並據此預測未來美國電影票房市場與光碟租售市場的關連將 會越來越小。

另外 Waterman and Lee (2003)以及 Nelson etc. (2007)也曾分別就電影上映與 下檔,與電影影碟發行的間隔時間進行研究。Waterman and Lee 的研究指出,美 國在 1988 年至 1997 年電影上映與影碟發行的間隔時間具有一致性,無論電影在 戲院放映時間的長短,所有電影大約都是在電影上映之後的半年發行影碟,但迴 歸模型的結果也發現,獨立發行的電影會較早進入影碟市場,高票房的電影則是 會延後進入影碟市場,而高成本的電影也會縮短進入影碟市場的時間,同時長期 的觀察下來,較高的利率水準會縮短進入影碟市場的時間,尤其在高成本的電影 更是如此;Nelson etc.則以美國 1988 年至 2005 年的資料為例,探討電影下片至 DVD 發行之間的間隔時間,Nelson etc.指出近年來 DVD 發行的時間不斷提前,

在 2005 年甚至有 39%的 DVD 在電影下映之前發行,並藉由統計模型的分析,探 討發行商在電影下映之前或是下映之後發行 DVD 的決策因素。

表 2-2 整理上述國外文獻中,所使用的資料來源、研究方法,以及主要的研 究發現。

第三節 文獻總結

從文獻的分析,可以進一步從理論以及實證結果來探討影響電影票房以及電 影影碟租售表現的相關變數,以瞭解過去研究中,各變數對於電影票房及電影影 碟租售的關連。藉由表 2-3 及表 2-4 的整理,可以進一步瞭解過去國內外的實證 文獻中,各變數對電影票房或電影影碟租售的影響,以做為後續研究的一個良好 參考指標。

由表 2-3 及表 2-4 的整理也可以發現,過去關於電影市場的研究主要集中在 影響電影票房的相關因素上,對於電影光碟的租售市場的著墨較少;在電影不同 階段市場的分析中,也著重在美國電影在本土與海外發行之關連,因此本研究的 重點在於探討影響電影影碟出租的決定因素。

10

表 2-2 國外相關文獻研究方法與主要發現

研究者 資料 研究方法 主要發現

Ravid(1999) 1991-1993 年,美國 200 部電影 迴歸模型 對票房的影響:影評評價(+)、預算(+)、G 級電影(+)、PG 級電影(+)、

續集(+)、明星(?)、導演(?)

Lehmann and Weinberg (2000) 1994-1995 年美國 35 部電影 迴歸模型 影碟租售需求的起使效果較票房市場強烈,但衰退率較票房需求低 Basuroy, Chatterjee, and

Ravid(2003)

與 Ravid(1999)使用相同資料 迴歸模型 對票房的影響:正面評價(+)、預算(+)、明星效果(+)、電影分級(?)

Weinberg (2003) 2001-2002,美國票房 Top 100 電影 相關性分析 美國票房與海外票房高度正相關,美國票房與美國影碟租售微弱正相關 Elberse and Eliashberg (2003) 1999 年美國 164 部電影,美國及歐洲

上映數據

3 階段迴歸模型 對票房的影響:美國票房(+)、間隔時間(-)、上映規模(+)、明星(+)、導 演(?) 、預算 (+?)、廣告(+)、口碑(+)、較少競爭(+)、旺季效果(+?) Einav (2007) 1985-1999 年,美國 1956 部電影 迴歸模型 對票房的影響:預算(+)、廣告(+)、PG 級(+)、影片得獎 (+)、季節性(?) Elberse(2007) 2001 年 11 月-2005 年 1 月,496 部電

影與 602 位明星資料

事件研究法(Event study)及迴歸分析

明星對電影票房與電影評價都有顯著正向的影響

Chiou(2007) 2000-2003 年,美國 653 部電影影碟 出租資料

Nested Logit 模型 對影碟租售的影響:電影票房(+)、上映持續時間(-)

註:(+)代表有顯著正向影響,(-)代表有顯著負向影響,(?)代表不顯著,(+?)代表部分模型顯著 資料來源:本研究整理

11

表 2-3 影響電影票房表現變數探討

主要發現 相關文獻

美國票房對海外票房 的正向影響

任立中 (2001)、Elberse and Eliashberg (2003)、Weinberg (2003) 、顏志龍 (2007)

電影預算的正向影響 Ravid (1999)、Basuroy, Chatterjee, and Ravid (2003) 、 Elberse and Eliashberg (2003)、Einav (2007)、顏志龍 (2007)

續集電影的正向影響 Ravid (1999)

普級電影的正向影響 Ravid (1999) 、Einav (2007)

上映規模的正向影響 Elberse and Eliashberg (2003)、顏志龍 (2007) 影片類型的正向影響 動作片:任立中(2001)、顏志龍 (2007)

科幻片:任立中(2001)

影片類型的負向影響 科幻片、喜劇片、犯罪片:顏志龍 (2007)

明星與導演效果 任立中 (2001) 、Elberse and Eliashberg (2003) 、Basuroy, Chatterjee, and Ravid (2003)、Elberse (2007)

口碑效果 Ravid (1999)、Basuroy, Chatterjee, and Ravid (2003) 、 Elberse and Eliashberg (2003)

旺季效果 盧非易 (1997)、任立中 (2001)、Elberse and Eliashberg (2003)、顏志龍 (2007)

廣告效果 Elberse and Eliashberg (2003)、Einav (2007)

資料來源:本研究整理

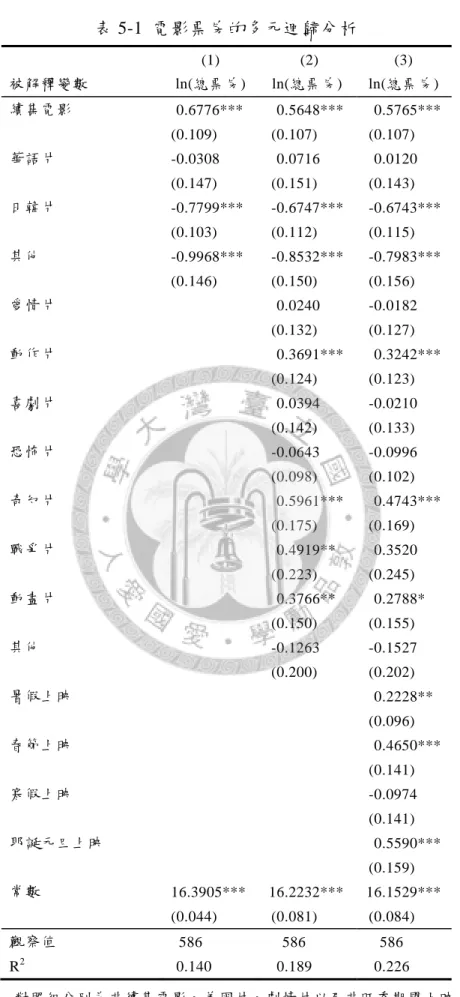

本研究在實證研究方法上,大致依循 Ravid (1999)、Elberse and Eliashberg (2003)、顏志龍 (2007) 等人的模型,以個體的角度,利用迴歸模型探討影響個別 電影票房收益表現的決定因素。另外本研究也在 Ravid (1999)、Elberse and Eliashberg (2003)、顏志龍 (2007) 等人研究的基礎上,將模型擴充至電影影碟出 租的市場,以分析影響電影影碟出租的決定因素。

12

表 2-4 影響電影影碟租售表現變數探討

主要發現 相關文獻

票房對影碟租售的正向影響 弱相關性:Weinberg (2003),

影響顯著:Chiou (2007)、李怡靜 (2007) 續集電影的負向影響 李怡靜 (2007)

電影上映持續時間的負向影響 Chiou (2007)

資料來源:本研究整理

與過去國內外的研究相較,本研究除了進一步擴增對國內電影票房市場的描 述,及強化對電影票房市場的集中度分析,亦首度從單一影碟出租業者的個體經 營資料切入,分析該出租店電影影碟租借分佈的特色,影碟出租的集中度趨勢,

以及其經營所面臨之問題;同時有別於過去研究僅關注電影票房或電影影碟租售 單一市場,本研究將電影票房市場以及該影碟出租業者的出租資料相結合,分析 前端的電影市場變數對影碟出租的影響,包括電影的類型、國別、電影的旺季效 果、電影上映與影碟發行的間隔時間等;據此,本研究並建立模型以預測各電影 的租次,以做為出租業者進片決策的參考依據,關注在過去文獻中,較少接觸到 的管理實務意涵。

13

第三章 台灣電影票房與影碟出租市場之介紹:

以台北市電影票房與某影碟出租業者為例

第一節 電影票房市場介紹

一、台北市電影票房資料的基本描述

本研究影片的票房資料是從開眼電影網(www.atmovies.com.tw)蒐集的台北市 票房資料,由於台北市與各縣市與片商拆帳的方式有所差異,因此傳統上台灣的 票房資料僅有台北市票房資料,而台灣總體的票房在習慣上是以台北市票房乘以 2 估算1。

開眼電影網蒐集自 2003 年 8 月起的票房資料,為目前台灣最詳盡的電影資料 庫。本研究攫取 2003 年 8 月至 2008 年底上映的電影共 1,512 部,依上映年度區 分各年度影片之總票房、平均票房、平均上映天數以及最高票房之電影,整理如 表 3-1。

由表 3-1 可以得知,每年台北市的電影的票房約在 25 億至 27 億,每年上映 的電影卻是逐年增加,因此平均票房呈現遞減的趨勢,但由於早期票房的資料較 不詳盡,或是隨著時間的推移,沒有大規模上映的小成本影片沒有在資料中呈現,

因此這樣的結果主要還是各年度資料的周全程度不一所導致。另外所有電影平均 上映的天數為 28.12 天,其中上映期間最長的為 100 天,分別為「魔戒 3 部曲王 者再臨」、「哈利波特 4:火盃的考驗」、「變形金剛」以及「海角七號」,也都是該 年度票房最高的強檔大片。

二、電影票房隨時間變動之趨勢

關於電影週票房與時間變動的關係,學界多認同其變動趨勢近似於指數分配 的型態,即首週票房最高,其後呈現指數型態遞減的狀態,如圖 3-1 2007 年度票

1 盧非易 (1997) 指出,根據台灣電影業界長年市場操作經驗,較精確的計算方式為一般電影外縣 市總票房約等同於台北市總票房,外縣市動作片票房為台北市票房乘以 1.2、文藝片票房為台北市 票房乘以 0.8。

14

表 3-1 各年度上映電影票房統計

單位:新台幣

上映 年度

片數 總票房 平均票房 平 均 上 映天數

最高票房 (片名)

2003 84 976,497,144 1,624,966 31.85 1 億 9940 萬 (魔戒三部曲:王者再臨) 2004 217 2,572,070,837 1,852,861 29.59 1 億 8090 萬 (明天過後) 2005 265 2,612,403,867 858,128 27.49 1 億 6930 萬 (哈利波特:火盃的考驗) 2006 278 2,651,597,110 538,119 28.68 1 億 4950 萬 (神鬼奇航 2) 2007 323 2,678,673,723 293,108 27.12 1 億 8530 萬 (變形金剛) 2008 345 2,514,762,753 289,167 27.26 2 億 2960 萬 (海角七號) 合計 1512 1,400,600,5423 9,263,231 28.12 2 億 2960 萬(海角七號)

資料來源:開眼電影網,本研究整理

房冠軍「變形金剛」票房趨勢型態。大多數電影其票房隨時間變動的趨勢都如同 圖 3-1 一般,如無其他因素的影響,總票房便是受到首週票房與衰退比率兩參數 之影響。但票房變動也可能會受到連假因素、口碑效應、得獎訊息或其他因素影 響,以圖 3-1「變形金剛」變動的趨勢為例,在第 13 週時票房又再度提升,便是 因為該電影於當週在某 IMAX 影廳 (Image Maximum,即超大螢幕放映之戲院) 才 開始上映,因此其票房趨勢在 13 週後便呈現以該戲院票房為主的小規模指數型變 動型態。

另外也有極少數的電影其在上映時並未受到矚目,而是在口碑發酵之後反倒 使得其票房隨著時間提升,待口碑效果達到極致之後再如同一般電影隨時間以指 數型態票房遞減。如 2008 年度票房冠軍,也創下華語片在台票房紀錄的「海角七 號」,其票房趨勢如圖 3-2 所示。

由於大多數電影在上映前便已透過廣告行銷大肆宣傳,或是外國電影在台上 映之前便已有充分的票房與口碑紀錄可供參考,因此電影票房隨時間變動的型態,

絕大多數仍是以指數型態為主,隨著時間的推進觀眾的新鮮感逐漸喪失,對於電

15

影觀賞的需求也趨於和緩。只有極少數的電影,或是因為電影本身宣傳不力,或 是因為觀眾對電影有極佳評價且能引起共鳴,其每週電影票房才有可能可以減緩 下跌的趨勢,甚至持平或逆勢上揚。

資料來源:開眼電影網,本研究整理

圖 3-1 變形金剛票房趨勢

資料來源:開眼電影網,本研究整理

圖 3-2 海角七號票房趨勢

0 10 20 30 40 50 60 70 80

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 票

房

上映週

︵百萬︶

0 5 10 15 20 25 30 35 40 45 50

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 票

房

上映週

︵百萬︶

16

第二節 電影影碟出租市場介紹

台灣民眾去電影院觀賞電影的風氣不似美國盛行,亦鮮少購買電影影碟,因 此過去租借錄影帶在家收看便成為民眾觀賞電影最主要的管道,80 年代後期之後,

VHS 錄影帶的規格勝出,錄影機也逐漸普及,造就台灣影帶出租業的榮景,90 年代台灣的出租店曾經高達近萬家,但隨著影碟數位化,VCD 及 DVD 影碟相繼 推出,盜版影碟與網路非法下載的成本降低,使得影碟出租市場逐漸萎縮,再加 上連鎖強勢通路百視達 (Blockbuster) 與亞藝影音的競爭,因此傳統出租店的榮景 不在,9 成以上的傳統出租店結束營業,就連百視達與亞藝影音亦不時傳出虧損 以及關店的消息。截至 2009 年,百視達全台展店共 132 家店居冠,亞藝影音 101 家店其次,租書坊及網路出租亦分食影碟出租市場,原先傳統出租店僅餘約 800 家左右,且多數經營困難。

台灣的電影影碟出租的市場資訊並非公開資訊,而是各出租業者自行統計。

根據非正式的統計,台灣一年影碟出租市場規模約達 40 億。本研究影碟的出租資 料來自台北縣板橋市一家成立逾 20 年的出租店,該店在當地耕耘已久,擁有眾多 會員且頗具規模,因此並未加盟至連鎖店體系,唯近年來影片出租的市場不斷萎 縮,因而經營早已不復當年榮景。

一、電影影碟出租店影碟出租資料的基本描述

為掌握電影票房與出租之間的關連,本研究蒐集該出租店自 2003 年 12 月到 2009 年 10 月的影片出租資料,影片的出租資料為週資料,計算從當週五至隔週 四的租借次數,資料攫取的過程並且剔除當週租借次數未滿 3 次,或總租借次數 未達 15 次者,以排除佔出租市場大宗的連續劇與影集市場,將研究聚焦至電影的 租借型態上。表 3-2 為該店電影影碟租借情形之基本分析。

自 2003 年 12 月迄 2009 年 10 月,該店總影片出租已逾 70 萬次,平均一年出 租次數在 11 萬次以上。但考慮到出租的結構除電影外,尚有連續劇(包括台、港、

韓及大陸劇)及布袋戲(主要是霹靂布袋戲與天宇布袋戲),經過初步排除,本研 究攫取 2003 年 12 月至 2009 年 10 月推出的影片共 1,885 部,這些影片在近 6 年

17

的資料期間約佔該店總租次之 4 成,但近年來由於網路下載發達,連續劇與布袋 戲的觀眾客源流失,因此電影租次佔該店總租次的比例也不斷提升。由於本研究 在攫取資料的過程已排除了電影一週租次在 3 次以下零星的租借量,對電影總租 次的估計是略為低估的,因此根據與店家訪談的實際經驗,目前電影租借次數約 佔總租借次數之半數。

表 3-2 電影出租影碟租次分析 年度 出租店

總租次

樣本 影片數

樣本總租次_

按租借年度**

比例 (%)

樣本總租次_

按上架年度**

平均 租次

平均租 借週數 2003* 13,247 40 3,184 24.0 7,125 178.13 8.56 2004 112,495 286 36,063 32.1 39,644 138.62 7.08 2005 122,577 286 42,571 34.7 44,242 154.69 7.71 2006 125,150 317 49,742 39.7 52,058 164.22 8.39 2007 125,932 348 55,548 44.1 54,083 155.41 8.52 2008 117,476 366 53,252 45.3 53,453 146.05 8.02 2009* 84,043 242 36,947 44.0 26,702 110.34 7.19 合計 700,920 1,885 277,307 39.6 277,307 147.11 7.91

註:* 2003 年僅有 12 月資料,2009 年為 10 月前之資料

** 按租借年度分析之樣本總租次代表所有樣本影片在該年度之租次,如 2003 年年底上架 之影碟,其在 2004 年的租次資料即歸類在 2004 年總租次;而按上架年度分析之樣本 總租次則是單純估計當年度上架影片的總租次,如前例 2003 年上映電影在 2004 年的 租次資料仍歸類在 2003 年總租次。

資料來源:出租店提供,本研究整理

排除連續劇影集與布袋戲的 1,885 部影片的平均租次為 147 次,值得注意的 是 2009 年度由於部分影片在資料截斷之後仍持續有租借,因此 2009 年度的平均 租次資料是低估的偏誤資料;而租借週數的計算方式為計算該影片從上架以來一 直到租借次數小於 3 次的週數,此 1,885 部影片平均連續租借超過 3 次的週數為 7.9 週,即約 55.4 天,較上一節分析的電影平均上映天數 28.1 天高出近一倍,其 中租借次數一直維持在 3 次以上最長者為 2007 年的「變形金剛」,其租借週數高 達 46 週。

另外本研究進一步以電影影碟總租借排行前 10 名的電影,依其上架日期、總 租借次數、最大單週租次,以及該電影的票房表現,整理如表 3-3。由表 3-3 可以

18

觀察到租次最多的電影約達千次之譜,其單週租次也多在 150 次以上,這些電影 也都是票房表現超過 5 千萬的大片,但票房排行與租借排行之間,似乎並無明顯 一對一的對應關係,值得進一步探究。

表 3-3 電影總租次排行

資料來源:出租店提供,本研究整理

二、電影影碟出租隨時間變動之趨勢

電影影碟出租次數隨時間變動的關係,一般多被認為與電影票房類似,為指 數型的分配型態,而且絕大多數電影都是先在戲院上映才會在出租影碟市場發行,

因此電影的口碑效果已經在電影的上映期間充分發酵,故不會有像電影市場偶有 因口碑效果導致票房隨時間上升或減緩衰退幅度的情形。

多數租借電影影碟的消費者都是沒在戲院看過的電影的顧客,由於電影的口 碑效果已充分反應,因此若電影出租影碟市場與電影在戲院的市場消費型態相同,

則針對熱門電影出租影碟的起始效果會更加強烈;但也由於願意等待電影出租影 碟的消費者,正是因為其對電影的時間偏好並不如會去戲院看電影的消費者來的 強烈,因此可以觀察到電影影碟出租的衰退率較低,也因而電影影碟出租市場可 以延續較長的持續時間。

圖 3-3 為電影影碟出租資料期間租借次數冠軍的電影「變形金剛」,租借次數 隨時間變動的情形,其在資料期間的租借次數高達 1,156 次,最高一週租借的次

排名 片名 上架時間 總租次 租借

週數

最大單 週租次

票房 (百萬) 1 變形金剛 2007/10/19 1156 46 151 185.32 2 神鬼奇航 2 2006/12/01 1066 39 194 149.52 3 命運好好玩 2006/11/08 1034 30 128 64.32 4 明天過後 2004/09/24 1030 24 151 180.94 5 穿著 PRADA 的惡魔 2007/02/07 959 27 188 50.29 6 國家寶藏 2005/05/19 901 21 170 95.30 7 史密斯任務 2005/11/25 897 28 193 131.91 8 博物館驚魂夜 2007/05/02 896 25 135 108.02 9 色戒 2007/12/14 892 24 159 136.04 10 007 首部曲皇家夜總會 2007/02/14 889 30 225 50.38

19

數為 151 次,即首週的租借次數,租借次數在 3 次以上的持續時間達 46 週。由圖 3-3 的變動趨勢可以觀察到,電影影碟的總租借次數與電影票房一樣,大致上是 受到首週租次與衰退比率兩個主要參數的影響。但電影影碟出租的型態與假期的 效果關係更密切,一遇到連假租借次數反倒能提升,這也可以佐證顧客對電影影 碟的時間偏好並不如在戲院上映時強烈,因而等到較為空閒時才會刺激其租借的 需求。

與戲院在上映期間單一票價的情況不同,電影影碟在「新片」與「舊片」的 定價並不相同,根據實際與店家訪談的結果,電影影碟約在一年之後才會被歸類 為「舊片」,但從「變形金剛」電影影碟租借的趨勢並未看到一年之後的租借量有 所提升,顯示即便在電影影碟市場,顧客對新商品時間的偏好仍舊大於對價格的 彈性。至於「變形金剛」一片在一年半之後又再度形成了一波租借高峰,則是受 到其續集電影上映的外在變因影響。

資料來源:出租店提供,本研究整理

圖 3-3 變形金剛租借次數趨勢圖

0 20 40 60 80 100 120 140 160

07_42 08_1 12 23 34 45 09_4 15 26 租

借 次 數

年度_週次

20

第三節 電影票房與影碟出租市場之集中度分析

在對台北市電影票房市場與該出租店影碟出租的資料做一基本的描述之後,

本研究接下來進一步以台北市的電影票房資料,以及此出租店電影影碟出租的資 料,分析在電影市場與影碟市場的集中度趨勢,並對兩者的異同提出其在管理上 的意涵。

一、台北市電影市場之集中度

介紹完各年度電影總體票房市場後,本研究進一步分析各電影之個體差異。

下表 3-4 以吉尼係數 (Gini Coefficient) 分析各電影在各個年度的總票房、上映持 續的時間、以及首週票房佔總票房的比率三者的集中度,由表中的數據可以發現 電影總票房的集中度最大,吉尼係數為 0.777;上映持續時間的集中度次之,吉尼 係數為 0.304;至於各電影首週票房比率的吉尼係數則為 0.159,集中的趨勢最不 明顯。

表 3-4 電影市場不均度分析

上映年度 總票房吉尼係數 上映持續時間吉尼係數 首週票房比率吉尼係數

2003 0.736 0.310 0.167

2004 0.769 0.301 0.165

2005 0.760 0.304 0.160

2006 0.754 0.306 0.158

2007 0.799 0.300 0.154

2008 0.790 0.298 0.157

合計 0.777 0.304 0.159

資料來源:開眼電影網,本研究整理

1. 電影總票房的集中度分析

圖 3-4 為各電影總票房的羅倫茲曲線 (Lorenz curve),其中橫軸的部分為電影 數量累計的比例,縱軸的部分為電影累計票房的比例。由表 3-5 進一步分析可以 得知,票房最高前 10%電影,其台北市總票房在 2,370 萬以上,即囊括了 64.5%

的票房;而票房最高前 20%的電影,總票房在 1,080 萬以上,則囊括了全體票房

21

市場的 81.3%,符合 Schmittlin etc. (1993) 等研究中指出的,排名前 20%的重度使 用者或重要銷售品通常能對銷售額有 80%左右的貢獻,即 80/20 法則;而在票房 前 40%的電影,其總票房在 299 萬以上,則掌握了 95%的票房。許多電影的市場 較為小眾,尤其是藝術電影與紀錄片,放映的規模亦小。據此,本研究後續將把 研究的重點聚焦在票房較高具有代表性電影。

表 3-5 電影票房市場的集中度分析

票房最高電影比例 票房數值 佔總票房比例 10% 2,370 萬以上 64.5%

20% 1,080 萬以上 81.3%

30% 600 萬以上 90.2%

40% 299 萬以上 95.0%

50% 151 萬以上 97.3%

資料來源:開眼電影網,本研究整理

資料來源:開眼電影網,本研究整理

圖 3-4 總票房羅倫茲曲線

2. 電影上映持續時間分析

圖 3-5 描繪台北市電影市場 2003 年 8 月至 2008 年底上映的 1,512 部電影,

0 .2 .4 .6 .8 1

0 .2 .4 .6 .8 1

電影數量累計比例

票房累計比例

22

上映持續時間的趨勢,可以很清楚的發現電影上映持續時間的分佈狀態為一右偏 分配,而通常上映持續時間較長的電影,也是較為賣座的電影,因此從電影上映 持續時間的不均態勢可以推測電影的票房應該也是同樣的趨勢。

註:橫軸為上映日數,並以七日為一週區分週次,直條圖表示上映週數之次數 資料來源:開眼電影網,本研究整理

圖 3-5 電影上映持續時間 3. 電影首週票房比率分析

相較於電影總票房與電影上映的持續時間,電影的首週票房比率的集中度更 不明顯,圖 3-6 顯示這 1,512 部電影首週票房比率的分佈情形,除了有許多小規 模上映的電影僅上映一週,因此首週票房的比率即 100% 外,電影首週票房佔總 票房的比率約呈現平均數在 6 成左右的常態分配型態。

二、電影影碟出租店影碟出租之集中度

表 3-6 以吉尼係數分析該出租店電影影碟在各個年度的總租借次數,以及出 租持續時間的集中度。由表中的數據可以發現該出租店的總租借次數的吉尼係數 為 0.565,雖集中的情況仍十分顯著,但相較於台北市電影票房的吉尼係數 0.777,

電影影碟租借集中的態勢已較為和緩;另外出租持續時間的吉尼係數為 0.413,反 倒比電影上映持續時間的吉尼係數 0.304 來的高,顯示影碟出租持續時間的集中 趨勢較電影上映持續時間來的明顯。

0100200300次數

0 20 40 60 80 100

上映日(週)

23 資料來源:開眼電影網,本研究整理

圖 3-6 首週票房比率

表 3-6 電影影碟出租市場不均度分析

上架年度 總租借次數吉尼係數 出租持續時間吉尼係數

2003 0.534 0.402

2004 0.542 0.378

2005 0.563 0.413

2006 0.547 0.443

2007 0.590 0.379

2008 0.570 0.400

2009 0.547 0.421

合計 0.565 0.413

資料來源:出租店提供,本研究整理

1. 電影影碟總出租次數的集中度分析

圖 3-7 為該出租店電影總出租次數的羅倫茲曲線 (Lorenz curve),其中橫軸的 部分為電影數量累計的比例,縱軸的部分為電影總出租次數累計的比例。由表 3-7 進一步分析可以得知,總租次最高前 10%電影,其總租次在 388 次以上,佔 38.4%

的電影租次;而總租次最高前 20%的電影,總租次在 260 次以上,則佔所有電影 租次的 60%,相較於電影票房符合 80/20 法則,影碟出租市場的集中趨勢較不明 顯。

050100150200次數

.2 .4 .6 .8 1

首週票房比率

24 資料來源:出租店提供,本研究整理

圖 3-7 總出租次數羅倫茲曲線 表 3-7 影碟出租市場的集中度分析

租次最高電影比例 總出租次數 佔電影總租次比例 10% 388 次以上 38.4%

20% 260 次以上 60.0%

30% 160 次以上 74.1%

40% 103 次以上 82.8%

50% 70 次以上 88.6%

資料來源:出租店提供,本研究整理

2. 電影影碟出租持續時間分析

圖 3-8 描繪該出租店在 2003 年 12 月至 2009 年 10 月上架的 1,885 部電影影 碟,出租持續時間的趨勢,出租持續時間的衡量方式,為該影碟從上架起,直到 單週租次低於 3 次的持續週數。與電影上映的持續時間分佈類似,電影影碟出租 持續時間的分佈狀態亦為右偏分配,多數電影都僅能持續被租借 10 週以內,即約 2 個月以後電影租借的熱潮即會消退,但也有少數強片能持續被租借達 20 週以上,

這些電影也是總出租次數較高的電影。

0 .2 .4 .6 .8 1

0 .2 .4 .6 .8 1

電影數量累計比例

出租次數累計比例

25 資料來源:出租店提供,本研究整理

圖 3-8 出租持續時間

三、綜合分析

本研究分析 2003 年至 2008 年台北市電影票房市場與該出租店電影影碟出租 市場的集中度分析,與先前盧非易 (1997) 、翁景民等 (1999)、黃詩凱 (2003) 等 人的研究相近,台北市近年的票房市場仍大致符合管理學上所謂之 80/20 法則;

而根據出租店電影影碟出租的資料顯示,影碟出租的集中趨勢則不若電影在戲院 觀賞來的明顯,以下將討論此一現象可能的成因。

電影戲院票房表現的高度集中,應該是由於同樣觀賞一部電影,去戲院無論 是票價的成本(一部電影票價約在 250 元至 300 元之譜)、交通成本(多數人並未 在在中心商業區的電影院附近居住或工作)與時間成本都較高,且看電影通常亦 需有人陪伴同行,同時亦有社交活動的性質,所以相較於租影碟在家觀賞,是較 為高涉入的消費行為。另外電影的票價僵固也是一個原因,因此大多數潛在消費 者多會挑選有口碑大成本大製作的電影進戲院觀賞,其願付價格高於電影票價甚 多才產生需求,一年可能僅進戲院觀賞幾次電影,故電影票房呈現高度集中的狀 態。

相較之下,在家觀賞電影影碟無論是租片成本(以此出租店為例,新片租價

0100200300400500

次數

0 10 20 30 40 50

出租持續週數上映週數

26

僅為 50 元,且可多人同時觀賞)、交通成本(出租店多在住家附近)與時間成本 都較低,而且也可獨自觀賞,觀賞的時間與空間亦不受限,自由度較高。因此許 多消費者可能會傾向以租片觀賞做為一種打發時間的休閒活動,即便電影本身的 娛樂價值並不是最高的,在家觀賞的聲光效果亦不如在電影院,但在對消費者的 成本較低的情況下,消費者的願付價格高於租片成本的影片數量也較多。但值得 注意的是,影碟租借仍呈現集中的態勢,只是消費者在影碟出租市場集中租借的 電影數更多,雖然不若電影市場符合 80/20 的法則,但不到 40%的電影仍囊括了 80%的電影租借量。

另外針對電影在戲院上映與出租的持續時間的集中度分析,電影影碟出租持 續時間的集中度反倒較電影在戲院上映的持續時間的集中度來的高,本研究也提 出可能的原因。

由於去戲院觀賞電影是較為高涉入的消費行為,廠商也會較謹慎的挑選在戲 院上映的電影,因此許多電影可能會跳過上映的階段直接發行租售影碟。這些電 影因知名度低,或電影本身的品質不佳,所以在租借市場僅有剛推出的短暫時間 能受少部分消費者的青睞,因此電影影碟租借持續時間較為集中的現象,在此觀 點可能是樣本選擇的問題所導致的。

此外,電影影碟若沒有人租借,則租借持續的時間自然就停止了;但電影有 檔期的問題,一部電影要下檔必須要有另一部電影接檔才行,檔期又是事先已經 排定的了,因此電影即便票房表現不佳,在沒有接檔的電影的情形下戲院可能還 是會維持該電影持續上映,只是縮減放映的規模而已。因此除了藝術電影或小成 本小規模放映的電影外,多數電影的放映期通常都會維持一段時間,也因此電影 放映持續時間不像電影影碟租借持續時間一樣,多數電影都集中在較短的租借時 間。

無論是電影票房或是電影影碟的租借量都呈現高度集中的趨勢,因此經營業 者所關注的仍是少數電影的表現,本研究接下來也將依據電影的票房表現,將分 析資料縮減,以排除不具影響力的極端值樣本點,讓研究更貼近真實的樣貌。

27

第四章 實證研究設計

第一節 樣本篩選

根據實務的經驗,電影上映之後並不一定會發行影碟,特別是票房表現慘澹 的電影;同樣的,許多電影甚至會跳過上映的階段,例如一些冷門電影或是動畫 續集電影,直接在出租通路發行,因此電影的票房資料與影片出租資料並非一對 一的對應關係。

為分析電影票房與影片出租之關連,本研究以台北市電影票房資料為基準,

表 4-1 顯示各年度台北市電影票房資料與影片出租資料合併的情形,總計 2003 年 8 月至 2008 年 1,512 部上映的電影共有 1,030 部有在出租通路發行影碟,發行出 租影碟的比率為 68.1%,而發行出租影碟也都是票房表現較佳的電影,因此合併 之後的資料平均票房與平均租借次數都較原先全體電影及出租影碟的資料有所提 升。表 4-2 依據電影票房的級距與平均上映天數、首週票房比率,以及發行出租 影碟的比率相比較,可以發現票房越高的電影,其上映天數越長,首週票房佔總 票房的比例也較低,同時也有較高比例會發行出租影碟。

表 4-1 台北市電影票房與影碟出租資料合併分析

年度 電影樣本 平均票房 合併樣本 合併比率 平均票房 平均租次 2003 84 11,624,966 58 69.0% 16,369,906 242.69 2004 217 11,852,861 161 74.2% 15,694,284 220.63 2005 265 9,858,128 178 67.2% 14,329,709 218.88 2006 278 9,538,119 185 66.5% 13,954,267 259.94 2007 323 8,293,108 222 68.7% 11,903,406 212.26 2008 345 7,289,167 226 65.5% 10,804,838 182.21 合計 1512 9,263,231 1030 68.1% 13,294,089 218.40

資料來源:開眼電影網及出租店提供,本研究整理

為求研究的完整性,排除遺漏資料及極端值的影響,本研究進一步將分析資 料聚焦在台北市票房 300 萬以上的電影。雖然僅有 586 部電影,佔樣本總電影數 的 38.76%,但卻囊括了總票房的 92.82%(見表 4-3);同樣的,若與 2004 年至 2008

28

年電影影碟的總出租次數比較,篩選過後的樣本雖只佔總出租電影的 33.56%,但 卻佔了 74.88%的租借量(見表 4-4),因此本研究接下來的分析對象將以篩選過後 586 個樣本為主體。

表 4-2 電影票房級距與影碟出租資料合併比例 票房級距 電影樣本 比例 平 均 上

映天數

首 週 票 房比率

合併樣本 合併比率 平均租次 50 萬以下 445 29.4% 14.64 76.8% 155 34.8% 45.54

50-100 萬 204 13.5% 23.97 60.3% 96 47.1% 59.28 100-200 萬 182 12.0% 27.80 60.4% 122 67.0% 77.99 200-500 萬 182 12.0% 29.58 61.3% 160 87.9% 143.80 500-1000 萬 172 11.4% 32.66 58.5% 172 100.0% 220.28 1000-2000 萬 149 9.9% 38.46 56.7% 147 98.7% 313.72 2000 萬以上 178 11.8% 52.35 51.8% 178 100.0% 537.48 合計 1512 100.0% 28.12 63.7% 1030 68.1% 218.40

資料來源:開眼電影網及出租店提供,本研究整理

表 4-3 篩選資料與電影票房資料 年度 樣本總上映

電影數

總票房 篩選樣本 樣本總票房 篩選比率 票房比率 2003 84 9.8 億 39 9.3 億 46.43% 95.03%

2004 217 25.7 億 100 24.6 億 46.08% 95.64%

2005 265 26.1 億 103 24.3 億 38.87% 93.02%

2006 278 26.5 億 124 24.4 億 44.60% 92.02%

2007 323 26.8 億 110 25.0 億 34.06% 93.33%

2008 345 25.1 億 110 22.9 億 31.88% 91.06%

合計 1,512 140 億 586 130 億 38.76% 92.82%

資料來源:開眼電影網及出租店提供,本研究整理

表 4-4 篩選資料與影碟出租資料 年度 樣本總出租

電影數

總租次 篩選樣本 樣本總租次 篩選比率 租借比率 2004 286 36,063 97 28,379 33.92% 78.69%

2005 286 42,571 100 32,522 34.97% 76.39%

2006 317 49,742 115 38,007 36.28% 76.41%

2007 348 55,548 115 41,269 33.05% 74.29%

2008 366 53,252 111 37,419 30.33% 70.27%

合計 1,603 237,176 538 177,596 33.56% 74.88%

資料來源:開眼電影網及出租店提供,本研究整理

29

第二節 樣本敘述統計

表 4-5 為以台北市票房 300 萬以上資料篩選過後的 586 筆資料,分別就其是 否為續集電影、電影類型、電影國別、電影上映及電影影碟上架的旺季因素、以 及電影上映至電影影碟上架的間隔期間,分析其平均票房以及平均租次之差異。

在這 586 筆資料中,共有 87 部電影為續集電影,佔所有電影的 14.85%,這些續 集電影的平均票房是 3,920 萬,遠高於全體平均票房的 2,227 萬;平均租次則為 415 次,亦遠高於全體平均租次的 327 次。

電影類型區分的標準參考開眼電影網的分類標準,開眼電影網共計將電影分 成劇情片、浪漫愛情、動作冒險、喜劇搞笑、恐怖驚悚、奇想科幻、歷史戰爭、

傳記、音樂歌舞、動畫短片、紀錄片、影集、電視電影以及其他 15 大類。本研究 將浪漫愛情類別簡稱為愛情片、動作冒演簡稱為動作片、喜劇搞笑簡稱為喜劇片、

恐怖驚悚簡稱為恐怖片、奇想科幻簡稱為奇幻片、歷史戰爭簡稱為戰爭片、動畫 短片簡稱為動畫片,另外原先開眼電影網分類的影集、電視電影以及其他類別並 無樣本故將其刪除,並將音樂歌舞、傳記以及紀錄片合併成其他類別,共計 9 大 類別。台北市票房的表現以奇幻片平均 4,052 萬最佳,其次則為動作片的 3,408 萬,而恐怖片與其他類別的平均票房分別為 1,173 萬及 1,186 萬則較不理想;電影 影碟租次的表現則是以動作片平均租次 456 次最多,其次則為奇幻片的 448 次,

戰爭片也有 398 次的不俗表現,至於平均租次最低的則是其他類別的 169 次。

電影的國別主要是參考該電影的發行國、發行者、語言以及演員國別,其中 歸類為美國片的即是一般普遍認知的好萊塢電影;華語片則包括台灣、中國大陸 以及香港兩岸三地所製作的電影;日韓片則是包括日本與韓國的電影,其他國家 則主要是歐洲、南美洲、以及亞洲泰國與其他國家的電影。若將樣本篩選為台北 市票房 300 萬以上的樣本,由表 4-5 的數據分析可以發現華語片的平均票房為 2,608 萬,甚至高於美國片平均票房的 2,406 萬,但電影影碟的平均租次還是以美 國片的 357 次高於華語片的 310 次,至於日韓片以及其他國家的電影無論在票房 或電影影碟租次的表現都較不理想。

30

表 4-5 篩選樣本的敘述統計

數量 比例(%) 平均票房 平均租借次數 續集電影 87 14.85 39,204,138 415.21 非續集電影 499 85.15 19,318,851 311.67 電影類型

劇情片 134 22.87 17,008,433 277.54 愛情片 43 7.34 13,395,116 267.05 動作片 126 21.5 34,083,492 456.06 喜劇片 64 10.92 19,862,344 351.33 恐怖片 99 16.89 11,734,646 202.46 奇幻片 43 7.34 40,521,860 448.63 戰爭片 15 2.56 25,259,333 398.13 動畫片 49 8.36 24,359,796 317.33 其他 13 2.22 11,859,231 169.23 電影國別

美國片 455 77.65 24,057,429 357.28 華語片 57 9.73 26,075,614 309.79 日韓片 55 9.39 9,049,273 161.00 其他 19 3.24 6,396,842 136.89 電影上映檔期

暑假 133 22.70 27,838,722 353.09 春節 46 7.85 26,558,043 353.46 寒假 31 5.29 12,887,419 260.32 耶誕元旦 39 6.66 39,192,821 431.53 其他 337 57.5 18,393,609 307.29 影碟上架檔期

暑假 143 24.40 13,895,804 271.23 春節 49 8.36 16,178,163 356.53 寒假 39 6.66 20,473,077 319.38 耶誕元旦 66 11.26 23,391,212 311.75 其他 289 49.32 27,437,307 354.30 影碟上架與電影

上映間隔週數

10 週以內 64 10.92 16,095,313 288.98 11 週至 15 週 192 32.76 16,624,583 307.68 16 週至 20 週 225 38.40 25,321,244 348.90 21 週至 25 週 69 11.77 34,525,797 370.12 26 週以上 36 6.14 20,836,389 279.67 合計 586 100% 22,272,508 327.10

資料來源:開眼電影網及出租店提供,本研究整理

31

電影的上映檔期以及影碟上架的檔期,是依據電影上映或電影上架的 3 週之 內是否有遇到傳統旺季的寒暑假以及農曆和新曆的過年假期。電影上映的旺季效 果以耶誕元旦前夕上映的電影平均票房為 3,919 萬最佳,暑假與春節上映的電影 平均票房也分別有 2,784 萬及 2,656 萬,而不包含春節的寒假由於前後有耶誕元旦 和春節兩大檔期,因此在此階段上映的電影票房表現甚至較平均還差,為 1,289 萬;電影影碟上架的旺季效果則是僅有春節前夕上架的電影平均租次為 357 次高 於總平均租次高,這應是因為多數強片是在假期上映,待出租影碟發行時多不在 假期,同時也由於電影影碟出租的高峰在假期,而且顧客的時間偏好較不明顯,

因此片商可能會較傾向讓強片在非假期上架,以免假期因素與起始效果雙重影響 讓供給嚴重不足。因此影碟出租假期的效果仍須控制電影上映的假期以進一步分 析。

表 4-5 最後分析電影上映距離影碟上架的間隔週次,分析其平均票房及平均 租次的表現。電影影碟上架的時點與電影上映的時間間隔越久,代表著兩層的意 義,首先是該電影上映時間可能較長,因此會有較佳的票房的表現;但另一方面,

卻可能因影碟上架距離電影上映的時間過久,導致顧客的新鮮感喪失,或是以其 他管道(如二輪戲院、網路下載甚至是盜版影碟)替代影碟的租借,而對影碟租 借市場有負面的影響,此推論有待進一步以迴歸分析以加以驗證。

第三節 影碟出租業者經營介紹

一、影碟出租業者進片量

2008 年上映的電影中,台北市票房 300 萬以上的影片共有 110 部該業者有出 租,再分析其經營的紀錄,可以找到其中 102 支影片進片數量的紀錄。表 4-6 顯 示在 2008 年台北市票房 300 萬以上的電影,其進片數量平均為 21.6 支,總進片 量為 2,203 支,變異數為 12.52。其中進片最少的為 2 支,最多的為 50 支,進片 最多的電影為「印第安納瓊斯:水晶骷髏王國」以及「鋼鐵人」,皆為奇幻與動作 兼具的好萊塢票房大片。

32

二、影碟出租業者進片之周轉率

影碟的出租周轉率(Turnover rate)為衡量單一進片被租借的次數,由於資料僅 能觀察到所有影帶在特定期間被租借的情形,因此在本研究所指的周轉率為該影 片單週平均周轉率的概念,即單週總租借次數除以總進片量所得之數值。表 4-6 分別列出最大單週周轉率以衡量超額需求的情形,以及以總周轉率來分析影碟出 租經營業者經營所面臨的問題。

表 4-6 影碟出租業者進片數量統計

變數 樣本數 平均數 變異數 最小值 最大值

進片數量 102 21.60 12.52 2 50

最大單週周轉率 102 3.01 0.93 0.96 6.20 加權最大單週周轉率* 2,203 2.87 0.89 0.96 6.20 總周轉率 102 15.77 7.18 5.25 42.83 加權總周轉率* 2,203 14.20 6.26 5.25 42.83

* 以各電影之進片量為加權基礎,即以該出租店每一支電影影碟為統計基礎 資料來源:出租店提供,本研究整理

1. 最大單週周轉率

新片租借的高峰與大多數的電影票房一樣,都是在剛推出時(如圖 3-3 變形 金剛的租借情形),而影碟出租由於口碑的效果已經充分反應,因此強者恆強,較 不會有像電影票房市場偶有的口碑效果(如圖 3-2 海角七號的票房趨勢圖)。

該出租店的新片租期為今日租隔天還,且可通融至後天早上開店前投入還片 箱還,因此若早上租借,最長租期為兩天兩夜。通常週五晚上到週日的整個週末 是租片的高峰,週末(五六日)三日總租借量約是平日(一至四)總租借量的 2 至 3 倍,而週六下午是全店出租片量的高峰。

根據與店家訪談所提供的經驗,若單週租次達到進片量 2 倍以上,即單週周 轉率 2 次以上,就可能在週末租不到片;反之,若單週周轉率在 2 次以下則租借 不會有吃緊的情形,若最大租次週(通常是首週)的周轉率也在 2 次以下,則即 使週末也不會有供應吃緊的問題,因而進片數量可能過多,造成成本上的浪費。

另一方面,若單週周轉率達到 4 次以上,則表示影碟出租吃緊的情形連平日都可