企業社會責任對經營績效及投資績效之影響

45

0

0

全文

(2)

(3) 誌謝 終於產出這篇畢業論文,首先我要感謝我的指導教授 何怡滿老 師,在我有任何問題時,總會給我及時的幫助,謝謝老師細心地教導 及幫忙,因為有老師的督促得以讓這篇論文順利完成。此外,也十分 感謝特別播空幫忙口試的王健聰老師以及陳正佑主任,百忙之中給予 我許多寶貴的意見,才能使這篇論文更加完整。 接著,十分感謝這段期間授課的老師們,教我們許多專業知識讓 我們順利研究,也特別感謝系辦助教,讓我們在行政上的流程順利進 行。感謝一直以來互相幫助互相鼓勵的研究所朋友同學們,希望大家 就職之路一切順利。最感謝的還是一路給我資源,默默支持我的家人 們,謝謝你們給我最溫暖強大的避風港。 最後特別感謝 Angus、Joanne 以及國賓影城的夥伴們,謝謝關心 我的各位,多虧你們才能快樂地走過顛簸的研究之路,能夠認識你們 是很幸運且幸福的事。 林大智 謹誌于 國立屏東大學財務金融系 碩士班 中華民國 109 年 6 月. I.

(4) 摘要 近年來,企業社會責任已然成為全球關注之議題,在 1999 年道 瓊指數公司與 RobecoSAM 公司就已發行全球最早之永續指數—道瓊 永續指數。國內方面,遠見雜誌在 2005 年開始推出企業社會責任獎, 表揚國內善盡企業社會責任之優良企業,天下雜誌亦在 2007 年推出 天下企業公民之獎項,表揚善盡企業社會責任之標竿企業。在 2017 年 12 月 18 日,台灣指數公司及富時國際有限公司合編台灣永續指 數,強調環境、企業社會責任與公司治理。 本研究以上述四個指標為研究對象,探討企業社會責任對於經營 績效及投資績效之影響,實證模型共分成經營績效及投資績效兩大部 分。研究結果發現善盡企業社會責任確實有助於提升企業之經營績效, 但是投資績效方面則因指標不同而有不同之結果。. 關鍵字:企業社會責任、台灣永續指數、經營績效、投資績效. II.

(5) Abstract In recent years, corporate social responsibility has become an issue of global concern. In 1999, Dow Jones Indices and RobecoSAM issued the world’s earliest sustainability index, the Dow Jones Sustainability Index. In Taiwan, Global Views Monthly launched the Corporate Social Responsibility Award in 2005, commending domestic excellent companies for fulfilling corporate social responsibility. In 2007, Common Wealth Magazine also launched an award for corporate social responsibility, commending the excellent companies for fulfilling corporate social responsibility. Taiwan Index Company and FTSE International Co., Ltd. compiled the Taiwan Sustainability Index on December 18, 2017 to emphasize the environment, corporate social responsibility and corporate governance. This study takes the above four indicators as research objects to discuss the impact of corporate social responsibility on operation and investment performance. The empirical models are divided into two parts: operation performance and investment performance. The results of the study found that fulfilling corporate social responsibilities does indeed help improving the company's operation performance, but the investment performance has different results due to different indicators.. Keywords: Corporate Social Responsibility, Taiwan Sustainability Index, Operation Performance, Investment Performance. III.

(6) 目錄 誌謝. ................................................................................................... I. 摘要. .................................................................................................. II. Abstract ................................................................................................ III 目錄. ................................................................................................ IV. 圖表目錄 ................................................................................................ VI 第一章. 緒論 .......................................................................................... 1. 第一節 研究背景與動機 .......................................................................... 1 第二節 研究目的 ...................................................................................... 4 第三節 研究架構 ...................................................................................... 5 第二章 文獻探討 ................................................................................... 7 第一節 企業社會責任之相關文獻 ......................................................... 7 第二節 天下企業公民獎之相關文獻 ..................................................... 7 第三節 遠見雜誌 CSR 企業社會責任獎之相關文獻 .......................... 9 第四節 DJSI 道瓊永續指數之相關文獻 .............................................. 10 第三章 研究方法 ................................................................................. 12. IV.

(7) 第一節 同時入選天下企業公民及遠見企業社會責任獎之經營績效 與投資績效 .............................................................................................. 12 第二節 入選道瓊永續指數企業之經營績效與投資績效.................. 16 第三節 台灣永續指數成分股之經營績效與投資績效 ...................... 17 第四章 實證結果與分析 ....................................................................... 20 第一節 同時入選天下企業公民及遠見企業社會責任獎對經營績效 與投資績效的影響 .................................................................................. 20 第二節 入選道瓊永續指數企業對經營績效與投資績效的影響 ..... 23 第三節 入選台灣永續指數成分股對經營績效與投資績效的影響 . 25 第四節 小結............................................................................................. 28 第五章 結論與建議 ............................................................................... 29 第一節 結論............................................................................................. 29 第二節 建議............................................................................................. 30 參考文獻 ................................................................................................ 32 附錄一. ................................................................................................ 35. 附錄二. ................................................................................................ 36. 附錄三. ................................................................................................ 37 V.

(8) 圖表目錄 圖 1-1 研究架構 .......................................................................................... 6 表 4-1 入選天下企業公民及遠見 CSR 獎企業對經營績效之影…...21 表 4-2 入選天下企業公民及遠見 CSR 獎企業對投資績效之影響 ... 22 表 4-3 入選道瓊永續指數企業對經營績效之影響 ............................. 23 表 4-4 入選道瓊永續指數企業對投資績效之影響 ............................. 24 表 4-5 入選台灣永續指數成分股對經營績效之影響 ......................... 26 表 4-6 入選台灣永續指數成分股企業對投資績效之影響 ................. 27. VI.

(9) 第一章 緒論 第一節 研究背景與動機 利益最大化一直以來都是企業所追求的目標,也被認為是應該且 合理的事,但若因此損及利害關係人或社會,那麼這是否還是企業唯 一該追求的目標嗎?一直以來都有許多為了追求利益最大化而發生 的憾事,從國際上許多大廠雇用童工的案件被舉發、安隆公司財務造 假事件,再到台灣頂新集團的食安事件,有多少企業為了追求利益做 出許多諸如此類的事件,這樣的黑心、這樣的醜聞,不單單只是對企 業本身造成名譽上的傷害,降低大眾對企業的信心,更對社會造成極 大的傷害。 企業社會責任(Corporate Social Responsibility, CSR)在近年來已 然成為一個熱門的話題,賺錢與否已經不再是投資人唯一關心的重點。 取之於社會,是否真的能用之於社會?這個議題無論是在實務界、學 術界、甚至在政府部門都已經成為大家關心的焦點。Fasanys and Onakoya (2013)指出企業之目標不單只是賺取最大利潤,而是成為一 個社會有期待的組織,不只是重視企業的經濟效益,同時應重視社會 績效,才能實現企業永續發展之目標。陳育成、許峰睿、黃聖雯(2013). 1.

(10) 表示企業善盡企業社會責任有助於提高顧客忠誠度,對於股票報酬也 有正面影響。 社會責任投資(Social Responsibility Investment, SRI)就是投資人 對 CSR 重視的行為之一,投資人若覺得企業善盡 CSR 便會認同與支 持,這也是企業實踐 CSR 的重要關鍵及誘因。然而如何讓社會大眾 知道企業是否有善盡 CSR 呢?許多企業也會定期出刊企業社會責任 報告書,這就如同是 CSR 的年報,企業對於 CSR 的規劃與成效都在 裡頭。但是,社會責任投資一定好嗎?雖然有許多研究皆指出企業社 會責任有助於企業的財務績效,像是 Waddock and Graves (1997)、 Wahba (2008)、Nelling and Webb (2009)、Karagiorgos (2010)、Wang (2011)等人皆表示企業社會責任對於企業財務績效有正面影響,但是 Mahoney and Roberts (2007)、Fauzi (2009)等人卻表示企業社會責任與 企業財務績效是呈現獨立不顯著的關係。Margolis and Walsh (2003) 比對 1972 年至 2002 年之間 127 篇探討企業社會責任及企業財務績 效之文獻,發現總共有 109 篇的結果表明企業社會責任與財務績效是 呈現互相獨立且不顯著之影響。除此之外,也有部分學者發現兩者之 間的關係是負向的, 例如:Wood and Jones(2005)、Li et al. (2013)都 指出企業社會責任及企業財務績效兩者之關係為負向。. 2.

(11) 對於企業社會責任的衡量,道瓊永續指數 DJSI (Dow Jones Sustainability Indexes)是最早問世的永續指數,在 1999 年由道瓊指數 公司(Dow Jones Indices)與 RobecoSAM (Sustainable Asset Management) 公司推出,現在 DJSI 已成為國際聲望極高的永續指數,當全世界都 在重視 CSR 時,台灣亦不能置身事外。 國內方面,遠見雜誌在 2005 年開始辦理 「CSR 企業社會責任獎」 , 至今已長達 14 年;而天下雜誌在 2007 年推出「天下企業公民獎」, 至今已經長達 12 年,這兩個獎項在台灣已被認定是台灣 CSR 的重要 指標。2018 年 7 月由具公信力的非營利組織台灣永續能源研究基金 會與國立台北大學聯合編製推出了與國際企業永續評比接軌,並深入 結合在地元素的台灣永續價值指數 TWNSI (Taiwan Sustainability Index)。由此可見,台灣對於 CSR 的重視,不只是官方而已,民間也 開始積極推動 CSR。 目前台灣也有許多關於社會責任投資的金融商品,其中元大台灣 ESG 永續 ETF (證券代碼:00850) 在 2019 年 8 月 23 日正式掛牌上 市,更是被稱為社會責任投資界的台灣 50。此檔 ETF 是以台灣指數 公司及富時國際有限公司合編之台灣永續指數為標的指數,該指數發 佈於 2017 年 12 月 18 日,以 FTSE4Good 新興市場指數成分股中台 灣上市公司股票為合格股票,再經財務指標篩選決定成分股。所謂. 3.

(12) ESG 當中的 E 是指 Environment 也就是環境,S 指的是 Social 社會責 任,而 G 指的是 Governance 公司治理,以這三個概念作為核心,強 調的是企業的永續性。 本研究擬以台灣企業為研究對象,探討 CSR 對於企業之經營績 效及投資績效之影響,分別以同時榮獲遠見雜誌「CSR 企業社會責任 獎」與天下雜誌「天下企業公民獎」之上市(櫃)企業、入選道瓊永續 指數 DJSI 之台灣上市(櫃)企業,以及台灣永續指數成分股作為研究 對象,探討企業社會責任對經營績效與投資績效是否有顯著正向還是 負向的影響。. 第二節 研究目的 本研究主要目的為探討 CSR 對於企業之經營績效及投資績效之 影響,分別以同時榮獲遠見雜誌「CSR 企業社會責任獎」、天下雜誌 「天下企業公民獎」之企業、入選道瓊永續指數 DJSI 之台灣上市(櫃) 企業,以及台灣永續指數成分股作為研究對象,並分別找出未入選之 配對企業,然後設定迴歸模型,探討入選企業是否具有較好的經營績 效及投資績效。研究目的說明如下:. 4.

(13) 一、檢視同時入選天下雜誌「天下企業社會公民獎」及遠見雜誌 「CSR 企業社會責任獎」的公司,是否具有較好的經營績效及 投資績效。 二、檢視入選道瓊永續指數 DJSI 之台灣企業之經營績效及投資績效 是否優於配對企業。 三、檢視台灣永續指數成分股是否具有較好的經營績效及投資績效。. 第三節 研究架構 本研究之研究架構如圖 1-1 所示,依序為第一章緒論,說明研究 動機、研究目的與研究架構;第二章為文獻探討與回顧,回顧企業社 會責任相關文獻;第三章研究方法,說明研究期間、資料來源、研究 變數與迴歸模型,實證模型分為經營績效及投資績效;第四章實證結 果分析,探討企業善盡社會責任對於經營績效與投資績效的影響;最 後,第五章為結論與建議。. 5.

(14) 圖 1-1 研究架構. 6.

(15) 第二章 文獻探討 企業社會責任在全球已經是一個重要的議題,在台灣當然也受到 相當的關注,以下分別說明探討企業社會責任的相關文獻,以及分析 入選企業社會責任獎對於經營績效或投資績效影響等文獻。. 第一節. 企業社會責任之相關文獻. Porter and Kramer (2002)指出企業社會責任是企業核心營運策略 的部分之一,企業社會責任是企業對社會的正面影響力,企業必須結 合企業經營策略及企業社會責任,才能更有效地提升企業得競爭力, 更是企業為新競爭力的來源。 Poddi and Vergalli (2009)表示商業道德與企業社會責任議題在 許多已開發國家受到重視,企業社會責任除了政府機關有所規範外, 社會大眾的期許及要求更是促使企業投入企業社會責任之主要原因。 陳育成等(2013)透過問卷調查結果發現目前台灣消費者多數認 同企業進行企業社會責任活動是應該的,且對目前落實的情形大多保 持正面態度,但仍然還有可以改進之空間。此外,消費者也表示對徹 底落實企業社會責任之公司購買意願會增加。. 第二節 天下企業公民獎之相關文獻. 7.

(16) 天下雜誌 1994 年開始倡導「企業公民」概念,並開始在年度「標 竿企業」評比中加入「企業公民」評分項目,該獎項以公司治理、企 業承諾、社會參與及環境永續為指標,2007 年開始將「企業公民」評 分項目獨立成為「天下企業公民獎」,評選出廣為企業重視之「天下 企業公民 TOP50」。 陳育成等(2013)採用天下雜誌 2007 年第一屆至 2012 年第六屆之 天下企業公民獎的年度 TOP50 公司進行研究,分析企業社會責任對 財務績效與股票投資績效的影響。該研究指出企業社會責任的落實有 助於提高消費者對公司產品的購買意願,亦有助於提高顧客之忠誠度, 且企業社會責任對於公司經營績效不論是在財務績效或是股票報酬 表現等方面都具有正面的幫助。 聶建中、林彩梅、姜健(2017)以天下雜誌對台灣企業評比獲得「天 下企業公民 TOP50」之企業作為原始樣本,研究期間自 2007 年至 2014 年,共 8 年,並採用 PSTR 模型。將樣本企業分為小規模企業、中規 模企業及大規模企業,研究結果指出較小規模或較大規模之企業,投 入資本在企業社會責任上會較有機會提升企業經營績效。對小型企業 來說,善盡 CSR 有利於建立形象及增高曝光度;對大型企業而言, 通常在經營及獲利上已有穩固的根基,若善盡 CSR 在一定的社會認 知基礎上更可增加企業商譽。. 8.

(17) 邱素麗等(2018)之研究樣本分為得獎樣本與配對樣本,其中得獎 樣本取自「天下雜誌企業公民獎」,分析 2007 年到 2014 年期間得 獎的上市櫃大型企業和中堅企業,配對樣本是從 TEJ 中選取與得獎 公司同產業、同年度、資產總額差距最小的公司作為配對公司。使用 了平均數分析、多變數迴歸、事件研究及橫斷面迴歸分析等方法,探 討「善盡企業社會責任與股價淨值比」之關係,研究顯示得獎公司顯 著比未得獎公司的股價淨值比高;高股價淨值比的公司會從事企業社 會責任。因此,為了使獲利的投資機會順利進行,企業會從事企業社 會責任。. 第三節 遠見雜誌 CSR 企業社會責任獎之相關文獻 為促進台灣與國際標準接軌,遠見雜誌在 2005 年開始辦理全球 華人媒體第一份企業社會責任的大調查,也就是現在廣為人知的「遠 見雜誌 CSR 企業社會責任獎」,該獎項主要是從公司治理、社會績 效、環境績效、CSR 策略規劃、利害關係人議和及資訊揭露透明度等 面向,完整評鑑企業整體之 CSR 表現。 李秀英、劉俊儒、楊筱翎(2011)以 2004 年至 2008 年天下雜誌「天 下公民」及遠見雜誌「企業社會責任」之得獎上市櫃公司為原始樣本, 但研究所需財務資料因包含 R&D 追溯五年資料,故使用 1999 年至 9.

(18) 2008 年,共 10 年的資料。李秀英等(2011)提出假說並使用迴歸分析 進行實證,同時也使用了敏感性分析,探討企業社會責任與公司績效 之關聯性。結果指出企業社會責任會正向影響企業財務績效、非財務 績效及企業研發支出;而相較於非得獎企業,CSR 得獎企業其研發支 出並未能為公司帶來較好的財務績效。 張元、王筱瑩(2016)之研究樣本為臺灣證券交易所之上市公司 874 家,公司社會責任虛擬變數的資料是根據歷年遠見雜誌社會責任 獎與天下雜誌企業公民獎的得獎名單建構而得,資料期間為 2009 年 至 2013 年。以迴歸分析為方法,研究結果指出董事會層級的性別多 樣與公司在社會責任上的投入上並無顯著的統計關係,甚至出現少數 顯著負向的關聯,但那些執行長為女性的公司,其社會責任的表現則 顯著相對較佳。董事會是一合議制之組織,女性董事的心聲或特質有 可能被稀釋,而不足以大到發揮實際形成關於積極投入社會責任投資 政策的作用,因此董事會層級的性別多樣性與社會責任表現缺乏顯著 的關聯。. 第四節 DJSI 道瓊永續指數之相關文獻 徐志順、華浤安(2014)以 2013 年 DJSI 提名之台灣上市櫃公司 2010 年至 2012 年資料為樣本,同時,也覆核台灣天下企業公民 TOP 10.

(19) 50 名單與遠見雜誌之「企業社會責任獎」得獎名單,使用 Logit 模型 進行分析,該研究顯示信託基金股權與企業永續性為顯著正向關聯性, 而政府股權、散戶股權、董事股權、經理人股權與企業永續性均為顯 著負相關。電子業對於金融機構股權、外資股權與企業永續性的關聯 性具有正向的調節效果,而對於董事股權、經理人股權與企業永續性 的關聯性具有負向的調節效果。外銷對於政府股權與企業永續性的關 聯性具有正向調節效果,而對於影響董事股權與企業永續性的關聯性 具有負向調節效果。 蔡麗雀、徐川皓、陳瑜禪(2017)以 ISE 公司編製的邪惡指數 (SINdex)為比較基準,依序利用隨機優勢檢定,探討邪惡指數與道 瓊永續指數、倫敦金融時報社會責任指數、Calvert 社會指數、MSCI 環境社會治理指數的隨機優勢關係。四大永續指數與邪惡指數下載自 Datastream 資料庫,樣本期間涵蓋 2006 年 12 月至 2016 年 3 月,共 147 個月。利用 LMW 方法檢定探討邪惡指數與永續指數的隨機優勢 關係,研究顯示 ISE 邪惡指數在前二階隨機優勢上,皆隨機優於道瓊 永續指數與倫敦金融時報社會責任指數,但 Calvert 社會指數在第二 階隨機優勢上,則隨機優於 ISE 邪惡指數。. 11.

(20) 第三章 研究方法 本章將分成三小節進行分析,第一節針對同時入選天下雜誌「天 下企業公民」及遠見雜誌「CSR 企業社會責任獎」之上市(櫃)企業進 行分析,探討其經營績效與投資績效。第二節分析入選 DJSJ 道瓊永 續指數之台灣上市(櫃)企業,分析其經營績效與投資績效是否較佳。 第三節探討台灣永續指數成分股之經營績效與投資績效。. 第一節 同時入選天下企業公民及遠見企業社會責任獎之經 營績效與投資績效 本研究之研究期間為 2010 年至 2018 年,共計 9 年,針對每一 年同時入選天下雜誌「天下企業公民」及遠見雜誌「CSR 企業社會 責任獎」之上市(櫃)企業進行分析,並依各入選企業之所屬產業, 選定資本額最相近的一家公司作為配對企業。 研究期間當中,部分公司研究所需資料不完整,本研究刪去不 完整之資料。最後選定 2010 年之樣本企業共 7 家,2011 年共 3 家,2012 年共 7 家,2013 年共 7 家,2014 年共 9 家,2015 年共 9 家,2016 年共 9 家,2017 年共 8 家,2018 年共 8 家。為使配對企 業與得獎企業之資本額差距相近,故部分得獎企業之配對企業相. 12.

(21) 同,此外,本研究是依每一個年度進行統計,所以各年度部分樣本 公司與配對公司會重覆,各年度樣本公司與配對公司名單如附錄一 所示。9 年總計樣本企業資料為 67 筆,配對企業資料亦為 67 筆。 各年度天下企業公民獎之獲獎名單來自天下雜誌網站 (https://topic.cw.com.tw/csr/),遠見雜誌 CSR 企業社會責任獎之獲獎 名單來自遠見雜誌網站(https://csr.gvm.com.tw/2020/CSR.html?setTab =1),樣本公司及配對公司所有財務指標及股票報酬等資料皆取自台 灣經濟新報(TEJ)資料庫。 為檢測企業社會責任對於經營績效及投資績效之影響,分別建立 經營績效及投資績效的實證模型,然後將樣本公司與配對公司的資料 代入實證模型中。 一、 經營績效 本研究針對企業社會責任是否影響企業營收相關指標進行分析, 被解釋變數包括:銷貨總額(SALE)、稅前淨利(NI)、資產報酬率(ROA)、 股東權益報酬率(ROE)、每股盈餘(EPS)。解釋變數為 CSR 虛擬變數, 控制變數則納入公司成立年數(AGE)、公司規模(SIZE)與負債比率 (DR)。 李秀英等(2011)研究發現 CSR、公司成立年數、負債比率為顯著 之變數,陳育成等(2013)研究指出 CSR、總資產、長期負債比率以及 13.

(22) 公司成立年數為顯著之變數。本文之迴歸模型主要參考李秀英等 (2011),以及陳育成等(2013)之實證模型,經修改後建立公式(1)~公式 (5)。 𝑆𝐴𝐿𝐸𝑖𝑡 = 𝛼 + 𝛽1 𝐶𝑆𝑅𝑖𝑡 + 𝛽2 𝐴𝐺𝐸𝑖𝑡 + 𝛽3 𝑆𝐼𝑍𝐸𝑖𝑡 + 𝛽4 𝐷𝑅𝑖𝑡 + 𝜀𝑖𝑡. (1). 𝑁𝐼𝑖𝑡 = 𝛼 + 𝛽1 𝐶𝑆𝑅𝑖𝑡 + 𝛽2 𝐴𝐺𝐸𝑖𝑡 + 𝛽3 𝑆𝐼𝑍𝐸𝑖𝑡 + 𝛽4 𝐷𝑅𝑖𝑡 + 𝜀𝑖𝑡. (2). 𝑅𝑂𝐴𝑖𝑡 = 𝛼 + 𝛽1 𝐶𝑆𝑅𝑖𝑡 + 𝛽2 𝐴𝐺𝐸𝑖𝑡 + 𝛽3 𝑆𝐼𝑍𝐸𝑖𝑡 + 𝛽4 𝐷𝑅𝑖𝑡 + 𝜀𝑖𝑡. (3). 𝑅𝑂𝐸𝑖𝑡 = 𝛼 + 𝛽1 𝐶𝑆𝑅𝑖𝑡 + 𝛽2 𝐴𝐺𝐸𝑖𝑡 + 𝛽3 𝑆𝐼𝑍𝐸𝑖𝑡 + 𝛽4 𝐷𝑅𝑖𝑡 + 𝜀𝑖𝑡. (4). 𝐸𝑃𝑆𝑖𝑡 = 𝛼 + 𝛽1 𝐶𝑆𝑅𝑖𝑡 + 𝛽2 𝐴𝐺𝐸𝑖𝑡 + 𝛽3 𝑆𝐼𝑍𝐸𝑖𝑡 + 𝛽4 𝐷𝑅𝑖𝑡 + 𝜀𝑖𝑡. (5). 其中, 𝑆𝐴𝐿𝐸𝑖𝑡 :第𝑖家公司在第𝑡年的銷貨總額 𝑁𝐼𝑖𝑡 :第𝑖家公司在第𝑡年的稅前淨利,稅前淨利=營業利益+營業外收 入合計-營業外支出合計 𝑅𝑂𝐴𝑖𝑡 :第𝑖家公司在第𝑡年的資產報酬率,ROA =. 稅後淨利 平均總資產. 𝑅𝑂𝐸𝑖𝑡 :第𝑖家公司在第𝑡年的股東權益報酬率,ROE =. 稅後淨利 股東權益. 𝐸𝑃𝑆𝑖𝑡 :第𝑖家公司在第𝑡年的每股盈餘 𝐶𝑆𝑅𝑖𝑡:企業社會責任虛擬變數,倘若 i 公司在第 t 年同時入選天下企 業公民及遠見企業社會責任獎,其值為 1;若是配對公司,其 值為 0。 𝐴𝐺𝐸𝑖𝑡 :第 i 家公司在第𝑡年之成立年數,以研究年減成立年計算之 𝑆𝐼𝑍𝐸𝑖𝑡 :第 i 家公司在第𝑡年的公司規模,以總資產計算之 14.

(23) 𝐷𝑅𝑖𝑡 :第 i 家公司在第𝑡年的負債比率,DR =. 總負債 總資產. 本研究將入選企業及配對企業代入實證模型公式(1)~公式(5)中, 以瞭解實行企業社會責任是否有助於經營績效。. 二、投資績效 以投資者角度探討企業社會責任與投資績效之影響,檢測企業 社會責任是否有助於提升投資績效。陳育成等(2013)研究指出公司 規模、公司淨利、每股盈餘、市價淨值比及本益比為顯著之變數。 本文投資績效迴歸模型主要參考自陳育成等(2013),被解釋變數包 括報酬率(R)與股利殖利率(DY),解釋變數為 CSR 虛擬變數,控制 變數包括:公司規模(SIZE)、稅前淨利(NI)、每股盈餘(EPS)、市價 淨值比(MB)、本益比(PE)。 為避免稅前淨利(NI)與每股盈餘(EPS)、市價淨值比(MB)與本益 比(PE)有線性重合之問題,分別建立公式(6)至公式(13)。 𝑅𝑖𝑡 = 𝛼 + 𝛽1 𝐶𝑆𝑅𝑖𝑡 + 𝛽2 𝑆𝐼𝑍𝐸𝑖𝑡 + 𝛽3 𝑁𝐼𝑖𝑡 + 𝛽4 𝑀𝐵𝑖𝑡 + 𝜀𝑖𝑡. (6). 𝑅𝑖𝑡 = 𝛼 + 𝛽1 𝐶𝑆𝑅𝑖𝑡 + 𝛽2 𝑆𝐼𝑍𝐸𝑖𝑡 + 𝛽3 𝑁𝐼𝑖𝑡 + 𝛽4 𝑃𝐸𝑖𝑡 + 𝜀𝑖𝑡. (7). 𝑅𝑖𝑡 = 𝛼 + 𝛽1 𝐶𝑆𝑅𝑖𝑡 + 𝛽2 𝑆𝐼𝑍𝐸𝑖𝑡 + 𝛽3 𝐸𝑃𝑆𝑖𝑡 + 𝛽4 𝑀𝐵𝑖𝑡 + 𝜀𝑖𝑡. (8). 𝑅𝑖𝑡 = 𝛼 + 𝛽1 𝐶𝑆𝑅𝑖𝑡 + 𝛽2 𝑆𝐼𝑍𝐸𝑖𝑡 + 𝛽3 𝐸𝑃𝑆𝑖𝑡 + 𝛽4 𝑃𝐸𝑖𝑡 + 𝜀𝑖𝑡. (9). 𝐷𝑌𝑖𝑡 = 𝛼 + 𝛽1 𝐶𝑆𝑅𝑖𝑡 + 𝛽2 𝑆𝐼𝑍𝐸𝑖𝑡 + 𝛽3 𝑁𝐼𝑖𝑡 + 𝛽4 𝑀𝐵𝑖𝑡 + 𝜀𝑖𝑡. (10). 𝐷𝑌𝑖𝑡 = 𝛼 + 𝛽1 𝐶𝑆𝑅𝑖𝑡 + 𝛽2 𝑆𝐼𝑍𝐸𝑖𝑡 + 𝛽3 𝑁𝐼𝑖𝑡 + 𝛽4 𝑃𝐸𝑖𝑡 + 𝜀𝑖𝑡. (11). 𝐷𝑌𝑖𝑡 = 𝛼 + 𝛽1 𝐶𝑆𝑅𝑖𝑡 + 𝛽2 𝑆𝐼𝑍𝐸𝑖𝑡 + 𝛽3 𝐸𝑃𝑆𝑖𝑡 + 𝛽4 𝑀𝐵𝑖𝑡 + 𝜀𝑖𝑡. (12). 𝐷𝑌𝑖𝑡 = 𝛼 + 𝛽1 𝐶𝑆𝑅𝑖𝑡 + 𝛽2 𝑆𝐼𝑍𝐸𝑖𝑡 + 𝛽3 𝐸𝑃𝑆𝑖𝑡 + 𝛽4 𝑃𝐸𝑖𝑡 + 𝜀𝑖𝑡. (13). 15.

(24) 其中, 𝑅𝑖𝑡 :第𝑖家公司在第𝑡年的報酬率 𝐷𝑌𝑖𝑡 :第𝑖家公司在第𝑡年的股利殖利率,DY =. 股息 股價. 𝐶𝑆𝑅𝑖𝑡:企業社會責任虛擬變數,倘若 i 公司在第 t 年同時入選天下雜 誌天下企業公民及遠見雜誌 CSR 企業社會責任獎,其值為 1; 若是配對公司,其值為 0。 𝑆𝐼𝑍𝐸𝑖𝑡 :第𝑖家公司在第𝑡年的公司規模 𝑁𝐼𝑖𝑡 :第𝑖家公司在第𝑡年的稅前淨利 𝐸𝑃𝑆𝑖𝑡 :第𝑖家公司在第𝑡年的每股盈餘 𝑀𝐵𝑖𝑡 :第𝑖家公司在第𝑡年的市價淨值比,MB = 𝑃𝐸𝑖𝑡 :第𝑖家公司在第𝑡年的本益比,PE =. 股價 每股淨值. 股價 預估未來每股盈餘. 本研究將得獎企業及未得獎之配對企業代入實證模型公式(6)~ 公式(13)中,以瞭解實行企業社會責任是否有助於投資績效。. 第二節 入選道瓊永續指數企業之經營績效與投資績效 研究期間為 2010 年至 2018 年,共計 9 年,每年挑選出入選 DJSI 道瓊永續指數之台灣上市(櫃)企業,並於相同產業中選定資本額相近 之公司作為配對企業,為使配對企業與得獎企業之資本額差距相近, 故部分得獎企業之配對企業相同。在刪去資料不完整之樣本企業後, 16.

(25) 最後選定 2010 年樣本企業 1 家,2011 年 1 家,2012 年共 3 家,2013 年共 6 家,2014 年共 9 家,2015 年共 8 家,2016 年共 11 家,2017 年共 13 家,2018 年共 16 家。總計樣本資料共 66 筆,配對企業資料 亦為 66 筆,樣本與配對企業如附錄二所示。 每年入選 DJSI 道瓊永續指數之台灣企業資料來自中華民國企業 永 續 發 展 協 會 (http://www.bcsd.org.tw/) 或 是 永 續 溝 通 與 知 識 平 台 (https://csrone.com/)這兩個網站,所有財務指標及股票報酬等資料皆 取自台灣經濟新報(TEJ)資料庫。 本研究將入選企業及未得獎之配對企業資料皆代入公式(1)至(13) 之中,以瞭解實行企業社會責任是否有助於經營績效與投資績效。本 節與上一節的主要差別在於虛擬變數 CSR,倘若該公司入選 DJSJ 道 瓊永續指數,其值為 1;若是配對公司,其值為 0。. 第三節. 台灣永續指數成分股之經營績效與投資績效. 台灣永續指數是台灣首檔完整結合 E (環境)、S (社會責任)及 G (公司治理)及財務指標篩選的投資型 ESG 指數,是由台灣指數公司與 富時國際有限公司一同編製之指數,以 FTSE4Good 新興市場指數成 分股中台灣上市公司股票為合格股票,再經 ROE 篩選決定成分股1。. 1. 在台灣永續指數編製規則中,會剔除最近 12 個月 ROE<0 者 17.

(26) 台灣永續指數發佈於 2017 年 12 月 18 日,成分股數目為不固定。該 指數每半年度於六月及十二月進行審核,使用審核月份前一個月份最 後一個交易日收盤資料,審核之變動將於審核月份之第三個星期五收 盤後生效。目前台灣亦有依該指數為標的之 ETF-元大台灣 ESG 永 續 ETF 成分股,這檔 ETF 已於 2019 年 8 月 23 日上市,是台灣第一 檔追蹤 ESG 指數之 ETF。 目前尚無探討台灣永續指數之相關文獻,本文以 2019 年 12 月公 告之指數成分股為研究對象,探討台灣永續指數成分股之經營績效與 投資績效。資料頻率採用季資料2,所有財務指標及股票報酬等資料皆 取自台灣經濟新報(TEJ)資料庫。同樣地,依各成份股之產業選定資本 額相近之配對公司,為使配對企業與得獎企業之資本額差距相近,故 部分得獎企業之配對企業相同,樣本企業與配對企業如附錄三所示。 本研究將成份股及非成份股之配對企業資料皆代入公式(1)~(13) 中,與前兩節的主要差別如下:(1)前兩節是以年資料代入迴歸模型, 本節採用季資料。(2)前兩節研究期間皆為 2010 年至 2018 年,共計 9 年。本節研究期間為 2017 年 12 月 18 日至 2019 年 9 月 30 日,共有 7 季3。為使研究完整,本研究刪去部分資料不完整之資料,樣本資料. 2 3. 受限於財務指標最小區間只能取得季資料,故以季資料進行分析。 台灣永續指數發佈於 2017 年 12 月 18 日,且 2019 年 12 月之財務報表資料尚 未公告,因此研究期間自 2018 年 1 月至 2019 年 9 月,共有 7 季。 18.

(27) 共計 332 筆,配對資料亦為 332 筆。(3)此節之虛擬變數 CSR 定義如 下:倘若該公司為台灣永續指數成分股,其值為 1;若是配對公司, 其值為 0。. 19.

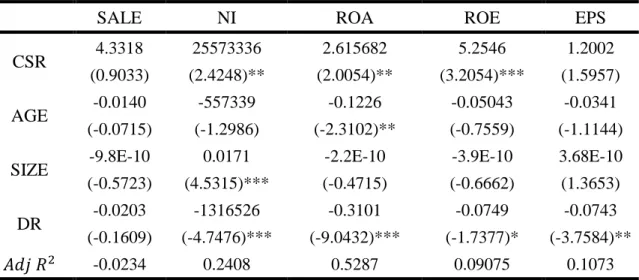

(28) 第四章 實證結果與分析 本章主要針對第三章所提出之經營績效迴歸模型與投資績效迴 歸模型進行實證分析,並使用 t 檢定檢測企業社會責任與各控制變數 對於公司經營績效指標與投資績效指標是否有顯著影響,以瞭解企業 社會責任的重要性。. 第一節 同時入選天下企業公民及遠見企業社會責任獎對 經營績效與投資績效的影響 本節將研究期間當中,同時入選天下企業公民及遠見企業社會責 任獎之上市企業(CSR 虛擬變數設為 1)及其配對企業(CSR 虛擬變數 設為 0)之各項研究變數資料代入迴歸模型中,探討 CSR 是否對經營 績效與投資績效有顯著影響。 表 4-1 列出 CSR 虛擬變數及控制變數對於企業經營績效指標之 迴歸分析結果,經營績效指標包括:銷貨總額(SALE)、稅前淨利(NI)、 資產週轉率(ROA)、權益週轉率(ROE)及每股盈餘(EPS)等。根據表 41 可得知, CSR 虛擬變數對稅前淨利(NI)、資產週轉率(ROA)及權益 週轉率(ROE)皆為正向影響且非常顯著,只有銷貨總額(SALE)沒有顯 著影響。由此可知,善盡企業社會責任並獲取天下企業公民及遠見企 業社會責任獎有助於增長經營績效。在控制變數方面,由表 4-1 亦可. 20.

(29) 得知公司年齡(AGE)對於資產週轉率(ROA)之影響為顯著負向,表示 公司年齡(AGE)越大資產週轉率(ROA)越小;公司規模(SIZE)對於稅 前淨利(NI)則為正向影響且非常顯著;負債比率(DR)對稅前淨利(NI)、 資產週轉率(ROA)、權益週轉率(ROE)及每股盈餘(EPS)皆為顯著負向 影響,表示負債比率愈高,經營績效愈差。 表 4- 1 入選天下企業公民及遠見 CSR 獎企業對經營績效之影響. CSR AGE SIZE DR 𝐴𝑑𝑗 𝑅 2. SALE. NI. ROA. ROE. EPS. 4.3318. 25573336. 2.615682. 5.2546. 1.2002. (0.9033). (2.4248)**. (2.0054)**. (3.2054)***. (1.5957). -0.0140. -557339. -0.1226. -0.05043. -0.0341. (-0.0715). (-1.2986). (-2.3102)**. (-0.7559). (-1.1144). -9.8E-10. 0.0171. -2.2E-10. -3.9E-10. 3.68E-10. (-0.5723). (4.5315)***. (-0.4715). (-0.6662). (1.3653). -0.0203. -1316526. -0.3101. -0.0749. -0.0743. (-0.1609). (-4.7476)***. (-9.0432)***. (-1.7377)*. (-3.7584)**. -0.0234. 0.2408. 0.5287. 0.09075. 0.1073. 註:1. 括弧內為 t 值。***、**與*分別代表在 1%、5%與 10%的顯著水準下顯著。 2. SALE 為銷貨總額,NI 為稅前淨利,ROA 為資產週轉率,ROE 為權益週轉率,EPS 為每股盈餘。 3. CSR 為企業社會責任虛擬變數,AGE 為公司年齡,SIZE 為公司規模,DR 為負債比 率。. 表 4-2 為 CSR 虛擬變數及控制變數對於投資績效影響之迴歸分 析結果,投資績效指標包括報酬率(R)以及股利殖利率(DY)兩項,結 果分別列於 Panel A 與 Panel B。依表 4-2 之 Panel A 顯示,CSR 對報 酬率(R)為顯著正向影響;控制變數方面,市價淨值比(MB)及本益比 (PE)皆對年報酬率(R)為顯著負向影響。由表 4-2 之 Panel B 可看出. 21.

(30) CSR 對於股利殖利率(DY)雖為正向影響但是不顯著;控制變數部分, 稅前淨利(NI)對於股利殖利率(DY)為顯著正向影響,每股盈餘(EPS) 對於股利殖利率(DY)也有顯著正向影響。綜合以上結果可得知,善盡 企業社會責任並獲取天下企業公民及遠見企業社會責任獎有助於提 升企業之報酬率,但對股利殖利率則無顯著影響。 表 4- 2 入選天下企業公民及遠見 CSR 獎企業對投資績效之影響 Panel A:被解釋變數為股票報酬率(R) 1.1412 0.6752 CSR (2.7767)*** (1.6584)* -1E-10 -1.3E-12 SIZE (-0.8639) (-0.0114) -4.1E-09 -5.9E-09 NI (-1.2754) (-1.8315)* EPS MB. -0.3668 (-3.5551)*** -0.0223 (-3.4162)*** 0.1041. PE. 0.1109 𝐴𝑑𝑗 𝑅 2 Panel B:被解釋變數為股利殖利率(DY) CSR SIZE NI. 2.1591 (0.4406) -1.7E-10 (-0.1181) -8.2E-09 (-0.2146). 49779022 (0.4603) 0.0057 (0.1921) 4.7116 (5.5293)***. EPS MB. 2.6912 (2.1880)**. PE 𝐴𝑑𝑗 𝑅 2. 0.0176. -230497 (-0.1328) 0.2213. 1.0118 (2.5004)** -1.4E-10 (-1.2452). 0.5917 (1.4693) -5.8E-11 (-0.5206). 0.0423 ( 0.8058) -0.4261 (-3.6693)***. -0.0692 (-1.4693). 0.1034. -0.0232 (-3.5025)*** 0.0949. 1.79E+08 (1.5536) 0.0279 (0.8538). 1.4E+08 (1.2074) 0.0471 (1.4758). 50746514 (3.3966)*** -6.5E+07 (-1.9530)*. 37323057 (2.7495)***. 0.1039. 129073.4 (0.0676) 0.0739. 註:1. 括弧內為 t 值。***、**與*分別代表在 1%、5%與 10%的顯著水準下顯 著。. 22.

(31) 2. CSR 為企業社會責任虛擬變數,SIZE 為公司規模, NI 為稅前淨利, EPS 為每股盈餘,MB 為市價淨值比,PE 為本益比,R 為年報酬率,DY 為股 利殖利率。. 第二節. 入選道瓊永續指數企業對經營績效與投資績效的 影響. 接下來將研究期間當中,入選道瓊永續指數企業(CSR 虛擬變數 設為 1)及其配對企業(CSR 虛擬變數設為 0)之各項研究變數資料代入 迴歸模型中,探討 CSR 是否對經營績效與投資績效有顯著影響。 表 4- 3 入選道瓊永續指數企業對經營績效之影響. CSR AGE SIZE DR 𝐴𝑑𝑗 𝑅 2. SALE. NI. ROA. ROE. EPS. 1.28E+08 (2.9254)*** -1761440 (-0.9391) 0.0165. 29165290 (1.9658)* -556937 (-0.8770) 0.0171. 4.4632 (3.8735)*** -0.0714 (-1.4473) -7.8E-12. 4.2719 (2.8076)*** -0.0235 (-0.361) 1.84E-10. 2.2693 (4.0809)*** 0.0063 (0.2664) 5.05E-10. (1.3118) -3433617 (-3.4420)*** 0.1627. (4.0026)*** -1751479 (-5.1855)*** 0.2626. (-0.0234) -0.2935 (-11.1881) 0.6660. (0.4200) -0.0424 (-1.2230) 0.0627. (3.1550)*** -0.0614 (-4.8466)*** 0.3246. 註:1. 括弧內為 t 值。***、**與*分別代表在 1%、5%與 10%的顯著水準下顯著。 2. CSR 為企業社會責任虛擬變數,AGE 為公司年齡,SIZE 為公司規模,DR 為負債比 率,SALE 為銷貨總額,NI 為稅前淨利,ROA 為資產週轉率,ROE 為權益週轉 率,EPS 為每股盈餘。. 表 4-3 列出 CSR 及控制變數對於企業經營績效指標影響之迴歸 分析結果,依表 4-3 顯示,CSR 對於銷貨總額(SALE)、稅前淨利(NI)、 資產週轉率(ROA)、權益週轉率(ROE)及每股盈餘(EPS)皆有顯著正向 影響,只有銷貨總額(SALE)沒有顯著影響,由此得知企業善盡企業社 會責任並入選道瓊永續指數之企業可提升經營績效。控制變數方面, 23.

(32) 公司規模(SIZE)對於稅前淨利(NI)及每股盈餘(EPS)為顯著正向影響, 負債比率(DR)對於銷貨總額(SALE)、稅前淨利(NI)以及每股盈餘(EPS) 為顯著負向影響。 表 4- 4 入選道瓊永續指數企業對投資績效之影響 Panel A:被解釋變數為股票報酬率(R) -1.6714 1.0169 CSR (-0.2799) (0.1739) 2.88E-10 -4.7E-10 SIZE (0.2146) (-0.3645) 8.28E-10 2.93E-08 NI (0.0216) (0.8381) EPS MB. 4.4902 (1.7264)* -0.0173 (-0.2067) -0.0313. PE. -0.0010 𝐴𝑑𝑗 𝑅 2 Panel B:被解釋變數為股利殖利率(DY) CSR SIZE NI. 0.2565 (0.5146) -7.7E-11 (-0.6859) -1.4E-09 (-0.4328). 1.0169 (0.1739) -4.7E-10 (-0.3645) 2.93E-08 (0.8381). EPS MB. -0.3386 (-1.5601). PE 𝐴𝑑𝑗 𝑅 2. 0.0020. -0.0173 (-0.2067) -0.0313. -0.2368 (-0.0387) 5.72E-10 (0.4317). 0.7026 (0.1125) -3.1E-10 (-0.2443). -1.1291 (-0.9106) 6.4368 (2.0471)**. 0.5513 (0.5764). 0.0075. -0.0109 (-0.1274) -0.0352. -0.1084 (-0.2189) -1.6E-10 (-1.4634). -0.1675 (-0.3372) -7.6E-11 (-0.7419). 0.2738 (2.7315)*** -0.8457 (-3.3268)***. 0.0040 (0.0527). 0.0714. -0.0214 (-3.1478)*** 0.0614. 註:1. 括弧內為 t 值。***、**與*分別代表在 1%、5%與 10%的顯著水準下顯 著。 2. CSR 為企業社會責任虛擬變數,SIZE 為公司規模, NI 為稅前淨利, EPS 為每股餘,MB 為市價淨值比,PE 為本益比,R 為年報酬率,DY 為股利 殖利率。. 24.

(33) 表 4-4 為探討 CSR 及控制變數對於報酬率(R)以及股利殖利率 (DY)是否造成影響之迴歸分析實證結果,從表 4-4 之 Panel A 可看出, CSR 無法有效地提升報酬率(R),另外控制變數方面,只有市價淨值 比(MB)對於報酬率 R 有顯著正向影響。Panel B 顯示 CSR 對於股利 殖利率(DY)沒有顯著影響,在控制變數方面,每股盈餘(EPS)對於股 利殖利率(DY)為正向影響且顯著,市價淨值比(MB)及本益比(PE)對 於股利殖利率(DY)為顯著負向影響。因此由表 4-4 可知,善盡企業社 會責任且入選道瓊永續指數,對其投資績效無明顯助益。. 第三節. 入選台灣永續指數成分股對經營績效與投資績效 的影響. 台灣永續指數發佈於 2017 年 12 月 18 日,本節以 2019 年 12 月 台灣永續指數成分股(CSR 虛擬變數設為 1)及其配對企業(CSR 虛擬 變數設為 0)為研究對象,將 2018 年 1 月至 2019 年 9 月共 7 季之季 資料代入迴歸模型中,探討 CSR 是否對經營績效與投資績效有顯著 影響。表 4-5 與表 4-6 分別為 CSR 對經營績效與投資績效影響之迴 歸結果。 由表 4-5 發現 CSR 對於銷貨總額(SALE)、稅前淨利(NI)、資產週 轉率(ROA)、權益週轉率(ROE)及每股盈餘(EPS)皆有正向影響且為非. 25.

(34) 常顯著,只有銷貨總額(SALE)沒有顯著影響,因此,企業善盡企業社 會責任且被納入台灣永續指數成分股對於公司經營績效有正向之幫 助。控制變數方面,公司年齡(AGE)對於資產週轉率(ROA)為負向影 響且顯著,公司規模(SIZE)則對銷貨總額(SALE)及稅前淨利(NI)有顯 著正向影響,負債比率(DR)部分對於稅前淨利(NI)、資產週轉率(ROA)、 權益週轉率(ROE)及每股盈餘(EPS)皆存在顯著負向影響。 表 4- 5 入選台灣永續指數成分股對經營績效之影響 CSR AGE SIZE DR 𝐴𝑑𝑗 𝑅 2. SALE 1.29E+08 (3.5571)*** 787612.4 (0.7041) 0.0646 (4.2780)*** -1143118 (-1.3357) 0.0684. NI 7529308 (2.8567)*** 39279.47 (0.4826) 0.0105 (9.5873)*** -484885 (-7.7871)*** 0.2048. ROA 1.7058 (3.1159)*** -0.0343 (-2.0280)** -3.7E-10 (-1.6382) -0.1236 (-9.5569)*** 0.2079. ROE 2.3190 (3.6276)*** -0.0278 (-1.4078) -3.3E-10 (-1.2432) -0.0288 (-1.9049)* 0.0327. EPS 1.7730 (4.5353)*** -0.0169 (-1.4028) -6.8E-11 (-0.4173) -0.0391 (-4.2357)*** 0.0727. 註:1. 括弧內為 t 值。括弧內為 t 值。***、**與*分別代表在 1%、5%與 10%的顯著水 準下顯著。 2. CSR 為企業社會責任虛擬變數,AGE 為公司年齡,SIZE 為公司規模,DR 為負 債比率,SALE 為銷貨總額,NI 為稅前淨利,ROA 為資產週轉率,ROE 為權益 週轉率,EPS 為每股盈餘。. 表 4-6 為 CSR 對於股票報酬率(R)以及股利殖利率(DY)是否造成 影響之實證結果,從表 4-6 之 Panel A 可得知,CSR 無法有效提升股 票報酬率(R)。就控制變數來看,稅前淨利(NI)對於股票報酬率(R)為 負面影響但影響非常小,每股盈餘(EPS)對於股票報酬率(R)為顯著負 向影響,市價淨值比(MB)對股票報酬率(R)則為顯著正向影響。Panel B 顯示 CSR 對於股利殖利率(DY)有顯著正向影響;控制變數方面, 26.

(35) 公司規模(SIZE)及市價淨值比(MB)皆對股利殖利率(DY)有顯著負向 影響,每股盈餘(EPS)對於股利殖利率(DY)則是顯著正向影響。綜合 表 4-6,本研究發現善盡企業社會責任並入選台灣永續指數成分股有 助於提升股利殖利率(DY),但是對於股票報酬率(R)則無顯著影響。 表 4- 6 入選台灣永續指數成分股企業對投資績效之影響 Panel A:被解釋變數為股票報酬率(R) -0.2631 1.4679 CSR (-0.1649) (0.9124) 7.07E-10 -5.2E-11 SIZE (1.1592) (-0.0847) -6.3E-08 -4.3E-08 NI (-2.4924)** (-1.6702)* EPS MB. 2.4638 (5.3764)*** 0.0007 (0.1227) -0.0011. PE. 0.0535 𝐴𝑑𝑗 𝑅 2 Panel B:被解釋變數為股利殖利率(DY) CSR SIZE NI. 0.8824 (4.7813)*** -2.3E-10 (-3.3299)*** -1.8E-10 (-0.0609). 0.6744 (3.6280)*** -1.5E-10 (-2.1001)** -2.5E-09 (-0.8585). EPS MB. -0.2845 (-5.3674)***. PE 𝐴𝑑𝑗 𝑅 2. 0.0764. -0.0007 (-1.0782) 0.0255. 0.3509 (0.2211) 1.48E-10 (0.2576). 1.9430 (1.1960) -4.8E-10 (-0.8150). -0.7686 (-4.2555)*** 2.8802 (6.1460)***. -0.4432 (-2.4708)**. 0.0752. 0.0001 (0.0200) 0.0055. 0.8135 (4.4067)*** -2.3E-10 (-3.4182)***. 0.6274 (3.3305)*** -1.6E-10 (-2.3457)**. 0.0518 (2.4634)** -0.3244 (-5.9499)***. 0.0140 (0.6708). 0.0874. -0.0007 (-1.0217) 0.0250. 註:1. 括弧內為 t 值。***、**與*分別代表在 1%、5%與 10%的顯著水準下顯著。 2. CSR 為企業社會責任虛擬變數,SIZE 為公司規模, NI 為稅前淨利, EPS 為每股餘,MB 為市價淨值比,PE 為本益比,R 為年報酬率,DY 為股利殖 利率。. 27.

(36) 第四節. 小結. 就 CSR 對於經營績效的影響來看,不論是同時入選天下企業公 民及遠見企業社會責任獎企業、入選道瓊永續指數或入選台灣永續指 數成分股,對於稅前淨利(NI)、資產週轉率(ROA)及權益週轉率(ROE) 皆有顯著之正向影響。銷貨總額(SALE)則是只有入選道瓊永續指數 企業以及入選台灣永續指數成分股之企業為顯著之正向影響。因此本 研究發現,善盡企業社會責任確實能有效提升企業之經營績效。 在投資績效方面,依照入選之獎項不同有極大的差異,對於股 票報酬率(R)的影響,僅同時入選天下企業公民及遠見企業社會責任 獎企業為顯著之正向影響,而入選道瓊永續指數和台灣永續指數成 分股對股票報酬率無顯著影響。至於對股利殖利率(DY)的影響,則 只有入選台灣永續指數成分股有顯著之正向影響。綜合上述,本研 究認為善盡企業社會責任是能提升部分投資績效的。. 28.

(37) 第五章 結論與建議 第一節. 結論. 過去學者大多使用入選天下企業公民或入選遠見企業社會責任 獎之公司作為研究標的,較少學者將入選道瓊永續指數之企業作為研 究對象。此外,台灣在 2017 年 12 月 18 日新編制台灣永續指數,至 今仍無相關研究。因此,本研究分別探討同時入選天下企業公民及遠 見企業社會責任獎、入選道瓊永續指數、入選台灣永續指數成分股對 於經營績效及投資績效之影響。本研究主要研究結果說明如下: 一、 CSR 對企業經營績效的影響 不論是同時入選天下企業公民及遠見企業社會責任獎企業、入選 道瓊永續指數或入選台灣永續指數成分股對於稅前淨利(NI)、資產週 轉率(ROA)及權益週轉率(ROE)皆有顯著之正向影響。不過,銷貨總 額(SALE)則是只有入選道瓊永續指數企業以及入選台灣永續指數成 分股之企業為顯著之正向影響。因此,善盡企業社會責任確實能有效 提升企業之經營績效,此與陳育成等(2013)以及李秀英等(2011)這些 學者的研究結果一致。. 29.

(38) 二、 CSR 對投資績效的影響 在投資績效方面則依入選獎項不同而有所差異,首先,僅同時入 選天下企業公民及遠見企業社會責任獎對於報酬率(R)有顯著之正向 影響;其次,只有入選台灣永續指數成分股對於股利殖利率(DY)為顯 著之正向影響。本研究認為不同獎項有不同結果之可能原因在於,善 盡企業社會責任為一企業之中長期計畫,因此,其效益可能無法立即 反應至股價表現或股利分配上,使得在投資績效方面無法立即發生顯 著影響。此外,國內企業認知並施行企業社會責任是近幾年才盛行, 且逐漸受到社會大眾的關注,這些效應可能要經歷一段時間後才會看 到成果。. 第二節. 建議. 企業社會責任已是全球關注之議題,本研究僅探討同時入選天下 企業公民與遠見企業社會責任獎、入選道瓊永續指數、台灣永續指數 成分股之台灣上市櫃企業,在未來研究中樣本資料可擴及共多不同國 家之企業及社會責任型指數或獎項加以互相比較,更能充足呈現企業 社會責任之全貌。 企業社會責任為企業之中長期計畫,本文使用 2010 年至 2018 年 共計九年之資料,未來研究者可延長研究期間,以瞭解在長期之下,. 30.

(39) 企業社會責任是否更能確實對於公司的經營績效與財務績效呈現出 正向之效果。. 31.

(40) 參考文獻. 一、中文部分 李秀英、劉俊儒、楊筱翎(2011)。企業社會責任與公司績效之關聯性。 東海管理評論,13(1),77-112。 邱素麗、梁惠姍、程怡親、廖彗筑、林楷芸、李若瑛、謝惠盈、羅巧 儒(2018)。企業社會責任與股價淨值比因果關係之研究-已獲得 天下雜誌企業公民獎的公司作為樣本。樹德科技大學學報,12(2), 25-39。 徐志順、華浤安(2014)。台灣上市櫃公司股權結構與企業永續性之關 聯性—並論產業與國際化之調節效果。當代會計,15(2), 193223。 陳育成、許峰睿、黃聖雯(2013)。企業社會責任與經營績效之關聯性 研究。評價學報,10(6),53-72。 張元、王筱瑩(2016)。董事會及高階管理階層的性別多樣性與企業社 會責任的關聯。亞太經濟管理評論,20(1),1-44。 聶建中、林彩梅、姜健(2017)。企業社會責任之於公司經營績效受企 業規模大小不同之變化影響。多國籍企業管理評論,11(1),3958。. 32.

(41) 蔡麗雀、徐川皓、陳瑜禪(2017)。永續與邪惡—隨機優勢分析。修平 學報,35,111-124。. 二、英文部分 Fauzi, H. (2009). Corporate Social and Financial Performance: Empirical Evidence from American Companies. Globsyn Management Journal, 3(1), 25-43. Fasanya, Ismail O. & Onakoya, Adegbemi B.O. (2013). Does Corporate Social Responsibility Improve Financial Performance of Nigerians Firms? Empirical Evidence from Triangulation Analysis. Pakistan Journal of Social Sciences, 10(2), 92-98. Karagiorgos, Theofanis (2010). Corporate Social Responsibility and Financial Performance: An Empirical Analysis on Greek Companies. European Research Studies, 13(4), 85-108. Li, Qi, Wei Luo, Wang, Yaping & Wu, Liansheng. (2013). Firm Performance,. Corporate. Ownership,. and. Corporate. Social. Responsibility Disclosure in China. Business Ethics: A European Review, 22 (2), 159-173. Mahoney, L. & Roberts, R.W. (2007). Corporate Social Performance, Financial Performance and Institutional Ownership in Canadian Firms. Accounting Forum, 31 (3), 233-253. Margolis, J. & Walsh, J. (2003). Misery Loves Companies: Rethinking Social Initiatives by Business. Administrative Science Quarterly, 48, 268-305.. 33.

(42) Nelling, E. & Webb, E. (2009). Corporate Social Responsibility and Financial Performance: the ‘‘Virtuous Circle’’ Revisited. Review of Quantitative Financeand Accounting, 32 (2), 197-209. Poddi, L., and S. Vergalli.(2009). Does Corporate Social Responsibility Affect the Performance of Firms? Working Paper. Porter, M. E., and M. R. Kramer.(2002). The Competitive Advantage of Corporate Philanthropy. Harvard Business Review, 80 (12), 57-68. Waddock, S.A. & Graves, S.B. (1997). The Corporate Social Performance -Financial Performance Link. Strategic Management Journal, 18 (4), 303-319. Wahba, H. (2008). Does the Market Value Corporate Environmental Responsibility? An Empirical Examination. Corporate Social Responsibility and Environmental Management, 15 (2), 89-99. Wang, Yungchih. (2011). Corporate Social Responsibility and Stock Performance-Evidence from Taiwan. Modern Economy, 2, 788-799. Wood, D.J. & Jones, R.E. (2005). Stakeholder Mismatching: A Heoreticalproblem in Empirical Research on Corporate Social Performance. The International Journal of Organizational Analysis, 3 (3), 229- 267.. 34.

(43) 附錄一 同時入選天下企業公民及遠見企業社會責任獎之配對公司表 2010 入選企業 配對企業 台積電 光寶科 玉山金 旺宏 統一 裕隆 信義. 聯電 精業 元大金 聯發科 佳格 三陽工業 豐泰. 2013 入選企業 配對企業 台積電 台達電 玉山金 國泰金 光寶科 富邦金 中信金. 聯電 乾坤 元大金 開發金 精業 永豐金 開發金. 2016 入選企業 配對企業 遠東新 台達電 台積電 佳世達 聯華 玉山金 信義 友達 統一超. 福懋 乾坤 聯電 神達電腦 佳格 元大金 豐泰 群創 遠百. 2011 入選企業 配對企業 信義 台達電 統一超. 豐泰 乾坤 遠百. 2014 入選企業 配對企業 台達電 玉山金 信義 中信金 台灣大 鴻海 台積電 遠傳 研華. 乾坤 元大金 豐泰 開發金 亞太電 金寶 聯電 亞太電 華碩. 2017 入選企業 配對企業 遠東新 台達電 技嘉 聯華 玉山金 國泰金 第一金 友達. 福懋 乾坤 藍天 佳格 元大金 開發金 新光金 群創. 35. 2012 入選企業 配對企業 聚陽 統一超 台積電 台達電 光寶科 信義 台新金. 東和 遠百 聯電 乾坤 精業 豐泰 永豐金. 2015 入選企業 配對企業 台達電 台積電 光寶科 聯華 信義 國泰金 富邦金 第一金 中信金. 乾坤 聯電 精業 佳格 豐泰 開發金 永豐金 新光金 開發金. 2018 入選企業 配對企業 遠東新 友達 研華 玉山金 國泰金 信義 鴻海 中信金. 福懋 群創 華碩 元大金 開發金 豐泰 金寶 開發金.

(44) 附錄二 入選道瓊永續指數企業之配對公司表 2010 入選企業 配對企業 聯電. 華邦電. 2013 入選企業 配對企業 台積電 聯電 光寶 台達電 中華電 台灣大. 華邦電 華邦電 精業 乾坤 亞太 亞太. 2016 入選企業. 配對企業. 台積電 聯電 光寶 台達電 玉山金 國泰金 中鼎 中信金 第一金 富邦金 遠傳電. 華邦電 華邦電 精業 乾坤 永豐金 開發金 信義 開發金 新光金 永豐金 亞太. 2011 入選企業 配對企業 聯電. 華邦電. 2014 入選企業 配對企業 台積電 聯電 友達 光寶 台達電 中鋼 中華電 台灣大 玉山金. 華邦電 華邦電 彩晶 精業 乾坤 燁聯 亞太 亞太 永豐金. 2017 入選企業. 配對企業. 台積電 聯電 友達 光寶 台達電 宏碁 玉山金 國泰金 中鼎 中信金 第一金 富邦金 中華航空. 華邦電 華邦電 彩晶 精業 乾坤 緯創 永豐金 開發金 信義 開發金 新光金 永豐金 台灣高鐵. 36. 2012 入選企業 配對企業 聯電 光寶 台達電. 華邦電 精業 乾坤. 2015 入選企業 配對企業 台積電 聯電 光寶 台達電 中鋼 玉山金 國泰金 中鼎工程. 華邦電 華邦電 精業 乾坤 燁聯 永豐金 開發金 信義. 2018 入選企業 配對企業 台積電 聯電 南亞科 友達 台達電 群創 光寶 宏碁 中鼎 中華航空 玉山金 中信金 第一金 台新金 國泰金 富邦金. 華邦電 華邦電 華邦電 彩晶 乾坤 彩晶 精業 緯創 信義 台灣高鐵 永豐金 開發金 新光金 永豐金 開發金 永豐金.

(45) 附錄三 成分股. 台灣永續指數成分股與配對公司 配對企業 成分股 配對企業 成分股. 台泥 亞泥 統一 南亞 台化 遠東新 福懋 東元 東聯 長興 台肥 中鋼 正新 中華 裕日車 光寶科 聯電 台達電 鴻海 仁寶 台積電 宏碁 英業達 華碩. 嘉泥 廣達 佳世達 兆豐金 上海商銀 嘉泥 群光 南電 台新金 上海商銀 佳格 研華 藍天 新光金 上海商銀 台塑 南亞科 華邦電 永豐金 上海商銀 台塑 中華電 亞太 中信金 上海商銀 南紡 聯發科 世界 第一金 上海商銀 南紡 可成 光洋科 統一超 遠百 大同 華新科 瀚宇博 聯詠 凌陽 和桐 長榮 陽明 欣興 華通 和桐 裕民 陽明 台灣大 亞太 和桐 華航 陽明 緯創 佳世達 燁聯 萬海 陽明 元晶 TPK-KY 國際中橡 長榮航 陽明 日月光投控 華邦電 和泰車 台灣高鐵 陽明 遠傳 亞太 堤維西 彰銀 上海商銀 和碩 佳世達 佳世達 中壽 上海商銀 中租-KY 統一實 佳格 臺企銀 上海商銀 合庫金 上海商銀 乾坤 遠東銀 聯邦銀 群益證 三商壽 金寶 華南金 上海商銀 台塑化 台汽電 佳世達 富邦金 上海商銀 寶成 統一實 聯電 國泰金 上海商銀 豐泰 信義 佳世達 開發金 上海商銀 中保科 龍巖 佳世達 玉山金 上海商銀 巨大 新保 藍天 元大金 上海商銀. 37. 配對企業.

(46)

數據

Outline

相關文件

中華民國不動產仲介經紀商業同業公會全國聯合會、社團法人台灣房屋

對製造業廠商整體績效而言,移工使用人數對廠商營運績效具有 正面影響,而針對有使用 3K5 級制及 Extra

二十六、 押標金有效期(無押標金者免填):廠商以銀行開發或保兌之不可撤銷 擔保信用狀、銀行之書

(十五)廠商為押標金保證金暨其他擔保作業辦法第 33 條之 5 或第 33 條之 6

(十二)廠商為押標金保證金暨其他擔保作業辦法第 33 條之 5 或第 33 條之 6

設計 黃政維 聽障 銀牌 宏佳資訊有限公司 呂芳懌;李金石 網頁設計 何季倫 聽障 銀牌 台灣軟體製造股份. 有限公司 蕭佳賓;陳彥錚

模里西斯具備市場經濟模式,世界銀行公布之 2019 經商環 境報告(2018 Doing Business Report),模里西斯再度在非

2021 年起劇本創作及孵育計畫結合企業資源,與財團法人中國信託商業銀行文教基金會攜手,全 面升級為「NTT