第二章 桃園印刷電路板產業的發展歷程

本章先追溯全球印刷電路板產業的歷史發展脈絡,來探討臺灣(桃園)何 以在 70 年代被納入全球 PCB 的生產網絡,而當時的在地產業環境提供何種優 勢使得 PCB 產業能持續順利發展,並且相關性廠商形成空間上聚集的現象,

擁有很強的國際競爭力,吸引國際電子商將訂單轉移至臺灣(桃園),在全球 生產網絡中扮演著重要角色。

第一節 全球印刷電路板產業的發展

印刷電路板的生產技術以美國為發源中心,早在 20 世紀初即有一些構想 與專利出現(見表 2-1) ,但因材料與加工方法尚未成熟而無法商品化,直到 1947 年美國將此技術應用在小型電子機器上,電路板才邁入大量生產階段,

而隨著 1950 年代初期電晶體的出現之後,更為急速發展,當時單面板 主要 製作方法以銅箔直接蝕刻方法為主流。1953~1955 年日本製作出第一片紙質 酚醛銅箔基板,並大量應用在收音機上,但因當時酚醛材質有電氣絕緣性低、

焊接耐熱性差、扭曲等因素,後來陸續才有紙質環氧樹脂、玻纖環氧樹脂等 材質被開發;不過,因成本及材料技術不斷改善,目前消費電子所需的單面 板,幾乎都採用紙質酚醛基材板。(工研院 ITIS 計畫)

表 2-1 印刷電路板商品化前的技術萌芽階段

年代 發明者或公司 概 要

1903 Albert P. Hanson 在絕緣 板上 沈積金 屬粉 使其與 收音 機裝置 電線 接觸的 方式 1913 Berry 利用金 屬蝕 刻的方 式, 應用於 電阻 發熱體

1918 M.U. Shcoop 利用熔 蝕金 屬噴射 在模 板上以 形成 電路圖 形 1925 Charles Ducas 在絕緣 體上 以電鍍 形成 體 ,印 成電 路圖形

1926 Paragon Rubber Co. 金屬 Spray、電氣 電鍍 、 金屬 Stamping、 利用 低 熔點金 屬繪 成 電路圖 形等 四種專 利

1926 Phuyssenaers 將熔融 金屬 利用吹 著的 方式印 刷在 紙板上

1927 C. Parolini 絕緣紙 上印 刷黏著 性油 墨 ,再 以 Dusting 方法 黏 著金屬 粉 1929 O’Connell 金屬壓 印法

1936 P. Eisler(UK) 發明以 金屬 箔所形 成的 基板來 組裝 收音機

1936 宮田喜 之助 發明「 噴鍍 法噴附 配線 法」, 也應用 於收 音機 的 製造 1940 John Sargrove 應用上 述各 種方法 ,實 現電路 板試 作設備

資 料 來 源 : 工 研 院 ITIS 計 畫

隨著電子機器的多功能化、小型化發展,電路板尚須負擔更多的功能,

於是朝向雙面 配線的方向邁進,1960 年代製程方法開發成功,開始廣為應 用。1961 年美國 Hazeltine 公司發表「Multiplanar」為多層板技術開發的 先驅,該方法與現今利用鍍通孔法(PTH)製造多層板 的方式幾乎相同。1963 年日本跨足此領域後,有關於多層板的各種構想方案、製造方法開始逐漸普 及。此外,1960 年 V. Dahlgreen 在熱可塑性薄膜嵌上金屬箔線路,創造出 軟性 PCB。(工研院 ITIS 計畫)

1960s 全球電子資訊工業開始成長,西歐、北美、日等先進國家各自進 行研發、生產,並建立屬於自己的一套製程技術及解決問題的邏輯。由於 PCB 是所有電子產品的必要基礎零件,其品質好壞不但會影響電子產品的運作可 靠度,亦可左右系統產品整體的競爭力。因此由 PCB 產業的發展程度可反映 一個國家/地區電子產業的發展速度與技術水準(產業經濟,2003)。

PCB 屬於電子零組件中的構裝元件,其生產技術及規格是根據電子產品 的需求而發展,故早期 PCB 的生產是隸屬於各大電子製造商下的一個生產部 門或子公司,即所謂的附屬工廠(captive shop) ,可監控整體電子商品的品 質及建立自家標準規格,生產的電路板全部運送到母公司進行組裝,不對外 接單。由於先進國家的國內市場對各類電子產品接受度高,使得電子相關產 業快速成長,帶動對 PCB 的大量需求。

PCB 雖被稱為「電子工業之母」,但其缺點是附加價值相對不高、製造過 程中會產生許多化學廢液,對環境污染程度高且需要投入大量的勞動力。1960 年代後期電子廠商為了開發國外新市場以及降低生產成本,開始將這個部門 擴展到環保法令較寬鬆、工資低廉的開發中國家

1生產,形成新國際分工的模 式,而臺灣就是當時的其中一員,負責為國際電子廠代工生產,同時也是最 後電子商品的銷售市場之ㄧ。然而產品的市場資訊、電路板上的線路設計、

關鍵 know-how 及原物料都掌握在國際電子製造商手上。

1980~90 年代電子資訊業持續快速發展,使得全球 PCB 產業也跟著蓬勃 發展,廠商不斷擴大生產規模、研發新的技術及產品,其中為配合半導體 IC 產業的製程邏輯而出現的突破性創新產品—IC 載板(圖 1-3),其製程邏輯/

使用設備與傳統 PCB 有六成以上的相似,故 PCB 業者較容易跨足此領域(90 年代後期臺灣/桃園 PCB 業者才開始生產 IC 載版)。

PCB 可應用的電子商品範圍很廣,其中最重要的銷售市場以資訊、通訊 、

1

包 括 : 東 歐 、 香 港 、 新 加 坡 、 臺 灣 。 須 要 經 過 人 員 考 察 , 核 定 這 些 開 發 中 國 家 的 基 礎 公

共 設 施 (包 括 金 融 制 度 、 政 治 環 境 安 定 等 )及 科 學 知 識 基 礎 可 以 承 載 電 子 產 業 的 發 展 。

消費性電子為主(圖 2-1),約佔七成左右。而 PCB 產業創新的原動力就是來 自各類應用市場需求的成長,使得該類板的生產技術更加專業化。

圖 2-1 2005 年全球 PCB 應用領域

資 料 來 源 : 工 研 院 IEK(2006)

註:「 其 他 」, 包 含 醫 療 、 航 太 、 軍 事 等 PCB 用 板

在面臨 2000 年(Y2K)電腦系統的時序轉換危機時,當時市場預估會有一 波換機熱潮,因而國際電子商事前釋放大量訂單生產 PCB,然而卻並未造成 預期中的大災難,庫存的電腦只好降價促銷,加上當時手機及網路市場熱絡,

使得 2000 年全球 PCB 產值突破 427 億美元,但受到隔年全球經濟不景氣(美 國 911 事件),造成供過於求,使得 2001 年產值大幅下跌,呈現嚴重的負成 長,由於 PCB 產業退出障礙高,導致業者紛紛採取削價搶單惡性競爭的方式,

淘汰了不少體制較不健全或規模較小的業者。直到 2003 年由於受到桌上型電 腦(PC)的換機潮及手機、筆記型電腦(NB)熱賣等因素帶動下,產值才開始呈 正成長(參見圖 2-2)。

38234

34380

40172

46477 43815

42707

33098 32764 34978

9.3

11.7

-22.5 -1.0

4.9 16.8

9.1 6.1

0 5000 10000 15000 20000 25000 30000 35000 40000 45000 50000

1998 1999 2000 2001 2002 2003 2004 2005 2006(e) year 產值(百萬美元)

-25 -20 -15 -10 -5 0 5 10 15 20 成長率(%)

圖 2-2 全球 PCB 年產值及成長率(2000~2006 年)

資 料 來 源 : N.T. Information、 TPCA(2006) 資訊, 33.2%

通訊, 22.1%

消費性/家電,

14.9% 半導體,

14.6%

汽車, 4.5%

工業, 3.9%

其他, 6.8%

由於多數電子產品的生產技術已趨成熟,且 PCB 業者眾多,生產仍然供 過於求,使得產品售價逐年滑落(尤其層數較低的板子跌幅速度較大)。先進 國家國內的環保法令嚴苛及工資昂貴,生產成本高居不下,於是這些 PCB 廠 商在全球生產基地需要重新配置,將較低階的產品產能全部移轉至開發中的 亞太地區,甚至部分歐美廠商在國內已全面停止生產,只留下營業及研發部 門。因此,過去 PCB 產業一向以美、日為主要的產銷國家,根據表 2-2,在 2000 年兩國合計佔比重高達五成以上,而亞太地區(不含日本)PCB 產值比 重只有兩成多,但是到了 2005 年已增加到 45%以上,而且規模持續在擴大 中。尤其是自從中國經濟改革開放後,在兼具成本(土地、工資、環保)與市 場潛力的優勢下,促使各國業者紛紛前往中國設廠生產,預期不久後中國境 內產值將超越日本,成為全球 PCB 第一大生產國(電子零組件年鑑)。

表 2-2 PCB 主要生產國產值趨勢表(2000~2005 年)

2000 年 2001 年 2002 年 2003 年 2004 年 2005 年

產 值 % 產 值 % 產 值 % 產 值 % 產 值 % 產 值 %

日 本 12190 28.5 8780 26.5 9607 29.3 9835 28.6 10327 25.7 10533 24.0 美 國 11760 27.5 7521 22.7 5493 16.8 5583 16.2 6402 15.9 6534 14.9 西 歐 5354 12.5 4530 13.7 3981 12.2 3302 9.6 3917 9.8 3956 9.0

臺 灣4600 10.8 3925 11.9 4270 13.0 4358 12.7 5340 13.3 6195 14.1 中 國 3635 8.5 3595 10.9 4499 13.7 6010 17.5 8053 20.0 9665 22.1 南 韓 2053 4.8 2042 6.2 2258 6.9 2780 8.1 3711 9.2 4268 9.7 其 他 3115 7.3 2705 8.2 2656 8.1 2512 7.3 2422 6.0 2664 6.1 總 計 42707 100.0 33098 100.0 32764 100.0 34380 100.0 40172 100.0 43815 100.0

資 料 來 源 : N.T. Information、 TPCA(2006)

註 : 產 值 單 位 為 百 萬 美 元

第二節 桃園印刷電路板產業的發展歷程

1950 年代歐美日等先進國家將 PCB 技術應用於電子商品,並開始大量生 產,在滿足了國內市場之後,1960 年代電子廠商轉向海外先進國家設廠,並 開發當地市場。PCB 雖然是電子商品必備的零組件,但其生產技術及附加價 值不高,加上高污染且需要大量的作業員,若在國內生產成本較高,因此在 1960 年代後期開始,廠商將 PCB 的製造部門部分轉移到其他開發中國家生產。

在當時的全球 PCB 發展脈絡下,臺灣適時地被納入全球生產網絡中,起 初憑藉著本身寬鬆的環保法令及廉價勞力進行加工生產,然後一步步地發展 到現在已成為全球 PCB 境內產值第四

2的國家,在國內的電子零組件業中第三 大,僅次於半導體及面板業。本節探討在這發展過程中,桃園 PCB 產業是如 何建構出在地化的生產網絡,而地方又提供了什麼條件以利產業發展。

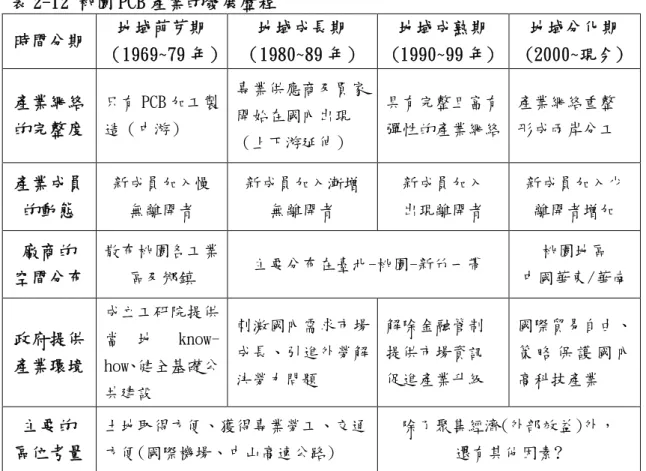

桃園 (臺灣)PCB 產業始於 1969 年,技術主要來自美、日兩國,發展至 今可分為四期,各時期的劃分依據為:

地域萌芽期(1969~1979 年):從第一家美商安培於桃園龜山設廠開始,引 進 PCB 生產技術至臺灣政府完成十大基礎建設。

地域成長期(1980~1989 年):國內市場需求漸增、政府鼓勵民間企業跨足 投資 PCB 以及促成上下游產業逐步形成,桃園 PCB 年產值成長速率高。

地域成熟期(1990 年~1999 年):國內已經具有完整的供應鏈及發達的外包 體系,產業的供需關係趨於平衡,業者間開始相互競爭。

地域分化期(2000 年~至今): PCB 業者盲目擴廠加上國際市場飽和導致供 過於求,出現首次年產值負成長率,淘汰不少業者而致力開發新市場並大規 模轉移生產基地,形成兩岸分工。

一、地域萌芽期(1969~1979 年)

桃園 PCB 生產技術始於 1969 年,由一家生產中大型電腦所需記憶體及視 訊系統的美商安培(Ampex)公司來臺於龜山設廠開始,以附屬工廠的營運方 式生產雙面板與多層板,加工完成後的板子用海運(基隆港)至美國母廠或直 接運送到臺灣安培電子前鎮廠進行裝配,並不對外接單,當時生產規模只有 3 萬平方呎/月。另一家則有美商 TRW 公司技術協助新興電子

3(1970 年,龜

2

根 據 2004 年 的 工 業 局 統 計,若 是 以 境 內 產 值( 不 包 含 海 外 )者,臺 灣 佔 13.5%,次 於 日 本(27.4% )、 中 國 大 陸 (20.7% )、 美 國(15.6% ), 排 行 第 四 大, 後 有 歐 洲(10.1% )、 韓 國 ( 8.1% )。

3

即 欣 興 電 子 的 前 身 , 後 來 於 1994 年 納 入 聯 華 電 子 旗 下 。

山)設置電路板廠,產品主要供應 GTE 公司的電話通訊系統用板,是對外接 單、按圖施工的專業全製程工廠

4(Job Shop)。兩年後,有部份安培公司的 臺籍人才相繼出走,分別成立華通電腦(1973 年,蘆竹)及臺灣電路 (1973 年由中興紡織投資成立,平鎮)兩家電路板專業製造廠。

單面板的製造技術則源自 1969 年日商在桃園投資成立的台豐公司

5,其 後則有日系的日立化成(Hitachi Chemical,1970 年)在高雄臨海加工出口 區設廠加入生產。單面板主要應用於家電類商品,由於 70 年代國內電視機工 業快速發展,在和日商配合下,有極佳的生存發展環境,為臺灣 PCB 產業紮 下良好的根基。然而,因單面板的技術及利潤相對較低,使得之後加入生產 的廠商數量有限。

藉由外商來臺投資設廠開啟了桃園 PCB 的製造,並陸續有部分國內業者 加入生產,如:耀文(1974,平鎮)、雅新

6(1979,龜山)、華虹(1978,大 園)、百稼(1978,新莊)、敬鵬(1979,蘆竹)…等,整體的經營成員主要為 外商與一些衍生的國內中小企業。此時期生產所需的機器設備、原物料等皆 依賴外國進口,在基隆港輸入後轉運至工廠加工製造。技術上因國內相關的 科學基礎不夠成熟,尚依賴外商的技術轉移,產品多外銷到美、日兩國。

桃園 PCB 產業之所以能夠順利地萌芽、茁壯,主要是因為在地政府扮演 一個很重要的角色,提供產業良好的發展環境,加上臺灣人民勤奮耐勞的性 格,使得 PCB 產業順利落實在地製造。政府提供的措施如下:

(一) 獎勵投資、設置工業區:

外商會願意將 PCB 製造技術移轉到臺灣,是受到在地優勢所吸引,包括 新潛在市場,廉價勞動力、寬鬆的環保法令,以及穩定的社會環境。1960 年 代的臺灣正處於出口擴張時期,工業發展政策是「鼓勵投資、發展出口工業、

拓展國外市場」 ,並開始規劃開發工業區,為國內創業者解決用地問題。在這 十年間首批開發完成的工業區有:北部的龜山工業區、內(中)壢工業區、平 鎮工業區、頭份工業區,以及南部的高雄臨海工業區、大社工業區、仁武工 業區等七處。而政府也積極對外招商,尋求技術轉移的機會,引進紡織業及 電子產業中較次級的部門(勞力密集、技術門檻不高,如:組裝業、PCB 業)。

而美商安培及新興電子當初就選擇在龜山工業區設廠。

4

全 製 程 電 路 板 廠 (Job Shop)是 指 專 門 生 產 印 刷 電 路 板,把 電 路 板 當 成 商 品,並 以 電 路 板 製 造 業 為 主 業 之 專 門 工 廠。 發 展 至 今, 國 內 除 少 數 美 日 外 商 經 營 的 廠 商 板 子 是 自 用 外, 幾 乎 是 接 單 按 圖 施 工 的 專 業 工 廠 , 只 做 板 子 並 不 負 責 板 子 的 設 計 與 裝 配 。

5

由 日 商 三 菱 瓦 斯 、 日 本 印 刷 電 路 (提 供 技 術 )及 長 春 集 團 共 同 投 資 成 立

6

1972 年 成 立,初 期 業 務 以 電 鍍 加 工 為 主。1979 年 才 開 始 投 入 單、雙 面 印 刷 電 路 板 之 加 工、

生 產 , 目 前 製 造 PCB 的 營 業 比 例 低 。

(二)教育普及

當初美系廠商除了招聘少數的臺灣工程師外,還需要大量的廉價作業 員。因為機器設備的操作指令及專業術語都是以英文標示,而應聘的作業員 多為當地農村的剩餘勞力,大多只有國小畢業的學歷,使得剛開始訓練會有 困難(與日商技術轉移的語言問題較小)。恰好在 1968 年 9 月臺灣開始實施九 年義務國教,雖然籌備很倉促,實質效果不好,但三年後(1972)仍培養出 一批能看懂「英文字母」的國中畢業生,這批勞動力進入 PCB 生產單位後,

使得培訓設備操作更有效率。接下來高中專職學校的增設,更是提升了作業 員的素質,學習能力較高,使得生產過程的人為錯誤降低,提升產品的良率,

減少原物料的耗損。

(三)研究機構的設立

1973 年政府在新竹成立了「財團法人工業技術研院」,強化了國內科學 技術的基礎。接受政府與民間委託研究計畫,提供技術移轉,加速提升臺灣 的工業技術。例如 1974 年工研院的電子所成立,提供電路板良好的產品及設 備的測試環境,提高產品的的信賴度。而 1982 年工研院的材料所成立,提供 國內材物料業者技術轉移,使得基板、乾膜等 PCB 的關鍵原料能自行生產,

減少對進口的依賴。這些研究單位及大學相關科系補足了國內電子產業所欠 缺的基本研究外,也催生了 IC 及資訊產業,提高了對 PCB 產業的需求量。

(四)公共基礎設施的建設

在 1970 年代政府有鑑於當時許多公共基礎建設,如道路、港埠、機場 、 發電廠等尚且處於缺乏的狀態,再加上 1973 年第一次石油危機發生,為提升 總體經濟發展而開始規劃進行十項大型建設工程

7,並於 1974~1979 年底陸 續完成。其中,石油化學工業(中國石油公司高雄煉油廠)完工使用,對促 進臺灣的塑膠、合成橡膠、合成纖維及化學品工業之發展,使得 PCB 重要原 物料(銅箔基板與化學藥品)足以自給,減少對外國之依賴。核能電廠能提 供 PCB 產業製程設備所需的大量用電量。而中山高速公路及中正(桃園)國際 機場完工使用,對 PCB 的生產設備、原物料的進口與成品出口有很大幫助,

也方便國外商務人士來臺巡視、商談合作貿易事宜。

7

有 六 項 交 通 運 輸 建 設 : 北 迴 鐵 路 、 縱 貫 鐵 路 電 氣 化 、 中 山 高 速 公 路 、 中 正 國 際 機 場 、 台

中 港 、蘇 澳 港 。三 項 重 工 業 建 設 : 大 煉 鋼 廠 、大 造 船 廠 、石 油 化 學 工 業 。 一 項 能 源 項 目 建

設 : 核 能 發 電 廠 。

二、 地域成長期(1980~1989 年)

由於政府相關政策的鼓勵,使得到 1980 年代,桃園 PCB 業者有良好的產 銷環境。由於全球資訊工業的發展,使得國際市場的需求快速成長,國際電 子商擴大給桃園 PCB 廠商的訂單數量,提供業者良好的成長環境;加上國內 的家電產品(包括黑白換彩色電視、洗衣機、收音機等) 、電視遊樂器的盛行 (圖 2-3,70 年代後期日本任天堂公司引入的電視遊樂器風靡臺灣一時,由於 進口商品價格昂貴,國內遊戲機業者紛紛仿冒生產,拿著線路設計圖請 PCB 廠商快速打樣生產。並且出現許多賭博性電玩,經過政府嚴格取締之後,銷 售量大幅銳減。)及資訊產品市場逐漸茁壯,故生產的 PCB 有部分是留在國內 直接裝配組裝成終端商品,供應國內市場。

圖 2-3 1971~1989 年臺灣消費性電子/家電生產量圖

資 料 來 源 : 工 業 生 產 統 計 月 報

在此時期的新加入電路板生產的廠商很多,例如:金像( 1981,中壢 )、

翔昇(1982,中壢)、清三(1983,中壢)、恒業(1984,中壢)、燿華(1984,

土城)、南亞(1986,蘆竹)、鴻源(1988,中壢)…等。而舊有的成員也分別增 加投資,擴大生產規模。擴張的速度逐漸增快,吸引了國內外其他產業經營 者跨足投資、設廠生產,更帶動了上游的銅箔基板業及更上游的玻纖布、銅 箔、環氧樹脂在地化的發展,以及專業製程化學品、設備業和各製程代工業 的興起。

臺灣的銅箔基板業 是由美商橡樹(OAK)電子在 1976 年於土城生產玻纖 環氧樹脂基板廠開始

8。其他後續加入的廠商有:長春

9(1986,新竹)、亞洲

8

初 期 設 備 十 分 簡 陋 , 只 從 美 國 搬 運 一 組 垂 直 預 浸 機 及 一 部 10 開 口 的 中 古 Press, 每 日 產 36"×48" FR-4 500 張 左 右 , 第 一 年 玻 纖 布 的 用 量 只 有 300 噸 左 右 , 全 數 仰 賴 進 口 。

9

長 春 集 團 於 1949 年 成 立,經 營 者 與 日 商 關 係 良 好,於 1969 年 開 始 跨 足 PCB 製 造,1980

年 代 初 期 開 始 與 日 本 SUMITOMO BAKELITE 技 術 合 作 籌 建 印 刷 電 路 基 板 工 廠 。

化學(1987,楊梅) 、南亞塑膠(1986,樹林)…等。由於銅箔基板的技術、資 本的跨入障礙比 PCB 製造更高,因此這時期加入生產的廠商多為外商直接來 臺投資,或是國內傳統企業與外商合作投資。

直到 1982 年才有國產的玻璃纖維織布工業—由橡樹工業材料公司在桃 園新屋設廠。OAK 的玻纖布技術來自日本日東紡公司。隔年(1983 年)OAK 產 量除充分供應自己下游加工外,50%外銷美、韓兩國。然而關鍵原料--玻纖 紗還需要進口,直到 1989 年其關係企業--福隆公司在嘉義民雄成立才有自製 玻纖紗,之後則有 1990 年臺灣玻璃公司與日本鐘紡株式會社技術合作生產 電子級玻璃布;以及 1991 年南亞塑膠與美國 PPG 公司合資在嘉義新港工業區 成立臺灣必成。

基板業的發展帶動對環氧樹脂的需求,而有南亞塑膠、長春石化、興亞 化學(1981)的加入生產。銅箔 屬高附加價值、技術層次高的產品,國產銅箔 則是 1982 年由日本三井金屬株式會社與國內台陽礦業公司合資於南投組成 臺灣銅箔公司開始生產,1987 年長春石化研發完成加入生產,同時期,南亞 塑膠則是自德國引進技術後加入生產,並自行改良製程。

綜合以上,桃園 PCB 專業供應鏈能落實在地化生產,主要透過以下兩種 企業系統發展而來:

(一)外商直接來臺投資設廠

當時主要帶動產業發展的領導性廠商仍是外國企業,PCB 廠商在桃園初

步形成聚集現象,對國外 PCB 專業供應商而言,形成一個值得開發投資的新

興市場,因而被吸引進入,逐步建構出完整的後向連鎖。以美商橡樹電子廠

商的後向連鎖供應鏈為例,1976 年在土城成立橡樹電子材料公司,生產銅箔

基板,供應母公司及其他桃園的 PCB 廠商所需;生產銅箔基板所需的關鍵原

物料如玻纖布是 1982 年美商橡樹與日商日東紡(技術)合作於新屋成立橡樹

工業材料公司,其關鍵原料-玻纖紗則是至 1989 年由美國聯訊與日東紡(技

術)合作,在嘉義民雄成立福隆公司;環氧樹脂則有美國聯訊公司(資金)與

瑞士汽巴精化公司(技術及管理)等外商合作,在 1981 年於高雄的大發工業

區成立興亞化學公司;而銅箔則是由國內台陽礦業(資金)與日本三井(技術)

合作,1982 年於南投成立臺灣銅箔公司 (整理如圖 2-4、2-5 所示)。特別是

當美商橡樹電子於 1992 年併入美國聯訊集團後,整個生產連鎖關係更為緊

密。這些外商投資設立的專業供應商除了供給母公司原物料之外,也提供給

臺灣當地 PCB 廠商。

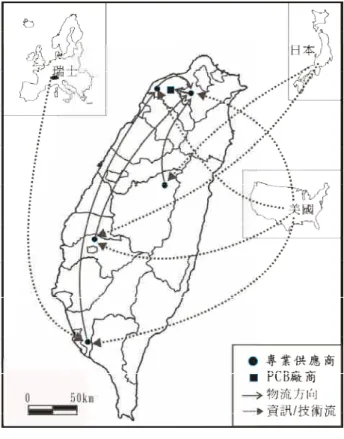

圖 2-4 外商建構的後向連鎖空間圖

資 料 來 源 : 工 研 院 ITIS 計 畫 (1999)整 理 繪 製

圖 2-5 外商驅動的後向連鎖模式圖

資 料 來 源 : 工 研 院 ITIS 計 畫 (1999)整 理 繪 製

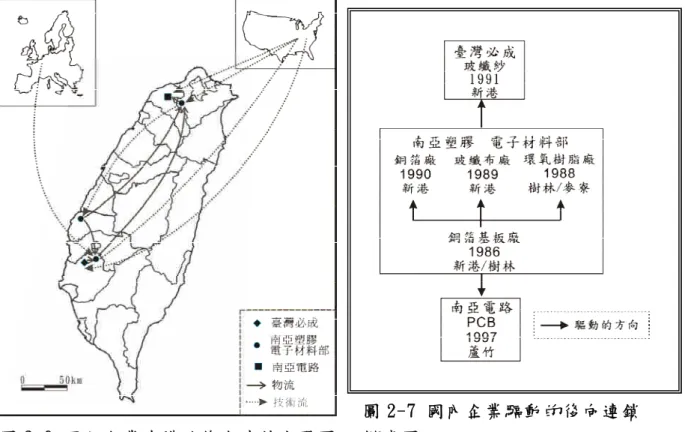

圖 2-6 國內企業建構的後向連鎖空間圖

資 料 來 源:根 據 南 亞 塑 膠 電 子 材 料 部 網 頁 資 料 繪 製 http://www.npc.com.tw/emd-new/index.htm

圖 2-7 國內企業驅動的後向連鎖 模式圖

資 料 來 源:根 據 南 亞 塑 膠 電 子 材 料 部 網 頁 資 料 繪 製

(二)國內既有企業跨產業投資

有些國內既有企業看好電子產業的前景,而先跨足技術障礙相對較低 的 PCB 產業,在評估上游基板業於國內具有很大市場但競爭者少,而主動 尋求和外商進行技術轉移,其中政府也積極扮演催化劑的角色。例如:1980 年間經濟部推動國外科技公司技術移轉專案,美國惠普(HP)科技輔導臺灣 企業建立多層印刷電路板之生產技術,由隸屬於台塑集團的南亞塑膠獲得 這項技術合作機會,成立電子材料部門,在 1986 年開始生產印刷電路板及 銅箔基板,並陸續於 1988 年於樹林及麥寮增設環氧樹脂廠、1989 年獲得 美國、德國的技術轉移,於新港增設玻纖布廠、1990 年再增設銅箔廠,1991 年台塑集團旗下的臺灣必成公司開始生產玻纖紗供應南亞塑膠的玻纖布 廠,經過多年的努力,建立起垂直整合的生產體系。至 1997 年南亞塑膠將 印刷電路板廠另外獨立成--南亞電路公司(如圖 2-6、2-7 所示)。

至於製程所需的化學品,除了有國外化學供應商來臺設立服務據點

外,臺灣原本已有基礎化學工業的發展,在陸續接觸到 PCB 業者後,也開

始為 PCB 調配專業製程藥劑。而製程設備業

10的部份,則有些國內精密機 械業者看好 PCB 產業,而先從代理國外設備商或是代工開始,然後學得技 術,甚至是購買國外設備,進行逆向工程(仿造),再自行研發生產,如:

大船設備(1982,龜山)、大祥機械(1984,台北) 、亞智科技(1986,中壢)

等加入生產 PCB 專業設備。

由於此時桃園 PCB 廠商負責替國際電子商代工所需的製程技術不高,

因此國內傳統產業的業者欲跨足投資 PCB 產業的門檻不高,加上國內外市 場的大量需求,更提高投資的意願,所以只要有足夠的資金購買設備、買 地建廠,並招募到有經驗的技術人才即可。因此 PCB 新增成員的速度加快,

而設廠區位仍持續集中分佈在桃園附近,主要考量為接近專業勞力庫,節 省訓練員工的成本及時間;次要考量為交通便利,近高速公路交流道附 近;土地價格低廉,需要能放置一整條生產線設備,需要廣大面積的廠房,

當時桃園鄉鎮地區的土地利用多為農地,容易更改地目,改建廠房。

由於桃園 PCB 的專業供應鏈逐漸成形,能及時供應生產所需的原物 料,降低生產成本及對進口的依賴,使桃園 PCB 產業逐漸具有國際競爭力,

吸引更多外國電子廠商下訂單,年產值快速成長 (如圖 2-8 所示)。

圖 2-8 1976~1989 年臺灣 PCB 年產值趨勢圖

資 料 來 源 : 工 業 生 產 統 計 月 報

到了 1987 年臺灣解嚴,其後貿易大量出超,臺幣急速升值,勞工意識抬 頭,勞工運動蓬勃發展,導致工資上漲,產業經營環境產生了顯著改變。加 上 PCB 的製程工作環境具有多種危害身體健康的因素或物質,每段製程員工

10

化 學 藥 品 及 製 程 設 備 業 不 像 銅 箔 基 板 業 是 PCB 產 業 專 屬 的 領 域 , 其 產 業 的 發 展 也 會 受

到 其 他 應 用 產 業 的 驅 動 , 而 當 時 臺 灣 的 化 學 工 業 及 精 密 機 械 業 已 有 相 當 不 錯 的 發 展 。

面對著不同的職災

11問題,例如:熱壓合製程要忍受高溫的工作環境;鑽孔 製程站要忍受噪音及大量細微的金屬粉塵,若吸入體內則難以排出;以及製 程中需要使用各種強酸、強鹼的化學藥品,不但會造成環境污染且具有化學 毒氣及高腐蝕性等,若處理不當,很容易出現工安意外,嚴重者發生爆炸、

火災,造成人員死傷、財務嚴重損失,對桃園 PCB 產業的發展(無法順利提供 貨物給國際電子商)、形象形成莫大的威脅,導致招募當地作業員困難度增 加,使得正要快速起飛的 PCB 廠商發展受阻。

幸而 1989 年政府為推動重大公共工程,首次引進外籍勞工,1991 年開 放民間申請,允許在擴大投資之時可引進若干比例的外勞,解決當時勞工不 足的問題。目前桃園 PCB 廠商的外勞大多約佔基層員工的 1/4~1/3,國籍多 為印尼、菲律賓、泰國,因此操作規範需要兩三種文字。而這些外勞大多被 派任到國人不願從事的危險性及耗費體力較高的工作,工資也較為低廉,使 得 PCB 廠商對外勞的依賴程度很高,桃園縣也是外勞人口最多的縣市

12。

同時,桃園 PCB 廠商開始上市上櫃,股價飆漲,產業知名度上升,較容 易招募/吸引各地素質高的人才,取才標準偏好國立大學理工科系、英文能力 好的畢業學子,以便之後常與外國客戶(主管)進行互動交流。

三、 地域成熟期(1990~1999 年)

邁入 90 年代,國內外的資訊電子產業持續蓬勃發展,使 PCB 業高度成長,

並吸引更多新成員加入(圖 2-9),主要著名新進廠商有佳鼎(1990,中壢)、

景碩(1990,新屋)、嘉聯益(1992,新莊)、全懋(1997,竹科)等,由於既存 廠商規模亦逐漸擴大,使得這個時期要進入 PCB 製造業的資本門檻越來越 高,要建造足以和同業競爭的規模--月產 40 萬平方呎廠房,需要 20 億的資 金,因此要成立 PCB 全製程廠的新進入者開始趨緩,改以從單製程代工廠入 門開始經營,此外還有眾多專業供應商及設備商等,使得桃園 PCB 產業整體 生產運作更為健全,形成一個綿密的產銷網絡。除了少數較高階的原物料及 部分製程設備還需依賴進口外,其他皆可由國內供應商自行生產供給,甚至 還可以外銷。

11

理 應 讓 每 位 作 業 員 穿 戴 防 護 衣,然 而 這 成 本 很 高,桃 園 PCB 廠 商 大 多 無 法 像 國 內 半 導 體 廠 能 負 擔 的 起,故 僅 提 供 個 人 用 的 防 護 工 具 如 手 套、口 罩、耳 塞、工 作 服、防 護 眼 鏡 等 等 , 防 護 的 功 能 有 限 。

12

根 據 內 政 部 統 計 處 (民 95 年 )資 料:國 內 外 籍 勞 工 共 有 338,755 人,以 桃 園 縣 70,925 人 ,

占 20.94% 為 最 多,臺 北 縣 45,099 人 占 13.31% 次 之,而 臺 北 市 35,627 人 占 10.52% 居 第 三。

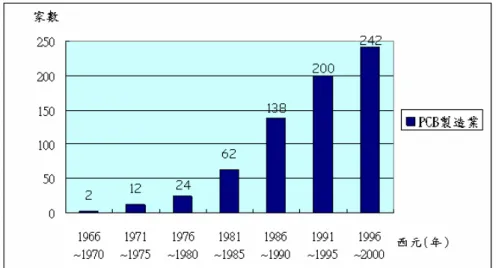

圖 2-9 臺灣歷年加入 PCB 製造業的廠商家數

資 料 來 源 : 民 國 90 年 經 濟 部 工 商 普 查

過去廠商欲擴大生產規模時所需的資金,要由政府指定公營銀行對產業 作策略性放款時才能獲得,直到 1991 年臺灣金融管制解除,允許民營銀行、

外商銀行成立,使得國外業者貿易合作時,資金的流動較為便利,同時也較 容易獲得融資周轉,此後桃園 PCB 業者紛紛透過擴大生產規模以達到單位生 產成本的降低。另外,PCB 產業已成為臺灣上市上櫃電子股的最大族群,若 加上供應商、設備商則超過 60 家。由於企業進入資本市場後,資金來源相對 容易,企業大者恆大的趨勢逐漸成形。

由於桃園 PCB 業者眾多且生產的商品有高達七成以上是資訊板

13為主,市 場集中度高,相互競爭激烈,為鞏固訂單來源及數量,業者開始以力求技術、

製程上的創新來競爭訂單,並且彈性利用外包廠商協助,以提高生產效率、

降低擴廠的風險,並開始注重研發,與貿易合作夥伴進行策略聯盟,以獲得 最新資訊及技術,減少生產風險,為避免廠內關鍵技術外流,謝絕外界參觀 廠房。整體而言,在相關眾多業者努力經營下, 桃園 PCB 在交期、品質及價 格(光原物料就比美製便宜 1/3,見表 2-3)皆具國際競爭力。

表 2-3 電路板生產用大宗原物料之售價比較(1999 年)

原物料項目 臺灣($) 美國($)

外層用乾膜 0.12-0.13/ft

20.2-0.22/ft

2內層用乾膜 0.105-0.116/ft

20.17-0.20/ft

2液態感光綠漆 16-27/ft

227-40/ft

213

根 據 工 研 院 ITIS 計 畫 (1997)的 資 料 , 臺 灣 PCB 廠 商 以 生 產 資 訊 板 (電 腦 及 周 邊 設 備 )為

主 , 比 重 高 達 71.8%、 通 訊 類 (手 機)佔 16.8%、 消 費 電 子 類 佔 7.3%、 其 他 佔 4.1%。

銅箔,1/2 OZ 11-12/kg 13-14/kg 薄基板,15mil 1.1-1.2/ft

21.4-1.5/ft

2薄基板,21mil 1.2-1.3/ft

21.5-1.6/ft

2薄基板,36mil 1.47-1.60/ft

21.90-2.15/ft

2膠片,7628 0.18-0.21/ft

20.26-0.29/ft

2膠片,2116 0.26-0.29/ft

20.35-0.38/ft

2膠片,1081 0.19-0.22/ft

20.26-0.29/ft

2鑽針,16mil 1.12-1.20/ea 1.20-1.50/ea 資 料 來 源 : 白 蓉 生 (2000)

註 : 由 於 承 襲 美 商 技 術 轉 移 及 使 用 慣 習 的 影 響 , 桃 園 PCB 產 業 所 使 用 的 度 量 衡 單 位 以 英 制 為 主 , 並 以 美 元 作 為 貨 幣 單 位 報 價 、 交 易 。

表 2-4 1998 年美臺各層數 PCB 的售價比較

多層板層數 美國 PCB 商內銷 臺灣外銷到美國 臺灣 PCB 商內銷

4 27 15 13

6 35 25 20

8 45 38 27

10 60 55 35

資 料 來 源 : 白 蓉 生 (2000)

註 : 單 位 價 格 為 $ /平 方 呎 , 匯 率 平 均 為 1: 32

四、 地域分化期(2000 年~至今)

桃園(臺灣)PCB 產業以出口導向為主(圖 2-10),受到國際市場需求轉變 的影響很大,因此廠商需要持續獲得國際市場最新且準確的資訊,才能提早 準備、調整廠內的製程能力,來因應市場變動。

就在景氣大好之際(1998 年) ,桃園 PCB 業者不約而同地擴大生產規模,

然而之後國際市場需求成長的速度卻低於廠商擴廠的速度,以致出現產能供 過於求的現象,廠商紛紛以降價的方式爭取訂單,希望能淘汰掉其他廠商,

供需關係回復平衡,價格自然可以回升,然而由於 PCB 產業的退出障礙高

14, 輸掉訂單的廠商仍然不退出,最後形成惡性削價競爭,以 1999 年最為嚴重(多 位受訪者表示價格削了 1/3 以上,層數越少的板子價格下降越多,甚至 1/2

14

PCB 業 的 製 程 設 備 佔 廠 商 固 定 資 產 的 五 成,一 旦 停 業,除 了 鑽 孔 機、成 型 機、測 試 機 等

設 備 可 用 殘 值 二 手 賣 出 外 ,其 餘 濕 製 程 及 廢 棄 物 處 理 設 備 都 可 能 血 本 無 歸, 因 此 業 者 不 會

認 賠 退 出 , 反 而 更 加 投 入 價 格 戰 。

左右),贏得訂單的廠商儘管總產量增加,但獲利卻相對減少。

圖 2-10 臺灣 PCB 進出口貿易額(1994~2004 年)

資 料 來 源 : TPCA (2005)

同年國內發生 921 地震造成電力供應受損,全球電子產業供應鏈幾乎中 斷一個星期,整個出貨受到影響超過一個月。由於 PCB 廠多位在北部,廠房 設備受創程度不大,只需將精密設備重新校位,但因製造過程中供電不穩,

使得產品品質受損,部分板子需要報廢重做,以及部分工廠因無添購發電機 而停工數天,因此交期有稍微延誤。受創最深的是廠房位在南投災區的臺灣 銅箔公司,廠房設備嚴重受損,造成全臺基板供應吃緊,原本合作的桃園 PCB 廠只能排隊等其他基板商的物料或從國外進口,原物料成本提高。大致上 921 地震對桃園 PCB 廠商財務損失約佔營業額 2~5%。

然而該事件卻導致國際電子商,如 DELL、HP 等為了分散生產風險及開發 潛在市場,要求 PCB 供應商必須在中國設廠,加上國內系統組裝商(如:鴻海、

仁寶、華碩、廣達等)也紛紛擴大籌設在大陸的生產基地

15,故桃園 PCB 業者 預期中國的需求將會增加,而陸續到中國投資設廠,並減少或停止在國內擴 廠。由於中國擁有龐大的內需市場、人力充足且低廉(如表 2-5 所示)、土地 取得快速,前往投資的臺商超過 70 家,剛開始負責生產較低階的產品,供應 中國當地市場為主,形成兩岸分工的運作形式,設廠位置集中分佈在華東(上 海、崑山、蘇州)及華南(廣州、深圳)一帶,且規模比桃園總廠大。

15

這 些 國 內 組 裝 廠 外 移 前 的 廠 址 主 要 是 位 於 林 口 、 新 店 、 樹 林 等 地 ( 交 流 道 附 近 ), 桃 園

PCB 廠 透 過 高 速 公 路 即 可 快 速 地 運 送 成 品 , 外 移 後 除 了 導 致 當 地 大 量 的 失 業 勞 工 外 , PCB

產 品 需 要 增 加 分 配 成 本 及 運 輸 時 間 。

表 2-5 美國、桃園、中國三地 PCB 產業員工起薪比較(萬 NT/月)

職別 美國 桃園 中國

作業員 5-6 2.2-2.6 0.3-0.5 品管/行政人員 8-9 2.8-3.3 0.6-0.8 工程師 12-14 3.3-3.8 0.9-1.2

資 料 來 源 : 民 國 95 年 8-11 月 田 野 調 查

由於國際電子商預期千禧年會有電腦時序轉換危機,因此桃園 PCB 廠商 的資訊類板訂單爆增,導致 2000 年產值激增 35.3%,然而卻是產能過剩的結 果,隔年康柏被惠普購併,象徵個人電腦市場即將趨於飽合,甚至開始萎縮,

這消息對仰賴資訊板甚深的桃園 PCB 廠商衝擊不小,再加上 2001 年美國發生 911 事件,全球經濟陷入不景氣,訂單數量嚴重衰退,臺灣 PCB 產業出現首 次的負成長(如圖 2-11 所示)。

圖 2-11 臺灣 PCB 歷年產值(1976~2005 年)

資 料 來 源 : 工 業 生 產 統 計 月 報 、 年 報

許多桃園 PCB 廠商即使願意賠本生產也搶不到足夠的訂單,最後只能黯 然退出,甚至是一線大廠也在這波變動下應聲倒閉,連帶影響到其附屬的中 小型代工廠,同時,提供金融服務的業者也開始追討之前的貸款,或是停止 對桃園 PCB 業者的融資合作案,產業發展波動很大。2004 年 8 月底發生艾莉 颱風導致桃園停水長達將近三個禮拜

16,因為 PCB 製程中需要大量純水沖洗

16

艾 莉 颱 風 帶 來 大 量 降 水 , 造 成 大 桃 園 地 區 主 要 供 水 來 源 的 石 門 水 庫 集 水 區 多 處 土 石 崩

塌,水 質 過 於 混 濁,自 來 水 即 時 無 法 供 應,呈 現 嚴 重 缺 水 時 間 長 達 19 天。缺 水 使 得 廠 商 不

得 不 停 工 (有 些 大 廠 會 有 儲 水 槽 以 備 不 時 之 需 ), 或 是 想 辦 法 買 水 以 維 持 工 廠 正 常 運 作 , 卻

有 不 肖 業 者 趁 火 打 劫 , 平 常 一 噸 12 元 的 水 價 突 然 飆 漲 , 被 哄 抬 到 700 元 。

板子,對 PCB 廠商生產運作造成嚴重影響,許多中小型 PCB 廠商及代工廠因 而倒閉,然而若該事件提早在 5 年前發生,或許不至於此,頂多暫時停工而 營業額下降;因為真正讓這些中小型廠商退出的遠因在於外在產業環境的變 動,使得產品供過於求,生產成本提高,國際電子商的訂單轉移到中國。

經過這幾年各廠商一昧地削價及產品同質性太高(七成為資訊類板)的惡 性競爭的環境後,淘汰了不少體質不佳的業者,進行了一次產業重整後,桃 園 PCB 業者已體認到不能再使用價格戰,讓國際資訊電子商予取予求,而是 提升產品品質及區分市場定位才是正確的作法。因此,規模較大的廠商開始 轉型生產高階產品,開發高附加價值基板,跨入 IC 半導體製程,生產 IC 載 板、封裝的領域;或是降低承接資訊類板的訂單,轉向爭取汽車板、PDA 板 、 遊戲機板、手機板等訂單(如圖 2-12 所示)。由於近幾年國內手機及筆記型電 腦市場大幅成長,加上政府扶植高科技產業,策略保護光電面板產業零組件 本土化,帶動國內對光電板新需求,也刺激了 PCB 廠商生產更專業化的光電 板,以利增加來自國外廠商的訂單,使得桃園 PCB 的年產值仍繼續成長。

圖 2-12 臺灣 PCB 應用產品類別比

資 料 來 源 : TPCA (2006)

第三節 桃園印刷電路板產業的空間分佈與規模

一、 空間分佈

桃園首家 PCB 廠(美商安培公司)設在龜山工業區,可共享公共基礎建 設、取得土地以及招募勞工較方便。但為何最早選擇的是龜山工業區而不是 其他已開發完工的工業區就不得而知了。若從古典區位理論來看,起初生產 所需的原物料皆從國外進口,而生產的 PCB 也以外銷為主,且國內亦無專業 PCB 技術人才,故無原料、市場、專業勞工區位的考量因素,可供設廠選擇 的鄉鎮很多,若進一步考慮交通區位,而可選擇設在當時的轉運點的附近—

高雄港或基隆港,故或許是歷史的偶然。

由於首間穩固/定錨型廠商(anchor firm)於桃園地區,為當地訓練出首 批專業技術勞工,之後出走兩批人才分別成立的華通、臺灣電路,均位於桃 園縣,為當地訓練出一批專業勞工,而之後陸續加入的新成員亦多選擇靠近 既有的廠商,較容易招募到技術勞工,還可共享公共建設等外部經濟的優勢。

甚至有些跨產業投資的國內企業與國外技術合作,開始成立時並非設於桃 園,而是在總公司附近,但當營運數年後,便將工廠遷往桃園一帶,以獲得 聚集的好處,例如:南亞電路從樹林廠遷移到蘆竹,志聖工業(設備商)從臺 北原址遷廠到林口工業區等。尤其是當桃園國際機場啟用後,使得物料進口、

成品出口以及商務人士相互拜訪更為方便。再加上國內電子資訊(硬體)產業 的興盛,吸引更多國際電子商來臺下訂單,可直接在地組裝(組裝廠多位於台 北樹林、新莊、三重一帶)、銷售。

臺灣 PCB 產業的空間分布根據經濟部民國 90 的工商普查資料(表 1-1)顯 示,有八成以上的廠商多集中於台北-桃園一帶,但從該資料無法細部得知鄉 鎮的數量分布,因此,本研究根據臺灣電路板協會(TPCA)2006 年的會員名 錄以獲得更細緻的鄉鎮分布資料

17。TPCA 加入的會員包括 PCB 製造商、代工 廠、專業供應商及設備商等共 528 家廠商,根據表 2-6 所示,有 44.5%的會 員位於桃園縣,33.5%會員位於台北縣,本研究再以台北-桃園的會員資料為 主,統計個別廠商所在的鄉鎮家數後,繪製於圖 2-13。

從圖 2-14 來看,PCB 廠商及專業供應商/設備商皆以蘆竹、中壢、龜山 、 桃園為主要分布中心,向四周擴散/逐步遞減,同時這些鄉鎮也是萌芽期成立 的 PCB 廠商的所在地,並且鄰近桃園國際機場。至於位於台北的會員,多為

17

因 為 採 行 付 費 會 員 制 , 所 以 無 法 正 確 呈 現 所 有 的 廠 商 , 中 小 型 規 模 的 廠 商 較 少 加 入 會

員 , 但 仍 可 從 這 些 會 員 分 布 位 置 看 出 大 概 趨 勢 。

代理國外原物料/設備的貿易商,只是營業辦事處,不從事製造。若再對照圖 1-4 主要交通路線圖,可發現這些會員大多位在高速公路經過的鄉鎮市,特 別是交流道出入口附近,如:三重、龜山、南崁、中壢等地。

表 2-6 2006 年 TPCA 會員統計資料

台北縣市 桃園縣 其他縣市 海外會員 總計

PCB 製造

/代工廠 34 73 15 13 135

製程設備

/原物料商 126 147 69 10 352

提供其他

服務廠商 17 15 8 1 41

總計 177 235 92 24 528

比例% 33.5 44.5 17.4 4.6 100 資 料 來 源 : TPCA 會 員 名 錄 (2006)

註:其 他 服 務 廠 商 包 括 測 試 設 備 或 PCB 成 品 的 廠 商、廢 棄 物 回 收 廠、貿 易 代 理 商、工 研 院 所 等 。海 外 會 員 為 臺 商 設 在 中 國 的 子 公 司 或 是 合 作 夥 伴 ,主 要 位 於 蘇 州 、 上 海 、廣 州 、深 圳 等 地 。

圖 2-13 桃園地區的 PCB 相關廠商分布圖

資 料 來 源 : TPCA 會 員 名 錄 (2006)

此外,與 PCB 相關的電子零組件、電子製造組裝業以及電子機械設備製 造修配業也都主要集中在台北-桃園-新竹一帶(如表 2-7),分別佔該產業全 部的 78.8%、83.9%、56.8%,可提供桃園 PCB 產業豐富的電子相關知識技 術,奠定穩固的基礎。

表 2-7 2001 年臺灣電子相關產業的縣市空間分布

基 隆 市 臺 北 縣 市 桃 園 縣 新 竹 縣 市 宜 蘭 縣 苗 栗 縣 臺 中 縣 市

家 數 20 1378 949 381 18 60 192

電子零

組件 % 0.6 40.1 27.6 11.1 0.5 1.7 5.5

家 數 17 1610 375 217 9 28 145

電子產

品製造 % 0.6 61.3 14.3 8.3 0.3 1.1 5.5

家 數 11 1157 437 232 19 70 505

電 子 設 備

製 造 修 配

% 0.3 36.0 13.6 7.2 0.6 2.2 15.7

彰 化 縣 南 投 縣 雲 林 縣 嘉 義 縣 市 臺 南 縣 市 高 雄 縣 市 屏 東 縣

家 數 38 14 17 6 110 238 14

電子零

組件 % 14 0.4 0.5 0.2 3.2 7 0.4

家 數 25 7 6 20 65 95 6

電子產

品製造 % 1 0.3 0.2 0.8 2.5 3.6 0.2

家 數 120 12 31 29 360 209 19

電 子 設 備

製 造 修 配