臺北市電影映演產業的產品差異化 與空間競爭 *

劉玉皙** 佘健源

世新大學傳播管理學系 助理教授

國立中山大學企業管理學系 助理教授

本研究探討廠商在二維競爭時的產品差異化策略。戲院在片單及地理位置 兩維度上進行差異化,但短期間戲院位置無法變動,片單差異度才是戲院的主 要策略變數。實證結果顯示:臺北市戲院若兩兩配對,平均片單差異程度為 0.5015(完全差異化為 1);而戲院距離與差異化程度為反向關係。這表示距離 仍是臺北市電影映演市場的重要考量因素。此外,距離對差異化的影響是非線

性的,若相距小於5 公里,距離對差異化的影響就不顯著。戲院的相對規模亦

影響其差異化決策,「大型對大型」的差異化競爭模式與「小型對小型」有別。

所有權亦影響差異化程度。

關鍵字:Hotelling 模型、產品差異化、空間競爭、電影產業、電影 放映市場

✽ 本研究感謝朱珮綺小姐於中山大學企管系碩士班修業期間協助資料蒐集,謹致謝忱。惟 本文之內容與資料正確性概由作者自行負責。作者亦感謝三位匿名評審詳盡的建議。

✽✽通訊作者,E-mail: [email protected]

收稿日期:107 年 6 月 30 日;接受刊登日期:108 年 8 月 5 日

壹、前言

競爭廠商如何決定其產品差異化的程度,一直是產業經濟學的主要議題 之一。許多經濟學文獻仰賴Hotelling model 來解釋雙佔廠商的產品差異化策 略(Hotelling, 1929):兩個提供同質性商品的廠商在一個線性市場彼此競爭,

均衡時兩家廠商的區位會達到差異極小化。若將實體距離替換為抽象的產品 差異度,即可用此模型來描述廠商的產品差異化行為。然而,若修訂Hotel- ling model 的原始模型假設,例如引進價格競爭(d’Aspremont et al., 1979);

或將運輸成本改為距離的非線性函數(d’Aspremont et al., 1979);或將線性 市場改為圓形市場(Pal, 1998; Matsushima, 2001);或加入另一維,讓廠商 在二維以上的空間競爭(Neven and Thisse, 1990; Irmen and Thisse, 1998),

就可能得到完全不同的結論,最後的均衡結果可能是「差異極小化」,也可 能是「差異極大化」。

本研究探討電影戲院間的競爭與產品差異化程度。當同一部電影在不同 戲院上映,各戲院就等同於銷售同質性商品(同一部電影)的零售點。若兩 家戲院的硬體設備相似且播放同樣一部電影,顯見消費者會到最鄰近的戲院 觀賞。到戲院的實體距離及必須付出的交通成本,是消費者選擇戲院時的重 要考量。因為交通成本的存在,戲院在所屬區域具有獨佔力;然而,在交通 方便、人口稠密的亞洲大都會,例如臺北,交通成本究竟賦予各戲院多少獨 佔力,是一個值得探究的問題。

從另一方面來說,根據消費者的觀影習慣,消費者對多樣性有正面的偏 好,而且不少消費者到了電影院才選擇想看的電影,儘管各戲院可從發行商 取得同樣的電影,但戲院亦可針對片單進行產品差異化:即提供不同的片單 組合,讓消費者在戲院現場有多樣化的選擇,以便跟競爭對手進行區隔。因 此,戲院的片單是產品的水平差異而非垂直差異。綜上所述,各家戲院在兩 個維度上進行競爭:一是實體空間維度的戲院位置,二是抽象維度的產品差 異化。究竟在何種給定條件下,戲院傾向於差異極大化?何種條件下傾向於 差異極小化?Irmen and Thisse(1998)預期,當競爭空間擴張為二維,廠商

在某一維度進行差異極大化時,在另一維度上就呈現差異極小化。將戲院間 的距離和片單視為可差異化的兩項要素,本研究將檢視臺北市的戲院資料是 否合於模型預期,兩種要素間是否呈反向關係。

在文化層面,「多樣性」被視為理想及目標;臺灣電影市場是否提供足夠 的多樣性、電影的多樣程度受何種因素決定,一直是被關注的焦點,但目前 很少研究以實證資料對「文化產品的多樣性」作系統性的檢驗。究竟目前臺 北市各戲院的片單差異程度如何?臺北市交通方便、人口稠密,交通成本究 竟賦予各戲院多少地區獨佔能力?戲院間的競爭究竟是以距離、硬體,還是 片單為主要的差異化面向?戲院規模、商業或藝術戲院、互屬同一連鎖或敵 對連鎖,這些因素又為空間競爭帶來甚麼樣的影響?凡此,都是本研究欲探 討的實證問題。

延續過往的經濟學文獻,本研究以Hotelling model 為理論基礎,將戲院 視為個別廠商,以臺北市票房的實證資料,探討各戲院的選片策略;短期間 戲院與各競爭者的距離不變,可視為外生。在控制戲院所在地區的人口密度、

所得、距捷運站遠近、戲院設備等戲院特性變數後,以「各戲院與對手戲院 的片單差異化程度」為依變數,檢驗「本戲院與對手戲院之間的距離」與片 單差異化的關係。本研究主要遵循Chisholm et al.(2010)提出的研究架構,檢 視各戲院每週的片單差異度與戲院間競爭的關係,並進一步檢視其他因素,

諸如戲院所有權、鄰近捷運、戲院特性等要素對於戲院產品差異度的影響。

在分析架構上,我們將戲院視為電影放映市場的廠商,是每週放映決策 的主體。電影放映市場是電影產業的下游,實體戲院是電影產業最主要的銷 售通路;雖然線上收看和數位平台的重要性日漸增加,但戲院放映仍然是目 前電影產業最主要的營收來源。從上游到下游,電影產業包含了製作(pro- duction)、發行(distribution)與映演(exhibition)三個環節,彼此間互相影 響,也各有不同的事業體。電影放映市場屬於最後的映演環節,市場上的放 映通路包含戲院、電視台、線上觀看平台、DVD、機關團體公開播映授權等 等,其中又以戲院的邊際利潤率最高(吳紹安,2012)。戲院會與發行商簽 約,取得個別電影的播放權,並議定雙方的拆帳方式。戲院與發行商之間的 合約通常不會事先綁定一部電影從上片到下片的總放映時間,戲院可以自行

決定電影放映期間的長短,也就是自行決定每週要放映哪些電影。戲院的決 策期間是以週為單位,戲院會根據當週票房來調整下週的片單。絕大部分首 輪戲院不會只有一個放映廳,通常有兩個以上的放映廳,可同時放映不同電 影。一如其他產業,各戲院的產能(即放映廳數)是固定的,如果引進新 片,就要停止放映舊片,所以片單變化的程度也受產能限制。戲院位置和產 能在短期內是固定的,但片單是短期內可調整的,因此片單是戲院的重要策 略變數,也決定了每一週戲院的產品差異化程度。

本研究的實證結果驗證了Irmen and Thisse(1998)的預期,「與主要競 爭者的距離」和產品差異化程度成反比,顯見在臺北市戲院的競爭市場中,

若在空間維度差異極大,在產品差異的維度上就選擇差異極小化。這也驗證 了電影放映市場的競爭本質上不屬於激烈的Bertrand 競爭,而採 Cournot 競 爭的產業現實。Conant(1981)曾指出,電影映演市場的競爭幾乎不曾導致 票價上的削價競爭,即使戲院滿座率很低,也未曾出現降價的情形。這樣的 業界現實較不符合Bertrand 競爭模型,亦即廠商間的競爭不以價格競爭為 主。Davis(2006)則以 Cournot 競爭來描述戲院間的空間競爭:廠商在第一 階段選擇是否進入市場;在第二階段則決定產量(即放映場次或是否放映該 電影)。1綜上所述,以二維產品特徵空間的Cournot 競爭來理解臺北市的電 影放映市場,應是恰當的維度。本研究也檢視其他因素對於戲院差異化行為 的影響,例如距離、戲院所有權等因素,以此探討臺北市電影放映市場最適 用的模型假設為何,藉由找出各變數間的關係,也幫助我們更了解臺灣電影 放映市場的供給者行為。

以產業實證研究的觀點而言,理論模型的結論各異,顯示出各產業的產 品差異化策略可能非常不同,無法一概而論,需視其市場結構和產品特性而 定。因此,我們必須檢視各產業的實證資料,確認該產業所適用的模型假 設,才能正確解釋該產業廠商的產品差異化策略。電影產業即為一例;儘管

1 Davis(2006)也指出,在 Cournot 競爭中,均衡價格仍是市場結構與廠商家數的函數,他 以1993~1997 年全美戲院實證資料亦證明價格與市場結構的關係,但由於本研究的資料期 間較短(8 個月),在此期間各戲院平均票價並無變動,因此本研究仍以 Cournot 模型來描 述戲院間的空間競爭,並且暫時忽略票價影響。

電影被視為難以標準化的文化商品,吾人仍可用上述理論模型來分析電影放 映市場的產品差異化行為。近年來,以扶植文化產業為出發點,政府相當鼓 勵文化產業的相關研究,但是臺灣相關的經濟學研究或量化研究非常稀少,

對於本土文化產業供給者和消費者行為的理解可能不足。因此,從上述模型 出發,以臺灣的實證資料來探討電影放映市場的產品差異化策略,就理論和 實務而言,都有重要意義。

貳、文獻回顧

電影作為一種文化商品,其產品特性與一般消費品截然不同。首先,每 部電影皆為獨一無二的異質性商品(De Vany and Eckert, 1991);第二,電影是 一種經驗財(experience goods),消費者事前無法確認商品品質,必須親自體 驗過,才能判斷產品的好壞以及自己對產品的喜愛程度(Ackerberg, 2003)。

換言之,到戲院看電影是購買一種體驗,每個人對於電影的喜好都很主觀,

每一部電影都是前所未有的獨特商品,因此,消費者在觀影前會盡可能地蒐 集各種資訊,藉著事前資訊來推測電影的真正品質,以降低「踩雷」的機率。

上述各項產品特質,使得當前電影產業顯示出以下市場特色:第一,消費者 很少會買票進戲院重複觀看同一部電影;第二,在同一家戲院裡,所有電影 的票價都是統一的(Orbach and Einav, 2007),因為戲院必須避免讓低票價成 為電影品質的負面訊號(signal)。

諸多經濟學文獻均指出電影映演市場裡票價齊一的現象:儘管不同戲院 的票價不同,但同一戲院對於不同電影卻往往課以相同的票價,不因電影內 容或熱門程度而有不同的入場價格(Davis, 2006)。Conant(1981)、Litman and Kohl(1989)及 Litman and Ahn(1998)均陳述了業界廣泛存在的此一 現象。Orbach and Einav(2007)為這種票價齊一的情況提出行為經濟學上的 解釋:既然消費者在消費前無法真正確認電影好壞,票價有可能被當成電影 品質的訊號,低票價可能暗示消費者「本電影品質不佳」,戲院因此盡量避 免以價格區分電影。此外,Orbach and Einav(2007)亦指出戲院與發行商的 利益不一致,戲院的分紅方式可能使戲院降低票價以增加觀眾總數,但發行

商的分紅方式會使得發行商偏好高票價,兩者拉鋸後使得不同電影的票價齊 一。不同電影卻齊一價格,在相當程度上降低了實證分析的難度,因為戲院 若增加產品差異化的程度,並不會導致電影票價變化,也就避免了票價導致 的內生性問題。

奠基在Hotelling model 的架構上,本研究嘗試以雙佔模型理解戲院與戲 院之間的競爭。我們遵循Chisholm et al.(2014)提出的 Cournot 模型架構:

消費者會極小化到戲院所需的距離成本,因此戲院在其所在地有一定程度的 獨佔能力;消費者離戲院越遠,戲院的獨佔能力就越小,而戲院最直接的競 爭者即是距離最近的鄰近戲院。在實務上,戲院票價極少發生削價競爭的狀 況,各戲院是在電影放映種類和數量上競爭,因此Cournot 模型會比 Bertrand 競爭更能貼切描述戲院之間的賽局。其他Hotelling model 的基本假設,諸如 消費者均勻分布、線性市場、交通成本是距離的線性函數等,並未改變。

Anderson and Neven(1991)提出「空間位置—數量」兩階段 Cournot 賽局,廠商在數量而非價格上競爭,較接近戲院的競爭行為,也可描述各戲 院市場範圍相互重疊的產業現況。Anderson and Neven(1991)和 Borenstein and Netz(1999)的研究與推導指出,空間競爭的均衡結果有可能是差異極 小化,也可能是差異極大化。就廠商而言,廠商在賽局中可能有兩種動機:

一種是避免直接競爭,遠離對手區位以區隔自己的策略區位效果(strategic location effects);另一種是直接與對手競爭,在市場上與其他廠商一起選擇 同一個利潤極大化的位置,即為自然區位效果(natural location effects)。為 了延續過去文獻中的討論,使用實證資料並將目前市場結果視為均衡結果,

探討究竟在何種給定條件下廠商的均衡為差異極小化,何種條件下則為差異 極大化,就是本研究欲回答的問題。

Chisholm et al.(2014)的主要策略變數是以單部電影為戲院的決策單位,

也就是戲院每週決定是否要停止放映該部電影,改上新片。這時衡量產品差 異化的單位便不是整部戲院的片單,而是「是否跟對手放映同一部電影」。

該研究的理論模型和實證結果都指出,當戲院與競爭對手放映同一部電影,

戲院更傾向於延長這部電影在戲院的放映時間,也就是差異極小化;而與競 爭對手間的距離會緩和這個差異極小化的決策,距離越遠,戲院越可能停止

放映這部片。

上述結果看似支持差異極小化的均衡結論,但是這個結論深受戲院所有 權或經營型態的影響,均衡結果仍可能擺盪在差異極大化和差異極小化之 間。Chisholm et al.(2014)的實證結果指出,戲院的所有權會影響戲院的差 異化決策。如果鄰近的競爭戲院跟自己屬於同一個連鎖集團,則戲院傾向於 提高產品差異化的程度,避免直接競爭;但若競爭對手跟自己分屬不同連鎖 集團,則戲院傾向於降低差異化,與競爭對手進行面對面的直接競爭(head- to-head competition)。此外,戲院的經營型態也可能影響均衡結果。Chisholm and Norman(2006)指出,戲院有連鎖戲院,也有獨立經營的電影院。連鎖 戲院會迅速汰換電影、縮短個別電影的放映時間,採取自我侵蝕(cannibal- ization)策略以提高自身營收;但獨立電影院卻傾向於延長特定電影的放映 期間,塑造自身特色以確保市場佔有率。這兩項研究均提出,戲院的所有權 及經營方式可能是影響差異化策略的主要因素。

上述研究衡量產品差異化的變數為「單部電影是否下片」,而非整個戲院 的片單差異度。這兩個變數雖然都可以衡量戲院的產品差異程度,但兩者卻 不必然相等。由於兩個戲院彼此之間無法預知對手下一週的選擇,因此停止 放映一部片,不必然意味著下週的片單差異度提高。Chisholm et al.(2010)

以戲院每週片單與其對手的差異度作為「產品差異化」的指標,探討片單差 異程度與距離、所有權、市場規模之間的關聯性。本研究跟隨Chisholm et al.

(2010)的實證架構,以臺北市戲院資料為例,探討片單差異程度與距離、所 有權、戲院所在地所得之間的關聯性,探討戲院之間的競爭是否如二維競爭 模型Irmen and Thisse(1998)的預期,以及戲院距離與片單差異化程度是否 成反比。本研究更進一步檢驗實證結果是否符合理論模型的諸多假設,例 如:臺北市的戲院差異化程度如何?大型戲院與小型戲院間的差異化程度和 競爭模式為何?臺北市人口稠密且交通便利,距離是否仍是臺北市電影消費 者的主要考量?鼓勵「獨立戲院」、貶抑「商業戲院」是文化界的常見說法,

但較諸商業戲院或外資連鎖戲院,藝術戲院和獨立戲院的產品差異化程度是 否真的更高?以上都是本研究將探討的實證問題。

參、資料型態與敘述統計

本研究的資料期間為2015 年,資料來源取自開眼電影網和各戲院網站,

各戲院每天播映的電影為公開資訊,可在網路上取得。2在資料期間內,臺北 市共有27 間首輪戲院,包含 5 間藝術電影院與 22 間商業電影院。但是東南 亞戲院於2015 年 5 月 31 日暫停營業,由秀泰影城接手,並改名為「東南亞 秀泰」,於同年7 月重新開幕。因該戲院更換管理者後有營運調整期,在資料 期間有2 個月無電影上映,且新開幕期間的消費行為也不符合通則,故將該 戲院去除,樣本僅包含26 間電影院。此外,根據電影經濟學文獻,二輪戲 院的市場和消費者行為跟首輪戲院大異其趣,且二輪戲院的營收佔電影放映 市場的比重並不高,大部分的研究都將首輪戲院與二輪戲院視為不同市場,

應分開討論,因此本研究的研究對象僅限於臺北市首輪戲院。

圖1 顯示資料中各戲院的地理分布。戲院的空間競爭為本研究關心的重 點。值得注意的是,在西門町╱萬華區方圓2 公里內即有 8 家戲院,為最 大、最密集的戲院群聚;其他戲院則分散在臺北市各區,以松山、中山區的 戲院分布較密集,目前商業活動最盛的信義區戲院卻僅有2 家。數家戲院遠 離群聚區,例如最北的華威天母戲院與最東邊的哈拉影城。

各戲院所在地與基本資料如表1 所示。表 1 顯示,資料中有 10 間戲院 分屬四個連鎖集團(威秀、秀泰、絕色、國賓),有16 間則是不屬於任何集 團(所屬連鎖為「無」)的獨立電影院。如果一個連鎖在全臺灣有多家戲院,

在與發行商洽談臺灣放映權時,較獨立戲院就有更多優勢,因此在統一議價 的狀況下,同連鎖的戲院傾向於放映相同電影;然而,同連鎖的不同戲院也 有誘因避免互相敵對,有可能放映不同電影。這兩種動機互相衝突,「是否 屬於同一連鎖」對於片單差異化的影響有待討論。

表1 也將電影院區分為商業電影院和藝術電影院。非連鎖的獨立電影院

2 戲院播放的電影為完全公開的資料;戲院的每週票房在 2015 年也為公開資料,但票房資訊 系統2016 年經歷調整期與資訊封閉期,經文化部指定國家電影中心統合,2017 年臺灣的 電影票房查詢系統重新上線,臺灣的總票房資料是以臺北市票房推估全臺票房。

圖1:臺北市戲院地圖

不一定就是藝術電影院,也有不少獨立電影院屬於商業電影院,而商業電影 院亦可能放映藝術片。表1 並列出各戲院的大小,戲院規模也是影響片單差 異程度的重要因素。我們使用戲院的「放映廳數」來衡量戲院規模,對戲院 而言,廳數越多,多放映一部電影的機會成本就越低,產品多樣化的能力就 越強。本研究定義廳數大於或等於10 者為大型戲院,小於 10 者為小型戲院。

臺北市戲院的平均廳數為6.69 廳,從表中可得知,僅有 7 家戲院廳數大於 10。

表2 是各重要變數之敘述統計。原始資料涵蓋臺北市共 26 家戲院、343 部電影、34 週(資料期間 8 個月),記錄每天與每週各戲院所放映的電影及 票房。本研究的主要依變數為「戲院與各潛在競爭對手的片單差異度」,將

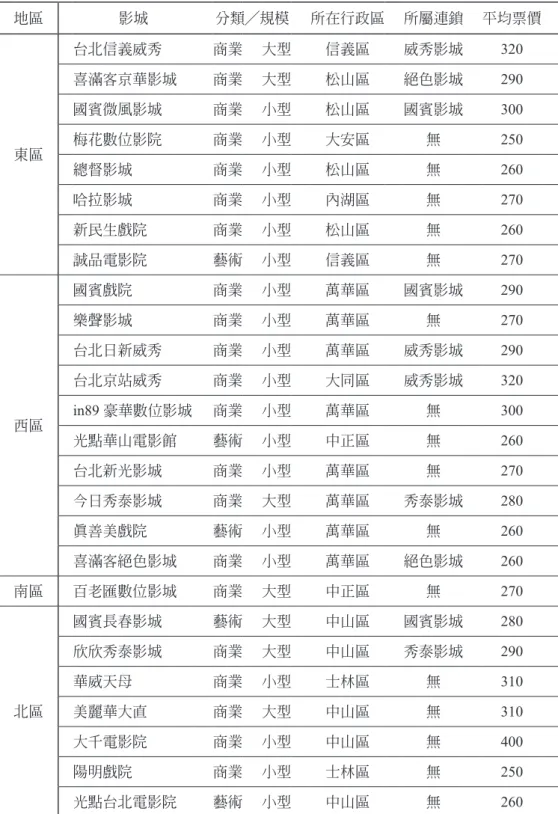

表1:樣本內臺北市戲院列表

地區 影城 分類╱規模 所在行政區 所屬連鎖 平均票價

東區

台北信義威秀 商業 大型 信義區 威秀影城 320

喜滿客京華影城 商業 大型 松山區 絕色影城 290

國賓微風影城 商業 小型 松山區 國賓影城 300

梅花數位影院 商業 小型 大安區 無 250

總督影城 商業 小型 松山區 無 260

哈拉影城 商業 小型 內湖區 無 270

新民生戲院 商業 小型 松山區 無 260

誠品電影院 藝術 小型 信義區 無 270

西區

國賓戲院 商業 小型 萬華區 國賓影城 290

樂聲影城 商業 小型 萬華區 無 270

台北日新威秀 商業 小型 萬華區 威秀影城 290

台北京站威秀 商業 小型 大同區 威秀影城 320

in89 豪華數位影城 商業 小型 萬華區 無 300

光點華山電影館 藝術 小型 中正區 無 260

台北新光影城 商業 小型 萬華區 無 270

今日秀泰影城 商業 大型 萬華區 秀泰影城 280

真善美戲院 藝術 小型 萬華區 無 260

喜滿客絕色影城 商業 小型 萬華區 絕色影城 260

南區 百老匯數位影城 商業 大型 中正區 無 270

北區

國賓長春影城 藝術 大型 中山區 國賓影城 280

欣欣秀泰影城 商業 大型 中山區 秀泰影城 290

華威天母 商業 小型 士林區 無 310

美麗華大直 商業 大型 中山區 無 310

大千電影院 商業 小型 中山區 無 400

陽明戲院 商業 小型 士林區 無 250

光點台北電影院 藝術 小型 中山區 無 260

各戲院資料依照日期重新配對,得到650 組戲院配對,以「戲院配對╱週」

為追蹤資料(panel data)的單位,共 21,875 個樣本點。

表2 的戲院距離是以兩戲院為一組,為兩戲院間的平均距離。本研究的 片單差異度定義為各組(兩戲院)的組內片單差異度,臺北市共26 家戲 院,有26×25 組戲院配對,即 650 組。換言之,在本研究中,每家戲院將 臺北市其他各家戲院都視為潛在競爭者,而不是只把「最鄰近的戲院」視為 競爭者。因此,民生的對手同時包括京華與哈拉影城,「民生—京華」與「民 生—哈拉影城」這兩組同時存在資料集中,皆為賽局的分析對象,而這兩組 的特徵變數(例如距離)則各有不同。資料分組為650 組而非C226組,是因 為依照指標定義,「民生—京華」和「京華—民生」這兩組的片單差異度不 會相等,而且模型設定為各戲院同時出招,民生和京華兩家戲院各自進行決 策,所以同一週的「民生—京華」和「京華—民生」會有兩個樣本點。

片單差異度是本研究主要的依變數。本研究所使用的片單差異度指標計 算方式為:

戲院組別[A−B]之片單差異度 yi, j,t

= ∑i≤ni=1A 戲院與 B 戲院同步播映電影 i 的放映天數

|

week=t (1)∑ni=1A 戲院所播映之電影 i×電影 i 在 A 戲院的放映天數

假設A 戲院在第 t 週曾經放映 n 部電影,其中有 r 部電影跟對手戲院 B 相 同;加總本週每天A 與 B 同步放映過的電影,以 1 減去 A 與競爭對手的重 複放映天數,就可得到A 與 B 的片單差異化程度。值得注意的是:這是站 在「A 戲院」的立場所觀察到的片單差異化程度。根據上述定義,[A−B]

和[B−A] 兩個組別得到的差異度數值是不同的,代表 A 和 B 各為不同行動 主體,各有考量。戲院組別[B−A] 片單差異度的分母是 ∑nj=1B 戲院所播映 之各電影×各電影在 B 戲院的放映天數。

本研究的片單差異度指標定義類似Chisholm et al.(2010)所提出的 match- ing similarity index,兩戲院若放映同一部電影的天數越多,重疊性就越高。

但本研究更強調個別戲院面對同業競爭時的策略選擇,單獨站在戲院j 的立 場,考慮戲院j 與其他戲院的差異化程度;但 Chisholm et al.(2010)是以

兩戲院為一組,以組為單位,測量各組的競爭狀況。以本研究的衡量指標觀 之,針對同一週的橫斷面資料,有650 個片單差異度,表示個別戲院對每個 競爭者所採取的不同策略。此外,本研究沒有將之標準化為1 至 100,而是 讓片單差異度介於0 和 1 之間,差異度指數越接近 1 表示片單差異度越大,

差異度指數=0 表示兩家戲院本週的片單完全一樣,亦即差異度極小。根據 這21,875 個樣本,關鍵變數「片單差異程度」的平均數為 0.4912,變異數 為0.3655,各戲院配對的片單有完全相異的(差異度極大值為 1),也有完 全相同的(極小值為0),但臺北市各戲院的平均片單差異程度似乎比一般 文化評論者設想的高。

表2 也列出另一關鍵變數「戲院距離」的敘述統計,650 組戲院配對的 平均距離僅為5.69 公里,反映出臺北市人口與商圈相當稠密的現狀,電影院 分佈較其他歐美國家都會區密集。各組戲院配對中,距離最短者為日新威秀 到樂聲戲院,相距僅0.052 公里,幾乎是比鄰。這兩家戲院皆位於西門町,

西門町為臺北市戲院最密集的地區,單就此處即有8 家戲院。考慮到這種戲 院群聚的特殊狀況,我們另設一項虛擬變數「500 公尺內是否有不只一家鄰 近戲院」以標明此種特性。

表2:重要變數之敘述統計

變 數 Obs. Mean SD Min Max

各組戲院平均距離(公里) 650 5.69 3.376 0.052 17.3

平均片單差異程度 21,875 0.4912 0.3655 0 1

各戲院之個別電影上映週數

(電影╱戲院) 2,611 2.13 1.48 1 18

戲院平均票價 26 284.23 31.52 250 400

戲院廳數 26 6.69 4.77 1 17

戲院在一週內放映幾部電影 829 8.68 6.1 1 30

進場人次(電影╱週╱戲院) 8,416 1,293.48 2,711.06 0 51,424 票房收入(元)

(電影╱週╱戲院) 8,416 316,255.8 734,342.5 0 16,100,000

表2 的「上映週數」表示一部電影平均在各家戲院的上映時間,每家戲 院給同一部電影的上映時間是不同的,故樣本數為2,611(電影╱戲院);每 部電影在一家戲院的上映週數平均值為2.13 週,標準差為 1.48,最大值為 18 週,表示一部電影平均只能在臺北市戲院存活2.13 週,但強片往往可以生存 到10 週以上,其他許多電影被戲院歸類為弱片,很快下檔。這兩個基本統計 量反映出文獻中屢屢提及的產業現實:電影業有強者恆強、弱者恆弱的長尾

(long tail)特質(De Vany and Walls, 1997)。「進場人次」和「票房」的計算 單位為「每部電影╱每週╱每家戲院」,進場人次和票房的標準差相當大,

表示樣本中彼此之間的差異極大,也反映出電影產業強弱懸殊的特性。

本研究也討論規模(廳數)對於片單差異化的影響;一般而言,大戲院 可能因產能(廳數)允許,播映電影總數較多,因此跟對手的片單差異度趨 近1;小戲院播放總數較少,因而片單差異度較趨近 0。但這並非絕對,尤其 小戲院廳數較少,可能更有動機努力進行差異化。大戲院集客率較高、對一 般群眾吸引力較大,將產能挪來放映非商業電影,也有機會成本的考量。表 3 的敘述統計顯示,大型戲院的平均差異化程度(0.5603)略高於小型戲院

(0.4654),但兩者間的差異並不太大。本研究第四部分會繼續討論規模因素 對於戲院競爭的影響。

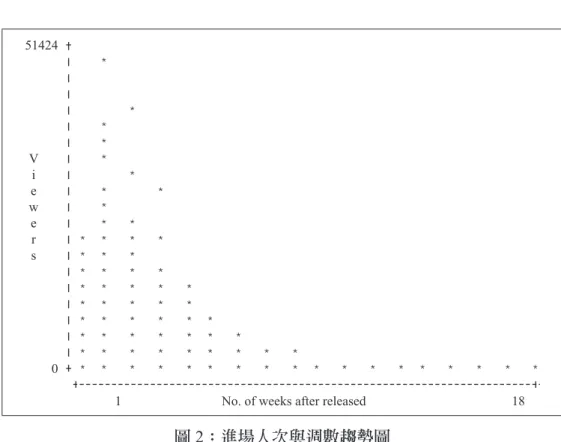

圖2 以「電影╱週╱戲院」為單位,呈現單部電影進場人次與週數趨勢 圖;週數起始點是「第0 週」,也就是上映前的口碑試映場。圖 2 傳遞的訊息 與票房統計相同,在第2 週之後,進場人次會急遽下滑,顯示票房最高通常 是在第1 週,若電影在第 2 週沒有獲得亮眼的成績,後續的進場人次會隨時 間而加速遞減,這是電影產業的通則;3只有極少數電影能夠存活到10 週以

表3:大型與小型戲院的片單差異度

平均片單差異度 樣本數 片單差異度之變異數

大型戲院(廳數≥10) 0.5603 5,950 0.2978

小型戲院(廳數<10) 0.4654 15,295 0.3846

3 根據 Liu et al.(2016)以臺北市票房為資料來源的實證研究,這個通則對於臺灣的國片而

51424

Vi we er s

0

1 No. of weeks after released 18

圖2:進場人次與週數趨勢圖

上。週數與進場人次的關係並非線性關係,而是凸性(convex)曲線。

表1 和表 2 都列出戲院的價格資料;價格為廠商競爭的重要因素,但是 電影為經驗財,基於產品特性,產品供給者(發行商和戲院)皆避免對不同 電影設定不同票價,以避免影響消費者對產品的事前期望。此業界慣例在臺 灣乃至於歐美皆同。但是,不同戲院的票價仍有差異,各戲院票價的差距反 映出設備、地點或其他戲院特徵的不同。因此,本研究將各戲院的「平均票 價」作為控制戲院特徵的自變數。我們以電訪戲院及網路搜尋的方式,調查 了各戲院的平均票價。就26 家戲院來看,臺北市的平均戲院票價為 284.23 元,變異數為31.52 元,最高者為大千電影院的 400 元,最低者為士林陽明 的250 元。

最後,表4 列出本資料所涵蓋的電影種類,資料期間臺北市戲院共上映

言,不一定適用,因為國片相當仰賴口碑發酵,因此有可能出現第 2 週之後跌勢緩和,甚 或逆勢成長的狀況。

表4:電影國別及類型統計

電影來源國 電影數(部) 比例 放映統計

(電影╱週╱戲院) 比例

國片 41 11.95% 1,459 17.33%

美國片 126 36.74% 5,090 60.48%

日本片 55 16.03% 622 7.39%

香港片 21 6.12% 303 3.60%

法國片 19 5.54% 380 4.52%

其他國家 81 23.62% 562 6.68%

總數 343 100.00% 8,416 100.00%

電影種類 電影數(部) 比例 放映統計

(電影╱週╱戲院) 比例

動作片 41 11.95% 2,535 30.12%

動畫 33 9.62% 780 9.27%

恐怖片 43 12.54% 1,062 12.62%

紀錄片 29 8.45% 342 4.06%

其他(含文藝片與喜劇片) 197 57.44% 3,697 43.93%

總數 343 100.00% 8,416 100.00%

了343 部電影,以美國片所佔的比例最高,其次為日本片、國片、香港片及 法國片,其他國家的電影則包含韓國、德國、伊朗、中國等。在343 部電影 中,美國片有126 部,佔 36.74%。此外我們也檢視放映資料,以「電影╱週

╱戲院」為單位,共343 部電影×26 家戲院×34 週,但不是所有電影都在所 有戲院上映,因此只有8,416 個觀察值。在 8,416 筆放映資料中,美國影片所 佔的比例高達60.48%,顯示出美國片得到的放映機會遠高於其他國家的電 影;而國片雖然僅有41 部,國別比例為 11.95%,但放映資料也佔 17.33%,

超過國別比例,顯見國片得到的放映機會雖然低於美國片,但仍高於日本、

香港、法國等,且26 家戲院中,有 21 家戲院放映國片的比例超過該戲院放 映量的10%,可知國片放映並不僅限於少數戲院。這個基本統計所呈現出的

事實,似乎與「戲院不願意放映國片」的媒體報導有一定程度的落差。若以 電影類型觀之,包含在「其他」之中的文藝片與喜劇片佔57.44%,為電影 類的大宗;而動作片佔電影的比例為11.95%,但放映比例卻高達 30.12%,

顯然動作片得到的放映機會遠高於其他電影類型,這也和消費者的觀影習慣 一致。

肆、研究方法與實證結果

一、理論架構與實證模型

本研究的理論架構來自於Chisholm et al.(2014)提出的戲院差異化策略 的理論模型。Chisholm et al.(2014)以 2×2 的 Cournot 賽局解釋戲院與鄰近 戲院的競爭行為。假設決策空間僅有兩部電影,產能限制為每部戲院僅能放 映一部電影,A、B 兩戲院可選擇放映電影 1 或電影 2,Nash 均衡落在完全差 異化或完全不差異化,依各戲院利潤函數而定;因此均衡點也跟分布密度、

不同地區的消費者偏好、消費者獲得電影資訊的機率等參數密切相關,不必 然落在差異極小化或差異極大化之處。Chisholm et al.(2014)已顯示,距離 越遠,Nash 均衡越有可能落在差異極小化。

根據上述理論預期,參考Chisholm et al.(2010)之計量分析架構,本研 究以下列縮減式(reduced form)檢驗片單差異度與距離、戲院特性之間的關 係,以各戲院配對的片單差異化指標作為依變數,以pooled OLS 進行估計:

yi,j,t=β0+γiβ1+zi,jβ2+ui,j,t (2)

其中yi,j,t為依照(1)式計算出來的戲院配對 [i−j] 在第 t 週的片單差異度,是以

i 戲院角度出發的策略變數。zi,j 為隨著戲院配對而改變的組別變數,包括i 戲院到j 戲院的距離、i 戲院與 j 戲院的相對票價、i 戲院與 j 戲院的相對規 模等。γi為i 戲院的特性變數:藝術或商業戲院、連鎖或獨立戲院、平均票 價、是否鄰近捷運站、是否鄰近商圈、是否具有IMAX 設備、是否為廳數大 於或等於10 廳的大型戲院(為虛擬變數)、是否接受信用卡、戲院所在地的 居民所得(為連續變數)、戲院周圍500 公尺內是否有兩家以上競爭者、競爭

對手是否屬於同一連鎖、所在區域人口等等。其中「戲院所在地居民所得」

的資料來自於村里所得,為2014 年該戲院所在村里的家戶所得中位數。人 口資料依據各戲院行政區在2015 年 12 月的總人口,考量到臺北市消費者的 活動範圍常常超過「里」,因此用「區」(中山區、萬華區、信義區等)的總 人口為準,而不採用村里人口。

(2)式的殘差項 ui,j,t有可能是非隨機的,殘差的序列相關可能來自以下兩 個方面:第一是與戲院特性有關的變異。在計量上,無法觀察的因子(unob- servable factors)會造成遺漏變數偏誤(omitted-variable bias);以本研究而言,

個別戲院很有可能存在「無法觀察之戲院因素」(unobservable theater-level factors),使結果產生偏誤。固定效果模型以「與組平均差距」的方式,將(不 隨時間改變的)無法觀察因子的影響消除;但是,我們的主要自變數「與競 爭對手的距離」也不隨時間改變,因此距離變數也被排除在固定效果模型的 估計結果外。為了討論距離的估計結果,本文以Rogers clustered standard errors 來控制個別戲院可能存在的特定影響,假設同戲院的殘差項會有一定 程度的相關性,修正個別係數的標準差,以得到較具不偏性的估計。另一個 殘差不隨機的來源可能是與時間相關的殘差,因為電影放映市場有季節性,

例如暑假或耶誕節檔期,觀眾和戲院都各有偏好的電影類型;我們的資料期 間僅有8 個月,殘差的時間序列相關性可能不明顯,僅有個別月份的影響,

因此我們列出月份的虛擬變數(是否為5 月、6 月、7 月、8 月、12 月),以 控制時間和季節性造成的影響。

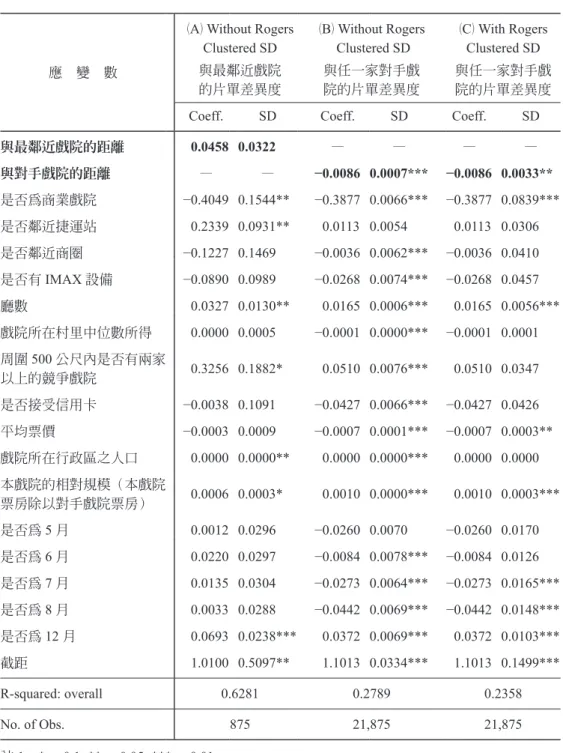

二、基本結果:距離與產品差異化的關係

表5 列出(2)式的基本估計結果。依變數為片單差異度(戲院配對╱週),

若是就「所有戲院」的配對來看,有效樣本數為21,875;而若是就「各戲院 與最鄰近戲院的配對」來看,有效樣本數僅875 組。差異度指數越大,表示 戲院間片單差異度越大。各虛擬變數皆經過整理,1 表示「是」,0 表示「否」,

便於判讀迴歸係數。

表5 顯示(2)式的基本結果。如果僅考慮個別戲院與最鄰近戲院的競爭關 係((A)),「戲院到最鄰近競爭者的距離」不是顯著因素;但若在跟臺北市所

表5:片單差異度與距離

應 變 數

(A) Without Rogers Clustered SD

(B) Without Rogers Clustered SD

(C) With Rogers Clustered SD 與最鄰近戲院

的片單差異度

與任一家對手戲 院的片單差異度

與任一家對手戲 院的片單差異度 Coeff. SD Coeff. SD Coeff. SD

與最鄰近戲院的距離 0.0458 0.0322 — — — —

與對手戲院的距離 — — −0.0086 0.0007*** −0.0086 0.0033**

是否為商業戲院 −0.4049 0.1544** −0.3877 0.0066*** −0.3877 0.0839***

是否鄰近捷運站 0.2339 0.0931** 0.0113 0.0054 0.0113 0.0306 是否鄰近商圈 −0.1227 0.1469 −0.0036 0.0062*** −0.0036 0.0410 是否有IMAX 設備 −0.0890 0.0989 −0.0268 0.0074*** −0.0268 0.0457 廳數 0.0327 0.0130** 0.0165 0.0006*** 0.0165 0.0056***

戲院所在村里中位數所得 0.0000 0.0005 −0.0001 0.0000*** −0.0001 0.0001 周圍500 公尺內是否有兩家

以上的競爭戲院 0.3256 0.1882* 0.0510 0.0076*** 0.0510 0.0347 是否接受信用卡 −0.0038 0.1091 −0.0427 0.0066*** −0.0427 0.0426 平均票價 −0.0003 0.0009 −0.0007 0.0001*** −0.0007 0.0003**

戲院所在行政區之人口 0.0000 0.0000** 0.0000 0.0000*** 0.0000 0.0000 本戲院的相對規模(本戲院

票房除以對手戲院票房) 0.0006 0.0003* 0.0010 0.0000*** 0.0010 0.0003***

是否為5 月 0.0012 0.0296 −0.0260 0.0070 −0.0260 0.0170 是否為6 月 0.0220 0.0297 −0.0084 0.0078*** −0.0084 0.0126 是否為7 月 0.0135 0.0304 −0.0273 0.0064*** −0.0273 0.0165***

是否為8 月 0.0033 0.0288 −0.0442 0.0069*** −0.0442 0.0148***

是否為12 月 0.0693 0.0238*** 0.0372 0.0069*** 0.0372 0.0103***

截距 1.0100 0.5097** 1.1013 0.0334*** 1.1013 0.1499***

R-squared: overall 0.6281 0.2789 0.2358

No. of Obs. 875 21,875 21,875

註1:*p<0.1; **p<0.05; ***p<0.01

註2:(C) is pooled OLS with Rogers standard errors, clustered by theatre.

有戲院競爭的配對下((B)和(C)),在 p=0.01 和 p=0.05 的水準下,「與競爭對 手j 戲院的距離」係數顯著為負,顯示出「戲院與競爭對手間的距離」和該 戲院的「產品差異度」為負相關。這結果一如Irmen and Thisse(1998)所 預期,當廠商在二維空間競爭時,若在某一維度進行差異極大化,在另一維 度上就呈現差異極小化;戲院的二維空間為實體距離與片單差異度,若與競 爭對手距離增加,片單差異度就減小。在戲院的空間競爭中,距離和片單差 異度的確是重要的兩大策略變數。

對其他控制變數而言,「商業戲院」與片單差異度顯著負相關,這跟「商 業電影院的片單差異度較低;非商業電影院才會放映較特殊的電影,產品差 異化程度較高」的一般常識相符。表5 也顯示戲院的產能(廳數)會顯著影 響戲院的差異化策略;產能越高的戲院,與競爭對手的差異化程度越高,有 可能是因為廳數越多,戲院放映新片的邊際成本就越低,因而更能夠進行差 異化。此外,距離項顯著,但「是否鄰近捷運站」不顯著,有可能在臺北市 消費者搭捷運消費的傾向不是很明顯,但這個推測需要進一步的資料佐證。

表5 也顯示:各戲院的平均票價(票價的絕對水準)的確對片單差異度 有顯著的負影響;但若以「該戲院與對手戲院的票價差額」和「該戲院與對 手戲院的票價比例」為控制變數,相對票價對產品差異化的影響卻變得不顯 著(見表6)。如果廠商的差異化決策與票價有因果關係,不應出現不一致 的現象,較合理的解釋為:平均票價的絕對水準代表了其他不可測量的戲院 特性,諸如設備、服務、舒適度等,當這些隱藏的戲院優勢越大,戲院便可 以收取較高的票價,也比較不需要進行片單差異化。由上述可知,差異化程 度與票價的絕對水準兩者間有相關性,但不一定有因果關係;票價代表的是 其他戲院特性對產品差異化的影響。相對票價的不顯著,顯示出戲院與競爭 對手間的票價差距可能不會促使戲院調整其片單差異化程度。

若比較表5 的(B)和(C),可發現在使用 Rogers clustered standard errors 之 後,某些戲院特性變數,諸如「是否鄰近商圈」、「是否有IMAX 設備」、「是 否可使用信用卡」變得不顯著,但是否為商業戲院、規模(廳數)等變數顯 著性仍高,可見即使考量了個別戲院的殘差相關性及遺漏的戲院變數,這些 因素仍然是影響片單差異化的重要因素。

表6:相對票價、絕對票價對於差異化程度的影響

應 變 數

(D) With Rogers Clustered SD

(E) With Rogers Clustered SD

(F) With Rogers Clustered SD 與任一家戲院

的片單差異度

與任一家對手戲 院的片單差異度

與任一家對手戲 院的片單差異度 Coeff. SD Coeff. SD Coeff. SD 與對手戲院的距離 −0.0086 0.0007*** −0.0083 0.0034** −0.0080 0.0034**

是否為商業戲院 −0.3877 0.0066*** −0.4044 0.0834*** −0.4115 0.0839***

是否鄰近捷運站 0.0113 0.0054 −0.0055 0.0292 −0.0125 0.0298 是否鄰近商圈 −0.0036 0.0062*** 0.0105 0.0412 0.0166 0.0419 是否有IMAX 設備 −0.0268 0.0074*** −0.0437 0.0484 −0.0506 0.0511 廳數 0.0165 0.0006*** 0.0160 0.0060** 0.0158 0.0063**

戲院所在村里中位數所得 −0.0001 0.0000*** −0.0001 0.0001 −0.0001 0.0001 周圍500 公尺內是否有兩家

以上的競爭戲院 0.0510 0.0076*** 0.0639 0.0396 0.0693 0.0434 是否接受信用卡 −0.0427 0.0066*** −0.0580 0.0477 −0.0645 0.0521

平均票價 −0.0007 0.0001*** — — — —

與對手戲院的票價差額 — — 0.0003 0.0003 — —

與對手戲院的票價比例

(戲院票價除以對手票價) — — — — 0.1932 0.1296

戲院所在行政區之人口 0.0000 0.0000*** 0.0000 0.0000 0.0000 0.0000 本戲院的相對規模(本戲院

票房除以對手戲院票房) 0.0010 0.0000*** 0.0010 0.0003*** 0.0010 0.0003***

是否為5 月 −0.0260 0.0070 −0.0240 0.0169 −0.0231 0.0169 是否為6 月 −0.0084 0.0078*** −0.0084 0.0126 −0.0084 0.0126 是否為7 月 −0.0273 0.0064*** −0.0273 0.0165 −0.0273 0.0165 是否為8 月 −0.0442 0.0069*** −0.0442 0.0148*** −0.0442 0.0148***

是否為12 月 0.0372 0.0069*** 0.0372 0.0103*** 0.0372 0.0103***

截距 1.1013 0.0334*** 0.8789 0.1129*** 0.6768 0.1925***

R-squared: overall 0.2789 0.2773 0.2813

No. of Obs. 21,875 21,875 21,875

註:*p<0.1; **p<0.05; ***p<0.01

由表5 也可看出同一臺北戲院放映市場具有明顯的季節性,7、8、12 月 三個月份帶來的影響尤其明顯,但方向相反:7、8 月對片單差異度為負面 影響,12 月為正面影響,這可能跟在地的消費者習慣有關(學生暑假),也 可能跟國際片廠的季節性有關(好萊塢年度的產製與發行週期)。未來在分 析臺灣的電影放映市場時,需將時間與季節帶來的影響納入考量。

三、規模對產品差異化的影響

戲院規模也會對片單差異度和戲院競爭產生影響。規模帶來的影響可以 分為兩個層面,一是戲院本身規模帶來的影響,另一個則是競爭雙方的「相 對規模」帶來的影響。如前所述,若著眼於戲院本身的規模(廳數),大戲院 可能因產能(廳數)允許,能夠播映的電影數目較多,因此較能進行片單差 異化。表5 的結果也顯示,戲院廳數與片單差異化程度呈現顯著的正相關。

在廳數之外,另一個市場規模的衡量指標則是票房收入。然而,若以「戲 院當週票房收入」作為規模的衡量變數,恐有內生性問題,因為票房收入會 影響片單差異度,但片單差異度也有可能會影響票房收入。因此,我們以資 料第一週各戲院與對手戲院的「相對票房收入」作為衡量相對規模的指標,

為本戲院的票房除以對手戲院的票房,和原來的規模指標「廳數」相對照。

表5 的實證結果顯示,當增列「相對票房收入」為指標時,主要結論沒有改 變;當戲院的相對規模(相對票房收入)越高,片單差異化程度也越高。

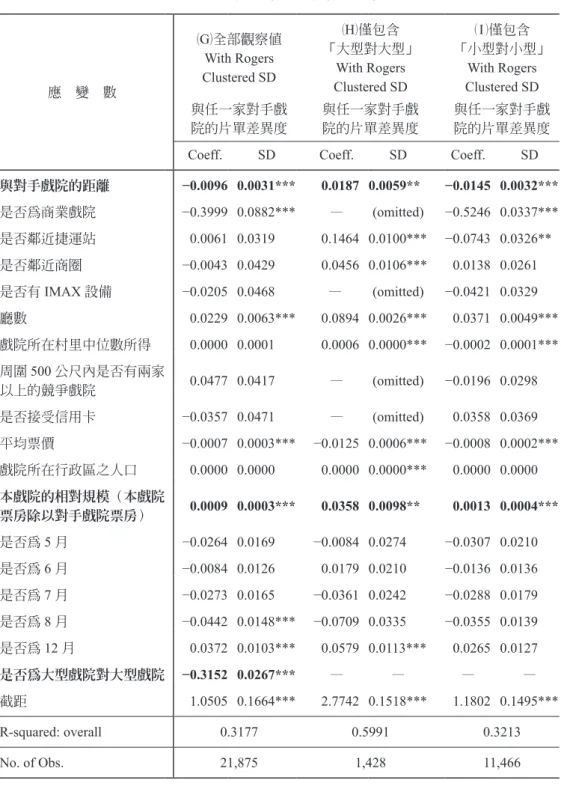

另一種衡量相對規模的方式,則是將戲院間的競爭依規模分成三組:大 型戲院對大型戲院、小型戲院對小型戲院、大型戲院對小型戲院等三種競爭 型態,檢視這幾種競爭型態的空間競爭模式是否相同、距離對片單差異度產 生的影響是否相同。由於被歸類為小型的戲院較多,因此「小型戲院對小型 戲院」佔觀察值的比例較高,有11,466 組;「大型戲院對大型戲院」佔觀察 值的比例較低,僅1,428 組。

表7 列出分組後的估計結果:首先是(G)將虛擬變數「是否為大型戲院對 大型戲院」的競爭列為(2)式的控制變數,結果顯示,若競爭型態為「大型對 大型戲院」,則對片單差異度有負面影響;在「大型戲院對大型戲院」的競爭 模式裡,片單差異度比較低。而表7 也顯示,若把戲院競爭型態分成三組,

表7:相對規模與片單差異度

應 變 數

(G)全部觀察值 With Rogers Clustered SD

(H)僅包含

「大型對大型」

With Rogers Clustered SD

(I)僅包含

「小型對小型」

With Rogers Clustered SD 與任一家對手戲

院的片單差異度

與任一家對手戲 院的片單差異度

與任一家對手戲 院的片單差異度 Coeff. SD Coeff. SD Coeff. SD 與對手戲院的距離 −0.0096 0.0031*** 0.0187 0.0059** −0.0145 0.0032***

是否為商業戲院 −0.3999 0.0882*** — (omitted) −0.5246 0.0337***

是否鄰近捷運站 0.0061 0.0319 0.1464 0.0100*** −0.0743 0.0326**

是否鄰近商圈 −0.0043 0.0429 0.0456 0.0106*** 0.0138 0.0261 是否有IMAX 設備 −0.0205 0.0468 — (omitted) −0.0421 0.0329 廳數 0.0229 0.0063*** 0.0894 0.0026*** 0.0371 0.0049***

戲院所在村里中位數所得 0.0000 0.0001 0.0006 0.0000*** −0.0002 0.0001***

周圍500 公尺內是否有兩家

以上的競爭戲院 0.0477 0.0417 — (omitted) −0.0196 0.0298 是否接受信用卡 −0.0357 0.0471 — (omitted) 0.0358 0.0369 平均票價 −0.0007 0.0003*** −0.0125 0.0006*** −0.0008 0.0002***

戲院所在行政區之人口 0.0000 0.0000 0.0000 0.0000*** 0.0000 0.0000 本戲院的相對規模(本戲院

票房除以對手戲院票房) 0.0009 0.0003*** 0.0358 0.0098** 0.0013 0.0004***

是否為5 月 −0.0264 0.0169 −0.0084 0.0274 −0.0307 0.0210 是否為6 月 −0.0084 0.0126 0.0179 0.0210 −0.0136 0.0136 是否為7 月 −0.0273 0.0165 −0.0361 0.0242 −0.0288 0.0179 是否為8 月 −0.0442 0.0148*** −0.0709 0.0335 −0.0355 0.0139 是否為12 月 0.0372 0.0103*** 0.0579 0.0113*** 0.0265 0.0127

是否為大型戲院對大型戲院 −0.3152 0.0267*** — — — —

截距 1.0505 0.1664*** 2.7742 0.1518*** 1.1802 0.1495***

R-squared: overall 0.3177 0.5991 0.3213

No. of Obs. 21,875 1,428 11,466

註:*p<0.1; **p<0.05; ***p<0.01

分別估計(2)式,可發現在大型戲院對大型戲院的配對競爭裡,距離對片單差 異度較無影響(結果(H));而在小型戲院對小型戲院的競爭裡,則更有可能 在片單上出現差異,距離對片單差異度的影響幅度也比較顯著(結果(I))。

綜上所述,「大型對大型」的競爭模式可能與「小型對小型」不同。推 測大戲院與大戲院之間的競爭可能不以差異化為首要考量,例如大戲院是根 據在地人口特性來決定片單差異度,而不是根據與對手的競爭來決定片單差 異度,因此,距離對產品差異化的影響方向與其他組別不同。本結果顯示:

廠商與競爭者的相對規模也會影響廠商的差異化決策。藉著考量不同規模之 間的競爭,本研究擴展了過往的理論和實證文獻,提出「相對產能」也是一 個重要因素,產能與產品差異化兩者間有所權衡。

四、進一步檢視:方圓幾公里內,片單差異度的競爭才顯著?

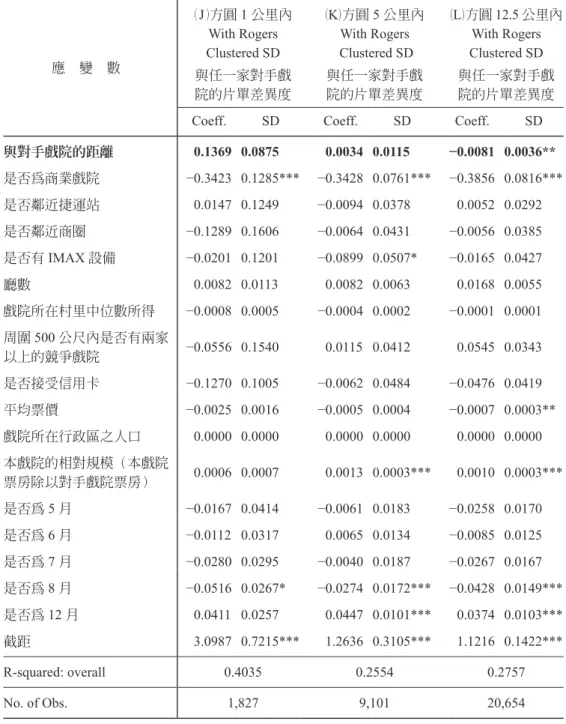

基本結果已經說明距離與片單差異度有反向關係;然而,距離對片單差 異度的影響是否為線性?是否當戲院之間的距離拉近到一定程度,距離和片 單差異度就不再是主要競爭要素?因此,我們將戲院配對再細分為「兩者距 離在方圓1 公里以內」、「兩者距離在方圓 5 公里以內」、「兩者距離在方圓 12.5 公里以內」三組,分別對(2)式進行估計。表 8 顯示其估計結果。

結果發現,距離對片單的影響可能是非線性關係;在方圓1 公里內和方 圓5 公里內的兩組,距離對片單差異度都不是顯著因素,要到大於 5 公里的 第三組(方圓12.5 公里內),距離才對片單差異度有顯著的負面影響。這個 結果顯示:當兩家戲院的距離在5 公里以內,彼此之間就不以差異化為競爭 方式,而採取針鋒相對(head-to-head)的競爭,即兩家戲院更傾向於放映 同一部電影以爭取同一批客戶;當戲院的距離大於5 公里,本文的主要結論

「距離越近則片單差異度越大」才適用。

五、所有權對片單差異度帶來的影響

臺北市戲院分為獨立戲院和連鎖戲院,目前有四家連鎖戲院,其他皆是 獨立戲院,這是所有權的差異。但「是否屬於同一連鎖」對於片單差異化的 影響是正是負,則有待討論。所有權對產品差異化的影響,有兩種互相衝突

表8:距離分組:方圓 1 公里內、方圓 5 公里內、方圓 12.5 公里內

應 變 數

(J)方圓 1 公里內 With Rogers Clustered SD

(K)方圓 5 公里內 With Rogers Clustered SD

(L)方圓 12.5 公里內 With Rogers Clustered SD 與任一家對手戲

院的片單差異度

與任一家對手戲 院的片單差異度

與任一家對手戲 院的片單差異度 Coeff. SD Coeff. SD Coeff. SD 與對手戲院的距離 0.1369 0.0875 0.0034 0.0115 −0.0081 0.0036**

是否為商業戲院 −0.3423 0.1285*** −0.3428 0.0761*** −0.3856 0.0816***

是否鄰近捷運站 0.0147 0.1249 −0.0094 0.0378 0.0052 0.0292 是否鄰近商圈 −0.1289 0.1606 −0.0064 0.0431 −0.0056 0.0385 是否有IMAX 設備 −0.0201 0.1201 −0.0899 0.0507* −0.0165 0.0427 廳數 0.0082 0.0113 0.0082 0.0063 0.0168 0.0055 戲院所在村里中位數所得 −0.0008 0.0005 −0.0004 0.0002 −0.0001 0.0001 周圍500 公尺內是否有兩家

以上的競爭戲院 −0.0556 0.1540 0.0115 0.0412 0.0545 0.0343 是否接受信用卡 −0.1270 0.1005 −0.0062 0.0484 −0.0476 0.0419 平均票價 −0.0025 0.0016 −0.0005 0.0004 −0.0007 0.0003**

戲院所在行政區之人口 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 本戲院的相對規模(本戲院

票房除以對手戲院票房) 0.0006 0.0007 0.0013 0.0003*** 0.0010 0.0003***

是否為5 月 −0.0167 0.0414 −0.0061 0.0183 −0.0258 0.0170 是否為6 月 −0.0112 0.0317 0.0065 0.0134 −0.0085 0.0125 是否為7 月 −0.0280 0.0295 −0.0040 0.0187 −0.0267 0.0167 是否為8 月 −0.0516 0.0267* −0.0274 0.0172*** −0.0428 0.0149***

是否為12 月 0.0411 0.0257 0.0447 0.0101*** 0.0374 0.0103***

截距 3.0987 0.7215*** 1.2636 0.3105*** 1.1216 0.1422***

R-squared: overall 0.4035 0.2554 0.2757

No. of Obs. 1,827 9,101 20,654

註:*p<0.1; **p<0.05; ***p<0.01

的誘因:某些戲院屬於同一連鎖,同一連鎖的不同戲院有可能傾向於更加差 異化,故放映不同電影,吸引不同的客群,分享市場而非直接競爭;也有可 能為了減少上片和授權成本,聯合與發行商議價,因此傾向於放映相同的電 影,片單差異化的程度因而降低。

表9 顯示出戲院所有權對產品的差異化策略有極明顯的影響。片單差異 杄表9:所有權對片單差異度的影響

應 變 數

(M)所有觀察值 With Rogers Clustered SD

與任一家對手戲院的 片單差異度

Coeff. SD

與對手戲院的距離 −0.0088 0.0032***

是否為商業戲院 −0.3890 0.0818***

是否鄰近捷運站 0.0151 0.0292

是否鄰近商圈 −0.0053 0.0395

是否有IMAX 設備 −0.0181 0.0420

廳數 0.0171 0.0055***

戲院所在村里中位數所得 −0.0001 0.0001

周圍500 公尺內是否有兩家以上的競爭戲院 0.0467 0.0336

是否接受信用卡 −0.0375 0.0418

平均票價 −0.0007 0.0004*

戲院所在行政區之人口 0.0000 0.0000

本戲院的相對規模(本戲院票房除以對手戲院票房) 0.0010 0.0003***

對手戲院是否屬於同一連鎖 −0.2311 0.0495***

是否為5 月 −0.0260 0.0170

是否為6 月 −0.0084 0.0126

是否為7 月 −0.0273 0.0165

是否為8 月 −0.0442 0.0148***

是否為12 月 0.0372 0.0103***

截距 1.1336 0.1449***

R-squared: overall 0.2883

No. of Obs. 21,875

註:*p<0.1; **p<0.05; ***p<0.01

度與「是否屬於同一連鎖」(是=1,否=0)有顯著的負向關係,亦即當競爭 對手與該戲院屬於同一連鎖時,兩家戲院的片單差異度比較低。但是Chisholm et al.(2014)使用波士頓的戲院資料,卻得出相反的結論,當競爭對手與該 戲院屬於同一連鎖時,兩家戲院的片單差異度比較高。以上差異可能顯示出 臺灣與美國電影映演契約結構的不同:在美國,由於派拉蒙反托拉斯法的緣 故,限制發行商與戲院的垂直整合,更規定發行商必須與「個別戲院」個別 議價,不可聯合議價;因此,「避免直接敵對」的誘因取代了「聯合議價,

降低成本」的誘因。但是在臺灣市場,連鎖戲院旗下的所有戲院可能一同簽 約獲得影片授權,綁定上片戲院數,以獲得更好的授權金折扣;在此種狀況 下,「聯合議價,降低成本」的誘因蓋過了「避免直接敵對」的誘因。此結 果推測仍需進一步的產業調查及研究佐證。

伍、結論與未來研究方向

都會區各零售點間的競爭行為,可用Hotelling model 來解釋;若將 Hotel- ling model 裡的線性空間轉換為產品差異化的程度,可以解釋各廠商如何決 定其產品定位。若假設消費者喜好為均勻分布,廠商的最佳策略可能是水平 差異最小化。然而,若在模型中再加入另一維度,例如考量各競爭廠商之間 的距離,隨著模型假設的不同,廠商的最適選擇亦不同。因此,競爭程度與 產品差異化之間的關係,仍需實證資料佐證。本研究以實證資料檢視各戲院 的產品差異化程度,是否與空間競爭激烈程度成正比,是否符合理論模型的 預期,在某一維度進行差異極大化時,在另一維度上就呈現差異極小化。

以Hotelling model 為理論基礎,本研究將戲院視為個別廠商,探討戲院 的選片策略。在控制戲院特性下,每家首輪戲院放映的電影皆為同質,各戲 院僅能在片單上差異化;因此,各家戲院每週片單的差異程度,即為產品的 水平差異化程度。在控制戲院所在地區的人口密度、所得、距捷運站遠近、

戲院設備等特性變數後,本研究以「各戲院與其鄰近戲院的片單差異化程度」

為依變數,檢驗「與鄰近戲院之間的距離」和片單差異化的關係。

本研究在Chisholm et al.(2010)的基礎上進一步討論了個別戲院的差異

化策略,但採取的指標和分析方式不同:Chisholm et al.(2010)的衡量指標 是以「組」為單位,衡量戲院j 與 i 之間的競爭;本研究強調個別戲院 j 在 面對同業競爭時的策略選擇,是單獨站在戲院j 的立場,考慮戲院 j 如何決 定與其他戲院的差異化程度,更符合理論文獻的模型設定。此外,本研究考 慮了在不同規模的競爭組別下(大型v.s. 大型;小型 v.s. 小型;大型 v.s. 小 型),距離對於片單差異化的不同影響。Chisholm et al.(2010)僅提出「所 在地的市場規模」會影響廠商的差異化決策,但本研究指出,廠商與競爭者 的相對規模也會影響廠商的差異化決策。藉著考量不同規模之間的競爭,本 研究擴展了過往的理論和實證文獻,提出「相對產能」也是決定產品差異化 的重要因素,在產能與產品差異化兩者間即有權衡。

實證結果顯示,在控制戲院特性變數、時間變數及戲院殘差的相關性之 後,「與主要競爭者的距離」的確和產品差異化程度呈反向關係,顯見在臺 北市戲院的競爭裡,若在空間維度差異極大,在產品差異的維度上就選擇差 異極小化;距離越近的戲院,彼此之間的片單差異度可能越大。這也驗證了 戲院競爭本質上不屬Bertrand 競爭,而是 Cournot 競爭的產業現實。此結果 也意味著,以二維產品特徵空間的競爭來理解臺北市的電影放映市場,是恰 當的維度。

本研究結果也檢視規模對於戲院空間競爭的影響。若以個別戲院的產能 規模(廳數)來看,廳數越多的戲院,片單差異化的能力就越高。但若著眼 於與競爭對手的相對規模,將資料區分為「大戲院對大戲院」、「小戲院對小 戲院」、「大戲院對小戲院」三組,在「大戲院對大戲院」與「大戲院對小戲 院」裡,距離對片單差異度較無影響;而在「小戲院對小戲院」的競爭裡,

比較有可能努力進行片單差異化,距離對片單差異度的影響較顯著。至於戲 院所有權的影響,臺北市戲院如果屬於同一連鎖,則片單差異度較低,顯示 同連鎖「避免直接敵對」的誘因小於「聯合與發行商議價,一同上映以降低 成本」的誘因。

本研究結果雖然顯示距離與片單差異度成反比,但也顯示臺北市戲院未 必會以「最鄰近戲院」作為主要競爭對手,而且,距離對片單差異度的影響 可能是非線性關係:方圓1 公里到 5 公里內,彼此之間就不以差異化為競爭