國立宜蘭大學應用經濟學系 國立宜蘭大學應用經濟學系 國立宜蘭大學應用經濟學系 國立宜蘭大學應用經濟學系

碩士論文 碩士論文 碩士論文 碩士論文

Department of Applied Economics National Ilan University

Master Thesis

公司治理 公司治理 公司治理

公司治理與舉債融資在降低 與舉債融資在降低 與舉債融資在降低 與舉債融資在降低代理問題 代理問題 代理問題 代理問題 關聯性之研究

關聯性之研究 關聯性之研究 關聯性之研究

The Relationship between Corporate Governance and Leverage Financing on Reducing Agency Problem

研 究 生: 楊鈞棠 撰

Graduate Student : Yang, Jyun-Tang

指導教授: 溫育芳 博士

Advisor : Wen, Yue-Fang Ph. D.

中華民國九十九年六月

June,2010

謝誌 謝誌 謝誌 謝誌

轉瞬即逝的光陰,又到鳳凰花開之時,回憶兩年的研究所生涯,箇中 的酸甜苦辣、喜怒哀樂,彷彿歷歷在目,這段刻骨銘心的過程,感謝系上 各位老師、助教─綺貞學姐的幫助及指教,其中,最感謝的還是指導老師

─育芳老師,感謝老師無論在課業上或是日常生活規劃上給予我建議及幫 助,也感謝老師不辭辛勞用自己的時間額外關注學生之論文,使得論文得 以如期完成。在此亦感謝口試委員─吳中峻老師與王錦瑩老師,兩位老師 精闢的建議與指正,使得學生知道論文不足之處,進而使論文更加完善。

此外,感謝這兩年陪我ㄧ起走過研究所道路的同窗,嘉偉、儒新、姿 君、潔玉、雅雯、和萱、雅蘭以及鈺祥,加上曾為同窗的士豪與軒豪,我 們曾經在這條道路一起有著不同的酸甜苦辣,使得我的研究生活多采多 姿。另外,感謝研究所期間學弟妹,珮伊、姿蓉、怡萱、培慈、迪麟、雅 青、明潔、志仁、明翰、岑蔚、正峰、韓成、瑀婷以及俊亨,加上休學的 奕綱及加入的碧姿,因為有你(妳)們的存在,使得我的生活更加豐富。接著 感謝系上人員─照銘的幫忙以及彼此交流,讓我學習到不同的經驗。然後 我要感謝我大學的好友─怡如、施蓉、志翔、暐楓、郁雯等人,感謝你(妳) 們的一些建議與方向,使得我在猶豫不決時,能往前進。最後我要謝謝我 的家人、死黨─宗興與麻吉─勝豪,沒有你們多年來的鼓勵及幫助,我的 根本不知在何方,這份畢業的榮耀與你們分享,非常感謝你們。

楊鈞棠 瑾誌 國立宜蘭大學應用經濟學系碩士班 中華民國九十九年六月

論文名稱:公司治理與舉債融資在降低代理問題關聯性之研究

校院系所:國立宜蘭大學應用經濟學系碩士班 頁數:70 畢業時間:民國九十九年六月 學位別:碩士 研究生:楊鈞棠 指導教授:溫育芳 博士

論文摘要 論文摘要 論文摘要 論文摘要

近年國內外企業陸續發生財務醜聞或危機,發生原因不外乎公司經營 所衍生的代理問題,其源自於公司所有權與經營權分離。自 Jensen and Meckling (1976)提出代理理論後,後續研究所提出的解決代理問題方法中,

發現除強化公司組織制度的設計以加強監控管理外,增加負債比率亦為降 低權益代理問題的可行性之一,但該作法卻使公司付出利息成本並提高破 產機率,進而加深負債代理問題,故為兼顧權益代理與負債代理問題,最 根本的作法應為加強公司治理機制。在良好的公司治理原則中,資訊揭露 透明度為重要的原則之一,但在相關的研究文獻中,似乎獨漏此重要變數。

此外,過去或有少數研究探討公司治理、舉債融資與代理問題的關聯性,

但僅探討部分公司治理變數或部分文獻的研究範圍不足,故本研究以國內 上市公司為研究對象,驗證公司治理機制與負債比率在降低代理問題上是 否存在替代性。本研究的研究期間為 2003 年至 2008 年,在考量其他影響 負債比率的因素作為控制變數下,以負債比率為應變數,公司治理變數為 自變數,並分別以 Logistic 與一般最小平方法(Ordinary Least Square, OLS) 迴歸模型探討公司治理變數與負債比率關係。依實證結果顯示,公司治理 機制與負債比率呈現反向的關係,即二者在降低代理問題上存在替代性的 關係。本研究異於過去相關研究之處,除納入多數文獻未考量之資訊揭露 變數外,為全面性瞭解公司治理對公司舉債程度的影響,另外建立一套公

司治理機制的綜合指標,再進行其與負債比率關係的探討。

關鍵詞:公司治理、代理問題、資本結構

Title of Thesis:The Relationship between Corporate Governance and Leverage Financing on Reducing Agency Problem

Name of Institute:Department of Applied Economics, National Ilan University Master Thesis

Page:70

Graduation Time:June,2010 Degree Conferred:Master Student Name:Jyun-Tang Yang Advisor Name:Dr. Yue-Fang Wen

Abstract

In recent years, worldwide companies have occurred financial scandals or crises which derived from agency problem during corporate operations. Since Jensen and Meckling (1976) proposed the agency theory, scholars discussed methods for solving the agency problem which included strengthening a company's system for monitoring and management, and raising the financial leverage for reducing agency problem of equity. But the latter approach makes companies pay interest costs and increase the risk of bankruptcy that deepens the agency problem of debt. In order to reduce both the agency problems of equity and debt, strengthening the corporate governance mechanism is a fundamental approach. The information transparency is one of the important corporate governance principles, but it is ignored by the relevant research literature. In addition, a few studies in the past explore the relationship between financial leverage and agency problem, or the one between capital structure and corporate governance, but only part of the corporate governance variables have been used or the scope of study is insufficient. This paper uses Taiwan listed companies data, from 2003 to 2008, to verify the substitute effect between corporate governance mechanism and financial leverage on reducing agency problem. By considering other factors that affect the leverage as control variables, debt ratio

as the response variable and the corporate governance variables as independent variables, this paper adopts Logistic and Ordinary Least Square (OLS) regression models respectively to analyze the relationship between corporate governance and the leverage. There are some contributions of this paper. First, this paper considers the information transparency as a corporate governance variable in the models. Secondly, this paper establishes a corporate governance composite indicator to build regression models with debt ratio, in order to understand the comprehensive relationship between corporate governance and financial leverage. As the empirical results show, the relationship between the leverage and corporate governance mechanism is negative. In other words, there exists an alternative relationship between corporate governance and financial leverage in reducing the agency problem.

Keywords: Corporate governance, agency problem, capital structure

目錄 目錄 目錄 目錄

第壹章 第壹章

第壹章第壹章 绪論绪論绪論... 1 绪論

第一節 研究背景與動機 ... 2

第二節 研究目的 ... 4

第三節 研究範圍與限制 ... 6

第四節 論文架構與研究流程... 8

第貳章 第貳章 第貳章第貳章 文獻探討文獻探討文獻探討... 10 文獻探討 第一節 代理問題 ... 11

第二節 資本結構決定因素... 14

第三節 公司治理 ... 18

第四節 實證文獻 ... 21

第參章 第參章 第參章第參章 研究設計研究設計研究設計... 27 研究設計 第一節 研究假說 ... 28

第二節 選樣準則與資料來源... 31

第三節 研究變數操作性定義... 32

第四節 實證分析方法 ... 39

第肆章 第肆章 第肆章第肆章 實證結果與分析實證結果與分析實證結果與分析... 43 實證結果與分析 第一節 基本敘述統計分析... 44

第二節 相關分析 ... 46

第三節 迴歸分析 ... 49

第伍章 第伍章 第伍章第伍章 結論與建議結論與建議結論與建議... 59 結論與建議 第一節 結論 ... 60

第二節 建議 ... 63

參考文獻參考文獻 參考文獻參考文獻 ... 65

表目錄 表目錄 表目錄 表目錄

表 2-1 相關文獻中與負債比率具顯著關係之變數整理表 ... 25

表 3-1 本研究的產業分類 ... 38

表 4-1 研究變數的樣本統計量 ... 45

表 4-2 Pearson 相關係數分析... 47

表 4-3 研究變數的變異數膨脹因子(VIF)及容忍度(TOL)... 48

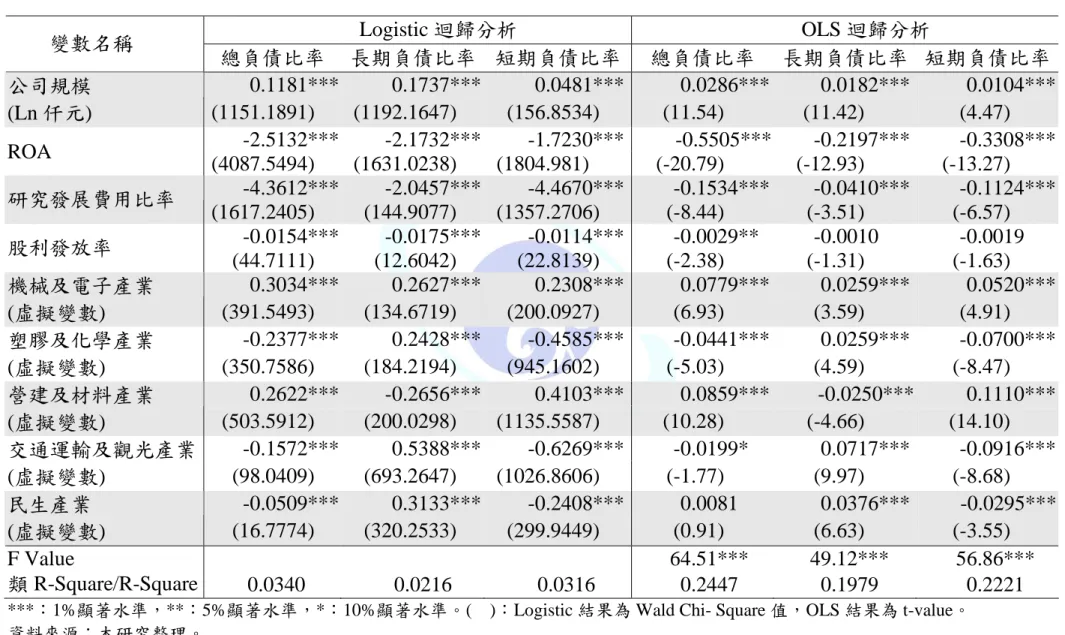

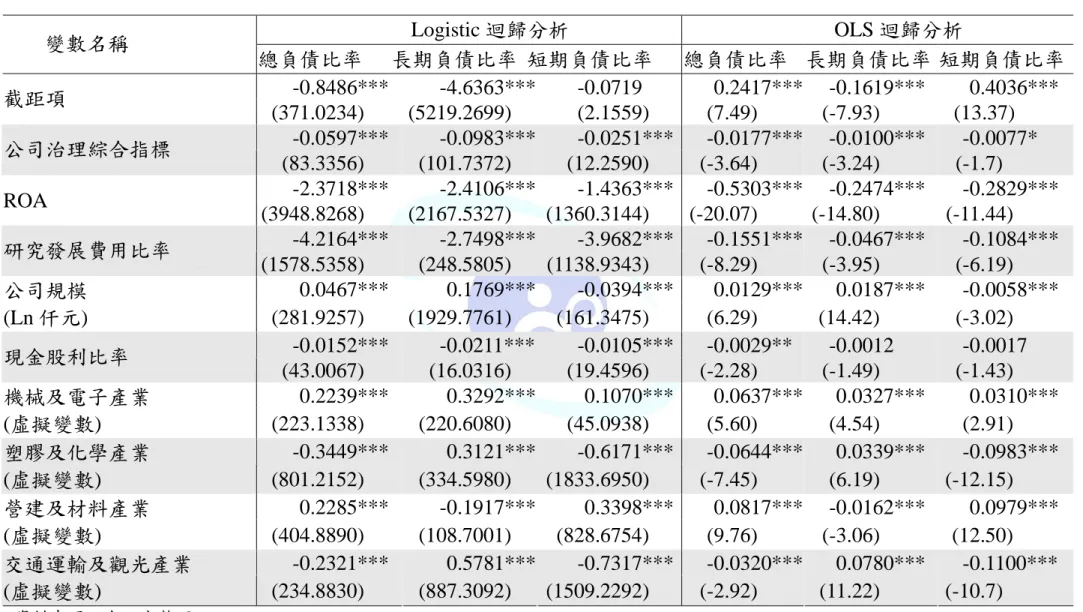

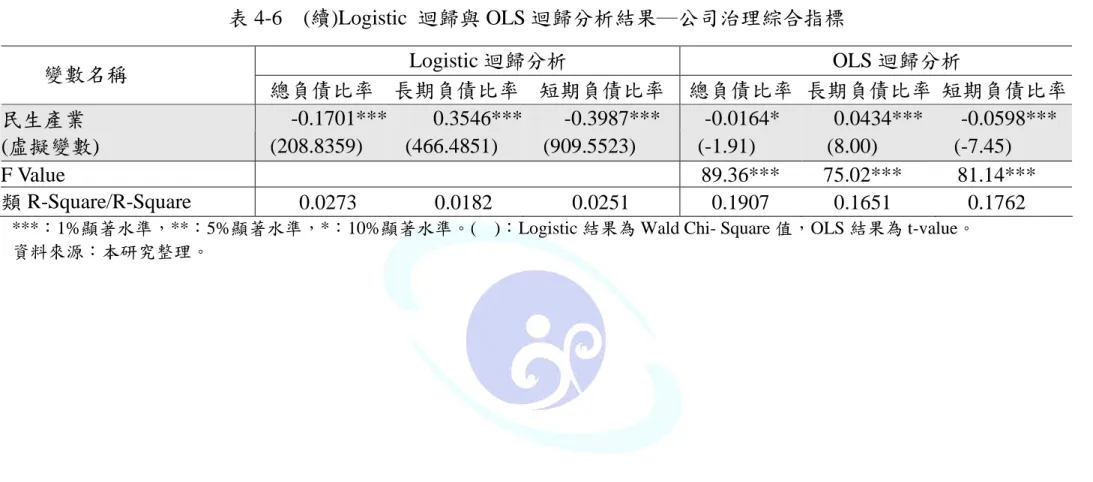

表 4-4 Logistic 迴歸與 OLS 迴歸分析結果... 50

表 4-5 研究假說是否獲得支持彙整表 ... 55

表 4-6 Logistic 迴歸與 OLS 迴歸分析結果─公司治理綜合指標 ... 57

圖目錄 圖目錄 圖目錄 圖目錄

圖 1-1 研究流程圖... 9 圖 3-1 公司治理機制與舉債融資在降低代理問題的替代性 ... 28

第壹章 第壹章

第壹章 第壹章 绪論 绪論 绪論 绪論

近年國內外企業陸續發生財務醜聞或危機,發生原因不外乎公司經營 所衍生的代理問題。自 Jensen and Meckling (1976)提出代理理論後,在學者 所提出解決代理問題的方法中,除強化公司組織制度的設計以加強監控管 理外,提高負債比率亦為降低權益代理問題的可行性之一,但該作法卻使 公司付出利息成本並提高破產機率,進而加深負債代理問題,故為兼顧權 益代理與負債代理問題,最根本的作法應為加強公司治理機制。在良好的 公司治理原則中,資訊揭露透明度為重要的原則之一,但在相關的研究文 獻中,似乎獨漏此重要變數。此外,過去或有少數研究探討資本結構、公 司治理與代理問題的關聯性,但僅探討部分公司治理變數或部分文獻的研 究範圍不足,故本研究以國內上市公司為研究對象,驗證公司治理機制與 負債比率在降低代理問題上是否存在替代性。

本章主要分為四節,第一節敘述研究背景與動機,第二節為研究目的 之說明,第三節則為研究範圍及限制,第四節為論文架構及研究流程。

第一節 第一節

第一節 第一節 研究背景與動機 研究背景與動機 研究背景與動機 研究背景與動機

近年國內外企業陸續發生財務醜聞或危機,如 2001 年美國爆發安隆 (Enron)財務醜聞案,2007 年我國發生力霸與嘉食化重整重大事件,2008 年 遠東航空亦發生財務風暴而申請重整等,發生原因不外乎公司經營所衍生 的代理問題,而其源自於公司所有權與經營權分離。

Jensen and Meckling (1976)認為,在代理關係的前提下,若主理人與代 理人所追求的目標不一致,則其間存有潛在的利益衝突,因而導致各種問 題的發生,此即所謂的代理問題。在權益代理問題方面,指的是經理人非 以公司股東財富極大化原則為優先考量,而以自身利益為主要考量,使得 經理人忽略股東權益而形成利益衝突,在此代理問題下,若能增加負債融 資的比例,以提高經理人權益持有相對的比例,則可緩和經理人與股東間 的利益衝突(Grossman and Hart, 1980; Jensen, 1986);而負債代理問題則牽涉 股東和債權人之間的衝突,係指因企業經理人運用資金進行某些活動而造 成債權人的權益受損而產生的問題。

在解決權益代理問題的方法中,除公司可利用組織制度的設計來進行 監控管理,如加強內部稽核及調整經理人的薪酬制度等之外,提高負債比 率亦為降低權益代理問題的可行手段之一,因提高公司之舉債程度,會降 低經理人對自由現金流量之控制,減少其無法使股東財富價值極大化之行 動誘因;此外,可透過增加經理人的持股比重,以促使經理人與股東之利 益趨於一致,達到降低代理問題之效果(Jensen and Meckling, 1976; Jensen, 1986; Berger et al., 1997)。但為降低權益代理問題而增加公司的舉債融資,

會 使 公 司 付 出 利 息 成 本 的 代 價 並 提 高 破 產 的 機 率 (Grossman and Hart, 1982),且極可能加深股東與債權人間的負債代理問題。為兼顧權益代理與 負債代理的問題,提高負債比率與加強公司治理機制皆可減緩公司的代理 問題,但前者卻會加重公司的負債代理問題,故為同時顧及權益代理與負

債代理問題,正本清源的作法應為加強公司的治理機制,以兼顧公司穩健 性與代理問題之降低。

1997 年亞洲金融風暴後,國際經濟合作暨開發組織(OECD)於 1998 年 提出五項公司治理原則作為公司管理與監控制度的參考,2001 年美國安隆 案後又陸續引發金融危機,而 OECD 在 2004 年又提出新的六項公司治理原 則,許多國家開始正視公司治理的健全度問題,許多研究也朝向公司治理 的股權結構與代理問題之探討。在前述公司治理的原則中,資訊揭露透明 度亦為其中重要的一項,雖已有文獻探討公司治理變數對負債比率之影 響,但卻獨漏資訊揭露透明度變數。

第二節 第二節

第二節 第二節 研究目的 研究目的 研究目的 研究目的

綜觀國內外文獻,探討資本結構、公司治理與代理問題的相關文獻相 對上並不多見,其中多數僅針對部份公司治理變數與負債比率關係之探 討,如 Agrawal and Nagarajan (1990)比較舉債與否的公司在經理人持股方面 之差異性,發現無舉債之公司有較高的經理人持股(Managerial Ownership),

且高階經理人的家族關係緊密,對於公司的控制較大,但該研究只從事舉 債與否的公司在某些變數之平均數與中位數檢定,並未進行公司治理變數 全面性探討。然而,也有學者發現經理人持股與公司舉債程度呈現正相關 (Jensen and Meckling, 1976; Leland and Pyle, 1977; Myers and Majluf, 1984;

Agrawal and Mandelker, 1987; Amihud et al., 1990; Berger et al., 1997)、負相關 (Friend and Hasbrouck, 1988; Friend and Lang, 1988)或是非線型之 U 型關係 (McConnell and Servaes, 1995),故經理人持股與公司舉債程度尚無定論。此 外,Jiraporn and Gleason (2007)研究結果顯示負債比率與股東權力強度呈現 負向關係,意味著在股東權力較弱的公司,舉債似乎有助於減輕代理成本。

在國內文獻方面,洪榮華等人(2005)採用 3SLS 聯立模型探討董事會特 性、股權結構對負債決策之影響,結果顯示內部人持股率、機構人持股率 均與負債關係顯著為正,認為在管理侵佔假說(Managerial Entrenchment Hypothesis)作用下,使得公司投資傾向舉債;董事會特性則與負債關係不顯 著,認為係因國內董事制度尚未健全,使該公司監督機制尚未發揮;股利 率與負債關係則顯著為負,其間的替代效果成立,不管是使用負債或發放 股利方式,皆可使引發代理問題之自由現金流量減少,故兩種治理機制兼 具有替代性。然該研究僅使用部分公司治理變數,未考量控制權與現金流 量權之偏離以及資訊透明度之變數。劉惠文(2009)發現盈餘股份偏離程度越 高,最終控制股東會傾向減少負債;經理人會增加長期負債以換取利益;

經理人兼董事、家族董事與獨立董事皆具有降低權益代理問題之作用,該

研究所使用公司治理變數相當廣泛,然而僅針對台灣上市櫃公司 145 家中 小企業為研究對象,研究範圍稍微不足,且公司治理變數並未考量資訊揭 露透明度。有鑑於此,本研究將納入多數文獻未考量之資訊揭露變數,以 探討公司治理與負債融資在降低代理問題的替代性,即驗證公司治理機制 與負債比率是否存在負向的關係。

回顧相關文獻,多數研究僅探討部分構面的公司治理變數或部分文獻 的研究範圍不足,故本研究以台灣上市公司為研究對象(金融產業除外),驗 證公司治理機制與負債比率在降低代理問題上是否存在替代性。本研究的 研究期間為 2003 年至 2008 年,在考量其他影響負債比率之公司性質因素 作為控制變數下,以負債比率為應變數,公司治理變數為自變數,並分別 以 Logistic 迴歸與一般最小平方法(Ordinary Least Square, OLS)迴歸模型探 討公司治理變數與負債比率關係。本研究異於過去相關研究之處,除納入 多數文獻未考量之資訊揭露變數外,為全面性瞭解公司治理對公司舉債程 度的影響,另外建立一套公司治理機制的綜合指標,再進行其與負債比率 關係的探討。

第三節 第三節

第三節 第三節 研究範圍與限制 研究範圍與限制 研究範圍與限制 研究範圍與限制

一、研究範圍

本研究以國內上市公司為研究對象,研究期間為 2003 年至 2008 年,

進行公司治理、舉債融資與代理問題之關係探討,主要驗證公司治理與舉 債融資在降低代理問題上,是否具有替代性的關係,即兩者是否為顯著的 負向關係。由於金融產業的資本結構及股權結構較為特殊,為避免實證分 析上的偏誤,而將金融相關產業的樣本排除在外。

二、研究限制

本研究除了資料取得上的限制之外,還受到一些理論應用上的限制,

茲分述如下:

(一) 雖然過去文獻認為提高舉債融資程度,可達降低代理問題的效果,但 由於代理問題屬於心理層面的抽象觀念,不易以可操作的變數進行定義或 衡量,故本研究僅能引用理論文獻中舉債融資與代理問題的關係,進而去 推論當公司治理與舉債融資具顯著的負向關係時,公司治理機制在降低代 理問題上,與舉債融資具有替代性關係。

(二) 本研究公司治理變數的「資訊揭露透明度」資料,取自證券暨期貨市 場發展基金會(證基會)所設置的「資訊揭露評鑑系統」。該評鑑系統於 2003 年第一次開始針對國內首次上市櫃公司資訊揭露情形所作之透明度評比,

2003 年與 2004 年所評比之名單,僅公佈資訊揭露較為透明之公司,但自 2005 年以後,採用五等級公佈所有受評公司之揭露透明結果。由於各年評 比之級數不一,本研究參照溫育芳與蔡佳芳(2009)對於資訊揭露之分類,採 用二分法,將資訊透明度區分為較高與較低兩類,可能造成不同年度資料 間評鑑標準不一致之問題。

(三) 公司治理變數的涵蓋面很廣,本研究在建立公司治理機制的綜合性指 標時,僅將與舉債融資具顯著關係的公司治理變數納入,可能無法精確衡

量公司治理機制好壞之程度。

第四 第四

第四 第四節 節 節 節 論文架構與研究流程 論文架構與研究流程 論文架構與研究流程 論文架構與研究流程

本研究全文共分五章節,茲分述如下:

第壹章 緒論

闡述本研究之研究背景、動機與目的,並簡述本研究之研究範圍及限 制,以及論文架構與研究流程。

第貳章 文獻探討

首先敘述代理問題、資本結構決定因素與公司治理等相關理論,再整 理過去關於股權結構與舉債融資、董事會結構與舉債融資的文獻,並進行 實證相關文獻之評述。

第参章 研究設計

介紹本研究所提出的研究假說,並說明所使用之股權結構、董事會特 性變數及控制變數的操作性定義。

第肆章 實證結果分析

首先透過逐步迴歸法篩選變數,其次依據重要變數依序選入模型中,

再檢定變數間共線性問題,最後進行 Logistic 迴歸分析與 OLS 迴歸。另外,

透過主成份分析,建立公司治理機制綜合指標,再次進行與負債比率的迴 歸分析。

第伍章 結論與建議

本研究除彙整實證分析結果外,並提出相關建議,以提供企業經營及 未來後續研究之參考。

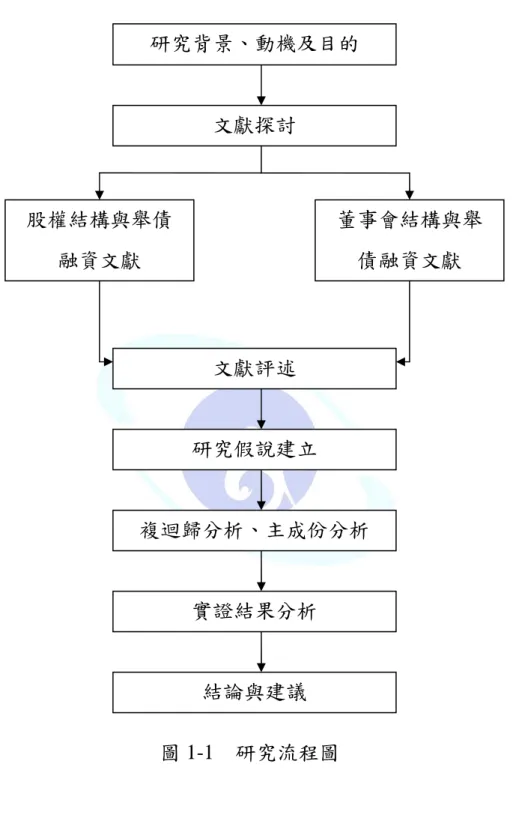

圖 1-1 為本研究之研究流程圖,首先針對公司治理、舉債融資及代理問 題之相關文獻進行回顧,並進行文獻評述。接著,透過文獻之引用而建立 研究假說;最後,採用複迴歸分析及主成份分析進行實證,並依實證結果 進行說明與解釋。

圖 1-1 研究流程圖 研究背景、動機及目的

文獻探討

股權結構與舉債 融資文獻

董事會結構與舉 債融資文獻

文獻評述

研究假說建立

複迴歸分析、主成份分析

實證結果分析

結論與建議

第貳章 第貳章

第貳章 第貳章 文獻探討 文獻探討 文獻探討 文獻探討

本章共分為四節,第一節為代理問題之理論基礎,第二節為資本結構 決定因素之說明,第三節為公司治理的意義與原則,第四節則為實證文獻,

整理公司治理變數(股權結構、董事會特性)與舉債融資關係之文獻並進行文 獻評述。

第一節 第一節

第一節 第一節 代理問題 代理問題 代理問題 代理問題

綜觀國內外代理問題相關研究之演進,學者提出解決代理問題之方 法,不外乎透過提高公司之舉債程度,降低經理人對自由現金流量之控制,

以減少其無法使股東財富價值極大化之行動誘因;此外,可透過增加經理 人的持股比重,以促使經理人與股東之利益趨於一致,達到降低代理問題 之效果(Jensen and Meckling, 1976; Jensen, 1986; Berger et al., 1997)。然而,

透過舉債作為降低公司權益代理問題之機制,除會影響公司的資本結構 外,其會提高公司的破產風險(Grossman and Hart, 1982)。

根據 Jensen 與 Mecking (1976)對代理關係的定義,為一人或一人以上的 主理人(Principle)委請代理人(Agent)代為執行某種特定事務所形成的契約關 係。而在此種代理關係下,主理人與代理人所追求目標不一致時,則會有 潛在的利益衝突,使得各種問題相繼而生,此即所謂的代理問題。代理問 題的產生來自於資訊不對稱,在傳統經濟學最初的模型即假定資訊是完全 揭露,意味著資訊的獲取是不需要支付任何成本。然而在現實的世界裡,

不存在此種完全揭露的情形,無論市場的買方或是賣方,皆有訊息不透明 的自我保留,訊息不對稱在金融市場所引起的問題最引人關注。

資訊不對稱所引起的問題大致上可分為兩種,一種為事前的資訊不對 稱所產生的問題,此種問題稱為逆選擇(Adverse Selection)。Akerlof 在 1970 年以二手車市場研究發現,買方對賣方的貨品品質未知時,僅能以平均的 品質水準來評定個別產品,使得賣方產生降低品質的誘因,最後形成劣幣 驅逐良幣,在這種情形之下,市場終將解體,此即所謂逆選擇問題。另一 種 為 事 後 的 資 訊 不 對 稱 所 產 生 的 問 題 , 此 種 問 題 稱 為 道德 危 機 (Moral Hazard)。當主理人與代理人在簽訂契約後,代理人未善盡責任與怠忽職務,

而使主理人風險提高,又或者代理人未依約從事約定之投資項目與資金用 途,反而從事高風險投資計畫企圖賺取高報酬,抑或代理人發生不可預知

的外在情況,而使主理人無法得知真實情況,因而導致權益受損的風險產 生,這樣的問題即是所謂的道德危機或是誘因問題。

代理問題中最受到財務學界重視的問題為權益代理問題和負債代理問 題,權益代理問題來自於股東與管理者之間所引發的代理衝突,而負債代 理問題則來自於股東與債權人之間的代理衝突,兩者皆會造成公司價值一 定程度上的影響,茲分述如下:

一、權益代理問題

權益代理問題涉及了管理者與股東之間的代理關係,當公司的經營權 與所有權分離時,管理者有可能為了謀求個人利益而忽略股東利益與公司 目標,因此會產生管理者與股東之間的利益衝突。管理者與股東之間可能 存在的權益代理問題現象包括:努力不足、補貼性消費、管理買下、吞食 毒藥丸、金降落傘等,茲分述如下:

(一) 努力不足:管理者因公司經營之利益最終歸股東所有,非以公司價值 極大化為目標而全力工作,故會形成努力不足之現象。

(二) 補貼性消費:管理者追求自身利益極大化,透過其職務權力,移轉公 司資源以進行私人消費之行為,形成假公濟私之現象,此種補貼性消費所 產生之代理成本係由公司所負擔。

(三) 管理買下:管理者以自行融資資金買下所管理之公司,可能採取一些 手段壓低公司股價,以減少自己購買股票之成本,使公司股東權益遭受損 失。

(四) 吞食毒藥丸:管理者為了防止其他人收購公司,而使其喪失管理權,

管理者會採取一些損害公司權益之行動,因而使他人不再對公司感興趣而 知難而退。

(五) 金降落傘:管理者透過退職金方式,使其能於公司遭購併時,能夠全 身而退,使自身利益不受損害。

除了上述傳統的權益代理問題,亦有學者更進一步探討大股東與小股 東之間的權益代理問題,針對大股東因其所擁有之資源影響管理階層,進 而做出對小股東之權益侵佔之行為。Shleifer 和 Vishny(1997)研究顯示,

當股東股權掌握達到一定程度時,大股東因幾乎完全控制公司,使得公司 因私人利益而導致公司利益無法與小股東分享。La Porta et al. (1999)研究證 實,當大股東有效地控制公司,為了尋求個人利益的獲得,可能會試圖以 某目的而犧牲小股東權益。Bennedsen and Wolfenzon (2000)認為當投資者的 保護缺乏時,使控制權落入幾個大股東中,可以作為限制侵占的效果。

二、負債代理問題

負債代理問題涉及了股東與債權人之間的代理問題,管理者進行某些 活動,因而造成債權人的權益受損,又或者股東可能會透過管理的方式來 剝削債權人權益,因而產生利益衝突。Smith 與 Warner (1979)將負債代理問 題分為資產替代、股利支付、投資不足與債權稀釋等,將其分述如下:

(一) 資產替代:指股東未經債權人同意,使管理者投資比債權人預期風險 為高的計畫,或將風險低的投資計畫轉換成高風險計畫,使債權人財富轉 移至股東手中。

(二) 股利支付:指管理者將舉債融資所獲得的資金,作為股利發放予股東,

而未能用於公司投資活動,使得公司無現金流入,亦造成公司償債能力下 降,因而損害債權人之權益。

(三) 投資不足:當管理者所投資的計畫僅足夠支付債權人舉借的資金成本 時,便會放棄淨現金流量為正的計畫,而造成投資不足之現象。

(四) 債權稀釋:指在未得到債權人的同意下,公司發行新的債券,當公司 價值及利潤未增加時,將導致舊債的價值下降,而提高原債權人的投資風 險。另外,公司面臨破產時,新、舊債權人共同分配公司破產後之價值,

會影響舊債權人之權益。

第二節 第二節

第二節 第二節 資本結構決定因素 資本結構決定因素 資本結構決定因素 資本結構決定因素

近代資本結構理論始自於 Modigliani 與 Miller (1958)所提出的資本結 構無關論,認為公司價值與資本結構無關,主張不存在最適資本結構。MM 理論提出之後,資本結構論點逐漸由最適資本結構之爭論,轉移至資本結 構決定因素之探討。MM 理論所假設條件不符合實際狀況,如完全競爭市 場之假設、未考慮稅負之問題等,後續學者陸續從公司稅、個人稅、破產 成本、代理成本、整合性等不同觀點進行分析,進而衍生出最適資本結構、

融資順位及訊號放射等理論。

有關公司資本結構因素之探討,已有許多學者嘗試以不同理論,進行 資本結構理論模型與實證研究。一般而言,研究方向大致可分為公司本身 特性、外在環境等因素與負債比率關係的探討。茲將資本結構決定因素相 關之文獻彙整如下:(陳隆麒與溫育芳,2002)

一、公司特徵 (一) 資產抵押價值

Myers(1974)認為有形資產會造成公司舉債能力增加;Scott(1977)亦認 為公司在提供擔保抵押品的情形下,會增加舉債程度,而剝奪無抵押擔保 品之債權人財富。Bradley et al(1984)則指出,廣告及研發費用支出,會使公 司無形資產累積,而使公司負債減少。

(二) 公司規模

Warner(1977)發現直接破產成本與公司之規模呈現負向關係,故大公司 負債比率應該較高。Smith(1986)則認為公司短期內破產可能性較小,銀行 較易對短期負債做評估,其亦發現小公司長期負債成本均高於大公司,故 小公司會偏好使用短期負債。

(三) 稅盾考量

Modigliani and Miller(1963)認為,利息費用可以抵減公司所得稅,因此

負債具有稅盾之效果,公司價值會隨著舉債的增加而提高,最後形成公司 完全負債融資。Miller(1977)在考慮公司所得稅與個人所得稅後,認為經濟 體系存在一最適資本結構。

(四) 成長率

Titman(1984)認為成長率愈高之公司,可選擇的投資方案較多,且負債 比率較高,股東愈有可能選擇剝削債權人之方案,故成長力高之公司,愈 有可能進行負債融資。Jensen and Meckling(1976)指出,公司成長率與短期 負債、可轉換公司債呈現負向關係,但是與長期負債呈現正向關係。

(五) 事業風險

Myers(1977)透過理論推導發現,若事業風險愈高,會使得次佳決策的 投資誘因降低,可減少負債代理成本,故舉債能力會比事業風險低的公司 高,即事業風險與負債比率呈現正向關係。但一般來說,公司會試圖維持 某特定之風險水準,即當事業風險大時,公司會降低其財務風險,而事業 風險小時,則會提升其財務風險,故事業風險與負債比率反而呈現負向的 關係。

(六) 股利政策

Smith and Warner(1979)認為股東可藉由現金股利之發放,剝削債權人 之財富,而債權人為防止被剝削,會在負債契約之中簽訂限制條款,使得 發放股利較高之公司,其負債比率較低。

(七) 獲利能力

Myers(1984)提出融資順位理論,當公司所需資金大部分可由保留盈餘 所提供,則不需藉由舉債籌措資金,即獲利能力愈強之公司,其負債比率 愈低。

二、產品與投入市場 (一) 產業類別

Bowen et al(1982)指出,不同產業的公司,其資本結構是有所差異的,

其同時發現受管制程度愈高之公司,其財務槓桿的比率愈高。

(二) 與上下游間之關係

Titman(1984)認為當公司進行清算時,會使顧客與供應商因無法取得商 品、原料或服務而產生成本,尤其在產品具特殊性或耐久性,顧客將遭受 更大之成本,因此認為耐久產品公司比非耐久產品的公司使用較少負債。

(三) 競爭策略

Poitevin(1989)以舉債為例討論現有公司與新進入者的潛在競爭,發現 負債成本可能導致公司破產,邊際負債成本較低的新進入者,會釋放出其 成本較低之訊號,使金融市場對負債融資之公司有較高的評價。

三、代理問題

Jensen and Meckling(1976)以代理理論之觀點,提出管理者與股東、債 權人與股東之間的代理衝突。管理者與股東之間的衝突,係因管理者之股 權未達 100%,卻需承擔所有活動成本,因此管理者可能藉由額外補貼將公 司資源轉為己有,故認為需藉由負債融資之提升以降低管理者與股東間的 代理衝突;股東與債權人之衝突的產生,係因股東可能藉由風險投資,使 得債權人承擔失敗之後果,而降低負債之價值。由權益代理與負債代理可 知,兩者之取捨可得一最適資本結構。

四、訊號放射

Ross (1977)認為,公司證券的市價愈高,管理者利益愈大,但公司破產 對管理者有所懲罰,因低品質公司的期望邊際破產成本較高,故其管理者 不會模仿高品質公司發行較多的負債。

Heinkel and Zechner (1982)亦認為,高品質公司具有較高的整體價值,

當權益價值高時,債券品質便較低。公司為使市場認為其係別種型態的公 司,則其將由某類證券的被高估而獲利,但亦因他類證券的被低估而受損,

結果高品質的公司會發行較多的負債。

五、公司控制

Harris and Raviv(1988)指出管理者的最適持股比率,是由其本身資本利 得與失去控制權的個人利益間取捨所決定。當接收成功為最適時,公司不 會使用舉債融資;但為使接收不成功或形成委託書爭奪戰時,公司則需進 行舉債融資。

綜合上述,在公司特徵方面,資產抵押價值、公司規模、稅盾、成長 率、事業風險、股利政策及獲利能力等因素,是常見的資本結構影響因素;

在產品/投入市場方面,影響資本結構的因素則計有產業別、顧客或供應商 間關係及競爭策略等;在代理問題方面,過去研究顯示管理者持股比率、

現金流量權、股利支付及投資風險等因素,會影響舉債融資之程度;在訊 號放射方面,公司可透過財務槓桿之增減,放射出公司品質的訊號;在公 司控制方面,管理者基於自身利益,在決定最適持股比率時,會影響公司 的融資決策,進而改變公司的資本結構。

第三節 第三節

第三節 第三節 公司治理 公司治理 公司治理 公司治理

一、公司治理意義及功能

公司治理(Corporate Governance)觀念起源於美國,Shleifer and Vishny

(1997)認為公司治理機制是資金供給者如何確保獲得其應有的投資報 酬。1999 年國際經濟合作暨開發組織(OECD)將公司治理定義為:「分配公 司內各個參與者(包括經理人、股東、董事會及其他利益相關者)所擁有 之權利及責任,以及管理公司經營事務所訂定的一套制度及程序」。中華公 司治理協會對於公司治理的定義為「是一種指導與管理之機制,並落實公 司經營者責任的過程,藉由加強公司績效且兼顧其他利害關係人利益,以 保障股東權益。」,其提及建立公司治理應依下列原則為之:(1)遵守相關法 令; (2)保障股東權益;(3)強化董事會結構; (4)發揮監察人功能; (5)尊重利害 關係人權益。由上述公司治理之定義可發現,完善的公司治理機制,能夠 確保公司的經營策略有效地監督執行,確保利害關係人的權益、獲取應有 的報酬。

二、公司治理原則

1997 年亞洲金融風暴後,OECD 於 1998 年提出五項公司治理原則作為 公司管理與監控制度的參考,2001 年美國安隆案後又陸續引發金融危機,

於是 OECD 在 2004 年提出新的六項公司治理原則,顯示許多國家開始正視 公司治理的健全度問題,許多研究也朝向公司治理的股權結構與代理問題 之探討。

茲將 OECD 所提出修正後的六項公司治理原則的內容及重點彙整如 下:(葉銀華等人,2002;OECD, 2004)

(一) 確保良好的公司治理架構基礎

好的公司治理架構應該能促使透明化及有效率的市場,符合法律規 範,清楚的闡明整個分工監督的職能、監理與執法機關。

公司治理架構之制定與整體的經濟績效、市場完整性、創造性激勵機 制(促進市場透明度與有效性)發展。在法律與監管之下,公司治理規範應與 法律、資訊之透明及可實施一致。在監理機關之下,不同部門之責任應該 確實闡明,以保障大眾投資利益服務。監理、管理與執法機關應具有權威 性、公正及資源,以客觀及專業之態度去履行其義務,此外,判決時會公 開透明且具有充分之解釋理由。

(二) 股東權利及股權職能

在良好的公司治理架構之下,應當保障並且促使股東權利之行使。一 般股東的權利包含了股權登記與過戶的安全性、股權的自由移轉、及時與 定期取得公司相關營運與風險的資訊、出席股東大會與投票選舉董事、分 享公司的剩餘利潤等。為使股東能公平及透明地行使其權利,公司須即時 與定期公開其資本額與股權結構的資訊。

(三) 公平對待股東

好的公司治理架構應當公平對待所有股東,包括少數股東及國外股 東。所有股東應該有機會獲得補償其損失之權利。公司任何股東的權利被 侵犯時,應有機會得到有效的賠償與救濟,即公司治理機制應要確保能公 平對待所有股東。故公司應要求董事會及高階管理者不得洩露任何影響公 司重大利益的交易或事件訊息,並嚴格禁止內線交易行為。

(四) 利害關係人角色

透過法律建立或是相互協議,公司治理架構應該承認利害關係人之權 利,並且鼓勵企業與利害關係人積極合作,創造財富、就業及持續性的財 政發展以健全企業。

公司的利害關係人除股東外,尚包括債權人、員工或供應商,公司治 理機制應尊重法律所賦予利害關係人的權利,當利害關係人的權益受到侵 犯時,應有權尋求有效之救濟。

(五) 資訊揭露透明度

公司治理機制應確保公司相關的資訊能正確及有效地被揭露,須揭露 的資訊包含公司目標、績效、財務與業務狀況、股權結構、風險管理政策 及公司治理機制等。

(六) 董事會職責

公司治理架構應該確保公司之戰略指導,由董事會有效率監督及管 理,並且對公司及股東負責。董事會的責任包括高階管理者的遴選、監督 與獎懲;檢視公司重大營運計畫、整體策略、風險管理政策、年度業務計 畫與預算;設定公司整體績效目標,並監督其執行情形,以及監督重大資 本支出、購併與撤資;監督管理者、董事會成員與股東可能的利益衝突(包 括在關係人交易中,公司的資產被誤用、濫用及傷害);確保公司會計與財 務報告系統的真實性(包括獨立的審計及適當控制系統的執行);監督資訊揭 露及溝通的程序;監督公司治理實務運作的有效性,必要時加以修改。

上述原則作為各國公司治理法規及管制的發展方向,亦仍應依各國不 同社會文化、經濟及法律環境而制定之。

第四節 第四節

第四節 第四節 實證文獻 實證文獻 實證文獻 實證文獻

一、股權結構與負債比率 (一) 經理人持股比率

以往探討股權結構與代理問題的研究中,常使用經理人持股率作為股 權結構變數之一,如 Shleifer and Vishny (1986)認為公司經理人在融資決策 過程中存在機會行為的誘因,會受到權益股權結構的影響。根據管理侵佔 假說(Managerial Entrenchment Hypothesis)指出,當經理人的持股率足以確保 自己的職位安全時,便會出現剝削股東財富的自利行為,進而降低公司價 值;相反地,根據利益收斂假說(Convergence of Interest Hypothesis)指出,

當經理人持股比率越高時,經理人決策行為會與股東趨於一致,使得代理 問題降低。

在 Agrawal and Nagarajan(1990)的研究中,檢定管理階層結構與薪酬的 差異是否與舉債有關,結果顯示未舉債公司的管理階層持股比率皆大於舉 債公司,經理人持股比率越高的公司越不會有舉債的情況產生。此隱含兩 種意義,其一當經理人持股比率尚未至某程度,但其仍足以確保職位安全 時,會形成管理侵佔假說之狀況;其次,當經理人持股率高於某程度時,

其承擔公司破產風險也相對提高,而決策行為便會與股東趨於一致,故會 處於利益收斂假說之情形。

綜觀以往經理人持股與負債比率之關係研究,似乎尚無定論,可能為 正向關係(Jensen and Meckling, 1976;Mehran, 1992)、負向關係(Friend and Lang, 1988; Firth, 1995)或是 U 型關係(McConnell and Servaes, 1995;Short and Keasey, 1999)。

(二) 董監事持股

董監事包含了內部董監事與外部董監事,為所有權人與經理人之橋 樑,對於公司內部運作進行提議、核准經理人提出之重大決策。文獻上對

於董監事持股多寡所發揮的監督功能存在不同看法,有認為因董監事持股 增加,其個人財富與公司價值趨於一致,會有較大誘因監督經理人,提升 經營效率(Jensen and Meckling, 1976);反之,也有認為持股越高,便擁有足 夠投票權和影響力來確保職位安全,在此情況下,會基於自身利益,而形 成努力不足或是反對有利公司之計畫的行為,因此不具監督能力(Jensen and Ruback, 1983);也有學者研究顯示董監事持股具有門檻效果(Morck et al., 1988),故當持股未達某臨界水準,對當局監督的能力與意願是有限的,而 當高於臨界水準時,才有誘因去監督經理人。

關於董監事持股與負債比率關係之探討文獻,並無一致之結論,有正 向關係(陳淑萍, 1998;陳香蘭和楊盈芊, 2008),亦有負向關係(Friend and Lang, 1988)。

(三) 金融機構持股比率

在探討金融機構持股比率與負債關係文獻中,Ang et al.(2000)認為金融 機構風險態度較為保守且具有專業知識,故比起其他外部利害關係人更具 有能力與誘因監督公司以避免破產風險發生。而許多研究顯示,金融機構 持股比率與投資公司的負債比率大多為負向關係(Chaganti and Damanpour, 1991;Bathala et al., 1994),故認為機構持股愈多,其監督公司的效果愈大,

僅有少數研究認為兩者為正向關係(Firth, 1995)。

(四) 控制權及現金流量權偏離

除上述股權結構相關議題之研究外,也有學者探討控制權及現金流量 權之偏離程度與負債比率的關係。股權的集中程度常常影響公司董監事與 經理人的分工情形,控制權與現金流量權的偏離程度愈大,經理人對公司 可能出現負的掠奪效果(Harris and Raviv, 1988)。控制權又稱投票權,其包 含直接與間接可控制的股權,而現金流量權又稱盈餘分配權,係指實際擁 有的公司股權。綜觀國內外文獻研究,Du and Dai(2005)研究發現控制權與

現金流量權偏離,會提高公司負債比率;但劉惠文(2009)研究結果則顯示台 灣中小企業的控制權與盈餘權偏離愈高,公司舉債融資愈低,意味著控制 股東有較強烈動機掏空公司,所以最終控制股東會傾向降低負債,避免公 司現金流量遭受限制,故會使權益代理更趨嚴重。

二、董事會特性與負債比率 (一) 董事會規模

董事會具有公司控制與監督經理人的功能,故董事會的組成特性會影 響公司治理機制的運作。過去文獻常使用董事會規模、董事是否兼任 CEO、

外部董事等變數,作為公司內部治理機制與負債比率關係的探討,如 Pfeffer and Salancik (1978)發現,負債比率與董事會的規模和組成有顯著的關係。

Jensen (1986)的研究顯示較高負債比率的公司,有較大的董事會規模;然而 也有其他文獻支持董事會規模越大,與負債比率呈負向關係(Berger et al., 1997;Abor and Biekpe, 2006)。

(二) 獨立董監事

台灣自 2002 年起,要求其後上市櫃公司須設立至少二席獨立董事、一 席獨立監事,而對之前已上市櫃的公司則無要求。然而,除 2002 年後上市 櫃的公司設有獨立董監事外,亦有許多之前已上市櫃的公司紛紛主動設立 獨立董監事之治理機制。現行法規規定可任獨立董監事的基本要件計有:(1) 不能在該公司任職;(2)與該公司董監事無二等親關係;(3)選任持股不得高 於 1%等。

過 去 多 數 研 究 顯 示 設置 獨 立 董 事 可 以 有 效 監 督 公 司 經 理 人 (Fama, 1980) , 進 而 降 低 經 營 權 與 股 權 分 離 所 產 生 的 代 理 成 本 (Bernnan and Mcdermott, 2004; Peasnell et al., 2006)。洪榮華等人(2005)以台灣上市公司為 研究對象,研究期間為 1995 年至 2001 年,實證結果顯示獨立董監事比例 與負債關係並不顯著,可能因研究期間未涵蓋法令公布時間,因此導致結

果不顯著。

(三) 席次控制比率

根據葉銀華等人(2002)發現,控制股東的席次比率愈高,公司發生財務 危機的可能性愈高;彭筱倩(2004)的研究亦發現,控制股東對公司的控制力 (席次控制比率)愈大,其控制權與現金流量權的偏離會愈大。

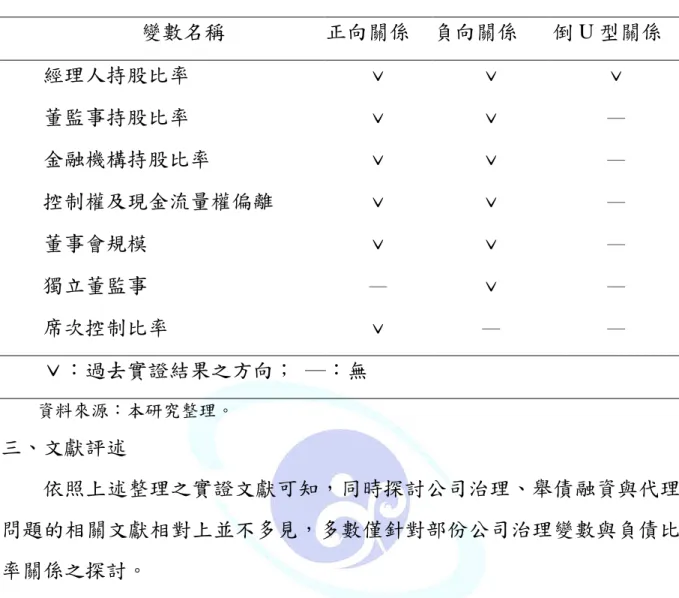

表 2-1 整理過去常使用之股權結構、董事會特性變數與負債比率具顯著 性關係之探討,在股權結構方面,經理人持股比率與負債比率之文獻有正 向(Jensen and Meckling, 1976;Mehran, 1992)、負向(Friend and Lang, 1988;

Firth, 1995)及倒 U 型關係(McConnell and Servaes, 1995;Short and Keasey, 1999)三種結果;亦有文獻指出,董監事持股比率、金融機構持股比率、控 制權及現金流量權偏離,與負債比率關係呈現正向、負向關係;在董事會 特性方面,董事會規模與負債比率之關係,亦呈現正向(Jensen, 1986)、負向 (Berger et al., 1997;Abor and Biekpe, 2006)關係;而獨立董監事,在過去文 獻都顯示其為良好之監理機制,與負債比率呈現負向關係(Fama, 1980);在 席次控制比率則認為與負債比率呈現正向關係(葉銀華等人,2002; 彭筱 倩,2004)。

表 2-1 相關文獻中與負債比率具顯著關係之變數整理表

變數名稱 正向關係 負向關係 倒 U 型關係

經理人持股比率 ˇ ˇ ˇ

董監事持股比率 ˇ ˇ ─

金融機構持股比率 ˇ ˇ ─

控制權及現金流量權偏離 ˇ ˇ ─

董事會規模 ˇ ˇ ─

獨立董監事 ─ ˇ ─

席次控制比率 ˇ ─ ─

ˇ:過去實證結果之方向; ─:無

資料來源:本研究整理。

三、文獻評述

依照上述整理之實證文獻可知,同時探討公司治理、舉債融資與代理 問題的相關文獻相對上並不多見,多數僅針對部份公司治理變數與負債比 率關係之探討。

國外文獻有同時探討公司治理、舉債融資與代理問題之文獻,如 Agrawal and Nagarajan (1990)比較舉債與否的公司在經理人持股方面之差 異性,發現無舉債之公司有較高的經理人持股(Managerial Ownership),且高 階經理人的家族關係緊密,對於公司的控制較大,但該研究只從事舉債與 否的公司在某些變數之平均數與中位數檢定,並未進行公司治理變數全面 性探討。此外,不同學者對於經理人持股對負債比率關係有不同看法,認 為可能呈現正向、負向或非線性關係,故經理人持股對負債比率之影響目 前尚無定論。

在國內文獻方面,洪榮華等人(2005)探討董事會特性、股權結構對負債 決策之影響,結果顯示內部人持股率、機構人持股率均與負債互呈顯著為

正;股利率與負債則互呈顯著為負,其間的替代效果成立,不管是使用負 債或發放股利方式,皆可使引發代理問題之自由現金流量減少,故兩種治 理機制兼具有替代性。然該研究僅使用部分公司治理變數,未考量控制權 與現金流量權之偏離以及資訊透明度等變數。此外,劉惠文(2009)亦研究股 權結構及董事會特性對負債的影響,該研究所使用的公司治理變數相當廣 泛,然而僅針對台灣上市櫃公司 145 家中小企業為研究對象,研究範圍稍 微不足,且公司治理變數亦未考量資訊揭露透明度。

綜上所述,過去或有少數研究探討公司治理與負債的關聯性,但僅探 討部分公司治理變數或部分文獻的研究範圍不足。此外,在良好的公司治 理原則中,資訊揭露透明度為重要原則之ㄧ,但相關的研究文獻卻獨漏此 一重要變數。

有關國內上市櫃公司資訊透明度的揭露資訊,證券暨期貨市場發展基 金會(簡稱證基會)自 2003 年起建立「資訊揭露評鑑系統」,公佈國內上市櫃 公司資訊揭露透明度的高低。但其 2003 年及 2004 年只公佈資訊揭露較高 的公司,不同於 2005 年至 2008 年將揭露程度區分五個級分的評等方式(區 分為 A+、A、B、C、C-級),因此其前後評鑑標準基礎並不一致。

有鑑於上,溫育芳與蔡佳芳(2009)對資訊透明度的分類方式,係將 2003 年及 2004 年資訊透明度較高者的虛擬變數設為 1,反之為 0;2005 年以後 揭露程度為 A+、A、B 級之公司歸於透明度較高者,而為 C 與 C-級則歸於 透明度較低者,則資訊透明度較高者設置虛擬變數為 1,較低者則為 0,以 使前後評鑑標準基礎趨於一致。

第參章 第參章

第參章 第參章 研究 研究 研究 研究設計 設計 設計 設計

在經過公司治理、資本結構決定因素及代理問題相關的文獻探討後,

本章主要說明本研究所提出的研究假說,並說明樣本選樣準則、資料來源、

研究變數的操作性定義及分析方法。本章共分為四節,第一節為本研究之 研究假說,第二節為選樣準則與資料來源,第三節為研究變數操作性定義,

第四節為實證分析方法。

第一節 第一節

第一節 第一節 研究假說 研究假說 研究假說 研究假說

從第貳章文獻探討可知,多數研究僅探討部分構面的公司治理變數或 部分文獻的研究範圍不足,且所探討之方向多為透過舉債融資以降低代理 問題。然而,提高負債比率雖可降低權益代理問題,但卻會加深負債代理 問題,故為兼顧權益代理與負債代理問題,正本清源之作法,應是透過公 司治理機制之強化以降低代理問題。因此,本研究認為透過舉債融資去降 低代理問題是消極的作法,而積極的做法則是加強公司的治理機制,故兩 種方法具有替代性,如圖 3-1 所示。為驗證公司治理與負債比率在降低代理 問題上具有替代性,本研究提出 10 個研究假說,分別為股權結構、董事會 特性及資訊揭露透明度等變數與負債比率關係之驗證。

圖 3-1 公司治理機制與舉債融資在降低代理問題的替代性

資料來源:本研究整理。

透過文獻探討可發現,經理人持股比率與負債比率的關係目前尚無定 論,本研究認為經理人持股比率尚未至某一定比率時,會有管理侵佔假說 的情形產生;當高於某一定之比率,轉而形成利益收斂假說之狀況。故本 研究提出經理人持股比率與負債比率為倒 U 型之非線性關係的假說,如下 列假說 1 及假說 2 所述,即經理人持股比率的一次項係數為正,二次項的 係數為負。

假說 假說

假說假說 1::::經理人持股比率愈高經理人持股比率愈高經理人持股比率愈高經理人持股比率愈高,,,,負債比率愈高負債比率愈高負債比率愈高負債比率愈高。。。。 假說

假說

假說假說 2::::經理人持股比率的平方項愈大經理人持股比率的平方項愈大經理人持股比率的平方項愈大經理人持股比率的平方項愈大,,,,負債比率愈低負債比率愈低負債比率愈低負債比率愈低。。。。 消極作法

積極作法 舉債融資

公司治理機制

降低代理問題 驗證替代性(負向關係)

本研究探討的對象為台灣上市公司,而 Yeh et al. (2001)發現台灣有超 過一半的公司屬於家族控制公司,董監事以家族成員擔任居多且有增加之 趨勢。因此,本研究認為因董監事所擁有之資訊遠高於非董事之利害關係 人,故當董監事持股過高時,容易造成公司股權交叉持股、金字塔結構、

決策管理上的弊端,且為避免股權稀釋而造成權力流失,因此便傾向負債 融資而非權益融資,故其與負債比率關係呈現正向關係。另外,當其董監 事質押比率愈高,其對資金的需求愈高,則公司資金充裕的程度愈低,在 不稀釋股權的情況下,愈需要向外舉債融資,雖然要承擔愈高的破產風險,

故本研究認為其與負債比率呈現正向關係,如下列假說 3 及假說 4 所示:

假說假說

假說假說 3::::董監事持股比率愈高董監事持股比率愈高董監事持股比率愈高董監事持股比率愈高,,,,負債比率愈高負債比率愈高負債比率愈高負債比率愈高。。。。 假說假說

假說假說 4::::董監事質押比率愈高董監事質押比率愈高董監事質押比率愈高董監事質押比率愈高,,,,負債比率愈高負債比率愈高負債比率愈高負債比率愈高。。。。

本研究認為金融機構具有監督公司經營的外部效果,故不必採用較多 的負債去監督經理人,如假說 5 所述,金融機構的持股比率愈高,公司的 負債比率愈低。

假說假說

假說假說 5::::金融機構持股比率愈高金融機構持股比率愈高金融機構持股比率愈高金融機構持股比率愈高,,,,負債比率愈低負債比率愈低負債比率愈低負債比率愈低。。。。

本研究認為當控制權與現金流量權的偏離愈大,即控制權遠大於現金 流量權時,公司愈有掠奪公司資產的動機,在不稀釋其股權下會傾向多採 用舉債融資,故其與負債比率會呈正向關係,如假說 6 之說明。

假說 假說

假說假說 6::::控制權與現金流量權偏離越大控制權與現金流量權偏離越大控制權與現金流量權偏離越大控制權與現金流量權偏離越大,,,,負債比率越高負債比率越高負債比率越高負債比率越高。。。。

本研究認為董事會為公司治理機制核心,作為防禦經理人可能損害股 東權益之第一線組織單位(Daily et al., 2003),故如假說 7 所示,當董事會規 模(席次)愈大時,越能夠發揮其監督管理機制,故與負債比率呈現負向關係。

假說 假說

假說假說 7::::董事會規模愈大董事會規模愈大董事會規模愈大董事會規模愈大,,,,負債比率愈低負債比率愈低負債比率愈低負債比率愈低。。。。

台灣自 2002 年起,要求 2002 年以後上市櫃公司須設立至少二席獨立 董事、一席獨立監事,而對之前已上市櫃的公司則無要求。國外多數研究

認為設置獨立董事可有效監督公司經理人(Fama, 1980),並可降低代理成本 (Bernnan and Mcdermott, 2004; Peasnell et al., 2006)。在國內文獻方面,洪榮 華等人(2005)的研究結果顯示,獨立董監事比例與負債關係並不顯著。本研 究將探討台灣設置此公司治理機制能否與國外研究相呼應,換言之,設立 獨立董監事能達成良好的公司治理以降低負債之使用,研究假說如下所述:

假說假說

假說假說 8::::公司設有公司設有公司設有公司設有獨立董監事獨立董監事獨立董監事獨立董監事者者者者,,,,負債比率較負債比率較負債比率較負債比率較低低低低。。。。

此外,本研究亦探討控制權大小對公司負債的影響,根據葉銀華等人 (2002)發現,控制股東的席次比率愈高,公司發生財務危機的可能性愈高;

彭筱倩(2004)的研究亦發現,控制股東對公司的控制力(席次控制比率)愈 大,其控制權與現金流量權的偏離會愈大。由於控制權與現金流量權偏離 和負債比率呈正向關係,而席次控制比率又和其呈正向關係,因此本研究 認為控制權與負債比率會呈正向關係,即控制權愈大時,愈有可能形成侵 佔動機,在不影響其控制權的情況下,融資決策會傾向舉債融資,因而提 高公司的財務危機。本研究以控制股東在董事會所能控制的席次比率作為 控制權的代理變數,因此認為當席次控制比率愈高時,負債比率會愈高,

如下列假說 9 所述。

假說假說

假說假說 9::::席次控制比率愈高席次控制比率愈高席次控制比率愈高席次控制比率愈高,,,,負債比率愈高負債比率愈高負債比率愈高負債比率愈高。。。。

OECD 於 2004 年公佈新六項公司治理原則,內容包括股東權益、公平 對待股東、利害關係人角色、資訊揭露透明度、董事會責任以及公司治理 架構。過去研究較少將資訊透明度納入公司治理與代理問題相關之研究 中,故本研究將資訊透明度納入實證研究中,以達較全面性之公司治理探 討。本研究認為,資訊揭露透明度愈高,公司的治理機制愈佳,故其負債 比率愈低,如假說 10 所示。

假說 假說

假說假說 10::::資訊揭露透明度愈高資訊揭露透明度愈高資訊揭露透明度愈高資訊揭露透明度愈高,,,負債比率愈,負債比率愈負債比率愈低負債比率愈低低。低。。 。

第二節 第二節

第二節 第二節 選樣準則與資料來源 選樣準則與資料來源 選樣準則與資料來源 選樣準則與資料來源

本研究以國內上市公司為研究對象,研究期間為 2003 年 1 月 1 日至 2008 年 12 月 31 日,合計共六個年度資料。關於上市公司之財務資料與公司治 理變數等資料,擷取於台灣經濟新報資料庫之財務資料庫與公司治理資料 庫。至於資訊透明度方面,本研究採用證基會「資訊揭露評鑑系統」所提 供之台灣上市櫃公司資訊揭露透明度評比。

由於金融、證券產業的股權結構較為特殊,為避免實證分析上的偏誤,

故本研究將金融相關產業的樣本排除在外。另外,本研究亦扣除資料欠缺、

或揭露不足之公司樣本,共獲得 634 家樣本公司的完整資料,合計 3,804 筆 樣本觀測值。

第三節 第三節

第三節 第三節 研究變數 研究變數 研究變數操作性定義 研究變數 操作性定義 操作性定義 操作性定義

本研究之研究變數包括三大方面,分別為資本結構(應變數)、公司治理 (自變數)及公司特性(控制變數)等變數。在過去的文獻中,皆顯示負債融資 會受公司治理、公司特性及財務因素所影響,本研究主要在探討公司治理 在降低代理成本上是否能替代負債比率,故本研究在所使用的公司治理變 數中,分別從股權結構、董事會特性及資訊揭露透明度等方面選取適合之 變數進行探討。

在股權結構方面,選取經理人持股比率、董監事持股比率、董監事質 押比率、金融機構持股比率、股份盈餘偏離差作為解釋變數;在董事會特 性方面,選取董事會規模、獨立董事席次、席次控制比率作為解釋變數;

另外,加入過去少有研究納入考慮之資訊透明度變數,以符合公司治理原 則之方針,並補公司治理相關研究之不足。在公司特性的變數方面,選取 了公司規模、總資產報酬率(ROA)、研究與發展費用率、股利發放率與產業 別作為控制變數。茲將各類變數的操作性定義分別說明如下:

一、資本結構變數

本研究以資本結構變數作為應變數,變數類別包括總負債比率、短期 負債比率及長期負債比率。廣義而言,負債比率有兩種定義,一為負債與 權益的比值,一為負債與資產的比值,但二者為一體兩面的描述,其之間 的數值可相互轉換,而本研究係採負債資產比作為負債比率的定義。計算 公式如下:

( )

=總 短期、長期 負債總額×100%

總(短期、長期)負債比率

資產總額 (3-1) 二、 公司治理變數

(一) 股權結構變數 1. 經理人持股比率

回顧過去探討管理階層與負債相關文獻,發現對於經理人持股與負債 比率的關係尚無一致性的定論,而本研究認為經理人持股比率尚未至某一 定比率時,會有管理侵佔假說的情形產生;當高於某一定之比率,轉而形 成利益收斂假說之狀況。而本研究將經理人定義為內部經理人、集團經理 人,持股比率以流通在外股數為基準,為公司內部經理人或是集團經理人 持股除以公司流通在外股數,計算公式如下:

=內部經理人或集團經理人持有股數×100%

經理人持股比率

公司流通在外股數 (3-2) 2. 董監事持股比率

參考以往的文獻,本研究認為董監事持股率過高,會造成交叉持股、

金字塔結構、決策管理上等弊端,其與負債比率可能呈現正向關係,進而 提高公司發生財務危機的機率。本研究董監事持股的操作性定義係以流通 在外股數為基準,為全體董監事持股除以公司流通在外股數,計算公式如 下:

=全體董監事持有股數合計×100%

董監事持股比率

公司流通在外股數 (3-3) 3. 董監事質押比率

當董監事質押比率愈高,公司愈易於股價下跌時承受較高的財務風 險,使公司資金充裕程度愈低,其所需向外舉債融資的程度就愈高,故本 研究認為其與負債比率呈現正向關係。本研究董監事持股比率操作性定 義,為全體董監事設質股數除以全體董監事持有股數,計算公式如下:

=全體董監事設質股數×100%

董監事質押比率

全體董監事持有股數 (3-4) 4. 金融機構持股比率

在相關文獻中,發現金融機構持股多與負債為負向的關係(Chaganti and Damanpour, 1991;Bathala et al., 1994),而 Ang et al. (2000)亦認為金融機構

對公司具有監督效力,僅少數研究認為二者間呈正向關係(Firth, 1995)。故 本研究認為金融機構持股愈高,其監督效果愈大。以流通在外股數為基準,

該持股比率定義為本國金融機構和國外金融機構持有股數除以公司流通在 外股數,計算公式如下:

=本國金融機構持股+外國金融機構持股×100%

金融機構持股比率

公司流通在外股數 (3-5) 5. 股份盈餘偏離差

本研究以股份盈餘偏離差代表公司控制權與現金流量權之差異,此變 數主要衡量控制股東對公司之負的侵占效果,若控制股東的控制權偏離現 金量權幅度愈大,表示負的侵佔效果愈強,其與公司負債程度呈正向關係,

故企業發生危機可能性提高。股份盈餘偏離差為股份控制權減去盈餘分配 權,計算公式如下:

= -

=

=

= +

∑

股份盈餘偏離差 股份控制權 盈餘分配權 股份控制權 直接持股比率+間接持股比率

盈餘分配權 直接盈餘分配權+ 各控制鏈間持股比率乘積 直接盈餘分配權 家族個人持股比率 家族未上市公司持股比率

(3-6)

其中,股份控制權又稱投票權,係最終控制者所控制之持股比率,為 直接持股比率加上間接持股比率,而間接持股比率採 LaPorta(1999)作法,

以控制鏈最末端持股比率為間接持股(不含友好集團持股);盈餘分配權又稱 現金流量請求權,係最終控制者所享有的盈餘分配權,為直接盈餘分配權 加上各控制鏈持股比率乘積加總,而直接盈餘分配權為家族個人持股比率 加上家族未上市公司持股比率。

(二) 董事會特性變數 1. 董事會規模

本研究認為董事會為公司治理機制核心,作為防禦經理人可能損害股 東權益之第一線組織單位(Daily et al., 2003),故當董事會規模(席次)愈大

時,越能夠發揮其監督管理機制,故與負債比率呈現負向關係。本研究董 事會規模定義為董事席次加上監事席次。

2. 獨立董監事席次

本研究擬探討台灣目前設置之獨立董監事機制是否能達到監督效果,

實證結果是否可與國外研究呼應,即獨立董監事能達到良好公司治理而減 輕負債之使用。本研究將獨立董事設為虛擬變數,當公司設有獨立董監事 時,其變數值為1,反之為0。

3. 席次控制比率

本研究採用席次控制比率作為控制股東控制權的代理變數,其意味著 董事會家族化或是內部化程度愈高,愈有可能形成侵佔動機,進而有代理 問題之發生,故該變數與負債比率可能呈現正向關係。其定義為最終控制 者所控制的董監事席次除以全體董監事席次,計算公式如下:

=最終控制者所控制之董監席次×100%

席次控制比率

全部董監事席次 (3-7) (三) 資訊透明度

根據 OECD 建構的公司治理原則,資訊透明度為重要的公司治理機 制,在實證研究上愈來愈被重視。本研究將資訊透明度之變數設為虛擬變 數,資料來源為證基會「資訊揭露評鑑系統」所公布之資訊,若為資訊揭 露程度較高者則設為1;反之,資訊揭露程度較低者則設為0。由於證基會 2003年及2004年只公佈資訊揭露較高的公司,不同於2005年至 2008年所 採行之A+、A、B、C、C-的五個級分的評等方式。由於前後評鑑標準基礎 不一致,故在不刪除 2003 及 2004 年資訊透明度揭露資料下,本研究參考 溫育芳與蔡佳芳(2009)採行之資訊透明度分類方式,將2003年及 2004年資 訊透明度較高者的虛擬變數設為1,反之為0;2005年以後揭露程度為A+、 A、B級之公司歸於透明度較高者,而為C 與C-級則歸於透明度較低者。

三、公司特性變數 (一) 控制變數

為控制其他影響負債比率的因素,以避免實証結果偏誤,本研究將公 司規模、獲利能力、成長力、產業別等公司特性變數作為控制變數,茲將 各變數的操作性定義說明如下:

1. 總資產報酬率(Return On Asset, ROA)

依據融資順位理論,公司的獲利能力會對融資決策有不同的影響,本 研究以ROA 作為獲利能力的代理變數,以控制其對負債比率之影響。ROA 定義為稅後淨利加上抵稅後之利息費用後除以平均資產總額,計算公式如 下:

(

ROA)

=稅後淨利+利息支出(

1−稅率)

×100%總資產報酬率

平均資產總額 (3-8) 2. 研究發展費用率

過去相關文獻認為,公司成長率與長期負債呈現正相關(Jensen and

Meckling, 1976),而 Titman (1984)亦認為公司成長率愈高,愈會進行負債融

資。故本研究以研究發展費用作為公司成長力的代理變數,成長力愈高的 公司,其負債比率會愈高。其定義為營業費用下的研究發展費除以營業收 入淨額,計算公式如下:

(

&)

= 研究發展費用×100%研究發展費用比率

營業收入淨額

R D (3-9)

3. 公司規模

隨著公司規模大小的不同,會有不同的舉債能力與容量,本研究將公 司規模定義為資產總額的自然對數,以控制其對負債比率的影響,其中資 產總額包括流動資產、長期投資、固定資產及其他資產,計算公式如下:

( )

公司規模=ln 資產總額 (3-10)