國立臺灣大學管理學院會計學研究所 博士論文

Graduate Institute of Accounting College of Management

National Taiwan University Doctoral Dissertation

子公司負債與母公司財務風險、股權市值及系統風險之關聯 性:合併財務報表資訊價值之探討

The Relationship between Subsidiary's Liability and Parent Company's Financial Risk, Market Value, and Systematic Risk:

Research of Consolidated Financial Statements Information Value

方偉亷 Fang Wei-Lian

指導教授:葉 疏 博士、蔡彥卿 博士 Advisor: Yeh Shu, Ph.D., Tsai Yann-Ching, Ph.D.

中華民國 97 年 12 月

Dec, 2008

誌 謝

於台大求學超過十三年(大學四年、研究所兩年與博士班七年半),這篇論文 的完成終於為之劃上句點。

十分感激葉疏老師的指導與啟迪,讓我在論文之探討與撰寫中,更加體認到 老師學養之高深豐厚,以及應以研究解決疑問與追求知識的基本態度;蔡彥卿老 師則是一路從研究所到博士班的恩師,老師與師母對我在學術與生活上亦師亦友 的關照,是我能夠順利完成學業的最大動力。

杜榮瑞老師與劉啟群老師學養深厚親切認真,過去在課堂上就已親炙兩位春 風化雨的學者風範,此次更是要感謝對論文所提供的寶貴建議讓我獲益良多;另 外也要特別感謝陳思寬老師與史綱老師寬和卻切中要點的提問,讓我能在緊張的 口試中能保持對論文內容的專注。

在為學業打拼以及為畢業而努力的漫長等待中,一群可說是同甘共苦的同學

(維慈、計良、啟華、澤平、啟瑞,都先我好幾步或一步畢業,再祝福你們一次)、

學長姐(瑞青與炎杰,兩個未來的同事)、學弟妹們(王瑄、佳慶、泓達….,學長 都想跟各位同樂),常麻煩他們幫忙的系辦助教與助理們(文貞、心穎、品嘉、陳 述、姍如….,記憶體不夠了萬分抱歉),以及蔡老師師門的各位學長姐與好友(文 智學長、貽玢學姐、瓊如學姐、雪芳學姐、夢萍學姐、蘭貴學姐、韻如、華華….,

族繁不及備載)的提攜,感謝大家的相聚讓生活變得更豐富。

感謝總是不夠多,就放在心中,這讓我回味無窮的學生歲月!

方偉廉 97.12.10

摘 要

相對於母公司單獨報表僅揭露母公司本身之負債,合併財務報表採取將母子 公司負債加總之表達方式。本研究採用子公司負債與母公司財務風險、股權市值 與系統風險之關聯性等三種方法,以驗證子公司在融資活動上是否受到母公司控 制與子公司借款是否如同母公司借款具有負債之意義,進而瞭解合併財務報表以 經濟個體觀點揭露企業財務資訊之價值。

首先探討在母公司財務風險(以資本結構、短期償債力與營業獲利力衡量)

較高之情況下,又受限於金融機構以法律個體為授信對象,是否較有可能運用子 公司名義行使企業整體之借款決策。針對2000 至 2006 年之 391 家樣本公司,相 關分析與迴歸分析之實證結果顯示子公司借款與母公司財務風險指標間具有關聯 性。

其次檢視子公司負債與母公司股權市值之關聯性。若投資人基於母公司法律 上之有限責任觀點,則子公司負債將不會被計入母公司之股權價值計算中;反之 若將子公司視為企業整體之部份,則子公司借款將有如同母公司借款之負債意 義。針對2001 至 2006 年之 227 家樣本公司,實證結果顯示: 1.子公司借款與母 公司股權市值具有負向之關聯性,且母子公司借款之負向估計係數並無顯著差 異;2.2005 年後合併財務報表編製範圍之擴大,並未降低子公司借款與母公司股 權市值之關聯性。

第三,則檢驗子公司負債對於投資人而言,是否亦具有如同母公司負債之財 務槓桿風險意義。利用系統風險與其借款具有正向關聯性之理論模型,本研究以 Vuong 檢定測試合併個體與母公司本身借款權益比對於模型之解釋能力。以 2000 至2006 年之樣本為檢視對象,按無槓桿系統風險之估計期 32 季、40 季與 48 季,

獲得906、728 與 576 個觀察值等三組樣本。實證結果顯示: 1.合併個體借款相對 於母公司借款,對於母公司系統風險之解釋能力較高;2.2005 年後合併財務報表

編製範圍之擴大,並未降低子公司借款與企業系統風險之關聯性。

綜合三項檢驗之實證結果其意義在於:在企業經濟個體之融資決策與控制影 響下,以子公司名義舉借之負債具有為企業整體融資目的之性質。於此情況下,

合併財務報表整合母子公司借款之表達方式有助於瞭解企業整體融資活動之全 貌。因此在母公司投資人觀點,企業以子公司名義所舉借之債務,並未受到法律 上對於子公司投資有限責任限制,而與母公司本身之負債有所差異。

另一方面由於母公司本身借款外之子公司借款亦為母公司財務槓桿風險與股 權價值計算之一部份,因此加總母子公司負債以合併財務報表允當表達了企業整 體之財務狀況。而以實質控制力為編製基礎之合併財務報表,並未影響所揭露子 公司負債資訊之關聯性。此結果可為我國將所有子公司納入合併個體範圍以提升 財務資訊透明度,以及國際會計準則以控制力為合併報導基礎之準則規範提供實 證證據。

關鍵字:合併經濟個體、母公司、子公司、合併財務報表、實質控制力

ABSTRACT

Contrast to parent company’s stand-alone financial statements, which only disclose parent company’s own liability, consolidated financial statements sum up the liabilities of parent company and subsidiary. This research examines the relationship between subsidiary’s liability and parent company’s financial risk, market value, and systematic risk to find whether the parent company controls the financing activity of subsidiary, and whether the subsidiary’s debt has the meaning of liability as parent company’s debt.

The purpose is to realize the information value of consolidated financial statements, prepared on the point of economic entity.

First, if the parent company’s financial risk (by capital structure, short-term debt resolution and profit) is higher, and given that financial instruments take the legal individual as an decision unit, whether the possibility of using the subsidiary company to get a loan is higher. In view of 391 sample companies, from 2000 to 2006, the empirical results of correlation and regression analysis demonstrate that the subsidiary’s debt is related to the parent company financial risk measures. The implication is that:

the financing decision of subsidiary reflects the enterprise overall goal. In this situation, the disclosures of consolidated financial statements conform to the complete picture of the enterprise financing situation.

Next, if the investor considers the subsidiary as an independent individual, then the subsidiary’s debt would not be considered in the parent’s stock price; otherwise if the subsidiary is regarded as part of the enterprise, then the subsidiary’s debt will be valued like the debt of parent company. In view of 227 sample companies, from 2001 to 2006, by implementing Ohlson valuation model, the findings are: (1) the Subsidiaries’ debt is negatively associated with the narket value of parent company. Besides, the valuation

coefficient of subsidiary’s debt is statistically insignificantly different that of parent’s debt; (2) 2005 consolidation scope change does not decrease the relevance of subsidiary’s debt.

Third, on the discussion of the leverage risk meaning of subsidiary’s debt, by using the theoretical model constructed on the enterprise systematic risk, the research examines the significance of the subsidiary’s debt on the systematic risk, and compares it to that of the parent’s debt. The sample consists of three groups of 906, 728 and 576 observations, according to the estimation periods of accounting systematic risk of 32, 40 and 48 seasons, from 2000 to 2006. The empirical results show that: (1) By Vuong tests, the consolidated debt, including subsidiary’s debt, has more explanatory power than the parent’s debt on the systematic risk of parent’s; (2) The 2005 expansion of the scope of consolidated financial statements does not reduce the information relevance of subsidiary’s debt.

These findings imply that from the point of view of investors, the debt of subsidiary and the debt of parent are both the liabilities of consolidated entity. Furthermore, consolidated financial statements, prepared on the basis of substantial control power, could fully present the financial condition of the economic entity and enhances the transparency of financial information. The research might provide some evidence to the fully consolidation principles of International Accounting Standards(IAS).

Keywords:Consolidated entity, Parent company, Subsidiary, Consolidated financial statements, Substantive control power

目 錄

口試委員會審定書……… i

誌謝………. ii

中文摘要……… iii

英文摘要………. v

第一章 緒論……….……..……..1

第一節研究動機與議題………..……..1

第二節研究方法與論文架構………..………..5

第三節實證結果與結論………..……..9

第二章 背景與文獻探討……….……..…....13

第一節合併財務報表之使用、爭議及與發展………..…13

第二節我國合併財務報表之編製、法令規範與合併範圍之擴大 ………18

第三節我國之合併財務報表研究………..…23

第三章 假說建立與研究設計………...….……..….25

第一節子公司負債與母公司財務風險之關聯性………..25

第二節子公司負債與母公司股權市值之關聯性………..…31

第三節子公司負債與母公司系統風險之關聯性………..…36

第四章 實證結果………...……43

第一節樣本組成………..…43

第二節敘述性統計與相關分析………49

第三節假說檢驗………62

第四節研究限制與敏感性分析………..……..……81

第五章 結論………...……93

第一節 實證結果彙總………..93

第二節 結論與建議……….……….98

參考文獻……….………...….………..…100

表目錄

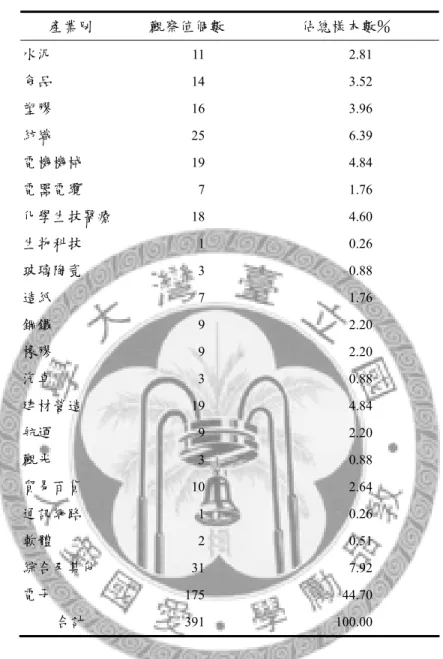

表 1 樣本組成:子公司借款與母公司財務風險…….…………...…...44

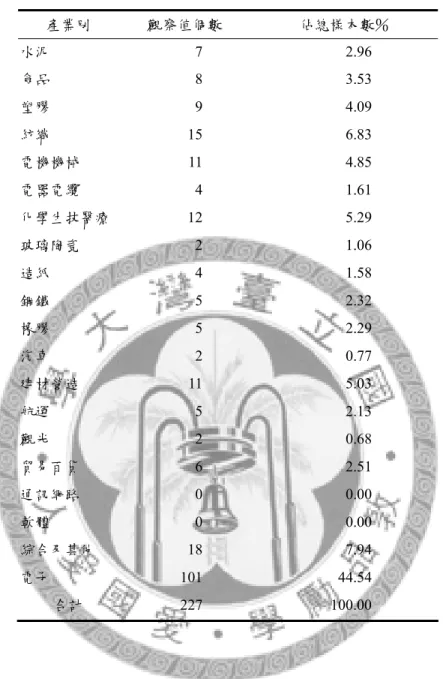

表 2 樣本組成:子公司負債與母公司股權市值………..…46

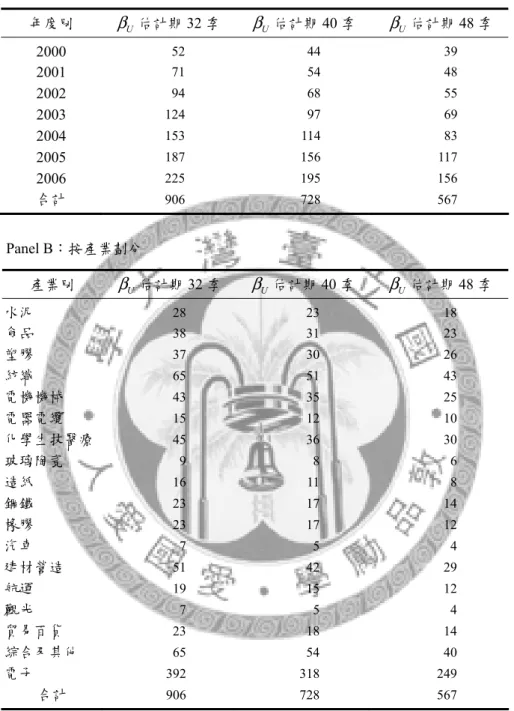

表 3 樣本組成:子公司負債與母公司系統風險………..……48

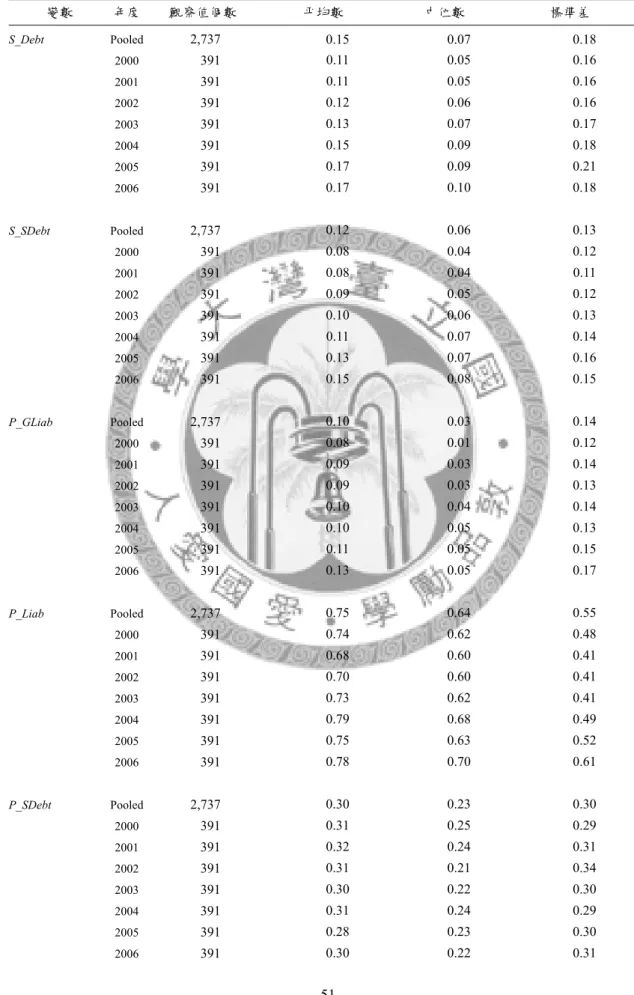

表 4 敘述性統計值:子公司負債與母公司財務風險…………..……51

表 5 相關矩陣(積差相關係數):子公司負債與母公司財務風險…53

表 6 敘述性統計:子公司負債與母公司股權市值………..……57

表 7 相關矩陣(積差相關係數):子公司負債與母公司股權市值…58

表 8 敘述性統計值:子公司負債與母公司系統風險…………...……60

表 9 相關矩陣(積差相關係數):子公司負債與母公司系統風險…61

表 10 子公司借款與母公司財務槓桿指標關聯性之分析…………....64

表 11 子公司借款與母公司償債能力指標關聯性之分析……….……65

表 12 子公司借款與母公司獲利能力指標關聯性之分析………66

表 13 子公司借款比與母公司財務風險指標關聯性之迴歸分析……67

表 14 子公司短期借款比與母公司財務風險指標關聯性之迴歸分析 68

表 15 母公司保證負債比與母公司財務風險指標關聯性之迴歸分析 69

表 16 母公司評價模型方程組………71

表 17 合併個體方程組………74

表 18 2005 年前後子公司借款與母公司股權市值關聯性之檢驗……76

表 19 系統風險理論模型分析(Vuong 檢定)………78

表 20 系統風險線性模型分析……….……...………80

表 21 子公司借款與母公司財務風險指標關聯性之模擬分析……....82

表 22 子公司借款與母公司財務風險指標關聯性之迴歸分析: 加入少數股權變數……….………..84

表 23 母子公司單獨資產分別估計之檢驗…….……….…..87

表 24 資產負債模型.…….………..89

表 25 系統風險理論模型分析(加入企業所得稅)………92

第一章 緒論

第一節 研究動機與議題

對於企業負債違約風險之判斷是繼續經營假設是否成立的關鍵之一。在當前 企業(與金融機構)因次貸金融風暴而破產頻傳之際,如何衡量與揭露企業借款 所衍生之財務風險益有其重要性。但企業(及後續所稱企業經濟個體、合併個體 與合併經濟個體等)並非是一公司法所定義之個體而是一擬制之個體。其範圍就 合併財務報表之表頭所示,乃是由母公司及其子公司所構成者。會計專業主張為 瞭解企業活動之全貌,應以編製合併財務報表之方式,表達整個經濟個體之實質,

因此企業之負債應為母子公司負債之加總1。

1. 合併財務報表能否允當表達母子公司融資活動之全貌

合併財務報表將母子公司視為同一企業之一部分。但此經濟個體(相對於母 子公司法律實體)之構成基礎在於:企業運用控制權以結合母子公司以達到共同 目標。因此本研究欲檢視母子公司在融資活動上是否確實存在相互依存之現象與 規律,以獲得支持前述基礎假設之實證證據。而在此前提成立之情況下,合併財 務報表將母子公司負債加總之表達方式方可稱允當表達企業融資活動之全貌。

過去(2005 年前)我國的財務會計準則公報第七號「合併財務報表」對於經 濟個體之認定主要建立在母公司對子公司之股權控制上。但過半數股權雖是一客

1

合併財務報表之負債比率通常高於母公司單獨報表。假設母公司原有資產 a

i全係權益資金 e

i( a

i =e

i),其另借款與原資產相同金額 d

i轉投資子公司(1) i

i( a

i = =d

ii

i),總資產為

2a 。

i若子公司(1)再另借入 d

i,則其總資產亦為

2a 。

i於上述情況下母公司單獨報表之負 債比率為

di2 i ai2 i 1 / 2a = a = ,

而合併財務報表之負債比率則為

2di3 i 2ai3 i 2 / 3a = a =

;子公司(1)

若再按相同的負債權益比率投資子公司(2)則合併個體之負債比率上升至 3 / 4 (按此模式延

伸則合併個體之負債比率將逐步升高)。

觀的控制力判斷方式,卻難以顯示出母公司實質上是否對子公司進行控制。若除 股權投資外,母公司並未控制子公司之融資決策,則無異於其他之一般投資人。

有鑑於股權控制對於企業個體實質判斷上之不足,我國乃於2005 年依循國際會計 準則第27 號(International Accounting Standards No.27,IAS 27)之規範,引進母 公司對子公司之人事、財務與營運之實質控制為合併標準。在新的合併準則下,

應以實質控制力而非過半股權為合併表達與否之判斷標準。

若以合併個體之角度,整體負債之多寡方為相關,以母公司或子公司名義取 得借款實無差異2。但由於金融機構是以個別法律個體做為授信對象,其必須符合 授信之審查標準(槓桿程度、償債能力與獲利能力等),是以無法由單一之法律個 體無限制舉債。當母公司對子公司存在實質之財務控制時,在母公司財務風險較 高之限制下,為減低金融機構對授信之疑慮,可能轉而選擇安排財務風險較低之 子公司進行借款以達到企業整體之融資目的;然而,若母公司並未對子公司進行 財務上之控制,則子公司是獨立進行融資決策以滿足本身之資金需求,則能否向 金融機構取得借款僅與子公司本身之財務狀況有關,而不與母公司(或其他聯屬 公司)具有關聯性。

因此透過母公司本身財務風險指標所構成之侷限條件,本研究得以檢驗其對 於子公司融資活動之影響,以及母公司是否會利用財務上之實質控制力以增加企 業之借款。當母子公司在融資活動上共同構成企業整體負債時,合併財務報表所 報導之負債乃可幫助報表閱讀者瞭解與評估企業整體之財務風險程度。

2. 合併財務報表之負債資訊是否具有增額意義

然而我國雖採用合併財務報表,卻也要求母公司單獨報表之編製。因此另一

2

除合併報導主體之母公司外,其餘之法律個體一律稱為子公司。為方便分析與說明,本研究 後續後將所有子公司視為一個子公司部門,母公司則為另一部門。在子公司部門中,可能會 有很多子公司法律個體,而有子孫公司結構或子公司間存有相互投資之情況。但合併來看,

母子公司在假設之二部門結構中,都從屬於同一控制權。

個面向的問題是,對於投資人而言,合併財務報表所涵蓋之子公司負債資訊,是 否具有影響其決策之實質意義?若子公司負債如同母公司負債具有負債意義,則 合併財務報表相對於母公司單獨報表,將具有增額之資訊價值。

母公司單獨報表之編製乃依循法律個體規範,基於法律個體點,母公司對子 公司之投資有限責任可視為一防火牆,當子公司有違約或破產風險時,母公司可 以不受其波及。因此在母公司單獨之資產負債表中,是以淨額表達對子公司之投 資,而非將子公司之資產與負債一併列示之總額表達。然而,母公司與子公司間 除了有限責任之股權投資外,卻可能存有其他之財務支援(如對於子公司債務之 連帶保證)或營運上無法切割之承諾與聯繫,而使得母公司在繼續經營之基礎上,

於經濟或法律上承擔(或無法拋棄)子公司之債務。換言之母公司單獨報表排除 所有子公司負債之表達方式可能低估了母公司所承擔之資產負債表外負債。

另一方面合併財務報表則是為表達企業整體之經濟實質。在合併經濟個體觀 點上,一企業可能因為經濟、法律或其他原因而分為不同法律個體經營,但由於 母公司對子公司之控制,使得母子公司在實質上為同一經濟個體,因此合併財務 報表將母子公司負債加總之表達方式乃較為允當。然而,母公司在有限責任之原 則上,實質上亦擁有一是否對子公司繼續經營與控制之選擇權。透過母子公司組 織架構設計與彼此權利義務之限制,母公司若能切割與子公司負債之關連,則當 母公司選擇不執行對子公司之控制時,則自然亦無須承受子公司之負債。因此若 子公司之繼續經營有疑慮,而母公司可能拋棄控制權時,合併財務報表將全部子 公司納入之表達方式,是否亦高估了母公司必須承擔之子公司負債?

因此,實證議題乃是母公司單獨報表與合併財務報表所表達之負債何者較為 攸關。藉由母公司之股價與其波動(風險),本研究欲檢視其所反映者為母公司本 身負債,抑或是合併總負債(包含母公司與子公司負債)之價值與風險意涵。透 過此一驗證結果,將可瞭解投資人是否認同合併財務報表完整表達企業財務狀況 之資訊意義,並獲得是否支持合併財務報表之編製與其提供資訊方式之證據。

3. 合併經濟個體範圍之擴大是否影響合併財務報表之資訊意義

目前在國際上雖多已接受以合併財務報表之揭露方式表達母公司對子公司控 制的概念,但對於會計報導所應涵蓋之控制個體範圍及執行細節卻仍有爭議。如 因為安隆案所引起有關「特殊目的個體(Special Purpose Entity;SPE)」之討論,

而有Financial Accounting Standards Board(FASB)於 2003 年發布第 46 號解釋(FASB Interpreation No.46,FIN46),界定「變動利益個體(Variable Interest Entity, VIE)」,

將財務支援、剩餘利益與風險之承擔等項目納入考量合併表達之範圍。此外,

International Accounting Standards Board(IASB)與 FASB 目前亦尚在溝通與研議 是否要將所有之從屬個體,包括SPE 與 Statement of financial Accounting Standards

(SFAS)140 所定義之 Qualified Special Purpose Entity(QSPE),納入合併財務報 表中。

我國亦循 IAS 的實質控制力標準擴大了合併個體所包括之子公司範圍。如前 述我國之第七號公報2005 年跟隨 IAS 27 之規範將控制能力之定義由股權控制變更 為可主導及監管其他個體之實質控制。原有得不編入合併報表之除外規定亦取 消,而母公司必須在喪失對子公司之控制能力時方可將其排除於合併財務報表之 編製外。修正後的第七號公報擴大了納入合併財務報表之子公司範圍,但卻引起 執行上之爭議。譬如:當子公司股東權益已為負數時,其對母公司而言已無剩餘 之股權價值。原條文中允許在此情況下子公司無需編入合併財務報表中。而在新 修正以實質控制權為準之規定中,當尚未有證據顯示母公司已放棄對子公司之控 制時都必須繼續合併。如此是否高估母公司所必須承擔之子公司負債?

因此透過對於公報修訂前後子公司借款之負債意義是否有所改變之驗證,將 可瞭解投資人對於合併財務報表原有之資訊意義,是否隨合併個體內容與界線而 有所改變,並可提供國際與我國對於擴大合併個體範圍之會計準則研擬方向以及 提升會計資訊透明度所需之實證證據。

第二節 研究方法與論文架構

一、研究方法

合併個體觀點主張母子公司雖為不同之法律個體,但在實質上卻是屬於同一 企業。基於此觀點,合併財務報表採取將母子公司負債加總之表達方式;相對的 母公司單獨報表原則上是基於投資有限責任之法律個體觀點,故而將子公司負債 排除。為檢視上述兩種觀點,本研究乃透過子公司負債與母公司財務風險、股權 市值與系統風險之關聯性等三種方法以驗證子公司在融資活動上是否受到母公司 控制,以及子公司借款是否如同母公司借款具有負債之意義,並進而瞭解包括子 公司在內之合併財務報表資訊之經濟意涵。

茲將三種研究設計分述如下:

(一)子公司負債與母公司財務風險之關聯性

針對子公司融資活動是否受到母公司財務控制之議題,本研究檢視在母公司 財務風險較高之情況下,是否較有可能運用子公司名義借款,進而達成企業整體 之融資目的。

本研究檢視下列三項母公司財務風險指標:1.母公司財務槓桿度(以負債比

P_Liab 衡量)、2.母公司償債能力(以短期借款比 P_SDebt 衡量)及 3.母公司獲利

能力(以營業淨利比P_OI 衡量)與子公司負債之關聯性,以提供子公司財務決策

受控制之證據。子公司負債則分別以子公司借款比S_Debt、子公司短期借款比 S_SDebt 及母公司保證負債比 P_GLiab 等三種代理變數衡量之。

本研究採用相關分析與迴歸分析等兩種研究設計分別測試子公司借款與母公 司財務風險指標之關聯性。相關性分析中,為排除公司個別借款政策差異與極端 樣本影響,以便觀察母公司財務風險與子公司借款間之關聯性程度,乃依據母公

司之財務風險指標之高低搭配上子公司借款變數將樣本分為25 組,再分別以分組 之中位數計算等級相關係數;但等級相關係數雖可呈現母公司財務風險指標與子 公司借款變數之相關性,但卻尚未控制其他相關變數之影響,因此於迴歸分析中 加入控制變數(年度、公司與規模),以減少自變數之估計偏誤,並檢視母公司財 務風險指標與子公司借款變數之關聯性係數。

而針對投資人是否將子公司負債視為企業整體負債之一環,以及2005 年我國 財務會計準則擴大合併財務報表編製範圍之擴大是否降低子公司借款之負債意 義,本研究則分別以子公司負債與母公司股權市值及系統風險之關聯性檢驗之:

(二)子公司負債與母公司股權市值之關聯性

合併財務報表中,股東權益帳面價值則可分解為合併資產(母子公司總資產)

減除母公司負債、子公司負債及少數股權。因此,本研究採用 Ohlson 評價模型

(Ohlson 1995; Ohlson 1999; Feltham and Ohlson 1995),以母公司股權市值為因變 數,檢視其與合併資產

C Asset _

、母公司借款P Debt _

、子公司借款S Debt _

、少數 股權MI 及異常盈餘 AE ARN

之關聯性。在合併個體方程組中(除母公司股權市值之評價模型外,另加入異常盈餘之 預測式以加強異常盈餘在評價式中之效果),子公司借款是否具有母公司股權市值 關聯性,將反映投資人對子公司負債所採取之觀點。若投資人認同母公司法律個 體觀點,則子公司借款將不具有評價上之關聯性,因此其係數為0;然而若投資人 持合併個體觀點,將子公司借款視為合併個體應承擔之財務風險與責任,則其係 數小於0。

比較子公司與母公司借款之估計係數,則可檢視其負債意義之異同。子公司 借款若視為合併借款之一部分,合併個體對其義務與對母公司借款者並無二致,

在此基礎上,母公司與子公司借款對母公司股權市值之影響亦應相同,故其係數 之差將無顯著差異;然而若投資人認為母公司對於合併財務報表中部分之子公司

負債不具有清償義務,則母公司借款與股權市值之關聯性高於子公司借款。

而為瞭解2005 年我國財務準則公報擴大合併個體範圍是否降低子公司借款之 負債意義,本研究再於母公司股權市值模型中加入一虛擬變數

S_Debt1,其值於

2005 年之前為 0 於 2005 年之後則為 S_Debt。檢視其係數是否顯著,則可驗證準 則之改變是否影響子公司借款之負債資訊意涵。(三)子公司負債與母公司系統風險之關聯性

本研究利用系統風險與負債、無槓桿系統風險之理論模型,以檢驗投資人是 否將子公司借款之財務槓桿納入風險考量。與子公司借款與母公司股權市值關聯 性之分析類似,若投資人採取母公司法律個體觀點,則子公司借款並不具有負債 意義(母公司不負有清償責任),因此其與母公司系統風險之關聯性將不顯著;反 之若投資人採取合併經濟個體觀點,則子公司借款既為合併借款之一部分,其在 母公司對子公司繼續經營之控制與維繫上,為與母公司借款類似之財務負擔,則 子公司借款將與母公司系統風險有正向關聯性。此外本研究亦檢視2005 年後合併 財務報表編製範圍之擴大,是否會降低子公司借款與母公司系統風險之關聯性。

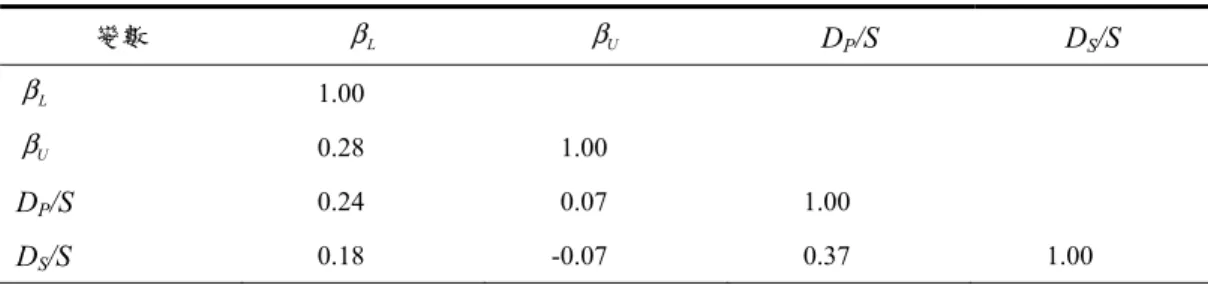

理論模型中,以母公司系統風險

β

L為因變數,在控制住無槓桿系統風險β

U、 產業與年度效果後,以Vuong 檢定之 Z 值顯著與否比較合併個體之借款比(DP/S + D

S/S)與母公司本身之借款比(D

P/S),對於合併個體模型之解釋能力;然而由於理論

模型是基於無違約風險(企業可以無風險利率借款)之假設,本研究乃另採線性 模型(以無槓桿系統風險、母公司借款比與子公司借款比為自變數)以與理論模 型互為驗證。而為檢驗2005 年擴大子公司納入範圍之規範後,是否會減少子公司借款與母 公司系統風險關聯性。本研究於線性模型中加入虛擬變數

K(D

S/S),其係數(γ

1) 與顯著性代表子公司借款在2005 年前後與系統風險之關聯性是否有所改變。二、論文架構

本論文共分為五章,茲簡要整理其標題與相關內容如下:

第一章 緒論:包括研究議題動機、研究方法與論文架構、實證結果與結論;

第二章 背景與文獻探討;

第三章 假說建立與研究設計(分為子公司負債與母公司財務風險之關聯 性、子公司負債與母公司股權市值之關聯性,及子公司負債與母公 司系統風險之關聯性等三種研究設計);

第四章 實證結果:包括樣本組成、敘述性統計、假說檢驗及研究限制與敏 感性分析;

第五章 結論:包括實證結果彙總、結論與建議

第三節 實證結果與結論

一、實證結果

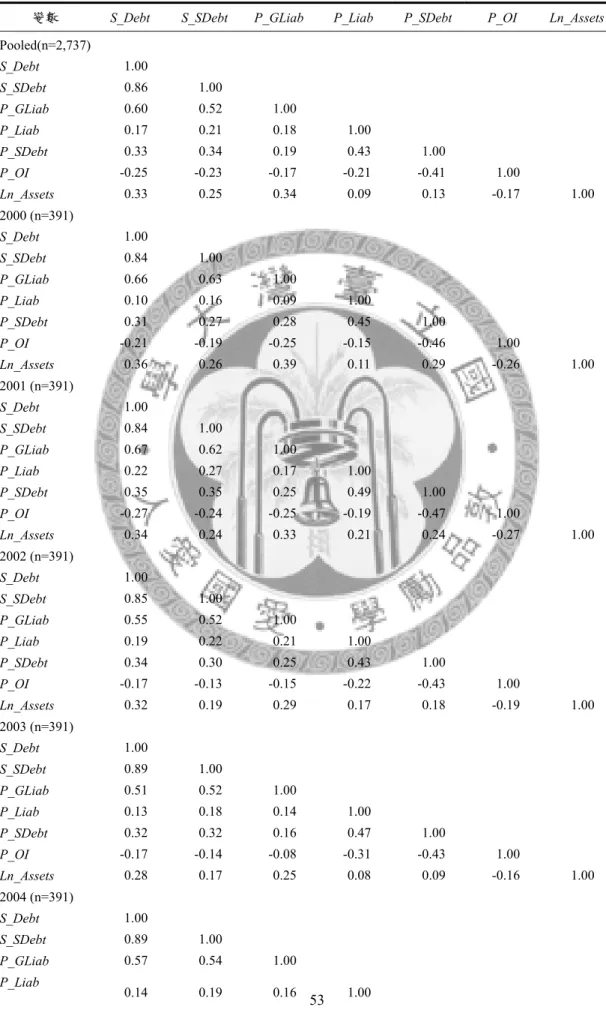

(一)子公司負債與母公司財務風險之關聯性

以 391 家公司,2000 至 2006 年之樣本為檢視對象,相關分析(將樣本分為 25 組之等級相關係數)之結果顯示:母公司負債比 P_Liab 與子公司借款比 S_Debt、

子公司短期借款比

S_SDebt 及母公司保證負債比 P_GLiab 等三種子公司借款變數

之等級相關係數均在0.80 以上;母公司短期借款比 P_SDebt 與三種子公司借款變 數之等級相關係數則在0.89 以上;而母公司營業淨利比 P_OI 與三種子公司借款變 數之等級相關係數則小於-0.78。因此,相關分析之結果支持子公司負債與母公司 負債比及短期借款比呈正相關,而與營業淨利比呈負相關之假說。迴歸分析部分,在控制公司(為排除個別公司之舉債偏好差異故以公司別進 行控制)、年度及規模效果後,母公司負債比

P_Liab 對三種子公司借款變數之迴

歸係數均顯著為正;母公司營業淨利比P_OI 與三種子公司借款變數之迴歸係數則

顯著為負;而母公司短期借款比P_SDebt,除對母公司保證負債比 P_GLiab 之係

數0.004(t 值=0.35)不顯著外,其他結果則適度支持子公司負債與母公司短期借 款比具有正向關聯性之假說。(二)子公司負債與母公司股權市值之關聯性

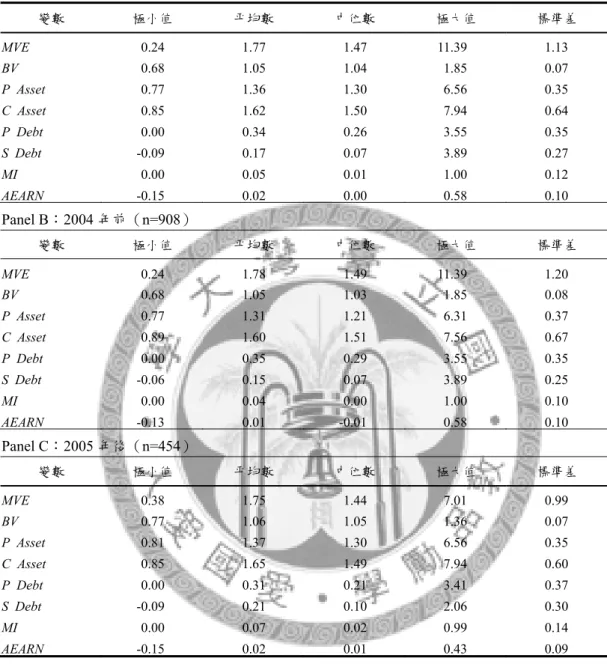

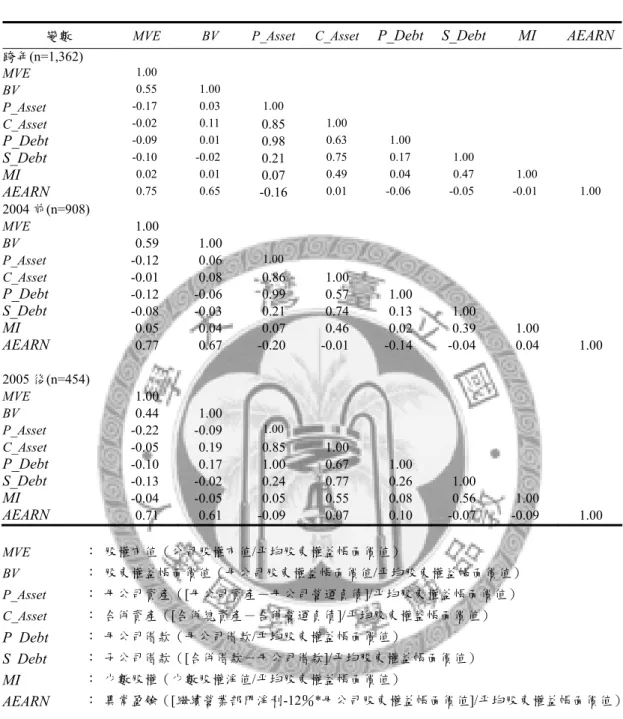

研究期間為2001 至 2006 年之 227 家樣本公司。合併個體方程組之股權市值 模型中,將帳面價值

BV 拆解成合併資產 C_Asset、母公司借款 P_Debt、子公司借

款S_Debt 與少數股權 MI 等四項。子公司借款之係數 α

3在跨年與分年樣本中之估 計值均顯著小於0,支持子公司借款與母公司股權市值呈負相關之假說;而在母公 司借款與子公司借款之差異性比較上,檢定統計量χ

2(p 值)於跨年樣本為 0.81(0.37),分年樣本則介於 2.33(0.13)至 0.05(0.82)間,多未達到顯著水準。因

此整體而言,依據合併財務報表資訊,將合併借款拆解成母公司與子公司借款,

前後者與母公司股權市值之關聯性上並無顯著差異。

此外於母公司股權市值模型中加入子公司借款之虛擬變數

S_Debt1 以檢視

2005 年後合併財務報表範圍擴大之影響,其估計係數(t 值)為-0.18(-1.22),由於並未達到顯著水準,因此子公司借款與母公司股權市值之關聯性並未受到準 則規範變更之顯著影響。

(三)子公司負債與母公司系統風險之關聯性

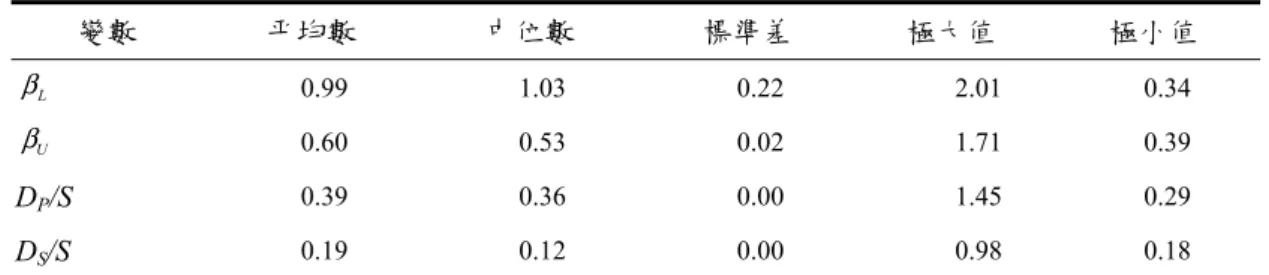

本研究以2000 至 2006 年之樣本為檢視對象,按無槓桿系統風險之估計期 32 季、40 季與 48 季,而有 906、728 與 576 個觀察值等三組樣本。將理論模型取自 然對數後,母公司系統風險對無槓桿系統風險與借款比之估計係數均為正值,符 合理論之預期。但本項研究設計主要在檢驗合併個體之借款比(DP

/S +D

S/S)與母公

司本身之借款比(DP/S),對於合併個體模型之解釋能力,而非係數之估計結果。控

制產業與年度效果後,於906、728 與 576 等三組樣本下,Vuong 檢定之 Z 值分別 為2.51、2.13 與 1.74,除最後一組樣本外前二組均達到 5%以上顯著水準,顯示包 括子公司借款在內之合併總借款對於母公司系統風險之解釋能力較高。因此子公 司借款對於投資人應具有如同母公司借款之負債意義。線性模型部分,子公司借款之係數估計值(t 值)在三個樣本(n 分別為 906、

728 與 576)下分別為 0.189(3.68)、0.162(2.74)與 0.148(2.51);其與母公司 借款差異性之檢定

χ

2(p 值)則分別為 0.89 (0.35)、0.53 (0.47)與 0.62 (0.43),因此 子公司借款具有如同母公司借款之負債風險意義。此結果可與理論模型之實證結 果互為驗證。再者為檢驗2005 年擴大子公司納入範圍之規範後,是否會減少子公司借款與 母 公 司 系 統 風 險 關 聯 性 。 本 研 究 於 線 性 模 型 中 加 入 虛 擬 變 數

K(D

S/S)* β

U 及K(D

S/S),其係數(γ

1)與顯著性代表子公司借款在2005 年前後與系統風險之關聯性是否有所改變。係數估計值(t 值)範圍分別為 0.037(0.42)至 0.055(0.84),與 0.043(0.43)至 0.084(1.05),其值均為正但不顯著,故表示 2005 年後子公司借款與 企業系統風險之關聯性並未因合併財務報表編製準則擴大企業個體界線而有所下 降。

二、結論

子公司借款與母公司財務風險具有關聯性之實證結果代表:在受到法律規範 與其他條件之約束下,企業為達到融資目的,母公司對子公司進行實質控制(財 務控制)之可能性增加。於此情況下子公司本身之借款或資本結構並不獨立,其 負債具有為企業整體而舉借之性質。在此意義上,由於母公司對子公司之財務控 制(實質控制),使得子公司借款成為企業整體融資之一部分,因此加總母子公司 負債之合併財務報表有助於瞭解經濟個體融資活動全貌。

但為瞭解投資人是否亦能認同合併個體觀點下所編製之合併財務報表,本研 究進一步透過子公司借款與母公司股權市值及母公司系統風險之關聯性等兩種方 法以驗證子公司負債對於投資人是否具有負債意義。實證結果顯示:母公司本身 借款以外之子公司借款具有母公司股權市值上之負向關聯性,且母子公司借款之 係數並無顯著差異;再者包括子公司借款在內之合併總借款對於母公司系統風險 之解釋能力高於母公司本身之借款者。其意義在於母公司除法律上對於子公司投 資之有限責任外,合併經濟個體因企業整體融資活動所產生之負債,並不因是以 子公司名義借款即與母公司本身之負債有所差異。對於投資人而言,未列入母公 司單獨報表上之子公司借款亦具有負債之意義。換言之合併財務報表允當表達了 母公司及其子公司整體之財務狀況。

彙總而言,本研究驗證了企業經濟個體在融資活動上之一體性,並支持以合 併財務報表報導企業整體(包括母子公司)財務狀況之主張。此外2005 年我國第 七號公報以實質控制力為合併標準之修正擴大了合併經濟個體之界線,但本研究

並未發現因為納入過多子公司而使得子公司借款與母公司股權市值或系統風險之 關聯性有所下降。此結果則可為我國以實質控制力為準以提升財務透明度之規範 提供支持,並為國際間對以控制力為合併報導基礎之準則規範趨勢提供實證證據。

第二章 背景與文獻探討

本章為合併財務報表之背景與相關文獻探討。第一節介紹合併財務報表之歷 史、經濟實質需求以及與母公司單獨報表間資訊意義之爭議;第二節介紹我國合 併財務報表之編製、呈報與2005 年合併範圍擴大之規範,以及公司法關係企業專 章所採納之合併個體觀點;第三節則介紹在我國合併財務報表與母公司單獨報表 併呈之環境下,比較兩者資訊內涵是否有所差異之相關文獻。茲分述如下:

第一節 合併財務報表之使用、爭議及與發展

企業因為能減少透過市場交易所產生之成本而能存在與發展(Coase 1937;

Alchian and Demsetz 1972; Cheung 1983)3。在經濟效益之驅使下,企業乃不斷採行 各種垂直整合、橫向整合乃至異業整合以擴大企業組織以減省市場交易所需耗費 之成本。今日集團企業對於國家整體經濟發展之影響力與日俱增。2005 年我國前 100 大集團企業之總營收為 14.4 兆新台幣,占該年國民生產毛額之 126%;而集團 企業資本結構中之負債亦快速累積,於2005 年之平均負債資產比率已達到 78%(總 資產總負債各約為0.395 兆與 0.309 兆新台幣)4(中華徵信所,2007)。

企業組織受到經營條件(包括經濟、法律或其他因素)之約束,因此在實務

3

Coase(1937)論證,公司之存在,其原因在於公司能夠發展與利用組織內之要素進行商品生 產活動,而減少凡事透過市場之交易成本;Alchian et al.(1972)與 Cheung(1982)則指出透 過契約之安排,只要公司擴展所花費之成本小於其所能節省之契約成本、資訊成本或衡量成 本,將有利於繼續擴大生產規模或進行合併。

4

中華徵信所蒐集之集團企業包括金控公司與一般產業公司。其所定義之集團企業中有一核心

企業,而集團中之其他企業則為其直接持股或間接持股之分子企業。由於分子企業中亦有上

市上櫃公司,因此就會計上而言,一集團企業中可能有一個以上之聯屬公司(合併財務報表

編製個體)與其他無需編入合併財務報表之關係企業。 2001 至 2005 年各集團中之分子企業平

均數由 22.14 家擴大到 50.43 家。

上會產生各種之運作與整合方式。當投資公司取得被投資公司過半數之股權,或 前者對於後者之營運方向、財務或人事決策即擁有決定與控制權時,即構成了母 子公司之聯屬公司關係,或可稱為控制公司與從屬公司之關係企業結構5;相對於 原本彼此互相獨立之法人地位與關係,此時則轉變成同屬一管理當局之企業經濟 個體。而為允當表達這種企業經濟個體(包括母子公司)之財務資訊,合併財務 報表之會計技術乃應運而生。

合併財務報表之編製可追溯至19 世紀末美國發生第一次企業併購風潮,能夠 衡量企業合併財務狀況之工具成為必要(Whittred 1986)。經過半個多世紀的實驗 與使用後,1959 年 AICPA(The American Institute of Certified Public Accountants’)

發布ARB(Accounting Research Bulletin)51,將合併財務報表列為正式之編製規 範;美國證管會於1982 年發布 ASR(Accounting Series Release)302,廢除母公司 單獨財務報表之申報全面採用合併財務報表6;而1987 年 FASB 再發佈 SFAS 94,

擴大應合併子公司之認定範圍,將與母公司經營業務相異之子公司亦列入合併財 務報表之編製範圍,以防杜企業利用該等子公司規避合併報表之編製。

這種完全的企業經濟個體規範,與當時企業盛行資產負債表外融資之行為有 關:由於母公司可能透過受控制之子公司或其他個體名義借款,避免將負債留在 本身之資產負債表上,卻同樣能達到舉債之目的。故有必須將子公司負債與母公 司負債合併表達之主張。如Benis(1979)認為報表中若未併入財務性子公司,將 影響投資人對於企業未來現金流量之評估;Burnett, King and Lembke(1979)發現 企業會計方法與經濟環境變數間並無顯著之關聯性,故準則制訂機關宜明確揭示

5

財務會計準則公報第七號「合併財務報表」稱控制公司為母公司,而受控公司為子公司;公 司法則分別稱之為控制公司與從屬公司。

6

根據張福星(1995)的整理,將合併財務報表作為唯一報表者,有美國、加拿大、巴拿馬、

菲律賓等國;另一方面,澳洲、紐西蘭、英國、德國、日本與新加坡等國,卻是以合併財務

報表為補充報表,母公司報表反為主要報表。

合併與否之適用條件,以減少企業利用產業或規模不同等藉口規避合併財務報表 之揭露;Mohr(1988)發現母公司報表並未充分揭露有關子公司應收款、母子公 司關係及對子公司債務承擔之資訊;Heian and Thies(1989) 指出在 SFAS 94 適用 前,由於財務子公司並未納入合併財務報表編製範圍,故將使得企業財務風險被 低估。

其觀點亦如同我國財務準則公報第七號第六段所述:

「聯屬公司全體之財務資訊,可藉合併財務報表以單一經濟個體之方式編 製,而不考慮個別公司在法律上之獨立地位,此種方式較能允當表達其財務狀況、

經營成果及財務狀況之變動情形。」

然而,這種企業合併個體觀點之報導方式卻仍有爭議。一方面母公司未必會 刻意操控子公司之營運與融資活動:如Mian and Smith(1990a, 1990b)檢視 SFAS 94 實施前之樣本,發現未編製合併財務報表之企業並未利用營業租賃或未提撥退 休金負債等資產負債表外融資之可能選項。因此該文認為企業應按母子公司間營 運、財務及資訊之關聯性緊密與否,自行考量提供攸關之財務報表資訊;Beranek and Clayton(1985)之研究顯示只編製合併財務報表之企業系統風險,對照於同時 編製合併財務報表及母公司單獨報表之企業者顯著為高。其推論當投資人只獲得 合併報表資訊時,因缺乏母公司報表資訊將高估母公司應負擔之財務風險;而 Copeland and McKinnon(1987)指出合併財務報表與母公司單獨報表上之某些財 務比率差異(如應收款週轉率與負債權益比率),多半因經營環境與行業特性不同 而生,而非管理當局刻意之「財務扭曲」。再者基於法律個體觀點,母公司對於子 公司之責任僅以投資金額為限。母公司除另提供財務支援(如背書保證),並不承 擔子公司負債之清償責任,因此當負債非以合併個體名義取得或母公司未保證子 公司負債時,合併財務報表將無法呈現此資訊。故有研究認為母公司單獨報表所 揭露之負債,對母公司之投資人與債權人反較具有資訊攸關性(Walker 1976;

Pendlebury 1980; Francis 1986)。

因此子公司負債是否以合併表達為允當仍須探究;而在另一層面上,即便是 理論上合併財務報表能完整表達企業經濟實質,但對於財務報表使用者而言,是 否「母公司之利害關係人所關心者,係聯屬公司全體而非僅母公司個別之財務狀 況、經營成果及財務狀況之變動情形。」7為真,亦即母公司單獨報表或合併財務 報表何者較為攸關亦為一尚待檢視的實證問題。

近來自IAS 27 導入實質控制之概念,要求企業必須將所有具實質控制力之子 公司納入合併財務報表之編製範圍,國際上多已接受合併經濟個體之控制概念,

但對於如何界定經濟個體之控制範圍則尚未有定論。因SPE 之合併問題8,使得會 計準則對於如何界定合併個體之控制範圍有了更廣泛之討論。如FASB 推出 FIN 46 將 VIE 列入合併表達。VIE 之判斷條件主要有三點:1.該個體非能自主經營,2.

他個體對之除有限之股權投資外尚有其他利益(如財務支援)存在,3.他個體為主 要之受益人。換言之,企業透過VIE 承擔了 SPE 資產負債價值變動之剩餘利益與 風險。但FIN 46 卻並未完整處理 SPE 之合併問題,因其將金融資產移轉中,企業 是否已經放棄控制權之判定交給SFAS 140 對 QSPE 之規範9。相對的,IASB 之立 場則較為全面。IAS 27 之原則是所有受控之從屬個體(包括子公司與 SPE10)都應

7

財務會計準則公報第七號「合併財務報表」第五條。

8

2002 年之安隆案則更加深企業可能利用表外交易之印象:Hartgraves and Benston(2002)指 出未編入合併財務報表之 SPE 為安隆案中重要之資產負債表外融資方式;另 Bauman(2003)

則檢視了投資公司隱藏於權益法附註中利用 SPE 等個體從事表外交易之證據,並發現投資人 之負面評價。

9

如果資產之移轉同時滿足以下三個條件,則視為放棄金融資產之有效控制,受讓方為 QSPE:

1.資產與移轉方分離,即資產已在移轉方控制範圍之外;2.受讓方可無條件將金融資產抵押或 再移轉;3.移轉方不再透過契約方式而有義務贖回移轉資產以保持對其之有效控制。

10

IASB 對 SPE 之控制概念規範在 SIC 12 中,包括:1.SPE 之活動係為符合企業個體之特殊需要;

2.企業個體擁有策略決定權利已獲取 SPE 活動之多數利益;3.企業個體可透過自動導航機制獲

取 SPE 活動之多數利益;4.企業個體暴露在 SPE 之企業風險中;5.企業個體擁有 SPE 之多數

合併表達,其規範指出所謂控制之意義是掌握企業融資與營運決策進而由其活動 中獲益之權利。目前IASB 尚與 FASB 協調並試圖朝向提供更為嚴謹之控制能力定 義11。

剩餘利益。而針對金融資產移轉之規範部分,IAS 39 亦基於 IAS 27 之合併原則修正,並採用 後續涉入概念作為判斷金融資產除列與否之最終條件。

11

包括:1.權利標準:決定他個體策略融資及經營決策之權;2.獲利標準:取得獲利之能力;3.

增進、保護或限制獲利減少風險之力量。

第二節 我國合併財務報表之編製、法令規範與合併範圍之擴大

我國訂有商業會計法作為所有商業會計事物之處理依據12。但按其所規範之商 業,包括小型商業(獨資合夥事業)及依公司法規定所成立之公司,卻並未針對 組織較為複雜之關係企業結構另為規定,因此亦無其他有關合併財務報表之規 定;但對於公開發行有價證券之股份有限公司,有鑑於其財務報表之使用人眾多 影響廣泛,為使證券發行人財務報告之內容能允當表達發行人之財務狀況、經營 結果暨現金流量,主管機關乃依據證券交易法之授權訂定證券發行人財務報告編 製準則以為因應:該準則第八條規定,長期股權投資之評價及表達與合併財務報 表之編製,應依財務會計準則公報第五號及第七號規定辦理。此為我國上市櫃公 司財務報告中必須包括合併財務報表之依據。然而,歷來由於合併財務報表申報 之及時性與範圍不及母公司財務報表13,因此母公司財務報表一般被視為主要報 表,而合併財務報表則被當成是母公司財務報表之補充報表。另外,因合併財務 報表編製程序較為繁瑣,企業管理當局多半亦視之為必須編製卻缺乏實質管理助 益之法令規定(黃子文 1996)。

一、公司法之關係企業專章

但隨著企業組織複雜化所帶來之挑戰相關法令亦逐步更張。以公司法而言,

其原係以獨立法人之地位與其利害關係人間之權利義務關係為規範之核心,但為 因應轉投資結構複雜之企業經營型態所衍生之法律問題,於 1976 年14開始關係企

12

商業會計事物之處理應依據商業會計法之規定(商業會計法第 1 條)。

13

財務會計準則公報第七號「合併財務報表」於 1985 年開始適用;然於 2005 年半年報前,合 併財務報表僅需按年度申報,且證券發行人之簡明財務報表資料與財務比率亦無需揭露合併 數據。

14

當時曾爆發啟達公司以無交易事實客票,利用關係企業名義貸款於集團內流用,令銀行蒙受

損失一案。其後,經濟部分別於 1977 年及 1981 年委託施智謀教授等及賴英照教授進一步研

議關係企業之立法草案。(洪貴參 1999)。

業15立法之研議工作,而於1997 年通過並公布公司法關係企業專章之十二條規定,

正式將企業投資架構之複雜性及與利害關係人之權利義務關係納入規範,其立法 目的則在於維護大眾交易安全、保障從屬公司少數股東及其債權人權益,暨促進 關係企業健全營運及達成商業現代化。

我國之關係企業法立法主要係參考美國與德國之立法例。美國公司受各州公 司法規定之約束,本無針對關係企業之特別立法,但於處理關係企業與利害關係 人間之爭訟過程中,法院與法律專業逐漸發展出規範控制公司對從屬公司少數股 權與債權人應考量之「揭開公司面紗原則」16、「深石原則」17及「控制股東之忠實 義務」18判例;而德國1965 年之股份公司法,則詳細規範各種關係企業19、控制公 司令從屬公司從事不利益交易之賠償責任,與關係企業應編製之會計書表。

15

相對於公司法所稱之「關係企業」,財務會計準則公報第七號「合併財務報表」將母公司及其 子公司統稱為「聯屬公司」 ;中華徵信所則將若干個獨立企業結合起來,而具集團性的一個商 業團體稱之為「集團企業」 。

16

「揭開面紗原則」亦稱為「法人格否認法理」,一般在關係企業之情形,是指如控制公司操控 從屬公司之經營,且對從屬公司之小股東或債權人造成損害,法院為保護從屬公司之債權人,

可揭穿公司面紗,否定從屬公司之法人人格,將控制公司與從屬公司視為同一法律主體,而 使控制公司對從屬公司之債權人負責(王志誠 2002)。

17

「深石原則」為美國最高法院於 1939 年之判例。當從屬公司資本不足,且為控制公司之利益 而不按營業常規經營時,於從屬公司破產或重整時,控制公司之債權應次於其他債權。我國 公司法第 369 條之 7 採用之,規範對控制公司對從屬公司債權抵銷之禁止及劣後性(王志誠 2002)。

18

控制公司因其控制權,對從屬公司之責任與負責營運之經理人類似,必須對少數股東負忠實 及注意義務,否則應負損害賠償責任(王志誠 2002)。

19

依據德國股份公司法第 16 條至第 19 條之規定,包括「股權多數參與及被多數參與之企業」、

「從屬企業與控制企業」、「關係企業及其分子企業」、「相互參與之企業」為事實上之關係企

業;另依據第 15 條之規定,因企業間契約而結合者,包括「控制契約」 、 「輸納盈餘契約」 、 「盈

餘共同體契約」、「部分輸納盈餘契約」、「營業租賃契約」及「營業委託經營契約」稱為契約

上之關係企業(洪貴參 1999)。

參照德國立法例我國乃有編製關係企業合併書表(統稱為關係企業三書表)

之規定(公司法第369 條之 12):由控制公司編製關係企業合併營業報告書及合併 財務報表;而從屬公司則應編製關係報告書。因此,對聯屬公司結構中利害關係 人之保障,可分為兩部分:其一係針對控制公司之利害關係人,為保障關係企業 股東及債權人之投資與融資安全,應編製關係企業合併財務報表及合併營業報告 書,充分表達關係企業整體之經濟實質,以作為利害關係人進行相關決策之依據

20;其二則為針對從屬公司之利害關係人,從屬公司應編製關係報告書,令少數股 東得以知悉從屬公司與控制公司或其他關係企業組成分子間所為之法律行為,以 及因控制公司促使或為其利益之作為與不作為。若因此產生對從屬公司之不利 益,補償與否及如何補償則必須加以敘明,藉此少數股東與債權人之權益乃得以 保障,即使受有損失亦為求償基礎之一21。

因此當前之公司法已由獨立法律個體觀點擴及關係企業之整體觀點。對於控 制公司(母公司)透過投資股權過半數之表決權控制22與實質之人事、財務或業務

20

依據公司法第 369 條之 5,當其他從屬公司因從屬公司之不利益經營而受益時,就受益限度內 與控制公司負連帶責任。其意義在於當控制公司無資產可供賠償時,得以向其他從屬公司求 償;而合併財務報表及相關財務資訊若能充分揭露其他聯屬公司之資源,對於從屬公司少數 股東或債權人請求權之行使自將有所助益。惟目前從屬公司少數股東及債權人對控制公司之 求償係基於為從屬公司利益之「代位求償」 。於此情況下,若欠缺訴訟費用或損失賠償之制度,

恐將難以實現保障少數股東之立法目的。

21

關係報告書之主要內容,依據「關係企業合併營業報告書關係企業合併財務報表及關係報告 書編製準則」第 17 條及第 18 條規定,從屬公司應就其與控制公司間之進銷貨交易、財產交 易、資金融通、資產租賃、其他重要交易及背書保證等交易類型加以記載。必須編製關係報 告書之從屬公司範圍目前限於公開發行股票公司。但非公開發行公司之少數股東較公開發行 者更無從接觸公司之內部營運資訊,因此其權益之保障更形困難。且由於目前企業公開發行 與否之決定權在董事會,若控制公司刻意將從屬公司閉鎖,並利用之從事不合營業常規與不 利益之經營,卻無報告控制從屬關係、交易情況及損失賠償與否之義務,則其少數股東之權 利將欠缺保障。

22

過半數股權於股東會之一般決議(公司法第 174 條) 、有關公司重大行為之股東會特別決議(公

控制23建立其與從屬公司(子公司)間之統一管理關係,公司法已經有了更多的規 範與保護措施,以防止控制公司利用控制權,直接或間接使從屬公司為不合營業 常規24或其他不利益之經營25來損害利害關係人之權益;而關係企業合併財務報表 之申報乃為表達企業經濟活動全貌,使利害關係人能獲得足夠之會計資訊,進而 得以瞭解並避免投資與融資決策之風險26。

二、2005 年合併財務報表範圍擴大

而我國為與國際會計接軌,於2005 年跟隨 IAS 27 之規範修正第七號公報,將 控制能力之定義由股權控制變更為可主導及監管其他個體財務、營運及人事方針

(包括對董事會的控制或因其他方式而具有控制能力者)之實質控制。此外將原 有得不編入合併財務報表之除外規定取消,母公司必須在喪失對子公司之控制能 力時方可將其排除。因此在控制能力之判斷上,股權比率並非唯一標準,且即使 股權超過百分之五十但有反證不具控制能力時亦可排除於合併財務報表之編製 外;喪失控制能力則未必是由於持股狀況改變所致,當子公司受政府、法院、管 理人、其他個體控制或合約限制時亦有可能。此外刪除原條文中得不編入合併報 表之子公司除外規定包括:營業性質不同、已宣告破產或裁定重整、受外匯管制 股利無法匯回、股東權益已為負數,以及總資產及營業收入未達母公司各該金額

司法第 185 條)及解散或合併之決議(公司法第 316 條)均具有主導通過之控制力。

23

公司法第 369 條之 2。

24

公司法第 369 條之 4 規定控制公司不當經營之損害賠償責任。其中,所謂「不合營業常規」

為一不確定之法律概念。有關該觀念之適用及美國法院之判例見解則參見王志誠(2002)。

25

「不利益」之概念來自德國股份公司法。依德國學界通說見解,其指從屬公司受控制公司之 控制,而採行或不採行法律行為或措施,致使從屬公司現有財產或收益受侵害或受威脅,進 而發生經濟上之損失(王志誠 2002)。

26

而依據關係企業合併營業報告書關係企業合併財務報表及關係報告書編製準則第 18 之 1 條之

規定,而合併財務報表在多數情況下已可取代關係企業合併財務報表。

百分之十者。

此修正雖有助於財務報表透明度之提升,然而值得探究之問題是當合併財務 報表納入所有子公司時(包括一些營業性質不同、已宣告破產27或裁定重整、受外 匯管制股利無法匯回、股東權益已為負數者),是否反而增加投資人解讀財務資訊 之難度進而降低其攸關性。

27

若子公司並未聲請破產或法院否准其請。如明基(現為佳世達)併購德國西門子手機部門營

造品牌形象,但失敗後向法院申請破產重整,而引發工會反對、德國政府與媒體批判之例。

第三節 我國之合併財務報表研究

由於美國獨採合併財務報表故難以蒐集樣本資料研究其差異;相對的我國目 前採行合併財務報表與母公司單獨報表並行制度(母公司單獨財務報表之編製頻 率為每季一次,合併財務報表則為每半年一次28),因而得以利用兩表之資訊進行 比較與分析。依據財務會計準則公報第五號長期股權投資會計處理準則之規定,

於母公司單獨報表中,子公司投資金額與投資損益分別列示於資產負債表之長期 投資及損益表之營業外損益項下;在編製合併財務報表時,母公司與子公司財務 報表中之類似資產、負債、業主權益、收益及費損科目則應加總並做必要之沖銷,

使合併財務報表能夠如同單一經濟個體表達有關聯屬公司之財務資訊29。

過去國內之研究指出:合併財務報表由於減少了會計分類不適當之情況(相 對於母公司損益表將子公司投資收益置於營業外項目,合併損益表將之歸為營業 項目較符合合併個體假設)其盈餘資訊對企業異常盈餘之解釋力,較母公司單獨 報表為佳(如張福星1997;蘇煥文 2001;王詩韻 2003 等);其他支持合併財務報 表資訊內涵較多之論文尚有,劉志明(1994)以合併財務報表中非預期現金流量 資訊解釋異常交易量之研究;賴書芸(2001)以兩套報表之存貨、應收帳款、毛 利、資本支出、銷管費用、備抵壞帳、有效稅率等基本分析訊號做成投資策略,

比較其異常報酬之研究等。但兩種報表在對系統風險之解釋能力、預測異常報酬 與盈餘變動之表現上,則並未呈現出顯著之差異(如蘇仁偉1998;蘇敏賢 2000;

蘇心盈2003 等)。

前述研究之共同處在於直接比較合併財務報表與母公司單獨報表之各項餘額 或所構成之財務比率,而葉疏與方偉廉(2005)則是以合併財務報表中母公司以

28

行政院金融監督管理委員會於 2004 年發布金管證六字第 0930154140 號令,將合併財務報表 之申報頻率由一年改為半年。

29

財務會計準則公報第七號「合併報表」修正後第十一段。

外所多增加之子公司為探討對象。為驗證合併報導方式之合理性,該文檢視母公 司可能運用控制力以子公司名義進行借款之情況。藉由將合併總負債拆解為母公 司負債與子公司負債兩部分,實證結果發現子公司借款與母公司財務風險間具有 關聯性。其意義在於:由於子公司並非獨立借款,而係企業整體融資活動之一部 分,因此合併借款之報導方式乃能允當表達企業整體之財務狀況。

第三章 假說建立與研究設計

合併財務報表係基於合併經濟個體觀點所編製之財務報表。然而其是否能允 當表達企業之經濟實質,以及投資人是否亦能認同其所包含資訊之意義則為本研 究所欲探討的。故本研究乃透過子公司負債與母公司財務風險、股權市值與系統 風險之關聯性等三種方法,以驗證子公司在融資活動上是否受到母公司控制與子 公司借款是否如同母公司借款具有負債之意義,進而瞭解包括子公司資產負債之 合併財務報表資訊之經濟意涵。茲將三種研究設計與相關之假說分述於下列三節:

第一節 子公司負債與母公司財務風險之關聯性

企業為降低融資之成本而控制融資風險並留意揭露之會計資訊(Jenson and Meckling 1976; 孫德軒 2000)。實務上企業為減低市場對其財務風險之評估而注意 目標負債比率水準之控制(Gibson 1982; Marsh 1982; Chastain 1983; Legoria, Cagwin and Sellers 2000)。針對多國製造業之調查發現,償債能力指標對借款風險 之評估極為重要,如固定支出保障比率即為負債比之重要決定因素(Stonehill, Beekhuisen, Wright and Remmers 1975);而為免於陷入債務或破產問題,除對未來 盈餘之計畫及估計利潤下跌之風險外,公司更必須有效管理其獲利能力與債務容 量(Chastain 1983);亦有公司因此於發行新債務前藉由操縱應計數字以改善財務 表現(Legoria et al. 2000)。

但金融機構對企業授信時,對象為「法律個體」而非「合併個體」。因此當子 公司之融資行為僅為滿足本身之資金需求而與其他聯屬公司無關時,子公司借款 多寡應僅與子公司財務狀況有關,與母公司財務狀況不存在關聯性;然而,母子 公司雖是不同之法律個體,其運作上卻可能是為了共同之企業目的。儘管母子公 司借款必須以個別法人名義為之,卻可能隱含合併個體之整體借款安排。若母子 公司借款並非單獨之融資決策,而屬於企業整體之經濟行為,則當母公司財務風

險較高時,為減低金融機構對授信之疑慮,企業可能會選擇安排財務風險較低之 子公司進行借款。

一、假說建立

依據企業對財務風險指標之重視,再參考一般金融機構授信之財務報表分析 實務,本研究採用財務槓桿度、償債能力與獲利能力等三項財務風險指標以建立 與子公司借款關聯性之假說。首先,財務槓桿度代表企業暴露在負債下之財務風 險,本研究檢驗當母公司之負債相對於股東權益比較高時,是否有可能利用子公 司名義進行借款。假說如下:

假說(1-1)a:母公司之財務槓桿度與子公司借款無關聯性。

假說(1-1)b:母公司之財務槓桿度越高則子公司借款越多。

其次,償債能力評估者主要係企業營運資金之流動性,即以流動資產清償短 期借款或流動負債之能力。本研究檢視當母公司償債能力不足,而欲取得借款時,

是否有可能利用子公司名義進行借款。據此提出假說如下:

假說(1-2)a:母公司之償債能力與子公司借款無關聯性。

假說(1-2)b:母公司之償債能力越低則子公司借款越多。

另一考量之指標為企業營運之獲利能力,當企業無法由營業獲利則無法產生 穩定之償債資金,其財務風險將隨之增加。因此,本研究檢驗當母公司獲利能力 較差時,為取得融資,管理當局是否可能安排獲利能力相對較佳之子公司進行借 款。假說如下:

假說(1-3)a:母公司之獲利能力與子公司借款無關聯性。

假說(1-3)b:母公司之獲利能力越差則子公司借款越多。

二、研究設計

(一)相關分析

由於並未有母體分配之假設,因此本研究先以無母數統計量進行分析。所採 用之母公司三種財務風險指標,分別為財務槓桿度指標(負債淨值比,P_Liab)、

償債能力指標(短期借款比,P_SDebt),及獲利能力指標(營業淨利比,P_OI)。

母公司負債比(P_Liab)定義為母公司負債除以股東權益,為財務報表分析 常使用之財務槓桿度指標,代表企業資金中來自負債相對於股東權益者,其比率 越高則財務槓桿度越高;母公司短期借款比30(P_SDebt)定義為母公司短期借款 除以流動資產,其意涵為以流動資金償付短期借款之能力,比率越高則代表償債 能力越低;而營業淨利比(P_OI)則係以營業淨利除以總資產衡量之。由於一般 衡量股東獲利能力之指標如ROE 等,其分子在計算上已經減除利息費用,並不適 合作為衡量企業以經營獲利償付借款本息能力之指標,故改用營業淨利除以總資 產所得之報酬率衡量母公司之獲利能力表現。該比率越高則代表獲利能力越佳。

此外金融機構於審核企業信用條件時,所看重或預測者應為企業未來之還款 能力。但因無法取得金融機構對企業信用風險之預測,本研究在檢視母公司財務 風險指標對子公司借款之關聯性時,採用與子公司借款同期之財務指標作為預測 值之代理變數31。

本研究有三種子公司借款變數:分別為 1.子公司借款比(S_Debt);2 子公司 短期借款比(S_SDebt);及 3.母公司保證負債比(P_GLiab)。首先,由於一般營 業性質之負債無法產生能直接挹注合併個體之融資現金流量,故在衡量子公司借

30

短期借款包括:短期借款、應付商業本票及一年內到期之長期負債。

31