貨幣存量對經常帳動態之影響-G4工業化國家之研究

119

0

0

全文

(2) 誌 謝 辭. 能夠順利完成這篇論文,首先衷心感謝指導教授翁銘章博士的悉心指導與 包容。整整一年半以來,從觀念架構的建立、文獻的探討、研究方向的選擇,以 迄本文之撰寫,翁老師不斷地予以指導與啟迪,更對初稿逐字斧正,使得本論文 得以順利完成。此外,口試期間承蒙口試委員李慶男教授與印永翔教授細心審 閱,給予觀念上的指正,並提供寶貴的意見,使本論文更臻完善,謹致以最深的 謝意。 回顧這段歷程,要感謝所有曾經指導過我的科任老師:李慶男老師、翁銘章 老師、劉楚俊老師、曾憲郎老師、吳致寧老師以及吳世傑老師,謝謝你們在這段 時間的指導,從你們身上我受益良多,也豐富了我在各個不同領域的專業知識。 同時,謝謝所有碩士班同學:于珍、佩曲、若瑋、靖惠、惠娟、郝大哥、劉宗穎、 李宗憲、蔡蔚宗、周宇明、鐘彩華、曾明德以及鄭滿俊老師,曾經我們並肩學習、 同甘共苦的日子,讓我在中山留下了最美好的回憶。特別是在我懷孕期間,不時 給予我精神上的關懷與鼓勵,或許這份感激不容易傳達到你們身上,但卻是我最 由衷的謝意。 最後我要感謝我的家人,謝謝媽媽的養育和栽培,謝謝姐姐一家人在生活上 所給予的照應。當然,最要感謝的是我的老公弘裕,謝謝他的全力支持與疼惜, 謝謝他寬容我的任性,耐心的給我空間與時間去體會生命歷程中的每一點滴。也 謝謝我兩個寶貝兒子,為濬與宥侖,謝謝他們這些日子以來對我的體恤。 謹以此論文獻給所有關心我的人,並再一次表達最誠摯的謝意,謝謝你們。. 陳若蓁 謹誌於 中山大學經濟學研究所 中華民國九十五年一月 四.

(3) 學生:陳若蓁 撰. 指導教授:翁銘章 博士. 摘要. 〝未雨綢繆〞(Save for a rainy day)為 Campbell 於 1987 年所發表的文章中一 個著名的理論,文中指出個人消費的多寡取決於其對未來經濟的理性預期。雖是 如此,但對於一個高度開發的國家而言,個人消費會受到各種因素的影響,例如: 利率、時間偏好率、通貨膨脹. . .等等,因此一個理性的消費者應該將所有因素 均納入消費的考量中。 基於消費平滑(consumption-smoothing)與恒常所得假說(permanent income hypothesis)的觀點,我們依循 Ghosh(1995a)的方法來估計一國的經常帳,且 將〝貨幣〞加入跨期經常帳的研究之中,用以解釋理論與實際經常帳間的關係, 來探討總體經濟因素中〝貨幣〞所扮演的重要性;並且依據 Diebold and Mariano (1995)中所介紹的預測能力檢定方法,試圖比較模型的樣本外預測能力。 本文針對加拿大、日本、美國及英國等四個主要工業化國家進行研究,並加 入〝貨幣〞作為探究其經常帳表現的關鍵性要素之一。根據所得到的實證結果顯 示,不僅僅是如同傳統文獻所強調的國民現金流量(national cash flow;即國內生 產毛額減去投資及政府支出),且於本研究中所新加入的貨幣存量均反映出它們 對於經常帳的影響力,甚至,貨幣存量在本文的延伸方法裏亦扮演著銓釋傳統理 論所無法解釋的一個決定性角色。 整體而言,這四大工業化國家的經常帳在面對國民現金流量及貨幣存量的變 動時,的確能夠扮演一個平滑消費的緩衝器。而在樣本外預測準確性的比較上, 預測的結果顯示本文的檢定程序具有不錯的檢力,有助於研究者選擇適當的模型 設定或預測方法。. 五.

(4) Name of Student: Chen-Jo Chen. Advisor: Dr. Ming-Jang Weng. Abstract. “Save for a rainy day”, a well known theory proposed in Campbell(1987), indicates that the current consumption depends on the rational prospect of future economy. Nevertheless, within a highly developed economy, individual’s consumption is often affected by various factors, for instance, the rate of time preference, interest rates and inflation, …etc. Therefore, a rational representative consumer should take all possible information available to them into consideration in making decisions regarding optimal consumption; meanwhile, this will in turn affects a country’s current accounts and domestic credit as well. Based on the viewpoints of consumption-smoothing and permanent income hypothesis, we modify Ghosh(1995a)’s methodology to incorporate one of the most important macroeconomic variables, “money” into the intertemporal approach to the current account to explore its influence in explaining the difference between theoretically predicted and actual current accounts. In this study, four major industrialized countries: Canada, Japan, the US and UK are investigated by adding money as one of the key elements in explaining their current accounts dynamics. According to the empirical findings, not only the national cash flow (output minus investment and government expenditure) as stated in the literatures but money stock also reflect their influential effects in determinating the dynamic behavior of current accounts also. Therefore, money dose play a crucial role in our extensive method in explaining what traditional method can not explain. Further, we used six kinds of test which are introduced by Diebold and Mariano (1995)to compare which estimation model has better explaining power to forecast the actual current account. As a whole, the current accounts of these four major industrialized countries indeed acts as a buffer to smooth consumption in facing fluctuations of shocks to national cash flow and money stock.. 六.

(5) 目錄. 學位論文審定書 … … … … … … … … … … … … … … … … … … … … .三 誌謝辭 … … … … … … … … … … … … … … … … … … … … … … … ..四 中文摘要 … … … … … … … … … … … … … … … … … … … … … … ...五 英文摘要 … … … … … … … … … … … … … … … … … … … … … … ...六 目錄 … … … … … … … … … … … … … … … … … … … … … … … … .七 表目錄 … … … … … … … … … … … … … … … … … … … … … … … ..八 圖目錄 … … … … … … … … … … … … … … … … … … … … … … … ..十 第壹章、緒論 … … … … … … … … … … … … … … … … … … … … … ..1 第一節、前言 … … … … … … … … … … … … … … … … … … .1 第二節、研究動機與目的 … … … … … … … … … … … … … … .8 第三節、論文架構 … … … … … … … … … … … … … … … … .10 研究流程圖 … … … … … … … … … … … … … … … … … … ...11 第貳章、文獻探討 … … … … … … … … … … … … … … … … … … … ..12 第參章、理論模型 … … … … … … … … … … … … … … … … … … … ..20 第一節、傳統理論模型 … … … … … … … … … … … … … … ...20 第二節、延伸之經常帳現值模型 … … … … … … … … … … … ..28 第三節、樣本外預測值的估計 … … … … … … … … … … … … .33 第肆章、實證研究方法 … … … … … … … … … … … … … … … … … …35 第一節、單根檢定 … … … … … … … … … … … … … … … … .35 第二節、共整合檢定 … … … … … … … … … … … … … … … ..41 第三節、向量自我回歸模型 … … … … … … … … … … … … … 44 第四節、因果關係檢定(Granger Causality Test) … … … … … … … .46 第五節、Wald 檢定 … … … … … … … … … … … … … … … ....48 第六節、預測模型的檢定 … … … … … … … … … … … … … …50 第伍章、實證分析與結果 … … … … … … … … … … … … … … … … ….56 第一節、實證資料之選取與處理 … … … … … … … … … … … ..56 第二節、實證結果分析:樣本內的配適 … … … … … … … … … 59 第三節、實證結果分析:樣本外之預測 … … … … … … … … … 69 第陸章、結論與建議 … … … … … … … … … … … … … … … … … … ...72 第一節、實證結論與貢獻 … … … … … … … … … … … … … ... 72 第二節、未來研究方向與建議 … … … … … … … … … … … … .75 參考文獻 … … … … … … … … … … … … … … … … … … … … … … .104 附錄 … … … … … … … … … … … … … … … … … … … … … … … …108. 七.

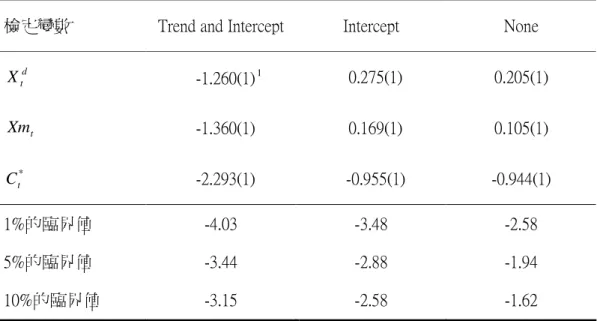

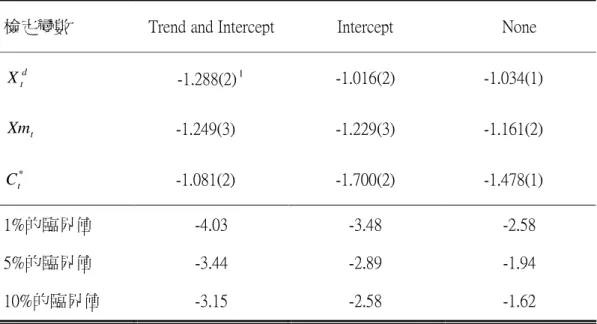

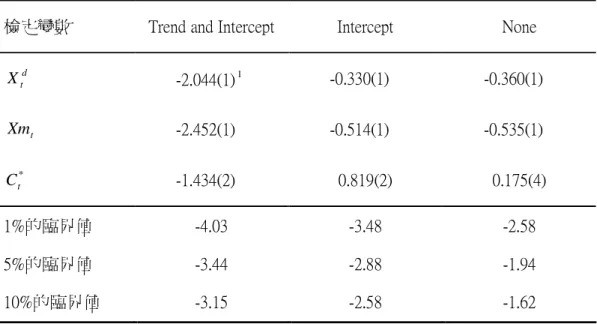

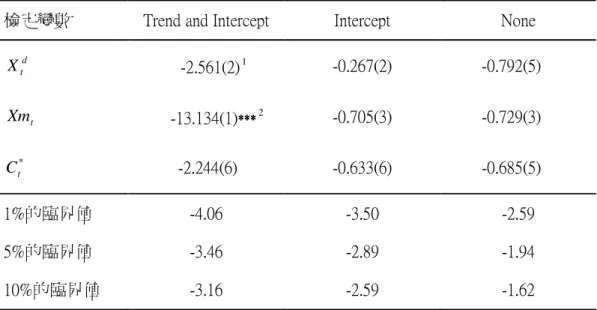

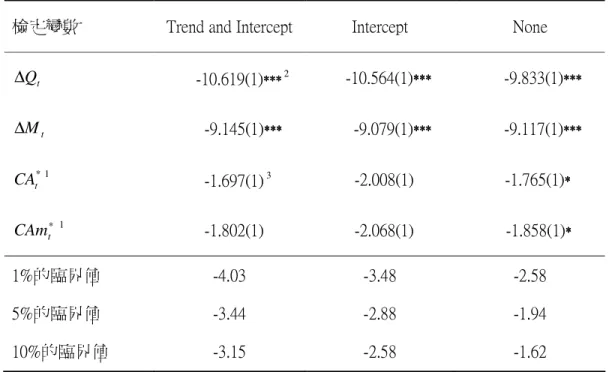

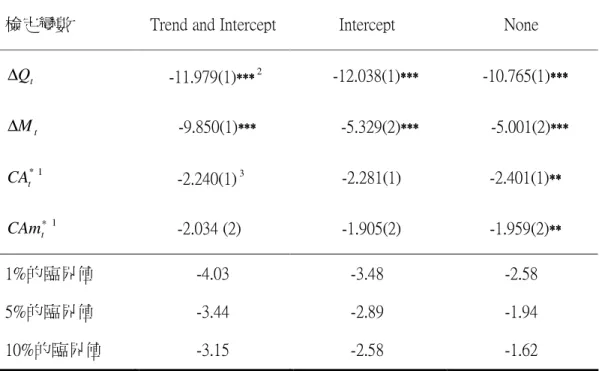

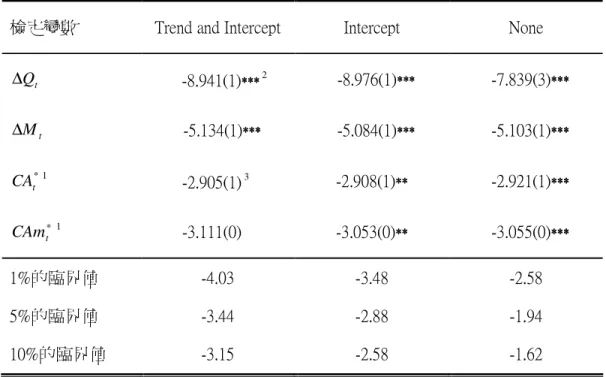

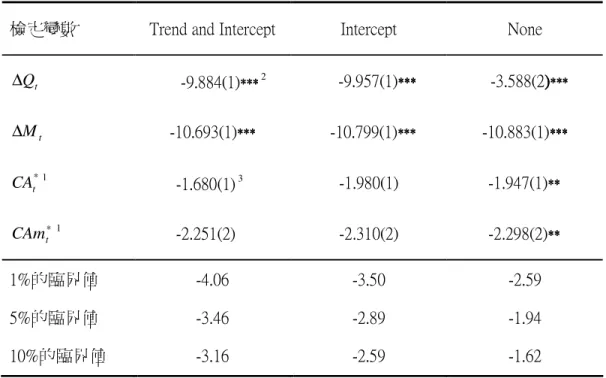

(6) 表目錄. 表5.1 加拿大 X td 、 Xmt 、 C t∗ 之單根檢定 … … …… … … … … … … … … .76 表5.2 日本 X td 、 Xmt 、C t∗ 之單根檢定 … … … … … … … … … … … … … ..77 表5.3 美國 X td、 Xmt、C t∗ 之單根檢定 … … … … … … … … … … … … … .. 78 表5.4 英國 X td、 Xmt、C t∗ 之單根檢定 … … … … … … … … … … … … … .. 79 表5.6 消費偏向效果( θˆ,θˆ1 )的估計與檢驗 … … … … … … … … … … … .80 表5.7 加拿大 ∆Qt、∆M t、CAt∗ 、CAmt∗ 之單根檢定 … … … … … … … … … .81 表5.8 日本 ∆Qt、∆M t、CAt∗、CAmt∗ 之單根檢定 … … … … … … … … … … .82 表5.9 美國 ∆Qt、∆M t、CAt∗、CAmt∗ 之單根檢定 … … … … … … … … … … .83 表5.4 英國 ∆Qt、∆M t、CAt∗、CAmt∗ 之單根檢定 … … … … … … … … … … .84 表5.10 VAR模型的選擇 … … … … … … … … … … … … … … … … … … ...85 表5.11 最適落後期數的選擇 … … … … … … … … … … … … … … … … ... 85 表5.12 加拿大VAR之結果 … … … … … … … … … … … … … … … … … ..86 表5.13 日本VAR之結果 … … … … … … … … … … … … … … … … … … .87 表5.14 美國VAR之結果 … … … … … … … … … … … … … … … … … … .88 表5.15 英國VAR之結果 … … … … … … … … … … … … … … … … … …..89 表5.16 貨幣效果… … … … … … … … … … … … … … … … … … … … … 90 表5.17 傳統及延伸模型之Wald檢定實證結果 … … … … … … … … … … … .90 表5.18 樣本外區間估計之LR檢定 … … … … … … … … … … … … … … … 91 表5.19 加拿大傳統及貨幣模型樣本外預測能力比較之檢定 … … … … … … ..92 表5.20 日本傳統及貨幣模型樣本外預測能力比較之檢定 … … … … … … … .93 八.

(7) 表5.21 美國傳統及貨幣模型樣本外預測能力比較之檢定 … … … … … … … .94 表5.22 英國傳統及貨幣模型樣本外預測能力比較之檢定 … … … … … … … .95. 九.

(8) 圖目錄. 圖5.1 加拿大在傳統及貨幣模型下-樣本內實際與預測經常帳之走勢圖 … … ..96 圖 5.2 日本在傳統及貨幣模型下-樣本內實際與預測經常帳之走勢圖 … … … .96 圖 5.3 美國在傳統及貨幣模型下-樣本內實際與預測經常帳之走勢圖 … … … .97 圖 5.4 英國在傳統及貨幣模型下-樣本內實際與預測經常帳之走勢圖 … … … .97 圖 5.5 加拿大在傳統及貨幣模型下-樣本外實際與預測經常帳之區間估計 … .. 98 圖 5.6 日本在傳統及貨幣模型下-樣本外實際與預測經常帳之區間估 … … … .99 圖 5.7 美國在傳統及貨幣模型下-樣本外實際與預測經常帳之區間估計 … … ..101 圖 5.8 英國在傳統及貨幣模型下-樣本外實際與預測經常帳之區間估計 … … .102. 十.

(9) 第壹章. 緒論. 第一節 前言. 自從 亞當‧史密斯(Adam Smith) 闡述分工和合作的概念,國際金融和貿 易這一部分已然成為總體經濟所關注的焦點。隨著國際之間的經貿往來愈是緊 密,國與國之間的總體經濟表現以及政策搭配也更顯得重要。繼由 大衛‧李嘉 圖(David Ricardo)提出比較利益理論(the comparative benefit theory)之後,全世 界的國家由原來自給自足(autarky)之下封閉的經濟型態,逐漸採行開放經濟, 這也為國際市場帶來更高的利潤和更好的效應。 同樣地,國外資金的借貸也因此得到了一個很好的論述。根據 Feldstein and Horioka(1980)以及 Ghosh(1995a)最早所提出的測量資本流動(capital flow) 的最小平方估計方法,提供了嚴謹的理論架構擴大了經常帳(current account)的 研究領域,並且透過經常帳的變化檢測資本流動與開放程度。迄今多數的學者和 研究人員經由這樣的架構去作為他們的主要分析,例如 Karfakis(1996) 、Cashin and Mcdermott(1998)、Agenor, Bismut, Cashing and McDermott(1999) 。 依循 Ghosh(1995a)的架構,在本論文中四個主要工業化國家:加拿大 (Canada) 、日本(Japan) 、美國(US)及英國(UK) ,我們將利用貨幣(money) 來作為本文決定性的一項重要因素。接著依循 Rapach and Wohar(2004)作樣本 外預測,利用 2000 年 1 月至 2005 年 12 月的樣本外預測並依據 Diebold and Mariano(1995)的檢定方法,選擇出最適的預測模型,來預測(forecast)各別國 家經常帳的走勢。 從 1956 年起直到 1990 年日本經濟一直處於高速發展之中,被稱為日本經 濟神話。隨著經濟的快速發展,日本 1980 年代聚集了大量的剩餘資金,成為世 界上最主要的債權國和資本輸出國,大量的商品輸出形成了巨額的貿易順差(尤 其是對美貿易順差),累積了巨額的外匯和儲備黃金,西方各國要求日元升值的. 1.

(10) 壓力日漸增大。 1985 年“廣場協議”(Plaza Accord)後,1日本政府實行了日元 升值政策。這很快地導致了出口減少、經濟形勢惡化。 為刺激經濟成長,從 1986 年起日本央行開始實施寬鬆的貨幣政策,為此先 後五次降息,並同時採取增加釋出日元、買入美元的措施來平抑日元升值幅度。 寬鬆的貨幣政策導致貨幣供應量快速增加。1987 年貨幣供應量增長率高達 10% 以上。此時日本經濟呈現的卻是:一方面實質經濟日漸冷卻,投資前景暗淡;另 一方面整體社會資金剩餘日漸增加。於是大量的資金就湧入了股市和房地產市 場。這種高收益吸引了更多的資金流入。許多企業和居民將股市投資作為其主要 的投資途徑以及收入來源。股市和房地產市場價格的快速上漲,創造了對資金的 大量需求,推動信貸規模不斷膨脹。 在 1987 - 1990 年間,日本的信用規模不斷擴張,年平均融資總量高達 116 萬億日元,是前四年平均值的 1 倍。大量的信貸資金源源不斷地湧入股市和房地 產市場,推動股價和房地產價格不斷上漲。到了 1989 年日本股市的市盈率已經 高達 60 倍。金融資產急劇膨脹後,由於擔心通貨膨脹的來臨,日本央行在 1989 年 5 月、10 月、12 月和 1990 年 3 月、8 月連續 5 次加息,將貼現息從 2.5% 快 速提高到 6%。同時,在 1990 年 3 月,開始實行選擇性信貸管制政策,限制對 房地產的銀行信貸發放。一系列的緊縮性貨幣政策對股市造成了巨大的衝擊。在 1990 年初股價出現了急劇下跌,股市危機和房地產價格迅速下跌波及了銀行等金 融機構,引發了嚴重的銀行危機。另一方面,銀行的巨額房地產貸款由於貸款人 無力償還因而變成不良資產,同時股票質押貸款也由於股價的大幅下跌而形成呆 帳,全面的信用緊縮也隨之來臨。 由於股市危機和房地產減值使得企業和居民的財務狀況惡化,貸款能力下. 1. 1985 年 9 月 22 日七大工業國家中的美、英、德、法、義 5 國財政部長與中央銀行行長,在紐約. 的「廣場飯店」達成「廣場協議」決定讓高估的美元貶值,造成美元兌日圓的平均匯價大幅下降, 結果觸發日圓大幅升值,國內資產價格陷入泡沫化,並讓日本陷入長達十年以上的經濟停滯與通 貨緊縮期。. 2.

(11) 降,與此同時銀行等金融機構不良貸款急劇上升,財務狀況也出現惡化,甚至出 現流動性危機,先後有多家銀行、證券公司宣布破產。即便是那些未出現流動性 危機的銀行為了防止流動性困難,也在減少信貸的發放,因此引發了全面的信用 緊縮。 1990 年後的日本經濟開始衰退,低迷的消費伴隨著大量的經常帳剩餘, 延續至今已有 16 年,即使日本政府曾經為了重振蕭條的經濟而投入大量的公共 支出,甚至為了對抗通貨緊縮惡性循環屢遭的挫敗,日本央行於 2001 年推出了 前所未有的寬鬆貨幣政策。為降低借貸成本,日本央行將其短期利率目標降至零 的水平,但日本經濟卻仍然沒有明顯的復甦跡象;甚至已經回到了 Keynes 所謂 的「流動性陷阱」的困境。2在本研究中,即使日本在 1990 年泡沫經濟之後持續 採取擴張性的貨幣政策,我們仍將傳統經常帳的研究方法做一延伸,加入了貨幣 要素的動態軌跡作為研究經常帳變動過程之考量。 反觀美國,它是日本在貿易上最大的競爭對手,卻相反地在 1990 年後開始 從景氣循環趨勢的底部復甦。因為它增加了資訊(information)和網際網路 (internet)的技術,這使得美國經濟不斷的成長。大多數美國人民預期新經濟的 來臨,他們大量的消費能力締造了美國經常帳赤字的空前記錄。這使得經濟學家 開始憂心在美、日兩個國家貿易帳持續的不平衡背後,是否存在著潛藏的危機? 或者,這僅僅只是經濟學家們過度的擔心? 美國貨幣政策的動向一向是全球金融市場所關注的焦點。美國雖然宣稱聯邦 準備銀行(Fed)的貨幣政策主要目標有五項,包括: 穩定物價水準、提高就業 水準、促進經濟成長、穩定利率水準和穩定匯率。但從 70 年代以來,美國的貨 幣政策共可分為五個時期,在每個時期所要實現的經濟目標略有不同,但是都沒 有同時實現這五個目標。不過,從 1990 年的第五個時期以來,當美國的經濟成 長率或物價上漲率上升時,美國的聯邦準備銀行就會採取對策,減少貨幣供給。 相反地,當美國的經濟成長率或物價上漲率下跌時,美國的聯邦準備銀行就會採. 2. 流動性陷阱(Liquidity trap)是指貨幣需求曲線接近水平線時,此時不論貨幣供給增加多少都 不會使市場利率下跌的情況。 3.

(12) 取對策,增加貨幣供給。這顯示了 90 年代以來美國聯邦準備銀行運用貨幣政策 主要著重於減緩短期間的景氣波動,以維持經濟的穩定,同時也注重對經濟擴張 的效果,基本上,這對經常帳的影響可能存在一些肯定效應。不過,在整個經濟 活動的過程中,美國貨幣政策所扮演的角色與日本相比,顯得比較保守與被動。 加拿大是以貿易立國的經濟大國,從與世界上其他國家的貿易中獲益很多。 進入 80 年代以來,加拿大經濟持續成長,通貨膨脹率也呈上升趨勢。但從 1990 年度第二季起加拿大經濟連續 12 個月的衰退。 1991 年加國經濟在不平衡、不 穩定的狀况下缓慢地回升,通貨膨脹率趨於下降,外貿狀況才有所好轉。 1997 年暴發的亞洲金融危機使得加拿大在亞洲的出口市場面臨緊縮,受到極 大的影響;幸運的是,在美國強大的貿易伙伴支持下,加拿大安全地渡過了危機。 1999 年,加拿大出口的商品和勞務總計價值佔國內生產毛額(GDP)的 43%, 在主要的工業化國家中位居前列,加拿大經濟成長率超出預期達到 4.2%;此外 它的經濟呈現出持續 18 季的成長,這是繼 1960 年以來最長的成長期,也是在 1995 年起第一次超越過美國的 4.1%成長率。 1997 之後,加拿大經濟持續在經常帳方面從赤字到盈餘,表現出一個極大的 改善與成長;在美國經濟減緩、歐元區域經濟成長乏力的形勢下,加拿大 2000 年的經濟成長率達 4.7%,表現居七大工業化國家之首。迄今加拿大經濟持續成 長使得它在國民所得方面有非凡卓越的成績。 此外,加拿大在貨幣政策上也曾歷經兩次驚心動魄的變革,但兩次,都沒有 引發經濟危機或貨幣的急劇貶值。加拿大在 1950 年曾有過外匯儲備猛漲的經 歷。當時由於初級產品價格飆升、大量短期投機資本流入資源性產業,加元遭受 巨大升值壓力,而為了維持固定匯率制,加拿大政府被迫進行大規模干預,但副 作用也相當明顯,在不到 3 個月時間裡,外匯儲備就猛增了 40%。為了維持國 內物價穩定但又要避免經濟大起大落,加拿大央行當時只有兩個選擇,一是重估 幣值,二是浮動匯率。 當時國際貨幣基金組織(IMF)極力建議幣值重估,但何種水準合適,誰也 4.

(13) 不知道,於是加拿大政府選擇浮動匯率制,讓市場去決定。這一舉措效果明顯, 加元在隨後三個月裡僅升值 5%,同時由於有了更靈活的貨幣政策,加拿大成功 的應付了經濟高速發展、投資過熱帶來的高通膨,隨著貨幣升值預期減退和投機 資本流入減緩,僅僅兩年時間通貨膨脹率就從 1950 年的 10%降至 3%以下。 1962 年加拿大重歸固定匯率制,但到了 1970 年,由於同樣原因,加上美國 採取擴張性的財政政策,加元再次面臨升值壓力,外匯儲備也在短時間內急升。這 一次,加拿大政府考慮了更多的選擇,除重估幣值等方法外,還研究了盯住一籃 子貨幣的可能性,但這些方案都有可能助長投機,於是加拿大央行通通否決了, 加拿大央行認為安全的方案還是恢復浮動匯率制。 短期的通貨膨脹壓力隨後得到緩解,但加拿大央行開始考慮,除匯率政策以 外,一個完備有效的貨幣政策框架還缺一條腿,那就是“鎖定通貨膨脹目標”。 央行的貨幣政策需要一個‘錨’,也就是一個明確的目標,一種能夠把未來的通 貨膨脹期望值像拋錨的船一樣鎖定下來的方法。 1991 年,加拿大成為世界上第二個採用通貨膨脹定標法(Inflation Targeting) 的國家。3根據要求,加拿大央行必須靈活運用貨幣政策,將通貨膨脹率維持在 1% 至 3%的區間,而目標則是 2%。 此舉極大地消除了景氣循環對經濟發展帶來的 負面影響,企業可以放心的進行長遠規劃;同時,匯率的變動對通貨膨脹的影響 也大大減小。 依靠穩定通膨和合適財政政策的配合,浮動匯率就能成為協助一個國家保持 總供需平衡的武器;有效的貨幣政策框架,能在保持低通貨膨脹率和經濟穩定的. 3. 通貨膨脹定標法:係指中央銀行直接以通貨膨脹率為貨幣政策標的。在此政策架構下,中央銀 行係訂定明確的物價穩定目標值或是區間,當通貨膨脹率預測值處於目標值水準或目標區間時, 則貨幣政策維持不變;但若通貨膨脹率預測值高出目標值或目標區間的上限值,則採取緊縮性貨 幣政策,以控制物價上漲;如果通貨膨脹率預測值低於目標值或目標區間下限值,則採行寬鬆性 貨幣政策,以防止通貨緊縮發生。在此政策架構下,目標通貨膨脹率為最終目標,至於通貨膨脹 的預期值則可視為是中央銀行貨幣政策的中間目標。 1990 年代以來,紐西蘭、英國、加拿大等先進國家和南非、墨西哥等發展中國家,陸續改採通 貨膨脹定標法,迨至目前全球已有近 20 個國家開始實施。實務上,這些中央銀行或貨幣當局所 釘住的通貨膨脹指標,分為標題通貨膨脹(Headline Inflation)和基礎通貨膨脹(Underlying Inflation) 兩種。(詳細內容,請參考「國際金融小辭典」 ) 5.

(14) 情況下,帶動高水準、可持續的經濟發展和就業。因此,以加拿大長期的趨勢看 來,它的貨幣政策一般相對於經常帳而言,具有相對的關係存在。 英國是最早開始工業化進程的資本主義國家。第一次工業革命的發生地就在 英國。 1850 年,它在世界工業總產值中佔 39%,在世界貿易中佔 21%,均居 壟斷地位。第一次世界大戰期間,由於經濟實力遭到嚴重打擊,使其喪失了佔有 250 年的海上霸權。第二次世界大戰以後,英國的經濟力量遭到更嚴重的削弱, 殖民地市場進一步縮小。 1960 年代後期英國推行的高税、福利以及國有化政策,使得英國經濟處於極 端困難的境地。然而,由於它的工業發展歷史較長,有比較完整的國民經濟體系 和工業體系,所以仍屬世界上有較强經濟實力的國家。 1973 年,英國加入了歐 洲經濟共同體,改變了其依賴大英國協各國和發展中國家的傳統,轉而加强與歐 洲國家的貿易關係。 1979 年,以柴契爾夫人為首的保守黨政府開始治理“英國病”,4其措施是: 强調發揮市場經濟作用,减少國家干預,緊縮支出,降低税收,整頓福利,調整 工業,取消外匯管制,推行私有化和貨幣主義政策,結果使英國經濟有了明顯的 恢復。 1980 年至 1988 年間,英國的經濟成長率由 -2.20% 逐年攀升至 5.20%, 足足成長了七個百分點。 但 2000 年以來,英國經濟的增長速度逐年下降; 2005 年英國經濟成長緩 慢僅僅達 1.8%,為自 1992 年以來的最低成長率,並創下 13 年來連續增加失 業救濟申請人口的最長紀錄。從外部因素來看,歐盟和美國是英國主要的兩個出 口市場和外資來源地,美國和歐盟經濟成長前景尚不明朗,這给英國經濟帶來了 許多不確定因素。美國經濟近來雖有轉暖跡象,但消費者信心指數不強和就業市 場依然不振仍使人們對美國經濟復甦存在擔心,再加上歐盟經濟實際表現未如預. 4. 英國病(British disease)是指英國工黨(Labour Party)執政後,意識型態治國,一意伸張工人權 力和社會福利,導致英國經濟惡化,國力急劇衰退。 1960 到 1970 年的「英國病」 ,是典型的 經濟停滯、失業高漲、物價高漲或通貨緊縮的型態。 6.

(15) 期;這兩大經濟體持續不景氣是影響英國經濟走勢最重要的外部因素。 此外,與其他國家相比較,數字顯示,英國貨幣政策的變動是更多的起伏波 動。為了控制通貨膨脹,英國中央銀行時而調整貨幣政策達到它的目地。相對應 的關係在貨幣和經常帳之間可能在數據中發現,不過,因為經常帳延伸的討論在 本研究內,我們將試圖找出貨幣在影響經常帳的過程中所扮演的角色。. 7.

(16) 第二節 研究動機與目的. Campbell(1987)提出〝未雨綢繆理論〞(save for a rainy day),理論中說明 了基於恆常所得假說(permanent income hypothesis,PIH),在封閉的經濟體系之 下,理性的消費者如果預期未來所得減少,那麼就目前而言就會減少消費,增加 儲蓄,來因應未來所得減少所帶來消費減少的衝擊。 此外,對於一個高度開發的國家而言,個人的消費多寡會受到許多因素的影 響,例如:利率(interest rates)、時間偏好率(rate of time preferenfce)、通貨膨 脹率(inflation)...等等;是以一個理性的代表性消費者會利用其所有可能蒐集到 的有效資訊來作最適消費規劃,進而影響經常帳。因此,我們希望將傳統經常帳 模型加入貨幣(money)因子去探討它在解釋理論經常帳和實際經常帳之間差異 的重要性。 對於理性的個人而言,貨幣是消費交易的媒介和儲蓄預防的工具。對於一國 的中央銀行來說,貨 幣 政 策 是 中 央 銀 行 為 了 實 現 其 最 終 的 政 策 目 標,對 貨 幣供給量和信用情勢,所採取的管制措施; 「最終政策目標」包括:控 制 物 價 穩 定、協 助 經 濟 成 長、達 到 充 分 就 業 以 及 平 衡 國 際 收 支 促 進 金 融 穩 定 ...等等。中央銀 行 主 要 的 貨 幣 政 策 工 具 包 括:調 整 存 款 準 備 率、調 整 重 貼 現 率、擔 保 放 款 融 通 利 率、公 開 市 場 操 作 及 選 擇 性 信 用 管 制,或 者 直 接 或 間 接 管 制 ...等等。 根據 孟岱爾-弗來明(Mundell-Fleming)模型指出,假設其它條件不變,在 浮動匯率制度之下,無論資金移動是否自由,財政政策是無效的;亦即政府支出 增加,並無法使得本國實質所得增加;換句話說,真正影響國內產出的是貨幣政 策而不是財政政策。現今,尤其是浮動匯率制度大多被採用,這證明了它的重要 性。 不過,經濟學家早在十八世紀就已經指出,貨幣供給在經濟體系裡也應該被 適當地推算於一般的經濟函數內。如果在經濟過程中有太多的貨幣,將導致通貨 8.

(17) 膨脹;反之,貨幣供給不足將無法滿足經濟的需要,它將會導致資本過剩,因而 降低生產。因此,一國的中央銀行應該適當的管理並且控制它的貨幣供給量,去 追求經濟活動的穩定和正常狀態。 在我們延伸的模型裡,貨幣要素影響經常帳的變動,如同它影響一國現金流 量的變化,都是取決於時間偏好率和世界利率。本研究中,我們實證的結果也確 實印證了貨幣因子對於解釋工業化國家長期經常帳變動所扮演的關鍵性角色。因 此,可以提供一國的央行未來在改善它的對外負債或產值上一個實質的建議。. 9.

(18) 第三節 論文架構. 本研究的分析架構分為陸個部份,結構如下: 第壹章:緒論 闡述本文之研究的動機、研究的目的、論文架構以及使用的研究方法... 等等,並對本論文做一整體性的介紹。 第貳章:文獻探討 陳述本文論點所依據之參考文獻。 為經常帳之文獻回顧,探討國內、外經常帳理論與實證之相關文獻,並 做分析及整理。 第參章:理論模型 用以架構理論之基礎,包括傳統跨期經常帳的推導以及相關延伸模型的 介紹。 第肆章:實證研究方法 分別以單根檢定、共整合檢定、結構化向量自我迴歸模型、因果關係檢 定、Wald檢定、 Wallis區間估計以及樣本外預測模型進行介紹與分析。 第伍章:實證分析與結果 說明資料來源及處理,並歸納分析實證結果。 第陸章:結論與建議 為本次研究的結論、並對後續研究者提供建議的研究方向。. 10.

(19) 研究流程圖. 本研究一開始先界定研究的方向、主題及動機。第二階段擬定研究目的並整 理經常帳之相關文獻。第三階段則針對本研究之研究範圍、變數及資料來源做一 定義及說明,並且依據研究目的及資料特性設計研究模型,再針對本研究所使用 的計量方法進行解釋與說明。第四階段則根據研究設計模型進行實證研究,最後 依據實證結果提出結論及建議。本研究流程如圖 1.1 所示。. 界定研究方向與主題. 確立研究動機與目的. 相關文獻之整理. 資料蒐集與變數選取. 研究方法 時間序列分析模型. 實證結果分析. 結論. 圖 1.1 研究流程圖. 11.

(20) 第貳章. 文獻探討. 在 1980 年以後跨期經常帳模型逐漸受重視,早期是由 Buiter(1981)、 Obstfeld(1982) 、 Sachs(1981,1982) 、 Svensson and Razin(1983)等學者所提出。 Campbell and Shiller(1987) 以折現值的方法來估計股價,其所闡述的觀點 主要是認為現在的股價是預期未來股利折現值的加總,並利用向量自我迴歸模型 (VAR Model)來估計股價,後來多數的學者在經常帳的研究上大多利用這套實 證方法,但定義有所不同,他們認為經常帳與未來各期淨產出變動折現值加總的 預期呈反向關係,5再透過 VAR 模型可估計預期淨產出的變動量。 而在經常帳的實證研究當中,跨期模型已經成為最一般化的方法,其焦點在 代表性家計單位(representative household)的最適儲蓄決策來平滑他的消費,例 如,在一個小型開放經濟體系之下,一國如果面臨一個短暫性的產出減少(增 加),該國會向國際資本市場借入(貸出)資本以平滑消費,也因此會面臨經常 帳赤字(剩餘)。 此外,在文獻上也有許多延伸性的研究,從有限期模型(finite horizons models) 到無限期的模型(infinite horizons models);從固定利率假設(fixed-interest rate hypothesis)放寬到變動利率假設(variable-interest rate hypothesis) ;從耐久財(durable goods)到非耐久財(nondurable goods) ;從單一財貨的模型發展到可區分為貿易 財(internationally-traded goods)與非貿易財(nontradable goods) ,模型的發展逐步 放寬跨限制以符合實際的經濟環境。另外,經常帳也持續性地有了多方面的發 展,例如,資本的移動性、消費平滑化、經常帳的支撐性、股價的估計及租稅平 滑與政府預算赤字...等相關性之研究。. 5. 淨產出(net output) ,為國內生產毛額(GDP)減政府支出(G)與國內投資(I)。 12.

(21) 一、恆常所得假說( : 恆常所得假說(Permanent Income Hypothesis, Hypothesis,PIH) PIH) 在跨期理論的架構中,恆常所得假說扮演一個非常重要的角色;從 Hall (1978)將恆常所得假說所隱含之消費平滑(consumption smoothing)觀念引入其 模型後,近二十年來,在開放總體經濟理論上,許多學者紛紛以代表性個人消費 平滑之跨期替代和理性預期的觀點來探討經常帳模型。 基於恆常所得假說之下, Campbell(1987)檢測美國在勞動所得和儲蓄兩 個相對應的關係時提出“未雨綢繆”(saving for a rainy day ) 一辭,明白指出:當 預期未來所得增加,理性代表性的個人就會增加目前的消費、減少儲蓄;反之, 當預期未來所得減少,就會減少目前的消費、增加儲蓄。 此外,對於一個開放的經濟體系而言,此一觀念亦可被應用於產出與國際 借貸兩相對應的關係;當經濟體面臨暫時性的(temporal)產出減少時,經濟體 會向外舉債,使經常帳餘額減少或產生赤字(deficits);相反地,當經濟體面臨 暫時性的產出增加時,將使得經常帳餘額增加或產生盈餘(surplus)。然而,若 這些衝擊為恆常性(permanent)的,則對經常帳的影響非常微小。. 二、政府支出 政府支出與租稅 支出與租稅( 與租稅(Government Expenditure and Tax) Tax) Ahmed(1986)致力於解釋 1900 至 1980 年間英國之貿易餘額。其分析著 重於政府支出和投資對經常帳的影響,並將政府支出區分成暫時性與恆常性兩 種,探討兩者對經常帳影響之差異。結果顯示, Ahmed 的實証非常容易受模型 所選擇用來預測政府未來支出之訊息集(Information set)影響,而且僅在其所選 擇的訊息集下,檢定結果支持該模型。 Huang and Lin(1993)則應用了跨期租稅平滑理論,6利用美國 1929 年至. 6. 租稅平滑理論(Theory of Tax Smoothing)可定義為:政府應該把增稅所帶來的影響,隨時間的 變動,把它分散掉,以減輕增稅之後所帶來的負擔。而用租稅平滑理論來解釋預算赤字的問題時, 所得到的結論與消費平滑理論相類似。換句話說,當政府預期未來支出將會增加時,則必須減少 現在的預算赤字,使得政府儲蓄增加,以提供未來政府所增加的支出;相反的,若政府預期未來 支出將減少,則現在的預算赤字就會增加。 13.

(22) 1988 年間財政的年資料去預測最適政府盈餘預算;該研究在預算限制式中另外 加入了總產出與公債去改善預測能力,結果顯示,在 1929 年至 1988 年與 1947 年至 1988 年兩個樣本期間檢定結果均拒絕租稅平滑的假設,但在 1947 年前的 樣本期間檢定結果卻是不能拒絕該假設;可能發生的原因也許是 1947 年前的樣 本期間與 1947 年後的樣本期間,兩者的盈餘預算在聯合的處理過程中,有著不 同的統計特性。. 三、經常帳的現值模型( 經常帳的現值模型(PresentPresent-value Model of the Current Account) Account) 資本移動程度( 資本移動程度(The degree of of capital mobility) mobility) 最早是由 Feldstein and Horioka(1980)所提出,以經濟合作暨發展組織 (OECD)中的十六個國家做為研究對象,以投資與儲蓄佔 GDP 比例的最小平方 法(OLS)做迴歸,認為在資本完全可移動的情況之下,國內的儲蓄與投資沒有 必然的關聯性。相反的,增加國內的儲蓄主要還是會反映在國內投資的額外增 加。而從統計上的證據來看,短期內藉由國際資本的流動性來避險是受到質疑的。 Ghosh(1995a)則以跨期經常帳現值模型來闡述國際資本移動的觀念,研究 對象為德國、日本、加拿大、美國及英國五大工業化國家,利用真實經常帳的變 異數與預測出來的經常帳的變異數之比值來比較;若比值大於 1,則表示國際間 的資本移動過熱;反之,如果比值小於 1,則表示國際資本的移動尚未完全開放; 同理,若變異數等於 1,則表示國際資本移動性假設與實際的經濟環境兩相輔合, 而實證的結果僅有美國符合跨期經常帳現值模型中資本完全自由移動的假設。 另外, Shibata and Shintani(1998)應用了 Campbell and Mankiw(1990)的 恆常所得模型(Permanent Income Model) ,並且以消費與淨產出的關係來測量國 際資本的移動性,與一般利用儲蓄與投資的關係有所不同。實證上則以 OECD 11 個國家的樣本資料來檢定資本是否完全移動。實證結果出現了兩種結果,第一種 就是澳洲、比利時、丹麥、德國、義大利及荷蘭無法拒絕完全資本移動的虛無假 設;換句話說,在這些國家之中的資本移動程度很高。第二種就是加拿大、法國、 14.

(23) 美國與英國則拒絕掉完全資本移動的虛無假設。會有這兩種結果,究其原因可能 是因為模型是建立在小型開放體系之上,此假設會影響分析的結果,另外,樣本 期間的選擇也是一大因素之一。不過,主要的重點還是證實了資本市場的封閉性 是存在的。 Sheffrin and Woo(1990a)在探討經常帳的問題時,除了利用消費平滑假說 7. 外,並融合李嘉圖等價原理(Ricardian Equivalence Theorem,RET)觀念, 但檢 定結果發現其模型在部分國家並無法被接受。 Otto(1992)以美國和加拿大的資料做檢定,結果顯示經常帳過去的資料在 某種程度上有助於預測一國的現金流量(national cash flow) ;但另一方面,實証 結果卻仍是無法接受其經常現值模型。 Ghosh and Ostry(1995)則應用 Sheffrin and Woo(1990a)以及 Otto(1992) 的觀點,同樣地利用五個主要工業化國家的資料來檢定經常帳之現值模型,結果 發現此種模型對這五個工業化國家經常帳資料具有很高的解釋能力。換言之,將 消費平滑假說應用在解釋經常帳決定之問題時,經常帳可視為一種緩衝器 (buffer);當民眾面臨產出、投資與政府支出短暫性衝擊時,可利用經常帳的 調整來平滑消費。. 假設世界利率為外生( 假設世界利率為外生(exogenous) exogenous)給定 Sheffrin and Woo(1990a)沿用了跨期最適模型,假設在一個簡單的開放經濟 體系之下,也就是面臨固定世界利率的小型開放經濟,其經常帳將會等同於負向 之國家淨產出預期未來的折現值,同時假設消費決策獨立於所有的生產決策之 外,消費的決定僅與國家的財富有關,由一國的淨產出加上其國外資產存量之後. 7. Barro(1974)認為當政府支出不變,減稅改以發行公債籌措財源時,人們會增加儲蓄,以備未. 來公債付息與還本,換句話說,無所謂的「財政幻覺」。因此,利率不會因公債的多發行而上升, 私人投資也不會減少,所以發行公債與增稅的實質效果是一樣的,此稱為李嘉圖等價理論。. 15.

(24) 的折現值所共同決定。其研究假設不存在消費偏向效果( consumption-tilting effect),亦即世界利率(world interest rate)與時間偏好率(rate of time preference) 相同。此外,在利率的設定上則以高利率(14%)和低利率(4%)兩種不同條件 代入傳統 VAR 模型,推導出預期的理論經常帳來分析比利時、加拿大、丹麥和 英國等四個國家的實際經常帳是否符合跨期經常帳現值模型之預測。其研究結果 顯示,只有比利時和丹麥在低利率(4%)的情況下符合理論模型;可能的解釋 是,低利率比較符合實際的情況,因此理論模型在低利率的設定下有較佳的表現。. 恆常所得與消費偏向效果( 恆常所得與消費偏向效果(consumptionconsumption-tilting effect) effect)之檢定 Otto(1992)根據恆常所得假說隱含的平滑消費,提出了建立在理性預期上 的經常帳決定模型,該模型假設代表性個人具有前瞻性,並且能夠以固定的世界 利率來進行借貸,以平滑其消費。其以 Campbell and Shiller 所發展出的架構,對 美國與加拿大做實證上的分析,針對美國與加拿大在二次大戰之後的經常帳表 現,檢驗是否符合消費平滑之下跨期經常帳的預測。 實證的結果顯示出,加拿大的資料並不支持經常帳生命循環模型的假設,而 美國則相反,符合理論所設的實證結果。對於這樣的實證結果,於該研究中解釋 有二:第一種可能是因為模型中假設世界利率是固定的,這對加拿大的實際情形 並不適用,因此對於模型的預測沒有實質上的幫助,第二種解釋是暫時性商品價 格與貿易的改變會影響加拿大經常帳的表現。. 更早之前在經常帳的相關研究中,由於未將消費的偏向效果納入模型中考 慮,因此可能導致實證結果產生誤差,舉例說明如下:. CAt = Yt + rFt −1 − I t − Gt − θC t∗. (2.1). 其中, CAt 為經常帳, Yt 為國內生產毛額(GDP), r 為實質利率, Ft 定義為 此 一淨國外資產(或負債)的存量, I t 為淨投資, Gt 為政府支出,θ 則為消費之偏. 16.

(25) 向效果,而 C t∗ 為最適消費。 (2.1)式又可表示為國民可支配所得與私人消費兩者 間長期的均衡關係。8 此外, Otto(1992)在檢定其共積(cointegration)關係時,並沒有特別強調 消費偏向效果的重要性。直到 Ghosh(1995a)才開始定義消費偏向效果( θ )且 將其引進經常帳餘額的模型中;9之後, Karfakis(1996) , Cashin and Mcdermott (1998), Agenor、 Bismut、 Cashin and McDermott(1999)均開始應用此一 方法,去推導最適的消費平滑經常帳(the optimal consumption smoothing current account)餘額。. 穩定性( 穩定性(sustainability) sustainability) 將藉由最適動態規劃,由式(2.1)推導得: ∞ 1 i CAt = − E ∑ ∆Qt + i t i =1 1 + r . (2.2). 其中, Qt = Yt − Gt − I t 定義為國民現金流量(national cash flow)。式(2.2)說明了 經常帳為負的預期未來國家現金流量之變動量的折現值加總。且式(2.2)中 ∆Q 必 須是一穩定的序列,故理論上巳經排除消費偏向效果的 CAt 應該也是穩定的序 列。 Trehan and Walsh(1991)亦沿用此一方法,檢定美國政府支出與經常帳是否 具有穩定性。其實證結果顯示,第一:美國政府支出為一穩定的序列,但模型中 將該利率假設為固定這並不符合真實的情形。第二:檢定結果拒絕不穩定的虛無 假設意含著 1946 年到 1981 年期間,美國經常帳亦具有穩定性。 Yan(2000)則以跨期經常帳方法來探討日本與美國在 1980 年至 1998 年. 8. 根據 Otto(1992)的定義,國民可支配所得(national disposable income,NDI)等於 GNP − I − G 。. 9. 當 θ1. = 1 時,消費的偏向效果並不存在,而當 θ1 < 1 時,表消費者會喜好現時消費;反之若當 θ1 > 1 時,具有耐性的(patient)消費者會偏向未來消費。 17.

(26) 期間經常帳持續呈反向關係的原因。實證的結果發現,在消費偏向方面,美國在 1980年的前後消費偏向有顯著的改變。在 1980 年以後美國比較著重於現在消 費,未雨綢繆的心態較小。 相反的,在日本方面則比較偏向未來消費,而偏向於未來消費則隱含了日本 民眾對於未來的經濟表現普遍看壞,因此現在要多儲蓄,少消費,來增加未來的 消費。另外,在研究結論中對於復甦日本經濟的政策建議提及:日本若要跳脫經 濟的困境,首要之處在於提高私人的消費,但是對於日本民眾而言,預防儲蓄的 心態早已存在,要移除這樣的預期心理因素則必須要相當長的一段時間。. 四、延伸的經常帳現值模型 延伸的經常帳現值模型 如上所述,關於世界利率的設定上,較早的研究學者是假設年利率固定在 4%,但這樣的設定並不符合真實的經濟情況。 Bergin and Sheffrin(2000) 放寬了傳統經常現值模型的條件,使世界利率自 由浮動,並且進一步地將以往跨期經常理論模型中單一消費財之假設擴充至貿易 財與非貿財,研究加拿大、澳洲、英國的經常帳。以消費平滑的觀點來看,世界 利率與實質匯率是隨著時間而變動的,因此,對於利率與匯率的預期也能夠影響 一國的經常帳。其研究結果顯示,將利率與匯率納入跨期經常帳的 VAR 模型中, 確實能夠改善模型的配適度,並說明在小型開放體系之中,一國的經常帳不僅會 受到本國產出或者政府支出的變動而所影響,也會受到鄰近國家外部性經濟衝擊 所影響,這種外部性的衝擊是藉由預期世界利率與實質匯率來影響國內經濟。 Weng(2001)則探討美國與日本經常帳的關係,並鑒於世界趨於整合,而傳 統的做法也僅以單一國家的經濟變數來預測本國的經常帳,因此將美、日兩國的 總體變數做聯合檢定來估計經常帳,實證結果發現跨國的消費平滑估計的確能夠 改善模型,並且可進一步地預測美國經常帳的動態行為,但是對於日本而言,則 沒有顯著的解釋力與預測能力。大致上而言,考慮跨國互動影響的聯合估計模型 相較於單一國家個別估計方法對於預測實際經常帳的走向的確有幫助。 18.

(27) 綜上所言,本研究擬依循 Ghosh(1995a)的作法,修正跨期經常帳現值模 型,用以研究加拿大、日本、美國與英國四大主要工業化國家經常帳理論預估值 的走勢,並且與實際的經常帳比較其偏離程度的多寡。此外,更進一步地探討貨 幣(money)因子於跨期經常帳模型中所具有的重要性,以期藉以增加模型之樣 本內的配適度與樣本外的預測能力。. 19.

(28) 第參章. 理論模型. 第一節 傳統理論模型. 未除消費偏向效果之跨期經常帳現值模型 未除消費偏向效果之跨期經常帳現值模型 本文一開始,擬就未排除消費偏向效果之跨期經常帳傳統模型,來分析加拿 大、日本、美國、英國四大主要工業化國家的經濟情勢,故在此將先介紹 Sheffrin and Woo 所建構之跨期經常帳模型。 考慮一個與世界其他地區在資本及商品市場上完全整合的小型開放經濟體 系,代表性個人有無限的生命週期,且此一代表性的個人在理性預期(rational expectation)的假設下,追求極大化個人預期終生之效用函數為: ∞ U t = Et ∑ β i µ (C t + i ) i =0 . (3.1). 其中, Et 為代表性個人在第 t 期時依其可以獲得的有效資訊,所作的理性預 期行為。 β 為代表性個人主觀的時間貼現率(the subjective discount rate),介於 0 到1之間,意指未來的效用愈晚其效用之折現值會愈小。而 µ (⋅) 為瞬時效用函數 (instantaneous utility function),是消費 C 的遞增函數與凹函數,代表了邊際效用 大於零( µ ′(⋅) >0)且邊際效用遞減( µ ′′(⋅) <0)。 這一個小型的開放經濟體系,亦生產及消費單一的組合財貨(composite good),且此一組合財貨無需支付任何的交易成本即可於世界貿易中自由交易。 而自由貿易也包含了資產的交易,本文依 Agenor et al. 之假設,這項交易之標的 是以消費財來計數的債券,其為固定的面值,且債券利率為世界利率水準 r 。此 外,國際間的資本是可以自由移動,代表性個人可於國際資本市場自由進行資金 的借貸,其所面對的利率亦為固定常數的世界利率。而勞動則被假設無法在國際 間自由移動。 因此代表性個人於任意第 t 期時所面對的預算限制式,即經常帳餘額(current account balance)以平均每人(per capita)為衡量單位一般可表示為: 20.

(29) CAt + i = rFt + i −1 + Yt +i − C t + i − I t + i − Gt + i. = Ft + i − Ft +i −1 = rFt + i −1 + TBt +i = S t +i − I t +i. , i = 0,1,2,⋅ ⋅ ⋅ ⋅ ⋅ ⋅. (3.2). 其中, CAt 為經常帳, r 為實質利率, Ft 定義為此一經濟體系在第 t 期期初之淨 國外資產(或負債)的存量, Yt 為第 t 期之國內生產毛額(GDP), C t 為第 t 期 之消費, I t 為第 t 期之淨投資, Gt 為第 t 期之政府支出,而 TBt 為第 t 期之貿易帳 餘額, S t 則為第 t 期之國家總儲蓄。 (3.2)式中第一個等式說明了經常帳餘額為國民生產毛額( GNP = rFt + Yt ) 減去國內消費、國內投資及政府支出之餘額;第二個等式說明了經常帳餘額是反 應淨國外資產的變動;第三個等式則說明了經常帳餘額是淨利息收入(即勞務帳 餘額)和貿易帳餘額之加總;最後,第四個等式說明了亦可將經常帳餘額視為國 家總儲蓄與淨投資間的差額。 在未抛補實質利率平價(uncovered real interest parity)之條件成立下,因為國 際資本完全自由移動,因此可以透過國際資金借貸使得資本的邊際生產力等於資 本的邊際使用成本(即世界利率),進而達到最適的投資決策。此外,在假定世 界利率為固定水準的情況下,借貸行為不會影響世界利率,故消費亦不受影響; 這種消費決策與投資決策分開的特性,我們稱之為費雪的可分開性(Fisherian separability)。因而對於個人的消費而言,投資與產出可以視為外生變數;同樣 的,政府支出也可視為外生變數。故綜上所言,最後在決定經常帳時能夠影響經 常帳變動的決定因素就只有消費了。 由 No-Ponzi Game 及終結條件(transversality condition)成立的預算限制假設 下,10(3.2)式亦可重新整理表達成: i. i. ∞ 1 1 C t +i = (1 + r )Ft + ∑ (Yt + i − I t + i − Gt + i ) ≡ Wt ∑ i =0 1 + r i=0 1 + r ∞. 10. No Ponzi. Game:即不可以債養債,無窮的擴張負債。 21. (3.3).

(30) 其中依 Otto(1992)我們將 Wt 定義為終身財富;而(3.3)式說明了預期未來消費 折現值的加總,會相當於預期未來產出、淨投資及政府支出之折現加總再加上期 初的國外資產。 理性的代表性個人在(3.2)式限制條件下,追求極大化(3.1)式個人預期終生之 ∞ i U = E 效用函數: Max ∑ β µ (C t + i ) t ∞ t {Ct + i }i = 0 i =0 . st Ft + i = (1 + r )Ft + i −1 + Yt + i − C t +i − I t +i − Gt + i. ,. i = 0,1,2,⋅ ⋅ ⋅ ⋅ ⋅ ⋅. 由動態規畫(dynamic programming)的一階必要條件,我們可以求得上述問題的 最適關係尤拉方程式(Euler equation)解為: E{µ ′(C t +i )} = (1 + r )β E{µ (C t + i −1 )} t. t. ,. i = 0,1,2,⋅ ⋅ ⋅ ⋅ ⋅ ⋅. (3.4). 接著為了求得一個封閉型式(closed form)的最適消費解,我們可以假設上 述之代表性消費者其效用函數為一固定相對風險規避(constant relative risk aversion,CRRA)的效用函數,如下所示:. µ (C t ) =. (1− 1σ ). Ct. −1. ,. 1− 1. σ >0. (3.5). σ. 其中 σ 為跨期替代彈性(the elasticity of intertemporal substitution),因此 1 σ 為相 對風險規避程度,將(3.5)式代入(3.4)式即可求得跨期消費之間的關係:. E (Ct +i ) = {(1 + r )β } C t σi. t. ,. i = 0,1,2,⋅ ⋅ ⋅ ⋅ ⋅ ⋅. (3.6). 再將(3.6)式代入(3.3)式即可求得跨期最適消費解為:. ∞ 1 i r + ϑ C= (Yt + i − I t + i − Gt + i ) (1 + r )Ft −1 + Et ∑ 1 + r i =0 1 + r . =. ∞ 1 i r F + E ( Y − I − G ) t −1 t ∑ t +i t +i t +i θ i =1 1 + r 22. (3.7).

(31) 其中, ϑ = 1 − (1 + r )σ β σ , θˆ 定義為消費偏向效果(consumption-tilting effect)且. θ=. r 。當 ϑ = 0 時,θ = 1 表消費者的時間偏好率( ρ )等於世界利率( r ), r +ϑ. 因此 β =. 1 1 = ,此時消費的偏向效果並不存在;然而當 ϑ > 0 時,此時 θ < 1 1+ ρ 1+ r. 表消費者的時間偏好率大於世界利率,消費者比較缺乏耐性(impatient) ,因此會 喜好現時消費;反之若當 ϑ < 0 時, θ > 1 表消費者的時間偏好率小於世界利率, 這種情況下的消費者會偏好未來消費,顯示其比較具有耐性(patient) 。 最後我們將(3.7)式代回(3.2)式中推導出經常帳餘額:. CAt = (Yt − Yt ) − (I t − I t ) − (Gt − Gt ) −. ϑ 1+ r. Wt. (3.8). 其中,變數上方之橫線表恆常(平均)值,由(3.8)式可以看出經常帳餘額是 由兩部分所組成,一部分是消費平滑動機(consumption smoothing motive)下的經 常帳餘額,另一部分則是消費偏向動機(consumption tilting motive)下的經常帳 餘額。此外該模型亦反映出經常帳餘額為平滑國內消費的緩衝器(buffer),為 了維持消費的平滑與穩定,當經濟體系預期未來所得增加、政府支出或投資減少 時,則經濟體系會向外舉債,使經常帳餘額減少或產生赤字;反之,若預期未來 所得減少、政府支出或投資增加時,則必須增加當期之儲蓄,因而造成經常帳餘 額的增加或盈餘,此種結論和 Campbell(1987)所提出之“未雨綢繆”(saving for a rainy day)的道理是一致的。 以上所述為跨期經常帳理論模型的推導,但於實證作法上,我們將應用 Campbell(1987)與 Campbell and Shiller(1987)所提出之後,經由 Sheffrin and Woo (1990a)及 Otto 所發展出來的經常帳餘額的現值估計模型來作為實證估計之方 法;因為它是以消費平滑動機下的觀點探究經常帳餘額的跨期關係,故此一方法 是以消費平滑動機下的經常帳餘額為其分析的基礎。. 23.

(32) 排除消費偏向效果之跨期經常帳現值模型 除消費偏向效果之跨期經常帳現值模型 Ghosh(1995a)中指出,民眾需要借貨多少金額來傾向當期消費或者儲蓄多 少金額來偏向未來消費,很難去認定及計算,而且包含了消費偏向效果的經常帳 通常是不穩定的序列,無法進行標準的統計推論;而只有包含消費平滑的跨期經 常帳模型比較容易建立,故本文依循 Ghosh(1995a)的做法,探討只包括消費 平滑動機下的經常帳餘額,排除了經常帳中消費偏向效果的部分,重新定義一個 最適的消費平滑經常帳 (the optimal consumption smoothing current account)餘額 如下: CAt∗ = rFt −1 + Yt − I t − Gt − θC t∗ = GNPt − I t − Gt − θC t∗ = rFt −1 + Qt − θC t∗. (3.9). 其中, GNPt = rFt −1 + Yt ,而 Qt = Yt − I t − Gt 依循 Ghosh(1995a)我們將其定義 為國民現金流量(national cash flow),且 θC t∗ 為消費平滑下的跨期最適消費解。 因此我們可以將(3.8)式重新表達成:. CAt∗ = (Yt − Yt ) − (I t − I t ) − (Gt − Gt ) = (Qt − Qt ). (3.10). 接著將(3.7)式代入(3.9)式中,經過數理推導之後,可將上述(3.10)式表示如下:. ∞ 1 i CAt∗ = − E ∑ ∆Qt + i t i =1 1 + r . (3.11). 其中 ∆Qt + i = Qt + i +1 − Qt + i 定義為國民現金流量的變動量;式(3.11)說明了經常帳為 負的預期未來國家現金流量的變動量之折現值加總。 意指代表性個人在第 t 期時 依其可以獲得的有效訊息,來預期國家現金流量的變動所作出的理性消費決策。 也就是當一國預期未來國家現金流量的變動為正(負)時,則本期的經常帳餘額 即反應出下降(上升)的現象。 24.

(33) 承上所言,當我們在作實證時必需先行估計出消費的偏向效果之後,再排除 消費偏向動機下經常帳餘額的部分。因此我們將依循 Otto(1992)的定義,令國 民可支配所得(national disposable income,NDI)為 X td ≡ rFt −1 + Yt − I t − Gt ,接著 對(3.9)式中利用 X td 對消費( C t )作迴歸,藉以估計出消費的偏向效果 θ ,我們 令它為 θˆ 。. 以下簡略地說明實證估計的步驟: 第一步,因為總體經濟變數大致上均為 不穩定的序列,因此實證作法上要先檢定 X td 與 C t 是否真的為不穩定的序列。第 二步,倘若 X td 與 C t 真的是不穩定的序列,因為由式(3.11)中得知巳經排除消費偏 向效 果的 CAt∗ 應為一 穩定 的 序列 ,故 可 經由 檢 定 X td 與 C t 兩個 序列 的共積 (cointegration)關係,來估計出(3.9)式中消費偏向效果 θˆ 之值。是故可得真實的 消費平滑經常帳餘額(the actual consumption smoothing current account)為:. CAt∗ = (rFt −1 + Yt − I t − Gt ) − θˆC t∗. (3.12). 第三步,估計理論上預期最適消費平滑經常帳之現值。(3.11)式告訴我們經常帳 餘額是在反應預期未來國民現金流量的變動量,因此要估計經常帳之現值,就必 需先估算未來各期國民現金流量變動量的預期值。. 估計理論上之經常帳 依 Campbell and Shiller(1987)所發展的估計法,我們採用 VAR 模型來估 計理論經常帳。但以往使用各期國民現金流量之變動來加以估算國民現金流量變 動量的預期值是不足的,因為其中並未包括理性代表性個人所得到的有效訊息 集,在理性預期的假設之下,理性的代表性個人會利用其所有可能蒐集到的有效 25.

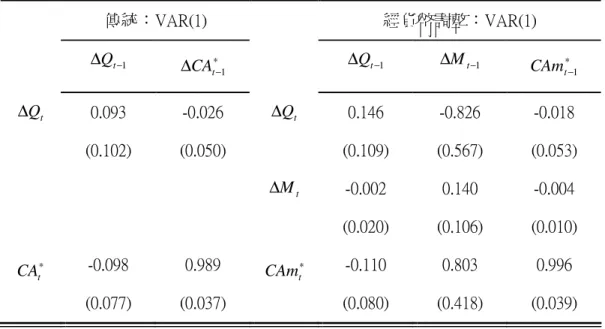

(34) 資訊來作預期。然而,要如何找出所有的經濟變數使之能夠充分反應所有的訊息 集是不容易的。 在本文理論模型成立下,因為可將經常帳視為平滑國內消費的緩衝器,亦即 意含著理性的代表性個人對未來的預期會反應在當期的經常帳餘額的波動上,因 此經常帳餘額是一個可以用來反應理性的代表性個人可獲得的所有有效訊息集 之較佳的經濟變數。 因此根據 Campbell and Shiller(1987) ,我們將國民現金流量變動量以及經常 帳放置於一個 p 階的 VAR 模型中,用以估計國民現金流量變動量的預期值,至 於落後期數 p 的選取,則以 SBC(Schwarz's Bayesian Criterion)準則為判斷標準。 故於實證作法的第四步,將利用此一 VAR(p)模型來做估計,並檢驗其因果關係 (Granger Causality),依(3.11)式則我們欲檢定如下。 VAR(p)估計模型可表示為:. ∆Qt a(L ) b(L ) ∆Qt −1 ν 1t CA∗ = c(L ) d (L ) ⋅ CA∗ + ν t −1 2t t . (3.13). Z t = ΦZ t −1 + Vt ,. (3.14). 或. 在(3.13)式中之 Granger Causality 為 b1 = b2 = ⋅ ⋅ ⋅ = b p = 0 ,即驗證是否「未來國家 現金流量的變動為正(負)時,則本期的經常帳餘額即反應出下降(上升)的現 p. 象。」;而 x(L ) = ∑ x j L j −1 , x = a, b, c, d ,L為落後期數操作因子(lag operator)。 j =1. CAt∗ 則由(3.9)式的構成而來,為實際的消費平滑經常帳(the actual consumption. smoothing current account)餘額。而ν 1t 和ν 2t 是 VAR(p)模型的干擾項(disturbance term),其條件期望值為零。. 26.

(35) [. 在(3.14)式中: Z t = ∆Qt. a ( L) b( L ) ′ CAt∗ , Φ = 定義為 VAR(p)的轉換矩陣 c ( L) d ( L ). ]. ′ (transition matrix), Vt = [ν 1t ν 2t ] 。. 此外由(3.14)式可推導出變數 Z t 於第 t + i 期的期望值為:. E (Z t +i ) = Φ i Z t , i = 0,1,2,⋅ ⋅ ⋅ ⋅ ⋅ ⋅. (3.15). t. 為了方便說明,以下推導將以落後期數為一期的 VAR(1)模型為例,故由(3.13) 式、(3.14)式以及(3.15)可導出:. E (∆Qt +i ) = [1 0] ⋅ E (Z t +i ) = [1 0] ⋅ Φ i Z t t. t. ,. i = 0,1,2,⋅ ⋅ ⋅ ⋅ ⋅ ⋅. (3.16). 再將(3.16)代回(3.11)式,進一步推導出理論上預期最適消費平滑經常帳的估計值. CAˆ t 為:. −1. 1 1 ∆Qt CAˆ t = −[1 0] ⋅ Φ ⋅ Ι 2 − Φ ⋅ ∗ 1 + r CAt 1 + r . [. ≡ Γ∆Qt. ∆Q ΓCAt ⋅ ∗t CAt . ]. (3.17). 其中 Ι 2 為一個(2 × 2)的單位矩陣。 在估計得理論上的經常帳式(3.17)之後,便可將其與實際經常帳式(3.9)或式 (3.12)去做比較,驗證理論上預期最適消費平滑經常帳 CAˆ t 與實際最適消費平滑經. [. 常帳 CAt∗ 是否吻合;也就是說,當(3.17)式中的 Γ∆Q. ]. ΓCA = [0 1] 時,隨即印證了. CAˆ t = CAt∗ 。這亦說明了當一國現金流量的變動量其係數趨近於0,而經常帳的 係數趨近於1時,經常帳可以完全地充分反應出該國未來國民現金流量的變動。 27.

(36) 第二節 延伸之經常帳現值模型. 一般傳統跨期經常帳模型的理論推導與實際從事估計的迴歸方程式模型,其 共同的特徵皆在探討一國的跨期經常帳模型,以單一國家的國民現金流量變動量 以及經常帳之經濟變數做一個 VAR 迴歸估計模型,再以此估計所得到的結果進 行檢定與統計推論。 本節欲將傳統模型再做延伸,進一步地探討貨幣(money)要素於跨期經常 帳現值模型中所具有的重要性,預期它對消費的影響,能充分地提升經常帳現值 模型在樣本內的配適度與樣本外的預測能力。 首先我們重新定義效用函數為:11. µ (Ct , M t ) = (1 − α ) ln C t + α ln M t. (3.18). 其中, M t 定義為實質貨幣餘額(real money balances)且 M t >0, α 為一部份的 實質貨幣餘額,我們假設貨幣餘額的邊際效用為正。理性的代表性個人手中持有 國外要素所得( F )以及國內的貨幣餘額( M )這二種資產, 且持有貨幣餘額 的成本為通貨膨脹率(inflation rate, π ),而其持有一單位的國外要素所得所面 對的利率亦為世界利率(world interest rate, r ) ;同樣的,我們也將通貨膨脹率 與世界利率視為外生變數。 理性的代表性個人在預算式的限制條件下,追求極大化個人預期終生之效用 函數如下:. Ft − Ft −1 + M t − M t −1 = rFt −1 + Qt − C t − πM t −1. (3.19). 在(3.19)式中,12等號左邊為總資產資本增值的部份,等號右邊則為國外要素 所得的淨利息收入( rFt −1 )加上國民現金流量( Qt )減去消費( C t )及通貨膨 11. 參照 Prescott(1986)、Cooley(1995)。固定相對風險趨避(CRRA)型式的函數. (c µ (c,l ) = t. 12. t. l ) −1 ,當 σ = 1 時, µ (c,l t t ) = (1 − α ) ln c t + α ln l t 。 1−σ. 1−α α 1−σ t t. 請參考 Obstfeld, M. and K. Rogoff(1996, page532) 。 28.

(37) 脹稅( πM t −1 )。 此外,我們假設理性的代表性個人平均每人所需的實質貨幣餘額要相當於實 質的貨幣供給餘額(real money supply balance)。 由 No-Ponzi Game 及終結條件 (Terminal Condition)成立的預算限制假設下,(3.19)式可重新整理成: i. i. i. ∞ ∞ 1 1 1 ( ) C = 1 + r F + Q − M t +i ∑ ∑ ∑ t +i t −1 t +i i =0 1 + r i =0 1 + r i=0 1 + r ∞. i. 1 + (1 − π )∑ M t +i −1 i =0 1 + r ∞. (3.20). 接著利用數學運算,可以將(3.20)式推導成:. Ct =. i ∞ r 1 F + [Qt +i−1 − M t +i −1 + (1 − π )M t +i− 2 ] t −1 ∑ θ1 i=0 1 + r . 其中, θ 1 =. (3.21). r 定義為延申模型下的消費偏向效果(consumption tilting (1 + r )(1 − β ). effect),而由(3.7)式的說明中巳知 β =. 1 。當 θ 1 = 1 時,表消費者的時間偏好 1+ ρ. 率( ρ )等於世界利率( r ),因此消費偏向效果並不存在;然而當 θ 1 < 1 時, 此時消費者的時間偏好率大於世界利率,消費者會喜好現時消費;反之若當 θ 1 > 1 時,此時消費者的時間偏好率小於世界利率,這種情況下具有耐性的消費者會偏 向未來消費。 接著我們結合(3.19)式與(3.21)式,同樣地依據 Ghosh(1995a)的做法,討論 只包括消費平滑動機下的經常帳餘額,排除了經常帳中消費偏向效果的部分,重 新推導出延伸模型下最適的消費平滑經常帳餘額:13 i. ∞ 1 CAt∗ = − E ∑ [∆Qt + i − η∆M t + i ] t i =1 1 + r . 13. 詳細的推導過程見附錄 A 。 29. (3.22).

(38) 其中, η = 1 −. 1− π 定義為貨幣效果(mometary effect)。當η = π 此時消費者 β (1 + r ). 的時間偏好率( ρ )等於世界利率( r ),意含著持有貨幣的成本即為通貨膨脹 稅( π ),此時不存在消費的偏向效果;而當 η < π 時消費者的時間偏好率大於 世界利率,隱含了消費者持有貨幣的成本低於通貨膨脹稅,因此消費者會喜好現 時消費;反之若當 η > π 表示消費者的時間偏好率小於世界利率,此時消費者持 有貨幣的成本高於通貨膨脹稅,故消費者會偏好未來消費。 此外通貨膨脹率( π )加上世界利率(r)為名目利率(nominal interest rate,. R)。當 η = 0 時,時間偏好率( ρ )等於名目利率(R);而當 η < 0 時,時間 偏好率大於名目利率;反之當η > 0 時,時間偏好率小於名目利率;換句話說, 當時間偏好率( ρ )與世界利率( r )兩者均為正數時,貨幣效果( η )應該會 與延伸模型下的消費偏向效果( θ 1 )一致。 延伸上一節中根據 Campbell and Shiller(1987)的作法,我們同樣地將國民 現金流量的變動量、經常帳餘額以及實質貨幣餘額的變動量放置於一個 p 階的 VAR 模型中,用以估計國民現金流量變動量的預期值,至於落後期數 p 的選取, 仿傚傳統模型也以 AIC(Akaike's Information Criterion)及 SBC(Schwarz's Bayesian Criterion)準則做為判斷標準,利用此一 VAR(p) 模型來做估計,並檢驗其因果 關係(Granger Causality)。依(3.22)式則我們欲檢定如下。 為了方便說明,我們以落後期數為一期的 VAR(1)模型為例,將加入貨幣的 VAR(p)估計模型表示如下:. ∆Qt φ11 φ12 ϕ13 ∆Qt −1 ν 1t ∆M = φ t 21 φ 22 ϕ 23 ⋅ ∆M t −1 + v 2t CAt∗ ϕ 31 φ32 φ33 CAt∗−1 v3t . (3.23). Z t = ΦZ t −1 + Vt. (3.24). 或. 30.

數據

+7

相關文件

Chang-Yu 2005 proves that the Euler-Carlitz relations and the Frobenius relations generate all the algebraic relations among special Carlitz zeta values over the field ¯ k.. Jing

One could deal with specifi c topics for researching on Buddhist Literature while one has to clarify the categories and analyze the problems of methodology to construct “History

◦ 金屬介電層 (inter-metal dielectric, IMD) 是介於兩 個金屬層中間,就像兩個導電的金屬或是兩條鄰 近的金屬線之間的絕緣薄膜,並以階梯覆蓋 (step

Wang, Solving pseudomonotone variational inequalities and pseudocon- vex optimization problems using the projection neural network, IEEE Transactions on Neural Networks 17

In this paper, we build a new class of neural networks based on the smoothing method for NCP introduced by Haddou and Maheux [18] using some family F of smoothing functions.

Define instead the imaginary.. potential, magnetic field, lattice…) Dirac-BdG Hamiltonian:. with small, and matrix

Gu, Smoothing Newton algorithm based on a regularized one-parametric class of smoothing functions for generalized complementarity problems over symmetric cones, Journal of

• Adds variables to the model and subtracts variables from the model, on the basis of the F statistic. •